くらし情報『【知って得する!保険の基本】生命保険にかける予算、保険料の考え方』

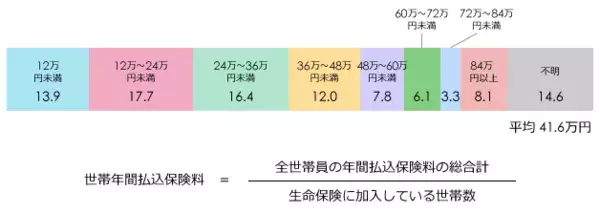

注:年間払込保険料は、民間の生命保険(かんぽ生命を含む)、簡保、JA、生協、全労済の計。一時払い・頭金の保険料は除く。

資料:(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」をもとに作成

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

上へ戻る

上へ戻る

「新幹線に乗るから…金を貸せ!?」生活費を稼ぐ彼女に外泊費用を要求。しかし男が意気揚々と家を出ると…