新型コロナウイルス感染症のまん延により、大打撃を受けた日本の経済。政府は経済対策として、給付対象者1人につき10万円を給付する『特別定額給付金』を支給しました。カシシ(@the_m_r_p)さんがTwitterに投稿した、給付金の使い道が「素晴らしい」と話題です。「オタクだから全額推しに貢いだ」ある日、申請していた給付金が入金されていることに気付いた投稿者さん。オタクを自称する投稿者さんは、その足で給付金の全額を好きなものに貢いだといいます。多くの人をあっと驚かせた、給付金の使い道がこちらです!10万円入ってたのでオタクらしく全額推しに貢いだ。 pic.twitter.com/PIuEXU3j8a — カシシ (@the_m_r_p) June 29, 2020 なんと、投稿者さんのいう『推し』とは、沖縄県にある世界遺産『首里城』!投稿者さんは、2019年10月に発生した火災で甚大な被害を受けた首里城の復旧・復興に役立てるよう、給付金を全額寄付したのです。投稿はネット上で拡散され、26万件を超える『いいね』が集まりました。・これぞオタクの鑑!・『推し』に対する、こんな粋な使い方があったとは…。・素晴らしい使い道ですね!かっこよすぎて惚れました。・沖縄在住の者です。本当にありがとうございます。自身の想いや考えを行動に移せる人は、そう多くありません。首里城の復興を願う投稿者さんの行動力に、多くの人が心を打たれました。[文・構成/grape編集部]

2020年07月01日

子どもが遊ぶときに持ち歩いてるお金って、家庭によって結構違いますよね…。我が家のお金ルールはこうしています。■遊ぶとき、いくら持たせてる?■我が家のお金ルールはこうしました 子どものお金事情も難しいよねぇ。意外とお金を持ち歩いてるお友だちがいることに、びっくりしています。あれかな、放課後「お腹すいたらこれで何か買ってもいいよ」という感じでお金を渡しているのかな?各家庭ルールがあるから絶対こうすべき!という答えはないんだけど、我が家もお金について子どもたちとしっかり話しなきゃなと思っています(夏休みも近いしね)。昨日も書いたけど、一緒に遊ぶお友だちやその親と「今日は〇円だけ持ってこよう」って決められたら一番いいんですけどね(汗)。

2020年06月13日

みなさんは児童手当をどう活用していますか? 金銭的な話は、なかなかママ友とも語れませんよね。わが家には、2歳から小学3年生までの子どもが4人います。児童手当も4人分いただき、非常に助かっています。今日は、わが家の児童手当の使い道をご紹介します。 1年ほど前まではすべて学資保険にわが家は、夫が会社員で私が専業主婦。毎月の貯蓄とは別に、将来の学費として児童手当を貯めていました。でも、自分で貯蓄をしていくと、何かの拍子に使ってしまいそう……。 そこで、1年ほど前までは4人とも学資保険に入り、児童手当をすべてそちらにまわしていました。保険の素人ながら、学資保険に入っていれば貯蓄代わりになると考えていたからです。 保険のプロに相談すると!?あるとき、夫の保険内容が心配だったので、1年ほど前にファイナンシャルプランナーに保険の見直しをお願いしました。 その際、ほかのすべての保険も見てもらったところ、学資保険が4人中2人も元本割れしている(支払った金額よりも戻ってくる金額が少ない)ことがわかりました。貯蓄代わりと思っていただけに、数万円も損をしていたかと思うと非常にショックでした。 すぐに元本割れの学資保険を解約!ファイナンシャルプランナーと相談のうえ、元本割れしている2つの学資保険をすぐに解約することに。代わりに提示してもらった保険が、夫名義の貯蓄型保険と生活保障型保険でした。 子どものための貯蓄=子ども名義と頭にあった私は目からうろこです。利率のいい貯蓄や保険があればそれでいいのだ!と、やっと理解しました。生活保障型は掛け捨てになりますが、一馬力で稼いでいる夫に何かあれば生活ができなくなるため、心強い保険になりました。 わが家は年収が高いわけではありませんが、子どものために児童手当総額分以上は貯蓄にまわしています。使ってしまうとあっという間になくなってしまうので、児童手当はないものと思い、貯蓄に励んでいます。 監修/助産師REIKO著者:武山あゆみ三男一女の母。ワンオペ育児に奮闘するかたわら、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆中。

2020年06月13日

離婚する前と離婚する後とでは、お金の事情が変わってきます。離婚するときに夫婦で話し合うことも、お金のことがメインになるはずです。今回は、離婚時にもらえるお金やかかるお金についてまとめています。もらえるお金を増やしたり、かかるお金を減らしたりするポイントについても説明していますので参考にしてください。離婚するときに相手からもらえるお金は?離婚するときには、財産分与や慰謝料など、相手に請求できるお金があります。財産分与では妻も半分をもらえる離婚するときには、夫婦が婚姻中に築いた財産を分けることになります。財産分与の割合は、原則として夫も妻も2分の1ずつです。たとえば、結婚してから夫名義で貯金していた場合でも、その半分を妻は分けてもらうことができます。将来の退職金も分けてもらえる退職金というのは、その職場に勤務していた期間の給料の一部が退職時にまとめて支払われるものと考えられています。夫が将来受け取る退職金には婚姻期間中の給料分が含まれているので、妻にはそのうちの2分の1を分けてもらう権利があります。夫がもらう退職金の半分をもらえるというわけではなく、婚姻期間に相当する部分の2分の1です。わかりやすくするために簡略化した例になりますが、勤務期間が25~65歳の40年間婚姻期間が35歳~55歳の20年間夫が定年退職時に1,000万円の退職金をもらうというケースで考えてみましょう。この例では、会社に勤務していた40年のうち20年が婚姻期間です。この場合には、退職金の20/40=1/2、すなわち1,000万円の1/2である500万円が婚姻中に夫婦が築いた財産ということになり、財産分与の対象になります。妻は夫に対し、将来の退職金の財産分与として、500万円の1/2である250万円を請求できます。なお、退職までにかなりの期間がある場合には、将来の退職金の分与を請求できないことがあります。大まかな目安として、退職まで10年以内なら請求可能と考えてかまいません。慰謝料をもらえるケースとは?離婚時に慰謝料の受け渡しをするのは、原則として一方が法律上の原因を作って離婚に至ったケースになります。浮気で離婚したら慰謝料請求できる離婚で実際に慰謝料が払われているケースのほとんどは、不貞行為があったケースです。たとえば、夫の浮気を理由に離婚に至った場合には、妻は夫に慰謝料を請求できます。理由なく一方的に離婚を要求された場合にも慰謝料請求できる?離婚原因がないのに、一方的に離婚を要求されることもあると思います。このような場合には、慰謝料について考える以前に離婚に応じる必要がありません。実際には、相手の離婚要求に応じざるを得ないようなケースもあると思います。話し合いで協議離婚する場合には、相手に浮気などの離婚原因がない場合でも、婚姻を一方的に破棄されたことについて慰謝料を払ってもらう形で解決するケースが多くなっています。慰謝料の相場は?慰謝料の金額は一概には言えませんが、離婚慰謝料の相場は200~300万円です。協議離婚の場合には、お互いが納得していればいくらに決めてもかまいません。相場を参考に200万円程度で合意している人が多くなっています。ただし、慰謝料として一般的な感覚から考えて高すぎる場合、贈与税が課税されてしまうリスクもあります。慰謝料の金額について迷っている場合には、弁護士に相談するのがおすすめです。年金分割はどうなる?年金分割とは、婚姻期間中の厚生年金保険料納付記録を離婚時に夫婦で分ける制度です。夫の方の収入が多い場合には、年金分割をすることで妻の年金が増えるケースが多くなります。たとえば、婚姻期間中専業主婦だった妻は厚生年金保険料を納めていないので、将来の年金が少なくなってしまいます。保険料納付記録を分割してもらうことで、年金受取額を増やすことができます。年金分割の手続きをした場合には、将来の年金受取額が増えることになり、離婚時点でお金がもらえるわけではありません。新生活の準備にかかる費用離婚後の新生活の準備費用についても考慮しておきましょう。[adsense_middle]賃貸住宅には初期費用がかかる離婚後、今の家に住み続ける人や実家に帰る人以外では、賃貸住宅を借りる人が多いと思います。賃貸住宅の契約をするときには、まとまった費用がかかります。初期費用とはどんなもの?相場は?契約時に必要になるのは、家主さんに支払う敷金・礼金や前払い家賃、不動産会社に支払う仲介手数料、家賃保証を利用する場合の保証料などです。地域によっても変わってきますが、これらを合わせると30~50万円程度になることが多くなっています。引っ越し費用はどれくらい必要?よほど荷物が少ない場合を除き、引っ越しをするときには引っ越し業者に頼むことになるでしょう。引っ越し業者の費用は荷物の量によっても変わってきますし、業者や時期によってもばらつきがありますが、一般には5~10万円程度です。離婚手続きにかかる費用離婚の際には様々な手続きが必要になり、費用がかかるものもあります。専門家への相談費用離婚について役所などの無料相談を利用して相談する方法もありますが、無料相談で教えてもらえることは限られています。弁護士や離婚カウンセラーに相談すれば、個別の事情を汲み取った上での具体的なアドバイスを受けられます。離婚にまつわるお金のことについては、FPに相談することも可能です。専門家に相談する場合には、30分5,000円程度の相談料がかかります。初回30分程度は無料になることもあるので問い合わせてみましょう。離婚協議書・公正証書作成費用離婚届を提出するだけで成立する協議離婚では、夫婦間で取り決めした内容が書面に残りません。将来のトラブルを防止するためには、取り決めした内容を離婚協議書として書面にしておくことが重要です。なお、離婚協議書を公正証書にしておけば証拠としての効力が強くなり、お金の支払いに関しては強制執行も可能になります。公正証書を作成するためには、公証役場での手続きが必要です。離婚協議書を自分で作成すれば費用はかかりませんが、公正証書にすれば公証役場での公正証書作成費用として5~10万円程度がかかります。離婚協議書・公正証書作成を弁護士や行政書士に依頼した場合には、別途3~10万円程度の報酬を払う必要があります。離婚調停にかかる費用夫婦間の話し合いで協議離婚するのが難しい場合には、家庭裁判所に離婚調停を申し立てることができます。この場合には、申立手数料として1,200円、1,000円程度の郵便切手代がかかります。離婚調停は自分ですることもできますが、弁護士に依頼することも可能です。弁護士に頼む場合には、報酬として40~60万円程度がかかります。家の名義変更の登記費用離婚の際の財産分与で家の名義を変える場合には、法務局で登記手続きをするために、登録免許税と司法書士報酬が必要になります。財産分与の登録免許税は、物件の固定資産評価額の2%です。たとえば、固定資産評価額が1,000万円の家の名義を変えるときには、20万円の登録免許税がかかることになります。司法書士報酬は依頼する司法書士によって変わりますが、相場としては5~6万円です。離婚後にもらえるお金離婚後の生活設計を考えるために、離婚後にもらえるお金についても把握しておきましょう。[adsense_middle]夫からもらえる養育費子供がいる場合には、離婚した後に別れた夫から養育費をもらうことになります。養育費の金額は離婚時に夫婦間で取り決めしておくべきですが、取り決めしていない場合でも請求は可能です。養育費の相場は?養育費については、裁判所で用意されている算定表を参考に、必要な分をしっかり請求するようにしましょう。子供がいる場合にもらえる公的な手当子供がいる場合には、次のような公的な手当を受給できることがあります。児童手当中学3年までの子供がいる家庭に支給される手当で、金額は子供1人につき月額1万円または1万5,000円(※年齢等によって変わる)です。所得制限は高めに設定されているので、離婚後はほとんどの人が受給できます。離婚前に夫が受給していた場合、離婚後妻が子供を引き取るなら妻に受給者を変更する手続きが必要です。児童扶養手当高校3年(18歳)までの子供がいるひとり親家庭に支給される手当で、前年度の所得によって支給額が変わります。所得が多い場合には、支給の対象にならないこともあります。児童育成手当東京都独自の制度で、高校3年(18歳)までの子供がいるひとり親家庭に、子供1人につき月額1万3,500円が支給されます。所得制限はありますが、児童扶養手当よりも高く設定されています。離婚後の生活費が必要な場合には?離婚後、元夫には子供の生活費として養育費を請求できますが、自分の生活費は請求できません。ただし、小さい子供がいる・病気であるなど、離婚後すぐに働けないような事情がある場合には、離婚後も当面の間の生活費を払ってもらう取り決めもできます。これは扶養的財産分与と呼ばれる方法です。扶養的財産分与として生活費を払ってもらえるのは、離婚後3年程度です。離婚でもらえるお金を増やし、かかる費用を抑えるポイント離婚するときには、もらえるお金をできるだけ増やし、かかる費用を抑えたいと思うはずです。離婚の際のお金のことで気を付けておきたい点はどんなことでしょうか?離婚でもらえるお金を増やすには?離婚に関してもらえるお金には、離婚した相手からもらうお金と、手当として行政から支給されるお金があります。相手からもらえるお金を増やす方法まずは自分がどれだけのお金をもらえる権利があるのかを把握し、相手としっかり話し合うことが大切です。話し合いが難しい場合には、離婚調停を申し立てれば家庭裁判所で調整を行ってもらえます。手当をもらう手続きは速やかに手当については手続きを忘れないようにしましょう。手続きが遅れると手当の支給開始も遅れてしまい、その分もらえるお金が少なくなってしまいます。養育費は保証制度も活用離婚後の養育費の支払いを確保するために、最近注目されているのが養育費保証制度です。これは、取り決めした養育費が支払われなかった場合に保証会社が立て替えてくれるというもので、相手への督促や差押え手続きも保証会社の方に任せられます。養育費保証を利用するには保証料が必要になりますが、養育費保証の保証料について補助金が出る自治体もあります(2020年2月現在、兵庫県明石市、大阪府大阪市、滋賀県湖南市。東京都及び大阪府全域でも開始予定)。離婚でかかる費用を抑えるには?離婚でお金がかかるのは、住居費や専門家の費用がメインになります。住居費は公営住宅や家賃補助を活用して節約住居費を抑えるためには、市営住宅や県営住宅などの公営住宅を利用するのがおすすめです。また、ひとり親家庭向けの家賃補助や住宅手当がある地域もあるので、こうした制度が利用できる地域に住む方法もあります。弁護士費用が不安な場合には?離婚について相手と争っているけれど弁護士を付けるお金がない場合、自分で離婚調停を申し立てれば費用をほとんどかけることなく、家庭裁判所で解決できます。弁護士が必要な場合には、法テラス(日本司法支援センター)の無料相談や費用立て替え制度を利用すると良いでしょう。公正証書作成の補助金がある自治体も養育費支払いに関する公正証書作成については、補助金が出る自治体もあります(2020年2月現在では、大阪府大阪市、滋賀県湖南市)。一時的に費用がかかっても公正証書を作成しておいた方が、養育費を確保できる可能性が高くなるのでよく検討しましょう。離婚にまつわるお金に関するまとめ離婚を考えたときには、どれくらいのお金をもらえるのか、かかる費用はどれくらいなのかを見積もっておきましょう。子供のいる女性の場合は特に、離婚後の生活設計をしっかりしておくことが重要です。焦って離婚をするのではなく、離婚後の自分の収入や養育費の目途を立ててから離婚するようにしましょう。

2020年03月01日

こんにちは!! おにぎり2525です~今日は5歳息子のお年玉についてです。5歳ってお金の価値がわかっているような、いないような…(笑)とにかく難しいお年頃なのです。■お年玉で初めてのお買い物デビュー!今まではお年玉をもらっても、ほとんど息子の通帳に入れてしまうため、直接渡すことはありませんでした。ただ5歳になった今、全く渡さないわけにもいきません。自分も子どものころにお年玉でなにを買うのかワクワクしたものです。とうとう息子にお年玉を自分で使わせる日が来たのか!!残りのお金は通帳に入れることをきちんと説明し、五千円を渡しました。五千円以内で買えるおもちゃを買いにいってもいいし、そのお金を貯めてもっと高いゲームを買ってもいいし…。お金の使い道を自分で決めていいんだよ!息子!! ■堅実な息子! お金の使い方を学ぶよい機会にこうやって自分でお金の使い道を考えるのって、将来にきっと役に立つと思うんです。自分でコツコツお小遣いとかを貯めて、ほしいものを買うって本当に達成感がありますもんね。そうやってお金の大切さをどんどん学んでいってね、息子!

2020年01月10日

あと1カ月ほどで、会社や公官庁、医療機関・教育機関などで勤務している方の多くに、ボーナスが支給される時期となりました。ボーナスの使い道は貯金する方も少なくないと思いますが、より有効な使い道がある場合もあります。 使い道の決まっていない人や預貯金以外の方法で家計にプラスにしたいと思う人へ向けて、使い方を3つお伝えしたいと思います。 プレミアム付商品券や積立など今後に役立つものの購入費用に毎月の家計では出しにくい積立や得する物へのまとまった費用の支出に活用するのも有効な使い道です。今年は、2017(平成28)年4月2日から2019(令和元)年9月30日の間に生まれた子がいる世帯には、お住まいの自治体からプレミアム付商品券の購入引換券が届いていると思います。 1冊5千円分の商品券を4千円で、最大5冊まで購入できます。割引率が20%と消費増税分の2%より大きくなっていますので、購入をされていない方は、ボーナスが支給されてからでも購入することを検討してみましょう。なお、使用期限が2020年2月末または3月末に設定強いている自治体がほとんどですので、使用期限には注意をして購入・使用をしてください。プレミアム付商品券の詳細や注意点は、下記のリンクを確認ください。 また、大きな買い物をする際は、クレジットカードや電子マネー等を利用するとキャッシュレスポイント還元の対象となる店舗もありますので、お買いもの前に予め確認すると良いでしょう。使い道の決まっていない方は、積立をはじめることも検討してみましょう。預貯金以外の積立の主なものとしては、旅行代理店や百貨店の積み立て、ネット銀行等での外貨預金、ネット証券やカード会社等で購入できる投資信託や貴金属積立などがあります。理解の難しいものや自分で手続きできないものは避けるようにしましょう。 また、一時的な支出にはなりますが、将来節約できる可能性があるものとして、消費電力を抑えた家電(エアコンや冷蔵庫、LED等の照明器具)、スマホ端末代金や違約金等は発生しますが将来の通信費を下げられる格安スマホ(MVNO)、返礼品が期待できるふるさと納税などの将来のプラスになる使い方も合わせて考えてみると良いでしょう。 借りているお金は返済しましょう毎年お伝えしている内容ですが、住宅ローンや自動車ローン、クレジットやキャッシング等の借りているお金がある場合は貯金より返済を優先させると良いでしょう。返済期日がしばらく先のものであれば繰り上げ返済も検討しましょう。繰り上げ返済をすると、将来払う必要がある利息を削減することができます。一例として、5年前に2000万円・35年間・固定金利1.29%(フラット35・2014年12月の最低金利)の住宅ローンを借りた人がボーナスで15万円を繰り上げ返済すると、将来払わないといけない利息を約6.2万円削減することができます。2019年12月現在の普通預金金利(0.001%)に15万円を預けて6.2万円の利息を得ようとすると約4万年掛かることから比べると効果の大きさが分かると思います。 なお、住宅ローンだけでなく、自動車ローン、クレジット、キャッシング、奨学金などの利息の掛かるものであれば、借入金利の高いものを優先させると支払削減の効果が大きくなりますが、繰り上げ返済がそもそもできない契約もあるので、返済前に繰り上げ返済できるかの確認をしましょう。 また、それ以外の注意点としては、①手数料が掛かるかどうか、②繰り上げ返済をした後に別の借入をしないで済むかどうか、を確認するようにしましょう。手数料が高い場合や繰り上げ返済をした後で別の借入をする場合は利息を減らす効果が薄れてしまいます。家計のバランスと照らし合わせて、貯金をするより借入を返済した方が将来プラスになるようでしたら、選択肢の一つとして考えてみてください。 月払いのものを年払いにしましょう毎月支払うものを半年分や1年分まとめて払うことによって割引を受けられるものがありますが、これをボーナスで支払うと家計のプラスになります。 例えば、NHK受信料は地上契約(BSなし)の場合、月払(口座振替・クレジット)は1,260円(年間15,120円)ですが、年払(口座振替・クレジット)は13,990円と1,130円・7.61%安くなります。地上・BS契約も割引率は同様です。 また、自営業者等が加入している国民年金の保険料は、令和元年度で現金・毎月払は16,410円(年間196,920円)に対し、1年前納は193,420円と3,500円・1.8%安くなります。納付書は4月に発送されますので、それまで忘れないようにしましょう。また、2年前納や口座振替にすると割引率が上がりますので、希望の際は年金事務所まで問い合わせをしてください。 その他、ご家庭で加入されている生命保険(死亡保険・学資保険・医療保険等)や損害保険(火災保険・自動車保険等)も保険商品や保険会社によって異なりますが、半年払いや1年払いをすることによって月払より0.5%~5%程度安くなることがあります。変更できる時期は、契約加入月または更新月となりますので、詳細は保険会社等の担当者に確認しましょう。Amazonプライム会費も月額500円(年6000円)も年会費4,900円にすると1,100円(18.3%)の割引となります。身の回りに年払いと月払いの差額があるものは、ボーナスを機に無理のない範囲で年払いができないか検討すると良いでしょう。 いずれにしても、このボーナスで半年払いや1年払いにしてしまえば、次回の支払いは半年後または1年後なので毎月支払う分を貯めておくことで、次回の支払いに回せますのでこの割引が継続できます。そのためにボーナスの使い道を低金利の預貯金に振り分けるより家計にプラスになるでしょう。 上記の3つの内容のすべてが皆さんにとって活用できるものではないかもしれませんが、ひとつでもできること、できそうなものがありましたら、検討・実行をされて家計のプラスにしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年11月13日

今年も夏のボーナスが支給される時期となりました。ボーナスの使い道は貯金する方も多いと思いますが、なんとなく貯金を考えている人は、貯金するより有効な使い道がある場合もあります。 使い道の決まっていない人や預貯金以外の方法で家計にプラスにしたいと思う人へ向けて考え方をお伝えしたいと思います。 1.消費税増税前の大きな支出をしよう2019年10月に消費税率が8%から10%に増税されるため、住宅や自動車などの消費税増税後に優遇措置があるもの以外で、家具や家電、住宅の修理や賃貸住宅の引越など、必要性のある高額の支出がある場合は、今回のボーナスを充てることを検討されても良いでしょう。あくまでも無駄遣いでなく、必要性のあるもの前提で考えていただきたいのですが、同じ価格であれば、10月よりも2%安く買い物ができるのは今のうちです。 一部の家電や日用品などは消費税増税後に売り上げが落ち込んだ場合に価格も調整されやすいのですが、定価で販売されているものやサービスであれば価格も調整されにくいため、10月より前に支出を検討されると良いでしょう。 また、これから暑い季節を迎えますので、旧型(概ね10年前後)のエアコンや冷蔵庫等の夏に消費電力の高まる家電を買い替えられれば、電気代の節約にもつながりますので必要に応じて検討してみましょう。冷蔵庫の平均消費電力は10年前と比べて約半分になっているようです。現在使っている家電と販売されている家電の年間消費電力・電気代は、環境省が運営している『省エネ製品買替ナビゲーションしんきゅうさん』で比較できますので、ご参考になさってください。2.借り換えや繰り上げ返済できないか考えよう2018年後半から米中の貿易・関税問題が激化し、先行きの景気が悪くなる要因と考えている金融機関や企業も少なくなりません。そのため、日本全体の金利も下がり、2018年11月から住宅ローン金利は低下傾向になっています。現在利用している住宅ローンの金利が現在取扱中の住宅ローン金利より高い場合は、借り換えをすると住宅ローンの支払総額を減らすことができます。 例として、5年前に2000万円・35年間固定金利1.9%のフラット35で住宅ローンを借りた人が、2019年6月の最低金利1.27%で借り換えをすると、残り30年の利息を総額196万円減らすことができます。手数料や諸費用がかかりますが、この手数料を50万円としても、総額146万円の支払いが少なくなります。ボーナスを手数料に充てることができれば、普通預金の利息より家計にプラスとなると考えることができます。借入金利、返済期間、借入金額によって条件は異なりますが、気になる方は試算をされるか、金融機関やファイナンシャルプランナーに相談をされると良いでしょう。 また、借り換えを検討しない場合でも、住宅ローンに限らず自動車ローン、クレジットやキャッシング等の借りているお金がある場合は繰上返済を検討してみましょう。その中でも金利の高いものまたは返済期間が長いものを優先させると効果が大きくなりますが、繰上返済がそもそもできない契約もあるので、返済前に繰り上げ返済できるかを確認しましょう。家計のバランスと照らし合わせて、貯金をするより借入を返済したほうが将来プラスになるようでしたら、選択肢の一つとして考えてみてください。 3.それでも貯金したい人は高額の買い物・出費の予定もなく借り入れもない人は、過去にも何度か取り上げたのですが、毎月払の生命保険料や自動車保険料、国民年金保険料、NHK受信料等を半年分や1年分のまとめ払いへの切り替えや、旅行代理店・百貨店等の積み立てやリスクを受け入れられる人は貴金属や投資信託等の積立などを検討してみましょう。 理解の難しいものや手続きが自分でできないものは避けるようにし、旅行や百貨店など不定期ながら決まったお店があれば旅行積立・百貨店積立を、使い道が決まっていない場合や運用に慣れたい場合は投資信託や貴金属の積立を検討してみましょう。 それでも預貯金が良い場合は、今使っている銀行だけでなく、金利優遇やキャンペーンのある銀行も検討してみましょう。インターネット専用銀行では金利が都市銀行よりも高いことが多く、地方銀行等では宝くじが当たる預金や地域のプロスポーツが優勝等をすると金利が上がるキャンペーンを実施している預金などもありますので、興味のある人は調べてみることをおすすめします。 上記の内容が、すべての方に当てはまるものではないかもしれませんが、有効と思われるものがありましたら、検討の上、実行されて家計のプラスとしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月29日

子どもの将来の学費や住宅購入の頭金など、目的や期間を定めてお金を貯めている方も多いと思います。これらのお金は預貯金だけでなく、生命保険や株式・投資信託などで運用している方もいらっしゃいますが、すぐには解約できなかったり、状況によっては解約すると目減りしたりする可能性もあり、すぐに換金できないものなので、冠婚葬祭や急な出費に対応できないこともあります。 そのため、「もしものときに、いくらあったらいいですか?」とご質問を受けることも少なくありません。具体的な金額や割合などはご家庭によって異なりますが、基本的な考え方をお伝えします。 1.3年以内に使うお金と生活費の3~6カ月分を確保預貯金(できれば普段出し入れする口座とは別の普通預金口座)は、将来の学費や住宅購入など、使用目的が決まっているものを除いて、①3年以内に使う予定のお金(自動車の購入費用、入学金や授業料、旅行費用など)と、②生活費の3~6カ月分を貯めるようにしましょう。 3年以内に使う予定のお金であれば、運用できる期間も短く、元本割れするデメリットを避けたいので、預貯金で確保しましょう。3年はあくまでも目安ですので、生命保険や株式・投資信託をリスクと思われる方は、5年や7年など、ご自身に合った年数でもかまいません。 また、生活費の3~6カ月分は、冠婚葬祭や病気・ケガなどの急な出費、家計の赤字の補てん(あくまでも非常時の補てん)を目的とした予備費・特別費です。病気やケガが長引いて、この予備費・特別費で補いきれない場合は、家計そのものを見直さなくてはいけません。 そのときは、固定費だけでなく、将来への貯蓄・株式や投資信託、現在加入の生命保険などを大幅に変更せざるを得ない可能性が高くなります。そのため、予備費・特別費で何とかする状況ではないと思われます。また、3~6カ月と幅を持たせたのは、共働きであったり、お子さんが小さい場合は少なめに、専業主婦家庭であったりお子さんが大きい場合は多めに、と状況によって考え方も変わるためです。 2.ほとんどの定期預金は途中で解約可能定期預金は、その名前から満期を迎えないと受け取れないと思われがちですが、受け取れる利息の条件が悪くなっても、元本割れをせずに中途解約できる定期預金がほとんどです。 定期預金をお持ちの方は、中途解約できるかどうかを金融機関やホームページなどで確認するといいでしょう。一点、気を付けていただきたいのが、“仕組預金”(金融機関によって名称が異なることがあります)と呼ばれる預金です。 運用の目的が強く、中途解約できないものや中途解約すると元本割れするものも少なくありませんので、お持ちの方は条件や内容をしっかり確認しましょう。 3.もしものときは急には起きないことがほとんど「何が起こるかわからないので、預金はできるだけ持っておきたいです」とおっしゃる方に時々お会いするのですが、当日や翌日までと短い期間に普段の生活ではあり得ない大金が必要なケースはほとんど起きません。 自動車や住宅を当日や翌日に現金でいきなり買う方はあまりいませんし、急病やケガで病院の治療を受けても、当日や翌日に全額支払わないと治療しないという病院も聞いたことがありません。大きなお金が動くときは、決断や手続きに時間がかかったり、前もって計画したりすることがほとんどです。 そのためにも、まずは3年以内に使うお金と、生活費の3~6カ月を預貯金で確保したうえで、それを超えた部分を生命保険や株式・投資信託等で活用できないか検討するといいでしょう。 まずは家庭に合った金額を設定し、預貯金が少ない場合は、当初の目標として、生活費の3カ月を貯めるように心がけていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月13日

みなさんは児童手当をどう活用していますか? 金銭的な話は、なかなかママ友とも語れませんよね。わが家には、2歳から小学3年生までの子どもが4人います。児童手当も4人分いただき、非常に助かっています。今日は、わが家の児童手当の使い道をご紹介します。 1年ほど前まではすべて学資保険にわが家は、夫が会社員で私が専業主婦。毎月の貯蓄とは別に、将来の学費として児童手当を貯めていました。でも、自分で貯蓄をしていくと、何かの拍子に使ってしまいそう……。 そこで、1年ほど前までは4人とも学資保険に入り、児童手当をすべてそちらにまわしていました。保険の素人ながら、学資保険に入っていれば貯蓄代わりになると考えていたからです。 保険のプロに相談すると!?あるとき、夫の保険内容が心配だったので、1年ほど前にファイナンシャルプランナーに保険の見直しをお願いしました。 その際、ほかのすべての保険も見てもらったところ、学資保険が4人中2人も元本割れしている(支払った金額よりも戻ってくる金額が少ない)ことがわかりました。貯蓄代わりと思っていただけに、数万円も損をしていたかと思うと非常にショックでした。 すぐに元本割れの学資保険を解約!ファイナンシャルプランナーと相談のうえ、元本割れしている2つの学資保険をすぐに解約することに。代わりに提示してもらった保険が、夫名義の貯蓄型保険と生活保障型保険でした。 子どものための貯蓄=子ども名義と頭にあった私は目からうろこです。利率のいい貯蓄や保険があればそれでいいのだ! と、やっと理解しました。生活保障型は掛け捨てになりますが、一馬力で稼いでいる夫に何かあれば生活ができなくなるため、心強い保険になりました。 わが家は年収が高いわけではありませんが、子どものために児童手当総額分以上は貯蓄にまわしています。使ってしまうとあっという間になくなってしまうので、児童手当はないものと思い、貯蓄に励んでいます。著者:武山あゆみ三男一女の母。ワンオペ育児に奮闘するかたわら、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆中。 ※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。

2019年05月18日

「工具マニアのエリー」による、手作りアイテムのイラスト解説コーナー。第10回目は「タッカーの使い道」について簡単に解説していきます!DIY初心者にとってタッカーは馴染みのないアイテムかもしれませんが、実は初心者こそ使いやすいアイテム。使い道を知って、DIYに活用しましょう!そもそもホチキスとはどう違うの?タッカーは、ホチキスのような芯(ステープル)を打ち込む道具のこと。そもそもタッカーとホチキスはなにが違うのかというと……【タッカー】タッカーは工具。木工や建築作業に使える。ステープルを「コ」の字型のまま打ち込む道具。【ホチキス】ホチキスは文具。書類をまとめるときなどに使える。ステープルの足を畳んで固定する道具。このような違いがあります。実はタッカーにはいろいろな種類がありますが、今回はもっともポピュラーなガンタイプのタッカーについて紹介していきます。タッカーの仕組みガンタイプのタッカーは、ハンドルレバーを押し込むことでステープルを打ち込むことができます。ここで大切なのは、ステープルを垂直に打ち込むこと。ステープルの打ち出し口を、打ち込み面にピッタリと密着させ、グッと押し付けながらハンドルを押し込んでステープルを打ち出します。ステープルが浮いた状態で刺さってしまうとうまく固定できないので、除去して打ち直すか、ハンマーで打ち込みます。失敗しないためには、打ち出すタイミングで押し込むようにするのがポイントです。2mm程度の薄板なら、釘やビスを使わなくてもタッカーでとめることができますよ♪タッカーはいろいろな用途に使える!タッカーは強力で木工や修理にも使え、壁や天井にも打ち込めるので、おうちのインテリアのリメイクにも大活躍します。例えば、おしゃれなテキスタイルのファブリックパネルを作ったり、古くなった椅子の座面を張り替えたり、天井に装飾を施したりすることができます。大掛かりな工具を使わなくても、タッカー1つでお部屋の模様替えが完了♪安価なものは数百円〜購入することができるので、DIY初心者も挑戦しやすいアイテムなんです。ステープルの種類もいろいろ!「さっそくタッカーを手に入れたい!」という方は、ステープルにもいろいろな種類があることを押さえておきましょう。強度の違うものや、小さく目立ちにくいもの、先が丸型の番線やコードの固定用のものなどさまざま。ステープルの種類によって、使えるタッカーの種類も変わってくるので、必ずタッカーと使いたいステープルの形が対応しているか確認してから購入してくださいね!色々な作業に活躍するタッカーを使いこなして、DIYの幅を広げましょう♪●イラスト・ライター工具マニアのエリー幼少期からDIY好きの父に連れられてホームセンターに通い、手作りのための道具や工具に慣れ親しむ。「自分でできることは自分でやってみる」というDIYマインドは祖父の代から受け継がれ、ちょうどいいものがないときは自分でつくるように。最近ハマった工具はタッカー。

2018年11月08日

今話題のスツール!本来背もたれのない一人掛けの椅子のことを指しますが、収納に使ったり、インテリアのディスプレイに使ったりなどと使い道はいろいろ。置いているだけでもとってもキュートで、さらに機能性も抜群だなんて最高ですよね♡あなた好みのオシャレなスツールをDIYしておうちのインテリアをさらにランクアップさせてみてはいかが?話題のスツールとは⁉スツールとは、背もたれがない一人用の椅子のこと。座るためだけでなく、収納ボックス、部屋のインテリア、プランターのディスプレイツールとしても大活躍してくれるスグレモノです。おしゃれなカフェやセレクトショップなどでセンスの良いスツール使いを見かけた方も多いのでは?さまざまなデザインが楽しめるスツールは、自分好みにDIYで作ることができます。ヴィンテージ風や北欧風など、お好みでデザインできるのが魅力。早速LIMIAユーザのアイデアをご紹介しましょう!ステップにもなるかっこいいスツールをDIYwagonworksさんがDIYしたのは、ステップにもなるおしゃれ感満載のスツール。高所にあるものを取るのに便利なステップも、スツールと兼用することで出しっ放しでもおしゃれな雰囲気に!角材と板材を組み合わせてクラフト紙を貼るだけの簡単DIYは、初心者にもおすすめですよ。座面に使ったのはブックカバー用に作ったクラフト紙の残り。ポイントは印刷をレーザーにすること。インクジェットの場合、滲んでしまうことがあるため、コンビニでレーザー印刷がおすすめとのこと。あとは木工ボンドで貼り、角を中心にやすりで紙と木をやすりをかけて馴染ませ、仕上げにオスモのチークを塗って完成。トロリとしたジェル状のステインかニスが◎。クラフト紙のデザインを変えるとがらりと印象が変わるので、お部屋ごとにデザインが異なるものを置いても楽しいですね。▼詳しいアイデアはこちら▼DIYer必見!ステップにもなるかっこいいスツールをDIY!座面のビスを隠すとっておきの方法!北欧風!爽やかスツールをDIY♪廃材を使ってシンプルで爽やかなスツールをDIYされたのはmacahomeさん。スツールは難しいイメージがありますが、実は構造はとてもシンプル。アイデア次第でさまざまなデザインを楽しめるのも魅力です。廃材を組み立て,、ビスでしっかり留めていきます。スツール全体にはペイントせずに、部分的にペイントするのがポイント。使ったのはニッペのSTYLEのコットンという色。キーンとした真っ白ではなくてちょっと柔らかい感じの白なのでmacahomeさんはかなり愛用されているそうです。グレーと白、2脚はシンプルなのでお部屋のテイストを問わず楽しめることができますね。▼詳しいアイデアはこちら▼採寸付きの簡単DIY・廃材で北欧風の爽やかなスツールカントリー風でキュートなスツールをDIY続いては座面にファブリックをあしらったカントリー調のキュートなスツールです。ぬくもり工房YUKIさんによるこちらの作品、丸いフォルムが優しい印象を与えてくれますね。座面になる部分は9mmの針葉樹合板と12mmのコンパネを使用。直径30cm前後でトリマーを使って円形に切り抜きます。トリマーがない場合はジグソーを使うかホームセンターの工作室で電動糸鋸を借りてカットしてもらいましょう!こちら、DIY中級者向けとのことですが、リンクに詳しい作り方が紹介されているので、作ってみたい!という方はぜひトライしてみてくださいね。▼詳しいアイデアはこちら▼◆中級者向け~丸スツールの作り方~その1◆プチプラアイテムで作るガーデンスツール♪切株をそのまま座面にして、角材で脚をDIYするスツールに挑戦したswaro109さん。切り株の素朴な風合いはそのままに、脚はアクリルの絵の具で汚し加工をしたプチプラDIYテクニックです。グリーンとの相性も抜群ですよ♪切株の周りのヒゲをノミで取り除き、両端を10度に落とした角材で脚を作ります。廃退した木材の雰囲気を出すため、アクリル絵の具の黒をシャバシャバに水で薄めたものを、スポンジで軽く染み込ませていきます。あとは座面になる切り株に脚をAの形に取り付ければ完成。廃材などを組み合わせればプチプラでDIYを楽しむことができますよ。▼詳しいアイデアはこちら▼切株でディスプレイにもなるスツールをDIYインテリアのディスプレイに!流木を使ったラスティックなミニスツールエイジング加工しなくてもそのままでラスティックな雰囲気が楽しめる流木。ほとんどがくねくね曲がってたり太さや長さがまだらでDIYで家具として組み立てるには困難ですが、ゆぴのこさんはあえてそのいびつなフォルムを生かしたミニスツールをDIYされているそうです。ミニスツールは足場板の端材に流木の太さの穴をあけて差し込んでいるだけとのこと。ディスプレイの台座にしたり、そのままオブジェとして飾っても素敵ですね。流木は海や川で採取することができます。陽や海水を浴びてすでに古木のいい風合いが出ており、持って帰ってすぐに使いたいところですが、流木には水洗いだけでは取り除けない、目には見えない汚れや雑菌がいっぱい!しっかり洗浄、アク抜き、乾燥、研磨をしてからおうちに持ち込みましょう。▼詳しいアイデアはこちら▼ラスティック度満点!DIY流木ファニチャーモザイクタイルでより一層オシャレに♪選ぶタイルでいろいろな表情を見せてくれるモザイク。座面部分に貼れば、自分好みの雰囲気がそのまま表れます。また熱いものもそのまま置けるので、メインテーブルのサイドテーブルとしても使えそうです。あこ*さんのアイデアを見ていきましょう。スツールを組み立てたら、座面に枠を釘で打って付けてモザイク分の厚みを出します。そこに目地剤を入れ、タイル専用の接着剤を厚すぎず薄すぎず平らに塗ります。枠に付かないように、マスキングテープを貼ります。タイルを乗せて、一晩置きます。色付きの目地剤もネットなどでは買えますが、ホームセンターで手に入りやすいのは白とのこと。グレーの目地剤にしたかったので裏技として墨汁を数滴投入。カラーの目地剤を買うよりリーズナブルですね。難しいと思われがちなモザイクですが、手作りを楽しむように貼っていくのがポイント。スツールとおそろいでテーブルやトレーなどを作ってみるのもおすすめですよ。▼詳しいアイデアはこちら▼モザイクタイル貼りに挑戦!スツールをDIY♪収納として使える便利スツールをDIY奈良で木工家具や雑貨を製作するDECRAFTさんは、収納も兼ねたスツールを作成。小さなお子さんやお年寄りが毎日座って靴をはいても安全であるように丈夫に作り込んだとのこと。自然の木目を生かし優しい風合いで仕上げたとのこと。中にはブーツや長靴、お砂場セットなど玄関周りの小物をしっかり収納。シューズボックスの他にもアイデア次第でさまざまな使い方をすることができます。ナチュラルな木目はどんなインテリアにもぴったりですね。▼詳しいアイデアはこちら▼シューズBOXスツールスツールとしても使える!ダストボックスをDIY♪miwaさんも、一台二役のスツール作りにトライ!今回はスツールにもなるフタ付きダストボックスをDIYされたとのこと。合板と座布団とハギレで作る、機能性抜群のストールは、インテリアにもぴったりですよ♪座布団の中綿だけ取り出してハギレで覆い、合板を下にして覆うようにして、タッカーで止めます。ダストボックスを合板で組み立てたら蝶番でクッション付きのフタを取り付けます。ダストボックスとは思えないおしゃれなスツール!家事のちょっとひと休憩にもぴったりですね。▼詳しいアイデアはこちら▼スツールにもなる!フタ付きダストボックスもともとの用途は椅子ですが、スツールはその汎用性からさまざまな使い方をすることができます。基本的に構造はシンプルなので、DIYでも作ることができるのが魅力。廃材や流木、モザイク、ファブリックなど素材もいろいろ。世界に一つだけのストールを作ってみませんか?

2018年10月21日

もしあなたが「お金が貯まらない!」と悩んでいるなら、それは、財布の神さまに愛想を尽かされてしまっているからかも。お金に対する考え方を改め、財布の扱い方を見直せば、神さまはきっとあなたのもとにお金と幸せを届けてくれるはずです。財布に宿った神さまがお金と幸せを呼び寄せる。「お財布ひとつで金運はもちろん、人生もいい方向に変わります」と話すのは、これまでにセールスの仕事や鑑定などを通じて、計1万人以上にも及ぶ財布を見てきたという、開運コンサルタントの浅野美佐子さん。「私たちのお財布には神さまが宿っています。その神さまを大切にし、上手に付き合うことでお金がたくさん舞い込むようになり、未来も幸せな方向へ導かれていきます。実際、お金持ちやセレブと呼ばれるような人は、お財布を大事に扱っていることが多いですよ」財布だけでなく、お金の扱い方にもポイントが。「お金は自分のことを好きな人のところに集まります。ポジティブな思いを込めて使うことが、お金に愛される第一条件なんです」財布の神さまと仲良くなり、お金を引き寄せる方法を浅野さんがレクチャー!早速、実践を。あなたの財布には“神さま”が住んでいます。「お財布に宿り、あなたを守ってくれているのが“財布の神さま”。神さまはお金と相思相愛の関係で、上手に付き合えば、お金と幸せな未来を呼び込んでくれます。そのためには、神さまが大好きなお金を大事に扱い、神さまが守るあなた自身を大切にし、また、居場所であるお財布を整理して、神さまに好かれる人になりましょう」知っておきたい、基本の心得。【お金は、努力した“自分の価値”だと認める】「お金とは、自分やパートナー、親などが一生懸命働いた証であり、そのこと自体に価値があります。お金を大切にすることは、自分を認めて大事にするのと一緒。“お金=自分の価値”だと理解できれば、お金をないがしろにしなくなり、結果、お金にも愛されます」【財布を、自分自身だと思って大切にする】「お財布はお金、つまり自分の価値を入れる器であり、人生を表すものです。そのため、意識して丁寧に扱うことが自身を愛することにつながり、自分の未来や運を開くカギになります。お財布の選び方や、置き場所などにも日頃から気を配るようにしましょう」【「浪費」「消費」よりも「投資」を心がける】「お金の使い方には、不要なものに使う『浪費』と必要なものを買う『消費』、そして、自分を喜ばすために使う『投資』の3つがあります。このうち神さまが好むのは、自分を愛することにつながる『投資』。どんな使い方をしているか、一度しっかり考えてみましょう」【お金に感謝し、「お金大好き宣言」をする】「財布の神さまは、お金を大事に扱ったり、いい使い方をする人を好ましく思います。それゆえ、『大好き!』と口に出したり感謝をすることで、あなたのもとへより多くのお金を呼び込んでくれます。最初は抵抗があるかもしれませんが、勇気を出して宣言してみて」【ネガティブな感情で、お金を扱わない】「“お金なんて…”と蔑んだり、本当は必要でないものに適当に使ったり、後ろ向きな気持ちでお金に接している人は、お金から愛されません。お金は自分の価値だということを頭に入れ、ポジティブな気持ちを乗せて扱うことを、財布の神さまは望んでいます」浅野美佐子さん開運コンサルタント。講座などを通して財布の選び方や使い方、金運を向上させる方法を紹介。著書に『愛もお金も引き寄せたいなら財布の神さまと仲良くしなさい』(すばる舎)が。※『anan』2018年10月17日号より。イラスト・SANDER STUDIO取材、文・重信 綾(by anan編集部)

2018年10月12日

「共働き世帯が増えていますが、今、共働きこそ、お金が貯まらない夫婦も多いです。その理由は、互いのお金の使い道をチェックしていない夫婦が多いこと。共働きで生活も楽になるはずが、『2人に収入があり、少しぜいたくしても平気』『相手がちゃんと貯める計画をしているはず』と気をゆるめてしまい、気づくとお金が残ってないケースがしばしばあります」 そう語るのは、これまで1万人以上の家計を再生してきたというファイナンシャルプランナーの横山光昭さん。なかなかお金が貯まらない、という夫婦の特徴は、お互いの資産状況を知らないことに加えて、消費傾向を把握できていないことだという。 「断言できますが、お金が貯まる、貯まらないということに年収は関係ありません。年収以上に大切なのは、家計の貯蓄・収入の状況を知り、自分の消費の傾向を知ること。そのうえで、貯蓄するときに夫婦が同じ目標を持ち、どうすれば貯まるかを知り行動することです」 2月21日に、『〈貯蓄のプロ〉と〈ディグラム診断のプロ〉が教える「夫婦のお金」の増やし方』(扶桑社)を出版した横山さん。共著者の木原誠太郎さんは、性格分析プログラム「ディグラム診断」の研究を進める“心理分析のプロ”でもある。 「ディグラム診断とは、心理学と37万人のデータをベースにした統計学をかけ合わせ、人間の行動データと本音を分析する性格診断ツールのことです。自分の性格は、そのまま消費行動に表れますから、性格と資産形成の関係性は非常に深いんです」 そこで、次の行動パターンから、自分が5つの中のどのタイプかを診断してみよう。その5つのタイプ別に横山さんがワンポイントマネーアドバイス。 ■すぐ泣いてしまうほうだ■信じやすいタイプだ■絶叫マシンが好きだ■歩いていてよくつまずいたり、転倒する■新しいもの、特に新商品には目がない■突然の食事の誘いにも応じるなど、フットワークは軽いほうだ■サウナや長風呂が好きだ■イヤなことがあると弱音・愚痴をつい言ってしまう■見えを張って身の丈以上のことをしてしまうことがある■かばんの中が汚ない 【診断結果】あてはまる数が8~10個「セレブ妻タイプ」6~7個「お調子者妻タイプ」、4~5個「流され消費妻タイプ」、2~3個「テキパキ合理主義妻タイプ」、0~1個「コツコツ職人妻タイプ」。 【セレブ妻タイプ】「このタイプに必要なのは、予算の管理。散財しそうな費目『交際費』『食費』『衣服費』に月の上限を設定し、用途別に封筒に小分けをしてみてください。そして『封筒の中身以上は絶対に使わない』を心がけましょう」 【お調子者妻タイプ】「計画性があまり持てないこのタイプの人は、数字のデータを“見える化”することが必要。夫と一緒に、おおまかなライフプランや夫婦の貯蓄額を見直し、簡単にざっくり家計簿を“続けてつける”を目標にしてみてほしい。もちろん、家計管理にご主人を巻き込むのはアリ。長続きするかもしれません」 【流され消費妻タイプ】「『私は人に流されやすい』と自覚があれば、付き合う人を選び、変えることで自分の内面も変化させられます。そしてノートや手帳に、『○歳のときにはこうしたい』という願いと、そのために必要な目標金額を書き出しましょう。あなた自身がどうしたいかの軸が生まれ、“だらだら消費”に歯止めがかかります。夫と一緒に本やネットでお金の勉強をして、将来の貯蓄金額の目標を立てましょう」 【テキパキ合理主義妻タイプ】「普通に過ごせばいちばんお金が貯められるタイプ。しかし、“家の家具を同じブランドに統一したい”などといった『こだわり消費』に気をつけたいもの。ある程度の消費は生活を楽しくするものになりますから、毎月『こだわり消費』の上限を決めて徹底的に守りましょう。夫と一緒に収入を定期預金や投資に回し、簡単に引き出せないところにお金をおいておきましょう」 【コツコツ職人妻タイプ】「積み立てや定期で貯めてきた方が多いはず。それを『子どもの進学』『夫婦の老後』と用途をハッキリと設定し、“貯める”から“生かす”という視点を持ちましょう。余裕があれば投資で増やすにシフトしてみては。そのとき、夫婦会議を開いて、夫と情報を共有しておくことは必須!」

2017年03月08日

世の中にはお金に関するいろいろな情報があふれています。特にイギリスのEU離脱といった大きな事象が起こると、株式市場や為替市場が大きく動き、自分のお金の管理について、より保守的に考えがちになりますよね。そのようなご時世だからこそ、お金の管理を改めて見直してみませんか? 「お金の常識」として言われていることも、必ずしも真実ばかりではありません。今回は、そんなお金に関する思い込み「あるある」を検証してみましょう。■お金の思い込み(1)借金はすべて悪?たしかに、クレジットカードや高金利ローンは、あなたの家計を圧迫する原因になります。堅実な方であればあるほど、支出は自分の収入の範囲内に必ず収める、と決めている方も多いでしょう。でも、すべての負債があなたにとってマイナスになるというわけではありません。では、「していい借金」とは何か。その判断基準となるのは、あなたや家族の将来のための投資になるかどうか、ということです。たとえば住宅ローン。今の未曾有の低金利で、「家」という将来にわたっての財産を得られるのは、将来のための投資といえます。ただし、もちろん借金は皆さんが支払える範囲に収まる金額にしなくてはなりません。あるいは、子どもの教育資金や、皆さん自身の成長のために勉強をしたいが自分の教育資金まではない、そんな場合、一部金融機関で「教育ローン」を提供しています。なかには「自己啓発資金」として申し込みができるものもあります。この場合は皆さん自身で目的と期間をはっきり決めてから臨みましょう。■お金の思い込み(2)少額の投資は無意味?「投資」というと、「まとまった金額があって初めてできるもの」と思っている人が多いようです。でも、もともとのお金持ちでない限り、最初から大きな資金はありません。フルマラソンで考えてみましょう。42.195kmという長距離は、どうしたら完走できるのでしょう? それは1km1kmを地道に走った積み重ねの結果にほかならないのです。米国フィデリティでは、社会人になった方に「お給料の15%を貯めていきませんか?」とアドバイスしています。最初は1万円でも2万円でも構いません。1回あたり少額の投資をいかに継続していけるかというところは、フルマラソン完走の極意と同じです。 ■お金の思い込み(3)株式に投資するのはリスクが大きいからやめるべき?たしかに、価格が変動することを完全に避けようと思えば、預貯金が最適です。でも、ご存じのように今は未曾有の低金利。日本ではマイナス金利で、20年たっても預金額の0.01%も得られません。増えないだけならまだいいとしても、仮にこれから20年後に物価が少しでも上昇していったら、預金しているお金の実質価値は大きく減少してしまいます。一方で、成長率が高いのは株式ですが、変動が激しい、つまり、リスクが大きいのも株式です。100%株式に投資するのは、そのリスクを負うことになります。でも、アラサーママの皆さんが、子育てを終えたセカンドライフのための資金作りを今からするとなると、約30年の時間があるわけです。資産を成長させるのに、これだけの時間をかけられるのであれば、100%株式に投資する必要はありません。基本を預貯金や債券といった安定的な資産におきながら、一部株式に投資するというやり方で、価格の上がり下がりをコントロールしながら長い時間をかけて資産を成長させていくのが、賢いアラサーの資産運用方法なのです。■お金の思い込み(4)まだ若いから退職後の資産形成に取り組む必要はない?当面の目的、たとえば家を建てるための頭金や、高額のものを買うための資産作りは、「ゴールが近い」と感じられるでしょう。一方で「退職後の、あるいは老後の資産作り」となると、「先が長いなあ」と思われるでしょう。でも、いまあなたが30歳だとして、「退職資産作りは40歳になってからでいいわ」と思っているとしたら、それは10年間にわたって「投資機会」を失い続けている、とも言えるのです。たとえば、Aさんは25歳からこつこつと、毎年50万円資産作りを続けていたとします。一方、Bさんは、Aさんに遅れること10年、35歳から毎年100万円(Aさんの倍)資産作りを続けていたとします。前提として、平均して年率7%資産が伸びたとします(税金等は考慮せず)。65歳になったとき、AさんとBさんのどちらにより資産が貯まっていると思いますか?Aさんは1億680万円、Bさんは1億100万円です。580万円の差が生まれることから、フルマラソンのような資産形成では、いかに「長い時間」をかけることのほうが「投資金額」より効果があるか、感じていただけるのではと思います。これらの「あるある」の中には、感覚的にはわかりづらいものもあるでしょう。お金にまつわる話は、なるべく思い込みを排して、正しい事実を理解してほしいと思います。時にはプロのアドバイスを受けるのも参考になるでしょう。

2016年07月15日

妊娠3ヶ月になると、母子手帳を受け取った方も多いのでは? 「妊婦であること」がだいぶ腑に落ちてきた今月は、「妊娠・出産でもらえるお金には何があるか?」を見てみよう。妊娠・出産をサポートしてくれる公的制度はたくさんある。制度を上手に使って、「もらえるお金」や「取り戻せるお金」の漏れがないようにしよう! (1)専業主婦ママも働くママ(働いていたママも)もらえる、妊娠・出産関連のお金(2)働くママがもらえる、妊娠・出産関連のお金(3)働いていたママがもらえるお金(4)特定の場合にもらえるお金【妊娠・出産関連のお金の詳しい内容を知りたい人は、こちらもどうぞ】・ どんな人がいくらもらえる? 出産手当金の概要を知りたい! ・ 契約社員、派遣社員でももらえる? 出産手当金Q&A ・ 分娩時のお金は、出産育児一時金でフォロー ・ 妊娠中のトラブルについてのお金 ・ 育休時期のサポートは、育児休業給付金で (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

Q.あなたは鍋物が食べたくなりました。何を食べますか。1.トマト鍋2.豆乳鍋3.キムチ鍋4.味噌鍋この心理テストでは、あなたの「お金の使い道」がわかります。具だくさんの鍋料理は深層心理において「豊かさ」=「お金」を表します。また、食べたい味はあなたの潜在意識を暗示します。つまり、食べたい鍋料理からあなたがどんな風にお金を使うのかがわかるのです。それではそれぞれ結果を見ていきましょう。■1.トマト鍋を選んだあなたは趣味にお金をつぎこむタイプトマト鍋はトマトの酸味がある料理。酸味は潜在意識においてこだわりの強さを示します。トマト鍋を選んだあなたは自分のこだわりにお金を使うタイプ。普段はあまりお金を使わないのに、趣味のことになるとお金の出し惜しみをしない面がありませんか。趣味は人生を豊かにしてくれるものですが、あれこれ買っているうちに今月の生活費まで使っていることも。出費の記録を付けて、きちんとお金の管理をしましょう。■2.豆乳鍋を選んだあなたは人間関係でお金を使うタイプ豆乳鍋はほんのりと甘味がある料理。甘味は潜在意識において愛情を示します。豆乳鍋を選んだあなたは人間関係でお金を使うタイプ。友だちから飲み会に誘われると行きたくなくても、付き合ってしまうところがありませんか。良い人間関係は人生の財産ですが、お金がなければつながれない相手は本当に友だちでしょうか。時には断ることで相手の本音を見極めることも必要ですよ。■3.キムチ鍋を選んだあなたはパッとお金を使うタイプキムチ鍋はピリッとした辛さがある料理。辛味は潜在意識において刺激を示します。キムチ鍋を選んだあなたは楽しいことにお金を使うタイプ。楽しそうなことには、パッと使ってしまうところがありませんか。気が付いたら、カードが手放せない生活になってしまうかも。ストレスが多い現代社会、潤いも必要ですが、使う前に「自分に何か残るか」を考えてみて。無駄遣いなのか、そうでないかを自覚することが第一歩ですよ。■4.味噌鍋を選んだあなたはコツコツと貯金をするタイプ。味噌鍋は味噌のしょっぱさがある料理。塩辛い味は潜在意識において計画性を示します。味噌鍋を選んだあなたはコツコツと貯金をするタイプ。きちんとルールを決めて、予算内でやりくりできるところがあります。一方で予算にこだわり過ぎて、楽しみを犠牲にしている面があるかも。お金は大事ですが、本来は人生を豊かにするために使うもの。時には思い切った出費をすることも必要ですよ。■おわりにあなたの診断結果はいかがだったでしょうか。お金だけの人生はさみしいですが、お金があるからこそ手に入ることもあります。お金の使い方の癖を自覚することでムダな出費は抑えておきたいですよね。(藤間丈司/ライター)(ハウコレ編集部)

2015年12月05日

りそな銀行は23日、生活者600名を対象としたボーナスと海外旅行に関する実態調査の結果を発表した。それによると、20代から40代のボーナスの使い道は、1位が「貯金」、2位が「日々の生活費」、そして3位が「旅行」という結果となった。6月といえばボーナス。企業が支給するタイミングもこの時期が一番多く、支給額に関しては5月に民間調査機関の労務行政研究所より発表された調査によると、東証1部上場企業の2015年夏のボーナス平均妥結額が約73万円と前年同期比3.0%の増加となったという。だが、このたびのボーナス支給額に関して調査を行ったところ、ボーナス制度がある会社に勤めている人の約半数が前回の支給額と変わらないという結果が出た。また、使い道に関しては貯金、日々の生活費とついで旅行がランクインした。ボーナスの使いみちは貯金や生活費、旅行が主となった。旅行などの家族イベントにお金をかける意識がどれだけ高いのか調査したところ、約6割の生活者が積極的にお金をかけたいという結果が出た。海外旅行にかける一人あたりの予算については、宿泊費、航空費も含め、平均予算は22万円程度ということが判明した。調査期間は2015年6月12~15日、調査方法はインターネット、有効回答は20歳~49歳の有職者の男女600人。

2015年06月24日

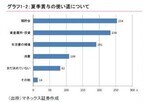

マネックス証券はこのたび、夏季賞与の使い道などに関するアンケート調査の結果を発表した。それによると、賞与の使い道について、資産運用・投資は預貯金に次いで上位となった。同アンケートは、5月8 日~11日にインターネットを通じて行われ、個人投資家1,019人から回答を得た。個人投資家に夏季賞与の支給予定についてたずねたところ、夏季賞与が「支給される予定」という回答は全体の約6割となった。「支給される予定」と回答した個人投資家に、賞与の使い道についてたずねたところ(複数回答可)、回答者が多い順に「預貯金」、「資産運用・投資」、「生活費の補填」、「消費」となった。また、「預貯金」「資産運用・投資」と回答した個人投資家は「消費」と回答した個人投資家の2倍以上となった。賞与の使い道を決めている個人投資家について、2014年の冬季賞与支給時の調査時(2014年11月上旬)と比較すると「預貯金」「資産運用・投資」という回答の割合が若干減少し、「生活費の補填」という回答が増加。「消費」という回答の割合には変化がみられなかったとしている。

2015年06月01日

お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

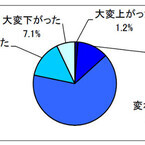

MM総研は11日、「ITデジタル家電購入意向調査(2014年冬ボーナス商戦編)」の結果を発表した。ボーナスの使い道として商品・サービスの購入を挙げた人においては、昨冬よりIT・デジタル家電製品の購入意向が増加した。調査の対象は、インターネットアンケートサービス「NTT コム リサーチ」の会員モニターで、全国の20歳以上の就業者1,115人。冬のボーナスの増減を調査したところ、「横ばい(昨年と変わらない)」と答えた人が45.1%で最も多かった。「前年比1%増~9%増」から「前年比50%増以上」と回答した人は合わせて13.7%で、昨冬の調査時の8.7%から5ポイントの上昇を見せた。対して今冬のボーナスが「前年比1%減~9%減」から「前年比50%減以上」と回答した人は合わせて8.7%だった。今冬のボーナスで購買意欲が「大変上がった」「やや上がった」と回答したのは合わせて13.2%で、「変わらない」と回答したのは65%、「大変下がった」「やや下がった」と回答したのは合わせて21.8%。購買意欲が「下がった」人の方が「上がった」人より多かった。今冬は大手企業を中心にボーナスの増額に踏み切る企業が増加した一方で、2014年4月の消費税増税や円安に伴う物価上昇などの影響から購買意欲は足踏み状態にある、とMM総研は分析している。今冬のボーナスの使い道を調査したところ、「貯蓄・運用」が最も多く59.1%、続いて多かったのは「商品・サービスの購入」をすると回答した人で37.3%であった。「商品・サービスの購入」をすると回答した人に、購入商品の分野を尋ねたところ、ノートパソコンや薄型テレビ、スマートフォンなどを含む「IT・デジタル家電」と回答したのが35.3%で、昨冬の33%から2.3ポイント増えた。「IT・デジタル家電」の項目ごとに購入意向を調べたところ、薄型テレビが最も多く9.7%。薄型テレビは昨冬の5.2%から4.5ポイント伸びた。薄型テレビの購入意向を示した29人のうち、20人が「4Kテレビ」を購入する意向を示しており、国内大手テレビメーカーの4Kテレビ製品が出揃って比較検討しやすくなった点、1インチあたりの価格が低下した点が影響している、とMM総研は見ている。薄型テレビに続くのは、ノートパソコンが9%、スマートフォンが8.3%。ノートパソコンは昨冬の6.8%から2.2ポイント、スマートフォンは昨冬の6.1%から2.2ポイント増加した。

2014年12月12日

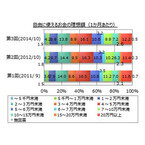

マイボイスコムは21日、第3回「お金の使い道」に関する調査結果を発表した。それによると、自由に使えるお金の理想金額は1カ月当たり「4~5万円未満」が16.1%で最多となった。男女別に見ると、男性の方が金額は高めで、女性は10代に続いて30・40代で低くなっていた。実際の自由に使えるお金は、1カ月当たり「5千円~1万円未満」「1~2万円未満」「2~3万円未満」が各1~2割弱でボリュームゾーンに。しかし、自由に使えるお金の金額に満足している人は30.2%、不満に感じている人は39.8%で、不満に感じている人の方が多く、40代や未婚者、自由に使える金額が「2~3万円以下」の層で不満に感じている人が目立った。自由に使えるお金の使用目的を聞くと、「外食」が48.6%でトップ。以下、「書籍、雑誌、新聞代」「衣類・衣類小物、アクセサリー」「旅行、レジャー」「デートや飲み会など」などが各3~4割で続いた。このほか「貯蓄」は17.4%となり、男性若年層や女性20・30代で多かった。男女別の上位3位は、男性が「外食」「書籍、雑誌、新聞代」「旅行、レジャー」、女性が「衣類・衣類小物、アクセサリー」「美容、化粧品」「外食」。また、過去調査と比べると、「書籍、雑誌、新聞代」「BD・DVD、CDなど」などが減少傾向にあった。理想のお金の使い道としては、「旅行、レジャー」が38.6%で最多となった。同調査は、2014年10月1日~5日にインターネット上で行われ、10代以上の1万1,499人から有効回答を得た。

2014年11月21日

「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 では、お金の知性である“お金のIQ”について知った。今回は、“お金のIQ”の車輪の両輪のもう片方である“お金のEQ”について本田健さんにお話しを伺った。■お金のEQが、人生の幸不幸を左右する!?「お金のIQを高めるだけでは、実はまだ幸せなお金持ちになるには不十分です。お金と健康的に付き合うには、“感情的なバランス”も必要だからです」本田さんは、お金のIQが高く、成功した実業家でも離婚を繰り返していたり、友人や仕事仲間に裏切られ人間不信に陥ったりする「不幸なお金持ち」をたくさん見てきた。一方で、信頼できる友人や温かい家族に囲まれて豊かに生きる「幸せなお金持ち」も見てきた。「この違いに興味を持ち、“幸せなお金持ち”になる極意を探究していったところ、幸せなお金持ちはお金の知性に加えて、お金と健康的に付き合うための“感性”を身につけていることに気がつきました。このお金に対する感性を、私は“お金のEQ”と呼んでいます」■お金のEQの4大原則1.受け取る多くの人は、豊かさやチャンスは獲得するものだと考えている。だから無理をしてでも頑張る。しかし、成功者の人生を見ると、チャンスなどを「受け取る」ことがとてもうまい。私たちのほとんどが、自分はそんな豊かさに値しないと感じているが、勇気を出して、自分のところにやってきた豊かさやチャンスを受け取れば、人生は大きく変わる。2.感謝して味わう「不幸なお金持ち」は、受け取ったものを感謝して味わうことができない。獲得したり、新しいチャンスを追いかけたりするのに忙しく、手にしたものを味わう余裕がないからだ。やってきたチャンス、手に入れた物、出会った人など、あらゆることに感謝できれば、お金や幸せを、もっと引きつけることができるようになる。3.信頼する本田さんは「人は生まれつき豊かになるようにできている」と感じている。でも、多くの人は、本来ある豊かさの流れを信頼できない。子ども時代の体験や、社会からの刷り込みのせいで、「自分は十分なものを持っていない」「頑張らなければ、将来とんでもないことが起こる」と信じている。そのため、豊かさを信頼するかわりに、嫌いなことを我慢して頑張って働く。それがますます豊かさの流れを遠ざけてしまう原因となっている。「まずは、記帳して入金があるたびに“ありがたいな”と感謝してください。そして、“今まで豊かさがちゃんと流れてきたのだがら、これからも大丈夫”と自分を信頼してください」4.分かち合う最後は、自分のところに来た豊かさを、周りと分かち合う。豊かさというのは、今の自分の状況に抱く感情だ。逆説的だが、私たちは、“分かち合う”という行動を通して、はじめて自分のところに必要以上の豊がさがあると実感できる。「ためしに、自分の持っている何かを周囲と分かち合ってみてください。どんなものでも構いません。カードに感謝の気持ちを書いて、友人や家族に送ってもいいですし、お金をどこかに寄付するのもいいかもしれません。トイレ掃除の人に“ありがとう”と微笑むことでもいいのです」勇気を出して分かち合ってみると、豊かさを感じる自分に気づくはずだ。■「お金のEQ」を高める4つの方法「お金と健康的につきあう感性を育むために、普段からできることを4つお話ししましょう。できそうな項目からぜひ、やってみてください」(1)お金に対する感情に意識を向ける普段あまり意識していないが、私達はお金をもらったり使ったりする時に、さまざまな感情を抱いている。お金のEQを高めるには、日常でお金と接するときに、まず自分が何を感じているのか知ることが大切だ。「お金を使う時に自分がどう感じるかを、書き出してみるといいでしょう。ドキドキするのか、嬉しいのか、嫌な気持ちになるか、不安な気持ちになるか。それにより、あなたの抱いている感情とお金の関係がはっきりするはずです」(2)お金にまつわる過去の痛みを癒す 過去を振り返ってみると、お金にまつわる印象的な出来事を、いくつか思い出せるはず。「たとえば、欲しかったおもちゃを買ってもらえなくて、悲しかった記憶を思い出したとしましょう。当時の両親は、経済的に苦しかったからおもちゃが買えなかったのだと、今の大人のあなたなら理解ができるはずです。我が子の望みを叶えられなかった両親の悲しみまで感じることができれば、あなたの痛みも癒されます」。お金にまつわる過去の痛みを1つずつ癒していくと、不思議と今の経済状況まで好転することもあるそうだ。(3)お金抜きで物事を考えてみよう私たちは、何かやりたいことが思い浮かんでも、すぐに「お金がないから無理だ」と考える。「でもお金の問題を抜きにして、やりたいこと実現する方法を考えてみると、案外、可能性があるものなんです。たとえば“子どもを私立の学校にいれたいけれどお金がない”と思っているなら、その事実を周囲に話してください。すると、祖父母などお金を持っている誰かから、お金が回ってきます」お金を介さなくても望みが叶うということを知れば、お金に依存する気持ちが減っていく。そしてお金から自由になると、逆にお金が流れてくる。(4)最高に豊かな人のように行動する自分が、幸せなお金持ちになったつもりで、毎日を送ってみる。買い物をしたり、仕事をしたりしているときに、幸せなお金持ちであれば、どんな気持ちなのかを想像して、幸せなお金持ちの気分で行動する。「たとえば、コンビニで100円寄付してみるのもいいでしょう。その100円を100万円と思ってもいいのです。バカバカしいと思うかもしれませんが、続けていくうちに、幸せで豊かな人が持つ雰囲気を、少しずつ身につけることができます」そして、これまで感じていたお金のストレスや不安が、ぐっと減っていることに気付くはずだ。■お金について考えることは、人生について考えること5回に渡って書いてきた「子どもに教えたい“お金の知恵”特集」も、そろそろ終わり。原稿を書きながらまるで、長い長い旅行に行ったかのような気持ちになった。本田さんが見せてくれた“お金持ちの世界”は新鮮だったし、その刺激が日々を省みるキッカケにもなった。「何のために仕事をしているのか、記事を読みながら、何度も考えることがあるかもしれません。それはお子さんに何かを教えようと思ったら、必ず出てくる課題です。お子さんに、あなたなりのやり方で、お金について、人生について教えてあげてください」と、本田さん。お金について考えることは、人生を考えることにも繋がるのかもしれない。なぜなら、お金は生きること全般に関係してくるからだ。「人生は、これという正解はありません。迷っても、正解が言えなくても、あまり気にしないで。あなたのお子さんは、将来、あなたが時には優しく、時にはイライラしながらお金について話していたことを覚えています。そしてあなたが、どれだけ愛してくれたかも。これから、あなたとお子さんの絆がますます深いものになることをお祈りします」我が子のためにも、お金とよりよくつきあえる親になりたいものだ。いかがだっただろうか? 本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月11日

「幸せなお金持ちの“お金の教育”」 では、お金持ちの人が、自分の子どもに実際に行っている教育の一端を教えてもらった。引き続き、「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 と言う本田健さんにお話しを伺おう。■人生の豊かさを実現させる2大要素「豊かさには、2つの要素があります。1つ目は自分の好きなことをやる自由があること。もう1つは、今の状況に心から満足できることです。1つ目の要素には、お金のIQが関係しています。そして2つ目の要素に、お金のEQが関わってきます」(『子どもに教えたい「お金の知恵」』より抜粋)お金のIQ、お金のEQって何? 具体的に説明してもらった。■「お金のIQ」の4大原則「世界のお金持ちは、子どもに体系的な金銭教育を与えています。彼らは“お金を残す”ことよりも、“お金の知恵を残す”ことのほうが重要だと考えているからです。私はこのようなお金の知性のことを、“お金のIQ”と呼んでいます。お金のIQには、大きく分けて、以下の4つの原則があります」<お金のIQ 4原則>1.お金を稼ぐお金持ちになるには、最初に稼がなければ話が始まらない。多くの人は、手っ取り早くお金が儲かりそうなことを仕事にしようとするが、そのような仕事は競争相手も多く、簡単にはうまくいかない。また、流行り・すたりもあるので意外にダメになるのも早い。お金持ちになるためには、長期間にわたって成功し続ける必要がある。そのためには人に喜ばれるサービスや物を提供して多くの人から支持を得るのが一番の近道だ。2.お金を使う稼いだ後は、お金をうまく使うことが鍵となる。「生き金」という言葉があるが、お金はうまく使うと、自分のところから出て行ったあと、仲間を連れて返ってきてくれる。だから、何が「生き金」になるのか、「死に金」になるのかをよく見極めることが大切となる。“お金を使うことで自分と周りが幸せになるか”ということを考えてみると、「生き金」になるかの判断基準となる。3.お金を守る稼いでうまく使ったあと手元に残ったお金も、守りが甘いとあっという間になくなってしまう。「“お金を守る”というのは、他人との境界線をはっきりさせておくということです。だからといって、“心を鬼にして、冷たい人間になれ”ということではありません。誰かにお金をあげたり保証人になったりすることが、結果的にその人のためにならないことがあるという事実を、しっかり知っておく必要があります」4.お金を増やす最後のステップは、稼いでうまく使って守ったお金を、増やすこと。投資に成功すると、あなたの代わりに、お金が働いてくれるようになる。ただし、投資で成功するためには、経済、マーケット、お金の流れ、税金、投資手法、お金の心理学など、さまざまなことをマスターする必要がある。■「お金のIQ」を高める4つの方法“お金のIQ”という発想がないと、何やら難しそうだと感じてしまうが…。「お金のIQを高める方法は、いくつかあります。そして、その方法は決して難しいことではありません。今日からでもぜひ始めてみて下さい」と本田さん。(1)お金と真剣に向き合うと決めるまず、「お金と真剣に向き合おう」と決めることが第1ステップだ。ほとんどの人は、「お金について、ちゃんと考えなくちゃ」と思いながらも、どこかで逃げている。具体的には、「稼ぐこと」「使うこと」にもっと意識的になる。自分の付加価値を高めたり、労働以外による収入を増やしたりすることを考えるのも良い。「最初は不安も感じるでしょうが、真剣に向き合い続けていれば、必ずお金とうまく付き合えるようになります。逆にお金から逃げ続けていると、常にお金のストレスに悩まされ続けることになるでしょう」(2)「入るお金」と「出るお金」を意識する入ってくるお金と出ていくお金の両方に意識を向けることができれば、お金と向き合うのは楽になる。「感謝してお金を受け取り、感謝してお金を払うことを心がけてみてください。それだけで、お金との関係がかなり健康的になっていくはずです」(3)お金について楽しみながら学ぶ「多くの人がお金と縁がない原因は、お金について、よく知らないからです。お金について知れば知るほど、親しみが沸いていきます」。(4)人間的な魅力を身に着ける「お金は、獲得するものではなく、引き寄せるものです。そのためには、あなた自身が、魅力的な人になる必要があります魅力的な人になるためには、まず毎日を心から楽しむことです」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」だ。 「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3)

2014年11月09日

案外知らない!「お金の3つの機能」 では、お金の機能を知ることで、お金に対してのさまざまな感情を手放す方法を知り、ニュートラルな視点が持てた。その視点を持てた上で考えたいのが、お金の流れを呼び込む方法だ。引き続き、本田健さんにお話を伺った。■お金はどんなところに集まるのか?「世の中のお金の流れをよく観察してみると、その流れは一定でないことがわかります。お金が喜んで集まるところがあるかと思えば、なかなかお金が集まってこないところもあるのです」その差はどうして生まれるのだろうか? 『ユダヤ人大富豪の教え』(大和書房) などの著者もある本田さんは、若い頃、世界中のお金持ちに出会い、お金と豊かさについて学ぶ機会を得た。「その経験を通じて、彼らがお金の法則を、とてもシンプルにとらえていることに気づきました。私の“どうすればお金持ちになれるのですか?”という質問に対して、返ってきたのは、予想外の答えでした。私は“才能”や“努力”という答えが返ってくると思っていたのに、彼らからの答えがとても単純だったことに衝撃を受けました」そんな「お金と豊かさ」の単純な方程式は、コレ!■より多くの人を喜ばせた人のところにお金は集まる「世界のお金持ちたちは、お金とは、他者に与えた“喜び”や“感謝”に応じて返ってくるものだと考えているのです。つまり、より多くの人を喜ばせた人のところに、より多くのお金が集まるようにできていると考えています」この法則を、実際の社会に落とし込んで考えてみよう。たとえば、素晴らしいプレーで何万人もの人々を魅了するスポーツ選手は、高額の年棒を受け取る。また、センスのよさと技術の高さで、たくさんのお客さんを喜ばせている美容師さんは、普通の美容師さんよりも受け取る報酬が多いだろう。こんなふうに考えてみると、「たくさんの喜びや感動が集まるところに、お金は集まる」ということが、イメージとして掴めてくる。■お金の流れを呼び込む鍵とは?こう書くと、「自分には特別な才能はないので、お金には恵まれないのかな?」と感じる人もいるかもしれない。けれども、世の中には、さまざまな種類の仕事がある。そして、その仕事の本質を見ていくと、必ず何らかの「価値」を世の中に提供して、人を喜ばせていることがわかる。だからこそ、お金をもらうことができるのだ。「仕事の種類によって、どのような価値を提供し、どのように人を喜ばせるのかが異なります。だから、自分にぴったりの方法を選ぶことが、自分も楽しみながらお金の流れを呼び込む鍵となるのです。そのためには、親がしっかりその子が持っている資質を見て、褒めてあげましょう。その資質が、“お金と幸せ”をもっとも呼び込める分野になる可能性が高いです」と、本田さんは言う。■親が子どもの資質を見極めるには?では、子どもの資質を見極めるには?「自分の子どもが何をしている時に生き生きとしているかを、見極めてあげることが大切です。工作をしている時に輝く子、ひとりで本を読んだり自分と向き合ったりしている時に輝く子、体を動かすことで輝く子もいます。どんな時に子どもが輝いているか、親ならわかるはずです」そうは言っても、親としては「いい大学に入って欲しい」「安定した企業に就職して欲しい」といった欲目があって、子どもの資質を真っ直ぐな気持ちで見るのは、なかなか難しい。「子育ては、20年後に世界がどうなっているのかを考えておかないといけません。たとえば、40年前は鉄鋼や造船が一番良かった。でも、40年前に鉄鋼や造船に超花形だった会社に就職した人は、定年の時にはつらい目にあっています。そう考えると今の感覚で、子どもが大きくなった時を考えてはいけないのがわかるのでは? 20年後の世界は、これまでの知識を複合して新しいものを生み出す能力が、これまで以上に必要となるでしょう。そして、言われたことだけしかできない人のお給料はどんどん下がっていきます」。■20年後は、今想像できない仕事がたくさんある“学歴”や“大企業である”といった「今ある何か」にあまり重きを置かずに、子どもが持っている資質をきちんと見つめて育てるほうが、実はお金に繋がるのかもしれない…。そんなことをボンヤリ思っていると、「YouTuber のHIKAKINって、御存じですか? 」と、本田さんが手元のパソコンを見せてくれた。 Hikakin TV YouTuber(ユーチューバー)とは、YouTubeのパートナープログラムに参加したうえで、自作の動画をアップし、収入を得ている人のことをいう。動画に広告を表示し、それを視聴者が見ることで投稿者に広告収入が入る仕組みだ。人気があるYouTuberは「トップYouTuber」と呼ばれ、年に1,000万円以上稼ぐ人もいるという。Hikakinは、のべ455万のファンをもつという国内トップYouTuber のひとりでだ。。「20年後は、間違いなく今では想像できない仕事が山ほど出てくると思います。」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月05日

「お金について詳しくなることは、その子どもにたくさんの可能性を授けることです」と言うのは、本田健さん。複数の会社を経営する「お金の専門家」であり、豊かな暮らしを体現されている本田さんに、「子どもに教えたいお金に知恵」についてお話を伺った。■あなたとお金の関係をチェックしてみよう本田さんは「あなたとお金の関係が、子どもの未来を決めるのです」と言う。親がお金と健康的に付き合えていれば、子どもも自然とお金と良好な関係が築ける。反対に、親がお金に関して混乱していると、子どもも混乱を受け継いでしまう。だから子どもがお金と健康的に付き合うための第一歩は、親が「自分とお金との関係」について自覚することなのだ。お金との関係は大きく分類すると、次の8つのイメージがある。あなたのお金に対してのイメージはどれが近いだろう? チェックしてみよう。■お金の8つのイメージ(『子どもに教えたい「お金の知恵」』より抜粋)■お金に対しての価値観を検証しよう「驚かれるかもしれませんが、お金と健康的につきあっている人にとって、お金は“単なる紙と金属”にしか見えません」と、本田さん。「一般的に、人はお金に対して“自由を与えてくれるもの”“安心、安定”など、象徴的な意味を持たそうとします。こうして考えてみると、お金は、その人の価値観が投影されたものであるとも言えます」あなたが家族から影響を受けたお金に対する価値観と、現在あなたが持っているお金に対する価値観を比べてみよう。その価値観は、あなたの人生にどのように反映されているだろうか?「もし、お金に対して不安があるのなら、その感情を手放していくようにしましょう」■案外知らない!「お金の3つの機能」お金に対しての不安を手放していく方法として有効なのは、お金について学ぶこと。「お金には3つ機能があり、それがお金に関しての混乱を引き起こす原因です」では、お金には実際に、どんな機能があるのだろうか?<お金の3つの機能>(『子どもに教えたい「お金の知恵」』より一部抜粋)「自己責任が問われる時代に突入し、お金に使われてしまうのではなく、お金の持つ複数の機能を使い分ける智恵や知識が必要になっています。また、日常生活でのお金の流れについて意識するというのも、とても大切です」と、本田さん。そんな本田さんが記した「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』(PHP研究所)定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月03日

こんにちは、Dr.コパです。6月に入り、そろそろボーナスの使い道を考える人もいるでしょう。いっさい手をつけずに貯金するという方もいるかもしれませんが、今回は上手にお買い物をして、さらに金運を高めるための方法を伝授しましょう。■手っ取り早いのはこれ! 財布を新調して、金運即アップ! まず、この機会にやってほしいのが、財布を新調すること。最近換えたばかりの方はともかく、何年も同じ物を使っているのなら、ぜひ新しい財布を買いましょう。使い勝手が良かったり気に入っていたりして、換える気がなかったとしても、財布はこまめに新調しなければなりません。財布選びのポイントですが、「黄色」が良いというのはもうご存知の方も多いはず。ただ、内側も黄色であるかどうか、きちんとチェックしてみてください。内側が黄色ならば、金運アップ間違いなしです。また、実は他の色でも効果が期待できるんです。まず、黒の財布は、あなたの格が上がりますし、金運は安定します。そして、無駄づかいを防いで上手な使い方をしたいのなら、茶色かラベンダー色がおすすめです。■お金を引き寄せたいなら、キラキラ光る物を! 新入社員で初めてのボーナスが入った、あるいは形に残るものが欲しい、という方にぜひおすすめしたいのが「腕時計」です。色はゴールド系、文字盤は丸い物が良いでしょう。丸い物は良い人間関係をもたらしてくれるのですが、風水ではご縁が円を呼ぶ、と考えますから、金運アップにももってこいなのです。指輪やネックレスなども、金運向上アイテム。お金は光る物が大好きですから、キラキラした物を身に着けている人に惹かれるのです。指輪ですが、人差し指や小指用のものを選んでください。また、ネックレスですが、純金がおすすめ。宝石がついているものなら、暖色系が良いでしょう。■吉方位でのショッピングで、運気をガッチリつかめ! 最後に、買い物をする場所についてです。金運に縁があるのは、言わずもがな「西」の方角。しかも、全体運的に見ても今年は「西」が吉方位ですから、行かない手はありません。自宅から見て西にあるお店で買い物をすると、効果は抜群ですよ。さらに、旅行に行った場所で、お金を使うのも効果的。旅をすると、その土地に元々あるパワーも得られますから、おみやげを買って帰れば一石二鳥です。できることなら、その土地にあるATMなどで口座お金を下ろしてください。お金自体にも力は宿りますからね。また、遠出ができないのなら、通販などで西の方位の名産品などをお取り寄せしましょう。近くで買える物でも、西から送られてきた品物を使うと、あなたの金運はぐんと上がります。先の見えない世の中ですから、ある程度貯金をしておけば安心です。しかし、「金は天下の回り物」と言いますから、自分のところでとどめておけば、お金の流れはそこで止まってしまうでしょう。お買い物で心を満たし、あなた自身の運気の巡りを良くするためにも、手元にあるお金を有効に使ってくださいね。 ・なまえだけで驚愕的中!【陽気な幸運オヤジDr.コパ】開運姓名判断 ・あなたの【才能・天職】とは? Dr.コパが成功への道程を示します

2014年06月26日

「お金を引き寄せるために知っておきたいこと」 では、お金を引き寄せるための基本的な考えを伺った。今回は、「お金が入ってくることへのブレーキ」を外す方法を、引き続きワタナベ薫さんに伺う。■「お金がなくても幸せ」はウソワタナベさんは、以前は、カツカツの生活を送りつつも「お金では幸せは買えない」「貧しくても心が豊かであれば」と本気で思っていたそう。「でも“お金がなくても幸せ”というのは、視点を変えれば、“自分さえ満たされていればいいんです”という気持ちでもあります。“お金がなくても幸せ”という考えは、“自分以外の誰かを満たしてあげたい”とか、“誰かにもっと何かをしてあげたい”という気持ちの余裕が生まれない可能性が高いわけです」と。そういう考え方があるの!? 正直、目から鱗の発想だった。「セミナーでも、この話をすると、多くの人がビックリされます。そして“そっか、私もお金持ちになっていいんだ”という気持ちになられるようなんです。つまり、この話は、お金へのブロックが外れるキッカケになることが多いんですよ」ワタナベさんは続ける。「豊かになりたい! という気持ちを抑えないでください。心の底から豊かさを求め、その気持ちどおりの行動をする時に、現実は後からついてきます」。「豊かになる!」と決意したとしても、ともすると、すぐに決意はグラグラしてしまう。その“決意”を強化する方法を4つ、ワタナベさんに教えて頂いた。■方法1 外側からお金持ちのセルフイメージをつくるワタナベさんが実際に行ったイメージトレーニング方法のひとつに、「週に1回、1杯1,500円のコーヒーをホテルのラウンジに、おしゃれをして飲みに行くこと」がある。「最初は、ファミレスのランチの2倍もするようなお金をコーヒー1杯にかけることはもったいない、と思っていました。でも、回数を重ねるうちに自分はそこでコーヒーを飲むのがふさわしい人間だと当然のように思えてきます。このセルフイメージが大切なんです」週に1回、1杯1,500円のコーヒーを飲むことを3ケ月続けても、合計のコーヒー代は1万8千円。より良いセルフイメージを作る経費だと考えれば、安いのではないだろうか?■方法2 「お金がない」とは意地でも言わない「“お金がない”という思いは、“お金のない状態”を引き寄せます。意地でもお金をないとは言わず、お金はたくさんあると信じましょう」そう本気で思うには、ちょっとしたコツがある。「まずは、たくさんのお金を”天の銀行“に預けているとイメージしてください。」実際、今自分の手元になくても世の中にはたくさんのお金がある。それらのお金と、自分とのパイプが繋がればいい。ただ、それだけの話だと本気で信じるのだ。■方法3 お金に嫌われる行動はしないより良いセルフイメージができ、天の銀行とのパイプができたとしても、お金に嫌われるような行動をしていたら、お金はやってこない。あなたはお金に好かれているだろうか? 次のチェックテストをしてみよう。□お金儲けに罪悪感を抱く□1円を大切にしない□お金を頂戴していることに感謝しない(感謝は言葉ではなく行動にあらわれる)□雇われているのにサボる傾向がある(雇用されている間、働かずに時間ドロボーする)□お金が儲かっている人のことを妬む□借りたお金を返さない□お金は貯めるもの! と思い込んでいる□自分の私利私欲のためだけに遣おうとする□支払いするときにため息をつくチェックが多かった人は、要注意!「お金は非常に素直な行動をとります。お金に愛されるために、小さなことも忠実に。お金に嫌われることも単純ですが、お金に愛されることも非常に単純なことなんですよ」■方法4「私はお金持ちになりつつある」と声に出して言う最後の仕上げは、自分に対してのポジティブな言葉がけを繰り返すこと。「自分に対してポジティブな言葉がけを繰り返すことで、セルフイメージを良い方に書き替える、一種の認知療法です」ポイントは、断言すること。「だったらいいな」とか「になりますように」のような、希望ではなく、「~だ」「~です」のように言い切る形にする。いきなり「私はお金持ちです」と言うのが抵抗ある人は、現在進行形として「私はお金持ちになりつつある」と声に出して言ってみよう。「この言葉が抵抗なく言えるようになれば、あなたのセルフイメージは一歩前進したことになります」次回は、お金持ちが続けているお金の習慣についてのお話しです。特集: お金を引き寄せるために知っておきたいこと【お金の引き寄せ特集1】 お金持ちが続けている4つの習慣【お金の引き寄せ特集3】 金運が悪くなった時は“視点”を変える【お金の引き寄せ特集4】

2014年06月24日

お金の不安は情報を知るだけで安心できる部分もある 。ということで、ファイナンシャルプランナーの竹下さくらさんに、お金についての情報を整理して教えて頂いた本特集。最終回の今回は「お金の不安は、“貯めること”である程度減らせます」と言う竹下さんに、お金を貯めるコツを教えてもらった。■お金は“将来の自分”へのプレゼント「お金を無理なくコツコツと貯めていくことは、自分にとって自信になります。お金を貯めることは、将来自分がラクをするためのプレゼント。貯まればそれなりに不安は解消されますよ。それにゼロだった貯蓄が、10万円、100万円、1,000万円と桁が増えていくと、自分のグレードも上がっていく感じがするものです」と竹下さん。■先取り貯蓄がお金を貯める王道でも、いつも家計はマイナス。なかなか「貯め始める」ことすらできない場合は、どうしたら良いのだろう? 「そういう人には、先取り貯蓄がおすすめです。使った残りを貯蓄しようとしても、たいていは残らないもの。今まで貯められなかった人は、5千円程度からでもかまわないのでお給料から決めた分を財形貯蓄や自動積立預金などに回し、残りでやりくりすることにトライしてみましょう」その場合、まずは給与振込口座に自動積立を設定する。自動積立の引き落とし日は、給料日直後を指定するのがポイントだ。これだったら残高不足で自動積立ができないということもなく、着実な“先取り貯蓄”をスタートすることができる。■メインバンクとサブバンクの2つの口座をつくる自動積立で30万円なり、50万円の一定額が貯まったら、有利に増やせるネット銀行などに資金を移動させる。たとえば100万円を5年間預けた場合、メガバンクとネット銀行では、利息に約1万3千円の差が出る。※ネット銀行の金利は0.3%,メガバンクの金利は0.05%、1年複利で計算。ちなみに、最初からネット銀行での積立はおすすめしない。なぜならネット銀行の場合は、基本的には自動積立ができないので、貯蓄分をATMで引き出し預け入れるという“手間”がかかるからだ。一定額が貯まるまでの利息は微々たるもの。二兎を追うものは一兎を得ずではないが、「確実に貯める」ことをまずは優先させよう。このように自動積立をする口座はメインバンク、増やす口座はサブバンクと、二つの口座を使い分ける。こうすることによって、ムダ使いを防ぐ効果もある。■ネット銀行はどこが有利?では、サブバンクとするネット銀行はどこが有利なのだろう?「オリコンの顧客満足度調査によると、2013年度のネット銀行の定期預金部門なら、1位が住信SBI銀行、2位が大和ネクスト銀行だったようですね」と竹下さん。ネット銀行を選ぶ際に気をつけたいのは、窓口となるATMの手数料だ。ネット銀行は基本的に店舗がないので、引き出しや預け入れは、ゆうちょ銀行やコンビニATMを使うことになる。利用のたびに手数料がかかってしまっていたら、せっかくの高い利息分が吹き飛びかねないからだ。住信SBI銀行のATM手数料については コチラ 大和ネクスト銀行ATM手数料については コチラ

2014年05月29日

お金のことって、考え始めると、余計、心配になったりしないだろうか? 今回は、ご自身も主婦であるファイナンシャルプランナーの竹下さくらさんに、主婦のお金の不安に対しての対処法を伺った。■ステップ1 何が不安か紙に書き出してみる「女性には、いろいろな不安がありますよね」と、寄り添うように話を切り出して下さった竹下さん。多くの人のお金の相談に乗っていらっしゃるからだろう。対面するだけで、何だかホッと安心する。「まずは自分にとって何が不安なのか、現状を把握することが大切です。このとき、頭の中で考えるのは、実はダメ。不安に思っていることを、ひとつ、ひとつ、紙に書き出してみましょう。文字にすることで、おぼろげながらも不安の輪郭がつかめます。現状把握をしてこそ、目標と対策が考えらえるのです。そして、それが不安対策の第一歩となりますよ」■ステップ2 不安の解消・軽減策を書き出す「次にやることは、“どんな状態になったら、その不安が解消、もしくは軽減されるかを客観的に書き出してみることです。その時のポイントは、自分が”できる“”できない“に関係なくまずは書き出すこと。今の自分にとって、できそうにもない対策だとしても、とにかくアウトプットしてみる(紙に書き出してみる)ことが重要なんですよ」■ステップ3 ステップ1からステップ2の道のりを考えてみる「最後は、ステップ1からステップ2にどうしたら辿りつけるのか? その道のりを考えてみましょう。たとえばステップ1の不安を書き出した際に“将来、夫に万一のことがあったら、どうしよう?”という不安があってとして、ステップ2で“保険に入る”という対応策を考えた場合。どんな保険に入ればいいのか、具体的な保険まで調べてみます。不安を解消するためには、情報収集をすることはとても大事です」■情報を知るだけでも安心できる「“夫に万一のことがあった時”を調べていく中で、“遺族年金”といった言葉にぶつかると思うんです。“遺族年金”は、日本の社会保障の制度のひとつです。社会保障制度とは、病気やけが、失業などで経済的に困った人の生活を安定させるための国の制度。日本は、社会保障制度で守られている部分が意外と大きいんです。そういった情報を知っているだけで、随分、不安は軽減できますよ」主婦が知っておくと安心できる情報をピンポイントで知りたい人は次回へ!

2014年05月28日

新年を迎え、気分も新たに新年の予定を立て、1年の目標を決めた方もいると思います。「新しい習い事を始めたい」「欲しかった資格が取りたい」「今年こそは結婚したい」など、内容は人それぞれだと思いますが、何をするにも必ずお金が必要になります。今後の予定や目標を立てながら、それに伴うお金のことも、ちゃんと計画できていますか? 「やりたいことはあるのにお金がなくて…」なんてことにならないよう、2013年のみならず、さらには人生の「お金」について考えてみましょう。■ライフプランを立てて、理想の未来のために貯蓄するさっそくですが貯金はありますか? 「こんな不景気なご時世、貯金なんてできない…」という人も多いかと思いますが、いざ何かをしようとする時、貯金はあるに越したことはありません。よく「日本人は貯金が趣味」などと言われ、日本は諸外国に比べ貯蓄率が高いようですが、実際にみなさんはどのくらい貯金をしているのでしょうか。平成19年厚生労働省発表 世帯主の年齢階級別にみた貯蓄額階級別・借入金額階級別世帯数の構成割合 より年齢ごとの貯蓄額の割合を表した上の表を見てみると、金額の差こそあれ20代では約80%、30代になると約90%の人が貯蓄があると答えており、1世帯あたりの平均貯蓄額も20代で181万円、30代で515万円となかなか高額な数字がでています。みなさん、若いうちから堅実に貯蓄しているのですね。しかし、ただやみくもに貯金すれば良いというわけではありません。お金は本来、使ってこそ価値のあるものです。全ての趣味をやめて貯金をしてお金を増やしても豊かな人生にはなりませんよね。何の目的もなしにひたすら貯金するのではなく、貯金は、何かの目的のためにするもの。「スクールに通うため」「海外旅行のため」「結婚資金のため」「出産のため」。何をするために、いつまでにどれくらいお金が必要なのか、を今年、さらには人生のライフプランとして一度お金の観点から考え、理想の未来をかなえるための「生き金」になる貯金をしましょう。■先取り貯金で確実に貯める何をするために、いつまでにどれくらいお金が必要なのか、という計画ができたら、さっそく貯金をはじめたいところですが、意気込んでいきなり月々の貯蓄目標を大きく設定するのは失敗のもと。まずは家計簿をつけて、自分の今現在の1ヶ月のお金の使い方を把握し、どこか無駄に使いすぎているところはないか、切り捨てられる出費はないか検証して、1ヵ月に貯金出来そうな額を割り出してみましょう。貯金できそうな額が割り出せたら自分のメインバンクになっている金融機関へ行って、毎月給料日にその額が引き落とされるように自動積立の手続きをしましょう。貯金をするなら断然先取り貯蓄がオススメ。「あまったら貯金する」意識ではいつまでたってもお金は貯まりません。給料から天引きになるようにしておけば、引き落とし後は残高を気にせずに使えますし、「もとからないもの」という意識になって、知らないうちにお金が貯まります。会社員や公務員の人であれば、金融機関の自動積立の他に、勤務先で導入されている「財形貯蓄制度」も税金やローン金利などが優遇されるものが多いのでオススメです。■500円貯金のススメ何十万というお金を貯めるには向いていないけれど、数千円~数万円のお金を貯めたい時にあなどれないのが500円貯金。500円玉は、1枚ではかわいい値段だけれど、6枚で3000円、10枚で5000円と、少し貯めると思いのほか高い値段になる金額。1日の終わりに家計簿をつける時、財布をのぞいてみて、500円玉があったらその都度貯金箱に貯金するようにします。500円玉専用の貯金箱で、コインを入れる度、液晶パネルの中の登場人物の人生が展開するものや、500円玉をはめこむたびにコマを進めて日本一周ができるブック型の貯金箱など、楽しみながら500円貯金ができるアイテムもたくさん出ているので、一度雑貨屋さんやおもちゃ屋さんの貯金箱売り場をのぞいてみては? お金について、なにかと将来に不安を感じる昨今ですが、お金は上手に使ってこそ生きるもの。私たちの人生と切っても切れない縁のお金と上手に付き合って、ステキな未来を手に入れましょう。(金沢 霞)

2013年01月08日