いきなりですが、フランスって消費税が20%なんですよ。慣れましたけど、最初は買い物するたびに、なんじゃ〜こりゃ、となっておりました。でも、消費税が高いのには理由があるんです。欧州はどの国もだいたい20%前後。その代わり、たとえばですけど、がんになったら国が負担してくれます。病院への往復タクシー代も請求すれば出してくれます。フランスでは、子供の学費は幼稚園から大学卒業まで無料です。日本は進む少子化のせいもあり年金の将来が危ぶまれて久しいですが、フランスはいまのところ大丈夫。消費税が高くても、将来の不安を先払いしていると考えるならばどうでしょう?逆に日本の場合、欧州に比べ、消費税が驚くほど安いですけど、その分、老後、貯金や保険に頼らないといけないかもしれません。 さらに心配なことに、日本は莫大な国の借金がありますよね?ご存知ですか?IMFの各国総債務残高ランキング、私は先進国借金ランキングと呼んでいますが、なんと日本は世界一。2位のギリシャをぐんと抜いてのダントツ1位!国内総生産の2.37倍の債務があります。数字にすると、1千231兆5千億円というのだから、眩暈がします。とはいっても日本には他国に貸し付けた金があるじゃないか、と言いたい気持ちはわかりますが、それを計算し差し引いても、ギリシャに辛うじて勝って2位なんです。不安要因ばかりは言えませんが、異常事態であることに変わりはないんですよね(日本の債務は国内からの借金がほとんどですけど……)。じゃあ、そのような債務がある日本の未来をどうするか。政治に関心がなくても必ず未来はやってきますものね。 私のように海外で暮らして高い消費税を払っている者からすると、日本がうらやましい一方で、教育や医療や年金という将来の難問に対して備えは大丈夫か、と心配になります。消費税20%はいま、ヨーロッパの常識です。ゆりかごから墓場までを謳う社会福祉国、スウェーデンやノルウェーなどももちろん高いです。消費税に反対をする政党の皆さんは、選挙の時は声を揃えて消費税反対と言いますが、じゃあ、どうやって国民の未来を守ってくださるのでしょう?国民の老後はどうなるんでしょうか?子供たちの未来はどうなるのか、私たちはよく議論し理解しないとならないところにいると思います。 さて、消費税とはぜんぜん関係ない料理をご紹介します。実は毎週、2回、近所に市場が立ちます。パリは鮮魚店が少ないので新鮮な魚は市場(マルシェ)で買います。行きつけの鮮魚店で天然のスズキを見つけました。スズキの刺身を今日は昆布締めにしまして、それを使ったパスタ料理をご紹介しましょう。題して、スズキの昆布締めカッペリーニ。スズキはちょっと高いので、消費税の話のあとだけに、スズキにこだわらなくて大丈夫です。新鮮な白身魚であればなんでもオッケー! 材料2人前:刺身用のスズキ(ほかの白身魚でも可)200g、昆布2枚、カッペリーニ160g、バター15g、生クリーム大さじ2、すりごま20g、昆布茶小さじ2〜3、オリーブオイル大さじ2、ごま油少々、塩・こしょう少々。 まず、前の晩にスズキの両面に昆布を張り付け、ラップをして冷蔵庫で保管しておきます。一晩寝かせるとぷりぷりになります。ボウルにバター、生クリーム、すりごま、昆布茶、オリーブオイル、ごま油、塩・こしょうを入れ、カッペリーニが茹で上がったら混ぜ合わせます。それを皿に盛りつけ、周囲に薄切りにしたスズキを張り付け、全体にオリーブオイルを振りかけたら完成。 お好みで、のりの千切り、大葉の千切り(分量外)などを振りかけて、召し上がれ。白ワインとの相性抜群ですぞ。 ボナペティ! 本誌連載の料理をえりすぐったレシピ本『パリのムスコめし世界一小さな家族のための』も絶賛発売中です!

2018年01月30日

ヴィンテージマンションの定義マンションに限らず、一般的に不動産は人間と同じく歳を取ります。しかし人間とは異なって歳を取らない不動産が存在します。それがヴィンテージマンションです。ヴィンテージマンションとは、建設されて数十年経ても資産価値を保っているマンションのことをいいます。ヴィンテージ(Vintage)と聞くと、ワインを思い浮かべる人も少なくはないと思います。ヴィンテージ(Vintage)とは英語で「年代物」という意味であり、「ヴィンテージマンション」は、10年以上前に醸造したいわゆる“当たり年”のワイン(ヴィンテージワイン)から由来しています。ヴィンテージマンションと呼べるには、ただ古いだけでなく、資産価値の高さを保っていることが条件といえます。ヴィンテージマンションの条件について、もう少し詳しく見てみましょう。ヴィンテージマンションと呼べるための条件条件としては以下のようなものが挙げられます。ブランドエリア(好立地)にあるデザイン性に優れている管理(修繕計画の徹底など)が行き届いているコミュニティ性がある具体的な条件として、不動産専門の調査会社「カンテイ」は以下のように設定しています。築10年以上坪単価300万円以上平均専有面積90平方メートル以上ヴィンテージマンションの体質上、国内でもそんなに数多くあるわけではありません。立地も高級住宅街に多く、必然的に住む人のマナーレベルも高いといえます。そのためか、その物件に愛着を持っている人も多く、修繕計画も密に計画されます。資産価値が下落しない理由がここにあり、またメリットともいえます。しかし一方でデメリットもあります。ヴィンテージマンションの多くは古いものです。そのためキッチンやバスなどの水回りなどが使いづらい様式であることが想像されます。また、1981年以前の旧耐震基準に沿って建てられているものが多いので、耐震診断が行われているかどうかをチェックする必要もあります。「内装が使いにくい」「耐震性能に不安」といったデメリットはありますが、こんな場合はリノベーションがお勧めです!一般のマンションと同様、ヴィンテージマンションもリノベーションやリフォームが可能です。外観は昔ながらの味がでているものの、内装は現代的な生活様式といったギャップは、想像するだけでもテンションが上がりますね。まとめ古ければ古いほど、資産価値が上がるヴィンテージマンション。リノベーションなどで内装をアレンジすれば、そこはもう自分だけの世界です。日本でも有数のブランドエリア内に、自分だけのお城を構えてみるのも良いかもしれません。

2018年01月07日

中古マンションの魅力は、新築物件に比べて選択肢が多いことや購入前に物件を確認できることなどが挙げられます。中古マンションと言っても、新築同様の築浅物件から築30年以上の年季の入ったマンションまで、築年数や規模は様々。どのような点に注意して購入すればいいのでしょうか?中古マンションを購入する際のポイントをまとめました。築年数の限界は?買い時はいつごろ?マンションの価格は築年数が経つにつれて下落しますが、20年を過ぎると底値となり、その後は安定する傾向にあります。つまり、築20年を過ぎた中古マンションを購入すれば、その後売却した場合でも大幅に値崩れする心配は少なくなります。また近年、都心部では新築住宅を建てられる土地が少なくなっていますが、20年前の中古マンションに目を向けると、立地や広さも申し分のない物件が見つかりやすくなります。駅に近く、生活利便性の高い立地にある都市部のマンションは、土地の評価が高く資産価値が下がりにくいのもメリットです。では、築年数の限界はどれくらいでしょうか?多くのマンション建築に使われるコンクリートの寿命は100年以上です。ただ、日本のマンションは古いものでも築60年程度なので、実際に100年耐えられるのかは確かではありません。一方、確定申告や住宅ローンの審査基準では、減価償却資産の耐用年数は47年間です。ただこの考え方が、築年数の古いマンションの資産価値を低下させる要因のひとつとなっていることから、今後この基準は改定される可能性があります。実際、「限界」については築年数より管理状況で判断するのが望ましいでしょう。一般的な「建て替え時期」が来る築30年以上の中古マンションを購入する場合、きちんと修繕されているか、管理不全に陥っていて外壁が剥がれたままになっていたり、貯水タンクが壊れた状態で放置されていたりしないか、細部まで自分の目で確認することが大切です。中古マンション購入の失敗談は?中古マンションに関する失敗談としてよく聞かれるのが「売却するときに、購入価格を下回ってしまった」というもの。立地が良い物件も築20年を経過するまでは、相場は下落傾向にあることを留意しておきましょう。投資目的で条件のいい新築マンションを購入し、築年数が浅いときに新築に近い状態で高く売り抜く売主もいます。そのような物件を見つけたとき、「中古なのに、こんなにピカピカの素敵なマンションがあるの?」なんて舞い上がってはいけません。冷静な判断力が必要です。他にも、購入後に管理組合から修繕積立金の値上げを通告されたり、設備の不全が発覚して実費負担が生じるなど、事前の確認不足が招いた失敗事例があります。中古マンションを購入する際は「重要事項説明書」を隅から隅まで熟読し、懸案事項はすべて解決しておきましょう。もちろん、近隣に騒音の原因になりそうな商業施設などはないか、上下左右にはどんな隣人が暮らしているかなど、周囲の環境チェックも怠ってはいけません。ココに決めた!「売買契約」に関する注意点一般的に、売買契約は「売主」「買主」「仲介した不動産会社」の3者で行なわれます。契約は買主が売主に売買代金の一部として手付金を支払うことで正式に締結されるため、手付の種類や金額についてきちんと理解しておくことが必要です。また、不動産会社への仲介手数料は決済時に一括払いする場合と、契約時に半金、決済時に残金を支払う場合があります。仲介手数料に関しても、契約の際に一度確認しておきましょう。さらに「重要事項説明書」や「付帯設備表」「物件状況報告書」の読み合わせにも、細心の注意で耳を傾けることが肝心です。特に日常生活に欠かせない「給排水管回り」について、これまでにどんな故障があったかなど、実際に住んでいた人にしか分からないことまでしっかりと確認しておきましょう。同じ理由で、過去にマンション内で起きた火災・事故などの事件、管理組合での討議事項など、自分では把握できない事柄についても、後で「そんな報告、聞いていない!」と悔やむことがないよう、少しでも疑問に思った点は解決しておきましょう。すべて納得するまでは安易に契約してはいけません。固定資産税についてマンションを購入すると、毎年「建物」と「土地」に固定資産税がかかります。税額はおおむね、「固定資産税評価額」×1.4%(全国共通の「標準税率」)で計算されます。中古マンションの場合、土地はその年によって上下しますが、建物は経年劣化のため、年々下がっていくのが一般的です。年数による減額の割合は、自治体ごとに「経年減価補正率表」などによって定められています。一般的に、「中古マンションの固定資産税は安い」と言われていますが、ローンの支払い終了後も物件を所有し続ける限り固定資産税は納める必要があるので、購入前にきちんと計算し、その価値があるかないか検討しましょう。中古マンションを購入するなら、資産価値として安定している築20年以上の物件がオススメです。土地としての評価が高い立地条件のいいマンションなら、購入時より高値で売却できる可能性もあります。ただし、築年数が経っていれば経っているほど確認事項も増えやすいので、細かい点まで慎重に吟味し固定資産税額まで考慮して購入を検討しましょう。

2017年12月15日

「京都には、商人の家などで代々伝えられてきた、“お金の神さん”に愛されるためのおまじないがあるんです――」 そう語るのは年収220万円の派遣社員から、資産5億円を築いた京都出身の起業家・熊谷和海さん(47)。熊谷さんが起業家として成功した秘訣は、幼いころ身近で接した3人のおばあちゃんの教えにあったという。 「父方の祖母である“金ばあちゃん”は資産家で、豪快にお金を使う人。彼女からは有意義なお金の使い方について学びました。“銀ばあちゃん”は呉服店の女主人で、徹底的に吉数と付き合い、福を呼び込む人。そして、うちわ店の“縁ばあちゃん”は貯蓄と投資の達人。縁ばあちゃんの顔が見たいと多くの人が訪ねてくる、人徳のある人でした。この叡智にあふれた3人のおばあちゃんたちとの幼少期が、私を育み導いてくれているのです」(熊谷さん・以下同) そんな熊谷さんも、社会人になったころは、忙しさを言い訳に、おばあちゃんたちの教えから遠のいたこともあったという。だが、「これではアカン!」と27歳のときに一念発起。教わったことを胸に、個人事業主としてPRや広告の仕事に従事。日々精進したところ、1年目にして売り上げは2,480万円に到達。その後、法人化し、年商1億7,000万円に。そして3年後には4億5,000万円までに急成長を遂げ、「まさにジェットコースターのようでした」と熊谷さんは振り返る。 そして39歳のとき、体調を崩したのを機に会社を後進に譲り、不動産投資とコンサルティング業に着手。5億円の資産を築くまでに。そうした経験をもとに、初の著書『京都のおばあちゃんに学んだお金の神さんに好かれる5つの知恵』(サンマーク出版)を出版した。 そこで今回、熊谷さんに実践してきた“財布まじない”を教えてもらった。 【1】財布には「感謝半紙」を 「感謝」と書いた半紙を常に財布に入れておき、次の3つのルールを徹底すること。 (1)週に1度、感謝半紙と一緒に、その後の1週間で使う予定の金額を全て入れる。新札など、なるべくきれいなお金が望ましい。(2)お金を支払うときには、必ず「ありがとう」と言葉に出す。(3)お金を払いたくないお店にわざわざ立ち寄らない。 半紙の作り方は、半紙を縦に等分に3つ折りにしてカットし、筆ペンなどで気持ちをこめて「感謝」と書く。半紙の代わりに、一筆箋などでも可だ。 【2】財布に「志半紙」を入れる 「志半紙とは、自分の願いをかなえるために、お金にたまってもらえるよう『心の土台』を作っていくものです」 作り方は、半紙をカットするところまでは感謝半紙と同様。半紙の右側に目標を記し、左側には「志」と書き入れる。 「効果的に願望を達成するには、期限を入れることも有効です」 【3】小さな貯金箱でためる 大きな貯金箱にお金をためようとして、挫折する人は多い。熊谷さんは「小銭を敬うことは、お金の神さんに好かれる近道ですよ」と説く。 【4】「3,000円封筒」をつくる 1万円札を一度崩すと、とめどなく使ってしまう癖はないだろうか。そんな流れをせきとめるのが3,000円封筒だ。1万円が崩れて3,000円ができたら、それをすぐに取り出し、封筒に入れ替えるだけ。 【5】吉数と付き合う 吉数とは1・3・5・7・8といった、縁起のよい数字。運のよい人になるためには、運のよい人やモノに囲まれる習慣づけが肝心だという。 「運とはよい気の集まり。数にも吉数と凶数があります。商売をやっていたおばあちゃんたちからは、『忌み数は相手に不快感を与えるから避けるもんや。偶数は割り切れるから別れる、切れるや』と教えられました。ご祝儀などはもちろん、出し入れするときは常に吉数を意識して、よい気を取り入れるようにしています」 これらのおまじないを実践して、“お金の神さん”を呼び寄せよう!

2017年12月07日

消費税とは、消費者が物を買うときに徴収される税金のことで、法人が物を売る際に徴収し、まとめて納税をします。では、マンションを売却するときにも消費税はかかるのでしょうか。物を購入するときに徴収される消費税は、「マンションを売却するときも同じように徴収し、消費者に代わって納税する必要があるではないか?」と疑問を抱いておられる方もいらっしゃるのではないでしょうか。そこで今回は、マンションの売却時における消費税の仕組みについて解説します。居住用マンションなら消費税はかからないマンションを売却するとき、消費税がかかる場合とそうでない場合があります。どういう仕組みなのか、順を追って説明していきます。【消費税とは】まず、消費税とは以下のように定義されます。「物の販売やサービスの提供などの取引に対して課される国税・地方税のことである」上記の「取引」とはいわゆる「消費」のことであり、消費する税金だから「消費税」というわけですね。もう少し詳しい定義は下記の通りとされています。「国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する」(※引用消費税法4条(課税の対象))「事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供を言う」(※引用消費税法2条8項(資産の譲渡等の定義))つまり、「資産の譲渡」が行われるものは、消費税が課される取引となります。では、具体的はどのような取引を指すのでしょうか。【消費税が課される取引】・国内における取引である・事業として事業者が行う取引である・対価を得て行われる・資産の譲渡、貸付及びサービスの提供であるこれを不動産に当てはめると、下記の取引が消費税の対象になります。・建物の売買代金・建物の建築工事やリフォーム時の建築請負代金・仲介手数料・住宅ローン事務手数料・司法書士への報酬料・事務所・店舗などの家賃非課税になるのは下記の通りです。・土地の売買代金・住宅ローンの返済利息・保証料・火災保険料・地代・家賃(居住用)・保証金・敷金消費税の場合、「課税の対象として馴染みが薄いもの」「社会政策的配慮によるもの」などの理由で、課税の必要がないと判断された非課税の取引もあります。不動産で言うと上記の取引が該当します。つまり、上記の理由から建物に関する代金は消費税の対象になり、土地代は異なるということになります。ただし例外があって、マンションを売却する人が個人の場合は、建物も非課税となります。消費税が課される取引として「事業として事業者が行うものである」という項目があり、「事業」は不特定多数の人に商売をすることなので、個人が居住用のマンションを売却するのは商売には当たりません。そのため、消費税の対象にはならないのです。マンションの価格を無料査定してみる不動産売却にかかる仲介手数料の相場とは仲介手数料とは、自分の代わりにマンションの買い手を見つけてくれた不動産会社に支払う代金のことです。先にも述べた通り、マンション売却の際、不動産会社への仲介手数料には消費税が発生します。仲介手数料はマンションを売却するときの費用の中でも金額が大きく、売り手の利益にも影響を与えます。一般的には「マンションの売却価格の3%+6万円」程度を支払います。しかし、必要以上に仲介手数料を請求してくる悪徳業者もいるので、注意が必要です。原則、消費者が不必要に仲介手数料を払わなくて済むように、法律で上限が決められています。主な目安は下記の通りです。・売買価格が200万円まで……売却価格の5%+消費税・売買価格が200万円以上400万円まで……売却価格の4%+消費税・売買価格が400万円以上……売却価格の3%+消費税基本的に、不動産会社は上記で挙げた上限額ぎりぎりの仲介手数料を請求してきます。値引き交渉ができるケースもありますが、仲介手数料は不動産会社の収入源です。なかなか難しい面もあるかもしれません。ただし、上限額以上の金額で請求された場合は不当である可能性があるので、注意しましょう。仲介手数料は購入希望者と売買契約が成立したタイミングで全額請求が可能となります。ただし、一括よりも分割で支払うパターンが多いようです。支払い方法や支払い時期については、不動産会社としっかり確認しておきましょう。マンション売却時の消費税における注意点ここまで、マンション売却時における消費税について説明してきましたが、ほかにも注意点が2つあります。【一括繰り上げ返済手数料】マンション購入時に金融機関からお金を借り、返済期間が残っているタイミングで売却した場合、売却代金によって残金を返します。その際、「一括繰り上げ返済手数料」という手数料が発生し、消費税の課税対象にもなります。【司法書士の報酬】住宅ローンを契約するには、不動産を担保にすることで抵当権を得ています。抵当権は、マンションを売却するときに買い手に権利をスムーズに移せるよう、ローン完済のタイミングで「抵当権抹消登記」をしなくてはなりません。この処理を司法書士に依頼すると、報酬を支払わなくてはなりません。報酬金額には消費税がかかります。まとめマンションの売却にも消費税がかかる取引とかからない取引があります。やはり、お金のことは詳しく知っておいた方が、安心ですよね。特に仲介手数料については、少しでも知識を身に付けておくと、後で悲しい思いをせずに済みます。疑問点などは不動産会社や税理士など専門の人に確認しながら、上手にマンションの売却を進めましょう。まずはマンションの価格を無料査定してみる

2017年11月14日

築30年を超えるマンションは、全国で2,000,000戸以上あると言われています。「建物の資産価値はほとんどないようなマンションが果たして売れるのか?」という疑問や心配は多いですが、売却する方法はあります。ここでは築30年以上のマンション売却の問題点をふまえ、購入側のニーズやリフォームが必要かどうかについてご紹介します。築30年以上のマンションでも売却の可能性は十分ある中古マンションの構造で主流となっているのが鉄筋コンクリート(SRC)構造です。国が定める法定耐用年数を見ると、鉄筋コンクリートは47年となっています。この法定耐用年数は、購入側が物件を取得する際に銀行などからローンなどの貸付けを受ける際の判定基準として使われます。つまり、法定耐用年数を過ぎていなければ、金融機関からの融資も受けられるのです。特に都市部では古い住居を再利用する「リノベーション」の意識も高く、築年数が30年を超えていても売却できる可能性が大きくなってきています。ただ、地方ではニーズが低く、売却は都市部に比べれば難しいという現状はあります。【築30年以上のマンションを売却する際の問題点】まず、築30年以上のマンションには、売却に関してどのような問題点があるのか見ておきましょう。・耐震性が弱い:1981年6月に、新たな建物の耐震基準(新耐震基準)が定められました。そのため築30年以上のマンションは、それ以前の旧耐震基準に基づいているため、耐震性が弱いという問題があります。・建物自体の資産価値がない:築30年以上経っているマンションでは建物の資産価値はほぼ「ゼロ」です。このため、売却の際の価格設定は基本的に低くなります。・金融機関からの融資が受けにくい:法定耐用年数に近い物件では、融資が受けられたとしても返済期間が短くなるため、購入側にとっては不利な条件であると言えるでしょう。ただし、耐震補強など大規模な修繕を行っているマンションの場合は、築年数が30年以上でも耐震性や資産価値は上がります。また融資については、住宅金融支援機構による新たな融資サービスもあるため、問題の解決策を見いだすことができる可能性はあります。【築30年以上のマンション売却が有利になる条件】築30年以上でも、次のような条件があれば、売却が有利に運ぶ可能性があります。・立地が優れている:都心部では、築年数が古くても立地が優れていれば需要があります。・容積率の余裕がある:これはマンション全体を売却する際のポイントですが、空き地率が高く、容積率に余裕があれば、購入側が将来の建て替えを検討しやすいため、築年数が長くても需要が見込めます。・リフォームやリノベーションに向いている:近年では、古い建物の独自リフォームや、オフィスや商業施設などへのリノベーションへの関心も高まっています。レトロな建物の味わいに価値を見いだす若者たちのニーズも期待できます。リフォームやリノベーションに関しては、2017年4月に住宅金融支援機構が開始した【フラット35リノベ】は、リフォームに関する一定の要件を満たせば、新築と変わらない返済期間や融資の上限額を受けることができます。マンションの価格を無料査定してみる築30年以上のマンション売却では、購入側のニーズの多様化にも注目しよう都心部では需要を伸ばしている中古マンションですが、地方では需要の中心は築10年前後が中心で、築30年以上経過しているマンションの売却は容易ではありません。一方、不動産コンサルタントの中には、築30年以上存続しているマンションを管理体制や居住性の良さで評価する人もいます。管理状況が良好に維持された古いマンションは、居住民の意識が高く、住み心地がいいといった付加価値があることも考慮に入れてよいでしょう。また、築年数が古いマンションは立地や環境が良いものが多いため、新しくて高いマンションよりも、町全体の雰囲気も考慮に入れて、古くても住みたいマンションを選びたいというニーズもあります。築30年以上のマンションは、同一条件で比較すると新築の約半値で購入できるという点も、こうしたニーズを押し上げる大きな要因となっています。リフォームすると高く売れるというのは誤解!築30年以上のマンションは、リフォームしなければ売れないというのは誤解です。耐震補強などの修理は必要ですが、リフォームをした分の費用を売却の価格に上乗せすれば、購入側は同価格の少しでも築年数の新しいマンションの方に流れてしまう可能性もあります。【無理してリフォームする必要はない】築年数が30年を超える古い物件は、売却が不利な反面、近年のデザインとは違うレトロな味わいがあります。購入側にしてみれば、価格の安さは大きな魅力ですから、リフォームで販売価格を上げるよりも、リフォームを購入側に任せ、その分値引きをするという方法もあります。販売側がリフォームをしてしまうと、工事費がかさむだけでなく、購入側の世代や好みを限定してしまうことも考えられます。購入側の自由度の高さを残しておくことで、売却対象を幅広いターゲットに広げることができるでしょう。【業者選びのポイント】古いマンションの売却に当たっては、不動産業者への仲介を頼む場合がほとんどだと思います。個人が所有するマンションの売却を取り扱う不動産業者には、大手と地元の不動産仲介会社がありますが、両者を比較すると、大手は「情報力・告知力・税理士とのネットワーク」に優れています。一方、地元の強味は「緊密なコミュニケーション力・地域情報を熟知した購入側へのアピール力」です。マンションの中古物件を探している人は、立地や環境など、建物だけでなく地域の情報を重視するケースも多いです。そのため、特に築30年以上といった古いマンションの売却を依頼する場合は、現地の状況がよく分かって納得できるアピールポイントを購買者に伝えることができる仲介業者に依頼するのがおすすめです。この際に注意したいのは、リフォームを強く勧めてくる業者です。先に書いたように、リフォームをしても高く売れる保証はどこにもなく、お金をかけても買い手がつかない場合もあります。地域のニーズや状況を総合的に判断して販売努力をしてくれる業者を選びましょう。まとめ築30年以上のマンションには、建物自体の資産価値がほとんどありませんが、立地や環境の良さなどの魅力を備えたものもあります。売却の際には、購入側のニーズをよく考えて、手を出しやすい価格を提案することが、売却を成立させるための大きなポイントになります。まずはマンションの価格を無料査定してみる

2017年11月13日

「政府は、『出国税』という新しい税金の導入を検討中です。出国税とは、日本を出て海外に行く際にかかる税金。日本を訪れた外国人や、日本人の海外旅行者なども含めた出国者全員から、1,000円ずつ徴収する案が有力です」 こう語るのは、経済ジャーナリストの荻原博子さん。昨年1年間の訪日外国人は約2,404万人(日本政府観光局調べ)。日本人の出国数、約1,712万人(法務省調べ)と合わせて、4,000万人以上の人から1,000円ずつ徴収すると、400億円を超える新たな税収が生まれる。 「今後、訪日客が増えれば、さらに大きな税収減になると期待する声があります。いっぽうで観光客誘致に水を差すとの反対意見もありますが、政府は来年度の税制改正大綱に盛り込み、’19年度からの実施を目指しています」(荻原さん・以下同) また、先の衆議院議員選挙では、希望の党が大企業の「内部留保に課税」する政策を掲げ、物議を醸した。 「内部留保とは、企業が得た利益のうち、企業外へ分配せずに企業内に留保した分です。政策自体には批判も多く、希望の党も惨敗したので、実現の見込みはほぼないでしょう。しかし、国としての借金が1,000兆円を超え(’17年6月末・財務省)、財政難が叫ばれるなかで、税金を新設するのは、『取りやすいところから取ろう』というもくろみが透けて見えるように思います」 ほかにも、政府は“取りやすいところ”の代表ともいえる「たばこ税」の引き上げを検討している。 「特に、最近人気が高まっている『加熱式たばこ』は、通常の『紙巻きたばこ』より税率が低いため、増税の標的になっています。これも来年度の税制改正大綱に盛り込み、早期に実施したい模様です」 さらに、’20年以降の導入を目指す「森林環境税」の新設も議論されている。 「目的は、地球温暖化対策として森林整備の財源にすることで、年間数百円を住民税に上乗せして徴収するといいます。しかし、すでに自治体独自の税金として、高知県など37府県と横浜市には、同様の税金が導入されています。このままでは二重課税になる恐れがあります。なにより、たとえ少額でも、国民が新税をきちんと理解しないまま、『いつの間にか、よくわからない税金が徴収されている』事態は避けねばなりません。活発な議論を重ね、国民にわかりやすく説明してほしいと思います」 これから年末にかけて、税制改正議論が始まる。 「私たちは、きびしい目で見守り、無茶な増税や突然の新税には、『断固、反対!』の声を上げたいものです」

2017年11月10日

最近では携帯電話の普及により、固定電話を使用している人は減少しているそう。また、家の電話もいわゆる電話回線だけでなく、インターネット回線を利用したものなどもあります。固定電話を持つメリットとデメリットについてパパママ世代に聞いてみました。Q.ご自宅に固定電話、ありますか?1.ある 74.6%2.ない 25.4%ある人が74.6%と多数派。一方でない人も25.4%いるので、4人に1人は固定電話を持っていないという時代のようです。そこで固定電話が必要ないと思う人、必要だと思い人にそれぞれの理由を聞いてみました。■固定電話は使わないから必要ないすでに固定電話がなくて問題がないという人もいますし、あるけどほとんど使っていないという人もいました。それぞれ理由はシンプル! 使わないから必要ないそれが一番の答えのようです。「仕事をしていて家にいないので、必要ないのでおいていません。家族みんな携帯を持っているので連絡には困りません」(千葉県 40代女性)「固定電話はあるけど、あまりかかってこないしなくていいと思う。たまにかかってきてもとらないし、留守電だけ聞く」(大阪府 40代女性)「ただある……って感じになってます。セールスか間違い電話くらいしかかかってきません。あと、たまに学校から」(神奈川県 40代女性)■子どもとの連絡を取るのに固定電話が必要子ども同士で遊ぶ連絡をしたり、親と子どもの連絡などに固定電話が必要というコメントがたくさんありました。携帯電話を持っていない子どもは固定電話を使うしかないですよね。また、携帯電話の番号をあまり知られたくないという理由もありました。「子どもに携帯もたせているけど、ちょくちょく行方不明になるので連絡を取るのに必須です。ナンバーディスプレイのおかげで、誰だかわからないときには出ないこともできます」(青森県 40代女性)「固定電話は絶対必要だと思います。いらないという人は連絡が取れない家庭です。子どもがいるなら固定電話は持つべきだと思います」(東京都 40代女性)「私も主人もよく知らない人に携帯電話の番号を教えたくないタイプ。対外的な連絡先として、固定電話の番号が必要です。経費はもったいないけど仕方ないです」(青森県 40代女性)■固定電話は信用の証!?信用として固定電話を持っているという人もいました。少数派ですが、住宅ローンやリフォームなど金額が大きいものの契約などのときには固定電話の方がいいと考える人が多いようです。「家を新築するときにつけました。携帯電話を知られたくないときには自宅のを教えている。固定電話は携帯電話とちがって信用性があると聞きました。ローンや契約をするときの連絡先は自宅の固定電話がいいと」(茨城県 40代男性)「固定電話は”世帯の信用”ということであったほうがいいかもしれません。住宅ローンなどきちんとした銀行と契約スロtきなどは固定電話の契約が大切らしいし、子どもの就職の時なども」(神奈川県 40代女性)Q.ご自宅に固定電話、ありますか?アンケート回答数:7442件 ウーマンエキサイト×まちcomi調べ

2017年09月25日

日東電工のグループ企業であるニトムズから、シンプルな形状で玄関ドアなどに固定できる衣類用粘着クリーナー、「いってきますコロコロ®」が7月21日(金)よりメーカー出荷されました。新しいコンセプトのコロコロ「いってきますコロコロ®」は、生活空間になじむシンプルなデザインで、玄関ドアやクローゼットなど生活動線上に設置でき、いつもの生活の中で、サッと取り出して身だしなみを整えることが出来る衣類用「コロコロ」です。付属のはがせるテープで、好きな場所(※)に固定でき、主張しすぎないデザインが特徴です。※固定できる場所は、ドアや柱など平滑面に限ります。衣類を傷めにくく、切りやすいミシン目入りの粘着シートを採用採用されている粘着シートは、花粉を約90%以上除去します(※)。外出前の身だしなみだけでなく、帰宅時の衣類に付着した花粉除去にも適した製品です。※ポリエステル生地上を、3回転がした時の除去率です。※財団法人ボーケン品質評価機構による調査結果です。スペック本体サイズ:全長約19㎝幅40mm×高さ196mm×奥行70mm内容:本体1本+テープ1巻/取りつけ用テープ2枚(うち予備用1枚)スペアテープサイズ:幅90mm×30周内容:2巻入り製造・販売・クリエイター■製造/販売・・株式会社ニトムズ■企画/クリエイティブディレクション/デザイン・・・水野学1972年東京生まれ。1996年多摩美術大学グラフィックデザイン科卒業。1998年gooddesigncompany設立。ゼロからのブランドづくりをはじめ、ロゴ制作、商品企画、パッケージデザイン、インテリアデザイン、コンサルティングまでをトータルに手掛ける。主な仕事にニトムズ「STÁLOGY」、熊本県キャラクター「くまモン」、相鉄「ブランドアッププロジェクト」ほか。著作に『「売る」から「売れる」へ水野学のブランディングデザイン講義』(誠文堂新光社)、『センスは知識から始まる』(朝日新聞出版)ほか。■プロダクトデザイン・・・鈴木啓太1982年愛知県生まれ。多摩美術大学プロダクトデザイン専攻卒。2012年デザインオフィス「PRODUCTDESIGNCENTER」設立。プロダクトデザインを中心に、プランニングからエンジニアリングまでを総合的に行う。2016年『HUBLOTDESIGNPRIZE2016(スイス)」ファイナリスト。2016年よりグッドデザイン賞審査委員。問い合わせ先ニトムズお客様相談室03-3544-0615

2017年07月25日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ の続きです。税金の制度が、すごい勢いで変化している中、いちばん大きな変化が起こっているのは、「贈与税」だという。このいちばんホットな「税金のおトク」分野である贈与税について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。親が元気な30代にとって、贈与税はじつはもっとも活用できる税金といえるかもしれない。■贈与税がかからない「仕組み」が増えている「最近は、『教育』『住宅取得』など、はっきりとした目的のある場合は、贈与税をかけない仕組みが増えています」(湊さん)贈与税を緩和することで、世の中に流れていくお金を増やし、社会全体のお金の流れを良くしようというのが狙いだという。今回の取材で、私が「一番面白い!」と感じたのは、この「贈与税が緩和された意図」だ。少しマニアックな話になるかもしれないが、「税金を身近に感じるキッカケになるのではないか?」と思ので、贈与税が緩和された「裏事情」をお話しておこう。■平均寿命が延びたことが、贈与税緩和につながるいままで「贈与税」は、「相続税」に比べると割高な税金だった。なぜなら、国はお金の世代間の移動に課せる税金は、「相続税」で行おうとしていたからだ。簡単に言えば、親が亡くなり相続が起きるときには税金は優遇するが、親が生きているときにお金が世代をまたぐことは(贈与すること)は、あまり良しとしていなかった。けれども平均寿命が延びた昨今。パパママ世代がもっとも大金を必要とする時期(「住宅の頭金準備」や「教育費のピーク」)に、おおかたの親は元気で、相続が起こらない。そうすると、どうなるか? 本来、社会に流れるはずのお金が、高齢者の元に留まってしまうのだ。このあたりのお金の流れをスムーズにするために、贈与税の仕組みが緩和の方向へと向かっているそうだ。それでは贈与税が、どれくらい家計を元気にするのか? 「住宅購入資金の特例」を例にとり、具体的な数字を出して紹介しよう。■住宅購入資金で、親もパパママも税金対策できる父母、祖父母など直系尊属の人が、子どもや孫に住宅取得のための資金として贈与した場合には、購入する住宅の種類や購入契約時期に応じて、最高で3,000万円(消費税が10%に引き上げられるまでは最高1,200万円)までの贈与が非課税となる。Q. 「住宅購入資金の特例」は、どれくらい家計を元気にしますか?A. たとえば1,000万円を住宅資金として贈与された場合、177万円です。「住宅購入資金の特例を使わない場合」と「住宅購入資金の特例を使った場合」を比較してみよう。■特例を使わない場合→住宅資金贈与で「贈与税」がかかってしまう父が息子(パパ)に1000万円の住宅取得資金を贈与した場合、次の計算式により、通常の贈与税が計算される。(1,000万円 − 110万円(基礎控除額)) × 30%(通常税率)− 90万円(直系卑属への贈与に関する速算表計算した数字)=177万円(贈与税)税金で差し引かれてしまう金額は、案外大きいことがおわかりいただけただろうか。せっかく父が1,000万円を息子にあげようとしても、177万円もの税金を支払う必要が出てしまうのだ。結果、息子が実際に手にするお金は823万円になってしまう。父の側からみると、財産が1,000万円減少するので、少なくとも相続税対策にはなっている。だから、贈与をすること自体は、「支払う税金を少なくする」という意味では、悪いことではない。しかし父が贈与してから万が一3年以内に亡くなってしまうと、その贈与がなかったことになってしまうというデメリットがあるので注意が必要だ(※1)。※1 これを「3年以内贈与規制」という。参考サイト:国税庁「 No.4161 贈与財産の加算と税額控除(暦年課税) 」■特例を使った場合→住宅資金贈与で、親もパパママも税金対策できる「住宅取得資金の贈与の特例」(※2)を使うと、1,000万円全額が非課税となるので、贈与税を支払う必要がない。つまり、その分の金額177万円で家計が元気になる。もちろんこの場合も、父の財産は1,000万円減少するので、相続税対策になる。さらに、住宅購入資金の特例を使った場合は「3年以内贈与規制」にも引っかからない。つまり、「パパママ側」「親側」両方で、いつでも税金対策を行える心強い仕組みなのだ。※2 正式名称「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」参考サイト:国税庁「 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 」次回は、「住宅ローン控除を利用できる人、利用できない人」です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月11日

毎月一定額が支出として出ていく固定費。「固定費が安くなったら、もっと貯金も増やせるのに…」と思っている人も多いかもしれません。そこで今回は、削減しにくいといわれる固定費を効果的に減らしていく方法を、4つの項目に分けてご紹介していきます。これで毎月の貯金額もアップすること間違いなし!ぜひ最後までご覧ください。家賃を削減する3つの方法賃貸にしても住宅ローンにしても、一度月の支払額が決まってしまえばなかなか削減するのは難しいもの。しかし、家計の支出の中では非常に大きな割合を占めるので、住宅にかかる費用を抑えることができれば、貯金額を大幅にアップできる可能性があります。【今よりも家賃が低い家へ引っ越す】一般的に、家賃の目安は収入(毎月の給料から保険料や税金などを差し引いた手取りの金額)の約3割だといわれています。しかし、毎月一定額を貯金に回したいなら、収入の2.5割程度で考えるのがベスト。現在これより高い家賃の家に住んでいるならば、引っ越しを検討するのも選択肢のひとつです。「駅近であれば人気の沿線でなくてもいい」「今と同じ程度の広さなら、少しくらい古くてもいい」など、どこかに妥協できるポイントがあれば、希望の条件をクリアしつつ今より家賃が低い家を見つけることはそれほど難しくありません。なかには、「引っ越しするにはまとまったお金が必要になるし…」と躊躇する人もいるかもしれません。確かに、引っ越し時には初期費用として、それなりに大きな金額が一度に出ていきます。しかしそれでも、家賃が安くなるなら、長い目で見ればおトクになるケースが多いのです。たとえば、家賃80,000円の家から60,000円の家に引っ越す例を考えてみましょう。敷金・礼金・仲介手数料がそれぞれ家賃1ヶ月分、荷物の運搬など引っ越しにかかる費用が50,000円だったとすると、初期費用はトータル230,000円になります。そして、今後5年住み続けるとすれば、60,000円の家で合計3,600,000円、80,000円の家で合計4,800,000円の家賃になります。このように計算していけば、引っ越しをしたほうが、230,000円の初期費用を差し引いても5年で970,000円、1年では約80,000円の減額になることが分かりますね。【住宅ローンの繰り上げ返済を活用する】ボーナスなどを利用し、より多くの元金を早い段階で支払ってしまうことで、利息の支払額を減らす方法を「繰り上げ返済」といいます。繰り上げ返済には、毎月の返済額は変わらない代わりに返済に要する期間が短くなるタイプと、毎月の返済額が少なくなる代わりに返済期間はそのままのタイプの2種類があります。より削減効果が高いのは、前者のタイプです。ただし、ローンが安くなるからと無計画に繰り上げ返済を行うのは逆効果。繰り上げ返済に充てるために生活費を削っていては、貯金どころではなくなります。繰り上げ返済費用は、生活に必要な資金ではなく、余剰資金でまかなうことを徹底しましょう。ボーナスや賞与などの収入も、すべてを繰り上げ返済に使ってしまうのではなく、一部を緊急時の資金として取っておくのが、かしこいやり方です。【住宅ローンの借り換えを活用する】「借り換え」とは、契約している金融機関とは別のところでローンを組み直し、現在のローンを一括で支払ってしまう方法です。繰り上げ返済と同じく借り換えでも利息分を減額することができるので、返済額全体の削減につながります。ただし、ローンを組み直す際には新たに保証料や手数料といった諸費用がかかりますし、ローン残高が少なかったり、現在契約している金融機関との金利差がそれほど大きくなかったりすると、返済額を削減できない場合もあります。借り換えを検討する際は、支払いシミュレーションを行ったうえで、メリットがあるかを判断しましょう。<参考>賃貸の選び方と家賃を節約する方法|安い部屋の探し方家賃の節約術3選(1)理想の家賃、月収の何割?|マイナビニュース繰り上げ返済のメリットと落とし穴[住宅ローンの借り換え・返済]AllAbout住宅ローン借り換えのポイント借り換えとは|金融経済用語集通信費を削減する2つの方法固定費の中で最も削減しやすいのは、意外にも通信費。現在、スマホに7,000~8,000円ほどの通信費がかかっているならば、月に5,000円以上の減額が見込める場合もあります。【格安SIM・SIMフリースマホに切り替える】格安SIMとは、MVNOと呼ばれる大手3キャリア(DoCoMo、au、SoftBank)以外の新規携帯電話事業者が、格安で提供しているSIMカードのことです。SIMカードとは、スマホの“心臓”とも“脳”ともいえるもの。SIMカードがなければ、スマホを作動させることはできません。これまでのスマホは、契約するキャリアのSIMカードしか使えないようにロックされていましたが、現在ではこの制限が緩和され、ロックを解除できるようになっています。これにより、SIMカードのみをMVNOと契約することができ、今までと同じスマホを使いながらも月額料金を安くすることが可能になります。一方、SIMフリースマホとは、はじめからSIMロックがかかっていないスマホのことを指します。どのようなSIMカードにも対応しているので、大手3キャリアはもちろん、月額料金が安いMVNOを利用者側が自由に選択することができます。格安SIMやSIMフリースマホを利用して契約をMVNOに切り替えると、月額の通信費はなんと、2,000円程度に。場合によっては、1,000円台で収まることもあります。MVNOは既存のキャリアから回線を借りてユーザーにサービスを提供するため、回線にかかるコストを自社で負担する必要がなく、これまでとは比べ物にならないほど安い料金プランを提供することができるのです。ただし、大手キャリアの回線を利用するといっても、通信速度や回線の安定性が劣る場合もあります。しかし、日常生活で使用するうえで困るほどではないという人は、格安SIMやSIMフリースマホユーザーの6割以上。月額料金が今より半額以上も安くなるなら、大したデメリットにはならないと考えている人も多いようです。【不必要なオプションを解約する】格安SIMやSIMフリースマホに切り替えれば大幅に月額料金が安くなるとはいえ、「何かあったときにサポートの面で安心」「手続きや初期設定が面倒」などの理由で、大手キャリアのままスマホを使い続けたい人もいることでしょう。その場合にも、月額料金を今より安くする方法があります。スマホを契約する際は、料金の割引を受ける代わりに、さまざまな有料オプションに加入させられる場合がほとんどです。契約時に加入するオプションは一定期間無料で利用できるものもありますが、無料期間を過ぎれば以降は毎月利用料が発生します。それぞれのオプション料金は数百円程度なのですが、より高額の割引を受けるためには、それだけ多くのオプションに加入しなければなりません。そのため、解約手続きをしないまま加入し続けていると、オプションだけで毎月2,000~3,000円ほど余計に支払っているケースも少なくないのです。解約手続きと聞くと難しく思えるかもしれませんが、各キャリアのサポートに電話すれば、自分がどのようなオプションに加入していて、何が不必要なのかもすぐに分かります。また、ネットでも加入状況を見ることができるので、時間を見つけて一度確認してみるのがおすすめです。<参考>格安スマホとは?格安SIMとは?デメリットとおすすめと選び方スマホが高いと悩んでいる方必見!携帯料金を安くするための4つの項目-モバレコドコモショップでオプション強制加入の内容・解約・ペナルティについて訊いてみた-おとなのらいふはっく保険料を削減する4つの方法固定費の中でも通信費に次いで削減しやすいのが、保険料です。「なんとなく入った保険にそのまま入りっぱなし」というのが、一番もったいないこと。定期的な見直しを心がけましょう。【生命保険を見直す】加入から数年経てば、貯金額が増加したり子どもが成長したりしているので、死亡時の保障額を減らせる場合がほとんどです。ライフスタイルの変化に合わせて、保障額やプランも変更していくようにしましょう。また、現在加入している保険会社よりも、ネット保険や勤務先企業で加入できる団体保険のほうが、保障は同じでも安くなる場合が多くあります。料金比較サイトなどを有効に活用して、必要な保障を最も安い価格でまかなえる保険会社を選択しましょう。【医療保険を見直す】国の高額療養費制度(月収530,000円未満ならば、1ヶ月あたりの医療費の自己負担額は最大でも90,000円未満)や企業の傷病手当金(病気やけがで働けなくなった場合は、会社を休んでいる4日目から給料の3分の2にあたるお金が健康保険から支払われる)をしっかりと活用していけば、月1,000円台の最低限の保障でも十分です。毎月医療費として高額な出費がある人は、国や企業の制度と現在の保障内容を比べたうえで、国や企業の制度ではまかなえない最低限の部分にのみお金をかけるように変更しましょう。【自動車保険を見直す】対人・対物賠償の無制限補償などしっかりと保障してもらわなければならない部分と、車両保険など場合によっては必要のない部分とに分け、削れる部分はためらわずに削っていくのがベスト。さらに、テレビでもおなじみの「通販型」なら多くの人で大幅な減額が見込めるので、切り替えも検討してみましょう。【突然のトラブル!予期せぬ大きな出費に対応するには】「個人賠償責任保険」をご存知でしょうか?たとえば、最近急増している自転車事故で歩行者にけがをさせ、賠償金の支払いが必要になったときなど、日常生活でのトラブルに対応できるのがこの保険です。加入していれば、契約者だけでなく子どもや同居の親族などに対しても適応されるのも重要なポイントのひとつ。自動車保険をはじめ、火災保険などの特約として設けられていることが多いので、契約内容に含まれているか確認してみてください。<参考>保険料を節約する契約内容見直しのポイント医療保険は月1,000円で十分!?プロが教える保険見直し術|ナースフルらいふ水道光熱費を削減する3つの方法固定費の中でも削減しにくいのが、水道光熱費。節約には取り組みやすいものの、これまでご紹介してきた固定費に比べると、ひとつひとつが大きな削減にはならないのがネックです。とはいえ、毎日コツコツと積み重ねていけば、少しずつでも確実に金額を減らすことができます。【電気代を節約するには】水道光熱費の中でも最も大きな削減が見込めるのが、電気代です。家庭のさまざまな電化製品の中でも特に電気代がかかっているのは、消費電力が大きいエアコンと、24時間稼働し続ける冷蔵庫です。それぞれに効果的な節約方法を簡単にまとめます。<エアコン>・設定温度は夏28℃、冬20℃・弱運転ではなく自動運転を活用・フィルターをこまめに清掃(2週間に一度が目安)・室外機の周りに物を置かない<冷蔵庫>・壁や天井と間隔を空けて設置・庫内温度を強から弱に切り替える(冬場のみでもOK)・庫内に物を入れすぎない消費電力を節約するほか、契約アンペア数を下げて基本料金を安くする、ライフスタイルに合わせて時間帯割引を活用する、といった方法も有効です。電力の自由化でより安く抑えられる電気料金プランが増えているので、シミュレーションサイトを活用して電力会社の切り替えを検討してみてもよいでしょう。【ガス代を節約するには】ガス代は、温度が高くなるにつれて、金額も高くなります。お風呂を使用するときは40℃以上の設定が必要でも、食器を洗う際にはそれほど高い温度でなくても十分です。使用シーンに合わせてこまめに設定温度を変えましょう。また、特にガス代がかかるのが、お風呂の追い焚き。たった1回の利用でも約7円ですから、1日5回追い焚きをしたとすれば、1ヶ月で約1,000円以上になります。お風呂を沸かしたらすぐに入浴する、家族それぞれが間隔を空けずに入浴する、夏場はシャワーだけにする、といった工夫で、追い焚きの回数を効果的に減らしていきましょう。さらに、誰にでも実践できる方法ではありませんが、オール電化を導入することも選択肢のひとつです。オール電化なら、ガス代は0円に。もちろんその分だけ電気代は高くなってしまいますが、電力会社の切り替えで電気料金が安いプランを選べば、トータルの水道光熱費を大幅に削減できる可能性は大いにあります。また、2017年からは電気同様、ガスも自由化されます。利用者側でガス会社を自由に選べるようになれば、料金プランによってはガス代を今よりぐっと安く抑えられるかもしれません。【水道代を節約するには】家庭の中で最も多く水を使っているのは、お風呂です。毎日浴槽いっぱいにお湯を溜めているとしたらかなりの水量になるのは容易に想像がつきますが、だからといって浴槽の水を取り替えないのはちょっと抵抗がありますよね。そこでおすすめしたいのが、シャワーヘッドを節水仕様のものに交換することです。製品にもよりますが、水量を40%ほど抑えることができます。最近では水圧が弱くならないハイスペックなものも多く、ストレスなく利用できる点もメリットのひとつ。加えて、夏の暑い時期だけでもシャワーのみで済ませることができれば、節水効果はさらに高まります。また、お風呂に次いで多くの水を使用しているのがトイレです。最近のトイレは技術力の向上により節水効果が高いのですが、古いタイプであれば、1回で10L以上も余計に水を流している場合があります。長期的に見て、最新式のものに取り替えることも検討してみましょう。<参考>エアコンの設定温度の目安は何度?|エネチェンジ電気代を劇的に節約する7つの方法まとめ電気料金プランを変更する方法は?|エネチェンジガス代を劇的に安くする3つの方法とは?|タイナビスイッチ水道料金を劇的に節約するために知っておきたい全知識水圧が強い!節水も出来る人気のおすすめシャワーヘッドを紹介!まとめいかがでしたか?このように見てみると、減らせないと思っていた固定費も、やり方次第で大幅に削減できることが分かりますね。削減できた分はしっかりと貯金に回して、コツコツお金を貯めていきましょう!

2017年03月30日

住宅購入後にかかる費用は、おもに税金、保険、修繕費の3つに分かれます。税金は、固定資産税と都市計画税の納付が毎年1回必要です。保険は火災保険と地震保険について、それぞれ保険料がかかります。補償内容を吟味して保険商品を選びましょう。修繕費は5年~10年に1度、塗装やシロアリ防除などの対策が必要です。すべてを合算すると、30年間で13,000,000円程度維持費がかかる計算になります。積み立てを行うなどして意識的に資金繰りをしましょう。■住宅にかかる税金住宅購入後にかかる税金には、固定資産税と都市計画税があります。毎年市町村に納める必要のある税金です。【固定資産税】固定資産税は以下の計算式で算出します。税額=固定資産税評価額をもとにした課税標準×1.4%(標準税率)なお税率は1.4%を標準としていますが、市町村が独自に定める場合があるため、地域によって異なることに留意しておきましょう。固定資産税評価額とは、固定資産税の税額を決めるための基準のことです。市町村が3年に1回更新します。土地の固定資産評価額は一般的に、地価公示価格(国が定める土地の価格)の70%が目安です。建物の一般的な固定資産評価額は、新築時の価格から経過年数分を引いた額になります。ただし「住宅用地」、つまり住宅に使われている土地については課税標準が減額されます。住宅用地は家屋の床面積だけでなく、庭などの面積も含まれる点がポイントです。住宅用地と認められる限度は、家屋における床面積の10倍までの面積であることには注意しましょう。住宅用地に適用される課税標準は以下の通りです。■小規模宅地(住宅1戸当たり200平方メートルまで):課税標準の6分の1■一般住宅用地(住宅1戸当たり200平方メートル超で床面積の10倍まで):課税標準の3分の1なお3年に一度の評価で固定資産評価額が大きく変わったとしても、「固定資産税が大幅に増えてしまった」ということがないよう、負担調整の措置が取られています。また負担調整は、地域によって課税標準の差が開くのを防ぐことも目的です。負担調整は、「(前年度課税標準)÷(新年度評価額に住宅用地における課税標準減額の特例を適用した金額)」の計算式で算出する「負担水準」を基準として行われます。負担水準が100%以上の場合、つまり新しい評価額によって算出された金額が前年度の課税標準額より低かった場合は、課税標準は新年度固定資産評価額に住宅用地における課税標準減額の特例を適用した額となります。一方負担水準が100%未満の場合、つまり前年度課税標準額より新しい評価額によって算出された金額のほうが高かった場合は、以下の計算式で課税標準額を定めます。■小規模宅地の場合:課税標準額=前年度の課税標準額+(新年度固定資産評価額÷6×5%)■一般住宅用地の場合:課税標準額=前年度の課税標準額+(新年度固定資産評価額÷3×5%)ただし、上記の計算式によって出された課税標準が、住宅用地特例によって減額される課税標準の100%を超える場合は100%相当額、20%を下回る場合は20%相当額が課税標準額になります。さらに新築家屋については、固定資産税が3年分(認定長期優良住宅の場合は5年分)減額されます。要件は、床面積が50平方メートル以上、280平方メートル以下であることです。減額される税額は、120平方メートルまでの居住部分に相当する固定資産税額の2分の1です。【都市計画税】都市計画税は以下の計算式で算出されます。税額=固定資産税評価額をもとにした課税標準×0.3%なお税率は0.3%を上限に市町村が定めるため、地域によって異なります。住宅用地の都市計画税にかかる課税標準については、固定資産税の場合と同様に減額されます。適用される課税標準は以下の通りです。■小規模宅地(住宅1戸当たり200平方メートルまで):課税標準の3分の1■一般住宅用地(住宅1戸当たり200平方メートル超で床面積の10倍まで):課税標準の3分の2また土地の負担調整についても、固定資産税の場合と同様に行われます。計算の際には留意しておくとよいでしょう。■住宅にかかる保険住宅購入後にかかるおもな保険には、火災保険と地震保険があります。【火災保険】ローンを組んだ場合は、多くの金融機関で加入が義務化されている保険です。火災保険が補償する事故には、火災だけでなく、落雷や風災、水害、水漏れ、盗難などがあります。保険によって補償する事故が異なるため、注意して見てみましょう。なお地震やそれに伴う津波による損壊などについては、火災保険では補償されません。火災保険の対象は、家屋などの「建物」と、建物のなかにある家具などの「動産」です。住宅そのものが損壊した場合だけでなく、家具や家電、什器などが壊れた場合も対象となる点は覚えておきましょう。保険料は、「建物の評価」「建物の構造区分と所在地」「補償内容」の3つの要素で決まります。建物の評価は、新築の場合は新築価額で行われます。また中古の場合は、新築時の新築価額をもとにした評価方法と、基準の1平方メートル単価にのべ床面積をかけて算出する評価方法で評価されます。建物の構造区分については、おもに鉄筋か木造かで判断されます。燃えにくい鉄筋のほうが保険料が安く、燃えやすい木造のほうが保険料が高いというのが基本です。地域については、火災の発生状況や被害状況を鑑み、都道府県によって異なる保険料が設定されています。たとえば住宅の密集している地域は延焼のリスクが高いとして保険料が上がる傾向にあります。とはいえ、都市部はすべて保険料が高いかというとそうではありません。都市部は消防署の数が多く、火災への対応力が高い点については評価されるためです。このように火災保険料の地域差について一概に法則性を示すのは困難ですが、仕組みについては以上のようなものであると理解しておきましょう。補償内容については上記の通りです。どのような事故まで補償するかによって保険料が変わります。唯一保険料を調整できる部分といえますので、予算や補償してほしい内容を吟味して選択するようにしましょう。【地震保険】地震保険は、「地震保険に関する法律」に基づき、保険金における支払責任の一部を政府が再保険として引き受けている保険です。地震保険は単独では契約できず、火災保険とセットで契約することになります。火災保険とは違い、ローンを組んだ場合も加入は任意であることが一般的です。地震保険が補償する事故には、地震や噴火、津波などによって発生した火災、損壊、埋没、流失があります。この部分は通常の火災保険では補償されないため、補償を希望する場合は地震保険への加入が必要です。地震保険の対象は、居住用の建物と、その建物に収容されている家財です。火災保険と同様、家具や家電なども補償されることを覚えておくとよいでしょう。対象となる建物または家財が、全損、大半損、小半損、または一部損となったときに、それぞれの状況に応じた保険金が支払われます。保険料の額は、所在地と建物の構造によって決まります。建物の構造の区別については、火災保険の場合と同様、おもに木造か鉄筋かによって判断されます。なお地震保険料は、以下の4つの割引制度が適用されます。お住まいの住宅が適用されるか確認しておきましょう。■建築年割引対象の建物が昭和56年6月1日以降に新築された建物である場合、10%割引されます。■耐震等級割引一定の耐震等級を満たしている場合、10~50%割引されます。■免震建築物割引対象の建物が「免震建築物」である場合、50%割引されます。■耐震診断割引建築基準法における耐震基準を満たす場合、10%割引されます。■住宅にかかる修繕費住宅の修繕では、おもに以下のものが必要です。【外壁塗装】見栄えをよくするためだけでなく、耐久性や防水性を高めるために行う必要があります。塗装をしないと外壁が劣化し、雨漏りなどの原因になります。また塗料によっては、断熱効果や遮熱効果のあるものもあるため、省エネのためにもよいでしょう。7~10年に1回が目安で、1回1,000,000円程度かかります。【屋根塗装】外見がよくなるだけでなく、防錆性、抗菌性が高まるなどのメリットがあります。外壁の場合と同様、塗装をせずに放っておくと雨漏りなどの原因になるため注意が必要です。スレート葺の場合、15~20年に1回が目安で、1回500,000円程度かかります。【軒先、軒裏塗装】軒天塗装と呼ぶこともあります。外壁塗装のオプションとなっていることが一般的です。風雨にさらされやすく劣化しやすい部分であるため注意しましょう。15~20年に1回が目安で、1回300,000円程度かかります。【樋、床下メンテナンス】カビや害虫、湿気によって劣化している部分を修繕し、家の耐久性を高めます。特にキッチンや風呂場、トイレの下は湿気がこもりやすいため、定期的なメンテナンスが必要です。15~20年に1回が目安で、1回300,000円程度かかります。【シロアリ防除】シロアリの被害を受けてしまうと、住宅が劣化してしまいます。それを防ぐため、土壌や木部を薬剤処理し、シロアリの除去や予防をすることが必要です。5年に1回が目安で、1回200,000円程度かかります。【クロス張替】煙草のヤニによる汚れやペットのひっかき傷、日焼けによる劣化などを修繕します。壁だけでなく、天井も張り替えることが一般的です。7~10年に1回が目安で、1回200,000円程度かかります。【サッシまわりコーキング】コーキングとは、気密性や防水性のために、壁などの隙間を目地材でふさぐことを指し、「シーリング」と呼ばれることもあります。サッシまわりのコーキングが劣化すると、雨が降った際に水が入ってくるなどしてしまうため、適度なタイミングでの修繕が不可欠です。7~10年に1回が目安で、1回300,000円程度かかります。■住宅の維持費はどのくらい?30年間でかかる費用を試算以下で、住宅を維持するために30年間でかかる費用を試算してみましょう。【税金】固定資産税、都市計画税を合わせて、年間100,000円~150,000円が目安です。30年間で3,000,000円~4,500,000円かかる計算になります。【保険】火災保険料、地震保険料あわせて、年間10,000~20,000円程度が目安です。30年間で300,000円~600,000円程度かかる計算になります。【修繕費】■外壁塗装1回1,000,000円を30年間で3回行うと考えると、3,000,000円かかる計算になります。■屋根塗装1回500,000円を30年間で2回行うと考えた場合、1,000,000円の計算です。■軒先、軒裏塗装1回300,000円を30年間で2回行うと計算すると600,000円になります。■樋、床下メンテナンス1回300,000円を30年間で2回行うと考えると、600,000円の計算です。■シロアリ防除1回200,000円を30年間で6回行うと考えた場合、1,200,000円の計算になります。■クロス張替1回200,000円を30年間で3回行うと考えると、600,000円の計算です。■サッシまわりコーキング1回300,000円を30年間に3回行うと考えると、900,000円の計算になります。以上を合計すると、修繕費だけで、30年間で7,900,000円程度かかる計算です。【税金、保険、修繕費の合計と資金繰りのアドバイス】税金、保険、修繕費を合計すると、30年間で12,000,000円~13,000,000円かかる計算になります。年額にすると単純計算で370,000円~430,000円程度です。税金は毎年1回必ず支払うものであることを考え、毎年その分を確保しておくようにしましょう。毎月積み立てておくと安心です。保険については、月払いや年払い、一括払いなど支払方法を選べることが一般的です。家計状況にあわせて支払方法を工夫するとよいでしょう。また地震保険は所得控除制度が適用されます。所得税が最高50,000円、住民税が最高25,000円を総所得金額から控除できるため、年末調整や確定申告の際には忘れずに申請しましょう。修繕費についても急な出費に備えるため、毎月10,000~20,000円程度積み立てておくことをおすすめします。また緊急性のない修繕の場合は、ボーナスのタイミングを有効に使って行うとよいでしょう。■まとめ今回は、住宅を購入したあとにかかる維持費について詳しく解説しました。いかがでしたか?税金、保険、修繕費と、マイホームを持つには意外とお金がかかることがわかりますよね。住宅を購入する際には、今回ご紹介した内容を参考に入念に資金計画を立て、しっかりと維持費にも備えましょう。

2017年03月01日

新築・中古住宅の購入やリフォームで利用できる減税制度では、所得税、登録免許税、不動産取得税、固定資産税などが減税できます。所得税の減税制度には、ローンを組んだ場合に利用できるローン型と、自己資金で購入・リフォームを行った場合に利用できる投資型がある点がポイントです。補助金と違い併用できる制度が多いため、もれなく申請しておきましょう。■新築住宅購入で利用できる減税制度新築受託を購入した際に利用できる減税制度には、以下の種類があります。【所得税の減税】住宅ローンを利用して新築住宅を購入した場合は、「住宅借入金等特別控除」、通称住宅ローン減税が利用できます。おもな要件としては、以下が挙げられます。■10年以上のローンを組んだ場合■その年の合計所得金額が30,000,000円以下■新築または新築住宅取得の日から6カ月以内に入居したこと控除額は、入居した年が平成26年4月1日~平成31年6月30日までの場合、「各年末のローン残高×1%」の計算式で算出します。控除期間は10年で、上限は400,000円です。さらに低炭素住宅、長期優良住宅の場合は、上限が500,000円になります。手続き方法は、1年目と2年目以降で異なります。■1年目確定定申告書に「(特定増改築等)住宅借入金等特別控除額の計算明細書」などの書類を添付して、納税地の所轄税務署長に提出します。■2年目以降提出書類が減るほか、給与取得者(自営業以外)は年末調整による適用が可能です。住宅ローンではなく自己資金で新築住宅を購入した場合は、「認定住宅新築等特別税額控除」を受けられます。対象は低炭素住宅および長期優良住宅(以下、認定住宅)です。おもな要件としては、以下が挙げられます。■住宅の床面積が50平方メートル以上であり、床面積の2分の1以上が居住用に使われていること■その年の合計所得金額が30,000,000円以下■新築または新築住宅取得の日から6カ月以内に入居したこと控除額は、認定住宅の認定基準に適合するために必要となる標準的なかかり増し費用の10%です。「認定住宅の標準的なかかり増し費用」とは、1平方メートル当たり43,800円に、その認定住宅の床面積をかけて計算します。標準的なかかり増し費用の限度額は6,500,000円で、控除期間は最初の1年間のみです。手続き方法は、確定申告書に「認定住宅新築等特別税額控除額の計算明細書」などを添付して所轄の税務署に提出します。【登録免許税の減税】正式には「住宅に係る登録免許税の軽減措置」といい、新築住宅を購入した場合は以下それぞれの登録免許税が軽減されます。■所有権の保存登記にかかる税率本則の0.4%から0.15%に軽減されます。要件は住宅の床面積50平方メートル以上であることです。■所有権の移転登記にかかる税率本則の2.0%から0.3%に軽減されます。要件は、個人が居住に使っている部分の床面積が50平方メートル以上であることです。■抵当権の設定登記にかかる税率本則の0.4%から0.1%に軽減されます。新築住宅であれば床面積などの条件はありません。なお長期優良住宅および認定低炭素住宅の新築にかかる登録免許税の税率は、平成30年3月31日までは一律0.1%(戸建ての長期優良住宅の移転登記については0.2%)に軽減されます。手続きは特に必要ありません。【不動産取得税の減税】不動産取得税とは、住宅を建築するなどして不動産を取得した際に課税される制度です。都道府県に納税します。新築住宅を購入した場合は、この不動産取得税も軽減されます。新築住宅を取得した場合における不動産取得税軽減のおもな要件は、床面積が50平方メートル~240平方メートルであることです。控除額は、上限12,000,000円(価格が12,000,000円未満である場合はその額)で、認定長期優良住宅の新築の場合については、さらに上限が13,000,000円まで引き上げられます。また、住宅を新築したときの土地についても不動産取得税が軽減されます。要件としては、住宅について上記の床面積条件を満たしているとともに、土地を取得したタイミングによってそれぞれ条件を満たしている必要があります。住宅の新築より先に土地を取得した場合は、以下の条件を満たしていることが必要です。■土地を取得後3年以内にその土地の上に住宅が新築されていること住宅の新築よりあとに土地を取得した場合は、以下の条件を満たす必要があります。■住宅を新築した人が、新築後1年以内にその敷地を取得していること■新築未使用の住宅とその敷地を、新築後1年以内に同じ人が取得していること控除額は、以下のいずれか高い方の金額となります。■45,000円(税額が45,000円未満である場合はその額)■土地1平方メートル当たりの価格×住宅の床面積の2倍(一戸当たり200平方メートルが限度)×税率(3%)手続き方法は、住宅や住宅用土地を取得した日から60日以内に、不動産取得税申告書に売買契約書や登記事項証明書などの書類を添えて、所管する都税事務所に申告します。新築住宅を購入した場合は、市町村に支払う住宅用家屋の固定資産税が軽減されます。おもな要件としては、以下が挙げられます。■居住部分の床面積が1戸当たり50平方メートル~280平方メートル■平成29年3月31日までのあいだに新築された住宅控除額以下のとおりです。■床面積が120平方メートル以下の場合…2分の1■120平方メートルを超え280平方メートル以下の場合…120平方メートル分について2分の1控除期間は一般の住宅は3年間、長期優良住宅は5年間です。さらに二世帯住宅を新築した場合は、「各世帯が壁やドアによって遮断され、他方の世帯と構造上独立していること」などの条件を満たしていれば、2戸それぞれに固定資産税の減額措置を受けられます。また、住宅を新築した場合の土地(住宅用地)の固定資産税も、課税標準額の減額という形で減税されます。要件は特にありません。減額後の課税標準額は以下の通りです。■200平方メートル以下の小規模住宅用地その土地の価格の6分の1(200平方メートルを超える場合は住宅一戸当たり200平方メートルまでの部分)■上記以外の一般住宅用地その土地の価格の3分の1手続きは市町村によって異なるため、お住まいの市町村で確認をするようにしましょう。■中古住宅購入で利用できる減税制度中古住宅の購入で利用できる減税制度には、以下のものがあります。【所得税の減税】中古住宅を購入した場合も住宅ローン減税が利用可能です。おもな要件としては、以下のものが挙げられます。■家屋が建築された日から購入した日までの期間が20年以下■一定の耐震基準を満たしていること■耐震改修が必要な住宅の場合は、改修の結果耐震基準を満たすと証明されていること■その年の合計所得額が30,000,000円以下■住宅の床面積が50平方メートル以上■10年以上のローンを組んでいること計算方法や控除期間は新築住宅の場合と同様です。なお低炭素住宅、長期優良住宅の適用はありません。【登録免許税の減税】中古住宅を購入した際も、登録免許税が軽減されます。おもな要件は以下となります。■床面積50平方メートル以上■耐震性の基準を満たしていること■購入時において、新築された日から10年以上経っていること■リフォーム工事が行われ、建物価格に占めるリフォーム工事の総額の割合が20%以上税率に関しては、本則2%から0.1%に軽減されます。手続き方法は、登記申請のタイミングで、登記事項証明書に住宅用家屋証明申請書を添えて市町村に提出します。【不動産取得税の減税】中古住宅の購入についても不動産取得税の減税措置があります。おもな要件は、耐震基準を満たしている点などです。控除額はその中古住宅の新築した日によって決定され、1,000,000円~12,000,000円となります。また、耐震基準に満たない中古住宅に対しても、取得後6カ月以内に耐震工事が行われるなどすれば、不動産取得税が減税されます。その場合の控除額は、その中古住宅が新築された日によって決まり、30,000円~126,000円です。さらに、耐震基準を満たしている中古住宅であれば、土地の取得についても不動産取得税が軽減されます。ただし、以下の要件を満たす必要があるので注意しておきましょう。■住宅より先に土地を取得した場合土地を取得して1年以内にその土地の上に建っている住宅を取得していること■住宅よりあとに土地を取得した場合住宅の取得後1年以内にその敷地を取得していること控除額や手続き方法は、新築住宅購入で土地を取得した場合と同様です。■住宅リフォームで利用できる減税制度住宅のリフォームを行った際に利用できる減税制度としては、以下のものが挙げられます。【所得税】所得税の減税制度には、耐震改修をした場合、バリアフリー改修を行った場合、省エネ改修を行った場合、同居対応を行った場合それぞれについて減税制度があります。このうち、耐震改修をした場合の所得税減税は、自己資金でリフォームを行った場合の投資型減税制度のみが利用できる点に注意しましょう。その他の改修については、投資型と住宅ローンを組んだ場合のローン型から減税制度を選択できます。〇耐震改修をした場合耐震改修をした場合の所得税減税における要件としては、以下が挙げられます。■昭和56年5月31日以前に着工されたものであること■現行の耐震基準に適合しないものであること控除額は、平成26年4月1日以降に耐震改修を行った場合、標準的な工事費用相当額の10%となります。標準的な工事費用相当額の上限は2,500,000円です。〇バリアフリー改修をした場合バリアフリー改修をした場合には、以下の4つのうちいずれかに該当する必要があります。■50歳以上■要介護または要支援の認定を受けている■障害者■要介護または要支援の認定を受けている家族、障害者、65歳以上の家族のいずれかと同居している対象となる工事のおもな条件は、バリアフリー改修工事費用から補助金などを控除した額が500,000円超であることなどです。控除額に関しては投資型の場合、平成26年4月1日以降に入居したケースでは、工事にかかる標準的な工事費用相当額の10%となります。標準的な工事費用相当額の上限は2,000,000円です。また、ローン型の控除額は以下の計算式で算出します。(対象となるバリアフリー改修工事費用-補助金など)×2%+該当部分の年末ローン残高×1%」このうち、「対象となるバリアフリー改修工事費用-補助金など」部分の上限は2,500,000円で、控除額全体の限度額は10,000,000円です。控除期間は5年となっています。〇省エネ改修をした場合省エネ改修をした場合には、以下の要件を満たす必要があります。■住宅の引き渡しまたは工事完了から6カ月以内に入居■床面積が50平方メートル以上対象となる工事のおもな条件は、すべての居室における窓全部の断熱工事を含む省エネ改修工事であることです。投資型の控除額は、平成26年4月1日以降に耐震改修を行った場合、標準的な工事費用相当額の10%となります。標準的な工事費用相当額の上限は2,500,000円です。また、ローン型の控除額以下の計算式で算出します。(対象となる省エネ改修工事費用-補助金など)×2%+該当部分の年末ローン残高×1%このうち、「対象となる省エネ改修工事費用-補助金など」部分の上限は2,500,000円で、控除額全体の限度額は10,000,000円です。控除期間は5年とされています。〇同居対応改修をした場合同居対応改修をした場合における所得税減税のおもな要件には、以下の項目があります。■住宅の引き渡しまたは工事完了から6カ月以内に入居■床面積が50平方メートル以上対象となる工事のおもな条件は、「調理室や浴室、便所、玄関いずれかの増設」などです。投資型の控除額は、工事にかかる標準的な工事費用相当額(上限:2,500,000円)の10%です。なお、耐震改修工事や省エネ改修工事、およびバリアフリー改修工事を併せて行った場合、標準的な工事費相当額の上限は9,500,000円となります。ローン型の控除額は、以下の計算式で算出します。(対象となる同居対応改修工事費用-補助金など)×2%+該当部分の年末ローン残高×1%このうち、「対象となる同居対応改修工事費用-補助金など」部分の上限は2,500,000円で、控除額全体の限度額は10,000,000円です。控除期間は5年となっています。これらの所得税減税の手続きをする際は、確定申告の際、増改築等工事証明書などの書類を所轄の税務署に提出しましょう。また、住宅ローンを利用してリフォームを行った場合は、住宅ローン減税制度を利用することも可能です。模様替え、耐震改修、バリアフリー改修、省エネ改修など、さまざまな工事が対象となります。ただし建築士、指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人により「増改築等工事証明書」が発行されていることが条件です。控除額は「リフォームローンの年末残高-補助金など×1%」の計算式で算出します。上限は、入居した日が平成26年4月~平成31年6月の場合、4,000,000円です。控除期間は居住を開始した日から10年です。手続きについては、新築住宅購入を行った場合の住宅ローン減税申請方法と同様です。【固定資産税】固定資産税についても、耐震改修、バリアフリー改修、省エネ改修をした場合に減額されます。〇耐震改修をした場合耐震改修の場合の要件としては、昭和57年1月1日以前から存在する住宅であることが必要です。工事の対象は以下の通りです。■現行の耐震基準に適合させるための耐震改修であること■改修工事費用から補助金などを控除した額が500,000円超であること控除額は、居住する家屋にかかる固定資産税額の2分の1です。ただし、1戸当たり家屋面積120平方メートル相当分が上限となります。控除期間は1年間です。〇バリアフリー改修をした場合バリアフリー改修のおもな要件としては、以下が挙げられます。■要介護もしくは要支援の認定を受けている者、障害者、65歳以上の者のいずれかが居住する住居であることまた、工事の対象は以下となります。■指定のバリアフリー改修工事であること■改修工事費用から補助金などを控除した額が500,000円超であること控除額は居住する家屋にかかる固定資産税額の3分の1です。ただし1戸当たり家屋面積100平方メートル相当分が上限となります。控除期間は1年間です。〇省エネ改修をした場合省エネ改修の場合の要件は以下のとおりです。■平成20年1月1日前から存在する住宅であること■床面積50平方メートル以上対象となる工事のおもな条件としては、「窓の断熱工事を含む省エネ改修工事であること」などがあります。控除額は居住する家屋にかかる固定資産税額の3分の1です。ただし1戸当たり家屋面積120平方メートル相当分が上限となります。控除期間は1年間です。手続き方法は、改修工事完了後3カ月以内に「固定資産税減額申告書」および必要書類を市区町村に提出します。■まとめいかがでしたか?購入する住宅の条件やリフォームの内容によって、さまざまな減税制度が適用されることがわかったのではないでしょうか。減税制度は補助金制度と違い、併用できる点がポイントです。今回ご紹介した内容を参考に、もれなく申請しておくようにしましょう。

2017年03月01日

ファイナンシャルプランナーの小澤美奈子です。昨今、NISAや確定拠出年金などの優遇制度を利用して資産運用を始める方が増えていると言われています。読者の中にも、これからはじめてみたいと思っている方もいらっしゃるのではないでしょうか。資産運用は、リスクとの付き合い方がとても大事になってきます。そこで今回は、低リスクで運用するコツについて、考えてみたいと思います。●そもそもリスクって何?そもそも資産運用におけるリスクとは、「値動きの変動の幅」や「不確実性(予想どおりにはならないこと)」を指します。リスクが大きいとは、価格変動のブレが大きいため、予測しづらいことを意味するのです。よく言われているような「危険」というイメージとは捉え方が異なります。また、リスクの大きさはリターンとの関係に影響を及ぼすと言われ、一般的にリターンが大きい金融商品はリスクも大きく、逆にリターンが少ない商品は、リスクも少ないという特性があります。具体的な金融商品には、どのようなものがあるのでしょうか。リスクとリターンが小さな商品には、銀行の預貯金や債券、インデックス型の投資信託などがあります。一方、リスクとリターンが大きい商品は、株式や外貨建ての商品などです。低リスクの運用を目指す場合には、最初は国債や債券型の投資信託からはじめて、慣れてきたら徐々にリスク性の商品を増やして行くことが望ましいですね。●基本は分散投資でイギリスには『1つのかごにすべての卵を盛るな』という格言があるそうです。これは、たくさんの卵を1つのカゴに盛ってしまうと、ひっくり返った場合に全部割れてしまいますが、最初からいくつかのカゴに分けて入れておけば、1つのかごを落としたとしても、残りのカゴが無事である限り安全である、というもの。このことを投資に例えてみると、どうなるでしょうか。自分の手持ち資金すべてを、1つの金融商品へ投資したとします。何らかの要因で、その金融商品の価値が下がってしまった場合、手持ち資金の価値が下がったり、またはゼロになったりする可能性がありますよね。リスクを軽減するためには、複数の金融商品に分けて投資すること、つまり「分散投資」することが大切なのは言うまでもありません。●定額で積立投資をする投資でリスクを軽減する方法の1つに、“時間の分散”があります。1回でまとめて投資するのではなく、何回かに時間を分けて投資することでリスクを小さくするという方法です。その時間の分散効果を最大限に利用できるのが、積立投資です。積立投資とは、株や投資信託などの商品を毎月一定額購入し、積み立てて行く手法のこと。時間の分散以外にも、長期で積立をすることにより、平均価格を下げられる効果も期待できます。特に運用初心者にとっては、自動積立にすることで買い時を見極める煩わしさが無くなるメリットもあります。●最後に今回は、低リスクで資産運用するコツをご紹介しましたが、いかがでしたでしょうか?ただし、分散投資や定額積立する際には、気を付けなければならない点もあります。それは、複数の商品への分散や、毎月積み立ては、その分手数料も多くかかってしまうということです。つまり、より多くの利益を出すためには、できるだけ手数料の低い商品を選ぶことも基本となります。【参考リンク】・知るぽると | 金融広報中央委員会()●ライター/小澤美奈子(ファイナンシャルプランナー)●モデル/杉村智子(まさとくん)

2017年01月24日

高層マンション、いわゆる「タワマン」と呼ばれる物件の購入によって節税する人が増えています。固定資産税や相続税を算定するときに基準となる“固定資産税評価額”は、マンション1棟の評価額を床面積で割るという方法がとられるため、 これまでは同じ面積であれば階数に関係なく税金が同額となっていました。つまり、高層階では取引価格に対する税金が安いことになるのです。この不公平感をなくそうと、2018年以降に引き渡す新築物件を対象に、20階建て以上の高層マンションについて高層階の固定資産税と相続税の引き上げが検討されています。タワマン購入によって節税を考えていた人たちにとっては行く末が気になるところではないでしょうか。そこで、パピマミ読者のみなさまに「タワマン増税についてどう思う?」 というアンケートを実施しましたので、その結果を見てみたいと思います!●タワマン増税についてどう思う?・1位:2018年以降ではなく既存のマンションにも適用すべき……40%(73人)・2位:富裕層にしかできない節税対策がなくなって喜ばしい……23%(43人)・3位:不公平感がなくなっていいと思う……16%(29人)・4位:なんとも思わない……13%(23人)・5位:高層階に住む人が減るから税収の総額が減ると思う……4%(7人)・6位:年間数万〜数十万円の差だからあまり影響はない……3%(6人)・7位:タワマンで節税を考えていたので困る……1%(2人)※有効回答者数:183人/集計期間:2016年11月3日〜2016年11月4日(パピマミ調べ)●既存のマンションにも適用してほしいという声が最多『現行の制度を前提に買った人に対して「やっぱり変えます」というのは難しいと思うけど、気持ちとしては既存のマンションにもこの新しい制度を適用してほしい。不公平感をなくすという意味ではね』(40代男性/営業)『今の制度がおかしいってことで変更しようとしてるんですよね?だったら今すでに建てられてるマンションにも適用するのが正しいと思いますけど』(30代女性/主婦)実際に変更が検討されているのは2018年以降ということで、すでに購入済みの人には関係のないことと言えそうですが、現行制度に不公平感があるだけに、既存のマンションにも等しく適用してほしいという声は多いようです。特に、高層階の人が増税になるということに加え、低層階の人にとっては減税となる ため、低層階の人にとっても気になるところ。しかし、不公平感があるとはいえ、税制のルールを守りながらマンションを購入したことに変わりはありません。それをさかのぼって適用しようとするのはやはり無理があると言えるでしょう。●歓迎すべきこととした人は4割近く『きちんと定められたルールにのっとってやってるとはいえ、高層階を買えるのなんて富裕層だけでしょ?誰にでもできるわけじゃない節税対策があるというのは、やはり好ましくないですよね』(30代男性/自営業)『不満を持たれやすい税金のことは、公平であることがなにより大事。歓迎すべきことだと思います』(50代男性/アパレル)マンションの高層階を購入し、それによって節税の効果を受けられるというのは、まず高層マンションを購入できるだけの資金がなければなりません。つまり、タワマンを使った節税は富裕層にしかできない ということ。すでにお金を持っている人を優遇するかのような制度に不満を持っていた人も多く、制度変更は多くの人にとって歓迎すべきことと受け止められているようです。●自分には関係のないことと感じる人も『実際にタワマンを購入しようとする人には重要なことだと思うけど、そんなの一握りの人だけ。どうでもいいというのが正直なところです』(30代女性/事務)『税制が変わるといっても、年間で数万円から数十万円の差ですよね。タワマンを買えるようなお金持ちにとっては誤差みたいなものじゃないですか?』(40代女性/編集者)総務省が検討している新しい制度によれば、評価額5,000万円の建物が5,500万円へとアップした場合、固定資産税は70万円から77万円へと増えることになるようですが、その差は7万円。この差を安いと見るか高いと見るかは人によるでしょうが、「タワマンを購入するだけの資金がある人にとっては誤差にすぎない」 と感じる人がいてもおかしくはありません。そもそも高層マンションに住んでいない人にとってはあまり関係のないことで、「どうでもいい」という回答もうなずけます。既存のマンションにも適用がないことから、注目する人はそれほど多いとは言えないでしょう。----------いかがでしたか?2015年に相続税が引き上げられたことで人気の高まったタワマンでの節税。制度の抜け穴を付くようなものと言えるだけに、国も対策を検討せざるをえなくなった のかもしれません。不公平感がなくなれば、税金も気持ちよくおさめられるはず。これからの購入を考えていた人にとっては痛い変更かもしれませんが、「やっと正しい制度になった」とも言えるのではないでしょうか。【参考リンク】・【アンケート結果(1位〜7位)】タワマン増税についてどう思う?()●文/パピマミ編集部

2016年11月07日

障害がある人の税控除とは?出典 : 障害がある人にはさまざまな税金の優遇措置がとられています。その目的として、国民一人ひとりの税負担をできるだけ平等にしていくことが挙げられます。納税者の年齢や収入、家族構成などによって負担する税金の金額は異なりますが、日本では国民一人ひとりが税金を支払うことを義務づけられています。しかし納税者の置かれている状況によりそれぞれ税負担の感じ方は異なります。そこで税金を負担できる能力の差をふまえた上で、税負担が平等になるように様々な制度が作られているのです。障害がある人の税の優遇措置として代表的な例は障害者控除です。障害者控除とは納税者本人とその家族のうち誰かに障害がある場合、税控除を受けることができる制度です。障害とは身体障害、知的障害、精神障害などすべての障害を対象としており、障害にあたるかどうかの基準は法律によって定められています。障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の重さや家庭環境の状況によって変わります。また障害がある人に対する税の優遇は障害者控除だけではなく、贈与税の優遇など様々な特例が定められています。所得税・住民税の障害者控除出典 : 所得税・住民税における障害者控除は、所得のうち課税対象となる額を一定額差し引くものです。そのため納税者本人やその家族が障害者である場合、障害者控除を受けることで住民税や所得税の負担金額が少なくなります。障害者控除は所得税法上で定められている障害認定の基準を満たしている必要があります。その一例として以下のものが挙げられます。・精神保健福祉センターなどの公的機関から知的障害があると判断された人・精神障害者保健福祉手帳や身体障害者保健福祉手帳の交付を受けている人・障害者控除対象者認定書が発行されている人障害があると認定された人の中でも、1、2級の精神障害者福祉保健手帳を持っているなど、特に重度の障害があると判断された場合は、特別障害者とみなされて控除される金額ががさらに多くなり、税負担が軽くなります。 障害者控除l 国税庁障害者控除は納税者、控除対象配偶者、もしくは扶養親族が障害がある場合に適応されると国税庁によって定められています。では控除対象配偶者、そして扶養親族とはどのような人のことを指しているのでしょうか。まず、控除対象配偶者とは税を納めている人と、民法上の規定によって婚姻関係にある人をさします。次に扶養親族は、納税者に対して6親等内の血族、3親等内の配偶者側の親族、または里子や市町村長から生活の面倒をまかされた高齢者が対象となります。納税者に対して1親等とは、父母もしくは自身の子どもがあてはまり、2親等は兄弟、おじいちゃんおばあちゃん、孫があてはまります。控除対象配偶者と扶養親族の共通する条件としては、・納税者と生計を一にしていること・1年間の合計所得金額が38万円以下であること・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でないこと以上の3点です。詳しい条件などは国税庁のホームページをご覧ください。 配偶者控除l 国税庁障害者控除とは?16歳未満の扶養親族も対象ですl 税理士法人のインテグリティ障害者控除において控除される金額は障害の程度によって異なり、障害者と特別障害者の2パターンに分けられます。控除される金額は障害者一人につき所得税27万円、住民税26万円であり、特別障害者として申請する場合は所得税40万円、住民税30万円です。また控除対象配偶者、もしくは扶養親族が特別障害者である上に、その人が納税者、納税者の配偶者、もしくは納税者と生計を一にしているその他の親族のいずれかと一緒に住んでいる場合は所得税75万円、住民税53万円の控除があります。Upload By 発達障害のキホン所得税や住民税の障害者控除についてl 福島の進路相続税の障害者控除出典 : 障害者控除には相続税が控除される制度もあります。それは相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引くというものです。相続税には主に相続や遺贈が関わってきます。法定相続人と呼ばれる法律上で決められた相続人に遺産が引き継がれることを相続と言います。一方、遺贈とは遺言により遺産が引き継がれることを言います。平成28年現在、相続税における障害者控除の額は次のようになっています。まず、相続人となる障害者が自身の年齢を85歳から引き、その年数1年につき10万円を足していきます。最終的にでた金額を障害者控除額として、相続税額から差し引きます。相続人が特別障害者のときは10万円ではなく20万円として計算します。■一般障害者....控除額=10万円×(85歳-相続した時の年齢)■特別障害者....控除額=20万円×(85歳-控除した時の年齢)しかし相続した時の年齢が、35歳5ヶ月のように端数が出てしまう場合は5ヶ月などの端数を切り捨てて計算します。障害者控除が受けられるのは以下の3つの条件全てに当てはまる人です。1. 相続や遺贈で財産を取得した時に日本国内に住所がある人2. 相続や遺贈で財産を取得した時に障害者である人3 .相続や遺贈で財産を取得した人が法定相続人であること 障害者の税額控除l 国税庁障害認定基準出典 : 障害者控除の対象となるのは、次の8つの条件のいずれかに当てはまる人です。1. 精神上の障害により、事理を弁識する能力を常に欠く状態にある人2.知的障害:児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人。このうち重度の知的障害者と判定された人は、特別障害者になります。3.精神障害:精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳(2級、3級)の交付を受けている人。このうち障害等級が1級と記載されている人は、特別障害者になります。4.身体障害:身体障害者福祉法の規定により交付を受けた身体障害者手帳(3級~6級)に、身体上の障害がある人として記載されている人。このうち障害等級が1級または2級と記載されている人は、特別障害者になります。5.満65歳以上の人:精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が1、2又は4に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人。このうち特別障害者に準ずるものとして市町村長等や福祉事務所長の認定を受けている人は特別障害者になります。6.戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人。このうち障害の程度が恩給法に定める特別項症から第3項症までの人は特別障害者となります。7.原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人8.この年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする人 障害者控除l 国税庁障害者控除を申請するうえでの注意点出典 : 障害者手帳の交付を受けている本人が何かしらで収入を得ている場合、通常は確定申告をする必要があります。しかし前年度の所得の総額が125万円までであれば課税対象とはならないので確定申告の必要はありません。もし不安であれば最寄の市町村役場や税務署に問い合わせてみましょう。障害者の非課税についてl東京都新宿区身体障害者手帳の交付を受けていない場合は、身体障害者福祉法上の障害があっても障害者控除を受けることができません。しかし身体障害者手帳の交付を申請中である場合でも、障害者控除を受けることができます。そのときに必要となるものが、身体障害者手帳を交付されるための医師の診断書です。また精神障害者保健福祉手帳は申請中であっても障害者控除を受けることができないため、交付されてから申請する必要があります。周囲の協力がなければ日々の生活を送ることができない「要介護認定」を受けていても障害があるとは判断されないということに注意が必要です。なぜなら要介護認定の基準は介護保険法の規定であり、障害者控除には適応されないからです。しかし、こういったケースにおいても障害者として認定を受けることができる場合があります。それは、年齢が満65歳以上の人で、障害の程度が障害者に準ずるものとして市町村長等や福祉事務所長から認められたときです。障害があると認められた時に発行される書類は「障害者控除対象者認定書」と呼ばれます。認定書の発行申請には、たとえば東京都八王子市の場合であれば、•申請書•対象者本人の介護保険被保険者証•医師の意見書•対象者本人の印鑑といったものが必要です。自治体によって必要なものが異なる場合があるので、市役所にお問い合わせすることをおすすめします。要介護等認定高齢者の方に対する税法上の障害者控除についてl 東京都八王子市税についての相談窓口l 国税庁申込方法出典 : 障害者控除を受けるためには会社員であれば会社で行われる年末調整の際に、そして自営業者であれば確定申告で可能となります。年末調整では会社の指示に従い提出書類に必要事項を記入し提出手続きをします。自営業者である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い、そこで控除を申請することも可能です。申し込みの際に必要書類とされるものはありません。しかし会社によりコピーの添付を求められることもあるため、障害者手帳、障害者控除認定書などの障害控除を受ける権利があることを証明できるものを、いつでも提示できるよう必ず準備しておきましょう。確定申告手続き方法l 国税庁相続税においての障害者控除では相続の開始があったことを知った翌日から10ヶ月以内に、相続税の申告書を税務署に提出し、書類を提出した日と同じ日に相続税を納める必要があります。 相続税の障害者控除l 国税庁その他の障害者本人が受けられる税制上の特例出典 : 障害がある人への税負担の配慮は所得税や住民税、障害者控除だけではありません。他にも障害がある人本人が受けることができる特別な制度が存在します。身体障害、戦傷病、精神障害、そして知的障害がある人のなかで一定の条件を満たしている場合、申請により自動車税・自動車取得税の減免を受けることができます。自動車税・自動車取得税の減免制度l 東京都主税局障害がある人が生活をしていくために財産権の移動があったときは、特別障害者の方については6,000万円まで、障害者の方については3,000万円まで贈与税がかかりません。この非課税の適用を受けるためには、財産権を移転する際に障害者非課税信託申告書を、信託会社を通じて最寄りの税務署に提出しなければなりません。心身障害者扶養共済制度に基づいて支給される給付金については、所得税はかかりません。心身障害者扶養共済制度とは障害がある人の生活の面倒をみている人が、任意で加入する制度です。これは毎月一定額を扶養している人が支払うことにより、万が一のことがあったときに障害がある人に一定の給付金をおくることができる制度です。しかし、制度の利用をやめたときに支払われる脱退一時金には所得税が発生します。身体障害者手帳などの療育手帳の交付を受けている人が銀行などの350万円までの預貯金、貸付信託、公社債、公社債投資信託などで受け取る利子などについては、一定の手続を要件に非課税の適用を受けることができます。これをマル優、特別マル優と呼び、この制度を利用したい場合は、預け入れ等の際に金融機関の窓口などに確認書類として手帳を提示して確認を受ける必要があります。障害者と税l 国税庁障害者に関する税制上の特別措置一覧 平成17年度版l障害者白書まとめ出典 : 所得控除の一つである障害者控除は、様々な人を対象としているため申請条件・方法が複雑に見えてしまうことがあります。また障害と一概に言っても、目に見える障害ではない場合があったり、お金の問題ということもあったり、周囲にはなかなか相談できず障害者控除に対してさまざまな不安を抱えている人も多いです。しかし障害があることを証明するものを既に取得している場合は、申請は年末調整か確定申告の提出書類に必要事項を記入するだけの、比較的かんたんな手続きで控除が受けられます。そのため少しでも気になることがあるときは、国税庁や市区町村の相談窓口に相談することをおすすめします。

2016年09月27日

子育てや教育には何かとお金がかかるもの。祖父母から孫へ「援助したい」といってもらえたら、とてもありがたいですよね。でも、このとき気をつけなければいけないのが贈与税です。贈与税がかかる金額や条件など、制度のことを前もってきちんと知っておきましょう。■祖父母からの援助でも贈与税は発生する!?贈与税というのは、個人から財産をもらったときに発生する税金です。ただし、祖父母や親から、生活費や教育費などを必要なときにその都度渡す場合は、贈与税はかかりません。また、それ以外に使うお金であっても、年間で110万円以下であれば、贈与税は発生しません。ただ、ここで気をつけたいのが、「必要なときにその都度」なら非課税、ということ。たとえば「孫の将来の大学入学費用に」「教育費を数年分まとめて」などの理由で、祖父母からまとまった額の援助を受けてしまうと、それは贈与税の対象になってしまいます。 ■1,500万円まで一括贈与が非課税になる「教育資金一括贈与制度」とは実はこのような教育資金の一括贈与について、もらう側1人につき1,500万円までが非課税になる「教育資金一括贈与制度」という制度があります。通常の贈与の場合、非課税になるのは年に110万円までですが、この制度を活用すれば、祖父母が「孫のためにまとまった援助を」と言ってくれても税金がかからずに済みます。ただし、この制度を利用するには、いくつかの条件があります。1つ目は、贈与を受けたお金の使い道は教育資金に限られる、ということ。たとえ子どものためであっても、洋服代やおもちゃ代などには使用できません。対象となるのは入学金や授業料などのほか、通学定期代や給食費なども。塾や習い事の費用は500万円までなら対象になります。2つ目は、制度を利用するためには金融機関に専用口座を開設し、きちんと申請を行わなければいけない、ということ。お金を引き出す場合には、領収書などの提出も必要になります。申請方法はそれぞれの金融機関によって異なるので、一括贈与を考える場合は事前に銀行などで相談するとよいでしょう。■意外なデメリットも!? 「教育資金一括贈与制度」の注意点祖父母が「元気なうちに孫にまとまった援助をしたい」「援助の対象を教育資金に限定したい」などと考える場合はメリットになる、この「教育資金一括贈与制度」。でも、思わぬ落とし穴もあるので注意が必要です。贈与を受けてから「こんなはずじゃなかった」ということにならないよう、デメリットもしっかり知っておきましょう。まず、一括贈与されたお金は、贈与を受けた本人が30歳になるまでに使わなければ非課税の対象になりません。教育資金として使いきれなかった分は贈与税の対象になるため、たとえ範囲内であってももらいすぎには注意しなければいけません。また、たとえ祖父母が援助を申し出てくれたとしても、祖父母自身の老後資金が足りなくなっては本末転倒です。一括贈与をしたあとで「やっぱり返して」というわけにはいかないため、将来を計画的に考えることが必要です。「教育資金一括贈与制度」は、一見すると非課税の範囲が大きくお得なようですが、人によっては毎年110万円までの贈与の方がメリットが大きいこともあります。祖父母が「孫に援助したい」と言ってくれたときには、よく話し合って、子どもにとって有益な方法を選びたいですね。

2016年09月17日

アンバー・ハードはジョニー・デップとの離婚で資産を失ったと、アンバーの友人であるアイオ・ティレット・ライトが発言している。今年8月、ジョニーとの泥沼離婚に決着がついたアンバーは、和解金として受け取った700万ドル(約7億円)をアメリカ自由人権協会(ACLU)とチルドレンズ・ホスピタル・ロサンゼルスに寄付していた。アンバーは破局の際、ジョニーから身体と言葉の暴力を受けていたと訴えており、アイオ自身もジョニーがアンバーに暴力行為を働いたとして警察に通報したこともあった。アイオは以前ウェブサイトRefinery 29にジョニーのドメスティックバイオレンスについて記事を投稿していたが、現在その記事は削除されている。そんなアイオはサンデー・タイムズ誌のインタビューの中で、アンバーが自身の裁判費用を自ら負担したことを明かしており、和解金が本来アンバーが受け取るべきだった金額よりもかなり少ないものになったと話している。2015年2月にアンバーとジョニーが結婚する前に1年間、2人と一緒に暮らしていたアイオは、3人の関係は崩れてしまったものの、自身が失恋して落ち込んでいたときに2人は自分を救ってくれたと続けている。現在もアンバーとは親友関係が続いているというアイオだが、ジョニーは公の場でも私生活においても自身の行為に対して悪びれた態度が見られないため、関係を断ち切ったそうだ。しかし、その一方でジョニーの母ベティー・スー・パーマーの死から間もなく、離婚届を突きつけられたジョニーには同情すると語っている。(C)BANG Media International

2016年09月14日

「最近法律が変わって、海外資産にも課税されるようになった」と聞く機会がよくあります。しかし実際には、以前から海外の資産から生じる所得などについては、課税の対象となるケースがほとんどだった……。このように主張するのは、『海外資産の税金のキホン』(信成国際税理士法人著、税務経理協会)の著者です。詳しくいえば法律が変わったのではなく、日本の税務当局が海外資産に対する課税を強化・把握するようになったということなのだそうです。また、パナマ文書のように、ペーパーカンパニーを利用した資産隠しも明らかになるケースが増えているのだとか。2018年からは海外の金融講座情報なども日本と海外の税務当局間で交換されることが想定されており、「海外に資産を移せば日本の税務当局に把握されない」という時代は終わりを告げようとしているというのです。そこで本書では、個人で注意しなければならない国際税務の基礎を開設しているわけです。■世界の税務当局の動きが変わってきている個人が国境を飛び越えて経済的に活動することは珍しくなくなりましたが、かといって、一国の税務当局がすぐにそうした活動を把握できるというわけではありません。そこで税務当局はこれまで、課税漏れを見逃す、あるいは税法の制約を逆手にとった個人の租税回避行為を許してしまうことがあったのだそうです。そのため近年、世界の税務当局は、個人の経済活動や財産の状況をきちんと把握し、課税漏れや租税回避行為を防止しようとしているというのです。もちろん日本も例外ではなく、近年は「国外送金等調書制度及び国外財産調書制度」の創設や、相続税法の改正、出国税の導入などにより、個々人の財産の動きをチェックし、適切な課税を行おうと全力を挙げているのだといいます。また、富裕層の行きすぎた節税行為に対し、世界各国の税務当局が共同で、不透明なお金の流れについて情報開示を行うことも予定されているといいます。つまり海外移住や海外投資を検討している人は、こうした世界的な流れを把握し、納税について知り、対策を講じる必要があるわけです。■他にも海外資産の税制について知る意義がそして、海外資産の税制について関心を高める意義がもうひとつ。それは自国や他国の税制についての知識を蓄え、理解を深めることにより、ムダな納税を防止することです。事実、自国と他国の税制や租税条約を知らなかったために、税金の申告や農夫の場面で次のような損をするケースも。(1)外国税額控除という制度を知らずに損をしているケース海外に所有している不動産を賃貸に出している場合、その所有者が日本在住の人なら、その不動産がある国と日本の両方で、その不動産に課せられる税金を納めなくてはなりません。海外と日本とで、1つの所得に対して2つの税金を納めているわけで、これを二重課税と呼ぶそうです。しかし二重課税は、「外国税額控除」という制度を用いれば過払いを防ぐことが可能。なのにこの制度を知らず税金を納めていたのでは、不動産投資が財産を食いつぶすことになってしまいかねないということ。さらに国によっては、不動産収入から税金を直に源泉徴収する場合もあるとか。税金が源泉徴収されていると、個人のお財布や口座から出ていく痛みを伴わないので関心が向かず、自分の損失に気づきにくくなってしまうというのです。(2)税務対策を取らずに損をするケースいまは国外送金等調書制度や国外財産調書制度などにより、海外資産から生じる所得についての無申告や申告漏れは容易に発覚するそうです。そして税務署はいったん把握すると、納税者に対して「お尋ね」という事実確認の信書を出すもの。納税に関心の高い人なら、この時点で税理士などの専門家に相談するのですが、そうでない人の場合、そのまま税務署に足を運ぶことに。そして後日、税務調査を受け、本税のみならず、無申告加算税や過少申告加算税、延滞税といった「そもそも適正に申告納税をしていれば、払わなくて済んだ税金」ををムダに払う羽目になってしまうというのです。■「海外に投資をすれば大丈夫」は過去の話冒頭の話題にもかかわることですが、かつて海外投資を普及させるための謳い文句として、「海外に投資をすれば日本の税金はかからない」というものがありました。けれど、もうすでにそんな時代は終わっているということ。つまりは日本にいる以上、海外資産についてもなんらかの税金をきちんと申告し、納税しなくてはならないということ。そして税務署が海外の税務当局と連携し、対策を取っている以上、「知らなかったのだから仕方ない」では済まされなくなっているのです。*税法の知識がない人でも理解できるようにと、わかりやすく説明されているところが本書の魅力。そのため、「数字のことは苦手」という方でも無理なく基礎を学ぶことができるでしょう。(文/作家、書評家・印南敦史) 【参考】※信成国際税理士法人(2016)『海外資産の税金のキホン』税務経理協会

2016年08月24日

一般的に資産運用に関しては、女性は男性に比べて始めるのが遅く、運用する資金も少なく、運用の仕方はとても保守的である、と特段の根拠もなく思われてきた面があります。しかし、最近の調査結果では、「女性はよく調べて、自分のゴールに合った運用のやり方を実践し、売買の回数は少なく、市場が急変した時にも比較的冷静である」という傾向が見えています。これは何を意味するのでしょう? ■相場の変動に関わらず、女性の投資成果は男性に勝るとも劣らない米国で資産運用のオンラインツールを投資家に提供しているオッペンフォリオ社が、自社のユーザー60,000人を分析したところ、株式市場が上昇した2014年は女性の平均リターンが男性の平均リターンを0.4%上回りました。2015年は相場環境が厳しい1年でしたが、女性が平均でマイナス2.5%だったのに対して、男性はマイナス3.8%という結果でした。もちろん、男性であっても女性であっても素晴らしい投資成果をあげる方はいらっしゃいます。興味深いのは、女性が男性とは違った考え方やアプローチで投資に向き合っているということです。今回はその中の3つ、男女を問わず参考にできる点を紹介します。■1.普段の生活からヒントを得る女性は実に一家の消費の7割を担っています。つまり女性は、男性より何倍も、日々さまざまなサービスや商品を判断して購入する「機会」があるのです。もし、買った商品がとてもユニークで便利だったら、その商品を作った会社を調べてみてください。その企業が若く、急成長を遂げるポテンシャルがある場合、とても良い投資機会になります。個別の企業の株式に投資するのは勇気がいるかもしれませんが、日常の生活の中に、投資のヒントが隠されています。投資家にとって投資先を調べる最良の方法は、自分の目と耳で実際に見聞きすることだとも言われています。ある会社のプロの女性運用担当者も、ワーキングマザーの自分の生活に欠かせない「もの」や「サービス」を提供してくれているという理由で、草創期のAmazon やAppleやディズニーに投資した、という経験があります。近年、何れの企業の株価も高水準をマークしています。 ■2.気質の違い個人差はもちろんありますが、一般的に男性は投資の分野でも「一発ホームラン」を狙いがちなのに対して、女性はシングルヒットの積み重ねを意識する傾向にあります。2013年の米国フィデリティの調べでは、男性は女性に比べ自己の資産を100%株式に投資している人が多く、また先述のオッペンフォリオ社によると、男性の運用は、資産の増減が激しい傾向が出ているとのことです。例を挙げましょう。男性と女性が同じ10万円をもっていたとして、男性が大きく値上がりする可能性のある株を2銘柄買い、女性は配当の高い優良企業の株を2銘柄買ったとします。優良企業は1年間で各1割、値上がりしたとすると1年後、女性の資産は11万円になります。一方、男性の購入した銘柄は、1銘柄は倍に値上がりしましたが、1銘柄は9割値下がりしたとすると、1年後の資産は10万5000円です。一見すると2倍に高騰した銘柄をもっていたほうが、リターンが大きかったように思うかもしれませんが、結果は逆になります。リスクを管理し、大きな損失を防ぐことが投資にとって、とても重要なのです。■3. ゴールを見据えて長期投資米国で30年以上、個人投資家に投資アドバイスを行ってきたSallie Krawcheck(女性)は、「男性は競争が目的になりがちだけど、女性はゴールに対しての達成度を重視する」と言います。市場の動きや周りがどうしているかに関係なく、女性のほうが一旦決めたゴールへの意識が強いようです。そのことは、売買頻度にも表れます。米国で、90年代にわたって38,000世帯の投資行動を調査した分析があります。それによると、男性は女性に比べ45%売買の頻度が高く、その成果は、年率0.94%ほど女性投資家を下回ったというものです。オッペンフォリオの分析でも、60,000人のうち、2015年1年間で男性が平均7.4回売買取引を行ったのに対し、女性は5.1回でした。売買をしていないと「投資していない」と思う人もいるかもしれませんが、かの世界的に有名な投資家のウォーレン・バフェットも、「最上の投資は怠け者と紙一重」と言っています。行動を起こすばかりが投資ではありません。日常の消費行動でのご自身の目利きをベースに、ゴールを見据えてじっくり長期投資を行う女性は、男性とは違った観点で、むしろ投資に向いている点が多々あります。とは言え、誰にも相談せずに1人で考えるのは、ときにリスクになります。女性は投資に向いている、と自信を持って、必要に応じプロのアドバイスも活用しながら、自分に合った資産運用を模索していかれることをお勧めします。

2016年08月18日

世界には、資産10億ドル保有者である「ビリオネア」が数多く存在します。しかし、彼らがなぜ成功したのか、その理由については、あまり明かされることがありませんでした。そこで注目したいのが、『10億ドルを自力で稼いだ人は何を考え、どう行動し、誰と仕事をしているのか』(ジョン・スヴィオクラ、ミッチ・コーエン著、高橋璃子訳、ダイヤモンド社)。ロンドンを拠点とする世界的コンサルティングファームである「PwC」が、16カ月の徹底的な調査を行うことにより、ビリオネアたちについての真実を示してみせた興味深い内容です。■ビリオネア共通点はマインドビリオネアには、人生の早い段階で、なんらかの環境や経験に出会っているというようなイメージがあるのではないでしょうか?たとえばハンディキャップを抱えていたとか、不運な出来事を経験したとか、あるいは逆にとても恵まれた環境にいたのだろうとか。ところが調査の結果、意外なことにビリオネアに共通する結果は特に見られなかったというのです。それどころか、さらに深くデータを精査した結果、おもしろいことが見えてきたのだと著者はいいます。どうやらビリオネアの共通点は外的な要因ではなく、その人の内面、すなわち「マインド」にあるらしいということ。たとえば多くのビリオネアに顕著なのは、普通の人がバラバラに考えるものごとを、ひとつにまとめて考える能力なのだそうです。矛盾する考えや行動を排除することなく、自分のなかでうまく共存させることができるというのです。だから正反対のものを抱えながら、それでも思考が混乱しないということ。そしてビリオネア・マインドには、次の5つの特徴があるといいます。■ビリオネア・マインドの特徴(1)共感力と想像力で未来を描くーアイデアビリオネアは、現実の顧客が抱えているニーズを読み取る共感力を持っているもの。それは実際の体験や出会いを通じて、人々が潜在的に求めているものを感じ取る能力なのだとか。同時に、誰も思いつかないような製品をイメージする想像力も持ち合わせているそう。共感をベースに、「その先」を思い描く能力です。いわば共感力と想像力の融合が、爆発的な大ヒットを生み出すということなのでしょう。(2)最速で動き、ゆっくりと待つー時間ビジネスはタイミングが命ですが、新製品の発売や事業投資の適切なタイミングを正確に予測できる人はいません。だからビリオネアは、複数の時間軸を同時に意識するのだそうです。タイミングが予測不可能であることを知っているので、「短気」と「気長」の両面を同時に持ち合わせているということ。チャンスをつかむために最速で動く一方、気は熟すのを誰よりもゆっくり待つということ。(3)創造的にルーティンワークをこなすー行動クリエイティビティと現実的な能力は相反する物だと考えられているため、クリエイティブ部門とオペレーション部門が分かれている企業も少なくありません。しかしビリオネアは、クリエイティブなアイデアを考えるのと同じくらい熱心に実務をこなしているもの。普通の人ならルーティンワークと捉えるような日々の仕事においても創造性を発揮し、新たな価値を生み出すことができるというのです。(4)現在の金銭的損失よりも将来の機会損失を恐れるーリスクビリオネアにはリスクを好むかのように思われがちですが、それは誤解だと著者は断言します。むしろ、ビリオネアはリスクをあまり好まないというのです。ただ、普通の人とはリスクの選び方が違っているだけ。投資で損をしたところで、ビリオネアは特に気にしないといいます。なによりも気にするのは、いまあるお金を失うリスクではなく、将来の可能性を逃すリスクだということ。だからこそ、たとえ失敗しても、彼らは未来のために何度でもチャレンジをするのだそうです(実際、ビリオネアの多くは初期の事業であまり結果が出せなかったり、手痛い失敗をしていたりするのだとか)。(5)自分とは正反対の人を仲間にするー仕事相手ビリオネアには、孤高の天才のイメージがつきまといます。しかし現実がそうではなく、決して孤独ではないのだそうです。当然のことながら、並外れた成功を手に入れるためには、あるとあらゆる才能が必要となります。クリエイティブであるだけでなく、ときには退屈な作業をこなすことも必要であるわけです。だからビリオネアは、自分にないものを持った人を仲間に引き入れるのだといいます。正反対の人とコラボレーションすることによって、ビジネスの限界を突破するわけです。*このようにビリオネアの傾向を客観的に取られてみせた本書は、読み物としても十分に楽しめる内容。また当然ながら、ビジネスにおいてのブレイクスルーの手段を模索している人にとっては、大きな参考となるでしょう。(文/作家、書評家・印南敦史) 【参考】※ジョン・スヴィオクラ&ミッチ・コーエン(2016)『10億ドルを自力で稼いだ人は何を考え、どう行動し、誰と仕事をしているのか』ダイヤモンド社

2016年08月14日

2015年から相続税が増税されました。基礎控除額の切り下げにより、相続税を納めなくてはならない人が増え、最高税率が50%から55%に引き上げられたのです。土地や建物などの資産を保有する富裕層はもとより、これまで「相続税なんて他人事」ですませていた一般市民も、今後は税金対策で頭を悩ませることになります。■相続税の可能性は誰にでもありうること相続税は2014年までは「5,000万円+1,000万円×相続人の数」を下回っていれば、相続税はかからないようになっていました。たとえば、相続人が被相続人(亡くなった人)の奥さんと子ども一人だけなら、「5,000万円+1,000万円×2人=7,000万円」以下なら相続税はかからなかったわけです。7,000万円というと、あとちょっとで「億万長者」のラインを超えるので、かなりの資産額になります。つまり、これまでは対象者が少なかったのです。しかし、2015年からこれが一転し、「3,000万円+600万円×相続人の数」を下回っていないと相続税は納めなればならないことになったのです。先ほどの例で考えてみると、「3,000万円+600万円×2人=4,200万円」。土地と住宅で合わせて3,000万円、そして投資信託や株、預貯金で1,200万円を故人が持っているケースは、団塊世代が相続の対象となる今後は少なくないでしょう。相続税をとられすぎないようにするには、なるべく相続する財産のトータルの金額が「3,000万円+600万円×相続人」となるようにしておくことがポイント。そのためには贈与税の制度を利用し、税金がかからないようにして生前に贈与をしておくべきでしょう。おもな手法は次のとおり。■相続税をとられすぎないようにする方法(1)毎年110万円以内の贈与を子や孫にしておく~暦年贈与課税制度の活用暦年贈与課税制度では、1年間あたりの贈与の金額が110万円以内なら税金がかからないことになっています。そのため、預貯金や有価証券、宝石類などについては、この枠内で毎年少しずつ贈与をしていくとよいでしょう。ただし、注意点が2つあります。一つ目は、きちんと毎年「贈与契約書」を作成し、贈与の事実をきちんとつくっておくこと。贈与は基本的に、贈与する側とされる側の両方が「あげます」「もらいます」とお互いに確認し合っていることが条件となります。そして日本では口約束はほとんど認められず、文書の証拠が圧倒的に効果的。そのため、お金や贈与財産そのものも、子や孫に渡すだけでなく、毎年きちんと正式な贈与契約書を作成しておくことが必要になるのです。なお、「贈与の申告書は契約書の代わりになる」という風説を耳にすることがありますが、あくまでも申告書は税務上のものでしかなく、民法上の契約書の代わりにはならないので注意しましょう。また、「名義預金はバレない」という都市伝説を聞くこともありますが、これはウソ。相続時、不自然なお金の流れがあればすぐに目をつけられます。さらに、2018年からはじまるマイナンバーと銀行口座等の紐づけが本格化すれば、名義預金は一網打尽。バレた場合には、贈与税だけでなく、さらに無申告加算税など重いペナルティが課されることになります。生前贈与の効果を法的に発するためにも、形式的にも実質的にも、きちんと贈与の証拠を残しておきましょう。二つ目は、相続開始時、つまり、贈与者が死亡した場合には、そのときからさかのぼって3年以内に贈与された財産は、税務上、相続財産としてカウントされるということ。民法上は贈与であっても、相続税の計算上の対象となってしまうということです。そのため、贈与は親世代が高齢になってからではなく、なるべく若いうちにはじめておくことが賢明です。(2)トータル2,500万円までは贈与税ゼロ!~相続時精算課税制度の活用相続時精算課税制度は、親や祖父母がその子や孫に対し、生前中に贈与しても総額2,500万円までは非課税となる生前贈与の制度。2,500万円という金額は、暦年贈与課税制度を20回繰り返してもまだ余るくらい大きな額。土地や建物などについては、この制度を利用して贈与するのも対策のひとつとなります。ただし、この制度の活用にも注意点があります。ひとつは、いったんこの制度を選択したら、同じ贈与者・受贈者の間ではもう暦年課税制度は使えなくなってしまうこと。もうひとつは、贈与額が2,500万円を超えたら、一律20%の税率がかかってしまうことです。この二つの制度を上手に活用して、相続税がかからないようにしてみましょう。(3)教育資金や結婚・子育て資金の信託贈与をしておこう~贈与信託の活用相続対策として注目したいのは、教育資金や結婚・子育て資金の非課税贈与制度の利用です。「祖父母や両親から子や孫へ贈与する」という点では通常の贈与と同じなのですが、この制度については直接相手に贈与するのではなく、信託銀行などの金融機関の口座を通すのが特徴。具体的には次のようになっています。<教育資金の一括贈与制度(非課税)>・1,500万円まで非課税で贈与することが可能・1,500万円のうち、500万円までの枠については、学校以外の塾やおけいこごと、資格受験のための通学費用などでも利用可能・受贈者が30歳未満であることが条件<結婚・子育て資金の一括贈与制度(非課税)>・1,000万円までは非課税で贈与することが可能・1,000万円のうち、300万円が結婚資金として利用可能な上限額・受贈者側が20歳以上50歳未満であることが条件現役世代で一番お金がかかり、かつ収入のない時期に親や祖父母から贈与を受けられれば、相続税の節約だけでなく、よい形で子どもの自立や将来を応援することになります。これはぜひとも活用すべき。ただし、いくつか注意点もあります。・受贈者側が条件となる年齢の上限に達してしまった場合や、死亡した場合に口座に未利用の残高があったときは、その残高については通常の贈与税の対象となること・贈与者が死亡した場合に、その時点で口座残高があるときは、その残高は相続税の対象となること・この制度の期限は現時点で平成31年3月31日までとなっていることそのため、それぞれの家庭の事情を鑑みて、ムダなく利用できるかどうかをあわせて考えてながら計画をたてるとよいでしょう。*相続は、財産額が少なければ少ないほど争いになりやすいもの。財産が少ないがゆえに「ウチは関係ない」と思いこんでいるため、生前に対策を立てていないからです。同時に、「相続=死について語るなんて不謹慎」という体裁のブロックが強いため、いい出したくても家族の空気を乱したくなくていい出せないという事情もあります。一方、財産のある富裕層は、相続争いの可能性を理解しているため、あえて空気を乱すリスクを冒してでも、きちんと家族内で話合い、こういった制度を上手に活用しながら生前に対策をたてているのです。残された家族が末永く協力し合い、かつ、しこりを残さないためには、あえて「人間はいずれ必ず死ぬ」という事実と向き合い、冷静にきちんと話し合い、生前に対策をたてておいたほうがよいでしょう。(文/税理士・鈴木まゆ子)

2016年05月31日

ザ・サンデー・タイムズ紙が発表した2016年度のイギリスおよびアイルランドの若手ミュージシャン長者番付で、歌手アデルが総計資産8,500万ポンド(約134億円)で英女性ミュージシャン歴代1位となった。アデルは昨年度、3,500万ポンド(約55億円)の収益を上げた。ミュージシャン全体の長者番付トップ50では、妻ナンシー・シェベルとの共同資産が昨年比3,000万ポンド(約47億円)上で計7億6,000万ポンド(約1,200億円)となったポール・マッカートニーが1位を飾っており、ミック・ジャガー、キース・リチャーズ、チャーリー・ワッツ、ロニー・ウッドからなるローリング・ストーンズが総計資産昨年比4,000万ポンド(約63億円)上の計6億3,000万ポンド(約993億円)でバンドとしてのトップとなっている。また、今回の長者番付には故デヴィッド・ボウイの妻イマン・アブドゥルマジドと息子で映画監督のダンカン・ジョーンズがそれぞれの資産に7,000万ポンド(約110億円)の遺産が加算されて一家共同資産が9,000万ポンド(約142億円)となり、初のランク入りを果たしている。(C)BANG Media International

2016年04月22日

IT資産やシステム・セキュリティの統合管理ソリューションを展開するLANDesk Software(LANDESK)は4月1日、統合IT資産・セキュリティ管理ツールのLANDESK Management&Securityの新バージョンである「LANDESK Management&Security 2016」(Management&Security 2016)の提供を開始した。Management&Security 2016は、IT資産管理製品の「LANDESK Management Suite 2016」セキュリティ管理製品「LANDESK Security Suite 2016」モバイルセキュリティ管理製品「Mobile Security Suite」の3製品で構成されるコンポーネント。今回、業務において利用されるデバイスの多様化を受け、LANDESK Management Suiteに無償で利用できるiOSやAndroidのモバイルデバイス管理(MDM)機能を追加した。また、プラットフォームが拡張され、Mac管理機能の強化、Linuxへのパッチ適用、Chromebook管理などが可能となった。さらに、セキュリティ/ITオペレーションのプロフェッショナルが現在のセキュリティ状況を監視し改善するために必要な情報を提供し、脆弱性に対する各対策の優先順位を明確にして、対処することができる。加えて、最小のグループではじめるパイロットプロジェクトから全社的に配布する大規模なプロジェクトなど、さまざまな段階のソフトウェア展開プロジェクトを自動化したほか、アプリケーションのラッピングやセキュアな業務メール環境、セキュアブラウザなどを提供。柔軟に利用可能なテンプレート、ハードウェア機種など条件付きのアクションが可能になり、複雑なプロビジョニング・配布作業が単純化されているという。そのほか、サブネット代表の選定を自動化し、それぞれのサブネット内でのデバイス検知のための管理コストを削減し、アプリケーションコントロール、ホワイトリスト登録、ブラックリスト登録のワークフローを改善するための、信頼できるファイルとアプリケーションの広大なコンテンツデータベースを提供するとしている。

2016年04月04日

確定拠出年金は個人の選択に基づく年金制度なので、どういった資産配分が適切だという「正解」はなく、本人が納得できていればそれで良いわけですが、前回のコラムで触れたように統計上の資産配分を見る限り、本人の納得とは言い切れない行動バイアスが実際には大きく影響しているようです。もう少し言うと、職場で確定拠出年金に加入し、資産配分を決めることになったものの、よく分からないのでとりあえず元本確保型に100%振り分けたきり、そのまま放置されているパターンや、うっかりすると決められた期日までに資産配分を決めなかったため、掛金が自動的に元本確保型に配分されてしまっているパターンが一定数の数字となって統計に表れているように思われます。この資産配分における行動バイアスは、実際、確定拠出年金加入者の利回りの二極化という結果として表れています。株式会社格付投資情報センターが発行する「年金情報」誌の集計データによれば、確定拠出年金加入者の通算利回りは、2015年3月末時点で約39%が0-1%に分布する一方で、約18%が10%以上に分布するという両極端な結果になっています。0-1%利回りということは資産の大半を元本確保型に配分している状態を意味します。元本が割れなければ良いではないかとのご意見もあるかもしれませんが、確定拠出年金は原則60歳まで引き出すことのできない老後のための準備資金です。1%を下回る低い利回りで運用を続けた場合、老後に向けた十分な資産形成ができない可能性が高まることになるのです。長期の資産形成においては元本割れリスクのみに目を奪われるのではなく、資産の成長性、すなわち期待リターンにも目を向けることが大切です。そこで積極的に活用したいのが投資信託ですが、もしかすると選択肢がいろいろありすぎて、どれを選べばよいのか分からないという方もいるかもしれません。○「アラカルト分散投資」と「セットメニューおまかせ投資」そんな方にご紹介したいのがあまり難しく考えない二つの方法です。一つ目は「アラカルト分散投資」、二つ目は「セットメニューおまかせ投資」です。前者はレストランで単品メニューを複数注文して自分で組み合わせるイメージ、後者はお勧めのセットメニューを一つ注文するイメージです。食事でも栄養バランスが大事なように、資産配分でもタイプの異なる投資信託を組み合わせてバランスを取ることが重要です。会社ごとに確定拠出年金で選択できる投資信託のラインナップは異なりますが、多くの場合、5つのカテゴリー(国内株式型、国内債券型、外国株式型、外国債券型、バランス型)の投資信託は用意されていると思います。アラカルト分散投資とは、このうち国内株式、国内債券、外国株式、外国債券の4つに25%ずつ均等配分する方法です。異なる価格変動リスク、期待リターンを持つ複数の投資対象に分散投資することで資産全体の価格変動リスクを抑え、リターンの安定化を狙います。もし同じカテゴリーに複数の投資信託が並んでいる場合はそれぞれの過去の運用実績や純資産総額、運用期間の長さ、運用管理費用(信託報酬)などを見比べた上で配分する投資信託を絞るか、あるいは単純に25%の配分を複数商品の数だけさらに均等配分するという手もあります。よりお手軽なのはセットメニューおまかせ投資でしょう。これは簡単に言ってしまえば、バランス型のカテゴリーの投資信託をどれか「一つ」選ぶだけです。複数のバランス型投資信託が並んでいる場合は先に述べた実績や費用といった切り口で比べる他、「積極運用タイプ」「安定運用タイプ」など期待リスク・リターンの度合いによって、複数タイプが用意されている場合には、あまり考え込まずに今の自分に合うと感じたものを選びましょう。バランス型の投資信託はそれ一本で国内外の株式、債券等に分散投資できる商品ですので、複数のバランス型に配分する必要はありません。レストランでセットメニューをいくつも頼まないことを思い起こしてください。投資信託への資産配分を検討する上での二つの方法をご紹介しましたが、実はもう一つ奥の手があります。次回はその「究極のおまかせ投資」をご紹介します。筆者プロフィール:本庄洋介フィデリティ投信 法人/年金ビジネス本部 シニアマネージャー。2006年フィデリティ投信入社。確定拠出年金を含む法人/年金業務全般に携わる。2014年にはフィデリティ・インターナショナルのロンドン拠点に駐在し、英国の確定拠出年金市場の調査に従事。京大院卒。公益社団法人日本証券アナリスト協会検定会員。1級DCプランナー。※写真は本文と関係ありません

2016年04月01日

ニフティは、スマートフォンで固定電話番号が使える法人向け通話サービス「ShaMo! by NIFTY Cloud」を4月中旬から提供すると発表した。初期費用は無料で代表電話番号と内線通話可能な直通電話番号をスマートフォン1台につき月額900円(税別)~。同社では、4月中旬に東京23区内(03番号)でAndroid版の提供を開始し、iOS版は6月の提供を予定している。また、7月以降は提供地域を全国主要14地域(札幌市、仙台市、さいたま市、横浜市、川崎市、千葉市、東京23区、東京都多摩地区、名古屋市、京都市、大阪市、神戸市、広島市、福岡市)に拡大する予定だ。利用には専用アプリのインストールとウェブからの申し込みが必要となる。固定回線の契約や開通工事、ゲートウェイ機器やPBX(電話交換機)の設置、社給スマートフォンの手配が不要なため、小規模企業や個人事業主でも安価かつ容易に固定電話番号や内線システムを導入することが可能なほか、社員の私有スマートフォンをそのまま業務に活用するBYOD(Bring Your Own Device)対応にも適しているいう。新サービスは75カ国以上700社以上の企業にクラウド型ユニファイドコミュニケーションサービスを提供している米BroadSoftのPBX基盤をクラウド化したサービス「BroadCloud」を日本の小規模企業や個人事業主向けに機能や費用を最適化して提供する。なお、3月17日からサービス提供開始日までの間にニュースレターの登録者を対象に1ライセンス分の月額料金900円が12カ月間無料になるキャンペーンを実施している。

2016年03月18日

Microsoft傘下のSkypeは14日(米国時間)、Webブラウザで動作する「Skype for Web」に携帯電話や固定電話への通話機能を追加したと発表した。Skype for Webは、サインインすることでブラウザ上でSkypeが使えるサービス。デスクトップアプリのダウンロードや、アプリ上でのサインインが不要なため、出先や共有PCで手軽にSkypeを利用できる。2014年11月に限定ユーザー向けに、2015年6月に一般向けに提供開始していたが、当初は電話への発信はできなかった。電話機能の追加により、Skype for Webには「電話に通話」タブが設けられた。これをクリックすると、番号を入力/クリックできる操作パネルが表示され、電話番号をダイヤルできる。このほか、Skype for WebでYouTubeを視聴する場合の表示方法を改善。YouTubeのリンクがSkype for Webのメッセージに含まれていた際、直接Skype for Web内でYouTube動画を再生できるようになった。通知機能も追加され、自分宛の連絡があった場合、Skype for Webのファビコンに通知マークが表示されるようになった。

2016年03月15日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のAndroid版の正式バージョンを公開した。Google Playより無料でダウンロードできる。「Moneytree」はこれまで、iOS向けに提供されていた資産管理アプリ。昨秋、Web版を公開し、今年になってからAndroidユーザー向けにパブリックβを公開していたが、この度、Android版の正式バージョンがリリースされた。アプリでは、iOS版と同様、銀行口座、クレジットカード、電子マネー、ポイントカードの管理などが行える。今回リリースされたAndroid版は、同社が提供する、国内2,400社以上の金融機関から、明細データを自動的に取得できるクラウドサービス「MT LINK」上に開発されたものであることがアナウンスされている。対応OSはAndroid 4.3以上。なお、iOS版において有料で提供されている経費精算サービス「Moneytree PLUS」、法人口座アグリゲーションサービス「Moneytree PRO」は現時点で非対応。同社は、世界中で高まるフィンテックの勢いの中で、国内外を問わず、様々な業界において、機会均等に利用できるサービスを目指していくとステートメントを発しており、今回のAndroid版の公開についてもプラットフォームを問わず利用が可能であるというスタンスを打ち出すための施策とみられる。

2016年03月08日

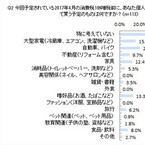

フルスピードは3月1日、1都3県(東京、神奈川、千葉、埼玉)の社長を対象に実施した「消費税10%増税時の駆け込み需要に関する意識調査」の結果を発表した。○前回増税時の駆け込み需要、7割「恩恵全くなかった」2014年4月の消費税増税の際、個人や家庭で増税を見越して買ったものを尋ねると、「特になかった」が52.2%で最も多く、次いで「大型家電(冷蔵庫、エアコン、洗濯機など)」22.1%、「し好品(お酒、たばこなど)」15.9%となった。また、不動産や自動車などの大きな買い物より、日常的に使用する消耗品や食品・飲料の方が高い割合となった。2017年4月に予定されている消費税10%増税時に、個人や家庭で増税を見越して買う予定のものを聞くと、こちらも「特に考えていない」が54.0%で最多。以下、「自動車・バイク」20.4%、「大型家電(冷蔵庫、エアコン、洗濯機など)」15.9%、「し好品(お酒、たばこなど)」13.3%と続いた。2014年4月の増税時、実際に駆け込み需要があったかどうか問うと、69.0%が「全くなかった」と回答。他方、「想定以上にあった」は4.4%、「想定内」と「想定以下」は計24.8%で、駆け込み需要の恩恵があった割合は合わせて29.2%にとどまった。調査日は2016年2月5日、有効回答は113人。

2016年03月03日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日