お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

リーディは28日、プロフィールに加えて1カ月単位の家計簿を公開し、それぞれの金銭感覚をサイト上で共有してマッチングを図るネット婚活サービス「家計簿婚活サイトのリーディ」をオープンした。同社によると、一般的な「婚活サービス」では基本的なプロフィール情報しか確認することができず、金銭感覚について確認が行えるものはなかったといい、結婚後に金銭感覚の不一致が発覚して別れたケースも少なくないという。今回オープンした「家計簿婚活サイトのリーディ」では、プロフィールに加えて1カ月単位の家計簿を公開し、従来の婚活サービスでは知り得なかったという金銭感覚をサイト上で共有し、マッチする相手を探すことができる。これにより、カップリング成立後の金銭感覚のミスマッチを避けることが可能となるとしている。家計簿の公開範囲は、メンバー全体、交流中メンバー、カップリング成立メンバーで選択できる。メッセージ交換可能な全メンバーは本人確認書類承認済みで、身元が明らかでない人はいないという。料金は、アプローチを申込む、もしくは承認するまでは無料。アプローチ以降のステップに進む場合も利用料は定額(30日間:2,500円)となり、追加料金は発生しない。2015年5月末まで、オープン記念として有料機能を含む全ての機能を無料で利用できる。今後は、登録した家計簿からのレコメンド機能(オートマッチング)も追加していく予定。

2015年04月28日

マネーツリーは27日、iPhone/iPadアプリケーション「Moneytree 一生通帳、家計簿より楽チン」がApple Watchに完全対応したと発表した。これにより、iPhoneを出さずに、必要な情報をApple Watchで瞬時にチェックすることが可能になったという。Apple Watch専用機能として、今月と先月の支出をグラフで比較する機能や、プッシュ通知を受けるとロングルックという表示で通知内容の詳細を確認できる機能を新たに搭載。また、カテゴリー別の支出表示、金融機関口座の管理、クレジットカードの利用額確認、ポイントサービスのチェックなど、これまで同アプリが得意としてきた機能もApple Watchに盛り込んだとしている。「Moneytree 一生通帳、家計簿より楽チン」は、銀行口座、クレジットカード、電子マネー、ポイント(共通ポイント・ファッションポイントなど)の一元管理が行えるファイナンスアプリケーション。一度登録するだけで、口座残高やカードの利用額が自動的に更新され、収支の状況を把握することができる。2013年4月のリリース以降、約75万のダウンロードを達成。App Store Best of 2013、2014を2年連続で受賞。対応OSはiOS 7以降、価格は無料。

2015年04月28日

マネーフォワードは4月14日、個人向け自動家計簿・資産確認ツール「マネーフォワード」の利用者が200万人を突破したと発表した。マネーフォワードは複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得。家計簿を自動作成するほか、資産管理・家計管理が可能なWebサービス。現在、1800以上の金融サービスから自動で残高情報を取得できる。4月にユーザー3301名を対象として行ったアンケートでは、マネーフォワードの利用によって平均で月に1万1642円の収支改善ができたという。また、ツールを1年以上利用しているプレミアムユーザーに関しては、平均で月に2万223円の収支改善が図られている。

2015年04月15日

マネーフォワードは14日、同社が運営する個人向け自動家計簿・資産管理ツール「マネーフォワード」の利用者数が200万人を突破したと発表した。「マネーフォワード」は、2012年12月にサービスを開始。以来、ユーザーのフィードバックをもとに、サービス内容の改善および拡充を行っており、現在、1,800以上の金融機関サービスからの入出金や残高情報を一括取得し、家計簿を自動作成する資産管理・家計管理のWebサービスとして好評を得ているという。Web版のほか、Android・iPhoneアプリも展開。初期費用・基本機能は無料、プレミアム会員は月額500円。同社が実施したアンケート調査(2015年4月)によると、「マネーフォワード」を利用することで、平均月1万1,642円収支が改善し、さらに1年以上「マネーフォワード」を利用しているプレミアムユーザーについては、平均月2万223円収支が改善したという。同社は今後も、ユーザーの役に立つ便利な機能を拡充し、より簡単にお金の悩みを解決できるファイナンスサービスを目指していくとしている。

2015年04月15日

マネーフォワードは23日、iPhone版自動家計簿アプリ「マネーフォワード」において、レシート読込機能のβ版を提供開始したと発表した。同サービスでは従来、現金での支払の場合は毎回手入力で入出金を登録していたが、今回追加したレシート読込機能により、レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録することが可能となった。対応機種はiOS 7以降。なお、β版は月額500円のプレミアムサービス利用者のみに公開しており、無料会員への公開は2015年夏を予定している。「マネーフォワード」は、複数の金融機関や通販サイトなどの口座残高や入出金情報を一括取得し、家計簿を自動作成する資産管理・家計管理Webサービス。一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類することができ、お金の管理が簡単に行える。初期費用、基本機能は無料。同サービスは、Web版に加え、AndroidアプリとiPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ている。また、2014年3月に実施した同社のアンケートによると、同サービスを使用し、リアルタイムに総資産額を確認することで、平均月9,300円の節約が行えたという。

2015年03月23日

○家計簿つけや経費記録を楽にする方法は?買い物をする時レシートはその場で捨ててしまうという人も少なくないようだが、家計簿をつけたり経費管理をしたりするためにはレシートを元にしたデータ入力は必須だ。しかし、実際にやってみると手間がかかる。きちんとレシートを保存する生活をすると1カ月でかなりの枚数が溜まってしまうし、その書式もばらばらだから手にとった瞬間に見るべき場所がわかるというものでもないからだ。毎日こまめに作業すればそれほど大きな手間ではないし、慣れてしまえば日々のルーチンワークとして取り組むことはできるのだが、面倒だからと数日貯めればその分だけ面倒さは増す。ついつい放置して家計簿は白紙のままになってしまっただとか、経費を1年分まとめて入力することになっただとかいうことは、よくある話だ。そんなズボラな人でも取り組めそうなのが「ReceReco」を使った方法だ。スマートフォンのカメラを使ってレシートを撮影するだけで内容を読み取り、リスト化してくれる。しかも各種サービスと連携できるおかげで、家計簿作成や帳簿記入をぐっと楽にしてくれるアプリなのだ。○レシートを撮影するだけで内容を自動取得アプリ利用にはアカウント登録が必要になる。これは外部サービスとの連携や、機種変更時のデータ移行のためにあるもので、簡単なプロフィールの登録もすることになる。アカウントを作ってログインしたら、最初のレシート登録を促す画面が表示される。下にあるカメラボタンをタップすると、カメラが起動する。オレンジ色のラインが縦横に表示されるが、これは読み取り範囲を示すものではなく、レシートをできるだけ真っ直ぐ撮影するためのガイドラインだ。最初は内容が簡単で正誤が確認しやすいレシートを使って練習してみるとよいだろう。日付、店名、商品名、個別金額だ。担当者名等の不要な情報はうまく排除するように作られている。レシートの中に電話番号があると、それを頼りに店名を補完してくれる機能もあるから、店名がロゴからしか読み取れないようなレシートでもそれなりの結果が出るのはありがたい。○修正やタグづけで使えるデータを作る読み取れなかった商品名や間違っていた金額などは、リスト右にあるペンアイコンをタップすると修正可能だ。あまりにも精度が低い場合には右下の「再撮影」から撮影しなおした方がよいだろう。必要な部分だけクローズアップした状態で撮るよりは、少し引いた状態で撮る方が読み取り精度は高くなるようだ。合計金額は商品合計として算出しているため、余計なものが読み込まれていたり、抜けがあると正しい金額が表示されない。合計金額だけを修正することはできないから、商品リストをよく確認しよう。品目ごとやレシート単位に費目を割り振ることも可能だ。整理のためのタグもつけられる。溜まってきたら検索機能を利用して絞り込み表示もできる。また、ある程度情報が蓄積されれば日毎、費目ごとにどれくらい使っているかをグラフで確認できるようになり、節約や生活の見直しをするヒントにもなるはずだ。印字が濃すぎて文字がつぶれ気味だったり、商品価格のほかに本体価格や消費税額などを1品ごとに細かく記載した複雑な構成だったりすると、何度やりなおしても上手く読み取れないことがある。その時は、手動入力をすればよい。細かな商品ごとの記録が不要で、レシート単位での出金のみ管理すればよいのならば、立ったまますぐに記録できる手動入力も便利だ。○外部サービスとの連携が強み長いレシートを分割撮影できたり、レシートに添付画像を付けて日記的に使うこともできたりと、痒いところに手の届く機能が満載されているアプリだが、特に注目したいのは外部サービスとの連携だろう。入力したデータはメールで送るほかにCSVで書き出すこともできるから、PCでExcelを使って管理したいという人にも使える。同時に、Evernoteに書き出して詳細なメモとして管理することもできるし、家計簿サービスや会計ソフトと組み合わせることもできてしまうのがおもしろい。現在対応しているのは「マネーフォワード」、「MoneyLook」、「free」だ。家計簿というレベルから青色申告に対応した会計サービスまであるだけに、必要に応じて利用できるから、自分に合った使い方を選択しよう。利用料金:無料制作者:BrainPad Inc.【無料家計簿の決定版】ReceRecoレシート撮影で支出管理

2015年03月20日

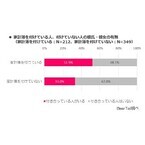

無料家計簿アプリ「Dr.Wallet(ドクターウォレット)」を運営しているBearTailはこのほど、20代~60代の未婚男女561名を対象に実施した「お金の使い方調査」の結果を発表した。調査は2月26日~3月1日に、インターネットで行われた。○家計簿を付けている人、37.8%調査ではまず、家計簿を付けている人の割合を調べたところ、37.8%が「付けている」と回答した。また、現在恋人がいるか聞いたところ、「いる」と回答した人の割合は家計簿を付けている人で51.9%、付けていない人は33.0%という結果に。家計簿を付けている人の方が18.9ポイント高かった。○家計簿を付けている人の方が、恋人に使うお金が高め次に、彼氏・彼女への誕生日プレゼントにいくらかけているか教えてもらったところ、家計簿を付けている人は平均で2万722円だった。対して、付けていない人は1万8,441円と約2,000円の差となった。続いて、食事デート代に支払う金額についても聞いたところ、家計簿を付けている人は平均7,120円なのに対し、付けていない人は6,395円と、こちらも家計簿を付けている人の方が高い結果となり、家計簿を付けている人はパートナーに対してお金を使う傾向があることが伺えた。そのほか同調査では、1カ月あたりの住居費・食費・外食費・洋服代についても同様の調査を実施しており、その結果、食費や外食費に関してはあまり差は見られず、住居費と洋服代については、家計簿を付けている人の方が高いという結果が出ている。

2015年03月19日

前回 、部屋の片付けと家計管理の悩みの共通点についてお伝えしましたが、今回は解決法にも共通のものがないかを探ってみます。■部屋が散らからないようにするには? 部屋が散らからないようにするには、整理収納を行うことが必要です。「整理収納」とはその言葉どおり、「モノの整理を行い、収納する」わけですが、その前にしなくてはいけないのは、「目標設定」。自分や家族がどんな部屋でどんな暮らしを送りたいかのイメージを明確にするのが大事なのだそうです。そして、「整理」とは何かというと、不要なモノを手放し、さらに限られた収納スペースの中で必要な度合いに応じて優先順位をつけることです。「収納」もただ詰め込むのではなく、それぞれのモノが使いやすくなる配置をシミュレーションしたら、調整しながら定位置を決め、その後はあちこちに散らばらないよう維持することなのが重要だそうです。つまり、手順としては「目標設定」⇒「整理(棚卸し・分析)」⇒「収納」ということになります。目標設定を行わないと、毎回不要なものを手放す作業から入ることになり、面倒なのはもちろん、何より不経済ですよね。それに、しっかり目標を設定することで、モノを買う時も「今欲しいから」「便利だから」「皆が持っているから」と衝動買いするのではなく、まずは目標とするライフスタイルに沿っているかどうかを吟味してから選ぶ。そして、1つモノが増えたら、その分1つ減らすなど、許容量を知ってコントロールすることで「なんとなく」モノが増えてしまうことが防げるのです。■家計を管理するためには? 実は、部屋の片付けで大切なことと家計管理で大切なことは、まったく同じなのです。まずはどんな暮らしを送りたいのか、今後起こるライフイベントにはどんなことがあるか、といった「目標設定」をします。次に「整理」。目標とするライフイベントのための予算がどれくらい必要か、今不足しているのはどれくらいなのかの「棚卸し」を行い、無計画に消費をするのではなく、自分にとって大切なライフイベントにはしっかりと予算を残すよう「分析」します。たとえば、子どもの留学という新しい関心事ができた場合、それとほかのライフイベントの優先順位や全体の予算を考えた上で、それを目標として採用するかどうかを考えます。そして最後に「収納」。いつ、何のために使うお金かによって、置き場所を変えます。すぐに使うお金は流動性のある場所、普通預金へ。3年先以降、時期や額も明確なお金(学費や住宅資金など)は定期預金や貯蓄性の保険など、取り崩しにくく、多少の金利が見込めるところに。10年以上先で、その時の物価や社会状況によって必要な額が予測しづらい目標(リタイア後の資金など)に関しては、株式や投資信託などの運用を取り入れ、インフレーションとの連動や金利による利回りを見込めるところに(ただし運用に関しては元本割れの可能性もあるのでリスクの理解が必要です)。これらを実行することで、予算管理しやすく快適な家計になっていきます。■目標設定を習慣にして、部屋とお金の片付けをしようこのように部屋の片付けと家計管理、いわばお金の片付けには、共通点が多くあります。両者とも、始めの「目標設定」の作業には頭を使いますが、習慣になったころには気持ちまでスッキリとしていそうですよね。お部屋の片付けに苦手意識がある私も、そう考えると取り組めそうな気がしています。家計管理が苦手だけれど、部屋の片付けには興味があるという方は、まずは部屋の整理から始めてみてはいかがでしょうか。

2015年02月20日

前回 は、家計簿なしでも家計管理ができるP.D.C.A法の概要についてお話ししました。今回は具体的な方法をお伝えしていきます。■家計簿なしで家計管理、P.D.C.A法4つのステップ1.Plan(計画):ビジョン・計画の策定ここで重要なのは将来の見通しを立てることです。表1を参考に、未来の年単位の時系列で今後の収支を予測した表を作成し、子供の受験や入学といった教育関連、住宅の購入やリフォーム、そのほか金額の大きなお買い物などの予定を書き込みます。年号の下に家族の年齢を入れると、イメージがわきやすくなります。最終的には老後までのプランを作るのがおすすめですが、まずは自分が気になっている時期(たとえば、子どもの独立まで)のものを作ってみましょう。おそらく、プランを作った段階で、「今の貯蓄ペースでは、ライフイベントややりたいことを実行するには不足している」といったように、何らかの「ギャップ」を感じるはずです。そうしたら、そのギャップを埋めるための貯蓄額を達成するためには、生活費をどれくらいに抑えればいいのか、その目標を立ててみましょう。ここでは家計簿が苦手な方でも取り組みやすいよう、あえて生活費の項目を細かく分けてはいません。2.Do(実施・実行):計画に沿って実施計画に対して必要となる貯蓄額から、月々の貯蓄ペースを逆算して定めたら、毎月その額を「先によけて」貯める仕組みを作ります。後々調整をしながらサイクルを整えるので、ここで金融商品を吟味する必要はなく、初めは普通預金などで構いません。詳しくは、 「今年こそスッキリ整理! 共働き家計のお金の管理」 を参照してください。そして、残ったお金で1ヵ月間、「ちょっと目標を意識しながら」生活してみましょう。人によってはほんの少し意識を変えただけで嗜好品購入などの無駄使いがなくなることもあります。3.Check(点検・評価):実施が計画に沿っているかどうかを確認1ヵ月経った時点で、使った生活費をざっくり計算します。もし、その時点で貯蓄した分を取り崩しているような場合は、貯蓄の計画に無理のある可能性があるので、次のActに進み、分析します。計画に沿っていればそのまま1ヵ月ごとに集計し続けます。4.Act(処置・改善):実施が計画に沿っていない部分を調べて処置もし、プランと実態がかけ離れている場合は、以下の点をチェックしてみましょう。1)固定費(住宅ローン・車の所有・携帯電話やプロバイダのプラン料金・保険料など)を見直すことはできるか。2)買い物のときに「これって無駄遣い?」と不安になるような出費がないか。3)ライフイベントの目標の優先順位によって、額や時期を調整可能か。4)収入を増やすことやリタイアの時期を延長することは可能か。5)運用を取り入れることで貯蓄ペースを上げることはできるか。これらを取り入れた上で、ステップの1番目のPlanからサイクルを継続します。1)や5)については、ファイナンシャル・プランナーに相談するのもおすすめですが、もちろん自分で考えるとしても、行き当たりばったりの節約や運用を行うよりは、プランを作って考えたほうが、効果的なアイディアを思いつくためのアンテナが立つはずです。家計簿に比べて日々の労力は少ないのですが、定期的にP.D.C.Aのサイクルを意識することでちゃんと効果が出るのがこの方法のよいところです。まずは未来を具体的にイメージすることから始めてみましょう!

2015年01月31日

家計管理というと、「家計簿をきちんとつけることから」と思っている方が多いようです。マネー相談で「お金の管理が苦手」と打ち明ける際、「家計簿もつけてなくて…」と恥ずかしそうにおっしゃる方もいます。ですが、家計簿をつける=家計管理ではありません。家計管理とは、これから将来にわたっての家族のハッピーな生活を守るために、家計の動きを把握し、マネジメントすることです。その中で、特に支出部分を詳しく分析したい場合のツールが家計簿なのであって、支出の額や内訳が大体把握できているのであれば、家計簿は不要といってもいいくらいです。■家計簿をつけるのは何のため? お金が貯まらないから家計簿でもつけようか。そんな気持ちで家計簿をつけたことがある人もいるのではないでしょうか。たしかに、無駄な支出を把握するために家計簿が真っ先に思い浮かぶのはよくわかります。では、どれだけの人がその家計簿をしっかり分析し、「無駄な支出」をカットできているでしょうか? いくら細かく家計簿をつけていても、単に、「お財布から消えたお金を記録する」ことで終わっている場合は、家計簿をつけることはあまり意味のない作業ということになります。それに、そもそもお金を貯める目的は何ですか? 家計管理の目的は冒頭でもお伝えしたとおり、未来まで家族が幸せに生活できることです。つまり、お金を貯めるのは「将来のライフイベントで必要な支出の準備をするため」ということになります。ただし、将来に向けていくら貯めておけばよいのか、その額が明確でないと、今の貯蓄ペースが充分という確信は持てません。将来いくら必要なのか、こればかりはいくら家計簿をきちんと分析していたとしても見えてきませんよね。そこで、視点を、過去から未来にシフトさせることをおすすめします。今回提案するP.D.C.Aサイクルを使った方法は、「将来こんなことがしたい」「この先、こんな生活を送りたい」というプラスのイメージからスタートするものです。こうした視点は家計管理にとって必要ですし、過去の細かい数字の記録の作業が楽しくない、つまり「家計簿をつけることが面倒である」方にとっても、取り入れやすい要素になるでしょう。■家計管理の新発想! 家計簿なしのP.C.D.A法とは? 「P.C.D.A」はもともと事業活動における品質管理や生産管理をするときの用語で、最近はキャリアプランニングや時間管理などにもこの用語が応用されることがあります。それぞれの頭文字はPlan(計画):ビジョン・計画の策定Do(実施・実行):計画に沿って実施Check(点検・評価):実施が計画に沿っているかどうかを確認Act(処置・改善):実施が計画に沿っていない部分を調べて処置を指しています。Actをおこなった後で、次の段階のPlanにつなげ、継続的なサイクルで質を上げていくところがポイントになります。次回は、家計管理にこのP.D.C.Aを応用する、具体的な方法をお伝えします。<関連リンク> 家計簿がつけられない…そんなあなたにおすすめしたい家計簿なしのP.D.C.A法とは(その2)

2015年01月27日

Zaimはこのほど、オンライン家計簿サービス「Zaim」の新機能として、「わたしの給付金」および「わたしの医療費控除」の提供を開始した。Android、iPhone、iPadアプリ版・Web版から利用可能。基本機能は無料だが、一部機能はプレミアム会員向けとなる。「わたしの給付金」は、利用者のプロフィールや家計の状況から、受けられる可能性がある国や地方自治体の給付金を自動抽出するツール。検索する手間を省き、情報を知らなかったがために給付金を受けられなかったという機会損失を防ぐという。対象は、東京都23区および神奈川県横浜市・川崎市の合計892種類の給付金。2015年2月以降は県庁所在地を中心に全国展開する。「わたしの医療費控除」は、過去4年と本年の家計記録から、医療費として控除対象になる可能性がある支出を自動的に割り出すツール。医療費控除は1年間にかかった医療費だけではなく、通院にかかった公共交通機関の交通費なども対象となる。同ツールでは、医療費と関連して控除になる可能性のある支出を割り出し、合計額が控除対象の10万円に達するかどうかを判定する。また、プレミアム会員になると、医療費控除用の申請書類「医療費集計フォーム」を自動的に生成する機能を利用できる。

2015年01月26日

前回 は共働きの夫婦ほど家計管理が難しい理由と、それによるデメリットについてお話ししました。とはいえ、共働きに多い・お互いの収入や貯蓄額を知らない・毎月の生活費が合計いくらか把握していない・それぞれが生活費の中で何の支払いを担当しているかも分かっていないという状況を一気にクリアにする作業は、なかなか大変なことです。仕事と子育ての両立に忙しい夫婦それぞれが、日々の収支を記録し、双方がその情報を共有する時間は取りづらいでしょうし、夫婦とはいえ、お金のことをすべてさらけ出すことに抵抗感を持つ方もいるかもしれません。そこで今回は、共働き夫婦の個人的な収支をどこまで開示するかは追い追い決めていくとして、まずは家計のコア部分の管理をなるべく自動化できる仕組みづくりを提案します。■共働きでも続けられる家計管理の方法とは? 1.【貯蓄編】生活用の「貯蓄」専用口座を作るお金の話をする時間がなく、「今後どんなライフイベントにいくら必要」ということが話し合えていないと、貯蓄に対してのモチベーションも低くなりがちです。また、お互いに「貯金は相手がきっとしているはず」と思い込み、当てにしている場合もなかなか貯蓄ができません。そこでまずは、夫婦の貯蓄目標額と、それぞれが捻出する割合を決めます。貯蓄目標額の設定は、夫婦それぞれが毎月貯蓄可能な額からで構いません。そして次に、夫婦それぞれ貯蓄専用の口座を作り、そこに毎月貯蓄をしていきます。いちいち手動で貯蓄口座に移すのは面倒なので、給与や報酬が振り込まれる銀行口座から自動で定期預金などの金融商品の積立ができるサービスをうまく活用しましょう。その口座の合計額が「これから起こる家族のライフイベントのための備え」になります。共同名義口座は作れないことと、何かあったときにそれぞれが預金を下ろせるよう、夫婦それぞれ口座の開設が必要になりますが、必要なのはそれだけ。お互いに定期的に開示し、個人的な楽しみ(自分の趣味や夢)用の貯蓄・運用口座とは別にしておきましょう。2.【支出編】生活用の「支出」口座・カードを、個人用とは別にする相手への相談や承諾なしにお金を使うことに慣れていると、子どもが希望する習い事や塾、仕事が忙しくて頼ってしまう便利家電や外食などに対して「今は支払う余裕があるから」と深く話し合わずに出費を決めてしまいがちです。そのような出費を重ねていると、いつの間にか生活レベルが上がり、収入が下がった時やリタイアした時に、なかなか生活費を抑えることができなくなります。それもリスクのひとつです。それらを避けるためには、さらにもうひとつ、生活費用の口座を設定し、水道光熱費や子供の習い事など、家族にかかわる支出の引き落としをそこに集中させます。普段クレジットカードで買い物することが多い方は、家族の食材や消耗品を購入するクレジットカードと個人的な洋服などを購入するためのクレジットカードとを分け、家族用カードの引き落としは生活費用口座に設定します。どちらか片方の名義で口座とカードを作り、配偶者の家族カードが作れるとより「一元化」しやすくなりますが、それぞれの名義であってもそこから引き落とされる合計額がいわゆる「生活費」となります。その合計額から、夫婦の収入割合や貯蓄額とのバランスに応じて、それぞれが毎月あるいはボーナス時に入金する額を逆算して決めるとよいでしょう。突発的な事態で生活費が通常より大きくオーバーした時にも、お互いのチェックが行き届くようにしておきます。自分のお小遣い用や個人的なお買い物カードの引き落としには、別な口座を設定しておけば、今まで通り、そこは自由に使って良いお金となります。(ただし、使いすぎた時には自己責任で!)■まとめ生活費、貯蓄、個人的な支払いがすべて同じ口座になっているから、家計の全体像がつかみにくいのです。それぞれ口座を分けて管理するようにすれば、自然と「使っていい額」が見えるので、忙しい共働き家庭でも家計管理がしやすくなります。口座の整理や話し合いなど、最初は手間が必要ですが、一旦仕組み化してしまえば、いちいち計算する必要がないので、だいぶ楽なはず。お互いの口座の開示も、かっちりと日にちを決める必要はありませんが、時々夫婦で口座の残高を照らし合わせることで「年間にそんなに車の費用がかかっていたなんて!」とか「ローンの見直しをしたら貯蓄が増やせない?」といった会話に繋がることもあるでしょう。家計を一元化することで、家族がひとつのチームとなれば、共働きならではのアイディアもどんどん生まれるはずです。

2015年01月24日

Photo by Pinterest日記や家計簿をちゃんとつけようと思っても、面倒くさくて三日坊主になってしまうという人にお勧めなのが“メモリージャー”です。海外では日常的に使われていますが、日本でも流行間違いなし!新年を迎えてまだ1ヶ月です。今年から、ぜひ始めてみませんか?幸せな気持ちの詰め合わせ、メモリージャーとは?Photo by Pinterestメモリージャーとは、直訳すると「思い出の詰まったビン」という意味です。女性は男性より、記憶力がよいと言われています。とくに、出来事や感情を、エピソードとつなぎ合わせて記憶することが得意です。女性が記念日を大事にするのは、その時の嬉しかった気持ちや風景を思い出し、また幸せな気持ちに浸りたいという願望からでしょう。Photo by Pinterestメモリージャーは、そんな素敵な思い出を、大事にしまっておく宝箱のような存在です。ガラスや透明なものに惹かれる心理とは?Photo by Pinterestガラスは壊れやすく繊細なので、取り扱いが慎重になります。これは、自分自身を大切にしたいという自己愛です。透明で中身が見えて、品質を保持するという点で、いつでも新鮮なまま思い出を取り出せるという安心感もあります。香水やワインなどは、ビンで選ぶことがありますね。高級感や美しさ、可愛らしさのあるビンは、洋服と同じようなものです。自分の思い出を、素敵に着飾りたい心境です。メモリージャーの楽しみ方Photo by Pinterestその1.自分らしさを最大限に出してみて!!シンプルなビンを、レースやボタン、写真、シールなどで可愛らしくアレンジしてみて。Photo by Pinterestその2.素材も、自分らしく自分で考える!カラフルな色の紙を使う、アイスキャンディーのような棒に書く、川原で拾った石ころに書く、写真やチケットの半券を入れる、パズルのピースに書く、など、素材でも自分らしさを出してみましょう。Photo by Pinterestその3.書く内容は、新しい自分の興味や、叶えたい夢を!その日あったことを記録する日記として使うのもよいのですが、叶えたい夢を書くのもよいと思います。Photo by Pinterestちなみにビンは、心や生活の豊かさを表すことから、ガラスを磨いて綺麗になる夢は、恋愛運上昇を表しています。空のビンは金運低下、閉めっぱなしのビンは、心を閉ざしている状態を表すんですよ。三日坊主にならないように習慣にして、幸せな一年にしましょう!

2015年01月22日

新年や新年度など、区切りのタイミングは、気持ちも新たに家計管理に取り組もうと考える方が多い時期です。しかし、いざやってみようとすると、早々に挫折する方が多いのも事実。家計の管理にくじけてしまう理由としては、大きく2つあります。「家計簿の記帳が面倒だから」というのがひとつ、そしてもうひとつ、特に共働き家計に多いのが、「家計の全体像をつかむことを断念してしまう」ことです。■共働き家庭の家計管理が難しい理由とは? もちろん、夫または妻のどちらかしか働いていない家庭であっても、財布を握っているほうだけが家計を把握していて、もう片方はまったく把握していないというケースもあります。共働きの場合は、こうしたケースに加えて、片方だけではなく「双方が」家計の全体像をわかっていないということもよくあります。具体的には・共働き家庭では、夫婦がお互いの収入や貯蓄額を知らない・毎月の生活費が合計いくらか、夫婦共に把握していない・夫婦それぞれが、生活費の中で何の支払いを担当しているかもわかっていないなどがあります。そして、その理由としては、(1)忙しくて夫婦でお金の話をする時間がない(2)共働きで自立したもの同士、相手の収入や貯蓄額なんて知りたくないし、自分も知られたくない(3)管理などしなくても、それぞれの収入があるので生活が回っているため、生活に危機感がないといったことがあげられます。しかし、家計管理をしないことには大きなデメリットがあるのです。■共働き夫婦が家計管理をしないことのデメリットとは共働きをしている夫婦の中には、相手の自由を尊重し、お互いのお金の使い方に口を出さないというポリシーのご夫婦もいらっしゃいます。たしかに、生活に余裕がある時はそれでもいいかもしれません。ですが、変化や緊急事態が絶対に起こらないとは言い切れません。家やマンションの購入、子供の受験で出費が増えることもあれば、転職や病気で収入が減るという可能性もあります。また、必ず誰にでもやってくるリタイア後の生活は、現役時代の収入の半分以下の年金だけではままならないこともあるでしょう。仮に、家庭を会社組織と捉えた場合、それぞれのメンバーが好きなように経費を使っていたら、効率は良いでしょうか? 将来の事業のための資金をプールしたり、先々の収支の波に備えてバランスを取ったりするためには、予算作りや会計管理が必要なことはイメージできるはずです。■共働き家庭で、いまさら家計の「一元化」なんて無理? 実際にマネー相談の中でも、世帯収入が高い共働きの家庭なのに、将来の家計をシミュレーションすると、収支のバランスが悪化するリスクが高いパターンに多く出会います。そのようなリスクに備えるためには、一旦家計の全体像を把握し、管理する必要があり、夫婦の収支や貯蓄の「一元化」がカギとなります。本当は結婚前、あるいは結婚してすぐの時期に、お互いの支出の費目を洗い出したり、貯蓄額を開示したりしながら家計管理のルールを決めておくのが一番良いのですが、なかなかそれも難しいもの。そこで、共働きで、長年夫婦の収支管理を一元化していなかった家庭でも、リスクに気づいた時から始められて、なおかつ忙しくても無理なく取り入れられる方法を考えてみました。詳しくは次回のコラムでお話しします。<関連リンク> 今年こそスッキリ整理! 共働き家計のお金の管理(その2)

2015年01月20日

新年を迎え、「今年こそは、家計管理をがんばろう!」と気持ちも新たに思っている人もいるのでは? そこで「覚えておきたい! お金と節約の基本88」(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生に貯まる家計の作り方を教えていただきました。■我が家は、1年でいくら貯まる家計なの? そもそも、我が家は1年でいくら貯めることができる家計なのだろうか? ムリ目の金額で頑張りすぎるよりも、我が家にあった貯蓄額で、ペース配分を考えながら貯蓄をしたほうが、結局は長続きしそう。そこで、1年間でいくら貯蓄をしたらいいのか、具体的な金額を割り出すために、下の簡単な計算式で目標額を把握してみよう。【あなたの家の目標貯蓄額】■基本の貯蓄額は、月収の1割上記の式の通り、月々の貯蓄額は、どんな家計でも手取り月収の1割が基本。共働きの家庭は1.5割、自営業の家庭は2割が理想だ。ボーナスからの貯蓄は、手取りの2割以上を目安に、住宅ローンの返済がない家庭は4割を目標にしよう。月々の目標額とボーナスからの目標額を足したものが1年の「目標貯蓄額と」なる。■通帳チェックでわかる「我が家の貯蓄力」畠中先生は言う。「家計管理で大切なのは、月々のやりくりや節約よりも年間の貯蓄額です。極端な話かもしれませんが、家計簿をつけられなくても、お金が貯まっていればいいわけです。『我が家が実際のところいくら貯められているのか?』は、家計簿をつけなくても、簡単な通帳チェックでわかるんですよ」。実際の貯蓄額をチェックする方法は簡単。現時点のすべての通帳の残高、あれば投資分(時価)の金額を書き出し、同様にちょうど1年前の額と比較してみる。その差額があなたの家の「実際に貯蓄できた額」となる。【あなたの家の1年間の貯蓄力】■「目標」と「実際」を比べてみる次に、先ほどの計算式の「う」(1年間で実際に貯蓄できた額)と、あなたの家の目標貯蓄額を比べてみる。目標貯蓄額が、1年間で実際に貯蓄できた額より少ない家計は、貯蓄が健康的にできていないことになる。この通帳チェックを、定期健康診断のように年に1回でいいので、毎年行うことで、だんだん「貯まる家計」に体質改善していこう! 我が家の目標にすべき貯蓄イメージは把握した。次回は、「確実にお金が貯まる貯蓄パターンを知る!」です。貯蓄力について、もっと詳しく知りたい! という人は…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月06日

毎月の積立をきちんとして、家計簿もつけて家計管理もしっかりできているのに、なぜか貯蓄が殖えにくい。そんな風に悩んでいる人はいませんか? そういう人はもう1度、家計を見直して、変動費の削減ともう一段の仕組みづくりをしてみませんか?○家計管理の基本は、支出を固定費と変動費に分けることまず家計管理の基本は、支出を固定費と変動費に分けること。固定支出とは、家賃や保険料、こづかい、習い事代など、毎月決まって出ていくお金。原則、削減がむずかしい支出です。固定支出は、できれば銀行口座から自動引落しにし、"ないもの"として管理します。貯蓄の基本は先取りなので、手取り収入から貯蓄額を差し引いて、残りで生活するのが基本。さらに言うと、手取り収入から貯蓄と固定費を差し引いた残りが「変動支出」(変動費)。つまりおサイフから出ていくお金です。変動費とは、食費、日用雑貨費、被服費など。この部分は自分の努力で節約できますので、きちんと予算化して、出費を抑えるようにするのがお金をさらに貯めるコツです。○「毎月きちんと貯めているつもりなのに、なぜか、貯蓄が増えない」表は年間貯蓄が73.2万円のAさんの家計簿。固定費と変動費に分けて、きちんと家計管理をしていますが、年に2~3回は積み立てている貯蓄を切り崩すことがあり、実際には年50万円程度の貯蓄額。現状300万円程度しか貯まっていません。「毎月きちんと貯めているつもりなのに、なぜか、貯蓄が増えないのです」。Aさん宅はボーナスがないということなので、その点は家計に余裕がなく、何かあったらボーナスから補填、ということができない点が、家計管理が大変になっている理由のひとつ。そこでまず第一に、変動費についてもう一段の見直しをして、年間貯蓄額を100万円まで引き上げる努力をしてみましょう。表の中でいえば、食費を月4万円から3万5000円に、外食費を月2万4000円から1万8000円に、被服費を1万2000円から1万円にそれぞれ節約。これで合計1万3000円分の家計が浮きました。これだけでも、年間15万6000円分の貯蓄を殖やすことができます。○"マイブーム"になっているものがムダな出費になっている可能性変動費はお金の使い方の癖が出やすい項目。年に1度程度は、ムダが多そうな費目をピックアップして、1、2カ月細かく記録してみることで、傾向が見えてきます。たとえば、食費でも、つい、それほど必要ではない野菜ジュースをコンビニで買ってしまっている、とか、どうにもやめられないスナック菓子があるなど、"マイブーム"になっているものがムダな出費になっている可能性もあります。ムダが気になった支出の中で、本当に必要か、やはり残しておきたいのか優先順位をつけて、優先順位の低いものからカットしていけば、まだまだ貯められるお金が出てくるはずなのです。これは、妻だけでなく、夫と2人で努力することが大切。夫にも、協力してもらうことで、2人で協力してムダ撲滅ができるもの。特に年末はこうした支出の癖を見直すいいチャンス。毎年、年末を変動費の予算の見直しをするタイミングと決めて実行するのもいいですね。○毎月発生するわけではない「特別支出」に家計が左右されてしまうのも問題Aさん宅の家計でもうひとつ問題なのは、毎月発生するわけではない「特別支出」に家計が左右されてしまうこと。特別支出とは、年に1度支払う税金や保険料のほか、結婚式や葬式などの冠婚葬祭費、電化製品の修理費や買い替えなど、予期しない出費も含まれます。こうした出費を日々の家計から出していると、どうしても赤字になってしまい、結局、月々積み立てている貯蓄に手をつける羽目になるのです。こうした「特別支出」用には、特別支出用として、別にお金をプールしておくことが大切。こうすれば、月々の家計が安定し、貯蓄の切り崩しを避けることができます。Aさん宅も早速、月々の積み立てとは別に特別支出用積み立てを2万5000円して、毎月の固定費、変動費以外の特別支出をここから出すように変更してもらいました。せっかく貯めても交際費や家電品の修理代などの臨時支出に使ってしまってお金が残らないのは、上手にお金が貯められていない証拠なのです。○1年間に必要な特別支出はいくらなのかを年末に見通し特別支出についても、1年間に必要な特別支出はいくらなのかを年末に見通してみて、毎月特別支出用にいくらずつプールしていくか、見積もりをする習慣をつけるといいでしょう。結婚式なども、ある時期、頻繁に呼ばれますが、パタっと呼ばれなくなる時期もあります。そうすると、特別支出の見積りも減らしてもいいかもしれません。また特別支出と同じように、特別収入もあります。たとえば、住宅ローンを組んでいる人は、税金の還付金などがそれにあたります。この還付金も特別収入としてきちんと管理。これを固定資産税などの特別支出にあてるなど、うまく管理していけるといいですね。家計は月々で見ると同時に、年間で見通すことも大切です。年末こそは、1年の計として、家計をじっくりチェックして、変動費の見直しと、特別支出の積立額をセットしなおす作業をぜひ夫婦でしてみてください。(※写真画像は本文とは関係ありません)<著者プロフィール>酒井 富士子経済ジャーナリスト。(株)回遊舎代表取締役。上智大学卒。日経ホーム出版社入社。 『日経ウーマン』『日経マネー』副編集長歴任後、リクルート入社。『あるじゃん』『赤すぐ』(赤ちゃんのためにすぐ使う本)副編集長を経て、2003年から経済ジャーナリストとして金融を中心に活動。近著に『0円からはじめるつもり貯金』『20代からはじめるお金をふやす100の常識』『職業訓練校 3倍まる得スキルアップ術』『ハローワーク 3倍まる得活用術』『J-REIT金メダル投資術』(秀和システム)など。

2014年12月24日

マネーフォワードは12月4日、自動家計簿アプリ「マネーフォワード(Android版)」を全面リニューアルし、マテリアル・デザインに対応したと発表した。マネーフォワードは、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービスで、一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類するため、お金の管理の煩わしさが解消する。マテリアル・デザインは、2014年6月にGoogleが「Google I/O 2014」で発表。新たなビジュアルや画面上の動きといった、ユーザーインタフェースの根幹をなす、デザインの包括的なガイドラインだ。今回、マネーフォワードをマテリアル・デザインに対応したことにより、より分かりやすく、使いやすいアプリとなった。さらに、登録無料でログインすると、通常有料の「プレミアムサービス」(月額500円)を30日間無料で利用できるキャンペーンを実施している。

2014年12月05日

これであなたも貯め体質! 人気FPが教える超簡単「一行家計簿」家計管理にはやはり記録をつけるのが一番。でも家計簿をつける時間もないし、そもそも面倒くさい…。そんなあなたのために、ファイナンシャルプランナーの風呂内亜矢さんに聞いた、とっても簡単な家計管理法を紹介します。●「なんのために家計簿をつけるのか」を考えれば、無駄な作業を削れる――「つけたほうがいいとはわかっていても、やっぱり家計簿って面倒くさくて…」という方に良い方法ありますか?「そういう方には、天野伴さん(注)提唱の『一行家計簿』がオススメです」(風呂内さん・以下同)――それはどんなものですか?「気になるカテゴリーの金額だけを集計して、費用を把握する方法です。たとえば、カフェでついお金を使っちゃうOLさんは多いですよね。その場合は、カフェに関する費用だけを手帳にメモするんです」――それだけでいいんですか?「これを行うと、月単位での増減はわかりますし、OLさんなら収入は皆さん把握していますから、全体に対する割合もつかめますよね。それで、ああ今月は多かったから来月はカフェに行くのは少し減らそう、といった形で生活費のコントロールにつながるんです。洋服を衝動買いするクセのある方は服飾関係の出費だけ、食費が多いと思ったらコンビニやスーパーで使った金額だけをチェックする。そして数カ月分を比較する。これだけでいいんです」●家計簿は本来、無駄な出費を把握するためのもの「そもそも家計簿をつけるのはなんのためかというと、貯蓄をしたいとか、生活を楽にしたい、といった自分の生活を向上させるためですよね。ですから極端な話、数字をざっくり把握して、無駄なところと必要なところを見極められればそれで十分なんです。そうして削れるところを見つけて貯蓄に回せれば目的達成、ですよね。カフェ代をコントロールできるようになったら、次は被服費を記録するという形で、数カ月おきにチェックする費目を変えるのもいいですね」――パーフェクトな家計簿を目指す必要はないんですね。「そうです。ほかにも簡単なやり方はあります。たとえば、透明なトレーを複数用意して、お店のジャンルごとにレシートを分類して入れていく。その量をざっと見るだけで月ごとの増減がざっくり把握できます。特に食費関係、スーパーやコンビニでの支払いの増減を見るのに有効ですね」●数字を見なくても支出の増減は把握できる「また、月末に通帳を眺めるだけでも効果はあります。先月より増えていれば黒字、減っていれば赤字ですから。そういう形で、大枠でいいから支出の増減を意識する、というところから始めるだけでもお金に関する意識や習慣が変わってお金を大事にするようになり、それがいい循環を呼びます。無駄使いがなくなったり、貯蓄に回せるお金が増えたり、とうれしい結果がきっと出てきますよ」――難しく考えず、とにかく始めるのが大事なんですね。「そうなんです。家計簿をきっちりつけることにこだわらず、あくまで生活習慣から出てしまう不要な出費などを見つけるための手段と割り切って、できるところ、気になるところから始めるのが◎です」これなら数字が苦手な人、忙しい人も家計管理が楽にできそうな気がしませんか?毎月なぜかギリギリになってしまうという方は、紹介した方法を活用して、ぜひ“楽しい貯金生活”に変えるきっかけにしてみてくださいね。(注)天野伴氏:「天野伴 税理士事務所」代表。業務の仕組み化や家計簿アドバイスに定評のある税理士として、「日経マネー」「日経新聞」「日経アソシエ」等で活躍中。<プロフィール>風呂内 亜矢(ふろうち あや)/ファイナンシャルプランナー・CFP®認定者・宅地建物取引主任者。OLだった26歳のときに貯金80万円でマンションを衝動買い。物件価格以外にも費用がかかることを知ったのをきっかけに、お金の勉強をスタート。マンションの販売会社に転職すると、自身がマンションを購入したときの体験を交えた営業が顧客の共感を集め、年間売上1位を獲得。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信中。<取材・文/関谷知生取材協力/ファイナンシャルプランナー風呂内亜矢>

2014年09月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】9月から夫が静岡へ転勤することになりました。上の息子が中学3年生で高校受験なので、転勤には付いていかず、夫には単身赴任をしてもらおうと思っています。夫の仕事が転勤が伴う転勤族なので、なかなか家も買えません。転勤先に特に社宅などがあるわけでもなく、会社からの家賃補助はあるにしろ、別々に生活するとなると家賃が2つ分かかってしまいます。今後子どもたちの教育費もかかってきますし、これから先の家計をどのようにやりくりしていったらいいか、アドバイスお願いします。【プロからの回答です】5年毎の転勤、せっかく慣れたと思ったら新天地へ。引っ越しもうんざり。あちこち移動する生活ではなく、腰を落ち着けて、家を買ってしまいたいと、同じ転勤族の友人が話していたことがあります。そんな引っ越しも多い中、堅実に貯蓄も貯められていて立派ですね。支出も旅行やレジャーなどしっかり押さえつつ、堅実に生活されていると思います。二重になる生活費、増えていく学費……、見通しが立たないときは、お金の流れを時系列に見ていくと、頭の中が整理されてきますのでおすすめです。(※詳細は以下をご覧ください)○出費の増加たとえば、ご主人は60歳まで単身赴任するとして、家賃3万円、食費3万円、水光熱費1万円増加したとします。その間、残った家族の生活費は全体で1万円安くなると仮定します。60歳以降は収入が4割下がるものの65歳まで継続雇用。車は60歳までの間に2回中古の軽自動車を諸経費込み100万円で購入し、単身赴任終了時に手放します。メインの車は3回目の車検時に250万円で購入し、70歳過ぎたら買い替えせず、77歳で手放します。お子さんたちは高校までは公立、私立の4年制大学に自宅から通学……と現状から将来を推測して、イメージをどんどん金額に落とし込んでいきます。以上の前提でお金の流れを見ていくと、心配されている通り、"二重生活"と教育費の増加が響いて、65歳の退職時から赤字の生活に突入、ご主人が74歳になると貯蓄も底をついてしまいます。退職金が300万円以上出れば、貯蓄が底を尽きることはなくなりますので、どんな制度になっているのか、いくら出る計算になるのか確認してみましょう。退職金がなければ、老後用の貯蓄を始める必要があります。○赤字の解消法赤字を解消するには、支出を抑える、貯蓄を運用して増やす、収入を増やす、のどれかしかありません。支出はこれ以上増えることがあっても減らすのは厳しいでしょうから、現状維持を頑張りましょう。貯蓄の運用には、食品や飲みものなどの優待品が来る「家計に助かる優待品があるところ」や、化粧品やレジャー施設など「プチ贅沢できる優待品がもらえるところ」という観点から運用先を検討してみるのもおすすめです。株式投資もされているようですのでわかっていることとは思いますが、「気に入った優待品をもらえる会社」の中からご自身の投資基準に合った会社を探すのが前提です。また運用ではありませんが、最近はやりの「ふるさと納税」も面白いかもしれません。ふるさと納税とは、ざっくりいうと自分で住んでいる地域外の自治体に税金を寄付することで、所得税や住民税が安くなる制度です。確定申告が必要ですが、その地域の特産品がもらえる自治体に寄付する人が増えてブームになっています。加熱しすぎとの批判も出てきていますが、株式と同じく、応援したい地域に寄付をする視点で利用するは悪くない考えだと思います。退職金が(思ったより)ない場合、収入を上げるには理恵子さんが働く必要が出てきます。長男が大学へ通う間、月6万円の収入を4年間続けるだけで、将来的にも普段の生活にも余裕が出てきます。○どこに住むか? 住みたいか?また、家を購入したいとのことでしたが、教育費準備のため400万円、万が一の生活防衛のため300万円(生活費の6カ月分)とっておくことを考えると、購入に使えるお金は残り500万円。諸経費に200万円かかると仮定すると頭金に充てられるのは300万円になります。現在の住居費が収入の25%程度ですので、それ以上返済額を増やすのは得策とは言えません。月々9万円を返済額として、75歳までローンを組んだとしたら、借りられるお金は2400万円程度になります。マンションを買う予定なら、修繕積立金や管理費などもかかってきますので、返済金額をもう少し下げる必要があります。ちなみに月7万円の返済だとすると、上記の前提で借りられる金額は2000万円程度になります。実家から援助をもらえたり、理恵子さんが働くのであれば、その分家の予算も上げていくことができますが、上記の予算で希望の物件があるか確認してみましょう。ご主人のご実家は義兄さんが住んでいて、ご両親との同居はないのであれば、理恵子さんの実家のそばだとか、転勤してきた知識を生かして、子どもの手が離れた後、住みやすかった地域に、夫婦だけで住む家を検討するとか、お金を貯めておいて「現金で購入する」という手もあります。現在の生活を続けながら「現金で買う」には理恵子さんが働いて、その分を丸々住宅購入用として貯めていく必要があります。お金があれば家を買うにしても賃貸を続けるにしても選ぶことができますので、焦らず堅実にお金を貯めていきましょう。○万が一の備え入院時の保障は入られているようですが、「死亡」した場合の保障は備えられていますか? 会社の団体保険で加入しているとか、ご両親が備えてくれていたりしているなら良いのですが、太一さんが万が一事故などでなくなってしまった場合、保障が全くないのは心配です。年間200万円くらいの収入が入るような保険をご主人が70歳になる年までかけておきましょう。それこそ家をお持ちではないので、家を購入できる金額分の死亡保障か家賃分の保障も必要です。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 内田まどか「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。

2014年08月06日

家計簿をつけている人のほうが、つけていない人よりも平均貯蓄額が71万円多いというデータがあります。家計簿で支出の中の無駄を把握することは節約につながっているのでしょう。でも、家計簿をつけなければ「家計を管理」できないのでしょうか?私がファイナンシャル・プランナーとしてご相談を受ける中で、家計簿を完璧につけている方でも家計を管理できているとは限らないと感じています。毎月の集計までしていても、年単位での収入・支出・貯蓄ペースを聞くと、即答できなかったりします。また、これからの家族のライフイベントに「いつ、いくら」かかるのかを把握している方は実はごくわずかです。■そもそも家計の管理とは?家族にとって本当に必要なことにお金を使えるよう、計画的に準備することです。会社と違ってつぶれることの出来ない家計にこそ、管理するという考え方が必要です。家計簿をじっくり見たところで、未来の支出やそのための準備がどれくらい出来ているかはわかりません。では、どうしたらそれを把握できるのでしょうか? 実際のファイナンシャル・プランニングとは異なりますが、まずは自分で簡単にできる方法をお伝えしたいと思います。STEP 1:貯蓄残高とペースを把握するまずはメモでもかまいません。名義や口座ごとに預金残高を書き出します。そして、毎年どんなペースで増えているか(あるいは減っているか)を把握します。STEP 2:ライフイベントを書き出す住宅購入やリフォーム、子どもの教育費、レジャーや起業など、今後のライフイベントを起こる(であろう)時期の順番に書き出しましょう。私のFP相談では老後の費用も考慮し90歳まで(!)のイベントをお伺いしますが、自分で書くなら支出がイメージしやすい時期まででかまいません。(子どもの教育が終わるタイミングやリタイアまでなど)そして、その間にかかる費用もざっくりで良いので書き出してください。教育費は このサイト で簡単シミュレーションが出来ます。住宅はローンを組む場合、頭金(物件の2割以上が理想!)で計算します。STEP 3:貯蓄目標を立てるライフイベントにかかる費用と今の貯蓄残高、毎年の貯蓄の増え方を照らし合わせてみましょう。今のペースだと高校卒業まではいいけど、大学の時期が…とか、あれれ? 2年後の住宅購入に向けてこのペースではまずいな、とか色々見えてきませんか?そのギャップを知った上で貯蓄の目標額を設定しましょう。STEP 4:予算を立てる手取り収入から貯蓄目標額を引いた額を月々の予算に振り分けます。実際はボーナスがある方、収入が毎月変動する方など個別の状況があると思いますが、上手に工夫して月の予算を立ててみてくださいね。現状の支出の見直しが必要な場合、すでに家計簿をつけていれば項目を見つけやすいでしょう。でも家計簿をつけていなくても、まずはここをおさえられそう、というところにアタリをつけてやってみる→うまくいかなければまた違う手を考える、という手順は一緒です。まずは家計簿よりもこのステップを優先してください。かなりざっくりではありますが、これを実行し、最低年に1回見直していただくと将来の支出への準備が出来てきている実感がわくと思います。そう、それが「家計の管理」です。どうしても自分で上手く出来ないという場合はプロのFPに相談するのもおすすめですが、上記を行っておくと相談の際もスムーズになるので、ぜひお試しください。

2014年07月30日

“夫婦のお財布”どうしてる?みんなの家計管理の実態を調査!「家計のやりくり、みんなはどうしているんだろう」と、ふと気になるときってありますよね。「生活費は折半でいいの?」「貯金はどうやってする?」「旅行代はどこから出す?」などなど、気楽な独身生活に比べて複雑で、悩みがつきない結婚後の家計管理。そこで今回は、読者の家計管理についてアンケートを実施!その結果を発表しちゃいます。●昔も今も、家計管理は妻の役目?今回の読者アンケートには、短期間にもかかわらず100人を超える方から回答が寄せられました。やはり「家計管理」というのは、それだけ大切なことであり、多くの方が興味を持っている話題のようです。まず、「夫・妻どちらが、家計のやりくりをしていますか?」という質問では、・妻……71.8%・夫婦2人……22.2%・夫……6.0%と、「家計管理は妻の役目」という家庭が7割以上と圧倒的。20代から50代まで幅広く回答をいただきましたが、どの年代でも「やりくりは妻」という回答が7割近くに上りました。意外にも(?)昔から変わらぬスタイルを選んでいる人が多いようです。続いて、「今の夫婦間の家計管理に満足していますか?」という質問では、・はい……68.4%・いいえ……31.6%と、3分の2以上の方が「満足している」との答え。さらに分析してみると、いちばん満足度が高かったのは「夫婦2人で」やりくりしている家庭で75%。次が「夫」で71.4%、「妻」は66.3%という結果になりました。夫婦で家計管理をしている家庭の満足度が高いのは、2人で話し合いながら決めているからでしょうか。一方、満足度がいちばん低かったのが、「妻が家計管理をしている」という家庭。自分が家計を握っているのに、不満を感じる人が多いのは、なぜなのでしょう。分析は続きます。●「夫の暴走をどう抑えるか」が家計管理のカギ!?コメントを見てみると、「妻が家計を管理する」という昔ながらのスタイルはやはり安定感があるようで、満足している人も多いようす。「私がすべて管理しているので家計が透明(はなちゃん/38歳/結婚3~4年目)」「2人で話し合ってお互いにとっていい方法を決めたので(あさじ/33歳/結婚1年未満)」「貯金ができているので、安心感がある(きち/32歳/結婚3~4年目)」…など、生活費と支出とのバランスをしっかり妻側で管理できるメリットがうかがえます。ただ、このスタイルは「夫の小遣い」という部分が時に波乱の原因となることも。「お小遣いが足りないのか、ガソリン給油時に割引率が高いので使って、と渡したクレジットカードでガソリン以外を勝手に買い物してくる(かれん/39歳/結婚10年以上)」「旦那が無駄使いをするためキャッシュカードとクレジットカードを取り上げた。すると口座振込みでネットショッピングしていることが発覚!もちろんあとから大喧嘩!(tomatogate/37歳/結婚2~3年)」おいおい…とツッコミたくなりますが、これはまだまだカワイイほう。「私が実家に帰省している間に夫が保険の積み立て部分を引き出してしまった。あとで通知が来てビックリ(ここあうさぎ/46歳/結婚10年以上)」「夫の会社に給料振込の第2口座があるのを最近知った。もちろん喧嘩になったが、俺のへそくりだと開き直られた(健康母/39歳/結婚10年以上)」このように、あの手この手で妻の目をかいくぐろうとする夫もいるようです。このあたりが、「妻が家計管理をする家庭」での不満の原因になっているのかもしれません。家計のためには、夫への監視の目はゆるめないほうが、あとで大喧嘩にならずに済みそうですね。●「夫婦共有のお財布」を用意している家庭はほぼ半数結婚生活では、生活費をどのように分担するかが難しい問題の1つ。仕事をしているのがどちらか一方ならシンプルですが、共働き夫婦の場合はよく相談して決める必要がありますよね。2人の収入をすべてまとめて管理するのか、食費や光熱費などの費目別に分担するのか、それともそれぞれ一定額を出し合って「共有のお財布」をつくるのか…?「夫婦共有のお財布はありますか?」という質問では、「はい」が54.7%、「いいえ」が45.3%と、ほぼ半々の結果になりました。その割合を結婚してからの年数別に見てみると、「結婚1年未満」では52.6%、「2~5年目」では57.5%と、半数以上が「共有のお財布」を用意していました。ところが、5~10年目」では一転して34.6%、「10年以上」39.4%と激減。結婚して間もない夫婦は共有のお財布を用意していますが、結婚5年目あたりからその率が下降しているようです。ある程度お互いの支出パターンがつかめてきたために共有の財布をやめるといったパターンや、子供ができて余裕がなくなったなど、いろいろな状況が考えられます。理想の家計管理方法は、夫婦によって、またその時々の事情によって変わっていくのでしょう。ただ、今回のアンケートでわかったのは、現状の家計管理に満足している人は、やはり2人で話し合っている傾向があるということ。お金のことは夫婦であっても話しにくいものですが、きちんと向き合うことが“理想の家計管理”に近づく第一歩なのかもしれません。※アンケート実施期間:2014/6/11~6/25、有効回答数:121、シティリビングWeb調べ<文:関谷知生>

2014年07月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】子どもが年子で只今育ち盛りです。今年長男が高校受験で、塾代もかかります。できれば公立にいってほしいのですが、私立に行くとなると次に来年次男も高校受験を控えているので家計が厳しくなりそうです。これから高校、大学ともっともっと教育費がかかるかと思うのですが、下の子が大学卒業までの約10年間どのようにやりくりしていけばいいでしょうか?【プロからの回答です】年子のお子様2人が高校、大学に進むこれからの10年間は、厳しい家計になることが予想されます。お子様が私立高校に進学する場合も見据えて、今のうちに家計を見直し、対策を立てて乗り切りましょう。(※詳細は以下をご覧ください)○高校受験塾にかかるお金育ちざかりの年子のお子様が2人いらっしゃるものの、現在は公立中学に通い教育費の負担は比較的少なく済んでいますね。ただ、高校受験の進学塾に通うことになると急に出費が増えます。現在通っている英語塾を辞めて予定している月謝が2万5千円の進学塾に通う場合の費用ですが、9月から2月までの月謝合計15万円、他に入塾費、教材費、冬期講習、模試代など半年間で別途10万円ほど見込んでおきましょう。そうすると、長男の方の塾にかかるお金は、現在の英語塾代5か月分と進学塾代の合計で年間約29万円になります。文部科学省の「子どもの学習費調査」(平成24年度)によると、公立中学校3年生の学校外活動費は年間約36万5千円ですから、他の受験を控えた中学3年生を持つ家庭でもこの程度の塾代を負担していると考えられます。○公立高校と私立高校はどのくらいかかるお金が違うのかこれから進学する高校が公立か私立かによって、かかるお金はどの程度違うのでしょう。前出の「子どもの学習費調査」によると、授業料などの学校教育費と、塾などの学校外活動費を合わせて、公立高校は3年間で約116万円、私立高校は約290万円という結果が出ています。私立に進学すると教育費は公立の2.5倍もかかることになりますね。また、大学に進学すると、国公立でも約250万円、私立大学でしたら学部にもよりますが450万円以上(どちらも4年間合計金額)の入学金、授業料等が必要になり、年子という滝澤様のご家庭には苦しい状況です。ただ、現在の貯蓄が1千万円ありますし、学資保険でも教育費の準備をされていますので、私立医歯薬学系など特別にお金のかかる大学でなければ、現在の貯蓄で賄えます。高校は公立に進学してほしいという親の希望はあるものの、お子様がどうしても私立に行きたいと希望することも考えられます。もしお子様が2人とも私立高校に進学されたとすると、在学期間が重なる2年間の年間収支は最大20万円程度の赤字になる計算です。大学進学資金は貯蓄で補わなければ仕方無い部分もありますが、高校までは毎月の家計の中でやりくりしていけるよう、今から対策を立てておきましょう。○子供の成長とともに減らせる出費もある家計データを拝見しますと、食べ盛り、育ち盛りのお子様が2人いらっしゃる割には、しっかりやりくりをされていると思います。毎月の食費や光熱費を減らすことも大切ですがお子様の年齢を考えると難しい部分もあるでしょう。安い食材をまとめ買いする、買い物の回数を減らすなどの工夫で食費を減らせないか検討してみましょう。通信費はお子様が成長して家族全員スマホとなると通信費が今後3万円以上に膨れ上がることも考えられます。最近は端末代と利用料を合わせても月3,000円以下で使える格安スマホも登場しています。プランの見直しも併せて検討し、これ以上通信費を増やさないようにしましょう。また、保険料などの固定費を月払いにしているなら、年払いに変更することで支払う金額を減らすことができます。普通預金に計500万円も預けていらっしゃいますが、お子様名義のものなど、すぐに使わないお金は少しでも金利の良い定期預金に預け替えましょう。お子様が成長すると支出が増えるばかりではありません。削減可能な支出もあります。例えば、お子様が受験期に入るとレジャー・旅行に出かける機会も減少すると考えられますので、その費用を自然に減らせるのではないでしょうか。それに伴い、これから車を買い替える場合は、燃費の良い小型車を選ぶことでガソリン代や車の税金、保険代等の維持費を減らすことも可能です。また、お子様が大学生になったら自分が使うスマホの通信費やお小遣いはアルバイトをして負担してもらう方法もあります。年子で教育費の負担が一度に来るのは大変ですが、見方を変えれば、苦しい時期が短く済み、その後の老後資金を貯めやすいとも言えます。お子様の教育費に目途が付いたら住宅ローンの繰り上げ返済を行うことでその後の家計状況も改善されます。気を緩めずに頑張ってください。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 福島佳奈美金融系SE(システムエンジニア)からファイナンシャルプランナーに転身。Webサイト中心にマネーコラム執筆を行うほか、教育費やライフプランニング、保険、家計見直しなどのセミナー講師、個人相談などの活動を行っている。

2014年07月04日

育児休業を取得するにあたって、育児休業給付金が支給されることは既報の通り。しかし、実際に受け取れるまでには出産してから4~5カ月もかかり、それまで家計のやりくりをどうすべきかを考える必要がある。今回は、ファイナンシャル・プランナーの伊藤亮太さんに、産休・育休前に貯めておきたい目標貯蓄額を教えていただいた。○のしかかる住民税の支払い旦那さんの収入だけで十分生活ができ、旦那さんが育休を取得されないのであれば、特に家計のやりくりを考えなくともなんとかなるといえます。ただし、その際にも注意しなければいけないのは、奥さんにかかってくる住民税ではないでしょうか。住民税は、前年の収入に対してかかるものなので、出産や産休・育休にかかわらず、どうしても支払いを行う必要がでてきます。そうなると、「毎月数万円の出費、困った」と思われるかもしれません。しかしながら、特例があり、育児休業期間中1年以内に限り、住民税の徴収が猶予される仕組みがあります。これは、育休を取得する本人が居住する各市町村にて申請、適用されれば、職場復帰してからの支払いで済むようになります(ただし、職場復帰後に延滞金とともに納税することになります)。その他、健康保険や厚生年金保険に関しては、事業主が申し出ることによって育休中は支払いが免除になりますので、特に考える必要はありません。このように見ていくと、旦那さんの収入のみで十分な場合には、特に生活に困ることはないでしょう。一方、2人で育休を取得する場合。男性は奥さんの出産日当日より育休取得が可能であるため、この場合には奥さんよりも2カ月早く給付金を受け取ることが可能となります。そうなると、最初の2~3カ月間をどう乗り切るかがやはり重要となってきます。一般に、育児休業の時のみならず、何かあった場合にそなえて貯蓄をしておきたい金額は、毎月の給料の手取り金額×6カ月分になります。これは失業や万一に備えた金額ともいえますが、手取り金額の6カ月分あれば育休中も乗り切ることは可能といえます。2人で休む場合にはそれぞれの金額を算出し、貯蓄しておくべきでしょう。ただし、自営業や専業主婦で国民健康保険に加入している場合は、育児休業給付金は支給されません。旦那さんの収入ではカバーが難しい場合に備えて、さらに多い金額、できれば毎月のおおよその手取り金額×1年分は貯蓄をしておくべきといえます。

2014年06月11日

マネーフォワードとクレディセゾンは16日、自動家計簿サービス「マネーフォワード」に関する業務提携をすると発表した。クレディセゾンの発行するセゾン・UCカード会員限定で利用明細データを家計簿サービス「マネーフォワード」上に自動保存するサービスを開始する。これにより、セゾン・UCカード会員の利用明細データ閲覧期間は1年に拡大、利便性の向上につながるとしている。さらに今後は、クレディセゾンのネット会員IDで「マネーフォワード」にログインを可能とするID連携や、ユーザーに合わせたレコメンドサービスの提供を順次開始する。「マネーフォワード」は、クレジットカードでの支払いが毎日自動で家計簿に記録されるため、ユーザーは日常の現金支払いをクレジットカードに切り替える傾向がある。特に、カード利用回数が月間10回未満のユーザーの場合、「マネーフォワード」にクレジットカード登録後は、カードの利用回数が登録前の平均1.7倍に増加するなど、日々の決済手段の選択に変化があらわれているという。マネーフォワードは、こうした状況を踏まえ、クレディセゾンとの提携を強化することで、さらに支出管理を容易なものとし、両社の提供価値向上に努めていくとしている。提携の概要は、以下のとおり。○提携概要クレジットカードの利用明細データをマネーフォワード上で自動保存するサービスを開始する--クレディセゾンのインターネットサービス「セゾンNetアンサー」「アットユーネット!」では、クレジットカード利用明細の長期保存を求めるカード会員の声が多数寄せられていた。今後、カード会員は「マネーフォワード」を利用することで、クレジットカードの利用明細データ(PDFファイル、CSVファイル)を1年間無料で自動保存することが可能になる「セゾンNetアンサー」「アットユーネット!」に登録する1,000万人のクレディセゾンのネット会員に対し、上記サービスの利用を促進するセゾン・UCカード会員限定 「マネーフォワード」優待キャンペーンを開始(2014年6月予定)クレディセゾンのネット会員IDで、自動家計簿サービス「マネーフォワード」のログインが可能になる(2014年7月予定)「マネーフォワード」上で、ユーザーに合わせたレコメンドサービスを開始する(今夏予定)「マネーフォワード」は、クレジットカードのほか、銀行、電子マネー、証券会社など合計1,469以上の金融機関と連携しており、顧客は「マネーフォワード」上で複数の金融機関の入出金や残高状況を一括管理することができる(Web、iPhone、 Android、iPadで提供)。

2014年05月16日

家計簿をつけているけど、なかなかお金が貯まらない。大きな買い物をするときは、いつもローンに頼ってしまう・・・。新年度に向けて、こんな生活からさよならしたいと思ったなら、ライフイベント表を作ってみてはいかがですか?ライフイベント表とは、各年に予定している出来事(教育進路等のイベントや希望)と、それを行うために必要な資金を書き込む表のことです。これを作ると、その年に支払う大きなお金がはっきりわかるので、日々のやりくりや資産づくりの目安になりますよ。紙と鉛筆を用意して、ライフイベントを書き出そう家計管理の基本は「家計簿をつけること」。でも、長続きしなかったり、節約効果があらわれなかったりする場合があります。なぜだかわかりますか?それは・・・家計簿をつけること自体が目的になっているからです。収入と支出をやみくもに書いているだけでは、家計は改善しません。明確な目標があってこそ、人は工夫をするし、面倒くさいことも続けてみようと思うのです。たとえば、「5年後に3,000万円のマンションを買うぞ!」という目標があるとしましょう。すると、頭金として、いくら貯めておかなければいけないかを考えます。「貯金が貯まったら買おうかなぁ~」では、いつもと同じ暮らし方をしてしまいがちですが、期日(5年後)までに何を買うか(3,000万円のマンション)が決まったら、それまでに用意する金額が見えてきます(「物件価格の2割、600万円を貯めよう!」等)。そうなると、それを5年間で貯めるには、毎月どれだけ貯金すればいいのかがわかり(「1年で120万円だから、月5万円にボーナスで、半年で60万円貯めればいいね!」等)、それを捻出するために減らせる支出はないか、家計簿とにらめっこしながら真剣に検討するはずです。人間は自分に甘い生き物です。いつまでに、どれだけの資金を用意しなければならないのかがわかっていないと、散財はなかなか直りません。ライフイベント表は、そういうゴールを明確に描けていない場合に有効なツールなのです。ライフイベント表の書き方は表1のとおりです。表1:ライフイベント表の記入例(物価上昇率2.0%で計算)西暦、経過年数、家族年齢を記入して、家族それぞれのイベント(その年に起こりうる出来事や目標等)を書き込みます。予想されるライフイベントには、次のようなものがあります。子どもの進学や習い事の計画(例/2020年、長男 私立中学入学等)子どもの結婚(資金援助を予定している場合)マイホーム取得自宅の増改築自動車や家電品、パソコン等の買い替え旅行資格取得転職・独立開業引越し趣味関連のイベント(例/2015年、ホノルルマラソン挑戦等)お金のことは考えずに、思いつくまま希望を書き出していきましょう。パパのイベント、ママのイベント、家族みんなのイベント・・・のようにそれぞれの希望を分けておくと、さらにわかりやすくなります。物価上昇率を加味した「将来価値」を書き込むイベントを書き込んだら、どれだけのお金が必要なのかを調べます。子どもの教育費に関しては、統計データ(表2)を参考に記入します。ここに通わせたいという学校がはっきりしている場合は、学校に直接問い合わせるか、そこに通っている子どもがいるお母さんに聞いてみることをオススメします。それは、よりリアルな数値が分かっているほうがやる気が出るからです。イベントにかかる資金を記入する際に注意してほしいのは、「現在の必要資金額(現在価値)」から「将来必要となる金額(将来価値)」を算出して、将来価値で合計額を出すことです。現在100万円のものであっても、10年後は物価が上昇して110万円になっていたり、逆に、デフレで90万円の資金で済んだりということがあります。今よりもどれくらい物価が上がるか(または下がるか)を正確に予測することはできませんが、政府の経済シナリオ(内閣府「中長期の経済財政に関する試算」)によると、消費者物価上昇率は、概ね2年程度で前年比2.0%程度まで伸ばし、その後1.2~2.0%で物価が推移するように、目標が設定されています。今回作成するライフイベント表では、物価上昇率が1.2%と2.0%の2種類の終価係数を用意しました。「予算」の下段に現在価値を記入したら、その年の終価係数を乗じて将来価値を算出してください。インフレにしっかり対応したい場合の物価上昇率・・・2.0%ゆるやかなインフレを想定する場合の物価上昇率・・・1.2%将来価値がわかったら、ライフイベント表の「予算」の上段に金額を書き込みます。それぞれの家族の予算を各年単位で足し合わせた合計が、その年に必要な資金です。こうやって表に書き込むことで、いつまでにどれくらいのお金が必要になるかがはっきりと実感できるはず。表を作ったことで、夢と現実のギャップに呆然とすることもあるかもしれませんが、そこに気付くことこそが、家計見直しの第一歩となるのです。表3:印刷して記入しよう!「ライフイベント書き込みシート」コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月20日

「今度こそは!」と思っても、給料日前になると家計はいつも火の車。なんとかしたいけれど、やりくりが苦手なんです。・・・そんな人にオススメなのが、財布の使い方を変えること。家計簿をつけなくても、計算が苦手な人でも、誰でもできる財布の習慣です。毎日のお金の取り扱いにひと工夫を加えることで、潜在意識を刺激し、浪費を止める仕組みをつくることができます。今日から始められる、3つの財布の習慣を紹介します。お札をキレイに収納するあなたが使っている財布を開けてみてください。お札の状態は、どうなっていますか?お札の角が折れたままになっていたり、お札の種類をバラバラに入れていたりしていませんか。それは、お札を乱暴に扱いすぎです。お札も人間と一緒で、大切にしてくれる人のところに集まる傾向があります。種類ごとにお札を分けて、折れ曲がったり、シワがついたりしているお札は手で伸ばし、キレイな状態にしてお財布に入れましょう。この種の話は、風水師や成功者の著書によく出てきます。私も、はじめは「科学的根拠がない」と一蹴していたのですが、あるとき「こんなにたくさんの人がいいと言っていることなのだから、否定せずにやってみよう」と、毎日の習慣に取り入れてみたのです。すると、娘を嫁に出したがらない父親のように、お金をつまらないことで失いたくない、という想いが芽生えてきたのです。「どうせ手放すなら、価値のあるものを買おう」と思えるようになり、「いつの間にか使っていた」ということがほとんどなくなりました。それによって、無駄遣いや二重買いを防ぐことができたのです。あとで知ったのですが、これは行動経済学や心理学で用いられる「ヒューリスティック」に基づいた、金銭感覚の歪みを矯正する方法でした。ヒューリスティックとは、「無意識のうちに利用している原則(経験則)」のこと。脳は、日々たくさんの選択を行っています。比較したり、他人に意見を聞いたりする等、合理的な判断をしようと時間をかけて検討することもありますが、日常生活の大半は瞬発的に選択しています。買い物もしかりで、「買う」「買わない」の選択はそれまでの経験則(ヒューリスティック)をもとに行われているのです。お金をぞんざいに扱い続けてきた場合、脳はお金のことを「自分にとって価値の低い存在である」と認識します。お金を手放すのに何のためらいもなくなり、むしろ価値の低いものを早く手放そうという行動につながることになるのです。一方、お札の折り目やシワを伸ばし、向きを揃え、キレイに収納する習慣を続けていると、「お金は大切なものである」と認識し、「大切なお金を手放すなら、相応の価値があるものを」という気持ちになります。そうすることで「節約しなくちゃ!」と思わなくても、お金を使う判断基準が高まるため、無駄遣いや衝動買い等の浪費が少なくなるのです。お金を手元に残したいなら、お金を大切にすること。財布の習慣の中で、最も重要な行動習慣ですので覚えておきましょう。現金以外のものを財布に入れない財布に入れるレシート、クーポン、ポイントカード、クレジットカード等は、必要最小限に留めましょう。「家計簿をつけるから」と財布にレシートを入れている人がいますが、これは原則NGです。レシートをとっておくなら、専用の袋を用意してそこに入れておくか、毎日家計簿をつけることです。レシートを財布に入れっぱなしにしていると、財布はパンパンになります。紙幣がいくら入っているのかがわかりづらいですし、所持金以上にお金を持っていると脳が錯覚してしまい、使いすぎにつながるおそれがあります。また、クーポン、ポイントカードは、買い物を促進するために売り手側が導入したものです。お得に買えるから、便利だから、とたくさん持ち歩いている人は多いと思います。でも、財布を開くたびになんだか買い物に行きたくなりませんか?欲しいモノがあったときにクーポンを使えるとラッキーですが、クーポンがあるから買い物をするのは本末転倒です。そうなりやすくなってしまうのが、クーポンであり、ポイントカードなのです。先日、知り合いが、「本当はパスタが食べたかったのに、ハンバーガーセットのクーポンがあったので、そちらを食べた」と言っていました。それぞれの値段を聞いてみると、クーポンを使った料金と、食べたかったパスタの料金は同じでした。「結局、パスタも食べたくなるんじゃない?」と、聞いたら、多分そうだろうねと苦笑い。クーポンの魔力を改めて感じたものです。お金を手元に残したいなら、衝動買いや無駄遣いを促進するこれらのアイテムは、できるだけ財布から取り出すこと。必要なときにだけ、財布に入れて持ち歩くようにしましょう。1日に1回、財布の中にある小銭を貯金する小銭貯金は、1日に1度、財布の中にある小銭を、すべて貯金箱か専用の普通預金口座に入金するというものです。一昔前に流行った「500円玉貯金」と原理は一緒。貯金箱は空き缶や空き瓶で代用できるので、思い立ったその日から始められるのが特徴です。ただ、できることなら、小銭貯金専用の普通預金口座を開設することをオススメします。それは、貯金箱だと今いくら貯まっているかがわかりづらいからです。お金を貯めるための口座ですから、キャッシュカードは不要です。既にお持ちの預金口座を使うなら、カードにハサミを入れておくこと。銀行の窓口に通帳と印鑑を持って行かないとおろせない状態にすることで、「貯まると使いたくなる衝動」にブレーキをかけることができます。残高が増えるだけの口座なので、しばらく続けていると通帳を見るのが楽しみになってきますよ。紙幣の向きを揃え、シワを伸ばし、種類を揃えて、財布にキレイに収納するクーポンやポイントカードは、極力財布に入れない1日に1度、小銭貯金をするこの3ステップで、お金の使い方はみるみる変わります。まずは3ヶ月続けること。お金を大切にして暮らす習慣が、あなたの浪費を抑えてくれるはずです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月06日

カメラで撮影したレシートを自動入力する機能など、スマートフォンならではの便利な機能を備えた家計簿アプリ。スマートフォンユーザーの利用率は、どのくらいなのだろうか。マイナビニュース300名に利用しているアプリや、不満点などを聞いてみた。スマートフォンアプリを利用して家計簿をつけた経験があるか聞いたところ、「今もつけている」が7.7%、「過去利用していたが、現在はつけていない」が10%だった。全体の約2割が一度は家計簿アプリを利用した経験があり、その半数が途中で挫折したことが分かった。「今もつけている」と回答した人に対して、利用しているアプリを聞いたところAndroid用アプリ「かけ~ぼ」が最も多かった。同アプリを選んだ理由については「品目ごとに色分けでき、グラフで何に一番使ったかを視覚化できる」などが挙げられた。このほかiOS/Androidアプリ「Zaim」「マネーフォワード」や、Androidアプリ「AndroMoney」を利用しているという回答があった。「過去利用していたが、現在つけていない」と回答した人に対して、家計簿アプリを使わなくなった理由を聞いたところ、「面倒になって辞めてしまった」という回答がほとんどだった。具体的な理由としては「思うように出費を分類できなかった」「クレジットカード支払いが多く、管理が面倒になった」などが挙げられた。家計簿アプリを「利用したことがない」と回答した人に対して、利用しない理由を聞いたところ、「面倒だから」「パソコンや紙で管理しているから」という回答がほとんどを占めた。特徴的な回答としては「そもそも家計簿をつける習慣がない」「奥さんがつけているが紙に固執している」などがあった。今回の調査では、多機能な家計簿アプリが複数リリースされている一方で、「家計簿は面倒だ」と考えている人は多く、また現在家計簿をつけている人に関しては「紙やPCの利用が習慣化」している人が多いことがわかった。調査時期:2013年12月04日~2013年12月5日調査対象:マイナビニュース会員調査数:300件調査方法:インターネットログイン式アンケート(記事提供: AndroWire編集部)

2013年12月21日

毎月のお給料日前にはお財布の中がピンチ! なんてことになっている人はいませんか? 家計簿をつけてきっちり家計を管理して、少しは貯金もしたいと思っている人は多いはず。でも、毎日いちいち家計簿をつけるのはやっぱり面倒ですよね。そこでとっても便利なのが、家計簿アプリ「ReceReco(レシレコ)」。これはレシートを撮影するだけで、日付やお店はもちろん、品目から値段まで全てをデータ化して記録してくれるというもの。家計簿をつけるのが面倒になるのは、レシートを見ていちいち支出の内容を記録していくところだから、それが一回のシャッターで済んでしまうのだから画期的。これなら簡単に続けられそうですよね。品目は、食費や日用品費、被服費、交際費、美容健康費といった費目で細かく分類できるうえ、それをグラフにしてくれるので、何にお金を使っているかが一目瞭然。これで無駄使いが防げそう!?また品目には写真も入れられるので、カフェに行ったときなどはスイーツの写真を入れてみるのも楽しそう。ただの家計簿ではなく、お買い物の思い出を記録するツールとしても便利です。他にも、CSVファイルに出力することができるので、EXCELで編集できたり、Evernoteにも出力可能。Web家計簿&資産管理サービス「マネーフォワード」、「MoneyLook®」とも連携しています。そして何よりも簡単で、カメラで撮って記録するという点が楽しめるので、飽きずに続けられるのかも。既にiPhoneで120万ダウンロードを記録し、家計簿アプリで初めて国内App Storeの無料総合ランキング1位を獲得したというのもうなずけます。そのアプリのAndroid版がいよいよスタート。Android版では、Woman.exciteでプロの料理家が考案した料理レシピを提供する「E・レシピ」や、あなたの街のチラシが検索、閲覧できるデジタルチラシのポータルサイト「Shufoo!」との連携も始まります。「E・レシピ」が提供する料理のプロが栄養バランスを考えた主食からデザートまでの4品からなる献立を毎日提供してくれるから、「ReceReco」のレシピコーナーからレシピを見ながら「Shufoo!」を参考にお買い物をして、そのお買い物の内容を「ReceReco」に記録するという、とってもスムーズな流れを実現。他にも、キャンペーン応募機能などとの連携も加わったほか、利用頻度の高いグラフ機能では、月別の推移が一目で分かる全体グラフ、大費目グラフのタップによる小費目表示など、大幅にバージョンアップ。これらのAndroid版に先行導入した新機能は、来年2月にiOS版でもスタート予定。今すぐ「ReceReco」をダウンロードして、今日のお買い物からレシートは必ずもらうようにしましょう。あとはそれを撮影するだけ。それだけで、賢いお買い物女子に変身! もう毎月貯金するのも夢じゃない!?【アプリ概要】アプリ名:ReceReco価格:無料ダウンロードはこちら (Android版) (iOS版)

2013年12月20日

そろそろ年末。「今年も思うように貯金ができなかった…」と嘆いている人はいませんか?節約するには、収支のバランスをしっかりと把握していることが必要不可欠。でも、1ヵ月に自分が何にどれだけお金を使っているか、きちんと把握している人は意外と少ないものです。お金の流れを知るために、有効なのが家計簿です。でも、買い物のたびにいちいち記録をつけるのは面倒! 「きちんと記録しなくては」という思いがストレスになり、結局長続きしません。お金の出入りを把握するための家計簿は、それほど細かくつける必要はないのです。コツさえおさえれば、面倒くさがりやさんでもきっと続けることができますよ。■費目は細かく分けない食費、交通費、交際費…など、支出の種類によって費目はさまざまに分けられます。でも、これを全て厳密に分けようとすると「飲み会の会費は食費?交際費?」「スーパーで一緒に買った食料品と日用品は分けて記録するべき?」など、悩んだ結果面倒になってやめてしまう…ということに。項目はシンプルに、3つか4つくらいに絞りましょう。たとえば、「食費」「日用品」「娯楽費」の3つ。判断に迷うものは「その他」の費目を作ってそこにまとめればOK。 ■端数は切り捨てor繰り上げる大まかなお金の流れを把握することが目的なので、細かい計算が合わなくても大丈夫。端数は四捨五入して千円単位で記録するなどすれば、計算も楽になります。■つけ忘れても気にしない「支出の計算と財布の中のお金が合わない」「買い物をしたレシートをなくしてしまった」など、家計簿をしっかりつけようと思うほど、ちょっとしたことでイライラしてしまいがち。少しくらいつけ忘れても気にしない! まずは家計簿に慣れるために、気持ちを楽にして取り組んでみましょう。■便利アプリを活用するスマホユーザーの人におすすめしたいのが、レシートを撮影するだけで、自動で家計簿をつけてくれるアプリ。レシートの写真を撮るだけで日付や品名、価格などの情報を読み取り、費目分けから支出の計算までを行ってくれます。いちいち手書きで記録したり、月末に支出をまとめたり、という手間が省け、家計簿つけのストレスから解放! 無料で使えるアプリも多く、節約レシピを提案してくれたり、手書きの領収書などにも対応しているものも。難しく考えず、がんばりすぎないことが家計簿継続のコツ。まずは1ヵ月つけてみれば、自分がお金を使っているポイントが見えてくるはず。その支出を抑え目にしよう、と意識するだけで無駄づかいを防止につながるはずです。節約のためには、あらかじめ費目ごとの予算を決めて、その範囲内でやりくりしよう! という目標をたてるのも効果的。あまりストイックにならず、楽しく続けていけるようにしてくださいね。

2013年12月01日