家計簿管理は、3日坊主で挫折してしまう人も多いのでは?家計簿をつけ続けるコツは、根気よりも「いかに要領良く楽にこなしていけるか」にあるのかもしれません。楽しんで家計簿をつけたら、お金が貯まった!など嬉しいことも。ズボラでも3日坊主にならない「シンプル家計簿術」の方法を、4本まとめてご紹介します。簡単にチャレンジできる方法ばかりですので、自分に合いそうな家計簿管理術を見つけてぜひ試してみてくださいね!■ レシートを集めるだけの簡単家計管理こちらの記事は、レシートを使った家計簿管理。レシートをクシャッと丸めて捨ててしまわずに、お釣りを受け取る手でそのままレシートを財布にしまいましょう。家に帰ったら、レシートを集めて保管するだけ。たったこれだけで、お金の流れが簡単につかめます。あとは、1週間ごとに家計簿に書き込めばOK!「クレジット決済は?」「レシートがもらえなかった場合は?」などの場合の対処法にも触れています。苦労なくできる家計簿管理は、試してみる価値ありです!毎日1分、レシートを集めて保管楽らく家計簿管理術■ 家計簿管理の責任感が生まれる「ライフイベント表」明確な目標や目的があると、物事って続けやすいもの。「なぜ」「何のために」「何を目指して」家計簿をつけるのかを考えてみると、がぜんやる気が出てきます。こちらの記事では、家計簿をつける目的を明確にし、かつワクワクや楽しみを感じられるように、「ライフイベント表」を作ることをオススメしています。ポイントは、子どもの入学や家のローン、老後の資金など、今後どのタイミングでお金が必要になるのか俯瞰して見られること。家計簿をつけるための間接的アプローチですが、効果は絶大!家族みんなでわいわい言いながら、ライフイベント表を作ってみてはいかがでしょう。「ライフイベント表」が肝、目的があればできる家計簿管理■ 年20万円以上!家計簿をつけながらへそくりが貯まった!Graphs / PIXTA(ピクスタ)家計簿をきちんとつけてお金をやりくりすれば、貯金を増やすことができます。さらにもう一つ、家計簿をきちんと管理すれば「へそくり」を作ることだってできるんです。へそくりと聞くと、思わずにんまりしてしまいませんか?それこそ家計簿を続けるために大切なモチベーションです。こちらの記事では、へそくり作りを楽しみながら家計簿をつける方法をたったの3ステップで紹介。ステップ1:引き落とし専用の通帳を用意するステップ2:毎月1回、同じ額を引き落とし専用の通帳に入金するステップ3:そのまま1、2年放置するうまくいけば年に20万円以上も夢じゃないかも?!1年半で24万円!楽して貯める究極の「自己流ズボラ貯金」■ 超簡単!月1家計簿と500円玉貯金で楽して嬉しい家計簿管理術家計簿を書くのは月に一度だけ。しかも500円玉が貯まる。そんな「楽&お得」な方法がありました!用意するのはノートとペン、それから引き落とし口座の通帳です。月に1度決まった日に、今月の支出をまとめるだけ。一か月何にいくらかかっているのかが一目瞭然です。先月と見比べたり、反省点や引き締めるべきところを見つけやすいのも良いところ。ついでにに500円玉貯金ができる、お金管理も必見!なんとこの方法で約6万円が貯まったそうですよ!500円玉貯金もできる!月1回のお楽しみがある家計簿管理

2018年08月26日

家計簿をつけているかたなら、使っているかたも多いかもしれない「娯楽費」という項目。具体的にはどういうお金のことなのでしょうか。今回は「娯楽費」「教養娯楽費」についてと、娯楽費を節約する方法をご紹介します。娯楽費・教養娯楽費とは?娯楽費とは一般的に遊びや趣味などに使うお金のことを「娯楽費」といいます。家庭によってその線引きは変わってくると思いますが、例としては交際費やファッション費、また旅行費や飲酒費なども娯楽費といえるでしょう。交際費と娯楽費はどちらも似たような勘定項目ではありますが、仕事での付き合いや飲み会などが多い家庭は、管理項目を分けることでお金の動きをより把握しやすくなります。例えば、職場の上司や取引先などに誘われたときは交際費として、自分から友人や知り合いを誘った場合は娯楽費とするといった具合です。分けて考えることで、職場の飲み会は全部に参加せず予算の中で回数を管理するといった管理の目安になりますよ。教養娯楽費とは教養娯楽費とは、娯楽という趣味を通じて教養を深めるために使用したお金のことをいいます。映画や観劇、クラシックコンサート、内容によっては書籍など、感性を豊かにするために使うお金などが含まれます。例えば子どもにピアノやヴァイオリンなどを学ばせている場合、ただ譜面にむかってのレッスンだけでなく、習得した先に待つ景色を見せることは子どもにとって良い刺激になるはず。生活を送るために必要なお金に比べると不必要ではありますが、日々の生活の質をより良いものにするためのお金、知識・経験・教養を深めるための自己投資、子どもへの投資費用……といった捉えかたをしても良いでしょう。 娯楽費を節約する方法娯楽費は使わなくても生活はできますから、節約や倹約を考える際は対象の項目になりやすいですよね。とは言っても、とくに子どもがいる場合、どうしてもお出かけやプレゼントは必要な出費です。そんなときは月ごとの管理ではなく年間で大まかな金額を決め、イベントの多い月と少ない月で割り振りするやりかたもおすすめ。メリハリをつけて使うことで楽しみも維持できます。ほかに、節約できる方法をいくつか考えてみました。休日は動画配信サービスを活用節約のために、休日家でゆっくり過ごす日を増やすのも選択肢のひとつ。そこでおすすめなのが、定額見放題の動画配信サービスです。月額はかかりますが、DVDを借りに行くよりも多くのジャンルの洋画や邦画、アニメや海外ドラマが見放題です。映画鑑賞やDVDのレンタルのような支出が多い場合にも、こうしたサービスが役に立ちそうですね。旅行に行くなら早割りを利用旅行に行くことが決まったら、早めに予定を立てて早期割引を利用しましょう。新幹線や飛行機を利用する場合は、「早割」や「ネット割」という早期割引を設定している企業が多く、6ヶ月~3ヶ月前など早めにチケットを購入することで、旅行の交通費を安く済ませることができます。利用の際には、クレジットカードが必要なこともあります。事前に確認してから割引を利用してくださいね。子どもの家遊びに100均を活用あまりお金をかけず、子どもと家の中で楽しみたい……そんなときに活用できるのが、100円均一です。最近では粘土や小麦粉粘土や粘土板など遊べるアイテムも豊富です。手先を使うことで、子どもの感覚の発達にもつながるはずですよ。プラバンでキーホルダーを作ったり、紙風船やけん玉など懐かしの玩具も揃っています。節約の味方100円均一の道具を、上手に使っていきましょう。子どものお出かけに公共施設を利用普段のお休みや長期のお休み中でも助かるのが国や市区町村が運営する公共施設。子どもを思いっきり遊ばせても無料であったり、かかっても数百円程度で利用することができます。子ども向けのイベントや無料開放の日がある公共施設もあります。施設のWebサイトなどでチェックしておくと、子どもと一緒に楽しく娯楽費を節約できますよ。 まとめ娯楽費は生活を楽しむためには必要なお金。節約の対象になる場合もあると思いますが、バランスを考えて使えるようにしたいですね。

2018年08月24日

「食費などの支出は、一生涯にわたります。月々の出費がそれほど多くなくても、累計にすれば高額になります。日々のコツコツした積み重ねが大事なんです」こう語るのはファイナンシャルプランナーで「生活マネー相談室」代表の八ツ井慶子さん。わが家のムダ遣いを知るには、“お隣の家計簿”と比べるのがいちばん。そこで、つぎの約8千世帯から集めた世代別の最新’17年の「家計調査」のなかから「食費」を見てみよう。これは2人以上の家庭で、世帯主の年齢別に家計の支出を総務省がまとめたものだ。【30〜39歳】平均世帯人数3.73人、妻の有職率46.1%食費:6万5,569円(1人あたり1万7,579円)/支出に占める割合25.2%【40〜44歳】平均世帯人数3.77人、妻の有職率53.5%食費:7万4,614円(1人あたり1万9,792円)/支出に占める割合25.5%【45〜49歳】平均世帯人数3.6人、妻の有職率54.5%食費:7万9,484円(1人あたり2万2,079円)/支出に占める割合23.6%【50〜54歳】平均世帯人数3.38人、妻の有職率57.4%食費:7万7,310円(1人あたり2万2,873円)/支出に占める割合21.6%【55〜59歳】平均世帯人数3.07人、妻の有職率52.5%食費:7万8,757円(1人あたり2万5,654円)/支出に占める割合23.9%【60〜64歳】平均世帯人数2.82人、妻の有職率42.1%食費:7万9,728円(1人あたり2万8,272円)/支出に占める割合25.8%【65〜69歳】平均世帯人数2.6人、妻の有職率28.2%食費:7万4,408円(1人あたり2万8,618円)/支出に占める割合26.9%【70歳以上】平均世帯人数2.38人、妻の有職率11.3%食費:6万8,065円(1人あたり2万8,599円)/支出に占める割合29.0%世代ごとの“食費の節約ポイント”を八ツ井さんに聞いた。「家計の4分の1を占める食費には世代ごとの特徴が出ていますね。働き盛りの40代は外食費が多いので、忙しい中でも自炊を心がけられるかが、ポイントになりそう。また、2人世帯が多い60代以上でも思いのほか食費は減りません。これだけみると、夫婦2人でも、4人家族よりも食費が割高になっていることが伺えます。内訳をみると、野菜や果物、魚介類、大豆製品などのヘルシーな食材の割合が増え、健康に気を使っているようです。医療費を抑えることにつながりますが、ふだんの買い物でも、食材をムダにしてしまわないか、常に確認することを心がけましょう」

2018年08月08日

「食費や光熱費、通信費、娯楽費などの支出は、一生涯にわたります。月々の出費がそれほど多くなくても、累計にすれば高額になります。日々のコツコツした積み重ねが大事なんです」そう話すのはファイナンシャルプランナーで「生活マネー相談室」代表の八ツ井慶子さん。わが家のムダ遣いを知るには、“お隣の家計簿”と比べるのがいちばん。そこで役立つのが、約8千世帯から集めた世代別の最新’17年の「家計調査」。これは2人以上の家庭で、世帯主の年齢別に家計の支出を総務省がまとめたものだ。これを見てみると、50代の現役世代に「水道・光熱費」「通信費」でのムダ遣いが。八ツ井さんが解説してくれた。「50代になると持ち家比率も高く、断熱性の低い戸建てであれば、光熱費が増加しやすい。クーラーや冷蔵庫などを節電効果の高い家電に替えるだけでもかなりの効果が期待できます。また、高校生や大学生の子どもが多い50代の通信費は、格安スマホに乗り換えたり、プラン変更など支出カットの余地がありそう」(八ツ井さん・以下同)45〜54歳までの世代は、学費、塾の月謝などの教育費が一気に増えるが、これは削りにくい支出かもしれない。「教育費や娯楽費」では子育て世代の45〜49歳がもっとも多い(3万5,412円/支出に占める割合10.5%)が、60〜69歳でも支出の1割(60〜64歳=3万1,966円/支出に占める割合10.3%、65〜69歳=2万7,537円/支出に占める割合10.0%)を占める。「子の独立やリタイアなどで自由な時間が生まれることから、旅行やジムの会費などへの支出が増えているようです。しかし、年を重ねるごとに、冠婚葬祭で使うお金を含む「交際費」の割合がどんどん増え、70代では1割を超えてしまいます(2万5,264円/支出に占める割合10.8%)。娯楽を無理に削る必要はありませんが、満足感が低いとしたら、お金がもったいないです。リタイア後の長い人生を考え、本当にやりたいことに絞りましょう」

2018年08月08日

現金を使う人よりも、キャッシュカードを使う人のほうが、お金が貯まりやすい。6月にそんな驚きの調査結果が発表された。「楽天市場夫婦のお財布調査2018」によると、積極的にクレジットカードなどを活用するキャッシュレス派家庭の金融資産の平均は約1,100万円。片や、現金派の家庭は約550万円と、2倍も差があるというのだ!「現金よりもクレジットカード払いのほうが家計管理しやすいのです。お金の使い方のクセが見えるので、ムダがぐっと減るんです」そう指摘するのは、これまで1,000人近くを指導し、貯蓄アップに導いてきたマネー講師の角田和将さん。『「節約ゼロ」で毎月3万円貯まる!貯金ドリル』(総合法令出版)でお金が貯まるコツを紹介している角田さんも、キャッシュレス派だ。「お金を貯めるには、まずは“お金の流れ”を知ることが大事です。現状を正しく知ることで、対策ができるからです。カード決済の利点は、毎月お金を何にいくら使ったか明細書に記録が残ることです。さらに、ポイントが貯めやすいという点も見逃せません」(角田さん・以下同)実際に角田さんに、“お金が貯まる体質になれる”クレジットカードの使い方を教えてもらった。キャッシュレスの場合、最大の利点は明細書が送られてくることだ。そのためにも、できるだけ支払いは集約すること。家賃など、どうしてもまとめられないものは、口座引き落としにしよう。「明細書は家計簿代わりになります。レシートを見て電卓をたたかなくても、カード会社が代行してくれます(笑)。前月と比較するだけでもムダに気づき、次の月に意識できるようになります」それだけで数万円もの支出が減ったという家庭もあるとか。「明細書を見るときは、“固定費”からチェックしましょう。家賃や保険料、携帯代や光熱費などです。これらは、毎月必ず請求されるものなので、一度見直すと、大きな節約になります。たとえば、スマートフォンを格安スマホに替えれば月5,000円前後も通信費を抑えられます。電気料金は契約アンペアを見直してみるのもおすすめ。10アンペア減らすごとに、基本料金は数百円程度下がります。月500円減でも、年間6,000円の差になります」とはいえ、何でもかんでも削るべきではないという。「支出の見直しの判断基準は、“一過性”かどうか。旅行や趣味など、日々の生活をよりよくする要素があるものは、むやみに削る必要はない。でも、飲み会などは、その瞬間は楽しくても、時が過ぎればおしまい。お金を払う価値に見合うか、意識を向けることで、おのずと財布のひもは固くなるはず」そして、角田さんはこう続ける。「持ち歩く現金を最低限に抑えると、衝動買いは大きく減ります。これまで『数百円だから』と気軽に出していた金額でさえ、カード払いとなるといったん考えるはず。お金を出すことに対してハードルを上げることで、自然と貯まる体質になっていくんです」5,000円あれば、突然のママ友とのお付き合いランチやカフェでも対応できる。角田さんいわく、「お金の流れを把握し、見直しを続ければ、無理せず手元に残る金額が月3万円は増える家庭が多い」のだとか。クレジットカードを上手に使って、貯蓄額を増やそう!

2018年08月03日

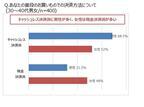

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

ファイナンシャルプランナー資格を持つちながら、何度も何度も、家計簿をつけ続けることに失敗してきた筆者。けれどもここ10年は家計簿が続いています。家計簿が続かなかった理由。それは、「きちんと」家計簿をつけることにこだわっていたから。前回の記事では、無理なく「家計簿」をつけるための手抜きワザを2つご紹介しました。今回は、さらに私が実践している「家計簿が続くヒミツ」を大公開します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 Vol.5 家計簿に書くのはたったこれだけ。挫折しない「手抜き」家計簿 ■家計簿は1週間単位でつける家計簿は1週間単位でつけるのがおすすめです。なぜなら、ペース配分がしやすいから。いきなりマラソンで42キロを走りきるのは難しいように、家計の配分も1ヶ月単位より、1週間単位から始める方がわかりやすいのです。また、予算がオーバーしてしまったときも、1週間という単位であれば、リカバーできる可能性は大! 最初から、1ヶ月を目指さず、最初の1歩(1週間)を着実に踏み出すことが大切です。また、1ヶ月を5週間と考えておくのもミソ。使えるお金を5等分してスタートすると、最終週は、2日か3日しかありませんからつじつまを合わせるのが楽です。●おすすめは、高橋書店の「プチ家計簿」高橋書店の「プチ家計簿」は、見開き1ぺージで、1週間分の家計簿が書けるようになっています。896円(税込)というランチ1回分ほどの価格も、「とりあえずトライしてみようか」という気分になるらしく、この話をすると「家計簿が続かない」と嘆いていた友だちも、こぞってトライアルしていましたし、私も8年ほど愛用していました。ちなみに、近年はマネーワークショップを開催していることもあり、次のようなエクセルで作った自作の家計簿を使っています。■「状差し」でムダ遣いを「ひとごと」にする家計簿をつける前に「日付ごとにレシートを並べる」という「ひと手間」、おっくうじゃないですか? 私は、お財布から出したレシートを差す「状差し」を使っています。「プシュッ」、「プッシュ」とレシートを状差に刺していく行為が、日常の中の、ちょっとした息抜きになります。いわゆる「プチプチ」と呼ばれるクッション材をつぶしていくのと、どこか似ていて生理的に心地が良いんです。意外な効用としては、「お財布からレシートを出す」と「家計簿を記帳する」のタイムラグがあること。状差しを使うとレシートがカオス化しないので、2~3週間、家計簿つけを放置できます。これくらいタイムラグがあると、記帳が「ひとごと」になります。「ああ、こんなお金の使い方をしちゃって!」などと思わないので、家計簿をつける気になるんです。反対に言えば、家計簿つけを阻む壁は、「ムダ遣いをした自分を省みるのがイヤ」という気分も大きな要因だと気がつきました。この発見、とても大きかったです(笑)。■家計簿つけの最初のゴールは、「3ヶ月」私のワークショップでは、「家計簿を3ヶ月つけてみること」が最初のゴールです。なぜなら、3ヶ月間、家計簿をつけてみると、「家計費(コスト)」(※1)が出せるからです。「コスト」と「クッション口座」(※2)をわけて集計してみることは、すごく大切です。なぜなら家計の変動は「クッション口座」のお金の上下であって、「コスト」は、そう大きくは変わらないからです。しかしながら、「コスト」という基準(ものさし)が手に入ると、家計についての視界が、グンとクリアになります。※1 コスト:生活費からクッション口座の金額を除いた金額を集計して、その月の日数で割った数字。たとえば1月であれば÷31日。それの3ヶ月の平均値を出すと、生活に必要な最低限の家計費が見えてくる。※2 クッション口座:簡単に言えば、「普段の家計費」と、「貯金」の間のクッションのような役割の口座のこと。どこかの銀行にある、特定の口座ではなく、筆者が名づけたもの。■「マクロな視点」「ミクロな視点」この連載を通じて、「お金のことを考えてみる道筋」をお伝えしましたので、最後にザッとまとめとして整理をしておきますね。「お金のことを考える道筋」で最初にやるべきは、①私(わが家)の未来をデザインしてみること。「未来のわが家の年表」は、マクロな視点で、私(わが家)のお金のことを考えてみる作業です。そして、②デザインした未来を実現するために、お金の流れを整理し、③クッション口座を上手に使いながら、④家計簿でわが家の歩幅を把握します。これは、ミクロな視点でお金のことを考える作業です。私が主婦として20年、家庭運営をしてみて感じること。それは、家庭運営には、「マクロな視点」と「ミクロな視点」が、車の両輪のように必要だということです。■貯金は、自分らしい人生を送るための「手段のひとつ」主婦が「きちんとお金のことを考える」となると、とかく「節約」と「貯金」に気持ちがいきがちです。でも、それでは、永遠に「視界30センチ」から抜け出せません。「節約」や「貯金」は、自分らしい人生を送るための「手段のひとつ」であって、「目的」ではないからです。自分らしい人生を送るためには、「お金のこと」は不可欠です。この連載が、みなさんが、自分らしい人生を送るためのお金のことを考え始めるキッカケになればうれしいです。<楢戸ひかるの「お困り家計」の見直し術>1、 私(わが家)の未来をデザインしてみる 2、 「未来のわが家の年表」を作成し、私(わが家)のお金のことを考えてみる 3、 お金の流れを整理する 4、 クッション口座を上手に使う 5、 家計簿でわが家の歩幅を把握する 6、貯金は、自分らしい人生を送るための「手段のひとつ」と捉えるべし■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月26日

ファイナンシャルプランナー資格を持つ筆者ですが、じつは、長らく(10年間)家計簿がつけられませんでした。何度も何度も、家計簿をつけ続けることに失敗した私がたどりついた結論とは…。私自身の体験談とともに、がんばらなくても続けられる家計簿の手抜きワザを2つご紹介します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”とは Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 ■ダメだった最初の10年間の話私は結婚してから最初の10年間、家計簿をつけられませんでした。毎年、年の始め(というか前年度末)に、「来年こそ、きちんと家計簿をつけよう!」と新しい家計簿を買っていましたし、大枚をはたいて家計簿ソフトを買ったことも何度かあります。ありとあらゆることを試したものの、ことごとく玉砕して、何度、レシートの山を捨てたことか! いまでも、大量のレシートを捨てたときの、敗北感に似たドヨーンとした気分を思い出すことができます。■家計簿が続くようになった分岐点は?いま、結婚20年目ですが、前半10年は家計簿がつけられず、後半10年は家計簿が続いています。分岐点は、何だったのか? それを考えてみると、理由は、ひとつ。それは、「家計簿を『きちんと』つけるのを諦めた」ことなんです。ファッション誌に出てくるような美男美女が現実にはそういないのと同じで、メディアで紹介されるような「きちんと」した家計簿をつけられる人なんて、そういない。「私自身は、家計簿を『きちんと』つけられないのだから仕方ない」。そう割り切れたことが、ものすごく大きな進歩でした。では、私が「手を抜くと決めたこと」とは、何だったのかご紹介しましょう。■手抜き技その1:家計簿には全部書かない家計簿をつけるとなると、とかく「家計に関する、全部のお金を記載しなければ!」と思いがち。ですが、実際は、お金の流れのうち、家計簿で管理すべきは、次の図の赤い囲みの部分だけです。言い変えれば、「家計費」と「クッション口座」の2点だけ家計簿で管理すれば良いのです。住居費、保険料は、多くの家庭の場合、毎月決まった金額でしょう。水光熱費や通信費、教育費(学費、塾代、習い事代)なども含め、私は赤い囲みの部分以外は、半年に一度、エクセルで数字を一覧にする程度です。「家計簿で管理すべきは、赤い囲みの部分だけ」と思えば、「何もかも『きちんと』つけなければ!」という焦りにも似た気持ちが、少し和らぐのではないでしょうか? ■手抜き技その2:費目はシンプルに家計簿をつけ続けるためには、費目をシンプルにすることも大切です。たとえば、「家計簿の費目は、2科目だけ(「食費」「その他」)」という方がいらっしゃいました。「そんなのでいいの?」と思われる方もいらっしゃるでしょうが、正解です!家計簿をつける目的は、お金の流れを把握すること。多くは望まず、できる範囲で続けることが大切です。私は、現在、下記のような費目で家計簿をつけています。ご参考までに公開しておきますね!●楢戸ひかる自作の家計簿次回は、「節約、貯金から抜け出したい! ママが楽チンになる「お金」の管理術」です。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月25日

いまの家計が赤字になっているご家庭、そしていまは大丈夫でも、将来にわたって崖っぷちとなりそうなご家庭など、お金に不安を感じる人は多いのではないでしょうか?そこでエキサイトでマネー記事を担当する、私、楢戸ひかると「お金のことを考える道筋」について、一緒に考えてみませんか? 題して「『崖っぷち家計』脱出法」。「お金が貯まらない」という人の話を聞くと、じつは家計の考え方や順番が間違っている人を多くみかけます。そこで基本からわかる家計見直し術をご紹介します。楢戸ひかるファイナンシャルプランナー資格(現FP技能士)を取得し、女性誌でマネー記事を約20年間執筆。最近では、家計管理のワークショップも開催。家族は、夫と3人の男の子(高校生と中学生の双子)。■「節約」と「家計簿」が失敗するワケお金の悩みは、大きくわけるとこんな感じなのではないでしょうか。<よくある「お金の悩み」3つ>●いまのままで「本当にお金のこと大丈夫なのかな?」と不安を感じている●お金が、なかなか貯まらない●節約や家計簿が続かない「お金のことを、ちゃんとしよう!」と思って、多くの人が最初にトライするのが「節約」と「家計簿」。でも両方とも、面倒だったり大変だったりで、いつしかフェードアウト。そして「やっぱり、私はお金のこと、ちゃんとできないんだ」と、さらに苦手意識を持ってしまう…。これは、とてもよくある失敗パターンです。■“お金の道筋”を知らないと、うまくいかないじつは「家計簿」と「節約」は、「お金のこと」の最終仕上げ! 本来、最後にやるべきことを、最初にやろうとするから、いままでうまくいかなかったんです。多くの人が「お金のことを考える道筋」を間違えていると私は感じています。これが、「お金のことを、ちゃんとしたいけれど、やっぱりできない!」となる一番大きな要因です。反対に言えば、「お金のことを考える道筋」を知れば、多くの人が「お金のことをちゃんとできる」と、私は思っています。■お金は、いくらあれば安心ですか?ところで。道筋をお伝えする前に、ひとつ、質問です。お金は、いくらあれば安心ですか?この質問に、「ちゃんと」答えられる人は、そうそういないと思います。私も、長らくそうでした。「お金がたくさんあったら、きっと安心に違いない」と、ただ、漠然と思っていたんです。でも、「お金のプロ」の方々は、口をそろえて、こう言います。「いくらお金がたくさんあっても、『お金そのもの』に安心を見いだすことは無理です」と。世界的な大富豪ロックフェラーは、お金が減ってしまう不安で不眠症になったとか。こんな話を聞くと、「お金がたくさんあったら、安心」というのは、単なる幻想なのかもしれないと思うようになりました。■「いくら」を具体的に考えるにはでは、どうすればいいのでしょう? 答えは、いたってシンプルです。お金は、「いくら」あれば安心ですか?この、「いくら」を具体的に考えてみるのです。人生でかかるお金の全体像をイメージしやすいように、「生涯年収のイメージ図」を作成してみました。まずはこちらをご覧ください。会社員の場合、生涯年収は限りがあります。ですから、その範囲内で、人生のイベントの費用をまかなう必要があります。これをイメージできるかどうか? ここは、とても大切なところです。●生涯年収のイメージ図「生涯年収のイメージ」の図を頭にいれた上で、私が実際にやったことは、「未来のわが家年表」を作って、年ごとのイベントを書き出してみることです。あるお金のプロが言っていました。「豊かさとは、やりたいときに、やりたいことができること」だと。言い変えれば、人生イベントにかかるお金の算段ができていて、日々の生活が回っていれば「豊か」なんです。このことから、私は、漠然としたお金の悩みを解決するスタート地点は、『未来のわが家の年表』を書いてみること」だとご提案しています。■結婚、出産の早い段階で考える私は、毎年1回、「未来のわが家の年表」を見直しして上書きしてきました。そして、こう感じるのです。「『未来のわが家の年表』は、人生の羅針盤になる」と。たとえば、「家をどこに、いつ買うのか?」「子どもの教育は、公立にするのか、私立にするのか?」…。大切なことは、そういったことを、家庭運営の早い段階で「考えてみる時間を持つこと」です。私も結婚して最初の10年(現在、結婚20年目です)、家計管理のやり方がわかりませんでした。その10年の、暗い海をさまよっている感じったら! それは、羅針盤を得て航海しているいまとは雲泥の差の気持ちです。こんな体験を経て、「主婦は、家庭の経営者。経営者が、会社の未来のヴィジョンを持つことは、とても大切」と思うようになりました。次回は、「住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること」です。「未来のわが家年表」の書き方をご紹介します。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月21日

人には聞きづらい共働き夫婦の世帯年収。また、どうやりくりしているかも気になるところですよね。ただ、収入によって使えるお金・出ていくお金も変わってくるので一概には言えません。それぞれの家庭の生活レベルによっても変わってくることだと思います。そこで今回は、さまざまな人たちのデータをもとに、共働き夫婦の世帯年収の平均や年収別の家計簿内訳についてご紹介します。 共働き夫婦の平均世帯年収は?まず初めに、共働き夫婦の平均世帯年収についてご紹介します。統計局の2017年の家計調査「妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出」で、共働き世帯(夫婦2人のみが有業者)のデータを見てみると以下のとおり。なお、世帯主の平均年齢は46.5歳です。平均世帯月収:578,909円世帯主の平均月収:441,141円配偶者の平均月収:137,767円これに12ヶ月を掛けると、平均世帯年収は6,946,908円と700万円に届かないくらいです。こちらはボーナスや賞与を含めた額なので、20%を差し引くと手取り年収は約555万円。また、世帯年収は住居・生計を共にしている全員の年収を合わせたものです。税金や保険料が差し引かれていない額なので、実際に銀行に振り込まれる額はもっと少なくなります。 世帯年収別の家計内訳次に、世帯年収500万円~900万円の、世帯年収別の家計内訳を見てみましょう。年収500万円の場合厚生労働省の「平成28年国民生活基礎調査の概況」によると、平均所得金額は545万 8千円となっています。年収と所得はちょっと異なるのですが、それでもおおむね平均額くらいと言うことですね。夫婦2人なので、単純計算で1人250万ずつ。正社員同士で共働きならば、この金額をクリアしているかたも多いのではないでしょうか。手取り年収としてはおよそ400万円で月33万円ほど。毎月の家計内訳住宅:9万9千円生活費(保険・小遣い等含む):19万8千円貯金:3万3千円年収500万円で住宅ローンを借りようとすると、毎月約6万円の返済(35年ローン)で2500万円ほど借りられると言われています。ただ、35年後に何歳かという年齢を考慮する必要があります。年収600万円の場合冒頭で、共働き夫婦の平均世帯年収を694万6千円だとご紹介しました。共働きで世帯年収600万円はそう珍しくない金額だということですね。夫婦2人で割ると300万ずつ、手取り年収としてはおよそ480万円の月40万円ほど。毎月の家計内訳住宅:12万円生活費(保険・小遣い等含む):24万円貯金:4万円年収600万円で住宅ローンを借りようとすると、毎月約7万5千円の返済(35年ローン)で3,000万円ほど借りられると言われています。年収700万円の場合厚生労働省の「平成28年国民生活基礎調査の概況」によると、児童のいる世帯の平均所得金額は707万8千円なのだとか。子育てにお金が掛かるということで共働き世帯が多いのと、晩婚化により30代後半など所得が増えた世代が多いのだと考えられます。夫婦2人で割ると350万ずつ。手取り年収としてはおよそ560万円の月手取り46万円くらいになります。毎月の家計内訳住宅:13万8千円生活費(保険・小遣い等含む):27万6千円貯金:4万6千円年収700万円で住宅ローンを借りようとすると、毎月8万5千円の返済(35年ローン)で3,500万円ほど借りられると言われています。年収800万円の場合1人で年収800万円を稼ぐ人は国税庁の調査によると2.7%ほどしかいません。ただ、夫婦2人で考えると1人400万ずつなので、共働き夫婦の世帯年収としては30代の平均程度。手取り年収はおよそ640万円の月50万切るくらいになります。毎月の家計内訳住宅:15万円生活費(保険・小遣い等含む):30万円貯金:5万円年収800万円で住宅ローンを借りようとすると、毎月10万円の返済(35年ローン)で4000万円ほど借りられると言われています。年収900万円の場合年収1000万円に届きそうな年収900万円。統計の2017年「年間収入階級別1世帯当たり1か月間の収入と支出全国・二人以上の世帯のうち勤労者世帯」によると、2人以上の世帯のうち勤労者世帯の中で6.5%。世帯数としては少ないようです。ただ、配偶者の有業率が58.3%と半数以上なので、共働き世帯が多いよう。世帯年収による単純計算ですが、夫婦で1人450万ずつならクリアできます。手取り年収としてはおよそ720万円で、月60万くらいになります。毎月の家計内訳住宅:18万円生活費(保険・小遣い等含む):36万円貯金:6万円年収900万円で住宅ローンを借りようとすると、毎月11万円の返済(35年ローン)で4500万円ほど借りられると言われています。 世帯年収1000万円は目指せる?世帯年収が1000万円もあれば、生活がもっと楽になりそうですよね。シンプルに考えれば、夫婦で年収500万円ずつ稼げば到達できますが、共働きで世帯年収1000万円を目指すことは可能なのでしょうか。統計局の2017年「全国・二人以上の世帯のうち勤労者世帯」のデータを見てみると、世帯年収1,000万円~1,250万円の世帯は、二人以上の世帯・勤労世帯の約9%。なお、世帯主の平均年齢は50.1歳で、有業人員は2人、配偶者の有業率は62.8%となっています。少なくとも2人は働いていて、半数以上が共働きと言うことですね。妻が正社員ならば、目指せる金額ではありそうです。どんな生活?世帯年収1,000万円といっても、税金等が引かれるため20%差し引いて、年間の手取りは800万円くらいになると思います。贅沢な暮らしができる、とまではいきませんが、節約にあくせくすることはなく生活することができるでしょう。ただ、車や家のローン、子どもの人数や習い事などの教育費などを考えると、それなりに家計管理をしていく必要はありそうです、 一般的な目安で生活費や貯金額を紹介しましたが、通常住宅ローンや車、教育費などで生活費の増減があります。ご自分がどこに重きを置くのかで中身も変わってくると思うので、家計簿などで優先順位を付けて家族で話し合ってみてくださいね。ただし、必ず毎月一定の貯蓄額を確保するようにしておきましょう。まずはご家庭の世帯収入を調べてみて、現在の収入でやりくりしていくのか、さらなる上の金額を夫婦で目指してみるのかを話し合ってみてくださいね。 出典:家計調査 / 家計収支編 二人以上の世帯 詳細結果表家計調査 / 家計収支編 二人以上の世帯 詳細結果表共働きで世帯年収1000万円の生活レベルは?住宅ローンや貯金事情住信SBIネット銀行平成28年国民生活基礎調査の概況平成29年賃金構造基本統計調査結果の概況

2018年05月14日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編でお伝えしたように、筆者の家計管理方法はレシートを現金払いとクレジット決済に二分してバインダーで保管するという方法です。今回は身近なものを使って、家計簿替りにすることを提案します。■ 週間手帳派は月間ページが空いてる!? 手帳の空白ページを利用!身近なものとはいったいなんでしょうか?それは「手帳」です。愛用は高橋手帳。No133のミニサイズです筆者はスマホのカレンダーも使いますが仕事絡みでメモしたいことがあるので、実用的なビジネス手帳を使っています。見開きで1週間の予定を書き込める週間手帳を使っていますが、前の方にある月間カレンダーがほぼ空白でした。試しにこの月間カレンダーを使って家計簿をつけてみたら、想像以上に使い勝手が良いことが判明しました!それでは詳しくレシートの転記方法をご紹介します。■ 費目はざっくりでOK!見直したい費目を区分して、家計のツボを押さえる筆者は単身者ということもあり、家計の費目がもともと少ないのですが、一般家庭の「おこづかい制」にならい、食費や日用品、生活品以外のものをおこづかいにしています。費目内訳は以下の通りです(家賃、保険や年金などは定額なので記していません)。食費(内食)日用品(消耗品、靴の修理、自転車メンテ代、コスメなど)※食品と日用品をスーパーなど同じ場所で買うことが多い場合は、食費&日用品にしても良いと思います。仕事(経費で落とさない仕事の合間の食事やおやつ)予備費(季節ものクリーニング代、時計修理、家電、お年玉、お見舞い、冠婚葬祭など)交通費医療費おこづかい(外食、美容院&エステ、衣服装飾品、お土産&ギフト、生花、おでかけ、習い事など)小さい手帳のため書ける欄に制限があるので、費目を絞っていますが、費目をアバウトにしたことで計算が楽なので面倒なことがなく、長続きしているのもしれません。おこづかいは「家以外で楽しむこと」全般なのですが、美容費を節約したいという明確な目的があれば、「美容費」という科目を増やします。実際の整理は、現金払いのレシートは1週間ごとにバインダーから外して費目別に分けます。続いて費目ごとに1週間の合計額を出します。手帳にはレシートを締めた日に(食)(日)(お)など、略字と1週間の合計額を記していきます。締め日はマジックで太線を引いて家計簿1週間ルールを明確に筆者は毎週日曜日の夜(できない日は翌日)にこのような週に一度の家計簿をつけています。計算済のレシートは処分し、バインダーがスッキリしたところで新たな週を迎えます。前編でも記したように、保証書付き商品の購入のレシートや医療費の明細は家計簿をつけた後も保管しましょう。赤い丸で囲んだのがクレジット決済の買い物。たいてい翌月払いなので、 引き落とし予定日に金額を費目ごとに転記しますクレジット決済での買い物は、引き落とし日に費目の合計を記していきます。家計簿に記したクレジット決済のレシートも現金払いレシート同様に処分します。実験的に今年はレシート処理を1月は10日ごと、2月は短いので2週間ごとにしてみましたが、スパンが長いと計算が面倒だなと感じ、やはり週1回が短時間の処理で済むのでちょうどよいことが判明しました。月末には4週分(または5週分)を合計すると1か月あたりの家計がわかります。■ 家計簿をつけるとお金の意識と行動が変わる!?makaron* / PIXTA(ピクスタ)毎日のレシート保管と週に1回の手帳で家計簿。これを続けて筆者は以前と変わったことがありました。1. 財布から毎日レシートを出すようになり、財布がいつもスッキリ。2.「買い物=レシートが増える=計算が面倒」と思い、帰宅途中に通るこれによって、ドラックストアの特売品など突発的&衝動的な買い物が減った。3. 1ヶ月の予算を立てられるようになった。4. おこづかいの多い月があることを知り、目的貯金や翌月の出費を少しセーブするようになった。いかがでしたか。毎日1分、週1回の10分かからない簡単家計簿。一見細かなように見えますが、仕分けしながらレシートを保管し、メモ書き程度に使ったお金を記すシンプルな方法です。一生懸命働いて稼いだお金です。支出を把握して自分の手で家計をコントロールして無駄を省けば、楽しい計画を多く立てられるようになりますよ!

2018年05月01日

夫と妻両方に収入がある共働き夫婦。ただ、専業主婦(専業主夫)のいる世帯よりも自由時間がとりにくいため、家計簿の管理がなかなかできないかたも多いのではないでしょうか。今回はそんな共働き夫婦の家計管理術についてご紹介します。 1. 共働き夫婦の家計簿ってどうしてる?共働き夫婦は、家計簿についてどうしているのでしょうか。貯金のできない共働き夫婦夫と妻、2つの収入があるにも関わらず、貯金額は専業主婦のいる世帯より少なかった……。と言う話をよく聞きます。それはもしかしたら「収支管理」などの家計簿付けができていないからではないでしょうか。それではなぜ家計簿をつけないのか。忙しいから、やりかたがわからないなど様々な理由はあるかもしれませんが、「危機感がないから」というのが1番かも。お互いに安定した収入があり、どちらかが貯金してくれているだろうという気持ちでいると、家計管理に対して気が緩んでしまいますよね。貯金ができる共働き夫婦それでは貯金ができている共働き夫婦は、どうやっているのでしょうか。やはり「お金を貯める目標」というものを夫婦で共有し、家計簿をつけて収支管理をしっかりと行っているのだと考えられます。各生活費はどのくらいが妥当?家計簿をいざ付けてみても、「これって赤字?」「この月収で費用は多い?少ない?」「貯金額はいくらが妥当?」など、疑問が浮かびがち。共働き夫婦の手取り金額に対する生活費の理想の割合は以下のとおりです。食費:15%住居費:25%水道光熱費:5%通信費:5%保険料:7%お小遣い:10%日用雑費:2%交通費:2%趣味・娯楽費:2%被服費:2%交際費:2%貯蓄:20%その他:3%なお、保険料(生命保険・自動車保険など)やその他(教育費や駐車場代など)の支出や貯金額については、ローンや子どもの有無によっても変わることをご了承ください。 2. どうやって貯金する?今の生活レベルを落とさずに貯金する方法は、収入を増やすのが最も手っ取り早いのですが、現実的ではありません。やはり貯金をするという意識を持ち、実際に行動することが大切です。そのためにできることは何があるのでしょうか。家計簿をつける何よりも必要なことは、家計簿を付けて収支を知ること。時間がないかたは、数円単位の端数は気にしないで、ざっくり記入していくと良いでしょう。とりあえず大まかでも良いので、何にどのくらいの金額がかかっているかを数字で知ることが重要。収支を見直す家計簿を付けることで、何が家計を圧迫しているかが一目でわかります。食費や水道光熱費など生きるために必要な生活費を削るのは難しいかもしれませんが、保険や携帯料金のプランなどを見直すことは簡単にできるでしょう。よくわからない場合は、ファイナンシャルプランナーに相談してみるのもおすすめ。口座を分ける夫婦の口座はどのように管理していますか?おすすめなのが、「口座を分ける」ということ。まず必ず用意したいのが「貯蓄用口座」。夫と妻それぞれの名義で持っていると安心です。給料日に決められた額を振り込んでおくことで確実に貯金ができます。あとは夫婦どちらかの名義で「生活費用」と「養育費用」等の口座を作り、こちらも給料日に決められた額を振り込んでおきます。あると便利なのが「予備費口座」。黒字で余った分のお金を入れておくと、支払いで足りない分や冠婚葬祭や医療費などで、急にお金が必要になったときに引き出すことが可能。貯蓄用口座からは引き出さないようにしましょう。貯金額の目標を決める目的がないと貯蓄も頑張れません。マイホームの頭金として「1000万貯める」とか、自動車の購入のために「500万」、子どものために「500万」など、夫婦で話し合って目標を決めておきましょう。ブログで家計簿を公開してみる同じくらいの世帯年収で、家計簿や節約術を公開しているブログなどを参考にしてみると良いかもしれません。逆にご自分で家計簿を公開してみると、コメントでいろいろなかたからアドバイスがもらえたり、情報交換ができるかも。家計簿アプリで簡単家計管理時間がないかたにおすすめなのが、スマホの家計簿アプリで家計管理をするということ。2つの家計簿人気アプリをご紹介します。Zaim(ザイム)> App Store> Google Play700万人が利用している人気の家計簿アプリ。紙のレシートをスマホのカメラで撮影すると、品目や金額を自動で読み取ってくれます。他にも、約1,500の金融機関の公式サイトに接続することで、支出や収入の明細を自動で取得。分析グラフにより、家計簿の見直しもラクラクできます。アカウントが共有できるので、夫と妻両方の管理が可能に。マネーフォワード> App Store> Google Playレシート読み取りやグラフ化など基本的なことはZaim(ザイム)と同じ。ただこちらは、国内の全銀行を含む2,600以上の銀行・クレジットカード・証券・FX・電子マネー・ポイント等、幅広く連携できるのが特徴です。携帯の料金プランや通話料なども取得してくれるので、プランの見直しまでできちゃいます。Excelで家計簿を管理アプリが合わないかたは、Excelもおすすめ。Excelのほうが自由度が高いので、家計簿を自分好みにカスタマイズできます。シンプルにつけたいかたは「収入」と「支出」と「収支」の項目を作り、カテゴリごとに金額を入力し、関数で合計を出すだけでOK。やりかたがよくわからないかたや、いちから作成するのが面倒なかたは、「家計簿のテンプレート」をダウンロードするのがおすすめですよ。無料で質の良いものがたくさん出回っています。 共働き夫婦に必要なのは「貯金する意識」です。なんのために貯金するのか目標を決めて、家計簿を付けてみましょう。毎月の収支を知り、切り詰められるところや節約できるところを見直してくださいね。全体の金額が分かれば、貯蓄用口座・生活費用口座・養育費用口座・予備口座などを作り、給料日にそれぞれ振り込みましょう。悩んだときは、ファイナンシャルプランナーに相談したり、ブログ等で他人の収支を知るなど、積極的に動いてみてください。 参考:あなたの家計簿見せて!

2018年04月22日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編は、レシート管理だけでOKな「時短家計簿」の付け方について具体的にご紹介していきます。tomcat / PIXTA(ピクスタ)■ レシートは必ずもらう!紛失したらメモ書きする習慣をmakaron* / PIXTA(ピクスタ)筆者は家計のほか、フリーランスのため経費扱いのレシートや領収書は必ず保管しています。経費のまとめは、業務の一環としてやらなければならないため、レシート類の月別保管や計算書に入力として確定申告に向けて定期的に管理します。ですが、家計は仕事のようにはいかず、上手く管理できませんでした。メンドクサイという気持ちが先行してしまいます。そこで、いつもやっている経費の管理方法を簡略化した家計簿を編み出しました。【ステップ1】レシートの一時保管はマスト!レシートは出金の証です!現金、クレジットカード、電子マネー。何でも支払いや決済をしてもレシートが発行されます。レシートは必ずもらいましょう。万が一もらえない、もらい忘れた場合は金額をメモ書きにしてレシート替りにします。自販機、割り勘の食事代はレシートが出ないのでメモの習慣をネットショッピングで納品書や請求書などが商品に同封されないケースも多いですよね。ちなみに、領収書を出力できたり、決済時の備考欄に納品書(領収書)同封希望と記せば対応してくれる場合があります。筆者は経費で落とさない買い物はネットショッピング利用日、商品、金額をメモにして、まとめて記しています。【ステップ2】レシートはその日のうちに移動、お財布はいつもスリムにmakaron* / PIXTA(ピクスタ)帰宅後その日のうちにレシートを財布から取り出しバインダーで保管します。忘れてしまった場合は、翌朝取り出してください。もらったレシートは2つ(もしくは3つ)に分けてバインダーで区分します。区分の目安は現金か電子マネー(当日支払い)クレジット決済(後日引き落とし)支払日が当日か引き落とし日かという現金支払い日を目安にしています。クレジット決済レシートを分けることで、毎月カード会社から送付される利用明細書の照会がスムーズです。レシートを上に重ねていくだけで時系列になり、チェックしやすいですよ。【ステップ3】バインダーでらくらく管理、クレジット決済or現金払いで区分け自作バインダーはA4見開きのものをセリアで買いました。今まで(経費、クレジット、現金)の3つのA4バインダーでレシートを保管していたのですが、物理的に分かれていると頭の中でリンクできない、おまけに場所をとるということで、1か所集約型にしました。自作バインダーは、今までのバインダーを捨てる際にホルダーの金具を切り出し、両面テープとガムテープで現在のバインダーにジョイントさせて元々1つだったホルダーを3つに増量させて作りました(かなり強引ですが……)。カード決済にしているので 引き落としが終わった買い物は消していきます挟む箇所を増やすにはダブルクリップでも代用できます。ちなみに挟む箇所2つのバインダーは商品化されていますよ。ナカバヤシ 超天才くんファイル2 (B5またはA4) クリップボード バインダーなど、どれも500円ほどで買えます。電卓はバインダーの中に入れて保管しています筆者は左ページをクレジット決済。右ページを現金か電子マネー決済にしています。さらに、右上を経費、右下を家や私用の買い物にしています。通常、「経費」区分のレシートは必要ないので、「医療費」や家計の中でもフォーカスしたい項目のレシートを分けておくのもオススメです。【ステップ4】レシートは一定のルールで転記と処分。週1回だから続く簡単家計簿Graphs / PIXTA(ピクスタ)現金で使ったレシートは週1回、カード決済のレシートは決済日に合わせて転記し処分しています(ただし家電など保証書付き商品の購入や医療費レシートは保管してください)。家計のレシートはひとり暮らしの筆者でも1か月溜めると結構な量になります。週1回、家計のレシートをまとめて身近なものに転記していきます。次回は、家計簿を用意しなくてもできる週1回の家計転記の方法と、この家計管理法のメリットやコツをお伝えします。

2018年04月16日

結婚し子どもが生まれると、だんだんと夫婦というよりも運命共同体、戦友といった意識が芽生え始めてきて…。昔のように仲良くすることに何だか違和感を抱くことはありませんか?でも、日常のちょっとした工夫で夫婦仲を良くすることもできるそうです。そんなテクニックを集めました。その1 づんさん直伝のテクニックは家計簿!?家計の日々の出費をつけるだけの行為と思いきや、家計簿をつけることによって、無駄な出費を把握しやすくなり、不必要なケンカも避けられるそうです。いったい、その方法とは?▼続きはコチラ▼その2 あの部屋の作り方を変えるだけで夫婦仲を改善夫婦の聖域、それが寝室。夫婦の仲を良くするためには、意識的に行動を起こす必要があり、それは例えば寝室の演出だけでも効果が期待できるそう。恋人。夫婦仲相談所所長の三松真由美さんが教えてくれました。▼続きはコチラ▼妻が努力を!夫婦仲が良くなる【寝室作り5カ条】とは?その3実はもっと簡単?手をつなぐだけで夫婦仲を改善夫婦仲の改善のためにあれこれ工夫するよりも、とても簡単な方法があると三松さん。あるワーキングマザーAさんの実例を元に三松さんがアドバイスをくれました。▼続きはコチラ▼【実録】夫と手つないだら夫婦仲が再燃!新婚のようにラブラブに…その4やっぱりデートも夫婦仲改善に効果的だった!デートと言えば、付き合い始めた当初のイメージ。夫婦になってからデートをするのは少し恥ずかしいけれど、やっぱりスキンシップは効果絶大なのだとか。▼続きはコチラ▼まずはデートから!夫婦が再び愛し合うためにできることは?その5 言葉ひとつで大きく夫婦仲を改善具体的な行動を起こさなくとも、普段の立ち居振る舞いひとつで夫婦の仲を改善させることもできるそうです。それは、例えば“言葉”。特に効果的なのが、「そうだね」「そうだよね」など、「そ」の共感▼続きはコチラ▼今日から実践!夫との関係をどんどんよくする妻の言動とは?その6知っておくべき危ない境界線夫婦仲の改善のためにあれこれ色々なテクニックを知っておくなら、同時に絶対にやってはいけない行動や言動も見直して。夫との関係ぞどんどん悪化させてしまう妻の行動にはある共通点があるようです。▼続きはコチラ▼夫婦喧嘩で仲直りできる・離婚する境界線は?夫婦問題専門家に聞いた

2018年04月05日

電気は毎日使うもの。少しでもお得に使えたらいいですよね。電力自由化って何がお得になったの? 興味はあっても「変えるのが面倒くさい」「本当にメリットがあるのかわからない」という方に、電気事業者の選択のポイントをFPのすぎうらさんに聞きました。電力自由化による電気事業者の比較ポイント2016年4月に電力自由化が始まり、各家庭で電気の契約先を自由に選べるようになりました。電気を販売する小売電気事業者には、ガスやガソリンなどのエネルギー関連会社、インターネットプロバイダや携帯電話などの通信関連会社、その他の業種の会社が登録しています。ママとして電気事業者を比較するときには、まずは安定した電力供給と安全性、次に環境や家計にやさしいことがポイントです。電力自由化により、家庭に合った料金プランが選択できるようになりましたので、ここでは家計にやさしいことを主な比較ポイントとして考えます。電力自由化によるお得となるポイント電気料金をお得にする一番の方法は、家庭で使う電力量を抑えることです。まずは、使っていない電気は消す、省エネ家電を使用するなどで電気料金を抑えます。これ以上電力量を抑えるのが難しいと感じたときは、思い切って電気事業者を変え、各家庭の電気の使い方に合った料金プランを選択し、電気料金を抑えます。プラン変更に加え、電力以外のサービスと組み合わせたセット割を活用するとさらに月々の電気料金が安くなることや、各種ポイントサービスが付加されることなども見逃せないポイントです。電気事業者の比較■株式会社サイサン「エネワンでんき」「エネワンでんき」の料金プランは使えば使うほど安くなるため、電気使用量が多めの家庭に向いています。40Aの契約で月平均400kwh使用なら年間約4400円のお得、60Aの契約で月平均600kwh使用なら年間約13,000円もお得になります。(2018年2月17日現在) ■HISの電気「E change(イーチェンジ)」「H.I.S.のでんき」は30A以上の契約ならで誰でも電気料金が5%オフになるシンプルな料金プランです。朝や夕方に多くの電力を使う家庭向けの「ママトクコース」は19時~21時の従量料金が無料、「朝ママトクコース」は6時〜8時の従量料金が無料となります。旅行会社のH.I.S.ならではのお得ポイントは、H.I.S.の旅行代金の最大3,000円引きです。(2018年2月17日現在) ■東京ガスの電気「電力スイッチング申込」電気の使用量に応じてスマートセレクトとファミリーセレクトが選択できます。電気料金が月平均約6,600円未満の家庭はスマートセレクト、電気料金が月平均約6,600円以上はファミリーセレクトがお得になり、ガスとのセット契約にするとTポイントや楽天ポイントと交換できるパッチョポイントが付加され、さらにインターネットもお得になるサービスもあります。(2018年2月17日現在) ■楽天エナジーの電力「まちでんき」スタンダードプラン「まちでんき」は電気使用量10kwhごとに楽天ポイントが1ポイント貯まります。貯まったポイントで電気料金の支払も可能です。電気料金を楽天カードで支払うとさらにポイントが貯まります。スタンダードプランは一般家庭向けで、50Aの契約で月平均600kWh使用なら年間で約15,220円のお得になります。(2018年2月17日現在) ■楽天エナジーの電力「まちでんき」プレミアムプラン楽天エナジーの電力「まちでんき」プレミアムプランは小さな事務所や商店向けで、20kVAの契約で月平均41,000kWh使用なら年間で約27,080円のお得になります。(2018年2月17日現在) ■「Looopでんき」電力スイッチング「Looopでんき」は、太陽光、風力、水力などの自然エネルギーを活用しています。料金プランにはおうちプランとビジネスプランがあります。おうちプランは一般家庭向けで、40Aの契約で月平均520kWh使用なら年間で約14,700円のお得、ビジネスプランは小さな事務所や商店向けで、月平均2,183kWh使用なら年間で約82,200円のお得になります。Looopでんきアプリで30分毎の電力使用量や節約額、請求情報等が確認できます。(2018年2月17日現在) ■auでんき「電力スイッチング」「auでんき」はauスマートフォンとセットで加入すると毎月の電気料金に応じて最大5%相当分のWALLET ポイントが貯まります。電気料金が月に13,000円の場合、最大で年間7,800円相当のポイントとなります。電気の使用量はauアプリで確認できます。(2018年2月17日現在) auでんき「電力スイッチング」の詳細はこちら ■電力スイッチング「ENEOSでんき by KDDI」「ENEOSでんき」のAプランかVプランで2年以上利用する契約の場合、「にねんとく2割」により1〜2年目は1kWhあたり0.2円、3年目の更新で0.3円の割引が適用されます。また毎月の電気料金支払い200円ごとにTポイントが1ポイント貯まります。さらにENEOSカードで電気料金を支払うとガソリンや灯油・軽油代が1リットルごとに1円引きになります。(2018年2月17日現在) 電力スイッチング「ENEOSでんき by KDDI」の詳細はこちら ※この記事にはアフィリエイトリンクが含まれます。

2018年03月11日

ポイントがたまったり、家計簿代わりとして使えるなど、なにかと便利なクレジットカード。ただしクレジットカードと一口にいっても、それぞれ特徴や使いかたも異なっています。今回はそんな数あるクレジットカードの中から、夫婦向けで家族カードが作りやすいもの、日々の生活でポイントをためやすいものの2つに焦点を合わせてまとめてみました。 1. アウトドア系の夫婦におすすめのクレジットカードカード名ENEOSカード概要ENEOSカードはC・P・Sの3種類あります。今回はENEOSカードS(スタンダード)についてご紹介。主に車でレジャー等に出かけるかたにおすすめのカードです。ポイントを貯められるお店と率ENEOSでのガソリン・軽油・灯油以外の利用1,000円ごとに20ポイントENEOS以外なら利用1,000円ごとに6ポイントカードの特典ガソリン、軽油ならいつでも2円 / ℓ引き灯油ならいつでも2円 / ℓ引きカーコンビニ倶楽部での修理代が5%オフオリックスレンタカーが10%オフ24時間受付で30分~1時間でかけつけるロードサービス付きレッカー車による移動が10kmまで無料路上修理が30分以内無料年会費1,250円(税抜き)(初年度無料)家族会員は無料ENEOS以外、年1回のカード利用で次年度の年会費無料 2. インドア系の夫婦におすすめのクレジットカードカード名Orico Card THE POINT概要年会費無料にもかかわらず、還元率の高いカード。オリコ運営のオンラインショッピングモール「オリコモール」を経由して、Amazon等のネット通販を利用するとポイントがさらにアップ。Amazon以外にも多種多様のネットショップがあるのもうれしいポイントです。ネットショッピングの好きな夫婦におすすめ。ポイントを貯められるお店と率カードショッピング100円につき1オリコポイント入会後6ヵ月間は100円で2オリコポイント(上限5,000ポイント)オリコモール経由でネットショッピングをするとオリコポイントが最大17%アップオリコモールはAmazon・楽天など約600ショップが参加無料ビンゴやサイト訪問などでもオリコポイントが貯まる「iD」と「QUICPay™」の2種類の電子マネーが搭載されているため、コンビニ等少額の利用でもポイントが貯まるポイントを使えるところ1オリコポイントは1円相当500オリコポイントからリアルタイムで、Amazonギフト券やiTunesギフトコード等に交換できるJAL、ANAへのマイル移行手数料不要年会費永年無料 3. 旅行好きの夫婦におすすめのクレジットカードカード名ANAアメリカン・エキスプレス・カード概要ANAとアメリカン・エキスプレスとの提携クレジットカード。「ポイント移行コース」に登録するとポイントが無期限になるため、夫婦でポイントを貯めて往復特典航空券を獲得するなどの使い方も可能。他にもANAの空港内店舗や国内線・国際線の機内販売が10%オフになるなど、お買い物を優待してくれます。さらに海外旅行で国際線航空券やパッケージ・ツアーなどの代金をカードで支払うことで、最高3,000万円(会員の家族には最高1,000万円)の海外旅行傷害保険が自動的に付帯されます。また、アメリカン・エキスプレスが提供する国内外の空港ラウンジを同伴者1名まで無料で利用できるなどサービスも充実しています。ポイントを貯められるお店と率コンビニ、カフェ、公共料金の支払いなど100円につき1ポイントANAグループでのカード利用でポイントが通常の1.5倍ANAカードマイルプラス提携店でのカード利用で、通常のポイントに加え100円=1マイルが自動積算される毎年カード継続ボーナスとして1,000マイルをプレゼントポイントを使えるところ1,000ポイント(1,000マイル)単位でマイルに移行できる5,000マイルからANAグループ便やスターアライアンスメンバーを含むANAマイレージクラブ提携航空会社便の特典航空券に交換可能カード利用後の代金にポイントを充当できる500以上のアイテムに交換可能年会費基本カード会員は年会費7,000円+消費税家族カード会員は1人につき年会費2,500円+消費税ANAマイレージクラブへのポイント移行には、「ポイント移行コース」(参加費6,000円+消費税 / 年間・自動更新)への登録必須 4. 買い物好きの夫婦におすすめのクレジットカードカード名イオンカード(WAON一体型)概要1品5,000円以上の商品が、偶然による事故(破損事故・火災事故・盗難事故)で購入日から180日以内に被害を受けた場合に補償する「ショッピングセーフティ保険」付き。ただし、補償対象外商品(事故)もあります。イオンカードは特に180日と保証期間が長く、自己負担額も0円なので、お買い物をした商品がいざというときに壊れてしまった……!というときに安心できるカードです。ポイントを貯められるお店と率イオングループの対象店舗なら200円(税込)ごとに2ポイントイオングループの対象店舗以外なら200円(税込)ごとに1ポイントイオン等店舗の毎月20・30日の「お客さま感謝デー」の買い物代金は5%オフ毎月10日「ときめきWポイントデー」はときめきポイントが2倍優待加盟店の利用の場合、規定の倍率ポイントが貯まるポイントを使えるところ様々な商品に交換WAONに交換寄付、募金専用オンラインショップで買い物(1,000ポイント以上、500ポイント単位)年会費無料 「どのようなものをクレジットカードで買いたいか」「どのような特典を受けたいか」「どのようなお店をよく利用するのか」で考えると、おのずと使いたいクレジットカードが見えてくるはず。ご夫婦でよく相談して、夫婦のライフスタイルにぴったりのクレジットカードが見つかると良いですね。 参考:ENEOSカードOrico Card THE POINTANAアメリカンアメリカン・エキスプレス・カードイオンカード(WAON一体型)ショッピングセーフティ保険

2018年02月13日

チラシをチェックしてなるべく安いお店で買い物をするなど、節約をするママは多いもの。限られたお金だけでやりくりしなければいけないから、家計の管理は難しいですよね。「今年は景気がいい」なんて言われることもあるけれど、いまいち実感できていないなんてことも。では、2018年の家計についてどう感じているのでしょうか?2018年は「苦しい」が優勢…?しゅふJOB総研が1月19日、「家計と稼ぎ方」に関する調査(N=745名)の結果を発表しました。これによると、2018年は家計に余裕がない人が多いようです。Q.あなたのご家庭について、2018年の家計はどうなりそうですか。感覚に近いものを教えてください(単一回答)1位:家計が苦しくなりそう…48.9%2位:変化はなさそう…39.2%3位:家計にゆとりができそう…11.9%もっとも多かったのは、「家計が苦しくなりそう」で、約50%。例年と比べて、「変化はなさそう」と回答した人も約40%と、今年もお財布事情は少々厳しい予感。一方、「家計にゆとりができそう」と回答したのは、わずか11%ほど。どうしてゆとりができそうなのかまではわかりませんが、「子育てがひと段落する」「育休が終わって復職する」など、「出費が減る」もしくは「収入が増える」ようなことが待っているのかもしれませんね。家計を増やすための手段1位は「副業」家計が苦しくなりそうとの見方が優勢のようですが、もしも家計を増やす必要が出てきたら、あなたはどうしますか?これについても調査結果が出ているので、TOP5までを紹介します。Q.もしあなたが本業以外で家計を増やすとしたら、どんな方法を選択しますか。(複数回答)1位:副業(雇用契約)…39.2%2位:副業(業務委託契約)…34.1%3位:ポイントを貯める(Tポイントなど)…31.8%4位:中古品など所有物を売る(メルカリ・ブックオフなど)…29.5%5位:金融商品の売買(株、投資信託、通貨など)…23.0%1位、2位はいずれも「副業」の項目。以前は、情報が漏洩することなどが懸念され、副業を禁止する企業がほとんどでしたが、最近では副業を推進する企業も増えていて、ある意味イマドキな回答なのかも。3位には、「ポイントを貯める」が続きました。地道な努力ではありますが、“塵も積もれば”。いつも同じお店で買っているというママには、ピッタリの方法ともいえそうです。お金がすべてではないと言いつつも、お金がないと生活はできません。今は「苦しくなりそう」という人が多いですが、いつか「ゆとりができそう」が100%になればいいですね。(文・三軒茶屋すみ子/考務店)

2018年02月05日

こんにちは、家計管理プランナーのあきです。『子どもが産まれたので、学資保険に入ろうと思います』そのような相談は比較的多く寄せられます。子どもが小さいうちに加入するほど、1年の負担額が小さいこともあって、子どもが産まれたと同時に学資保険に加入するというケースも多くみられます。子どもが小さいうちからお金を準備しなくては…と焦ってしまうようです。私は、「つけるだけで貯まる家計簿の書き方」の書籍を出版し、全国から家計やお金に関する相談メールをたくさんいただいたり、それに答えたりしています。また、現在3人の子どもを育てている主婦でもあります。家計管理の視点から、学資保険について一緒に考えてみましょう。家計管理における学資保険学資保険に加入すると、子どもが成長し、学費が気になる頃にまとまったお金を受け取ることができます。お金を貯めることが苦手な方は、学資保険で強制的にお金を貯めておくことで、将来「子どもの進学のためにかけられるお金がない!」という事態を防ごうと考えがちです。しかし、この学資保険が、家計管理においてはやっかいなものになる可能性があります。失敗しがちな学資保険学資保険は、最後までキチンと支払いを続けられれば、将来の家計の大きな助けになる可能性があります。しかし、一部の家計の中には、学資保険の支払いによって家計が圧迫されてしまい、途中解約をしなくてはいけない状況に追い込まれることがあります。加入を決めた時は、子どもは生まれたばかり。習い事の費用も、学費もかからないので、家計における子どもの教育費の負担額はそれほど大きくありません。食費を圧迫するほどの食事量も必要ありません。自分の部屋もないことが多いので、光熱費にも影響はほとんどありません。したがって、学資保険の支払いが増えてもさほど苦労せずに払い続けられます。しかし、子どもが徐々に大きくなってくると状況が変わってきます。習い事を始めたり、学費もかかるようになります。食事量も大人並みになります。自分の部屋を持つほどの年齢になれば、スマホが欲しい、エアコンやテレビが欲しいと言い出すこともあります。子どもにかかる費用は赤ちゃんの頃と比べると、増加する一方です。それなのに、給料は赤ちゃんの頃とそれほど変わっていない-…。このような時に、とたんに学資保険の支払いが家計を苦しめる存在に変わってしまいます。子どもの成長とともに、収入も上がっていれば問題ないのですが、増える費用に比べて収入の上昇が追いつかないと、結局途中解約をせざるを得なくなり、それなら初めから自分で貯めていた方が得だった…というような事態にもなりかねないのです。学資保険で成功するには学資保険の加入を成功させるためには、子どもが小さいうちの家計状況ではなく、子どもが大きくなった時の家計状況をある程度予測する必要があります。・子どもが大きくなり、習い事始めたら家計はどうなるか?・学費がかかるようになったら家計はどうなるのか?・光熱費や通信費が上がったら家計はどうなるのか?・収入が上がる見込みはあるのか?そのようなことを総合的に見ながら、加入しても支払い続けられるかを検討しましょう。まとめ家計管理の観点から考えると、子どもが産まれたからといって、学資保険への加入は必須ではありません。今現在の家計状況ではなく、将来的な家計状況を見据えた上で加入を検討することが、一番重要です。途中解約してしまっては意味がなくなってしまいます。自力でお金を貯められる自信がない人ほど、つい強制的な貯蓄にひかれてしまうもの。赤ちゃんの時にはラクラク支払えた学資保険が、数年後には学資保険の支払いがあるために、日々の食事さえもままならない…という家計にならないように、慎重な判断が求められます。*本文は、学資保険を否定するものではありません。あき家計管理プランナー。「あきのズボラ家計簿(KKベストセラーズ)」の著者。子育て世帯の実践的な家計管理に詳しい。2年で350万円貯めた!ズボラ主婦の節約家計簿管理ブログ1日1行! 2年で350万貯めた あきのズボラ家計簿

2018年01月15日

新年がスタートして新しい目標をかかげた人も多いのではないでしょうか。パパママ世代なら最も気になるのがお金。教育費は子どもの年齢とともに増加傾向にあるため、毎年家計については頭を悩ませていると思います。そこで、家計簿についての調査をしてみました。Q.家計簿、つけている? どうつける?1.手書きでつける 24.0%2.エクセルなどの表計算ソフト 3.3%3.パソコンの家計簿ソフト 1.9%4.Webサービス 0.2%5.スマートフォンアプリ 7.9%6.その他 2.0%7.つけていない 60.6%もっとも多いのは、家計簿をつけていないという人で60.6%という結果になりました。家計簿をつけている人の中では、手書きが24.0%で一番多いという結果に。みなさん家計簿どころではないようです。■忙しくて家計簿なんてつける暇がなーい!家事に育児にと忙しいママたちは、家計簿をつけないのは暇がないからというのが理由。なかには悲しくなるからつけないという人もいました。でも、忙しくても悲しくても現実を知るためには、家計簿をつけないとあなたの家計の穴は発見できませんよ。「つける暇があるなら別のことをしたい。家事をしたい。休みたい。…あ、だからお金貯まらないのかな」(静岡県 40代女性)「つけていません。物欲よりも必要な出費ばかりなので、通帳の記載が家計簿代わりな感じです。子どもたちが受験生になると、毎月何十万と引かれていくので、光熱費や保険料引き落としの後の余ったお金が生活費…」(神奈川県 40代女性)「つける暇がない! 暇を作るのなら、家事や育児に専念したい! 自分の自由な時間もお金もないのに、家計簿なんて考えられない! 毎月いっぱいいっぱいの我が家です」(神奈川県 40代女性)「無駄遣いする余裕がないし、毎月ギリギリで生きているので、家計簿をつけると悲しくなるからつけない。買い物中もお財布の中身をどうやりくりするか悩んでいるから、家計簿でまた数字と戦うのは精神的にも脳みそ的にも無理」(三重県 40代女性)■家計簿はつけるだけではなくあとで見返すのが正解家計簿をつけている人の中には、つけっぱなしで終わってしまうケースも。家計簿は振り返ってこそ意味があるのです! 保険料や車検など、一定期間に出費がある大きなお金は初めから分かっているのなら毎月積み立てておけば安心。直前になってヤバイという経験をしたことのある人は要注意です。「現金はざっくり袋分けで、カードで払った分はだいたいメモしておいて、なんとかやれています。保険料とか学校関係の支払いは、年間分を12ヶ月で割って毎月積み立ててたら無くならないようには気をつけています」(千葉県 40代女性)「ずっとつけています。日記代わりかな。家族が増えて光熱費が上がったけど、新しい家電に変えたらまた下がったなぁとか、意外に面白い」(神奈川県 50代女性)「生活費の中でオーバーしないようにしています。月に何の出費が多かったのか反省するための記録はやってます」(茨城県 40代女性)■節約意識の目覚めは家計簿がいちばん浪費グセのある夫や妻がいる人にはおすすめしたいのが、お金の見える化。グラフなどで収入と支出がわかれば、どれだけ使ってしまったかも一目瞭然。まずは自分がお金を結構使っているという事実を知ることが、節約への第一歩です。「うちも以前はつけていなかったのですが、どうしてもどんぶり勘定になってしまい、生活がギリギリで赤字の月もたまにあったことから一念発起。エクセルで家計簿を作り、ここ数年は真面目につけています! 不思議なもので、出費を細かく入力できるようにして、毎月の費目ごとの合計や水道光熱費の前年との比較が一目でわかるようになると、自然と節約意識が働くようで、来月どうしよう…と途方にくれることはなくなりました」(宮崎県 40代男性)Q.家計簿、つけている?どうつける?アンケート回答数:6149件 ウーマンエキサイト×まちcomi調べ

2018年01月10日

今年こそ、マイホームの頭金を貯める!と意気込んでいる方も多いかもしれませんね。私は、「つけるだけで貯まる家計簿の書き方」の書籍を出版し、全国から家計やお金に関する相談メールをたくさんいただいたり、それに答えたりしています。また、現在3人の子どもを育てている主婦でもあります。家計管理の視点から、マイホームの頭金の準備の仕方について考えてみましょう。マイホームの頭金の目安マイホームの頭金の目安は、一般的には2~3割を準備しましょうと言われることが多いものです。もちろん、多ければ多いほど負担が少なくなるので、家計管理の上では有利です。しかし、具体的にいくらを貯めた方がいいのか?という点については、専門家でも色々な計算方法があったり、頭金を貯めている間に貯めたお金以上に金利や相場が上昇してしまうと、頭金をしっかり貯めることが必ずしも得策とはならないケースもあったりと、最終的にはケースバイケースになりやすいので、情報をしっかり集めてから、頭金の金額を決めると安心ですね。マイホームの頭金の貯め方目標とする頭金の金額が決まったら、具体的に貯金計画を立てていきましょう。貯金計画とは、毎月、または年間でいくら貯金ができるかという計画をつくることです。現在の収入に対して、貯金できる金額はいくらなのかを具体的に計算してみてくださいね。月にいくら収入がありますか?という質問には答えられても、月にいくら支出がありますか?貯金はいくらできますか?という質問には答えられない…という方が意外と多いのです。ましてや、年間でいくら収入がありますか?年間でいくら支出がありますか?年間でいくら貯金がありますか?というような「年間」の視点で質問に答えられる方はかなり少数。貯金をしたいと思うなら、それくらいのことを把握するのは当たり前のようですが、意外とそんなこと考えたこともない…というケースが非常に多くみられます。本気で、今年こそ貯金を!と考えるなら、まずは今の家計の状況をしっかり把握することからはじめてみてください。また、貯金は、頭金のためだけでなく、教育費のため、老後のため、車のため…と目的が多岐にわたることが多いので、貯金をいくらすると考えるよりは、「頭金のためにいくら貯める」「その他の貯金にはいくら貯める」というように、おおまかな目的に分けて貯金をするといいですね。マイホームの頭金だけに貯金を偏らせてしまうと、頭金を支払うと貯金がほとんどなくなることがあります。これでは、その他の大きな出費が急に必要になった時が心配です。頭金だけに偏らない貯金配分を考えて貯金の計画を立てるといいですね!注意したいのは住宅ローンを組んだあと家計管理では、住宅費はひと月単位ではなく年間で考えます。例えば、家賃が月9万円なら、年間で108万円の支払いが発生することになります。ボーナス払いがあれば、さらに年間負担額は増えます。車のローンやその他のローンがある場合も、年間負担額はさらに増えていきます。住宅ローンだけにとらわれず、ローン全体の金額を確認し、過剰負担にならないように気をつけましょう。ステキなおうちを購入するのは良いことですが、子どもが大きくなるにつれて支払いが厳しくなる…というようなことにならないように気をつけたいものです。住宅ローンがあるために、日々の食事さえもままならない…という家計にならないように、くれぐれも今後の家計管理を正常に回すことができる範囲で、慎重に検討し、選択していくことが求められます。まとめマイホームの頭金のために貯められる金額は、最終的には人それぞれになりやすいもの。一般的な頭金の計算式だけで判断するのではなく、他のローンの状況など、一部ではなく、家計全体を見ながら、自分の家計に合わせて適切な金額が準備できるようにしていきたいものですね!あき家計管理プランナー。「あきのズボラ家計簿(KKベストセラーズ)」の著者。子育て世帯の実践的な家計管理に詳しい。2年で350万円貯めた!ズボラ主婦の節約家計簿管理ブログ1日1行! 2年で350万貯めた あきのズボラ家計簿合わせて読みたいお金の管理に関する記事⇒あきのズボラ家計簿の著者が紹介する『1年で50万円貯める簡単な方法』

2018年01月02日

お金を貯めたい! と思っても、家計簿や節約が苦手な主婦は多くいます。筆者がまさにそうで、家計簿には何度も挫折し、「自分にはできないんだ」と貯金すらあきらめかけていました。そんな折、雑誌「サンキュ!」などでお金の記事を執筆している、マネーライターでありファイナンシャルプランナーの大上ミカさんの著書 『お金が勝手に貯まりだす暮らし』 に出会いました。家計簿が苦手で、赤字続きの人でもみるみる貯蓄が増えていくシンプルな法則にビックリしました!■お金が貯まる人の習慣とは大上さんが着目したのは、「貯まる人共通の習慣」。全国の主婦のやりくりを取材するうち、貯まる人と貯まらない人では、生活習慣やモノの持ち方が違うことに驚いたと言います。ならば、貯まる人の習慣をマネすれば貯金の効果が出るかも! と思いつき、まとめたのがこの本。そして実際に暮らしを変えることで、貯まる人に変化した例をたくさん見てきたそうです。マネする習慣は一度にひとつ本著で紹介される「暮らしの習慣」は26個。それも「こんな簡単なことがお金にいいの?」と思ってしまうぐらい実践しやすく、効果が出やすいものがセレクトされています。ただし、マネする習慣はひとつずつ実践するのがルール。暮らしとお金は密着しているので、2~3週間試してみて、その習慣によって、お金の流れがどう変わるか、じっくり観察することがポイントなのだそうです。今回は、そんな「暮らしの習慣」からマネしたい6コの習慣を厳選してご紹介します。■朝の習慣:早起きするだけでお金が貯まる!?まずは早起き。大上さんが「早起きさえすればお金は貯まるのではないか」と言うほど、貯蓄につながる習慣なのです。●家族より30分早く起きる貯まる人の朝は早く、貯まらない人は遅いのだとか。書籍でアンケート(※)を実施したところ、「平日は家族よりどのくらい早く起きるか?」の問いに、貯まる人は「30分以上早く起きる」が6割を超えているのに対し、貯まらない人では4割程度と差がハッキリ出るといいます。時間がないと、菓子パンを買ったり、慌てて忘れ物して外で購入したりしがち。こんなしなくていい「ムダ=余計な出費」が、早起きして時間にゆとりがうまれると、防ぐことができます。また、ゆとりがないと「面倒くさいから今日はいいや」なんて、やりくりが挫折する原因に。大上さんは長年の取材から、貯まる差はこの「ゆとりの差」だと言います。●予定を確認し、今日の段取りを決める貯まる人は段取り上手なところも共通点。貯まらない人は何事も行き当たりばったりになりがちで、この差が出費にも貯蓄にも大きく影響するそう。朝起きたら、その日の家族の予定、直近のイベントをざっと確認。すると、「今日は夫が出張だから夕飯の買い物は少なめにしよう」など、使うお金も自然と見えてきて、買わなくてすむものやよりお得に手に入れる方法に気づけます。大上さんによれば、貯まらない人は「長いスパンを見通す力」が弱く、車検、帰省費用など、年に数回ある大きな出費のたびに、貯蓄を崩してしまいがちなんだとか。数ヶ月先の出費が予測できるようになれば、前もって備えられ、貯蓄が安定して続きますよね。これこそ「貯まる生活が身につく」習慣。しかも「予定を確認して、段取りを決める」というのは仕事していると毎日あたりまえにやっていること。それを家庭でも実行するだけだからすぐ始められて、気負わずトライできます。■食事の習慣:食事作りが楽に続く「献立ローテ」主婦が節約を考えたときに、まず取り組んでしまうのが食費ではないでしょうか。でも大上さんは、安く買うより、「食材を使い切る」方が貯まるといいます。そして外食や惣菜になるべく頼らずに、できるだけ楽に家庭で食事作りを続けられる環境を整えられれば、それだけで食費は大きく減らせるそうです。●「ラクに回せる献立」をローテする献立に悩み、料理をする前から疲れてしまう。そんな人は、あまり凝ったメニューではなく、定番で家族が好きなものをローテする「献立ローテ」を試してはいかがでしょう? 次の3ステップで行ってみましょう。①レシピを見なくても作れるメニューを書き出すこのときメインと副菜、ごはんものなどジャンルに分けてリストアップすると思い出しやすいのでオススメ。ただし、家族が嫌いなものは除いておきます。②献立を組む書きだしたメニューからバランスを見ながら、似たようなものが続かないように組みます。③献立案をローテーションさせる煮物、揚げ物など、似たようなメニューが続かないようにすればヨシ。これで献立決めというストレスから解消され、さっと台所に立てるように。でも、こんなにラクしていいの? なんて思ってしまうのもママの心理。そんなときは、同じメニューでも旬の食材で変化をつたり、ハンバーグなら違うソースやタネにするなど、新鮮さをプラスすればマンネリになりません。このローテのいいところは、好きなメニュー中心だから、家族の不満がでない点。また作り慣れたメニューなら、野菜が高い時期なども、臨機応変に安い食材で対応できるうれしいメリットも!●冷蔵庫をカラにしてから買い物に行く冷蔵庫の在庫が一目で見渡せれば、必要な買い物も明確になります。どんなに安く買っても、使いきれなければムダ。大上さんによれば、貯まる人は「使い切り」を徹底し、ムダを減らし、必要な量だけを買える仕組みを自然に作っているそうです。先ほどの「献立ローテ」で3日分の献立を組み、必要な食材を買い出したら、3日後には冷蔵庫がだいたいカラになるはず。期間は自分がやりやすいように、1週間でも、2日でもOKです。 ■夫のお小遣い:毎月のイライラどうすればいい?夫の小遣いで悩んでいませんか? 飲み会続きで毎月のように追加の催促をされたり、そもそも小遣いが少ないと文句を言われたり。でも貯まる人は、夫を上手にやりくりに協力させ、貯蓄の力にしているのです。そのコツを早速チェック! ●夫の小遣いは高めに設定する貯まる人は、夫の小遣いが総じて高め。ただし、その中でやりくりしてもらい、 “追加はなし”をルールにしていることが多いそう。夫の小遣いをアップすると、生活は少しツラくなるかもしれません。でも月の途中で家計を崩す要因が避けられると、夫へのイライラも減少。さらに小遣いが上がった夫は、妻に感謝! 家計に協力的になり、仕事にもさらに励むなど、いい流れを生み出すのです。●夫とお金の話をちょいちょいする貯まる人は“ちょいちょい”夫に報告や相談をしているのだとか。大上さんいわく「夫の家計への協力度は貯蓄と比例する」とのこと。おおまかな家計は夫と共有しておくと、困ったときは相談でき、挫折しそうなときは励ましあえるなど、やりくりの安心感も違ってきます。「夫とお金の話をするとケンカになる」という場合は、旅行や車の買い替えなど、夫が関心を持ちやすいところから入っていくのがコツ。夫が乗ってきたところで、いくら貯めればいいか、そのためにはどこを削ればいいか、と家計の話に持ち込んでみるといいかも!習慣が変われば暮らしが変わり、暮らしが変わればお金の流れが変わる。そして、一度貯まる暮らしが整うと簡単には崩れず、ずっと貯まり続ける暮らしを手に入れられるのだと、大上さんは語ります。家計簿や節約することで貯金に挫折してきた人も、これから貯蓄をさらに増やしたい人も、まずは暮らしを整えることから、試してみてはいかがでしょうか。【まずマネしたい6コの「お金が貯まりだす暮らしの習慣」】1、家族より30分早く起きる2、予定を確認し、今日の段取りを決める3、「ラクに回せる献立」をローテする4、冷蔵庫をカラにしてから買い物に行く5、夫の小遣いは高めに設定する6、夫とお金の話をちょいちょいする参考図書、グラフ・イラスト出典: 『お金が勝手に貯まりだす暮らし』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者。そのリサーチの結果、貯められる人には貯蓄方法よりも「暮らしの習慣」に多くの共通点があった。早起きや、モノの習慣、キッチンの習慣などの暮らしの習慣26個を紹介する。■大上ミカさんプロフィール1972年生まれ。マネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「女性セブン」「ダイヤモンドZAi」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。※アンケート調査概要:2017年6月、株式会社カクワーズ実施。対象者は全国の家計に関与している25〜44才の既婚女性556人。インターネット調査。貯まる人(115人)=最近1年で100万円以上貯蓄、かつ毎月貯蓄を実行。貯まらない人(106人)=最近1年で貯蓄が40万円以下、かつ毎月貯蓄の実行なしで比較。

2017年11月28日

みなさんは家計簿をつけていますか?過去につけたことはあるけれど、続かずにやめてしまったという人はけっこう多いのではないでしょうか。『公益財団法人 家計経済研究所』が2012年~2015年に30~50代夫婦を対象に行った“家計簿の記帳状況”調査によると、「一度もつけたことがない」と答えた人は妻が共働き世帯の場合14%、専業主婦世帯の場合は11%という結果が出ています。この結果から、家計簿を今まで一度もつけたことがないという人は少ない ことがわかります。では、家計簿をつけている人は何のためにつけているのでしょうか?また、家計簿をつけていない人はなぜつけていないのでしょうか?それぞれの理由について、家計簿をつけている人といない人、両方からお話を聞いてみました。その結果、家計簿をつけたほうがいい人とつけなくてもいい人の特徴が見えてきました。●家計簿をつけている理由は?まずは、家計簿をつけているという人からお話を聞きました。『結婚してから家計の管理を任されるようになったので、毎日の習慣としてつけ続けています。面倒くさいと思うこともありますが、だんだん簡略化していっているので、今はもう慣れました。Excelで管理するようになって、だいぶラクになりましたよ。家計簿をつけていると毎月の収支が明確になるので、何にお金を使いすぎたかも一目瞭然 。今月は外食をしすぎたから来月は引き締めようとか、そういった調整もできるので貯蓄もしっかりできます』(40代女性/専業主婦・家計簿歴14年)『共働きなのになぜかお金が貯まらなくて、何にお金を使っているのか把握するために約1年前から家計簿をつけ始めました。アプリでつけているので、そんなに大変ではありません。家計簿をつけ始めて、ようやくそれぞれの無駄遣いが判明し、お互いにお金の使い方が変わりました 。最初は赤字なんて月もあったけど、今は順調に貯金ができています』(30代女性/会社員・家計簿歴1年)「毎月の収支を把握するため」という理由が多いようです。何にいくら使っているのかざっくりでも把握しておくと、無駄遣いも見えてきます。その無駄遣いを改善することでお金が貯まるようになるということですね。これは、家計簿をつける意味がしっかり家計に反映されているパターンです。しかし、中には『赤字家計を改善しようとして家計簿をつけてはいますが、全然変わりません』(20代女性/専業主婦・家計簿歴7か月)という人も。家計簿をつける最大の目的は「無駄遣いを可視化して改善していくこと」。ただつければいいというわけではなく、無駄遣いの見える化ができるような家計簿のつけ方をする必要があるようです。●家計簿をつけていない理由は?次に、家計簿をつけていない人にお話を聞きました。『家計簿をつけていなくても、自動積立で毎月きちんと貯金ができている からです。夫婦で財布が別なので、詳細な収支はわかりませんが、お互いに自動積立で給与から毎月決まった額が貯蓄に回ります。給与から貯蓄分と生活費を引いて、残った分はそれぞれ自由に使っていますが、それで生活が回らなくなったことはないので、いいかなと』(30代女性/会社員)『つけていたこともありましたが、面倒くさくなってしまってやめました 。家計簿をつけていてもつけていなくても、あまり変わらないし、時間のムダのような気がして……』(30代女性/パート)『毎月の収支は特に変わらないので、いちいち家計簿をつける意味はない と思い、つけていません』(40代女性/パート)家計簿をつけなくてもきちんと貯金できているから必要ないという人と、家計簿をつけてもつけなくても変わらないと思うからつけていないという人に分かれるようです。単純に「面倒だから」という理由だけの人も多いでしょう。●家計簿をつけたほうがいい人とつけなくていい人の特徴それぞれの理由から見えてきた家計簿をつけたほうがいい人の特徴としては、・毎月の収支が把握できていない人・赤字の原因を突き止めたい人・無駄遣いを可視化して改善したい人・毎月の収支に大きな差がある人・家族で収支を共有してお金の使い方を改めていきたい人などが挙げられそうです。これらの傾向がある人は、家計簿をつけることで家計が健全になり、貯蓄も増えるようになるでしょう。家計簿をつけているにも関わらず、一向に家計が改善されず貯蓄も増えないという場合は、家計簿のつけ方を改めてみるか、ファイナンシャルプランナーなどお金の専門家に相談してみるのも手です。一方、家計簿をつけなくてもいい人の特徴は、・毎月の収支が把握できている人・貯蓄がしっかりできている人・収入が高くて無駄遣いをしない人などでしょうか。家計簿をつけることの最終的な目的は無駄遣いを減らして貯蓄を増やすこと ですから、貯蓄がしっかりできている人であれば家計簿をつける必要はないと言えるでしょう。そうでない人は、やはり家計簿をつけてお金の流れを把握する必要があります。過去に家計簿をつけて三日坊主だった人は、簡単に家計簿がつけられるアプリも出ているので、そういったものを利用してみてはいかがでしょうか。【参考リンク】・「消費生活に関するパネル調査」について(第23回調査結果)3.30~50代夫婦の貯蓄習慣 | 公益財団法人 家計経済研究所(PDF)()●文/パピマミ編集部●モデル/倉本麻貴(和くん)

2017年08月15日

家計簿をつけることは、家計を預かる主婦にとって大事な家事のひとつ。しかし、家計簿を継続することに苦手意識を持っている人も多いはず。実際のところ、家計簿を日常的につけている主婦の割合はどれくらいなのでしょうか。そしてどのような方法で家計簿をつけるのか、主婦の方々の声を見ていきましょう。月の収入と支出を管理するのに欠かせない、家計簿。日々のスーパーやコンビニでの買い物はもちろん、洋服や本、消耗品を買うときにもしっかりつけることが家計簿のあるべき理想像です。しかしいざ家計簿をつけるとなると、細かく記入していくのは面倒になってしまって続かないという悩みをお持ちの主婦の方が多いのが現実。家計簿をつけるのをついつい後回しにしてしまって、気づいたら1ヶ月以上放置していたなんていう経験はありませんか。今回は専業主婦・正社員・パートアルバイト・個人事業主の50人の方に家計簿に対する悩みや、うまくつけ続ける秘訣についてアンケートを実施しました。「家計簿はいつも続かない」と思っているみなさん、続けられるコツを見つけにいきましょう。■目次1.日頃から家計簿をつける人は約半数2.家計簿の形式は今やスマホアプリが主流まとめ1. 日頃から家計簿をつける人は約半数【家計簿をつけるのは、基本!】「あなたは日頃から家計簿をつけていますか?」という質問にて、「家計簿をつけている」と答えた主婦の方の割合は半数を超えました。面倒になりがちな家計簿の管理ですが、やはり大事な家事の仕事であると認識する方も多いようです。■「その日買ったもののレシートを、食費や日用品費に分けて手帳に書き込んでいます。」(40代・個人事業主)■「つけないと毎月の収支がわからないので。つけると把握できて節約になります」(30代・パートアルバイト)■「貯金したいが、何に消えているのか不明確な点が多く家計を把握するためにつけている。」(20代・専業主婦)家計簿をしっかりつけることで、どんな項目にどれだけお金を使ったのかが一目瞭然でわかるようになりますよね。例えば、今月は食費がついつい高くなってしまった、夫の交際費が前月より多かった、数字にしてみないとわからないことは多いものです。【家計簿はやっぱり苦手!なかなか続かない】「家計簿が面倒になってしまって、続かなかった。」という方の割合もなかなか多いものになりました。全体の4割近い方が、「最初は頑張っていたけど…」「やっぱり面倒でやめてしまった」と答えたことも判明しました。■「家計簿をつけようと思うのですが、面倒になったり、レシートがない分の計算が合わなくなってきて続きませんでした。」(40代・専業主婦)■「紙の家計簿もデジタルもつけたことがありますが、どうしても面倒になってしまって長く続いたことがありません。」(40代・専業主婦)■「家計簿のつけ始めは、続けようと頑張っていたが後半から忙しくなかなかつける事が出来ず続かなくなってしまう。」(30代・専業主婦)やはり家計簿をつけ続けるためには、確固たる信念が必要です。収入のマイナス分と支出の計算が合わなくなってしまうと、それだけで気が滅入ってしまいそうです。2. 家計簿の形式は今やスマホアプリが主流【手軽で便利!スマホの家計簿アプリは主婦の新定番】スマートフォンが普及してきた今、家計簿アプリの種類が豊富になってきています。家計簿アプリを使う人の数も、今回のアンケート調査分では1位になりました。すぐに取り出しやすいこと、項目を入力するだけで自動的に計算してくれることなどから、家計簿をつけるハードルがノートや市販の家計簿手帳よりも低いのでしょう。■「ポイントが貯まるアプリを使っています。ポイントもたまるし、お金の管理もできるので一石二鳥です。」(40代・専業主婦)■「ほぼ毎日のようにスマホを使うので、何かあった時にすぐに入力しやすいからです。」(30代・専業主婦)■「自動計算をしてくれるし、内訳をすぐにグラフ化して見ることができるから支出が分かりやすい。」(20代・正社員)スマホアプリですと、グラフやカテゴリーできれいに整理してくれるものはもちろん、最近ではレシートの写真を撮るだけで自動的に入力してくれるものまであります。家計簿が煩わしいと思っている方の強い見方でしょう。【手書きがやっぱり安心だし、落ち着くのが主婦の本音】家計の管理をデジタルで行うことが増えつつある昨今でも、「やっぱり紙に書き込むのが一番やりやすい」と考える主婦の方も多いようです。紙での管理には50人中、14人の方が投票しました。■「ノートなどに書いたほうが、内容が頭に入り参考になりやすい。去年のものともすぐに比べられて便利。」(20代・パートアルバイト)■「自分なにりにまとめることができ分かりやすく使うことができるためです。」(20代・パートアルバイト)自分なりにオリジナルな感じでまとめることへのこだわりがある方は、やはり紙を支持されるようです。スマホのアプリや市販の家計簿ノートですと、もう既に家計簿のスタイルが出来上がってしまっていますが、普通のノートやメモ帳の方がレイアウトの自由度は高いでしょう。【自分でカスタマイズが可能!実は便利なエクセル家計簿】エクセルはやや技術を要します。パソコンに慣れている方にとっては、家計簿の管理もエクセルを使ったほうが簡単かもしれません。アンケートではエクセルへの投票数はとても少なかったですが、エクセルは使いこなせるようになるととても便利なツールになります。デジタルで操作できるので、書き間違いの心配もありません。そしてカスタマイズも自由自在。アプリと手書きのいいとこ取りですね。■「最初はノートに手書きで書いていたが、月の収支や年間と考えた場合さっとできるので変更した。」(30代・専業主婦)■「項目を自分仕様にしたかったこともあり、エクセルで家計簿をつけています。」(40代・専業主婦)■「エクセルで簡単な一覧表を作って適当に直しながら今の形態になっていきました。」(40代・専業主婦)エクセルには足し算や引き算が自動的にできる関数を埋め込んでおくと、計算が楽になります。シンプルで修正も楽、自分仕様の家計簿を作るのも家事の効率がアップすること間違いなしです。まとめ家計簿をつけることは主婦の方々にとって、大事な家事の仕事のひとつに数えられます。その家計簿を管理する方法は、今までは紙のノートがメジャーだったものが、スマートフォンのアプリが主流になってきていることがアンケートの結果からもよくわかりました。後編では家計簿の悩みと、その悩みを解消する解決策を併せてご紹介します。【家計簿の書き方・後編】はこちらからアンケート実施期間:2017年6月2日〜3日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年07月15日

継続して管理するのがついつい面倒になってしまう家計簿。「ちゃんとやらないと…」と思っていても、気づいたら忘れていたなんてこともよくありますよね。今回は主婦50名の方に家計簿をきちんと継続して管理する方法をお聞きしました。「この方法なら私でもできるかも!」というアイディアが見つかります。前編では主婦の皆さんの家計簿にまつわる現状について見ていきました。家計簿を日頃からつけている人は、約半数。そして家計簿ツールはスマートフォンの家計簿アプリの支持が圧倒的でした。【家計簿の書き方・前編】はこちらから後編では、主婦の方の家計簿のお悩みとその解決策をアンケートの結果と共にご紹介していきます。■目次1.やっぱり続かない家計簿…様々な原因がそこにはあった2.主婦が日頃から実践している、家計簿をつけ続ける秘訣まとめ1. やっぱり続かない家計簿…様々な原因がそこにはあった【家計簿つけは、主婦にとって一番面倒な家事?】家計簿をつけることがなかなか続かないとお悩みの主婦の方はとても多いことがアンケートから浮き彫りになってきました。その中でも最も主婦の方々の票を集めたのは、「後回しにするから」でした。■「毎日コツコツできるタイプではないので後回しになりそのまま三日坊主になってしまいます。」(30代・専業主婦)■「面倒くさいと思う上に、後にしようと溜めてしまうので結局いつの間にか辞めていることが多い。」(30代・専業主婦)■「つい面倒で後回しにしてしまいますが、レシート等が溜まって訳が分からなくなるとお手上げ状態になります。」(30代・専業主婦)お金の計算をきっちり行うことが好きだということではない限り、家計簿をつける作業は億劫になってしまいます。嫌な作業ですから、どんどん後回しにしてレシートが溜まっていくばかり。レシートの山をみるとまた嫌な気分になってしまいます。【完璧を求めると、だんだん面倒に…】誰しもがはじめは張り切って家計簿をつけるものです。毎日のスーパーやドラッグストアでの買い物で使った金額、光熱費などの支出を漏れなくきっちり書き込むことでしょう。そんな完璧さにこだわりすぎるがあまりに、気づいたら面倒な作業になっていたと答えた方が、3割近くいました。■「家計簿をつけるならきちんと漏らさずに記入したいと思ってしまう。1回でも忘れてしまうとその後のやる気がなくなってしまう。」(20代・パートアルバイト)■「家計簿をつけるからには数字一つひとつ正確に把握しようと思うあまり、レシート集めなど家計簿をつける前の段階で面倒になってしまうから。」(40代・専業主婦)■「自分の中の理想の形の家計簿に近づけようとして途中で疲れてしまう。」(30代・専業主婦)【家計簿ツールが使いにくいと、やりたくなくなる】「家計簿ツールの使いやすさ」は、家計簿管理の継続の上で大きな指標になるそうです。全体の2割を超える方々が家計簿ノートやアプリが使いにくいことを、継続できない理由にあげています。■「今使用している家計簿にしてから続けられるようになったからです。書き込みやすく、続ける楽しさがあります。集計も分かりやすく、1週間、1ヶ月ごとに振り返りやすいので生活に反映させやすく、使いやすいと感じています。自分が使いやすいものを選ぶことが重要だと考えます。」(30代・パートアルバイト)■「いまいち書いてて全然内容が把握できないから。もう少しわかりやすくしてほしい。」(30代・専業主婦)■「レシートを読み込むだけの家計簿アプリ使ってますが、うまくレシートを読み込むことができないので使いにくい。」(30代・専業主婦)一番上の30代パートアルバイトの方のコメントにもあるように、前の家計簿よりも、今のもののほうがいいということもありますよね。自分が使いやすいものを見つけることも大事だということがよく分かります。2. 主婦が日頃から実践している、家計簿をつけ続ける秘訣面倒になってしまいがちな家計簿。主婦の皆さんが日頃から実践している家計簿を継続させる方法についてお伺いしました。【4割の主婦が合意!家計簿は張り切らないこと】全体の約4割の主婦の方々が「家計簿はおおまかな記入でOK」に投票しました。細くならず、完璧にならずにざっくりでいいから書くことが大事です。■「長続きする一番ベストは方法は、おおまかで良いと言うことです。そして自分が一番わかりやすいものであるイコール自分なりの家計簿を考えることだと思います。」(40代・専業主婦)■「完璧を求めすぎず、まずはざっくりと殴り書きから始めて、長いスパンでやり方を決めていくのがいいと思います。」(40代・個人事業主)■「「つけなくちゃいけない!」と気張らず、日記感覚でおおまかに記入しています。それが長続きする秘訣だと思います。」(40代・専業主婦)日記感覚で家計簿をつけるというのは、いいアイディアですね。今日あったことを振り返りながら、どんなものにお金を使ったのかをざっくりと書いてみませんか。ただ出費の値段だけを家計簿に書くよりも、楽しく続けられるでしょう。【毎日こまめにつけて、習慣化させよう】アンケートの結果では上位ではありませんでしたが、毎日こまめにつけていくことも家計簿を継続させる上で大事なことだと言えます。毎日料理や掃除をするように、家計簿も毎日の習慣になれば面倒だと思うこともなくなるかもしれません。■「毎日コーヒーを飲む時間があるのですが、その時に家計簿をつけるようにしています。毎日つけると時間もかからないのでささっとできます。」(30代・専業主婦)■「めんどくさくなって翌日に書けばいいやと思うと、レシートがどんどんたまっていくので、何よりも毎日こまめにつけるのがポイントだと思う。」(30代・専業主婦)■「とにかく後回しにせず、買い物をしたらすぐに付けることだと思います。後でにすると大概そのままにするものです。こまめに付けることが大事だと思います。」(40代・専業主婦)まとめ主婦の方々からのアンケートの結果、家計簿は毎日コツコツと、気楽にやっていけばいいということがわかりました。家事に正解はありません。自分が満足でき、少しでも効果が実感できれば、それが最もいい形なのだと言えるでしょう。家計簿をつけることに苦手意識がある方は、おおまかな記入をするなど自分がやりやすい方法から始めてみませんか。楽しく家計簿をつけることで、節約や貯蓄などいい結果に結びつくと嬉しいですね。アンケート実施期間:2017年6月2日〜3日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年07月15日

やわらかなトーンの手描きイラストとともに、食や日々のできごとをノートにつづっているぽんたさん。そのノートを公開するやいなや、イラストのかわいさはもちろん、オリジナリティあふれるノート使いがたちまち話題に!見ているだけでも癒されるブログ「ぽんたのーと」の魅力をお伝えします。■「献立ノート」で「今夜なにつくろう~」から解放される?ぽんたさんのブログ「ぽんたのーと」のなかでも、「かわいくてみやすい!」「まねしたくなる!」と多くの人々の間で話題となり、書籍化までされたのが「献立ノート」です。そもそもは、「楽しく食費を節約したい」との思いからつけはじめたという献立ノート。さて、その中身は?「5/8~5/14 のまとめ買い食費は2900円。5/15~5/21 のまとめ買い食費は8661円でした。食材の在庫が多めの時は少しだけ買い足して、次の週は冷蔵庫も冷凍庫も空っぽの状態で買い出しに行きました。」見開き1ページに1週間分の献立が記されています。では、どんなことが記録されているのか詳しくみてみると…・1週間のメニュー・先週使い切らなかった食材(ストック)・買い足しが必要な食材が、ひとめでわかるようになっています。実際につくったメニューの写真&マステやシールでのデコレーションで、見た目もポップ! 開くのが楽しくなりそうなノートです。■家にあるものをきちんと把握して、食材&お金のロスが減少!ぽんたさんの献立づくりは、基本1週間単位。週末のまとめ買いの前に、その週に使い切らなかった食材を書き出してから献立を考え、足りないものをショッピングリストにしているそう。「献立ノートは月曜日から日曜日で一サイクルなのですが、私の家での食材の使い切りサイクルは日曜日から土曜日のことがほとんどです。」家にあるものをきちんと把握してから買い物すれば、食材もお金もロスが少なくなりますし、なにより、先に献立が決まっているので仕事帰りの電車のなかで「今日の夕飯、どうしよう~」と頭をひねることからも解放されそうです。自分でつくったレシピのメモや感想、子どもたちの反応、外食メモを記録しているページも。その時々で自由にカスタマイズできるのも、手描きならではのいいところですね。嬉しいことに、この連載をスタートさせるにあたり、ぽんたさんからメッセージをいただきました。「小さい頃から、自分の手で絵や文字を描くことが大好きでした。どんどんデジタル化し、なんでも便利に記録できる世の中になりましたが、あえて“手描き”というアナログな方法をとることで、より自分のライフスタイルをみつめやすくなったり、家族の思い出の記録がもっと大事なものになったりする気がしています。『私もまねしたいな~』と思ってもらえるようなノートや手帳使いのヒントや、アナログならではのあたたかみが伝わるような日記を、これからも発信していきたいと思っています」(ぽんたさん)食材に食費、毎日の献立を考える手間もぐっとスリム化できるアイディアがたっぷりつまったぽんたさんの「献立ノート」。気になった方は、ぽんたさんのブログ「ぽんたのーと」でチェックしてみてくださいね!次回のテーマは『冷蔵庫を徹底マネージメント!節約のカギは○○にあり!』です。おたのしみに!<ぽんたさんのプロフィール>献立や食べたものをイラストで記録しているAmeba公式トップブロガー。楽しく節約するために始めた1週間の献立のイラストがかわいいと評判になり、『ぽんたの献立ノート』(KADOKAWA)を出版。1男1女の母。ぽんたのーと 【連載】ぽんたの献立ノート~Ameba公式トップブロガー連載 ~

2017年06月19日

FPの辛口コメントでANGIE女子の家計簿を一刀両断する「アリとキリギリスの家計簿診断」。今回は番外編として、数々の家計を見てきたFP・花輪先生に、お金が貯まらない人がやりがちな悪い買い物習慣を教えてもらいました。あなたも、今年こそ“脱・キリギリス女子”を目指してみて!【1】よく考えずにすぐに買ってしまう、衝動買い「欲しい!」という物欲に屈する前に、必ず一旦冷静に考えるようにしましょう。それが本当に今必要なものなのか、きちんと使いこなしていけるものなのか。お金の貯まる人に共通しているのは、実際に購入する前に“待つ”ことです。3回見に行ってそれでも気に入ったら買う、半年待ってから購入するかを決めるなど、自分なりの“待つルール”を作ると衝動をクールダウンさせることができます。【2】ついついクレジットカードに頼ってしまう貯金がないのにクレジットカードを使ってしまうのはNG!クレジットカードの利用は、どんなに多くても貯金額の範囲内におさめること。先々の給料やボーナスといった、まだ手にしていない収入を当てにしてお買い物をしてしまうと、収支管理が煩雑になり、家計簿の赤字化に陥りやすくなってしまいます。そして、クレジットカードの枚数はメインと予備用のサブの計2枚程度に。クレジットカードが多くなると、複数の異なる引き落とし日や支出ごとに使用カードを把握していなければならず、管理が大変です。また、使用するカードが複数にわたると、ポイントも分散されて貯まりにくくなってしまいます。使い過ぎが心配な人は、限度額をあらかじめ低めに設定しておくのもいいでしょう。実は私も過去にクレジットカードを使いすぎてしまったことがあるのですが、ボーナス払いやリボ払いなどで後から返済しようという考えはよくありません。特にリボ払いは、手数料が年率15~18%ほどつくため、月々の支払額が低くなったように見えて、トータルでの支払額は大きくなってしまいます。せっかくセールなどでお得に買い物をしたとしても、手数料でお得度ゼロ、むしろマイナスになってしまう、なんてことにもなりかねません。そんな悪癖にハマらないためには、買い物に使う予算をしっかり管理しましょう。半期に一度のセールなどでガッツリお買い物をする人が多いと思うので、年間で予定を立てるのがおすすめです。1人暮らしのANGIE女子なら、被服費や美容費、旅行などの娯楽費は、トータルで手取り月収の20%×12ヶ月分の予算内でやりくりすべき。各費目の割合は、予算内であればフレキシブルに変更してOKですよ。【3】価格の比較検討をしない情報収集をしないで買い物をするのはもってのほか!同じものでも店頭やECサイトなど、売られている場所によって価格が全然違います。中には、倍以上違うなんてことも。商品のバーコードをスキャンして各ECサイトでの価格を比較できるスマートフォンアプリもあるので、外出先でチェックもできます。また、同じお店でも早期予約割引などの販促プロモーションがあったりもするので、お得なタイミングを把握するのもいいでしょう。買い物をするときには、購入する場所とタイミングをきちんと比較検討してみて!【4】売ることまで考えないお金との付き合い方が上手な人は、「買うものの“出口”=売ること」を意識して買い物をしています。特に、シーズンごとに新しいものが欲しくなる洋服やバッグなどは、人気商品やトレンドのアイテムを購入し、良い状態で使ったり、しっかり手入れをしたりして、転売することを前提にしてみて。今は簡単に出品ができるフリマアプリも色々あるので売ることも気軽にできますが、納得のいく価格でものを売るのは大変なこと。その苦労を考えると自然と買い物も控えるようになるはずですよ。【5】最適な決済手段を選んでいない決まった場所での買い物が多いなら、お得な支払い方法をリサーチしましょう。例えば、デパート派なら、よく行くデパートのクレジットカードを作ってポイント還元率をアップさせたり、デパート積立を利用して1ヶ月分の積立金が上乗せされた額の金券をゲットしたりと、現金よりもお得な手段があります。もし買い物をするお店はいつもバラバラという場合は、ポイント還元率が全般的に高いクレジットカードやキャッシュバックのあるデビットカードを選ぶというのも手です。どうせ同じお金を使うなら、ちょっとでもお得にお買い物しましょう!監修【花輪陽子】ファイナンシャル・プランナー(CFP認定者、1級ファイナンシャル・プランニング技能士)。青山学院大学国際政治経済学部を卒業後、外資系の投資銀行に勤めるもリーマンショックの影響で失業。猛勉強の末にファイナンシャル・プランナーとして独立し、現在はシンガポールを拠点に活動している。著書に『夫婦で貯める1億円!』(ダイヤモンド社)、『貯まらん女のお金がみるみる貯まる魔法のレッスン88』(マガジンハウス)、 『貯金ゼロ 借金200万円!ダメダメOLが資産1500万円を作るまで』(小学館)、『お金持ちになる女はどっち?』(PHP)など。

2017年03月02日

「子どもの教育費も老後資金も貯めたいと、10円でも安いものを買い、支出を減らそうとしました。はじめはなかなか貯まりませんでした。でも、家計簿のつけ方を変えただけで、2年間で350万円貯めることができたんです」 都内在住の専業主婦あきさん(38)の家計簿管理ブログが、アクセス453万超えの反響を呼んでいる。2月25日に、初めての著書『1日1行! 2年で350万円貯めた あきのズボラ家計簿』(ベストセラーズ)も発売。3人の子どもと夫と、5人暮らしのあきさん。2人目の子どもが生まれ、帰省用にと車を買ったとき貯金が底をつき、危機を感じて家計を見直したという。 「支出は、必ずかかるものと、抑えようと思えば抑えられるものの2種類に分かれています。それまでもよくあるような家計簿をつけてはいましたが、そのことに気づいたときに、その2つの項目に分けて家計簿をつけてみようと思ったんです」 貯蓄が増えた項目分けとはどういうものか、あきさんが解説してくれた。 「食費やトイレットペーパー、子どものおむつなど、生活のうえで欠かせない出費は1.『必ずいるもの支出』欄に。外食などの抑えようと思えば抑えられる出費を2.『余計なもの支出』欄に分けます。1は、基本的に『食費』と『日用品費』を設けます。2には、『娯楽費』と『特別費』の2つを設定します。基本的には、毎日この4種類の出費と、支出計、残高を書き込んでいきます」 そして月末、「2の『余計なもの支出』欄に注目してほしい」とあきさん。 「この家計簿の目的は、抑えられる出費を“見える化”すること。日ごろムダ遣いをしていないつもりでも、アイス代、外食、ゲームと、“ちょっと500円だけ”でも積み重なって、月に計算すると、1万円超えの出費になっていることも。これなら『こんなに使ってる!』と、一目でわかりますよね」 余計な出費を見える化することで、「ムダを抑えよう」という意識が働き、支出を削りやすくなるという。 「家計管理で大切なのは、お金の収支と残高を把握して、使いすぎ、ムダな支出はないかを常に見直すことです。この2の『余計なもの支出』を見直すことで、『アイスの2回を1回に。カフェは月に1度に減らす』『外食を減らそう』と、具体的に削る方法がわかります。その結果、決めた予算を守りやすくなるんです」 家計簿をつけていても、なぜか予算がオーバーしてしまう、そんな経験をした人は多いはず。 「ありがちなのが、“家族みんなでおすし!”など、奮発した外食費も『食費』に入れてしまうこと。そうすると自分がいくら使ったか、必要最低限はいくらなのか把握しづらく、月ごとにもバラつきが出て予算オーバーになりがち。『娯楽費』と『特別費』を設定することで、毎日財布から取り出す食費や日用品の、平均支出金額が明確になり、予算も守りやすくなります」 しっかりとムダな支出は抑えながらも、それまでのケチケチした節約とは決別し、家族でグアム旅行に行ったり、映画を見に行ったりするなど、レジャーは切り詰めすぎないというあきさん。1円でも出費を抑えることにこだわって家計簿をつけているあなた!本当のムダ遣いに気をつけていますか?

2017年03月01日

FPの辛口コメントでANGIE女子の家計簿を一刀両断する「アリとキリギリスの家計簿診断」。今回は番外編として、ファイナンシャルプランナーの花輪先生に、節約効果のないもの&節約に効果的なものを教えてもらいました。「節約しているのに、なぜかお金が貯まらない……」と悩んでいるあなたに警告!あなたの実践している節約術は、実はあまり意味がないかもしれません。先生ご自身も、OL時代に200万円の借金から貯金を増やしたという持ち主。その節約のツボとはいかに!?みなさんも実践して、がっつり節約のできる年にしましょう!まずは自身の家計簿を見直してみて!まずは、あなたが何にお金を使いすぎているのかを把握してみましょう。30代一人暮らしの女性の各費目の平均値はこちら。平均値よりも大幅に多いところは要注意です。早急に見直しを!・家賃・・・30%・水道光熱費・・・5%・通信費・・・5%・食費(外食費含む)・・・15~20%・日用品・・・2%・被服費/交際費/美容費・・・トータルで20〜30%・保険・・・3%・貯金・・・10〜20%(※全て手取り月収に対する%です)効果のない節約術水道光熱費の“ちまちま節約”使用する量や頻度によって目に見えた変化があるだけに、節約に取り組みやすいのですが、実はやり方によってはそんなに大きな効果が得られないものもあります。使わないときにコンセントを抜いたり、トイレのタンクや湯船にペットボトルを置いて水の使用量をセーブしたりといった細かい節約の効果は微々たるもの。ペットボトルを使った節水方法では、トイレを壊してしまって、かえって修理代がかかってしまったという失敗談も耳にしたことがあります。水道光熱費で節約するなら、ガス代が高くつくお湯の使い過ぎに注意したり、暖房や冷蔵庫の設定温度を下げたりする方が負担も小さく、効果的です。在庫管理なしのまとめ買い週末などの安いときに、食品や日用品のまとめ買いをする人は多いはず。ただし、在庫管理がしっかりできていないと、実は節約にはなっていないかも……。しっかり在庫を確認して、重複して買わないようにしてください。特に日持ちのしない食品は要注意です。在庫の賞味期限もチェックを怠らずに、きちんと消費していきましょう。買い物に行く前に冷蔵庫の中身を必ずチェックすることを習慣化するのがおすすめです。中途半端な自炊節約というとまず自炊を考えがちですが……。自炊をする日にちをまとめずに1日おきや2日おきといった中途半端にすると、食材を使いきれずに無駄にしてしまい、かえって高くつくということも。自炊する日にちが飛び飛びになる場合は、100円ショップやコンビニなどで小分けされている食材を利用すると食材の無駄が省けます。毎食自炊にするのが負担に感じるならば、1日の食費の予算を決めて外食をしたり、惣菜を買ってきたりするのもOKです。手取り月収が20万円の場合、1日の予算を1,000円に設定すれば、食費は月3万円程度と月収の15%以内に収まります。さらに1日の予算を500円にすれば、食費は月15,000円程度に。安くする工夫だけは忘れずに!節約すべきはこれ!家賃一人暮らしにとっては、毎月の大きな支出となる家賃。固定費だけに、ここを抑えられると節約効果は大きくなります。自分が住んでいるエリアの相場を把握し、家賃交渉をして月1,000円、2,000円でも下げることをしてみてください。交渉の余地があるときは、面倒くさがらずに何でも交渉してみましょう。また新たな物件を選ぶ際も、礼金が不要のものを選んだり、譲歩できる条件は妥協したりして手取り月収の30%以内に必ず収めて。引っ越しも繁忙期を避けて、4月下旬~6月あたりの閑散期のタイミングを狙うのがおすすめです。通信費今は格安スマホにすれば月額3,000円程度ですむ時代。特にスマホの機種にこだわりがない人や、データ量が少なくてもよい人は、選ぶ携帯電話会社やプランによってかなり節約できます。通信費は多くても10,000円以内が理想。食費食費は支出の中では大きな割合を占める項目。先にもお伝えしましたが、中途半端な自炊ではなく、しっかりとやりくりをすれば、効果絶大です。3食とも外食の方は、まずは1食だけでも自炊に切り替えると効果を実感できますよ。私も借金の返済中は、ランチをお弁当に切り替えて、おにぎりとお味噌汁を持参していました。ランチが100円以内に収まるので、1日1,000円・1食あたり333円という、いつもの予算を1/3以下にまでセーブできましたね。お菓子やお酒の購入を減らすこともおすすめです。お菓子やお酒は一度の買い物金額は少額でも、合計すると意外と大きな金額になるもの。家計簿をつけるのが面倒な人は、毎回レシートをもらう、あるいは電子マネーで支払って利用履歴に記録を残すなどして、いくら使っているのかを可視化するといいでしょう。目に見える数字にすることで、自ずと購入を控えるようになるはず。また、食品によってお店を使い分けるだけでも変わってきます。ネットショッピングやスーパー、ドラッグストアなど複数のお店で価格を確認して、底値を知っておくことが大事です。不要なサービスの見直し動画視聴サービスやレンタルサービスなど、契約しっぱなしであまり使っていないサービスはありませんか?そういったサービスの一つ一つは月額300円~1,000円程度と少額かもしれませんが、休眠会員状態ならば思い切って仕分けをして!そこを見直すだけでも年間の節約金額はかなり大きくなります。また、独身時代に扶養家族がいないのに高額な生命保険に加入していたり、不安だからと医療保険に複数入っていたりする人も多いです。日本は公的医療保険制度に恵まれているので、30代独身女性なら月2,000円程度の共済や医療保険で十分。保障内容の重複や必要性の低いものがないか、見直してみましょう。節約は、支出の大きなところからすると効果的です。家計の平均値はあくまで参考までに。ただし、家賃は手取りの30%以内、貯金は最低でも10%以上。この2点だけは、ぜひ死守してほしいポイントですね。監修【花輪陽子】ファイナンシャル・プランナー(CFP認定者、1級ファイナンシャル・プランニング技能士)。青山学院大学国際政治経済学部を卒業後、外資系の投資銀行に勤めるもリーマンショックの影響で失業。猛勉強の末にファイナンシャル・プランナーとして独立し、現在はシンガポールを拠点に活動している。著書に『夫婦で貯める1億円!』(ダイヤモンド社)、『貯まらん女のお金がみるみる貯まる魔法のレッスン88』(マガジンハウス)、 『貯金ゼロ 借金200万円!ダメダメOLが資産1500万円を作るまで』(小学館)、『お金持ちになる女はどっち?』(PHP)など。

2017年02月17日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く の続きです。貯蓄ができない家計のどこに問題があるかをチェックするための目安である、「家計バランス表」。この家計バランス表を使うには、いくつか注意するポイントがある。引き続きファイナンシャルプランナーの畠中さんにお話を伺った。■こづかいは夫婦あわせて10%まで「家計バランス表の適正割合には、できるだけ守って欲しいポイントがあります。最初にあげられるのは、夫婦のおこづかいです」(畠中さん)畠中さんが、「家計バランス表」を考案したのは25年前。家計バランス表の数字は、時代の変化によって若干変化してきている。しかし畠中さんは、「夫婦のこづかい」に関しては、『手取り月収の10%』が適正割合だと、一貫してアドバイスしている。たとえば手取り月収が30万円の家庭なら、夫婦ふたりのおこづかいは合計で3万円。いかがだろうか? 「少なすぎる!?」と、驚いた人も多いのではないだろうか?「ふたり分のおこづかいが、手取り月収の10%なんて…。そんな金額じゃ、欲しいものが何も買えません!」と、クレームをつけられることもあるそう。けれども、畠中さんは譲らない。こづかいは毎月出て行ってしまう固定費。だからこの固定費をいかに削減できるかが重要になってくる。畠中さんは、「おこづかいは、できるだけ適正割合に収めて欲しい」と話す。■通信費用は、7%以内ポイントのふたつめは、通信費。今回、掲載した家計バランス表では、通信費を7%に設定しているが、畠中さんが家計バランス表を使ったアドバイスを始めた頃は、3%だったそう。時代は流れて、通信費には、固定電話代や携帯電話代などのほかに、プロバイダ料も含むようになり、7%で収まりきらないという家庭も少なくないかもしれない。「通信費もおこづかいと同じ固定費。固定費の支出が多いと、貯蓄がしづらい原因となります。もし7%に収めることが無理な場合には、ほかの費目にしわ寄せが行くのだと認識しましょう」(畠中さん)この記事を書いている私自身は、通信費を抑えるために、先日、格安スマホへの乗り換えを実施したばかりだ。格安スマホのすみ分けといった概要をネットなどで理解したら、電気量販店で相談してみると良いだろう。機種によっても違いがあるので、店員さんに自分に適したプランを教えてもらうのが近道だ。■食費の削りすぎに注意!使いすぎに注意したい費目がある一方で、「支出割合が少なすぎる家庭が目立つ」と畠中さんが心配するのが、食費だ。たとえば、「家計バランス表」(「 わが家の家計の問題点を簡単に暴く【貯金できる夫婦の家計管理術 Vol.4】 」)をもとに考えてみると、小学生以下の子どもがふたりいる家庭で、手取り月収が30万円ならば、食費はその15%だから、ひと月4万5千円くらいはOKということになる。しかし畠中さんが家計診断でお会いする家庭では、大人ふたり、子どもふたりの4人家族の食費がひと月3万円前後としている家庭が一般的で、適正割合に比べて、実際に支出割合が低いのが現状だという。●食費は健康に直結している支出「食費の節約に精を出されている家庭に対して『もっと使ってもいいよ』というのも気がひけますが、節約しすぎると、鮮度や産地にこだわれなかったり、安い食材ばかりが食卓に並ぶ可能性があります」(畠中さん)食費は健康に直結する支出だ。畠中さんは、「高齢期まで健康な体を作るためには栄養バランスも大切ですから、食費の削りすぎは避けた方が良いと思います」とアドバイスする。ちなみに。この記事を書いている私は育ち盛りの男の子(高校生の長男、小学校6年生の次男、三男の双子)を育てているせいか、食費は月額10万円前後かかっている。次回は、貯蓄を取り崩しがちな「原因」と、その対策です。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月13日

子どもが小学校へ入ると、教科ごとに学習帳を用意しますよね。しかし、学年が変わるたびに買い替えたりして、中途半端な状態で残りがちです。捨てるのはもったいないけど、勉強以外に活用することはほとんどなく…。学習目的で作られたこの学習帳ですが、じつは意外とママにも使いやすいのです。家計簿や連絡帳など、ユニークな活用法を紹介します。■その1、漢字練習帳の活用術これは私の母のアイデアなのですが、子どもたちが使いきれなかった漢字練習帳を家計簿として活用していました。漢字練習帳にはマス目がついています。低学年用の場合は1マスがさらに4等分されているので、数字やメモを書き込むのにちょうどいいのだとか。レシートなども貼りやすいし、マス目を使ってグラフを作成することも可能。オリジナルの家計簿が作れるとあって、私たちが漢字練習帳を使わなくなった今もひそかに愛用しています。■その2、絵日記の活用術上半分は絵を描くスペース、下半分は縦線で文章を書く欄が設けられた絵日記帳。これこそ、ほかの用途が見いだせないかもしれませんが、ママの育児ノートとして活用できます。その日にどんなことがあったか一目瞭然で、後で見返しやすいところもおすすめです。文章欄には、その日にあったことを書き留めて、絵のスペースにはちょっとしたメモやイラストを残せます。もちろん、写真を貼ってもいいですね。日付だけでなく、天気を書く欄が設けられているものも。これもしっかり記録しておくと、雨の日の過ごし方がマンネリ化していないかなど、チェックすることもできます。 ■その3、連絡帳の活用術連絡帳には、1日1ページ単位で作られているものや、日付と項目を自由に書き込めるものがあります。To Doノートとして使いやすいのは後者。その日に何をすべきか書き込んでいきましょう。連絡帳には先生と保護者の捺印(なついん)欄があるので、達成できたかどうかはこちらでチェックを。たとえば、その日にできたものは先生の欄にマルをつけ、残ってしまったものはいつまでにやるべきか日付を保護者欄に書き込むなどの使い方ができます。1ページ単位の連絡帳は、家族との連絡ノートとして活用できます。留守番を頼むときはメールなどのツールに頼りがちですが、「おやつは冷蔵庫のなかにあるよ」とママの手書きメモがあるほうが子どもも安心して過ごすことができるのではないでしょうか。その日にあったことを、お互いに書き込むノートとして使ってもOK。「ごめんなさい」が素直に言えない子でも、ノートを通して気持ちを伝えられるようになるかもしれません。罫線のみの高学年用のノートは、大学ノートと同じような使い勝手です。メモ帳や日記など、自由に使えます。学習帳のデザインは子ども向けなので、そのまま外へ持ち出すのはためらうかもしれません。そんなときは、きれいな包装紙などでカバーを作れば、大人のバッグに入っていても違和感なし。使いきれなかったページだけを切り取って、1冊にまとめて使ってもOK。学習帳は使いやすさを研究して作られているからこそ、大人にも便利なアイテムなのです。

2017年01月26日