●連載の目次は こちら から●「小学校受験って、どうなの?」特集も今回は最終回。早期英才教育は有効なの? という素朴な疑問を、幼児教育研究所柊会(ひいらぎかい)代表の浅木真里さんにぶつけてみた。■早期英才教育は有効なのか?「お友だちが文字を書けるようになった」「英語教室に通い始めた」そんな話を聞くと、「うちも何かしなきゃ!」と気持ちは急く。育脳やバイリンガル、早期英才教育といった言葉にも、無関心ではいられない。そこで、「早期英才教育は有効なの?」という素朴な疑問を、浅木さんにぶつけてみた。「私の回答としましては、『子どもへの接し方が好ましいものであれば有効。好ましくなければ、やらないほうが良い』ということです。お子さまが嫌々やるのであれば、早期教育は百害あって一利なしだと考えています」難関私立中学受験指導をしていた(1本目にリンク貼る)という経歴から、小学校受験が苦い経験となり、学業でつまづいてしまった生徒を数多く見てきたからこその思いなのだろう。■焦らないほうが、良い結果が出ている今回の取材を通じて、浅木さんがとても強調していたことは、「どうか、お母さま方、焦らないで欲しい」ということ。この記事を書いている私は息子の中学受験を体験したことがあるが、受験準備中は、「志望校に合格しないと、この子は(私は)、その先、どうなってしまうのだろう?」という気持ちになりがち。それが「合格しなければ!」となり、準備が思うように進まないと、「何かしなければ!」という、やみくもな焦燥感に繋がり、子どもをせっついてしまう。「すんなり合格を手にするお子さまなど、1人もいません。志望校に合格した先輩を見て、『志望校に合格して、うらやましい』と思われるかもしれませんが、そんな方でも必ず、苦しい時期を過ごされています。『焦らないで欲しい』と申し上げても、焦ってしまうお気持ちは、現場にいればよくわかります。けれども、私の経験から鑑みても、焦らないほうが、良い結果が出ていることが多いのです」(浅井さん)小学校受験は、対策期間は平均して1年~2年。親や指導者に怒られないために努力することで、何とか志望校には合格をする。けれども、そういった子どもたちのその後の学校生活は、苦しいものになりがちだそう。 ■大切なのは心の安定と自己肯定感「すべての学年のお子さまを見てきて、真に思うことは、大切なのは心の安定と自己肯定感です」(浅木さん)親の焦燥感から、嫌がっているにも関わらずに無理に課題をこなすことを強いられ、、何とか合格を手にしても、子どもの心には大きな傷が残る。不合格だったらなおさらだ。それが、子どもが自己肯定感を持てない原因になってしまうこともよくあることだという。思春期に入っても自己肯定感が不足し、心が安定していない子どもは、成績が上がるまでに本当に時間がかかる。また学年が上がるほど、親も焦りを感じてしまい、子どもの心が満たされ自主的に努力するようになるまで待つことができないし、親子関係の立て直しも難しくなる。「そうならないために、幼少期に健全な親子関係を育んで欲しい、そのためにお子さまに接するお母さまのサポートにも力をいれております」(浅木さん)■子どもの人生を長い目で考えてみて欲しい「つい子どもを叱り過ぎてしまうママに伝えたいこと」(リンク貼る)でも記事にしたが、現代は子育ての負荷がママに集中してしまい、追いつめられた気分になりやすい。だからこそ、私たちは「そういう時代に子育てをしている」ということを、きちんと意識する必要がある。小学校受験をするとなると、ママ、あるいはパパたちは、「私が頑張らなければ!」とより一層、自分を追い込んでしまうこともあるだろう。私自身、「中学受験ママ」をやっているが、悲しいかな、すぐにテンパってしまう。最近、そんなときは浅木さんが取材で話してくれたことを思い出すようにしている。「小学校受験で花開く子もいれば、中学校受験や高校受験で花開く子もいます。子どものモチベーションを含めた適切なサポートができるよう、どうか子どもの人生を長い目で考えてみてあげてください。そして、焦ってしまうということは、それだけ真剣にお子様のことを考えていること。立派に母親業をこなしている自分をまずは認めてあげてください」受験は、親子にとってひとつの試練。でも、それを乗り越えた先には大輪の花が咲くと信じて、ゆったりと構えていられる親でありたいものだ。今回取材を受けてくださった浅木真里さんの著書『 名門小学校受験 合格する「家族力」 (浅木真理・著/エール出版社)』●浅木真里1981年、東京都生まれ。関西学院大学総合政策学部卒業。灘、ラ・サールなどの難関中学、医学部受験指導を行う学習塾の設立に携わる。名古屋在住時より、慶応幼稚舎、早実、雙葉、暁星小学校などの難関校への圧倒的な指導力の高さから指導依頼が絶えず、東京で小学受験指導を行う。その後、幼少期の母子関係の重要性を痛感し、幼児教育研究所柊会を文京区に設立。

2016年07月27日

投資教育先進国といわれるアメリカでは、子どものころからお金について学ぶ機会が多いのをご存じでしょうか。 幼稚園から高校までの義務教育でお金にまつわることを学習するのはあたりまえ。お金にシビアなアメリカならではの、子どものマネー教育について紹介します。■ローン大国アメリカアメリカ人はお金にシビアだといわれます。それはクレジットカード、ローン大国であることが影響しています。健康保険や医療費もほかの国と比べてかなり高額。個人がしっかりファイナンシャルプランを身につけていないと簡単に破産してしまう社会です。厳しい社会のなかで財産を得て資本主義社会のなかで勝ち残っていくために、投資に関する知識を深める人も多いのです。そんななか、幼稚園から子どもの年齢に応じてお金に関する教育が行われています。親からお金を増やすための株式投資などの知識を得るケースもめずらしくありません。■日本でマネー教育をしない理由一方、日本では、子どもがお金の話をするのはあまりよくないという風潮があります。株式投資はリスクのあることだと敬遠する人も多く、なかなか学ぶ機会がないのが現状です。考えられる理由としては、貯金文化が定着していることがあげられます。堅実にコツコツためる、まじめな日本人の気質ともいえるでしょう。■おこづかい制のメリットみなさんは子どもにお金を管理させていますか? 将来の金銭感覚を養っておくためにも、早めにお金に関する知識を身につけることが大事です。さまざまな考え方があるものの、たとえば、定期的におこづかいをあげることで、子どもは自分のお金を管理し、計画的に使うことを学べます。おこづかい制にするか悩んでいる方は検討してみてください。また、お手伝いの報酬としてお金をあげるのも方法のひとつです。自分の労働によってお金を得ることができ、何もしなければお金を得られないという仕組みを学べます。お金を計画的に使う感覚は、将来役に立ちます。子どもが大きくなったら、家庭の予算立てに参加させてみるといいかもしれません。

2016年07月16日

子どもを授かると、親としていちばん最初に考えるのが「教育費の準備」ですよね。できる範囲で希望の教育を受けさせてあげたい。親ならば誰もが思います。そこで最初に検討されるのは「学資保険」ではないでしょうか?学資保険は、いろいろある生命保険のなかでは、比較的好印象な保険ではないかと思います。しかし、この学資保険、本当に教育費の準備になるのでしょうか?なぜ日本人が学資保険に対して好印象なのかといえば、学資保険が積立代わりだと思っているからでしょう。■学資保険でいくら戻ってくるのか計算すべしその昔、郵便局で学資保険に入ると、満期の時に倍ぐらいになって戻ってきた時代がありました。インフレ率等を考えてきても相当な戻り率です(そのぶん住宅ローン金利も高かったので、差し引きしてどれくらい恩恵を受けている人がいるかは微妙ですが)。そのイメージがついてはなれないのか、「学資保険は得だ」と思ってしまうようです。しかし実は、ご相談に見える方の実の70%以上は、得にならない学資保険に入っているといったら、みなさん驚かれるのではないでしょうか。もしすでに学資保険に加入しているのであれば、一度計算してみてください。「いくら払って」「いくらの満期で戻ってくるのか」を。210万円払って、200万円の満期なんてケースは結構あります。なかには、払った以上に戻ってこないことをわかった上で加入している人もいるかもしれません。そんな人は決まって、「保険がついているから仕方がない」なんていい方をします。たしかに、学資保険・こども保険という名称の保険のなかに、育英年金などの保険機能がついているものもあります。学資保険払込中に契約者(ほとんどのケースで父親)が死亡した場合に遺族に教育費の援助ということで育英年金が支払われるという内容です。内容の話を聞くと、とってもいいような気がします。しかし、よーく考えてください。なぜなら、教育費等必要な保障額は、ご主人の生命保険できっちり計算してリスクヘッジさせてあるはずです。■200万円もらえる学資保険じゃないとダメつまり、わざわざ学資保険でプラスしてその部分にお金を払う必要はないはずなのです。その他に、子どもの医療保険がついていることを理由にあげられる方が多いのですが、それもいかがなものでしょうか?乳幼児医療制度が整っている今、ある一定の年齢まで、医療費は無料です。自治体によって違いますが、長いところですと中学校卒業するまで、医療費無料なんていう自治体もあるほどです。そのなかで、どれだけの保険料をそこに払うのが適当なのか、考える必要がありそうです。学資保険は、純粋の貯蓄であるべきではないかと思います。180万円ぐらいの払い込みで200万円の満期がもらえる。最低でもこれくらいでないと、月々積立預金をしたほうがマシなことになってしまうのではないでしょうか?現段階で、払ったより戻ってくる金額が少ない学資保険に入っている方は、がっかりしてしまったかもしれません。でも、あきらめずに、計算することをお勧めします。現在加入中の学資保険を解約すると、いくら損をするのか。そのことについて計算するのです。ほとんどのケースで保険の途中解約は損が出ます。しかし、いまやめた損のほうが、満期まで払い続けたときの損にくらべて少ない場合は、思い切って解約をすることをお勧めします。その上で、貯蓄性の高い学資保険に入りなおして損が少しでも埋まるのであれば、入りなおしを検討してみてもいいのかもしれません。(文/ファイナンシャルプランナー・岡崎充輝)

2016年07月05日

小中学校での教育内容が、いわゆる“ゆとり教育”として行われたのが2002〜2010年度。この教育を受けた世代を広く“ゆとり世代”と呼びますが、いろいろな面で批判の対象とされることが多いのはみなさんもご存知の通りです。学力だけにとどまらず、「ゆとりだから……」という言葉で人間性まで否定されかねないこの問題。今回はパピマミ読者の皆さんに「ゆとり教育で問題だったと思うこと」 についてアンケートを実施しましたので、その結果を発表したいと思います。同時に行った『ゆとり教育で評価できたところは?』というアンケートでは、「デメリットしかなかった」という回答が半数近くを占めたようですが、いったい何が問題と感じられているのでしょうか。●ゆとり教育で問題だったと思うことは?・1位:学力の低下……23%(23人)・2位:競争意識の低下……19%(19人)・3位:コミュニケーション能力の低下……16%(16人)・4位:とくに問題はなかったと思う……13%(13人)・5位:自主性の低下……11%(11人)・同率6位:精神年齢の低下……10%(10人)・同率6位:協調性の低下……10%(10人)※有効回答者数:102人/集計期間:2016年6月20日〜2016年6月21日(パピマミ調べ)●「学力の低下」がトップという結果に『ゆとり教育中に行われた学習調査では、日本の順位が下がってましたよね。勉強なんてやったぶんだけ伸びるんだから、学習時間が減ればそういう結果になるのは当然のことでしょう』(40代パパ)『思考力を鍛えるための学習を増やすといっても、それらしい成果があったとは思えませんね。大学受験なんかも結局は暗記勝負じゃないですか。遠回りしただけのように思えます』(30代ママ)最も問題だったと感じられているのは、やはり学習面。OECDが行っている生徒の学習到達度調査では、ゆとり教育中の日本の点数低下が顕著となり、教育の見直しに着手するきっかけともなりました。知識を暗記する詰め込み型の教育から脱却するためのゆとり教育で、“総合的な学習”などの思考力を付けるための教育が推進されたものの、目に見える結果が出たとは言いづらい でしょう。脱ゆとり教育を果たした現在の教科書は、当時より4割ほど分厚くなっていると言われています。●次いで「競争意識の低下」がランクイン『運動会の徒競走で、手をつないでゴールすることがあるなんて本当なんですかね?いくらみんな平等にって言ったって、さすがにそれはやりすぎだと思いますよ』(40代パパ)『何でもかんでも優劣をつければいいってもんじゃないけど、競い合うことを良しとしない環境では、育たなくなるものもあるのかもしれませんね』(20代ママ)実際にゆとり教育を受けた20代の人たちからも、競争意識の低下を招いたことに対する批判が聞かれました。人と競い合うからこそ生まれる、「悔しい!」や「勝ちたい!」という強い気持ちは、ゆとり教育の中では育ちにくいと言えるかもしれません。さらに、競争意識がないことから「覇気がない」と思われる ことも多いようですが、決して不真面目というわけではなく、自分のやるべきことを黙々とこなすことができる特徴を持ちます。●コミュニケーション能力にまで影響『話題が合わないっていうだけじゃなく、人と交流することを避けているような印象があります。四六時中スマホを見て、人と会話する楽しさを知らないんじゃないかと思いますね』(40代ママ)『ゆとりってのは、勉強だけじゃなくて会話もできなくなっちゃったのかね。毎年新入社員が入ってくるけど、声は小さいし何言ってるのかわからない。会社の飲み会を断るやつなんて見たのは、最近になってからだよ』(50代パパ)新入社員と上司が噛み合わない“ゆとりエピソード”を聞くことは、珍しいものではなくなりました。プロセスを重視する教育を受けてきたことから、頑張ったことよりも結果が求められる仕事の場 では認められづらいこともあるようです。この他、怒られ慣れていなかったり、積極性に乏しかったりすることで、対人関係が苦手だと感じさせてしまうこともあります。仕事よりもプライベートを優先させ、会社の人間とは距離を保とう とするのもゆとり世代の特徴と言えます。----------いかがでしたか?実際に、ゆとり世代と言われる人たちの上の世代からすると、信じられないような価値観を持った若者に遭遇することもあるかもしれません。しかし、それは柔軟な思考によって生まれた新たな考え方というだけで、批判されることなのかは疑問でもあります。お互いの違いを認め合い、それぞれの良さを高め合っていくような関係を築くことが最適と言えるのではないでしょうか。【参考リンク】・【アンケート結果(1位〜6位)】ゆとり教育で問題だったと思うことは?()●文/パピマミ編集部

2016年06月26日

こんにちは、ライターの渦マキです。近年、耳にするようになったフィンランドの教育“フィンランド・メソッド” 。どのような内容なのか、そして日本の教育現場においてフィンランドを見習うことはできるのかを考えてみたいと思います。●2000年に入って注目されはじめたフィンランドの教育2000年に入って、『OECD(経済協力開発機構)』の学習到達度調査『PISA』でフィンランドが上位に入ったことを機に、“フィンランド・メソッド”と呼ばれるようになり、フィンランドは教育先進国 として注目されるようになりました。しかしながら、実際のところフィンランドにおいては、“フィンランド・メソッド”という教育法は存在しません。『PISA』の結果に衝撃を受けた教育関係者たちがそのように呼び始めただけのようです。●フィンランド教育で注目すべき点●(1)国をあげての教育制度の改革「今、不況の中で一番投資が必要なものは子どもの教育である」という意見の教育大臣指揮のもと、教育改革が始められました。そこには企業への投資よりも、これから成長して行く子どもたちへの投資が最も有効だ という理念があります。授業料が小学校から大学まで無料だそうです。●(2)学校の順位付けがない(学校間のレベルの差がない)フィンランドの基礎学校は、6年間の初等教育と3年間の中等教育の9年一貫制 。卒業後は全員が進学資格をもっています。卒業後は、入学試験などは行わずに後期中等教育(高校か職業専門校)に進むことができます。基礎学校での評価で学校が決められます。また、学校に格差がない ので、子どもたちは大抵は地元の学校に通います。さらに、地域の格差ができにくい環境作りがされています。成績が本意ではなかった場合、10年生として無料で教育を受けることができます。●(3)教師の質が高い日本のように大学の教育学部を卒業し、教育職員検定に合格した者が教師になれるといったものではありません。大学で専門教科を学び、その後教師用のトレーニングを受け、特定の修士号を取得しなければ教師にはなれません。教師になったら、教材や授業のカリキュラムを独自に作るということも全て任され、教科書も教師が選ぶという徹底ぶりです。教師への全幅の信頼がなければ、こうした権利は与えられないのではないでしょうか。●(4)学習に遅れが生じる子どもは授業の前後で補習を行う教え合ったり、話し合ったりすることで子どもたちに協調性を育ませる。クラスの学習についていけない子どもに関しては、授業が始まる前後に補習で補います。教師の采配でフレキシブルにクラスを能力によってグループ分けして授業をすすめていきます。たとえば読み書きが苦手な子どもたちを教師だけではなく、それを得意とする子どもたちにも協力してもらって同じレベルに伸ばしていきます。クラスも少人数制です。子どもたちの協調性も培います。●日本でフィンランド式教育法は有効か日本でフィンランドの教育体制を見習い、同じように変えて行くことはできるのでしょうか?フィンランドの教育では、学習は大切なもの。しかし、その前に人間としての成長が最も大切なことだと社会全体が認識しています。それには子どもに十分な“遊び時間” を与えることが重要だと考えられています。日本における学歴社会では、学校での勉強時間の他にも塾などで子どもの自由時間は減って行くことになります。「いい大学を出て、いい会社に入社する」といった学歴信仰が子どもにとって本当に幸せなのかをよく考え直してみる時期なのかもしれません。現在の日本の社会を考えてみると、フィンランドのような教育体制を目指すことは今は難しいかもしれませんね。日本も国をあげて子どもの教育に投資していかなければ、将来国家全体に関わってくるという認識が求められます。【参考文献】・『フィンランドの教育力ーなぜ、PISAで学力世界一になったのか』リッカ・パッカラ(著)●ライター/渦マキ(フリーライター)

2016年06月16日

音楽教育が、子供の情緒や感受性、社会性や知能の発達にとても良い影響を及ぼすことは、すでに広く知られている事実です。また、子供たちが音楽を集中して聞くことで、言語を聞き取る能力もアップし、語彙力や語学力がつきやすくなるとも言われており、昨今ますます幼児のための音楽教室の人気があがっているようです。「音楽教室に通わせたいけれど、経済的な事情や、時間的な問題で難しい」というご家庭は、ぜひ家庭で音楽教育をしてみてはいかがでしょうか。今回は、家庭でもできる音楽教育についてご紹介したいと思います。つけっぱなしのテレビを消して、良い音楽を聞かせよう音楽教育というと楽譜を読んだり、楽器を弾いたりすることを想像しますが、 幼児期の子供にはまだまだ難しいもの。さらに楽器を演奏するにも、手が小さすぎますよね。ですから、乳幼児期はよい音楽をたくさん聞かせて、「耳つくり」をしてあげることが最も重要な音楽教育なのです。普段、リビングで子供と過ごすときなど、テレビをつけっぱなしにしているママも多いかもしれませんが、これからはテレビの代わりに良い音楽を流してみませんか。では、どんな音楽が子供にとって「良い音楽」なのでしょうか。クラシック音楽やジャズ・ポピュラー・日本の伝統音楽・童謡など、音楽といってもさまざまなジャンルがあります。もちろん、どのジャンルにもすばらしい音楽は存在していますが、子供におすすめなのが、それぞれの国の歴史とともに、長く生き続けてきたような音楽です。いくら流行しているとしても、機械的な音楽では、子供の想像力や情緒を育てることは難しいのです。手始めに、ママやパパが小さいころから聞いていた日本の昔ながらの童謡や、モーツアルトのクラシックなどの歴史ある音楽を選んで、部屋でゆっくりするときや、食事中のBGMとして流してみませんか?日常生活や遊びの中に音楽に取り入れる音楽教室ではなく、家庭で音楽教育をするメリットは、遊びや生活の一部として自然に音楽に親しめる点ではないでしょうか。子供が遊んでいるときに音楽を流してあげていると、無意識に子供の心に音楽が刻まれていきます。他にも食事中、寝かしつけの際、朝起きるときなど、その状況に相応しい音楽を選んで、自然な形で生活に取り入れていきましょう。また、子供が元気のないとき、イライラしているときは、まずは静かな音楽を流し、気持ちを落ち着けてから、活発な音楽を流すようにすると、子供たちの気持ちが明るくなったり いらだちをやわらげたりする効果があるとも言われています。このように、子供の気分を変えたり、気を紛らわせたりする手段として音楽を使ってみても良いでしょう。家族で一緒に音楽を楽しもう!子供の情緒や知能の発達に役に立つからと、一方的に子供に音楽環境を与えるだけでは、家庭での音楽教育は物足りないものになってしまいます。大切なのは、ママやパパの心にも、音楽を楽しむ余裕を持ってもらうことなのです。親子一緒に、童謡を歌ったり、音楽を聞きながらリズムを取ったりして、「音楽は楽しいものだ!」と子供が思えるようにしてあげましょう。ママやパパがピアノなどの楽器が弾けるのであれば、童謡やクラシックを演奏して子供に聴かせてあげることができますが、楽器が苦手だったとしてもハーモニカや鈴など、かんたんに演奏できる楽器を用いて、家族で歌いながら合奏するのもおすすめです。また「とんとんとんとんひげじいさん」や「いとまきまき」など、子供たちが大好きな手遊び歌を一緒に歌ったり、音楽に合わせて飛んだり跳ねたりすることも、立派な音楽教育です。このように、家族で音楽に親しみ、楽しんでいるという環境こそが、子供の音楽的感受性を育ててくれるのです。いかがでしたか?音楽が子供の心や脳に良い影響を及ぼすからといって、一方的に楽器を与えたり、子供が嫌がる音楽を聞かせようとしたりするなど、やみくもに「音楽」を押しつけることはやめましょう。子供たちが音楽に親しみを感じ、楽しめるようになってこそ、音楽が子供に良い影響を与えてくれるのです。まずは、親子で音楽を楽しみながら、子供が音楽に興味が持てるような環境づくりから始めてみましょう!

2016年06月08日

あなたのお子さんは「お金」について正しく理解していますか。それはパパやママ次第です。 金融教育が普及している英国では「子どもが7歳のときまでに醸成された金銭感覚は一生涯続く」とも言われています。 とは言え、「具体的に何をしたらいいのかイメージがわかない」という方も多いのでは? でも多くのご家庭で、子どもに「お小遣い」や「お年玉」はあげているはず。それを用いて、お子さんの年齢ごとに、段階を追って金融教育をすると効果的ですよ。■3歳から6歳 ~結果を目に見える形で示しましょう~幼稚園児にお金についての教育なんて意味がないと思うかもしれません。たしかに、文字通りの金融教育はまだ必要ないですし、理解するのも難しいでしょう。しかし、ママが「お金」にまつわる話を子どもにすればするほど、子どもは自然に吸収してゆくものです。そのとき気をつけたいのは、この年齢の子どもはまだ「我慢」ができないということです。そのため「お金を貯める」ということを、なるべく目に見える具体的な形で子どもに示してあげることが大切です。子どもは成果が目に見えると、目的を理解します。おもちゃを買う、お菓子を買うといった小さな目的を与えて、少額でも子どもが自由にできるお小遣いやお年玉を与え、その目的に向かって貯めてゆくよう促してみてください。お金を貯める貯金箱はなるべく透明にして、増えてゆくのが目にみえる形にしてあげてください。■7歳から10歳 ~“トライ”アンド“エラー”を繰り返しましょう~この年齢になると、子どもは硬貨や紙幣の価値もだんだんわかり始め、お金で何を買うことができるのかもわかってきます。そこで、この年齢では1歩進んで、“トライ”アンド“エラー”を繰り返し、経験を積ませるのが効果的です。 まずはお金を使う目的を複数与えてみましょう。たとえば1つは日常の買い物、もう1つは高額商品、3つ目はチャリティー、といったように。この年代もまだ「目に見える」ことは重要ですから、それぞれの目的のためにそれぞれ透明な貯金箱を用意してあげてください。そして、3つの異なる目的のためにどのようにお金を扱えばいいか、ママから助言をしてあげてください。2つ目に、買いたいものを買うためのお金が今ないとき、お金が貯まるまで「待つ」ことを学ばせるのも重要です。ママの買い物に子どもを連れていき、そこで「手元にお金がなくてママが欲しいものを買わない」姿を子どもにみせてください。子どもはママやパパがすることから学びます。ですから、ママ自身が「買いたいものがあってもお金が貯まるまでは我慢する」という姿勢を示すと、子どもはそれをメッセージとして受け取ります。最後に、子どもに「自分で選択させる」経験をさせましょう。お店に連れて行き、子どもが「今手元にあるお金だと買えないけど、次のお小遣いを貯めたら買える」モノと、それより安く「手持ちのお金で買えるけど本当に欲しい物ではない」という2つのモノをみつけてください。そのうえで、ママは子どもに「どちらでもいいよ」と選択権を与えてください。子どもは我慢してお金を貯めて本当に欲しい物を買うか、すぐ買える安いものを買うか、というトレードオフを学んでいきます。さまざまな“トライ”をしていくなかで、ときには子どもが選択を失敗したと感じる“エラー”もあるでしょう。その経験が、将来より大きな選択をしていく際の備えになるはずです。■11歳から14歳 ~お金にはいろいろな「目的」があることを教えましょう~このくらいの年代の子どもには、お小遣いという枠ではなく「貯蓄」に目を向けさせるとよいでしょう。貯蓄にはさまざまな目的があることを教えてあげてください。「大学の入学金を貯めるための長期資金」「緊急時に備えて準備しておくお金」「日常的に好きなものを買うためのお金」などなど。ここまでくると、大人の資産運用の考え方に近づいてきます。このコラムの読者には小さい子どもをもつママも多いと思います。子どもが正しいお金の感覚を身につけられるよう、年代に応じた金融教育を考えていくことで、ママ自身もあらためてお金との付き合い方を考えるきっかけになるのでは。ぜひ実践してみてください!

2016年04月22日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

妊娠3ヶ月になると、母子手帳を受け取った方も多いのでは? 「妊婦であること」がだいぶ腑に落ちてきた今月は、「妊娠・出産でもらえるお金には何があるか?」を見てみよう。妊娠・出産をサポートしてくれる公的制度はたくさんある。制度を上手に使って、「もらえるお金」や「取り戻せるお金」の漏れがないようにしよう! (1)専業主婦ママも働くママ(働いていたママも)もらえる、妊娠・出産関連のお金(2)働くママがもらえる、妊娠・出産関連のお金(3)働いていたママがもらえるお金(4)特定の場合にもらえるお金【妊娠・出産関連のお金の詳しい内容を知りたい人は、こちらもどうぞ】・ どんな人がいくらもらえる? 出産手当金の概要を知りたい! ・ 契約社員、派遣社員でももらえる? 出産手当金Q&A ・ 分娩時のお金は、出産育児一時金でフォロー ・ 妊娠中のトラブルについてのお金 ・ 育休時期のサポートは、育児休業給付金で (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

1回目で教育資金の目標額を定め、2回目で「先取り貯金」の仕方をご紹介したこの企画。お金を貯める仕組みは理解できたけれど、収入が少なかったり、一時出費がかさんで「そんなに貯金ができるかな? 」と不安になったりした人もいるのではないでしょうか。私自身も、娘が3歳の時に離婚をして収入が激減した時期に不安な気持ちで教育資金を貯めていました。そこで今回は、そんな経験も踏まえて、毎月の貯金額を増やす方法についてお伝えします。○さらに貯金を増やす方法はずばりこの3つ!私が実践した方法は、「収入を増やす」「支出を減らす」「投資をする」の3つです。この方法で、育児休業や短時間勤務などによって収入が減った時期にも関わらず、3年で1,000万円以上貯金を増やしたママもいます。私自身について話せば、離婚時子どもはまだ3歳。実家が遠方だったこともあり、仕事を増やすことはできず、まずは「支出を減らせないか」と考えました。子どもがうまれてから家計簿を一生懸命つけていましたが、効果がなく断念。ぜいたくもしていないので、食費を削るしかないとレシートとカード明細の山を見ていたことを思い出します。しかし、食費以外にも削れるところはあったのです。○支出を上手にダイエットすればリバウンドなし家計簿をつけずに上手に支出のダイエットをする方法をご紹介します。具体的には……・携帯電話はSIMカード利用にし、固定電話も見直す・保険は公的制度を知ることで必要なものを見極め、加入し直す。さらには掛け捨てではなく貯蓄タイプを選ぶ。・調理法を工夫してガス代を減らす・子育て支援のある賃貸物件を見つける。もしくは住宅ローンを見直す。・子どもの衣類などを先輩ママから譲ってもらったり、借りたりするなどです。他にもいろいろありますが、毎月かかるものは、ひとつずつ確認していき改善しましょう。その他固定費以外の日々の買い物は、保存しておいたレシートを見て半年ごとに振り返りお金の使い方のパターンを改善していきます。月単位でみると少額で見過ごしがちな項目も、半年単位で見ると大きな金額となり、無駄も見つけやすくなります。○収入は増やせるサラリーマン家庭の場合、何かと収入を増やすことは難しいように思いますが、収入を増やすポイントは1.収入の入り口を増やす2.節税をするの2つです。既にパパが働いている場合、なかなかパパの収入を増やすことは難しいのが日本の現状だと思います。ですから、入り口を増やす方法として、もしママが働いていなければ、ママが働く。パパも副業をする方法があります。子育て中でもできる仕事はありますし、空いている時間やインターネットを使っての在宅ワークなどもあります。月10万円増えれば、3年で360万円です。ママが働くことは家計に大きなプラスを生みます。もうひとつは、節税です。節税をすることで手取り収入が増えます。ふるさと納税や確定申告の仕組みを知り、条件が合えば親を扶養に入れたり確定拠出年金などを実践したりして、節税していきます。税金も毎年のことなので1回仕組みを作れば後は楽なのがいいですね。さて、「収入を増やす」「支出を減らす」を実践すれば家計は大きく変わっていきますし、貯金は増えていきます。その上で、さらにお金に働いてもらう「運用」もご紹介します。○お金の運用で気をつけること日本の銀行はみなさんご存じのように金利が低いです。なので、日本の銀行にお金を預けてもお金は増えません。ですから私は海外に目を向け、金利や金融商品について勉強しました。私が投資を始めた後にリーマンショックで世界経済の暴落を目の当たりにしましたが、それでも運用成績はプラスになっています。・海外は日本より金利が高いことに注目する・日本株だけでなく海外にも目を向ける・リスクを小さくする方法を実践するこの3点が結果的にはよかったと思いますし、子育て中のママも実践して貯金を増やしています。ただ、投資には増える可能性もあれば、減る可能性もあります。勉強もせずに「窓口で言われるがまま購入」はしないようにしましょう。○大きな視点で貯金を増やす最後に貯金を増やす方法をまとめると「収入を増やす」「支出を減らす」「運用する」の3つになりますが、この3つを同時にすることで貯金は増えていきます。逆にひとつだけ実践しても貯金は増えにくいです。例えば、収入を大きく増やしても、支出が増えると貯金は増えませんし、投資で利益が出ても、「不労収入」だけに頼ろうとして仕事を辞めてしまうと、収入は不安定になるからです。逆に言えば、できているところはそのままで、できていないところを強化すれば貯金体質になっていきます。また、3年で貯金は少し難しいかもしれないと思う場合も、児童手当だけは必ず貯金しましょう。児童手当を中学卒業まで貯金すると約200万円になり、高校にかかる教育費の大きな足しになります。問題は大学進学にかかる費用ですが、あまりにも想定外の教育費がかかったら、給付型の奨学金を狙っていきましょう。教育費は青天井になりやすいところがあります。まず、目標を決め、夫婦で目標を共有することが大切です。子育て中のママ・パパは日々忙しいです。「貯まるといいな」「そのうちしよう」ではなかなか貯金できませんし、子どもも成長してしまいます。今まで貯金ができていない方は、今日から実践することを心がけてください。それが、3年後、6年後、9年後の結果につながっていきます。諦めないでくださいね。○著者プロフィールマイライフエフピー代表 加藤葉子子育て真っ最中のファイナンシャルプランナー。子どもを授かったことをきっかけに、教育費や学資保険の仕組みなどに興味を持ち、ファイナンシャルプランナーの勉強を始め、3年で子どもの教育資金を貯める。現在は、全国の女性からの教育費・老後資金・起業・離婚・投資なのお金の相談を中心に執筆・マネー講師として活動しながら、シングルマザーの支援にも力を入れている。自身のホームページ「女性とシングルマザーのお金の専門家」でもお金にまつわるお役立ち情報を提供している。

2016年03月25日

皆さんの親世代は、住宅ローンの額や年収といったお金にまつわる話題全般を、子どもと話すことはめったになかったと思います。でも、たとえ金融に詳しくない方でも2008年の金融危機、いわゆる「リーマンショック」は耳にしたことがあるでしょう。その経験から、今世界中で、子どもへの早い時期からの「金融教育」が注目されています。「うちの子は幼稚園児だからまだ早いわ」と思っていませんか? そうでもないかもしれませんよ。金融教育が進んでいる英国英国は、先進国の中ではもっとも積極的に国を挙げて金融教育を推進していると言えるかもしれません。1990年代に個人年金の販売がトラブルになり、その後始末のために政府として多額の出費をした苦い経験から、金融教育の普及を進めています。また、NPO(非営利団体)も積極的に金融教育の普及を政府に働きかけています。その結果、2014年9月から、一般的な教育カリキュラムの中の「数学」と「シチズンシップ教育(日本における「公民」でしょうか)」のなかに、「金融教育」が必須科目として組み込まれています。「数学」では、「債券の利回り」とは何かとか、商品の「単位」「価格」とは何か、といった授業があります。「シチズンシップ」では、たとえば11歳~14歳向けは金融の勉強の狙いとして、「生徒が自分のお金をうまく管理できるようにするとともに、将来必要になるお金を計画できるようにすること」と書かれています。さらに学習が進んで14歳~16歳になると、収入/支出、クレジット、借金、貯蓄、金融商品と金融サービスさらには税金がどのように使われているかということも勉強します。NPOで代表的なのはPersonal Finance Education Group、通称 “pfeg” と呼ばれる団体です。ホームページ(※1)で3歳から19歳までの子ども向け金融教育について幅広くサポートしています。3歳からというのはちょっとびっくりですよね。(※1) pfeg.org | Providing lesson plans and teaching resources on money management to help teachers of financial capability 企業やNPOが幅広く金融教育を支援する米国米国では、全米に共通する教育プログラムはありません。でもその一方で自主的に、企業や学校、各種NPOが積極的に取り組んでいます。企業の活動例としておもしろいところでは、アメフトやサッカーのゲーム形式(※2)でお金に関する質問にチャレンジするサイトを運営しています。また米国のフィデリティでは、子を持つ親に向けて、子ども向けの金融教育についてアドバイスしています。(※2) Games|Practical Money Skills puts the fun in financial literacy with online educational games for students and adults. 子どもがお金と賢く付き合えるかどうかは、親次第「人はお金の価値を親から教わるものです。ですから子どもに早い年齢から、例をあげながらお金にまつわる話をすることはとても重要です。もし子どもに何のために使うのかを示さずにお金を渡していると、子どものお金に対する理解が進まないおそれがあります」とアドバイスでは指摘しています。また、子どもの年齢別のアプローチも示しています。特に3歳から6歳の時期には、おもちゃを買うとか、小さくてもいいのではっきりとしたゴールを決めて、そこに向けてお金を貯めていくように促し、一方でお小遣いをどのように貯めるか使うか、ほんの少しでも「自由裁量」の余地を子どもに与えるのが重要だとも指摘しています。そして貯める教育には、達成度が目に見えるように、「透明なガラスの貯金箱」を使用するのがおすすめだとか!先に見た英国のNPO法人pfegのWebサイトでは、「子どもが7歳のときまでに醸成された金銭感覚は一生涯続く」と紹介しています。英国で子どもが初めてオンラインショッピングをする平均年齢はいくつだと思いますか? 答えは10歳です。早いと感じる方も多いかもしれませんが、幼少期からの金融教育がそれを可能にしているのではないでしょうか。日本では英国や米国と比べまだ子ども向け金融教育は普及していませんが、お子さんが将来自然体でお金と賢く付き合うために、他国での教育を参考に、ママがおうちでできることを試してみませんか。

2016年03月21日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

文部科学省の調べでは、幼稚園から大学まで19年間の教育にかかる子ども1人の費用は公立で約300万円、私立で600万円超(1)。これだけでも結構大変ですが、晩婚化による出産年齢の上昇で、60歳の時に、子どもの教育費以外にまとまったお金が必要となる「自分の退職後の資金」「親の介護」の3つのライフイベントがいっぺんにくる可能性もあります。教育、介護、退職、これら3つの課題に一度に直面し、すべてを解決しきれない現在の30~40代は「トリレンマ世代」と呼ばれています。今回はこのトリレンマ世代が蓄えておくべき自己資金についてお話しします。自分の退職後資金はいくら必要?「退職後の資金」はなかなか単純ではありません。今のような超高齢化社会、女性の平均寿命の85歳まで毎月10万円ずつ取り崩していくとすると、60歳の時点で3,000万円必要になります。取り崩す金額が増えれば、必要な資金はさらに増えます。でも、たとえば60歳になった後、75歳までは少し運用をして増やす努力をしながら取り崩す、と考えてみます。「少し」というのを年率3%で運用した、とすると、60歳以降85歳までの25年間、毎月10万円引き出したとしても、60歳の時には約2,570万円準備できていればいいという計算になります。このように、退職後に備えた準備はひとりひとり変わってきます。ここでは後者の場合、すなわち運用で増やしながら切り崩していく場合の退職後必要資金を2,500万円(2)としてみます。親の介護費用はいくら必要?介護費用も、もちろん個人差はありますが、生活文化センターの平成24年の調査によると、約800万円(初期費用91万円+(7.7万円×12か月)×7.5年)(3)となっています。晩婚化、晩産化でライフイベントのタイミングに変化がこれら3つの資金(1)(2)(3)を単純合計すると3,900万円になります。「こんなに必要とは言っても、自分の親もちゃんとやってこられたのだから、そんなに心配することないのでは?」と思っていませんか? そこが盲点なのです。皆さんの親の世代は、年金もある程度潤沢にもらえた世代です。さらに、お金や生活に負担のかかる3つのライフイベントのタイミングもずれていました。今、女性の平均出産年齢は2013年には30.4歳、そして35歳以上で初めて出産する女性の比率は、1985年の7.1%から2014年には27.6%に上昇しています。仮に40歳で子どもが誕生したとしましょう。60歳で定年退職するときにはこどもは20歳、大学生です。一方で、親も80代で介護適齢期になっています(下図参照)。つまり、「こどもの教育費」以外に「自分(たち)の退職後の資金」「親の介護」という3つの課題に一度に直面する、ジレンマならぬトリレンマ世代になる可能性があります。同じ3,900万円でも、時期を追って順番に来る場合と、一時にくる場合では、精神的な負担感も非常に異なります。何より、その時期まで何の準備もしていなかった場合に、一度に3,900万円を用意する、というのはかなり大変ですよね。重要なのは、「必要になるお金が見えている」からこそ、「早い段階からできる範囲で準備をする」ことです。「準備の仕方」はさまざまですが、若い時期から取り組みやすいものに「ステップアップ投資」があります。経済的な安定に応じて月々の積立額を増やす投資です。たとえば30代で月に4万円、40代で月に5万円、50代で月に6万円を年率3%で運用し続けたとすると、計算上は60歳で2,800万円の資産になります(手数料、税金考慮せず)。毎月のお給料から4万円も出すのは無理!かもしれませんが、ご家庭でまずは考えるところからスタートしてみてはいかがでしょう?

2015年12月11日

モンテッソーリ教育は、シュタイナー法と並び「世界2大幼児教育法」と称される教育法です。根底にあるのは、子どもの「敏感期」がどういうものかを知り(→知る)、子どもをきちんと観察し(→見守る)、子どもに適切に声がけ、働きかけをする(→ときどき助ける)という子育てメソッド。欧米で実績のある手段なのだそうです。『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』(神成美輝著、百枝義雄監修)は、そんなモンテッソーリ教育を子育てに取り入れるためのコツを紹介した書籍。3章「『観察→発見→見守る』から始まる、今すぐできる10のこと」から、要点を引き出してみましょう。■1:観察する観察の目的は、子どもの「興味の中心」を見つけること。たとえば電車の名前をおぼえるのが好きだった子は、そこから、駅、地図、そこで働く人など、興味を広げていくもの。つまり子どもの興味の中心さえ見つけることができれば、そこから広がりを得ることができるということです。そこで、まずは子どもがなにに本当に興味があるのか、じっくり観察してみることが大切だと著者はいいます。■2:自由に選択させる「~しなさい」と親が決めたことをさせるだけでは、子どももやる気を失うもの。そうではなく、大切なのは「選択肢」を与え、判断力を育むこと。具体的には、小さいうちは「2択」。大きくなるにつれ、選択肢の数を増やしていくといいそうです。選択するという行動は、考える力につながるもの。なにかの困難にぶつかったときにも、「どうすればいいのだろう」と考えることができるようになるわけです。■3:見守り、挑戦させる子どもの方から「手伝って」「助けて」というサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。なぜなら失敗をして、新たなやり方を見つける、もう一回最初からやってみるというようなことを繰り返すことによって、子どもは自分でいちばんいい方法を見つけ出すことができるから。「教えない教え」によって、やる気と自信、気づきの機会を与えるべきだということです。だからこそ、子どもの方から「手伝って」「助けて」のサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。■4:ゆっくり見せる子どもにとって、大人の動きは早送りのDVDを見ているようなもの。普通のスピードでなにかを教えたとしても、まったくついていくことができないのだそうです。また子どもは、手と耳を同時に働かせることが苦手。口で説明をしながらなにかを教えても、混乱するばかりだといいます。子どもの動き方を教えるときには、(1)子どもがわかるように、ゆっくり見せる。(2)見せるときと聴かせるときを区別する。言葉での説明を同時にしない。ということを意識すべき。■5:子どもを待つ大人から見て、子どものペースが「のんびり」に見えたとしても、子どもは大人が思っている以上に考えているもの。順番を守ったり、習慣にこだわったりするなど、子どものなかには「厳しい秩序」があるので、そう簡単には進められないということです。そこで待ち時間は、「考える力」が伸びる時間であると心得ることが大切。■6:察するのをやめるお茶がほしいと目で訴えれば、なにもいわなくても用意してあげるなど、子どもの気持ちを察して先回りして動くことが多いのが大人。でも「察してしまう」ことが、意思を自分で伝える訓練の妨げになっているとか。知らんぷりをすることも、「伝える力」を伸ばすものであるということ。■7:ルールを設ける自由のなかに、ルールを持たせることも大切。きちんとルールがあり、それを破ると楽しめなかったり、トラブルになったりするということが学べるわけです。大切なのは、ルールをきちんと伝え、あとは見守ること。■8:オーバーにほめない子どもがなにかを「できた」と伝えてきたとき、大人は「やった~。すごいね~」とオーバーにほめてしまいがち。しかし子どもは何度も失敗してようやくできるようになったので、「これだけ練習したんだから、できて当たり前」「そんなにすごくはない」と思っているのだとか。しかし子どもは、「ほめられる」より「認められたい」もの。そこで、オーバーにほめずに、認めてあげることが大切だといいます。■9:共感する1歳半~3歳くらいまでの子どもは、なんでも「イヤイヤ」というイヤイヤ期。そんなときの対処法のひとつは、「イヤなのね。でも、いまから○○するからお片づけしよう」というように、“やりたくない気持ち”を受け入れることが大切。うれしいことも、イヤなことも共感することで、子どもとの心の距離がぐっと近くなり、「チャレンジ精神」が向上するそうです。■10:失敗させる子どもは失敗しながら多くのことを学ぶもの。だからこそ、間違っているときに教えてしまうのではなく、あえて失敗を「見せる」勇気が学力向上につながるのだと著者はいいます。*これらはほんの一例で、他にも「知る、見守る、ときどき助ける」ためにおぼえておきたいことが満載。子育てに四苦八苦している方は必読です。(文/書評家・印南敦史)【参考】※神成美輝(2015)『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』日本実業出版社

2015年12月05日

学びの秋、スキルアップや自分みがきをしたい! と思っている人も多いのではないでしょうか。でも、専門知識や資格を取得するには、スクールに通ったり講座を受けたりとそれなりにお金がかかってしまうことも。そんなときに活用したいのが、国のバックアップを受けて費用を一部負担してもらえる「教育訓練給付金」という制度です。将来のためのスキルアップを、しっかりサポートしてくれますよ。■スキルアップの費用を国が一部負担してくれる資格取得や専門的な勉強のためには、スクールに通ったり通信講座を受講したりと、何かと費用がかかるもの。その費用を、かかった分の20%、最大10万円まで国が支給してくれるのが、教育訓練給付金という制度です。講座の種類は、簿記やTOEICなどの事務系から、これから社会のニーズも高まりそうな介護福祉士などの医療系、仕事の幅を広げるのに直結しそうなCAD、プログラミング、ファイナンシャルプランナーまでさまざま。対象講座は9,600以上にものぼるので、自分の仕事や目指す将来像にあわせて選ぶことができます。■もっと本格的に学びたい人に! 最大48万円が支給される「専門実践教育訓練給付金」昨年からは、「長い期間をかけて本格的に学びたい」という人のための、給付金の上限が高い「専門実践教育訓練給付金」という制度もスタートしました。看護師や情報処理、インテリアデザインなど、対象講座は1,800以上。講座の数は一般の教育訓練給付金より少ないものの、支給される金額は費用の40%、年間で最大32万円に。さらに、訓練修了後、1年以内に資格を取得するなどの条件を満たせば、追加で最大16万円の支給も受けられます。つまり、しっかりと勉強して支給要件をクリアすれば、最大で48万円のバックアップが受けられるということに。長期的に腰を据えてキャリアアップを考える人にはおすすめの制度です。■給付金をもらうにはどんな手つづきが必要?この給付金の対象になるのは、会社勤めで雇用保険に加入している人。会社を辞めていても、退職から1年以内なら利用できます。給付金がもらえるのは、講座の受講が修了してから。講座修了の翌日から1か月以内に、受講料の領収書や給付金の申請書、本人確認書類などの必要書類を、住んでいる地域のハローワークに提出します。給付金の対象講座は、厚生労働省の「教育訓練講座検索システム」というサイトで探すことができます。通いたいスクールが決まっている場合は、対象講座かどうかを直接問いあわせてみてもよいでしょう。■給付金制度をかしこく利用するための注意点スキルアップにとても役立つこの給付金制度ですが、いつでも利用できるわけではないので注意が必要です。1度この制度を利用すると、「一般教育訓練給付金」の場合は3年間、「専門実践教育訓練給付金」は10年間制度が使えなくなるため、受ける講座の種類やタイミングなどをよく見きわめて。また、この給付金は、受講が修了しないと支給されません。途中で挫折してしまった場合は給付金を受けとることができないので、しっかり続けられるかどうかを考えてからスタートするようにしましょう。専門的な知識やスキルを身につけることは、社内でのキャリアアップはもちろん、転職などを考える場合にも役にたちます。給付金制度をかしこく利用して、学びを深めていきたいですね。※記事の内容は執筆時(2015年10月)の情報です。

2015年11月03日

今は、現金がなくてもクレジットカードや電子マネーで買い物ができ、ATMで簡単にお金を借りられ、インターネットでいつでも好きな物が買えてしまう時代です。ゲームアプリの課金で高額請求されるといったトラブルも起きており、金銭教育の必要性が見直されています。大量消費、お金の流れが見えにくい時代に金銭教育を子どもの周りひとつとっても、おもちゃやゲーム、子供服、文具類など、新しいものが次々と発売され、激しい販売競争が繰り広げられています。物があふれ、お金がなくても買えてしまう時代、お金や物を大切に、と言われても、ピンとこないもの。こうした中で、お金との付き合い方をじっくり考えていく必要があるといえるでしょう。といっても、何か特別なものをするということではありません。たとえば、子どもの服が必要になった時、新品を買うか、リサイクルショップで買うか、おさがりをもらうのか、手作りするのか、リメイクして使うのかなど、さまざまな選択肢がありますが、そこでどういう選択をするか、ということも大切な金銭教育です。「おねだりを我慢したら旅行に行けるよ!」作戦で無駄遣いを減らそうまた、子どもが「おねだりを我慢できるようにすること」も立派な金銭教育のひとつです。子どもにねだられて買ってしまったものの、「無駄遣いだなぁ」と感じることも少なくないのでは? 無駄遣いが多いと思ったら、事前に買うものリストを作ったり、使う金額の上限を決めてから買い物に出かけたりすると、無駄買いを防止する効果があります。また、予定外の欲しいものを見つけた時は、すぐにカゴに入れずに一度その場を離れて、本当に買うべきか考えましょう。店内を1周して、それでも欲しかったら買うと決めます。これは、小さな子どものおねだりにも有効です2~3歳ぐらいだと欲しいものを我慢するのは大変ですが、買い物に行く前に「○○できたら1つ買ってあげるね」など約束をして、守れたら思い切りほめてあげましょう。欲しいものを買わずにすんだら、買わなかった物の金額、または500円など定額を貯金します。ある程度お金が貯まったら、家族で話し合って旅行や外食など、好きなことに使うのです。この方法だと、子どもも一緒に我慢と貯金の両方を楽しむことができるでしょう。「買う前にできることを考える」DIYも有効おもちゃやアクセサリーなど、欲しい物があったら、すぐに買うのではなく、家にあるもので工夫して作れないか考えてみましょう。ゼロから作ろうと思うと大変かもしれませんが、100円ショップにあるものなどを使って、ちょっとしたアイデアで乗り切れないか試すのは、おもしろいものです。厚紙や色画用紙、ペットボトルなどを使って船や車、ロボットなど、普段から作っていれば夏休みの自由研究のテーマにも困りません。女の子も、かわいい端切れをヘアアクセサリーにしたり、ストローやモールを使って魔法のステッキを作ったり、難しいところは手伝ってあげましょう。時にはキッチンセットや本棚などをママやパパが手作りして、子どもにプレゼントしてみてはいかがでしょうか。裁縫が得意なら、ドレスやコスチュームも喜ばれるでしょう。普段から身の回りにあるものは作れるのだと教えることは、物を大切にしたり、工夫する力につながります。とはいえ、どうしても欲しいおもちゃの変わりに、「手作りしよう!」といっても、「売っている方がいい」、となることもあるかと思います。手作りのほうがいいと押し付けず、日常的に手作りの楽しさがわかれば、新しいおもちゃだけに執着しなくなっていくことでしょう。お金の使い方には、「うちのルール」があることを教えよう5~6歳ぐらいになると、「自動販売機のジュースはすぐ飲めるのにどうしてお店で買わないとダメなの?」など、質問されることもあるかもしれません。親としては、同じジュースでも、自動販売機で買うよりお店で買うほうが安いという理由があるのに、目の前にジュースが売っていたら我慢できないのが子ども心です。こんな時は、「うちのルール」を伝えるチャンスです。「自動販売機もいいけれど、お店で買うほうが同じお金で、もっとたくさんジュースが買えるよ」など、わかりやすく説明してみましょう。そして、「自動販売機は、お店が閉まっていて、どうしても買わなければいけない時だけにしよう」というルールにします。このように、「うちのルール」を決め、親の価値観を明確に伝えましょう。たとえば、「お友達の○○ちゃんがゲームを持っているから、私も買って」といわれた時も、「うちでは○歳までは買わない」などときっぱり示すことが大切です。子どもが小学校の高学年になると、「うちのルール」を守らせるのも一筋縄ではいかなくなってくるかもしれませんが、それまでに親の価値観をしっかり伝えておけば、ある程度安心して本人の判断に任せられます。物にあふれている時代、つい子どもに与えすぎていないか、しっかり見直すことも大切なことといえるでしょう。(KANA)

2015年10月16日

「自分で考える力を養う」ことが教育の目標として掲げられ、欧米の教育が脚光を浴びています。そのための効果的な学習について、フランスやアメリカの例を取って、以下にまとめてみました。他人からの学びこそが、すべての基礎自分で考える力を養うためにまず重要なことは、「他人から学ぶ」こと。自分で考えるためには材料が必要であり、そのほとんどは他人から生み出される知識です。ごくごく一部の天才的なひらめきを除いて、新たなアイデアや発想、イノベーションのほとんどは、先人による知識の蓄積から学んだことが土台にあるといいます。そのため、アメリカの大学では学生に専攻分野で必読書となるものを徹底的に読み込ませ、論文を書かせます。週に1,000ページぐらい読むのは当たり前で、ほぼ毎週、何本も論文を書きます。読んで、書いて、読んで、書いてを繰り返すことで、先人が蓄積した知識を十二分に吸収し、それについて考え抜いた後で、ようやく自分で新たなアイデアを生み出すことができるようになると考えるからです。フランスでも同様に、大学への入学資格となるバカロレアは論述試験となりますが、これまで学んできたことを基にして自分の考えを理論的に展開する力が問われます。特に哲学の試験では、教科書をはじめ、数々の哲学書に書かれている内容を上手く整理し、最後に自分の考えを述べるようにしないと、高得点は得られないといわれています。実際に書いてみることが最良のトレーニング学びを基に自分の考えを深化させる上で最も確実な方法は、「書くこと」。自分の頭の中だけで整理してまとめることができる人も中にはいますが、ほとんどの人は、書いているうちに思考が深まり、考えがまとまるようです。書き始めると、論旨の展開や表現にも配慮するようになります。書くからには自己満足で終わらず、相手に理解して納得してもらいたいもの。特に、試験で高得点を得ようと思うと、学んだことを単に列記するだけではなく、重要な点をしっかりハイライトし、説得的に述べることがマストです。アメリカやフランスをはじめ、欧米の学校の試験は、ほとんどが論述式です。正しい回答を得ることよりも、それに到達するプロセス、つまり思考のプロセスを見ることが重要だと考えるからです。世の中には回答のない問題が山積みです。正しい答えが存在しない中、自分で回答を導き出すには、思考のプロセスが試されます。そして、最終的に正しい考えとして世の中の人々に受け入れられるためには、周囲が納得してくれるよう自分で説得していかねばらないからです。このように見ていくと、読書などを通じて、まずは「他人の考えについて学ぶこと」が重要であり、それを踏まえて、「自分の考えを説得的に述べることができるようになること」こそ、教育の集大成であり、「考える力を養う」ことであるということがわかります。(タベ真美)

2015年10月10日

『お金が「貯まる人」と「なくなる人」の習慣』(山崎俊輔著、明日香出版社)の著者は、投資教育、金銭教育、企業年金知識、公的年金知識の啓発について執筆・講演を行っている人物。「根拠のある『お金の貯まる習慣』が実行できれば、誰でも『お金がなくなる人』に別れを告げ、『貯まる人』になれる」そんな考え方のもと、本書では誰でも実行でき、その効果が確実に現れる「お金が貯まる習慣」をまとめているわけです。きょうは1章「お金が貯まる人の日常編」に焦点を当ててみましょう。■500円のランチを食べるとお金がなくなるお金がなくなる人の大きな間違いのひとつに、「いつもガマンしないと節約にならない」という思い込みがあると著者は指摘しています。でも実際には「貯まる人」ほど、日々を楽しみながらきちんと節約でき、お金を貯めているのだとか。その点について著者は「ランチ予算が1日500円だった場合はどうか」という問いかけをし、結果について以下のように断定しています。「素直に500円ずつ同じランチを、月曜から金曜まで同じ店で食べるような人は、お金がなくなる人です」■毎日同じランチを食べ続けると飽きる!意外な気もしますが、理由を聞いてみれば確かに納得できる話。つまり、こういうことです。「毎日500円の予算」と思い込むから、毎日500円でランチを食べるしかないわけですが、人間なので、それでは飽きてしまって当然。何ヶ月も続けていると、やがて食事はなんの楽しみもない、ただの作業になってしまいます。■同じ予算で変化をつけるとお金が貯まるしかし「1日500円」と決めつけてしまうからよくないわけで、「1週間で2,500円の予算」と考えれば違ってくることに。たとえば「月・水・木曜日は500円のランチ」「火曜日は吉野家で牛丼(並盛)380円」「金曜日は620円のちょっとだけゴージャスランチ」とすれば、同じ予算で変化が生まれるということ。だとすれば、同じ2,500円で買える満足度も、毎日同じランチよりも少し多くなることでしょう。つまり、同じ金額の消費について、自分の工夫で高い満足度を得たということになるわけです。「お金が貯まる人」は「同じお金で高い満足」を買ったり、「より安いお金でいままでと同じ満足」を買ったりしているのだとか。しかし「なくなる人」は、不満足のままたくさんお金を使ってしまい、同じランチタイムの過ごし方ひとつでどんどん差をつけられてしまうのです。*このように、ユニークな視点に基づいているので、読みごたえも充分。金の貯まる方法を、無理なく身につけられることでしょう。(文/印南敦史)【参考】※山崎俊輔(2015)『お金が「貯まる人」と「なくなる人」の習慣』明日香出版社

2015年08月18日

武蔵野銀行は23日、顧客の様々な教育資金ニーズに対応するため「教育サポートキャンペーン」を開始した。○一定の条件を満たすと通常標準金利から年1.40%の金利を差し引きする「教育サポートキャンペーン」は、2016年4月30日までのキャンペーン期間中に「むさしの教育ローン」または「プレミアム教育ローン」を申込みをした顧客(申し込み方法の条件あり)が、一定の条件を満たした場合、通常標準金利から年1.40%の金利を差し引きするとしている。今後も武蔵野銀行は、顧客へのより一層のサービス向上に努めていくとしている。

2015年07月27日

お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

20世紀初頭、オーストリアの神秘思想家、ルドルフ・シュタイナーが考案した、自由と芸術、そして創作を基調にした教育が「シュタイナー教育」です。近年、日本では、教育熱心な親御さんたちが注目している、オルタナティブ教育といわれるジャンルの1つです。現在、シュタイナー教育を行っている学校は、日本で8校。全世界では91ヵ国、1,000校以上に及ぶそうです(2015年4月時点)。今回はそんな世界に広がるシュタイナー教育の中から、注目のシュタイナー教育校を4校ご紹介します。■世界のシュタイナースクール(1)San francisco Waldorf school (北アメリカ、サンフランシスコ)カリフォルニア州は、全米でもっとも公的資金によるシュタイナー教育を行っている学校が存在している、オルタナティブ教育が盛んなエリアです。その中で35年間の歴史が在る、サンフランシスコ・ウォドルフ・スクールは、幼稚園から高校までウォドルフ教育を一貫して行っている、北アメリカで一番大きな私立のシュタイナースクールです。芸術や実践を重視するシュタイナー教育は、いわゆる一般的な教育を行っている学校との学力の差についてしばしば話題になりますが、サンフランシスコ・ウォドルフ・スクールは、Western Association of Schools and Colleges (WASC)(※)にも認定されていて、それぞれの学年でしっかり学力も学べる学校です。 (※)WASCは、アメリカに本部がある教育認定機関。WASCの認定資格は、世界的な資格として有用とされ、WASC認定校で12年の課程を修了した18歳以上の者は大学入学資格あり=高等学校を卒業した者と同等以上の学力があると認められています。■世界のシュタイナースクール(2)Panyotai Waldorf School(タイ、バンコク)タイで一番初めに設立されたシュタイナースクールです。創設者である Porn Panosot医師が、自分の子どもを通わせたいと思う学校がなかったため、「いっそのこと自分で学校をつくってしまえ」と考えたことが、設立の理由の1つです。 Porn Panosot医師は、その後、医者を辞めて、アメリカまでシュタイナー教員の資格を取りに行き、1996年にPanyotai Waldorf School学校が開校されました。Panyotai Waldorf Schoolは学校法人認定校であり、タイ国内では、国内の有名大学のほか、海外の有名大学に進学する率がとても高い学校としても知名度があります。現在は、定員がいっぱいの状態。長いウェイティングリストに名を連ねなければ入学できない人気校です。 ■世界のシュタイナースクール(3)Rudolf-Steiner-Schule Schwabing (ドイツ、ミュンヘン)シュタイナー教育の生みの親ルドルフ・シュタイナーの出身国であるドイツ。1970年代に、日本に初めて「シュタイナー教育」を紹介した、子安美知子氏の著書「ミュンヘンの小学生」で、著者の娘さんが通っていた学校がRudolf-Steiner-Schule Schwabingです。系列校に、高等教育まで学べるRudolf-Steiner-Schule München-Schwabingという学校もあります。 ■世界のシュタイナースクール(4)Moscow Waldorf School Nr. 1060 (ロシア、モスクワ)ゴルバチョフ大統領が起こした政治改革運動、ペレストロイカ時代に行われたロシアの教育システム改善によって、ロシアにやってきたシュタイナー教育。全校生徒400名ほどのMoscow Waldorf School Nr. 1060は、1996年に公立の学校に認定されたシュタイナー教育校です。世界各国のシュタイナースクールには、ユネスコのプロジェクト校に指定されている学校も多くあります。興味のある方は、世界中の学校をネット検索してみるのもおもしろいかもしれませんね。

2015年05月20日

『20代・30代で知っておきたい これからかかるお金で困らない本』(岡崎充輝著、日本実業出版社)は、住宅、生命保険、教育、自動車など、将来的に必要になってくるお金についての考え方・貯め方を紹介した書籍。将来かかるであろうお金については、なかなかイメージしづらいもの。あるいは、わかってはいても、あえて直視したくないものではないかと思います。が、現実的にはそこをきちんと見きわめておかないと、あとあと面倒なことになるはず。そこに、本書の意味があるわけです。第4章「『使途不明金』を減らす」から、いくつかの要点を拾ってみましょう。◼1:使途不明金を探す大切なのは、将来的にお金︎に困らないこと。そのために必要なのは、当然のことながら貯蓄。といっても、「貯蓄するにしても、財源がない」という人はいるはず。そこで、「埋蔵金の発掘方法」が重要な意味を持ってくるというわけです。「そんなものはない!」と思いがちですが、よほど神経質に細かく家計管理をしない限り、必ず「埋蔵金」、すなわち「使途不明金」はあるのだとか。◼︎2:家計簿で使途不明金の額を把握する使途不明金をゼロにするために重要な意味を持つのが、家計簿だそうです。そして、ここで考えたいのが、会社で使途不明金がほとんど発生しないという事実。つまり会社では帳簿をつけているので、使途不明金が出ない。それを家計に置き換えれば、家計簿になるということです。とはいえ、難しく考える必要はなし。・家計簿でチェックしたいこと(1)いくらお金を持っていたのか(2)今日どれだけお金を使ったのか?(わかる範囲で)(3)いくらお金が残っているのか?(4)使途不明金はいくらなのか?これがわかれば充分だそうです。◼︎3:クレジットカード払いをやめる使途不明金を減らすにあたり、もっとも危険なのが、食料品や日用品の買い物にクレジットカードを利用すること。現金で買うなら、いま財布に入っているお金を使わなければなりません。しかしクレジットカード払いなら、財布にお金がなくても買いものができる。今月の収入では支払えない金額の買いものでも、平気でできてしまう。だから、家計の実態とかけ離れた買いものをしてしまうわけです。しかしそれだと、「クレジットカード払い症候群」になっても当然。どうしてもクレジットカードを利用したいなら、クレジットカードで利用した分のお金を、引き落とし口座にそのつど入金するのがいいそうです。(173ページより)そして、いちばん簡単な家計管理法、それは「予算管理法」。予算を決め、それ以上は使わないということ。逆にいえば、予算の範囲内であれば、いくら使ってもかまわないわけです。あまりにも簡単ですが、これが効果的なのだそうです。シンプルなことをシンプルに実践する。それが、お金を貯めるには重要なのかもしれません。(文/印南敦史)【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2015年05月05日

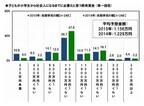

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

Amazon.comの創立者ジェフ・ベゾス、英国王室のウイリアム王子とヘンリー王子。国外の多くのロイヤルファミリーや著名人が特に実は幼少時代にモンテッソーリ教育を受けていることをご存知でしょうか? 特に、Google.com の創業者、ラリー・ペイジ&サージェイ・ブリンは、かつて受けたインタビューで「幼児期に受けたモンテッソーリ教育なしでは、現在の成功はありえない」と語っているほどです。このように近年、海外で注目されているオルタナティブ教育法「モンテッソーリ教育」。国内でもこの教育方法を導入している幼稚園もありますが、日本ではまだ、馴染みが浅いのが現状です。そんなに素敵な教育方法であれば、試してみたくなるもの。実際、家庭でも、日常生活で取り組めるモンテッソーリ教育方法があれば取り入れてみたいのではないでしょうか? 「敏感期(0歳~6歳)」は、モンテッソーリ教育で発達の第一段階とされる一番大切な時期。今回は、2歳~6歳の子どもさんを対象に、日々の生活の中で無理なく取り入れられる環境作りのポイントを3つご紹介します。■家庭でできるモンテッソーリ教育(1)毎日の「ルーティーン」をしっかり決めよう幼児期の子供は、「今日」「明日」「明後日」という時間の区切りが理解できない時期です。正確な時間でなくとも、朝この時間には起きて、ごはんをたべて、お昼寝をするといった1日の流れ、大まかなルーティーンを家庭でも習慣づけてみましょう。■家庭でできるモンテッソーリ教育(2)サポートしながら自分のことは自分でやらせるモンテッソーリ教育の1つに「日常生活の練習」という分野があります。日常生活の取り組みを自分で行うことにより、自立心を養うというのが目的です、モンテッソーリの幼稚園などでは、子供用サイズのティーセットを使用してお茶を実際に入れてみたり、洗濯板を使い洗濯をしてみたりという日常生活を学習しています。家庭でも日々の生活、たとえば、・子供が自分で着替えやすい洋服を購入して、時間をかけてでも1人で着替えさせる・手を洗う時は、小さなボウルを用意して自分で手を洗わせるといった小さなことでも、できるだけ子供が1人でできるように、親がサポートしてみましょう。■家庭でできるモンテッソーリ教育(3)親は子供のお手本になるように行動するイライラして思わず子どもを怒鳴りつけてしまったり、TVを見ながらご飯を食べたり、「子どもには真似してもらいたくないな」と親が思う行動は、まず親自身が日常生活でしないように心がけましょう。親が本を熱心に読めば、子どもも自然に本を手に取るようになります。親は、援助者であるのと同時に子どものお手本です。そのことを忘れずに行動しましょう。どれも、簡単に行動を起こせる取り組みです。皆さんもぜひ、今日からご家庭で実践してみてはいかがでしょうか?

2015年01月16日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

■最近よく聞く「オルタナティブ教育」っていったいどういう教育?みなさんは、「オルタナティブ教育」という名前の教育スタイルを耳にしたことはありますか?オルタナティブ教育は、学力だけでなく人間性を高める独自の教育スタイルを取り入れている海外では、ずいぶん前から人気がある教育です。世界中には、各種フリースクールを含めて大小さまざまな「オルタナティブ教育」が存在していますが、現在、世界の2大「オルタナティブ教育」といえば、オーストリア生まれの哲学者ルドルフ・シュタイナーが1919年にドイツで始めた芸術性を教育実践に多く取り入れた「シュタイナー教育」と、20世紀初頭イタリアの医学者、マリア・モンテッソーリが知的障害の幼児教育の成功から提案した感覚教育を行う「モンテッソーリ教育」です。■オルタナティブ教育(1)シュタイナー教育哲学者ルドルフ・シュタイナーが自身の哲学に沿った芸術性を重んじている教育法です。人間は、7年ごとに節目がくるという理念に従い、7歳までは体や心作りを重視して文字の書き方や読み方などは、まったく教えません。第二期である7歳から14歳までの時期は、芸術性を重視した授業を展開。家を建てたり、楽器を作ったりといった実践を通して知識を学び、教科書は一切使用しないという伝統的教育とはまったく異なるスタイルをとっています。それぞれ子どもの成長時期に合った感性を重視した授業で、自発性や個々の発想力を身につけていくようです。■オルタナティブ教育(2)モンテッソーリ教育感覚教育ともいわれているモンテッソーリ教育。特に、3歳から6歳の間を敏感期と呼び、子どもの五感が一番発達する時期だと、モンテッソーリ教育では考えられています。感覚の発達は、知識の発達の基礎になるという考えから、シュタイナー教育とは正反対に、幼少期から独自に開発した日常生活に密着した豊富な教材を使い教材を実際に手で触った教育を行います。知識を高める感覚を養うと同時に、自発的に自分から選択する能力を学ぶため、自分から教材を選ばせます。そして、その子どもがその教材をもっと続けたいという意思を表現すると、同じ教材を一定の時間以上、続けさせることもあります。この方法は、モンテッソーリ教育が、集中力と自発性を授業内で無理なく自然に身につけることができる理由のひとつのようです。■世界の著名人も受けていた! モンテッソーリ教育「モンテッソーリ教育」は、・英国王室のウィリアム王子、ヘンリー王子をはじめとした、各国王室教育・Google創立者であるラリー・ページとセルゲイ・ブリン、Amazon創業者 ジェフ・ベゾス、Facebook創業者 マーク・ザッカーバーグ、Wikipedia創業者 ジミー・ウェールズなど、現代を代表するトップ起業家・オバマ現米国大統領、クリントン元大統領にヒラリー・クリントン元米国務長官とする政治家このほかにも多くの著名人が幼少時に受けていた教育として近年、国内外での注目度が高くなっています。日本では昨年、2013年には教育再生実行会議が、国公立大学の入試2次試験を学力試験から、人物像を重視する面接に変更するという法案に変更する案を検討しているという動きがあります。グローバルに世界を渡り歩かなければいけない時代に生きる未来を背負う子ども達。学力以上に、人間性を重視する幼児期のオルタナティブ教育に日本でも今後もっと注目が集まりそうですね。

2014年12月11日

「失業した時の保険」というイメージが強い雇用保険。でも、雇用保険の仕組みの中には、資格を取得するなど個人の能力開発に対してお金を支払ってくれる「教育訓練給付金」という制度がある。今年の10月から教育訓練給付金制度が拡充したので、この機会に一度、内容をチェックしてみよう。「教育訓練給付金」とは、厚生労働大臣が指定する教育訓練を受講し、修了した場合に、掛かった費用の一部を本人に支給する制度だ。平成26年10月から、従来の枠組みを引き継いだ「一般教育訓練の教育訓練給付金」と、拡充された「専門実践教育訓練の教育訓練給付金」の2本立てになった。○一般教育訓練の場合は最大10万円一般教育訓練の教育訓練給付金がもらえるのは、下記の表の通り2パターンある。給付金は受講費の20%で上限は10万円。受講費が10万円を超える場合は、戻ってくるお金は10万円まで。戻ってくるお金が4,000円を超えない場合は支給されない。初めて利用する人受講開始日までの間に、雇用保険の一般被保険者であった期間が通算1年以上の場合以前、利用したことがある人前回の受講開始日から今回の受講開始日までの間に雇用保険の一般被保険者であった期間が、通算3年以上の場合。さらに、前回の教育訓練給付金受給から今回の受講開始日までに3年以上経過している場合○専門実践教育訓練の場合は最大年間48万円平成26年10月1日から中長期的なキャリアアップを支援するため、「専門実践教育訓練の教育訓練給付金」が始まった。受講前に中長期的なキャリア形成支援のためのキャリア・コンサルティングを受け、受講開始日の1カ月前までにハローワークで所要の手続きなど、一定の要件を満たした人が対象。「専門的・実践的な教育訓練」として指定された講座に通うと、受講費用の40%(年間上限32万円)、さらに資格等取得し、被保険者として雇用されるまたは雇用されている場合には、20%が追加支給される。つまり最大で合計60%、年間上限48万円まで給付される。ただし、一般教育訓練と同様に戻ってくるお金が4,000円を超えない場合は支給されない。専門実践教育訓練の教育訓練給付金がもらえるのも、下記の通り2パターンある。なお、詳細は厚生労働省のホームページを参照していただきたい。初めて利用する人受講開始日までの間に、雇用保険の一般被保険者であった期間が通算2年以上の場合以前、利用したことがある人前回の受講開始日から今回の受講開始までの間に、雇用保険の一般被保険者であった期間が通算10年以上の場合。さらに、前回の教育訓練給付金受給から今回の受講開始日までに10年以上経過している場合○訓練受講を支援するための給付も専門実践教育訓練の教育訓練給付金を受給できる人のうち、受講開始時に45歳未満で離職しているなど、一定の条件を満たす場合には、訓練受講をさらに支援するため、「教育訓練支援給付金」が支給される。こちらは平成30年度までの暫定措置だが、資格をとって転職したいと思っている人にとっては経済的な支えになるはず。支給申請の詳細については、住まいの地域を管轄するハローワークで確認できる。○「指定講座」の確認を忘れずに!「一般教育訓練の教育訓練給付金」「専門実践教育訓練の教育訓練給付金」ともに、給付の対象になるのは厚生労働大臣が指定する講座。同じような講座でも、事業者やコースによって指定講座でない場合もあり、その場合は給付金対象とならないので、必ず「教育訓練給付金の指定講座であること」を確認しよう。一般教育訓練の教育訓練給付金の指定講座は、近くのハローワークで一覧表が閲覧できるほか、教育訓練講座検索システムでも検索可能。また、専門実践教育訓練の教育訓練給付金の指定講座一覧はコチラ。○お金が戻ってくるのは"受講後"なお、一般教育訓練の場合、給付金が支給されるタイミングは"講座修了後"であることもポイントだ。出席率や成績など講座ごとの「修了の認定基準」を満たして、初めてハローワークで給付金の申請手続きを始めることができる。一方で、専門実践教育訓練の教育訓練給付金は訓練期間中6カ月ごとに申請を行い、教育訓練中から支給を受けられる。また、一口に"受講費"といえども、一定のルールがある。例えば、受講に必ずしも必要ではない補助教材やパソコンの費用、スクールまでの交通費などは対象にならない。こういったお金を含めて計算し受給しようとした場合、「給付金が支給されない!」などということもあり得るので申請は正しく行おう。※本文と写真は関係ありません○筆者プロフィール : 楢戸 ひかる(ならと ひかる)1969年生まれ大手商社勤務を経てフリーライターへ。中学生と小学生の男児3人を育てる主婦でもある。生活に役立つ情報を「主婦er」にて更新中。また、長期投資を始めた日々の記録をメルマガ「主婦が始める長期投資」で配信中。メルマガ申込みは「主婦er」より。

2014年11月28日

「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 では、お金の知性である“お金のIQ”について知った。今回は、“お金のIQ”の車輪の両輪のもう片方である“お金のEQ”について本田健さんにお話しを伺った。■お金のEQが、人生の幸不幸を左右する!?「お金のIQを高めるだけでは、実はまだ幸せなお金持ちになるには不十分です。お金と健康的に付き合うには、“感情的なバランス”も必要だからです」本田さんは、お金のIQが高く、成功した実業家でも離婚を繰り返していたり、友人や仕事仲間に裏切られ人間不信に陥ったりする「不幸なお金持ち」をたくさん見てきた。一方で、信頼できる友人や温かい家族に囲まれて豊かに生きる「幸せなお金持ち」も見てきた。「この違いに興味を持ち、“幸せなお金持ち”になる極意を探究していったところ、幸せなお金持ちはお金の知性に加えて、お金と健康的に付き合うための“感性”を身につけていることに気がつきました。このお金に対する感性を、私は“お金のEQ”と呼んでいます」■お金のEQの4大原則1.受け取る多くの人は、豊かさやチャンスは獲得するものだと考えている。だから無理をしてでも頑張る。しかし、成功者の人生を見ると、チャンスなどを「受け取る」ことがとてもうまい。私たちのほとんどが、自分はそんな豊かさに値しないと感じているが、勇気を出して、自分のところにやってきた豊かさやチャンスを受け取れば、人生は大きく変わる。2.感謝して味わう「不幸なお金持ち」は、受け取ったものを感謝して味わうことができない。獲得したり、新しいチャンスを追いかけたりするのに忙しく、手にしたものを味わう余裕がないからだ。やってきたチャンス、手に入れた物、出会った人など、あらゆることに感謝できれば、お金や幸せを、もっと引きつけることができるようになる。3.信頼する本田さんは「人は生まれつき豊かになるようにできている」と感じている。でも、多くの人は、本来ある豊かさの流れを信頼できない。子ども時代の体験や、社会からの刷り込みのせいで、「自分は十分なものを持っていない」「頑張らなければ、将来とんでもないことが起こる」と信じている。そのため、豊かさを信頼するかわりに、嫌いなことを我慢して頑張って働く。それがますます豊かさの流れを遠ざけてしまう原因となっている。「まずは、記帳して入金があるたびに“ありがたいな”と感謝してください。そして、“今まで豊かさがちゃんと流れてきたのだがら、これからも大丈夫”と自分を信頼してください」4.分かち合う最後は、自分のところに来た豊かさを、周りと分かち合う。豊かさというのは、今の自分の状況に抱く感情だ。逆説的だが、私たちは、“分かち合う”という行動を通して、はじめて自分のところに必要以上の豊がさがあると実感できる。「ためしに、自分の持っている何かを周囲と分かち合ってみてください。どんなものでも構いません。カードに感謝の気持ちを書いて、友人や家族に送ってもいいですし、お金をどこかに寄付するのもいいかもしれません。トイレ掃除の人に“ありがとう”と微笑むことでもいいのです」勇気を出して分かち合ってみると、豊かさを感じる自分に気づくはずだ。■「お金のEQ」を高める4つの方法「お金と健康的につきあう感性を育むために、普段からできることを4つお話ししましょう。できそうな項目からぜひ、やってみてください」(1)お金に対する感情に意識を向ける普段あまり意識していないが、私達はお金をもらったり使ったりする時に、さまざまな感情を抱いている。お金のEQを高めるには、日常でお金と接するときに、まず自分が何を感じているのか知ることが大切だ。「お金を使う時に自分がどう感じるかを、書き出してみるといいでしょう。ドキドキするのか、嬉しいのか、嫌な気持ちになるか、不安な気持ちになるか。それにより、あなたの抱いている感情とお金の関係がはっきりするはずです」(2)お金にまつわる過去の痛みを癒す 過去を振り返ってみると、お金にまつわる印象的な出来事を、いくつか思い出せるはず。「たとえば、欲しかったおもちゃを買ってもらえなくて、悲しかった記憶を思い出したとしましょう。当時の両親は、経済的に苦しかったからおもちゃが買えなかったのだと、今の大人のあなたなら理解ができるはずです。我が子の望みを叶えられなかった両親の悲しみまで感じることができれば、あなたの痛みも癒されます」。お金にまつわる過去の痛みを1つずつ癒していくと、不思議と今の経済状況まで好転することもあるそうだ。(3)お金抜きで物事を考えてみよう私たちは、何かやりたいことが思い浮かんでも、すぐに「お金がないから無理だ」と考える。「でもお金の問題を抜きにして、やりたいこと実現する方法を考えてみると、案外、可能性があるものなんです。たとえば“子どもを私立の学校にいれたいけれどお金がない”と思っているなら、その事実を周囲に話してください。すると、祖父母などお金を持っている誰かから、お金が回ってきます」お金を介さなくても望みが叶うということを知れば、お金に依存する気持ちが減っていく。そしてお金から自由になると、逆にお金が流れてくる。(4)最高に豊かな人のように行動する自分が、幸せなお金持ちになったつもりで、毎日を送ってみる。買い物をしたり、仕事をしたりしているときに、幸せなお金持ちであれば、どんな気持ちなのかを想像して、幸せなお金持ちの気分で行動する。「たとえば、コンビニで100円寄付してみるのもいいでしょう。その100円を100万円と思ってもいいのです。バカバカしいと思うかもしれませんが、続けていくうちに、幸せで豊かな人が持つ雰囲気を、少しずつ身につけることができます」そして、これまで感じていたお金のストレスや不安が、ぐっと減っていることに気付くはずだ。■お金について考えることは、人生について考えること5回に渡って書いてきた「子どもに教えたい“お金の知恵”特集」も、そろそろ終わり。原稿を書きながらまるで、長い長い旅行に行ったかのような気持ちになった。本田さんが見せてくれた“お金持ちの世界”は新鮮だったし、その刺激が日々を省みるキッカケにもなった。「何のために仕事をしているのか、記事を読みながら、何度も考えることがあるかもしれません。それはお子さんに何かを教えようと思ったら、必ず出てくる課題です。お子さんに、あなたなりのやり方で、お金について、人生について教えてあげてください」と、本田さん。お金について考えることは、人生を考えることにも繋がるのかもしれない。なぜなら、お金は生きること全般に関係してくるからだ。「人生は、これという正解はありません。迷っても、正解が言えなくても、あまり気にしないで。あなたのお子さんは、将来、あなたが時には優しく、時にはイライラしながらお金について話していたことを覚えています。そしてあなたが、どれだけ愛してくれたかも。これから、あなたとお子さんの絆がますます深いものになることをお祈りします」我が子のためにも、お金とよりよくつきあえる親になりたいものだ。いかがだっただろうか? 本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』だ。 『子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール』定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3) ・ 人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!(子どもに教えたい「お金の知恵」特集4)

2014年11月11日

「幸せなお金持ちの“お金の教育”」 では、お金持ちの人が、自分の子どもに実際に行っている教育の一端を教えてもらった。引き続き、「人生の幸せは“お金のIQ”と“お金のEQ”のバランスで決まる!」 と言う本田健さんにお話しを伺おう。■人生の豊かさを実現させる2大要素「豊かさには、2つの要素があります。1つ目は自分の好きなことをやる自由があること。もう1つは、今の状況に心から満足できることです。1つ目の要素には、お金のIQが関係しています。そして2つ目の要素に、お金のEQが関わってきます」(『子どもに教えたい「お金の知恵」』より抜粋)お金のIQ、お金のEQって何? 具体的に説明してもらった。■「お金のIQ」の4大原則「世界のお金持ちは、子どもに体系的な金銭教育を与えています。彼らは“お金を残す”ことよりも、“お金の知恵を残す”ことのほうが重要だと考えているからです。私はこのようなお金の知性のことを、“お金のIQ”と呼んでいます。お金のIQには、大きく分けて、以下の4つの原則があります」<お金のIQ 4原則>1.お金を稼ぐお金持ちになるには、最初に稼がなければ話が始まらない。多くの人は、手っ取り早くお金が儲かりそうなことを仕事にしようとするが、そのような仕事は競争相手も多く、簡単にはうまくいかない。また、流行り・すたりもあるので意外にダメになるのも早い。お金持ちになるためには、長期間にわたって成功し続ける必要がある。そのためには人に喜ばれるサービスや物を提供して多くの人から支持を得るのが一番の近道だ。2.お金を使う稼いだ後は、お金をうまく使うことが鍵となる。「生き金」という言葉があるが、お金はうまく使うと、自分のところから出て行ったあと、仲間を連れて返ってきてくれる。だから、何が「生き金」になるのか、「死に金」になるのかをよく見極めることが大切となる。“お金を使うことで自分と周りが幸せになるか”ということを考えてみると、「生き金」になるかの判断基準となる。3.お金を守る稼いでうまく使ったあと手元に残ったお金も、守りが甘いとあっという間になくなってしまう。「“お金を守る”というのは、他人との境界線をはっきりさせておくということです。だからといって、“心を鬼にして、冷たい人間になれ”ということではありません。誰かにお金をあげたり保証人になったりすることが、結果的にその人のためにならないことがあるという事実を、しっかり知っておく必要があります」4.お金を増やす最後のステップは、稼いでうまく使って守ったお金を、増やすこと。投資に成功すると、あなたの代わりに、お金が働いてくれるようになる。ただし、投資で成功するためには、経済、マーケット、お金の流れ、税金、投資手法、お金の心理学など、さまざまなことをマスターする必要がある。■「お金のIQ」を高める4つの方法“お金のIQ”という発想がないと、何やら難しそうだと感じてしまうが…。「お金のIQを高める方法は、いくつかあります。そして、その方法は決して難しいことではありません。今日からでもぜひ始めてみて下さい」と本田さん。(1)お金と真剣に向き合うと決めるまず、「お金と真剣に向き合おう」と決めることが第1ステップだ。ほとんどの人は、「お金について、ちゃんと考えなくちゃ」と思いながらも、どこかで逃げている。具体的には、「稼ぐこと」「使うこと」にもっと意識的になる。自分の付加価値を高めたり、労働以外による収入を増やしたりすることを考えるのも良い。「最初は不安も感じるでしょうが、真剣に向き合い続けていれば、必ずお金とうまく付き合えるようになります。逆にお金から逃げ続けていると、常にお金のストレスに悩まされ続けることになるでしょう」(2)「入るお金」と「出るお金」を意識する入ってくるお金と出ていくお金の両方に意識を向けることができれば、お金と向き合うのは楽になる。「感謝してお金を受け取り、感謝してお金を払うことを心がけてみてください。それだけで、お金との関係がかなり健康的になっていくはずです」(3)お金について楽しみながら学ぶ「多くの人がお金と縁がない原因は、お金について、よく知らないからです。お金について知れば知るほど、親しみが沸いていきます」。(4)人間的な魅力を身に着ける「お金は、獲得するものではなく、引き寄せるものです。そのためには、あなた自身が、魅力的な人になる必要があります魅力的な人になるためには、まず毎日を心から楽しむことです」そんな本田さんが「この1冊で子どもは将来、お金に困らない!」というメッセージブックが「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」だ。 「子どもに教えたい「お金の知恵」 一生お金に困らない子に育つ47のルール」定価:本体560円(税別)【連載:子どもに教えたい「お金の知恵」特集】・ 案外知らない!「お金の3つの機能」(子どもに教えたい「お金の知恵」特集1) ・ お金の流れを呼び込む鍵とは?(子どもに教えたい「お金の知恵」特集2) ・ 幸せなお金持ちの「お金の教育」(子どもに教えたい「お金の知恵」特集3)

2014年11月09日