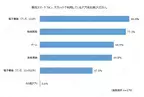

今年、App Storeで公開されているリーダーアプリ(電子書籍、動画、音楽など)について、外部WEBサイトに誘導して決済させることが可能になる見込みです※。そこで、ソフトバンク株式会社の子会社であるSBペイメントサービス株式会社は、iPhoneやiPadを使ってアプリで課金をしている消費者に対して、アプリ・WEBブラウザごとの決済手段に関する利用意向についてアンケート調査を実施しました。実施した調査の結果の一部を抜粋してお知らせします。■ <調査概要>調査名 :デジタルコンテンツ購入時におけるアプリ・WEBブラウザごとの決済手段に関する利用意向調査調査方法:インターネットリサーチ調査地域:全国調査期間:【1】2022年1月26日~2月2日、【2】2022年2月9~15日調査対象:【1】10~60代の男女223人、【2】10~60代の男女179人調査元 :SBペイメントサービス株式会社表1: ■ <調査結果>月に5千円以上課金する重課金層の割合は、アプリ経由よりもWEBブラウザ経由が9.6%多いiPhoneやiPadを使ってアプリで課金をしている人に、普段利用しているアプリを質問したところ、「電子書籍(マンガ、コミック)」が80.4%と最も多く、次いで「動画閲覧」(77.1%)、「ゲーム」(66.5%)という結果でした。また、アプリとWEBブラウザで同一サービスが提供されている場合に、それぞれの月の平均購入金額を質問したところ、月に5千円以上課金する重課金層は、WEBブラウザ経由で決済する人の方がアプリ経由で決済する人より9.6%多いことが分かりました。アプリでは利用できる決済手段がクレジットカード、キャリア決済、Apple ID残高などに限られていますが、WEBブラウザでは利用できる決済手段がより多い傾向があるため、決済機関の大型キャンペーンの実施によるまとめ買い需要などが購入金額を上げる要因になっていると考えられます。■ 利用できる決済手段の多さはサービスを乗り換えるきっかけに「なる」が、52.9%アプリからApple IDを使ってワンタッチで決済する方法とアプリからWEBブラウザ経由で決済する方法と、どちらを利用したいか尋ねたところ、52.9%が「アプリで決済したい」、26.0%が決済完了までの手順が増えても「アプリからWEBブラウザ経由で決済したい」と回答しました。アプリからApple IDを使ってワンタッチで決済したい理由を質問したところ、59.3%が「スピーディーに購入したい」と回答しました。アプリからWEBブラウザ経由で決済したい理由を質問したところ、「希望する決済手段が利用できる」(43.1%)、「決済機関のキャンペーンなどでお得にサービスが受けられる」(36.2%)と合わせて約80%の人が回答し、希望の決済手段の利用やお得に決済できることを重視する傾向があることが分かります。また、アプリのみで提供されているサービスを利用している場合に、利用できる決済手段が増えることがアプリとWEBブラウザの両方で提供されているサービスに乗り換えるきっかけになるか質問したところ、52.9%が「なる」と回答しました。このことから、利用できる決済手段の多さはサービスの利用意向と深く結びついていることが分かります。■ WEBブラウザで利用したい決済手段は「PayPay(オンライン決済)」が40.2%アプリで利用できる決済手段(クレジットカード、キャリア決済、Apple ID残高など)以外に利用したい決済手段を尋ねたところ、「PayPay(オンライン決済)」が40.2%、「楽天ペイ(オンライン決済)」が21.2%、「LINE Pay」が12.7%とQRコード決済が軒並み上位に選ばれており、その理由として「簡単に利用できるから」(28.9%)、「ポイントやキャンペーンなどの還元率が良いから」(27.0%)が上位になっています。このことから、QRコード決済をWEBブラウザで利用できる決済手段に取りそろえることは、購入金額の向上やサービスが選ばれる要因につながると考えられます。事業者にとっては、アプリ内での決済は決済手数料が高い傾向があるため、WEBブラウザに遷移して決済してもらうことによって、決済手数料を抑えることにつながる可能性があります。電子書籍や動画などのデジタルコンテンツを取り扱う事業者は、この機会に自社WEBサイトでの決済手段の拡充を図ってみてはいかがでしょうか。SBペイメントサービス株式会社は、決済代行会社としてECサイトに欠かせない豊富な決済手段を提供しています。業種や業態に合わせて最適な決済手段をご提案いたしますので、ぜひ一度SBペイメントサービス株式会社までご相談ください。※Apple Japanプレスリリース(2021年9月1日) ・「QRコード」は、株式会社デンソーウェーブの登録商標です。・Apple、Appleのロゴ、Apple Pay、Apple Watch、iPad、iPhone、Mac、SafariはApple Inc.の商標です。・iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。■ 著作権について・本調査の図解/文章ともに、以下の利用条件を満たしていただくことで自由に転載していただけます。・本調査の著作権は、SBペイメントサービス株式会社に帰属します。利用条件1 情報の出典元として「SBペイメントサービス株式会社」の名前を明記してください。2 出典元として、以下のURLへのリンクを設置してください。 3 調査結果データの加工・改変はご遠慮ください。4 当社がふさわしくないと判断した場合には、転載許可を取り消し、掲載の中止を求めることがあります。【会社概要】SBペイメントサービス株式会社表2: 【決済サービスに関するお問い合わせ】SBペイメントサービス株式会社表3: 詳細はこちら プレスリリース提供元:@Press

2022年03月29日

オリジナル商品の販売を行うVanric.Design合同会社(所在地:神奈川県横浜市、代表社員:佐々木 隆一)は、目の覚めるような時短決済が可能な「Smart LEAVES」を、10月下旬から発売します。時短決済先行キャンペーンサイト「Smart LEAVES 先行キャンペーンサイト]」URL: ■開発背景スマホ決済・キャッシュレス決済が当たり前になっている世の中。でも、意外なところで現金のみだったり、やはり割り勘はみんな現金でやっていたりまだまだ現金も必要です。ですが、ゴッツくて大きい財布はもういいかなとみんなが思ってます。そこで開発されたのが究極のLEAFの形のミニウォレット「Smart LEAVES」です。■商品の特徴*目の覚めるような時短決済が可能サイズ感(1)皆が当たり前と思っていた財布の四角い形が、LEAFのような2つのカーブで進化を遂げました。*2つのカーブがこんなにも利きます上のカーブが利く上面のカーブはチャックのスムーズな開閉に利く。下面のカーブは小銭の取り出しに利く。二つのカーブで引っ掛からないので、ポケットやカバンからの取り出しに利きます。*薄さわずか7mm・軽さはわずか32g取り回しも楽ちん7mmの薄さはiPhoneより少し薄いくらいです。32gの軽さは大体ミニクロワッサン1個分くらい。折角のミニウォレットですからとことんシンプルで取り回し楽ちんです。*専用ケースをつかうと凄いICピピっと使い分けSmart LEAVES専用ケースとIC用防磁シートを使う事で、普段2枚重なっているとエラーになるIC決済を裏・表で使い分けできるようになります。スマホでFaceIDに戸惑るよりも、LEAVESで決済した方が楽です。■商品概要商品名 : Smart LEAVES発売日 : 21年10月下旬種類 : カラーバリエーション:ブラック×ブラック、ブラック×シルバー、ブラック×ホワイト、キャメル×キャメル、キャメル×ブラック、キャメル×ホワイト価格 : 13,700円(税込)内容 : 本体1個×特別プレゼントサイズ : 約 縦11.1cm×横7.4cm素材 : 栃木レザー YKKファスナー販売場所: Makuakeのプロジェクトとして■会社概要商号 : Vanric.Design合同会社代表者 : 代表社員 佐々木 隆一所在地 : 〒244-0815 神奈川県横浜市戸塚区下倉田町1775-22設立 : 2020年7月事業内容: オリジナルブランド 企画・製造・販売資本金 : 100万円URL : 詳細はこちら プレスリリース提供元:@Press

2021年10月04日

クレジットカード(以下、クレカ)や電子マネー、スマホ決済などキャッシュレス決済はとても便利だが、使いすぎの心配や家計管理に悩む人も多い。「キャッシュレス決済が増えても、家計管理の基本は変わりません。大切なのは使い分けや予算などの“ルール”を決めることです」こう語るのはファイナンシャル・プランナーの坂本綾子さんだ。「ですが、時代に合ったルールの見直しも大切です。たとえば現金払いなら食費や日用品費といった『費目ごと』の予算でしたが、キャッシュレス時代は『決済手段ごと』にしたほうがわかりやすい。そんな新ルールを決め、きちんと守れば、お金の不安を手放せますよ」(坂本さん・以下同)そこで、坂本さんがキャッシュレス時代の新ルールを伝授!【ルール1】キャッシュレスは必要最低限に家電量販店やショッピングモールなどで、その名が入ったクレカを何枚も持っている人がいる。「クレカもスマホ決済もそうですが、たくさん持つほど管理がめんどうになります。ポイント還元率が上がるなど、お得を逃したくない気持ちはわかりますが、家計管理に手間がかかるとせっかく作ったルールを守れなくなることも。いつも行くお店でよく使うなど使い勝手のよいものを、クレカだと2〜3枚、スマホ決済も2〜3種類に厳選しましょう」【ルール2】アプリを使う家計簿アプリは楽だというが、ハードルを感じる人も多い。「銀行やクレカを連携させると、アプリが自動で入出金を記帳してくれます。現金で払ったものもレシートをスマホで撮影するだけで記帳が済みますし、計算も自動。家計簿はアプリ任せで楽々です。ですから、家計管理がめんどうだと思う人ほどトライしてほしい。家計簿アプリに慣れたら、もう手書きには戻れません」【ルール3】決済ごとに予算を決める「キャッシュレス決済はだいたい使うお店や目的が決まっていると思います。Suicaなど交通系の電子マネーは交通費が多いでしょうし、WAONやnanacoなど流通系の電子マネーは使うスーパーが決まっていて、食費や日用品費ですよね。たとえば、クレカ(1)は外食やあまり高くない普段着などに、クレカ(2)は家電の買い換えや値の張るものに使うなどと、決めましょう。すると、クレカ(1)は毎月の生活費に含め、クレカ(2)は特別費としてボーナスから支払うなどと分類できます。使い道が決まると、家計簿につける費目が決まり、管理が簡単になるのです」たとえば「食品などの買い物は週末にショッピングモールでまとめ買い」が中心の家庭では……。「食費・日用品費を合わせた生活費として、決済ごとに予算を組むとシンプルです。週末の買い物は電子マネーで払い、予算は1週1万円で月4万円。買い忘れなどを買い足すのは現金で月1万円。クレカ決済は、外食や普段着の購入などに使うので月2万円まで。スマホ決済はコンビニ用だから……と積み上げていくとよいでしょう。現状の食費+日用品費と、新しい予算の合計が同じなら、家計は現状が維持できます。家計簿の記帳も、決済ごとにすると予算管理が簡単です。クレカの引き落としが使った月とずれても、毎月の予算さえ守っていれば、残高不足の心配もありません」予算は一度決めたら終わりではなく、数カ月ごとに検証して、ムダのない健全家計を目指そう。「ためしに1〜2カ月家計簿をつけてみて、現実に沿った予算を決めるといいと思います。でも50代以降は、今後収入が減ることを前提に、予算の見直しが必要です」会社員だと役職定年などで収入が減り、年金生活でさらに減るという人も多い。「50代になったらねんきん定期便などで自分の年金額を把握し、その範囲で暮らせる予算を考えます。いまから保険やスマホ代など固定費削減に取り組み、家計を徐々にスリム化するとよいでしょう」「女性自身」2021年6月1日号 掲載

2021年05月20日

マイナポイントの還元を受けるために、2020年7月からどこか一つのキャッシュレス決済事業者を決めて予約ができるようになりました。そして、いよいよ9月からは実際に還元もスタートしました。よりお得に使いやすく紐付けるならどの決済事業者がよいのか、本記事では比較しながらまとめていきます。マイナポイントとはマイナポイントとは、マイナンバーカードを使って予約・申し込みを行い、消費者が選んだどこか一つのキャッシュレス決済でチャージまたは買い物をすると、最大25%(上限5000ポイント)が戻ってくる仕組みです。登録の申請には、必ずマイナンバーカードが必要です。対象となるキャッシュレス決済対象となるキャッシュレス決済は、スマートフォンを利用するQR決済(例・PayPay)をはじめ、従来からあるクレジットカードも対象です。そのほか、電子マネーやプリペイドカード、デビットカードなども対象です。対象となる決済はいまだ増えている状況です。以下、マイナポイント専用ホームページ内の「キャッシュレス決済サービス検索」を用い、最新の情報を得ることをお勧めします。いつからいつまで?マイナポイント還元は、2020年7月から予約開始、9月から実際のポイント還元が始まります。制度自体は2021年3月末までです。マイナポイント還元は、政府予算が組まれています。その予算に達し次第終了となる見込みです。現状では、マイナンバーカード自体の発行に時間がかかっていることなどから、早急に予算に達することはないと推測されます。しかし、あくまでも国の予算の範囲内で行われるということは覚えておくとよいでしょう。まずはマイナンバーカードが必要マイナポイントのポイント還元を受けるには、大前提としてマイナンバーカードが必要です。マイナンバーカードに関する注意点などを以下まとめていきます。通知カードではないので注意新型コロナウイルス感染症の影響で、国は全国民に対して特別定額給付金を支給しました。その手続きの際に、マイナンバーカードを保有していると手続きがスムーズだったことは記憶に新しいかと思います。その際、マイナンバーカードと、マイナンバー通知カードを混同している方が多いという報道もありました。通知カードは紙製マイナンバー通知カードは紙製、マイナンバーカードは写真付きのものです。マイナンバーカードを申請する際には紙製のマイナンバー通知カードが必要ですが、万が一紛失していても行政で対応してくれる場合もあります。窓口にてお尋ねください。申請から交付まで約1か月マイナンバーカードの申請をしてから実際に交付を受けるまで、おおむね1か月程度かかるとされています(マイナポイントHP内「マイナンバーカードの取得方法」より)。先にも書きましたが、マイナポイント事業自体には予算が組まれており、予算に到達したら事業終了する予定です。マイナンバーカードの交付まで1か月以上かかりますので、まずはマイナンバーカードの申請を急ぎましょう。マイナンバーカードの使い道マイナンバーカードの使い道は、いまだ不透明な部分もあります。将来的に一人に一枚マイナンバーカードがあれば、健康保険証や運転免許証などとも一体化するという案も出ていますが、現状はまだはっきりしていません。このことから、マイナポイントに興味はあっても、マイナンバーカード自体の発行に踏み切ることができない方が多いのも確かです。マイナンバーカードのメリット・デメリットをよく理解し、作るべきか否か熟慮するのもよいかと思います。マイナポイント還元・利用の流れここから、実際にマイナポイントの還元を受けるまでの流れについて解説します。登録から還元までマイナポイント利用には、大きく分けて以下の4ステップに分けられます。(1)マイナポイントの予約まずはマイナポイントの予約が必要です。この際に必要なものは以下のとおりです。手元に揃えたら、パソコンまたはスマートフォンの専用サイトから予約します。マイナンバーカードマイナンバーカードの暗証番号決済サービスIDまたはセキュリティコード決済サービスによっては、予約の前に事前登録が必要な場合もあります。希望する決済サービスのマイナポイントの登録手順がどうなっているか、事前に確認しておくことをお勧めします。(2)決済サービス申込マイナポイント申し込みから、あらかじめ決めた決済サービスに申し込みをします。申し込みは、パソコン、スマートフォンのほか「マイナポイント手続きスポット」と呼ばれる特定の場所からも可能です。マイナポイント手続スポット市町村窓口、郵便局、コンビニ(マルチコピー機、ATM)、携帯ショップなど約9万カ所にマイナポイントの予約・申し込みができる端末を設置しています。それを「マイナポイント手続きスポット」と呼びます。どこに設置されているかは、マイナポイントホームページ内「マイナポイント手続スポット検索」をご利用ください。(3)チャージまたは買い物で還元申し込んだ決済サービスを利用してチャージまたは買い物をすると、利用金額の25%(最大5,000円分)が還元されます。これを基に逆算すると、20,000円分のチャージまたは買い物をすれば、最大の5,000円の還元を受けられるということになります。(4)還元ポイントを使うポイントが還元されるタイミングは決済サービスによります。最短で即日ポイント還元を実施している決済サービスもあります。還元されたポイントの利用期限は、登録した決済サービスによって差があるようです。しかし、調べてみるとほとんど各社が期限を設けずに利用できるとしています。マイナポイントを管轄している総務省としても、マイナポイント予約・登録の期限は2021年3月末までとしていますが、還元されたポイントの期限については検討中と発表しています。クレジットカードも対象先にも紹介しましたが、クレジットカードでもポイント還元の対象となります。スマートフォン決済やQRコード決済のみが脚光を浴びている印象がありますが、実はクレジットカードでもお得な上乗せサービスがあります。主要クレカ各社のキャンペーン三井住友VISAカードでは抽選100名に、独自のポイント(Vポイント)10,000円相当が当たるキャンペーンを実施しています。WAON機能付きのイオンカードでは、イオン銀行デビットカードと合わせて使うことで最大2,000ポイントの還元を行うキャンペーンも実施しています。[adsense_middle]おすすめのキャッシュレス決済ここからは、おすすめのキャッシュレス決済について、さまざまな切り口から比較しながら紹介します。【d払い】最大キャッシュバック率37.5%マイナポイントでキャッシュバックされるポイントが一番多いのはd払いです(2020年9月現在)。基本となる5,000ポイントの還元以外に、申し込みだけで1,500ポイントがもらえます。さらにチャージまたは買い物で5%(最大1,000ポイント)が還元されます。結果、トータルで最大7,500ポイントがもらえるということになり、還元率でいうと37.5%です。申し込みだけでもらえる1,500ポイントは、現状では9月30日までの限定キャンペーンとなっています。すでにマイナンバーカードをお持ちの方は登録に間に合いますので、検討してみてはいかがでしょうか。【WAON】申し込みのしやすさNo.1キャッシュレス決済というと若い人向けのイメージがありますが、チャージして利用するタイプのWAONは、イオングループ全店で利用できることから年齢問わず利用者が多いのが特徴です。普段はスマートフォン決済などを使っていない世代の人でも、イオン各店の店頭にあるマルチコピー機から申し込みができます。つまり、パソコンやスマートフォンを持っていない場合や使い方に不安がある人でも、店頭から申し込みができるので安心です。さらに、普段利用している店舗であれば、還元されたポイントを利用する場合も使い道に困らず、メリットが大きいと言えます。申し込みのしやすさという点で、WAONでは上乗せキャンペーン実施期間が長く、焦らずに申し込みすることができます。一部のキャンペーンは9月末で終了してしまうものもありますが、WAONは2021年3月末までの期限となっています。【PayPay】即時ポイント還元通常、チャージまたは買い物でのポイント還元には時間がかかりますが、即時還元されるのはPayPayです。即時ポイント還元はほかにはなく、普段からPayPayを利用している人にはメリットの大きいサービスです。利用方法は簡単で、PayPayを紐付けし、還元を受けられる最大額である20,000円をチャージすると即座に残高が25,000円になります。また、PayPayは利用できる店舗が多く、もらったポイントを使う際にも便利です。2020年7月から8月までに事前登録をした場合は「マイナポイントPayPayジャンボ」キャンペーンが開催されていました。抽選で一等100万円が当たるキャンペーンでしたが、現在は終了し、引き続きのキャンペーンは実施されていません。マイナポイントの紐付け先に関するまとめマイナポイントに紐付けする決済の選び方は、お得さで選ぶか、よく利用する決済事業者を選ぶかがポイントになります。たとえお得さで選んでも、普段使わないような決済サービスを選ぶと、使い道がなく逆に損をすることもあり得ます。また、還元事業の申込期限など、期限があるものには要注意です。なお、一度選んだ決済は後で変更や解除ができませんので、その点にはご留意ください。

2020年10月09日

子育て中はスマホ決済が便利?最近では、スマホ決済ができるお店が増えています。大型店舗だけではなく、近所の小さなスーパーなどでもスマホ決済を利用できるようになりましたね。スマホ決済におけるメリットとデメリットを見てきましょう。スマホ決済のメリットスマホひとつあれば支払いができるので、財布を探す手間が省けます。赤ちゃんを抱っこをしたり、大きな荷物を抱えたりしているママにとっては、かばんの中から物を出すという作業はストレスがかかりますよね。スマホ決済はポイントの還元が大きい点もメリットです。決済サービスにもよりますが、還元率は0.5~3%と、一般的なクレジットカードのポイント還元よりも高めです。個人間の送金も、小銭がなくても簡単にできますよ。政府が行っている「キャッシュレス・ポイント還元制度」の対象にもなるので一石二鳥です。スマホ決済のデメリットスマホ決済のデメリットとしては、バッテリーが切れたときやスマホをなくしたときに支払いできないことが考えられます。個人情報がもれないか、知らない人に勝手に利用されないか、セキュリティ面での不安もゼロではありません。そもそも使えるお店が限定されているため、スマホ決済のみに頼れないという現状もあります。現時点では、いざというときのために現金も持ちつつ、上手にスマホ決済を取り入れていく方法が良いかもしれません。ユーザー数2,500万人を超える「PayPay」多くの店舗で導入され、知名度が高い決済サービスが「PayPay(ペイペイ)」です。運営はソフトバンクとヤフーで、日本のスマホ決済会員数では最大規模を誇ります。ペイペイが導入された店舗だけではなく、ペイペイ会員であれば個人間でも決済が可能です。習い事の月謝をペイペイで支払うなんてこともできますよ。yahooのコンテンツをよく利用する人、なるべく幅広い店舗で使いたい人におすすめです。割引クーポンが使える「LINEペイ」ペイはLINEユーザーなら誰でも使える決済サービスです。新しいアプリをダウンロードしなくても、LINEがあればすぐに登録ができます。LINEペイではクレジットカード登録がなくても、プリペイド式のLINEカードを購入すればチャージできます。LINEペイ独自のクーポンが発行され、さまざまな店舗をお得に利用できます。LINEユーザー同士の送金手数料が無料なのもポイントです。クレジットカードがない人、送金機能をよく使う人におすすめです。メルカリユーザーなら「メルペイ」メルペイはフリマアプリ「メルカリ」が運営している決済サービスです。メルカリで得た売上金やポイントを決済で利用できることが特徴です。メルペイに登録すると、メルカリポイントがもらえたり、お得なクーポンを使えたりするメリットがあります。メルカリをひんぱんに利用している人におすすめです。楽天ポイントがたまる「楽天ペイ」楽天ペイは、楽天会員が利用できるスマホ決済サービスです。楽天ペイの魅力は、高い還元率で楽天スーパーポイントが貯まるところです。楽天市場でためたポイントを全国の実店舗で使うことも可能です。Suicaとも提携していて、Suicaのチャージを楽天ペイで行うと、楽天スーパーポイントが貯まります。楽天ペイアプリで発行まで簡単にできますよ。楽天スーパーポイントをためている人、Suicaを使っている人におすすめです。dポイントがたまる「d払い」払いはドコモが提供している決済サービスです。ドコモユーザーでなくても、dアカウントの登録があれば利用可能です。ドコモユーザーなら難しい登録やクレジットカードは必要なく、4ケタのパスワードだけで始めることができます。決済金額は、月々の携帯代金と一緒に支払うことができますよ。支払った金額に応じて、dポイントを貯められます。ドコモユーザーや、面倒な手続きが苦手な人におすすめです。Pontaポイントがたまる「au PAY」 PAYはauが運営している決済サービスです。以前はauユーザーしか利用できませんでしたが、現在は誰でも使えるようになりました。au PAYではポンタポイントがたまります。au PAY加盟店だけではなく、楽天ペイ加盟店でもOKなので、多くのお店で使えますよ。ポンタポイントをためている人におすすめです。スマホ決済の還元率とは?ポイントでキャッシュバックスマホ決済では、大きく分けて3つの還元を受けられます。ひとつは、政府が実施している「キャッシュレス・消費者還元事業」による還元です。これは2020年6月30日で終了する予定です。次に、決済に登録しているクレジットカードのポイントです。最後に、各スマホ決済サービスが独自にしているポイント還元です。現金として返ってくるわけではありませんが、同じ決済サービス内で使えるため、お得感がありますね。キャンペーンで還元率が変わるポイントの還元率は、決済サービスの種類やキャンペーンによって変わります。使った金額の5%〜10%還元といったお特なキャンペーンも見られますが、一時的なものなので注意してくださいね。キャンペーンがなくても基本的な還元は受けられます。還元されるポイントは付与上限があるケースも多いので、チェックしてみましょう。便利なスマホ決済で賢くお買い物普段からクレジットカードを利用しているという人は、この機会にスマホ決済を検討してみても良いでしょう。クレジットカードのポイントに加えて、スマホ決済独自のポイントも付与されます。自分が一番利用するサービスや、集めているポイントにあったスマホ決済を探してみても良いですね。スマホ決済でお得にポイントを貯めて、さまざまなショッピングで使えるのもうれしいですね。ぜひこの機会に、自分に合ったスマホ決済を始めてみませんか。※この記事は2020年6月時点の情報をもとに作成しています。

2020年06月23日

年10月から2020年6月までキャッシュレス・ポイント還元事業が行われるなど、日本におけるキャッシュレス決済普及のために様々な取り組みが行われています。キャッシュレス決済の種類やサービスがたくさんあり、どれを利用してよいのかわからない…と悩む人がいるのではないでしょうか。そこで今回は、キャッシュレス決済の「アプリ」に焦点を当てて解説します。アプリという特性上、今回はキャッシュレス決済の中でも「スマホ決済」を中心に、特徴や使い方、メリット・デメリットについてご紹介します。キャッシュレス決済の種類を比較今回解説したい「スマホ決済」は、キャッシュレス決済の1つです。まずはキャッシュレス決済の種類を比較しながらご紹介します。キャッシュレス決済の種類ごとに特徴が異なりますので、キャッシュレス決済の利用を検討している人はぜひ参考にしてみてください。クレジットカード後払い発行にあたり審査アリ複数の支払い方法キャッシング(借り入れ)可能クレジットカードの大きな特徴として「後払い」であることが挙げられます。クレジットカードを利用して店舗などで支払いを行うと、いったんカード会社が支払いを立て替えます。カード会社が立て替えた支払いを、後日カード契約者に請求するという仕組みです。このような後払いの仕組みとなっているため、カード会社はクレジットカード発行にあたり審査を行っています。そのほか、クレジットカードの特徴として支払い方法が複数あることが挙げられるでしょう。一括払いだけでなく、分割払いやリボ払いなどから選択することができます。また、クレジットカードには買い物などで利用するショッピング枠のほか、借り入れのできるキャッシング枠が付与されることがあります。デビットカード即時払い銀行口座と連携一括払いのみ一部支払いができないサービスがある見た目や使い方はクレジットカードと似ていますが、支払い方式が大きく異なります。後払いのクレジットカードに対して、デビットカードは「即時払い」。デビットカードは銀行口座と連携しているという特徴ですから、デビットカードを利用して店舗などで支払いを行うと、銀行口座の残高から即時で引き落としがされるという仕組みになっているのです。そのため、支払い方法は一括払いのみとなっています。なお、月額払いやガソリンスタンド・高速道路など、一部支払いができないサービスがありますので注意しましょう。電子マネーチャージ式が一般的(後払い式もある)不正利用などがあっても補償対象外となることも基本的に審査不要交通系電子マネーとして代表的な「Suica」「PASMO」「ICOCA」など、日常的に利用している人は多いのではないでしょうか?一般的に、現金を電子マネーにチャージをして支払いに利用します。基本的に審査は不要です。なお、サービスや条件によっては不正利用などがあってもチャージ分が補償対象外となってしまうことがあります。チャージ式が一般的ですが、中には後払い式のサービスもあります。スマホ決済最近ではアプリを利用した「QRコード決済」が台頭しているチャージ式・クレジットカード連携などサービスにより様々時期により還元率の高いキャンペーンを行っているスマートフォン1台あれば決済可能スマホ決済の主な種類には「キャリア決済」「非接触型IC」「QRコード決済」がありますが、最近ではスマートフォンのアプリを利用した「QRコード決済」の普及が拡大しています。QRコード決済の支払い方式は、チャージ式やクレジットカード連携、銀行口座連携、フリマアプリの売上金連携などサービスにより様々です。スマホ決済の大きな特徴として、スマートフォン1台があれば決済可能という点が挙げられるでしょう。スマホ決済のアプリについては、後の項目をご覧ください。スマホ決済(QRコード決済)アプリの特徴を比較ここでは、スマホ決済の中でもQRコード決済に焦点を当てて、アプリごとの特徴を解説していきます。項目によってサービスを比較しながらご紹介しますので、スマホ決済に興味のある人はぜひご覧ください。[adsense_middle]使える店代表的なQRコード決済サービスの加盟店数を表にまとめています。各会社の公表時点や加盟店の数え方が異なりますので、参考程度にしてください。なお、以前当サイトでご紹介した「Origami Pay」は、2020年6月末にサービスが終了しますので今回は省略しています。楽天ペイ・楽天Edy・楽天ポイントを含む数字になりますが、表の中では1番加盟店数の多くなっています。楽天関連のキャッシュレス決済は上記の他にも、楽天カードや楽天銀行のデビットカードなども存在しています。また、QRコード決済のサービス単体での加盟店数は、PayPayが194万か所を突破しています。PayPayは全国チェーン店だけでなく、中小規模の加盟店も多く存在しているという特徴があります。どのQRコード決済を利用しようか悩んでいる人は、加盟店数や、よく利用しているお店が加盟している決済サービスから選択する方法も検討してみるとよいでしょう。お得なポイント還元基本的なポイント還元率は上記の通りです。しかし、どのサービスも時期によって様々なキャンペーンを行っていますので、キャンペーンの内容次第では還元率が大幅にアップするものがあります。たとえば、対象の加盟店での買い物をするとさらに大きなポイントを還元するキャンペーンや、期間限定でポイント還元率をアップさせるキャンペーンなどが挙げられます。今後も各社で様々なキャンペーンが行われることが予想されますので、ポイント還元を重視している人は、利用しているスマホ決済サービスのキャンペーンを事前にチェックしておくことをおすすめします。スマホ決済アプリの評判スマホ決済は、上記で解説したように「スマートフォン1台あれば決済可能」というサービスです。スマホ決済の中でもQRコード決済の場合、専用のアプリをダウンロードして利用します。スマホ決済アプリでは、支払いやチャージ、残高確認のほか、対象サービス加盟店の検索、キャンペーンの確認、支払い・ポイント獲得履歴の確認などができるようになっています。LINE(LINE Pay)やメルカリ(メルペイ)のように、スマホ決済アプリとして独立しないアプリもあります。たとえばコミュニケーションアプリである「LINE」の場合、LINEアプリの中に、LINE Payが存在しています。LINE Pay専用アプリもあるので、LINE Payを利用する人は使用するアプリを選択できることになります。また、フリマアプリの代表的な存在である「メルカリ」においても、メルカリのアプリ内にメルペイが存在しています。メルカリの売上金をメルペイ残高として利用できますので、メルカリをよく利用している人は使いやすいでしょう。このように、スマホ決済アプリの評価・評判は決済アプリの背景にあるサービスによっても異なります。スマホ決済アプリを選ぶときには、よく利用するサービスから選択するという方法も考えられるでしょう。スマホ決済(QRコード決済)アプリの人気・おすすめランキング3選以上を踏まえて、スマホ決済(QRコード決済)の総合ランキングを1位~3位までご紹介します。主観によるランキングですが、みなさんのスマホ決済サービスの選択に役立てれば幸いです。[adsense_middle]1位:PayPay1位はPayPay!QRコード決済の先駆けといえる存在のPayPay。2018年末は、大幅な還元率のキャンペーンを打ち出して話題になりましたね。現在でも全国チェーンの加盟店とコラボするお得なキャンペーンや、期間限定の高還元率キャンペーンを行うことがあります。今回、総合ランキング1位をPayPayにした理由には、次のようなものがあります。全国チェーン店舗だけでなく、地元の中・小規模の店舗にも普及しているので使いやすい通常時のポイント還元率が高い(最大1.5% ※条件あり)お得なキャンペーンを定期的に行っている請求書払いが可能ソフトバンク・ワイモバイルユーザーはキャリア決済可能PayPayの魅力の1つは、加盟店の幅広さが挙げられます。全国チェーンの加盟店も豊富ですが、個人店のような中・小規模の店舗にも普及しているという特徴があります。加盟店の多さは決済サービスの使いやすさに直結しますので、ありがたいですよね。また、PayPayは通常時のポイント還元率が最大1.5%となっています。そのほか、上述したようにお得なキャンペーンを定期的に行っているのも魅力でしょう。2位:楽天ペイ2位は楽天ペイとなりました。決済・金融・生活・ライフラインなど楽天関連サービス自体が幅広く、楽天経済圏の中で暮らしている人には特におすすめしたいスマホ決済サービスです。今回、総合ランキング2位を楽天ペイとした理由は以下の通りです。楽天ペイにチャージした楽天キャッシュは、ほかの楽天サービスでも利用できる楽天カードと組み合わせることにより、さらに多くのポイントを獲得可能セルフ払いが可能期間限定ポイントを使用することも可能楽天スーパーポイントや楽天関連サービスを利用している人にとっては、特にメリットが大きい楽天ペイ。楽天ペイに楽天カードを連携させて支払うことにより、楽天カード利用分のポイント+楽天ペイのポイントというように二重取りが可能となります。楽天ペイにチャージした楽天キャッシュは、楽天ペイ以外の楽天関連サービスでも利用できますので、使い道の汎用性が高いことも魅力でしょう。また、楽天ペイでは支払いの際に期間限定ポイントを使用することが可能です。期限間近で使い道に困ったポイントを、コンビニなどの加盟店で利用できますので便利ですね。3位:LINE Pay3位はLINE Pay。スマートフォンを使っている人であれば、コミュニケーションアプリ「LINE」を利用している人がほとんどではないでしょうか。LINEは私たちの身近なサービスだといえるでしょう。今回、3位にLINE Payを入れた理由は以下の通りです。LINEアプリから利用可能利用額に応じてポイント還元率が変化するLINEでつながる「友だち」に送金・割り勘ができる決済などの手続きの度にLINEで通知がくるLINE Payの魅力の1つは、コミュニケーションアプリ「LINE」から利用することができる点です。家族や友人とのコミュニケーションツールとして、LINEアプリを既に入れている人は多いのではないでしょうか。新しくアプリをダウンロードしなくてよいというメリットが考えられます。また、LINEでつながる友だちに送金・割り勘ができたり、決済などの手続きをするとLINEで通知がきたりしますので、LINEを利用している人にとっては使いやすいアプリであるといえるでしょう。LINE Payには「マイカラープログラム」という制度があり、利用金額に応じて還元率が変動します。LINE Payを多く利用する人であれば、高い還元率になる仕組みです。利用するほど還元率が上がるという制度も、魅力の1つといえるでしょう。気になるキャッシュレス決済アプリがあれば、まずは気軽にダウンロードしてみよう!今回ご紹介したスマホ決済サービスのアプリは、無料でダウンロードできます。気になるアプリがありましたら、まずはダウンロードしてみるというのも1つの手でしょう。複数のキャッシュレス決済を場面に応じて使い分けることもできますので、まずは気軽に始めてみるのもおすすめです。みなさんも、キャッシュレス決済を賢くお得に利用してみてください。

2020年03月29日

消費税増税後のキャッシュレス決済におけるポイント還元などの取り組みから、キャッシュレス決済に関心を持っている人がいるのではないでしょうか。キャッシュレス決済の中でも、最近はスマホ決済が何かと話題です。スマホ決済はスマートフォン1台あれば決済できるという便利な特徴がある一方で、不正利用などネガティブな面もニュースなどで取り上げられています。そこで今回は、スマホ決済のメリット・デメリットや危険性などをわかりやすく解説していきます。スマホ決済の仕組みスマホ決済とは、簡単に言えばスマートフォンを利用した決済のこと。スマホ決済には大きく分けて3種類あります。スマートフォンに表示されたQRコードをお店側に読み取ってもらう「QRコード決済」、クレジットカードなどを登録したスマートフォンをお店の専用端末にかざして決済を行う「非接触IC」、携帯キャリアのID・パスワードを入力してキャリア利用料金と一緒に決済する「キャリア決済」の3種類です。決済代行業者のような役割スマホ決済では、あらかじめ利用者がお金をチャージしたり、クレジットカードと紐づけたりすることによって決済ができるようになります。クレジットカード会社とお店側の間に立つ存在となるので、クレジットカードの決済代行業者のような役割を果たしているとも言えるでしょう。電子マネーとスマホ決済電子マネーとは、あらかじめクレジットカードや現金からチャージされたお金のことをいいます。SuicaやPASUMO、楽天Edyなどが代表的です。電子マネーは専用のカードをお店の専用端末にかざすことで決済ができますので、ApplePayやおサイフケータイなどが代表的なスマホ決済の「非接触IC」と似ています。両者の関係性としては、スマートフォンを利用した電子マネー決済が「スマホ決済(非接触IC)」ということになります。スマホ決済のメリットここではスマホ決済のメリットについて以下3点ご紹介します。スマートフォンさえあれば決済ができるクレジットカードよりも多くのポイント還元を受けることが可能お金の流れがわかりやすい1. スマートフォンさえあれば決済ができるスマホ決済における最大のメリットは、スマートフォンが1台あれば決済ができるという点でしょう。現金をATMから下ろして買い物へ行くという手間と時間を省くことができます。スマホ決済であれば、クレジットカードも持ち歩く必要がありません。2. クレジットカードよりも多くのポイント還元を受けることが可能スマホ決済とクレジットカードを紐づけると、スマホ決済独自のポイント+クレジットカードのポイントを貯めることができます。また、「楽天ペイ+楽天カード」「PayPay+Yahoo!カード」など、スマホ決済サービスとクレジットカードの組み合わせによってはさらに多くのポイント還元を受けることが可能です。スマホ決済サービス独自のキャンペーンを各社行っていますので、キャンペーンと併用することで効率よくポイントを貯めることができるでしょう。3. お金の流れがわかりやすいスマホ決済を利用すると、スマートフォンのアプリなどから利用明細を確認することができます。利用した日付や店舗名、利用金額が自動で記録されますので、後で振り返ることができます。スマホ決済を利用することで、お金の流れがわかりやすくなるというメリットがあるのです。スマホ決済のデメリットスマホ決済には上記のようなメリットがある一方で、デメリットも存在します。ここでは、スマホ決済のデメリットについて5点ご紹介します。スマホ決済の種類が多すぎるすべてのお店で利用できるわけではないスマートフォンの電源が入らないと使用できない災害時に利用できない可能性がある不正利用などの問題点が話題に[adsense_middle]1. スマホ決済の種類が多すぎるスマホ決済の種類が多すぎて、どれを利用したら良いのかわからないという人がいるのではないでしょうか。各社キャンペーンの宣伝を行っていて、結局どの種類がお得なのかわかりにくいですよね。スマホ決済サービスを複数使い分けるのも手間だと感じる人がいるかもしれません。スマホ決済の種類が多すぎることは、デメリットであると言えるでしょう。2. すべてのお店で利用できるわけではない使用しているスマホ決済サービスをお店側が導入していなければ、利用することはできません。この場合は、クレジットカードや現金など他の方法で決済することになります。すべてのお店で利用できるわけではないことは、スマホ決済におけるデメリットの1つでしょう。3. スマートフォンの電源が入らないと使用できないスマートフォンのバッテリー切れや故障など、電源が入らない状況ではスマホ決済サービスを利用することができません。スマホ決済を利用するためにはスマートフォンが必要不可欠ですから、モバイルバッテリーを準備しておくなど対策が必要でしょう。4. 災害時に利用できない可能性がある災害によってお店の専用端末が使用できなくなったり、スマートフォンの電源が入らなくなったりすると、スマホ決済を利用できなくなってしまいます。また、スマートフォンの電源が入っても基地局と繋がらなければ、スマホ決済アプリを利用することができません。スマホ決済では、災害時に利用できない可能性があるというデメリットがあります。5. 不正利用などの問題点が話題に中国ではスマホ決済が普及していますが、お店のレジにあるQRコードを貼り換えて自分の口座にお金が入るようにする詐欺が横行しているようです。日本においても、2019年7月にサービス開始した「7Pay」がセキュリティの穴を突いて不正利用されてしまった件はみなさんもご存知ではないでしょうか。スマホ決済には詐欺や不正利用などの危険性があり、各社で様々な安全対策を行っています。スマホ決済は危険?安全性への取り組みとは先ほど記載したように、スマホ決済には詐欺や不正利用などの危険性があるため、スマホ決済サービスを提供している各社それぞれが安全対策を行っています。そこで、以前当サイトでおすすめしたスマホ決済(〇〇Pay)の総合ランキング1~3位のサービスを例としてご紹介します。LINE PayLINE Payでは各種の安全対策を行っています。代表的な取り組みをご紹介しましょう。本人確認制度LINE Pay専用パスワードクレジットカード登録には本人認証サービスが必須24時間365日のモニタリング体制不正利用による補償ありなど不正利用による補償を受けるには条件がありますので、詳細は「LINE Pay」、安全の仕組みをご参照ください。楽天ペイ楽天ペイでは以下のような安全対策への取り組みがされています。SMS認証によるログイン本人認証パスワードの入力が必要になることがある不正利用があった場合、補償を含め個別対応などPayPayスマホ決済の先駆け的な存在であるPayPay。2018年12月にはクレジットカード情報が不正に利用される被害が相次ぎ、話題になりました。不正利用の事件から、PayPayでは各種のセキュリティ対策を講じています。本人認証の有無によりクレジットカード決済時の利用上限が変動端末の認証設定が可能不正利用された場合の補償ありなどこのように、スマホ決済サービスを提供している各社で様々な安全性への取り組みがなされています。セキュリティ対策は海外のサービスでも行われているデンマークで普及している「モバイルペイ」と呼ばれる決済サービスがあります。モバイルペイではセキュリティ対策のため、登録にあたって社会保障番号が紐付けされている銀行口座情報や電話番号を必須としています。さらに、利用する場合には4桁の暗証番号が必須となっています。このように、海外でもスマホ決済におけるセキュリティ対策が行われています。スマホ決済のデメリットも理解して賢く利用しようスマホ決済にはスマートフォン1台で決済ができるという便利な一面がある一方で、スマホ決済サービスの種類が多すぎたり、災害時に利用できなくなる可能性があったりするなどのデメリットがあります。また、不正利用への対策は、スマホ決済サービスを提供する会社それぞれが行っています。スマホ決済のデメリットもきちんと理解して、賢く利用しましょう。

2019年09月19日

いよいよ2019年10月からの消費税増税が目前となりました。キャッシュレス化を推進している政府は、消費税増税後に期間限定でキャッシュレス決済利用者を対象としたポイント還元制度を打ち出しています。みなさんの中にはキャッシュレス決済でお得になることがわかっても、種類が多すぎてどれが良いかわからないという人がいるのではないでしょうか。そこで今回はスマホ決済(〇〇Pay)に的を絞り、FP目線で比較しておすすめをご紹介します。この記事を読むことによって、スマホ決済の選び方に関する知識が深まるでしょう。政府により推進されるキャッシュレス決済冒頭で記載した「キャッシュレス決済利用者を対象としたポイント還元制度」など、政府はキャッシュレス決済を推進する様々な取り組みを行っています。ここでは、その背景について解説します。諸外国と比較するとキャッシュレス比率の低い日本経済産業省が公開している「キャッシュレス・ビジョン」の中で、世界各国のキャッシュレス率の状況が示されています。2015年のデータでは、日本におけるキャッシュレス比率は18.4%。他の国を見てみると、韓国では89.1%、中国は60.0%、アメリカでは45.0%となっており、日本におけるキャッシュレス比率の低さが際立っています。2025年までに日本のキャッシュレス比率を40%に日本では人口減と少子高齢化の問題から、現金の取り扱いにかかるコストが今後大きな負担となることが予測されます。また、2020年に東京オリンピック、2025年に大阪・関西万博など大きな国際イベントを控えている状況です。このような課題・状況を踏まえ、政府は2025年までに日本のキャッシュレス比率を40%まで引き上げようという目標を掲げました。そのため、キャッシュレス化を推進する取り組みがなされているのです。キャッシュレス決済の中でも注目される「スマホ決済」キャッシュレス決済の種類には、以下のようなものがあります。クレジットカードデビットカードプリペイドカード電子マネースマホ決済以前からクレジットカードや電子マネーなどのキャッシュレス決済サービスはありましたが、事業者側に導入費用・手数料の負担があることや日本における現金の信頼が大きいことなどから、日本ではキャッシュレス決済の利用があまり進んでいませんでした。仕組みが簡単な「スマホ決済」上記のような背景から、キャッシュレス決済の中でもスマホ決済が注目を集めています。スマホ決済の特徴として、スマートフォンに表示されたQRコードやバーコードをお店側が読み取ることで支払いができるという仕組みが簡単である点が挙げられます。この「仕組みが簡単」である点は、消費者・事業者どちらにもメリットとなります。次の項目をご覧ください。スマホ決済のメリットとは消費者側の視点から見れば、スマートフォン1台があれば決済できるという手軽さがメリットとなるでしょう。事業者の視点から見れば、仕組みが簡単なスマホ決済は、クレジットカードや電子マネーの導入費用よりも安く抑えられるというメリットがあります。キャッシュレス決済の中でも注目される「スマホ決済」事業者側が導入しやすく、スマートフォン1台があれば利用できる手軽さがあるスマホ決済。スマホ決済サービスの中には、期間限定で事業者側の決済手数料を無料としたり、利用者へポイント還元を行うキャンペーンを行ったりしているところがあります。最近では、こうしたキャンペーンを各社が大々的に宣伝していることもあり、「スマホ決済」が注目を集めています。スマホ決済の種類スマホ決済の種類には大きく分けて3種類あります。ここでは、3種類それぞれについて解説しましょう。QRコード決済スマートフォンに表示されるQRコードをお店側が読み取ることで決済できます。もしくは、お店に掲示されているQRコードをスマートフォンで読み込むことによって決済できます。あらかじめお金をチャージしたり、クレジットカードを紐づけたりすることで支払いができるという仕組みです。最近話題になっているスマホ決済はほとんどQRコード決済に分類されます。代表的なQRコード決済PayPayLinePay楽天ペイなど非接触IC決済FelicaやBluetoothなどのスマートフォンに搭載される無線通信機能を使って決済されます。その際、スマートフォンに事前に登録されたクレジットカードや電子マネーから支払われるという仕組みです。代表的な非接触IC決済GooglePayApplePayなどキャリア決済キャリア決済では、携帯キャリア回線の通信料金と一緒に決済されます。店頭やネットショッピングでキャリア決済を選択すると、携帯キャリアのIDやパスワードの入力が求められます。これによりキャリア側が利用者と購入金額を把握し、後日通信料金と一緒に決済されるという仕組みです。代表的なキャリア決済docomoauSoftbank【2019年】スマホ決済(〇〇Pay)を項目別に比較それでは、スマホ決済(〇〇Pay)を項目ごとに比較してご紹介します。[adsense_middle]使用できる店舗数・加盟店数各社発表時点や店舗数の数え方が異なるので参考程度となりますが、主なスマホ決済(〇〇Pay)サービスの使用できる店舗数・加盟店数を表にまとめました。店舗数を数字で表すと上記のようになりますが、スマホ決済サービスによって加盟している店舗に特徴があります。例えば、PayPayは大手チェーン店だけでなく、街の小規模なお店の加盟店が多くなっています。また、2019年3月にはメルペイとLINE Payが業務提携を行い、さらに6月にはd払いも業務提携に加わり、3社で加盟店の相互開放が行われることになりました。いずれのスマホ決済サービスでも、店舗シェア率は今後さらに拡大されていくでしょう。サービス利用時のポイント還元率上記表のポイント還元率は、スマホ決済(〇〇Pay)単体での還元率を表しています。上記のスマホ決済サービスの中には、特定のクレジットカードなどと組み合わせるともっと高いポイント還元を受けることができます。例えば、「楽天ペイ+楽天カード」「d払い+dカード」など。また、各社期間限定のキャンペーンを行っていることがあります。スマホ決済サービスを利用するときには、そのサービスの恩恵を最大限活かす利用の仕方が大切だと言えるでしょう。セキュリティ・不正利用対策2019年7月にサービス開始した「7pay」が、セキュリティの穴を突いた相次ぐ不正利用によってわずか2ヶ月でサービス終了となったことは記憶に新しいでしょう。上記の表では、スマホ決済(〇〇Pay)サービス各社の主なセキュリティ・不正利用対策まとめています。不正利用による補償の有無などは各社によって対応が様々。セキュリティ・不正利用対策という観点から、スマホ決済サービスを選ぶのも良いでしょう。スマホ決済アプリで個人間送金ができるスマホ決済(〇〇Pay)サービスの中には、他のキャッシュレス決済にはない特徴があります。その1つが「個人間送金」。個人間送金とは、文字通り個人同士でお金を送ることをいいます。代表的な個人間送金として銀行振込が挙げられますが、スマホ決済サービスの中にはアプリで個人間送金を行えるものがあります。アプリからメールやLINEを送るような感覚でお金を送ることができるという手軽さが魅力です。個人間送金のできるスマホ決済アプリ2019年9月現在、個人間送金のできるスマホ決済アプリには次のようなものがあります。LINE Pay楽天ペイPayPayKyashなどスマホ決済アプリによる個人間送金の仕組みお金を扱うサービスですから、個人間送金を行う業者はサービスに応じた法律をクリアしなければなりません。スマホ決済アプリにおける個人間送金の仕組みは、大きく分けて3種類あります。3種類それぞれについて解説しましょう。資金移動業者(資金決済法)資金移動業者とは、簡単に言えば「銀行などの金融機関以外で業として為替取引を行う業者」のこと。内閣総理大臣の登録が必要で、資金決済法で規制されている業者です。代表的なスマホ決済アプリはLINE Pay。LINE Payでは、あらかじめチャージしたお金をLINEの「友だち」に送金することができます。資金移動業者は利用者の本人確認が義務付けられています。前払式支払手段発行業者(資金決済法)前払式支払手段発行業者は、名称の通りあらかじめ前払い(チャージ)式の支払い手段を発行している業者です。代表的なスマホ決済アプリとしてPayPay、楽天ペイ、Kyashが挙げられます。資金移動業者と違い本人確認は不要ですが、受け取ったポイントを出金することができないという特徴があります。電子決済等代行業者(銀行法)上記2つは資金決済法が適用されるのに対して、電子決済等代行業は銀行法が適用されています。電子決済等代行業者は銀行と利用者の間に入って手続きを行うという特徴があるからです。住信SBIネット銀行・スルガ銀行に対応しているMoneyTapや、一部のメガバンクと地方銀行に対応しているJ-CoinPayが代表的なスマホ決済サービスです。【2019年】スマホ決済(〇〇Pay)おすすめ総合ランキングそれでは、以上を総合してスマホ決済(〇〇Pay)の中でもおすすめしたいサービスをご紹介します。[adsense_middle]第3位LINE Pay第3位はLINE Pay!連絡手段として既にLINEアプリを利用している人は多いのではないでしょうか。独自のポイント還元制度を設けていて、月々の決済金額に応じてポイント還元率が異なります。キャンペーンを併用することで、さらにポイント還元率を上げることも可能。また、セキュリティ・不正利用対策にも力を入れていますので、安全面を気にする方にもおすすめです。第2位楽天ペイ第2位は楽天ペイ!楽天IDとパスワードだけで簡単に決済できるという手軽さ、楽天カードを紐付けすればポイント還元率を高めることができますので、特に楽天ユーザーにおすすめしたいスマホ決済サービスです。無印良品やTOHOシネマズなど、5,000以上のWebサイトでも利用することができるのも特徴です。イベントを利用することでさらにポイント還元率を高めることが可能です。第1位PayPayスマホ決済(〇〇Pay)でおすすめの第1位はPayPay!PayPayの魅力の1つは、他のスマホ決済サービスと比較しても、通常時での還元率が高いことでしょう。クレジットカードを紐付けることにより、クレジットカードのポイントとPayPayポイントの二重取りが実現できます。2019年10月以降、ヤフーカード以外はPayPayポイントが還元されなくなりますので、クレジットカードを利用するのであればヤフーカードをおすすめします。スマホ決済(〇〇Pay)おすすめ比較ランキングまとめスマホ決済(〇〇Pay)のおすすめ比較ランキング、総合1位はPayPayとしました。チャージ式・後払い式どちらにも対応していて、通常でも高いポイント還元率を持つPayPay。随時キャンペーンを行っていますので、併用すればさらに多くのポイントを還元することも可能です。スマホ決済サービスにはそれぞれの特徴がありますので、ぜひこの記事を参考に、自分に合ったスマホ決済サービスを利用しましょう。

2019年09月16日

あらゆる世代で進むキャシュレス化エプソン販売株式会社(以下エプソン)は、すでにキャッシュレス決済を利用している20~50代の男女500名を対象に、キャッシュレス決済の利用実態に関する意識・実態調査を行った。20~50代の男女5,255名に対し、キャッシュレス決済を利用したいか聞くと、「キャッシュレス決済化」の希望は79%だった。さらに、「すでに利用している」という経験者は67%となり、世代を問わずキャッシュレス決済化への意向が高いことが分かった。飲食店でのキャッシュレス決済を希望する声が多数さらに、キャッシュレス決済を利用している人500人を対象に、特にキャッシュレス決済をしたいものについて聞いてみると、1位が「外食費(ランチ代・飲み代など)」 (73%)となった。飲食店でのキャッシュレス決済は、手持ちの現金を気にせず、素早く会計できることが魅力だという声も上がっている。実際に外食の際、「手持ちの現金が少なく、食べたいものや飲みたいものが注文できなかった」「割り勘をするときに他の人に建て替えてもらった」という経験をした人が4割近くいた。特に20代で「現金がなくて困った」経験をしている人が多いことも明らかになった。そこで、外食費をキャッシュレス決済化することで手持ちの現金を気にせず飲食ができると思うか聞いたところ、8割が「そう思う」(44%)「どちらかといえば そう思う」(35%)と回答。さらに、外食費をキャッ シュレス決済化することは9割が「オススメできる」 と回答している。キャッシュレス対応の店では、消費者の財布のひもが緩むIT導入・活用支援コンサルタントの水谷哲也氏に消費者意識の変化、そして飲食店舗側がキャッシュレス決済を取り入れるメリットについて話を聞いた。外食費をキャッシュレスにするとこにより、消費者はカードで支払いを行うためポイントが貯まる。カードによっては一定値を越えないとポイントが付かないため、「一定値を越えるために、もう1品追加しよう」というインセンティブが働くという。また、電子マネーで支払う場合、持ち合わせを気にしなくて良いので後輩の分も気軽にごちそうする傾向にある。さらにキャッシュレス決済を導入することは、店舗側にもメリットがある。レジ締めの時間短縮やおつりの用意削減、レジでミスをするリスクが減るなど、管理コストが軽減できる。タブレットPOSに適したレシートプリンター「TM-m30」キャッシュレス化が進むと、店舗内のIT化も必要だ。そんな中、導入コストが安価で慣れない人でも簡単に操作できるタブレットPOSが注目されているが、タブレットPOS導入には周辺機器も必要となる。「TM-m30」は、限られたスペースでの設置や、店舗の 雰囲気と調和するコンパクトでスタイリッシュなデザインのレシートプリンターだ。有線タイプのハンディースキャナーをUSBで接続でき、キャッシュレス決済に用いられるバーコードの読み取りに対応。そのほか、エプソンでは業務スタイルに合わせたレシートプリンターを多数取り揃えている。「あの店では簡単に会計ができる」と、サービス面から顧客に選んでもらえる店になるよう、会計システムを見直してみてはいかがだろうか。【参考】※TM-m30商品ページ※レシートプリンター一覧※エプソン飲食業向けサイト

2019年04月18日

「PayPay」キャンペーン第2弾がスタート!ほかにも、Origami PayやLINEペイなどスマホ決済は乱立の様相だ。政府は’25年にキャッシュレス決済を40%にする目標を掲げ、キャッシュレス化の流れはもう止められない。そんなキャッシュレス時代に覚えておきたい「スマホ決済」の3つの注意点を、経済ジャーナリストの荻原博子さんが教えてくれた――。昨年末話題になったスマホ決済の「PayPay(以下、ペイペイ)」が、今月12日から「第2弾100億円キャンペーン」をスタート。目玉は支払い代金の最大20%還元ですが、1回の買い物ごとの還元額の上限が、前回の5万円から1,000円に引き下げられました。また、使った全額分が戻る「やたら当たるくじ」も最大1,000円までになり、前回のような高額キャッシュバックはないようです。ほかにも「Origami Pay(以下、オリガミペイ)」は、期間限定で対象店での買い物が半額になる「オリガミで、半額」キャンペーンを行っています。2月13日からは、ケンタッキーフライドチキン。オリガミペイで500円以上払ったら、商品が半額になります。ただし割引上限は1,000円です。注目を集めるスマホ決済とはどんなものか、見ていきましょう。スマホ決済とは、スマホにペイペイなどの無料アプリをダウンロードし、それを元に支払いをすること。クレジットカードのようなサインが不要で、少額の支払いにも気軽に使えると好評です。支払いは、前もってチャージした中から払う前払いと、アプリに登録したクレジットカードで払う後払い、使ったその場で銀行口座から引き落とす即時払いがあります。ペイペイは前払いか後払い、LINEペイは前払い、オリガミペイは後払いか即時払いというように、アプリによって異なります。会計の際は、店にあるQRコードを自分のスマホに読み込むか、スマホアプリにあるコードを店が読み込むかの2とおりですが、どちらも簡単です。使い慣れると、現金を出すのが面倒だといいます。スマホ決済は簡単で便利ですが、気を付けたいことが3つあります。【1】チャージ残高の使用期限キャッシュバックやポイントだけでなく、自分でチャージした残高にも使用期限があります。ペイペイは、最後の利用から2年。LINEペイは最後の利用から5年。使い続ければ問題ありませんが、放っておくとチャージしたお金がいつのまにか消えてしまうことも。【2】チャージ残高を使い切ることはむずかしい余ったチャージを元の銀行口座に戻すことは、ペイペイだとできませんし、LINEペイでは手数料216円かかります。また会計の際、チャージ残高を使い切り、不足分を現金で払うことはできません。残高を使い切ろうとすると、ぴったりの買い物をするか、チャージして使い続けるしかありません。【3】ムダ遣いが増える危険性も現金を見ないため、使いすぎる傾向があります。利用履歴を見て使った合計額を把握してください。前払いにして、1カ月に使える金額を決めるなどの工夫も必要です。

2019年02月15日

今回はキャッシュレス決済と現金払いの最新事情についてご紹介します。クレジットカードやスマホ決済などキャッシュレス化が進む近年ですが、絶対に現金払いしかしない!という人もまだまだ多いようです。あなたは日常生活上で「カード」と「現金」をどのように使い分けていますか?今回は、クレジットカード総合情報サイト「クレカッティ」が100人を対象に実施した「キャッシュレスに対するアンケート調査」の結果をご紹介しましょう!■ あなたはキャッシュレス派 or 現金派?アンケートではまず、「あなたは次の2つ(「キャッシュレス決済」または「現金払い」)のうち、どの支払方法を選ぶことが多いですか?」と質問(カード払いにはクレジットカード、デビットカード、プリペイドカード、電子マネー含む)。Graphs / PIXTA(ピクスタ)すると、47人が「キャッシュレス決済」と答えたのに対し、53人は「現金払い」と回答。今も現金払いが半数以上と、根強く残っていることが判明しました。次に、「キャッシュレス決済と答えた方に質問です。以下3つ(クレジットカード、デビットカード、プリペイドカード、電子マネー)のうち、どの支払方法をよく使いますか?」と尋ねると、最も多かったのは「クレジットカード」で30人。次に「電子マネー」(15人)、「デビットカード/プリペイドカード」(2人)という結果に。つむぎ / PIXTA(ピクスタ)デビットカードやプリペイドカードを選んだ人が意外に少ないのが驚きですが、まだまだ日本にはこの形態のキャッシュレス決済に対応できる場所が少ないのかもしれません。■ 現金派の人はキャッシュレス決済が嫌い!?では、現金派の人はキャッシュレス決済についてどう考えているのでしょうか?「現金払いと答えた方に質問です。今後はキャッシュレス決済をメインにしたいと考えていますか?」と尋ねると、「はい」と答えた人はなんとたったの15人!Graphs / PIXTA(ピクスタ)大多数の38人は「いいえ」と答え、硬派ともいえる「現金主義者」が多いようです!では、現金派がキャッシュレス決済に移行したくない理由とはいったい何でしょうか?「いいえと答えた方に質問です。現金にこだわる理由を以下3つの中から近いものを選んでください」と尋ねると、1位は「現金の方が何となく安心」(33人)。freeangle / PIXTA(ピクスタ)以下、2位は「災害時に使えなくなるのが怖い」(16人)、3位が「キャッシュレス決済がよく分からない」(4人)という結果でした!■ キャッシュレス化が進む諸外国!アメリカの現状は?クレカッティの調査リポートによると、日本でキャッシュレス化が進まない理由として、以下の3点が挙げられます。現金を持ち歩いていても安全ATMの普及率が高い現金払いのみのお店が多いfreeangle / PIXTA(ピクスタ)同リポートによると、中国では偽札の横行を防ぐためにキャッシュレス化が進んでいるほか、北欧スウェーデンではキャッシュレス化を進めるために交通機関や金融機関でキャッシュの取り扱いをストップするという強硬策に出ているとか。freeangle / PIXTA(ピクスタ)では、筆者の住む世界一の経済大国アメリカの現状はどうでしょうか?アメリカではキャッシュレス決済が広く普及しています。Frog / PIXTA(ピクスタ)クレジットカードを持つことは半ば必須ですが、「使いすぎは危険」という意見が一般的。確かに、クレジットカードを利用するのはいわば「借金」しているのと同じ。使っているうちに、金銭感覚が麻痺してしまう恐れもあります。アメリカで非常に良く普及しているのは、使ったお金が銀行口座から直接引き落とされるデビットカード。Rawpixel / PIXTA(ピクスタ)使いすぎる危険がなく、利用高が銀行残高を超えると使用できないシステムになっています。また日本と同じように、現金以外は扱わない店も意外に多く、レストランやホテルで現金を使ってチップを支払う状況も多いため、完全にキャッシュレスになるのは難しいのが現状です。Rawpixel / PIXTA(ピクスタ)以上、現金払いとキャッシュレス決済に関する調査結果についてお伝えしました。現金とカードのバランスを取りながら、自分なりに賢く使い分けたいものですね!【参考】※クレジットカード総合情報サイト「クレカッティ」がキャッシュレスに対する国内の意識を徹底調査

2019年02月13日

現在、キャッシュレス決済でのお得なサービスが身近で広がっているという。経済ジャーナリストの荻原博子さんが解説してくれた――。日本郵便が先月25日から、「ゆうパックスマホ割」を始めました。ゆうパックスマホ割とは、スマホアプリを利用し、クレジットカードで支払うことで、ゆうパックの送料が180円引きになるサービスです。ゆうパックスマホ割のように、クレジットカードなど現金以外で支払うものを「キャッシュレス決済」と呼びます。そして、現金払いよりキャッシュレス決済のほうが得になるサービスが、身近で広まっています。たとえばイオンの電子マネーWAONで買い物をすると、200円ごとに1ポイント付きますが、現金だとポイントは付きません。LINE Payなどのスマホ決済も、クレジットカードなどとひも付けられていて、代金はカードからの引き落とし。カードのポイントが付き、割引クーポンが届くこともあります。キャッシュレス決済の特典は、今後も増えていくと思います。日常的に利用する商品やサービスから使い慣れていくとよいでしょう。ただし、キャッシュレス決済は現金の重みを忘れがちです。ムダ遣いはせず、どれだけ使ったかの管理も徹底してください。国は、キャッシュレス決済を推進しています。韓国では決済の約9割が、ほかの先進国でも4~6割がキャッシュレス決済ですが、日本はまだ約2割。’25年までに4割に引き上げる目標を掲げています(’18年・経済産業省)。また、国は来年10月予定の消費税増税時にも、中小の小売店で、キャッシュレス決済で買い物した人には、2%のポイント還元の実施を検討しています。消費の落ち込み防止に、キャッシュレス決済の振興も兼ねた施策でしょう。しかし、商品代金と共に納める消費税が、キャッシュレス決済ならポイントを付ける、現金払いだと付けないなどと差をつけるのは、「税金の公平性」という原則に反すると思います。国の施策はともかく、キャッシュレス決済はますます広がるでしょう。注目しておきましょう。

2018年10月19日

まだまだ“現金主義”が主流といわれる日本。しかし今年6月、経済産業省はキャッシュレス決済比率を’25年までに現在の20%から40%を目標にすると宣言した。「キャッシュレス決済のよい練習になる」とファイナンシャルプランナーの風呂内亜矢さんが太鼓判を押すのが「LINE Pay(ラインペイ)」だ。LINEさえ使っていれば簡単に始められる。「’14年に登場したLINE Payは、銀行口座などとひもづけてお金をLINEのアカウント内にチャージすることで、スマホにお財布を作るように使えるサービスです。そのほかのスマホの決算サービスと比べて、LINE Payはサービスの種類が豊富で、使い方次第ではポイント還元率が高い。私はもう半年以上、ATMで現金を下ろしていませんね」(風呂内さん)登録は30秒程度で完了する。LINEを開いて「ウォレット」タブを選択し、「LINE Payをはじめる」をタップして、利用規約を読んでから同意する。「お買い物などをするとLINEからメッセージが届き、残高がリアルタイムで把握できるので、家計簿の代わりになりますね。残高確認とチャージを繰り返すわけですが、『知らない間に使っていた』ということが減る。スマホ決済には、ムダ遣い防止効果があるんです」(風呂内さん)風呂内さんが、「LINE Pay」の大きな特徴を解説してくれた。■出金機能LINE Payで受け取ったお金は、ひもづけた銀行口座からATMを使って現金として出金することができる。手数料は216円。■外貨両替「アプリ内で日本円を外貨に両替して、空港や自宅で受け取れます。レートは平均的ですが、慌ただしい旅行の準備のひと手間を省くことができます」(風呂内さん)LINE Pay広報担当者によると、今年度内に全国100カ所でLINE Payが利用できることを目標にしているという。「美容院、クリーニング店、病院などを含め、どこでも使える環境を目指します」(LINE Pay広報担当者)そして注目は、決済時の「ポイント付与率」。8月からは、使えば使うだけポイント付与率が上がる「マイカラー制度」が導入された。「さらに、1年間限定のキャンペーンで、QRもしくは専用コードで決済すれば、マイカラーのポイントに3%上乗せされます。あまり使わない人でも3.5%。クレジットカードや電子マネーと比べて、今いちばんお得ではないでしょうか」(風呂内さん)ためたポイントは、1ポイント=1円として使うことができる。「使った決済金額の10〜20%がバックされるキャンペーンは多く実施されており、それも魅力のひとつです。還元率の高いキャンペーンをこまめにチェックし、買い物などの支払いに積極的に活用すれば、月4,000〜5,000円相当のポイントをためることも可能です」(LINE Pay広報担当者)

2018年09月16日

「世界的に見ると、日本はキャッシュレス化が遅れています。キャッシュレス決済の割合は、日本では20%未満なのに対して、アメリカは41%、韓国は54%、中国は55%と、その差は歴然です(’15年・経済産業省)。そこで、政府は昨年、キャッシュレス決済の割合を、現在の約20%から、10年後には2倍の40%まで引き上げるという目標を立てました」 そう語るのは、経済ジャーナリストの荻原博子さん。実際、最近はアップルペイなどのスマホ決済を利用する人も増え、電子マネーが使える店も増えている。その一方で、小さな商店ではあまり導入が進んでいないように思えるのは、なぜなのか。 「お店にとって、キャッシュレス決済のメリットは、おつりの用意や現金チェック、銀行への入金作業などが不要になることです。手間が省ける分、人件費削減につながるかもしれません。また、訪日外国人が、もっとお金を使ってくれる可能性も広がります。とはいえ、導入には、カード用の支払い端末が必要で、そのための端末代金や月々のリース料などがかかります。また、カード利用には、店に2〜7%の手数料負担が生じます。小さなお店には金銭的負担が大きいといえます」(荻原さん・以下同) それでも政府は、’20年の東京オリンピック・パラリンピックまでに、訪日外国人が訪れそうな観光地で「100%キャッシュレス対応を目指す」としている。 「支払い端末の導入補助も行うようですから、キャッシュレス化が一段と進むことが予想されます。こうした流れは、もう止められません。利用する私たちは管理方法に工夫が必要です」 そこで、荻原さんがキャッシュレス時代に備えるための家計管理術を解説してくれた。 【1】カードの一本化 「カードを複数枚持つと、使った総額の把握がむずかしくなります。また決済期間や引き落とし日もまちまちのため、いつ、いくら支払うのかが、わかりにくくなります。使うカードは、1つに決めるほうがシンプルです」 【2】デビットカードの利用 「使いすぎ防止には、デビットカードが効果的です。デビットカードは、使った金額が即座に銀行口座から引き落とされます。使えるのは銀行口座の残高までですから、払いきれないほど買い物をしてしまう心配はありません」 キャッシュレス化が進み、現金が要らなくなったら、銀行ATMの列に並ぶこともなく、時間外手数料などで預貯金が目減りすることはない。 「カードの利用履歴をうまく使って、家計管理に役立てることもできます。いずれ訪れるキャッシュレス時代に向けて、今から自分なりの家計管理法を身につけておきたいものです」

2018年02月16日

クレジットカード決済が利用できる美容施術内容が拡大クレジットカード決済サービス「Coiney(コイニー)」を運営するコイニー株式会社は、株式会社ジェイシービーと提携し、スマートフォンやタブレットで利用できるクレジットカード決済サービス「コイニー」について、加盟店の業務範囲を拡大することを、6月28日に発表した。もともと、コイニーでは2016年1月より、サービス業において「JCB」及び「AmericanExpress(アメリカン・エキスプレス)」さらに「Diners Club(ダイナースクラブ)」そして「Discover(ディスカバー)」の4ブランドの加盟店受付を行っていた。今回の業務提携範囲拡大によって「サービス業」業種の幅が広がり、美容サービス業種やマッサージ業種、さらに婚礼施設からも申し込めるようになった。具体的な業種内容としては、次のとおりだ。まず【美容・健康業種】としてはネイルサロン、まつ毛エクステ、その他の美容サービス、そしてマッサージ各種施術。次に【その他】業種として婚礼施設となっている。利用客にとってのメリットとは今回の拡大により、お店が「Coiney」に加盟しているお陰で、クレジットカード支払いを利用することの出来る美容系の施術内容が、かなり大きく拡大される。メリットは言うまでもない。利用した時の支払いがキャッシュレスでスピーディになるということだ。ただ、今回のことが適用されるのは全ての「Coiney」加盟店ではなく、コイニーとJCBによって定められている審査を通過した店舗だけである。いずれにしても、多くの美容施術において、クレジットカード支払いが使用できるということはユーザーにとってはありがたい話だ。コイニーとしてはこれでとどまることなく、他の業種においても全クレジットカードブランドの取り扱いを拡大していく予定だという。(画像はプレスリリースより)【参考】※コイニー株式会社プレスリリース(@Press)

2016年07月05日

オリックスは4月5日、中国の電子決済サービス大手であるAlipayと提携し、全国の小売業や飲食業などのBtoC事業者向けに同社が提供する電子決済サービス「支付宝(アリペイ)」の提供を開始した。オリックスは、日本全国の営業ネットワークを活用し、アリペイの加盟店開拓などのアクワイアリング業務を行う。インバウンド需要の高まりが引き続き見込まれる状況下でアリペイの導入を促進し、訪日中国人客の誘引を図ることで、加盟店の売り上げ拡大を支援。また、サービスに必要な決済端末などの機器の導入に関しては、リースなどを活用したイニシャルコストを抑えた提案も可能だという。アリペイは、決済プラットフォームとして、4億5000万人以上の実名認証ユーザーが利用している。ネット上のオンライン決済のほかに、スマートフォンにバーコード/QRコードを表示させるリアル店舗向けの対面決済サービスを展開しており、中国本土の60万の加盟店、および海外の5万の加盟店で利用できる。オリックスは、2015年1月からBtoC事業者向けの決済サービスとしてハウスプリペイドカード発行システム「LOOP+カード」を活用した販売促進支援サービスを、2015年8月からは振込手数料削減サービス「Flico(フリコ)」を開始している。今後、BtoC事業者向けを中心とした決済サービスを拡充することで、売上拡大や業務効率化、コスト削減など利用客のさまざまなニーズに対応していく考えだ。

2016年04月06日

LINEは、タイでモバイル送金・決済サービス「LINE Pay」を展開する子会社のLINE Biz Plus Limitedを通じ、タイの公共交通システムおよびオフライン店舗の電子決済用スマートカード「Rabbit」を提供するBSS Holdingsと資本提携すると発表した。タイ国内のLINE Payは、LINEがLINE Biz Plus Limitedを通じて提供する決済プラットフォーム。「Rabbit」はすでに、バンコク都市圏を中心に4,000台以上のカード読み取り機があり、500万人以上が乗車券の購入やRabbit加盟店での買い物に利用している。BSS Holdingsは、LINE Biz Plus Limitedが新たに発行する株式を買い受け、出資比率を50%にする。また、「LINE Pay」のサービス名称を「Rabbit LINE Pay」(タイ国内のみ)に変更し、タイNo.1の統合型オフライン・オンライン決済プラットフォーム構築を目指す。2016年第3四半期に試験運用を開始し主要加盟店にてRabbit LINE Payが利用可能となり、同年第4四半期にはバンコク地区にて本格展開を行うことを予定している。LINE Biz Plus Limited タイ担当マネージャー Jin Woo Lee氏は、「LINE Payは、タイの大手e-commerceサイトであるLazadaやENSOGOをはじめタイ全土で300以上のオンライン加盟店基盤を有しています。本提携を通じて、キャッシュレス社会の実現に向けてユーザー基盤を拡大させ、タイ決済業界に大きなトレンドを生み出せると確信しております。本日のRabbit LINE Pay正式発表に伴い、LINE PayとRabbitは提供チャネルや事業パートナーに関して連携してまいります。LINE Payは、Rabbitのソリューションサポートを通じてチャージおよび決済の提供チャネルを拡大し、Rabbitは、LINE Payプラットフォームを通じてモバイルユーザーへのリーチを拡大してまいります」とコメントしている。

2016年04月01日

NECは3月4日、グローバルな決済手段である磁気ストライプ・接触IC・非接触ICの各種クレジットカード・デビットカードなどに対応した自動販売機向け決済ソリューションを製品化して、3月4日から販売開始すると発表した。このソリューションは、自動販売機に取り付ける決済端末や、複数の決済サービス事業者との中継・連携を一括して行うマルチサービスゲートウェイなどから構成される。決済端末1台でFeliCaを採用した国内の各種電子マネー(iD、交通系IC、nanaco、QUICPay、楽天Edy、WAONなど)のほか、グローバルな決済手段である磁気ストライプ・接触IC・非接触ICの各種クレジットカード・デビットカード(VISA、MasterCardなど)や、プリペイドカード(au WALLETなど)に順次対応予定。また、支付宝(アリペイ)をはじめとするQRコードを利用したオンライン決済にも対応予定。これにより、訪日外国人旅行者の利便性向上や需要取り込みを実現。供開始時期は2016年9月の予定で(開発中、各種決済手段には順次対応予定)で、2019年までに自動販売機10万台への導入えを目指している。

2016年03月04日

米Googleは2日(米国時間)、新しい決済サービス「Hands Free」のパイロット版を米カリフォルニア州サウスベイ地区でスタートすると発表した。Bluetooth Low Energy(LE)やGPSを利用して端末をかざすことなく決済ができ、AndroidおよびiOSに対応する。McDonald’s、Papa John’sなどの一部店舗で利用できるという。Hands Freeは、スマートフォンをPOS端末などにかざすことなく決済できるという新しいサービス。利用には専用アプリをスマホなどの対応デバイスにダウンロードし、自分の写真を設定しておく必要がある。スマートフォンのBluetooth LE、Wi-Fi、位置情報サービスなどのセンサー技術を利用し、利用できる店舗が近くにある場合それを検出。支払い時に「I’ll pay with Google(Googleで支払う)」と告げて自分のイニシャルを伝えると、店舗スタッフはHands Freeのプロフィール写真で本人と確認し、決済が完了する。これに加えて、一部の店舗では決済をさらにスムーズにするため、店舗に設置したカメラを使い、Hands Freeのプロフィール写真を自動検出してユーザーの認識を行う実験も展開する。なお、GoogleはHands Freeカメラが取得した画像情報はすぐに削除するとしている。Hands FreeアプリはGoogle PlayとApp Storeで提供を開始、OSはAndroid 4.2以降、iOS 8以降に対応する。GoogleではAndroid端末向けにNFCを利用したモバイル決済「Android Pay」を提供している。同社によると、米国だけで平均して毎月150万人の新規登録があり、利用できる店舗は200万箇所に達しているという。こちらについては今後も提供地域を拡大し、利用できる店舗を増やしていくとしている。Hands Freeは平行して進めている新しい決済の形を模索した取り組みとなる。

2016年03月03日

バロックジャパンリミテッドが展開する「AZUL by moussy(アズールバイマウジー)」は1月26日、中国のモバイル電子決済サービス「支付宝/Alipay(アリペイ)」を国内アパレルブランドで初めて導入開始した。今回の導入は、中国の大型連休「春節」に合わせた訪日外国人観光客へのサービス強化を目的としている。特にインバウンド需要の高い新宿店から導入を開始したとのことだ。同社では今回の導入に伴い、2つのキャンペーンを実施している。1回限定で累積1,000元の購入につき100元のお年玉が付与される。さらに2月7日~13日の春節期間中では、1回の決済につき500元の購入で50元の即時割引も実施している(※1元=約20円)。実店舗の決済方法は、まずスマートフォン等のモバイル端末で「アリペイ」アプリを開く。次に決済用のQRコードを表示。そしてQRコードをタブレット端末にかざすと、中国口座から引き落とし決済ができる仕組みとなっている。同社は新宿店導入後の利用状況によって、「AZUL by moussy」の他店舗やファッションブランド店舗など、導入拡大を検討する見通しだ。

2016年02月04日

ソフトバンク・ペイメント・サービス(以下「SBPS」)は、訪日中国人観光客増加に伴い利用が拡大している越境EC向けの決済手段として「銀聯ネット決済」の提供を、1月21日から開始すると発表した。同社は「UnionPay(銀聯)」のメンバーシップライセンスを取得しており、「銀聯ネット決済」の申し込みから加盟店審査・提供までトータルで提供する。なお、「銀聯ネット決済」の提供を記念して、同社は「銀聯ネット決済」の初期費用10,000円が無料になるキャンペーンを、1月21日より2月29日まで実施。キャンペーン期間中に「銀聯ネット決済」を申し込んだ事業者を対象に、「銀聯ネット決済」の初期費用10,000円分を無料とする。

2016年01月22日

ローソンは1月21日、訪日外国人観光客の利便性向上のため、1月25日より、螞蟻金融服務集団(Ant Financial)傘下の中国最大級のモバイル決済サービス「支付宝(Alipay)」の取り扱いを順次開始すると発表した。支付宝はネット上のオンライン決済の他に、資産運用商品やリアル店舗向けの対面決済サービスも展開し、中国国内の55万加盟店及び海外の5万加盟店で利用できるという。顧客はスマートフォンなどのモバイル端末に支付宝(Alipay)決済用のバーコードを表示させることで、商品代金を支払うことができる。ローソンではまず、多くの中国人観光客の訪日が見込まれる中国の大型連休「春節」(旧正月、今年は2月7日~13日)に合わせ、空港やホテル立地などのインバウンド需要が高い9店舗にAlipay決済を導入。その後、利用状況を確認したうえで、夏以降に全店舗へ導入を拡大する予定だという。訪日外国人観光客のローソンへの来店目的はお土産用の菓子や日用品、国内消費用のおにぎりや飲料の購入など広範囲で、ローソンでは、海外でよく利用されている電子決済サービスを導入することで、より便利にローソンを利用してもらえるようにする。

2016年01月21日

ソフトバンク・ペイメント・サービス(SBPS)は1月19日、対面取引でのクレジットカード決済「端末決済サービス」の提供開始を発表した。同社はこれまで、オンラインにおけるアクワイアリング事業を行ってきたが、対面取引のクレジットカード決済ニーズの高まりや、訪日観光客のクレジットカード決済需要の伸びから、実店舗での対面取引も含めた総合的な決済サービスの提供に至ったという。取り扱いカードブランドはVisaとMasterCard、UnionPay(春以降に提供)、JCB、American Express、DinersClub INTERNATIONAL、DISCOVER。初期費用や月額料金、売り上げ振込手数料は無料だが、決済手数料が別途かかる(SBPSに問い合わせ)。売り上げ入金サイクルは月2回で、毎月15日までの売り上げが月末入金、月末までの売り上げが翌月15日までに入金となる。決済端末は貸与で、費用は2万1000円。プリンターは買い取りで、据え置きタイプと携帯タイプがあり、据え置きタイプが2万2000円、携帯タイプが2万7200円(いずれも税別)となる。

2016年01月20日

ソフトバンク・ペイメント・サービス(以下「SBPS」)は、実店舗や訪問販売などで利用できる対面取引でのクレジットカード決済「端末決済サービス」の提供を、2016年1月19日から開始すると発表した。対象は法人・個人事業主。利用には、通信機能を備えたスマートフォンやタブレットが必要で、これらとクレジットカードリーダー兼PINパッド(年21,000円(税別)でレンタル)や、レシートプリンタ(買取で22,200円~(税別))が必要になる。対応カードは、Visa、MasterCard、UnionPay(銀聯)、JCB、American Express、DinersClub INTERNATIONAL、DISCOVER。利用料金は初期費用や月額利用料は無料だが、決済ごとに決済手数料が必要(料金は要問合せ)。同社では、近年のクレジットカードとポイントサービスなどの連携による対面取引でのクレジットカード決済のニーズの高まりや、訪日観光客を中心にクレジットカード決済の需要が伸びることを見据え、このサービスの提供を開始したという。

2016年01月19日

ソフトバンク・ペイメント・サービス(SBPS)は1月15日、次世代ECオープンプラットフォーム「EC-CUBE 3」に対応した「決済プラグイン」(開発・提供元:スピリット・オブ)について、2016年1月15日からEC事業者からの申し込み受け付けを開始した。EC-CUBE 3はロックオンが提供するECオープンプラットフォームでセキュアなほか、各種機能のアップデートやデータ移行が容易にできるという。商品・顧客・受注に関わるECの主要機能をコア機能として独立させ、そのほかの機能はプラグインエンジンを利用して提供することで、Webサービスと連携した自由なショップ構築をサポートする。EC-CUBE 3に対応したSBPS決済サービス向け決済プラグインは、EC-CUBE公式インテグレートパートナーのスピリット・オブが培ってきたノウハウを生かし、EC事業者から要望の多い決済手段と機能を取り揃えて開発。さらに、シングルインタフェースのため開発費が不要で容易に決済手段を自社のECサイトに追加することが可能だ。決済プラグインの提供決済手段はクレジットカード決済ではクレジットカード番号を預かるサービスを標準で用意し、クレジットカード決済に関わるさまざまなオプションも備える。Webコンビニ決済はパソコンやスマートフォン、携帯電話の決済画面に表示される受付番号をもとに、最寄りのコンビニエンスストアの店頭端末での支払いが可能とし、クレジットカードを利用しないユーザーでも利用できる。また、携帯キャリア決済(予定)はソフトバンクまとめて支払い、ドコモ ケータイ払い、auかんたん決済となるほか、ウォレット決済(同)はYahoo!ウォレット決済サービス、楽天ID決済、リクルートかんたん支払い、電子マネー、プリペイドカード決済(予定)は楽天Edy、モバイルSuica、WebMoney、NET CASH、BitCash、海外向け決済(予定)はAlipay国際決済、PayPalとなる。EC事業者は決済プラグインを利用することで、SBPSの決済手段を自社ECサイトにシステムの追加開発をすることなく、導入が可能となるいう。

2016年01月16日

スリーエフは13日、トヨタファイナンスおよびジェーシービー(以下、JCB)と提携し、2016年4月1日よりスリーエフ全店でクレジットカード決済の取り扱いを開始すると発表した。○交通系電子マネーのチャージも可能にスリーエフは、2015年11月よりクレジットカード決済の取り扱いを順次開始している。今回、2016年4月よりスリーエフ全店(560店舗:2015年12月末現在)でのサービス開始が決定。これにより、現在の主要電子マネーに加えて、「VISA」、「Master Card」、「JCB」、「アメリカン・エキスプレス」、「ダイナースクラブ」、「ディスカバー」の主要6ブランドおよびトヨタファイナンス発行の「TS CUBIC CARD」のクレジットカード決済サービスが利用できるようになる。また、Suicaなど交通系電子マネーのチャージについても利用可能となる。スリーエフは「ほとんどのコンビニではクレジットカード決済が導入されていることから、今のコンビニで必要なサービスと考え、お客様により便利な形でご利用いただくために、今回の導入を決定した」と話している。

2016年01月13日

ペンタセキュリティシステムズは12月15日、「クレジット決済におけるセキュリティ」に関する解説を公開した。クレジット決済のために実店舗で設置する端末は「CAT(Credit Authorization Terminal)」と「POS(Point Of Sales)」の2種類がある。CAT端末は以前から使われているもので、スキャンして読み取ったカード情報をカード会社に送り、カード会社で受けとった認証を伝票に出力する機能を備えている。一方のPOS端末は、CATの基本機能以外に、商品管理や会員管理、在庫管理などの機能を搭載する。これらの端末のうち、POS端末のほうがセキュリティ上のリスクが高い。POS端末は通常のコンピュータと同様にOSを搭載しており、インストールされているアプリを利用して決済処理を実行する。そのため、OSやアプリに脆弱性が存在した場合、攻撃の対象となる恐れがあるのだ。特に危険とされているのは、クレジットカード内にある「トラック2」と呼ばれる領域内の情報。トラック2には、カードの取得日付や有効期間など、決済に必要な情報をすべて記録している。磁気には「トラック1」「トラック3」もあるが、これらには決済に必要な情報が記録されていない。トラック2は「米国銀行協会(ABA:American Bankers Association)」によって制定された。万が一ハッカーにトラック2の情報と暗証番号が盗み出された場合、クレジットカードの持ち主でなくても決済が可能となってしまう。トラック2のデータは、価値の高い情報として国際闇市場で1件あたり4000ドル(約48万円)程度で取り引きされている。また、決済情報は決済端末とカード会社間の通信も危険にさらされている。インフラでは、決済端末とカード会社間との通信を暗号化することでセキュリティを確保しているものの、オフライン決済インフラで起きるセキュリティ問題のほとんどは、データ暗号化が徹底されていないことによるものだという。一般的にPOS端末とカード会社のサーバとは直接通信するが、例外として間にPOSサーバが利用されるケースもある。POSサーバは、数多くの端末機が設置されている大型百貨店のような事業者で利用されている。POSサーバは、各POS端末機上で読み込まれたカード情報を収集するためのもので、収集したデータは分析して新たな経営活動などに役立てられる。POSサーバ上にはトラック2の情報が通常は保存されない。ただ、暗号化や復号化のタイミングは往々にして異なる。トラック2の情報は端末で暗号化されてカード会社のサーバ上で処理されるが、トラック2以外の情報は、POSサーバの段階で処理される。暗号化・復号の鍵も別途管理しなければならず、セキュリティリスクを抱えることになる。

2015年12月18日

米Googleは15日(現地時間)、モバイル決済サービス「Android Pay」をアプリ内での購入にも対応させると発表した。Android Payを提供している米国のみのサービスとなる。同社は、2016年をAndroid Payにとっての“ビックイヤー”としており、提供地域を拡大する計画も明らかにした。Android Payは、2014年9月に米国で開始したNFCによるモバイル決済サービス。米Appleの「Apple Pay」に対抗するかたちで、すでに展開していた「Google Wallet」の”タップして支払い”部分を切り出したものだ。対応しているクレジットカードを事前に登録し、対応店舗でAndroidスマートフォンを専用端末にタップすると決済できる。Googleは、米国では100万カ所以上で利用できるとし、「顧客とショップの反応はとてもよい」と好調さをアピールしている。今回、実店舗から拡大し、モバイルアプリ内でも利用できるようになった。対応するアプリにあるAndroid Payボタンを選択することで決済が完了する。これにより、アプリ内での購入でクレジットカードを入力するといった手間が省けるとしている。対応アプリは、レストラン予約の「OpenTable」、ホテルの当日予約ができる「Hotel Tonight」、配車サービス「Lyft」など12種。合わせて、2016年にAndroid Payをオーストラリアで展開する計画も明らかにしている。そのほかにも提供地域を拡大するとしているが、具体的な国についてはアナウンスしていない。なお、Apple Payは当初よりアプリ内購入に対応している。

2015年12月16日

日本ユニシスは12月7日、同社の保振・決済照合事務支援ソリューション「Preseak21」を2018年上期実施予定の「国債取引の決済期間短縮化(国債T+1)」に対応させるための開発を開始したと発表した。また、証券保管振替機構(保振)が運営する「決済照合システム」とのオンラインリアルタイム処理接続の新方式であるJEXGW(JEXGWシステムと利用社のシステムが回線を介してメッセージ・キューイング型の通信を行い、処理を行う接続形態)接続方式、および通信メッセージの新タイプであるISO20022(金融業務で利用される通信メッセージの標準化手続に関する国際規格)向けPreseak21の販売を開始した。同社はPreseak21を2001年の保振の決済照合システム稼働時から、証券決済制度改革の制度変更に対応したソリューションとして多くの金融機関に提供しており、これまでのノウハウ・実績を踏まえ、ソリューションの提供とあわせて金融機関での導入作業、保振との接続テスト支援、稼働後の保守運用支援までトータルなサービスを提供することで、「国債取引の決済期間短縮化(国債T+1)」の実現を支援していく。一方、JEXGW接続方式、および通信メッセージの新タイプであるISO20022に対応したPreseak21は、顧客ニーズに柔軟に対応。保振接続ゲートウェイ機能、電文変換機能、照合事務支援機能をそれぞれ独立した機能とし、金融機関の業務システムに合わせて「Preseak21」の必要な機能のみを選択することが可能。ゲートウェイ、変換、照合までを含む最小構成価格は約7000万円(税抜)~。また、電文変換機能を活用してISO20022形式のXML電文から、業務システムのインタフェースにあわせた電文フォーマットへの変換を実現しているほか、約定照合から決済照合、口座振替までの取引照合ステータスを管理する機能をGUIで提供し、オペレーターの照合事務負荷を軽減し、オペレーションリスクの低減できるという。さらに、金融機関の業務システムとPreseak21とのデータ送受信に関する接続方式は、ファイル転送によるデータ連携方式、または、リアルタイムな非同期連携方式など柔軟な選択が可能なほか、従来のISO15022形式からISO20022形式への電文フォーマットの変更をPreseak21の電文変換機能で吸収し、業務システムへの変更リスクを抑制している。そのほか、同社が培ったクラウドサービスでの実績を活かし、利用型のサービス提供など、金融機関の規模やニーズに合わせ多様な提供方法を準備している。

2015年12月08日

多国間不動産トランザクション事業及び多国間不動産ブロックチェーン事業を展開する世界は8日、仮想通貨ビットコインを活用した不動産決済支援サービスを開始したと発表した。サービス提供の第一弾として2015年12月6日、香港人投資家が日本の不動産を決済する際、世界の決済支援サービスを利用したという(※同社調べ)。サービス提供第一弾では、日本デジタルマネー協会の協力のもと、ビットコイン取引所である「coincheck」を運営するレジュプレスと、同じくビットコイン取引所「Pegapay」を運営するヴァロンの2社を選定し、決済が行われたとしている。ビットコインを活用した決済は土日祝日でも着金確認ができ、手数料数円と、「従来の海外送金と比較して圧倒的なコストダウンが可能になる」(世界)。ビットコインはブロックチェーンの高度なセキュリティ技術が活用され、取引の際にカード番号や個人情報を入力する必要がない。また決済コストが安価で、土日祝祭日でも着金確認が可能といったメリットがある。世界によると、2014年9月末時点の投資額は330億円以上となっているという。2014年6月、世界最大オンライン旅行会社がホテル予約でビットコインの利用を開始。同年7月には大手コンピューター会社が公式ホームページを通じた自社製品の販売で、ビットコインによる決済受け付けを開始するなど、「世界的な商業流通量はまだ小規模であるものの、実際に製品やサービスの支払いに使用されている」(世界)。世界は、2012年1月設立。資本金4,500万円。2015年ジグソーなどを引受先とする第三者割当増資を実施。多国間不動産トランザクション事業及び多国間不動産ブロックチェーンサービス事業を展開。世界が運営する中国・香港・台湾投資家向け不動産情報サービスの利用者は50,000人以上(2015年12月時点)。2014年販売支援実績額は約10億円。2015年3月に台湾最大の金融ポータルcnYESと業務提携し、台湾人をはじめとした中華圏100万人以上へ不動産情報を提供している。世界は今後、不動産のクロスボーダー取引活発化と仮想通貨普及の流れに合わせ、「中華圏の投資家に向け同サービスを拡充、拡大していく」としている。

2015年12月08日