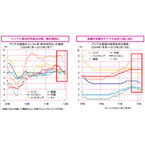

アジア諸国では、これまで政策運営の課題となっていたインフレ率が緩和傾向にあることなどに伴ない、政策の重点をインフレ抑制から景気の下支えへと移行する動きがみられています。2008年の金融危機後の先進国による大規模な資金供給などを背景に、経済が比較的堅調だった新興国を中心に投資資金の流入が活発化したことや、商品相場が高騰した影響などから、2010年の後半頃より、アジア各国では急激な物価上昇が懸念材料となっていました。これを受け、各国中央銀行は金利の引き上げを行ない、インフレ抑制を政策の優先事項としていましたが、継続的な金融引き締めによって経済成長が鈍化する傾向がみられていました。しかしながら、昨年後半以降、金融市場の混乱により投資家のリスク回避姿勢が強まったことで海外資金の流出圧力が高まったほか、世界景気の減速傾向を受けて商品相場に落ち着きがみられたことなどから、インフレ圧力が後退し、各国当局は欧州債務危機に端を発した外需の低迷など国内景気への影響に対応する政策への転換が可能になったとみられます。実際にアジア各国の政策金利をみると、足元でインドネシアやタイなどが数度の利下げを実施しているほか、インフレへの警戒感が依然根強い中国やインドにおいても、利上げの休止や預金準備率(中央銀行が市中銀行から強制的に預かる資金の比率)の引き下げを行なっています。アジアにおいては、こうした金融政策の転換によって内需の活性化が促されていくと予想されることに加え、比較的健全な財政状況を背景に、インフラ投資など歳出拡大を通じた景気対策を行なう国もみられています。引き続きアジアでは、物価動向に留意する必要はあるものの、金融・財政の両面において景気浮揚策の効果が見込まれることなどを考えると、底堅い経済が維持されると期待されます。(※上記のグラフ・データは過去のものであり、将来を約束するものではありません。)(2012年2月14日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年02月15日