国保の保険料を産前産後4ヶ月免除へ2022年11月17日(木)、厚生労働省に設置された「第158回社会保障審議会医療保険部会」において、医療保険制度改革についての検討が行われました。そのなかで示されたのが、国民健康保険制度に関する方向性です。国民健康保険の加入者が出産する際の保険料負担を軽くするために、産前・産後期間に相当する4ヶ月間の保険料を免除する方針が提示されています。対象者は?今回の保険料免除の対象は、国民健康保険に加入している自営業やフリーランスなどのママが想定されています。いつから始まる?国民健康保険料の免除は、2024年(令和6年)1月の開始を目指し調整が行われています。なぜ免除されるの?保険料の免除は少子化対策の一環として打ち出されたもので、子育て世帯の経済的負担を軽くすることが狙いです。働き方が多様化し、自営業やフリーランスという働き方を選択する人が増えていることも背景にあります。勤務先の健康保険に加入している人は、産前産後や育児休業中の保険料が免除され、出産手当金が支給されるなど、支援策が充実しています。2019年4月からは自営業者などが加入する国民年金保険で、産前産後期間の保険料が免除となる制度が始まっています。しかし国民健康保険では、保険料が免除となる措置は講じられていません。現行の制度では自営業者やフリーランスの負担が大きいため、保険料の免除が求められていました。今回の措置は、こうした声に応える制度として歓迎されています。保険料免除は最新情報をチェックしよう国民健康保険に加入している世帯に対しては、2022年(令和4年)4月から未就学児の保険料を5割に軽減する制度がすでに導入されています。また、出産育児一時金が増額されるなど、子育て世帯に対する経済的支援の充実が急ピッチで進められている状況です。しかし、これらの制度を運用するためには財源の確保に課題があり、制度の開始時期や対象などが変わる可能性があります。新制度の内容については、厚生労働省の発表などで最新情報を確認するようにしましょう。※この記事は2023年1月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2023年01月18日

「以前から日本の大手保険会社の生命保険に加入している場合には、保険料をグッと下げられる可能性があります」こう話すのは「NEWよい保険・悪い保険2023年版」の共同監修などでおなじみ“保険のプロ”ファイナンシャルプランナーの長尾義弘さんだ。「とくにその対象となるのは、20年以上前に契約した主契約が終身保険で、そこに定期保険や入院保障などいろいろな特約がついているもの。当時はこれが主流でした」(以下、コメントはすべて長尾さん)こうした保険の特徴は、主契約である終身保険の保険料よりも、特約の保険料のほうが高いことがよくあるという。図表をみてほしい。「図表の保険は、主契約の終身保険の保険料が9000円であるのに対して、特約部分は1万1000円の保険のケース。特約を解約して主契約だけにすれば、保険料は約半分に下げられます」大手保険会社の特約には「入院特約」「災害割増特約」「介護特約」「傷害特約」「通院医療特約」など、さまざまな種類があり保障も幅広く用意されていて、契約内容によって、ムダな特約が付加されていることも多いという。「図表にあげた特約は、一例ですが、保険料が高い特約や優先度として低い保障のものなど。思い切って不要な特約と割り切り、解約することで、大きな節約になります」また特約の場合は、多くは定期型で掛け捨てになっているので、いつ解約しても損をすることがないという。主契約の保障をそのままにして、特約の中から、不必要な部分を解除するコスパ保険術。まずは自分がどんな生命保険に加入しているかを確認することからはじめてみよう。

2022年12月27日

「今回の大きな特徴はこの物価高を見据えた最強のコスパ保険を紹介していることです」と話すのは、“保険のプロ”として活躍するファイナンシャルプランナーの長尾義弘さん。毎年、出版され、その内容に定評のある「NEWよい保険・悪い保険2023年版」(横川由理・長尾義弘監修)が発売になった。ここで長尾さんが薦める「コスパ最強保険術」の1つが、最近、多くの保険会社で発売されている「リスク細分型」と呼ばれる定期保険だ。「人が死亡する確率はその人の健康状態によって異なります。そこで健康状態など、一定の基準や条件を満たした場合に、保険料が割安になるのがリスク細分型の保険です」(以下、コメントはすべて長尾さん)図表を見てほしい。まず喫煙の有無(契約時から1年間、保険会社によっては2年間喫煙していない場合に「非喫煙者」と認定される)。ならびに身長と体重の割合から算出されるBMIや血圧の数値が基準以内であるかで、保険料が割り引かれる商品だ(保険会社によって項目は異なる)。「図表は、40歳女性が死亡保険金1000万円(10年更新)の定期保険に加入する場合の保険料ですが、喫煙者でBMIと血圧がいずれも基準値をオーバーしている『喫煙標準体』の場合は月額2,310円ですが、非喫煙者でBMIと血圧とも基準値内の『非喫煙優良体』なら月額1,360円に。なんと約41%の割安になります。非喫煙優良体に属する人は『リスク細分型』の定期保険への見直しを検討すべきです」なお「リスク細分型」保険は、年齢、性別によって割引率が異なり、図表の保険でも40歳男性の場合には喫煙標準体の人が月額3,090円、それが非喫煙優良体だと月額1,610円と約48%も安くなると、さらにお得になるので、要チェックだ。

2022年12月26日

「保険のコスパをよくするためには支払い方法の見直しも大切だということをご存知でしょうか」こう話すのは“保険のプロ”としておなじみファイナンシャルプランナーの長尾義弘さん。最新著の「NEWよい保険・悪い保険2023年版」(共同監修)が好評の長尾さんに「保険料が二重に安くなる契約の仕方」について教わった。「生命保険に関しては、保険代理店、保険の営業員、インターネットなど、どこで契約しても同一の商品で同じ内容ならば保険料は同じです。特別の割引をすることは法律で禁じられているからです」しかし、その生命保険の保険料を契約の仕方を工夫することで安くする方法があるという。「図表を見てください。じつは毎月保険料を支払うのではなく、1年間まとめて支払うと、割引率は保険会社によって異なりますが、保険料が割引になるんです」図表の商品の場合は、月払いと比べ、1年間まとめて支払うと3961円も安くなる。20年間では7万9220円もお得になるのだ。「さらに保険料をクレジットカード払いにすると、カードのポイントがついてきます。現在、ポイントの還元率がよいクレカの場合、還元率は1%程度ですから、図表の保険料(年間20万4023円)をこのカードで支払えば、2040ポイントが貯まりますので、実質2040円の割引になるんです」この支払い方法で契約をすると、20年間で約12万円も得するというから驚きだ。「ひとつ注意することは、月払いに比べて、年払いはいっぺんに支払う金額が大きくなることです。たとえば保険料の引き落としを冬のボーナスが入る時期になるようにするなど、無理なく支払えるような契約日に設定することをお勧めします」年払いとポイント還元率のよいクレジットカードで、とことん生命保険を安く契約しよう。

2022年12月26日

全国健康保険協会 京都支部(京都市中京区、支部長:守殿 俊二)は、京都府の約55,000事業所、88万人が加入する医療保険者です。加入者および事業所に定期的な健康診断および、健康状態を維持するための勧奨およびサポート、保険給付等のサービス提供を行っています。人生100年時代を迎える今、ヘルスリテラシーを高め将来も健康に過ごすために備えることが求められる中、全国健康保険協会 京都支部(以下、協会けんぽ京都支部)の加入者が多くを占める京都府民においては、健康寿命と平均寿命は男女平均で10年以上も差があり、全国的に見てもワーストレベルとなっています。協会けんぽ京都支部では、広報プロジェクト「健康の現在値(いま)をみよう」を推進し、京都で働く方のヘルスリテラシーの向上を図っています。その活動として、この度、健康診断を受けたその日に、健康相談をセットにした健康診断「トータルヘルスケアサポート事業」を開始しました。(1)京都の平均寿命と健康寿命の乖離は大きく、女性は特に全国最低水準。男性-8.69歳。女性-13.67歳。※京都府の最新データをもとに算出京都の健康寿命と平均寿命平均寿命(平成27年)は、男性81.40歳(全国3位)、女性87.35歳(全国9位)と男女とも全国順位は上位に位置して年々伸びていますが、健康寿命(令和元年)は、男性72.71歳(全国19位)で-8.69歳差、女性73.68歳(全国47位)-13.67歳差となり、健康上の問題で何らかの生活が制限されている期間の長さが課題となっています。出典:平均寿命 平成27年都道府県別生命表健康寿命 令和3年度12月30日第16回健康日本21(第二次)推進専門委員会資料令和元年度国民生活基礎調査のデータより算出こうした中、ライフステージに応じて自分自身の健康状態を把握、自らの健康維持や疾病・介護予防に取り組み、医療保険制度を持続することができる仕組みづくりが必要とされていることから、協会けんぽ京都支部では、「働き盛り世代」とそのご家族の健康の担い手として、みなさまがセカンドライフを少しでも健康に過ごしていただくために、行政機関等と連携して、健康づくり推進を行っております。(2)将来も健康で過ごすために。ヘルスリテラシー向上サポートを全国に先駆け開始。健診を受けたその日に、健診結果に関わらず健康相談が受けられるサービス、「トータルヘルスケアサポート」2年間の試行実施を経てスタート。健診はご自身の身体のチェックを行い、メンテナンスにつなげていくことが重要です。協会けんぽ京都支部では、今後の暮らしをより健康に過ごしていただくサポートとして、健康相談をセットにした健康診断「トータルヘルスケアサポート事業」を開始しました。これまで協会けんぽが行っていた健康相談は健診結果で“高リスク者”となった方のみを対象としていましたが(特定保健指導)、本事業ではより多くの方を対象とし、“健康について考える日=健康診断(生活習慣病予防健診)を受診したその日”に、いつもの健診にプラスして、健診結果や生活習慣などを保健師・看護師・管理栄養士と一緒に振り返り、健康づくりをサポートします。【概要】・実施内容 府内の特定の施設で健診(生活習慣病予防健診)を申し込むと、“健診を受けた当日”に、保健師などへ健康に関する質問や、健診結果を見ながら健康アドバイスを受けられるサービスです。・受診方法 面談は5分程度実施します。巡回健診でも実施しています。・実施機関 京都工場保健会 電話:0774-48-1270 洛和会音羽病院 健診センター 電話:0120-050-108 ・利用期間 令和4年9月~令和5年1月末日(予定)※各機関にお問合せください・申込方法 各機関からご案内します。※上記期間内であっても、健診実施体制等の都合により、健康相談を実施できない日がございます。実施日等については、健診機関へご確認ください。※詳しくは協会けんぽ公式ホームページもご参照ください。 【補足資料】■協会けんぽ京都支部の広報プロジェクト、ホームページもリニューアル からだの中は見えない、だから健康の現在値(いま)を確認しよう。広報プロジェクト「健康の現在値(いま)をみよう」協会けんぽ京都支部は、加入者の皆様がご自身の健康や生活習慣に関する情報を得て、その情報を活用する力(ヘルスリテラシー)を向上させていただくため、令和3年度より、新しく「現在値(いま)が見える場所」という統一テーマを掲げた広報プロジェクトを開始いたしました。みなさまが生涯にわたり元気に、夢を持ち、活躍し続けるためには、ふだんの生活の中からは見えないからだの現在値(いま)をみることが大切であると考えています。●皆さまが「健康の現在値(いま)」をみることのお手伝い。「みる」ことを促進。生活習慣病状態不明者(健診も医療機関も受診していない恐れがある方)と呼べる方々は約13万人もいらっしゃいます。自身のからだの現在値(いま)をみるには、まずは健康診断(健診)。年に1回の健診では、ふだんの暮らしを通信簿としてみることができます。現在値(いま)をみることは、暮らしをどう捉えて、工夫していくべきなのかを考えるための大きな指針となるからです。わたしたちは多くのみなさまに「健康の現在値(いま)」を知り、将来に向けた備えをしていただくため、加入者への保健事業等の利用の必要性、事業の価値を伝えていくことを目指しています。動画「現在値(いま)が見える場所」協会けんぽ 京都支部では、皆さまが「現在値(いま)をみる」きっかけとなる、動画や特設ウェブサイト、メールマガジン等、広報活動を実施。また、健診結果等のビッグデータを活用し、京都府の健康課題や、かかりやすい疾病の傾向などを分析、健康の後押しをしてまいります。今後も、このプロジェクトを通し、多くの皆様が健康意識を高め、また各事業所が健康経営(R)への取り組みを加速できるよう活動してまいります。※「健康経営(R)」はNPO法人健康経営研究会の登録商標です■平均寿命と健康寿命の資料厚生労働省 健康寿命の令和元年値について(令和3年12月20日) 【お問合せ先】全国健康保険協会 京都支部 企画総務グループ担当:浴畑・堤TEL :075-256-8636FAX :075-256-8670 詳細はこちら プレスリリース提供元:@Press

2022年11月15日

先日、漫画家の小田原ドラゴンさん(52)が「銀行口座から2千万円以上のお金が“サシオサエ”という名目で抜き取られました」と告白し話題に。国民年金保険料の滞納(以下、国民年金滞納)による年金事務所からの差押さえだったという。「国民年金滞納による差押さえ(強制徴収)は、ここ10年ほぼ右肩上がりに増えています。ただ、いきなり差押さえにはなりませんし、滞納者全員が強制徴収されるわけではありません。支払う能力があるのに、長期にわたって滞納している人が対象です」そう指摘するのは、債務問題に詳しいアディーレ法律事務所の谷崎翔弁護士。そもそも国民年金は、国内に居住する20歳以上60歳未満のすべての人が被保険者(加入者)となる。現在、65歳までを納付対象にするという議論の真っ最中だ。国民年金の滞納分が差押さえになるまでの流れは、次のとおり。「滞納を続けると、まず電話や文書、戸別訪問などで『支払ってください』という『納付督励』があります。それでも支払いがないと、自主的な納付を促すための『最終催告状』が届きます」(谷崎さん、以下同)2019年は14万2871件の「最終催告状」が送られた(日本年金機構の資料より・以下同)。「これも無視すると『督促状』が届き、この支払い期限以降は、延滞金が発生します」滞納期間が長くなるほど、延滞金も高額になる。2019年に「督促状」が送られた数は8万9615件。「その後、『差押予告通知』が届き、最終的に『差押』(強制徴収)となります。差押さえ件数は2012年に6208件、2013年は1万476件と年々増え、2019年には2万件を超えました」冒頭の小田原ドラゴンさんは「20年近く未納で、数年前から“電話(納付督励)”があり、ある日を境に“封筒”が届くようになった」と語っている。「1千万円以上の年収があり、連絡がないと目をつけられやすい。必ずしも差し押さえられた口座に入っている全額が取られるわけではなく、滞納分以上の預金が口座に入金されている場合には、滞納分を差し引いたお金が口座に残ることになります」しかし、なぜ国民年金滞納者に対し、差押さえをするほど厳しくなっているのだろう。「かつての社会保険庁による、ずさんな年金記録問題を覚えていますか?この社会保険庁に代わる組織として、2010年に発足したのが日本年金機構です。毎年公開している『業務実績報告書』には一貫して『保険料の負担能力がありながら保険料を滞納している、ほかの被保険者の納付意欲にも影響を与えかねない滞納者に対しては、強制徴収による対応を行う』という旨の記載があります。年金保険料を納めている人の、滞納者への不公平感を排除し、年金行政に対する信頼を確保するべく、徴収体制を厳しくしているのでしょう」とはいえ、滞納者全員が差押さえの対象になるわけではない。「たとえば2014年は税金控除後の年収が400万円以上で13カ月以上滞納している人が対象でした。これが2018年には300万円以上で7カ月以上滞納となり、年々増えています。一昨年と昨年はコロナ禍のため、差押さえ自体を自粛したり、一時的に要件となる年収が上がりましたが、今後また、年収300万円以上に戻ると予想されます」差し押さえられるのは預貯金や給与などに限らないとも。「競売にかけるなど手続きが煩雑なため、私の知る限り個人の滞納に関して事例はないようですが、自宅などの不動産、自動車も差押さえの対象となりえます」そう話す谷崎さんのところには近年、国民年金滞納の相談に訪れる人が増えているという。その事例を見ていこう。■滞納を続けて1年……20万円超の請求が!【滞納分20万円超を支払うため、借金をした50代主婦】「コロナ禍で仕事を頑張ろうと、個人商店に勤務し、年収130万円を超えたことで、夫の扶養枠から外れた主婦。厚生年金には入れず、国民年金への加入手続きについては詳しくなくて、滞納が続きました。1年後、20万円を超える請求が来て驚き、夫に相談できず、貸金業者から借りて、年金の滞納分はなんとか納めましたが、さらに借金がかさんで、相談に。このように滞納していることを家族に言えず一人で悩んでいる人や、離婚をして第3号被保険者を外れた後、国民年金への切替え手続きをしていなくて、知らぬ間に滞納している女性は多いのです」【子どもの滞納分約20万円を請求された50代男性】「『納付督励』の電話がかかってきたことで、30代の息子さんが約1年半、20万円超未納であることを知り、驚かれて相談がありました。『すぐに年金事務所で分納の相談をしてください』と助言しましたが、滞納をしている本人だけでなく、世帯主や配偶者にも支払い義務が生じるという例です」【5年滞納し、約120万円差し押さえられた自営業の50代男性】「商売がうまくいかず5年ほど滞納した男性。督促状もそのままにしていたところ、ある日、通帳記入をすると120万円が『差押』に。銀行口座の残高が急に少なくなり、驚いて通帳記入をしたところで差押さえに気づく人もいます」そこで、保険料を支払う余裕がなくなり、滞納を続けて、ついには差押さえ……などという事態に陥らないためには、どうすればよいのだろう?「失業などで収入が前年より減ってしまい、保険料の納付が困難になったら、まずは年金事務所に相談に行ってください」支払う意思があることと、現実的に困難な状況であることを、伝えることが大切だという。「相談をしたうえで、申請すれば、全額あるいは一部の支払いが免除されたり、猶予される制度があります。また、一括ではなく分納で支払うこともできます。何も手を打たずに放っておくと、支払う意思がないと捉えられ、差押さえの対象になりかねませんので注意してください」滞納による差押さえは、これからますます増えると谷崎さん。「現在の物価上昇で支出が増え、社会保険の負担も重くのしかかってくると思います。だからこそ、家計は家族全体の問題と捉え、お金のことだからと遠慮せず、話し合い、助け合うことが大切です」家計を、そして大切な家族を守るためにも、お金の悩みを一人で抱え込むのは絶対にやめよう。

2022年11月03日

「昨年6月に太陽生命が発売した『がん・重大疾病予防保険』は、がんと診断確定された場合、最高2千万円の一時金が受け取れる保険。その金額の大きさには、正直私も驚きました」と話すのは、『NEWよい保険・悪い保険2022年版実名ランキング』の共同監修などでおなじみの“保険のプロ”長尾義弘さん。それまで、がん保険の一時金でもっとも高額だったのは、同年4月発売のオリックス生命「がん保険Wish(ウィッシュ)」の最高600万円。ほかのがん保険の一時金は100万円程度が一般的だった。「今年11月には、一時金最高800万円の三井住友海上あいおい生命『&LIFEガン保険S(スマート)セレクト』も登場。高額一時金をメインとした新たながん保険が増えている大きな要因は、がん治療の進歩です」長尾さんが厳選した、がん保険「診断一時金」高額ランキング上位3つの商品の特徴を解説してもらった。【1】太陽生命「がん・重大疾病予防保険」(スマ保険)「がんと診断確定されたら、最高2千万円を受け取れます。そのほかにも急性心筋梗塞・脳卒中で手術を受けたときや、糖尿病・高血圧性疾患などで所定の状態に該当した場合にも、同額の一時金を受け取れます。予防保険なので、一時金を受け取った時点で保障は終了」【2】三井住友海上あいおい生命「&LIFEガン保険S(スマート)セレクト」「今年11月2日発売予定の新商品。主契約を『診断給付型』に設定した場合、診断給付金は最高800万円。それ以降も1年に1回を限度に再発・転移などでの治療時も回数無制限で受け取ることができます。2回目以降の給付条件は、がんの治療のために入院していることになります」【3】オリックス生命「がん保険Wish(ウィッシュ)」「がん一時金は100万円ですが、最初にがんと診断されたときだけでなく、再発・転移した場合も、1年に1回を限度に回数無制限で受給可能。加えて悪性新生物初回診断一時金を1回のみ最高500万円受け取れます」ひとつ注意してほしいのは、診断一時金が高額になるほど、月々の保険料負担も増加することだ。「太陽生命の『がん・重大疾病予防保険』は、女性が50歳で加入した場合、一時金1千万円を受け取るには月々1万2696円、2千万円の場合は月々2万4346円の保険料支払いが必要。現在の自分の生活設計に合った一時金を設定することが大切です」自分の将来を見据えて、検討してみてはいかがだろうか。

2022年11月02日

10月13日、河野太郎デジタル大臣は、24年秋に現在の健康保険証を廃止し、マイナ保険証に一本化すると表明しました。マイナ保険証とはマイナンバーカードに保険証の機能を追加して、病院などで保険証として使うもの。受付けがスムーズになる、特定健診などのデータが閲覧しやすいといったメリットがあるといいます。ですが、マイナ保険証を使うには専用の読取り機が必要です。日本には約23万の医療機関がありますが、10月16日時点で読取り機が設置済みなのは約7万3千カ所。約3割にとどまります。読取り機の購入には補助金が出ますが、システム導入などの手間は医療機関にかかっています。コロナ禍で疲弊する病院が多いなか、あと1年で大小さまざまなすべての医療機関に設置できるのでしょうか。また医療費にも問題があります。マイナ保険証が使える病院は、使えない病院より医療費が高くつきます。3割負担の方が初診の場合、マイナ保険証の方は6円、従来の保険証だと12円上乗せされます。マイナ保険証の使えない病院ではこうした上乗せはありません。一方、マイナンバーカード自体の交付率は22年10月18日時点で50.1%。22年末までにマイナンバーカードの新規取得等、マイナ保険証の利用申込み、公金受取口座の登録を行うと2万円相当のマイナポイントがもらえる“アメ”があって、やっと半数です。デジタル庁の調査によると、取得しない理由の第1位は「情報流出が怖いから」。取得率を上げるには、デジタル行政への信頼を回復するしかないでしょう。しかし国は、信頼回復への努力ではなく、アメ作戦をやめ、マイナ保険証に一本化し、現在の保険証を廃止するという“ムチ”作戦に打って出るようです。ムチの一端は、自治体の交付金にも表れています。23年度に国が配る「デジタル化交付金」は、マイナンバーカードの交付率が全国平均以上の自治体しか申請できません。交付金が欲しいならカードの交付率を上げろと言わんばかり。そもそも現在の保険証を廃止できるのかも疑わしいと思います。認知症や障害のある方など自分でマイナンバーカードの申請手続きができない方はどうすればいいのか、国は全く検討していないでしょう。ムチをちらつかせれば、アメのある今年中に手続きする方が増えるだろうという、行き当たりばったりな施策としか思えません。マイナンバーカード関連に国は約3兆円、国民1人当たり約2万円の予算を使っています。コロナ禍で大変だったとき、物価高で苦しい今、1人2万円あれば助かるのに……と思いませんか。国はマイナンバーカードを22年度中にほぼすべての国民に普及させたい考えです。そのため現在の保険証を廃止するとしたら……。こんな国民の生活を無視した政策に、私は断固反対します。

2022年10月28日

政府は今月18日、国民年金の保険料納付期間を、これまでの40年間から5年延長して45年間とする案を議論する方針を固めた。これが実現すれば、20歳から始まる納付の対象者は現行の「60歳になるまで」から「65歳になるまで」に広がることに。厚生労働相の諮問機関である社会保障審議会は、今月中に議論に着手、’25年には国会での改正法案提出を目指す、としている。年金制度に詳しい社会保険労務士の井戸美枝さんが解説する。「国政選挙がしばらく行われないいまのうちに制度を変えてしまうのが目的という報道も出ていますが、昨年末に厚生労働省から納付期間を45年にしたケースでのシミュレーションが出ていますので、けっして降って湧いたような話ではありません。しかし、60歳以降に収入が少なくなる人は保険料が支払えず、免除申請をして40年間の納付で受け取るというケースも出てくるでしょう」現在は保険料が月額で1万6千590円なので、1年間で19万9千80円、5年では99万5千400円。負担増はトータルで約100万円にもなる。厚生年金加入の会社員であれば企業の雇用延長などで65歳、さらに70歳まで働く人が増えていて、負担は変わらない。一方、60歳で完全リタイアした人やその妻、自営業者は収入が限られているので、負担は小さくない。現行の国民年金の受給額(老齢基礎年金)は、40年間フルに納めたケースで月額6万4千816円(年77万7千800円)。65歳から受け取りを開始すると、累積受給額が納付した保険料を上回る「損益分岐点」は、10年と3カ月。75歳3カ月時点で元が取れる計算だ。今後、負担が増すことになれば、のちに得られるリターンは大きくなると考えてよいのだろうか。「とあるニュース番組で『受給額が増えることはない』とコメンテーターが発言していましたが、シミュレーションが出ている以上、支払額だけ増えて、受給額は現行のまま、ということは考えにくいです。支払った保険料はそのぶん現行の受給額に上乗せされて支払われる形になるでしょう。国民年金から老齢基礎年金が支給されますが、基礎年金には『国庫負担』という国の税金が2分の1含まれています。受給額はこの国庫負担分の有無によって異なってきます」(井戸さん・以下同)保険料を45年間納めると、納付総額は895万8千600円。それによって受け取ることができる年金の額は、井戸さんの試算によると次のとおり。「税金が投入されないケースでは、月額約4千50円増の6万8千866円になります。65歳から受給をスタートした場合、10年10カ月を超えたところで同じく元が取れる計算です」国庫負担分が現行どおり投入される場合は、受給額が月額約8千100円増。すると、損益分岐点は10年3カ月となる。「国庫負担分が入るか入らないかはこれからの議論次第ですが、入った場合を想定すると、長生きした場合における受給総額の差は歴然です。女性の平均寿命である87・57歳を前にした85歳の時点でみても、受給総額は現行制度で1千555万6千円。改正後は1千750万円になります」もちろん、前出の「損益分岐点」を前に亡くなってしまうと、トータルでは“損”することになってしまう。健康に留意することがより求められるようになるとも考えられるだろう。ここ数年で目まぐるしく変わる、60代以降で「払うお金」と「もらえるお金」。制度の変更がもたらす自分の老後資金への影響を、きちんと把握しておこう。

2022年10月27日

明治安田生命保険相互会社(本社:東京都千代田区、以下「明治安田生命」)は、「健康増進」「地域貢献」をテーマに、親しみやすいトーンで紹介するオリジナルYouTube番組『明治安田TUBE』でシリーズ総計822万回再生を記録し大好評の「ねこリモート会議」シリーズ。その第五弾として、“ねこリモート会議#5「先進健康測定機器って、はんぱにゃ~い!」篇”を2022年9月22日(木)から配信いたしました!<【ねこ衝撃】先進的な健康チェックって!?ねこリモート会議#5「先進健康測定機器って、はんぱにゃ~い!」篇>URL: ねこリモート会議#5「先進健康測定機器って、はんぱにゃ~い!」篇<明治安田生命公式YouTubeチャンネル>URL: 1. “【ねこ衝撃】先進的な健康チェックって!?ねこリモート会議#5「先進健康測定機器って、はんぱにゃ~い!」篇”について■STORYオンライン上で会議する三匹の猫たち。彼らの今回の議題は、「先進健康測定機器体験会」についてです。「先進健康測定機器体験会」は、明治安田生命が日本全国で開催する健康チェックイベント。どうやら最近、健康が気になっている彼らは、先進的な機能の話に夢中。関西弁のセリフにぴったりのユーモラスな演技や表情も、必見です。■前回にひきつづき、インフルエンサー猫を起用!Instagramで32万以上のフォロワーを誇る、インフルエンサー猫の「ぐっぴー」も登場。実年齢と同じ9歳の役を演じてくれました。健康にもすこしずつ不安があらわれ、老化が気になるお年頃のぐっぴー。二回目ということもあってか、少し撮影にも慣れてきた様子?おもちゃで遊ぶのが体力的にきつくなってきた様子や、飼い主を想う健気な表情など、前回にも勝る迫真の演技にご注目ください。ぐっぴー インスタ画像■撮影時や編集時のエピソード今回も、気まぐれな猫たちに振り回される撮影現場。こちらの指示もなんのその、自由気ままな彼らに四苦八苦しながらも、猫たちの持ち前の可愛さがあふれる、豊かな表情の撮影に成功。回を重ねるごとにパワーアップするこのシリーズ。よりセリフにぴったりの編集に仕上げることができました。みんなの健活プロジェクト|地元の元気プロジェクト・「みんなの健活プロジェクト」サイトURL: ・「地元の元気プロジェクト」サイトURL : 2.制作代理店・スタッフ等について■制作代理店株式会社電通■制作スタッフクリエイティブディレクター:濱田 雄史プランナー:飯田 麻友/當銘 啓太演出:馬場 有妃子プロデューサー:野崎 淳史PM:中村 惇志/菅原 康平編集:青木 一浩選曲:島嵜 早月■ナレーターくろかわりゅうじ(ぐっぴー 役)中友子(マリリン 役)松下軽美(太郎 役) 詳細はこちら プレスリリース提供元:@Press

2022年10月20日

10月から雇用保険の個人保険料が値上がりします。雇用保険はおもに、失業時に「失業手当」を給付する保険です。そんな雇用保険について、経済ジャーナリストの荻原博子さんが解説してくれましたーー。■スキルアップにも活用できる雇用保険雇用保険はパートなど正社員でなくても、1週間の労働時間が20時間以上で、31日以上雇用の見込みがある方は、加入しなくてはならない公的な保険です。保険料は会社と働く人の両方で負担します。働く人の負担は、今年10月に0.3%から0.5%に引き上げられます。一般的なケースで月給が15万円の人は、保険料が月450円から月750円に、月給30万円だと月900円から月1500円に上がります。雇用保険料はボーナスにもかかるので、人によっては年間1万円近く負担増になることも。保険料の引き上げは、コロナ禍で雇用を守るために支給された「雇用調整助成金」などの支出が増えたためです。これで助かった企業も多いのですが、一方で不正受給も多く、1社で4億円近い返還命令を受けた企業もあります。不正のツケを私たち加入者が返すと思うとやるせないですね。 ただ、雇用保険は失業手当以外にも役割があり、在職時にも使える保険です。また先述のとおり、パートでも加入者が多いのですが、意外と「知らない」方もいます。給与明細などでご確認を。加入して保険料を払っているなら、しっかり活用しましょう。まずは、育児や介護で休業した際の「育児休業給付金」や「介護休業給付金」です。特に読者世代は、2週間以上介護が必要な家族を持つ方もいるでしょう。そんな方は最大93日間の介護休業が取得できます。3回まで分割でき、介護休業給付金として給料の67%が支給されます。介護休業は以前からパートなども取得できましたが、4月から「入社1年以上」という条件がなくなり、使える人が増えました。介護離職せず働き続けるために、大いに活用してほしいと思います。次は「教育訓練給付制度」です。これは雇用保険に1年以上加入する人がスキルアップや資格取得を目指して教育講座などを受講すると、費用の20~70%が支給されるものです。たとえば簿記やTOEICなど「一般教育訓練」はかかった費用の20%、年間10万円までが支給されます。介護職員初任者研修や行政書士など「特定一般教育訓練」は費用の40%、年間20万円まで、看護師や保育士など「専門実践教育訓練」は費用の最大70%、最大224万円が支給されます。資格を取得すれば、時給アップや転職がしやすいなどメリットが大きいでしょう。今の仕事に生かせる講座なら、働きながらでも続けやすいのではないでしょうか。給料は上がらないのに社会保険料は増え続け、実際に使える可処分所得は減るばかりです。こんなときは自己防衛に徹して、使える制度は使い倒していきましょう。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年09月30日

嵐の櫻井翔が21日、都内で行われた「『アフラックの新がん保険』新商品発表会」に、女優の小池栄子とともに出席。自身の健康法について明かした。8月22日より発売される最新のがん治療保障とサービスを組み合わせた新商品「『生きる』を創るがん保険 WINGS」のテレビCMとWEBムービーに出演する櫻井と小池。アフラックのCMイメージキャラクターとして2011年から各商品を案内してきた櫻井が作品のナビゲーター役、同社のCM初出演の小池が「アフラックのよりそうがん相談サポーター」役を演じている。発表会で自身の健康法を聞かれ、櫻井は「運動量を増やす」と回答。「40になったくらいのタイミングで、共演者の羽鳥慎一さんと話していて、アドバイスいただいて実践しているんですけど、どうしても仕事柄、バラエティの撮影で食べ物を食べる機会がありますし、プライベートでもお食事をおいしくいただきたいなと。今まで食べる量で調整していたんですけど、食べるものを食べたいだけ我慢せず食べて、その分、運動でフォローするというか、運動を増やして調整するというのをすごく意識します」と説明した。そして、「週に3日。理想は2日に1回あるいは3日に1回、ジムに行ってトレーニングするようにしています。完全に羽鳥さんの影響です」と続け、「体の調子もいいですし、何より食事をすることにストレスを感じないというか、自由に食べられるので。なるべく動いて。今年に入って強く意識するようになりました」と語った。

2022年08月21日

弁護士に無料で電話相談が可能な弁護士直通ダイヤルも34,000件を突破日本初の弁護士保険ミカタを開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之以下:当社)は、保険金支払い実績が10,000件を突破したことをお知らせします。また、無料で弁護士に直接、電話で初期相談※2をすることができる付帯サービスの弁護士直通ダイヤルも34,000件を突破しました。支払い件数10,000件突破 コロナ禍におけるオンライン化が進み、弁護士保険に対する問い合わせ手段も多様化新型コロナウイルスの影響で外出自粛となり、在宅勤務やリモートワークなどにおいてデジタル化が急速に進みました。当社への弁護士保険についての問い合わせも電話や保険代理店の他に、時間、場所を問わずいつでも適切な情報収集ができるメールやチャット(Web、LINE)、ホームページからの問い合わせフォームなど、問い合わせ手段の多様化が進んでいます。当社は、日常生活における様々な法的トラブルを対応する弁護士保険をお客様に提供し、トラブルを一日でも早く解決し普通の暮らしを送れるよう柔軟かつ迅速にサポートします。弁護士保険のリーディングカンパニーとして、常に時代に応じたサービスの向上や業務改善を図る当社は、「誰もが平等公平に司法サービスなどの法的支援を受けられる社会の実現に寄与する」ことを、弁護士保険を通じて果たしてきました。弁護士保険のリーディングカンパニーとして、お客さまの声を真摯に受け止め、時代に応じたサービスや業務改善に努め、弁護士保険ミカタのサービス向上と普及に努めています。2021年4月1日から2022年3月31日までの1年間の弁護士保険ミカタの資料請求件数は15,000件を突破※3し、徐々に弁護士保険が周知されてきております。2022年の単年度の支払い件数は予測値としてグラフに表記※1 2013年から2018年までの支払件数(累積)4035件※2 一般的な法制度上の助言や事案が法律問題にあたるか否かの判断など※3 2022年4月1日当社発表プレスリリース保険金支払い例⑴【相続のトラブル】先日夫が亡くなり、相続手続をすることになりましたが、法定相続人は妻の私と、成人している息子1人になります。夫は息子に全て相続させる内容の遺言を残しており納得がいきません。私には全く遺産は入らないのでしょうか。なお、遺産は現金で約2,000万円あります。ミカタに加入していた場合の保険金支払額正当な相続を求めるため、弁護士に相談したところ、法定相続分の半分500万円が遺留分として認められると言われました。弁護士の協力のもと遺産分割調停を行い、遺留分の500万円を請求した結果、500万円を支払ってもらうことができました。得られた経済的利益:5,000,000円保険金支払い例⑵【養育費のトラブル】小学校3年生になる子どもがいます。3年程前に夫と離婚し、毎月4万円の養育費を支払ってもらうことで合意しました。しかし、半年前から養育費が振込まれなくなり、元夫に電話をしても毎回留守番電話になってしまいます。これから先、子どもにもお金がかかってくる年齢のため、振り込まれなかった半年分の養育費の請求と、今後も養育費を支払ってもらうようにすることはできますか?ミカタに加入していた場合の保険金支払額元夫に対して、未払いの養育費の請求と今後の養育費支払いを約束してもらうため、弁護士に相談しました。弁護士に元夫と交渉していただいた結果、未払い分の養育費24万円を支払ってもらうことができ、今後の支払いに関しても書面で約束することができました。得られた経済的利益:240,000円 + 今後の支払いを約束<保険金支払額に関する注意点>※保険金支払額は、99プランの補償内容で算出しております。なお、各金額や各費用項目は、弁護士事務所によって異なりますので、ご依頼する弁護士に確認して下さい。※保険金の支払額については個々の事例により異なり、必ずしも上記支払額を補償するものではありません。※上記の金額は、税込みの金額です。なお、消費税は支払例掲載時の税率で計算しています。※ご依頼されたトラブルが解決した場合、上記金額以外に報酬金等をご依頼者さまに負担していただく場合がございます。詳しくは、ご依頼された弁護士に確認して下さい。弁護士直通ダイヤル受電件数が累積で34,000件を突破当社の付帯サービスである弁護士直通ダイヤルも受電件数が34,000件を突破しました。2022年の単年度の受電件数は予測値としてグラフに表記弁護士保険ミカタとは弁護士保険ミカタは、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社のウェブサイトでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。■実施概要調査方法:インターネット調査調査対象:1,200人(全国の成人男女)調査概要:2021年7月_サイトのイメージ調査調査提供:日本トレンドリサーチ【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービスご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。リーガルカード弁護士保険ステッカー(自動車用)弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 人形町フォレストビル6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:21億8,516万円(資本準備金5億5,758万円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細: 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年08月15日

第一生命グループの一員であるネオファースト生命保険株式会社(代表取締役社長:徳岡 裕士、以下「当社」)は、健診結果の改善等に向けて、一人ひとりに合った健康的な生活習慣の改善を目指すプログラムを搭載したアプリ「Neoコーチ」を開発し、2022年7月28日(木)より無料で一般公開しました。当社は、“「あったらいいな」をいちばんに。”をミッションに掲げ、健康増進に資する商品・サービス等の提供を行っております。このなか、「Wellness (*)~もっと自分らしく~を応援する。」をビジョンに掲げ、この取組みを更に進化させるべく、「Wellnessプロジェクト」(以下「本プロジェクト」)を立ち上げました。本プロジェクトを通して、個々人が抱える心身の悩みを解消し、一人ひとりの豊かな人生・自己実現に寄り添っていけるようなサポートに取り組んでいきます。今般、本プロジェクト第1弾企画として、健診結果を改善したいが「何をしたらいいかわからない」「取組みがなかなか継続しない」等といった身近な悩みに着目し、一人ひとりのライフスタイルに合わせた生活習慣の改善取組みの提案やフィードバック等のサポートを行うアプリ「Neoコーチ」を開発しました。当社は、お客さまの期待を超えたレベルでの顧客体験(=CX(Customer Experience))をお届けし、「利用して良かった」「ネオファースト生命、いいね!」と思っていただけるような商品・サービスの提供を社員一丸となって目指していきます。アプリリリース後も新たな機能の開発や顧客体験のブラッシュアップを行い、よりお客さまが抱える心身の悩みを解消していける顧客体験を提供していきます。(*)Wellnessとは、病気ではない状態であるヘルス(健康)を「基盤」として、豊かな人生や自己実現に向けて、何かに没頭・熱中している、生き甲斐を見つけているなど、心身の充実を感じている状態のことと、当社では定義しています。1.「Neoコーチ」アプリの3つのユーザ体験体験①自分にピッタリの「生活習慣改善取組み」がかんたんに選べる・健診結果数値の入力に加えて、自身の生活習慣の入力を行います。・異常値である検査項目や注意すべき疾病がわかり、健康状態の注意点に気付けます。・入力結果をもとに、食事・運動のカテゴリの中から、一人ひとりに合わせた生活習慣改善に向けたチャレンジが提案されるので、自分にピッタリの「生活習慣改善取組み」がかんたんに選べます。体験②バーチャルヘルスコーチの毎日のサポートで無理なく続けられる・健診結果の改善等の健康課題に対し、「自らの気づき→自主性を高める→行動の継続→習慣化」という行動変容のプロセスに沿って、一人ひとりに合った方法でサポートします。・具体的には、ヘルスコーチ(ウェル美)から提案されたチャレンジ項目の中から自身が取り組みやすいチャレンジを一つ選び、5日間サイクルで取り組み、ヘルスコーチが日々のチェックと最終日の振り返りで「自らの気づき」を促すプロセスを繰り返します。・その結果、自分でもできるという自己効力感が高まり、自主性が生まれることで行動の継続につながり、その延長線上で習慣化へ導いていきます。・本来ヘルスコーチングは対面で行うものですが、「Neoコーチ」はアプリ上で「いつでも・どこでも・気軽に」ヘルスコーチングを続けられます。体験③身に付いた健康リテラシーで「なりたい自分」に変われる・「健康リテラシー」は、世界的に進行する「健康格差」への処方箋として、また国内でも、健康経営銘柄認定基準に「健康リテラシー向上」が組み込まれる等、健康維持・増進に関する個人の能力として注目されています。・「健康リテラシー」の「リテラシー」の本来の意味は、「知識」を「活用できる」まで含まれており、「健康知識」と「健康行動」をセットで定着させるべきと考えています。・「健康リテラシー」を一気に習得することは困難です。そこで、本アプリは、予防医学・健康教育・ヘルスプロモーションが専門の福田洋医師や保健師の監修のもと、健康課題に合わせた「正しい知識&行動」のプロセスを繰り返すプログラムとすることで、少しずつ行動の定着、習慣化に導いていき、「健康リテラシー」を向上させる仕組みとしています。2.国内屈指のヘルスコーチング専門家がノウハウを提供当社は、主に健康診断でB~D判定という結果を受けて何らかの対策をとらなければ」という悩みを抱えている方に対し、「専門家による健診結果B~D項目の分析をもとに、「かんたんで続く効果的なチャレンジ」を教えてくれる健康改善ペースメーカー」をコンセプトとし、本アプリを開発することとしました。現状、様々なヘルスケアサービスがあるものの、「行動が継続しにくい」ということが長く課題になっています。一方、ヘルスケアサービスの先進国である米国においては、近年数多くの企業が、「ヘルスコーチング技術(*)」を活用し、行動が継続しにくい人の行動変容にも成功しています。また、最近では、日本でも大手フィットネスクラブが「ヘルスコーチング技術」を活用する等、行動変容の成功事例が出ています。「ヘルスコーチング技術」のポイントは、「無理なく続けられること」を発見し、「小さな成功体験」を積み上げることで、行動の継続へ導くコミュニケーションにあります。本アプリでは、日本国内においてヘルスケアサービス領域を熟知し、且つヘルスコーチングの要素を整理できる専門家である里見将史氏監修のもと、「ヘルスコーチとのリアルなコミュニケーション」を体現し、お客さまに寄り添いながら「無理なく続く」行動変容をサポートします。本サービスの提供により、お客さま一人ひとりの疾病予防と健康増進などをサポートすることで、社会課題となっている平均寿命と健康寿命の差を短縮することができれば、お客さまの生活の質の低下を防ぎ、お客さま一人ひとりの豊かな人生・自己実現に繋がるととともに、健康格差の縮小も期待できると考えています。(*)行動変容を支援するコミュニケーション技法。専門家が寄り添いながら、対象者の自発的な行動を促し、最終的には一人でも行動を継続できる状況を作るサポートである。【監修者】【ダウンロードは以下からお願いいたします】: 【本リリースに関する報道お問い合わせ先】ネオファースト生命保険株式会社CXデザイン部Neoコーチお問い合わせ窓口e-mail: neocoach_info@neofirst.co.jp 以上 詳細はこちら プレスリリース提供元:NEWSCAST

2022年07月29日

国民の健康増進を唾液ケアから考える特定非営利活動法人日本唾液ケア研究会(理事長:槻木 恵一、以下 当会)は、この度、国民皆歯科健診についての意見の募集を開始しました。2022年6月1日に「国民皆歯科健診義務化へ?」という報道が突如として流れました。この報道に驚かれた方も多いのではないでしょうか。日本人の歯科とのかかわりは、痛くなってから歯科医院を訪れるというパターンが圧倒時であり、痛くなくても歯医者に行かなければならない事になりそうな「義務化?」という投げかけをどう受け止めたでしょうか。当会では、国民皆歯科健診の推進が国民の健康に寄与するという意見に賛意を示しており、今後是非とも進めていくべきであると考えています。しかし、この国民皆歯科健診を進めるためには、上から制度を一方的に押し付けるのではなく、意義の共有と疑問点の解消など丁寧な説明が必要であると考えました。特に、当会は、口腔の健康に必須な唾液の機能性向上からの健康長寿を目指す特定非営利活動法人であるので、その役割を果たすためにも、多くの皆さんからの意見を集約し、形としてまとめ発信をしていきたいと思います。そこで、当会ホームページに意見投稿フォームを設置しましたので是非とも、ご協力をお願いいたします。URL: 意見の募集は2022年7月1日より8月28日(締め切り)までにお願いいたします。※ 投稿されました内容は、個人情報を削除して、意見として公表していきますのでご了承ください。なお、その目的以外にいただいた意見を利用することはありません。また、投稿時に個人情報の登録は任意です。建設的なご意見をお待ちしております。 詳細はこちら プレスリリース提供元:@Press

2022年07月05日

誰でも簡単で使いやすいホームページに!全ての人に手厚く弁護士保険の情報をお届け日本初の弁護士保険である「弁護士保険ミカタ」を開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之以下:当社)は、2022年7月4日に弁護士保険ミカタの公式ホームページをフルリニューアルします。ホームページのフルリニューアルに至った背景2013年より弁護士保険の販売を開始してから9年目を迎えることができました。当社は、“誰もが平等公平に司法サービスなどの法的支援が受けられる社会の実現“を目指しています。今後も多くの皆様に弁護士保険ミカタの情報を適確にお届けていくためには、視覚的にわかりやすく、かつ、より詳しくお伝えできるデザインに変更することが必要と考え、今回、公式ホームページのフルリニューアルすることといたしました。インターネットが年々普及し、WEBデザインのトレンドも変わりスマートフォンの利用も急速な広がりをみせました。当社の公式ホームページ閲覧者の皆さまの情報収集方法もパソコンやスマートフォンなど多岐にわたるようになり、またご契約者からの弁護士保険に関する様々なご希望やご意見を踏まえ、トップページには必要な情報を網羅し、今の時代に適したデザインへ刷新することにいたしました。リニューアルした公式HP公式ホームページのフルリニューアルのポイント スマートフォンを利用したサイト閲覧数増加にともない、読みやすさを意識したデザインに当社は、街で見かけるスロープや点字ブロックだけではなく、バリアフリーやユニバーサルデザインがWEBサイト上でもできないかと考え、アイディアを積み重ねてまいりました。これまでの、アクセスデータを解析したところ、公式ホームページも年々スマートフォンでの利用閲覧が増加しており、様々なデバイスから公式ホームページにアクセスした時に、知りたい情報が簡単かつ直感的にわかるように文字の大きさ・ページの配置バランスなどを配慮しました。弁護士保険のサービス内容が分かりやすくまとめ、閲覧者のニーズに沿ったコンテンツを用意人々のニーズやライフスタイルが多様化にともない、当社の弁護士保険も変化を遂げ、2019年発売の【家族のミカタ】、2020年発売の【事業者のミカタ】、2021年12月には【弁護士保険ミカタ】のグレードアップリニューアルなど、ご契約者に寄り添ったサービスプランを提供してまいりました。公式ホームページにご来訪いただきました閲覧者のニーズを的確に把握し、弁護士保険を簡単にご理解いただくために、当社の公式ホームページでは、サービスごとにコンテンツを用意し導線も分かりやすいように工夫しました。「個人向けトップページ」「事業向けトップページ」当社メディア【ミスター弁護士保険】を公式ホームページに内製化様々な法的トラブルについて、弁護士が分かりやすく課題解決方法を説明する当社メディア【ミスター弁護士保険】を公式ホームページに内製化しました。【ミスター弁護士保険】は、日々閲覧者数が増加しており、人気のメディアに成長してきています。特に、法的トラブルでお悩みの方にとっての参考となり、誰でも簡単にトラブルの予防や解決方法を知っていただくことで、弁護士保険や弁護士に対する敷居の高いイメージを取り払うことも目的としています。【弁護士保険ミカタとは】弁護士保険ミカタは、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社の公式ホームページでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービスご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。左:リーガルカード中:弁護士保険ステッカー(自動車用)右:弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 人形町フォレストビル6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:21億8,516万円(資本準備金5億5,758万円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細:【個人版】 【事業版】 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 参考:弁護士保険ミカタのサービスの歴史 詳細はこちら プレスリリース提供元:NEWSCAST

2022年07月04日

リアル謎解きゲームを使ったプロモーションを提案する株式会社ハレガケ(所在:東京都豊島区)は、全国健康保険協会 福島支部(所在:福島県福島市)と共に、2022年6月から2023年3月まで、特設サイト上で楽しめる無料のWEB謎解きゲーム「目からウロコ! 節子さんからの“6つの謎”をクリアしよう!!」を実施します。特設サイトイメージこのイベントは、謎解きゲームを通して、スマホで楽しく健康保険の知識を身につけることができるWEBイベントです。健康保険を難しく感じる方でも、健康保険に関する疑問などを、分かりやすい言葉で学べるイベントを企画しました。理解しやすい謎解きゲームで健康保険に対する敷居を下げ、健康・健康保険に関する知識の興味関心を高めることを目的としています。子供がいる主婦層が陥りがちな健康保険の落とし穴や、年齢を重ねるとともに増える健康不安など、30〜40代の主婦層から中年層が抱える課題解決のヒントを得ることが出来ます。健康保険や健康について考えるきっかけとなることを期待しています。イベント内容全国健康保険協会 福島支部の漫画キャンペーンで登場したキャラクター「節子さん」がお得な健康保険の知識を教えてくれるWEB謎解きゲームです。健康保険に詳しくない方でも楽しめます。インセンティブ制度や、上手な医療のかかり方など、様々なテーマに関する謎が公開されます。知って得する健康保険の豆知識や素朴な疑問などにも触れた内容です。特設サイトイメージ参加方法・進め方特設サイトにアクセスして、どなたでも参加できます。謎解きの解答はWEB上で入力します。また、最後の謎をクリアすると、賞品が当たる抽選に参加できます。詳しくは特設サイトをご確認ください。抽選賞品について抽選賞品の詳細は、後日特設サイトにて公開されます。<用語補足>謎解きゲーム知識を必要とする「クイズ」とは違い、ひらめきを醍醐味とするのが「謎解き」です。問題に沿った言葉やルールを用いて、キーワードの並び替えや言い換え、連想など、自身の発想力をフル活用するゲームです。知識が必要ないので子供から大人まで年代関係なく楽しめます。発想力が肝となるため、大人に分からない問題を子供が解いてしまうケースがあることも楽しめる特徴です。WEB謎解きゲーム「目からウロコ! 節子さんからの“6つの謎”をクリアしよう!!」開催期間:2022年6月から2023年3月まで(1問目は2022年6月6日(月)に公開。以降は1〜2ヶ月に1問、計6問公開)想定プレイ時間:1問につき5分程度参加費:無料特設サイト:本イベントは終了しました主催:全国健康保険協会 福島支部企画制作:NAZO×NAZO劇団(株式会社ハレガケ)【問い合わせ】株式会社ハレガケTel: 03-6912-7596 , Email: info@haregake.com (対応時間:平日10:00〜19:00)福島 | 都道府県支部 | 全国健康保険協会 : 株式会社ハレガケリアルプロモーションとしてリアル謎解きゲームを使ったイベントの企画制作を専門とするイベント会社です。(創業:2013年)270以上の企画実績を持ち、謎解き制作会社の中でもARやVR、スマホアプリなど最新テクノロジーを活用した企画事例が多いことも特徴です。所在地: 東京都豊島区高田3-21-2 ユニハイト東京ビル4階事業内容: イベント企画制作・運営イベント企画のご相談はこちら : 株式会社ハレガケは「リアル謎解きゲーム」を使ったリアルプロモーションを提案しているイベント企画制作会社です。[リアル謎解きゲーム] NAZO×NAZO劇団(ナゾナゾ劇団) : 株式会社ハレガケ|お祭りが日常に。リアル謎解きゲーム企画・制作・プロデュース会社 : 謎解きプラス : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月06日

保険とは、万が一に備えて入るものだが、「入り損」という結果になることが多いのも事実。そこで、「保険は損するもの」という視点で考えた、保険のプロの“結論”を伝授。保険は「入り方」がすべてです――!保険金を受け取るということは何らかの不幸やトラブルが起きたということです。どんなに高額な保険金を受け取っても、それに見合うものではありません。いちばんいいのは、何も起きないこと。この場合、支払った保険料は掛け捨てになることもあります。つまり、得する保険というのはもともとないのです」こう話すのは、長年ムック『よい保険・悪い保険シリーズ』の監修者を務め、“保険のプロ”として知られる長尾義弘さん。「ただ、ここだけの話ですが、お得に保険に加入する方法というのはあるんです」そんな“保険のプロ”だけが知っている得する入り方を、長尾さんに伝授してもらおう。【入り方・1】保険料は年払いにする「保険料には通常、月払い、半年払い、年払いの3通りがあります。年払いにして、いっぺんに1年分をまとめて払うと、3~5%保険料が割安に。一度に支払う金額が高額になるので厳しい家庭も多いでしょうが、可能なら年払いがおすすめです」(長尾さん・以下同)【入り方・2】保険料はクレジットカード払いにする「さらに保険料を銀行の口座引き落としではなくクレジットカード払いにすれば、カードのポイントがつきます。還元率のよいカードで年払いにするのがもっともお得な支払い方でしょう」【入り方・3】生命保険・地震保険の税金控除を忘れない税金の申告をする際に、生命保険と地震保険に加入していれば、年間に支払った保険料に応じた額の所得控除が受けられる。「会社員・公務員の人は、勤務先から年末調整の書類を渡されるので、これに記入して提出すればOKです。自営業の人などは毎年、確定申告をしないといけません。ちなみに’12年1月以降に契約した生命保険では、年間8万円を超えて支払うと、4万円の所得控除が受けられます」地震保険の場合は、保険料が5万円以下の場合は全額、5万円を超える場合は5万円が控除される。「どちらも申告しないと損になりますので、年末調整時や確定申告時に忘れないように注意してください」【入り方・4】無料の付帯サービスをフル活用せよ「保険会社ではいざというときの保険金だけでなく、じつはさまざまな無料サービスを提供しています。サービス名や内容は保険会社によって異なりますが、多くの保険会社が実施しているサービスが次のようなものです。とくに『24時間電話健康相談サービス』は深夜に急に子どもや高齢者の具合が悪くなったときなどに対処法を教えてくれたり、誤飲したときの対処法なども電話で相談できるのでたいへん便利。ほかにも『介護相談』や『人間ドック』の割引に加えて、スポーツクラブやレジャー施設の割引などの優待サービスを行っている保険会社もあります。自分の契約している保険の付帯サービスを確認して、積極的に活用しないと損ですよ」■保険に加入すると受けられる「無料サービス」一覧〈多くの保険会社が付帯〉24時間電話健康相談サービス:深夜や土日でも相談ができるので利用価値が高い。セカンドオピニオンサービス:がんだけでなく、ほかの病気でも受けることが可能。〈保険会社により付帯しているサービス〉ドクターオブドクターズネットワーク:日本全国の名医を紹介してくれるサービス。なかなか受診できない名医を紹介してくれる場合もある。メンタルヘルスサービス:心理カウンセラーが電話や面談で、精神的な悩み、心の問題について、相談に応じてくれる。介護相談:介護の悩みを電話や面談で相談できる。人間ドック:人間ドックを利用するときに割引が受けられる。スポーツクラブ・レジャー施設の優待サービス:各施設を利用するときに優待割引が受けられる。【入り方・5】持病がないうちに加入する「持病とひと口に言っても、心臓病から高血圧や糖尿病、高コレステロールで薬を処方してもらっているといったものまでさまざま。がんなどの病気は予期できませんが、40代で体重が増加しているなど、高血圧や糖尿病の予備群という自覚があったら、診断される前に保険に加入することで、保険料を安くすることができます」もしこうした生活習慣病と診断されると、一般的な生命保険や医療保険に加入しにくくなり、「持病があっても入れます」とうたっている引受基準緩和型保険に加入しなければならなくなる。「最近は引受基準緩和型保険で保険料が比較的安いものも出ていますが、それでも通常の医療保険などと比べて1.5倍ほど割高。健康なうちに加入するほうがいかに得かわかると思います」【入り方・6】出産を希望している人は妊娠前に加入する「最近は“妊婦さんでも入れる”保険というのが発売されていますが、出産時のリスクをふまえて、通常の医療保険は妊娠がわかると加入することが難しくなります。これから出産を計画している女性は、実際に妊娠がわかる前に医療保険に加入しておくことで、出産前後の思わぬ医療費の出費に備えることができます。そしてもう出産は考えないという時期に解約してはいかがでしょうか」【入り方・7】禁煙を2年間してから加入する「近年、死亡保険や医療保険には『リスク細分型保険』といって、健康であれば、保険料が割引になるサービスがあります。『健康』の条件は保険会社で異なりますが、代表的なものを見ると、非喫煙で血圧、BMIが基準内であれば、保険料が半額になる商品も。非喫煙の条件は通常、禁煙期間は2年間(1年間という保険もある)。がんばって禁煙を2年間できれば、契約内容は同じで安い保険料で加入することができ、お得です」こんなにあった得する保険の入り方。ぜひ保険の新規加入や見直しの際に活用してみよう。【PROFILE】長尾義弘ファイナンシャル・プランナー。「お金」をテーマに幅広く執筆し、『NEWよい保険・悪い保険2022年版』(徳間書店)の監修などで活躍

2022年06月02日

介護を受けたり、寝たきりになったりせず、健康的に暮らせるまでの年齢を意味する健康寿命。健康寿命は、3年に1回行われる国民生活基礎調査から、「健康上の問題で日常生活に影響がない」と答えた人の割合や年齢別の人口、死亡者数などで算出される。東京都健康長寿医療センター研究所の大渕修一先生は、健康寿命を延ばすことで、直前まで元気に過ごして寿命を迎える“ピンコロ”を実現できる可能性が高まるという。「健康寿命と寿命の差が『不健康寿命』。健康上の問題で日常生活に制限がある期間で、男性が約9年、女性で約12年もあります」「47都道府県・女性の健康寿命ランキング」(画像参照)からもわかるとおり、平均寿命が長くても、寝たきりや認知症などで健康に問題がある「不健康寿命」が長い県も多い。健康寿命は、健康状態だけでなく、県民の健康に対する意識の高さにも左右されるという。「せっかく長生きしても、不健康に過ごすのは残念です。健康寿命を延ばし、不健康寿命を短くすることを目指しましょう」では、どのような習慣が健康寿命を延ばすのに役立つのか。このランキングで安定的に上位をキープしている三重県と山梨県の取り組みも学ぼう。■海女さんの多さが健康の秘訣!?女性の健康寿命が77.58歳と、2位を1歳近く引き離して全国トップだった三重県。前回も3位の高順位だった。「幸福感を判断するとき、“健康かどうか”を重視する県民が、アンケート調査で他県と比べて多くいました。自分の体に目を向ける意識が高いことが、健康の維持に役立っていると思います。また海女さんの数が日本一多く、高齢になっても元気で働く女性を身近で見る機会が多い。そのことが、活動的な女性を増やすことにも影響しているのかもしれません」(三重県健康推進課)自治体の健康づくりのアドバイザーも務める筑波大学名誉教授の田中喜代次先生はこう語る。「三重県が全国の生産量の6割を占めるアオサには、血糖値や血圧を下げる効果が報告されています。多くの県民が血管の老化予防に効果的な、アオサや新鮮な魚介類などをふだんから食べていることも関係しているでしょう」76.74歳と2位だった山梨県は、男性も2位だった。「’19年の大腸がん検診の受診率は53.9%と全国2位でした。胃がん、肺がん、乳がんなどの検診受診率も全国5位以内に入っています。県民の健康意識が高いことが要因のひとつでしょう。また65歳以上の就業率が30%で全国2位(’17年)。退職後もやりがいをもって仕事をする高齢者が多いことも関係が深いと想定しています」(山梨県健康増進課)田中先生は、山梨県独特の習慣に注目している。「山梨県には、男女関係なく、同級生や同じ趣味をもつ仲間が定期的に集まって懇親会をしたり旅行したりする『無尽』という習慣があります。いわゆる地域の多世代交流のコミュニティで、高齢になっても人とのつながりが保たれる場が身近にあるのです」田中先生は“健康長寿県”の共通点をこう語る。「健康寿命の長い県民の気質として、おおらかでざっくばらん、のんびりしていて和気あいあいなどの特徴があります」一方、最下位だったのが京都府。本音を隠す“建て前社会”であることが関係しているのか……。最後に女性の健康寿命を延ばす秘策を大渕先生が語る。「健康寿命の延伸には、自分が健康だと自覚している期間を延ばすことが欠かせません。私たちの研究では、化粧をするだけでも心が明るくなり、自分が健康だと感じる人が増加する一方、化粧をしなくなると、不健康と感じる人が増えることが明らかになっています。心がときめく化粧をすることで外出機会も増え、人との交流や足腰を鍛えるきっかけに。結果的に健康寿命を延ばすのです」心ときめかして生きるーー。それが“ピンコロ”を実現させる秘訣かもしれない。■【ランキング】47都道府県「女性の健康寿命」1~16位■【ランキング】47都道府県「女性の健康寿命」17~47位

2022年05月26日

今回はモナ・リザの戯言さんの投稿をご紹介! 「私の保険金を狙ってくるママ友たち」第11話です。車の保険を無駄だからと勝手に解約していたママ友。保険会社に無理難題な電話をしましたが…!解約した保険会社に保険金をもらおうと電話をしましたが…出典:lamireかぎつけた他のママ友たちに…出典:lamire高級カフェに誘われ…出典:lamire園長に助けを求めますが…出典:lamireようやく…!出典:lamire1か月後出典:lamireママ友夫に叱られ…出典:lamire園に平和が訪れました!出典:lamire結局、医療費は自腹で払うことになったママ友。他のママ友に自分がしたときと同じように保険金をたかられました!次回の配信もお楽しみに!(lamile編集部)(イラスト/モナ・リザの戯言)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月22日

今回はモナ・リザの戯言さんの投稿をご紹介! 「私の保険金を狙ってくるママ友たち」第10話です。ソラさんを車で追いかけているときに信号無視をし、事故に遭い大怪我をしてしまったママ友。自業自得だが…?全治2か月の怪我をしたママ友出典:lamire保険を解約していた…!!出典:lamireママ友夫は旦那はブチギレ出典:lamire保険会社に電話し…出典:lamire無理難題を言いまくり…出典:lamireママ友夫は恥をかいた出典:lamire車の保険を勝手に解約していたママ友。そして保険会社に無理難題を押し付けました。次回の配信もお楽しみに!(lamile編集部)(イラスト/モナ・リザの戯言)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月21日

人気グルメの味をイメージしたお菓子などさまざまなコラボレーション商品を見かけることがあります。そんなコラボの中に人気のお菓子をイメージしたパンを見たことがある方もいるのでは!?今回発見したのはローソンの「カントリーマアムパン」。たくさんの方に親しまれていて、ファンの多いお菓子のひとつだと思います♡どのくらい再現されているのでしょうか…?要チェックです!カントリーマアムパンカントリーマアムパン価格は150円(税込)。4個入りです。ローソンが、あの国民的お菓子ともいえるカントリーマアムをイメージして作ったパンということです!比べてみたついついやってみたくなってしまう、元となる商品との比較…。例外なくやってみるとこんな感じ♡見ためはそっくり!!!パンでもそのまま表現できるんですね。大きさはざっくりふたまわりの違いでした。中身はチョコレート生地半分に切ってみると中身はこんな感じ!外側はお菓子のカントリーマアムと同じような生地ですね。違いは中身のチョコレート生地です。ゴロゴロのチャンクチョコは一緒ですね♪お味はどうなの?食べてみると、表面の生地はカントリーマアムのなんともいえないしっとりとしているけれどサクッとした食感のあの美味しいクッキーと同じ感じ!ふわっふわのチョコレート生地にかたまりのチョコのダブルチョコレートがたまらない!遊び心くすぐるパンローソンの「カントリーマアムパン」は、美味しくて遊び心がある商品でした♡!美味しいのはもちろん、子どもも大人も笑顔になれる話題性のある商品だと思いました。家族や友達と一緒に楽しんでみてはいかがでしょうか♪記事内の情報は執筆時のものになります。価格変更や、販売終了の可能性もございますので、ご了承くださいませ。また、店舗ごとに在庫が異なるため、お立ち寄りの店舗へお問い合わせください。"

2022年05月13日

2022年4月1日より、不妊治療への保険適用が始まりました。妊活専門フリーマガジン「Jineko」を発行する株式会社ジネコ(本社:東京都港区)は、不妊治療の保険適用にあたり、患者さんに分かりやすく理解してもらうため、保険適用の解説動画をアップいたしました。ジネコでは、公開した動画コンテンツを、一般の方へはPDF、医療従事者の方へは動画にて無料配布しております。ご希望の方は、下記よりお申し込みください。尚、医療従事者の方は患者様へのサービスとして無料でご利用いただくことも可能です。▼ご希望の方はこちらから動画で解説!不妊治療の保険適用 : ジネコのサービス▶Q&Aサービス婦人科、生殖医療、産科それぞれの専門医に個別で無料相談できます。生理の悩み、妊活、不妊治療、妊娠・出産、子育て、更年期障害、女性の健康の悩みを解決します。▶無料オンライン質問会皆さんの妊活・不妊治療におけるお悩みや疑問などを専門医がオンラインでお応えします。▶お願い!ジネコ毎月15日に皆さんの願いが叶うように、ジネコスタッフが全国の神社仏閣にお参りに行っています。皆さんの願い事をお寄せください。▶ドクター厳選健康商品販売300人以上の婦人科専門ドクターと考え、開発した健康で楽しい生活を送るための商品販売。不妊治療サプリを始めとして、ドクターと共同開発や企画したサプリ、製品を販売しています。公式サイト情報Corporate : Web :無料ではじめる妊活生活 あなたに、正しい不妊治療情報を 動画で学ぶ不妊治療 Instagram : Twitter : Facebook : 【会社概要】会社名 :株式会社ジネコ代表 :代表取締役 杉山隆太本社 :107-0052 東京都港区赤坂6-6-17 PARK HABIO赤坂氷川町702資本金:10,000,000円事業内容:ポータルサイト企画・運営、関連広告サービス、マーケティング・リサーチ、セミナー企画・運営■プレスリリースに関するお問合せ:長友/芦田 happyjineko@jineko.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年04月07日

株式会社ルネサンス(代表取締役社長執行役員:岡本利治、本社:東京都墨田区)は、健康経営※に取り組む企業・健康保険組合に向けて、新プログラム「RenaissanceActive Move~運動不足解消メソッド~(以下、本プログラム)」の提供を開始いたします。本プログラムを通じて、“働く人”の健康課題の解決に貢献してまいります。※健康経営はNPO法人健康経営研究会の登録商標です。■サービス提供の背景・目的ワークスタイルの変化により在宅勤務が進む一方で、働く人々の身体活動量(生活活動、運動)が低下しています。また、座りすぎによる肩こり・腰痛などの不調をきたすこともあり、健康二次被害とも呼ばれる問題が顕在化してきています。本プログラムを通じて「生活活動」と「運動」の両面から働きかけることで、運動不足解消、肩こり・腰痛予防、メタボ予防などに繋げます。■「RenaissanceActive Move~運動不足解消メソッド~」について本プログラムは、オフィスなどへの出張での開催、オンライン、オンデマンドDVDなど様々なニーズや環境に対応して実施することができます。1回あたりの実施時間は45分間または60分間です。以下のポイントを押さえながら、働く人を対象に日常生活の中に体を動かす習慣を取り入れることを推奨し、身体活動量の向上を目指します。1.身体活動量についてのレクチャー身体活動量とは何か、生活の中でそれを増やす方法について学びます。例えば、通勤が減っている人には自宅での生活活動量の増やし方、通勤はしているけれども運動量が減っている方には、今の行動にプラスアルファできる方法など、身体活動量をアップするヒントをお伝えします。2.身体の状態のチェック参加者が現在の自分の生活を振り返り、身体活動量が減っていないかをチェックします。自分自身の身体の状態に気づき、プログラム終了後に何か一つでも取り組めることを見つけるきっかけをつくります。3.運動の実践自宅やオフィスでも手軽にできるストレッチ、筋力トレーニング、有酸素運動の3つを紹介し、参加者がその場で実践します。筋力トレーニングでは、全身の筋肉の多くを占める下半身の筋肉を使うことで基礎代謝を高めます。それぞれの運動は、強度の選択が可能になっています。【運動の実践イメージ】“働く人”の健康課題を解決する新プログラム|Renaissance Active Move : お問合せ先株式会社ルネサンス経営企画部パブリックリレーションチーム:村角(むらずみ)・瀬戸TEL:03-5600-7811MAIL: ml_pr@s-renaissance.co.jp URL: 詳細はこちら プレスリリース提供元:NEWSCAST

2022年04月07日

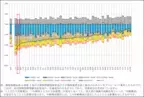

令和4年度の全国健康保険協会京都支部の健康保険料率が決定しました。令和4年3月分(4月納付分)から9.95%と、令和3年度に比べ0.11%引き下げになります。引き下げ幅は全国で4番目に大きく、5年ぶりに全国平均保険料率10%を下回る水準となります。また、健康保険料とあわせて納付いただく介護保険料の料率も、令和4年3月分(4月納付分)から1.64%に変更され、令和3年度に比べ0.16%引き下げになります。介護保険料は、40 歳から64 歳までの方(介護保険第2号被保険者)に健康保険料に加えて全国一律の料率で負担していただいています。介護保険料率も加えた令和4年度の保険料率は11.59%(令和3年度比0.27%引き下げ)になります。<参考> 給与(標準報酬月額)が30万円の場合の負担額の比較(労使折半前)健康保険料(~R4.3納付分)30,180円/月 →(R4.4納付分~)29,850円/月(▲330円/月)介護保険料(~R4.3納付分)5,400円/月 →(R4.4納付分~)4,920円/月(▲480円/月)■医療費の減少が京都支部健康保険料率引き下げに寄与健康保険料率は、都道府県ごとの医療費水準等に基づいて算出します。令和4年度保険料率は、全国平均の保険料率を10%と設定し、主に令和4年度に見込まれる医療費の額に年齢調整等を行うことによって算出します。令和4年度見込み値の算出には令和2年度実績値を用いています。令和2年度は全国的に医療費の減少が見られ、新型コロナウイルス感染拡大の影響による受診動向の変化や感染症対策等が影響したと考えられています。京都支部の令和2年度医療費は、全国と比べて前年度からの下げ幅が非常に大きくなっています。(図1)さらに、2年前に令和2年度保険料率を決定する際に見込んだ医療費と、実際に要した医療費に乖離があった場合には、令和4年度保険料率で精算※することとされているため、令和2年度の医療費(当初見込みを下回った医療費分)が令和4年度保険料率に大きく影響しています。※京都支部の令和4年度保険料率算定では、精算により0.04%分の引き下げ( 図1 )■加入者ひとりひとりの努力で医療費は節約できるこれまで1人あたりの医療費は、高齢化や医療の高度化等により年々増加する傾向にありましたが、令和2年度はコロナ禍で医療費が減少する特異な年となりました。しかし、令和3年度はすでにコロナ禍前の水準を超える医療費水準に戻っており、これまでの医療費動向を踏まえると、将来的には保険料率の上昇が危惧されます。保険料率の上昇を抑えるためには、加入者の方の行動や努力による医療費の節約が必要不可欠です。例えば、生活習慣改善等の健康づくりによる疾病予防や、健診受診による疾病の早期発見・早期治療(重症化予防)、緊急性の低い症状での医療機関の時間外受診・休日受診を控えることなどが挙げられます。これらの取組の第一歩として、ご自身やご家族の健康状態の『現在値(いま) 』を知り、健康第一の生活習慣を定着させることが重要と考え、京都支部では皆さまの健康づくりサポートを、より分かりやすく身近に感じていただくための特設サイトを開設していますので、ぜひ一度ご覧ください。協会けんぽ京都支部広報プロジェクト 「現在値(いま)が見える場所」特設サイトはこちら また、医療費の節約に繋がるのは、日々の健康づくりによる予防や早期の医療機関受診だけではありません。薬局等で受け取るお薬にジェネリック医薬品を選択することによっても節約することが可能です。協会けんぽ加入の皆さまが全てジェネリック医薬品に切り替える(使用割合が100%となる)ことで、合計約4,300億円の医療費の軽減が見込めます。そうした中で、京都支部は全国的にみても特にジェネリック医薬品使用割合が低くなっています。(図2)協会けんぽでは、医薬品の安全性確保に関する取組や安定供給の状況を踏まえた上で、加入者・薬局・医療機関等へのジェネリック医薬品使用に関する啓発・協力依頼などの取組を実施しています。( 図2 )協会けんぽの取組(一例)1.ジェネリック医薬品軽減額通知・いまお使いの医薬品をジェネリックへ切り替えた場合に、具体的にどれくらい金額が安くなるかを個別に通知しています。2.ジェネリック医薬品希望シール・医師や薬剤師には直接ジェネリックへの切り替えを伝えづらいという方もいるかもしれません。そんな方のために保険証やお薬手帳に貼って意思を伝えることができるシールをご用意しています。★ジェネリック医薬品の供給について現在一部のジェネリック医薬品で供給不足や欠品が生じており、切り替えを希望されても難しい場合があります。切り替えを希望の方は、医療機関や薬局とよくご相談ください。■「 医療保険の『 現在値(いま) 』をみる 」ということ協会けんぽ京都支部では、次世代に向けて国民皆保険制度を引き継いでいくため、医療保険財政やそれに影響する健康保険料率の現状を、保有するデータを活用して加入者の皆さまに提供し、「 医療保険の『 現在値(いま) 』」をみていただくための広報活動を行っております。皆さまが「 医療保険の『 現在値(いま) 』 」をより良くすることは、未来の子どもたちが安心して医療を受けることのできる未来をつくるために大切なことです。皆さまの何より大切な健康のため、未来の子どもたちに国民皆保険制度を引き継いでいくためにも、健診受診やジェネリック医薬品選択へのご協力をお願いいたします。■全国健康保険協会(協会けんぽ)概要健康保険法に基づいて設立され、約240万の事業所と約4,000万人の加入者からなる日本最大の医療保険者であり、主に中小企業で働く方とそのご家族が加入しています。47都道府県支部で構成され、その中で京都支部では約5万4,000事業所・約89万人の方が加入しています。 詳細はこちら プレスリリース提供元:@Press

2022年03月29日

2022年2月24日に、ロシアがウクライナ国内に侵攻したことを機に始まった戦争。同年3月18日現在も、停戦していません。世界中の人々が、1日でも早い停戦を祈り続けています。そんな中、映画『ターミネーター』シリーズの主演などで知られる、俳優のアーノルド・シュワルツェネッガーさんが、ロシアの人々への想いを語りました。子供の頃からあった、ロシアとの接点シュワルツェネッガーさんは、「私はロシアの人々が大好きだ。ぜひ動画を見て、多くの人に共有してほしい」とTwitterで呼びかけ、動画を投稿。I love the Russian people. That is why I have to tell you the truth. Please watch and share. pic.twitter.com/6gyVRhgpFV — Arnold (@Schwarzenegger) March 17, 2022 オーストリア系アメリカ人であるシュワルツェネッガーさんの、ロシアとの接点は子供の頃からありました。それは、「自分にとってヒーローとなる、ロシア人との出会いだった」といいます。14歳の時、ウィーンで開催されたウエイトリフティングの世界選手権を見に行ったシュワルツェネッガーさん。そこで優勝した、ソビエトとロシアの選手だったユーリ・ウラソフさんと握手した時、力強さに感銘を受けたといいます。以来、シュワルツェネッガーさんは自宅のベッドにウラソフさんの写真を飾っていました。ですが、シュワルツェネッガーさんの父親は、その写真を下すようにいったとのこと。父親は、第二次世界大戦中、ロシアで被害を受けた経験から、ロシア人が嫌いだったのです。それでも、「ウラソフさんがあげていた旗がどこの国であるかは、重要ではない」と思い、写真を下すことはなかったといいます。シュワルツェネッガーさんがウエイトリフティングを始めてから、その写真を見ては自分を鼓舞していたとも話しました。大人になってからも持ち続けていた接点シュワルツェネッガーさんとロシアとの接点は、これだけにとどまりません。ボディビルディングや映画の撮影のため、頻繁にロシアを訪れていたシュワルツェネッガーさん。撮影中、再びウラソフさんと会い、コーヒーカップをくれたり、1日を過ごしたりするなど、優しさに感銘を受けたといいます。シュワルツェネッガーさんは、子供の頃から俳優になった大人になるまで、ロシア人が持つ力強さと温かさに鼓舞されてきたそうです。シュワルツェネッガーさんがロシア国民に伝えたいこと2021年1月、アメリカ国内では、大統領の選挙結果をめぐり、抗議デモが行われました。デモに参加した人々は、「選挙結果に不正があった」として、意思を表明。シュワルツェネッガーさんは、この時のように、「おかしいと思うことは、声を上げてほしい」とロシア国民に訴えました。ですが、戦争に反対しているロシア国民が、拘束されるといった事態も起きているのです。拘束された人々に対し、シュワルツェネッガーさんは「私にとって、あなたがたは新たなヒーローだ。ウラソフさんと同じ強さを持っている」とたたえました。シュワルツェネッガーさんのメッセージに、多くの人から称賛の声が上がっています。・こんなにも知的で優しい人だったのか、と胸が熱くなった。・やはりシュワルツェネッガーさんは、本物のヒーローだ。ロシア国民だけでなく、多くの人に見てもらいたい。・心底、ロシアを愛しているからこそ、語らずにはいられなかったのだろう。残念なことに、SNSでロシア人への差別的表現や嫌悪する声が見られたり、ロシア料理を提供するお店を非難したりする動きが起きています。ですが、誰かを攻撃するのではなく、平和への声を上げていくことが必要です。シュワルツェネッガーさんは、ロシアを愛しているからこそ、国民をはじめ多くの人々にこのメッセージを知ってもらいたかったのでしょう。[文・構成/grape編集部]

2022年03月18日

新建新聞社/リスク対策.comは2022年4月5日(火)15時から、サイバー保険に関するセミナーを開催します。今回はサイバー保険の変遷とサイバー保険市場のトレンドを通じ、国内外企業の動向や新たな試みなどを解説します。リモートワークの普及や地政学的なリスクの増大など、サイバーリスクが大きく変化しています。サイバー保険では損害率の悪化やリスクの上昇などから、保険会社の補償限度額の縮小や高リスク種目からの撤退、保険料率の上昇など従来のリスク転嫁手法が取りにくい環境が始まっています。講師は国内外のサイバー保険の動向に詳しい、ウイリス ジャパン サービス株式会社、ジャパン ビジネス ディビジョン本部長の関根伸一郎氏です。「Zoom」を使って行います。お使いのネットワークで接続できるかご確認の上、お申し込みください。サイバー保険の変遷と現状1997年に米国のAIG社がY2K問題をきっかけに、世界で最初のサイバー保険の引受を開始しました。その後、サイバーリスクの変化と共に、米国を中心に補償内容もリスクに合わせて広範囲に補償できる商品が次々に販売されるようになりました。現在、全世界で100社以上の保険会社が引受を行っておりサイバー保険の市場規模は拡大しております。日本では、日本の損害保険会社各社が、2015年から引受を開始し、今日に至っています。当初日本国内のマーケットは、外資系損害保険会社が引受を牽引していましたが、世界的なサイバー被害の拡大と損害率の悪化により、2021年以降から急速に外資系損害保険会社の引受姿勢が厳しくなっています。開催概要◆日時:2022年4月5日(火)15:00~16:15(事前映像の配信開始14:45~)◆方式:Zoomウェビナーを使ったライブ配信◆主催:リスク対策.com(株式会社新建新聞社)◆定員:100人※参加費無料要リスク対策.com会員登録(無料)詳細・お申し込み : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年03月09日

新型コロナのオミクロン株の感染が急拡大するなか、「コロナ保険」が人気を集めている。そんな、コロナ保険について経済ジャーナリストの荻原博子さんが解説してくれたーー。■感染拡大受け、保険にも変化が代表的なものは、スマホ決済のPayPayアプリ内で買えるPayPayほけん「コロナお見舞い金」です。基本プランは保険期間3カ月分の保険料が1,500円。医師に新型コロナと診断されたら、保険金5万円が支給されます。この保険は’21年12月に保険料500円で販売を開始。販売から1カ月半で加入件数が20万件を突破しました。2月10日から保険料が上がりましたが、申し込みが簡単で当初はワンコインの手軽さもあり、加入者が増えたのでしょう。ただ注意したいのは、契約から14日間は補償の対象外の「免責期間」であること。発症後の加入を防ぐためによくある条件ですが、免責期間に感染、発症しても保険金はおりません。保険期間は3カ月というものの、免責期間を除くと実質2カ月半です。2つ目は、大樹生命の「おまもリーフ」です。基本プランの保険料は女性が毎月340円で、保険期間は5年。けがや新型コロナなどの感染症で入院したら、保険金10万円が受け取れます。加入者は約5万7,000人と人気商品でしたが、2月4日に突然、販売が停止されました。新型コロナにかかる方が増えて、保険会社が支払う保険金額が、想定を上回る見込みになったからです。というのも、保険会社は損になる商品は販売しません。たとえばPayPayほけんの場合、2月9日までの保険料500円で20万人が加入したので、保険会社には1億円の保険料が集まりました。この1億円はコロナにかかったときにもらえる保険金5万円の2,000人分です。つまり、加入者20万人中感染者が2,000人以内なら保険会社は損をしない計算でしたが、予想以上に感染者が多く、保険料引き上げに。大樹生命も損失が出そうだと判断したのでしょう。3つ目は、第一スマートほけんの「コロナminiサポほけん」。保険期間は3カ月で、保険料は新型コロナの感染状況で変わります。たとえば今年1月に新規契約した方の保険料は890円でしたが、2月だと3,840円。感染が拡大したため、保険料が上がったのです。保険は、不運な状況になったらお金がもらえる“不幸くじ”。だとすると、当たりやすいくじは掛金が高いのも納得できます。要は、確率とお金の問題なのです。そう理解したうえでコロナ保険には2つの注意点があります。1点は保険金の受け取り方法です。最近増えている「みなし陽性」などの場合、どんな手続きが必要か、保険金が出るのか、ご確認を。2点目は加入中の医療保険でカバーできないか。多くの生命保険や医療保険が、新型コロナの自宅療養でも保険金を支給します。加入中の保険会社にお問い合わせを。この機会に、自分の保険を見直してみてはいかがでしょう。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年02月25日

昨日、保険適用に関するニュースがリリースされました。まずは、この保険適用はこれからお子さんを望まれる方にとって、金銭的な負担を軽減する制度になるのではないかと、我々も非常に嬉しく思っております。今後、不妊治療をお考えの多くの方に希望をもたらしたのではないでしょうか。3つの懸念点しかし、今回のニュースをみて、これまで不妊治療の現場を取材してきたジネコとして、下記の通り懸念点を挙げます。①年齢にあわせた回数制限について②保険適用になる治療の範囲について③移行期間について生殖医療ガイドライン①年齢にあわせた回数制限についてまず驚いたのが回数制限について、≪40歳未満で6回まで、43歳未満で3回まで≫。確かに保険適用にする上で、無制限にすることは不可能と思いますが、現在一番不妊治療に苦労されているであろう40歳前後の患者さんにとって充分な回数と言えるでしょうか?②保険適用になる治療の範囲について医学的な見解は専門の医師のみなさんにお任せしますが、これまでジネコが取材をしてきた範囲内で考えますと、非常に妊娠しにくい事例に対する専門的な治療が外されているように感じます。上記2点から考えられるのは、現在治療に苦労されているであろう患者さん方にとっては、回数を制限された上に、個別のケースで必要とされる専門的な治療が受けにくい状態になっているという点です。さらに日本では混合診療が認められていないので、専門的な治療を必要とする際には保険は適用されず、助成金も受給できない状態になってしまいます。ここまででわかるのは、現状40歳前後で妊活・不妊治療を頑張っている方々にとって、非常に不利な制度になる可能性も否定できないということです。③移行期間についてもちろん保険適用になる治療の範囲内で、妊娠が可能な患者さんにとっては喜ばれる制度だと認識しています。が、現在一番困っている方にとって不利になりそうな制度をこの短期間で実施することに疑問を感じています。これまでの数多くのユーザーさんを取材してきた中で、日本の性教育の遅れを耳にしてきました。具体的には、「教育として避妊方法は学習するが、妊娠と不妊に関する正しい知識は学習していない」と。このまま来春より制度をスタートするとなると、世代間で不平等が発生するのではないでしょうか?保険適用を実施し金銭的負担の軽減を図るのであれば、世代間不平等が発しないように助走期間を設けて、性教育の充実化と並行して移行していくべきだと思います。そして、その間、専門的な治療を必要とする方に限り、助成金の存続なども検討いただきたいと考えます。世代間の平等という側面において、今回の保険適用は現行の助成金制度より難しい点が出てくるのではないかと思います。また、他の医療分野と比べて歴史の浅い生殖医療は、まだまだ発展途上の部分が多く、海外からの最新の臨床事例を今後も国内で検証していく段階にあると考えています。ですので、保険適用内の一定のプロトコルの治療しか認められないとするなら、最新の治療が受けにくくなる、または、この分野の研究が海外と比べ進みにくくなる懸念があります。これは、これから先の世代への不平等を生む可能性も秘めていると感じています。そこで、日本の生殖医療の進歩・発展が滞らないような制度設計を望みます。今後について不妊治療の保険適用に関して世代間のギャップが生まれることなく、今後、我が国日本で不妊に悩むカップルが一組でも減るように、また悩んだ時も金銭面での苦労がないような制度設計を強く望みます。ジネコでは現行の案に対する専門の医師のみなさん、および患者のみなさんの声を踏まえた上で、発信し続けていく所存です。公式サイト情報Corporate : Web :無料ではじめる妊活生活 あなたに、正しい不妊治療情報を 動画で学ぶ不妊治療 Instagram : Twitter : Facebook : 【会社概要】会社名:株式会社ジネコ代表:代表取締役杉山隆太本社:107-0052 東京都港区赤坂6-6-17 PARK HABIO赤坂氷川町702設立:2007年3月6日資本金:10,000,000円事業内容:ポータルサイト企画・運営、関連広告サービス、マーケティング・リサーチ、セミナー企画・運営■プレスリリースに関するお問合せ:長友/芦田 happyjineko@jineko.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2021年12月16日

一般社団法人 日本損害保険協会(会長:舩曵 真一郎)は、全国約5,000校の高等学校の公民科・家庭科教員を対象に、「生活におけるリスク」および損害保険の教育に関する調査を実施しました。2018年(平成30年)に告示された高等学校学習指導要領解説では、生活上のリスクに対する備えや自助などの観点から、「公共」や「家庭」の授業で「民間保険」について触れることが示されました。また、2022年4月から、成年年齢が18歳に引き下げられ、高校在学中であっても親権者の同意を得ずに契約することが可能となります。これらを受けて、「生活におけるリスク」や損害保険に関する高等学校での教育の実態や教員の意見を把握するため本調査を実施しました。調査結果の主なポイントは次のとおりです。・「生活におけるリスク」に関する教育が「必要」または「ある程度必要」と回答した教員は9割、損害保険に関する教育が「必要」または「ある程度必要」と回答した教員は8割を超えている。一方で、「生活におけるリスク」に関する教育の実施状況は約5割、また、損害保険に関する教育の実施状況は約2割に留まっている。・今後の損害保険に関する教育の浸透に向けて重要と考えられる取り組みとして割合の高かったものは、「副教材・ツールの充実」(57.2%)、「授業時間の確保」(49.6%)、「教科書の記載内容の充実」(46.2%)であった。高校生のうちに、身の回りのリスクや保険の仕組み・必要性を理解し、18歳を迎えて契約の当事者になったときに自ら保険商品を選択できるような損害保険リテラシーを修得することは消費者教育の観点からも重要です。当協会は、本調査結果をもとに、教員に対してより役立つ情報や教育ツールを提供してまいります。 詳細はこちら プレスリリース提供元:@Press

2021年12月15日