俳優の岩城滉一が主演を務める映画『ラストターン 福山健二71歳、二度目の青春』(5月10日公開)の本編映像が26日、公開された。○■健二(岩城滉一)が苦手な水泳に挑戦映画『ラストターン 福山健二71歳、二度目の青春』は、人生の最期のページを意識し始めた71歳の主人公・福山健二(岩城)が一歩を踏み出して、様々な人との交流や新たな挑戦をはじめ、第二の青春を送ろうとする姿をオリジナル脚本で描く。ごく普通に暮らし定年を迎えた71歳になる健二は、認知症だった愛妻を看取り、人生の最期を意識し始めていたが自身の物忘れに不安を覚え、市のコミュニティクラブへ参加することを決意。さらに、ずっと苦手だった水泳に挑戦するなど、新たな一歩を踏み出していく。今回公開されたのは、水泳が苦手な健二の新たな挑戦を切り取った本編映像。最愛の妻(宮崎美子)を看取り、刻々と近づく人生の最期を意識し始めた健二は、シニア向けのコミュニティクラブに参加し、同年代の橋本(田山涼成)から水泳教室に誘われる。昔から泳ぐことが苦手な健二は躊躇するが、橋本の「できない事をできるようになるのは愉快じゃないですか?」という言葉に後押しされ、参加することに。橋本と「お先にどうぞ」と押し付け合いながらゴーグルを付けて入水するも、水の中でもがいて前に進めない健二は、橋本にからかわれ「だから泳げないって言ったでしょ~!」と文句を言う。しかし、夢破れて水泳講師をする岸本香里(高月彩良)との出会いと心の触れ合いを通して、水泳を大切な「挑戦」であり「目標」だと考えはじめた健二に次第に変化が訪れる。水泳シーンについて岩城は、「うまいか下手かは別として、もともと泳げるので、逆に泳げないように泳ぐ方が難しかったですね(笑)」と回顧。さらに、「何歳になっても、どんな状況にあっても、一日一日を楽しくしっかりと生きていくことは大切だと思うんです。この映画は特に同世代の方々にも観ていただきたい」と71歳で新たな挑戦を始める健二と自身を重ねながら同作に込めた思いを語った。

2024年04月26日

俳優の岩城滉一が主演を務める、映画『ラストターン 福山健二、71歳二度目の青春』(5月10日公開)の本編映像が12日、公開された。○■『ラストターン 福山健二、71歳二度目の青春』から料理シーン公開今回公開されたのは、健二(岩城)が大切に思う愛妻(宮崎美子)と、2人でキッチンに並んで料理をしたかけがえのない記憶を映し出したシーンの本編映像。湯気が立つ台所に2人で並び、テキパキと手を動かす健二と妻の佳代。「これからはね、なんでも手作りして健康に暮らしていきたいの」という佳代と、「そうだな、健康だったら何もいらないもんな」としみじみ答える健二の会話は、今まで互いを思いやり、2人で工夫しながら日々を丁寧に暮らしてきたことを窺わせる。また、岩城自身も健二を演じてから料理を手伝うようになったそうで「健二を演じてから、僕も料理を手伝うようになったんです。本当はそんなこと公にしたくないけど、女房がインスタグラムにオレが春巻きを作っている画像をアップしちゃったから、世間にバレてる(笑)」と照れながら話した。ワイルドなイメージが強い岩城だが、等身大の71歳である健二役を演じたことで大きな変化をもたらしたことを明かしている。(C)2023『ラストターン』製作委員会【編集部MEMO】映画『ラストターン 福山健二、71歳二度目の青春』は、人生の最期のページを意識し始めた71歳の主人公・福山健二(岩城)が一歩を踏み出して、様々な人との交流や新たな挑戦をはじめ、第二の青春を送ろうとする姿をオリジナル脚本で描く。ごく普通に暮らし定年を迎えた71歳になる健二は、認知症だった愛妻を看取り人生の最期を意識し始めていたが、自身の物忘れに不安を覚え、市のコミュニティクラブへ参加することを決意。さらにずっと苦手だった水泳に挑戦するなど、新たな一歩を踏み出していく。

2024年04月12日

俳優の岩城滉一が主演を務める、映画『ラストターン 福山健二、71歳二度目の青春』(5月10日公開)の場面写真が4日、公開された。○■『ラストターン 福山健二、71歳二度目の青春』、新場面写真公開今回公開されたのは、認知症だった愛妻を看取り、定年をむかえ、趣味なし、友人もなしというひとり空虚な日々を過ごす健二(岩城)が、一歩踏み出したその先で出会う面々との、明るく温かい時間を映し出した場面写真。シニア向けコミュニティクラブで出会う陽気で社交的な友人・橋本勉(田山涼成)と飲みに出かけ、友好を深めていく様子や、泳げないためずっと敬遠してきた水泳にチャレンジする姿を始め、コミュニティクラブで水泳選手の夢破れて講師を続ける岸本香里(高月彩良)と出会い、水泳に向き合っていく姿など、健二のささやかながらも輝かしい“第二の青春”が切り取られている。さらに、壁にぶつかったときに健二の心の中でいつも背中を押してくれる、亡くした愛妻・佳代(宮崎美子)とのかけがえのない大切な記憶もおさめられている。(C)2023『ラストターン』製作委員会【編集部MEMO】映画『ラストターン 福山健二、71歳二度目の青春』は、人生の最期のページを意識し始めた71歳の主人公・福山健二(岩城)が一歩を踏み出して、様々な人との交流や新たな挑戦をはじめ、第二の青春を送ろうとする姿をオリジナル脚本で描く。ごく普通に暮らし定年を迎えた71歳になる健二は、認知症だった愛妻を看取り人生の最期を意識し始めていたが、自身の物忘れに不安を覚え、市のコミュニティクラブへ参加することを決意。さらにずっと苦手だった水泳に挑戦するなど、新たな一歩を踏み出していく。

2024年04月09日

女優の原菜乃華と白宮みずほが、13日に都内で行われた映画『恋わずらいのエリー』(3月15日公開)のバレンタインスペシャルイベントに宮世琉弥、西村拓哉、藤本洸大、綱啓永、三木康一郎監督とともに登壇した。同作は、藤もも氏による同名コミックの映画化作。学校イチのさわやか王子・オミくん(宮世琉弥)を眺めつつ、“恋わずらいのエリー”の名で妄想をつぶやくのが日課の妄想大好き女子・エリー(原菜乃華)。ところが、パーフェクトだと思っていたオミくんは、実は口が悪いウラオモテ男子で、自分の超恥ずかしい妄想も彼にバレてしまう。絶体絶命のピンチかと思いきや、2人だけの秘密をきっかけにまさかの急接近となる。○■映画『恋わずらいのエリー』バレンタインスペシャルイベントイベントでは今回登壇することができなかった小関裕太から、ビデオメッセージで「バレンタインに好きな子に告白するときの妄想シチュエーションを再現しなさい」という課題が。キャストが順番に告白シチュエーションを実演していくなか、藤本はMCの日本テレビ 川畑一志アナウンサーを巻き込んで見事な演技を披露。ハードルが上がるなかで指名された白宮は「この後はきついですよ……」といいつつも、腹をくくり「(シチュエーションは)放課後の帰り道でお願いします」と告白シチュエーションに挑戦。「あのさ、急かもしれないんだけど好き……です。生チョコ好きって言ってたから、一応バレンタインだし……受け取ってくれる?」とかわいらしい告白を実演。会場からは「かわいい~」という声が上がり、宮世・原らキャスト陣も「すごい! ドラマの1シーンみたい。かわいすぎる!」と絶賛した。そして、自身の順番を前に頭を抱えていた原は「やったことない! こういう胸キュンセリフみたいの……」とつぶやくも、気合をいれて「シチュエーションは、じゃあ『部活終わりに先輩に』」と切り出す。そして「先輩、部活お疲れさまです。今日バレンタインなのでチョコあげます。なにチョコだと思います? ずっと前から好きでした。これからはただ後輩じゃなくて、1人の女の子として見てもらえませんか? 付き合ってください」と胸キュンシチュエーションを披露し、会場からは「キャ~」という歓声が上がっていた。

2024年02月14日

俳優の岩城滉一が、映画『ラストターン 福山健二、71歳二度目の青春』(2024年春公開)で主演を務めることが29日、わかった。同作は、人生の最期のページを意識し始めた71歳の主人公・福山健二(岩城)が一歩を踏み出して、様々な人との交流や新たな挑戦をはじめ、第二の青春を送ろうとする姿をオリジナル脚本で描く。今作の主人公・福山健二を演じるのは、1997年公開の『なにわ忠臣蔵』以来、26年ぶりの映画主演となる岩城。ごく普通に暮らし定年を迎えた71歳になる健二は、認知症だった愛妻を看取り人生の最期を意識し始めていたが、自身の物忘れに不安を覚え、市のコミュニティクラブへ参加することを決意。さらにずっと苦手だった水泳に挑戦するなど、新たな一歩を踏み出していく。また、健二を置いて亡くなる愛妻・福山佳代を宮崎美子、健二が通う水泳教室の講師・岸本香里を高月彩良が演じる。さらに、健二を色々なところに引っ張っていく社交的な友人・橋本勉役の田山涼成や、淵上泰史、西尾まり、三浦誠己、貫地谷しほりら実力派キャストが顔を揃える。コメントは以下の通り。○■岩城滉一――26年ぶりの映画主演として本作を選ばれた理由、実際に撮影をされて感じられたことなどをお聞かせください。お話を頂いた時に、プロデューサーから最初に言われた一言が「Webにアップされていた岩城さん夫婦の写真の、岩城さんの優しい笑顔を見てキャスティングさせて頂きました」と言って頂いて、すごく嬉しく思いましたね。プロットを読んで「残りの人生をどう過ごして行くか?」という問いかけに、とても興味を覚えお引き受けしました。劇中の福山健二と僕は同じ年齢だった訳ですが、僕は今でもバイクに乗るし、レースにも出ているので、自分とのギャップもあり、健二の些細な表現に最初は違和感がありましたが、奥さん役の宮崎美子さん、そして友達役の田山涼成さんとは楽しく過ごさせて頂きました。――本作をどんな方に観ていただきたいでしょうか。やはり、同世代の方々には観て頂きたいと思いますね。70歳を過ぎても一日一日を楽しくしっかりと生きていく。先を明るく見ていく事はとても大切なことですから。――劇中で健二は水泳に挑戦しますが、事前に準備されたことなどございますか?上手いか下手かは別として、もともと泳げない訳ではなかったので、逆に泳げないように泳ぐ方が難しかったですね。○■宮崎美子認知症の役は初めてだったので、とても難しいなと思い、皆さまのご協力で施設に見学に行かせてもらったり、勉強をさせていただいたりし、何とか演じさせていただきました。実際に介護されているご家族の方から見たら、それは違うよ~と思われるところもあるとは思いますが、人それぞれ症状が違うので、やはり難しい、大変な病気だなと感じています。介護に携わるご家族も大変ですし、また、ご病気になられたご本人も普段何も家事など経験のない旦那様の事は心残りだったのではと思います。この映画は残された旦那様の理想形です。良いお友達を見つけるなど、人はいつでも、何歳になっても、誰かと、何かで関わらないと生きていけないものだと、それが出来たとき、人生の「ラストターン」が上手く決まるのではないかなと思います。○■高月彩良岸本香里は、水泳選手としての道から離れ、市民スポーツセンターで水泳講師をする女性ですが、私もかつて幼少期の頃に「プロ水泳選手になりたい」と願った事があり、一度は夢を追いかけた競技に役を通して触れられた事が、今までにない、貴重な経験でした。「ここで夢を叶えたい」と、自分の想いも投影させた作品です。共演させて頂いた岩城滉一さんは、とってもワイルドでパワフルな方なので、撮影現場は常に明るく、共にさせて頂いた時間は、華やかで刺激のある毎日でした。撮影中はたくさん声を掛けて下さり、岩城さんのおかげで私の緊張も自然と解けていきました。○■久万真路監督歳をとり老いていくことに明るい未来が見えない。年齢を重ね、経験値は上がっている筈なのに、新しいものについていけないからと、振り落とされてしまう。今の高齢者達に明るい未来が見えないのであれば、後に続く我々はどうなってしまうのか。そろそろ年寄の仲間入りする身となり、何とかもがけないものだろうか。そんな気持ちでこのシナリオを書き始めました。この作品は、人生のおしまいを感じ始めた老齢の男と、人生を賭けてきた夢に破れた若い女の交流を描きます。世代や性別は違えど、それぞれにピークを過ぎた自分を生きねばならないことに戸惑うふたりが、出逢うことで、新たな一歩が見えてくる。人様に迷惑をかけないという信条は、とても尊く崇高ですが、時として人を追い詰めてしまいます。自己責任が持てはやされ、出来ないものが悪く、助けを求める事が罪悪のようにとられてしまう現在の日本社会。弱い者がためらう事なく助けの声をあげられる世になれば、未来への不安から放たれ、今の生活を楽しく安心して生きていけるのではないでしょうか。不器用な二人の生き方を見つめる事で、そんなことを少しでも感じてもらえば大変嬉しく思います。(C)2023「ラストターン」製作委員会

2023年09月29日

~公式ツイッターでプレゼントキャンペーンもスタート~JA全農は、産地直送通販サイト「JAタウン」に出店するショップ「JA全農東京」で「みずほ育ちのシクラメン」を送料無料で販売するキャンペーンを実施しています。「みずほ育ちのシクラメン」は、東京都瑞穂町から“喜びの花生活”を提案するブランドで、生産者が一鉢一鉢、丹精込めて育てた元気いっぱいのシクラメンです。ボリューム感あふれ、花持ちが良く、長く楽しんでいただけます。新型コロナウイルスの感染拡大で、イベント等の中止が相次ぎ花の需要が激減したことや、生産資材費の高騰などにより、花卉農家は大変厳しい状況です。今回、管轄JAであるJAにしたまが、生産者応援キャンペーンとして、12月25日まで期間限定で送料を負担し、お求めやすい価格になっているのでぜひこの機会を活用ください。※規定数量に達した場合、期日前にキャンペーンを終了する可能性がございます。「みずほ育ちのシクラメン」産地直送通販お取り寄せJA全農東京/東京の花き|JAタウン : 【ツイッタープレゼントキャンペーン概要】応募期間:令和4年12月2日(金)~12月5日(月)応募方法:「JAタウン【公式】」をフォロー、該当ツイートをリツイート内容:みずほ育ちのシクラメン6号鉢を1名様にプレゼント産地直送通販お取り寄せ|Twitterフォロー&リツイート キャンペーン(2022年12月2日〜12月5日まで)東京シクラメンJAタウン : 【JAタウン】JAタウンは、全国農業協同組合連合会(JA全農)が運営する産地直送通販サイトです。「おいしい日本と暮らそう。」をテーマに、「JAタウン」に出店する全国の農協(JA)などが、各産地で育まれた旬の農畜産物や特産品を、インターネットを通じてお客さまに直接お届けし、食を通じて豊かな暮らしの実現を目指しています。JAタウンイメージキャラクターは「じぇー太」。JAタウン公式アンバサダーは石川佳純選手(全農)。産地直送通販お取り寄せトップ|JAタウン : 【ツイッターアカウント「JAタウン【公式】」】「JAタウン【公式】」では、全国の産地の旬の農畜産物やお得なキャンペーンの情報を都度発信しています。 : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年12月02日

「みずほ銀行などを展開する、みずほフィナンシャルグループは11月21日、年功序列型給与体系の廃止などの方針を発表。’24年度から、個人の能力を給与に反映させる仕組みに完全移行するとして波紋を呼んでいます」企業経営に詳しい経済評論家の加谷珪一さんがこう話す。「これは、入社以降に年々昇給し、60歳の定年を迎えた後も65歳まで再雇用で社に残れる、という日本独特の『年功序列型終身雇用制度』の終わりの始まりといえます」給与体系の改革は、金融業界のみならず、国内企業全般の流れとなると加谷さんはみているという。「金融業にはITによって代替が可能な定型業務が依然として多く、人件費を削減しやすいため、特に秀でた能力のない社員は“余剰人員”とみられがちです。他業種でも同様の定型業務は存在しており、『いるだけで年々給与が上がる社員』はどこの企業も減らしたいというのが本音なんです」いまの50代には、安定した会社員生活を送り、60代でリタイア後は年金受給で余生をゆったり、という人生設計を描いてきた人も多いはずだ。「かつてはステレオタイプであった老後も、もはや“夢の話”と捉えたほうが賢明でしょう」具体的に世の50代サラリーマンの給与は、今後10~15年でどう変わっていくのだろうか。「現在50歳の人で、月収が50万円と仮定します。これまでどおりなら年に大体1万円の昇給があり、60歳時点で月収は60万円。65歳まで再雇用されれば月収30万円程度は得られるでしょう。しかし、年功序列型の給与体系が崩れた後は、特に優れた人材でない限り、せいぜい現状維持がやっとだと考えるのが妥当です」 加谷さんの見立てでは「50歳50万円」から昇給せず「60歳50万円」の現状維持ならマシなほうで、「60歳40万円」と減給されるケースも十分考えられるという。「60万円から40万円に月収が減ってしまえば、じつに3分の2になることに。そうなれば再雇用で働く際の月収も25万円程度になる可能性もあります」今から私たちにできることはあるのだろうか……。「まだ安泰であるうちに準備することが大切です。家計の固定費、変動費の見直しももちろん重要ですが、最も大事なのは“65歳以降も現役世代並みの収入を得るために働く”という、ポジティブな計画です」加谷さんは、「好きなことからでいい」として、資格取得を勧める。「実質的には75歳くらいまで働くことを念頭に置くと、“手に職”があるのがベター。わかりやすい『資格』があると強みになります。それが65歳以降も働くうえで可能性を大きく広げてくれます」忍び寄る雇用システムの激変。老後の生活について、改めてシミュレーションしてみる必要がありそうだーー。

2022年12月02日

芸能界きっての『おしどり夫婦』として知られる、モデルの結城アンナさんと、夫で俳優の岩城滉一さん夫妻。2022年で結婚46年目を迎え、結城さんのInstagramでは、夫婦の仲むつまじい写真が公開されています。同年6月12日には、結城さんが「何千年も前の1枚」として、数十年前に撮影されたと思われる夫妻のツーショットを公開。写真に写る、若かりし頃の2人に「美男美女」「今も変わらない関係性がうらやましい」と絶賛のコメントが寄せられました。 この投稿をInstagramで見る Anna Yuki (結城アンナ)(@ayukihouse)がシェアした投稿 同年3月には、14年前に撮影した夫妻のツーショットを公開している結城さん。結城アンナ・岩城滉一、14年前の2ショット「最高の1枚」「理想の夫婦!」今回公開された写真は、14年前よりも、だいぶ昔に撮影されたものですが、2人の距離感や仲のよさはずっと変わっていないことが分かります。写真は反響を呼び、美しい2人の姿と夫婦愛にさまざまなコメントが寄せられました。・お2人とも素敵に歳を重ねられていますね。・美男美女すぎる。本当にほれぼれしちゃう。・絵になる2人とは、まさにこのこと。『おしどり夫婦』と呼ばれるだけあり、今も昔も変わらぬ夫婦愛は、多くの人を感動させたようです。[文・構成/grape編集部]

2022年06月12日

2022年3月14日、モデルの結城アンナさんが、夫で俳優の岩城滉一さんとのツーショットを、自身のInstagramに投稿しました。そのツーショットは、2008年に撮影されたもの。14年前の、2人のラブラブな姿をご覧ください! この投稿をInstagramで見る Anna Yuki (結城アンナ)(@ayukihouse)がシェアした投稿 娘のリクエスト"たまには昔の写真をアップすれば"で探し出した2008年の1枚。14年前…あっという間に過ぎてしまった。ayukihouseーより引用2人は、2021年に結婚45周年を迎えています。笑い合う姿からは、互いへの愛がひしひしと感じられますね!結城さんは、過去にも岩城さんとのツーショットを自身のInstagramに投稿しています。 この投稿をInstagramで見る Anna Yuki (結城アンナ)(@ayukihouse)がシェアした投稿 年を重ねても、2人の笑顔から伝わる幸せな雰囲気は変わりません。14年前のツーショットには「素敵すぎる」「今も変わらず仲がよくて癒されます」などの声が寄せられました。・昔から2人の大ファンです!!当時のお写真も、現在の2人もとても素敵。・理想の夫婦!本当に絵になる2人です。・いやもう、2人の表情が最高すぎます。・とてもいい写真。惚れぼれとしました…。お互いを想い合う結城さんと岩城さんの姿を見ていると、幸せのおすそ分けをしてもらったような、温かい気持ちになりますね。[文・構成/grape編集部]

2022年03月15日

みずほ・三井住友・三菱UFJの大手銀行は、今秋から他行あての振込手数料を引き下げる。ATM利用手数料の引き上げ、通帳発行手数料の創設など“改悪”が続いているので、久々の朗報!でも、本当にお得なのだろうか。経済ジャーナリストの荻原博子さんが解説してくれたーー。■どの大手銀行も値下げ幅や新料金は似たり寄ったり今回の改定は、銀行間でお金を移動する際に利用する「全国銀行データ通信システム(全銀システム)」の手数料引き下げによるものです。全銀システムの手数料はこれまで、3万円未満の振り込みで117円、3万円以上で162円。これが40年以上変わらず続いていましたが、10月からは振込額に関係なく62円になります。引下げ幅は、3万円未満の振り込みで55円、3万円以上で100円です。この全銀システムの手数料は、私たちが払う他行あて振込手数料のいわば“原価”。各銀行は自行の利益を含む手数料をのせて、振込手数料を設定しています。たとえば三菱UFJ銀行の場合、10月から3万円未満の振り込みで66円、3万円以上で110円引き下げます。振込手数料は、手続きを行う方法(銀行窓口や銀行ATM、ネットバンキングなど)によって異なりますので、新料金は次で確認してください。【大手銀行の他行あて振込手数料】()内は、現状との差額〈三菱UFJ〉10月1日〜ネットバンキング:3万円未満・154円(−66円)/3万円以上・220円(−110円)ATM(キャッシュカード利用):3万円未満・209円(−66円)/3万円以上・330円(−110円)窓口:3万円未満・594円(−66円)/3万円以上・770円(−110円)〈みずほ〉10月1日〜ネットバンキング:3万円未満・150円(−70円)/3万円以上・320円(−120円)ATM(キャッシュカード利用):3万円未満・270円(−60円)/3万円以上・330円(−110円)窓口:3万円未満・710円(−60円)/3万円以上・880円(−110円)〈三井住友〉11月1日〜ネットバンキング:3万円未満・165円(−55円)/3万円以上・330円(−110円)ATM(キャッシュカード利用):3万円未満・165円(−55円)/3万円以上・330円(−110円)窓口:3万円未満・605円(−55円)/3万円以上・770円(−110円)※三井住友銀行は、’21年11月1日〜’22年1月16日のネットバンキングでの振り込みについて、値下げ分を口座に返金。大手銀行全体を見ると、どの銀行も値下げ幅や新料金は似たり寄ったり。今後も、横並びの料金体制が続きそうです。加えて、全銀システムで撤廃された振込額“3万円の壁”が依然として残っていますし、特に窓口での手数料は高いまま。「超低金利なのに、手数料が高すぎる」状況は大きく変わらないでしょう。■まずはメガバンのネットバンキングをいっぽうネット銀行も10月から、他行あて振込手数料を引き下げます。代表的なネット銀行の振込手数料は、次のとおりですが、どこも大手銀行より安く、3万円の壁もありません。【ネット銀行の他行あて振込手数料】()内は、現状との差額〈GMOあおぞら〉10月1日〜ネットバンキング:86円(−71円)無料特典の回数:月1〜20回〈住信SBIネット〉10月1日ネットバンキング:88円(−69円)無料特典の回数:月1〜20回〈auじぶん〉10月1日〜ネットバンキング:99円(−79円)無料特典の回数:月0〜15回〈ソニー〉10月1日〜ネットバンキング:110円(−110円)無料特典の回数:月1〜11回〈イオン〉10月1日〜ネットバンキング:110円(−110円)無料特典の回数:月0〜5回〈PayPay〉10月1日〜ネットバンキング:145円(−31円)無料特典の回数:月0〜5回※auじぶんとPayPayは現状の3万円未満と比較(’21年9月9日現在)。また、GMOあおぞらネット銀行の「カスタマーステージ」、住信SBIネット銀行の「スマートプログラム」など、利用状況に応じて振込手数料無料などの優遇特典がつきます。こうした特典は大手銀行にもありますが、口座を持っているだけで月1回無料や、条件を満たせば月20回まで無料など、ネット銀行は総じて太っ腹です。これらを活用し、少しでも安く他行に振り込む方法をいくつかご紹介しましょう。【初級編】大手銀行のネットバンキングを利用大手銀行の他行あて振込手数料を見ると、大手銀行の窓口での振込手数料は驚くほど高いですよね。その理由は、銀行店舗を構える土地代や人件費などが高いこと。また、経営が厳しい銀行は、コストが抑えられるネットバンキングへの移行を進めていて、銀行の本音は「振り込みなどで店舗に来てほしくない」。そのため、窓口の手数料をあえて高くしているとも考えられます。ネットバンキングは不安という方もいるでしょう。でも、24時間365日、銀行に行かなくても手続きできるのはとても便利です。しかも、3万円以上の振込手数料は、窓口よりも500円ほど安い。これを使わない手はありません。■ネット銀行とアプリの合わせ技も!【中級編】代理人カードを利用家を離れて暮らす家族にお金を送る場合は、「代理人カード」と呼ばれる2枚目のキャッシュカードを利用するとよいでしょう。家族は同じ口座から引き出すので「送金」に当たらず、振込手数料はゼロ。ゆうちょ銀行などカード作成時の手数料もかからない銀行もあり、お得で便利です。【上級編】ネット銀行を利用便利なネット銀行を選び、口座を開設しましょう。選び方のポイントは2つです。(1)家の近くや通勤途中などに、利用手数料がかからないATMがあること。コンビニATMが無料で使える銀行や、よくイオンに行く方は、イオン銀行が便利かも。(2)振込手数料が無料、あるいはできるだけ安いネット銀行を選びましょう。自分が使えそうな無料特典の回数もチェックしてください。次に、大手銀行の給与振込口座などからネット銀行の口座にお金を移します。ここで、送金アプリ「pring」を利用しましょう。pringはスマホ決済アプリとよく似たシステムで、A銀行からpringにお金を「おくる」は何度でも、pringにあるお金をB銀行に「もどす」は月1回まで無料です(ただし、無料回数が異なる銀行も)。つまり月1回までなら、pringを介しての資金移動は手数料なしでできます。あとはネット銀行から振り込むだけ。スマホがあれば、すべて自宅でできますから、お金はもちろん、時間も節約できますよ。大手3行とりそな銀行、埼玉りそな銀行は、電話番号やSNSのIDで送金できるシステム「ことら」を’22年にも始めるといわれています。便利でお得なものがどんどん登場しますから、楽しんで挑戦しましょう。

2021年09月24日

「週休3日制」は、政府の重要課題を示す「骨太の方針2021」にも盛り込まれ、日本マイクロソフトやみずほフィナンシャルグループ(以下、みずほFG)などの大企業や、一部の中小企業にもじわりと広がってきた。とはいえ「まだ現実的ではない」人が多いなか、東京都の調査では、中小企業の従業員が「今後導入してほしい」働き方として、週休3日制を選ぶ人が最多だった(’21年5月)。多くの人が希望する週休3日制について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■長い人生の分岐点と考えよう現在導入されている週休3日制には、3つのパターンがあります。【1】給料はそのまま、会議時間の短縮などでムダを極力カットして週休3日を実現。日本マイクロソフトなどで実施されています。【2】ユニクロなどでは、週40時間労働を1日8時間×5日から1日10時間×4日にするなど、総労働時間も給料も変えずに導入。【3】みずほFGなどは、週休3日なら給料は約8割に、週休4日だと約6割といった具合に、労働時間が減れば給料も減る仕組みです。【1】や【2】は就業時間中のきびしさはあるものの給料は維持できますが、【3】は減給に直結します。会社側は「育児や介護を抱える人にも働きやすく」「増えた休日をスキルアップにあてて」などと説明し、現在は希望者のみが選べる制度ですが、私は聞こえのいい“コストカット”ではないかと思います。ただ、こうした状況で問われるのは、働く立場の私たちがどう考えるかです。毎月の給料が減れば生活の維持がむずかしいし、給料に応じて社会保険料なども減れば、老後の年金額などにも影響が及びます。それは困ると、変化を拒み会社にしがみつきますか。それとも、休日が増えるのをチャンスととらえ、新しいキャリアのために学び始める、副業を始めるなどの一歩を踏み出しますか。後者にとって、週休3日制はすばらしい制度といえます。副業OKが浸透したいま、週休3日制で時間ができれば、会社員のままチャレンジできます。給料がある程度確保できますから、たとえ失敗しても、家族が路頭に迷うといった最悪の事態は免れるでしょう。また、いまや大企業でも何が起こるか、わかりません。会社に依存せず、収入を得る第2の手段を持っておくことは、リスク管理の面でも大切でしょう。「昔はよかった。会社は家族のようで、会社のもうけは従業員で分けて、みんなで喜び合った」そんな“古きよき日本”には、残念ながら戻れません。グローバル化が進んだいま、会社は株主のもので、従業員は会社の“コスト”、これが現実です。私たちはこうした変化を、嘆くのではなく利用しましょう。“会社第一主義”はもうやめて、第2の人生、これからの仕事、やりたいことを始めるチャンスです。人生100年時代、定年後の半生は隠居するには長すぎますよ。

2021年09月03日

「皆さんが考えている以上に、老後生活は長いのです。’25年に65歳を迎える女性の64%、’35年に65歳を迎える女性の67%が、90歳まで生存すると予想されています。100歳まで生存する割合も、それぞれ17%、19%です。老後資金はそれまで持ちますか?」このような長生きリスクに警鐘を鳴らすのは、『人生にお金はいくら必要か』(東洋経済新報社)などの共著があるファイナンシャルプランナーの岩城みずほさんだ。「“老後2,000万円問題”が話題となりましたが、ご家族ごとの収入・生活レベルはそれぞれなので、一概にはいえません。かといって専門家などにライフプランの作成を依頼すると、手間も費用もかかる。しかも、せっかく作ったプランも、夫の給料の減少や子の就職の失敗などによって、変化がつきものなのです」そこで岩城さんが経済評論家の山崎元さんと共同作成したのが、状況の変化に合わせていつでも自分で計算できる、老後資金にまつわる穴埋め式計算法だ。「資産額や、今後の予想手取り年収などから、安心な老後を迎えるには、65歳までに年収の何%を貯めればいいか導き出す計算式です」岩城さん運営のホームページ「オフィスベネフィット」にて、6つの数字を入力すれば、自動的に「必要貯蓄率」を計算してくれる。それでは、空欄に入れるべき数字の解説をしてもらおう。■老後生活費率現役時代の生活費に対する、老後の生活費の割合。「一般的に老後生活に入ると、食費や交際費なども減り、生活費が安くなります。家計調査などでは、生活費は現役時代から3割減。具体的にイメージがつかない人は0.7と書き込みましょう」■平均手取り年収ポイントは“これまで”ではなく“これから”の平均手取り年収。「手取り額は健康保険料や所得税、住民税などがあるため、額面の75%ほどです。55歳から役員定年で2割減、60歳からの再雇用でさらに3割減ほどになることも考えて計算します。妻が正社員などで、今後も安定的に働く場合は、夫婦で合算した額を書き込みます。フリーランスやパートの方の収入は、不安定な要素もあるので、現在の年収よりも1〜2割少なく見積もっておくといいです」■年金額終身でもらえる年金の額。「50歳以上の人は『ねんきん定期便』の数字を参照。また50歳未満でも『ねんきんネット』に登録すれば、年金予想額がわかります。公的年金以外にも、終身で受け取れる企業年金、民間の終身年金などもあれば、合算してください」■資産額おもに現在の預貯金、株、債権、投資信託(時価)などの合算。「iDeCoや個人年金保険など有期で受け取れる年金もこちらに計上。たとえば“年間120万円を10年間受け取れる”保険商品の場合は、1,200万円を加算。退職一時金や、売却予定の不動産の評価額、親の遺産も計上します」反対に、将来予想される大きな支出はマイナスにする。「住宅ローンの残債を退職金で一括返済する場合や、家のリフォーム費、車の買い換えの費用などです」■老後年数いまの時代は95歳まで生きることを前提にするべき。「65歳でリタイアすれば、老後年数は30年。年の差夫婦で妻が若い場合は、老後年数を35年と少し増やしてみましょう」■残りの現役年数リタイアするまでの年数。「50歳の人の場合、会社員なら65歳までが一般的なので15年、自営業で70歳までは現役を続けられそうなら20年と記入します」現在の家計状況と、現実的な未来を見据え、老後設計をしよう。「女性自身」2021年6月1日号 掲載

2021年05月21日

「皆さんが考えている以上に、老後生活は長いのです。’25年に65歳を迎える女性の64%、’35年に65歳を迎える女性の67%が、90歳まで生存すると予想されています。100歳まで生存する割合も、それぞれ17%、19%です。老後資金はそれまで持ちますか?」このような長生きリスクに警鐘を鳴らすのは、『人生にお金はいくら必要か』(東洋経済新報社)などの共著があるファイナンシャルプランナーの岩城みずほさんだ。「“老後2,000万円問題”が話題となりましたが、ご家族ごとの収入・生活レベルはそれぞれなので、一概にはいえません。かといって専門家などにライフプランの作成を依頼すると、手間も費用もかかる。しかも、せっかく作ったプランも、夫の給料の減少や子の就職の失敗などによって、変化がつきものなのです」そこで岩城さんが経済評論家の山崎元さんと共同作成したのが、資産額や年金額などから、老後に月いくらまで使えるか導き出せる穴埋め式計算法だ。「これから老後を迎える人は導き出された金額で生活ができそうか考えてみてください。すでに老後を迎えた方は、いまの自分の生活費が適切かどうかの判断基準にできるはずです」計算式は、岩城さん運営のホームページ「オフィスベネフィット」で見ることができる。それでは、空欄に入れるべき数字の解説をしてもらおう。■年金額終身でもらえる年金の額。「50歳以上の人は『ねんきん定期便』の数字を参照。また50歳未満でも『ねんきんネット』に登録すれば、年金予想額がわかります。公的年金以外にも、終身で受け取れる企業年金、民間の終身年金などもあれば、合算してください」■資産額おもに現在の預貯金、株、債権、投資信託(時価)などの合算。「iDeCoや個人年金保険など有期で受け取れる年金もこちらに計上。たとえば“年間120万円を10年間受け取れる”保険商品の場合は、1,200万円を加算。退職一時金や、売却予定の不動産の評価額、親の遺産も計上します」反対に、将来予想される大きな支出はマイナスにする。「住宅ローンの残債を退職金で一括返済する場合や、家のリフォーム費、車の買い換えの費用などです」■未年金年数正社員などが退職してから、年金をもらうまでの期間。「65歳で退職後も、継続雇用などで働いて、年金を繰り下げれば、未年金期間は延びますが、受給できる年金の額は増えます」■未年金期間の年収「未年金期間中に、働いて得る年収。再雇用で働いたり、パートで得る収入などです」■未年金期間に働く年数「多くの人は『未年金年数』と等しくなるかと思います」■残したい金額「葬式代に200万円、子どもへの遺産など、自分が死んだとき、使い切らずに残しておきたいお金です」厳しい数字が出た場合は働く期間を延長して貯蓄を増やしたり、生活を見直して老後生活費率を下げる努力を。そして、定期的に再計算してみよう。「女性自身」2021年6月1日号 掲載

2021年05月21日

みずほ銀行が大手銀行では初めて、紙の通帳を有料化する。’21年1月18日以降に新規契約した70歳未満の人が対象で、口座開設や通帳を繰り越すときに、1,100円(税込み)かかる。ただし、すでに口座がある人や70歳以上の人は対象外で、今後も無料だ。また、毎年1月末時点で1年以上記帳のない口座は、自動的に通帳のない口座に切り替えることも発表された。今持っている口座も対象で、1年以上記帳しないと、手元の通帳が使えなくなる。とはいえ、通帳なし口座に変わった後でも、店頭で希望すれば、通帳は無料で再発行される。そんな通帳有料化について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■今後は他行も追随して、ネット通帳やネットバンキングへの移行が加速そもそも紙の通帳には、年200円の印紙税がかかります。みずほ銀行の個人口座は約2,400万件ですから、毎年印紙税だけで48億円!これほどのコスト負担は、どの銀行にとってもきびしい状況です。そのため、インターネットで入出金や残高などを確認する「インターネット通帳(以下、ネット通帳)」を勧める銀行が増えています。たとえば三菱UFJ銀行は、ネット通帳に切り替えた先着20万人に、1,000円プレゼントするキャンペーンを行いました。総額2億円をかけてでも、紙の通帳を減らしたいのでしょう。ほかにも三井住友銀行や横浜銀行なども同様のキャンペーンを行っています。みずほ銀行はこうしたプレゼント作戦ではなく、いわば実力行使で通帳有料化の先陣を切ったといえます。今後は他行も追随して、ネット通帳やネットバンキングへの移行が加速するでしょう。そんな銀行の情勢を踏まえて、皆さんに2つの提案があります。1つ目は、ネットバンキングの利用です。今ある口座をネットバンキングに連携させると、紙の通帳とネット通帳を併用できます。両方を比べながら、ネットバンキングに慣れていきましょう。将来、もし紙の通帳がすべて有料になっても、今から使っておけば安心。また、振り込みなどの手数料もネットバンキングのほうが割安です。24時間どこからでも手続きできるので、使い慣れるととても楽ですよ。2つ目は、紙の通帳の管理です。「1年以上みずほの通帳を放っておいたら、使えなくなった」という事態は、かなりショッキング。紙の通帳を持つなら定期的に記帳し、きちんと管理しましょう。また、三菱UFJ銀行は一定期間、入出金など取引のない口座に年1,200円の「口座管理手数料」を導入しようと検討しています。あまり利用しない通帳は、これを機に解約しましょう。通帳は少ないほうが家計管理もカンタンです。三井住友・三菱UFJ・みずほの大手3行は、’18年から合わせて3万人超の大リストラを敢行中です。三菱UFJ銀行は、’17年度末の約4割、200店舗を’23年度までに削減します。生き残りがかかった銀行は「小口客は店に来てもらいたくない」のが本音なのです。いっぽう、私たちもムダな手数料を払う余裕はないでしょう。生活を守るため、ネットバンキングに慣れる覚悟を決めましょう。「女性自身」2020年9月15日 掲載

2020年09月04日

このたび、みずほ銀行カードローンの利用を開始した方へ。この後お金を返していくことになりますが、どうやって返済していけばいいのかよくわからない方も多いのではないのでしょうか。毎月、機械的に漫然とお金を支払えばいいのか、あるいはまとまったお金が入ったときには少しでも多く返済すればいいのか、判断に苦しむところです。実は、借金を返す方法にはいくつかあり、それらを組み合わせることによってうまく返済額を減らすこともできるのです!この記事では、カードローンを返済する方法の流れを紹介するとともに、上手な支払いの方法について解説していきます。返済方法には分割と一括の2つがあるそれでは、みずほ銀行カードローンではどのような返済方法があるのでしょうか?実は、返済方法は大きく分けて分割と一括の2種類があり、さらに分割の中には約定と任意という区分があります。そして、それぞれの方法に応じて手段が決められています。これを図にすると下記のようになります。以下ではまず、返済方法について述べていきます。分割返済約定返済についてまずは、約定返済について説明いたします。約定返済とは、毎月決まった日に決まった額を返していく、という方式のことです。そして、この返済日と金額は自分で勝手に変更できるわけではなく、みずほ銀行側であらかじめ一律に決められています。そして、こうした約定返済ができるのは口座引き落としの振込のみとなっています。任意返済についてただし、自分にお金が多く入ったタイミングなどで、約定返済を待たずにより多くの金額を返したい、という場合もあります。余分なお金があるとついつい使ってしまうという性格の人は、少しでも早くお金を支払いに回しておきたいですよね。そんな場合に利用できるのが、任意返済です。これは読んで字のごとく、利用者は自分の好きなタイミングでいくらでもお金を返せる、という方式です。繰り上げ返済の一種となります。ただし、この方式は口座からの引き落としでは利用できません。みずほダイレクトまたはATMを通じて行うこととなります。一括返済についてかなり多くのお金を手に入れて、借入残高を完済できるという場合もあります。借金をすべて返せるのであれば、そのあとは返済の必要もなくなりますので精神的にも楽ですよね。このような場合には、一括返済を利用しましょう。これは、残債をすべて支払うという方式のことです。この方式はみずほ銀行の店頭のみで受け付けています。なので、受付時間がありますので注意しましょう。平日9:00~15:00となっています。また、その際には下記の物が必要となります。キャッシュカード本人確認書類完済に必要な現金あるいは必要金額が入金された口座通帳ただし、一括返済をしただけではカードローンの残高が0になるだけで、契約は続いています。完全に縁を切るには契約の解除という手続きが必要になります。もっとも、今後また利用をするかもしれないと考えるのであれば、契約を残しておいたほうが次回の利用時にはすぐに利用を再開できます。キャッシング後の返済日と返済金額についてここで、約定返済の場合の返済日を具体的に申し上げますと、毎月10日となっています。ただし、10日が銀行休業日であった場合には、翌営業日となります。この10日というのは基本的には変更できません。ではいつから支払いが始まるのかというと、前月の10日までに借入れがあった場合、翌月の10日から返済が始まるというイメージです。10日以降の借入れであれば、翌々日となります。また、お金を返す金額は、2012年7月31日以降に契約して利用限度額が200万円以上の場合、下記のとおりとなります。その他の場合には少し違ってきて、下記のようになります。このように、借入残高の金額に応じて返済額が段階的に異なる方式のことを、「残高スライド方式」といいます。さきほど約定返済の返済日を10日と申し上げましたが、ここで1点追加で説明いたします。実はキャッシングの種類によっては、異なるケースがあります。もしもATMでカードローンを申し込んだ場合には、返済日は10日ではなく17日になります。ここは勘違いをしないように事前に確認しておきましょう。返済手段によっては手数料がかかることも!返済額を減らすには?ここまでみずほ銀行カードローンの返済方法について説明してきました。そして、それぞれの方法には定められた手段があることも紹介しました。それでは、これらの手段にはどのような特徴があるのでしょうか?また、こうした手段を使ってトータルでの返済額を減らすにはどうしたらいいのでしょうか?以下で詳しく見ていきましょう。[adsense_middle]振込は自動引き落としのみまずは約定返済で使用する振込ですが、これは自動引き落としでしか使えません。そのため、みずほ銀行カードローンを申し込む際には普通預金口座の開設をする必要があります。10日に手動で振り込むといったことはできませんので注意しましょう。そしてこの自動引き落としは、たとえ別途任意返済で引き落とし分以上のお金を返していても停止はされません。なので、普通預金口座に引き落とし金額以上の残高がない場合には、いくら任意返済をしていても延滞となりますので注意が必要です。振込で返済するメリット支払い期日を忘れることがない手数料がかからない残高があれば、自動的に返済できて手間がかからない振込で返済するデメリット借入残高を覚えにくい任意返済ができない普通預金口座が必要ネットを使ったみずほダイレクトでの返済次に任意返済で利用するみずほダイレクトですが、これはPC・スマホなどのネットを通じてお金を返すという手段を指します。ネットを使えばいつでも利用することができるので便利ですね。また、電話という方法もあります。みずほダイレクトで返済するメリット24時間利用可能土日でも利用できるみずほダイレクトで返済するデメリット利用登録が必要になるインターネットに慣れていないと使いにくい(PC、スマホの場合)ATMからの返済は手数料がかかる場合がある最後に、任意返済で利用するATMからの返済についてですが、これは説明不要でATMを操作してお金を返すということです。ATMはコンビニなどにも置いてありますので、外出したついでなどに利用できて便利です。ATMで返済を行うメリット設置台数が多く利用しやすい土日でも利用できるATMで返済を行うデメリット時間外利用では手数料が発生する利用できる時間帯が限られているこの「手数料がかかる」という点には注意が必要です。元本と利息以外のお金を支払うことは避けたいですよね。ATMを使用する場合には利用時間について十分に確認しておきましょう。返済額を減らすには返済期間の短縮がカギ!これまで述べてきたことから、トータルの返済額を減らすポイントについて考察いたします。特に多額の借入れを行った場合、約定返済だけを続けているとお金を返す期間が非常に長くなってしまいます。借金には金利がかかりますので、借入残高に応じて利息が発生します。期間が長いと、利息が膨らんでしまうので損をすることになります。返済額を少しでも減らすには、任意返済を行って少しでも早くお金を返していくことがポイントになります。ただし、任意返済をしたからといって約定返済はすべて返し終わるまで止まりませんので、預金口座には一定額を置いておいて、振込に遅延が生じないように注意しておきましょう。さらに、余裕があれば一括返済にチャレンジしましょう。ただし、お金を早く返すことに気を取られてそのあとの生活がままならず、結局またお金を借りることになっては本末転倒ですので気をつけましょう。まとめ:みずほ銀行カードローンの返済に関してみずほ銀行カードローンの返済について解説してきましたが、いかがでしたでしょうか?カードローンを申し込むときには「お金を返すことを忘れたらどうしよう」と不安になるかもしれませんが、約定返済では普通預金口座にお金がある限り自動的にお金が返されますので、その心配はほぼありません。また、支払い総額を抑えたいのであれば、任意・一括返済の利用も視野に入れておきましょう。

2020年05月13日

まとまったお金が必要になって、みずほ銀行カードローンの利用を検討しているのでしょうか?ただし最初に申し上げておきますが、みずほ銀行カードローンの審査は、決して甘くはありません。むしろ厳しい方だといってもいいでしょう。ですが、ローンと審査の仕組みを理解してポイントを抑えて申込を行えば、決して高いハードルとはいえません。そこで、この記事では審査の流れやその基準、さらには口コミと評判について解説してまいります。ぜひ最後までご覧ください。みずほ銀行カードローンの概要そもそも、こちらのカードローンは一体どういうものなのでしょうか?みずほ銀行といえば、誰でも知っているメガバンクですが、実はカードローンでお金の貸し出しも行っています。そして、一般の預金や引き出しとはまた違った側面があるようです。ということで、みずほ銀行カードローンの特徴について、以下でいくつか見ていきましょう。キャッシングよりも有利なカードローンの金利まずは、気になる金利について説明いたします。一般にカードローンの金利は借入限度額によって変動しますが、みずほ銀行カードローンの金利は下表の通りとなっています。上記の金利は基準金利ですが、事前に住宅ローンを申し込んでいる場合には、金利が年0.5%ずつ下がります。ただ、お金を借りるには、カードローン以外にもクレジットカードでお金を借りるキャッシングという方法もあります。すでにクレジットカードを持っているのなら、わざわざカードローンを使わずにキャッシングで借りればいいのでは、という気にもなりますね。それでは、両者の金利を比較してみましょう。みずほ銀行カードローン最大金利JCBクレジットカードキャッシング最大金利年14.0%年18.0%ということで、条件によりますが結果としてはカードローンの方が金利がお得となります。消費者金融との違いまた、消費者金融からお金を借りる、という手もあります。こちらと銀行カードローンを比べると、どのようなことが言えるでしょうか?金利だけを比べますと、消費者金融は年18.0%というものがほとんどですので、みずほ銀行カードローンの方に分があります。ただし、この両者は金利以外にもいろいろと相違があります。まず、みずほ銀行カードローンはメガバンクが主体になっているという信頼感があります。一方、消費者金融の方は手軽さと便利さというメリットがあります。どちらを選ぶかはそのときの状況によって決めればいいでしょう。三種類の返済方法そして、借りたお金を返済するには下記の三種類の方法があります。自動引き落としみずほダイレクトATM返済「自動引き落とし」とは、みずほ銀行の普通預金口座から毎月10日に返済額が引き落とされるというものです。「みずほダイレクト」とは、PC、スマホ、携帯電話などからネット経由で返済する方法です。さらに「ATM返済」とは、コンビニや銀行にあるATMから返済をする、という方法です。手数料について返済方法によっては、返済額以外に手数料がかかってしまうことに注意が必要です。たとえば、ATMから返済を行うと手数料がかかってしまいます。また、みずほダイレクトで返済する場合でも、テレホンバンキングといって電話の自動音声に従って返済を行えば、やはり手数料がかかります。自動引き落としやみずほダイレクトのネット経由で返済を行うと、手数料がかかりませんのでお得です。カードローン審査の流れについて次に、カードローンに申し込んだ後の審査プロセスについて説明いたします。お金を借りる側からしても、何がどのように評価されていくのかを理解しておいた方が通過する方法を考えやすくなります。[adsense_middle]審査の大まかなプロセスまずは、実際に行われる審査について、大まかな過程を追っていきましょう。実は、借りる側がみずほ銀行に口座を持っているかいないかで過程は二つに分かれます。みずほ銀行口座を持っている場合まず、口座を持っている場合には下記のようになります。PCやスマホでみずほ銀行カードローンの公式サイトから申し込む審査が行われる在籍確認が実施される審査結果がメールで通知される必要書類の提出契約手続きとカードローン口座開設キャッシュカードにてATMから借入みずほ銀行口座を持っていない場合口座がない場合のプロセスは下記の通りです。PCやスマホでみずほ銀行カードローンの公式サイトから申し込む審査が行われる在籍確認が実施される審査結果がメールで通知される普通預金口座開設を申し込む通帳を受け取るカードローン口座開設およびキャッシュカードが送付されるキャッシュカードにてATMから借入両者を比較しますと、審査結果の通知までは同じですが、口座がない場合には口座開設というプロセスが入ります。つまり、カードローンを利用するには普通預金口座開設が必須になっているということです。それなら、事前に口座を作成しておいた方が手続きが早く済みますね。審査を申し込むための条件とはただし、残念ながら普通預金口座を作れば誰でもカードローンを利用できる、というわけではありません。条件に適った人だけが審査を申し込むことができます。その条件とは、下記の通りです。安定かつ継続した収入オリコの保証が受けられる20~66歳までの人この条件に外れていますと、審査が受けられない、または受けても落ちるということになってしまいます。年齢などはどうしようもありませんので、対象外の方は他の手段を探すしかありません。審査に通りやすい人・落ちやすい人の特徴そして、通りやすい人と落ちやすい人には、いくつか特徴があります。審査に通りやすい人の特徴まず、通りやすい人の特徴です。申告に嘘がない安定した収入がある返済トラブルがないそれぞれについて説明します。申告に嘘がないまず、申込時に記載した事項に嘘がないということが、審査に通るための絶対条件です。通りたい一心でごまかしたり虚偽の記載をしたりして、それがばれてしまった場合には、まず審査に合格することは難しいでしょう。これは当たり前ですね。安定した収入がある安定した収入があるということは、毎月確実に返済がある、ということです。延滞なども発生しにくいと判断されますので、こういう人は通りやすいですね。返済トラブルがないこれまでに他社で借りていて特に問題なく返済をしていれば、今回もきちんと返済してもらえるだろうという評価を得て、無事借り入れができる可能性が高いです。言い換えると、これまで全く借入をしたことがなければ返済実績がありませんので、かえって審査で不利になります。審査に落ちやすい人の特徴逆に、落ちやすい人とは下記のような人です。他社からも借り入れがある在籍確認が取れない過去に金融事故を起こしている自営業や個人事業主以下でそれぞれについて述べていきます。他社からも借り入れがある過去に他社で借り入れていて現在返済が終わっていれば問題ありませんが、他社からも借り入れがある場合には返済額が上乗せされることになるため、「返すのが苦しくなるのでは」と思われて審査が通りにくくなります。さらに、借入残高の合計が年収の三分の一を超える場合には、自主規制に引っかかるためそもそも借り入れが不可能になります。在籍確認が取れない審査のプロセスの中に、在籍確認があります。これは職場などに電話をかけて、本人が確かに在籍していることを確認するというものです。ここで確認が取れないと、まず不合格となります。過去に金融事故を起こしている延滞や債務整理など、いわゆる金融事故を起こしていた場合、一定年数以上経過しないと信用情報に記載されていますので、借り入れは無理になります。自営業や個人事業主「えっ、職業によって通りにくいとかあるんですか?」と驚くかもしれませんが、定収のある公務員やサラリーマンに比べて、自営業やフリーランスは不利になります。そうした方でも実際には収入が多い場合も多々ありますが、このあたりは堅実性を重んじるのでしょう。審査をスムーズに通過するためのポイントここまで見てきたように、みずほ銀行カードローンの審査に合格するためには色々とハードルがあります。それでも少しでもスムーズに審査に通るための方法を、以下に紹介します。みずほ銀行の普通預金口座を持つみずほ銀行住宅ローンを利用低めの借入額を申請みずほ銀行の普通預金口座を持つみずほ銀行の口座があれば、先ほど見た審査の過程が早くなりますので、かかる期間が短くなります。また、給与振り込み口座に指定していれば安定した返済が見込めますし、貯蓄があった場合には貸し倒れリスクも少ないのでプロセスが早く進むでしょう。みずほ銀行住宅ローンを利用みずほ銀行の住宅ローンを利用していれば、すでに個人情報や返済履歴を審査側が把握しているため評価がしやすくなります。そのため、金利を優遇して利用を促進していると言えるでしょう。低めの借入額を申請さらに、借入金額を少なく申請しておけば、「返済をきちんと考えている」という印象を与えることができて通りやすくなります。もし足りなくなった場合は増額が可能ですので検討しましょう。みずほ銀行カードローンの審査期間は長い?審査方法の特徴についてみずほ銀行カードローンの審査期間は、一般には長めと言われています。実際はどうなのか、期間と審査の特徴について述べていきます。[adsense_middle]審査期間は申込方法によって変わってくるカードローンの申し込み方法には色々な方法があります。そして、方法によって期間は変わってきます。まず、インターネットや店頭での申し込みでは翌々営業日に審査が終わります。また、郵送の場合には書類到着後の翌々営業日となります。さらに、電話で申し込んだ場合には申込受付後翌々日となります。ただし、消費者金融に比べるとやはり審査にかかる時間は長めと言えるでしょう。申込に必要な書類カードローンに申し込むために必要な書類には、どういったものがあるのでしょうか?まず、本人確認書類として運転免許証などの身分を証明するものから1点を提出します。次に、収入証明書類として源泉徴収票などから1点提出する必要があります。銀行カードローンの審査が厳しいと言われる理由とはみずほ銀行のカードローンに限らず、一般に銀行カードローンの審査は厳しいと言われています。でもそれはなぜでしょうか?まず、母体がメガバンクであるため貸し倒れリスクに慎重にならざるを得ないという事情があります。審査を甘くしていると貸し倒れが数多く発生して、信用にかかわることになります。また、上限金利が低いので、貸し倒れが起こった際に利息分が少なく損失が膨らんでしまうという事情もあり、厳しく評価することになります。さらに、みずほ銀行カードローンの審査は、実際には補償会社であるオリコが行います。オリコはみずほ銀行だけではなく、他の様々な銀行カードローンの補償会社になっています。つまり、オリコが補償会社をしている他の銀行カードローンで延滞をしていれば、何年経っても記録が残っているため、みずほ銀行カードローンの審査に通ることはできません。このような事情により、厳しいというイメージになっています。補償会社についてでは、補償会社とは一体どのような役割を持っているのでしょうか?補償会社は申込者の審査や、返済ができなくなった人の代位弁済を行っています。なので、延滞があると補償会社がその分を銀行に支払い、補償会社が延滞分を取り立てることになります。みずほ銀行カードローンにおいては、それをオリコ、正式にはオリエントコーポレーションが担当しています。ということで、申込者は実際にはオリコの審査を受けることになるのです。審査の評判と口コミを紹介それでは、ここで実際にみずほ銀行カードローンを利用した人の口コミを見ていきましょう。審査に落ちた人の口コミ審査に落ちてしまった人の口コミからご紹介します。30代自営業・年収400万円の男性「自営業だったためか、収入証明書に不備があったためか、落ちた原因はわかりませんでした。」20代正社員・年収350万円の男性「他に消費者金融から借金をしていたため落ちたのではないかと分析しています。」審査に受かり満足している人の口コミ次に、審査に合格して利用後も満足している人の口コミです。30代個人事業主・年収400万円~600万円の女性「10万円~30万円の借入で完済しています。ウェブでの申し込みで、手続きも早くサービスに満足しています。」40代個人事業主・年収800万円~1000万円の男性「30万円~50万円の借入を完済。大手銀行の安心感は評価できる点です。」審査に受かったが不満のある人の口コミ最後に、審査には受かったものの利用には少し不満の残った人の口コミです。30代会社員・年収600万円~800万円の男性「50万円~100万円を完済しています。申し込んでから実際に借り入れるまで1週間近くかかりました。」30代会社員・年収600万円~800万円の女性「5万円~10万円を完済しています。ポイントがつかないなどの点は、ネット銀行と比較して便利さに欠けると思います。」口コミから考察するみずほ銀行カードローンの評判やはり他社で借金をしていたり提出書類に不備があったりすると、審査に通ることは難しいようです。ただし、個人事業主であってもお金を借りることに成功している人はいます。これは借入金額を低く抑えたためと思われます。また、審査期間の長さや便利さに欠ける点が課題となっています。みずほ銀行カードローンの審査に関するまとめみずほ銀行カードローンとその審査について解説してきましたが、いかがでしたでしょうか?みずほ銀行カードローンは金利については有利で、返済方法によっては手数料がかかることがあります。なお、審査はみずほ銀行に普通預金口座があるかどうかでプロセスが変わります。貸し倒れリスクに対して慎重なため、審査期間は長く審査も厳しくなりがちです。ただし借入額を低く設定すれば、自営業や個人事業主でも借り入れは可能です。審査が厳しいと言われると、どうしても利用を尻込みしてしまう銀行カードローンですが、金利もお得で信用もあるとなると、余裕があれば利用してみたいものです。また、みずほ銀行カードローンには、住宅ローンを利用していると優遇金利が適用されるメリットもあります。ぜひ利用を検討しましょう!

2020年05月03日

急に大きなお金が必要になって、「カードローンでお金を借りるのはどうかな?」と考えているのでしょうか?それなら、みずほ銀行カードローンは有力な選択肢の1つになります。でも、初めてカードローンを利用するとなると支払いがどうなるのか心配ですよね?実は、みずほ銀行カードローンの金利は借りる額で大体決まっていて、その利率も他社と遜色ないものです。また、事前に少し注意をして審査に臨めばより低い率でローンを利用することができます。さらに、返済時には金利に応じて支払う利息の額についても注意が必要です。ということで、この記事ではみずほ銀行カードローンの金利について述べていきます。みずほ銀行カードローンの金利は借入額で変わるこれまでまったくカードローンを使ったことがなければ、「金利ってどうやって決まるのかな?すごく高かったらどうしよう」と心配になるかもしれません。しかし、最初に頭に入れておきたい点として、「常に同じ利率が適用されるわけではない」ということがあります。これはみずほ銀行カードローンに限らず、どこのローン会社でも同じです。一般的な原則として、借入額が多いほど利率は下がります。それは借入残高に金利をかけて利息が計算されるからで、少額の借り入れでは利息の額が少なくなるため金利は高くなります。逆にたくさん借りてもらえれば利息も一定額見込めるため、利率はそれに応じて下がるという仕組みです。では、具体的にはどのくらいになるかについて、以下で説明いたします。キャッシング時の金利の幅について広告やホームページなどに、カードローンの金利が表示されていることがあります。一番目立つように書かれている数字は、実は上限金利といって最も高い利率になりますので、必ずしもいつもその利率でしかお金が借りられないわけではありません。実際には、借入額または借り入れできる金額の枠である利用限度額に応じて金利が設定されることになります。それでは、みずほ銀行カードローンの場合の具体的な利率はどのようになるのでしょうか?それを示したのが下記の表になります。みずほ銀行カードローンの金利は変動金利を採用ただ、注意しないといけないのは、上記に示した数字はあくまでも現時点の話で、これが未来永劫続くというわけではないという点です。実は、みずほ銀行カードローンには変動金利が用いられています。ということで、借り入れをした後で利率が変更される、という可能性も十分考えられます。このように述べますと、「えっ、知らない間に返済額が増えていたらどうしよう」と不安になるかもしれません。しかし、借り入れしてから5年間は金利が据え置きとなっています。借りた即日に利率が急上昇する、ということはありませんので安心してください。初回利用者に適用される金利とはいえ、「よし、それなら初めて借りるけれども利用限度額800万円で金利を年4.0%にしてもらおう」というようなうまい話は存在しません。初回利用者はたいてい利用限度額も少なく、基準金利は上限の年14.0%が適用されることになります。この理由は、初回利用者は返済実績がなく、どのくらい確実にお金を返してもらうことになるのかがわからないからです。ということで、審査対象者の信用が得られておらず、最初から多くお金を借りることはできないというわけです。他行のカードローンとの金利比較それでは、みずほ銀行カードローンの金利水準は、他の銀行カードローンに比べてどうなのでしょうか?実は、他社に比べても引けを取らない水準になっています。それを示すために、下記で主な銀行カードローンと上限金利を比較してみましょう。もちろん借り入れには色々な条件がありますので単純な比較はできませんが、上表ではみずほ銀行カードローンが最も低くなっています。ということで、みずほ銀行にローンを申し込むことは決して損ではないことがおわかりいただけると思います。審査でより低い金利を適用してもらうためには?ということで、いよいよカードローンを申し込むことを決意したとします。でも、利用にあたってはできるだけ低い利率を適用してもらいたいですよね。もちろん初回利用時には上限金利になってしまうかもしれませんが、家賃と同じように引き下げを狙うことは不可能ではありません。それではどうすればいいのでしょうか?以下で審査によって低い金利を得る方法を解説いたします。[adsense_middle]事前の確認が重要まずはコミュニケーションが大事です。審査担当者とよく話をしておきましょう。そしてそれとなく情報を得ておくのが得策です。というのも、とうてい無理な利率を目指しても、あるいは本当はもっと下げられるのに諦めていると非効率だからです。どのくらいまでなら下げられるのか、またはそれ以上下がらない水準はどこなのかを把握して上手に立ち回るようにしましょう。そして、どうすればもっと下げられるのかを探っていくようにしましょう。着実に返済実績を積み上げるといっても、べつにウルトラCがあるわけではありません。低い金利を得るのに一番確実な方法とは、実はお金を借りてから毎月着実に返済を続けて実績を積み上げることです。急がば回れではありませんが、焦らないことが重要です。着実な返済を続けていると、次第に担当者の心証も良くなってきます。そして信頼を得ていくことになるでしょう。このあたりの感じは、コミュニケーションで掴んでいきましょう。そして、「毎回ちゃんと返してもらっているし、少し利率を下げて多く借りてもらってもいいかな」と思ってもらえばしめたもの。ここが低金利を得るチャンスです。増額申請して利用限度額を引き上げる具体的には、増額申請をして利用限度額を引き上げれば金利を下げることができます。ただし、必ずしも利用限度額いっぱいまでお金を借りる必要はありません。あくまでも利用限度額を引き上げるだけですので、その中で必要な額までローンを利用すればいいのです。注意しなければならないのは、増額申請は利用者側から積極的にしない方がいい、という点です。「増額させてください」というと、何かお金に困っているのではないかと疑われて、断られる可能性があります。あくまでも銀行側から増額案内が来れば申し込む、という形にしておきましょう。もちろん、何回か期限通りに返済したら案内が来る、といった保証はできません。ここは担当者と連絡を取りながら信用をそれとなくアピールして、我慢強く案内が来るのを待つ必要があります。そして、いざ増額の案内が来たら迷わず申し込んで、引き下げを得るようにしましょう。みずほ銀行の住宅ローン利用を同時に利用そして、みずほ銀行カードローンについては金利を下げるもう一つの方法があります。それはみずほ銀行の住宅ローンを同時に利用する、というものです。これにより、自動的に0.5%下げることができます。ただし、ここで気を付けなければならないのが「住宅ローンはカードローンを契約する前に利用を開始しておかなければならない」という点です。後から住宅ローンを組んでも引き下げは適用されないことに注意しましょう。ということで、家を買うと生活が苦しくなりそうでカードローンを使うかもと思った場合には、住宅ローン→カードローンの順に申込を行うようにしましょう。このあたりのことは、審査担当者にも事前に十分確認した方がいいです。返済額には利息と手数料も含まれるいよいよみずほ銀行カードローンからお金を借りて、返済を始めたとします。当然かもしれませんが、お金を借りると元本だけではなく金利の率に応じた利息というものを支払う必要があります。これはクレジットカードで分割払いをしたりキャッシングを受けたりした時と同じですね。さらに、場合によっては返済時に手数料を支払うこともあります。以下では、返済に関わる利息と手数料について述べていきます。[adsense_middle]返済額と利息の関係一般に、毎回の返済額は借金総額の一部である元本部分と金利に応じて計算された利息で構成されています。そして、利息は返済時に毎回かかってくるため、返済の期間が長引けば長引くほど利息の支払いが増えてしまい、返済総額は多くなってしまいます。なので、返済額を抑えるためには返済期間にも気を配るようにしましょう。返済額のシミュレーションそれでは、みずほ銀行カードローンでお金を借りるとどのくらいの利息を支払うことになるのか、具体的にシミュレーションして見てみることにしましょう。下記の表がその結果です。利用限度額100万円で10万円を年14.0%で借りた場合です。上記は、利息は大体こんな感じになるというイメージで参照にしてください。ATMで返済する場合の手数料ATMから返済を行う際には、手数料が発生する場合があります。利息以外にもお金を取られるのは痛いですね。具体的には、コンビニにあるATMから返済を行うと手数料を取られます。また、みずほ銀行以外の銀行ATMからや、みずほ銀行のATMからでも時間外の振込だと手数料が発生する場合があります。これを避けるには、銀行引き落としを設定しておけばいいでしょう。こうすれば、手数料は取られません。返済額を抑えるには繰り上げ返済を利用するでは、少しでも返済総額を減らすにはどうすればいいのでしょうか?元本を返さないわけにはいきませんが、利息なら返済期間を短縮して少なく払うことができます。具体的には、任意返済といって決められた金額以上に返済をすれば支払う利息を抑えられます。これは、繰り上げ返済となって返済期間が短くなるためです。こうしておけば、「きちんと返済してくれる」となって実績や信用を得ることにもつながるでしょう。まとめ:みずほ銀行カードローンの金利についてみずほ銀行カードローンとその金利について解説してきましたが、いかがでしたでしょうか?カードローンの金利は画一的ではなく、利用限度額によって段階的に設定されています。また、返済実績を積み上げることによって利率を下げることも可能になります。さらに、返済期間が延びると支払利息が増えて返済総額も増えてしまうため、繰り上げ返済で少なくすることを検討しましょう。カードローンを使うとなると、誰でも最初は不安になるものです。ですが、みずほ銀行カードローンなら利息も抑えることができて、うまく使えばあなたの味方になります。ぜひ選択肢の1つに加えましょう。

2020年04月28日

年をとるごとにつのる老後への不安。どうにかしたいという一心で、投資や財テクに手を出そうと検討している人も多いだろう。でも、あなたが選ぼうとしているのは老後破綻の入口かもーー。「老後2,000万円不足問題や、年金受給開始年齢の引き上げ論などがメディアで話題となり、リタイアが見えてきた50代の人たちの多くは“時間がないから、何か手を打たなくては”と焦っていることでしょう。しかし、そんな老後不安を抱える人たちの資産が狙われているんです」こう警鐘を鳴らすのは、「やってはいけない!老後の資産運用」(ビジネス社)の著書もある、ファイナンシャルプランナー(FP)の岩城みずほさんだ。「老後のため、よかれと思ってやったことが大失敗ーー。そんなことにならないよう、陥りやすい落とし穴を押さえておきましょう」岩城さんが、老後不安につけ込まれて、ついやってしまう「お金のタブー」を解説してくれた。【タブー1】不動産投資に手を出す「女性専用のシェアハウス運用の投資を募った『かぼちゃの馬車』事件の被害者も、年金に不安を持つサラリーマンが多かったんです」“毎月家賃収入が入ってくるし、いざというときは物件を売ればいい”。そんな安易な考えで、不動産投資に手を出すと、大やけどすることに……。「空室が出ることもあるし、物件は古くなっていく。立地条件、ランニングコストなど、綿密な戦略を練らなければ、大きな失敗につながってしまいます」“不労”で稼げる仕事はないのだ。【タブー2】知識なしでキャッシュレスデビュー!指定店舗で現金を使わないキャッシュレス決済をすれば、2%か5%のポイントが還元されるキャッシュレス・ポイント還元。これを機に、年会費無料のクレジットカードを作った人も多いはず。「しかし、普通にクレジットカードを作ったと思っていたのに、支払い方法の初期設定がリボ払いにされているカードだったり、知らずにリボ払い専用カードを申し込んだりしている場合があります。利用額に関係なく、月々の支払額が一定額以下に抑えられるリボ払いですが、そのぶん、金利が15~18%と非常に高いのが特徴です」2%、5%のポイント還元を得るために、高金利のリボ払いをするのは本末転倒。「必ず明細などで、リボ払いの設定の有無をチェックしましょう」よかれと思ってやったのに、大きく損をしてしまった……。そんなことがないように、「お金のタブー」を頭にたたき込もう!

2019年11月10日

年をとるごとにつのる老後への不安。どうにかしたいという一心で、投資や財テクに手を出そうと検討している人も多いだろう。でも、あなたが選ぼうとしているのは老後破綻の入口かもーー。「老後2,000万円不足問題や、年金受給開始年齢の引き上げ論などがメディアで話題となり、リタイアが見えてきた50代の人たちの多くは“時間がないから、何か手を打たなくては”と焦っていることでしょう。しかし、そんな老後不安を抱える人たちの資産が狙われているんです」こう警鐘を鳴らすのは、「やってはいけない!老後の資産運用」(ビジネス社)の著書もある、ファイナンシャルプランナー(FP)の岩城みずほさんだ。「老後のため、よかれと思ってやったことが大失敗ーー。そんなことにならないよう、陥りやすい落とし穴を押さえておきましょう」岩城さんが、老後不安につけ込まれて、ついやってしまう「お金のタブー」を解説してくれた。【タブー1】50歳以降に医療保険に入る「50代が加入しようとすると、一般的な医療保険で月の保険料は1万円程度です。年齢がさらに高かったり、持病があったりすると、引受基準緩和型医療保険となり、さらに割高になります」しかし、高額な保険料に見合った保障を受ける人は少ない。月額保険料1万円、入院時日額1万円受け取れる商品で計算すると……。「入院平均日数で計算した場合、60代女性が受け取る医療保険は平均で年間約3万6,000円。これに対し年間12万円の保険料は、高いといえるでしょう」そもそも国保や社保などで、3割負担で医療を受けられるし、高額の医療費が生じた場合は、高額療養費制度によって、一定額を超えた医療費が全額戻ってくる。「いざというときに使える50万〜100万円ほどの貯蓄があれば、医療保険に入る必要はありません」【タブー2】終身保険に加入する生きている間、毎月、保険料を払いこみ、死亡時にまとまった保険金を受給できる終身保険。「自分の葬式代にあてようと、死亡保障を200万〜300万円に設定しているケースが多いようですが、おすすめできません。たとえば、某社の100万円の引受基準緩和型終身死亡保険に50歳で加入すると、65歳までに死亡しないと元が取れない計算になります」勧誘文句のひとつに「死亡すると、銀行口座が凍結されるのでその対策に」というものもあるが……。「相続法の改正により、遺産分割協議が終わる前でも、相続人は預貯金の一部を引き出せるようになりました」よかれと思ってやったのに、大きく損をしてしまった……。そんなことがないように、「お金のタブー」を頭にたたき込もう!

2019年11月09日

年をとるごとにつのる老後への不安。どうにかしたいという一心で、投資や財テクに手を出そうと検討している人も多いだろう。でも、あなたが選ぼうとしているのは老後破綻の入口かもーー。「老後2,000万円不足問題や、年金受給開始年齢の引き上げ論などがメディアで話題となり、リタイアが見えてきた50代の人たちの多くは“時間がないから、何か手を打たなくては”と焦っていることでしょう。しかし、そんな老後不安を抱える人たちの資産が狙われているんです」こう警鐘を鳴らすのは、「やってはいけない!老後の資産運用」(ビジネス社)の著書もある、ファイナンシャルプランナー(FP)の岩城みずほさんだ。「老後のため、よかれと思ってやったことが大失敗ーー。そんなことにならないよう、陥りやすい落とし穴を押さえておきましょう」岩城さんが、老後不安につけ込まれて、ついやってしまう「お金のタブー」を解説してくれた。【タブー1】外貨建て生命保険に加入「死亡保障と運用商品をパッケージにして、外貨で高利率の運用をする『外貨建て保険』が人気です。じつはリスクが高い商品なのですが、『保険』というワードに安心感を抱く人が多いようです」保障や運用のそれぞれに手数料がかかるし、外貨建てのため、両替手数料も上乗せされる。「長期運用が基本の商品ですので、10〜15年以内に解約した場合は、元本割れすることが多い。また、外貨としては増えていても、購入時より為替レートが円高になれば、日本円にしたときに、元本割れしている危険も」【タブー2】トンチン年金で老後資金を確保一定の期間、保険料を払うと、死ぬまで決まった額がもらえるのが、トンチン年金。「人生100年時代を反映した商品です。某社商品を例にとると、53歳女性が70歳まで月に約4万4,000円の掛け金を払うことで、70歳から月3万円の保険料が終身でもらえますが、払った保険料がもらった年金を超える損益分岐点は95歳と、かなりの高齢となります。まずは、公的年金の未納部分を支払う、受給開始年齢を繰り下げて年金額を増額させる(最大4割増)ことを最優先に考えましょう」よかれと思ってやったのに、大きく損をしてしまった……。そんなことがないように、「お金のタブー」を頭にたたき込もう!

2019年11月09日

年をとるごとにつのる老後への不安。どうにかしたいという一心で、投資や財テクに手を出そうと検討している人も多いだろう。でも、あなたが選ぼうとしているのは老後破綻の入口かもーー。「老後2,000万円不足問題や、年金受給開始年齢の引き上げ論などがメディアで話題となり、リタイアが見えてきた50代の人たちの多くは“時間がないから、何か手を打たなくては”と焦っていることでしょう。しかし、そんな老後不安を抱える人たちの資産が狙われているんです」こう警鐘を鳴らすのは、「やってはいけない!老後の資産運用」(ビジネス社)の著書もある、ファイナンシャルプランナー(FP)の岩城みずほさんだ。「老後のため、よかれと思ってやったことが大失敗ーー。そんなことにならないよう、陥りやすい落とし穴を押さえておきましょう」岩城さんが、老後不安につけ込まれて、ついやってしまう「お金のタブー」を解説してくれた。【タブー1】“無料”窓口やセミナーでマネー相談資産運用への関心の高まりによって、主婦向けの無料マネーセミナーが開催されたり、商業施設などで無料のマネー相談窓口が開かれたりする機会が増えている。「参加してみると、FPなどが親身になって、一緒にマネープランを考えてくれるように感じます。でも、『今のままでは老後に1,000万円不足する。この資産運用で増やしましょうよ』と、商品をすすめてくることが多い」金融商品を売ると、売った人に販売手数料が入ってくるという。「保険商品の場合、会社によって1年目は保険料の7割、2年目以降も割合が下がるものの継続的に手数料が入る仕組みになっていることが。“無料”で開催できるのには、ちゃんと理由があるのです」【タブー2】デパート友の会に入会する毎月1万円を積み立てれば、1年で13万円分の商品券に交換してくれる“デパート友の会”。「“定期預金の金利が0.01%なのに対して、デパート友の会は年利17%もある”。そんなふうに言われることもありますが、その両者を比べること自体がおかしい」本来、お金のメリットはどんな用途にも使えることだが、商品券は利用できる場所が限られる。タンスに商品券をしまったまま使わなかったり、割高なデパートで、必要のない商品を無理に購入したりしてしまうケースも多いのだ。よかれと思ってやったのに、大きく損をしてしまった……。そんなことがないように、「お金のタブー」を頭にたたき込もう!

2019年11月08日

年をとるごとにつのる老後への不安。どうにかしたいという一心で、投資や財テクに手を出そうと検討している人も多いだろう。でも、あなたが選ぼうとしているのは老後破綻の入口かもーー。「老後2,000万円不足問題や、年金受給開始年齢の引き上げ論などがメディアで話題となり、リタイアが見えてきた50代の人たちの多くは“時間がないから、何か手を打たなくては”と焦っていることでしょう。しかし、そんな老後不安を抱える人たちの資産が狙われているんです」こう警鐘を鳴らすのは、「やってはいけない!老後の資産運用」(ビジネス社)の著書もある、ファイナンシャルプランナー(FP)の岩城みずほさんだ。「老後のため、よかれと思ってやったことが大失敗ーー。そんなことにならないよう、陥りやすい落とし穴を押さえておきましょう」岩城さんが、老後不安につけ込まれて、ついやってしまう「お金のタブー」を解説してくれた。【タブー1】銀行のすすめで、退職金で投資デビュー退職一時金を狙っているのが金融機関。「金融機関によって違いますが、800万円以上のまとまったお金が口座に振り込まれると、“資産運用をしませんか?”と営業電話がかかってくることがよくあります」老後の不安を巧みにあおる営業トークにのってしまうとーー。「金融機関の目的は、商品を売ること。特に売りたいのは、高い手数料が取れるハイリスク商品です。失敗すれば立ち直れないほどのダメージになることも……」実際にメガバンクから「急成長が見込まれる新興国の国債がおすすめです」と勧誘を受け、数年のうちで何十万円もの損失を出してしまった人もいる。「退職金を失ってしまうと、老後の生活設計が一気に狂ってしまう。大手銀行のすすめだから、大丈夫。その安心がいちばん危ないのです」【タブー2】退職金をあてに住宅ローン計画「退職金は、老後に取り崩していく、大事な老後資金の一部です。住宅ローンの一括返済などで使ってしまえば、老後に困窮してしまうことも」’17年の厚生年金受給額の平均は月14万7,000円ほど。貯蓄からの取り崩しなしに生活は成り立たない。「完全リタイアまで10年ほどの50代の人は、今一度、住宅ローンの返済計画を見直しましょう。繰上げ返済で完済時期を前倒しにしたり、高い金利ローンを組んだりした人は、低金利ローンに借り換えましょう。実は住宅ローンに関しては、金融機関は柔軟で、相談しただけですぐに金利を下げてくれるケースもあります」よかれと思ってやったのに、大きく損をしてしまった……。そんなことがないように、「お金のタブー」を頭にたたき込もう!

2019年11月08日

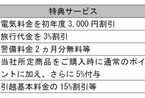

みずほ銀行は4月1日、住宅ローンの顧客向け特典サービス「パートナーセレクト」の取り扱いを開始した。○特典サービスの上限は5万円相当分「パートナーセレクト」とは、住宅ローンの顧客に対し、みずほ銀行と提携しているパートナー企業による"暮らしに役立つ特典"を提供するサービス。パートナー企業は、JXエネルギー、JTBコーポレートセールス、ALSOK(総合警備保障)、ヤマダ電機、ヤマトホームコンビニエンスの4社。JXエネルギーの場合、新たにENEOS電気の申し込みをする人に、初年度の電気料金を3,000円割り引き、JTBコーポレートセールスは旅行代金3%割り引きを行う。ALSOKは警備料金2カ月分無料、ヤマダ電機は所定商品購入時に通常のポイントに加え5%引きの特典を付与。ヤマトホームコンビニエンスは、引っ越し基本料金の15%割引などを行う。特典サービス利用できるのは、住宅ローンの借入金額1,500万円以上、借入期間10年以上の顧客のみ。既に同行で住宅ローンを利用している顧客も申し出により利用できる(借り入れ当初の金額、期間で判定)。対象となる顧客には「利用者特典証」が交付される。特典証の有効期限は交付日の6カ月後の月末となっている。顧客は「利用者特典証」をパートナー企業のいずれか1社に提示することで特典サービスが利用できる。ただし、特典サービスの上限は5万円相当分。日銀のマイナス金利政策の導入以降、住宅ローンの金利は軒並みは引き下げられていた。しかし、4月1日から大手銀行の間で、10年固定の最優遇金利引き上げを実施。みずほ銀行、りそな銀行の10年固定の最優遇金利は年0.85%、同様に三井住友銀行、三菱東京UFJ銀行は年0.90%となっている(4月1日現在)。

2016年04月01日

電力自由化をきっかけに光熱費にかかるお金を見直すべく、ファイナンシャルプランナーの岩城みずほさんが読者の家計をリアルに診断! 【4人家族編】 につづいては、新婚で夫婦ふたり暮らしのIさん宅の家計を見ていただきました。■DINKSのリアル家計簿を診断!【I家】 家族構成:夫(29歳・会社員) 妻(28歳・会社員)住居形態:賃貸<収入>月収(手取り):60万円(夫 35万円 妻 25万円) <支出>住居費:141,000円(家賃)食費:30,000円光熱費:電気10,000円(オール電化)/水道3,000円通信費:21,000円教育費:0円保険代:0円…★3衣服・美容代:22,000円外食・娯楽費:70,000円…★1奨学金返済:30,000円…★2夫・妻小遣い:80,000円雑費:17,500円計:424,500円<貯蓄>預金:230万円■高収入なのに貯蓄できない…は卒業! ダブルインカムのいまが貯めどきIさん:結婚2年目です。子どもは2~3人はほしくて、30歳くらいでひとり目を産みたいなと思っています。いまは賃貸ですが、できれば35歳くらいまでにはマイホームを建てたい希望もあります。岩城先生:おふたりとも正社員でバリッと働いてらっしゃるので、ダブルインカムのいまが貯めどきですね。でも、収入のわりに貯蓄が少ないのが気になります。Iさんのご家庭なら、年間400万円は貯められそうですよ。Iさん:結婚式や旅行、引越しなどで貯蓄がかなり減ってしまったんです…。今後、年間で200万円を目標に貯めていくつもりですが、それでもマイホーム購入には届きませんか?岩城先生:都心で一戸建てを買うなら、5,000万円程度と仮定しましょうか。これから子育てすることを考えると、ローンはできるだけ短期間にしたいので、頭金は購入額の20%用意するのが理想です。7年間で1,000万円は貯めたい計算になります。そうすると、住宅購入費用として、1年間で約143万円。さらに、お子さん3人の教育費として、これから15年間で3,000万円を用意する場合、1年間あたり200万円。あわせて350万円程度貯蓄していけると安心ですね。Iさん:では200万円じゃぜんぜん足りないですね…。じつは、低金利のいまのうちに家を買ったほうがいいのかな、なんて考えてもいたのですが。■低金利のいま、夢のマイホームを買うべき?岩城先生:たしかに金利だけで考えると買いどきではあるのですが、買ってしまうと簡単には引っ越せません。子どもが生まれてからの生活や働きかたなど、家族にとってよりよいライフスタイルがみえてきてから、じっくりと探すほうがいいと思いますよ。Iさん:そうですよね。たしかに、子どもが生まれたらいまとは違う環境のほうがよくなるかもしれませんしね。慎重にいくことにします!岩城先生:もうひとつ考えておきたいのは、産休・育休期間中は、奥さんの収入が減るということ。また、いまと同じような働きかたができるかどうかも、産んでみないとわからなかったりします。その意味でも、夫婦ふたりのうちに、貯められるだけ貯めておきましょう。まず見直したいのは、やはり外食・娯楽費(★1)ですね。半分に減らすだけで月35,000円、年間で42万円が貯蓄に回せます。光熱費は、オール電化で月10,000円。ご夫婦が日中は家にいないと考えると、少し多いかもしれませんね。電力自由化を機に見直すと安くなる可能性があります。また、おふたりとも奨学金を返済されている(★2)とのこと。奨学金は意外と金利が高いので要チェックです。そして、お子さんが生まれるタイミングで大丈夫なので、2人で家計を支えているなら、それぞれが保険料の安い掛け捨ての生命保険(★3)に入っておけると安心です。教育費も、予定どおりに貯蓄できれば問題ありませんが、もし貯められるか心配なら、子ども保険(学資保険)などを利用して、強制的に積み立ててもいいでしょう。Iさん:今回、家計簿を書き出してみたら、収入と支出の計算が合わなくて。使途不明金が多すぎましたね…。岩城先生:夫婦ふたりだけの生活だと、いつの間にか使ってしまうのはよくある話です。ふたりぶんの収入があるから、なんとなく大丈夫だと思ってしまうんですよね。でも、Iさんはいずれお子さんを希望していらっしゃいますし、だんなさまと話し合って、お互いのお金の使い方をクリアにし、目標を共有して計画的に貯めていけるといいですね。Iさん:はい。まずは住宅購入の頭金と教育費を貯められるよう、家計を引き締めます!【I家の見直しポイント】・まずは貯めグセを! 年間350万円を目標に・住宅購入はあせらないほうが吉。子どもが生まれてからの生活に応じて見極めて・外食費は半分にカットし、貯蓄に回そう子どもが2人、マイホームは購入済みのSさん一家の家計は…? 【4人家族編】を見る ファイナンシャルプランナー岩城みずほさんプロフィール愛媛県生まれ。慶応義塾大学卒。NHK松山放送局を経て、フリーアナウンサーとして14年活動後、セミナー講師、生命保険会社を経て、2009年にファイナンシャルプランナーとして独立。オフィスベネフィット代表。得意分野は保険と資産運用。金融商品を販売しない独立系FPとして中立公正な情報発信を心がけている。2児の母。著書に『結局、いくら貯めればいいの?』(同文舘出版)、『保険リテラシーが身につく本』(税務経理協会)、『30年後も安心に暮らせる!お金の鉄則』(マガジンハウス)。独立系ファイナンシャルプランナー「 Office Benefit 」代表。

2016年03月07日

みずほフィナンシャルグループ、電通国際情報サービス(ISID)、カレンシーポート、日本マイクロソフトは2月16日、2月よりブロックチェーン技術の実証実験に取り組むと発表した。今回、関係者が多く事務効率化などが見込まれるシンジケートローン業務を対象に、技術の理解、金融業務への活用に向け実証実験を行う。取り組みを通じ、適用可能性を検証の上、金融に革新をもたらすようなモデルの創出を目指す。同実証実験において、ISIDは金融機関向けシステム構築で得たノウハウを生かし、ブロックチェーン技術の銀行業務への適用可能性を検証する。日本マイクロソフトは、昨年よりクラウドプラットフォーム「Microsoft Azure」 上にブロックチェーン技術を用いたソリューション開発を支援する「Azure Blockchain as a Service(Azure BaaS)」を提供。FinTechを利用した新たなサービスの開発を検討する企業は、Azure BaaSを活用することで、最新のブロックチェーン技術を活用した実証実験を迅速に開始することが可能。

2016年02月17日

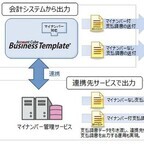

みずほ情報総研は1月27日、テレビ・ラジオなどのメディア業界、出版・映像制作などのコンテンツ業界を対象とした経理トータルシステム「Account Cube/BusinessTemplate」マイナンバー対応版の提供を開始すると発表した。「Account Cube/BusinessTemplate」は、複雑な源泉税計算を含む報酬の支払入力、支払調書の発行といったメディア/コンテンツ業界固有の経理処理に特化した会計システム。現場での支払入力から、経費精算、請求書発行、債権債務管理、元帳・財務諸表作成、個別セグメント別の生涯収支までをつなぎ目なくサポートできる。今回提供を開始するマイナンバー対応版は、「特定個人情報の適正な取り扱いに関するガイドライン」に準じた機能を追加。支払先ごとにマイナンバーを登録し、弁護士や税理士への報酬、原稿料や画料、講演料、出演料などの個人事業主への支払調書にマイナンバーを記載することが可能となる。登録したマイナンバーは、ユーザーごとのアクセス権限の設定、会計情報との分離、データの暗号化などによって保護するうえ、参照、更新などのすべての処理に対して詳細な操作ログを取得する。保管期間が経過した後に不要となったマイナンバーについては一括削除機能を実装し、会計システム上でのマイナンバーの管理に関する継続的な運用をサポートする。各種マイナンバー管理サービスと連携することで、同製品ではマイナンバーを保持しない運用方法も可能だ。このような運用方法では、当該システムから連携先サービスに支払調書のデータを受け渡し、マイナンバーの転記を行うことになる。データの連携先として、同社のマイナンバー管理サービス「マイナBANK」でも対応を予定している。

2016年01月28日

みずほ銀行は21日、ユーシーカード(以下UCカード)およびNTTデータ、沖電気工業(以下OKI)と連携の上、海外発行カードが利用できる専用ATMを設置し、海外発行MasterCard/Visaの取り扱いを開始した。同時に、邦銀初という多通貨決済サービス(※)の提供を開始した。(※)訪日外国人旅行者がATMにて日本円を引き出しする際に、「自国通貨建て」か「円建て」のどちらかを決済通貨として選択できるサービス。多通貨決済サービスを利用できるのは、海外発行MasterCardのみ。○日本円の現金の引き出しと残高照会が可能訪日外国人旅行者数は9月末時点で1,400万人を超え、昨年合計を上回っている。さらに2020年に年間2,000万人を目指して、官民の関係者が一丸となり観光立国の実現に向けた取り組みを進めている。みずほ銀行によると、「訪日外国人旅行者からの要望が強い海外発行カードでの引き出しを実現するため、海外発行カード専用ATMを設置・展開し、増加する訪日外国人旅行者の利便性向上に努めていく」としている。海外発行カード専用ATMでは、訪日外国人旅行者が持つ海外発行MasterCard/Visaのカードで日本円の現金の引き出しと残高照会が可能となる。また、同時に開始する多通貨決済サービスでは、日本円の引き出しの際、従来の円建てでの金額に加え、顧客の自国通貨に換算された決済金額をATM画面に表示し、顧客自身が「円建て」か「自国通貨建て」かのどちらで決済するかを選択できるようになる。これにより、自国通貨建てでの決済を選択する顧客は、日本円を引き出しの際に、実際に決済される際の為替レートを即時確定させることができるという。同サービスでは、訪日旅行者数や日本でのカード利用が多い国を対象に34通貨に対応する。なお、ATMで多通貨決済サービスを提供するのは、邦銀初となるという。みずほ銀行および、UCカード、NTTデータ、OKIでは、さらなる取り扱い可能ブランドの拡充を図るとともに、2020年に向けて、同サービスが利用可能なATMを訪日外国人旅行者の多いエリアから1,000拠点規模に拡大することを目指し、今後増加が見込まれる訪日外国人旅行者の利便性向上に努めていくとしている。

2015年12月22日

みずほ銀行は12月21日、ユーシーカード(UCカード)、NTTデータ、沖電気工業(OKI)と連携して、海外発行カードが利用できる専用ATMを設置し、海外発行MasterCard/Visaの取り扱いを開始した。また、同時に邦銀初とする多通貨決済サービスの提供を開始した。海外発行カード専用ATMでは、訪日外国人旅行者が持つ海外発行MasterCard/Visaのカードで日本円の現金の引き出しと残高照会が可能となる。多通貨決済サービスは、訪日外国人旅行者がATMにて日本円を引き出す際に、「自国通貨建て」か「円建て」のどちらかを決済通貨として選択できるサービス。これにより、自国通貨建てでの決済を選択する顧客は、日本円を引き出す際に、実際に決済される際の為替レートを即時確定させることができる。訪日旅行者数や日本でのカード利用が多い国を対象に、34通貨に対応。なお、同サービスを利用できるのは、海外発行MasterCardのみとなる。サービスにおいて、UCカードは、MasterCard/Visaとの資金精算や金額訂正、チャージバック対応などのバックオフィス業務を担当。NTTデータは、MasterCard/Visaとのネットワーク接続、および、PCI-DSS・PCI PIN Securityなどさまざまなグローバルセキュリティースタンダードに対応。また、為替レートの連携など、多通貨決済サービス利用時に必要な機能のクラウド型サービスの提供を担当する。OKIは、海外発行カード専用ATM本体・アプリケーション、ネットワーク回線・機器・および監視業務を提供する。

2015年12月22日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

みずほ銀行はこのたび、12月3日に開催された「MCPC(※) award 2015」 において、「セキュリティ委員会特別賞」を受賞したと発表した。これにより全業界で唯一5年連続の受賞となるという。「MCPC award 2015」は、総務省、経済産業省、日本商工会議所、東京商工会議所等が後援している(※) MCPC(モバイルコンピューティング推進コンソーシアム)は、業界の枠を越えてモバイルコンピューティング、IoT/M2Mシステムを普及促進することを目的とし、1997年に発足した任意団体。モバイルコンピューティングの導入により高度なシステムを構築し、顕著な成果をあげている企業や団体を表彰する日本で初めての試みとして「MCPC award」を2003年度より開催。モバイルシステム、M2M/IoT技術の導入により「業務効率化」「コスト削減」「売上拡大」「業績向上」や「モバイル、M2M/IoT技術の効果的活用」などの顕著な成果をあげている企業や学校・団体・自治体の事例を募集・顕彰し、今後導入を検討しているユーザの手本となるよう紹介。○邦銀初のウェアラブル端末を活用した銀行サービスの提供などが評価みずほ銀行によると、「『みずほダイレクトアプリ』のApple Watch対応を6月より開始しているが、今回の受賞は、この邦銀初のウェアラブル端末を活用した銀行サービスの提供に加え、スマートフォン向けバンキングの高いセキュリティが評価されたことによるもの。なお、2011年から2014年は奨励賞を受賞している」としている。○スマートフォン・ウェアラブル向けバンキングの特徴先進的なUI/UX:ユーザインターフェース(UI)やユーザエクスペリエンス(UX)の分野において高い知見を持つMoneySmartと連携することで、顧客にとって利便性の高いサービスを提供。アプリは野村総合研究所と協働で開発簡易認証の導入:Apple Watch上のアイコンタップのみで、顧客によるログイン入力操作の必要なく、簡便かつセキュアに残高照会ができる認証技術を活用プッシュ通知機能:家賃の振込や貯蓄預金への振替などあらかじめ登録された振込や振替を知らせる機能を実現

2015年12月07日