1月29日に日本銀行(日銀)が突然、「2月から金利を-0.1%にします」と発表しました。このとき、きっと多くの方が「金利がマイナスってどういうこと?」と疑問に思ったのではないでしょうか?通常、プラスになっている金利がマイナスになるということは、お金を銀行に預けると利息がもらえるのではなく、反対に利息をとられるということ?それとも、逆にお金を借りると利息がもらえるってこと?いままでになかったことなので、見当がつかないですよね。これは、民間銀行が日銀に預けているお金のうち、一部にマイナスの金利をつけるという限定的な方法。いまのところ、私たちが銀行に預けているお金や借りているお金がマイナス金利になることはないだろうといわれています。とはいえ、もちろんまったく影響がないわけではありません。たとえば、このマイナス金利によって銀行は、「お金を払って日銀にお金を預けるか、他にお金を貸すか、運用するか」という選択を迫られたことになります。同時に、住宅ローン金利が大きな影響を受けました。というわけで今日は、住宅ローンを組んでいる人にとって気になる“住宅ローン借り換えのポイント”についてお話ししたいと思います。■いま住宅ローン借り換えのチャンス?長期固定金利でもっともポピュラーな『フラット35』の金利を見ると、最低金利は2月の1.48%から3月の最低金利1.25%まで、0.23%引き下がっています。そのため「住宅ローン史上最低金利」などという言葉が、あちこちで飛び交いはじめました。すでに住宅ローンを借りている人なら、「住宅ローンを借り換えるならいまかも?」と思っても当然でしょう。ファイナンシャルプランナーである筆者のところにも、3月に入ってから借り換えのご相談が急増しています。しかし、ただ金利が下がったからといって住宅ローンを借り換えてもいいものなのでしょうか?そもそも借り換えとは、その名のとおり住宅ローンを借り換えること。簡単にいえば、A銀行からB銀行に住宅ローンを借り換えるということです(同じ銀行内での借り換えはできません。あくまで原則ですが……)。一昔前までは、「金利が1%以上、返済期間は10年以上、ローン残高が1,000万円以上なければ借り換えしても意味がない」といわれていましたが、実際はどうなのでしょうか?■失敗しない住宅ローン借り換えとは?曖昧な情報に流されないために必要なのは、借り換えの実態を知っておくこと。そこで、住宅ローン借り換えで失敗しないために知っておくべき2つのポイントをお伝えしましょう。ひとつめは、借り換えには手数料や諸費用がかかるということ。借り換えという言葉を使いますが、扱いとしては、新規で住宅ローンをもう一度借りることと同じ。つまり、借り入れの際の手数料や登記費用等の諸費用が発生します。場合によっては60万円から80万円程度かかることもありますから、この費用を支払ってでもメリットがあるのかを検討しないといけません。ふたつめは、借り換え後の「金利タイプ」「引き下げタイプ」を検討するということ。住宅ローンを返済している立場なら、「金利は低ければいい」「毎月の支払いが低くなるようにしたい」という思いが強くなるのは当然です。しかし、住宅ローン金利とは、見た目の金利の低い・高いだけで単純に選べるものではありません。なぜなら、「その金利が何年続くのか?」「金利変更後の条件はどうなのか?」ということが重要だから。選ぶときは、こういった要素も考慮しなくてはいけないのです。銀行へ相談しに行くと、「借り換えしても月々の返済が安くならないと借り換えのメリットがない」と主張する銀行員が多いとよく耳にします。ですが、実際はそんなことはまったくありません。もし、今の借りている金利がすでに低金利で、借り換えても金利があまり変わらないとします。借り換えても毎月の返済はあまり変わりません。でも、今のままでは金利が3年後までしか保証がない。今借り換えすることで、低い金利がローン完済まで続くことように変更できるとしたら……。そうです。手数料を払ってもメリットがあるかもしれません。この数年の金利低下、とくに今回のマイナス金利は経済の自然現象で起こっているのではなく、日銀の政策で起こっている現象です。このチャンスを生かして、将来にどうメリットを出せるのか?これこそが今回の住宅ローン借り換えの重要なポイントになるのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2011)『住宅ローンの相談を銀行にしてはいけません。』総合法令出版

2016年03月09日

京セラは3月1日、国内住宅用太陽光発電システム「RoofleX」を4月より順次販売開始すると発表した。同システムには、セル内部で失われていた一部の電荷を取り出し、効率的に電気に変換することが可能となる新開発の技術「ForZ」が採用されている。また、モジュールの出力、変換効率の向上を図るために、太陽光の反射を抑える低反射ガラスを採用。加えて、セルとガラスの間に同社独自開発の特殊封止材を充填することで、従来利用できなかった短波長の光を電気に変換することが可能となっている。このほか、セルとセルとの間をつなぐ電極の幅を従来より広くすることで、電気抵抗を抑え、通電時のロスを低減。これらの技術を組み合わせることで、セル変換効率19.8%、モジュール変換効率17.8%を実現している。また同社は今回、セル同士の配列間隔をミリ単位で細かく設定し直すことで、尺寸法に合わせた7種類の専用モジュールを新たに開発。これらを組み合わせることで、限られた屋根スペースを効率的に活用できるようになるため、総発電量の向上が期待できるとしている。

2016年03月01日

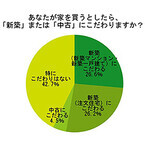

オウチーノ総研はこのほど、「『住宅購入』に関するアンケート調査」の結果を発表した。調査は2月5日~9日にインターネットで実施。20歳~69歳の男女1,113名を対象に行われた。○52.8%が「新築」にこだわり、前年より新築需要が増加まず、家を買うとしたら「新築」または「中古」にこだわるかと質問したところ、「新築(マンション・一戸建て)にこだわる」と回答した人が26.6%で最多。次いで「新築(注文住宅)にこだわる」が26.2%、「中古にこだわる」が4.5%、「特にこだわりはない」が42.7%と続く結果に。わずかではあるが2014年版と比較すると、新築の需要が高まっている事がわかった。○20代の84.8%が「中古+リフォーム」を選択肢に次に、家を買うとしたら「中古+リフォーム」を選択肢として考えているかの質問では、「積極的に考える」と回答した人は18.5%、「選択肢の1つとして考える」が55.3%、「選択肢には入らない」が26.2%となった。また年代別に見ると、20代は84.8%、30代は68.4%、40代は74.3%、50代は72.2%、60代は71.2%が「中古+リフォーム」を選択肢として考えており、特に20代には「中古+リフォーム」という方法がかなり浸透しているよう。○今は不動産の「買い時」だと回答した人は47.5%また、今は不動産の「買い時」・「売り時」だと思うかとの質問には、「買い時」だと回答した人が47.5%、「売り時」だと回答した人が12.4%、「どちらともいえない」と回答した人が40.1%と続いた。「買い時」だという人からは「マイナス金利になったので、 住宅金利も下がるだろうから」(61歳/女性)や「最低金利が更新され続けているから」(53歳/男性)などの理由が挙げられた。反対に「売り時」だと回答した人からは「経済や不動産市況は悪化していくと思うから」という理由が多く見られた。

2016年03月01日

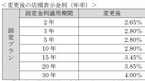

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

大東建設不動産は2月24日、民泊サポートシステム「民泊Gateway」をスタートすると発表した。サポートは集合住宅、共同住宅、一戸建てのいずれも可能。このサービスは、民泊運営を賃貸経営における「空室対策を兼ねた効果的な資産運用」と捉え、オーナー自ら運営する場合と第三者に許可を出し運営させる場合のそれぞれのメリットとデメリットを説明し、オーナー自ら運営する場合にはそのサポートを、また第三者に運営させる場合には、その第三者の運営能力を審査するサポートを行うもの。運営能力を審査した結果、運営力が乏しいと判断された場合は、その第三者への運営サポートも行う。さらにオーナー所有の物件で既に無断で民泊運営がされていないかの調査も引き受ける。

2016年02月25日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

猫と暮らしたいのに住宅事情で飼えない…。そんな悩みに応えるべく、今、“猫付き”賃貸が増えてます。なかでも注目は、“住みながら保護猫をケアする”という物件。いったいどんなものなのでしょう?この物件を企画したのは、NPO法人「東京キャットガーディアン」の代表を務める山本葉子さん。「もともと、殺処分の恐れのある猫を引き取り、里親探しをする活動をしていたんです。一方で、単身者がマンションでペットを飼いたいけれど、物件がない、という状況がありました。大家さんが積極的でも、仲介不動産会社や管理会社の知識不足で、無理ということも多かった。ならばそこを上手く繋げて、大家さん、入居者、保護団体の三者による、<成猫の預かりボランティア>としての、猫付き物件をやってみよう、と思ったのが最初です。マンションに居住をご希望の場合は、“適正な飼育者かどうか”の面談が、物件審査とともにあります。居住が決まったら、保護猫を1匹預かる形で飼育できます。また猫付きシェアハウスは、保護猫たちがシェアハウスに先に入居しており、その猫たちとの同居とお世話をすることを同意していただいた方に、マンションのケースと同様の面談審査をし、入居になります。いずれも世話をしていただくのは、1歳以上の成猫になります」スタートは’10年。以降、反響は年々大きくなっており、シェアハウスは、募集人員の5~10倍待ち、という状況だとか。「入居者からは、“こんなに家に帰るのが楽しみになるとは!”といった、嬉しい話が聞こえてきます。“夜中に大運動会をされる~”といった苦労話もありますが、みなさん共通してとても楽しそうですね」人が猫と楽しく暮らせるのと同時に、助かる保護猫がいる。そして大家さんにも家賃収入が。なんて幸せなトライアングル!物件は続々増加中だそう。情報は日々変動するので、気になる人は毎日チェックを。猫と暮らせる物件には、マンションとシェアハウスのふたつのパターンがあるとのこと。■猫つきマンション「東京キャットガーディアン」から、猫を1匹預かるという形で、保護猫を飼育するしくみ。物件の賃貸が終了し引っ越す場合には、世話をしていた猫を引き取ることももちろんOK。■猫つきシェアハウス(R)数匹の保護猫のグループを、シェアハウスの居住者みんなでお世話をする、というスタイル。飼育は「東京キャットガーディアン」のスタッフが指導してくれるので、初心者でも安心です。※『anan』2016年2月17日号より。

2016年02月16日

日立ソリューションズは1月29日、住宅設備・資材卸業の中堅企業に向け、業界特有の機能を持つ「FutureStage(フューチャーステージ) SaaS型 住宅設備・資材卸向け販売管理ソリューション」をクラウドサービスで提供開始した。価格は10ユーザーで月額8万円(税別)~。新サービスでは、住宅設備・資材卸業に適した機能からユーザーが必要とする機能を選択して利用することが可能で、申し込みから最短2日でユーザーの環境を構築、提供する。ユーザーは自社に設置したパソコンからインターネットを介し、クラウドサービスとして販売管理機能を利用できるためサーバアプリケーションの準備や保守・メンテナンスが不要となり、導入時・運用時の負荷の軽減が可能だという。新サービスの特長としてサイズや型番、メーカーといった業界特有の商品情報の管理、マスタ管理していない商品の受発注、単価未決定の状態での入出荷、業務上注意が必要な取引の自動チェック機能、貸し倒れや回収遅延による損失リスクの防止機能など、業務適合度の高い機能を提供する。そのほか、ユーザー数も業務の繁忙期や閑散期などにあわせて随時増減でき、ITコストを適正化できることに加え、セキュリティ対策やシステムバックアップなど充実した運用サービスにより、安心して利用することを可能としている。2020年度末までにFutureStage事業全体で累計200億円の受注を目指す。

2016年01月29日

新生銀行はこのたび、東急田園都市線沿線地域の住宅ローンの提供を促進するため、「たまプラーザ住宅ローンセンター」を2月25日に開設すると発表した。○子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯新生銀行では、子育て世代、働き盛り世代の住宅購入を支援する「新生銀行パワースマート住宅ローン 安心パックW(ダブル)」(以下「安心パックW」)について、東京急行電鉄および同社のグループ会社と業務提携し、提供するサービスを拡充した「東急グループプラン」の取扱いを2015年4月から開始している。安心パックWは、女性が働き続ける上でネックとなる子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯した商品で、「東急グループプラン」ではさらに就学後の子どもの安全や放課後の習い事へのサポートなどを追加した。新生銀行によると「安心パックWについて、こうした商品性が都市部を中心に顧客の支持を受け、東急グループプランへの利用ニーズも高まっていることから、このたび田園都市線たまプラーザ駅周辺に住宅ローンセンターを開設し、東急田園都市線沿線の顧客へのサービス提供力を一層強化する」としている。○たまプラーザ住宅ローンセンター概要正式名称:新生銀行本店たまプラーザ出張所店舗名称:たまプラーザ住宅ローンセンター所在地:〒225-0003神奈川県横浜市青葉区新石川2丁目4番フォーラムたまプラーザ2階交通:東急田園都市線たまプラーザ駅徒歩4分開店日:2月25日(木)業務内容:住宅ローンの相談、契約など

2016年01月26日

不動産・住宅情報サイト「HOME’S」を運営するネクストは20日、同サイト内の住宅トレンドニュースサイト「HOME’S PRESS(ホームズプレス)」にて実施した、コンセプト賃貸物件に関する調査の結果を発表した。同社はこのたび、「自分らしさ」を取り入れた暮らし方が注目されていることを受け、それを実現する方法の一つである、趣味嗜好などひとつのコンセプトでつくられた「コンセプト賃貸」について調査を実施。まず、事前調査で「コンセプト賃貸」について「興味がある」と回答した420人を対象とし、「住んでみたいコンセプト賃貸の部屋」を複数回答で質問。その結果、1位が「カフェ風やバー風など内装にこだわった『オシャレ』をテーマにした部屋」(36.9%)、2位には「フランス風やカリフォルニア風など『海外の住まい』をテーマにした部屋」(29.3%)が挙がり、同社は「統一感のある雰囲気の部屋が人気であることが伺える」とコメントしている。以下には、3位に「オーディオ環境をテーマにした部屋」(25.7%)、4位に「料理をテーマにした部屋」(23.1%)、5位に「ペットをテーマにした部屋」(21.0%)が続いている。注目の一方、コンセプト賃貸の実際の需要はどうなのかを調査するため、もし好みのコンセプト賃貸があったら相場より高くても借りたいかどうかも質問。結果は、「相場より1万円以上でも借りたい」と「相場より多少高い程度なら借りたい」を合わせると54.3%となり、半数を超える人が相場より高くても借りたいと回答している。男女別に見ると、男性が59.1%だったのに対して、女性は49.3%と約10%の差があり、好みの部屋であっても費用をかけることに対しては女性の方が慎重であることが分かった。同調査は、2015年12月28日~30日の期間に、事前調査で「コンセプト賃貸」について説明をした上で、「コンセプト賃貸に興味があり、ほしい部屋があれば実際に住んでみたい」と回答した人を対象にインターネット調査よって実施。事前調査は4,628サンプル、本調査は420サンプルとなっている。

2016年01月21日

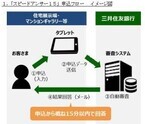

三井住友銀行、日本総合研究所(以下日本総研)はこのたび、タブレット端末などから住宅ローンを申込むことができ、概ね15分以内にメールで回答が届くアプリ「スピードアンサー15」を開発したと発表した。○「スピードアンサー15(フィフティーン)」の主な特徴15分で回答タブレット端末などから申込むことで、これまで数日掛かっていた回答を概ね15分以内(平日9時~17時30分、土日祝日9時~15時30分に申込みの場合12月31日~1月3日を除く)にメールにて届ける。自動審査により、土日も含め回答する。タブレット端末で簡単申込み従来は、紙の申込書に記入する必要があったが、「スピードアンサー15」では、タブレット端末のカメラ機能により、運転免許証や名刺の住所・氏名を読み取る入力補助機能を活用することで、より簡単に申込むことができる。様々な端末での利用が可能Xamarin社のクロスプラットフォーム開発ツールを活用した開発を行うことで、多くの不動産会社の様々な端末で利用可能となった。三井住友銀行および日本総研は、今後も引き続き協力しながら、多様化する顧客のニーズにいち早く応えることができるよう、より一層の商品・サービスの拡充に、業界に先駆けて取り組んでいくとしている。三井住友銀行によると「一部の不動産会社さんではご利用いただいており、今後さらに拡大していく予定。概ね15分で回答がわかるので、利用者にとっても利便性は高まる」としている。

2016年01月05日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

2015年12月25日にBlu-ray/DVD第1巻・ORIGINAL SOUNDTRACKが発売されるTVアニメ『ご注文はうさぎですか??』がクリスマスの秋葉原の街をジャック中! その模様を紹介しよう。まず、JR秋葉原駅の改札を出て左に進むと約150メートルにわたって『ご注文はうさぎですか??』フラッグが設置されており、秋葉原ラジオ会館の方へ向かって進んでいくと巨大な看板が見えてくる。秋葉原ラジオ会館の3階にある「K-BOOKS」では12月25日のクリスマスよりポストカードの無料配布や、コラボスイーツの販売を実施。また、ラジオ会館の向かいにある「ゲーマーズAKIHABARA」では店頭のショーウィンドウが"ごちうさ"仕様になっているので、こちらもチェックしておきたい。中央通りに出るとソフマップアミューズメント館に今回の"ごちうさ"展開で最大の看板が見えてくる。中央通沿いでは、そのほかにもベルサール前交差点、コミックとらのあな秋葉原店、アニメイト秋葉原、ソフマップ秋葉原本館などさまざまな場所にココアたちの姿を見ることができる。万世橋方面でもさまざまなコラボが実施中。ハニトーカフェ秋葉原店ではコラボメニューを現在提供中で、こちらにBlu-ray/DVD第1巻もしくはサウンドトラックと購入時のレシートを持っていくと、特製のポストカードがプレゼントされ、商品を持参するとスペシャルメニューをオーダーできる。そのほか、ラーメン屋「鶏王けいすけ」でもコラボを実施中。こちらで『ご注文はうさぎですか??』コラボラーメンをオーダーすると特製ポストカードをプレゼント。さらに神田明神近くにある「BAR Honest」では12月24日よりコラボメニューを提供中で、クリスマスにピッタリのパンケーキや、甘兎庵のあのメニューも登場している。また、「BAR Honest」にBlu-ray/DVD第1巻もしくはサウンドトラックを持参の上、コラボメニューをオーダーすると、特製コースターが1オーダーに付き1枚プレゼントされる。昌平橋通り沿いにある「秋葉原カルチャーカフェ シャッツキステ」では12月25日に特製クッキーの販売を実施。Blu-ray/DVD第1巻またはサウンドトラックを持参すると特製ポストカードがプレゼントされる。中央通りから一本奥の通りに入り秋葉原UDXに向かうと、高さ4メートルの「ご注文はうさぎですか??クリスマスツリー」が見えてくる。ツリーは特製のオーナメントで飾り付けられ、一番上には大きなティッピーも乗っている。夜17時以降はライトアップもされるので、昼夜を問わず楽しむことができる。なお、12月25日にはツリー前でChaoTCG PRカードのお渡し会も開催。Blu-ray/DVD第1巻と購入時のレシートを持参するとココアたち5人のカードが先着でプレゼントされる。秋葉原UDX側からJR秋葉原駅へ向かうと、改札手前の柱にもココアたちの姿をみることができるなど、秋葉原から離れる直前まで"ごちうさ"尽くしの一日を楽しむことができる。なお、『ご注文はうさぎですか??』公式サイトでは、秋葉原散策のお供にちょうどよい「ごちうさクリスマスMAP」を公開中なので、こちらもちっかりチェックしておきたい。(C)Koi・芳文社/ご注文は製作委員会ですか??

2015年12月25日

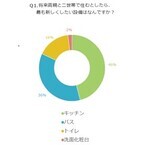

LIXIL住宅研究所 アイフルホームカンパニーはこのほど、「二世帯住宅に関する調査」の結果を発表した。調査は4月10日~9月8日、全国の男女100名を対象に行われた。○二世帯リフォームは「キッチン」を新しくはじめに、30代女性を対象に「将来両親と二世帯で住むとしたら、最も新しくしたい設備はなんですか?」と質問したところ、およそ5割の女性が「キッチン(46%)」と回答。理由については、「きっと母もキッチンに立ちたいと思うので、広いキッチンにリフォームして、2人で料理を楽しみたい」という声が寄せられたほか、「キッチンは女の縄張りとも言われているので、双方が快適に過ごせるような設備を取り入れたい」という考えも見受けられた。以下、「バス(36%)」「トイレ(16%)」「洗面化粧台(2%)」と続き、いずれも手すりやバリアフリーなどの設備を整え、安全で使いやすいようにリフォームしておきたいという意見が目立った。続いて、「将来夫の両親と一緒に住むとしたら、現在の家には何が最も不足していると思いますか?」と尋ねたところ、「部屋の数(52%)」が断トツの1位に。「自宅の部屋数が現在の家族分しかなく余っている部屋がない」「客間がなくなってしまう」などの意見のほか、「今のままではプライバシーが保てない」といった声も多く、義両親も自分たちも安心して暮らすために、部屋の増築、もしくはマンションから一戸建てへの住み替えの必要性を感じている人が多くいることがわかった。○実家の二世帯リフォーム、費用は「自分」が多め!?次に、男女100名(年齢不問)に対し、親と同居するために実家を二世帯用にリフォームすることになった場合に、誰がお金を多く出すのか尋ねた結果、「自分(38%)」が最も多く、次いで「半々(32%)」「両親(30%)」と意見が分かれる結果となった。「自分」と回答した人からは、「自分たちの方が長く住むから」「両親に負担をかけたくない」「実家は両親が購入しているので、リフォームには自分が多く支払いたい」といった声が多く寄せられた。対して「両親」と答えた人は、「二世帯住宅にするのなら喜んで出してくれると言っているので」「両親の方がお金を持っているから」といった意見だった。そして「半々」と回答した人からは、「多く出した方に家の権限があるような感じになってしまうから」「折半の方が後々のことを考えても気持ち良い」といった意見が寄せられた。○男性66%が、両親よりも「奥さんの意見を重視する」と回答最後に、男性100名(年齢不問)を対象に、実家を住みやすくリノベーションするとしたら、両親と奥さん、どちらの意見を重視するか聞いたところ、66%の男性が「奥さん」と回答。「奥さんの不満が溜まって大きくなると、離婚を考えそうで怖いから」という人や、「一緒に過ごす時間の多い妻の意見を重視しますね。両親が使用するところは両親の意見も尊重しますけど」と、何とか折衷案を探ろうとしている人も。また、「基本的には嫁さんだと思うが、両親が多くお金を出す状況なら、両親の意見を尊重すべき」といった意見もあり、基本的には奥さんの意見を重視し、部分的に両親の意見を取り入れる、というのが落としどころとした意見が目立つ結果となった。

2015年12月17日

カナダ・トロントの住宅街の真ん中に突然現れた箱型の小さな建物、実はこれは「Story Pod」と名付けられた図書館なのだ。外見は黒でシックにまとめてあり、小ぢんまりとしているが、折りたたみ式で側壁を本の表紙のように開くと、木目が強調された開放的なルックスに変身する。住民達は中でゆっくり本を読むこともできるし、図書館を取り囲んで外で読書しても良いことになっている。図書館に置いてある本は近隣の住民の所有物で、自主管理をして運営されているそうだ。利用者は家にある不要になった書籍を持ち寄り、置いて帰る。また好きな本が図書館内に並べてあればその場で読んでいっても良いし、持ち帰ってもいいというルールになっている。在庫の回転が早く廃棄物などの無駄が出ず、来るたびに品ぞろえが変わるので楽しみが増える。夜になり閉館になると再び折りたたまれ、箱型に戻る。夜間は天井に装備されたソーラーパネルで蓄えておいた電力でLEDを点灯させ、昼間とはまた違った表情を見せる。手がけたのは建築デザインチーム、アトリエ・カステリック・ブフィ(Atelier Kastelic Buffey)。簡単に、かつ低コストで無駄のない制作を可能にするため材料はベニヤなどの材木のみ使用したという。設置されたトロントのニューマーケットという町は、近年急速に住宅戸数が増えているという人気の住宅街で、コミュニティに着目したプロジェクトのため制作を行った。使用する人々のモラルが問われそうではあるが、うまく活用することにより良いコミュニティスペースになるだろう。※本記事は (引用元: に許可を得て、翻訳・執筆を行っております。

2015年12月15日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

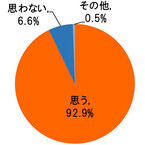

住宅不動産資産価値保全保証協会とハイアス・アンド・カンパニー環境事業グループはこのほど、20歳以上の男女1,059名を対象に実施した「住宅地盤に関する意識調査」の結果を発表した。まず、マイホーム建築前の人を対象に、「マイホーム検討の際、事前に建築予定地の地盤の強さを知りたいと思うか」と質問。その結果、92.9%が「思う」と回答し、地盤に関する関心の強さを示す消費者の心境が浮き彫りとなった。マイホームを建築済・建築中の人に対して、マイホーム検討時に住宅会社から「地盤調査・調査結果」「地盤改良工事」「地盤改良工法による施工不良のリスク」に関する説明があったのかを質問。地盤調査・調査結果について詳細な説明が「なかった」人は半数以上の55.8%、地盤改良工事に関する説明が「なかった」人は6割を超える61.3%、地盤改良工法による施工不良のリスクについて説明が「なかった」人が8割近い76.5%という結果となった。「地盤調査・調査結果」と「地盤改良工法による施工不良のリスク」に関しては、「なかった」「その他」と回答した人を対象に、住宅会社からどのような対応をしてほしかったのかを聞いた。「地盤調査・調査結果」では、「自身の土地の地盤調査結果についてはしっかり説明してほしい」(39.1%)と「できれば説明はしてほしい」(33.3%)を合わせた7割以上が説明を希望。また、「地盤改良工法による施工不良のリスク」でも、「しっかり説明してほしい」(36.8%)と「できれば説明はしてほしい」(37.8%)を合わせた7割以上が希望している。最後に、マイホームを建てる際に地盤改良が必要な場合に優先したい項目について質問。その結果、「品質」が他を大きく引き離して62.8%となり、重視されていることが分かった。同調査は、10月24日~11月4日の期間に同社が運営するWebサイトにて、選択式アンケートによって回答を得たもの。調査対象は、20歳以上のマイホーム建築前後、および建築中のインターネットユーザーで、有効回答数は1,059名(男性 712名、女性 347名)。内訳は、20代が121名、30代が197名、40代が245名、50代が247名、60代以上が249名、「建築済もしくは建築中である」が695名、「建築前である」が364名となっている。

2015年12月07日

Amazon.co.jpは11月19日、Amazonプライム会員向けの新サービス「Prime Now」を開始した。注文した商品が最短で1時間以内に届くサービスだ。Prime NowはAmazonプライム会員、Amazonファミリー会員、Amazon Student会員、Amazonプライム無料体験中のユーザーが利用できる。6時から23時59分までに注文した商品を1時間以内に配送する「1時間以内配送(配送料金:税込890円)」と、注文した時間を問わず配送時間を2時間単位で指定できる「2時間便(配送料金無料)」の2種類を用意。いずれも税込2,500円以上の買い物で利用できる。対象となる商品は食品、日用品、本、ゲーム、家電など約18,000点で、単品注文も可能。現段階では世田谷区、目黒区、大田区、品川区、渋谷区、港区、杉並区、新宿区(一部除く)にて利用でき、対象エリアは順次拡大していく。注文には専用アプリ「Amazon Prime Now」を使用。注文後はGPS機能を使用し、配送状況を地図上で追跡できる。

2015年11月19日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

常陽銀行は9日、茨城県高萩市内に住宅を取得する人を対象に「高萩市新婚家庭支援住宅ローン」の取り扱いを開始した。○マイカーローンなどの無担保ローンについても特別金利で提供「高萩市新婚家庭支援住宅ローン」は、「高萩市新婚家庭家賃助成金」の交付を受けたことがある顧客が、高萩市内に住宅を取得(新築・中古)する際の住宅ローンを特別金利で提供するもの。さらに、同住宅ローンを利用した顧客には、無担保ローン(リフォームローン(無担保)、教育ローン、マイカーローン)についても特別金利で提供するとしている。常陽銀行によると「過去に『常陸太田市 子育て支援住宅ローン』などを実施したことがあるが、新婚家庭向けに特別金利で住宅ローンを提供するのは高萩市さんが初めて。店頭金利から全期間1.6%を差し引いた金利が適用される」としている。○高萩市新婚家庭支援住宅ローンの概要常陽銀行は、今後とも地域の課題解決に積極的に取り組み、地域社会・経済の発展に貢献していくとしている。

2015年11月11日

京都銀行はこのたび、京都の伝統的都市住宅である京町家を継承し、風情ある京都のまちなみ景観を次世代に残していくため「京銀 住宅ローン 京町家プラン」の取り扱いを開始した。また、「京銀 住宅リフォームローン」の商品内容をリニューアルした。○京町家の購入などにかかる資金は店頭表示金利から一律に引き下げた融資利率を適用このたび「京銀 住宅ローン」で新たに取り扱いを開始する「京町家プラン」は、京町家の購入などにかかる資金について店頭表示金利から一律、変動金利では年2.0%、固定金利では年1.9%引き下げた融資利率を適用する。また、「京銀 住宅リフォームローン」では、融資資金を住宅の解体などにかかる資金として利用できるようにするほか、「京町家」のリフォーム専用「京町家金利プラン」も新たに追加した。京都銀行では「京町家プランは、京都のまちなみを守るため空き家問題対策支援ということで、住宅ローンの融資利率を引き下げることにした。10日現在、住宅ローンの店頭表示金利から、変動金利で年2.0%引き下げると年0.675%、固定金利で年1.9%引き下げると、特約期間2年、3年では年0.7%、特約期間5年では年0.8%、特約期間10年では年0.9%となる」としている。○「京銀 住宅ローン 京町家プラン」の概要「京町家カルテ」が交付された「京町家」の購入・増改築・修繕資金の新規借り入れについて、店頭表示金利から一律、変動金利選択時「年2.0%」、固定金利選択時「年1.9%」差し引いた融資利率を適用する。「京町カルテ」は、公益財団法人京都市景観・まちづくりセンターが、京町家の価値を証明するために、要件に適合する物件に対して作成・交付する資料。交付を希望する場合は、同センターへの申請が必要となる。○「京銀 住宅リフォームローン」リニューアル概要融資資金の使いみちの追加「住宅の解体および解体に付随する資金」にも利用できるようになる「京町家金利プラン」の取扱い開始「京町家カルテ」が交付された「京町家」のリフォーム資金の新規借り入れには、店頭表示金利から一律、「年0.6%」差し引いた融資利率を適用する

2015年11月10日

広島銀行は9日、住宅ローンを利用の際に加入する「団体信用生命保険」について、インターネットから申込みできるWeb申込サービス「クイック審査くん」の取扱いを開始した。○手間や時間が削減でき、審査結果の回答までの日数が短縮団体信用生命保険のWeb申込サービスにより自宅などで申込手続きが可能となり、画面案内にそって告知事項を入力することで、告知書記入にかかる手間や時間が削減できるとともに、審査結果の回答までの日数が短縮されるという。広島銀行によると「従来、銀行の窓口などで受け付けていた団体信用生命保険の申込みが、お客様の自宅からネットを通じて直接保険会社にできるので、審査結果の回答までの日数が平均で4~5日程度は短縮できる。このたびのサービスは、中四国に本店を置く金融機関では初めての取扱いとなる」としている。○Web申込サービス「クイック審査くん」概要利用できる顧客:「〈ひろぎん〉がん保障特約付き住宅ローン」または「〈ひろぎん〉三大疾病保障特約付き住宅ローン」を利用予定の人利用方法:広島銀行ホームページの「住宅ローン」から「クイック審査くん」の専用バナーをクリックし、専用サイトへアクセスする対象となる保険:カーディフ生命保険会社が引受保険会社となる「団体信用生命保険」およびカーディフ損害保険会社が引受保険会社となる「就業不能信用費用保険」広島銀行は、今後も顧客に満足してもらえるよう、魅力ある商品・サービスの提供に努めていくとしている。

2015年11月09日

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

【ご相談】住宅購入を検討中。月々のローンはどのくらい払える?36歳男性です。現在賃貸住まいで、月12万5,000円(駐車場代込)程度の支払いがあります。そろそろ住宅を購入したいと考えていますが、月々いくらくらいまでローンの支払いにまわせるでしょうか?住宅購入価格は4,000万円を希望しております。現在の家賃が高いと感じており、これから子どもにかかるお金も増えていくと思うので、いまの家賃より大幅に下げなくてはというイメージがあります。毎月の収入で教育費、住宅ローンが賄え、年間100万円の貯蓄ができるとうれしいです。千葉県在住 浜田聡さん (仮名)【回答】戸建てなら、住宅ローンは月10万円程度なら無理なく組めそうです(ファイナンシャルプランナー 竹内 美紀からのアドバイス)住宅購入を検討されているのですね。住宅探しは、将来に向けて夢が膨らむ楽しい時間です。さて、月々の収入で、教育費・住宅ローンが賄え、年間100万円の貯蓄をされたいとのこと。その上で、住宅ローンの返済に月々どのくらいまわせるか、というご質問ですが、結論から申し上げます。■現在の家計状況なら、住宅ローンの毎月の返済額は10万円を目安にしましょう。ご希望の住宅購入価格は4,000万円ですが、戸建ての新築住宅を購入される場合、税金や手数料、保険料などの諸費用は物件価格の5%程度かかります。この諸費用を含めると、合計で4,200万円が必要です。預貯金1,500万円のうち、予備費として生活費の6カ月分(約210万円)、カーテンや家具、引っ越し費用などに使える予備資金として190万円、合計400万円を手元に残すとすると、頭金につかえるお金は1,100万円となります。つまり、3,100万円の住宅ローンを組むことになります。借入金額3,100万円、全期間固定金利2.1%の住宅ローンを返済期間35年で組んだとすると、毎月の返済額は約10万5,000円となります。現在、家賃と駐車場代で12万5,000円かかっていますが、4,000万円の新築一戸建てを購入することにより、約2万円の支出を削減することができます。これにより、毎月の赤字が4万1,000円から2万1,000円に減り、年間貯蓄額は現状の120万8,000円から144万8,000円に増えることになります。かなり余裕がでますね。一方、マンションを購入される場合は、別途「管理費」「修繕積立金」「駐車場代」の支払いが毎月発生します。そのため、毎月のローンの返済額が約10万5,000円ですと、住宅にかかる費用はこれまでよりも高くなるおそれがありますが、「管理費+修繕積立金+駐車場代」の合計が3万7,000円以下であれば、毎年100万円の貯蓄を死守することができます。ただ、幼稚園の月謝などの将来の出費を考えると、マンション購入で住宅ローンの支払いが月10万円以上になる4,000万円の物件は、少し無理があります。物件価格を引き下げるか、変動金利型のローンの利用も視野に入れておきましょう。■いまが貯めどき!資金を3つに分けて、効率のよい資産づくりを浜田さまのお子さまは、まだ1歳。教育費が本格的にかかるまで10年以上の余裕があります。いまが貯めどきですので、将来の出費に備えて資産づくりに取り組みましょう。ところで、いま、どのようなかたちで貯蓄をされていますか?余ったら貯蓄する、というやり方をしているなら、思い切って見直しをするべきです。「貯蓄はボーナスから」と決めて、貯める金額を引き出し、貯蓄専用口座などに取り分けておきましょう。そして、残ったお金で生活するように心掛けてください。取り分けた貯蓄用のお金は、用途に応じて3つに分けます。(1)流動性資金緊急予備資金です。急な出費や、収入が急に途絶えてしまったときのための準備資金で、生活費の6カ月分が目安です。すぐに引き出せる普通預金などに入れておきましょう。(2)安全性資金近々、確実に必要となるお金です。教育費や住宅購入費などが該当します。学資保険や定期預金などを利用して、必要な時期に確実に用意できるようにしましょう。(3)収益性資金いわゆる、老後資金がこれにあたります。長い期間をかけて、少しずつでもじっくり蓄えていくことが大切です。投資信託や変額保険など、インフレに強い金融商品で運用しましょう。(2)の安全性資金のうち、教育資金は進路によってかかる費用が異なります。高校までの学費は、毎月の収入で賄うことが理想です。習い事や塾、進路を決める際は、貯蓄を取り崩さずに払えるかがポイントになります。大学に関しては、私立文系の場合、大学の初年度納入金は約115万円で、次年度以降約90万円、4年間で約386万円かかります。私立理系で初年度約150万円、次年度以降は約123万円、4年間で約519万円です。こちらの資金に関しては、学資保険などの確実に用意できるもので積み立てるとよいでしょう。※文部科学省「平成25年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より。住宅の資金計画が決まったら、次は楽しい物件探し。素敵な住宅が見つかるといいですね!コラム執筆者プロフィール 竹内 美紀(たけうち みき)CFP(R)/1級ファイナンシャルプランニング技能士/相続診断士(R)システムエンジニア時代にFP資格を取得し、経営者保険営業を経て、ファイナンシャルプランナーとして活動中。保険税務や相続に強く、「争いにならないための相続」や「マネーセミナー」なども開催。「数字に夢や希望をのせていっしょに夢を叶えるお手伝い」をモットーに、お客様の気持ちを掬い上げながら、丁寧な相談と生活実感を踏まえたアドバイスで、お客様の夢の実現をサポートしている。竹内FP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

七十七銀行は23日、住宅ローンニーズを持っている顧客の利便性向上を図るため、不動産会社のタブレット端末を利用した住宅ローンの仮審査申込みの受付を30日に開始すると発表した。○凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービスを利用受付に際しては、凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービス「Smart Entry Tab(スマートエントリー・タブ)」(以下同サービス)を利用する。なお、同サービスにより、不動産会社のタブレット端末を利用して住宅ローンの仮審査申込みを受付ける地方銀行は、七十七銀行が初めてだという。顧客は、同サービスを導入している不動産会社のタブレット端末に、必要な情報を入力することにより、七十七銀行に対してペーパーレスで住宅ローンの仮審査の申込みができる。申込みできる不動産会社は、東急リバブルの仙台市内の4店舗(仙台センター、仙台駅前センター、長町南センター、泉中央センター)。七十七銀行によると「従来、不動産会社の店頭、あるいは銀行の店頭で行っていた仮審査の申込みが、タブレットを利用することで、物件を見たその現場で行うことができるので審査までの時間を短縮できます。また、タブレットの読み取り機能を利用することで、運転免許証などの情報が自動入力されるので、お客様の手間を省くことができます。現在は、東急リバブルさんの仙台市内の4店舗で行っておりますが、このサービスを導入する不動産会社は、順次拡大していく予定」としている。○顧客のメリットタブレット端末の読み取り機能により、運転免許証や名刺等から該当項目が自動入力されるため、顧客の記入負担が軽減される不動産会社の店頭や、物件現地において仮審査の申込みを行うことができるため、審査の迅速化を図ることができる申込内容は、不動産会社のタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、FAX誤送信や書類紛失のリスクが軽減され、情報セキュリティの強化を図ることができる○申込みのフロー七十七銀行は、今後とも顧客の幅広いニーズに応えることができるよう努めていくとしている。

2015年10月26日

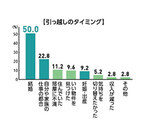

大東建託はこのほど、賃貸住宅ユーザーを対象に、賃貸住宅に関する意識調査の結果を発表した。賃貸住宅に住む25~39歳のカップル(夫婦)や家族を対象にインターネット調査を行った。まず、「現在の住居に引っ越したタイミング」について尋ねたところ、最も多いのは「結婚」(50.0%)で、2位は「自分や家族の仕事の都合」(22.8%)、3位は「住んでいた部屋に不満」(11.2%)となった。5位には「妊娠・出産」(9.2%)が入っており、仕事・妊娠・出産など人生の転機やライフステージに合わせて転居をする人が多いことがわかった。続いて、賃貸住宅の不満点について尋ねたところ、最も多い回答は「棚や家具などを自由に設置できない」(28.0%)だった。次いで「今の家にずっと住み続けられるか不安」(19.2%)、「次の住み替えの際に、希望の物件が見つかるか不安」(18.0%)となっている。また、日本賃貸住宅管理協会のアンケートについても紹介している。同協会が賃貸住宅に住む家族の動向を調べたところ、4年以上同じ部屋を借りている家族の割合は、2009年は60.4%だったのに対し、2013年には76.0%となっているという。同社のヒアリング調査でも、「人との縁もできあがっているので、転勤でもない限り移動することは考えられない」「子どもにも仲良しの友達がいるので引っ越しなどでお別れさせたくない」などのコメントが寄せられている。住み慣れた場所や地縁を大切にしたいといった思いがあり、できるだけ同じ部屋に長く住みたいと考えている方も多いようだ。

2015年10月22日

ワイゴメーションデベロップメントは19日、アップルが発売する新型Apple TVをプラットホームとした、3D住宅内覧システム「WaigoSPOT」を発表した。2016年1月から国内の不動産会社向けに提供を開始する。WaigoSPOTは、10月下旬に発売が予定されている新型Apple TVと世界中の高級分譲住宅の3DCGデータを使い、国内の不動産会社店頭で、疑似的に物件内覧することを可能にするシステム。提供物件の3DCGデータは、実写と3DCADを組み合わせたような作りになっており、リモコン操作で物件内を自由に閲覧できる。Apple TV、大画面モニタ、専用アプリをセットにして設置サービスまで提供される。ワイゴメーションデベロップメントでは、中国の不動産会社Country Garden(碧桂園)や、アジア各地の不動産デベロッパーを提携している海外不動産情報を配信するWebサイト「Waigomation.com」と連携。付属モニタには、マレーシアやオーストラリアを中心とした高級物件の3DCGによる内覧サービスのほか、投資や移住、各国のイベント開催情報など、各地の最新情報も配信する。

2015年10月19日

高齢者住宅新聞社は10月22日と11月25日に、参加無料セミナーを開催する。10月22日には、「自立支援とスタッフ定着で報酬減を乗り切る」を開催する。第1部のテーマは、「自立支援ケアが介護保険を救う」。おむつゼロ特養で生活相談員として多くの支援を行ってきた社会福祉法人 正吉福祉会「杜の風・上原」の施設長 齊藤貴也氏を迎え、おむつゼロ・在宅復帰の取り組みと施設経営にもたらす効果について解説する。第2部は「スタッフが辞める組織・ 辞めない組織」、第3部は「自立支援介護が人を呼ぶ」。時間は13時~17時30分、会場はシアター1010(北千住マルイ10階)。定員は350名。11月25日には、「2018年ダブル改定を見据えて事業者が取るべき対策」を開催。第1部は、改正・改定・市場を踏まえ、同社の代表網谷敏数氏が「生き残る介護事業者になるためには」を講義する。第2部は「小規模デイだからこそできる先端介護サービスの提供」、第3部は「介護事業所の稼働率UP&人材確保の方法」をテーマに、営業や採用、業務改善での人材定着までを解説。さらに介護事業者の生き残り経営戦略として、「経営者のためのM&A活用法」についても解説する。時間は14時30分~17時30分。会場は、TKP東京駅大手町カンファレンスセンター ホール16A。定員は150名。

2015年10月16日

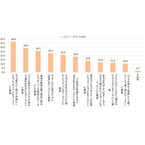

野村不動産アーバンネットはこのほど、首都圏における2015年10月1日時点の「住宅地価格動向」と「中古マンション価格動向」の調査を実施し、その調査結果を発表した。それによると、四半期ベースのエリア平均の変動率は、連続してプラスを維持している。7~9月期の「住宅地価格」は、首都圏エリア平均で0.3%(前回0.5%)の変動率となった。四半期比較で「値上がり」を示した地点が15.9%(前回27.8%)、「横ばい」が81.5%(前回69.5%)、「値下がり」が2.6%(前回2.6%)となり、値上がり地点が減少して横ばい地点が増加している。エリア別の平均変動率では、3四半期連続で全エリアがプラスとなっている。7~9月期の「中古マンション価格」は、首都圏エリア平均で0.6%(前回0.8%)の変動率となった。四半期比較で「値上がり」を示した地点が26.1%(前回31.7%)、「横ばい」が70.0%(前回63.0%)、「値下がり」が3.9%(前回5.2%)となり、横ばい地点が増加し、値上がり地点と値下がり地点が減少している。エリア別の平均変動率では、4四半期連続で全エリアがプラスとなった。2014年10月~2015年9月の年間ベースで比較すると、「住宅地価格」で「値上がり」を示した地点が58.3%(前回59.6%)、「横ばい」が34.4%(前回32.5%)、「値下がり」が7.3%(前回7.9%)となり、値上がり地点と値下がり地点が減少し、横ばい地点が増加。エリア別の平均変動率では、2011年4月調査以来の全エリアプラスとなった。同時期の年間ベースで比較した「中古マンション価格」は、「値上がり」を示した地点が59.1%(前回57.4%)、「横ばい」が30.0%(前回29.6%)、「値下がり」が10.9%(前回13.0%)となり、値上がり地点と横ばい地点が増加し、値下がり地点が減少。エリア別の平均変動率では、前回調査に引き続き全エリアがプラスとなっている。同調査は、「野村の仲介+(PLUS)」各店舗の営業エリアにおいて、調査地点・対象マンションを選択し、通常取引を想定して実勢価格を査定したもの。3カ月毎(1月、4月、7月、10月)に実施。調査結果は不動産情報サイト「ノムコム」上で公表している。

2015年10月15日

毎月の支出である固定費の中で、大きく割合を占める住宅費。目安として1/3程度を住宅費に当てると良いと聞きますが、家族構成によって、住宅費に割く費用は大きく変わります。バランスよい住宅費の割合はどのくらいなのかを確認しましょう。○独身なら収入の1/3でよくても……家計の固定費の中でも大きな部分を占めるのが住宅費。賃貸暮らしの場合、家賃は収入の1/3が理想的とよく言われますが、子どもがいるファミリーになるとそうとは限りません。シングル、DINKS、子持ちファミリーなど、家族構造が変わると、家計バランスの割合も異なるのは想像できるでしょう。子供がいるファミリーにとって収入の1/3を家賃が占めるようになると、生活が苦しくなるという話をよく聞きます。国税庁が発表する民間給与統計では、平成25年度の平均給与は20歳代前半で年246万円。賞与を考えず12カ月で割った手取り給与月額は18万円くらいでしょうか。1/3に相当する6万円を家賃として払っている人も多いでしょう。当年代はシングルの人が多く、残り12万円で食費や通信費、光熱費を賄っても無駄遣いに気をつければ十分に貯金もできそうです。結婚し子供を持つようになる年代の20歳代後半~30歳代前半では、平均年収は約361万円。同様に計算した手取り月収は約24万円程度。1/3が家賃だとすると8万円となり、残りの16万円で生活していかなければなりません。先にも触れましたが、シングルと子持ちファミリーでは生活に必要な支出は異なります。子供の成長と共に子供の養育費・教育費が増える中で、ずっと同じ割合で家賃を払っていては家計がかなり圧迫されてしまいます。総務省が平成27年8月に発表した家計調査・年齢階級別に見た暮らしの特徴(2人以上世帯)を見ても家計支出額が変わっているのがわかります。世帯主の年齢が30歳未満では1カ月当たり幼児関連費の平均額は約1万3,100円。30歳代の家庭では約1万7,300円。40歳代になると幼児関連費は約7千円と小さくなるものの、教育関連費が約3万9,500円と支出費目の変化と同時に支出金額も大きくなっています。消費税率の引き上げも見逃せません。20歳代~30歳代の子持ちユーザーが多いクックパッドが実施した「消費税増税後の家計」に関するアンケート(2014年10月)では、消費税が5%から8%に引き上げされた後の家計は「やや悪化した」が43%、「悪化した」が15%。約6割の人が悪化傾向にあると感じています。食料品費や文具費など消費財への支出が多い子持ちファミリーでは、消費税率の引き上げは家計に大きくのしかかっていることが読み取れます。10%への引き上げは2017年4月へ少し延期されましたが、その時までにそれを賄えるだけの収入アップがあるか、支出を減らさないと家計はますます苦しくなるでしょう。家計負担を軽くするコツは、毎月決まって出て行く固定費を削ること。家賃がその代表格です。ゆとりある暮らしを得るためには、家賃は収入の1/3という言葉にとらわれず、交通アクセスの利便性や築年数などを犠牲にして、収入の20~25%に抑える努力も必要ですね。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年10月06日