自動車保険は、契約加入することによって補償される基本補償と補償の質を高めるための特約の2種類の補償から成り立っています。実のところ、保険会社によっては、販売している特約の中に、自転車事故にかかる特約を取り扱っているところもあり、自動車事故と自転車事故の両方から補償を受けられる場合もあります。本記事では、自動車保険で別途加入することができる自転車特約と必要性はどうなのかについて解説を進めていきます。自動車保険で自転車事故が補償されるために必要なこと自動車保険で自転車事故が補償されるためには、人身傷害保険に加入していること、個人賠償責任保険(特約)に加入している必要があります。ただし、いずれにつきましても大きな注意点があるため、具体的にどのような場合に補償されるのか、以下、ポイントの解説をしていきます。自動車保険で自転車事故が補償される場合と補償されない場合があることが確認でき、自分の身体に対する補償と相手方に対する補償は、それぞれ別の補償に加入していなければならないことも確認できます。人身傷害保険の契約は、車内外補償される必要がある自動車保険で自転車事故が補償されるためには、自動車保険に加入する際の基本補償になっている人身傷害保険について、補償範囲が車内外補償になっていることが必須です。一般に、人身傷害保険は、保険契約をした自動車で車内のみ補償する場合と車内外で補償する場合の2つにわかれており、ご自身が事故によって死亡、後遺障害、傷害を負った時に補償されるものになります。個人賠償責任保険(特約)に加入すると相手方の補償がされる自転車を運転している際、相手方の自動車と接触事故を起こし、相手の自動車に損害を与えてしまった場合、個人賠償責任保険(特約)に加入することによって、相手に対する損害を賠償することができます。事故状況や損害額によって保険金が変わることになりますが、人身傷害保険の車内外補償と個人賠償責任保険(特約)に加入していることが、自動車保険で自転車事故が補償されるために必要なことになります。自動車保険の自転車特約とは?自動車保険の自転車特約とは、自転車走行中に転倒や歩行中に他人の乗っている自転車とぶつかったことによって、死亡、後遺障害、けがをした場合に、定額で保険金が支払われるものになります。上記は、おとなの自動車保険の例になりますが、重要なポイントは、けがによって死亡した場合、後遺障害を負った場合、または入院された場合に限り保険金が支払われるところにあります。自動車保険の自転車特約は、付帯する必要はあるのか?これまでの解説を総合的に考慮しますと、自動車保険の自転車特約は、不要であると考えられます。1つ目の理由として、自動車保険の基本補償となっている人身傷害保険を車内外補償にしていることで、自転車特約が無くても補償がカバーできることがあげられます。2つ目の理由として、自転車事故によってけがをした場合、入院を伴わなければ保険金が支払われないことがあげられ、通院では保険金が支払われないことを踏まえますと、はたして加入している意味に疑問が生じます。高額療養費制度や傷病手当金といった公的保険からの保障もある私たちは、健康保険や国民健康保険といった公的保険に必ず加入しており、仮に、入院を伴うことで医療費が高額になった場合、高額療養費制度によって、多くの医療費を負担する必要はありません。また、健康保険に加入している被保険者の方は、傷病手当金といって、病気やけがなどによって連続して3日間仕事を休んだ場合、4日目から所得補償がされる制度もあり、これらを考慮すると自転車特約の必要性は、より低くなると考えられます。交通事故は、過失割合によって損害額が異なる交通事故が発生するということは、交通事故が発生するに至った原因が必ずあります。この時、交通事故の当事者と被害者の双方がいた場合、交通事故が発生するに至った原因や状況などによって、双方にどのくらいの責任があるのかといった過失割合が認定されます。過失割合が認定されると、損害額や相手に対して賠償する金額が算定されますが、交通ルールを守っている場合の事故におきましては、過失割合は低く認定されます。自動車保険の自転車特約にかかる保険料自動車保険の自転車特約にかかる保険料は、保険会社によって異なりますが、たとえば、SBI損保が販売している自転車事故補償特約は、1日あたり約10円、1ヶ月あたり約300円となっています。先に、自動車保険の自転車特約は、不要と述べましたが、保険料は非常に安価であるため、日常生活で自転車を利用する場合で、安心を準備したい方にとってみますと、お守り料金として自転車特約の加入を検討してみるのも良いでしょう。自動車保険の自転車特約をおもな保険会社別に比較自動車保険の自転車特約について加入検討している方を対象に、ここでは、おもな保険会社別に補償内容などを比較したものを紹介していきます。なお、比較表は、保険会社各社が公開しているWEBサイトを参考するものとし、内容が明示されていないものについては、記載なしの表記としています。保険会社によって、自動車保険の自転車特約についての取り扱いや補償内容が異なることが比較表からわかります。セゾン自動車火災保険の特徴セゾン自動車火災保険では、自動車保険の自転車特約を取り扱っておりますが、けが(傷害)による補償は、入院を伴わなければ補償がされない特徴があります。また、特約保険料がWEBへ記載されていないため、保険会社へ尋ねるか、見積もりを作成して特約保険料を確認する必要があります。SBI損保の特徴SBI損保でも、自動車保険の自転車特約を取り扱っておりますが、けが(傷害)による補償が、一律で50,000円の支払いとなる特徴があります。保険料は、1日あたり約10円で、月額換算すると約300円という安価な保険料も特徴の1つと言えます。損保ジャパン日本興亜の特徴損保ジャパン日本興亜では、自動車保険の自転車特約は取り扱っておらず、人身傷害保険と別途特約で販売されている個人賠償責任保険で自転車に対する補償を確保できると、WEBサイトで謳っています。個人賠償責任保険に、すでに加入している場合は、別途特約に加入したり、別に販売されている自転車保険に新規に加入する必要もありません。3社の保険会社を比較して考えられること自動車保険の自転車特約は、3社の保険会社を比較すると、保険会社の考え方や販売戦略が大きく異なることを感じ取れます。自転車にかかる補償を必要としている方にとってみますと、どのように補償されるのが自分にとって最も望ましいのかを考えた上で加入検討をしたいものです。また、自転車の補償確保の方法として、自転車保険も販売されており、どちらがより自分にとってニーズを満たすのか比較して考えてみるのも良いでしょう。自転車特約まとめ自動車保険で別途加入できる自転車特約は、人身傷害保険や個人賠償責任保険などで補償が確保できている場合は、加入不要です。あくまでも、自転車を利用する頻度や家族構成などを踏まえた上で、総合的に判断することが必要となりますが、加入検討する場合は、日常生活と結びつけて考えることが大切です。自転車特約は、他の保険の加入内容によって補償が重複する可能性もあるため、この機会に一度、再確認されるのも良いでしょう。

2019年04月08日

自動車保険の補償期間は、通常、保険契約の始期日から1年間であることが一般的です。昨今では、1日や1週間といった短期間だけ補償を得られる自動車保険も保険会社各社で販売されておりますが、短期間の自動車保険は、代理店型やダイレクト型自動車保険と大きく異なる特徴があるため、加入前に特徴や注意点を知る必要があります。そこで本記事では、自動車保険に短期間だけ加入する1日自動車保険の特徴や注意点を紹介します。短期間のみ補償される自動車保険の重要ポイント短期間のみ補償される自動車保険について解説を進めていく上で、まず、押さえていただくべき重要ポイントとして、補償対象外となる自動車の範囲について紹介します。運転される方やその配偶者が所有する自動車法人が所有する自動車レンタカー(カーシェアリングを含む)一部の高額車両車検切れの自動車や登録を抹消している自動車実在していない自動車運転する予定のない自動車二輪自動車(バイク)短期間のみ補償される自動車保険は、本人や配偶者名義の自動車は補償対象外であるほか、カーシェアリングを含むレンタカーの運転も補償対象外になる点に注意が必要です。短期間の自動車保険は、おもに他人の自動車を借りる場合に利用短期間のみ補償される自動車保険の重要ポイントを踏まえますと、短期間の自動車保険は、おもに他人の自動車を借りる場合に利用される自動車保険であることを前提としておく必要があります。なお、ご自身が代理店型やダイレクト型自動車保険に加入している場合で、他社運転危険補償特約などが付加されている場合は、その補償から保険金が支払われるため、短期間の自動車保険に加入する必要はありません。短期間の自動車保険は、安い保険料で掛け捨て短期間の自動車保険は、保険料が掛け捨てであり、たとえば、代理店型やダイレクト型自動車保険を年払いで支払った後に、途中解約をすることで返金される解約返戻金はありません。ただし、1日あたりの保険料は500円から2,000円程度と選んだ補償内容によって異なるものの、安い保険料で補償が得られる特徴があります。短期間の自動車保険には、等級制度がない代理店型やダイレクト型自動車保険は、原則として等級制度があり、自動車保険等級が高ければ高い程、自動車保険料が安くなる仕組みがあります。ただし、短期間の自動車保険には、等級制度がないため、ドライバーの運転歴や優良ドライバーやペーパードライバーといった自動車保険料の差別化がありません。なお、短期間の自動車保険は、利用回数が多い程、保険料が割引される保険会社もあります。短期間の自動車保険を取り扱っているおもな保険会社平成31年3月現在において、短期間の自動車保険を取り扱っているおもな保険会社は以下の通りです。三井住友海上:1DAY保険東京海上日動:ちょいのり保険損害保険ジャパン日本興亜:乗るピタ!あいおいニッセイ同和損保:ワンデーサポーター三井ダイレクト損保:三井ダイレクト損保のドライバー保険ドコモ:ワンタイム保険(引き受け会社=東京海上日動)今後も短期間の自動車保険を取り扱う保険会社が増えてくると予測されます。短期間の自動車保険の契約内容を比較短期間の自動車保険を販売している保険会社の商品を見ますと、その多くは、プランを3種類程度にわけて販売しており、それぞれのプランからご希望のものを選択して契約する流れになっています。同サイト内では、先に紹介した短期間の自動車保険の内、1DAY保険、ちょいのり保険、乗るピタ!の契約内容や補償内容について紹介している記事がありますので、参考までに、そちらで内容を確認されてみることをおすすめします。短期間の自動車保険におけるメリットこれまでの解説を踏まえまして、短期間の自動車保険におけるメリットについてポイントを紹介していきます。コンビニやスマートフォンでいつでも手続きが可能短期間の自動車保険は、セブンイレブンなどのコンビニやスマートフォンでいつでも手続きが可能であるため、時間を問わず、スピーディーに行うことができるメリットがあります。手間がかからず、24時間いつでも手続きが可能な点はメリットと言えます。保険会社によって、対応しているコンビニが異なっておりますので、あらかじめどこのコンビニで対応をしているのか事前確認しておくことが大切です。安い保険料で一時的な安心が得られる短期間の自動車保険は、1日あたりの自動車保険料が500円から2,000円程度と安いため、ちょっとした長距離のドライブなどで、万が一の事故が起こったとしても、一時的な安心が得られるメリットがあります。短期間の自動車保険は加入が任意短期間の自動車保険は、自賠責保険のように加入が強制ではなく任意加入となっているため、ご自身の考えや運転時間、運転距離などを考慮して加入の必要性を重視して選ぶことができます。ただし、自動車保険に加入しておらず、他人の自動車を運転する場合は、できる限り短期間の自動車保険へ加入しておくことをおすすめします。短期間の自動車保険におけるデメリット前項に引き続きまして、短期間の自動車保険におけるデメリットにつきましてもポイントを紹介します。利用頻度が高い場合は、トータルで保険料が割高になる短期間の自動車保険は、自動車保険に加入していない方が、短期間で他人の自動車を運転する場合の補償を加入目的としています。そのため、年間を通じて、何度も短期間の自動車保険に加入する場合は、時として、トータルで支払うことになる自動車保険料が割高になる懸念が生じます。等級制度が適用されないため、自動車保険料が安くならない短期間の自動車保険を年単位で利用し加入することを踏まえますと、等級制度が適用されないため、無事故・無違反の優良ドライバーであっても自動車保険料が安くなりません。利用頻度が多い場合であれば、代理店型やダイレクト型自動車保険に加入する方が長い目で見ると割安な場合がある点には注意が必要と言えます。事故の補償が十分とは言えない短期間の自動車保険で事故を起こしてしまった場合の補償は、いくら最も良いプランを選んだとしても補償が十分とは言えないデメリットがあります。たとえば、自動車事故を起こして他人の自動車に損害を与えてしまった場合、車両保険付きの短期間の自動車保険プランへ加入していたとしても、免責金額が10万円や15万円程度に設定されており、自分で他の免責金額を選択することはできません。免責金額とは?免責金額とは、保険会社が保険金を支払わない金額のことを言い、たとえば、免責金額10万円の場合、10万円までは自己負担してくださいといった意味になります。したがって、仮に、友人の自動車を借りて自動車を運転し、事故を起こしたことによって、自動車の修理費用が10万円かかった場合、10万円をすべて自己負担しなければならず、保険金が支払われることはありません。自己負担をするリスクがある点は、デメリットと言えます。短期間の自動車保険へ加入する際の注意点これまで解説した内容は、短期間の自動車保険へ加入する際の注意点でもありますが、特に、初めて短期間の自動車保険へ加入する場合は、加入できるプランに制限がかかる場合があります。そのため、希望のプランに即日加入できない場合があるほか、1週間連続して加入する場合など特殊な場合は、トラブル防止のためにも、事前に保険会社へ確認し、余裕を持った手続きをするように心がけましょう。日自動車保険まとめ短期間の自動車保険は、自動車を所有していない方で、他人の自動車を運転しなければならない場合がある時は、重宝される自動車保険だと言えます。その一方で、代理店型やダイレクト型自動車保険に比べて、補償内容や補償範囲が十分とは言えない部分もあるため、やはり、安全運転で無理をしないことが重要です。また、目先の保険料ではなく、補償プランを必ず比較して、適切なプランを選ぶようにしたいものです。

2019年04月05日

自動車保険の補償期間は、通常1年間であるため、この短い期間で自動車保険を途中解約するケースというのはあまり多くないと思われます。とはいえ、さまざまな理由によって、自動車保険を途中解約される方が実際におられることも踏まえますと、途中解約する注意点(デメリット)や手続きについて一通り知っておくことは大切です。そこで本記事では、自動車保険の途中解約についての手続きや注意点(デメリット)を紹介します。自動車保険の途中解約とは自動車保険の途中解約とは、保険契約が有効な補償期間の途中で契約を解除(解約)することを言います。この時、自動車保険を途中で解約することによって、一定の利率を乗じた解約返戻金が戻ってくる場合や翌年度の自動車保険料に大きな影響を及ぼす自動車保険等級など、解約前にあらかじめ注意しておかなければならないことがあります。自動車保険の解約返戻金とは自動車保険の解約返戻金とは、自動車保険を途中解約した場合に、経過期間に応じた利率を乗じて計算した金額が払い戻されるお金です。実務上、自動車保険の解約返戻金は、自動車保険を年払いでまとめて支払った場合に、短期(料)率と呼ばれる利率を乗じて計算され、払い戻されることになります。なお、短期(料)率は、保険会社によって利率が異なるため、解約返戻金が気になる方は、直接保険会社へ確認されるのが確実でしょう。自動車保険の解約返戻金の計算例ここでは一例となりますが、1年間の自動車保険料を年払いで120,000円支払ったと仮定し、6ヶ月で自動車保険を解約した場合の解約返戻金について、計算例を紹介します。ヶ月までの短期率は70%ですので、年払い保険料120,000円に70%を乗じて解約返戻金を計算します。120,000×70%=84,000(6ヶ月間の自動車保険料)120,000-84,000=36,000(解約返戻金)計算例の場合、36,000円が解約返戻金として、保険会社から返金(払い戻し)されることになります。自動車保険を途中解約する上における解約返戻金の注意点自動車保険を途中解約すると、実質の自動車保険料が増加することは注意点(デメリット)にあたります。たとえば、前項の例で考えてみると、実質の自動車保険料は以下のようにまとめられます。途中解約しない場合:月額10,000円(120,000÷12ヶ月)途中解約した場合:月額14,000円(84,000÷6ヶ月)実質の保険料負担は、途中解約した場合の方が4,000円ほど多くなっており、一括で保険料を前払いしたメリットが無くなっていることがわかります。自動車保険の解約日はいつが良いのか自動車保険の途中解約は、実質保険料の負担が多くなってしまうためおすすめしませんが、それでも途中解約する場合は、解約日に注意が必要です。具体的には、保険始期の日と毎月同じ日にします。たとえば、保険始期の日が3月30日なら毎月30日で解約するようにする必要があり、仮に、1日でも超えてしまうと、1ヵ月進んだ短期率が適用されるため、解約返戻金が少なくなる点に注意です。自動車保険料を月払いにしている場合は、解約返戻金がない自動車保険料の解約返戻金がある場合というのは、自動車保険料を年払い(一括払い)している場合であり、月払いしている場合は解約返戻金がありません。月払いしている方からしますと、日割り計算をして解約返戻金があると感じている方もおられると思いますが、通常、自動車保険料を日割り計算することがないため、月払いで保険料を納めている人は、日割りでの解約返戻金はないと考えておく必要があります。自動車保険の途中解約は、等級の取り扱いにも影響を与える自動車保険の途中解約は、実のところ、解約返戻金だけではなく、自動車保険等級にも影響を与えてしまう場合があります。自動車保険等級とは、等級制度と呼ばれる制度の下、原則として、自動車保険を販売している保険会社間で共通して適用され、優良ドライバーの大まかな基準です。自動車保険等級は、1等級から20等級まであり、数字が大きい程、事故を起こしにくいドライバーと考えられ、保険料が安くなる仕組みになっています。自動車保険を途中解約した場合の等級の取り扱い自動車保険を途中解約することの注意点(デメリット)は、自動車保険等級のアップが遅くなってしまうところにあります。自動車保険の等級制度では、自動車保険の満期日までに自動車保険を利用しなかった場合、翌年度の更新時に、等級が1等級アップすることになります。ただし、自動車保険を途中解約しますと、上記図のように、新しい契約も同じ等級が適用されることになり、本来、等級がアップする時期になったとしても、アップすることはなく、これまでの等級のまま、しばらく現状維持となります。保険期間通算特則によって、等級アップが通常通り進む場合もあるすべての保険会社にあるわけではありませんが、以前加入していた自動車保険に保険期間通算特則がある場合は、等級アップが通常通り進む場合があります。そのため、自動車保険を途中解約する場合は、保険期間通算特則があるかどうかを事前に確認しておき、仮に利用できる場合は、どのような条件を満たしている必要があるのか、合わせて確認されておくことが望ましいでしょう。重要!自動車保険を途中解約した後、しばらく自動車を運転しない場合自動車保険を途中解約する理由が、自動車を手放す場合や転勤、引っ越しなどで、しばらく自動車を運転しない場合は、必ず、加入していた保険会社から中断証明書の発行依頼を忘れずに行ってください。中断証明書がない場合は、これまで積み上げてきた等級が、新規の等級(6等級)になってしまうため、自動車保険料がとても高くなってしまいます。なお、中断証明書の効果は、これまでの等級を10年間維持できるところにあります。自動車保険の途中解約手続きの方法自動車保険を途中解約する場合は、加入している保険会社へ電話連絡をすることで足ります。その後、解約に必要な解約申込書などが、郵送や担当者から手渡されることになりますので、必要書類に必要事項を不備なく記入し、提出すれば完了です。これまで紹介した注意点(デメリット)をご確認いただいた上で、途中解約をするのかどうかを決めるのが望ましいでしょう。自動車保険を途中解約する理由と手間も考えておきたいこれまでの解説より、自動車保険の途中解約は、注意点(デメリット)ばかりが目立ち、メリットが特にないことがわかります。そのため、自動車保険を途中解約するのであれば、それ相応の理由を明確にしておくことが必要であり、途中解約して新たな保険に乗り換えする場合は、時間や手間が余計にかかることも事前に理解しておく必要があります。自動車保険の途中解約は、基本的におすすめできるものではありません。自動車保険を途中解約まとめ自動車保険を途中解約は、電話1本で簡単に手続きを進めていくことができますが、実質負担保険料、解約返戻金、自動車保険等級にマイナスの影響をもたらす可能性が高い点に注意が必要です。そのため、余程の事情がない限り、満期時に新たな保険会社へ乗り換えすることが望ましいほか、どうしてもやむを得ない場合は、必ず、加入していた保険会社から中断証明書の発行依頼を行っておくようにしましょう。

2019年04月05日

自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。また、対面型の自動車保険とダイレクト型自動車保険は、それぞれの保険会社によって補償内容や自動車保険料をはじめ、適用される割引も異なる特徴があり、比較検討して選ぶことがとても大切です。本記事は、自動車保険の中でも、SBI損保の自動車保険に焦点をあて、特徴とポイントを紹介していきます。SBI損保の自動車保険にはどのような特徴があるのかSBI損保のWEBサイトを見ますと、自動車保険の特徴として、リーズナブルな保険料、業界最高水準のロードサービス、24時間365日事故受付の3つをあげています。業界最高水準かどうかは別として、ロードサービスや24時間365日事故受付は、どの自動車保険に加入したとしても同様のサービスが当たり前に受けられるため、SBI損保だから得られる特徴とは言えません。ただし、保険料については、評価できる部分があるのも確かです。SBI損保の自動車保険に加入するメリットとはSBI損保の自動車保険に加入するメリットは、自動車保険料の安さがあげられ、たとえば、インターネット割引が新規でも継続でも同額の10,000円である点は大きなメリットと言えます。保険会社によっては、特に、継続割引が少なくなる場合も見受けられるため、継続しても同様のインターネット割引が適用されるのは、保険契約者からしますと、大きなメリットです。SBI損保の自動車保険の割引制度SBI損保の自動車保険では、以下の割引制度があります。インターネット割引証券不発行割引新車割引セーフティ・サポートカー割引/ASV割引ゴールド免許割引上記5つの割引制度(平成31年3月現在)は、他社と比較した場合に、割引制度の種類が少ない特徴があります。自動車保険料を重視している場合は、適用できる割引の現在と将来を考慮しながら比較検討することが大切なポイントになると言えるでしょう。SBI損保の保険料が安いとされる理由SBI損保の保険料が安いとされる理由は、ダイレクト型自動車保険であることのほか、次項で紹介する対物賠償保険の補償金額を選べること、走行距離の区分が細分化されていることも理由として考えられます。あくまでも補償内容ではなく、保険料の安さのみに特化して考えるとするならば、このような理由も自動車保険料に影響を与えることは確かと言えるでしょう。SBI損保の自動車保険の補償内容SBI損保に限らず、任意加入の自動車保険の補償内容は、大きく4つに分けられ、具体的には以下の通りです。相手の身体に対する補償相手の物に対する補償ご自身の身体に対する補償ご自身の物に対する補償これら4つの補償は、自動車保険に加入したことによって、すべて必ず補償されるわけではなく、契約の仕方によって、それぞれ変わることになります。相手の身体および相手の物に対する補償対人賠償保険対物賠償保険他の自動車運転危険補償特約被害者救済費用等補償特約ご自身の身体に対する補償人身傷害補償保険搭乗者傷害保険自損事故保険無保険者傷害保険ご自身の物に対する補償車両保険オプション(特約)で追加できる補償全損時諸費用保険金特約自宅・車庫等修理費用補償特約弁護士費用等補償特約個人賠償責任危険補償特約ファミリーバイク特約自転車事故補償特約車内外身の回り品補償特約これまで紹介した補償は、保険契約をすることで自動付帯になるものから、別途保険料を上乗せして補償を得るものまでさまざまです。そのため、自動車保険に加入する目的とニーズを明確にして保険設計することが大切になります。SBI損保の自動車保険に加入する場合のおすすめプランはあるのか自動車保険に加入する上でおすすめのプランというのは、それぞれの考え方が異なるため一概に言い切ることはできません。ただし、車両保険、弁護士費用等補償特約は、できる限り加入しておきたい補償であると考えられるほか、小さな子供をはじめ、自転車を利用する家族がいる場合は、自転車事故補償特約も付加しておきたいものです。以下、自転車事故における高額な損害賠償について知ると、おすすめする理由がわかります。SBI損保の自動車保険は、口コミや評判はどのようになっているのか自動車保険は、加入契約している方の私情が絡むことになるため、実際に事故が起こってからの対応がスムーズだった場合と納得のできない対応であった場合の口コミは大きく異なります。そのため、ご自身が事故を起こした場合にどのような対応がされたのかによって評価が異なることになるのが極論ですが、以下、良い口コミと悪い口コミを参考とすることができますので、一度、目通しされてみることをおすすめします。筆者がダイレクト型自動車保険の口コミを見て感じたことダイレクト型自動車保険は、保険料の安さが売りですが、事故対応は基本的に自分自身で行わなくてはなりません。しかしながら、SBI損保に限らず、さまざまな口コミを見ますと、事故対応について満足できた方は良いと評価し、事故対応に納得できない方は悪いと評価しています。確かに当たり前のことだと思うのですが、少なくともダイレクト型自動車保険を選んだということは、事故対応よりも保険料の安さを優先しているはずです。自動車保険料の安さと事故対応をどちらも求めることは望めるのか?自動車保険料の安さと事故対応をどちらも求めることは、さすがに虫がよすぎるのではないかと思います。たとえて言うなら、スーパーで売っている肉と肉屋で売っている質の良い肉は、どちらも同じ価格でしょうか?事故が起こった時の担当者によって対応のされ方も変わるため、あたりはずれといった運の要素もあると思いますが、保険料が安いということは、それなりであることも、あらかじめ心得ておかなくてはならないのです。自動車事故は、弁護士に依頼する選択肢を持つダイレクト型自動車保険に加入している場合で、事故対応に納得できない場合は、専門家である弁護士へ依頼して、早期の事故解決に努めてもらうようにされる方が得策な場合も多々あります。この時、弁護士費用特約を利用することもできますが、事前に保険会社へ連絡してからでなければ使えない場合もあり注意です。事故状況によりますが、弁護士に依頼することで、慰謝料や逸失利益など有利になる場合は多い傾向にあります。SBI損保の自動車保険に加入する前にやっておきたいことSBI損保のホームページでは、自動車保険に加入する上で知っておくべき情報コンテンツが充実しています。そのため、たとえば、SBI損保に限らず、チューリッヒやソニー損保など他社のダイレクト型自動車保険に加入する場合であったとしても活用できる情報が無料で公開されており、使わない手はありません。FPが有料相談で提供するような情報も含まれているため、疑問点を調べて読み進めてみるのは得策でしょう。SBI損保の自動車保険まとめSBI損保の自動車保険は、自動車保険料の安さを求めている方であれば、比較検討するための選択肢に入れて考慮されるのが良いと思われます。ただし、事故対応がいくら良いと同社で謳っていたとしても、ダイレクト型自動車保険の事故対応に期待することは厳禁です。そのため、万が一事故が発生した場合は、時に専門家である弁護士へ依頼するなど、どのようにして対処するのかあらかじめ方向性を決めておくことも大切だと言えます。

2019年04月01日

自動車保険料を安くしたい方にとって、ダイレクト型自動車保険を選ぶことは、ニーズを満たすために最も効果的な方法です。しかしながら、ダイレクト型自動車保険を取り扱っている保険会社も複数社あるため、どこの保険会社の自動車保険に加入すれば良いのかわからない方も多いと思います。そこで本記事では、ダイレクト型自動車保険の内、ソニー損保が取り扱っている自動車保険の特徴についてポイントをまとめて紹介していきます。ソニー損保の自動車保険にはどのような特徴があるのか?自動車保険や生命保険など、様々な保険を販売している保険会社は、自社のWEBサイトで、自社商品に加入するメリットや特徴を必ず紹介しています。そのため、まずはそれらの内容を大まかに知った上で、ご自身が求めているニーズと合致しているのかどうかを確認することが大切です。なお、ソニー損保の自動車保険は、次項で紹介する部分が、同社の推しであることをWEBサイトから確認することができます。ソニー損保の自動車保険に加入するおもなメリット頼れる事故解決サービス(24時間・年中無休の事故受付、事故の相手方とオペレーターが直接会話)セコム事故現場駆けつけサービス充実のロードサービス保険料は、走る分だけ(走る距離が短いと、保険料が安くなる仕組み)テレビCMでは、事故の相手とオペレーターが直接会話するシーンやセコムの緊急対処員が事故現場へかけつけるシーンがあり、これらの特徴は、特に同社推しのサービスと言えるでしょう。ダイレクト型自動車保険に加入する上で大切な情報コンテンツを公開ソニー損保では、ダイレクト型自動車保険に加入する上で大切な情報コンテンツを無料で公開している特徴がある点は高く評価できます。これは、ソニー損保の自動車保険だけではなく、どの保険会社の自動車保険に加入する上においても活用できる内容であるため、申し込み前に一通り読み進めた後で、ご自身のニーズに合わせた補償内容を検討していくことが大切です。ダイレクト型自動車保険であるからこその注意点を公開ダイレクト型自動車保険は、代理店型自動車保険と異なり、契約加入から内容確認まで一通りの手続きは自分自身で行わなくてはなりません。そのため、ダイレクト型自動車保険であるからこその注意点やリスクがあるのですが、ソニー損保では、最低限押さえておくべき注意点などをWEBサイトで公開しています。面と向かって話して保険契約をするわけでないからこそ、広く情報開示されている部分は親切な対応であると言えます。ソニー損保の自動車保険で補償される内容自動車保険の補償には、契約加入したことによって自動的に補償がされるものと、ご自身の希望に合わせて任意で加入する補償の2つに大きくわけられます。ここでは、それぞれを加味せず、以下、ソニー損保の自動車保険で補償される内容について紹介しておきます。相手方への補償対人賠償対物賠償対物超過修理費用自分や搭乗者の補償人身傷害搭乗者傷害特約自分の車の補償車両保険新車買替特約事故時レンタカー費用特約車内身の回り品特約オプションの補償弁護士特約個人賠償特約おりても特約ファミリーバイク特約これまで紹介した各種補償内容につきましては、以下、ソニー損保のWEBサイトから詳しく確認することが可能です。ソニー損保の自動車保険で割引される種類ソニー損保の自動車保険に加入する際、条件を満たしていることで割引される種類は以下の通りです。インターネット割引無事故割引運転者限定割引くりこし割引ゴールド免許割引新車割引(自家用(普通・小型)乗用車の場合)継続割引ASV割引(自動ブレーキ割引)電気自動車割引証券ペーパーレス割引(証券発行なしの割引)セカンドカー割引(複数所有新規特則)マイページ新規申込割引継続時複数契約割引多くの割引を適用するために必要なポイントソニー損保は、保険料割引の種類が豊富であるため、適用できる割引の種類が多ければ多い程、自動車保険料は少なくなります。たとえば、優良ドライバーであることや保険契約が対象の自動車が、自動ブレーキがある自動車や電気自動車など、高性能の自動車であれば、さらに保険料割引が多数適用されることがわかります。また、世帯で複数自動車を所有している場合や継続加入など、加入方法を工夫することで適用となる割引もあります。ロードサービスの内容ダイレクト型自動車保険に加入した際のロードサービスは、どの保険会社でも取り扱っておりますが、ソニー損保のロードサービスの種類は、以下の通りです。レッカーサポート応急作業サポート宿泊費用サポートペット宿泊費用サポート帰宅費用サポートレンタカー費用サポート修理後搬送サポート上記サポートは、ロードサービスの内容にすべて含まれ、かつ、追加の保険料を負担する必要はありません。事故対応の内容ソニー損保の自動車保険における事故対応は、24時間年中無休の事故受付サービスや事故の相手方とオペレーターが直接会話するほか、セコムが事故現場へ駆けつけするサービスが大きな特徴です。また、最近では、安全面の観点から自動車へドライブレコーダーを搭載している場合も多くなってきており、このドライブレコーダーの映像を事故解決に有効活用することもできる仕組みが構築されています。ソニー損保の自動車保険料は年間走行距離の区分が広いソニー損保の自動車保険料は、年間走行距離の区分が全部で7区分にわけられており、選べる範囲が広い特徴があります。3,000km以下5,000km以下7,000km以下9,000km以下11,000km以下16,000km以下無制限年間走行距離が短い方は、範囲を絞り込むことができ、これによって自動車保険料を低く抑えられる特徴があります。ソニー損保の自動車保険料の概算金額は他社に比べてどうなのかソニー損保の自動車保険料の概算金額は、他社のダイレクト型自動車保険料に比べて高めと言われることもありますが、保険契約の仕方や各種割引の適用、走行距離の設定によって、低く抑えられることも確かです。いわゆるリスク細分化によって、自動車保険料は安く抑えられる特徴を賢く活用すれば、ソニー損保のダイレクト型自動車保険であってもニーズを満たすことは十分可能だと考えられます。ソニー損保の自動車保険へ見直しする際の注意点ソニー損保の自動車保険へ見直しする際の注意点として、他社との保険料比較はもちろんですが、いかに割引が適用されるのかをシミュレーションして検討することが大切です。特に、年間走行距離が短い方であれば、保険料が安くなることが十分考えられる一方、長い距離を走行する場合は、他社との比較検討がとても重要になるほか、通勤・通学用や業務用といった用途も間違えないように保険契約をする点に注意が必要でしょう。ソニー損保の自動車保険の特徴まとめソニー損保の自動車保険は、事故対応に強みがあると同社WEBサイトから感じ取ることができ、具体的には、オペレーターの直接対応やセコムが現場へ駆けつけるなどが、その理由としてあげられます。ダイレクト型自動車保険に加入する多くの方は、保険料に重点をおいている方が多いと思いますが、事故対応についても気になる方にとってみますと、ソニー損保の自動車保険を選択肢に入れることは良いと考えることもできるでしょう。

2019年03月29日

自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。ちなみに、東京海上日動が販売している自動車保険(商品名トータルアシスト)は、対面型の自動車保険にあたり、保険料は比較的高めである一方、担当者と面談をしながら保険契約ができる特徴があります。本記事は、東京海上日動の自動車保険に焦点をあて、特徴とポイントをまとめて紹介します。東京海上日動の自動車保険(トータルアシスト)の特徴なお、いずれの車両保険に加入した場合であっても、地震・噴火・津波といった自然災害で被った損害は補償の対象外である点に注意が必要です。オプション(特約)弁護士費用特約入院時選べるアシスト特約レンタカー費用等補償特約(事故時30日)車両新価保険特約地震・噴火・津波危険車両全損時一時金特約車両無過失事故に関する特約ドライブエージェント パーソナル特約ファミリーバイク特約車内携行品補償特約これまで紹介した補償内容の詳細は、東京海上日動のHPから確認が可能となっています。事故対応と付帯サービス東京海上日動の自動車保険では、事故対応サービスとして、24時間365日の事故受付と充実のロードアシストサービスを提供しています。これらのサービスは、東京海上日動に限ったサービスではありませんが、自動車保険を販売している保険会社でどこも共通して提供しているサービスと考えて差し支えありません。東京海上日動の自動車保険に加入することで得られるサービスメディカルアシスト(サービス)は、無料で付帯されるサービスであるため、あればあったで良いサービスとは言えるものの、自動車保険の加入目的と結びつける上で、はたしてニーズがあるのかどうかは疑問が残ります。介護アシスト(サービス)介護アシスト(サービス)もメディカルアシストサービスと考え方は同じになりますが、自動車保険に加入する目的とはかけ離れており、同サービスが加入者にとってニーズがあるかどうかに疑問が残りそうです。なお、その他のサービスは、以下の通りです。レンタカー等諸費用アシスト事故防止アシスト(サービス)ドライブエージェント パーソナル東京海上日動の自動車保険で適用される各種割引制度東京海上日動の自動車保険で適用される各種割引制度は、以下の通りです。新車割引ASV割引福祉車両割引ECO割引(ハイブリッド車・電気自動車割引)ゴールド免許割引複数所有新規特則(セカンドカー割引)ノンフリート多数割引Web証券割引1日自動車保険無事故割引上記それぞれの割引に対する割引率や詳細につきましては、以下、東京海上日動のWEBサイトを参考にされるのが確実です。東京海上日動のダイレクト型自動車保険について東京海上日動の自動車保険は、対面型の自動車保険であるため、保険料が高めに設定されておりますが、同社グループのイーデザイン損保は、ダイレクト型自動車保険を販売しております。テレビCMでも、東京海上グループと謳っていることから、東京海上グループにこだわりを持っている方で、かつ、ダイレクト型自動車保険への加入を希望している方であれば、イーデザイン損保のWEBサイトを参考にされてみるのも良いでしょう。自動車保険の加入目的を明確にすることが大切こちらは言うまでもありませんが、自動車保険には対面型の自動車保険とダイレクト型自動車保険があるため、どちらの自動車保険を選び、かつ、保険料を優先するのか、補償を優先するのか検討することがとても大切です。たとえば、東京海上日動の自動車保険のみを例にしますと、対面型を希望であればトータルアシストを選ぶべきである一方、ダイレクト型自動車保険を選ぶのであれば、イーデザイン損保といったイメージです。自動車保険は、保険会社間で比較検討することも大切自動車保険の補償内容は、対面型であってもダイレクト型自動車保険であっても、基本補償に大きな違いはありません。ただし、保険会社間によって、支払保険料はもちろんのこと、提供されるサービスには違いや補償範囲が異なるため、細かな違いであっても、その違いを比較し検討することも大切になります。東京海上日動の自動車保険まとめ東京海上日動のトータルアシストは、他社の自動車保険と比較して見ていきますと、独自の強みや特徴があまりみられない部分は、加入の決め手にならないと言っても仕方がないような気もします。その一方で、同グループが取り扱っているイーデザイン損保のダイレクト型自動車は、他社の自動車保険と比べても加入検討をする選択肢はあるとも思われます。対面型、ダイレクト型のどちらを選ぶのかによって選択が分かれると言えそうです。

2019年03月28日

自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。また、対面型の自動車保険とダイレクト型自動車保険は、それぞれの保険会社によって補償内容や自動車保険料をはじめ、適用される割引も異なる特徴があり、比較検討して選ぶことがとても大切です。本記事は、自動車保険の中でも、チューリッヒの自動車保険に焦点をあて、特徴とポイントを紹介していきます。チューリッヒの自動車保険に対する事故対応・評判・口コミは?チューリッヒの自動車保険に対する顧客満足度は、同社WEBサイトより95.9%となっています。ただし、この割合は、調査期間が2017年4月~2018年3月の1年間で、チューリッヒが自社で調べたものであるほか、数値はサービスへの満足度(5段階)のうち、「満足」「やや満足」「普通」の合計値となっています。少なくとも、普通を除いて、高い評価のみを考慮すると、顧客満足度は公表数値よりも下がることが考えられます。チューリッヒの自動車保険の特徴とは業界トップレベルであるかどうかは別として、自動車保険の無料ロードサービスは、どの保険会社でも当然のサービスとして展開しています。業界初や業界トップレベルと謳っているサービス以外は、他社との違いがあまりないと捉えられるでしょう。ロードサービス推しのチューリッヒチューリッヒは、自社の自動車保険において、ロードサービスが強みであることが見て取れ、それは、以下で紹介するロードサービス他社比較に表れています。A社からD社が、どこの保険会社なのかは見ただけでわかりませんが、これら4社よりもチューリッヒのロードサービスは優れているといった点をPRしていることがわかります。ロードサービスを優先して考えている方は、比較検討してみる価値は十分あると考えられます。チューリッヒの自動車保険に加入するのはどうなのか?自動車保険に加入する目的とニーズを明確に自動車保険に加入して、万が一事故が起こってしまった場合、どのような補償を望んでいるのかはっきりさせておくと、自動車保険に加入する目的とニーズが明確になります。たとえば、自分の自動車が損害を受けた場合に補償される車両保険は、別途加入しなければならず、加入することで保険料が高くなります。ただし、修理して再度乗るのか、買い替えするのかなどによっても必要性が異なってきます。チューリッヒの自動車保険に加入する前にやっておきたいことチューリッヒのホームページでは、自動車保険に加入する上で知っておくべき情報コンテンツが充実しています。そのため、たとえば、チューリッヒに限らず、アクサダイレクトやソニー損保など他社のダイレクト型自動車保険に加入する場合であったとしても活用できる情報が無料で公開されており、使わない手はありません。FPが有料相談で提供するような情報も含まれているため、疑問点を調べて読み進めてみるのは得策でしょう。チューリッヒの自動車保険まとめチューリッヒの自動車保険は、口コミや評判の悪い情報が際立っており、保険料や補償を比較検討する以前にマイナスの印象が強くなっています。もちろん総合的に判断しなければなりませんが、いざ、自動車保険を使う際に保険金が下りない場合やスムーズな対応がされない可能性がある点は、やはり大きな懸念事項になることは否めないでしょう。保険料や補償内容のほか、保険会社の信用も選択肢の1つに加えておく必要もありそうです。

2019年03月25日

1日だけの自動車保険は、その名前の通り、補償される期間が1日のみの自動車保険です。そのため、自動車を所有していない人や他人の自動車を運転しなければならない人などは、万が一の安全策として、1日だけの自動車保険に加入しておくことがとても大切です。本記事は、1日だけの自動車保険を販売している保険会社の内、三井住友海上、東京海上日動、損保ジャパン日本興亜の商品に焦点をあて、特徴比較したものを紹介します。1日だけの自動車保険とは?東京海上日動【ちょいのり保険】損保ジャパン日本興亜【乗るピタ】社とも、3つの補償プランから選べるほか、保険料が高いものほど、補償範囲が広くなっていることがわかります。1日だけの自動車保険をどのような目的で利用するのか、1日あたりどの程度、自動車を運転するのかなどによって選ぶべき補償プランが異なりますが、最も保険料が高いものを選ぶのが確実です。ただし、1日だけの自動車保険に加入する前は、次項で紹介する注意点をしっかりと確認されることをおすすめします。1日だけの自動車保険に加入する前の注意点1日だけの自動車保険に加入する前の注意点は、どのような場合に補償されることになるのか、どのような場合に補償されないのかを知っておくことです。たとえば、1日だけの自動車保険に加入したとしても、本人名義や配偶者名義で所有する自動車は補償の対象外です。また、自動車の所有者が、車検証の名義と異なっていたとしても、1日だけの自動車保険に加入する方が実態上、所有する自動車も補償対象外です。家族の自動車を運転する場合は、補償内容の確認を1日だけの自動車保険は、原則として、本人や配偶者を除く家族の自動車は、補償対象になります。ただし、家族が加入している自動車保険において、補償される年齢が合致しており、家族限定解除がされている場合のように、補償範囲が広くなっている場合は、わざわざ1日だけの自動車保険に加入する必要はありません。そのため、無駄な保険料を支払わなくても良いように、事前確認をしておくことが大切です。ご自身が自動車保険に加入していないことが大前提1日だけの自動車保険は、ご自身が自動車保険に加入していないことが大前提です。たとえば、ご自身が自動車保険に加入している場合で、他社運転危険補償特約などが付加されている場合は、その補償から保険金が支払われるものです。一般に、他社運転危険補償特約は、自動車保険に加入する際、当初から自動付帯されることが多いため、自動車保険に加入している場合は、1日だけの自動車保険に加入する必要はありません。トラブル防止のために1日だけの自動車保険の車両保険は必須友人や知人の自動車を運転する場合で、遠方へ出かける予定がある時などは、1日だけの自動車保険の中でも車両保険が付いている保険に加入するのが必須です。1日だけの自動車保険は、あくまでも加入した補償範囲内での補償となるため、車両保険が付いていない場合の事故におきましては、友人や知人の自動車をしっかりと補償することができない懸念が生じます。トラブルの原因になることが十分予測されるため、特に注意が必要です。1日だけの自動車保険は、保険料が掛け捨て1日だけの自動車保険は、保険料が掛け捨てです。そのため、1日だけ自動車運転をする機会や少しだけ自動車を運転するちょいのりが、年間を通じて多い場合は、自動車保険に加入しておく方が得策な場合も考えられます。ただし、1日だけの自動車保険を何度も利用した場合に、保険料が割引される仕組みも保険会社によって設けられているため、この辺も視野に入れた保険選びが保険料節約のポイントになると言えるでしょう。1日自動車保険のおもな特徴を比較すでに、三井住友海上、東京海上日動、損保ジャパン日本興亜の3社が販売している1日だけの自動車保険の補償内容と1日あたりの保険料を紹介しました。一言、はっきりと申し上げておきますと、どの保険も基本的な補償内容は、さほど変わりません。そのため、ここでは、おもな特徴を比較できるような一覧表を紹介しておきますが、一覧表の作成にあたり、各社、最も高い保険料の保険に加入したものとしております。1日自動車保険の決め手は特約1日自動車保険の基本的な補償内容は、どの保険会社もさほど変わらず、保険料もさほど変わらないため、決め手は、保険会社独自の特約と言えるでしょう。保険会社選びの公平性があるため、あえて特約名をあげませんが、加入者のニーズが高いと思われるものから、特に不要なのではないかと思われるものまでさまざまです。そのため、おもに特約を中心に比較検討して選ぶのが、シンプルでわかりやすい方法かもしれません。1日自動車保険の入り方1日自動車保険は、基本的にスマートフォンで、いつでも加入申し込みができ、24時間いつでも加入手続きが可能です。ただし、1日自動車保険を取り扱っている保険会社によって、次項で紹介するコンビニでの手続きにおける注意点をはじめ、事前登録の方法などが異なります。そのため、ご希望の保険商品を取り扱っている保険会社のWEBサイトから手順に沿って手続きをされることが最も望ましいと考えられます。1日だけの自動車保険は、当日加入はできる?1日だけの自動車保険は、当日加入をすることができます。ただし、保険商品によって手続きを行うコンビニが異なっており、たとえば、三井住友海上の1DAY保険であれば、セブンイレブン、東京海上日動のちょいのり保険であれば、ローソンやミニストップといったイメージです。なお、保険加入する前の事前登録の有無や店頭端末から初めて申し込む場合においては、車両補償なしプランに縛られる場合もありますので注意が必要です。1日だけの自動車保険:まとめ1日だけの自動車保険は、保険料が安くて加入しやすい一方で、1日くらいだから大丈夫という考えを持ってハンドルを握る方もおられると思います。ただし、自動車事故は、どのように発生するかわからないほか、損害額や賠償金額は、保険料に比べるまでもないことは確かです。スマホで簡単に調べて加入手続きが取れるわけでありますから、無保険の状態で自動車運転をするといったことだけは避けるようにしておきたいものです。

2019年03月15日

自動車保険には、インターネットを通じて加入するネット型自動車保険(ダイレクト型自動車保険)と保険会社や保険代理店から加入する代理店型自動車保険に大きくわけられます。一般に、ネット型自動車保険は、保険料が安いと言われますが、その一方、何かあった時の補償が心配と懸念される方も多い傾向にあります。そこで本記事では、ネット型自動車保険が安い理由と失敗しないネット型自動車保険の選び方について紹介します。ネット型自動車保険と代理店型自動車保険との違いネット型自動車保険と代理店型自動車保険の大きな違いは、加入手続き(申込)方法の違いや事故対応の方法になります。具体的な違いは以下の通りです。加入手続き(申込)方法事故対応の方法ネット型自動車保険は、加入手続き(申込)や事故対応を基本的に自分で行わなければならない特徴がある一方、代理店型自動車保険は、担当者が間に入るところが、大きな違いと言えます。ネット型自動車保険のメリットとデメリットとはネット型自動車保険に加入するメリットとデメリットは以下の通りです。ネット型自動車保険に加入するメリットネット型自動車保険に加入するメリットは、代理店型自動車保険に比べて安い保険料負担で済むところにあります。おもに、インターネット割引が保険料の安さに大きな影響を与えており、保険会社によって年間10,000円から20,000円の間で割引料が推移している傾向が見られます。また、保険会社によっては、事故の際に警備会社が駆け付けて対応するサービスを展開しているところもあり、加入者のニーズに沿った傾向も見られる特徴があります。ネット型自動車保険に加入するデメリットネット型自動車保険に加入するデメリットは、保険の加入手続き(申込)や事故対応をご自身で行わなければならないところにあります。そのため、自動車保険に詳しくない人や万が一の事故の際に何をどのようにすればわからない人、ご年配の人などにとってみますと、かえってメリットよりもデメリットの方が大きな影響を与える懸念も否めません。補償内容やどのような場合に保険金が支払われるのか確認しておく必要があるネット型自動車保険に加入する際は、補償内容やどのような場合に保険金が支払われるのかあらかじめ確認しておく必要もあり、これらを調べる時間や手間がかかってしまう点もネット型自動車保険に加入するデメリットと言えます。代理店型自動車保険の場合は、担当者が間に入ることになるため、補償内容や保険金が支払われる場合の説明がスムーズですが、ネット型自動車保険に加入する場合は、解釈を間違えないよう注意が必要です。事故対応重視であれば、代理店型自動車保険を選ぶのが無難ネット型自動車保険は、基本的にご自身ですべての手続きから対応までを行わなくてはならないため、仮に、事故対応を重視しているのであれば、代理店型自動車保険を選ぶのが無難です。保険会社によっては、ネット型自動車保険に加入することで、警備会社が駆け付けるサービスもあるため、一時的な安心感が得られる可能性はあることも確かです。ただし、どのような対応をするのか確認した上で選ぶように心がけておきたいものです。ネット型自動車保険はどんな方におすすめ?ネット型自動車保険は、加入手続き(申込)や事故対応をご自身で行わなければならない特徴があるため、これらについて抵抗が無い方であればおすすめの自動車保険と言えます。特に、20代や30代といった若年者の方であれば、インターネットを利用することに抵抗がない方も多く、疑問点や不安点についてネットを活用した情報収集に長けていると思われます。このような方々には、ネット型自動車保険がおすすめしやすいと考えられます。ネット型自動車保険が安い理由ネット型自動車保険が安い理由は、保険代理店に対して支払う代理店手数料がかからないことが大きな理由です。代理店型自動車保険の保険料が高い理由には、自動車保険契約を締結した際に保険代理店に対して支払われる報酬も含まれているため、保険料がどうしても高くなってしまう仕組みになっています。また、店舗窓口や人件費といった面においても大きく経費を削減できる分、保険料を安くできると考えることもできるでしょう。ネット型自動車保険を失敗しない選び方とは?ネット型自動車保険を失敗しない選び方は、保険会社の比較検討につきます。ネット型自動車保険は、保険料の安さが売りでありますから、補償内容や保険料を見積もって、保険会社間で比較検討することがどうしても必要です。この時、ロードサービスやインターネット割引をはじめ、翌年も継続して加入する際の継続割引なども比較検討することがとても大切です。車両保険の有無で保険料は大きく変わる車両保険とは、ご自身が契約した自動車が事故などで損害を被った場合に補償されるものですが、車両保険の加入の有無によって、保険料は大きく変わります。一般に、新車や購入してから期間があまり経過していない場合をはじめ、愛着があるなどの場合は、車両保険の加入は必須と言えます。その一方、古い自動車や買い替え予定がある場合は、車両保険を付けない方が得策であるため、こちらも比較検討することが大切になります。ネット型自動車保険の事故対応満足度をどのように見るのかネット型自動車保険を取り扱っている保険会社の多くは、事故対応満足度について、円グラフや高いパーセンテージで自社のWEBサイトへ公開しているのが目につきます。一般に、ぱっと数字を見た感じですと、高い事故対応満足度が得られている印象を持ってしまいますが、自動車事故というものは、基本的に多く経験するものではありません。また、ネット自動車保険の加入率は、実のところ高くないといった統計データもあります。事故対応満足度は、事故後のオペレーター対応やサービスによって個人差がある実際に事故が起こると、事故の当事者は気が動転してしまうのは当然のことです。この時、事故対応満足度は、事故後のオペレーター対応や事故後のサービスといった、いわゆる事故の初期対応によって個人差が生じることが十分考えられます。また、対応された方のあたりはずれも少なからず影響するわけでありますから、事故対応満足度が、はたして、ネット型自動車の保険会社選びの決め手になるかどうかには疑問が残ります。ネット型自動車保険が安い理由まとめネット型自動車保険は、保険料が安いメリットがある一方、ご自身の自己責任が大きく問われる特徴のある自動車保険です。そのため、加入する方によって、一長一短の自動車保険であると考えられるため、一概に良し悪しをはっきりとお伝えすることはできません。ただし、ネット型自動車保険の特徴を知り、保険会社間の比較検討やサービスをうまく活用することができれば、大きなメリットのある自動車保険と言えるでしょう。

2019年03月14日

自動車保険に加入している途中で、新車を購入した場合や自動車を譲り受けたことによって名義変更を行うことも時にはあると思います。このような時、現在加入している自動車保険の契約車両を変更することを自動車保険の車両入れ替えと言います。自動車保険の車両入れ替えを行わない場合は、事故を起こしても補償されない場合もあるため、本記事では、自動車保険の車両入れ替えの手続き方法から注意点までわかりやすく紹介します。自動車保険の車両入れ替えとは?自動車保険の車両入れ替えとは、新車を購入した場合や自動車を譲り受けたことによって自動車保険の契約車両を変更することです。なお、車両入れ替えをする上で大切なことに、自動車保険の車両入れ替えをするための条件を満たしている必要があり、この条件を満たしていなければ、車両入れ替えができない点に注意が必要と言えます。自動車保険の車両入れ替えをするための条件自動車保険の車両入れ替えをするための条件には、おもに車両所有者と入れ替えした自動車の用途が以下の条件にあてはまっている必要があります。自動車保険の車両入れ替えにかかる所有者の条件自動車保険の車両入れ替えにかかる所有者の条件は、以下の通りです。現在、保険契約している自動車の所有者現在、保険契約している記名被保険者(おもに自動車を運転する人)現在、保険契約している記名被保険者の配偶者現在、保険契約している記名被保険者またはその配偶者の同居親族上記のいずれかにあてはまっていない場合は、自動車保険の車両入れ替えをすることはできませんので注意が必要です。自動車保険の車両入れ替えにかかる自動車のおもな用途条件自家用普通乗用車自家用小型乗用車自家用軽四輪乗用車自家用小型貨物車自家用軽四輪貨物車など車両入れ替えにかかる自動車は、自家用であれば可能と判断できる一方、改造車、保険会社が定めるスポーツカーや高級車、年式の古い自動車など、車両入れ替えの対象外となる自動車もあります。そのため、車両入れ替えする自動車が特殊な場合は、事前に保険会社に対して手続きが可能かどうか確認しておくことが望ましいでしょう。自動車保険の車両入れ替え手続きの方法自動車保険の車両入れ替え手続きをするには、現在加入している保険会社に電話をするか、インターネットで変更するか、いずれかの方法で手続きをすることが可能です。なお、先に紹介した車両入れ替えの条件もあることを踏まえますと、直接、保険会社や保険代理店に対して電話で連絡し、手続きの流れや注意点も合わせて確認しておくことがトラブル防止やスムーズな手続きに結び付くものと思われます。自動車保険の車両入れ替えをするための必要書類は車検証自動車保険の車両入れ替えをするための必要書類は、新しく入れ替える自動車の車検証になります。なお、新しく入れ替える自動車の車検証が手元にない場合は、自動車の売買契約書で自動車の型式、車名、初度登録年月、登録番号(ナンバープレート)、車台番号、所有者、使用者を確認しておく必要があるほか、納車日も控えておく必要があります。また、車両入れ替えによって保険料が変更となる場合もある点に注意が必要です。積算距離計の数値を控えておくのも忘れずに自動車保険の車両入れ替えをする場合は、現在、保険契約をしている積算距離計(オドメーター)の数値を控えておくのも忘れずに行っておくようにしましょう。これは、次項で紹介する保険料の精算手続きにも関係してくることになるためです。クレジットカードや通帳を手元に準備しておくと手続きがスムーズ自動車保険の車両入れ替えをした場合、これまでの保険料と入れ替えにかかる保険料の差額が発生することによって、精算手続きが必要になる時があります。そのため、保険料の差額を精算するためのクレジットカードや通帳を手元に準備しておくと、より車両入れ替えの手続きがスムーズに行われることになります。なお、車両入れ替えの手続きにあたり、別途追加で必要書類があった場合は、指示に従って準備することで足ります。クレジットカードや通帳を手元に準備しておく理由は保険料差額保険料の精算手続きにおいて、クレジットカードや通帳を手元に準備しておく理由は、精算手続きの結果、追加で保険料を支払うことになるのか、保険料が還付されるのか差額がわからないためです。たとえば、自動車保険料を年払いにしている場合、保険期間の途中で車両入れ替えすると、未経過の日数分の保険料は還付されます。一方、当初契約していた距離数よりも多く走行していた場合など、特殊事情がある場合は、追加で保険料を支払う必要があるほか、車種によって支払保険料も変わることになります。そのため、保険料の差額を支払うことになっても還付されることになっても速やかに対応できるようにするために、クレジットカードや通帳を手元に準備しておく必要があるわけです。自動車保険の車両入れ替えのタイミングはいつが良い?自動車保険の車両入れ替え手続きの良いタイミングとは、自動車の納車日がわかった時点と言えます。この理由は、自動車保険の車両入れ替えは納車日より前に手続きを行うことができ、前に使用していた自動車から新たな自動車に変更がなされた後も補償が途切れることなく即日で継続するためです。そのため、万が一の事故が発生したとしても、継続加入している自動車保険から補償がなされることになります。自動車を譲り受けた場合における車両入れ替え変更の注意点自動車を譲り受けた場合における車両入れ替え手続きは、前項で紹介したような手続きと異なる点に注意が必要です。現在、保険契約の対象となっている自動車の積算距離計の数値を控えておく車両入れ替え後の自動車の積算距離計の数値を控えておく名義変更を行った後の新しい車検証が必要自動車を譲り受けた場合における、自動車保険の車両入れ替え手続きは、上記3つの情報がすべて必要になるため、忘れないように注意が必要です。車両入れ替えと同時に保険会社を変更する場合の注意点自動車保険の車両入れ替えと同時に保険会社変更をしたい方もおられると思いますが、こちらは、保険会社の変更をすることが可能です。ただし、自動車保険が満期になって更新をするわけではありませんので、自動車保険の等級が無事故によって上がらない懸念や中断証明書の発行などには特に注意が必要です。自動車保険の中断証明書とは自動車保険の中断証明書とは、現在の自動車保険等級を維持するために必要な書類のことを言い、たとえば、自動車保険を解約する場合、自動車を譲渡した場合などに必要です。仮に、自動車を譲渡して車両入れ替えを行う場合は、期間が短く面倒であったとしても、現在の保険会社から中断証明書を発行してもらうことで、確実に現在の等級を引継ぐことができます。不注意で下がった等級は、元に戻すことはできないため本当に注意です。自動車保険の車両入れ替えまとめ自動車保険の車両入れ替えは、新たに自動車を購入して変更する場合と自動車を譲り受けて変更する場合では手続きの流れが異なります。ただし、いずれの方法であっても、まずは保険会社や保険代理店に問い合わせることで、補償が途中で切れたり、自動車保険等級がリセットされるといった最悪な事態は避けられます。そのため、手続きの確実性といった意味でも電話で問い合わせて手続きを取る方法を筆者はおすすめします。

2019年03月11日

自動車保険に加入する際、保険料の安さを重視される方も多いと思います。それは決して誤った考え方ではありませんが、安い保険料で厚みのある補償を得るといったことは残念ながら両立をすることはできません。そのため、保険料の安さと補償内容のどちらを重視するのかによって、自動車保険の考え方は変わってきます。本記事では、保険料の安さを重視される方を対象に、安い自動車保険を選ぶ際の確認すべき注意点を紹介します。保険料が安い自動車保険の条件とは保険料が安い自動車保険の条件は、以下の通りです。自動車保険等級が高いこと運転者限定、ドライバーの年齢限定など、補償範囲が狭いこと特約を付けないこと車両保険を付けないことゴールド免許であること自動車保険料の支払いは、年払いで行うことダイレクト型自動車保険を選ぶこと補償内容を全く加味せず、とにかく自動車保険料の安さにこだわる場合、上記条件にあてはまっているほど、保険料は安くなります。安い自動車保険を選ぶ際の確認すべき注意点安い自動車保険を選ぶ際の確認すべき注意点は、前項で紹介した保険料が安い自動車保険の条件が、それぞれどのようなことなのか知っておくことです。そこで、ここからは、先に紹介した保険料が安い自動車保険の条件について、1つずつ個別に注意点を紹介していきます。自動車保険等級が高いこと自動車保険には、等級制度があり、等級が高ければ高い程、優良ドライバーと判断されることから、自動車保険料が安くなります。逆に、等級が低ければ低い程、自動車保険料が高くなり、最低等級である1等級から3等級は、本来支払うべき自動車保険料に12%~64%の保険料が割増されたお金を支払わなければならない決まりになっています。安い自動車保険を選ぶ前に、自動車保険の等級制度について知ることが大切です。運転者限定、ドライバーの年齢限定など、補償範囲が狭いこと自動車保険は、運転者限定やドライバーの年齢限定など、保険で補償の対象となる方を限定して補償範囲を狭くすることができます。保険会社としますと、補償範囲が狭くなればなるほど、保険金を支払わなくてもよい可能性が高まるため、補償範囲が狭く限定されている程、保険料が安くなります。特約を付けないこと自動車保険は、契約当初から自動的に補償がされる自動付帯とご自身の考えやニーズに基づいて任意加入する特約の2つで構成されています。この時、特約に加入すると補償の厚みは増すものの、保険料負担が大きくなるものもあるため、特約を付けなければ、保険料負担が少なくて済みます。ただし、特約の中でも弁護士費用特約など、できる限りあった方が良い特約もあるため、安い保険料を重視しすぎる点に注意が必要と言えます。車両保険を付けないこと車両保険は、ご自身が保険契約している自動車が事故などで損害を負った場合に保険金が支払われる補償で、加入は任意です。車両保険を付けると、保険料は大きく増加しますが、交通事故や自損事故を問わず、車両保険に加入していない場合は、ご自身の自動車に対して十分な補償が受けられません。そのため、車両保険とはどのような特徴があるのかをしっかりと理解した上で、加入の有無を決定するように注意が必要です。ゴールド免許であることゴールド免許は、優良ドライバーの証であり、無事故・無違反のドライバーであることを警察が証明してくれているものです。そのため、ほぼすべての保険会社では、ゴールド免許所持者に対してゴールド免許割引を適用しており、自動車保険の契約の際にゴールド免許であることを申告すれば、自動的に割引が適用される仕組みになっています。なお、グリーン免許やブルー免許の方に割引は適用されません。自動車保険料の支払いは、年払いで行うこと自動車保険料の支払いは、年払いでの支払方法や月払いでの支払方法などがあるのですが、年払いで行うことによって保険料が少なくて済みます。月払いのように分割で支払いますと、月々の保険料を支払うのが楽な一方、同じ補償を得るための保険料に手数料分の差額を多く負担しなければなりません。年払いと月払いの保険料比較をすることが大前提ですが、無理のない範囲で支払えるのであれば、年払いを選択するようにしましょう。ダイレクト型自動車保険を選ぶこと自動車保険は、ネットを通じてご自身で加入するダイレクト型自動車保険と保険会社や保険代理店の担当者を通じて加入する代理店型自動車保険にわけられます。代理店型自動車保険は、代理店手数料など各種経費が保険料に転嫁されているため、ダイレクト型自動車保険に比べて保険料が高い特徴があります。ただし、いずれの保険もメリットとデメリットがあるため、保険料だけに捉われず、特徴の違いを知った上で選ぶことが大切です。自動車保険料が安い保険会社は、比較して選ぶのが必須自動車保険料が安い保険会社は、ダイレクト型自動車保険を販売している保険会社になるため、補償内容よりも自動車保険料の安さを重視するのであれば、代理店型自動車保険ではなくダイレクト型自動車保険を選ぶ必要があります。そして、ダイレクト型自動車保険の中でもさらに安い自動車保険を絞るためには、一括見積サイトなどを活用した比較検討が、時間や手間がかからず効率的だと言えます。自動車保険の仕組上、保険料がどうしても高くなる場合を知ろう安い自動車保険を選ぶ際の確認すべき注意点を紹介させていただきましたが、自動車保険の仕組上、保険料がどうしても高くなる場合があります。それは、年齢が18歳から20歳などで若い場合です。自動車運転免許を取得したばかりの人で18歳から20歳の場合、年齢によるドライバーの限定やゴールド免許による割引をはじめ、自動車保険等級も低いため、新規に自動車保険に加入した場合は保険料がどうしても高くなります。親から子への自動車保険等級の引継ぎで保険料を削減自動車保険等級は、保険会社が定めている条件を満たすことによって、親から子へ自動車保険等級を引継がせることができます。これによって、18歳から20歳などの若い人であったとしても負担する自動車保険料を安くできる方法もあります。自動車保険料の安さを重視しすぎて安物買いの銭失いに注意自動車保険料の安さと補償の良さは残念ながら両立することはできません。そのため、自動車保険料を安く設定することはいくらでもできるものの、事故が起きた場合の補償がなされない可能性が高くなることも意識しておく必要があります。保険料の安さを重視しすぎて、事故発生した時の自己負担が多くなるということは、正に、安物買いの銭失いであり、自動車保険に加入する本来の目的からかけ離れてしまう点に注意です。まとめ安い自動車保険を選ぶ際の確認すべき注意点は、本記事で紹介した保険料が安い自動車保険の7つの条件を知っておくことです。また、保険料が安い保険会社は、比較して選ぶことや保険料の安さを重視しすぎて安物買いの銭失いに注意することができれば、保険料が安く、補償がニーズに沿っている自動車保険に加入できる可能性が高くなるでしょう。自動車保険に加入する本来の目的を再度確認した上で、自動車保険選びをしたいものです。

2019年03月08日

自動車保険の契約を保険会社と交わしますと、基本的に大きな変化がない限り名義変更を行うことはありません。ここで言う大きな変化とは、自動車保険の契約者、記名被保険者、車両所有者が変わることを言い、これらが変わった場合や自動車の利用状況が変わった場合は、保険会社に対して速やかに名義変更手続きを行う必要があります。そこで本記事では、自動車保険の名義変更における必要性や手続き方法などについて紹介します。自動車保険の名義変更について自動車保険の名義変更を行う前は、契約者、記名被保険者、車両所有者という3つの名義について知っておく必要があり、どのような立場の方なのかを確認することが大切です。契約者自動車保険の契約者とは、保険会社や保険代理店と保険契約を締結して自動車保険料を支払う人のことを言います。自動車保険の契約者は、保険契約をする際の加入時の告知や保険契約の内容に変更があった場合に保険会社に連絡する告知義務があるほか、保険契約の変更や解約などをする権利も併せ持つ特徴があります。記名被保険者自動車保険の記名被保険者とは、保険契約をした自動車をおもに運転する人のことを言います。自動車保険の記名被保険者と自動車保険の契約者は、同一であることが一般的であるものの、必ず保険契約者と同一でなければならないといったことはありません。自動車保険におきましては、記名被保険者を基準に保険料が決まるため、たとえば、記名被保険者の年齢や免許の色は、契約者が負担する保険料に直接の影響を与えることになります。車両所有者自動車保険の車両所有者とは、保険契約をした自動車を所有している人のことを言います。通常、車両所有者は、車検証(自動車検査証)の所有者の欄に記載されている人です。ただし、自動車をローンで買った場合などにおきましては、車検証上の所有者が、ディーラーやリース会社になっていることがあることから、このような場合は、車検証の使用者が自動車保険における車両所有者となります。自動車保険の名義変更が必要な範囲自動車保険の名義変更が必要な範囲とは、自動車保険の契約者、記名被保険者、車両所有者が変わって名義に変更がある場合や保険契約している自動車の利用状況が変わった場合となります。仮に、名義変更や利用状況の変更手続きを行わないまま、保険に関係する事故が起こった場合、保険金を請求しても支払われないといった最悪な事態が起こる可能性もあるため、名義変更が必要になった場合は、速やかに手続きを取るようにしましょう。自動車を譲渡(売却)した場合や廃車した場合も名義変更手続きを忘れない自動車を譲渡(売却)した場合や廃車した場合は、車検証に記載されている名義変更を行うことが一般的である一方、自動車保険の名義変更は忘れがちな傾向にあります。特に、自賠責保険や自動車保険をはじめとした保険料を年払いしている場合は、途中で売却したり廃車したりすることによって、保険の未経過分が払い戻される(還付)ことになるため、保険会社へ連絡して名義変更と還付の手続きを忘れないようにしておきたいものです。自動車保険を名義変更する際の注意点自動車保険を名義変更する際の注意点は、自動車保険等級の引継ぎです。自動車保険の等級は、1等級から20等級までの20段階に区分され、最高等級の20等級になるまでには、長い年月をかけて保険事故を起こさないことが求められます。そのため、名義変更のタイミングを誤りますと、時として、思っていたような等級の引継ぎができないことになるため注意が必要です。自動車保険等級の引継ぎは、配偶者・同居の子供や親族に限られる自動車保険等級の引継ぎは、配偶者をはじめ、同居の子供や同居の親族に限られる特徴があり、保険会社による違いはありません。別居の家族は、配偶者を除いて等級引継ぎの対象外前項の表を見ますと、自動車保険等級の引継ぎは、基本的に同居をしている場合に引継ぎが可能で、別居をしている家族の場合は、配偶者を除いて等級の引継ぎができないとまとめることができます。自動車保険の等級を引継ぐケースで多いのは、やはり、子供が免許を取得した後だと思われます。仮に、子供に対して自動車保険等級を引き継がせるのであれば、同居をしている間に手続きを取っておく点に注意が必要と言えます。自動車保険の名義変更はどうやって行う?自動車保険の名義変更手続きは、保険会社に電話をして行います。実際に、自動車保険の名義変更を行う場合は、契約者、記名被保険者、車両所有者の内、どの名義を変更するのかによって、必要書類が異なります。通常ですと、変更届出書の提出が必要になりますが、場合によっては、免許証の写しや住民票といった公的証明書類が必要になることも考えられます。なお、名義変更を行う手数料は無料で、手続きにかかる時間もわずかです。相続で自動車を取得した場合も名義変更を忘れない自動車保険の名義人が、病気や事故などで死亡した場合、相続によって死亡した方の自動車を取得することも時にはあると思います。このような場合は、車検証の名義人を変更するだけではなく、自動車保険の名義変更も忘れずに行う必要があります。なお、相続によって名義変更を行う場合は、死亡した方が、自動車保険の契約者、記名被保険者、車両所有者のいずれかによって、以下のような手続きの違いがあります。死亡した方が、自動車保険の契約者である場合死亡した方が、自動車保険の契約者である場合は、亡くなった方の法定相続人が保険会社に対して契約者の変更手続きを行うか、自動車保険の解約手続きを行う必要があります。法定相続人とは、死亡した方の財産を引継ぐことができる方を言い、配偶者と子供が最も多い典型と言えます。ただし、死亡した方の状況によって異なるため、あくまでも法定相続人が保険会社に連絡して名義変更を行うといったポイントを押さえることが大切です。死亡した方が、自動車保険の記名被保険者である場合死亡した方が、自動車保険の記名被保険者である場合は、先に解説した契約者の変更と同じように、法定相続人が、記名被保険者の変更手続きを行うか、自動車保険の解約手続きを行う必要があります。なお、法定相続人の内、相続で取得した自動車について、自動車保険の契約者と記名被保険者のいずれにもあてはまることになるのであれば、その方が、保険会社に対して手続きを取ることが最も望ましい方法だと考えられます。死亡した方が、自動車保険の車両所有者である場合死亡した方が、自動車保険の車両所有者である場合は、先に相続で取得した自動車の名義変更を行い、自動車の車検証や軽自動車届出済証の所有者を変更した後に、保険会社に対して変更手続きを行う必要があります。仮に、車検証などの名義変更手続き前に保険会社へ連絡した場合は、車検証などの名義変更が完了してから再度連絡をしてもらうような案内になることが考えられます。自動車保険の名義変更まとめ自動車保険の名義変更は、契約者、記名被保険者、車両所有者のいずれを変更する場合であっても、まずは保険会社へ電話連絡するところから始まります。後は、電話で保険会社のオペレーターからの案内を聞き、その指示に従って手続きを行うことで、問題なく手続きが完了します。自動車に対して譲渡(売却)や廃車、相続など、大きな変化があった時は、自動車保険の名義変更も合わせて必要と覚えておくことが大切です。

2019年03月06日

神戸市広報課のホームページで連載中のブログ「ごろごろ、神戸。」の著者、平民金子による初の展覧会『平民金子展「ごろごろ、神戸。」もうひとつの世界』が、4月1日(月)から4月30日(火)まで神戸・塩屋の784JUNCTION CAFEにて開催される。期間中は、会場限定のZINEの販売やトークイベントなども行われる。「ごろごろ、神戸。」は、2015年に神戸に移住してきた文筆家・写真家の平民金子が、神戸市広報課のホームページで2017年より連載しているブログ。自身による写真と文章で神戸のさまざまな場所を歩く様子を記録したものだ。頻出するのは須磨水族館や東山商店街、稲荷市場など、お洒落な神戸のイメージとはちょっと異なる味わい深い町の姿。それらを子育てをする親の目線を通して、独自の筆致で紹介する人気連載である。平成が終わるこのタイミングを区切りに行われる平民金子初の展覧会。本展では、神戸移住後に彼が撮りためてきた膨大な写真の中から、可能な限りを展示する。また、期間中には全編書き下ろしのZINE「ごろごろ、神戸(B面)」を会場限定で販売予定。さらに、神戸を語った名著『神戸、書いてどうなるのか』でも知られるロック漫筆家・安田謙一とのトークショーも開催される(こちらは既に定員に達しているため現在はキャンセル待ちのみ受付中)。同期間中、カフェ1階の図書ルームでは神戸・元町の書店「1003」のセレクトによる「食の本棚」も展開される。会場となる塩屋は、神戸の西に位置し山と海に挟まれた小さな町。駅前には旧い商店街が直結し、旧グッゲンハイム邸など現存し利用されている洋館もある。平成最後の1か月、展覧会とあわせてぜひ神戸の様々な魅力を感じてほしい。平民金子展「ごろごろ、神戸。」もうひとつの世界▼平成31年4月1日(月)~4月30日(火・祝)784JUNCTION CAFE兵庫県神戸市垂水区塩屋町9-14-7(JR・山陽塩屋駅より徒歩13分)入場無料日曜休9:00-18:00078-778-7071※同時開催神戸元町1003「食の本棚」※会場限定ZINE『ごろごろ、神戸。(B面)』の販売あり※スペシャルトークイベント平民金子×安田謙一4月6日(土)15:00~1000円+1drink満席につき予約終了(キャンセル待ちのみメールにて受付中)

2019年03月04日

神戸・ワールド記念ホールで3日12時30分、ファッションイベント「神戸コレクション 2019 SPRING/SUMMER -ガールズフェスティバル-」が開幕。モデルの新川優愛がトップバッターを飾った。新川は、オープニングステージのトップバッターで登場し、赤いパンツスーツ姿で抜群のスタイルを披露。クールな表情でランウェイを歩いて観客を魅了した。同ステージにはそのほか、池田美優、香川沙耶、八木アリサ、石川恋、松井愛莉、河北麻友子らが登場し、華やかな幕開けとなった。「神戸コレクション」は、阪神・淡路大震災後の神戸の街を元気にしたいという想いのもと、2002年にスタート。今や国内で数多く開催されている「ガールズファッションショー」の先駆けで、毎シーズン、豪華ゲスト、アーティスト、モデルがランウェイに登場し、毎回約1万3,000人もの来場者を魅了し続けている。

2019年03月03日

自動車に関係する2種類の保険とは、強制加入の自賠責保険と任意加入の自動車保険があります。自賠責保険と自動車保険は、交通事故などが起こった場合の損害を補償する範囲がまったく異なり、これらの保険の違いを知らない状態で自動車運転をすることは、とても危険な行為です。そこで本記事では、強制加入の自賠責保険と任意加入の自動車保険の違いや押さえておくべきポイントを解説していきます。強制加入の自賠責保険とは?②被害車両が赤信号無視による事故③追突した側が被害車両上記のように、ご自身の過失が100%で発生した無責事故については、相手車両の自賠責保険金の支払対象にならないため、相手から身体の補償が受けられないことになります。つまり、無責事故によってご自身や搭乗者が死亡や後遺障害をはじめ、傷害を負ったとしても、相手の自賠責保険から補償されないわけでありますから、普段の安全運転が第一であることがわかります。自動車保険の保険金が支払われない場合自動車保険の保険金が支払われない場合は、保険会社の約款によってそれぞれ定められておりますが、おもな例は、以下の通りです。無免許、酒気帯び運転中の事故契約者や被保険者が故意に起こした事故父母、配偶者、子供に対する対人・対物賠償事故自動車保険は、被害者救済の目的があるため、無免許や酒気帯び運転であったとしても、事故相手に対して補償はなされることになりますが、ご自身の補償は受けられません。自動車保険まとめ自賠責保険と自動車保険の違いを知ると、任意加入の自動車保険や車両保険に加入する重要さについてご理解できると思います。自賠責保険は、相手の身体に対して補償する最低限のものでありますから、相手とご自身を守るためには自動車保険の加入が必須です。そのため、目先の保険料負担に捉われることなく、しっかりと補償される自動車保険の加入と検討をするように心がけておきたいものです。

2019年03月01日

自動車保険は、保険会社を問わず、補償範囲を限定するほど保険料は安くなる特徴があります。たとえば、自動車保険の補償対象となる自動車を運転するドライバーの年齢に条件を付け、その年齢の範囲でなければ補償がされないようにするだけでも、負担する保険料は大きく変わります。本記事では、自動車保険と年齢条件に焦点をあて、自動車保険料を減らす方法から年齢条件による効果まで幅広く紹介していきます。自動車保険の年齢条件とは自動車保険の年齢条件とは、年齢を問わず補償、21歳以上補償、などのように、自動車保険の補償対象となる自動車を運転するドライバーの年齢によって補償の有無を限定することを言います。自動車保険の年齢条件は、保険会社によって異なり、30歳以上補償、35歳以上補償などのほか、1歳刻みで補償年齢を限定できる場合もあります。通常、年齢が若いほど事故を起こすリスクが高いとされているため、補償範囲が広い程、保険料は高くなります。年齢条件の補償区分にはどのようなものがあるか自動車保険の年齢条件には、おもに以下のような補償区分があります。年齢を問わず補償21歳以上補償26歳以上補償30歳以上補償35歳以上補償60歳以上70歳未満70歳以上くどいようですが、自動車保険の年齢条件は、保険会社によって設定できる補償区分が異なるほか、60歳以上70歳未満や70歳以上の人の場合は、保険料が高くなる特徴もあります。年齢が若い人や高齢の人は、自動車事故を起こしやすいと見られていることがわかります。年齢条件を付けることで自動車保険料はどのくらい変わるのか自動車保険料は、年齢条件を付けることによって保険料負担が変わることをお伝えしましたが、実際にどのくらい変わるのか気になる方も多いと思います。そこで、以下、一例となりますが、SBI損保で自動車保険を見積もりし、年齢条件をそれぞれ適用した場合の保険料イメージを紹介しておきます。シミュレーション条件保険契約開始時の年齢:40歳自動車を主に運転する人(記名被保険者):契約者本人自動車を主に運転される人が住んでいる都道府県:秋田県自動車を主に運転される人の運転免許証の色:ゴールド(ゴールド免許割引適用)自動車を運転される人の範囲:本人および配偶者に限定自動車保険等級:20等級交通事故履歴:なし年間走行距離:3,000~5,000km以下自動車の使用目的:通勤・通学用車種:トヨタ・ヴォクシープラン:おすすめプランシミュレーション結果SBI損保で自動車保険をシミュレーションしたところ、同社では、年齢条件の補償範囲が3つのパターンから選べる仕組みになっていました。(平成31年2月現在)保険会社によって選べる補償範囲が違うとはいえ、自動車保険の年齢条件を変更するだけで保険料負担が大きく異なっていることがわかります。年齢条件の変更方法は?途中で年齢条件を変更できる?自動車保険の年齢条件は、保険の契約期間中に変更をすることは可能です。なお、年齢条件をスムーズに変更するには、代理店型の自動車保険およびダイレクト型自動車保険のいずれに加入していたとしても、保険会社や担当代理店に直接電話で問い合わせることをおすすめします。場合によっては、当初から年齢条件を付けられたのにも関わらず、付けていなかったなど、必ず年齢条件の変更ができるとは限らないことも考えられるためです。年齢条件の決め方のポイントとは年齢条件を決める時のポイントは、保険契約する自動車を普段、どのように使用するのかを考えるのが最も合理的です。たとえば、世帯で2台の自動車を所有しており、通勤用として夫婦それぞれが1台ずつ自動車を運転するといったケースは、極めて多いと思います。このような場合、夫婦のいずれかが自動車を運転し、第三者が運転する機会はほぼ無いため、夫婦の年齢に限定した年齢条件を設定するのが望ましいと考えられます。自動車保険料を割引くコツは契約の仕方にある自動車保険料を割引くコツは、契約の仕方にあるのですが、先のように夫婦の年齢に条件を合わせるのであれば、自動車運転するドライバーも限定すると自動車保険料の削減にかなり効果的です。具体的には、以下のような限定や割引サービスの適用を受けることがおすすめです。配偶者限定運転者限定インターネット割引保険証券不発行による割引ゴールド免許による割引年間走行距離の見積もりを正確に1. 配偶者限定配偶者限定とは、保険対象となる自動車を運転していて交通事故などがあった場合、保険契約している本人と配偶者がドライバーでなければ補償されないものになります。補償範囲が大きく限定されることになりますが、世帯で所有している自動車を夫婦以外に運転することがほとんど無い場合は、配偶者限定を設定することで、保険料の削減効果に期待できます。2. 運転者限定運転者限定とは、保険対象となる自動車を運転していて交通事故などがあった場合、保険契約している本人(記名被保険者)がドライバーでなければ補償されないものになります。運転者限定にしますと、配偶者限定よりも補償範囲がさらに狭くなりますので、負担する保険料は安くなります。なお、運転者限定は、基本的に独身の方や既婚であったとしても基本的に本人のみ運転するといった場合におすすめと言えます。3. インターネット割引自動車保険の加入契約をダイレクト型自動車保険にすると、インターネット割引の適用が受けられることによって、保険料を大きく削減することができます。この際、着目したいのは、継続割引になるのですが、2年目以降も継続して保険契約する場合にインターネット割引が適用されるのか、継続契約することによって、継続割引があるのかなどもあらかじめ調べておくと、より効果的です。4. 保険証券不発行による割引通常、保険に加入した場合は、保険証券が発行されることになりますが、保険証券に代えて、契約内容が一覧掲載された書類をプリント印刷することも可能です。これを印刷して車検証に一緒に保管することで、自動車保険証券をわざわざ発行してもらう必要はなく、さらに、500円程度の割引が受けられます。5. ゴールド免許による割引ゴールド免許は、優良ドライバーの証ですが、ゴールド免許所持者は、自動車保険の見積もりを作成する時点において、正しく申告することで、ゴールド免許割引が自動で付帯される場合がほとんどです。見積もり結果を見る際は、ゴールド免許割引が確実についているのか確認することも忘れないようにしましょう。6. 年間走行距離の見積もりを正確に自動車保険に加入する際、年間走行距離を申告する必要があるのですが、年間走行距離が短い程、保険料負担が少なくて済みます。そのため、年間走行距離の見積もりを正確に行うほか、過剰に距離数を長くしないようにすることが保険料削減の大きなポイントとも言えます。なお、意図的に走行距離を短く契約したことによる代償は大きいことは言うまでもありませんので、契約前の年間走行距離の見積もりは正しく行うようにしましょう。自動車保険の年齢条件まとめ自動車保険の契約で年齢条件を設定するのが必須な理由は、無駄な保険料を節約するためです。また、年齢条件だけではなく、ドライバーの限定や各種割引制度も有効活用することで、さらに保険料が効果的に削減できます。普段の自動車の活用方法を見直し、合理的に補償範囲を限定することで、無駄を省いて効果的、かつ、効率の良い自動車保険に加入できることにつながるわけです。

2019年02月28日

自動車保険の相場が気になる人は、自動車保険料がいくらなのか気になる人と言い切ることができます。ただし、自動車保険の相場を知ったとしても、一喜一憂する程度のものであり、ご自身が実際に負担しなければならない自動車保険料と結びつくことはありません。本記事は、自動車保険の相場を知る必要がない理由を詳しく紹介し、自分のニーズに沿った自動車保険の選び方が大切な理由も合わせて紹介していきます。自動車保険の相場がいくらなのかを知る必要がない理由自動車保険の相場を知る必要がない理由は、自動車保険料がどのようにして決まるのか知るとわかります。自動車保険料は、年齢、車種、年式、用途、補償内容、保険会社、自動車保険等級、免許の色など、さまざまな項目が影響して、はじめて自動車保険料が決定します。つまり、自動車保険に加入する1人ひとりの状況がまったく異なるため、実際に負担する自動車保険料と相場の間に差異が生じてしまいます。これが大きな理由です。自動車保険の本当の相場とは、ニーズに沿った見積もり自動車保険を選ぶ上で大切なことは、自動車保険料を優先するのか、補償内容を優先するのか、加入目的を明確にしておくことです。加入目的を明確にしておくと、どのような保険会社を選べば良いのか明確になり、比較するための見積もりを取得しやすくなります。自動車保険の本当の相場とは、自分のニーズに沿った見積もりです。自分のニーズに沿った見積もりとは、次項で紹介する内容を読み進めていくと、意味がわかってきます。自動車保険の掛け金に影響するおもな項目自動車保険料は、さまざまな項目によって自動車保険料に影響を与えます。ここでは、自動車保険料に影響を与える以下の項目について、どのような理由で影響を与えるのか要点をそれぞれ紹介していきます。年齢車種用途走行距離補償内容自動車保険等級自動車運転免許証の色保険会社自分のニーズに合わせた見積もりを作成するイメージを持って、それぞれの項目が、どのような影響を与えるのか意識して読み進めてみて下さい。1. 年齢自動車保険料に影響を与える年齢とは、加入した自動車保険で補償される年齢の範囲を指しています。たとえば、自動車事故を起こしてしまった時に、運転者が30歳以上の場合に保険金が支払われるのか、運転者の年齢を問わず保険金が支払われるのかといったイメージです。自動車保険で補償される運転者の年齢範囲を限定して絞り込むことによって、自動車保険料は少なく抑えることができます。運転者を本人限定にすると最も保険料が安くなる自動車保険で年齢による補償を限定する時は、運転者を限定するのも意識しましょう。自動車保険の補償対象となる自動車を普段からご自身だけが運転するのであれば、本人限定にするとさらに保険料は安くなります。また、世帯で所有している自動車で、普段は、本人と配偶者のみが運転するのであれば、本人と配偶者に限定することでも保険料が抑えられます。置かれている状況を加味することで、自動車保険料を低く抑えられるのです。2. 車種ご自身が所有している自動車の車種は、時として自動車保険料に影響を与えることがあります。ざっくり申し上げると人気のある車種、多くの人が所有している車種、スポーツカーなどは、他の自動車よりも自動車保険料が高めの傾向があります。これは、交通事故が比較的発生しやすい車種であることや死亡事故などで大きな補償をしなければならないリスクが高い車種と考えられ、その分、自動車保険料に転嫁されているわけです。車種の年式によっては、車両保険なし自動車保険の対象となる自動車の年式が古い場合は、車両保険に加入することができない場合があります。車両保険:自動車事故が発生した場合に、損害を受けたご自身の自動車を補償してもらうために必要な補償車両保険を付加すると自動車保険料が高くなりますが、新車や購入して年数が経過していない自動車に対して必須の補償と言えるほか、自損事故を起こした場合は、車両保険が無ければ補償されることはありません。3. 用途用途とは、どのような目的で自動車が利用されるのかを指しています。具体的な用途には、日常・レジャー用、通勤・通学用、業務用などがあり、これらの用途によって、自動車保険料が変わります。重要なポイントは、用途を正しく設定することです。用途を正しく設定しない場合や虚偽の設定をした場合は、自動車保険の保険金が支払われなくなってしまうことにつながりますので、注意が必要です。4. 走行距離自動車保険料は、年間走行予定の距離によって変わります。通常、自動車を運転する時間や距離が長い場合、自動車を運転する時間や距離が短い場合に比べて自動車事故が起こってしまうリスクは高くなると考えることができます。そのため、自動車保険の契約期間を通じて、長い距離を運転する予定の人は、短い距離を運転する予定の人に比べて自動車保険料が高くなります。走行距離の設定も正しく行うことが大切です。5. 補償内容自動車保険は、補償内容によって、自動車保険料が大きく異なります。具体的には、特約があげられ、特約とは、ニーズに合わせて補償を追加できるオプションにあたります。特約を追加するほど、補償の厚みは増すものの、自動車保険料は高くなるほか、保険会社によって、特約名称や補償範囲が異なる特徴もあります。特約を付加する際は、どのような場合に補償されるのか、ニーズに沿っているのか確認しておくことがとても大切です。6. 自動車保険等級自動車保険には、等級制度と呼ばれる制度があり、自動車保険等級は、1等級から20等級までの20段階にわけられる仕組みになっています。この自動車保険等級は、原則として保険会社間で共有され、自動車保険等級が高ければ高いほど、自動車保険料が安くなります。また、無事故で自動車保険を使わなかった場合は、翌年度は1等級アップ、自動車保険を使った場合は、事故の種類によって、翌年度は1等級または3等級ダウンとなります。初めて自動車保険に新規加入する場合は6等級からスタート自動車保険に初めて新規加入する場合の等級は、原則として6等級からスタートします。そのため、自動車保険等級が高い人に比べて自動車保険料が高くなってしまい、これは、どの保険会社でも共通しています。ただし、自動車保険の等級は、家族間で等級を引継ぎさせることもでき、たとえば、親が保持している20等級を子供に引き継がせることも条件を満たすことで可能です。この方法は、自動車保険料を低く抑える対策方法の1つです。7. 自動車運転免許証の色自動車運転免許証は、グリーン・ブルー・ゴールドといった3種類にわけられます。その中でもゴールド免許は、優良ドライバーであることを意味し、いわば、無事故・無違反であることを証明する公的なものでもあります。ゴールド免許所持者は、グリーンやブルーの免許所持者に比べて自動車保険を使用する頻度が低いと考えられるため、その分、ほとんどの保険会社で割引料金が適用される仕組みになっています。自動車運転免許を取得してから1年目は、割引料金が適用されない自動車運転免許を取得すると免許の色は、グリーンとなり、次回の自動車運転免許の更新ではブルーに変わります。ゴールド免許になるためには、自動車運転免許証の色がブルーに変わってから無事故・無違反でなければならないため、自動車保険料のゴールド免許割引が適用されるためには、長い期間を要することになります。自動車運転免許を取得してから1年目や免許の色がブルーの場合は、割引料金が適用されない点に注意が必要です。8. 保険会社自動車保険料は、契約加入する保険会社によって金額が異なります。これは、これまで解説した項目をすべて同じにして見積もりを取得した時、自動車保険料が異なることを意味します。特に、自動車保険は、対面契約する対面型の自動車保険とインターネットを通じて加入するダイレクト型自動車保険にわけられ、これらの自動車保険料は大きく異なります。なお、ダイレクト型自動車保険の方が保険料は少なくて済みます。自動車保険の相場まとめ自動車保険料は、これまで解説した項目によって変化するため、相場を知るのではなく、ご自身のニーズや置かれている状況を考慮した見積もりを比較検討することが大切です。この時、保険会社を比較し、補償を必要な範囲で絞ることで、負担する保険料も抑えられてニーズに沿った自動車保険を比較することができます。自動車保険料の相場が気になるのはよくわかりますが、真の相場とは、ニーズに沿った見積もりではないでしょうか。

2019年02月19日

自動車保険の選び方を迷われている人は多いと思いますが、一言で自動車保険の選び方をお伝えするとすれば、自動車保険のメリットとデメリットを知れば簡単に決まります。自動車保険は、対面契約する自動車保険(以下、代理店型自動車保険とします)とインターネットから契約加入するダイレクト型自動車保険に大きく分けられます。本記事では、これら2つの自動車保険の特徴を紹介し、ニーズに沿った賢い選び方を紹介していきます。代理店型自動車保険の特徴代理店型自動車保険の特徴は、保険会社の担当者や保険代理店と直接対面しながら自動車保険に加入するタイプの自動車保険です。代理店型自動車保険は、対面による自動車保険の相談をしながら補償内容を決められるため、自動車保険に詳しくない人やしっかりとした補償を希望している人には適した自動車保険と言えます。以下、代理店型自動車保険のメリットとデメリットについて紹介します。代理店型自動車保険のメリット代理店型自動車保険に加入する主なメリットは、以下の通りです。対面によって相談をしながら自動車保険を契約できる自動車事故が発生した場合に対応してもらうことができる保険加入の申し込みや確認を行ってくれるため、希望している補償をしっかりと付加できる代理店型自動車保険のデメリット代理店型自動車保険に加入する主なデメリットは、以下の通りです。自動車保険料が高い担当者によっては、不要な補償が付加される可能性がある担当者の知識や技量が乏しい可能性がある自動車保険の継続契約が断りにくくなる可能性がある(特に、知人・友人の場合)メリットとデメリットの比較ポイント代理店型自動車保険のメリットとデメリットの比較ポイントは、自動車保険料を重視するのか、補償内容やアフターサービスを重視するのかが大きなポイントになると言えます。仮に、自動車保険に対するご自身のニーズが保険料寄りであれば、後述するダイレクト型自動車保険を検討するのも良いでしょう。一方、確実な補償内容とアフターサービスを希望するのであれば、代理店型自動車保険がニーズに沿っていると言えそうです。ダイレクト型自動車保険の特徴ダイレクト型自動車保険の特徴は、インターネットを通じてご自身で補償を選んで保険契約するタイプの自動車保険です。ダイレクト型自動車保険は、インターネット割引や代理店に支払う手数料が発生しないため、保険料が安い特徴があるものの、自動車保険の補償選びや加入手続きを誤ることによって、後々、デメリットが大きくなってしまう危険性もあります。以下、ダイレクト型自動車保険のメリットとデメリットについて紹介します。ダイレクト型自動車保険のメリットダイレクト型自動車保険に加入するおもなメリットは、以下の通りです。自動車保険料が安いインターネット割引など、多くの割引が受けられるいつでも気軽に見積もりを作成して比較検討できるダイレクト型自動車保険のデメリットダイレクト型自動車保険に加入するおもなデメリットは、以下の通りです。保険契約が自己責任となるため、補償内容に問題があっても気づきにくい事故対応は、基本的にご自身で行わなければならない対面相談することができないメリットとデメリットの比較ポイントダイレクト型自動車保険のメリットとデメリットの比較ポイントは、やはり、自己責任においてすべて対応できるかどうかが大きなポイントであり注意点とも言えます。ダイレクト型自動車保険は、代理店型自動車保険に比べると、自動車保険料はかなり安くなるのは確かですが、契約加入と事故対応を自己責任で行わなければならないため、時として思ったような補償が得られない危険性を含むことになります。自動車保険の選び方ポイントまとめ代理店型自動車保険とダイレクト型自動車保険のメリットやデメリットをはじめとした特徴を知ると、どちらの自動車保険が自分のニーズに合っているのかがわかると思います。選び方を大きく左右するのは、ニーズが支払保険料なのか補償内容とサービスなのかに大きく分類できると思いますが、どちらの自動車保険を選んだとしても決して間違いではありません。あくまでもニーズに沿った自動車保険に加入することが大切なのです。自動車保険で欠かせない補償内容おすすめは?自動車保険で欠かすことができないおすすめプランというのは、加入する人の考え方や所有している自動車の状況によって様々です。そのため、一概にこれがおすすめ、これはおすすめできないと申し上げるのは難しいのですが、せめてこのくらいの特約はあった方が良いのではといったものをいくつか紹介しておきます。なお、特約名称は、保険会社によって異なりますのであらかじめご留意下さい。弁護士費用特約自動車事故が起こってしまいますと、警察はもちろんですが、弁護士や司法書士、行政書士といった専門家の協力が必要な場合もあります。このような時に、専門家に対して支払う報酬などを補償してくれるのが弁護士費用特約です。弁護士費用特約は、特約保険料も安く、自動車保険の数ある特約の中でも、特に必要な特約と言っても過言ではないでしょう。対物超過修理費用特約対物超過修理費用特約は、自動車事故によって損害が生じた自動車に対して、相手側から十分な補償を得られなかった場合に、ご自身が加入している自動車保険から補償される特約です。中には、車両保険ですべてカバーできるのでは?と感じる方もおられると思いますが、自動車事故は、過失割合によって、相手から補償される範囲というのは決まってしまいます。そのため、時として相手側から十分な補償が得られない危険性が生じます。過失割合って何?過失割合とは、発生した交通事故に対する責任割合のことを言います。実のところ、過失割合というのは、どのような状況で自動車事故が起きたのか?といったことが大きく関係し、このような状況で交通事故が起こった場合は、本人〇%、相手側〇%のように過失割合がほぼ決まっています。様々な交通事故パターンがあり、事故状況を詳しく確認されることによって、過失割合が修正・決定されることになるのです。車両保険は、自動車の新旧や今後の必要性で加入判断する自動車保険の補償内容を検討する上で、車両保険に加入するのは一般的ですが、保険対象となる自動車の新旧や今後の必要性で加入の判断をすることが大切です。車両保険の対象となる自動車が古い場合や廃車寸前の自動車に車両保険をかけますと、無駄な保険料を負担するだけでなく、保険料も高くなってしまいます。そのため、仮に、自動車事故が発生したとしても修理して引き続き乗るのかなども検討した上で判断することが大切です。初めてネット自動車保険に加入するのは、はたして良いのか?自動車の免許を取得したばかりの方で、初めて自動車保険に加入するのであれば、ネットで加入するダイレクト型自動車保険や代理店型自動車保険の新規加入はおすすめできません。これは、自動車保険の等級制度によって、自動車保険料がとても高額になってしまうためです。そのため、仮に、両親が自動車保険に加入している場合は、両親が保有している自動車保険等級を引継いで自動車保険の補償を確保するのが最も効果的です。自動車保険の選び方まとめ自動車保険の選び方は、代理店型自動車保険とダイレクト型自動車保険の特徴を大まかに知っただけで簡単に選ぶことができます。なぜ、簡単に選ぶことができたのか。その理由は、ご自身の自動車保険に対するニーズをどちらの自動車保険が、より満たせることになるのかが、わかったからではないでしょうか。後は、ニーズを満たす自動車保険の特徴を再確認し、納得できる自動車保険に加入するように心がけておくことが大切と言えます。

2019年02月16日

自動車保険は、強制加入の自賠責保険と任意加入の自動車保険の2種類に大きくわけられます。任意加入の自動車保険は、特徴の1つに等級制度が設けられており、基本的に1等級から20等級までの20段階にわけられ、等級が高いほど自動車保険料が安くなります。また、自動車保険の等級は、家族間や保険会社間でそのまま引継ぎできる特徴があることから、本記事では、等級の引継ぎ条件や手続き方法などについて紹介していきます。ここだけは押さえておかなければならない自動車保険の等級制度はじめに、自動車保険の等級で、押さえておくべきポイントを紹介します。自動車保険の等級は、1等級から20等級までの20段階(20等級で頭打ち)数字が高いほど、等級が高く、自動車保険料が安くなる契約から1年間無事故の場合、翌年度は1等級アップ自動車事故によって自動車保険を利用した場合、翌年度は3等級ダウン飛び石など偶発的な事故の場合は、翌年度1等級ダウン要点を知ると等級の引継ぎも理解しやすくなると思います。自動車保険の等級を引継ぎするための条件ざっくり説明しますと、上記イメージ図にあてはまっている人と同居している場合は、自動車保険の等級を引継ぎすることができます。ただし、等級引継ぎの注意点として、別居の未婚の子と言われる、進学や就職して家から出ることになった子供は、等級の引継ぎができない点には、特に注意が必要です。等級を引継ぎする家族の範囲で最も注意しなければいけないポイント自動車保険の等級を引継ぎする家族の範囲で最も注意しなければいけないポイントは、記名被保険者と同居していることになります。一般に、家族間で自動車保険の等級を引継ぐ場合、子どもを対象にするケースが多いのですが、あくまでも同居が、等級引継ぎ条件の1つとなっています。そのため、たとえば、同居している子どもが、進学や就職などの理由で同居しなくなる場合は、同居をしているうちに引継ぎを済ませなければなりません。自動車保険の契約者(名義)を子どもにしないメリット自動車保険の契約者(名義)を子どもにしないメリットは、支払保険料が大幅に削減できるところにあります。一般に、自動車保険を新規で契約すると、自動車保険の等級は6等級からスタートします。6等級の自動車保険料は、金額が極めて高いほか、免許を保有している期間が短いことから、ゴールド免許による割引や年齢による補償範囲を限定することもできません。そのため、家族間で等級の引継ぎを行うのが効果的になるわけです。自動車保険の等級を引継ぎするための手続き方法自動車保険の等級を引継ぎするための手続き方法は、とても簡単で、具体的には、加入している自動車保険の保険会社や代理店に対して電話連絡を入れることで足ります。自動車保険は、おもに、保険代理店から加入するタイプの保険とダイレクト型自動車保険と呼ばれる通販型の保険に分けられますが、どちらの自動車保険であったとしても、電話連絡を行い、手続きの指示に従うことで等級の引継ぎが可能です。自動車保険の等級を引継ぎするために必要な書類自動車保険の等級を引継ぎするために必要な書類は、保険会社または保険代理店から届く等級を引継ぎするために必要な書類になります。つまり、前項で紹介したように、自動車保険の等級を引継ぐための電話連絡を行えば、保険会社や代理店が適宜、等級の引継ぎに必要な対応をします。そのため、手続きの中で必要書類に署名や捺印を行い、合わせて、手続きに必要なその他のものがあれば指示に従って準備しておくことで問題ありません。自動車保険の等級は、原則として保険会社間で共有される自動車保険の等級は、原則として保険会社間で共有されるため、自動車保険を他社に乗り換えしたとしても、等級が上下変動することはありません。たとえば、保険代理店が取り扱っている対面型の自動車保険から保険料が安いダイレクト保険に乗り換えしたとしても、自動車保険の等級が変わらないことを意味します。自動車保険の等級は、上がるほど保険料は安くなるため、乗り換え後も安い保険料負担が維持できるのは大きなメリットです。自動車保険を他社へ乗り換えする場合の等級引継ぎの注意点自動車保険を他社へ乗り換えする場合の等級引継ぎの注意点は、すべての保険会社で等級引継ぎの対応ができるわけではないところにあります。特に、全労済、全国自動車共済、JA共済、教職員共済といった共済から各保険会社が取り扱っている自動車保険へ乗り換えする場合は、すべての保険会社で、これまでの等級が引継ぎできるとは限りません。保険料の安さに目がいって、後先に関わる落とし穴にはまらないよう、注意が必要な点です。自動車保険を新規に見積もりする場合自動車保険を新規に見積もりする場合は、自動車保険の契約期間に注意し、更新時期に余裕を持って見積もりを取っておくことが大切です。実のところ、自動車保険の等級制度は、1年間無事故であれば、翌年度から1等級アップしますが、これは、自動車保険の満期を迎えなければ上がることはありません。そのため、仮に、無事故であったとしても契約期間中に変更することによって、等級アップの機会を逃すのは大きなロスになります。自動車保険を更新する場合や乗り換える場合は、早期契約が確実で安心自動車保険を更新する場合や乗り換える場合は、やはり早期契約が確実で安心と言えます。この理由として、これまで積み重ねて築き上げた自動車保険の等級が確実に維持されるほか、場合によっては、早期契約における保険料の割引も受けられるためです。また、早期契約によって、自動車保険契約が切れていないということは、万が一の自動車事故があったとしても十分な補償が確保できることにもつながります。自動車保険の等級引継ぎまとめ自動車保険の等級は、家族間で引継ぐことができ、保険会社間では、現在の等級が引継がれることになります。自動車保険の等級は、1年に1等級しか上がらないため、最高等級や高い等級の自動車保険は、いわば立派な財産と考えることもできます。そのため、常日頃から安全運転を心がけて、自動車保険の高い等級を維持しておくことは、支払保険料といったお金だけではなく、将来の子供のためにもつながると言えます。

2019年02月15日

自動車保険の乗り換えとは、現在加入している自動車保険を他社の自動車保険に切り替えることを言います。自動車保険は、すべての保険会社で共通して補償される内容が備わっている一方、それぞれの保険会社によってサービスや補償内容の範囲が異なります。そこで本記事では、自動車保険の乗り換えで失敗しないための確認から保険更新前の見積もりや申し込みポイントまで押さえておくべき要点をまとめて紹介していきます。自動車保険の乗り換えで失敗しないために確認しておくべきこと4つ自動車保険の乗り換えは、直接負担することになる自動車保険料や自動車事故が発生した時の補償に直接関わる重要な手続きです。そのため、自動車保険の乗り換えに失敗しないためには、乗り換え前にあらかじめ確認しておかなければならないことが数多くあります。ここでは、特に確認しておかなければならないポイントを以下の4つにわけて、それぞれ個別に解説を進めていきます。自動車保険を乗り換えする理由を明確にしておく契約中に事故が発生した場合の事故後対応がどうなのか確認しておく自動車保険の保険期間は、いつからいつまでなのか確認しておく自動車保険の更新前に乗り換え予定の保険会社の見積もりを比較しておく1. 自動車保険を乗り換えする理由を明確にしておく自動車保険を乗り換えする理由は、支払保険料をもっと安くしたい、補償内容を厚くしたい、事故対応が悪かった、保険金が支払われなかったなど、人によってさまざまです。自動車保険を乗り換えする場合は、乗り換えする理由を明確にしておくことで、自動車保険を乗り換えする先の保険会社を選びやすくなります。乗り換え理由と保険会社が合っていることは、結果としてニーズに沿った自動車保険に加入できる可能性が高くなります。2. 契約中に事故が発生した場合の事故後対応がどうなのか確認しておく自動車保険に加入する一番の理由は、自動車事故が発生した時にしっかりと補償されることです。そのため、事故後における保険会社の対応は、自動車保険を乗り換えする上で極めて重要なポイントになります。仮に、自動車事故が発生した場合、どのような流れで事故対応をしてくれるのか、事故現場に足を運んでくれるのか、顧客満足度は高いのか、などについて、あらかじめ確認しておくことが大切です。3. 自動車保険の保険期間は、いつからいつまでなのか確認しておく自動車保険の保険期間は、一般に1年間である場合がほとんどですが、保険会社によっては、3年間といったところもあります。自動車保険の乗り換えをするにあたり、保険の満期日を迎えて更新する場合は、保険期間を間違うことはあまりないと考えられます。その一方、途中解約で自動車保険を乗り換える場合は、いつからいつまでが保険期間なのか誤ってしまう場合も考えられるため、あらかじめ、保険期間を確認しておくことが大切です。4. 自動車保険の更新前に乗り換え予定の保険会社の見積もりを比較しておく自動車保険の乗り換えをすることによって、これまで加入していた自動車保険よりも多くのメリットが得られなければ、そもそも、自動車保険の乗り換えをする意味がありません。そのため、自動車保険の更新前に乗り換え予定の保険会社の見積もりを取得し、支払保険料や補償内容をしっかりと比較しておくことが大切です。自動車保険を乗り換えする流れ自動車保険を乗り換えするためには、乗り換え先の保険会社を探すところから始まります。また、保険会社を探すためには、代理店型自動車保険とダイレクト型自動車保険の違いや特徴について知っておかなければなりません。ここでは、はじめのステップとして、自動車保険を乗り換えするまでの大まかな流れを紹介しておきます。乗り換え先の保険会社を探す見積もりを依頼または作成する比較検討する比較検討の結果、良ければ乗り換え自動車保険を乗り換えする際の注意点8つ自動車保険を乗り換えする場合は、前項で紹介したように、現在加入している自動車保険の内容と乗り換え予定の保険会社の見積もりを取得し、支払保険料や補償内容をしっかりと比較しておくことが大切です。この部分は、自動車保険を乗り換えする際の重要な注意点とも言えるため、以下、自動車保険を比較検討する上で、特に注意が必要な点について詳しく紹介していきます。保険始期日は、現在の契約の満期日にしているか自動車保険の等級は誤っていないか自動車保険を使った場合は、事故の種類を確認しておく運転者の年齢や補償範囲を限定することで保険料を削減する割引料金を賢く利用する車両保険の必要性を確認車両保険で補償されるための条件も合わせて確認現在よりも支払保険料が大きく変わっていないか1. 保険始期日は、現在の契約の満期日にしているか乗り換え予定の保険会社の見積もりを取得するためには、比較条件を正しく設定しておかなくてはなりません。特に、ネットで加入するダイレクト自動車保険の場合は、ご自身で見積もりをする上で保険始期日を現在の契約の満期日にしていなければ正しい見積もりを作成できないため注意が必要です。2. 自動車保険の等級は誤っていないか自動車保険の等級は、1年間を通じて無事故である場合は、翌年度の等級が1等級アップする仕組みになっています。ただし、乗り換え予定の保険会社の見積もりを取得する際に、現在の等級ではなく、翌年度の等級で見積もりを作成してしまうと誤った見積もりになってしまうため注意が必要です。3. 自動車保険を使った場合は、事故の種類を確認しておく自動車保険を使った場合は、自動車保険の等級が3等級もしくは1等級ダウンしてしまいます。そのため、自動車保険を使った場合は、どのような事故で自動車保険を使ったのか確認し、申し込みの際に正しく申告しなければなりません。自動車保険の等級は、基本的に保険会社間で共有されるため、虚偽の申し込みをしても必ずばれますので、後々のトラブルを回避する意味でもこの部分は特に注意が必要です。4. 運転者の年齢や補償範囲を限定することで保険料を削減する自動車保険は、補償される範囲を運転者の年齢で限定することや家族間で限定するなど、補償範囲を絞ることによって自動車保険料を削減できます。合わせて、1年間の走行距離を限定することで自動車保険料を削減することもできますので、いかに補償範囲を効果的に絞り込めるかが保険料負担に大きな影響を与えることになります。5. 割引料金を賢く利用する自動車保険には、ゴールド免許割引をはじめ、自動車保険証券を発行しないことによる割引、インターネット申し込みによる割引、継続割引、契約までの日数が早い時点で割引される早割など、料金が安くなる割引サービスが充実している保険会社もあります。支払保険料に重点をおいている方であれば、これらの割引料金を賢く利用することによって、自動車保険の乗り換えがニーズに沿ったものになると考えられます。6. 車両保険の必要性を確認車両保険とは、自動車事故が発生した場合に、ご自身の自動車に対して補償される保険のことを言います。対物事故や自損事故といった交通事故の種類にもよりますが、一般に、車両保険を付加していない場合は、損害を受けたご自身の自動車に対して十分な補償を受けられない可能性が高くなります。そのため、支払保険料は高くなってしまいますが、車両保険を付加する必要性があるのか事前に確認しておくことが大切です。7. 車両保険で補償されるための条件も合わせて確認車両保険で補償される範囲は、ご自身の考えで広くすることも狭くすることも任意で選ぶことができます。ただし、車両保険の補償範囲が広くなりますと、支払保険料も高くなりますので、必要な補償範囲をしっかりと決めておく必要があります。この時、車両保険に加入しても、自動車事故が発生した時に保険金が支払われないことだけは避けなければならないため、どのような場合に補償されるのか条件も合わせて確認することが大切です。8. 現在よりも支払保険料が大きく変わっていないか自動車保険を利用していない場合は、現在と乗り換え後の見積もりを比較した時、極端に支払保険料が増加することはありません。仮に、極端に保険料が違う場合は、無駄な補償が付いていないか、補償が過大になっていないか、割引はしっかりと保険料に反映されているか、などを再確認しましょう。ただし、乗り換え後の自動車保険が、代理店型自動車保険の場合は、代理店手数料が上乗せされている分、保険料が高くなっています。自動車保険を乗り換えするための必要書類自動車保険を乗り換えするための必要書類は、乗り換え先の自動車保険が、代理店型の自動車保険なのか、ダイレクト自動車保険なのかによって変わります。代理店型自動車保険の必要書類自動車保険加入申込書車検証、もしくは、現在加入している自動車保険の保険証券運転免許証印鑑代理店型自動車保険に加入する場合は、通常、担当者と面談によって加入することになるため、担当者の指示に従って必要書類を準備しておくことで足ります。ダイレクト型自動車保険の必要書類車検証、もしくは、現在加入している自動車保険の保険証券運転免許証オドメータ(積算走行距離計)の数値ダイレクト型自動車保険は、必要書類を見ながらご自身で申し込み手続きを進めることになりますが、スムーズな申し込みのために、支払保険料を決済するクレジットカードも手元に準備しておくのが望ましいでしょう。ダイレクト型自動車保険に加入する際は、契約加入がすべて自己責任になる点には細心の注意が必要です。自動車保険の乗り換えまとめ自動車保険の乗り換え目的は、人によって様々です。そのため、どのような目的であったとしても、自動車保険を乗り換えすることによってご自身の乗り換え目的がしっかりと満たせることを確認しておかなければなりません。合わせて、自動車保険に加入する本来の目的は、事故後の補償でありますから、ご自身のニーズと事故後の補償がどちらも満たされる自動車保険に加入することが失敗しない自動車保険選びとも言えるでしょう。

2019年02月15日

「2019 ストロベリー レッド ブッフェ(2019 STRAWBERRY RED BUFFET)」が、ラ・スイート神戸オーシャンズガーデンホテル ラ・スイート神戸ハーバーランドとラ・スイート神戸オーシャンズガーデンにて開催される。「2019 ストロベリー レッド ブッフェ」では"フランス"をテーマに、姉妹施設「ル・パン神戸北野」のパティシエによる苺を使ったフランスの伝統的スイーツや、ラ・スイート神戸フレンチシェフによる軽食を用意。南仏のリゾートをイメージしたホテル ラ・スイート神戸ハーバーランドの別邸、オーシャンズガーデンで、贅沢なストロベリーブッフェを楽しむことができる。スイーツは、イチゴのケーキ「フレジェ」をはじめ、フランスの伝統的なリングシュー・パリブレスト、アーモンドクリームを詰めた焼菓子ピティビエ、ミルフィーユ、マカロンなど。軽食は各箇所で異なり、ラ・スイート神戸オーシャンズガーデンでは蟹のクレープロールや鯵のエスカベッシュなどを、そしてホテル ラ・スイート神戸ハーバーランドでは豚のリエットのカナッペや淡路玉葱のタルトレットなどを並べる。なお、当初開催を予定していた日程が連日満席となり、追加開催が決定した。ホテル ラ・スイート神戸ハーバーランドでは2月25日(月)・2月26日(火)・3月19日(火)・3月20日(水)の4日間、ラ・スイート神戸オーシャンズガーデンでは3月4日(月)と3月5日(火)の2日間がそれぞれ追加となる。【詳細】2019 ストロベリー レッド ブッフェ 追加開催日程■ラ・スイート神戸オーシャンズガーデン追加開催:2019年3月4日(月)・5日(火) 12:00~14:00※1月22日(火)~24日(木)は満席にて終了、2月18日(月)~20日(水)は全日満席。住所:兵庫県神戸市中央区新港町1-2予約・問い合わせ:078-381-7425(イベント予約直通)定員:各日150名料金:大人4,800円、小人(小学生) 2,500円、未就学児無料■ホテル ラ・スイート神戸ハーバーランド追加開催:2019年2月25日(月)・2月26日(火)、3月19日(火)、3月20日(水) 18:00~20:00※2月4日(月)~5日(火)は満席にて終了、2月6日(水)は満席。住所:神戸市中央区波止場町7-2予約・問い合わせ:078-381-9006(イベント予約直通)定員:各日40名様料金:大人4,800円、小人(小学生) 2,500円、未就学児無料※料金に別途消費税+サービス料10%。※軽食は各開催場所で異なるメニューを提供。

2019年01月11日

期間限定の場所の出会い……というと、「自動車学校」があります。いつもの生活とは違った、自分の生活圏外で毎日のように通うとなるとカップルもできやすいのかも。職員の女性に、「自動車学校」でカップルができる秘訣を聞いてみました!■ 限られた期間だからこそ運命の出会いが?自動車学校は比較的同じような年代の人が集まりやすく、約ひと月半同じように授業を受け、免許を取って卒業していきます。限られた期間だけと考えて解放感が生まれるのか、カップルができやすいそう。聞くところによれば、男女ともに一定数グイグイ連絡先を聞いて回る人がいるみたい。いつもは異性に連絡先なんて聞けないという人も、もし気になる人がいれば積極的に寄っていってみるのもいいかも!はじめ会った時に「あ、LINE交換しよう!」とグイグイ来る人がいれば、とりあえず交換しておいてみて。一緒に授業を取ったり同じ免許を取るという目標に向かっていったりと、一体感がでやすくつき合うにはすごくいいきっかけになるのではないでしょうか?どうせひと月半の期間なんですから、普段は話しかけるなんてできない……なんて人もここは思い切ってグイグイいっておきたいところ。だって学校が終わってしまえば会えなくなるんですから、短期戦です! ここで頑張らないと!だいたい毎年平均6組のカップルができ、何年か経った後でも結婚報告に来るカップルもいるようです。もちろん学校で見えている範囲だけなので、実際にはもっとカップルができて結婚までいたっていると思われますよ。■ 思い切って話しかけたいけどできない!という人は学校の人にそれとなく「あの子いいな。彼女いるのかな?」と聞いておくと、彼女がいるかどうか位はさりげなく聞いてくれることもあるそう!もちろん個人情報なのでそこまで教えてくれるかどうかは場合にもよると思いますが、聞くだけ聞いてみるのもアリじゃないでしょうか?逆に男子の方も、受付に「あの子可愛いなあ。彼氏いるのかな?」と聞いてくることも多いようです。本人には直接話せなくても、受付でさりげなく相談してみるのがつき合う近道なのかも。■ 先生と結婚というパターンも!自動車学校の先生になる前はどうしても通る道である、バスの送迎運転手。実はそこで先生と生徒が仲良くなって、結婚まで発展したというツワモノも。バスで送迎してもらうと、ある程度家の近くまで送ってもらうことになるし、二人っきりになることもありますからね。バスの送迎が若い先生であれば、もしかすると素敵な出会いとなるかも知れませんよ!■ いつもとは違う環境で出会うと、つき合う確率は高い?一応ひと月半ではありますが、免許取得に向かってみんなが頑張る場所でもあり、話題には困らないですよね。自動車学校は普通免許だけなら通常一回しか行かない場所。もしこれから免許を取りに行くという人は期待が持てたのではないでしょうか?ちょっと気合いを入れてみても、いいかも知れませんよ。(只野あさみ/ライター)(愛カツ編集部)presented by愛カツ ()

2019年01月04日

来年10月に予定される消費税増税に伴って、国は「自動車税」を減税する方針を固めた。自動車税とは、車を持つ人が毎年納める税金で、排気量によって税額が決まる。自動車税は、’50年に制度が始まって以来、初めての引き下げで、14日発表の税制改正大綱に盛り込まれた。この「自動車税」減税について、経済ジャーナリストの荻原さんが解説してくれた――。自動車税の減税は、小型クラスほど大きなものになります。たとえば、660cc超~1,000cc以下の車は、現状2万9,500円ですが、減税が実施されたら2万5,000円になり、4,500円引き下げられます。減税額は、1,000cc超~1,500cc以下だと4,000円、1,500cc超~2,000cc以下だと3,500円と、排気量が上がるほど縮小。2,000cc超では1,000~1,500円にとどまります。また、軽自動車は今回の減税の対象外で、1万800円のままです。注意が必要なのは、減税が、消費税増税後に購入した車に限られることです。残念ながら、今お持ちの車は減税になりません。とはいえ、これは恒久減税です。対象車は、引き下げられた税額がずっと続きます。1,000ccの対象車なら、10年間で自動車税が4万5,000円安くなりますから「買い換えようか」と思う方もいるでしょう。しかし今回は、減税だけではありません。車種によりますが、車検のときに払う「自動車重量税」が引き上げられるのです。現在、自動車重量税は、燃費基準による「エコカー減税」が適用されていますが、消費税増税後はエコカー対象車を絞る方針です。エコカー対象からはずれた車は、自動車重量税が上がります。つまり、消費税増税後に車を買うと、毎年払う自動車税は減税になるものの、車検時に払う自動車重量税が増税になって、トータルでは増税だという車種もあるのです。詳しくは販売店にご相談を。自動車に関わる税金のうち、今回は、ユーザーにはおなじみの自動車税減税を前面に押し出して、車検費用と一緒に払うため税額を意識しづらい自動車重量税の増税を、同時に行おうとしています。専門家でないと損得勘定ができない施策で、納税者の目をごまかそうとしているとしか思えません。さらに、車の購入時には、「自動車取得税」と消費税がかかる二重課税が、以前から問題視されていました。そのため、消費税が10%に上がる際、自動車取得税が廃止されますが、新たに環境性能によって税率が決まる「環境性能割」という新税の導入が決まっています。二重課税の問題は解決されないままですが、今回、新税の環境性能割も、消費税増税後の1年間に限り、1%軽減する方針です。自動車関連の税金は、複雑すぎます。もっとシンプルでわかりやすい税制に変えるべきです。そのうえで、地方の生活も考えてほしいと思います。地方では、車は移動の足、生活必需品です。自動車関連の税金は地方での生活を直撃し、車なしでも暮らせる都会との格差を広げるでしょう。地方の生活を守るためにも、抜本的な改革が必要ではないでしょうか。

2018年12月29日

“おしゃれの街”神戸にふさわしいファッションショーを思わせる演出で楽しむスイーツブッフェ「神戸いちごコレクション」が、 2019年2月1日(金)から3月31日(日)まで開催される。各ホテルで苺ビュッフェが開催されるこの季節。神戸ポートピアホテルでは、「神戸いちごコレクション」と題し、シェフパティシエが思考を凝らした“ファッション”が着想のいちごスイーツを多数ラインナップ。ショートケーキなどの王道スイーツから、パフェやワッフルなどトッピングを自由にカスタマイズできるスイーツ、「いちごのフォンダンショコラ」などの実演メニューまで約30種類取り揃える。また、箸休めになるセイボリー(軽食)や、いちごを使ったドリンクも用意。最初から最後までいちごの魅力に浸れるスイーツブッフェだ。また、いちごそのものの美味しさを楽しむなら、フレッシュいちごの食べ放題がおすすめ。会場では、兵庫県内で採れた「かおり野」や「章姫」、「紅ほっぺ」といったブランド種を食べ放題で提供する。【詳細】ダイニングカフェSOCOスイーツブッフェ「神戸いちごコレクション」期間:2019年2月1日(金)~3月31日(日)※除外日3月9日(金)~13日(火)時間:各120分制平日 14:30~16:30、土日祝日 <2部制>12:00~14:00、14:30~16:30※ただし2月23日(土)は1部制で14:30~16:30のみ料金:大人4,860円、学生(中学生以上) 3,996円、小学生 2,700円、4~6歳 1,620円※価格は税込。別途サービス料(10%)。料金/販売期間:・前売券A 大人 4,000円<限定500枚> 2019年1月31日(木)まで・前売券B 大人4,500円 2019年2月28日(木)まで※前売券の価格は税込・サービス料込。※前売券の販売開始は、2018年12月21日(金)10:00~。※ホテル公式HP、ホテル内レストラン(前売券AはSOCOのみ)、ホテル1Fコンシェルジュにて販売。場所:神戸ポートピアホテル 本館2F ダイニングカフェ「SOCO」住所:神戸市中央区港島中町6-10-1予約・問い合わせ:078-302-1106(ダイニングカフェSOCO直通)

2018年12月16日

来年から大手保険会社がそろって自動車保険の「家族割引」を廃止。「本人限定割引」が導入される。そんな来年からの自動車保険の割引制度について、経済ジャーナリストの荻原博子さんが解説してくれた――。来年から、多くの自動車保険の割引制度が変わります。大きな変更は、東京海上日動、三井住友海上、損保ジャパン日本興亜、あいおいニッセイ同和損保の大手4社がそろって、「家族割引」を廃止することです。家族割引とは、運転者を夫婦とその子どもなどに限定するもので、これまでは保険料が1%引きされていました。その代わりに、多くの保険会社が「本人限定割引」を導入します。運転者を、契約時に届け出た「記名被保険者」1人だけに限定するもので、三井住友海上は8%引き、損保ジャパン日本興亜は7%引きで来年から新設されます。また、あいおいニッセイ同和損保は’04年からすでに導入済みで、来年は8%引きになります。さらに、夫婦で運転する人には、「本人・配偶者割引」があります。大手4社は来年、割引率を7%から6%に引き下げますが、本人限定に次いで高い割引率です。地方では、車は1人に1台という家庭も多いでしょう。運転者を本人限定にすると、保険料が節約できます。自動車保険は1年更新がほとんどですから、来年以降の更新時か新規加入時から、新しい保険内容や割引制度が適用されます。現在、家族限定割引を受けている方への更新案内には、「運転者の限定なし」として保険料の見積もりが出ていると思います。そのままにせず、運転者の範囲を見直しましょう。たとえば、Aさん(53歳)は、同居する23歳の子どもが運転するため、来年からは運転者を限定せず、年齢区分も21歳以上を選ぶつもりでした。この場合の保険料は、年間で8万2,370円です(損保ジャパン日本興亜、トヨタヴィッツ、対人対物無制限、人身傷害5,000万円、ゴールド免許、車両保険なし)。ところが、子どもが転勤になり独立。自動車保険はほかの補償などを一切変えず、運転者を本人限定にし、年齢区分を35歳以上に変えただけで、保険料は年5万3,590円。約3万円も安くなりました。なかには、たまに乗る子どものために、家族限定を選んでいた方もいるかもしれません。そういう方は、本人限定か、本人・配偶者限定に変えて、子どもが運転するときは「1日保険」を利用するとよいでしょう。1日保険はスマホからも簡単に加入できて、保険料はそのつど、500円程度です。また、車を借りる人が、自分の車を持っていて自動車保険に加入している場合、「他車運転特約」を付けていると、借りた車で事故を起こしても自分の自動車保険が補償してくれます。補償の条件など詳しくは保険会社にお問い合わせください。以前は、どの保険会社でも補償内容や保険料が横並びで、ほとんど変わりませんでした。ですが最近は、インターネットで申し込む通販型自動車保険も増えて、保険料や割引制度もさまざまです。次の更新の際は、早めに各社で見積もりを取って、保険会社を変えることも含めて検討してみてはいかがでしょうか。

2018年12月07日

「第24回 神戸ルミナリエ」が、2018年12月7日(金)から12月16日(日)まで開催される。阪神・淡路大震災が発生した1995年にスタートし、2018年で24回目の開催となる「神戸ルミナリエ」。兵庫県政150周年の記念の年でもある今年は、「共に創ろう、新しい幸せの光を(Luci di felicita)」をテーマに、より作品の充実を図り、大きな節目にふさわしい作品を設置。神戸市の中心部である旧外国人居留地の仲町通りや東遊園地などを、過去最多となる約51万個のLED電球を使用したイタリア製の電飾作品で彩る。また会場には、公式グッズや銘菓を販売するブースや、飲食の露店ブースを34店舗展開するほか、ジャズなどのステージ、兵庫・神戸のグルメイベントも実施。周辺地域でも関連イベントが開催される。【開催概要】神戸ルミナリエ期間:2018年12月7日(金)~12月16日(日)会場:旧外国人居留地および東遊園地(神戸市中央区)点灯時間:月~木18:00頃~21:30、金 18:00頃~22:00、土 17:00頃~22:00、日 17:00頃~21:30 ※混雑状況により点灯時間を繰り上げる場合あり。特に、土・日は、薄暮状況での点灯の可能性あり。※荒天の場合は、点灯を見合わせる場合あり。■点灯式日程:12月7日(金)17:45~18:01場所:旧外国人居留地三井住友銀行神戸営業部前広場にて

2018年12月06日

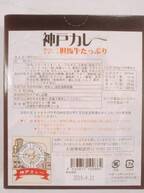

黒毛和牛のなかでも、トップクラスの位置づけである“神戸ビーフ®”。(以下、“神戸牛”と表記)『Currytion(カレーション)』でも、銀座の名店が監修したカレーや、TVで紹介されたものなど、神戸牛をウリにしたレトルトカレーをいくつかご紹介してきました。そして今回、筆者が食レポを担当することになったのは、ビーフをふんだんに使った『神戸カレー』。「おっ!神戸牛を使ったカレーか。やった!」と胸が高鳴りました。が…… ■「神戸×ビーフ」でも、「神戸ビーフ」ではないパッケージ裏面をよく見てみると「神戸ビーフのルーツ 但馬牛たっぷり」と書かれているではありませんか。「神戸牛ではないんかい!」と思わず落胆してしまいました。神戸要素はどこにあるんでしょう。 ■実は「神戸」と関係があった?ところで、皆さんは神戸牛と但馬牛の関係をご存知でしょうか。実は、もとをたどるとこの2種は同じ系統。そもそも上等な和牛である但馬牛のなかから、“選びに選び抜かれたエリート中のエリート”、それが神戸牛なのです。ちなみに神戸牛を名乗ることができる但馬牛の条件は、以下のとおりです。(1)未経産牛 or 去勢牛(2)歩留・肉質等級が「A」「B」4等級以上(3)肉質等級が脂肪交雑のBMS値No.6以上(4)枝肉重量は雌が230kg以上470kg以下、去勢雄は260kg以上から470kg以下条件を列記してみましたが、非常に厳しいということは素人でもなんとなくわかります。 ■とはいえ但馬牛だって、エリートなんです。それでも但馬牛だって、優れた伝統と決闘をもつ立派なエリート牛。その起源は古く、平安時代に編纂された『続日本紀』ですでに、「耕運、輓用、食用に適す」と紹介されています。伝統を守り、他府県牛との交配を避けながら改良を重ねたのが但馬牛です。松坂牛や近江牛など、あらゆるブランド和牛は但馬牛の血を引いているそう。まさにブランド和牛のルーツともいえる和牛なんですよ。 ■但馬牛入り「神戸カレー」の実力は?というわけで、気を取り直して、その但馬牛が使用された「神戸カレー」のレビューをしていきたいと思います!盛りつけてみました。見た目はいたって普通のカレーです。具材をさぐってみると、適度なサイズの但馬牛をいくつか発見しました。やはり、お肉の大きいレトルトカレーは少し得した気分になりますね!早速食べてみると、和牛らしい旨みはそのままに、しっかりとした歯ごたえもあって美味しいです。中辛と表示してあるとおり、ルーは甘すぎず辛すぎず、ちょうどよい辛さです。完食までスプーンが止まりませんでした! ■総評味★★★☆☆辛さ★★★☆☆神戸っぽさ★☆☆☆☆もし「神戸“牛”カレー」として差し出されても気づかなかったんじゃないかと思うくらい、但馬牛のカレーは美味しかったです。神戸牛カレー界隈は激戦区。そのなかでも、食べ応えと高級感のバランスがよい「神戸カレー」には、ぜひ頑張っていただきたいものです。【参考】※ 神戸肉®神戸ビーフ®の定義※ 「神戸牛と但馬牛の違いって?」-神戸牛.jp※ 但馬牛-Wikipedia【筆者略歴】たっしゃん

2018年11月07日

神戸デートにおすすめのカフェ「REAL DINING CAFE (リアルダイニングカフェ)ハーバーランドモザイク店」。神戸港を一望できるテラス席で、優雅なカフェ時間を過ごしてみませんか。メディアに多く紹介されている人気の理由に迫ります。神戸「観音屋」がプロデュースするカフェあの「観音屋」がプロデュース神戸に3店舗、岡山に1店舗ある「REAL DINING CAFE」は、神戸旅行のおみやげとして人気のあるチーズケーキで有名な「観音屋」がプロデュースしているカフェです。「REAL DINING CAFE ハーバーランドモザイク店」神戸のウォーターフロントにある複合施設「神戸ハーバーランド umie(ウミエ)」のなかにお店を構えている「REAL DINING CAFE ハーバーランドモザイク店」。絶景のロケーションのなかで絶品料理をいただけば、優雅な気持ちでカフェ時間を過ごせそう。地元の方や観光客など多くの方が足を運ぶ人気店です。「神戸ハーバーランド umie」のおしゃれカフェ外観「REAL DINING CAFE ハーバーランドモザイク店」は、まるで外国のカフェのようなおしゃれな外観をしています。神戸港を望むウッドデッキを歩きながら、「神戸ハーバーランド umie(ウミエ)」の「モザイク」2Fにあるお店を目指しましょう。内観お店の中は広々として開放的な空間です。4色の木をつかって日本の四季をイメージしているそう。スタイリッシュながらも温かみのある雰囲気に癒やされますよ。天気のいい日はぜひ神戸港を一望できるテラス席を利用してみてはいかがでしょうか。おすすめメニューをご紹介!「観音屋デンマークチーズケーキ」「観音屋」がプロデュースしているカフェならではのおすすめメニュー「観音屋デンマークチーズケーキ(350円)」。デンマークから直輸入・最古のレシピを使った生チーズをオリジナルブレンドしています。きめ細かいスポンジケーキはふわふわの食感。とろ~りチーズと絡まり、口の中に運べば幸せな味が広がることでしょう。ドリンクセットにすれば、お好みのドリンクが50円引きになりますよ。「マルゲリータ」石窯で丁寧にじっくりと焼き上げる「マルゲリータ(950円)」。フレッシュチーズをたっぷり使っており、チーズ好きには堪らない逸品です。生地・ソース・チーズ・バジルの絶妙なコンビネーションを味わってくださいね。まさに絶景!ウォーターフロントの夜景を一望日が沈めばロマンチックな雰囲気に変わるウォーターフロント。ライトアップされた神戸港の夜景を一望しながら、ゆっくりと食事と会話を楽しみましょう。日中と雰囲気の変わるディナーには、ぜひ大切な方と一緒に訪れてみてはいかがでしょうか。神戸デートにぴったりのカフェ神戸デートには神戸港沿いをゆっくりお散歩できるウォーターフロントに足を運んでみませんか。「REAL DINING CAFE ハーバーランドモザイク店」は、数々のドラマや映画の撮影地になった場所で雰囲気は抜群です。絶景のロケーションでおいしい食事をお楽しみください。スポット情報スポット名:REAL DINING CAFE ハーバーランドモザイク店住所:兵庫県神戸市中央区東川崎町1-6-1 モザイク 2F-32電話番号:078-360-1358

2018年10月11日

“楽しくて美味しい”マシュマロを展開する「神戸マシュマロ浪漫(ロマン)」。シュワッと弾けてふんわりまろやかな口当たりのマシュマロを使った、「神戸マシュマロ浪漫」のおすすめマシュマロスイーツを3つご紹介します。日本初のマシュマロ専門店「神戸マシュマロ浪漫」神戸元町・南京町にある「神戸マシュマロ浪漫」は、日本で初めてのマシュマロ専門店です。キャンプのときに食べる「焼きマシュマロ」が好きだという店主がマシュマロ専門店がないことに気づき、2006年12月にオープンさせました。“神戸っこ”の間で話題となり、テレビや雑誌、新聞やWEBなど、たくさんのメディアに取り上げられ、「神戸に来たら必ず買って帰る」というお客さまも多いのだそう。ポップな外観が目印ビビッドなピンクが目を引く、マシュマロ専門店らしいかわいい外観の「神戸マシュマロ浪漫」。イスが用意されているので、店先で食べることもできます。店内にも至るところにピンクカラーがほどこされ、訪れるだけでハッピーな気持ちになれますよ。卵白不使用で低カロリーなマシュマロ「神戸マシュマロ浪漫」のマシュマロスイーツは、一つひとつ丁寧に手づくりしています。通常マシュマロには卵白を使いますが、「神戸マシュマロ浪漫」のマシュマロは卵白不使用。卵アレルギーのある方も安心して食べられるうえに、低カロリーでコラーゲンもたっぷりです。「神戸マシュマロ浪漫」おすすめメニュー3選シュワ×ふんわり×しっとり「神戸なめらかロール」薄いマシュマロでロールケーキをふんわり包んだ「神戸なめらかロール(1本 1,420円)」。シュワッとした口当たりのマシュマロとふわふわ食感のロールケーキ、しっとりとした生クリームが三位一体となったロールケーキです。卵白不使用!「マシュマロ」レモン、紅茶、塩、ラズベリーなど、さまざまな珍しいフレーバーを楽しめるマシュマロ。四角くてかわいらしいルックスのマシュマロは手みやげにもぴったりです。シーズン毎に季節限定のフレーバーが展開され、冬には毎年恒例のリクエストの多い「矢野さん家の生姜を使ったジンジャーティー味」が登場。ホットミルクにマシュマロを溶かして「ジンジャーミルクティー」として飲めば、心も体も温まりそう。新感覚スイーツ「コールドスモア」サクサクのワッフルコーンの上に冷たいソフトクリームとチョコレートソース、炙った焼きマシュマロをのせたソフトクリーム「コールドスモア(1個 400円)」。「スモア」とは、英語で“もっとちょうだい”を意味する「some more(サム モア)」が語源なのだそう。一度食べたらもっと、もっと食べたくなる一品です。マシュマロスイーツを味わおう!「神戸マシュマロ浪漫」では通販をしていないため、人気のマシュマロスイーツは店頭でしか手に入りません。日によっては閉店間際には売り切れてしまう商品もあるそうなので、早めにチェックするのがおすすめ。手づくりで展開される「神戸マシュマロ浪漫」のマシュマロスイーツは、スーパーなどで売っているマシュマロとはひと味もふた味も違います。神戸に訪れた際には、ぜひその違いにふれてみてくださいね。スポット情報スポット名:神戸マシュマロ浪漫住所:神戸市中央区栄町通2-10-3電話番号:078-334-6708

2018年10月04日

やきいもフェス「神戸やきいもパークII」が、2018年10月6日(土)から10月8日(月・祝)までの3日間、三井アウトレットパーク マリンピア神戸にて開催される。「神戸やきいもパークII」は、2018年2月に開催され、3日間で約7,000食を売り上げた「神戸やきいもパーク」の第2弾。会場には、全7種類のやきいもや、全種類食べ比べセット、さつまいもを使ったフードやスイーツなども販売される。中でも注目は、新登場のやきいも「シルクスイート」。口の中でふわっととける食感は、まるでシルクのよう。今まで体験したことのない新感覚のやきいもだ。さらに、高級芋菓子しみずの「お芋屋さんの贅沢パフェ」もラインナップ。フードイベントにて1日1,000食が完売した人気のスイーツは、数種類のさつまいもを贅沢に使用。お芋をトッピングにも使用するなど、お芋ファンにはたまらないスイーツとなっている。その他にも、さつまいも味のラテ「ゴクマラテ」や、「スプーンで食べるスイートポテト」「さつまいもクリームサンド」など、アレンジスイーツも多数揃っているので、是非会場で味わってみてほしい。【詳細】神戸やきいもパークII開催日:2018年10月6日(土)~10月8日(月・祝) 10:00~18:00場所:三井アウトレットパーク マリンピア神戸内 船の広場住所:兵庫県神戸市垂水区海岸通12-2価格例:・やきいも(シルクスイート、安納紅、さつま金時、栗こがね、紅はるか、安納こがね、桜島紫) 各種 小400円(税込) 大500円(税込)・お芋屋さんの贅沢パフェ 600円(税込)・スプーンで食べるスイートポテト/選べる2個セット 600円(税込)・さつまいもクリームサンド 500円(税込)

2018年09月28日