気に入った物件が見つかり、いざ「契約に進もう」とする前に不動産業者(仲介業者等)から住宅ローンの事前審査を促されることがあります。実はこの事前審査がとても重要で、この事前審査が通ればかなりの確率で本審査も通ります。まずは、「事前審査」の具体的な内容と審査を通過するポイントを解説。また、事前審査が通過しない人の共有ポイントもあわせてお伝えします。■ 事前審査でのポイント1. 「審査金利」euro/Pixabay住宅ローンの事前審査で金融機関がチェックするポイントはまず、年収に占める返済額の割合である「返済比率」です。この返済比率の算出方法は金融機関によりさまざまで、多くの金融機関は実際に適用される金利で返済比率を算出するのではなく審査のために設定した金利(審査金利)で算出した返済額によって審査します。例えばA銀行の住宅ローン金利適用が1.5%だとしても、その審査金利は3~4%等と「高く設定している」場合が多いのです。freeangle / PIXTA(ピクスタ)そのため住宅ローンのパンフレット等に「返済比率20%以内であれば融資可」と記載されている場合に、実際の適用金利で算出した返済比率はその範囲内であったとしても、審査金利で算出した返済比率はそれをオーバーしている場合があります。事前に返済比率を確かめたい場合は、利用したい金融機関の審査金利を不動産業者を通じて確認してください。ネット上には無料で利用できる「返済シュミレーション」のサイトがたくさんあり、そこで各項目を入力すると返済率を自動的に計算してくれるものもありますので一度利用されてみてはいかがでしょうか?■ 事前審査のポイント2. 「個人信用情報」money/pixabay事前審査のもうひとつのポイントは個信(個人信用情報)です。これはローン借り入れ時などに利用される情報(クレジットカード等の借入状況、借入金額、最終返済日等)ですが、ここでの審査基準も金融機関によってまちまちです。一般的には既存の借り入れが多額であったり、返済金の延滞が続いているような場合はここで落とされてしまう場合が多くみられます。最近は携帯電話を分割払いで購入するケースが増えており、この支払いが延滞するとその履歴が登録されることもあるようです。この個信が心配な方は、次の3つの個人信用情報機関でそれぞれ個人情報の開示請求ができますので各ホームページでその方法等を確認してみてください。(株)シー・アイ・シー全国銀行個人信用情報センター (株)日本信用情報機関■ ローンが通らない人に共通している3つのことこれまで住宅ローン申し込みのお手伝いをさせていただいたなかで、事前審査・本審査ともに通らなかった(通りにくかった)のは下記のような人です。1.クレジットカードをたくさん持っているSatoshi KOHNO / PIXTA(ピクスタ)意外と知られていませんが、キャッシング機能がついているカードの場合、そのカードを持っていれば「いつでも」キャッシングが可能です。なので、実際に借り入れしていなくても借入金があると判断され、既に借り入れをしていることと同様の評価となってしまう場合があります。2.高額なカーローンが残っているmuku / PIXTA(ピクスタ)カーローンの返済金額は住宅ローン審査時の「返済比率に組み込まれてしまう」ため、高額なカーローンの残債がある場合、住宅ローンの審査にはかなりのマイナスになります。3.現在借り入れ金等がある場合、その内容をあまり把握していない、もしくは正直に申告しない住宅ローン審査の申込書には、現在の借り入れ金等を記入する欄があり、ここに正確な記入がされなかったり、その内容を正直に申告しないと審査が通りづらくなる場合がありますのでご注意ください!money/pixabay住宅ローンは金融機関ごとに審査の基準があり、その内容は不動産業者がおおまかに把握しているはずなので、物件の情報だけでなく、住宅ローンについても分からないこと・不安なことがあれば不動産業者に相談されてみると良いと思います。

2018年06月19日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。自分達が契約した「建築条件付き」というものが、「土地代を安く見せて客寄せし、上物の建築費で土地の利益分も取り戻す手法」だと知って、一気に落ち込んだ鳥夫婦です……。■ 一度会ったきりのコンサルさんに連絡を取ってみたマイホームは、一庶民には人生をかけた大きな買い物です。「安い買い物でもない」「おそらく上物の質は期待できない」「鳥も四ツ谷を忘れていない」となったら、もう白紙解約という文字が浮かびました……。「でも白紙解除ってそう簡単にできるの?たくさんの人の時間と労力を使って契約までしておいて、自分たちの都合でキャンセルできるの??それなりの理由がないと先方も納得しないんじゃないの???」不安に駆られた鳥夫婦は、あれから事後報告もせず放置してしまっていたことに罪悪感を感じながらも、あのコンサルさんに相談してみることにしたのです。メールしてみたところ、すぐにネット電話で相談にのってくれることになりました!建築条件付きの意味がわからないまま、土地を契約してしまった無知な素人の鳥夫婦では、どんな質の家なのかさえわからないいざとなったら白紙解約したいが、海千山千の業者相手に解約できるか不安などと説明し、サポートをお願いしたのですが、難色を示されお断りされてしまいました……。でも何千万円という人生かかった契約を締結してしまい、追いつめられている鳥夫婦。なんとか喰らいついて、「今回の家がどういう質のものなのか教えてもらえるだけで良い。あとは自分たちで意思決定するので!」と頼み込みました。するとやっとコンサルさんが「R社に恨まれるのは困るので、私の名前は決して出さずに黒幕のままでよければ、鳥夫婦さんの家造りの知識の一助にならせていただきます」と、サポートを引き受けてくださることになったのです!■ コンサルさんからのサポートメールそしてR社との初回打ち合わせの前日に、コンサルさんから以下のようなメールが届きました。*************************************明日以降の先方との打ち合わせについて、付け加えさせていただきたいことをお送りいたします。2点ございます。ひとつは、期限の日まで時間がありませんので、積極的に働きかけて、可能な限り打ち合わせを行うようになさってください。理由は工事契約前に、どの程度詳しい実施設計図と仕様書を出してもらえるか、わからないからです。そしてもうひとつは、(現時点では)あまり先方を追い詰めないよう、心がけながら進められた方がよいと感じております。私も付いておりますから、どうしても強気に出たいと感じる場面が出てくると思いますが、そこはグッとこらえて、先方を上手にコントロールするつもりで進めて行きましょう。なお、その場で即答してはいけないと感じたものについては一旦持ち帰り、ご質問くださいませ。これからお二人は大変な思いをされると思いますが、私は鳥夫婦の家づくりを楽しませていただくことにいたします(笑)。-追伸-「どうしても納得が行かない」ということになるまで、白紙撤回のことは一切考えず、工事契約するつもりで進めて行ってくださいね!*************************************■ コンサルさんを黒幕にして家造りスタート建築条件付きのからくりについても契約後に知ったほど情けない状態だったので、このように家造りのことを十二分にわかっている専門家がバックについていてくれるのは、非常に心強い思いがしました。それからは、R社との打ち合わせをしてはその内容をコンサルさんに話し、R社の家造りの思惑や甘さを解説してもらったり、次の対策を指示されたりするという日々が始まりました。初めてお会いしたときのように会話の中で引っかかるものはあれど、助けられることの方がよほど多く、「コンサルさんが居てくれて、本当に良かったね(泣)」と夫婦で日々感謝していました。メールにある通り、あくまでも契約するつもりで取り組むよう指示を受けてはいましたが、当然ながらコンサルさんはR社の家造りに批判ばかり……。たまにコンサルさんの口から「こうしてR社とやり取りしている内容は、決して無駄にはならないですから」「この家で、本当に良いのですか?」という本音めいた言葉も漏れていました。おそらくコンサルさんは、「鳥夫婦さんの性格で、建築条件付きでの家造りに満足できるはずがない」「この土地は白紙解約して、新たな土地に注文住宅を建てることになる」という見通しを持っていたのではないかと思います。(鳥)

2018年06月15日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。帰宅ラッシュの終わっていない中央線に揺られながら、「四ツ谷に注文住宅を建てる夢が忘れられない……。まさにマリッジブルーという感じ……。大好きな人以外と結婚するのが怖い……」と泣いて告白した鳥です。■ 好きではない土地と結婚する恐怖土地契約って結婚にそっくりですよ。今後の長い長い暮らしのなかで、自分が日々なにを感じて生きてゆくのか、相手からの影響は計り知れません。人それぞれ感じ方は違うと思いますが、鳥の場合は相手の将来性や条件などは二の次で、とにかくその時好きな人とじゃないと絶望してしまいます。大好きじゃない人と結婚するなんて……、ううう、もう怖くて怖くてしょうがない。普段からしばしば「もし自分がどこかの小国のお姫様で、お国のために別国の王子と政略結婚させられたとしたら……」と妄想しては、「ううう、どうしよう、絶対イヤだ……!」と無駄に苦しんで遊んだりしているぐらいです。この時はとにかく四ツ谷が大好きで、「四ツ谷≒幸せな未来が待っている」と思い込んでいました。整形地・破格・車庫も作れる・駅近・スーパーも便利という西新宿の土地の方が条件的には良いことはわかっているのに、鳥夫婦の予算では傷物の土地しか望めない四ツ谷に惹かれる心を忘れられなかった。でも自らの足でY社に行き、自らの手でたくさんの書類にハンコを押してしまった……。そんな状況に追い詰められていました。そんなときに鳥夫から「どうしたの?嬉しくないの?」と問われ、人目も憚らず泣き出してしまったのです。■ 鳥夫の反応マイホームは、夫から妻への愛のプレゼントです。こんなに大きな決断をしたのに、肝心の妻が喜んでくれないことに、いつも温厚な鳥夫もさすがに感情を露わにし、「なんでもっと早く言わないの!今更どうするんだよ!」と怒りをぶつけてきました。鳥はボロボロ泣きながら、「自分でもどうしたらいいかわからなかった。あそこがすごくいい土地だとよくわかっている。私だって新宿は大好きだし、あそこに地縁があるとも感じているし。あとは私の四ツ谷への執着だけ。私の気持ちだけが流れに逆らっているだけじゃない。それがわかっているから、早く気持ちを変えようと思っていたけど、そう簡単に気持ちが変えられなくて…。でも白紙解約の期限まで3か月あるから、その間にまた気持ちも変わっていくかと思って……」と説明するしかありませんでした。優しい鳥夫はすぐに鳥の告白を受容してくれましたが、それでも感情を押し殺しながらの抑揚のない声で「まあ、いざとなったら白紙解除できるから……。どうしても四ツ谷が良かったらやめればいいし……。でも、そう簡単に白紙解除ってできるものなのか不安だけど……」と言いました。■ 建築条件付きのからくりを知る契約が済むと、家造りについてほとんど勉強ができていないままに、すぐに建築条件付きでの家造りが始まりました。すでに住宅ローン仮申請のための間取図作成において、住宅性能の話はなかった建材の説明はなく、住設機器などの説明しかなかった標準仕様が決められていて、それ以外はオプション料金一式見積書しかもらえない間取りの相談しかされなかったという違和感を強く感じていました。そして建築条件付きの家造りについて調べて行くうちに、「建築条件付きとは、土地代を安く見せて客寄せし、上物の建築費で土地の利益分も取り戻す手法」だということを知ったのです!建築条件付きの物件に対して「土地だけ売ってもらいたい」と頼むと、1~2割の利益を上乗せされることが多いとのこと……。多めに見積もって2割だとすると、鳥夫婦が契約した土地は、3,500万円 × 1.2 = 4,200万円となります。まだこの付近の土地相場(ネットからの公開物件)に比べれば安いですが、鳥夫婦が契約に踏み切った理由である「破格感」「掘り出し物感」はない……。しかも、これから「実は見積金額よりよっぽど品質の低い家造り」が始まると思うと、もう、もう、暗い未来しか描けなくなってしまいました……。(鳥)

2018年06月12日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。破格の土地価格(※ただし建築条件付き)の契約を迫られ、「100万値引いてくれるなら契約するけどォ」とSさんのシナリオに黒いインクを落とした鳥です。※過去の記事を読む■ やり手Sさんの活躍ネットから得られる公開物件相場よりも、もともと坪40万ほど安かったので、鳥も内心「無理かなー」と思っていました。でも少しはこっちのためだけに動いてもらわないと!鳥ばかり妥協させられている犠牲感がぬぐえないし!さて、そんな鳥の挑戦状に対し、やり手の営業Sさんはどうしたかというと…縦横無尽に飛び回り、獅子奮迅の働きを見せて、非公開物件&安価だった物件にもかかわらず、なんと80万円値引きを獲得して来やがった。その方法とは、隣の分譲区画もY社が仲介中。しかも別の営業くん(若造)が担当今回の物件はベテランSさんの伝手で持ってきた話だから、その営業くんに「値引きはさせるなよ」とプレッシャーをかける売手R社に「隣の区画は決して値引きさせないので、なんとか鳥夫婦の区画は値引きしてくれないか」と頼み込むR社の社長と懇意の上司にも同行してもらい、何度も頼み込むというものでした……。どこまで本当の話か分かりませんが、80万円値引きを獲得してくれたのは事実です。ハラハラしていた鳥夫、さらに大喜び!■ 土地契約に運命を感じる人は多いここまで来ると、なんか変な感覚が生まれました。鳥の意思で決めるものではない感じ。川面に浮かぶ一葉のように、抵抗してもくるくると乱れるだけで、結局、地縁のある土地へとつながれてしまう感覚。思わず、空に向かって問いかけました。「ねえ、運命って決まってるの?」あとは鳥の気持ち次第。困ったことにすぐには「四ツ谷がいい」という気持ちに変化がありそうにない。でもこんなに強く「流れ」を感じているのに拒絶する勇気もない。「建築条件付きだから、いざとなったら白紙解約できるし……。とりあえず、とりあえず今は、契約しよう……」運命に抗う勇気も持てない鳥には、最終意思決定を先延ばしにすることが精一杯でした。■ とうとう土地契約!土地契約の日。退社後に鳥夫と待ち合わせ、Y社へと向かいました。Y社には、すでにR社の社長がお待ちになっていました。営業Sさんと宅建主任さんが横につき、淡々と契約締結のプロセスが進められていきます。現金で持参した分厚い手付金もお渡ししました。鳥夫が、たくさんの書類に氏名を書き込んでは、印鑑を押し続けます。契・約・締・結。事務作業が終わり手持無沙汰の雰囲気が流れると、どちらかともなく会話が始まり、話は家の設計に。鳥夫が「妻は注文住宅のような家が希望なので、そこだけが気がかりなんですが……」と伝えてくれました。するとR社社長は「うちは注文住宅も手掛けていますから!やれないことはないと思っていただいて大丈夫です!なんでしたら注文住宅専門の部署の設計士もいますので、もちろん料金はかかるのですけど、そちらに設計させることもできますから!」とニコニコ笑いながら言ってくれました。家造りの勉強をしていくにつれて、徐々に建築条件付きへの不安も強くなっていた鳥。社長の言葉を聞いて心底ほっとし、思わず「あ、そうなんですか……。良かったあ」と漏らしました。しかし後に、この社長の言葉は何の意味もなかったと思うことになるのですが…。■ まさにマリッジブルー!?Y社を後にし、電車で帰る道すがら。鳥夫は、大きな決断をした夜に興奮しています。山と川に囲まれる自然豊かな地方に生まれ育ち、毎晩のように「オールナイトニッポン」を聴きながら恋い焦がれた東京。その憧れの東京に、狭小地ながらも一国の主となれたのです。こうして多額のローンを背負う覚悟を決めるまでに、鳥夫もたくさん怖れの感情を越えてきました。その一方で、いまいち浮かない顔の鳥……。実は、鳥は「四ツ谷がいい」という本心を鳥夫に話せないままこの日を迎えていたのです。間取図作成・ローン審査・契約締結などなど、それなりに前向きな姿勢がないと進められなかったので、鳥自身も自分の気持ちに蓋をして走り続けてきたのです。いつも喜怒哀楽のはっきりしている鳥が、いまいち歓喜していない様子を見て、鳥夫が尋ねました。「どうしたの?嬉しくないの?」その一言を聞いて、堰を切ったようにぽたぽたと大粒の涙が流れ落ちました。「四ツ谷に注文住宅を建てる夢が忘れられない……。まさにマリッジブルーという感じ……。大好きな人以外と結婚するのが怖い……。将来が見えない……」まだ帰宅ラッシュの終わっていない中央線のなかで、鳥は泣きながら告白しました。(鳥)■この連載の一覧を見る■

2018年06月05日

建築家との家づくりが始まりました。しかし、8か月間も家賃と住宅ローンの二重払いが発生し、なぜこのようなことになったのか。契約から引き渡しまでの具体的なスケジュールなどを確認したところ、その理由が見えてきました。■ 契約から引き渡しまでの具体的なスケジュール実は、住宅ローンと家賃の両方を払わなくてはならない期間が丸々8か月ありました。一体どうしてこんなことになったのか、当時の手帳や契約書などを元に、実際のスケジュールを振り返ってみました。2016年2月土地の契約2016年6月建築家と建築士業務委託契約2016年7月下旬確認申請を提出2016年10月確認申請の審査がおりる2016年11月下旬基礎工事開始2016年12月上旬上棟2017年4月下旬引き渡し改めて建築家との契約書を確認してみたところ、設計業務は2016年2月〜7月、工事管理業務は2016年8〜12月に行う、とあります。契約書にはガントチャートに落とし込んだスケジュールが添付されています。そこには、2016年2月…基本設計2016年3月…本見積もり・実施図面作成2016年7月末…確認申請提出7月末2016年8月上旬…着工2016年12月末…竣工とありました。これが建築家が立てていた当初の予定です。建築家、工務店それぞれと契約を交わした時点で、少なくとも3か月は家賃と住宅ローンの二重払いが発生することがわかっていました。また、工期が冬にかかるため積雪などで1か月程度遅れる可能性があることも覚悟していました。「二重払い、4か月くらいなら我慢できるしなんとかなる」と考えていました。ところが、その予想の倍の8か月もの間、家賃と住宅ローンの両方を払い続けることになるとは。思いもよらない大誤算でした。■ 落とし穴のその原因は確認申請と道路にあったそもそも確認申請とは?建物の建築には、さまざまな法律による規定があり、それらに適合していないと新たな建物を建てることはできません。これから建てようとしている建物=私たちの家が法律を遵守し、条件に適っているかどうかを確認するのが「建築確認申請」。構造耐力、最高や通風、防火や耐火、安全性、建物内の環境など建物本体に関わる規定のほか、用途、斜線制限といった高さ、容積率や建ぺい率といった大きさの制限、敷地と道路の関係といった建物と地域、周囲に関わる規定について審査されます。我が家の前には、未舗装の道路が通っています。時期はまだ未定ですが少し道幅を広げて舗装する計画があると、土地の購入時に不動産会社の担当者から聞いていましたし、それを見越して売り主さんが隣家との境界を仕切ってくれていました。未来の道幅は当初から図面に反映されていて、私たちも納得した上で土地を購入しています。それを踏まえて作成した確認申請の書類を提出したところ、役所から、図面に反映されている道路の件でもう一度土地の測量をしたいという申し出が。その測量を終えないと、確認申請の審査をすることができないという状況になってしまったのです。確認申請の書類は、建築家が8月の第1週目に提出してくれました。その後、役所の測量が終えるまでに約1か月。改めて確認申請の審査が行われ、さらに1か月。確認済証に記載の日付は10月31日。通常約1か月で審査を終えるところ、我が家の場合、3か月もかかってしまったのです。■ ローンの支払い開始日の確認を!私たちが利用した住宅ローンは、引き渡しの時に住宅ローンの支払いが発生するごく一般的な住宅ローンですが、6か月以内の引き渡しが必須。つまり、土地の契約から6か月を経過するとローンの返済がスタートするというものでした。確認申請で足止めされた上、さらに、予定していたクロスを発注したらメーカー在庫切れだったり、現場での打ち合わせで変更になったことなどが重なって、工期自体も1か月近く長くかかったため、2016年9月から竣工した2017年4月までの8か月間、住宅ローンと家賃の両方を支払うことになってしまいました。貯金を切り崩し、家計を切り詰めてやりくりしましたが、正直しんどかったです。土地と住宅を同時に取得するのはさまざまな面でメリットがありますが、ローンの内容によって、土地の売買契約から竣工までに時間がかかるようならそれなりのお金の準備が必要だということを痛感しました。我が家の場合、覚悟していた以上に大きな金額になり、「大変だ」「なんでこんな目に遭うんだろう」「お金がなくてしんどい」を順繰りに何度も何度も思い続けていましたが、喉元過ぎれば熱さを忘れるという単純さ(笑)。完成した完成度の高い素敵な家を見たら嬉しくて、すっかりゴキゲンに。私たち好みの家を見て、いろいろあったけれどやっぱり建築家に依頼してよかったと、大きな満足感を得ることができました。■ 審査が終わるまでの間にできることを確認申請の審査は概ね1か月で終わると言われていますが、そうは問屋が卸さないこともあるんですね。そして、審査が終わらなければ、具体的に家づくりは進めることは許されません。遅々として進まぬ家づくり。審査の間にできたことは地盤調査と地鎮祭だけと意気消沈していましたが、下を向いていても前へ進むことはできません。この間に、私たちが選ばねばならないシステムキッチンとユニットバスを見極めるため、ショールームへ出かけることにしたのです。次回は、選んで良かった設備、失敗したと感じている設備について、書いていきたいと思います。※【住宅ライターの家づくり】過去の記事を読む

2018年05月26日

住宅コンサルタント兼住宅セカンドオピニオンである、寺岡孝さん著の最新刊『学校では教えてくれない!一生役立つ「お金と住まい」の話』を読んで、今後のライフプランニングに役立ちそうな内容をご紹介しています。最終回は、「保険」と「老後資金」の話を交えながら、住宅、保険など大きな買い物の際に必ずと言っていいほど遭遇する「ポジショントーク」についてです。kuro3 / PIXTA(ピクスタ)「貯金がしたい」「資産運用がしたい」「マイホームが欲しい」「安心な老後を送りたい」……。本書では、誰もが今もこの先も安寧な暮らしを送るために不可欠な「お金と住まい」の話について具体的にかつ分かりやすく教えてくれます。■ 様々な場面で遭遇する「ポジショントーク」は知識を持って対処をみなさんは「ポジショントーク」ということばを聞いた事ありますか。意味深な和製英語ですが「自分の立場で自分に有利(有益)になる発言」という意味です。もとは金融用語として使われてきたのですが、今は多くのシーンで使われています。sasaki106 / PIXTA(ピクスタ)営業マンが自社の商品を売りたいがために本来比較すべきでない事例を引き合いに出して、論理立てて説明し、その論理に公平性がなくてもストーリーを成立させてしまいます。さもその商品が魅力的だ!お得だ!と勧めてくるのでついつい契約を結んでしまうのです。もちろん購入するのは自身の判断ですので、自分の選んだものに後悔なし!と胸を張れる人にはお節介な話に聞こえるかもしれませんが、自分にとって魅力ある商品はひとつではないこと。そしてどんな商品が自分にとって本当に魅力なのかは、家でも保険でも「仕組み」をきちんと知ることです。■ 「2人に1人はがんになる」のは80代以上の場合つい先日のことです。同世代で会社員の友人が「医療保険に入っていなかったから入った」というので、月額や詳細についてたずねてみました。ちなみに筆者は現在、掛け金の少ない医療共済保険に入っており月の支払額はとても少ないプランです。友人は筆者の2.5倍もの保険料を払っているので「結構高いね~」と言ったら「2人に1人はがんになる時代ですよ、言われて不安になって」と契約しました。Graphs / PIXTA(ピクスタ)寺岡さんも本書内でまさに同じ事例を述べていますが、正しくは80代以上の場合「2人に1人はがんになる」のが実状です。大事な主語を隠してのポジショントークだよ!と、思わず言ってしまいました。会社員の方は、万が一病気になった時、会社の制度を申請して給与補償や見舞金を受け取れます。自営業でも高額医療費制度などの社会保障を申請すれば医療費は一定額を超えないので、医療保険は保障でまかなえない分を補えばよいという事です。保険は自分や家族の日常活動に見合ったものを選ぶのが大切です。Graphs / PIXTA(ピクスタ)例えば高額のオーディオや家電を買って長く使いたいと強く思う場合は、家電は地震や火災保険で補償対象にならないため、「家財保険」に加入したり、筆者のように日々の移動は自転車が多いという方は「自転車保険」の加入をおすすめします。活発な男の子の母親である別の友人は、「お年寄りが多い街に住んでいるので、万が一息子が年配の通行人に自転車で怪我をさせてしまったら」という事態に備えて自転車保険に入ったと言います。心配性になると、あらゆるものに保険をかけたくなりますが、何が必要かを吟味し、保険に回す分を貯蓄するという手も有効だなと思いました。■ ポジショントークで加入してしまっても、ローン同様「保険も見直し」できる上記では友人の例を引き合いに出しましたが、筆者自身もポジショントークに乗ってしまったことがあります。親から「貯蓄保険」はお得ということを聞き、筆者は昨年、貯蓄型の保険に加入しました。親が現役時代に運用していた貯蓄保険は現在と金利がかなり違うので、運用に成功した方は多くいるようです。(しかし金利が高い時代に住宅ローンを組んだので、実際にはプラマイゼロなのかもしれませんが)Greyscale / PIXTA(ピクスタ)成功体験をもとに大きな買い物を我が子に勧める親のポジショントークというのもあります。筆者が入った保険は、加入後10年以降は、元金が割れずに年を重ねるたびに元金が増えていくという商品で、目的は老後資金を少しでも貯めることでした。普通預金に預けているよりはお金が増えますが、保険会社が万が一倒産してしまったら利率が減ることもあり得ます。メリットのことしか考えなかったのが今回の反省点です。もし寺岡さんの本を先に読んでいれば、老後資金を貯めるという目的なら個人型確定拠出年金(iDeCo)で長期運用することを選択していた気がします。しかし、ローンや保険は定期的に見直しが必要という事を本書で学んだので、昨年契約した貯蓄型保険を10年後に半分あるいは全額解約し、iDeCoで運用するという方法を知ることができ十分な収穫でした。iDeCoは60歳までなら加入できるので、今後もっと意欲的に学んで検討したいと思っています。SK Photo / PIXTA(ピクスタ)筆者は今すぐにローンを組んで持ち家を取得するぞ!とは行動に移せませんが、マイホームを持つことはメリットの方が多いということ、住宅ローンを組む際は、賢明な選択が大切ということを学びました。いち早く家を買いたい気持ちになりましたが、残念ながら十分な資金がありません。機が熟したら、寺岡さんが教えてくれたお金と住まいの話を念頭において行動に出ようと思います。(おわり)【参考】『学校では教えてくれない!一生役立つ「お金と住まい」の話』

2018年04月18日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。スタイリッシュな注文住宅をイメージしているのに、よくわかっていないまま、建築条件付きへの自動エスカレーターに乗ってしまった鳥夫婦です。※過去の記事を読む■ 希望が確定していないと押しに弱くなるとりあえず契約を締結するにあたり、住宅ローンの仮申請を通す必要がありました。そのためには間取図のたたき台を作り、見積りを算出しなければなりません。この頃のことは、もう数年前のことですし、詳細なやり取りについては覚えていません……。ただ、自分だけが四ツ谷に執着しているまま、現実がどんどん新宿の建築条件付き物件に向けて進められていくのを傍目に見ながら、「引き返すなら今だ」「でも四ツ谷でいい土地が見つかるとは限らない」「この新宿の土地を選ぶ方がマトモな選択なのだろう」「でも本当にこの仕様の家でいいの?この仕様の家に大金を払うの?」と逡巡していた感覚は良く覚えています。鳥夫が興味あるのは土地(立地)だけだったので、家(上物)に対する希望イメージはありませんでした。だから家のイメージや仕様については、鳥の感覚にかかっていたのです。「建築条件付きだから、いざとなったら白紙解除できるし…」という甘えの気持ちがあり、結局、鳥は周囲に流されることを選択してしまいました。ただ関係者が動いてくれればくれるほど、「私のワガママで白紙解除なんてそう簡単に言えそうにない…」というプレッシャーが積み重なっていきました。そんなやる気のない状態のまま、とりあえずの間取図ができて、見積があがってきてしまいました。■ 建築条件付きの見積書にビックリ間取図たたき台のざっくりとした条件は以下です。3階建て+搭屋(ルーフバルコニー付き)延床面積は約30坪そして出された見積書がこれです。2行目以降はすべてオプション。つまりオプションなしで建てれば1,650万円で建つということです。やはり建売仕様(かつ数棟同時着工)ですから安いですね。ここに土地の利益も入っているのですから、実際はもっと安い見積書のはずです。…と、今でこそ感触がつかめますが、当時の鳥夫婦はこれが安いのか高いのかもわからない状態でした。でもこの見積書を見て唖然としました。「1.本体工事」が1,650万円という大金なのに、内訳がブラックボックスなの?キッチンの3枚引戸が40万円もするの?ユニットバスのサイズを上げるだけで35万円も変わるの?洗面化粧台をワンサイズ上げるのと、床暖房取りやめが、ほぼ同じ値段??ルーフバルコニーは雨漏りしやすいというけど、この175万円の仕様って、どのレベルの施工なの?とりあえずこの家の仕様でこの金額って、妥当なの??数百円の日用品でさえ、ネットで一番安いサイトを探して、送料もチェックして買うタイプの鳥夫婦にとって、この見積書はあまりに受け入れがたいものでした。■ 営業Sさんになけなしの抵抗ざっくりの間取図による見積額2,027万円に、消費税8%をかけると、2,189万円です。土地代約3,500万円に、この上物約2,200万円で、合計約5,700万円。諸経費を入れたら約6,000万円。もともとSさんには、「予算は諸経費入れて5,500万円まで」と伝えてあったのに……。不動産屋には、最初から1~2割引いた予算を言えと言われるそうですね。こうやって予算オーバーの物件を勧められてしまうから。無事ローンの仮審査は通ったので、いよいよ鳥夫婦は土地契約を迫られました。土地(立地)が強く気に入ったため契約したい鳥夫。契約を急かす営業Sさん。鳥だけが抵抗勢力。ああ、みんなに迷惑をかけている、どうしよう……と焦っていたのですが、ふと気づきました。四ツ谷じゃなくなっている予算から大幅にオーバーしている既製品だらけの建築条件付き…なんかSさんのシナリオ通りに進んでいるだけじゃん……?…なんかイライラしてきた……ということで、「土地代100万値引いてくれるなら、(どうせ白紙解除付きだし)契約するけどォ」とちょっと困らせてやることにしました。(鳥)■この連載の一覧を見る■

2018年04月17日

中古住宅を購入する場合、売りに出ている中古住宅の中でも少しでも“いい物件”を買いたいと願うのは当然のことです。その“いい物件”の意味や基準は、人によって違うと思いますが、構造的な安心感は多くの人が求めるところでしょう。住宅のプロでない限り、なかなか見極めが難しい部分ですが「築年数」からある程度の安心度を読み取ることは可能です。今回は筆者が1993年頃から取材してきた、中古の木造戸建て住宅を対象にお話ししたいと思います。HAKU / PIXTA(ピクスタ)■ ポイントになる年数は1981年と2000年たった2つだけ!freeangle / PIXTA(ピクスタ)中古住宅は建築の詳細がわかりにくいケースが多のですが、築年数から、どのような建築基準法のもとで建てられたのかをある程度知ることができます。建築基準法は何度も改正が行われていますが、木造の戸建て住宅ならば、まず「1981年(昭和56年)」がポイントになります。耐震性に関わる基準について、大きな見直しが行われた年だからです。ただし、1981年に建てられたものでも、改正前に建築確認申請を出している可能性もありますので注意してください。そして、さらに耐震性を向上させる内容へと改正されたのが、「2000年(平成12年)」になります。最初のポイントである1981年以降に建てられた住宅でも、2000年の改正以前に建築されている場合は、耐震性を高める補強などを検討したいものです。■ 「バブル期」の建物に要注意!cba / PIXTA(ピクスタ)特に1980年代後半~1995年頃の建物には、少し注意したいと筆者は思っています。この時期の前半に当てはまるのが、バブル期です。バブル期に建てられた住宅は、使う材料にもこだわって丁寧に建てられたものが多くあります。その一方で、「今こそ、マイホームを!」と住宅の着工件数が増えるなか、より多くの儲けを出そうとする業者も現れます。儲けを増やすために安価な材料を使い、さらに工期を短くして件数を稼ぐという方法が取られたケースもあるようです。工期が短くなれば当然手抜きが増え、いわゆる“欠陥住宅”が量産された可能性もあるのです。当時の業界内には、長く安心して住める住宅をつくるよりも「住宅をどんどん消費してもらったほうがいい」という空気があったように感じます。HAKU-No1 / PIXTA(ピクスタ)筆者は、バブル崩壊後の1993年に建築された一戸建てに住んでいたことがあります。取材でご一緒した建築士さんに自宅の建築年を言う機会があると「それは、お気の毒に」という声が聞こえんばかりのリアクションをよくされたものです。「あの時期の住宅は、マズかったね~」と、はっきり言われたこともあります。バブル崩壊直後に住宅の着工数が減り、経営が苦しくなった建築業者はやはり、安価な材料+工期短縮の傾向があったのではないかと筆者は推測します。■ 住宅の耐震性や構造への意識が高まった「阪神・淡路大震災」一本木 / PIXTAそして、1995年、阪神・淡路大震災が起きます。大きな住宅被害を目の当たりにして人々の間で耐震性や構造への関心が高まり、テレビのワイドショーでも「筋交い」「耐力壁」といった言葉を耳にするようになります。それまでは「業者にお任せ」「わからない」と思っていた住宅について、多くの人が疑問を持ち始め「うちは大丈夫なのかな?」という意識が生まれました。さわだゆたか / PIXTAその意識が住宅の不具合をあぶり出し、欠陥住宅について取り上げるテレビ番組なども増え、またインターネットの普及もあり、住宅に関する意識はより高くなってきています。その結果、「素人にはわかるまい」と思っていた建築業者は、襟を正すことになりました。一概には言えませんが、バブル期からこの時期までに建てられた中古住宅については、より注意が必要だと筆者は思っています。住宅のプロに診断をお願いするのも有効ですが、物件を探す際は、まず築年数で時代背景を読むことをオススメします。(written by いけだちよみ)

2018年04月16日

夫に内緒でこっそりお金を貯めておく、いわゆる「へそくり」。実際に夫が知らない貯蓄や資産を持っている妻は、いったいどれくらいいるのでしょうか? 夫に内緒の資産を持っているママの割合と、どんな資産を貯めているのかについて、調べてみることにしました。●過半数が妻が夫に内緒の貯金や資産がある!ママテナが独自に行ったアンケート「夫に内緒の貯金について」の回答結果によると、夫に内緒で貯金や資産を所有しているママは47.3%という結果に。実に半分近くのママが、夫に内緒の貯金や貯蓄をしているという結果に。秘密の資産があることで、後ろめたい気持ちを持っていたママも、この数字を見れば、かなり多くのママが同じようなことをしていると安心(?)できるかも。●夫に内緒の貯蓄や資産内容は堅実●夫に内緒の貯蓄や資産内容は堅実一方で、どのような資産を持っているかというアンケートの回答は以下の通り。1位:銀行などの隠し口座…84.3%2位:タンス貯金などの現金…22.0%3位:宝石などの貴金属…14.1%4位:株などの投資系…8.9%5位:土地などの不動産1.6%ネット銀行などの普及で、口座開設が身近になった銀行口座は、夫にこっそりお金を貯めるのにはぴったり。投資など、資産の増減のリスクもなく、堅実にお金を貯めていきたいママが多いようです。昔ながらのタンス預金など、現金を家に隠しているままが次いで22.0%という結果に。1位と大きく差がついているのは、やはり家だとうっかり夫に発見されてしまうなどのリスクがあるからでしょうか?3位の貴金属は、夫に内緒で自分へのご褒美を買ってしまったというパターンが多いのではないでしょうか。そして4位は株などの投資系で、資産運用で利益を出しているママも意外と多いのかもしれません。「へそくり」と言うと、夫に隠れて後ろめたい気持ちで、タンスや本の間に現金を隠したり…といった昔ながらのイメージがありますが、今は半数近くのママがこっそり口座を開設して貯金するというスタイルが定番のようです。へそくりのライフスタイルにも変化が起きているのかも?(文・姉崎マリオ)

2018年03月13日

住宅の購入を考えている方の中には、やはり一から自分の思い通りに建てることができる注文住宅にしたいとお考えの方も少なくないと思います。しかし、注文住宅では住宅ローンの利用ができないからと諦めている方もいるのではないでしょうか?諦める必要はありません。建売住宅や分譲マンションの購入時より多少複雑になりますが、土地の購入時からローンを利用することが可能です。今回は注文住宅を建てる際の住宅ローンの利用方法をご説明します。住宅ローンは建物が完成していないと組めない!?住宅ローンは基本的に建物が完成していないと利用することはできません。住宅ローンは高額な融資となりますから、借りた人がローンを返済できない場合に備えて、金融機関は住宅ローンを組む際に、土地と建物を担保とするための抵当権設定登記を必須としているからです。土地と建物をセットで販売する建売住宅や分譲マンション購入の場合は、決済時に建物が完成しているため、住宅ローンが組みやすくなりますが、注文住宅の場合、建物の完成前に土地の購入費用や、建築費の着工金・中間金の支払いが必要になるため、建物完成後の融資実行では間に合いません。そのため、「つなぎ融資」や「土地先行融資」と呼ばれるローンを利用することになります。正式な住宅ローンが実行されるまでの「つなぎ融資」つなぎ融資とは、正式な住宅ローンの融資が実行されるまでのつなぎとして利用するローンです。このため住宅が完成し、正式な住宅ローンの融資が実行された時点で、つなぎ融資分を清算します。つなぎ融資で注意する点は、つなぎ融資が実行される際に金利と事務手数料が借入額から差し引かれるため、不足する金額は用意しておく必要があること。また、無担保ローンとなるため、金利が高くなることです。つなぎ融資の金利は金融機関によって異なりますが、2.5%~3%程度が多いようです。つなぎ融資の利点は、必要に応じて土地購入時や建築費の着工金・中間金と3回程度融資が可能なことです。※事務手数料は金融機関によって異なりますが、新生銀行・楽天銀行では108,000円になっています。土地代だけ先に融資を受けたい人は「土地先行融資」土地先行融資とは住宅を建てる際、土地代だけを先に融資が受けられるローンです。建物への融資は建物が完成した時点で実行されます。融資の条件は金融機関によって異なりますが、工務店の正式な見積書や図面などの提出を求められることもあり、ある程度建築プランが決まっていなければならい場合が多いようです。また、土地と建物で2回のローン契約(事務手数料が2回かかる)をすることになります。注意点は住宅ローンよりも金利が高く設定されていること(契約時点の金利が適用される)、土地先行融資分の返済は建物が建つ前から始まるため、家が建つまでに賃料(賃貸住宅に住んでいる場合)とローンの返済が重なってしまうことなどです。土地先行融資の場合、土地の購入費を融資してもらえる制度のため、建築費の着工金や中間金は自己資金が必要になります。土地は所有しているけれど建築費用の融資を受けたい人は「すまいとマネープラン」既に土地は所有していても、建築費用の着工金や中間金の支払いに融資を受けたい場合に利用できるローンが「すまいとマネープラン」です。「すまいとマネープラン」は株式会社ERIソリューションが金融機関と提携し、工事の着工前に融資が実行される制度です。融資されたローンは信託口座に預けられ、工事の進捗状況を調査して出来高払いで支払われます。出来高払いのため、請負業者の了承を得ることが必要になります。つなぎ融資が不要なため、金利や事務手数料は発生しませんが、信託口座設定料60,000円と支払いごとに支払い金額の1%の手数料が必要になります。メリットは建物の完成保証が付いているため、請負業者にトラブル(倒産など)があっても安心なこと。注意点は、融資が実行された翌月からローンの返済が開始されることです。「すまいとマネープラン」は一般的に建築費の融資を目的に利用する制度ですが、土地を購入する場合は、土地先行融資をセットにすることも可能になっているようです。土地購入費用は信託銀行を通さず土地の売主に直接支払われます。条件などは各銀行によって異なるため、提携銀行に確認が必要です。※「すまいとマネープラン」の提携金融機関は、埼玉りそな銀行・スルガ銀行・ソニー銀行・千葉銀行・八十二銀行・三井住友銀行の6行。以上のように、注文住宅を建てるため利用できるローンはいくつかありますが、金融機関によっては扱っていないこともあり、利用条件も様々です。目的に合ったローンの方法を選び、利用可能な複数の金融機関をリサーチして、条件や金利・事務手数料などを比較検討し、ご自分に合った無理のないローンを選ぶようにしましょう。

2018年03月10日

住宅ローンを借りるとき多くの人はメガバンクやネットバンク、住宅金融支援機構などで金利面などを比較して住宅ローンを検討する人が多いでしょう。しかし、多くの人が見過ごしている住宅ローン借入先があります。実は、見過ごされがちなのは「地方銀行」なのですが、地銀で契約すると、人によってはメガバンクやネットバンク、住宅金融支援機構などよりも有利に住宅ローンを契約することができます。地銀は見過ごされがちな、優良な住宅ローン提供業者そもそも地方銀行とは、そのそれぞれのエリアに本社を構える銀行となっており、「横浜銀行」や「千葉銀行」「京都銀行」や「静岡銀行」など銀行の名前にも地域名が付されているような銀行になります。これらの地方銀行から住宅ローンを借りる場合には、他のメガバンクなどと同様に、まずは銀行の窓口に赴き、そこで住宅ローンの相談を行うことができます。実はファイナンシャルプランナーである筆者も関西の地方銀行である「京都銀行」で自身の住宅ローンを契約しています。筆者の例ではネットバンクはもちろん、メガバンクから住宅金融支援機構まで様々な銀行や金融機関の住宅ローンを検討しましたが、総合的に最も良いと考えたのが地方銀行である「京都銀行」であったため、京都銀行で契約をすることになったのです。それでは、具体的に地方銀行の住宅ローンがどのような点でメリットがあるのかをご紹介します。【メリット1】対面でコミュニケーションができるので、安心&便利地方銀行の一つ目のメリットとしては対面でのコミュニケーションが出来る点です。もちろん、これはメガバンクや住宅金融支援機構などでも同じように対面でコミュニケーションができるため、地方銀行に限ったメリットではありませんが、これは大きな点です。特に住宅ローンの契約などの場合、審査に必要な書類だけでなく、抵当権を入れる際の手続きや火災保険に関する書類など住宅ローンを契約する際に必要な書類は非常に多くなっています。これらの膨大な書類を一つ一つ揃え、確認をするためには対面でコミュニケーションをする方が便利です。ネットバンクの場合には、郵送などで書類のやりとりをすることが多くなりますが、「どこに判子を押すのか」「どの書類が必要なのか」を随時メールなどで確認をするのはストレスにもなります。そういった意味ではまず、対面で住宅ローンのやりとりが出来るという点が大きなメリットとなります。【メリット2】臨機応変な対応をしてくれるそして、二つ目のメリットが地方銀行ならでのメリットである「臨機応変な対応をしてくれる」という点です。具体的な臨機応変メリットとしては、不動産会社などへの支払いのタイミングを分けて融資をしてくれる点にあります。特に筆者の場合だと注文住宅を建築したため、支払いのタイミングが数多く分断されてしまっていました。まず「土地を購入したとき」に土地の支払い、注文住宅を契約したときに「契約金」を払うだけでなく、住宅が半分程度できあがったときに「上棟金(中間金)」。そして、建物が完成したときに支払う「完成金」、庭などの外構を作ったときに支払う「外構費」そして最後に引き渡しを行うときの「引き渡し金」と合計で6回も支払いを行わなければならなかったのです。このような場合、メガバンクなどの場合には建物に抵当権を入れてからでないと、住宅ローンを下ろせないため、最後の「引き渡し時」しか住宅ローンを支払ってくれなかったのです。そのため、メガバンクで契約を行う場合には、正式な住宅ローンが決裁される前に各支払毎に「ブリッジローン」が必要となり、そのブリッジローンの金利や手数料などが割高となってしまったのです。しかし、地方銀行であれば全ての地方銀行が対応してくれる訳ではありませんが、住宅ローンに積極的な地方銀行であれば、ブリッジローンの必要がないようにその都度ローンを決済してくれる銀行もあります。実際に筆者はこの地方銀行の柔軟な対応のおかげでブリッジローンの会社に支払う手数料や割高な金利分を含めて100万円近くの金額を圧縮することに成功しました。【メリット3】金利も低めで手数料も安いまた、柔軟な対応だけが地方銀行のメリットではありません。実際に金利も低めで手数料も安くなっていました。筆者の例ではメガバンクの提示してきた金利や手数料よりも地方銀行の方が安くなっていました。ただし、ネットバンクの金利や手数料と比べるとネットバンクの方が安かったのですが、中間金決裁などの臨機応変な対応や対面で住宅ローンの手続きが出来る手軽さを考慮して、地方銀行と住宅ローンを契約することになりました。最後にこの記事では、多くの人が見過ごしがちな「地方銀行」の住宅ローンについてを解説しました。地方銀行の場合、銀行によっては住宅ローンなどに力を入れていないような銀行もありますので、本記事で紹介したメリットを全ての地方銀行が実現出来るわけではありません。ですが、地域によってはメガバンクよりも強い地方銀行などであれば、この記事で紹介をしたようなメリットを得ることができるケースもあるため、現在住宅ローンを検討している人は地方銀行も選択の一つに検討してみはいかがでしょうか。

2018年03月07日

「リンネル」が住宅をプロデュース株式会社宝島社が発行する女性誌「リンネル」が、住宅のプロデュースを行うことが発表されました。南欧風住宅メーカー、カーサプロジェクト株式会社からの依頼を受け実現したものです。「心地よい暮らしと装い」をメインテーマに、背伸びをせずに自分らしく暮らすための情報を発信する同誌が、その世界観を詰め込んだ住宅を作るプロジェクト。北欧のデザインと機能美が散りばめられた、誰もが快適に暮らせる住宅を目指しています。目指すは人が集う家「リンネルコラボハウス」には、水回りに施されるタイルやフリースペース、多機能な広いエントランスなど、これまでの住宅の概念にとらわれない「リンネル」らしさが満載。家族や友人がついつい集まりたくなる、居心地の良い家を理想としています。コラボハウスの詳細については、2018年2月20日発売の「リンネル」4月号に掲載中。今後の展開にも注目です。(画像はプレスリリースより)【参考】※株式会社宝島社のプレスリリース(PR TIMES)

2018年02月24日

住宅ローンの繰り上げ返済とは、住宅ローンを契約していた返済計画を前倒して返済をすることで利息の支払額を抑える方法のことです。 この住宅ローンのの繰り上げ返済の方法には2種類の方法があります。それぞれの方法によって、利息の削減の効果が異なる一方で、今後の返済計画も大きく変わりますので、自分自身のライフスタイルにあった方法を選びましょう。まず、一つ目は、月々の返済額は同じ額のまま、残りの返済期間を短くすることによって利息の支払い額を抑える「期間短縮型」があります。 そして二つ目が、残りの返済期間は同じ期間のまま、月々の返済金額を少なくすることで利息の支払額を抑える「返済額軽減型」の2種類があります。どちらの場合でも、当初住宅ローンを契約していた際に予定されていた支払利息よりは金利負担を減らすことができます。それでは具体的に「期間短縮型」と「返済額軽減型」のそれぞれの繰り上げ返済の方法を解説し、どちらの方がより多くの利息の支払い額を減らすことができるのかや、それぞれの繰り上げ返済の方法のメリット・デメリットを解説していきます。月々の返済額がラクになる「返済額軽減型」返済額軽減型は、繰り上げ返済をした金額を毎月の返済額に充当する方法になります。つまり、毎月の返済額が少しずつ安くなるようになるため、利息の減少額も少なくなるのです。例えば、住宅ローンの金額が1,000万円で10年のローンがあった場合、100万円の繰り上げ返済を返済額軽減型で行ったとします。その場合1年目の返済額から10年目の返済額までが毎月均等に安くなるのです。そのため、実質的に「前倒し」で返済できている期間や金額としてはあまり多くはありません。返済額軽減型のメリットとしては、やはり月々の返済が楽になるという事で生活面が楽になるのが最大のメリットです。特に住宅ローンの返済は毎月固定の金額になるため、その返済額を少しでも低くすることができれば生活面でも余裕が出てきます。また、繰り上げ返済を行ったばかりの場合は貯金を取り崩しているケースもあるため、生活に余裕がないケースが多くなっています。そのようなことを踏まえると、返済額軽減型は月々の返済額をラクにしてくれながら、住宅ローンの利息の総支払額も軽減される、バランスの良い繰り上げ返済の方法といえます。大きく返済額を減らせる「期間短縮型」次に月々の返済額は変えずに期間を短縮する期間短縮型について解説をします。期間短縮型については繰り上げ返済分を残りの借入期間から短くする方法です。例えば、住宅ローンの金額が1000万円で10年だと仮定した場合、繰り上げ返済で100万円を「期間短縮型」で返済した場合には、毎月の返済額は変わらい代わりに約1年ほど返済期間が短くなります。つまり、この「期間短縮型」の場合は繰り上げ返済を行った100万円の金額の約10年分の金利を丸ごと支払う必要がなくなるのです。その結果、小分けで毎月少しずつ安くする「返済額軽減型」と比べると利息の支払い額を大きく減らせるため、期間短縮型の方が有利になるのです。次に期間短縮型のメリット・デメリットについて解説します。期間短縮型のメリットについては何といっても金利の削減効果が大きいことです。大きく利息の支払い額を減らすことができるため非常に有利に住宅ローンの返済を進めることができます。一方で期間短縮型のデメリットとしては、月々の返済額は変わらないことから繰り上げ返済をしているにもかかわらず生活面での余裕はあまり生まれてきません。むしろ、住宅ローンの繰り上げ返済をする際に貯金を取り崩すことがあるため、期間短縮型で返済をすると一気に家計に余裕がなくなってしまうデメリットがあります。繰り上げ返済をするときは住宅ローン減税のタイミングも考えよう!また、繰り上げ返済をするときにはここで紹介をした繰り上げ返済の方法だけではなく、繰り上げ返済のタイミングも考えましょう。というのも、繰り上げ返済を行った場合には期間短縮型や返済額軽減型のどちら場合でも「住宅ローン減税」の減税額が少なくなってしまうため、注意しましょう。住宅ローン減税は、その年末の住宅ローンの残額が減税の基準になります。そのため住宅ローンの残高が多ければ多いほど減税額も多くなり、住宅ローンの残高が少なければ少ないほど減税額も少なくなるのです。これらの点を踏まえて、住宅ローン減税を使うといくら減税されるのか、そして繰り上げ返済をすることでいくら金利の支払額が減るのかをシミュレーションを行って、繰り上げ返済を行うようにしましょう。また、一般的には住宅ローン減税には10年間という期間がありますので、その10年を超えたタイミングで一気に繰り上げ返済をするのが最も有利なタイミングと言われています。ただし、人によっては住宅ローン減税の減税額をフルに使えていない人などもいるため、自身がどれだけ住宅ローン減税の恩恵を享受出来ているのかなどを確認するようにしましょう。最後にこの記事では繰り上げ返済の方法である「期間短縮型」と「返済額軽減型」の2種類を解説しました。また、「期間短縮型」の方が金利の支払いを大きく減らせて有利に繰り上げ返済ができると解説してきました。ただ結局のところ、期間短縮型の方が支払計画が大変になりますので、どちらの方法がトクするのか、損をするのかと言うわけではありません。「期間短縮型」の方が早く多額の住宅ローン分を返済しているため、利息の減少額も多額になっているに過ぎません。そのため、どちらがトクなのか、損なのかではなく、自分の人生設計においてどちらが良いのかという軸で「期間短縮型」と「返済額軽減型」を選ぶようにしましょう。

2018年02月23日

「念願だったマイホームをいよいよ購入したい!」そんなときに考えるのが住宅ローンですよね。もともと、住宅ローンの借り主の多くは夫でした。しかし共働きが一般的である今、さまざまな借りかたがあるのをご存知ですか?今回は「共働き夫婦のため」の住宅ローンについてご紹介します。 1. 共働き夫婦の住宅ローンは3種類共働き夫婦の住宅ローンには、「連帯保証」・「連帯債務」・「ペアローン」があります。主の債務者を「夫」としたこの3つの特徴は以下のとおり。連帯保証夫婦の収入を合わせた「収入合算」で、夫が住宅ローンを組む債務者となり、妻が連帯保証人になります。夫の返済が滞った場合は、妻に返済の義務が生じます。連帯債務夫婦の収入を合わせた「収入合算」で、夫が主債務者となり、妻が連帯債務者となります。住宅ローンを夫婦で借りる形になるので、夫婦どちらも同額の返済義務を負うことになります。ペアローン夫婦がそれぞれ別の住宅ローンを組みます。夫のローンの連帯保証人は妻となり、妻のローンの連帯保証人は夫となります。返済が滞った場合は、連帯保証人に返済の義務が生じます。 2. それぞれのメリット・デメリット3種類の借りかたのメリット・デメリットをご紹介します。 連帯保証メリット一人では借りられない額の住宅ローンも、収入合算することで借りられるデメリット住宅ローン控除は債務者だけが受けられる団体信用生命保険は債務者だけが加入できる住宅ローンを借りた分の所有権は債務者のみ※団体信用生命保険とは、住宅ローン専用の生命保険のことです。債務者が返済中に死亡したり、高度障害状態(介護が常に必要など、日常生活が極めて困難になった状態)の際に、保険金として住宅ローンの残額分が金融機関に支払われます。つまり、この場合は連帯保証人に万が一の事があっても、保険金は支払われません。 連帯債務メリットひとりでは借りられない額の住宅ローンも、収入合算することで借りられる住宅ローン控除が夫婦ともに受けられる所有権はそれぞれ持つことができる必要な書類や手数料は1人分だけデメリット団体信用生命保険は債務者だけが加入できる(夫婦加入が可能のローンもある)民間金融機関では取り扱っている金融機関が極めて少ない ペアローン メリット夫婦それぞれ住宅ローン控除が受けられる団体信用生命保険も夫婦それぞれ適用される所有権はそれぞれ持つことができるデメリットローンを2本組むため、作業と諸費用が倍になる離婚したときに、名義や残高処理等が複雑・片方が死亡した場合、自分の分のローンは残る(※ただし、団体信用生命保険に特約をつけることで、夫婦どちらかが死亡した際に住宅ローンの残高がなくなることも可能。金利等や名称は取扱金融機関によって異なります) 3. 「片方の収入がなくなった」「離婚した」ときは住宅ローンは30年近くも一緒に払っていくもの。一方で、暮らしていく上で必ずしも収入が一定とは限らないのが「夫婦」ですよね。夫婦で住宅ローンを考えているのなら、必ずそういったことも話し合った上で決めるようにしましょう。子育てに専念したいから仕事をお休み、またはパートなどにしたいとき、はたまた離婚したら、それぞれの借りかたはどのように変化するのでしょうか。妻が育休・仕事を辞めた「連帯債務」と「ペアローン」の場合妻が税金を納めていないと住宅ローンの控除が受けられません。育休の場合は復帰すれば再び受けられるようになりますが、仕事をセーブすると控除額も少なくなります。さらに妻が退職した際には、夫が妻名義の分も返済することになるため、贈与税の課税対象となる恐れも。それを避けるために登記の持分変更をしたり、住宅ローンの借り換えをすることも可能ですが、手間も費用もかかります。離婚した離婚をしても、住宅ローンの契約に変更はありません。連帯保証の場合元夫の支払いが滞ると、連帯保証人である元妻に返済請求が届きます。連帯債務の場合元夫と元妻どちらも、借り入れ全額の債務を負うことは変わりません。また住宅ローン名義は解消されないため、家を独断で売却できません。ペアローンの場合自分がローンを支払っていても、元夫もしくは元妻の住宅ローンの返済が滞ると、連帯保証人である自分に返済請求が届きます。離婚が決まったら、上記のことを避けるために家を売却して住宅ローンを完済させる、ペアローンは1つのローンに借り換えをするなど、夫婦で話し合っていく必要があります。 ひとりでは希望額が借りられなかったとしても、共働き夫婦で住宅ローンを契約することで借入額を増やすことができます。ただし、「妻が働けなくなる」「離婚する」などの理由で、多く借りられたローンによって支払いが苦しくなってしまうといったリスクがあることを忘れてはいけません。「夫婦で住宅ローンを」と考えているのなら、さまざまなパターンを想定しながら、夫婦に合った借り入れ方法を選択してくださいね。 参照: 共働き夫婦のための住宅ローン講座(1)我が家はどうする?基本編共働き夫婦が賢く住宅ローンを借りる方法団体信用生命保険(団信)の特約は付けるべき?扶養に入っても住宅ローン控除は受けられる?退職の可能性視野に選択共働き夫婦の住宅ローン共稼ぎ世帯に人気の収入合算・ペアローン。デメリットが多いって本当?

2018年02月20日

子どもの進学や老後の生活のため、貯蓄は多いに越したことはありません。30代の目標金額は「最低1000万円」と言われていますが、日々の生活に追われて、なかなかお金が貯まらないという人も少なくないはず。実際、30代で1000万円を貯蓄できた人は、どのくらいいるのでしょうか。子どものいる女性129人に独自調査しました。●6人に1人が、30代までに1000万円貯蓄を達成!今回の調査では、30代までに1000万円貯蓄を達成できたのは129人中「21人(16.2%)」。おおよそ6人に1人は、貯蓄を着々と積み立てているという結果になりました。貯蓄を始めたきっかけについて聞いてみると…。Q.貯蓄を始めたきっかけは?(複数回答。上位5つ)1)住宅を購入したかったから52.4%2)老後が不安だったから38.1%3)病気や事故などもしもの時に備えたかったから33.3%4)養育費が不足しそうだったから28.6%5)特に貯蓄するつもりではなかった19.0%約半数は、「住宅購入をしたかったから」と回答。頭金としてまとまったお金を用意するなど、具体的な目的があると貯蓄のモチベーションも高まるのかもしれません。さらに、貯蓄が成功した理由(複数回答)を聞いてみると、過半数の女性が「定期貯金など、強制的に貯蓄する仕組みにした(60.0%)」と答えました。貯蓄の基本は、毎月のお給料から貯蓄額を差し引く「先取り貯蓄」だといいますが、1000万円貯蓄に成功した人たちも、あらかじめ貯蓄のための仕組みづくりをしているようです。次点は「家計簿をつけた(32.0%)」。一方で、「食費を削った」「水道・光熱・通信費などを削った」という理由はいずれも4.0%でした。“節約”も大切ですが、まずは使ったお金を“把握”することが重要といえそうです。●1000万円を貯蓄しても「まだまだ足りない」と感じるママは6割ところで、1000万円貯金を達成すると、心の余裕も出てきそうですが、実際のところはどうなのでしょうか?Q.1000万円貯金を達成した心境は?(複数回答。上位4つ)1)貯蓄額はまだまだ足りないので不満足66.7%2)気持ちにゆとりが出てきた23.8%3)貯蓄を試算運用に回したい19.0%4)貯蓄額は充分足りているので満足4.8%なんと「貯蓄額はまだまだ足りないので不満足」と回答した人がダントツの結果となりました。老後の生活費として1人あたり最低3000万円が必要ともいわれているだけに、1000万円程度ではまだまだ不安に感じられるのかもしれません。ただ、裏を返せばそれだけお金にシビアだからこそ、貯められるともいえそうです。最後に、1000万円ためるにはどうすればいいのか?貯蓄が苦手な人へアドバイスを求めたところ……Q.「貯蓄ができない」と嘆いている人に向けてのアドバイス(複数回答。上位4つ)1)いくらの貯蓄が必要かきちんと計算するべき60.0%2)収入を上げるべき44.0%3)目標に向けて綿密な家族計画を立てるべき40.0%4)家計の項目を厳密に設定するべき20.0%上記のような結果に。お金を貯めるためには、「先取り投資」しかり、いくらの貯蓄が必要となるか、あらかじめライフプランを立てて目標を定めることが大切なよう。「貯蓄ができない」と悩んだ時は、無理な節約をする前に、まずは自分と家族の今後について考える時間を持ってみてはいかがでしょうか。(文=周東淑子/やじろべえ)

2018年02月15日

「賃貸併用住宅」という形態の住宅をご存知でしょうか?アパートと自宅が合体した住宅のことを指し、多くの場合は1階がアパートのように個別の賃貸物件、2階以上を自分の家として使用するケースが多いです。賃貸併用住宅は自宅に住みながら家賃収入が得られるために、毎月の住宅ローンを家賃収入から返済できるだけではなく、家賃の金額によっては手残りが出て、家を買ったのに収入が増えたこともあり得る大変家計に優しい住宅なのです。そこで賃貸併用住宅のメリットや選び方、そして住む時の注意点などについて触れていきたいと思います。1.賃貸併用住宅は、住宅ローンが利用できる賃貸併用住宅は家賃を得られるだけではなく、金利の低い住宅ローンを利用して賃貸物件を購入できるメリットがあります。一般的にアパートやマンションなどの投資用物件を購入する時は、住宅ローンの融資は受けられず、金利の高い投資用ローンを利用して物件を購入します。住宅ローンは国民に対してできるだけ安い価格で住宅を購入してもらうことを目的としたローンなので、金融機関も利益度外視の側面があります。しかし投資用ローンは収益を出すことが目的なので金融機関も金利を高めに設定してきます。また返済期間も住宅ローンのように長期間にすることが難しいので、毎月の返済額はどうしても大きくなってしまいます。しかし賃貸併用住宅ならば自宅面積を建物の半分以上とすることで、住宅ローンを利用できます。マイナス金利の現在ならば、住宅ローンを金利1%以下で利用できます。一方で投資用ローンの金利はマイナス金利の現在でも3%程度は支払わなくてはいけません。同じ3,000万円を25年融資で借りたとしても、金利0.8%は約11万円、3%では約14万2千円と、毎月3万円以上も返済額が違うのです。2.賃貸併用住宅を買う時は新築が良い?中古が良い?賃貸併用住宅を購入する時は新築物件が良いのか中古か良いのでしょうか。結論から言えば建築費用のかからない中古物件の方がお得です。賃貸住宅併用住宅の欠点として、建築費が高くなることが挙げられます。それは賃貸併用住宅の場合、風呂やトイレ、キッチンといった設備を各居室に設けなければいけないからです。坪単価といえば普通の住宅であれば50万円以下でも家を建てられますが、賃貸併用住宅の場合、坪単価70万円は覚悟しなければいけないでしょう。中古住宅で賃貸併用住宅を買う場合、中古販売時の建物の評価額は単純に物件の構造や築年数で算出されることも多いので、住宅部分の価値は建築費用が高かったものでも一律に計算されやすいです。そのため価格面のメリットが非常に大きくなるのです。もちろん新築物件ならば家賃を高く設定できるメリットもありますが、住宅ローンを利用するだけに、年収次第では物件購入費分の融資が受けられないこともあります。それよりも普通の住宅と変わらない相場になる中古の賃貸併用住宅を購入した方が良いでしょう。3.賃貸併用住宅に住む時の注意点賃貸併用住宅は住むときにいくつか注意点があります。自宅の下の階に家族以外の世帯が住むことになるので、それぞれのプライバシーが確保できるような間取りや設備を心がけましょう。自宅部分の玄関と賃貸部分の玄関はできるだけ、方角が異なるようにしたほうが良いです。そうすれば大家と入居者が頻繁に顔を合わせることもなく、ストレスを感じずに済みます。また駐輪場を設けるときも自宅の駐輪場とは別に設けるようにしましょう。防音にも気を配らなければいけません。賃貸併用住宅の場合1階に入居者がいるので、2階に住む自分たちの騒音が下の階に聞こえてしまうことがあります。特に小さなお子さんがいる家庭では、2階の足音が1階にドンドンと響いて下の入居者が迷惑に感じ、退去してしまうことも多いのです。もちろん1階のそれぞれの部屋の壁による防音も必要ですし、逆に自分たちが入居者の騒音でストレスを感じることもあります。互いのプライバシーを配慮し、ストレスをなくすために賃貸併用住宅を建てる、もしくは中古をリフォームする時は、普通の戸建てよりも特に防音に気を配りましょう。賃貸併用住宅に興味はあるものの、宅の中で他人が生活していると思うと、どうも落ち着かないと感じる人もいるでしょう。賃貸併用住宅を購入するときには、特に防音に気を配らなければいけません。そういった点をカバーできるのであれば、賃貸併用住宅は、家賃収入でローンを返済できる上に、金利の低い住宅ローンを利用できるので、一気に生活を楽なものにしてくれます。

2018年01月31日

住宅の購入予算を算出するためには、毎月返済額と住宅ローンの借り方(条件)がそれぞれ必要になります。この記事では、実際の住宅ローンのシミュレーションを行い、購入予算を設定・確認していきます。1. 住宅ローンシミュレーションを使ってみよう今回はフラット35のホームページにある、「毎月の返済額から借入可能金額を計算」するシミュレーション機能を使います。まずは次のページを開いてください。フラット35「毎月の返済額から借入可能金額を計算」(図1)フラット35の住宅ローンシミュレーション①毎月返済額小数点第1位まで入力できます。今の住宅費などから考えて、返済に無理のない金額を入力しましょう。②融資金利適用金利のことです。ここでは①の毎月返済額が完済時まで変わらない場合の借入可能額を算定したいので、「全期間固定型」の金利を入力しましょう。③返済期間返済期間は、それぞれの状況に応じて変わってきます。定年時の年齢から今の年齢を引いた年数を入れてみるのもひとつの方法です。まだ決まっていない段階であればとりあえず「35」を選択しましょう。④返済方法特に理由がなければ、「元利均等」のままにしておきましょう。上記項目をすべて入力・選択したら、「計算する」をクリックすると、図のように計算結果が表示されます。(図2)試算結果※各種数値は次の条件をもとに設定しています。毎月返済額:9.7万円/金利:1.800%/返済期間:35年/返済方法:元利均等返済※シミュレーション結果の詳細は、こちらのフラット35のページをご確認ください。借入額のシミュレーションはできたでしょうか。大切なのは「毎月返済額」と「金利」を自分で判断し、入力できているかどうかです。2. 購入予算=「頭金」+「住宅ローン借入額」借入額が分かれば、後は頭金分をプラスすれば購入予算が算出できます。(図3)購入予算の設定方法(住宅ローン利用時)頭金についてはこれまで説明をしてきませんでしたが、購入予算を決定するうえで、非常に重要になります。また、これまで「購入予算=物件価格」という前提で話をしてきましたが、家を買う場合は、物件価格とは別に住宅取得にかかる諸費用・税金が存在します。頭金は、これらの費用を除いて算出するようにしてください。3. 住宅ローンは「借りられる額」ではなく「返せる額」まず、知っておいてほしいこととして、住宅ローンは「借金」であり、利息がつく分、総返済額は借入額よりもかなり高くなるということを忘れないでください。実際に家探しを始めると、どんどん条件のいい家に目がいって、これまでに経験したことがない数千万円という単位の買い物ゆえに冷静な判断ができなくなり、高額なローンを組んでしまいがちです。現在の仕組みでは高額なローンを借りることも意外とできてしまいます。しかし、住宅ローンは「借りられる最大額」ではなく、「返せる額」を借り入れるということを、基本的な考え方としてください。ここまで、家探しを始める前に最低限必要と思われる住宅ローンの知識・情報を、購入予算の設定と関連付ける形で説明してきました。実際の物件を探し始める前に住宅ローンを学んでおくことの大切さが、多少なりとお分かりいただけましたでしょうか。まだまだ、住宅ローンのすべてを説明できているわけではありません。物件探しをしながらも、さらに住宅ローンへの理解を深めて、納得のいく商品プランを見つけていただければと思います。また、今から金融機関のホームページを見ることやシミュレーションの使い方に慣れておくこともお勧めします。

2018年01月30日

ローコスト住宅とはローコスト住宅とは、比較的安い価格で販売されている住宅のことをいい、ハウスメーカーが建てることが多いのが特徴といえます。一体どのぐらい安いのでしょうか。住宅を建設する場所にもよりますが、一般的な住宅の坪単価相場は80~90万円ほどです。しかし注文住宅は、なんと坪単価30万円~60万円が価格相場となっています。なぜ、このような格安相場で住宅を販売できるのでしょうか。それは住宅の建築費用として重要な「3つの要素」に理由があるのです。ローコスト住宅の秘密は「3つの要素」にある!?「3つの要素」とは、「材料費」「人件費・広告宣伝費」「諸経費」といった、いわゆる建築費用のことを指します。これら3つの要素を抑えることで、ローコスト住宅の坪単価を30万円~60万円と格安にすることが可能なのです。材料費人件費・広告宣伝費諸経費イメージしにくいのは、3つの目の「諸経費」でしょうか。これは比較的シンプルな間取りにして、また部屋数を少なくするなどをしてコスト削減効果を狙っています。削るところはとことん削って建てられるローコスト住宅ですが、そのメリットは何でしょうか。ローコスト住宅のデメリットとメリットローコスト住宅のメリットを説明する前に、まずはデメリットについてみてみましょう。デメリットには2つあります。デメリットユニット(キッチン、バス、トイレ)のグレードが低いこれはローコスト住宅の前提条件ともいえます。断熱性・耐火性・耐久性・耐震性・遮音性などが優れていないしかし中には上記2つのデメリット要素が優れているものもあります。たとえば、リビングや寝室に床暖房があるIHクッキングヒーターなどオール電化に対応している国で定められた「長期優良住宅の認定」を受けた住居であるなどが挙げられます。これらのような要素があれば、それはそれでメリットの1つともいえます。メリット格安で住宅が建てられて「これ以上にメリットなんてない」と思うところですが、最大のメリットは他にあるのです。それは、「建て替えのしやすさ」にあります。ローコスト住宅は比較的安く家を建てることを念頭とした住宅であり、そのため設備や性能が優れていないのが前提であると先述しました。つまり住宅に耐久性はなく、「一生この家に住む」といった人向けの住宅ではないといえます。しかし逆にいえば「子どもが大きくなるまではこの家でいいか」など、ライフスタイルに合わせて住まいを変えていくといったスタンスをとるのであれば、非常に優れているといえます。これが最大のメリットといえるでしょう。どこに頼めばいい?ここまででローコスト住宅の定義やデメリット・メリットについてみてきました。家探しで苦戦する要因として、「業者探し」があると思います。そこで、考えられる業者を紹介して最後にしたいと思います。ローコスト住宅を依頼するにあたって考えられる業者は以下の3つが挙げられます。ハウスメーカー大手メーカーは、上記で挙げた「3つの要素」のうち「人件費・広告宣伝費」「諸経費」に費用を掛けている傾向があります。「材料費」でお金が掛からないから安心、と思ってはいけません。外構工事費などを「諸経費」に加算してくる場合もあるので、注意が必要です。工務店上記1で挙げたハウスメーカーは全国展開しているのが特徴的ですが、工務店は地域密着型が多いといったのが特徴的といえます。そのためフットワークが軽いといったメリットはありますが、ハウスメーカーほどの資金力はないので「材料費」などにお金を掛けることができず、品質の悪い材料となる場合もあります。もちろんすべての工務店というわけではないので、営業担当マンなどに確認するのが良いでしょう。建築設計事務所建築士が在籍する建築設計事務所なら、設計はお手並みのものなので安心して依頼することができるでしょう。しかし建築士は基本的に設計・施行監督が主な仕事で、施行に関しては下請け業者に依頼する場合がほとんどなので、理想とはすこしズレる可能性も否めません。まとめローコスト住宅を依頼する場合は、設計と設計確認は「建築設計事務所」とし、施行は「工務店」に依頼するのがベターといえるでしょう。「一般住宅を買うほどお財布には余裕がないけれど、子育てをするためにも戸建て住宅には住みたい!」といった方にはお勧めのスタイルといえます。今後のライフスタイルを考慮しつつ、検討してみてはいかがでしょうか。

2018年01月22日

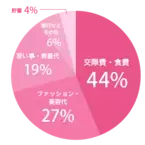

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

住宅ローンを借りる際に重要な条件である「金利」ですが、金利の利率をあいまいにしたままでは、いつまでたっても実際の購入予算を算出できません。購入予算はこの後、住宅ローンシミュレーション機能を使って算出します。ここでは、住宅ローンの条件として設定する金利の利率をどのように決めるのかを見ていきます。1. 銀行のホームページでよく見る住宅ローン金利下の図は、架空の住宅ローン会社「A社」が提示している住宅ローンに関するプラン例です。1つの会社で提供している住宅ローンは、複数あることが大半です(※10以上のプランがあることも珍しくはない)。下の図は、そのなかから代表的なプランをピックアップしました。まずは、図の見方を説明します。(図1)「住宅ローンプラン例」①金利タイプ変動金利型、固定金利期間選択型、全期間固定金利型の3種類がメジャーなもの。返済期間中の金利が変わるのが変動金利型、変わらないのが全期間固定金利型、一定期間は変わらないのが固定金利選択型。②適用金利店頭金利から引き下げ金利を引いたもので、実際の貸し出しにおいて使用される金利(利率)。③店頭(表示)金利各金融機関が本来設定している基準となる金利(利率)。引き下げられる前の金利で、定価のようなもの。④引き下げ金利店頭金利からの引き下げ率のこと。引き下げ率は条件によって変わるため、幅表記か、図のように最大での引き下げ率が記されている。引き下げ金利によって②の適用金利が決定する。2. 毎月返済額が分からなくなる金利タイプとは住宅ローンを選ぶとき、最初に確認しなければならないのは①の金利タイプです。金利タイプは以下の3つに分けることができます。金利タイプの選び方には様々な考え方がありますが、今回は購入予算を設定するために金利を選ぶという視点で、金利タイプを考えてみたいと思います。変動金利型借入期間中、半年ごとに金利が変わるため、現時点では金利が変動した場合の毎月の返済額は分からなくなる(※1)。固定金利期間選択型借入期間中、あらかじめ決まっている期間は金利が変わらないため、その期間は毎月の返済額は変わらない。該当の期間が終了したら、その時点の金利で改めて変動金利型か固定金利期間選択型を選ぶ(※2)ことになるため、現時点では途中から毎月の返済額が分からなくなる。全期間固定金利型借入期間中、金利が変わらないため、現時点で借入期間中の毎月の返済額がはっきりと分かっている(※3)※1:変動金利型の返済額は、借り入れから5年間は金利の変動にかかわらず一定のままというルールがある。※2:ごく一部の金融機関で、一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品がある。※3:実際の金利が決定するのは、多くの金融機関では融資実行日になる。金利タイプごとの返済イメージを図で表してみましょう。(図2)金利タイプごとの返済イメージオレンジ色は毎月返済額が分かっていて、変わらないところです。「?」の部分はそのときにならないと金利が分からず、毎月返済額もいくらになるか算出できない期間になります。変動金利は金利だけを見るといいように思いますが、先の見通しが立てられないというデメリットがあります。3. 将来の金利が分からないと予算は設定できないお手元に不動産広告のチラシがあれば、それを手に取ってみてください。売買用のチラシでは「毎月返済額●●円。家賃並みの支払いで家が買える!」といった文句が踊っています。その際、毎月返済額を算出するために必要な住宅ローンの金利は、ほとんどの場合で利率が最も低い金利タイプの「変動金利」を使っています。変動金利が悪いわけではありませんが、将来の金利動向が分からない変動金利を使って算出した“現時点での”毎月返済額が、あたかも返済期間中ずっと続くようなイメージで表現されることは、誤解を与える可能性があります。また、こうしたチラシで目にした情報をもとに、安易に購入予算を設定してしまったらどうなるでしょう。金利の違いが返済額に与える影響は、これまでの記事で確認したとおりです。金利の上昇、返済額の増加を想定していない購入予算の設定をしてしまっていたら、リスクは現実のものとして襲いかかってきます。購入予算の算出には、リスク管理の面から全期間固定型の金利を設定するようにしましょう。(図3)予算設定に使える金利、使えない金利

2018年01月20日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

家を買う場合、ほとんどの人は住宅ローンを利用しますが、住宅ローンについて調べ始めるのは、家探しの終盤、物件がほぼ決まってからというケースが多いようです。結論から言うと、これでは遅すぎます。住宅ローンの知識・情報は家探しの最初、購入予算を決める段階から必要です。1. 借入額よりも重要な返済額住宅ローンを利用して家を買う場合、購入予算は「頭金」と「住宅ローンの借入額」の足し算によって決まります。考え方として初めに購入予算があって、それを「頭金」と「住宅ローンの借入額」に分解していくのではなく、まず「頭金」と「住宅ローンの借入額」を明確にし、2つを足したものが購入予算になるというものです。家探しはその予算をもとに行います。住宅ローンは、端的に言ってしまえば借金です。借りた金額(借入額)に対し発生する利息額を合わせて返済しなければなりません。つまり、住宅ローンではいくら借りたかよりも、いくら返すのかという「返済」の指標が重要になるのです。返済額には、返済する総額(総返済額)と毎月の返済額があります。(図1)「住宅ローンの借入額と総返済額の違い」※各種数値は、次の条件をもとに設定しています。借入額:3,000万円/金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3,000万円の住宅ローンを借りる場合を例に考えてみましょう。金利と返済期間については一般的なものを使用していますので、現段階ではそういうものとして考えてください。上図のように金利1.800%、返済期間35年でローンを組んだ場合、借入額は3,000万円でも、利息が約1,046万円上乗せされ、実際に返済する金額(総返済額)は4,046万円にもなります。今、現金ならば3,000万円で買える家でも、全額ローンだと4,046万円で購入することになってしまうということです。そして、その返済は35年など、かなり長期にわたって行われるものです。さて、例では借入額3,000万円、利息額1,046万円、総返済額4,046万円という3つの金額が分かりました。住宅ローンを借り入れる場合、その返済を無理なく行えるかが重要なポイントになります。では、この3つの金額を見て、無理なく返済できる金額かどうかを判断することはできるのでしょうか?2. 返済の程度を判断できる「毎月返済額」借り入れた住宅ローンが無理なく返済できるかどうかを判断するには、どのような数値があればよいのでしょうか。借入額3,000万円は、「みんなそのくらい借りているような気がするけど、自分たちに適切かどうかは分からない」といった認識でしょうか。総返済額が4,046万円と言われても、すぐにはピンと来ませんね。では、毎月の返済額が97,000円と言われたらどうでしょう。それなら今の住宅費と比較できるので、毎月払えるかどうか分かりやすいのではないでしょうか。住宅ローンを利用して家を買うときは、自分にとって無理のない毎月の返済額がいくらなのかをはっきりさせ、借り入れにあたっての判断基準として使えるようになっておくことが大切です。(図2)「無理なく返済できるかを判断するために必要な数値」3. 毎月返済額は同じなのに借入額が減る?住宅ローンの借入額が適正かどうかは、毎月の返済額を基準に判断すべきであることを説明してきました。ところが、毎月の返済額が同じでも、住宅ローンの選び方によっては借入額自体が変わるということが起こります。住宅ローンの借入額が変わってしまったら、購入予算の設定にも影響が出てきます。(図3)「住宅ローンの違いによる購入予算の変化」※各種数値は次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。この図は毎月の返済額を97,000円とし、返済期間35年でローンを借りた場合に、借入額がいくらになるかを計算したものです。金利が1.800%の場合の借入額は3,020万円になります。では、金利が2.400%になるとどうなるでしょうか?借入額は2,754万円と、266万円もの差が生じることになります。この例では毎月の返済額が同じでも、金利2.400%の住宅ローンBで借り入れをした場合、購入予算が266万円もマイナスになってしまう可能性を示したものです。いったん整理をしてみましょう。家を探すには購入予算の設定が不可欠ですが、その購入予算の設定に必要なのが住宅ローンの借入額です。借入額を算出するには「毎月返済額」と「住宅ローンの諸条件(返済方法・金利・返済期間等)」の2つの情報を前もってそろえておかなければなりません。この順番を間違えると、物件価格ありきで返済計画に無理があるようなローンを組んでしまう、不動産屋さんに勧められるままに提携ローンを組んでしまうケースも出てきてしまうのです。

2018年01月18日

住宅性能評価書とは住宅性能評価書とは、「住宅性能表示制度」に基づいて国(国土交通大臣)に認定された第三者評価機関が、住宅の性能について評価したものをいいます。住宅性能評価を受けた物件は、住宅性能が安全であると評価されたことになり、またこれには2つの段階が存在します。1つめが設計段階に住宅性能を検査する「設計住宅性能評価」で、2つめが建設段階に住宅性能を検査する「建設住宅性能評価」です。この制度が導入されたことで、様々な工法によって建設された住宅の性能を一律に評価することができるようになりました。さらにこれによって、私たち一般消費者でも性能評価を受けた物件を容易に比較検討できるようになりました。物件を比較検討するためにも、どのような項目で何について評価されているのかを知る必要がありますね。今回は「設計住宅性能評価」について具体的にみていきましょう。「設計住宅性能評価」10項目住宅性能評価では、以下の10項目を評価します。構造の安定地震などの影響による建物の「倒壊耐久度」や「損傷の受けにくさ」を評価します。等級が高いほど地震などに対して強いことを意味します。等級1の評価でも、大地震(震度7相当)が起きても倒壊することはないとされているので、住宅性能評価を受けていればまず安心といえるでしょう。このほかにも、台風など様々な自然災害に関する評価があります。維持管理・更新への配慮排水管・水道管・ガス管の点検、清掃・修繕のしやすさを評価します。温熱環境暖房や冷房を効率的に稼働するために、壁や窓の断熱性能を評価します。 等級が高いほど、省エネルギー性に優れているといえます。劣化の軽減柱や土台の劣化の進行を遅らせるための対策を評価します。光・視環境東西南北及び上方の5方向について、窓の開閉範囲や採光量などを評価します。空気環境接着剤などを使用している建材から発散するホルムアルデヒドが、シックハウス症候群の原因のひとつとされています。その危険性がないかを評価します。また換気設備が整備されているかも評価の対象となっています。音環境主に共同住宅の場合に多い評価項目で、上・下・隣の住戸からの反響音について評価します。選択表示事項(オプション)なので、申請者が評価対象とするか否かを選択することができます。火災時の安全住宅内で火災が発生したときの避難のしやすさ、隣の住宅が火災のときの延焼のしにくさなどについて評価します。耐火性のある外壁・床・屋根であることや、火災報知器などの設置状況、避難・脱出経路が確保されているかなどがこれにあたります。防犯対策外部開口部(ドアや窓など)について、防犯上有効な建物部品や雨戸などが設置されているかの侵入防止対策を評価します。高齢者への配慮高齢者や子供が暮らしやすいよう、バリアフリーの程度を評価します。1~4は必須項目で、5~10は選択項目です。住宅性能評価書を受けた物件のメリットとは最後に、住宅性能評価書を受けた物件のメリットについてご紹介します。国(国土交通大臣)の登録を受けた第三者機関による評価だから安心!(公平に性能をチェックしてくれている)住まいの性能評価の見方が、等級や数値で表示されているため分かりやすいトラブルが生じても専門機関(指定住宅紛争処理機関)が対応してくれるフラット35(住宅ローンの一種)でも適用可能!資産価値が維持しやすく査定に有利なため、中古売却がしやすいまとめ物件数はたくさんありますが、やはり耐震性などに優れた物件の方が良いですよね。物件選定で迷ったときは、住宅性能評価を受けている物件かどうかが、ひとつの判断材料になりそうですね。安心・安全な住まい環境を維持するためにも、ぜひ、住宅性能評価書を参考にしましょう。

2018年01月14日

住宅ローンは一般的に借り入れの金額が大きくなることから長期間の返済を余儀なくされてしまいます。例えば、住宅金融支援機構が提供するフラット35などは35年間返済を行うことになりますが、それだけの長い間安定して返済を行わなければなりません。病気、リストラ、減給などの予期せぬ理由によって、返済計画に支障が生じてしまうようなこともないとは限りません。住宅ローンを延滞・滞納してしまった場合にはどうなってしまうのでしょうか?住宅ローンの延滞・滞納後の流れ延滞・滞納を行ってしまった場合の流れは以下のようになります。住宅ローンの返済期間中には、一時的に住宅ローンの返済用の口座の残高が少なくなってしまっていて引き落としが行われないなど、返済の滞りが生じてしまう場合があります。最初の1回程度の滞納に対しては銀行などの金融機関も「入金が確認できなかったので、確認してくださいね」というような入金が行えていないことに対する支払い請求程度で済みますが、その通知を無視して延滞・滞納から2~3ヶ月経過すると請求書から催告書へと変わります。催告書に変わるとどうなるのでしょうか?催告書では、これ以上延滞・滞納を行うと期限の利益といって住宅ローンの分割返済を認めないという内容になります。この催告書を無視して延滞・滞納から3~6ヵ月経過してしまうと期限の利益喪失通知が届き、返済期日が先であったとしても一括返済を行わなければなりません。期限の利益喪失通知が到着してからは、代位弁済通知といって住宅ローンを契約した際の保証会社が銀行に対して代わりに返済を行ったという通知書が届きます。保証会社が返済を行ってくれたからといって返済がなくなるわけではなく、返済先が銀行から保証会社に変わることになります。保証会社が代位弁済を行ってしまうと、保証会社は建物を競売にかけることによって返済を肩代わりした分を回収しますが、いきなり競売が行われるわけではなく、まずは保証会社から競売を開始するための競売開始決定通知が届きます。競売開始決定通知が届くとどうなってしまうのでしょうか?競売と競売を防ぐための任意売却とは?競売開始決定通知が届くと、いよいよ住宅ローン対象の物件が競売にかけられることになってしまいます。競売にかけられてしまうと以下のようなデメリットがあるので注意が必要です。・普通に売却する場合によりも安く買いたたかれてしまう。・競売が行われてしまうと出ていかなくてはならなくなる。競売開始決定通知が届いてから実際に競売が行われるまで6ヵ月程度の期間がありますが、その間に何とかして競売を防ぐ方法はないのでしょうか?競売を防ぐ方法として任意売却を行うという手段が挙げられます。任意売却によるメリットは以下の通りです。・リースバック方式によって住み続けることができる。・競売よりも高い価格で売却できる可能性が高い。任意売却によって購入した人が同意してくれた場合には、賃料を払うことによって住み続けることが可能になります(リースバック方式)。任意売却は保証会社の許可を得る必要があるので、なるべく早く申し出た方が良いでしょう。まずは銀行に相談してみる住宅ローンは契約当時の世帯年収などを基準にして返済計画を立てますが、必ずしも返済計画通りに返済が進むとは限りません。体調を崩してしまったことによって一時的に返済が滞ってしまったり、出産による産休や退職して育児に専念するために専業主婦になったりなど様々な理由によって返済計画に支障が生じる可能性があります。一時的に支障が生じた場合にはどうすればいいのでしょうか?まずは銀行に現状を伝えることをおすすめします。銀行からすれば信頼して住宅ローンの契約を行ったにもかかわらず、独断で延滞・滞納を行われてしまった場合には、後から理由を伝えたとしても配慮の余地がありません。しかし、返済計画の支障が一時的な理由である場合には、返済計画の見直しによって一時的に返済額を引き下げてくれるなど、競売を免れることができる可能性があるため、まずは銀行に相談してみましょう。まとめ住宅ローンの延滞・滞納を続けた場合には、住宅ローンの対象の物件を競売で失ってしまうことを覚悟しておかなくてはなりません。しかし、延滞・滞納を行ってしまったからといって即座に競売が行われるわけではありませんので、延滞・滞納に陥ってしまったとしても放っておかずに、任意売却やその他の解決策を模索するようにすることができるので、まずは銀行に相談など解決策を検討するようにしましょう。

2018年01月12日

住宅性能評価制度には2種類ある住宅の性能品質を確保するため、国は指定機関である住宅性能評価機関に住宅の性能を客観的に評価するよう法律で定めています(住宅の品質確保の促進等に関する法律)。これを「住宅性能評価制度」といい、2段階に分けることができます。1つは「設計住宅性能評価」で、2つめは「建設住宅性能評価」です。「設計住宅性能評価」設計住宅性能評価とは、「設計段階での住宅の検査」を意味します。つまり住宅が未完成時点のものであるため、設計図をもとに検査を行います。検査を受けるかどうかは、住宅の建築時点で決める必要があるので、注意が必要です。「建設住宅性能評価」建設住宅性能評価は、「完成段階での住宅の検査」を意味します。完成時点の住宅を検査するのですが、設計図と照らし合わせながら行うのが特徴といえます。そのため、事前に「設計住宅性能評価」の検査を受けておく必要があるので、この点に注意が必要です。住宅性能評価でチェックする項目は全部で10コあります。住宅性能評価には10コある構造の安定(地震・風・積雪に対しての建物の強さを評価)劣化の軽減(柱や土台の劣化の進行を遅らせるための対策を評価)維持管理・更新への配慮(排水管・水道管・ガス管の点検・清掃・修繕のしやすさ)温熱環境(建物の冷暖房を効率的に行う為の断熱などの省エネ対策を評価)火災時の安全(火災の早期発見のしやすさ、外部からの延焼に対する耐火性を評価)光・視環境(室内の明るさを、部屋の広さに対する窓の大きさの割合で表示)空気環境(室内への有害物質の発散量、換気対策を評価)音環境(開口部の遮音性能や、共同住宅の上下又は隣接する住戸への音の伝わりにくさを評価)防犯対策(犯罪者が住宅に侵入しないよう、開口部に対策がとられているかを評価)高齢者への配慮(高齢者や子供が暮らしやすいよう、バリアフリーの程度を評価)1~4は必須項目で、それ以降は選択項目となっています。住宅性能評価を受けるメリットは、2種類とも似たところがありますが、今回は「建設住宅性能評価」のメリットを中心にご紹介していきます。建設住宅性能評価を受けた物件のメリット地震保険の割引が効ある(10~50%の割引)民間から借入れる住宅ローンの金利が優遇されるトラブル紛争解決の専門機関が、1万円という破格で対処してくれるまとめ今回は建設住宅性能評価を中心にご紹介してきました。建設住宅性能評価は、設計住宅性能評価も兼ねていることから、業者に手抜き工事をさせない手段ともいえ、この点が最大のメリットといえるでしょう。安心・安全な暮らしを実現するためにも、設計段階からの検査を行うようにしましょう。

2018年01月10日

住宅インスペクションとは?「住宅インスペクション」という言葉をご存じですか?これは、建築士による建物のインスペクション(検査・調査)のことです。売却を検討している売主や購入を検討している買主が中古住宅に対し、住宅インスペクション(住宅診断)を依頼することで売買後のトラブルを軽減するメリットがあります。平成28年宅地建物取引業法改正でより身近になる「住宅インスペクション」平成28年宅地建物取引業法改正で「住宅インスペクション」に関する規定が平成30年4月1日に施行されます。施行されると今までの中古物件売買はどう変わるのでしょうか?今までインスペクションは、売買の中であまり知られておらず、一部の意欲的な宅建業者や売主、買主が利用するのみでした。今回の宅地建物取引業法改正では、「媒介契約」「重要事項説明」「売買契約」の3つのタイミングで、建物状況調査(これがいわゆる住宅インスペクションを指します)に関する内容が追加となりました。この改正で、宅建業者は売主・買主に建物状況調査について説明をし、利用を促すことで、安心して取引のできる環境を提案してもらえます。中古物件の売買時に売主や買主が「住宅インスペクション」の存在や価値を詳しく知らなくても、宅建業者のほうから調査提案がされるようになったということですね。媒介契約売主・買主はそれぞれ宅建業者から建物状況調査の制度の説明、業者の紹介をされます。具体的には・・・売主・買主は宅建業者から宅地建物取引業法に基づく、建物状況調査の制度や内容について説明を受け、希望するかどうかを聞かれます。実施を希望する場合には、宅建業者からインスペクションを行う検査業者を紹介され、宅建業者の中継ぎの元、インスペクションの実施の手続きを行います。重要事項説明買主は建物状況調査の結果を宅建業者から説明を受けます具体的には・・・買主は購入を検討している物件が建物状況調査を実施しているかどうか宅建業者から説明を受けます。説明を受けるのは1年以内に行った検査内容になります。検査を実施している場合には、重要事項説明に添付された「建物状況調査の結果の概要」という書類に基づいて、物件に劣化があるかどうかなどの説明を受けます。売買契約売主・買主は、宅建業者から物件の現況についての書面の交付を受けます具体的には・・・建物状況調査を行った場合には、基礎、外壁等の現況について売主・買主が相互に確認した内容が売買契約書に記載されます。調査の対象は中古の住宅・戸建て住宅・分譲マンション(一部屋)・アパート一棟(小規模)・マンション一棟(大規模)※新築の住宅、土地・商業ビルなどの住宅以外の物件は対象外です建物状況調査は建築士が行います建物状況調査の実施は調査に係る一定の講習を修了した建築士が行います。建物に精通した建築士が検査を行うことで、より安心が深まります。建物状況調査の検査内容は?出展:国土交通省「改正宅地建物取引業法の施行に向けて参考資料」「構造耐力上主要な部分」および「雨水の浸入を防止する部分」が検査対象です。設備の動作確認や、住宅以外の部分の検査は一般的には行われません。構造耐力上主要な部分とは:建物自身の重さや建物内にある物の荷重を支え、風や雪、地震の揺れなどの外からの力に対抗するような、建物の基本となる部分のこと(柱・基礎など)雨水の侵入を防止する部分とは:外部から雨水が入ってくることを防止するための、住宅の部分のこと(屋根・外壁など)具体的な検査箇所<外部>・バルコニー・屋根・外壁・基礎など<内部>・土台・床・内壁・天井など※木造戸建てや鉄筋コンクリート造共同住宅など物件の種類により検査項目は異なります建物状況調査ですべての劣化がわかるわけではないので注意建物状況調査は、実施することで物件の状態がより詳細に把握でき、安心な取引につながりますが、この検査だけですべての劣化事象があきらかになるわけではありません。建物状況調査はあくまで検査をする者が通常歩行可能な範囲から、目視や計測で行う「基礎的な検査」となりますので、例えば壁の裏側など、住宅を一部壊さないと確認できないような箇所は検査を行うことができません。また検査結果を受けた内容から、さらに詳細な検査や、補修・修理を行うかは売主または買主の判断になります。建物状況調査を実施するメリット<買主>・検査で建物の状態を把握して購入できるので安心・劣化部分がわかるのでリフォーム費用が積算しやすい・保証付物件なら万が一の時にもさらに安心<売主>・物件のトラブル発生リスクを軽減でき、安心して引き渡すことができる・「検査済の安心な物件」として、 買主から選ばれやすくなる気になる建物状況調査の実施費用負担は?基本的には建物状況調査の実施を申し込んだ売主または買主が費用を負担します。ただ、中古住宅のインスペクションの認知が広がり宅建業者が負担するケースも増えているようです。説明を受けた際に費用面の負担について相談してみてください。2018年(平成30年)4月より開始となる建物状況調査の制度。中古物件の売買の際は、ぜひ賢く活用し、安心でスマートな取引につなげましょう。上記の内容は2017年12月現在のものです。情報提供・監修:ジャパンホームシールド株式会社

2018年01月09日

年末調整・確定申告の時期になると気になるのが、控除による節税方法や関連するお得な制度です。住宅関連の中では「住宅ローン控除」がよく知られた制度ですが、ほかにも意外と知られていないお得な制度や控除があるようです。住宅購入やリフォームを検討している人は、対象となる制度や条件などをチェックしてみましょう。(1)中古住宅の購入でも利用できる「住宅ローン控除」住宅関連の制度でも多くの人が利用している「住宅ローン控除」は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。一定の要件を満たした場合、年末の住宅ローン残高または住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除され、10年間で最大400万円(長期優良住宅の場合は最大500万円)が控除されます。所得税から控除しきれない場合は住民税から一部控除されます。また、中古住宅の場合でも新築の場合の要件に加え、耐久年数もしくは耐震基準といった中古特有の条件をクリアすれば、10年間で最大200万円(長期優良住宅などの場合は最大300万円)の控除を受けることができます。(2)夫婦共働きなら住宅ローン控除が夫婦で受けられる「ペアローン」「ペアローン」は共働き夫婦がそれぞれの名義で住宅ローンを組む場合に、二人とも住宅ローン控除を受けることのできるローン制度で、互いに相手の連帯保証人となります。住宅ローン控除が一人ずつ受けられることは大きなメリットですが、それぞれローンを組むため、契約時などの事務手数料は2倍かかってしまいます。また、夫婦の一方が仕事を辞めるなどした場合には、返済自体が厳しくなる可能性もあるため計画的に組みたいところです。(3)目安年収510万円以下の人が対象の「すまい給付金」「すまい給付金」は、消費税率引上げによる住宅取得者の負担を緩和するために創設した制度です。取得する住宅の床面積が50平米以上などの条件をクリアした場合、消費税率8%の2017年12月現在だと、収入額510万円以下の人を対象に最大30万円(消費税率が10%になった場合は収入額が775万円以下の人を対象に最大30万円)が給付されます。収入額によって給付される額は異なり、例えば、消費税率8%の場合、収入額425万円以下だと最大の30万円、425万円超え475万円以下だと20万円、475万円超え510万円以下だと10万円が給付されます。※収入額はあくまで目安のため、給与所得者のいわゆる「額面収入」ではなく、市区町村が発行する課税証明書に記載される都道府県民税の所得割額に基づき決定されます。(4)工事費用の10%の控除を受けられる「住宅特定改修特別税額控除」「住宅特定改修特別税額控除」は、一定の省エネ改修工事、バリアフリー改修工事または三世代同居対応改修工事を行った場合に、標準的な工事費用の額の10%相当額が、その年分の所得税額から控除されるというものです。それぞれ工事限度額(それに応じた控除限度額)が設定されており、対象となる工事も指定されています。また、バリアフリー改修工事では申請できる特定の個人の条件も設定されています。(5)断熱改修やエコキュートの導入には「住宅省エネリノベーション促進事業費補助金」「住宅省エネリノベーション促進事業費補助金」とは、住宅の省エネ化を図るリノベーションを促進するために、省エネ性能が高い高性能建材(ガラス、窓、断熱材)を用いた断熱改修などを支援する国の制度によって交付される補助金です。省エネ性能が高い高性能建材では、一戸あたり補助対象費用の1/3以内もしくは150万円のいずれが低い金額、戸建て住宅での家庭用蓄電などの蓄電システムでは、定額5万円/kWhもしくは補助対象費用の1/3または50万円のいずれか低い金額、エコキュートなどの高効率給湯機の導入では、補助対象費用の1/3以内もしくは15万円のいずれが低い金額が補助金額の上限となります。ここまで、住宅関連のお得な制度と控除を紹介してきましたが、知っていると知らないとでは、支払わなければならない金額がだいぶ変わってくるようです。事前に情報を確認し、賢い住宅購入・リフォームを実現しましょう。

2017年12月27日

住宅展示場に行くのは、家の購入を現実的に検討し始めてから?実は住宅展示場では、子どもも楽しめるいろいろな催しやイベントが開催されていて、長期休み中のお出かけにもピッタリ!お正月も、様々な住宅展示場で楽しいイベントが開催されているよう……!?東京都内には多数の住宅展示場があります。実際に一戸建ての購入を検討している方も、「どういう観点で選べばいいか」「実際に展示場に行ったら、何をチェックすればいいか」、ぜひ確認してみてくださいね。住宅展示場に行くメリット・デメリット住宅展示場に行く最大のメリットは、1か所で複数メーカーの物件を見られることです。体力面を考慮すると、1日で回れるのは3棟ほど。事前に下調べをして、どのメーカーの住宅を見たいのか、絞り込んでおくのが得策です。反対に、デメリットは展示されているのが一般的にフルオプションのハイグレード仕様であること。気に入った設備などがあれば、「これは標準装備か、それともオプションなのか」と確認することを忘れずに。過剰な演出に舞い上がってしまわない、冷静な判断力が必要です。住宅展示場でのチェックポイント住宅展示場に建てられているのは主に、「こんな家に住んでみたい!」と願望を詰め込んだような、オプション盛り盛りのモデルハウス。もちろん、足を踏み入れて物件の雰囲気を五感(第六感も!?)で感じることも大切ですが、他にもチェックしておきたいのは、営業担当者の知識や人柄、相性です。複数のメーカーに同じ質問をぶつけてみたら、その企業の方針・姿勢が垣間見えるかもしれません。正直に予算を伝え、「この金額でどの程度の家が建てられるのか」「他社とは違うセールスポイントはどこか」など、多少踏み込んで聞いてみましょう。きっと自然と「ぜひここにお願いしたい」というメーカーが見つかるはずです。子どもと行きたい住宅展示場住宅展示場ではセミナーやショー、体験教室、アトラクションなど、様々な催しが行なわれています。今回は、東京都内の住宅展示場と冬休みシーズンのイベントをまとめました。ぜひご家族揃って住宅展示場で楽しい時間を過ごしてみてくださいね。サンケイ西新井総合住宅展示場所在地:東京都足立区梅島3ー32サンケイ西新井総合住宅展示場内電話番号:03-3840-7300営業時間:10:00~18:00西新井住宅公園所在地:東京都足立区栗原1-7電話番号:03-3850-3050営業時間:10:00~18:00環七・加平ハウジングギャラリー所在地:東京都足立区加平1-4-8電話番号:03-5849-2420営業時間:10:00~18:00イベント:1/2~21 モデルハウス総選挙111キャンペーン板橋高島平ハウジングステージ所在地:東京都板橋区高島平7-2-1電話番号:03-6909-9402営業時間:10:00~18:00定休日:年中無休詳しくはこちらデザインスタジアム葛西住宅公園所在地:東京都江戸川区北葛西2-11-25電話番号:03-3804-4569営業時間:10:00~18:00ハウジングギャラリー江戸川所在地:東京都江戸川区中央4-21電話番号:03-5678-5053営業時間:10:00~18:00定休日:年末年始イベント:1/2-21 モデルハウス総選挙111キャンペーン馬込ハウジングギャラリー所在地:東京都大田区北馬込2-12電話番号:03-5743-6550営業時間:10:00~18:00定休日:年末年始環八千鳥住宅公園所在地:東京都大田区千鳥3-12-1電話番号:03-3758-4988営業時間:10:00~18:00環八蒲田住宅公園所在地:東京都大田区新蒲田1-12電話番号:03-3733-3304営業時間:10:00~18:00葛飾・金町ハウジングギャラリー所在地:東京都葛飾区金町1-19-5電話番号:03-5876-9830営業時間:10:00~18:00定休日:年末年始イベント:1/2~21 モデルハウス総選挙111キャンペーン王子住宅公園所在地:東京都北区王子4-28-9電話番号:03-3912-1377営業時間:10:00~18:00赤羽ハウジングステージ所在地:東京都北区赤羽北2-33-3電話番号:03-5993-1331営業時間:10:00~18:00定休日:無し詳しくはこちらスマートハウジング豊洲まちなみ公園所在地:東京都江東区豊洲6-1-9電話番号:03-5534-8551営業時間:10:00~18:00TBSハウジング渋谷東京ホームズコレクション所在地:東京都渋谷区神宮前5-53-7電話番号:03-3409-6966営業時間:10:00~18:00詳しくはこちら東京都新宿住宅展示場所在地:東京都新宿区西新宿4-36電話番号:03-5351-6718営業時間:10:00~18:00定休日:水曜日詳しくはこちら浜田山住宅公園所在地:東京都杉並区高井戸東3-36-35電話番号:03-3332-8032営業時間:10:00~18:00本所吾妻橋ハウジングギャラリー所在地:東京都墨田区吾妻橋3-8-6電話番号:03-3625-7898営業時間:10:00~18:00定休日:年末年始イベント:1/2~21 モデルハウス総選挙111キャンペーン錦糸町住宅公園所在地:東京都墨田区錦糸4-18-7電話番号:03-6456-1800営業時間:10:00~18:00駒沢公園ハウジングギャラリーステージ1所在地:東京都世田谷区駒沢5-10電話番号:03-5758-6170営業時間:10:00~18:00定休日:年中無休オークラランド住宅公園所在地:東京都世田谷区桜3-24-8電話番号:03-3706-3481営業時間:10:00~18:00ABCハウジング成城住宅公園所在地:東京都世田谷区成城1-4-1東宝スタジオ内電話番号:03-5494-1555営業時間:10:00~18:00定休日:水曜日(祝日は営業)詳しくはこちら朝日新聞総合住宅展示場ハウジングプラザ瀬田所在地:東京都世田谷区瀬田5-20電話番号:03-3707-3352営業時間:10:00~18:00駒沢公園ハウジングギャラリー ステージ2所在地:東京都世田谷区深沢4-6電話番号:03-5758-3436営業時間:10:00~18:00定休日:年末年始駒沢公園ハウジングギャラリー ステージ3所在地:東京都世田谷区深沢4-26電話番号:03-5758-3437営業時間:10:00~18:00定休日:年末年始石神井住宅公園所在地:東京都練馬区下石神井1-8-4電話番号:03-5393-5507営業時間:10:00~18:00練馬ICハウジングギャラリー所在地:東京都練馬区谷原5-28-30電話番号:03-5935-6630営業時間:10:00~18:00練馬住宅展示場所在地:東京都練馬区豊玉北3-19電話番号:03-3948-6533営業時間:10:00~18:00西東京・小平住宅公園所在地:東京都小平市花小金井3-40-1電話番号:042-420-10223営業時間:10:00~18:00ABCハウジングハウジングワールド立川所在地:東京都立川市泉町935-1電話番号:042-527-1321営業時間:10:00~18:00定休日:水曜日(祝日は営業)詳しくはこちら仙川駅前住宅公園所在地:調布市仙川町3-1-17電話番号:03-5969-8761営業時間:10:00~18:00ABCハウジング八王子住宅公園所在地:東京都八王子市大谷町234電話番号:042-644-1657営業時間:10:00~18:00定休日:水曜日(祝日は営業)詳しくはこちら町田森野住宅公園所在地:東京都町田市森野5-7-25電話番号:042-729-1312営業時間:10:00~18:00朝日新聞総合住宅展示場ハウジングプラザ三鷹所在地:東京都三鷹市大沢3-2-37電話番号:0422-31-3578営業時間:10:00~18:00詳しくはこちら武蔵野ハウジングスクウェア所在地:東京都武蔵野市西久保3-1-25電話番号:0422-53-0931営業時間:10:00~18:00詳しくはこちら

2017年12月26日

コーポラティブ(Cooperative)には、「共同の」「組合の」といった意味があります。つまりコーポラティブハウス(以下、コープ住宅)とは、共同で購入・建設された住宅のことをいいます。コープ住宅の歴史コープ住宅の歴史は、産業革命の最中、労働者が資本家に対抗して、生活物資の共同購入から住宅建設・幼稚園運営などを行ったのがきっかけで誕生しました。日本では1921年に住宅組合法が制定され、以降、約35,000戸の住宅が建設されました。聞きなれない法律だと思います。それもそのはず、この法律は1972年に廃止されました。というのも、1950年に住宅金融公庫が設立され、個人に直接持ち家向け融資を展開したために、住宅組合法はその意義を失いました。また1958年には財団法人日本労働者住宅協会(1967年に日本勤労者住宅協会に改組)が発足し、それらの協力で1975年までに約65,000戸の住宅が供給されました。現在では、主に民間のプロデュース会社によって、大都市圏を中心にコープ住宅が建設されています。コープ住宅の特徴自由設計である一般の分譲マンションなんかでは、間取りやデザイン、仕様などはデザイン会社が決めてしまいます。しかしコープ住宅は、共同住宅でありながら注文住宅のように、個々の理想の住まいを実現できるといった特徴があります。こだわりを貫ける料金プランコープ住宅はその名の通り、自分たちで土地を仕入れて、間取りやデザインを設計します。つまり土地取得費用、建築工事費用、設計費用、企画・調査・予備費など、これらの予算を自由に設定することもできるのです。またモデルルーム(広告宣伝)の設置を行う必要もないので、その分の費用を好きな部分に投資することができます。良好なコミュニティ形成理想を同じくする仲間とともに、住宅を設計していくコープ住宅では、建設後も仲間たちとの深い交流が期待できます。安全・安心な生活が実感できるでしょう。1つだけ注意したいこと自分たちの理想とする住まいを実現できるコープ住宅は、想像しただけでもわくわくしますね。しかし気を付けたい点が1点。それは、もし共同開発したコープ住宅を売却する場合、仲介業者によっては割安の査定価格がつけられることが考えられます。自由度の高い設計は、裏を返せばそれに見合ったニーズが必ずしも高いとはいえないからです。売却における資産価値を考慮すると、コープ住宅は市場的には反響が良くない物件となってしまいますが、そもそもコミュニティ性を重視した物件のため、上手に修繕計画を立てていくことが肝心であるといえます。

2017年12月15日

二世帯住宅の定義二世帯住宅と聞くと、おそらく「親世代と子世代が同居することのできる住宅」と想像されると思います。しかし正しくいえば、「長屋」と称されます(建築基準法)。長屋とは、1つの建物に独立した住戸が連なり、これらが「敷地の外に出られるような構造」を指します。一般的な長屋では、1階建てのものが多く、それぞれの住戸が直接道路に面するよう造られています。しかし二世帯住宅のような2階建てのものに至っては、専用の階段を設けて、外に出られるような構造をとります。これを「重層長屋」といいます。昔ながらのイメージがある長屋ですが、実は最近話題の「テラスハウス」なんかも、この長屋にあたります。二世帯住宅は、法律的な定義でいえば「重層長屋」と称しますが、建物の運用上、これを「二世帯住宅」と称しています。そんな二世帯住宅は、2種類に大別することができます。二世帯住宅の種類同居型完全同居型完全同居型は、キッチンやお風呂などの設備を共有する形のことをいいます。また設備のみにとどまらず、家計簿も一括管理するのが特徴的といえます。これにおけるメリットとしては、キッチンやお風呂などの設備を2つ用意する必要がないので、住宅取得費を安く抑えられることが挙げられます。しかし同時に、そこにプライバシーがないといったデメリットも存在します。部分同居型部分同居型は、キッチンやお風呂などを部分的に共有する形のことをいいます。完全同居型と比べ、まだ多少なりとも自由の効く点が特徴といえます。たとえば表札や郵便ポスト、玄関を別共有として、リビングなどそれ以外の部屋・設備は共有とする、などがこれにあたります。別居型完全分離型ともいえるでしょうか。それぞれの住空間を別に切り分ける形をいいます。そのため、プライバシーを保つことができます。居住自体は隣り合わせなので、いつでも顔を合わせることができます。近年、このスタイルの需要が高いです。また完全分離とまではいわずともリビングのみ共有するなど、別居型でも一部の居室をシェアするスタイルも、最近では需要が高いです。親世代(子世代)と応相談したうえで、建築士や担当営業マンと打ち合わせするようにしましょう。二世帯住宅のメリット・デメリットメリット・デメリット双方において、生活面や精神面においては上記でも挙げたように想像は容易です。ここでは、少し専門的なメリット・デメリットについてご紹介したいと思います。メリット税金を軽減できる【不動産取得税の場合】たとえば中古住宅を購入し、二世帯住宅にリフォームしたいとします。通常、物件を取得する場合には「不動産取得税」というものがかかります。もしこの物件が、床面積50㎡以上240㎡以下で居宅要件を満たす場合には、1,200万円が控除されます。しかし今回のような二世体住宅にリフォームする場合は、1,200万円ではなく、なんと『2,400万円』が控除されます。かなりおトクですね!【相続税の場合】二世帯住宅の場合、相続税の課税価格の計算の特例である「小規模宅地等の特例」の適用対象となります。これにより、被相続人が自己の名義の土地を同居している子が遺産分割を整えたうえで相続し、かつ相続税の申告期限までに居住と所有を継続するとこの特例が適用され、評価額を最大80%減額することができます。デメリット売却しにくい二世帯住宅は一般の住宅よりも特殊なため、どうしても売却が難しくなります。理由としては、「間取りが特殊な中古物件」であることが挙げられます。中古物件を求めている買手が、二世帯住宅を求めているとは限りませんし、一般の住宅と比べて間取りも特殊なので、通常より買手が見つかりにくいといえます。「二世帯住宅から一世帯住宅にリフォームする」といった考え方もありますが、もとよりリフォームによって設置した機能等を撤去することはこのうえなく、生産性がないといえるでしょう。これを行うには、膨大な費用がかかるためです。まとめ二世帯住宅におけるメリットは多くありますが、それに伴ったデメリットを無視することもできません。親世代・子世代ともにストレスのかからない生活を送るには、共有部分と専有部分とをしっかりと区別するなど、話し合いを重ねて居住スタイルを決めるのが良いでしょう。

2017年12月13日