みずほ銀行は10月30日、みずほ第一フィナンシャルテクノロジー(以下みずほ第一FT)と連携し、資産運用ロボによるアドバイスサービス「SMART FOLIO」の提供を開始した。○顧客のリスク許容度などを踏まえた投資信託のポートフォリオを提案「SMART FOLIO」は、最新の金融技術を活用し、インターネット上で顧客のリスク許容度などを踏まえた投資信託のポートフォリオを、みずほ銀行の顧客に限らず、だれにでも無料で提案する、邦銀初という取り組み。投資信託ポートフォリオに関する高品質な情報を提供するという。またこのサービスは、顧客の金融リテラシーの向上にも資する取り組みであり、社会全体の「貯蓄から投資への流れ」に貢献することを目指すとともに、顧客自身の投資判断を簡潔なプロセスでサポートするとしている。みずほ銀行によると「年齢や年収、リスク許容度など簡単な7つの質問に答えることで、お客様にあったポートフォリオを提案する。今後はお客さまの資金使途と将来キャッシュフローを踏まえたポートフォリオを提案するゴールアプローチ機能や、ポートフォリオへの他金融商品の追加等の機能向上に向けた取り組みをすすめている。また、将来的には、人工知能を活用した提案の高度化、このたびのサービスとの相乗効果が期待できる分野への利用拡大なども検討していく」としている。○「SMART FOLIO」の主な特徴プロが活用する投資手法をアドバイス機関投資家などの運用のプロが実践する国際分散投資手法に基づいた投資信託のポートフォリオを提案。投資手法のロジック構築は、機関投資家向けに豊富な納入実績を持つ、みずほ第一FTが担当する顧客に応じた投資信託のポートフォリオを提案年齢・年収、金融知識などの簡単な質問にいくつか答えることで、顧客の投資目的に応じたポートフォリオを提案する中立的な立場からの運用アドバイス資産運用ロボが、過去データに基づいた妥当性の高い投資手法から算出した投資信託ポートフォリオを提案する高品質かつ低コストな運用豊富な資産ラインナップ、および、コスト面で競争力を誇る高品質のインデックスファンドを活用し、みずほ銀行が提案できる最も低コストな投資信託ポートフォリオを提案する無料で簡単な診断みずほ銀行に口座を持っていない人も無料で利用できる。診断時間は2分程度で、スマートフォンからも利用できるみずほ銀行は、今後も「FinTech」の考え方に基づいた新しい金融サービスの開発・提供に積極的に取り組み、内外の環境変化に対応して、先進的、かつ顧客にとって利便性の高いサービスを創出していくとしている。

2015年11月02日

先の見えない低成長の時代だからこそ、わずかな収入からでも大きな資産を生み出す手腕を身につけておくことが重要。そこで、時代の流れに翻弄されない、盤石な資産づくりの方法を紹介しているのが『空き家を買って、不動産投資で儲ける!』(三木章裕著、フォレスト出版)。「収益不動産経営コンサルタント」である著者は、多くの人の資産づくりを成功させてきたという人物。でも、空き家を利用した不動産投資がそれほど簡単に成功するとは、ちょっと考えにくくもあります。しかし著者はそれでも、1億円の預金をつくるより、1億円の資産をつくる方が簡単だと断言します。■1億円を貯めるのには61年9ヶ月平成24年の国税庁の民間給与実態統計調査結果によれば、平均年収は408万円。毎月の生活費を15万円(年180万円)、毎月の源泉税や社会保険で5万5,000円(年66万円)は引かれるといいます。すると手元のお金を全額預金に回したとしても、年間162万円程度。これをすべて預金したとしても、1億円を貯めるのには61年9ヶ月もかかってしまいます。しかも現実的には、住宅ローン、教育費、怪我や病気などによる思わぬ出費があるとすると、30歳から預金をはじめても90歳をゆうに越えてしまうことになります。■1億円の賃貸マンション購入例では、資産づくりのために不動産投資をした場合はどうでしょう?現在のようにインフレ政策が続けられる限り、20年後も買った不動産の価格は変わらないとします。たとえば1億円の賃貸マンションを銀行ローンで買った場合、表面利回り(年間家賃収入÷物件価格×100)8%以上で買うと、20年間の家賃収入で、ローン返済と維持管理費を(自分の収入から追い出しせずに)なんとか払っていけるはずだといいます。■年間800~1,000万円の収入がということは、20年間その家賃さえあてにしなければ、20年後には入居者が勝手にローンを払い終えてくれて、1億円の資産は自分のものになるということ。そしてそれからは引き続き、年間800~1,000万円の収入を手にすることができるという考え方です。つまり、もしも預金で1億円をつくろうと思えば60年以上もかかるのに、1億円の資産を手にするには20年の歳月しか必要ないというわけです。しかもそれ以降も家賃収入は続いていくのですから、たしかにメリットは多そうです。*こうした考え方を軸に、本書では不動産投資で収入を得るための方法を具体的に解説しています。いままで常識と考えていたことを別の視点から見てみることが必要だというわけで、たしかにこれからの時代には大切なことだといえそうです。(文/書評家・印南敦史)【参考】※三木章裕(2015)『空き家を買って、不動産投資で儲ける!』フォレスト出版

2015年10月18日

Samurai Gold Limitedはこのほど、日本発の兌換性仮想通貨「侍コイン」(XSM)を発行した。日本の資産を日本円以外の価値で保全することを目指して創られたという。○ビットコイン取引所での相互交換を予定同コインは、兌換性のある(金地金との交換を保証する)仮想通貨。金の保有量に応じて発行され、いつでも金地金と交換することが保証されている。金地金との交換はWebサイトから申し込むことが可能で、兌換金量も常にWebサイト上で公開している。交換対象の金地金は、スイス・チューリッヒの信託会社ファスラー・スイス・トラスト社が、英国金地金卸最大手のブリオンボールト社の金庫内に保管。これらの金地金は運営会社の口座とは別に信託保全されているため、運営会社が倒産した場合でも、いつでも金地金と交換できるという。資産保全が第一の目的となっており、長く保有することで価値が高まる着実な価値形成を促進する。例えば、保有期間に応じて交換できる金の量が年間8%ずつ増える「保有アドバンテージ」などのプログラムを用意している。さらに日本国外との取引におけるコストの低さなど、仮想通貨のもつ通貨としてのメリットも備えている。将来的には、国内では初となるビットコイン取引所での相互交換が可能になる予定。ビットコインに交換することで、楽天アメリカや米国ネット旅行大手のエクスペディアなどで商品やサービスと交換できるようになるとしている。

2015年10月06日

「1年かけて資産運用ができるようになろう」という目的で始まったこのコラム、いよいよ資産運用のノウハウに突入します…が、今回は、その前に知っておくべき大切なことを解説します。今回からはいよいよ資産運用のABCをお話ししていきます。 以前のコラム でお話しした「生活防衛資金」が半年~1年分貯まったら、あるいは、月々の余裕資金で、運用をスタートしましょう。その前にまずは、「なぜ資産運用が必要なのか」についてお話しします。資産運用が必要なのはどんな人?皆さんの中には、「資産運用や投資は、お金持ちの人がするもの」と思っている人もいるかもしれません。でも、実はお金持ちの人には、資産運用や投資は必要ないのです。本当に必要なのは、私たち普通の生活者です。なぜでしょう?アベノミクスで、日銀が年率2%のインフレを目指しているのは、皆さんもご存じだと思います。これまでは長くデフレーション(デフレ)が続いていました。デフレとは、モノの値段が下がっていくことです。インフレはその反対で、モノの値段が上がること。モノやサービスの全体的な価格が継続的に上昇することをインフレーションといいます。たとえば、今まで2,000円で買えていた5kgのお米の値段が、1,800円になるのがデフレで、2,300円になるのがインフレです。インフレの時は、モノの値段が上がるのです。今まで2,000円で買えていたお米は、インフレになると、これまでよりも余分にお金を支払わなければ買うことができなくなります。同じお金で買えるモノの量が少なくなる、つまり、インフレでは「お金の価値が下がる」ということです。お金持ちの人にとっては、多少モノの値段が上がっても、十分なお金があるので、さほど困りません。けれど、私たち生活者にとっては、モノの値段が上がれば、生活は苦しくなります。今の100万円が、将来も同じだけの価値があるとは限りません。だからこそ、そうなった時に備えて資産を運用し、お金を増やしておく必要があるのです。お金にお金を稼いでもらい、購買力を維持する=資産運用モノやサービスを買うことができる財力のこと「購買力」といいます。インフレの時は物価が上がるので、何もしなければお金の「購買力」は減ってしまいます。自分のお金をゆっくり長い時間をかけて増やしていくこと=資産運用の目的は、購買力を維持することなのです。モノの値段が上がっても、その分、お金を増やすことができていればよいのです。ちなみに、インフレリスクを心配しすぎて、極端な運用をする必要はありません。政府が年2%くらいの物価上昇を目指して経済政策をしていることを考えると、少なくともこれに負けないくらいの資産運用をしていれば、購買力は維持できそうです。しかし、預貯金の金利がとても低い今、銀行の口座に入れておくだけでは、購買力を維持するのは難しそうです。お金には、皆さんが働いて収入を得るのと同じように、「新たなお金を稼ぐことができる」という性質があります。シンプルな運用方法で、お金にも働いてもらい、購買力が維持できるように資産運用をしましょう。次回は、「運用の基本、金融商品のリスクとリターン」についてお話しします。

2015年09月21日

マネーツリーは、資産管理アプリ「Moneytree 一生通帳、家計簿より楽チン」において、iOS 9の完全対応と新しい中小企業向けサービス「Moneytree PRO」の提供を行うと発表した。iOS 9への対応に伴い、口座設定画面「金庫」をより詳細に管理できるように改変し、標準の取引明細の自動アップデートに加え、1日3回まで任意に更新が行えるようになった。また、アカウントごとの自動更新の一時停止が可能となり、過去の取引データを保存した状態で、アカウント情報の無効化ができるようになった。金融機関の登録フローがより簡便にもなっている。さらに、これまで有料プランで提供していた、取引明細を個人か経費として選択する機能を、無料で提供する運びとなった。昨年末より中小企業向けにサービスを提供していた経費精算機能「Moneytree PLUS」(旧称Moneytreeプレミアム)を強化し、以前より要望の高かったという法人口座への対応を実施している。法人口座管理のモバイル対応は業界内では初となるとのことだ。法人口座の複雑な管理や重要な取引も、アプリ内通知、プッシュ通知、メール通知で把握でき、アプリを開けない繁忙期でも取引内容を最新の状態にアップデートしてくれる。更新頻度は毎日、あるいは毎週で、アカウント別に設定される。また、従来の「Moneytree PLUS」の機能もすべて利用可能となっている。

2015年09月19日

富裕層の資産を運用しているプライベートバンク。お金持ちはどんな運用をしている?? 興味津々ですね。○今回のポイント「資産保全」とは、インフレなど環境の変化に負けない運用のこと。大きく儲けることが目的ではありません。富裕層も私たちも同じです! バランス(アセット・アロケーション)運用が大事です。○富裕層の資産運用とは?ピクテは、1805年にスイスのジュネーブでプライベートバンクとして設立された会社です。プライベートバンクでは、一般的に数億円あるいは10億円以上の金額から資金を預かって運用しますが、富裕層は一体、どんな運用をしているのでしょうか? 気になりますね。実は、いたってシンプルで堅実です。ヨーロッパは昔から戦争が絶えず、いかにして家族代々資産を残していくかが重要なカギでした。しかし、資産はただ持っておくだけでは、本当の意味で資産を守ったことにはなりません。なぜなら、「インフレ」などの環境の変化があるからです。そもそもお金に困っていない富裕層の運用目的は、大きく儲けることではなく、「インフレ」に負けない運用なのです。これを「資産保全」といいます。○どうやって「資産保全」する?現在、富裕層の「資産保全」はどのように運用されているかというと私たちと変わりません!バランス(アセット・アロケーション)運用です。「資産保全」のための運用なら、債券運用がよいのでは? と思われるかもしれません。しかし、今のような世界的な低金利の環境下では、債券投資だけではなかなかインフレ以上の利回りを目標とするのは難しいのが現状です。しかし、バランス運用だからといって従来のような債券、株式半々ずつ投資するのとも異なります。株式や債券のなかでも様々な戦略で運用するものに投資をしたり、危機時に備えて金にも分散投資することでリスク分散を図ります。また、為替リスクを取り過ぎないようにしたり、市場環境によってはキャッシュも含めた資産配分の変更をする場合もあります。ピクテのバランス(アセット・アロケーション)運用には、資産を守るために経験してきた210年分の知恵がぎゅっと詰まっているのです。●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年09月04日

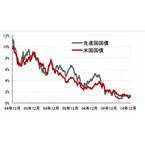

リスクの低い資産は? というとイメージするのは債券。しかし、投資環境は変化していきます。これからの時代、資産を守ってくれるのは?○今回のポイント債券の時代の終焉。ほとんど低下余地がなくなった債券利回りは、今後上昇の可能性大(=債券価格下落)。資産を守ってくれる投資対象は時代とともに変化。今後、インフレから資産を守ることが重要。株式も加えた分散投資を!○債券の時代は終わった!?今、マーケットで注目されていることといえば、米国がいつ「利上げ」するか? ですね。2008年のリーマン・ショック以降、世界的に低金利が長く続きましたが、新たなステージに入ろうとしています。債券利回りを長いトレンドで見てみましょう。先進国国債と米国国債の利回りは、約30年かけて10%を超える利回りから下がり続けてきました。利回り低下=債券価格の上昇でしたね。つまり、過去30年間では、債券価格は上昇し続けてきました。だからこそ債券投資でリターンを期待することができていたのです。現在、低下余地がほとんどない債券利回りは、今後米国の利上げを契機に利回りが上昇していく時代に入っていく可能性が高いと思われます。一般的に利回り上昇=債券価格の下落です。○資産を守ってくれる主役交代さらに、私達がこれから念頭に置いておかなければいけないのは「インフレ(物価上昇)」です。日本政府は2%のインフレ目標を掲げています。インフレとは、モノやサービスの値段が上昇することです。インフレ下では、資産をインフレ率と同じ分だけ、増やしていかないと資産の価値が目減りすることになります。現在、日本の預金金利や個人向け国債の利回りでは、インフレ2%を上回るのは難しい状況にあります。昔から、インフレには株式が強いといわれています。従来は、債券を保有していれば、資産を守ることができました。しかし、債券に期待できなくなった今、「欲張らない投資」の実現には、株式を含めた分散投資が必要だといえます。○(月次、期間:1984年12月末~2015年7月末)●ピクテ投信投資顧問が提供する、「「欲張らない投資」のススメ」からの転載です。

2015年08月11日

野村ホールディングスは22日、ゆうちょ銀行、日本郵便および三井住友信託銀行と、新しい資産運用会社(以下新会社)の共同設立、資産運用商品の開発などに関する業務提携にかかる契約を締結した。○アセット・マネジメント分野のノウハウを新会社に提供野村ホールディングスは、日本を含むアジアをマザーマーケットとし、グローバルに拠点を持つ金融サービス・グループ。アセット・マネジメント・ビジネスに関しては、日本最大という資産運用会社である野村アセットマネジメントを中心に、質の高い運用力で投資信託ビジネスと投資顧問ビジネスをグローバルに展開しているという。ゆうちょ銀行および日本郵便は、グループの総合力を活かした商品・サービスの拡充等により、「トータル生活サポート企業」として発展し続けていくことを目指している。また、ゆうちょ銀行は、郵便局をメインとするきめ細かいネットワークを通じ、1億人規模の顧客の生活・資産形成に貢献するリテールサービスを推進することなどにより、顧客満足度No.1サービスを提供する「最も身近で信頼される銀行」を目指しているとしている。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業等を融合したビジネスモデルで独自の価値を創出し、国内最大規模という資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。ゆうちょ銀行、日本郵便、三井住友信託銀行および野村ホールディングスは、資産運用の新会社を共同で設立し、野村ホールディングスは、三井住友信託銀行とともにアセット・マネジメント分野のノウハウを新会社に提供するという。新会社は、ゆうちょ銀行や日本郵便が全国で把握した個人の資産運用ニーズに合ったわかりやすい投資信託商品を開発し、ゆうちょ銀行や郵便局の顧客の長期安定的な資産形成を手伝うとともに、貯蓄から投資への資金循環にも貢献していくとしてる。○新会社の概要本店所在地:東京都中央区代表者:未定(代表取締役社長および代表取締役副社長は、ゆうちょ銀行・日本郵便が指名する者を選任する予定。なお、代表者以外の取締役は、三井住友信託銀行および野村ホールディングスそれぞれが指名する者を1名ずつ選任する予定)事業内容:金融商品取引業(投資運用業)資本金:5億円出資比率(営業開始時点):ゆうちょ銀行45%、三井住友信託銀行30%、野村ホールディングス20%、日本郵便5%○今後の予定8月~9月:準備会社設立、金融商品取引業に係る登録申請準備など10月(ゆうちょ銀行および日本郵便による出資は、準備が整い次第実施予定)~2016年1月:新会社による金融商品取引業に係る登録申請、新商品の導入準備など2016年2月:ゆうちょ銀行・日本郵便(郵便局)において、新会社が開発した投資信託商品の販売開始(新会社における営業の開始は、金融商品取引業の登録を受けることが条件)このたびの提携が野村ホールディングスの連結業績に与える影響は現在のところ軽微と考えているというが、業績に与える影響が生じた場合には、すみやかに開示するとしている。

2015年07月23日

リスク管理アルゴリズムに基づく世界水準の資産運用アドバイスを提供する「WealthNavi」を運営するウェルスナビは15日、日米の戦略コンサルティングファームや大手金融機関のマネジメント経験者、梅田望夫氏、千葉功太郎氏、Edward Ronkowski氏(イリノイ州元検事)などで構成されるエンジェル投資家、及びインフィニティ・ベンチャーズLLP(以下IVP)及びインキュベイトファンド(以下IF)を引受先とする第三者割当増資を実施したと発表した。○FinTechの分野でのパイオニアとして次世代の金融インフラの構築を目指すこのたび調達した資金を活用し、同社の発展を担う人材の採用を進め、経営基盤の強化を図るとともに、サービス開発を加速し、金融(Financial)とIT(Tech)を融合させたFinTechの分野でのパイオニアとして次世代の金融インフラの構築を目指していくとしている。○WealthNaviの概要WealthNaviは「世界水準の資産運用とリスク管理をすべての人に」をコンセプトに、これまで機関投資家や富裕層しか利用できなかった、国際分散投資による世界標準の資産運用とリスク管理を、低価格ですべての人に提供するという。ユーザーのリスク許容度を診断し、ユーザー一人ひとりのリスク許容度にあわせて、最適なポートフォリオを提案するとしている。このような資産運用サービスは、米国では「ロボットアドバイザー」と呼ばれており、誰にでも利用可能なプライベートバンキングとして、ここ2-3年で急速に成長しているという。これを実現するため、同社は金融工学とITを融合させたFinTechにより、ユーザーと国際金融市場を最短距離で結び付け、流通でダイエーが、アパレルでユニクロが起こしたような変革を、金融サービスで起こし、次世代の金融インフラを構築するという。また、100%顧客の利益に沿ったサービスを提供するため、資産運用会社からは一切手数料や広告料を受け取らないという。また、シンプルなユーザー・インターフェースにより、金融リテラシーに関係なく、誰もが直感的に資産運用できるサービスを提供していくとしている。

2015年07月16日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○次世代の子供達の生涯収支と住まいの関係ここのところ少し景気も上向きつつあるかもしれませんが、まだまだ若い世代の閉塞感は払拭されないようです。生涯収支、特に年金に関して不安を感じているのでしょう。本当は歴史を振り返ってみても先々が明るく見通せた時代はほとんどないのですが、それはまた別の機会にお話することとして、一つだけこれからの世代の生涯収支を考える上で、住まいに関して重要なポイントがあります。今や企業の採用も日本人にこだわらず世界の若者へと広がりを見せています。日本企業のトップも外国人が担うことも珍しくなくなりました。今後はその傾向がますます加速すると思われます。そうした状況下において、資産としての住まいの位置付けは、これからの若い世代にとって今まで以上に重要なものになっていくでしょう。ヨーロッパの石積み建築を考えれば建物の耐用年数は数百年です。つまりヨーロッパの若者は、生涯を通じて住まいに対して投資する必要はさほどないと言えます。いずれ親が所有していたアパートなどの一室等を引き継ぐ事ができます。一方、住まいの耐用年数が低いままであれば、日本の若者は生涯の中で必ず住まいを手に入れる費用を捻出しなければなりません。住まいの耐用年数が低いということは、賃貸価格も高いことにつながります。特に首都の東京は土地価格が高いこともあり、賃料負担はバカになりません。年金生活者にとって家賃負担は相当なものになるでしょう。従って定年までにローンを完済すれば持ち家のメリットは大きいのですが、一生の中で必ず住まいを手に入れる必要があるということは、世界の若者との競争において、最初のスタートラインからハンディを負うことになります。単に金銭的負担だけでなく、心理的負担感も少なくないと思います。日本の住まいも何代にも渡って使い続けられるだけの耐用年数を有しないと、世界的には負けていくことになります。○中古住宅はなぜ安いか - 管理の悪さが中古市場の質を低下させた戦後の高度成長期以前の住宅は、資材も満足になく、住宅を入手する資金力もあまりない中で、さほど質の高くない住まいが量産されました。建売住宅も平屋が珍しくありませんでした。私が中学と大学時代を過ごした住まいも社宅でしたが平屋でした。東京の世田谷区にあり、新宿や渋谷のターミナル駅へも電車やバスを利用して、15分程度で行くことができた便利なところでも、そんな状況でした。とにかく住むところが必要だったのです。その後急速に経済が発展する中でも手に入れたその家を代々住み続けるとはあまり考えてなく、そのためにさほど住まいの手入れに熱心でなかったと思われます。生活が豊かになるにつれて、住まいへの要望もエスカレートし、住宅産業が活性化していきました。高度成長期には資産形成も比較的容易で、ローン負担も給与の上昇が見込めるので、今ほどの負担感はなかったと思います。結局住まいを資産として大切にする意識が育たないままに、住宅の質は向上したものの、住まいの使い捨て文化が育ってしまったと言えます。住宅展示場で住まいの建築を考えている来場者と接客していると、必ず「手入れをしなくてもよい家が欲しい」という意見を耳にしました。そうしたニーズに応じて「手入れが簡単」である材料をアピールしているメーカーもありました。しかし、数千万円の住まいを手入れせずに早々と劣化させるのは、住まいという高価な資産を溝に捨てるようなものです。手入れの悪い住宅が世の中に溢れていくと共に、健全な中古住宅市場は育たず、建築時の質の高さや維持管理の質の高さは全く評価されずに、築年数のみで建物の価値が決められ、築10年もすれば、建物の価値はゼロに近づいてしまう現在の日本の中古住宅市場が形成されてしまいました。○住まいの耐用年数は何年くらい? - 法隆寺はなぜ1300年も建ち続けていられるのか?親や祖父母の住まい、近所の戸建住宅などを見ていると、到底何世代にもわたって使い続けられるようには思えないかもしれません。しかし木造住宅でも築数百年の古民家は存在します。法隆寺にいたっては築1300年にもなります。寺社建築と一般の住宅は比較にはならないかもしれませんが、「確かな技術」、「良質の材料」、「どこまでも使い続けることを前提としている」、「周囲の環境」、「徹底した維持管理」が、長く使い続けられる理由でしょう。それらは寺社建築でも一般住宅でもなんらかわりません。寺社建築ほどの技術はなくても、それを補う工法が開発されています。太い樹木1本を丸々柱にすることはできませんが、耐力壁などでカバーする方法もあります。広い境内はなく密集地に建っていても防火性能の高い材料もあります。少なくとも、長く使う意思としっかりした維持管理があれば、100年程度は優に使い続けられるでしょう。使い続ける意思と維持管理を行う意思が何よりも大切なのです。長く使い続ける前提として、子供から孫へとうけつぐのが理想的ですが、これからの時代は海外勤務や地方への転勤、移転も少なくないでしょう。子供や孫が使わなくなっても、貸し出したり売却したり、新たに購入したりする時に、資産として正当に評価してもらうためには、健全な中古住宅市場が不可欠なのです。○中古市場の健全化 - 住まいを資産とする自覚が健全な市場を育成する何よりも長持ちさせることを前提に良質の住まいを手に入れて、維持管理を行うことの積み重ねが良質の中古住宅市場を形成する最初の一歩だと思います。日本の戸建住宅の耐用年数の低さは、環境保全の観点から世界の国々から批判の対象でした。私もカナダの製材工場に視察に行った時、工場の責任者から、似たような批判を受けました。当初はカナダも日本に近い西海岸の木材を中心に日本に輸出していたのですが、次第に資源が枯渇し、内陸部へと移行して行っているそうです。また、日本人は木材の質に異常なこだわりがあり、木材のいいところだけを持っていくという批判もありました。アメリカやカナダの建売住宅の現場も見て歩きましたが、節あり木材は当たり前、DIYショップで売られている木材の質も日本のそれとは大違いでした。これだけ他国の良質な資源を大量に使って、耐用年数が20年程度では批判がきて当然です。政府は、その状況を打破するために、優良な住宅には様々な優遇措置を講じてきましたが、日本人の意識が変わらなければ、さほど効果がないのが実情です。(※画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年06月18日

パイプドビッツは6月9日、情報資産プラットフォーム「スパイラル」をバージョンアップし、7月15日から新バージョン1.11.11の提供を開始することを発表した。ベータ版の受付は6月9日より開始する。「スパイラル」は、官公庁や金融、サービス、教育機関など、幅広い業種・業態の顧客が利用する情報資産プラットフォーム。販売促進やCRMにおける顧客情報から、給与明細のような従業員情報まで、さまざまな情報資産を管理する。新バージョン1.11.11では、トップページやDB、Webフォーム設定など主要機能の操作画面デザインをリニューアルしたほか、新たにバッチ処置機能として「データ一括処理機能」や「部接続ディレクトリ機能」「定期実行機能」を追加。外部システムとのデータ連携において、一度に大量のデータを同期したい場合にも、簡単かつ安全にクラウド上で実現できるという。

2015年06月10日

○スイス・ジュネーブで培われたDNA美しい山と湖、世界中の富裕層の資産が集まる国、スイス。ピクテは、そのスイスのジュネーブで生まれ、老舗のプライベートバンクとして知られる。日本では銀行業務はおこなっていないが、ピクテ投信投資顧問として、投資信託や投資顧問サービスを提供している。ピクテ投信投資顧問の投資信託は、日本全国約115の金融機関で販売されており、その中には日本で最大規模の株式ファンドもあるという。210年の歴史に伴い、連綿と受け継がれるピクテのDNAとはなにか。 東京・大阪にオフィスを構えるピクテ投信投資顧問、萩野琢英社長に話をうかがった。「私たちは、お客様の資産を守るため、常に細心の注意を払いながら運用を続けています」萩野氏は、大学卒業後、国内大手の証券会社に入社し、ロンドン、ニューヨークの現地法人での勤務経験を持つ。「最初は、欧州世界の王侯貴族の資産を預かるスイスのプライベートバンクとしてピクテの名前を知りました。プライベートバンクの中でも、さらに敷居が高いイメージを持っていました」。萩野氏は、ピクテの歴史と人に触れ、その誠実さを目の当たりにし、ピクテ投信投資顧問に入社することを決意したという。それから15年、萩野氏はジュネーブ本社で商品開発業務の経験も経て、ピクテの哲学を吸収してきた。○ピクテの歴史「ピクテは、1805年にジュネーブを本拠地とするピクテ家が創業しました。ピクテ家は、プロテスタントの一派カルヴァン派で、『質素』と『倹約』を旨とする誠実で勤勉な家柄です。ナポレオン戦争の勃発時、ヨーロッパの貴族たちが自分たちの財産を守るために頼ったのが、ピクテ家を始めとするスイスのプロテスタントが運営する『プライベートバンク』だったと聞いています」。ピクテ家の一員、チャールズ・ピクテ・ド・ロシュモンは、1815年、ナポレオン戦争終結後の秩序再建を話し合うウィーン会議にスイス代表として出席し、スイスが永世中立国になることを各国代表に認めさせたという。「ピクテ銀行では、経営者をパートナー(共同経営責任者)と呼んでいます。年齢層は幅広く、現在(※)は30代から60代までの7名です。パートナー会議は毎朝おこなわれ、異なる世代のパートナーが議論することで、知識や経験が世代を超えて受け継がれてきているのだと思います」。(※)2015年6月現在ピクテの210年という長い歴史の中でもパートナーは40名だけであるという。○ピクテ投資投信顧問のサービスとはピクテは、日本においてはピクテ投信投資顧問 として資産運用サービスを提供している。個人向けの主力商品は投資信託だ。「私たちは、ピクテのDNAやフィロソフィーをしっかりと受け継いでいます。そのためにも誠実さ、独立心、顧客の信頼を得ること、顧客を尊敬すること、プロフェッショナルであることを大切にしています」。萩野氏が資産運用の考え方でもっとも重要と考えるのは「資産保全」であるという。「私たちの使命は、お客様を儲けさせることではなく、お客様の資産を守ることだと思っています。物価上昇に勝ち 資産を毀損しないよう努めること。それを私たちは"資産保全"と呼んでいます」。資産を毀損しない、資産保全をする運用とは具体的にどうするのだろうか。「あるときには負けることも織りこんで、ポートフォリオを組むことです。長期運用をする場合、一時的に負けることもあるということをしっかりと分析して、全体として負けるリスクをできるだけ排除することが重要なのです。ですから、私たちはいつもリスクの分析を行って、『これで大丈夫か? 』と自問自答しながら運用を続けているのです」。○誠実さへのこだわりピクテ投信投資顧問が提供する投資信託は、"儲ける投信"とは色合いが少し異なっている。「私たちが考える資産運用ビジネスとは、お客様を一時的に儲けさせることではありません。長期にわたって、資産をしっかりと守り、そしてじっくりと育てていくことだと思っています。投資信託は、日本では短期的に利益を得るためのツールとして扱われがちですが、私たちは投資信託も、たとえば不動産のように“資産”として考えていただきたいと考えています。 そのためにも、誠実な商品を提供し続けたいと考えています。ですから、自分が欲しいと思う商品以外は作りません」。萩野氏の言葉から伝わってくるのは愚直ともいえる「誠実さ」。その誠実さは、ピクテ投信投資顧問だけのものではなく、ピクテが210年にわたって継承し続けてきたものだ。ピクテ投信投資顧問の今後に注目したい。○萩野社長のプロフィール萩野 琢英(はぎの たくひで)日系大手証券会社にて、海外投資顧問業務やロンドン・アメリカ現地法人勤務を経験。ピクテでは日本にて年金業務、投信営業、商品開発業務に携わる。2007年からグループ本社(ジュネーブ)にて商品開発、マーケティング業務に従事。帰国後、2011年12月に日本法人の代表取締役社長に就任。日本証券アナリスト協会検定会員(CMA)

2015年06月05日

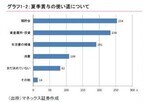

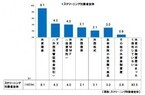

マネックス証券はこのたび、夏季賞与の使い道などに関するアンケート調査の結果を発表した。それによると、賞与の使い道について、資産運用・投資は預貯金に次いで上位となった。同アンケートは、5月8 日~11日にインターネットを通じて行われ、個人投資家1,019人から回答を得た。個人投資家に夏季賞与の支給予定についてたずねたところ、夏季賞与が「支給される予定」という回答は全体の約6割となった。「支給される予定」と回答した個人投資家に、賞与の使い道についてたずねたところ(複数回答可)、回答者が多い順に「預貯金」、「資産運用・投資」、「生活費の補填」、「消費」となった。また、「預貯金」「資産運用・投資」と回答した個人投資家は「消費」と回答した個人投資家の2倍以上となった。賞与の使い道を決めている個人投資家について、2014年の冬季賞与支給時の調査時(2014年11月上旬)と比較すると「預貯金」「資産運用・投資」という回答の割合が若干減少し、「生活費の補填」という回答が増加。「消費」という回答の割合には変化がみられなかったとしている。

2015年06月01日

外貨建て資産で運用するファンドの基準価額は、為替変動の影響を受けます。そのなかで、米ドル建て以外の資産に投資するファンドも「基準価額は、米ドル-円レートの影響を受けるのでは?」との質問をよくいただきます。そこで今回は、米ドル建て以外の資産に投資するファンドにおける米ドル-円レートの影響について押さえていただきたいと思います。外貨建て資産に投資するファンドの基準価額を算出する場合、対象通貨の為替レートで計算します。例えば、ブラジルレアル建ての株式に投資するファンドが100万レアル分の株式を保有しているとします。仮に為替レートを1レアル=40円とした場合、100万レアル×40円=4千万円よって、このファンドが保有する100万レアルの株式は4千万円に換算されるわけです。このように基準価額は、円と対象通貨の為替レートによって、外貨建て資産を円に換算して計算されます。ファンドが米ドル建ての資産に投資していなければ、米ドル-円レートの影響を受けません。しかし、米ドルは基軸通貨であり、また米国は世界経済の中心に位置する国であるだけでなく、政治や軍事においても世界で最も大きな役割を果たしている大国といえることから、各国の通貨の動きは米国の政治経済動向の影響を受けることは確かです。投資国やその国の通貨の動向を見る上での重要な指標として、米国の政治経済状況や米ドルの動きに注目することが大事であることは言うまでもありません。(2015年5月29日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月29日

伊予銀行といよぎん証券は26日、三菱アセット・ブレインズと連携して金融資産分析ツール「いよぎんグループ アセットダイレクション」の導入を開始した。この金融資産分析ツールは、日々変動する経済環境のなか、モバイル端末「iPad」などを利用して、顧客が同行といよぎん証券で運用している金融資産のリスク・リターンのバランスを視覚的に把握することができるもので、購入および売却のシミュレーションなどを通じて、金融資産全体のリスク・リターンの変化を把握できるようになるという。顧客が運用の対象とする金融商品は、邦貨預金、外貨預金、投資信託、債券、株式、保険など多岐にわたっており、一般的に複数の資産を保有した場合には、金融資産全体のリスク・リターンを把握するのは難しい状況にあるという。そこで、同行はこのツールを導入し、顧客の金融資産に関する情報の提供を通じて、顧客の資産運用を手伝うとしている。なお、銀行と証券が連携して顧客に分析情報を提供するのは全国の地方銀行で初めてだとしている。○金融資産分析ツール「いよぎんグループ アセットダイレクション」の概要取扱開始日:5月26日(火)顧客のメリットリスク・リターン分析:顧客が「いよぎんグループ」で運用している邦貨預金、外貨預金、投資信託、債券、株式、保険など資産全体の分散投資の状況を表示し、リスク・リターンの偏りがないかを視覚的に把握できまるシミュレーション:さらに新規に商品を購入した場合などにリスク・リターンがどのように変化するのかをシミュレーションできる同ツールは、5月26日(火)~6月4日(木)の間、県内6ブロックで開催される「いよぎんマネープランセミナー」で紹介するとしている。

2015年05月27日

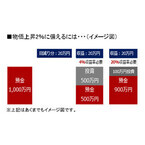

○インフレから資産を守るは耳にタコ?日本は、物価上昇を2%とする目標に向かっています。こうした環境下では、物価が上昇した分(=2%)以上に資産の価値が増えないと資産が目減りしたことになります。モノの値段が2%上昇するということは、100万円が102万円になることです。私達のお金も2%増やして100万円を102万円にしないといけません。ですから「インフレから資産を守る」必要があるんです…。でも、こんな話は耳にタコですよね!?そこで今回は、2%のインフレ上昇分をどの資産にいくら投資して備えるか?を考えてみましょう。○何に? いくら? 投資する?例えば、1,000万円の預金があるとします。1,000万円の2%目減り分は20万円です。20万円を預金の一部の100万円で備える場合と500万円で備える場合で考えてみましょう。パターン(1) 100万円で20万円に備える場合100万円の投資で20万円を得るには、20%のリターンが期待できる資産に投資する必要があります。パターン(2) 500万円で20万円に備える場合500万円の投資で20万円得るには、4%のリターンが期待できる資産に投資する必要があります。資産運用では、全体の資産の一部で運用しましょう、とよくいいますが、少ない投資金額で同じリターンを得るには、よりリスクの高い運用をする必要があります。しかし、「インフレ2%から資産を守る」ことが目標であれば、ある程度の投資金額で2~4%のリターンが期待できる相対的にリスクの低い運用で十分、といえます。○鉄則は「欲張らない」運用投資をするなら儲けたい! なんて欲張りな気持ちがでてきますが、目先必要なことは「インフレから資産を守ること」。肩肘張らずに「欲張らない」気持ちで取り組みましょう。●ピクテ投信投資顧問が提供する、「ボンジュール」からの転載です。

2015年05月22日

欧州金融市場では2015年に入り、株式やハイ・イールド社債などリスク資産への資金回帰が鮮明になっています。2014年の欧州は、年末にかけて、ドイツなどで景気鈍化がみられたことに加え、ウクライナ問題や原油価格急落などが相次ぎ、国債や投資適格社債など比較的安全とされる資産が選好されました。しかしながら、ECB(欧州中央銀行)が量的緩和の導入を決定した2015年1月以降は、流動性拡大や景気押し上げ期待が高まり、欧州株式が大きく上昇して主要株価指数が最高値を更新したほか、利回り面での魅力が高まったハイ・イールド社債などへ資金が流入するなど、投資家が再びリスクを選好する動きが強まっています。経済面で明るさが戻り始めていることも相場を押し上げています。欧州では、原油安などを背景にデフレ懸念が継続していましたが、ECBによる量的緩和が奏功し、4月のユーロ圏消費者物価指数は前年同月比で横ばいと5ヵ月ぶりにマイナス圏を脱したことに加え、良好な景況感なども後押ししてデフレ懸念が後退しています。また、13日に発表されたユーロ圏の2015年1-3月期の実質GDP成長率は、前期比+0.4%と前期の伸びを上回り、8四半期連続のプラス成長と、緩やかな回復が続いていることが示されました。ユーロ安を背景とした輸出企業の業績回復などが雇用改善や賃金上昇につながったほか、原油価格の下落に伴なうガソリン安などが個人消費の拡大に繋がり、ユーロ圏の経済成長の原動力になったとみられています。各国の成長率に目を向けると、前期はドイツが全体を牽引したのに対し、今期はその他のユーロ圏主要国の経済成長が揃って加速しており、景気回復の兆しがユーロ圏全体に拡がりつつあると考えられます。今後についてもユーロ圏の経済成長率は、IMF(国際通貨基金)による4月の見通しで、原油価格の下落や量的緩和を受けた低金利環境、対米ドルでのユーロ下落などを背景に上方修正されており、2015年は1.5%、2016年は1.6%と、成長加速が予想されています。こうしたなか、欧州景気の回復が力強さを増すにつれて、欧州資産の投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年5月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月21日

「狙いなんかないよ。ただ花の価値を高めて広げたい。伊勢丹だけでなく世界中に」東信というフラワーアーティストはとてもミステリアス。花や植物を縛ったり、凍らせたり、宇宙に飛ばしたり。挑発的で強烈な作品を見せたかと思えば、一方で品種改良の末、生まれては消えていく花の名前を記録し、アーカイブするといった側面(今春、植物図鑑の第2弾『ENCYCLOPEDIA OF FLOWERS 2 』が発売された)もある。また一級のメゾンからのラブコールも耐えない。直近では東京・上野で開催されたエルメスの特別エキシビション「レザー・フォーエバー」内で、松を使った代表作「式」とバッグの世界観を一体化させた展示を実現。またMoMu-アントワープ・モード博物館(昨年はパリ装飾美術館)で開催中のドリス・ヴァン・ノッテンのインスピレーション展の「フラワー」ゾーン全体のインスタレーションを手がけた。そして今年3月、東信にとって初の百貨店への出店となった「フラワー オブ ロマンス(FLOWER OF ROMANCE)」が伊勢丹新宿店の5階にオープンした。リビングフロアのセンターという異例の立地、新たなコンセプトのフラワーショップとして話題を集めている。そこで展開するのはブーケや、オーダーメイドのアレンジメントフラワーの受注はもちろん、本拠地「ジャルダン・デ・フルール(JARDINS des FLEURS)」では扱わないラインアップも並んでいる。フラワー オブ ロマンスの店頭には、押花や、ジャルダン・デ・フルールで展開するBottle Flowerのスモール版など、住環境に取り入れ易いようにという想いが込められた提案が散りばめられている。また、花器研究所が有田焼の工房と作った、小さな一輪挿し「涙つぼ」も今回の出店にあわせて新しく開発された商品だ。これまでの15年間近く、オートクチュールとしての花をストイックに追求してきた東が、なぜ百貨店への出店に踏み切ったのかと疑問に思う人もいるかもしれない。しかし今回の出店は東信にとって次なるステップへの序章を意味している事が、彼へのインタビューを通して見えてきた。---「花の生き死に向き合う事。世界へ広がる、東信の“殺して生かす”フラワーアート」に続く。

2015年05月16日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○マンションか戸建か - 再び書き出して探る本音のありか土地がある場合は別として、土地から購入して戸建住宅を手に入れるのは一般の勤労者にはなかなか難しいものです。従って選択の余地はなくマンション住まいとなります。価値観の違いによりマンション派、戸建派もありますが、一般的に資産価値の面からは戸建に軍配があがりそうです。ただし立地の良いマンションにはそれなりの資産価値がありますので、自分達の価値観を整理するために書き出してみましょう。マンションのメリット都心や立地のよいところに住める鍵一つで外出可能一時的に住まなくなっても賃貸が容易土地から購入するのと比較して価格が安い自ら維持管理する必要がない火災等の類焼の被害が少ない戸建のメリット建替えが自由・建替えないのも自由土地が財産として残る管理費が不要間取りが自由、自己表現ができるリバースモーゲージ(※)が容易(※リバースモーゲージとは:住まいを担保にして老後の資金を借り入れる制度で、死亡後に住まいを売却して精算するものです。1981年に武蔵野市でスタートしました。現在は厚生省の生活福祉資金貸付制度(窓口は各都道府県の社会福祉協議会)や地方自治体の独自の制度のほか、都市銀行でも扱っています。土地が担保対象であり、多くは戸建住宅のみが対象です)○間取りの配慮 - 自分のこだわりは永遠か?戸建住宅の場合、過剰に方位を重視したり、自分なりのこだわりに執着したりするケースがあります。一般に言われている方位は古(いにしえ)の時代に中国から導入されたもので、当時の中国の自然環境や社会環境に基づいています。そのままでは日本の自然環境に合うはずもなく、もちろん社会環境は別物です。最適な配置は地域の環境の違いや敷地の状況のほうが大きく影響するにもかかわらず、昔の中国に合わせる意味はどこにあるでしょう。また、昔と現代では住まいの性能や設備は天と地ほどの違いがあります。日本でも共通に使えた方位の考え方も現代では建物性能の向上により意味を成さなくなっています。昔ながらの方位に固執した間取りは使いにくいことが多く、住まいの資産価値にも影響します。方位をすべて満足させるとこうなるという間取りを顧客から見せてもらったことがありますが、動物園のバックヤードのような間取りで、当然建築を請負うことを断りました。本人達以外に誰も住みたいと思わないような間取りで、本人達もさぞ日々生活しにくいと思います。極端な事例ですが、方位に限らず、あまり自分達のこだわりを押し出すと、資産としての価値が低減しかねません。また自分達の価値観が永遠とは限りませんし、家族構成は子供の成長と共にあっという間に変化するでしょう。自分たちも将来使い勝手が悪くなる可能性も孕んでいます。住まいはある程度汎用性を持たせて設計しておくほうが、将来にわたって快適に使えるだけでなく、資産価値も維持できると思います。○中古マンション購入+リノベーション - 工藤夕貴さんのハリウッドリフォーム必ずしも望ましい傾向とは言えませんが、現在の日本の中古物件は実際の実力と比べて極端な低評価となっています。つまりお買い得なのです。最近安い中古物件を購入すると同時に、自分達の価値観に合わせたリノベーションを行うケースが増えています。出費を抑えつつ、戸建のメリットである間取りをある程度自由にアレンジし、自己表現できることが人気の理由です。そのための専用のローンも用意されていて、購入費用とリノベーションの費用を合わせて借り入れることが可能です。「住まいが資産である」ということと、「住まいに対する心構え」について説明するのに、工藤夕貴さんのケースを紹介することが良くあります。工藤夕貴さんがハリウッドで活躍している時代に、最初に2000万円程度の大型2DKの築27年のアパートを購入し、徹底的にリフォームしたそうです。壁を自分で塗り、マントルピースまで自作したために、かかった費用は60万円ほどだったそうです。2年後に倍の価格で売却し、プール付の戸建住宅を3700万円で購入し、3年間で400万円ほどかけてリフォームしました。当然アパートの時と同様に徹底的に自分の労力をフルに使って手直ししたそうです。日本に帰国する時に8000万円で売却できたそうで、まさに資産としては倍々ゲームです。彼女は本格的な電動工具も使いこなし、日本に帰国した現在はトラクターも運転するようです。日本人はあまり日曜大工や住まいの維持管理に積極的ではありません。特に女性は電動工具を使えない方も少なくないのではないかと思います。住まいはしっかりしたものを購入しまたは建築し、自らの労力を惜しまず使ってしっかりと維持管理すれば、高い資産価値を発揮します。またそうした住まいの価値が正当に評価される仕組みが今後の社会には必要です。次回のその点に焦点を合わせて考えてみたいと思います。「ハリウッド・リフォーム」については、工藤夕貴さんのオフィシャルウェブで詳しく説明されていますので、是非参考にしてください。「工藤夕貴のハリウッド・リフォーム」(※参考 : 過去のコラムでも「資産としての住まい」を取り上げています。是非ご参照ください)『マイホームのための街選び(3)--"資産としての住まい"を考えての街選びが重要』(※画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年05月15日

ゲオホールディングスの子会社であるゲオは11日、現在使われていない自宅に保管している携帯電話(埋蔵携帯)の資産価値が総額1兆6,489億円に上るとする試算結果を発表した。同試算は、関西大学大学院会計研究科(会計専門職大学院)の宮本勝浩教授の協力の下、行われた。今回ゲオは、宮本勝浩教授の協力を得て、1人当たりの携帯の保有台数から契約携帯台数を差し引いた数より埋蔵携帯台数を試算し、中古携帯の平均買取価格を掛けることで、家庭に眠っている中古携帯の総資産価値を算出。その結果、埋蔵携帯の総額価値は1兆6,489億円に上ることが明らかになった。MM総研のデータ(2014年9月発表)によると、タブレットを含めた中古携帯市場は2013年度で179万台、2018年度には465万台に拡大する見通しで、さらに2015年5月からのSIMロック解除の義務化やSIMフリー端末の増加を受け、将来的には600万台まで拡大すると予想されている。また、ゲオ単体でも2013年度における中古携帯売り上げ数量は前年比177%に上り、さらなる事業拡大の余地を見込んでいるという。宮本勝浩教授は1945年生まれ。2013年に「東北楽天ゴールデンイーグルス優勝の経済波及効果」、2014年に「田中将大投手のヤンキース入団の経済波及効果」「大阪道頓堀のグリコの新電光看板の経済波及効果」など、多くの試算結果を発表している。

2015年05月11日

エムオーテックス(MOTEX)は4月13日、ソフトウェア資産管理の支援を行う「SAM診断サービス」のメニューを拡張し、「ソフトウェア資産管理(SAM)ソリューション」としてリリースしたと発表した。このソリューションでは、従来の3つのメニューに、新たに9つのメニューを追加。これまでの「ソフトウェアの利用実態把握」だけでなく、ISO/IEC 19770-1を基準としたレベルでの「SAM体制構築」「ライセンス監査・調査対応」「現状把握・リスク診断」「ソフトウェアに関する教育」の4つの支援が可能となる。これにより、顧客のライセンス調達から管理、運用において、ソフトウェア資産管理(SAM)の課題解決をトータルで支援していくという。

2015年04月14日

アクサ生命保険(以下アクサ生命)はこのたび、「アクサの「資産形成」の変額保険 ユニット・リンク」(正式名称:ユニット・リンク保険(有期型))に、5月1日より新たに2種類の特別勘定を追加し、商品力を強化すると発表した。なお、このたび改定される商品は、4月1日から新規契約の受付を開始するという。また、既契約の顧客もこのたび追加される2種類の特別勘定への積立金の移転・保険料の繰入が5月1日から可能となるという。同商品は、働き盛り世代の長期資産形成ニーズに応えるために2009年1月に販売開始した平準払い型変額保険商品。これまでも、顧客に好評で、販売実績は堅調に推移しているという。このたびの商品改定は、従来の6種類の特別勘定に加えて、新たに2種類の特別勘定を追加することによって、顧客の選択肢を拡大し、死亡保障と資産形成への顧客のニーズに、より幅広く応えることを目的としているという。日本では、出生率の低下や高齢化などによって、社会保障財源を支える生産年齢人口の減少が進んでいるという(内閣府2014年度高齢社会白書)。また、リタイアメント世代の収入源の確保についても、社会的な関心が高まっている。こうした社会的背景を踏まえて、アクサ生命は、顧客が自助努力によって将来に備えるために、同社が推奨する長期的な資産形成の3つのポイントである「長期投資」「資産分散」「時間分散」の重要性を引き続き伝え、同商品の提供を通じて、顧客の長期の資産形成をサポートするとしている。アクサ生命は、これまで進めてきた「医療保障を再定義」する取り組みとともに、「死亡保障と資産形成を再定義」する取り組みを継続し、今後も死亡保障や資産形成の分野においても、顧客に最適なソリューションを提供し、安心でより良い人生の実現に貢献していくとしている。

2015年04月02日

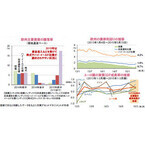

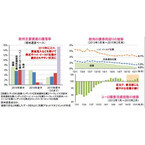

株式や債券などの資産には、上下の値動き(=リスク)があることを理解して投資を行なうことが求められています。これは「リターンの裏には必ずリスクがある」ことを認識するだけではなく、期待するリターンに対応するリスク量や、投資に際して取ることが可能なリスク量などを勘案した上で、投資先を決定し、投資を行なうことが重要であることを意味しています。日米の株式市場のリスク量の推移(下記グラフ)を見ると、一般に、安定性の高い資産とされている債券については、リスク量に変動はあるものの、株式に比べ小さかったことが分かります。また、リスクは「株式は高く、債券は低い」などと言われますが、資産毎に異なるだけでなく、同じ資産でも、市場の動向に応じて、大きくなったり、小さくなったりする傾向があり、同グラフからは、リーマン・ショックに揺れた2008年前後に急激にリスク量が大きくなっていたことが分かります。このように、資産毎、局面毎にリスク量は異なりますので、これらの特性やリスク量などを認識し、投資判断を行なうことが重要であると考えられます。また、リスク量からは市場心理も垣間見えるようです。最近の日米の株式市場のリスク量の推移を見た場合、米国の株式市場は、リーマン・ショック以降、欧州の債務危機時(2011年秋頃)に一時リスク量が増加したものの、その後は景気の改善を背景に減少傾向となっています。一方、日本は2012年末以降のアベノミクスによる金融緩和期待や、それに付随した円安進行により株価が急上昇する中でリスク量は増加し、足元でも高い水準となっています。こうした違いから、現状の日本の株式市場は、安定的な景気回復局面にある米国と異なり、景気回復への期待先行段階にあり、株価に実体経済が追い付いていない不安定な局面にあると見て取ることもできます。一方で、この先、日本経済が着実な回復を遂げるようになれば、米国株式同様に景況感を反映した推移となると見られ、リスク量が減少に転じ、安定した株価推移となることも期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月11日

欧州金融市場では2015年に入り、それまでの国債などの安全性資産を選好する動きから、株式やハイ・イールド社債などリスク資産への資金回帰がみられています。2014年の欧州は、年末にかけて、欧州主要国であるドイツなどに景気鈍化がみられたことに加え、ウクライナ情勢の緊迫化、原油価格急落などが相次いだことが嫌気され、国債や投資適格社債など比較的安全とされる資産が選好される傾向にありました。2015年に入ると、ECB(欧州中央銀行)は1月22日、政策理事会で量的緩和の導入を決定しました。その内容が、国債等の購入を月600億ユーロ相当の規模で、少なくとも2016年9月までの期間行なう、という市場予想を上回るものだったことから歓迎ムードが高まり、流動性拡大に伴なう景気押し上げへの期待感とともに、ドイツや英国では主要株価指数が最高値更新となりました。また、ECBによる国債買い入れを控えてユーロ圏主要国の国債利回りが過去最低水準となるなか、運用先を求める資金が、利回り面での魅力が高まったハイ・イールド社債などにも流入するなど、リスク資産への回帰の動きが顕著となりました。ファンダメンタルズ面でも欧州経済に明るさが戻り始めています。足元で、ドイツが堅調な内需やユーロ安に伴なう輸出増を背景に、景気の底堅さを取り戻しつつあることから、ユーロ圏の2014年10-12月期GDPは前期比+0.3%と、緩やかな加速がみられました。加えて、ECBの量的緩和実施の決定が追い風となって域内景況感も改善ペースを幾分強めており、ECBは、3月5日に発表した景気見通しで、2015年と2016年の成長率を上方修正してそれぞれ1.5%、1.9%としており、今後も緩やかな景気回復が進むと見込まれます。なお、為替市場では、利上げ開始が見込まれる米国との金融政策の違いなどから、対米ドルではユーロが売られやすい状況にあるものの、対円では、日銀の量的緩和を背景とした円安による下支え効果が期待されます。こうしたなか、欧州景気の回復が力強さを増すとともに、欧州資産への投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月06日

PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険)は1月30日、「外貨建て金融資産」に関する調査の結果を発表した。それによると、保有の最も多い外貨建て資産は「外貨預金」、通貨別では「USドル」となり、50代・60代・20代の外貨保有が顕著であるという結果が出た。同調査は、2014年11月13日~16日の間、世帯年収400万円以上の20歳~69歳の男女16,724名を対象にインターネットリサーチで行われ、1000件の有効回答を得た。スクリーニング調査により「外貨建て金融資産」を保有している人の割合は17.5%で、そのうち最も多いものは「外貨預金」で9.1%が保有。次に「FX(外国為替証拠金取引)」や「外貨MMF(投資信託)」の保有者がそれぞれ4%程度。「外国債券」「生命保険の外貨建て商品」保有者がそれぞれ3%程度、「外国株式」保有者が2.1%見られた。外貨預金として保有する通貨(複数回答)を属性別にみると、いずれの層でも「USドル」の保有が一番多く見られ、他層に比べて男性20代では「USドル」「ユーロ」の割合が高く、男性30代は「NZドル」「カナダドル」、男性50代は「ユーロ」「豪ドル」がやや高いという結果となった。女性20代は「ユーロ」「英ポンド」「韓国ウォン」、女性50代は「USドル」がやや高く、女性60代は「豪ドル」や「ブラジルレアル」の保有者が他層より多く見られた。各金融資産における通貨別保有状況(各金融資産で複数回答)では、すべての金融資産において「USドル」が最も多くの人が保有する通貨となり、次に「豪ドル」(外国株式を除く)となっている。「USドル」はほとんどの金融資産(外国債券以外)で保有率が7割を超え、他の通貨を大きく上回っている。各金融資産の保有金額は、「外貨預金」「FX(外国為替証拠金取引)」「外貨MMF(投資信託)」では「100万円未満」が5割を超え、中でもFXは「100万円未満」が6割を占める。「外国債券」「外国株式」「生命保険の外貨建て商品」においては、「100万円以上」保有する割合が5割を超え、他の金融資産より保有金額が高いことが分かった。「外国債券」は「1,000万円以上」保有する割合が8.1%と、他の資産と比べて最も高く、次に「外貨建て生命保険」(7.1%)と続いている。外貨商品を選ぶ際の基準(複数回答)は「発行国の経済」(約53%)と「金融商品の金利や利回り」(約50%)が半数程度で特に高く、「為替の変動幅」「発行国の財政状態」が4割弱で続いた。特に女性20代・女性60代は、「発行国の経済」「金融商品の金利や利回り」を重視していると回答する割合が高く、一方で男性50代は「為替の変動幅」を重視していると回答する割合が高くなっている。外貨建て金融資産の活用方法(複数回答)については、「為替による差益を狙い、自分で使いたい」が過半数となり、さらに「円より高い投資成果や金利収入を得たい」「自分の老後のために残しておきたい」が3割以上で続く。外貨の活用は「増やして使いたい」意向が多いことが分かった。「海外旅行」や「海外移住」の時に使いたいといった理由は比較的少ない結果となったが、男女20代では他の年代に比べて高い割合となった。

2015年02月02日

マネーツリーと弥生は29日、弥生が提供する「弥生シリーズ」の会計ソフトラインアップと、マネーツリーが提供する資産管理アプリ「Moneytree」が連携を開始したと発表した。連携対象ソフトは、「弥生会計」「やよいの青色申告」「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」の4製品で、「YAYOI SMART CONNECT(弥生スマートコネクト)」を通じて「Moneytree」と連携する。これにより、「Moneytree」が対応している全国1,300以上の金融機関などの取引データを、各会計ソフトへ会計データとして取り込むことが可能となり、日々のお金の管理から確定申告までをカバーできるようになったという。「Moneytree」は、手入力不要の資産管理アプリ。一度登録するだけで、銀行・クレジットカード・電子マネー・ポイントカードの残高や利用額が自動的に更新され、収支の状況を把握できる。2013年4月のリリース以降、約70万ダウンロードを達成。料金は無料。「弥生会計」と「やよいの青色申告」は、帳簿付けから決算資料まで簡単に作成できる会計ソフト。一方の「やよいの青色申告 オンライン」と「やよいの白色申告 オンライン」は、「取引の入力」「確定申告書の作成」の2ステップで帳簿と確定申告書を作成可能なクラウド会計ソフト。

2015年01月30日

IT資産とは、PCやサーバー、プリンターやスキャナー、ネットワーク機器、そしてOSやソフトウェアなど、企業活動において利用されるIT関連の資産のことを示す。現在、これらIT資産が企業にとって必要不可欠であることは、疑う余地はないだろう。だが、IT資産をしっかりと管理できている企業は意外に少ない。そこで本連載では、IT資産管理の重要性と、それを実践するために必要となるIT資産管理ツールについて、具体的な事例を交えながら解説していく。IT資産管理を「ネットを使った株式運用のこと」などと言っているようでは時代に取り残されてしまう。万が一、そのような想像をしてしまった方がいるのなら、今のうちにIT資産に関する正しい知識を身につけておくべきである。IT資産には、PCやサーバーなどのハードウェアから、OSやアプリケーションなどのソフトウェア、そして情報が詰まったデータファイルまで、デジタルデータに関わる全てのものが含まれる。ITが発達した現在、これらは企業活動を支えるための重要な資産である。と同時に、管理を怠ると企業は大きなリスクを抱えることとなる。では、具体的にどのようなリスクがあるのか。まずはその点について紹介し、IT資産管理が必要な理由について理解していこう。○具体的に何を管理するのか?IT資産管理において管理するものは、大きく分類するとハードウェア、ソフトウェア、ライセンスの3つとなる。例えば、ハードウェアの台数や性能を適切に管理できていれば、他部署で余っていることに気付かず新卒用に新品を購入してしまうような無駄を防ぐことができる。また、性能が足りずに業務進行のボトルネックになっている箇所に、より高性能な機材を配置することで業務効率を向上させることも可能となる。ソフトウェアやライセンスに関しても同様に、それぞれの機器に、どのようなソフトウェアがインストールされているのか、またそのバージョンはいくつなのかを把握することで、無駄なソフトウェアの購入を防ぎ、最適なタイミングでライセンス更新を行うことが可能だ。このように、適切なIT資産管理はコスト削減と業務効率化を実現する。これだけでも、現在の企業にとってIT資産管理がいかに重要かを理解していただけることだろう。そして、これ以外にもIT資産管理が必要となる大きな理由がある。それは、セキュリティとコンプライアンスに関わる問題だ。○セキュリティのリスクITを利用する上で、セキュリティは大きな課題の一つだ。そして適切なIT資産管理を実行することで、セキュリティリスクを大幅に抑えることが可能となる。その要素となるものは複数あるが、大きなものとしては以下の二つだ。一つ目は外部メディアとの接続管理だ。昨今は、USBメディアなどを利用した内部情報の漏洩事件が相次いでいる。利便性を保ちながら情報漏洩防止対策を行うためには、接続時にポリシを設定できる柔軟な外部メディア制御の運用が必要となる。二つ目はソフトウェア管理だ。例えばファイル共有ソフトなどが勝手にインストールされてしまうと、セキュリティの観点からだけではなく、コンプライアンスの観点からも大きな問題である。また、あってはならないソフトウェアがある一方で、なくてはならないソフトウェアもある。特にウイルス対策ソフトの場合、インストールされているかどうかだけではなく、それがしっかりと動作しているかの確認も必要だ。「動作が重いから」という理由で一時的にウイルス対策ソフトを停止にしてしまい、そのまま忘れてしまうというケースは、実はかなり多いのだ。一カ所でも侵入を許してしまえばシステム全体を乗っ取ることも容易になる。たった一人の安易な行為が、企業の存続を脅かすことにもなりかねない。その他にも、ウイルス定義ファイルを最新にしておくこと、脆弱性対策としてソフトウェアやOSは常に最新の状態にしておくことなど、管理すべきことは山のようにある。つまり、IT資産管理を怠ることは、これらのセキュリティ対策もおろそかにするのと同じことと言えるのだ。○コンプライアンス違反のリスクコンプライアンス違反が発覚すると、違反金や賠償金などの制裁が発生し社会からは大きく信用を失う。これは企業としては絶対に避けたい事態である。IT資産管理の観点から見た場合、特に重要なものにライセンス違反の問題がある。以前と比較すると、いわゆる不正コピー製品を利用する企業は大幅に減っている。だがその一方で、複雑化するライセンス形態の影響で知らない間にライセンス違反をしてしまっているケースも増えている。例えば、ボリュームライセンス5で購入したソフトウェアを、勘違いから6台にインストールしてしまう、アップグレードライセンスと以前のバージョンを別々のPCにインストールしてしまうなどのケースが考えられる。例え悪意はなくても、管理ミスや勘違いでこのような間違いは発生する。そして万が一、このタイミングでソフトウェアメーカーからのライセンス調査が実施されれば、巨額な賠償を請求されてしまう可能性も十分にあり得るのだ。このような事態を避けるためにも、ソフトウェアのライセンスはしっかりと管理しなくてはならない。*参考:Business Software Alliance○大量のIT資産を効率よく管理する「IT資産管理ツール」これまで解説したように、IT資産管理をおろそかにすると企業は大きなリスクを背負い込むことになる。だが社内に大量にあるハードウェアやソフトウェアを、一つ一つ台帳で管理していくことは大変な労力だ。現在の企業では、従業員一人につき一台のPC利用は、もはや当たり前のこととなっている。つまり、従業員100人程度の中小企業であったとしても、管理するPCの数は100台。この台数について、前述した内容の管理を実施することは大変な労力と手間が掛かる。これが数百台、数千台と増えれば、情報システム部門の担当を1人、2人増やしたところで状況は大して変わらない。そこで登場するものが、これらのIT資産管理をまとめて対処してくれる「IT資産管理ツール」だ。全世界で400万ライセンス(2014年12月時点)の導入実績を誇るクオリティソフト株式会社の「フルスペック・クライアント管理製品 QND」なら、例えば、9万台のクライアントPCについて自動で情報収集を行い、セキュリティ対策やパッチ管理に掛かる工数とコストを大幅に削減。同時にIT資産の有効活用による業務効率化を実現した。近年では、クラウドサービスやスマートフォンなどの普及により、外部からの安全な接続を管理する必要性も求められるようになりつつある。今後、新しいIT技術が登場するたびに、IT資産管理の重要性は高まっていくことだろう。今回は、IT資産管理の重要性について紹介した。次回からは、IT資産管理に必要となる要素について、まずはセキュリティに関するものから、より詳しく解説していく予定だ。

2015年01月09日

私たちの年金の一部を運用するGPIFにおいて、運用資産配分比率の見直しを決定したニュースが話題となりました。なぜ世界から注目されているのか? 年金を運用する資産配分について調べてみました。○GPIF(Government Pension Investment Fund)GPIFとは、日本の厚生年金保険事業および国民年金事業を安定的に運営することを目的として、年金積立の管理・運用業務を担う機関です。正式名称は、年金積立金管理運用独立行政法人といいます。GPIFは、厚生年金と国民年金を運用しており、運用資産規模は、2014年9月末時点で約130兆円と、世界最大級の規模を誇ります。そのため、金融市場への資金流入が、投資した資産の価格に影響を与える可能性があるなどの理由から、世界がGPIFの運用に注目しています。運用において、2014年9月末時点では、国内債券に約50%を投資する国内債券中心の運用資産配分です。2014年7月-9月では、2.87%の運用成果を出しています。GPIFは、アベノミクスの流れを受けて、今後インフレ率が上昇する場合は、債券を中心とした運用資産の価値が低下する可能性が高いことなどから、2014年10月に、国内債券中心の運用資産配分を見直しました。新しい運用資産配分(基本ポートフォリオ)は、国内債券を35%へと縮小し、国内外の株式の比率を合わせて50%へ拡大しました。このように、インフレ環境下において相対的にリターンが見込まれる株式などの資産へシフトする動きがみられるなど、運用資産配分の見直しをしています。ステップアップ一般的に会社員の年金は、「国民年金」、「厚生年金」、「企業年金」等の3階建てとなっています。職業により、年金の仕組みが違う場合があります。○カルパースカルパースは、1932年に設立された、米国カリフォルニア州の公職員のための公的年金基金です。運用資産は約30兆円(2014年9月末)と、全米では最大の運用規模です。GPIF同様、運用額が大きいため、運用資金の投資先が注目されています。2014年6月末までの1年間の運用成果は、目標値(7.5%)を上回る18.4%となりました。カルパースでは、株式、債券、不動産などに分散投資をしており、なかでも株式が約60%(未公開株式を含む2014年9月末時点)と運用資産の半分以上を占めています。カルパースは、投資している企業に対する議決権の行使にも積極的であり、「もの言う株主」としても知られています。カルパースは、2007年に行なった運用資産配分の見直しで、商品やインフラなどの、インフレ率が上昇した場合に収益が期待できる資産の組入れを行なっています。また、今年の2月にはインフラ投資の目標を引き上げるなど、今後予想されるインフレ率の上昇に備える動きが見られます。一方で、最近では、運用リスクや運用コストを低減することを目的とした運用資産の見直しも行なっています。今後、どのような運用資産配分へ転換するのか、注目されます。ステップアップカルパースでは、運用資産の約9%を、カリフォルニアの企業などに投資しており、企業の活動を応援し、雇用の創出につなげるなど、カリフォルニアの経済への貢献を図っていることも特徴です。(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月18日

芸能人の破局報道で、別れの原因でよく挙がるのが「価値観の違い」。実際にどうなのかは分かりませんが、確かに「価値観が違う」というのは、長い時間一緒にいる中でだんだん大きな問題になっていくでしょうね。とはいえ、「価値観」にも別に合わなくてもやっていけるものもあれば、やがてすれ違いの原因になるものもあります。今回は、付き合う中で「合致していないとしんどくなってくる」4つの価値観とその解決法をご紹介します。■1.仕事への意識「彼氏が仕事に対してはめちゃくちゃ意識高くて、あんまり愚痴とか言えない。私も別に辞めたいとかって訳じゃないしそこそこ頑張ってはいるけど、彼氏のほうが明らかに意欲もあって頑張ってて私よりキツそうだから、なんか疲れた~とか言いづらい」(24歳/食品メーカー)「彼ほどじゃないけど、わたしだって頑張ってる」と思っても、彼の話を聞くと、とてもじゃないがこの内容で愚痴るのはなんだか忍びないし、彼にも失礼かも・・・という気持ちが出てしまい、どうしても共有できなくなってしまいますよね。「私なんてまだまだだけど、こう思う時があって・・・」というような感じで前置きして話してみるか、いっそのこと「仕事の愚痴は友達同士で」という形にしてみてもいいかも。■2.友達との距離感「私の彼氏は、男女関係なく友達は友達!て考え方。だから女の子と平気で2人で出かけたりする。私のこと一途に思ってくれてるんだけど、毎回モヤっとする。「◯◯くんは友達のつもりでも、女の子の方はどう思ってるかわかんないじゃん」って言ったんですけど、「俺は友達に対してそんな気にはならないし、仮に迫ってこられても平気」って言われるともう何も言えない・・・」(22歳/学生)「どこからが浮気?」「どこまでが友達?」問題ですね。極論、どんな行為でもそこに下心があれば浮気なんでしょうけど、それは本人以外が測れるものではないので、「客観的に考えて、これは浮気に疑われるかも」な行動はお互い慎む、というのが一番でしょう。それで折り合いがつかないのならば、「こういう所が気になる」という部分をきちんと話しあってクリアにするしかないですね。■3.サプライズへの考え方「彼氏はサプライズとか大好きで、私の誕生日にはお店にこっそり友達を集めてて、運ばれてくるケーキとともに合唱!みたいな感じだったんだけど、正直私はそう言うの好きじゃなくて、イベントだからこそ2人きりでまったりしたい派。せっかくやってくれてるから、『わ~!ありがとう!嬉しい~!』て言ってるけど・・・」(23歳/広告)「一大イベントにしたい!」というタイプの人と「ふたりきりのささやかな思い出にしておきたい」というタイプの人がいます。しかし、「女子はサプライズが好き」と思われている節があり、また彼も良かれと思ってやっているので、決行されてしまっては「あんま好きじゃないんだよね」とは言いづらいところ。たまにネットなんかで「感動のプロポーズ!」みたいな動画があるので、彼と一緒に見ながら「こういうの憧れるー!」なり、「私は2人だけの思い出にしたいけどなー」などと事前に彼にすりこんでおきましょう。■4.休日の過ごし方「私の彼は、休日=遊ぶ日って考えてるから、土日連続遠出とか、デートがやたらアクティブ。私は週末は1日遊んで1日休息したいタイプだから正直しんどい。適当に「その日は予定あるから~」って断るのも嘘つくことになっちゃって忍びない・・・」(22歳/教育)彼は「休息?なんで?」というレベルらしいのですが、ムリをしてデートしたって楽しめるものではありませんし、ここはすぱっと断ってしまったほうがいいでしょう。「1日は休息したい」といってもイマイチ彼が納得出来ないようなら、「あんまり体力ないから」と理由づけしたり、おうちデートを提案したりして、お互いに譲歩しましょう。■おわりに付き合ってから「えっ、そういうタイプの人?」となる部分も多々あるものですが、そういう部分をお互いに譲歩しつつ解決できてこそ、長続きするんでしょうね。「仕方がない」と我慢するだけでなく、お互いにちょうどいいポイントを見つけられるよう頑張ってくださいね。(Sakura/ハウコレ)

2014年12月16日

株式や債券など、様々な資産に分散投資を行なうバランスファンド。その新しい運用手法として「マルチアセット運用」が注目され始めています。今回はその基本となる「アセットアロケーション」と「マルチアセット運用」について調べてみました。○アセットアロケーションアセットアロケーションは、日本語で「資産配分」を意味し、投資資金を複数の資産に配分して運用することをいいます。希望する投資成果(リターン)を、資産の値動き(リスク)をできるだけ抑えながら効率的に得るために行なわれることが多いです。この場合の資産というのは、A社の株式や、B国の国債といった個別銘柄ではなく、国内株式や外国債券、不動産などの資産カテゴリーを指しています。アセットアロケーションは、「どの個別銘柄を選ぶか」「どのタイミングで投資するか」といったことよりも、投資成果に大きく影響するとされており、資産運用において非常に重要と考えられています。このアセットアロケーションの考え方を投資信託に反映させたのが、バランスファンドです。一般に、バランスファンドでは、先進国株式を○%…といったように、各資産にどれだけ投資するか、資産配分をあらかじめ決定し、それに基づいて様々な資産に分散投資を行ないます。バランスファンドでは、値動きが異なる複数の資産に分散投資するため、一つの資産へ集中して投資する場合と比較して短期的なブレを抑え、長期的に安定した収益の獲得が期待できます。例えば、一般に、景気拡大局面で株価は上昇傾向、債券価格は下落傾向というように、株式と債券の価格は逆の値動きをする傾向にあるとされています。そのため、両方に投資することで、一方の値上がりがもう一方の値下がりを補うことが期待できます。一般に、バランスファンドでは、あらかじめ定めた資産配分を守るために、値上がりして比率が元より大きくなった資産を売却し、値下がりして比率が小さくなった資産を買い増す、比率の調整(リバランス)が行なわれます。リバランスによって、値上がりした一部の資産に比率が偏ることを避けられるため、長期的に収益が安定することが期待できます。また、値下がりした資産を買い、値上がりした資産を売るため、機械的に「安く買って高く売る」ことになり、相場観に左右されずに収益を追求できるものと考えられます。ステップアップ企業年金のデータを元に投資収益を分析した研究(※)では、長期的には収益変動の約9割が資産配分で説明できるとされています。(※ ブリンソン、シンガー、ビーバウワー「ポートフォリオ・パフォーマンスの決定要因II:最新版」(1991年、ファイナンシャル・アナリスト・ジャーナル誌))○マルチアセット運用マルチアセット運用とは、最近注目され始めてきた手法で、非伝統的とされる資産など、多様な資産でアセットアロケーションを構成し、その資産配分を固定せず市場の変化に対応して適宜変更することで、投資成果が下振れするリスクを従来より抑えることをめざす運用手法とされています。例えば、マルチアセット運用を行なうファンドでは、市場全体の値動きが大きくなった場合に、比較的値動きが大きい資産の比率を引き下げることで、ファンド全体のリスクを抑えることができます。また、好況下では高い収益が見込まれる資産の比率を引き上げるなど、市場環境に応じて柔軟に資産配分を変更することができます。資産配分の変更にあたっては、投資対象としている各資産の期待リターンや変動率などの定量的な分析や、市況・経済・政治動向などを考慮した定性的な判断など、ファンドによって異なる運用プロセスが採られているようです。このため、マルチアセット運用では、運用者の手腕によってパフォーマンスが大きく変わる可能性があります。この点は、マルチアセット運用のメリットにもデメリットにもなり得るといえそうです。ステップアップマルチアセット運用では、株式や債券、不動産などの代表的な資産に加え、それらとは性質が大きく異なる金などのコモディティ、いわゆる非伝統的な資産も組み入れており、より多様な市場環境に対応した運用が期待できます。(2014年11月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月05日