生命保険に加入するためには、健康体であることや過去の病歴や治療歴に著しい問題がないと加入の申し込みをした保険会社から判断されることが必要です。ただし、現在では、長い期間に渡っていつまでも治らない、いわゆる持病を持っている人でも生命保険に加入できることは確かです。そこで本記事では、持病を持っている人を対象に、加入できる生命保険や加入しやすい生命保険を中心にポイントの解説を進めていきます。持病があっても加入できる生命保険持病がある場合、健康体の人が加入できる生命保険に加入することができない場合や加入できたとしても保障が手厚くない、保険料負担が重くなるなどのデメリットがあります。そのため、まずは、これらのデメリットを理解した上で、それでもなお生命保険の保障が必要と判断された人が加入するべきものであることを念頭に入れておく必要があるでしょう。ちなみに、持病があっても加入できる生命保険の1つに、無選択型の生命保険があります。無選択型の生命保険とは無選択型の生命保険とは、通常、生命保険に加入する際に必要な告知や医師の診査が求められない生命保険のことを言います。つまり、持病があることによって、生命保険に加入できない人や年齢制限によって生命保険に加入できない人であったとしても無選択型の生命保険であれば加入できることを意味します。ただし、次項で解説するようなデメリットをあらかじめ理解した上で契約加入する必要がある点に注意です。無選択型の生命保険は、保険料が高く保障が薄い無選択型の生命保険は、健康体の人が加入できる一般の生命保険や医療保険などに比べて保険料が高く保障が薄いデメリットがあります。たとえば、死亡保障を得るために無選択型の生命保険に加入したとしても、死亡した時期や契約日との関係によって、これまで払い込んできた保険料が戻ってくるだけといったこともあり、本来の加入目的がしっかりと果たせない場合もある点に注意が必要です。無選択型の生命保険は、免責範囲が広い免責とは、ざっくり言いますと、保険会社が保険金を支払わない部分のことを言い、無選択型の生命保険に加入したとしても、場合によっては、保険金が支払われないデメリットが生じます。当然のことながら、これでは何のために生命保険に加入しているのか分かりません。そのため、どのような場合に保険金が支払われ、どのような場合に保険金が支払われないのか、加入前に必ず保険約款や契約のしおりなどで確認する必要があります。無選択型の生命保険は、種類が少ない無選択型の生命保険は、無選択型終身保険や無選択型医療保険などがあるものの、実際に販売している保険会社は多くなく、種類も少ない特徴があります。そのため、生命保険の見直しや先々の保障準備をする上において、選択肢が限られてしまい、どこがいいのか比較検討しづらいデメリットがあります。無選択型生命保険の特徴を保険会社同士で比較無選択型の生命保険には、無選択型終身保険や無選択型医療保険があることを解説しましたが、ここでは、これらの生命保険の特徴を保険会社同士で比較してみます。なお、比較する上での前提条件は、以下の通りとします。無選択型終身保険は、アフラックとFWD富士生命の2社を比較し、それぞれ、各社が公開しているWEBサイトやパンフレッドの情報を基に比較したものとします無選択型医療保険は、太陽生命とチャブ保険の2社を比較し、それぞれ、各社が公開しているWEBサイトやパンフレットの情報を基に比較したものとします年齢は、50歳男性のものとします無選択型終身保険の特徴比較アフラックの場合、毎月の支払保険料が定額な特徴があり、FWD富士生命では、希望する保険金のプランに合わせて支払保険料が変化する特徴があります。いずれの保険も、契約日から2年以内に病気で死亡した場合は、既払込保険料相当額が保険金となる点には注意が必要です。たとえば、アフラックのどなたでも6,000円コースに加入し、契約から1年半後(18ヶ月)に病気で死亡した場合、死亡保険金は、108,000円(6,000円×18ヶ月)といったイメージです。無選択型終身保険は、保険料が掛け捨てではない無選択型終身保険は、他の生命保険に比べて保険料が割増に設定されているものの、保険料は掛け捨てではなく、中途解約をすることによって解約返戻金を受け取ることができます。ただし、貯蓄型の生命保険のように、解約返戻金がこれまで支払ってきた保険料を上回ることによって保険差益が得られず、むしろ、長い期間に渡って継続加入することで、累計払込保険料が保険金よりも上回る点に注意が必要です。加入するタイミングが重要な生命保険と言えます。無選択型医療保険の特徴比較無選択型医療保険の大きな特徴は、一般の医療保険と異なり、保障に免責期間が設けられているところにあり、契約から90日が経過し、91日目からでなければ保険金が支払われません。そのため、たとえば医師から、がんをはじめとした三大疾病や大きな病名を告げられたことによって、すべり込みで保険契約をしたとしても保険金が支払われることはありません。持病があっても加入しやすい生命保険無選択型の生命保険は、持病があっても加入できる生命保険でしたが、持病があっても加入しやすい生命保険として、引受基準緩和型生命保険があります。引受基準緩和型生命保険は、一般の生命保険と同じように、保険会社に対する告知は必要になるものの、告知事項が少なく、持病があっても加入しやすい生命保険です。また、保険の種類も、死亡保障を対象にしたものから医療保障やがん保障まで様々なタイプのものが販売されています。[adsense_middle]引受基準緩和型生命保険は、持病があっても入りやすいが確実ではない引受基準緩和型生命保険には、引受基準緩和型終身保険、引受基準緩和型医療保険、引受基準緩和型がん保険などの種類が販売されておりますが、保険会社によって取り扱いは全く異なります。また、現在の症状や過去の治療歴などによっては、引受基準緩和型生命保険の告知事項にすべて問題がなかったとしても、必ず加入できる生命保険になるものではありませんので、この点には注意が必要です。引受基準緩和型医療保険の安い保険料ランキングこちらは参考情報となりますが、引受基準緩和型生命保険の内、多くの保険会社で販売されている引受基準緩和型医療保険の安い保険料をランキングで紹介します。なお、保険料が最も安いものを高ランクとし、それ以外にかかる保障内容などは一切加味しないものとします。40歳男性、入院給付金5,000円の引受基準緩和型医療保険の場合5位:メットライフ生命月額3,881円4位:アクサ生命月額3,859円3位:東京海上日動あんしん生命月額3,726円2位:オリックス生命月額3,621円1位:メディケア生命月額3,100円引受基準緩和型医療保険に加入する前の注意点引受基準緩和型医療保険には、無選択型生命保険のように重要な注意点があるため、この注意点をあらかじめ知った上で加入の申し込みをすることがとても大切です。契約日から1年以内の保障は半減引受基準緩和型医療保険は、無選択型医療保険のように、保障がされない免責期間というものはありませんが、契約日から1年以内に保険金の支払事由に該当した場合、受け取ることができる保険金は、災害などの特殊な事情を除いて、当初契約した保険金の半分になります。なお、健康状態について詳細に告知をすることによって、引受基準緩和型ではなく一般の医療保険に加入できる場合もあります。保険料の払込期間を選択できない一般の医療保険では、保険料の払込期間を60歳や65歳のように払込期間を選択できるものの、引受基準緩和型の医療保険は、保障は一生涯であるものの、保険料の払込期間も基本的に死亡するまで払い続けていかなくてはなりません。そのため、引受基準緩和型や無選択型の生命保険に加入を検討している場合、次項で解説する内容を読み進めていただき、じっくり家族と話し合って方向性を決めてみることを強くおすすめします。持病がある場合、安い保険料の生命保険に加入するのは難しい持病がある人が生命保険に加入する場合、持病の内容などによるものの、引受基準緩和型の生命保険や無選択型の生命保険でなければ加入することが難しいのが現状です。また、安い保険料を求める程、保障が薄くなったり、保障範囲が限定されるなどのデメリットがあることを認知した上で加入手続きを取る必要があると言えます。[adsense_middle]持病がある場合、一般・緩和型・無選択型の順番で申し込むのがおすすめ生命保険に加入するための引受基準は、保険会社によってそれぞれ異なるため、一概に持病があるからといった理由で健康体の人が加入できる一般の生命保険に加入できないとは言い切れない部分があることも確かです。そのため、手間や時間がかかってしまうものの、一般の生命保険・引受基準緩和型の生命保険・無選択型の生命保険の順番で、加入の申し込みをしてみるのがおすすめです。保険の申し込み前に、公的保険や公的年金制度の保障について知っておこう持病を抱えている人にとって、引受基準緩和型や無選択型の生命保険に対するニーズが高いことも十分わかるのですが、持病があっても無くても公的保険や公的年金の保障が受けられることに変わりありません。そのため、これらの制度を加味した医療費などの準備を医療貯蓄という形で計画的に行うことができれば、無駄な支出を削減し、効果的にお金を残せることも知っておく必要があります。FPなどの専門家へ医療貯蓄を相談する選択肢も持ちたい引受基準緩和型や無選択型の生命保険は、保険料が高く保障に厚みがないため、持病を抱えている人ほど、計画的な医療貯蓄は効果が高いと考えられます。持病を抱えている人は、医療費が心配、保険に加入していると安心などといった目先の部分にどうしても目がいきがちですが、保険料負担と医療貯蓄にかかるお金の出入り(キャッシュフロー)をFPなどの専門家を通じて比較検討することで、お金のロスを防げる可能性が高くなります。まとめ持病があっても加入できる生命保険や加入しやすい生命保険はあるものの、一般の生命保険に比べてデメリットが多いことは確かです。そのため、現状だけではなく、将来のことを考えた上で、本当に加入する必要性があるのかしっかりと検討する必要があると言えます。特に、公的保険や公的年金制度で受けられる各種保障も考慮すると高い保険料を支払ってまで厚みのない保障を準備する必要があるのかどうかの判断基準になるものと思われます。

2019年08月16日

生命保険では、終身や定期という言葉が様々なところで頻繁に使われておりますが、これらの意味合いや解釈を誤ってしまいますと、思い描いていた生命保険に加入できない大きなリスクを抱えてしまうことになります。実のところ、生命保険に新規加入をする上でも、見直しをする上でも、終身と定期の違いや仕組みを知っておくことはとても重要であることから、本記事では生命保険の終身と定期の違いを細かく分類して解説を進めます。生命保険の終身と定期の違い生命保険の終身と定期の違いを知るためには、生命保険の種類や契約内容によって、その意味が全く異なることをまずは念頭に入れておく必要があります。具体的には、死亡保険(終身保険や定期保険など)、医療保険、がん保険など、生命保険の種類、保障が有効な期間、保険料の払込期間などによって、負担する保険料や将来設計に大きな影響を与えることになるわけです。次項より、これらについて詳しく解説をしていきます。生命保険の種類による終身と定期の違い生命保険には、死亡などによって遺族に保険金が支払われる終身保険や定期保険をはじめ、病気やけがによって入院した場合に保険金が支払われる医療保険など、様々な種類の生命保険があります。現状、保険会社が販売している生命保険のほとんどは、商品名(ペットネーム)で販売されており、その生命保険の種類が終身なのか定期なのか判断しにくいのは確かです。ただし、次項から解説する保障と保険料に着目すれば、生命保険の終身と定期の区別は簡単できるようになります。生命保険の保障による終身と定期の違い生命保険に加入しますと、加入した生命保険の種類に関わらず、保険期間(保障期間)が保険証券に必ず記載されることになります。この保険期間(保障期間)が終身なのか定期なのかによって、生命保険の有効期間が異なることになるのですが、定期の場合は、定期とは記載されず、年齢や年数が記載されることになります。生命保険の保障が定期の場合、年齢や保障期間が記載される生命保険の保障が定期の場合、年齢や保障期間が記載され、具体的には、60歳、65歳までなどの年齢表記や5年、10年間などの年数で保障期間が記載されます。具体的な保障期間のイメージは、以下の通りです。60歳:契約の引受開始から60歳になるまで保障が有効65歳まで:契約の引受開始から65歳になるまで保障が有効5年:契約の引受開始から5年間、保障が有効10年間:契約の引受開始から10年間、保障が有効なお、保険期間(保障期間)が終身の場合は、原則として、契約日から死亡するまで保障が有効となります。生命保険の保険料による終身と定期の違い生命保険に加入契約をする際、保険料をどのようにして支払うのかあらかじめ決定しなければなりません。この時、具体的な保険料の支払方法には、毎月保険料を支払う月払いや年間保険料をまとめて一括で支払う年払いなどがあり、合わせて、死亡するまで保険料を支払う終身払いや一定年齢まで保険料を支払う払い済みなども決定することになります。[adsense_middle]選んだ保険料の支払方法によって負担する保険料の金額が変わる生命保険は、性別や年齢が同じで、同じ保険会社で同じ保障内容の保険に加入したとしても、選んだ保険料の支払方法で負担する保険料の金額が変わる特徴があります。そのため、たとえば、生命保険の見直しによって家計のお金を少しでも節約したい希望があるとするならば、目先の保険料だけではなく支払方法の特徴を知り、長い目で負担することになる総支払保険料を知ることがとても大切になります。総支払保険料を比較して考えると高い保険料と安い保険料の違いがわかるお金の損得を考える上で、多くの方は目に見える目先の部分に捉われている傾向が高い印象を受けます。しかしながら、生命保険の高い保険料と安い保険料の違いというものは、これから負担することになる目先の保険料だけではなく、将来を通じて、総合的に支払うことになる総支払保険料を比較して考える必要があります。なお、総支払保険料を比較検討するイメージは、次項の通りです。総支払保険料を比較検討するイメージここでは一例として、これから終身保険に加入するものとして、総支払保険料を比較検討するイメージを紹介していきます。なお、シミュレーションの前提条件は以下の通りです。年齢は30歳女性とします保険料の支払方法は、月払いで行うものとし、終身払いと60歳払済の2つの方法で試算し比較するものとしますシミュレーションは、オリックス生命が公式サイトで提供している「終身保険RISE」のものを使用するものとします死亡保険金は300万円とします女性の平均寿命は87歳として試算しますシミュレーション結果と考察保険料が月払いで終身払いの場合:3,510円×12ヶ月×57年=2,400,840円保険料が月払いで60歳払済の場合:6,405円×12ヶ月×30年=2,305,800円月々の保険料を比較しますと、終身払いの方が60歳払済に比べて1ヶ月あたり2,895円(6,405円-3,510円)安いことがわかります。これは目先の部分に捉われた見方となり、長期的に見た総支払保険料で比較しますと、60歳払済の方が、終身払いよりも95,040円(2,400,840円-2,305,800円)保険料負担が少なく済んでいることがわかります。ケース・バイ・ケースではありますが、目先の保険料に捉われてしまうことによって、ロスがかえって多くなる危険性があることを知る必要があります。解約返戻金の有無が与える影響も大きい終身保険のように、解約返戻金や保険差益が絡むような生命保険に加入する場合は、保険料の払込方法を慎重に選ぶことも極めて大切です。たとえば、前項のシミュレーションを基に解約返戻金と保険差益の関係を比較すると以下のようになります。保険料が月払いで終身払いの場合:0円(解約返戻金および保険差益なし)保険料が月払いで60歳払済の場合:2,499,180円(保険差益193,380円)2,499,180円は、シミュレーターで算出された保険料払込期間満了直後の解約返戻金となりますが、保険料の払込方法が異なるだけで雲泥の差があることが分かります。死亡保険金が高い場合は、保険差益の期待値も大きくなるこちらは参考情報となりますが、仮に、死亡保険金が高い場合、解約返戻金を受け取ることによる保険差益の期待値も大きくなります。前項では保険金300万円で試算しましたが、以下、保険金1,000万円で試算したものを紹介しておきます。(前提条件は同じとしています)保険料が月払いで終身払いの場合:11,110円×12ヶ月×57年=7,599,240円保険料が月払いで60歳払済の場合:20,760円×12ヶ月×30年=7,473,600円なお、シミュレーターで算出された保険料払込期間満了直後の解約返戻金は、8,330,600円であり、保険差益は、857,000円です。払戻率で換算しますと、保険金300万円の場合は108.3%、保険金1,000万円の場合は、111.4%となり、死亡保険金が高いほど、保険差益の期待値も大きくなることがわかります。そもそも生命保険は、定期よりも終身のものを選ぶべきなのか?生命保険の新規加入や見直しを行う際、いつから生命保険に入るべきなのか、いつ見直しをすればいいのか、そもそも生命保険は、定期よりも終身のものを選ぶべきなのかなど、多くの疑問を抱える場合もあると思います。これらの疑問について、マニュアル通りの答えというものは残念ながらありませんが、これらの疑問について解決するための考え方を筆者個人の主観となりますが、それぞれ個別に紹介します。[adsense_middle]いつから生命保険に入るべきなのか生命保険の仕組上、保険料は年齢が若く、健康状態が正常であれば安く抑えられ、厚みのある保障が備わったものに加入できると筆者は考えています。そのため、可能であれば、できる限り若い内から生命保険に加入しておきたいものです。また、若い年齢といった特典を最大限に活かした生命保険に加入する意味では、結婚や子育てといった近い将来ではなく、一生涯という長いスパンで柔軟に有効活用できる生命保険を検討したいものです。いつ見直しをすればいいのか多くの情報サイトを見ますと、生命保険の見直しをする時期として、結婚や出産といった大きなライフイベントがあった時を挙げており、これは生命保険の見直しタイミングとして筆者もおすすめできる時期だと考えています。これ以外の見直しタイミングとして、筆者は直感で感じた時が良い見直し時期だと考えます。直感で感じた時とは生命保険の見直しをする場合、何かのきっかけが少なからずあると考えられ、たとえば、今の保険のままで良いのか、何か保険料が高い気がする、メディアや情報サイトを見て何か自分の生命保険はあまり良くないかもしれない、などがわかりやすいと思います。これらはあくまでも一例ですが、現在加入している生命保険に対して率直な疑問や疑義が生じた時は、ご自身の直感に素直に従って見直しを検討されるのが良いと思っています。そもそも生命保険は、定期よりも終身のものを選ぶべきなのかこれまでの解説より、生命保険の定期と終身には、保障や保険料の払込方法によって、それぞれ違いのあることがすでに分かっています。これらの違いや特徴を知った上で、ご自身や家族の将来において思い描いた方向に進むためには、どちらを活用したら良いのか考えると、自ずとどちらを選択したら良いのか決まると思われます。将来、お金に余裕を持てる人の考え方生命保険は、死亡による残された家族への生活保障や大病による治療費や収入減を補填するなど、種類によって役割が異なります。ただし、生命保険に加入する上で、お金に余裕を持てる人や余裕のある人であれば、そもそも生命保険に加入する必要がなかったり、一時的なリスク回避として保障が限定的な定期タイプの生命保険でまかなえます。このような方々は、生命保険で自己の財産を守りながら、他の資産運用でお金を派生させる考え方を持ちたいものです。将来、お金に余裕が持てそうにない人の考え方将来、お金に余裕が持てそうにない人であれば、加入した生命保険で、いつでも保障が受けられるような体制を取っておく必要があります。たとえば、終身保険、終身医療保険など、保障が一生涯続くタイプの生命保険を選ぶことで、保険金の支払要件を満たした時に確実にお金が受け取れる強みは大きいと思われます。お金に余裕のない人ほど、目先の保険料にこだわった定期タイプを選んでいる傾向も多く見受けられますが、このような方々ほど、長期的な生命保険の在り方を考えておく必要があると筆者は強く感じます。生命保険の終身と定期の違い一覧これまで解説をした生命保険の終身と定期の違いについて、ポイントを一覧表にまとめます。生命保険の終身・定期の違いに関するまとめ生命保険は、加入する保険の種類や家計状況をはじめ、将来思い描いているニーズなどを総合的に考慮する必要があるため、一概に終身が良い、定期が良いと言い切ることはできません。ただし、加入した生命保険によっては、将来に渡って有効活用できるものもあることを踏まえますと、保険料の払込方法をはじめとした保険契約の仕方や選ぶ保険の種類は、慎重に比較検討する必要があります。特に、死亡や所定の高度障害によって保険金が支払われる終身保険の場合、契約の仕方や選ぶ商品によって、解約返戻金の有無や金額に大きな差が生じるため、時間をかけた比較検討や対策をされるのが望ましいでしょう。

2019年08月05日

「自己破産をすると、生活をしていくことができない」と、何となく思っている人も多いのではないでしょうか?確かに自己破産をすると、財産は没収され、生活は変化せざるを得ません。しかし自己破産をしても生活を維持していくことができるようになっていますし、大抵の仕事はそのまま続けていくことができます。自己破産をした後は、生活にどのような影響を与えてしまうのでしょうか?自己破産をするとどうなる?自己破産とは、「財産を換金して債権者に分配する」「借金を免責する(チャラにする)」という2つの手続きです。自己破産をすると保有している財産が没収されますが、没収される財産にはどのようなものがあるのでしょうか?また、財産が没収されること以外にも自己破産をするといくつかデメリットがありますので、この点についても解説していきたいと思います。20万円超の財産は差し押さえられる自己破産をすると20万円超の財産は差し押さえられてしまいます。預貯金などの金融資産、住宅、自動車など、20万円を超える財産は没収され債権者に配当されるので、自分の持ち家に住んでいる人は住んでいる家から出て行かなければなりませんし、自動車も失ってしまうことになり、これまでのマイホームとマイカーのある生活を維持していくことは困難になります。銀行口座やカードは凍結される借金がある場合、その借金の返済に使用していた口座は凍結されます。また、借金がなくてもクレジットカードの口座引落に使用している銀行口座も凍結されます。口座引落によって借金返済やクレジットカードの支払いをしている人は、口座を凍結しなければ自己破産をしているにもかかわず、借金やクレジットカードの支払いができてしまいます。自己破産は全ての債権者を平等に扱わなければならないので、口座振替によって特定の債権者に対してだけ弁済が行われることがないよう、借金返済用の口座とクレジットカードの引落し口座は凍結され、口座もキャッシュカードも利用することができなくなってしまいます。これらの口座と給料受取口座が同じ場合には、自己破産前に給与受取用口座を変更しておくことをおすすめします。詳しくは後述しますが、給与受取口座が凍結されていると、会社に自己破産をしたことがバレてしまう可能性が高くなってしまうので注意が必要になります。個人信用情報がブラックになる自己破産を行うと、個人信用情報はブラックになってしまいます。銀行などが加盟しているKSCという個人信用情報機関には10年間自己破産の記録が保管されますので、自己破産をしてから10年は銀行や信用金庫からお金を借りることは不可能にななります。また、その他の信用情報機関も自己破産をすると5年間信用情報にその旨が記録されますので、クレジットカードを作ることも消費者金融からお金を借りることも5年間は不可能になります。信用情報がブラックになることの弊害は他にもありますが、詳しくは後述します。破産宣告は仕事にも影響する?裁判所が自己破産の許可を出すと自己破産をしたことが会社にバレてしまったり、出世に響いてしまうという不安を抱えている人も多いのではないでしょうか?結論を先に言えば、ほとんどのケースで自己破産をしても仕事には影響しません。しかし、会社にバレてしまう可能性もゼロではありませんので、どのようケースで自己破産をしたことが会社にバレてしまうのか、しっかりと理解しておきましょう。自己破産の情報は官報に記載されるまず最初に、自己破産をすると自分の情報が官報という国のお知らせに掲載されるということを理解しておきましょう。官報はインターネットで誰でも閲覧することができるので、自分が自己破産をしたということは誰でも知ることができるのです。実際に、官報を毎回詳細にチェックしている人はいないので、官報に氏名が掲載されても周りにバレないケースがほとんどですが、官報に掲載されることによって自分が自己破産をしたということを誰もが知ることができる状態になっているという点だけは理解しておいた方がよいでしょう。自己破産をすると会社にバレる?では自己破産をする会社にバレてしまうのでしょうか?基本的にはバレるケースはほとんどないと考えて問題ありません。いくら官報に自己破産をした情報が掲載されると言っても、会社はいちいち官報の情報など閲覧していないことがほとんどだからです。自己破産をしたことが絶対に会社に知られないようにする方法はありませんが、現実的には会社に自己破産をしたということが知られることはありません。出世に響いたり、クビになり人生に悪影響になることも会社が官報から自己破産をしたことを知るケースは実際にはほとんどありません。しかし、以下のケースでは自己破産をしたことが会社が知ってしまう可能性もあります。自宅が差し押さえられ、会社に住所変更を届け出た給料受取口座が差し押さえられてしまい、会社が給料を入金できないこのようなケースで、会社から「なぜマイホームから借家へ住所が変わったのか」「なぜこれまでの給与受取口座が使えなくなったのか」ということを尋ねられた場合に、自己破産をしたということを会社に知られてしまう可能性があります。会社に自己破産をしたことを知られてしまうと、自分の評価が社内で下がってしまうこともあるかもしれません。また、自己破産をしたということが社内で噂になってしまい、会社に居づらくなってしまう可能性もあります。できる限り会社に自己破産をしたことがバレないためには、給料受取口座を事前に変更しておくことは絶対に忘れないようにしましょう。[adsense_middle]自己破産をした場合の生活への影響は?自己破産をした場合には、日常生活に様々な悪影響が及んでしまいます。しかし、自己破産をして完全に生活ができなくなってしまうことはありません。そもそも自己破産とは多くの借金を抱えて生活ができない人のための救済策ですので、自己破産をしても生活はできるようになっています。しかし、自己破産をするということは信用情報がブラックになるということですので、普通の人であれば当たり前にできることができなくなってしまうのです。自己破産をすると生活にはどのような影響があるのか見ていきましょう。生活に必要な一定のお金は手元に残しておくことができるお金を借りることができないスマホを分割で買うことができない保証会社付きの賃貸住宅を借りることができない意味の分からないローンの勧誘が来る生活に必要な一定のお金は手元に残しておくことができる自己破産をしても、自己破産後に手元に1円もなければ、自己破産後に普通の生活を営んでいくことはできません。このため、自己破産をしたとしても20万円以下のお金であれば手元に残すことができます。自己破産をしても少しのお金は手元に残るので、無一文からやり直すことになる心配はありません。自己破産によって借金を返済する必要はなくなるので、手元に残ったお金からコツコツ生活を立て直していくようにしましょう。お金を借りることができない前述したように、自己破産をすると信用情報がブラックになるので、銀行や大手消費者金融からお金を借りることは原則的にできなくなります。中小の消費者金融であれば、自己破産をしたブラックの人でも数万円程度のお金であれば借りることができる場合もありますが、自動車や住宅などの大きなローンを組むことはほぼ確実に不可能です。また、クレジットカードを新規契約することもほぼ不可能になります。スマホを分割で買うことができない若い人にとって意外なダメージはこの点です。スマホの分割購入には審査がありますので、審査の中で個人信用情報をチェックした際にブラックであれば、スマホの分割購入の審査に通過することはできません。スマホが壊れて機種変更の必要性が生じた時も一括で購入するしかありませんので、まとまったお金がなければスマホを持つことすらできなくなってしまう可能性があります。保証会社付きの賃貸住宅を借りることができない賃貸住宅を借りる際に、保証会社の審査を経験したことがある人も多いのではないでしょうか?今は賃貸住宅は保証人を立てるのではなく、保証会社が保証する方法が一般的です。保証会社は借主が家賃を払わなかった場合に大家に対して家賃を保証するので、信用力がない人を保証してしまったら保証会社に大きなリスクが生じてしまいます。このため、保証会社は必ず審査を行い、保証をしても問題がない人かどうかを判断し、そのために個人信用情報もチェックします。この際に信用情報がブラックであれば審査に通過することができないので、自己破産後に住宅を借りたいと思っても、その物件が保証会社の保証付であれば借りることはできません。意味の分からないローンの勧誘が来る前述したように、自己破産をすると官報にその旨が記載されます。この情報を見て、闇金などの意味の分からない怪しい業者から勧誘が来るようになるケースが多いようです。自己破産をした人というのはどこからもお金を借りることができない人です。このような人を狙って、闇金は「審査なしで融資可能」「ブラックでもOK」などと謳い勧誘してきます。自己破産をすると、ほぼどこからもお金を借りることができなくなってしまいますが、絶対に闇金からお金を借りてはいけません。また、一度自己破産をするとしばらくは自己破産は認められなくなってしまいますので、自己破産後は「お金を借りる」という考えを捨てた方がよいでしょう。[adsense_middle]自己破産で申告漏れをしたら財産を隠しになる?「自己破産をした後も現在の生活水準を維持したい」と、マイホームやマイカーを持っている人は誰もがそう思うところです。では、自己破産申立の際に財産を隠した場合には罪になるのでしょうか?また、意図的でなくても申告漏れがあった場合にはペナルティがあるのでしょうか?意図的な財産隠しは破産詐欺罪に意図的に財産を隠して自己破産の申立を行なった場合には、破産詐欺罪になってしまう可能性があります。破産詐欺罪に該当するのは以下のようなケースです。自己破産申立の書類に嘘の記載をして財産を隠したり処分した財産を意図的に破損させ財産の価値を下げる財産を他人名義へ変更する自己破産をする予定なのに借金をする過去に一度も返済をしていない借金があるこのようなケースでは破産詐欺罪が適用されてしまい、10年以下の懲役または1,000万円以下の罰金という非常に重い刑罰が科されることになります。自己破産をするための費用がないといって借金をしてしまうと破産詐欺罪に問われる可能性があるので、いくらお金がなくても絶対に自己破産前には借金をしないようにしてください。意図的でなくてもリスクは大きい意図的に財産隠しをしなくても、自己破産申請の際に財産の申告漏れがあった場合には、免責許可決定が取り消されてしまうリスクがあります。このため、自己破産申立の際には自分の財産をしっかりと把握し、申告漏れがないように注意を払うことがとても重要になります。財産を残したい場合は他の方法をここまで説明してきたように、自己破産を行うと、20万円超の財産は没収されてしまいます。どうしても残したい財産がある人には自己破産は不向きな債務整理の方法ということができます。自己破産は数ある債務整理の方法の中の1つにすぎません。自宅を残したい場合には個人再生という方法もありますし、任意整理が上手くいけば財産を失うことなく借金を減額させることができる可能性があるのです。自分にどんな債務整理の方法が合っているのかということは、自分の財産や借金の状況や希望などを総合的に勘案しなければ分かりません。このため自己破産ありきで手続きを進めるのではなく、自分にはどんな債務整理の方法が合っているのかをプロに相談した方がよいでしょう。法律事務所の中には相談だけでお金がかかる所もありますが、イストワール法律事務所などの債務整理に強い弁護士事務所では相談料無料で債務整理の相談に乗ってくれます。また、債務整理の無料相談会などに参加してみるのもよいでしょう。自己破産とその後の生活に関するまとめ自己破産をすると20万円超の財産は没収されますが、会社にバレるようなことはほとんどないので、これまで通りに仕事を継続して行くことができる可能性は高いと言えます。自宅を没収されたり、給与受取口座を凍結された場合には会社にバレる心配があるので、この対策だけしっかりとしておけば仕事には支障はないでしょう。財産をできる限り残したいと考えるのは仕方ないと言えますが、財産を隠したまま自己破産をすると破産詐欺罪という重い罪に問われるか、免責許可を取り消される可能性もありますので、自己破産申立の際には自分の財産を確実に把握し、漏れのないよう申告しましょう。財産を残したい場合には個人再生など他の債務整理方法も視野に入れ、まずは債務整理に強いプロに相談するようにしましょう。

2019年08月03日

借り換えは自動車ローンの負担を軽減する選択肢のひとつですが、借り換えを行うメリットがあるかはその状況次第。無計画な借り換えは思わぬ失敗にもつながります。マイカーローンの借り換えを検討する際に知っておくべきポイントを確認しておきましょう。ディーラーローンと金融機関のマイカーローンの違いりそな銀行金利・借入金額・返済期間による利息額の違い※りそな銀行マイカーローンシミュレーションを用いて試算【低金利のマイカーローンへ借り換えるメリット②】利息負担の軽減車が自己名義となるディーラーローンではローン完済まで車の所有権はディーラー(または保証会社)にあります。車を普段使用するのに影響はありませんが、車の売却(譲渡)や改造にはローンを完済して名義変更しなければならなかったり、ディーラー(または保証会社)の承諾を得なければならなかったりと手続きが煩雑になります。金融機関のマイカーローンであれば、ローン返済中も車は自己名義です。借り換えによるデメリット三菱UFJ銀行STEP1:事前審査年齢や職業・勤務先、収入、借入希望額、他社からの借入状況などの情報を入力して、借入可能かどうかの事前審査(仮審査)を行います。STEP2:必要書類提出・本審査事前審査に通れば、審査に必要な書類を提出して本審査を受けます。提出はFAXや郵送のほか、スマートフォンで書類を撮影して画像をアップロードする方法で提出できる金融機関もあります。本審査では提出した書類の審査、本人への電話による内容確認などが行われます。金融機関によっては、勤務先への在籍確認が行われることもあります。借り換えの審査に必要な書類は以下の通りです。本人確認書類運転免許証、パスポート、在留カード、住民基本台帳カード、個人番号カードのいずれか資金の使いみちを確認できる書類(氏名・金額・振込先等の記載があるもの)契約書等、ローン返済予定表、直近3カ月の返済実績資料(通帳のコピー等)、車検証のコピー年収を確認できる書類(借入金額により必要となる)源泉徴収票、住民税決定通知書、確定申告書(第1表・第2表)、納税証明書(その1・その2)※上記は三菱UFJ銀行「ネットDEマイカーローン」の場合。金融機関による違いもあります。STEP3:契約手続き本審査に通れば、ローン契約手続きを行います。利用する金融機関に口座を持っていない場合、契約までに口座を開設する必要があります。STEP4:ローンの借り入れ契約手続きが完了すると借入金が口座に入金されます。借り換えの場合には、口座への入金後すぐに金融機関が振込によって借り換え元のローンを一括返済し、借り換えが完了します。基本的に契約者がローンを引き継ぐために行う手続きはありません。残価設定型ローンは借り換えられる?ホンダトヨタファイナンスクレジット期間中の借り換えの注意点残価設定型ローンのクレジット期間中に借り換えを行うためには、残価を含むローン残金全額を一括返済する必要があります。【クレジット期間中の借り換えの注意点①】残り期間の利息の約3割相当額を負担しなければならない借り換えのため残価設定ローンを一括返済する場合、契約者は支払い期限の来ていない分割払い手数料(利息)の3割相当額を負担する必要があります。借り換えを検討する際にはこの手数料を考慮しておかなければなりません。たとえば金利5%、クレジット期間が残り3年、ローン残金100万円(内残価50万円)の残価設定型ローンを一括返済する場合、支払期限の来ていない残り3年間で支払う予定だった利息13万2,260円の3割相当分、約4万円をローン残金に加えて支払う必要があります。【クレジット期間中の借り換えの注意点②】残価設定ローンの借り換えに対応しているか金融機関のマイカーローンには資金用途を新車の購入に限定している商品もあります。現在のローンと借り換え先のローンがともに残価設定型ローンの借り換えに対応しているか、あらかじめ確認しておかなければなりません。【クレジット期間中の借り換えの注意点③】残価設定がなくなるため毎月の支払いが増えることも金融機関のマイカーローンでは残価設定という仕組みはないため、ローン残金全額を分割して支払っていくことになります。そのため金利は下がっても残価を設定することで抑えられていた毎月の支払額が増える可能性もあります。返済期間を長めに設定することで毎月の支払額を抑える方法もありますが、その分利息が増えて借り換えのメリットがなくならないよう注意しなければなりません。返済期間中に車を売却(下取り)して繰上げ返済すれば、残価設定ローンの返却あるいは乗換と同じような使い方もできます。借り換え先はよく比較して選ぶ金融機関よってマイカーローンの金利や借り換えにかかる費用に差があるため、借り換え先はよく比較した上で選びたいところ。比較サイト(イー・ローンなど)を利用すれば条件に合ったマイカーローンを効率よく比較できて便利です。マイカーローンの借り換えに関するまとめ金利の割高なディーラーローンを利用している場合、より低金利な銀行などのマイカーローンに借り換えれば利息負担を軽減できます。実際に借り換えをするかは、利息負担の軽減額を事前にシミュレーションし、手数料などのコストを考慮して判断することが大切です。

2019年07月29日

自動車ローン(マイカーローン)は、ディーラー(販売店)に勧められるままに契約してしまうと、支払額が大きく膨らんでしまうことも。この記事ではマイカーローンの種類とマイカーローンを選ぶ際のポイントを解説します。低金利でおすすめのマイカーローンも併せてご紹介しますので、自動車ローンを選ぶ際にお役立てください。自動車ローン(マイカーローン・オートローン)の種類トヨタファイナンス残価設定型ローンのメリット月々の支払いを抑えられるローン期間終了後の状況に応じて返却・買取(一括・再ローン)・乗換を選択できる残価設定型ローンのデメリット走行距離や車両の状態(傷・へこみ・修理歴など)によっては返却時に追加清算金が必要となるローン完済(買取)まで所有権を持てない残価部分にずっと金利がかかる(元金減少が少ない)ため支払総額が増えやすい金融機関(銀行・信用金庫・損害保険会社など)のマイカーローン金融機関の取り扱うマイカーローンは、資金の利用目的が自動車の購入に限定されているローンで、銀行や信用金庫、損害保険会社などが取り扱っています。自動車を購入する人が金融機関に直接申し込み借り入れを行います。借入金で自動車の購入代金を一括で支払った後、金融機関に分割で返済していきます。金融機関のマイカーローンのメリット金融機関のマイカーローンは、ディーラーローンと比べて通常は金利が低めに設定されています。購入時点で所有権は自分のものとなるため、売却や改造も自由に行えます(規約によってはローン完済前の売却などが制限されるケースもあるため確認が必要です)。また、住宅ローンなどの利用があれば金利が優遇される銀行などもあります。金利が低め購入後すぐに所有権を持てる一定の条件を満たせば金利が優遇されることがある金融機関のマイカーローンのデメリット金融機関のマイカーローンは無担保で金利が低い反面、ディーラーローンよりも申込条件や審査が厳しくなります。また、自分で金融機関を選んで申し込まなければならないため手間もかかります。地方銀行や労働金庫、信用金庫などのマイカーローンの多くは、その金融機関の営業エリア内に居住しているなどの条件を満たさなければ利用できません。申込条件や審査が厳しめ契約に手間がかかる自動車ローンの違いに関するまとめマイカーローンを選ぶ際のポイント福島銀行福島県地盤の福島銀行が取り扱うマイカーローン。インターネット支店「いつでもどこでも支店」を利用すれば、全国どこでも利用できます。資金用途が広いのが特徴ですが、一部繰上返済はできない点に注意が必要です。(※2019年7月15日時点)【第2位】ジャパンダ・ネットマイカーローン損保ジャパン日本興亜損保ジャパン日本興亜が取り扱うマイカーローン。土日祝も審査可能ですぐに審査結果がわかります。資金用途が自動車・バイクの購入資金に限定される点、一部繰上げ返済や借り換えに利用できない点などに注意が必要です。(※2019年7月15日時点)【第1位】三菱UFJ銀行ネットDEマイカーローン三菱UFJ銀行三菱UFJ銀行が取り扱うネット専用マイカーローン。事前審査は最短即日回答、申込から契約までWEBのみで完結できます。インターネットからの利用であれば印紙代や繰上返済手数料もかかりません。(※2019年7月15日時点)おすすめのマイカーローンの比較に関するまとめ一般的に金融機関のマイカーローンのほうが有利となるケースが多いと言えますが、メーカー(ディーラー)や借入金額、借入期間などの条件によってはディーラーローンが有利なケースもあります。言われるままにディーラーローンを契約してしまうのは考えものですが、始めから金利が高いという決めつけもよくありません。しっかりと比較した上であなたに合った商品を選ぶことが大切です。比較サイトもうまく活用していきましょう。

2019年07月24日

自動車ローン(マイカーローン)を利用するのであれば、なるべく低金利の商品を選びたいところ。この記事では自動車ローンを比較する際のポイントとともに、低金利でおすすめの自動車ローンを厳選してご紹介します。自動車ローン(マイカーローン・オートローン)の比較ポイント福島銀行福島県地盤の福島銀行が取り扱うマイカーローン。インターネット支店「いつでもどこでも支店」を利用すれば全国どこでも利用できます。資金用途が広いのが特徴ですが、一部繰上返済ができない点に注意が必要です。(2019年7月15日時点)【第2位】ジャパンダ・ネットマイカーローン損保ジャパン日本興亜損保ジャパン日本興亜が取り扱うマイカーローン。土日祝も審査可能ですぐに審査結果がわかります。資金用途が自動車、バイクの購入資金に限定される点や一部繰上げ返済ができない点、借り換えに利用できない点に注意が必要です。(2019年7月15日時点)【第1位】三菱UFJ銀行ネットDEマイカーローン三菱UFJ銀行三菱UFJ銀行が取り扱うネット専用マイカーローン。事前審査は最短即日回答、申込から契約までWEBのみの手続きで完結できます。インターネットからの利用であれば印紙代や繰上返済手数料もかかりません。(2019年7月15日時点)住んでいる地域の地銀や信金、労金も候補に地銀や信金、労金などは低金利で比較的審査の柔軟なマイカーローンを多く取り扱っています。ただ、基本的に支店のある地域(営業地区内)に居住している(勤務先がある)人しか利用できません。今回ご紹介した商品以外だけでなく、住んでいる地域にある金融機関が取り扱うマイカーローンも含めて比較検討されることをおすすめします。[adsense_middle]低金利の地銀・信金のマイカーローン例(2019年7月15日現在)低金利のマイカーローンはしっかり比較して選ぶことが大切なるべく低金利で条件のよいマイカーローンを選ぶためには比較が大切です。比較サイト(イー・ローンなど)を利用すれば多くの金融機関の中から条件に合ったマイカーローンを効率よく比較できます。キャンペーンなどの情報も随時更新されているため、最新の条件で比較でき便利です。このようなツールもうまく活用していきましょう。

2019年07月20日

カードローンの返済方法は利用するカードローンによって違いがあり、返済の負担にも影響する重要なポイントです。どのような返済方法があるのか、返済のコツとあわせて解説していきます。返済するタイミングによる違い借入後残高スライド方式残高スライド方式には、毎月の返済時点の借入残高ではなく、最終の借入時点での借入残高を基準に最低支払額が決定される「借入後残高スライド方式」という返済方式もあります。この方式では返済により借入残高が減っても、新たな借入がない限り最低返済額が変動しません。主なカードローンの返済方式カードローンを扱う主な金融機関の返済方法は以下のようになっています。(2019年6月13日時点)[adsense_middle]返済する経路による違いカードローンの返済方法(返済経路)としては、主に「口座振替」「WEB返済」「振込・ATM返済」「店頭(窓口)返済」などの方法があります。口座振替指定した口座からの振替により返済する方法。毎月の約定返済では口座振替による自動引き落としが主流です。WEB返済利用しているカードローンの会員ページから金融機関のインターネットバンキングを利用して返済する方法。いつでも返済でき、手数料もかからないことが多いです。ATM返済カードを利用してコンビニなどの提携ATMから返済する方法。1,000円単位(一部は1円単位も可)で返済でき、ATM利用手数料は自己負担となることが多いです。振込返済カードローン返済口座への振込により返済する方法。振込手数料は基本的に自己負担となります。店頭(窓口)返済店頭に出向いて返済する方法。繰り上げ返済や返済計画の見直しなどの相談ができるメリットがあります。手間や時間がかかるため、通常はWEBやATMから返済するのが一般的です。カードローンをうまく返済する6つのコツカードローンをうまく返済するためのコツを6つご紹介します。返済余力があるなら返済額はなるべく多めに設定する返済余力が少ないなら、毎月の返済額は確実に返済できる金額に留め繰り上げ返済を行う利息は日割りで発生することを意識する引き落とし日は給料日の直後に設定する借り換えやおまとめで返済条件を有利に変更できないか検討を返済のしやすい借入先を選ぶ①返済余力があるなら返済額はなるべく多めに設定するもし返済余力があるなら、無理のない範囲でなるべく多めに返済額を設定しましょう。多くのカードローンで採用されている「残高スライドリボルビング返済方式」では、借入残高に応じて毎月の返済額が決まります。毎月の返済額が比較的少なくて済むのが特徴ですが、消費者金融や銀行から提示される返済額ではその多くが利息の支払いに消え、元本はなかなか減りません。貸し手はなるべく元本を減らさず長くお金を貸し、なるべく多くの利息を払ってもらいたいと思っています。最低額での返済はまさに消費者金融や銀行の思うツボなのです。提示される返済額はあくまで最低額。この金額以上であれば返済額を自分で設定できます。返済に余裕があるとお金を使いすぎたり、借りすぎたりする可能性も高くなります。無理のない範囲で返済額を設定してなるべく早く完済することが大切です。②返済余力が少ないなら、毎月の返済額は確実に返済できる金額に留め繰り上げ返済を行う返済額が少な過ぎるのも問題ですが、返済額を上げすぎて返済が滞ってしまっては本末転倒です。返済余力に応じて毎月の返済額は確実に返済できる金額に留め、随時返済を活用して余裕ができたタイミングで元本を減らしていくことも大切です。返済余力に応じた返済方式の選択「借入後残高スライド返済方式」は借入残高が減っても最低返済額が減らず、返済余力の少ない人にとっては返済が苦しく感じるかもしれません。返済が滞るリスクを下げるため、返済時点の借入残高に応じて最低返済額も下がる方式を選択するのもひとつの方法といえます。③利息は日割りで発生することを意識するカードローンの利息は日割りで発生します。つまり1日でも早く返済すれば支払う利息もそれだけ少なくて済みます。余裕ができたら随時返済により1日でも早く返済に回すことを意識しましょう。毎月の返済日まで待つ必要はありません。1日あたりの利息額=借入残高×金利/365④引き落とし日は給料日の直後に設定する毎月の約定返済は必ず行わなければなりません。もし支払いが滞ると信用情報が傷つき、年率20%近い遅延損害金を請求されます。支払遅滞を防ぐためにも毎月の引き落とし日(返済日)を給料日直後に設定しましょう。給料日から引き落としまでの期間が長いと、生活費などにお金を使って返済に必要なお金まで使い込んでしまう可能性が高くなります。まずは確実に返済を済ませ、残ったお金で生活費をやりくりすることが大切です。⑤借り換えやおまとめで返済条件を有利に変更できないか検討を借りる前に条件のいい借入先が見つかればベストです。しかし時間的な余裕がなかったり審査に通らなかったりといった理由で、条件のいい借入先から借りられるとは限りません。返済条件が有利な借入先が見つかったなら、借り換えるという選択肢も持っておきましょう。これまで滞りなく返済をしていればちゃんと返済できているという実績となり、審査に有利に働く可能性もあります。また、複数のカードローンを利用しているのであれば、借入先をひとつにまとめることで借入金利を下げられる可能性があります。ただし借り換えやおまとめが常に有利に働くわけではありません。借り換えやおまとめ前後の条件を比較し、コストや手間に対する効果をよく検証した上で判断すべきです。⑥返済のしやすい借入先を選ぶ随時返済(繰り上げ返済)のハードルが低い借入先を選ぶこともうまく返済を進めるコツです。手間やコストが少なければ、返済を後回しにすることを防ぐ効果が期待できます。ただ返しやすさは借りやすさと表裏一体の部分もあるため注意も必要です。カードローンの返済方法に関するまとめカードローンをうまく返済するコツは、毎月の返済だけで安心せず、返せるタイミングで返せる金額をその都度返済し、ダラダラと借り続けないことに尽きます。カードローンで多く採用されるリボルビング返済において、毎月最低額で返済し続けることは効率の悪い返済方法だと理解しておきましょう。

2019年06月25日

こんにちは、婚活FP山本です。婚活では互いに相手の様々な部分が気になるものですが、やはり女性なら、まずは男性の年収が気になるものでしょう。しかし、ただでさえ年収は若いほどに低いものですし、最近の不景気の影響で拍車もかかっている中ですから、闇雲な高望みは結婚を遠ざけてしまいかねません。いったい、どれくらいが現実的なのでしょうか。そこで今回は、現実的な婚活男性の年収についてお伝えします。あなたの人生に、お役立て下さいませ。やはり高年収は人気ある魅力的な男性!?まずは婚活における基本をお伝えします。大局観から言えば、やはり高年収の男性は婚活において人気のある魅力的な存在です。大手企業勤務で純粋に年収が高い男性、公務員で相応の年収が安定している男性、若くして成功した起業家……素直にこういう男性はモテて、こういう男性から売れていきます。一方、実際の結婚生活で必要な男性の年収とは、いくらなのでしょうか?これは「あなたの望む生活レベル」で大幅に変わります。300万円でも十分な人もいれば、1000万円でも足りない人もいる訳です。特に最近では「女性の就労意欲や年収」でも大きく変わります。つまり、闇雲に年収の高い男性を狙わないなら、まずは「自分の結婚相手に必要な年収は最低いくらか」を計算してみることが重要です。決して「現実的なら大丈夫」ではありませんから、注意しましょう。モテる婚活男性ほどモテる女性を求めるが……モテる婚活男性ほどモテる女性を求めるものですが、逆にモテない男性ならどんな女性でもOKか……というと、そうでもないのが婚活です。年収は並なのに極上の女性ばかり狙う人もいれば、年収は低いのに普通の女性を狙う男性も多いのが婚活といえます。このため、決して「現実的な年収の男性ならラクに結婚できる」訳ではありません。そもそも、最近の男性は「結婚しない」と決めている人も増えつつあるので、ご注意を。20代30代の平均年収は約400万円?次に、婚活適齢期の男性の年収をお伝えします。国税庁の平成29年「民間給与実態統計調査」によると、20代30代男性の平均年収は以下の通りです。20代前半:279万円20代後半:393万円30代前半:461万円30代後半:517万円結婚適齢期の男性に限定すると、その平均年収は約400万円というところでしょうか。婚活女性のアンケートでは「年収500万円が普通」という頃もありましたが、最近では400万円が普通という結果も増えつつあります。だいぶ、感覚が実数に近づいたのかもしれませんね。ただし、結婚相手に最低限必要な年収は「自分の望む生活レベル次第」なので、この年収なら大丈夫という訳ではありません。年収を固定するなら、自分の望みの方を減らす努力をしましょう。条件が高すぎるか否かをデータで確認しよう確かに数字の上では、婚活男性の平均年収は400万円です。しかし婚活はテストとは違い、平均の捉え方も女性次第といえます。人によっては400万円が低すぎる事もあれば、高すぎる事もある訳です。つまり就活における市場価値の把握と同じく、婚活でも自分の市場価値の把握が大切と言えます。自身の市場価値を考える時は「客観性」が大切です。友人などの意見もさることながら、実際にネット婚活をしたり統計を調べたりして、データを取りながら考えていきましょう。「婚活で」なら「平均以下」が現実的な基準今度は、現実的な婚活男性の年収についてお伝えします。そもそも、実は「婚活の定義」は男女で少し違い、男性にとっての婚活とは「婚活や結婚を冠する出会いの場に行く事」です。婚活パーティやネット婚活、あるいは結婚相談所などが該当し、恋活や飲み会などは婚活と考えていません。そして女性同様、男性だって自然な出会いを求めるものなので、おのずと「自然には出会えなかった男性」が婚活現場に行く訳です。なぜ出会えなかったのか……その基本は「年収が魅力的ではなかったから」でしょう。魅力的な男性なら、周囲の女性が放っておかないでしょうからね。このため、どうしても婚活現場での出会いを前提にするなら、男性の年収は「平均以下」が現実的な基準になります。400万円ならむしろ高い部類、300万円以下の男性も多いです。自分も相手もボーダー未満だからこそ?先ほど、年収の低い男性でも相応の女性を求める……などとお伝えしましたが、やはり年収の高い男性に比べれば身の程を知っている傾向にあります。女性からすると、それでも「身の程知らず」と感じる事も多いですが、では現在のあなたの身の程はいかがでしょうか?恋愛は女性優位なものですが、婚活では男性優位が基本です。つまり、客観的に見れば男女ともにボーダー未満といえるのが婚活ですから、「選ばれる視点」を忘れないようにしましょう。[adsense_middle]「どのくらいなら穴埋めできるか」が重要!さらに年収が気になる女性の重要ポイントをお伝えします。結論から言えば、大切なのは「年収いくらの男性を選ぶか」ではなく、「どのくらいなら自分で穴埋めできるか」です。自分で稼ぐか、または男性を育てるか、あるいは節約努力か、方法の方向性は様々あります。例えば、仮に自分が望む生活レベルが500万円で、自分の年収が500万円なら、貯金を無視すれば相手は無職でも大丈夫と言えます。また、自分が望む生活レベルが500万円で、相手の年収が400万円なら、望みを100万円分下げるか自分で100万円稼げば穴埋め完成です。恋愛や人間関係の基本にも通じますが、自分に合う相手を探してばかりでは中々見つからず、「相手に合わせる努力」も重要ではないでしょうか。ちょっとだけ冷静に考えてみましょう。残業代や出張費など、年収の内訳なども大切同じ年収500万円の男性でも、その中身は様々です。今後の上下もあれば転職や独立願望の有無も違います。残業や出張の量も仕事内容もバラバラです。業界の動向や変化もあるでしょう。このため、目先の金額だけで(たとえ入口の足切りだけでも)選別するのは危険かもしれません。また、婚姻関係は「お金さえあれば何とかなる」ものではなく、実際に高年収男性と離婚する女性も沢山います。もはや結婚はゴールではありませんから、その先を見据えて相手を選びましょう。都心部と地方では必要なお金が少し違う!最後に、現実的な年収を考える時の注意点をお伝えします。最低限必要な年収は「自身が望む生活レベル次第」ですが、だからこそ都心部と地方でも違ってくるのが普通です。簡単に言えば、都心部ほど生活に割高なお金が必要なので、どうしても相応の年収が必要になります。逆に地方ほど生活費が低いので、男性の年収が低くても何とかなりやすいです。このため、どうにも都心部で必要な年収の男性と出会えないなら、地方に行くのも選択肢の一つと言えます。出会いの可能性を考え、都心部で出会ってから二人で移住する方法もアリかもしれませんね。ただし、地方は車が必要だったり近所付き合いがあったりと、必ずしも安く生活できる訳ではありません。中には都心部より高額なものもあるので、しっかり下調べしましょう。「地方だから低くても大丈夫」は危険地方も全てが割安ではなく、中でも「教育費(特に大学費用)」は同じです。周囲に倣って沢山子供を産み、教育費破産する人もいます。老後対策の一環として地方移住する人もいますが、地方でも老後破産は普通に起こっているのが実情です。地方なら大丈夫でもありません。結局、婚活での現実的な年収とは「あなた次第」です。今は「普通」というモデルケースが事実上なくなりましたから、「自分の場合はいくらか?」をしっかり考えて婚活に励みましょう。婚活では、男性の年収とともに自分の年齢を意識しよう女性が男性の年収を気にするように、男性は女性の年齢を気にします。どんなに自分に必要な最低年収を見極めて婚活しても、その水準の男性と結婚できるかどうかは別問題です。就活と同じく、自分と相手の釣り合いを客観的に考え、現実的な婚活をしていきましょう。

2019年06月24日

急にお金が必要となった場合などに利用されるカードローン。収入のない専業主婦は利用できるカードローンが限られています。では、専業主婦でも利用できるカードローンとはどのようなものなのでしょうか。収入がなければ消費者金融のカードローンは利用できない日本貸金業協会パート・アルバイト収入があれば利用できる可能性があるパートやアルバイトなどにより本人に収入があれば、消費者金融のカードローンを利用できる可能性があります(厳密には専業主婦とは言わないかもしれませんが)。ただパート・アルバイト収入を基準としてその3分の1が借入額の上限となるため、あまり大きな借入は期待できません。配偶者貸付日本貸金業協会銀行カードローンであれば専業主婦でも利用できる可能性がある銀行が取り扱う銀行カードローンであれば、本人の収入がなくても利用できる可能性があります。銀行カードローンは総量規制の対象外銀行は貸金業者に該当しないため貸金業法が適用されません。つまり銀行カードローンは総量規制の対象とならず、収入のない専業主婦でも利用できる可能性があります。もちろん返済能力がなければ審査には通らないため、配偶者などに安定した収入があることが条件となります。総量規制は過度な借入を防止するための制度。それは貸し手が銀行であっても変わりません。銀行による過剰な融資は近年問題視されており、融資上限額の引き下げや審査基準の厳格化など自主的に規制を行う銀行も増えています。収入証明なしでの借入限度額は50万円まで本人に収入のない専業主婦は、配偶者の収入をもとに返済能力が審査されます。カードローンの利用を申し込む際には必ずしも収入証明書は必要なく、通常は配偶者の収入を申告すれば申し込めます。ただし、収入証明なしでの借入限度額は通常50万円まで。本人に収入がある人でも、50万円以上の借入を行うには一般的に収入証明書の提出が必要です(50万円は貸金業法で定められた基準。銀行カードローンにはこの規制は適用されないため銀行ごとに基準は異なる)。専業主婦の場合、配偶者の収入証明書の提出の有無に関わらず、限度額50万以下に制限しているカードローンがほとんどです。比較的低金利銀行カードローンは、消費者金融やクレジットカードのキャッシング枠に比べ借入金利が低い傾向があります。金利の低さはカードローンを選ぶ際の最も重要なポイント。銀行カードローンはその点でメリットがあります。ただし他のローン商品などに比べればやはり高金利。利用は必要最低限に留めるべきです。WEB完結で利用できるWEBで申し込みから借入、返済まで完結。カードレスやWEB明細を選択可能。このような銀行カードローンが増えており、周囲に気付かれずカードローンを利用しやすくなっています。とはいえ全く郵送物なしというカードローンは少なく、普段は郵送物が届かないカードローンであっても、返済が遅れてしまえば督促状が自宅に郵送されます。すぐにカードローンを利用しているとはわからないよう配慮されてはいますが、郵送物からバレる可能性は少なからずあります。[adsense_middle]専業主婦におすすめの銀行カードローン専業主婦でも申し込めるおすすめの銀行カードローンは以下の2つです。楽天銀行スーパーローン楽天銀行スーパーローンはWEB完結で利用できる銀行カードローン。専業主婦は最大50万円まで借入可能です(審査結果により50万円までの範囲で決定)。上限金利は年14.5%(2019年5月31日時点)、楽天会員ランクに応じた審査の優遇や、入会・利用により楽天スーパーポイントが付与されるといった特徴があります。楽天銀行スーパーローン概要(2019年5月31日時点)イオン銀行カードローンイオン銀行カードローンはWEB完結で利用できる銀行カードローン。専業主婦は最大50万円まで借入可能です(審査結果により50万円までの範囲で決定)。上限金利は年13.8%(2019年5月31日時点)と低水準です。イオン銀行カードローン概要(2019年5月31日時点)無審査のカードローンは絶対に利用しない審査のないカードローンは存在しません。「審査なしで融資可能」などと宣伝している業者も中には存在しますが、ほぼ間違いなく違法業者、いわゆる「ヤミ金」です。違法な金利で貸付けを行ったり、借り手を精神的に追い詰めるような過剰な取り立てを行ったりする業者も少なくありません。他に利用できる業者がないとしても絶対にヤミ金は利用してはいけません。専業主婦が利用できるカードローンに関するまとめカードローンは根本的な解決策が見つかるまでの対症療法です。計画的に利用すれば効果的なツールとなりますが、むやみに利用すれば家計を破綻させてしまうこともある諸刃の剣。あくまで一時的な資金不足を補填するための対症療法に過ぎません。生活費が慢性的に不足しているようなケースでは、カードローンで一時的に補填したとしても根本的な解決とはなりません。支出の見直しや働いて収入を増やすなど根本的な解決策を見つけなければ、すぐに家計は破綻してしまいます。また、周囲に内緒で長期間カードローンを利用するというのは、金銭的な面だけでなく精神的な面でも負担となり好ましくありません。自分だけで問題を抱えこまず、家族と情報を共有し協力を求めることも大切です。お金に困ると視野が狭くなりがちですが、そのようなときこそ意識的に視野を広く持ち問題に向き合うようにしましょう。

2019年06月23日

こんにちは、婚活FP山本です。最近では結婚して夫婦になっても共働きをするのが一般的ですが、だからこそ「お金の管理方法」に悩む声もよく聞くようになりました。共働きだからこそ「夫婦別会計」としている方も多いですが、問題も多く、本当にこれでいいのか悩ましいようです。お金の問題は、なるべくなら早めに解決したいですよね。そこで今回は、家計管理の基本と夫婦共働き世帯におすすめのお金管理方法をご紹介します。あなたの人生に、お役立て下さいませ。金銭管理は口座管理より家計簿管理まずは家計管理の基本をお伝えします。そもそも家計管理とは、「先々に必要なお金を貯められているか否か」が重要です。このため、毎月が赤字か否かや、贅沢をしているか否かなどは関係ありません。そして「先々、いついくらが必要か」を把握する必要があります。その上で、このままのペースで十分に貯まるなら問題ないのですが、貯まりそうにないなら家計の見直しが必要です。そして、家計を見直すには「何にいくら使っているか」の把握が重要になります。口座管理だけで、「何にいくら使っているか」を把握できるでしょうか。つまり家計管理は口座管理だけでは不十分で、将来的な必要額の把握とともに「何にいくら使っているか」を、家計簿を通して管理することが第一歩です。ぜひ今日から家計簿に挑戦しましょう。貯金の推移だけでは管理と言わない家計簿を面倒に感じてつけていない人は、往々にして貯金額の推移だけで「赤字か否か」や「毎月のおおよその貯金額」を把握するだけです。これは一昔前の専業主婦の感覚にも等しいのですが、当時はそれでも問題なかったものの、現代では破産の元になりかねない行為となります。まずは危機感を持つためにも「将来の必要額」を把握し、そして家計簿を通して貯められそうか否かを把握して、厳しそうなら家計簿を見て「どこをいくら削るか」を考えましょう。不慣れなうちはカードより現金支払いを次に、もう一つの家計管理の基本をお伝えします。家計管理のための家計簿は、「月単位で数字を集計」するのが基本です。多くの人は月単位で給料(収入)が入りますからね。このため月単位で「今月は何にいくら使ったか」を集計し、給料との差額で貯金額を計算します。しかし今の日本はクレジットカード大国で、カードの多くは「翌月払い」です。このため、カードでの支払いは家計簿での管理をしにくくさせるアイテムになります。それにカードの多くはポイントが貯まるため、余計な支出を生み出しやすいアイテムともいえる訳です。そこで家計管理に不慣れなうちは、カードより現金での支払いを勧めます。カード払いに慣れた方には窮屈・不便に感じるかもですが、これも家計管理の一端ですから、がんばりましょう。支出時期のズレは管理のズレを生む十分な余裕があればいいのですが、余裕がない中での管理不足は「資金不足」に繋がります。例えば半年後に6万円必要なら毎月1万円貯金ですが、計算時期のズレで5ヶ月分しか貯まっていなかったら……?1万円ならともかく、これが10倍100倍の金額・期間ならどうでしょう?支出時期のズレは管理のズレを生み出しやすく、積み重なれば更なるズレや資金不足を生み出します。たとえ100円足りなくても通じないのが世の中ですから、気を付けましょう。共働き夫婦は役割分担より共同管理をここからは、共働き夫婦における家計管理の基本についてお話します。一般的な共働き夫婦は「夫婦別会計での役割分担」または「共通口座に同額を入れて使う」ケースが多いでしょうか。そして、どちらのケースであっても「互いの金銭事情を詳しく知らない」ことが多いといえます。お気持ちは分からないでもないものの、これらの方法では「口座管理」と大差なく、とても管理しているとはいえません。特に日常的な支出ならともかく、子供の大学費用や老後資金など、大型の支出に対して対処できない事も多々あります。利点は「離婚時」くらいです。このため、共働き夫婦であっても家計簿を通した「共同管理」をお勧めします。お小遣い部分はともかく、それ以外は全てを公開して夫婦で家計簿をつけ、そして世帯としての家計状況を互いに管理しましょう。お互い相手が貯めていると思うことが……笑えない笑い話ですが、実際に夫婦別会計などで「互いに相手が貯めていると思っていた」と、お金が不足したケースもあります。「互いに自分がやらなければと思っていた」と、知らず知らずに夫婦でがんばったケースもありましたが、一般的には前者が多いですね……。夫婦共同で家計管理をする行為は、夫婦で常に未来を見据えて足並みを揃える効果もあります。金銭感覚の相違で離婚する夫婦も多いので、この利点のためにも夫婦で家計簿をつけることをがんばってみましょう。[adsense_middle]世帯年収より世帯支出と世帯貯金額が重要さらに、共働き夫婦の家計管理におけるポイントをお伝えします。そもそも家計管理においては収入より支出、そして貯金額が大切です。どんなに年収が高くても、同レベルで使っていては貯金できませんし、何より「一度上がった支出(生活水準)は簡単には落とせない」のが理由になります。結婚して共働き夫婦になると、互いに家賃や光熱費などを折半でき、互いに独身時より金銭的に余裕が持てますが、その余裕が貯金ではなく支出に向かうことが多いです。つまり、知らず知らずに生活水準が上がり、ひいては貯金事情もさほど向上しないことも多いといえます。しかも教育費を筆頭に、将来的には独身時より多額のお金が必要なのにです。このため共働き夫婦が金銭管理をする時は、家計簿を通して世帯での将来目標を見据えた支出と貯金額を強めに意識する必要があります。これができないのも、夫婦別会計や家計簿がない場合のデメリットですね。「高年収だから危険」という意識を!「うちの旦那は年収が高いから大丈夫」という声を聞くたびに、不安になるのが筆者です。年収が高いほどに支出も簡単に上げられるものの、年収が下がっても支出は簡単には下げられないですからね。そして会社員なら「定年でほぼ確実に年収は下がる」運命にあります。それどころか、最近は大手でもリストラ話をよく聞きますよね。こういった理屈で年収が高くても破産するリスクが高く、実際に破産している方も沢山います。むしろ年収が高いほどに危険とさえ言えるので、十分に警戒しましょう。やりくりの最終目標は「老後資金」最後は、家計管理の理由・目標をお伝えします。これは個々人で多少違いますが、それでも共通として「老後資金」、あとは「子供の大学費用」です。どちらも極めて高額なお金が必要になりますからね。これらについて十分に備えられるかどうかが家計管理のポイントといえます。ちなみに統計上、大学費用は5割、老後資金については8割の世帯が準備不足というのが実情です。なお、大学費用は子供一人約700万円、老後資金は夫婦で約4000万円が一つの目安になります。これらのお金を貯められなかった世帯が5~8割もいる訳ですね。ここでヘンな連帯感を持つと、同じく破産する人生になりえます。「同じにはなりたくない」という自主性を強く持ち、「自分達だけは生き残るんだ」という思いで家計管理に励みましょう。すでに国が警告を発している現実!令和元年6月3日、国の機関である金融庁が「公的年金だけでは老後資金が不足する」と国民に警告しました。自助努力での準備を国民に求めた訳です。金融庁の試算では2000万円が不足するという内容ですが、おそらく今後、その金額は上がっていくでしょう。老後生活の途中で貯金がなくなれば「年金生活または生活保護」です。どちらも「悲惨」と呼ばれる生活水準になります。できればプロであるFPに相談し、早期から備えていきましょう。共働き夫婦の家計管理は「話し合い」が最初!そもそも一般的な夫婦は「お金に関する話し合い」を避けます。ですが、話し合いを抜かせば管理はおろか協力もできず、そして資金不足に陥りがちです。それが原因で離婚になる事もあります。ともに生涯幸せな人生を歩むために、まずは第一歩として夫婦で目標と家計管理方法を話し合いましょう。

2019年06月16日

今回はNISAに関してどんな銘柄を購入すればいいのかとお悩みの方に、ランキング形式でおすすめ銘柄をご紹介していきます。NISAでおすすめ銘柄ランキングに関して日経平均と比較しても圧倒的にパフォーマンスが違う事がよく分かります。私見ですが、世界中の先進国の中で経済が最も発達しており、トレンドの発信、開発等、最先端を走っているのは米国だと思っています。また世界中で利用されているサービスやコンテンツを思い出したときに「GAFA(ガーファ)」が頭に浮かびます。Google、Apple、Facebook、Amazon、それぞれの頭文字を取ったものですが、皆さんも利用していませんか?とても便利で生活が豊かになったと思います。その豊かさを開発し全世界へ浸透させていますので、株価は必然的に高いです。経済的にも発達しており、新たな分野の開発が進む中、米国への投資はほぼ確実性が高いと個人的に思っていまして、ファンドを通じて幅広く投資できるので、あれこれ悩まず投資しても問題は無いのではないでしょうか。(あくまで私見です。投資は自己責任でお願い致します。)これだけ投資する側の悩みを軽減でき、少額で多くの企業に投資できる事は凄い事だとも思います。それでいて、インデックスファンド(手数料が低いファンド)で、10年間の非課税期間中にも十分な運用益をもたらしてくれるのではないかとの考えで2位にさせて頂きました。第1位楽天・全米株式インデックスファンド(愛称:楽天・バンガード・ファンド(全米株式)今回のランキングで1位は楽天・全米株式インデックスファンドです(以下バンガード・ファンド)。先程のS&P500と同様に米国株式に投資できる優れたファンドです。違いは何かと言いますと、投資先の企業数が異なります。S&P500が500社に投資できる事に対し、バンガード・ファンドでは何と約3,600社に投資できるという事です。この数は米国の株式市場の約95%に相当しており、幅が広い点が魅力です。運用パフォーマンスはS&P500と比べ、バンガード・ファンドの方が若干上回っているので、是非NISAを始めるのであれば迷わずおすすめしたいファンドです。私の所にご相談に来るお客様にもおすすめしています。運用会社の規模も大きく歴史も長い為、日本という国で、バンガード・ファンドに投資できる事は非常に有難い事だなと思います。NISAでおすすめの銘柄に関するまとめ今回はNISA口座でどの銘柄を選んだら良いのかという視点でランキングを作成しました。私なりに様々な銘柄の中で選ぶならこれだなという5本です。そして10年間の非課税期間を鑑みた場合に、10年間でリターンが発生するであろう予測から選んだ5本でもあります。これから選ぶ方の参考になれば幸いです。

2019年06月08日

今回は既にがん保険に加入されている方向けに、がん保険の見直しポイントをわかりやすく説明していきたいと思います。新規加入とは異なり、見直しする場合ならではの注意点がありますので、今回ご説明するポイントを踏まえたがん保険の見直しをお勧めします。がん保険の見直し方法のポイント見直し方法のポイントですが、以下の3つのステップで進めていくことをお勧めします。加入中の契約を確認する自分に不足している保障を認識する追加契約か切替契約かを検討するそれぞれ順を追って内容を説明していきましょう。がん保険見直しのためのステップ1:加入中の契約を確認するまず最初のステップは、加入中の契約を確認することです。加入中の保険はもちろんですが、他に医療保険や死亡保険にがんの保障が付帯されていることもありますので注意してください。がんの保障かどうかを見極めるには、「がん(悪性新生物)」という文言を確認すればよいのですが、「三大疾病、五大疾病」というように「がん(悪性新生物)」が含まれているものの、別の表現で記載されていることもあります。どのような場合のがん保障かを確認するそして「がん(悪性新生物)」の内容を確認するときに、どのような状態になったらお金がもらえるのかを確認します。具体的にいくつかの事例を挙げておきましょう。がん診断(給付金)→がんと診断された場合がん入院(給付金)→がん治療のために入院した場合がん通院(給付金)→がん治療で通院した場合がん手術(給付金)→がん治療のために手術した場合抗がん剤治療(給付金)→抗がん剤を用いてがん治療した場合上記の通り、場合ごとにがん保障を整理します。古い契約の注目ポイントとは加入中の契約を確認する際に、15年以上前に契約した古い契約がある場合は以下の点に注意して保障内容を確認してください。次のステップである、自分に不足している保障を認識するために大切な作業となります。「上皮内がん(上皮内新生物)は保障から除く」という内容になっていないかがん入院保障に「日数制限」が記載されているか保険期間は「終身」ではなく「●●歳まで」と区切りがあるかもちろん上記以外でも、保障を制限するような内容があれば、メモしたり付箋をつけたりすることをお勧めします。がん保険見直しのためのステップ2:自分に不足している保障を認識する次のステップは、自分に不足している保障を認識していくプロセスになります。下表のように保障ごとに内容と金額に分けて整理して、自分にとって不足している保障をチェックしていきましょう。チェックする項目は以下の通りです。保障内容:どんな場合に保障してくれるのか保障期間(保険期間):いつまで保障してくれるのか保障金額(保険金額・給付金額):いくら受け取れるのか条件や制限:上記項目に関する条件や制限(例:支払限度日数)表の右側には評価欄として、自分に不足していると思われる内容をメモできるようにしておきます。この評価内容に基づいて、最新のがん保険の内容と比較しながら、次のステップの追加契約・切替契約を検討することになります。[adsense_middle]がん保険見直しのためのステップ3:追加契約か切替契約かを検討する2つめのステップで自分にとって不足している保障が認識できた後は、3つめのステップで見直し後の保障を検討することになります。自分にとって不足している保障を備えた、現行販売されているがん保険をいくつかピックアップして、追加契約をするのか、新しい保険に全面的に切り替えるのかを考えていきます。では、どのような場合に追加契約をしたほうがよいのか、または切替契約がよいのかを場合分けして確認していきましょう。追加契約が良い場合追加契約が良い場合はどのような場合でしょうか。追加契約ということは、現在加入済みのがん保険を残すということになります。したがって、現在加入済みのがん保険については自分に合っていると評価できるものの、一部保障が足らないという状態です。具体的に考えられるケースは以下のような場合です。がん診断給付金が50万円なので100万円ほど上乗せしたい先進医療の給付金がないので追加したい女性特有がんの場合の上乗せ保障がほしいこうした場合には足らない保障をコンパクトに備えているがん保険を探した上で、追加契約をされるとよいでしょう。持病や病歴がある場合見直しされるときに持病があったり、過去5年以内に病歴がある場合は、現在のがん保険に不足があったとしても切替せずに、追加加入の方向で検討してください。理由はこうした持病や病歴があると、切替や追加を問わず、新規の契約には加入出来ない可能性が高いためです。切替契約が良い場合追加契約以外の場合には、切替契約をお勧めします。特に2つめのステップで、上皮内がんが対象外であったり、保障期間が終身ではなかったり、という場合には現在のがん保険よりも2世代前ぐらいのがん保険で古い型の保険であることが多いためです。ご自身で改めてがん保険に入るとしたらどのような保障が必要だろうかと、イチから考えて切替契約をされるのがよいでしょう。がん保険の見直しのメリット・デメリットここまで見直しの方法(3つのステップ)について確認をしていきましたが、ここからは見直しをすることによるメリットとデメリットについて整理しておきましょう。がん保険の見直しのメリットがん保険の見直しをすることのメリットは大きく2つあります。最新のがん保険の保障内容で見直しができることニーズの変化に合わせて、保障の内容をフィットさせることができること1つ目は、最新のがん保険の保障内容で見直しができることです。保険会社は民間企業ですので、常に加入者のニーズを捉えて絶えず商品開発を行っています。そうした最新のがん保険の保障で見直せるということは、保障内容が充実すると言い換えることができます。2つ目は、ご自身のニーズの変化に合わせて、保障の内容をフィットさせることができるということです。当初は保険料が割安で最低限の保障内容でよいと加入していたがん保険も、加齢とともに手厚いがん保障の必要性を感じるかもしれません。そうしたニーズに合わせることができるのが、がん保険の見直しのメリットです。がん保険の見直しのデメリット一方で、がん保険の見直しをすることのデメリットもあります。追加契約か切替契約かを問わず、基本的には保険料が上がることになります。これは保障を増やす方向の見直しが多くなるので当然といえば当然ですが、見直し後の保険料で今後もきちんと継続できるのかを見極めるのが大切です。見直しをして保障を充実させたのはいいけれど、数カ月後には保険料負担に耐えられなくて、がん保険を解約してしまった、というのでは何のための見直しかがわからなくなってしまいます。また、追加契約の場合ですが、ちょうど足らない分だけの上乗せでの加入というのができにくいことが多くあります。どうしても保障が重複して、必要以上に保障が多くなってしまうということがデメリットとして挙げられます。がん保険の見直しに関するまとめがん保険の見直しについて、その方法を3つのステップに分けて説明をしてきました。まず最初に現在加入のがん保険についてその内容を確認するとともに、自分のニーズに照らして不足している内容を把握します。その上で追加契約をするのがよいのか、切替契約をするのがよいのかを検討した上で、実際の見直しを進めていきましょう。

2019年06月06日

誰もが普段利用する銀行だからこそ、なるべく条件のいい銀行を選びたいところ。この記事ではおすすめの銀行をランキング形式でご紹介します。【第5位】ゆうちょ銀行ゆうちょ銀行ATM利用手数料*税込・2019年5月15日時点参考:ATM利用手数料の比較(自行ATM利用時)振込手数料他行への振込手数料に優遇はないため、振込利用が多い方は無料回数のある他行を利用したほうがよいでしょう。*税込・2019年5月15日時点ゆうちょ銀行の特徴まとめ巨大な店舗網を持つ国内最大規模の銀行。振替口座や振込先としての汎用性が高い。ゆうちょATM利用手数料は終日0円。金利や振込手数料が欠点。【第4位】イオン銀行イオン銀行*対象取引とイオン銀行スコア配点一覧【イオン銀行の特徴②】金利:ステージによって普通預金金利最高年0.15%!イオン銀行の普通預金金利はイオン銀行Myステージによって最高年0.150%(税引前)までアップし、トップクラスの金利水準となります。*税引前・2019年5月15日時点積立式定期預金:口座満期日(口座開設日から6カ月〜40年後)と毎月の預入日を指定し、普通預金からの振替えにより毎月積み立てるもので、月々500円から行える。給料日にあわせて預入日を設定すれば天引き貯蓄にも活用できる。ATM利用手数料イオン銀行ATMの利用手数料は24時間365日何度でも無料、提携金融機関ATMではイオン銀行Myステージに応じて月1〜5回無料となります。*税引前・2019年5月15日時点振込手数料イオン銀行Myステージに応じて他行宛の振込手数料が最大月5回まで無料になります。*税引前・2019年5月15日時点【イオン銀行の特徴③】外貨預金:米ドルでも積立が可能!イオン銀行では月500円からの積立投資に対応しており、米ドルでの積立も可能です。米ドル外貨普通預金は年0.70%(税引前)、期間1年の米ドル外貨定期預金金利は年2.00%(税引前)と比較的高い水準です(2019年5月15日時点)。イオン銀行の特徴まとめネット型と店舗型両方の特長を兼ね備えた銀行。イオンカードセレクトユーザーがお得。ゴールド/プラチナステージの普通預金金利はトップクラスの水準。イオン銀行ATMの利用手数料は24時間365日何度でも無料。積立式定期預金で確実な貯蓄(米ドルでもOK)。【第3位】SBJ銀行楽天銀行ATM利用手数料*税引前・2019年5月15日時点*ステージに応じて月0〜7回無料振込手数料*税引前・2019年5月15日時点*ステージに応じて月0〜3回無料、給与・年金の受取があればステージに関わらず翌月は3回無料楽天銀行の特徴まとめ楽天証券とのスムーズな連携!楽天証券との連携で普通預金金利が5倍にアップ!利用状況から判定されるステージに応じて手数料・楽天ポイントが優遇される!給与受取や振込・口座振替などで楽天ポイントが貯まる!【第1位】住信SBIネット銀行住信SBIネット銀行【住信SBIネット銀行の特徴④】定額自動振込・定額自動入金住信SBIネット銀行では定額自動振込・定額自動入金サービスが利用でき、一定額を別の口座との間で自動的に移動(振込・入金)できます。給与振込口座から複数の口座に資金を割り振ったり、天引き貯金などにも活用できて便利な仕組みです。定額自動振込指定の振込先に毎月または毎週繰り返し自動振込を行うサービス。10件まで登録でき、その月の無料回数を使い切るまでは無料、以降1回あたり154円(税込)です。住信SBIネット銀行定額自動入金他行口座から指定金額を引落し、住信SBI銀行の口座へ自動的に入金するサービス。入金額は1万円以上1,000円単位で5件まで登録でき、手数料は無料です。住信SBIネット銀行【住信SBIネット銀行の特徴⑤】外貨預金:米ドル為替手数料4銭!高金利!積立可能!住信SBIの為替手数料は米ドル/円で片道4銭と最低水準。米ドル外貨普通預金金利は0.70%(税引前)、期間1年の米ドル外貨定期預金金利は2.30%(税引前)とトップクラスの水準(2019年5月15日時点)。定期積立にも対応しており、外貨預金を行うなら候補としたい銀行です。住信SBIネット銀行の特徴まとめSBI証券との連携がスムーズ!目的ごとに複数の口座に分けてお金を管理できる!利用状況から判定されるスマプロランクに応じて手数料が優遇される!外貨預金に有利。おすすめの銀行口座に関するまとめ基本的にはネット銀行がおすすめですが、ネット銀行だけでは対応できないケースもあります。そのようなケースでは、最も汎用性が高いゆうちょ銀行の口座があると安心です。あなたにとって最も条件のよいネット銀行をメインバンクとして、複数の銀行を用途に応じてうまく使い分けるのがポイントです。それぞれの銀行口座の特徴を理解した上で比較し、あなたにとって使い勝手のいい組み合わせを見つけましょう。

2019年05月31日

ネット銀行の中でも人気の高い楽天銀行とはどのような銀行なのか。その特徴とメリット・デメリットについて解説します。楽天銀行とは楽天銀行ATM利用手数料:最大月7回まで無料楽天銀行はネット専業銀行のため店舗がありませんが、コンビニやゆうちょ銀行など多くの提携ATMがあり、全国どこでも不自由なく利用できます。また、ATMの利用手数料はハッピープログラムのステージに応じて、最高月7回(スーパーVIP)まで無料になるメリットがあります(口座開設後6ヵ月目までは、ステージに関わらず最低月5回まで無料)。【メリット】コンビニ・ゆうちょ銀行ATMが利用でき全国どこでも利用できる!【メリット】ATM利用手数料が最大月7回まで無料!ただし手数料無料回数は入出金の合計であり、出金だけでなく、3万円未満の入金でも無料回数を1回使用します。無料回数を使い切ると通常の手数料がかかり、この手数料が他行に比べて割高な点はデメリットといえます。【デメリット】通常のATM利用手数料が割高になる。楽天銀行ATM利用手数料各銀行のATM手数料(通常時)比較表振込手数料:最大月3回まで無料他行への振込手数料もハッピープログラムによる優遇があり、ステージに応じて最高月3回(VIP・スーパーVIP)まで無料になるメリットがあります。「給与・賞与・年金」いずれかの受取口座に楽天銀行の口座指定し、実際の受取があれば、ステージに関わらず翌月の他行振込手数料が無料となる特典もあります。【メリット】振込手数料が最大月3回まで無料!楽天銀行振込手数料*個人利用・税込・2019年5月1日時点各銀行のATM手数料(通常時)比較表取引に応じて楽天スーパーポイントが貯まるハッピープログラムに登録して楽天銀行で対象取引を行うと、楽天スーパーポイントが付与されます。ベーシック/アドバンスステージに対して、プレミアムステージでは2倍、VIP・スーパーVIPステージでは3倍のポイントが付与されます。付与されたポイントは買い物に使えるほか、楽天カードやデビットカード、振込手数料の支払い、楽天証券での投資信託の購入など幅広く利用できます。【メリット】取引に応じて楽天ポイントが付与される!ステージに応じて最大3倍!主なハッピープログラム対象取引/獲得ポイント[adsense_middle]楽天銀行の特徴②楽天証券との連携楽天銀行預金金利アップ楽天銀行では、楽天証券と口座を連動させる「マネーブリッジ」の利用で普通預金金利が年0.10%(税引前)にアップします。この優遇は楽天証券に口座を開設し、マネーブリッジの登録だけで、実際に投資するかに関わらず適用されます。楽天証券を利用する予定の方はもちろん、その予定はない方でもメリットを考えれば口座を開設して損はないでしょう。楽天カードの引き落としがあれば普通預金金利が年0.04%(税引前)にアップする特典もありますが、金利面でのメリットは小さくなります。【メリット】楽天証券との連携で普通預金金利が5倍(0.02%→0.10%)にアップ!楽天銀行預入金利*年率・税引前・2019年5月1日時点楽天銀行の定期預金定期預金金利については特筆すべき点はなく、マネーブリッジを利用すると、多くの場合で普通預金金利が定期預金金利を上回ります。預入期間やボーナス時期などに行われるキャンペーン時には高めの金利が設定される場合もあり、そのようなタイミングであれば定期預金を検討する余地がありますが、それを除けばメリットは少ないといえます。【デメリット】通常時には定期預金を利用するメリットが少ない。楽天証券への入金・取引で楽天ポイント獲得楽天銀行から楽天証券への入金(らくらく入金(手動入金)では入金日ごと、自動入金では1件ごと)や楽天証券での取引に応じて楽天スーパーポイントが貯まります。入金や取引はステージを判定する際の取引件数にカウントされるため、ステージアップにもつながります。【メリット】楽天証券への入金・取引で楽天スーパーポイント獲得!楽天銀行の特徴③楽天カードと連携楽天カードは還元率の高さなどから人気のクレジットカードですが、楽天カードの引落口座を楽天銀行に設定すれば、さらに効率よくポイントが貯まります。楽天市場での支払い時楽天市場での支払いに楽天カードを利用すると、購入代金の3%の楽天スーパーポイントが付与されます(通常分1%+楽天カード利用加算分2%)。このとき楽天カードの引落口座を楽天銀行に指定しておけば、さらに1%加算され、還元率は4%にアップするメリットがあります(楽天ゴールドカード・楽天プレミアムカードであれば2%加算されて6%)。口座振替時さらに、カード利用代金の口座振替の度に3〜9ポイントの楽天スーパーポイントが付与されます。【メリット】楽天カードの引落口座指定で楽天市場でのポイント還元率が1%アップ!(口座振替に対してもポイント付与)楽天銀行の特徴④外貨預金楽天銀行の外貨預金は「円普通預金から預入時」には金利が優遇されますが、「外貨からの預入時」や「外貨普通預金」の金利はいいとはいえません。外貨預金であれば住信SBIネット銀行など他行を利用したほうが条件はよく、あえて楽天銀行を利用する必要はありません。【デメリット】外貨預金の条件がいいとはいえない楽天銀行外貨預金金利外貨預金金利・為替手数料の比較*三菱UFJダイレクト利用楽天銀行の特徴(メリット・デメリット)に関するまとめ楽天銀行の主なメリット・デメリットをまとめると、以下のようになります。メリットコンビニ・ゆうちょ銀行ATMが利用でき全国どこでも利用できる!ATM利用手数料が最大月7回まで無料!振込手数料が最大月3回まで無料!取引に応じて楽天ポイントが付与される!楽天証券との連携で普通預金金利が5倍(0.02%→0.10%)にアップ!楽天証券への入金・取引で楽天スーパーポイント獲得!楽天カードの引落口座指定で楽天市場でのポイント還元率が1%アップ!デメリット通常のATM利用手数料が割高通常時には定期預金を利用するメリットが少ない外貨預金の条件がいいとはいえない一定以上の残高や利用が見込め、ハッピープログラムや楽天経済圏とうまく連携できる方は、楽天銀行を利用するメリットは大きいといえます。しかし利用が少ない場合や連携がうまくできなければあまり恩恵が受けられないため、その点をよく考えて利用するかを判断するようにしましょう。

2019年05月27日

マンション売るのであれば、なるべく高く売りたいもの。ここではマンションを高く売るためのポイントについて、売却の各ステップごとに解説します。マンションを売却する方法マンションの売却は不動産業者を介して取引するのが一般的です。売却方法:仲介と買取売却方法には大きく「仲介」方式と「買取」方式の2つがあります。仲介:不動産業者が仲介役となって第三者に売却する方法買取:不動産業者が買主となる方法売却方式による違いそれぞれの方式には以下のような違いがあり、希望する売却時期や物件の状態などに応じて選択します。瑕疵担保責任:売却したマンションに、隠れた瑕疵(外見からはわからない欠陥)があった場合に売主が負う責任のこと。買主は売主に契約解除や損害賠償を請求できる仲介方式のほうが売却までに時間と手間はかかるが高く売れる可能性が高いマンション売却の流れと高く売るためのポイントマンションの売却は基本的には以下のような流れで進めていきます。それぞれのステップにおいてマンションを高く売るためのポイントを確認していきましょう。不動産業者に査定を依頼不動産業者による調査・査定媒介契約(仲介の場合)売却活動(仲介の場合)売買契約・引き渡しSTEP1:不動産業者に査定を依頼どのくらいの価格でマンションが売れるかを確認するため、まずは不動産業者へ査定を依頼します。その際のポイントは、複数の不動産業者に依頼することです。不動産業者にはそれぞれ得意・不得意(エリア・物件種類・販売方式など)があり、売りたいマンションの条件を得意とする業者のほうが、希望の条件でスムーズに売却できる可能性は高くなります。大手業者は販売実績が豊富で安心感があります。また長年地域密着で営業している業者は、規模は小さくてもそのエリアに独自のつながりを持っていることが多いなど、それぞれに特徴があります。査定額や対応などは不動産業者によって異なり、メリットも異なります。その違いを外から見極めるのはなかなか難しいもの。実際に査定を依頼して比較するのが、最も早く確実な方法です。複数の業者へ査定を依頼する際には、不動産の一括査定サービスを利用して手間と時間を減らすのがポイントです。一括査定サービスを利用して複数の業者に査定を依頼するSTEP2:不動産業者による査定マンションの評価方法マンションの査定では、主に取引事例比較法という方法で査定額が算定されます。取引事例比較法:物件の立地や築年数、床面積、構造、間取りなどが類似する物件の過去の取引事例(売買価格)を参考に不動産価格を算出する方法査定方法:机上査定・訪問査定査定の方法には、「机上査定」と「訪問査定」があります。机上査定:実際に物件を確認せず、立地や築年数、床面積、構造、間取りといった物件の情報や周辺相場などから概算額を算出する方法訪問査定:実際に不動産業者が現地で物件を確認した上で査定額を算出する方法訪問査定は手間と時間がかかりますが、より正確な査定額が得られます。査定前のリフォーム・クリーニングは不要リフォームやリノベーションが行われていれば査定にはプラスです。ただし、すでに売ると決めてから査定額アップのためにリフォームを行うのは待って下さい。ハウスクリーニングについても同様、自分で掃除するのは構いませんが、清掃業者に依頼してまで行う必要はありません。不動産業者による査定では、構造や設備などより根本的な部分に重点が置かれるため、表面的な綺麗さは査定にそれほど影響しません。そのためリフォームや設備の修繕、ハウスクリーニングを行うかは、訪問査定の際に不動産業者と相談して決めるのが賢明です。リフォームやハウスクリーニングを行うかは、訪問査定の際に不動産業者と相談して決めるSTEP3:媒介契約(仲介の場合)契約形態査定額や売却計画、対応を比較した上で仲介を依頼する業者が決まれば、媒介契約を結びます。媒介契約には3種類あり、1社のみに依頼する場合は「専属専任媒介契約」「専任媒介契約」のいずれか、複数社に依頼する場合は「一般媒介契約」を選択します。査定額だけで業者を選ばない不動産業者が提示する査定額は絶対的なものではなく、その業者が仲介した場合に買い手が見つかると“見込まれる金額”です。業者は仲介を依頼してもらわなければ利益が得られません。そのため、他社をより高くなるよう実際よりも高い査定額を提示する業者もいます。そのような業者に仲介を依頼してもその金額で売れず、結局売却価格を下げざるを得なくなる可能性が高くなります。査定額は根拠を確認することが大切です。すでに見込み客がいるなど、その業者独自の要因があって高い査定となっているのなら依頼を検討すべきです。しかし根拠が曖昧であれば、信頼性という面でもそのような業者へ依頼するのは見送るのが賢明といえます。また希望する条件(時期・価格)でマンションを売れるかは、売却活動の内容によっても大きく左右されます。売却計画や対応がしっかりしているかも業者を選ぶ重要なポイントです。査定額の根拠が明確で売却計画や対応のしっかりしている業者を選ぶSTEP4:売却活動(仲介の場合)媒介契約後から購入者の募集が始まります。状況に応じて募集条件の変更、居住を続けながら募集を行う場合には、内覧の対応なども適宜必要となります。売却までに3ヵ月以上かかることを想定しておくマンションが売れるまでには通常3〜6ヵ月、場合によってはそれ以上かかります。希望する売却時期まで余裕がなければ売り急ぐことになり、売却価格を妥協しやすくなります。なるべく高く売るためには時間的な余裕を持ち、査定などの準備期間を考慮して売却希望時期の4ヵ月以上前には準備を始めることがポイントです。マンションが最も売れやすいのは3月、次に9月。可能であればこの時期に合わせて売却準備を始めるのが理想です。売却希望時期の4ヵ月以上前には準備を始めるハウスクリーニング・片付け部屋が綺麗な状態であれば購入希望者にいい印象を与え、高く売れやすくなります。特にキッチンや浴室などの水回りは気にする人が多く、清掃業者に依頼してハウスクリーニングをするのもおすすめです(最初の内覧前に業者に依頼し、その後は自分でその状態をキープするようにしましょう)。また、モノが多い部屋は汚い印象を与えやすいため、最初の内覧前までに掃除とあわせて片付けを行い、なるべくモノを減らしておくようにします。水回りの掃除と片付けを重点的に行う既存住宅瑕疵担保責任保険に加入する既存住宅瑕疵担保責任保険では、マンションの欠陥(瑕疵)が見つかった場合に補修費用などが補償されます(補償期間は1年または5年)。加入にはインスペクション(専門家による建物状況調査)に合格していることが条件となっており、保険に加入していること自体が安全性の担保となります。買主の安心につながるため売れやすくなります。積極的に売却活動に関与するマンションの売却活動は不動産業者が主導してくれますが、なるべく高く売るためには丸投げはよくありません。担当者からの連絡を待つだけでなく、自分から電話するなどして状況を確認することは、担当者の士気を高める効果があります。また広告などは自ら確認し、問題があれば改善を求めたり、改善点などを提案しましょう。部屋の写真や、実際に住んだ上での利点・欠点などの情報は積極的に提供し、業者と協力して売却活動を進めていくことが大切です。業者に丸投げせず積極的に売却活動に関与するSTEP5:売買契約・引き渡し買い手が見つかれば売買契約を結びます。買付申込書で契約条件を確認し、問題なければ契約に進みます。売買金額のほか手付金額と引渡し希望日の確認は特に重要です。住み替えの場合には、直前になって引越業者を手配しようとすると繁忙期と重なってなかなか手配できず、費用が割高になってしまうこともあります。引っ越しと引き渡しがスムーズに進むよう余裕を持って準備しておくことが大切です。まずは不動産業者選びからマンションを高く売るためポイントはいくつもありますが、最も大切なのは不動産業者選びです。また売却希望時期までに余裕があれば売却活動を有利に進められます。マンション売却を検討しているのであれば、まずは一括査定サービスなどを利用して複数の業者に査定を依頼し、比較することから始めましょう。

2019年05月16日

投資信託で資産運用をする際に悩むのが「適切な売り時・買い時がいつなのかわからない」ということではないでしょうか。本記事では、この「適切な売り時・買い時がいつなのか?」について考察します。また、理論上合理的だと考えられる「売り時・買い時」に対する考え方も見てみましょう。投資信託の売り時・買い時のタイミングはいつ?じつは、どのような専門家でもわからない結論から先に申しますと「適切な売り時・買い時がいつなのか?」がわかる人はこの地球上のどこにもいません。残念ですが、どのような専門家・金融機関であっても、適切な売り時・買い時がわからないのが現実です。【質問】チャート分析などであれば投資信託の売り時・買い時のタイミングがわかるのではないですか?チャート分析で売り時・買い時が分かることはありません。チャート分析などで売り時・買い時がわかる、などの解説も巷には溢れていますが、現実にはわかることはありませんのでご注意ください。チャート分析:テクニカル分析とも呼ばれる。株価などの値動きを表にしたものをチャートという。半世紀以上前などでは、チャートを分析することで、未来の値動きを予測できる、という考え方もあったらしい。しかし、現在のようにスーパーコンピューターなどで検証できる世界では、チャート分析で言われていたような「法則性」は値動きにはないと思われる。現在では、値動きなどは不規則であると考えられる。これをランダム・ウォーカーとも言う。株式に限らず、仮想通貨・FX・金など、どの世界においてもチャート分析は通用しないと考えられる。当たっているように見えることもあるがそれは錯誤相関(たまたま当たったことを法則だと勘違い)。※図表は筆者作成投資信託の売り時・買い時のタイミングは誰にもわからない。チャート分析でわかることはない(たまたま当たることはあるが、それは結果論&後知恵バイアス)参加者がおおむね賢い世界だからこそ、売り時・買い時のタイミングは誰にもわからなくなってしまうなぜ誰にも適切な売り時・買い時のタイミングがわからないのでしょうか?これは市場が効率的だと考えられるからです。効率的市場仮説とは:大変乱暴に言うと、市場の参加者がおおむね賢い、という世界。現在の各市場はおおむねプロ(年金機構や金融機関など)が多数を占めているので、有効な情報はあらかじめ株価などに織り込まれていると考えられる。つまり、誰でも入手できる公表された情報に基づいて追加的な利益を得ることができないと考えられる。よくある市場に対するイメージは、下の図表のように、秘密の情報に対してプロや優れた個人投資家が、いち早く入手したりして、売り時・買い時のタイミングを判断する世界ではないでしょうか。しかし、現実の市場は、多数の金融機関などのプロによって占められていると考えられます。そうなると、誰もが賢く売り時・買い時のタイミングを読もうとします。しかしそれにより、より一層ランダム・ウォーカーになっていきます。このように、みんなが賢い現在の市場では、誰にも売り時・買い時のタイミングはわからなくなってしまいます。市場がおおむね賢い(効率的な)からこそ、誰にも売り時・買い時のタイミングはわからない。【質問】ファンダメンタル分析を極めれば、投資信託の売り時・買い時のタイミングがわかりますか?このように、どのような専門家・金融機関であっても未来はわかりません。市場の参加者にできることは、現在の「適正な価格」を推測するくらいだと考えられます。また、ファンダメンタル分析というものは理論上は有効だと考えられます。ファンダメンタル分析とは、各種の公表されている情報(例えば企業の将来の予想利益など)をもとに適正な株価を探るもの。基本的に割高なら売り、割安なら買う。ファンダメンタル分析は有効だからこそ、売り時・買い時のタイミングはわからないしかし、先ほどのように市場の参加者の多数が賢いと考えられる現在の市場では、ファンダメンタル分析は有効なので通用しません。ナゾナゾみたいですが、どういうことでしょうか。つまり、市場がおおむね賢いので、それはすでに市場に情報が反映されている(あらかじめ織り込まれている)ということです。別の言い方をすると、割高なものはすでに売られ、割安なものはすでに買われている、というイメージです。また、世界中のプロたちによって適正な状態の価格にされた状態が「市場平均」と酷似します。この市場平均と連動することを目標とする投資信託をインデックス型投資信託と言います。ファンダメンタル分析は有効だが、有効であるがゆえに、それを極めても市場平均を超える追加的なリターンを得ることはできないと考えられる。【質問】買った時よりも基準価格(価額)がマイナスになってしまいました。このタイミングで売って損切りすべきでしょうか?基準価格(価額):正確には投資信託の値段は基準価額という。投資信託は「入れ物」のようなもの。入れ物の中身の株式や債券の価格変動によって、基準価額は変化する。結論を先に言いますと、長期分散投資では基本的に損切りは「不正解」です。理由は、将来の期待収益率が下がる(儲からない)からです。どういうことでしょうか。詳しく見てみましょう。投資信託による長期分散投資の資産形成・運用においてよくある誤解の一つが「損切り」という考え方です。損切り:投機的な「上がるか・下がるか」「丁か半か」の見通しが外れた場合に行う。これ以上損失が拡大しないように、売る行為。ゲームからいったん降りる行為。投機では正解の行動。図は損切りのイメージです。損切りは長期分散投資ではなく、短期的な投機で用いられます。投資信託での長期分散投資では損切りは「不正解」な売り時投資信託の場合、「損切り」を買った時の基準価格(価額)を下回ったタイミングなどで行う人もいます。しかし、長期分散投資では長期的に「安く買って、高く売ること」で将来の期待収益率が上昇します。そのため、安くなった時に損切りするのは「高く買って、安く売ること」であり、「不正解」です。このように長期分散投資では「損切り」は未来の期待収益率を下げる(損する)行為です。損切りは、投資信託での長期分散投資では「不正解」。損切りが正解なのは一か八かの投機的(丁半博打)な運用ちなみに投機的な運用では、基準価格(価額)が下がった時は売り時であって、買い時ではありません。丁半博打のように、「上か下か」を当てっこするだけだからです。外れた場合はすぐに撤収(損切り)することが重要です。ただ、前述のようにチャート分析は有効ではなく、市場が効率的なので値動きはランダム・ウォーカーですので「当たるか外れるかどうかは不透明」です。初心者の方にもわかりやすい!投資信託の売り時・買い時の考え方一例それでは投資信託初心者の方にもわかりやすい、利益確定や損切り、などの売り時・買い時のタイミングについて具体的な一例を見てみましょう。一例:インデックス型投資信託やリート(不動産投資信託・REIT)の売り時・買い時とは?インデックス型投資信託:市場の平均に連動することを目標とするタイプの投資信託。世界中のプロが分析をした結果が市場平均に酷似していると考えられる。コストも安く、合理的な投資対象と考えられる。リート(不動産投資信託・REIT):投資信託は入れ物のような物。そのため、不動産市場も入れることができる。国内外の不動産市場の投資信託がある。REITとはReal Estate Investment Trustで不動産投資信託のこと。ここでは、投資信託の基準価格(価額)が上がった時と下がった時のケースをそれぞれ見てみましょう。投資信託には、インデックス型投資信託やリートなど多くの種類があります。本数だけ見ると、国内では6千本ほどあるともいわれています。ただ、基本的にすることと考え方は同じです。投資信託の基準価格(価額)が上昇した!利益確定のタイミングはいつ?投資信託の基準価格(価額)が上昇しても、基本的には積み立て投資を継続します。一括投資をしている場合は「ほったらかし」にします。これは、値動きがランダム・ウォーカーで誰にも読めないからです。株式主体の投資信託は将来の期待リターンがプラスだと考えられますので、長期間「ほったらかし」にしておくことは有効だと考えられます(投資対象が適切な場合)。もちろん「高く売って、安い時に買い戻せば良い」と誰でも思いますし、合理的な考えです。しかし、ランダム・ウォーカーですので、世界中のプロでもそのように都合の良いことができないのが現実です。投資信託の基準価格(価額)が下落した!損切り?売り時・買い時?投資信託の基準価格(価額)が下落しても、基本的には積み立て投資を継続します。一括投資をしている場合は「ほったらかし」にします。これもやはり値動きがランダム・ウォーカーだからです。また、基準価格(価額)が下がっている、ということは「安く買うチャンス到来!将来の期待収益率が上がる(儲かる)」ということです。長期分散投資ではいつ投資信託を売るの?基本的に長期分散投資では「お金に困って、いま売らないと生活が成り立たない」時以外は売りません。基本的には、働けなくなったシニア時代に「一気に売る」のではなく「運用を継続しながら定期的に取り崩すことが挙げられます。投資信託の売り時・買い時のタイミングはいつ?まとめ投資信託の売り時・買い時がわかる人はどこにもいない長期分散投資では利益確定の「売り」は基本的に行わない。売る(取り崩す)のは「お金が必要な時」だけ長期分散投資では投資信託の基準価格(価額)が下がった時が比較的「買い時」と言える今回は投資信託の売り時・買い時、利益確定・損切りについて考察してみました。私たち人間共通のクセとして「損をしたときは過度に怖がる」(損失回避性:利得より損失が)1.5倍から2.5倍イヤ)「目先の利益をすぐ欲しがる」(双曲割引:ダイエットの重要性はわかるが、目の前のケーキやビールの誘惑には勝てない)というものがあります。資産運用では、私たちの思考のクセと合理的な投資の理論の二つときちんと向き合うことが重要かもしれません。本記事が皆様の合理的な資産形成の一助になれば幸いです。

2019年05月13日

借金を返すことができないと、ついつい督促の連絡を無視してしまうなど逃げてしまう行為に走りたくなってしまうものです。しかし、借金を返済できないからと言って、逃げたところで何も問題は解決しません。むしろ逃げてしまった場合には、粛々と回収行為が行われ、不動産や給与や預金などの財産の差し押さえが粛々と行われるだけです。このような事態にならないように、借金を返済できない場合には以下の方法で解決することができないか、まずは検討してみましょう。借金が返せない場合の解決方法親や友人に借りるどうしても自分のお金だけで返済することができない場合には、親や友人に返済するためのお金を借りるという方法があります。信頼関係が気づけている親子であれば、子供が借金に悩んでいる時に助けてくれる可能性があります。しかし、いくら親子であったとしても借用書を作り、その後はしっかりと返済していかないと親子の信頼関係そのものが壊れてしまう可能性があります。また、相続時にも影響することがありますので、親子と言えども借用書だけはきっちりと作った上で助けてもらうようにしてください。友人から借りる場合には、多くのお金ではなく、1万円とか2万円程度の必要最低限の金額だけに留めるようにして、約束した期日には絶対に返済するようにしてください。返済期日に1日でも遅れてしまうと、友人関係はかなり高い確率で壊れてしまいます。カードローンなどでおまとめする複数の借金返済に悩んでいる人には「おまとめ」という方法をおすすめします。おまとめとは、その中の通り、複数本の借入金を1本にまとめるという方法です。借金が複数あれば、借入本数の分だけ返済金は多くなってしまいますので、1本化することによって毎月の返済額は少なくなり、返済が容易になります。また、おまとめによって金利が下がる可能性もあります。利息制限法という法律では借入金額によって上限金利が以下のように定められているためです。10万円未満:20.0%10万円以上100万円未満:18.0%100万円以上:15.0%つまり、数十万円程度のカードローンが複数あり、その金利がそれぞれ18%であった場合に、これらをまとめて100万円を超えるのであれば、金利は15%以下に下がることになります。また、毎月何度もあった返済日がおまとめによって月1回になるので、心理的にも楽になるというメリットもあります。ただし、おまとめは完済まで期間が短いローンも長いローンも1つにまとめるので、完済まで期間が短いローンに関しては最終期限が延長されることになり、それによって利息負担が大きくなってしまうというデメリットもあります。さらに、おまとめには審査があるので、そもそも複数のローンを抱えた審査に不利な人が審査に通過することは簡単ではなく、誰でも簡単に行うことができる方法ではありません。銀行や消費者金融へ相談する借金の返済がどうしても難しい場合には、銀行や消費者金融などの債権者へ相談することで、返済条件を変更するリスケジュールを行なってくれる場合もあります。リスケジュールには主に以下の方法があります。期限を延長して毎月返済額を少なくする元金の返済を一定期間据え置き、利息のみの支払いにするこれらの方法によって、遅れなく返済ができるように、銀行や消費者金融は支援してくれることがあります。ただし、実際にリスケジュールに応じてくれるかどうかは、債務者の状況によっても異なります。病気や会社の倒産などの理由であれば相談に乗ってくれる病気で仕事ができず無給になったとか、会社が倒産して収入がなくなってしまったというような止むを得ない事情がある場合にはリスケジュールに応じてくれることが一般的です。会社の業況が悪く給料が減少したことから返済が難しくなった場合には、期限の延長に応じてくれますし、倒産によって無職になった場合には、利息のみの返済として、仕事が見つかるまでの時間的猶予をくれることもあります。大手消費者金融の場合には、事情を伝え、止むを得ない事情であれば、1ヶ月程度は利息のみの支払いに切り替えてくれることもあります。事情があって返済ができないのであれば、銀行も消費者金融も対応してくれることが一般的ですので、まずは真摯に事情を伝え、相談するようにしましょう。ギャンブルなどの場合には認められないこともリスケジュールは止むを得ない事情であれば認めてもらうことができます。しかし、ギャンブルなどでお金がないような場合には、認めてもらえないこともあります。借金をしてまでギャンブルをすることはやはりリスクが高いと言えるでしょう。それでも返せない時には弁護士などへ相談して債務整理を自力で借金問題を解決する方法としてはご紹介したような方法となります。これらの方法で解決することができない場合には、弁護士などへ相談して債務整理をすることを検討しましょう。債務整理には4つの方法がある一口に債務整理と言っても債務整理には4つの方法があります。4つの方法の詳細について詳しく解説していきたいと思います。①任意整理任意整理とは、債務者と債権者が話し合いによって借金の減額や返済条件の緩和などを行うことです。債権者が「借金を減額してでも回収した方が得になる」と判断すれば任意整理に応じてもらうことができますが、債権者が「任意整理には応じない」と判断すれば任意整理は成功できません。あくまでも交渉ですので、借金減額が成功するかどうかは不透明なのが任意整理です。②特定調停任意整理は、あくまでも債権者と債務者当事者同士の交渉です。特定調停とは、この交渉を裁判所が間に入って行うことです。裁判所が間に入ることによって、双方が妥協点を見つけ、交渉がうまくいくことがあり、一般的には任意整理が失敗した時に行われる方法になります。ただし、特定調停には裁判所の強制力はないので、交渉が決裂することもあります。③個人再生個人再生とは裁判所の許可を得て、借金を3年で返済できるように減額する法廷な手続きです。自宅などの財産を残すことができるので、自宅を手放さずに借金の減額をすることができる方法です。自宅など処分したくない高額な財産を所有している場合や、自己破産した場合には仕事を続けることができない場合には非常に有効な債務整理の方法です。④自己破産自己破産とは、借金と20万円超の資産を全てゼロにする方法です。借金を全てゼロにすることができますが、自宅などの財産も没収されてしまうので、債務整理の最後の方法と言えます。借金返済できな場合の対処方法まとめ借金が返済できないからと言っても悩んでいたり、逃げてしまっても何も解決することはできません。まずは、自分でお金を用意する→おまとめを検討する→リスケジュールの相談をするなどの方法で、解決策を検討してください。それでも解決することができない場合には、相談無料の債務整理に強い法律事務所へ相談し、債務整理をすることを検討してはいかがでしょう。

2019年05月05日

自分の年収に対し、どのくらいの価格のマンションであれば無理なく購入できるのか。この記事では実際にシミュレーションを行い、年収に応じた適正なマンション購入価格の目安について解説します。マンション購入価格は年収の何倍が相場?マンション購入価格の相場直近のマンション購入者の購入価格の中央値(*)は、フラット35利用者調査によると、新築マンションで3998万円、中古マンションでは2580万円となっています(いずれも全国)。2017年度フラット35利用者調査(住宅金融支援機構)中央値:データを小さい順に並べたとき中央に位置する値(本記事では一部の高級物件による値への影響が小さい中央値を用いています。)総返済負担率無理のない住宅資金計画であるかを判断する指標とされる総返済負担率(返済比率)。フラット35利用者調査によると、総返済負担率の中央値は新築マンションで21.5%、中古マンションでは18.6%となっています(いずれも全国)。〔総返済負担率〕=〔1か月当たり予定返済額〕÷〔世帯月収〕*世帯月収:社会保険料・税金等を差し引く前の総支給額。〔年間返済額〕÷〔額面年収〕とする場合もある。2017年度フラット35利用者調査(住宅金融支援機構)この総返済負担率は住宅ローン審査における基準のひとつでもあり、民間の金融機関では通常35〜40%以下、住宅金融支援機構(フラット35)では、年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下が融資の条件となっています。ただしこれは借入限度額の基準であり、無理のない返済のためには、一般的に総返済負担率25%以下を目安として借入額を設定するのが望ましいとされています。無理なく返済できる借入額の目安は、総返済負担率25%以下年収倍率マンション購入価格が年収の何倍か示す指標である年収倍率。フラット35利用者調査によると、その中央値は新築マンションで6.6倍、中古マンションでは5.3倍となっています(いずれも全国)。地域による差はありますが、新築で年収の5〜7倍、中古では年収の4〜6倍程度の価格のマンションを購入している方が多いことがわかります。2017年度フラット35利用者調査(住宅金融支援機構)相場はあくまで目安ここまでみてきたマンション購入価格や総返済負担率、年収倍率の相場はあくまで目安。実際にマンションを購入する際には、家にどれだけ重きを置くのか(お金をかけるのか)、家計の状況、無理なく返済できる金額などを考慮して、個別に判断することが大切です。マンション購入時の資金計画マンションを購入するには物件購入費用のほか、住宅ローンにかかる利子、購入時の諸経費が必要となります。住宅資金計画では、これらの資金を自己資金と住宅ローンによる借入金で準備し、どのように返済していくかを考えていくことになります。〔住宅購入資金〕=〔自己資金〕+〔住宅ローン借入金〕購入時に用意しておきたい頭金(自己資金額)の目安マンション購入時には、物件購入費用の一部に充当する頭金として物件価格の1〜2割、さらに購入時諸費用が物件価格の1割弱、あわせて物件価格の2〜3割を自己資金として用意しておくのが理想です。借入可能額フラット35の場合、借入可能額に関係する条件としては以下のようなものがあります(2019年3月時点)。借入可能額シミュレーションたとえば年収500万円の方であれば、総返済負担率35%が上限であり、年間返済額175万円(=500万円×35%)まで借り入れ可能です(他の借入がない場合)。借入金利1.5%・30年固定金利・元利均等返済(ボーナス払いなし)という条件であれば、借入可能額は4225万円(総返済額5250万円)となります。【借入条件】フラット35/借入金利1.5%・30年固定金利・元利均等返済(ボーナス払いなし)年収950万円以上の方は、借入可能額はフラット35の借入上限額の8000万円まで。借入金利の違いで借入可能額は大きく変わる借入金利が違えば利子負担、そして借入可能額が大きく変わります。たとえば他の条件が同じ年収500万円の方の場合、借入金利の違いによって借入可能額は以下のように変わります。【借入条件】フラット35/総返済負担率35%・30年固定金利・元利均等返済(ボーナス払いなし)上記のケースでは、借入金利が年1.5%の場合と年2.0%の場合では借入可能額に約280万円の差があります(返済額は同じ)。フラット35では、融資割合が9割以下(頭金割合1割以上)であれば、融資率9割超の場合に比べ借入金利0.5%程度低く、頭金を少なくとも1割以上用意したほうが断然有利です。変動金利は通常固定金利より金利が低く、同じ年収でも借入可能額は大きくなります。ただ、借りられるからと上限まで借りてしまうのはNG。金利上昇で返済額が増えてしまうと返済できなくなる恐れがあります。変動金利で借り入れを行う場合には、より余裕を持った借入額の設定がポイントとなります。購入時に用意しておきたい頭金(自己資金額)の目安マンション購入時には、物件購入費用に充当する頭金として物件価格の1〜2割と、購入時諸費用として物件価格の1割弱、あわせて物件価格の2〜3割を自己資金として用意しておくのが理想です。住宅資金以外の資金とのバランス住宅資金計画を立てる際には、臨時的な支出に備える予備資金や、教育資金など他の資金計画とのバランスも考慮しなければなりません。予備資金や他の資金計画(教育資金など)とのバランスも考慮した上で住宅資金計画を立てる世帯年収別適正購入価格シミュレーション年収に対してどのくらいの物件であれば無理なく返済できるのか。ここでは無理なく返済できる目安とされる総返済負担率25%で借り入れを行うと仮定して、世帯年収別にマンション購入適正価格をシミュレーションして確認します。世帯年収別適正借入額の目安(総返済負担率25%)総返済負担率を無理なく返済できる水準とされる25%とした場合、世帯年収別適正借入額は以下のようになります。【借入条件】フラット35/総返済負担率25%・借入金利1.5%・30年固定金利・元利均等返済(ボーナス払いなし)世帯年収別マンション適正購入価格上記の適正借入額をもとに、世帯年収別にマンション適正購入価格をまとめると以下のようになります。たとえば年収600万円の方の場合、物件価格の1割を頭金にして30年ローンを組めば、約4000万円までの物件であれば無理なく購入できると考えられます。ただし、この数字は年収に対する適正借入額のみをもとにしたもの。実際に無理なく返済できるかは、ローン返済と他の支出、他の資金計画(教育資金・車の購入資金・老後資金など)とのバランスを考慮した上で、総合的に判断しなければなりません。また年収や家計支出が変化しても無理なく返済を続けられるよう、適正とされる金額よりも余裕を持って借入額を低くして予算を設定したり、借入期間を長めに設定しておき、余裕ができたタイミングで繰り上げ返済を行うといった計画が必要となるケースもあります。マンションの購入価格まとめマンション購入予算は、「借りられる金額」ではなく「返せる金額」を基準に決めることが最も重要です。今は返せても、将来子供が成長してお金が必要となったり、金利が上昇したら返せなくなる事態は避けなければなりません。また今回ご紹介した適正購入額は、ひとつの仮定に基づくシミュレーションの結果です。実際の借入条件などをもとに、ご自身でシミュレーションを行えば、より正確な金額を確認できます。

2019年04月02日

マンションは金額も大きく、すぐには売れないこともあり、購入は慎重に判断しなけれなりません。しかし、マンションを購入する際にはテンションが上がってしまって、いい部分にばかり目がいき、購入してから失敗に気付く方も少なくありません。この記事では、マンションを購入する前に知っておきたい、マンション購入で失敗しないための注意点を解説していきます。失敗しないための注意点【新築・中古共通】「2018年度 民間住宅ローンの貸出動向調査結果」(住宅金融支援機構)当初の返済額が最も少ない変動金利型は、家計に余裕がなく負担を抑えたい方に向いているようにも思えますが、「変動金利型」が向いているのは、家計に比較的余裕があり、金利上昇時に繰り上げ返済や一括返済で対応できる方。家計に余裕がなければ、金利上昇に伴う返済額の上昇に対応できず、返済に行き詰まる恐れがあり、変動金利型はあまり向いていません。子どもが小さく今後教育費の増加が見込まれるなど、家計状況が大きく変化すると予想される方は、多少金利が高くなっても「全期間固定型」を選択し返済額を確定させておくほうが安心といえます。なるべく金利の低い金融期間を選ぶ返済期間が長期にわたる住宅ローンでは、1%の金利差が返済額に大きく影響してきます。金融機関によって同じ借入額・返済期間でも貸付金利に差が生じるため、複数の金融機関を比較して決めるのがポイントです。【試算条件】借入額:3000万円返済期間:30年返済方法:元利均等返済(ボーナス払なし)金利タイプ:全期間固定型失敗しないための注意点【新築】新築マンションを購入する際、特に注意したいのが以下のような点です。実際の部屋を確認できないどのような人が住むのかわからない購入直後に2〜3割価値が下がる1. 実際の部屋を確認できない新築マンションは建物完成前に販売されることも多く、図面やモデルルームの雰囲気だけで購入して失敗するケースがあります。オプションモデルルームでは見栄えをよくするため、内装や水回りの設備などがグレードの高いオプション仕様になっていることがあります。そのためどこからがオプションなのかをよく確認しておかないと、標準仕様で購入して、完成後にイメージと違うという失敗につながります。無駄に豪華なオプションは不要だと思いますが、コンセントの増設など、生活の利便性に直結する部分は優先的に検討するとよいでしょう。天井高・梁マンションでは梁が室内にあり、天井の一部が低くなっている構造(下がり天井)が多く見られます。しかしモデルルームではその部分が正確に再現されていないこともあり、実際の部屋が狭く感じたり、家具が思い通りに置けないといった失敗につながっています。この失敗は、天井寸法まで記載された間取り図面を確認しておくことで防げます。2. どのような人が住むのかわからない新築マンションでは、実際に入居するまでほかにどのような人が住むことになるかわかりません。これはどうしようもない部分でもありますが、立地や間取りなどからターゲット層(単身・ファミリー・シニアなど)を予想したり、不動産業者に聞ける範囲で確認しておくことで、住民トラブルの軽減につながります。3. 購入直後に2〜3割価値が下がる一般的に新築マンションの価値(評価額)は、購入直後に購入価格から2〜3割下がるとされています。購入価格には諸経費も含まれますが、それを除いても1〜2割は下がることになります。頭金なしで購入した場合、ローン残高がマンションの評価額を上回る状態がしばらく続きます。もしこの状況でマンションを売却せざるをえなくなると、売却代金でローンを完済できない事態となってしまいます。この事態は、諸経費とは別に購入価格の2割程度を頭金にしてローンを組むことで概ね回避できます。失敗しないための注意点【中古】中古マンションを購入する際、特に注意したいのが以下のような点です。仲介手数料耐震強度管理・修繕状況に問題はないか修繕積立金の負担リノベーション物件1. 仲介手数料中古マンション購入時にかかる諸経費の相場(物件価格の6〜10%)は、新築マンション(同3〜7%)に比べ高い傾向がありますが、その大きな要因となっているのが、物件価格の3%程度かかる不動産業者に支払う仲介手数料の存在です。この仲介手数料は、交渉次第で下げられる可能性があり、特に売主(マンションの現所有者)からも仲介手数料を受け取っている場合には、値下げに応じてもらいやすい傾向があります。不動産業者側から値下げしてくれることは稀なため、購入者側から交渉を持ちかけてみることが大切です。2. 耐震強度1981年(昭和56年)6月1日の建築基準法改正前に建築されたマンションは、現行よりも耐震基準が緩く、耐震強度が不足している可能性があります。安全性はもちろん、住宅ローン控除(住宅借入金等特別控除)の適用を受けるための条件としても、十分な耐震強度が確保されている物件を選ぶようにしましょう。【住宅ローン控除が適用される中古マンションの条件(以下のいずれかの条件を満たす住宅)】家屋が建築された日からその取得の日までの期間が25年以下(マンションなどの耐火建築物の建物の場合)耐震基準*に適合する建物(*地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの)3. 管理・修繕状況に問題はないかいつまで住めるかというマンションの「寿命」や「耐久性」は、適切な管理・修繕が行われているかで大きく変わってきます。長期修繕計画があり、その計画に沿って管理・修繕が適切に行われている物件を選ぶことが、長く住めるマンションを選ぶポイントです。4. 修繕積立金の負担築年数が増すごとに修繕積立金が増加する「段階増額積立方式」となっているマンションが多く、中古マンションでは修繕積立金が割高になる傾向があります。ただ修繕積立金は安すぎても問題があり、将来必要な修繕費が不足して多額の負担が生じる恐れがあります。【ガイドラインによる修繕積立金額の目安(例)】専有床面積 80 m²のマンション(10 階建て・建築延床面積 8,000 m²)の場合5. リノベーション物件リノベーション(大規模改修工事)によって、まるで新築のような中古マンションも増えています。注意が必要なのは、内装など表面的な部分は綺麗に改修されていても、給排水設備がそのままになっていたり、建物本体の管理・修繕が適切に行われていない物件。入居後に漏水などのトラブルが起き、百万円単位の追加修繕が必要となる恐れがあります。失敗を防ぐには、外観だけで判断せず、リノベーションの内容や建物本体の管理・修繕状況まで確認することが大切です。マンション購入まとめマンション購入における失敗の多くは、購入前に細かい部分までよく確認すれば防げます。今回ご紹介した点に注意して、購入後に後悔することのないマンション選びをしていただければ幸いです。

2019年03月20日

ファイナンシャルプランナー(FP)という資格をご存じでしょうか?金融系の資格として人気が高いもののひとつです。一見、難しそうな資格に思えますが、独学で合格することは可能なのでしょうか?そこで、ファイナンシャルプランナー(FP)の試験の出題内容、また仕事としてどのようなニーズがあるのか、といったことについてファイナンシャルプランナー(FP)3級を持ち、2級試験に挑戦中の筆者がご紹介します。■ ファイナンシャルプランナー(FP)ってどんな資格?nishiya_hisa / PIXTA(ピクスタ)ファイナンシャルプランナー(FP)は、「家計に関するかかりつけ医」とよくいわれます。家計や保険面などお金にまつわることで、困った時に気軽に相談できる存在が、ファイナンシャルプランナー(FP)です。金融機関で働いている方、金融系のライターさん、個人で事務所を開きたい方、お金について勉強したい方と、受検者の職業は幅広いです。3級から最上級の1級までの級があり、特に金融系の会社に勤めている方は、窓口での相談員として重宝されるため、1級まで取るようにという指導はあります。2級からは履歴書に書けるほどの高いレベルなので、2級まで頑張って取る方は多いです。「お金のことについて少しだけ勉強したい」という方であれば、3級だけでも十分でしょう。■ 取得するにはどうすればいいの?Fast&Slow / PIXTA(ピクスタ)ファイナンシャルプランナー(FP)の受験は、5月・9月・翌年1月と3回チャンスはありますが、1級だけは、9月の1回のみです。初めて取得する場合は、3級からの挑戦になります。試験は学科と実技に分かれていて、実技試験は計算問題がほとんどです。申込先は金融財政事情研究会(金財)か日本FP協会のいずれかに申し込みとなります。難易度は同格ですが、実技科目の範囲が狭い日本FP協会で受験される方が多いです。申し込みについては、各協会のサイトから申込書をダウンロードの上郵送するか、サイト上の所定画面から申し込みを行います。2級以降の受験については、規定の実務経験があることや、3級試験に合格していることが必要となります。すべての級で計算問題が出るため、電卓の使用は認められているので、必須アイテムです。3級試験は、学科・実技ともにマークシート方式ですが、2級試験は、学科はマークシートで実技は記述式、1級試験にいたっては、記述問題のみです。■ 独学でも大丈夫?試験問題の内容は?試験問題の内容としては、ライフプランニングと資金計画(家計見直し、国保、年金など)リスクマネジメント(生命保険・損害保険など)金融資産運用(株式など)タックスプランニング(税金関連)不動産(登記簿など建物関連)相続・事業承継(相続関連)からバランスよく出題されます。ファイナンシャルプランナー試験の級別の出題難易度を、図にしてみました。1級試験になると、すべての級で出題された問題に、プラスアルファで応用問題がたくさん出題されます。勉強は、3級ならば市販の参考書と問題集で独学しても十分合格できますが、2級以降になると、通信教育やスクーリングで勉強する方が多いです。合格基準は、学科・実技それぞれ60%以上取れば合格といわれています。学科と実技でどちらか不合格になっても、翌々年まで不合格分のみを受験することができる点です。しかし、法改正で税率や法律が変わっていることがあるので、なるべく同じ年度内で合格することが大切です。■ まとめCORA / PIXTA(ピクスタ)ファイナンシャルプランナー(FP)は、他の士業と組み合わせて取る方や、企業内での資格として取る方は多いです。最近は、お金についての勉強をしたいという方はもちろん、資格をいかして独立したいと考える方の受検も増えています。特に2級合格者が取れる「AFP」、1級合格者では「CFP」を取っておくと、一定期間研修を受けてから資格を与えられるため、転職や個人開業する時に、ファイナンシャルアドバイザーとしての信頼度が高まります。この資格は、金財もしくは日本FP協会のいずれかで合格していれば、取得可能です。しかし、ファイナンシャルプランナー(FP)は「あくまでも相談役」という立場なので、具体的な数字の提示、各士業でしかできないことの業務は禁止されています。筆者自身、現在3級には合格していて、2級受検にチャレンジしたのですが、わずかな得点差で不合格であることがわかりました。ですが、実生活で保険や住宅ローンの見直し、確定申告の計算などで役に立っているので、2級受検を2019年5月分にてチャレンジする予定です。ファイナンシャルプランナー(FP)は、お金関係に詳しくなるし、仕事にも使える資格です。皆さんが、「我が家に一人いればうれしいかかりつけ医」になるのも、いいかもしれません。【参考】※FP資格を目指す – 日本FP協会※FPに関するQ&A – 一般社団法人金融財政事情研究会※AFP資格とは – 日本FP協会※ CFP資格とは- 日本FP協会

2019年02月22日

日本FP協会は20日、「20代から30代が実行すべきマネープラン調査」の結果を発表した。調査期間は8月4日~13日、対象は日本FP協会認定のFP資格取得者であるCFP認定者(ファイナンシャル・プランナー)878名。○相談者の8割が年収200~600万円CFP認定者878人の中で、2014年4月~2015年3月までの1年間に20代~30代を対象にFP相談を実施したことがある人は339人だった。「家族構成」を聞いたところ1番多かったは「既婚(核家族 子供有り)」の64.0%。続いて「独身(独り暮らし)」(11.0%)、「独身(親と同居)」(11.0%)、「既婚(核家族 子供無し)」(11.0%)となった。「相談者の世帯年収」で一番多かったのは「400万円以上~600万円未満」(44.0%)、続いて「200万円以上~400万円未満」(37.0%)、「600万円以上~800万円未満」(13.0%)となった。「相談内容」では「保険の加入・見直し」(51.2%)、「住宅(マイホーム)取得」(47.3%)、「子供の教育資金」(31.4%)が挙げられた。○マネープランで実施するべきことは?続いて339名を対象に「20代~30代のマネープランで実行すべきこと」を聞いたところ、約半数が「ライフプランを考え、キャッシュフロー表を作成してみる」べきであると回答した。単身者がするべきこととしては、「少額でも投資をしてみる(投資の勉強をする)」(46.0%)、「先に毎月の貯蓄額を決め、残りで生活をする」(41.8%)、「家計簿を付けるなど家計管理を始める」(29.9%)、「積立貯金をする」(28.7%)が上位に挙がった。一方既婚者は「適切な生命保険に加入する」(38.5%)、「家計簿をつけるなど家計管理を始める」(37.6%)、「先に毎月の貯蓄額を決め、残りで生活する」(29.6%)、「定期的にライフプランを見直す」(29.0%)があげられた。

2015年10月21日

ハイアス・アンド・カンパニーは27日、住宅FPサービス「リライフクラブ」において、認定資格「住宅FPマスター」を2015年1月から開始すると発表した。これにより、一定の相談スキルを備えた住宅営業スタッフを増やし、エンドユーザーが安心して住宅取得のための相談を受けられる環境整備を目指すという。同資格は、住宅に関する優秀なFPであることを証明するもの。リライフクラブが展開している研修を全て受講した後、同クラブ独自のシミュレーションシステム「ハイアーFP」を活用した現場での相談事例を論文として提出し、その中から優秀な事例を発表したユーザーに対して資格を付与する。2015年4月に行われるリライフクラブの全国大会では、全国よりFPマスターが集結して事例を発表。最も優れた事例を発表したスタッフに対して「グランドマスター」の称号を与えるとともに、特典としてハイアスが刊行する書籍などで表彰する。リライフクラブは、ライフプランに基づいた住宅FPサービスを提供する住宅・不動産会社の全国ネットワーク。個人の経験に依存しがちな住宅に関する資金相談ノウハウを誰でも学べるように形式知化し、ユーザーは研修を通じてその提案ノウハウを学習することができる。2014年11月現在、450社、1,700人のユーザーがいる。

2014年11月28日

FP(ファイナンシャルプランナー)への相談の普及を目指す一般社団法人全国ファイナンシャルプランナー相談協会は、相談のプロFPに気軽な料金で個人相談ができるショップ『住宅と保険のFP相談センター』を、横浜および東京・本郷に、11日オープンした。『住宅と保険のFP相談センター』は、独立系FPによる、金融・保険商品の販売を前提としない公正な有料相談ショップ。住宅資金計画・住宅ローン・生命保険・火災保険を中心に相談経験の豊富な実力派FPが個人相談を担当し、初回3,150円(100分)と気軽に利用できる料金となっている。金融・保険商品の販売を前提とせず、ライフプランを熟慮した長期的な視点によるアドバイスと他社の無料相談についてのセカンドオピニオンも実施すること、 相談員は所定の相談実務経験を有する独立系FPである、全国FP相談協会の会員のみとなっていることが特長である。住宅と保険のFP相談センター 横浜店所在地 :神奈川県横浜市神奈川区栄町10-35 ポートサイドダイヤビル1階(株式会社NEXT内)営業時間:10:00~21:00TEL :0120-918-486住宅と保険のFP相談センター 東京本郷店所在地 :東京都文京区本郷3-32-10BR本郷3ビル3F(株式会社エフピー研究所内)営業時間:10:00~21:00TEL:0120-918-486【拡大画像を含む完全版はこちら】

2012年04月12日

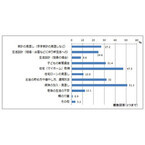

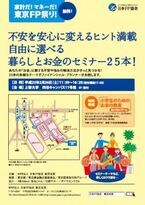

NPO法人日本FP協会東京支部は、フォーラム「家計だ!マネーだ!東京FP祭り!」と題し、25テーマの「暮らしとお金のセミナー」を2月26日に無料で実施する。お金に関する25のテーマを、各FPが50分で解説当セミナーは、各50分の多様なテーマについて、ファイナンシャル・プランナーが話すもので、この主な内容は、住宅ローン・教育資金、生命保険、医療・ガン保険、投資・資産形成、年金、老後への準備、賢い相続といった項目を題材としたものとなっている。(詳細はリンク参照)そして、あなたの不安を安心に変えるヒントが満載で、「お金」に関する不安や悩みの解決方法がきっと見つかるとしている。<開催概要>日 時平成23年2月26日 11:30~16:20場 所上智大学四谷キャンパス11号館5F東京都千代田区紀尾井町7-1内 容自由に選べる暮らしとお金のセミナー25本5教室で5回、合計25セミナーを連続開催定 員各セミナーとも50名程度。予約不要問合せNPO法人日本FP協会東京支部TEL: 03-3292-6620E-Mail: tokyo_bb@jafp.or.jp

2011年01月13日