現在、夫、子ども2人、私の4人暮らしです。長男は発達障害があり小学校の支援学級に通っています。将来、長男は経済的に自立できない可能性が高いということが最近わかりました。そのため夫婦2人での老後プランから一転、長男と3人暮らしでのプランを視野に入れることに。そこで、心配になったのはお金のことでした。お金についての不安から、ファイナンシャルプランナーに相談した体験をお話しします。7年前と大きく変わったライフプランわが家は7年前と今年、ファイナンシャルプランナーにライフプランを作成していただいています。1回目は7年前に家を購入するときで、そのときは長男を含め子どもたちの自立を見越したプランでした。まさか今になって、長男が一緒に住み続けることを視野に入れるとは思いもしませんでした。自立が難しいことにショックを受けつつも、今後どうやって暮らしていくのかを想像したとき、心配になったのがお金のこと。なぜなら、おそらく長男は正社員として仕事に就くのは難しく、もし障害者枠で仕事に就くことができたとしても賃金は安いだろうと想像できたからです。お金を稼ぐことが難しい長男にお金をどう残せば良いのかが悩みでした。そして今年、ファイナンシャルプランナーに2回目の相談をしたときには、長男が自立しないプランを作成してもらいました。2回目のライフプランを作成するきっかけは、ファイナンシャルプランナーに教わる「資産形成について」というセミナーを受けたことです。そのセミナーでファイナンシャルプランナーの方にお金の増やし方などを教えていただき、 後日、個別相談をお願いしました。個別相談ではまずわが家の収入と支出を伝え、ライフプランを作成してもらいました。それによると、子どもたちの教育資金、家のローンは7年前のプラン通りで大丈夫とのこと。そして7年前のプランからわかったことは、プラン通りに貯金が貯まっていないということでした。貯金が思ったより貯まっていないことから、お金は増やしながら貯めていく保険を検討するのが良いのではないかというアドバイスをもらい、ある変額保険を紹介してもらいました。この保険は、毎月支払う保険料から投資をおこない、運用して、資産形成をしていくというもの。契約満了時に運用で増えたお金を受け取れるという点にひかれて契約しました。この保険の受取人を長男にして、長男にお金を残す予定です。また、私は45歳なので、これからの将来を見据えて、万が一要介護2以上、認知症などになったら保険金が支払われるという介護保険付きのプランにしました。今後も情報を集めるこの保険は45歳で契約し、30年後の75歳で満了となります。夫婦2人で保険に入ったので、ある程度のお金は長男に残せると考えています。長男にいくら残せば良いのか明確にわからないため、多少の不安は残りますが、それでも現時点ではひと安心です。また介護保険付きのプランを勧められたことから、もう自分は介護を意識する年齢なのだなと思い知らされました。今まで老後に関しては、年金だけでは足りないけれど夫婦2人ならなんとかなるだろうという甘い考えを持っていました。しかし今回、長男の障害がきっかけで老後のお金をきちんと考えなければならないと動き出すことができました。今後は長男の自立を手助けしながら他にもお金を増やせる方法がないか、積極的に情報を集めていこうと思います。まとめ将来のライフプランが大きく変わり、お金の知識がなかった私はファイナンシャルプランナーに相談することにしました。長男の自立が難しい未来が早めにわかったので、ライフプランを立て直すことができてよかったです。夫と長男、私の3人暮らしをお金に苦労せずに迎えるために今できることを実行しました。新たにライフプランを作成してお金についての考えを改めることができたので、今後に生かしていきたいと思います。※ここでご紹介した保険は、投資をおこなう変額保険なので投資のリスクがあり、必ずしも資産がプラスになると約束されたものではありません。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。著者/れいこ (43歳)電化製品好きな夫、保育園児の子ども2人、猫と暮らしている。コーヒーと美容家電が好き。

2023年10月02日

※この物語は実話をベースにした創作ストーリーです。登場する人物はフィクションです。突然ですが、私、詐欺被害に遭いました。詐欺だとわかってからはつらくて悔しくて悲しくて。しばらく何も手がつけられませんでした。いつか絶対に描いてやる…。でも、こんなバカな話にあまりにも簡単に騙された自分が恥ずかしくて、「恥さらしだ、描くのはやめておこう」とも思いました。しかし…。毎晩、あとからあとから絵が、想いが、あふれてくる。頭からこぼれ落ちていく。いつか描く、そのときまでこの気持ちを覚えていられるだろうか? 覚えていなければいけないのだろうか?苦しいけど描こう。描くことが、バカだった私を弔うたむけだ。そして何より、こんな想いもう誰にもしてほしくない。もしも身近で似た話が出ていたら、この話を思い出してほしい。そう思って、描き始めたのです。■え? 持ち逃げ…?■ふたり目の妊娠がキッカケだった…このお話だけがひとり歩きしても怖いので、フィクションも織り混ぜています。時系列も季節もバラバラです。このお話は、主人公・益田マキちゃんに起こったこととして見ていただけるとうれしいです。次回に続く「産前産後100万円詐欺られました」(全26話)は17時更新!

2022年04月30日

日々の食料品や日用雑貨の買い物はどうしていますか?買い物に出かけると、子どもが迷子にならないよう気にかけたり、お菓子をねだられたり、途中で「トイレ!」と言われたり(笑)。食事のメニューや家計のことを考えながら落ち着いて買い物をしたいのに、実際はなかなか難しいところ。そこで、忙しいママへのおすすめは、ネットスーパーの活用です。ネットスーパー愛用歴約10年の経験と、FP資格を持つママとしての視点から、効率的な活用術を紹介します。使ったこと、ありますか?ネットスーパーのしくみとは近年、浸透しつつある、ネットスーパーという販売形式。とはいえ、「ネットスーパーの存在は知っているけれど、実際は使ったことがない」「食材の宅配サービスは使ったことがあるけれど…」という声も、よく耳にします。ネットスーパーは、スーパーの商品がネット上で注文ができて、指定した時間帯に自宅まで届けてくれるサービスです。配達指定は一週間サイクルなどではなく、当日○時~○時や、明日の○時~○時、と注文してから配達までの時間が短いことが特徴です。同じスーパーの実店舗で買えるものの多くがネットスーパーでも買えるように、取扱商品も拡大傾向。キャッシュレス決済やポイントシステム、各種キャンペーンも充実してきています。こんなに便利!ネットスーパーのメリットと、効果的な活用術とは?さて、ネットスーパーを活用すると、具体的にはどんなメリットがあるのでしょう?1)自宅のパソコンやスマホで買い物ができるので、出かける手間と時間が省ける2)自宅で在庫を確認しながら注文できるので、重複購入がなく、ムダがない3)配達してもらえるので、重いもの(飲料ボトル・米など)や、かさばるもの(ティッシュペーパー・おむつなど)を自分で運ぶ必要がなく、まとめ買いも可能4)ネット上で商品を「買い物かご」に入れると、注文金額が即時計算されるので、予算調整や管理がしやすい5)冷蔵品・冷凍品を適切に管理して配達してくれる6)自分の都合の良い時間帯(子どもが園に行っている間や、子どもが寝た後の夜間など)に注文・受け取りができるどうでしょう?これだけでもかなり魅力的ですよね。さらに、効果的な活用方法が!ネットスーパーも各社の特色が反映されています。A店は生鮮品の鮮度が良い、B店は低価格戦略、C店は商品の取り扱い範囲が広いなど。特色をしっかり把握して、買いたいものとタイミングによって「使い分け」が可能です。例えば、ティッシュペーパー・洗剤などの日用品や、食料品でもハムなどの加工品や冷凍食品の場合、同じ商品なら安く買える店の方がよいのは当然。そういったものを買うときには、B店を活用します。しかし、鮮度の良い野菜や魚など、品質にこだわって買いたい場合には、値は高めでも、品質に安心感があるA店を選択。とにかく一度に済ませたいというときは、C店を選択します。店によってPCやスマホの操作画面の違いはありますが、私の経験上では、慣れてしまえばそんなに違和感なく対応できます。私自身のネットスーパーの活用頻度は、週1回を目安にしています。食材量や予算の管理がしやすいためです。買い物の効率化で生まれた、母娘の時間ネットスーパーのありがたさをもっとも感じたのは、実家の両親が体調を崩し、サポートが必要になり、私自身の時間・パワーともに余裕がなくなった時でした。忙しい中で、少しでも家での娘とのふれあいのときを確保したい。そんな時、ネットスーパーを活用した買い物の効率化は、いつも以上に大きな意味があったと思います。デメリットは?それをカバーするための工夫とは?ママにとってメリットがたくさんのネットスーパー。ではデメリットはないのかというと…ゼロではありません。例えば、子どもが「買い物はネットでポチっとしたら、人が届けてくれるもの」と思って育ってしまうという問題。今どきといえばそうですが、ちょっと残念な気もしました。ママがどのように商品を選んで買い物しているのかを見せ、生鮮食品はその良し悪しの見分け方などを実際に教えてあげたいという気持ちがあるからです。そこで、月に1度でも、夫がいて余裕のもてる週末などに、スーパーの実店舗に行き、子どもと会話しながら買い物をする機会を設けました。また、「ママは昔おばあちゃんとこういうふうに買い物に行ってたけれど、今はネットスーパーのように便利な仕組みができた」という話をしたりしています。配送料として300円程度かかるのがデメリットとも言えますが、幼児がいる世帯は割引になったり、一定金額以上購入すれば配送料無料になるサービスを設けている店もあるので、うまく活用しましょう。ほかに、注文商品が欠品となってしまい困ることも。ただ、希望すれば代替品を届けてくれます。その場合、元の金額と同じかそれ以上のもので対応してくれるので、かえってラッキーだったという経験もあります。配達指定時間には自宅にいなくてはならず急用時に困るという点は、最近では不在中でも指定した場所に置いてくれる「留め置きサービス」も出てきているので注目です。それから、ポチリミスにもご注意ください。うっかり数量を間違えてしまい、わが家にきゅうりが大量に届いたというハプニングも(笑)。実物が見えないので、間違いに気づきにくいのです。バラ売りを3本注文するのか、3本入りを1袋注文するのか、なども気をつけた方がいいですね!忙しい現代のママたちにとっては、メリットいっぱいのネットスーパー。時間も予算も効率的に管理しながら、上手に活用してみてください!<文・写真:ライター石川友美>

2019年10月07日

皆さんは住宅を購入する前にまず資金相談をしていますか?今では、ハウスメーカーや不動産会社などでファイナンシャルプランナーに個人相談できる機会も増えています。今回は資金相談をすると見えてくる、お金の話について。ファイナンシャルプランナーに相談することで、住宅ローンをはじめ、保険、生涯にかかるお金のことまで全体の設計が見えてくるのです。■ 住宅に充てられる資金がわかるxiangtao / PIXTA(ピクスタ)資金相談をすると、まず、どれだけ住宅に資金を充てられるかがわかります。土地から購入する場合は、「土地にいくらかけて、住宅にいくら」と目安がわかれば探すエリアや条件なども絞りやすくなります。予算が決まることで、「あとで予算オーバしていた」という問題にもなりにくいのです。資金相談することで、どこまでが限界か、月にいくら支払えるかが明確になります。■ 保険の見直しができるCORA / PIXTA(ピクスタ)資金相談をすることで保険の見直しができます。「必要になるかもしれないから契約しておこう」と、必要ないのに保険に加入していたり、実は二重加入していた、などといった方は少なくありません。資金相談を機に生命保険も見直せぱ、少しでも家計のムダを削ることができるかもしれません。■ 数年後、家計が赤字か黒字か予測できるtomcat / PIXTA(ピクスタ)資金相談は現在の家計だけでなく、10年後・20年後・30年後などの家計プランを見ることが可能です。例えば、今5,000万円の住宅を購入して、ローンを組んだら10年後も暮らしていけるのか、家計がマイナスになっていないか、といったことを予測することができます。仮に希望の予算では赤字になってしまう場合は、現在使っているお金を見直したり、予算を減らそうと明確に見えてきます。■ 意外と出てくる使途不明金xiangtao / PIXTA(ピクスタ)意外と多いのが、使ったお金が何だったかという内訳が不明な費用です。1年間に何十万と使用しているケースもあります。生活費に〇〇円、光熱費〇〇円、教育費に〇〇円、娯楽費〇〇円と細かく出していくと、「このお金は何に使ったんだろう?」と思い出せないような費用が出てきます。そのときは「安いから購入してもいいかな」と思えるものでも、それが重なっていくと大きなお金になります。資金相談のような機会がないと、そういった何気なく使ってしまっているお金に気づくことができません。今後、生活していく上で、家を購入すること以外にも、できる範囲で節約していくことは大切です。■ まとめ資金相談をすると、家を購入する際の予算がわかるだけでなく、今まで使っていたお金や今後の家計についても見えてきます。ご自身で予算を決めても問題はありませんが、先述した保険や何に使ったかわからないような費用など自分では気付かなかったことに気付けることもあります。ぜひ家を購入する機会に資金相談をしてみてはいかがでしょうか。

2019年07月01日

まだまだ早いかなぁと思いつつ、気になる子どものお小遣い事情。入学のタイミングで、お小遣いはどうしようかなと思っている人も多いかもしれません。小さなうちは特に決まりなく、親が思いついた時に「お手伝いしたらお小遣いをあげるよ」など、親の気分でお小遣いをあげている家庭もあることでしょう。ファイナンシャルプランナーで、小学生と幼稚園児のママでもある筆者が、お小遣いをどうするかを決める前に、親が意識しておくべき「お小遣いの考え方」をまとめてみました。お小遣いには3パターンそもそも、お小遣いとは、ざっくり言えば、自分で働くことのできない子どもに対して、何らかの形で自由に使えるお金を渡すこと。大きく分けて、3種類あると筆者は考えます。それは、●ご褒美お小遣い●報酬お小遣い●定額お小遣いです。ご褒美お小遣い「テストでよい点とったら」に代表されるのがご褒美お小遣い。何かを頑張ったことに対するご褒美が多いですが、お年玉に代表されるように、お祭りだから、クリスマスだから、イベントだからで子どもに与えるものをすべて含みます。親にとって喜ばしいことに対してあげるという感じもあるので報酬に似ているように思いますが、「決められた仕事をした」「役に立ったから」ではなく、子どもにとっての成長や喜ぶ顔を見たいという、どちらかというとあげる大人の自由裁量になっており、子どもにとっては「臨時ボーナス」的なもので、「絶対にこの額をもらえる」と決まっていないお小遣いです。あげる人の愛情表現として、または子どもを褒める表現として渡すことが多いのが特徴で、あげるのももらうのも嬉しいというメリットがあります。その一方で、もらえないとスネる、金額の違いなどを不満に思うといったデメリットな感情を引き起こすことも。報酬お小遣いお手伝いをしたらいくら、と決められた仕事に対する対価としてもらえるのが報酬お小遣い。これは家庭での「お手伝い」を促すために、あらかじめ「これをしたらいくら」と決めて行うことが多く、うまく機能すると家事手伝いをスムーズに頼めるので親が助かるばかりか、子どもの家事能力の向上にも役立ちます。また、社会での「仕事の報酬」システムの疑似体験となるので、社会経験のアドバンテージになります。一方で、必要なものは買ってもらえるし、ご褒美お小遣いも期待できるとなると、子どものモチベーションが続かずに、断念するケースも多いです。そのため、ご褒美お小遣いや、定額お小遣いの上乗せとしての扱いになる傾向があります。定額お小遣い親から子に渡す「お小遣い」としては定番と言えるのが定額お小遣い。年齢に応じた額を毎月・毎週など決まった期間ごとに渡し、そのお小遣いは好きなことに当てていいというようなベーシックなシステムです。メリットとしては、毎月決まった額が入るので、お金の利用の計画が立てやすく、お小遣い帳などと併用することで、「毎月決まったお金で生活するスキル」が磨きやすい点です。報酬お小遣いが、入ってくるお金のコントロールがしやすいのに対し、定額お小遣いは出ていくお金のコントロールがしやすいという違いがみられます。ただ、年齢に応じた額というのがネックで、子どもが大きくなるにつれ「みんなはこれくらいもらっている」的な値上げ交渉にさらされますが、報酬お小遣いのように親に何かメリットになるようなことが薄く、子どもにとっても「年齢に応じてもらえるお金が大きくなる」という金銭教育がはたしてよいものなのか、と筆者は考えています。うちのおこづかいシステムはこれ!と決める家庭もあるでしょうが、多くの家庭ではこの3つをうまく組み合わせて考えているケースが多いようです。ちなみに筆者の家庭では、小学1年生から「ご褒美お小遣い」を採用しており、もらったお年玉全額を渡し、それを1年間のお小遣いとしています。大きな買い物をして後で欲しいものができて困るという経験もよし、計画的に使うもよし、または使わないでとっておくのもよしで、親は基本的に口出しはせず、各自のお財布で管理しています。額も大きい分、子どもの性格に応じて気づきも大きいのではないかという実験でもあります。このやり方は、小学1年生の「授業」できちんとお金を習った後のお正月からスタートするのがおすすめです。幼稚園児の時は、報酬お小遣いとして、夏休みなどに「このお手伝いしたらいくら」と決めて、まずは短期でお小遣いの出し入れを体験するのがよいかもしれません。親が「これは親と子にとってどんな意味を持つお小遣いか」を意識することで、子どもに上手な金融リテラシーを育んでいけるといいですね。<文・写真:フリーランス記者結生>

2019年03月17日

ファイナンシャルプランナー(FP)という資格をご存じでしょうか?金融系の資格として人気が高いもののひとつです。一見、難しそうな資格に思えますが、独学で合格することは可能なのでしょうか?そこで、ファイナンシャルプランナー(FP)の試験の出題内容、また仕事としてどのようなニーズがあるのか、といったことについてファイナンシャルプランナー(FP)3級を持ち、2級試験に挑戦中の筆者がご紹介します。■ ファイナンシャルプランナー(FP)ってどんな資格?nishiya_hisa / PIXTA(ピクスタ)ファイナンシャルプランナー(FP)は、「家計に関するかかりつけ医」とよくいわれます。家計や保険面などお金にまつわることで、困った時に気軽に相談できる存在が、ファイナンシャルプランナー(FP)です。金融機関で働いている方、金融系のライターさん、個人で事務所を開きたい方、お金について勉強したい方と、受検者の職業は幅広いです。3級から最上級の1級までの級があり、特に金融系の会社に勤めている方は、窓口での相談員として重宝されるため、1級まで取るようにという指導はあります。2級からは履歴書に書けるほどの高いレベルなので、2級まで頑張って取る方は多いです。「お金のことについて少しだけ勉強したい」という方であれば、3級だけでも十分でしょう。■ 取得するにはどうすればいいの?Fast&Slow / PIXTA(ピクスタ)ファイナンシャルプランナー(FP)の受験は、5月・9月・翌年1月と3回チャンスはありますが、1級だけは、9月の1回のみです。初めて取得する場合は、3級からの挑戦になります。試験は学科と実技に分かれていて、実技試験は計算問題がほとんどです。申込先は金融財政事情研究会(金財)か日本FP協会のいずれかに申し込みとなります。難易度は同格ですが、実技科目の範囲が狭い日本FP協会で受験される方が多いです。申し込みについては、各協会のサイトから申込書をダウンロードの上郵送するか、サイト上の所定画面から申し込みを行います。2級以降の受験については、規定の実務経験があることや、3級試験に合格していることが必要となります。すべての級で計算問題が出るため、電卓の使用は認められているので、必須アイテムです。3級試験は、学科・実技ともにマークシート方式ですが、2級試験は、学科はマークシートで実技は記述式、1級試験にいたっては、記述問題のみです。■ 独学でも大丈夫?試験問題の内容は?試験問題の内容としては、ライフプランニングと資金計画(家計見直し、国保、年金など)リスクマネジメント(生命保険・損害保険など)金融資産運用(株式など)タックスプランニング(税金関連)不動産(登記簿など建物関連)相続・事業承継(相続関連)からバランスよく出題されます。ファイナンシャルプランナー試験の級別の出題難易度を、図にしてみました。1級試験になると、すべての級で出題された問題に、プラスアルファで応用問題がたくさん出題されます。勉強は、3級ならば市販の参考書と問題集で独学しても十分合格できますが、2級以降になると、通信教育やスクーリングで勉強する方が多いです。合格基準は、学科・実技それぞれ60%以上取れば合格といわれています。学科と実技でどちらか不合格になっても、翌々年まで不合格分のみを受験することができる点です。しかし、法改正で税率や法律が変わっていることがあるので、なるべく同じ年度内で合格することが大切です。■ まとめCORA / PIXTA(ピクスタ)ファイナンシャルプランナー(FP)は、他の士業と組み合わせて取る方や、企業内での資格として取る方は多いです。最近は、お金についての勉強をしたいという方はもちろん、資格をいかして独立したいと考える方の受検も増えています。特に2級合格者が取れる「AFP」、1級合格者では「CFP」を取っておくと、一定期間研修を受けてから資格を与えられるため、転職や個人開業する時に、ファイナンシャルアドバイザーとしての信頼度が高まります。この資格は、金財もしくは日本FP協会のいずれかで合格していれば、取得可能です。しかし、ファイナンシャルプランナー(FP)は「あくまでも相談役」という立場なので、具体的な数字の提示、各士業でしかできないことの業務は禁止されています。筆者自身、現在3級には合格していて、2級受検にチャレンジしたのですが、わずかな得点差で不合格であることがわかりました。ですが、実生活で保険や住宅ローンの見直し、確定申告の計算などで役に立っているので、2級受検を2019年5月分にてチャレンジする予定です。ファイナンシャルプランナー(FP)は、お金関係に詳しくなるし、仕事にも使える資格です。皆さんが、「我が家に一人いればうれしいかかりつけ医」になるのも、いいかもしれません。【参考】※FP資格を目指す – 日本FP協会※FPに関するQ&A – 一般社団法人金融財政事情研究会※AFP資格とは – 日本FP協会※ CFP資格とは- 日本FP協会

2019年02月22日

住宅ローンや生活費、教育費などについて、ファイナンシャルプランナーに相談してみたいけれど、お金のことは正直話しづらいという気持ちがあります。富士山南麓・静岡県東部で暮らし活躍する素敵な人30名を取材して1冊にまとめた『富士山の麓で見つけたヒト・コト・シゴト』。本の中で、静岡県駿東郡小山町でオーダーメイドの家具を作る工房「TREOW FURNITURE WORKS」を紹介しています。今回、工房併設の展示室で、ファイナンシャルプランナーの有資格者による住宅購入資金セミナーが催されると聞き、早速、取材に行ってきました!■ 静岡県駿東郡小山町にある、家具職人の工房併設のアトリエ小山町は、静岡県と神奈川県と山梨県の県境に位置する町。富士山はもちろん、その外輪状に伸びる三国山系、神奈川県の丹沢山地、そして箱根の外輪山を眺めることができます。箱根の外輪山で最も高いのが、標高1212mの金時山。この山は金太郎伝説発祥の山として知られており、古くから小山町は金太郎生誕の地だと言われています。そんな小山町に、「TREOW FURNITURE WORKS」を主宰する家具職人の石井直樹さんの工房併設の展示室があります。石井さんが自作したヘリンボーンの床が印象的な展示室では、ソファやダイニングテーブル、チェアやスツール、キャビネットのほか、絵や写真のためのフレームや手付きのボックスのような生活雑貨まで大小さまざまに手がける石井さんの作品を実際に見ることができます。けして広くはないけれど、石井さんの人柄や、作り出す家具が持つ佇まいにしっくりくる空間です。「Hanko House」という名の印鑑ケースも作っています。玄関に置いておくと、宅配便の受領時などにとても便利。■ 展示室で、住宅購入資金セミナーを開催この展示室では、時折、石井さんが自ら企画するイベントを開催しています。過去には、エアプランツの着生ワークショップや、地元に暮らすイラストレーターの個展などが開催されてきました。そして今回、「大人の学びの時間」として「ファイナンシャルプランナーによるーあなたの将来を考えるライフプランワークショップー」という全3回の講座を開催するといいます(しかも参加費無料!)。1回目は教育費、2回目は住宅購入資金、3回目は貯蓄。どれも知っておきたいことばかりですが……でも、一体どうして、家具工房の展示室でファイナンシャルプランニングの講座を?2016年、子供の誕生をきっかけに、家の購入を考え始めた石井さん。その時、加入している保険の内容の見直しをファイナンシャルプランナーに依頼し、この先の人生と家族を支える新たなプランを見積もってもらったそう。「保険といえば商品の紹介をされるばかりで、肝心の中身がわかりづらいと感じていました。ところが、ファイナンシャルプランナー有資格者の話はとてもわかりやすく、驚いたんです」と石井さんは言います。お金に関わることはなんとなく聞きづらいイメージがあります。相談前の石井さんもそう感じていたそうですが、実際はとても相談しやすかったと言います。その後、石井さんが自邸を購入する際、住宅購入資金とローンの返済について、再び話を聞きに行ったそう。「自分のこの先の人生をイメージできたことがとても良かったんです。そういうことを、実はみんな知りたいんじゃないかと思って、今回のセミナーを企画しました」石井さんが自身のことを相談したのは、生命保険会社に勤務する御殿場市在住のファイナンシャルプランナー有資格者・芹澤誠さん。さまざまな場所で行われるさまざまな内容のセミナーに招かれ講師として活躍しており、住宅の購入相談を中心に、年間50件以上の相談を受けているそう。ファイナンシャルプランナー資格以外にも、宅建士や住宅ローンアドバイザーの資格も持っています。セミナー自体は、講師の自己紹介からスタート。40代半ば。2人の子供の子育て真っ只中という講師の穏やかでフレンドリーな人柄に、なんとなく緊張していた参加者たちが安堵の表情を浮かべます。■ ライフプランニングは自分の価値観を大切に生きるためのツール人生の4大資金=教育・住宅・老後・保険の話から始まった講座。途中、家を買うのはゴールではないという心に響く言葉がありました。実際に家を建てるにあたりどんな家を建てたいかをどう考えどう決めていくか。住宅ローンを払いながら、教育資金、老後に向けての蓄えをどう作っていくか。30歳で家を建てた場合をシミュレーションして、グラフなどを使い、わかりやすく教えてくれました。収入や家の価格、暮らしにかかる生活費など、どの例えも地に足がついている金額だったので自分の暮らしをイメージでき、とても身近に感じられました。講師の「万一だけでなく、万一が起きなかった老後資金も守るために」という言葉が印象に残ります。自分の価値観を大切に人生を組み立てていくのが、ライフプランニング。そこに必要なお金を考えるのがファイナンシャルプランニングなのだと理解できたら、いずれも人生を楽しくするためのツールとして、とても大切なことなのだとわかりました。講座を終える頃には、すっかり前向きな気持ちに。お金の話を、今まで避けて通っていたのが悔やまれます。今回の連続講座「大人の学びの時間」は3回とも終了しましたが、今後も開催予定でいるそう。日程などの詳細は、TREOW FURNITURE WORKSのFacebookページやInstagramで告知があります。ぜひチェックしてみてくださいね!富士山の麓で見つけた ヒト・コト・シゴト住みやすい町で自分らしく暮らす・働く。沼津や三島、御殿場など富士山を望む町で見つけたすてきな人と場所を紹介!日刊Sumaiのライターである永井理恵子さんが企画・執筆した本。富士山の麓で仕事をする、クラフト作家、雑貨屋、パン屋、農業など、地元人でも知らない30か所をじっくり紹介し、地方で身の丈に合った暮らしをする、をテーマにしたスローライフな1冊です。

2019年01月17日

貯金を始めたいと思っていてもなかなか踏み出せていない、なんていう貯蓄の初心者さんは、定期預金から始めてみるとよいのではないでしょうか。定期預金にも新しいトレンドがある今、「excite.電話相談室」でも活躍されているファイナンシャルプランナー(1級技能士)のすぎうらのりこさんに定期預金のメリットやデメリット、口座開設時の注意点などお伺いしてきました。定期預金とは?定期預金とは、1年や3年などあらかじめお金を預ける期間(預入期間)を決めておき、期日が来たときに元金と利息を引き出すことができる貯蓄目的の預金です。元本が保証されており、預けたお金が減ることはありません。定期預金は期日が来るまで払い戻しをしないことを約束することで、銀行や信用金庫などの各金融機関で普通預金より金利が高めに設定されています。最近のトレンド情報定期預金は長期間お金を預ける預金の代表ですが、最近では預入期間が短期間である超短期定期預金もあるようです。1ヶ月定期や3ヶ月定期は以前からありましたが、1週間定期や2週間定期の超短期の定期預金がネット銀行を中心に増えてきました。超短期定期預金は、1~2週間先に使う予定の普通預金を定期預金に預入できるため、手軽にお得感が味わえます。ママの知っておきたいポイント定期預金は預入期間中の引き出しはしない約束ですので、普通預金のようにいつの間にか、引き出して使ってしまったということは防げます。コツコツと貯金したいママ向けの預金です。また、子どもの名前で定期預金の口座を作ることもできますので、将来子どもが必要とするときに使えるよう小さいころから定期預金に預けることもひとつの方法です。定期預金開設のメリット&デメリット定期預金は引き出しにくく貯めやすいことが最大のメリットです。またボーナス時期などに定期預金キャンペーンが実施されることがあり、金利優遇やポイント優遇、キャラクターグッズをもらえるなど特典が得られます。定期預金の主なデメリットは、原則として中途解約や一部解約ができないことです。中途解約ができても、例えば100万円の定期預金を満期前に10万円だけ引き出したいとき、100万円の定期預金全額が中途解約となります。中途解約すると金利が下がる金融機関も多く、当初予定の利息が受け取れなくなります。毎年10万円引き出すと決まっている場合は、1年定期で10万円、2年定期で10万円、3年定期で10万円のように分割して預けることも考えておきましょう。FPすぎうらのりこさんへ個別相談もできます! 相談は記事TOPのプロフィールから!本気でお金を貯めたいあなたへ! 便利なアプリ2選貯金アプリfinbee【貯金をもっと楽しく、カンタンに。】finbeeは自分の銀行口座から貯金用口座へ、自分で決めたルールに応じて、自動でお金を移動できるアプリです。カード決済のタイミングや一日の歩数など、毎日の生活に合わせて貯金する金額を決めるだけで、あなたの口座に自動で貯金します。いつのまにかに、本当にお金を貯めることができた、と実感できるはずです。※提携銀行はみずほ銀行と住信SBIネット銀行、千葉銀行、北洋銀行で順次拡大予定 貯金アプリfinbeeダウンロードはこちらから トラノコ【おつりで投資を始められる!?】すべての人を投資家に? 「誰もが投資できる世の中を」その思いで誕生したのがトラノコです。運用報酬0.3%で本格的な分散投資ができて、楽しく無理なくカンタンにおつりで投資をするアプリです。 トラノコダウンロードはこちらから

2018年07月29日

ネットバンキングは便利そうだけれど、安全性やサービスがわからないので口座開設をしていない、という方も多いのではないでしょうか。「エキサイトお悩み相談室」でも活躍されているファイナンシャルプランナー(1級技能士)のすぎうらのりこさんにネットバンキングのいろはについてお伺いしました。ネットバンキング(ネット銀行)とは?銀行などの金融機関で行う残高照会や振込などを、パソコンやスマートフォンでインターネットを通じて行うことをインターネットバンキングサービスといい、多くの金融機関で利用が可能です。インターネットバンキングに特化し、窓口やATMなど店舗を持たない銀行をネット銀行といい、スマートフォンなどから口座開設、残高照会、振込や振替などがいつでもどこからでも行えます。また、定期預金や外貨預金や投資信託などを扱うネット銀行もあります。銀行の窓口が開いている時間に店舗に行きにくい小さな子どもを持つママには便利なサービスです。ネット銀行の安全性破たんや不正送金などネット銀行に預けたお金がなくならないのか、と疑問を持つこともあります。ネット銀行の信用度をランク付けした格付けを見ることで他の金融機関との信用度を比較することができますし、不正送金などが起こらないようログイン1回ごとにパスワードが変わるワンタイムパスワードや一定時間操作がないと自動でログアウトするなどセキュリティの強化も図られています。ネット銀行口座開設のメリット&デメリットネット銀行は店舗を持たないことでコスト削減を行っているため、手数料の安さや銀行ごとのポイントサービスが口座開設の主なメリットとなります。店舗での対面相談ができない、通帳がなく残高確認でもログインする手間がある、現金の引出や入金時は利用可能な提携ATMを探す必要があることが主なデメリットです。口座開設時の注意点ネット銀行に新規に口座を開設するには、ネット銀行のサイトにアクセスし、指定のフォームに必要事項を入力します。口座開設時には運転免許証や健康保険証などでの本人確認が必要となります。銀行により異なりますが、コピーを郵送、アプリで画像送信、キャッシュカード受取り時に提示するなどの方法で本人確認を行います。開設時に入力したキャッシュカードの暗証番号やログインパスワードを忘れないよう注意をしておきましょう。ネットバンク各社の比較と紹介ジャパンネット銀行パソコンやスマートフォンなどから原則24時間365日取引できます。銀行サービスに加え、VISAデビット、BIGやナンバーズなどにも使えます。ATM手数料は毎月最初の1回目の入金と出金が無料で、2回目以降は1回の入出金金額が3万円以上なら何度でも無料です。 ジャパンネット銀行の口座開設に関して詳しく見る 楽天銀行24時間365日取引はもちろん、新規口座開設後は6ヶ月間、月5回までATM手数料が無料です。ハッピープログラムにエントリーすると、楽天スーパーポイントや手数料が優遇されます。使えば使うほどステージが上がり、最大で楽天スーパーポイントの獲得倍率が3倍、ATM手数料が月7回まで無料、振込手数料が月3回まで無料となります。 楽天銀行の口座開設に関して詳しく見る 新生銀行「新生総合口座パワーフレックス」は、円預金や外貨預金などがひとつの口座で管理ができます。提携ATMの出金手数料が24時間365日何回でも0円であり、さらに他行からの振込入金やATM入出金などでTポイントが貯まります。 新生銀行の口座開設に関して詳しく見る 住信SBIネット銀行原則24時間365日の取引が可能です。商品やサービスの利用状況により「スマートプログラム」のランクが決まり、最大ランクになるとATM手数料が月15回まで無料、他行宛振込が月15回まで手数料0円、さらにボーナスポイントが加算されます。 住信SBIネット銀行の口座開設に関して詳しく見る すぎうらのりこさんへのご相談は記事TOPのプロフィールから!

2018年03月18日

「将来がなんとなく不安」と漠然と悩む人は少なくありません。そんな人には、もっとお金の知識が必要なのかもしれません。そこでオススメなのが「ファイナンシャルプランナー3級」の勉強をしてみること。お金に関する最低限必要な知識が身について、家計管理にも役立ちますよ。ファイナンシャルプランナーとは?ファイナンシャルプランナー(以下「FP」)とは、顧客のライフプランに即した資金計画の提案やアドバイスを行うお金の専門家のこと。れっきとした国家資格です。こんなふうにいってしまうと「そんな難しそうな資格、自分には無理!」と思うかもしれません。でも3級はFPの入門編。資格を取ったからといって就職や転職に役立つようなものではありませんが、社会人として必要なお金の基礎知識が幅広く学べるのです。それだけ取りやすい資格だということもできます。では、FP3級の内容をざっと挙げてみましょう。社会保険、公的年金公的なセーフティネットとして知られているのは、年金(国民年金・厚生年金)、病院で使う健康保険、生活保護、失業保険くらいでしょうか。でも実際には、医療費が一定額を超えた場合に戻ってくる高額療養費制度、出産育児一時金、労災時の休業補償など、さまざまな補償が用意されています。公的な補助のほとんどは、自分が申請しないともらえないもの。「もらえるものはもらう」ためには、自分が知識を身につけるしかないのです。生命保険、損害保険こちらは、いわゆる民間の保険会社が販売している保険の話。「保険って本当に必要なの?」「保険会社の人の話は信用していいの?」など、こんな疑問が沸いてくるのは、保険の基礎知識がないからですよね。自分に最低限の知識があるだけで、保険の話は怖いものではなくなります。また、FP3級を勉強することで公的な支援についての知識も得られるので、追加で必要な民間の保険を検討しやすくなります。税金サラリーマン家庭の場合、普段の生活で税金を意識することは少ないかもしれません。でも「勝手に引かれるのだから税金の知識はいらないかな」と考えるのは早計です。例えば家を建てるとき、親から大金を受け取ってしまうと贈与税がかかることがあります。また、預貯金がなくても家や土地に相続税が発生することがありますし、空き家になった実家を維持するためには固定資産税がかかります。意外と他人事ではない税金の話。早めに知っておくことが大切です。資産運用元本保証されない資産運用には慎重さが必要ですが、いまは老後の年金を当てにできない時代。「ローリスクローリターンの投資ならしてみてもいいかも」と思っているなら、「株とは?」「投資信託とは?」といった基礎知識を学んでみるのもいいですね。不動産一般人が不動産を自分で鑑定したり、売買したりするケースはあまりないので、この部分の知識はそれほど役には立たないかもしれません。でも「田舎の実家を最終的にどうするかが悩み」というような場合は、基礎知識があったほうがいいかもしれません。社会人の必須知識!ファイナンシャルプランナーFP3級は「高校の必須科目にすればいいのに!」と思ってしまうほど、社会人として生きていくうえで必要な知識を学べる資格です。お金に強くなる第一歩として、身につけてみてはいかがですか?●ライター一番ヶ瀬絵梨子

2018年01月16日

「保険料月1万円以下で豊かに暮らす」で保険コラムを書かせていただいていましたファイナンシャルプランナーの柳澤美由紀です。たくさんの方々からのご支援を受け、再び連載を担当させていただくことになりました。今回のテーマは「子育て」。塾や学費等の子どもに関するお金の情報や誰でもできるお金が貯めやすくなる習慣、無駄を省くシンプルな仕組み等。忙しいパパ、ママが気軽に読めて、ほんのり役に立つ、そんなお話をご紹介していけたらなぁ~と、思っています。貯め上手な人のお金の使い方はいたってシンプル私の母は私が中2のときに離婚して弟と私を連れて母子家庭になったのですが、お金の使い方がとても上手な人でした。私が大学に行きたがっているのを察して、月給17万円で遠方の私立大学に通えるだけの教育費を貯めてくれたのです。私も進路の面で多少は貢献しましたが(学費のかからない高校に進学したり、授業料の安い大学をみつけて受験したり……)、母が進学をさせるために貯める仕組みを作ってくれたことで、私の夢は叶ったのです。母が実践していたことは、いたってシンプルです。なぜなら、給料を「使う口座」と「貯める口座」に分けていた。それだけなのですから。使う口座に入れるお金は「10万円」と決めていて、残りの7万円と母子家庭がもらえる給付金等は貯める口座に入れていました。月10万円で暮らすために、福祉事務所に相談に行って、月1万8,000円の長屋を紹介してもらったのですから、たいしたものです。離婚の原因は父がギャンブルでつくった借金だったのですが、自分の境遇を嘆くこともなく、いつも鼻歌を歌っていました。のんきな人だなぁ~と、当時は思っていたのですが、大人になって、いろんな方々とお会いするようになって、母のやってきたことがお金を招き寄せる人の習慣だったことに気付いたのでした。余談ですが、母は2人の子どもを育て上げたあと、キャッシュでマンションを買っています。退職金がなければ買えなかったと言っていましたが、理想の終の棲家を見つけて、今、とても幸せそうに暮らしています。母の実践してきたことは次の3つです。明確な目的意識をもって使う大事に使えるものだけを買う予算を立てて大切に使うありきたりでビックリされたかもしれませんが、これが真実です。普通の会社員なのに40代で5,000万円以上の資産を築いた人々を見ても、まったく同じことをされていました。たとえば、会社の積立制度を利用して1億円を貯めた40代の女性は、なんと事務員です。積み立ての一部を投資商品で運用していたこともありますが、「会社をやめるときにみじめな想いをしたくない。いろんな選択肢を残しておきたかった」という目的のもと、日々の生活費を決めて、それ以外のお金はないものとしてコツコツ貯めていたそうです。お金を招き寄せる人は、常に目的意識を持って暮らしています。コンビニに入ったからスイーツを買わなくちゃ、とか、せっかく勧めてくれたのだから何かを買ってあげなくちゃ、等の惰性でお金を使うことはほとんどありません。飲み会に行っても、この人の話をもっと聞きたい等の明確な目的がないかぎり、お付き合いで二次会に行くことはありません。時間とお金の無駄遣いになることを知っているからです。モノに溢れているとお金は貯まらない大事に使えるものを買うのは、最もベーシックな支出コントロール術です。欲しいと思っていたバッグが予算よりも高かったとき、あきらめて安いバッグを買うか、お金を貯めてから買うかで、あなたのこれからの人生は変わります。しかたなく安いバッグを買った場合、不満足な気持ちが残るので違うバッグに目移りをしてしまいます。安いからという理由で乱暴に扱ってしまったり、違う浪費に走りやすくなるでしょう。一代で財を築いた人の日々の暮らしは、驚くほど質素なことが多いです。彼らは自分にとって価値あるものであれば、時間をかけてでもお金を貯めて買います。何百万円もする高価なものも必要だと思えばキャッシュで買ってしまいます。しかし、手元に置いておく価値がないものを家の中に入れることはありません。それがなくても暮らしていけることを知っているからです。自分にとって価値がある買い物なのか。何かを買うたびにそう問いかける習慣をつけることで浪費を防ぐことができます。予算を立てると、お金の大切さがわかってくる予算を立てることを窮屈に感じる人は多いようです。でも、本当に窮屈なのは、お金がなくなったときです。すべての財布・通帳をかき集めてもお金が残っていないのは心細く、情けなく、そして無力です。その点、予算の範囲で暮らすことは心とフトコロに余裕をもたらし、楽しんで取り組めるようになります。貯蓄の仕組みを作っておけば、想定外の出費があったとしても慌てずに払うことができるからです。また、予算を立てて袋分け等でやりくりをしていると、お金の大切さに感謝するようになります。「あといくら使えるか」を日々意識して暮らすことで衝動買いはなくなり、無駄な出費は少なくなります。お金との向き合い方をほんの少し変えるだけで、人生はみるみる豊かになります。お金のために生きるのをやめて、得た収入をどう活かすかを考えてみてはいかがですか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月07日

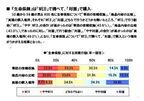

(株)東京スター銀行が行った「保険の見直しに関する意識調査」で、保険を「将来見直したい人」が 64.7%いる一方、一度見直した経験者(57.8%)でも、3 分の 2 が「(再び)見直したい」と回答した。これは、保険加入者(生命保険・医療保険・介護保険を保有)で子供のいる30~40代の男女 1,032人を対象に、11月4・5の両日実施したインターネット調査の結果という。また、見直したことがある人の過半数は保険会社で見直ししているが、複数会社の多彩な商品の中から吟味して選んだ人が少ないためか、見直し後も保険についての不安や不満は解消されていないとしている。保険料の毎月支払い総額は?4万円以上も24%だが月々の保険料支払い総額については、「4万円以上」の家庭が全体の24%と比較的多いものの、83.9%と、かなりの人が保険の内容についての詳細(特約の内容など)までは把握していない結果だったという。現在加入している保険の「不安や不満」を尋ねたところでは、1位:「保険料を安くしたい」(58.5%)2位:「必要な保障がきちんとカバーされているかどうか不安」(36.4%)3位:「自分ではカバーされていると思っている保障範囲が、本当は範囲外かもしれない」(26.7%)などと続き、漠然とした“保険の不安”が挙げられた。こうしたことから同社は、「保険料を安く抑えたいという意向がありながら、保険内容を完全には把握しておらず、保険に対する漠然とした不安を抱えていることが伺えた」としている。保険の見直しで浮いた分の使い道は、将来への貯蓄ちなみに、保険の見直しによる浮いたお金の使い道については、「子どもの教育資金など、将来のために貯蓄する」が72.0%で最も多く、「日々の生活の足しにする」(49.0%)などと続いた。具体的にどのような金融商品で貯蓄したいかの質問には、77.3%が普通預金・定期預金・積立預金などの「円預金」と回答、そして貯蓄についての相談先では、65.5%が「銀行」を挙げたという。なお今回の調査では、「保険の見直し」の際に、17.8%が「ファイナンシャルプランナー」、16.4%が「複数の保険会社の商品を比べられる保険代理店」を相談窓口にしていて、保険加入者が中立的なアドバイスを求めていることが伺えたとのことだ。また、全体の20.7%が「生命保険」を銀行で取り扱っていることを知っており、銀行で保険に加入できることの認知が広まりつつあるとみている。

2010年11月26日

情報提供ポータルサイト『マネ活』を運営するIFAジャパンインシュアランス(株)は、30歳から59歳の男女600名(男女各300名)を対象とした「生命保険に関する調査」として、ネット上でのリサーチを8月31日からの1週間に行い、この結果を発表した。生命保険は「WEB」で調べ、「対面」で購入の傾向が生命保険について、「事前の情報収集」、「商品内容の比較」、「実際の購入場所」の3つについて、それぞれ「WEB」と「対面」どちらで行うかを尋ねたところ、「WEB」で行う割合が高かったのは「事前の情報収集」(45.8%)、「商品内容の比較」(43.0%)「対面」で行う割合が高かったのは「実際の購入場所(49.0%)」となり、『生命保険』について「WEB」で調べて、「対面」で購入という傾向がうかがえたという。加入・見直しに興味は3割超、高所得者ほど多く全回答者に、生命保険の加入・見直しに興味があるかを尋ねると、「興味がある」(ややあるを含む)と回答したのは35.5%と3割超という結果に。これを世帯年収別で比較すると、年収901万円以上の高収入層では「興味がある」が43.2%と全体よりも高くなっており、高収入層ほど「生命保険」の加入・見直しに対する関心を示したという。ネット上での専門家アドバイス活用に4割近くが期待また全回答者に、専門家(ファイナンシャルプランナーなど)のアドバイスをインターネットで活用したいかについて尋ねると、36.3%が「活用したい」(ややを含む)と回答、4割近くがネット上での専門家への相談に期待する結果だった。これを年代別で比較すると、50代では33.5%が「活用したくない」と回答し、高年齢層ではネット上での専門家への相談に抵抗感があるという結果だったとのこと。

2010年10月11日