2020年3月10日 20:00

住宅ローン減税とふるさと納税を併用したい!限度額・注意点をFPが解説

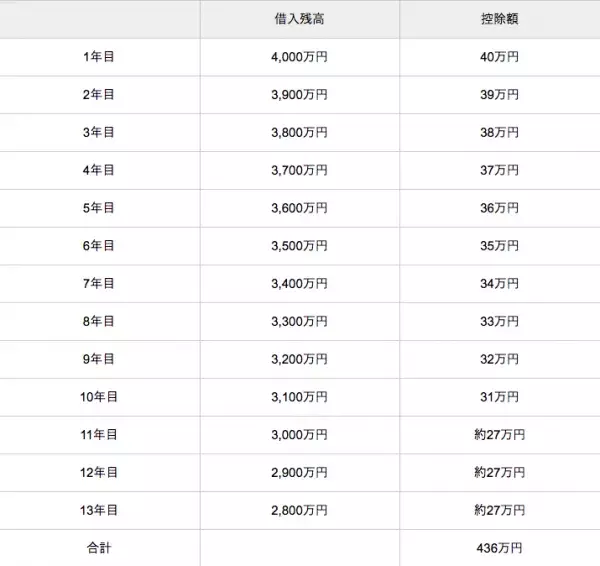

ただし、最大控除額は1年目から10年目については4,000万円(長期優良住宅や低炭素住宅の場合は5,000万円)、11年目から13年目については以下のうちいずれか少ない金額となります。

- 住宅ローン残高又は取得価格(上限4,000万円)のうちいずれか少ない金額の1%

- 建物取得価格(上限4,000万円)の2%÷3

例えば、4,000万円の建物の取得にあたり、4,000万円の住宅ローンを借りて、毎年100万円ずつ残高が減っていくと想定すると、それぞれの控除額は以下のようになります。

住民税の控除には上限がある

住宅ローン減税は所得税・住民税から控除を受けられるという制度のため、そもそも所得税や住民税を納税していなければ控除を受けることができません。

例えば、年収400万円の方で所得税を15万円納めている方は、まずこの15万円から控除を受けることになります。上記例で言えば、住宅ローン減税の1年目の残りは残り25万円あることになりますが、この余った分については住民税から控除を受けることができます。

ただし、住宅ローン減税では、各年「13.65万円/年」が住民税の控除上限額として設定されています。