【知って得する!保険の基本】「教育資金づくりは学資保険で」が常識?

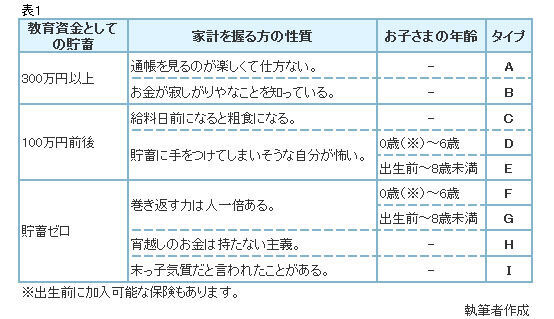

貯蓄に対するご自身の特性と合わせて、下表のどのタイプになるかを選んでみてください。

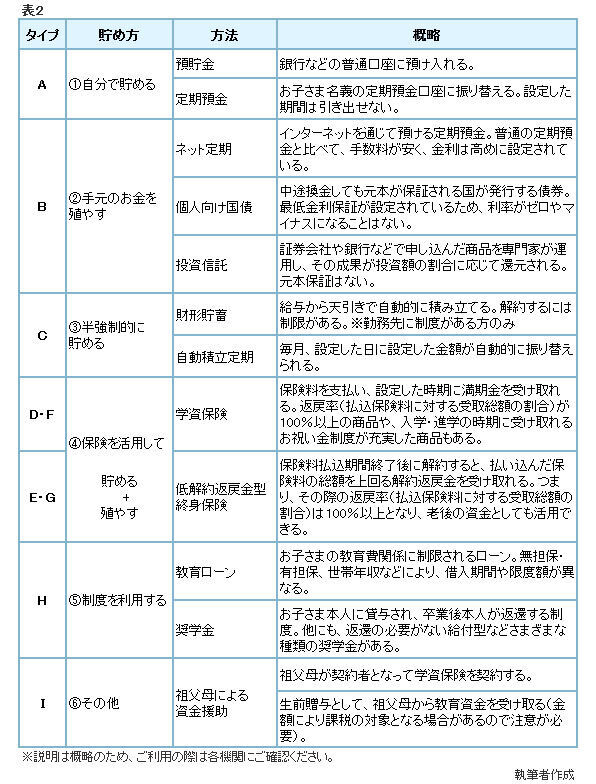

A~I、あなたはどのタイプでしたか?このタイプをもとに、大きく6つに分類した表2から最適な貯蓄方法を導き出してみましょう。

学資保険以外にもこんなにも方法が!?

さて、冒頭で学資保険の人気について述べましたが、他にも教育資金を貯める方法は、小さな額からコツコツ貯金~資産運用まで、いろいろな選択肢があります。

では、表1であてはまったタイプの欄におすすみください。

Aタイプ

Aタイプに該当される方は、すでにきちんとした貯蓄の術をお持ちです。継続は力なり!ですので、引き続き「預貯金・定期預金」でコツコツ貯めていきましょう。

Bタイプに該当される方は、お金の知識とまとまった資金を生かし、「ネット定期・個人向け国債・投資信託」で堅実に運用していくことで、今まで以上に貯蓄を殖やしていけそうです。ただし、リスクの高い商品もありますのでご注意ください。

Cタイプに該当される方は、勤務先に「財形貯蓄」の制度があるなら、ぜひご活用ください。給与から天引きされるので、毎月確実に貯蓄ができます。また、解約に制限が設けられている場合が多いので、途中で引き出すことなく目標を達成しやすいでしょう。

勤務先に財形貯蓄の制度がない方や自営業の方は、「自動積立定期」も口座から自動的に積立口座に振り替えられるので、毎月確実に貯蓄ができます。

D・Fタイプに該当される方は、貯蓄に対する熱意は十分お持ちなので、確実性を重視する意味で「学資保険」が有効です。保険料として毎月決まった額が貯蓄できる上に、返戻率100%を超える商品もあり、支払った金額以上の満期金が受け取れます。加えて、ご契約者が万一のときには保険料の支払いが免除される保険料払込免除特則が付帯し、満期時にお祝い金も受け取れます。

E・Gタイプに該当される方は、D・Fタイプに該当される方と同様ですが、「低解約返戻金型終身保険」という選択もあります。学資保険との違いは下記のとおりです。

- 親が保障の対象である

- 親が亡くなったときに死亡保険金が支払われる

- 解約するタイミングを自由に決められるので、教育目的に使用しない場合は老後資金に活用も可能

ただし、保険料払込期間が10年以上の商品がほとんどのため、すでにお子さまがいらっしゃる方が学費として使用する場合は、満期と入学の時期を合わせる必要があります。

Hタイプに該当される方も、あきらめないで!お子さまが中学生以上の場合や貯蓄が難しい方は、「教育ローン」や「奨学金」を利用されるご家庭も少なくありません。さまざまな種類がありますので、進路に合った制度の情報収集をはじめましょう。

上へ戻る

上へ戻る