三井住友カードは6日、サイゲームスが運営するスマートフォン向けゲームアプリ「グランブルーファンタジー」とコラボレーションしたクレジットカード「グランブルーファンタジー VISAカード」の申し込み受付を開始した。ゲーム内で使用できるキャラクターなどが入会特典として用意されている。同クレジットカードの入会特典として、「グランブルーファンタジー」内で使用できるSSレアキャラ「ゾーイ」が付与される。クレジットカード送付時に同封されるシリアルコードを入力することで入手できる。また、カードを利用することで貯まるポイント「ワールドプレゼント」の交換景品として「グランブルーファンタジー」のアイテムと交換できる汎用ポイント「グラブルVpt」が用意されている。そのほか、3カ月以内(入会月を含む)に税込み4万円以上買い物利用すると、抽選で10名にオリジナルクッションが当たるリリースキャンペーンも実施する。「グランブルーファンタジー VISAカード」の申し込みは専用サイトより受け付けている。

2016年04月06日

今回は私事で恐縮だが、毎年制作しているクレジットカード本の最新版『最強クレジットカードガイド2016』(角川SSCムック)が3月7日に発売されたので、その見どころと裏話について書かせていただこうと思う。○ここ1年で勢力図が激変この1年はクレジットカード&ポイント業界において、大きな変化が相次いだ。高還元と呼ばれていたカードでポイント制度の改悪が立て続けにあり、その一方で「P-one Wiz」や「Orico Card THE POINT PREMIUM GOLD」(ともに第17回の記事参照)など、新たに名乗りを挙げるカードが登場。また、昨年12月にNTTドコモが新たな共通ポイント「dポイント」をスタートさせ、今年2月にはJR東日本でもグループ共通のポイント「JRE POINT」が誕生。同じく2月には、遅れていたPontaとリクルートポイントの統合も完了し、ポイントを取り巻く状況は激変したと言っても過言ではない。そうしたことも踏まえ、今回は巻頭特集で「新メインカード候補大紹介!!」と題して、最新の高還元カード20枚を解説。ポイントの使い道や電子マネーとの相性、付帯サービスの充実度などの要素も含めて紹介した。第2特集では「知らなきゃ損するポイント講座」と題して、Tポイント、Ponta、楽天スーパーポイント、dポイントの基本を解説。それぞれ効率よくポイントを貯める方法や、相性のいいクレジットカードを紹介した。このほかにも航空マイルの特集では、ANA、JALの各マイルを貯めやすいカードや、実は国内航空券へのマイル交換がおトクな外資系航空会社のカードを紹介。ネットショッピングの特集では、Amazon.co.jp、楽天市場、Yahoo! ショッピングの3大サイトの攻略法を中心に解説した。また、ライフスタイル別のカード紹介では、家電量販店、スーパーマーケット、百貨店&ショッピングセンター、旅行、カーライフの各ジャンルでおトクなカードをピックアップ。コスパに優れたゴールドカードの特集や、ここ1~2年で続々と新種が増えている電子マネーについても改めて説明した。今回も200枚以上のカードを紹介しているが、このシリーズでは、できるだけ多くの選択肢を提供することをテーマとしている。なぜなら最強のカードとは使う人、使う場所次第で変わるからだ。ネット通販をたくさんする人と、百貨店をよく利用する人では、当然最適なカードは違ってくる。複数のカードを持ち、その場面場面で最も還元率の高いカードで支払うことが理想だが、そこには年会費、年間利用額、ポイントの使い道など、様々な要因も絡んでくるため、持つべきカードの組み合わせは人の数だけ正解があるのだ。それにポイント還元だけが正解というわけでもない。本の中では空港ラウンジが使えるゴールドカード、コンシェルジュデスクが使えるプラチナカード、アニメやタレントとコラボしたカード、野球・サッカー・ゴルフと関連したカードなども紹介している。個人的にはデザインが好きという理由だけでカードを選んでも何ら問題はないと思う。○本には書けない編集裏話それと、本を読むうえで気をつけてほしい点が2つほどある。ひとつはポイントカードとクレジットカードの違いを理解すること。例えば、ポイントカードにクレジット機能がついたカードでは、ポイントカードを「提示」することで得られるポイントと、クレジット機能で「支払い」をすることで得られるポイントは、分けて考える必要がある。提示で100円につき1ポイント(還元率1%)、支払いで100円につき1ポイント(同1%)が貯まるカードでは、これを「ポイント2倍」と表現することもあるが、提示で得られるポイントが他のクレジットカードで払った場合でも変わらないのであれば、還元率1%以上のクレジットカードで支払ったほうがトクである。本の中では「提示によるポイント」や「クレジット払いに対するポイント」といった表現を多用しているが、それは見せかけの「ポイント2倍」に騙されないようにするため。これはネットショッピングでも同様で、この場合は「提示」という言葉の代わりに、「ショップ利用に対するポイント」などといった表現を使っている。もうひとつは、「○できる」や「△△すれば○できる」という表現は、「○しかできない」や「△△しなければ○できない」という意味でもあること。当たり障りのない例を出すと、年会費の説明で「年間10万円利用すると次年度無料」と書いている場合は、年間10万円利用しなければ次年度は年会費が必要ということでもある。これは読者に不便をかけて非常に申し訳ないのだが、基本的に誌面でのカード紹介は、券面画像を提供してもらう代わりに、カード会社からの原稿チェックを受け入れている(事実誤認を防止するためでもあるが)。そこで「○できない」と直接的に表現してしまうと、カード会社から掲載拒否され、券面画像が借りられなくなってしまうのだ。本の中では使い方次第でオススメしたいカードしか紹介していないので、そこまでネガティブな面に言及することはないが、カード会社から丸々原稿を差し替えてくれという要望が来ることも少なくない(特に今回多かったのが、いつ変更するかわからないので、具体的な数字を出さないでほしいという要望)。しかし、そこでカード会社の言いなりになっては、読者の利益が守れなくなってしまうため、うまくお互いの妥協点を見つけることに毎回苦心している。また、比較的ネガティブな面に触れても許容してくれるカード会社もあるので、いかに不平等にならずに作り上げるかも毎回の課題である。このような事情から、読み手にもある程度のスキルを求めざるをえない部分はあるものの、基本的には初心者でもわかるように意識して作っているので、あまり身構えずに読んでいただければ幸いである。ほかにも裏話は山のようにあるが、だいぶ長文になってしまったので、またの機会にさせていただこう。最後は編集後記のようになってしまったが、冒頭で触れたように、ここ1年でカード&ポイントの勢力図は激変し、いまはそれが一段落した状態。手持ちのカードを見直すには絶好のタイミングだ。年度末や年度始めは入会キャンペーンも多い時期なので、この機会に自分だけの最強カードを見つけてほしい。公式サイトは以下の通り。最強クレジットカードガイド2016(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。3月7日発売の『最強クレジットカードガイド2016 本当にトクするカードの選び方・使い方=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。※写真は本文と関係ありません

2016年03月10日

社会人になると多くの人が手にするのが、クレジットカード。手持ちのお金がなくても買い物ができる、いわば大人のための“魔法のカード”です。株式会社ジェーシービーが毎年行っている調査によると、クレジットカードの保有率は2011年以降少しずつ低下傾向にあるものの、2015年時点でも84%。大多数が持っているといえます。予期せぬ出費に手持ちの現金が足りず、「カードがあって助かった!」という経験をしたことがある人も多いのでは?これだけ一般的に利用されているクレジットカードですが、使い方を間違えるとお金が逃げていく原因にもなります。そこで、「こんな使い方はお金を逃がす」というクレジットカードのNG習慣を7つ挙げてみました。便利なアイテムだからこそ、賢くメリットの多い使い方を意識したいものです。■1:年会費・ポイント特典を把握していないポイントやマイルはカード使用の大きな魅力ですが、使わないでいると期限切れでなくなってしまうものがほとんど。把握していないと、気づかないうちに消えてしまいます。また、初年度は年会費無料でも、2年目からは2,000円程度の年会費が発生するカードも。よく利用するカードならいいのですが、使っていないカードの年会費を支払うのは明らかなムダ。把握できる枚数にとどめ、メリットを感じないカードは解約してしまいましょう。■2:各カードの使用目的(ルール)を決めていない使用目的を決めていないと「お金がないからとりあえずカードで払っておこう」という気持ちになってしまいがち。現金のやりとりがなく“使い過ぎ”の意識を持ちにくいカード決済では、これが浪費の大きな原因になります。カードごとに、「ポイントやマイルがつく店でしか使わない」「このカードは外食費用」などのルールをあらかじめ決めることで、不必要なカード使用を減らすことができます。■3:各カードの予算を決めていない目的と併せて決めておきたいのがカードごとの予算。カードは現金に比べて“支払った”実感が薄いので、予算を決めないと額が膨らみがちに。まず使ってしまってから引き落としのために残高をやりくりしていると、翌月のカード使用前提の家計になり、使用額もアップしていくことになります。その結果、ボーナスで帳尻を合わせるサイクルができ上がってしまうと、医療費など突発的な支出に対応できなかったり、貯金もしにくくなったりします。■4:給与振込口座を引き落とし口座に設定しているカードでどれだけ使ったかをいちばん実感できるのは、毎月の引き落とし日。カード使用の大前提は、使用額をきちんと把握できていること。引き落とし口座を給与振込口座など残高の大きな口座に設定していると、どれだけ使ったかが見えにくく、場合によっては明細に目を通さず終わってしまうことにも。支出額にブレーキをかける大きなチャンスを失います。■5:分割払いよりもリボ払いが便利だと思っている毎月の支出を一定に保てるリボ払いは便利と考えがちです。しかしリボ払いには、高い金利がつくことを忘れてはいけません。回数を指定する分割払いにくらべ、支払いが済むまでの期間も見えにくくなります。利息が発生するキャッシングもなるべく利用しない方が安心。カードの場合でも、なるべく毎月の予算内で収まる支出に抑えること、大きな出費はきちんと支払いのメドを立て、できる限り貯金からの支出を基本とすることが大原則です。■6:ポイントのために必要以上の買い物をしているポイントやマイルを貯めるためにあえてクレジット払いにすることも、賢い大人ならではのカード利用テク。ですが、ポイントのメリットを冷静に受け止めることも時には必要です。1%のポイントなら、1万円の買い物で100円。そのメリットを受けるために、割高な店で買い物をしたり不必要なものまで買ったりしていては、お得とはいえません。引き落としまでのブランクがある分、カードの利用は慎重になってちょうどいいくらいなのです。■7:家計簿には引き落とされたら記入している家計簿管理でも厄介なのがクレジットカード支出をどうするか。使った日と実際の引き落とし日に1~2か月の間があるため、引き落とされた日の支出にしたくなります。しかし家計簿の目的は、支出の内訳を「見える化」して無駄な支出を防ぐこと。引き落としはすでに使った結果の確認にすぎず、次回以降の見なおしにつながりにくくなります。現金と同じように使った当日に家計簿に書き込み、翌月以降の見なおしに役立てましょう。*初めて自分名義のクレジットカードを持ったときは、誰もが「大人になった」という実感を持つもの。「credit」の本来の意味は「信頼・信用」です。信頼のあかしとしてメリットを受けられることを理解して、お金を逃がさないクレジットカードライフを送りましょう。(文/よりみちこ) 【参考】※「クレジットカードに関する総合調査」2015年度調査結果―株式会社ジェーシービー

2016年03月06日

NECは3月4日、グローバルな決済手段である磁気ストライプ・接触IC・非接触ICの各種クレジットカード・デビットカードなどに対応した自動販売機向け決済ソリューションを製品化して、3月4日から販売開始すると発表した。このソリューションは、自動販売機に取り付ける決済端末や、複数の決済サービス事業者との中継・連携を一括して行うマルチサービスゲートウェイなどから構成される。決済端末1台でFeliCaを採用した国内の各種電子マネー(iD、交通系IC、nanaco、QUICPay、楽天Edy、WAONなど)のほか、グローバルな決済手段である磁気ストライプ・接触IC・非接触ICの各種クレジットカード・デビットカード(VISA、MasterCardなど)や、プリペイドカード(au WALLETなど)に順次対応予定。また、支付宝(アリペイ)をはじめとするQRコードを利用したオンライン決済にも対応予定。これにより、訪日外国人旅行者の利便性向上や需要取り込みを実現。供開始時期は2016年9月の予定で(開発中、各種決済手段には順次対応予定)で、2019年までに自動販売機10万台への導入えを目指している。

2016年03月04日

ジェーシービー(JCB)は2月22日、2015年版「クレジットカードに関する総合調査」の結果を発表した。調査期間は2015年11月、有効回答は20~60代の個人3,500人。○ポイントやマイルをしっかり貯める傾向にクレジットカード保有者1人当たりの平均保有枚数は3.2枚、平均携帯枚数は2.0枚と、ともに前年度比0.1ポイント減少。保有枚数の割合をみると、前年度2位だった「2枚」が23.7%と最も多く、次いで「1枚」(前年度1位)が23.4%、「3枚」(同3位)が20.8%と続いた。1番目、2番目に多く使うクレジットカードの理由の上位2項目は、いずれも「入会金・年会費が他社と比較して安い」「ポイントやマイルが貯めやすいから」となった。同社は「ポイント面などを気にされて、必要なものだけ持つという形に変わってきているようだ」と話している。世帯当たりの月平均生活費は同1万円減の17.7万円。月平均クレジットカード利用額は同6,000円減の5.3万円、生活費に占めるクレジットカードの利用割合は同1.1ポイント減の29.6%となった。同社は「景気の後退による不安感から消費が伸び悩んでいる状況があるのでは」と推測している。クレジットカードを利用する業種を聞くと、「オンラインショッピング(インターネット通販)」が35.8% 、「携帯電話料金」が28.9%、「スーパーマーケット」が24.5%などが例年に続いて上位となった一方、「コンビニエンスストア」も同1.3ポイント増え11.9%となった。

2016年02月22日

ソフトバンク・ペイメント・サービス(以下「SBPS」)は、実店舗や訪問販売などで利用できる対面取引でのクレジットカード決済「端末決済サービス」の提供を、2016年1月19日から開始すると発表した。対象は法人・個人事業主。利用には、通信機能を備えたスマートフォンやタブレットが必要で、これらとクレジットカードリーダー兼PINパッド(年21,000円(税別)でレンタル)や、レシートプリンタ(買取で22,200円~(税別))が必要になる。対応カードは、Visa、MasterCard、UnionPay(銀聯)、JCB、American Express、DinersClub INTERNATIONAL、DISCOVER。利用料金は初期費用や月額利用料は無料だが、決済ごとに決済手数料が必要(料金は要問合せ)。同社では、近年のクレジットカードとポイントサービスなどの連携による対面取引でのクレジットカード決済のニーズの高まりや、訪日観光客を中心にクレジットカード決済の需要が伸びることを見据え、このサービスの提供を開始したという。

2016年01月19日

日本クレジットカード協会は14日、「浅草・仲見世商店街におけるクレジットカード利用動向調査」の結果を発表した。調査期間は2015年10月、対象は浅草・仲見世商店街でクレジットカードが利用できる店舗。○外国人観光客「積極的に受け入れたい」7割「今後の外国人観光客の受入意向」を聞いたところ、「積極的に受け入れたい」(72%)、「どちらかと言えば受け入れたい」(20%)となった。「クレジットカード利用について、アクセプタンスマーク(店頭などで見られる国際ブランドロゴシール)を表示しているか」という問いについては、8割が「している」、2割が「していない」と回答した。「クレジットカードを導入した理由」を尋ねたところ、「決済手段として必要と考えるため」が50%で最多。次いで「クレジットカードが利用できないことによる売り損じがあったため」(30%)、「他店もクレジットカード決済を導入しているため」(15%)、「現金よりも管理の手間が省けるため」(3%)となった。「クレジットカード支払による購入金額」は平均4,557円。「現金払い」(平均2,825円)の1.6倍となった。現金払いとの購入金額の差が大きかったのは「食べ物」(現金の3.3倍)、「和装小物・用品」(2.1倍)、「伝統工芸品」(2.0倍)、「おみやげ」(1.9倍)だった。

2016年01月16日

スリーエフは13日、トヨタファイナンスおよびジェーシービー(以下、JCB)と提携し、2016年4月1日よりスリーエフ全店でクレジットカード決済の取り扱いを開始すると発表した。○交通系電子マネーのチャージも可能にスリーエフは、2015年11月よりクレジットカード決済の取り扱いを順次開始している。今回、2016年4月よりスリーエフ全店(560店舗:2015年12月末現在)でのサービス開始が決定。これにより、現在の主要電子マネーに加えて、「VISA」、「Master Card」、「JCB」、「アメリカン・エキスプレス」、「ダイナースクラブ」、「ディスカバー」の主要6ブランドおよびトヨタファイナンス発行の「TS CUBIC CARD」のクレジットカード決済サービスが利用できるようになる。また、Suicaなど交通系電子マネーのチャージについても利用可能となる。スリーエフは「ほとんどのコンビニではクレジットカード決済が導入されていることから、今のコンビニで必要なサービスと考え、お客様により便利な形でご利用いただくために、今回の導入を決定した」と話している。

2016年01月13日

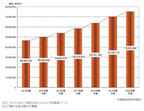

2014年度のクレジットカード・ショッピング市場規模(クレジットカード・ショッピング取扱高ベース)は前年度比9.6%増の約46兆円であり、2020年度には約75兆円へと拡大する見込みだ。矢野経済研究所が11月11日に発表した「クレジットカードショッピング市場に関する調査結果2015」による。2014年の市場規模がプラス成長となった背景には、カード会社各社によるクレジットカードの稼働率向上への取組みに加え、EC市場の拡大によるクレジットカードの利用領域拡大や、公共料金分野及び学費や家賃の支払、冠婚葬祭などの生活関連分野での利用機会の拡がりがあったという。2013年以降、スマートデバイスを決済端末として活用する決済ソリューションが普及拡大しており、従来はクレジットカード決済サービスを導入できなかった小規模事業者に加え、飲食店チェーンやレストランでのテーブル決済を含め、個人事業主や個人でも導入が増えているとのこと。また、決済ソリューション提供事業者は2014年以降、相次いでIC化に対応した決済端末の提供を開始しており、加盟店も安価で簡単にIC化対応を進めていくことが可能になるため、IC化推進の機運が高まると同社は見ている。今後の市場規模推移については、2020年の東京オリンピック開催に向けて訪日外国人観光客への利便性向上のためにキャッシュレス化推進の機運が高まることや、FinTech(フィンテック)関連のスタートアップ企業による新しい決済ソリューションの提供により、クレジットカード・ショッピング取扱高は拡大基調を維持していくという。加えて、生活関連分野におけるクレジットカード決済の導入が引き続き拡大すると同社は予測する。

2015年11月12日

預金をするのはメガバンクか? 信用金庫か? の続きです。前回に引き続き、元・銀行支店長で、今は6棟のアパート+カフェのオーナーである菅井敏之さんに話を伺った。菅井さんいわく、「お金を増やした成功者たちは、常に『お金が増えるのはどちらか?』を考えて決めているのです。決して『なんとなく』ではありません。」つまり、お金を貯めるには、生活のさまざまなシーンで、「お金が増える選択」と「将来、銀行からお金を借りやすくする選択」をしていくことが不可欠だ。クレジットカードの枚数は2枚? 4枚?というわけで、お金が増える、もしくはお金を借りやすくする選択をするための練習をしていこう。最初の質問は、前回記事の最後で紹介したこちらの問いだ。【問】クレジットカードを持つなら、2枚か4枚。さて、どっち?【答え】クレジットカードは2枚にする。将来、銀行からお金を借りる時のために、信用を失わないよう注意して! 「自分の信用度」という視点クレジットカードには「キャッシング枠」がある。要は、無担保でお金を借りられる限度額のことだ。このキャッシング枠は、あなたに対する信用なので、何枚クレジットカードを持っていたとしても金額は変わらない。たとえば、あなたのキャッシング枠が100万円なら、カードが2枚でも、4枚でも、100万円の枠は同じ。キャッシング限度額100万円のカードを4枚持ったからと言って、「400万円分使える」わけではないのだ(編集部注:ショッピング枠に関しては、上記に当てはまらず、カード毎に限度額が設定されている場合もあります。詳しくはカード会社にご確認ください。)つまり、カードの枚数が多ければ多いほど、1枚あたりのキャッシング限度額は少なくなる=カード会社から見た信用度が低くなる、ということになる。これだけ見ても、クレジットカードは、4枚より2枚のほうがいいとわかる。1枚は持ち歩き、1枚は予備では、いっそのこと「1枚にしたほうがいいのでは?」と思うかもしれない。2枚にする理由は、なくしてしまったときの保険だ。財布をなくしてしまったら、一時的に現金もキャッシュカードもない状態になってしまう。それでは困るので、クレジットカードカードは2枚にして、1枚は持ち歩き、もう1枚は予備として家に置いておくのが理想だ。カードを持ちすぎると家が買えなくなる!?実は、クレジットカードの話で、深刻な問題になるのが、家を買う時。銀行が住宅ローンを融資する時の基本スタンスは、返済利率を収入の35%に抑えること。たとえば、毎月の手取り給料が30万円の人なら、月々の返済額が10万5,000円を超えないようにする。ただし、ここで、ひとつ注意が必要だ。それはほかの借入と合わせたトータルが35%ということ。ほかに借入がなければ35%まるまる借りられるが、仮にクレジットカードでリボ払い、分割払いなどで月々3万円の返済をしていると、先の例の10万5,000円から3万円が差し引かれて、7万5,000円までしか貸してもらえない。つまりは、住宅ローンで借りられる額が少なくなってしまう。こうして、収入的には十分返済可能な金額なのに、住宅ローンの審査で落とされる結果となってしまうのだ。自分の信用情報を調べる銀行がもっとも嫌うことは、貸したお金が返ってこないこと。そのために、「あなたの信用」については念入りに審査する。菅井さんに、自分の信用状態を調べる方法があるということを教えてもらった。「信用情報センター」で検索すると、以下の3つがヒットする。・ 全国銀行個人信用情報センター ・ 株式会社シー・アイ・シー ・ 日本信用情報機構 「これら3つの信用情報期間は、情報の一部を共有していますので、どれかひとつの信用情報を得れば、だいたいのことはわかります。住宅ローンを借りる前には、自分の信用が毀損されていないか把握しておいてください。」(菅井さん)カードの延滞を「引き落とし口座にお金をいれておくの、忘れちゃった。私、よくやっちゃうの!」程度に気軽に考えていると、思わぬところで信用を失っているかもしれない。「クレジットカードは2枚にしぼり、決済口座はともに給与振込の口座にしておくと安心です」と菅井さん。住宅ローンと向き合う時期に慌てないよう、準備はしておきたい。次回の質問は、持家購入適齢期のエキサイトママ世代の関心事、「持ち家派、賃貸派、お金持ちになるのはどっち?」です。40万部突破のベストセラー◇ お金が貯まるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月11日

利用金額に応じてポイントが貯まることは、クレジットカードの大きな魅力だが、ポイント交換の手続きが面倒と感じている人も多いだろう。今回はそんな人にピッタリな、自動でキャッシュバックを受けられるカードを紹介する。○「P-oneカード」自動キャッシュバックの代表格として長年人気を誇るカードが、年会費無料の「P-oneカード<Standard>」。毎月の請求時に、利用代金から1%が自動で割引される仕組み(1会計ごとの計算)となっている。「P-oneモール」を経由してのインターネットショッピングや各種キャンペーンでは別途「ポケット・ポイント」が貯まり、交換手続きは必要となるが、楽天銀行、ジャパンネット銀行、カード代金引き落とし口座のいずれかにキャッシュバックすることもできる。また、Tポイントやドコモポイント、JALマイル、ファミリーマートお買い物券などに交換することも可能だ。このほかにも1%オフのカードとして、年会費3240円の「P-oneカード<G>」、年会費1万800円の「P-oneカード<Premium Gold>」、リボ払い向けで年会費無料の「P-one Wiz」が発行されており、カードによっては旅行傷害保険、ショッピング保険、空港ラウンジなどのサービスを付帯。また、この3枚はいずれも1%オフとは別に、1000円利用ごとに1ポイント(=3~5円相当)も貯まり、「P-oneカード<Premium Gold>」は年間50万円利用時に1000ポイント、「P-one Wiz」は入会から6カ月間はポイント3倍の特典もある。なお、「P-oneカード」は4種類いずれも、電子マネーのチャージ、金券類の購入、各種保険料(国民健康保険は除く)、ETCカードの利用分など、一部の支払いは1%オフの対象外。これらの支払いで少しでも還元を得たいなら、別のカードと併用するといいだろう。○「VIASOカード」年に1回、自動でキャッシュバックされる方式となっているのは「VIASOカード」(年会費無料)。1決済100円につき0.5ポイントが貯まり、1ポイント=1円としてカード代金引き落とし口座に振り込まれる。獲得ポイントが年間1000ポイント未満の場合は、キャッシュバックされずに失効となるが、単純計算で年間20万円(毎月1万7000円弱)利用すればクリアできる金額なので、日常的に使っていれば特に心配はいらないだろう。還元率に関しても通常時は0.5%と一般的だが、指定の携帯電話およびプロバイダの利用代金、ETCカード(発行手数料1080円)の利用代金はポイント2倍。また、同カード専用のポイントモール「VIASO eショップ」を経由してインターネットショッピングをすると、ショップごとに設定された倍率でボーナスポイントが貯まるが、他のポイントモールと比べて全体的に高い倍率が設定されていることも大きな特徴となっている。インターネットで買物をする機会が多い人には、特にオススメしたい1枚だ。そして、デザインのラインナップが豊富な点も魅力のひとつ。現在までに、浦和レッズ、くまもん、ふなっしーなどのコラボカードが発行されている。○「SURUGA Visaクレジットカード」スルガ銀行が発行する「SURUGA Visaクレジットカード」も、年に1回自動でキャッシュバックされる方式。申し込みにはスルガ銀行の普通預金口座が必要で、年会費1080円の一般カードなら年間利用金額の0.7%、年会費5400円のゴールドカードなら年間利用額の1.2%が同口座に振り込まれる。特にキャッシュバック対象外となる支払い項目もなく、非常にシンプルな仕組みで使いやすいカードと言えるだろう。一般カードは最高3000万円補償の国内旅行傷害保険(事前に旅行代金のカード決済が必要)、年間30万円までの買物保険を付帯しているが、ゴールドカードは海外最高5000万円、国内最高3000万円の旅行傷害保険を自動付帯し、買物保険も年間500万円まで補償。年間約87万円利用すれば、年会費を差し引いてもゴールドカードのほうが還元額が高くなるので、こうした点も考慮してカード選びをするといい。ついついポイント交換の手続きを忘れて有効期限が切れてしまったり、ポイントの使い道がなくムダな物を買ったりするなら、どんなに還元率の高いカードでも意味がない。また、自動キャッシュバックならポイントのことを考えなくて済むため、時間の節約にもなる。ここで紹介した3枚以外にも、対象の通信料金に対して自動キャッシュバックする「NTTグループカード」、ガソリンスタンドと高速道路の利用料金に対して自動キャッシュバックする「JCBドライバーズプラスカード」など、特定のケースで力を発揮するカードもある。自分のスタイルに合った1枚を選んで、快適なカードライフを送ろう。公式サイトは以下の通り。P-oneカード<Standard>VIASOカードSURUGA Visaクレジットカード(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。2015年3月発売の『最強クレジットカードガイド2015~本当にトクするカードの選び方・使い方~=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。

2015年09月10日

「ストリートファイター」「モンスターハンター」「戦国BASARA」など、カプコンの人気タイトルがクレジットカードに! 「カプコン エポスカード」として、2015年9月17日より申込み受付がスタートする。「カプコン エポスカード」第一弾として6種類のデザインが登場。年会費は永年無料で、Visaがついているので世界中のVisa加盟店で利用できる。さらに、新規入会特典として、オリジナルグッズのプレゼントも行われる。◎入会特典(1)選んだカードデザインにあわせたグッズをプレゼント・(1)(2)ストリートファイター …… マフラータオル・(3)(4)モンスターハンター …… オリジナルグラス・(5)(6)戦国BASARA …… オリジナルクラッチバッグ◎入会特典(2)選んだカードと同じデザインのコレクションカードなお、「カプコン エポスカード」は、2015年9月17日~20日の期間、幕張メッセで開催される「東京ゲームショウ2015」の会場でも入会受付が行われる。こちらは会場限定特典として「オリジナルトートバッグ」がプレゼントされる。そのほか、『「カプコン エポスカード」スタート記念 キャラクターグッズフェア』の開催も予定。「カプコン エポスカード」の詳細については公式サイトなどをチェックしてみよう。(C)CAPCOM CO., LTD. ALL RIGHTS RESERVED.

2015年09月09日

多くの映画館で、毎月1日に1100円をはじめ、さまざまな割引サービスが行なわれているが、クレジットカードでも映画料金の割引を受けられる場合があることはご存知だろうか?○TOHOシネマズで優待が受けられる「シネマイレージカードセゾン」まずはTOHOシネマズで優待が受けられる「シネマイレージカードセゾン」。映画を有料で観るたびに鑑賞ポイントが貯まり、6ポイント貯まると1本無料で鑑賞できるサービスがある。さらに、毎週火曜の「シネマイレージデイ」は、1400円の会員価格でチケットが購入可能(会員本人のみ)。また、本編上映時間1分につき1マイルも貯まり、1000マイルでポップコーンSサイズまたはドリンクSサイズ、6000マイルで好きな劇場の1カ月フリーパスポート(六本木ヒルズは9000マイル)などに交換できる。「シネマイレージカードセゾン」にはMasterCardとアメリカン・エキスプレスの2種類があり、前者は年会費が初年度無料、2年目以降も前年に1回でもショッピングまたはキャッシングの利用があれば無料。アメリカン・エキスプレスの場合は年会費3240円となる。また、クレジット機能なしの「シネマイレージカード」もあり、こちらは初年度年会費500円、2年目以降は更新時に300円。なお、TOHOシネマズでは、毎月14日の「TOHOシネマズデイ」は1100円、毎週水曜の「レディースデイ」は女性1100円となるサービスも実施されており、こちらはカード会員以外も利用できる。○イオンマークのついたクレジットカードは、イオンシネマで優待「イオンカードセレクト」をはじめとするイオンマークのついたクレジットカード(すべて年会費無料)は、イオンシネマで優待を受けられる。一般通常料金のチケットは、同伴者1名まで300円引き(イオンシネマ弘前は200円引き)。毎月20・30日の「お客さま感謝デー」は、会員本人に限り1100円。劇場窓口および券売機、オンライン予約システム(e席リザーブ)のいずれで購入しても割引対象となる。このほかにもイオンシネマでは、毎週月曜の「ハッピーマンデー」は1100円、55歳以上は「ハッピー55(G.G)」として毎日1100円、平日朝1回目に上映される作品は「ハッピーモーニング」として1300円、毎日20時以降に上映される作品は「ハッピーナイト」として1300円といった割引サービスも実施。これらはカード会員以外にも適用される。○複数の映画館をまたいで優待を受けられる「エポスカード」複数の映画館をまたいで優待を受けられるのは「エポスカード」(年会費無料)。ユナイテッド・シネマ、シネプレックス、イオンシネマは、優待サイト「エポトクプラザ」からのチケット購入で1300円(枚数制限なし)。15年9月末日までは、キネマ旬報シアター(同伴者1名まで)、チネチッタ(会員本人のみ)は、当日窓口でのカード提示で300円引き、ヒューマントラストシネマ有楽町は3日前から窓口で購入するチケットが1400円(会員本人のみ)となる。○「クラブオフ」のサービスが利用できるカード京王グループ系列の「京王パスポートVISAカード」や、ガソリンスタンドのエッソ・モービル・ゼネラルと提携した「シナジーカード」、TSUTAYAが発行する「Tカード プラス」など、「クラブオフ」のサービスが利用できるカードなら、MOVIXおよび松竹系映画館、イオンシネマ、109シネマズ&ムービル、T・ジョイがそれぞれ1300円。MOVIXおよび松竹系映画館は1回の申し込みにつき6枚まで、その他は枚数制限なしで利用可能。新作映画の前売券も優待価格で購入でき、いずれも事前の申し込み、発券が必要。また、月額540円のVIP会員になれば、一部映画の前売券の割引率もアップする。○セゾンカードおよびUCカードセゾンカードおよびUCカードの会員は、月324円(初月無料)の有料サービス「トク買」に加入すると、TOHOシネマズは1500円、イオンシネマ、ユナイテッド・シネマ、シネプレックス、109シネマズ&ムービル、ヒューマックスシネマはそれぞれ1300円になる。いずれも枚数制限はないが、事前に申し込み、発券が必要。また、前売り券が優待価格で購入できる映画もある。しかも8月末日までは映画半額キャンペーン中で、イオンシネマ、MOVIXおよび松竹系映画館、ユナイテッド・シネマ、シネプレックス、109シネマズ&ムービル、T・ジョイがそれぞれ900円。TOHOシネマズも1100円だ。○楽天の女性向けカードである「楽天PINKカード」楽天の女性向けカードである「楽天PINKカード」(年会費無料)も、月324円の有料サービス「ライフスタイル応援サービス」に登録すると、「トク買」とほぼ同様の優待を受けることが可能。初回申し込み時は最大2カ月無料となっている。○ジャックスが発行する一部のカードジャックスが発行する一部のカードは、「J’sコンシェル」というサービスが利用でき、こちらも「トク買」とほぼ同様の優待を受けられる。対象となるカードは、「横浜インビテーションカード」、「美otopeカード(ビオトープカード)」、「ジャックスカードゴールド」など、年会費無料のものからゴールドカードまで様々だ。○「エムアイカード」「ハマエコカード」このほかにも三越伊勢丹系の「エムアイカード」なら角川シネマ新宿、シネマート新宿、テアトル新宿、新宿武蔵野館、K’sシネマ、立川シネマシティなどで、横浜市営交通の「ハマエコカード」ならブリリアショートショートシアター、イオンシネマ港北ニュータウン、横浜にぎわい座、横浜ブルク13で割引を受けられるなど、特定地域や系列の映画館で優待が受けられるクレジットカードもある。普段利用する映画館があるなら、こうしたクレジットカードを探してみるといいだろう。なお、各優待とも一部の劇場や作品では、対象外や追加料金が必要になる場合もある。公式サイトなどで詳しい条件を確認してから利用しよう。公式サイトは以下の通り。シネマイレージカードセゾンイオンカードセレクトエポスカードJ’sコンシェルトク買楽天PINKカード(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。2015年3月発売の『最強クレジットカードガイド2015~本当にトクするカードの選び方・使い方~=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。

2015年07月30日

会計・経理アウトソースサービス「メリービズ」を提供するメリービズは5月28日、新バージョン「Suffolk(サフォーク)」の提供を開始し、クレジットカード決済を含めた新機能を追加した。「Suffolk」の提供により、「メリービズ」サービスを利用しているユーザーは、支払いの際に振込に加え、クレジットカードでの決済が可能となる。今回の対応ではウェブペイが提供する、クレジットカード決済サービス「WebPay」を導入しており、対応クレジットカードは主要5大国際クレジットカードブランド(Visa、MasterCard、JCB、AMEX、Diners)。さらに、先日のアカウンティング・サース・ジャパンとの業務提携に伴い、提供する税理士向けクラウド会計・給与・税務システム「A-SaaS(エーサース)」を利用中のユーザーは、「メリービズ」でデータ化した経理書類を「A-SaaS(エーサース)」に取り込むことができる。

2015年05月29日

楽天カードは19日、同社で初めて女性向けのクレジットカード「楽天PINKカード(ラクテンピンクカード)」の申し込み・発行を開始した。「楽天PINKカード」は、ライフスタイルが変わっても長く利用できるクレジットカードを目指したという、女性向けのカード。2005年から発行している「楽天カード」の年会費無料およびポイント高還元率(決済金額の1%の楽天スーパーポイントが付与。楽天市場など楽天グループの各種サービスで利用すると、ポイントが2倍貯まる)のサービス内容を受け継ぎ、さらに月額利用料を支払うことで女性のライフスタイルに合わせて自由にサービスをカスタマイズできる機能を保有しているという。○「楽天PINKカード(ラクテンピンクカード)」の概要申込・発行日:5月19日(火)年会費:永年無料ブランド:MasterCard、JCB、Visa特徴:女性向けのクレジットカード。年会費無料および楽天スーパーポイントの高還元率に加えて、月額利用料を支払うと、楽天グループの優待サービスやライフスタイルに合わせたサービス、女性のための保険の3つのサービスから複数選択可能カスタマイズサービス1.楽天グループ優待サービス(月額300円/税別):楽天グループの対象サービスから楽天PINKカード限定の優待特典を提供。楽天24、楽天トラベルの割引クーポンや楽天ビューティ利用による楽天スーパーポイントのプレゼントなど提供。対象サービス、楽天24、楽天トラベル、楽天ビューティ、楽天ショウタイム、楽天ブックス、楽天kobo、楽天チケット、楽天GORA、楽天O-net。対象サービスは順次拡充予定2.ライフスタイル応援サービス(月額300円/税別):飲食店や映画チケット、習い事や介護・育児サービスなど、楽天グループとは異なる110,000以上の多彩なジャンルの割引・優待特典を提供3.女性のための保険(月額30円~/19歳女性女性特定疾病補償プランの場合):楽天PINKカード会員限定の女性におすすめの保険。女性特定疾病補償プランが月額保険料30円(19歳女性の場合)から加入できるほか、結婚・出産等のライフスタイルの変化に合わせて選択できるよう、個人賠償責任事故補償プラン等、合計4つの補償プランを提供なお、「楽天PINKカード」の発行を記念し、「期間限定!楽天PINKカード登場記念キャンペーン」を開始した。同キャンペーンは、期間中に申し込むと「楽天グループ優待サービス」と「ライフスタイル応援サービス」の月額料金が無料になるキャンペーンだという。○キャンペーンの概要申込み対象期間:5月19日(火)-6月30日(火)サービス利用無料対象期間:5月19日(火)-9月30日(水)キャンペーン内容:申込み期間中に、楽天PINKカードカスタマイズサービスの「楽天グループ優待サービス」「ライフスタイル応援サービス」を申し込むと、9月30日まで月額料金が無料。「女性のための保険」は対象外楽天カードは、女性のライフスタイルに合わせたカスタマイズサービスを提供することで、さらなる顧客満足度向上を目指していくとしている。

2015年05月20日

○Amazon.co.jpはクレジットカードとポイントモールをセットで利用することが大切Amazon.co.jp(以下、アマゾン)では、クレジットカードとポイントモールをセットで利用することが大切だ。ポイントモールとは、ネットショッピングの際に「経由」すると、利用金額に応じたポイントが貯まるサイトのこと。使い方は簡単で、ログインした状態でサイト内に掲載されたショップの広告をクリックし、あとは普通に買物するだけでいい。ポイントモールにはカード会社が運営するものと、そうでないものがあり、前者は指定されたカードを使っての買物でしかポイントを貯めることができない。後者は決済方法は問われないため、どのカードを使ってもポイントを貯められるが、ここで重要となってくるのが、アマゾンに対応したポイントモールは数少ないということ。大手カード会社運営のモールであれば、たいていはアマゾンで利用金額の0.5%程度のポイントを貯められるが、非カード会社系の場合は現在のところ「ハピタス」と「JMBモール」の2つのみ。しかもハピタスは期間限定対応となっている(終了時期未定)。ハピタスを経由してアマゾンで買物をすると、利用金額の1%のポイントが貯まる。JMBモールの場合は、0.5%のJALマイルが貯まる。数字だけ見ればハピタスのほうが高いが、貯めたポイント/マイルの使い道や価値は異なるので、自分の使いやすいほうを選んで利用しよう。また、カード会社運営モールを利用した場合は、原則としてクレジットカードを利用した際と同じ種類のポイントが貯まるため、ポイントを管理しやすいメリットがある。○アマゾン最強カードの呼び声も高い「Reader’s Card」ポイントモールの説明が長くなってしまったが、ここからはクレジットカードとの組み合わせを考えよう。まずはアマゾン最強カードの呼び声も高い「Reader’s Card」。同カードは月の合計利用額に対して1000円につき15ポイントが貯まり、ポイントを「Amazon限定デポジット」に交換すると、3500ポイント=4000円相当(還元率1.71%)、5000ポイント=6000円相当(同1.8%)となる。「Amazon限定デポジット」とは、アマゾンでの買物を同カードで支払った際、請求時に代金が値引きされる制度のこと。有効期限は申し込み受付から3ヶ月となっている。そしてアマゾンで買物をする前は、カード会社が運営する「JACCSモール」を経由すると、0.5%相当の「Jデポ」が貯まる。「Jデポ」も「Amazon限定デポジット」と同じような仕組みだが、こちらはアマゾン以外での買物に対しても値引きが適用される。つまり、「Reader’s Card」を使ってアマゾンで買物をする場合は、最大でカード利用分1.8%+モール経由分0.5%=2.3%還元となる。なお、「Reader’s Card」は年会費2700円だが、初年度は無料。また、年間50万円以上利用すると、次年度年会費も無料になる。○年間50万円も使わないという人には、「Orico Card THE POINT」がオススメ年間50万円も使わないという人には、「Orico Card THE POINT」をオススメしたい。同カードは年会費無料で、1決済の利用額に対して100円につき1オリコポイント。また、入会から6カ月はポイントが2倍にアップ。貯まったポイントは1ポイント=1円相当で、500ポイントから利用でき、「Amazonギフト券」をはじめ、提携する各種ポイントなどに交換できる。アマゾン利用の際は、カード会社が運営する「オリコモール」を経由すると、1%のポイント(他のカードの場合は0.5%)が貯まるため、通常で2%還元、入会から6カ月間は3%還元だ。○Amazon.co.jpの公式カード「Amazon MasterCard」そして最後に知っておきたいのが、Amazon.co.jpの公式カードである「Amazon MasterCard」。初年度年会費無料(年1回以上のカード利用で次年度も無料)の「クラシック」と、年会費1万800円の「ゴールド」があり、注目したいのは後者のほう。通常の買物時は月の合計利用額に対して100円につき10ポイントだが、アマゾンで買物した際は100円につき20ポイント(クラシックの場合は15ポイント)。1000ポイント貯まると100円分の「Amazonギフト券」に自動で交換される。つまり、還元率は2%で、ポイント交換を忘れる心配もない。カード会社運営のポイントモールは利用できないが、例えばハピタスを経由すれば1%還元をプラスでき、合計3%還元となる。また、「Amazon MasterCardゴールド」には、もうひとつ特筆すべき点がある。それは通常年会費3900円の「Amazonプライム」が無料になること。そしてカード自体の年会費が、リボ払いの「マイ・ペイすリボ」に登録+年1回のカードショッピングで初年度から5400円引き、WEB明細に登録すれば次年度はさらに1080円引きになること。割引が両方とも適用されれば年会費は4320円。「Amazonプライム」の年会費を考慮すれば、実質420円になる。それでいてゴールドカードの特典として、国内28空港のラウンジが無料で利用でき、最高5000万円補償の旅行傷害保険もついてくる。こうした点にメリットを感じるのであれば、圧倒的にコストパフォーマンスの高い1枚だ。この他にも、年会費2160円の「リクルートカードプラス」と「ハピタス」の組み合わせは2%+1%=3%還元、年会費1620円の「漢方スタイルクラブカード」と「JACCSモール」は最大2%+0.5%=2.5%還元、年会費無料で30歳未満限定の「JCB CARD EXTAGE」と「Oki Dokiランド」の組み合わせは最大1.75%+1%=2.25%還元などがある。アマゾン以外での利用や年間利用額も考慮して、自分に合ったカードを選ぼう。カード公式サイトは以下の通り。Reader’s CardOrico Card THE POINTAmazon MasterCard(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。2015年3月発売の『最強クレジットカードガイド2015~本当にトクするカードの選び方・使い方~=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。

2015年05月07日

消費税増税や社会保険料引き上げなどの影響で、自由に使えるお金がじわじわと減っている今、少しでも豊かな生活を送るためには、私たち自身が使えるお金を増やす工夫をすることが欠かせません。ちょっとの工夫でお金と同じように使える「ポイント」を増やすことができる強い味方「クレジットカード」、「電子マネー」、「ポイントカード」を活用する方法をお話しします。昨今、多くの方が複数のクレジットカードや電子マネーなどの決済手段を持つようになっています。国内のクレジットカードの発行枚数は2013年3月末現在で約2億6千万枚と、単純に計算すると大人1人あたり約2.5枚所有していることになり、また、電子マネーも、国内の主要な電子マネーの2013年の決済総額は3兆円を超え、大幅に利用が広がっています。提示するだけでポイントが貯められるポイントカードも、一つのポイントをさまざまな企業で使用できる「共通ポイント」の普及が後押しとなり、どなたの財布にも1枚は入っているのではないでしょうか。こうしたカードの普及の理由の一つは、利用した金額に応じて還元されるポイント制度の存在です。一体どのように活用すれば、効率よく貯め、節約につなげることができるのでしょうか。貯まったポイントを「使える」カードを選ぼうまず、ポイントを活用するためにはカード選びが重要です。カードを使用することで貯まるポイントについて、次の3点を確認し、自分が生活する上で使い勝手が良いカードを選びましょう。よく行く店で使えるかどうか少ない単位でも使えるかどうか有効期限は短くないかポイントを貯めるために、還元率が高いカードを選んでしまいそうになりますが、貯まったポイントを使えなければ結局意味がありません。貯まったあとのゴールまで見据えて、カード選びをしたいものです。効率的にポイントを貯めるテクニック1.生命保険料や通信費・税金などをクレジットカードで支払う近頃では、日常生活のほとんどの支払いをクレジットカード払いにすることが可能になりました。店舗での買い物だけでなく、水道光熱費や生命保険料、また国民年金保険料や自動車税などの税金まで、クレジットカード払いに対応している自治体が増えています。こうした支払いを、クレジットカードで行うと、どのような節約効果があるのでしょうか。【クレジットカード払いによる節約効果】表1資料:執筆者作成日常の生活費や生命保険料などで毎月10万円をカードで支払うとすると、一般的な1%還元のカードの場合、1カ月で1,000ポイント、1年間で12,000ポイント貯まります。1ポイント1円で換金できるカードを選べば、年間で12,000円もの節約になる可能性がありますね!もちろん、還元率がもっと高いカードを選べば、その分節約効果もアップします。また、水道光熱費(※1)や通信費、生命保険料(※2)、国民年金保険料などは、一度手続きをすれば自動的にクレジットカード払いされるため、手間をかけずにポイントを貯められ節約効果を持続させられます。(※1)自治体によってはクレジットカード払いが不可の場合もあります。(※2)保険会社、商品、契約保険料によってはクレジットカード払いが不可の場合もあります。2.電子マネーのチャージをクレジットカードでする次にオススメする方法は、電子マネーのチャージをクレジットカードですることです。チャージする時にクレジットカードのポイントが貯まるので、現金でチャージするより節約ができます。どの電子マネーも、クレジットカードを使ってチャージできますが、なかでも便利なのは、オートチャージを申し込める交通機関系電子マネーを使う方法です。カードに入っている電子マネーの金額が一定金額を下回った状態で改札を通ると、自動的にクレジットカード決済によるチャージが行われるため、知らぬ間にポイントもどんどん貯まります。さらには、図1のようにチャージした電子マネーを使って買い物をして、電子マネーのポイントも貯めるテクニックもあります。【電子マネーのチャージでポイントを貯める例】図1資料:執筆者作成まず1%の還元率のクレジットカードを使って電子マネーに10,000円チャージした際、クレジットカードに100円分のポイントが付与されます。そしてチャージした10,000円を全て使うと50円分のポイントが付与されます(電子マネーの還元率が0.5%の場合)。単純に10,000円の買い物をするよりも、150円分もオトクに買い物ができるのです(1ポイント=1円の場合)。さらに、買い物時に提示できる別のポイントカードがあれば、なんとポイントを三重に獲得することもできます(図2)。図2資料:執筆者作成3.ポイントがアップするモールを経由してネットショッピングをするネットショッピングをする際、カード会社が運営するサイト(モール)を経由するひと手間をプラスするだけで、ポイントが数倍付与されるなど、通常よりも多くのポイントを取得することができます。各モールでは、通常はポイント付与率3倍になるところが10倍になるなどのキャンペーンも開催されており、購入予定のものが対象店舗にあれば、かなりオトクにネットショッピングができるといえるでしょう。モールは、さまざまなクレジットカード会社が運営しており、モールによって獲得できるポイント付与率が異なることもあり、どのモールに行けばよいか迷いますが、まずは、決済する予定のクレジットカード会社のモールを経由してから商品を購入すると良いかと思います。このように、使い方を少しだけ工夫することで節約につなげることができるクレジットカード、電子マネー、そしてポイントカード。少しでも家計を守るためにも、ご家族の皆さまで活用方法を見直してみてはいかがでしょうか。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月28日

ビザ・ワールドワイド(以下Visa)は13日、「カードのセキュリティに関する調査」の結果を発表した。それによると、今後新たにクレジットカード、デビットカードを作る際にICチップ付きカードとICチップなしカードのどちらを使いたいかを聞いたところ、「ICチップ付きの方が安心で良い」という回答が実に8割以上にのぼったことがわかった。同調査は、1月28日~29日にVisaの委託を受けマクロミルが実施した調査でインターネットで行われ、全国20代~50代の男女512人から有効回答を得た。「カードの不正利用(カード番号盗み取り、本人なりすましなど)が心配だ」という質問に対して、9割強が「そう思う」と回答しており、特に20代女性では96.9%と非常に多くの利用者が自身のカードが不正利用されてしまう可能性を心配しているという。その一方で、カードの不正利用にあった場合の対処法を把握しているか聞いてみると、「とてもそう思う」の回答はわずか7.8%となり、不正利用を気にしながらも対処方法を認識していないというギャップが見られる。実際「まあそう思う」の回答を足しても47.6%と半数にも満たず、カード利用者の多くが対策についての理解を持っていない現状が浮き彫りとなった。今後新たにクレジットカード、デビットカードを作る際にICチップ付きカードとICチップなしカードのどちらを使いたいかを聞いたところ、「ICチップ付きの方が安心で良い」という回答が実に8割以上にのぼり、本人確認の方法としても「PIN」と「サイン」ではおよそ2:1でよりセキュアだと感じられる「PIN」を望む声が多い傾向となった。同様にネット通販時の意識について調査したところ、インターネット上での支払いの際のセキュリティとなる「3-Dセキュア」または「セキュリティコード」による本人確認を受けた利用者は、総じて店舗に対して好感を持つ傾向にあり、特に「セキュリティに気を遣っているサイトだと感じた」という回答が約半数にのぼるなど、店頭・ネット通販問わずにセキュリティ対策を施している店舗は利用者からの信頼を得ていることが分かった。3-Dセキュアとは、ネット加盟店でのカード決済時に、クレジットカード、デビットカード番号に加え、あらかじめカード発行会社に登録したパスワードを使用して、カード会員とカード発行会社間で「本人認証」を行う仕組み。3-Dセキュアでのパスワード認証は、加盟店を一切経由することなく、カード会員とカード発行会社の2者間のみで行われる。また、カード会員しか知らないパスワードを使用することで、第三者による「なりすまし」を防止することが可能となり、ネット上でより安全なカード決済環境を提供する仕組みとなっている。

2015年04月15日

オプト・ジャパンは13日、早稲田大学の留学生を対象とした「大学授業料のクレジットカード決済サービス」について、2015年度より本格稼働を開始したと発表した。同大学は、グローバル人材の育成、留学生の受け入れに力を入れており、留学生数は国内トップクラスの4,985人(2014年11月現在)に上る。従来、留学生が入学時納付金を海外送金する場合は、手続きが必要な上、複数の金融機関を中継することでその度に手数料がかかり、正確な金額が振り込まれないケースも多く、過不足金を調整する手間が発生していたという。そこで、2014年秋より海外から入学手続きをする合格者において、入学納付金のクレジットカード決済「E-支払サービス」を導入。さらに今回、在学中の留学生を対象とした授業料のクレジットカード決済サービスを開始。同大学向けに独自システムを開発し、学費を海外から支払う留学生は専用サイトを利用して手続きが行えるようになった。これにより、留学生は正確な金額を簡単に支払えるようになったとともに、大学にとっても、過不足なく入金してもらえるだけでなく、データの管理がしやすくなったとしている。在学中の留学生は1年生後期以降の授業料を海外から支払う場合、新入学の留学生は入学時納付金(入学金+1年生前期の授業料)を海外から支払う場合が対象。使用可能なカードはVisa、Masterの2種類。

2015年04月14日

兵庫県・姫路市は4月13日、インターネット経由でのクレジットカード納税を5月1日より開始すると発表した。カードはVisa、MasterCard、JCB、AMERICAN EXPRESS、Dinersに対応する。支払い可能な税金は、市民税・県民税(普通徴収分)および固定資産税・都市計画税(平成27年度第1期分~)。姫路市では、これまで納税方法が金融機関などでの窓口納付もしくは口座振替納付に限られていた。支払いシステムにには、SaaS型公金収納サービス「F-REGI 公金支払い」を採用した。このサービスは、全国の地方自治体、行政機関の税金・水道料金などの各種料金、ふるさと納税をオンライン決済に対応し、現在国内75以上の地方自治体で採用された実績を持つ。利用者は、時間や場所を選ばず納付できるほか、クレジットカード会社が提供するポイントも原則付与される。利用するには、パソコンやスマートフォンなどで、姫路市のWebサイトからクレジットカード決済専用画面ににアクセスし、納付書を確認しながら必要事項を入力することで、納付手続きが完了する。クレジットカード利用には納税額に合わせた決済手数料が必要となる。すべて税込みで、1万円以下が108円、1万1円~2万円が216円、2万1円~3万円が324円、3万1円~4万円が432円、以降1万円増すごとに108円ずつ追加する。

2015年04月13日

ネオマーケティングは17日、20歳以上の女性を対象に実施した「クレジットカードに関する調査」の結果を発表した。それによると、ポイント機能付きクレジットカードのうち、最も所有者が多かったジャンルは「インターネット通販系」となった。同調査は、2015年2月27日~3月2日にインターネット上で行われ、関東(1都6県)・関西(2府4県)に居住するアイリサーチ登録モニターの女性500人から有効回答を得た。ポイント機能付きクレジットカードを持っている人に、そのジャンルを聞くと、「インターネット通販系(楽天カード等)」が49.6%で最多。次いで、「商業施設系(イオンカード等)」が47.4%、「百貨店・デパート系(高島屋カード等)」が25.8%となった。年代別に見ると、40代は「商業施設系」、それ以外の世代では「インターネット通販系」が最も多かった。入会のきっかけは、「ポイントをあつめるため」が最も多く51.6%。地域別では、関東は「ポイントをあつめるため」、関西は「クレジットカードとして利用するため」が、それぞれ1位となった。ポイント機能付きクレジットカードを選ぶ時に重視することは、「年会費・入会費が無料もしくは安い」が76.4%でトップ。以下、「ポイント還元率」が56.2%、「つかえる対象施設や店舗の多さ」が43.0%と続いた。お得に買い物をする秘訣は、「クレジットカードでポイントを貯める」が72.2%、「ネット・通販で買い物をする」が64.4%となった。

2015年03月17日

経済産業省は11日、2015年1月の特定サービス産業動態統計調査(速報)の結果を発表した。それによると、クレジットカード業の取扱高は前年同月比6.2%増となり、38カ月連続で増加した。2015年1月分より調査票の改正に伴い、従来の29業種のうち「出版業」「映画館」など10業種の調査を終了し、19業種に縮小した。対事業所サービス業の売上高等を前年同月比で見ると、全10業種が増加。主なものでは、エンジニアリング業の受注高が44.8%増と6カ月ぶりに増加したほか、インターネット付随サービス業の売上高が18.5%増、機械設計業の売上高が8.2%増などとなった。対個人サービス業の売上高(前年同月比)は、全9業種中、4業種が増加、5業種が減少。このうち趣味・娯楽関連業種では、全5業種中、1業種が増加、4業種が減少した。増加したのは、遊園地・テーマパークが9.4%増。減少したのは、ボウリング場が14.6%減、ゴルフ場が10.7%減、パチンコホールが9.1%減、ゴルフ練習場が1.5%減となった。教養・生活関連業種では、全4業種中、3業種が増加、1業種が減少。増加したのは、葬儀業が7.6%増、外国語会話教室が4.9%増、フィットネスクラブが4.4%増。減少したのは、学習塾が1.0%減となった。

2015年03月12日

ジェーシービー(以下JCB)は20日、全国の一般消費者を対象に、クレジットカードの保有および利用の実態について調査した「クレジットカードに関する総合調査」の2014年度の結果を発表した。それによると、世帯当たりの月平均クレジットカード利用額は昨年比4000円増の5.9万円となったことがわかった。同調査は、2014年9月にインターネット上で行われ、全国の20代から60代の男女(学生を含む)3500人から有効回答を得た。クレジットカード保有者1人あたりの保有枚数は、3枚が23.1%、2枚が22.0%、1枚が21.1%で、「3枚持ち」が最も多い結果となった。1番多く使うクレジットカードの利用理由は「ポイントやマイルが貯めやすいから(53.9%)」が1位、2番目に多く使うカードでも同理由が33.3%と2位を占めていることから、ポイントが貯めやすいカードを複数枚所持し、決済シーンごとに使い分けていると言える。世帯当たりの月平均クレジットカード利用額は昨年比4000円増の5.9万円。未婚世帯は4万円未満と低かった。地域別では、中国・四国、九州圏が4.6万円で最も低く、首都圏が7.2万円で最も高い結果となった。2014年度の世帯あたりの月平均生活費は18.7万円で、2013年度と比較して1000円減少した一方で、月平均クレジットカード利用額が増加したため、生活費に占めるクレジットの利用割合は、2014年度は30.7%と3割を超え、2011年から上昇している結果となった。クレジットカード利用額は2012年より微増傾向。電子マネーの保有率は79.3%となり、2011年度の66.7%、2012年度の70.4%、2013年度の72.3%から順調に拡大している。なかでも首都圏においては、保有率が88.7%と9割近くが電子マネーを保有している結果となった。利用業種は、「鉄道・地下鉄・バス」が最多(46.3%)で、次に「コンビニエンスストア」(42.1%)、3位が「スーパーマーケット」(28.3%)となり、電子マネーはとくにスムーズな決済が求められるシーンで浸透してきていることがうかがえる。

2015年02月23日

南海電気鉄道(以下南海)はこのたび、三井住友カード、ジェーシービー、アプラスおよびセディナと提携し、国内外の顧客の満足度向上を図るため、クレジットカードで決済(購入)できる乗車券類の種類を3月28日から拡大すると発表した。また、「銀聯カード」による乗車券類の決済サービスを導入し、今後も増加が見込まれる中国人旅行客などの利便性向上を図るとしている。○クレジットカード決済サービスの拡大についてサービス取扱駅南海本線:難波(難波駅サービスセンター・3F特急券発売所)、新今宮、天下茶屋、住吉大社、堺、羽衣、泉大津、岸和田、貝塚、泉佐野、尾崎、みさき公園、和歌山大学前、和歌山市、りんくうタウン、関西空港高野線:住吉東、堺東、三国ヶ丘、中百舌鳥、初芝、北野田、金剛、河内長野、林間田園都市、橋本、高野山上記の駅の係員窓口で対応する(難波駅2階南改札口を除く)。なお、取扱駅については現行どおり。対象乗車券上記対象駅の係員窓口で発売している乗車券類(通学用割引回数乗車券など一部を除く)取り扱うクレジットカードの種類南海電鉄が発行するminapitaカードJCB・Visa・MasterCardブランドのクレジットカードアプラスカードセディナカードクレジットカードの種類については現行どおり。○銀聯カード決済サービスの導入についてサービス取扱駅難波(難波駅サービスセンター・3F特急券発売所)、新今宮、天下茶屋、りんくうタウン、関西空港、高野山の駅の係員窓口で対応する(難波駅2階南改札口を除く)対象乗車券サービス取扱駅窓口で発売している乗車券類(普通乗車券、特急券、座席指定券、企画乗車券)。定期乗車券、通学用割引回数乗車券など一部を除く取り扱うカードの種類銀聯カード(デビットカードおよびクレジットカード)。なお、銀聯カードの取り扱いは三井住友カードとの提携によって開始

2015年02月17日

海外渡航自由化から約50年。1964年に観光目的の人にもパスポートが発行されるようになって以来、日本人海外旅行者は、2013年には1,700万人を超えています。ジェイアイ傷害火災保険が自社の海外旅行保険の加入者に対して行った2013年度の調査では、海外旅行中に何らかのトラブルに遭遇する人は、26人に1人とのこと。なかでも、病気やケガで現地の医療機関にかかるトラブルが多くなっています。海外で医療機関にかかったときの費用は、日本での医療費とは比べものにならないほど高額になります。そのような高額の医療費に対して、旅行者にはどのような備えが必要なのでしょうか。海外の医療事情って、どうなの?日本では国民皆保険ということで、全国民が何らかの公的医療保険制度に加入しており、小学生から70歳未満の人については、実際にかかった医療費の3割負担で済んでいます。しかし、海外では、もともとの医療費が高額な上、全額自己負担になることも少なくありません。それでは、日本人が訪れることが多い国の医療事情をみてみましょう。世界の医療事情資料:「世界の医療事情」(外務省ホームページ)をもとに執筆者作成入院や検査には事前に保証金の支払いが必要であったり、設備の整った病院や日本への移送費が1,000万円以上におよぶことがあったりなど、海外の医療事情は日本とは大きく異なります。海外での治療にも、日本の健康保険が使えることがある!日本の健康保険には、海外での病気やケガにより、やむを得ず現地の医療機関を受診した際の医療費の一部を、申請によって払い戻しが受けられる、「海外療養費」制度があります。ただし、日本で保険適用が認められている医療行為に限られますし、はじめから治療目的で海外に行き治療を受けた場合も、海外療養費の給付対象とはなりません。また、日本で同様の治療を受けた場合の金額に換算した上で、自己負担分(原則3割)を差し引いての支給となるため、実際に支払った金額と支給される金額とが大きく異なる場合があります。なお、この制度を利用する際は、「診療内容明細書」や「領収明細書」などを翻訳(邦訳)して申請書に添付することになっていますが、その翻訳の費用は申請者の自己負担となります。海外旅行保険を上手に契約するためのキーワードここまで、海外の医療事情や、日本の海外療養費制度での給付についてみてきましたが、海外での病気やケガには、各自で備えることが大切だと思われた方も多いことでしょう。そこで、海外旅行保険を上手に契約するためのキーワードを、3つお伝えいたします。キーワード1.「無制限」渡航先にもよりますが、治療費や移送費が数百万円~1千万円になることがあると考えると、ケガや病気に備える「傷害・疾病治療費用」や、海外旅行先で入院し家族が駆けつけるための費用、および旅行者本人を移送するための「救援(者)費用」の補償は、無制限にすることをおすすめします。キーワード2.「付帯サービス」病気やケガでつらいなか、慣れない旅先で、また、現地の言葉で病院や医師の手配をするのは大変です。そんなとき、医師や病院の紹介や予約をしてくれたり、通訳をしてくれたりする「医療アシスタンスサービス」や「電話通訳サービス」があると便利です。また、医療費が高額なため、治療費が保険会社から病院等に直接支払われる「キャッシュレスサービス」があると、高額な立て替え払いをしなくて済みます。海外旅行保険に入るときは、保険に付帯されているサービスについても目を向けたいものです。キーワード3.「クレジットカード」クレジットカードによっては、海外旅行保険が付帯されていることがあります。しかし、無条件に保険が有効になるものと、旅行代金をカードで支払ったときのみ保険が有効になるものとがありますので、よく確認しましょう。また、保険金額や補償内容が十分でないことがあるので、不足と思われる部分を一般の海外旅行保険で追加契約することも考えてみましょう。外務省や旅行会社、海外旅行保険会社のウェブサイトには、各国の医療事情や、渡航時の注意点などが細かく記載されていますので、渡航前に、ぜひ読んでおくことをおすすめします。必要十分な準備をした上で、海外での日々をお楽しみくださいね。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年02月10日

ソニー銀行は4日、関係当局の認可等を前提として、2015年2月1日にアプラスインベストメントへクレジットカード事業を承継することとしたと発表した。○ソニーカードおよび2通貨決済機能付クレジットカードを利用している顧客へ承継による顧客での変更手続き等の必要はない2015年2月1日以降はアプラスインベストメントがカード利用代金(リボルビング利用残高の月々の支払いを含む)の請求をする

2014年11月05日

三菱UFJニコスは27日、KDDIフィナンシャルサービスと提携し、同社がこのほどauユーザー向けに提供する「au WALLETクレジットカード」の発行業務を受託すると発表した。新カードは28日に会員募集がスタートした。新カードは、KDDIが展開している「au WALLET」の新サービスとして投入するもの。日々の買い物や公共料金のほか、au利用料金の支払いにも使え、auのポイントサービス「WALLETポイント」がお得に貯まるカードとなるという。なお、新カードはKDDIグループが発行主体となる最初のクレジットカードで、同グループでカード事業を担うKDDIフィナンシャルサービスが発行者となり、入会促進やポイント業務およびWebサービスを担う。三菱UFJニコスは、カード発券、会員管理、売り上げ請求など、その他の業務全般を受託する。同社では、永年にわたりクレジットカード事業で培ってきた経験やノウハウ、システムを生かし、KDDIグループがauユーザー向けに提供する先進性・利便性・安全性の高い決済サービスを、全面的にバックアップしていきたいと考えている。同社はこれまでも広範な提携先からカード発行などの業務を受託していて、今後もこのプロセッシング(業務受託)事業を積極的に展開し、「キャッシュレス時代をリードする信頼の決済業務No.1カンパニー」の実現に注力していくとしている。また、「au WALLETクレジットカードデビューキャンペーン」も開始した。12月31日までの間に、au WALLETクレジットカードに申し込んだauスマートパス会員の中から抽選で3000名にWALLETポイントを1万ポイントプレゼントする。

2014年10月29日

KDDI、沖縄セルラーは28日、KDDIフィナンシャルサービスと共同で、「au WALLET」の新サービスとして「au WALLET クレジットカード」の発行を開始した。同カードは、日々の買い物や公共料金のほか、au利用料金の支払いにも使用できるクレジットカード。利用特典として、通常店舗では利用金額200円に付き2ポイント「WALLET ポイント」が貯まる。さらに、「ポイントアップ店」では、通常よりも多い200円に付き3~4ポイント貯めることができる。貯まった「WALLET ポイント」は1ポイント1円として、「au WALLET クレジットカード」の請求金額やau利用料金への充当、au携帯端末の購入・修理代金など、様々な用途で利用可能。また、「au WALLET カード」へチャージすることで、日々の買い物の支払いにも利用できる。このほか、「au WALLET クレジットカード」を利用すると、購入した商品を90日間補償する「お買物あんしん保険」の自動付帯や、海外旅行中のアクシデントを補償する「海外旅行あんしん保険」の付帯などのサービスも提供する。決済ブランドはVisa。発行条件は、au携帯電話、auひかり、auひかり ちゅらの個人名義の契約があり、また、その契約に有効なau IDが設定されていること、満18歳以上(高校生は除く)で、本人または配偶者に定期収入のある人となっている。なお、法人名義は不可とのこと。年会費は、au IDに紐づくau回線の契約がある場合は無料、au回線を解約した場合は1,250円(税別)となる。発行手数料は無料。申込は、「au WALLET クレジットカード」サイトまたはauショップまで。KDDI、沖縄セルラーは併せて、2014年11月1日より、「au WALLET」サービスにおける「ポイントアップ店」を順次拡大するとともに、「セブン-イレブン」と連携したキャンペーンを実施すると発表。「WALLET ポイント」が通常より多く貯まる「ポイントアップ店」として、新たに、「ヨークベニマル」「ヨークマート」「サンシャイン」の各スーパーが参加。これにより、「ポイントアップ店」は、24社、約2万2,000店舗(2014年11月末予定)となる。さらに、2014年5月のサービス開始以降、最も多く「au WALLET カード」が利用されている 「セブン-イレブン」と連携し、2014年11月1日~28日の期間、「セブン-イレブン×au au WALLET キャンペーン」を開催する。期間中、全国のセブン-イレブンで、「au WALLET カード」を利用すると200円に付き5ポイント、「au WALLET クレジットカード」を利用すると200円に付き6ポイント貯まる。また、期間中に初めて「au WALLET カード」を使用した場合、200円に付き5ポイントを増量する(合計10ポイント)。

2014年10月28日

KDDI、KDDIフィナンシャルサービス、沖縄セルラーは27日、Visaに対応したクレジットカード「au WALLET クレジットカード」を28日より発行すると発表した。auユーザー向けのサービスで、発行手数料・年会費は例外をのぞき無料となる。au WALLET クレジットカードは、利用金額に応じて「WALLET ポイント」が貯まるクレジットカード。「au WALLET カード」へのチャージも可能。同カードは200円ごとに2ポイント貯まり、貯めたポイントは1ポイント1円として、「au WALLET クレジットカード」の請求金額やau利用料金への充当、au携帯端末の購入・修理代金などに充てることができる。さらに、カードを紛失した場合や盗難被害にあった場合の不正利用について補償する「紛失・盗難保険」、購入した商品を90日間補償する「お買物あんしん保険」や、海外旅行中のアクシデントを補償する「海外旅行あんしん保険」といったサービスも付帯する。カード発行条件として、au携帯電話、auひかり ちゅらの個人名義の契約があり、その契約に有効なau IDが設定されていること。本人または配偶者に定期収入があり、満18歳以上(高校生は除く)が対象となる。発行手数料は無料、年会費もau IDに紐づくau携帯電話もしくはauひかり、auひかり ちゅらの全契約を解約した場合は全別1,250円かかる。なお、au WALLETクレジットカードに申込んだauスマートパス会員のなかから抽選で3000人にWALLETポイントを10000ポイントプレゼントするキャンペーンも実施する。申込み期間は明日28日から2014年12月31日まで。詳細はこちら。(記事提供: AndroWire編集部)

2014年10月27日

米MasterCardとノルウェーのZwipeは17日(英国時間)、世界初の指紋認証センサー内蔵クレジットカードを共同で開発したことを発表した。Zwipeが持つ生体認証技術を用いて、PINコードに代わる指紋認証決済の実現を目指す。今回、開発発表された指紋認証センサー内蔵クレジットカードは、ノルウェーでの試験運用を経て正式にリリースされる。カード保有者の指紋データは外部のデータベースに蓄積されることなく、クレジットカード上に直接記録されるため、アクティベーションや決済を簡単に行えるという。Zwipeではすでに次世代の指紋認証センサー内蔵クレジットカードの開発を進めている。2015年のリリースを予定している次世代カードでは、決済ターミナル端末から電力供給を受けるため、カード自体にバッテリーを搭載する必要がなくなる。

2014年10月20日