漫画家・杉山美和子の累計発行部数120万部超えの「4月の君、スピカ。」が、2019年春、実写化映画化されることが決定。福原遥と佐藤大樹(「EXILE」「FANTASTICS from EXILE TRIBE」)をW主演に迎えることも分かった。本作は、中村ゆりか、杉野遥亮、松尾太陽ら注目の若手が出演したドラマ「花にけだもの」の原作者・杉山氏の漫画「4月の君、スピカ。」の実写化。2015年~2017年まで 「Sho-Comi」で連載され、10代を中心に話題を集めた人気作だ。高校受験に失敗し、うっかり超スパルタ進学校へ入ってしまった早乙女星は、勉強にはついていけず、友だちともうまく会話できず、入学早々にも関わらず落ち込んでしまう。しかし、天文好きの無口な美少年・深月と口の悪い学年トップの秀才・泰陽の2人組 に出会い、誘われるまま天文部に入ったことで、星の毎日が一気に輝きだす――という天文部を舞台に巻き起こる、三角関係の天体観測ロマンチック・ラブストーリー。そんな本作の実写化で主演を務めるのは、「グッドモーニング・コール」「キラキラ☆プリキュアアラモード」「恋は雨上がりのように」や、「もしもツアーズ」にはレギュラー出演中と幅広く活動する福原遥と、「ママレード・ボーイ」では原作人気キャラのひとり、銀太役で出演し、12月5日にはシングル「OVER DRIVE」でメジャーデビューもする、EXILE TRIBEの新星「FANTASTICS from EXILE TRIBE」リーダー・佐藤大樹。極度に運が悪く、友達が欲しいおとなしい女の子・早乙女星を福原さんが、チャラめだが学年トップの秀才・宇田川泰陽を佐藤さんが演じる。なお監督を務めるのは、『NANA』「恋がヘタでも生きてます」の大谷健太郎。「砂の塔~知りすぎた隣人」の池田奈津子が脚本を担当。全編、長野県千曲市の協力のもと、地域と密着し桜の名所で有名な戸倉宿キティパークなど、自然を生かし撮影が行われるという。『4月の君、スピカ。』は2019年春、全国にて公開予定。(cinemacafe.net)

2018年12月03日

女優の福原遥と、EXILE・FANTASTICS from EXILE TRIBEの佐藤大樹が、映画『4月の君、スピカ。』(2019年春公開)でW主演を務めることが3日、明らかになった。同作は、杉山美和子による累計発行部数120万部を突破した少女漫画を実写化。高校受験に失敗し、うっかり超スパルタ進学校へ入ってしまった早乙女星(福原)は友達もできず落ち込むが、天文好きの無口な美少年・深月と、口の悪い学年トップの秀才・泰陽(佐藤)の2人組に出会い、天文部に入る。『NANA』や『黒執事』を手掛けた大谷健太郎監督が4年ぶりに劇場公開作品のメガホンを取り、青春×三角関係を描く。全編を長野県千曲市で撮影、桜の名所で有名な「戸倉宿キティパーク」などの自然を生かし、夜空の星々も映し出す。(C) 2019杉山美和子・小学館/「4月の君、スピカ。」製作委員会

2018年12月03日

「HiGH&LOW」シリーズのスピンオフ最新作『DTC‐湯けむり純情篇‐from HiGH&LOW』にて、山下健二郎さん、佐藤寛太さんとともに主演を務める佐藤大樹さんに、映画の魅力と“一歩踏み出した経験”についてお聞きしました。今回のHiGH&LOWは、今までと違って、一人一人のキャラクターにスポットが当たる映画になっているんです。だから、3人それぞれの人となりを知ってもらって、かわいい部分とか、憎めない部分をたくさん見つけてもらえるんじゃないかな、と思っています。たとえば、僕が演じるチハルは、今回、旅先で出会った若女将のマリさんに本気で恋をしてしまう。マリさんが抱えている悩みを応援する側にまわろうと決めて、最終的に彼女を幸せにするためにはどうしたらよいかというのを考え、必死に力を振り絞って助けてあげるという役柄です。僕自身が今まで力を振り絞って一歩を踏み出したことといえば、オーディションかな。EXILEを見てダンスを始めたので、HIROさんに目に留めてもらえるチャンスがあるならヘタこいてもいいから受けてみようと思いましたね。今の目標は、ドラマなどで主演を張ること。自分しかできないようなクセのある役をやってみたいと思っています。さとう・たいき1995年1月25日生まれ、埼玉県出身。「EXILE」パフォーマー。2017年1月より「FANTASTICS」としても活動を開始。おもな映画出演作に『ママレード・ボーイ』『センセイ君主』などがある。ニット¥50,000(YOHJI YAMAMOTO/ヨウジヤマモト プレスルーム)シャツ¥21,000(bajra./バジュラ TEL:03・3464・4701)パンツ¥30,000(elephant TRIBAL fabrics TEL:03・5329・0705)ブーツ¥26,000(Dr.Martens/ドクターマーチン・エアウエア ジャパン TEL:03・5428・4981)ウォレットチェーン¥85,000(JAM HOME MADE/JAM HOME MADE 東京店 TEL:03・3478・7113)『DTC‐湯けむり純情篇‐from HiGH&LOW』シリーズNo.1の愛されトリオ、D=ダン(山下健二郎)、T=テッツ(佐藤寛太)、C=チハル(佐藤大樹)の3人がバイクで旅へ。スカッと笑えてホロッと泣ける純情ムービー。9月28日(金)より、3週間限定公開!※『anan』2018年9月26日号より。写真・笠井爾示(MILD)スタイリスト・中瀬拓外ヘア&メイク・大木利保取材、文・菅野綾子古屋美枝(by anan編集部)

2018年09月23日

俳優の竹内涼真が26日、東京・青山学院大学で行われた映画『センセイ君主』(8月1日公開)のフラッシュモブイベントに、佐藤大樹(EXILE/FANTASTICS)とともに登場した。同作は幸田もも子による同名コミックを映画化。イケメンで頭脳明晰だけど冷徹でヒネクレ者な高校教師・弘光由貴(竹内)に、とにかく恋人が欲しくて頑張っているが報われない女子高生・佐丸あゆは(浜辺美波)が猛アタックする。大学には多くの学生が詰めかけ、竹内は「テストなんでしょ? 頑張ってるか! 休み時間の貴重な時間でイベントを開いてくださりがとうございます」と学生たちに感謝した。人気ガールズグループ・TWICEによる主題歌「I WANT YOU BACK」のMVでは、浜辺、佐藤、川栄李奈と共にダンスでコラボも行った竹内。「僕はダンスできないんですよ。1週間前くらいに振りが送られてきて、本当に無理かと思った。ちょうど『ブラック・ペアン』の撮影してて、途中で覚えて」と振り返る。「大樹くんの事務所の先生に教えてもらったんですが、2回しか来てくれなかったの! もう少し来て欲しかった」と苦笑。佐藤は「普段、ダンスを仕事としている面もあるので、楽しくやらせてもらいました」と自信を見せた。「イントロだけでも歌ってもらえないですか?」という司会者の振りで、その場で佐藤が踊ることに。しかしこれが竹内へのサプライズで、歌が始まると佐藤はステージ正面エリアの学生たちのところへ降りて行く。最初は楽しそうに一緒に振りを行ったり、自分も降りていこうとしていた竹内だが、佐藤と一緒に学生たちが踊り出すと呆然。実はこの150人の学生たちは、同大学のダンスサークル(ADL、NACK)のメンバーたちだった。ダンスサークルの学生の作る花道を通って後方エリアに到着すると、驚きながらも改めて2人でダンスを披露し、集まった学生たちからも拍手が起こっていた。踊り終えた竹内が佐藤に「びっくりした! だから車の中で緊張してたんだ!」と言うと、佐藤は「台本持つ手がプルプルプルプルしました」と心境を明かす。朝7時からリハーサルを行っていたという佐藤は、「毎日涼真君が宣伝活動を頑張ってるので、少しでもパワーを送れたり、元気になってもらえたらなという、フラッシュモブでした」と語る。学生たちがダンスサークルのメンバーだと明かされると、竹内は「青学サイコー! 嬉しい! 25年間生きてきて一番嬉しいかもしれない」と告白し、佐藤も「マジすか! やったよみんな!」と喜んだ。また佐藤は「涼真君の性格は知ってるんで、絶対すぐに降りてきてくれると思ったので、そこは必死に止めました」と段取りを守るために苦心した様子。竹内は「なんで、盛り上げようとして追い返されるのかなと思って、びっくりしちゃった」と振り返った。

2018年07月26日

映画『センセイ君主』(8月1日公開)のスペシャルステージイベント、および完成披露試写会舞台挨拶が18日に都内で行われ、竹内涼真、浜辺美波、佐藤大樹(EXILE/FANTASTICS)、川栄李奈、新川優愛、月川翔監督が登場した。同作は幸田もも子による同名コミックを映画化。イケメンで頭脳明晰だけど冷徹でヒネクレ者な高校教師・弘光由貴(竹内)に、とにかく恋人が欲しくて頑張っているが報われない女子高生・佐丸あゆは(浜辺美波)が猛アタックする。あゆはに想いを寄せる虎竹役を演じた佐藤は「ただ『いい奴だったね』で終わりたくない。観た人がちゃんと弘光派か、虎竹派に分かれてもらうくらい、先生と張り合えるくらいの男になりたいと思って観たんですけど、僕は完全に先生派でしたね」と、竹内に完敗の様子。「僕が先生派になっちゃいました。カッコ良かったあ」と語ると、竹内も「はっはっはっは! ブレた!?」と嬉しそうにしていた。さらに、MCが女性陣に「思わずドキッとした竹内のシーン」を聞くと、佐藤が勢い良く手を挙げる。佐藤は「あゆはがモノマネを全力でして、そこで初めて先生が全力で笑うんですよ。女の子だったらここで絶対キュンとしてると思った。マジでカッコ良かった」と熱弁し、MCから「恋する男子のようになってますね」と突っ込まれていた。「恋愛では草食派か肉食派か」という質問には、「めちゃくちゃ草食ですよ。でも、俗に言うロールキャベツ男子ですね。中をあけたら……」と答える佐藤に、竹内が「それ、エロいね」と頷いた。佐藤は続けて「デートとかも誘えないので、『牛の肝臓が食べたい』とか言ってハツ食べに行くかもしれませんね」と、月川監督&浜辺のヒット作『君の膵臓を食べたい』にかけて発言するが、客席は静まり返ってしまう。「めちゃくちゃ滑ってますね……」と焦る佐藤に、竹内は観客に向かって「みんな、笑うとこだよ!?」とフォロー。「みんなも気づいてくれないとこっちもこっちで困っちゃう!」と訴えていた。

2018年06月18日

桜井日奈子、吉沢亮、佐藤大樹(EXILE/FANTASTICS)が、東京・実践女子大学で行われた、映画『ママレード・ボーイ』(4月27日公開)の公開直前サプライズイベントに登場した。同作は吉住渉によって1995年まで少女マンガ誌『りぼん』(集英社)で連載された、シリーズ累計発行部数1,000万部の人気コミックを実写化。2013年からは13年後を描いた『ママレード・ボーイ little』が『ココハナ』で連載されている。両親のダブル離婚・ダブル再婚によって、同居生活することになった女子高生・小石川光希(桜井日奈子)と、同い年の松浦遊(吉沢亮)の恋模様を描く。吉沢演じる遊と、佐藤演じる銀太が恋のライバルとなる同作に、2人は女子大生の前でプレゼン対決をすることに。「頭脳明晰・スポーツ万能で、王子様を絵に描いたような完璧な男なわけですよ!」と説明書きを読み上げる。一方佐藤は、銀太について「好きになった光希に対する思いは一途。遊というライバルが現れたから急に焦りだす、不器用で素直な優しくまっすぐな男です。遊が『ママレード・ボーイ』なら、タケノコのようにまっすぐな、『タケノコ・ボーイ』です!」と表現。「ぜひ清き一票をお願いします!」とアピールした。これには吉沢も「やられた!」と苦笑。改めて遊について「思いを表に出すのがへたくそで、むしろかわいいみたいな。不器用で愛情が伝わる、ほっとけない系男子ですね。彼は」と紹介した。拍手で行われた女子大生の判定は、ほぼ互角に。最終判定を任された桜井は「勘弁してください……」と弱気な面を見せる。桜井は最終的に「遊は顔には出さないけど、見守っててくれる。困った時にふっと背中を押してくれるような優しい『ママレード・ボーイ』。銀太はその思いを隠さずダイレクトに親しみが持てる『タケノコ・ボーイ』だなと思うので、勘弁してください」と頼み込み、対決は引き分けとなった。

2018年04月20日

桜井日奈子、吉沢亮、佐藤大樹(EXILE/FANTASTICS)が、東京・実践女子大学で行われた、映画『ママレード・ボーイ』(4月27日公開)の公開直前サプライズイベントに登場した。同作は吉住渉によって1995年まで少女マンガ誌『りぼん』(集英社)で連載された、シリーズ累計発行部数1,000万部の人気コミックを実写化。2013年からは13年後を描いた『ママレード・ボーイ little』が『ココハナ』で連載されている。両親のダブル離婚・ダブル再婚によって、同居生活することになった女子高生・小石川光希(桜井日奈子)と、同い年の松浦遊(吉沢亮)の恋模様を描く。「この春話題の映画のキャストが登壇」とだけ知らされていた学生たちは、すでに準備の段階からテンションMAX。桜井、吉沢、佐藤の3人が登場すると、教室は絶叫に包まれた。吉沢は「フゥ〜!」と女子学生たちを煽り「楽しい!」と盛り上がりに喜んでいた。女子大の反応に、桜井は「パワーがすごいなと思いました」と驚いている様子。吉沢は「とてもいい匂いがします。みなさんみんなかわいい! 最高です!」と盛り上げ、佐藤は「皆さんの髪の毛のキューティクルが眩しい! いいですね、女子大」と楽しそうな様子を見せた。会場の女子大生からは2名が選ばれ、「理想のデート」「今まで経験した最高のデート」を発表した。「お台場で遊んで、観覧車に乗った」という女子大生には、吉沢が「(観覧車の中で)よからぬことしてるなあ、これは」とニヤリ。発表した2名には、吉沢と佐藤が後ろから手を回し「内緒」のポーズをするという、同作のポスターと同じ構図での撮影がなされ、会場には絶叫が響き渡っていた。

2018年04月20日

EXILE、FANTASTICSの佐藤大樹が、映画『ママレード・ボーイ』(2018年4月27日公開)に出演することが1日、わかった。同作は吉住渉によって1995年まで少女マンガ誌『りぼん』(集英社)で連載された、シリーズ累計発行部数1,000万部の人気コミックを実写化。2013年からは13年後を描いた『ママレード・ボーイ little』が『ココハナ』で連載されている。両親のダブル離婚・ダブル再婚によって、同居生活することになった女子高生・小石川光希(桜井日奈子)と、同い年の松浦遊(吉沢亮)の恋模様を描く。佐藤が演じるのは、主人公・光希と遊の同級生でテニス部のエース、須王銀太。かつて光希が想いを寄せた相手で、実は銀太自身も一途に彼女を想い続けていた。光希と遊が一つ屋根の下で暮らし始めると、銀太の秘めた恋心も揺れ動き始める。佐藤は、2014年にEXILEの新パフォーマーを決めるオーディション「EXILE PERFORMER BATTLE AUDITION」に合格し、最年少でEXILEに加入。2017年には、EXILEの世界とともに、ダンスパフォーマンスグループFANTASTICSを結成し、リーダーを務める。同グループは昨年末に新ボーカリストの加入も発表された。また『HIGH&LOW』シリーズでは山王連合会のチハル役として、ドラマシーズン1のキーパーソンとなった。今回はテニスシーンでも抜群の身体能力を発揮。テニスシーンがあると聞いた時から練習を重ね、テニス部のエースらしく説得力のある美しいフォームを追及したという。廣木隆一監督も「こんなに好青年なのかと驚くほど、キャラクター通りの好青年でした」と佐藤の佇まいを称賛。「明るくて、まっすぐで、一途。銀太と光希にとって、ある大切なシーンでの彼の芝居は本当に切なさが伝わると思います」と太鼓判を押した。原作の吉住は「テニスシーンを見学に行ったとき『撮影どうですか?』と聞いたら『楽しいです!』と目をキラキラさせて答えてくれて嬉しかったです」と振り返る。「爽やかで、ちょっとワンコっぽい感じ。猫っぽい吉沢さんの遊と好対照で、良いバランスなんじゃないかと思いました」と語った。松橋真三プロデューサーは「"銀太"は、連載当時、女性たちから人気を二分した人気キャラクターなだけに、慎重な選定をしました」とキャスティング時の苦労を明かす。「役者としても可能性を感じ、注目している男でしたが、本人に出会い、夢を持ち、礼儀正しく、そのまっすぐな瞳で一生懸命になんにでも取り組む姿はまさに銀太そのものだと思いました」と印象を表した。○佐藤大樹コメント原作がたくさんの方に愛されているので、銀太役が自分でいいのかなと不安に思うこともありましたが、監督や周りの方に支えられ、今の自分にできる精一杯の銀太を演じることができました。銀太は、真っ直ぐで一途で情熱もあるスポーツマンです。廣木監督からは「今の大樹が演じるままに、素でいていいよ」と仰って頂けたのが印象的でした。桜井さんは、積極的に話しかけてくれるし、作品を盛り上げようという気持ちが強く感じられる、本当に素敵な方だと思いました。吉沢君とは恋のライバル役ですが、現場でも時間が空くたびに二人でたくさん練習したり、プライベートでは二人でご飯や温泉に行くほど仲良くなりました。ライバル役が吉沢君でよかったです! 原作ファンの方はもちろん、映画好きの方々にも是非観ていただきたいです!(C)吉住渉/集英社 (C)2018 映画「ママレード・ボーイ」製作委員会

2018年02月01日

住宅ローンの借入を検討している人であれば、「団信」あるいは「団体信用生命保険」という言葉を耳にしたことがあるかと思います。団信とはどのような生命保険なのでしょうか。またどのようなことに注意すればいいのでしょうか。今回は住宅ローンと深いかかわりのある団信について解説します。■団体信用生命保険とは?団体信用生命保険、通称「団信」は、住宅ローンの返済中に、ローンの契約者が死亡したり高度障害になったりした場合に、生命保険会社が住宅ローン残高に相当する保険金を支払う制度です。民間金融機関の多くは、団信の加入を住宅ローン借入の条件としています。団信の加入が住宅ローン借入の条件である場合は、保険料は金利に含まれることが一般的です。保険料として、0.3%程度金利が上乗せされます。掛け金が安く、また年齢によって保険料が変わらない点が特徴です。ただし、別途保険料を支払う必要のある金融機関もあるため、よく確認しましょう。たとえばフラット35の場合は、住宅ローンの返済額とは別に保険料を年に一度支払います。保険料はローン残高によって決まり、10,000,000円あたり年間36,000円の割合で計算される仕組みです。したがって、繰り上げ返済をして元金が減れば、団信の保険料も下がります。さらに早期にローンを完済した場合には、支払い済み保険料のうちで未経過の保障月数があれば、払い戻しがある点も特徴です。なお団信の保険料は保険金の受取人が金融機関であるため、生命保険料控除の対象にはなりません。年末調整や確定申告の際には申告できませんので注意しましょう。【団信に加入できる条件】団信に加入できるための条件には、「満15歳以上満70歳未満であること」および「生命保険会社の加入承諾があること」が挙げられます。「生命保険会社の加入承諾」は、契約者の健康状態が良好であるかによって可否が決まります。病気をしていて通院、投薬をしている場合は団信に加入できないことがあります。たとえば高血圧症やがん、糖尿病といった生活習慣病にかかっていると団信に加入できない可能性が濃厚です。またうつ病といった精神疾患についても、通院中・投薬中の場合は団信加入の支障になります。【ワイド団信】もし健康上の理由から通常の団信に加入できない場合には、引受基準が緩和された「ワイド団信」に申し込んでみるのも手です。金利が0.2~0.3%程度高くなりますが、加入できる場合があります。ワイド団信の告知項目は通常の団信とほぼ同じです。「3か月以内に医師の診察を受けていないか」、「3年以内に2週間以上の治療をしていないか」、「障害はないか」といったことを問われます。「一般の団信に比べてこの程度入りやすい」というはっきりとした基準はありませんが、引受範囲が広いため通りやすいという認識を持っていてよいでしょう。ワイド団信は、年齢制限が50歳までと狭まっている点が特徴です。条件が合えば活用してみるとよいでしょう。【団信と連帯債務者の関係】夫婦共働き世帯や親子で住宅ローンを借りる際は、ローン契約の仕方と団信の入り方に注意が必要です。夫と妻、または親と子がそれぞれ住宅ローンを借り、それぞれが団信に加入した場合は、たとえば夫に万が一のことがあった場合、夫の分のローンは団信で完済されますが、妻の分のローンは残ってしまいます。親子の場合も同様です。夫または妻がローンを借り、もう片方が連帯債務者となって、主債務者のみ団信に加入している場合は、主債務者に万が一のことがあった場合は、住宅ローンは団信で完済されますが、連帯債務者に万が一のことがあっても住宅ローンはそのまま残ります。親子の場合も同様のことがいえます。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。夫婦共働き世帯でローンを組み、団信に加入する場合のリスクについては、フラット35を借入れ、機構団信の「デュエット(夫婦連生団信)」に加入することで対処可能です。この場合だと、主債務者・連帯債務者のいずれかに万が一のことがあった際には、不動産の持分や返済額にかかわらず、住宅ローンがすべて相殺されます。ただし、保険料は単独加入の約1.56倍になる点は留意しておきましょう。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。【他の生命保険との兼ね合い】すでに他の生命保険に加入している場合は、そのなかに住宅資金の保障額が含まれているかどうかをチェックしましょう。もし含まれている場合は保障が重複していることになります。住宅ローンの借入を機に、生命保険の見直しも行っておいてください。■就業不能状態になった場合はどうする?団信で気をつけるポイント冒頭で述べたとおり、住宅ローンの契約者が死亡したり高度障害状態になったりした場合は、団信が支払われてローンは完済になります。ただしその他の理由で長期間働けない状態になった場合には、団信は支払われません。就業不能状態にあっても住宅ローンを返済し続けなければならない点に注意が必要です。以下で、就業不能状態になった場合の住宅ローン対策についてご紹介しましょう。【疾病特約付きの団信】最近では、通常の団信の保障に加え、特定の疾病に対する特約付きの団信も多く出ています。たとえば、三大疾病保障は「がん」「脳卒中」「急性心筋梗塞」になった場合、住宅ローンの残高を団信が支払ってくれるものです。ほかにも七大疾病特約や11大疾病特約といったものがあります。保険金の支払いについてはいくつかのパターンがあります。ひとつは、指定の病気になったらすぐに保険金が支払われ、住宅ローンが完済されるものです。一方、一定期間は毎月のローン返済額分だけ保険金が支払われ、その状態が続いたらローン残高が清算されるものもあります。なお一般の生命保険とは違い、あくまでローン残高を支払ってもらえる制度ですから、入院や手術の際に保険金は出ません。一般の生命保険・医療保険における補償内容との違いをはっきりさせておきましょう。【傷病手当金】協会けんぽや共済組合の加入者であれば、病気やケガで仕事を4日以上休んでいる場合に、傷病手当金を受け取れます。生活費を工面しつつローンを返済するのに役立つでしょう。傷病手当金の受取額は、以下のように計算します。1日当たりの金額=(支給開始日の以前12か月間の各標準報酬月額を平均した額)÷30日×3分の2なおひとつの病気やケガについての傷病手当金支給期間は、支給を開始した日から最長1年6か月間です。やや期間が短い点には注意しておくべきでしょう。【債務返済支援保険】債務返済支援保険とは、病気やケガのため長期間就業不能状態になった場合、住宅ローンの契約者を被保険者として、一定期間、契約で定められた金額を補償する制度です。保険契約者は銀行などの金融機関、被保険者は住宅ローンの契約者であり、団体契約であることから、保険料が割安になっています。なお、「就業不能状態」とは入院の場合だけでなく、医師の指示による自宅療養の場合も指します。債務返済支援保険は、一般的に保険の対象外となる免責期間が30日程度設定されています。したがって保険金が支払われるのは、就業不能状態になってから30日を過ぎたあとです。支払われる保険金の額は、契約時に被保険者が設定し、それによって月々の保険料も変わってきます。なお団信の疾病特約とは違い、保険金はローンの返済以外の生活費などにあてても問題ありません。債務返済支援保険は住宅ローン加入時だけでなく、返済の途中でも加入が可能です。健康であることが必須ですが、家計が落ち着いてから加入を検討してもよいでしょう。【就業不能保険】一般の保険会社が展開している就業不能保険も、傷病による就業困難状態に備える対策として有効です。就業不能保険における就業不能状態については、入院または自宅療養している期間の指定などが保険会社によって異なります。よくチェックしてから加入するようにしましょう。就業不能保険の特徴は、最長支払期間が65歳までとなっていることが一般的です。最長支払期間が2年程度の所得補償保険よりも支払期間が大幅に長い点がポイントだといえるでしょう。就業不能保険では、60日程度の支払対象外期間ののち、保険金の支払いが開始されます。保険金の額は契約時に設定しましょう。返済額が増えた場合にも備えて保険金を設定しておくのがおすすめです。■住宅ローンを団信なしで借りる方法はある?健康状態などが理由で、団信に加入できないこともあるかと思います。その場合にも住宅ローンは借りられるのでしょうか。以下で、団信なしで住宅ローンを借りる方法とその注意点をご紹介します。【フラット35など】一部の民間金融機関とフラット35では、団信への加入が任意となっています。つまり加入が必須条件ではないということです。フラット35には、団信加入が不要であるほかにも、借入者の勤続年数などが問われなかったり、年収が低めでも借りやすかったりするという特徴があります。また借入に際して保証人および保証料は必要ありません。ただし、一般的な住宅ローンよりも担保評価が厳しくなっています。建物の土台・基礎の安全性や住宅の耐久性といった、住宅金融支援機構の技術基準をクリアしなければなりません。フラット35を借入れることを検討する場合は、購入を予定している物件が技術基準を満たすかどうか、不動産業者や施工業者に確認しておきましょう。なおフラット35の技術基準に加え、耐震性や省エネルギー性などにすぐれた住宅を購入する場合には、「フラット35S」が利用できます。一定期間フラット35の金利を引き下げられるため、基準をクリアできそうな場合は活用してみるとよいでしょう。【団信に加入しない場合の注意点】団信に加入しない場合は、万が一のことがあっても、住宅ローンは相殺されない点には注意しておきましょう。ローン契約者が死亡または高度障害になった場合にも、住宅ローン遺族が返済し続けなければなりません。団信に加入しない場合に、万が一に備えるための対策としては、まず加入済みの生命保険が十分あるかを確認することが必要です。万が一のことがあった場合も、生命保険の保険金で住宅ローンを返済できるでしょう。団信なしで住宅ローンを借りる場合は、どれだけの保険があるかを確認してから申し込むようにしてください。また返済にあてられる貯蓄をしておく必要もあるでしょう。さらに世帯で収入を増やせるよう考えておくことも必要です。このような対策に加え、誰が責任を持って返済の継続を行うのかといったこともはっきりさせておくべきでしょう。■まとめ今回は、住宅ローンを借入する際に加入が条件となっていることの多い団体信用生命保険(団信)について解説しました。いかがでしたか。団信は加入できないこともありますし、また加入してもすべてをカバーしてくれるわけではありません。今回ご紹介した内容を参考に、団信にきちんと入れるかどうか、団信がカバーしてくれない部分にどう備えるか、また団信には入れなかった場合はどうするかといったことを考えて、住宅ローンの借入に臨んでください。

2017年03月16日

明治安田生命保険相互会社は、2016年9月1日から「明治安田生命 2016 マイハピネス フォトコンテスト」の作品募集を開始。「あなたがいる しあわせ。」をテーマに、家族や友人、恋人など身近にある“しあわせな瞬間(とき)”を写し出した作品を募集している。10代が被写体の青春を感じられる作品に贈られる「ベストティーン賞」を新設今回の応募から、「ベストティーン賞」を新設。10代の男女を被写体とした、青春を感じられる作品を対象に、賞が贈られる。あなたの写真が企業イメージCMに応募作品の一部は、2017年5月ごろ放映予定の、小田和正さんの楽曲をBGMにしたイメージCMで使用。2014年5月から放映しているCMでは、小田和正さんが10年ぶりにこのCMのために書き下ろしたオリジナル楽曲『愛になる』を使用しており、CM映像の魅力をいっそう引き出している。数々の豪華賞品を用意グランプリは旅行券50万円分など、賞品は非常に豪華なラインナップだ。コンテストの概要は、以下の通り。1.コンテスト名 「明治安田生命 2016 マイハピネス フォトコンテスト」2.テーマ 「あなたがいる しあわせ。」家族のふれあい、夫婦やカップルの愛情、成人・結婚といった人生の節目のよろこび、仲間や友人と頑張った感動・思い出など、“しあわせな瞬間(とき)”を撮った写真がテーマ。家族、恋人、友人などと2人以上、もしくは動物と一緒に撮影した写真が対象となっている。3.応募期間2016年9月1日(木)〜2017年1月31日(火)郵送による応募は当日消印有効。インターネットによる応募は締切日の24時まで有効。4.応募方法(1)プリントした写真を応募する場合明治安田生命 マイハピネス フォトコンテスト事務局へ郵送※応募作品裏面に、必要事項を明記した応募票を貼付(2)デジタルデータの写真を応募する場合パソコンおよびスマートフォンから「マイハピネス フォトコンテスト」公式ホームページにアクセス5.表彰グランプリ(1名):旅行券50万円分金賞(3名):旅行券10万円分銀賞(10名):旅行券5万円分銅賞(15名):旅行券3万円分ベストティーン賞※1(5名):旅行券2万円分ベストパートナー賞※2(5名):旅行券2万円分ベストフレンド賞※3(5名):旅行券2万円分スマートフォン特別賞※4(3名):旅行券2万円分佳作(1,000名):『愛になる』(作曲:小田和正)メロディー付きフォトカード※1:10代の方を被写体とし、青春を感じられる作品※2:長年寄り添った人生の「パートナー」等との作品※3:仲間や友人との“しあわせな瞬間(とき)”を写した作品※4:スマートフォンから作品をご応募いただいた方限定明治安田生命 マイハピネス フォトコンテスト事務局〒276-0047千葉県八千代市吉橋1095-1 GLP八千代明治安田生命 マイハピネス フォトコンテスト事務局TEL 03-5679-6475受付時間:月〜金 10:00〜17:00 ※祝日・年末年始(12月29日〜1月3日)を除く【参考】※「明治安田生命 2016 マイハピネス フォトコンテスト」公式ホームページ

2016年09月06日

ANGIE読者の皆様、生命保険には加入されていますか?加入していない、またはとりあえず入ったけど、保障内容などについて詳しく把握していないという方が多いのではないでしょうか。そこで今回は「生命保険の情報が多すぎてよく分からない」という方に向けて、ライフプランナーの方からアドバイスを頂いてきました!30代・40代の女性が一番不安に思っていることは?30代・40代女性から一番よく耳にする不安は、女性特有の病気(乳がんや子宮がんなど)にかかったときのリスクのようです。「がん情報サービス~がんに罹患する確率~累積罹患リスク(2011年データに基づく)~」によると、生涯で女性が乳がんにかかる確率は12人に1人とのこと。また40代女性は、乳がん、子宮がん、卵巣がんにかかる確率が高いそう。どんな保険があるの?医療保険と生命保険の違いってご存知ですか?簡単に言うと、生命保険の中に医療保険というジャンルがあるそうです。保障内容は大きく分けて3種類1.死亡2.病気、三大疾病(がん・急性心筋梗塞・脳卒中)、介護3.年金(保険会社によっては怪我の保障があるケースも)女性特約付きって?女性特有の病気にかかったとき、通常の金額にいくらかプラスして保険金が下りる仕組み。月々支払う保険料に数千円を足すだけで付けられる会社が多いよう。一括 or 分割?選べる保険金の受け取り方一括受け取りのメリット・デメリット月々の保険料が分割受け取りに比べると高い。ただ、がんと診断されれば一括で保険金が下りるため、治療費が安く済むこともあり、得することも。乳がんの場合、胸の再生手術代にも当てられるのでANGIE世代にはおすすめとのこと。分割受け取りのメリット・デメリット月々の保険料が安いのがメリット。がん保険の場合は入院日数×日額(加入時に設定)が下りる仕組みだけど、医療の進歩により入院日数が減っているため、あまり給付出来ないケースが多いよう。掛け捨て or 貯蓄タイプ?掛け捨てのメリット・デメリット何事も起きなければ支払ったお金は戻ってこないけど、病気になった場合や亡くなった場合に保障される金額が高い。貯蓄タイプのメリット・デメリットいざとなったときに下りる保険金は掛け捨てに比べると安いけど、何事も起きなかった場合でもお金を受け取ることができる。支払った分の元を取れる貯蓄タイプは人気ですが、純粋に保険の機能のみを考えるなら掛け捨てがおすすめのようです。「お金を貯蓄したい、増やしたいなら銀行や証券会社でも叶えられるから」とのこと。日本の保険会社と外資系保険会社の違い日本の保険会社の場合、いくつかの保険がはじめからセットになっているケースが多いよう。外資系の場合は、一つ一つの保険を自分で組み合わせるのが特徴。30代・40代の独身女性は、どんな保険に加入しているの?30代・40代の独身女性が、実際にどんな保険に加入しているのかを聞いてみました。※具体的な金額は会社や設定によって異なります。30代:都内で働くキャリアウーマンAさんの場合1.障害者3級以上の障害を持ったら、65歳まで毎月10万円保障される保険。月々の保険料:5,500円/支払いは65歳まで。2.一生涯がん保障。月々の保険料:13,000円/支払いは65歳まで。3.ドル建て終身保険(保険で資産運用してお金を増やしたい人向けの商品)。死亡時に5万ドル保障される。月々の保険料:158ドル/支払いは10年間。支払い開始から15年後が損益分岐点。生きている間に解約して現金を受け取ることも、死亡保障として残しておくことも可能。月々の保険料合計:約34,300円40代:結婚しない主義ソロライフを楽しむBさんの場合1.一生涯がん保障。半年毎に8万円弱の支払い/支払いは10年間(払いきりタイプ)。2.ドル建て終身保険。月々の保険料:158ドル/支払いは10年間。3.年金。60歳から下りる(契約時に設定)。月々の保険料:25,000円/支払いは60歳まで。月々の保険料合計:約40,800円半年毎に支払う保険料:約80,000円※夫婦なら2人分の年金を合わせられるけど、独身であれば年金は1人分。ソロライフを楽しむ女性は保険会社の年金にも加入される方が多いよう。ライフプランナーからのアドバイスどんな保険に加入するか迷ったら、まず3つのことを自分に問いかけてみてください。1.何が心配?(例:病気、老後、介護など)2.自分に万が一のことがあった場合、お金を残さなければいけない相手はいる?それはいくらくらい?(例:親に1,000万円など)3.どれくらいの期間保障が必要?(例:病気で働けなくなってから生涯を終えるまでなど)不安材料を明確にし、それを具体的にプランナーに伝え、相談して決めるのが一番とのこと。気になった方は、一度プロの方にお話を聞いてみるといいかもしれません。参考:がん情報サービス

2016年07月30日

浅利慶太プロデュース公演『この生命(いのち)誰のもの』が、6月4日(土)より東京・自由劇場にて上演される。【チケット情報はこちら】イギリス人作家ブライアン・クラークによって書かれた本作は、テレビドラマとして放映後、1978年にロンドンで初演し、ローレンス・オリビエ賞(作品賞)を受賞した。1979年に日本で初演された後、浅利が8年の歳月をかけて原作者と話し合い、舞台を日本に置き換えた改訂版で1987年から上演を重ねている。不慮の事故で身体の自由を失った若き彫刻家・早田健が選択した“治療の中止”と、病院側の“医の倫理”を巡る裁判を描く。1994年、2004年の公演で主人公・早田の担当医・北原を演じ、今回は朝田婦長を演じる坂本里咲に話を聞いた。稽古もほぼ大詰めという時期。「演出家(浅利)が毎日みっちり稽古をつけてくださってます。これまでこの作品は迫力や力で見せていた部分があるのですが、今回は役者ひとりひとりがリアリティを持って、自然にやれと言われています。これまでとはまた違った印象になると思います」。浅利が目指しているのは「本そのものの感動を、役者が透明な媒体になって客席に届ける」というものだという。「俳優は書かれているものを自分の体を通して言葉で伝えていくしかない。だから、言葉には厳密。一音でも落ちたら、お客様は『え?』ってなりますよね。そうなったときにはもう物語の世界からはずれて、役者の言葉を聞き取る方に意識が向いちゃう」と坂本は、浅利が独自に作り上げた発声法で、一音も落とさないよう、今でも訓練は欠かさないという。1994年から3度目の出演となる坂本は、演じる中で自身の変化も感じるという。「歳を重ねることで主人公の想いがわかるようになりました。以前、演じたときは、早田は特別な存在だと感じてたんです。特殊な考え方をする人だと。それが今はすごく共感できる。若いときはとにかく好きなことを一生懸命やっていればよかったのですが、役者をやめようかと悩んだ時期があり、それ以降、役者としてどう生きたいか、自分らしく生きるとは、と考えるようになり、作品が近くなりましたね」。主人公・早田はこれまで日下武史や石丸幹二とベテランが演じてきたが、今回は若手の近藤真行が演じる。「演出家には『役者として本に向かうだけじゃなく生きることを実感しろ』と言われながら、彼は今すごく一生懸命やっています。これまでとは全く違う雰囲気ですよ」。「“生命の尊厳”というと重いですけれども、生きることは素晴らしいと思っていただける舞台です。テーマを問うというものではなくて、温かい人間ドラマですので、気軽に来ていただければ」。『この生命誰のもの』は、6月4日(土)から6月11日(土)まで、東京・自由劇場にて上演。取材・文:中川實穗

2016年05月31日

親指の下の膨らみを取り囲むように、弧を描いて流れる“生命線”。生命線にはあなたの体質が表れ、右手は主に現在の健康状態、左手は生まれ持った体質を教えてくれるそう。手相観・日笠雅水さんが解説します。まずは線の長短に注目してみましょう。■手首の近くまで届く【右手】健康上の大きな心配事がなく、気持ちも前向き。未来を肯定的にとらえて積極的に行動できている状態。健康管理も上手なタイプ。【左手】生まれながらの健康体質。過去に大きな病気になったことがあっても、それを乗り越えた現在は、精神的にも迷いがなくすっきり。■手首まで届かない【右手】いい加減な生き方ができないタイプゆえ、仕事や勉強に打ち込みすぎて、途中で息切れを起こすことが心配。体調への目配りを怠らずに。【左手】フットワークが軽く、一か所にとどまることが苦手な短期決戦型の人。健康増進のためには、緩やかに体力をつける水泳がおすすめ。■親指の付け根を囲む長さ【右手】粘り強くじっくり物事に取り組む、安定感のある人で、体調の崩れに早く気付くことができる。大きなトラブルの心配もない状態。【左手】いわゆる、ご長寿の相。そもそもの健康体質により、安定した人生を送れるタイプ。家庭環境にも恵まれ、健康な状態を維持できる。続いて、線の状態をチェック!■くっきりとなめらかな流れ【右手】カラダからエネルギーが溢れるような、元気ではつらつとした印象を周囲に与える。積極性もあり、楽しみながら生活できている状態。【左手】子供の頃から明るく健康的なオーラを放っていたはず。カラダの不調を起こさないよう先回りして対策を講じ、健康を改善・維持できる。■線が2本に見える【右手】スポーツ選手やダンサーなど、身体能力の高さを活かした職業に多く見られる相。カラダが整った状態の今は、無理をしてもすぐに復活。【左手】運動神経、反射神経、音感、リズム感など、生まれながらの身体能力に恵まれている。自然治癒力も高く、健康上の問題は少ないほう。■切れ切れだったりチェーン状である【右手】休養を取りましょうというカラダからのサイン。今は心身のメンテナンス期。静かで落ち着ける環境に身をおき、たっぷりの睡眠を。【左手】体力勝負の世界には不向き。ただ自分の体力的な弱さを知っている分、常に用心深く体調をチェック。そのため大きな問題は起きにくい。生命線が教えてくれる、カラダの声を聞いてみて!※『anan』2016年5月18日号より。イラスト・上田三根子文・千石よう子

2016年05月11日

佐野瑞樹、大樹の兄弟ユニットによる公演WBB vol.10『懲悪バスターズ』が5月に上演される。作・演出・出演をする佐野大樹と、佐野の舞台に初出演する鈴木勝吾が、作品にかける想いを語ってくれた。WBB vol.10『懲悪バスターズ』チケット情報「今作は子供にも観に来てほしい。家族で楽しめる舞台にしたいです」と話す佐野。瑞樹演じる天才科学者と、田村亮(ロンドンブーツ1号2号)演じる悪霊によるハートフルコメディ。「落ちこぼれの悪霊とそれを退治する気難しい天才科学者が、お互いを知って仲良くなっていくストーリーです。今回のテーマは『知ること』。病気にしても何にしても知ることで怖くなくなるじゃないですか。未知なものにみんな恐怖を感じるから、そこを描けたらいいなって」鈴木は悪霊役。佐野は「色んなチラシ見るたびに(鈴木の)名前があるんですよ。きっとみなさんお願いしたがる方なんだろうなと思って」と話す。鈴木は「コメディはそんなに体験してきてないのですが、年々『勝吾くんっておかしいよね』って共演者から言われるようになって…(笑)。自分のズレてるところが出せたらと思っています」今作の構想を「お祭りのイメージ。普段はやらないダンスを取り入れたり、いつもより派手に。身体と体力で見せたいですね。どれだけ演劇的に表現できるか」と佐野が語ると、鈴木も「絶対そっちの方が楽しいと思います。演劇でしかできないことだから」と目を輝かせた。記念すべきWBB10作目。佐野は「今作の目標として、最後の最後までこだわり続けたい。どこまで追求できるか、その勝負はしたいです。大人になるとできないこともわかってしまうから、わがままを言わなくなったりもするんですけど、その時期を経て、それじゃだめだよなと思いました。嫌われてもいいからギリギリまで詰めていきたいです」。それに対し鈴木が「すごく共感します。それをやってこそ、ですよね。観客の前に出すものであること以前に、自分が選んでやっていることだったりするので、やっぱり納得いくまでやりたい」と話すと、佐野は「素晴らしい!」と笑顔を見せた。「大樹さんの想いを聞いて、僕ももっと頑張んなきゃなと思いました。夢が詰まった楽しい作品に必ずしようと思います。がんばって踊ります!」(鈴木)「今回は先輩方が多いのでプレッシャーはありますけど、そこは信じて、自分のやりたいものをまっすぐぶつかっていけたらなって思います」(佐野)WBB vol.10『懲悪バスターズ』は5月19日(木)から5月22日(日)まで東京芸術劇場 プレイハウスにて。その後、兵庫にて上演。チケットは発売中。取材・文:中川實穗

2016年04月25日

かんぽ生命保険と第一生命保険は3月29日、業務提携を行うことを基本合意した。○業務提携の理由は?両社は業務提携の理由について、「これまでに培った両社の強みを相互補完・融合することで事業基盤を強化し、持続的な企業価値の向上を実現するとともに、商品・サービスの品質向上等により、我が国における地域社会の発展に貢献し、また、諸外国における生命保険の普及・浸透を通じ、各国の社会・経済の発展に貢献することを目的としております」とコメントしている。○業務提携の内容は?業務提携する事業は、海外生命保険事業、資産運用事業、国内生命保険事業に関する共同研究の3つ。海外生命保険事業では、第一生命の子会社Dai-ichi Life Insurance Company of Vietnam,Limited(第一生命ベトナム)が、ベトナムの国営郵便会社Vietnam Postの販売委託先として行う保険販売に対しては、各種支援を検討・実施する。さらに、ベトナムにおける協力関係を強化するため、かんぽ生命保険から第一生命ベトナムに、出資を検討している。資産運用事業では、第一生命の関連会社である資産運用会社DIAMアセットマネジメント及びJanus Capital Group Inc. の共同利用やプロジェクトファイナンス等の成長分野への共同投資を検討・実施すると発表している。第一生命の関連会社であり、かんぽ生命が資産管理業務を委託している資産管理サービス信託銀行株式の一部を、第一生命保険からかんぽ生命保険に譲渡するための協議を行う。そのほか国内生命保険事業に関する共同研究として、両社の国内生命保険市場でのさらなる成長や商品・サービスの品質向上、コスト削減等を目的に、新商品の開発やIT技術の利活用等に関する共同研究の実施を検討している。これらの業務提携に向けて、両社は業務提携の実現に向けて積極的な人材交流や両社の持続的な企業価値向上につながる協力関係構築について、継続的に検討していく見通しという。

2016年03月30日

はじめにライフスタイルの変化や家計の見直しなどにより、加入していた生命保険を解約するケースがあります。解約は、「全部解約」「部分解約(一部解約)」の2つの方法があります。また、生命保険の種類によって解約時に受け取れる解約返戻金の金額も異なります。以下、解約の方法と解約返戻金についてみていきます。解約の方法「全部解約」は、解約しようと思っている生命保険を全てやめてしまう解約方法になり、解約された時点で契約は消滅し、以降の保障はなくなります。「部分解約(一部解約)」とは、保険契約自体を解約するのではなく、生命保険の一部分を解約することで、主契約や特約の保障額を減額する方法や、主契約はそのままで不要になった特約部分を解約する方法があります。ただし、特約の種類によっては、その特約を解約すると、別の特約も併せて解約になるものもありますので、注意が必要です。また、主契約部分の予定利率が高い商品は、全部解約をせず、主契約部分を部分解約(一部解約)するのも一案です。生命保険商品による解約返戻金の違い1.解約返戻金がない、またはあっても少額定期保険や医療保険等が該当します。「無解約返戻金」と記載のある商品は解約返戻金がありません。逆に健康祝い金や満期金が出る保険では、解約返戻金がある可能性があります。2.解約返戻金が払込保険料程度学資保険や個人年金保険等が該当します。解約した場合には、払込保険料程度の解約返戻金が支払われます。ただし、加入後短期間で解約した場合は、解約返戻金がまったくないか、少額になります。3.解約返戻金が払込保険料を上回る 終身保険等が該当します。契約から一定の期間を過ぎますと、解約返戻金が払込保険料を上回ります。貯蓄機能を重視して終身保険に加入された場合は、1年に1回保険会社から送られてくる加入中保険内容の案内等で、解約返戻金の金額を確認するようにしましょう。また、終身保険のなかには、保険料払込満了までの解約返戻金の水準を従来型より低く抑えた「低解約返戻金型終身保険」というタイプがあります。このタイプは、一般の終身保険に比べ保険料がお手頃になっています。貯蓄のために加入する場合は、保険料払込満了するまで元本割れの状態が続きますので、契約時に加入年齢や払込終了時期、解約時期が自分の目的に合っているか、確認が必要です。解約返戻金に掛かる税金解約返戻金は、一時所得として所得税の課税対象になります。課税の対象となる金額の計算式は、(解約返戻金-払込保険料合計額-50万円)×1/2 = 一時所得の課税対象金額になり、他の所得と合算されて税額が決まってきます。解約返戻金が「払込保険料+50万円」を下回る場合、税金はかかりません。なお、契約者と保険料の負担者が異なる場合は、贈与税の対象になりますので注意が必要です。まとめ主契約を全部解約すると、その時点で契約は消滅します。解約された契約は元に戻すことができません。後で、同程度の保障を付けたい場合、加入する時の年齢で保険料が計算されますので、一般的に保険料は解約前の契約より高くなります。また、その時の健康状態によっては、新たな生命保険への加入が難しくなる場合もあります。解約に関しては、今後のライフプラン、家族の状況等を考え、慎重に判断をしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月17日

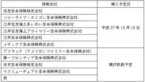

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険は「助け合い」「相互扶助」の仕組みを商品化したものといえます。助け合いの制度を維持する上で重要なことは、加入者がリスク(年齢や健康状態等)に応じた保険料を支払う公平性の確保と、契約した生命保険の保障を長期にわたって維持していくことです。以下、生命保険の仕組みを理解する上で必要となる3つの予定率、「予定死亡率」「予定利率」「予定事業費率」についてみていきます。予定死亡率とは過去の統計に基づき、性別や年齢別の死亡者数(生存者数)を予測して、将来の保険金支払にあてるための必要額を算出する際に用いられるのが予定死亡率です。予定死亡率は、大数の法則に基づいて計算されます。予定死亡率は、男女別では男性が高く、年齢別では年齢が高いほど高くなります。同額の保障で比較した場合、保険料は、死亡保険では同じ年齢ですと男性が女性に比べ高くなります。逆に個人年金保険では、女性の方が男性に比べて長生きし、多くの年金を受け取る可能性が高いので、保険料は女性の方が高く設定されます。予定利率とは保険会社は、加入者から集めた保険料を将来の保険金支払に備えて運用する時に、保険会社が得られる収益をあらかじめ見込んだ上、その分を保険料から割り引いています。その割引率を予定利率といいます。同額の保障(保険金や給付金)で比較した場合、予定利率が高い保険の方が予定利率の低い保険に比べて保険料を低くすることができます。予定利率は、保険会社が加入者から受け取った保険料を、主に国債等の債券を中心に運用するため、世の中の金利の動向に左右されます。運用が予定利率を上回るほど保険会社の利益は増えます。逆に運用が予定利率を下回ると保険会社の負担になります。学資保険や養老保険、個人年金保険等、満期金や給付金のある保険や、解約返戻金のある終身保険等は、予定利率の高低が保険料の設定に大きく影響する生命保険です。また、利差配当付の生命保険では、運用が予定利率を上回ると、加入者に配当金が支払われます。予定事業費率とは生命保険会社では、契約の締結、保険料の収納、契約の維持管理や社員の給料等、事業運営に必要な諸経費をあらかじめ保険料に組み込んでおり、その割合を予定事業費率といいます。予定事業費率は、定期保険や終身保険等といった保険の種類の違いより、保険会社の販売体制(店舗中心、通販、ネット専業等)が大きく影響します。一般的に、従来の保険会社の予定事業費率は高く、ネット専業は低く設定されます。以上、生命保険の仕組みについて、3つの予定率の内容と、生命保険の種類と予定率の関係についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険を広く考えると、死亡、医療、個人年金、介護などの種類があり、それぞれ備える目的が異なります。以下、(公財)生命保険文化センター「平成25年度生活保障に関する調査」を参考に生命保険の加入の目的についてみていきます。保障範囲の確認この調査では、いま最も力を入れたい保障準備項目を「死亡保障」「医療保障」「老後保障」「介護保障」の4項目から選択してもらい、それを集計しています。各保障に該当する主な保険商品は、以下のようになります。■死亡保障定期保険、終身保険、収入保障保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額年金保険等■介護保障介護保険等重視する保障性別による違いまず、男女別に集計したグラフから、性別による保障準備項目の違いをみていきます。男性の場合、29.6%の方が「死亡保障」を最も力をいれたい保障として選択し、以下、「医療保障」が24.1%、「老後保障」が19.8%、「介護保障」が7.0%の順になります。女性の場合は、30.9%の方が「医療保障」を最も力を入れたいとして選択し、以下、「老後保障」が24.2%、「介護保障」が13.2%、「死亡保障」が12.5%の順になります。また、「特にない・分からない」という回答が男性は19.4%、女性は19.2%と2割弱あります。性別でみた場合、男性は家族への保障を重視し、女性は生きるための保障(医療費や老後資金)を重視していることがわかります。図1最も力を入れたい保障準備(性別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成重視する保障性別・年齢により違い次に性別・年齢別の傾向をみていきます。子育て世代にあたる男性の30歳代の41.2%と、40歳代の41.4%の方が突出して「死亡保障」を重視しています。一家の大黒柱として家族への保障を一番に考えていることがわかります。逆に「医療保障」は、30歳代が27.2%、40歳代が21.2%と20歳代の32.5%に比べ関心度は急落しています。女性は男性に比べると万一の保障よりも、年齢とともに、医療の関心度は下がるものの医療や老後、介護といった「生きるための保障」を重視して生命保険を考えていることがわかります。特に「介護保障」に関しては、30歳代以降について性別で比べてみますと、20歳代(男性4.7%:女性1.6%)、30歳代(男性3.0%:女性7.6%)、40歳代(男性4.2%:女性9.8%)、50歳代(男性9.1%:女性17.3%)、60歳代(男性10.3%:女性20.5%)と20歳代以外では、女性が男性を大きく上回り、女性の方が年齢とともに「長生きリスク」を重視する傾向が強まっていることわかります。図2最も力を入れたい保障準備(性・年齢別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成まとめ以上みてきましたように、生命保険への加入目的として、性別や年代によって「重視する保障」が変化することがわかります。その点から、生命保険は加入者ご自身の状況を考えて、「重視する保障」に関して定期的な見直しが必要になるでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

NTTドコモは21日、2016年度第2四半期より、乗合の生命保険募集代理業務を開始し、ドコモショップで生命保険を取り扱うと発表した。商品の取り扱いにあたり、日本生命と事業提携し、スタッフの育成などを行っていく。取り扱い開始時点では、数十店舗のドコモショップ店頭で販売する。販売方法について同社広報に問い合わせると「専任のスタッフを専用カウンターに配置する予定。そのため、携帯電話やスマートフォンの販売や顧客対応をしているスタッフが保険を売るということはない」と回答した。また、複数の保険会社の商品を検討しており、「販売開始時点では、東京海上日動など、5から6社の商品を提供する予定」(同広報)だという。日本生命は、事業提携により、今回の保険募集代理業務の事業立ち上げのほか、販売スタッフの育成、安定的な運営体制の整備などをサポートする。将来的には、ドコモがこれまで提供してきたヘルスケア関連の商品やサービスなどと連携した、新しい保険商品、保険サービスを検討していくとしている。

2015年10月21日

三井住友銀行はこのたび、10月19日に、三井住友海上あいおい生命保険(以下、三井住友海上あいおい生命)および住友生命保険(以下、住友生命)との共同開発により、三井住友銀行が設置している一つの電子端末から三井住友銀行が代理店として募集している複数の生命保険会社が扱っている保険商品の申込みが直接完結する電子申込システムを導入すると発表した。○生命保険(医療・がん・終身など)、一時払い終身保険、個人年金保険が対象電子申込システムは、三井住友海上あいおい生命が開発したペーパーレスシステムをベースに、従来、生命保険会社ごとに異なっていた申込手続を三井住友海上あいおい生命・住友生命の開発協力によって標準化したもので、各保険会社の生命保険の申込手続を行うための画面遷移やボタン操作などの仕様が統一されているという。また、各保険会社が取り扱う生命保険(医療・がん・終身など)、一時払い終身保険、個人年金保険が電子申込システムの対象となっており、顧客が画面上で簡単な操作をすることで、短時間で生命保険の申込手続を行うことを可能としているという。三井住友銀行は、10月19日より三井住友海上あいおい生命および住友生命を含む保険会社6社の商品を対象として電子申込システムによる申込みの受付を開始する。また、今後も順次対象となる生命保険会社を拡大していくとしている。○電子申込システムで対応予定の保険会社三井住友銀行、三井住友海上あいおい生命、住友生命の3社は、引き続き最先端のIT技術を活用しながら、利便性が高く、迅速な商品販売手続を可能とするよう取り組んでいくという。また、三井住友銀行ではIT技術を活用する取組みにより、今後も顧客の多様化するニーズに幅広く応えることができるよう、より一層の商品・サービスの拡充を、業界に先駆けて取り組んでいくとしている。

2015年09月29日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

太陽系惑星の中で生物が存在しているのは、地球だけだと考えられています。ではなぜ、地球だけなのでしょうか?それはまずハビタブル・ゾーン(生命居住可能領域)と呼ばれる気温が安定している場所に位置しているためです。では、他の太陽系の惑星はどうなのでしょう?地球のように生物が存在できる環境って、本当にないのでしょうか?惑星の温度に焦点を絞って、考えてみましょう。■地球は時間や季節で気温が変わる地球の表面温度は、気温を測定する時間や、季節、そして場所によっても変わってきます。地球は約24時間に1回自転しますが、地球の片側には光が当たらない時間ができるため、昼には気温が上がり、夜には下がります。また、地球の傾斜軸は、太陽の黄道に対して約23度傾斜しています。そのため北半球と南半球は夏と冬の間、片方が太陽に近づきもう片方は離れるため、季節が真逆になります。季節の変化がない地域もあり、赤道上では平均気温が他よりも高く、雨季になると気温も少し変化しますが、寒暖の変化がほとんどありません。これは、赤道に到達する日光の量があまり変化しないからです。■最高気温と最低気温は163.9度差!地球表面の平均気温はおおよそ14度ですが、地域によってかなり差があります。記録的な最高気温は、イランのルート砂漠で観測された70.7度です。一方、記録的最低気温は1983年7月21日に、旧ソ連の南極観測基地であるボストーク基地で観測された-89.2度です。2010年8月10日には、人工衛星により、再び南極で-93.2度が計測されましたが、地表で計測されたものかわからないので、ボストーク基地での記録がいまだに歴史的最低気温になっています。それでは他の惑星はどうなのでしょう。■他の惑星はもっと極端な気温差が地球の気温は、1日の時間、季節、場所によって変動しますが、太陽系の他の惑星に比べるとかなり安定しています。水星の気温は、極端な暑さから極限の寒さまで幅広く変化します。これは太陽に近く、空気が無く、自転の速度が遅いせいです。気温は、太陽光のあたる側では465度まで上がり、あたらない側では-184℃まで下がります。金星は、二酸化炭素と二酸化硫黄を含む大気のおかげで、温室効果が生じるため、太陽系の中でもっとも熱い惑星です。気温が一番高い時で460度まで上がります。火星の表面の平均温度は-57度ですが、赤道では日中に20度まで上がり、両極では-153度まで下がります。気温差はあまりなく、ハビタブル・ゾーン(生命居住可能領域)のぎりぎりの外縁部に位置していますが、地球よりずっと寒く大気も薄いので、生物が熱を保つのには不十分です。木星は巨大ガス惑星で、地面が固体でなく、地表の温度を正確に測ることはできませんが、雲の上から測定すると、気温は推定-145℃です。土星は、平均気温-178℃の冷たい巨大ガス惑星ですが、傾斜しているので、南半球と北半球が別々に温められて、季節ごとに気温が変化します。天王星は、太陽系で最も冷たい惑星で、記録にある最低気温は-224度です。一方、海王星の上層大気の温度は、-218度まで下がります。このように、太陽系惑星の気温差には幅があります。その中で、地球だけが気温が安定していて、生命を維持できる環境を作り出しているのです。■地球ほど安定した気候の惑星ない地球は3.75億年前の太陽系の初期、太陽光は現在の25%ほど弱く、地球の大気はまだ形成過程でしたが、メタンガスと二酸化炭素の濃度によって、地球の原子大気は地表の温度を氷点以上に保持できていたようです。地球ではまた、2.4億年前に5度の氷河期を含む断続的な気候変動がありました。氷期と氷期の間には、間氷期があり、この時期に地球の気温は上がり、雪解けが起きました。二酸化炭素と温室効果ガスの濃度が上がったおかげで、20世紀半ば以降、地表の平均気温は安定して上がっていきました。しかしどれだけ長い氷河期を迎えても、他の惑星と比較すれば安定した気候と言えるのです。太陽系惑星の温度は、それぞれにかなり違います。しかしほとんどが極端に熱かったり、冷たかったりして、安定した気候を作っている惑星は地球以外には無いようです。やはり、今のところは地球だけが寒暖差が少なく安定した状態を維持できているので、生物が存在するのです。私たちが将来、生命体を発見できるとしたら、太陽系から遥かかなたにある惑星なのかもしれません。(文/スケルトンワークス)【参考】※What is Earth’s Average Temperature?-io9.com

2015年09月12日

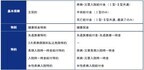

大同生命保険(以下大同生命)はこのたび、10月1日より、経営者・個人事業主の人などが要介護状態になった場合の収入の減少にそなえる個人向け新商品「収入リリーフ[無配当介護収入保障保険(無解約払戻金型)]」、介護施設への入居などによる介護費用の負担にそなえる「介護リリーフ[無配当終身介護保障保険]」を発売すると発表した。あわせて、新商品の付帯サービスとして、介護全般についての相談受付や介護施設の紹介など、介護を総合的にサポートする新サービス「介護コンシェル」の提供を開始するとしている。○介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するこの「介護保障商品」と「介護サービス」を一体的に届けることにより、介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するためのトータルサポートを提供する。大同生命はこれまで、企業市場に特化し、「企業保障」の提供に注力してきたという。このたびの新商品発売を契機に、「企業保障」の提供を通じて接点を有する経営者自身への「個人保障の提供」を新たなコアビジネスとして本格展開し、経営者個人が抱えるリスクも含めてさまざまなリスクから「企業・事業をお守りする」という理念のもと、「法人・個人のトータル保障のお届け」に一層力を入れて取組んでいくとしている。また、「介護コンシェル」を委託するインターネットインフィニティーとの包括的な業務提携および同社への出資を行い、経営者などが抱えるさまざまな介護の負担解決に向けて、更なる協働を検討していくとしている。高齢化などに伴い、公的介護保険制度の要介護認定者数は増加傾向にある。(2013年度末時点で約422万人)。また、生命保険文化センターの調査によれば、将来への不安として「介護への不安」を挙げる人も多くいるという。そこで、介護による「経済的な負担」への不安を解決するために、介護保障商品を開発したとしている。○収入リリーフ(商品名:無配当介護収入保障保険(無解約払戻金型))の商品概要主な特長被保険者が死亡・高度障がい状態または要介護状態となった場合に必要となる、以後の本人・家族の生活資金を合理的に保障する支払事由はわかりやすい「公的連動」(公的介護保険制度の要介護認定に連動した保障)と所定の「当社基準」のいずれかに該当した場合保険期間満了まで各年金の支払事由に該当しなかった場合、健康祝金を支払う

2015年09月09日

ジャニーズ事務所所属の俳優、佐野瑞樹と、演劇ユニット*pnish*のリーダー、佐野大樹による兄弟演劇ユニット「WBB」。同ユニットの第9回公演、WBB vol.9『殺意は月夜に照らされて』が11月14日(土)より東京・赤坂RED/THEATERで上演される事が決定した。「WBB」は毎回、遇数回公演は弟の佐野大樹が企画を担当する通称「Side-B」、奇数回公演は兄の佐野瑞樹が企画を担当する通称「Side-W」のふたつの形式で行われている。奇数回となる今回は佐野瑞樹が得意とするワンシチュエーションコメディ作品。脚本を務めるのはフジテレビ系ドラマ『ロストデイズ』などで知られる徳尾浩司。キャストは佐野大樹、佐野瑞樹のほか、ミュージカル『薄桜鬼』、舞台『K』などに出演した俳優の荒牧慶彦、劇団「柿喰う客」に所属する俳優の永島敬三、劇団「動物電気」に所属する森戸宏明など、多彩な面々。物語は、豪雨の中、結婚式の参列者が車で2次会に向かう所から始まる。途中、車が動かなくなってしまい、とある洋館を訪ねる一同。彼らを迎えたのは、温かい食事、清潔なベッド、燃えさかる暖炉。だが、洋館の住人の姿はどこにもない。まるで、彼らが来ることが分かっていたかのような・・・。恐怖が笑いを、笑いが恐怖を誘うサスペンス風ワンシチュエーションコメディだ。同作の上演決定に際し、佐野瑞樹は「WBBもあっという間に9回目。来年には10回記念公演が待っています!その前に、僕が企画を担当するSide-Wの純粋なコメディの力というものを存分に魅せつけたいと思います!! まずは脚本。そしてガチな役者勢。それを支えるスタッフと一丸となって笑わせます!!こだわりのワンシチュエーションコメディ、観たことある人もない人も、好きな人もそうでない人もぜひ劇場まで足を運んでください!! きっとほっこりとした気持ちで帰れますよ(笑)」とコメントを寄せている。WBB vol.9『殺意は月夜に照らされて』は11月14日(土)から23日(月・祝)まで東京・赤坂RED/THEATERにて上演。チケットの一般販売は10月10日(土)午前10時より開始。

2015年09月07日

アクサダイレクト生命保険は8月3日、アクサダイレクト生命のホームページで予約した時間帯にカスタマーサービスセンターのスタッフから顧客へ電話するサービス、「電話がほしい時間帯をwebで予約する」サービスを新たに開始した。○多様化する顧客のニーズにきめ細かく対応し利便性の高いサービスを追求昨今、ホームページからの問合せに留まらず電話での相談も年々増加しており、アクサダイレクト生命の保険商品を多くの顧客に検討されているが、多様化する顧客のニーズにきめ細かく対応し利便性の高いサービスを追求するため、このたび新サービスを導入したという。顧客が家族と一緒に検討する時間帯に予約する場合や、その場で電話できず備忘として予約する場合など、顧客の利用シーンに応じた活用が見込まれるという。これからもアクサダイレクト生命は、webを中心としたサービスの進展に努め、顧客が納得・安心しながら保険商品に加入できる環境を提供し続けていくとしている。

2015年08月05日

損保ジャパン日本興亜ひまわり生命保険(以下損保ジャパン日本興亜ひまわり生命)は29日より、パソコン(スマートフォン、タブレットでは申込みできない)で生命保険に申込みできるインターネット申込みを開始した。○医療保険「新・健康のお守り」と女性のための医療保険「フェミニーヌ」が対象このたびのサービスで、2014年5月2日の発売開始から38万件以上の申込みがある医療保険(2014)のうち、シンプルな保障でわかりやすい医療保険「新・健康のお守り」と、損保ジャパン日本興亜ひまわり生命の通信販売で人気が高いという女性のための医療保険「フェミニーヌ」の2種類について、顧客が自宅などで簡単に申込みすることが可能となったという。また、インターネットで申込みを検討する際には、通販コールセンターで質問や相談などもできるので、安心して手続きできるという。通販コールセンターの受付時間は、平日9:00~21:00、土曜日は9:00~19:00(日曜、祝日、12/31~1/3は除く)。損保ジャパン日本興亜ひまわり生命は、今後も顧客の利便性向上に取り組み、顧客から最も高く評価される生命保険会社を目指していくとしている。○インターネット申込みの特徴画面に従って入力するだけの簡単手続き24時間365日申込み可能(一部システムメンテナンス時間を除く)保障内容を見ながら保険料のシミュレーションが可能

2015年07月30日

日本生命保険(以下日本生命)は27日、ニトリホールディングス(以下ニトリ社)と、店舗型乗合代理店の共同運営について合意したと発表した。日本生命傘下のライフサロンと、ニトリ社傘下のニトリファシリティが、ニトリ店内に店舗型乗合代理店「ニトリのほけん+ライフサロン」をオープンする。第1号店は10月30日に、ニトリ南砂店へ出店するとしている。○「ニトリのほけん+ライフサロン」による保険相談サービスの案内などを行うニトリ社は、家具・インテリア業界のリーディングカンパニーとして、全国47都道府県と海外に計392店舗を展開(7月27日時点)し、約2,500万名のニトリメンバーズ会員を有しているという。また、「住まいの豊かさを世界の人々に提供する」という経営理念のもと、品質の高い製品・サービスを提供しており、「真に最大・最優、信頼度抜群の生命保険会社」を目指す日本生命と、顧客サービスに対する考え方を共有できる企業と考えているという。ニトリ社と日本生命は、お互いが持つノウハウなどを活用した顧客サービスの提供について、これまで意見交換などを行ってきた。このたびの共同運営では、ニトリファシリティ社は、ニトリに来店する顧客に対し、「ニトリのほけん+ライフサロン」による保険相談サービスの案内などを行うという。ライフサロン社は、質の高いコンサルティングサービスを通じ、顧客に満足してもらえる保険を提案するとしている。ニトリに来店する顧客は、結婚・出産・就学などのライフイベントを迎える顧客が多く、住まいのトータル・コーディネートに加えて、ライフステージの変化を捉えた保険も提案することで、顧客の豊かで安心できる暮らしを提供していくという。また、「ニトリのほけん+ライフサロン」で契約した顧客へのアフターサービスについても、両社で検討するとしている。今後は、「ニトリのほけん+ライフサロン」南砂店での実績を踏まえ、ニトリの店舗網を活かして、「ニトリのほけん+ライフサロン」の出店を拡大していくとしている。また、店舗型乗合代理店の共同運営にとどまらず、他の顧客サービスについても検討を進めていくとしている。○「ニトリのほけん+ライフサロン」南砂店の店舗概要所在地:東京都江東区南砂3丁目3番6号ニトリ南砂店店内開店日:10月30日(金)営業時間:午前10時~午後7時運営会社:ニトリファシリティ、ライフサロン

2015年07月29日

明治安田生命保険はこのたび、米国の上場生命保険グループである「StanCorpFinancialGroup,Inc」(以下スタンコープ社)を買収する手続きを開始することについて、24日(米国時間7月23日)、スタンコープ社と合意したと発表した。今後、スタンコープ社株主総会での承認や日米関係当局による認可などを条件に、スタンコープ社は明治安田生命保険の完全子会社となる予定だという。このたびの買収は、友好的なものであり、スタンコープ社の取締役会は全会一致で賛同しているという。○海外保険事業の規模・収益の飛躍的拡大を図る明治安田生命保険は、2014年3月に公表した「明治安田NEXTチャレンジプログラム(2014~2016年度中期経営計画)」において、将来にわたり顧客に確かな安心と豊かさを届けるため、国内生命保険事業における商品・サービスの拡充を図るとともに、海外保険事業の積極展開を通じてグループ全体での成長軌道の確保をめざしているという。そのため、明治安田生命保険の海外保険事業においては、既存投資先5ヵ国6社の収益拡大に向け、商品・販売チャネル、IT・事務サービス、リスク管理等を中心に、同社知見の活用を通じた投資先の企業価値向上に資する取組みを推進している。また、さらなるグローバルな成長機会の追求に向け、各国の生命保険市場の発展段階や地域分散等もふまえ、新興国・先進国双方における新規投資先の開拓を推進してきたとしている。米国生命保険市場に関しては、明治安田生命保険は1976年に日本の生命保険会社として初めて進出して以来、40年近い経験を有しているという。同市場は収入保険料ベースで約66兆円の規模を擁する世界最大の市場だが、同社としては、人口増加と堅調な経済成長を背景に中長期にわたり安定成長が期待できると考えているとしている。なかでも中間所得層市場は保障ギャップ(保障ニーズと加入実態の乖離)が大きく、高い潜在成長が見込まれており、この層への保障提供手段としては、団体生命保険が個人生命保険を上回る世帯加入率を有し中核的地位にあることから、同社はこの分野にも着目してきたとしている。スタンコープ社は、創業100年以上の歴史を持ち、団体保険分野で全米トップクラスの生命保険会社だという。米国全土で事業展開しており、団体保険分野での強固な事業基盤を背景として安定的な成長性・収益性と高い健全性を有しているとしている。また、明治安田生命保険と同様に顧客志向を経営理念として掲げるなど、生命保険事業経営について明治安田生命保険と共通の考え方をもつ会社だとしている。明治安田生命保険は、このたびの買収により、海外保険事業の規模・収益の飛躍的拡大を図り、グループ全体での収益拡大と事業ポートフォリオの多様化(事業リスクの分散)を通じて、契約者利益のさらなる向上をめざしていくとしている。

2015年07月27日