コロナ禍を経て、まわりでも段々「始めた」という声を聞くようになった投資。来年から新NISAが始まるらしいし興味はあるものの、「結局なんで投資ってやった方がいいんだろう?」と思っている方も多いのではないでしょうか?マイナビウーマン編集部のまっつんも、そんな疑問を抱える一人。そこで今回は、株・投資信託・先物取引・FX・NISAなどさまざまな投資サービスを取り扱うネット証券会社「松井証券」で働く緒方さんに、今さら聞けない投資の疑問を聞いてみました!◇プロフィール緒方さん松井証券株式会社のマーケティング部でサブリーダーとして活躍中。今回はまっつんの投資にまつわる素朴な質問に答えてくれる。まっつんマイナビウーマンの編集部員で、都内で1人暮らしをしているアラサー女子。新卒で働き始めた頃から何となく貯金はしているけれど、投資は未経験。同期や友だちなど、まわりの人から「始めた」という声を最近よく聞くようになり、投資が気になっている。■資産運用って何?どんな方法があるの?緒方さん、今日はお願いします!私は今、銀行口座で貯金をしているだけなのですが、投資を始めた方がいいのか迷っていて……。株や不動産投資など、投資と言ってもいろんな種類がありますよね?そうですね。まず前提として、自分の持っているお金(資産)を預貯金や投資に配分(運用)することで効率的にふやしていくことを「資産運用」といいます。資産運用には、預金から保険、投資信託、株、不動産投資など、さまざまな方法があります。なるほど!つまり私は預金以外の資産運用を始めたいけど、何をすべきか迷っている、という状態なんですね。その通りです!ちなみに、どの資産運用を選択したとしても、どれか一つに資産を集中させて運用するより、「リスク分散」をすることが大切です。それなら、私は余計に預金以外の資産運用を始めた方が良さそうですね……!株取引なども聞いたことがあると思いますが、まっつんさんの場合は、現在行っている預金に加えて、投資信託で積立投資を始めてみるのもよいかもしれません。リスク分散という点でも安心です。「株取引」と「投資信託」、分かるような分からないような……?「株取引」は、株式会社が発行している株券を購入して株主になることです。企業によっては、保有している株数によって株主優待がもらえます。また、株価が上がった時に売却すれば利益を得ることができます。「投資信託」は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が運用する金融商品です。一つの投資信託を購入すれば国内外の株式や債券、不動産などのさまざまな投資対象に広く投資できるので、特定の株式などに投資するよりリスクが抑えられることと、個人ではなかなか購入しづらい投資対象にも投資できることが魅力です。投資信託は自分の判断で売り買いをするのではなく、プロに任せることができるんですね!それなら私でも安心して始められそう。■そもそも、なぜ貯金だけではダメなの?今さらですが、なぜ貯金だけでなく別の資産運用を考えた方が良いのでしょうか?銀行預金と投資信託と比較してみましょう。銀行預金の場合、一般的なメガバンクの円普通預金の金利は年0.001%です。そのため、100万円貯金しても利子は1年間で10円しかつきません。それに対して、こちらは松井証券のロボアドバイザーで標準的なリスク許容度でポートフォリオ提案を受け、そのポートフォリオで積立投資をした場合の試算シミュレーションです。投資信託でバランスの取れた標準的な分散投資をして、10年後に標準的な運用成績だった場合、100万円の投資額が161万円になるんです。そ、そんなに違いが出てくるんですね……!これなら投資信託を購入した方がいいですよね。より長期で見るなら、先ほどと同じ条件で30歳から65歳まで毎月1万円投資すると、総投資額420万円に対して運用成績が標準的であれば1,055万円まで増える計算になります。より長期で見ると、さらにお金がふえている……!銀行に預けているだけでお金が増える時代が終わった今、私たちは自分のお金は自分で作っていく必要があるんです。確かに物価も上がっているし、私たちの世代は年金がどれだけもらえるかも不透明ですもんね……!自分の将来のために、自分でお金をふやさなければならないんですね。そうなんです。身近なものの価値が高くなってきているというのも、貯金以外のお金のふやし方を考えた方が良い要因の1つです。以前と同じものを買おうとしても、たとえばハンバーガーは私たちが子どもだった20年ほど前と比べても、値上がりしていますよね。42年も10円を貫いてきたあの「うまい棒」でさえも、2022年に12円に値上がりしました。貯金しているだけでは、お金の価値の変動に追いつけないってことですね……!お金の価値がどんどん変化していくので、お金を持っているだけでは価値が下がってしまうんです。だからこそ、貯金以外の資産運用が必要になります。■来年から始まる新NISA。そもそも「NISA」って何?2024年1月には新NISAが始まるので、これから投資を始めるという方も多いと思います。私も周りから聞いて気になっていたんですが、そもそもまず「NISA」って何でしょうか……?NISAとは、個人投資家のための少額投資非課税制度のことです。株式や投資信託などに投資して得られた利益には通常税金が約20%かかりますが、NISA口座を利用して得られた利益には税金がかかりません。NISAではない口座で始めると、課税されちゃうんですね……!また、これまでのNISAでは非課税で保有できる期間には期限が設けられていました。しかし、2024年1月には新NISAではその非課税保有期間が無期限になるんです。NISAが使いやすくなるんですね!これは始めるチャンス!ちなみに、投資信託を取り扱う証券会社の多くはポイントサービスを提供しているので、そのポイントを貯めるのもメリットと言えますね。たとえば松井証券では、投資信託の保有で「松井証券ポイント」が貯まります。松井証券ポイントは特定の投資信託の積み立てに使える他、他のポイントやギフト券にも交換できます。自分が今貯めているポイントサービスや、交換したいポイントやギフト券がある証券会社で口座を開設すると使いやすそうですね!あとは投資信託に限らず、たとえば国内株取引の場合、株主優待も受けられるので、株主優待を目当てに投資をする人も多いですよ。でも、株主優待を受けられるようになるには相当な金額の株を買わないといけないんじゃ……?株主優待の多くは100株以上を持つことでもらえる場合が多いのですが、安いものだと100株10万円以下から購入することができます。もちろん、新NISAでも株主優待は受けられるので、株取引に興味がある人は検討してみるといいかもしれません。■投資を始めるのって大変じゃないの?投資のメリットは分かったのですが、なんとなく手続きが難しそうなイメージがあります……!今、証券会社の多くはWebで手続きができるところが多いですよ!松井証券の場合はスマホから最短5分でオンライン申し込みができ、最短その日に口座開設が完了します。アプリもあるので、簡単に取引を開始することができますよ。これなら気軽に始められますね!でも、たくさんある投資信託の中から、どんな銘柄を買えばいいのか自分で判断できるか不安です……。「ロボアドバイザー」という投資診断や投資アドバイス、運用などを行うサービスを用意している証券会社もあります。松井証券の場合は、8つの質問に答えるだけでロボアドバイザーが自分の投資スタイルに合った投資信託を自動で選んでくれます。しかも、100円からできるので始めやすいと思いますよ。初心者にはとてもありがたい……!でも、それでも分からないことがあったり、困ったことがあったりした場合、どうすればいいのでしょうか?個人投資家をはじめ、各証券会社もYouTubeなどで投資についてのたくさんの動画を公開しています。分からないことがあったらYouTubeを観て勉強したり、各証券会社の相談窓口を利用したりするのがおすすめです。松井証券の場合だと専門スタッフが電話とチャットでサポートしている他、松井証券公式YouTubeチャンネルではお笑い芸人さんなどを起用し、投資を楽しく学べる「資産運用!学べるラブリー」シリーズを公開しているので、観ていただけたら嬉しいです!「投資信託って何?」という基礎から教えてくれる動画を見つけたので、早速観てみようと思います!動画で復習したら、まずは口座開設するところからチャレンジしてみますね。緒方さん、ありがとうございました!◇Information松井証券URL:(撮影:洞澤佐智子、取材・文:まっつん/マイナビウーマン編集部)

2023年11月30日

小学校の定番の宿題である、音読。国語の教科書を声に出して読むことで、漢字の正しい読み方などを確認でき、読解力も高められるといわれています。親は子供の音読を聞くことで、国語の授業でどんなことを勉強しているのか、知ることができるでしょう。息子の音読3人の兄妹を育てる、はんまま(hanma_ma)さんは、毎日長男の音読の宿題を確認しています。ある日、長男は教科書の新しい物語を読むことになりました。しかし、読み進めるうちに、だんだんと読むことがつらくなってきて…。親子で話の内容に号泣…!長男が読んだのは『ちいちゃんのかげおくり』という戦争文学でした。1982年に発行された、あまんきみこさんの作品で、1986年頃から小学3年生の国語の教科書に掲載されているため、知っている人も多いでしょう。あらすじは、両親と兄と幸せに暮らしていた、幼いちいちゃんが戦争により家族を失い1人ぼっちになって、悲しい結果を迎えてしまうというもの。戦争を知らない子供たちに、戦争によって起こる悲劇をやさしい言葉で伝えています。長男は主人公のちいちゃんが自分や、まだ幼い妹弟に重なり、思わず感情移入をしたのかもしれませんね。はんままさんも、長男の声がだんだんとかすれていくのを聞いて、つられて涙が滝のように流れてしまったそうです。投稿には多くのコメントが寄せられていました。・小学生の時に読みました。弟がそばで黙って聞いていたのを思い出します。・この話すごく覚えてます!今でも教科書にあるのですね。娘が読む時、私も目から滝が出そうです。・分かります…!親の立場で聞くと、ちいちゃんと自分の娘を重ねてしまい、涙が止まりませんでした。平和な日本で暮らしていると、戦争がもたらす恐怖や悲しみを想像する機会はほとんどありません。物語の音読を通して戦争について考え、家族でいろいろな話をするきっかけになるのかもしれませんね。[文・構成/grape編集部]

2023年11月22日

美容が面倒だと感じている人にも読んで欲しい2023年11月17日、講談社から、神崎恵の新刊『一生ものの基礎知識 美容の教科書』が発売される。同書は、美容の「やらなくてもいいことに」着目。年齢や性別を問わずに使える120の考え方を、イラスト付きで分かりやすく解説している。販売価格は1,980円。Amazonなどで予約を受け付けている。美容に苦手意識がある人や、美容が面倒くさいと感じている人、効率よくきれいになりたい人などにオススメだ。初回限定の特別版は2,640円で販売。書籍本体に加え、34ページの冊子(書き下ろしエッセイ&撮り下ろしカット、美容初心者のためにセレクトしたアイテム)が付いている。3児の母でもある神崎恵神崎恵は1975年12月13日生まれ、神奈川県出身。株式会社パールダッシュに所属し、美容家として活動している。美容誌などでの連載多数。コスメブランドのアドバイザーや神崎恵美容塾の塾長など、幅広い分野で活躍している。インスタグラムのフォロワー数は638,000人以上。著書には『神崎恵の10日間できれいになる メイクの練習帳』『老けない美容、老ける美容』『読むだけで思わず二度見される美人になれる』などがある。(画像は神崎恵オフィシャルブログより)【参考】※Amazon※神崎恵オフィシャルインスタグラム※神崎恵オフィシャルブログ※株式会社パールダッシュ

2023年11月08日

テクニカル分析専門サイト「テクニカルブック」はこのほど、女性がどのように投資を行っているのか調査する目的で、「投資を現在行っている」と回答した20歳以上の女性265名を対象にアンケートを行いました。同調査からは、投資で堅実に資産を増やそうとしている投資女子の姿が見えてきました。■直近5年以内に投資を始めた投資女子は半数以上にアンケートに回答した投資女子の投資経験は、以下のような割合となりました。直近5年以内に投資を始めた人の割合は52.5%と半数以上。中でも「3年~5年未満」が24.5%と非常に高く、「1年~3年未満」も19.6%と高い数字です。これには、新型コロナウイルスの流行で株価が下落し、投資の始めどきとして注目が集まったことが影響しているのかもしれません。■投資女子の投資額平均は926万円!投資(株式、投資信託、債券、FX、暗号資産、不動産投資など)に回している金額について質問したところ、平均値は約926万円、中央値は170万円という結果になりました。また、投資金額ごとの割合は以下の通りです。100万円以上の人を集計すると65.2%で、過半数の人が一定規模の金額を投資に回していることがわかります。さらに、1,000万円の大台に乗せている人も19.6%と、決して少なくありません。また、1億円を達成している投資女子も複数人存在しており、平均値を上げる要因となっています。■投資女子の64.5%が投資信託を購入、株式を上回る投資女子が取り組んでいる投資は、1位が「投資信託」の64.5%、2位が「株式」の52.1%、3位が「FX(外国為替取引)」の21.1%という結果となりました。投資信託と株式の人気が突出しています。なお、過去に男女区別なく行った世代別調査では、幅広い世代で国内株式が1位、投資信託が2位でした。今回の調査では投資信託が株式を上回っており、投資女子は投資信託を購入する傾向がわかります。関連:■投資目的の1位は「将来のライフイベントへの備え」投資女子の投資目的は、1位が「老後の生活・子供の学費など、将来のライフイベントに備える」で44.5%、2位が「預金より高いリターンを継続的に獲得する」で41.5%となっています。このことからは、投資女子が将来に備えて堅実にお金を増やすことを意識していることが読み取れます。なお、3位は「資産を大きく増やす」の28.3%となっており、野心的な目的も上位にランクインしています。上位2つからは割合は大きく下がっていますが、堅実な投資女子が多い一方で、リターンを目的に積極的な資産運用に取り組んでいる人もいるようです。■投資女子の85.7%が「投資を始めて良かった」投資を始めて良かったと感じているか質問したところ、85.7%の投資女子が良かったと感じているという結果になりました。投資を行う女性の多くが、投資に満足し、前向きに取り組んでいることがうかがえます。投資を始めて良かったと感じる理由としては、1位が「資産を増やすことができたから」の52.4%、2位が「楽しみが増えたから(投資自体が楽しい)」の34.4%、3位が「経済に関する知識が増えたから」の31.7%となりました。投資において最も大切な「資産を増やす」という目的を達成できていることが、投資の満足度を高めているといえそうです。■堅実に資産を増やそうと取り組む投資女子今回の調査結果をまとめると以下の通りです。・投資金額の中央値は170万円と比較的少額で投資を行っている人が多いが、5人に1人は1,000万円以上となっている・投資先は投資信託と株式が多く、投資信託を購入する傾向がうかがえる・基本的には堅実に資産を増やすことを目的としているが、大きく資産を増やすという夢を抱いている人もいる・8割以上が投資を始めて良かったと感じており、その理由として半数が資産が増えたことを挙げている以上の結果からは、比較的少額な資金で投資信託や株式をコツコツ購入して、堅実に資産を増やそうとしている投資女子の姿が見えてきました。また、1,000万円以上を投資に回している人も決して少なくなく、社会で活躍し収入的に自立している女性が増えていることが推測されます。最も注目したいのが、投資女子の8割以上が投資を始めて良かったと感じており、半数が理由として「資産を増やすことができたから」と回答している点です。このように投資で良い結果が生まれているのは、投資女子の多くが堅実に資産を増やそうとする姿勢を持っていることと、大きく関係しているのかもしれません。■調査概要調査機関:自社調査調査方法:インターネット調査(ジャストシステム「Fastask」)対象エリア:日本全国対象者:「投資を現在行っている」と回答した20歳以上の女性調査期間:2023年10月4日~10月11日有効回答:265名※※内訳は、20代が48名、30代が55名、40代が53名、50代が53名、60代以上が56名。テクニカル分析の解説サイト「テクニカルブック」:(エボル)

2023年10月26日

今回のお悩み「2024年から始まる新NISAって?今までとの違いは?」これまでつみたてNISAをやっていたのですが、2024年からNISA制度が変わり、新しいNISAが導入されると聞きました。これまでの制度との違いは何ですか?具体的にどのように変わるのでしょうか?(30代/福祉系・サービス業)■新しいNISA制度とは?2024年1月からNISAが新しい制度(=新NISA)に変わります。新NISAを簡単に説明すると、これまでのつみたてNISAと一般NISAが合体したようなイメージです。この2つの口座で投資ができるのは2023年12月までです。新NISAになると、つみたて投資枠と成長投資枠の併用が可能になり、非課税保有期間(※1)は無期限化。そして、非課税保有限度額の総枠(※2)の上限は1,800万円(※3)となります。このうち、満額の1800万円の枠をフルに利用するためには、最低でも600万円はつみたて投資枠で運用する必要があります。残りの1,200万円は、つみたて投資枠でも成長投資枠でも投資可能ということになります。また、年間投資枠はつみたて投資枠で120万円、成長投資枠は240万円ですので、年間上限は合計360万円、満額の1,800万円を目指したいという方は、つみたて投資枠と成長投資枠を併用していきましょう。すでに一般NISA口座やつみたてNISA口座を開設済みの方は、今利用している証券会社で自動的に新NISA口座が作られるので、新たな手続きは不要。つみたてNISA口座の場合、つみたて投資枠の方で自動的に開設され、成長投資枠も併用できるようになります。一般NISA口座で設定されたものは、一部対象外となる銘柄の場合は積立設定が自動解除されます。※1 非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保※2 利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理※3 簿価残高方式で管理(枠の再利用が可能)■新NISAのメリットと注意点まずは、非課税保有期間に限度が無くなったことがメリットといえるでしょう。また、つみたて投資枠の投資対象商品は現行のつみたてNISAと同様ですが、成長投資枠は上場株式・投資信託等(※4)でフレキシブルに運用することができます。整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外した上場株式・投資信託等(※4)が対象なので、比較的自由度が高いといえるでしょう。投資信託に投資をする際は必ず目論見書があります。これはどのように投資していくのかといった運用方針が書かれていますので、リスクとリターンを考えつつ、自分の投資スタンスと合致するのか必ず目を通すようにしましょう。成長投資枠は株式だけに投資かつ、企業を分散させないなど場合によってはリスクが高くなるので注意。株式投資をするなら自分で企業分析などをして投資をすることをおすすめします。その際、金融マーケットの情報や企業分析がされているなど、トレードツールが豊富な証券会社を選ぶと良いでしょう。また、投資に慣れていない人は、ひとつに多額の投資をせず、地域分散やリスク分散するようにしましょう。長期・積立・分散がポイントなので、積立をしながら分散投資をするのが良いと思います。※4 金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を快晴し、法令に基づき監督及びモニタリングを実施■併用可能になった「成長投資枠」やったほうが良い?成長投資枠は一気に買わないといけないイメージがありますが、意外とそんなことはありません。現状のつみたてNISAでの人気の投資信託は、米国株式メイン(S&P500)の投資信託や、全世界株式(オールカントリー)ですが、そればかり積み立てているとそれが逆にリスクになることも。選択肢が多いのが成長投資枠なので、株式ばかりではなく他の投資信託と組み合わせると、よりリスク分散できます。「投資はしたいけど何から手をつけたらいいか分からない」「口座は開設したのに、何もしていない」という人は、ロボットアドバイザー投資を利用するのも良いでしょう。ロボットアドバイザー投資とは、プログラミングとAIを活用して、投資に関する診断やアドバイス、運用をしてくれるサービスのことです。ロボットアドバイザー投資は、つみたて投資枠では手数料はゼロで、成長投資枠では1%なのでトータルの手数料は0.6%程度です。また、投資をする際は手数料にも注目しましょう。9月30日からSBI証券と、10月1日から楽天証券が国内株式の取引手数料が無料化(※5)されました。どちらももともと口座開設手数料や管理手数料は無料で、人気のあるネット証券でもあります。国内株式の取引手数料が無料になる=利益が出やすいともいえます。※5 SBI証券は、取引報告書など交付書面を「電子交付」に設定することが条件。楽天証券では新たな「ゼロコース」に変更することが条件となります。令和のマネーハック85新NISAは従来よりもメリットたくさん!これを機に「成長投資枠」も活用し、リスク分散をして賢く投資をしましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年10月16日

フェイスブック(以下、FB)などを中心に、私の顔写真を掲載した投資広告が出回っています。内容は「私が投資を勧める」ものですが、本コーナー読者の皆さんなら「荻原が投資を勧めるなんておかしい」と思うでしょう。そのとおりです。私は『投資なんか、おやめなさい』(新潮新書)という本も書いて、「投資は危ない」と言い続けています。そんな私が、投資を勧めるはずがありません。投資広告は私をかたった“偽広告”ですから、絶対にだまされないでください。偽広告はここ1年くらい、出たり消えたりを繰り返しています。経済雑誌のWEB記事風に作られたものや、8月ごろからはFBで私と愛犬の写真を貼りつけた広告がかなり頻繁に出回ったようです。私はFBもX(旧ツイッター)もインスタグラムも利用していないのに、なぜ偽広告が出回るのやら。偽広告の写真は以前取材を受けた際に撮影したもので、WEBの記事から無断で転用されたようです。当然ながら写真等の無断利用を禁じる「肖像権」の侵害ですが、訴える相手が特定できません。私も偽広告にアクセスしてみましたが、広告主にはたどり着けませんでした。■どんな時代でもうまい話はない弁護士にも相談しましたが、WEBサイトに掲載の差し止めを要求することはできても、次から次へと現れるのでまさに“いたちごっこ”。すべてを止めることは難しいそうです。現時点では、私のHPやYouTube、アベマTVなどで注意喚起を行っています。偽広告では、「利回りが30%の投資商品がある」とにおわせていますが、そんなものがあるわけないでしょう。最近の投資信託は利回り3~5%を目指すのが一般的。それを下回る投資信託もありますから、30%がいかにとんでもない数字かがわかると思います。また、投資に慣れた方なら「30%など怪しい」とすぐに気づく数字です。ですが、偽広告のターゲットは、投資に不慣れな方。しかも、給料が伸びず物価高が続くなかで、家計の切迫感から“うまい話”に飛びつきそうな方をねらっているのです。偽広告にアクセスすると、「投資での稼ぎ方」などといった情報商材を買わされるケースや、「荻原は忙しいので、助手の○○が代わってアドバイスします」などと言われ、怪しい投資商品を次々紹介されるケースもあるといいます。偽広告はほかにも、ZOZO創業者でスタートトゥデイ代表取締役の前澤友作氏や、ホリエモンこと実業家の堀江貴文氏、イェール大学助教授の成田悠輔氏、キングコングの西野亮廣氏、ロンドンブーツ1号2号の田村淳氏などのものも同様に出回っているようです。詐欺被害は結局のところ、「自己責任」「詐欺にあった人が悪い」ということになってしまいます。どんな時代でも“うまい話”はありません。偽広告に引っかからないようくれぐれもご注意ください。

2023年09月29日

今回のお悩み「結局何を買えば良い?つみたてNISA銘柄の選び方」つみたてNISAを始めようと口座開設をしたのですが、銘柄を選ぶところでつまずいています。何を選べば良いか、基礎から教えてください!(30代前半/金融・事務職)■積立投資をやるべき理由は?今はインフレが進んでいます。インフレとは、簡単にいうと物価が継続的に上昇していくこと。つまり、お金の価値が下がっている状態なんですね。日本はどうしても賃金が上がりにくくまた、社会保険料や増税で可処分所得が減少傾向ということもあり、所得面では物価上昇に応じて所得が増えていないというのが現状です。ということは今、現預金の価値が目減りしているという状態。今後もこのインフレが続くと考えられるので、投資運用は併用していくのが大事です。一般的な投資運用では、利益に対して約20%の税金がかかります。つまり、10万円の利益が出ると、そのうち2万円ほどが税金として引かれて、実際の手取りは8万円くらいになるということ。対して、非課税投資枠の口座・つみたてNISA・一般NISAに存在する「非課税投資枠」は利益に対する税金がかかりません。そのため、10万円の利益が出たら、まるっと手元に残るというのが特徴です。また、投資枠もつみたてNISAと一般NISAとでは異なります。口座はどちらか一つしか選べないので、自分に合った方を選びましょう。■つみたてNISAの銘柄の種類つみたてNISAの銘柄は、金融庁が定めた条件を満たした商品が対象となっているため、基本的には安全性が確保されています。つまり、値下がるリスクが低いということ。そのため、長期的に投資をしたい人に適しています。また、手数料が低いというメリットもあります。投資には興味はあるけれど、なかなか一歩踏み出せないという未経験者・初心者の方におすすめの制度だといえるでしょう。年間40万円の投資枠なので、1カ月あたりだいたい33,000円まで積立ができます。一般NISAは年間120万円の投資枠がありますが、口座を作っても実際にはやらない人が多いんです。なぜかというと、自分で銘柄を選んで売買しないとならないから。一方で、つみたてNISAは一度積立を決定すると、毎月一定の金額をほぼ強制的に積み立てられます。私の体感では、休眠口座にならずちゃんと利用している人が多いです。■初心者はどのように選べばいい?投資には「卵を一つのかごに盛るな」という格言があります。ひとつのかごに卵を盛ってしまうと、そのかごが落ちてしまったときに全部の卵がダメになります。しかし、複数のかごに卵を分けて盛ることで、ひとつがダメになっても、他がまだ残っている状態になります。つまり、投資先はリスクヘッジのために分散した方がいいことを指しています。例えば、地域の分散。国内だけでなく、海外に分散する方法もあります。他には、金融商品の分散もあります。株式メインで運用している投資信託もあれば、債権メインで運用している投資信託もあります。バランスを考えて配分することで、リスク分散することができます。ここで言うリスクとは、元本が減るリスクのことです。一般的に元本が減るリスクが低いものよりも、減るリスクが高いものほど値上がり益が期待できます。分散投資の基準は、がんがん投資したいのか、安全に運用したいのかという自分の狙いにあります。つみたてNISAの主な銘柄の種類は投資信託の目論見書のようなものがジャンルごとに一つ一つ書かれているので、そこから選べます。基本的には運用方針を確認すると詳細が分かりますよ。「リスク不平等」というのがあり、元本が減るリスクを許容できるかによって選ぶ商品が変わってきます。例えば、株だと減るリスクは高いが根上がる可能性も高くなります。アクティブに運用したい人は株式メインで運用している投資信託で、地域を分散させたポートフォリオを組んでみてもいいでしょう。もう少しゆるく運用したい人は債権メインで、ポートフォリオを組むのがおすすめです。とはいえ、債券をメインにして運用される投資信託にもリスクがありますので、目論見書を参考にして選ぶといいでしょう。また、米国株メインの投資信託を買いつつ、債権メインの投資信託にしてバランスを取るハイブリット型もおすすめです。自分がどういう風に運用したいのか次第で、どのような投資信託にするかも決まってきます。日本が一番良い、アメリカが一番有能ということもありません。動きを取りたくなければバランスを見て選ぶようにしましょう。何度も言いますが、大事なのは「長期・積立・分散」。特に初心者さんほど、ひとつの銘柄に集中させるのではなく、「長期・積立・分散」をつみたてNISAで実現してくださいね。令和のマネーハック79投資で大事なのは「長期・積立・分散」。自分に合った基準で分散させ、安全性の高い運用を心がけましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年07月24日

子供の頃、学校で勉強をするため、当たり前のように使っていた教科書。重要な部分に線を引いたりメモを残したり、時には落書きをしてしまったり…子供の頃の思い出が詰まった教科書を今もまだ手元に残している人は、そう多くないでしょう。懐かしの教科書が見られる『教科書クロニクル』が話題小・中・高等学校向けの教科書を発行している、光村図書出版株式会社(以下、光村図書)。2023年7月にウェブサイトで、小学校や中学校の頃に使用していた国語の教科書が検索できる『教科書クロニクル』を公開しました。『教科書クロニクル』は、自分の生年月日を入力すると、小学1年生から中学3年生まで使っていた教科書の表紙と、掲載されている主な教材名を見ることができるコンテンツです。サイトを開くと、生年月日を入れる以下の項目があるため、入力して『教科書を調べる』を押すと検索できます。当時の教科書の情報だけでなく、小学校と中学校に入学した年に起こった、主な出来事が表示されるのだとか。小学校は1971~2019年度まで、中学校は1955~2020年度までの教科書が収録されているそうです。使用する教科書は学校によって異なるため、光村図書の教科書を使っていた人は懐かしい思い出が蘇ったり、好きだった作品に再び出会えたりするかもしれません。『教科書クロニクル』はTwitter上で話題となり、多くの人が当時に思いを馳せたようです。・胸がぎゅっと締め付けられる感覚。懐かしい。・自然と涙が流れてきました。手に取って読みたいな。・『ちいちゃんのかげおくり』が懐かしすぎて悶絶!・このサイトのおかげで、ずっと思い出せないでいたお気に入りの作品を思い出すことができました。ありがとうございます!1人ではもちろん、家族や友人などと一緒になって検索し、それぞれの思い出を語り合ってみてはいかがですか。[文・構成/grape編集部]

2023年07月13日

■前回までの話家計が厳しくて教育費を削るべきかどうか…で悩むママたちは多くいます。そんな時に考えたい「習い事の始める時と辞め時」について。また子どもとお金の話をするときに「うちはお金がない」と言ってしまってもいいのか? という問題も横山先生が回答します。 >>1話目を見る 「節約は得意だけれど、投資は怖い…。でも、最近、「つみたてNISA(ニーサ)」や「iDeco(イデコ)」という言葉をよく聞くから、やっぱり投資はしておくべき?」そんなママたちを代表して家計再生コンサルタントの横山光昭さんにお話しを伺ってきました。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。■「投資はすべきか?」プロの驚くべき回答は?楢戸:直球で聞きます。投資ってするべきなんですか?横山:「するべきか?」というよりも、「しなければマズい!」という人たちが多いのが現実です。「怖い」といった感情的な判断軸で、判断している場合ではないというか…。正直なところ、極論を言ってしまえば、「やらなければ、アウト」な人が多いんです。楢戸:え!? それって「貯金」というペースだけでは、必要な老後資金を貯められないという意味ですか?横山:そうですね。「老後資金を、公的年金だけで十分賄えます」という人はレアケースだと思います。そうなると、ある程度は自分で用意しておく必要があります。私たちは、ライフプラン表を使って、具体的に計算をします。そうすると「この貯金ペースだけでは、必要な老後資金を貯められない」という人が、大半なんです。■投資が初めての人におすすめの「パッチテスト」楢戸:厳しい現実ですね…。でもお金のことを、「ライフプラン」という長い時間軸で考えられる人は、まだ少ないと思います。「節約を頑張れば大丈夫なのでは?」という目線の方に、「ライフプラン的に見て、投資をしなければ間に合わない」という話をしても難しい…。この目線の切り替えは、どうしたら良いでしょうか?横山:よくある話ですけど、「投資を少額からやってみる」というのは、王道だと思います。「つみたてNISA」や「iDeco」は、税制の優遇制度なのはご存知ですか?入口としては、「つみたてNISA」の方が入りやすいですね。こういった制度を使って、まずは投資を少しだけ始めてみるんです。楢戸:NISAは「少額投資非課税制度」の愛称です。この制度には「少額投資を、税金の優遇制度を使って推奨します!」という国からのメッセージが込められています。「少額の投資を体験する」という意味で、いわば「投資のパッチテスト」です。自分が投資に対して、どんな反応をするのか? それを知ることから始める…くらいのテンションだったら、「やってみようかな?」と思える人もいるかもしれません。横山:パッチテストいいですね! うちでも使います(笑)。本格的な投資を始める前に、まずはパッチテストで体験予想をしておくと心理的なハードルは下がります。■リアルに投資を始めた人の実感は?楢戸:以前、ウーマンエキサイトの連載で、横山さんの「貯金感覚で始める3000円投資生活」を特集したことがありました。特集を担当した編集者さんが、この特集を機に投資を始めたそうなんです。その編集者さんは「最初は全然増えずに、放ったらかしにしていました。ある時、フッとみたら上がっていて、そこから勉強を始めました」と、おっしゃっていました。投資に対して、頭で「減った時のこと」を考えるのではなく、行動を起こして、「増えた」というプチ体験をすると、投資をスムーズに始められると思います。いい意味での「欲」を持てるようになれば、興味も沸きますしね。横山:好奇心ですよね。楢戸:好奇心という言葉、いいですね!▼「貯金感覚で始める3000円投資生活」 ■投資の「値動き」に一喜一憂しないためには?横山:私が推進している投資は、「インデックスファンドを長い時間をかけて積み立てする」というもので、そんなに怖くはないと思っています。「家訓として言われているので、僕は絶対に投資はできません!」と、おっしゃる方も、一定数いらっしゃいますが…。そういう方は、「投資」と「投機」を混同されているのかもしれませんね。楢戸:インデックスファンドを長期で積み立てするというのは、世の中のお金の流れに乗り遅れない、最も手軽な方法だと私は思っています。横山:ただ、コロナショックもそうでしたが、「半年」「1年」といった短いスパンで見てしまうと、値下がりをすることもあります。投資に慣れていないと、この最初の値動きのアップダウンで、「やっぱり投資は無理」と思ってしまう人がいるのかもしれません。繰り返しになりますが、私が推奨しているのは、10年単位で保有をする「長期投資」です。10年単位のスパンで見れば、値動きしつつも、資産は増えていくとは思います。今、個人投資家の数は日本の人口の6分の1くらいかな? もう少し増えてもいいと思います。■夫に「お金の話」をどう切り出すか?の大問題!楢戸:最後にひとつ聞いていいですか? 投資に対しての価値観の擦り合わせにも繋がると話ですが、結局のところ「お金の話」は、ママひとりでは、解決できないと思うんです。でも「お金のことを、夫にどう切り出すか?」。このハードルは、とてつもなく高いと思うんです。そんなママたちに、アドバイスをお願いします!横山:とても難しい問題ですね。旦那さんにお金の話をする際に、私がお勧めしているのは「実際の数字を見せる」ということです。「今月の収入は〇〇円で、支出の内訳はこうでした」みたいな一覧表を作るのです。具体的な数字があると、男性はイメージが沸きやすいと思います。楢戸:感情に訴えるのではなく、相手が理解しやすい資料を用意するということですね。あとは、「ひとりで不安にならない」ってことですかね?横山:それは、大いにあります。それから、子どもにも一緒に話に参加してもらう。楢戸:子どもに「わが家のお金の話」をすることは、「自分は、この家の大切な構成員なんだ」という子どもの自尊感情を育てることにも繋がると思います。横山:そうですね。私自身も、子どもたちに対して、「みんなが『株式会社 横山』のメンバーなんだ!」という気持ちで接しています。大人は固定概念に囚われがちなので、子どもからお金について新鮮な目線を教えてもらうこと、今でもありますよ。【この記事のまとめ】投資をしないと、アウトな人が多い。横山さんの言葉は、かなり衝撃でした。でも、お金を「ライフプラン表を使って人生の最後まで考えてみる」という視点は、大切ですね。昨年(2022年)12月には、NISAの制度改正も発表になり、これから投資分野はますます熱くなりそう…。ひとりでお金のことを悩むのではなく、家族でお金の話を共有しつつ、具体的な行動ができると良いですね!■今回、取材を受けてくださった横山光昭先生の書籍 90日で「貯める力」をつける本 (横山光昭著/ディスカヴァー・トゥエンティワン 1540円(税込))「赤字家計」「貯金ゼロ」「低収入」の家計を再生してきた伝説のメソッドが超リニューアル!なぜ、今、「貯める力」なのでしょうか?1つ目は 「リスク対策」、2つ目は「お金を増やすため」。「貯める力」は、一生お金に困らない“基本の力”となります。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。イラスト:ありま

2023年07月12日

美容クリニック「スキミークリニック」は、20代〜30代の女性を対象に「美容投資と予算」に関する調査を実施しました。“美”への自己磨きへの投資は、自己価値を高め、自信をつけるための重要なステップです。しかし、投資する美容に対して、具体的にどれほどの金額と時間を割けば良いのかわからないという人も多いのではないでしょうか?同世代の中で、どのような美容法が人気で、どのくらい力を入れているのか気になりますよね。今回の調査では、どんな結果が得られたでしょうか。■7割以上が前向き!美容投資は積極的に行うべき?はじめに、美容投資に関して聞きました。「美容投資は積極的に行っていくべきだと思いますか?」と質問したところ、「とても思う(27.6%)」「やや思う(45.7%)」「あまり思わない(17.4%)」「まったく思わない(9.3%)」という回答結果になりました。「とても思う」「やや思う」と回答した人を合わせると、7割以上が積極的に美容投資を行っていくべきと思っていることがわかりました。美容への意識が高い人が多いようです。続いて、「とても思う」「やや思う」と回答した方に、積極的に美容投資を行っていくべきと思う理由を聞きました。◇積極的に美容投資を行っていくべき理由を教えて!・日頃からケアすることによって、将来の自分の姿を美しく保つことができると思うから(20代/会社員/東京都)・老化は自然に起こってしまうものなので、その進行を遅らせるためにある程度の投資は必要だと思うから(20代/会社員/愛知県)・年齢を若く見られたいから(30代/会社員/東京都)・綺麗になることによって自分に自信がついて、より人生が楽しくなると思うから(30代/会社員/富山県)などの回答が寄せられました。将来のことを考え人や、自信がついてより人生が楽しくなると考えている人がいることがわかりました。■一番人気は?みんながしてみたい美容投資が判明!7割以上が、積極的に美容投資を行うべきと思っていることが判明しました。では、どのような美容投資を行いたいと思っているのでしょうか?「どんな美容投資をしたいですか?(複数回答可)」と質問しました。その結果、「脱毛をする(67.7%)」と回答した人が最も多く、次いで「化粧品を変える(56.1%)」「髪型を変える(49.8%)」「フェイシャルエステを受ける(49.5%)」「ジムに通う(42.1%)」と続きました。6割以上が「脱毛をする」と回答したことから、ムダ毛を気にしている女性が多いことがわかりました。次に、「脱毛をする」と回答した人にその理由を聞いてみました。◇脱毛をしたい理由を教えて!・無駄毛処理の回数が減り、肌の状態がよくなる(30代/会社員/福島県)・毛を剃るのが面倒だから(30代/会社員/愛知県)・老後の介護に備えて(30代/公務員/徳島県)・腕や足など露出する際に、他人に不快に思われたくないから(30代/会社員/東京都)などの回答が寄せられました。肌の状態がよくなることや老後の介護に備えて脱毛したいと思っている方がいることがわかりました。■脱毛は若いうちに!みんなが勧める美容投資とは?ここまでの調査で、6割以上の人が脱毛したいと思っていることがわかりました。続いて、今までしたことがある美容投資を尋ねました。「今までしたことがある美容投資を教えてください(複数回答可)」と聞いたところ、「脱毛(61.9%)」との回答が最多に。次いで「ジムに通う(29.2%)」「高価な化粧品(27.7%)」「美容家電(26.3%)」「今まで美容投資をしたことはない(20.8%)」と続きました。6割以上が「脱毛」と回答したことから、脱毛経験のある方が多いことがわかりました。では、早いうちからどのような美容投資を始めるべきなのでしょうか。「早いうちから始めておくべきだと思う美容投資は何ですか?(複数回答可)」と尋ねたところ、「脱毛(63.4%)」と回答した人が最も多く、次いで「ジムに通う(22.1%)」「特にない(18.9%)」「美容家電(12.3%)」「高価な化粧品(11.3%)」「整形(10.2%)」と続きました。6割以上が「脱毛」と回答したことから、脱毛の満足度が高いのかもしれません。次に、早いうちから始めておくべきだと思う美容投資について理由を聞いてみました。◇早いうちから始めておくべきだと思う美容投資と理由を教えて!・【脱毛】妊娠などするとできなくなるから(20代/会社員/京都府)・【脱毛・美容家電】肌が衰えてから対策をするのでは遅いから(20代/無職/茨城県)・【ジムに通う】内面から引き締められそう。健康の為にも(30代/臨時職員/東京都)・【脱毛】白髪になると脱毛が出来ない。(30代/会社員/静岡県)などの回答が寄せられました。年齢を重ねると肌が衰えることや白髪になることを懸念して、早いうちに美容投資をした方がいいと思っていることがわかりました。■美容にかける月の予算は?都度払いという選択はアリ?6割以上が早めに脱毛をしておいたほうがよいと思っていることが判明しました。では、美容に月どのくらい予算をかけているのでしょうか。「美容に月にどのくらい予算をかけようと思っていますか?」と質問したところ、「5,000円未満(38.9%)」「5,000円以上10,000円未満(29.7%)」「10,000円以上15,000円未満(17.9%)」「15,000円以上20,000円未満(6.3%)」「20,000円以上(7.3%)」という回答結果になりました。「5,000円未満」と回答した人が最も多く、金額としてはそれほど多く予算をかけていないようです。続いて、美容投資に関して都度払いを選択したことがあるか聞いてみました。「美容にかける月の予算が厳しい場合、都度払いを選択することはありますか?」と質問したところ、4割近くが「はい(36.9%)」と回答。美容への投資の中で、都度払いという選択を取っている人も少なくないようです。最後に、都度払いで行いたい美容投資について聞きました。「都度払いで行いたい美容投資を教えてください(複数回答可)」と質問したところ、「脱毛(46.0%)」と回答した人が最も多く、次いで「フェイシャルエステ(25.7%)」「美容施術(22.9%)」「ジム(15.2%)」「整形(12.5%)」と続きました。4割以上が「脱毛」と回答したことから、都度払いが選択できる脱毛を検討している人も多いようです。■美容投資は都度払いのものと掛け合わせながら始めるのがおすすめ?今回の調査で、7割以上の人が積極的に美容投資を行っていくべきと思っていることがわかりました。そして、6割以上が、早いうちに始めるべきだと思う美容投資は脱毛と回答しています。さらに、都度払いで行いたい美容投資は、4割以上が脱毛と回答したことから、支払方法として都度払いが選択できると脱毛をする人が増えるかもしれません。脱毛クリニックやサロンの中には、都度払いを選択できる店舗もあるので、この機会に探してみてはいかがでしょうか。都度払いのみ対応しているクリニックでは、コース契約1回当たりの料金よりも安価に設定しているクリニックもありますので、カウンセリングを受けてみて比較してみるのがオススメです。通った回数分の支払いで済むため、気軽に脱毛を始められるでしょう。■調査概要「美容投資と予算」に関する調査【調査日】2023年6月8日【調査方法】インターネット調査【調査人数】1,005人【調査対象】20代〜30代の女性【モニター提供元】ゼネラルリサーチ【関連URL】※同アンケートは、スキミークリニックに通っていた人・勤務している医師や看護師に実施したものではありません。スキミークリニックのプランや料金、施術内容や効果とは異なる場合があります。(エボル)

2023年07月01日

お金を貯めるために起こすべきアクションは、積極的に貯蓄する、節約して支出を減らす、投資して資産を増やすの3ステップ。ここでは“投資”に注目します。お金に働いてもらい、時間をかけて資産を増やそう。「難しそう」「リスクが心配」というイメージだけで、投資を避けてしまうのは損。目的やリスクを減らせる手法を学び、支出の見直しで減らせたムダを、将来のゆとりに変えていこう。1、お金を増やす方法として、なぜ、投資がおすすめ?投資の第一の目的は、「儲けることではなく、自分のお金を守ること」と、ファイナンシャルプランナーの坂本綾子さん。「物価が上がれば、100万円で買えたものが100万円では買えなくなります。資産の価値を将来も維持するには、せめて物価の上昇程度には増やしていく必要があります」。過去を見ても、物価に勝ってきたのは株価。「超低金利の預金では物価に負けますが、投資を使えば年平均3~5%で増やすことは十分期待できます」定期預金と投資、35年後にはこんなに差が出てしまう可能性が。毎月3万円を定期預金に積み立てると35年後には1260万4221円に。利息は4221円。一方、毎月3万円を仮に利回り5%の資産に積立投資すると35 年後には3371万円になる。※対象が価格変動する実際の投資では成果は異なる。出典/『ほったらかしで3000万円貯める! お金と投資の超入門』坂本綾子監修2、“分散”“長期”“積立”。覚えておきたい3つのキーワード。投資は元本保証がないためリスクはある。しかし、“分散”“長期”“積立”さえ守れば、初心者でもリスクを減らして手堅く取り組める。【分散】異なる値動きの資産を組み合わせ、安定した成長に。分散とは、投資先を複数に分けること。一つの資産だけに投資していると、その資産の価格変動が損益に直結するが、複数の資産に分散していれば、一つが下がっても他でカバーできるのでリスクを減らせる。「具体的に何を分けるのかというと、“地域”と“資産”です。例えば、国内の株式と債券、海外の株式と債券の4つに分けるなど、異なる値動きをする複数の資産に投資することで、リスクの軽減が期待できます」【長期】短期的には下がっても、長期では右肩上がり。「株価は上がったり下がったりを繰り返しながら成長するもの。短期的に下がることはあっても、長期で持つことで資産が増える可能性が高まります」【積立】価格が下がった時は自動的にたくさん買える。安い時に買いたくても、相場は誰にも読めない。そこで活用したいのが、積み立てで買う手法。「積み立てならタイミングを読む必要がなく、価格が下がった時には多く買えます」3、“分散・長期・積立”投資にぴったりなのが、投資信託。「投資信託とは、一つの商品に株式や債券など複数の金融商品が組み合わされた、いわば資産の“福袋”。少額から買え、無理なく分散・長期・積立投資ができます」。商品に迷ったら、国内外の株式と債券が入ったバランス型を。「20~30代なら価格が下落しても再び上昇するまで待てる時間があるので、価格変動が大きくても成長を期待できる株式比率の高いものでOK」4、投資信託、積立投資はNISAとiDeCoで!NISAもiDeCoも国が後押しするお得な制度。どちらも、通常の投資では利益にかかる約20%の税金が非課税となり、分散・長期・積立投資に適した投資信託を購入できる。「iDeCoは自分で作る年金。毎月積み立てる掛け金が全額所得控除になり、節税効果が高いのでよりお得ですが、60歳まで引き出せないのがネックです。ライフイベントが控える20~30代は、いつでも引き出せて自由度の高いNISAを優先的に使うのがおすすめ」【NISA】来年から新NISAが登場。保有も投資も一生涯できるように。※金融庁「NISA 特設ウェブサイト」を参考に作成現行のNISAにはつみたてNISAと一般NISAがあるが、初心者におすすめなのは積み立てでしか投資できない、つみたてNISA。「取扱商品は金融庁の定めた条件を満たす長期分散投資に向く投資信託が中心。安心して選べます」。来年からの新NISAにも対象商品は引き継がれる予定。非課税保有期間と投資可能期間は無期限になり、投資枠も大幅に増える。「つみたてNISAは今年で終わりますが、投資した分は引き続き20年間非課税で運用できます。新NISAとは別枠なので、今年中に始めるのが得策」【iDeCo】自分で年金を作って上乗せする。強制力と税制優遇が魅力。老後資金づくりならiDeCoが選択肢。毎月積み立てたお金を60歳以降に一括、年金、またはその併用で受け取れる。途中で下ろせない不便さはあるが、強制力が欲しい人には逆にメリットに。「毎月の掛け金は全額所得控除に使え、年末調整や確定申告で所得税と住民税を減らせるほか、受取時の税金も優遇されます。特にフリーランスなど退職金や年金が少ない人は検討を」iDeCoの特徴とは?税金がいろいろ優遇される。掛け金が所得控除。運用益は非課税、受取時も控除対象。定期預金、投資信託などから自由に組み合わせられ、途中で変更も可。毎月5000円から1000円単位で始められる。転職、退職、結婚しても資産を持ち運べる。60歳まで引き出せないデメリットも。加入時や毎月の手数料は自己負担。5、口座を開設しよう!つみたてNISAの始め方。今からつみたてNISAを始めておけば、新NISAの口座開設は、同じ証券会社なら自動的にできる見込み。手続きが面倒でなく、取り扱う投資信託も豊富に揃う、ネット証券で始めてみよう。【ファンドを選ぶ】つみたてNISAで買える商品は、金融機関によって異なるため、自分が買いたい商品を決めてから金融機関を絞っていくのがセオリー。「迷ったら国内外の株式と債券が入るバランス型でスタートを。自分で組み合わせたい人は、国内株式と海外株式のインデックスファンドを選んで」【金融機関を選ぶ】つみたてNISAは銀行や証券会社などの金融機関が窓口。「給与口座がある銀行で始めるとラクですが、銀行は株式を販売していないので新NISAでは成長投資枠の投資範囲が狭まる点に注意。柔軟な投資をしたいなら、商品が豊富で売買手数料も安い楽天証券、SBI証券などがおすすめ」【口座を選ぶ】つみたてNISAの口座を開設するにはまず、その金融機関の口座を開く必要がある。証券会社の場合、ここの選択が少々複雑だが、「特定口座」の「源泉徴収あり」を選ぼう。「その他を選ぶと、もしNISA以外で金融商品を買った場合、税金の計算や申告を自分で行う必要があります」【積立額を決める】ネット証券の場合、IDとパスワードが届いたら口座にログインし、購入商品と積立額、積立日などを設定する。「投資信託は一つの商品内で分散が利くので、何種類も購入する必要はなし。バランス型なら1つ、国内・海外株式のインデックスファンドならそれぞれ1つずつで十分です」【メンテナンス】積立が始まったら、日常的にはほぼやることはない。年に1度、資産状況を確認する程度で十分。「頑張るのは、“売らない”ことだけです。資産が減っている時は相場が下がってたくさん購入できる時期。不安でも焦って売らなければ、あとで成長してきます。上級者はリバランスを」坂本綾子さんファイナンシャルプランナーとして20年以上活動。書籍の執筆のほか、家計相談やマネーセミナーを行う。『子どもにかかるお金の超基本』(河出書房新社)など著書、監修本多数。※『anan』2023年5月24日号より。マンガ・サヲリブラウン取材、文・大上ミカ(カクワーズ)(by anan編集部)

2023年05月20日

文部科学省の教科書検定に合格した小学6年生の社会の教科書全てで、沖縄戦集団自決について「軍関与」の記述がなかったことが波紋を呼んでいる。文科省は28日、2024年度から小学生、高校生が使用する教科書の検定結果を公表。その結果を受けて『琉球新報』は29日、検定に合格した小学6年生の社会の教科書3社3冊の「沖縄戦」の記述において、「集団自決」に旧日本軍の強制や関与があったことを示す説明記述がなかったと報じた。「集団自決」について、3社とも「アメリカの攻撃に追いつめられた住民の多くが集団自決した」といった内容で記載している。これにはネットで「黒塗り文化」「歴史修正」「住民が勝手にやったと?」などと批判が殺到し、ツイッターでは一時「集団自決」がトレンド入りした。そもそも、この3社は現行教科書でも「集団自決」の関連において「軍の関与」について言及しておらず、今回も従来の方針を踏襲した形。しかし、ここまで批判される背景には、「文科省の過去の検定結果が影響している」と全国紙記者は指摘する。「07年に文科省は高校教科書の検定で、集団自決に旧日本軍が関与したという記述の修正を求める意見を付け、出版各社が応じて記述を削除したことがありました。“戦後レジームからの脱却”をスローガンに掲げた第1次安倍政権が06年に発足してから初めての教科書検定だったため様々な憶測を呼びました」しかし、沖縄で大規模な抗議の県民大会が開かれるなど反発は大きく、文科省は同年に方針を転換。出版社の訂正申請を承認して、高校教科書に軍の関与や強制性の記述が復活した。「当時、文科省が軍関与の記述を”削除要請”した根拠の一つが、作家大江健三郎の著書『沖縄ノート』(岩波書店)の民事訴訟でした。住民の集団自決を命じたなどとする記述で名誉を傷つけられたとして、旧日本軍の当時の隊長らが出版差し止めなどを求めました。文科省は原告の『自決命令はない』との主張を根拠の一つに挙げ、『強制の事実が必ずしも明らかでない』と検定意見を付けたのです」(前出の記者)同裁判は、05年8月大阪地方裁判所に提訴され、08年3月に大阪地裁判決は、集団自決への軍の関与を認定。2011年4月、最高裁が原告側の上告を退け大江側の勝訴が確定した。07年に文科省が“削除要請”して以降、集団自決の記述に関して検定意見が付いたことはない。最高裁が軍の関与を認めた今、小学生の教科書に「軍関与」の記述があった場合、文科省の“検閲”に引っかかるのだろうか。文科省の担当者に問い合わせた。――07年当時は大江健三郎氏の裁判の原告の主張を根拠の一つとして検定意見が付された?「そうですね。当時はですが、日本軍の命令について断定的であると判断された教科書について、<沖縄戦の実態について誤解する恐れのある表現である>という意見が付されていまして、その結果、出版社による修正等が行われましたが、その後、訂正申請が行われて、訂正を受諾承認をしています」――今後、小学生の教科書でも「軍の関与があった」と断定的な記述があった場合、検定意見は付く?「いえいえ、あくまでも教科書検定なので、個々の具体的な記述に基づいて審議を行うもので、仮定のご質問にはお答えできません」――「今も政府は記述を認めてない」という識者の意見もあるが、そうした事実はあるか?「個々の評価はしてませんが、あくまでも学習指導要領上、軍の関与の有無まで記載を求めるものではありません。ただ教科書によっては中学校や高校で軍の関与について記述している教科書もございます。それをどこまでどのような形で盛り込むか、どのような表現で書くかというのは、発行者の判断によるものになります」――国として「強制の事実が必ずしも明らかでない」から書いてはいけないと定めているわけではない?「もちろんありません。実際に書いている出版社も結構あります。特に、高校の日本史探求などは昨年に検定をしていますが、かなり多くの図書でそういった記述がございます」――つまり、今回の小6の教科書3冊が「軍関与」に言及しなかったのは、小学生の教科書だからということで、あくまで出版社側の判断ということ?「そうです。発行者の判断になります」

2023年03月30日

総合法令出版株式会社(所在地:東京都中央区、代表:野村直克)は、サラリーマン向け投資書籍「9割の会社員が知らない「お金」が勝手に働く投資術」を2月10日(金)に全国の書店にて発売します。9割の会社員が知らない「お金」が勝手に働く投資術(表紙)■「9割の会社員が知らない「お金」が勝手に働く投資術」について日本のサラリーマンは今、経済的にかつてない苦境に立たされています。その要因は記録的円安、物価上昇、新型コロナウイルスの流行、年金支給年齢の引き上げなど様々で、この状況が好転する兆しも見えません。なかでも、新型コロナウイルスの流行による価値観の変化は非常に大きく、これまでの日本人サラリーマンの成功法則が通用しない時代に突入しました。これからはサラリーマンといえども会社や国任せでなく、自ら資産形成を実践し、自分で自分を守る努力が必須です。本書ではこれから資産形成の実践を考えているサラリーマンが取るべき投資戦略、考え方を体系的にまとめ、新たな一歩を踏み出す地図となれる存在を目指し執筆されました。また、本書は特定の投資手法にこだわることなく、投資の全体戦略についてまとめています。忙しいサラリーマンでも実践が現実的な『自動化』ができるものに絞って解説をしていますので、ぜひご一読ください。<目次>第1章 お金を増やすためのベースを作る第2章 お金を増やすための仕組みを作る(基礎編)第3章 お金を増やすための仕組みを作る(ハイクラス編)第4章 お金を増やすための最新テクニック第5章 時代に左右されないあなたの未来<書籍概要>タイトル: 9割の会社員が知らない「お金」が勝手に働く投資術著者 : マイク価格 : 1,430円(税込)発売日 : 2月10日(金)ページ数: 165ページISBN : 978-4-86280-891-2発行元 : 総合法令出版株式会社URL : ■著者プロフィール理系出身の現役サラリーマン投資家。不動産投資を中心に投資信託や株式投資を実践中。現在、区分マンション8戸・ファミリーマンション2戸・一棟アパート4棟を保有中。投資信託や株で1億円強を運用中。現物資産である不動産と投資信託や株などの金融商品を組み合わせることで相互補完をし、安定的な資産形成を行っています。座右の銘は「投資は易し、恋愛は難し」。■会社概要商号 : 総合法令出版株式会社代表者 : 野村直克所在地 : 〒103-0001 東京都中央区日本橋小伝馬町15-18 EDGE小伝馬町ビル9階設立 : 1990年12月事業内容: 単行本の出版・販売資本金 : 2,100万円URL : 詳細はこちら プレスリリース提供元:@Press

2023年02月10日

投資に興味があり、投資関連の動画を視聴した投稿者さん。動画の投稿者と実際に会い、投資を始めてみるのですが……。今回は、実際に募集した「金銭トラブルエピソード」をご紹介します。動画を見て投資を始めたら……投資に興味があって、いろいろ調べていました。ある日、なんとなく「投資」と検索してみると「失敗なしで、元本保証物販ビジネス投資」という動画が。動画を見て、ワクワクしながら投資してみました。紹介している方に会うと仲良くしてもらえ、最初の3ヶ月はうまくいっていましたが……。出資金を持ち逃げされ、その人は逮捕されて元本も戻らず資金を失いました。連絡も取れなくなって、人が信じられなくなり……。当時は涙が止まらず、必死に仕事してきて、やっと安定してきました。これからは、人を信じ過ぎないようにします。(40歳/フリーランス)投資トラブルに巻き込まれて……動画を見て投資を始めたものの、トラブルに巻き込まれてしまい、人間不信になるも何とか立ち直ったという体験談。皆さんは投資トラブルに巻き込まれたら、どう対応しますか?※こちらは実際に募集したエピソードを記事化しています。(MOREDOOR編集部)

2022年12月31日

NISA(少額投資非課税制度)が、大きく変わろうとしている。NISAは、株式や投資信託などの運用で生まれた利益が非課税となる制度。現在はおもに、年間120万円までの投資による利益が5年間非課税となる「一般NISA」と、年間40万円までの積立投資による運用益が20年間非課税の「つみたてNISA」がある。「NISA改革の柱は3つあります。(1)現在期限付きのNISA制度を恒久化すること。(2)5年、20年といった非課税期間の無期限化。(3)非課税で投資できる上限額の引き上げです(下記の表参照)」そう話すのは『全面改訂第3版ほったらかし投資術』(朝日新聞出版)の共著者で、資産運用が専門の経済評論家、山崎元さんだ。国は働いて得る所得とは別に、資産運用による所得を倍増させようと「資産所得倍増プラン」を推進し、投資人口や投資額の倍増を目指している。そのためNISAを5年間で、現在の1700万口座から3400万口座に、投資額を28兆円から56兆円に倍増させる目標を掲げた。私たちのNISA投資は、何が変わるのだろう。「今は非課税期間が終わるときに、NISAで運用している投資商品を、運用益が20%課税される一般の投資口座に移すか、投資商品を解約して現金化するかなどの判断や手続きが必要です。しかし、プランどおり制度の恒久化、非課税期間の無期限化が実行されたら、思い悩む必要はありません。ずっと非課税で長期投資ができるようになります」(山崎さん・以下同)NISAとよく比較されるiDeCo(個人型確定拠出年金)も変わるのだろうか。「iDeCoは自分で運用する金額や方法を決め、自分で作る年金制度です。原則60歳まで引き出せませんが、NISAと同様、運用中の利益の非課税に加え、毎月の掛金が全額控除されて税金が安くなり、60歳以降にお金を受け取る際も税の優遇措置があります。現在iDeCo加入の上限年齢は65歳ですが、今後は70歳まで引き上げるのが国の方針です。ただ改正の手続きは’24年以降です」変わっていくNISAやiDeCoを私たちはどう使えばいい?「NISAやiDeCoは“お金の置き場”です。自分に有利な置き場選びと、運用する金融商品選びを、分けて考えるとわかりやすいと思います」山崎さんいわく、お金の置き場を決めるのは所得の有無だという。所得とは、会社員なら収入から給与所得控除などを引いた額で、自営業などは売り上げから必要経費などを引いた額だ。所得があり所得税などを払う人は、iDeCoに加入すれば、掛金が控除されるので節税になる。たとえば年収550万円、所得400万円の人がiDeCo口座で毎月2万円の積立投資をした場合、年間の掛金は24万円だが、払うべき税金が年7万2千円安くなる。「iDeCoは掛金控除による節税が大きなメリットなので、所得がある人はiDeCoから活用し、さらに余裕があればNISAを使いましょう」いっぽう、配偶者の扶養の範囲、いわゆる“103万円の壁”の範囲で働く人などは、収入はあっても給与所得控除などを引くと所得はゼロだ。「所得がゼロだと所得税などを払わないので、iDeCoに加入しても節税メリットがありません。それなら原則60歳まで引き出せないiDeCoより、自由度の高いNISAを使うといいでしょう」■月2万円、利回りが3%の積立投資を10年続けると、約280万円、老後資金が増えるこうしてお金の置き場が決まったら、次は中身だ。投資商品はどう選べばいいのだろう。「投資商品を選ぶポイントは2つあります。(1)『日本を含む全世界型』など、幅広く分配投資されている投資信託で、(2)なにより手数料が安いことです」投資信託の手数料は3種類ある。1つ目は「購入時手数料」だが、最近はネット証券を中心に「ノーロード」と呼ばれる購入時手数料が無料の投資信託が多い。2つ目は解約時にかかる「信託財産留保額」だが、こちらも無料のものが増えてきた。問題は3つ目、投資信託の保有中ずっとかかる「信託報酬」だ。山崎さんは年率0.25%以下がよいという。「投資信託には、アメリカのS&P500指数など株価指数に連動して機械的に値動きする『インデックス投信』と、投資のプロが高利回りを目指して運用する『アクティブ投信』があります。両者を比べると、手数料はインデックス投信が安く、実は利回りも平均するとインデックス投信のほうがいい。これは世界中の調査結果を見ると明らかです。加えて、よいアクティブ投信を見極める方法もありません。だから私たちは、前出のポイントに従ってインデックス投信を選ぶほうがいいのです。そして、あとは、ほったらかしておくだけでいい。世界情勢を見て売買するなど考えなくていいのです」山崎さんのおすすめ銘柄3つは表のとおり。自分のiDeCoやNISA口座のある金融機関で取り扱いがあるか、探してみては。たとえばつみたてNISAで月2万円、利回りが3%の積立投資を10年続けると、元本240万円に運用益約40万円が加わり約280万円になる。おすすめ銘柄ならもっと高利回りが期待できるだろう。きちんと選んでほったらかすだけなら、投資は意外と簡単かも。おすすめ銘柄で安心老後を支える“ほったらかし投資”を始めよう。

2022年12月09日

毎日の暮らしや将来に必要なお金のこと、きちんと把握してますか?「わからない」ゆえの不安は、知ることで解消できるはず!“お金初心者”3人と一緒に、お金の勉強を始めましょう。「お金の教科書」、今回のテーマは「投資って、やるべき?」です。投資って、やるべき?西山美紀さんファイナンシャルプランナー。お金、生き方などをテーマに取材を重ね、日々にうるおいをもたらしてくれるお金の貯め方、使い方を発信中。All About貯蓄ガイド。著書に『お金の増やし方』(主婦の友社)など。散財好美(さんざい・よしみ/31歳・フリーランス)年収は手取りで約300万円。推し活とちょこちょこ散財する癖が抜けず、気づくと残高減。貯金はこの3年で約150万円。今さら聞けない投資の基本をおさらい。好美:最近、やたらと投資というワードを耳にする気がするんですが、実はよくわかっていなくて…。西山:投資とは、資産を有効活用してお金を増やすこと。低金利時代の今、銀行にお金を預けていてもほとんど利子がつかないですよね。そのお金を投資という形で運用すると預貯金よりも高い利回りで運用できる可能性があるので、資産形成の効率が上がります。好美:でも株で大損してしまった、なんて話を聞くと、ちょっと怖い気もするんですが…。西山:確かにリスクはゼロではないし、すぐに現金化しにくいなどのデメリットも。でも現金も価値が下がるリスクはあるんですよ。好美:え!?そうなんですか?西山:最近いろいろなものが値上がりしていますよね?たとえば、以前は100円だったものが、今は110円出さないと買えないということは、お金の実質的な価値が下がっているんです。好美:ヒィ~!!現金が安心だと思ったら、違うんですね…。俄然、投資に興味が出てきました!投資で気をつけるべきルールとポイントは?好美:で、投資って具体的にはどうすればいいんですか?西山:投資にはさまざまな種類がありますが、初心者向けのものを下記にまとめてみました。でもその前に、投資の基本的な考え方を。まずは、余剰資金でやることです。好美:余剰資金って?西山:手持ちの資産のうち、生活防衛費といって不測の事態に備えたお金と、数年以内に使うお金を差し引いたもの。生活防衛費は会社員なら半年分、フリーランスなら1年分くらいの生活費が目安です。残ったお金を投資に回すぐらいがちょうどいいと思います。好美:確かに、いざという時に使えるお金がないと困りますもんね。西山:あとは、最初は少額で試すこと。いきなり大きな金額を注ぎ込まず、慣れてきたら少しずつ増やしていくのがおすすめです。最近は数百円からスタートできたり、ポイントを投資できたりもするので、上手に活用してみてください。好美:気軽にできるのは心強い!西山:また、投資先は分散を意識してください。国や資産、業種などを分散させることで、円安に対抗できたり、業種による浮き沈みに左右されることなく、リスクを抑えることができます。好美:分散がポイントなんですね。西山:投資を始めると、景気や世の中の動きに敏感になって、ニュースを見るのが楽しくなりますよ。好美:早速やってみます!投資するなら資産が偏らないよう“分散”を意識!投資先の種類や業種など、ある程度分散させることで資産が大幅に目減りするリスクを抑えられる。資産全体における預貯金と投資の割合も分散を意識して。【押さえておきたい投資の一例】株式投資優待などお金だけではない楽しみも。企業が資金調達のために発行する株式を売買する。売買の差額による利益だけでなく、配当金やユニークな株主優待など株式を保有することで得られる収益やメリットもある。投資信託プロが運用してくれるから心強い。投資のプロである運用会社がたくさんの資金を集め、投資家に代わって運用する。運用方針に基づき株式や債券などさまざまな金融商品に分散して投資され、運用益が分配される。国債国が発行しているから安心感がある。国が資金調達のために発行する債券のこと。定期的に利子が支払われ、原則は満期になれば元本が返却される。日本が発行する日本国債のほか、各国の政府が発行する外国債券も。REIT(リート)プロが運用する不動産版の投資信託。正式名称は、不動産投資信託。投資家から集めた資金で運用会社が不動産投資を行い、そこから得られる家賃収入や不動産の売買益などを投資者に配当する金融商品のこと。外貨預金インフレ対策や旅行好きにおすすめ。米ドルやユーロなどの外貨建てで行う預金。通常の円預金と同様、預金に対して利息がつくが、預入時と引き出し時に為替の影響を受けるため、その差額で利益や損失が発生する。次回は、2324号(11月16日発売)掲載予定です!※『anan』2022年11月9日号より。イラスト・小迎裕美子取材、文・宮尾仁美(by anan編集部)

2022年11月04日

「退職金や相続したお金などを投資し、損をする人が増えています。銀行の営業に誘われるがまま投資したり、えたいの知れない金融商品に手を出したりすると、お金を増やすどころか目減りするかもしれません」こう話すのは、マネーコンサルタントの頼藤太希さん。警察庁によると、実際投資被害に関連する相談件数は年々増加傾向にあり、今や被害総額は1000億円を超える。頼藤さんと、お金について学ぶ動画チャンネル「Money & You TV」を開設しているファイナンシャルプランナーの高山一恵さんも、次のように話す。「お金は運用して増やすことも大事ですが、リスクの高い商品に手を出すと悲惨な目に。金利が高いものほど罠があります。危ない金融商品は賢く避けましょう」そこで2人に、手を出してはいけない「投資の甘い罠」を7つ解説してもらった。■家賃収入や毎月分配……「安定した利益」が常套句【1】不動産投資退職金や相続したお金で一括購入しても、元を取るまで20年以上かかることも。「家賃収入目当ての人は多いのですが、住宅ローンが組めないからと、老後資金での一括購入はダメ。不労収入を得るのは、20年先と長く、その間に、不動産価値の急落や手放したくても希望価格で売れないなどのリスクもあります」(頼藤さん)【2】毎月分配型の投資信託銀行や証券会社が、「毎月おこづかいが入りますよ!」などと言って勧めてくる「毎月分配型の投資信託」もNGだという。「もうけが出ない月は、元本から分配金が支払われるカラクリです。金融機関が熱心に勧めるのは、高額な手数料が取れるから。金融機関の収益が下がり、手数料で挽回したい懐事情があります」(頼藤さん)【3】オプション付き投資信託株価指数や為替レートなどの変化による条件が付く複雑な仕組みで、理解しづらい商品。手数料が高額で、条件が付くぶんリスクも高い。「仕組みが複雑な、“ハイリスク・ハイリターン”商品。リスクも手数料も高いので、安易に手を出すと大変なことに」(頼藤さん)なかでも、債券にオプションなどを組み込んだ「仕組債」は、購入した人が損をする仕組みだという。「金融機関側が利益の数%近くピンハネしているんです。何もしなくてもオプション料が入り、株価がどうなろうともうかるため、これをどんどん売り出しました」(頼藤さん)その結果、70~80代が老後資金を失い、トラブルになるケースが多発。証券・金融商品あっせん相談センターで紛争解決した事例は、「仕組債」がトップに。「みずほ証券が9月14日までに新規の勧誘を一部停止。三井住友銀行と千葉銀行は販売を停止。しかし、ほかの金融機関では手数料欲しさに、まだまだお勧めしてきます」(高山さん)■自分の知らないところで勝手に損をする地雷商品【4】ファンドラップ投資のプロに全てを任せられると人気が高まっている「ファンドラップ」だが、ファンドラップの利用料と投資信託の手数料、二重の手数料がかかる。さらに固定報酬型は、投資顧問報酬などが年1%程度ひかれる。「変動報酬型は管理料などが低くなるが、成功報酬として5~10%徴収されることも。金融機関にとっては、ぜひ買ってもらいたい“うまみのある”商品なんです」(頼藤さん)【5】退職金運用プラン退職金をもらったら、金利がお得になる「退職金運用プラン」を考える人もいるはず。「定期預金と投資信託をセットで申し込めば、定期預金の金利年3%!」などのふれ込みは一見お得だが、その優遇金利はたいてい3カ月間といった短期間に限定されている。「退職金2000万円を、定期預金と投資信託、半分ずつ預けると仮定。定期預金の利息は3カ月で7万5000円ですが、投資信託は購入時に3%程度の手数料を支払うので、マイナス30万円。さらに保有中は1%程度の信託報酬も引かれ続けるため、トータルでは損をする可能性が」(頼藤さん)【6】外貨建て保険主婦層にも人気の「外貨建て保険」。1ドル140円台と超円安が続き、ドル金利の上昇からもお買い得に感じるが、頼藤さんは「ほとんどもうけは出ない」と説明。「金利が得られても、為替次第で、円に戻したときにそれ以上に損をする恐れが。手数料も高額です」(頼藤さん)【7】えたいの知れない金融商品もし、「元本は保証されているよ!」「高利益が約束されている」など甘い言葉で誘われたら要注意。「ポンジスキームと呼ばれる投資詐欺の可能性が高い」と頼藤さんは指摘する。ポンジスキームとは、金を集めて運用し、出資金に応じて配当金を出すという建て前で、実際は、後から参加する出資者から集金した一部を“配当金”と偽り渡す詐欺のことだ。「詐欺の立証が難しく、ほぼお金は取り返せません。最近多いのが、暗号資産やNFT、土地に関する投資です。低リスクで年利10%を超える商品は絶対にない」(頼藤さん)高山さんもこうに話す。「“元本保証”“未公開株”といった話があっても、のらないようにしましょう」(高山さん)では、大事な老後資金を安心安全に運用するには、どうすれば?「安定的に増やせるiDeCoや、つみたてNISAを活用すべき。後者は金融庁が商品をスクリーニングしているので安心です」(高山さん)退職金や相続金などまとまったお金が入ると、気が大きくなりがち。甘い罠に引っかからないよう、家族で情報を共有しよう!

2022年10月19日

日本証券業協会は、10月4日「証券投資の日」に、証券投資に興味を持っていない方や投資未経験の方、特に将来の投資の担い手となる若年層(20~40代)の方向けに、東大クイズ王の伊沢さん率いるQuizKnockが、証券投資に関する問題に挑戦するYouTubeチャンネル「#まなぶわかるとうしチャンネル」を開設します。#まなぶわかるとうしチャンネル最近、政府において「資産所得倍増プラン」が掲げられたり、高校の家庭科で資産形成を学ぶことになったりと、国全体で「証券投資」に関する機運が高まってきています。そこで、より一層多くの方々に証券投資に興味・関心を持っていただくため、QuizKnockを起用した「#まなぶわかるとうしチャンネル」の開設をはじめとした広報活動を実施します。「#まなぶわかるとうしチャンネル」では、ロッチさん、ホリさんなど各回で魅力的なゲストの方々を交えつつ、クイズを通して証券投資を楽しく学ぶことができます。さらに、YouTube広告では大量の一問一答クイズを展開、日本証券業協会の公式Twitterではクイズに答えて当たるプレゼントキャンペーンを実施するなど、「証券投資の日」にあわせた広報活動を順次展開いたします。■証券投資の日とは?日本証券業協会が、より多くの方々に証券投資に興味・関心を持っていただくため、1996年に「10(とう)」と「4(し)」の語呂合わせから10月4日を「証券投資の日」と定め、記念日登録されている日。■YouTubeチャンネル「#まなぶわかるとうしチャンネル」概要「#まなぶわかるとうしチャンネル」は、証券投資を楽しく学ぶことができるYouTubeチャンネルです。 東大クイズ王の伊沢さん率いるQuizKnockが資産形成や証券投資にまつわる様々な問題に挑戦します。ロッチさん、ホリさんなど多くのゲストを交えながら、楽しく学べる動画を配信していきます。記念すべき第1回のテーマは「一生に必要なお金はいくら?」。ゲスト講師にお笑いタレントのロッチさんをお迎えして、賢い投資との付き合い方を学びます。人生にまつわるお金の話に、ゲストだけでなくQuizKnockも興味津々。「#まなぶわかるとうしチャンネル」では、フリップが足りなくなるほどQuizKnockが果敢に挑戦する難問も、ゲストによるコントやモノマネなどのたくさんの笑いを交え分かりやすく解説いたします。チャンネル名 : #まなぶわかるとうしチャンネル開設日・公開開始日: 10月4日(火)より順次公開出演者 : QuizKnockゲスト : ロッチ、ホリ、肉乃小路ニクヨ など動画 : 全13本程度を公開予定URL : ■YouTubeチャンネル「#まなぶわかるとうしチャンネル」今後の予定配信日(予定)・第1回: 10月4日(火) タイトル:一生に必要なお金はいくら?・第2回: 10月21日(金) タイトル:人生は○○と共働きせよ・第3回: 11月4日(金) タイトル:投資は○○でもある・第4回: 11月18日(金) タイトル:金融商品選びは○○と一緒・第5回: 12月2日(金) タイトル:コツコツ続けるつみたてNISAがいいさ1・第6回: 12月16日(金) タイトル:コツコツ続けるつみたてNISAがいいさ2・第7回: 12月30日(金) タイトル:証券投資ってどうやってはじめるの?コント・第8回~第13回 順次公開予定。 ※上記各タイトルは変更の可能性あり。第1回~第7回までは一生に必要なお金や、つみたてNISAや証券投資の始め方などをテーマに、第8回~第13回は証券投資の実体験や、証券会社の役割などをテーマに取り上げます。ゲスト講師が証券投資を解説クイズで証券投資を楽しく学ぼうQuizKnockに降りかかる様々な難問!■出演者プロフィール【QuizKnock】QuizKnock(クイズノック)は、東大クイズ王・伊沢 拓司が中心となって運営する、エンタメと知を融合させたメディア。「楽しいから始まる学び」をコンセプトに、何かを「知る」きっかけとなるような記事や動画を毎日発信中。YouTubeチャンネル登録者数は192万人を突破。(2022年9月時点)QuizKnock・QuizKnock伊沢さんコメント絶対やったほうが良いと思いつつ、ハードルが高い気がしてなかなか証券投資に踏み出せないという人も多いのではないでしょうか?実は僕も(笑)。今回、証券投資に関する問題に挑戦していく中で、想像していたよりもずっと身近で、僕らの暮らしに必要なものだと改めて実感しました。なかなか一歩を踏み出せないというみなさんも、僕たちと一緒に証券投資について楽しく学んでもらえたら嬉しいです。■ゲストプロフィール ※その他ゲスト検討中【ロッチ】ボケ 中岡 創一、ツッコミ コカド ケンタロウの2名からなる、ワタナベエンターテインメント所属のお笑い芸人。【ホリ(堀 裕人)】ものまねタレント。多彩なモノマネで、ものまね番組からナレーターまで幅広く活躍中。【肉乃小路ニクヨ】コラムニストやYouTuberとして活躍しているニューレディー。実は金融会社3社を渡り歩いてきた金融のプロ。金融関連のコラムや動画も多く配信中。ロッチホリ肉乃小路ニクヨ■解説者プロフィール【大竹 のり子(ファイナンシャルプランナー)】金融専門書籍・雑誌の編集者を経て、ファイナンシャルプランナーとして独立し、「女性のためのお金の総合クリニック」である株式会社エフピーウーマンを設立。現在、経営の傍ら、講演、雑誌、テレビなど多くのメディアに出演。大竹 のり子■日本証券業協会(JSDA)概要設立 :1973年7月所在地:東京都中央区日本橋2-11-2日本証券業協会 公式HP: 日本証券業協会は、金融商品取引法の規定により内閣総理大臣の認可を受けた認可金融商品取引業協会です。協会員である証券会社や銀行、保険会社などの金融機関が遵守すべき自主規制ルールの制定やその遵守状況の監査などの自主規制業務を行っています。また、そのほかにも、金融商品取引業、金融商品市場の発展を推進する業務や、国際業務・国際交流、金融・証券知識の普及・啓発活動など、幅広い業務を行っています。こうした活動を通して、公正で透明性が高く、信頼のできる金融・資本市場の環境作りに貢献しています。日本証券業協会(JSDA) 詳細はこちら プレスリリース提供元:@Press

2022年10月04日

「地球を冷たく、そこに住む人々を暖かくする」という目的のもと、カナダグースジャパンは太陽光発電への投資を開始しました。カナダグースジャパンは、再生可能エネルギーへの取り組みを強化するため、市民エネルギーちば株式会社が千葉県匝瑳市で運営する太陽光発電所に出資し、<カナダグース ソーラーパワープラント>を設立。発電所の総面積は1,776m²、発電設備容量は88kWpで、年間発電量は88,200kWhを見込んでいます。これは、カナダグース千駄ヶ谷店の年間消費電力の約60%に相当する量です。カナダグースジャパンはこの先20年間、太陽光発電所の運営を全面的にサポートします。特徴的なパネル構造市民エネルギーちば株式会社では、一般的な6列構成のセルパネルではなく、ソーラーシェアリングの創設者である長島彬氏が提唱した、「細長いパネルと35%以下の遮光率」をすべてのプロジェクトの基本として位置づけています。ソーラーシェアリングはパネルの下で農家によるオーガニック栽培が行われ、細長いパネルデザインにより大きな影ができるのを防ぎ、作物に日光が均一に当たるよう配慮されています。また、この構造は、雨天時に地面に大きな水溜まりができるのを防ぎ、農地の作物に及ぼす被害を防ぐことができるのです。さらに、パネル1枚の表面積が従来のパネルより小さいため、風の影響を受けにくいという特徴もあります。これらの特徴により、ソーラーシェアリングは発電とオーガニック農業の促進という理想的な方法なのです。カナダグースのストーリーをチェック:市民エネルギーちば株式会社について2014年に設立された市民エネルギーちば株式会社は、環境保全型ソーラーシェアリングのリーディングカンパニーです。耕作放棄地の活用、太陽光発電、施設下での不耕起栽培により、CO2の吸収、土壌炭素の増加、地域の雇用促進に貢献。エネルギー、地域社会、土壌の再生など、環境に関するさまざまな課題に取り組んでいます。カナダグース公式SNS<LINE><Facebook><Instagram>

2022年09月04日

下げ止まらない円安にジワりと忍び寄る物価高…。私たちの暮らしにこの先どんな影響を及ぼすのか、お金への不安は高まるばかり。新連載「お金の教科書」では、「今、お金のこれが知りたい!」に答えます。今回のテーマは「私のお金、大丈夫…?」です。“わかったつもり”で実はよく知らないお金のこと。貯蓄未知子(ちょちく・みちこ/34歳・会社員)年収は手取りで約450万円。都内の賃貸で一人暮らし中。毎月の貯蓄は財形2万円+口座に残った分のみ。奨学金は完済。地道奈子(じみち・なこ/28歳・派遣社員)年収は手取りで約350万円。既婚、子なしのDINKS。独身時代からの貯金は約200万円。つみたてNISAは2年前にスタート。散財好美(さんざい・よしみ/31歳・フリーランス)年収は手取りで約300万円。推し活とちょこちょこ散財する癖が抜けず、気づくと残高減。貯金はこの3年で約150万円。未知子:近頃、ザワついてない?好美:何が?未知子:お金まわりのハナシ!円安とか物価上昇とか…さぁ。奈子:確かに「約24年ぶりの円安水準」って、ニュースで聞いたなぁ。でも、それがどういう状況を招くのか、ぶっちゃけ言うとピンときてない(苦笑)。そんなこと、ここでしか言えないけど(笑)。好美:物価も「上がります」の一点張りだもんねぇ。ガス代も電気代も上がるって噂は聞いたよ。今は数字で実感してないけれど、夏の終わり頃にゾッとするのかな…。未知子:今年は猛暑っていわれているもんね。でもクーラーつけなきゃ熱中症で命が危ないといわれたら、背に腹は代えられぬ(笑)。奈子:色んな意味で、実感というものはないけれど、未来に対して楽観的でいられる状況じゃないことだけは、なんとなくわかるわ。好美:うん、将来へのお金の不安はあるね。岸田総理大臣が「貯蓄から投資へ」って言ってるけど、今さら何から始めていいか…さっぱり。数年前からやたら耳にするNISAやiDeCoにだって、まったく手つけてないもん。テヘ。未知子:わかる~。私も貯蓄っていえるのは、新入社員当時からやってる会社の財形のみ~。奈子:え、ホント!?私は2年前からつみたてNISA始めたよ。未知子:えっ!聞いてないし!奈子:いやいや、報告するような話じゃないし(笑)。でも正直なところ、つみたてNISAがなんなのかはしっかり把握してないのよ。夫に「やれ」って言われたから始めたようなもので…任せきり。未知子:そうだよね。私、「やりなさい」って言う人が身近にいないし、一生やらなそう…。好美:私も~。推し活含め、好きなことにお金を使える自由、サイコー!1か月の収支がトントンで合ってれば、問題ないでしょ。未知子:そもそも、銀行預金のままで、何がマズいんだろうって思うよね。安心・安全なのは今も銀行預金でしょ?奈子:いや、それが、なんかそうでもないらしいよ。私もちゃんとは説明できないんだけどね(苦笑)。好美:あ、ふるさと納税、あれは気になってる。なんかお得に美味しいものが届くんだよね!?奈子:それも合ってるように聞こえるけど、本質は違う気が…。ちゃんとは説明できないけど(汗)。未知子:いや~自分で言うのもなんだけど、私たちのマネーリテラシー、だいぶ低いねぇ(笑)。好美:こうやって3人で話していると笑い話だけど、私、一生独身かもしれないし、家で1人でいると突然、不安になるよ…。奈子:結婚してたって同じだよ…。未知子:そろそろ、お金とちゃんと向き合うべき時期なのかも…ね。好美:よし!これからひとつひとつ、一緒に勉強していこう!奈子:“わからない”を解決すれば、不安もクリアになるはず!未知子:頑張ろう!20~30代女性400人に大調査!今も未来も「お金」に不安アリ!Q. お金に関して、何か不安はありますか?不安がある…80.5%お金への不安は、「今、100万円あったら何に使う?(複数回答)」という質問に対する答えが、「貯金」79.5%、「投資」16.5%という回答からも明らか。旅行などのレジャー、服やバッグ、美容関係に使いたい人は、いずれも3割未満。消費よりも貯蓄、という傾向は若い世代であればあるほど、顕著のよう。Q. お金の備え、何かしていますか?備えている…48.2%具体的には?(複数回答)銀行預金…77.2%、ふるさと納税で節約…25.3%、NISA、つみたてNISA…25.3%、株式投資、投資信託…18.1%お金に関して、「備えている」と回答した人のうち、未知子同様、「銀行預金」と回答した人は77.2%。「ふるさと納税」は“備え”というよりは節約ですが、約4分の1がしているよう。ちなみに「副業」という回答は8.8%。副業OKの会社が増えていけば、この数字は今後さらに上がるはず。Q. 自分が1か月生活するのに必要な金額は把握していますか?正確に把握している…15.7%、ざっくり把握している…55.5%、把握していない…28.8%お金への意識を高める第一歩ともいわれる収支の把握。でもみんなのリアルはあくまでも「ざっくり把握」。そのままずっとそれでは、好美同様、お金はずっと貯まらないままかも?※『anan』2022年8月10日号より。イラスト・小迎裕美子取材、文・一寸木芳枝(by anan編集部)

2022年08月24日

現在、投資トラブルの渦中にいるTKOの木本武宏(51)。『サンスポ』によると、木本はFX(外国為替証拠金取引)や仮想通貨の投資話を持ち掛け、タレント仲間らから推定7億円を収集。しかし、投資金を管理している投資家と音信不通に。そして現在、返済できない状況に陥っているという。そんななか7月23日、木本はTwitterを更新。そして《本日をもって松竹芸能を退所することになりました》と報告した。続けて、《必ず近日中に事の経緯をきちんと説明させて頂く所存です》とも綴っている。7億円にも及ぶ投資トラブルによって事務所も退社した木本だが、再起は諦めていないようだ。「木本さんは泣き寝入りするつもりはなく、今回の件で投資家に対して返金訴訟を視野に入れた法的措置を検討しているといいます。また事務所は退社しましたが、今後も芸能活動は続けていく意向だといいますし、コンビの解散も予定していないそうです。『地道に返済していく』といい、芸能活動を続けていきながら、返金していく心づもりなのではないでしょうか(テレビ局関係者)しかし、第一線への復帰はなかなかの茨道のようで……。「投資家の男性に失踪され、騙されていた面もあるかもしれませんが、投資トラブルによって木本さんのイメージが悪化することは確実。コンビは解散しないそうですが、相方の木下隆行さん(50)も後輩へのパワハラが報じられており、好感度は決して高いとはいえません。もはや事務所の後ろ盾もないですし、そうした状況のなかでピンでもコンビでもオファーが来る可能性は、今のところ難しい状況にあります。また平成ノブシコブシの吉村崇さん(42)に約3000万円ものお金を投資させていたという報道もありますし、芸人仲間からの信用も危うい。芸能活動を継続するといっても、どうやっていくつもりなのでしょうか」(前出・テレビ局関係者)Twitterでは《何時もYouTube楽しみに観て居ました。また元気にお顔が見れる日を楽しみにして居ます》《木本さんのお人柄だったら、きっと戻って来れると信じています》《演技も好きです また観たいです》と復帰を願う声が上がっているが――。木本は、その期待に応えることができるだろうか?

2022年07月26日

7月21日、投資トラブルが報じられたお笑いコンビTKOの木本武宏(51)。「スポニチアネックス」によると、木本は知人や後輩芸人らに投資話を持ちかけて集金。合計5億円以上を集めるも、預けていた人物と連絡がつかない事態に。木本の手元に集金したお金はほとんど残っておらず、このトラブルによって木本は出演予定だったラジオやテレビ番組に軒並み降板を申し入れているという。さらに22日、「スポニチアネックス」は、木本が所属する松竹芸能を退社する方向であることも報じている。「木本さんはバラエティ番組でも、投資や仮想通貨の話を披露するなど芸人界でも屈指の“投資好き”として知られていました。あるバラエティ番組で、千鳥のノブさん(42)は木本さんから、『(仮想通貨を)まだ売ったらあかんで!』と言われたことを明かしています。最近も、“歩くだけで稼げる”と話題のアプリをバラエティ番組で紹介していました」(テレビ局関係者)各メディアの取材に対して所属事務所は「事実関係を確認中」としており、木本も今回の騒動についてまだ沈黙を貫いている。’90年に中学時代からの友人である木下隆行(50)とコンビを結成し、バラエティ番組をはじめ、『キングオブコント』でも好成績を残してきた木本。最近はNHKの朝ドラ『スカーレット』にも出演するなど俳優としても活躍。’19年に木下が後輩へのパワハラが報じられ、翌年3月に事務所を退所するも、解散することなくコンビ再始動を夢見て奮闘していた。そんななか報じられてしまった投資トラブル。木本の家族は何を思うのか。大阪府にある木本の実家近くで木本の実弟・Aさんに声をかけると、「今は何も答えられることがないんですよ……」としながらも話をしてくれた。――今回の騒動について木本さんから事前に知らされていましたか?「こういうことがニュースで出るなんてまったく知らず、突然だったので……」――木本さんが投資トラブルを抱えていたことはご存知でしたか?「正直、知らなかったんです。なので、わかっていることは、みなさんと一緒でネットやニュースで流れているようなことしかないんです」“事務所退所”報道について触れると、不安げな表情で「どうなっているのか、私もすごく心配なんです」と話すAさん。そして騒動後に木本からの連絡があったかについて聞くと――。「具体的な話はしてないのですが、今回の件が報道されたことで世間を騒がせてしまっていることに対して『ごめんな』と言っていました」今の木本への思いを尋ねるとAさんはこう答えた。「今はわからないことが多いので、兄を信じて、何かあったらもう、家族で一丸となって対応するしかないです。どこまでいっても兄が兄であることにはかわりはありません。兄を信じていると、そういういうことしかないです」そう言ってAさんは去っていった。家族も全容を知らされていない今回の投資トラブル報道。家族のためにも一刻も早い木本の説明が待たれる。

2022年07月22日

~80社、58億円の総投資額に対し、回収済・直近評価額合計は152億円、投資倍率260%と堅調に推移~ ~投資先IPO毎の寄付により社会貢献を目指す~One Asiaのビジョンをかかげ、ITの力で、エアトリ旅行事業、ITオフショア開発事業、訪日旅行事業・Wi-Fiレンタル事業、メディア事業と投資事業(エアトリCVC)を手掛ける株式会社エアトリ(本社:東京都港区、代表取締役社長 兼 CFO:柴田 裕亮、証券コード:6191、以下当社)は、投資事業 エアトリCVCレポート Vol.3を公開いたしましたので、お知らせいたします。2022年6月現在の投資実績は、非上場株式投資77社、累計投資額33億円、IPOを目指す子会社・関連会社含めた総投資は80社、累計投資額は58億円となりました。また、回収済・直近評価額合計は152億円、投資倍率260%となり、堅調に推移しております。回収実績においては、これまでの投資先IPO実績11社(うち子会社上場1社・関連会社上場1社)、IPO及びEXITで回収済みの金額は19億円となり、回収済案件投資額5億円に対し403%のリターンを回収しております。非上場投資先においても、IPOスケジュールがN-3期まで進捗している投資先の割合は75%となり、今後、毎期複数社のIPOを見込んでおります。「投資事業 エアトリCVCレポート Vol.3~社会貢献を目指す~」 : また、本件に関するお問合せ、資本業務提携、事業譲渡、株式譲渡等のご提案、ご紹介につきましては、下記リンクのフォームよりお問合せください。 ■当社の投資方針・成長企業への投資を通じて、投資先企業の企業価値向上によるリターンを得ること及び投資先企業との協業等によるシナジー追求、エアトリ経済圏の拡大を目指しております。・投資事業はエアトリグループ主要 5事業の1つであり、日々のモニタリングに加え経営陣自ら半年に一度の投資先面談を実施するなど力をいれています。・「事業の成長性及びリターン確度」「エアトリ経済圏とのシナジー」「経営陣及び管理体制」を重視して、 IPOの蓋然性が高い企業へ投資しております。・投資領域はエアトリ経済圏の将来的な拡大を企図して、幅広い分野への投資を実行しております。・SDGsへの取り組みおよび社会貢献の一環として、投資先がIPOする毎に、経済的事情・環境的な事由によりスポーツに取り組むことが難しい子どもたちへスポーツが出来る環境・サービスを提供する一般社団法人 日本未来スポーツ振興協会への寄付を実施しております。■当社の強みと支援体制〈メンタリング〉・エアトリを立ち上げマザーズ上場、東証一部上場、子会社上場、関連会社上場を実現した経営陣によるメンタリング〈見識の提供〉・上場準備の過程で直面したハードシングスなどの投資先のリアルな経験、エアトリグループの上場準備経験等に基づく見識の提供〈事業支援〉・エアトリ会員へのサービス提供などの連携・エアトリグループ会社のリソースを活用したソフトウェア開発における協業〈管理体制構築支援〉・主幹事証券会社、監査法人のご紹介・ショートレビュー対応のアドバイス・管理体制構築に関するアドバイス今後も当社はより良いサービスの提供につとめるとともに、さらなる事業拡大、発展に邁進してまいります。【株式会社エアトリ】本社 :東京都港区愛宕2-5-1愛宕グリーンヒルズMORIタワー19F社名 :株式会社エアトリ代表者:代表取締役社長 兼 CFO柴田 裕亮資本金:1,543,314千円(払込資本3,413,774千円)URL: 【エアトリ公式SNS】Facebook(コーポレート): Facebook(サービスPR): Twitter: 【当社事業別会社・サービスサイト】■エアトリ旅行事業エアトリ旅行事業案内: 総合旅行プラットフォーム「エアトリ」: ■ITオフショア開発事業ITオフショア開発事業案内: 株式会社ハイブリッドテクノロジーズ: EVOLABLE ASIA CO., LTD.: ■訪日旅行事業・Wi-Fiレンタル事業訪日旅行事業・Wi-Fiレンタル事業案内: 株式会社インバウンドプラットフォーム: Wi-Fiレンタルサービス「グローバルモバイル」: 訪日向けWi-Fiレンタルサービス「Japan Wireless」: ■メディア事業メディア事業案内: 株式会社まぐまぐ: メールマガジン「まぐまぐ!」: ■投資事業(エアトリCVC)投資事業(エアトリCVC)案内: 【当社IRサイト】 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月29日

2022年6月21日、情報番組『スッキリ』(日本テレビ系)では、『さんぽセル』について特集。『さんぽセル』とは、重いランドセルをキャリーバックのように運べるアイテム。栃木県の小学生たちが、重いランドセルの問題を当事者目線で考え開発したのです。ネットで『さんぽセル』が取り上げられると、大人から批判の声が上がり、対して、開発者である子供たちが反論するなど大きな話題となりました。アイディアをネットで叩かれた小学生反論に「スカッとした」「キレキレで最高」加藤浩次の意見に、賛同の意見同番組では『さんぽセル』の紹介にあたり、教科書やタブレットが入ったランドセルの平均的な重さは3.97kgであると紹介。大人の身体の大きさに換算すると、12.8kgの重量になるそうです。また同番組では、2018年から、文部科学省が、宿題などで使用しない教材を学校に置いて帰る『置き勉』を認めたことも紹介。しかし、「必要な物を準備するという習慣につながらない」「『置き勉』をすると、盗難やイタズラが心配」という声が上がっていることについても触れました。加藤浩次「なぜ、教科書を電子書籍化しない?」同番組のMCを務める、お笑いコンビ『極楽とんぼ』の加藤浩次さんは『さんぽセル』について「よくできている」「これを考え子供たちはすごい」と絶賛。一方で、「そもそも、教科書を電子書籍化すればいいのでは?」と考えを示しました。僕、思うんですけど、パッド(学習用タブレット)になって、パッドの中に資料とか入るようになって、それが教科書になっていったら「パッドだけ持って行けばいいんじゃない?」って。プラスアルファ、資料とか持っていけばいいんじゃないって思うんですけど。パッドの中に教科書を入れるっていうことが、なんでできないんだろう。(紙媒体の)教科書も常に持って、そしてパッドも持つからさらに重くなってる。今の技術だったらパッドの中に教科書入れるの簡単でしょう。だって電子書籍いっぱいあるんだから。何冊も(電子書籍が)パッドの中に入ってるんだから。「なぜできないの?」って、ここをよく考えたないといけないと思うんですけど。スッキリーより引用加藤さんはさらに、一般的にも電子書籍が普及していることを指摘し、「教科書を作っている企業が電子書籍化すれば、子供たちが重いものを持たなくてもいいし、より幅広い学習ができるのでは」と発言しています。また、同番組に出演していた森圭介アナウンサーは、小学生である我が子から「学校ではまだタブレットをまだ使いこなせていないと感じる」と聞いたといいます。我が子の発言を受け、森アナウンサーは「学校教育を批判しているわけではなく、まだタブレットを用いた授業が成熟していないため、教科書も必要になっている。過渡期だからこそ、どちらも必要なのでは」と考えを示しました。教科書の電子書籍化や重いランドセルについて、ネットからはさまざまな声が上がっています。・加藤さんに同意!子供たちにわざわざ重い荷物を毎日運ばせるのって変だよ。すぐに改善できないなら『さんぽセル』のような新しいアイテムを使わせるのがいいと思う。・完全に電子書籍化するまでには、準備が必要だろうね。それでも、最終的にはすべてをタブレットに集約する形がいいと思う。実際に仕事だって、パソコンが1台あればいい現場が増えているし。・小学生の親ですが、本当にそう思う。「タブレットをわざわざ導入した意味って何?」って思います。電子書籍化するのは大変だろうけど、頑張ってほしい。・加藤さんの考えには賛成。でも、完全にタブレットだけを利用することで、子供たちの視力にどう影響が出るのかについては注意すべきじゃないかな。小学生の身体的な負担になっている、荷物の重量問題。大人たちが柔軟な対応や改善案を打ち立て、子供たちの負担を軽減させてあげられるといいですね。[文・構成/grape編集部]

2022年06月21日

~参加費無料 東京国際フォーラムにて開催~FP Officeを運営するライフコンサルティング株式会社(本社:東京都新宿区、代表取締役:中村達矢、以下 FP Office)は、『つみたて投資のキソとホント』セミナーを、2022年6月18日(土)に東京国際フォーラムで開催いたします。お一人での参加はもちろん、ご夫婦、ご友人同士、ご家族での参加も可能です。\FP Officeだから聞ける/『つみたて投資のキソとホント』セミナー 「先着25名様まで。まだ残席ありますのでお早めにどうぞ」セミナー概要開催日時:2022年6月18日(土)10:00開始(9時45分開場11:00終了予定)参加費:無料会場:東京国際フォーラムガラス棟会議室G404(東京都千代田区丸の内3丁目5番1号) 定員:先着25名様まで申込締切:2022年6月16(木)まで(満席になり次第に終了)※ご夫婦、子連れでのご参加も可能です。チケットは大人の方の枚数を入力してください。お申し込み:0120-527-887 セミナー事務局↓↓↓↓↓ お申込はこちら : 3つの金融「預金・証券・保険」とは?投資への興味はあるけれど、「知識がない」「失敗しそうで怖い」など、いざ始めるとなると何からはじめたらよいのかわからない方も多いのではないでしょうか。現在FP Officeでは、日々の相談業務の中でも特に「iDeCo」や「NISA」など将来に向けた資産形成の相談のニーズが多いことから、今回一般向けの『つみたて投資のキソとホント』セミナーを開催することとなりました。今回のセミナーでは、金融庁が「長期・積立・分散」の投資を奨めることの理由についても、より深く理解いただける内容となっています。また、つみたて投資の内容以外にも業界の裏話や提案が「売手都合か顧客本位か」を見破る術についても、分かりやすく解説いたします。詳細講師:髙屋亮(1級ファイナンシャル・プランニング技能士)FP Office所属■3つの金融「預金・証券・保険」のメリット・デメリットは?■金融庁が「長期・積立・分散」の投資を奨める理由は?■業界の裏話。提案が「売手都合か顧客本位か」見破る術とは?会社概要商号 : FP Office(ライフコンサルティング株式会社)代表者 : 代表取締役 中村達矢所在地 : 〒162-0825 東京都新宿区神楽坂6-42 神楽坂喜多川ビル5F-B設立 : 2015年3月URL : 本セミナーに関するお客様からのお問い合わせ先FP Office セミナー事務局Tel :0120-527-887Mail: info@l-consulting.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月07日

ブルー・ソリューションズ株式会社は、2022年5月25日(水)に「FIREできる不動産投資3つのルール」を出版いたします。表紙<著者コメント>会社員だった自分が不動産投資をきっかけに経済的自由を手に入れたノウハウを詰め込んだ投資入門本です。極めて再現性の高い投資手法なので、誰もがFIREを目指せる内容となっています。膨大なデータベースから不動産投資に最も敵した投資手法をわかりやすく解説しています。<目次>第1章 キャッシュフロー投資でFIREを実現する第2章 FIREのためにしておきたいこと <事前準備編>第3章 キャッシュフロー投資法の3つのルール <優良物件選別編>第4章 融資をうまく受ける <融資対策編>第5章 誰でもできる!8桁キャッシュフローを実現する <満室経営編>第6章 売却するか、持ち続けるか <出口戦略編>第7章 投資家のための物件データ <不動産物件DX編><著者紹介>岡本 康1965年生まれ、名古屋市出身。愛知大学法経学部卒。ブルー・ソリューションズ株式会社代表取締役。営業系の転職を4回経験。不動産投資を知り勉強を始め、2021年3月に会社員生活に終止符を打ちFIREを達成。不動産の投資総額約10億円、FIRE時点での年間キャッシュフローは8桁、保有する不動産以外の金融資産は9桁達成。友人と不動産投資家のための優良物件選別システムを構築した。優良物件選別システムは、日本初のAIを使った不動産投資に特化した情報解析システムで、Web上に公開されている数万件の不動産物件情報の中から希望するスペックの物件を抽出することができる。このシステムを使い不動産投資家に優良物件情報配信サービスを提供している。現在は不動産資産管理会社と不動産情報解析サービス会社を経営。不動産投資で資産を築く投資家のためにノウハウを伝えて、FIREするためのサポートを行っている。 詳細はこちら プレスリリース提供元:@Press

2022年05月24日

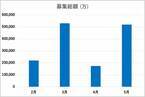

10万円から不動産投資【トモタク】CF3号ファンドが出資率229%で完売5/9(月)10:00に不動産クラウドファンディングのトモタクのCF(クラウドファンディング)3号が募集終了、完売した。6300万円分の募集であったが、大幅に募集枠を上回る、1億4千万円が集まった。【不動産クラウドファンディングとは?】投資なのかクラウドファンディングなのか、紛らわしいともとれる「不動産クラウドファンディング」だが、簡潔にいうと、クラウドファンディングの仕組みで多数の出資者から集めた出資金をもとに事業者が収益不動産の運用を行い、利益を出資者に分配する仕組みである。手軽で収益の安定性が高く、数万円からの小額からできる敷居の低さもあり、投資初心者から人気だ。(参考)・「1分で理解」不動産クラウドファンディングとは?|初心者向け情報 【市場の動向】不安定な不動産クラウドファンディング市場全国の不動産クラウドファンディング業者が、募集している金額の合計が市場規模となる。2020年比で2021年は2.5倍の市場拡大となったが、2022年は募集額が安定していない。しかし、これは需要が伸びてないということではない。※調査機関:2022/2/1~2022/5/10※調査内容:46事業者のファンド情報各事業者の募集枠に対し、数倍の出資申込が殺到している。不動産クラウドファンディングのトモタクも、GW明けにかけてファンドへの募集を行ったが、募集額6300万円に対し229%、1億4千万円以上が集まった。当選は6人に1人程度であったということなので、大半が落選である。【需要に供給が追い付かない理由】結論から言うと、「収益不動産の仕入れが安定しないから」である。少額、短期間で始められるとはいえ、不動産クラウドファンディングの根本は不動産投資だ。収益物件に投資をするわけなので、当然だが投資をして利益が出なければいけない。しかし、誰がどう見ても買い、という不動産はそうそう存在しない。事業者は魅力的な物件を年中探し回るが、月に1回、2回の募集でもハイペースなのだ。(参考)・「不動産投資とは?」簡単解説!初心者が知っておくべき要点 この現状が、需要増大に対して市場規模が安定拡大していない原因だと思われる。現在、不動産クラウドファンディングは、「出資したくてもできない」希少性の高い投資なのだ。【投資初心者は試しにスモールスタート推奨】老後資金や教育資金に対する不安が、今まで投資をしていなかった人たちを動かしつつある。積立NISAやiDeCoは最たる例だ。しかし、投資利益を大きくしていく上ではまだ手数が足りないと考える方も多い。そんな中脚光を浴びだしたのが不動産クラウドファンディングなのである。利回りが約4%~8%とけして低くはないが、元本割れの可能性が非常に低く、運用期間も3ヵ月~3年程度と、小回りがきく。元本が定期的に手元へ戻ってくる安心感も大きい。配当が数ヶ月に1回入ってくるのも日常の楽しみになる。(参考)・「投資初心者は何から始める?」おすすめの投資を解説 【まずは、どんなファンドがあるかチェック】不動産クラウドファンディングのトモタク実際に、不動産クラウドファンディングの商品はどんなものがあるのか、実際に見てみることをおすすめする。事業者のサービスサイトには、不動産クラウドファンディングとは何なのか、リスクはどういったところにあるかなど、細かく解説がされている。また、過去に出資を募集した商品、現在募集している商品の情報を見ることができるので、ぜひ確認していただきたい。(参考)・不動産クラウドファンディングのデメリットを事業者が敢えて紹介します 商品詳細は会員登録が必要なことがほとんどだが、無料かつ数分で登録完了可能なので、出資するつもりが今はなくても、気軽に会員登録してみてはいかがだろうか。\トモタク会員登録はこちらから/出資時に使えるポイント、2000円分プレゼント 【SNSにて情報発信中】Instagram: Twitter : ・業界情報・不動産投資に関する基礎知識・金融基礎知識【会社概要】商号:株式会社イーダブルジーE.W.G Co., Ltd.会社設立:2009年8月資本金:1億円代表:代表取締役田中 克尚本社所在地:〒106-0032東京都港区六本木7-4-1 スマイリービル6F・7F事業内容:不動産事業(売買・仲介・賃貸管理)不動産コンサルティング業不動産特定共同事業損害保険代理業免許番号: 東京都知事(2)第93945号不動産特定共同事業許可書: 許可番号 東京都知事第133号賃貸住宅管理業: 国土交通大臣(2)第2381号加盟団体: 公益社団法人全日本不動産協会URL: トモタクWEBサイト : 運営WEBサイト : ; 詳細はこちら プレスリリース提供元:NEWSCAST

2022年05月11日

日経ナショナル ジオグラフィック社(代表:滝山晋、所在地:東京都港区虎ノ門)は、『自己啓発の教科書 禁欲主義からアドラー、引き寄せの法則まで』を4月25日(月)に発行しました。本書は、世界のビジネスリーダーが読んでいる自己啓発本、数百冊を読み込んだ著者が、核となる考え方を10パターンに整理。100冊以上を例に挙げながら、自己啓発本の全系譜を解説したビジネス書です。いまや自己啓発は市場規模数十億ドルに育った世界的な産業です。しかし、自己啓発とは今にはじまった現象ではなく、何千年もの長い歴史の中で、哲学者や賢者、神学者たちが、良い人生とは何かを考え、それを実現するための戦略を練ってきました。「7つの習慣」「生き抜くための12のルール」「嫌われる勇気」「やり抜く力 GRIT」「人生がときめく片づけの魔法」ほか、世界的ベストセラーの自己啓発本から、時代を超えて今なお有益であり続ける10の自己改善策を紹介。それらが文化や時代を超えて、どのように進化してきたのか、そして、なぜ、今も私たちの心に響き続けているのかを明らかにしています。ビジネスパーソンだけでなく、向上の可能性を信じるすべての人に贈る、究極の自己啓発本です。『自己啓発の教科書 禁欲主義からアドラー、引き寄せの法則まで』アナ・カタリーナ・シャフナー著/大島聡子 訳/2022年4月25日発行/定価 2,200円(10%税込)/336ページ/四六判/ソフトカバー/日経ナショナル ジオグラフィック社 発行商品のご案内 Amazon 楽天ブックス 【目次】第1章 自分を知る第2章 心をコントロールする第3章 手放す第4章 善良になる第5章 謙虚になる第6章 シンプルに生きる第7章 想像力を働かせる第8章 やり抜く第9章 共感する第10章 今を生きるあとがき謝辞/注釈/索引■世界のビジネスリーダーが読んでいる自己啓発本100冊以上を解説!■核となる考え方を10パターンに整理して分かりやすく紹介!自己啓発本の系譜がこれ一冊でわかる!■ビジネスパーソンだけでなく、向上心を持つあらゆる人たちに贈る究極の自己啓発本! 詳細はこちら プレスリリース提供元:@Press

2022年05月10日

人気ヘアサロン「GARDEN」が徹底解説3月25日、大人の女性に向けて髪のスタイリングやケア、アレンジを解説している新刊『大人のヘアスタイリングの教科書』が発売された。この新刊は東京・銀座、表参道、米・ニューヨークなどに店舗を構える人気ヘアサロン「GARDEN」によるもので、B5変判、144ページ、定価は1,595円(税込)。出版社は主婦の友社となっている。印象を左右するのは“9割、髪”顔のパーツで特に重要なのは目だといわれるが、横顔だと目の印象は限定的となる。また、後ろ姿では目は見えない。髪はあらゆる角度からの印象を決める重要な要素であり、特にマスク姿で人前に出ることが多い今、髪の重要性は増しており、「GARDEN」は「印象を左右するのは“9割、髪”」だとしている。新刊では、シャンプーやドライヤーといったヘアケア、ヘアアイロンを使った巻き方や前髪のアイロン使いなどのスタイリング、おしゃれに見せるアレンジのポイントを解説する。「プロと同じヘアを自宅で作れるマストアイテム5」「くせを直すには水」「タオルドライは上からおさえるだけ」などの瞬時に誰でも髪美人になれる独自の知識、髪の印象をアップさせるテクニックが紹介されている。(画像はAmazon.co.jpより)【参考】※大人のヘアスタイリングの教科書 - 株式会社 主婦の友社 主婦の友社の本

2022年04月02日

ボイトレの教科書歌の初心者・初級者に分かりやすい、男女両方の音域に対応した“ボイストレーニング”の教則本が登場します。喉、発声の仕組みから、呼吸、ボイストレーニング、ボーカルテクニックなど歌の基礎知識を、オールカラー&動画対応で易しく丁寧に解説!腹式呼吸の基本からはじめ、声を出すトレーニングは動画の音に合わせながら実践していくので、ボイトレ初心者や音に合わせていくのが不安な方でも、安心して取り組んでいけます。この本を終える頃には基本的な“歌うための声の出し方”が理解でき、声を出すこと&歌の楽しさを実感していただけます。動画は各チャプターごとに、QRコードがついているので、スマホから視聴することができます。出す音だけでなく、顔・身体の使い方など動きを確かめられるので、理解度がより深まり、安心して取り組むことができます。実践編には根強い人気曲や最近の定番曲を使い、上手く聴かせるワンポイントテクニックを紹介。また、トレーニング動画は男女両方の音域に対応しているので、ご自身の高さに合わせて練習していただけます。ボイトレを始めてみたい、全ての方へ最初の1冊におすすめです!まずはこの本で基礎知識を網羅しながら、トレーニングを始めてみませんか?<本書の特徴>★本文はオールカラーで写真や図解が見やすくなっています。★練習フレーズ&トレーニング「Ex」や実践編の解説は全てスマホで動画視聴ができます。★声を出すトレーニング動画は男女両方の音域に対応!【コンテンツ】Introduction:声の基礎知識Chapter 1:基本の呼吸法をおさえようChapter 2:歌う前のウォーミングアップ!Chapter 3:声を出しながらリズム感をトレーニング!Chapter 4:音域をつなげよう!低音~高音までの音階練習Chapter 5:表現力を高めるボーカルテクニックChapter 6:実践編! 歌ってみようAppendix:もう一歩上達のためのコツと近道/歌唱審査やオーディションへの対策/体調管理/喉のケア/音楽用語辞典【収載曲】[1] 奏(かなで)/スキマスイッチ[2] Lemon/米津 玄師[3] Pretender/Official髭男dism[4] 糸/中島 みゆき[5] マリーゴールド/あいみょん[6] 夜に駆ける/YOASOBI商品詳細ボイトレの教科書定価:1,980円(10%税込)仕様:A4変型判/112ページ発売日:2022年3月28日ISBN:978-4-636-10215-4商品コード:GTC01100308 amazonにてご予約受付中! : 【『教科書』シリーズ既刊好評発売中!】アコースティックギターの教科書 【DVD&CD付】定価:1,870円(10%税込)仕様:菊倍判/112ページISBN:978-4-636-95113-4商品コード:GTL01095113 ピアノの教科書定価:1,650円(10%税込)仕様:B5変型判/160ページISBN:978-4-636-96591-9商品コード:GTB01096591 【教科書シリーズ 特設ページ】教科書シリーズ : お求めは、全国ヤマハ特約楽器店・書店または弊社オンラインショップ >まで。【本商品に関するお問い合わせ】(株)ヤマハミュージックエンタテインメントホールディングス ミュージックメディア部問い合わせフォーム: 詳細はこちら プレスリリース提供元:NEWSCAST

2022年03月15日