私の友人の旦那さんは、私の夫と同じ職場で働いています。給料は決して高くありません。しかし、友人が最近新車をキャッシュで買ったというからびっくり。どうやってお金のやりくりをしているのか聞いてみました。 同じ環境のはずの友人の生活わが家はギリギリ低所得層に入らないくらいで、決して裕福な家庭ではありません。ところが、同じ環境のはずの友人の生活はなんだかぜいたくに見えました。なんと年収を超える新車をキャッシュで買ったというから驚きです。わが家では考えられないことでした。 私は友人に何度も「宝くじが当たったの?」と質問攻めを繰り返してしまいましたが、実際は特別なことはなく、ただ「やりくりじょうず」なご夫婦だった……これが理由でした。そう実感できたのは、友人の家にお邪魔したときでした。 家の中が驚くほどきれい整理整頓されていた!初めて友人の家に足を踏み入れたときのこと。友人には0歳と2歳の子どもがいるのですが、子持ちとは思えないほど、室内が整理整頓されていました。おもちゃも「これだけ?」と思うほど少ない!! 話を聞いてみると、友人は必要と思う物しか家に置きたくない性格なのだそうです。おもちゃが必要なら、児童館へ行くと言っていました。リビングにはおしゃれな収納箱が置かれていて、種類別に物が置かれています。ため息が出るほどのきれいさに感心しっぱなしでした。 必要なものしか買わない、先を見通したお金の管理整理整頓された室内を目の当たりして思ったことが、物をじょうずに管理できる人はきっとお金の管理もじょうずだということです。 もちろん整理整頓が苦手な方でお金のやりくりがじょうずな方もいるとは思いますが、私の友人の場合、特に無駄づかいが少ないことが節約につながっていると感じました。わが家は収納箱に収まりきらないくらい物が溢れています。お金の使い方って本当に大切だと感じました。 新車購入資金は数年前から積み立てをしていたようです。さすがとしか言いようがありませんでした。先を見通したお金の管理も大切ですね。わが家もまずは無駄な出費を減らすため、整理整頓から始めてみようと思います。著者:田中由惟一男一女の母。二人目の出産を機に食品会社を退職。現在は子育てのかたわら、記事執筆をおこなう。趣味はスポーツとピアノ、美味しいものを食べること。

2019年10月07日

「10%への消費税増税に合わせて『キャッシュレス・ポイント還元事業』が始まりました。最大5%が還元されますから、うまく使えば、増税分を取り戻すことができます」こう話すのは、税制に詳しい経済評論家の加谷珪一さんだ。2020年6月30日までの9カ月の間、対象となる店舗で現金を使わないキャッシュレスで支払った場合、対象商品の購入額の2%か5%のポイントが還元される。「1ポイントは1円の価値です。クレジットカードなら翌月の決済時にポイント相当額を値引き、電子マネーだったら現金と同様に使えるポイントをチャージなど、どのように還元されるかは、決算の手段により異なります」この事業に参加している中小・小規模事業者の店舗は、現時点で全国で約50万店ある。「たとえば、地域の雑貨店や文具店などで購入時にキャッシュレス決済すると、基本的に『5%』還元。大手コンビニチェーンなどは還元率『2%』。大手コンビニの場合、2%が決済時に引かれるので、基本的には2%の値引きと同じです。しかし、大手百貨店や大型スーパーなどは還元の対象外になっています」ただし、大手コンビニチェーンでも、各鉄道駅の構内にある店舗は、還元の対象外のものもあるため、確認が必要だ。「対象店かどうかは、店頭に貼られているポスターやステッカーの有無で判断できる。また経産省が作っているホームページやアプリで、対象店舗を地図上で探すこともできます」ポイント還元の対象となるのは、消費税がかかるものに限られる。「よって、消費税がかからない医療費、学費、家賃は対象外。消費税がかかるものでも、住宅や自動車、株や金券類などの購入費も対象外です」(加谷さん)どれくらいのポイントが還元されるのか。総務省の家計調査による、50代家庭の月の平均食費額は約6万円。5%が還元されると、月3,000円が戻ってくることに。ほかにも、同調査によると、消耗品や洋服、化粧品など、少なくとも2万円ほどは還元の対象になる商品を購入しているので、食費とあわせると、月に4,000円分ものポイント還元を受けられる。制度が終了するまでの9カ月で、計3万6,000円も得するという計算になる。

2019年10月03日

消費税10%に嘆いているばかりでいいの?増税とともに始まったキャッシュレス・ポイント還元。「自分には無理」と、諦めていては損!簡単で得する始め方を教えます!「10%への消費税増税に合わせて『キャッシュレス・ポイント還元事業』が始まりました。最大5%が還元されますから、うまく使えば、増税分を取り戻すことができます」こう話すのは、税制に詳しい経済評論家の加谷珪一さんだ。2020年6月30日までの9カ月の間、対象となる店舗で現金を使わないキャッシュレスで支払った場合、対象商品の購入額の2%か5%のポイントが還元される。「1ポイントは1円の価値です。クレジットカードなら翌月の決済時にポイント相当額を値引き、電子マネーだったら現金と同様に使えるポイントをチャージなど、どのように還元されるかは、決算の手段により異なります」この事業に参加している中小・小規模事業者の店舗は、現時点で全国で約50万店ある。「たとえば、地域の雑貨店や文具店などで購入時にキャッシュレス決済すると、基本的に『5%』還元。大手コンビニチェーンなどは還元率『2%』。大手コンビニの場合、2%が決済時に引かれるので、基本的には2%の値引きと同じです。しかし、大手百貨店や大型スーパーなどは還元の対象外になっています」ただし、大手コンビニチェーンでも、各鉄道駅の構内にある店舗は、還元の対象外のものもあるため、確認が必要だ。「対象店かどうかは、店頭に貼られているポスターやステッカーの有無で判断できる。また経産省が作っているホームページやアプリで、対象店舗を地図上で探すこともできます」しかし、“キャッシュレスのやり方なんてわからない”という人も多いのではないか。「(1)クレジットカードやデビットカード、(2)Suicaやnanacoなどの電子マネー、(3)PayPayなど、スマホなどの端末に購入金額を入力して即時決済するQRコード決済。大別すると、決済の種類は3つに分類できますが、いずれかには触れたことがある人は多いはずです」加谷さんに、簡単にできるキャッシュレスの始め方を聞いた。「新しいことを始めるのがめんどうくさいという人は、せめて自分が持っているクレジットカードがキャッシュレス決済の対象かどうか、どのようにポイント還元されるか、調べてみましょう」さらに、次の2つの方法がオススメだという。「SuicaやICOCA、SUGOCAなどJR各社が発行している電子マネーは利用している人は多いはず。Web上などから、ポイントサービスを申し込むと、還元を受けることができます。特にJR東日本のSuicaは来年6月末までのポイント還元の期間中、エキナカの対象店に限り最大2%のポイントを上乗せ。キャッシュレス決済とあわせ、7%のポイント還元がウケられます。さらに、10月1日から電車運賃もポイントの対象となりました」もうひとつのオススメが、ソフトバンクグループが行っているQRコード決済のPayPayだ。「普及のために、赤字覚悟でつぎつぎと還元策を行っている。たとえば、11月末まで、最大5%のポイントの上乗せを行っていて、キャッシュレス還元とあわせれば、最大10%のポイントになります」ポイント還元のキャッシュレス決済。ぜひチャレンジを!

2019年10月03日

2019年10月から消費税が原則10%になるのに合わせて、“キャッシュレス・ポイント還元事業”が始まります。現金以外の支払い方法でポイントが受けられる制度です。キャッシュレスでポイントがもらえることはなんとなくわかると思いますが、対象となる支払い方法や店舗の種類、期間など、この制度の内容についてお伝えします。 キャッシュレス・ポイント還元事業の基本的事項この制度は対象店舗で電子マネー・クレジットカード等のキャッシュレス決済手段で支払いを行うと最高5%のポイント還元が受けられる制度です。以下がこの制度の概要です。【1】対象期間2019年(令和元年)10月1日から2020年(令和2年)6月30日まで 【2】対象店舗加盟店登録した店舗等(9月5日時点で約57万店舗、今後も増えていく予定)【3】対象となるキャッシュレス決済手段①電子マネー、②クレジットカード、③デビットカード、④スマートフォン(QRコードやバーコード等のペイアプリなど)【4】ポイント還元率中小・小規模事業者…5%フランチャイズチェーン傘下の中小・小規模店…2% ポイントの還元方法経済産業省の資料によると4つの方法が予定されています。以下、4つのポイント還元方法です。【1】ポイント付与…決済額に応じたポイントまたはチャージ額を利用者に付与する方法【2】即時充当…購買時に、即時購買金額にポイント相当額を充当する方法【3】引落相殺…利用金額に応じた金額を口座から引き落とす際に、ポイント相当額を引き落とし金額と相殺する方法【4】口座充当…少なくとも一月以内の期間毎に口座にポイント相当額を付与し、その後の決済に充当する方法 還元方法は各決済手段のホームページ等を確認してください。 ポイント還元方法は、決済手段によって変わります。例えば、同じお店でキャッシュ決済を利用しても、クレジットカードと電子マネーでは還元方法が異なる場合がありますので、気になる方はあらかじめ確認をしておきましょう。 キャッシュレス決済の注意点【1】今までキャッシュレス決済を使っていた方新たな還元制度ができたと言っても、今まで電子マネーやクレジットカード、QRコード決済を利用していた方は今までの決済手段が使えるため、新たにキャッシュレス決済手段を増やす必要性はあまりありません。今まで現金で支払っていたお店でもキャッシュ手段が使えるようになって利用額が増えることはあるかもしれませんが、使い過ぎには注意しましょう。 【2】これからキャッシュレス決済を始めようとしている方キャッシュレス決済は現金と異なり、買物等の際にお金を渡さずに支払いができてしまうため、「お金の管理が分かりにくくなる」「使いすぎてしまう可能性がある」等の心配もあると思います。そう思う方は、チャージして使うタイプの電子マネーや口座にある金額を即時引き落としされるデビットカードの利用から考えてみましょう。まずは少額からでも慣れることから始めてみるとお良い思います。それでも慣れない場合や使いすぎてしまった場合には、現金決済に戻すことも頭に入れておきましょう。 キャッシュレス・ポイント還元事業は、増税に伴う負担をキャッシュレス決済によって期間限定で軽減できる制度です。場合によっては増税前よりお得にお買い物ができる反面、現金より使いすぎてしまう可能性もあることも意識しておきましょう。増税後の家計にプラスになるようにこの制度を上手に利用しましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年09月27日

10月の消費税増税に伴って、料金の改定が相次いでいる。そんななか、ヤマト運輸は4日、キャッシュレス決済と現金決済という払い方の違いで、料金を分けると発表した。宅配便にも押しよせるキャッシュレス化の波。経済ジャーナリストの荻原博子さんが解説してくれた——。■現金決済だと割高に!スマホで送ると200円引き!10月以降は基本運賃×消費税10%になりますが、ヤマト運輸は宅急便を送る際にキャッシュレス決済なら1円単位とし、現金決済は端数を切り上げて10円単位にします。例えば、消費税8%で907円(税込み・以下同)の配達は、消費税が10%になると、キャッシュレス決済では924円となり、現金決済だと930円。多くの場合、キャッシュレス決済が現金決済より安くなります。また、ヤマト運輸は新しい割引サービス「宅急便はスマホで送れる。」を始めています。スマホで、専用サイトから宛名等を入力すると、2次元コードが生成されます。荷物を直営店に持ち込み、2次元コードを読み取らせると、発送作業は完了。キャッシュレス決済で、最大200円引きになるというものです。宅配料金を払うとき、特にドライバーは現金の取り扱いが煩わしく、配達後の清算に時間がかかることは、容易に想像がつきます。いっぽうキャッシュレス決済なら「ピッ」で完了。そのため、企業としてキャッシュレス決済を広めたい。だから、現金決済より割安にするのは一理あると思います。ただ問題は、キャッシュレス決済の選択肢が少ないことです。ドライバー集荷のときに使えるのは、おもに「クロネコメンバー割」というヤマト運輸独自の電子マネーです。これを利用するためには「クロネコメンバーズ」という会員にならなくてはいけません。また、「宅急便はスマホで送れる。」で割引になるのは、クロネコメンバーズ限定ですし、使えるキャッシュレス決済は「Apple Pay」とヤマト運輸独自の「クロネコペイ」、「ドコモ払い」や「auかんたん決済/auWALLET」に限られます。せめてクレジットカードが使えるなどの選択肢が増えないと、現状のままでは使いづらいと言わざるをえません。消費税増税に関して、ほかの宅配業者の対応はそれぞれです。佐川急便は1円単位で、日本郵便は端数を四捨五入して10円単位で反映します。現金とキャッシュレスで料金を分けるのは、今のところヤマト運輸だけです。しかし、キャッシュレス決済への流れは、もはや止まりません。今後は宅配業界に限らず、「現金決済よりキャッシュレス決済のほうが安い」料金設定が増えるかもしれません。また、10月から政府の補助金を使った「キャッシュレス決済のポイント還元」も始まります。読者の皆さんには、「キャッシュレス決済は怖い、よくわからない」と思う方もいるでしょう。ですが、実際に使ってみると、「小銭をチマチマ取り出すより、簡単で便利」という声も聞かれます。面倒な初期設定を慣れた家族などにやってもらえば、利用するのは簡単です。この機会に、キャッシュレス決済にトライしてみては。

2019年09月20日

消費税増税後のキャッシュレス決済におけるポイント還元などの取り組みから、キャッシュレス決済に関心を持っている人がいるのではないでしょうか。キャッシュレス決済の中でも、最近はスマホ決済が何かと話題です。スマホ決済はスマートフォン1台あれば決済できるという便利な特徴がある一方で、不正利用などネガティブな面もニュースなどで取り上げられています。そこで今回は、スマホ決済のメリット・デメリットや危険性などをわかりやすく解説していきます。スマホ決済の仕組みスマホ決済とは、簡単に言えばスマートフォンを利用した決済のこと。スマホ決済には大きく分けて3種類あります。スマートフォンに表示されたQRコードをお店側に読み取ってもらう「QRコード決済」、クレジットカードなどを登録したスマートフォンをお店の専用端末にかざして決済を行う「非接触IC」、携帯キャリアのID・パスワードを入力してキャリア利用料金と一緒に決済する「キャリア決済」の3種類です。決済代行業者のような役割スマホ決済では、あらかじめ利用者がお金をチャージしたり、クレジットカードと紐づけたりすることによって決済ができるようになります。クレジットカード会社とお店側の間に立つ存在となるので、クレジットカードの決済代行業者のような役割を果たしているとも言えるでしょう。電子マネーとスマホ決済電子マネーとは、あらかじめクレジットカードや現金からチャージされたお金のことをいいます。SuicaやPASUMO、楽天Edyなどが代表的です。電子マネーは専用のカードをお店の専用端末にかざすことで決済ができますので、ApplePayやおサイフケータイなどが代表的なスマホ決済の「非接触IC」と似ています。両者の関係性としては、スマートフォンを利用した電子マネー決済が「スマホ決済(非接触IC)」ということになります。スマホ決済のメリットここではスマホ決済のメリットについて以下3点ご紹介します。スマートフォンさえあれば決済ができるクレジットカードよりも多くのポイント還元を受けることが可能お金の流れがわかりやすい1. スマートフォンさえあれば決済ができるスマホ決済における最大のメリットは、スマートフォンが1台あれば決済ができるという点でしょう。現金をATMから下ろして買い物へ行くという手間と時間を省くことができます。スマホ決済であれば、クレジットカードも持ち歩く必要がありません。2. クレジットカードよりも多くのポイント還元を受けることが可能スマホ決済とクレジットカードを紐づけると、スマホ決済独自のポイント+クレジットカードのポイントを貯めることができます。また、「楽天ペイ+楽天カード」「PayPay+Yahoo!カード」など、スマホ決済サービスとクレジットカードの組み合わせによってはさらに多くのポイント還元を受けることが可能です。スマホ決済サービス独自のキャンペーンを各社行っていますので、キャンペーンと併用することで効率よくポイントを貯めることができるでしょう。3. お金の流れがわかりやすいスマホ決済を利用すると、スマートフォンのアプリなどから利用明細を確認することができます。利用した日付や店舗名、利用金額が自動で記録されますので、後で振り返ることができます。スマホ決済を利用することで、お金の流れがわかりやすくなるというメリットがあるのです。スマホ決済のデメリットスマホ決済には上記のようなメリットがある一方で、デメリットも存在します。ここでは、スマホ決済のデメリットについて5点ご紹介します。スマホ決済の種類が多すぎるすべてのお店で利用できるわけではないスマートフォンの電源が入らないと使用できない災害時に利用できない可能性がある不正利用などの問題点が話題に[adsense_middle]1. スマホ決済の種類が多すぎるスマホ決済の種類が多すぎて、どれを利用したら良いのかわからないという人がいるのではないでしょうか。各社キャンペーンの宣伝を行っていて、結局どの種類がお得なのかわかりにくいですよね。スマホ決済サービスを複数使い分けるのも手間だと感じる人がいるかもしれません。スマホ決済の種類が多すぎることは、デメリットであると言えるでしょう。2. すべてのお店で利用できるわけではない使用しているスマホ決済サービスをお店側が導入していなければ、利用することはできません。この場合は、クレジットカードや現金など他の方法で決済することになります。すべてのお店で利用できるわけではないことは、スマホ決済におけるデメリットの1つでしょう。3. スマートフォンの電源が入らないと使用できないスマートフォンのバッテリー切れや故障など、電源が入らない状況ではスマホ決済サービスを利用することができません。スマホ決済を利用するためにはスマートフォンが必要不可欠ですから、モバイルバッテリーを準備しておくなど対策が必要でしょう。4. 災害時に利用できない可能性がある災害によってお店の専用端末が使用できなくなったり、スマートフォンの電源が入らなくなったりすると、スマホ決済を利用できなくなってしまいます。また、スマートフォンの電源が入っても基地局と繋がらなければ、スマホ決済アプリを利用することができません。スマホ決済では、災害時に利用できない可能性があるというデメリットがあります。5. 不正利用などの問題点が話題に中国ではスマホ決済が普及していますが、お店のレジにあるQRコードを貼り換えて自分の口座にお金が入るようにする詐欺が横行しているようです。日本においても、2019年7月にサービス開始した「7Pay」がセキュリティの穴を突いて不正利用されてしまった件はみなさんもご存知ではないでしょうか。スマホ決済には詐欺や不正利用などの危険性があり、各社で様々な安全対策を行っています。スマホ決済は危険?安全性への取り組みとは先ほど記載したように、スマホ決済には詐欺や不正利用などの危険性があるため、スマホ決済サービスを提供している各社それぞれが安全対策を行っています。そこで、以前当サイトでおすすめしたスマホ決済(〇〇Pay)の総合ランキング1~3位のサービスを例としてご紹介します。LINE PayLINE Payでは各種の安全対策を行っています。代表的な取り組みをご紹介しましょう。本人確認制度LINE Pay専用パスワードクレジットカード登録には本人認証サービスが必須24時間365日のモニタリング体制不正利用による補償ありなど不正利用による補償を受けるには条件がありますので、詳細は「LINE Pay」、安全の仕組みをご参照ください。楽天ペイ楽天ペイでは以下のような安全対策への取り組みがされています。SMS認証によるログイン本人認証パスワードの入力が必要になることがある不正利用があった場合、補償を含め個別対応などPayPayスマホ決済の先駆け的な存在であるPayPay。2018年12月にはクレジットカード情報が不正に利用される被害が相次ぎ、話題になりました。不正利用の事件から、PayPayでは各種のセキュリティ対策を講じています。本人認証の有無によりクレジットカード決済時の利用上限が変動端末の認証設定が可能不正利用された場合の補償ありなどこのように、スマホ決済サービスを提供している各社で様々な安全性への取り組みがなされています。セキュリティ対策は海外のサービスでも行われているデンマークで普及している「モバイルペイ」と呼ばれる決済サービスがあります。モバイルペイではセキュリティ対策のため、登録にあたって社会保障番号が紐付けされている銀行口座情報や電話番号を必須としています。さらに、利用する場合には4桁の暗証番号が必須となっています。このように、海外でもスマホ決済におけるセキュリティ対策が行われています。スマホ決済のデメリットも理解して賢く利用しようスマホ決済にはスマートフォン1台で決済ができるという便利な一面がある一方で、スマホ決済サービスの種類が多すぎたり、災害時に利用できなくなる可能性があったりするなどのデメリットがあります。また、不正利用への対策は、スマホ決済サービスを提供する会社それぞれが行っています。スマホ決済のデメリットもきちんと理解して、賢く利用しましょう。

2019年09月19日

子どもと一緒に買い物する時は、荷物も多いしなにかと手こずる…。特にお財布は子どもの荷物にまぎれて、かばんの奥底に沈んでしまったり。普段仕事をしていても、コンビニのレジ前で、いつも、「ないない」と書類の間をガサゴソという場面、よくありますよね。もっとスマートに買い物したいし、余計なガサゴソ時間を減らしたい…でも、どうすればこのわずらわしさから逃れられるのでしょうか?キャッシュレス決済…、よくテレビで見かけるし、便利そうだな~と思いつつ、なんだかよくわらない。そんな悩みをさっそく解決しちゃいましょう。キャッシュレス決済ってなに? どんなイメージ?キャッシュレス決済とは、現金を使わない決済方法ですが、いまはスマホでお店の端末にタッチするだけで簡単に支払いができちゃうものが主流。今回ご紹介する「Apple Pay」は、大手コンビニチェーンはもちろんテーマパークやスーパーや百貨店などいろんな場所で使えちゃうのです。とっても便利なApple Pay。実は、設定の方法もとても簡単なんです。すぐに設定できて、支払いも簡単だと、セキュリティー面で不安に感じてしまうことも・・・携帯を落としたり、置き忘れたりした場合、セキュリティー面に不安を感じますよね。実はApple Payには安全・安心な理由があるのです!さあ、不安が解消されたところで、Apple Payをはじめてみよう不安もなくなったことだし、早速Apple Payを設定してみよう!簡単3ステップ!※対応しているカードは QUICPayサイト をご覧ください。Apple Payは QUICPay(クイックペイ)TMマークがあるお店 で使えます。お店でクイックペイで支払いますと伝えてね。驚くほど簡単に設定でき、使い方もばっちり!いつものお店で買い物してみよ~!Apple Payで快適なキャッシュレス生活を設定も簡単で、子連れの買い物もとってもスマートに終わるなんて! 使える店舗もスーパー、ドラッグストア、レストラン等いつも利用しているお店ばかりで毎日の買い物がぐっとラクに。これからはキャッシュレス生活で、子連れでのお出かけも快適に過ごせそうです!【QUICPay】iPhoneならQUICPayがもっと簡単に。いつものカードを設定するだけですぐ使えます。 Apple Pay(QUICPay)について詳しくはこちらから ※ Apple Payを利用するにはiOS 10.1以降が必要です。Apple Payに対応しているデバイスについては、をご覧ください。※Apple Pay、Face ID、iPhone、Touch IDは、米国および他の国々で登録されたApple Inc.の商標です。※ iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。 アンケートはこちらから PR:QUICPay

2019年09月18日

いよいよ2019年10月からの消費税増税が目前となりました。キャッシュレス化を推進している政府は、消費税増税後に期間限定でキャッシュレス決済利用者を対象としたポイント還元制度を打ち出しています。みなさんの中にはキャッシュレス決済でお得になることがわかっても、種類が多すぎてどれが良いかわからないという人がいるのではないでしょうか。そこで今回はスマホ決済(〇〇Pay)に的を絞り、FP目線で比較しておすすめをご紹介します。この記事を読むことによって、スマホ決済の選び方に関する知識が深まるでしょう。政府により推進されるキャッシュレス決済冒頭で記載した「キャッシュレス決済利用者を対象としたポイント還元制度」など、政府はキャッシュレス決済を推進する様々な取り組みを行っています。ここでは、その背景について解説します。諸外国と比較するとキャッシュレス比率の低い日本経済産業省が公開している「キャッシュレス・ビジョン」の中で、世界各国のキャッシュレス率の状況が示されています。2015年のデータでは、日本におけるキャッシュレス比率は18.4%。他の国を見てみると、韓国では89.1%、中国は60.0%、アメリカでは45.0%となっており、日本におけるキャッシュレス比率の低さが際立っています。2025年までに日本のキャッシュレス比率を40%に日本では人口減と少子高齢化の問題から、現金の取り扱いにかかるコストが今後大きな負担となることが予測されます。また、2020年に東京オリンピック、2025年に大阪・関西万博など大きな国際イベントを控えている状況です。このような課題・状況を踏まえ、政府は2025年までに日本のキャッシュレス比率を40%まで引き上げようという目標を掲げました。そのため、キャッシュレス化を推進する取り組みがなされているのです。キャッシュレス決済の中でも注目される「スマホ決済」キャッシュレス決済の種類には、以下のようなものがあります。クレジットカードデビットカードプリペイドカード電子マネースマホ決済以前からクレジットカードや電子マネーなどのキャッシュレス決済サービスはありましたが、事業者側に導入費用・手数料の負担があることや日本における現金の信頼が大きいことなどから、日本ではキャッシュレス決済の利用があまり進んでいませんでした。仕組みが簡単な「スマホ決済」上記のような背景から、キャッシュレス決済の中でもスマホ決済が注目を集めています。スマホ決済の特徴として、スマートフォンに表示されたQRコードやバーコードをお店側が読み取ることで支払いができるという仕組みが簡単である点が挙げられます。この「仕組みが簡単」である点は、消費者・事業者どちらにもメリットとなります。次の項目をご覧ください。スマホ決済のメリットとは消費者側の視点から見れば、スマートフォン1台があれば決済できるという手軽さがメリットとなるでしょう。事業者の視点から見れば、仕組みが簡単なスマホ決済は、クレジットカードや電子マネーの導入費用よりも安く抑えられるというメリットがあります。キャッシュレス決済の中でも注目される「スマホ決済」事業者側が導入しやすく、スマートフォン1台があれば利用できる手軽さがあるスマホ決済。スマホ決済サービスの中には、期間限定で事業者側の決済手数料を無料としたり、利用者へポイント還元を行うキャンペーンを行ったりしているところがあります。最近では、こうしたキャンペーンを各社が大々的に宣伝していることもあり、「スマホ決済」が注目を集めています。スマホ決済の種類スマホ決済の種類には大きく分けて3種類あります。ここでは、3種類それぞれについて解説しましょう。QRコード決済スマートフォンに表示されるQRコードをお店側が読み取ることで決済できます。もしくは、お店に掲示されているQRコードをスマートフォンで読み込むことによって決済できます。あらかじめお金をチャージしたり、クレジットカードを紐づけたりすることで支払いができるという仕組みです。最近話題になっているスマホ決済はほとんどQRコード決済に分類されます。代表的なQRコード決済PayPayLinePay楽天ペイなど非接触IC決済FelicaやBluetoothなどのスマートフォンに搭載される無線通信機能を使って決済されます。その際、スマートフォンに事前に登録されたクレジットカードや電子マネーから支払われるという仕組みです。代表的な非接触IC決済GooglePayApplePayなどキャリア決済キャリア決済では、携帯キャリア回線の通信料金と一緒に決済されます。店頭やネットショッピングでキャリア決済を選択すると、携帯キャリアのIDやパスワードの入力が求められます。これによりキャリア側が利用者と購入金額を把握し、後日通信料金と一緒に決済されるという仕組みです。代表的なキャリア決済docomoauSoftbank【2019年】スマホ決済(〇〇Pay)を項目別に比較それでは、スマホ決済(〇〇Pay)を項目ごとに比較してご紹介します。[adsense_middle]使用できる店舗数・加盟店数各社発表時点や店舗数の数え方が異なるので参考程度となりますが、主なスマホ決済(〇〇Pay)サービスの使用できる店舗数・加盟店数を表にまとめました。店舗数を数字で表すと上記のようになりますが、スマホ決済サービスによって加盟している店舗に特徴があります。例えば、PayPayは大手チェーン店だけでなく、街の小規模なお店の加盟店が多くなっています。また、2019年3月にはメルペイとLINE Payが業務提携を行い、さらに6月にはd払いも業務提携に加わり、3社で加盟店の相互開放が行われることになりました。いずれのスマホ決済サービスでも、店舗シェア率は今後さらに拡大されていくでしょう。サービス利用時のポイント還元率上記表のポイント還元率は、スマホ決済(〇〇Pay)単体での還元率を表しています。上記のスマホ決済サービスの中には、特定のクレジットカードなどと組み合わせるともっと高いポイント還元を受けることができます。例えば、「楽天ペイ+楽天カード」「d払い+dカード」など。また、各社期間限定のキャンペーンを行っていることがあります。スマホ決済サービスを利用するときには、そのサービスの恩恵を最大限活かす利用の仕方が大切だと言えるでしょう。セキュリティ・不正利用対策2019年7月にサービス開始した「7pay」が、セキュリティの穴を突いた相次ぐ不正利用によってわずか2ヶ月でサービス終了となったことは記憶に新しいでしょう。上記の表では、スマホ決済(〇〇Pay)サービス各社の主なセキュリティ・不正利用対策まとめています。不正利用による補償の有無などは各社によって対応が様々。セキュリティ・不正利用対策という観点から、スマホ決済サービスを選ぶのも良いでしょう。スマホ決済アプリで個人間送金ができるスマホ決済(〇〇Pay)サービスの中には、他のキャッシュレス決済にはない特徴があります。その1つが「個人間送金」。個人間送金とは、文字通り個人同士でお金を送ることをいいます。代表的な個人間送金として銀行振込が挙げられますが、スマホ決済サービスの中にはアプリで個人間送金を行えるものがあります。アプリからメールやLINEを送るような感覚でお金を送ることができるという手軽さが魅力です。個人間送金のできるスマホ決済アプリ2019年9月現在、個人間送金のできるスマホ決済アプリには次のようなものがあります。LINE Pay楽天ペイPayPayKyashなどスマホ決済アプリによる個人間送金の仕組みお金を扱うサービスですから、個人間送金を行う業者はサービスに応じた法律をクリアしなければなりません。スマホ決済アプリにおける個人間送金の仕組みは、大きく分けて3種類あります。3種類それぞれについて解説しましょう。資金移動業者(資金決済法)資金移動業者とは、簡単に言えば「銀行などの金融機関以外で業として為替取引を行う業者」のこと。内閣総理大臣の登録が必要で、資金決済法で規制されている業者です。代表的なスマホ決済アプリはLINE Pay。LINE Payでは、あらかじめチャージしたお金をLINEの「友だち」に送金することができます。資金移動業者は利用者の本人確認が義務付けられています。前払式支払手段発行業者(資金決済法)前払式支払手段発行業者は、名称の通りあらかじめ前払い(チャージ)式の支払い手段を発行している業者です。代表的なスマホ決済アプリとしてPayPay、楽天ペイ、Kyashが挙げられます。資金移動業者と違い本人確認は不要ですが、受け取ったポイントを出金することができないという特徴があります。電子決済等代行業者(銀行法)上記2つは資金決済法が適用されるのに対して、電子決済等代行業は銀行法が適用されています。電子決済等代行業者は銀行と利用者の間に入って手続きを行うという特徴があるからです。住信SBIネット銀行・スルガ銀行に対応しているMoneyTapや、一部のメガバンクと地方銀行に対応しているJ-CoinPayが代表的なスマホ決済サービスです。【2019年】スマホ決済(〇〇Pay)おすすめ総合ランキングそれでは、以上を総合してスマホ決済(〇〇Pay)の中でもおすすめしたいサービスをご紹介します。[adsense_middle]第3位LINE Pay第3位はLINE Pay!連絡手段として既にLINEアプリを利用している人は多いのではないでしょうか。独自のポイント還元制度を設けていて、月々の決済金額に応じてポイント還元率が異なります。キャンペーンを併用することで、さらにポイント還元率を上げることも可能。また、セキュリティ・不正利用対策にも力を入れていますので、安全面を気にする方にもおすすめです。第2位楽天ペイ第2位は楽天ペイ!楽天IDとパスワードだけで簡単に決済できるという手軽さ、楽天カードを紐付けすればポイント還元率を高めることができますので、特に楽天ユーザーにおすすめしたいスマホ決済サービスです。無印良品やTOHOシネマズなど、5,000以上のWebサイトでも利用することができるのも特徴です。イベントを利用することでさらにポイント還元率を高めることが可能です。第1位PayPayスマホ決済(〇〇Pay)でおすすめの第1位はPayPay!PayPayの魅力の1つは、他のスマホ決済サービスと比較しても、通常時での還元率が高いことでしょう。クレジットカードを紐付けることにより、クレジットカードのポイントとPayPayポイントの二重取りが実現できます。2019年10月以降、ヤフーカード以外はPayPayポイントが還元されなくなりますので、クレジットカードを利用するのであればヤフーカードをおすすめします。スマホ決済(〇〇Pay)おすすめ比較ランキングまとめスマホ決済(〇〇Pay)のおすすめ比較ランキング、総合1位はPayPayとしました。チャージ式・後払い式どちらにも対応していて、通常でも高いポイント還元率を持つPayPay。随時キャンペーンを行っていますので、併用すればさらに多くのポイントを還元することも可能です。スマホ決済サービスにはそれぞれの特徴がありますので、ぜひこの記事を参考に、自分に合ったスマホ決済サービスを利用しましょう。

2019年09月16日

ラブレス(LOVELESS)と人気コミック『進撃の巨人』のコラボレーションによるウェアやキャップが、2019年9月21日(金)より、全国のラブレス、ギルドプライム(GUILD PRIME)などで販売される。諫山創(いさやま はじめ)原作の『進撃の巨人』は、『別冊少年マガジン』で連載中の人気漫画だ。コミック累計発行部数は8000万部を超え、全世界18言語・180ヵ国以上で出版されるなど世界中のファンを魅了。また、2019年は東京・大阪で、5年ぶりの“最後にして最大”の原画展「進撃の巨人展 FINAL」も開催されるなど、より一層注目を集めている。ラブレスと『進撃の巨人』のタッグは、ラブレスが15周年をきっかけに、2019年春夏シーズンより立ち上げたコラボレーションライン「プラスラブレス(+LOVELESS)」の一環として実現した。展開されるアイテムはTシャツ、パーカ、キャップの全3型。それぞれのアイテムに、『進撃の巨人』の主要キャラクターであるエレン・イェーガー、ミカサ・アッカーマン、リヴァイ、アルミン・アルレルト、エルヴィン・スミス、ハンジ・ゾエの6人のイラストを取り入れている。Tシャツとパーカはバックスタイルにキャラクターイラストを採用。フロントには、ラブレスと『進撃の巨人』ロゴを左胸にデザインしている。キャップはフロントにイラストを、後ろにラブレスのロゴを配した。カラーバリエーションは、いずれのアイテムもホワイトとブラックの2色展開。モノトーンをベースに臨場感溢れるイラストが映えるデザインに仕上げている。【詳細】「ラブレス」×「進撃の巨人」発売日:2019年9月21日(金)※9月13日(金)~9月20日(金)の期間、オンラインストア「ラブレス公式サイト」「サンヨー・アイストア」にて先行予約受付。「ZOZOTOWN」「MAGASEEK」においても順次先行予約を実施。取扱店舗:・ラブレス(青山、代官山、ギンザ・タイムレス・エイト、名古屋、心斎橋、京都、天神)・ラブレス サニーサイドフロア(新宿フラッグス、グランフロント大阪)・ギルドプライム(仙台、船橋)・ラブレス公式サイト・サンヨー・アイストア・ZOZOTOWN、MAGASEEK・「進撃の巨人展FINAL inひらかたパーク」(大阪)ひらかたパーク イベントホールI・進撃の巨人展FINAL inひらかたパーク 公式サイト・本原画展公式グッズショップサイト「リーブス商会」※掲出開始は9/13からアイテム価格:Tシャツ 9,000円+税、パーカ 18,000円+税、キャップ 5,000円+税【問い合わせ先】株式会社三陽商会 カスタマーサポートTEL:0120-340-460 受付時間10:00~17:30(平日のみ)

2019年09月14日

皆さんの中には、街中やネットなどで様々なキャッシュレス決済による還元キャンペーンを見かけたことがあるのではないでしょうか。「2027年までにキャッシュレス決済比率40%を目指そう」と政府がキャッシュレス化を推進していますので、その流れでしょう。そこで今回は、キャッシュレス化のメリット・デメリットなどについて解説しています。この記事を読むことで、消費者が知っておくべきキャッシュレスの知識が深まるでしょう。キャッシュレスとはみずほフィナンシャルグループ「キャッシュレス社会の実現に向けた取り組み」(2018年6月)みずほフィナンシャルグループによって作成された「キャッシュレス社会の実現に向けた取り組み」(2018年6月)の中では、現金の取り扱いにかかるコストは約8兆円とされています。キャッシュレス化の進んでいる諸外国と比較すると、現金の取り扱いにかかる日本国内の社会的コストは高いと言えるでしょう。消費者側から考えるキャッシュレス化のメリット・デメリット日本銀行決済機構局「キャッシュレスの現状」(2018年9月)日本銀行が2018年3月に調査した「生活意識に関するアンケート調査」において、日常生活の支払いに現金を使う理由の1位は「その場で支払いが完了する」でした。クレジットカードで後払いとなったり、電子マネーにあらかじめチャージしたりすることを億劫に感じる方が多いのかもしれません。2位の「多くの場所で利用できる」という理由がある背景には、日本国内で利用されているキャッシュレスの種類が多すぎるという問題が挙げられるでしょう。【社会情勢】キャッシュレスが普及しにくい背景(1) 盗難の少なさや、現金を落としても返ってくると言われる「治安の良さ」(2) きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」(3) 店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取扱いの煩雑さが少ない(4) ATM の利便性が高く「現金の入手が容易」引用:経済産業省「キャッシュレス・ビジョン」(2018年4月)経済産業省では、日本においてキャッシュレスが普及しにくい背景として上記の4点を挙げています。日本では偽札が流通しているわけでなく治安がいいという面から、日本社会において現金への信頼が高いと感じている人は多いのではないでしょうか。日本では現金を持って街を歩いていても安全です。また、街の至る所にATMがありますので現金を自由に引き出すことができます。こうした理由から、現金のままで良いと考えている人が多いと考えられるでしょう。事業者側の負担が大きいキャッシュレスを導入するための初期費用や決済手数料がかかることは前述の通りです。クレジットカード会社の決済手数料は3~7%と言われています。例えばクレジットカードの決済手数料を3%と仮定すると、1,000万円の売上全額でカード決済が行われていれば、30万円は決済手数料となってしまうということになります。キャッシュレスでの決済が増えればその分手数料が増えますので、事業者にとっては売上減収に繋がる恐れがあるのです。キャッシュレスの選択肢が多すぎるクレジットカード1枚を選ぶにしても、国際ブランド、カード会社など選択肢がたくさんあるのでどれを選べば良いのかわからないという人がいるのではないでしょうか。最近ではQRコード決済のサービスを始める会社が増えています。お店によって対応している決済サービスが異なるので、自分の利用しているキャッシュレスサービスがなければ必然的に現金払いとなってしまうのです。キャッシュレス化とプライバシー2018年末からQRコード決済のサービスを始める会社が増え、その中で不正利用の被害があったというニュースがあったことは記憶に新しいのではないでしょうか。また、キャッシュレス決済サービスを利用することで支払いに関する情報が記録されます。ここでは、キャッシュレス化の安全性やプライバシー保護という点について解説しましょう。キャッシュレスのリスクネットショッピングではクレジットカードが多く利用されていますが、カード情報の流出から不正に利用されてしまうケースがあります。電子マネーの場合も、カードの紛失や盗難によって不正に利用されるリスクはあるのです。キャッシュレスの補償クレジットカードには多くの場合盗難保険がありますので、紛失や盗難による不正利用が保険会社に認められれば補償されます。一方、電子マネーは記名式のものであれば盗難補償があるものの、所有者情報が登録されていない無記名のカードは補償されません。また、スマホ決済は不正利用の場合の補償をするものもありますが少数。大半は補償がありません。キャッシュレスの安全性情報漏洩によるリスクはキャッシュレスの種類に問わずあります。その中でも、スマホアプリによる決済は安全性が高いと言われています。スマートフォン自体に指紋認証などによるセキュリティロックをかけることができるからです。万が一の場合の補償は、キャッシュレスの種類や運営会社によって様々ですから、安全性という観点から利用するキャッシュレスの種類を選ぶのも良いでしょう。キャッシュレス化とプライバシーキャッシュレスという決済サービスを利用すると、利用日や店舗、決済金額などが記録されていきます。家計管理に役立つというメリットがある一方で、企業に購買データを管理されることを不快に思う方がいるかもしれません。所有者情報の登録がない無記名式電子マネーであっても、匿名ではありますが購買データが蓄積されていきます。現金払いと同様のプライバシー保護はないと理解しておきましょう。キャッシュレス化のメリット・デメリットに関するまとめ少子高齢化が進む日本において、キャッシュレス化の流れは避けられないでしょう。キャッシュレスによる決済においてポイント還元や現金が必要ないというメリットがある一方で、使いすぎてしまう危険性や災害時に利用できない可能性があるなどのデメリットがあります。消費者と事業者、それぞれの立場から見たメリットやデメリットを理解して、キャッシュレス化と上手に向き合うことが大切です。

2019年09月04日

「家計のやりくりに困って相談にくる方には、共通の行動パターンがあります。ついやりすぎてしまう、周りの情報に振り回されやすい、結果を急ぎがち、この3つに心当たりのある人は要注意です」そう話すのは、家計再生コンサルタントの横山光昭さん。これまで1万5,000人以上の家計を見てきた中で、お金が貯まる人、貯まらない人の習慣に一定の傾向があることに気づいたという。「お金が貯まらない人は、やる、やらないの差が極端でバランス感覚がない場合が多いんです。不要な保険を見直すとなったら全部解約してしまったり、知識のないままいきなり新しいものに飛びついたり。仮想通貨はそのいい例で、すぐに儲かりそうだからと、よくわからないままリスクの高い投資に手を出し、結果、損をしてしまいがち」(横山さん・以下同)いっぽう、お金が貯まる人は長期的な目で自分に合う節約、貯蓄法を見極め、臨機応変にお金の使い方を決める。自分の中にブレない軸があるので、周りの情報に惑わされることもない。「自分は違うと思っている人ほど、意外とNGな行動パターンを繰り返しているものです」そこで、あなたも“ざんねん”な習慣にハマっていないかチェック!毎日の生活習慣が大きな差になる“ざんねん”な『ちりつも』は、どっち!?■お金の使い方<日々の買い物は現金。固定費だけクレジットカード払い> or <キャッシュレス決算でポイントをゲットしまくる>“ざんねん”なのは<キャッシュレス決算でポイントをゲットしまくる>。スマホアプリによるキャッシュレス決済は、決済ごとに数%のポイント還元を受けられるが、キャンペーン等で還元率が高くなると還元自体が目的になりがち。「ポイント欲しさに、『必要なもの』と『単に欲しいもの』の区別がつかなくなり浪費に陥る人が増えています。クレジットカードのポイントも同様。キャッシュレスの管理に自信がない人は、一度現金払いに戻しましょう」■毎日の買い物<多少安売りしていても不要なものは買わない> or <特売日に日用品をできるだけまとめ買いする>“ざんねん”なのは<特売日に日用品をできるだけまとめ買いする>。「『安いから』というもっともらしい理由で日用品を大量に買う行為は、じつは浪費になる可能性が。家にストックがあふれていると、かえって『たくさんあるから、どんどん使わなきゃ……』という強迫観念におそわれ、無駄遣いにつながることも。長期的な目で見れば、値段に惑わされず、必要なものを必要なだけ買うほうが節約になります」目の前の得だけを考える買い物の仕方は改善しよう。

2019年07月12日

アイドルグループ・嵐の二宮和也が出演する、JCBカードの新TV CM「相棒のように〜ハワイでキャッシュレス〜」編が6日から全国でOAされる。CMでは相棒のJCBカードと共にハワイへ出かけた二宮が、キャッシュレスで身軽な旅を楽しむ姿を描く。ショッピングや食事、トロリーバスなどの支払いがキャッシュレスで感動した二宮は、夕日の沈む波打ち際でゆっくりと息を吐くように「最高」とつぶやく。存在感満点サブキャスト・伊藤修子も、前作、前々作に続いて登場する。白いTシャツとグレーのチノパンでスタジオ入りした二宮。JCBのCM出演10周年を迎え安定感抜群の演技を見せる。またウクレレ店の店主役の男性が「実はウクレレ弾くの、今日が初めてなんです。ついさっき先生に教わりました」と明かすと、二宮は驚いた表情を見せながらも、無事に撮影を終了。現場にいた音楽好きなスタッフは「二宮さんはギターが弾けるから、ウクレレも上手ですね。上手な人が初心者っぽく弾いているのがわかる」と、撮影を見守っていた。「ハワイで現金を使うこと? ないですね〜!」とキャッシュレス生活を送っている二宮だが、ハワイでやってみたいことを聞かれると「嵐の5人でトロリーバス(ワイキキ・トロリー)に乗ってみたいな。目立つけど、そういう時じゃないとできないし。5人そろってハワイに行くなら『ザ・〇〇』なことがやりたいです」と思いを馳せる。10年近くキャッシュレス生活をしているという二宮は、「後輩と食事へ行くときもお財布のやりとりが一切ないので楽ですよ。(後輩が)ちょっと払います……と言う頃には(ボクが)払い終わってるし。現金だと『いえいえ自分が……』ってなっちゃうけど、JCBなら『もう払いました』で終わっちゃう。楽ですよ!」とおすすめする。また同CM出演10周年に「本当にありがたいですね。ボクはずっと使い続けているし、長くやらせていただいているから、小さい子が二宮和也を見た時、『JCBの人だ』って言ってもらえるようになりたい」と感謝。「令和になって二宮も『レス』されるんじゃないかってドキドキしてましたけど、よくここまで来たと(自分を)褒めてあげたい。『二宮ノーレス』でした(笑)」と喜んでいた。

2019年07月02日

昨今目覚ましいキャッシュレス化への動き、このまま進むと世の中はどうなるの?いまひとつピンとこない読者世代のために、一足先に「財布を持たない暮らし」を実践している人の生活をのぞき見。あなたはこんなミニマル・ライフをどう思いますか?「2年前、夫の海外研修に同行して、半年間、米国ワシントンD.C.で生活しました。当時から米国はキャッシュレス社会で、現金をほとんど使いませんでした。日々の買い物はクレジットカード払い。チップの支払いや割り勘もクレカで可能。そして日本でいうLINE Payなどのスマホのコード決済も普及していて、スマホとクレカがあれば現金を持ち歩かなくても困らなかったんです」こう話すのは、ミニマリストの飯島彩香さん。こうした米国での生活をもとに、帰国後、自ら始めた最小限のモノで暮らす快適さをつづった『スマホひとつで暮らしたい』(KADOKAWA)がいま話題だ。そのなかで、本誌が注目したのが、日本でも、すでにスマホとクレカだけで、現金を使わずに暮らすことが実際に可能になっているということ。まずは、次の“ある日の飯島さんの1日”を見てほしい。【7:00】「スマホのアラーム」で起床【8:30】「Spotify」で音楽を聴きながら朝食【9:00】「radiko」でラジオを聴きながら掃除・洗濯【10:00】犬の散歩。「歩数計アプリ」で歩数をチャック【11:00】「ネットスーパー」で、夕食の食材を注文【12:00】「食べログアプリ」で事前予約しておいたカフェでランチ【14:00】かかりつけの病院へ。保険証と「診察券アプリ」を見せて受付けを済ます【14:15】待ち時間に「楽天」のネット宅配クリーニングを注文【14:30】「楽天24」で1カ月分の日用品をまとめ買い【15:00】「お薬手帳アプリ」を見せて、前日病院で処方してもらった薬を調剤【15:30】「Netflix」で映画を鑑賞【17:00】「家計簿アプリ」で今月の出費、銀行口座の残高、クレカの引き落とし額などを確認【18:00】ネットスーパーから届いた食材で「料理アプリ」を見ながら、夕食をつくる【21:30】「YouTube」のヨガ動画を見ながら0円ヨガレッスン【24:00】「カレンダーアプリ」で明日の予定を確認してから就寝スマホにダウンロードしたさまざまなアプリやネットを活用することで、家事や余暇はこんなに充実。しかも現金をまったく使っていない。スマホの扱いに不慣れな人にとっては信じがたいが、社会はすでにそこまでIT化が進んでいるのだ。「わが家ではクリーニングも楽天市場の詰め放題パックを使っています。家に届いた段ボールに目いっぱい詰めて工場に送るだけ。重いものを店頭に持って行く手間と時間が省けて、しかも安い。何度か使いましたが、いまのところトラブルは起きていません」(飯島さん・以下同)まやYouTube動画もいまやヨガや英会話のレッスンから、投資アドバイスまで、探せばなんでも閲覧可能なのだとか。「教室に通わなくても、スマホ1台あれば自宅が教室になる。ほんとうに便利です」日用品の買い物から、日々の食料品の宅配まで、これもスマホで完結。東京などの一部エリアでは、食料品を午前中に注文すれば夕方には届くネットスーパーの宅配も充実している。もう毎日、財布を持ってスーパーに行く必要はなくなっているのだ。

2019年06月22日

お金の記事はやっぱり本誌でも読者の注目度が高いですが、記事でアドバイスをしてくれる「お金のプロ」のお財布、のぞいてみたいと思いませんか?見せてくれたお財布には、さすがのテクニックが満載です!スマホと比べても大きさは半分以下の手のひらサイズの財布。名刺入れと間違ってしまいそうな財布を使っているのは、ファイナンシャルプランナーの山口京子さん。ピンクゴールドの3つ折り財布は、6~7年使っているという。「それまではブランド物の長財布を使っていましたが2~3年ですれてきて、中身もカードや小銭で重かったので、荷物を軽くしようと見つけたのがこのお財布です。このお財布に入る範囲のカードと現金しか持ち歩かない。お金を使う頻度が少なくなり、無駄遣いが減ったのか、お金が貯まってきました」(山口さん・以下同)長財布から3つ折り財布に切り替えるとき、使わないポイントカードを思い切って整理し、取引のない銀行口座を解約してキャッシュカードも最小限に。さらに、持ち歩くカードを“集約”した。「メインバンクのキャッシュカードと、クレジットカードを持ち歩くと最低でも“2枚”お財布の中に入ることになりますが、銀行のキャッシュカードとデビットカードが一体になっているカードなら“1枚”で済みます。カードを集約していくと枚数を減らすことができますよ」山口さんが家計管理に愛用しているカードは、メガバンクとネットバンクのデビットカード2枚。ネットバンクはキャッシュカードと一体型なので、国内ATMで現金の出し入れはもちろん、VISAの加盟店での買い物もこれ1枚でOK。「デビットカードは、カードで買い物した瞬間、銀行口座から代金が引き落とされて、預金通帳に履歴が残ります。家計簿をつけるのが面倒だと思う人は、通帳が家計簿代わりになるのでとても便利」毎日スーパーやドラッグストア、コンビニなど、カードが使えるお店では少額でもデビットカードを使っているという。また、現金は持たない主義。隙間スペースに最小限の小銭を入れ、現在持ち歩いている金額は約3,700円!「買い物はほとんどデビットカードかスマホ決済。QRコードが表示されたスマホをレジで見せるだけ。スマホのメールに履歴が届くので、現金を出し入れする手間が省けるだけでなく、使いすぎもストップできて一石二鳥です」ATMから下ろすお金は1度に1万円までと決めて、家計簿を細かくつける手間を省く。管理を簡単にするためにもミニ財布にしてキャッシュレス化の流れに乗ろう。

2019年06月05日

あらゆる世代で進むキャシュレス化エプソン販売株式会社(以下エプソン)は、すでにキャッシュレス決済を利用している20~50代の男女500名を対象に、キャッシュレス決済の利用実態に関する意識・実態調査を行った。20~50代の男女5,255名に対し、キャッシュレス決済を利用したいか聞くと、「キャッシュレス決済化」の希望は79%だった。さらに、「すでに利用している」という経験者は67%となり、世代を問わずキャッシュレス決済化への意向が高いことが分かった。飲食店でのキャッシュレス決済を希望する声が多数さらに、キャッシュレス決済を利用している人500人を対象に、特にキャッシュレス決済をしたいものについて聞いてみると、1位が「外食費(ランチ代・飲み代など)」 (73%)となった。飲食店でのキャッシュレス決済は、手持ちの現金を気にせず、素早く会計できることが魅力だという声も上がっている。実際に外食の際、「手持ちの現金が少なく、食べたいものや飲みたいものが注文できなかった」「割り勘をするときに他の人に建て替えてもらった」という経験をした人が4割近くいた。特に20代で「現金がなくて困った」経験をしている人が多いことも明らかになった。そこで、外食費をキャッシュレス決済化することで手持ちの現金を気にせず飲食ができると思うか聞いたところ、8割が「そう思う」(44%)「どちらかといえば そう思う」(35%)と回答。さらに、外食費をキャッ シュレス決済化することは9割が「オススメできる」 と回答している。キャッシュレス対応の店では、消費者の財布のひもが緩むIT導入・活用支援コンサルタントの水谷哲也氏に消費者意識の変化、そして飲食店舗側がキャッシュレス決済を取り入れるメリットについて話を聞いた。外食費をキャッシュレスにするとこにより、消費者はカードで支払いを行うためポイントが貯まる。カードによっては一定値を越えないとポイントが付かないため、「一定値を越えるために、もう1品追加しよう」というインセンティブが働くという。また、電子マネーで支払う場合、持ち合わせを気にしなくて良いので後輩の分も気軽にごちそうする傾向にある。さらにキャッシュレス決済を導入することは、店舗側にもメリットがある。レジ締めの時間短縮やおつりの用意削減、レジでミスをするリスクが減るなど、管理コストが軽減できる。タブレットPOSに適したレシートプリンター「TM-m30」キャッシュレス化が進むと、店舗内のIT化も必要だ。そんな中、導入コストが安価で慣れない人でも簡単に操作できるタブレットPOSが注目されているが、タブレットPOS導入には周辺機器も必要となる。「TM-m30」は、限られたスペースでの設置や、店舗の 雰囲気と調和するコンパクトでスタイリッシュなデザインのレシートプリンターだ。有線タイプのハンディースキャナーをUSBで接続でき、キャッシュレス決済に用いられるバーコードの読み取りに対応。そのほか、エプソンでは業務スタイルに合わせたレシートプリンターを多数取り揃えている。「あの店では簡単に会計ができる」と、サービス面から顧客に選んでもらえる店になるよう、会計システムを見直してみてはいかがだろうか。【参考】※TM-m30商品ページ※レシートプリンター一覧※エプソン飲食業向けサイト

2019年04月18日

最近ものすごい勢いで、お金に関する変化の波が、じわじわと私たちの元へ押し寄せてきています。それが「キャッシュレス決済」です。これにはポイントがたまる、お財布がスッキリするなどキャッシュレスのメリットはいくつかありますが、主婦は何が一番おトクだと感じているのでしょうか?今回は主婦が感じるメリットをまとめてご紹介します。■ 移行途中ではあるものの、利便性は高い!今回主婦たちの意見をリサーチしてみたところ、筆者のまわりではまだキャッシュレス決済を完全に取り入れている人は比較的少ないような印象を受けました。EKAKI / PIXTA(ピクスタ)「家計用の財布と自分のお小遣い用の財布を分けて2個持ちしなくて済むようになったのがメリットです」(32歳/パート)「小さな子どもの手を引きながら小銭を使うことが結構、億劫でした。タッチやカード決済でその煩わしさから解放されたのは嬉しい」(31歳/専業主婦)「カード会社が明細をつけてくれるので、忙しい中暇を見つけてわざわざ家計簿をつける手間が省けます。さらに、家計簿のノートを買うお金が浮いたのも地味に嬉しいですね」(40歳/パート)「家計簿をつけていても、どうしても出てきてしまうのが使途不明金。それがなくなるので気持ちのモヤモヤも減り、お金の使い方が把握できるようになったのが私にとってのメリットです」(38歳/フルタイム)日本では、まだまだ現金至上主義という考え方が定着しているようですが、時と場合によっては、現金払いよりもキャッシュレス決済のほうが便利だと感じることもあるようです。sasaki106 / PIXTA(ピクスタ)■ 主婦に人気のあるカードは?筆者のまわりにおいて圧倒的に使用頻度が高かったチャージ式のカードは、「Suica」「nanacoカード」でした。海外サイトでよく買い物をする人からは「Vプリカ」が重宝するという意見もありました。また還元ポイントが高く、おトク感を得たいという人は「LINE Peyカード」を好んで使用しているようでした。ちなみにクレジットカードでは「楽天カード」、次いで「エポスカード」という結果になりました。freeangle / PIXTA(ピクスタ)クレジットカードにおいては、やはり使いやすさとポイント還元率の良さが重視されているようです。流行りのキャッシュレス決済、主婦にとってはメリットこそあれ、そこまで大きなデメリットはみられないように思いました。

2019年03月17日

3月12日は「財布の日」。「312(さいふ)」の語呂合わせから制定された記念日です。財布ってその人の経済感覚の表れとも言えるアイテム。気になる男性の財布事情は、どうしても気になっちゃいますよね。今回は男性の財布について女性たちにリサーチ。愛用している財布別に男性のタイプを考察していこうと思います。■急増中!キャッシュレス男子の実態2020年の東京オリンピックに向け、外国人観光客対策としてキャッシュレスが推奨されていますね。いち早くキャッシュレスを取り入れている男子ってどんなタイプ?「同期の男子の財布の中身はいつも1000円札1枚のみ。支払いは全て審査が厳しい某社のクレジットカードで済ませています。コンビニでの買い物にもクレカを使用して、ポイントを貯めてるみたい。カードNGのお店には基本行かないけど、たまに行くと、同行者に立て替えてと言うので評判は微妙。大人なんだから財布に1万円くらいは入れておいたほうがいい気がします」(25歳・美幸さん)「知り合いの稼ぎのいい男性は、現金を持ち歩かずクレカのみ。先日、マネークリップで留めた現金を持ってたので珍しいと思ったら、海外出張帰りでチップ用と言っていました。住む世界が違いすぎ…」(26歳・真央さん)キャッシュレスって今っぽくてかっこいい気もするけど、現金を一切持っていない人は、周りに迷惑をかけることもあるんですね。あまりにも徹底していると、融通が利かないとか意識高い系と言われそうな印象も。■カード、レシートで財布がパンパンポイントカードが多すぎて、財布がパンパンという女性は多いもの。男性にもそういう人は意外といるようです。「彼氏がポイント優先で店選びをする人で、行くのはポイントカードを持ってる店かクーポンを使える店ばかり。店員さんに顔を覚えられて恥ずかしいです」(33歳・珠江さん)「財布がパンパンの男は出世しないと思います。同期の出世頭の男子は毎日財布からレシートを出し、お札は金額ごとに分けて揃え、小銭は自宅の貯金箱に入れるそうです。だからいつも財布はコンパクト。ただ、人の財布にも厳しくて…。私の財布を見て“ポイントカード捨てれば?”と言ってきました」(28歳・千秋さん)金銭感覚がしっかりしているのは魅力的ですが、特別な日の食事ですらポイントカードやクーポンを意識する彼氏だと、なんかセコい?と思ってしまうかも。そして、いくら出世頭でも人の持ち物にまで口を出す男性は面倒ですね。■ミニ財布&小銭入れ愛用の男性女性が使っていそうなイメージのミニ財布や小銭入れ。使っている男性はどのようなタイプなのでしょう。「職場の先輩は小銭入れと長財布のダブル使い。長財布の中はいつもキレイだし、小銭入れもスーツのポケットからサッと出してスマートです。大人の男って感じ」(24歳・里佳子さん)「最近、彼氏がミニ財布を使っています。無駄なポイントカードやクレカを整理するなど財布の中身を断捨離したみたい。軽そうだし小さめの財布ってかっこいいかも。私も真似しようかと思っています」(30歳・美和子さん)男性は長財布派が多いのかと思っていましたが、ミニ財布や小銭入れを愛用する人もいるんですね。財布の中身を断捨離できるのはいいかも。こういう人は自分の支出をしっかり把握しているだろうし、普段から何事もちゃんとしていそう。■財布を持たない男たまに見かける、財布を持たない男性の実態は?「(CAさんの意見)ファーストクラスのお客さまは財布を持っていない方も多いようです。クレカを1枚持つか、現金をマネークリップで留めている方をよく見ますね。先日は分厚い茶封筒から現金を出していた方も…」(30歳・加奈さん)「男友達は財布を持たず、パンツのポケットに直接お金を入れててよく落とします。手ぶらなのはうらやましいけど、ああいう人と付き合ったら大変そう」(22歳・美佳さん)お金があってもなくても、財布を持たない男性はちょっと変わり者なのかもしれません。■気になる彼の財布は?意中の彼はどんな財布を使っていますか?どの財布を持つ男性のタイプも一長一短という感じがしますね。もちろん財布だけで彼の人柄が全てわかるわけではないけれど、相手の性質を見極めるうえでの参考にはなるかも。よかったら、お付き合いする前に観察してみてくださいね。

2019年03月12日

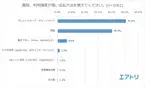

カフェやお店でカードやスマホを使って支払いするなど、近年、支払いのキャッシュレス化が急速に進んでいます。国内では現金で支払う人も海外ではカードでという人もいるのでは?でも、海外旅行では意外と現金が必要なケースがあるんですよ。その理由を2つご紹介します。■ クレジットカードの利用頻度が多い人が5割総合旅行プラットフォーム「エアトリ」を運営するエアトリが、20代~70代の男女1,061名を対象に実施した「キャッシュレス」に関する調査を実施しました。まずは「普段、利用頻度が高い支払い方法を教えてください」という質問の結果をご紹介しましょう。最多は驚くことに「クレジットカード・デビットカード」でなんと過半数の50.8%という結果となりました。2位は「現金」(40.5%)、3位は「電子マネー」(6.8%)という順番でした。Mills / PIXTA(ピクスタ)今は現金を利用している人でも、今後はキャッシュレスに移行したいという人も多いようです。普段の支払い方法が現金という人に「今後、キャッシュレス決済をメインにする予定はあるか」と尋ねると、25.1%と4分の1以上が「はい」と回答。sasaki106 / PIXTA(ピクスタ)キャッシュレスに移行したいという人は、その理由について、主に以下のように話しています。「小銭のやり取りが面倒くさいから」(50代男性)「ネットショッピングも増えているので、ポイントも貯まってお財布がスマートになるのであればそれはそれでありだと思ったので」(30代女性)「金融機関に行く時間がないため」(50代女性)一方、キャッシュレスに移行する予定がない人は、主に以下のような理由を挙げています。「個人情報の漏洩防止のため」(50代男性)「現金払いの店が多いし、割り勘には現金が便利」(50代男性)「忘れた頃に後から請求がくるのが怖いので、海外や高額な買い物、ネットショッピング以外は現金にしている」(40代女性)「キャッシュレスに対しての信頼度がまだ低いから」(50代女性)Fine Graphics / PIXTA(ピクスタ)■ 海外旅行中は「カード使いメイン」という人が6割以上も!では、海外旅行中はどうでしょうか?「海外旅行中に利用頻度が高い支払い方法を教えてください」と尋ねると、「クレジットカード・デビットカード」が63.1%と断トツで1位に!現金は35.2%と少数派でした。マハロ / PIXTA(ピクスタ)海外旅行中はクレジットカードとデビットカードを使うという人は、プラナ / PIXTA(ピクスタ)「日本では現金だけど、海外では現地通貨を使い切ったり、必要な両替をするのが面倒くさいので、クレジットカード・デビットカードを使うようにしている」(50代男性)「現金を持ち歩くリスク、換金の手間を省くため。日本はで現金、海外ではクレジットカード・デビットカードと使い分けています」(30代女性)freeangle / PIXTA(ピクスタ)確かに、海外旅行中に多額の現金を持ち歩くのは危険。また、大金を現地通貨に換金したのに結局使わなかった……という場合、帰国後また日本円に換金しなおすことで手数料を取られてしまい、結局無駄にお金を払ってしまうことになりします。逆に、海外では現金を使う人は、「日本ではクレジットカードやデビットカードがメインだけど、海外でクレジットカードを使用するのは不安がある。空港免税店でクレジットカードを使用することはあるが、現地の現金を残さないために」(60代男性)と話しています。Happiness* / PIXTA(ピクスタ)■ 海外で現金が必要な理由2つ上記の調査では、「海外旅行中はなるべく現金を使わない」という人が多いことが分かりました。しかし、海外でも、特に筆者の住むアメリカ・ハワイ州では、クレジットカードやデビットカードだけではなく、多少の現金は必須です。まちゃー / PIXTA(ピクスタ)1つめの理由としては小さいレストランやお店などで、手数料がかかるためクレジットカードやデビットカードを受け付けず、「CASH ONLY(現金のみ)」というポリシーのところが意外にも多いことが挙げられます。Syda Productions / PIXTA(ピクスタ)大きな店やレストランでは日本円を受け付ける場合もありますが、個人の店ではそういうこともほぼありません。2つめの理由は、行く先々で「チップ」が必要になるためです。Graphs / PIXTA(ピクスタ)レストランではクレジットカードでそのままチップも加算できますが、ホテルで荷物を運ぶ人、駐車場に車を入れてくれる人、部屋を清掃する人、タクシーの運転手……など多くの場所で1ドル札が必要となります。こういう状況で現金がないと、「しまった!」ということになりがちです。必要最低限の現金を現地通貨で用意し、チップの分はあらかじめ1ドル札に崩してお財布に入れておくとスマートな支払いができますよ。KittisakJirasittichai / PIXTA(ピクスタ)以上、キャッシュレスについての調査結果と、海外、特にアメリカでは現金が必要な理由をお伝えしました。キャッシュレスが進んでいると思われる海外でも、いざ着いてみると「現金が必要だった!」という場面は意外に多いもの。チップやレジの仕組みや制度を含む、現地の「お金の事情」をあらかじめリサーチしておくと、着いた後で悩まずに行動できますよ!【参考】※すでに過半数が普段からキャッシュレス決済を選択! 海外旅行中は6割以上がキャッシュレス決済を利用していることが判明 ー エアトリ

2019年03月04日

政府が今年の消費税増税にともない積極的に対策を打っている、キャッシュレス化。クレジットカードなど、支払いをキャッシュレスにすることでポイントが2~5%還元されるという政策も進んでいるようですが、国民である私たちの実感としては、どうでしょうか。私自身は、まだまだ現金志向なのですが友人たちはキャッシュレス化に割と意欲的で最近その動向が気になるもの……。そこで今回は、キャッシュレス化をいち早く取り入れた友人・知人のリアルな本音をご紹介します。イラスト・角侑子Apple Payは便利だけど…...「会社の同僚がApple Payにしてから『交通機関でいちいち現金をチャージする必要がなくなって快適だ!』と、感動しながらすすめてきたので私も切り替えました。これは本当に便利! 改札でチャージがなくて後に人がつっかえるという迷惑もないし、電車の乗り遅れもなくなりました。ですが、ちょうどこの間、焦る出来事があって……。帰宅中に携帯の充電が切れちゃったんですよね。つい電池残量が心もとない状態で家を出てしまって。携帯が完全に電源オフになると、当然ですが改札は通れません。しかも今回を機に財布の中身もほとんどキャッシュレス化させたので、その日も現金は一切持っていませんでした。あいにく駅にATMもない。恥ずかしながら駅員さんに事態を報告して、後日精算にしてもらいました。Apple Payに切り替えるなら、モバイルチャージャーや予備の現金だけでも所持しておくと良いですよ」(28歳・広告代理店勤務 )カードを持ちすぎて、いくら使ったかわからない「流行りに乗った感覚でキャッシュレス化を始めてみました。最初は手もとに現金がないことが不安だったのですが、カード一枚でレジの会計がかなりスムーズになるので、慣れると本当に便利ですね。しかもカードによって特典やポイントの還元に違いがあるので、よく利用するお店に合わせてカードを作っています。銀行のクレジットカードに、イオンやセブン系列のカードにdカード。結果的に現金で払うよりもお得に買い物ができているはずなのですが、困ったことにどのカードでいくら使ったかを把握できなくなってしまいました。明細を確認して残高が想像以上に減っていたことに愕然としたこともあり、カードを利用するにあたって計画的に収入と支出のバランスをチェックする必要があると実感した次第です。今は、家計簿アプリを利用して使いすぎていないかをチェックしていますが、そうした細かい作業が苦手な方は現金のほうが性に合っているかもしれませんね」(32歳・医療事務)旅行や地方出張で、いざという時に困った!「日本の政策そのものがキャッシュレス化を進めているのもあって、キャッシュレス化はなんとなく当たり前なんだという認識がありました。でも、当然っちゃ当然ですが、お店側がキャッシュレスに対応していないと意味がないんですよね。普段は都内で生活しているのでカード払いや電子マネーが使えない事態はそこまでないのですが、小さな個人経営の店に行ったり、出張で地方に行った際に交通機関で使えなかったりすることもあります。都内であってもキャッシュレス対応を導入したばかりのお店だと、店員さんがやり方に戸惑って逆に現金払いより時間がかかってしまうことも……。スムーズなレジ会計に魅力を感じたのに逆に時間がかかってさらにストレスが増すという残念なシチュエーションも少なくありません」(34歳・営業)自分に合った使いわけが必要!キャッシュレス化が進んでいるとはいえ完全に現金を使わない生活というのは、現段階では生活しづらい一面もやっぱりある模様。確かに地震などの災害に遭った場合、いざという時の現金は手もとにおいておきたいものだし、友人との食事で割り勘する時は、後日支払うよりその場で現金による明朗会計のほうが何となくスッキリします。今回の意見を受けて私個人としては、食材・日用品などの生活必需品はキャッシュレス化させておきつつ、交際費は面倒でもなるべく現金を使うようにするほうが私のライフスタイルに合っていそうだと実感しました。人によってお金の使い方もまた個人差があると思うので、ぜひみなさんもキャッシュレス化を視野に入れつつお金の付き合い方について見直してみてはいかがでしょうか?

2019年02月16日

今回はキャッシュレス決済と現金払いの最新事情についてご紹介します。クレジットカードやスマホ決済などキャッシュレス化が進む近年ですが、絶対に現金払いしかしない!という人もまだまだ多いようです。あなたは日常生活上で「カード」と「現金」をどのように使い分けていますか?今回は、クレジットカード総合情報サイト「クレカッティ」が100人を対象に実施した「キャッシュレスに対するアンケート調査」の結果をご紹介しましょう!■ あなたはキャッシュレス派 or 現金派?アンケートではまず、「あなたは次の2つ(「キャッシュレス決済」または「現金払い」)のうち、どの支払方法を選ぶことが多いですか?」と質問(カード払いにはクレジットカード、デビットカード、プリペイドカード、電子マネー含む)。Graphs / PIXTA(ピクスタ)すると、47人が「キャッシュレス決済」と答えたのに対し、53人は「現金払い」と回答。今も現金払いが半数以上と、根強く残っていることが判明しました。次に、「キャッシュレス決済と答えた方に質問です。以下3つ(クレジットカード、デビットカード、プリペイドカード、電子マネー)のうち、どの支払方法をよく使いますか?」と尋ねると、最も多かったのは「クレジットカード」で30人。次に「電子マネー」(15人)、「デビットカード/プリペイドカード」(2人)という結果に。つむぎ / PIXTA(ピクスタ)デビットカードやプリペイドカードを選んだ人が意外に少ないのが驚きですが、まだまだ日本にはこの形態のキャッシュレス決済に対応できる場所が少ないのかもしれません。■ 現金派の人はキャッシュレス決済が嫌い!?では、現金派の人はキャッシュレス決済についてどう考えているのでしょうか?「現金払いと答えた方に質問です。今後はキャッシュレス決済をメインにしたいと考えていますか?」と尋ねると、「はい」と答えた人はなんとたったの15人!Graphs / PIXTA(ピクスタ)大多数の38人は「いいえ」と答え、硬派ともいえる「現金主義者」が多いようです!では、現金派がキャッシュレス決済に移行したくない理由とはいったい何でしょうか?「いいえと答えた方に質問です。現金にこだわる理由を以下3つの中から近いものを選んでください」と尋ねると、1位は「現金の方が何となく安心」(33人)。freeangle / PIXTA(ピクスタ)以下、2位は「災害時に使えなくなるのが怖い」(16人)、3位が「キャッシュレス決済がよく分からない」(4人)という結果でした!■ キャッシュレス化が進む諸外国!アメリカの現状は?クレカッティの調査リポートによると、日本でキャッシュレス化が進まない理由として、以下の3点が挙げられます。現金を持ち歩いていても安全ATMの普及率が高い現金払いのみのお店が多いfreeangle / PIXTA(ピクスタ)同リポートによると、中国では偽札の横行を防ぐためにキャッシュレス化が進んでいるほか、北欧スウェーデンではキャッシュレス化を進めるために交通機関や金融機関でキャッシュの取り扱いをストップするという強硬策に出ているとか。freeangle / PIXTA(ピクスタ)では、筆者の住む世界一の経済大国アメリカの現状はどうでしょうか?アメリカではキャッシュレス決済が広く普及しています。Frog / PIXTA(ピクスタ)クレジットカードを持つことは半ば必須ですが、「使いすぎは危険」という意見が一般的。確かに、クレジットカードを利用するのはいわば「借金」しているのと同じ。使っているうちに、金銭感覚が麻痺してしまう恐れもあります。アメリカで非常に良く普及しているのは、使ったお金が銀行口座から直接引き落とされるデビットカード。Rawpixel / PIXTA(ピクスタ)使いすぎる危険がなく、利用高が銀行残高を超えると使用できないシステムになっています。また日本と同じように、現金以外は扱わない店も意外に多く、レストランやホテルで現金を使ってチップを支払う状況も多いため、完全にキャッシュレスになるのは難しいのが現状です。Rawpixel / PIXTA(ピクスタ)以上、現金払いとキャッシュレス決済に関する調査結果についてお伝えしました。現金とカードのバランスを取りながら、自分なりに賢く使い分けたいものですね!【参考】※クレジットカード総合情報サイト「クレカッティ」がキャッシュレスに対する国内の意識を徹底調査

2019年02月13日

政治や経済、時事問題についてわかりやすく解説してくれる、ジャーナリスト・堀潤さん&イラストレーター・五月女ケイ子さんの連載「社会のじかん」。今回はスペシャル版をお届け!キャッシュレス化が進む。→堀さんの分析:小銭、口座からの引き出し、手数料。電子決済でそれらから解放されます。堀:SuicaやモバイルSuicaなど電子マネーの登場で、小銭を出す必要もなくなり、だいぶ便利になりました。五月女:私はまだ、カードタイプのSuicaを使っています。堀:いままでは、いちいちカードに現金をチャージするという手間がかかっていましたが、これからはスマホ一つで、自分の銀行口座やクレジットカード会社から直接決済する仕組みが進むでしょうね。僕なんかは最近、財布に現金はほとんど入っていません(笑)。五月女:さすが!時代に乗ってますね!やはり便利ですか?堀:たとえばタクシー。タクシー配車アプリをまず起動し、自分のいるカフェに15分後に来てもらうように頼みます。カフェの支払いもスマホのクレジットカードか交通系の電子マネーでピッ!タクシーはアプリで呼んだ時点で自動的に決済されるので、目的地に着いたらそのまま降りればいい。これまで道で空車を探したり、店やタクシーの会計に使っていた時間をまるまる有効に使えます。五月女:すごいですね!でも、それって、スマホを落としたら大変なことになるのでは?堀:それは、財布を落とすのと同じです。ただ、財布の場合は現金を抜き取られたら戻ってきませんが、スマホなら電子化されているので悪用されにくいです。自分が決済していないことが証明できれば引き落とされませんし。五月女:逆に安全なんですね。堀:キャッシュレスの究極の形は無人化店舗。アメリカでスタートした「Amazon Go」では、Amazonのアプリを起動して、無人の店舗に入り、自分が欲しい商品を袋に入れてそのまま出れば、自動的に決済されるんです。五月女:なんだか、万引しているみたい(笑)。なぜそんなことができるんですか?堀:店内に何台もカメラが設置されていて、どの商品を取ったかがわかるんです。商品は、Amazonでレビューの高いものを陳列していますから、売れるものばかり。日本にはまだありませんが、きっと世界中に出店するでしょう。人手不足が解消されますし、人工知能が販売動向を調べて、仕入れを無駄のないように調整することも可能になります。無人店舗は、実験的にJR赤羽駅ホームのキオスクでも導入されたんですよ。五月女:お話を聞いていると、キャッシュレスってすごく便利だと思うんですが、「お金を使う」という意識を子どもにきちんと教えられなくなる気がして、心配になります。堀:お金の価値観は変わるでしょうね。これまではお金に固執させられていたんだと思います。でも、今後は単に取引のための契約のサインのようなものに。お金よりも信用や人脈のほうが重要になるでしょうね。支払い能力や実績はすべて明快になりますから。五月女:確かに。データ化されて嘘やごまかしが利かなくなるし、秘密がなくなっちゃいそう!Japan Taxi & LINE Payタクシーもスマホでピッ!が主流に。タクシーの手配や予約、キャッシュレス払いのできる配車アプリの先駆け「Japan Taxi」。決済機付きタブレットも現在、都内で5500台のタクシーに導入されている。12月から「LINE Pay」での支払いも可能になり、より便利に。年内は最大500円還元キャンペーン中。写真提供・LINE PayAmazon Go商品を手に取り、店を出るだけ!ゲートにスマホをかざして入店。店内にレジはなく会計に並ぶ必要もない。現在、Amazon本社のお膝元、シアトルに3店舗とシカゴ、サンフランシスコにもオープン。ニューヨークやアメリカの主要な空港への出店も計画中とか。残念ながら日本での展開は未発表。©Newscom/アフロJR赤羽駅無人決済店舗日本版無人店舗はSuicaで決済。’17年11月の大宮駅に続き、’18年10月17日~12月14日に赤羽駅5、6番ホームで、AI無人決済システム「スーパーワンダーレジ」を導入した特設店舗の実証実験が行われた。Amazon Goと違い、アプリの事前登録不要。入店と決済を交通系電子マネーで行う。©ZUMA Press/アフロ堀 潤さん(写真左)ジャーナリスト。「8bitNews」代表。「GARDEN Journalism」主宰。『モーニングCROSS』(TOKYO MX)ほか、レギュラー多数。五月女ケイ子さん(写真右)イラストレーター。ツイッターは@keikosootome。楽しいグッズ満載のオンラインストア「五月女百貨店」は@sootomehyakka。※『anan』2019年1月2・9日号より。写真・小笠原真紀イラスト・五月女ケイ子取材、文・黒瀬朋子(by anan編集部)

2018年12月27日

「セックスレス…大変そうだなとは思っていたけれど、まさか私がそれを経験するなんて」セックスレスに悩む女性のリアルな声を聞いてみました。お話をうかがったのは、ナツミさん(仮名・32歳)。相談しにくいだけに、抱え込んでしまう傾向があるようです。文・いろは結婚4年目。セックスレスになるなんて、思ってもいなかった結婚して3年半ほど経ちます。交際期間は2年ほど。同棲はしていなかったものの、お互い独り暮らしだったため、お泊まりデートは頻繁でした。性格はもちろん、セックスの相性もとても良いんだと感じていました。付き合ってから入籍するまでも、よほど忙しくない限り、最低週に1度はセックスしていたと思います。私自身はいつも満足していました。彼に愛されていることも実感できていたんです。入籍前に同居の準備を始めました。実際一緒に暮らし始めてからも、セックスの頻度は変わりません。最初の頃はむしろ増えた気がします。この人となら、ずっと愛し合っていける。そう確信していたのです。きっかけは、些細なことだった。結婚3年目の頃でしょうか。その頃も、特に性生活に不満があったわけではありません。きっかけは、ありきたりかもしれません。お互いの仕事の繁忙期が重なって、本当に疲れていたんです。今までもそういったことはあったのですが……あの日だけ、ちょっとキツめに断ってしまったんですね。夫は夫で気を遣ってくれていたんだと思います。性欲だけで求める人間ではないとわかっていたので。だけど、「疲れてるんだから無茶なこと言わないで!」と語気が強くなってしまったんです。夫も疲れていたと思うので、私の配慮も足りませんでした。そこからギクシャクするようになってしまって。恐る恐る「ベッドに行く…?」と聞いてくる彼が、ちょっと面倒になってしまったんです。最初は応じていたのですが、最中に覚える違和感というか。夫は無理してるのかな、とか考えると、疲れてきてしまったんです。そのうち、ベッドの上で演技をしている自分がいることに気づきました。私はこのセックスに満足しているのか、夫を満足させたい気持ちだけでベッドに向かっているのか、わからなくなってしまって。演技している自分を思うと、滑稽に感じました。あんなに満足できるセックスができていたのに、今は何なんだろうって。でも、そういったことは、きっと夫も感じていたことだと思います。結婚にセックスって必要なの…?子作りだけで十分かもしれないそれから随分とセックスの頻度が減りました。徐々になくなっていき、もう数か月はセックスしていないと思います。最初はつらかったです。自分勝手ですが、女として見られていないような気がして。だけど、今では面倒という気持ちが先立ってしまいます。理由をつけて断るようになってしまったんです。夫から誘われることもほどんどなくなりました。性生活以外は本当に順調です。一緒に話し合ったり、出かけたり。楽しい毎日を過ごしています。こうなると、結婚生活にセックスは必要なのかな、と思ってしまって。だけど、男性は女性と違った性欲もあると思うんです。こんなにセックスをしていないと、不倫されてしまうのでは……という不安があります。不倫されるのも嫌だし、風俗に行かれるのも嫌です。ワガママを言えば、彼との子どもは欲しい。35歳までには欲しいんです。楽しむという意味ではセックスが面倒なのですが、子作りのためのセックスはしたいのが本音です。だけど、それも言い出しにくくって。もう一生セックスを楽しめないのかなぁ。不倫されないように注意する生活を続けるのかなぁ。子どもを産むのは諦めたくないなぁ。矛盾した気持ちがたくさん出てきます。でも、セックスレスになる前のことを思い出すと、やっぱり彼と愛し合いたいな、という気持ちも確かにあるのだと思います。©Vasyl Dolmatov/Gettyimages©courtneyk/Gettyimages©vadimguzhva/Gettyimages

2018年12月16日

数年前から小型財布ブームが続いてますが、ネットワークの普及と共に携帯やカードひとつで支払が完了できてしまう場面が多くなったと思います。追うように小型バッグブームも相まって、大きな長財布はもはやナンセンス。いかにスマートに財布を持ち歩くか、というのが重要なのです。そんなキャッシュレス社会は海外に目を向ければ、もはや当たり前のこと。 希少なバケッタ製法で職人が丹精込めてスリムウォレット各¥32,000/CAMPBELL COLE(メイデン・カンパニー) イギリス・ノッティングガムで2012年にスタートした『CAMPBELL COLE(キャンベル コール)』。デザイナーは同国出身のIan Campbell Cole(イアン キャンベル コール)とFelicity Baggett(フェリシティ バゲット)の2人が立上げたレザーブランドです。イタリア・トスカーナ地方の伝統的な手法である、ベジタブルタンニンで時間をかけて舐めしたバケッタ製法のレザーを使用。手間と時間がかかることから、継承者が少ないため現在では希少な製法です。そのレザーを英国内で卓越した技術をもつBespoke Manufacturing(ビスポーク マニュファクチャリング)という工場で生産。まだ若いブランドながら、高い品質を誇るレザーアイテムを展開しています。 デザインをし過ぎない、ミニマルさ バケッタ製法で作られたアイテムの魅力は経年変化を楽しめること。個々でエイジングが異なり、自分だけのウォレットに仕上がります。余計な飾りがないシンプルなデザインは、“understated(アンダーステイティド)”と言う、装飾を排したミニマルさを追求した考えが根底にあるから。カードは6枚程収納できて、後はコインケースのみ。この潔さによって、最小限の機能性を宿したスマートなウォレットが完成したのです。 ビギナーはちょっとしたお出掛けのセカンド財布として このスマートなデザインが出来た背景は、ヨーロッパで既にキャッシュレス化が進んでいること。日本でも徐々にその波はきていますが、やはりお札と小銭は必要にかられる場面も多いはずです。そんなビギナーには、メイン財布と別にちょっとした買い物や、ランチの時などセカンド財布として使用することから始めても。またはキャッシュカードやポイントカードなどを持ち歩かない、海外旅行の際にデビューするのもおすすめ。最初は心許ない気になりそうですが、財布の大きさでバッグのサイズを気にすることもなく、何よりスマートに持ち歩けることに感動します。そして自分がいかに、様々なしがらみを多く持ち歩いていることに自然と気づくはず。スリムウォレットと共に、気持ちも軽くして、キャッシュレスライフを楽しみましょう。 メイデン・カンパニー03-5410-9777:kimyongduckstyling:Mari Nagasakahair&make:Daisuke Yamada(Cake)model:Rio Kajiyamatext : Shizuka Takehara

2018年12月04日

手取りの収入では支払えないけれど、どうしても欲しい!そんな時に活躍してくれる、クレジットカード。キャッシュレス化後進国といわれている日本で、20~30代女性はどのように利用しているのでしょうか。リサーチしてみました!文・harako【アンアン総研リサーチ】100%が利用経験あり!銀行口座に入っている現金をそのまま引き落とせる「デビットカード」とは異なり、手もとにない現金も使えてしまう「クレジットカード」。キャッシュレス化が進むとはいっても、カード一枚でお会計ができる反面、お金を使っている感覚が鈍る可能性があるのではないでしょうか。そこで、anan総研メンバー200人の女性に対して、今までのクレジットカードを利用したことはありますか?と聞いたところ、100%が「はい」と回答。そして、分割払いやローンの状況を聞いてみたところ……?・支払い続けている(14%)・今はない(86%)9割近くの女性は、支払いを終えているそうです。クレジットカードを使う理由2つ大きく分けて利用用途は2つでした。1.現金がなくて仕方がなく「高額なものを買うとき、現金の持ち合わせがない時」(29歳・契約社員)「旅行代金など少し金額が高めの清算で使う」(30歳・会社員)2.ポイントを貯めたい「コンビニなど100円とかの単位でも使用している。ポイントを貯めたい」(30歳・会社員)「カードで支払うとポイントが何倍にもなる場合はカードを使う」(28歳・専門職)急な出費など手もとに現金がない時だけではなく、みなさんポイントを貯めたり割引特典がついてきたりするからクレジットカードを利用するとのことです。クレジットカード利用100%にも関わらず、今も支払いが残っている人は14%という数字の少なさに納得がいきますね。コンビニなどの小額利用でも後から履歴も見返すことができますし、家計簿をつける手間も省けるので賢く使えば強い味方に。こっそり分割払いにしたのは……。いっぽうで、現金がないからやむを得なくクレジットカードを利用した場合は、いったい何に支払ったのでしょうか……?「30万くらいエステ」(34歳・会社員)「ドレス40万円」(26歳・専門職)「ブランドバックに70万」(26歳・自営業)「靴! コート! 5万でも分割払いする。あと金欠のときは分割払いにする」(30歳・会社員)「車のローン100万」(31歳・派遣社員)「一眼レフに30万」(28歳・専門職)けっこうな高額商品が出てきました。ここで注目したいのは、“自分の欲求を満たすため” に買ったのか、“仕事や環境から必要だから” 買ったのかです。本当に、分割払いにしてまで買う必要があったのか、利用前に考え直すのも大切ですね。クレジットカードは賛成? 反対?最後にクレジットカードに対して、総合的な意見を聞いてみたところ……。・賛成(76%)・できたら使いたくないけれど使っちゃう(20%)・反対(4%)この数字からもおわかりいただけるように、クレジットカード利用をメリットとして捉えているのか、デメリットと捉えているのかで大きくお金の使い方に違いが生まれそうです。消費税増税でもクレジットカード利用はプラスになるようですが、ご利用は、計画的に!©praetorianphoto/Gettyimages©Deagreez/Gettyimages©maurusone/Gettyimages

2018年10月24日

現在、キャッシュレス決済でのお得なサービスが身近で広がっているという。経済ジャーナリストの荻原博子さんが解説してくれた――。日本郵便が先月25日から、「ゆうパックスマホ割」を始めました。ゆうパックスマホ割とは、スマホアプリを利用し、クレジットカードで支払うことで、ゆうパックの送料が180円引きになるサービスです。ゆうパックスマホ割のように、クレジットカードなど現金以外で支払うものを「キャッシュレス決済」と呼びます。そして、現金払いよりキャッシュレス決済のほうが得になるサービスが、身近で広まっています。たとえばイオンの電子マネーWAONで買い物をすると、200円ごとに1ポイント付きますが、現金だとポイントは付きません。LINE Payなどのスマホ決済も、クレジットカードなどとひも付けられていて、代金はカードからの引き落とし。カードのポイントが付き、割引クーポンが届くこともあります。キャッシュレス決済の特典は、今後も増えていくと思います。日常的に利用する商品やサービスから使い慣れていくとよいでしょう。ただし、キャッシュレス決済は現金の重みを忘れがちです。ムダ遣いはせず、どれだけ使ったかの管理も徹底してください。国は、キャッシュレス決済を推進しています。韓国では決済の約9割が、ほかの先進国でも4~6割がキャッシュレス決済ですが、日本はまだ約2割。’25年までに4割に引き上げる目標を掲げています(’18年・経済産業省)。また、国は来年10月予定の消費税増税時にも、中小の小売店で、キャッシュレス決済で買い物した人には、2%のポイント還元の実施を検討しています。消費の落ち込み防止に、キャッシュレス決済の振興も兼ねた施策でしょう。しかし、商品代金と共に納める消費税が、キャッシュレス決済ならポイントを付ける、現金払いだと付けないなどと差をつけるのは、「税金の公平性」という原則に反すると思います。国の施策はともかく、キャッシュレス決済はますます広がるでしょう。注目しておきましょう。

2018年10月19日

現在、キャッシュレス決済でのお得なサービスが身近で広がっているという。経済ジャーナリストの荻原博子さんが解説してくれた――。日本郵便が先月25日から、「ゆうパックスマホ割」を始めました。ゆうパックスマホ割とは、スマホアプリを利用し、クレジットカードで支払うことで、ゆうパックの送料が180円引きになるサービスです。使い方は簡単です。ゆうパックスマホ割という無料アプリをダウンロードし、送り先住所などを入力。料金を、あらかじめ登録したクレジットカードで支払うと、QRコードが画面に表示されます。郵便局でQRコードをスキャンすると、住所などが印字された送付ラベルが出てくるので、荷物と一緒に渡すだけ。慣れると、宛名や住所を手書きするより楽です。最大のメリットは割引です。昨年から宅配便の値上げが続き、ゆうパックも今年3月に平均12%値上げしました。ゆうパックスマホ割の180円引きで、値上げの負担が多少軽減されるでしょう。また、外出の多いひとり暮らしの方などには、送り先を郵便局に指定すると100円引きになります。さらに、ゆうパックを年間10回以上送れば、11回目からは1割引きになる特典もあります。これらの特典をすべて併用すると、大きな割引になります。

2018年10月19日

今年4月から、スーパーのレジなどで、自分の預貯金から現金が引き出せる「キャッシュアウトサービス(以下・キャッシュアウト)」が始まった。銀行やコンビニに行かなくても、スーパーのレジがATM代わりになると注目されている。そこで、経済ジャーナリストの荻原博子さんがキャッシュアウトについて解説してくれた――。キャッシュアウトを最初に導入したのは、イオンです。現在は、愛知、大阪、埼玉などの62店舗で利用でき、’20年までに約400店舗に広げるといいます。使い方は簡単です。イオンでは、キャッシュアウトが利用できるレジは、おもにサービスカウンターにあります。そこに行き、銀行のキャッシュカードを店員に渡して出金額を伝え、自分で暗証番号を打ち込むだけ。出金できるのは、1,000円単位で3万円までです。利用手数料は、今のところ無料です。ですから今なら、休日や時間外などは、銀行やコンビニのATMで出金するよりお得です。また、店員が対応するので、機械が苦手な高齢者にも使いやすい。買い物ついでに出金できて、混んだ銀行ATMに並ばなくてすむといった声も聞かれます。これはJデビットの仕組みを利用しています。Jデビットは、銀行のキャッシュカードで買い物代金などを支払う方法で、代金はその場で口座から引き落とされます。キャッシュアウトも同じで、出金額をその場で口座から引き落とし、現金を店舗レジから受け取ります。口座残高の範囲内でしか買い物や出金ができないため、使いすぎる心配がないのも特徴です。このほか、7月14日から、八丈島でもJデビットのキャッシュアウトが導入されました。八丈島は東京都の離島です。現金決済が中心で、銀行やコンビニは多くありません。これまで、現地の事情を知らない観光客が、特に土日や夜間に現金が引き出せず、困ることが多かったのです。八丈島では、町と提携したタクシーやスーパー、飲食店などで、キャッシュアウトが利用できます。ただ店舗によっては、1万円未満の出金で108円、それ以上だと216円の手数料がかかります。ご注意を。今後は八丈島のように、銀行やコンビニの少ない地方で、ATMより設置費用の安いキャッシュアウトが広まっていくと思います。さらに、横浜銀行やゆうちょ銀行と東急電鉄は、スマホ決済サービスの「銀行Pay」を利用したキャッシュアウトの導入を発表しました。来年春から、東急電鉄の駅券売機などで、スマホのアプリ画面をかざして現金を引き出すサービスを始める予定です。日本はキャッシュレス化が遅れているといわれます。そこで、現金がなくてもどこでもカードで買い物できることに加え、現金が必要なときには近くの店舗でキャッシュアウトできる環境を作ることで、現金を持ち歩かない習慣を浸透させ、キャッシュレス化を進めたいのだと思います。キャッシュアウトは、利用者にとっても便利なサービスです。ただ、手数料には注意して、計画的な利用を心がけましょう。

2018年08月03日

日本性科学会によるセックスレスとは、セックスを1ヶ月以上しないカップルのことだと定義されています。特に日本ではセックスレスの夫婦が多いといわれていますが、実はセックスレスがきっかけで浮気が始まる恐れがあることをご存知ですか?ドラマなどフィクションでしかないと思いがちな浮気・不倫問題。しかし、セックスレスの夫婦にとっては起こり得ることかもしれないのは恐ろしいですよね。それはどうしてなのか、どのような予兆があるのかなどについてご紹介します。浮気・不倫の経験がある人はどのくらい?それでは実際に浮気や不倫をしたことのある人はどのくらいいるのでしょうか。ジェクス株式会社によると、浮気・不倫したことがある男女の割合は、以下のとおり。男性:37.0%女性:24.4%男性は3人に1人が浮気・不倫経験があり、相手はなりゆきが多いようです。女性は4人に1人が浮気・不倫経験があり、相手は特定の人物ひとりが多いのだとか。男女別で傾向も違うみたいですね。このうち、どのくらいの人がセックスレスを抱えていたかはわかりません。しかし、男性の場合セックスレスによって性欲や孤独が溜まり、「なりゆき」で浮気・不倫に走ってしまう……というのは想像に難くないですよね。女性の浮気(不倫)相手として多かった「特定の人物ひとり」については、セックスレスによる心のすき間を埋めてくれる誰かに出会い、愛される喜びをもう一度知りたくなったといったことが考えられます。いずれにしても、セックスレスでお互いの心にぽっかりと穴があいてしまっている状態が続くと、パートナー以外にそれを求めてしまう可能性は高いのではないでしょうか。 セックスレスから始まる浮気の予兆とは?セックスレスによる浮気の予兆として考えられるのは以下のとおり。断り続けていたら突然求められなくなった夫婦関係が悪くなった常にイライラしているスマホをよく見るようになったもしも相手が上記のような行動をしていたら、セックスレスによる悩みや苦しみを発散できる誰かを探している可能性があります。特に、以前はよく誘ってきたり、セックスレスを解消するために話し合いを提案していた人が、その行動をピタリと辞めたときが危険です。もうパートナーとの性交渉は諦めて、他の人へ癒しを求めているかもしれません。夫側の拒否が原因で始まるセックスレスセックスレスのきっかけとして、夫側の拒否があります。タイミングやきっかけとしては、仕事が忙しくなった・妻の産後・歳をとり性欲があまりなくなった、などが考えられます。特に妻の産後は3パターンほどあり、妻の身体を労わっていたり、産後体型が変わったことでそそられなくなったり、妻のことを母親にしか見えなくなったなどあります。拒否されたとき、妻は「愛されていない」と非常に辛い気持ちになります。また「自分の魅力がなくなったのか」「もしかして浮気をしているのだろうか」と不安を抱き、夫への愛情が薄れ、将来的に子どもを作れなくなる……といった弊害も考えられます。妻側の拒否が原因で始まるセックスレス妻側の拒否のタイミングやきっかけとしては、やはり「子ども」がひとつのターニングポイントなのではないでしょうか。産後のホルモンの影響で性欲がなくなることや、子育ててそれどころではない、仕事や家事などの両立でストレスが溜まっているなどの理由が考えられます。拒否されたとき夫は、男としての自信がなくなったり、行き場のない性的欲求に苦しんだり。いずれにしても非常に辛い状態が続きます。仕事に熱中するようになって家庭を疎かにするなどの弊害が起こるかもしれません。 浮気・不倫がバレた代償は……セックスレスが原因で浮気や不倫をした場合、バレたときはそれ相応の覚悟が必要となります。まず問題となるのが慰謝料のこと。浮気相手が既婚者だった場合は、双方の夫婦の話し合いとなり、浮気相手の配偶者から慰謝料を請求される恐れがあります。そして離婚となったときも、パートナーから慰謝料を請求され、子どもがいる場合は親権の獲得が難しくなります。ただし、セックスレスが原因で夫婦の仲が破綻していた場合は、この限りではないでしょう。また離婚せず婚姻関係を続けるとなった場合は、一生浮気や不倫のことで責められる覚悟が必要ですし、子どもが成人するまで離婚しない「仮面夫婦」となる可能性も。 浮気かも?と思ったらまずは証拠集め「浮気かも?」と思ったとき、すぐに問い詰めて「離婚する!」と怒りたい気持ちになるかもしれませんが、まずは冷静に事実を確認しましょう。不貞行為の証拠は、パートナーとその相手がホテルから出てくる写真や、行為後と思われるふたりが写っている写真、メールやLINEなどのやりとりで性行為をしたことがわかるものなどが有効だそうです。ただひとりで集めるには限度があるので、探偵を雇ったり弁護士に相談などする必要がありそうです。セックスレスが原因で浮気させないためにはやはり一番はセックスをすることですが、それが難しいようなら、夫婦間でしっかりとコミュニケーションをとることが大切です。セックスできない理由をきちんと伝えたり、ちょっとしたスキンシップや相手を労わる言葉を日ごろからかけていくことで、心が満たされ浮気に走らなくなるのではないでしょうか。 まとめ浮気や不倫はしてはいけないことですが、その原因がセックスレスとなるとなんとも悲しいものです。夜の夫婦生活をしなかったこと以外に問題がないのなら、いくらでも浮気を避けることができた可能性があるからです。セックスを拒否したいのならきちんとした理由を伝えて納得してもらったうえで、それ以外のこと(スキンシップなどのコミュニケーション)を頑張りましょう。そうすれば、余裕ができたときにセックスをすんなり再開することができて、夫婦仲が悪くなることは少ないかもしれません。 参考:【ジェクス】ジャパン・セックスサーベイ2017恋愛対象、セックスパートナー、浮気etc

2018年06月19日

セックスレスは社会的な問題になっています。でも、どんな夫婦やカップルも、好きでセックスレスになったわけではないでしょう。できることなら、解消したいと思っているはず。とはいえ、意志疎通はなかなか難しい……。今回は、“セックスレス夫婦の悲しいLINEやり取り”をご紹介しましょう!文・塚田牧夫「コンドーム代もったいないし」「以前、友人と風俗に行ったことが妻にバレ、そこからセックスを拒否されるようになり、レス状態になってしまいました。そのとき妻からは“給料少ないくせに!”と罵られ、大変惨めな思いをしました。何度も謝ったんですけどね、許してはもらえず……。それから半年近く経過し、そろそろ大丈夫かな……と思い、仕事帰りにLINEを入れてみたんです。“そろそろしたいなぁ……”って感じで。そうしたら“嫌だ”と一蹴。“コンドーム代ももったいないし”と。たいした金額じゃないし、そもそも夫婦なんだからつけなくてもいいんじゃ……と思ったけど、言えませんよね。この状態はしばらく続きそうです」ゲンキ(仮名)/32歳「なるべく早く済ませるよ!」「夫婦ともに、仕事の忙しい時期が重なったことがありました。彼女は朝が早いのに対して、俺は朝は早くないけど夜は遅い。だからすれ違うことが多く、自然とセックスレスになってしまいました。気が付けば二ヶ月くらいしていないことに気付き、これはマズい……と思いました。それであるとき、仕事が少し早く終わりそうなときに、“今夜久しぶりにどう?”とLINEで誘ってみたんです。すると彼女が“う~ん、疲れてるから……”とイマイチな反応。“なるべく早く済ませるよ!”とちょっと冗談めかして返すと、“いつもそうでしょう”と返ってきました。こういった何気ない言葉が、セックスレスを深刻化させるんだと実感しました」タツ(仮名)/34歳「3日前には言って欲しい」「主人とのエッチの回数がかなり減ってきていたので、ある夜、私のほうから誘ってみたんです。寝てる彼にそっとカラダをくっ付けてみた。そうしたら、“疲れてるから”と断られた……。かなりショック。翌朝もかなりヘコん出て、ろくに会話もできませんでした。すると、お昼ごろに彼からLINEが来たんです。“昨日はごめん”と謝罪の内容でした。でも、次の言葉に驚いた。“したい場合は三日前に言って欲しい”と来たんです。え、申請しないとダメなの!?“こっちもいろいろ準備が必要だから”って言うんだけど、エッチってそういうものでしたっけ?」チエミ(仮名)/33歳“セックスレス夫婦の悲しいLINE”をご紹介しました。セックスレスが原因で別れてしまう夫婦も沢山います。すれ違ってるな……と感じたら、なるべく早く修復に動きましょう。手遅れにならないうちに……。(C) Roman Pyshchyk / Shutterstock(C) George Rudy / Shutterstock(C) Monkey Business Images / Shutterstock

2018年05月26日

「国はキャッシュレス化を推進しています。現金に頼らないキャッシュレス決済の割合を、’27年には40%に倍増させる目標を立てました(’17年・経済産業省)。今後ますます、地方や小さな商店にもキャッシュレス決済が浸透していくでしょう」 こう語るのは、経済ジャーナリストの荻原博子さん。来たるキャッシュレス時代。「現金を引き出すためにATMの手数料を払うくらいなら、カードで払えばいい」と、カードの利用を勧める専門家もいるが、荻原さんはこう語る。 「カードの中では、使った時点で銀行口座から引き落とされる『デビッドカード』や、前もってチャージした中から支払う『プリペイドカード』なら大きな借金につながる危険は少ないのですが、家計管理には注意が必要です」(荻原さん・以下同) そこで、カード利用の注意点をカードごとに荻原さんが解説してくれた。 【デビットカード】 「口座残高を上回る利用ができないため、借金をつくる心配はありません。とはいえ、現金を見ない買い物は、財布のひもが緩みがちです。予算を決め、厳しく守りましょう」 【プリペイドカード】 「イオンの電子マネー『WAON』やセブン-イレブンの『nanaco』などです。チャージはレジでもできるので『残高が不足したら再チャージ』を繰り返すと、1カ月のチャージ額や利用額が把握しづらくなります。また、チャージ残高が設定額を下回ると、自動的にチャージされる『オートチャージ』設定は、財布にいつもお金が入っている状態と同じ。使いすぎる危険性が高まります。1カ月に使う予算額だけをチャージして、再チャージはしない計画性が必要です」 【クレジットカード】 「分割手数料がかからない一括払いと2回払い、ボーナス払いに限って利用しましょう。特に、利用金額にかかわらず毎月一定額を返済する『リボ払い』は、借金の残債や完済予定などがわかりづらいものです。最初は、借金の重圧を感じても、だんだんと慣れてしまい“万年借金”となった揚げ句、自己破産につながるケースも増えています。お金の管理に自信のない方は、現金主義が安心です」

2018年03月30日