写真展「三井本館Mitsui Main Building TOKYO 1929-2019|写真・ホンマタカシ」が、三井本館合名玄関および日本橋三井タワーに2019年6月8日(土)から7月21日(日)まで開催される。「三井本館Mitsui Main Building TOKYO 1929-2019|写真・ホンマタカシ」は、重要文化財・三井本館の開館90周年を記念した無料展示イベント。世界的写真家のホンマタカシが撮影・編集を行った写真や映像を通して、三井本館の歴史を辿ることができる。高さ約3メートル、幅約2メートルのパネル4台の写真が展示されたり、8.4メートル四方の巨大写真が2枚、三井本館外壁に掲出されたりと、ホンマタカシのダイナミックな意欲作を楽しめる。外壁の巨大写真は、三井本館の90年前の姿を収めた過去の写真をホンマが独自の視点から再撮影した作品だ。また、会期中は、日銀通りに面する合名玄関の中も観覧可能。大理石の重厚なインテリアなど、当時の佇まいが残る空間の中に入ることができる。さらに、建物の周囲には色とりどりの花々を装飾し、日没から23:00までは、光を用いたアートを手掛ける美術家・高橋匡太のデザインによるライトアップを実施。夜に映える三井本館の姿も楽しめる。【詳細】三井本館Mitsui Main Building TOKYO 1929-2019|写真・ホンマタカシ会期:2019年6月8日(土)~7月21日(日)休展日:6月10日(月)、6月12日(水)、6月24日(月)、6月25日(火)、7月8日(月)展示開催時間:・日本橋三井タワー 1階アトリウム 10:00~20:00・三井本館合名玄関 11:00~17:30※6月8日(土)のみ、両会場とも14:00~20:00。※いずれも無料で鑑賞可能。問い合わせTEL:ハローダイヤル 03-5777-8600(8:00~22:00/会期中)■ライトアップ 開催概要会期:2019年6月8日(土)~7月21日(日)時間:日没時間〜23:00

2019年06月07日

子供が生まれたら生命保険の見直しを検討される方が多いですが、子供に対する生命保険の新規加入は親の生命保険の見直しと比較すると重要度は低いと考えられがちです。ですが、子供も生命保険に加入しておいたほうがいい場合や、長期的にみると早い時期に生命保険に加入しておくとお得な場合があります。今回は子供に生命保険は必要なのかを検証し、子供に必要な生命保険のランキングをご紹介します。子供に生命保険は必要?不要?子供が生命保険に入る必要がある場合は家系に遺伝的な病気の心配があるときです。生命保険は健康な状態でしか加入できないため、遺伝的な病気の発病が考えられる場合は発病する前に生命保険に加入しておく必要があります。それ以外の場合は、生命保険は不要な場合が多いです。ここでは子供が生命保険に加入する時期と金額をご紹介します。いつから生命保険に加入する?子供が生命保険に加入する時期は、家庭環境によって大きく違ってきます。ほとんどの場合、小学生未満では加入する必要性はありませんが、将来的なことを考えると早い時期に加入したほうがいいです。子供が医療保険に加入する時期子供の医療保険は、前述のように遺伝的な疾患の可能性が考えられる場合は生後すぐに加入しておくと安心です。生命保険は年齢が若ければ若いほど保険料が安いので、一生続く終身医療保険に0歳から加入しておくと最安値で医療保険を用意できます。一方で、子供の医療費はほとんどの自治体で無料となっているので、特に病気の心配がない場合はこども医療費の免除がなくなるタイミングで医療保険に加入するのがおすすめです。子供が死亡保険に加入する時期原則的に子供は死亡保険に加入する必要はありません。子供は収入がないので、万一のことがあっても残された家族は生活を維持していくことができるからです。資金に余裕がある家庭は死亡保険や貯蓄性の高い保険に加入し一定の年齢で解約返戻金を受け取る場合や、相続対策で祖父母が孫に保険をかけて資産を移動させたりする場合があります。また、0歳から2歳の死亡のリスクが高い期間だけ死亡保険に加入し、リスクに備える方法もあります。子供の生命保険に必要な金額は?子供の生命保険に必要な保険金の相場は、子供が生命保険に加入する時期と同様に、家庭環境によって異なります。子供が医療保険に加入する際は、現在必要な医療費のことと、医療費がかかるようになったときのことを比較検討して金額を決めます。原則として子供は死亡保険に加入する必要はありませんが、子供が死亡保険に加入する際は将来的な損失を考慮して保険金額を決めます。子供に必要な医療保険の金額子供が生命保険に加入する際に必要な医療保険の金額は入院日額5,000円です。大人でも入院日額5,000円あれば最低限の保障は用意できると考えられているためです。0歳から医療保険に加入しておくと、自治体のこども医療費の補助がなくなったときに最安の保険料で医療保険を用意できているのでその後のお得感もあります。ただし、子供が医療保険に加入する際は、保険料が変わらず保障が一生続く「終身」医療保険を選択してください。保障が一定期間続いて保険料が変わる「定期」医療保険だと10年ごとに契約が自動更新され、その都度保険料が上がるので注意が必要です。子供に必要な死亡保険の金額子供の死亡保険を用意する際に必要な保険金は100~300万円です。子供に万一のことがあった場合は、ショックが大きく仕事に行けない日が続くかもしれません。ですが、残された家族の生活基盤は変わらないと考えるため、基本的に子供には死亡保険は必要がありません。そうは言っても、親であるならば先に旅立った子供のために立派なお葬式をあげてあげたい、安眠できるお墓を建ててあげたいと考えるはずです。その万一のときの必要最低限の100~300万円の資金を生命保険で用意しておくと、親として納得がいく見送りができるのではないでしょうか。子供におすすめの医療保険ランキングここからは以下を参考にして、子供におすすめの生命保険ランキングを医療保険と死亡保険に分けて紹介します。週間ダイヤモンド2018年4/28・5/5合併特大号「保険を見直せ!」2018年 株式会社ダイヤモンド社日経ホームマガジン 保険 最新ランキング 2018年 日経BP社プロ100人が厳選!最新保険ランキング2018年下期2018年角川SSC子供におすすめの医療保険ランキングは、保険期間が「終身」の保険を中心に紹介します。子供におすすめの医療保険ランキングは以下です。第3位:メットライフ生命「終身医療保険Flexi S」第2位:オリックス生命「医療保険新CURE」第1位:三井住友海上あいおい生命「新医療保険Aプレミア」第3位:メットライフ生命「終身医療保険Flexi S」メットライフ生命の「終身医療保険Flexi S」は0歳から加入できる医療保険です。七大疾病の入院日数は無制限、1入院730日と長期の入院に備えられます。遺伝的疾患の際は長期間入院する場合が多くなるので、長期入院に備えるにはいい医療保険です。第2位:オリックス生命「医療保険新CURE」オリックス生命の「医療保険新CURE」は、発売以来全年齢で業界最安値水準の保険料とシンプルな保障を用意できます。七大生活習慣病での入院は支払限度日数が2倍に、三大生活習慣病での入院は無制限になります。子供の将来のことを考え、とりあえず医療保険に加入する場合はこちらをおすすめします。第1位:三井住友海上あいおい生命「新医療保険Aプレミア」三井住友海上あいおい生命の「新医療保険Aプレミア」は業界最安値水準の保険料と手厚い保障が特徴です。特約付加で八大生活習慣病の際に入院日数が無制限となり、短期入院でも10日分の入院給付金を受け取れます。子供のときも大人になってからも安心できる手厚い保障の医療保険です。[adsense_middle]子供におすすめの死亡保険ランキング子供におすすめの死亡保険ランキングでは、満期や解約したときに保険料が戻ってくる解約返戻金がある終身死亡保険を紹介します。子供におすすめの死亡保険は以下です。第3位:オリックス生命保険「終身保険RISE(ライズ)」第2位:損保ジャパン日本興亜ひまわり生命「終身保険一生のお守り」第1位:三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」第3位:オリックス生命保険「終身保険RISE(ライズ)」オリックス生命保険の「終身保険RISE(ライズ)」は15歳から加入できる終身保険です。こちらの保険は、子供がある程度大きくなってから加入を検討される場合におすすめです。200万円から5,000万円までの保険金を設定できます(100万円単位)。一定期間を経過すれば戻ってくるお金は払い込んだ保険料よりも多くなります。第2位:損保ジャパン日本興亜ひまわり生命「終身保険一生のお守り」損保ジャパン日本興亜ひまわり生命の「終身保険一生のお守り」は、1歳から加入できる終身死亡保険です。保険料が割安で、解約返戻金もあるタイプの保険です。特約を付加することで、三大疾病により所定の事由に該当すると以後の保険料の払込が不要になります(特定疾病診断保険料免除特約)。第1位:三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」三井住友海上あいおい生命の「&LIFE 終身保険」は、0歳から加入できる終身死亡保険です。0歳から加入できるので子供の死亡保険に最もおすすめできる保険です。貯蓄性が高い保険なので、解約返戻金を必要な資金として活用できます。また、保険料払込満了後は、死亡保障を継続するだけでなく、年金や介護年金に変更してたまった資金を活用できます。子供の生命保険に関するまとめ子供は生命保険に加入しなくていい場合がほとんどですが、将来的に考えると資金に余裕がある場合は加入していたほうがお得です。遺伝的な長期のリスクがある場合も早い時期に生命保険に加入しておくと安心です。家庭環境と資金の状況を考慮して、子供が生命保険に加入するのかを検討してください。

2019年06月04日

楽天では、楽天証券、楽天市場など、様々な分野で事業を展開しておりますが、その中の1つに、楽天損害保険会社(以下、楽天損保とします)もあり、自動車保険をはじめとした損害保険の取り扱いも行われています。自動車保険のシェアは、三井住友や東京海上、損保ジャパンといった知名度の高い3つの大グループが、そのほとんどを占めているものの、本記事は、あえて楽天損保の自動車保険は、どのような特徴があるのか紹介します。楽天損保の自動車保険は、大きく2種類ある楽天損保が取り扱っている自動車保険には、個人用自動車保険であるASAPと総合自動車保険であるPAPという2種類の自動車保険があります。ASAPは、個人を対象にした自動車保険で、一般に必要とされる基本補償をパッケージしたもの、PAPは、対人賠償責任保険、対物賠償責任保険、人身傷害保険、車両保険の4つの保険から必要な補償を組み合わせて契約できる自動車保険といった特徴があります。ASAP=個人用自動車保険PAP=総合自動車保険個人が楽天損保の自動車保険に加入する場合はASAPを選ぶ仮に、個人の方が、楽天損保の自動車保険に加入をする場合は、PAPではなく、ASAPの自動車保険を選ぶようにしたいものです。この理由として、優良ドライバーであるゴールド免許割引が適用されること、使用目的に応じたリスク細分化による保険料のメリットが受けられること、後述する長期契約ができることなどがあげられます。以下、本記事では、個人の方を対象にASAPについての解説を進めていきますので、あらかじめご留意ください。楽天損保の自動車保険ASAPの主な特徴楽天損保のWEBサイトを見ますと、自動車保険ASAPの主な特徴は、長期契約による自動車保険料の負担が軽くなるメリットがあること、手続きが安心で楽なことなどをあげています。以下、これらの特徴が具体的にどのようなメリットを与えることになるのかについて、引き続き解説を進めていきます。長期契約ができるため、総支払保険料が安くなる楽天損保の自動車保険ASAPは、長期契約をすることができ、同社WEBサイトより、最大で6年間の長期契約が可能であることがわかります。自動車保険や火災保険といった損害保険は、長期契約を行い、かつ、長期契約分の保険料を一括で前払いすることによって、1年あたりの負担保険料を減らすことができるメリットが得られます。長期契約をする際の注意点自動車保険を長期契約することによって、1年あたりの負担保険料を減らすことができるものの、一時的に多額の自動車保険料を支払う必要があるため、ある程度まとまったお金が備わっていなければなりません。加えて、自動車保険料の支払方法も保険料に影響を与えることになり、一括払いであればメリットが得られるものの、分割払い(月払い)の場合は、負担保険料が高くなってしまう点にも注意が必要と言えます。長期契約をすることによって手続きが安心で楽仮に、6年間の長期保険契約を行った場合、毎年、自動車保険の更新契約をする必要が無いため、補償が途切れる心配や手続きを都度行わなければならない手間が省けることにつながります。そのため、楽天損保の自動車保険ASAPを長期契約することによって、手続きが安心で楽なメリットが得られると考えることができます。楽天損保の自動車保険ASAPの割引制度楽天損保の自動車保険ASAPの割引制度は、以下の通りです。ゴールド免許割引運転者限定割引複数所有新規契約割引ノンフリート多数割引新車割引上記のほか、運転者年令条件や等級別料率制度(無事故による割引)があるのですが、これらの割引は、他社と大きな違いは無いと言い切ることができます。そのため、割引制度を活用した保険料シミュレーションを行って加入検討するのが最も確実な方法とも言い切れます。楽天損保の自動車保険ASAPの補償内容楽天損保の自動車保険ASAPの補償は、主に基本セットの補償とオプションの補償の2つから成り立っており、補償の種類は以下の通りです。基本セットの補償対人賠償責任保険対物賠償責任保険対物超過修理費用補償特約人身傷害保険オプションの補償車両保険搭乗者傷害特約個人賠償責任補償特約自動車事故弁護士費用等補償特約事故・故障時レンタカー費用補償特約ファミリー自転車傷害特約車内積載動産補償特約車両地震特約車両新車取得費用補償特約車両全損時臨時費用補償特約車両保険無過失事故特約基本セットの補償およびオプションの補償を見ますと、こちらも割引制度と同じように、他社との大きな違いはありません。なお、それぞれの補償の詳細につきましては、楽天損保のWEBサイトから確認されてみることをおすすめします。楽天損保の自動車保険ASAPの事故対応サービス楽天損保の自動車保険ASAPの事故対応サービスは、主に4つの内容から成り立っており、事故対応サービスの種類は以下の通りです。あんしん事故現場かけつけサービスあんしん3安心のロードアシスタンス臨時の代替交通費、宿泊費のサービスあんしん事故現場かけつけサービスは、警備会社のALSOKの隊員が事故現場に無料でかけつけるサービスで、他社、ダイレクト型自動車保険でも同様のサービスが見受けられるほか、他の事故対応サービスも他社との大きな違いは見られません。なお、それぞれの事故対応サービスの詳細につきましては、楽天損保のWEBサイトから確認されてみることをおすすめします。楽天損保の自動車保険ASAPは、他社と比較するとどうなのかこれまで、楽天損保の自動車保険ASAPの特徴をはじめ、割引制度や補償内容、事故対応サービスなどを紹介しましたが、他社との大きな違いは見られないことがわかりました。このようなことを踏まえますと、重要になってくるポイントは、やはり、実際に負担する自動車保険料になると考えられ、楽天損保の自動車保険を6年間の長期契約した場合に保険料負担が少なくて済むのか?といったことを検証する必要があります。現在加入している自動車保険の内容で検証した結果と考察こちらは参考情報となりますが、現在、筆者が加入している自動車保険と同じ条件で、楽天損保の自動車保険ASAPの保険料シミュレーションを行った結果、自動車保険料が今よりも安くなるのか検証したものを以下、ざっくりと紹介します。なお、ベーシックプランは、車両保険がない場合、セレクトプランおよび充実プランは、車両保険がある場合となります。筆者個人の情報も含まれるため、公開できる範囲内での大まかなシミュレーション条件は、以下の通りです。ゴールド免許20等級使用目的=業務用運転者限定=本人および配偶者運転者年齢条件=35歳以上補償(最も有利になるように設定)車両保険=あり特約=自動車事故弁護士費用等補償特約のみ付加比較検証結果と考察比較検証の結果、6年間の長期契約を行い、かつ、6年分の保険料を一括前払いで行ったとしても、現在負担している自動車保険料よりも多くの自動車保険料を負担しなければならないことがわかり、結果として、筆者の場合は、不利になることがわかりました。この検証結果から考えられる考察として主だったものは、次項の通りです。インターネット割引が無いダイレクト型自動車保険には、インターネット割引が設けられている一方、楽天損保の自動車保険ASAPには、インターネット割引が無いため、この割引の有無による保険料の違いは大きいと考えられます。走行距離を設定することによる保険料のリスク細分化が無い自動車保険は、使用目的と走行距離を設定することによって、リスク細分化が図られ、これによって負担するべき自動車保険料を低くすることができます。しかしながら、楽天損保の自動車保険ASAPは、シミュレーションの中で走行距離を入力したリスク細分化を図ることができず、これによる保険料の違いは大きいと考えられます。まとめ仮に、自動車保険料を重視している方であれば、残念ながら楽天損保の自動車保険ASAPに加入するメリットを見出すのは難しいと考えられます。その一方、代理店型自動車保険に加入している方が、自動車保険の見直しで楽天損保の自動車保険ASAPを比較検討する意味はあるとも思われます。自動車保険に求めている内容は、個々によって異なるため、ご自身の加入目的と優先度合いを考えた上で加入検討することが望ましいでしょう。

2019年05月11日

団体信用生命保険は、住宅ローンの借入者が返済途中で死亡してしまう、高度障害になってしまうなどのリスクを、保険金によってカバーし、住宅ローンの残債を完全に返済することを目的としています。1回目は「固定金利と変動金利」について、2回目は「繰り上げ返済」についてご紹介しました。今回は「団体信用生命保険」についてご紹介します。団体信用生命保険における保険料・特約料は、年末調整や確定申告の所得控除(生命保険料控除)の対象外となっています。住宅ローン契約時に加入が義務付けられていることが多く、住宅ローンと一緒に申し込みをすることが多いため、保障内容の把握が十分にできていない人が大半です。今回は、その内容をおさらいします。■ 団体信用生命保険の種類shimanto / PIXTA(ピクスタ)団体信用生命保険の場合、金融機関が住宅ローンを組んで購入した被保険者と保険会社の間に入り、契約します。いくつかの種類があり、特徴が異なります。1. 機構団体信用生命保険(機構団信)住宅金融支援機構が住宅ローン「フラット35」加入者に対して提供している保険です。加入は任意で、保障期間は最長で満80歳の誕生日が属する月の末日までとなります。ローンとは別に保険料の支払いが必要で、300か所以上の金融機関と連携しています。2. 信用保証協会団体信用生命保険一般社団法人全国信用保証協会連合会が提供している保険です。加入は任意で、ローンの金利とは別に保険料を支払います。年齢に関わらず、一律に年払いで負担します。保険料は掛け捨てとなっています。mits / PIXTA(ピクスタ)3. 中央労働銀行団体信用生命保険中央労働銀行は、労働組合や生協などの出資によって創設された協同組織の金融機関です。中央労働銀行団体信用生命保険は、同行の住宅ローンに付いていて、強制加入となります。そのため、保険料はローン返済の金利の中に含まれています。ただし、金利に保険料の相当額が上乗せされることはありません。このほかにも、さまざまな金融機関がローンの融資と合わせて団体信用生命保険を提供しています。大半の団体信用生命保険が強制加入となっています。■ 保障内容は?団体信用生命保険の保障内容には以下のようなタイプがあります。EKAKI / PIXTA(ピクスタ)1. 死亡時・高度障害保障被保険者が死亡または団体信用生命保険を提供している会社または機構・団体が定める高度障害になり住宅ローンの返済が困難になった場合に、残りの住宅ローンを全額弁済する制度です。2. 三大疾病保障三大疾病保証は、がん・急性心筋梗塞・脳卒中の3大疾病が原因で被保険者による住宅ローンの返済が困難になった場合に、残りの住宅ローンを全額弁済する制度です。akiyoko / PIXTA(ピクスタ)3. 7大疾病保障団体信用生命保険において補償の対象とされる疾病数をさらに拡大したのが7大疾病保証です。がん・急性心筋梗塞・脳卒中に糖尿病、高血圧疾患、肝疾患、腎疾患を加えたものを7大疾病と言います。死亡・所定の高度障害状態のほか、7大疾病が原因で住宅ローンの返済が困難になった場合に残りの住宅ローンを全額弁済する制度です。慢性膵炎を加えた8大疾病を対象とする商品もあります。4. リビングニーズ特約、先進医療特約などオプションとして用意されている保障もあります。余命6か月以内と診断されたときに支払われるリビングニーズ特約保険金や、すべてのがん治療を受けたが効果がなかった際に支払われる重度がん保険金前払特約、先進医療による療養を受けたときに支払われる先進医療給付金などがあります。■ まとめ団体信用生命保険では、保障内容が増えるにつれ、支払う保険金の金額は増えていきます。しかし、手厚いサポートを受けられること、健康上の問題で支払いができなくなる不安を解消できることなど、メリットも多いため、加入をお勧めします。ニーズに合わせてさまざまな団体信用生命保険があるため、自身のライフスタイルに合わせて選ぶべきです。

2019年04月26日

サラリーマンの方は年末調整で書類に生命保険料控除証明書を添付し、自営業の方は確定申告で申告書に生命保険料控除証明書を添付されていると思います。毎年機械的に申告する方が多く、手続き名を忘れられがちですが、それらが生命保険料控除の手続きです。今回は年末調整と確定申告に必要な生命保険料控除証明書と申請方法をご紹介します。生命保険料控除って何?生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が保険料負担者(契約者)のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなるので所得税、住民税の負担が軽減されます。ここでは生命保険控除の新制度/旧制度、生命保険料控除の計算方法をご紹介します。生命保険料控除の制度生命保険料控除には新制度と旧制度の2つの制度があります。新制度は「平成24年1月1日以後に契約した生命保険等」が対象になり、旧制度は平成23年12月31日以前の契約が対象です。生命保険料控除の新制度生命保険料控除の新制度には3つの控除があります。一般生命保険料控除個人年金保険料控除介護医療保険料控除新制度では一般生命保険料控除、個人年金保険料控除、介護医療保険料控除について、所得税から最大でそれぞれ4万円まで控除され、住民税から最大で2.8万円まで控除されます。新制度では介護医療保険料控除が新たに加えられ、税金をより軽減できるようになりました。生命保険料控除の旧制度生命保険料控除の旧制度には2つの控除があります。一般生命保険料控除個人年金保険料控除旧制度では一般生命保険料控除、個人年金保険料控除が所得税からそれぞれ最大で5万円まで控除され、住民税からそれぞれ最大で7万円まで控除されます。生命保険料控除の計算方法生命保険料控除は以下の式で計算します。所得税と住民税それぞれ新制度と旧制度の計算式があります。所得税の生命保険料控除の計算式住民税の生命保険料控除の計算式確定申告に必要な生命保険料控除の書類と手続き生命保険料控除申請はサラリーマンは年末調整時に、自営業者は確定申告時に行いますが、それぞれ申請の時期が異なります。年末調整は毎年12月くらいに必要書類を提出、確定申告は基本的に毎年2月16日~3月15日の期間に行う必要があります。控除手続きには生命保険料控除証明書が必要生命保険料控除申請には「生命保険料控除証明書」が必要です。生命保険料控除証明書は毎年10月から11月にかけて保険会社から送付されます。契約している保険会社が複数ある場合は、各保険会社から生命保険料控除証明書が送付されます。生命保険料控除証明書を紛失した場合は再発行が可能ですが、発行までに時間がかかるので大切に保管してください。生命保険料控除申請のタイミング生命保険控除申請は、サラリーマンと自営業者でタイミングが異なります。サラリーマンは年末調整時に「給与所得者の保険料控除申告書」に生命保険料控除証明を添付することで生命保険料控除申請が完了します。自営業者は確定申告時に生命保険料控除証明を添付することで生命保険料控除申請が完了します。このとき、生命保険料控除証明書はコピーではなく原本を添付します。実際の生命保険料控申請ここでは実際の生命保険料控除申請をご紹介します。近年はe-taxによる電子申請が推奨されいます。最初は電子申告に抵抗があるかもしれませんが、慣れてくると電子申告の方が短時間で簡単にできます。サラリーマンの生命保険料控除申請サラリーマンの生命保険料控除申請の書き方は、年末調整時に記入する「給与所得者の保険料控除申告書」の「生命保険料控除」の欄に該当する保険区分と新制度/旧制度に分けて「保険料控除証明書」に記載されている内容を記入します。その後、前出の所得税の生命保険控除の計算式を用いて所得税控除額を記入します。年末調整書類に保険料控除証明証を添付して会社に提出すれば、生命保険料控除申請は完了です。自営業の生命保険料控除申請自営業の生命保険料控除申請は、確定申告時に行います。確定申告では事前に用意する書類がいくつかあるので、申告までに全て揃えておく必要があります。確定申告時に必要な書類の準備以下が代表的な確定申告に必要な書類です。給与所得や公的年金の源泉徴収票(原本、コピー不可。)医療費の領収書社会保険料(国民年金保険料)控除証明書生命保険の控除証明書地震保険の控除証明書確定申告に必要な申告書などの書類は国税庁ホームページからダウンロード可能で、税務署でも配布されています。申告書の作成確定申告書はAとBの2種類あり、確定申告書AとBにはそれぞれ第一表と第二表があります。確定申告書Aは、申告する所得が給与所得、雑所得、総合課税の配当所得、一時所得のみで、所得税及び復興特別所得税の予定納税額のない方が使用します。確定申告書Bは所得の種類にかかわらず、どなたでも使用できます。源泉徴収などの添付書類は、添付書類台紙に貼って申告書と一緒に提出します。国税庁ホームページ「確定申告書等作成コーナー」の利用国税庁ホームページ「確定申告書等作成コーナー」では、画面の案内に従って金額を入力すると簡単に確定申告書を作成できます。申告書提出方法申告書の提出方法は3つあります。郵便又は信書便により、住所地等の所轄税務署に送付住所地等の所轄税務署の受付に持参e-taxによる電子申告で生命保険料控除申請をする方法書類で提出する場合は郵送か税務署に持参する必要がありますが、電子申請で確定申告をする場合はオンラインで確定申告書類のデータを提出します。e-taxによる電子申告で生命保険料控除申請をする方法確定申告を電子申請する場合は、インターネットを利用した国税庁が運営する「e-tax」で、ウェブ上で申告書を作成し、オンラインで提出します。e-taxを用いた確定申告は、マイナンバーカードやICカードリーダ、パソコンの事前セットアップが必要です。生命保険料控除まとめ生命保険料控除は、申請すると支払った保険料に応じて税の負担が軽減される制度でした。パソコンで申請書を作成でき、電子申請も可能になったのでより手軽に申告できるようになりました。1回の生命保険料控除で節税できるのは小さな金額ですが、数十年で考えるとまとまった資金になります。年末調整や確定申告の時は忘れずに生命保険料控除も申請してください。

2019年04月06日

「生命保険は何に入ればいいかわからない」「入っている生命保険の保障内容がよくわからない」など、生命保険に関することはわからないことが多いです。保険種類も保険商品も多種多様で、一般の方にはわかりにくくなっています。今回はそのように難しいと思われがちな生命保険と生命保険おすすめランキングをご紹介します。生命保険ってどういうもの?さまざまな種類の保険商品が販売されている生命保険は、以下の3つの基準で考えるとわかりやすいです。保障内容保険期間保険料1. 生命保険の保障内容生命保険の保障内容には3種類あります。死亡保障:万一の時に保険金を受け取れます医療保障:病気やケガでの入院/手術の際に給付金を受け取れます貯蓄性の高い保障:満期保険金を預けたお金よりも多く受け取れますこれらの生命保険の保障内容は、生命保険の種類と言い換えてもいいです。また、代表的な生命保険の種類は15種類あります。2. 生命保険の保険期間生命保険の保険期間は2種類あります。定期保険:期間の定めがある保険で、定期保険が保険期間を終了することを「満期を迎える」といいますが、定期保険が満期を迎えると多くの生命保険契約では自動更新されます。終身保険:保険期間が生涯続く保険で、解約しない限り保障は一生続きます。3. 生命保険の保険料の払い方生命保険の保険料の払い方は3種類あります。月払い(終身/定期):保険料を毎月支払い年払い(終身/定期):保険料を毎年1回まとめて支払い前納(一括払い):保険期間中の保険料を一括で支払い年払いや前納は、まとめて保険料を支払うので掛け金が月払いよりも若干安く設定されています。生命保険は何を重視して決める?現在、日本国内で生命保険を販売している保険会社は42社あります。各生命保険会社に特色があり、よく考えて自分にあった生命保険を選ぶ必要があり、何を重視するかでどの生命保険を選ぶのかが決まります。生命保険を選ぶ際は補償内容で決めるのか、保険料で決めるのかで考えるとわかりやすいです。生命保険を保障内容で決める生命保険を保障内容で決める場合は、まずご自身に必要な保障がどういうものかを考え、その必要な保障をカバーするように保険プランを決定します。その際に、用意したい保障内容ごとに生命保険会社を変えていくのがおすすめです。医療保険はA社、ガン保険はB社、死亡保険はC社のように各保険会社の強みがある保険を組み合わせると効率がいい保険プランを設計できます。生命保険を保険料で決める生命保険を保険料で決める場合もまずご自身に必要な保障がどういうものかを考え、その必要な保障をカバーするように保険プランを決定します。ご自身に必要な保障が決まったら、後は気になる生命保険会社から保険プランの見積もりをとって、最も掛け金が安い生命保険に加入します。国内生保をすべて取り扱っている保険代理店に相談するとご希望の保険商品がみつかる確率が高くなります。[affi_niaeru]生命保険おすすめランキングここからはどの生命保険がいいのか、生命保険の死亡保険についてランキング形式でご紹介します。近年の生命保険は無駄のない保障、安い保険料に高いニーズがあり、保険会社もそのような商品を開発しています。以前は、死亡保障は定期保険か終身保険がメインでしたが、最近は収入保障保険に人気が集中しています。本ランキングでも収入保障保険を中心としたラインナップとなっています。参考:週間ダイヤモンド2018年4/28・5/5合併特大号「保険を見直せ!」2018年 株式会社ダイヤモンド社参考:日経ホームマガジン 保険 最新ランキング 2018年 日経BP社参考:100%ムックシリーズ 完全ガイドシリーズ204 保険完全ガイド 2018年 株式会社晋遊舎生命保険(死亡保険)おすすめランキング以下が生命保険おすすめランキングです。(※保険期間・保険料払込期間60歳満了、年金月額15万円、3大疾病払込免除特約なし、支払い保障期間は最短期間で算出。)5位T&Dフィナンシャル生命家計にやさしい収入保障4位チューリッヒ生命収入保障保険プレミアム3位オリックス生命家族を支える保険keep2位損保ジャパン日本興亜ひまわり生命リンククロス自分と家族のお守り1位三井住友海上あいおい生命&LIFE新総合収入保障第5位T&Dフィナンシャル生命家計にやさしい収入保障第5位はT&Dフィナンシャル生命の「家計にやさしい収入保障」です。料率改定で保険料安値3番手に浮上しました。健康体割引特約では非喫煙者が対象の非喫煙者健康体保険料率だけでなく、喫煙者が対象の健康体保険料率も選択できます。また、保険料払込免除特約は上皮内がんも対象とされており特約が充実しています。第4位チューリッヒ生命収入保障保険プレミアム第4位はチューリッヒ生命の「収入保障保険プレミアム」です。非喫煙者に対する割引と、年金(保険金)総額1地億円まで設定できる高額保障の用意が可能です。ストレス性疾病保障付就業不能保障特約を付加することで、ガン、心筋梗塞、脳卒中、ケガなどで就業不能状態になった場合だけでなく、統合失調症、うつ、ストレス関連障害などの精神疾患になった場合も給付金が受け取れます。第3位オリックス生命家族を支える保険keep第3位はオリックス生命の「家族を支える保険keep」です。シンプルな保障で健康優良体割引などはないものの、割引を使わない保険料は他社よりも安く、喫煙者や健康に自身がない方に選ばれています。また、健康状態が悪化して終身保険が必要になった場合は、告知なしで終身保険に移行できます。第2位損保ジャパン日本興亜ひまわり生命リンククロス自分と家族のお守り第2位は損保ジャパン日本興亜ひまわり生命の「リンククロス自分と家族のお守り」です。2018年4月から料率が改定され保険料が安くなりました。「就労不能年金」やメンタル疾患と七大疾病を保障する「生活サポート年金」などの特約も充実しています。新たに追加された「健康☆チャレンジ!制度」では、禁煙に成功し健康状態が改善した場合は現在の保険料と健康体割引保険料の差額を契約日にさかのぼって「祝い金」として給付されます。第1位三井住友海上あいおい生命&LIFE新総合収入保障第1位は三井住友海上あいおい生命の「&LIFE新総合収入保障」です。保険料を大幅に下げ、全年代で最安値に近い保険料を実現。非喫煙者の非喫煙者健康優良体割引だけでなく、優良運転者割引も合わせて利用でき、7段階最大20%の割引を実現しています。安い保険料以外にも新保険料払込免除特約では、他社が自社独自の基準で支払い事由を設定している中で、あいおい生命は公的介護保険制度の要介護2以上の状態になったときに年金を受け取れ、他社と比較すると契約者にやさしい保障内容です。生命保険おすすめランキングまとめ目的にあった生命保険を選ぶことでしっかりとした無駄のない保障を用意できます。生命保険は保険の営業担当者任せにせず、ご自身の保険は自分で考えて設計する時代です。万一の時に困らないように健康なうちに生命保険を準備し、安心できる生活を過ごしてください。

2019年03月29日

自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。ちなみに、東京海上日動が販売している自動車保険(商品名トータルアシスト)は、対面型の自動車保険にあたり、保険料は比較的高めである一方、担当者と面談をしながら保険契約ができる特徴があります。本記事は、東京海上日動の自動車保険に焦点をあて、特徴とポイントをまとめて紹介します。東京海上日動の自動車保険(トータルアシスト)の特徴なお、いずれの車両保険に加入した場合であっても、地震・噴火・津波といった自然災害で被った損害は補償の対象外である点に注意が必要です。オプション(特約)弁護士費用特約入院時選べるアシスト特約レンタカー費用等補償特約(事故時30日)車両新価保険特約地震・噴火・津波危険車両全損時一時金特約車両無過失事故に関する特約ドライブエージェント パーソナル特約ファミリーバイク特約車内携行品補償特約これまで紹介した補償内容の詳細は、東京海上日動のHPから確認が可能となっています。事故対応と付帯サービス東京海上日動の自動車保険では、事故対応サービスとして、24時間365日の事故受付と充実のロードアシストサービスを提供しています。これらのサービスは、東京海上日動に限ったサービスではありませんが、自動車保険を販売している保険会社でどこも共通して提供しているサービスと考えて差し支えありません。東京海上日動の自動車保険に加入することで得られるサービスメディカルアシスト(サービス)は、無料で付帯されるサービスであるため、あればあったで良いサービスとは言えるものの、自動車保険の加入目的と結びつける上で、はたしてニーズがあるのかどうかは疑問が残ります。介護アシスト(サービス)介護アシスト(サービス)もメディカルアシストサービスと考え方は同じになりますが、自動車保険に加入する目的とはかけ離れており、同サービスが加入者にとってニーズがあるかどうかに疑問が残りそうです。なお、その他のサービスは、以下の通りです。レンタカー等諸費用アシスト事故防止アシスト(サービス)ドライブエージェント パーソナル東京海上日動の自動車保険で適用される各種割引制度東京海上日動の自動車保険で適用される各種割引制度は、以下の通りです。新車割引ASV割引福祉車両割引ECO割引(ハイブリッド車・電気自動車割引)ゴールド免許割引複数所有新規特則(セカンドカー割引)ノンフリート多数割引Web証券割引1日自動車保険無事故割引上記それぞれの割引に対する割引率や詳細につきましては、以下、東京海上日動のWEBサイトを参考にされるのが確実です。東京海上日動のダイレクト型自動車保険について東京海上日動の自動車保険は、対面型の自動車保険であるため、保険料が高めに設定されておりますが、同社グループのイーデザイン損保は、ダイレクト型自動車保険を販売しております。テレビCMでも、東京海上グループと謳っていることから、東京海上グループにこだわりを持っている方で、かつ、ダイレクト型自動車保険への加入を希望している方であれば、イーデザイン損保のWEBサイトを参考にされてみるのも良いでしょう。自動車保険の加入目的を明確にすることが大切こちらは言うまでもありませんが、自動車保険には対面型の自動車保険とダイレクト型自動車保険があるため、どちらの自動車保険を選び、かつ、保険料を優先するのか、補償を優先するのか検討することがとても大切です。たとえば、東京海上日動の自動車保険のみを例にしますと、対面型を希望であればトータルアシストを選ぶべきである一方、ダイレクト型自動車保険を選ぶのであれば、イーデザイン損保といったイメージです。自動車保険は、保険会社間で比較検討することも大切自動車保険の補償内容は、対面型であってもダイレクト型自動車保険であっても、基本補償に大きな違いはありません。ただし、保険会社間によって、支払保険料はもちろんのこと、提供されるサービスには違いや補償範囲が異なるため、細かな違いであっても、その違いを比較し検討することも大切になります。東京海上日動の自動車保険まとめ東京海上日動のトータルアシストは、他社の自動車保険と比較して見ていきますと、独自の強みや特徴があまりみられない部分は、加入の決め手にならないと言っても仕方がないような気もします。その一方で、同グループが取り扱っているイーデザイン損保のダイレクト型自動車は、他社の自動車保険と比べても加入検討をする選択肢はあるとも思われます。対面型、ダイレクト型のどちらを選ぶのかによって選択が分かれると言えそうです。

2019年03月28日

1日だけの自動車保険は、その名前の通り、補償される期間が1日のみの自動車保険です。そのため、自動車を所有していない人や他人の自動車を運転しなければならない人などは、万が一の安全策として、1日だけの自動車保険に加入しておくことがとても大切です。本記事は、1日だけの自動車保険を販売している保険会社の内、三井住友海上、東京海上日動、損保ジャパン日本興亜の商品に焦点をあて、特徴比較したものを紹介します。1日だけの自動車保険とは?東京海上日動【ちょいのり保険】損保ジャパン日本興亜【乗るピタ】社とも、3つの補償プランから選べるほか、保険料が高いものほど、補償範囲が広くなっていることがわかります。1日だけの自動車保険をどのような目的で利用するのか、1日あたりどの程度、自動車を運転するのかなどによって選ぶべき補償プランが異なりますが、最も保険料が高いものを選ぶのが確実です。ただし、1日だけの自動車保険に加入する前は、次項で紹介する注意点をしっかりと確認されることをおすすめします。1日だけの自動車保険に加入する前の注意点1日だけの自動車保険に加入する前の注意点は、どのような場合に補償されることになるのか、どのような場合に補償されないのかを知っておくことです。たとえば、1日だけの自動車保険に加入したとしても、本人名義や配偶者名義で所有する自動車は補償の対象外です。また、自動車の所有者が、車検証の名義と異なっていたとしても、1日だけの自動車保険に加入する方が実態上、所有する自動車も補償対象外です。家族の自動車を運転する場合は、補償内容の確認を1日だけの自動車保険は、原則として、本人や配偶者を除く家族の自動車は、補償対象になります。ただし、家族が加入している自動車保険において、補償される年齢が合致しており、家族限定解除がされている場合のように、補償範囲が広くなっている場合は、わざわざ1日だけの自動車保険に加入する必要はありません。そのため、無駄な保険料を支払わなくても良いように、事前確認をしておくことが大切です。ご自身が自動車保険に加入していないことが大前提1日だけの自動車保険は、ご自身が自動車保険に加入していないことが大前提です。たとえば、ご自身が自動車保険に加入している場合で、他社運転危険補償特約などが付加されている場合は、その補償から保険金が支払われるものです。一般に、他社運転危険補償特約は、自動車保険に加入する際、当初から自動付帯されることが多いため、自動車保険に加入している場合は、1日だけの自動車保険に加入する必要はありません。トラブル防止のために1日だけの自動車保険の車両保険は必須友人や知人の自動車を運転する場合で、遠方へ出かける予定がある時などは、1日だけの自動車保険の中でも車両保険が付いている保険に加入するのが必須です。1日だけの自動車保険は、あくまでも加入した補償範囲内での補償となるため、車両保険が付いていない場合の事故におきましては、友人や知人の自動車をしっかりと補償することができない懸念が生じます。トラブルの原因になることが十分予測されるため、特に注意が必要です。1日だけの自動車保険は、保険料が掛け捨て1日だけの自動車保険は、保険料が掛け捨てです。そのため、1日だけ自動車運転をする機会や少しだけ自動車を運転するちょいのりが、年間を通じて多い場合は、自動車保険に加入しておく方が得策な場合も考えられます。ただし、1日だけの自動車保険を何度も利用した場合に、保険料が割引される仕組みも保険会社によって設けられているため、この辺も視野に入れた保険選びが保険料節約のポイントになると言えるでしょう。1日自動車保険のおもな特徴を比較すでに、三井住友海上、東京海上日動、損保ジャパン日本興亜の3社が販売している1日だけの自動車保険の補償内容と1日あたりの保険料を紹介しました。一言、はっきりと申し上げておきますと、どの保険も基本的な補償内容は、さほど変わりません。そのため、ここでは、おもな特徴を比較できるような一覧表を紹介しておきますが、一覧表の作成にあたり、各社、最も高い保険料の保険に加入したものとしております。1日自動車保険の決め手は特約1日自動車保険の基本的な補償内容は、どの保険会社もさほど変わらず、保険料もさほど変わらないため、決め手は、保険会社独自の特約と言えるでしょう。保険会社選びの公平性があるため、あえて特約名をあげませんが、加入者のニーズが高いと思われるものから、特に不要なのではないかと思われるものまでさまざまです。そのため、おもに特約を中心に比較検討して選ぶのが、シンプルでわかりやすい方法かもしれません。1日自動車保険の入り方1日自動車保険は、基本的にスマートフォンで、いつでも加入申し込みができ、24時間いつでも加入手続きが可能です。ただし、1日自動車保険を取り扱っている保険会社によって、次項で紹介するコンビニでの手続きにおける注意点をはじめ、事前登録の方法などが異なります。そのため、ご希望の保険商品を取り扱っている保険会社のWEBサイトから手順に沿って手続きをされることが最も望ましいと考えられます。1日だけの自動車保険は、当日加入はできる?1日だけの自動車保険は、当日加入をすることができます。ただし、保険商品によって手続きを行うコンビニが異なっており、たとえば、三井住友海上の1DAY保険であれば、セブンイレブン、東京海上日動のちょいのり保険であれば、ローソンやミニストップといったイメージです。なお、保険加入する前の事前登録の有無や店頭端末から初めて申し込む場合においては、車両補償なしプランに縛られる場合もありますので注意が必要です。1日だけの自動車保険:まとめ1日だけの自動車保険は、保険料が安くて加入しやすい一方で、1日くらいだから大丈夫という考えを持ってハンドルを握る方もおられると思います。ただし、自動車事故は、どのように発生するかわからないほか、損害額や賠償金額は、保険料に比べるまでもないことは確かです。スマホで簡単に調べて加入手続きが取れるわけでありますから、無保険の状態で自動車運転をするといったことだけは避けるようにしておきたいものです。

2019年03月15日

静岡県東部エリア初進出となる大型商業施設「三井ショッピングパーク ららぽーと沼津」が、2019年10月4日(金)に開業する。「三井ショッピングパーク ららぽーと沼津」が誕生するのは、国道1号線と拡幅整備された都市計画道路「金岡浮島線」に面したアクセスも便利な立地。周辺道路の拡幅整備や当敷地内に3ヵ所、合計約5,000㎡の緑地広場と交通広場などの整備とともに建設が進められた。施設内には、人気店や地元の名店など、静岡県東部初出店118店を含む全214店が出店。「LIVE MALL NUMAZU」をコンセプトに、ショッピングから食まで生活をより豊かにする多彩な店舗を揃えるほか、充実したコミュニティ・キッズスペースも設置し、新たな“モノ・コト・ヒト”の出会いや交流の場となることを目指す。新業態&初出店が目白押しの“食”のラインナップ<1階>佐政水産による体験型マルシェ「Mercado DE SAMASA」まずひとつめに紹介したいのは、沼津で100 年以上水産業を営んできた佐政水産による体験型マルシェ「Mercado DE SAMASA」。新鮮な食材が立ち並ぶ食物販と、それら食材を使用したフードメニューを楽しめる7店舗を導入したフードホールが併設されているエリアだ。日本で唯一の深海に特化した水族館「沼津港深海水族館」とコラボレーションした横幅約10mの駿河湾大水槽も設置する。<1階>人気店がひしめく「NUMAZU KITCHEN STREET」体験型マルシェ「Mercado DE SAMASA」から続くレストランには、人気ビュッフェ「ファミリービュッフェ 太陽のごちそう」「串家物語」をはじめ、「焼肉飯店 京昌園」「伊豆高原ケニーズハウスカフェ」などの地元の人気店が軒を連ね、あらゆるニーズに応える。<3階>客席数約1,100席、大空間のフードコート「NUMAZU GRAND DINING」3階には充実のラインナップでフードコート「NUMAZU GRAND DINING」を設ける。客席数約1,100席という大空間には、広々とした小上がり席、ファミリーゾーン、ららスタジオ、話題店集積ゾーンといったスペースが区切られている。話題店集積ゾーンには、神奈川県湯河原町の行列店として知られるラーメン店「湯河原 飯田商店」も登場。さらに、「麺や庄の」と「RAMEN EXPRESS 博多一風堂」が静岡東部初出店となる。そのほか、「魚河岸丸天」「石松餃子」「パスタ屋一丁目イタリアン」「ホノルル食堂」など。気分にあわせて好きなものを食べられるようバリエーション豊かな店舗を揃える。“ホッと一息”、各フロアにはカフェも充実買い物の休憩に最適なカフェ店舗が、各階に設けられるのも嬉しいポイント。「スターバックス」「珈琲所 コメダ珈琲店」「ゴディバ」「タリーズコーヒー」「サンマルクカフェ」が1階から3階までに点在する。また、ゴンチャが静岡東部初出店となるほか、クイックに食べられるサーティワンやドンクなどの店舗も並ぶ。ファッションを彩る充実店舗ファッション店舗にも、静岡県東部初出店店舗は多数。なかでも、背伸びをしない大人のファッションを提案する「ジャーナルスタンダード レリューム(JOURNAL STANDARD relume)」の静岡県初出店は嬉しい知らせ。グランドオープンを記念して、「YUSUKE SUGISAWA」 などの静岡県東部在住のアーティストとコラボしたプロジェクト「SANRIVER MISHIMA」スーベニアショップを10月4日(金)から10月22日(火・祝)までの期間限定で展開する。また、「H&M」「アーバンリサーチ ドアーズ」「アズール バイ マウジー」「ナノ・ユニバース」「トミー ヒルフィガー」「ラコステ」「ゲス」などが静岡県東部初出店店舗として軒を連ねる。さらに大型店として「ユニクロ」も展開される。ビューティーショップも集積ファッションやフードのほか、自分磨きのための人気コスメブランドも集積。特に静岡東部初となるのが、アルビオンの商品を自由に見て試せる「アルビオン ドレッサー」、コーセーのブランドを集めたコンセプトショップ「コスメテリア」といった店舗。また、ボディケアブランドとして、マークスアンドウェブ」や「ザ・ボディショップ」も見逃せない。エンターテインメント空間は静岡県東部最大級で最新鋭の映像・音響システムを導入した「シネマサンシャインららぽーと沼津」「三井ショッピングパーク ららぽーと沼津」では、シネマコンプレックス、ボウリング・ゲームセンターを備えたアミューズメントショップがエンターテインメント空間を創り出す。そのなかでも注目したいのが、「シネマサンシャインららぽーと沼津」。「IMAX」など最新鋭設備を導入したシネマコンプレックスとして全国に14館を運営しているが、ららぽーとへの出店は今回が初。10スクリーン、約1,800席のシネマコンプレックスとして誕生する。より鮮やかな超高解像度映像・臨場感に溢れた音響を叶える「IMAXレーザー」や、体感型アトラクションシアター「4DX」と、 3面マルチプロジェクション上映システム「ScreenX」を融合させた超・体感型シアター「4DX with ScreenX」など、最新鋭の映像・音響システムを導入する。老若男女問わず楽しめる「コロナワールド」静岡東部初となる「コロナワールド」は、キッズからシニアまで幅広い層の方が遊べるインドアパーク。ボーリングやアミューズメントを揃えて、家族で楽しめるエンターテインメント空間を創出する。誰もが楽しめる憩いの場に、充実の共有スペース時間によって雰囲気が一変する「うみの広場」敷地南北にそれぞれ大きく広がる屋外広場は、昼夜・世代を問わず楽しめる工夫が満載。「うみの広場」には、ららぽーと史上最大級のポップジェットを30箇所設置し、日中は子どもたちが水と戯れる憩いの空間を、夜は音楽に合わせてポップジェットの水とダウンライトの色が連動する幻想的空間を演出する。また、10月4日(金)から10月14日(月・祝)までは、「うみの広場」に「ららPicnicエリア」をオープン。テントやベンチといったアウトドア用品が設置され、館内で購入したテイクアウトメニューを食べることができるようになっている。センターコート「ひかりの広場」トップライトが印象的なセンターコート「ひかりの広場」は、大人数でのイベントに対応する開放的な空間。エスカレーター脇に設置されたヒカリ壁が、吹き抜けの開放感と高揚感を演出し、イベントや季節に応じて色彩を変えることで、センターコート内に新しい賑やかさをもたらす。11月30日(土)までは、一般募集した深海魚の絵が泳ぎまわるデジタルサイネージの深海水槽「オリジナル深海魚水族館」が展開される。「ひかりの広場」では、グランドオープンイベントとして、「ディズニー ミッキー90周年 マジック オブ カラー」を10月4日(金)から10月28日(月)まで開催。90色に彩られた、90体の「ミッキーマウス立像」の展示や、イベント限定アイテムを含む約500種類のミッキーマウス関連グッズを販売する期間限定ストアも開催される。ファミリーに優しいキッズスペース「小さな子どもがいても気兼ねなくショッピングを楽しみたい。」というママとパパの想いを形にするため、みんなが安心して遊べるの無料の屋内キッズスペース「こもりらのもり」と、赤ちゃんと一緒に過ごす家族の居場所「こにわハウス」を設ける。「こもりらのもり」には、年齢ごとに分けた3つのスペースに加えて、大人も子どももゆったり過ごせる「ベースキャンプ」が設置される。また、「こにわハウス」には、ミルクを作ったり離乳食を温めたりできるミニキッチンや清潔感あるおむつ交換スペースなどが導入される。緑地広場&交通広場の整備も同時に実施「三井ショッピングパーク ららぽーと沼津」は、2017年3月31日の都市計画変更により市街化編入された土地(約30ha)の中核に立地し、沼津市におけるまちづくりの新たな拠点としての役割を担うこととなる。同施設計画にあわせて、周辺道路の拡幅整備、敷地内3カ所の緑地広場と路線バスが発着する交通広場の整備も同時に行う。【詳細】三井ショッピングパーク ららぽーと沼津開業時期:2019年10月4日(金)住所:静岡県沼津市東椎路字東荒301-3店舗数:全214店舗駐車台数:約3,600台構造規模:店舗棟 鉄骨造鉄骨造地上4階建(1~3階 店舗、4階 屋上駐車場)、立体駐車場棟 鉄骨造地上5階建 3棟延床面積:約165,000㎡(約50,000坪)※立体駐車場棟含む店舗面積:約64,000㎡(約19,000坪)【出店店舗一覧】■ファッションプラステ、ヴァン、ベルーナ、アメリカンホリック、アナップ、ベニエフレェ、ミュージックアンドエコロジーナチュラルストア、イング、メイリールー、サマンサモスモスケイッティオ、テチチ/ルノンキュール、トウキョウイギンスターシャ、ロペピクニック、エニィスィス、ナチュラルビューティーベーシック、ハミルトンエッセンス、ハイダウェイ、トルネードマートワールド、ジーランドエクストリーム、アズールバイマウジー、コーエン、フリークスストア(FREAK’S STORE)、ナノ・ユニバース、オリヒカ、トミーヒルフィガー、アーバンリサーチドアーズ、クロコダイル、センスオブプレイスバイアーバンリサーチ、フラグメンツアセンブルバイチクマ、コロニートゥーワンスリーナイン、ジャーナルスタンダードレリューム、ワークマンプラス、ゲス、イッカラウンジ、ラコステ、ハッシュパピー、ニコアンド、ウィゴー、Levi’sスストア、コカ、ジーユー、H&M、ロデオ クラウンズ、グローバルワーク、ユニクロ、ライトオン、ギャップファクトリーストア、コムサスタイル、マザウェイズ、アルジー、エラブストア、プティマイン、ブランシェス、ジェ二ィ、ピンク ラテ、レピピアルマリオ、トウキョウシャツ、きものやまと■ファッション雑貨・雑貨・その他アカチャンホンポ、アルペンアウトドアーズ、コロンビアスポーツウェア、ロゴスショップ、ボディメーカー、スーパースポーツゼビオ、ムラサキスポーツ、エムユーケーモカブラウン、パーツクラブ、イフト、ビジュソフィア、ベリテ、ギンザダイヤモンドシライシ、エクセルコダイヤモンド、ミルフローラ、サード、ABCマート、シャルロットバイABCマート、靴下屋、エメフィール、ジンズ、ゾフ、メガネイチバテラス、フライングタイガーコペンハーゲン、ロフト、ワンズテラス、シックスパッドストア、スタイル、ダイソー、スリーコインズ、イルーシーサンマルマル、サンキューマート、ブルーブルーエ、無印良品、オーサムストア、ハレノヒ、シナ、オリンピア、ピーチクラブ、ヴィレッジヴァンガード、ザ・リブレットマーケット、ブックス・ザ・リブレット、トゥーワントゥーキッチンストア、チャイハネ、フララニハワイ、カルクル、ファクトリーアンドストア マニュアルグラフ、チックタック、カレンド、シースマート、エービーストア、ノジマ、ウエルシア、ペットショップ ワンラブ、サイクルスポット、トイザラス、ユザワヤ、ビーデザイン、ハン・インサツ オオタニ、ファイテンショップ■コスメ・雑貨他アルビオンドレッサー、コスメテリア、ナルシス、ポーラザビューティー、ザ・ボディショップ、マークスアンドウェブ、DHC直営店、サックスバー、ネクストフォーカス、ダブルエー オリエンタルトラフィック■フードサンワ、ゴンチャ、久世福商店、ドンク/ミニワン、カルディコーヒーファーム、北海道うまいもの館、柿安口福堂、モロゾフ、フロプレステージュ、サーティワンアイスクリーム、フルーツバーアオキ■マルシェフィッシュマーケットサマサ、海鮮丼佐政(海鮮丼、海鮮)、あらいえん(和カフェ)、ナナニーベジ(デリ、サラダ)、くわばらダイニング(肉丼、肉料理)、ブエナコスタ(スペインバル)、イルポルティーノ(イタリアン)■レストラン・カフェ珈琲所 コメダ珈琲店、スターバックスコーヒー、伊豆高原ケニーズハウスカフェ、焼肉飯店 京昌園、吉祥庵、いしがまやハンバーグ、スリーリトルエッグス、ジャックインザドーナッツ、しゃぶ菜、マクドナルド、ファミリービュッフェ 太陽のごちそう、串家物語、鎌倉パスタ、香港厨房、とんかつ新宿さぼてん、奥出雲玄米食堂井上、タリーズコーヒー、ゴディバ、サンマルクカフェ■フードコートいきなりステーキ、リンガーハット、伝説のすた丼屋、築地銀だこ、丸亀製麺、パスタ屋一丁目、かつゑもん、魚河岸丸天、石松餃子、ひな鶏伊勢ゐ、ラーメンエクスプレス博多一風堂、ホノルル食堂 ダカフェ、麺や庄の、湯河原飯田商店■サービスコロナワールド、リトルプラネット、シネマサンシャインららぽーと沼津、auショップ、UQスポット、、ソフトバンク、ドコモショップ、楽天モバイル、保険クリニック、ほけんの窓口、エイチ・アイ・エス、JTB、ピュアクリーニング、QBハウス、美容室イレブンカット、Soil AVEDA、ヨガスタジオLAVA、カラダファクトリー、中央コンタクト、メアシス、沼津ひまわり眼科、リアット!、洋服直し専門店 アプローズ、スタジオアリス、スーモカウンター、森のキッズeクラブ、チャンスセンター etc...

2019年03月10日

生命保険で受け取る保険金にも税金がかかる場合があることをご存じですか?生命保険の保険金にかかる税金は、誰が契約をして誰が受け取るのかでその種類が変わってきます。残された家族に税金の心配をさせないためにも、契約時にしっかり準備しておく必要がありますね。さっそく、生命保険と税金の話をみていきましょう。まずは、生命保険で受け取る保険金と税金の対象を確認しよう!生命保険に加入していると病気やケガや死亡の際に保険金が支払われ、ご自身と家族の生活を守ってくれます。万一の時に安心できますが、保険金を受け取る際には税金がかかる場合があります。これから生命保険で受け取る保険金と税金の対象となる保険金をご紹介します。生命保険で保険金を受け取るパターンは5つ生命保険で保険金を受け取る場合は大きく分けて5パターンあります。病気やケガで治療した死亡した余命6ヵ月と診断された満期保険金のを受け取った個人年金保険の年金を受け取った1. 病気やケガで治療した病気やケガで治療した時に受け取る保険金には、入院/手術/通院給付金、身体障害/介護状態になった時の給付金、特定損傷/特定疾病、先進医療給付金などがあります。こちらは医療保険や介護保険、傷害保険、その他の特約を付加している際に支払われる保険金です。2. 死亡した死亡した際に受け取る保険金には、死亡保険金、災害死亡保険金があります。死亡保険金は家族に万が一のことがあった場合に支払われます。3. 余命6ヵ月と診断された余命6ヵ月と診断された時に受け取る保険金は、リビング・ニーズ特約による生前給付金です。リビング・ニーズ特約とは、「余命6ヵ月以内と診断された場合に、死亡保険金の一部または全部を生前に受け取れる」生命保険に追加できる特約です。4. 5. 満期保険金と個人年金保険の年金満期保険金と個人年金保険の年金も生命保険で受け取る保険金です。これらは病気やケガや死亡で受け取る保険金にくらべて保障としての意味合いが弱く、貯蓄性の高い商品です。前項の5つのパターンの内、税金の対象となる保険金は3つ生命保険で税金がかかる場合は、前項の「2. 死亡に関する保険金」と「4. 満期保険金」と「5. 個人年金保険の年金」です。「1. 病気やケガで治療した」には税金がかかりません。個人が生命保険から受け取るこれらの保険金は非課税です(所得税法施行令第30条第1号)。以下は、具体的に非課税となる生命保険保険金(給付金)の種類です。出典:生命保険文化センターまた、「3. 余命6ヵ月と診断された」リビング・ニーズ特約に基づく生前給付金も非課税所得にあたるので税金はかかりません。リビング・ニーズ特約による生前給付金は、死亡保険金の前払的な性格を有していますが、被保険者の余命が6か月以内と判断されたことを支払事由としており、死亡を支払事由とするものではないことからすれば、重度の疾病に基因して支払われる保険金に該当するものと認められます。疾病により重度障害の状態になったことなどに基因して支払われる保険金は、所得税法施行令第30条第1号《非課税とされる保険金、損害賠償金等》に掲げる「身体の傷害に基因して支払われる」保険金に該当するものと取り扱っており(所得税基本通達9-21)、その保険金は非課税所得となります。出典:国税庁HPリビング・ニーズ特約に基づく生前給付金生命保険で税金がかかる場合は「死亡に関する保険金」と「満期保険金」と「個人年金保険の年金」ですが、今回はその中で「死亡保険金」に焦点をあてて話を進めていきます。生命保険の死亡保険金の受け取りで発生する税金の種類は?生命保険の死亡保険金の受け取りで発生する税金は3つあります。所得税:個人の所得に対して課税される税金贈与税:個人から財産をもらった時に課税される税金相続税:亡くなった人から各相続人などが相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合に課税これらの中で最も高い税率は贈与税です。贈与税の税率は贈与額が3,000万円を超えると55%の税率です。所得税は所得によって決まりますが、年収600万円の方で20%の税率です。相続税は法定相続分5,000万円以下で20%の税率です。ですから、生命保険の保険金が贈与税にあたる契約は高額な税金を支払う場合があるので注意した方がいいと考えられます。契約者、被保険者、受取人によって変わる税金生命保険の死亡保険金を受け取る際には、所得税/贈与税/相続税のいずれかが課税されますが、誰が保険の契約者なのか?誰が受け取るのか?によって課税される税金が異なります。これから生命保険にかかる税金がどのように決まるかご紹介します。生命保険契約の基礎生命保険には、契約者、被保険者、受取人がいます。契約者は生命保険を契約している人で保険料を支払っています。被保険者は生命保険の対象者で、万一のことがあった時に保障が用意されている人です。受取人は生命保険の保険金を実際に受け取る人です。ここでは契約者、被保険者、受取人にあたる人物を「夫」「妻」「子」で表します。今回ご紹介する死亡保険金の税金は、これらが誰なのかによって決定されます。死亡保険金の税金の種類以下が死亡保険金の契約者/被保険者/受取人と税金の種類です。契約者被保険者受取人税金の種類1夫妻夫所得税(一時所得として総合課税)2夫夫妻または子相続税3夫妻子贈与税前項でお伝えした通り、死亡保険金にかかる税金は所得税・相続税・贈与税の3種類です。死亡保険金に所得税が課税される場合は、上記表1です。妻が被保険者の保険金を夫が受け取るので所得とみなされます。死亡保険金に相続税が課税される場合は、上記表2です。夫の保険金を妻または子が相続するので相続とみなされます。死亡保険金に贈与税が課税される場合は、上記表3です。契約者と被保険者と受取人がすべて異なる場合は、贈与にあたります。契約者と被保険者と受取人はどう決めればいいの?生命保険では、誰にお金を残したいのかが重要です。まずはその部分をおさえ、その後に税金のことを考えます。死亡保険金には、死亡保険金の非課税金額(500万円×法定相続人の数)や、相続税の配偶者控除(1億6千万円までは非課税)などがあり、死亡保険金に関する税金はほとんど心配しなくていいです。ですから、まずは誰のためにお金を残したいのかを一番に考え、生命保険の契約を検討する際には「受取人」から決め、保険金受取時に高額な税率の贈与税になるのを避け、受け取る保険金が相続税にあたるように契約者と被保険者を同一にするといいのではないでしょうか。まとめこれまで「生命保険で受け取る保険金と税金」「契約者、被保険者、受取人によって変わる税金」をみてきました。万一の時の保険金にはほとんど税金の心配はありませんでした。そして、誰にいくら残すのか決める「受取人」が重要でした。残された家族に必要な保険金をできるだけ多く残せるようにしっかり考えて生命保険を契約してくださいね。

2019年01月08日

生命保険には「保障期間が終身」の場合と、「払込期間が終身」の場合の2つの「終身」があります。超高齢化時代では、「終身保障」で生命保険を用意する必要がありますが、生涯保険料を払い続ける「終身払い」だと長生きした場合に保険料の負担が大きくなります。今回は長生きのリスクに備える生命保険における2つの「終身」と、それらを選ぶ際のポイントをご紹介します。生命保険の2つの「終身」生命保険2つの終身には、保険期間が終身タイプと、払込期間が終身払いがあります。ここではこれら2つの「終身」をご紹介します。①保険期間が終身タイプの生命保険生命保険の保険期間には、終身タイプと定期タイプがあります。保障期間が終身タイプの生命保険は、保障が一生続き、保険料が変わらいない特徴があります。定期タイプの生命保険は、一定期間保障が続き、保険料が更新時に高くなる特徴があります。このように終身保険と定期保険は加入している間は同じ保障ですが、相反する特徴を持っています。保険期間が終身タイプの生命保険は、大きく分けて3つあります。終身死亡保険終身医療保険貯蓄型終身保険終身死亡保険終身死亡保険は保険料がずっと変わらず保障が一生続き、死亡した場合に死亡保険金が支払われる生命保険です。払込期間中に解約した場合は、戻ってくるお金は払い込んだ保険料よりも少ないですが、保険契約中のある時期以降に解約すると払い込んだ保険料よりもお金が多く戻ってきます。終身医療保険・終身ガン保険終身医療保険・終身ガン保険は保険料がずっと変わらず保障が一生続き、入院や手術、通院で保険金が支払われます。終身医療保険・終身ガン保険ともに以前に比べて安い保険料で加入できるようになっています。終身ガン保険は、ガンと診断されたら保険金が支払われる「診断一時金」タイプの保険の人気が高くなっています。近年、入院の短期化、ガンによる通院の減少などの傾向があり、従来の入院日額や通院をベースにした保険では必要な保障をカバーできなくなっているからだと考えられます。難しそうで実は簡単!医療保険で損をしないために知っておくべき2つのこと貯蓄型終身保険貯蓄型終身保険は、保障が一生続き、死亡時には死亡保険金が支払われます。また、加入し続けていると解約した時に戻ってくるお金が少しずつ増えます。保険料を一回で支払う「一時払い」や短期間で支払う「短期払い」を選択すると、解約時により多くのお金が戻ってきます。そして、外貨建ての貯蓄型終身保険を利用すると、銀行よりもはるかにいい利率で運用できますが、為替レートの影響を受けやすく将来的に得られるお金を確定しづらい保険です。②払込期間が終身払いの生命保険生命保険の払込期間には、終身払いと有期払いがあります。終身払いでは加入している間は保険料を支払い、有期払いでは契約時に決められた期間保険料を支払うと以後は保険料の支払いが必要なくなります。同じ保障内容の生命保険で比較すると、終身払いの保険料は有期払いの保険料よりも安い特徴があります。保障に必要な総保険料は終身払いも有期払いも同じで、終身払いは保険料が安い代わりに一生保険料を支払い、有期払いは保険料を短期間で支払い終わるために割高となっていて、保険料に差が出ます。生命保険における終身のメリット・デメリット前項で生命保険には、保険期間と払込期間の2つの終身があることを紹介しました。ここからは、それら2つの終身のメリット・デメリットを紹介します。保険期間が「終身」タイプのメリット・デメリット保険期間が終身タイプのメリット4つ保障が一生続く保険料が変わらない終身死亡保障だと必ず死亡保険金を受け取れる貯蓄型終身保険だと保険料を払い終わった後は解約した時に戻ってくるお金が増える保険期間が終身タイプの最大のメリットは、保険料が変わらず保障が一生続くことです。終身医療保険では超高齢社会において入院のリスクをカバーでき、必要な保険料も確定できるので将来のことを計画しやすくなります。保険期間が終身タイプのデメリット3つ保険料が定期保険に比べると割高途中で解約すると損をすることが多い保険の見直しがしづらい保険期間終身タイプは定期保険に比べて保険料が割高で保険の見直しがしづらい傾向があります。基本的に保険期間が終身タイプの生命保険は、解約せず一生加入することが前提です。ですから、終身タイプの生命保険に加入する際は明確なライフプランと慎重さが必要です。保険のことがよくわからない場合は、最低限必要な終身保険に加入しておくのも方法の1つです。保険期間が終身タイプのメリット・デメリット比較表払込期間が「終身」タイプのメリット・デメリット払込期間が終身のメリット2つ保険料が有期払いに比べると安い有期払いよりも保険の見直しがしやすい払込期間が終身の生命保険は、保障が一生続き、有期払いに比べて保険料が安く解約しても損が少ないです。一方、有期払いは最初に一括して保険料を支払うと終身払いよりもメリットがありますが、それ以外の場合は将来的に保険の見直しをすることを考えて終身払いを選択されるといいのではないでしょうか。払込期間が終身のデメリットは2つ保険料を一生払い続ける必要がある長生きすると総払込保険料が高くなる払込期間が終身の生命保険は、長生きすると保険料を多く支払うことになります。老後に収入がなくなった時に保険料の負担を考慮して生命保険に加入しておく必要があります。払込期間が終身のメリット・デメリット比較表終身保険と終身払いを選ぶ際のポイント生命保険を選ぶ際には、ご自身に必要な保障をカバーするように「どのような保障にするのか?保険期間はいつまでなのか?保険料はいつまで支払うのか?」などを決めていきます。ここからは終身保険と終身払いを選ぶ際のポイントをご紹介します。保険期間「終身」の保障を用意する時のポイント保険期間終身の保障を用意する際のポイントは、ライフプランをしっかりたてることです。将来必要な保障が確定したら、それをカバーする保障を終身で用意するのか?定期で用意するのか?を考えます。今独身で将来的な保障を確定できない方は、将来的に無理のない保険料で、かつ必要最低限の死亡保険と医療保険を用意してください。独身の方は、終身死亡保険はご自身のお葬式代など数百万円、終身医療保険入院日額5,000円~1万円くらいを目安にします。足りない部分は定期保険で上乗せして結婚出産などのライフイベントごとに保険を見直していくと必要最低限の保障を用意できます。また、独身の方は終身死亡保険が必要ない場合や定期保険で用意したほうがいい場合もあります。まずはライフプランをしっかり考えることからはじめてください。払込期間「終身」で保証を用意する時のポイント払込期間を終身払いで用意する際は、老後も無理なく払える保険料であることがポイントです。せっかく終身保険を用意したのに保険料を払えなくなり途中で解約すると保障がなくなります。必要最低限の保障は必要ですが、保険料が高くて払えないことが予想される場合は無理なく払える保険料の範囲で終身保険を用意してください。生命保険に加入しすぎて生活が苦しくなることを「保険貧乏」と言いますが、生命保険は生活を切り詰めて掛けるものではありません。生命保険には無理なく払える範囲で加入し、資金に余裕ができたら保障を追加していくスタイルがいいのではないでしょうか。まとめここまで「生命保険の2つの終身」、「生命保険における終身のメリット・デメリット」、「終身保険と終身払いを選ぶ際のポイント」をみてきました。ライフプランをしっかり考え、今のご自身に無理のない保険料を基準に考えれば、必要な保険種類と払込期間を決められることがわかりました。そして、足りない部分は他の保険種類で用意できます。将来のリスクに備えることも大事ですが、優先すべきは今の生活です。しっかり考えて、万一の時に今の生活を維持できる生命保険を用意されてください!

2019年01月03日

サラリーマンは年末調整書類の「給与所得者の保険料控除申請書」を毎年記入し、保険会社から送られてくる「生命保険料控除証明書」を添付して提出している方が多くいらっしゃいますが、その書類を提出するとどういう効果があっていくら得するのか正確にご存じの方は少ないのではないかと思います。これから、「生命保険料控除」がどういう制度で、どのような効果があるのかをご紹介します。長期間積み重ねると数十万単位で税金の負担が軽減される生命保険料控除のことをよく知り、税制上の優遇制度をしっかり利用しましょう。生命保険料控除ってどういうもの?生命保険料控除とは、払い込んだ保険料に対して一定の金額が生命保険契約者の所得から差し引かれる制度です。所得が低くなることで、所得税、住民税の負担が軽減されます。生命保険料控除は国税庁が定める所得控除の一つです。他には、医療費控除、社会保険料控除、配偶者控除など全部で20項目があります。新制度と旧制度生命保険料控除には新制度と旧制度があり、対象となる保険契約が違っています。生命保険料控除の新制度は「平成24年1月1日以後に契約した生命保険等」が対象になり、旧制度は平成23年12月31日以前の契約が対象です。以下は対象となる保険の区分です。生命保険料控除の対象区分は、新制度には一般生命保険料控除、個人年金保険料控除、介護医療保険料控除、旧制度には一般生命保険料控除、個人年金保険料控除があります。新制度では介護医療保険料控除が新たに加わっています。社会的に介護のニーズが高まり、社会保障に頼らず介護に備えて保険料を負担する方に対して税制上の優遇が受けられるようになりました。その他にも控除額が変更になっているので、次項で新制度と旧制度の控除額をご紹介します。新制度と旧制度の所得税控除額生命保険料控除の控除額は、その年の1月1日から12月31日までに払い込んだ年間払込保険料で決まります。新制度の所得税控除額は以下の式で計算します。新制度(平成24年1月1日以降)の契約で、毎月1万円の保険料を支払っている場合は、年間の支払保険料が12万円です。年間の支払保険料は8万円を超えているので、所得から4万円控除されます。その4万円に所得に応じた税率(5~45%)をかけた金額分の税金が軽減されます。旧制度の所得税控除額は以下の式で計算します。旧契約(平成23年12月31日以前の契約)で、毎月1万円の保険料を支払っている場合は、年間の保険料が12万です。年間の保険料は10万円を超えているので、所得から5万円控除されます。その5万円に所得に応じた税率(5~45%)をかけた金額分の税金が軽減されます。新契約と旧契約の双方について生命保険料控除を適用する場合は、新契約と旧契約の控除額を合計(最高4万円)した金額が控除額です。また、新制度には3つの控除(一般生命保険料控除、個人年金保険料控除、介護医療保険料控除)、旧制度には2つの控除(一般生命保険料控除、個人年金保険料控除)がありますが、それぞれで控除が受けられます。一般生命保険だけでなく、個人年金や介護保険に加入している方は税金の負担がより軽減されます。新制度で3つの控除を受けた場合の所得税の限度額は12万円、2つの控除を受けた場合の所得税の限度額は8万円、1つの控除を受けた場合の所得税の限度額は4万円です。旧制度で2つの控除を受けた場合の所得税の限度額は10万円、1つの控除を受けた場合の所得税の限度額は5万円です。毎年戻ってくるお金は微々たるものかもしれませんが、生命保険は10年以上の長期契約がほとんどです。生命保険に加入されているのであれば、年末調整時や確定申告時に生命保険料控除を申請することで、長期的に考えて数十万のお金が戻って来る場合があります。面倒でも生命保険料控除の申告は行ってください。新制度と旧制度の住民税控除額生命保険料控除は住民税でも利用できます。下表は新制度での住民税の控除額です。下表は旧制度での住民税の控除額です。これらの税率に住民税の税率10%(一律)をかけた金額が実際に負担が軽減される税金の金額です。例えば、新制度で年間10万円の保険料を支払っている方は控除額が2.8万円です。この金額に住民税の税率10%をかけた金額である2,800円の税金の負担が軽減されます。新制度で3つの控除を受けた場合の住民税の限度額は7万円、2つの控除を受けた場合の限度額は5.6万円、1つの控除を受けた場合の限度額は2.8万円です。旧制度で2つの控除を受けた場合の住民税の限度額は7万円、1つの控除を受けた場合の所得税の限度額は3.5万円です。生命保険料控除手続きここからは、生命保険料控除の手続きをご紹介します。生命保険料控除の手続きはサラリーマンと自営業で異なっています。サラリーマンサラリーマンの生命保険料控除は、年末調整の時に「給与所得者の保険料控除申告書」に毎年10月~11月に保険会社から送られてくる「生命保険料控除証明書」を付けて提出することで手続きが完了します。年末調整で生命保険料控除手続きができなかった場合は、確定申告で手続きができます。5年間さかのぼって還付の申告ができるので5年以内の手続きが済んでいない方はまだ間に合いますので申告されてください。自営業自営業の生命保険料控除は確定申告(毎年2月16日~3月15日)で手続きできます。サラリーマン同様、毎年10月~11月に保険会社から送られてくる「生命保険料控除証明書」を添付して確定申告します。平成28年から確定申告にはマイナンバーが必要ですので、確定申告を行う際にはマイナンバーをご用意ください。生命保険料控除でどれくらい負担が軽減されるの?ここでは生命保険料控除で実際どれくらい税金の負担が軽減されるのかをご紹介します。実際軽減される所得税所得税の税率は5~45%と所得により異なっています。生命保険料控除額に下表の税率をかけた金額が生命保険料控除で軽減される所得税です。例えば、新制度で年間10万円の保険料を支払っている方は控除額が4万円です(前項「新制度と旧制度の控除額」表参照)。この4万円に対してご自身の所得が「330万円を超え695万円以下」の場合は税率20%をかけた金額である「8,000円」が生命保険料控除で軽減される所得税です。サラリーマンは年末調整後にこの金額が還付されます。ご注意いただきたいのは、年末調整では還付されるだけでなく、扶養家族が減った場合や賞与が高額になった場合に「不足金額の徴収」が行われる点です。実際軽減される住民税住民税の税率は一律10%です。前項「新制度と旧制度の住民税控除額」で紹介した住民税の控除額に10%をかけた金額が実際に負担が軽減される税金の金額です。例えば、新制度で年間10万円の保険料を支払っている方は控除額が2.8万円です。この金額に住民税の税率10%をかけた金額である2,800円の税金の負担が軽減されます。生命保険料控除で軽減される実際の金額年収が330万円~695万円以下の方が新制度で年間10万円の保険料を支払っている場合は、所得税で8,000円、住民税で2,800円、一年間で合計10,800円の税金負担が軽減されます。これが30年続くと32.4万円です。生命保険は長期間契約が続きます。生命保険料控除は面倒でも毎年申請し、税制上の優遇を受けてください。まとめこれまで「生命保険料控除ってどういうもの?」「生命保険料控除手続き」「生命保険料控除でどれくらい負担が軽減されるの?」をみてきました。一年間の節税効果は少ない金額であっても、長期間生命保険に加入することで小さな金額が積み重なり、数十万円になることがわかりました。生命保険料控除の手続きは難しくないので、サラリーマンの方は年末調整で、自営業の方は確定申告で忘れずに生命保険料控除を申請してください。

2018年12月22日

生命保険で受け取る死亡保険金で相続税対策ができるのはご存じですか?もちろん死亡保険金には税金がかかりますが、ほとんど心配しなくていい金額です。今回は生命保険で相続税対策を行い、受け取る保険金にかかる税金の心配が必要なくなる話をご紹介します。死亡保険を受け取った時の相続税死亡保険金を受け取った時に心配なのは相続税ですが、死亡保険金は残された家族の生活を支える資金になるため税制上の優遇があり、所得税や贈与税などのように高額な税率ではありません。ここでは、死亡保険金を受け取った時にかかる実際の相続税をみていきます。実際はあまり心配しなくていい死亡保険金の相続税死亡保険金で受け取るお金にも税金がかかりますが、死亡保険金に対する相続税を心配する必要はほとんどありません。そのことを2015年以降に相続があった場合を例にみていきます。(2014年12月31日以前の相続は計算式が異なります。)夫、妻、子1、子2の4人家族で、保険契約者兼被保険者である夫が亡くなり、夫の保有財産が1,000万円、死亡保険金が4,000万円だった場合、相続税を支払う必要はありません。また、民法で定められた相続人のことを法定相続人といいますが、法定相続人が3名の場合、死亡保険金1500万以上でかつ死亡保険金を含めた相続財産が6,300万円を超えなければ税務署への申告義務は発生しません。(他にも法定相続人が何人なのか、誰が相続するのかで課税対象の金額は変わってきます。)下表は相続税額早見表です。配偶者と子が2人の家庭は1億円相続しても315万円の相続税です。相続人が配偶者や子ではなく孫や他人の場合はこのようにいきませんが、家族のために死亡保障を用意する場合は死亡保険金の相続税や通常の相続税は心配しなくていいことがわかります。注1. 遺産を相続人が法定相続分により相続した場合の相続税額(1万円未満を四捨五入)。注2. 遺産の総額は、基礎控除を差し引く前の課税価格の合計額。注3. 相続税額の計算上、配偶者の税額軽減のみ適用し、未成年者控除などの税額控除は考慮していない。死亡保険金にかかる相続税死亡保険金には非課税限度額があり、非課税限度額は以下の式で計算します。500万円 × 法定相続人= 非課税限度額前項の例の家族の場合は、500万円 × 3人(妻、子1、子2)=1,500万円が、死亡保険金から非課税枠として差し引かれます。ですから、4,000万円の死亡保険金で法定相続人が3人いる場合に実際課税される金額は、2,500万円です。(以下計算式)死亡保険金4,000万円-非課税分1,500万円(500万円 × 3人)=2,500万円各相続人にかかる課税金額は以下の式で計算します。この式をもとに課税される生命保険の金額を算出すると、妻の課税される生命保険の金額は1250万円、子の課税金額はそれぞれ700万円ですが、後述する相続税の非課税枠内におさまるので相続税を支払う必要はありません。相続税で控除される項目生命保険は税制上の優遇が受けられる商品ですが、生命保険を相続対策に役立てるためには相続税に関する知識も知っておく必要があります。以下に相続税で控除される項目をご紹介します。生命保険非課税限度額前項で紹介しましたが、死亡保険金には非課税限度額があり、法定相続人の人数分の金額が死亡保険金から差し引かれた金額が課税対象金額となります。非課税限度額は以下の式で計算します。500万円 × 法定相続人= 非課税限度額生命保険非課税限度額は、法定相続人である「子」が相続を放棄した場合は非課税限度額を計算するうえで法定相続人に含んでいいとされていますが、法定相続人である「配偶者」が相続を放棄した場合は法定相続人の人数には含みません。また、相続を放棄した相続人が死亡保険金を受け取る際には相続人とみなされず、非課税金額の適応を受けられません。基礎控除相続税には基礎控除があり、以下の式で計算します。3,000万円+600万円×法定相続人数夫が死亡した場合、妻と子1、子2がいる場合、3,000万円+600万円×3人=4,800万円が課税対象相続財産から控除されます。(2014年12月31日までに相続があった場合の基礎控除額は5,000万円+1,000万円×法定相続人数で計算します。)配偶者控除配偶者の相続税額から、以下の式で計算した額が控除されます。相続税の総額 ✕(①②のいずれか少ない額 / 課税価格の合計額)①課税価格の合計額 ✕ 法定相続分と1億6,000万円のどちらか多い額②配偶者が実際に取得した課税価格この配偶者控除があるので、配偶者については1億6,000万円までは実質非課税であり、1億6,000万円を超えた場合も法定相続分の範囲内におさまれば非課税です。債務控除相続では、プラスの財産の他に、借金などのマイナスの財産も一緒に相続します。債務控除では、被相続人が死亡した時に確実にあったとされる債務(マイナスの財産)は相続財産から差し引くことができます。差し引くことができるのは、死亡した被相続人の借金や未払い利息、医療費未払い分、税金の未納分、葬式費用などです。相続対策としての生命保険生命保険を相続対策として利用すると、前項で死亡保険金を受け取った時のように税制優遇される場合が多くあります。以下に相続対策としての生命保険のメリットをご紹介します。受け取りがスムーズ被相続人が死亡した場合、生命保険の場合は、保険会社に申請すると一週間ほどで死亡保険金が支払われます。受取人指定をしてあるのでスムーズに短期間で保険金を受け取れます。一方で、銀行に預金していた場合、被相続人の銀行口座はいったん凍結されます。そして、相続手続きが済んだら口座のお金を動かせます。相続手続きには相続人ごとに必要書類を用意するので手続きには時間がかかります。名指しでお金を残せる相続する場合には、遺言書や遺産分割協議が必要ですが、生命保険で受取人を指定すると特定の人にお金を残せます。また、受取人を指定してある死亡保険金は、相続人が最低限の遺産を確保するために設けられた「遺留分」の対象には含まれません。死亡保険金で受け取ったお金は受取人固有の相続財産になり、もっと遺産が欲しい他の相続人からの遺留分請求の対象にならないため、相続人同士のトラブルを避けることができます。銀行よりも利回りがいい商品がある貯蓄性の高い保険商品で死亡保障を用意し、被保険者が死亡するまで解約しない場合、銀行の利回りよりもいい利息で資産運用できます。資金に余裕があり、解約しないことが前提なら、貯蓄性の高い生命保険の商品を選択するのもいいかもしれません。まとめこれまで「死亡保険を受け取った時の相続税」「相続税で控除される項目」「相続対策としての生命保険」をみてきました。生命保険で受け取る死亡保険金の相続税はあまり心配しなくていいことがわかりました。そして、生命保険だと誰にいくら残すのかを最初に決めるので、遺産相続争いは起こりにくく、相続税の心配もほとんどないメリットがありましたね。残された家族の生活を守るために、生命保険で相続対策をとられてはいかがですか?[showsns]

2018年12月20日

お子さんの将来の学費に備える学資保険。保護者などの契約者に万が一の場合には、その後の保険料の納入が免除になる生命保険の一面があります。生命保険は掛け金の一部に対して、所得控除を受けることができます。「生命保険料控除」という制度で、その年に払った掛け金の一部が戻ってくるのです。いくらくらい戻ってくるのか、誰がもらえるのか、どうやってもらうのか、そんな疑問にお答えしましょう。他の貯蓄商品にない学資保険のメリットの一つ、「生命保険料控除」ってなに?お子さんの学資を貯めよう!という際は、学資保険の他に、さまざまな貯蓄方法がありました。銀行預金や投資信託、ジュニアNISA、変わったところで「教育資金の一括贈与(祖父母、父母などからの学資贈与)」など、元本保証も保障なしもあり、それぞれ一長一短です。学資を貯める商品の中で、学資保険は唯一生命保険の仕組みを利用している商品です。というわけで、学資保険だけが「生命保険料控除」を利用できることになります。「生命保険料控除」とは何か、次項で詳しく見て見ましょう。どうして生命保険料を払っていると、所得控除してもらえるの?「生命保険料控除」は、14種類ある所得控除の1つです。適用できると、その分税金の計算の元になる「所得(給与所得控除などを差し引いた金額)」から生命保険料控除分を減らすことができるので、所得税や住民税が安くなるのです。さらに、会社員の方は年末調整で、自営業の方は確定申告で申請すれば、多く払っている税金があれば返還してもらえます。ここで、「どうして生命保険料を払っていると、所得控除してもらえるの?」という疑問が湧きますね。所得控除してもらえる制度ができたのは、国が「国民の皆さん、世帯主などの主に家計を支える人の万が一の場合に備えてくれるのは、すごく良いと思う」と生命保険に入ることを応援しているからです。同じ理由で、医療保険や介護保険の掛け金にも所得控除があります。学資保険の「生命保険料控除」は、だれが受けられるの?学資保険は、生命保険の一種なので、契約した人=「生命保険料控除」の対象になります。学資保険を契約したら、ほぼ全員が「生命保険料控除」が使える!ということですね。ただし、保険期間が5年未満の契約のものは例外になり、対象から外れます。「生命保険料控除って、年末調整で証明書を出すやつですね!」という経験者の方もいらっしゃるかもしれません。会社員や公務員の方は、勤務先でまとめて「年末調整」をやってもらえるので、お馴染みの制度ですね。では、個人事業主など、「年末調整」に縁のない場合はどうなるのでしょうか。お勤めの場合と、個人事業主の場合に分けて確認してみましょう。学資保険の「生命保険料控除」~会社員や公務員の方の場合~会社員や公務員の方は、先ほどもお伝えしましたとおり、勤務先で「年末調整」をお願いします。具体的には、平成30年以降は「平成00年分給与所得の保険料控除等申告書」で申告します。必要な添付書類は、契約している保険会社から10月~12月くらいに送られてくる「生命保険料控除証明書」です。学資保険の「生命保険料控除」~自営業の方の場合~自営業の方は、確定申告の際に「生命保険料控除」の項目に記入し申告します。必要な添付書類は、会社員の方と同じ契約している保険会社から10月~12月くらいに送られてくる「生命保険料控除証明書」です。学資保険の「生命保険料控除」は、いくらくらい控除してくれるの?会社員でも自営業でも等しく受けられる「生命保険料控除」ですが、具体的な控除額が知りたくなってきますね。この項では、具体的な学資保険の年間掛け金からいくら控除してもらえるのか、計算してみましょう。その前提となるのが、学資保険の契約時期がいつかということです。保険契約を結んだ日が平成24年1月1日以降と、それ以前(平成23年12月31日以前)で生命保険料控除の取り扱いが少し違います。平成24年1月1日以降を新契約、それ以前を旧契約と呼んで区別しています。学資保険の契約日が、平成24年1月1日以降の「新契約」の場合の控除額年間の支払保険料から、控除額を計算する表を国税庁のデータから見てみましょう。学資保険の契約日が、平成23年12月31日以前の「旧契約」の場合の控除額「旧契約」も、同じく年間の支払保険料から、控除額を計算する表を国税庁のデータから見てみましょう。※医療保険や介護保険の保険料は、旧契約です。※支払保険料とは、その年に支払った保険料―余剰金―割戻金を言います。他の生命保険にも加入している場合は?学資保険以外の生命保険や医療保険などに加入していることもあるかもしれません。保険契約1件について全て同じ控除額が適用されると良いのですが、何件も加入する人と少ない加入の人の不公平感をなくすため、控除の上限が決められています。新契約のみ、旧契約のみの場合はそれぞれの当てはまる計算式を使い、新旧両方の契約がある際は、最高40,000円までの合計額が控除されます。また、学資保険や生命保険、個人年金保険、医療保険や介護保険の生命保険料控除額の上限は、合計で120,000円です。学資保険の「生命保険料控除額」を具体的に計算してみた!控除額の計算式が分かったところで、一度年間の支払い保険料から、「生命保険料控除額」を計算してみましょう。平成25年4月に学資保険を契約した田中さんの場合。毎月12,000円積み立てている田中さんの年間保険料は12,000円x12=144,000円です。平成25年4月の契約は「新契約」です。80,000円超は一律40,000円の控除のため、田中さんが受けられる控除は40,000円になります。こんな時はどうなるの?具体的かつありそうな国税庁の保険料控除の例「生命保険料控除額」の計算例はいかがでしたか?我が家の支払額から控除額を計算されましたでしょうか。次に、国税庁のホームページに紹介されている、ありそうで判断に困る例を見てみましょう。妻が契約者で、夫が学資保険料を払っている場合は、夫の生命保険料控除の対象となる?生命保険料控除の対象となる「生命保険契約等」とは、契約者が誰かという要件がありません。「保険金等の受取人の全てをその保険料の払込をする者(この場合、夫)またはその配偶者(この場合、妻)その他の親族とする者をいい・・・」と、規定されています。妻が契約者でも、保険料を払った夫の生命保険料控除の対象となります。離婚後の生命保険金の受取人を元の妻にしている場合の生命保険料控除は?離婚してしまうと、学資保険の受取人である元妻が「その保険の受取人の全てが、自己または自己の配偶者その他の親族である」という要件を満たさなくなってしまいます。保険料を支払った際の現況で生命保険料控除の対象となるかどうか判定されますので、離婚された際は、迅速に受取人を親族に変更すれば、生命保険料控除を受けられます。まとめ学資保険は生命保険の一種のため、「生命保険料控除」を受けられることが分かりました。また、保険料控除の具体的な金額は、平成24年1月1日以降を新契約、以前を旧契約と分けて計算する計算式を紹介しました。最後に、学資保険の受取人が親族でなくなった際は、急ぎ受取人の変更をするべきという情報を紹介させていただきました。学資を貯める際の学資保険の大きなメリットである「生命保険料控除」をしっかり活用しましょう。

2018年12月19日

リオで五輪に新採用された種目、“49erFX”。“海上のF1”と呼ばれるその競技で活躍する、山崎アンナと高野芹奈の大学生ペアの“波の乗り方”に迫ります。「海の上ではとにかく相手を信頼して、船を操ります」――五輪種目になったばかりという、一般の方にあまり馴染みがないスポーツかもしれません。どんな競技か説明してもらえますか?高野:49erFXは、ヨット競技のひとつです。動力は風だけで、船は2人乗り。一人は舵をとり、もう一人はバランスをとったり、その他の仕事をしながら、1レース約30分間の速度や技術を競うもの。毎日2~3本のレースを1週間続けて、その総合得点で勝敗が決まります。――1週間…過酷ですね。二人がこの競技を始めたきっかけは?高野:私は中学生のときに、ヨットをやっていた友人から誘われて、遊び半分で乗ったことです。一気にハマって、すぐに本格的に始めました。山崎:私は、2つ年上のお兄ちゃんがヨットをやっていたので小さい頃から練習についていっていて。7歳ぐらいから、気付いたら自分も始めてました。最初は親から、「頑張ったらお菓子買ってあげる」とかおだてられながら(笑)。でも、勝つようになったら、どんどん楽しくなっていきました。――二人がペアを組んだ経緯は?高野:2016年のリオ五輪で私が組んでいた方が12歳年上だったこともあり、リオを最後にペアを解消することになりました。それで、一緒に東京五輪を目指せる、新しい相手を探していて。山崎:私はもともと1人乗りの競技をやっていたんですが、49erFXは1人乗りの船よりもハイスピードで、あと、なんていうか…今時でかっこいいから、ずっと2人乗りに憧れていました(笑)。高野:アクロバティックでね。二人とも同じコーチの元で練習していたこともあって、年齢も近いし、同じ五輪を目指していたので、自然とペアになりました。――特殊な種目でありながら、自然と、しかも年齢の近い二人がペアを組めるとは運命的ですね。高野:以前から練習で一緒に乗ることはあって、そのときからフィーリングが合うと感じていました。山崎:家庭環境も似てるかも(笑)。高野:お互い末っ子で、わがままで負けず嫌いでね(笑)。――家庭環境まで!実際に同じ船に乗ってみて、お互いのどんなところに魅力を感じますか?高野:アンナが舵をとって操縦するんですが、どんなに波が高くて過酷な状況でも、絶対に舵に食らいついて離さないからすごい!山崎:芹奈ちゃんは常に動き回って、帆のコントロールをしながらバランスをとる役。私が言ったことをすぐに理解してくれて、ずっと全力で動き続けるのは素晴らしいなっていつも思っています。――性格面に関しては?高野:アンナはどちらかというと感覚派で、あまり言葉にしないタイプですね。私は年上でよく喋るほうだし、言葉をオブラートに包まないので、アンナに注意する感じになっちゃう。でも、アンナのすごく明るくて前向きなところに、救われることもよくあります。山崎:芹奈ちゃんの魅力…。高野:顔とか?(笑)山崎:それはないなぁ(笑)。新しいことに挑戦する精神が強くて…。高野:柔軟性があるとか?違うか(笑)。こんな感じで、私がどんどん喋っちゃうんですよね。山崎:言いたいことをはっきり言うところも、自分に正直なところも、すごいと思う。もし自分の思い通りにならないとしても、現状を一度受け入れて、次の挑戦に向かっていく姿も尊敬します。――海の上でたった2人きりで戦っていくために、どんなふうにお互いの相性を深めていますか?高野:説明が難しいんですが…。ヨットを操る上で正解はなくて、正直、感覚としか言いようがない部分も大きいんです。でも、だからこそ、二人が思い描いていることが全然違うと、船の動きはバラバラになって、転覆してしまう。もし不満に思うことがあったら溜め込まずに、お互いに全部言い合って解決しています。海の上ではいつも、わーって言い合ってます。山崎:レース中喧嘩になって、蹴ったりするペアもいるけどね(笑)。高野:私たちは何でも話し合って、解決策が見つかったら「OK!」という感じ。サバサバしてますね。それで、嬉しいことがあったら、二人で思いっきり喜ぶ。山崎:レース後に、イエーイってジャンプして、ちょっといいジェラート屋さんに行ってね。高野:共同生活で、ごはんも練習も一緒。家族みたいな感じです。2017年チーム結成。ヨット競技のなかでも“海のF1”と呼ばれる種目「49erFX」で、舵取り役の「スキッパー」を山崎アンナが、バランスをとるなどその他の仕事を担う「クルー」を高野芹奈が務める。2017年ジュニアワールド選手権で銀メダルに輝く。たかの・せな1998年生まれ、大阪府出身。ノエビア・関西大学所属。2016 年のリオ五輪「49erFX」に、日本代表として出場した(20位)。やまざき・あんな1999年生まれ、東京都出身。ノエビア・日本体育大学所属。2015年ジュニアオリンピックカップ「レーザー4.7級女子」優勝。※『anan』2018年8月1日号より。写真・内山めぐみ取材、文・若山あや

2018年07月29日

アメリカ・カリフォルニア発チャイニーズレストラン「パンダエクスプレス(PANDA EXPRESS)」国内2号店が、千葉県・三井アウトレットパーク木更津に2018年5月26日(土)オープンする。「パンダエクスプレス」は現在世界に2,000店舗以上構えるチャイニーズレストラン。2016年11月日本に上陸し、ラゾーナ川崎に1号店をオープンさせた。人気の秘密は、中華料理の技術を駆使したオリジナル料理。中でも、甘辛のオレンジソースをからめた「オレンジチキン」は、1987年発売以来30年以上人気を誇る看板メニューだ。サクッとした歯ごたえとジューシーで柔らかな食感は、一度食べるとやみつきになってしまうほど。また、ポークを使った「モンゴリアンポーク」、BOBAタピオカティーなども人気を集める。新店となるパンダ エクスプレス 三井アウトレットパーク木更津店は、木目調の落ち着いた雰囲気。キッチンは、熱々出来立ての料理を提供するためフルオープン仕様になっているので、豪快に中華鍋を振る料理人の姿を捉えることもできる。単品やセットメニューに加え、ファミリーセットやキッズミールも用意されているので、シーンに応じて様々な使い方ができそうだ。【詳細】パンダエクスプレス 三井アウトレットパーク木更津店オープン日:2018年5月26日(土)営業時間:11:00~21:00(LO:20:30)住所:千葉県木更津市金田東3丁目1-1席数:テラス14席・ダイニング96席価格帯:ランチ・ディナー共に1,000円程度・オレンジチキンアラカルトS 390円+税、M 720円+税、L 1,000円+税セットBOWL 690円+税、PLATE 890円+税、BIGGER PLATE 1,090円+税・キッズミール 590円+税

2018年05月20日

三井アウトレットパーク 滋賀竜王では、日本最大級のスカイランタンイベント「スカイランタンフェスティバル in 三井アウトレットパーク 滋賀竜王」を2018年5月3日(木・祝)、5月4日(金・祝)の2日間開催する。スカイランタンとは、アジアやヨーロッパ諸国で行事や祭りとして親しまれているイベント。発祥の地・タイや中国では、ランタンを空に舞いあげることで通信手段や無病息災を祈る民族風習として行われていた。イベント当日は、2日間で約3,000個のランタンを用意。カウントダウンと共に来場者の願いを書いたランタンを一斉に舞いあげ、夜空に光を灯す。ショッピングを楽しんだ後に、ロマンチックな初夏の思い出を作ってみてはいかがだろう。【詳細】「スカイランタンフェスティバル in 三井アウトレットパーク 滋賀竜王」会期:2018年5月3日(木・祝)、5月4日(金・祝) ※雨天決行・荒天延期 ※延期となった場合の開催日は5月12日(土)・13日(日)当日スケジュール:受付16:00~/ランタン受け渡し時間18:00~18:45/リリース時刻19:00(一斉リリース)開催場所:三井アウトレットパーク 滋賀竜王 南モール1F 防災ひろば住所:滋賀県蒲生郡竜王町大字薬師字砂山1178-694料金:事前予約2,500円、当日3,000円※ランタン1つの料金※ランタンはLED仕様。紐付きのため、基本的に自己回収※三井アウトレットパーク 滋賀竜王で使える800円分のクーポン・買物券付(イベント限定グルメクーポン300円分+三井アウトレットパークお買物券500円分※5,000円以上の購入で使用可能)チケット購入:イーチケット、チケットぴあ、楽天チケットにて販売

2018年03月30日

ウォーリーランが2018年3月4日(日)に三井アウトレットパーク 滋賀竜王にて開催される。ウォーリーランは、絵本「ウォーリーをさがせ!」の世界観を体験できるファンランイベント。イベントの参加賞として配られる赤白ボーダーの長袖Tシャツ、帽子、メガネの3点セットに身を包み、ウォーリーの落とし物を見つけカメラに収めていく。さらに、コースの各所に設置されたフォトブースで記念撮影も楽しむことができる。また、ウォーリーだらけの写真をフォトブックにできるサービスもあり、出来上がったフォトブックの中から、ウォーリー姿の自分を探す楽しみも味わえる。ウォーリーの世界観を一日中楽しめ、思い出にも残るイベントに、家族や友人と参加してみてはいかが。【詳細】ウォーリーラン2018 in 三井アウトレットパーク 滋賀竜王開催日:2018年3月4日(日)開催場所:三井アウトレットパーク 滋賀竜王住所:滋賀県蒲生郡竜王町大字薬師字砂山1178-694エントリー期間(予定):早割 1月17日(水)~2月4日(日)/通常 2月5日(月)~2月25日(日)参加賞:ウォーリー衣装一式(長袖Tシャツ、帽子、メガネ)参加資格:3歳以上※2歳以下参加費無料(参加賞は無し。)※中学生以下は保護者との同伴必須、高校生は保護者の参加承諾必須募集人数:2,000名申し込みURL:ウォーリーラン公式ウェブサイト参加費用:・早割りエントリー中学生以上 6,800円/小学生 3,800円/未就学児(3歳以上) 2,800円中学生以上+オリジナルフォトブック1冊作成チケット 7,600円小学生+オリジナルフォトブック1冊作成チケット 4,600円未就学児(3歳以上)+オリジナルフォトブック1冊作成チケット 3,600円・通常エントリー中学生以上 7,500円/小学生 4,500円/未就学児(3歳以上) 3,500円中学生以上+オリジナルフォトブック1冊作成チケット 8,300円小学生+オリジナルフォトブック1冊作成チケット 5,300円未就学児(3歳以上)+オリジナルフォトブック1冊作成チケット 4,300円※参加費用には参加賞と「三井アウトレットパーク 滋賀竜王」で使用できる「スペシャルクーポン」が含まれる。※早割り料金が設定されている場合、早割り料金のエントリー最終期日(2月4日(日))が入金期日となる。【問い合わせ先】株式会社スポーツワンTEL:0570-00-2107(問い合わせ専用)受付時間:平日10:00~18:00(C) DreamWorks Distribution Limited. All rights reserved.

2018年01月20日

静岡県沼津市東椎路地区にて「(仮称)三井ショッピングパークららぽーと沼津」が、2019年秋オープンを予定している。「(仮称)三井ショッピングパークららぽーと沼津」は、静岡県東部エリア初の大型ショッピングセンターとして、ファッション、雑貨、飲食、エンターテインメント施設などを備えた幅広い世代が楽しめる施設を目指す。敷地内には3か所、合計約5,000㎡の緑地を整備し、屋外イベントスペースを設けるほか、公共交通機関の発着場となる交通広場の整備、災害時の帰宅困難者待機スペースを設置するなど、沼津市におけるまちづくりの新たな拠点としても期待される施設となる予定だ。出店店舗は約220店。2018年6月14日(木)現在、4店舗が公表されている。臨場感のある映画体験ができるIMAXなどの最新鋭設備を導入した約1,800席の映画館「シネマサンシャイン」、海外マルシェのような空間で新鮮な地元食材を購入したり食したりできる「佐政水産」はららぽーと初出店。ボウリング併設の最新アミューズメントパーク「コロナワールド」、大規模スーパーマーケット「sanwa」は静岡県初出店と、注目のテナントが顔をそろえる。【詳細】「(仮称)三井ショッピングパークららぽーと沼津」開業:2019年秋(予定)住所:静岡県沼津市東椎路字川向44番1 他敷地面積:約121,300㎡(約36,600坪)交通アクセス:JR東海道線「沼津駅」約2.5km / JR東海道線「片浜駅」約2.0km

2017年11月09日

10月21日(土)に東京・お台場海浜公園にて「お台場海上芸術花火祭2017」が開催される。【チケット情報はこちら】同イベントは今年が初開催。ワイド200m級の大きさを誇る空中ナイアガラ花火や、特注閃光花火を使用した演出など、1万発以上の花火が10月のお台場の夜を彩る。また、秋ならではの「ハロウィンムード」を存分に楽しめるような企画も用意。会場のあちこちにかぼちゃのオブジェやランタンなど、ハロウィン風の装飾が施され、撮影にぴったり。さらに参加者が仮装を楽しみながら海浜公園内をウォーキングする「ハロウィンウォーキング」では、雑誌「Popteen」とコラボレーション。同誌モデルのみくぴ、なちょす、れいぽよ、ちゃんえな、たいころりんの5名が登場し、打ち上げ前の会場を盛り上げる。そのほか、会場には秋の味覚を楽しめるフードエリアや、ストリートパフォーマーなどが配置され、打ち上げ以外の時間も楽しめる。チケットは発売中。■「お台場海上芸術花火祭 2017」~秋のハロウィンビーチフェスティバル~日時:10月21日(土)開場15:00/花火打ち上げ開始18:30※開場後よりパレード等各種催しが行われます。会場:お台場海浜公園(東京都)出演:みくぴ / なちょす(徳本夏恵) / れいぽよ(土屋怜奈) / ちゃんえな(中野恵那) / たいころりん(那須泰斗)

2017年09月26日

音楽と花火がシンクロした、新しいハロウィンイベント「お台場海上芸術花火祭 2017 ~秋のハロウィンビーチフェスティバル~」が10月21日(土)東京・お台場海浜公園にて開催される。◆花火×音楽×夜景が1度に楽しめる新たなハロウィンの楽しみ方としても注目の本イベントの特徴は、花火・音楽・夜景が1度に楽しめること。1万発以上を打ち上げ予定の大規模な花火に加え、花火と連動した音楽が“まるで映画を観ている”かのような感動を与え、ショーを一層盛り上げる!さらに大型台船を3艦海に並べ、横に長いワイドな海上打上エリアを確保。海上にてワイド感たっぷりに鑑賞ができ、視界を遮られること無くレインボーブリッジを背景とした夜景と海を楽しめる。鑑賞エリアはVIPエリア、シーサイドエリア、レインボービューエリア、恋花エリアなど多岐に分かれており、ニーズに合わせて鑑賞が可能。◆インスタ映え抜群の会場&こだわりグルメ本イベントは、花火プログラムだけではなく、秋シーズンならではの“ハロウィンムード”を感じられる仕掛けが満載!会場ではかぼちゃのオブジェやランタンなど、全体的にハロウィン風の装飾が施され、インスタ映えしそうなフォトジェニック空間が提供される。フードでは、食欲の秋ならではのかぼちゃ、さつまいもなど秋の味覚を感じられる旬の素材を活かしたフードエリアが展開予定。コスプレOK、ゲストと一緒にビーチウォーキングハロウィンパレードと称して、ゲスト(後日詳細発表)を招き、参加者と一緒に会場内を練り歩く、ビーチウォーキングを開催。花火が打ち上がるまでの時間も楽むことができる。家族や友人、恋人と楽しめるハロウィンフェス。フォトジェニックなひとときをあじわってみては?■イベント概要「お台場海上芸術花火祭 2017~秋のハロウィンビーチフェスティバル~」日時:10月21日(土)15:00開場/18:30花火打ち上げ開始会場:お台場海浜公園チケット販売:チケットぴあにて発売中※チケット詳細は公式サイト、またはチケットぴあをチェック(text:cinemacafe.net)

2017年09月05日

三井アウトレットパークが、ウィンターセールを木更津・入間・幕張・多摩南大沢・横浜ベイサイドの関東5施設で開催。期間は、2017年11月23日(木・祝)から12月10日(日)まで。「三井アウトレットパーク ウィンターセール」では、今季流行のファーコートやオーバーサイズのアウターから、ブーツ・マフラー・手袋などの小物類まで、すぐに使える冬物アイテムがお手頃なプライスで店頭へ並ぶ。人気ブランドも多数展開しており、ファミリーでも楽しめる幅広いラインナップ。また、セール期間中の土日・祝日には、3,000円以上の買い物で、無料のギフトラッピングを全店で実施する。クリスマスのギフト選びにも活用できる嬉しいサービスだ。是非近くの店舗へ足を運び、お得なショッピングを楽しんで。【詳細】三井アウトレットパーク ウィンターセール開催期間:2017年11月23日(木・祝)~12月10日(日)開催施設:三井アウトレットパーク 木更津・入間・幕張・多摩南大沢・横浜ベイサイド■ギフトラッピングサービス館内にて3,000円(税込・合算可)以上購入したレシートを各施設特設ブースに提示した人へ、無料のギフトラッピングサービスを提供。※1人につき3個まで。各日先着300個。※三井アウトレットパーク館内商品限定の規定のラッピングサービス開催場所:三井アウトレットパーク関東5施設 各特設ブース (木更津・入間・幕張・多摩南大沢・横浜ベイサイド)開催期間:2017年12月2日(土)、3日(日)、9日(土)、10(日)、16日(土)、17日(日)、23日(土・祝)、24日(日) 計8日間開催時間:11:00~20:00(受付は19:30まで)

2017年07月04日

2017年5月8日、お台場沖に海上から夜景が楽しめる海上バー「BAR NAVY」が誕生しました!船の上でビールやカクテルを楽しめる、新感覚のスポットです。早速詳細をチェックしてみましょう。人気観光地・お台場の海上に「BAR NAVY」が誕生!今まで屋形船や観光船でしか見られなかった海からの夜景を、手軽に楽しめるとっておきのスポット「BAR NAVY」。2017年の5月8日に、お台場沖に登場しました。 出発地は、勝どき橋の船着場です。そこから、渡し船で海上にあるBAR到着。停泊するクルーザーで、夜景を眺めながらドリンクを楽しみましょう。金額は、女性2,000円、男性3,000円で、いずれも1ドリンク付きです。予約は不要なので、気軽に行けるのも嬉しいですね。いつもとちょっと違ったお出かけをしたいとき、ぜひ利用してみてはいかがでしょうか。【詳細情報】BAR NAVY営業時間:18:00~23:30 (天候条件による変更あり)渡し船のりば:勝どき橋袂の船着場約30分間隔で運航、所要時間15分料金:女性2,000円、男性3,000円※1ドリンク付(ビール・ワイン・酒類他)※クレジットカード利用可お問合せ:NAVY 直通電話 080-2727-4400

2017年05月11日

長崎・ハウステンボスでは、夏限定イベント「水の王国」が2017年7月1日(土)から9月10日(日)まで開催される。会場には日本最大級の「海上ウォーターパーク」や、日本最長の「ロングスライダー」のほか、水面に浮かぶ無数のピンポン玉にプロジェクションマッピングが投影される「光るナイトプール」など、様々なウォータースポットが集結。さらに期間中は、VRを使用した新アトラクションも登場。最高・最速・最長のジェットコースターを再現した「VR-KING」や、世界初の“450°空間VR”を駆使した体感型音楽アトラクション「バハムートディスコ」が現れるので、ぜひ一緒に楽しみたい。海上に現れる日本最大規模の「ウォーターパーク」「ウォーターパーク」は52個のフロートが組み合わさった巨大な海上アトラクション。高さ7mのジャンピングスライダーから海にダイブしたり、フロートの上で飛び跳ねたりと水遊びを思いっきり楽しめる。日本最長の「ロングスライダー」や3つのプールも日本最長約180mの「ロングスライダー」も見逃せない。水が流れるスライダーを浮輪に乗って一直線に滑りぬける爽快感がやみつきに。さらに直径20mの3つの大プールをはじめ、高さ8mのウォータースライダー「モンスター」や「ドッカーン火山」など人気のアトラクションが現れる。夏の夜遊びは“光るナイトプール”でさらに同日7月1日(土)から、夜は光るプールへと様変わりし「光のナイトプール」を開催。18歳以上の方のみが利用できる屋外プール「大人の隠れ家 光のナイトプール」には、約45,000個のピンポン玉が浮かび、水面にカラフルなマッピング映像が映し出される。8月は毎週末DJ ライブと泡パーティ-が同時に楽しめるイベントも開催する。そして、今回「DJ 泡パーティー」が9月1日(金)、2日(土)、8日(金)、9日(土)の4日間限定で期間延長することが決定した。“世界最強のジェットコースター”を再現した「新VRアトラクション」8月5日(土)からは、世界最強のジェットコースターを再現した新VRアトラクション「VR-KING」も登場。世界最高となる300m地点から一気に、世界最速・時速270kmで垂直に急降下する感覺を体験ができる。“世界最長”となる3,000mのコースでは、見たことのないような世界があなたを待っているかも。また、450°空間VRで銀河を駆ける体感型音楽アトラクション「バハムートディスコ」もオープン。異次元的でダイナミックな空間の変化を体感しながら、光と音にあわせビートを刻んで遊び、RPGのような世界観を味わえる。アニソンやゲームソングで楽しむ「スペシャル花火」また、ハウステンボス「水の王国」期間中の8月中は、8月5日(土)、12日(土)、13日(日)、19日(土)、26日(土)と毎週末花火と音楽とレーザー光線が夏の夜空を彩る「スペシャル花火」を開催。期間中は、各日異なる演出が組まれており、サマーソングやアニソン・ゲームソングの名曲、そして鮮やかなレーザー光線を港から打ち上がる花火に融合させた、エンターテインメント性溢れる花火が打ち上げられる。【概要】■ハウステンボス「水の王国」海上ウォーターパーク期間:2017年7月1日(土)〜9月10日(日)会場:ハウステンボス場内 ハーバータウン ウォーターマークホテル前住所:長崎県佐世保市ハウステンボス町1-1時間:10:00〜18:00料金:パスポート・年間パスポート持参者 200円 / 散策チケット、満喫チケット、ハーバータウン入場のみの場合 1,000円制限:10歳以上※小学生は保護者同伴※専用ライフジャケット装着の上で参加※アクアシューズの持参がおすすめ。・光るナイトプール ※一部高校生以上のみ対象のプールあり■VR-KINGオープン日:2017年8月5日(土)〜料金:パスポート対象※対象年齢8歳以上(13歳未満は保護者の同意が必要)■バハムートディスコオープン日:7月15日(土) ※プレオープン:7月1日(土)料金:パスポート対象■光のナイトプール開催期間:7月1日(土)~9月10日(日)・大人の隠れ家 光のナイトプール時間:イルミネーション点灯後~22:00(最終受付 21:00)ナイト料金:1,000円(1名/1時間/1ドリンク付)※18歳以上の方のみ■「DJ 泡パーティー」開催日:9月1日(金)、2日(土)、8日(金)、9日(土)(※延長決定)時間 :20:00~21:30会場 :大人のラウンジプール ※18歳以上限定■「スペシャル花火」開催日:2017年8月5日(土)、12日(土)、13日(日)、19日(土)、26日(土)場所:ウォーターマークホテル前花火観覧エリア(有料席)時間:20:32~21:00(花火打ち上げ時間 28分)【問い合わせ先】ハウステンボス総合案内(ナビダイヤル)TEL:0570-064-110

2017年04月22日

住宅ローンの借入を検討している人であれば、「団信」あるいは「団体信用生命保険」という言葉を耳にしたことがあるかと思います。団信とはどのような生命保険なのでしょうか。またどのようなことに注意すればいいのでしょうか。今回は住宅ローンと深いかかわりのある団信について解説します。■団体信用生命保険とは?団体信用生命保険、通称「団信」は、住宅ローンの返済中に、ローンの契約者が死亡したり高度障害になったりした場合に、生命保険会社が住宅ローン残高に相当する保険金を支払う制度です。民間金融機関の多くは、団信の加入を住宅ローン借入の条件としています。団信の加入が住宅ローン借入の条件である場合は、保険料は金利に含まれることが一般的です。保険料として、0.3%程度金利が上乗せされます。掛け金が安く、また年齢によって保険料が変わらない点が特徴です。ただし、別途保険料を支払う必要のある金融機関もあるため、よく確認しましょう。たとえばフラット35の場合は、住宅ローンの返済額とは別に保険料を年に一度支払います。保険料はローン残高によって決まり、10,000,000円あたり年間36,000円の割合で計算される仕組みです。したがって、繰り上げ返済をして元金が減れば、団信の保険料も下がります。さらに早期にローンを完済した場合には、支払い済み保険料のうちで未経過の保障月数があれば、払い戻しがある点も特徴です。なお団信の保険料は保険金の受取人が金融機関であるため、生命保険料控除の対象にはなりません。年末調整や確定申告の際には申告できませんので注意しましょう。【団信に加入できる条件】団信に加入できるための条件には、「満15歳以上満70歳未満であること」および「生命保険会社の加入承諾があること」が挙げられます。「生命保険会社の加入承諾」は、契約者の健康状態が良好であるかによって可否が決まります。病気をしていて通院、投薬をしている場合は団信に加入できないことがあります。たとえば高血圧症やがん、糖尿病といった生活習慣病にかかっていると団信に加入できない可能性が濃厚です。またうつ病といった精神疾患についても、通院中・投薬中の場合は団信加入の支障になります。【ワイド団信】もし健康上の理由から通常の団信に加入できない場合には、引受基準が緩和された「ワイド団信」に申し込んでみるのも手です。金利が0.2~0.3%程度高くなりますが、加入できる場合があります。ワイド団信の告知項目は通常の団信とほぼ同じです。「3か月以内に医師の診察を受けていないか」、「3年以内に2週間以上の治療をしていないか」、「障害はないか」といったことを問われます。「一般の団信に比べてこの程度入りやすい」というはっきりとした基準はありませんが、引受範囲が広いため通りやすいという認識を持っていてよいでしょう。ワイド団信は、年齢制限が50歳までと狭まっている点が特徴です。条件が合えば活用してみるとよいでしょう。【団信と連帯債務者の関係】夫婦共働き世帯や親子で住宅ローンを借りる際は、ローン契約の仕方と団信の入り方に注意が必要です。夫と妻、または親と子がそれぞれ住宅ローンを借り、それぞれが団信に加入した場合は、たとえば夫に万が一のことがあった場合、夫の分のローンは団信で完済されますが、妻の分のローンは残ってしまいます。親子の場合も同様です。夫または妻がローンを借り、もう片方が連帯債務者となって、主債務者のみ団信に加入している場合は、主債務者に万が一のことがあった場合は、住宅ローンは団信で完済されますが、連帯債務者に万が一のことがあっても住宅ローンはそのまま残ります。親子の場合も同様のことがいえます。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。夫婦共働き世帯でローンを組み、団信に加入する場合のリスクについては、フラット35を借入れ、機構団信の「デュエット(夫婦連生団信)」に加入することで対処可能です。この場合だと、主債務者・連帯債務者のいずれかに万が一のことがあった際には、不動産の持分や返済額にかかわらず、住宅ローンがすべて相殺されます。ただし、保険料は単独加入の約1.56倍になる点は留意しておきましょう。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。【他の生命保険との兼ね合い】すでに他の生命保険に加入している場合は、そのなかに住宅資金の保障額が含まれているかどうかをチェックしましょう。もし含まれている場合は保障が重複していることになります。住宅ローンの借入を機に、生命保険の見直しも行っておいてください。■就業不能状態になった場合はどうする?団信で気をつけるポイント冒頭で述べたとおり、住宅ローンの契約者が死亡したり高度障害状態になったりした場合は、団信が支払われてローンは完済になります。ただしその他の理由で長期間働けない状態になった場合には、団信は支払われません。就業不能状態にあっても住宅ローンを返済し続けなければならない点に注意が必要です。以下で、就業不能状態になった場合の住宅ローン対策についてご紹介しましょう。【疾病特約付きの団信】最近では、通常の団信の保障に加え、特定の疾病に対する特約付きの団信も多く出ています。たとえば、三大疾病保障は「がん」「脳卒中」「急性心筋梗塞」になった場合、住宅ローンの残高を団信が支払ってくれるものです。ほかにも七大疾病特約や11大疾病特約といったものがあります。保険金の支払いについてはいくつかのパターンがあります。ひとつは、指定の病気になったらすぐに保険金が支払われ、住宅ローンが完済されるものです。一方、一定期間は毎月のローン返済額分だけ保険金が支払われ、その状態が続いたらローン残高が清算されるものもあります。なお一般の生命保険とは違い、あくまでローン残高を支払ってもらえる制度ですから、入院や手術の際に保険金は出ません。一般の生命保険・医療保険における補償内容との違いをはっきりさせておきましょう。【傷病手当金】協会けんぽや共済組合の加入者であれば、病気やケガで仕事を4日以上休んでいる場合に、傷病手当金を受け取れます。生活費を工面しつつローンを返済するのに役立つでしょう。傷病手当金の受取額は、以下のように計算します。1日当たりの金額=(支給開始日の以前12か月間の各標準報酬月額を平均した額)÷30日×3分の2なおひとつの病気やケガについての傷病手当金支給期間は、支給を開始した日から最長1年6か月間です。やや期間が短い点には注意しておくべきでしょう。【債務返済支援保険】債務返済支援保険とは、病気やケガのため長期間就業不能状態になった場合、住宅ローンの契約者を被保険者として、一定期間、契約で定められた金額を補償する制度です。保険契約者は銀行などの金融機関、被保険者は住宅ローンの契約者であり、団体契約であることから、保険料が割安になっています。なお、「就業不能状態」とは入院の場合だけでなく、医師の指示による自宅療養の場合も指します。債務返済支援保険は、一般的に保険の対象外となる免責期間が30日程度設定されています。したがって保険金が支払われるのは、就業不能状態になってから30日を過ぎたあとです。支払われる保険金の額は、契約時に被保険者が設定し、それによって月々の保険料も変わってきます。なお団信の疾病特約とは違い、保険金はローンの返済以外の生活費などにあてても問題ありません。債務返済支援保険は住宅ローン加入時だけでなく、返済の途中でも加入が可能です。健康であることが必須ですが、家計が落ち着いてから加入を検討してもよいでしょう。【就業不能保険】一般の保険会社が展開している就業不能保険も、傷病による就業困難状態に備える対策として有効です。就業不能保険における就業不能状態については、入院または自宅療養している期間の指定などが保険会社によって異なります。よくチェックしてから加入するようにしましょう。就業不能保険の特徴は、最長支払期間が65歳までとなっていることが一般的です。最長支払期間が2年程度の所得補償保険よりも支払期間が大幅に長い点がポイントだといえるでしょう。就業不能保険では、60日程度の支払対象外期間ののち、保険金の支払いが開始されます。保険金の額は契約時に設定しましょう。返済額が増えた場合にも備えて保険金を設定しておくのがおすすめです。■住宅ローンを団信なしで借りる方法はある?健康状態などが理由で、団信に加入できないこともあるかと思います。その場合にも住宅ローンは借りられるのでしょうか。以下で、団信なしで住宅ローンを借りる方法とその注意点をご紹介します。【フラット35など】一部の民間金融機関とフラット35では、団信への加入が任意となっています。つまり加入が必須条件ではないということです。フラット35には、団信加入が不要であるほかにも、借入者の勤続年数などが問われなかったり、年収が低めでも借りやすかったりするという特徴があります。また借入に際して保証人および保証料は必要ありません。ただし、一般的な住宅ローンよりも担保評価が厳しくなっています。建物の土台・基礎の安全性や住宅の耐久性といった、住宅金融支援機構の技術基準をクリアしなければなりません。フラット35を借入れることを検討する場合は、購入を予定している物件が技術基準を満たすかどうか、不動産業者や施工業者に確認しておきましょう。なおフラット35の技術基準に加え、耐震性や省エネルギー性などにすぐれた住宅を購入する場合には、「フラット35S」が利用できます。一定期間フラット35の金利を引き下げられるため、基準をクリアできそうな場合は活用してみるとよいでしょう。【団信に加入しない場合の注意点】団信に加入しない場合は、万が一のことがあっても、住宅ローンは相殺されない点には注意しておきましょう。ローン契約者が死亡または高度障害になった場合にも、住宅ローン遺族が返済し続けなければなりません。団信に加入しない場合に、万が一に備えるための対策としては、まず加入済みの生命保険が十分あるかを確認することが必要です。万が一のことがあった場合も、生命保険の保険金で住宅ローンを返済できるでしょう。団信なしで住宅ローンを借りる場合は、どれだけの保険があるかを確認してから申し込むようにしてください。また返済にあてられる貯蓄をしておく必要もあるでしょう。さらに世帯で収入を増やせるよう考えておくことも必要です。このような対策に加え、誰が責任を持って返済の継続を行うのかといったこともはっきりさせておくべきでしょう。■まとめ今回は、住宅ローンを借入する際に加入が条件となっていることの多い団体信用生命保険(団信)について解説しました。いかがでしたか。団信は加入できないこともありますし、また加入してもすべてをカバーしてくれるわけではありません。今回ご紹介した内容を参考に、団信にきちんと入れるかどうか、団信がカバーしてくれない部分にどう備えるか、また団信には入れなかった場合はどうするかといったことを考えて、住宅ローンの借入に臨んでください。

2017年03月16日

数量限定ブランド福袋などが販売される初売りセール「三井アウトレットパーク 新春サプライズ!」が、2017年1月1日(元日)から1月9日(月・祝)まで、三井アウトレットパーク関東5施設で開催。「三井アウトレットパーク 新春サプライズ!」では、アウターを中心とした冬物衣料がセール価格になるほか、毎年恒例のブランド福袋が数量限定で販売される。アウトレットパーク入間のビームス アウトレットでは最大70%OFF、アウトレットパーク 幕張のジャーナル スタンダード アウトレットストアでは最大80%OFFなどと、お買い得な価格になる模様。さらに、年末の2016年12月26日(月)から12月31日(土)までの期間は、冬物アイテムが早くも値下げ価格になる「歳末セール」が開催される。【詳細】「三井アウトレットパーク 新春サプライズ!」期間:2017年1月1日(元日)~1月9日(月・祝)「歳末セール」期間:2016年12月26日(月)~12月31日(土)開催施設:・三井アウトレットパーク 木更津(千葉県木更津市金田東3-1-1)・三井アウトレットパーク 入間(埼玉県入間市宮寺3169-1)・三井アウトレットパーク 幕張(千葉県千葉市美浜区ひび野2-6-1)・三井アウトレットパーク 多摩南大沢(東京都八王子市南大沢1-600)・三井アウトレットパーク 横浜ベイサイド(神奈川県横浜市金沢区白帆5-2)※なお、年末年始の営業時間については各施設のホームページを参照。

2016年12月09日

俳優・堺雅人が、三井住友銀行のイメージキャラクターに起用されることが25日、わかった。新CM「まるごと話せる人(夫婦の夢)」編、「まるごと話せる人(親の本音)」編は25日より全国で放送される。CMでは、堺が銀行員役となり、老婦人、老紳士のお金の相談に乗る。堺は「はい」という頷きと笑顔だけで、客の相談を引き出していくという役どころ。「ちょっとした聞く仕草だったり、相槌の打ち方だったり、ほんの少しのニュアンスで変わってくるので、セリフが少ないのも、楽しめました」と撮影を振り返った。2013年放送の大ヒットドラマ『半沢直樹』以来の銀行員役となるが、堺は「以前銀行員の役をやらせていただいた時は、また全然違う銀行員だったんですが、今回の役を通して、銀行員の役って本当にいろいろあるんだなぁと思いました」と違いを語る。自身もお金の相談をするようなフロアには行っていなかったため「銀行の業務はこういうところもあるんだなぁと改めて勉強になりました」と業務の多彩さに驚いていた。また、2016年はNHK大河ドラマ『真田丸』(毎週日曜20:00~)で活躍した堺。1年も残り2カ月となったが「現実世界とそんなに交渉していなかったので、新聞を読んで、日本で何が起きているかをもう1回勉強したいと思います」と謙虚な様子を見せた。

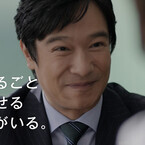

2016年10月25日

明治安田生命保険相互会社は、2016年9月1日から「明治安田生命 2016 マイハピネス フォトコンテスト」の作品募集を開始。「あなたがいる しあわせ。」をテーマに、家族や友人、恋人など身近にある“しあわせな瞬間(とき)”を写し出した作品を募集している。10代が被写体の青春を感じられる作品に贈られる「ベストティーン賞」を新設今回の応募から、「ベストティーン賞」を新設。10代の男女を被写体とした、青春を感じられる作品を対象に、賞が贈られる。あなたの写真が企業イメージCMに応募作品の一部は、2017年5月ごろ放映予定の、小田和正さんの楽曲をBGMにしたイメージCMで使用。2014年5月から放映しているCMでは、小田和正さんが10年ぶりにこのCMのために書き下ろしたオリジナル楽曲『愛になる』を使用しており、CM映像の魅力をいっそう引き出している。数々の豪華賞品を用意グランプリは旅行券50万円分など、賞品は非常に豪華なラインナップだ。コンテストの概要は、以下の通り。1.コンテスト名 「明治安田生命 2016 マイハピネス フォトコンテスト」2.テーマ 「あなたがいる しあわせ。」家族のふれあい、夫婦やカップルの愛情、成人・結婚といった人生の節目のよろこび、仲間や友人と頑張った感動・思い出など、“しあわせな瞬間(とき)”を撮った写真がテーマ。家族、恋人、友人などと2人以上、もしくは動物と一緒に撮影した写真が対象となっている。3.応募期間2016年9月1日(木)〜2017年1月31日(火)郵送による応募は当日消印有効。インターネットによる応募は締切日の24時まで有効。4.応募方法(1)プリントした写真を応募する場合明治安田生命 マイハピネス フォトコンテスト事務局へ郵送※応募作品裏面に、必要事項を明記した応募票を貼付(2)デジタルデータの写真を応募する場合パソコンおよびスマートフォンから「マイハピネス フォトコンテスト」公式ホームページにアクセス5.表彰グランプリ(1名):旅行券50万円分金賞(3名):旅行券10万円分銀賞(10名):旅行券5万円分銅賞(15名):旅行券3万円分ベストティーン賞※1(5名):旅行券2万円分ベストパートナー賞※2(5名):旅行券2万円分ベストフレンド賞※3(5名):旅行券2万円分スマートフォン特別賞※4(3名):旅行券2万円分佳作(1,000名):『愛になる』(作曲:小田和正)メロディー付きフォトカード※1:10代の方を被写体とし、青春を感じられる作品※2:長年寄り添った人生の「パートナー」等との作品※3:仲間や友人との“しあわせな瞬間(とき)”を写した作品※4:スマートフォンから作品をご応募いただいた方限定明治安田生命 マイハピネス フォトコンテスト事務局〒276-0047千葉県八千代市吉橋1095-1 GLP八千代明治安田生命 マイハピネス フォトコンテスト事務局TEL 03-5679-6475受付時間:月〜金 10:00〜17:00 ※祝日・年末年始(12月29日〜1月3日)を除く【参考】※「明治安田生命 2016 マイハピネス フォトコンテスト」公式ホームページ

2016年09月06日

ANGIE読者の皆様、生命保険には加入されていますか?加入していない、またはとりあえず入ったけど、保障内容などについて詳しく把握していないという方が多いのではないでしょうか。そこで今回は「生命保険の情報が多すぎてよく分からない」という方に向けて、ライフプランナーの方からアドバイスを頂いてきました!30代・40代の女性が一番不安に思っていることは?30代・40代女性から一番よく耳にする不安は、女性特有の病気(乳がんや子宮がんなど)にかかったときのリスクのようです。「がん情報サービス~がんに罹患する確率~累積罹患リスク(2011年データに基づく)~」によると、生涯で女性が乳がんにかかる確率は12人に1人とのこと。また40代女性は、乳がん、子宮がん、卵巣がんにかかる確率が高いそう。どんな保険があるの?医療保険と生命保険の違いってご存知ですか?簡単に言うと、生命保険の中に医療保険というジャンルがあるそうです。保障内容は大きく分けて3種類1.死亡2.病気、三大疾病(がん・急性心筋梗塞・脳卒中)、介護3.年金(保険会社によっては怪我の保障があるケースも)女性特約付きって?女性特有の病気にかかったとき、通常の金額にいくらかプラスして保険金が下りる仕組み。月々支払う保険料に数千円を足すだけで付けられる会社が多いよう。一括 or 分割?選べる保険金の受け取り方一括受け取りのメリット・デメリット月々の保険料が分割受け取りに比べると高い。ただ、がんと診断されれば一括で保険金が下りるため、治療費が安く済むこともあり、得することも。乳がんの場合、胸の再生手術代にも当てられるのでANGIE世代にはおすすめとのこと。分割受け取りのメリット・デメリット月々の保険料が安いのがメリット。がん保険の場合は入院日数×日額(加入時に設定)が下りる仕組みだけど、医療の進歩により入院日数が減っているため、あまり給付出来ないケースが多いよう。掛け捨て or 貯蓄タイプ?掛け捨てのメリット・デメリット何事も起きなければ支払ったお金は戻ってこないけど、病気になった場合や亡くなった場合に保障される金額が高い。貯蓄タイプのメリット・デメリットいざとなったときに下りる保険金は掛け捨てに比べると安いけど、何事も起きなかった場合でもお金を受け取ることができる。支払った分の元を取れる貯蓄タイプは人気ですが、純粋に保険の機能のみを考えるなら掛け捨てがおすすめのようです。「お金を貯蓄したい、増やしたいなら銀行や証券会社でも叶えられるから」とのこと。日本の保険会社と外資系保険会社の違い日本の保険会社の場合、いくつかの保険がはじめからセットになっているケースが多いよう。外資系の場合は、一つ一つの保険を自分で組み合わせるのが特徴。30代・40代の独身女性は、どんな保険に加入しているの?30代・40代の独身女性が、実際にどんな保険に加入しているのかを聞いてみました。※具体的な金額は会社や設定によって異なります。30代:都内で働くキャリアウーマンAさんの場合1.障害者3級以上の障害を持ったら、65歳まで毎月10万円保障される保険。月々の保険料:5,500円/支払いは65歳まで。2.一生涯がん保障。月々の保険料:13,000円/支払いは65歳まで。3.ドル建て終身保険(保険で資産運用してお金を増やしたい人向けの商品)。死亡時に5万ドル保障される。月々の保険料:158ドル/支払いは10年間。支払い開始から15年後が損益分岐点。生きている間に解約して現金を受け取ることも、死亡保障として残しておくことも可能。月々の保険料合計:約34,300円40代:結婚しない主義ソロライフを楽しむBさんの場合1.一生涯がん保障。半年毎に8万円弱の支払い/支払いは10年間(払いきりタイプ)。2.ドル建て終身保険。月々の保険料:158ドル/支払いは10年間。3.年金。60歳から下りる(契約時に設定)。月々の保険料:25,000円/支払いは60歳まで。月々の保険料合計:約40,800円半年毎に支払う保険料:約80,000円※夫婦なら2人分の年金を合わせられるけど、独身であれば年金は1人分。ソロライフを楽しむ女性は保険会社の年金にも加入される方が多いよう。ライフプランナーからのアドバイスどんな保険に加入するか迷ったら、まず3つのことを自分に問いかけてみてください。1.何が心配?(例:病気、老後、介護など)2.自分に万が一のことがあった場合、お金を残さなければいけない相手はいる?それはいくらくらい?(例:親に1,000万円など)3.どれくらいの期間保障が必要?(例:病気で働けなくなってから生涯を終えるまでなど)不安材料を明確にし、それを具体的にプランナーに伝え、相談して決めるのが一番とのこと。気になった方は、一度プロの方にお話を聞いてみるといいかもしれません。参考:がん情報サービス

2016年07月30日

三井アウトレットパーク関東4施設(木更津、入間、幕張、多摩南大沢)では、「スーパー アウトレットセール(SUPER OUTLET SALE)」を2019年2月11日(月・祝)まで開催。冬物セールの最後を飾るアウトレットセールは、三井アウトレットパーク最大級のセールだ。コートやブーツ、ダウンジャケットなど、寒い時期の味方になるファッションアイテムはもちろん、スポーツウェア、アウトドア製品まで、さまざまなアイテムがお手頃価格で販売される。春の新生活で活躍してくれるフォーマルウェア、生活雑貨もお得なプライスで用意。さらに、2月12日(火)から2月17日(日)の期間には、セール価格よりさらにお得にショッピングを楽しめる「スーパー アウトレットセール ファイナルオフ(SUPER OUTLET SALE FINAL OFF)」も開催される。この機会に是非、近くの店舗に足を運んでみてはいかが。【開催概要】三井アウトレットパーク「スーパー アウトレットセール」期間:2019年2月1日(金)~2月11日(月・祝)実施店舗:・三井アウトレットパーク 木更津住所:千葉県木更津市金田東3−1−1・三井アウトレットパーク 入間住所:埼玉県入間市宮寺3169−1・三井アウトレットパーク 幕張住所:千葉県千葉市美浜区ひび野2-6-1・三井アウトレットパーク 多摩南大沢住所:東京都八王子市南大沢1-600■「スーパー アウトレットセール ファイナルオフ」期間:2月12日(火)~2月17日(日)実施店舗:同上

2016年07月07日