雑誌などに「公的年金制度は崩壊する」なんて書かれているの見ると、たしかに心配になりますよね。サラリーマンは厚生年金の保険料が給与から天引きされているので、保険料の支払いを拒むことはできませんが、国民年金に加入している自営業やフリーランスの人は「将来年金が受け取れないかもしれないのに、保険料を払うのはバカらしい」と思ってしまうかもしれません。実際のところ、高齢化によって公的年金の財政は厳しく、20代、30代の人は、いま高齢者が受け取っているほど多くの年金はもらえない、というのはほぼ確実です。でも、公的年金は国にとって最も重要な制度の1つですから、制度が破たんして年金がゼロになる可能性はまずないと考えられます。ですから、金額は下がるかもしれないけれど、年金を受け取る権利を確保するために、国民年金の保険料はきちんと払っておいたほうがいいといえます。年金というと、年をとったときにもらうものというイメージがありますが、公的年金には遺族年金と障害年金もあります。遺族年金は、亡くなった人の扶養家族に年金が支払われる仕組み。障害年金は、ケガや病気で大きな障害を負ったときに受け取れます。若い人でも、バイクの事故などで重い障害を負うことがありますよね。そんなとき国民年金の保険料を払っていなかったら、障害年金は受け取れません。現在の年金額は障害が重い場合で年間約98万円、それより軽い場合で約79万円。もし障害が一生続くとしたら、障害年金があるとないとでは経済的にまったく違ってきてしまいます。それを考えても、国民年金にはやはり入っておくべきです。公的年金が当てにならないので、国民年金の保険料を払うのをやめて、自分で保険会社の個人年金保険に入ったほうがよいのではないかと考える人もいるようですが、それも賢明とはいえません。現在のような低金利のときに個人年金保険に加入すると、将来受け取れる年金額の総額は、払った保険料の総額のせいぜい1.2倍でしょう。一方、国民年金の平成24年度の保険料は年間約18万円で、これを20~60歳までの40年間払うとすると720万円。これに対して、現在の年金額は約79万円ですから、65~90歳までの25年間受け取るとすると1975万円となり、払った保険料の2.7倍以上の年金が受け取れる計算です。もちろん、保険料は上がるかもしれないし、年金額は下がるかもしれませんが、それでも個人年金よりはずっとおトクです。なぜそうなるかというと、個人年金の原資は加入した人が払った保険料であるのに対し、国民年金の原資は、半分が保険料、半分が税金だから。というわけで、あくまでもメインは国民年金で、個人年金はそれを補うものと考えましょう。もし経済的に厳しくて保険料の支払いが難しいときは、”免除”という制度も利用できます。未払いが続くと年金を受け取る権利がなくなってしまいますが、免除は申請して認められれば権利は確保できますので、面倒くさがらずに手続きをしてください。国民年金保険料の免除について(日本年金機構のサイト)【拡大画像を含む完全版はこちら】

2012年12月11日

増税と社会保険料アップのダブルパンチなんとなく気づいている人も多いかと思いますが、私たちの手取り給料はじわりじわり減っています。しかも、今後も続く予定です。たとえば、10月分の給料から厚生年金保険料が上がっています。つまり給料から天引きされる金額が若干増えているはずです。厚生年金保険料の値上げは今年だけでなく、2017年まで毎年約0.17%ずつ上がることが決まっています。(従業員負担分坑内員・船員などを除く)健康保険料も厳しい財政状況を反映して例年おおむね上がっています。中小企業が加入している協会けんぽの過去4年間の保険料率推移(全国平均従業員負担分)は4.10%(2009年)→4.67%(2010年)→4.75%(2011年)→5.00%(2012年)。4年間で0.9%の上昇です。40歳以上の人は介護保険料も払っていますが、こちらも例年上がっています。厚生年金保険料のように長期的な値上げ計画は発表されていませんが、今後も上がっていくと見込まれます。あまり注目されていませんが、2012年10月からはガソリン・灯油・電気・都市ガス・LPGに対して「地球温暖化対策税」が間接的にかけられるようにもなりました。3段階に税率を引き上げる予定で、2016年4月には平均的な家庭で月100円程度の負担増になると見込まれています。2013年1月からは復興特別所得税(基準所得税額×2.1%)が加算されますし、2014年4月には消費税が8%に、翌2015年10月に10%に引き上げられます。うーん、事実だけを淡々と書くと、気分がげんなりしてきますね(笑)。今後予定されている増税&社会保険料アップが、私たちの生活にどれだけの影響を与えるか、年収300万円で4人家族のAさんのケースでみていきましょう(図表1、2)。Aさん(30歳)は専業主婦の妻と8歳、7歳の子供の4人暮らしです。図表1は2012年10月の家計簿をもとに2012年の家計支出と消費税が10%に上がる2016年の家計支出の変化をまとめました。オレンジ色の部分が消費税対象支出です。ゲンミツに言えば小遣いも消費税対象支出ですが、消費増税を理由に小遣いが上がることはないだろうということで対象から外しています。図表2は、手取り収入と年間貯蓄額の変化です。児童手当は現在の給付内容が4年後も続くと仮定して試算しています。Aさんの家計の場合、消費税の対象となる支出が毎月8万5,000円程度にやりくりされているため、消費税アップの影響は月4,054円程度です(図表1)。1年で4万8,648円の負担増となります。ちなみに、家賃や住宅ローン、生命保険などの保険料、医療費(保険診療分)、学費や保育料などは消費税の対象外となっていますが、マイホームの建築費や家電製品、塾の月謝や美容整形・歯列矯正等の自由診療などは消費税がかかります。普段の買物よりも、大きな買い物をするときに負担増を感じるでしょう。また、4年後の年収が今年(2012年)とまったく同じであるとすると、可処分所得(手取り年収)は年間6万5,034円少なくなります(図表2)。月に換算すると5,420円の減収です。この頃には消費税は10%になっていますから、Aさんの場合、先述の消費税負担増分とあわせると今年に比べて11万3,682円の負担増となります。知恵を使って「いざ」と「みらい」に備えようあなたはこの結果をみてどんなふうに感じましたか?がっかりされたでしょうか。それとも「この程度ならなんとかなりそう」と、胸をなでおろされたでしょうか。使えるお金(可処分所得)が減っていくのを見て見ぬフリして生きていくのか。先手、先手で対策を講じながら余裕のなかで暮らしていくのか。どちらの道を選ぶかで、あなたの未来は大きく変わります。このコラムは、わずかな保険料で「いざ」というときに備える知恵と「みらい」のあなたを支える資産を築くための仕組みづくりをレクチャーします。保険コラムというより、人生の荒波を乗り越えるための指南書として読んでいただけると嬉しいです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月15日

ジェイアイエヌは機能性アイウエア「JINS PC(ジンズピーシ―)」を、GMOインターネットグループ、ヤフー、クルーズ各社において、福利厚生の一環として11月より導入開始したことを発表した。JINS PCは、ブルーライトカット機能を備えた機能性アイウェア。2011年9月にパッケージタイプ(ハイコントラストレンズ・度なし)を発売以来、普段メガネを必要としないユーザーを中心に人気を集めて話題となった。さらに、好みのフレームにブルーライトカット機能を備えた度付レンズを装着できる、「カスタマイズタイプ」サービスを追加。また、レンズは要望の高かったクリアレンズ(度付対応可)を、「カスタマイズタイプ」のラインアップに追加した。こうした取り組みもあり、2012年10月末時点において、累計販売本数は80万本を突破した(度付含む)。現在、オフィスで働く人々のアイケアニーズの高まりを背景に、日本マイクロソフトなど、JINS PCを福利厚生に取り入れる企業が増加している。このほど導入を発表したのは、GMOインターネットグループ、ヤフー、クルーズ。日本を代表する大手IT企業が連続して導入したことにより、オフィスの新習慣としてJINS PCの活用が広がることが期待される。GMOインターネットグループは、目を酷使するスタッフの負担を軽減できるならと導入を検討。実験を行い、効果を確かめた上で、グループスタッフ約2,600人を対象とした導入に踏み切った。導入を本決定する役員会議でも反対意見は全く出ず、スムーズに制度化ができたという。社員全員にスマートフォンとタブレット端末を配布し、業務での活用を推進しているヤフーでは、目への負担も増加することを懸念していたという。このほど社員約4,000人にJINS PCを配布。使用した社員からは、「思った以上におしゃれでかけ心地もよく、目の負担が軽減された」と喜びの声が上がっているとのこと。クルーズでは、社長を含む役員に対して社員が新規プロジェクトを提案できる制度がある。そこで2012年7月に1人の社員が、JINS PCの導入をプレゼン。熱意あるプレゼンによって見事に採用となり、即、導入が決定した。度数の有無やフレームなどを、社員が好きなように選べる仕組みにこだわったという。【拡大画像を含む完全版はこちら】

2012年11月14日

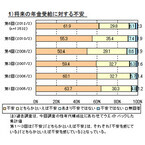

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

国民年金は日本に住んでいる20歳以上60歳未満のすべての人に加入が義務付けられている公的な年金制度です。20歳以上の学生は収入のある、なしにかかわらず、第1号被保険者として月1万4980円(平成24年度)をせっせと払わなければいけなくなっています。「学費の支払いで大変なときにやってられない!」と、20歳の誕生日の前月に送られてくる「国民年金資格取得届」を無視する家庭も少なくないようですが、ちょっと待って! 学生本人の前年所得(1~3月に申請するときは前々年の所得)が基準以下であれば、「学生納付特例制度」が利用できます。(1)保険料を納める、(2)何の手続きもせず保険料を納めない(未納)、(3)「学生納付特例制度」を利用して保険料を納めない、の3パターンで、”一番お得な選択”はどれかを検証してみましょう。「学生納付特例制度」とは、20歳以上の学生(大学、大学院、短期大学、高等学校、高等専門学校、専修学校、各種学校、一部の海外大学の日本分校に在学する学生で 、夜間・定時制課程や通信課程含む)で、学生本人の前年の所得が「118万円+扶養親族の数×38万円」以下であれば、在学期間中の保険料を社会に出てから後払い(猶予)できる制度です。たとえば、大学生で扶養親族のいないあなたが居酒屋でアルバイトをしている場合、前年の年収が248万円以下であれば、「前年の所得=248万円-給与所得控除(248万円×30%+18万円)-基礎控除38万円≦118万円」となるので使えます。一般の保険料免除(全額免除・一部免除)は家族の所得も含めて判定しますが、この制度は本人の所得のみで判定します。親の所得が高いからといって使えないものではありません。また、基準以下の所得の学生すべてに自動的に適用されるわけではなく、本人が住民票のある市区町村役所(国民年金保険課)か在学中の大学等の窓口(大学等が学生納付特例事務法人の指定を受けている場合)に届け出なければ使えないことになっています。「学生納付特例制度」の手続きをしないで保険料を納めない、いわゆる未納(前述の(2))の場合、2つの問題が生じます。1つは、障害年金(スポーツや不慮の事故などのケガや病気で障害状態になったときにもらえる)と遺族年金(自分が死亡したときに、子のある妻または子に支給される年金)を受けられない可能性が高まる点です。これらの年金は原則として、初診日のある月の前々月までに年金加入が義務付けられている期間の3分の2以上にわたって保険料を納めなければ支払われません。スポーツやドライブ中に不慮の事故に遭い、障害を負うことはあります。学生結婚して子供がいる人もいるでしょう。平成24年度の障害基礎年金は1級で年98万3100円、2級で年78万6500円です(子のいる場合は加算あり)。遺族基礎年金は年101万2800円(子1人+妻の場合)になります。未納のままで放置するというのは、これらの権利を手放す危険性があるということ。想像以上の大きなリスクです。2つめは、老後の年金額が減るのはもちろん、老後の年金を受け取る権利が得られない可能性がある点です。老齢基礎年金を受け取るには原則として保険料の納付済期間等が25年以上必要です。学生納付特例制度の手続きをすると保険料を納めなくても納付済期間としてカウントしてくれますが、未納の場合、納付済にはなりません。保険料を払うのが困難であれば、一刻も早く「学生納付特例制度」の手続きをすることです。この制度により猶予された期間の保険料は10年以内であれば、古い期間から順に納付が可能です。承認を受けた年度の翌年度から起算して3年度目以降は当時の保険料に一定の金額が加算されるので、社会人になったらできるだけ早く追納するように心がけましょう。猶予された期間の保険料を納めない場合、それに相当する年金額が減額されます。たとえば、20歳から2年間、同制度により保険料を納めなかった場合の老齢基礎年金額は年78万6500円の満額に対して、年74万7175円になります(平成24年度価額※その他に未納期間がないものと仮定)。1年分の年金でみると約4万円の差ですが、10年で約39万円、85歳まで長生きした(年金受給期間20年)とすると、もらえる金額は約79万円違います。卒業後すぐに2年分の保険料を払った場合の納付総額は約36万円(=1万4980円×12カ月×2年※平成24年度の保険料で計算)なので、74歳まで長生きすれば元がとれたね、ということになります。追納の効果をどうとらえるかは人によって判断がわかれるところでしょうが、1つ言えるのは、猶予期間が長くなればなるほど、老後の年金は確実に減っていくし、追納負担は確実に重くなります。親に経済的な余力があるのなら、学生時代の国民年金保険料は親が払ったほうが賢明です。国民年金保険料をどうしても納められないときの緊急措置として覚えておくとよいですね。【拡大画像を含む完全版はこちら】

2012年09月19日

アクサ生命はこのほど、静岡銀行を通じて「新黄金世代-Ⅱ」(正式名称:変額個人年金保険(09) 終身D3型)の販売を開始した。今回販売を開始する変額個人年金保険「新黄金世代-Ⅱ」は、年金受取総額を保証する終身年金タイプの商品で、顧客のライフプランに合わせて、特別勘定で運用しながら契約後最短で1年後から一生涯にわたって年金を受け取ることができる。同社は、現在47の金融機関を通じて変額個人年金保険を販売している。【拡大画像を含む完全版はこちら】

2012年08月01日

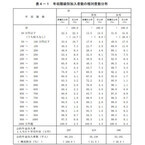

厚生労働省は9日、「公的年金加入者の所得に関する実態調査」の結果を発表した。同調査は、2010年11月~2011年2月にかけて、無作為抽出した全国の世帯の中から、公的年金に加入している15歳以上の男女7万2,244人を対象に実施。年金の加入、受給状況と就業形態は10年11月末、年収は09年のものを調査した。それによると、公的年金加入者の1人当たりの平均年収は297万円。加入種別に見た場合、第1号被保険者(以下、国民年金加入者)は159万円、第2号被保険者など(厚生年金・共済年金に加入する公務員など)は426万円、第3号被保険者(第2号被保険者の配偶者など)は55万円となった。男女別では、男性が419万円、女性は166万円だった。全体の年収別割合を見てみると、最も多かったのは「50万円以下」で22.3%。以下、「50万円以上100万円以下」が10.7%、「100万円以上150万円以下」が7.3%、「200万円以上250万円以下」が6.8%、「150万円以上200万円以下」が6.3%との順となった。また、「50万円以下」と回答した人のうち14.7%が「収入なし」であることが分かった。男女別に見た場合、男性は「50万円以下」が最多で13.5%(「うち収入なし」9.0%)、次いで、「300万円以上350万円以下」と「350万円以上400万円以下」が同率で7.4%との結果に。女性もトップは「50万円以下」だったが、割合は男性より18.1ポイント多い31.6%(「うち収入なし」20.8%)となり、以下、「50万円以上100万円以下」が17.5%、「100万円以上150万円以下」が11.0%と続いた。公的年金加入者の加入状況ごとに年収別割合を調べたところ、国民年金加入者の場合は「50万円以下」が最多で38.0%(「収入なし」24.6%)、次が「50万円以上100万円以下」の16.7%で、100万円以下が半数以上の54.7%を占めることが判明した。男女別に見た場合も「50万円以下」が最も多く、その割合は男性で35.7%、女性で40.4%に上った。第2号被保険者については、トップが「250万円以上300万円以下」で8.6%。次いで、「200万円以上250万円以下」と「300万円以上350万円以下」が同率で8.4%、「350万円以上400万円以下」が7.9%となった。男女別では、男性が「350万円以上400万円以下」の8.5%、女性は「150万円以上200万円以下」の13.5%が最も多かった。第3号被保険者では「50万円以下」が54.5%で最多となり、うち「収入なし」が37.5%を占めた。以下、「50万円以上100万円以下」が27.5%、「100万円以上150万円以下」が13.3%、「150万円以上」が4.7%と続いた。男女別でも「50万円以下」が最も多く、男性48.4%、女性54.6%だった。【拡大画像を含む完全版はこちら】

2012年07月10日

マスミューチュアル生命保険は27日、山形銀行を通じ、2012年7月2日より、定額年金保険『悠々時間アドバンス』(正式名称:積立利率金利連動型年金(AⅡ型))の販売を開始すると発表した。「悠々時間アドバンス」は、円建・定額の個人年金保険。即時払年金など、年金受取方法に自在性があり、セカンドライフのための蓄えを生涯にわたって安心して使ってもらうための機能を重視して設計している。同商品の特徴は以下の通り。(1)積立金の増加が着実 ~固定利率による運用~契約時の「積立利率」が、据置期間、年金受取期間の全期間にわたって適用される。したがって、契約時に年金原資および年金額が確定するので、安定した将来設計が可能という。(2)据置期間が自由 ~据置期間”0年”が可能~据置期間は1年から10年まで、1年刻みで自由に設定できる。また、「即時払年金特則」を付加すれば、据置期間が”0年”になり、年金受取が最短2カ月後(※)から可能となっている。(※年金の受取回数を年6回払または年12回払とした場合)(3)受取方法が自由 ~年12回の受取回数で、毎月の受取が可能~年金種類は3種類。「確定年金」、「保証期間付終身年金」、「年金総額保証付終身年金」から選択できる。1年間の年金受取回数は、年1回、2回、4回、6回(※)、12回の5種類。(※年6回払の場合、1カ月間据え置いて奇数月ごとに受取ることも可能)【拡大画像を含む完全版はこちら】

2012年06月27日

朝日生命はみずほ銀行で一時払い定額個人年金保険「ネンキンのそなえ」の販売を開始した。「ネンキンのそなえ」のおもな特徴は以下の通りとなっている。特徴1契約時点で年金額および一括での受取額が確定する。年金原資、基本年金額および解約返戻金が、契約日時点で確定する定額個人年金保険。ただし、契約後一定期間内に解約した場合の返戻金は一時払い保険料を下回るので要注意。特徴2据置期間は5年以上25年以下(1年単位)で設定できる。受取方法は年金受取または一括受取から選択。被保険者の契約年齢、年金受取開始年齢によって設定できる据置期間は異なる。年金で受け取る場合、5年、10年、15年の確定年金から選択する。年金での受け取りにかえて、一括で受け取ることもできるが、一括で受け取った場合はその時点で契約は消滅する。特徴3被保険者が死亡した場合、死亡給付金を受け取れる。据置期間中に被保険者が死亡したときは、死亡給付金受取人が死亡給付金として一時払い保険料と同額を受け取れる。年金受取開始日以降に被保険者が死亡した場合は、年金受取人が未払いの年金現価を一括で受け取れる。未払いの年金現価の一括受け取りにかえて、年金で継続受取を選択することもできる。【拡大画像を含む完全版はこちら】

2012年03月12日

マイボイスコムは2月29日、『個人年金に関するアンケート調査』の結果について発表した。これによると、将来の年金の受け取りに不安を感じている人は92%にのぼり、女性、20代~40代で多い傾向にあることが分かった。調査は、2012年2月1日~5日にインターネット上で実施し、13,532件の回答が集まった。個人年金に関する調査は、2010年2月に続いて6回目となる。これによると、将来の年金の受け取りに不安を感じている人は92%。女性、20代~40代で多い傾向にあることが分かったという。個人年金の加入者は3割で、第1回調査以来減少傾向にある。加入先は「日本生命」(15%)が最も多く、「明治安田生命」「住友生命」(各11%)が続いた。どのような経路で加入したかを聞いたところ(複数回答)、「自宅や勤務先に訪問してくる営業職員、販売員を通じて」「知り合いや紹介を受けた営業職員、販売員を通じて」が各3割弱で上位となっている。個人年金の情報を収集している人は6割弱。情報源は(複数回答)、「テレビ番組、CM」(26%)が最も多く、「新聞記事、広告」(13%)、「保険商品のパンフレット、説明資料」(11%)、「営業職員、保険外交員から」(10%)が続いた。個人年金の加入意向は、「現プランを継続する」「変更・加入のため、具体的に検討中」「変更・加入したいが、具体的に検討していない」を合わせて32%。個人年金を選ぶ際の重視点を聞いたところ(複数回答)、「年金の受け取り額が高い」(47%)、「会社の財務基盤が安定している」(46%)、「支払う保険料が安い」(45%)が上位3位となった。個人年金の非加入者では「支払う保険料が安い」がトップ、「サービスが充実している」も多くみられた。【拡大画像を含む完全版はこちら】

2012年03月02日

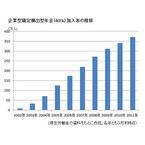

「ウチの会社、『401k』になったみたいだけど、よくわからない」という人、いませんか? 「401k」は、公的年金に上乗せして加入する企業年金の一種。日本語では、「確定拠出型年金」といいます。401kを導入する企業は年々増えていて、それにともなって加入者も増加していますが、401kの”メリット”を理解して使いこなしている加入者は少ないようです。401kの仕組みをおさらいし、上手な利用法を考えてみましょう。401kは2001年に登場しました。それから10年が経過し、2011年11月末の加入者数は420万人あまりにまで増えています。401kは、企業が出した掛け金が積み立てられ、積立金は加入者(従業員)ごとに管理されます。企業は、元本保証の預金や保険商品、リスク・リターン度の異なる投資信託など複数の金融商品を提供。加入者は自分の掛金をどの金融商品で運用するかを自分で選択し、毎月の掛金で購入(投資)していきます。金融商品をいくつか組み合わせることもでき、その場合は、各商品への投資比率も決めておきます。また、経済状況が変化したときなどは、金融商品や投資比率を変更することができます。こうして、毎月の掛金を運用していき、それがうまくいけば多くの年金を受け取ることができますが、運用が思わしくないと年金額は予想より少なくなってしまいます。ですから、掛金をどう運用するかはとても重要なのですが、実際には、運用の知識がないために金融商品が選べず、元本保証の預金あるいは保険商品だけしか利用していない人も多いようです。でも、現在のように低金利が続いている状態だと、預金や保険商品でお金を殖やすのはムリ。将来受け取る年金が少なくなってしまうリスクがあります。年金額をアップさせようと思ったら、投資信託などを使って、多少なりともリスクをとった運用をしなければなりません。401kで投資信託を利用することには、大きなメリットがあります。1つはコスト。投資信託を証券会社や銀行の窓口で買うと、1.05~3.15%の購入手数料がかかるのが一般的ですが、401kではかかりません。また、同じタイプの投資信託でも401k用のものは、窓口で販売されているものより信託報酬が低いことが多く、最近は、運用中の投資信託の信託報酬を引き下げる動きもあります。例えば、日興アセットマネジメントが運用する、401k用の2つのファンドについては、2月17日から信託報酬が引き下げられました。もう1つは税金です。通常、投資信託は、受け取った分配金や売却して得た利益から所得税と住民税が差し引かれますが、401kで投資信託を利用した場合、運用中に得られた利益には税金がかかりません。つまり、同じタイプの投資信託なら、証券会社や銀行で買うより、401kで買ったほうが、税金やコストの面で有利なのです。401kには「積み立て」で得られる効果もあります。値動きの大きな金融商品は、まとめて買うとその日が一番価格が高くてあとは値下がりするばかりということもありえますが、401kは、毎月一定額で同じ金融商品を買っていくので、値動きを気にする必要がないうえ、価格が安いときには多く、価格が高いときには少なく買うことになるため、購入価格が平均化されます。したがって、値動きの大きい金融商品も、積立で買うことで値動きの影響を少なく抑える効果が期待できます。「わからないから元本保証の商品にしておく」のでは、将来の年金を殖やすことはできないし、401kのメリットも活かせません。少し頑張って本や雑誌、ネットで運用の知識を身につければ、金融商品を選べるようになり、”自分の年金を自分で殖やす”ことにつながります。加入している401kでどんな金融商品が利用できるのか、まずは会社の人事部に問い合わせてみてはどうでしょう。【拡大画像を含む完全版はこちら】

2012年02月17日

通貨選択型個人年金保険「MONTAGNE」三井住友海上メットライフ生命保険は、通貨選択型個人年金保険「MONTAGNE(モンターニュ)」の販売を、足利銀行を通じて、2011年2月1日より開始します。「モンターニュ」は、契約通貨の予定利率で一時払保険料を複利運用する通貨選択型個人年金保険で、契約時に4つの契約通貨、4つの積立期間から選択できます。ただし、円建て契約は積立期間10年のみです。積立期間経過後は、年金原資を年金形式または一括受取で受取れる他、「延長セレクトプラン」や「据置プラン」により運用を継続し、年金支払開始日を先に延ばすことも可能です。「モンターニュ」の主な特徴(1)えらぶ■ 米ドル、豪ドル、ユーロと円。4つの通貨より、契約通貨を選べます。契約通貨が外国通貨の場合、日本円で入金することができます。(円入金特約)■ 3年、5年、7年、10年の4つの積立期間から選べます。※円建て契約は積立期間10 年のみです。(2)ふやす■ 固定金利で「ふやせます」積立期間中の利率は固定されていますので、 積立期間満了時には契約通貨での年金原資が確定します。■ 複利効果で「ふやせます」積立期間中はご契約された時の予定利率で、複利運用されます。(3)うけとる・つづける■ 2つの方法でうけとれます4種類の年金受取方法、または一括受取■ 2つの方法でつづけられます延長セレクトプラン、または据置プラン

2011年01月30日

「三大陸」を千葉銀行から販売開始アリコジャパンは千葉銀行と代理店委託契約の締結を行い、2011年1月24日より、定額個人年金保険「三大陸」【正式名称:個人年金保険(米ドル建 09)】の販売を開始します。「三大陸」は、2009年7月1日に販売を開始し、2010年12月末現在の販売累計額は933億円(収入保険料)を超える商品で、提携金融機関数は97に及ぶこととなりました。「三大陸」の主な特長(1)お客さまのニーズに合わせて、3つのプランから選択できます。A.基本プラン(a)ご契約時の積立利率により年金原資額(運用通貨建)が確定します。(b)年金原資は一括または年金形式で受取れます。B.ターゲット設定プラン(a)円貨で受取りたい目標額を設定できます。(b)目標額に到達した場合は据置期間付円建年金に移行し、目標額が円建で確保されます。C.定期引出プラン(a)運用通貨建で一定額の定期引出金※を、毎年円でお受取いただけます。(b)ご契約時の積立利率により定期引出金※の金額(運用通貨建)が確定します。※定期引出金は毎年の定期引出日におけるアリコジャパン所定の為替レートで円に交換するため、円貨でのお受取額は変動します。(2)運用通貨を選択できます。運用通貨をUSドル・ユーロ・豪ドルの3通貨※からお選びいただけます。※基本プランの場合はさらに円を含めた4通貨から選択可能です。(3)死亡給付金は基本給付金額、積立金額、解約返戻金額相当額のうち最も大きい額(運用通貨建)が支払われます。この保険は為替レートの変動などにより、リスクを伴います。

2011年01月26日

(株)みずほ銀行は、年金保険2商品の新規取扱を、全国の本支店で1月17日より開始する。新規に取り扱いを開始する保険商品は、外貨建変額年金保険「フリューゲル」(アリアンツ生命保険(株)引受)と平準払定額個人年金保険「虹色きっぷ」(明治安田生命保険相互会社引受)となる。外貨建で運用のフリューゲル、年金原資額は最低保証フリューゲルの主な特徴は、据置期間満了時の年金原資額は、基本保険金額(一時払保険料)の100%以上を最低保証し、据置期間と契約時の基準金利に応じて、基本保険金額(一時払保険料)の100~187%(条件による)が年金原資として最低保証されるというもの。契約通貨は米ドルか豪ドルから選択することができ、据置期間は3年・5年・10年の中から資金計画に応じて選択することが可能となっている。そして、運用はファンドにて行われ、特約を付加すると目標額に到達した場合に自動的に円建ての年金に移行する仕組みとのこと。少額から払込・据置期間を柔軟設定可能な虹色きっぷ一方、「虹色きっぷ」の主な特徴は、少額(月払1円、年払12万円)からの加入が可能で、手軽に始められるもの。契約日に基本年金年額や解約返戻金が確定するので、将来の生活設計を考えるには有益という。保険料払込期間は、5年、10年~40年の中から、また払込期間満了後、年金が開始するまでの据置期間も0~10年で柔軟に設定できるという。関連資料は下記にリンクしているが、商品の詳細については、全国の同行本支店窓口での確認を。

2011年01月18日

変額個人年金保険「新黄金世代- Ⅱ」アクサ生命保険は、変額個人年金保険「新黄金世代- Ⅱ」(正式名称:変額個人年金保険(09)終身D3型)を、みずほインベスターズ証券を通じて販売開始することになり、同社の変額個人年金保険を取り扱う金融機関は合計で36となります。今回販売となる商品「新黄金世代- Ⅱ」は年金受取総額を保証する変額個人年金保険で、顧客のライフプランに合わせて、特別勘定で運用しながらご契約後最短で1年後から一生涯にわたって年金を受け取ることができる終身年金タイプです。この保険は「契約初期費」「保険関係費」「運用関係費」などが掛かり、一般的な保険とは異なり、契約を解約した場合の解約払戻金額等が一時払保険料を下回る場合があるなど、様々なリスクを伴う可能性があります。

2011年01月16日

東京海上日動フィナンシャル生命保険(株)は、変額個人年金保険の「東京海上日動フィナンシャル運用成果追求型年金 運用プラス」(変額個人年金保険GF(VII型))を開発し、2月1日より野村證券(株)の取扱部店で販売を開始する。正式販売に先立って、1月24日から事前案内を始めるという。運用対象を自由に選択設定。運用成果の自動確保も同商品は、日本、世界、新興国株式や債権などの投資信託ベースの5本の特別勘定から運用対象を選択・組合せ設定するもので、割合や乗換え変更も可能となっている。契約日から1年経過以降で、運用の結果が予め設定した目標値に到達した場合には、自動的に運用成果を確保し、積立期間満了日を繰り上げて一括または年金で受け取れるという。また、積立金が基本保険金額に対して所定の水準を下回った場合、積立金の全額を円マネーの特別勘定に自動的に移転し、市場環境の急激な悪化に対応するとのこと。期間満了で目標到達せずとも、最大10%の上乗せが!そして積立期間満了(5年後)までに目標値に到達しなかった場合は、積立期間満了時点の積立金に年金原資調整金額(最大で基本保険金額の10%)が上乗せされた金額を、年金原資として一括または年金で受け取れるとしている。なお万一、不慮の事故による傷害などで亡くなった場合は、死亡保険金に基本保険金額と同額を加算して支払われるという。詳細は、別紙(下記にリンク)に記載されている。

2011年01月11日![武蔵野銀行、変額個人年金保険「年金果実NEO[V2]」の取扱開始](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_723%252FWoman_Excite_Money_723_1.jpg,small=145,type=jpg,quality=90)

武蔵野銀行は、明治安田生命を引受保険会社とする変額個人年金保険「年金果実NEO[V2]」の取扱いを1月4日から開始した。顧客の資産運用ニーズに、きめ細かく応える商品同商品の主な特徴としては、「つかう楽しみ」(運用成果)、「受取りの安心感」(年金原資保証)、「ふやす楽しみ」(運用手法)等があり、多様化する顧客の資産運用ニーズにきめ細かく応える商品としている。年金果実NEO[V2]の種類は、5年ごと利差配当付一時払変額個人年金保険(超過給付金型)で、この概要は以下とのこと。<特徴説明>1.「つかう楽しみ」特別勘定繰入日から、運用の目標値(基本保険金額の105%)に達するたびに、基本保険金額(100%)を超える金額を運用成果(超過給付金)として何度でも受取ることができる(年金開始日前の3ヵ月間を除く)。2.「受取りの安心感」運用が不調でも年金原資は基本保険金額の100%が最低保証される。運用成果(超過給付金)を受取っていても最低保証(基本保険金額の100%)は減少しない。3.「ふやす楽しみ」市場環境の変動に応じて、機動的に資産配分を見直すことで、安定的な投資成果の獲得を目指す運用スタイル。なお、この取扱いは、同行の全営業店・出張所(91店)で行っている。

2011年01月08日

通貨選択型個人年金「ATHENA(アテナ)」三井住友海上メットライフ生命保険株式会社は、通貨選択型個人年金「ATHENA(アテナ)」を京都中央信用金庫を通じ、2011年1月4日より開始いたします。「アテナ」は、好金利通貨の予定利率で一時払保険料を複利運用する外貨建個人年金保険で、契約時に米ドル、豪ドル、ユーロから契約通貨、3年、5年、7年、10年の4つの積立期間から選択できます。指定の積立期間経過後は、年金原資を年金形式または一括受取で受取れる他、「延長セレクトプラン」や「据置プラン」により運用を継続し、年金支払開始日を先に延ばすことも可能です。アテナの特徴(1)えらぶ■ 米ドル、豪ドルとユーロ。3つの通貨より、契約通貨を選択できます。契約通貨が外国通貨の場合、日本円で入金することができます。(円入金特約)■ 3年、5年、7年、10年の4つの積立期間から選べます。(2)ふやす■ 固定金利で「ふやせます」積立期間中の利率は固定されていますので、 積立期間満了時には契約通貨での年金原資が確定します。■ 複利効果で「ふやせます」積立期間中はご契約された時の予定利率で、複利運用されます。(3)うけとる・つづける■ 2つの方法でうけとれます4種類の年金受取方法、または一括受取■ 2つの方法でつづけられます延長セレクトプラン、または据置プラン

2011年01月07日

通貨選択型個人年金保険「ATHENA」今年10月に商号変更をした、三井住友海上メットライフ生命保険株式会社は、豊和銀行を通じ通貨選択型定額個人年金保険「ATHENA(アテナ)」を、12月6日より販売します。アテナは、好金利通貨の予定利率で一時払保険料を複利運用する外貨建個人年金保険で、契約時に米ドル、豪ドル、ユーロの3つの契約通貨、3年、5年、7年、10年の4つの積立期間から選択可能です。指定の積立期間経過後は、年金原資を年金形式または一括受取の2つの方法で受取れます。また、続けて運用する場合は「延長セレクトプラン」や「据置プラン」により、年金支払開始日を先に延ばすことも可能です。三井住友海上メットライフ生命保険は、アテナをお客さまのライフスタイルに合わせて、「えらぶ」「ふやす」「うけとる・つづける」というニーズに幅広くお応えする商品としています。

2010年12月06日

地方議員年金保険、廃止へかねてより廃止が検討されていた地方議員年金保険制度、民主党は来年の通常国会に廃止法案を提出する方針です。地方議員年金保険制度は、現役議員も掛け金を負担していますが、4割を公費でまかなっています。平成の大合併により掛け金を支払う現職議員が減ったため、2011年には破綻するとみられています。破綻した場合は更なる公費の投入が避けられない状態となっており、廃止は時間の問題とされていました。[画像はイメージ]日本経済新聞によると民主党の地方議員年金プロジェクトチーム(小川淳也座長)は26日、来年度にも財政が破綻する見込みの地方議会議員年金制度の廃止を求める提言を片山善博総務相に提出した。総務相は「基本的にこの方向で政府案をまとめたい」と述べ、来年1月召集の通常国会に廃止法案を提出する方針を示した。と、来年の通常国会に地方議員年金保険制度の廃止法案を提出する意向です。提案内容には、受給資格がある在職12年以上の現職議員は、退職年金と退職一時金給付どちらか一方を選択できる、退職一時金は掛け金総額の80%、年200万円を超える退職年金の場合、超過分の約10%を下げるなどが含まれています。

2010年11月30日

国民年金10年分後払い可能へ、3年間の時限措置国民年金保険料は原則毎月支払い、現在の規定では2年間のみ過去にさかのぼって支払うことが可能です。そして、年金受給には25年以上の支払いが必要で、25年に満たない場合は年金が支給されません。これを10年間までさかのぼることを可能にするもので、3年間限定の時限措置とするのが今回の法案です。時事ドットコムによると民主、自民、公明の与野党3党は12日、国民年金の未納保険料をさかのぼって払うことができる事後納付の期間を、2年から10年に延長する「年金確保法案」について、3年間の時限措置とする方向で調整に入った。と、年金確保法案が今国会で成立する見込みが濃厚となりました。下降傾向にある国民年金保険料の納付率を上げるのが目的とされ、過去10年間にさかのぼり支払うことにより、受給資格を得られる25年を満たすことにより、年金受給者を増やすことにも繋がります。

2010年11月16日

定額個人年金保険「アテナ」を販売三井住友海上メットライフ生命は、定額個人年金保険(通貨選択型)「ATHENA(アテナ)」を11月1日より、静岡中央銀行を通じて販売開始します。「アテナ」は、好金利通貨の予定利率で一時払保険料を複利運用する外貨建個人年金保険で、契約時に3つの契約通貨(米ドル、豪ドル、ユーロ)、4つの積立期間(3年、5年、7年、10年)から選択可能です。指定した積立期間経過後は、年金原資を年金形式または一括受取で受取れる他、「延長セレクトプラン」や「据置プラン」により運用を継続し、年金支払開始日を先に延ばすことも可能です。 「アテナ」は「えらぶ」「ふやす」「うけとる・つづける」という特徴をもった商品です。商品の主な特徴【1】 えらぶ■ 米ドル、豪ドルとユーロ。3つの通貨より、契約通貨をお選びいただけます。契約通貨が外国通貨の場合、日本円で入金することができます。(円入金特約)■3年、5年、7年、10年の4つの積立期間から選べます。【2】 ふやす■ 固定金利で「ふやせます」積立期間中の利率は固定されていますので、積立期間満了時には契約通貨での年金原資が確定します。■ 複利効果で「ふやせます」積立期間中はご契約された時の予定利率で、複利運用されます。【3】 うけとる ・つづける■2つの方法でうけとれます4種類の年金受取方法、または一括受取■2つの方法でつづけられます延長セレクトプラン、または据置プラン※ 商品の詳細については、下記三井住友海上メットライフ生命のホームページで確認可能です。

2010年10月31日

富国生命保険の子会社である「フコクしんらい生命保険」が、その販売する「定額個人年金保険」の売れ行きが良過ぎ、銀行での窓口販売を休止するという。運用次第で保険会社のリスクが大きくなり過ぎる「変額個人年金保険」では売れ過ぎを理由に販売休止になった例はあるが、決まった保険金額を受けるためリスクが比較的小さい定額型では珍しいこと。これは朝日新聞が報じている。約束運用利回りが高目で人気が集中し…同社では、国内約270の金融機関で種々の保険を窓口で販売してもらっているが、主力の定額個人年金保険の販売が急増してきたため、取扱量の大きい大手銀行など5行に上限を設けたところ、みずほ銀行がこれを突破したため、10月から供給を止め今年度中は供給しないというもの。通常、保険会社は、保険の販売が増えると集めた保険料を元手に、比較的リスクの少ない国債などの有価証券を購入して資金の運用をする。同社の個人年金保険は、加入時に契約者に約束する運用利回りが少し高めだったことから競合商品よりも人気が集中し、直近の契約高の伸びが著しく(同社レベルでは)資産規模が大きくなり過ぎたため、財務内容の悪化懸念が出たためとのことだ。(同社09年度末の資産規模は、1年前より約2.3倍に急増)

2010年10月30日

2金融機関で新たに「新黄金世代-α」を販売アクサ生命保険は22日、変額個人年金保険「新黄金世代-α」を25日より熊本ファミリー銀行と親和銀行で販売開始することを発表した。商品詳細「新黄金世代-α」は、年金受取総額を保証するタイプの商品。ライフプランに合わせて、特別勘定で運用しながら契約後最短で1年後から、一生涯にわたって年金を受け取ることができる。なお、25日時点でのアクサ生命の変額個人年金保険を取り扱う金融機関は合計で33となったとのこと。金融機関名・販売名称販売予定の金融機関や販売名称は以下の通り<変額個人年金保険(09)終身D3型>販売開始日:10月25日販売名称:新黄金世代-α金融機関名:株式会社熊本ファミリー銀行/株式会社親和銀行

2010年10月25日

年金いくら戻るだろう?日本年金機構(旧社会保険庁)は10月8日、最新の「年金額回復の具体的事例」を発表した。対象期間は平成22年8月第1週。同機構は1週間で年金回復額が大きかった10ケースを、毎週公表している。1番は約95万円今回1番回復額が大きかったのは82歳の女性で、回復前が年額103万9,400円だったのが、回復後は199万2,500円となった。増加額は年額で95万3,100円。回復の理由は、突合せをしたところ、厚生年金加入期間が新たに216月増加したというもの。本人は「黄色便」の対象者であり、「加入もれがある」として相談窓口に確認。調査をしたところ、本人の申請と一致する記録が判明した。以下は「黄色便」についての同機構の説明。未統合記録約5000万件について、「ねんきん特別便」による記録確認の取組みと並行して、住民基本台帳ネットワークシステムや旧姓等の氏名変更履歴などとの突合せにより、未統合記録の持ち主である可能性がある方に20年6月から21年12月の間に「年金記録確認のお知らせ」を送付し、記録の確認作業を行っているもの。年金0円からの回復!!2位は69歳の男性で、増加額は年額で87万9,300円。この方は回復前は年額0円だった。厚生年金加入期間が新たに94月確認された。3位は75歳男性で年額767,600円の増加。この方も回復前は0円だった。厚生年金加入期間が127月追加された。なお10番目の方の回復額は80歳男性で44万1,600円。厚生年金加入期間が154月追加されたものだった。

2010年10月11日

国民年金保険料の納付率51.5%、微減厚生労働省が4月〜7月現在の国民年金保険料の納付率を発表し、納付率は51.5%となりました。前年度の同時期は52.7%となっており1.5%の微減となりました。今回の調査で納付率が低いのは沖縄県で34.1%と断トツの低さとなり、次に大阪の46.6%となっており、5割を下回るのはこの2府県となりました。やはり経済状態の良くない地方での納付率の低さが目立ちます。また、国民年金保険料の全額免除割合は17.1%、前年度の16.6%から0.5%の増加となりました。全額免除割合の高い都道府県は愛媛の28.3%、沖縄の27.5%、徳島27.4%などが高く、逆に関東では全件が10%となっており、こちらも経済状態の良し悪しがそのまま免除の割合となっているようです。

2010年10月09日

年金保険料滞納は強制徴収も日本の年金制度は国民皆年金であるにも関わらず、年金制度に対する不信感や、厚労省や旧社会保険庁によるずさんな管理・運営なども原因で、徴収率が低下しており大きな問題となっています。年金保険料徴収における民間委託のテストなどがされていますが、厚労省は年金保険料の滞納に対して1部強制的に徴収する方針を決めました。時事ドットコムによると厚生労働省は27日、厚生年金と国民年金の保険料を滞納している事業所、個人のうち、特に悪質なケースについて国税庁に委任して強制徴収に踏み切る方針を決めた。と、特に悪質なケースの滞納は強制徴収する方針です。全ての年金滞納者に対して適用される訳でなく、経済的に豊かな状態での未納や、多額の厚生年金を滞納している場合などのケースに対してのみ適用される方針です。年金の納付は国民の義務ですが、年金という制度や厚労省に対する不信感を払拭しない限り、強制徴収を行っても根本的な解決にはなりません。

2010年10月06日

東京労働局長優良賞をダブル受賞東京海上日動火災保険は、厚生労働省が実施する平成22年度均等両立推進企業表彰において、「均等推進企業分」と「ファミリー・フレンドリー企業部門」で「東京労働局長優良賞」をダブル受賞した。これらの受賞は、損害保険業界で初。均等両立推進企業表彰とは同表彰は、「女性労働者の能力発揮を促進するための積極的な取り組み」や「仕事と育児・介護との両立支援のための取り組み」について、模範となるような取り組みを推進している企業を表彰する制度。「均等推進企業部門」では、地域で女性の能力発揮を促進するために取り組んでいる企業、「ファミリー・フレンドリー企業部門」では、地域で仕事と育児や、仕事と介護などを両立できるような制度を持って多様で柔軟な働き方をできるように取り組んでいる企業に授与される。多種多様な取り組みが評価同社は、女性の活躍推進を重要課題として掲げて取組みを展開していたり、妊娠・出産・育児休業・職場復帰までのすべての段階にわたって最大限就業継続を支援している点が評価された。

2010年10月06日

「新異次元発」販売開始東京海上日動フィナンシャル生命保険は、10月1日より西京銀行の各マネープラザにおいて、変額個人年金保険の「新異次元発」(変額個人年金保険GF(Ⅵ型))の販売を開始する。年金原資の保障で安全性も確保「新異次元発」は、特別勘定の資産配分を自動的に見直す運用手法で、資産の安全性の確保と収益の獲得を目指す変額個人年金保険。契約時の契約初期費用がなく、一時払保険料の100%を特別勘定に繰り入れて運用を開始する。なお、積立期間満了時まで運用すると、年金原資として基本保険金額の102%が最低保障される。

2010年10月03日

外貨建て個人年金保険に注目保険料の払い込みや保険金、満期金、解約返戻金の受け取りを、外貨で行う「外貨建て個人年金保険」に注目が集まっているようだ。そのなかで、積立型の外貨建て個人年金保険が、日経ウーマンオンラインの「老後も安心のマネー講座」で紹介されている。外貨建て個人年金保険のメリットは?この保険は、毎月積立日の為替レートによって、外貨をどれだけ買い付けることができるか決まる。日経ウーマンによると、この保険のメリットは外貨建て個人年金保険の最大のメリットは、予定利率が高いこと! 現在、国内で販売されている円建ての保険の予定利率は、1.5~1.7%前後。これに対し、外貨建ての保険なら3%を超える設計のものも少なくありません。ということだ。現在は4%を超えるような商品もあり、人気が高いようだ。老後資金に最適かリスク面はどうだろうか。同保険の積立利率は金利が上昇すると適用される利率も上昇する一方で、金利が下降した場合でも最低保証積立利率を下回ることがないので安心だという。1万円程度から始めることもできるので、老後資金を準備するのには最適だと言えるそうだ。

2010年09月30日