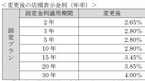

本記事では投資信託の3種類の手数料と、それに対する「得するための初心者の方でもできる1ポイント」についてやさしく解説します。本記事の結論を先に言いますと、まず投資信託の手数料には「買う時・持っている間・売る時」の3種類があります。そして投資信託の手数料のポイントはたった一つ、低い方が良い、ということです。それではわかりやすく見てみましょう。投資信託の手数料3種類を解説します投資信託の手数料には、大きく次の3種類があります。買う時(購入時手数料)持っている間(信託報酬という名の手数料)売る時(信託財産留保額)どのようなものでしょうか。もう少し詳しく見てみましょう。1. 投資信託を購入する時にかかる手数料(購入時手数料)まず、投資信託を買う時には、購入時手数料と呼ばれる手数料がかかることがあります。下の図表は投資信託をわかりやすく図解したものです。左端にいる私たちがお金を出し合って、株式や債券などの入った投資信託(図の黄色い袋)を購入する、という図です。そして、先ほどの購入時手数料は、私たち投資家が投資信託を購入する際に、銀行や郵便局、証券会社の売り手側に支払うお金のことを指しています。これが購入時手数料です。購入時手数料とは、買う時に発生することのある手数料のこと。投資信託を買う時にかかるお金は売っている場所によって異なる?さて、まったく同様・あるいはほぼ同様の投資信託であっても、売っている場所によってこの購入時手数料が異なることがあります。なぜでしょうか?その理由を身近な例で言いますと、百貨店とネットでのお買い物のようなものです。例えば同じ商品であっても、百貨店では少し高いお値段がついていることがあります。また、同じ商品でも、ネットショップで買えば少し安い値段で買えることがあります。同じ、あるいはほぼ同様の投資信託であっても、売っている場所によって購入時手数料が異なることがある。②投資信託を購入後、運用してもらっている間にかかる手数料次に、投資信託を買って持っている間にかかる手数料について解説します。これは信託報酬と呼ばれます。上の図で言いますと黄色い袋の下にいる3人(現実には複数)の人々(機関)に支払うお金です。ザックリと言いますと、「企画する人・運用する人・管理する人」といったイメージの人々です。私たちは彼らに運用を任せているのですから、報酬(私たちにとっては手数料)を支払わなければなりません。それが信託報酬です。投資信託を運用してもらっている間にかかる手数料の平均は?一般的には、年率で0.1%程度から1.7%程度まで、持っている間にかかる手数料には幅があります。例えば、信託報酬が1.5%で、ずっとお値段が百万円の投資信託があった場合(現実には毎日変動する)、年間ではおよそ1万5千円の信託報酬がかかる、というイメージです。それでは平均ではどのくらいの信託報酬がかかるものでしょうか。見てみましょう。※図表は筆者作成参考:QUICK研究所調べ2018年2月末インデックス型投資信託:いわゆる市場平に連動するこ目標とした投資信託アクティブ型投資信託:いわゆる市場平均を超えることを目標とした投資信託③投資信託を売る時にかかる手数料また、売る時に信託財産留保額という手数料がかかることもあります。これは、投資信託を売ると、残っている投資家が不利益を被らないようにするための手数料と言われています。得する1ポイントレッスン!いくらが適切?高いのと無料、どっちが得する?ここまで「買う時・持っている間・売る時」の3種類の手数料について見てきました。それでは手数料で得する1ポイント解説です。結論から言いますと、手数料がいくら高くても、得をすることはありません。ですから、ゼロまたは低い方から選ぶことが得するポイントです。すなわち、投資信託の手数料で得をするためには、高いものを選ばずに「買うときは0・持っている間は0.3%以下・売る時は0」という点を守ることです。手数料で得する:より正確には、手数料は運用成績に寄与しないので得はしません。ここでは、高いものを選ぶより低いほうを選んだ方が計算上得をする、という意味合いです。投資信託の手数料で得する方法は?高いより低い方が良い理由手数料は上記で見ましたように、場所によっても異なりますし、投資信託の種類によっても、大きく違っていました。ただ、結論からいうと、手数料は高いより低い方を選ぶ方が得をしやすい、ということです。次のような観点で見ることが重要です。このようなものです。なぜでしょうか?投資信託の手数料は高いほどリターンを下げて儲からなくしてしまう?投資信託によくある誤解として、各種手数料が高いほどに良いことがありそう、という勘違いをしてしまうことです。しかし、現実には株価などの金融商品の値動きは法則性はありません。専門家の誰にも何を買えば良いのかがわからないのが現実です。また、投資信託は、投資信託という「入れ物」に複数の金融商品がたくさん入っていますので、テーマやジャンル、投資対象が同じようなものであれば、どれも似たような値動きになってきます。そして、手数料と国内外の株価・債券などの値動きは関連性がありません。そのため、投資信託に対して手数料が高いほど、実質的な運用成果を押し下げてしまうことになります。投資信託の手数料で実質リターンが下がる計算例住宅などを建てる場合は「コストをかければかけるほど」良い家ができます。しかし、資産運用(お金を増やす)においては、「手数料をかければかけるほど」私たちの実質的な運用成果は下がります。投資信託の手数料の計算式のイメージは次のようなものです。投資信託の成績 - 手数料=実質的な運用成果ちなみに、上記計算式の運用成果は、投資の世界では誰かが頑張っても意図的に上げることはできません。それは、投資信託を運用する専門家が優れていないのではなく、世界中の専門家が優れているからこそ、差が出せないと考えられます。一例を挙げましょう。投資信託の成績5% - 手数料0.5%=実質的な運用成果4.5%投資信託の成績5% - 手数料1.5%=実質的な運用成果3.5%このように、手数料が高いだけで運用成果が押し下げられます。投資信託の手数料で得するたった1つのポイント、それは手数料が低いものを選ぶこと。銀行や楽天証券・SBI証券などの販売会社で手数料は異なる?先ほども少し触れましたが、投資信託の各種手数料は、銀行・郵便局・楽天証券やSBI証券などの売る場所で異なることがあります。同様の投資信託であっても、異なることがあります。ただ、投資信託という「入れ物」の中身が同様であれば、どこで購入しても運用成績は基本的に同じようなものです。中身が同様:例えば、国内の株式が入っている投資信託なら、基本的に同じように値動きが推移します。手数料分だけ運用成績は押し下げられます。そのため、あくまでも理論上のお話ではありますが、投資の効率を突き詰めると、手数料の比較的高い銀行や郵便局は選択肢から外れます。手数料の安さを考えるなら、オンラインで売買ができるものが有利になると考えられます。投資信託にかかる手数料の目安おさらいでは、投資信託の手数料の目安をもう一度おさらいします。投資信託にかかる3種類の手数料とは?得する1ポイントレッスン:まとめ投資信託の手数料には「買う時・持っている間・売る時」の3種類がある投資信託の手数料の目安は「0・0.3%以下・0」手数料が高いほど、実質的なリターンが下がってしまう、ということを知らないままでは損しやすい本記事では投資信託の3種類の手数料と、それに対する得するための初心者の方でもできる1ポイントについて解説しました。おさらいをしますと、まず投資信託の手数料には「買う時・持っている間・売る時」の3種類がありました。そして投資信託の手数料の目安はたった一つ、低い方が良い、ということでした。初心者の方でも手数料を「0・0.3%・0」から選ぶと、高いものを選ぶよりは得をしやすくなりますので、ぜひチェックしてみてはいかがでしょうか。

2019年03月19日

本記事では、投資信託のリスクや種類、その対処法についてわかりやすく解説します。結論から言いますと、投資信託のリスクとは、値動きの幅を指すことが一般的です。また、そのリスクの種類には、価格変動リスク・為替リスクなどがあります。それらリスクに対する対処方法は「分散」することです。値動きの異なる投資対象に分散投資をするだけで、初心者の方にも、プロにも、同じくリスクが下がるという「少し良いこと」が起こります。それでは、詳しく見てみましょう。投資におけるリスクとは?まず、リスクとは何でしょうか?日常生活においては、しばしば「危険性」などと表現されます。しかし、投資におけるリスクとは「標準偏差・リターンの散らばり・リターンのバラツキ」のことを意味します。標準偏差≒リスク:ここでの標準偏差とは、リターン(収益率)の散らばりのこと。1標準偏差・2標準偏差・3標準偏差とある(本記事においてはここはまだ理解しなくても構いません)。初心者の方にとって重要なことは、リターン(収益率)の散らばりがリスク(値動きの幅)であるということ。つまり、リスクはリターン(収益率)からできている。また、リターン(収益率)はリスク(値動きの幅)からできている、ということ。標準偏差というと難しい印象を抱きます。どういう内容でしょうか。私たちの日常生活の気温で例えると、リスク(値動きの幅)とは、気温の振れ幅のことです。寒い日・暑い日、色々とありますが、およそ統計的にはしばしばその範囲(振れ幅)に収まります。この温度の散らばりこそが投資で言うところのリスク(値動きの幅)です。そして、リターン(収益率)とは、気温でいうところの平均気温のようなものです。つまり、平均気温(投資でのリターン)は気温の振れ幅(投資でのリスク・値動きの幅)からできています。また、気温の振れ幅(投資でのリスク・値動きの幅)があるので、平均気温(投資でのリターン)が存在します。もちろん、気温と投資の値動きは異なりますが、初心者の方向けの最初の理解としては、このイメージをまずは持っておいていただければ話が分かりやすくなると思います。投資の世界では、リスクが大きいということは、短期的(1年間など)に見た場合、大きく損得する可能性がある、ということを意味しています。リスクとはマイナスだけでなく、プラスの振れ幅も指すことが一般的です。すなわち「リスクが大きい」ということは、「価格の振れ幅が大きい」ことを意味しています。ですから、短期的に見ると、大きく得をしたり、損をしたりすることも意味しています。リスクとは、値動きの振れ幅のこと。プラスになってもマイナスになっても、どちらもリスクと表現されることが一般的。投資信託のリスクの種類それでは、投資信託には、どのようなリスクがあるのかを見ていきましょう。大きくは以下4つございます。順に詳しくみていきましょう。価格変動リスク金利変動リスク為替リスクカントリーリスク1. 価格変動リスク代表的なリスクとして挙げられるものが価格変動リスクです。これは、文字通り基準価額が変動するリスクを指しています。基準価額:いわゆる投資信託の価格のこと。投資信託という入れ物に入っている金融商品の値動きに応じて、基準価額も変動するつまり、投資信託を持つ(投資をする)ということは、元本保証ではなく、常に価格が変動し、元本が割れてしまう(損する)可能性を背負う、ということを意味しています。イヤなことに思えますが、イヤなことを背負うからこそ、リターンという見返りが得られるということです。これがリスクによってリターンが補償(保証ではない)される、という考え方です。そうでなければ、世界中の年金機構や金融機関の誰もリスクを背負わず投資などしないことになります。2. 金利変動リスク金利変動リスクとは、文字通り金利が変動してしまうことにより、価格が変動するリスクを指しています。金利とは、一般的には十年国債利回りを指します。乱暴に言いますと、金利が低いと、住宅ローンなどの借金がしやすいですし、高いと借金がしにくいものです。一例ですが、そんな金利が変化すると投資信託の価格はどうなるでしょうか?一般的には次のようになるだろうと考えられます(現実にはこの通りにならないこともあります)。※近年では、このようにはならず、債券も株式も同時に下がったり、上がったりすることもあります。金利が上昇すると、なぜ債権の価格が下落して、利回りが上昇すると考えられるのか?初心者の方には「なんでそうなるの?逆じゃないの?」という疑問が浮かぶかと思います。しかし、中身は簡単です。日常生活のお買い物で例えます。夕方のスーパーで出来立てのおいしいお惣菜が300円で売っています。その場合、誰でも前日に作られた売れ残りのお惣菜を同じ300円では買おうとしません。古いお惣菜を売るには、価格を下げないといけません。同様に、金利が上昇した世界では、新しい債券は普通のお値段で金利が高い状態です。その世界では、すでにあった債券は金利が低いので、そのままのお値段では売れません。そのため、金利が上がると価格は下落します。また、価格が下落するということは、(少し難しいですが分母が小さくなったので)金利が上がることになります。3. 為替リスク為替変動リスクというものもあります。これはどういうことでしょうか。一例ですが、私たちは日本に住んでいますので、日本円に換金して普段のお買い物をします。しかし、投資信託を通じて、海外の株式・債券などにも投資をすることができます。その際、私たちが投資をしたお金は、現地の通貨で働きます。ザックリ言うと、外貨で運用をしていることになります。ということは、それを円に換算した場合には、為替というものの影響を受けることになります。為替の話をすると、非常に難しくなりますので、話をシンプルにさせていただきます。ザックリ言うと、円安という状況になると有利になりやすく、円高という状況になると不利になりやすくなります。そのため、海外の株式や債券主体の投資信託(ファンド)自体の運用成績が良いとしても、大きく円高になっていると、全体ではマイナスになっていたりもします。これが為替リスクです。この「円安になるか、円高になるか?」というのは、未来のことなので分かりません。為替リスクの性質に関しては、丁半博打のように、「丁か半か」「円安か円高か」というどちらかの状況に賭けている面が強くなります。その為、為替リスクを背負う場合は、その点を理解して行うことが重要です。また、為替リスクを背負うなら、外貨預金などのように、生産に積極的に参加していない資産ではなく、外国株式・外国債券などのように、生産に積極的に参加している資産に投資を行うことも理論上は重要だと考えられます。4. カントリーリスクカントリーリスクとは、その国における出来事に対するリスクです。例えば、ある特定の国の株式や債券に投資をする投資信託があったとします。そうすると、その国の政情や自然災害・景気などの影響を大きく受けてしまいます。株式主体の投資信託のリスクは大きいけどそこが逆に利益(期待収益率)においては魅力的?投資信託においては、株式と債券の2種類がいわゆる「伝統的資産」です。この株式と債券は、どちらがリスク(値動きの幅)が大きいでしょうか。一般的には次のように考えられています。つまり、次のような認識が一般的です。株式主体の投資信託(ファンド)はハイリスク・ハイリターン債券主体の投資信託(ファンド)はローリスク・ローリターンただ、上記はあくまでも、一般的な株式と債券に対するザックリとした認識です。実際には、債券であっても、ハイリスクな投資対象ばかりを組み入れている投資信託もありますので、一概には言えません。国内株式・外国株式・国内債券・外国債券のそれぞれのリスクと利益(期待収益率)のイメージ図それぞれの資産クラスのリスクとリターンを大雑把にイメージ化すると、次の図表のようになります。資産クラス:国内株式・外国株式・国内債券・外国債券などのように、資産を組み分けしたもの。投資信託での投資を考える際は、この資産クラスをどのように組み合わせるかがとても重要だと考えられる。ちなみに、資産クラスの組み合わせにより、運用成果の8割が決まる、とも言われている。※図表はあくまでもイメージです。この図からも見て取れるように、おおむねリスクとリターンは比例すると、考えられています。※必ずいつでも比例するわけではありません。初心者の方でも簡単にできる、投資信託のリスクの対処方法は【リスク分散】このように、魅力的な投資信託であっても、常にリスク(値動きの幅)があります。ただ、できればリスクは小さくしたいものです。どのようにしたらリスクを小さくできて効率の良い投資になるでしょうか。効率の良い投資:一般的に同じリスク(値動きの幅)なら、期待リターン(将来の期待収益率)が大きい方が効率が良い投資と捉えられる。しかし、投資のリターンは未来のことなので、そもそもの数字があまりあてにならないと考えられる。過信は禁物。投資の非市場リスクは、分散することで簡単に初心者でも低減できる【リスク分散】じつは、投資におけるリスク(値動きの幅)は、初心者の方でも簡単に小さくできます。その方法は投資対象を「分散」する「だけ」で良いのです。つまり、分散投資をする「だけ」でリスク(値動きの幅)が小さくなります。なぜでしょうか?例えばコンビニエンスストアです。もしもコンビニで「食パン」しか売っていないと、売り上げはどうなるでしょうか?一般的に夏は食パンが売れませんので、夏には売り上げが小さくなり、冬には上がります。投資でいうところの値動きの幅(リスク)(この場合は売り上げの幅)が大きい状態です。リスク(値動きの幅)を小さくするにはどうしたらいいでしょうか?答えは、「サンドイッチを置けばいい」です。つまり、対象を分散したのですね。こうすることで、夏と冬との売り上げ差が小さくなりました。つまりリスク(値動きの幅)が小さくなりました。※図表は筆者作成さらに小さくするにはどうしたらいいでしょうか?答えは、「文房具・乾電池・肉まん・ジュース・おでん・お茶・ストッキング・ライター・雑誌などなど、とにかく品数を増やせばいい」だけです。こうすることで、年間を通じての売り上げ差、つまりリスク(値動きの幅)を小さくすることができます。すなわち、投資の場合も同様です。投資対象を分散する「だけ」で初心者の方でもリスク(値動きの幅)を小さくできます。そして、投資信託は、それ自体が一軒のコンビニのようにあらかじめ分散されている存在です。ということは、後はカンタンですね。理論上は、国内株式・外国株式・国内債券・外国債券などの資産クラスが異なる4種類程度に分散投資をすると、リスク(値動きの幅)がより小さくなることになります。コンビニでいうと、地域の違う4店舗のコンビニオーナーになるイメージです。ただ、どんなに分散をしても、リスク(値動きの幅)は残ります。台風(金融危機)が来れば、どこのコンビニの売り上げも下がります。こればかりはどうしようもありません。ただ、分散していないよりは被害が小さくなります。リスクに対する対処方法:投資対象を分散するだけでリスク(値動きの幅)は下がる。この点において初心者とプロの差はない。また、プロが運用して効率よく分散投資をしてくれている金融商品、それこそが投資信託。投資信託での投資では初心者でも長期保有が重要このように、投資信託で投資を行えば、初心者の方でも簡単にリスクを小さくすることができます。しかし、どの投資信託でも同様ですが、短期間(1年や5年程度の短期間内)に投資信託を売買した場合には、この分散によるリスク低減効果があまり望めないこともあります。そのため、投資信託では長期保有が重要です。この長期という期間は、20年30年、あるいは一生涯という長い期間です。つまり、長期保有とは短期間のリスク(値動きの幅)で利益を得る投資スタイルではありません。長期的にリスク(値動きの幅)を背負うことで、期待リターン(将来の期待収益率)を追うものです。ただ、それでも確実にうまく行く、という保証はありません。投資信託のリスクまとめ投資信託のリスクとは、値動きの幅のことを指すことが一般的「どうでもいいリスク」は「分散」するだけで、誰でも簡単に打ち消せるから、「どうでもいいリスク」は背負わない方が良い理論上は分散するとリスク(値動きの幅)は低減できるけど、短期では丁半博打になるので「長期×分散×積み立て」が大切本記事では、投資信託のリスクとはどのようなものなのか、種類や対処方法について見てみました。おさらいですが、リスクとは値動きの幅からできています。つまり、リスクはリターンのバラツキ(散らばり)からできています。これを難しく言うと標準偏差と言いました。投資信託のリスクには、いろいろありますが、基本的には諸要因によって価格が変動する幅のことです。債券主体の投資信託よりも株式主体の投資信託の方がリスクは高い傾向にあります。そして、リスクとリターンはおおむね比例すると考えられます。そして、効率の良い投資を求めると、投資対象を分散することが重要でした。それは、分散するとリスク(値動きの幅)が小さくなるからです。初心者の方でも専門家でも、同様のことが起こります。そして、あらかじめある程度分散投資がされている金融商品が投資信託です。リスク(値動きの幅)は普段、頭ごなしに嫌われる存在だと思います。ですが、その中身をよく見てみると、意外な姿だったのではないでしょうか。リスクと仲良くなって、きちんと理解をしてあげると、新しい気づきがあるかもしれません。

2019年03月12日

本記事では、「投資信託の分配金とは?」「分配金の種類(普通分配金・特別分配金)」「分配金の受け取り方法(受け取りコース・再投資コース)のメリット・デメリット」そして「受取と再投資、どちらを選ぶのが得?」という点について、わかりやすく解説していきます。先に結論を記します。現役時代の資産形成期には再投資が重要と考えられる毎月分配型は理論上は資産形成において不利と考えられる一体、どういうことでしょうか。なんだか、意外な気もします。その理由をわかりやすく解説します。投資信託(ファンド)の分配金とは?2種類の分配金について、基本をわかりやすく解説します投資信託(ファンド)とは様々な金融商品を入れることができる、入れ物のようなものです。私たちは投資信託を通して、誰でも簡単に少額から分散投資をすることができます。そして、投資信託の中身の金融商品によっては、分配金と呼ばれるお金が受け取れることがあります。投資信託によっては、分配金と呼ばれるお金が受け取れるものがある投資信託(ファンド)の分配金の種類は、普通分配金と特別分配金の2種類。見方をわかりやすく解説この、投資信託(ファンド)の分配金には以下の2種類があります。普通分配金特別分配金(元本払戻金)お金が受け取れるのですから、どちらでもとてもうれしい気がします。それぞれどのようなものでしょうか。詳しく見てみましょう。分配金には「普通」と「特別」の2種類がある投資信託の普通分配金。利益だから基本的に税金がおよそ20%かかりますまず、普通分配金です。これは私たちにとっては「利益」にあたります。どのような時に受け取れるのでしょうか?例えば、投資信託(ファンド)の運用成績が良い時には利益としての普通分配金が受け取れます。利益ですから、基本的に税金がかかります。20.315%かかります。例えば、1万円の普通分配金が出たなら、税金としておよそ2031円引かれるのですね。そして、私たちの手元に受け取れるお金(手数料(コスト)など無視)はおよそ7969円です。これは、利益ですから仕方がありません。ちなみに税制優遇されているiDeCo(イデコ)やつみたてNISAでは基本的に非課税です。iDeCo(イデコ)とは?わかりやすく簡単に解説!知って得する税制優遇制度!投資信託の「特別分配金」は手数料(コスト)の高いATM?では、もう一つの特別分配金とは、どのようなものでしょうか。iDeCo(イデコ)とは?わかりやすく簡単に解説!知って得する税制優遇制度!「特別」とついていますので、なんとなく良いイメージを抱きがちですが、そうではありません。特別分配金は別名「元本払戻金(がんぽんはらいもどしきん)」と呼ばれています。何でしょうか。それはつまり、「私たちの出したお金(元本)が払い戻されるだけ」のお金なのです。利益ではありません。利益ではないのですから、当然ながら税金もかかりません。この特別分配金(元本払戻金)について、以下のように勘違いをすることが良くあります。税金がかからなくてラッキー(毎月分配型などの場合)毎月お金がもらえてお徳だこれは本当にそうでしょうか。例えば、銀行預金なら、税金はもちろん、手数料もかからずに自分のお金を引き出すことができます。しかし、投資信託では、毎日「信託報酬と呼ばれる手数料(コスト)」が発生しています。つまり、高い手数料を支払いながら自分のお金を引き出しているATM状態、によく似ています。とてもお得とは思えません。特別分配金(元本払戻金)は、一見するとお得な気がしますが、意味はありません。むしろ、元本が痩せやすい種類ですので、注意が必要です。投資信託の分配金の受け取り方法2種類(受け取りコース・再投資コース)メリット・デメリットを解説&比較今度は、投資信託の分配金の受け取り方法について見てみましょう。分配金の設定がある投資信託の場合、分配金の受け取り方法を選択できる場合があります。分配金の設定がある投資信託:分配金の設定がない投資信託もあります。本記事では、次の2種類について見てみます。分配金受け取りコース分配金再投資コースなんとなく直感的には「受け取りコース」の方がお得感が感じられるかもしれません。それぞれのメリット・デメリットを見てみましょう。分配金受取コースとは?投資信託の分配金受け取りコースとは、文字通り分配金を受け取る方式です。メリット目先の利益が手に入る(普通分配金の場合)デメリット分配金を受け取るたびに、基準価額が下がる(資産が痩せていき、複利効果を活かした資産形成になりにくい)特別分配金(元本払戻金)の場合、高い手数料を支払って、自分のお金を受け取っただけになる(やはり資産が痩せる)基準価額:いわゆる投資信託の価格のこと。例えば、基準価額1万円の投資信託があり、分配金を100円出したとする。基準価額は9900円になる。投資家のその時点の総額は、分配後の基準価額9900円+普通分配金100円=分配前の基準価額1万円となり、ここだけ見ると、得も損もしていない。しかし、多くの人は分配金を受け取ると「得をしたような気持ち」になりやすい。上記のように、分配金と分配後の基準価額の総額は分配前の基準価額と同様であり、基本的に損得をしていません。しかし、このように、「分配金」というお金の名前がついてしまうと、人は「まるで違うお金・得をした」と感じてしまいやすくなります。行動経済学ではメンタル・アカウンティング(心の会計)などと呼ばれます。メンタル・アカウンティング:例えば、初めてのアルバイトで手にした1万円と、重役になってから手に入れたお給料の中の1万円では、重みが違うように感じる。しかし、両者はあくまで同じ1万円であり、その人がお金に色(想い)を付けただけに過ぎない。分配金再投資コースとは?投資信託の分配金再投資コースについて見てみましょう。こちらは、分配金が出た場合、同じ投資信託に再投資をしてくれるものです。メリット:複利効果が働きやすくなる(お金を大きくしやすくなる効果が見込める)デメリット:普通分配金の場合、利益なので税金がかかる特に重要なのが、複利効果が働きやすくなる、ということです。どういうことでしょうか。これはつまり、お金を雪だるま式に増やす形式ですよ、ということです。20年、40年などの長期での資産形成を行う場合は、とても重要な考え方です。分配金再投資コースを選ぶなら、内部で自動的に再投資してくれる投資信託を選んだ方がお得?上記のように、分配金再投資コースを選ぶということは、複利効果を得やすくする、というものです。しかし、分配金再投資コースでは、一度外部に利益を支払った形になりますので税金がおよそ20%もかかります。合理的に考えるのであれば、税金が2割も引かれた状態で再投資をするのは、効率が悪いことです。それなら、分配金の設定がない投資信託(内部で自動的に再投してくれる)を選択しておけば、2割もの税金を引かれることなく、より効率的に資産形成ができます。ちなみにiDeCo(イデコ)と呼ばれる税制優遇制度で投資信託を買えば、分配金などの利益は自動で再投資してくれます。これが複利効果を発揮するには一番有利です。つまり、理論上はお金をもっとも大きくしやすい、ということです。投資信託の分配金の2種類のメリット・デメリットまとめ少し難しくなってきましたので、まとめておきましょう。分配金の受け取り方法とは異なりますが、分配金のない(内部で再投資をしてくれる)投資信託も比較のため、まとめます。資産運用では、「効率の良い・悪い」「合理的・非合理的」というレベルでの差はありますが、どの方法が良いかというのは、個人が好きなように決められます。ただ、それでも理論上、効率の良いものはどのようなものだと考えられるのか、について知っておくと良いかもしれません。結局、投資信託の分配金は「受取と再投資」どちらを選ぶのが得?それでは、投資信託の分配金に関しては「受け取りと再投資」、理論上はどちらが良いのでしょうか。結論から言いますと、再投資コースが、資産形成においては有利だと考えられます。どうしてでしょうか。投資信託での資産形成の方法は、ニワトリたちを増やすのと同じ?少し、話がそれるように感じるかもしませんが、あなたがニワトリをたくさん買っているとします。あなたは、ニワトリが大好きなので、たくさん増やさないといけません。次のうち、どちらがより効率よくニワトリを増やせるでしょうか?ニワトリが産んだ卵を片っ端から食べるニワトリが産んだ卵を孵化させて、大きく育てる正解は2ですね。話を資産運用に戻します。1は「受け取り」です。そして、2が「再投資」です。資産形成においては「再投資」が効率が良いと考えられる。投資信託の分配金に対しては双曲割引が働くので、分配金を受け取りたくなるのは自然なこと。しかし、お金は増えにくい単純なお話ですが、理論上は、利益を再投資して長期(数十年)でお金を大きくした方が有利になりやすくなります。しかし、私たちはついつい、双曲割引が働き、目先の利益である分配金を受け取りたくなります。双曲割引:近いものは、遠くの魅力的なモノよりも、より魅力的に見えやすい現象。例えば、ダイエットや適度な運動をすれば将来的に健康に過ごせるのは、頭では分かっている。しかし、目の前のお菓子の誘惑には勝てない、のと同じこと。資産運用でも、再投資をした将来の大きなお金よりも、目先の分配金を受け取る誘惑に負けてしまいやすい。毎月分配型投資信託は資産形成においては手数料も高くて不利になる?また、投資信託の中には、毎月分配型投資信託というものもあります。文字通り、毎月、分配金(普通・特別)が受け取れる種類のものです。前述の双曲割引がありますので、多くの人はこのタイプが魅力的に思えます。しかし、ここまで見てきましたように、複利効果がうまく発揮できません。ニワトリで例えると、ニワトリが少なくなるので増えにくい、ということです。金融庁の方からも、以下のように情報を発信しています。分配金を出している投資信託の場合、元本の払戻し(特別分配金の支払い)や運用成果の悪化により基準価額が下がると、分配金利回りが上昇することになる。このように、分配金利回りランキングの上位は、必ずしも運用成果の良い投資信託とは限らない。毎月分配型投資信託は、分配頻度の少ない投資信託よりも、信託報酬が高くなる場合があるほか、毎月分配型投資信託を再投資した場合、分配金にかかる税金の分、複利効果が悪くなる。出典:金融庁 平成27事務年度金融レポート投資信託の分配金の仕組み:まとめ投資信託の分配金には、普通分配金と特別分配金の2種類があるじつは特別分配金はもらうだけ損になりやすい受取と再投資、選ぶなら理論上は再投資の方が合理的今回は、投資信託の分配金の仕組み・受け取り・再投資などについて見てみました。また、直感的に考えた場合と、理論的に考えた場合では、多くの人にとっては正解が異なることになることもしばしばあります。結局のところ、選ぶのは投資家自身です。しかし、ほんの少しの考え方の差が、長期投資では大きな差になることがあります。納得のいくまでじっくりと考えても良いポイントかもしれません。

2019年03月10日

本記事では、投資初心者の方に向けた、投資信託の始め方と、おすすめファンドの選び方をわかりやすく解説します。投資信託とファンド:投資信託とは、複数の金融商品が入った分散投資に適した金融商品のこと。投資信託のことをファンドと呼ぶこともある。広義のファンドとは運用する機関などを指すこともあるが、本記事内では、投資信託=ファンドとする。結論を先に言いますと、投資信託初心者の方に気を付けていただきたいおすすめファンドの選び方・見方は以下の4点です。よくわからないものは無視する長期投資では株式主体にするコストが0.3%より高いものは選ばないインデックス型投資信託を選ぶそれでは、詳しく見ていきましょう。そもそも、投資信託とは?わかりやすく簡単に解説しますまず、投資信託とはザックリ言うと「みんなでお金を出し合って、運用は運用者に任せる」という金融商品です。みんなでお金を出し合いますので、投資信託を利用すると、少額でも投資を行うことができます。現在では、百円から世界数十か国の数千の株式や債券に分散投資をすることもできます。投資信託の仕組み:運用者はファンドマネージャーと呼ばれる、個人やチームを指すことが一般的。その他に、販売・企画する機関や財産を分別管理する信託銀行などが投資信託を構成している。投資信託をさらに簡単に言うと「なんでも包める風呂敷」みたいなものさらに投資信託をイメージ的に表現します。投資信託とは、大きな風呂敷の中に複数の金融商品を入れたようなものです。投資信託とは、分散投資に適した金融商品投資信託について、よりわかりやすく詳細に記した記事は、こちらです。ご興味のある方はご一読いただければ幸いです。投資信託に関する大切なメリット・デメリットについてわかりやすく解説しています。投資信託と株式投資との違いをわかりやすく解説します投資信託を行ったことがない初心者の方の頭の中に浮かぶ疑問としては「投資信託は株式投資や債券投資とは別物なの?」という疑問ではないでしょうか。この疑問の答えは、「イエスでもあり、ノーでもある」です。どういうことでしょうか。投資信託は前記の通り、イメージ的には大きな風呂敷の中に複数の金融商品を入れたようなものです。ですので、株式ばっかりをたくさん入れることもできます。もし、個人投資家(私たち)がその「株式ばっかり入った投資信託」を買えば、それは投資信託で株式投資をしていることになります。また、債券ばっかりをたくさん入れることもできます。それを買えば、私たちは投資信託で債券投資をしていることになります。その他にも、不動産投資をすることもできますし、金(ゴールド)投資を行うこともできます。さらにそれ以外にも、海外の株式・債券・不動産などにも誰でも手軽に分散投資が少額からできます。別の言い方をしますと「投資信託という中身の金融商品はなく、投資信託は、いろいろな投資商品を包み込める入れ物」という言い方もできます。投資信託と使うと、株式投資や債券投資ができる。しかも、合理的に分散投資した状態で行える。投資信託の始め方を3ステップで説明それでは、投資信託の始め方をわかりやすく3ステップで見ていきましょう。証券会社に口座を開く自分の口座にお金を入れる投資信託を選んで、買う1. 証券会社に口座を開く最初のステップは、証券会社に投資用のあなた専用の口座を開くことです。証券会社:銀行や郵便局や、対面形式の証券会社もある。しかし、これらは一般的に人件費や家賃が高いため、自然と私たちが負担する手数料(コスト)が高くなりがち。手数料(コスト)が高いと、その分だけ運用成績が押し下げられる。そのため、手数料(コスト)の低い大手のオンライン証券会社を選ぶことが、理論上は望ましいと考えられる。この口座は、投資信託を買うための「お財布」のようなものです。お財布ですから、その口座にお金がないと、基本的に投資信託を買うことができません。現在では、インターネット上で口座開設のための資料請求ができます。届いた資料に記入などして、必要書類とともに返送すると、口座を開設できることが一般的です(証券会社により異なります)。また、残念ながら特定の○○証券で買えばいわゆる「平均」を上回るスゴイ成績が出せる、ということはありません。証券会社はオンライン証券会社が手数料(コスト)が安い傾向にあり、結果としてお得になりやすい。2. 自分の口座にお金を入金する証券会社などの自分専用の口座が開設できたら、お金を入金します。基本的にこの入金したお金の範囲内で取引を行います。現物取引などと呼ばれます。入金額は少額でも問題ありません。投資初心者の方こそ、最初のうちは数百円などの少額で行ってみるのが良いでしょう。金額が高額でも少額でも、金融商品の値動きのパーセンテージ(%)は変わりません。つまり、少額でも高額の投資と同じ経験を積むことができます。これを保有効果と言います。保有効果:行動経済学などでは、自分の持ち物は価値が高い、などと感じてしまう効果を指す用語。しかし、同じ用語で「投資信託などを持っているだけでも、経験がたまり、理解が深まること」などを表すこともある。一例:アイドルの曲を聴いていると、自然と生活の中でもアイドルの情報が入ってきて、いつの間にかメンバーの詳しい情報が頭の中に入っている。投資においても同様で、少額でも投資をしていると、自然と金融知識が増えやすくなる傾向にある。3. 投資信託を選んで買うお金が入金できたら、投資信託を購入することができます。購入したい銘柄(ファンド)を選んで、投資信託を購入します。もちろん売ることもできます。投資全般に言えることですが、基本的に利益を上げるには「安く買って、高く売る」ことが重要です。その差益が売却益となります。投資信託を始めたい、初心者でもできる、投資信託(ファンド)の見方・選び方を説明しますそれでは、初心者の方にもわかりやすい投資信託(ファンド)の見方・選び方を見てみましょう。初心者の方に気を付けていただきたい、投資信託の見方・選び方結論を先に言いますと、以下の4点です。よくわからないものは無視する長期投資では株式主体にするコストが0.3%以下より選ぶインデックス型投資信託を選ぶ1. よくわからないものは選ばない投資信託は国内だけでも五千本とも六千本ともいわれる商品数があります。これだけあると目を通すだけでも一苦労です。しかも、名前もカッコいいものやら、星(☆)がたくさんついているものなどたくさんあり、思わず目移りしてしまいます。しかし、どのように名前がカッコよくても、星がたくさんついていても、ランキングが上位でも、前年(または過去)の運用成績が良くても、それらはじつは、あてになりません。また、どれを買っても、長期的に見れば「ほぼ確実に買った時よりも値下がりする時がくる」のが普通です。その時に慌てて売ると、「高く買ったものを安く売る」という損をする行動に結びつきます。大事なのは中身です。普段の私たちの洋服選びと同じ感覚で良いのです。大切なのは、中身です。誰だって、洋服を買う時に、黒い袋の中に入っているサイズや色、デザインが不明の謎の服を買う人はいませんよね。もし、中身が「よくわからない」ものがあったら、それらは「全て無視」して構いません。まずはこれを覚えておいてください。中身がよくわからないものは選ばなくていい。焦って買う必要はどこにもない。焦って「買いたい」という気持ちが強い場合は、心理的にバイアス(歪み)が生じていて損をしやすい行動をとりやすいので、いったん落ち着きましょう。投資信託のリスクとは?初心者の方にも分かりやすく投資信託は、基本的に「どれを買ってもいつか損する時はきます」という金融商品です。このようにいうと、驚かれるかもしれませんが、そういうものです。損をしている状態、買った時よりも値下がりしている状態を「含み損」と言います。これは、どのような投資信託を買っても、基本的に「いつか必ず含み損」になる時が来ます。これを価格変動リスクと言います。もちろん、値上がりした状態「含み益」にもなります。一般的に、リターンが高い投資信託ほど、この価格変動リスクは大きいです。投資の世界では、基本的にリスクとリターンはおおむね比例する2. 長期でできる人はリスクが高い株式主体にする投資信託を買う目的は何でしょうか?それは、資産形成のためです。そして資産を形成するためには、リターンとリスクの大きな金融商品を長期で保有することが理論上は大切です。リターン:収益率ともいう。未来のことは分からないので、投資の場合は「期待リターン」と呼ばれることも一般的。基本的に「期待リターン」は未来のことなのであまりあてにならない。過信には注意。では、リターンとリスクが大きい金融商品とは何でしょうか。それは株式です。参考文献:「敗者のゲーム原著第6版」チャールズ・エリス著上記の表を見てみますと、およそ86年間での年率リターンでは、リスクの高い株式の方が高くなっています。そのため、ここだけを見ると、長期投資ができる人にとっては、リスクとリターンはおおむね比例すると考えられるので、株式を保有することが重要だ、と考えられます。しかし、現実的には、すべての人が長期投資ができるとは言えません。そのため「近々お金が必要だ」という人は預貯金を重視すべきです。また、「大きく減るのはイヤだし、お金を将来あまり大きくしたくない」という人がいた場合には債券の比率を増やすことも選択肢として挙げられます。しかし、20年間や40年間など、いますぐ使わないお金がある場合は、できるだけ大きくした方が良いのではないか、と合理的な投資では考えることもできます。ちなみに「つみたてNISA」と呼ばれる投資制度では、基本的に株式主体の投資信託しかありません(一部バランス型あり)。この理由をじっくり考えてみることが、長期投資では重要ではないでしょうか。長期間投資ができる人にとっては、ハイリスク・ハイリターンの株式が効率が良いと考えられる。しかし、実際には、人によりやはり異なる。投資信託は貯金代わりになる?ならない?投資信託は価格変動リスクがあります。そのため、投資信託は貯金代わりになりません。投資信託を貯金として使うのは、あまり合理的とは言えないかもしれません。資産が減ると困る人は、安全資産(預貯金・個人向け国債)をメインに考えることが重要です。3. 手数料(コスト)が高いものは選ばない投資信託には、手数料(コスト)がかかります。とりわけ、信託報酬と呼ばれる手数料(コスト)は0.3%以下から選ぶことが重要です。その理由は、手数料(コスト)は、運用成果に寄与しないからです。投資信託は複数の金融商品を入れているものですから、投資初心者の方からすると手数料(コスト)が高いということは、特別な運用をしているのだから、その手数料(コスト)分だけ、運用成績が良いだろうという誤解をしてしまいがちです。しかし、現代の市場では手数料(コスト)をかけると、その分だけマイナスになってしまうだろうと考えられます。その理由は、どの金融機関の運用者も賢いからです。全員が賢い世界では、コストを多くかけた方が不利になってしまいます。信託報酬と呼ばれる手数料(コスト)は0.3%以下から選ぶ投資信託の2つの種類、アクティブ型とインデックス型投資信託には大きく分けて2種類があります。スタイル内容コスト現実の運用成果アクティブ型投資信託市場平均を超えることを目標とする高い傾向連続しては市場平均を上回りにくいインデックス型投資信託市場平均と連動することを目標とする低い傾向コスト分だけ市場平均を下回る非常に乱暴に書きますと、この2種類です。アクティブ型とインデックス型、どちらが良いと思いますか?4. インデックス型を選ぶ初心者・プロ問わず、投資信託を選ぶ際には、インデックス型投資信託を選ぶことが合理的だと考えられます。インデックス型投資信託:大きな風呂敷に「市場の平均」を入れたようなイメージの投資信託。これを選ぶことで、市場平均に投資をしたのと同じような効果が得られる。ただし、手数料(コスト)分だけ市場平均を下回る。投資初心者の方が前記の表を見ると、「アクティブ型投資信託と呼ばれるものが、市場平均を超えるし、手数料(コスト)も高いし、良さそうだ」とやはり誤解をしがちです。しかし、現代の市場では金融機関などのいわゆるプロ(おりこうさん)が9割のお金を運用している、と言われています。結論から言えば、「市場平均」と呼ばれるものは「世界中のお金のプロが知恵を出し尽くした結果」と酷似しています。別の言い方をすれば、「アクティブ型の(効率的な)平均、かつコストが低いもの、それがインデックス型」です。ですから、長期間投資を行い、資産形成を合理的に行うには、コストが安く、アクティブ型の(大変に効率的な)市場平均である、インデックス型投資信託を選ぶことが重要です。理論上合理的だと思われる投資対象はインデックス型投資信託。それはアクティブ型が優れていればいるほどに、効率的になる存在。初心者向けの投資信託の運用のコツは?それでは、投資信託の初心者(そしてプロでも)おすすめの運用のコツをわかりやすく見てみましょう。投資額は毎月、少額でも良い。資産形成のカギは「長期×分散×積み立て」まず、積み立て投資が合理的です。じつは、プロでも投資のタイミングは読めないからです。そして、投資対象を世界中に分散します。これがいまでは数百円から誰でもできます。そして、投資期間は1年や2年ではありません。20年・30年という長期で行うことが重要です。その理由は、1年や2年では、どのように分散投資をしても「丁か半か」のように、値動きが投機的になってしまうからです。木を育てるように、長く大きな目で見守ります。短期的に見れば、木は冬には枯れます。しかし、枯れたときに「この木はダメな木だった」と言って、伐採しては元も子もありません。投資信託も同様です。価格変動リスクや景気の良し悪しがありますので、冬に木が枯れるように、ほぼ確実に元本割れします。その時に「これはダメな投資信託だった」と言って売却すると、含み損が現実の損になります。これでは、いつまでたっても資産運用は合理的になりません。資産形成で重要なのは、長期×分散×積み立て。株価などが低い時にも、積み立て投資に徹することが、「安く買う」ことにつながり、資産形成においては重要。むしろ、株価などが上がっている状態では収益率が下がる要因になるので、イヤな気持ちになってもおかしくないのだが、そのような合理的な人は稀有な存在。多くの人は株価などが下がると(収益率が上がるにも関わらず)イヤな気持ちになって売りたくなる、という不思議な性質が私たち人間には備わっている。心のエラーに要注意。投資信託では、ほったらかしが多くの人にとってはより良い成績になりやすいそして、意外かもしれませんが、統計的なデータを見ますと、「ほったらかし」にした方が運用成績が良くなる傾向にあります。この理由は、先ほども触れましたが「プロでもタイミングが分からない」からです。そうである以上、プロの英知の結晶である市場平均の入ったインデックス型投資信託を「ほったらかし」にすることこそが多くの人にとっては重要です。ほったらかし運用:いわゆる積み立てるだけの投資。買うだけで売らない。売る(取り崩す)のは、老後などの「お金が要る時」だけというもの。投資信託の始め方やおすすめファンドの選び方:まとめ初心者の方の投資信託の始め方:まずは証券会社に口座を開設するおすすめファンドの選び方は4ポイント①良く分からないものは無視②長期では株式型重視③コストが安い④インデックス型であること投資信託の運用のコツは「ほったらかし」でなにもしないこと本記事では、投資信託の始め方やおすすめファンドの選び方について初心者の方にもわかりやすいように解説をしてみました。資産形成や資産運用というと、大変に難しいという印象を抱かれるかもしれません。しかし、ポイントだけを抑えれば、中身は非常にシンプルになっていきます。それは、世界中の金融機関・ファンドマネージャーなどの「お金のプロ」が優秀だからです。私たちは、そんな彼らの知恵を低い手数料(コスト)で拝借することができます。そして、運用方法自体も、彼らが素晴らしいからこそ、シンプルな「ほったらかし」へとなっていくものです。資産運用はポイントをしっかりと押さえておけば、未来のあなたを助ける心強い存在になるかもしれません。

2019年03月09日

投資信託とは金融商品の一種です。投資信託のことをファンドなどと呼んだりもします。元本は確保されていません。つまり、損をする可能性があります。投資信託とファンド:広い意味では、ファンドとは運用する金融機関などを指す場合にも使われる。本記事ではファンドとは投資信託のことを指す。損をする可能性:基本的にどの投資信託を選んでも、損をする可能性がある。何を選んでも、ずっと運用成績が良い、ということはない。投資信託の大まかな仕組みを言葉で表すと、次のようなものです。投資信託は、多数の投資家から資金を集め、第三者である専門家がその資金を運用・管理し、その運用による利益を出資割合に応じて投資家に還元する仕組みである。出典:金融商品ガイドブック2018年度版投資信託とは何かをかみ砕いて言いますと、「みんなから集めたお金をプロが運用する」わけですね。そして、景気が良かった場合などには、利益をくれることがある、というものです(分配金の設定がない投資信託もあります。この場合は最終的な売却差益が利益となります)。投資信託とは?その意味をもう少しわかりやすく説明しますそれでは、もう少しわかりやすく投資信託とは何か、について見てみましょう。投資信託を大変に乱暴にイメージで表現しますと「大きな風呂敷」のようなものです。投資信託とは「大きな風呂敷」ですから、いろいろなものを包むことができます。日本国内の二千社程度の株式や、日本国内の1万種類程度の債券すらも投資信託という「大きな風呂敷」に入れることができます。一例ですが、日本国内の株式を入れた投資信託なら「国内株式の投資信託」と呼ばれます。また、日本国内の債券を入れた投資信託なら「国内債券の投資信託」と呼ばれます。株式と債券:どちらも私たちが購入することで、いわゆる「会社にお金を働きに出す」ことができる仕組み。一般的に投資の「伝統的資産」とは株式と債券の2種類を指すことが多い。その他の「代替資産」には不動産・金(ゴールド)・商品(石油や大豆)などがある。筆者はしばしば「株式と投資信託とは違うものですよね?」という質問をいただきますが、このように、同じものもありますし、違うものもあります。まだ少しわかりづらいですね。さらにかみ砕いていきましょう。投資信託とは?何でも入れられる便利な風呂敷このように投資信託という「大きな風呂敷」には、たくさんの金融商品を入れられます。そのため、「投資信託とは?」という質問には色々な答え方をすることができます。つまり、投資信託を購入することで、株式投資もできれば、債券投資もできる、さらには金投資や不動産投資できる、ということになります。もちろん、海外の株式・債券・不動産などにも投資ができます。また、種類も様々なモノがあります。ほんの少しですが、一例を挙げてみましょう。※表は筆者作成名称中身・スタイル・特徴インデックス型投資信託市場の平均に連動することを目指すものアクティブ型投資信託市場の平均を超えることを目指すものターゲットイヤー型投資信託退職時期などに合わせて運用が変化するものバランス型投資信託国内外の株式・債券など複数の「資産群」が入っているもの毎月分配型投資信託分配金と呼ばれるお金が毎月受け取れるもの上場投資信託(ETF)株式市場に上場している投資信託不動産投資信託少額から不動産投資ができるものファンド・オブ・ファンズ複数の投資信託を組み入れた投資信託このように、たくさんの種類があり、その他にもたくさんあります。現在国内で流通している投資信託は5千本とも6千本ともいわれています。ただ、これらのたくさんの種類を把握・理解する必要はありません。重要なところだけ押さえておけば十分です。投資信託の仕組みをわかりやすく図解で解説しますそれでは、投資信託の仕組みをわかりやすく図解しましょう。※図解は筆者作成まず、上記の図で左端にいるのが私たちです。私たちは証券会社などを通して、投資信託を購入することができます。電卓を持っているのが証券会社の人です。真ん中の黄色い袋のイメージが投資信託です。投資信託とは風呂敷のようなものですので、中には国内外の株式や債券などを入れることができます。大きな黄色の袋のところにいる人たちが投資信託を管理・運用・販売などする人たちです。そして、前述のように、その種類はたくさんあります。私たちが投資信託を購入するということは、私たちのお金が投資信託という「大きな風呂敷」の中身の株式や債券を通じて、世界中の会社などで働くことも意味しています。投資信託のメリット・デメリットをわかりやすく解説ここまでで、ザックリと投資信託とはなにか?が見えてきました。ここからは、投資信託のメリット・デメリットについてわかりやすく見てみましょう。投資信託のメリット「分散」とその意味をわかりやすく説明します投資信託のメリットをわかりやすく言うと「分散投資がしやすい」ところです。分散投資と言いますと、有名すぎる格言の一つに「卵を一つのカゴに盛るな」というものがあります。どういうことでしょうか。これは、「大切な卵を一つのカゴに盛っていると、卵を落とした場合、多数の卵が割れてしまって大変だから、カゴを分けましょう」という意味合いです。お金に置き換えますと、こうなります。「資産を分散して投資していないと、金融危機時などで暴落した場合には、(慌てて売却した場合)大損してしまって大変だから、投資対象を分散しましょう」ということになります。これが一般的な分散投資のイメージです。投資信託で簡単にできる、分散投資とは?上記のような事態を避けるためには、分散投資が必要です。つまり、投資対象を分けるのです。これは現代ポートフォリオ理論でも重要な考え方です。現代ポートフォリオ理論:1952年ハリー・マーコウィッツ。同氏は1990年「資産運用の安全性を高めるための一般理論形成」においてノーベル経済学賞を受賞。もう少し、踏み込んで説明しますと、投資対象を分散すると、リスク(値動きの幅)が小さくなります。少しむつかしいように感じますが、これは「少し良いこと」を意味しています。これは、特別な分析や経験がなくても、誰にでも起こる現象です。大切なことですので、もう一度言います。誰でも、投資対象を分散することで「少し良いこと」が起こるのです。いくらで買える?投資信託を使えば、2億円かかる株式投資も100円程度からできるつまり、投資をする上では、株式や債券を一種類だけに集中して買うと、「卵を一つのカゴに盛った状態」になるので、あまり合理的とは言えません。そこで、分散投資が必要です。そして、上記のように、分散すると誰でもリスク(値動きの幅)が小さくなる、という「少し良いこと」が起こるので、できるだけ分散投資をした方が良いことになります。ただ、私たち個人が株式を千社・二千社買うとなると、とても大変です。仮に一社平均十万円とした場合、一億円・二億円が必要です。そんな大金はありません。さらに海外にまで分散投資をしようとしてはより大変です。そこで便利なのが投資信託です。風呂敷ですから、千社・二千社など簡単に入れられます。そして、基本的に1万円程度で買えます。証券会社によっては、百円から買えます。今では本当に、数百円あれば、誰でも世界中に合理的な分散投資ができる時代になっているのです。このように便利ですので、「もう一つの年金」とも呼ばれるiDeCo(イデコ)や、つみたてNISAでも、投資信託が運用商品として採用されています(つまり、個別の株式や債券は買えません)。投資信託のメリットは、少額で誰でも分散投資ができること。つまり、リスクを抑えた運用がしやすい、ということ。投資信託のデメリットである手数料(コスト)とその意味を説明しますそんな分散投資に向いている投資信託ですが、当然ながらデメリットがあります。それは、手数料(コスト)が高いものがあるということです。わかりやすく見てみましょう。投資信託のデメリットのコストとは?投資信託のデメリットの手数料(コスト)は、大きく3種類が挙げられます。買う時持っている間売る時基本的にこの3種類の手数料(コスト)がかかります。もう少し詳しく見てみましょう。投資信託を買う時にかかる購入時手数料の意味を説明しますまず、買う時にかかるお金(手数料)です。購入時手数料などと呼ばれます。下の図ですと、電卓を持っている女性(金融機関)に支払うお金です。ただ、この購入時手数料には運用成績との相関性はありません。つまり、どれだけたくさんの購入時手数料を支払っても、運用成績は良くなりません。単純に、その手数料(コスト)の金額分だけ目減りした資産で運用が始まるだけです(ただし、金融機関は儲かります)。例えば、購入時手数料が3%で投資額が100万円なら、3万円が引かれて、97万円から始まる、というイメージです。私たちには何のメリットもありません。まったく同じ中身の投資信託で購入時手数料が無料(ノーロードともいう)のものがあることが一般的ですので、そちらから選ぶ方が賢明です。購入時手数料:現在では無料(ノーロード)の投資信託が販売されている。選ぶ場合は無料の中から選ぶことが重要。投資信託を持っている間にかかる信託報酬の意味を説明します次は投資信託を持っている間にかかる、信託報酬と呼ばれるものです。上の図解で言いますと、風呂敷袋の下の人たちの手間賃のようなものです。投資信託(ファンド)を運用する人たちはボランティア活動ではありませんので、お給料が必要です。そのため、投資信託を持っている間には、この信託報酬と呼ばれるものが毎日かかります。年率1.5%などで表記されていますが、毎日引かれます。例えば(現実には値動きは毎日変わりますが)ずっと元本が100万円の投資信託があるとして、それを持っていれば、年間1.5%の信託報酬なら、1万五千円÷365日=一日あたり40円くらいが引かれるイメージです(現実とは異なります、あくまでも直感的なイメージとしてお考え下さい)。ただ、現実には引かれた後の金額が表示されているので、投資家の中には引かれていることを知らない人もいます。また、「信託報酬を○○円もらいました」という旨のお知らせも来ません。基本的に、「買う時」の選ぶ際にチラッと目にするだけです。そのため、軽く扱われてしまうこともあります。しかし、信託報酬が高いと、それだけ確実に実質運用成果が押し下げられます。長期投資では数百万円も手数料(コスト)だけでかかることが現実にあります。そして、こちらの信託報酬も運用成績との相関性はありません。たくさんの信託報酬を支払っても、特に良いことは起こりません。私たちが損をしやすいだけです。そのため、信託報酬は0.3%以下から選ぶようにしましょう(より低い方が良いです)。信託報酬:単純にマイナスに作用するだけなので、0.3%以下から選ぶ。例えば運用成績が平均・年2%の投資信託があっても、信託報酬が年1.5%なら、2―1.5=0.5%の実質運用成果になるだけ。そして、信託報酬が年0.1%なら、2―0.1=1.9%になるだけ。合理的に考えるなら、低い方が良い。投資信託を手放すときにかかる「信託財産留保額」の意味を説明します最後に、投資信託を手放すときにかかる手数料(コスト)について見てみましょう。それは信託財産留保額と呼ばれます。冒頭で投資信託は「みんなでお金を出し合う仕組み」というお話をしました。ということは、見方を変えれば、途中で抜けられると困るという一面もあることになります。そこで信託財産留保額がかかることがあります。日常生活で例えるなら「職場のみんなで忘年会を予約したけど、当日参加できないメンバーがいるとお店が困る。だから、途中で抜ける場合は、ある程度のキャンセル料を支払わないといけない」そんなイメージが近いかもしれません。ただ、やはりこの信託財産留保額もただの手数料(コスト)です。運用成績向上には寄与しません。また、信託財産留保額の設定がない投資信託がやはり多くあります。飲食店の予約でいうと、キャンセル料金なし、というイメージです。当然ながら、信託財産留保額も「ない」方が良いです。信託財産留保額:信託財産留保額の設定が「ない」方から選ぶ投資信託のメリットの分散投資とデメリットである手数料(コスト)に対する合理的な考え方少しむつかしくなったかもしれませんので、投資信託のメリットの「分散」とデメリットである手数料(コスト)について、おさらいします。※表は筆者作成内容理由メリット分散投資がしやすい分散すると「リスク(値動きの幅)」が下がるというちょっと良いことが誰にでも起こる投資信託なら、数百円で世界中に分散投資が誰にでも可能デメリット手数料(コスト)が高いものがある手数料(コスト)と運用成績(世界の景気など)には相関性がない手数料(コスト)が高いと、その分だけ運用成績が確実に押し下げられるこのような内容でした。ついつい、投資経験が浅いうちは「誰かに高い手数料(コスト)を支払って、運用を任せると良いことが起こりそう」と勘違いを起こしそうになります。しかし、合理的に投資を考えてみますと、そのように「手数料をかければ運用成績が上がる」ということは起こりません。手数料(コスト)は純粋に運用成績を押し下げるだけのもの手数料(コスト)は純粋に「運用成績を押し下げるだけのもの」です。そして、分散投資は理論的に正しいことです。そうである以上、投資信託は分散投資の重要な選択肢です。だからこそ、手数料(コスト)には厳しい目を向けていかなくてはいけないのではないでしょうか。投資信託のデメリットは手数料(コスト)が高いものがあること。手数料(コスト)は、理論上、運用成績を押し下げるだけの存在。投資信託とは?:まとめ投資信託とは、複数の金融商品が入った金融商品投資信託のメリットは分散投資が容易な点投資信託のデメリットはコストが高いものがある点本記事では、投資信託とは?に焦点を当てて記しました。投資信託の本数が国内だけで六千本くらいありますが、途方に暮れることはありません。今回の手数料(コスト)のポイントなど、一つ一つ抑えていけば、本当に驚くほど合理的な投資対象の本数は絞られてきます。大切な資産運用だからこそ、合理的な投資対象がどのようなものなのかを理論的に把握しておくと良いのではないでしょうか。投資信託は分散投資に適しているが、手数料(コスト)の高いものには気を付ける

2019年03月06日

投資を始めるのに代表的な金融商品が、株(株式)と投資信託です。投資信託とは、投資家から集めた資金をファンドマネージャーと呼ばれる運用の専門家が、株式や債券、不動産など複数の資産に分散投資し、その収益を投資家に分配する金融商品です。投資を始めるにあたって、「株式と投資信託どちらから始めたらいいの?」と迷う人もいるかもしれません。そこで、株式と投資信託を比較しながら初心者がどのように投資を始めたらいいのかを解説していきます。まずは、株式と投資信託のそれぞれのメリットを見ていきましょう。株式投資のメリットまずは、株式のメリットから解説します。①リアルタイムで取引できる株式は取引所が開いている時間なら、いつでも好きな値段で売買できます。注文方法も指値注文(値段を指定)、成行注文(値段を指定しない)など複数の方法があります。一方、投資信託は1日1回算出される基準価格での取引になります。いくらの基準価格で買えたかという正確な値段は翌日以降にならないとわかりません。②コストが安い株式の現物株取引の場合のコストは売買手数料だけです。一方、投資信託は購入時の手数料の他に、信託報酬などの保有コストがかかります。信託報酬とは、投資信託を管理・運用してもらうコストとして、保有している間は投資家が毎日支払い続ける費用のことです。信託報酬は年0.5~2.0%程度が一般的です。③自分で銘柄を選べる投資信託は国や地域、テーマなどを選ぶことができますが、どの銘柄を買うかというのは運用のプロであるファンドマネージャーに任せます。一方、株式投資では自分で銘柄を選ぶことができます。どの程度のリスクを取ってリターンを取りたいのかを自分で決めることができる投資家は、株式投資の方が向いているでしょう。うまくいけば短期間で2~3倍になる銘柄を見つけることもできます。ただし、大きく下落するリスクもあります。株式の方がよりハイリスク・ハイリターンであるということを理解しておくようにしましょう。④株主優待を受け取れる株式投資では、株主優待を受け取ることができます。株主優待とは、企業が株主に自社製品や優待券、カタログギフトやお米などのモノやサービスを送るモノです。お中元やお歳暮に近いもので、株式を保有しているだけで毎年もらえます。株主優待を導入している企業数は1,368社(2017年9月現在:大和インベスター・リレーションズ調べ)で、上場企業の約36%が導入しています。投資信託のメリット続いて、投資信託のメリットを見ていきましょう。①少額から購入できる株式の最低購入代金は下がってきているとはいえ、数万円以上の資金が必要になります。銘柄によっては数百万円も必要になることもあります。一方、投資信託はネット証券なら100円から購入することができます。投資信託は、株式に比べて資金的なハードルははるかに低いです。さらに、5,000円など金額指定で購入することができます。毎月、決まった額を投資したい場合も投資信託は便利です。②分散投資が可能ひとつの株式に投資していると、その企業の業績が悪化したり不祥事が起こったりすると、大きな損失になります。そこで、複数の企業に投資しておけば、ひとつの企業の株価が下がっても他の銘柄でカバーすることができます。しかし、株式投資で分散投資しようとすると、複数の銘柄を買う必要があります。特に、少額から投資を始めたい初心者にとっては、銘柄選択の手間もかかり、分散投資のハードルは高くなります。しかし、投資信託を購入すれば、複数の銘柄に投資しているので、簡単に分散投資することができます。③個人では投資しにくい国や地域に投資できる外国株に挑戦しようと思っても、初心者では情報も知識も不足しています。外国株式取引口座が必要になったり、円をドルやユーロなど外貨に交換したりする必要があります。新興国株などは、取り扱っている証券会社も限られます。しかし、投資信託なら先進国や新興国など国や地域に関して特別な知識がなくても簡単に投資することができます。株式投資と投資信託の比較表初心者は投資信託から始めることをオススメ初心者の方には投資信託から始めることをオススメします。その理由は以下の2つです。①運用をプロにまかせることができる株式投資は自分で銘柄を決める必要がありますが、投資信託なら運用のプロであるファンドマネージャーに任せることができます。株式投資についての知識を学ぶには時間がかかります。投資信託ならテーマや国・地域をおおまかに決めるだけで始めることができます。②少額から分散投資することができるネット証券なら100円から購入でき、複数の銘柄に分散投資することができます。また、新興国など自分では手がだせないような国への投資も可能です。ただし、投資信託では株式のように短期間で大きな利益を狙うことは難しいですし、信託報酬などの保有コストもかかるので、投資信託を選ぶ際はしっかり中身を調べるようにしましょう。投資信託の種類をご紹介投資信託は運用方針によって、次の3つに分類されます。公社債投資信託:主として、国債などの公社債を中心に運用され、株式を一切組入れない投資信託です。株式投資信託:株式を組み入れることができる投資信託です。ただし、公社債の組み入れも可能で、債券型投資信託など、株式を組み入れていなくても株式投資信託に分類されるものもあります。不動産投資信託:主に不動産を中心に運用するもの投資信託です。一般に投資信託といえば、「株式投資信託」に分類されることが多くなります。株式投資信託の種類を確認しておきましょう。株式投資信託の種類①国内株式型投資信託国内の株式を中心に運用を行うファンド(投資信託)です。日経平均株価やTOPIXなど株価指数に連動する「インデックスファンド」と、企業の調査を行い、株価指数を上回る運用成果を目指す「アクティブファンド」の2種類があります。②海外株式型投資信託外国の株式に投資するファンドです。米国や欧州などの先進国や中国、ブラジル、インドなど新興国に投資するものや、医療やハイテクなど業種ごとに投資するファンドもあります。③債券型投資信託債券へと投資するファンドです。国内型(国内債券)と海外型(外国債券)に投資するタイプに分類できます。日本は低金利が続いているので、外国債券に投資するタイプが人気です。④バランス型投資信託国内外の株式だけでなく、債券や不動産など幅広い商品に分散投資できるファンドです。国際分散投資を簡単に行うことができるので、初心者の方にもオススメです。⑤テーマ型投資信託「AI」や「フィンテック」など、特定のテーマに関連した株式を買い付けるファンドです。テーマ株は人気がでると大きく上昇することが期待できる反面、銘柄を絞り込んでいるので、下落した時の損失も大きくなるリスクがあります。上場している投資信託「ETF」とは?ETF(上場投資信託)は、日経平均株価やTOIX(東証株価指数)などの特定の指数に連動する運用成果を目指して運用される、インデックス型の投資信託です。投資信託の特徴に加えて、株式のように取引所でリアルタイムに取引することができます。株式と投資信託の特徴をあわせ持った金融商品といえるでしょう。ETFと投資信託の違いは保有コストにもあります。保有コストは信託報酬ですが、ETFは通常の投資信託よりもさらに保有コストが安くなっています。投資信託は、販売会社(証券会社など)、受託会社(信託銀行)、運用会社の3社に対して信託報酬が払う必要があります。ETFは市場で購入するので、販売会社に信託報酬支払う必要はありません。その分、保有コストが安くなるのです。ただ、買付金額に関しては、投資信託が100円から購入できるネット証券もあるのに対し、数万円かかるのが通常です。少額から始めたい投資家は、投資信託からチャレンジしましょう。株式投資/投資信託/ETFの比較表最後に、ETFを加えた比較表を見てみましょう。株式と投資信託の違いまとめ今回は、株式と投資信託の違いについて見てきました。株式のメリットは次の4つです。リアルタイムで取引できるコストが安い自分で銘柄を選べる株主優待を受け取れる投資信託のメリットは以下の3点です。少額から購入できる分散投資が可能投資しにくい国や地域に投資できるといった7つの違いがありました。初心者の方には少額から分散投資できる投資信託から始めることをオススメします。さらに、株式の特徴を持った投資信託であるETF(上場投資信託)もリアルタイムで取引したい投資家にオススメです。自分の投資スタイルに合わせて資産運用を始めるようにしましょう。

2019年02月06日

女性が結婚して幸せになるには、信頼できる男性でなければなりません。結婚しても安心できる男性の特徴について紹介します。友達が多い男性は安心できる人安心して結婚できる男性の特徴は、まず友達が多いということです。結婚してから夫に友達が少ないと、妻が夫の話し相手になるなどして尽くさなければならなくなります。夫に話し相手がいなければ、外でのストレスを妻にぶつけることもあり、話し相手欲しさに浮気をされるかもしれません。友達が多い男性なら、人当たりが良く仕事ができるイメージがあり、程よく息抜きもできます。ストレスもなく、健康にも恵まれた男性は、結婚に向いているでしょう。明るい家庭で育ってきた男性は結婚しても家庭がうまくいく生まれ育った環境が明るく、家族との仲が良い男性は結婚してもまた温かい家庭を築いていけます。明るい家庭は近所の人との付き合いもよく、このような家庭で育った男性は、結婚後の近所付き合いを女性任せにしないでしょう。夫婦間でも、些細なことでも感謝の言葉を忘れず、話し合いもきちんとしてくれます。結婚したい男性が現れたら、相手の両親に会って、どのような家庭で育ってきたのかをよく見ることが大切です。挨拶や会話の少ない家族では、結婚後に夫の性格を妻がカバーするだけではなく、相手の実家との付き合いにも苦労するかもしれません。ある程度は恋愛経験があった方が良い?結婚するまで彼女がいなかった男性は真面目な人だと安心してしまいがちですが、恋愛経験が少ないと妻に自分の理想を強要してしまうパターンもあるそうです。ある程度、恋愛経験のある男性なら女性のことを分かってる場合も多くあなたの気持ちを理解してもらいやすいかもしれません。しかし、恋愛経験が少なくても女性の兄妹やいとこがいて女性との接し方に慣れている人もいるので一概には言えません。お付き合いしていく中で、あなたに優しく接してくれるのか見極めてくださいね。

2019年01月20日

「めぐる力」をサポートする高濃度シトルリン+アルギニン健康補助食品などの販売を行っている日本予防医薬株式会社から「めぐる力」をサポートしてくれるドリンクが、2018年10月1日から発売されている。その名も「高濃度シトルリン+アルギニン」。「めぐる力」とは体内で不要となった成分や老廃物を回収しながら、身体の隅々まで栄養や酸素を送る力のことを指す。新陳代謝の一種でもあるこの力は、年齢と共に衰えてくる。エイジングケアを行う時には、肌表面のケアだけではなく新陳代謝を活性化させる必要がある。高濃度シトルリン+アルギニンの特長この商品には、めぐる力をサポートするために配合されている主な成分として、3つの特長がある。まず「スーパーアミノ酸」とも呼ばれる「シトルリン」。体内で一酸化窒素の産生を促し、めぐる力をサポートする。次に「アルギニン」。シトルリンと同じ作用をもつ「アルギニン」は準必須アミノ酸とも呼ばれ、体力の消耗時などには不足し、めぐる力を落としてしまう。アルギニンが一定量集まるとシトルリンに転換されめぐる力をサポートするのだが、アルギニンとシトルリンを同時に摂取することで、より強力にめぐる力をサポ―トすることができるのだという。最後は、一酸化窒素の分解を防ぐことができる「ヘスペリジン」。柑橘類に含まれるポリフェノールの一種のため、ビタミンPとも呼ばれている。古来より、漢方の原料としてみかんの皮を乾燥させた「陳皮」が用いられているが、その有効成分がビタミンP。漢方薬の原料にもなる成分が入っているというわけだ。1本50ミリリットルの同商品が30本入っていて、税込み6,100円。1本200円相当でめぐる力をサポートしてくれるなら、高い商品ではない。まずは試しに飲用してみるのも良いかもしれない。(画像はプレスリリースより)【参考】※高濃度シトルリン+アルギニン 公式サイト※日本予防医薬株式会社 プレスリリース(@Press)

2018年10月17日

こんにちは、美佳です。学生の時は刺激的な男子に惹かれたりしたけど、結婚を考え始めると刺激的な男子よりも安心感のある男子がいいぁと思ったりしません?でも、そう思って「きちんとしたところに勤めてるし、優しそうだし・・・」と思って付き合ったのに頼りないだけだったり、内弁慶だったり・・・なんていう失敗もしがちです。そこで今回は、本当に安心感を与えてくれる男子の特徴についてお話ししたいと思います。もし網羅している男子がいるのなら、逃すのはもったいないです。■情緒が安定しており、「待つ」ことができる情緒不安定で、どこかせっかちな人に安心感なんて抱かないですよね?むしろ落ち着かず不安になるはず・・・・・・。安心感のある人は往々にして情緒が安定しており、相手ペースを乱さない、待つことができる気長な人でもあります。「きっちりした人なら任せられて安心できそう!」と思っても、せっかちでイライラした態度や威圧感を出す人、はたまた焦ってビクビクしてしまう人では、一緒にいても安心はできません。安心感のあるパートナーが欲しいなら、情緒の安定した気長なタイプがいいかと。■意地を張らずに「ごめん」が言える自信があって、グイグイ引っ張ってくれる人のは頼りがいと安心感を持つかもしれませんが、プライドが高いだけの俺様パターンもあるので要注意。何かミスした時に変に言い訳をしたり、逆ギレをして無理やり問題を揉み消そうとする人は、不誠実で安心感皆無・・・・・・。許す力もそうですが、何かミスをした時に意地を張らず「ごめん」と謝れる素直さも誠実さや安心感につながる気がするのです。安心感をあたえられる人っていうのは、「失敗しない人」でも「なんでもやってくれる人」でもありません。失敗もあれば、誰かに力を借りることもある。そのときに「ごめん」と「ありがとう」が素直に言える人です。正直、どんなにエスコート上手の男子でもこの言葉を素直に言えないタイプなら、オススメはしません。■人の話を遮らずに最後まで聞ける・意見を否定しない安心感を与える人の共通点って、会話上手でもあるんですよね。誰かが話している時は、その人の話を遮ることなく最後までしっかり聞けるタイプですね。物知りでいろいろ教えてくれたりアドバイスしてくれる人には魅力を感じるかもしれませんが、重要なのは「まず聞いてくれるか」。相手の意見が自分の意見と違っても、頭ごなしに否定せず、違う意見も一旦受け入れてから自分の意見を述べられるかどうかです。あなたが心地よく話せる相手こそパートナー向きかもしれませんよ。■終わりに交際なら刺激的な男子もいいですが、将来を見据えてお付き合いとなると・・・・・・やっぱり安心感のある男子の方が良かったりしますよね?上述を網羅している男子ってなかなかいないものですが、多く該当している男子と出会えたのなら、是非とも逃さないで欲しいものです。(美佳/ライター)(ハウコレ編集部)

2018年08月22日

浮気をする男性か、しない男性か見分ける力をつけることはとても大切なことです。 この記事では、浮気をしない安心な男性の特徴を紹介します。あなたが片思いをしている男性が、浮気男か否かを判断する材料にしてみてくださいね。浮気をしない安心な男とは?仕事に精を出し目標がある仕事はできるけど、浮気をする男性はたくさんいます。大切なのは、彼に目標があるかどうかです。目標がある男性は、時間を少しでも無駄にしたくないと考えます。そのため、浮気をする時間やお金は無駄なお金と考えます。仕事の空いた時間に、本命の彼女に癒される。それが目標のある男性の付き合い方です。趣味があり、自分の時間を一人で楽しむことができる趣味があるかどうかはとても大切です。趣味がある人は、一人でその趣味に没頭できる楽しみを知っています。一方、趣味がない人は、時間を持て余すため、他の女性とも遊ぶ時間ができてしまいます。せっかく付き合うなら、趣味があって一人の時間も楽しめる男性がいいですよね。器用ではなく、そもそも女に関心がない女からすると理想的ではないタイプの男。デートもリードすることは出来ず、誉めることも下手、相手を喜ばせることに興味がなく、モテる心配のない男。男としては評価は低くても、浮気をされる心配はないと言えます。遊び上手これは女遊びではなく、上手くリフレッシュ出来る男のこと。男は実は弱いもの。いちいち落ち込んでいては、いつ浮気に走ってしまうか心配です。自分の気持ちをコントロール出来る男は、ストレスがたまっていたら自分で解決しようと思うもの。女におごらない本命だけにお金を使う男の事。おごってくれる男は素敵に見えます。でも、それはHな気持ちの裏返しかもしれません。これらは、浮気をしない男の特徴です。あなたの理想とはかけ離れているかもしれませんが、浮気をしない男がいいに決まってますよね。浮気をしない男にあなたが出来る?あなたに夢中あなたの事が大好きで、他の女に心奪われる隙もない男の事。もしかしたら、これが一番浮気をしない男の特徴かもしれません。あなたに何でも話したがるこれは、あなたが聞き上手であるという証拠。男は自分を客観視する事が下手な生き物。話を聞いてもらうことで、あなたに救われているのです。あなたに相談する事が多い男が女に相談するということは、あなたを頼っているということ。それは、あなたが前向きだからです。あなたを求めてくるあなたに魅力があると言うこと。女だと思われているあなたは、自分磨きを怠らない人。これらは、「浮気をしない男」にする女の事。浮気をしない男とは、イコール自立している男。仕事も出来て、年収もあって、生き方が優れていて、かっこいい男なのです。あなたも見る目を研き、浮気をしない男を見つけましょう。そして、あなたも磨きをかけて、浮気をしない男にして見せてください。それは、カップルにとってハッピーな事なのです。「浮気をしない男」で幸せになりましょう。

2018年07月23日

信託とは、財産の管理を第三者に信じて託すこと出典 : 信託とは、自身の財産を、自分または他人のために管理・処分してもらうよう、人や機関に託す制度です。信託と一口にいっても、目的やニーズによってさまざまな商品があります。運用の専門家にお金を託して、株式や債券などに投資・運用する投資信託のほか、財産の継承をスムーズに行うための相続信託などは、耳にしたことがある人も多いのではないでしょうか。自分以外の誰かに財産の運用を任せることを信託と言いますが、この制度を活用することで、親なきあとの子どものために資産を適切に管理し、必要な生活費などを定期的に交付することができます。ここでは、障害のある子の資産管理に信託を活用する方法について紹介します。信託制度では、財産を託す人を委託者、託され管理する人を受託者、その財産から利益を受ける人を受益者と呼びます。信託契約の形は、委託者と受託者が話し合って契約を結び、その契約に基づいて受託者がお金を管理しながら受益者に定期的に金銭を交付します。信託制度は、受託者の性質によって大きく2つに分けられます。1. 商事信託信託業の資格を持っている人や機関が受託者となる信託制度のことを言います。商事信託は報酬が発生します。2. 民事信託受託者に信託業の免許が不要で、受託者は主に家族や知人になります。報酬は必ずしも払わなくてもよいことになっています。また、民事信託の中でも受託者が家族である信託契約を家族信託、受益者が障害者や老人である契約を福祉型信託と呼ぶこともあります。信託制度の特徴出典 : 財産の管理方法の中でも、信託にはいくつかの特徴があります。管理をするのが第三者であること、契約が柔軟であること、です。たとえば、障害がある子どもに財産を遺した場合、第三者が適切に管理・運用してくれるのかが心配だという方もおられるかもしれません。信託契約を結ぶと、託された財産の所有権は委託者から受託者に移ります。ですが、この財産は受益者(この場合は障害のある子ども)のものなので、受託者が勝手に使うことはできません。信託した財産は契約に基づいた使い方しかできないのです。また、仮に受託者が破産してしまったとしても、この財産は債権者から守られます。また委託者が死亡しても、契約が終了することはありません。信託契約は委託者と受託者の間で財産の管理方法などが決められます。財産委任契約などと違い、比較的一人ひとりのニーズに沿った管理方法を選択できるのです。例えば、「子どもが亡くなった後は、残った財産はお世話になった施設に寄付したい」など、受益者の死後のお金の行方までも、事前に決めることができます。「遺産は子どもに遺したいけど、その子が亡くなったら面倒を見てくれた知人に贈りたい」など、生前お世話になった人や施設に感謝の気持ちを伝えたい人にとっては嬉しい特徴だと言えるでしょう。障害のある子どもの家族が、信託制度を活用するメリット出典 : 障害がある子どもの保護者にとって、親なきあとの子どもの生活についての大きな心配事のひとつに「お金の管理の問題」があげられます。障害がある人の場合、収入が障害のない人よりも少なくなる場合が多く、できるだけ多くのお金を遺しておきたいと考える保護者の方も多いでしょう。親なきあとのお金の問題においては、どれだけ多くの財産を遺せるかだけでなく、子どものために遺したお金をどのように管理するのかも重要な要素となります。まとまったお金が手元にあったとしても、だまし取られたり、浪費してしまったりと、トラブルが生じる可能性があります。特に、ある程度認知能力があり、施設などで暮らさず一人で生活できる場合は、より財産管理におけるリスクが高くなるでしょう。そのため、本人を財産管理の面からサポートする仕組みを作っておく必要があるのです。契約の下に第三者が責任を持って管理する信託制度を利用することで、財産管理における心配事を解消することができます。信託にもさまざまな種類があります。次の章から、障害のある子どもを育てる家族に活用してほしい信託を紹介していきます。特定贈与信託出典 : 特定贈与信託は、特別障害者(重度の心身障害者)や、それ以外の特定障害者(中軽度の知的障害者および障害等級2級または3級の精神障害者など)の親なきあとの生活を支援するための信託制度です。信託銀行などの受託者が、親族などから信託された財産を管理・運用し、受益者へ定期的にお金を交付します。この信託制度の最大の特徴は、節税と財産の定期交付が同時に叶うことです。一定額まで贈与税が非課税になり、受託者である信託銀行などが、障害のある子へ生活費や医療費などを定期的に交付してくれます。特別障害者(重度の心身障害者)は6,000万円、特別障害者以外の特定障害者(中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)は3,000万円を限度として贈与税が非課税になります。以前は、特別障害者だけがこの制度の対象でしたが、2013年の法改正によって特定障害者も利用できるようになり、利用できる人の幅が広がりました。通常、贈与税は年間110万円以上の贈与から課税されるため、節税という意味でもメリットがあります。出典:障害者と税|国税庁・金銭・有価証券・金銭債権・立木および立木の生立する土地(立木とともに信託されるものに限る)・継続的に相当の対価を得て他人に使用させる不動産・受益者の居住の用に供する不動産(上記の財産のいずれかとともに信託されるものに限ります。)信託できる財産は、受託者の管理できる能力によって異なりますので、いくつかの機関や専門家に相談してみましょう。・ 委託者信託する財産、印鑑・受益者障害者非課税信託申告書、特定障害者の区分に応じた証明書、住民票、 印鑑等以上のほか、後見人等が選任されている場合には、後見人等の届出書、印鑑証明書等が必要となります。これらは一例であり、利用する信託銀行によって多少の違いがあります。利用を考えている信託銀行の相談窓口で聞いてみましょう。特定贈与信託│一般社団法人 信託協会特定贈与信託│三井住友信託銀行特定贈与信託│三菱UFJ信託銀行生命保険信託出典 : 生命保険信託とは、保険の受取人を信託銀行や信託会社にして、受託者である信託銀行などが受益者である障害のある子のために、学費や生活費を一括、または分割で交付する、という制度です。生命保険信託の一番の特徴は手続きが比較的簡単なことです。先の特別贈与信託や次の後見制度支援信託は、利用するための条件や手続きがいくつかある一方、生命保険信託は保険契約に信託契約を付加するだけなので、比較的取り入れやすいと言えます。保険金いくつかの費用が保険金から支払われます。主に契約金、委託者死亡時の保険金受領時報酬、信託中の管理手数料がかかります。これらの費用は商品によって数万円~十数万円と大きく変わり、また死亡保険金額の最低ラインを設けている場合もあるので、どの商品がご家庭の状況に合うのか、いくつかの商品を比較検討することをおすすめします。生命保険信託とは│プルデンシャル信託株式会社生命保険信託「想いの定期便」│第一生命生命保険信託型│三井住友信託銀行『生命保険信託(未来あんしんサポート型)』の取扱開始について│みずほ信託銀行株式会社、FWD富士生命保険株式会社、株式会社ジェイアイシー後見制度支援信託出典 : 後見制度支援信託は、後見人制度を財産面から支援する信託制度です。後見人とは、障害や加齢のため判断能力が十分でない人を支援する役割を持つ人のことです。生活費など日常使う分のお金は後見人が管理をし、その他の日常では使わない分のお金を信託銀行が管理をする仕組みを言います。後見制度支援信託を利用することで、財産の管理が後見人と家庭裁判所という2段階制になるため、より安全に財産を守れるようになります。そのため、被後見人に500万円を超える財産がある場合に、家庭裁判所がこの制度を利用すべきという判断をすることがあります。金銭のみ家庭裁判所からの指示書のほか、成年後見人や被後見人についての確認書類などが必要です。必要なものは取り扱う信託銀行などによって異なるので、各社の相談窓口にて詳細を確認する必要があります。後見制度において利用する信託の概要│家庭裁判所後見制度支援信託│信託協会後見制度支援信託│三井住友信託銀行後見制度支援信託のしくみ│三菱UFJ信託銀行まとめ出典 : 信託制度は、自分自身や大切な人のために、第三者に財産の管理を託す制度です。これは、障害がある子どもの親なきあとの生活をサポートする際にも有効な制度と言えるでしょう。委託者と受託者間の話し合いによって契約内容を決めることができるので、一人ひとりに合った財産管理方法を結ぶことができることも利点です。現在、こうした福祉型信託をめぐる法的な環境は、法制度が変わるなど過渡期にあり、今後より活用しやすい制度になっていくことが期待されています。今はまだ契約を結ぶ段階ではなくても、まずは信託制度について理解を深め、将来に向けて相談できる専門家や機関を探すことから始めてみてはいかがでしょうか。

2017年12月20日

家族と一緒にいると安心感が持てるように、恋人といても安心できるようになるときがあります。それがマンネリの先にあると知っている人は少ないかもしれません。マンネリを感じるようになると別れを考える人は多いです。付き合っていてもドキドキしなくなっているから、別れてしまおうと思うのです。マンネリを悪いもののように考えがちですが、安心感はその先にあるのです。マンネリを感じるのは一緒にいると楽だから付き合い始めの頃のドキドキ感が薄れてくると、気持ちに余裕ができて一緒にいるのが楽になります。一緒にいてドキドキしっぱなしでは、ずっと一緒にいることは難しいです。マンネリはイコール安心していられる関係になっているという見方もできます。2人でいるのが楽な間柄になったということです。恋人から夫婦になるにはドキドキ感よりも安心感常に感情をぶつかけあう夫婦になりたいと思っているのでなければ、安心感は必要です。いつでもドキドキしている夫婦というのは、裏では不安を持っているということにもなります。長年連れ添う相手にはドキドキ感よりも安心感を持っている方がいいのです。マンネリの先には家族のような安心感マンネリを感じるというのは相手の存在を自分の人生の中に認め、その人がいることに違和感がないからマンネリを感じているのです。マンネリを感じることは決して悪いことではなく、その先には家族のような安心感があります。マンネリを感じたら別れるというのではなく、そこから結婚するということが自然な流れになります。その場合はこれ以上の相手が見つからないという結婚の仕方です。マンネリを感じているのなら、その人が結婚にふさわしい相手なのかもしれません。ドキドキを感じるよりも安心感を持てる相手は、一生を添い遂げる相手としては悪くないです。家族に安心感が持てないと苦しくなるのは自分なのですから、結婚相手には安心感を求めるのは良いでしょう。

2017年08月28日

あなたの彼氏はタバコを吸っていますか?最近では健康に気を遣う人が増え、飲食店でも分煙されている店舗が多いですよね。もし彼氏が「禁煙する!」と決めた時、彼女のあなたはどのようにサポートすると良いのでしょうか。追い詰めない「禁煙の調子はどう?」、「うまくいってる?」など、禁煙をしようとしている人に対してタバコに関する話題は絶対NG!禁煙は、なるべくタバコのことを思い出さないようにすることが重要です。また、禁煙を頑張っている人に対して、「頑張ってね!」というような応援も必要ありません。禁煙中はとにかくイライラしてしまうものなので、 “頑張って”と言ってしまうと、『もう頑張ってるよ!』と思わせてしまいます。良かれと思って発した言葉だったとしても、彼氏にとっては余計な一言という場合もあるのです。彼氏が「今日から禁煙する!」と決めたら、最初に「応援してるね」とだけ伝え、あとは黙って見守っておくというのが1番です。優しく接する禁煙中はどうしてもストレスが溜まってしまうもの。タバコに対する依存から脱するために我慢しているのですから仕方ありませんが、ストレスが原因で、あなたに対しても冷たい態度を取ってしまうときがあるかもしれません。しかし、そこでケンカをしてしまうと彼氏は自暴自棄になり、またタバコを吸ってしまう可能性があります。禁煙している間は、なるべくあなたが優しく接してあげるように心がけ、彼の心のよりどころになってあげるのがオススメです。楽しいことをする喫煙者の多くは、日頃のストレスを発散する目的もあり、タバコを吸っています。そのため、禁煙をするということは、ストレス発散方法の1つを失ってしまったことになります。その穴を埋めるためには楽しい時間を過ごすことが必要ですよね。スポーツでカラダを動かす、散歩に行く、おいしいものを食べる、趣味に打ち込む…など、彼に楽しい時間を過ごさせてあげてください。タバコに対する執着を他の興味のあることに変換することで、禁煙も成功しやすくなりますよ!いかがでしたか?毎日の習慣だったタバコを止めるということは、喫煙者にとっては非常に辛いもの。楽しく禁煙ができるように、影でしっかりサポートしてあげたいですね。

2017年06月23日

こんにちは、金融コンシェルジュの齋藤惠です。今回は皆さんに、“家族信託”という財産管理の仕方をご紹介します。財産管理、というと富裕層や資産家が行っているイメージが色濃いですが、ごく一般的な年収と貯金で生活する人にとっても大切な問題なのです。ぜひともご自分の10年後、20年後を想像し、家族とお金との関わり方を考えながらご覧ください。●もしも認知症になってしまったら想像してみてください。万が一、あなたが知らず知らずのうちに認知症に侵されていたら?さらにあなたにはパートナーや子どもたちがいて、将来は自分が望む形で財産を残したいと考えていたら?パピマミ世代にとってはずいぶんと先の話になるかも知れませんが、若年性の病気も増えている今の時代、のんびり構えていると後が心配です。さらに、認知症になる可能性は低くても、重い脳の病気などを患えば意識の回復に時間がかかることもあります。そんな状態になってしまったら、自分で財産管理を行うことが難しくなってしまいますよね 。そこで、よりスムーズな相続や財産管理を行うための方法として、家族信託に注目する人が増えているようなのです。●家族信託とは、資産を信頼できる家族に託すこと一般社団法人家族信託普及協会によると、家族信託とは**********『資産を持つ方が、特定の目的(例えば“自分の老後の生活・介護等に必要な資金の管理及び給付”等)に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです』**********だそうです。これに補足すると、本人が健康で判断能力に問題がなければもちろん財産は本人が管理できます。しかし、あらかじめ財産の管理・処分について家族と取り決めをしておけば、後に判断能力に問題が生じても本人の意思が反映される というわけです。●家族信託のメリット(1)成年後見制度よりも制約や負担が少ない(2)法定相続のルールにとらわれない(3)不動産などの相続が難しい財産の管理・処分がスムーズにできる家族信託は他の相続に関わる制度に比べて、非常に本人の意思が反映されやすく柔軟な対応ができる仕組みとなっています。また、場合によっては面倒な手続きや費用負担が軽減できる こともあります。●注意すべき点家族信託にもデメリットになり得る点があります。それは“税制の優遇措置がない”ことです。家族内で資産を管理・処分するわけですから、相続税や贈与税は相当分に払わなければいけません 。----------いかがでしたか?相続などの問題は、気になり出した年頃になると既にスムーズにいかないこともあります。常日頃から家族と相談するなどして、早めに意思を固めておくことが重要ですよ。また、家族信託を活用するには専門的な手続きを要する場合がありますから、具体的なやり方については専門家にアドバイスを求めると確実でしょう。【参考リンク】・制度の概要 | 一般社団法人家族信託普及協会()●ライター/齋藤惠(金融コンシェルジュ)●モデル/貴子(優くん、綾ちゃん)

2017年02月13日

初めての出産。実際に赤ちゃんを産む女性だけでなく、それを支えるパートナー、つまり男性もうろたえてしまうことが少なくないでしょう。本を読んだり、先輩パパに聞いたりしていても、いざ出産の場面になると、思っていたとおりにはいかないものです。出産自体は奥さんと赤ちゃんにまかせるしかありませんが、パパにはその「サポートをする」という重要な役割があります。そこで、出産の際、パパができるサポートについてまとめました。 何はなくとも、ママのそばにいてあげようママのそばにいてあげる。まずはこれが一番です。「そばにいても何もできないし、やることがない」と考えるかもしれませんが、初めてのことで不安なとき、「とりあえず誰かそばにいてくれ」と思った経験はないですか? 初めての出産に向かうママも、それと同じ心境です。また、「そばにいるから」と言っても、ママそっちのけでスマホや読書に夢中になるのは、その場にいないのと一緒です。「そば」というのは物理的な距離だけでなく、心の距離のことでもあります。横にいて手を握るなどして、ママに安心感を与えてあげましょう。 水分補給やマッサージ…お産の間、パパはママの専属マネージャーと思おう陣痛から出産まではフルマラソンにたとえられるほど、肉体的にもハードです。パパは、そんなマラソンランナーであるママと並走している専属マネージャーだと考えると、おのずとサポートできることが見えてくるのでは?走っていると汗をかいて、のどが渇くので、飲み物を渡してあげたり、汗をふいてあげたり。体に痛みを訴えたときは、マッサージをしてほぐしたり。疲れがたまってつらいときは励ましたり。そうしたサポートがあると、ママも無事にゴール=出産にたどり着けるはずです。 乱暴な言葉遣いも「今だけ」と思って我慢を陣痛の長さや強さには個人差があり、強い痛みが短時間にくる人もいれば、それほど強くない痛みが長時間にわたってくる人もいます。しかし、どのようなタイプの陣痛でも、産む直前はかなりの痛みが襲ってきます。そうなると、周囲に気を配る余裕などなくなってしまうもの。ママは我を忘れて、パパに向かって乱暴な言葉づかいをしてしまうことがあるかもしれません。パパはそれを聞いてびっくりしたり、イラッとしたりもするでしょうが、それは決してママの本心ではないのです。余裕のなさゆえの発言だと広い心で受け止めてあげてください。ここまで読むと、「パパは我慢してばかりだなぁ」と思うかもしれませんね。残念ながら、実際のお産自体はママと赤ちゃんに任せるしかなく、パパができることは後方支援しかありません。けれども、お産のとき、パパが支えてくれたことは、ママの心にいつまでもしっかりと残るはず。産後すぐから始まる育児を、夫婦2人で支えあっておこなっていくためにも、そのスタートとなる出産を、夫婦一緒に乗り切っていきましょう。

2016年03月29日

こんにちは。心理カウンセラーの小高千枝です。みなさんは日常生活の中で「安心感」を感じていますか? 「安心感」はおそらく無意識なものなので、きっと “意識” することがないかもしれません。私にとって、臨床の現場だけではなく、大切な家族や友人と過ごすとき、限られた環境の中において『安心、安全』は重要なキーワード。常に意識をしながら毎日を過ごしています。また、“安心できる環境”は「居心地の良さ」をもたらしてくれます。今回は、ざわついた心も落ち着かせてくれる「安心安全な環境の作り方」についてお話をしましょう。安心安全な 「人的」「時間的」「空間的」環境を持つ人間は、無意識の中でホッとする時間があるからこそ、心身をリセットし、リスタートすることができます。その根底には、 “安心・安全” がつきものです。例えば臨床の現場において、私(小高千枝)は● “心理カウンセラー” “メンタルトレーナー” として 安心安全な「人的」環境でなければなりません。●臨床開始~終了まで “クライエントさまと過ごす空間” は、 安心安全な「空間的」環境でなければなりません。● “臨床中の時間” は安心安全な「時間的」環境でなければなりません。これらはカウンセリング、メンタルトレーニングの基本となります。そのため、クライエントさまにとっての “安心、安全” がここにあるのです。では、みなさんの日常生活を思い浮かべてみましょう。 「常に安心感に囲まれている必要がある」ということではなく、ご自分が帰りつく場所(リセット、リスタート)に、安心、安全を見出してみてください。・人的環境: ご家族、パートナー、友人・空間的環境:職場、自宅、カフェ ・時間的環境:バスタイム、運動している時間、パートナーと過ごす時間…など。さぁ、みなさんはいくつ出てきましたか?安心できる “アイテム” を揃えて、「自分軸」を明確化するリスク分散のために、安心できる環境はひとつである必要はありません。様々な安心材料があると、「●●が駄目でも○○があるから頑張れる」という気持ちが湧き上がってきます。私の場合、自宅に仕事を持ち帰ることもありますが、基本的には完全プライベート空間として気に入ったものしか置いておらず、すべてのアイテムが安心材料になっています。感情に寄り添う音楽や香り、あたたかみのある柔らかい灯りをともす照明、見ていても触れていても安心するラグマット。五感に響くもの、そして穏かさを取り戻せるものを置いています。サロンでは、自分を律して臨床に挑むときと、臨床後やリラックスして執筆に取り組むときのモードに合わせて自分の環境を整え、安心モードに切り替えます。そのため、サロンはまさに安心感の宝庫。そういった環境をいくつか用意したり、アイテムを揃えると、より自分軸もはっきりしてきます。自分軸が明確だと、心がざわざわと揺れ動いたとき、不安定なときは立ち返ることができ、とても効果的です。自分がどうありたいのか? 「自己承認」を意識すること先ほど、プライベート空間の自宅のお話をしましたが、自分の “素” “真実の姿” を表現している環境だからこそ、自宅の生活には自己承認・自己満足を取り入れてみることをおススメしています。リラックスモードであることはOKです。ただ、だらしない格好やしぐさが基軸になり過ぎてしまうと、どんなに自分を着飾り装っていても、どこかでその本性は出て来てしまいます。他者から見られる自分を意識して “キレイ” に対して意識を持つことは最初はOK。ただ、他者評価を気にしてばかりの美は後々苦しくなり、美の習慣を続けることはできません。「他人にどう思われたいか?」ではなく、「自分自身がどう在りたいか?」「自分をどうよくしていきたいか?」が大切なのです。そういう “自分を良くしたい” と思う気持ちは、安心してリラックスできるプライベート空間だからこそ育まれるものです。さまざまなコミュニティに関わるアラフォー世代は、何かと心がざわつきがち。何があっても素の自分に戻れる、心から安心してリラックスできる場所を確保しておくことは、とても大切なことなのです。

2016年03月22日

宮城県仙台市に本店を置く七十七銀行は3月9日、投資信託を購入した個人顧客向けに「<七十七>投資信託キャンペーン~お申込手数料、半分お返ししますよ~」を開始した。期間は3月31日まで。○投資信託を100万円以上購入した個人が対象キャンペーンの内容は、七十七銀行で投資信託を累計100万円以上購入した個人顧客を対象に、投資信託申込手数料(消費税込)の50%をキャッシュバックするというもの。通常の申込手数料は買い付け金額に対し最大3.24%(税込)。投資信託は、東北地区の同行全営業店(一部の出張所を除く)及び札幌支店で取り扱っている。キャンペーンは自動エントリーのため申し込みは不要、キャッシュバック分は4月下旬に口座に振り込み予定。ただし、既に実施されている「<七十七>運用スタート!! Wキャンペーン」でキャッシュバックの対象となる手数料は対象外となる。

2016年03月11日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

大東建設不動産は2月24日、民泊サポートシステム「民泊Gateway」をスタートすると発表した。サポートは集合住宅、共同住宅、一戸建てのいずれも可能。このサービスは、民泊運営を賃貸経営における「空室対策を兼ねた効果的な資産運用」と捉え、オーナー自ら運営する場合と第三者に許可を出し運営させる場合のそれぞれのメリットとデメリットを説明し、オーナー自ら運営する場合にはそのサポートを、また第三者に運営させる場合には、その第三者の運営能力を審査するサポートを行うもの。運営能力を審査した結果、運営力が乏しいと判断された場合は、その第三者への運営サポートも行う。さらにオーナー所有の物件で既に無断で民泊運営がされていないかの調査も引き受ける。

2016年02月25日

運用を始めようとする人から、よく受ける質問があります。それは、「今、人気があるのはどういう商品ですか?」というものです。この質問を言い換えると、「みんなが買っているものを私も買いたい」ということになるでしょうか。「今、みんなが買っている人気のある商品」や、「今、値上がりしている(成績のよい)商品」を、選べばきっと安心だ、と考えているようです。しかし、残念ながら、そういう人気の商品は、すでに過熱状態で、基準価額(投資信託の値段)が、さらに上がる余地がないことも多いのです。営業マン任せはいけません「売れていますよ」「人気がありますよ」というのは、セールス側から言えば、とても都合のいいものです。買い手側も、「それならば私も」という気持ちになりやすいものですが、ここで買ってはいけません。あなたが買うのは、自分の運用目的に合った商品であるべきです。 前回の記事 でお伝えしたように、購入までのステップを踏んで商品選びをしましょう。勧められたものを買うのではなく、あくまで自分で選択することが大切です。儲かる投資信託を買いたい?もう1つ、ご相談の中で多いのは、「分配金」についてです。投資信託を買うと、期待できる収益は、「キャピタルゲイン」と「分配金」があります。「キャピタルゲイン」とは、基準価額が値上がりすることによって得られる利益です。詳しくは、 こちら でおさらいしてください。「分配金」というのは、株式で言うところの配当金に相当するものです。分配金が支払われる頻度は、商品によっていろいろです。年に1~2回のものもあれば、毎月支払われるものもあります。毎月支払われるものを、「毎月分配型ファンド」といいます。ご質問で多いのは、「分配金が毎月もらえる毎月分配型の投資信託のほうが得ですよね?」というものです。たしかに、毎月、支払われるもののほうがお得に思えるかもしれません。しかし、本当にそうでしょうか。まずは、分配金のしくみについて知りましょう。分配金のしくみたとえば、毎年12月1日が決算日(分配金が支払われる日)のファンドを、基準価額1万円で購入したとしましょう。基準価額は、その後、上がったり下がったりしながら、11月1日時点で、1万2,000円になりました。もし、ここで解約したら、1万2,000円−1万円=2,000円2,000円のキャピタルゲインが得られます。あなたは、解約しないで持ち続け、12月1日の決算日を迎えました。基準価額はさらに上がって、1万2,500円になっていました。このとき、投資信託会社が、「2,000円の分配金を出しましょう」ということになると、2,000円の分配金がもらえることになります。収益分配を行ったこの投資信託の基準価額は、1万2,500円−2,000円=1万500円となります。(1のケース)では逆に、12月1日の決算日の基準価額が下がって、1万500円になっていたとしましょう。2,000円の収益分配を行えば、この投資信託の基準価額は、1万500円−2,000円=9,500円となります。(2のケース)このように、分配金は、運用によって得られた収益(組み入れられた株式や債権などの値上がり益や配当金など)の一部が、支払われるものなのです。1のケースの場合、2,500円の運用益の中から、その一部の2,000円が支払われました。これを「普通分配金」といいます。一方、2のケースの場合は、運用益は500円なのに、それ以上の2,000円を支払いました。1,500円は自分が投資した元本の一部から支払われたのですね。これは、「元本払戻金」といいます。かつては「特別分配金」と言われていましたが、いかにもお得なイメージがあるので(実際にはただの元本の払い戻しですね)、改められました。しかし、このしくみを知らない人が多く、毎月分配金型の投資信託は非常に人気があります。「毎月、分配金が入るからお得ですよ」などと勧められて購入し、うきうきしながら毎月、分配金を受け取っていたのですが、解約するとき、元金がやせ細っていることに初めて気づくというわけです。老後資金を作っていくなど、長期的な運用の結果に大きな影響のある「分配金」について、次回、さらに学んでいきましょう。(岩城みずほ)

2016年02月22日

投資信託協会は27日、投資信託に関するアンケート調査結果を発表した。調査期間は2015年9月10日~29日、対象は20歳以上の男女で有効回答数は1,523件。○投資信託保有率は35.2%「投資信託の保有状況」を尋ねたところ、「現在持っている」は35.2%、「以前持っていたが今は持っていない」は13.0%、「今まで持ったことがない」は51.1%だった。年代別にみると、保有率が最も高いのは70代以上で54.4%、最も低いのは30代以下で19.3%だった。年収別では「年収100万円~300万円未満」が最多の38.9%、「年収100万円未満」が28.7%となった。「保有している投資信託の種類」を尋ねたところ、最も保有率が高いのは「株式投資信託」(63.1%)、ついで「外国で作られた投資信託」(29.3%)、「公社債投資信託」(28.0%)、「不動産投信」(17.7%)、「ETF」(7.3%)となった。「投資信託購入の際の運用会社の重視点」については「運用力」が43.4%で最多。以下「資本力」(25.5%)、「知名度」(25.3%)、「運用体制」(16.7%)だった。○投資信託のメリット・デメリットは?「他の金融商品と比較して投資信託に特に魅力を感じる点」では「定期的に分配金が受け取れる」が17.8%で1位。以下「専門知識がなくても投資できる」(16.9%)、「比較的高い利回りが期待できる」(12.1%)が続いた。一方、「不満を感じる点」の1位は「元本保証がない」(33.1%)。2位は「手数料が高い」(17.6%)、3位は「仕組みや運用実績がわかりにくい」(10.4%)だった。「投資信託の償還・売却で得た資金の流出先」の1位は「預貯金に回した」(32.6%)。2位は「生活資金に回した」(24.0%)、3位は「他の投資信託を購入した」(20.7%)、4位は「株式・債券を購入した」(17.7%)、5位は「売却・償還したことはない」(13.9%)となった。

2016年01月28日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

広島銀行は18日、個人インターネットバンキングスマートフォン版での投資信託メニューの取扱いを開始した。○手軽に資産運用を始めてもらう機会を提供するこのたびの取組みは、NISA(少額投資非課税制度)や職場積立NISAをきっかけに、幅広い世代で「投資信託を活用した資産運用」への関心が高まっていることをふまえ、手軽に資産運用を始めてもらう機会を提供する目的として実施するものだという。個人インターネットバンキング投資信託の全メニュー(購入、売却、積立投信契約、預り資産の状況等)がスマートフォンで使用可能になる。広島銀行によると「スマートフォンでも使いやすいよう、文字やボタンサイズを大きくし、操作性と視認性を高めています」としている。

2016年01月20日

米MicrosoftがWindowsのサポートポリシーをアップデートし、最新世代のプロセッサでフルサポートを受けるための要件を最新のWindowsに改めた。Intelの第6世代Core(Skylake)プロセッサから始まり、2017年7月からはSkylakeを搭載したデバイスではWindows 10が必要になる。特に企業ユーザーのWindows 10へのアップグレードを促すのが狙いと見られている。サポートポリシーの変更は、OSとハードウエア、サービスをまとめ合わせて体験を向上させるプラットフォーム戦略に従ったものと言える。最新のプロセッサと、継続的に最新版にアップデートされるWindows 10以降のWindowsの組み合わせによって、プロセッサの能力が存分に引き出され、安全で豊かなユーザー体験が実現する。最新のWindowsは旧世代のプロセッサもサポートするが、Wndows 7やWindows 8.1が今後のプロセッサの機能や能力を十分にサポートできるとは限らない。これからは最新のプロセッサには最新のWindowsが要求されるようになり、「Windows 10 Embracing Silicon Innovation」という公式ブログの記事によると、IntelのKaby Lake、Qualcommの8996、AMDの Bristol Ridgeなど次世代のプロセッサをサポートするWindowsプラットフォームはWindows 10のみになる。既存のWindows 7/8.1ユーザーがSkylake搭載デバイスからスムースにWindows 10へとアップグレードできるように、2017年7月17日までの18カ月間、Microsoftが動作を保証するSkylake搭載デバイスでWindows 7/8.1のサポートを継続する。対象となるSkylake搭載デバイスのリストを間もなく公開する予定で、その後も順次リストをアップデートするという。Windows 7の延長サポートは2020年の1月14日まで、Windows 8.1は2023年の1月10日までであり、Skylakeよりも前のプロセッサではセキュリティ、安定性、互換性のサポートが提供される。Windows 7/8.1サポート対象リストに含まれるSkylake搭載デバイスで引き続きサポートを受けるには、2017年7月17日までにWindows 10にアップグレードしなければならない。それ以降のWindows 7/8.1のサポートは緊急な対策を要するセキュリティアップデートに限られる。

2016年01月18日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

Finatextは12月18日、三菱東京UFJ銀行とパートナーシップを組み、投資信託選びをサポートするスマートフォンアプリ「Fundect(ファンデクト)」を公開した。三菱東京UFJ銀行がベンチャー企業と組み、新サービスを提供するのは今回の取り組みが初めてだという。同アプリでは、投資信託の「適性チェック」や「口コミ」「スクール」の3つの機能が提供される。「適性チェック」では、アプリから出される15個の質問に答えることで、自分の適性に合った投資信託がリスト形式で表示される。投資に関わる質問から、投資とは関係ない質問まで幅広い質問が用意されており、ユーザーは楽しみながら投資を学べる。「口コミ」機能は、アプリ内に登録されている数多くの投資信託について、ユーザーが口コミを書き込み、閲覧できる。適性チェックで出てきた投資信託以外にも、値上がり率の大きなものや、閲覧数の多いものなど、さまざまな投資信託の口コミを見ることで、投資信託選びの参考にできる。最後の「スクール」機能は、投資信託について学べる教科書コンテンツとなる。ストーリー仕立てで展開されるため、少しずつ読み進めていくことで、「投資信託に触れてこなかった初心者でも気軽に学習できる」としている。

2015年12月21日

広島銀行はこのたび、2016年1月4日に高齢化社会の進展や、相続税制変更により高まる生前贈与ニーズに応えるため、全国の地方銀行で初めてという、信託機能を活用した個人の顧客向け新商品「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の取扱いを開始すると発表した。○「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の特徴贈与手続きの負担軽減:贈与の意思確認や振込等の贈与手続きを広島銀行がサポートする相続人以外にも贈与可能:相続人だけでなく3親等以内の親族へ、最大5名まで贈与が可能毎年の贈与記録が残る:長期にわたり複数の受贈者に贈与する場合でも、贈与取引の記録が残る○商品概要対象となる人:個人の顧客信託金額:500万円以上(1万円単位)追加信託:追加信託可(100万円以上、1万円単位)信託期間:5年以上30年以内(1年刻み)、中途解約は原則不可受贈者:3親等以内の親族残余財産の受取:指定可(推定相続のうち1名のみ)元本補填:あり預金保険:適用信託報酬:管理報酬/信託設定時、追加信託設定時に申込金額の1.62%(消費税込み)、運用報酬/信託期間中に運用報酬(信託金の0.01%程度)

2015年12月08日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日