第四銀行は、6月1日からだいしダイレクトのテレホンバンキングで株式投資信託を50万円以上購入した人に、もれなくJCBのギフトカード2000円分がもらえるキャンペーンを実施すると発表した。キャンペーン期間6月1日から8月31日内容キャンペーン期間中に、だいしダイレクトのテレホンバンキングで株式投資信託(「申し込み手数粒がないファンド」ならびに「公社債投資信託」は対象外)を50万円以上(申し込み手数料を含めたキャンペーン期間中の購入金額の合計額)購入した人は、もれなくJCBのギフトカード2000円分がもらえる。事前の手続きだいしダイレクトで投資信託を利用する場合は、事前に店頭窓口で開設した投資信託口座をだいしダイレクトの振替(照会)口座として登録する必要がある。手続きは、テレホンバンキング、ホームページ(だいしダイレクト)または店頭窓口で受け付ける。【拡大画像を含む完全版はこちら】

2012年05月31日

日興アセットマネジメントは25日、アジアの債券に投資する2つのファンドを設定し、アジア関連ファンドの商品ラインナップを拡充すると発表した。今回の2つの新ファンドは、中長期的なアジアの成長を安定的に享受することを目標に、アジアの債券に投資するもの。両ファンドの運用は、日興アセットマネジメントグループの一員である日興アセットマネジメントアジアリミテッド(日興アセットアジア)が担当する。日興アセットアジアは、シンガポールおよび東南アジアで約30年の運用実績を有している。「アジア・ハイイールド債券ファンド(為替ヘッジなし)/(為替ヘッジあり)」は、安定的な収益の確保と信託財産の成長をめざし、主としてアジアの国・地域のハイイールド社債に投資するファンド。ハイイールド社債は、格付会社からBB格相当以下の格付を付与された債券で、信用リスクが相対的に高いため、その見返りとして、利回りが投資適格債券に比べて高くなっている。アジアのハイイールド社債のデフォルト(債務不履行)率は、近年では欧米先進国の水準より比較的低く、「また今後も高い経済成長が継続すると見込まれているアジアにおいては、企業の信用力の改善や格上げなどにともなう債券価格の上昇機会も期待され、魅力的な投資対象と考えられる」(日興アセットマネジメント)。同ファンドでは、円安時の為替差益の獲得をめざす「為替ヘッジなし」と、為替変動リスクの軽減を図る「為替ヘッジあり」の2つのコースがあり、顧客の運用ニーズに応じて選ぶことができる。なお同ファンドは、6月12日に設定し、同日より東京スター銀行で販売を開始する。「インドネシア債券ファンド」は、安定的な利子収入の確保をめざし、成長著しいアジア地域の中でも、高い経済成長が期待される、インドネシアの現地通貨建てソブリン債券を中心に投資する。インドネシアの債券利回りは、アジア主要国・地域の中でも相対的に高い水準となっており、「利子収入の積み上げ効果が期待できる」(日興アセットマネジメント)。また、豊富な人口や若い労働力、それにともなう個人消費の拡大といった「成長性」に加え、民主主義体制の確立や構造改革の進展などによる政治や経済の「安定化」などを背景に、現地通貨であるルピアの上昇期待は高まっているという。さらに同国の国際的信用力も改善傾向にあり、「今後も同国の債券の魅力を一層向上させるものとみられる」(同社)。同ファンドは5月24日に自己設定をし、運用を開始した。日興アセットマネジメントグループでは、アジア・オセアニア地域の成長を効率よく日本の投資家に提供するために、現地の運用プロフェッショナルの能力を最大限に活かす「マルチ・ローカル戦略」をとっている。「マルチ・ローカル戦略」は、経済や企業・文化・言語・人種など多様性に富むアジア・オセアニア地域で、各地域のオフィスが独自に意思決定をできるようにした経営戦略。日興アセットは、「アジアの成長をとらえるファンドの開発と優れた運用パフォーマンスの提供に、引き続き努めていく」としている。【拡大画像を含む完全版はこちら】

2012年05月25日

常陽銀行は、個人向けインターネットバンキング「アクセスジェイ」において、投資信託口座を開設するサービスを始めると発表した。従来、同行で投資信託の取引きを始める場合、窓口で投資信託口座の開設手続きが必要だったが、本サービスによって同行に足を運ぶことなく取引きができるようになる。ただし「アクセスジェイ」の契約が必要になるので、最寄りの窓口またはホームページなどからの申込みが必要。投資信託口座開設のサービスが利用できるのは、同行に投資信託口座を保有していない20歳以上70歳未満の顧客。利用時間は24時間(「アクセスジェイ」のシステムメンテナンス時間帯を除く)。また、同行ではインターネット投資信託を利用する顧客向けに、投資信託申込手数料の割引やインターネット専用ファンドの取扱いなども行っている。【拡大画像を含む完全版はこちら】

2012年05月22日

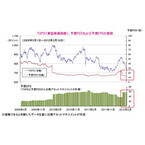

本年4月以降、欧州債務問題の再燃などから投資家のリスク回避の動きが強まり、世界的に株式市場は軟調な展開となっています。日本株式も比較的大きな値下がりとなり、昨日(5/16)のTOPIX(東証株価指数)の予想PERは12倍程度となり、ここ数年間で見ても割安と判断され得る水準にまで低下していることがわかります。株価は、その企業の価値をベースに、需給要因などが加味されて決まると考えられることから、一般に企業の価値に対して株価が高い(割高)のか、安い(割安)のかを判断することが重要視されます。こうした判断に用いる代表的な尺度として、PER(株価収益率)があります。PERは「株価÷一株当たり利益(EPS)」で計算され、株価が企業収益の何倍で評価されているかを示し、一般に数値が低いほど企業収益に対して株価が割安であることを意味します。PERは株価の動きに合わせて上下する指標ですが、その計算式からわかるように、企業収益が上昇した場合にも下がる指標です。足元、多くの企業が、この3月に終えた決算を発表するのに合わせて、来年3月までの決算期の予想を発表しています。このなかで多くの企業が増益を予想しており、予想EPSは上昇傾向となっており、こうした企業収益の成長もPERを引き下げています。(下図グラフ、破線枠参照)この先の経済見通しには不透明な部分が多くありますが、企業収益が成長すると予想されることを考えると、足元のPERが示す株価の割安感には、今まで以上に注目する必要があると考えられます。(※グラフ・データは過去のものおよび予想であり、将来を約束するものではありません。)(2012年5月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月17日

十六銀行は10日、6月18日より、インターネットバンキング「J-ダイレクト」で投資信託の取扱いを開始すると発表した。これにより、顧客は自宅のパソコンで投資信託の購入・解約の取引や、取引明細・保有残高の照会など投資状況の確認ができる(スマートフォンからは利用できない)。同サービスを利用すると、申込手数料が窓口の申込手数料から20%割引となるほか、インターネット専用ファンドの購入が可能となる。利用の際は事前に、同行に「投資信託取引口座」を開設し、「J-ダイレクト」に投資信託口座の登録が必要。「J-ダイレクト」への投資信託口座の登録の受付は、6月18日より開始されるが、「J-ダイレクト」への投資信託口座登録には1週間程度の時間が必要で、登録完了後からサービスを利用できる。【拡大画像を含む完全版はこちら】

2012年05月11日

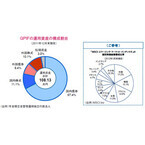

世界最大級の資産規模を持つ日本のGPIF(年金積立金管理運用独立行政法人)が、今年6月にも、新興国株式への投資を行なう予定であることが明らかとなりました。新興国株式への当初の投資額は1,000億円程度と見込まれていますが、投資のノウハウなどを蓄積したうえで徐々に投資額を増やす方針とされています。GPIFは、日本の公的年金(厚生年金と国民年金)の運用を担う組織で、その運用資産総額は108.13兆円(2011年12月末現在)にのぼることから、「世界最大級の機関投資家」と呼ばれています。現在のGPIFの運用規則では、外国株式への投資は、原則として先進国株式に限定されていることから、今回、規則を見直し新興国株式にも投資が行なえるようにする見通しです。新興国株式への投資にあたっては、新興国21ヵ国の株式で構成される「MSCIエマ-ジング・マーケット・インデックス」をベンチマークとして採用し、外国株式の運用の一部を新興国の株式に振り向ける予定です。世界経済における新興国の存在感は年々高まっており、その経済成長の高さに加え、経済規模も先進国を上回ると予測されています。近年、民間の企業年金などでも新興国株式を運用対象に加える動きが拡がっていますが、GPIFにおいても今回の新興国株式投資の開始によって、新興国の成長を取り込む運用への第一歩を踏み出すこととなります。なお、GPIFの運用資産額108.13兆円のうち、約10%にあたる10.95兆円が外国株式で運用されています。新興国株式が運用対象になった場合でも、当初はこの構成比に変更はなく、先進国から新興国の株式に配分が振り分けられるとみられますが、巨額な資金を運用するGPIFが、その資産配分の割合を1%変更しただけでも1兆円以上の資金が動くことから、今後の新興国株式への配分割合などが注目されます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年5月9日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月09日

日本が連休中の5月3日-4日の海外株式市場は、主要な株価指数が軒並み下落するなど軟調な展開となりました。フランスの大統領選挙やギリシャの総選挙などを控え投資家の様子見ムードが拡がる中、3日に、ECB(欧州中央銀行)のドラギ総裁が、低迷するユーロ圏経済に対する追加の金融刺激策を示唆しなかったことや、4月の米ISM非製造業景況感指数が市場予想を下回ったこと、また、4日に発表された4月の米雇用統計で、非農業部門の雇用者数の伸びが3月から鈍化し、市場予想を大幅に下回ったことなどが嫌気されました。外国為替市場では、世界的な株式市場の軟調や、欧米景気の先行き不透明感などを背景に、投資家のリスク回避姿勢が強まったことから、高金利通貨などが売られる一方、低金利通貨の円が買われる展開となりました。また、原油相場など国際商品市況の下落から、資源国通貨も軟調な推移となりました。なお、注目されていたフランスの大統領選では現職が落選し、ギリシャでは緊縮財政路線に反対する少数政党が議席を増やす一方、現在の連立与党は過半数に届かない見通しです。いずれも事前に想定されていた内容であったものの、市場では、今後も緊縮財政を実行できるかどうかについて、特にギリシャへの注目が高まっています。(※上記は過去のものであり、将来を約束するものではありません。)(2012年5月7日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月07日

楽天証券は20日、同社で取扱いのアセアン株式について投資情報を拡充し、検索機能を強化すると発表した。今回の情報拡充では、同社で取扱いの約200銘柄のアセアン株式について、「株価」や「企業情報」「チャート」など、個別銘柄の投資情報をログイン前のウェブサイトで提供する。同サービスは、カタカナ表記での銘柄検索に対応するほか、業種など、日本語のキーワードでも検索が可能。また、24種類のテクニカルチャートを4種の足種(分足・日足・週足・月足)それぞれで提供するという。尚、同サービスは、会員以外も無料で利用できる。同社は、2012年2月にアセアン主要4カ国(インドネシア・シンガポール・タイ・マレーシア)の証券取引所に上場する株式およびETF(上場投信)の取扱いを開始。今後も、海外分散投資のニーズに対応する商品サービスを拡充するという。【拡大画像を含む完全版はこちら】

2012年04月23日

JR東日本は12日、本年度の設備投資計画について発表した。設備投資額(単体)は昨年度と比べて1,000億円増の3,950億円。災害に強い鉄道をめざし、東日本大震災を踏まえた新たな課題に重点に取り組むほか、新型車両や駅施設などへの設備投資も推進する。設備投資額の内訳は、交通サービス部門が3,420億円、生活サービス部門が530億円。大規模地震対策として、高架橋柱や橋脚、駅の耐震補強の整備対象を拡大するとともに、首都直下地震に備えた盛土の補強や電化柱倒壊対策なども新たに着手する。ATS-P・Ps整備、踏切事故対策などの安全対策も着実に進めるとしている。山手線で整備が進むホームドアに関しては、新たに大崎駅と池袋駅で使用開始するという。新型車両などによる鉄道ネットワークの整備も推進する。東北新幹線用E5系車両を引き続き投入し、本年度末までに一部列車の最高速度を時速320kmに引き上げる。秋田新幹線用の新型車両E6系も投入し、東北新幹線の高速化を図る。在来線では、今春デビューした常磐線の新型特急車両E657系のほか、通勤型電車E233系の東海道線、宇都宮線、高崎線への投入も進める。埼京線と横浜線へのE233系投入も決まっており、本年度はそれに向けた準備を進めることに。房総地区では、久留里線に新型車両キハE130系気動車がデビューし、電化区間では引き続き209系車両投入が進む。東京~上野間で建設中の東北縦貫線は2013年度開業に向けて工事を進めてきたが、震災などの影響により工事計画が一部変更され、2014年度開業をめざすとのこと。東京圏における鉄道ネットワーク向上の一環として、品川駅の折り返し設備の整備や車両基地の整備も行われる。生活サービス事業も充実させる予定で、東京駅丸の内駅舎の保存・復原工事の完成を受け、東京ステーションホテルと東京ステーションギャラリーが今年10月に開業。東京ステーションシティ(ノースタワーII期)も今年8月に竣工予定となっている。その他、東中野駅西口駅ビル(仮称)が今年夏に、鶴見駅ビル(シァル鶴見)が今年秋に開業予定。京葉線海浜幕張駅については、環境保全技術を取り入れた省エネルギー型の駅「エコステ」のモデル駅として整備することが発表されている。【拡大画像を含む完全版はこちら】

2012年04月13日

東京スター銀行は26日、「投資信託基準価額通知メール」「投資信託基準価額定期配信メール」サービスを導入した。また、4月上旬より投資信託関連の携帯電話(スマートフォン含む)専用ページを開設するなど、投資信託におけるリスク管理のサポート機能を強化する。投資信託基準価額の「通知メール」は、同行の投資信託商品について、顧客があらかじめ指定した基準価格に達した場合に翌営業日にEメールにて通知するサービス。「定期配信メール」は、顧客が事前登録した投資信託の基準価格を、毎日・毎週など希望の頻度で定期配信するサービス。両サービスともに、同行のスターワン口座を保有し、インターネットバンキングに登録済みの顧客であれば、投資信託口座を保有していなくても利用することができる。登録ファンド数はともに最高10商品(同一商品の別価額での複数登録も可能)。4月上旬には、投資信託関連の携帯電話(スマートフォン含む)専用ページをオープンし、携帯電話から基準価額やファンド情報の閲覧ができるようになる。あわせて、同行ホームページ上の基準価格一覧をリニューアルし、「国内債券」「バランス型」「積立」「ネット専用」などカテゴリー別に掲載するほか、最大3つまでの商品について分配金や基準価額の推移などの比較が可能になるという。このほか、同行ホームページにて、国内外のマーケットレポートや投資信託アナリストレポートなどの新しい情報掲載も開始する予定。【拡大画像を含む完全版はこちら】

2012年03月27日

スキルアップのための自己投資額は1カ月平均で7,400円、さらに来年度の投資額は増加傾向にある-。20~49歳の男女ビジネスパーソン1000人を対象に、ビジネススキルについて英会話のGabaが調査したところ明らかになった。身に付けたいビジネススキルについての調査では、「コミュニケーション力」が第1位。その後は判断力、パソコン力と続き、英会話力は第4位という結果になった。どのようにしてスキルアップをしているかという調査では、「日常業務」が第1位で全体の約5割を占めた。「自己投資を行ってスキルアップをしている」という人の約6割がFacebookユーザーという興味深い結果も。また、1カ月あたりの自己投資額で一番多いのは「1円~4,999円」で32.8%だが、中には3万円を超える自己投資をしている人もいることが明らかとなった。平均では、1カ月あたり7,400円(男性8,600円、女性6,200円)。来年度の自己投資額計画は1カ月あたり平均10,900円(男性11,800円、女性10,100円)と、投資額は増加の傾向にあるという。【拡大画像を含む完全版はこちら】

2012年03月16日

ジャパンネット銀行は7日、キャンペーン「投資信託口座開設で500円プレゼント」を開始した。期間は5月31日まで。同キャンペーンでは、期間中、JNB投資信託口座を開設した顧客全員に現金500円をプレゼントする。対象は、同行普通預金口座を保有する個人顧客。エントリーは不要で、条件を満たすと自動的にキャンペーン対象となる。申込みは1人1回まで。特典の現金は、3月中に口座開設を完了した人は4月中旬、4月中に口座開設を完了した人は5月中旬、5月中に口座開設を完了した人は6月中旬に入金を予定している。なお、投資信託の口座開設には書類の郵送が必要となるため、口座開設完了までに時間がかかるとのこと。また、入金時点で投資信託口座を解約している場合や、顧客の都合により入金できない場合はプレゼントの対象外となる。JNB投資信託は、同行普通預金口座を保有する満20歳以上90歳未満の顧客が利用できる。特定口座と一般口座の2種類を用意。購入単位は、通常購入が1万円以上1円単位、投信積立が1,000円以上1円単位となる。【拡大画像を含む完全版はこちら】

2012年03月08日

日興アセットマネジメント(以下、日興アセット)は28日、2011年12月に行なったアンケート調査「投資信託に関する意識調査」の結果を発表した。これによると、投資未経験者であっても、約半数の人が、ある程度ならリスクを取って投資することに前向きであることが明らかになった。同調査は、日興アセットが主催するアンケート組織「投信ご意見番」で、2011年12月22 日から27日の間、日本国内の20~60代までの男女570人を対象にして、オンラインによるアンケートを実施。対象者を投資信託への関与ならびに経験度から4つのグループに分け、それぞれの投資や投資信託に関する意識を調査した。投資未経験者のグループでの調査結果によると、余裕資金の使い道として、「預貯金のように元本割れのリスクはないが、ほとんどリターンを期待できない商品」を選択した人は一割程度(12%)にとどまった。一方で約半数(48%)の人が、「国債のようにある程度リスクを抑えられ、大きなリターンを期待できなくても少しずつ増やしていける商品」を選択した。「投資未経験者であっても、ある程度ならリスクを取って投資することに前向きであることが明らかになった」(日興アセット)。また、投資未経験グループが投資をしない理由(複数回答)としては、「投資資金がない」(64%)が最も多く、次いで「元本割れのリスクを冒したくない」(41%)となり、投資未経験者にとって「元本割れのリスク」より「投資資金不足」が投資行動を妨げている要因としてより大きいことがわかった。また、投資未経験者の間では、少額から投資を始められる投資信託に対する認識が低いことが読みとれる結果ともなった。その他の理由として「知識がなくて、どこから始めたら良いのかわからない」(37%)という声も多い中、「預貯金などで満足していて、特に投資をする必要性を感じない」(9%)への回答は少ないことから、日興アセットでは、「低金利水準が続く預貯金だけでは満足せず、できれば投資を検討してみたいという投資未経験者の気持ちも浮き彫りとなった」と分析している。日興アセットマーケットコミュニケーション部長の汐見拓哉氏は、今回の調査結果について以下のようにコメントしている。「投資未経験者は預貯金のような元本保証にばかりこだわっているわけではなく、ある程度ならリスクを取って投資することに対して前向きであると分析しています。これは、預貯金だけでは不満だが、いわゆる『投資家』になりたいわけじゃないという投資未経験者の心理を映し出したものと考えています。日興アセットではこのような、仕方なく預貯金においてあるような資金でも、安心して投資できる商品があれば投資を始めてみたいというニーズに応えた商品の拡充に尽力していきます」。調査結果は公式ホームページで確認できる。【拡大画像を含む完全版はこちら】

2012年02月28日

金融庁は24日、AIJ投資顧問に対し、業務停止命令を出した。金融庁によると、AIJ投資顧問については、証券取引等監視委員会より、今年1月から実施している同社への検査の過程で、同社において投資一任契約に基づいて行う顧客資産の運用状況について疑義が生じている旨の連絡があった。これを踏まえ、同社に対し、金融商品取引法第56条の2第1項に基づく報告を求めた結果、以下の報告があったという。同社が顧客との間で締結した投資一任契約に基づいて行う顧客資産の運用について、証券取引等監視委員会の検査を通じて疑義が生じている。現時点で毀損額・毀損原因は精査中であるものの、投資家に現在の運用状況を説明できない状況にある金融庁は、こうした事実は、「投資運用業の運営に関し、投資者の利益を害する事実があるとき」(金融商品取引法第52条第1項第8号)に該当すると認められるとし、投資家保護の観点から、24日、同社に対し、同法第52条第1項及び同法第51条の規定に基づき、それぞれ行政処分を行った。行政処分は「業務停止命令」と「業務改善命令」で、業務停止命令では、24日から3月23日までの間、金融商品取引業に関する業務の全部を停止することを命令している。また、業務改善命令では、会社財産を不当に費消しないことなどを命令している。【拡大画像を含む完全版はこちら】

2012年02月24日

日興アセットマネジメント(以下、「日興アセット」)は17日、新興国株式と新興国債券を投資対象とした2本のインデックスファンド、「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」の信託報酬率を、同日付で以下のように引き下げたと発表した。【変更前】 信託報酬率(年率) 0.8295%(税抜0.79%)【変更後】 信託報酬率(年率) 0.5775%(税抜0.55%)【変更前】 信託報酬率(年率) 0.7245%(税抜0.69%)【変更後】 信託報酬率(年率) 0.546%(税抜0.52%)日興アセットによると、今回の引き下げによって、「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」の信託報酬率は、新興国株式と新興国債券を投資対象としたインデックスファンドとしては、ETF(上場投資信託)を除く国内公募投信で最低水準となった。「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」は、確定拠出年金(日本版401(k))向けのファンドであると同時に、証券会社などを通じても購入することが可能な商品。それぞれの販売会社については、以下の図表を参照。日興アセットは、新興国の株式や債券を投資対象としたインデックスファンドの開発にいち早く取り組み、約4年前の2008年4月、他社に先駆けて「年金積立 インデックスファンド海外新興国(エマージング)株式」と「年金積立 インデックスファンド海外新興国(エマージング)債券」の運用を開始。同社によると、多くの投資家に待ち望まれていた新興国株式/債券インデックス投資への途を新たに開拓した同社の先進性や、指数に連動した投資成果をめざすという運用方針のわかりやすさなどが評価され、この2つのファンドは確定拠出年金加入者や個人投資家に広く支持されているという。【拡大画像を含む完全版はこちら】

2012年02月17日

東邦銀行は8日、インターネット投資信託による積立投資信託の申し込みについて、従来の1万円以上1,000円単位から、5,000円以上1,000円単位に変更した。対象商品は、同行が現在取扱中の投資信託全商品(フリーファイナンシャルファンド、ダイワMMFを除く)。対象は、20歳以上の個人顧客のみとなる。同行のインターネット投資信託は、休日を含めて、原則24時間投資信託の購入・解約の取引が可能なほか、現在保有しているファンドの運用状況の照会も行える。なお、年末年始(12月31日17時~1月4日8時まで)およびシステムメンテナンス時などには、利用できない場合があるとのこと。同行は、今回の引き下げにより、「若年資産形成層をはじめとした多くの顧客に積立投信による資産運用の利便性向上を図るとともに、将来への資産形成の選択肢が広がるものと考えている」としている。【拡大画像を含む完全版はこちら】

2012年02月09日

「投資」といった場合、あなたなら何を想像するだろうか? 「株」や「FX」、価格の急上昇が話題となった「金」などを思い浮かべる人が多いだろう。だが実は、海外で個人投資家に人気の『ETF』という投資ツールがある。今回は、使い途が特に決まっていないお金が100万円ほど貯まっているという、20代後半のマイナビ社員を連れて、日興アセットマネジメントのETFセンター長に、「『ETF』って投資対象としてどうなの?」と尋ねてみることにした。今回、マネー編集担当の私が連れて行ったのは、28歳のマイナビ男性社員のY。一人暮らしで独身だが、100万円ほど使い途のないお金が貯まっているという。マクドナルドの株を持つなど、投資にはそこそこ興味があり、FXをやった経験もあるが、”虎の子”の100万円の投資先を求めて勉強中だ。そこで、『ETF』という投資商品に力を入れているという日興アセットマネジメントの商品企画部 ETFセンター長の今井幸英氏に、Yが直接、『ETF』がどういう性質の投資商品なのかを尋ねてみた。――ちょっとした小金ができて、投資対象を探しているところだったのですが、探していると、株や投資信託のほかに「ETF」が出てきました。といっても、株や投資信託はなんとなく分かるのですが、「ETF」にはなじみがありません。一体どういうものなのでしょうか?私はETFをよく「ハイブリッド・カー」に例えることがあります。ご存知の通り、ハイブリッド・カーは、ガソリンエンジンとモーターで動くんですけれども、ガソリンエンジンを株式、モーターを投資信託だとすれば、株式と投資信託の双方の特徴をあわせ持っているのが、ETFだと言うことができます。ETFは、株式のように取引所で売買できますが、その中身は投資信託だからです。――なるほど。ETFは、株と投資信託の両方の特徴があるんですね。その他にも特徴はあるのでしょうか?ETFというのは、基本的にはインデックスファンドなんですね。連動対象先のインデックスに連動するようにつくられた商品なんです。例えば、日経225銘柄の平均値であったり、東証一部の全銘柄の時価を加重平均した指数であるTOPIXなど、指数の動きと同じような動きをするのです。ETFは指数構成と同じような株券を、指数と同じような比率でファンドの中に持っているので、指数と同じような動きをするのです。皆が見ている指数に連動する商品になっているので、分かりやすいのが特徴です。自分の資産が増える時は、市場の価格が上がる時です。余計なもので飾り立てていないシンプルな商品なのです。――なるほど。値動きが分かりやすくなっているんですね。分かりやすいということは、手数料が安いということでもあるのです。投資信託の場合、投資家が保有している間、信託報酬という費用がかかります。そのうちわけは、(1)受託銀行の手数料、(2)運用会社の手数料、(3)販売会社の手数料、なのですが、このうち(3)の「販売会社の手数料」がETFではかかりません。(1)と(2)の合計が(3)と同じぐらいの場合が多いので、(3)がないということは、ETFの場合、普通の投資信託の信託報酬の2分の1ぐらいで費用が抑えられるということなのです。また、指数に連動するためファンドマネージャーの手をわずらわせることも少ないので、(2)の「運用会社の手数料」も安くなります。分かりやすいことに加え、信託報酬が安いというのも、投資家にとってうれしい部分ですね。――費用が安くてすむというのは、私のような世代の者にとっても、大変魅力的です。そのほかのETFのメリットは、どのようなものがあるのでしょうか?短期の取引にも、長期の取引にも使える点です。例えば市場が荒れて売却しにいくという場合には、売りたい時に売れるというチャンスが多いので、機動的であるといえます。ETFですと、ある朝売りたいと思えば、すぐ売りにいけるのですが、投資信託を解約して換金する場合は、その日1日終わったところでないと、基準価額が決まりません。さらに投資対象先が海外だと、値段が決まるのが次の日の夜になるといったことがあります。そういう意味で、ETFは機動的な売買ができる商品なのです。――短期的な取引で機動性が発揮できるわけですね。一方、投資信託は長期保有に向いているというイメージがあるのですが、ETFも長期的な保有に向いているのですか?はい。なぜかというと、先ほど申し上げたように手数料が安いので、長期に保有するのに向いているのです。長期にも短期にも、あまねく対応ができる商品です。――なんだか、ETFのことが少しずつ分かってきました。ではETFを購入するには、どのようにすればいいのでしょうか?証券会社で、株式の総合取引口座を開設するだけで購入できます。中には、ETF専用の取引口座を開設できる証券会社もあります。――株式の取引口座を開設するだけでいいんですね。ところで、私のようなサラリーマンが投資を始めようとした場合、まず日本株が頭に浮かぶと思うんですが、日本株に比べた場合の、ETFの魅力ってあるんでしょうか?株式と同じような手続きで、いろんな投資ができることが挙げられます。例えば東証にはETFが107銘柄上場されていますが、「J-REIT」「外国株」「外国債券」「コモディティ」など、特に個人にとって簡単に投資ができなかったような商品にも、投資ができるようになっています。――株式とは違う多くの商品に、ETFだと投資できるわけですね。いくらぐらいから投資できるのですか?安いものだと数千円から、だいたい1万円ぐらいから買えるものが多いです。実際に買う場合は、時間を分散して買ってみるのもいいかもしれません。100万円あるとすれば、まず10万円ぐらい買って、1カ月後にまた10万円分買って、といった具合でしょうか。買うときは分散して買っても、売るときは1回にまとめて、と思っている方もいるかもしれませんが、売る時も時期をずらすことができますので、分散効果が得られます。――なるほど。今までの説明ですと、ETFはいい事ずくめのような感じがするのですが、ずばりどういう人に向いている投資商品ですか?例えば投資信託のアクティブ運用型の商品でしたら、運用者の技術に任せるという部分がかなりありますが、ETFは指数に連動するものなので、投資家自らの、投資をするかどうかという判断が大きな比重を占めます。さきほど申し上げたように、機動性のある商品で売買もしやすいので、「投資は何も分からない」という人よりも、主体的に投資をしようという人に向いているかもしれません。――そうした点が、海外でETFが人気のある理由なのでしょうか?はい。海外では、ETFは投資のツールとしてなくてはならないものになっています。ニューヨーク証券取引所の1日当たりの売買高のうち、実に3割をETFが占めています。それに比べて、日本はまだ0.5%にも満たないのです。当社は2008年8月にETFセンターをたちあげましたが、その目的は、ETFを通じて、投資のインフラストラクチャーを供給する会社になるという目的があったからです。当社が投資の世界において、なくてはならない企業になるという戦略の一環です。そうした戦略に基づいて、ETFに関する情報公開を、ホームページで積極的に進めています。外国人投資家が利用しやすいように英語での情報提供をしたり、日本株とJ-REITのETFのポートフォリオを毎朝情報開示したりしています。――本日のお話を聞いて、ETFに興味が出てきました。ありがとうございました!【拡大画像を含む完全版はこちら】

2012年02月07日

アジア地域を重視富国生命保険相互会社は、関連会社である富国生命投資顧問株式会社が、アジア地域を重要視した新たな投資スタイルを確立し、運用を開始したことを発表した。新しい株式運用スタイルは下記の2つを柱とする。1. 外国株式アジアアクティブ運用型2. 国内株式アクティブ運用アジア重視型外国株式アジアアクティブ運用型外国株式アジアアクティブ運用型は、同社が長年培ってきた外国株式運用のノウハウに加え、新たにシンガポールに拠点を置いている大手投資顧問会社「UOB Asset Management Ltd.」と投資助言契約を結んだことによって、アジア株式の運用に関する態勢を整えたという。この運用では、日本を除くアジア諸国・地域の上場株式や預託証券などに投資を行い、アジア経済の成長の恩恵を逃さないとする。国内株式アクティブ運用アジア重視型国内株式アクティブ運用アジア重視型は、同社が年金基金を中心に蓄えてきた、ボトムアップリサーチに基づく日本株式運用のノウハウに基づき、日本に上場する株式のうち、アジア経済が成長することによって伸びる企業の株式に投資を行うという。世界中から熱い視線を送られる地域だけに、乗り遅れまいとする方針のようだ。

2010年11月11日

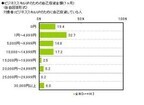

COBS ONLINEの男女会員999名に対して、2009年7月7日から7月12日にかけて「金融投資に関するアンケート」を実施した。「現在、金融投資を行っているか」を聞いたところ、「はい」と回答した人は全体の17.8%で178名であった。また、これらの男女比は男性56.7%、女性43.3%であった。以降、「現在、金融投資をしている」と回答した178名の回答を調査する。「月々どのくらいの金額を投資しているか」と聞いたところ、「0~1万円未満」が一番多く27.2%、次いで「1~2万円未満」が23.1%となった。また、「10万円以上」も14.5%とおり、投資金額は様々と言える(図1)また、「どんな金融商品に投資しているか」と聞いたところ、「株」が56.2%と圧倒的に多かった。次いで、「投資信託」23.0%、「FX」12.3%となった(図2)。「現在の金融資産の総額」について聞いたところ、「100~300万円未満」が30.1%と一番多く、次いで「0~20万円未満」が25.4%となった(図3)。「現在の金融資産の総額」の平均値は「196万円」であった。一方、「現在、総額で元本割れしているか」と聞いたところ、「はい」と回答した人が68.8%と圧倒的に多かった(図4)。また、「金融資産の最高額」を聞くと、「100~300万円未満」が27.7%、「0~20万円未満」が20.2%となった(図5)。「金融資産の最高額」の平均値は「342万円」で、現在の金融資産の平均値よりも「146万円」多いことが分かった。「金融資産の総額が最高になった理由」を聞いたところ下記のような回答が得られた。証拠金を多く持ち、相場の動きそうなときにトレードしていました。(男性/O型/29歳/年収:200万~300万円未満)自己保有株の平均単価より時価株の価格が上回りました。(男性/AB型/26歳/年収:500万円以上)サブプライムローンのおかげで、もうかりました。(男性/O型/25歳/年収:300万~400万円未満)毎月積み立てていっていて今のところその金額。(女性/A型/23歳/年収:200万~300万円未満)全体が上がっているときでしたので、簡単にもうかっていました。(男性/B型/28歳/年収:500万円以上)今年の3月に50万円で株をはじめ、日経平均の上昇とともに、短期、中期運用し約20万円もうけました。(男性/A型/25歳/年収:300万~400万円未満)安いところでしたので、相場の上昇とともに自然に含み益が出ました。(女性/A型/25歳/年収:200万円未満)銀行株の安いときに購入、ほっといたら増えてました。(女性/O型/30歳以上/年収:500万円以上)会社から帰ると、夜はずっとFXで取引をしてました。(女性/AB型/28歳/年収:400万~500万円未満)リーマンショックで下がった株を買い、現在だいぶ利益が出てきました。(女性/A型/27歳/年収:300万~400万円未満)ちょうど金利が下がっている際に購入したときは、もうかりました。(女性/A型/24歳/年収:200万円未満)少しでも株価が上がったら、すぐに売って、確実に利益を出します。(女性/A型/28歳/年収:200万~300万円未満)新興市場銘柄を買ったら何もしなくても上昇していました。運よく高値で売り抜けることができました。(男性/B型/26歳/年収:300万~400万円未満)買ったら勝手に上がっていく時期だったようで、何も考えて無くても含み益が出ました。(男性/AB型/30歳以上/年収:300万~400万円未満)拾った値段から決まった値段に達したら、機械的に売却。(男性/O型/26歳/年収:500万円以上)日経平均が8,000円のときに、日本株のインデックスを購入。(男性/O型/28歳/年収:500万円以上)割安感のある株を買い、ある程度価値が上がるまで保有してから売ります。(男性/O型/25歳/年収:300万~400万円未満)やり方でもうけたのではなく、たまたま持っていた株が上がっただけ。(男性/B型/23歳/年収:200万~300万円未満)底値まで下落したときに買って上昇して日経平均とその株が下落してきたときに売ってもうけた。(男性/A型/24歳/年収:200万~300万円未満)リーマンショック後の相場で安値で拾った株を最近の相場で売ったから。(男性/AB型/26歳/年収:200万~300万円未満)情報収集をまめにします。詳しい人に聞きまくって参考にします。(女性/O型/23歳/年収:200万~300万円未満)普通に興味のある株式を購入していただけです。(男性/B型/28歳/年収:400万~500万円未満)確実なリターンが出るものを選択肢、小額をコツコツ積み上げる。(女性/O型/30歳以上/年収:300万~400万円未満)ライブドアの株を持っていて、上がったときに売りました。(女性/O型/26歳/年収:500万円以上)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……。(女性/AB型/26歳/年収:400万~500万円未満)きちんと勉強してリスクを分散し、自分の実力以上の投資をせず、堅実に稼ぎました。(女性/A型/26歳/年収:400万~500万円未満)株価が上昇傾向のときでしたので、特に何もしなくても利益が出ました。(女性/B型/30歳以上/年収:200万~300万円未満)日経平均が低いときに買って、少し上がったときに売りました。(女性/A型/23歳/年収:200万~300万円未満)リーマンショックの半年前くらいまでは外為でもうけてました。(女性/B型/24歳/年収:300万~400万円未満)サブプライム後の株安後に購入し、すべてが上昇した。(男性/B型/24歳/年収:400万~500万円未満)主にFXで取引をして、金利差分のスワップと外貨高を合わせて増やしていました。(男性/A型/23歳/年収:400万~500万円未満)社員持ち株制度を利用。毎月奨励金が3%支給されています。(女性/A型/27歳/年収:400万~500万円未満)始めた時期が時期なので、何を買ってももうかった。(男性/O型/25歳/年収:200万~300万円未満)株のデイトレードで利益が少しでもあれば売り、それよりも安くなれば購入といった方法。(男性/AB型/30歳以上/年収:500万円以上)たまたま流れに乗り一時良かっただけ。今は塩漬け状態でドボンです。(女性/A型/26歳/年収:400万~500万円未満)日本株をもってたら、上げ相場に乗って特に何もせず。(女性/O型/24歳/年収:300万~400万円未満)長期的に見て、あがりそうな企業の株を購入する。(女性/B型/25歳/年収:300万~400万円未満)景気がよかったのでそのまま置いておくだけでプラスが出ました。(女性/O型/25歳/年収:300万~400万円未満)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)さらに、「金融資産の最低額」を聞くと、「0~20万円未満」が40.7%と一番多くなった(図6)。「金融資産の最低額」の平均値は「138万円」で、現在の金融資産の平均値よりも「42万円」少ないことが分かった。「金融資産の総額が最低になった理由」を聞いたところ、下記のような回答であった。含み損をしているポジションを長く持ちすぎたため。(男性/O型/29歳/年収:200万~300万円未満)ただ放っておいたらどんどん値が下がってきたので何もしていません。(男性/O型/25歳/年収:200万~300万円未満)株の知識が足りなかったせいで、損をしました。(男性/O型/25歳/年収:300万~400万円未満)ライブドアショック、サブプライムショック、リーマンショックなどの暴落で損をし、結局損切りに。(男性/B型/28歳/年収:500万円以上)リーマンショック以前に持っていた株が下がり、評価損が出ました(女性/A型/27歳/年収:300万~400万円未満)買った直後にアメリカのサブプライムローンのおかげで下がり続けています。(女性/O型/28歳/年収:200万円未満)金利が下がったのと、利息が付かなくなったので。(女性/A型/24歳/年収:200万円未満)大手医薬品の子会社がFDAから医薬品の輸入停止処分を受けて嫌気売りで株価が急落しました。(男性/B型/26歳/年収:300万~400万円未満)サブプライム問題とリーマンショックで何もしていないうちにあっという間に暴落しました。(男性/AB型/30歳以上/年収:300万~400万円未満)慎重にいった結果、株価が上がりきってから購入してしまった。(男性/A型/27歳/年収:400万~500万円未満)損が嫌で下がったときに売却してしまった。(女性/A型/23歳/年収:300万~400万円未満)サブプライムローンの影響で株価が一気に下落したときに損をした。(男性/A型/24歳/年収:200万~300万円未満)もうけとは逆にリーマンショックでなすすべなし。(男性/AB型/26歳/年収:200万~300万円未満)円高になりかけたときに多額に買ってしまってその後大暴落しました。(女性/AB型/29歳/年収:300万~400万円未満)持っていた株が値下がりしました。含み損だけで、実際に損失は出していません。(男性/O型/26歳/年収:400万~500万円未満)損切りができずに株価の下落により損をしました。(男性/B型/28歳/年収:400万~500万円未満)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……(女性/AB型/26歳/年収:400万~500万円未満)大半の資金をNZドルで運用していたが、為替のレートが円高になって大損した。(男性/A型/25歳/年収:300万~400万円未満)株価が急激に下落したので、打つ手もなく損をしてしまった。(女性/B型/30歳以上/年収:200万~300万円未満)損切りをしなかったらマイナスの額が多くなっていました。(女性/A型/30歳以上/年収:300万~400万円未満)外国為替が急落した際にストップオーダーをかけておらず、気づいたらあっという間に減っていた。(男性/A型/23歳/年収:400万~500万円未満)優待目当てで航空の株を買ったら現在ものすごい勢いで下がっている。(女性/B型/28歳/年収:400万~500万円未満)投資した時点での金額が最低だったので、損はしたことがない。(男性/A型/25歳/年収:300万~400万円未満)日経平均が下がりだし、慌てて売ってしまった。(男性/O型/25歳/年収:200万~300万円未満)配当落ちして割安だと思って買ったら金融危機で基準価格が上がることなくさがっていった。(女性/O型/27歳/年収:300万~400万円未満)株価の急激な下落により売りどきを逃したので、現在、含み損の状態です。(男性/AB型/30歳以上/年収:500万円以上)目標を決めずに欲を出しすぎ失敗。1割のもうけで確実に利食うのが一番。(女性/A型/26歳/年収:400万~500万円未満)世界同時不況で一気に持ち株が値下がりしました。(女性/B型/28歳/年収:400万~500万円未満)景気が良かったのでそのまま置いておいた。金融系に勤めているのでとりあえず勉強と思い損切りせず保有。今年の3月あたりが1番低かったです。(女性/O型/25歳/年収:300万~400万円未満)株は変動するものなので損とは思っていません。(女性/A型/27歳/年収:500万円以上)ベンチャー企業を中心に買っていたら、ライブドアショックで大幅に下落し、そのまま放っておいたら、さらに下がってしまい、塩漬け状態で、今では見なかったことにしています。(男性/A型/29歳/年収:500万円以上)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)情勢が急落したときにすぐに動けず、ロスカットとなったり、下落したまま手放せなくなった。(女性/AB型/30歳以上/年収:400万~500万円未満)COBS ONLINE男女会員へのアンケート「金融投資に関するアンケート」より抜粋(期間:2009年7月7日~7月12日、集計人数:999名のうち「現在、金融投資をしている」という質問に「はい」と回答した178名完全版(画像などあり)を見る

2009年08月04日