いま、「下流老人」や「老後破産」に関するニュースが頻繁に報道されています。定年退職していきなり生活苦になってしまうなんて、絶対に避けたいことですよね。そのためには情報収集をして、老後に備えてお金を貯めておくことが重要です。そこで、節約アドバイザーのヨースケ城山さんに、老後破産を回避するために最低限知っておくべき5つのマネー常識を教えていただきました。年金受給なんてまだまだ先の話だなんて思わず、これらの情報をしっかり頭に叩き込んでおきましょう。■1:厚生年金保険料は平成29年度まで引き上げが続く2004年の政府の年金改革により、厚生年金の保険料は同年から毎年0.354%ずつ引き上げられ、2017年(平成29年)以降は18.3%とすることが決まっているのをご存知でしょうか。今年度は、平成28年9月分~平成29年8月分が18.182%に引き上げられます。当初2004年の改正前は13.58%だったので、ほぼ5%の値上げです。標準報酬月額28万円(平均的な給与)で計算しても2004年は保険料、38,024円でしたが2017年になると5,1240円となります。その差はなんと13,216円です。労働者負担は労使折半となるので、6,608円。毎月6,608円も2004年と比べて多く取られているのがいまの厚生年金保険料の姿なのです。■2:国民年金保険料も平成29年度まで値上げが続くまた国民年金の保険料も、厚生年金と同じように2005年4月から毎年280円ずつ引き上げられ、2017年(平成29年)以降は月額16,900円とすることが決まっています。改正前は13,300円だったので毎月3,600円の値上げです。自営業などで夫婦2人加入だと7200円もの負担増となっています。厚生年金、国民健康保料で問題なのは値上げの分、貰える額は多くなるかというとそうではないのです。まったく給付額は変わりありません。厚生年金は標準報酬月額、国民年金保険料は払込み月数で計算されるからです。これは重要なことなので、覚えておきましょう。■3:介護保険料はものすごい勢いで値上げしているつぎに、介護保険料。これは40歳から納めるようになっており、公的年金のように「ここで支払終了」という年齢がありません。介護保険料は人が亡くなるまで納め続ける、いってみれば「終身」のようなものです。そして介護保険料は、3年ごとに見なおしが行われます。2015年4月に改定された65歳以上の介護保険料は、全国平均で月5,514円と3年前に比べ542円(10.9%)値上がりしました。もっとも高いのは、奈良県天川村の月8,686円。もっとも低額だった鹿児島県三島村(月2,800円)の約3倍です。このように、介護保険は地方自治体によって基準が違います。全国平均保険料は、2020年度で月6,771円、2,025年度で月8,165円になる見込みといわれています。介護保険制度導入時の2000年には、第1号被保険者の支払う介護保険料の平均は2,900円程度。65歳以上の年金受給者は今後この介護保険の値上げとも戦っていかなくてはなりません。また、介護保険料は年金天引きなので払わないという選択肢もありません。つまり年金から終身でこの介護保険料は取られていくので、使える年金の額が減少するのは確実です。■4:公務員の特権「職域加算」はすでに廃止されている会社員のかたは、公務員を羨ましく思うときがあるのではないでしょうか。しかし、公務員はもう憧れの存在とはいえません。公務員には会社員の企業年金に代わるものとして、「職域加算」という制度がありました。しかし、平成27年10月に共済年金が厚生年金保険に統合されると同時に、この職域加算は廃止さたのです。そのためこれから新たに受給できるのは、統合前の期間(公務員になってから平成27年9月まで)をもとに算出された職域加算のみ。今後の年金に関しては老齢年金が名前を変えており、年金払い退職給付という名称になっています。職域加算はすべてが終身年金ですが、年金払い退職給付は半分が終身年金で、もう半分は支給期間が10年または20年(一時金に変更することも可能)の、有期年金になるのです。この変更によって、公務員といえども老後は安泰とはいえなくなってきました。■5:民間の退職金減少と同時に公務員の退職金も激減している公務員にとって残念なニュースは他にもあります。「国家公務員の退職給付の給付水準の見直し等のための国家公務員退職手当法等の一部を改正する法律」が、平成24年11月16日に成立したのです。これにより国家公務員の退職手当は、次のような3段階を経て、平均で約400万円も引き下げられることになったのです。【平成25年1月1日~】平成24年12月31日時点の退職手当より、平均で約140万円引き下げられます。【平成25年10月1日~】 平成24年12月31日時点の退職手当より、平均で約280万円引き下げられます。【平成26年7月1日~】平成24年12月31日時点の退職手当より、平均で約400万円引き下げられます。これは、民間の退職手当がここ10年間で400万円以上下がったための緊急措置なのです。いまは、公務員であっても退職金も減らされる時代となっているということ。この傾向は、今後も続くものと思われます。*最後のふたつは会社員のかたには無縁の話かもしれません。しかし、最初の3つを知っていたかたはそれほど多くないはず。城山さんは「これらの値上がりや給付額の減少が老後破産へとつながっていく」とおっしゃいます。常日頃からこのような情報を集めて、老後への備えをしっかりしておきましょう。(文/水野渚紗) 【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。

2016年03月10日

お付き合いするうえで相手の趣味や習い事は結構重要ですよね。一緒に楽しむことが出来たり、そうでなくとも相手を理解することは円満な交際にとって大切なことです。婚活サイトにも「趣味」の欄があることからもそれが分かります。ですが、そんな大切な趣味が男性からのアプローチを遠ざけてしまう場合があることを知っていますか?今回は、男性に話すと交際・結婚が遠のく趣味や習い事についてインタビューしてきました!■1.「ワイン」「ゴルフ」などのバブル臭がするもの「なんかお金がかかりそう。一般の人とか女性が好む趣味じゃないイメージがあるからかな・・・ちょっと近寄りがたい趣味かもしれません。年上のおじさまに仕込まれたのかな?とか考えちゃう(笑)!」(28歳/サービス)ワインやゴルフなどお金がかかる趣味や、高級レストランの食べ歩きなどはあまり良い印象を与えないようです。後ろに他の男性の影を感じてしまうという声もちらほら・・・。そうじゃなくてもそんな風に思われてしまうこともあるので、話す相手を考えるのが無難かもしれませんね。■2.ネイル「正直男はあんまりネイルが好きじゃないから、ネイルに力を入れられても反応にも困る。上品でシンプルなのものならともかく、ゴテゴテした派手なものは邪魔だと思う。料理も出来なさそうなイメージ。」(学生/22歳)もともと男性から人気の低いネイルですが、習い事となると相当なネイル好きと思われて引かれてしまうこともしばしば。一方、「ネイリストを目指している!」というのはただのネイル好きとは違い、「夢に向かって努力している子」など前向きな印象を与えますよ。■3.「お茶」「お花」「着物」などお金がかかるもの「『趣味は生け花です』という女の子に日本女性らしい印象を受けてお付き合いしたことがあります。でも、あんなにお金がかかるなんて知らなかった。結婚を考えたら、あんなにお金がかかる趣味は無理かなって思って別れました。」(30歳/営業)「ちょっとお花のお稽古が・・・」なんて言える女性には同性でもあこがれちゃいますよね!でも実際はすごくお金のかかる趣味であるということを知らない方も多いようです。上品さを感じさせる一方で、将来を考えるとちょっと無理かも・・・と思ってしまう男性も。あまり親しくない時に、これらの趣味を伝えるのは控えたほうがいいかも。■4.武道など強い印象を与えるもの「『趣味は空手です!』って合コンで言ってた女の子がいました。別にいいと思うんだけど合コンで言う趣味じゃないっていうか。なんだかんだ男って、弱い子を守りたいと思うから、あまり強そうだと彼女候補から外れるよね。」(21歳/学生)最近は武道や格闘技を習う女性も増えているようですが、基本的に男は女よりも強くありたいと考える人が多いので、強い女性は敬遠されがち。喧嘩の時に負けてしまいそうで怖いという男性も。同じ趣味の男性を探すか、仲良くなってから打ち明けるのがいいかも。■おわりにいかがでしたか?お金がかかる趣味や女性らしさを感じさせないものは、今後を考える男性にとってはあまりいい印象を与えないようです。一方、英会話や資格取得は前向きで、悪い印象を持つ人は少ないようです。正直に趣味を打ち明けて引くような男性はイヤ!という方も多いかと思いますが、好印象を与える趣味を1つくらい持っていてもいいかもしれません。出会いのチャンスを広げることが出来るかもしれませんよ!(恋愛エステティシャン桜子/ライター)(ハウコレ編集部)

2016年03月09日

新しく趣味を始めたい人におススメなのが、家で簡単に“集中”できる趣味。塗ったり、切ったり、刺したり……気づけば夢中になって、ストレス解消にもなるかも?専門家の意見とともに、思わず無心になれちゃう、おススメの趣味をご紹介します。無心になって集中すれば、頭と心がスッキリする。「特に自律神経を整えるには、手を使うということがポイントです。例えば塗り絵など、キレイに一つ一つ塗り続けることで、平常心を取り戻せます。日常で私たちは、仕事に支配されています。つまり、常に人に支配されているということ。だからこそ、誰にも邪魔されない自分のためだけの時間を持つことで、頭の中がリセットされ、自律神経の乱れが整ってくるのです」(医学博士・小林弘幸さん)日本人ならではの仏教的観点からも、無心になる意義が読み解ける、と精神科医の名越康文さん。「人間が物を支配する、と考えるヨーロッパと違って、日本は、物と人間が一体であると考える、物心一元論がベース。だから、物と心を合わせて一体となるということが自然とでき、尊い体験になるのです。例えば塗り絵でも刺繍でも、丁寧に作業し、対象となるものに命を吹き込み、大切なものと一体になる感覚を得られる。ただ無心になるわけではなく、大切なものと一体になる、という感覚が我々には必要なのだと思います」以下は、家で集中するのにぴったりな趣味3つです!■自分好みの色を重ねて、花園が美しくよみがえる「塗り絵」色を塗ることで自分だけの美しい花園が出来上がる。ジョハンナ・パスフォード著『ひみつの花園花いっぱいのぬりえブック』¥1,300(グラフィック社)■繊細な図案を切り取って楽しむ「切り絵」カッター1つで切れる図案集。garden著『切り絵作家gardenの草花と動物の切り絵図案集』¥1,200(朝日新聞出版)■日本の伝統刺繍「こぎん」で、ちくちく集中「こぎん刺し」青森県津軽地方に続く手仕事・こぎん刺し。幾何学模様が美しいコースターが5枚作れる、こぎん刺しキット。糸、針、布、説明書がセットに。こぎん13コースター(紺)¥1,600(オリムパス製絲TEL:052・931・6679)◇こばやし・ひろゆき医学博士。順天堂大学医学部教授。著書に『悩み抜く力』(毎日新聞出版)、『朝だけ腸活ダイエット』(ワニブックス)など。◇なこし・やすふみ精神科医。コメンテーター、映画評論など、様々な媒体で活躍中。近著に『「男はつらいよ」の幸福論』(日経BP社)。※『anan』2016年3月9日号より。内田紘倫(商品)取材、文・板倉ミキコ瀬尾麻美

2016年03月04日

連載『「老後破産」を回避せよ! - アラサーから始めるマネー対策』では、FPの馬養雅子氏が、貧困により老後の生活が破綻する「老後破産」をどのように回避すればよいのか、アラサーのうちからできる対策法をご紹介します。――――――――――――――――――――――――――――――――――――――――――昔に比べると、今はお金と接する機会が減っています。お給料は口座振り込みで、受け取るのは明細書だけ。それすら、ペーパーは発行されずネットで確認するという会社もあるでしょう。その方が効率的だし、現金を落としたり盗まれたりする心配もないというメリットはありますが、"お金"を受け取ったという実感はありません。といっても、もう既にみんな慣れてしまっていると思いますが。支出に関しても、口座引き落としやクレジットカード払いが増えて、現金をおサイフから出すことが減りました。光熱費や通信費などはもちろん、スーパーで食料品や日用雑貨を買うのにクレジットカードを使う人も増えています。さらに、ネットショッピングではクレジットカードが必須。今や、クレジットカードのない生活は考えられません。○つい使いすぎてしまうクレジットカードただ、クレジットカードは現金がなくても買い物ができることから、つい使い過ぎてしまうという人もいるのではないでしょうか。そのせいでお金が貯まらないということもあるかもしれません。使い過ぎてしまうという人はクレジットカードを使わないようにするのが一番ですが、なかなかそうもいかないので、使い方を工夫しましょう。クレジットカードはお金を払った実感がなく、いくら使ったかわかりにくいのが難点。なので、カードを使ったらその日のうちに、何にいくら使ったかをメモするのを習慣にするのがコツです。つまり、「カードを使った」=「お金を使った」ということがわかるように記録するのです。それは、手帳でもいいし、スマホのメモアプリでも構いません。記録することによって「使った」ことが実感できるし、翌月以降に支払わなければいけない金額もわかり、カード代金の引き落とし日に口座の残高が足りないということも防げます。いちいちメモするなんて最初は面倒くさいかもしれませんが、我慢して続ければ習慣として身についてくるはずです。○使いすぎの原因は「タイムラグ」にある老後破産を回避するためには、先取り貯蓄で計画的にお金を貯めていくことが大切。収入からまず貯蓄をして、残ったお金を支出に回すというやり方ですね。クレジットカードの場合、問題になるのは、買い物した日と代金を支払う日のあいだにタイムラグがある点です。「今月はもうお金がない」という状態でも、クレジットカードなら買い物できてしまいます。でも、確実に翌月以降に支払いがあるのですから、その月は使える金額が少なくなり、お金が足りずにまたクレジットカードで買い物をする……。これを繰り返していたのでは支出をコントロールできません。そこで、クレジットカードで買い物をしたら、メモしておくと同時にその時点でお金を使ったことにしてしまいましょう。使った金額をおサイフから出して、取り分けておくのがベストです。それも面倒だということであれば、クレジットカードではなくデビットカードを使うことを考えてみてはどうでしょう。デビットカードはクレジットカードと異なり、使った時点で銀行口座から代金が引き落とされます。口座残高以上は使えないので、買い物しすぎる心配がありません。最近はデビットカードが使えるところが増えていて、ネットショッピングでも利用可能。カードによっては利用金額に応じたキャッシュバックもあります。「ついクレジットカードを使い過ぎてしまう」、「クレジットカードはお金の管理がしづらい」という人には、デビットカードがおすすめです。

2016年03月04日

実は、老後という言葉は戦後に生まれたものです。その証拠に、以下の数字を見てください。1947年の平均寿命:(男性)50.06歳(女性)53.96歳1980年の平均寿命:(男性)73.35歳(女性)78.76歳2014年の平均寿命:(男性)80.50歳(女性)86.83歳終戦直後の昭和22年日本人の平均寿命は、男性約50歳・女性約54歳しかありません。つまり、60年前まで日本に「老後」という価値観は存在しなかったことになります。いい方を変えれば、いまの60代は「老後」という言葉が誕生してから「老後」を迎えている初めての世代となるわけです。ですから、「老後にいったいどのくらいのお金が必要なのか?」ということも、日本人はいま初めて体験しているところなのです。では、いったい老後にはいくらのお金が必要なのでしょうか?■老後までに3000万円ぐらい必要!総務省が出した統計調査によれば、毎月の生活費に62,326円の不足が発生します。老後が仮に20年続くとすれば、約1,500万円の不足です。しかし、これはあくまでも生活費の不足を補うための金額。他に住宅リフォーム費用や医療費・介護費用、葬儀等の準備資金などを考慮すると、ざっと2,500万円から3,000万円の金額を老後までに準備する必要があります。たとえば現在35歳の夫婦が、65歳までに3,000万円を準備しようとなると毎年100万円ずつ老後資金を貯めていかなければなりません。こう考えると、誰でも焦ってしまうものではないでしょうか。■老後の資金を貯めるタイミングが大事しかし、焦って個人年金保険や投資信託に手を出すのは禁物です。そこには、老後資金の準備を焦られて金融商品を売ろうとする営業マンがたくさんいるから。大切なのは、冷静になること。30代のいちばんのテーマは「マイホームをどうするのか?」と、この先に増える「教育費の準備」です。まず、この大きな山を乗り越える必要があります。慌てて、老後資金の準備を金融商品ではじめてしまった結果、教育費のピークに預貯金がなくなり、その金融商品を解約する。そんなケースをよく見かけます。金融商品は、長期運用することでメリットが生まれるもの。多くの場合、中途解約では損失が出てしまいます。その結果、家計のお金を減らしてしまったのでは本末転倒です。つまり、老後の資金の上手な貯め方のコツは、「どのタイミングからはじめるのか?」ということなのです。現実的には、教育費のピークが終了したタイミングからでないと、とりかかるのが難しいケースが多いでしょう。子どもが大学を卒業するときに自分が55歳だったとすれば、「その先10年間でどれだけ老後資金を貯めることができるのか?」ということになります。それ以降は子ども教育費がかからないのですから、ちゃんと取り組めば年間数百万円単位でお金を貯めることが可能です。しかし、多くの家庭では子ども教育費が終わると気が抜けてしまい。家計の支出が大雑把になってしまうのです。そこを引き締めていけば、意外と老後の資金は貯まります。ただ、家庭によっては子ども教育費が終わるタイミングと老後に入るタイミングとが重なるケースや、住宅ローンが多すぎて繰り上げ返済をすると老後のお金がなくなってしまうこともあるでしょう。そうならないように、まずはライフプランをちゃんと作成することが必要なのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2016年03月01日

これまで営業職・事務職、クリエイティブ職・専門職と、それぞれの職種ごとの趣味を聞いてきた。最後に聞いたのは技術職。他の職種と比べて、どのような趣味を持っているのだろうか。今回はマイナビニュース会員男女300名のうち、技術職の人を対象に自分の好きな趣味について聞いた。Q.あなたの趣味を教えて下さい、その趣味が好きな理由を教えて下さい■見たり読んだり・「読書:いろいろな世界を知る事が出来るから」(39歳男性/情報・IT/技術職)・「音楽鑑賞: V系が大好きだから」(31歳男性/運輸・倉庫/技術職)・「映画鑑賞: 話題の映画を見るのが好きだから」(50歳以上男性/建設・土木/技術職)・「アニメを見る: 独特に世界観に浸れる」(41歳男性/運輸・倉庫/技術職)■つくる・「鉄道模型:ジオラマを作ったり、作ったジオラマの中を電車で走らせるのが好きだから」(32歳男性/ソフトウェア/技術職)・「プラモデル: やりがいがある」(29歳男性/電機/技術職)・「DIY:新しいことに挑戦するので、クリエイティビティが刺激され、反応もあって面白いから」(50歳以上男性/電機/技術職)・「日曜大工:役に立つ」(23歳男性/自動車関連/技術職)・「お菓子作り: 食べるのが好き」(39歳女性/運輸・倉庫/技術職)■ゲーム・「ゲーム: 現実を忘れられるから」(28歳女性/ソフトウェア/技術職)・「テレビゲーム:ゲームの中でしかできない冒険を楽しんだりできるから」(28歳男性/情報・IT/技術職)・「ゲーム:没頭できるから」(37歳男性/団体・公益法人・官公庁/技術職)■集める・「ポイントサイトのポイント集め: 楽しい」(33歳男性/機械・精密機器/技術職)・「収集・コレクション:集めるのがたのしい」(45歳男性/建設・土木/技術職)■レジャー・「魚釣り:子持ちししゃもなどのうまい魚が釣れる」(30歳男性/運輸・倉庫/技術職)・「登山: 山頂にたどり着く達成感がたまらないから」(31歳男性/情報・IT/技術職)・・「食べ歩き: 美味しい物を食べると幸せな気分になれるから」(33歳男性/電機/技術職)・「サイクリング: 風を切るのが好きだから」(30歳男性/自動車関連/技術職)・「ドライブ: 開放的だから」(50歳以上男性/建設・土木/技術職)■その他・「投資:金がたまる」(31歳男性/運輸・倉庫/技術職)・「農業:自然と戯れる」(25歳女性/情報・IT /技術職)・「ジャグリング: 達成感があるから」(28歳男性/自動車関連/技術職)・「筋トレ: 理想の体型にしたいから」(48歳男性/建設・土木/技術職)■総評技術職の趣味では、「読書」と答えた人が最も多かった。営業職・事務職、クリエイティブ職・専門職、すべてに共通して人気のようだ。このほか、映画やアニメなど様々な世界観に触れて気分を変えていた。何かを「つくる」人も多かった。鉄道模型、プラモデル、DIYなど、いかにも"技術職"らしい特徴が表れる結果となった。また、「ゲーム」を楽しむ人も多く、主に「現実を忘れられる」という意見が寄せられた。インドア派が目立つ一方、魚釣り、登山、食べ歩き……などレジャーを楽しむ人もいた。その他、投資、農業、筋トレなどの個性溢れる意見もみられた。全体を通して、技術職は何かにじっくり没頭することが趣味な人が多い傾向にあるようだ。※画像はイメージであり、本文とは関係ありません調査時期: 2015年11月17日~19日調査対象: マイナビニュース会員300名調査方法: インターネットログイン式アンケート

2016年01月31日

恋人のことは大好きだけれど、あの趣味はちょっといただけないんだよなぁ……。恋人に「その趣味はやめてほしい」と思ったことがあるか、またその趣味は何だったかを、マイナビニュース会員の383名(女性200名、男性183名)に聞いた。Q.恋人の趣味に対して「正直やめてほしい」と思ったことはありますか?女性:はい 17.0%/いいえ 83.0%男性:はい 9.8%/いいえ 90.2%Q.それはどんな趣味ですか? 「正直やめてほしい」のはどうしてですか?○女性編・「ギャンブル系。お金の無駄遣いだから」(28歳/機械・精密機器/技術職)・「車いじり。自分には全く興味がないから」(32歳/金融・証券/営業職)・「アニメのフィギュア収集など。高額なので」(24歳/その他/事務系専門職)・「試食めぐり」(45歳/マスコミ・広告/クリエイティブ職)・「ギャンブル系の趣味。結婚相手には向かないと思うので」(24歳/食品・飲料/専門職)・「エアガン。カッコいいつもりのようだがイケてなかった」(32歳/医療・福祉/専門職)・「四六時中、歯を磨いていること」(33歳/金融・証券/専門職)・「私はお酒を飲まないが、飲みたがる」(28歳/小売店/販売職・サービス系)・「SMなどの変な下ネタ系」(38歳/人材派遣・人材紹介/販売職・サービス系)・「アイドルの追っかけ」(31歳/アパレル・繊維/事務系専門職)・「ゲーセン通い」(34歳/生保・損保/秘書・アシスタント職)・「携帯ゲーム。家にいるときのほとんどをゲームに費やしているから」(31歳/金融・証券/専門職)・「草野球。毎週末試合で私も連れていかれるから。野球は興味ないし、そのチームの人とも関わりたくないから」(29歳/金融・証券/営業職)・「ゲーム。課金しすぎ」(31歳/その他/その他)・「飲酒。飲み過ぎだし体も心配だから」(33歳/小売店/秘書・アシスタント職)・「うどん打ち」(32歳/その他/その他)○男性編・「カフェめぐり。混んでて並ぶのも面倒臭いし、お金もかかるから」(33歳/電機/技術職)・「ボーイズラブ。自分にも勧めてくるので」(26歳/農林・水産/技術職)・「アイドル。どんどんグッズを買ってお金の消費が激しかったから」(28歳/情報・IT/技術職)・「ジャニーズの追っかけ」(29歳/建設・土木/事務系専門職)・「ゴスロリ。なんか怖かったので」(32歳/商社・卸/営業職)・「鉄道部品集め。最近は寝台車の座席を買うとか張り切って長野まで連れていかれました」(27歳/運輸・倉庫/技術職)・「クラブに行くこと(笑)」(37歳/印刷・紙パルプ/クリエイティブ職)・「服とかをたくさん買う性質があること」(28歳/金融・証券/専門職)・「コスプレ。なんだか恥ずかしいから」(37歳/金属・鉄鋼・化学/技術職)・「ゲームのグッズにお金をたくさん使うのは、正直やめてほしいです。自分自身も『ときメモ』で経験していますが、冷めたときのショックが大きくなります」(39歳/印刷・紙パルプ/技術職)■総評恋人の趣味に対して「正直やめてほしい」と思ったことはありますか?という質問に「はい」と回答した女性は「17.0%」、それに対し男性は「9.8%」。男性のほうがかなり少ないという結果となった。男性が恋人の趣味に対して寛容なのか、単にどうでもいいのかは不明。女性のほうが恋人に対して厳しいという見方もできそうだ。やめてほしい趣味について、女性が男性にやめてほしいのは「アニメ」や「ギャンブル」「車」「ゲーム」などが多い。また、趣味自体は違っていても、やめてほしい理由としては「お金の無駄だから」というのが目立っていた。変わったところでは、「うどん打ち」「草野球」「アイドルの追っかけ」「歯磨き」なども挙げられている。男性が女性にやめてほしい趣味は、ジャニーズなどの「アイドルのおっかけ」が最も多かった。お金がかかるという理由などもありつつ、やはり、自分以外の男性に熱心な姿を見るのは複雑な気持ちなのかもしれない。ほかには、「コスプレ」「鉄道部品収集」「フィギュア集め」などの意見も。趣味は千差万別で、生きてきた背景や価値観が大きく関わってくる。なかにはその趣味が生きがいという人もいるだろうから、長くお付き合いしたいなら、ある程度は大目に見てあげられる方がお互いにとって幸せなのかもしれない。※画像は本文と関係ありません調査時期:2015年10月22日~2015年10月31日調査対象:マイナビニュース会員調査数:女性200名、男性183名調査方法:インターネットログイン式アンケート

2016年01月27日

40歳代後半から50歳代にかけては、そろそろ第二の人生が気になる時期。老後の資金プランについても考え始める人も多いと思います。資金プランというといくらのお金をどのように用意するかということばかりに目が行きがちですが、老後の保障のことも一緒に考えてみてください。○定年と同時に保険料払い込みが終わる保険はそのまま継続すべき?若い頃に加入したままずっと見直しをしていない保険は、どのような契約になっているのか一度確認してみましょう。メインの保険は保険料の払い込みが60歳前後で終わるという商品に加入している人も多いはず。死亡保障の保険の場合、払い込み期間が終了すると同時に死亡保障額がぐんと低くなる契約が多いので、これまでの保障のままのつもりでいると、老後に「アテにしていた保険金がもらえなかった」ということになりかねないので注意が必要です。現在の保障額が何千万円もあったとしても、実はそのほとんどが掛け捨ての保障である可能性が大きいため、保険料の払い込みが終わった後は数百万円しか保障が残らなかったということも。掛け捨てが良くないとか死亡保障が数百万円だから老後の保障として少なすぎるということではなく、これまでかけてきた保険に対しての期待と現実が大きくかけ離れているケースが多く見られるので、早めに現実的なところを冷静にチェックしておき、保障内容を見直すべきところは早めに手を打っておくことが肝心です。保障が減るとわかって慌てて損をしてしまわないためにも事前の確認は必須です。○老後の死亡保障はいくらあれば安心なの?実際、老後の死亡保障額は300万円~500万円程度、低い人だと150万円ぐらいになってしまう保険に加入している人がほとんどです。この老後も残る保障額は終身保険といって一生涯保障される部分。それ以外の数千万円は掛け捨てで安心を買っているのだと割りきりが必要です。さて、残った終身保険の保障額で老後の死亡保障が足りるのかどうかということが問題です。60歳前後から終身保障の保険に加入するには、保険金額とほぼ同じだけの保険料を払わなければならないケースも。保障を充実させるために老後資金を使ってしまうという事にもなりかねないので慎重に検討することが求められます。死亡保障は残された家族が困らないためのお金なので、子供たちが独立した後は夫婦お互いが万一のときに残されたほうが生活に困らないだけの保障を確保しておくというのが基本的な考え方です。その場合、年金がいくらもらえるのか、老後資金として用意しているお金がいくらあるのか、持ち家かどうかなどによって必要額は違ってきます。一人残されたときには遺族年金と貯蓄でなんとか生活できるのであれば、極端な話、葬式費用程度あれば死亡保障は十分と割り切ることもできます。若いころは貯蓄も少なくそれに対して必要な支出が多いため、万一のときの大きな保障が必要でしたが、そのころの感覚で保険を準備する必要はありません。老後のための資金準備がきちんとできていて、相続など特別な資金準備の必要性もなければ死亡保障はなくてもいいケースもあります。ですから、死亡保障がガクンと減ってしまうことを極度に心配し、必要もない保険に加入することがないよう、しっかり保険で準備しなければならないお金があるのか検討してください。○医療保障が心配だけどこれから加入できる?医療保障に関しては、メインの保険に特約で入っているだけという人は、終身タイプの保険を追加することも検討できます。死亡保障の保険に吹かされている保険は、80歳などで保障が満了してしまうものが多いからです。ただし、医療保障も老後の資金プランをどのように設計しているかによって追加で加入が必要かどうかを冷静に判断してください。病気などのための備えも含めて老後資金を作っているなら、あえて保険に入る必要はありません。がんなど深刻な病気になったときに特別な治療を望む場合には、通常の医療保険ではなく、治療費を補償するタイプの保険で備えるという選択もあります。老後は、何でも保険でリスクに備えるのではなく、蓄えも考慮し必要な保障だけ選んで確保する方向で見直しを考えてみましょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2016年01月19日

平均寿命80歳を超える現代、みなさんは自分の老後がどうなると想像しているでしょうか。フィデリティ投信が2014年に行った女性1万4,000人アンケートで、アラサー女子の未来観を聞いています。■独身か既婚かで変わってくる「将来のイメージ」2014年3月末から4月にかけて全国の勤労者3万人(うち1万4,109人が女性)に行ったインターネット調査で「退職後の生活のイメージ」を聞きました。女性の退職後の生活のイメージ(単位:%)20代女性は既婚・未婚を問わず「のんびり・マイぺース」型がもっとも多くなっているのが特徴です。一方、30代、40代では、既婚と未婚で大きなちがいが出ています。既婚者は「明るく・楽しい」が一番多く、未婚者は「つらく・不安」が一番多いのです。いまの高齢者と比べると?「いまの高齢者と比べて自分の老後はどうなるのか」という質問では、驚きの結果がでています。女性が考える退職後の生活の程度―現在の高齢者と比較して(単位:%)20代女性は既婚・未婚ともに「いまの高齢者よりよい生活が送れると思う」と答えた人は、全体の1割にもおよびませんでした。さらに、「いまの高齢者より悪くなっていると思う」人が5割近いのです。皆さんかなり悲観的に考えているようですね。老後に必要な生活費のイメージは?老後の生活費は、働いていたときと比べてどのくらい減るのでしょうか。交際費などは少し減るような気がするものの、「よくわからない」というのが本音かもしれません。退職における生活費の変化(単位:%)アンケート結果でも、20代女性の5割近くが「わからない」と答えています。それ以外の回答で多かったのが「働いていたときの3割未満/5割未満」です。みなさんかなり減少すると考えているようです。実際にはどうでしょう。過去の家計調査の結果などから分析すると、現役時代の「7割程度」という目安がみえてきます。老後にかかる生活費のイメージがつかないために、安く見積もりすぎてしまったようですね。このアンケートの結果をみると、とくに20代女性は、「退職した後の生活を理解しないまま」(=5割近くが「わからない」と答えています)、「その生活を心配している」(=5割近くが自分の老後の生活は、いまの高齢者より悪くなると考えています)といえそうです。見通しを立てるところからはじめてみましょう退職後の生活なんて、いまから想像できないですよね。でも、目安をもつことは意外と簡単にできるのです。アンケートに回答した50代未婚女性の平均年収は約345万円です。「退職後は退職直前年収の7割が必要になる」とすると、年間で約240万円。60歳で退職して仮に85歳までと設定すると、6,000万円(345万円×7割×25年)が必要となります。このうち、公的年金でカバーできる部分もあります。女性の受給額(厚生年金受給者の場合)は、年間平均で110.0万円。※1受給は65歳からとなりますので、単純計算で、20年間で2,200万円(110.0万円×20年)もらえます。この場合、差額の3,800万円が自分で用意する必要のあるお金といえます。ただし、今後一層の高齢化が進展する日本で、いまの年金水準を将来も期待することはむずかしいといわざるを得ません。支給額が減り、自助努力で用意しないといけない金額は、より大きくなると思っておいたほうがよさそうです。「わからないから不安」から「実際の必要額を知り、早い時期から準備」という次のステップへ、一歩踏みだしてみませんか。※1出典: 「平成24年老齢年金受給者実態調査」(厚生労働省)

2015年12月27日

老後資金は3,000万円必要といわれますが、「そんなに貯める自信がなくて不安」だという人も多いのではないでしょうか。しかし『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』(扶桑社)の著者・佐藤治彦さんによると、この金額はナンセンス。老後資金は1,500万円でも3,000万円でもないのだそうです。なぜならお金がいくらあっても、不安はなくならないからです。それに、人によって必要なお金も異なります。もっとも大切なのは、しっかり家族と話すこと。ケチケチ節約しても、家庭不和を招いたのでは意味がありません。また、自分にはいくら必要なのか、しっかり計算することも大切です。忘れるべきでないのは、健康、家族との話し合い、そして知識。そして、老後に備えるためにやってはいけないことがあるのだといいます。いくつかご紹介しましょう。■1:節約と我慢ばかりする最近の老後資金本は、節約と我慢ばかりを強いているような気がします。ですが、節約ばかりしていても、あまり意味はありません。それよりは、時給800円のパートを週に1回した方がお得なこともあります。我慢ばかりしていませんか?それは本当に老後のためになっていますか?節約ばかりではなく、無駄な買いものをしていないか注意しましょう。不安にかられて1円2円を節約しても、「ちりも積もれば」せいぜい「小山」です。■2:バーゲンで洋服を買うバーゲンで服を買うのはやめましょう。安いからとバーゲンで買っても、それほど着ないはず。どうせなら流行の品をいち早く買って、着倒して、オークションに出しませんか?正価でもこだわって買いものした方が、長く着られるので結果としてお得。買いものにはこだわりを持つことをおすすめします。■3:チョコチョコ買いをするまた、チョコチョコ買いもいけません。たとえばスタジアムや映画館で、「ついでにポップコーンとコーラ、フランクフルトも買おう」といろいろ買ってしまったり。それだけでなく「物足りないから」と晩ごはんも食べたり。そして太って洋服が着られなくなったからダイエット……。こんな生活していませんか?自分が本当に欲しいものしか買わない、そう意識を変えてみてください。■4:キャッシングをするお金が足りないとき、キャッシングを利用していませんか?キャッシングして生活費を補填しても、来月には支払+利息を払わねばなりません。それだけ無駄が積み重なるのです。今月借金をするということは、来月の生活費が減るということ。「今月は予定外の出費があったから」。では、来月はないといい切れるのでしょうか?また、毎月の赤字をボーナスで補填するのもやめましょう。ボーナスは、ボーナスが出た月から、その次のボーナスが出る間までの臨時支出として使ってください。家計を健全に見なおせば、支出の無駄がわかります。そして知らず知らずのうちに貯金体質になっているのです。ギャンブルなど、もってのほか!■5:保険制度の確認をしない保険制度の確認も重要です。保険には民間保険と公的保険の2種類があります。公的年金制度だけでも、遺族年金や障害年金などの制度があります。遺族年金なら、夫が亡くなっても子どもが18歳まで年間100万円がもらえます。厚生年金ならさらに積み増しがあります。これなら、子どもが生まれた時点で1,800万円の生命保険に入っているのと同じことになります。公的年金は払った方がお得なのです。また、「ねんきん定期便」をしっかりと確認しましょう。*なにより大切なのは、「完璧な老後の準備はできない」と覚悟することだと著者はいいます。幸せな老後を迎えるために、家族で、特に夫婦で話し合いましょう。そのためには、知識が必要です。本書を読んで知識をつけ、老後の不安を減らしてくださいね。(文/渡邉ハム太郎)【参考】※佐藤治彦(2015)『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』扶桑社

2015年12月10日

パートナー選びのポイントとして“趣味”を重視する人は多いのでは?カルチュア・コンビニエンス・クラブの調査によると、配偶者と出会ったきっかけが「趣味/習い事」だった人は、夫婦関係の満足度が最も高かったそうです。確かに共通の趣味があると会話が弾むし、行動をともにする機会も増えますもんね。≪趣味が合わなくても大丈夫?≫そうとくれば、趣味の合う人を見つけなきゃ!となるもの。でもちょっと待って!趣味嗜好が合わなかったとしても、それだけで恋愛対象から外してしまうのは早計かもしれません。今までまったく興味の向かなかったモノ・コトに、気づけばどっぷり…そんな例は珍しくないとか。そこで、「パートナーの影響で好きになったもの」について、20~40代の男女の体験談をお届けします。≪趣味、ファッション、持ち物…生活編≫◆長期休暇のお出かけ先・「女子高育ち、就職先も女性ばかりで出会いがなく、お見合いで結婚。全然興味がなかったのですが、旦那がバイク好きだったのでそれに影響されて免許を取得。今じゃ休日はツーリング三昧です」(30代・女性)・「リゾート好きになりました。以前は東南アジアや中東にばかり行ってましたが、家族ができてからはグアム、ハワイなどの良さがわかるようになりました」(30代・男性)バイクも旅行もそれなりにお金がかかるから、興味を持つきっかけそのものが大事な気がします。家族構成が変われば目的も変わってくるので、ライフステージの変化も関係してきそうですね。◆アートな趣味へのこだわり・「映画館での映画鑑賞。テレビやDVDで観ればいいと思ってたけど、映画館に一緒に行くうちに、映像や音の迫力など同じ作品でもテレビとの違いに気づかされました」(40代・男性)・「芸術好きの妻の影響で美術館によく行くようになりました」(30代・男性)・「お互いに読書&映画好きですが、興味のあるジャンルが違ったので、交際を機にお互いの世界(の違い)を分かち合えるように。彼女の影響で知り得た作品もたくさんあって、自分としてはすごく感謝しています」(40代・男性)映画・本・美術などは比較的身近で手を伸ばしやすいものですが、初めは何がいいのかわからないですよね。詳しい人にガイドしてもらえれば入り口のハードルが下がりそう。◆ペットへの愛情・「猫には何の興味もなかったけど、嫁が飼いたいと言って猫を家族に迎えました。今じゃその魅力にどっぷり、自分がメインで世話をしてます」(30代・男性)・「子どもの頃、友達の飼い犬に噛まれて以来苦手でしたが、結婚した主人が動物好きで、家で犬を飼うようになってからはそのかわいさに目覚めました」(40代・女性)恋人・旦那以外の人生のパートナーといえばペット。飼った経験がないとなかなか良さがわからないものですが、その魅力に気づくことができれば大事な家族が増えるということ。ペットへの愛情を共有できれば、彼との絆も深まりそう。≪食わず嫌いだったかも!?食の好み編≫・「牡蠣が嫌いで食べられなかったけど、旦那が大好物で。冬になると殻付の牡蠣を買いに行くので、気づいたら好きになってました」(30代・女性)・「苦くて飲めなかったコーヒー。主人がよく飲むので香りに惹かれ、がんばって飲むうちに、今じゃ1日1杯飲まないと落ち着かなくなりました。お砂糖とミルクは必須ですけど…」(40代・女性)・「玉子かけご飯なんて、あんなぐちゃぐちゃなもの食べられない!と思ってたのに、彼の手順で混ぜると不思議とおいしい。今では黄金色に見えます」(30代・女性)苦手な食べ物って、大人になってから克服するのは難しいというイメージがありますが、そうとも限らないのですね。敬遠せず、まずは相手が食べているのを一口もらうところから始めてみると良さそう。・「彼女と一緒に料理しているうちに意外とうまく作れるようになり、ハマりました。その彼女とは結局別れてしまいましたが、今じゃ会社に弁当を持参しています」(20代・男性)料理は始めると意外にハマるんですよね!食費も節約できるし。別れてしまっても、いい影響は残るので大丈夫、きっと…。と、ここまでご紹介してきましたが、一方で、相手に強要するのはNGだという声も。真正面からすすめるのではなく、友人と楽しそうに話すところを見せたりして、相手が自然と興味を持つように仕向けるのがいいと話してくれた人もいました。最初から共通の趣味があれば、親しくなる良いきっかけになりますが、趣味が合わないからといってせっかくの良縁を手放してしまうのはもったいない。2倍の楽しみが待ち受けていると、ポジティブに考えてみてはいかがでしょうか?(文=橘いつき)名前だけでわかるふたりの恋愛相性【無料占い】

2015年12月03日

年を重ねるごとに、不安になってくるのが老後のこと。一生独身の場合は、ひとりで自分の生活費を確保しなくてはいけません。2014年の日本人の平均寿命は、女性86.83歳、男性80.50歳となっています。ということは、60歳で定年を迎えたとしても、独身女性はそれから25年以上ひとりで生活をしていくことになります。もちろん貯金や退職金、年金などがあって無理なく生活できる人もいるでしょう。ですが、最近では老後破産も問題化しているだけに、いまから自分の老後について知っておいて損はありません。そこで節約アドバイザーのヨースケ城山さんから、おひとりさまがどのように老後を過ごすべきかを伺ってみました。■おひとりさまの老後の家計のイメージまずは、将来の家計イメージを知っておきましょう。総務省「家計調査(2013年)」によれば、60歳以上の「高齢無職単身世帯」の生活費と税・社会保険料は、約15.6万円。対して実収入は約12.3万円となり、約3.4万円の不足分があることに。月3.4万円の不足分を仮に30年分で試算すると、3.4万円×12か月×30年=1,224万円。老後の生活を考えると、生活費だけでもこれだけの額を貯蓄しておく必要があるようです。しかし、もし貯金できなかった場合は、どうすればよいのでしょうか。■老後資金の不足分は働いて稼ぐべき総務省統計局労働力調査(平成25年)の平均データを見てみると、就業率は60歳~64歳で58.9%、65歳~69歳は38.7% 、70歳~74歳は23.3%となっています。注目すべきは、60~64歳の6割近くが定年後も働いていること。10年前と比較すると、60~64歳の就業率は、50.7%(平成15年)から58.9%(25年)に増加しています。定年後は、悠々自適な暮らしを想像する人が多いかもしれません。しかし現実的には多くの人が、60歳以降も働くことで生活費をカバーしていくことになるのです。城山さんは「おひとりさまで貯金がない場合は、最低でも75歳まで働き続ける覚悟が必要です」とアドバイスします。60歳以降も働く場合は、60歳になる前に働き口を確保しておくことが大事だといいます。正社員で60歳まで働いている人は、継続雇用でまずは65歳まで働き続けることを目指しましょう。城山さんいわく、雇用形態は問わず、継続できることが1番大切。60歳でその会社を退職する場合には、退職前に次の働き口を見つけておきましょう。■高齢者でも働ける職種は意外とある定年後のアルバイト探しは、職種を選べば難しいものではないかもしれません。実際に、高年齢向けのアルバイトも多くあります。たとえば、交通誘導員や警備員、清掃員、工場や営業所などでの荷物や商品の仕分け作業のお手伝いなどです。女性の場合はお惣菜の調理や清掃、保育所やベビーシッターといった職種で高齢者が活躍しています。面接のときには、何歳まで働けるかを確認することを忘れずに!■知恵で生活を上手に切り詰めていく60歳以降も働いているからといって、生活に余裕があるとは限りません。場合によっては、引っ越しを検討することになるかもしれません。「公営住宅なら家賃も安くすみます。家賃は入居者の所得で決まるため、収入が少ないほど安い家賃で借りることができます」と城山さん。ただし公営住宅に単身入居するには条件もあるため、まずは市や区の役所に確認するべきだといいます。他にも経済的負担を減らすため、食費や光熱費、交通費等も節約することになるでしょう。働くことと同時に、生活を上手に切り詰めて暮らしていくことが大切なのです。*ゆとりある老後は、誰もが願うこと。まだまだ先のことに思えても、少しずつ意識して貯蓄したり、老後について考えたりしておくことが必要なのかもしれませんね。(文/椎名恵麻)【取材協力】※ ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※ ヨースケ城山(2012)『給料そのままで「月5万円」節約作戦!』 ごま書房新社

2015年11月22日

老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

今回いただいたテーマは「老後」である。はっきり言って、漫画家という職業に関係なく暗黒のビジョンしか思い浮かばないので、できるだけ考えないようにしている話である。私がそう思っているだけでなく、今や多くのメディアが、貴様らの老後はデスロードだ、お先は真っ暗であると報道しているのだ。○老後は地獄のデスロード…?最近「老後破産」というテーマで組まれたテレビ番組を良く目にする。タイトル通り、バラエティ豊かな破産した老人が出てくるという、「とにかくブルーになりたい」という人以外は見ない方が良い内容だ。他人の不幸を米以上の主食にしている、いわば「不幸ソムリエ」たる私だが、子どもや老人の不幸は酢に匹敵するほどすっぱくなった古いワインのようなもので、テイスティングの対象外となる。あくまで、健康で働き盛りの癖にギャンブルとかして困っている人が好きなのだ。しかもこういう番組に出てくる老人は、若い頃散財しまくって今困っているというわけでは決してない。確かに見通しは若干甘かったのかもしれないが、普通に暮らしていたらこうなった、もしくは突発的不幸で老後の計画が狂ったという人がほとんどなのである。つまり我々の老後は、贅沢していたら死ぬ、普通にしていても死ぬ、何か起こったら死ぬ、というDead or DEAD or Die、モヒカン頭の悪漢がジープで走り回ってなくても、かなり世紀末な世界観となる。そういう番組ではそうならないためにどうするかを示してくれる場合も多いが、ほとんどの場合、結論は「働けるうちに老後の資金をためておけ」である。具体的にいくらぐらい貯めれば良いかという金額はメディアによってまちまちだが、夫婦二人で大体3000万円から5000万円ぐらいというのが相場だ。もうこの時点で、テレビを爆破してpixivを見に行ってしまいたくなる額面である。○「明るい老後」を無理矢理イマジンするこのように暗い老後にまつわる事ならいくらでもイマジンできるのだが、逆に「明るい老後」というのは一体なんなのだろう。ステレオタイプ的に考えると、息子夫婦あたりと同居し、孫の面倒を見ながら畑をいじったり、ゲートボールをしたりする感じであろうか。しかし、私はそういう例を見るたびに「嫌だぜ、そんな生活」と思うのである。現在夫と二人暮らしだが、私はほとんど部屋から出てこないので、お互い多くの時間を一人で過ごしている。それがベストなのだ。それなのに、突然嫁や孫に囲まれたら、かえって病むに決まっている。それに、現時点でネット漬けの人間が老後になって突然畑に目覚めるとも思えないし、還暦をすぎてゲートボールチームに入れるようなコミュニケーション能力が開花する、ということもないだろう。開花するなら今してほしい。しかし、何せ老いているのだ。一人ではできないことも増えるだろう。どれだけ一人が好きで孤独に強かろうと、いつかは他人の世話が必要となるのだ。それに、子世代だって自分の生活で手一杯で親の面倒が見られるかはわからないし、むしろ面倒を見てもらうつもりだった子どもが、親の年金を食いつぶす穀潰しに成長してしまうこともある。そのせいか、年をとっても身内の世話にはなりたくない、介護施設に入ると思っている人も多いようだ。しかし、その介護施設も数が足りないそうだし、さらにそこで起こる虐待など、とにかく人をブルーにさせるニュースに事欠かない。介護施設もピンキリなようだが、やはり良いところに入ろうとすると数千万の準備がいるようだ。ここまで来ると、再度pixivを見に行ってしまうのもやむなしといったところだろう。前に桂米朝師匠が「芸事をやる人間は末路哀れは覚悟のうち」と言っていたという話をしたが、今では芸をやっていなくても「末路哀れ」を覚悟しておかなければいけないのである。とはいえ、ここで「どうせ末路哀れなら今を謳歌するぜ」という方向に行くと末路の哀れ度が増す。やはり、そんなに哀れでない末路をたどるためには、若い頃我慢して金を貯めろと言う話になってしまう。このように考えれば考えるほど暗い想像しか出来ないのだが、逆に「明るい老後」の方が「円満離婚」ぐらい無理がある言葉のような気がする。少なくとも肉体的には衰えていくのだから、明るくはないだろうと思うのだ。老後破産だ何だとむやみに国民の不安を煽るのは良くないが、明るい老後、悠々自適だのと言って油断させるのもまた良くない。将来に危機感を持ち、備えることがやはり大切なのだ。つまりは、哀れじゃない末路を目指して今から5000万円貯めておけば良いということである。しかし、問題が解決できない原因の大半は「解決策がわからない」のではなく、「方法はわかっているが実行できない」という点にあるのだ。「5000万の貯金」に代わる実行可能な解決策を、なんとか老後を迎える前に考えたいと思う。とりあえず今日はピクシブで推しキャラの18禁創作を読むことにしよう。老後も大切だが、今を楽しむことも大切なのである。カレー沢薫漫画家・コラムニスト。1982年生まれ。会社員として働きながら二足のわらじで執筆活動を行う。デビュー作「クレムリン」(2009年)以降、「国家の猫ムラヤマ」、「バイトのコーメイくん」、「アンモラル・カスタマイズZ」(いずれも2012年)、「ニコニコはんしょくアクマ」(2013年)、「負ける技術」(2014年)など切れ味鋭い作品を次々と生み出す。連載作品「やわらかい。課長起田総司」単行本は1~2巻まで発売中、9月18日よりWeb連載漫画「ヤリへん」を公開開始。「兼業まんがクリエイター・カレー沢薫の日常と退廃」、次回は10月27日(火)昼掲載予定です。

2015年10月20日

ディー・エヌ・エーはこのたび、チェックインを通じて趣味や興味の近い人とつながることができるマッチングアプリ「Pinnote (ピンノート)」をiPhone向けに提供開始した。「Pinnote」は、ユーザーのチェックイン情報を元に、近しい趣味/興味をもつユーザー同士をマッチングするもの。カフェやショッピングモールなど、お気に入りの場所でチェックインをすると、チェックイン場所や回数に応じて趣味や興味の近いユーザーと「ピノトモ (アプリ内での友達)」としてマッチングする。「ピノトモ」となったあとは、相手のチェックイン履歴を閲覧できるほか、チャットを通じてお互いのオススメの場所を教え合うことも可能だ。また、ユーザーは、チェックインした場所の傾向に応じて自動生成される「タイ料理好きなグループ」や「温泉好きなグループ」、「ワインバー好きなグループ」といったグループに参加することができる。グループに参加するユーザーはチェックイン情報やコメントを投稿することができるため、自分が行ったことのある場所の感想の投稿はもちろん、行ってみたい場所に関する情報を得ることも可能となる。なお、同アプリの利用には、ユーザー任意のIDと性別、誕生日のみ必要。他の情報は入力不要で、FacebookやTwitterとの連携は提供しない。

2015年10月09日

趣味はなんですか?その趣味、男性と一緒に楽しめるものですか?夢中になれる趣味があるのは良いことですが、男性が引いてしまうような趣味だとモテや恋愛から遠ざかってしまいます。そこで男性に「ついていけないと思う女子の趣味」についてインタビューしてきました。■1.アイドルのおっかけ「アイドルが好きとか俳優さんが好きと言っている女子は、現実見ていないなぁと思います。好き、くらいならまだしも、本気でおっかけをやっているとなるともう恋愛対象外ですね。」(22歳/学生)「身近な男性よりもアイドルが好き!」という女性もいますが、男性からするとこんな女性は恋愛対象外。男性もいくら頑張ってもアイドルに勝てるとは思っていない上に、現実を見ていないイタい女子として扱われてしまいます。現実に気になる男性がいるなら、おっかけをしていることは秘密にしておいた方が良いかも。■2.ダイエット「ダイエットをしている女性は多いと思うんですけど、それでこっちまで巻き込まれるのは迷惑。デートでも「何が食べたい?」と聞いて「カロリー低いもの」とか言われるともう勝手にしてって思います。」(26歳/アパレル)趣味というよりもはや生活の一部ですが、常にダイエットをしている女性もいますよね。それ自体は悪いことではありませんが、デート中に「ダイエット中だから食べられない」などと言ってしまっては、せっかく美味しいお店を探した男性も気落ちするものです。普段はダイエットを頑張っていても「今日だけ特別!」と彼との時間を一緒に楽しむ気持ちを見せた方が彼も喜んでくれるようです。■3.靴やカバン、アクセサリー集め「ファッションにこだわる女性はいいと思うんですけど、そんなに持っていてどうするの?と思うくらい集めている女性には引きます。使えないほどの量を持っていても意味がないし、そういう女性は付き合ったらお金がかかりそう。」(27歳/金融)靴やカバン、アクセサリーが好きだからと集めている女性がいますが、男性からすると「そんなに持っていても使えないのに・・・」と思うよう。飾っておいてもかさばるだけと思われてしまうので、たとえたくさん持っていても彼には見せないほうが良さそう。■4.キャラクタードール集め「最近、人形を集めている女子がいるじゃないですか?正直、どこが可愛いのかわからないし、頭外して目を付け替えるとか、もう怖いんですけど・・・。」(24歳/公務員)芸能人でもブライスなどキャラクタードールを集めて、着せ替えをするのが流行っていますが、男性からすると「大人になっても人形で遊ぶの?」と理解しがたいよう。また「人形が部屋にあると、怨念がこもってそうで怖い」と考えている男性もいるようです。いくら見た目が可愛くても、よっぽど理解のある男性じゃなければ伝えない方が無難かも。■おわりに当てはまっているものはありませんでしたか?収集癖がある男性ならわかってくれるところもあるかもしれませんが、一般的な男性の意見としてはこれらのものは「ついていけない」と思われてしまうようなので、注意して!(栢原 陽子/ライター)(大倉士門/モデル)

2015年09月30日

老後は、都会の喧騒から離れて田舎でのんびりと暮らしたい、と考える人がいる一方で、通院や買い物などの不便さを考えると都会の方が生活しやすいという現実もある。そこで今回は、マイナビニュース会員の男女300名に「老後に過ごすなら、都会と田舎どちらが良いですか?」と質問し、それぞれを選んだ理由を尋ねてみた。Q.老後に過ごすなら、都会と田舎どちらが良いですか?都会 62.0%田舎 33.7%その他 4.3%Q.選んだ理由を教えてください■都会を選択 : 利便性が良いから・「病院やスーパーなどが近くにあるほうが暮らしやすいから」(28歳女性/学校・教育関連/専門職)・「足腰も弱るし車も運転できなくなるので、便利なところに住んだ方がいい」(24歳女性/団体・公益法人・官公庁/事務系専門職)・「病院や生活関連店が近くになるし、バリアフリーな街が多い・田舎は段だらけ」(47歳男性/電力・ガス・石油/技術職)■都会を選択 : 田舎は人間関係が不安・「田舎は人付き合いが面倒」(30歳女性/ソフトウェア/秘書・アシスタント職)・「田舎は不便だし古い考えをもつ人が多いから」(26歳男性/電機/技術職)・「田舎の人間関係が嫌」(25歳男性/機械・精密機器/技術職)■田舎を選択 : のんびり暮らしたい・「静かな土地でゆったりと暮らしたいので」(31歳女性/小売店/秘書・アシスタント職)・「静かにまったり出来そうだから」(26歳男性/農林・水産/技術職)・「人混みが嫌いなので田舎でのんびりしたいから」(29歳男性/不動産/その他)■田舎を選択 : 自然が豊かだから・「暮らすには都会が便利だと思うが、環境を考えると田舎が良いと思う」(50歳以上男性/建設・土木/技術職)・「自然に囲まれて生活したいから」(32歳男性/商社・卸/事務系専門職)・「田舎の方が空気がきれいだから」(28歳女性/機械・精密機器/専門職)■総評今回のアンケートでは、老後に過ごすなら都会が良いと回答したは6割強、田舎が良いと回答したは3割強という結果であった。都会を選んだ人のほとんどが、都会の便利さや田舎の不便さを理由にしており、「都会の方が病院やスーパーマーケットなどが近くにあるから」との回答が数多く寄せられている。田舎の人間関係が不安と回答した人は3人にとどまり、その他には「刺激が欲しいから」「ボケ防止のため」「虫が少ない方が良い」といった回答もあった。田舎を選んだ人は、「のんびり暮らしたい」「自然が豊かだから」との回答がほとんどで、「生活コストが安い」「地元に帰りたい」といった意見も見られた。結局のところ今回のアンケートでは、都会の便利さと田舎ののんびりとした暮らしのどちらを取るのかで、都会派と田舎派に分かれたようだ。調査時期: 2015年7月22日~7月24日調査対象: マイナビニュース会員調査数: 男性141名 女性159名合計300名調査方法: インターネットログイン式アンケート

2015年09月30日

物価の上昇、子どもの学費、給料の低下……。生活が大変なのはどの家庭も同じですが、なかでも、特に老後の生活が心配な人たちがいます。それは主婦や主夫。アメリカの主婦(夫)の3分の2は老後のための準備ができておらず、半数はまったく生活する手立てがないというのです。アメリカでは家事を切り盛りする人の81%が女性。そして実は、男性よりも女性のほうが老後の生活が厳しいのだそうです。アメリカのニュース専門放送局『CNBC』では、最新の研究から、女性の老後の生活に警鐘を鳴らしています。特に主婦のみなさんは必見です。■女性のほうが老後の生活が不利!アメリカで行われた調査により、女性のほうが男性よりも老後の生活が厳しいことがわかりました。まず、平均寿命が女性のほうが長いため、単純にお金が必要な期間が長くなります。現在65歳の女性の予想平均寿命は86.6歳となっており、男性の84.3歳に比べて4年ほども長いのです。したがって、女性のほうが伴侶を亡くす率も高くなっています。2013年には65歳以上の女性の49.7%は、伴侶が亡くなったり、離婚、別居のためにひとりで生活したりしていました。男性ではこの数字は22.8%と半分以下です。なんらかの理由で伴侶がいなくなることは、残された女性の生活に大きな打撃を与えることを意味します。主婦が離婚した場合、収入は平均で41%減るといわれているのです。これは男性の倍の数字です。伴侶が亡くなった場合も、男性は収入が平均22%しか減らないのに対し、女性は37%も減るのだといいます。■女性のほうがお金の管理が苦手?一家の家計を管理しているのは女性という印象がありますが、実は、女性のほうが一般にお金の管理が苦手な傾向にあることが指摘されています。研究を行った退職研究トランスセンター(TCRS)社長のキャサリン・コリンソン氏は、昔からの習慣で女性がお金に関して口出しできなくなっていること、女性に対してのお金の情報が少ないことなどを指摘しています。「私たちが調査した限りでは、女性向けのウェブサイトにはウェディングドレスの説明は載っていても、その金額が書かれていないようなものばかりでした」主婦は貯金する習慣がない人も多いともいわれています。アメリカでは、子どもがいる主婦のうち、習慣的に貯金している人はわずか29%でした。これは子どもにも悪影響を与えると考えられています。しかしコリンソン氏によると、これは主婦にとってチャンスなのだそう。これを機に家計に興味を持ち、お金について勉強することで、子どもにもお金の大切さを教えることができるのだといいます。「子どもは両親に大きな影響を受けます。家族でお金について話すことは、子どもにとってもいい勉強になるのです」女性の平均寿命のほうが長い以上、夫に先立たれる確率が高いというのは事実です。税金などのお金の計算が苦手な人も、老後や夫が亡くなったときに備えて、いまから少しでもできることを始めてみてはどうでしょうか?(文/スケルトンワークス)【参考】※Half of homemakers have no retirement strategy-CNBC

2015年09月24日

老後を豊かに暮らすためには、どれくらいの費用が必要なのでしょうか?(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、夫婦2人で老後生活を送る上で必要と考える一カ月の最低日常生活費は、平均22.0万円となっています。また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均13.4万円となっています。つまり、老後を豊かに暮らすための費用が、約35万円必要であると考えている人が平均的であるといえるでしょう。老後の生活費は実際にそんなにかかるの?実際、60歳以上の無職世帯の生活費は、1カ月にどれくらいかかっているのでしょうか。図1 世帯主が60歳以上の無職世帯(2人以上の世帯)の1カ月間の収入と支出資料:総務省統計局「家計調査年報(家計収支編)平成26年(2014年)」をもとに作成世帯主が60歳以上で無職である2人以上の世帯の家計における消費支出は約24.7万円となっています。一方で、手取り収入は約17.6万円となっており、毎月約7万円が不足しているという様子がわかります。では、世帯主が60歳以上単身の場合の無職世帯をみてみましょう。図2 世帯主が60歳以上の単身無職世帯の1カ月間の収入と支出資料:総務省統計局「家計調査年報(家計収支編)平成26年(2014年)」をもとに作成世帯主が60歳以上単身の無職世帯における消費支出は約14.3万円となっていて、手取り収入は約10.2万円となっています。無職である2人以上の世帯ほどではないにしても、毎月約4万円が不足しているのが現状です。老後の生活に不安を感じる?(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、自分の老後生活に不安を抱えている人の割合は9割近くにものぼります。その具体的な不安内容を見てみると、圧倒的に多いのは、「公的年金だけでは不十分」という回答。次いで、「日常生活に支障が出る」、「自助努力による準備が不足する」といった回答が続きます。図3老後生活に対する不安の内容(複数回答) 上位10項目資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成不安に対する対策を講じよう!図1と図2をみて分かるように、日常的な支出も預貯金等の切り崩しが必要になる可能性が高いといえます。さらに、ゆっくりと旅行などを楽しむことも老後のライフプランに思い描くのであれば、老後に備えて、今から少しずつ確実に資産形成を行っていくことが、必要といえるでしょう。そのため資産形成の方法は、積み立て預貯金商品のほかにも、個人年金保険など価格変動リスクが極めて低い商品で行うことが望ましいといえます。漠然とした不安にさいなまれるのではなく、自分たちの思い描く老後の生活のために、どれくらいの準備が今から必要なのか具体的に考えてみることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

日々仕事に追われ、休日も自宅でダラダラと過ごしていると、逆にストレスがたまることってありませんか?仕事に明け暮れているうちに、まわりがどんどん結婚して遊び友達が激減。休日は引きこもりがち、という人も増えているよう…。しかし気分転換をしっかりとすることも、とても大切なこと。ひとりでも楽しめる趣味を見つけましょう。新しく始める趣味としておすすめなのが一眼カメラ。スマホで撮影するときも、構図や色合いにこだわることが好きならば、一眼カメラにもハマれる可能性大!また、一眼カメラは機能性も抜群。使い方をマスターすれば、スマホでは難しいプロ並みのダイナミックな写真を撮ることができます。けれど、「撮るのが難しそう…」「使いこなせるか不安…」と、“興味はあるけど、まだ買うまでに至っていない”という人も多いはず。そこで見つけたのが、オリンパスが運営する写真講座「デジタルカレッジ」。なかでも女性には 「フォトルージュカレッジ」 が大人気です!「フォトルージュカレッジ」は、ミラーレス一眼カメラを使い、“自分らしく写真を楽しむ”女性のための講座で、受講者もプロのカメラマンである講師も女性のみ。カメラの使い方はもちろん、“背景ぼけ写真”や、おしゃれな街での“スナップポートレート”など、撮影の基礎を楽しく学ぶことができます。受講中はオリンパスの最新ミラーレス一眼を無料でレンタルできるので、カメラを持っていない人も安心!現在募集中の第2期生の講座は、関西在住の人気フォトグラファー田川梨絵さんが講師を務めます。講座は2015年10月8日、10月22日、11月5日、11月28日、12月10日の全5回。定員は15名と少人数制で、田川さんが写真教室を開講している兵庫県芦屋の「Recon」が会場です。第1回の「OLYMPUS PEN はじめの一歩!」では、カメラの取り扱い方から、簡単に雰囲気のある写真を撮るコツ、スマホに写真転送をする方法までレクチャーしてくれます。これだけでも、普段の写真のおしゃれ度を一気にレベルアップできそう! 第2回、第3回は、“背景ぼけ写真”の撮影法や、広角(ワイド)と望遠レンズの効果を学び、実際にいろいろなレンズを体験することもできます。アットホームな雰囲気の中、女子だけでワイワイと楽しく学べ、新しい友だちができたという方も多いのだとか。第4回(11月28日)では、瀬戸内海に浮かぶ香川県の小豆島へ日帰り撮影旅行に! (移動交通費は各自)豊かな自然と現代アートがマッチした小豆島は、実写版『魔女の宅急便』のロケにも使われるほどフォトジェニックな島として有名です。また現地では、オリンパスのカメラで小豆島の魅力を発信し続けている「小豆島カメラ」のメンバーが、魅力的なスポットを案内。散歩を楽しみながら表現力やアートな感性を磨くことができます。受講料金は全5回で20,000円。プロに学べて、1回4,000円と考えるとお得な気分です。申し込みの締め切りは2015年9月29日までなのでぜひ応募してみて。応募・詳細は こちら 。関西で受講するのが難しい人は、ほかにもさまざまな講座があるので「 デジタルカレッジ 」のサイトをチェックしてみてください。一眼カメラが趣味になると、休日のおでかけ率もアップして運動不足解消にもなるかも? ためらっていた人は、この機会にぜひチャレンジしてみてはいかがでしょうか。・ オリンパス公式サイト ・ オリンパスデジタルカレッジ

2015年09月01日

老後に必要な資金は3,000万円ともいわれる時代、年金制度のほころびもどんどん明らかになり、若いうちから老後資金について考える人が増えてきています。しかし30代は結婚し、子どもを持ち、家や車を買うなど、出費もかさむもの。そんななかで老後資金づくりにまで手が回りません。そんなとき、「こんな行動はNG」という指針があると助かりますよね。そこで今回は、経済に関するトピックを紹介するサイト『Business Insider』が2人のファイナンシャルプランナーに取材した“30代が陥りやすいお金の失敗”をご紹介。ゆとりある老後を送りたいと思ったら、こんな行動はNGです!■1:必要以上の金額を個人年金に回す先々への備えも必要ですが、大切なのはその内訳。30代は大きな支出が目白押しですし、けがや病気など不測の事態への備えも必要です。たまの家族旅行などの支出にも対応できるよう、手元の貯蓄も増やしましょう。■2:自分の老後資金よりも子供の教育資金を優先させる子どもの教育費は大切。でも老後資金を教育費に回していると、老後に資金が底をついたとき子どもが補てんすることになり、教育ローンより高くつくことに……。実は、自分自身の老後資金への備えは教育費よりも優先すべきものなのです。■3:生命保険・医療保険に入っていないとはいえ、民間の生命保険、医療保険に加入しておくことも重要です。保険が生きてくるのは40代や50代、あるいはそれ以降。30代ではまだ危機感が薄いですが、軽視しているとあとで痛い目に遭うことも。■4:所得保障保険に加入していない日本には失業保険や国民年金の障害給付・遺族給付などの制度がありますが、働けなくなった場合の収入源についても考えを巡らせておくのは大切なこと。将来の備えや「もしも」にきちんと向き合うのが、30代の責任です。■5:パートナーとお金の話をしていないお金の話をするのは難しいことですが、結婚を前に一度お互いの金銭的な状況や希望ときちんと向き合いましょう。結婚後、お金に対する価値観の違いからすれ違いが生じることも防げます。■6:結婚式にお金をかけすぎる日本でもアメリカでも、結婚費用の相場は平均300万円以上。しかしプランを練り、必要なポイントを絞れば100万円以下で満足のいく結婚式を挙げることは可能です。もし盛大な式をしたいなら、早い段階から結婚資金として貯蓄していきましょう。■7:第一子にお金をかけすぎる待望の第一子には、お金をかけたくなってしまうもの。しかし初めての子育てには予想外の出費がたくさん。ベビー用品にお金を必要以上にかけてしまうと、あとあと後悔します。初めてのときは、財布のひもを締め気味にするくらいでちょうどいいのです。■8:車にお金をかけすぎるさまざまなことにお金のかかる30代、車のローンも馬鹿にはなりません。10年で買い替えるとしたら、ローンは少なくとも最初の5年で終わるように設定しましょう。そうすれば、車のローンが終わった後の5年は貯蓄を別のことに回せます。■9:将来の見通しなく大学院に行くMBAを初めとした大学院進学は、キャリア形成にどう役立てるか具体的なイメージを持っていることが大前提。そうでないのであれば、働きながら通うという選択肢も検討してみる必要があります。■10:「働くのは今月の生活費のため」と思っている一般的に、働き盛りは30代後半から40代前半。30代前半で仕事を探す場合は、働き盛りのその時期にさらに収入が増えるかどうかを指針にすべき。場当たり的な働き方を続けていると、老いてから不安を抱えることになってしまいます。■11:「将来はもっとお金が稼げるはず」と思っている人生、楽観も必要です。しかし、お金に関しては楽観しすぎが自分の首をしめることになります。将来のお金のことは少しシビアに考える癖をつけましょう。30代にとってまず必要なのは、老後資金の貯蓄をスタートさせることなんですね。そのためには、残った分を貯蓄に回すのではなく、続けられそうな金額を設定して毎月の収入から先取り貯蓄し、“残った分で生活する”に発想を転換しましょう。そうすれば、自ずと生活レベルを押さえ、貯蓄を増やすことができます。ゆとりある老後のため、30代からできることはたくさんあります。前向きに資金づくりを進めていきましょう。(文/よりみちこ)【参考】※The 11 worst money mistakes to make in your 30s―Business Insider

2015年07月15日

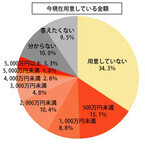

オウチーノ総研は23日、首都圏(東京都、神奈川県、千葉県、埼玉県)在住者を対象とした「『老後』に関する実態調査」の結果を発表した。それによると、自身の老後に対して「悲観的(計)」に考えている人は42.0%に上った。悲観的に考えている理由については、「老後資金・年金に不安があるから」が突出して多かった。他方、「楽観的(計)」は28.0%、「わからない」は30.0%となった。現在用意している老後資金の金額を聞くと、「用意していない」は34.3%、「500万円未満」が15.1%、「1,000万円未満」が8.8%、「2,000万円未満」が10.4%、「3,000万円未満」が4.8%など。一方、退職までに用意する予定の金額は、「用意しない予定」が18.4%、「500万円未満」が5.9%、「1,000万円未満」が6.6%、「2,000万円未満」が9.4%、「3,000万円未満」が8.0%などとなった。老後もゆとりのある生活を送るためには3,000万円の資金が必要ともいわれるが、今回の調査では、3,000万円以上の資金が用意できる見込みのある人は14.7%にとどまった。また、自身が老後の暮らしを送る頃、日本の高齢者の暮らしは「今より悪くなっている」と答えた人は過半数の52.2%に上った。調査期間は2015年6月12~15日、調査方法はインターネット、有効回答は40~59歳の個人860人。

2015年06月23日

子育て真っ最中のWoman.excite ママ世代でも、何となく「老後が不安」と感じている人は多いのでは? 「『老後を不安』に感じる最大の理由は、『わからないこと』に原因があるんです」と言うのは、定年後の第2の人生=セカンドライフに詳しい大江英樹さん。ご自身も野村證券を定年退職し、まさに「老後」生活の真っ只中なのに、生き生きしていて、楽しそう! あれ? 老後って案外悪くない!? そんな大江さんに、年金についてのお話を伺った。■自分の年金額を知っていますか? 今回は年金の特集なので、老後のお金について簡単な質問を2つしよう。<問1>自分が国からもらえる年金額を知っていますか? <問2>夫や自分が勤務している会社から、(定年まで勤めたら)退職金をいくらもらえますか? この2つの問いに、すぐさま回答できる人はいないのでは? それも、そのはず。大江さんは元々、野村證券で確定年金部長をしていた経験があり、今でこそ年金のプロだが、そんな大江さんでも年金の担当になった時は、「年金は、わかりにくいです。僕は年金業務の担当になった当初、実にたくさんの本を読みました。それでもわからないので、『サルでもわかる年金』という冊子を読んだのですが、それでもわからない。『自分はサル以下なのか』と落ちこみました」という状態だったそう。■年金がわかりにくい理由「実は、年金がわかりにくいのは、『年金』という言葉が最大のネックなんです。」えっ、どういう意味!? と思った人は、下記の図を見て欲しい。 老後、国からもらえるのが「公的年金」。一方で、勤めていた会社からもらえるのが「企業年金」。この2つは、全然違う仕組みの制度なのに、同じ「年金」という言葉で括られている。これが、年金を難しく感じる元凶だという。では、どう考えればいいのだろうか? その答えは次回、「年金、私は結局いくらもらえるの?」で、年金制度の骨格を整理することで明らかになるはずだ。年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月02日

anan読者200人で作る「anan総研」。今回のテーマ「渋い趣味」についてアンケートを実施すると、渋い、地味な趣味を持っている人は42%という結果に。斉井夕絵さん(31歳・看護師)、新宮志歩さん(23歳・ラジオパーソナリティ)、平田未久さん(31歳・秘書)の総研メンバー3人に彼や友達が引いたとしても好きなものは好き!という渋い趣味について語り合ってもらいました。***斉井:アンケートを見てると、みんなの趣味が想像以上に渋くておもしろい!新宮:「なんでそこ?!」っていう意外性があるほど、その人に興味がわくよね~。斉井:二人には、我ながら渋い、地味だなあと思う趣味はある?平田:私は小さい頃から切手集めが趣味だったの。小学生のとき、友達から「ダサい」と言われてからしばらく隠してた時期もあったけど、大学で同じ趣味を持つ友達と出会って、再燃。新宮:趣味を共有できる人がいるってうらやましいな。私はいま相撲にハマっているんだけど、本場所を観に行くときは基本ひとり。最近、仲間が欲しくて…。平田:語り合える友達がいるのはいいよ。一緒にイベントに行ったり情報交換したりできるし、知識も一人のときよりさらに深まった気がする。新宮:マイナーな趣味であればあるほど、わかりあえる人と出会えた喜びは大きいよね。平田:そのとおり。夕絵ちゃんは、趣味仲間っている?斉井:いない…というのも私、さわり心地がいい布集めが趣味だから、もはや地味すぎて誰もついてこない…。平田:ええ!正直、想像以上に地味だった(笑)。斉井:よく言われる。服もデザインと同じくらい、さわり心地が重要なの。家でも姉が持っていたサテン生地のストールとか、リビングにあったふわふわのクッションカバーを自分の部屋にこっそり持ち込んで、スリスリさわっちゃうんだよね。新宮:それは小さい頃から?斉井:うん。わかってもらえたら嬉しいけど、ひとりでこぢんまりと楽しめればそれでいいの。新宮:アンケートでは「渋い趣味と見た目のギャップを活かせば自己紹介のつかみはOK!」という声もあったよね。斉井:たしかに珍しい趣味だと会話が弾みそうだけど、引かれるリスクも考えちゃう。平田:私も昔、趣味を隠していた時期があったけど、今では公表するメリットを感じてる。切手好きがきっかけで、職業や肩書を超えた人と仲良くなれたり、そのご縁でいくつかの恋をしたこともあったかな…。新宮:あら、すてき!平田:誰がなんと言おうと、好きな気持ちには逆らえないし、素直になるのが一番だと思う。新宮:そうだね。私もいつか、力士好きを極めて、相撲に関わるお仕事をするのが夢なんだ。斉井:それなら、どんどん公言するべき。応援してるね!※『anan』2015年6月3日号より。文・中村朝紗子(C)choness

2015年06月01日

合コンなんかで、よく「休みの日はなにしてるの?」なんて趣味の話になりますよね。いくら男ウケばっちりのルックスで武装していても、趣味の答え方によっては「この子はちょっと、ないな・・・」と思われてしまうことも!今回は男性が聞いて「うわー・・・」と引いてしまう女性の趣味を紹介いたしましょう。■1.無趣味「見た目好みの子がいたから俺から積極的に話聞いてたんですよ。で、何気なく『休みの日なにしてるの』って聞いたら、『テレビ見たりスマホいじってるー』って言われて、なんか・・・つまんなそうって思っちゃいました」(20代/大学生)無趣味はキケンです。いくら見た目に気合いを入れていても、無趣味は「私中身が空っぽです!」と言ってるようなもの。話題も広がりませんし、自分の好きなものを一つは見つけるのがいいです!スキルが必要な趣味はハードルが高いので、映画鑑賞や読書など、お手軽にできるものがあるだけで随分印象がアップしますよ。■2.ショッピング「『休みの日はショッピングに行く』って言ってる子がいて引きました。その子、バッグも靴も同じブランドの物身に付けてましたから。そういやコートもやけに高そうだったな・・・」(20代/美容師)お金がかかりそうな印象がまず先行するようですね。ブランド物で武装してれば付き合ったときの悲惨さや、そもそも「そのブランド物どうやって手に入れてんの・・・?」と黒い影を感じてしまう男性も。「ウィンドウショッピングが好き」って言った方がマイルド。見るだけはタダですからね。それに流行への感度高めな印象もナイスです。また、お金がかかるものより「雑貨屋や小物を見るのが好きかな」とお値段も印象もかわいいものがいいでしょう。■3.クラブ通い「気になる子を終末の夜に誘っても、大体予定があるって断られてたんです。よくよく聞いてみたら、どうやらクラブ通いにハマってるらしく・・・もう誘うのやめました」(20代/IT)まあ、彼女にとってはこの男性と会うよりクラブに行くほうが楽しいということなんでしょうが・・・。単にお酒や音楽を楽しんでいるというだけでも、「クラブ通い=遊び好きのビッチ」というなかば偏見的なイメージを持つ男性は少なくありません。特に、清楚系女子を好む男性にとっては、かなり好感度低め。とりあえず、クラブ通いは伏せておきましょう。■4.付け焼刃の趣味「カメラが趣味って聞いて、僕も写真が好きなのでテンション上がりました。一緒に撮りに行くことになったんですけど、その子ぜんぜんシャッターを切らないんです。その子のカメラを借りたとき、何気なく保存写真見たんですが・・・ほとんど撮ってないし、残ってるのはワケの分からない構図のものばかり。ピンボケもひどかったし・・・」(20代/クリエイティブ系)ウソはいけません、ウソは。いくら気になる男性と趣味を合わせても、それがウソなら信頼度にキズがつきます。趣味というのであれば、最低限の腕前は必要です。こういう場合、『趣味にしたいから教えてほしい』というスタンスに切り替えましょう。「最近カメラを買ったんだけど、まだ全然よく分からないから教えてほしい」と言えば、一緒に出掛ける口実にもなりますし、その趣味を通じて触れ合う機会もがっつり増える!楽しかったら本当の趣味になってプライベート充実!まさにいいこと尽くしです!■おわりにプライベートの過ごし方はもちろん人それぞれ自由です。しかし気になる男性の好感度を気にする場合は、自分の普段の過ごし方を一度見直してみるのもよさそうです。生活スタイルにちょっとした変化があれば、男性とお近づきになる機会が増える可能性アップはもちろん、今まで以上にプライベートが充実するはずですよ!(大西薫/ハウコレ)

2015年05月07日

なんだか漠然と老後の生活が不安…、そう感じることありませんか? さすがに女子会で、年金の話題が出る訳もなく…。でも、みんながどういう風に考えているのか正直気になります。そんなあなたは、こちらの調査結果を見てみて。この調査は、世界34の国と地域の18~65歳を対象に実施する労働者意識調査「ランスタッド・ワークモニター」の2015年第1四半期の結果です。(ランスタッドホールディング・エヌ・ヴィー調べ)■老後の生活資金は個人の責任か? 老後の生活資金の準備について、日本の働き手の82.0%が雇用主でなく個人の責任であると回答しました。年齢別では、55~65歳で91.1%と個人責任の意識が非常に高い結果でした。調査国の平均は63.7%、もっとも個人責任との回答が多かったのはシンガポールで、85.1%でした。次にインド(84.1%)で、日本はそれに次ぐ3番目です。反対に個人責任の回答が少なかったのは、ハンガリー(33.8%)、ルクセンブルク(40.7%)でした。国によってかなり差があるようですね。■老後の生活資金のために貯蓄は必要? 老後の資金として、日本の働き手の42.2%が収入の2割以上を貯蓄すると回答しました。自分自身の貯蓄金額と比較していかがでしょうか? これはシンガポール(54.0%)、インド(49.2%)、マレーシア(44.4%)についで、4番目に高い数値です。やはり老後の生活資金を個人の責任と考える国は、貯蓄金額も高いようですね。老後の生活資金のために収入の2割かそれ以上を貯蓄すると答えた、調査国の平均は、24.5%。地域別では、アジア(43.7%)、北米(36.7%)、中南米(29.1%)オセアニア(27.0%)の順で、ヨーロッパが16.1%ともっとも低くなりました。ランスタッド株式会社人事本部長の柄沢雅生さんは、日本の超高齢化と少子化により、年金や医療費などの社会保障給付の支給額の減額が必至である背景を踏まえ、「ここ10数年、将来の退職金を自己運用する確定拠出型年金を導入する企業が増えるなど、企業年金の制度も変化を遂げつつあります。自社でどんな制度があるのか、将来に向けての貯蓄の計画など、自己のキャリアプランとともに考えていく必要があるのではないでしょうか」とコメントしています。老後のことなどまだまだ先と思いがちですが、今からでもできることはたくさんあるはずです。たとえば、貯蓄について真剣に考えて、少しずつでも実行に移したり、スキルを磨いて生かすなどキャリアアップを考えたり、さらには結婚や出産といったライフプランについても考えておくことが大切なのではないでしょうか。・ランスタッド株式会社 公式サイト

2015年04月30日

突然ですがみなさん、「趣味はなんですか?」と聞かれればなんと答えますか?これといって特に趣味がないと、聞いた男性も「あー・・・」と生返事とともに、気まずい沈黙がやってくる流れに・・・とはいえ、楽器など実力が必要な趣味となれば、以前からの継続や、ある程度のスキルが必要です。ならばお手軽に趣味っぽく聞こえて好印象ゲットなものを日常に取り込みましょう!今回は「休みの日は〇〇やってるよ」ととりあえず言えば好印象になる趣味を紹介します。■1.読書「読書をする人っていいですね。どんな本を読んでるか気になるので、話を聞いてみたくなります」(30代/クリエイティブ系)出ました読書。知性や教養が感じられて、男ウケも良好です。ちなみに、ギャルっぽい人が読んでいれば、いい意味でのギャップにもなりやすいです。しかし、「マンガ」を「読書」と言うのは避けましょう。「読書が趣味」の知性溢れる印象が台無しです。ミステリーや恋愛、エッセイなど、自分の好きな分野や作家も答えられると良いですね。■2.スポーツ「プライベートの話になったとき、同僚の女性が『ジムや自宅でヨガをやってる』って言ってたんです。ムリなダイエットをしてる女性の話をよく耳にするので、ちゃんと運動する人は好感がもてます」(20代/公務員)普段から運動しているアピールは健康な印象につながります。「ジム」や「ヨガ」という単語も、健康な女性像につながって聞こえがいいみたい。サイクリングやフットサル、ランニングなんかは男性もやっていることが多いですし、一緒に楽しめるスポーツなのでさらに良いですね。運動は苦手だし・・・という人は、「半身浴の後にストレッチをする」などでもOK。体を動かして気分も体もリフレッシュする習慣であれば、好印象につながりますよ。■3.映画鑑賞「僕って家に帰るとテレビばっかり見ちゃうんですよ。だから映画を見る人ってなんかカッコいい(笑)自分で好きな映画見つけたり、お気に入りの作品の話とかってなんかオシャレじゃないですか」(30代/公務員)たしかに「映画を見るのが好き」っていうと、どことなくオシャレで聞こえがいいですよね。ドラマに比べて映画は時間も短くてサクッと観られますし、映画デートの流れにも持って行きやすいのでオススメです。■4.音楽鑑賞「僕もけっこう音楽聞くの好きだから、おたがい好きな音楽の話で盛り上がれそうですし。一緒にライブ行くのも楽しいだろうなぁ!」(20代/教育)まさに気軽にできること。とはいえ、流行りの曲をなんとなく聞くよりも、好きな音楽を見つけて聞くってことがポイントです。好きなジャンルが同じなら共通の話題になって仲良くなる貴重なツールになりますし、「これが好き」ってものがあれば個性も感じられます。ショップに立ち寄ってみたり、友達からオススメのアーティストを教えてもらいながら、自分の好きな音楽を見つけましょう!■5.カフェめぐり「男の僕がちょっと抵抗あるから余計に、カフェ好きな女子って魅力的なんですよ。穴場カフェとかオシャレ系のお店知ってると、なんかセンスいいなぁって思いますし」(10代/大学生)「カフェで好きな本や雑誌読むよ」なんていうだけでオシャレでインテリなオーラも出せます!別に通いつめなくても、なんとなく時間があるときに気になったカフェへ立ち寄ってみる程度で、「お気に入りのカフェでまったり過ごすの好きだよ」って言えちゃうのでお手軽です。■おわりにさくっとお手軽にできて好印象になるものばかりなので、これといった趣味がないという方はぜひ触れてみてください。それに、自分が好きなものを見つけるのは楽しいものです!ぜひ楽しみながらあなたの魅力を磨いていってくださいね。(大西薫/ハウコレ)(島村 遥/モデル)(柳内 良仁/カメラマン)

2015年04月30日

「平日は仕事、土日は趣味に費やしてます」なんて聞くと、充実した生活だという印象を受けますよね。飲み会でサラッと素敵な趣味を言える女性はカッコいいものです。しかし最近は、「これといった趣味が無い」とお悩みの女性が多いのも事実。「名前は○○です。趣味は・・・ありません」なんて自己紹介はちょっと冴えないですよね。ぜひこれを機会に何か始めてみませんか?というわけで今回は、趣味は趣味でも男性ウケが良さそうなイケてる趣味を4つ紹介します。■1.ヨガ「CAとかが休日にやってそう。出来る女の趣味って感じかな?」(24歳/男性)「ヨガ始めてから痩せたし、心も体もスッキリするし、いいことづくめ!なるべく時間かけてじんわりリラックスしたいな。ヨガの教室に男性もチラホラ参加してるから、男性も興味あるんだなって思ったよ~」(22歳/女性)女性芸能人の趣味としても名高いヨガ。美意識の高さが感じられますよね。堂々とヨガをしている女性はスタイルも洗練されており、露出多めのウェアを格好よく着こなしています。「大地と一体になる・・・」「生命の喜びを感じるわ・・・」など、ミステリアスでスピリチュアルな香り漂わせた発言をすると、若干引かれる可能性があるので注意しましょうね。■2.料理「一人暮らしが長くて手料理に飢えてるから、料理好きってだけでも好感度高い。」(29歳/男性)「社会人になってから、大体の料理のレシピを覚えて一通り作れるようになった。節約できるしおいしいご飯も食べれるから頑張ってよかったかな。」(25歳/女性)でました、モテる女と言ったら料理。これは間違いありません。最初は教室に通うなりして継続させ、段々とレベルアップしていきましょう。今後も伸び続けるスキルですし、節約するときや美容面でも役立ちますね。もし男性に好意があれば「じゃあ○○ちゃんの手料理食べたい」と流れて、次回に繋げやすいです。■3.ゴルフ「ゴルフが趣味って言うと興味を持つ男性は多いかな。友達を連れてったら見事にハマったらしく、今めきめき成長中してる。」(27歳/女性)クールで賢そうな女性の趣味と言えば、ゴルフ。やったことのない人は、ルールが微塵も分からないスポーツですが、興味を持っている男性が多いため、「じゃあ一緒にやってみよう」と誘い出せることが出来ますよ。■4.DIY「趣味はDIYですって言ったら『何ソレ!?』って聞き返された。作ったものを見せたらすごいね~って褒められて嬉しかったなぁ。」(24歳/女性)DIY・・・印象に残りやすく、話題性のあるフレーズですよね。DoItYourselfの略語で、意味は「自分で何でもやってみること」です。DIYという言葉自体が興味をひき、食いついてもらえる様子。更に、ちょっとしたインテリアやアクセサリーが作れるならば、ケータイのカメラに収めておき、いつでも見せることができるようにしておくといいでしょう。■おわりにいかがでしたか?始めてみたいと思った趣味はあったでしょうか。ぜひ自分に合うイケてる趣味を見つけてみてくださいね!(平井エリカ/ハウコレ)

2015年02月15日

宝島社は26日、別冊宝島『老後に必要なお金が貯まる本 老後資金は3000万円なくても大丈夫!!』を発売した。ファイナンシャルプランナーの畠中雅子氏監修。価格は833円(税別)。同書は、お金にまつわる将来のライフプランを「見える化」する技を紹介。「いつ・どのくらい・どうして」必要となる金額や貯めどきを可視化することで、簡単に老後資金対策の目処を立てることができるという。また、年金や保険、税金、ローンといった大切なお金の知識や「マル得術」も大判図解で解説する。巻頭には切り取って使えるライフプランシートが付属する。主な内容は、「第1章 貯めどきと必要額がわかる! ライフプランシートでお金を"見える化"しよう」「第2章 いつから、いくらもらえるの? 知っておきたい『年金』のしくみと増やし方」などとなっている。監修者の畠中雅子氏は1963年東京都港区生まれ。大学時代よりフリーライターとして活動を開始し、1992年にファイナンシャルプランナーの資格を取得。教育資金アドバイスを行う「子どもにかけるお金を考える会」、高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」などを主宰。著書に『結婚したら知っておきたいお金のこと』(海竜社)などがある。

2015年01月26日

あなたには趣味がありますか? 趣味がない…なんて寂しいことを言う人よりも、趣味がある人のほうが人生を楽しんでいると言えるかもしれません。趣味がある人生がいいとは言えど、すべての趣味が万人受けするかというと、話はまた別ものになってきます。今回は「無いなこいつ…」と多くの男性に思われてしまうような男性ウケしない女性の趣味についてご紹介します。■1.健康、美容オタク「ご飯は玄米じゃないと食べたくない」「夜は22時までには寝ないと健康にもお肌にも悪い」「美容のためならいくらでもお金を使う」こんな女性を、男性は呆れた目で見ています。「何でも美味しいものたべればいいのに、面倒くさいなあ」「付き合って自分にも玄米食べろ、とか強要されたらきつい」「すごいお金かけてそうで嫌だ」健康志向や美意識が高いことは良いことですが、男性からは「どうでもいい、面倒くさい」なんて思われてしまうことも多いようですよ。■2.腐女子的趣味「アニメにはまっているだけなら全然大丈夫だけど、ボーイズラブとかになってくると理解を超えてしまう」「同人誌を買いあさっている姿とか、可愛い子でも無理かもしれない…」「漫画とか、よこしまな気持ちで」確かに、男性から「無いな…」と思われる趣味としてはかなりの上位に入ってきそうですよね。はまっている女性って案外多いはずなんですが、あまりひけらかしている女性もいませんもんね。■3.アイドル、芸能人の熱狂的追っかけ「アイドルの熱狂的な追っかけはちょっと引いてしまうかも」「例え付き合ったとしても、自分よりアイドルを優先されそうで嫌だ」「そもそも、絶対結婚とかできるわけないのにアイドルにお金を注ぎ込む女性の気が知れない」「部屋がアイドルのグッズで溢れていたとしたら、例えどんなに気に入っている子だったとしてももう会わなくてもいいかもしれない」確かに、例えばお付き合いしている男性が自分のことをほったらかしにして若い子を追っかけまわしてる…なんてことはあんまり想像したくはないですよね。芸能人やアイドルがかっこよくて好きになる気持ちも分かりますが、もう少し現実を見てみてもいいのかもしれませんね。いかかでしたでしょうか。「やばい、当てはまっちゃってるよ…」なんてドキッとした方もいるんじゃないかなと思います。「男性ウケしなくても全然いいもんね!」なんて開き直る人もいれば、「ちょっと控えようかな…」なんて真剣に悩む人、様々かもしれませんが、なんにせよ趣味を持つということは良いことです。男性ウケを気にせずに、趣味を極めるもよし、少し気にして違うものに興味を持つもよし、自分の趣味についてちょっと考えてみるのも良いのかもしれませんね。

2015年01月19日