一般社団法人 日本損害保険協会(会長:舩曵 真一郎)は、全国約5,000校の高等学校の公民科・家庭科教員を対象に、「生活におけるリスク」および損害保険の教育に関する調査を実施しました。2018年(平成30年)に告示された高等学校学習指導要領解説では、生活上のリスクに対する備えや自助などの観点から、「公共」や「家庭」の授業で「民間保険」について触れることが示されました。また、2022年4月から、成年年齢が18歳に引き下げられ、高校在学中であっても親権者の同意を得ずに契約することが可能となります。これらを受けて、「生活におけるリスク」や損害保険に関する高等学校での教育の実態や教員の意見を把握するため本調査を実施しました。調査結果の主なポイントは次のとおりです。・「生活におけるリスク」に関する教育が「必要」または「ある程度必要」と回答した教員は9割、損害保険に関する教育が「必要」または「ある程度必要」と回答した教員は8割を超えている。一方で、「生活におけるリスク」に関する教育の実施状況は約5割、また、損害保険に関する教育の実施状況は約2割に留まっている。・今後の損害保険に関する教育の浸透に向けて重要と考えられる取り組みとして割合の高かったものは、「副教材・ツールの充実」(57.2%)、「授業時間の確保」(49.6%)、「教科書の記載内容の充実」(46.2%)であった。高校生のうちに、身の回りのリスクや保険の仕組み・必要性を理解し、18歳を迎えて契約の当事者になったときに自ら保険商品を選択できるような損害保険リテラシーを修得することは消費者教育の観点からも重要です。当協会は、本調査結果をもとに、教員に対してより役立つ情報や教育ツールを提供してまいります。 詳細はこちら プレスリリース提供元:@Press

2021年12月15日

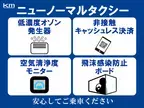

国際自動車株式会社(東京都港区、代表取締役社長:西川 洋志、以下 国際自動車)は、2021年12月6日、国際自動車グループのタクシー、および業務提携会社(一部除く)の約4,200台が、ニューノーマルタクシーへの切り替えを完了しました。km ニューノーマルタクシーステッカーkmのニューノーマルタクシーとは、低濃度オゾン発生器・飛沫感染防止ボード(通称:ミラクルガードL)・空気清浄度モニター・非接触キャッシュレス決済機の計4点を装着している車両と定義しています。また国際自動車では、7月下旬にコロナウイルスワクチンの職域接種を開始し、9月末時点で全乗務員の90%が接種を完了しました。公共交通機関の担い手として、お客さまの安心・安全な送迎を達成するために、感染拡大防止を引き続き、徹底してまいります。これからも安心してkmタクシーにご乗車ください。設置が完了した車両には、右後席窓にステッカーを貼付しています。車内後部座席タブレットにて、kmニューノーマルタクシーの15秒CMが放映されます。km ニューノーマルタクシー15秒CMシートカバーに関しまして【国際自動車株式会社 会社概要】会社名: 国際自動車株式会社所在地: 東京都港区赤坂2-8-6設立 : 1920年(大正9年3月)代表者: 代表取締役社長 西川 洋志URL : 詳細はこちら プレスリリース提供元:@Press

2021年12月06日

SBI損害保険株式会社(本社:東京都港区、代表取締役社長:五十嵐正明、以下「SBI損保」)は、ブランドキャラクター小島瑠璃子さんが出演する自動車保険とがん保険の新TVCMを、2021年12月4日(土)から全国で放映します。小島瑠璃子さんの演技を通じ、コーポレートスローガンである「プライスリーダーからゲームチェンジャーへ」の実現に向け、全力でまい進するSBI損保のイメージをお伝えしていきます。自動車保険の新TVCMがん保険の新TVCM●「SBI損保の自動車保険」(※1)新TVCM-“「やすさ」満足度、いちばんへ。”篇小島瑠璃子さんが大きなフラッグを力強く掲げ、SBI損保の自動車保険の「保険料のやすさ」「補償の選びやすさ」などの“「やすさ」満足度”を伝えます。「SBI損保の自動車保険」は、「価格.com 自動車保険満足度ランキング2021」の保険料満足度において12年連続第1位を獲得(※2)しています。また2021年9月に大幅リニューアルしたAI-OCR搭載「カシャッとスピード見積り(通称:カシャッピ®)」やWebサイトの継続的な改善により、「見積りの取りやすさ」「Webサイトの見やすさ」などさまざまな「やすさ」を追求しています。●「SBI損保のがん保険」(※3)」新TVCM - SBI損保「あなたの追い風になる」篇がんのリスクという向かい風に吹かれる小島瑠璃子さんが、SBI損保のがん保険を追い風とすることで、安心感から表情も柔らかくなっていく演技を披露しています。「SBI損保のがん保険」は、公的保険診療の対象となるがん治療費の自己負担分に加えて、先進医療および自由診療の対象となるがん治療費も実額補償するがん保険です。保険商品で唯一の「AskDoctors医師の確認済み商品」(※4)であり、100名中93%の医師が「他の人に勧めたい」、85%の医師が「自身で利用したい」と回答した商品です。※1正式名称「個人総合自動車保険」※22020年5月から同年10月に価格.comを利用した方のなかで、調査時点において自動車保険(任意保険)に加入している、もしくは事故時等に保険会社に連絡をしたことのある、男女4,114人から得た回答に基づきランキングを発表(株式会社カカクコム調べ)。SBI損保の自動車保険は、「 価格.com 自動車保険満足度ランキング2021 」の保険料満足度において、12年連続(2010年版から2021年版)で 第1位を受賞。※3正式名称「がん治療費用総合保険」※4『AskDoctors 医師の確認済み商品』マークとは 、約30万人以上の医師会員を有する日本最大級の医療従事者向けポータルサイト「m3.com」を運営するエムスリー株式会社が、医師による商品やサービスの評価を行い、一定基準を満たした場合にのみ付与されるマークです。□SBI損保公式Youtubeチャンネル □メイキング映像およびインタビュー・SBI損保の自動車保険 新CMSBI損保“「やすさ」満足度、いちばんへ。”篇メイキング映像 ・SBI損保のがん保険 新CMSBI損保「あなたの追い風になる」篇メイキング映像 ・インタビュー動画 □小島瑠璃子さんのプロフィール【小島瑠璃子(こじま るりこ)】生年月日:1993年12月23日出身地:千葉県<テレビレギュラー番組>フジテレビ「プレミアの巣窟」毎週月曜日25:50~26:15MBS「サタデープラス」毎週土曜7:30~9:25NHKEテレ「サイエンスZERO」毎週日曜日23:30~24:00ニッポン放送「さまぁ~ず三村マサカズと小島瑠璃子のみむこじラジオ!」毎週土曜日17:00~17:30スカパー!/Pigoo「大堀商事小島事業部新人バイト遊歩」TOKYO FM「いいこと、聴いた」◆SBI損保についてSBI損保は総合的な保険事業を展開するSBIインシュアランスグループの一員で、「新しい時代に、新しい保険を」という企業理念のもと、最先端の保険商品と最高水準のお客さまサービスを提供してまいります。テクノロジーの力で新たな価値を創造し、SBIグループ各社のシナジーで更なる飛躍に向けチャレンジし続けます。【会社概要】商号:SBI損害保険株式会社所在地:東京都港区六本木1-6-1設立:2006年6月1日資本金:409億円(資本準備金含む)事業内容:損害保険業URL: ◆SBIインシュアランスグループについてSBIインシュアランスグループは、日本のインターネット金融のパイオニアであるSBIグループの保険事業を担う企業グループです。保険持株会社であるSBIインシュアランスグループ株式会社のもと、SBI損保を含む事業会社7社が一体となって総合的な保険事業を展開しています。「顧客中心主義」の徹底という基本方針のもと、保険分野におけるさまざまな付加価値を創造し、さらなる顧客基盤の拡大を続けることで企業価値の向上に努めます。 詳細はこちら プレスリリース提供元:NEWSCAST

2021年12月03日

10月20日から、マイナンバーカードを健康保険証として利用する「マイナ保険証」の本格運用が始まった。そんな、マイナ保険証について経済ジャーナリストの荻原博子さんが解説してくれたーー。■国のデータ管理に不安が残るが……マイナ保険証の本格運用は当初3月末の予定でしたが、患者情報が読み取れないなどのトラブルがあったため、先送りされていました。ただ、実際に読取り装置などの準備が整ったのは、全国の医療機関・薬局など約23万施設のうち、8%足らずの約1万8,000施設です。半導体不足で読取り装置の生産が遅れたこと、新型コロナ対応で余裕のない医療機関が多かったことなどが原因のようです(’21年10月10日・厚生労働省)。マイナ保険証を利用するには、マイナンバーカードを取得したうえで、保険証利用を申し込みます。申し込みはスマホやパソコン、セブン-イレブンのマルチコピー機から行えますが、マイナンバーカードの暗証番号が必要です。ご注意を。マイナ保険証は「マイナ受付」のポスターやシールのある医療機関で使えます。受付けは読取り装置に自分でセットし、顔認証などで本人確認をします。大きな病院などでは受付けが早く済み、待ち時間の短縮につながるでしょう。そのほかのメリットは、転職などで健康保険証が変わっても、マイナ保険証はそのまま使え、処方薬の情報や特定健診の結果がネット上で確認できます。そして11月からは医療費の詳細も閲覧でき、’21年分からの確定申告で医療費控除に利用できるようになります。とはいえ、使える医療機関が1割未満では便利とはいえません。自分が通う医療機関の1つでも使えないところがあると、従来の健康保険証を手放せないからです。そもそもマイナンバーカードは、パスポートと同様、大事に保管して持ち歩きたくない人もいるでしょう。さらに、消えた年金問題や、先日は97万件に及ぶ年金振込通知書のミスがあったばかり。国のデータ管理に信頼をおけない人もいて、マイナンバーカードの普及率は38.1%と伸び悩んでいます(’21年10月1日・総務省)。驚いたのは公明党の選挙公約です。マイナンバーカードと連携しキャッシュレス決済を行った人に、新たに3万円分のマイナポイントを付与することを掲げました。’20年9月から買い物額に応じた最大5,000ポイントの還元キャンペーンがありましたが、その際もらった人はまたもらえるのか?ポイントの付与には買い物をしなければならず、生活が苦しい人に届きづらいのでは?疑問が残ります。マイナ保険証は大病院から広がっています。いっぽうで国はかかりつけ医を推奨しています。マイナ保険証は大病院から導入され、私たちには「大病院には行かず近所の病院に行け」という、どうしてもちぐはぐ感がぬぐえません。国には、1兆円超の血税を無駄にした「住基ネット」の二の舞にならないよう、また、新型コロナ対策に支障をきたさないように、慎重に進めてほしいと思います。

2021年10月29日

SBI日本少額短期保険株式会社(本社:大阪市北区 代表取締役社長:井上 久也、以下「当社」)は、三井ダイレクト損害保険株式会社(本社:東京都文京区 取締役社長:宮本 晃雄、以下「三井ダイレクト損保」)と代理店委託契約を締結し、2021年10月26日(火)より三井ダイレクト損保のウェブサイト上で「みんなのバイク保険」(正式名称:車両専用保険)の提供を開始いたします。三井ダイレクト損保は、事故によるライダーの人身傷害や対人・対物賠償等を幅広く補償する「三井ダイレクト損保のバイク保険」の提供を通じて、万一の事故リスクに備えたいライダーの皆様へ安心をお届けしています。当社の「みんなのバイク保険」は、バイク本体の盗難や交通事故による車両破損等を補償し、バイク本体を守りたいライダーの皆様へ安心をお届けしています。このたびの代理店委託契約締結により、三井ダイレクト損保のウェブサイト上で当社「みんなのバイク保険」のご案内も可能となり、ライダーの方々が抱えるさまざまなリスクを総合的にサポートすることができるようになります。当社は今後も、企業理念である「保険をもっと身近に」「保険をもっと手軽に」「保険をもっと便利に」に基づき、お客様に安心したバイクライフを楽しんでいただけるよう、より身近で手軽な保険サービスの提供に努めてまいります。「みんなのバイク保険」概要 申込時に25歳以上かつ125cc超のバイクにお乗りの方に向けた保険で、新車・中古車、購入時からの経過年数にかかわらず購入金額を補償いたします。交通事故によって車両が全損・半損になった場合のほか、バイク自体が盗まれた場合も保険金をお支払いいたします。※任意保険とあわせての加入はもちろん、「みんなのバイク保険」だけでの加入も可能です。※車両本体とあわせて、車両に定着・装備されているパーツ&アクセサリーに損害が生じた場合は、当該損害も補償の対象となります。みんなのバイク保険 | 三井ダイレクト損保 : SBI日本少額短期保険株式会社(SBI日本少短)についてSBI日本少額短期保険株式会社は、「保険をもっと身近に」「保険をもっと手軽に」「保険をもっと便利に」という理念のもと、最新のテクノロジーを活用していくことで、お客様にご満足いただける良質なサービスを常に提供できる少額短期保険業者を目指します。◆会社概要商号SBI日本少額短期保険株式会社所在地大阪本社:大阪府大阪市北区大深町3-1 グランフロント大阪タワーB13F東京本社:東京都港区六本木1-6-1 泉ガーデンタワー16F設立1996年6月28日資本の額1億9,000万円事業内容少額短期保険業URL SBIインシュアランスグループについてSBIインシュアランスグループは、日本のインターネット金融のパイオニアであるSBIグループの保険事業を担う企業グループです。保険持株会社であるSBIインシュアランスグループ株式会社のもと、SBI日本少短を含む事業会社7社が一体となって総合的な保険事業を展開しています。「顧客中心主義」の徹底という基本方針のもと、保険分野における様々な付加価値を創造し、さらなる顧客基盤の拡大を続けることで企業価値の向上に努めます。 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月26日

V6の岡田准一、なにわ男子/関西ジャニーズJr.の西畑大吾が出演する、あいおいニッセイ同和損害保険「タフ・つながるクルマの保険」「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」の新CM「テレマな二人(安全運転)」編、「テレマな二人(事故対応)」編、「テレマな二人」編が、25日より放送される。新CMでは、プレゼンターの岡田が、先進的なテレマティクス技術を活用した同社自動車保険の魅力や特徴を伝え、西畑が一般のドライバー目線でその語りに耳を傾ける。“テレマ”がどのようなメリットをもたらす技術かを真摯な表情で解説する岡田と、説得力抜群のプレゼンを絶妙なリアクションで受け止める西畑のリズミカルなかけ合いに注目だ。大先輩である岡田との初共演を前に、緊張が隠せない西畑。撮影前の打ち合わせで監督から「おふたりは共演したことありますか?」と尋ねられ、「初めてです!」と返事をしたものの、隣にいた岡田が「あります。忘れてるんじゃないかなぁ……」と答えたことに驚き。一瞬、目を丸くした西畑だったが、笑顔の岡田を見てひと安心。岡田流のジョークで西畑の緊張もほぐれ、リラックスした雰囲気で撮影が始まった。“テレマ”の魅力を語る岡田のプレゼンに西畑が「おお〜!」とリアクションするシーンでは、俳優としても先輩である岡田が熱心に指導。全力で「おお〜!」と演技する西畑に対し、岡田は「もっとかわいくできるだろ」とアドバイスする。その後も「いい感じだ! でも、まだできるだろ?」「まだ出せます!『おお〜!』」「大丈夫、かわいかったよ(笑)」「ありがとうございます!」と、仲の良いやりとりは休憩中も続き、スタジオの空気をホッコリと和ませていた。プレゼンのシーンでややシリアスな表情で演じる岡田に、監督から「もう少し優しい表情も」とリクエストが。 アクション系の役を演じることも多い岡田は「すぐ警戒してる顔になっちゃうな……。“そういう役”が多かったからなぁ」と演技を調整した。また、西畑の肩をポンと叩くシーンでは「もう少し強く叩いて」とリクエストが入り、「どれくらい強いのがいい? 脱臼しないくらい?」と笑いながら確認すると、それを隣で聞いていた西畑は「え! そんなに!?」と本気で驚き、スタジオに笑いが起こる場面もあった。なお、“テレマ”CMに加え、岡田が西畑に、あいおいニッセイ同和損保の商品・サービス戦略 “CSV×DX(シーエス ブイ バイ ディーエックス)”を語るWEBムービー「テレマな二人(CSV×DX)」編が、25日(13:00〜)より同社公式ホームページにて公開される。○■岡田准一、西畑大吾インタビュー――CM撮影を終えた感想と、注目のポイントを教えてください。西畑:めちゃめちゃ楽しく撮影させていただきました。初めて岡田さんと共演するので、ちょっと怖かったんですけど(笑)……いろんなお話もしてくださいましたし、すごくリラックスできたので先輩と後輩のかけ合いも見ていただきたいです。白バックの撮影だったので、完成した映像がどうなっているか楽しみです。岡田:西畑くんの“おお〜!”のバリエーションも(見どころです)。「一番かわいい“おお〜!”を出せ」と、ボクは横でプレッシャーを与え続けていたので(笑)。「もっとかわいいのイケるだろう」と言ったり……よく見 えるようにするためですよ。趣味で言ってるわけじゃない(笑)。――初めて共演したおふたりですが、お互いの印象はいかがですか?西畑:あまりお話したことはなかったんですけど、関西出身同士ということもあって親近感もあり、少しずつ緊張をほどいてくださったので、優しい先輩だと思いました。岡田:お芝居が上手な人というイメージがあるし、すごく周り(の人たち)が褒めている、いい人ですよね。楽屋に入る時、まだボクは私服で、メイクもせず「岡田」になる前だったんですけど(笑)……ピッと「おはようございます!」って挨拶してくれて、よくできた後輩だなと思いました。(演技は)堂々としているというか、これからデビューだから、もっともっと磨かれていくだろうし。もっと緊張しててもいいのに(笑)。西畑:ほんま、めちゃめちゃ緊張してたんですよ! 今日、大阪から来たんですけど、朝早くて新幹線で寝ようと思ってたのに一睡もできませんでした。緊張で。岡田:岡田に会うってことで? そうなんだ……そういうふうに思ってくれてるんだね。大好きになりました(笑)。――おふたりはドライブを楽しむことがありますか?岡田:さっき、いろいろインタビューしたんですよ。「趣味はなに?」って聞いたら、ドライブって言ってました。西畑:よく運転します。(なにわ男子の)メンバーと旅行に行ったとき、往復ボクが運転したり。ラジオを聴いたり自分の好きな曲を聴いたりして運転するのがすごい好きで、海を見に行ったりすることもあります。岡田:運転に自信はありますか? もし自信がなければ、テレマティクスに(笑)。安全・安心がありますので、ぜひ(笑)!西畑:自信がないので、お願いしようかなと思います(笑)。岡田:ボクも運転は好きです。大事な時間ですよね……考えをまとめたり。――「“テレマティクス自動車保険”の契約台数100万台突破」は、大きな壁を乗り越えながら達成された数字ですが、 これまでおふたりは大きな壁にぶつかったことはありますか?西畑:ボクはよく、童顔って言われるんです。今年で24歳なんですけど……年齢確認の壁にいつもぶちあたってます(笑)。いつも年齢確認されるんです。岡田:最近、首がすわった感じだもんね(笑)。西畑:そう、ホンマに最近です……一昨日あたりにやっと首がすわり始めました(笑)。岡田:壁は……しょっちゅうですよね。今も壁です……西畑くんと向き合ってる。西畑:え! 壁があるんですか? ウソでしょ!?岡田:どうやったら仲良くできるかな……とか(笑)。(演技していると)顔が怖くなってくるんですよね。だから、できるだけ優しくいたい。安全・安心を販売する(保険会社の)方もそうですけど、チャレンジしているからこそ安全・安心は届くものだと思うので、いつもチャレンジしていたい。そういう先輩でいたいと思います。西畑:素敵です。ボクもそういう後輩であり、そういう先輩でいたいと思います。

2021年10月25日

株式会社仙台放送(仙台市青葉区上杉5-8-33、代表取締役社長:稲木 甲二、以下「仙台放送」)は、MS&ADインシュアランスグループのあいおいニッセイ同和損害保険株式会社(社長:金杉 恭三、以下「あいおいニッセイ同和損保」)、国立大学法人東北大学加齢医学研究所(所長:川島 隆太教授)と2019年12月に締結した連携協定に基づき、東北大学加齢医学研究所と共同開発した「運転技能向上トレーニング・アプリ(以下「脳体操アプリ」)」による危機回避能力向上・事故削減効果等を、あいおいニッセイ同和損保のテレマティクス※1自動車保険(以下、「テレマ保険」)で取得したビッグデータを活用し、共同で分析・研究を行うことになりました。※1 「テレコミュニケーション」と「インフォマティクス」を組み合わせた造語で、カーナビやGPS等の車載器と移動体通信システムを利用して、様々な情報やサービスを提供する仕組みです。共同研究体制【共同研究の背景】仙台放送は、2020年1月から東北大学加齢医学研究所と産学連携により共同開発した「脳体操アプリ※2」のスマートフォン版のサービスを、あいおいニッセイ同和損保が提供する「テレマ保険」の契約者向けに提供し、高齢ドライバーの運転能力や認知機能の低下を抑制し、安全・安心なモビリティ社会の実現に取り組んできました。また2021年4月からは、AI(人工知能)を搭載。個々のトレーニング状況をAIが解析し、プレイヤー毎に最適なトレーニングへ自動調整する機能を拡張するなど、「運転技能」「認知機能」「感情状態」の向上だけでなく、安全運転管理や商品開発など、そのデータ活用の幅も広がってきています。※2 東北大学加齢医学研究所と仙台放送が産学連携により共同開発した「トレーニング・アプリ」で、東北大学加齢医学研究所・川島 隆太教授による脳科学研究の成果と仙台放送が開発・放送している脳のトレーニング番組『川島隆太教授のテレビいきいき脳体操』の知見から開発されました(特許6284171号)。テレビやタブレット等の端末を利用した「作業速度訓練による安全運転能力向上プログラム」で、実際の運転行為や疑似運転行為(シミュレーター等)を伴わない日常的な認知トレーニングにより、運転技能の維持・向上を目指すものです。【共同研究の概要】仙台放送、あいおいニッセイ同和損保、東北大学加齢医学研究所は、運転寿命の延伸を図り、地方の公共交通の課題を解消すべく、2021年11月から、「脳体操アプリ×テレマティクス保険」のデータを活用して、共同研究を実施することになりました。具体的には、「脳体操アプリ」の利用効果を、テレマ保険の膨大なテレマティクスデータを活用し、危険挙動の発生回数の減少効果のみならず、事故の抑止につながる危機回避能力向上効果および事故低減効果を多角的に実証すべく、共同で分析・研究を開始します。【脳体操アプリとは】1:東北大学加齢医学研究所・川島 隆太教授と仙台放送が共同で発明・開発した「運転技能向上トレーニング用」のアプリケーション。1日20分・6週間という短期間で自動車運転技能と認知力と活力が向上することを実証(2019年発表の研究成果より)。2:トレーニングは現在8種類(運転技能向上トレーニング5種類、脳トレーニング3種類)※運転技能向上トレーニング3種類から順次AI版を実装予定3:特許取得済み(特許6284171号)★公式URL : ★AI版動画URL: 【事業に関するお問い合わせ】株式会社仙台放送 ニュービジネス開発局担当 : 太田 茂E-mail: drive@ox-tv.co.jp 【本プレスリリースの関するお問い合わせ】株式会社仙台放送 総務部担当:小湊、林電話:022-267-1212 詳細はこちら プレスリリース提供元:@Press

2021年10月22日

一時金や保険料を自分で組めることが魅力の民間の介護保険だが種類がたくさんあり選びづらい!できるだけ手厚く、損しないためにはどうすれば?そんな悩みに、専門家が解説しますーー。「最近、物忘れが激しくて」「老後、寝たきりになったらどうなる?」若いころは健康自慢だったのに、アラフィフから急速に衰えを感じて「将来が不安」という人は多い。要介護認定を受ける人は近年、じわじわ増え続け、いまや650万人を超えている。「要介護状態になったら介護度に応じて、かかった費用がカバーされる公的介護保険を使えます。自己負担はかかった費用の1割負担ですみます。ただし老後の身体状態によって在宅なのか、施設に入居するかで費用は雲泥の差があります。健康に不安があるなら、蓄えがないとかなり苦しくなることを想定しておかないとなりません」こう話すのは『商品名がズバリわかる!保険 こう選ぶのが正解!』(実務教育出版)の著者であるファイナンシャルプランナーの横川由理さん。生命保険文化センターの調べでは、要介護状態になったときかかる介護費用月平均は7.8万円。ただし在宅の場合で施設に入ると最低平均13万円必要という試算もある。「特別養護老人ホームに入居できればこの金額でカバーできますが、待機待ちは当たり前です。有料の老人ホームだとこの倍は必要でしょう」(横川さん・以下同)■一時金をもらえる保険がおすすめ!そこで検討したいのは民間の介護保険だが……。「老後資金は預貯金で蓄えたり、投資信託で運用して準備できるならいいでしょう。しかし私の相談者の中には、どうにも預貯金や運用がうまくいかない人もいます」そこでセレクトするのが「要介護」と診断されたら一時金で受け取れるタイプの介護保険。「一時金の使い道は自由です。要介護になっても、旅行へ行くなど生きがいにつながる使い方も可能。一度は行ってみたかった国を訪れるのもよし。世界一周クルーズをして『元気になっちゃいました』となれるならいいですね」さっそくセレクトしてくれたのが次のベスト5だ。「それぞれ個性があります。一時金のみを一度だけ受け取るシンプル設計の商品や、特約で一時金を付帯するものまで。注意すべきは若いころの月額保険料は安くとも年齢に応じて上昇するタイプのもの。85歳、90歳まで(一度も介護認定を受けず)元気で払い続けたら支払総額がいくらになるか試算することは鉄則です」これを踏まえ、おすすめの保険を横川さんとともに見ていこう!(※月額保険料は女性で試算)■人によって選択肢は多様!懐ろ事情と相談を【1】朝日生命「あんしん介護」〈保険料〉40歳加入:1,698円/50歳加入:2,580円〈一時金がもらえる介護度〉要介護3以上〈試算要件〉介護一時金のみ200万円〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉60歳以下:5,000万円以下/61歳以上:3,000万円以下〈概要〉要介護1以上になると保険料払込み免除となる。要介護3以上になると一時金が受け取れる。そのほかに、要支援2以上の認定で保険金を一時金で受け取れる「あんしん介護要支援保険」もある。※いずれも加入にあたっては所定の要件があります。「一時金のみで加入できるシンプルな設計となっているため、月額保険料が安く、ずっと保険料が変わらないのが特徴です。要介護1以上になると保険料が払込み免除になるのも“あんしん”ですね」いまは元気だが、蓄えがないので少し心配という人はこのくらいなら負担にならないかも。【2】SOMPOひまわり生命「健康のお守り」〈保険料〉40歳加入:2,846円/50歳加入:4,124円〈一時金がもらえる介護度〉要介護1以上〈試算要件〉介護一時金200万円、入院日額3,000円(限度額60日)、手術・先進医療あり〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉500万円〈概要〉医療保険を主契約として介護一時金を特約で付帯することができる商品。加入可能年齢は15歳から80歳。要介護度別認定者数で最大の割合を占めている、要介護1以上と認定された場合、最大500万円の一時金が受け取れる。保険金額の設定は最低10万円より可能。一定の条件のもと、一時金を年金で受け取ることも可能。「医療保険を主契約として、特約で介護一時金を付帯する商品です。公的介護保険の要介護1以上でもらえるのが最大の特徴です。入院給付金を3,000円に設定すると月額保険料を抑えることができます」一時金を年金で受け取ることも可能なので使い勝手もよさそうだ。【3】東京海上日動あんしん生命「あんしんねんきん介護R」〈保険料〉40歳加入:1万270円/50歳加入:1万2,590円〈一時金がもらえる介護度〉要介護2以上等〈試算要件〉介護年金(主契約)30万円(10年有期年金)介護一時金特約100万円、認知症一時金特約100万円〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉200万円〈概要〉契約時に定めた年齢までに要介護2以上等に認定されなければ、支払った保険料のうち主契約部分が還付される。主契約は年金であるため初期費用に備える「介護一時金特約」や、認知症や軽度認知障害(MCI)と診断された場合に備える「認知症一時金特約」が付帯可能。なお、特約保険料は健康還付給付金の対象にならない。「介護保険は、生涯介護認定を受けることがなければ月額保険料は掛け捨てになります。ですが、この商品は契約時に定めた年齢までに要介護2以上と認定されなければ主契約のみの払った保険料が戻ってくるというのが最大の特徴です。還付を受けたあと、保険を継続するにはこれまでと同じ保険料を支払うことになります」掛け捨てに抵抗があるという人は検討の余地ありだ。【4】アスモ少額短期保険「介護その時に」〈保険料〉65歳加入:770円/75歳加入:3,077円〈一時金がもらえる介護度〉要介護2または3(※1)、要介護4または5(※2)〈試算要件〉重度介護保険金200万円、軽度介護保険金30万円、加入可能年齢65〜84歳〈払込み期間〉100歳まで自動更新〈診断一時金上限(最高いくらまで入れるか?)〉300万円〈概要〉充実・お手頃・ちょこっとプランから選べる。上記は「お手頃プラン」で試算した保険料。(※1)要介護2または3と診断されたら一時金が30万円、その後さらに(※2)要介護4または5と診断されたら一時金200万円が受け取れる。70歳以降は1年ごとに保険料が上がる。「こちらはいまはやりの少額短期保険で65歳から加入できる商品です。重度介護保険金と軽度介護保険金の段階があり、要介護2または3と診断されると一時金がもらえ、その後要介護度が4以上になると再度受け取れるというもの。加入を検討するなら、細かい試算にはなりますが90歳まで元気でいた場合の総支払額も押さえておきましょう」【5】コープの介護保険〈保険料〉40歳加入:80円/50歳加入:210円〈一時金がもらえる介護度〉要介護2以上〈試算要件〉介護一時金200万円、傷害死亡保険金100万円、コープ組合員であること。5年ごとに保険料が上がる〈払込み期間〉月払い(保険期間1年・更新型)〈診断一時金上限(最高いくらまで入れるか?)〉700万円※満80歳以上は300万円コース以下で継続となる〈概要〉5年ごとに保険料は上がる。参考として80〜84歳になると月額保険料は1万510円となる。90歳以降の補償はない。「40代で加入すると80円ととても保険料が安い。これは5年ごとに保険料が上がりますから、こちらも介護認定を受けず元気で払い続けた場合に、総額いくらになるか試算しておくことは鉄則です」結局、介護保険とは、70代くらいの若いうちに介護認定を受けるとお得なのだ。90歳、100歳までピンピンおばあちゃんになれるのか?自分の健康状態はどうなのか見極めることが大事だ。

2021年10月20日

サッカー元日本代表の内田篤人氏が出演する、一般社団法人 日本損害保険協会の新CM「生活再建と地震保険」編が、28日より放送される。内田氏の「もし大地震が来たら」という問いかけから始まる今回の新CM。住宅ローンや家族のこと、生活にかかるお金についての備えとして、「さあ、守りを固めよう」をキャッチコピーに、地震への経済的な備えである地震保険について伝えるという内容になっている。また、「マイホームと地震保険」編、「賃貸住まいと地震保険」編の2本も2022年3月より放送予定。○■内田篤人氏インタビュー――今回、家族の安心を“守る”という地震保険の広報キャラクターのお話を聞いた時どう思われましたか?地震と聞いて、すぐに東日本大震災のことを思い出しました。いつ起こるかわからないことに対して、生活を立て直すためのお金、保険、僕が働きかけできればいいなと思います。――CM、地震保険のテーマは“家族の安心を守る”。内田さんが、防災のために家族で大事だと思うことは何ですか?災害はいつ起こるかわからないので、常に家族同士で話し合うこと・備えること、もちろんお金のことも準備をしていくことが大切だと思います。 子どもと一緒にいるときは、身の安全に関しては心配ないですが、そばにいないときは心配なので、避難先や子どもたちの安全なルートや、災害のあとの生活を親同士で話し合っておくようにしています。電気・食料の確保も行っています。――撮影では小学生の子どもたちとサッカーをするシーンがありましたが、最近のご家族との過ごし方について教えて下さい。娘2人は、実はサッカーにあまり興味はないのですが、積極的にコミュニケーションを取りながら遊んでいます。家ではおままごとや公園ではブランコ、すべり台やシャボン玉などしています。おままごとは、僕と娘で交代交代に店員さん役とお客さん役をエンドレスでやっています(笑)。――最近家族のためにどんなサービスをされましたか?テーマパークに行ったりもしますし、近くの公園にいったりしていますね。子どもが望むことは何でもしてあげたいと思っています。そういうものが親かなと思いますので、仕事の合間を縫いながらできるだけ一緒にいたいなと思います。――このCMをご覧になる皆さんに向けて一言お願いします。いつ起きるかわからない災害や地震のために、自分の大切な家族を守るために、いまできることを保険も含めて見直して、対策を取ってください。僕も家族を守るために、話し合いながら対策をしていきたいと思います。

2021年08月26日

もうすぐ2歳の息子さんがある日ケガをしてしまったのですが、一緒に遊んでいた6歳のお姉ちゃんが責任を感じてしまったそうです。そして、思わぬケガがきっかけで、上の子に対する心のケアの大切さを学んだというママの体験談です。 面倒見のいいお姉ちゃんもうすぐ2歳になる息子はイヤイヤ期の真っ最中で、親の私たちですら手に負えないと、途方に暮れる日もあるほど。でも、お姉ちゃんは根気よく「どうしたの?」「こっちがいい? それともこっち?」「今やりたくないなら、あとで一緒にやろうか」などと声をかけながら、私が家事で手が離せないときも隣で一緒に遊んでくれていて、その面倒見のよさにいつも本当に助けられています。 弟のケガある土曜日の午後のことでした。私がキッチンで昼食の片付けをしているときに、リビングでお姉ちゃんとおままごとセットを広げて、楽しそうに遊んでいた息子。突然大泣きする声が聞こえたと思った数秒後、お姉ちゃんが「ママ! 血が出ちゃってる!!」と急いで私に教えてくれました。 プラスチック製のおもちゃの一部が割れて、息子の指に刺さってしまったよう。ケガの手当てをしながら「壊れてるの気づかなくてごめんね! ママが悪かったね」と、思わず何度も私は息子に謝りました。 そばにいたのに外科を受診したところ、幸い息子のケガは縫うまでには至らず、病院の先生からも10日ほどで自然治癒する見込みと言ってもらえて、本当にほっとしました。 病院から帰宅後、家で待っていたお姉ちゃんにも診断結果を伝えると、「私がそばにいたのに気づかなくてごめんね。もっとちゃんと見てあげていたらよかった」とポロポロと泣きながら弟に謝るのです。そんなお姉ちゃんを見て、私は胸が張り裂けそうな思いがしました。 罪悪感を感じさせてしまってごめんね普段遊んでいるおもちゃが割れているなんて大人の私たちですら想定外で、当然お姉ちゃんに落ち度はまったくありません。それなのに泣き出してしまうほどの罪悪感を抱きながら弟の帰りを待っていたのかと思うと、お姉ちゃんを抱き締めながら私も一緒に泣いてしまいました。落ち着いてから「悪いのはきちんと点検してこなかったママで、お姉ちゃんはまったく悪くない。いつも弟とたくさん遊んでくれてありがとう」と改めて伝えたところ、少し安心したような笑顔が見られて、私もほっとしました。 やさしい面倒見のいいお姉ちゃんに甘えて弟の世話を任せきりにしたせいで、本来感じなくてもいい罪悪感を抱かせてしまい、息子にもお姉ちゃんにも申し訳ない気持ちでいっぱいです。今後はおもちゃの点検はもちろんですが、お姉ちゃんの傷ついた心をケアできるようたくさんコミュニケーションをとって伝えていこうと思っています。 ベビーカレンダーでは、赤ちゃん時代を卒業して自己主張を始めた2~6歳までの子どもの力を伸ばし、親子の生活がもっと楽しくなる【キッズライフ記事】を強化配信中。今よりもっと笑顔が増えてハッピーな毎日になりますように! 監修/助産師REIKOイラストレーター/ライコミ著者:近藤あいこ6歳女児と1歳男児の2児の母。自身の体験をもとに、妊娠・出産・子育てに関する体験談を中心に執筆している。

2021年07月05日

介護保険料がじりじりと上がっている。介護保険の見直しは3年に1度で、今年が見直しの年だった。すでに多くの人が4月の給料から新しい保険料を納めているが、健康保険料と合算で支払うため、介護保険料自体を確認することは少ないかもしれない。そんな介護保険料について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■使える制度は使って健康第一に過ごそう介護保険料の指標となるのは65歳以上が払う保険料で、’21年度は全国平均で月6,014円と初めて6,000円を超えました。介護保険が始まった’00年は月2,911円でしたから、約20年で倍増したことになります(’21年5月・厚生労働省)。介護保険は全国1,571の自治体などがそれぞれ見直します。今回は全体の48.6%が引き上げ、36.2%が据え置き、15.2%が引き下げました。保険料月額が高いのは東京都青ヶ島村の9,800円、秋田県五城目町の8,300円など。反対に安いのは北海道音威子府村と群馬県草津町の3,300円、東京都小笠原村の3,374円など。高い地域と安い地域の差は最大で月6,500円、年間7万8,000円にのぼります。こうした保険料格差は、介護サービスの利用者や、支え手である現役世代の数などが関係します。また、自治体が介護サービスをどれだけ提供するかにもよるため、一概に保険料が高い=悪いとはいえませんが、お住まいの自治体の状況を知っておくとよいでしょう。介護サービスの充実は、介護保険制度以前の自宅介護が大半だったころを思うと、とてもありがたいものです。とはいえ、保険料が上がり続けるのは、家計にとって大きな痛手。しかも、社会保険料は節約のしようがありません。とすると、使える制度は存分に使い倒すのがよいと思います。家族で抱え込まず、地域包括支援センターにご相談を。「1人で大丈夫」な高齢者も、元気なうちからつながっておくとよいでしょう。それでも「他人の世話を受けたくない」高齢者もいるでしょう。そんな家族介護をする方に「家族介護慰労金」を支給する自治体がたくさんあります。家族介護慰労金は自治体によりさまざまですが、多くは要介護4か5、介護保険サービスの利用が年10日以下、入院期間が3カ月以下などの状態で介護する方に、年10万円が支給される制度です。自宅で介護している方は自治体にお問い合わせを。現在、総人口の28.7%が高齢者(’20年9月・総務省)。’40年ごろまで高齢者は増加し、逆に現役世代は減少して、介護保険料は高騰が続くでしょう。厚生労働省は’25年度の介護保険料の全国平均額を6,856円と試算しています。社会保険料の引き上げは苦しいですが、私たちは財布のひもを引き締めながら、介護いらずの健康老人を目指しましょう。そして、国が利権まみれのムダ遣い体質を改め、血税を社会保障制度の充実のために使うよう、目を光らせていたいものです。

2021年06月25日

保険の見直しはハードルが高いものだが、一度見直せば、その後はほったらかしで節約効果が長く続く。コロナ禍で家計がきびしい今こそ、挑戦したい。そんななか、火災保険の保険料が、また大幅に上がるようだ。経済ジャーナリストの荻原博子さんが解説してくれたーー。■契約最長期間も短くなるかも。注意を!そもそも火災保険は、損害保険料率算出機構が提示する「参考純率」をもとに、保険会社がそれぞれ保険料を決めています。参考純率は金融庁の審査を経て改定されますが、5月28日に新たな引き上げの届け出がありました。金融庁で審査中ですが、おそらく届け出どおりに決定されるでしょう。というのも近年、自然災害が増加、激化して、火災保険の保険金支払額が膨らんでいます。そのため、参考純率を見直し保険料徴収を増やして、保険会社の収支バランス改善を目指しているのです。前回の改定は’19年10月。’18年9月に関西空港が浸水した台風21号など’18年度までの災害を反映しました。’19年以降も、千葉が大停電に陥った台風15号や’20年7月の熊本豪雨などがあり、今回の改定はこれらを反映します。引き上げはやむをえないでしょう。とはいえ、今回改定すれば’18年5月、’19年10月に続いて4年間で3度目。実際の保険料は’19年改定をもとに今年値上げされたばかりですが、’22年ごろにまた上がることになるでしょう。さらに、参考純率が平均約11%の引き上げと報じられていて、過去最大になるもようです。なかには引き下げの地域もありますが、多くの地域で保険料の大幅値上げを覚悟したほうがいいと思います。ただ、火災保険は長期契約が多く、契約を更新するまで保険料は変わりません。「更新までまだ○年あるから」と、自分ごとと思えない方もいるかもしれません。ですが、火災保険は契約の最長期間を10年から5年に短縮することも検討しています。そうなると、保険料が上がるタイミングが頻繁になり、長期契約の割引も減ってしまう。保険料の負担が重くなる方が増えるでしょう。そこで、早いうちに、火災保険の見直しをおすすめします。まず、火災保険の契約更新はいつか、確認してください。更新が近づいている方は、保険料値上げの前に、新しい保険に加入し直したほうが安く済むケースもあります。地域により値上げ、値下げなどさまざまですから、保険会社に問い合わせてみるとよいでしょう。次に、10年契約を考えている方も早めに動きましょう。10年契約で一括払いの割引率は、18%前後が一般的です。年払い保険料が3万円だと10年間で30万円必要ですが、一括割引18%が適用されると24万6,000円で済みます。大金を用意するのはたいへんですが、初回だけ全額貯蓄から捻出し、それ以降は月払い保険料を毎月納めるものとして貯金していけばOK。まとめ払いは、銀行に預けるよりかなりお得です。

2021年06月18日

ロックバンド・サザンオールスターズの桑田佳祐が出演する、損害保険ジャパンの新CM「ドライブ」編が、14日より全国で放送される。車内シーンの撮影中、監督からの「楽しそうな雰囲気で」というオーダーの下、自由に会話を続けていた桑田と妻役を演じる女優の大沼百合子。桑田は「写真を撮ろう! おいしいもの食べたいね〜」と、CMのストーリーに沿ったトークや、「そうだ、金目鯛食べましょうよ!」と、CMソングである自身の楽曲「金目鯛の煮つけ」にまつわるトークで盛り上げていた。また、桑田の頬にソフトクリームがついてしまうCM最後のシーンは、企画会議で桑田自らが発案したもの。「 “困った奥さんを助ける素敵な夫”だけでは照れくさいから……」と、“オチ”のアイデアまで生み出せるのは、桑田ならでは。大沼が絶妙なタイミングでソフトクリームを頬にぶつけると、「ちべたい!」というおちゃめなリアクションで撮影スタッフを笑わせていた。

2021年05月14日

子どもの将来のために保険は必要?赤ちゃんのうちから医療保険も検討する子どもが生まれたらさまざまな保険の加入を検討する方も多いでしょう。現在では自治体の子どもの医療費助成が充実しているため、ちょっとした病気やケガなどは医療費助成でまかなえることがほとんどです。しかし、いざ入院をすると医療費助成だけでは支払いが難しくなるケースも少なくありません。日々の食事代や親が付き添う場合のレンタルベッド代、交通費などがかかり、医療費助成だけではまかなえない部分も多く出てきます。そのため、赤ちゃんのうちから医療保険に加入している方もいます。子どもが小さいうちに加入することで、月々の保険料が安く抑えられるというメリットがあるといえるでしょう。子どもの将来の学費を考えてみる子どもの教育にかかる費用は、幼稚園から大学まで公立の場合で約784万円、幼稚園が私立、小・中学校が公立、高校・大学が私立の場合は約1,175万円、幼稚園から大学まで私立となると約2,217万円ものお金が必要になります(※1)。さらに、病院での治療が必要なケガや病気など思わぬ出費が生じることを考えると、将来のために備えておくことが大切です。子ども向けの学資保険や医療保険なら、お金が必要になるタイミングにあわせて計画的に積み立てられます。自転車事故や賠償責任保険などの特約がついていたり、将来的な年金として活用できたりと種類も豊富です。ネット保険は自分の納得がいくまで比較できるので、保険の検討に役立ちますよ。子育て中の家族におすすめ保険代理店5選!子育て中の家族におすすめ保険代理店4選!ほけんのぜんぶほけんのぜんぶ「ほけんのぜんぶ」は、保険を含めたお金のことを「ぜんぶ」まとめて相談に乗ってくれる総合保険代理店です。お金のスペシャリストであるファイナンシャルプランナー(FP)が将来的に必要なお金を洗い出し、保険選びからライフプランニングまでをサポートしてくれますよ。FPによる無料の出張相談があるので、忙しくて時間が取れない方や外出するのが難しい方におすすめです。WEBや電話での無料相談にも24時間365日対応しています。※アクセスいただく時期によりお申込できないケースがございます。誠に申し訳ございませんが、日を改めお申込みいただきますようご了承ください。おすすめポイント・30社以上におよぶ保険会社の豊富な商品の中からぴったりの保険選びをサポート。・FPによる訪問面談、WEB面談も対応可能。・24時間365日気軽に電話&WEBで無料相談を受付。「ほけんのぜんぶ」は保険を含めたお金のことを「ぜんぶ」まとめて相談に乗ってくれる総合保険代理店です。お金のスペシャリストであるファイナンシャルプランナー(FP)が、将来的に必要なお金を洗い出し、保険選びからライフプランニングまでをサポートしてくれますよ。FPによる無料の出張相談に応じてくれるので、忙しくて時間が取れない人や外出するのが難しい人におすすめです。WEBや電話での無料相談にも24時間365日対応しています。おすすめポイント・32社におよぶ保険会社の豊富な商品の中からぴったりの保険選びをサポート。・FPによる訪問面談、WEB面談も対応可能。・24時間365日気軽に電話&WEBで無料相談を受付。保険見直し本舗保険見直し本舗保険見直し本舗は、サービスの質が高いと評判の大手保険代理店です。豊富な保険商品の中から自分にぴったりのものを選んでもらうことができるでしょう。サービスはすべて無料で受けることができます。コンサルティング料や事務手数料がかからない点も、保険相談するメリットといえるでしょう。今なら「ままのて限定」でSKIP HOPのストローボトルが相談者全員にもらえます。ぜひこの機会に、アフターフォローも充実した保険見直し本舗の無料相談を受けてみませんか。【保険見直し本舗のおすすめポイント】・キッズスペース付きの店舗あり(一部)・取り扱っている保険会社の数は40社以上・全国300店舗以上展開。お近くの店舗で相談可能・提案から契約後まで手厚いサポート・学資保険以外の保険選びや見直しができる・今ならSKIP HOPのストローボトルがもらえる【保険見直し本舗に関する口コミ】契約している保険の内容をきちんとわかっていないような状態だったので、しっかりと窓口で説明していただいて見直しができた点は本当に良かったです。気になった点は特になくこちらの意見を尊重してくれていて、どんな保険が良いか自分が伝えたことをもとに探してくれました。提案されたものでこちらが違うと思ったときは、すぐに伝えるとまた違うものを探してくれてとても良かったです。※ プレゼント対象者は初めて当社で保険の相談をされた方に限ります。弊社でご相談歴があるお客様はキャンペーンの対象とはなりませんのでご注意ください。※こちらのフォームからお申込みいただくか、お電話でご予約時に「kp443」とお伝えいただき、対面にて保険の無料相談をされた方がプレゼントの対象となります。※プレゼントは対面相談後、約1ヶ月前後でお届けいたします。ご相談時にコンサルティングアドバイザーからお渡しいたしませんのでご了承ください。※ご相談の際は生命保険証券をお持ちください。(任意)※ご相談は現在加入している保険の診断や、新規契約のご相談のみでも対象となります。保険の契約を強制するものではありません。※1世帯につき1つのプレゼントとなります。他キャンペーンの併用は不可となります。※商品は予告なく変更となる場合があります。あらかじめご了承ください。保険見直しラボ保険見直しラボ保険見直しラボは、結婚・出産などのタイミングで保険を見直したいときにおすすめの保険代理店です。30社以上の保険会社の中から最適な保険を組み合わせて、オーダーメイドの保険を提案してくれますよ。自宅や勤務先近くまで保険のプロが出張したり何度でも相談に乗ってくれたりするので、自分が納得する保険が選べます。保険見直しラボは無料で相談することができ、無理な勧誘はありません。口コミも参考にしてみてくださいね。今、保険見直しラボで保険の無料相談をすると、牛タンやマカロンなどの特選グルメギフトが選べます。特選グルメギフトをもらうには、以下のページから相談予約をしましょう。保険相談後のアンケートに答えると特選グルメギフトをもらえますよ。・平均業界歴12.1年のベテランが対応してくれるから安心。・複数の保険を比較し最適な組み合わせでオーダーメイド。・保険を賢くカスタマイズして保険料が安くなる。【保険見直しラボに関する口コミ】子どもがぐずっても「大丈夫ですよ」などと笑顔を向けてくれました。保険の加入についても押し売りなどなく、「じっくり考えてください。プランは提案しますが絶対入らないといけないわけではないですよ」と言われ口コミ通りだと安心しました。保険見直しラボは、結婚・出産などのタイミングで保険を見直したいときにおすすめの保険代理店です。30社以上の保険会社の中から、最適な保険を組み合わせてオーダーメイドの保険を提案してくれますよ。自宅や勤務先近くまで保険のプロが出張し、何度でも相談に乗ってくれるので、自分が納得する保険が選べます。おすすめポイント・平均業界歴12.1年のベテランが対応してくれるから安心。・複数の保険を比較し最適な組み合わせでオーダーメイド。・保険を賢くカスタマイズして保険料が安くなる。保険マンモス保険マンモス保険マンモスは、顧客満足度95%の信頼のおける保険の相談窓口です。保険相談に関する調査では、「自分に合った保険が見つかる」「優秀なFPに相談できる」「知人に紹介したい」と三冠を達成。安心して保険相談したい方におすすめです。訪問メインのサービスで、FPが自分に合わない場合は他のFPを紹介してもらうこともできます。保険マンモスでは徹底した研修や教育が行われているため、知識面だけでなくマナー面においても信頼できるFPがそろっていますよ。訪問メインのサービスで、FPが合わない場合は変更してもらうこともできます。今、保険マンモスで保険相談をすると、厳選A5クラスの黒毛和牛をもらうことができます。Yahoo!ショッピングで1位にもなった、高級和牛専門店による国産牛の切り落としです。300gもの和牛をもらうことができるのはうれしいですね。・顧客満足度95%。信頼できる保険窓口。・優秀なファイナンシャルプランナーが多数在籍・子どもにかかるお金について、ファイナンシャルプランナーに相談可能。ほけんの窓口インズウェブインズウェブは保険の比較・一括資料請求ができる情報サイトです。学資保険をはじめ生命保険、自転車保険、積立保険などの商品名や特徴が一覧でまとまっているため、広く情報を集めたいときに頼りになります。専門家に相談してから決めたいという人向けに、保険のプロが対応するオンライン保険相談サービスも提供していますよ。また、保険の窓口インズウェブで資料を一括請求すると、さまざまな学資保険を比較してもっともお金が増える保険を選べるというメリットがあります。2014年のキャンペーン開始以来、40,000名以上のママ・パパが学資保険の資料請求をした実績を持つ信頼のおけるサイトといえるでしょう。資料請求はたったの1分程で簡単に申し込むだけです。・最短1分で一括資料請求でき、比較・検討が手軽にできる。・保険のプロが無料オンライン相談に対応。・お金に関するコラムやシミュレーションが充実。インズウエブは保険の比較・一括資料請求ができる情報サイトです。学資保険をはじめ、生命保険、自転車保険、積立保険などの商品名や特徴が一覧でまとまっているため、広く情報を集めたいときに頼りになります。専門家に相談してから決めたいという人向けに、保険のプロが対応するオンライン保険相談サービスも提供しています。おすすめポイント・最短1分で一括資料請求でき、比較・検討が手軽にできる。・保険のプロが無料オンライン相談に対応。・お金に関するコラムやシミュレーションが充実。ネット保険のメリット・デメリットは?ネット保険のメリットネット保険は、対面販売の保険と比べて保険料が安くなるというメリットがあります。自分に合った保険がみつかるまで、時間をかけてじっくり選べることもポイントです。ネットという特性をいかし、24時間いつでも申し込みや資料請求できるのも利点のひとつといえるでしょう。最近ではファイナンシャルプランナーによる出張面談を行う代理店もあり、気軽に相談しやすい体制が整っています。ネット保険のデメリットネット保険ではどういった保険があるのか、どのような保険が適しているのか比較・検討するための知識がある程度必要になります。比較や申し込みはもちろん、ライフステージにあわせた見直しも自分でするので手間がかかります。また、以前はネット保険の商品はパッケージ化されているものが多く、カスタマイズしづらいというイメージがつきものでした。しかし、最近はオーダーメイドできたりファイナンシャルプランナーによるオンライン相談が受けられたりと、店舗とそん色ないサービスが受けられる保険も増えてきています。学資保険はネット保険で気軽に相談しよう将来的にかかるお金はなかなか見えづらいものですよね。子どもが大きくなってから困らないように、ネット保険の代理店が提供している無料相談やネット上のシミュレーションを利用して、夢の実現のために必要な資金を見える化していきましょう。学資保険や医療保険で備えておくと、子どもの将来の選択肢が広がるかもしれませんよ。※この記事は2021年5月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2021年05月11日

自転車保険の義務化は、2015年10月に兵庫県によって条例で定められて以来、多くの自治体で実施されています。新たに2021年から義務化された自治体もあります。自転車を利用している人向けに、今回は自転車保険についてお伝えします。 自転車保険の加入を義務化する自治体が増えている2021年4月から以下の5自治体で自転車保険の加入が義務化されました。 宮城県、群馬県、宮崎県、千葉市、岡山市 また、2021年3月以前から自転車保険を義務化している自治体も少なくありません。2021年3月以前から自転車保険の加入義務化となっている主な自治体は以下のとおりです。 山形県、埼玉県、東京都、神奈川県、山梨県、長野県、静岡県、滋賀県、京都府、奈良県、大阪府、兵庫県、愛媛県、福岡県、鹿児島県、名古屋市、金沢市その他にも、自転車保険の加入を努力義務としている自治体や今後義務化を予定している自治体(愛知県・熊本県・大分県など)もあります。自転車を使う方は、「都道府県+自転車保険」「市区町村+自転車保険」で確認することをおすすめします。また、義務となっていない自治体でも自転車を使うことが多い場合には、自転車保険の加入を検討されるといいでしょう。 自転車保険とはどのような保険?自転車保険は、「加害者としての事故の賠償」と「自転車事故でケガをしたときの補償」を対象にした保険です。自転車保険の加入を義務付けている条例は、「加害者としての事故の賠償」を対象とした保険です。義務化の理由は、自転車事故で多額の賠償金を命じる裁判例が増えているためです。 2008年に兵庫県で発生した、小学生が60代女性を意識不明の重体にしてしまった自転車事故では、9500万円の賠償金を母親に課す判決が出されました。この判決をきっかけに、兵庫県は自転車保険の加入義務を定めた条例を全国で初めて施行しました。 自転車保険が必要な人とは自転車事故の「加害者としての事故の賠償」は自転車保険以外にも対象となる保険や保険の特約があります。自動車保険や火災保険、傷害保険に加入している人は、「日常賠償責任特約」「個人賠償責任特約」(以下、賠償責任特約)などの名称の特約(オプション)に加入しているかどうか確認してから自転車保険に加入するようにしましょう。 これらの賠償責任特約は、自動車の事故や火災、ケガの補償とは直接関係がなく、自転車の運転を含めた日常生活で賠償責任を負った際に保険金が支払われ、賠償金を補うことができます。賠償責任特約の保険料は、補償額や保険会社によって異なりますが、月額200円前後であることが多いです。なお、賠償責任特約と自転車保険と重複して加入した場合でも、賠償事故を起こした際に支払われる金額が重複して支払われることはできません。重複の加入をして保険料がムダにならないようにしましょう。 また、自転車保険だけでなく、公益財団法人日本交通管理技術協会が登録している自転車安全整備士が点検・整備した自転車に「TSマーク」を貼ってもらうと、点検日から1年間の保険が付いています。賠償額が上限1億円の赤色TSマークと上限1000万円の青色TSマークの2種類があります。 赤色TSマークは賠償額が上限1億円のため、自転車保険の追加加入の必要性は低いのですが、青色TSマークは自転車保険の加入義務は果たされていますが、賠償責任補償額が上限1000万円と大きな事故の場合の賠償額としては不足する可能性が高いので、補償額の上限を考えると追加の自転車保険等が必要と思われます。 お住まいの地域で自転車保険の加入が義務化されているか確認することは必要ですが、自転車の利用頻度が多い人や、交通量の多い道路や人込みで自転車を使う人は条例に関わらず、自転車保険または賠償責任保険等で自転車の加害事故に備えることを検討されるといいでしょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2021年04月24日

“安心を”買うための保険。でも、その保険料で困窮してしまったら意味がない。正しい保険の入り方を専門家に聞いたーー。「子どもが生まれたとき、万一に備えて保険金額2,000万円の『定期保険(死亡保険)』に加入しましたが、つい最近、子どもが独立し、学費の心配もなくなったので解約しました。保険はライフイベントごとに見直すべきものなのです」こう話すのは、1児の母で、保険に詳しいファイナンシャルプランナーの横川由理さん(59)。長生きリスクや収入減、がんや認知症になったら……あらゆる不安に備えようとして、保険に入りすぎている人が多いという。「保険には『入るべきタイミング』があり、家族構成やライフイベントで必要な保障は変化していく。適切なタイミングで保険に入り、時期がきたら保障内容を減額して保険料を下げたり、解約していく必要があります」保険を減らせば、保険料を貯蓄にまわすこともできる。そこで、横川さんに「入るべき保険と見直しタイミング」を教えてもらった。「本来、保険は貯蓄では対応できないリスクに備えるもの。その一つが、残される家族の生活費や教育費に備える『死亡保険』です。子どもが生まれたタイミングで、死亡時などに高額な一時金が出る『定期保険』と、給与のように毎月保険金が支払われる『収入保障保険』を組み合わせて加入するのがおすすめです」大学費用などの子どもの教育費には定期保険で備える。保険金は子ども1人だと2,000万円、2人目からは、プラス1,000万円が目安だ。収入保障保険の保険金は1カ月にかかる生活費と同じくらいが目安。専業主婦やパート勤務などの人で、夫の収入が家計のメインなら、夫の保険を手厚くしておきたい。気になるのが「医療保険」だが、「一定額以上の医療費が還付される高額療養費制度があるため、収入の3カ月程度の貯蓄があれば必ずしも入る必要はありません」と横川さん。それでも不安な人は「全国共済の入院保障型」がいいと話す。「月2,000円の掛け金で入院した場合は1日1万円の保障が受けられます(ケガは184日まで、病気は124日まで)。約3割の割戻金もあるので実際の保険料はもっと安い。65歳まで手厚い保障を得られます」会社員や公務員が病気やケガで働けなくなった場合、「傷病手当金」がもらえるが、フリーランスの人にはこのような制度はない。「そこで考えてほしいのが『就業不能保険』です。入院時だけではなく、がん治療による倦怠感で入院していないけど働けない場合などにも、医師の証明書があれば、保険金を受け取れる仕組み。私も加入しています」「女性自身」2021年4月20日号 掲載

2021年04月14日

「子どもが生まれたとき、万一に備えて保険金額2,000万円の『定期保険(死亡保険)』に加入しましたが、つい最近、子どもが独立し、学費の心配もなくなったので解約しました。保険はライフイベントごとに見直すべきものなのです」こう話すのは、1児の母で、保険に詳しいファイナンシャルプランナーの横川由理さん(59)。長生きリスクや収入減、がんや認知症になったら……あらゆる不安に備えようとして、保険に入りすぎている人が多いという。「保険には『入るべきタイミング』があり、家族構成やライフイベントで必要な保障は変化していく。適切なタイミングで保険に入り、時期がきたら保障内容を減額して保険料を下げたり、解約していく必要があります」保険を減らせば、保険料を貯蓄にまわすこともできる。そこで、横川さんに「入るべき保険と見直しタイミング」を教えてもらった。【〜60歳】現役世代の保険見直し住宅を購入したタイミングで見直したいのが、定期保険だ。「ローンを組むと団体信用生命保険に加入しますので、保障内容を見直して保険料を減らせます」(横川さん・以下同)年齢を重ねるにつれて増してくるがんのリスクについても考えたい。横川さんは50代前半で「がん保険」に加入した。「健康保険の対象外で、全額自己負担となってしまう自由診療の費用も補償する保険がおすすめ。私自身もお金で治療を諦めるということがないように加入しました」老後の生活資金の備えも気になるが、金利の低い時代は「個人年金保険」や「終身保険(死亡保険)」など、貯蓄型の商品で資金を増やすのは難しい。「それより確定拠出年金(iDeCo)を活用すれば、所得控除があり節税効果も期待できます」子どもが独立したときも、保険の見直しのチャンス。「子どもの学費のリスクがなくなるので、収入保障保険を残し、定期保険は減額するか解約してもOKです。このタイミングで保険も子どもへの保障から自分たちの長生きリスクに備えましょう」【60歳〜】老後の保険プラン年金生活のスタートも保険の見直しのタイミングとなる。「収入保障保険は60歳で満了を迎えることが多いです。専業主婦の方の場合、夫がサラリーマンなどで厚生年金の受給対象者なのか、自営業者などで国民年金だけなのかで、夫の死亡時のリスクが変わってきます」また、70歳になれば医療費の自己負担率が下がるので医療保険の必要性も大きく減りそうだ。個人の考え方にもよるが、がん保険は継続してもいい。最後に横川さんは、こうアドバイスをくれた。「『保険に入っていないと不安』という方もいますが、年をとってくると、保険で備えないといけない事柄は少なくなっていきます。それに、保険に入りすぎて家計が苦しくなったら意味がありません。入る保険、入る時期を見極めて、豊かな生活を目指してください」万が一にムダなく備えよう。「女性自身」2021年4月20日号 掲載

2021年04月14日

子どもの教育資金を準備するための手段である学資保険。ひと昔前は「子どもが生まれたら学資保険に加入するのが当たり前」といわれていましたが、昨今の低金利の時代では、学資保険の貯蓄性には期待が持てないという声も増えています。この記事では、学資保険の特徴やメリットを把握した上で、学資保険以外で教育資金を準備するための方法を解説します。それぞれの仕組みを正しく理解して、計画的な準備を進めましょう。学資保険の必要性とは?他の貯蓄方法との違い子どもの教育資金準備の代名詞ともいえる学資保険。その加入率は減少傾向にあるものの、いまだに多くの子育て世代から支持を得ています。ソニー生命が発表した、高校生までの親748名を対象とした調査によると、2019年の学資保険加入率は50.8%という結果でした。教育資金の準備に学資保険が選ばれる理由は、他の貯蓄方法にはない学資保険だけの特徴にあります。ここでは学資保険の特徴とメリットについて解説します。学資保険の特徴は、教育資金を貯めながら保障も備えられること学資保険とは、子どもの教育資金の準備を目的とした貯蓄型の生命保険の一種です。契約時に定めた保険料を一定期間払い込むことで、将来「祝い金」や「満期学資金」という形でまとまった返戻金を受け取ることができます。自分の子どもには、将来は子どもが希望する進路に進ませてあげたいと望むのが親の思いです。そのために教育資金を準備しておくのは、親の責任であり愛情であるともいえます。しかし、そんな親としての責任や愛情を果たす前に、親に万が一の事態が発生した場合、子どもに辛く悲しい思いとともに経済的なダメージを与えてしまうことになります。学資保険は教育資金を貯蓄するという目的以外に、以下のような機能を備えています。契約者(親)に万が一の事態が発生したとき、子どもが保障を受けられる契約者(親)に万が一の事態が発生したとき、その後の支払いが免除される被保険者(子ども)がケガや病気をしたとき、保障を受けられる加入後の万が一の事態に備えて、教育資金を貯めながら保障も備えることができる点が、学資保険の最大の特徴です。子どもの教育資金準備の必要性学資保険に加入するにしても、他の金融商品を選択するにしても、そもそも「子どもの教育資金はどの程度準備が必要なのか?」を知っておかなければ、目標を定めて貯蓄を進めていくことはできません。子どもの教育資金準備の目安、開始時期や予算の考え方について解説します。子ども1人あたりの教育費用は1,000万円以上文部科学省による「子どもの学習費調査(平成30年)」によると、小学校から高校までの12年間で必要な学習費の総額は以下の通りです。これらの費用を支払いながら、高校卒業後の進学に備えて貯蓄しておく必要があります。高校卒業後、大学や短大への進学に必要な費用は以下の通りです。小学校から高校・大学まで全て国公立であった場合でも、合計992.6万円の計算になります。その他諸費用を加味すれば、教育資金は最低でも1,000万円以上準備する必要があるといえます。スタートはできる限り早めに学資保険やその他の金融資金で準備する必要があるのは、特にまとまった支出が必要となる大学進学時期です。現時点で必要な教育費を支払いながら、同時に将来に向けて資金準備を行わなければいけません。よって教育資金の貯蓄は、他の負担が大きくなる前に、可能な限り早めに開始するのがおすすめです。子どもが生まれると、0歳から15歳までは自治体から児童手当が支給されるため、できる限り貯蓄に充てるようにしましょう。事情により教育資金の貯蓄開始が遅れ、短期間で準備しなければいけないという場合は、リスクと向き合いながら、より高い貯蓄性のある手段を選択する必要があります。支払いは早めに終えて、余力があればまとめて支払う子どもが大きくなればなるほど、進路の選択肢が広くなります。子ども自身の意思や受験の事情などにより、公立から私立へ進学するケースも考えられます。つまり、子どもが成長すればするほど予期せぬ支出増が発生する可能性があります。よって、教育資金の貯蓄は可能な限り早めに終わらせておくことが得策です。早めに支払いを終わらせることで、必要になる時期まで据え置いた資金は運用を継続し、元本をより多く増やすことができます。同様に、余力があればまとめて支払っておくことで、より長期間で運用の恩恵を受けることができます。子供の教育資金準備におすすめの3つの方法子どもの教育資金準備を目的とした貯蓄方法として、学資保険以外におすすめする3つの方法や、学資保険との違いについて解説します。将来に向けた積立は大事ですが、それが今の生活を圧迫してしまい、大きな負担となって継続ができなくなってしまえば意味がありません。それぞれの家庭のライフプランやリスク許容度に応じた貯蓄方法を選択しましょう。[adsense_middle]教育資金準備におすすめの貯蓄方法①預貯金お金を貯める上で、最も安全で定番なのは預貯金です。預け入れたお金は目に見える形で確実に積み立てられるので、将来の教育資金をコツコツと貯めていくことができます。子どものために堅実にお金を残してあげたいと考える人には、預貯金をおすすめします。預貯金のメリットは流動性があること預け入れたお金はいつでも自由に引き出すことができ、急な出費にも対応できます。学資保険の場合だと、急な出費でお金が必要になったとき、対応するためには契約自体を解約する以外に方法はありません。途中で契約を解約してしまうと、これまで支払ってきた元本を大きく下回ることになってしまいます。預貯金のデメリットは貯蓄性が低いこと昨今の低金利下において、銀行の預金金利は極めて低いため、預け入れたお金はほとんど増えることはありません。確実に元本を守ることはできても、増やすことには期待が持てないのが預貯金です。また、親に万が一の事態が発生しても支払った元本が戻るだけで、死亡保障が担保されないのも預貯金のデメリットといえます。預貯金が向いているのは貯蓄が得意な人預貯金が向いているのは、毎月の家計管理ができていて、自らの意思で決まった金額を確実に積立できる人です。毎月積み立てなくてもペナルティはないため、計画的に続けられない人では教育資金準備という目的を達成することができません。また自由に引き出せる分、万が一の出費が発生したときの余剰資金が不安な人は、預貯金で貯蓄した方が得策といえます。教育資金におすすめの方法②貯蓄型保険学資保険以外にも、貯蓄型保険を活用して貯蓄する方法があります。万が一の保障を確保しながら、将来の教育資金を準備することが可能です。自分にもしものことがあっても、子どもに不自由な思いをさせたくないと考える人は、貯蓄型の保険の活用がおすすめです。学資保険との違いは自由度の高い死亡保障学資保険と貯蓄型保険は、どちらも貯蓄と保障を両立できる点がメリットですが、その違いは保障の目的にあります。学資保険の目的が子どもの教育資金であるのに対し、それ以外の貯蓄型保険は遺族の生活保障がメインです。契約者(親)に万が一の事態が発生したとき、学資保険では教育資金は確保できますが、遺族のその後の生活保障は不十分です。一方、貯蓄型保険で死亡保障として受け取ったお金は、教育資金や生活保障など遺族が自由に使うことができます。貯蓄型保険が向いているのは強制的に貯蓄したい人貯蓄型保険が向いている人は、毎月決まった金額を貯蓄するのが苦手な人です。学資保険を含めた貯蓄型保険は、積み立てているお金を自由に使うことはできず、途中で解約すると元本割れが生じます。それが解約への抑止効果となり、途中でやめたらもったいないという心理によって強制的に貯蓄を継続することができます。終身保険外貨建て終身保険変額保険養老保険個人年金保険貯蓄型保険その1:終身保険加入している限り一生涯死亡保障が続く生命保険です。払い込んだ一部が積み立てに回り、保険会社による運用によって返戻金が貯まっていきます。一定期間を超えると返戻金が払い込んだ金額を上回り、解約することでその時点での返戻金を受け取ることができます。貯蓄型保険その2:外貨建て終身保険日本円よりも利率の高い外貨建てで運用する終身保険です。高い運用利率が期待でき、同じ保険料でも高い保障を確保することができます。ただし為替相場の影響を受けるため、払い込む際や解約する際には注意が必要です。貯蓄型保険その3:変額保険預かった保険料を株式や債券で運用する保険です。経済状況の影響を受けるため、高い運用効果が期待できる反面、損失が生じる可能性もあります。一生涯保障が続く終身型と、一定期間の保障を確保する有期型があります。貯蓄型保険その4:養老保険死亡保険金と満期保険金を同額に設定する保険です。一定期間の保障を確保し、その期間に死亡すれば死亡保険金が、死亡せず満期を迎えれば満期保険金が受け取れます。貯蓄型保険その5:個人年金保険払い込んだ保険料をもとに積立を行い、将来年金形式で受け取れる保険です。本来は老後資金の確保を目的として利用しますが、払込期間を短くすれば教育資金としても利用できます。教育資金におすすめの方法③投資国債や株式、投資信託など、保険以外の金融商品を購入してお金を貯める方法が投資です。国や企業の経済成長による恩恵を受けることができ、高い貯蓄効果が期待できる反面、景気次第では損失を生じる可能性もあります。多少のリスクがあっても、とにかく積極的に増やしたいと考える人には投資がおすすめです。投資のメリットは貯蓄性の高さ経済成長の恩恵が受けられる投資は、その資産運用次第では預貯金や貯蓄型保険と比較しても大きな増加が見込めます。また、運用次第では短期間での効果も見込めるため、教育資金準備に時間がない人でも準備を進めることが可能です。現在はiDeCoやNISAなど、政府でも国民に対して積極的な資産運用を促しており、節税の観点でも投資にはメリットがあります。投資が向いている人はリスク許容度が高い人高い貯蓄効果が見込まれる反面、運用次第では資産がマイナスになる可能性もあります。自己資産の運用責任は自身にあるため、多少のリスクは許容できる、リスクを負ってでも増やしたいという人には向いていますが、絶対に減らしたくないという人には不向きです。教育資金は子どもの進学時に確実に必要となる資金のため、その貯蓄方法には慎重になる必要があります。学資保険の代わりとなる教育資金準備方法のまとめ学資保険以外にも、将来の教育資金を準備するための方法はあります。それぞれの特徴を十分に理解し、「自分にはどんな方法が向いているのか?」を考え、自身のライフプランや必要額・準備期間に応じた手段を選択することが大事です。子どもの進路をも左右する大切な教育資金は、メリットだけに着目することなく、総合的に判断して計画的な準備を進めましょう。

2021年03月04日

家計の見直しに固定費の削減は欠かせませんが、生命保険の保険料も固定費の一つです。2016年(平成28年)の生命保険文化センターが実施した「生命保険に関する全国実態調査」によると2人以上の世帯あたりの年間払込保険料は平均38.2万円とのことでした。この金額は、家計に対して6~9%程度になると考えられます。生命保険そのものは必要ですが、内容は見直すことによって保険料を削減できる可能性もありますので、今回は保険料を下げるためのポイントをお伝えできればと思います。 保険の内容を絞りこみましょう生命保険は対象者が亡くなった際に保険金が支払われる死亡保険以外に、医療保険、がん保険、学資保険、個人年金、三大疾病保険、介護保険など多くの種類があります。 加入時には説明を聞き、比較検討している方も少なくないと思いますが、時間が経つと、内容や必要性を忘れてしまうことも少なくありません。いくつか分類の方法がありますが、まずは、①お子さんの進学資金やご自身や配偶者の老後資金などを目的に貯蓄性の高いものと、②主に掛け捨てで、死亡や病気などの発生時に保険料が支払われるものを分けましょう。 貯蓄性の高い生命保険貯蓄性の高いものは、保険というより貯金の側面が高く、また中途解約は元本割れするケースも多いため、継続に無理がないようでしたら継続をすることを前提としましょう。なお、収入が減少したり、借入が増えたりした場合で保険料の支払いが難しい場合はその限りではありません。 保障目的の掛け捨ての保険保障目的の掛け捨ての保険は、優先順位をつけましょう。基準は、発生した場合に経済的負担が大きくなるものが高い優先順位となります。 子育て世帯を中心に考えると、死亡保険 > 就業不能保険・所得補償保険(三大疾病・介護含む)> がん保険 > 医療保険の順が一般的な優先順位と思われます。 また、死亡保険の保険料を抑えるには、貯蓄性の高い終身保険や養老保険等より掛け捨ての定期保険や収入保障保険を中心に考えると良いでしょう。医療保険が不要というわけではありませんが、勤務先で加入している健康保険が充実している場合や預貯金で治療費を払っても家計への影響が薄い場合は、医療保険の必要性は他の保険より低いと考えられます。 保険会社の見直しを検討する生命保険は一度加入すると、満期や払込期限までに本人が解約しないと継続しますので、ご自身で見直しを検討しないと変更できません。これは、光熱費や通信費、住宅ローン等その他の固定費にも当てはまることです。そのためにも、ライフプランに変化がなくても、3〜5年に1度程度は保険の内容を確認することをおすすめします。例えば、名称や内容が同じ保険でも、全国に支社・営業所を網羅している保険会社とインターネットや保険ショップ・保険代理店を中心としている保険会社では、保険料が1~3割程度異なるケースもあります。 スマートフォンが店舗・窓口を中心とした大手通信会社とインターネットのみの手続き完了できる格安スマホ会社の関係に似ています。保険料の安さを優先するか、担当者や営業所との近さを優先するか、ご自身にあった保険と保険会社を選ぶと良いでしょう。 その他の見直しのポイントは上記以外にも見直しのポイントはいくつかありますが、主なものを3点挙げます。 【1】2018年3月以前に定期保険・収入保障保険に加入した方は、同じ内容の保険に改めて加入しても割安になることがあります。これは保険料を計算する前提となる標準死亡率が下がったためです。年齢や加入時期、健康状態等によっては加入できない場合や割安にならない場合もありますが、健康状態が良く2016年~2018年3月までに定期保険・収入保障保険に加入した方は見直しを検討してみましょう。 【2】煙草を吸わない場合や健康状態が良い(5年以内の入院・通院等が無い、健康診断結果も再検査や治療の指示がない等の保険会社ことの基準を満たしている)場合に割引となる保険があります。また、保険会社によっては、現在の健康状態より今後の健康状態が良くなった場合に割引が受けられる保険もあります。ご自身の健康状態に応じて保険を選んでみましょう。【3】貯金ができない人こそ、最低限の保険には加入をしましょう。保険の目的は、大きな経済的損失時にお金が支払われることです。その最たる例が、一家の大黒柱が死亡や病気・事故で収入が得られなくなった時です。お金に余裕がないので、保険の加入を見送るケースも見受けられますが、年齢や保険の内容によっては月2000円程度でも掛け捨ての死亡保険に加入できることがあります。そのため、手元に貯金がない人こそ、最低限の保険に加入することをおすすめします。勤務先でのグループ保険や県民共済(39都道府県で実施)も含めて検討してみましょう。 固定費の削減の中でも、光熱費や通信費より検討の難しい生命保険ですが、こちらも適切な内容・保険料になれば、長期で節約が可能です。このコラムが保険の見直しをするきっかけになればと思います。なお、保険会社の外交員・セールスマンや保険ショップでの相談は、担当者にもよりますが、今の保険を解約して新しい保険に加入する傾向が強い説明であることが多いので、その点は割り引いてお話を聞くことをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2021年01月20日

今すぐ弁護士保険を比較したい方はコチラへ▼弁護士保険とは、何らかのトラブルに巻き込まれて弁護士に相談や依頼をした際に、かかる費用(相談料・着手金・報酬金)を一部または全額補償してくれる保険のことです。「弁護士への相談や依頼には、費用がものすごくかかる」というイメージがあり、ためらってしまう方も中にはいるかもしれませんが、弁護士保険の誕生により、これまでと比べて格段に相談や依頼がしやすくなりました。例えば、身近な問題で近隣の騒音トラブルに遭い、不眠やストレスによる健康被害が出てしまった場合、弁護士に交渉や慰謝料請求訴訟を依頼すると、弁護士費用は最低でも10~50万円ほどはかかります。相談はしてみたけど、かかる費用を聞いてやっぱり我慢するか引っ越しを考えてしまう人もいるでしょう。もし訴訟を起こして慰謝料の支払いが認められた場合でも弁護士費用のほうが高くなってしまったり、負けてしまった場合はそれこそ全てが無駄になってしまいます。そんな時に弁護士保険に加入していれば、月1,000~5,000円ほどで弁護士に相談・依頼することができます。2013年に日本で初めて誕生した弁護士保険は、年々加入者数が増えてきており、現段階で少なくとも約20,000人となっています。この記事では、人気の弁護士保険会社の比較結果をまとめた上で、弁護士保険のメリットや選び方についてもわかりやすく解説しています。参考にご覧いただくことで、きっとあなたに適した弁護士保険が見つかるはずです。弁護士保険の必要性について日常生活を送る中で、トラブルや事件に巻き込まれてしまうことは誰にでも起こりえます。近所との騒音トラブル職場でのパワハラ、セクハラや突然のリストラSNSや掲示板での誹謗中傷自動車(自転車)との交通事故離婚の親権争い、不倫の慰謝料問題子供のイジメ問題etc.2013年から2018年までの刑法犯罪件数、交通事故発生件数、消費者被害センターの相談件数、総合労働相談件数、離婚件数、いじめ件数の推移は下のグラフのようになっております。参照元:厚生労働省、文部科学省、消費者庁、警察庁刑事事件と交通事故、離婚の件数は右肩下がりですが、労働問題、消費者被害、いじめ問題は増加傾向にあり、2018年の合計件数は413万件超となりました。しかし、そんなトラブルに巻き込まれたときに、弁護士費用が高いからとトラブル相手と直接交渉を行おうとすると、トラブルが余計に大きくなってしまったり、被害者なのにいつの間にか不利な条件を飲まされてしまう可能性があります。一方で、弁護士が代わりに交渉をしてくれた場合は、自分が有利な立場で条件を提示できたり、面倒な法的手続きからも解放されたりします。一つのプランで多くの法律トラブルがカバーできますし、相談料無料の弁護士を紹介してくれる保険会社もあります。お金に対しての不安がなくなるので、弁護士に気軽に相談ができ、いざというときの強力なお守りになるのが弁護士保険です。弁護士保険の3社を徹底比較現在、弁護士保険の少額短期保険(※)を取り扱っている会社は日本に4社ありますが、そのうち3社で比較をしたいと思います。(※)保険業のうち一定事業規模の範囲内で保険金額が少額かつ保険期間が1年(第二分野:損害保険については2年)以内の保険のみを引受ける事業者のこと。商品名ベンナビ弁護士保険弁護士費用保険Mikata弁護士保険コモン+(レギュラー)販売会社名カイラス少額短期保険プリベント少額短期保険エール少額短期保険保険料2,950円2,980円2,480円補償限度額 一般事件(1事案)110万円100万円100万円補償限度額 偶発事故(1事案)330万円300万円100万円通算限度額1,000万円1,000万円1,200万円不担保期間一般事件:3か月離婚:1年相続:1年労働:1年親族:1年賃貸借:1年一般事件:3ヶ月離婚:1年相続:1年親族:1年リスク取引:1年一般事件:3ヶ月離婚:3年相続:2 年親族:1年無料サービス・初回60分相談料無料の弁護士紹介・1人の加入で家族も補償対象・弁護士直通ダイヤル(1回15分)・弁護士紹介サービス・リーガルカード・ステッカー配布・弁護士直通ダイヤル(1事案20分まで)・弁護士検索サービス・法律文書チェックサービス(1事案30分まで)公式サイトベンナビ公式HPはこちらMikata公式HPはこちらコモン+公式HPはこちらベンナビ弁護士保険の特徴ベンナビ弁護士保険は、2020年4月より営業を開始した株式会社カイラス少額短期保険が販売している弁護士保険です。弁護士保険商品としては比較的最近出たものではあるものの、追加保険料0円で条件を満たす契約者の家族も補償対象となることが評価されているようです。保険料の安さに比べて1事案についての保険金支払限度額が一番高いことや、不担保期間の短さ、相談料無料の提携弁護士を紹介してくれることも選ばれる理由となっているようです。また、月額プラス450円で痴漢冤罪特約を付けることができ、痴漢冤罪トラブルに巻き込まれたときにトラブル後48時間以内の弁護士費用が補償されます。※保険期間中1回、事件発生48時間以内の電話相談料・接見費用・弁護士の交通費を支払限度額内で実費を給付ベンナビ弁護士保険がオススメの人ご両親とお住まいの18歳以上の方、配偶者やお子様がいる方なるべく低額で多くの補償を受けたい方全国どこでも相談内容に注力する弁護士を紹介してほしい方毎日満員電車に乗っていて痴漢冤罪が怖い方※当サイトを運営する株式会社アシロは、カイラス少額短期保険会社に出資しており、また、保険業務の委託を受けた代理店です。弁護士費用保険Mikataの特徴プリベント少額短期保険株式会社は、日本で初めて弁護士保険の販売を始めた会社です。参議院議員の丸山和也弁護士をCMに起用したことで、弁護士保険という商品が多くの人に認知されました。日本弁護士連合会と連携した弁護士直通ダイヤルサービスがあることも好評となり、弁護士保険の販売数が伸びています。(2020年9月時点で保有件数17,000件)また、加入者にはリーガルカード・リーガルステッカーを無料配布しており、ステッカーを車などに貼ることで、未然にトラブルを防ぐことにも役立ちます。弁護士費用保険Mikataがオススメの人弁護士直通ダイヤルを使いたい方リーガルカードなどを利用してトラブルを未然に防ぎたい方弁護士保険コモン+(プラス)の特徴エール少額短期保険株式会社は、2018年1月より「弁護士保険コモン」の販売を開始しており、2020年9月には補償内容をパワーアップさせた「弁護士保険コモン+」を販売開始しました。弁護士保険コモン+は「ライト、レギュラー、ステイタス」の3つのプランがあり、プランによって1事案ごとの基本てん補割合、補償限度額、通算補償限度額が変わってきます。補償対象のトラブルに変わりはありませんので、トラブルに巻き込まれたときにどれだけ補償してもらいたいかによって、選ぶことができます。プラン名ライトレギュラーステイタス保険料1,080円2,480円4,980円補償限度額(1事案)30万円100万円300万円基本てん補割合着手金:100%報酬金:0%着手金:100%報酬金:50%着手金:100%報酬金:100%法律相談料の補償限度額(1事案)11,000円22,000円55,000円通算限度額360万円1,200万円3,600万円弁護士保険コモン+がオススメの人色んなプランから自分に合ったものを選びたい方一番安いプランで試してみたい方弁護士直通ダイヤルを使いたい方契約書などに不安を感じている方弁護士保険に加入する5つのメリット弁護士保険には加入者にとって多くのメリットがあります。トラブルに巻き込まれてから「あの時加入しておけば…」と後悔しないためにも、弁護士保険のメリットについておさらいしておきましょう。弁護士への相談料が無料弁護士への相談のハードルの1つとして、相談料の高さが挙げられます。相談内容によっては元々相談料が無料の弁護士事務所もありますが、一般的に弁護士相談料の相場としては1時間1万円程度です。1時間では解決しない場合も考えると、相談するだけでもそれなりのお金がかかります。弁護士保険に加入すれば相談料が補償対象になったり、相談料無料の提携弁護士を紹介してくれたりすることもあるので、費用を気にせずに弁護士に相談できます。弁護士交渉で損害賠償額の増額が可能当事者同士の話し合いだと慰謝料や示談金の額で揉めてしまったり、相手のいいように言いくるめられて安くされてしまったりする可能性があります。交通事故の場合ですと、慰謝料金額の算出基準は「自賠責基準・任意保険基準・弁護士基準」から決められ、弁護士が交渉した場合に使用される弁護士基準が一番高い慰謝料金額となっています。しかし、弁護士が介入しないと保険会社が決める「任意保険基準」が適用されてしまい、自分が望んだ慰謝料がもらえない可能性もあります。一つの保険で様々な法律トラブルに対応保険というと様々なプランがあって、そのプラン内容にあったケースじゃないと保険が適用されないというイメージがあります。しかし弁護士保険は、個人向けと法人向けでプランが分かれている場合があるものの、基本的に一つのプランで多くの法律トラブルに適用されます。ただし、痴漢冤罪などは別プランになることもありますので、事前に確認が必要です。加害者にも適用が可能弁護士保険は被害者のみではなく、加害者であっても適用されます。しかし、故意に起こした事件や重過失のトラブル(暴力事件、窃盗、詐欺など)、または紛争相手がいない場合(自己破産、薬物逮捕など)の弁護費用は保険適用外になることが多いです。弁護士費用と比べて圧倒的に良いコストパフォーマンス弁護士保険の料金相場は、保険会社のサービス内容や保険金の上限金額によって異なりますが、月額500円~3,000円ぐらいですので、年間で考えても6,000円~36,000円程度になります。それと比べて弁護士に依頼した際の費用相場は、内容によって大きく変わりますが、1事件あたり数十万円かかることも少なくありません。数年で1回利用すると考えてもかなりコストパフォーマンスは良いと言えます。相談料1時間:1万円程度着手金20万円〜50万円成功報酬金経済的利益の10%〜15%※仮に慰謝料請求をして200万円を獲得した場合、成功報酬金は20~30万円となる。補償対象のトラブルと弁護士費用相場弁護士保険の補償対象は大きく分けて「一般事件」と「特定偶発事故」の2種類に分けられます。多くの弁護士保険がどちらにも対応していますので、以下に記載されているものは補償対象と考えてよいでしょう。【一般事件】【特定偶発事故】離婚トラブル労働トラブル遺産相続トラブル隣人トラブル男女トラブル消費者被害詐欺被害インターネット被害ストーカー被害いじめ問題欠陥住宅トラブル医療過誤etc.交通事故(被害者・加害者)突発的な事故(人身・物損)火災・爆発事故接触事故(スポーツ事故)上階からの水漏れ被害etc.もちろん、ここに記載されているトラブルのみではありませんし、リスク取引(金銭消費貸借、投機取引、連鎖販売取引など)のトラブルは、対象外としている保険もありますので、まずは各社の資料請求をしてみると良いでしょう。弁護士費用は依頼内容によって大きく異なるため、トラブル事例を元に弁護士費用と内訳を見ていきましょう。自分が巻き込まれる可能性が高いトラブルでどれだけ弁護士費用がかかるのか、参考にしてみてください。男女トラブルの事例<トラブル内容>普段から夫の行動が怪しかったため、問い詰めると不倫をしていることが発覚。子供もいるため離婚は考えていないが、不倫相手に慰謝料請求を考えている。<弁護士費用と内訳>着手金:100,000円報酬金:140,000円合計:240,000円パワハラの事例<トラブル内容>「目標を達成してない」と社長から毎日生きてる価値がないかのような発言をされ、精神的に病んでしまい、心療内科からうつ病と診断された。その後退職を余儀なくされたが、社長の発言が許せないのでパワハラで訴えたい。<弁護士費用と内訳>着手金:374,000円報酬金:418,000円合計:792,000円交通事故の事例<トラブル内容>信号を横断中に信号無視で突っ込んできた車にはねられ、足を骨折してしまった。加害者がこちらにも非があるかのような主張をしてきたため、話し合いは平行線に。相手が弁護士に依頼したため、こちらも弁護士に依頼したい。<弁護士費用と内訳>着手金:212,600円報酬金:366,600円合計:579,200円いじめ問題<トラブル内容>中学生の息子が、同級生から日常的な暴力を振るわれており、学校に通うこともできなくなってしまった。学校にいじめ問題の改善を再三求めたが全く改善が見られなかったため、加害者の保護者と学校に対して損害賠償請求訴訟を起こしたい。<弁護士費用と内訳>着手金:264,000円報酬金:176,000円合計:440,000円弁護士保険を比較する際の3つのポイント弁護士保険がコストパフォーマンスに優れていて、いざというときに役立つサービスだということは分かっても、「結局どこの保険会社にしたらいいのか」と悩んでしまいますよね。ここでは弁護士保険を比較するポイントについてご説明します。保険料と補償額・相談料の補償保険を選ぶ際に一番気になるのは、毎月支払う保険料と補償額ではないでしょうか。保険料でみると、弁護士保険コモン+が3つ(ライト、レギュラー、ステイタス)のプランから選べますので、まずは安く始めたいという人にはライトプランがおすすめです。しかし、ライトプランは報酬金のてん補割合(保険金として支払われる金額の割合)が0%となっており、補償がされないプランとなるので、後々レギュラープランにしておけばよかったということのないように、加入前によく考えましょう。通常プランの保険料で比較をすると、ベンナビとコモン+がほぼ同額となっており、Mikataが若干高めの料金設定となっていますが、補償限度額で比較するとベンナビが一般事件、偶発事故ともに一番高い金額となっています。またコモン+の場合は、レギュラープランでも着手金のてん補割合は100%ですが、報酬金のてん補割合が50%になりますので、例えば着手金が20万円で報酬金が20万円だった場合の補償額は30万円となり、着手金と報酬金が合わせて事案限度額の100万円以下でも、満額の補償を受けられない可能性があります。相談料については、Mikataとコモン+には弁護士直通ダイヤルサービスがありますが、これは補償とは別の付帯サービスになります。ちゃんとした弁護士相談を受けた場合の相談料の補償については、Mikataとコモン+が1事案22,000円の補償上限となり、ベンナビは保険金の支払対象外の案件であっても初回60分は無料相談できる弁護士を紹介するサービスとなっています。不担保期間不担保期間とは、加入後に補償対象とならない期間のことで、弁護士保険以外の保険でも保険事故が起こることを知りながら保険契約をするアフターロスを防ぐためにこのような期間が設けられています。せっかく弁護士保険に加入しても、不担保期間中にトラブルに巻き込まれてしまったら補償を受けることができないため、不担保期間は短かければ短いほど補償を受けられる可能性が高くなります。一般事件でみると、どの保険も3ヶ月や特定の事件は最大1年となっていますが、コモン+は離婚トラブルは3年、相続トラブルは2年の不担保期間となっており、他の保険より少し長くなっています。付帯サービス(無料)付帯サービスとは保険サービスに付随して提供されるサービスのことで、どんな無料の付帯サービスがあるかというのも選ぶポイントとなります。まず、ベンナビの付帯サービスは、先ほども紹介しましたが初回60分無料で相談できる弁護士を紹介してくれます。他の保険は、補償対象に相談料が含まれていたりしますが、金額に上限があるので、それを超えてしまった場合は自己負担となります。また、付帯サービスではありませんが、自分1人の加入で家族(①配偶者、②契約者の65歳以上の親、③30歳未満の未婚の実子)も補償対象となるサービス内容となっていますので、自分の両親と奥さんと子供1人の家族構成でしたら5人家族が補償対象となるのもお得な保険だと言えます。Mikataの付帯サービスは、弁護士直通ダイヤルサービスがあるので、トラブルに直面したときに保険会社を通さず、弁護士に直接電話して法的観点からのアドバイスを得ることができます。しかし、弁護士直通ダイヤルは初期相談ということと1回15分と決められていますので、簡易的なアドバイスか弁護士に依頼するべき問題か否かの判断をもらう程度になるでしょう。その他にリーガルカードとステッカーを無料配布しており、車や玄関に貼っておくことで、悪質な交通トラブルや押し売り訪問販売などを未然に防ぐ役割がありそうです。参照元:プリベント少額短期保険株式会社最後にコモン+の付帯サービスは、Mikataと同様に弁護士直通ダイヤルがあり、コモン+の場合は1回20分となります。また、法律文書チェックサービスもありますので、契約書の契約内容や内容証明郵便を出すときに、電話かメール、面談でも相談が可能です。最後にここまで3社の弁護士保険の比較と、メリットや選び方についてご紹介してきましたが、弁護士保険の良さが伝わりましたでしょうか。【弁護士保険のメリット】【弁護士保険を選ぶポイント】・弁護士への初回相談が無料(時間制限あり)・慰謝料の増額も可能・様々な法律トラブルに対応・保険料が安くコストパフォーマンスが良い・保険料と補償額・不担保期間・付帯サービス(無料)【弁護士保険3社のおすすめの人】ベンナビ弁護士保険弁護士費用保険Mikata弁護士保険コモン+・ご両親とお住まいの18歳以上の方、配偶者やお子様がいる方・なるべく低額で多くの補償を受けたい方・全国どこでも相談内容に注力する弁護士を紹介してほしい方・毎日満員電車に乗っていて痴漢冤罪が怖い方・弁護士直通ダイヤルを使いたい方・リーガルカードなどを利用してトラブルを未然に防ぎたい方・色んなプランから自分に合ったものを選びたい方・一番安いプランで試してみたい方・弁護士直通ダイヤルを使いたい方・契約書などに不安を感じている方ベンナビ公式HPはこちらMikata公式HPはこちらコモン+公式HPはこちら誰でもトラブルに巻き込まれる可能性はありますので、いざ困ったときに専門知識を持った相談できる相手がいるのといないのとでは全く違います。また、自分だけではなく家族も補償対象の保険もありますので、家族を守るという意味でも加入を検討してみてはいかがでしょうか。table tr th,table tr td{border: 1px solid #ccc;vertical-align: middle;}人気の弁護士保険3社を徹底比較!弁護士保険に加入する5つのメリットと選び方はシェアしたくなる法律相談所で公開された投稿です。人気の弁護士保険3社を徹底比較!弁護士保険に加入する5つのメリットと選び方はシェアしたくなる法律相談所で公開された投稿です。

2020年12月28日

V6・岡田准一がイメージキャラクターを務めるあいおいニッセイ同和損害保険「タフ・見守るクルマの保険プラス」「タフ・つながるクルマの保険」の新CM「テレマティクス技術」編、「事故対応」編、「テレマティクス技術+事故対応」編が、23日より全国で放送される。合わせて、ロングバージョンのWEB動画「タフ・見守るクルマの保険プラス」編および「タフ・つながるクルマの保険」編も、23日より同社公式サイトで公開される。本格的な演劇シーンをイメージした本CMの撮影は、大規模なホールの舞台に自動車を持ち込むなど大掛かりなセットを組んで行われた。演劇の舞台に立つのが久しぶりという岡田は、スポットライトが当たる演出にやや照れくさそうな笑顔を見せながら、監督との打ち合わせをスタート。リハーサルなしでいきなり本番の撮影となったが、1カット目からキレのいい動きとセリフを披露しスタッフを驚かせる。空き時間にはサブキャストとの会話を楽しんでいた岡田。「実は僕、岡田准一は芸名で、本名が田中一郎なんです……」など真顔で打ち明けるような冗談を話し、共演者を驚かせるお茶目な一面も。相手の名前をわざと間違え漫才を思わせるやりとりで笑わせるなど、終始和やかなムードの撮影となった。今回の撮影について岡田は、普段のCM撮影と全部違い、舞台で演じているようだったと話す。「監督から『舞台っぽく芝居して欲しい』と言われたり、舞台経験が多い役者さんと共演させていただいたり……舞台のおもしろさを感じさせていただきました。いつもはスタジオで撮影することが多いので、こうして客席が見える場所で舞台の芝居をさせていただいて、とても新鮮な気持ちでした」と感想を述べ、「久しぶりにピンスポットライトを浴びましたからね(笑)。スポットライトを浴びてセリフを言い出すとか、なかなかやっていなかったので……なんだか楽しかったです」と撮影を楽しめた様子。年末ということで、お決まりの“2020年を漢字1文字で表すと”という質問には「新」を挙げ、「新しく時代が始まるというか、新しい様式に変わった年でもありましたから。それをポジティブに捉えていきたいので、『新しく変わる』という意味で、『新』という文字にしたいです」と前向きな意味を込めた。

2020年12月23日

「80代になると、認知症の罹患率は2割を超えるというデータが出ています。いざ、そのときに備えるのが、認知症保険です」こう話すのは、今月発売の『NEWよい保険・悪い保険』(徳間書店)共同監修などで知られる保険のプロ、長尾義弘さん(ファイナンシャルプランナー)。年齢階級別の認知症有病率(厚生労働省/認知症対策総合研究事業)によると、なんと女性は80代後半で43.9%が認知症を患うとされている。「正確に言うと、認知症は病名ではなく、記憶力や判断能力など、日常生活に支障をきたし、以前の能力レベルと比較して、明らかな低下が見られる状態のことを指します」(長尾さん・以下同)いま注目の認知症保険とは、介護保険の補償範囲を狭め、より安価にした商品。認知症と診断されたときに一時金が支払われるのが、基本タイプだ。’16年の太陽生命「ひまわり認知症治療保険」が累計販売38万件という大ヒット。これをきっかけに、大手を含め、多くの保険会社が同様の保険を発売した。各社が競い合っているため、この4年で、内容が進化。各社それぞれに保障内容に違いが出始めている。そこで今回、長尾さんが各社の商品を徹底比較。いま入るべき認知症保険ベスト3をランキングしてもらった。【第1位】太陽生命「ひまわり認知症予防保険(スマ保険)」「2年前に、太陽生命が商品をリニューアル。この保険の最大の特徴は、生存給付金特約を付加した場合、2年ごとに予防給付金を受け取れること。これを重視して第1位としました。この保険には、対面とネットの2種類があり、条件、保険料がかなり違います。今回はネット(スマ保険)が対象です」長尾さんの試算では、女性が40歳で加入した場合、月額保険料は2,739円。これで2年ごとに予防給付金1万円が受け取れ、もし認知症と診断されたときは一時金100万円が支払われる。「認知症というのは、本人も周囲もなかなか気が付かずに進行するもの。正常な状態と認知症の中間にMCI(軽度認知障害)と呼ばれる状態が存在し、この時期に治療を開始すれば、16〜41%の人が回復されます。60歳を過ぎたら、2年に1回の予防給付金をこのMCIを早期発見するスクリーニング検査のために使えば、この保険の価値が非常に高くなると思います」【第2位】SOMPOひまわり生命「笑顔をまもる認知症保険」「まずこの保険は、引受基準緩和型のため、60歳を過ぎて持病のある人でも簡単な告知で加入できるのがおすすめのポイントです。基本プランで、軽度認知障害と認知症、骨折治療や災害死亡を保障しています。認知症予備群であるMCIに対しても基準一時金の5%が受け取れることも評価できます」肝心なポイントだが、認知症保険で保険金が下りる時点で、本人はすでに認知症なので、そのお金を有効に使うことはできないかもしれない。つまり介護する人にお金を残すことが目的となる。ただ軽度認知障害のときなら、まだ本人の意思でそのお金の活用が可能。そこがこの保険のポイントだという。「その後、認知症と診断されたら、残りの金額を受け取れます。一時金のみの保険ですが、介護一時金や介護年金特約を組み合わせることも可能です」【第3位】朝日生命「あんしん介護認知症保険」「この保険の特徴は、要介護1で保険料免除になり、所定の状態になれば、介護一時金が支払われること。要介護になってからの保険料の免除は大きな安心につながります。じつは、ほとんどの認知症保険は女性のほうが保険料が高く設定されています。これは女性のほうが長生きで、しかも認知症になるリスクが高いことからです。その保険料が要介護1になると、免除になるというのは、女性にとってやさしい保険なのでおすすめです」他社と比べて、一時金補償額が大きいことも評価できる。ここまで紹介した保険は生命保険会社が発売しているもの。一方で、損害保険で、認知症の人の事故などに備える方法もある。「’07年、愛知県のJR線で91歳の認知症の男性が線路に侵入し、電車にはねられる悲しい事故がありました。このとき、JR東海は高齢の妻と別居の長男に高額な損害賠償訴訟を起こしたことを覚えている人も多いでしょう」離れて暮らす両親が起こした事故の補償にも備えられるのが、個人賠償責任保険型のあいおいニッセイ同和損保「まるごとマモル」だ。「基本的に普通の個人賠償責任保険は同居の家族しか補償されませんが、この保険は別居の家族も補償の対象になります」厚労省の推計では、’25年には、認知症患者数は700万人を超えるとされる。転ばぬ先のつえ、認知症保険で備えてみよう!「女性自身」2020年12月29日号 掲載

2020年12月18日

仕事でもプライベートでも、多くのことに必要なもの、それが責任感。4色の中から気になる1色を選ぶだけで、あなたの「責任感」が分かります。Q.普段のあなたを色で表すなら、次のうちどれですか?A:黒色B:赤色C:緑色D:桃色診断できること『【心理テスト】選んだ色で分かるあなたの「責任感」』普段のあなた自身を表す色は、あなたのモチベーションを表します。この心理テストでは、そんなモチベーションからあなたの「責任感」を探ります。A:黒色普段の自分を黒色に例えたあなたは、責任感100点満点の人物です!自分がやるべきことをきちんと理解して取り組むことができる、責任感が最も強いタイプのようです。自分の立場をしっかりと理解している人ですから、周囲からも尊敬されていることでしょう。時に立場を忘れて等身大で振る舞うようにすると、程よいストレス発散ができそうです。B:赤色赤色に普段の自分を例えたあなたは、責任感80点の責任感の強いタイプです。何事も一人で背負いやすいのですが、一度背負ったものは最後までやり遂げるバイタリティも持っています。常に意欲的で責任を果たす能力も高いですから、周囲から頼られやすいのではないでしょうか?自分の能力を信じて、無理をしない程度に周囲を引っ張っていってくださいね。C:緑色自分を表す色に緑色を選んだあなたは、責任感50点で責任より協調性の高い人物のようです。自分一人が責任を負うのではなく、みんなで役割も責任も分担し、協力し合う方が得意なのかもしれません。責任感が特別強い訳ではないのですが、それでも多くの人から信頼を得ているはずでしょう。縁の下の力持ちとして、周囲の役に立つことを意識すると更に信頼を得ることができそうです。D:桃色自分を桃色に例えたあなたは、責任感10点の人に頼ることが得意なタイプでしょう。責任が生じそうなことには苦手意識があり、自分には関係がないという立場をとりやすいのではないでしょうか?自分が肩肘張って頑張るより、人に頼る方がラクだということをよく理解しているのかもしれません。小さいことから自分が責任を持つことで、周囲の人から一目置かれるはずですよ。いかがでしたか?責任感と言っても、人には得意不得意があります。責任感の強い人、協調性の高い人、頼るのが得意な人。そのどれにも魅力がありますから、自分の得意を伸ばしてみてくださいね!(恋愛jp編集部)

2020年12月17日

コロナ不況で「ボーナスが出ない」「残業代が激減」という家庭も多いのでは?家計のピンチには、保険の見直しが効果的だという。そこで、経済ジャーナリストの荻原博子さんが保険の見直しについて解説してくれたーー。■葬式代だけキープしたい人向け保険も読者世代は、そろそろ子どもが独立するころ。会社員の夫に“万が一”があっても、死亡退職金が出て、住宅ローンは団体信用生命保険で完済され、遺族年金を受け取る方も多いでしょう。妻ひとりなら、これらとパートの稼ぎで暮らせます。夫の大きな生命保険は、解約を考える時期でしょう。とはいえ、不安は尽きないもの。そんなとき、ポイントを絞って備える「少額短期保険」が使えます。少額短期保険は、死亡保障は300万円以下、医療保障は80万円以下など小さな保障で、保険期間の短い保険です。ユニークな特徴を持つ保険が多いので、ご紹介します。まずは、保険加入を断られることの多いがんや脳疾患、心疾患などの持病がある方も、告知なしで加入できる保険です。「葬式代だけは残したい」ニーズに応えます。あんしん少額短期の無告知型葬儀保険「みんなのキズナ」は、新規加入は79歳まで、最高99歳まで継続できます。保障は死亡保険金のみ。10万〜100万円まで選べます。たとえば54歳女性が保険金50万円プランに加入した場合、保険料は年7,050円。しかし、加入から3カ月間は亡くなっても保険金が出ない免責期間があり、保険料は毎年上がります。ご注意を。次は弁護士保険です。離婚や相続、職場でのパワハラや子どものいじめなどで、弁護士に依頼する際の相談料・着手金・報酬金などを補償してくれる保険です。これまでの弁護士保険は、弁護士費用の一部を補償するものでしたが、エール少額短期の「弁護士保険コモン+」は最大100%補償。保険料は月1,080円からです。保険を使わなかったら翌年は保険料が安くなる、車の保険と似た等級制がとられています。保険内容は改良され使いやすいものが増えていますが、加入は慎重に、3段階で検討しましょう。(1)何歳まで加入する予定か。(2)加入期間中に支払う保険料総額と、受け取れる保険金を比較。(3)保険金は貯蓄などでまかなえないか、別の方法はないのか。新型コロナの第3波で、さらに経済は冷え込むでしょう。こんなときこそ“現金増やせ”。保険のムダは、年末に一掃しましょう。「女性自身」2020年12月15日号 掲載

2020年12月04日

コロナ不況で「ボーナスが出ない」「残業代が激減」という家庭も多いのでは?家計のピンチには、保険の見直しが効果的だという。そこで、経済ジャーナリストの荻原博子さんが保険の見直しについて解説してくれたーー。■少額短期保険で固定費見直しを!読者世代は、そろそろ子どもが独立するころ。会社員の夫に“万が一”があっても、死亡退職金が出て、住宅ローンは団体信用生命保険で完済され、遺族年金を受け取る方も多いでしょう。妻ひとりなら、これらとパートの稼ぎで暮らせます。夫の大きな生命保険は、解約を考える時期でしょう。とはいえ、不安は尽きないもの。そんなとき、ポイントを絞って備える「少額短期保険」が使えます。少額短期保険は、死亡保障は300万円以下、医療保障は80万円以下など小さな保障で、保険期間の短い保険です。ユニークな特徴を持つ保険が多くあります。最近、喫煙状況や身長・体重、血圧などの健康指標で保険料を割り引く「健康増進型保険」が増えていますが、ジャストインケースの「歩くとおトク保険」はその進化系です。というのも歩数などの指標が反映されるのは、従来は翌年分の保険料でしたが、歩くとおトク保険は「翌月分」です。前月の努力で保険料がすぐ変わるので、ウオーキングなどの励みになるでしょう。歩くとおトク保険の保障は入院一時金のみ。がん・心疾患・脳血管疾患の3大疾患では60万円支給されます。54歳女性の保険料は月2,440円ですが、健康指標しだいで19〜52%引きになります。新型コロナの第3波で、さらに経済は冷え込むでしょう。こんなときこそ“現金増やせ”。保険のムダは、年末に一掃しましょう。「女性自身」2020年12月15日号 掲載

2020年12月04日

コロナ禍が家計のピンチも招いているなか、コストカットの近道が「保険の見直し」にあると専門家は話す。そのためには「保険証券」のチェックが有効だーー。コロナ禍の影響もあり、例年にも増して「家計が苦しい」という人が多い。’19年10月の消費税引き上げでダメージを受けた家計に、コロナショックが追い討ちをかけた格好だ。なんとか家計を守ろうと、食費を削り、小遣いを減らす“ガマンする節約”を始めた人もいるだろう。だが、ガマンは生活のゆとりを奪い、心身ともに苦しくなるため続かないことも多い。「家計の見直しは、まず固定費に手をつけることをお勧めします」ファイナンシャルプランナーの竹下さくらさんはそう話す。固定費とは、定期的に決まった金額がかかる支出。住居費、スマホなどの通信費、また生命保険などの保険料が挙げられる。これらは一度見直しを行えば、その後は見直し効果がそのまま続く。ガマンのいらない“ほったらかし節約”だ。そうとなれば取りかかりたいところだが、固定費のなかでも特に見直しが難しいのが保険だ。専門用語も多く、きちんと理解するのが難しい。「保険に関することを『簡単だ』という人に私は会ったことがありません。それでも、保険に加入してから一度も見直したことがないというのは、せっかくの“埋蔵金”に気づかないようなものです。保険の見直しには、勢いが必要です。思い立ったが吉日。今すぐできるところから始めましょう」(竹下さん・以下同)保険契約が成立した証しの「保険証券」。これを理解することが、保険攻略の第一歩だ。医療保険とがん保険の保険証券を読み解こう。保険期間や保険料と、保障が書かれた契約内容の2つのチェックに注目だ。【1】保険期間・更新のタイミングまず、保険が必要な期間と合っているのか、確認しよう。読者世代の場合、これから病気になる確率が上がり、医療保険の重要性は増すだろう。ならば、10年間では心もとない。また、更新があると、そのたびに保険料は上がってしまう。老後を考えると、終身タイプのほうが安心だと竹下さんは話す。終身だと更新は必要なく、保険料も変わらない。年金暮らしになっても、大きな負担にならない保険料を設定しておきたい。【2】保障は十分か?医療保険では、“入院日額が5,000円、入院1日目から給付”が最近主流の形態だ。また、通院給付金には、「退院後の通院に限る」というただし書きがあるものが。つまり、入院せずに通院だけで治療するときには、この通院給付金は出ないということだ。1入院や通算の入院限度日数にも注目を。保険証券に載っていない場合は、保険の約款か、年1回送られてくる「ご契約内容のお知らせ」に書かれているので、確認しよう。がん保険では、がん給付金に《初めてがんと宣告されたとき》とあるものも。つまり、初めてがんになったときの1回しか支給されないということ。がんは再発も多い。そのため、複数回給付金が出るような保険がよいだろう。こうした請求は、特に死亡保険金や通院給付金などを忘れがちなので注意しよう。ほかにも「女性特定入院特約」など、保障内容がわかりづらい特約を勧められることもある。「自分が理解できない保障はいらない、と考えてもよいでしょう。内容がわからないと、保障が受けられる状態になっても気づかず、給付金を請求できないからです」自分が加入している保険が“必要最低限”になっているか、点検しよう。それが家計を助けるヒントになってくれるはず!「女性自身」2020年11月3日号 掲載

2020年10月28日

もらえる年金を増やすために、社会保険(厚生年金・健康保険)に加入できる会社で働きたいと思う人も増えている。そんな人に朗報なのが、社会保険の加入条件のハードルが下がること。現在、社会保険に加入できる人は、週20時間以上働き、月額の賃金が8万8,000円以上あり、1年以上の勤務が見込めること。同時に勤め先の規模も条件になるが、これが段階的に引き下げられる。■「社会保険加入の条件」の変遷【’16年10月〜】・労働時間が週20時間以上・月額賃金8.8万円以上・勤務期間1年以上見込み・学生は適用除外・従業員501人以上の企業【’22年10月〜】・労働時間が週20時間以上・月額賃金8.8万円以上・勤務期間1年以上見込み・学生は適用除外・従業員100人超の企業【’24年10月〜】・労働時間が週20時間以上・月額賃金8.8万円以上・勤務期間1年以上見込み・学生は適用除外・従業員50人超の企業「アルバイトの募集には、時給や勤務時間などの条件が記載されていますが、週20時間以上働きたいと思ったら、その会社の規模を確認しておくことが大切です」そう話すのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。社会保険に加入すると、将来の年金額が増えるだけでなく、病気やケガをして休んだときに保障が受けられるメリットもある。「国民年金は60歳まで加入でき、月々の保険料は月1万6,540円(’20年度)ですが、厚生年金に加入すると会社が半分を支払うので、本人負担が少なくなります。たとえば、月8万8,000円で働いた人の年金の負担額は月8,052円になり、10年働くと65歳から年5万7,900円の老齢厚生年金が一生涯もらえます。会社の健康保険にも加入するので、病気になった際に傷病手当金など社会保障が手厚くなります」一方で注意したい点も。それが年収の“壁”だ。年収100万円を超えると、住んでいる自治体によっては住民税がかかることがある。年収103万円を超えると所得税を支払うことになるので、そのぶん手取りが少なくなる。続いて従業員数が501人以上の企業で働く場合は年収106万円以上、500人以下の企業では年収130万円以上になると夫の社会保険の扶養から外れ、妻自身の勤め先の社会保険に加入する。「妻の月々の給料から厚生年金と健康保険の保険料が天引きされるので、夫の扶養の範囲内にいたほうが社会保障と税金の負担が少なく済むケースもあります。その次の壁は確定申告のときに使える配偶者特別控除が妻の年収ごとに設けられて、年収201万円を超えると控除が適用されなくなります」専業主婦だった人がいきなりフルタイムで働くのは大変だ。体調を崩すことも懸念されるので、働き方については夫婦でよく話し合っておこう。「女性自身」2020年10月20日号 掲載

2020年10月08日

SBXC075セイコーウオッチ株式会社は、世界初のGPS ソーラーウオッチ<セイコー アストロン>のハイエンドコレクションであるレボリューションラインから、Honda の新型電気自動車(EV)である「Honda e」の世界観とコラボレートした数量限定モデルを9 月26 日より日本国内限定で発売いたします。希望小売価格は59万4,000 円(税込)(税抜54万円)です。≪商品特徴≫Astron とHonda e の両者が共有する価値観「Affinity & Modern」を具現化した、新たなデザインHonda e は都市型コミューターとして力強くクリーンな走りで、クルマによる移動と人々の暮らしがシームレスにつながり、日常がより豊かになる価値の創造を目指して開発されました。アストロンもまた、GPS ソーラーという先端技術と独創的なデザインをもって、人々のライフスタイルに寄り添いながら、その可能性を拡げていく新しい腕時計の姿を提案し続けています。本作は、共鳴する両者のアイデンティティを強調した、未来志向のGPSソーラーウオッチです。Honda eHonda e は、Honda が提案する都市型コミューターとして、新しい時代になじむシンプルでモダンなデザインで、力強くクリーンな走りや、取り回しの良さをモーターと後輪駆動で実現した新型電気自動車(EV)です。2 画面の大型タッチパネルモニター「ワイドスクリーン Honda コネクトディスプレー」や、ドアミラーに代わる「サイドカメラミラーシステム」など先進で多彩な機能を搭載。また、AI による音声認識と情報提供を行う「Honda パーソナル アシスタント」を含む先進のコネクテッド技術等を備え、未来を具現化したEV として、お客様の移動と暮らしをシームレスに繋げることを目指しました。デザインポイント可能な限りエッジを排し、シームレスに面が連なる洗練されたデザインHonda e のデザインの随所に採用されている、円を基調としたモチーフがあります。親しみやすさの中にも堅実さを感じさせる、このアイコニックなデザインにインスピレーションを受け、本作でははりのあるカーブフォルムの中で、ボックスサファイアガラスからホワイトセラミックス製のアウターケースへとつながる柔らかな光の流れをつくりだしています。裏ぶたを除くすべての部品がフルポリッシュで仕上げられ、透明感を抱かせる高い質感も特徴です。また、ダイヤルデザインも機能的な印象を極力排し、モダンでミニマルなデザインにまとめ、針やインデックスではHonda e の「円モチーフ」を表現しています。裏ぶたはHonda e のホイールデザインを踏襲し、ロゴとシリアルナンバーがマーキングされています。Honda e の上質なインテリアデザインに合わせてあつらえた、ディティールモダンなリビングを外に持ち出し、車内にいながら自宅のようにくつろげるシームレスな体験ができるようにとデザインされたHonda e のインテリア。コンソールデッキは木目調に統一され、シートのファブリックはソファをイメージして新たに開発されました。こうした新しいライフスタイルの提案が詰まったインテリアデザインのエッセンスを踏襲すべく、本作では付属する付け替え用のストラップに、Honda e 専用のシート材を特別に採用いたしました。付け替えることで、時計の雰囲気が一段と優しく、より親しみやすくなります。加えて、専用のスペシャルボックスにはコンソールデッキの木目調シートに近い風合いの木材を使用しています。<セイコー アストロン>は、1969 年にセイコーが世界に先駆けて発売した、クオーツウオッチ<クオーツ アストロン>から名を受け継いでいます。高い時間精度で世界の人々のライフスタイルを一変させた「クオーツ革命」に継ぐ、「第二の革命」を起こすべく、2012 年9 月に誕生した世界初のGPS ソーラーウオッチです。地球上のどこにいても簡単なボタン操作でGPS 衛星からの電波を受信して、緯度・経度・高度の情報を取得することで現在地を特定し、すばやくその場所の正確な時刻を表示します。≪商品仕様≫<セイコー アストロン> レボリューションライン Honda e 限定モデル品番 SBXC075希望小売価格 59万4,000円(税込)(税抜54万)ケース セラミックス+ チタン(スーパー ブラックダイヤシールド(※1))ストラップ・中留 強化シリコン(中留:ステンレススチール/ワンプッシュ三つ折れ方式)※付け替え用のファブリックストラップつき防水性能 日常生活用強化防水(10 気圧防水)ケースサイズ [外径]45.3mm(りゅうず・突起部含まず)[厚さ]13.9mm販売数量 300本発売予定日 9月26日(土)その他仕様【ムーブメント仕様】GPS ソーラームーブメント キャリバー 5X53時間精度 :平均月差±15 秒(受信できない状態で、気温5℃~35℃において腕に着けた場合)受信機能 :GPS 衛星電波受信によるタイムゾーン修正機能(※2)スーパー スマートセンサー(自動時刻修正機能)(※3)強制時刻修正機能(※1) スーパー ブラックダイヤシールド従来の硬質コーティングと比べ約1.5 倍、セイコー独自の表面加工技術「ダイヤシールド」と比べても約1.2倍の実用硬度(処理膜と素地を含めた硬度)を備え、傷つきにくいのが特徴です。また、剥脱にも強く、色むらのない漆黒の輝きを実現しています。(※2) 掲載商品に内蔵されているタイムゾーンおよびDST(サマータイム)のデータは、弊社ウェブサイトにてご確認ください。(www.seikowatches.com)。タイムゾーン・DST(サマータイム)の導入情報が変更となった場合には反映されません。手動タイムゾーン選択や、手動DST(サマータイム)設定が必要となります。(※3) スーパー スマートセンサー1 日に最大2 回の自動時刻修正を行うセイコー独自の技術です。外出時などに、ダイヤルに太陽光が当たると自動で受信タイミングを調整し、GPS 衛星電波受信を開始します。また、前回強制受信に成功した時刻を記憶していて、同時刻に自動で時刻修正を行います。※充電量が不足しているときには受信を行いません。タイムゾーンを移動した際にはタイムゾーン修正が必要になります。企業プレスリリース詳細へ本記事に掲載しているプレスリリースは、株式会社PR TIMESから提供を受けた企業等のプレスリリースを原文のまま掲載しています。FASHION HEADLINEが、掲載している製品やサービスを推奨したり、プレスリリースの内容を保証したりするものではございません。掲載内容に関するお問い合わせは、株式会社PR TIMES()まで直接ご連絡ください。

2020年08月31日

ブラジルにあるヒュンダイ自動車の販売店に、大人気のセールスマンがいます。そのセールスマンは自分のInstagramアカウントを持ち、フォロワーは14万人を超えるほどの人気者なのです。彼の名前は『ツーソン・プライム』。Instagramのプロフィールによると、『販売コンサルタントで元ホームレス』とあります。そんな一風変わった経歴を持つ、ツーソン・プライムさんの写真がこちらです。※画像上の矢印をクリックするとほかの画像を見ることができます。 この投稿をInstagramで見る Hyundai Motor Brasil(@hyundaibr)がシェアした投稿 - 2020年 7月月31日午前5時21分PDTツーソン・プライムは人間ではなく犬なのです!海外メディア『Bored Panda』によると、ツーソン・プライムは元は野良犬で、ヒュンダイ自動車の販売店の周りをいつもうろついていたのだとか。ある雨の日、店のマネージャーのエメルソン・マリアーノさんが外にいるツーソン・プライムをかわいそうに思って店内に入れてあげたのだそう。エメルソンさんは彼に水や食べ物をあげているうちにツーソン・プライムのことが大好きになったといいます。そこで彼は幹部会議でツーソン・プライムを店のマスコットとして飼うことを提案。この提案が採用されて、2020年5月から販売店で飼われることになったのです。 この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 7月月11日午前6時44分PDT動物病院で健康診断やワクチン接種などを済ませた後、店内にツーソン・プライムの家が作られました。さらに彼は販売コンサルタントとして採用され、正式な店の看板犬となったのです。Instagramには来店したお客さんと接したり、ミーティングに参加したりとバリバリと仕事をするツーソン・プライムの様子が投稿されています。 この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 7月月11日午前6時01分PDT この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 8月月10日午後5時58分PDT この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 8月月4日午前10時06分PDT この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 8月月13日午前4時04分PDTツーソン・プライムに対する顧客の評判は非常に好評なのだとか。それどころか、車を購入した後も彼に会うためだけに来店するお客さんも多いそうです。動物愛護の精神を持つブラジルのヒュンダイ自動車に称賛の声が上がっています。 この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 8月月5日午前5時53分PDT この投稿をInstagramで見る TUCSON PRIME(@tucson_prime)がシェアした投稿 - 2020年 8月月11日午前4時28分PDTすでにブラジルのメディアでも紹介されるほど、話題になっているツーソン・プライム。将来的にはヒュンダイ自動車の全国的な広告に採用されることを目指しているそうです。もしそれが実現すれば、野良犬から自動車会社の看板スターになった世界初の犬になるかもしれませんね![文・構成/grape編集部]

2020年08月17日

8月から、「インデックス保険」という新しい仕組みの保険が登場。インデックス保険とは、あらかじめ保険金が出る指標(インデックス)を決めておいて、その状況になったらすぐに保険金が支払われる保険だ。そんなインデックス保険について、経済ジャーナリストの荻原博子が解説してくれたーー。■地震から最短3日で保険金ゲット日本第1号は、東京海上日動の「震度連動型地震諸費用保険(地震に備えるEQuick保険)」。気象庁が発表する震度情報を指標とする地震保険です。実際に大地震が起こったら、保険会社は震度6弱以上の地域の契約者にメールを送信。契約者は住所や振込口座を確認し返信すれば、最短3日で保険金を受け取れます。たとえばプレミアムプランだと、保険料は年9,600円です。地震が起きて受け取れる保険金は、震度7で50万円、震度6強で20万円、震度6弱で10万円。ほかにスタンダードやエコノミーのプランも。この保険はとても合理的だと思います。まず、指標が震度なので、保険金が出るかどうかが一目瞭然。住む地域に関係なく保険料も一律で、シンプルでわかりやすいです。次に、保険会社が被害状況を調査しないので、保険金の支払いが早い。被災直後に助かるでしょう。さらに、加入はインターネットで被害調査もしませんから、保険会社の経費がかなり抑えられています。その分、保険料も安く設定しているのだと思います。「女性自身」2020年8月11日 掲載

2020年07月31日