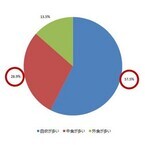

住宅金融支援機構は31日、2015年度における住宅市場動向調査の結果を発表した。それによると、2015年度は住宅の「買い時だと思う」と答えた一般消費者は53.0%となった。一般消費者に、これから1年以内(2015年4月~2016年3月)は住宅の買い時だと思うかと聞いたところ、「買い時」は22.3%、「どちらかと言えば買い時」は30.7%で、計53.0%が「買い時だと思う」と回答。一方、「買い時ではない」は2.0%、「どちらかと言えば買い時ではない」は2.3%だった。「買い時だと思う」要因については、「住宅ローン金利が低いから」が圧倒的に多く77.0%。過去2回の調査(2014年3月は47.8%、9月は64.3%)と比べても大幅に伸びた。ファイナンシャルプランナーに住宅の買い時感を聞くと、「買い時」と「どちらかと言えば買い時」の合計は80.8%。それに対して、「買い時ではない」は0.0%、「どちらかと言えば買い時ではない」はわずか1.9%だった。住宅事業者に2015年度の受注・販売等の見込みを尋ねたところ、「2014年度と同程度」が47.4%で最も多かったものの、「2014年度と比べて増加」も38.1%に上った。他方、「2014年度と比べて減少」は14.5%にとどまった。

2015年03月31日

国土交通省は10日、一定の省エネ性能を満たした住宅の新築や改築に、商品券などに交換できるポイントを発行する「省エネ住宅ポイント」制度の申請受付を開始した。対象は、2014年12月27日~2016年3月末の期間に新たに建築する住宅の取得(新築タイプ)、または2014年12月26日までに完成した新築住宅の購入(完成済購入タイプ、工事完了から1年以内)となる。リフォームは全ての住宅が対象で、工事内容は、窓の断熱改修、外壁、屋根・天井または床の断熱改修、設備エコ改修などとなる。新築の場合は1戸当たり30万ポイント(1ポイント=1円相当)、リフォームの場合は1戸当たり上限30万ポイントの範囲で工事内容に応じたポイントを発行する。なお、耐震改修を伴うエコリフォームの場合は1戸当たりの上限は45万ポイントとなる。発行されたポイントは、エコ商品・エコ商品券、地域商品券、地域産品、復興支援商品、商品券・プリペイドカード(環境配慮型)、環境寄附、復興寄附などに使用できる。即時交換も可能。申請受付は予算上限に達し次第、締め切る。同省は、遅くとも2015年11月30日までには締め切るとしている。

2015年03月11日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。今回は趣向を変えて、あまり知られていないローン形態や住宅ローンの背景にある社会経済なども交えて雑学的に綴ってみたいと思います。日本人の多くが利用する住宅ローンですが、誰もが利用しているものだからと安易に事を運んでは、取り返しのつかない局面に陥らないとは言えません。ほんの少し、取り巻く社会体制や契約の仕組みなどを知っておくだけで、危険を回避できる場合もあります。年収の数倍の借金であることを忘れてはいけません。○住宅ローンの金利と社会経済 ~風が吹けば桶屋が儲かる~消費金額が大きいことと、関連産業の裾野が広いがために、住宅政策は長年政府の景気テコ入れの目玉として扱われてきました。「住宅ローンとの賢い付き合い方(2)」の文末で、住宅ローンの適正金利は6%程度と言われていると述べました。ローンを借り入れる時には少しでも金利が低い方が助かります。しかし本当に金利は低いままが理想的なのでしょうか。適正金利の意味合いは、金利が6%程度であれば、社会経済が活性化し、健全な成長が生まれ、所得も増え、資産価値も増し、相対的に返済の負担が減っていき、その事が消費を促し、さらに経済が安定していく循環を生み出すと言うことです。今は低金利であっても不安がいっぱいかもしれませんが、高度成長期の高金利時代の方が、気持ち的な余裕があったと思います。まさに「お金は天下のまわりもの」なのです。サブプライムローン(※)の破綻が世界の経済を大きく左右したことは記憶に新しいところです。「低所得者でも家が持てる」というメリットだけに目を向けて、そのリスクに目を向けなければ、大きな問題となります。個人として身を守るためには、現在の低金利に安穏とせずに、お金がまわらない社会のリスクにも目を向けて、ローン管理する事が肝要です。※ サブプライムローン…米国で低所得者に高めの金利と住宅を担保にして提供される住宅ローンです。ローンを借りた債務者は、万一破綻すれば住宅を放棄すれば債務は残りません。好景気で不動産価格が上昇していれば、ローン残高を上回った価格で取引され、投資家の損失はありませんが、景気が低迷するとリスクは大きくなります。米国のサブプライム問題は経済破綻の要因として取り上げられていますが、お金がまわらなくなった要因は、「適正」でない金利や仕組みであり、「適正」であることは経済の安定に非常に重要なのです。プライム(=優れた)にサブがつくと信用度が低いとなります。信用度が低いために証券化して投資家にリスクを転化させているのですが、証券化された証券を繰り込んだファンドをさらに組込んだ商品を開発し、そのまた商品を組込んだ…と細分化されていき、リスクの高い証券が拡散していきました。○出来高払いの住宅ローン ~工事中の建物は誰のもの?~町の工務店に工事を依頼するときに心配なのが、規模が小さいが故の工務店の倒産です。よほど信頼できる会社でないかぎり、手抜き工事の不安もあります。本来は長年その地域信頼を勝ち得てきた工務店は、建てた後も住まいの主治医として何かと面倒を見てもらえる存在です。しかし昨今、大会社も社会の変化に対応できずに倒産するケースは少なくありません。工事途中に倒産した場合、工事中の建物は誰のものでしょうか。着工金や中間金の支払いを済ませているので、当然施主は自分のものだと思いがちです。しかし、工事中の建物は等しく債権者の物です。もちろん施主も債権者ですので、工事中の建物の権利の一部は有しています。以前は他の債権者が工事中の建物から金目のモノを持ち去ってしますことが少なくありませんでした。それを防ぐには24時間見張っている必要がありますが、ほぼ不可能でしょう。「出来高払いの住宅ローン」は、建築工事着工前に住宅ローンが実行され(一般のローンは完成後の登記後に実行される)、つなぎローンが必要ありません。工事中は工事の進捗に応じて融資が実行されますので、基本的に建物のできたところまでは自分のものとして引渡しを受けたと同様に認識でき、工事会社が倒産しても建物の完成した部分を自分のものとして主張しやすくなります。住宅完成保証(※)とセットになっていれば、より安心です。※ 住宅完成保証制度…日本の法律では、新築住宅の請負人または売主は引渡しから10年間、瑕疵担保責任を負い(「新築住宅の請負契約または売買契約における瑕疵担保責任の特例」)、かつ円滑に履行されるための法律(「特定住宅瑕疵担保責任の履行の確保に関する法律」)により保険の加入等が義務付けられていますが、引渡し前の工事中の建物を守る法律はありません。個人として対処するには住宅完成保証制度に加入する方法があります。※ 建築中の災害(地震や津波)で建物が損失した場合の責任は?…地震国の日本では普通に起こりうるリスクで、実際に阪神淡路大震災や東日本大震災でも、こうした事態が発生していると思います。通常、建築会社は工事中の建物に火災保険を掛けます。しかし、地震が原因の火災には対応していないケースがほとんどです。地震保険もあるようですが、現実的には保険会社が引き受けるとは限りません。請負契約は本来完成品を引き渡すことを目的としています。従って引き渡し前の損失は工事店が責任を負うのが本来ですが、一般的に使われている旧四会連合協定の工事請負約款には、自然災害の地震や津波などの不可抗力による重大な損失は施主がその責任を負うと記されています。○預金連動型住宅ローンとは ~金利が0%? 預金連動型住宅ローン~預金連動型住宅ローンは、普通預金額に相当する分の利子が軽減されるタイプの住宅ローンです。住宅ローンの借り入れ金額と同等の普通預金があれば、金利はほぼ0%に近づける事が可能です。長期の固定金利商品がなく、当初の金利も高めですが、「住宅ローンとの賢い付き合い方(2)」で頭金の額について述べたように、万一の場合に使える現金を残しておく必要がある場合は便利です。変動金利のリスクもあるので、預貯金は温存したいけど短期で繰上げ返済可能な共働き夫婦などは検討しても良いでしょう。東京スター銀行が開発した商品で、扱っている銀行は少ないので、事前に確認ください。○上限金利付変動金利型ローン ~固定金利期間選択型のローンとどう違う?~キャップ付き住宅ローンとも言われ、扱っている金融機関は多くはありませんが、労働金庫で商品化されています。キャップ期間といわれる特約期間(5年、10年)は、上限金利を上回りません。上限金利内で変動するだけです。特約期間が過ぎれば、金融機関によって異なりますが、変動金利や固定金利、上限金利付変動金利などを選択できるのが一般的です。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年02月23日

みずほ銀行は16日、住宅ローンの借り換えを検討中の顧客向けに「みずほネット借り換え住宅ローン」の取り扱いを開始した。同商品は、申し込みから借り入れまで一切来店することなく手続きが完結する、本格的なインターネット専用の住宅ローンだという。利便性の向上に加えて、メガバンクで初めてという同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。○「みずほネット借り換え住宅ローン」の主な特徴申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットでの事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、同行に口座を持っていない人も、同商品を申し込みすることが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込んだ場合と同様に、様々なサービスを利用できるみずほフィナンシャルグループは中期経営計画『One MIZUHO New Frontier プラン~みずほの挑戦~』を掲げ、「"新しい金融"の姿を目指し、他に先駆けて、金融の新時代を切り拓くべく、〈みずほ〉一体となって取り組む」こととしているという。同件を通じて、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向けて取り組んでいくという。同行は引き続き、顧客の多様なニーズに応えるための魅力のある商品・サービスの提供に努めていくとしている。

2015年02月17日

住宅金融支援機構は13日、「2014年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第2回)」の結果を発表した。それによると、住宅ローンの金利タイプのうち、「変動型」の利用割合が前回より増えたことがわかった。調査対象は、対象期間(2014年7~10月)に民間住宅ローン(フラット35を含む)の借り入れを行った人。有効回答は858人。住宅ローンの金利タイプを尋ねたところ、「変動型」の利用割合は43.9%で前回(39.3%)から4.6ポイント増加。一方、「全期間固定型」は26.7%(前回29.4%)、「固定期間選択型」は29.4%(同31.4%)と、ともに前回より減少した。世帯年収別の金利タイプを見ると、「変動型」は年収1,000万円以下の層で増加。それに対して、「全期間固定型」は年収400万円超~600万円以下の層と800万円超の各層で減少した。今後1年間の住宅ローン金利見通しについては、全体では「ほとんど変わらない」が57.2%を占め、前回(50.8%)から大幅に増加。金利タイプ別に見ると、「固定期間選択型」と「変動型」で、「現状よりも上昇する」の割合が減少した(「固定期間選択型」前回36.2%→今回30.2%、「変動型」前回31.0%→今回23.9%)。利用した住宅ローンを選んだ決め手は、「金利が低いこと」が68.2%(前回68.8%)と圧倒的に多かった。

2015年02月13日

昨年、晴れてマイホームを手にいれた人は、「今年は、住宅ローン控除の確定申告をしなければならない!」と思っているはず。「確定申告」と聞くと、それだけで敷居が高く、サラリーマンの妻にとってはドキドキなのでは? でも、住宅ローン控除についてザックリとしたイメージをつかんでおけば、随分と気が楽かもしれない。お話は、税理士の益田あゆみ先生に伺った。■家を買ったら確定申告が必要な理由とは? 住宅ローン控除とは、簡単に言えば「家を買って家計が大変でしょうから、税金を安くしてあげますよ」という国の制度だ。サラリーマンの場合、お給料は天引きなので、本来、家を買って安くなっているはずの税金分まで、余計にお給料から差し引かれてしまっている。この払い過ぎた税金を返してもらうための手続きが、「住宅ローン控除の確定申告(還付申告)」だ。■どうやって確定申告をすればいいの? 「確定申告書に不慣れな方は、持っていくべきもの(※1)を持って、税務署に行くのが一番です」と、益田先生。「税務署」と聞くと、怖いイメージがあるかもしれないが、確定申告期間中は、たくさんの係員が配置されており、記入の方法なども親切に教えてもらえる。税務署をむやみに恐れずに、まずは行ってみるのが、実は一番てっとり早いのだ。その際には、くれぐれも「持っていくべきもの」だけは忘れずに!※1: 国税庁のコチラのページ の「5 住宅借入金等特別控除の適用を受けるための手続」の(2)に記載■住宅ローン控除は1年目だけ確定申告が必要ちなみに住宅ローン控除は2年目以降、会社の年末調整で対応してもらえる。来年の10~11月頃、税務署から届く「住宅借入金等特別控除申告書」(※2)と、金融機関から届く残高証明書を添付して、会社で年末調整の手続きをすればいい。つまり、今年だけ確定申告をすれば、今後の税金が安くなる。そう思ったら、「えいやっ!」と頑張れるのでは? ※2:税務署からは9年分の控除証明書が届くので、該当する年だけ会社に提出し、残りの証明書は大切に保管しておく。■住宅ローン控除の申告が遅れてしまったら? 子育て中のママは、子どもの風邪などで、期限内に確定申告に行けないこともあるかもしれない。その際は、どうなるのだろう?「できるだけ早く、必要書類をもって手続きに行って下さい!!」と、益田先生。確定申告の期間が終わる3月15日すぎには、自治体はその年の住民税の計算を初めている。「その時点で確定申告の情報が届いていないと、税金を余分に支払うことになる可能性もあります」。もちろん確定申告をした時点で、払い過ぎた税金は戻ってくるが、二度手間になることは否めない。住宅ローン控除の確定申告は、申告期限に遅れないよう、早め、早めの準備を心掛けよう!

2015年02月11日

オウチーノ総研は1月27日、「2014年、人気の高かった駅・沿線ランキング[賃貸編]」を発表した。同調査では、住宅・不動産サイト「O-uccino」賃貸サイトにおける2014年1月1日~12月31日のアクセス数をもとにランキングを抽出した。首都圏の駅ランキングで1位となったのは「目黒駅」だった。同駅前では現在、住居・商業施設・オフィスが入った複合施設の開発が進められている。JR山手線・東急目黒線・都営三田線・東京メトロ南北線の4路線が通り、渋谷・恵比寿・六本木のほか永田町・大手町・新橋などのオフィス街へもアクセスが良いため、都心に勤める社会人にとって非常に利便性の高い街とのこと。また、近くには「国立科学博物館附属自然教育園」という自然豊かな公園や、花見スポットで有名な目黒川などもあり、子育てにも適した環境でもあるという。2位は「吉祥寺駅」となった。駅前には大きな商店街や複数の商業施設があり、新宿や渋谷にも20分以内でアクセスできるなど、利便性が高い。駅近くに緑の豊かな「井の頭恩賜公園」もあり、都心に通勤する社会人や沿線の大学に通う大学生にとっても暮らしやすい街であるという。3位は「武蔵小杉駅」で、同駅付近ではここ7~8年の間に数多くのタワーマンションや商業施設がオープンし、再開発が進んでいるという。東急東横線・目黒線やJR湘南新宿ライン・横須賀線・南武線が通り、渋谷・横浜・川崎に20分以内で出られるなどアクセスも良好となっている。首都圏の沿線ランキングで1位となったのは「JR山手線」だった。同沿線には慶應義塾大学・早稲田大学・立命館大学などがある。交通利便性が良い分、家賃相場も高いが、家賃差も大きいため駅によってはリーズナブルに賃貸物件を借りられるとのこと。後には「JR中央線」「小田急線」「東急東横線」「東急田園都市線」と続いた。いずれの路線も新宿か渋谷から東京都下や神奈川県の住宅地へ延びる路線となっている。同沿線には大学が多く、賃貸物件も学生の需要が多いという。

2015年02月03日

オウチーノ総研はこのほど、「2014年、人気の高かった駅・沿線ランキング[賃貸編]」を作成、結果を公表した。同調査は、住宅・不動産サイト「O-uccino」賃貸サイトの、2014年1月1日から12月31日のアクセス数をもとに、各駅・沿線ページのアクセス数が多い順にランク付けしたもの。○首都圏は、駅前の開発が進む「目黒駅」が第1位に首都圏の駅ランキングで第1位に輝いたのは、「目黒駅」となった。上品な住宅街のイメージが強い街だが、現在、住居・商業施設・オフィスが入った複合施設の開発が進められている。渋谷、恵比寿、六本木が近いだけでなく、永田町、大手町、新橋などのオフィス街へも簡単に出られるため、都心に勤める社会人にとっては非常に利便性の高い街となる。近くには国立科学博物館附属自然教育園という自然豊かな公園や、花見スポットで有名な目黒川などがあり、子育てにも適した環境を備えている。第2位は人気駅ランキング常連の「吉祥寺駅」。駅前には大きな商店街や複数の商業施設があり、さらに新宿と渋谷へ20分以内で出られるなど、利便性抜群。緑も豊かで、都心に通勤する社会人にとっても、沿線の大学に通う大学生にとっても暮らしやすい街となる。第3位は、ここ 7~8年の間に数多くのタワーマンションや商業施設がオープンし、再開発が進んだ「武蔵小杉駅」。第5位「国立駅」や第8位「たまプラーザ駅」は、新宿や渋谷まで20~30分程の閑静な住宅街。第9位「津田沼駅」は大規模開発が進められており、ここ数年で商業施設やマンションが新しくオープンしている。○首都圏は、新宿・渋谷から郊外へ延びる沿線が人気首都圏の沿線ランキングで第1位を獲得したのは、「JR山手線」。沿線には、慶應義塾大学、早稲田大学、立教大学などが点在する。交通利便性が抜群なのは言うまでもなく、その分家賃相場も高いが、家賃差も大きいため、駅によってはリーズナブルに賃貸物件を借りることもできる。第2位「JR中央線」、第3位「小田急線」、第4位「東急東横線」、第5位「東急田園都市線」、第7位「京王線」は、どれも新宿か渋谷から東京都下や神奈川県の住宅地へ延びる路線。これらの沿線には多く大学が点在するため、沿線の賃貸物件は学生の需要も多い。○近畿圏の駅ランキング第1位は、大阪の人気エリア・北摂の「江坂駅」近畿圏の駅ランキング第 1位に輝いたのは、大阪の人気エリア・北摂の中心地である「江坂駅」。地下鉄御堂筋線で梅田まで10分程度、新大阪までは5分程度と交通利便性は抜群で、一人暮らしにとってもファミリーにとっても暮らしやすい街となる。第2位は大阪「キタ」の中心、「梅田駅」。交通利便性が抜群に良く、また駅前には商業施設や飲食店が多数集まる。第3位は日本有数の観光地・京都の玄関口、「京都駅」。交通利便性が高く、駅近には駅ビルをはじめとした商業施設が充実しているが、家賃相場は東京や大阪の中心地と比べると安いのも魅力となる。第6位「西宮北口駅」は兵庫県の人気駅。阪急神戸線・今津線が通り、梅田にも、神戸市の中心繁華街である神戸三宮にも20分以内で出られ、さらに駅前には商業施設も充実しているなど、利便性に優れている。○近畿圏の沿線は、京都、大阪、三ノ宮を結ぶ「JR東海道本線」が第1位近畿圏の沿線ランキングで第1位を獲得したのは「JR東海道本線」。京都~大阪間のJR京都線は大阪の人気エリア・北摂を通り、大阪~神戸間のJR神戸線は芦屋、甲子園口などの高級住宅地や、神戸の中心地・三ノ宮などを通るなど、どちらも人気の高い路線となる。第2位「大阪市営地下鉄御堂筋線」は大阪初の地下鉄で、日本でも屈指の乗降客数を誇る、大阪の主要路線。第3位は「阪急神戸線」。阪急は、第5位「阪急京都線」、第10位「阪急宝塚線」がランクインしているが、その中でも特に人気が高い。

2015年02月02日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。住まいづくりの相談の中で、必ず聞かれるのが「変動金利と固定金利、どちらを選ぶべき?」という質問です。「迷うなら、固定金利を」を原則にアドバイスしていますが、どちらが良いかは、その家族のライフスタイルによります。住まいを取得するほとんどの人がお世話になる住宅ローンですが、借金には違いありません。住宅ローンの正確な仕組みを理解して、借金のリスクをできるだけ少なく、上手に返済できる方法を考えてみましょう。○変動金利と固定金利 ~知らないと怖い未収利息の仕組み~変動金利…現在の低金利状態の恩恵を受けられますが、金利上昇のリスクはあります。金利は半年に一度見直されますが、多くは「金利が上昇しても返済額が5年間変わらない」などと約款で定められています。変動金利ですので、金利が上昇すれば毎月の返済額が上昇するはずですが、5年間の差額分はどうなるのでしょうか。銀行が負担してくれると思ったら大間違いです。本来の返済額との差額は元金に再度組み入れられ(又は未収利息として、以前は返済終了後に一括徴収される場合もありました)、借入金が増えることになります。金利が大幅に上昇すると借入金が減るどころか増え続けるといった事態になりかねません。特に元利均等返済の場合は、最初の間は、元本はほとんど減りませんので、金利上昇には常に注意が必要です。固定金利…返済額が一定なので将来の生活設計を立てやすいですが、低金利が長く続くと利率は割高感があります。選択型…一定期間固定金利で、その後変動金利に移行するものや、一定ルールで選択できるものなど、銀行によって様々なタイプがあります。しかし金利が上昇しかけた時に、あわてて固定金利に切り替えようとしても、実際の決裁がおりて切り替わるのに相当な日数がかかります。金利の上昇は下降時に比べて変化が急激なことが一般的で、手続きの間に金利はどんどん上昇してしまう可能性があるので注意が必要です。○元利均等返済と元金均等返済 ~検討してみたい元金均等返済のメリット~元利均等返済…一般的な返済方法は元利均等返済で、金利に変動がない限り、月々の返済額は返済期間を通じて一定です。しかし左図の通り、当初は毎月の支払額の大半は利子分が占めて、なかなか元金は減少しません。元金均等返済…右図のように元金を均等に返済しますので、当初の返済額は多くなりますが、次第に月々の返済額は減少していきます。元金が早く減る分、総返済額も元利均等返済よりは抑えられます。扱っている銀行は限られますが、将来の返済を抑えたい場合は、有利な返済方法です。○証券化ローン(フラット35等)の仕組みとは ~融資の前提となる建物の性能基準や現場検査は最低限の安心~証券化ローンの代表的なものは住宅金融支援機構が行っている「フラット35」です。住宅金融支援機構は長く住宅金融公庫として長期固定金利を融資して来ました。当時は住宅金融公庫の融資と厚生年金や国民年金からの公的融資で住宅ローンはほとんどまかなえた状況でした。民間の金融機関の業務範囲を圧迫していることから、民間金融機関でも長期の固定金利の販売を可能にした仕組みです。銀行が長期固定金利の商品を販売したくても、経済全体の金利が上昇したときのリスクは銀行が負わなくてはなりません。証券化ローンとは金融機関が顧客に住宅ローンを販売し、その債権を住宅金融支援機構が買取り、証券化して投資家に販売します。金利上昇のリスクは投資家が負うことにより、民間金融機関でも長期固定金利の住宅ローンを商品化することができるようになりました。以前の住宅金融公庫時代の融資技術基準等も引き継いでいて、特徴は下記の通りです。○ローン比較のポイント ~見かけの利率だけでは判断でしてはいけない! 金利組込み諸費用の有無~利率のほかに下記の諸費用の有無と実際の金額、利率に組み込まれているのか別立てで徴収されるのかのチェックが必要です。一見、利率が高くても、いろいろな費用が含まれている場合もあります。融資手数料…一律か融資金額に対するパーセントか団体信用生命保険料…金利組み込みか別立てか保証料…有無と金額繰上げ返済手数料…一回の金額・その他条件返済方法…変動金利と固定金利・及びその組み合わせとそれに伴う手数料や条件 元利均等支払いと元金均等支払い各種優遇措置等(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月22日

ジユウラボが運営する、ペットフレンドリーな物件だけをセレクトし、紹介する不動産情報サイト「サノスケ不動産」では、「猫向け賃貸物件」を物件オーナーに向けて紹介している。○愛猫家心をくすぐる魅力的な造作が満載サンプルとして紹介している物件は、神奈川県横浜市青葉区の梅が丘森ビル403号室。猫専用造作を施すことで、空室対策として他の物件との差別化を図ることができる。その結果、猫飼主の居住者獲得に繋げることができるとしている。「玄関」は、床から天井まで脱走防止柵を取り付け、しっかりロックがかかるようにした。「猫くぐり戸」は、猫が自分で部屋やトイレに出入りするための、くぐり戸となる。安眠を妨害されることがなく、冷暖房効果も確保できる。また、部屋のアクセントになるよう「猫型ドアノブ」を採用した。「リビング格子引き戸」を設置することで、猫の"キッチン大集合"を防止し、おとなしく調理を見学することができるようにした。「テレビ台付き階段猫棚」は、高窓に合わせた見晴台となっている。さらに、見晴台から続く「キャットウォーク」を設置し、壁伝いにリビングを1周できるコースが設けられている。壁は、自然素材の「シラス壁」を塗っている。調湿性と消臭性に優れ、年間通して快適に暮らせるという。なお、トイレのみ、シラス素材でできたクロス壁となる。同物件では、猫が安全に外気浴を楽しめる「猫テラス」も設置している。同物件の詳細は、「サノスケ社長ブログ」で閲覧することができる。画像提供:サノスケ不動産

2015年01月21日

グレイス商会はこのほど、いやしの空間として活用できる「トレーラーハウス」の賃貸募集を開始した。○非日常の空間でリフレッシュをトレーラーハウスとは、車輪が付いていていつでも移動ができる建物のこと。同物件の所在地は、千葉県千葉市緑区平山町の森林に囲まれた隣家なしの空間で、JR外房線「鎌取駅」から徒歩23分。間取りは1LDK(24平方メートル)とロフト(8平方メートル)。入居者は敷地170坪を自由に使用できる。月額の賃料は7万円(税込/月額共益費・敷金は別途必要)。オール電化で、付属設備はバス・トイレ・洗面・キッチン・エアコン・井戸など。同物件はトレーラーハウスであるが、住民票取得が可能なため住宅として入居することもできる。契約期間は2年間となっており、更新も可能。同社はトレーラーハウスについて、「現実から少し離れた非日常の空間に身を置くことにより心も身体もリフレッシュし、活力を得て毎日を過ごしていただきたい」とコメントしている。

2014年12月09日

システムキッチン・バスなど住宅設備機器の製造販売を行うトクラスが"人造大理石カウンター&シンク"を採用した賃貸住宅向けキッチン「トクラスキッチンBb コンパクトプラン」の提供を10月より開始している。同製品は、汚れ・キズ・衝撃・熱に強く、リニューアルやメンテナンスが簡単な賃貸住宅向けキッチンで、入居者にも賃貸オーナーにもメリットが大きいという。本稿では、マイナビニュースで実施した住まいのキッチンや食生活に関する意識調査の結果を踏まえながら、同社の提供するキッチンの特徴と狙いについて考えてみたい。○自炊派が多数の単身者、調理スペースの狭さには不満?まずは、賃貸住宅向けキッチンに対する居住者のニーズがどうなっているのかを見ていこう。マイナビニュースでは2014年10月25日から29日にかけて、全国の単身居住者(性別、年代問わず)を対象に、住まいのキッチンや食生活に関する意識調査を実施した。同調査によると、単身居住者は積極的に自炊を行う傾向があり、6割近い人が夕食は「自炊が多い」と回答。自炊の頻度については「毎日」もしくは「隔日」が多かった。惣菜など調理済みの料理を自宅で食べる「中食派」と回答したのは28.9%だった。一方で、自宅で利用している調理機器については電子レンジという回答が多かった。このことから、自炊派の中には、本来であれば「中食派」にあたる回答者も一部含まれている可能性がある。いずれにせよ85%以上が自宅で何かしらの調理を行っていると考えることができる。このほか、キッチンに対する不満点についても聞いたところ、「調理スペースやシンクの狭さ」「コンロの口数や火力」が挙がった。既存のキッチンに不満を持ち、"もっと自炊をしたい"と考えているユーザーが多いようだ。また、コンロやシンクの汚れなど、掃除の際のストレスを不満点として挙げる人も多く、日頃の手入れを楽にしたいという居住者のニーズを読み取ることができる。なお、キッチンスペースの料理以外での用途は「何もモノを置かない」が約半数となったが、前述の通り、キッチンの狭さに不満を持っている人も多かったため、実際には「何も置けない」状況であることが推察される。○キッチンに対する意識は、賃貸オーナーと居住者でギャップがマイナビニュースが実施した調査に加え、トクラスがクロス・マーケティングを通じて、賃貸オーナーを対象に実施した意識調査の結果についても紹介したい。同調査によると、賃貸オーナーの悩みとして「物件の経年劣化」を挙げる声が多かった。また、物件の収益性を考える上で重視する点としては「退却時の修繕・リフォームコストの削減」という答えが最も多かったという。この結果から賃貸オーナーが、入居者のニーズを満たして空室率を改善することよりも、管理コストの削減や収益性の改善に重きを置いていることが伺える。このほか、空室率改善に貢献するものとしては、バス・トイレ・洗面台を重要視している賃貸オーナーが多く、キッチンはそれほど重要視していないと考えられる。"単身居住者は自炊のニーズが高い"という、前述のマイナビニュースの調査結果を踏まえて考えると、賃貸オーナーと居住者ニーズにギャップが生じていることがわかるだろう。○人造大理石カウンター&シンクが空き家の解消に一役!?ここまで紹介した2つの調査結果から、単身居住者には「自炊をしたい」という潜在的ニーズがあるものの、賃貸オーナーは物件のキッチンをあまり重要視していないというのが、賃貸住宅におけるキッチンの現状だといえる。このようなギャップをキッチンメーカーはどのように受け止め、対策を行っているのだろうか。そこでトクラス 経営企画室 広報広告グループの鈴木氏に話を聞いてみた。総務省の「平成25年住宅・土地統計調査」によると、賃貸住宅数が増加傾向(2,274万戸)にある一方で、空室率が18.9%に上るなど"空き家の増加"が問題になりつつある。トクラスでは、賃貸オーナーの頭を悩ますこの空室率を改善するため、差別化製品のひとつとして、"人造大理石カウンター&シンク"を搭載した賃貸住宅向けキッチン「トクラスキッチンBb コンパクトプラン」の提案に至ったのだという。「これは業界で初の試みとなります」と鈴木氏は説明する。人造大理石のキッチンの魅力は、経年後や入居者の退去後に、磨いてリニューアルできる点にある。これにより、メンテナンスコストや退去後のリフォームコストを抑えることが可能だという。また、「単身者向けのコンロレスキッチンはコンロがないため、加熱機器のメンテナンス(クリーニング・故障による修理や交換)に煩わされる心配もありません。入居者にとっても、自由に加熱機器を選べる(IHヒーター/ガスコンロ、電子レンジのみなど)、調理スペースを広くとれるなどのメリットがあります」とのことだ。* * *入居者は積極的に自炊に取り組みながらも、潜在的にキッチンスペースの狭さや汚れに対するストレスを抱えながら調理をしている。一方で、賃貸オーナー側は関心事が経年劣化やメンテナンスコストなど、収益性の改善に偏りがちで、入居者ニーズの把握と対応には重きを置いていないという現状にある。トクラスの賃貸住宅向けキッチンの新製品は、両者の認識のギャップを解消できる可能性を秘めていると言えそうだ。今後の取り組みにも注目していきたい。

2014年11月28日

ハイアス・アンド・カンパニーは27日、住宅FPサービス「リライフクラブ」において、認定資格「住宅FPマスター」を2015年1月から開始すると発表した。これにより、一定の相談スキルを備えた住宅営業スタッフを増やし、エンドユーザーが安心して住宅取得のための相談を受けられる環境整備を目指すという。同資格は、住宅に関する優秀なFPであることを証明するもの。リライフクラブが展開している研修を全て受講した後、同クラブ独自のシミュレーションシステム「ハイアーFP」を活用した現場での相談事例を論文として提出し、その中から優秀な事例を発表したユーザーに対して資格を付与する。2015年4月に行われるリライフクラブの全国大会では、全国よりFPマスターが集結して事例を発表。最も優れた事例を発表したスタッフに対して「グランドマスター」の称号を与えるとともに、特典としてハイアスが刊行する書籍などで表彰する。リライフクラブは、ライフプランに基づいた住宅FPサービスを提供する住宅・不動産会社の全国ネットワーク。個人の経験に依存しがちな住宅に関する資金相談ノウハウを誰でも学べるように形式知化し、ユーザーは研修を通じてその提案ノウハウを学習することができる。2014年11月現在、450社、1,700人のユーザーがいる。

2014年11月28日

ネクストは6日、同社が運営する不動産・住宅情報サイト「HOME’S」内の住宅トレンドニュースサイト「HOME’S PRESS(ホームズプレス)」にて実施した「住宅ローンの頭金と内訳」に関する調査結果を発表した。それによると、住宅ローンの頭金額は二極化していることがわかった。住宅を購入する際、どのくらい頭金を用意したかと尋ねたところ、平均は753万円。金額別では、「頭金なし(0円)」が15.4%で最も多く、次いで、「1,000~2,000万円未満」が15.0%、「2,000万円以上」が11.7%、「500~700万円未満」が11.3%、「400~500万円未満」が10.8%、「300~400万円未満」が7.9%などとなった。頭金なしが最多となった一方、1,000万円以上が合わせて26.7%を占め、二極化が顕著にみられた。頭金の集め方については、「夫の今までの貯金」が46.8%でトップ。以下、「家族で貯めた貯金」が40.4%、「妻の今までの貯金」が31.5%、「夫の両親からの資金提供」が18.2%、「妻の両親からの資金提供」が11.3%、「親・親族から借りた」が8.4%、「株を解約した」と「消費者金融」が同率の2.5%と続いたほか、「宝くじに当たった」も1.5%あった。年代別に見ると、20代は他の年代と比べて夫や妻の両親からの資金提供や、親族、消費者金融に借りたという回答が多かった。同調査は、2014年10月16日~17日にインターネット上で行われ、過去5年以内に住宅ローンを組んで住宅を購入した20~59歳の個人240人から有効回答を得た。

2014年11月11日

全国で「1000万円均一の注文住宅」をフランチャイズ・チェーン(FC)展開する千金堂はこのほど、1,000万均一住宅のベースとなる建物外形規格「ソリッドモジュール」に、新しいラインナップ「ロジアユニット」を追加した。○思い思いに利用できる"半戸外空間"を実現同社が10月に発表した、フル装備住宅「A1000」の新デザイン「A1000 2015 MODEL」の特徴は、この「ロジアユニット」として半屋外空間をユニット化している点にある。「ロジア」は"半戸外空間"を意味し、ロジアを設けることで内部と外部が緩やかにつながり、室内から屋外へと生活空間が広がる。外部からの視線が気にならないプライベートスペースとして、気持ちの良い風を感じながらくつろいだり、室内ではできない作業スペースにするなど、思い思いに利用できる半戸外空間となるという。「ロジア ユニット」は、2×2ユニット、3×2ユニット、3×3ユニットを用意、さまざまなライフスタイルに対応できる形となっている。

2014年11月07日

エイブルはこのほど、ユニバーサルデザイン住宅「HANARE(はなれ)」プロジェクトを開始した。○高齢世帯向けの、ユニバーサルデザイン住宅プロジェクト同プロジェクトは、「高齢者世代に住み慣れた土地での終の棲家を」「子育て世代へ広く住みやすい住宅の供給」という基本コンセプトのもと、高齢世帯に向けた新提案を行うもの。「既存住宅を貸し出して家賃収入を得る」「安心・安全なユニバーサルデザイン住宅」「スケルトン・インフィル」の3つのポイントを軸に展開。今使用している大きな家は、需要の高い子育て世代に賃貸として提供し、自身は同敷地内に"HANARE(はなれ)"を建築、そこを終の棲家とするプロジェクトとなる。木材建材製造・流通大手の住友林業より住宅資材を調達し、日本電気が提供するクラウドサービス「JHOP」のCAD・積算システムなどを利用し、高齢者向け木造APS工法平屋建てのユニバーサルデザイン住宅(長期優良住宅仕様)を提供する。施工体制は、アップルピンシステムズとE・M・LUMBERが、各地域の工務店へ技術指導を行うと同時に、日本建築士連合会による高度な知識や技術、経験豊富な建築資格である"専攻建築士"による設計・工事管理および建築により、全国各地で「安全で安心な建物」を提供するという。販売価格は、750万円(税別)。坪単価は58万7,300円(税別)。床面積は42.23m2(12.77坪)。設備サイズは、浴室1,616mm、キッチン1,650mm、洗面台750mm。主な設備は、バストイレ別、オープンキッチン、3口ガスコンロ、TVモニター付インターホン、ウォシュレット、室内洗濯機置場、独立洗面台、追炊機能、浴室乾燥機、ユニバーサルハンドル(引違い窓)、床暖房(タタミコーナー)、緊急通報システムなどとなる。

2014年11月06日

大東建託と大東建託の物件管理を行う大東建物管理、三井住友カード、ジェーシービーおよび賃貸不動産専門の決済代行会社であるHUBees(以下、ハビーズ)は27日、大東建物管理が借り上げる賃貸住宅81万戸を対象に、毎月の家賃(以下、例月家賃)のクレジットカード決済を2014年11月1日より開始すると発表した。大東建託および大東建物管理では、既に入居時費用の支払いおよび退去時の精算について、ハビーズが提供するオンライン決済システム「メールでビュン!」を利用したクレジットカード決済に対応している。今回、新たに例月家賃の支払いにも対応することで、入居から退去まで、顧客が所有するクレジットカードで支払うことが可能になった。これにより、支払い方法の多様化による利便性の向上と、ポイントやマイルの効果的な獲得による顧客満足度のさらなる向上が見込まれるという。例月家賃のクレジットカードによる支払いは、11月1日以降の入居申込受付分から対応を開始する。今回ハビーズは、三井住友カードおよびジェーシービーと共同で例月家賃のカード決済スキームを構築し、各クレジットカード会社との提携によりVisa、MasterCard、JCB、AMEX、Dinersのブランドを持つすべてのクレジットカードでの例月家賃の支払いを実現している。

2014年10月27日

エース損害保険(以下エース保険)は21日、賃貸住宅入居者向けの火災保険(商品名:リビングプロテクト総合保険)の契約手続き時のペーパーレスを実現するため、12月1日から不動産代理店向けに新システムを提供すると発表した。このたびの新システムの提供により、不動産代理店である不動産管理業者・不動産仲介業者の事務手続きを大幅に軽減するという。また将来的には、顧客自身で保険契約の継続・解約手続きを可能にするなど、サービスと利便性の向上も実現する拡張性の高さも備えているとしている。○特長1ペーパーレス契約手続きの実現同社が不動産代理店向けに提供する代理店システム(以下Biz-aceonline)を利用して、顧客がインターネット上で保険契約の契約手続を行うもの。契約手続きの方法は、不動産代理店の営業スタイルと顧客の要望に応じて2種類の方法を提供(1)不動産代理店店頭での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、端末機(パソコンやタブレット等)を利用して契約手続を行う方法で、店頭において契約手続を行うことができる(2)顧客の自宅での手続方法/不動産代理店の店頭において保険商品の内容等を説明した後に、顧客自身がインターネット上で契約手続を行う方法で、自宅などでゆっくりと商品内容を確認して契約手続を行うことがてきる○特長2保険料支払い方法キャッシュレス拡充保険料支払いのキャッシュレス化は、Biz-aceonlineを利用した契約手続きに新たに追加導入する機能で、顧客からの保険料支払いをクレジットカードやコンビニエンスストアで振込みを利用することにより、不動産代理店を経由することなくエース保険が保険料を直接収納することが可能。不動産代理店の営業スタイルに応じて新たな支払方法を提供する○特長3顧客専用のマイページ「マイエース」を新設保険証券を探すことなく、インターネット上の顧客専用ページの「マイエース」で、いつでも契約内容を確認できる。また将来的にはこの「マイエース」において、顧客自身で保険契約の継続手続きや入居中の住居から退去する際の解約手続をできるようにすることも計画している

2014年10月23日

東京・大阪でリノベーション賃貸の仲介・工事を手がけるグッドルームはこのほど、「ヘヤカツ印のリノベーション賃貸」をスタートした。○「掃除の流れのある部屋」のノウハウを取り入れた部屋づくり同サービスは、発行部数3万部突破の人気書籍「部屋を活かせば人生が変わる」(岩崎夏海著)の「ヘヤカツ・部屋を考える会」とコラボレーション。入居希望者は、書籍の中でも紹介されたノウハウを取り入れた部屋づくりを希望の物件で実施できる。「ヘヤカツ・部屋を考える会」は、仕事でも恋愛でも、人生がうまくいかず悩んでいる人に、部屋を変え、人生を変えていくための方法「ヘヤカツ」を伝授すべく結成された。代表は、「もし高校野球の女子マネージャーがドラッカーの『マネジメント』を読んだら」の著者、岩崎夏海氏。岩崎氏の考える、人生を変えていくための「掃除の流れのある部屋」のノウハウを取り入れ、毎日を気持ちよく暮らすための部屋づくりを、同社が協力して行う。岩崎氏がプロデュースを行い、入居希望者は、"ヘヤカツキッチン"や"ヘヤカツ収納"、"ヘヤカツカウンター"などのノウハウを希望の物件で実施できる。ベースとなるのは、同社が工事を手がける無垢フローリングのリノベーション賃貸物件。都内約200カ所の候補物件から選んでもらい、工事を進める。なお、同サービスを実際に体感してもらうため、「ヘヤカツ印のリノベーション賃貸 六義園」公開を実施。10月17日と18日の2日間、駒込の賃貸物件をモデルルームとして公開する。時間は13時~18時。場所は、東京都文京区本駒込6-15-11 六義園第五コーポ402号室。内覧は予約制となる。

2014年10月16日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

将来のことを考えたときに、結婚と同じぐらい気になるのが、一生賃貸マンションに住むか、一戸建てに住むかではありませんか。ずっと高い家賃を払い続けるのと、住宅ローンを組むのと、どちらか選ぶのは難しい問題です。そのためにも、今から情報を収集しておくのは大切なことです。特に4月から消費税が8%になったこともあって、住宅の駆け込み需要の報道を耳にしたことのある人は多いはずです。そこで、経済評論家・坂口孝則さんによる、実際の住宅市場の動きや、増税後の今、住宅購入を検討するうえで知っておくべき制度についてなどおはなしを聞いてみました。消費税の増税にともなって、住宅の駆け込み需要は増え、実際公示地価は上昇、2013年全体の住宅市場も新設住宅着工戸数98万戸と活況だったそうです。けれども、今後、夏前までは住宅市場が落ち込むだろうという見方があるそうなのです。さらに、消費税増税によって、所得の伸びよりも物価上昇が上回り、それが消費者心理に買い控えを植え付ける、とする見方もあり、坂口さんは住宅市場の先行きは楽観視を許さない状況と考えているとのことです。しかし焦る必要はないとのことです。なぜなら、増税後の住宅購入のほうがお得な人もいるというからです。これは驚きですね。例えば、「住宅ローン減税制度」は2014年4月から拡充され、2015年10月に予定されている消費税10%への増税後であっても、2017年12月末までは、最大控除額などの内容は変わらないとされているので、住宅購入を検討する際のひとつの材料としてもよいかもしれません。また、消費税増税にともない導入された注目すべき制度は、2014年4月から新しく導入された「すまい給付金制度」です。これは2017年12月末まで、収入などの条件に応じて、一時金が給付される制度です。こういった控除や給付金など行政から受け取る(減らしてもらう)側面について知っておくことは大切ですね。そのうえで、住宅ローンを組む上で注意すべき点を、坂口さんはこの2点と言います。ひとつは支払総額は金利の変動によって増加してしまう可能性があるということ、そしてもうひとつは、借り手の返済能力がずっと同じとは限らないことです。このようなリスクがあると考えると、住宅ローンを組むのが不安になりますが、そこで最適な住宅ローンの条件は、「長期の借り入れ金利が低い」ことは当然として、「繰り上げ返済が容易」で、「手続きがしやすく、借入時の諸費用が低い」ことだそうです。繰り上げ返済とは月々の返済とは別に、手元の余裕資金を住宅ローンの返済に充て、支払期間を短縮することですが、例えばフラット35なら100万円以上からでないと繰り上げ返済できないのに対し、ソニー銀行なら手数料無料で、1万円からいつでも何度でも繰り上げ返済をすることが可能となっています。また借入時の諸費用の中でも大きな金額となる保証料についても、数10万の保証料が生じるものもある一方、ソニー銀行や新生銀行などでは保証料ゼロという住宅ローンもあるとのことです。住宅ローンを組むとなると、想定返済総額のみを気にしがちですが、繰り上げ返済や借り換えについても考え、借り手に正確な情報を与え、また借り手のリスクを軽減できる住宅ローンを提案できるかが、今の時代に選ばれる銀行と坂口さんは言っています。このようにさまざまな情報を集めることから、将来について考えていけるといいですね。そうすることで、不安に思っていたことも、確かな選択が見えてくるかもしれません。・ソニー銀行 公式サイト

2014年05月12日

LIXIL住宅研究所ジーエルホームカンパニーは26日、「北米デザイン」にこだわった戸建て住宅「New WoodsHill~アーリーアメリカンスタイル~」を発売した。○2×4工法40年の原点に立ち返ったデザイン同商品は、2014年が2×4工法のオープン化40周年に当たることから、オープン化以前より同工法を手掛けてきた同社の原点に立ち返り企画された住宅。北米デザインの代表ともいえる「アーリーアメリカンスタイル」を採用した。商品では、日本家屋でいうところの軒先・縁側である、「カバードポーチ」と呼ばれるミッドテリア空間を提案。また、「アティック」と呼ばれる小部屋空間を設定し、居住スペースとして快適性を備えたデザインとした。さらに、本物にこだわった魅力的なヴィンテージ仕様を投入。外装はアーリーアメリカンを象徴する横張りの外壁のラップサイディングやアンティーク調の屋根材を用意し、内装には無垢フローリングや無垢の室内建具などを採用した。また、さらなる省エネ性能向上を図るため「2×6工法」を採用した「ウッズヒル2×6」も用意した。販売地域は北海道、中四国、九州、沖縄及び一部地域を除く全国。建物本体参考価格帯は2,253万円~2,794万円。初年度は300棟の契約を見込んでいる。

2014年04月30日

この春から一人暮らしを始めた方も多いのではないでしょうか。住む前から配慮しておくことで、退去後の思わぬトラブルを避けることも可能です。チェックと対策をしておき、後でもめ事にならないように準備しておきましょう。■結露、カビ対策を覚えておこう国土交通省の「原状回復をめぐるトラブルとガイドライン」では、結露によるカビ、シミは大家さんまたオーナーに報告が必要で、手入れを怠り放置してカビやシミをつくってしまった場合は自然損耗と認められず、原状回復費を支払わなければならないとされています。入居前に結露によるカビ、シミを見つけたときは記録しておくことはもちろん、大家さんまたオーナーへ報告し、自分がつくったシミや汚れではないことを確認してもらいましょう。また結露が激しい部屋の場合には結露対策をあらかじめ、確認しておくのがベストです。市販の結露防止グッズを用意したり、換気に注意したりして部屋を利用するようにしましょう。■引っ越し作業でキズがつかないように注意しよう引っ越し作業でできたひっかきキズは、善管注意義務違反(善良な管理者の注意義務違反、原則的な注意義務のこと)又は過失に該当し、原状回復費用を負担しなければならないことが多いようです。引っ越し作業でできたキズは、引っ越し事業者で加入している保険で対応してもらえます(保険に加入していなくても、事業者側の責任となります)。引っ越し作業では、キズがつかないよう養生してくれる会社を選ぶと同時に、家屋についての賠償責任にも速やかに対応してくれるような会社を選びましょう。時間がたつと、引っ越し作業でついたキズかそうでないかがあやふやになり、対応してもらうのが困難になることもあります。■どんなキズ、汚れも事前に写真で撮って、保管しておこう退去時に立ち会いはあっても、入居前の立ち会いをしてくれるところは多くありません。入居前に部屋についているキズや汚れは日付入りの写真で撮影しておき、保管しておきましょう。退去時に、自分がつけていないキズや汚れの原状回復費用を請求されることのないよう、あらかじめ対策が必要です。■設備の耐用年数をチェックしておこう国土交通省の「原状回復をめぐるトラブルとガイドライン」では、耐用年数によって原状回復義務が借りた側に発生する場合と発生しない場合があるとされています。例えば畳床(畳の中に入っている板、心材)、カーペット、クッションフロアは6年で価値が1円となり、長く住み続けた場合の原状回復費用負担は最低1円です。その他にも流し台なら5年、エアコンやガスレンジなら6年、便器や洗面台なら15年など、耐用年数が決められているもの、それを過ぎると価値が1円になるものは、原状回復費用負担は最低1円とされています。ただし、いつから使われているのか、わからないものも多いはず。数年で転居を予定している場合は、入居前に設備が新品なのか、それとも以前の入居者から使われ始めているのかは、オーナーや不動産会社などへ細かく確認しておくとよいでしょう。■家具にはキズ防止対策を部屋の模様替えなどで、つい家具を引きずって、床にキズなどをつけないようにあらかじめキズ防止対策を採っておきましょう。家具の足や設置部分に、保護シートを貼ったり、保護マットの上に家具を乗せたりする方法があります。家具転倒防止用のシートやマットも併用すれば、地震対策にもなり一石二鳥です。・参考:国土交通省・原状回復をめぐるトラブルとガイドライン【拡大画像を含む完全版はこちら】

2013年05月22日

インターネットメディア企業のカカクコムは、同社が運営してる不動産住宅情報サイト「スマイティ」に掲載している「関東エリア」の賃貸物件へのアクセス数を、各物件の最寄り駅別に集計した「『スマイティ』 賃貸で人気の駅ランキング トップ10(関東編)」を発表した。「宇都宮駅」は、2010年5位、2011年2位と、毎年徐々に順位をあげ、今年は1位となった。アーケード街「オリオン通り」を中心に、さまざまな商業施設があることや、湘南新宿ラインの運行により、宇都宮線の利便性が向上していることなどが要因と思われる。ほかにも、今年は「餃子日本一」の座をめぐって静岡県浜松市と攻防したことや、「街コン」の発祥の地として注目を集めたため、街の認知度が向上し「宇都宮駅」を1位に押し上げていると考えられる。また、中央線の4駅がトップ10にランクイン。中央線は、オフィス街や商業スポットの多い「新宿駅」や「東京駅」へ直通である上、生活環境の整った街が多いことが魅力。その中でも、今回トップ10にランクインした4つの駅がある街は、「住みたい街」として昔から人気の高い「吉祥寺」、中央・総武線各駅停車の始発駅という利便性が人気の「三鷹」、個性的でオシャレなイメージの「高円寺」、閑静な住宅街が広がる「荻窪」と、それぞれ独自の魅力を持っているエリアといえる。3位の「池袋駅」、6位の「大宮駅」、8位の「高田馬場駅」は、それぞれ埼玉県内と東京都心部を、7位の「川崎駅」は、神奈川方面と東京都心部をつなぐ駅。複数路線使える利便性だけでなく、昨今の防災意識の高まりから、交通機関の乱れが発生した際の迂回(うかい)路を確保しやすい点なども、注目された要因と考えられる。【拡大画像を含む完全版はこちら】

2012年12月17日

静岡銀行は13日、計画的に頭金を準備したい人向けの定期積金「住宅購入Before 積立」と、住宅ローンを完済した人専用の定期積金「住宅ローンAfter 積立」の取扱いを開始した。顧客のさまざまなライフイベントに寄り添った商品を提案することを目的に、顧客にとって最も大きなライフイベントの一つである「住宅購入」に関する金融ニーズに応える商品として取扱いを開始するもの。なお同商品は、個人の顧客に対するマーケティングアプローチ強化のため、昨年10月に組成した「女性マーケティングチーム『PRIMULAプリムラ』」による企画商品。静岡銀行では、個人向けローンの主力商品である「住宅ローン」を軸に商品ラインナップを充実させることで、顧客との取引拡大を図るとともに、顧客の満足度の向上につなげるとしている。「住宅購入Before 積立」住宅購入までに、計画的に頭金を準備したい顧客向けの定期積金通常の定期積金に0.2%金利を上乗せするとともに、将来、静岡銀行で住宅ローンを借り入れる場合には、通常の住宅ローンの金利から0.1%割引する年2回、住宅関連情報誌を送る「住宅ローンAfter 積立」静岡銀行で住宅ローンを利用した顧客で、完済した人専用の定期積金住宅ローン完済を機に、将来の生活設計を見直される顧客をサポートするため、通常の定期積金に0.2%金利を上乗せする【拡大画像を含む完全版はこちら】

2012年12月14日

住宅を借りる際、業者を通して大家さんと賃貸契約を結びますが、その際必ず確認をするのが賃貸契約書。契約を結ぶにあたってさまざまな注意事項や条件などを確認するのですが、その中に「消耗品は借り主負担」という文を見たことはありませんか?では、この消耗品というのはどこまでが消耗品になるのでしょうか?不動産屋さんに聞いてみました。――消耗品は自己負担と言われますが、実際どこまでが自己負担になる消耗品なのでしょうか?例えば私の場合は、エアコンのリモコンが故障しまして、自分で電気店に問い合わせて自費で交換したのですが……私どもの会社の場合ですと、やはりエアコンはそういったトラブルが多いので、何かあった場合は借り主さま側の負担ということで契約時にお伝えしていますね。――なるほど!じゃあ自費で交換して正解だったんですね。ただ大家さんによっては、エアコンは貸している側の負担と考えていらっしゃる方もいるので、一概にそうとは言えませんが……。――なるほど。もしかしたら自費で交換しなくてもよかったかもしれないんですね。そうですね。交換する前に大家さんに聞けばよかったかもしれません(笑)。――う~ん、これは失敗したかもしれないですね……。ほかには、洗濯機用の蛇口が古くなって交換しなければならない、という場合はどちら側の負担になりますか?それは大家さん側の負担ですね。そういった住居に付帯しているものは大家さん側の負担になります。――ああ……自費で交換してしまいました(笑)。取り付けるときに失敗してナナメになってしまいましたし……。自分で交換した場合は、失敗してしまうこともあるので、やはり大家さん負担で業者とかに依頼できるものは任せた方が無難ですね。ただ、大家さん負担のものであっても、使い方が乱暴で壊れてしまった場合などは借り主負担になってしまう場合もあるので注意が必要です。――電球は借り主負担……ですよね?一応、電球などは消耗品ですね(笑)。――明らかに消耗品とわかる物以外で、自己負担か大家さんの負担になるのかわからない場合はどうすれないいでしょうか?その場合は自分でなんとかする前に「交換してください」と、大家さんに請求しちゃっていいと思いますよ。――なるほど。そこで自己負担かそうでないかもわかりますよね。ちなみに消耗品の線引きというのはちゃんと決められている訳ですよね?そうですね。やはりトラブルになりやすい部分ですので、東京都では条例として明文化されています。――なるほど。ちゃんと明文化してあるのならば、借り主も納得するしかないですね。なので先ほども言ったように、どちらの負担かわからない場合は自分で動かずに、まずは大家さんに請求してみてください。――また失敗しないよう、これからは気をつけたいと思います!基本的に自分で何でも交換しようとせずに、まずは大家さんなどに相談することが大事だそうです。うっかり先に交換してしまうと、私のように損をしてしまうかもしれませんよ?(貫井康徳@dcp)

2012年11月24日

住宅ローンは人生で一番大きな借金ではないでしょうか。それだけにリスクも大きく、尻ごみする人が多いでしょう。しかし買うことを決めているのであれば、速く組んだ方がいいのも住宅ローンです。住宅ローンに関するもろもろなお話です。■住宅ローンは夫婦で組めますよ住宅ローンは夫が担当するものと思っている人が多くないでしょうか。夫婦共働きであれば、2人とも住宅ローンを組むことができます。この場合には以下の3つのケースに分けられます。1.夫婦で連帯債務者2.夫婦それぞれが別で借り入れ3.奥さんは収入合算者になって連帯保証このような3つの場合がありますが、金融機関によっては3しかないこともあります。夫婦で住宅ローンを組む場合には借り入れ条件を吟味しましょう。また登記がそれぞれ異なるので、ここにも注意しましょう。1の場合は夫婦一緒に抵当権は1本。2の場合は抵当権はそれぞれ2本、3の場合は主たる借入人(つまり夫)1本の抵当権になります。2人で支払うのであれば金額もそれぞれ抑えられますし、まさに「1人は食えなくても2人は食える」というところでしょう。ただし、夫婦で2人とも住宅ローン控除を受けたい場合には注意が必要です。2人で住宅ローン控除を受けるには、基本的に1、2の場合でなければなりません。実際に借り入れをする際には控除も考えて決めましょう。■住宅ローンが支払えなくなったら……家のローンが支払えなくなったらどうするか。頭の痛い話ですが、まずは「万歳」する前に銀行と相談するのが最善の方法です。●リスケを依頼する!まず銀行と相談して「リスケ」の可能性について話し合いましょう。「リスケ」、すなわち「リスケジュール」です。ローンの返済計画を見直してもらうわけです。例えば「○月~半年の間は利子だけ返済にして、それ以降は元本+利子で○万円で」という風に、現実に即した返済計画にしてもらうのです。現在、住宅ローンのリスケを依頼する人は非常に多いようです。筆者が税理士事務所の人から聞いた話によると、銀行の営業マンはリスケの依頼、相談でかなり忙殺されているとのこと。ですからリスケを依頼するのは決して恥ずかしいことではありません。なんとか返済したいという意思があるわけですから。なので「もうどうしようもない!」といった場面に直面する前に、支払いが危なくなることがわかっているのであればその時点で相談した方がいいでしょう。もちろん考えている通りの条件にリスケしてもらえるとは限りませんが、それでもよりベター条件になるよう努力すべきです。●サブリースを考えてみようせっかく購入した物件を手放すのがイヤであればサブリースを考えてみるのも一つの方法です。サブリースというのは、自分が持っている物件を会社に借り上げてもらって、それを賃貸物件として貸し出してもらうのです。例えば、月々の住宅ローンよりも賃貸収入の方が多ければ、取り合えず住宅ローン分はリクープ(回収)でき、せっかく購入した物件が競売になったりなどといった事態を避けることができますね。デベロッパー系の不動産屋さんであればサブリース部門を持っていることが多いです。借り上げる際の条件は各不動産屋さんによって違うので、サブリースを考える際には、複数の不動産屋さんから見積もりを取ることをお薦めします。各条件というのは、例えば家賃収入に関しての取り決めです。賃貸物件としての月額家賃の内何%が大家としてのあなたに入ってくるのか、これが不動産屋さんによって異なります。筆者は5社より見積もりを取ったことがありますが、以下のようでした。A社:80%B社:85%C社:85%D社:90%E社:85%底は80%、高くて90%。大体85%が相場という感じです。例えば家賃を15万円に設定するのであれば、85%で127,500円が入ってきます。この金額が住宅ローンの金額をリクープできるのであればサブリースは十分に考える価値のある選択肢です。■住宅ローンには年齢制限がある住宅ローンには年齢制限があります。下限年齢、上限年齢、完済時の年齢といったハードルが設けられています。例えば、利用する人の多い『フラット35』では、申込時の年齢が満70歳未満、完済時の年齢が80歳までとなっています。また金融機関によっては、申込時の年齢65歳未満、完済時の年齢が75歳以下だったりします。(親子リレーローンを別にすれば)35年ローンというのが最も長い返済期間でしょう。年齢によっては35年ローンを組めなくなったりするので、もし住宅を購入したい思っているのであれば早めに決断した方がいいでしょう。(谷門太@dcp)

2012年11月23日

何事にも適切なタイミングがあるものですが、住宅の売買、または賃貸にもそういった適切なタイミングがあるのでしょうか?不動産の専門家に、どの時期が住宅の売買に適しているのか、聞いてみました。――住宅の売買を行う場合の適切な時期というのはあるのでしょうか? というより不動産に繁忙期はあるのですか?繁忙期はありますよ。「3月」なんかはまさにそれですね。――その理由というのは何でしょうか?3月は人事などが動きやすいタイミングでして、また学校も学期が切り替わりますよね。それに合わせて住宅を買われる方が多いですね。2月、3月は特に多いですね。――3月とか切羽詰まった時期ですけど、やはり4月以降の事を考えると今買っておいた方が……という人が多いのですね。そうですね。なので引っ越し業者もこの時期はいろいろと忙しいですし、引っ越しに使われるお金が一番多く動く時期でもありますね。――なるほど。家を買うタイミングとしても、やはりこの繁忙期に購入するのが一番なのですか?どの企業もそうだと思いますが、3月は「決算」のタイミングなんですね。不動産関連だと4月が決算のところも割と多くありまして、決算ギリギリのタイミングだと値段の交渉もほかの時期よりもしやすい場合があります。――なるほど!もしその会社が、「決算直前なのに売り上げが目標にちょっと足らない」なんてことになっていたら、けっこうがんばってくれるかもしれませんね(笑)ええ、そうですね。決算期は無理やり売り上げを立てないといけない場合があるので、そうした部分にうまくタイミングが合えばいいことがあるかもしれません。あと、中古のマンションや住宅を売却して次の物件に住みたいという人が多いのも3月なんですね。こうした人たちはできるだけ早く売却したいので、値段の交渉ができる可能性がありますね。――なるほど。ということは、3月は買う人も多く売る人も多い、一番需要と供給がマッチしている時期なんですね。賃貸の場合も、3月がいいのですか?賃貸の場合は、その時期は外した方がいいですね。賃貸の場合、3月は借り手の方が多いので交渉などは難しいです。なのでできるだけそういった時期を外した方がいいと思いますね。――つまりそれ以外の時期の方が交渉しやすいと。賃貸は入居者がいないと大家さんにお金が入らないので、いつまでも入居者がいない状況にするのはマズイんです。なので賃料を少し安くしてでも入居してくれる方がいいんですね。――なるほど。ホテルなどが料金を安くして回転率を上げるのに近いんですね。1~3月は売買だけでなく、やはり賃貸も大きく動く時期なのですか……。逆にあまり動きのない時期はありますか?やっぱり夏場はあまり動きはないですね。お盆を過ぎるとわりと良くなっていくんですが、夏はイマイチですよ。――夏の暑い時期に内覧とかグルグル回りたくないですもんね(笑)。住宅売買の場合は1~3月がより適切な時期とのこと。また、賃貸の場合は3月を外した方が得かもしれないとのことです。とはいえ、やはりその人のタイミングの問題もあるので、「ここだ!」と決めたタイミングで売り買いするのがいいのかもしれませんね。(貫井康徳@dcp)

2012年11月21日

住宅・建材産業に関する調査・研究および、人材育成等の事業に対し助成・支援する「LIXIL 住生活財団」は、大学生が設計した次世代サステナブル住宅2棟が、環境技術研究施設「メムメドウズ」(北海道広尾郡大樹町)に完工したことを発表した。今回建設された2棟は、同財団が主催した建築競技会において最優秀賞を獲得した作品。副賞として、設計した住宅を実際に「メムメドウズ」内に建設する特典があり、今回の完工を迎えたという。1つ目の住宅「町まとう家」(設計/早稲田大学)は、昨年10月28日に、震災復興支援の一環として、「メムメドウズ」開設に合わせて北海道大樹町で開催された「学生のための住宅デザインコンペ」で最優秀賞を獲得した作品。”震災後の新しい時代にふさわしい新しい家”をテーマに、学生によって設計された住宅で、応募総数77作品の中から選ばれた。もう一方の住宅「BARN HOUSE」(設計/慶応義塾大学)は、今年4月27日に、次世代のサステナブル住宅(環境負荷の少ない、循環型建築)の技術を発信することを目的に開催された「国際大学建築コンペ」で、9カ国・12大学の中から最優秀賞を獲得した作品。同財団は、地元自治体(北海道大樹町)と共に2つの住宅を継続的に支援し、”次世代サステナブル住宅”の実証結果の情報発信を行っていくとのこと。【拡大画像を含む完全版はこちら】

2012年11月20日

既に完成した部屋を借りて住むのが賃貸住宅だと思っていたら、最近、入居者が内装を自分好みにオーダーできる部屋が登場しているとか・・・・・・その潮流は「オーダーメイド賃貸」と呼ばれています。この方法を手掛けるつなしま不動産マーケット(神奈川県横浜市)のアドバイザー・浜岡望美さんと、コモドスペース(大阪市西区)の不動産仲介担当・島明日香さんに詳しいお話を伺いました。■壁紙、フロアの材質選びから大規模な改修まで可能なシステム――入居者は、何をどこまでオーダーできるのですか。つなしま不動産マーケット・浜岡さん(以下、浜岡さん):弊社では、床材・壁紙など部材のカスタマイズにとどまらず、スケルトン=建物の強度に関わる部分である躯体(くたい)のみを残した状態 からの大規模なリノベーション(建物を大幅に改修し、新たな付加価値を与えること)もご提案しています。入居者の方には、どのような部屋にするかデザイナー、オーナーと共にプランニングから関わっていただくことができます。例えば、入居希望の方に既存の部屋を内見していただき、元は4DKの部屋を、家族のライフスタイルに合わせて広々とした1LDK+サービスルーム(2LDKとしても使用可)にリノベーションするなど、大きく改装した部屋もあります。コモドスペース・島さん(以下、島さん):床材と壁紙を多くのサンプルの中から選べるサービスを提供しています。リノベーション前の部屋では床材と壁紙を、リノベーション後の部屋なら壁紙を張り替えることができます。――オーダーをするにあたり、費用はかかるのでしょうか。家賃や敷金、礼金、手数料は?浜岡さん:リノベーションにかかる費用の入居者負担はありません。現在入居者募集中の川崎市高津区の部屋を例にあげますと、48.28平方メートルの1LDKで、家賃120,000円、敷金・礼金各1ケ月、仲介手数料1ヶ月です。物件によりますが、オーダーメイド賃貸の場合には、一般の家賃よりも5,000~1万円ほど家賃が高くなります。しかしながら、普通の賃貸住宅では得ることができないだろうクリエイティブな空間をご提案しています。島さん:床材・壁紙のオーダーにかかる料金は、入居者からはいただきません。通常の賃貸住宅と比較して、条件は変わりません。――入居希望者が多数いる場合は、どのように決まるのですか。浜岡さん:ほぼ同時の場合は、オーナーの希望に近い方を優先させて頂きます。リノベーション内容の希望によって判断させていただくこともあります。島さん:ご契約の順にご案内しております。――築年数が20年以上など、古い物件を利用していると聞きます。現状はどうなのでしょうか。浜岡さん:弊社では、築24年のRC(鉄筋コンクリート)構造マンション、築30年の木造アパートなどの実例があります。島さん:築年数の古い物件が多くなるのは事実です。20年以上前に建築されたファミリー向けのマンションは、和室2間の2DKなどが多いのですが、今では、ライフタイルの変化から入居希望者が減っています。このようなマンションを、現在の賃貸ユーザーが好んで入居していただけるように、シンプルな1LDKなどに改装し、シングルや新婚カップルの方に入居していただくのが、オーダーメイド賃貸です。――退去時の「原状回復」の規定はどのようになっていますか。浜岡さん:オーダーメイド賃貸では、一般の賃貸住宅ではあまり目にすることのない無垢(むく)の床材や壁材などもご提案しています。これらは、特性のある素材で、基本的には経年変化を楽しんでいただきたいと思います。一般の賃貸住宅と同様に、故意過失による汚損・破損以外は、入居者の費用負担はありません。島さん:原状回復にかかる費用は基本的に請求しておりません。一般の賃貸住宅と同様に、自然損耗(しぜんそんもう。不動産用語で、通常の使用により物が損なわれて減ること)を超える大きな傷みがない限り、退去時の入居者の費用負担はありません。退去された後は、その部屋の内装を生かした原状回復を行い、次の方へ賃貸します。――オーダーメイド賃貸の部屋を検討している人にアドバイスをお願いします。浜岡さん:建築関係・インテリア関係のお仕事をされている方で、自分でプランを提案したいという方がいらっしゃいましたら、一緒にプログラムを進めてまいりたいと試みております。もちろん、そういったお仕事の方だけではなく「ライフスタイル」にこだわりを持った方にお住まいになっていただきたいと考えております。島さん:床材や壁紙のオーダーメイドでは、カラーリングが大事です。住み心地の良い部屋にするためには、ただ好きな色を選ぶのでなく、部屋全体のトータルコーディネートが必要になります。プロのアドバイスを参考にしながら、選んでみてください。――ありがとうございました。オーダーメイドとは方法が違いますが、UR都市機構でも、2012年10月現在、「DIY住宅」と名付け、主に築年数が古い物件を「自分でカスタマイズできて、原状回復の義務がないシステム」を導入しています。この流れは今後、広がっていくと予想できます。可能なオーダー内容は、不動産会社や各物件によって幅があるようですが、これまで、賃貸のしばりであった内装を自分で選ぶことができるとなると、部屋への愛着度は高まり、充実したマイルームライフがかないそうです。まずはリサーチから始めましょう。監修:つなしま不動産マーケット:東急電鉄東横線の綱島・日吉・大倉山エリアに特化した不動産会社。不動産賃貸、売買、建築工事などを展開。「賃貸でもライフスタイルにこだわった住まい方」をテーマに、「シンプルリッチなリノベーション」を提案。Tel:045-549-5495 コモドスペース:大阪・神戸を中心とした関西エリアで、賃貸物件のリノベーション工事から仲介までを一貫して手掛ける不動産会社。デザイナーズマンションなどの紹介でも実績が多い。Tel:06-6533-5167 (永瀬紀子×ユンブル)【拡大画像を含む完全版はこちら】

2012年10月29日