連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース9】孫が私立の中学校に合格したので、お祝いに入学金やその後の教育費などを援助しようと思います。1,500万円まで非課税で渡せる制度が出来たと聞いたので、1,500万円渡してしまおうかと思っています。その話をしたら、孫の親である私の長女も大喜びしていましたので、私もワクワクしています。これできっと正月やお盆にも長女が孫を連れて遊びに来てくれます。何か問題はありますか?【診断結果】教育については将来にわたり多額の資金が必要であり、「一括贈与」のニーズも高いので、高齢者世代の保有する資産の若い世代への移転を促進することにより、子供の教育資金の早期確保を進め、多様で層の厚い人材育成に資するとともに、教育費の確保に苦心する子育て世代を支援し、経済活性化に寄与することを期待するものとして、『教育資金の一括贈与に係る非課税制度』が平成25年に創設されました。 制度の概要は次のとおりです。祖父母が、金融機関に子・孫名義の口座等を開設し、教育資金を一括で拠出した場合、子・孫ごとに1,500万円まで非課税教育資金等の使途は、金融機関が領収書等でチェックし、書類を保管孫等が30歳に達する日に口座等は終了となり、残金に対して贈与税が課税される平成25年9月末契約数は40,162件、信託財産設定額合計は2,607億円となっているそうです。ものすごい金額ですね。お孫さんのためにお金を出してあげようという優しい祖父母の方々が、たくさんいるんですね。○扶養義務者間で必要の都度支払われる教育資金は、贈与税は非課税この制度を使うメリットは、「お孫さんのために教育資金を無税で渡せる」と思っていらっしゃる方が多いのですが、実は、それはこの制度のメリットではありません。「え~?」という声が聞こえてきそうですが、そもそも、扶養義務者間(親子間等)で必要の都度支払われる教育資金は、贈与税は非課税です(相続税法第21条の3二)。従って、必要の都度、生活費や教育費をお孫さんやその父母であるお子さんに渡しても全く同じ効果が得られます。つまり、「教育資金の一括贈与」の制度は、使っても使わなくても、無税で同じ金額を贈与することが可能なのです。更に付け加えると、生活費や教育費は、金額がいくらでも合計1,500万円を超えても無税で贈与することが可能です。○教育資金の一括贈与の利用は、慎重に検討を先日、この制度を利用をした祖父の方からこんな声をお聞きしました。「1,500万円を渡した時は、子供も孫も大変喜んでくれた。お正月も夏休みも遊びに来てくれると言っていた。約束通り、お正月は1日泊って行ってくれたが、夏休みは受験やらなにやらで忙しいそうで、遊びに来てくれなかった。孫の喜ぶ顔を見たくて、この制度を利用し1500万円を贈与したのに…」「必要な時に必要な金額を贈与した方が、会える回数が多かったかもしれませんね」とお話ししたら、なんだか、とても淋しそうでした。うちはそんな薄情な孫ではないってお叱りが聞こえてきそうですが、実際にそういう淋しい想いをされている祖父母の方々がたくさんいらっしゃいます。1,500万円は金額が大きいので、渡す時は大変喜ばれますが、一度もらってしまうとだんだんありがたみが薄れるのでしょうか…必要な時に必要な金額を渡した方が、お孫さんと合える回数は増えそうですね。教育資金の一括贈与のご利用は、慎重に検討してください。この制度の一番利用価値があるケースは、余命宣告された様な方が、この制度を利用し、お孫さんに1,500万円の贈与を行うと、相続財産の金額から控除することが出来ますので、財産が多い方ですととても節税になります。「まだまだ10年以上生きる元気な方は、都度贈与」「ご病気で余命宣告されたような方は、一括贈与」と覚えておいてください。平成27年の税制改正で、「結婚・出産・育児」資金の贈与について新たに1000万円の非課税の制度が創設されました。こちらももともと非課税です。また、教育資金の一括贈与と違い、贈与者が亡くなった時に使っていない金額は、相続財産に加算されますので、節税にも使えそうにありません。いずれも高齢者の貯蓄を子や孫の世代に移転し、景気促進を狙った制度ですが、十分検討してご利用ください。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年04月27日

「実は、本当は相続税がかかるのに、まだ、気がついていない人が多いのです」というさくら事務所の不動産コンサルタント田中 歩さんの言葉で幕を開けた本特集もいよいよ最終回。特集を通じて伝えたかったことをまとめてみた。■かつて相続税を払っていたのは100人に4~5人相続税の制度が変わったらしい。その情報を知っていても、自分とどう関連づけて考えればいいのかがわからない人も多いだろう。そんな時は人数で考えてみるとわかりやすい。 かつて(相続税の改正前)は、相続税を支払っていたのは、100人に4~5人だった。この人達は、本物の富裕層。おそらく「相続に対しての心構え」も普通の人たちと違っていて、財産を守るために、「対策を立てなければ」くらいの考えは普通に持っているだろう。事業を通じて知り合った税理士や、親の代からお世話になっている税理士などの付き合いもあって、対策をたてる手段も思いつく層なのだと思う。■都内に住む4人に1人が相続税を払うことに問題は、そうではない層だ。制度がかわって、都内に住む4人に1人が税金を支払うことになると言われている。これを100人で換算すると、その4分の1だから、25人。このうち、相続に対しての心構えがあるのは、先ほど言ったような、相続税の改正前から相続税を支払う対象だったであろう5人ほどで、残りの20人は、「知らないうちに相続税を払うことになっていた」という感じなのではないだろうか? ■とりわけ都内一軒家が危ない「知らないうちに相続税を払うことになっていた」層の筆頭が、都内に実家がある人たち。お金を持っているのなら、まだ「お金持ち」の自覚はあるかもしれない。けれども、生まれ育った実家は、ある意味、空気のような存在。そこが相続税を計算する時に、想定外の高評価をされることなど、思いつきもしないだろう。■普通に流れている情報だけを頼りにしない常日頃、ライターという、情報を発信する側の仕事をしていると、よく思う。世の中に普通に流れている情報だけでは、自分にとって本当に必要な情報をキャッチできない可能性もある、と。本特集が、今回の税改正によって、「本当は相続税がかかるのに、まだ気がついていない人」が、相続税についての心構えを見直すきっかけになると嬉しい。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 ・ 第5回 小規模宅地の特例を受けるための要件2つ

2015年04月17日

行政書士法人アミーズはこのほど、司法書士法人アミーズ横浜事務所、税理士法人アローズの相続専門の3社で協力し、「相続用の戸籍謄本」取り寄せパックのサービスを開始した。同サービスでは、実際の相続手続きに精通した専門家が対応。相続用戸籍謄本の収集・整理を一括でサポートすることにより、相続人の相続手続きにかかる手間を低減する。サービス内容は、相続人の調査・特定サービスをはじめ、故人の戸籍の履歴書作成、相続人ごとの法定相続分の計算表や相続関係説明図、家系図(故人の戸籍の情報を元に家系図を作成)の提供、不動産の相続の登記・相続の税務・相続手続きのEメール相談(3回まで無料)などとなる。申込人数は毎月20人。料金は、相続人が故人の配偶者・子ども(孫)・父母(祖父母)の家族の場合は、基本手数料2万9,980円(税別・定額制)+戸籍の所得費などの実費(目安:5,000~1万5,000円)。特典として、遺産に不動産を所有する人は、「不動産の登記情報」や「名寄せの所得」を手数料無料(実費は別途)で依頼することが可能。また、相続登記の名義変更をアミーズに任せる場合は、司法書士の手数料1万円分を減額できる。さらに「財産目録エクセルシート」を用意するほか、希望者に「エンディングノート」または「遺言ノート(540円相当)」のいずれかをプレゼントする。

2015年04月15日

「知っている人だけトクをする、相続税節税の基本」 では、節税をするためには、法律の制度を知っている必要があることを知った。各種法律制度の中で、実家の相続税の節税に関係ありそうな、「小規模宅地の特例」について、さくら事務所の不動産コンサルタント田中 歩さんに、引き続き内容を伺った。■相続税対策になる?「小規模宅地の特例」って、何? 小規模宅地等の特例とは、相続した実家などについて、相続税の計算上、一定の要件のもと、相続財産の大幅な評価の減額が認められている制度のことを言う。実際に住んでいる家などに相続税をまともにかけると、自宅に住み続けることができなくなってしまうことに配慮された制度だ。■自宅用の敷地の場合は、相続税評価額が8割減できるでは、どれほどオトクな制度なのだろうか? 小規模宅地等の特例には、自宅の敷地に対するものと、事業用地に対するものがあるが、最も利用されているのは、実際に住んでいた家(実家)。こちらは、330平方mまでなら80%の評価減をしてもらえる。たとえば、実家の相続税評価額が8,000万円の場合。本来であれば、丸々8,000万円に税金がかかるが、小規模宅地の特例を適用できる場合は、8割減の1,600万円の評価となる。このように、都内など地価が高いエリアの土地ほど、小規模宅地の特例を受けるメリットは大きい。「もしかして、うちの実家、関係があるかも!?」と気づいたならば、相続が起きた時に慌てないためにも、小規模宅地の特例の要件は知っておきたい。■どんな場合に、小規模宅地の特例が使えるのか? 小規模宅地の特例を使うための要件、つまり、どんな場合に小規模宅地の特例が使えるか?については、「宅地の要件」と、「取得者の要件」がある。このどちらの要件も満たしていないと、制度を使うことはできない。「宅地の要件」とは、その土地が、どのような土地であるのか? という条件。「取得者の要件」とは、その土地を取得するのが、どのような人であるのか? という条件だ。次回「小規模宅地の特例を受けるための要件2つ」では、この2つの要件について、もう少し細かく見ていこう。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月13日

「すぐわかる! 相続税対策の4ステップ」 では、相続対策の流れを整理した。今回は資産の中で大きな割合を占めることが多い、家(実家)の相続対策に的を絞って引き続き、さくら事務所の不動産コンサルタント田中 歩さんに内容を伺った。■相続税対策の基本をおさらい前回も説明したが、相続税(納税額)は、以下の算式で計算する。相続税の納税額 = (相続財産 - 基礎控除額) × 税率相続対策というのは、上記の計算式で言うところの「相続財産」をいかに少なくするか? ということに尽きる。少なくする方法は、大きく分けて2つある相続税対策(1)減らす → 贈与で相続財産を減らす相続税対策(2)評価を落とす → 評価額を小さくする制度を活用する■相続税の対策法を知っているだけでトクをする! 上記のうち、不動産に関わるのは、主に(2)の話。つまり、不動産の評価額をいかに小さくするか、という話だ。「不動産の評価!? うわっ、面倒くさそう」と、思う人もいるだろう。何を隠そう、私も最初はそう思った。けれども、ここは踏ん張り時。不動産の評価を小さくする制度の存在を知っていることは、日常的なお金テク、たとえば「ポイントを貯める」とか、「節約をする」という類のものとは桁違いの大きな効果(節税効果)が期待できるからだ。「そんな話があるのね」と、名前だけを知っておくだけでも損はない。 ■財産の評価額を小さくするテク=小規模宅地の特例そんな制度の筆頭が、小規模宅地の特例だ。「相続税の計算をする時に、小規模宅地の特例という制度がある」ということが頭の片隅に入れば、本特集の大きな目的のひとつは果たせたとも言える。もっとも、小規模宅地の特例を使うためには一定の要件があり、相続が起きた時に慌てないように、あらかじめ、その要件を確認しておくに越したことはない。小規模宅地の特例について、詳しくは次回「早わかり!『小規模宅地の特例』の概要」で説明しよう。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月10日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース8】5年前、母が無くなりました。相続人は、父と私と妹。母は、相続税評価で約5,000万円のアパートと現預金約3,000万円を所有していました。父の強い意向で、「母の財産はすべて妹が相続し」、父が亡くなった時には、「父の財産(約1億円)を全て私が相続する」という約束をして、母の財産はすべて妹が相続しました。当時妹は、「父が亡くなった時は、私は放棄するから」と言っていました。最近、妹の子供が大学に入学するという事で、父に300万円ほど教育資金の援助を求め、父もそれに応じたようです。妹と父のやり取りを見ていると、父が亡くなった時、本当に約束どおり父の財産をすべて相続することが出来るのか不安になってきました。何か良い方法はないでしょうか?【診断結果】お父さんが亡くなった時に、妹さんが法定相続分の権利を主張すると、残念ながら2分の1の財産しか相続することが出来ません。それでは約束が違うではないかと納得できない気持ちはわかりますが、「お母さんの相続」と「お父さんの相続」は、法律上は別のものです。お母さんの相続の法定相続分は、お父さん1/2、兄1/4、妹1/4。遺産分割において、お父さん1/2、兄1/4の法定相続分の財産をもらわず、妹がすべての財産を相続したとしても、もらわなかった兄1/4の法定相続分がお父さんの相続の時に繰り越されるわけではありません。お父さんが亡くなった場合の法定相続分は、兄1/2、妹1/2です。お母さんが亡くなった時の約束通り、妹が相続放棄をするか、すべての財産を兄が取得することで遺産分割協議が調えば良いのですが、妹が1/2の権利を主張すると、1/2の財産は妹に渡さなければなりません。理不尽に思えますが、民法がその様に定めています。妹さんもお母さんの相続の時は、「お父さんの相続は、放棄する」と思っていらっしゃったかもしれませんが、それから何年も経ち、経済状況も変わったりすると、良く起こるトラブルです。○お父さんの生前に「お父さんの相続を放棄する」と口約束していたとしても法律的な効力はない「相続の放棄」は、被相続人の生前に行うことはできず、また、「家庭裁判所に申述」しなければいけないので、お父さんの生前に「お父さんの相続を放棄する」と口約束していたとしても法律的な効力はありません(民法第938条)。それでは、どうすれば妹に約束を必ず守らせることが出来るでしょうか?お父さんの財産を確実にすべて兄のものにするためには、お父さんに「すべての財産を兄に相続させる。」旨の遺言書の作成してもらう妹に、「遺留分の放棄」をしてもらう今からでも遅くないので、この2点を調えましょう。○「遺留分の放棄」は、相続開始前でも裁判所の許可があればする事ができる「相続の放棄は、被相続人の生前に行う事はできません」が、「遺留分の放棄は、相続開始前でも裁判所の許可があればする事ができます」(民法第1043条)。「すべての財産を兄に相続させる。」というお父さんの遺言書だけでも、大丈夫な気がしますが、妹が遺留分の減殺請求をすると、遺留分(法定相続分の1/2)は、妹に渡さなければいけません。従って、「遺言書」と「遺留分放棄」をセットで行う事が重要です。お母さんの相続の際、この2つを同時進行しながら、遺産分割協議書にサインをしていれば、心配は少なくなったと思います。ただし、お父さんが生前に、財産を費消してしまう妹に財産を贈与してしまう生命保険に加入し受取人を妹に指定してしまう等が行われると、実質的にもらえる財産が少なくなってしまう可能性もあるので、やはり、現実的にはお母さんの相続の際、法定相続分を主張しておいた方が良かったという事もあります。相続はいつ起こるかわかりませんし、時間が経過し経済状況や家族の心境も変化するので、本当に難しいものです。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年04月10日

○世界遺産データ『アンコールの遺跡群』(文化遺産)。カンボジア。1992年登録。東京23区ほどもある敷地の中に点在する、カンボジアのクメール朝遺跡群。その中でも特に有名なのが『アンコールの遺跡群』のひとつ、アンコール・ワットでしょう。観光拠点となるシェムリアップからトゥクトゥク(三輪タクシー)で30分、はるかかなたからも、この5つの祠堂(しどう)が見え隠れするではありませんか! 後にも先にも、筆者が遺跡を見て興奮の叫び声をあげてしまったのはココだけです。○筆者プロフィール: 本田 陽子(ほんだ ようこ)「世界遺産検定」を主催する世界遺産アカデミーの研究員。大学卒業後、大手広告代理店、情報通信社の大連(中国)事務所等を経て現職。全国各地の大学や企業、生涯学習センターなどで世界遺産の講義を行っている。○世界遺産検定とは?世界遺産の背景にある歴史、文化、自然等の理解を深め、学んだことを社会に還元していくことを目指した検定。有名な観光地のほとんどは世界遺産になっているため、旅の知識としても役立つと幅広い世代に人気。主催:世界遺産アカデミー開催月:3月・7月・9月・12月(年4回)開催地:全国主要都市受検料:4級2,670円、3級3,900円、2級5,040円、1級9,250円、マイスター1万8,510円、3・4級併願6,060円、2・3級併願8,220円解答形式:マークシート(マイスターのみ論述)申し込み方法:インターネット又は郵便局での申し込みその他詳細は世界遺産検定公式WEBサイトにて

2015年04月09日

「相続税、大丈夫? 本当は相続税がかかるのに、それを知らない人たち」 では、実は相続税がかかるのに、相続税対策を何もしてない人が、ごく普通にいることを知った。では、今からできる相続税対策には、どんなことがあるのだろうか? ■相続税対策は、ステップを踏むことが大切相続税対策というと、多くの人が「生前贈与が」とか「遺言書が」と、気になることから始めようとする。でも相続税対策に何が必要なのかを知るためのはじめの1歩とは、しっかりと手順を確認することなのだ。そのためにも、まずは流れを整理してみよう。<相続税対策のステップ1> 財産リストを作成する相続対策のステップは、財産リストの作成から。でも、親にいきなり「財産について教えて欲しい」と切り出すのは厳しい。市販されているエンディングノートなどを使って、親に財産項目をピックアップしてもらうだけでも整理の方向性は見えてくる。この時、娘世代がやるべきポイントとしては、実家がある土地の評価額を調べること。通常は資産の中で、土地の占める割合が大きいので、揉め事の要因になりやすいからだ。一軒家の土地の評価額を調べる方法は、 国税庁のWebサイト に説明がある。「土地評価額」といった言葉を聞くと、難解なイメージがあるかもしれないが、実家の敷地面積さえわかれば、5分程度でできる簡単な計算だ。マンションの場合は、土地全体の評価額のうち、登記簿謄本で確認できる持分相当が評価額となる。<相続税対策のステップ2> 財産の分け方を考える財産の把握ができたら、どう引き継いでいくかを家族で話し合う。そのために知っておきたい基礎的なルールは2つある。1つ目は、誰が相続人になれるのか? 民法で定められている相続人は、配偶者と血族関係者(子、父母、兄弟姉妹の順番)だ。2つ目は、遺産に対する相続人の権利の割合である「法定相続分」を知っておくこと。そうはいっても、法定相続分より優先されるのが、遺言書であることは知っておきたい。つまり、財産の分け方を考えるということは、家族全員が納得できる遺言書を作ることが最終目標なのだ。そのために、家族で法律の基礎的なルールを理解した上で、話し合いを持つことが、もっとも重要だ。<相続税対策のステップ3> 相続税を確認する財産の分け方を考えたら、次に確認しておきたいのが、「相続税がかかるかどうか?」だ。相続税は、課税ライン(相続税の基礎控除額)を超える財産を持っている場合にかかる。その時に注意が必要なのは、基礎控除額の計算。今回の税法改正が実質的な「増税」だと言われているのは、基礎控除(相続財産から引き算できる額)がこれまでの4割減になっている点にある。相続税を計算する基本的な数式は、ザックリいうと下記の通り相続税の納税額 = (相続財産 - 基礎控除額)× 税率この基礎控除額が、平成26年12月31日までは基礎控除 = 5,000万円 + 1,0000万円 ×相続人の数だったのが、平成27年1月1日からは基礎控除 = 3,000万円 + 600万円 × 相続人の数と変更になった。ここは大きなポイントなので、ぜひとも頭に入れておきたい。<相続税対策のステップ4> 相続税対策を考える相続税がかかりそうだな、と思ったら、対策を考えておいたほうがよい。なぜなら、知っているだけでトクをする節税対策というものもあるからだ。次回からは、資産の中で占める割合が大きい不動産についての節税対策に的を絞って、レクチャーしていこう。「不動産についての節税対策を知りたい」と思った人は、次回「知っている人だけトクをする、相続税節税の基本」へ【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月08日

相続税法が改正されたことは何となく知っていても、自分とは無関係だと思っていませんか? 「実は、本当は相続税がかかるのに、まだ気がついていない人が多いのです」と教えてくれたのは、さくら事務所の不動産コンサルタントの田中 歩さん。詳しく内容を伺った。■23区内に一定の敷地のある人は相続税がかかるとりわけ東京23区内に、戸建ての実家がある人は要注意だ。都内でなくても、神奈川や地方の大都市エリアも、注意しておくにこしたことはない。 何が危険なのかというと、実家の価値が思っている以上に高いこと。普通の家庭の場合、資産の中で大きな割合を占める自宅(実家)の価値を知っておくことは、相続税を考える際に、とても大切だ。ちなみに相続税を計算する時は、土地の価値は時価(実際に売買される金額)とは別の「相続税評価額」という数字を使う。■東京23区の相続税、増税危険エリア・ランキングたとえば、いわゆる下町といわれる台東区エリアでも、敷地が150平方mあれば土地評価額は、およそ8,300万円。杉並区でも、5,200万円。これに対して、基礎控除額を差し引いた課税遺産(税金がかかる遺産)の表を作成してもらった。多くの場合、資産は不動産だけではなく、貯金、株や保険といった金融資産もあるだろうから、実際の課税遺産はもっと多くなる。また、今回は、相続人が3人(配偶者、子2人)で試算しているが、これより相続人が少ない時も課税遺産は多くなる。もうお判りだろう。相続税評価額 > 基礎控除後の課税遺産となっているので、上記の表にある土地はすべて、相続税の課税対象となるのだ。「23区内に一定の敷地がある人は、ほとんど『相続税がかかる』と考えないわけにはいかないのです」と、田中さん。ちなみにマンションの場合は、土地全体の相続税評価額のうち、登記簿謄本や登記識別で確認できる持分相当が評価額となる。■相続税は「たぶん大丈夫!」が一番危ないそうは言っても、「うちはたぶん、相続税の課税対象外だから大丈夫」と思いたくなるのが人情。でも、相続税は思った以上に怖い税金だ。なぜなら、法律で「相続税は相続開始から10ケ月以内に現金で一括納付」ということが決められているから。支払えない場合は、利息のような高い延滞税がかかる。税務署から「相続についてのお尋ね(相続税がかかりそうだと思われる人に税務署が送る書類)」が届いて、初めて自分が税金を支払わなければならないことを知る人もいるらしい。「えっ!? うち、大丈夫!?」と思った人は、次回「相続税対策の4ステップ」で、正しい対策法を学ぼう。【連載:ママが知りたい実家の相続税 特集】・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月06日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース7】20年前、長男に孫が生まれました。初孫という事もあり、嬉しくなって近くの銀行で孫の名前の口座を作り100万円を入金しました。以来、毎年、孫の誕生日のお祝いを贈る頃、100万円の入金を続けました。この度、孫が20歳になったので、2,000万円貯まった預金通帳を孫に渡そうと思います。贈与税の非課税枠は、1年間に110万円と聞いているので、毎年100万円ずつ預金していましたから問題ないと思いますが、このまま渡して大丈夫でしょうか?【診断結果】そのまま渡すと695万円の贈与税が、課せられてしまいます。(2,000万円-110万円)×50%-250万円=695万円贈与は、自己の財産を無償で相手方に与える意思を示し、相手方がそれに受諾することによって成り立つ片務・諾成・無償の契約です(民法549条)。つまり、毎年、通帳へ入金する時、(1)お孫さん(親権者である父母)にあげるよと言い、(2)お孫さん(親権者である父母)がありがとう! と言い、かつ、実際にお金を渡す事で成立します。20年間100万円をお孫さん名義の口座に入金していましたが、通帳をずっと持っていましたので、お孫さんに贈与したことにはなっていません。ご相談者様名義の預金通帳からお孫さん名義の預金通帳にお金を移動しただけです。通帳も印鑑もカードもご相談者様が持っていれば、いつでも預金を引き出す事も出来ますので、この預金はご相談者様のものです。これを名義預金と言います。最近は、架空名義を使った振込詐欺などもあり、本人確認が厳しくなって他人名義の預金通帳や貯金通帳は作るのが難しくなっていますが、以前は容易に作る事も出来ました。○本事案では、通帳を渡した時点での贈与に本事案では、通帳を渡した時点での贈与になります。2,000万円の贈与です。無税で渡せると思っていたのに、695万円も税金がかかると知ったら、ビックリしてしまいますね。この様なご相談を時々お受けしますが、ご相談者様の贈与の気持ちを確実にするためには、通帳は最初の入金後にお孫さん(未成年者の場合には、親権者である父母)に渡してしまい、毎年、送金する事が重要です。ごくまれに、「そんな事黙っていれば、あるいは20年前に渡したことにすれば、税務署にばれないでしょ…」とおっしゃる方もいますが、例えば、ご相談者様は名古屋にお住まいで、お孫さんが東京に住んでいる場合、毎年の入金がご相談者様の家の近くの銀行で入金されていたりすると、すぐにばれてしまいますので、注意をして下さい。○贈与の"あげたつもり"は、思わぬところで贈与税がかかり大変危険「贈与の"あげたつもり"は、思わぬところで贈与税がかかり大変危険です!」今からでも、毎年100万円ずつとか200万円ずつ引き出して実際に贈与しましょう。平成27年から直系尊属(祖父母や父母など)から、一定の年齢の者(贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます)への贈与については、税率が下がりました。500万円の贈与をした場合の贈与税は、平成26年までは53万円だったものが、平成27年からは48.5万円です。2,000万円の贈与は、20歳になった翌年であれば、695万円が585.5万円と100万円ほど安くなっています。また2,000万円を4年に分けて贈与すると、48.5万円×4年=194万円です。贈与税は、累進税率の適用がきついので、金額が大きくなると税金がビックリするほど高くなります。しかし、少し工夫をすると、695万円が194万円と約400万円も安くなりますので、上手く賢く年数や人数を分けて暦年贈与を利用してください。○相続税対策としても、暦年贈与は一番手軽でかつ効果相続税対策としても、暦年贈与は一番手軽でかつ大変効果があります。まず、相続税額を計算し、ご自分の財産に対する相続税の税率を計算してください。例えば、財産が3億円で、法定相続人が子供2人の場合、相続税は6,920万円です。つまり、6,920万円÷3億円=23%。何もしなければ、亡くなった時の財産に23%で相続税がかかります。生前に500万円ずつ2人のお孫さんに5年間贈与すると、48.5万円×2人×5年=485万円の贈与税がかかります。その後亡くなると、500万円×2人×5年=5,000万円の財産が減っていますので、3億円の財産は2.5億円に減っており、相続税は4,920万円です。何もしなかった場合との差額は、6,920万円-485万円(贈与税)-4,920万円(相続税)=1,515万円となります。暦年贈与を上手に利用すると、1,515万円も簡単に節税することが出来ます。財産が2億円以上あると思われる方は、暦年贈与を上手に利用して、節税を考えてみて下さい。○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年04月01日

photo:世界遺産イェーイ! ジョージタウンにある「カピタン・クリン・モスク」4年間世界遺産巡りの旅をした世界遺産イェーイ!が、お届けする連載第2弾はマレーシアでございます!!世界遺産も食も楽しいマレーシアはまた行きたい国の一つです。マレーシアの国土は「マレー半島南部」と「ボルネオ島の北部」で構成されております。マレー半島南部の先端にはシンガポール、ボルネオ島の北部にはブルネイが位置しています!そんなマレーシアには、4つの世界遺産があります。◯マレー半島---------------------1)メラカ(マラッカ)と、ペナン島のジョージタウンを合わせた「メラカとジョージ・タウン:マラッカ海峡の歴史都市」2)200万年前の遺跡を見ることができる「レンゴン渓谷の考古遺跡」※どちらも文化遺産◯ボルネオ島---------------------1)キナバル自然公園2)グヌン・ムル国立公園※どちらも自然遺産今回の記事では、マレー半島にある2つの文化遺産ついてご紹介していきたいと思います。最後に同じくマレー半島に位置するシンガポールの世界遺産についてもちょっとだけ触れちゃいまーす!イェーイ!■メラカとジョージ・タウン:マラッカ海峡の歴史都市(文化遺産)登録基準: 「文化交流」、「文明の証拠」、「建築技術」まずちょっとだけマレーシアの歴史について触れてみます。マレーシアはまずアラブ、インドからのイスラム教徒の影響を受けイスラム化し、その後ポルトガル、オランダ、イギリスに統治されます。そしてイギリス東インド会社の東南アジア進出の拠点となると、働き手として中国やインドから多くの人がやってきて、イスラム文化、西洋文化、中国文化、ヒンドゥー文化が共存する独特の雰囲気を持つ街並みが形成されたわけです。世界中の船が行き交うマラッカ海峡沿いにあるマラッカとジョージタウンの2つの都市は、この多様な宗教、文化の共存を良く語っている(証言している)ということで世界遺産として登録されました!マレーシアで一番行きやすい世界遺産「マラッカ」マラッカはクアラルンプールからバスで2時間とアクセス良好!そんな古都マラッカには、15世紀にイスラム教国家マラッカ王国、そして16世紀にポルトガル、オランダ、イギリスに支配された時の建物が残されています。●オランダ広場photo:ひさほゆうマラッカで一番のメインとなるのは、オランダ広場でございます!このオランダ広場を中心としたエリアが世界遺産として登録されているのです。こちらの写真で、真ん中の教会が、オランダ建築の代表例とされるムラカ・キリスト教会で、右側の建物がオランダの旧総督邸であるスタダイスです!●サンチャゴ砦photo:ひさほゆうこちらは、1511年にポルトガルの総督によって建てられた砦。当時は高い塀で囲まれていましたが、現在は門と大砲が残されています。オランダ広場から歩いて行けますよ!他にもマラッカ王国時代のスルタン(王)の王宮を再現した建物「マラッカ・スルタン・パレス」、日本に初めてキリスト教を伝えたことで有名なフランシスコ・ザビエルの像が立つ「セント・ポール教会」なども近くにありまーす!マルチに楽しめる街ジョージタウン世界遺産、食、リゾートと全部楽しめちゃって、イェーイ!な街、それがジョージタウン!そんなジョージタウンはマレー半島の西部マラッカ海峡に浮かぶペナン島の東部にあります。ここには18世紀後半からのイギリス植民地時代の建物と、様々な文化が混じり合った街並みが残されています。●コーンウォリス要塞photo:世界遺産イェーイ!こちらは、1786年にイギリス東インド会社の総督フランシス・ライトが上陸したところに設けられた要塞にある大砲です。彼の上陸以後、ペナン島は東インド会社に譲渡され自由港として発展していったのです!●マハ・マリアマン寺院photo:世界遺産イェーイ!1883年に建てられたジョージタウンで最古のヒンドゥー寺院です。この寺院は「マスジット・カピタン・クリン通り」にあります。ここの通りはヒンドゥー教寺院あり、イスラム教のモスクあり、中国寺院ありと、ジョージタウン世界遺産観光のハイライトなんです。中国寺院、「ヤップ・コンシ」、「クー・コンシ」、マレーイスラムの「アチェ・モスク」、「カピタン・クリン・モスク(写真一番上)」などもこの通りにありまーす!暑い中の観光は体力を使うので、ちょこちょこ休憩して屋台で美味しい麺を食べたり、絶品カレーを食べたり、甘いコーヒー飲んだりしちゃいましょう!何を食べてもめっちゃ美味しいんですよ!ジョージタウンは、クアラルンプールから飛行機で1時間、バスや鉄道だと5時間~8時間程。photo:世界遺産イェーイ!■レンゴン渓谷の考古遺跡登録基準: 「文明の証拠」、「建築技術」マレー半島の緑あふれるレンゴン渓谷からは、200万年近くに及ぶ初期人類の生活の跡が発見されました。こちらは、アフリカ大陸以外では最も古い初期人類遺跡であり、その生活を現代に伝える貴重な世界遺産なんです!そんな貴重な先史時代の洞窟の壁画や、石器をレンゴン考古学博物館で見ることができます!●レンゴン考古学博物館入口photo:ひさほゆうクアラルンプールから車で約3時間、イポーからも車で約2時間かかります。車をチャーターするか、ツアーに参加するか、公共のバスを利用するかとなります。公共のバスの場合は、最寄りのバス停からかなり歩くことになるので、車かツアーが便利そうです。●人骨「ペラ・マン」photo:ひさほゆう博物館で最も有名なのは、東南アジアで最古の完全な人骨(ペラ・マン/約100万年前)です。その他にも岩絵や石器などが展示されております!■シンガポールの世界遺産本当はシンガポールの世界遺産をご紹介したいところだったのですが、実はシンガポールには世界遺産はありません!しかし2012年に世界遺産条約を締約し、「シンガポールの植物園(ボタニック・ガーデン)」が暫定リスト(世界遺産への候補案件)に入ったので、シンガポール初の世界遺産誕生も近いかもしれません!また先ほどご紹介したマレーシアのマラッカには頑張れば(車で片道約4時間)日帰りできるので、シンガポール拠点で世界遺産へ行くこともできますよ!(参考文献:『すべてがわかる 世界遺産大事典 <上・下> 世界遺産検定公式テキスト』、『きほんを知る世界遺産44 世界遺産検定4級公式テキスト』、『地球の歩き方』、マレーシア政府観光局)4年間世界遺産巡りの旅をした夫婦「世界遺産イェーイ!」のコラム>バックナンバーはこちら

2015年04月01日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース6】平成26年3月、数年前から患っていた病気が原因で母が亡くなりました。享年75歳、仲の良い息子2人が揉めるはずもないし、相続税も関係なさそうだしと「遺言書」などは特に残していませんでした。長男「自宅は自分が取得し、現預金を次男が取得するしかないだろう」。次男「母親の財産は、法定相続分である2分の1ずつきっちり分けたい」。母親の財産は、長男家族と同居していた東京の自宅5,000万円と現預金1,000万円の合計6,000万円。両者の主張は妥協点を見いだせず、母親が亡くなって、すでに半年が経過していました。次男の要求を満たすためには、自宅を2分の1の共有にし、1,000万円を500万円ずつ分けるしかないのでしょうか。【診断結果】相続がもっとも"争族"になりやすいのは、遺産が「自宅と現預金少し、相続人複数」というケースです。遺産の大部分が自宅の場合、相続人間で平等に遺産を分けられないので、揉めてしまいます。本事案では、長男が妻と2人の子供と一緒に母親と同居し、数年前から少し体が不自由になった母親を長男家族が親身になって世話をしていました。10年ほど前にガンで父親が亡くなってからは、長男が家の大黒柱として家計を支え、古くなった家のリフォーム費用なども支払っていました。母親の生活も長男がすべて面倒を見ていましたので、長男としては、自宅以外のその他の現預金などは次男に譲っても良いが、自宅は自分が引き継ぐのが当然であると考えていました。一方、次男は、大学卒業後、大阪で就職・結婚し2人の子供と暮らしていましたが、勤務していた会社がリーマンショックの後遺症から立ち直れず、年収も下がり、妻もパートに出るようになっていました。長男から提案があった分割案は、自宅5,000万円を長男、現預金1,000万円を次男が取得することになっており、次男には不利な遺産分割案でした。長男が母親の面倒を看ていたこともわかっているので、長男と揉めたくはないという気持ちもありながら、5,000万円対1,000万円は、何も言わず印鑑を押すには金額の差が大きすぎる気がしていました。長男と仲違いしたいわけではないので、率直に勤務する会社の状況を長男に伝え、法定相続分をもらいたい意向を伝えました。長男も次男の状況に理解を示したものの、自宅を2分の1に分ける事も出来ず、かといって長男から2,000万円の不足分を支払うあてもなく、着地点が見えず膠着状態が続いていました。○「代償分割」とは?この様な状況の場合、「代償分割」という方法があります。長男が、自宅をもらう代わりに、次男に長男の財産を渡すという方法です。実際に、次のような会話をしました。小川 : 「弟さんの希望は、何でしょうか? 2分の1の財産をもらう事ですか? 自宅の2分の1の持分をもらって、希望はかなえられますか?」次男 : 「年収が下がって、かなり家族に負担をかけているのを少しでも家族を楽にさせたい。長男家族が母親の面倒をずっと見てくれていたので、事を荒立てたくもない」。小川 : 「それなら自宅の2分の1の持分をもらっても、自宅を売却でもしない限り、弟さんの希望はかないませんね。現預金1,000万円を分け2分の1の500万円を受け取る事も希望に逆行します。2分の1の持分をもらい自宅を売却すると、20%の税金が引かれるので、弟さんの手元に残るのは、2,500万円の80%=2,000万円。500万円の現預金と合わせて手元に残るのは、2,500万円です。しかもいつ売れるかわからないし、兄弟が育った家が無くなり、住むところを無くしたお兄さん家族から恨まれてしまうかもしれません。自宅はお兄さんに渡し、その代り、現預金1,000万円とお兄さんから代償金として、1,500万円受け取ってはいかがでしょう?」長男 : 「1,500万円の現金は、とても用意できません」。小川 : 「1,500万円は、一括じゃなくても良いのです。100万円ずつ15年で渡してはいかがでしょう?」長男 : 「それなら支払えます」。結局、長男は、5,000万円の自宅を相続する代わりに、100万円×15年次男に支払う。次男は、現預金1,000万円相続し、100万円×15年受け取る。という条件で遺産分割がまとまりました。長男の相続した金額は、5,000万円-1,500万円=3,500万円次男の相続した金額は、1,000万円+1,500万円=2,500万円受け取った金額は、1,000万円の差がありますが、長男も次男も大変満足し、これからも仲良く助け合って生きていく約束をしました。自宅が遺産の大部分を占める場合には、分けられないために"争族"に発展することも多いのですが、兄弟がお互いの立場を理解し、譲り合いの気持ちで遺産分割の交渉をすることが出来たので、大切な財産と家族を守ることが出来ます。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年03月27日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース5】「すべての財産を長男に相続させる」。49日法要が終わり、生前父が親しくしていた弁護士が預かっていた自筆証書遺言を読みあげました。兄は無言でうなずき、弟は無言でその場を立ち去りました。父親の生前、兄は地元に残り父親が経営していた事業を手伝い、弟は東京に出てサラリーマンをしていましたが、数年前に父親とちょっとした口論があってから何年も実家に顔を見せていませんでした。後日、弟は弁護士に相談し、遺留分減殺請求の訴訟を提起しました。小さい頃は仲の良かった兄弟ですが、相続の境に互いに口を利くことはなくなり、遺留分減殺請求の裁判が決着するまでに3年の年月がかかりました。【診断結果】遺言を書くと有効又は書かなければいけないのは、次のようなケースです。法定相続人以外の人に財産を渡したい法定相続分とは異なる割合で、財産を渡したい特定の財産を特定の人に渡したい(1)の典型は、内縁関係の方に財産を渡したい場合です。内縁関係の方は法定相続権を持たないため、遺言がないと財産を承継することは出来ませんので、法的な婚姻関係に無い方に財産を残したい場合には、遺言は必須です。その他、親身になって介護をしてくれた長男の奥様などがいる場合には、遺言で感謝の言葉とともに少しでも良いので財産を渡す事をお勧めしています。(2) 不動産や未上場会社の株式などが多い場合、法定相続分で均等に財産を分ける事は極めて困難です。相続人である当事者間の話し合いで決めるようとすると、均等に分けられないので、争いになってしまいます。平等に分けられない場合には、親が指定した方が子供は納得するものです。(3) (2)と同様、不動産は収益性が高いものやそうでないものもあり、利回りや換金性の高い財産は、誰もが欲しがり、活用が難しい田舎の不動産などは、誰もが敬遠します。相続人である当事者間で話し合いで、決着をつけることは非常に難しいものです。やはり、財産を誰に何をもらって欲しいかの親の意思表示があった方が子供は納得します。「先祖代々の土地は、近所付き合いやお墓の管理も含めて長男に相続させる。東京のマンションは、次男に相続させる。その他の財産は、2分の1ずつ相続させる」といった感じです。財産を均等に分けられなくても、親が誰が何を引き継ぐかを決め、その理由も残す事によって、無用な争いが減ります。○遺言を書く際に注意すべき事とは?遺言書の最大のメリットは、「相続人間で話し合いをしなくて済む」事です。「話し合いをしない」事が、「争いの防止」になります。この様な観点で考えると、遺言を書く際には、次の3点に注意が必要です。すべての財産を明記する包括遺贈は避ける遺留分に配慮する(1)すべての財産を明記する相続人 : 長男・次男遺産 : 自宅5,000万円現預金5,000万円この様なケースで父親が「自宅は長男に相続させる」いう遺言を残すと、現預金5,000万円の分割についての話し合いをしなければなりません。その際、長男は、「遺言にある自宅5,000万円と現預金の2分の1の2,500万をもらえるはず」と主張し、次男は、「長男は、自宅5,000万円で法定相続分の2分の1に達しているので、現預金5,000万円は自分がもらえるはず」という主張をします。5,000万円の現預金についての父親の真意が分からず、兄弟が争ってしまい、何のための遺言だったかわからなくなってしまう事があります。(2)包括遺贈は避ける包括遺贈とは、「長男に2分の1、次男と3男に4分の1ずつを相続させる」という書き方ですが、結局何をもらうか話し合わなければならないので、揉めてしまう事がしばしばです。現預金や上場有価証券など、分割が容易な財産なら良いですが、不動産や未上場会社の株式には避けるべき遺言です。(3)遺留分に配慮する「長男に全財産を相続させる」という遺言は、ほぼ100%遺留分の争いになります。結局、他の相続人と遺留分について話し合いをしなければならなくなり、最も訴訟になりやすい遺言です。遺留分に配慮した内容に変更するか、親の財産がどうしても分け難く、遺留分を満たすことが出来ない場合には、長男の財産から遺留分を渡すように指示することも良い方法です。「全財産を相続させる」という遺言は、相続人が、配偶者と遺留分のない兄弟姉妹の場合には有効ですが、遺留分がある相続人がいる場合には、避けるべき遺言です。○遺言は、大切な家族に想いを伝える最後の手紙遺言は、大切な家族に想いを伝える最後の手紙です。しかし、書き方を間違えると、遺言によって、大切な家族が争い壊れてしまう事もありますので、相続に詳しい専門家と相談しながら、作成してください。また、亡くなってから親の本当の想いを知っても子供は寂しいだけです。遺言を書いたら、生きているうちに、大切なお子さんたちに想いと一緒に遺言の内容を伝えて下さい。きっと家族の絆が、深く強くなります。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年03月16日

photo:世界遺産イェーイ!4年間世界遺産を巡る旅をした私達、世界遺産イェーイ!ことセカイェ夫婦が、1週間の休暇がとれた時に真っ先に旅行先の候補にあげる国、それがラオス!ゆったりとした雰囲気の中で、世界遺産を堪能しつつ、メコン川を眺めつつ、ラオスの国民的ビール、ビア・ラオを飲みたいイェイ!そんなラオスには、2つの世界遺産があります。北部にある煌びやかなワット(寺院)が美しい街の世界遺産「古都ルアン・パバン」と、南部のヒンドゥー教寺院の遺跡「チャムパーサックの文化的景観にあるワット・プーと関連古代遺跡群」です。この2つの世界遺産は、北部と南部と離れていますが、両方とも東南アジアを悠々と流れるメコン川のすぐ側にあるんです!そこで、今回は、街歩きも遺跡巡りも楽しめちゃうラオスの世界遺産の紹介をしていきたいと思います。イェーイ!■古都ルアン・パバン (文化遺産)登録基準: 「文化交流」、「建築技術」、「伝統的集落」ラオス北部の街ルアン・パバンは、ラオス最初の統一国家で上座部仏教を国教としたランサン王国の都として繁栄しました。多くの寺院が残るこの街は、街自体が世界遺産として登録されています。私達は、このルアン・パバンやベトナムのホイアンのように、街そのものが世界遺産の場所が大好きなんです。宿を一歩出たらそこは世界遺産!朝食を探しに行くついでに世界遺産が堪能できちゃうなんて世界遺産好きにはたまりません!そんなルアン・パバンで一番のメインとなるのが14世紀に創建された寺院「ワット・シェントーン」!photo:世界遺産イェーイ!ワット・シェントーンには、いくつか建物があるのですが、こちらは本堂!ラオスにあるお寺の屋根は、こんな感じで2段3段と重なっているのが特徴です。本堂の背面の壁には「マイ・トーン(黄金の木)」のモザイク画があるので必見です!(写真一番上)ちなみに、日差しが強くてめっちゃ暑かったので帽子を忘れずに!その他にも黄金のレリーフが素晴らしい寺院、ワット・マイや、ルアン・パバン市内を一望できる高さ150mの小高い丘プーシー、フランス植民地時代を思い起こさせるモダンなコロニアル建築など見どころ満載です。photo:世界遺産イェーイ!かつての宗主国フランスとラオス、両方の雰囲気が感じられるのがいいんです!photo:世界遺産イェーイ!市内中心地のサッカリン通りでは、早朝に僧侶達の托鉢を見ることができます。夜はナイトマーケットも出ているので、1日中楽しめるルアン・パバン。暑い観光を終えた後は、ビア・ラオで乾杯!ルアン・パバンはラオスの首都ビエンチャンから飛行機で1時間、バスですと10時間くらいです。タイ、ベトナムなどから直行便もあるので、他の国とセットで訪れるのもいいですね。■チャムパーサックの文化的景観にあるワット・プーと関連古代遺跡群(文化遺産)登録基準:「文明の証拠」、「建築技術」、「出来事や宗教、芸術」かつてラオス南部チャムパーサック平原に住んでいたクメール人達は、カオ山を神の宿る地として信仰していました。そのカオ山のふもとに建てられたヒンドゥー教寺院、ワット・プーを中心とした遺跡群と、カオ山やメコン川を含む広い範囲が文化的景観の広がる地域として、世界遺産に登録されています。何と言ってもメインは、ヒンドゥー教寺院「ワット・プー」。ワット・プーは、参道、聖池から成る山麓部、大回廊十字型テラスなどがある中間部、そして本殿を擁する山腹部に分かれています。photo:Kimiharu Sato参道からはカオ山を望むことができます。photo:Kimiharu Sato上からの眺めもいい感じ!ワット・プーへは、ラオス南部の中心都市パークセーから日帰りすることができます。パークセーからワット・プーまでは、車をチャーターして約2時間。帰りのことを考えるとチャーターがオススメです。ツアーに参加するのも良さそうです。汗をかいて観光した後は、車でパークセーに戻りメコン川に落ちる夕日を見ながらやっぱりビア・ラオで乾杯!ワット・プーから一番近い街(10キロ程度)チャンパーサックに泊まることも可能で、泊まると早朝の托鉢も観光できます。パークセーまでは、北部の世界遺産ルアン・パバンから飛行機で約90分。短期の旅行でも2つの世界遺産を楽しめますよ!ラオスの世界遺産を全制覇だぜ、イェーイ!(参考文献:『すべてがわかる 世界遺産大事典 <上・下> 世界遺産検定公式テキスト』、『きほんを知る世界遺産44 世界遺産検定4級公式テキスト』、『地球の歩き方』)

2015年03月14日

「前編」「中編」そしてこの「後編」で、デリー・ジャイプール・アーグラの3都市を1日1都市ずつ巡るインド弾丸ツアーを、世界遺産に寄せてレポートしています。2日目午前中にジャイプールの観光を終え、ツアー客を乗せたミニバンはいよいよ最後の地・アーグラを目指します。その途中、アーグラから1時間くらい手前のところで世界遺産『ファテープル・シークリー』に立ち寄りました。○コロコロ変わるムガル帝国ここはムガル帝国3代目の皇帝が遷都した都市です。そもそもムガル帝国ってなんなんでしょう。世界史の授業で聞いたかも? というぼんやりした記憶をお持ちの方がほとんどだと思います。長らくヒンドゥー教が信仰されてきたインドの地に、16世紀前半に乗り込んできたイスラム王朝です。ここでひとつ、とっておきの情報を披露しましょう。ムガル帝国が成立したのは1526年。「アイ(1)・ゴー(5)・ツー(2)・ム(6)ガール」、ほら一発で覚えられたでしょう?……痛い視線を感じつつ話を進めますと、ムガル帝国はその後300年近く続くのですが、人民はみんなヒンドゥー教徒なのでとってもアウェーなわけです。皇帝によっては人民との融和政策を図ったり、別の皇帝はイスラム教を強要したり、コロコロ対応が変わります。そして都もコロコロ変わっています。そのうちのいくつかが世界遺産になっている、という次第です。○占い師への感謝のために建てられた都『ファテープル・シークリー』は3代皇帝アクバルが築きました。ムガル帝国を代表する偉大な皇帝と言われています。領土も拡大し、人民からも人気があり、全てを手に入れたと思いきや、唯一の悩みは世継ぎに恵まれないことでした。ところが、シークリーという地に住む占い師が、子宝を授かると予言してその通りになったんです! アクバルはそれを記念して、占い師の住む小さな村に遷都しました。たった14年しか使われなかったんですけどね。偉大な皇帝たるもの、決断は素早く(気まぐれ? )というのがポイントなのでしょうか。廃虚となった後も打ち壊されることがなかったので、遺跡の保存状態が非常にいいです。アクバルがヒンドゥー教徒と融和を図ろうとしたことは建築からも見て取れます。この遺産に着いたのは閉館間際の夕暮れ時でした。そしてアーグラに到着して向かったのはホテル、ではなくお土産屋さんだったんですね~。そこで希望者はサリーなどの民族衣装をオーダーし、翌朝訪れる『タージ・マハル』に着ていきましょう、という流れになっていました。はい、筆者ももう空気を読んでオーダーいたしました! 「日本に帰ってからいつ着るんだ」などとカタイことを考えるのはやめて、布地を選び出すとはまってしまい、1時間近く悩んでしまいました。○タージ・マハルへいざ出陣!翌朝、例のお土産屋さんにまず立ち寄り、女性陣は仕立てあがった民族衣装に身を包みました。お互いを「似合うよー」とほめあいながらついに『タージ・マハル』へ。ここは5代皇帝シャー・ジャハーンが愛するお妃を失った悲しみから、20年という膨大な時間と途方もないお金をかけて造った霊廟です(詳しくは「世界で最も愛にあふれた世界遺産って? ただし、その後が……」を参照)。ガイドさんいわく、持ち物に制限があり厳格にチェックされるとのことで、ペンも本(紙類)も持ち込めませんでした。ツアー中は始終ガイドさんのトークをメモしていたので、これには参りましたが仕方ないです。遺産保護の方法としてこういう考え方もあるのだな、と思いました。正門をくぐると『タージ・マハル』が目の前に姿を現します。思わずため息が漏れたのですが、この感覚、「アンコール・ワット」を目にした時にもありました。実物はあまりにも圧倒的で、地上にひらりと舞い降りた楽園のようでした。強制ではありませんが、カメラマンが5枚1,000円で撮影してくれるということで、はい、空気を読んで撮ってもらいました。「せっかく民族衣装を着てるんだし」と、自分なりに頑張ってポーズを作っては見たものの、受け取った写真はことごとく顔が能面のようでした……。写真一枚撮るのにもキャッキャキャッキャ盛り上がれる女子大生がうらやましい!○皇帝が8年間幽閉された悲しみの城今回のツアーの最後を締めくくる世界遺産は『アーグラ城』です(筆者はさすがに恥ずかしいので事前に服を着替えました)。ここはアクバルが築いた城で、『ファテープル・シークリー』に遷都する前に居城としていたところです。『タージ・マハル』から2kmほど離れているのですが、それぞれの位置からはお互いの姿を確認することができます。『アーグラ城』には、『タージ・マハル』を建てたシャー・ジャハーンが晩年に息子に幽閉され、日々『タージ・マハル』を遠くに眺めながら思いにふけった、という有名な「囚われの塔」があります。それから城の中には、『タージ・マハル』から離れれば離れるほどなぜか大きく見える、という摩訶不思議な場所がありますので、現地を訪れる人は必ずガイドさんに教えてもらってくださいね!その後はデリーへと戻り、あっという間に旅は終わりました。それぞれの世界遺産のイスラム様式やヒンドゥー様式の装飾が非常にすばらしく、ひたすら感動した3日間でした。しかしインドってどんなところ? という問いには何も答えることができません。今筆者に言えることは、インドの世界遺産はスゴイ、そしてガイドがイケメンだった、ということだけです。だからまた、アイ・ゴー・ツー・ムガール!世界遺産データ: ファテープル・シークリー(文化遺産)インド。1986年登録。「勝利の都」という意味をもつ。イスラム建築とインドの伝統様式を融合させた建造物群が評価された。この都市は水不足が深刻となり、1574年に遷都されて以降わずか14年で放棄された。世界遺産データ: タージ・マハル(文化遺産)インド。1983年登録。インド・イスラム建築の最高傑作と称される。世界各地から集められた職人が建設に関わり、中にはフランスの金細工師やイタリアの宝石工もいた。石材は1,000頭のゾウに運ばせたという。1632年に着工し、1653年に完成した。世界遺産データ: アーグラ城(文化遺産)インド。1983年登録。3代皇帝アクバルが16世紀半ばに首都アーグラに建設した城塞。赤砂岩の城壁に囲まれている。堅固な外部と対照的に内部は豪華で、シャー・ジャハーンが改築した白大理石の宮殿などがある。○筆者プロフィール: 本田 陽子(ほんだ ようこ)「世界遺産検定」を主催する世界遺産アカデミーの研究員。大学卒業後、大手広告代理店、情報通信社の大連(中国)事務所等を経て現職。全国各地の大学や企業、生涯学習センターなどで世界遺産の講義を行っている。○世界遺産検定とは?世界遺産の背景にある歴史、文化、自然等の理解を深め、学んだことを社会に還元していくことを目指した検定。有名な観光地のほとんどは世界遺産になっているため、旅の知識としても役立つと幅広い世代に人気。主催:世界遺産アカデミー開催月:3月・7月・9月・12月(年4回)開催地:全国主要都市受検料:4級2,670円、3級3,900円、2級5,040円、1級9,250円、マイスター1万8,510円、3・4級併願6,060円、2・3級併願8,220円解答形式:マークシート(マイスターのみ論述)申し込み方法:インターネット又は郵便局での申し込みその他詳細は世界遺産検定公式WEBサイトにて

2015年03月09日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース4】長男 : 「父さんが亡くなった後、弟や妹たちと遺産相続で揉めたくないし、相続税が払えなくても困るから、父さんの財産をわかるようにしておいていただけますか?」父 : 「縁起でもない事言うんじゃないよ。俺はまだまだ死なないし、財産を狙っているのか?」「自分の父親にどうやって、相続の準備をさせたら良いか? 相続の話をすると不機嫌になって怒り出すんですよ」【診断結果】この様な相談を良く受けます。前回のコラムに書いた相続が揉める原因「財産を平等に分けられない」に次いで、相続が揉める2番目の原因は、「家督相続」と「平等相続」のギャップだと思います。明治31年の民法相続編は、江戸時代の武家相続を範型として、「家督相続」を規定していました。「家督相続」は「戸主」の交替と観念されましたが、現実には戸主に属する一切の財産の承継を意味していました。家督相続の相続順位は第5順位まで規定され、第1順位の家督相続人としては、被相続人の家族たる直系卑属があげられ、この直系卑属のうちでは、親等の遠い者より近い者を、女子より男子を、非嫡出子より嫡出子を、年少者より年長者を優先することになっていました。これは、多くの場合、「長男の単独相続」を意味しました。明治民法の「長男単独相続」は、社会的基盤として「家」制度の維持・存続をはかるものであったと言われています。○新憲法において「家督相続制度」は終焉昭和22年5月3日に施行された新憲法において、「個人の尊厳と両性の本質的平等」が尊重され、武家時代から続いた「家督相続制度」は終焉を迎えました。昭和23年1月1日施行された新民法においては、配偶者は常に相続人となり、第1順位直系卑属、第2順位直系尊属、第3順位兄弟姉妹とされました。そして、同一順位の相続人が数人いる場合には、その相続分は相等しいものとされました。昭和22年以前の相続においては、単独で全財産を承継した「家督相続人」か、ほとんど財産をもらえなかった「その他の人」という事になります。新民法が施行された昭和23年生まれの方は、今年67歳になりますので、80歳を超える方は、旧民法相続の経験の可能性がある方と言えます。○昭和10年前後の生まれで「家督相続世代」と「平等相続世代」との境界また今年80歳を迎える昭和10年生まれの方は、民法が改正された昭和23年までに小学校教育(尋常小学校又は国民学校初等科)を終えていますので、昭和10年前後の生まれで「家督相続世代」と「平等相続世代」との境界があります。私の父は平成10年に亡くなっていますが、昭和3年生まれの「家督相続世代」の大変厳しくも優しい父でした。母はいつも父を立て、家では絶対的な権限を持つ「家督相続制度」における「戸主」そのものでした。「戸主」である父の考えが、我が家の判断基準で、他の家族の多種多様な意見は採用されない場合が多かったですが、それでもあまり不満は無かった気がします。それは、「戸主」である父が、絶対的な権限を持っていましたが、家族に対する責任と深い愛情をしっかり持っていたからだと思います。一方、昭和23年「個人の尊厳と両性の本質的平等」を尊重する新民法が施行されてから、絶対的権限を持つ「戸主」はいなくなり、すべての家族を平等に尊重する「平等家族制度」となりました。「民法第900条第4項 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。」とされ、兄弟姉妹は平等に親の財産を相続する権利が与えられました。「介護が必要になった親と同居をして親身に世話をした子供」も「たまにしか実家に帰って来なかった子供」も平等に財産を相続する権利があります。親の面倒を看た貢献を「寄与分」として、財産を多く取得できる制度もありますが、金額的にはそれほど多く評価されません。○寄与分や配偶者の財産形成を相続時にもっと配慮するなどの民法改正が検討先日、寄与分や配偶者の財産形成を相続時にもっと配慮するなどの民法改正を検討している事が法務大臣より発表されたところです。現在、相続対策が必要な80歳以上の方は、「家督相続世代」で、家を継ぐ「戸主」がすべての財産を取得する事が「家」を守る事であり、財産を分割することは「家」を弱くする事であり、悪い事であると教育を受けた世代です。幼いころから、「戸主」がすべての財産を引き継ぐ事が「善」で、分割をすることは「悪」であると教えられ育っているので、自分の相続においても「分割」を前提に準備をしようとはなかなかなりません。○「家督相続」と「平等相続」のギャップが、"争族"の2つ目の大きな原因冒頭の相続の話をすると不機嫌になるお父さんは、このような心情だと思います。一方、財産を引き継ぐ60歳より若い方は「平等相続世代」です。平等にもらうのが当然であり、「家督相続は古き悪しき風習」と考える世代です。ここに、生前に相続の準備をしない「家督相続世代」の親が亡くなり、「平等相続世代」の子供が平等の権利を主張し、遺産を巡って争いになるという構図があります。「家督相続」と「平等相続」のギャップが、"争族"の2つ目の大きな原因です。「家督相続世代」は、「会社」や「家」を守るため、財産を分割しすぎない為の「遺志を残す」。「平等相続世代」は、自分たちの権利のみを主張せず、「果たす責任に見合った権利を主張する」。これらにより、「家督相続」と「平等相続」のギャップが埋まり、無用な"争族"を減らすことが出来ます。(参照:『基本法コンメンタール相続』(日本評論社))(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年03月03日

連載コラム『人に聞けない相続の話』では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース3】弟 : 「兄ちゃんは大学も行って、ずいぶんお金かかったよね。俺は高校出てすぐ親父のお店手伝うようになったから、兄ちゃんとはお金のかかり方が全然違うよ」兄 : 「何言ってんだよ。お前は、高校時代、頭悪いのに勉強もしないで遊んでばっかりいて、浪人してでも大学行けばよかったじゃないか。俺は一生懸命勉強して、なるべく親に負担がかからないように、国立大学に行ったんだぞ」弟 : 「姉ちゃんは、結婚の時、ずいぶんお金出してもらったよね。それに昔からよく親父にブランドもの買ってもらってたし」姉 : 「何言ってるのよ。お父さんは私が可愛いから、『何が欲しい?』って聞くから、親孝行のつもりでもらってあげてたのよ」【診断結果】父親が亡くなり、まだ葬儀が終わっていないのに始まった遺産を巡る争い。一般社団法人相続診断協会が落語家の「桂ひな太郎」師匠と共同で作った「笑顔相続落語」の一節です。相続が揉めてしまう一番の原因は、「財産を平等に分けられない」からです。相続財産の50%超を占める土地や建物などの不動産は、分割する事は困難ですし、共有にすると後々にいろいろな問題が発生します。また、親が経営していた会社の株式は、兄弟姉妹3人いるから株式を3分割すれば良いかというと、そのような分割をすると社長となった長男は3分の1の議決権しかなく、残り2人が結託すると社長を解任される可能性もあり、やり辛くて仕方無い状態になります。遺産の大部分が、現預金などの金融資産であれば、平等に分ける事も可能ですが、現実的には、"遺産はほぼ、平等に分けられません"。また、親が亡くなった時の財産を平等に分ければ争いが起きないかというと、そうでもありません。冒頭の兄弟姉妹の争いのように、大学に行った行かない、留学したしない、結婚費用を出したもらった、マンションの頭金を出してもらったなど、生前に親が子供に使ったお金は、平等ではありません。亡くなった時の財産を均等に分けられたとしても、生前に親が子供たちに使ったお金を巡って、より複雑な議論が始まります。○すべての相続人が納得する"平等"という状況は極めて希少各人の"平等"だと思う概念が同じではないので、"平等"に分けると言っても、すべての相続人が納得する"平等"という状況は極めて希少です。民法では、被相続人から遺贈を受け、又は婚姻、養子縁組、若しくは生計の資本として贈与を受けた財産が「特別受益」といい、遺産の総額に贈与を加えたものを遺産とみなし、特別受益を受けた者については、相続分から贈与の価額を控除した残額を相続分とする法定相続分の調整規定があり、法律上の平等は規定されていますが、「結婚式の費用」は特別受益の対象にならないが、「嫁入り道具」は特別受益の対象になるなど、一般人が理解し納得出来る内容ではありません。では、"平等"とは、どういう状況なのでしょうか?その子供が生まれてから親が死ぬまでにその子供のために使ったお金その子供が生まれてから親が死ぬまでにその子供に贈与したお金や物親が亡くなった時に相続で受け取ったお金と物1+2+3が、兄弟姉妹で同じ金額になれば、究極の平等です。子供が生まれてから、家計簿をつければ可能です…。実際の裁判でも、これに近い論点で1円まで遺産の奪い合いをしています。なぜ子供たちが平等に財産を要求するかというと、『民法第900条第4項 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。』となっているからに他なりません。民法第900条第4項が、兄弟姉妹に均等の相続権を保障しているため、同じ金額をもらわないと損と感じてしまうのです。『兄弟姉妹の相続分は相等しい。』という民法を信じ、同じ金額をもらえると考える。しかし、現実には平等には分けられない。結果、争いになる。という構図があります。○争っている兄弟姉妹の心情は、「親から受け取る財産が平等=親の愛情が平等」この時、争っている兄弟姉妹の心情は、「親から受け取る財産が平等=親の愛情が平等」です。「親から受け取る財産が少ない=親の愛情が少ない」という心情ですので、引くに引けない争いです。「兄弟姉妹の遺産"争族"は、親の愛情の奪い合い」です。親の愛情をお金で測っているわけですから、きっちり平等に分けるか、1円でも多く他の兄弟姉妹よりも多くもらいたいと争います。実際に、どうしてここまで拘るのかと思うような争いをしている兄弟姉妹がありますが、「自分の方が親から愛されていたはず」という想いが、争いを泥沼化させています。○揉めない相続の秘訣は、『親の愛情を受け取る財産の多寡で判断させない事』一方、遺産分割が不平等でも、揉めない兄弟姉妹もたくさんいます。それは、親の愛情がしっかり伝わっている兄弟姉妹です。「親の愛情」というものは、子供に使った金額や残した財産の大小ではありません。「親の愛情」が伝わっていれば、受け取る財産の多寡で愛情を確認する必要がないので、金額に不平等があっても、役割の違いや関わり方の違いと納得し争う必要がありません。揉めない相続の秘訣は、『親の愛情を受け取る財産の多寡で判断させない事』です。子供たちに親の愛情が平等である事を生前にしっかり伝え、また遺言やエンディングノートに想いを残し伝える事が、大切な家族を守る秘訣です。子供たちが納得できる真の"平等"とは、「受け取る財産が平等」ではなく、『親の愛情が平等』という状況です。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年02月23日

インド。そこそこ海外渡航歴がある筆者にとって、そこは未踏の地でした。ですが行ってきましたよ! 効率よく世界遺産を回るために、5日間のツアーを利用して。インドの文化遺産を大ざっぱに分けると、仏教がらみとそれ以外、ということになります。前回は「それ以外」にあたるデリーを含む3都市をめぐる「ゴールデン・トライアングル」を紹介しました。今回もその続きです。○街全体がピンクに染まった「ピンク・シティ」デリーの『レッド・フォート』から引きはがされるようにして、次に向かったのはジャイプールという都市です。デリーから車で6時間です。午前中に世界遺産観光、昼にカレーを食べて午後は6時間移動というスケジュールは、3日間連続で続きました……。ジャイプールは「ピンク・シティ」と呼ばれます。その名の通り、旧市街の建造物がピンク一色だからです。ピンクといってもショッキングピンクではなく、スモーキーな落ち着いたピンクです。そして、ジャイプールが面白いのは外観だけではありません。イギリスがインドを植民地化した際にこの地は自治が保たれたこともあり、伝統工芸の技術が継承されました。特にブロックプリントと言われる版画のような工法で染められたテキスタイルが有名です。柄もとってもかわいいし、他にも宝石の集積地なのですてきなジュエリーショップがあったり、ラクダの革でつくったカラフルなサンダルが売られていたり、女子は目移りすること間違いなし!○マハラジャのお城にクラクラする「マハラジャ」という言葉はみなさん聞いたことがあると思います。あ、ディスコじゃないですよ(古!)。"インドの王様"というイメージかと思いますが、皇帝のように全域を統率しているのではなく、各領土を支配している藩主を意味します。日本でいうところの戦国時代の大名のようなもの、といってもいいかもしれません。ジャイプールで早朝から目指したのは、そのマハラジャの城だった「アンベール城」です。ラージプート族によって築かれたインド北西部に点在する城砦は『ラジャスタンの丘陵砦群』として世界遺産に登録されており、そのひとつがアンベール城となります。ここの名物は「象タクシー」です。マハラジャも象に揺られたかどうかは分かりませんが、象に乗ってえっちらおっちらと麓から坂道を上がって丘陵上部にある城へと向かうのはテンションが上がります。標高があがるにつれ、周囲の山に築かれた城壁が目に入るのですが、『万里の長城』をほうふつとさせました。そして城に到着するのですが、まあ装飾のすばらしいことといったら! ラージプート族はヒンドゥー教を信仰していたので、建築様式はヒンドゥー様式をベースとしつつ、イスラム様式も融合した感じです。美しい城から下界を見下ろすのもとっても爽快です。マハラジャ気分を味わいたい方、ジャイプールへゴー!!○へんてこな公園……ではなく天文台が世界遺産に次に向かったのはジャイプールの街の中心部にある「ジャンタル・マンタル」。呪文みたいでしょう? サンスクリット語で"魔法の仕掛け"という意味だそうです。ここは18世紀にジャイプールに遷都したマハラジャが築いた天文台です。当時国家の未来を占う上で占星術は欠かせないものであり、そこで天文台が必要とされたということなのです。施設内はまるで児童が遊ぶ公園のような感じです。ジャングルジムや滑り台の代わりに様々な器具が置かれていると思ってください。他の名だたる世界遺産と比べてしまうと小物感は否めませんが(そもそも世界遺産は、観光地であるかメジャーであるかということは全く問いません)、世界でも当時最先端の天文観測装置であり最もよい保存状態であることを思うと、じわじわとスゴさが伝わってくるかもしれません。200年以上前に、マハラジャがこの地で太陽の位置を観測したり、様々な星の動きを観察して国の将来を思い描いていた、秘密基地のようなところだったのかもしれませんね。次なる地はアーグラ。なんといっても『タージ・マハル』です! その前にまた6時間移動しないと。トホホ……。世界遺産データ: ラジャスタンの丘陵砦群(文化遺産)インド。2013年登録。広大な砂漠地帯が広がるインド北西部に点在する、ラージプート族が築いた城塞のうち6カ所が登録されている。アンベール城は16世紀に築かれ、ジャイプールに遷都するまで都として繁栄した。世界で最も美しいと門と言われるガネーシャ門や「鏡の間」の美しい装飾は特に有名。世界遺産データ: ジャイプールのジャンタル・マンタル-マハラジャの天文台(文化遺産)インド。2010年登録。18世紀初頭にこの地を治めていたマハラジャ、ジャイ・シン2世によって建造された、20以上の建造物からなる天体観測施設群。レンズを通してではなく裸眼で星の動きを観察することが目的であり、建築や部材においても当時の最新技術が導入された。○筆者プロフィール: 本田 陽子(ほんだ ようこ)「世界遺産検定」を主催する世界遺産アカデミーの研究員。大学卒業後、大手広告代理店、情報通信社の大連(中国)事務所等を経て現職。全国各地の大学や企業、生涯学習センターなどで世界遺産の講義を行っている。○世界遺産検定とは?世界遺産の背景にある歴史、文化、自然等の理解を深め、学んだことを社会に還元していくことを目指した検定。有名な観光地のほとんどは世界遺産になっているため、旅の知識としても役立つと幅広い世代に人気。主催:世界遺産アカデミー開催月:3月・7月・9月・12月(年4回)開催地:全国主要都市受検料:4級2,670円、3級3,900円、2級5,040円、1級9,250円、マイスター1万8,510円、3・4級併願6,060円、2・3級併願8,220円解答形式:マークシート(マイスターのみ論述)申し込み方法:インターネット又は郵便局での申し込みその他詳細は世界遺産検定公式WEBサイトにて

2015年02月23日

連載コラム『人に聞けない相続の話』では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース2】相続のセミナーを受けたAさん(50歳)は、エンディングノートに想いを残す重要性を知り、早速エンディングノートを購入し、記入し始めました。自宅の書斎でエンディングノートを記入していると、妻(46歳)がコーヒーを持って入って来ました。妻 : 「あなた、お仕事?」夫 : 「実は、相続のセミナーに参加してきたんだけど、エンディングノートに想いを残すと良いって聞いたんで、早速買ってみたんだよ」妻 : 「えっ? あなたどこか具合でも悪いの? エンディングノートって亡くなる前に書くものでしょ? どうしたの?」と焦って聞き返してきました。夫 : 「いや、違うんだよ…」妻 : 「どこも悪くないのに、どうして死ぬ準備なんかするのよ?」と今度は、泣きそうになって私に問い返してきました。【診断結果】一般の方にとって、『遺書』『遺言書』は、いずれも「亡くなるための準備の文書」なのかも知れません。そして、エンディングノートは、年配の方の「老いや死への準備」という印象が強いと思います。Aさんの奥さんは、ご主人が「エンディングノート」を記入しているのを見て「死」を連想し、狼狽されたのだと思います。辞書を引くと、『遺書』は、(1)死後のために書き残す文書や手紙、(2)自殺者が死に際して書き残した文書。『遺言書』は、(1)死後のために書き残す文書や手紙、(2)死後の財産の処置について書き残す文書や手紙、とあります。死後のために書き残す文書や手紙という広義の意味では、『遺書』と『遺言書』は、同じです。一般的な理解としては、『遺書』は、「自殺者が死に際して書き残した文書」。つまり、死を間近に感じている方が記入するものです。一方、『遺言書』は、「死後の財産の処置について書き残す文書や手紙」。例えば、「全財産を長男に相続させる」などです。『遺書』は、「死」までの時間が間近。『遺言書』は、「死」までの時間が、十分にある。死までの時間軸が違うと考えていただけると分かりやすいと思います。○『遺言書』と『エンディングノート』の違いは?そして、『遺言書』と『エンディングノート』の違いは、『遺言書』は、「死後の財産の処置について、法的な効力を備えられるもの」、『エンディングノート』とは、「法的な効力は有しないが、死後の財産の処置だけではなく、葬儀の方法、生きている間の延命治療や介護の方法、その他家族への想いやお世話になった方への感謝など多岐にわたって自由に記入することができるもの」です。『遺言書』と『エンディングノート』は、「まだすぐには、死なない人が書くもの」とも言えます。『遺言書』は、15歳以上で意思能力があればだれでも作成する事が出来ます。○『遺言書』の種類は?『遺言書』の種類は大きく、普通方式と特別方式があります。普通方式(1)自筆証書遺言(2)公正証書遺言(3)秘密証書遺言特別方式(4)危急時遺言(5)難船危急時遺言(6)隔絶地遺言(7)船舶隔絶地遺言特別方式の(4)危急時遺言は、やしきたかじんさんが、亡くなる4日前に弁護士3人の立ち合い下で作成し話題になりましたが、特別方式の遺言は死期が差し迫っている場合などのやむを得ない状況で行う事が認められている特別な遺言の方式であるため、遺言者が普通の方式で遺言を行う事ができるようになってから6カ月間生存した場合には、遺言の効力はなくなります。○一般的には、普通方式の(1)自筆証書遺言、または(2)公正証書遺言、を作成従って、一般的には、普通方式の(1)自筆証書遺言、または、(2)公正証書遺言、を作成します。(1)自筆証書遺言本人が、全文、日付、氏名を自筆で書き、印を押します。家庭裁判所での検認の手続きが必要。一番手軽に作成できますが、紛失や変造の可能性があり、また、本人が書いたかどうかで争いになる事もあります。(2)公正証書遺言本人が口述し、公証人が作成します。原本が公証役場で保存されるので、紛失や変造の恐れがありません。手間は掛かりますが、一番安心です。『遺言書』には、どの様な事でも書くことが出来ますが、法的に効力があるのは、次のとおりです。(1)身分に関する事子供の認知後見人及び後見監督人の指定(2)相続に関する事相続人の廃除及び廃除を取り消し相続分の指定遺産の分割方法の指定遺産の分割の禁止相続人間の担保責任の指定遺言執行者の指定遺留分の減殺方法の指定(3)財産の処分に関する事財産の遺贈財団法人を設立する為の寄付行為財産を信託法上の信託に出すこと以上、遺言によって法的に効力のある3つの事は、生前であれば当然に本人の意思で行う事が出来る事でもあり、内容によっては、相続人にとって納得しがたいこともあります。従って、法的には効力がありませんが、付言事項により遺言の説明を書くことは非常に重要です。○不動産は売却して良いか悪いかが書いてあるとトラブルを避ける事につながる残された家族への想い、お世話になった方への感謝の気持ちなどが書かれている遺言書は、大切な家族を亡くした喪失感を和らげてくれます。また、自分の親が亡くなって、知らない「子供の認知」が書かれた遺言が出てきたら、家族は戸惑うばかりです、やはり、お詫びの言葉や説明は必要でしょう。相続財産の分割は、法定相続分どおり平等に分ける事は、不可能になるケースが多いのです。財産を引き継いで欲しい理由が書いてあると、不平等な分割であっても納得しやすくなります。不動産については、処分を巡ってもめることがありますので、売却して良いか悪いかが書いてあると後々のトラブルを避ける事につながります。『遺言書』は、ある相続人に法定相続分より多く財産を引き継いで欲しい時、法定相続人ではない人に財産を渡したい時に確実に想いを達成する事が出来ます。従って、十分時間をかけ大切な家族が揉めないような付言事項を書き添える事をお勧めします。○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年02月16日

連載コラム『人に聞けない相続の話』では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース1】母親は、東京で長男家族と同居していました。もう一人の相続人となる次男は、大阪の会社に勤務し、家族とともに大阪に住んでいます。母親が亡くなる1週間前にお見舞いに来ましたが、その前に母親の顔を見せたのは2年以上も前の事でした。母親は、亡くなる1年ほど前から足が不自由になり、一人ではトイレに行くのも難しい状況でしたが、長男の妻の献身的な介護もあって、非常に安らかな最期を迎える事が出来ました。亡くなった母親の財産は、長男と同居していた先祖代々の家(5,000万円)と預金(1,000万円)でした。平成27年から相続税法の基礎控除が下がり、相続人2人の場合の基礎控除は4,200万円に下がりましたが、母親と同居していた長男が家を引き継げば、小規模宅地の評価減の特例が使えるため相続税も0円となるので、「我が家には相続は関係ない」と長男は思っていました。次男から「法定相続分である3,000万円をもらいたい」と言われるまでは…【診断結果】相続の話になった際、「うちには大した財産はないから相続は関係ない」とおっしゃる方が、たくさんいらっしゃいます。そういう方は、ほとんど「相続税がかからないから」関係ないと思っています。確かに、「財産の金額が相続税に基礎控除を下回る場合には、相続税は関係ありません。しかし、「相続は、相続税を支払う事だけ」ではありません。財産が基礎控除以下の方も、遺産分割をしなければいけません。実際には、"大した財産がない"場合のほうが、揉めています。遺産分割事件の数は年々増える傾向にあり、平成25年度は1万2,263件に上ります。その内訳を見ると5,000万円以下の財産の方が4分の3を占めています。つまり、遺産分割調停の4分の3は、昨年までであれば、財産が相続税の基礎控除以下の方「大した財産がない」場合なのです。家1軒、現預金がわずかという財産の方が、分けられない遺産を巡って、骨肉の争いをしています。なぜ、相続が"争族"になってしまうかというと、平等に分けられない家督相続と平等相続のギャップ近くに相続について相談する相手がいないの3つが大きな原因として挙げられます。○(1)平等に分けられない相続財産の1/2を占めるのが不動産で、分けられない財産の典型です。冒頭のケースで、自宅を売却して財産を1/2に分ける事が出来ない為、弟の申し出もあり、母親と長男家族が住んでいた自宅を、「長男と次男の共有」にしたとします。10年後に弟が先に亡くなると、長男の家の家主として、次男の妻や甥姪が登場し、やがて家賃を請求されるようになったり、持分の買取りを要求されるようになったりします。母親の死後10年も経ってから、元々兄弟が生まれ育った家を巡って、長男は悩み、最悪は売却をしなければいけない事も起こりえます。未上場会社の株式もまた、会社の支配権をめぐって争いが起きやすいので、平等に分けづらい財産です。全てが金融財産でもない限り、法定相続分どおり平等に分ける事は不可能に近いのです。また、親が亡くなった時の財産を平等に分ければ、相続人すべてが納得するかというと、「大学へ行った。留学した。高校しか出ていない。マンションの頭金を出してもらった。結婚式の費用を出してもらった」など生前に親が子供に使った金額も平等ではないので、相続の際、そのような不満が爆発することも良くあります。兄弟姉妹の争族は、親の愛情を巡ってのケンカ、自分の方が愛されていたと思いたいケンカです。「相続でもらう財産の多寡で、親の愛情を確認する争い」になってしまうと、他の兄弟姉妹よりも「財産が少ない=親の愛情が少ない」という構図になり、お互い後に引けなくなってしまいます。○(2)家督相続と平等相続にギャップ現在、相続を検討しなければいけない70歳以上の方は、戦前民法の家督相続で財産を引き継がれた家長の方、あるいは家長ではなく財産をあまり引き継がなかった方です。その世代の方々は、本能的に「家長となるものが財産を引き継げば良い」と思っていらっしゃいます。日本は戦争に負け、昭和22年に民法が、平等相続に改正されました。渡す側は、家督相続。もらう側は、平等相続。渡す側の70歳以上の方は、あまり多くを語らない世代なので、自分の死後の財産について子供たちに話していません。そのような状況で、親が亡くなると、一生懸命親の面倒を見た子供も何年も家によりついていない子供も同じ割合の相続権を主張しますので、やはり揉めてしまいます。○(3)近くに相続について相談する人がいない相続は、親の財産を明らかにし、誰が引き継ぐかという非常にプライベートな問題ですので、気軽に誰にでも相談出来る問題ではありません。また、税理士・弁護士・司法書士などの専門家に相談すればよい事はわかっていても、どの専門家が親切に答えてくれるのかわからなかったり、相談料が不安だったりで、実際に専門家に相談に訪れる方は少ないのが現実です。この大きく3つの事が原因で、実際に対策が進まないのが相続です。結果、何も対策されないまま相続が始まり、争族になり家族が壊れてしまう事が少なくありません。しかし、戦後の日本を支えた私たち両親の世代の方々は、何のために自分を犠牲にして24時間365日働いていたのでしょうか?お金のため・名誉のため、もちろんあったと思います。しかし、究極的には「家族のため」に働いていたと思います。家族のために自分を犠牲にして働いて築いた財産を巡って、自分の家族が壊れてしまったら、その人の人生は台無しになってしまいます。そんな不幸を減らすためには、どんな準備をしていけばよいで良いでしょうか?相続が円満で終わるケースは、「家やお墓を守る役割がある子供は、引き継ぐ財産も責任も大きい。家やお墓を守る責任がない子供は、引き継ぐ財産は少ない。それは役割が違うから仕方のない事。しかし、親の愛情は、兄弟姉妹すべてに平等。親の愛情をしっかり受け継ぎ、兄弟姉妹仲良く助け合って暮らして欲しい」そんな親の愛情が、しっかり伝わっている家族です。相続を"争族"にしないため一番大切な事は、「家族に愛情を伝える事」です。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年02月12日

大和ネクスト銀行および大和証券は2月2日、相続発生時に金利を優遇するサービス「相続定期預金 紬~つむぎ~」の取扱いを開始した。○「相続定期預金 紬~つむぎ~」のサービス内容具体的内容ダイワのツインアカウントとは、大和証券の総合取引口座と大和ネクスト銀行の預金口座の両方を開設し、両口座の連携により、投資の待機資金を普通預金で自動運用し、効率的に資産を管理することができるサービス。必要書類相続人と確認できる書類:戸籍(除籍)謄本の写し、遺言書(公正証書遺言または自筆証書遺言で検認済のもの)の写しなど相続により引き継いだことが確認できる書類:金融機関に提出した依頼書の写し、被相続人名義の解約済通帳と計算書、遺産分割協議書の写し、遺言書(公正証書遺言または自筆証書遺言で検認済のもの)の写し等取扱窓口「ダイワ・コンサルティング」コース、「ダイワ・ダイレクト」コースいずれの顧客も、大和証券取引店(本・支店)にて申込む。コンタクトセンター、インターネットでは、同サービスは利用できない

2015年02月04日

昨年8月に亡くなったロビン・ウィリアムズの遺産相続をめぐって、妻のスーザンさんとロビンが元妻2人との間にもうけた3人の子どもたちが対立、法廷で争うことになった。昨年12月、カリフォルニア州サンフランシスコ高等裁判所に提出された書類によると、スーザンさんは生前のロビンと暮らしていた住居にある資産が、彼女の許可なく取り除かれ、カリフォルニア州ナパにある家や故人の服、宝石など多くのものの所有権が子どもたち側にあるものの、スーザンさんとの結婚式で着たタキシードやそのほかの品についてはスーザンさんにも所有権があると主張している。ロビンの最初の妻の間に誕生した息子のザッカリー、2番目の妻との間に生まれた娘のゼルダと息子のコーディはいずれも成人している。3人は今年1月になって、継母のとった行動について「傷ついた」と声明を発表、「ウィリアムズ家の子どもたちは、ウィリアムズ氏と結婚して3年にも満たない妻が、生前細心の注意を払って練った財産に関する計画に背く行動を取ったことに傷ついている」「父親が子どもたちに受け取ってほしいと望んだものを受け取るのを阻もうとしている」と、スーザンさんが父親の持ち物の一部を差し押さえ、父親の遺志に干渉しようとしていると訴えている。裁判は3月30日(現地時間)に始まる予定だ。(text:Yuki Tominaga)

2015年02月04日

前回 に続き、よくある節税対策例についてご紹介していきます。今回は、不動産を利用した節税方法です。相続税増税を前に、ハウスメーカーや一括借り上げサービス業者の営業が加熱気味ですが、不動産投資による相続税対策は、方法を誤ってしまうと借金ばかりが残ってしまう悲惨な結末になりかねません。不動産による相続税対策例とその注意点について、お話していきましょう。■高層マンション購入による節税高齢になると、階段の昇り降りやちょっとした段差がつらくなってきます。そこで、戸建て住宅をリフォームするのではなく、駅近で利便性の高いタワーマンションをあらたに購入して、セカンドライフの住処とするシニアも増えています。マンションの相続税評価額は、土地の敷地持分と建物持分のそれぞれを評価していく仕組みです。タワーマンションは立体空間を活かした建築物なので、相続税評価額のうち、土地代の割合が少なくて済みます。さらに、建物の固定資産評価額は、面積のみを基準に計算されるので、1階でも最上階でも同じ評価額となるのです。美しい夜景や見晴らしの良い眺望は、評価額には一切考慮されません。そこで、人気のある地域のタワーマンションの高層階の部屋を購入しておくと、マンション自体の資産価値は下がりにくいので、売却価格と相続財産評価額に大きな差が生まれ、相続税対策になります。マンション特有の相続財産評価方法を活用した節税対策方法です。■不動産経営による節税アパートやマンションなど賃貸経営による節税対策は、相続財産額の大きな富裕層向けの対策といえるでしょう。賃貸物件にすることで、借地権や借家権が発生し、所有者が自由に土地と建物を処分しにくくなる分、相続税評価額が下がることを利用した節税方法です。相続税増税を前に、あちこちで似たようなマンションが増えていくのを目にしますが、営業マンの話を鵜呑みにして安易に手を出すと、節税額以上の財産を失うことになってしまうかもしれません。同じようなアパートを近くに建てられてしまうと、どうしても新築や駅近物件が有利になってしまい空室リスクが上がってしまいますし、現在のような低金利がずっと続く保証などないからです。営業マンが最初に見せる資料は、あくまでも現在の金利や空室率を条件にした見通しにすぎません。30年一括借り上げサービス(サブリース)についても、30年間の家賃を保証してもらえるサービスではありません。30年間借りてもらえるだけの契約です。家賃保証はされません。アパート経営による相続税対策は、親子で新規事業を立ち上げるという意識と覚悟が必要になります。分厚い契約書にもすべて目を通し、20年先までの長期的なプランを立ててみましょう。家賃収入・空室率・金利・リフォーム費用の楽観的な数値から悲観的数値まで、いくつものパターンのキャッシュフロー表を作成し、納得のいく結果にならないのであれば、ほかの節税対策を検討すべきです。不動産による節税対策は、空室リスク、金利変動リスク、入居者トラブルリスク、法的リスク、流動性リスクなど、数々のリスクをうまくコントロールできれば、相続税だけでなく所得税など税金の優遇制度も多く、収益まで手に入れることのできる、ほどほどのリスクとリターンのある投資方法ともいえます。リスクを下げる最良の方法は、人任せにせず、自分でしっかり考えることです。相続税に強い税理士やファイナンシャルプランナーなど、第三者の専門家に相談しながら、綿密な相続税対策プランを練りましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1

2015年01月28日

2015年1月の相続から相続税法の改正が施行され、これまでより相続税の課税対象になる人が増えると見込まれています。この機会に相続税対策として、子どもや孫に生前贈与をして、相続税の課税対象財産を減らしておこうと考える方もいらっしゃるのではないでしょうか?今回は、生前贈与をするにあたってのよくある勘違いや、気をつけたい事例などをみて、効果的な生前贈与の方法を学んでいきましょう。そもそも、贈与とは?贈与とは、どのようなことを指すのか確認しておきましょう。まず、贈与者(財産をあげる人)が「あげます」と意思表示し、受贈者(財産をもらう人)が「もらいます」とそれを受ける。そして、贈与契約を取り交わし、贈与者が受贈者に財産を渡すことによって贈与が成立します。契約といっても、必ずしも契約書を交わす必要はありません。口頭でも贈与は可能です。ただ、契約書がないと、贈与者が亡くなって相続が発生したときに、税務署から贈与ではなく相続財産とみなされるケースもあるので、税務調査などを考慮するのであれば、贈与契約書を作成しておくべきでしょう。名義預金にならないように贈与するその年の1月1日から12月31日までの1年間(暦年)にもらったお金は、110万円までは贈与税がかからないことをご存じですか?これを、「暦年贈与」といいます。贈与をすることで相続財産を少なくすることができ、相続税対策になります(ただし、被相続人から法定相続人への生前贈与に関しては、相続発生前3年以内に受けていた贈与が、相続財産として相続税の対象になります)。この制度を利用して、長期にわたって親や祖父母の口座から子どもや孫の口座に毎年110万円を移動して、相続税対策をしている方もいらっしゃるのではないかと思います。しかし、これを暦年贈与として認めてもらうには、基本的には受贈者が自由にこのお金を使えることが必須です。なぜなら、「銀行の窓口に行くのも、通帳や印鑑を持っているのも贈与者」という場合は贈与ではなく、贈与者の「名義預金」(受贈者の名前を借りているだけの預金)とみなされてしまうからです。未成年者の通帳を、親が管理している場合の注意点名義預金とみなされた場合、その通帳に入っているお金は、相続財産として相続税の課税対象となります。きちんと贈与財産と認められるように、受贈者である子どもや孫が自分で窓口へ行き入金した上、通帳と印鑑を管理し、いつでも引き出せるようにしておきましょう。子どもが未成年の場合は、保護者である親などが通帳や印鑑を管理していれば問題ありません。しかし、親が管理している間に、親が子ども名義の口座から「生活費に一時借りる」など、一度でも出金してしまうと、その後元通りに戻しても名義預金とみなされ、贈与財産と認められなくなる場合があるので気をつけてください。子どもや孫が未成年の時から贈与を受けている場合、20歳になったら忘れずに通帳と印鑑を渡して、以後の贈与金は受贈者である子どもや孫が自分で入金するようにしましょう。面倒だからなどと子どもが銀行へ行かず、そのまま親が管理している場合には名義預金とみなされます。過去からの分を含めて贈与と認められないことがあるので、気をつけたいところです。あわせて、婚姻等で子どもの名前が変わったら、すぐに名義変更しておくことも重要です。旧姓のまま置いていると、「実際に使用していないのでは?」と考えられて、名義預金とみなされる可能性があるからです。生命保険料を贈与する場合の注意点「契約者=子、被保険者=親、保険金受取人=子」の生命保険に加入して、子どもに保険料を贈与するのも生前贈与対策の一つです。「若いうちから子どもに大金を持たせるのは、子どもに良い影響を与えないかも」などと考えて、実際にまとまったお金(保険金)を手にするのは親の相続時(亡くなったとき)となる、この方法を採用している人は少なくありません。親が子に保険料を贈与する場合、子が保険料を支払っている形にする必要があります。例えば、保険契約上は「契約者=子、被保険者=親、受取人=子」でも、親の預金口座から保険料を支払っていると、親が実質の契約者(保険料の負担者)とみなされてしまいます。親の口座から子の口座に保険料相当額を振り込むなど、贈与の証拠が残る形にして、子ども名義の口座から子ども自身が保険料を支払う形をとっておきましょう。保険契約者を親から子に変更する場合の注意点保険料を生前贈与するために、すでに契約している生命保険の契約者を子に変更することがあります。このとき、「保険契約を子にプレゼントする形になるので、贈与税の対象になるのでしょうか?」という質問をされる方がいらっしゃいますが、契約者の変更では贈与税が課税されることはありません。親に万一のことがあって、子どもに死亡保険金が支払われたときに、親が保険料を負担していた分に相当する保険金は相続税の対象に、子どもが保険料を支払っていた期間分は一時所得として、分けて計算されます。このように、保険の契約者を変えた場合は、贈与税の課税対象となるわけではないことを覚えておきましょう。贈与を考える際に必ず実行しておきたいことこれまでみてきたとおり、相続税対策として生前贈与を活用する方法はいろいろありますが、総合的にみて、必ずやっておきたいことがあります。それは、贈与があったことを裏付ける証拠を残しておくことです。贈与の際、渡す側と受け取る側の双方にその意思があったという贈与の事実を証明するために、贈与のたびに贈与契約書を作成しておきましょう。また、「連年贈与」にならないよう注意する必要もあります。例えば、毎年100万円を10年間贈与したとします。1年間の贈与は基礎控除である110万円の範囲内ですので、贈与税の対象になりません。ただ、「もともと毎年100万円を10年間贈与するという契約だった」とみなされると、1,000万円を贈与したものとして贈与税が課税されてしまいます。これが連年贈与です。そうならないように、毎年、贈与の都度取り決めをして、贈与契約書を作成することが重要になります。さらに、毎年同じ日に同じ金額で贈与するのは極力避けましょう。税務署から連年贈与とみなされるおそれがあります。贈与のタイミングや金額は、毎年変えておくのが理想的です。長い年月をかけて、相続税対策としての生前贈与をしてきたのに、実際の相続時に税務署に認めてもらえなかったということが無いよう、しっかりとした知識を持って進めていきたいですね。不安な方は、贈与の事実を税務署にきちんと説明できるように、専門家と相談しながら準備を進めるといいかもしれません。2014年12月、自民党税制調査会は来年度の税制改正で、親や祖父母が子や孫に将来の結婚や出産、育児関連の資金を贈る場合に贈与税がかからなくなる制度を、4年間の時限措置として新設を目指す方針を打ち出しました。この制度は、親や祖父母が金融機関に作った専用口座にお金を入れておけば、子や孫一人につき一定額(上限1,000万円を予定)まで贈与税がかからなくなるというものです。高齢者から若い人へ、資産が動くことが期待できるこの税制改正。今後の行方に注目していきたいですね!コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年01月27日

2015年1月1日の相続税増税前に押さえておきたい相続税の基本シリーズ4回目は、よくある節税対策例についてご紹介します。© NOBU - Fotolia.com相続税への節税対策は数多くありますが、対策によって向いている人といない人がいます。保有資産の額や種類、割合によって、最適な相続税対策の方法が異なるからです。たとえば、相続財産に占める割合のうち、現金の多い方と不動産の多い方とでは、取るべき相続対策が違ってきます。各家庭に合った相続税対策を検討できるよう、参考になりそうな例を挙げてみました。■暦年贈与を利用した節税暦年贈与とは、「贈与税の暦年課税制度の贈与」のことで、1月1日から12月31日までの間(暦年)に贈与を受けた金額が110万円以下の場合、贈与税の申告が不要な制度です。もっとも簡単でリスクも低い節税方法ですが、節税にはある程度の年数が必要です。ただし、相続時から3年前までの贈与分は、みなし相続財産として相続税の計算に入れられてしまうので、要注意です。もう1つ注意すべきは、渡す側と受け取る側の両方が、「贈与である」という認識を持っている必要があるという点です。良かれと思って勝手に受け取り先名義の口座を作り、受け取る側に知らせずにその口座へ振込を続けたとしても「名義貸し」とされてしまい、贈与とは認められません。銀行口座の管理は、贈与される側がしっかり行うようにしましょう。ちなみに、毎年111万円の贈与をし、あえて贈与税を支払って贈与の証拠を残していくのも多くの方が取られる方法の1つです。暦年贈与を利用した節税対策は、双方が元気なうちに始めておきましょう。■贈与税の特例を利用した節税マイホームの購入やリフォームを検討中なら、「住宅取得等資金の贈与税の非課税枠」を利用する方法もあります。平成26(2014)年12月末までは、一般住宅500万円、省エネ・耐震住宅1,000万円までが非課税になります。この方法を利用するには、受贈者と建物、それぞれに条件があり、どちらも満たす必要があります。<非課税の特例の対象となる受贈者の要件>1.直系尊属からの贈与であること2.贈与を受けた年の1月1日において20歳以上であること3.贈与を受けた年の合計所得金額が2,000万円以下であること4.贈与する側とされる側のどちらかが日本国内に住所を持っていること続いて、対象となる建物の条件です。<購入の場合>1.住宅の登記簿上の床面積50平方m以上240平方m以下、かつ床面積の2分の1以上が居住の為に利用されること2.贈与の翌年3月15日までに増改築を完了し、少なくとも年末までに居住すること3.購入する家屋が中古の場合は、耐震基準に適合することが証明されること<増改築の場合>1.住宅の登記簿上の床面積50平方m以上240平方m以下、かつ床面積の2分の1以上が居住の為に利用されること2.増改築の工事に要した費用の額が100万円以上であること3.贈与の翌年3月15日までに増改築を完了し、少なくとも年末までに居住すること4.確認済証、検査済証、増改築等工事証明書により証明されたていること平成27年度税制改正にて、この非課税枠を3,000万円までに大幅拡大する要望が出されています。3,000万円まで非課税になれば、消費税が10%になる前の住宅の駆け込み需要の起爆剤にもなるかもしれません。 相続税の基本(3) でご紹介した「教育資金等一括贈与の非課税制度」を利用する方法もあります。まとめて大きな額を贈与できるチャンスになりますので、親に甘えられる時に甘えておくことが、結果として相続税対策に繋がることもあるでしょう。そのほか、結婚式費用を親に負担してもらうことや、結婚や出産などのご祝儀には、社会通念上、妥当とされる範囲であれば、贈与税はかかりません。実は、お祝いごとも相続税節税のチャンスだと覚えておきましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (5)節税対策の注意点・その2

2015年01月21日

ぱる出版は7日、書籍『親子・兄弟・孫で考える お金をたくさん残す相続』を発売した。著者は税理士・社会保険労務士の吉村修一氏。価格は1,500円(税別)。2015年1月から相続税が改正され、課税対象者の大幅増が見込まれている。中でも都市部に一戸建てを持っている人などは、「財産ののこし方」について悩んでいる人も多いのではないか。同書は、相続税がかからなくても必ずもめると言われる相続を、「いかに円滑に進めるか」「いかに税金(贈与ふくむ)を低くおさえるか」という2点に主眼をおいて、最新の節税対策を伝授。親子で相続を考え、かしこく財産を移す方法を紹介している。主な内容は、「第1章 相続税のしくみを知ろう」「第2章 プラス・マイナスの財産について知ろう」「第3章 相続税対策に入る前に」など。著者の吉村修一氏は1970年2月生まれ、千葉県出身。税理士・社会保険労務士、税理士法人永和総合事務所パートナー。著書に『領収書はどこまで経費で落ちるのか』(ぱる出版)などがある。

2015年01月08日

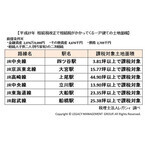

税理士法人レガシィは7日、2015年の相続税改正で、相続税が初めて課せられる首都圏の一戸建てについて土地面積を算出し、その結果を発表した。同データでは、首都圏に一戸建てを所有している場合で今回初めて相続税がかかってくる土地の面積について、主要路線の駅ごとに分析・算出。レガシィが所有する累計相続実績件数(2014年12月末現在5,000件超)のデータベースのうち、過去6年間での東京都、神奈川県、埼玉県、千葉県のデータベースを基にしている。前提条件は、金融資産が2,076万9,000円、その他資産が467万6,000円、債務が270万5,000円、相続人子供2人(持ち家有)の2次相続。初めて課税対象となる一例を見ると、JR中央線四ツ谷駅では3.81坪以上、JR京浜東北線大宮駅では15.77坪以上、JR高崎線上尾駅では44.90坪以上、JR中央線立川駅では13.90坪以上、JR東海道線大船駅では23.35坪以上、JR総武線船橋駅では25.38坪以上などとなっている。

2015年01月08日

旅の目的のひとつに、「世界遺産を見に行こう!」と考える人は多いのではないでしょうか。東南アジアにも特徴的な世界遺産の数々があります。せっかく旅に出るなら正しい「世界遺産の見方」も知っておきたいもの。NPO法人世界遺産アカデミー主任研究員の目黒氏は世界遺産の「個性」に注目してほしいと言います。©ASEAN-Japan Centre古都ホイアン(ベトナム)大切なのはそれぞれの世界遺産が持つ「個性」「世界遺産には『ナンバーワン』ではなく『オンリーワン』の価値が必要です。オンリーワンの価値はその世界遺産の『個性』になります。『個性』を知るには、世界遺産の『登録基準』を見るとわかりやすいでしょう。」photo:yoko hondaアユタヤ遺跡(タイ)世界遺産は10項目の登録基準によって定められていて、例えば自然遺産の登録基準は「地球の歴史」「自然の景観美」「固有の生態系」などの項目があります。©ASEAN-Japan Centreコモド国立公園のコモド大トカゲ(インドネシア)「気になる世界遺産がどんな基準によって登録されたのかを前もって知っていれば『綺麗な景色を観に来たのに想像していたのと違った…』なんていうこともなくなりますよね。また『個性』がわかれば、現地に行った際に世界遺産を壊すようなこともなくなるでしょう。是非これからは、『登録基準』で世界遺産を見てほしいですね」「危機遺産」と私たちがやるべきこと世界遺産に登録されたものの、なんらかの理由で「個性」が壊れてしまった遺産があるのも現状です。そんな世界遺産を「危機遺産」と言います。©ASEAN-Japan Centreコルディリェーラ山脈の棚田(フィリピン)危機遺産の原因のほとんどは「人間の行い」。内戦や観光開発、都市開発、密漁などがその原因です。人間の勝手な行動が、せっかく登録された世界遺産を危機遺産に変えてしまっているのです。「日本でも富士山や富岡製紙場が世界遺産登録され盛り上がっていますが、その一方で『これから世界遺産を保全するための大きな責任と義務が、日本国民に生じた“スタート”』であるということを忘れてはいけません。世界遺産の本来の意味、向き合い方を知り、みんなで世界遺産を守っていかなければなりません」※東南アジアの危機遺産はコルディリェーラ山脈の棚田(フィリピン)とスマトラの熱帯雨林遺跡(インドネシア)の2つ(2014年12月現在)(text:Tomomi Kimura)PROFILE目黒正武MEGUROMasatakeNPO法人 世界遺産アカデミー主任研究員。明治大学商学部卒。旅行会社に就職後、国内外多数の世界遺産で現地経験を積む。2005年より現職。青山学院大学・文化学園大学・八洲学園大学非常勤講師。メディア出演:TBS『みのもんたの朝ズバッ!』、テレビ朝日『そうだったのか!学べるニュース』、フジテレビ『知りたがり!』、フジテレビ『アゲるテレビ』等で世界遺産について解説。

2014年12月24日

○相続税に縁のなかった人も、これからは税金を払わないといけなくなるかも?2015年1月からの相続税増税の最大のポイントは、基礎控除額(非課税枠)が6割に縮小されることです。このため、これまで相続税を払わなくてよかった人も2015年以降は納税の必要が出てくるかもしれません。相続税は、亡くなった人(被相続人)の財産を相続した人にかかる税金ですが、亡くなった方が保有していたすべての財産に対してかかるわけではありません。図1の通り、被相続人のすべての財産から、生命保険金の一部などの非課税財産を差し引き、借金などの債務を差し引き、さらに基礎控除額(非課税枠)を差し引いた残りがプラスになった場合、これを「課税遺産総額」といい、相続税はこれにかかります。このように相続税は一定以上の財産に対してかかるため、税金を払う人はそう多くありません。財務省が公表している相続税の課税割合(年間課税件数÷年間死亡者数)をみても、2011年で4.1%。つまり1年間に亡くなる人100人に対して、4人の財産が課税対象になる程度にとどまっています。相続税の納税額を少なくする節税対策は、被相続人が生前に、図1の課税遺産総額をできるだけ少なくすることです。少なくするには大きく2つの方法があり、ひとつは生前贈与などによって財産の絶対額を少なくすること、そしてもうひとつは、現金を不動産に換えるなどして財産の評価額を低くすることです。対策を講じた結果、課税遺産総額が0円になれば、遺族は相続税を払う必要がなくなります。被相続人の遺産の総額から差し引くことができるもののなかでも大きなウェイトを占めている基礎控除額が、2015年1月から4割削減され6割になります。たとえば、亡くなった人に、配偶者と2人の子供がいる場合、つまり法定相続人が3人のケースでは、2014年までの基礎控除額は5,000万円+3人×1,000万円=8,000万円ですが、2015年からは3,000万円+3人×600万円=4,800万円と、大きく減額されます。この大幅な減額のために、これまで相続税の節税対策をちゃんと行ってきた方は、再度プランの練り直しが必要になりそうです。また、これまでは「うちは、(あるいは、うちの親は)相続税を払わなければならないほど財産を持っていない」と思っていた人も、これからは相続税がかかるようになるかもしれません。特に影響が大きいのが、地価の高い都会のマイホームに住む人たちです。自宅の土地の評価額に預貯金を加えた額が、基礎控除額を超える方が、2015年以降は大幅に増えるのではないでしょうか。だからといって、大急ぎで相続税の節税対策をする必要はありません。2015年1月からの相続税増税は、2015年1月以降に亡くなる方の財産が対象です。いま50代、60代の方は、ふつう亡くなるまでの時間はたっぷりあるはずなので、じっくりと対策を検討すればよいでしょう。ただ、70代、80代の方の場合は、そろそろ対策を考え実行したほうがいいかもしれません。また、「配偶者の税額軽減」があるので、1次相続ではあまり心配しなくてもよさそうです。さらに、「小規模宅地等の評価減の特例」という相続税を軽減する仕組みも2015年から拡充されます。○配偶者の税額軽減によって、配偶者の相続税は大幅に軽減される!一般的な夫婦は、夫が先に亡くなり、その後に妻が亡くなることが多いようです。このとき夫が亡くなることを「1次相続」、そのあとに妻が亡くなることを「2次相続」といいます。1次相続の場合、配偶者の相続税には大きな軽減措置が設けられています。その背景には、財産の名義はどちらか一方のものであっても夫婦の財産はお互いが助け合って築いてきたものだと考えられること、また、配偶者には老後の生活保障が必要であること、さらに、夫婦は基本的に同世代なので、いずれ近いうちに残った方も亡くなり短期間のうちに同じ財産に2度相続税がかかることになることなどがあります。税額軽減の内容は、「配偶者が取得した財産が法定相続分、または、1億6千万円までのいずれか多い方までなら、配偶者には相続税がかからない」というものです。配偶者の法定相続分は、子供がいる場合、2分の1です。たとえば、亡くなった夫の財産が1億6千万円以内の場合、妻がすべて相続すると相続税はかかりません。また、夫の財産が5億円の場合、妻が法定相続分の2億5千万円までを相続しても妻には相続税がかかりません。このように、1次相続では大きな軽減措置があるものの、子供だけが相続する2次相続には軽減措置はありません。したがって、場合によっては、1次相続の税額と2次相続の税額をあらかじめシミュレーションし、トータルで税額が少なくなる相続のやり方を、1次相続のときから検討したほうがいいかもしれません。○自宅の土地の相続税評価が80%減額される「小規模宅地等の評価減の特例」もある!「小規模宅地等の評価減の特例」は、相続等によって取得した居住用や事業用の宅地の一定の面積までの評価額が大幅に減額される仕組みです。この制度の背景には、被相続人の財産が不動産に偏っているような場合に、相続税を払うために自宅や店舗などを売却して換金しなければならない事態を防ぐ意図があります。相続のために自宅や店舗など生活の基盤を失うことのないように配慮された仕組みです。減額割合(2015年1月以降)この仕組みが適用されると、相続した土地の評価額が大幅に減額でき、その結果、課税遺産総額が少なくなれば、相続税の額を減らすことができます。特に地価の高い都会に住む人や事業をしている人にとってはありがたい制度です。この制度では、自宅などの居住用の宅地の場合、330平方メートルまでの相続税評価額を▲80%も減額することができます。たとえば、自宅が建っている相続税評価額が5,000万円の土地を、1,000万円の評価額とみなすことができるのです。店舗などの事業用は400平方メートルまでの相続税評価額を▲80%減額することができます。賃貸アパートなどの貸付用は200平方メートルまでを▲50%減額することができます。なお、この特例の適用を受けるには、相続税の申告期限まで居住や事業を継続することが条件になります。また、マイホームに住んでいる子供が相続する場合などは、「居住用」の仕組みの適用を受けることができません。2015年1月からの相続税の増税と併せて、この「小規模宅地等の評価減の特例」も拡充されることになっています。そのうちのひとつが居住用宅地の上限面積の拡大です。2014年までは240平方メートルですが、2015年以降は330平方メートルになります。また、居住用と事業用との完全併用が可能(貸付事業用は除く)になります。2014年までは居住用と事業用を併用する場合の上限面積は合計400平方メートルですが、2015年以降は、それぞれの上限の合計730平方メートルに拡大されます。2015年から増税される相続税ですが、相続税の節税対策は、被相続人が生きているうちに実行できればいいものです。自分の年齢や健康状態などを考え、税理士などとも相談して効果的な対策を講じたいものです。また、活用できそうな優遇策はできるだけうまく活用する方向で考えたいものです。そして、財産は少なくても必ず必要なのが「争族対策」です。遺産の分割を巡って、遺族同士が争うことのないように、あらかじめ遺言などを準備しておいたほうがよいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2014年12月17日

国税庁は16日、2013年(2013年1月1日~2013年12月31日)の相続税の申告状況を発表した。それによると、2013年に亡くなった人(被相続人)の財産にかかった相続税の申告税額は前年比22.8%増の1兆5,367億円となり、2000年以来13年ぶりに1兆5,000億円台に乗ったことがわかった。相続財産の金額の構成比を見ると、土地は41.5%(前年45.8%)で最も多かったものの、現在の基礎控除額となった1994年以降で最低の水準となった。一方、現金・預貯金等は26.0%(同25.6%)、有価証券は16.5%(同12.2%)となり、ともに割合は最も高くなった。被相続人数は前年比1.0%増の126万8,436人。このうち相続税の課税対象となった被相続人数は3.5%増の5万4,421人で、課税割合は同0.1ポイント増の4.3%となった。1人当たりの相続税額は前年比18.6%増の約2,824万円だった。課税価格は前年比7.8%億円増の11兆6,253億円で、被相続人1人当たりでは同4.2%増の2億1,362万円となった。

2014年12月17日