妻が夫の扶養に入っていたものの働きに出ようとすると、税制や社会保険などの "壁"が存在するといわれている。2018年から配偶者控除が改正されることになったが、ママたちの働き方はどうなるのだろうか?●配偶者控除はどうなる?たとえば、配偶者のいる人は配偶者の給与収入が年収103万円以下であれば、収入にかかわらず、所得から38万円の控除が受けられた。ところが、2018年からは所得900万円を超える高所得者の場合は配偶者控除の減額や、ゼロになるなど、配偶者控除が縮小された(所得が900万円を超えない家庭の場合はこれまで通り)。一方、「配偶者特別控除」(注1)が適応される配偶者の収入制限は201万円(所得123万円)まで拡大。税制上は妻の就業調整につながる壁はなくなった。しかし、2016年の社会保険の加入要件改訂により、従業員501名以上の企業ではパートでも年収106万円以上は社会保険に入ることになる「106万円の壁」がある。また、妻の収入が130万円を超えると、夫の社会保険の扶養から抜けなければいけない「130万円の壁」も存在する。●夫の職業・収入別の働き方シミュレーション夫の職業や収入によってそれぞれの壁の影響は異なるものの、妻はどういった働き方をすると、家庭にとって"お得"になるのだろうか。ファイナンシャルプランナーの小谷晴美さんに、簡単なシミュレーションをしてもらった。(1)妻がパート勤務。年収103万円の壁が残るケース妻の年収が103万円を超えも世帯の手取が減少に転じることはない。しかし、一部企業では配偶者手当(家族手当等)の支給条件として、「配偶者の所得38万円以下(パート収入103万円以下)」としている場合がある。「配偶者手当の金額が、月1万5000円とすれば年間18万円。103万円を超えた時点で年間約18万円もらえなくなるということに」配偶者手当の支給条件は会社によって異なるので、各自、夫の勤務先の会社への確認が必要だ。(2)妻がパート勤務。年収106万円で社会保険に加入する場合配偶者特別控除の拡大により、単純に考えると、妻の年収が105万円超から201万円までは控除が受けられるので手取りが増えることになる。しかし、従業員数501名以上の企業に勤務する場合、年収106万円になると社会保険料が発生するため、世帯手取りは減少に転じてしまう。手取りを回復させるには、妻はおおよそ年収123万円まで働く必要がある。「ただし、106万円でセーブすると、収入として足りなくなる場合も。結局、子どもが大きくなってからのことを考えて、壁を越えて働こうというママが増えている印象です」(3)妻がパート勤務。年収130万円で社会保険に加入する場合(2)と同様、妻の年収が105万円超から201万円までは、配偶者特別控除の適用によって、変更前に比べて手取りが増加する。しかし、妻の年収が130万円になると、夫の社会保険の扶養から外れるため、世帯の手取りは減少してしまう(「130万円の壁」はこれまで通り)。「このケースで手取りが回復するのは、150万円強働いた場合です。つまり130万円~150万円強までが手取が減少に転じるゾーンになります」(4)夫が会社員で、妻が個人事業主の場合妻がプチ起業などで個人事業主になっている場合、協会けんぽでは扶養の基準を収入ではなく「所得」(注2)で判断することになる。所得130万円未満であれば、社会保険上の扶養に入ることができる。そのため所得が130万円以上になると世帯手取は減少する。なお、扶養の認定基準は保険者により異なるので、夫の勤め先の健康保険組合に尋ねよう。(5)夫が個人事業主の場合妻がいくら働こうと、何の壁もない。むしろ妻が社会保険に入ったほうが、世帯所得が増えるケースが多い。「大切なのは、何を優先するか。例えば、パートで働きながら、『年間〇万円を超えないように、年末は休む』などとしていると、大切な仕事を任せてもらえないかもしれません」せっかく働いた分を社会保険料でもっていかれたり、手当がカットされたりするというのは、悔しいもの。でも、長期的にキャリアアップを考えるなら、「壁」にとらわれず、「未来への投資」と思うことも必要かも。(取材・文:田幸和歌子編集:ノオト)注1:配偶者特別控除とは、配偶者控除が受けられない場合であっても、配偶者の所得に応じて、一定額の所得控除が受けられる制度。注2:所得とは売上から必要経費を引いたもの。※図版はいずれも小谷さん提供

2018年02月20日

まずは確認したい「不動産特定共同事業法」とは不動産特定共同事業法(以下、不特法)とは、投資家から資金を募って不動産を小口化したうえで、それを元に売買・賃貸し、その収益を投資額に応じて配当として投資家に分配する不動産事業のことをいいます。不特法は、事業主の適正な運営や投資家の利益の保護を図るために、この事業に対して「許可制」を設けているのが特徴的といえます。また不動産特定共同事業には主に2種類あります。出資者が所有権を持つことのできる「任意組合型」出資者は配当を受ける権利を持つが、所有権自体は事業者が持つ「匿名組合型」いずれにせよ、投資家が利益を得るには当然ながら事業主が重要となってきます。この事業主について説明していきます。法改正前の不動産特定共同事業を行うには?法改正前の不動産特定共同事業を行うには、主務大臣の許可を受ける必要があり、以下3つの条件が必要でした。宅建業の免許事務所ごとの業務管理者配置(自ら不動産特定共同事業の許可を得るために)資本金1億円以上が必要宅建業(大家業などの自ら賃貸業以外のこと)の免許が無いとなると、不動産会社でなければ事業主になることはできません。また仮に宅建免許を取得できたとしても、資本金1億円以上が必要ですので、多くの不動産会社はこれを行うことができずにいました。つまり分配利益を得る投資家の数は、そう多くはなかったといえます。これらの制度問題を解消するべく、本年度に法改正が行われました。不特法改正の背景と期待される効果とは現在、空き家の増加問題が社会的な問題として顕著となっています。また老築化の一途を辿る不動産を再生化し、市場に売り戻すことなどが喫緊の課題として認知されています。さらに当事業を行うには資本金1億円以上が必要であり、これでは中小企業である不動産会社が参入できず、結果、地方では良質な不動産ストックの形成が比較的難しいという問題がありました。これらの社会的背景を解消するために、不特法の改正が行われました。不特法を改正することで期待される効果は、以下のとおりです。空き家(空き店舗)の再生に伴う投資傾向の増加良質な不動産ストックの形成地方などの中小不動産企業事業参入不特法改正のポイントから、具体的にどのような効果(投資家にとってのメリット)が期待できるのかみてみましょう。新設:小規模不特定共同事業とは先述したように、従来の不動産特定共同事業は資本金1億円以上のある企業でないと当事業を行うことはできず、この条件によって、地方などの中小企業が参入しづらいといった問題がありました。これを解消すべく、今回の改正で小規模不特定事業を新設しました。業者が応募に必要となる要件を確認してみましょう。宅建業法の免許を受けており、資本金が1000万円以上で、かつ負債額が資産額の10%以下であり、主務大臣等による登録を受けた者(許可制から登録制に緩和)であること、などこれにより、不動産小口化商品で出資者を募ることのできる不動産会社が増えることが期待できます。つまりこれは、投資家目線でいえば「投資先がかなり増えた」「投資参入壁が低くなった」といえますまとめいかがでしたか。今までは資本金額や許可制などの厳しい条件があり、宅建業者は当事業に参入しにくく、また投資家もその影響で参戦しづらい状況でした。しかし今回の改正で、宅建業者の当事業への参入壁が低くなり、地方の業者でも参入しやすくなりました。伴って投資家が参入できる枠もかなり増えることが期待できます。

2018年01月28日

ヘルシアシリーズが嬉しい価格に!花王株式会社は11日、発売15周年を迎えた「ヘルシア」シリーズの希望小売価格を、2018年1月1日出荷分より改正したことを発表した。「ヘルシア」シリーズの累計出荷本数が25億本を突破したことを受け、顧客へ感謝する意で行われた希望小売価格の改正。対象は、「ヘルシア」シリーズの緑茶・うまみ贅沢仕立て・五穀めぐみ茶・スパークリング・紅茶・ウォーター。今回の価格改正により、「ヘルシア緑茶」の希望小売価格は350mlが180円(価格はすべて税別)から160円に、1000mlは476円から427円に変更される。脂肪の代謝を高める手助け高濃度茶カテキンや、高濃度コーヒークロロゲン酸の力で脂肪を消費しやすくする、特定保健用食品(トクホ)の「ヘルシア」シリーズは、脂肪が分解・代謝する力を高め、体脂肪が減ることを助ける飲料。看板商品の「ヘルシア緑茶」のほか、まろやかなお茶の甘みを楽しめる「ヘルシア緑茶うまみ贅沢仕立て」、ほんのり甘くてスイーツとも相性の良い「ヘルシア紅茶」、レモンのフレーバーと炭酸で、スッキリと飲みやすい「ヘルシアスパークリング」など、幅広いラインナップがそろっている。(画像はプレスリリースより)【参考】※プレスリリース※ヘルシアブランドサイト

2018年01月16日

安倍内閣と与党・自民党が、2018年度の税制改正で、所得控除の見直しを図る方向であることがわかった。これにより、来年4月から年収800万円以上のサラリーマンを狙い撃ちにした“増税”がおこなわれるという。 「年収ベースで800万円を超える世代というと、一般的に勤続年数の長い40代以上が多いと思われます。源泉徴収の対象となるサラリーマン約4,800万人のうち、約430万人、およそ“10人に1人”が該当します」 こう話すのは、国の税制に詳しい経済評論家の加谷珪一さんだ。では、どのように増税されるのか。 「全納税者が対象の『基礎控除』は、課税対象となる収入から現状で『38万円』分を差し引く制度です。今回の改正では、これが『50万円』に引き上げられる見通しです。これにより、サラリーマン、自営業、年金受給者すべてがいったん“減税”となります。しかし現状で『65万~220万円』と年収によって幅のあるサラリーマン向けの『給与所得控除』の額が、どの年収層でも軒並み引き下げられ“増税”となるんです。この結果、サラリーマンは年収800万円ほど境に“減税額”を“増税額”が上回ります」(加谷さん・以下同) これにより、加谷さんの試算では「年収900万円のサラリーマン」は「年間3万7,000円の増税」となる一方、「年収900万円の自営業者」は逆に「年間3万円の減税」となる。 「『高収入の自営業者』には医師や弁護士が多い。自営業者を軒並み『減税』することで、医師会や弁護士会などに“いい顔”をして、後の選挙対策につなげたいという意図が感じられます」 さらに、年金から一定金額が控除される「公的年金等控除」も見直される。年金収入や年金以外の収入が年間1,000万円以上ある年金受給者は、控除額が縮小される見込みだ。 では、なぜ年収800万円以上の層が狙い撃ちされるのか。加谷さんは次のように語る。 「すべてのサラリーマンを増税の対象にすると、反発が大きいので高所得者に限った。つまり、いちばん税金を取りやすい層から、取るんです」 ’19年10月に消費税は10%に増税される予定だ。これに伴い導入される軽減税率の減収分6000億円のうち、1,000億円を今回の所得税改革で穴埋めするというが……。 「増税を高額所得のサラリーマンに限定したことで、1,000億円には到底届きそうにありません。今後、さらなる増税が予想されます」 今回は対象外だったあなたも、明日はわが身かも。

2017年12月14日

「10月から、改正育児・介護休業法が施行され、育児休業の期間が延長されます。これまで、育児休業は原則子どもが1歳になるまでで、保育所に入れないなどの理由があれば、最長1年半まで取得できました。10月以降も原則は変わりませんが、最長期間を2年までに延長します」 こう語るのは、経済ジャーナリストの荻原博子さん。現在、女性の育児休業取得率は81.8%と、比較的浸透しているといえる(’17年7月・厚生労働省発表)。とはいえ、あいかわらず保育所は不足している。今年の待機児童数は4月時点で2万6,081人。昨年より2,528人増加した。3年連続の増加だ(’17年9月・厚生労働省発表)。 「保育所探しに苦しんでいるママたちにとって、育児休業期間の延長は、選択肢を広げるメリットがあります。保育所は4月入所がほとんどです。これまでは4月に入所するために、1歳未満で育児休業を切り上げ、復職する人も多かったと思います。たとえば8月生まれの子は、翌年4月にはまだ生後8カ月です。ここで復帰せず最長の1年半休んだとすると、2月に育休期間が終わり、まだ保育所に入所できない3月に復職しなければなりませんでした」(荻原さん・以下同) 会社によっては休暇を延長できるが、育児休業給付金はもらえない。生後8カ月でも入所しか選択肢はないと考える人もいただろう。 「育児休業期間を2年に延長すると、子育てに専念できる期間が長く持てます。さらに、生まれ月にかかわらず、休業中に4月が2回ありますから、保育所に入所できるチャンスも増えるでしょう。待機児童の減少も期待されています。育児休業は、正社員だけのものではありません。1年以上雇用されているなどの要件を満たせば、パートや契約社員でも取得できます。『非正規だから』と遠慮せず、会社と交渉してみてください」 また、育児休業中は育児休業給付金が支給される。 「給付金は、最初の6カ月間が給料の67%。それ以降は50%です。10月以降は、育児休業の延長に伴って、給付金も最長2年間支給されます。育児休業給付金は、雇用保険からの給付です。昨年10月から、従業員501人以上の会社で働く年収106万円以上のパートなどは、健康保険と厚生年金、雇用保険の3つの社会保険に加入することが義務になりました。あとは雇用期間などの条件をクリアすれば、パートでも派遣社員でも育児休業給付金の対象です。忘れずに申請しましょう」 一方、介護休業は、介護される人1人につき、93日間取得できる。今年1月からは、期間を3分割して、取得できるようになった。 「休業中は介護休業給付金が支給されます。以前は給料の40%でしたが、昨年8月からは、給料の67%に引き上げられています。今年からは分割して介護休業を取得しても、その都度、給付金を受け取れます」 確かに、制度自体は利用しやすく改正されてきた。しかし、荻原さんはこう続ける。 「しかし、介護休業は認知度の低さが問題です。介護休業を『知らない』『聞いたことはあるが内容まではわからない』を合わせると、82.5%の方が『よくわからない』と回答しています(’16年11月・オリックス・リビング調べ)。政府は、『介護離職ゼロ』や『待機児童ゼロ』を掲げています。そのためには、地道な制度の周知・宣伝活動と合わせて、利用しやすい企業風土をつくるよう、企業への指導も徹底してほしいものです」

2017年09月08日

障害者総合支援法とは出典 : 障害者総合支援法とは、障害のある方もない方も住み慣れた地域で生活するために、日常生活や社会生活の総合的な支援を目的とした法律です。正式名称は「障害者の日常生活及び社会生活を総合的に支援するための法律」ですが、略して「障害者総合支援法」と呼ばれています。この法律に基づき、障害のある子どもから大人を対象に、必要と認められた福祉サービスや福祉用具の給付や支援を受けることができます。実施主体は主に市区町村、都道府県などの地方公共団体です。障害者総合支援法の概要|厚生労働省障害者総合支援法ができたわけ出典 : 障害者総合支援法が施行されるまでには、障害のある人が利用する福祉サービスの利用方法や負担額の決定方法を改正・改善してきた歴史があります。2003年3月まで、障害のある人が利用する福祉サービスの利用内容や利用できる量はすべて行政(都道府県や市区町村)が決定していました。これを措置制度といいます。しかし障害のある人の暮らしぶりを何から何まで行政が決定する仕組みには批判も多くありました。2000年には、高齢者が利用する福祉サービスについては原則として措置制度をやめて「介護保険制度」へ移行したことも受けて、支援費制度が導入されました。これは市区町村から福祉サービスの支給決定を受けた障害のある人が、サービスを提供する事業所を選択し、事業所との契約によって福祉サービスを利用する仕組み(利用契約制度)を取り入れており、大変に画期的なものでした。しかし、支援費制度の導入によりサービスの利用者が増加したこともあり、財源の確保が困難になったほか、地域ごとのサービス提供格差や障害種別(身体障害、知的障害、精神障害)間の格差が生じる問題が発生しました。(支援費制度は精神障害が対象外でした。)これらの問題を解決するために、、2005(平成17)年11月に「障害者自立支援法」が公布されました。しかし法律の理念がないことや、サービスの必要性を図る基準(障害程度区分)が障害特性を十分に反映していないなど、施行当初から問題が指摘されていました。特にそれまでは障害年金が収入の中心であれば自己負担なしだったところ、自立支援法では、サービス利用者に原則として1割の自己負担を設定しました。そのため、収入よりも自己負担額の方が多くなる人も出てしまい、サービスの利用を減らしたり控えたりするケースも発生しました。そこで2010年には自立支援法を改正し、1割の自己負担額を改め、以前のように利用者の収入に見合った自己負担(障害年金が収入の中心であれば自己負担なし)の設定となりました。さらにその後2013年には、「共生社会の実現」や「可能な限り身近な地域で必要な支援を受けられる」といった法の基本理念を定め、福祉サービスを利用できる障害者の範囲を見直して、難病がある方も対象にするなどの改正が行われ、現在の「障害者総合支援法」が成立したのです。なお、障害者総合支援法については、法の施行後3年が経過した時点で内容を見直すことになっており、2016年にさらなる法改正がなされています。改正された障害者総合支援法は平成30年(2018年)4月から施行されることになっています。 NET独立行政法人 福祉医療機構「障害者福祉制度解説」障害者自立支援法から障害者総合支援法改正への改善点4つのポイント出典 : 障害者自立支援法から障害者総合支援法への法改正が行われたことで、いくつかの改善点がありました。今回はその中でも主なポイントを4つご紹介しながら、障害者総合支援法の概要をご紹介します。法改正前の自立支援法では基本理念は設けられていませんでした。法改正によって、障害のある人を権利の主体と位置づける基本理念を定めました。基本理念の設定により、住み慣れた場所で可能な限り必要な支援が受けられることや、社会参加の機会の確保、どこで誰と暮らすかを選べるなど、障害のある人が保障されるべき権利がより明確に打ち出されたほか、障害の有無によって分け隔てられることのない「共生社会」を目指す方向性が示されました。障害者総合支援法の福祉サービスは、こうした理念に基づいて実施されることとなります。第一条の二 障害者及び障害児が日常生活又は社会生活を営むための支援は、全ての国民が、障害の有無にかかわらず、等しく基本的人権を享有するかけがえのない個人として尊重されるものであるとの理念にのっとり、全ての国民が、障害の有無によって分け隔てられることなく、相互に人格と個性を尊重し合いながら共生する社会を実現するため、全ての障害者及び障害児が可能な限りその身近な場所において必要な日常生活又は社会生活を営むための支援を受けられることにより社会参加の機会が確保されること及びどこで誰と生活するかについての選択の機会が確保され、地域社会において他の人々と共生することを妨げられないこと並びに障害者及び障害児にとって日常生活又は社会生活を営む上で障壁となるような社会における事物、制度、慣行、観念その他一切のものの除去に資することを旨として、総合的かつ計画的に行わなければならない。支援費制度から自立支援法、そして障害者総合支援法という法制度の変遷は、支援対象となる人が見直されてきた歴史でもあります。かつて支援費制度下では、精神障害のある人は支援の対象ではありませんでした。それが自立支援法の成立によって支援の対象となりましたが、今度は発達障害のある人の位置付けが不明確であることが課題となり、2010年の自立支援法改正で発達障害も支援の対象であることが明確化されました。総合支援法ではこれまで支援が行き届かなった難病等の疾患のある人についても、支援対象者として新たに加わることとなり、サービスを受けられる方の範囲が広がりました。平成29年4月時点で、対象となる疾病は358疾病が対象になっています。詳しくは次の厚生労働省のサイトを参考にしてみてください。障害者総合支援法対象疾病(難病等)の見直しについて|厚生労働省自立支援法では、福祉サービスの利用に際し、障害の程度を測る指標を導入して、サービスの給付決定をしていました。これを「障害程度区分」と呼びます。ただ、主に日常生活行為が「できる」か「できない」かに着目して障害の程度を測っており、例えば食事が自分でできる/できないかだったり、排泄が自分でできる/できないかだったりで、できる項目が多ければ障害の程度は軽く、できない項目が多ければ障害の程度は重いという考え方が基本となっていました。しかし、一口に障害といっても、その実情は一人ひとりさまざまです。日常生活の中でも、自分でできるけれど時間がかかったり、自発的に行えなかったり、症状の調子が悪い時にはできなくなるなど、条件付きで「できる」という方もいます。どの程度生活に支障があるかは人によって異なりますし、「できる」「できない」で障害の程度を判断することは難しいのです。そこで障害者総合支援法では障害程度区分を改めて「障害支援区分」とし、障害のある人それぞれの生活環境を踏まえ、どのような支援をどの程度必要とするかといった度合いを測ることになりました。コンピュータによる一次判定とかかりつけ医の意見書、市区町村の審査会による二次判定によって、障害支援区分を認定することになっています。支援区分は7段階の区分に分かれ、もっとも支援の必要性が高い区分が「6」、以下「5・4・3・2・1」と続き、もっとも支援の必要性が低い場合は「非該当」となります。この支援の必要性の区分によって、支給されるサービスの時間に違いが出てきます。一部のサービスは支援区分が低いと利用できないことがあります。重度訪問介護とは、日常生活上で常に介護を必要とする方に対して、ヘルパーを長時間(最大で24時間)派遣し、訪問介護や身体的な介護や家事の援助、外出の付き添いや生活を送る上での相談や助言などを行う支援です。従来は身体障害者のなかでも重度の肢体不自由者のみが対象でしたが、その他の障害がある方でも提供されるようになりました。具体的には、重度の肢体不自由・知的障害・精神障害により重度の行動障害がある人(行動援護サービスに該当する程度の人)で、障害支援区分が「4」以上の人です。これにより、行動障害がある人も重度訪問介護を活用して一人暮らしするという選択肢が増えたといえます。障害者総合支援法の2本柱は、自立支援給付と地域生活支援事業障害者総合支援法のサービスは、大きく自立支援給付と地域生活支援事業の2種類があります。どちらも市区町村または都道府県が実施主体となっていますが、位置付けには違いがあります。自立支援給付は、国がサービスの類型や運用ルールを定めるもので、障害のある人が福祉サービスを利用した際に、行政が費用の一部を負担するものです。法律上は全体費用の「9割」を給付しますが、住民税が非課税の世帯であれば全額(10割)を給付します。一方、地域生活支援事業は、都道府県、市区町村が主体となって実施するもので、大まかな枠組みは国から示されていますが、サービスの類型や運用ルールは都道府県、市町村が定めています。障害のある方がお住まいの地域で自立した生活を送るために必要な支援のうち、地域の特性に応じて実施するサービスが位置付けられています。自立支援給付に位置付けられているサービスは、障害福祉サービス(介護給付・訓練等給付)、自立支援医療、相談支援事業、補装具の大きく4つです。たとえば障害福祉サービスでいえば、ヘルパーサービスや施設への通所・入所を利用するサービス、就労支援などが挙げられます。詳しくは以下の図をご覧ください。Upload By 発達障害のキホン地域生活支援事業として提供されるサービスには、障害のある人の外出に付き添う移動支援や、福祉用具である日常生活用具の給付または貸与、手話通訳や要約筆記を派遣する意思疎通支援、成年後見制度支援などが含まれます。地域生活支援事業の中には、市区町村が主体の事業と、都道府県が主体の事業があります。都道府県は手話通訳士などの人材育成や都道府県内の広域な事業を担い、市区町村は障害のある人に身近な自治体として、移動支援や日常生活用具の給付、貸与といった利用者にサービスを提供する役割を担っています。詳しい分類は以下の図をご覧ください。Upload By 発達障害のキホン障害者総合支援法は障害者手帳がなくても使える?利用対象は?出典 : 障害者総合支援法のサービスを使うためには、原則として障害者手帳が必要ですが、一部を除いて医師の診断書があれば手帳がなくても使うことができます。障害者総合支援法のサービス利用対象者は次のように定められています。・身体障害者・・・身体に障害がある18歳以上の人で、都道府県知事から身体障害者手帳の交付を受けている人・知的障害者・・・障害者福祉法にいう知的障害者のうち18歳以上の人・精神障害者・・・統合失調症、精神作用物質による急性中毒、またはその依存症、知的障害、精神病質などの精神疾患を持つ人(知的障害は除く)・発達障害者・・・発達障害があるため、日常生活や社会生活に制限がある18歳以上の人・難病患者・・・難病等があり、症状の変化などにより身体障害者手帳を取得できないが、一定の障害がある18歳以上の人・障害児・・・身体障害、知的障害、発達障害を含んだ精神障害がある児童、または難病等があり、一定の障害がある児童参考文献:遠山真世,二本柳覚,鈴木裕介/著『これならわかるすっきり図解障害者総合支援法』2014年 日経印刷/刊ここからも分かるとおり、サービスを受給するために障害者手帳が必要なのは身体障害がある方のみになります。身体障害以外の障害がある方は、本人や家族の希望と医師の診断書があればサービスの利用申請を行うことができます。ただし、医師の診断書については、障害や病名が対象となるかどうかを確認するため、国際的に使われている病名分類コードの記載が必須となります。詳しい情報やサービスの受給を希望する方はお住まいの市区町村の障害福祉課担当窓口へお問い合わせください。平成30年施行の法改正において創設されるサービスなどを紹介します!出典 : ここまでご説明してきた障害者総合支援法ですが、「生活」と「就労」に対する支援をより一層充実させることを目標とした新サービスの創設や、既存のサービスをより充実させるための法改正が行われました。正式名称を「障害者の日常生活及び社会生活を総合的に支援するための法律及び児童福祉法の一部を改正する法律」といい、障害者総合支援法と児童福祉法の一部が平成28年(2016年)に改正され、平成30年(2018年)に施行されます。児童福祉法のなかには18歳未満の障害児を対象とする支援が定められています。障害児が障害者総合支援法に基づいている障害福祉サービスを利用する場合もありますが、児童発達支援や放課後等デイサービス、保育所等訪問支援などは児童福祉法に根拠を置いています。今回の法改正では障害児への支援の拡充が盛り込まれました。そのため、今回は総合支援法とあわせて児童福祉法の一部改正についても説明していきます。■自立生活援助の創設現在、障害者支援施設やグループホーム入所・入居している方の中には、賃貸住宅などで一人暮らしを希望する方もいます。しかし知的障害や精神障害によって、生活能力に不安定さがあることなどで一人暮らしを選択できない方がいます。自立生活援助では本人の意思を尊重した地域生活を支援するため、一定期間にわたり定期的な巡回訪問を行い、食事や掃除、公共料金の滞納はないか、地域住民との関係は良好かなどの確認を行います。また定期的な訪問だけではなく、電話やメールなどで随時相談が行うことができるようになります。■就労定着支援の創設就労移行支援などを利用し一般企業へ就労した方で、就労に伴う環境の変化によって生活面に課題が生じてしまう方がいます。たとえば遅刻や欠勤の増加、身だしなみの乱れや業務中の居眠りなどの課題が環境の変化によって新たに生じるなどです。就労定着支援は就労定着支援事業所の方が職場・家族・関係機関への連絡調整を行ったり、職場や自宅に訪問し、生活リズムや体調などの指導や助言などを行ったりすることで、環境の変化に適応できるようサポートします。■重度訪問介護の訪問先の拡大重度訪問介護を利用している人が入院した際、普段利用していたヘルパーに支援をお願いすることが制度上できませんでした。またその人の特性やニーズに合った支援が入院先へ引き継げない場合もあり、利用者が困ってしまうことがありました。この改正によって、重度訪問介護を利用している方が入院中の医療機関においても、利用者の状態を熟知しているヘルパーを引き続き利用したり、そのニーズを的確に医療従事者に伝達したりなどの支援が利用できるようになります。■高齢障害者の介護保険サービスの円滑な利用障害福祉サービスと同様のサービスが介護保険法にある場合は、介護保険サービスの利用が優先されるようになっています。さらに高齢障害者が介護保険サービスを利用する場合、障害福祉制度と介護保険制度の利用者負担上限が異なるため、利用者負担(1割)が新たに発生する場合があります。またこれまで利用していた障害福祉サービス事業所とは別の介護保険事業所を利用しなければならないことがあるなどの課題が指摘されています。この改正によって、たとえば65歳になるまでの長期間にわたり障害福祉サービスを受けていた障害のある方、障害福祉サービスに相当する介護保険サービスを利用する場合、一定程度以上の障害支援区分の方や低所得者に対して、介護保険サービスの利用者負担が軽減されるような仕組みが設けられます。障害福祉サービス事業所が介護保険事業所としても機能しやすくするなどの見直しを行い、介護保険サービスがより円滑に利用できるようになります。■重症心身障害児などに対して訪問型の児童発達支援が創設障害児支援に関しては、複数の児童が集まる通所による支援が子どもの成長に望ましいと考えられていたため、これまで通所支援の充実を図ってきました。しかし現状では、重度の障害のため外出が著しく困難な障害児が発達支援を受けられません。そこで重症心身障害児などの居宅を訪問して発達支援を行うサービスが新たに創設されることになりました。■保育所等訪問支援の支援対象に乳児院と児童養護施設が追加保育所等訪問支援では、これまで保育所・幼稚園、放課後児童クラブ、小学校などに相談支援員が訪問していました。しかし乳児院や児童養護施設の入所者に占める障害児の割合は3割程度となっており、職員による支援に加えて、専門的な支援が求められているため、保育所等訪問支援の対象者を乳児院や児童養護施設の子どもたちにも拡大することになりました。■医療的ケア児に対する支援NICU(新生児特定集中治療室)などに長期入院後、引き続き人工呼吸器や胃ろうなどを使用し、たんの吸引や経管栄養などの医療的ケアが必要な障害児(以下:医療的ケア児)が増加しています。医療的ケア児が地域において必要な支援を円滑に受けることができるよう、地方公共団体は児童発達支援センター、障害福祉サービス事業所、特別支援学校などの福祉機関と、訪問看護ステーション、小児科診療所、地域小児科センターなどの医療機関と連携を図るために連絡調整を行う仕組みをつくることになりました。また医療的ケア児に対する支援については、すでに平成28年6月に施行されています。■障害児サービス提供体制の計画的な構築これまで市町村および都道府県に対して、障害福祉計画および都道府県障害福祉計画の作成を義務付けていました。法改正によって、障害児を対象にした障害児福祉計画および都道府県障害児福祉計画の作成を義務付けることになりました。また障害児相談支援の提供体制を整備し、障害児通所支援などの円滑な実施を確保するための仕組みも導入しました。障害児福祉計画は障害児通所支援や障害児相談支援の必要なサービス量の見込みを示すなどして、提供体制を確保していく努力を行うための計画であり、整備の指針になります。■補装具の貸与制度の追加補装具費は身体障害者の身体機能を補完・代替する補装具の「購入」に対して補助金が支給されていました。したがって、これまでは補装具本体の「貸与」はありませんでした。この改正によって障害児など成長に伴って短期間で補装具の交換が必要となる場合は「購入」を基本とする原則は維持したうえで、「貸与」が適切と考えられる場合には補装具本体の貸与が行われることになります。詳細は今度、関係者の意見を踏まえた上で検討されます。■障害福祉サービスの情報公表制度の創設障害福祉サービスなどを提供する事業所数が大幅に増加するなかで、利用者が個々のニーズに応じて良質なサービスを選択できるようにするとともに、事業者によるサービスの質の向上が重要な課題となっています。施設・事業者に対して障害福祉サービスの内容などを都道府県知事へ報告し、都道府県知事が報告された内容を公表する仕組みがつくられます。この情報をもとに利用したいサービスを提供している事業所を選択することができるようになります。■自治体による調査事務・審査事務の効率化障害者自立支援法の施行から10年が経ちました。障害福祉サービスなどの事業所数や利用者数は大きく増加しており、自治体による調査事務や審査事務の業務量が大幅に増加しています。この改正に伴い事務の一部を委託可能にするために必要な規定を整備することになりました。 たとえば、利用を検討している方に向けて利用審査に必要な質問や、関連文書の作成などを、許される範囲内で行政から委託された民間法人が担うことができるようになります。参考:「障害者の日常生活及び社会生活を総合的に支援するための法律及び 児童福祉法の一部を改正する法律」について(経過) |厚生労働省まとめ出典 : 障害者総合支援法は障害の有無に関わらず、共に住み慣れた地域で暮らすことができる社会(共生社会)を実現するためにつくられた法律です。障害がある子どもから大人まで利用できる、自立支援給付や地域生活支援などのサービスがあります。また具体的にどんなサービスがあるのか、サービスを受けられる対象者に当てはまるかなどの相談に応える相談支援もあります。ただ、サービスも各地域によって特色がありますので、総合支援法の利用を検討中の方はお住まいの市区町村の担当窓口にお問い合わせください。障害者総合支援法は自立支援法を改正して生まれた法律です。しかし自立支援法時代からの課題が全て改善されたわけではありません。障害のある人の支援に関する法律は、今後も議論や改正を重ねながら、その時代や地域、利用者のニーズに適したサービスを提供していくことでしょう。

2017年07月31日

「『買ってしまった自分が悪い』と泣き寝入りしていませんか?悪質業者への対策として、消費者契約法が改正されました」 こう語るのは、経済ジャーナリストの荻原博子さん。6月3日から施行された「改正消費者契約法」は、高齢者を悪質業者から守ることを、大きな目的としている。また、当初は想定されていなかった新しい被害のケースにも対応できるように、見直された。改正のポイントを荻原さんが解説してくれた。 【投資まがい商品】 「将来、値上がり確実」などと、国内では換金がむずかしい外国通貨や仮想通貨を購入させるなどのケース。 「“値上がり確実”な投資商品はありません。確実でないことを、確実と断定した勧誘を受けて、契約した場合は取り消せます」(荻原さん・以下同) 【過量契約】 一人暮らしでは必要のない量の寝具などを売りつけるなどのケース。 「業者が一般的に考えて、その顧客には多すぎる量だとわかっているのに、販売や契約させた場合は取り消せます」 【事実と違う重要事項を示す】 「この装置を付ければ、電気代が安くなる」などと勧誘し、実際には効果がない装置を取り付けさせるなどのケース。 「業者から事実と違う重要な情報を告げられ、信じて契約した場合は取り消せます」 【都合の悪い重要事項を示さない】 日照などを害する恐れのあるAマンションの建設計画があるのに、説明せずに「日照良好」などと言って、Bマンションを販売するなどのケース。 「都合の悪い情報も開示しなければなりません。顧客側は何でも聞く気があるのに、業者が教えず契約した場合は取り消せます」 これらの契約は取り消せるが、期間の制限がある。これまでは6カ月だったが、改正法になって1年に延びた。しかも、「間違った契約だ」「取り消したい」と認識した時点から、1年間だ。契約した日から、ではない。 「たとえば、久しぶりに実家に帰ったら、新しい布団が山積みになっていたとします。親に聞くと、『1年以上前に買った』と言います。高齢の親の判断能力が乏しいようなら、身内が『おかしい』と気付いたときから1年間が、取り消し可能な期間です。また、契約書に『一切責任を負いません』『いかなる理由があってもキャンセルできません』などの契約条項があっても、その条項自体が無効です。キャンセルできる場合もありますので、お問い合わせください。『この契約はあやしい』と感じたら、まずは、消費者ホットラインに電話して相談しましょう」

2017年06月15日

こんにちは、金融ライターの齋藤惠です。2018年以降に歴史的な民法改正が行われます。約120年ぶりに見直されたのは、『債権関係規定 』という企業や消費者の契約に関わるところです。細かい変更点をすべて挙げると長くなってしまいますので、今回はとくにパピマミ世代に関わりがありそうな項目をピックアップしてご紹介します。●(1)敷金が戻りやすくなる!?賃貸に住んでいる方に朗報です。今回の民法改正によって、部屋を引き払うときにちょっぴりお得感を味わえる かも知れません。借りている側の影響を簡単な言葉で表現します。・敷金は原則、返還される・自然な老朽化による破損や劣化について回復義務はなしこれまでは敷金などについて明確な規定がありませんでしたが、民法改正によって借りた側が負担しなければならないケースと、負担する必要がないケースがはっきり明示されるようになります。これによって、オーナーの一方的な判断で敷金やクリーニング代を請求することができなくなりました。借りる側にとっては嬉しい改正ですが、オーナーになっている人はより詳しく内容を確認する必要があります。●(2)通販などの約款を見直して、消費者に優しく!ネットショッピングの普及によって会員登録などの前に必ず表示される『約款』についても見直されることになりました。こちらも今までは明確な規定を設けていませんでしたが、今度からは消費者にとって一方的な不利益となるような約款は厳しく処罰 されます。この改正にはネット詐欺や取引トラブルを未然に防ぐという目的があります。それだけ悪質なサイトがネットに増えているということです。約款の重要性は理解していても、ついつい最後まで読まずに承諾のボタンを押している人はいませんか?今後は事件などに巻き込まれないようしっかり読んでみましょう。●(3)飲食店などのツケも、ルールが変わる!?一部の人にしか影響しないかも知れませんが、飲食代のツケ払いなどに関わる時効についても変わります。これまでは業種によって消滅時効が違っていましたが、現在の短期消滅時効が廃止され、原則として「知ったときから5年 」に統一されます。これは一部の業種(医療費や宿泊費)がこれまで1~3年という短い消滅時効となっていたことが要因にあるようです。当然ですが、代金はすぐに支払うものなので、できる限りこの法案とは無関係なことが望ましいのですが……。●(4)第三者が連帯保証人になるには、意思確認が必要!保証人をたてる場合にも、より厳しいルールが設けられました。例えば、・限度額をはっきりさせる・企業融資で第三者が保証人になるときには、公的な意思確認が必要他にも保証人となれる人の範囲が限定されているなど、個人が莫大な借金を背負うことが少なくなる ように改定されています。●(5)法定利率が年3%へ!法定利率はお金を借りたとき以外にも自動車保険の保険金額を計算する際に用いられます。これまでは固定金利で年5%でしたが、民法改定からは変動金利となり年3%からのスタート となります。金利は市場の変化を考慮して3年ごとに見直されるそうです。----------いかがでしたか?民法の改正は私たちの生活に直接影響が出てくることが多いので、ぜひ基本的なポイントは抑えておいてくださいね!【参考リンク】・法制審議会民法(債権関係)部会 | 法務省()●ライター/齋藤惠(金融コンシェルジュ)●モデル/倉本麻貴(和くん)

2017年05月29日

こんにちは、金融コンシェルジュの齋藤惠です。今回は『セルフメディケーション税制 』についてお話しします。些細な風邪や体の不調によってお薬が必要になったとき、この制度を知っているかいないかによってあなたの選択は変わるかもしれません。さて、よりお得にお薬を購入できる方法とは……?●医薬品を買ったお金が戻ってくる制度!?まず初めにセルフメディケーション税制について概要説明を。厚生労働省によると、『健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです』とあります。噛み砕いて説明すると、医療費控除の特例として、国が定めた医薬品に限り市販で購入しても後から所得控除が適用される という制度です。従来は、病気や怪我の治療目的でのみ控除が可能でしたが、平成29年から平成33年末までは予防や健康増進目的で医薬品を購入してもいいのです。普段から市販の薬をメインに使っている人や、健康の予防と促進にお金をかけたい人にとっては嬉しい制度改革になりそうですね。●どんな薬が対象なの?具体的には、厚生労働省のHPの『セルフメディケーション税制対象品目一覧』から確認できます。ざっと見ると、私たちがよく知る(あるいはお世話になっている)胃腸薬や整腸薬、風邪薬、下痢止め、筋肉疲労用の薬もあって、とにかく種類が豊富です。特に筆者としては毎年花粉症に悩まされているので、アレルギー性鼻炎の目薬や点鼻薬も含まれていることが魅力的です。この春はぜひOTC医薬品の中から試してみようと思っています。●どうすれば控除できるの?こちらのセルフメディケーション税制は医療費控除制度の特例です。ですから、控除を受けるためにはOTC医薬品を買った際のレシートを1年分保管しておき、翌年に医療費と合わせてまとめて申請 をしなければいけません。この1年間、病院にかかった際の領収書はもちろんのこと、ドラックストアなどで医薬品を買った際にもレシートをうっかり捨ててしまうことのないように気をつけましょう。特に化粧品や雑貨と会計を一緒にしてしまい、医薬品が集計から漏れてしまうと非常にもったいないですから、レジの方には面倒でも他の物とレシートを分けて発行してもらえるようお願いすれば、間違いはないかもしれません。----------いかがでしたか?補足ですが、対象の医薬品については2か月に一度、厚生労働省のHPにて更新される予定 だそうです。自分が欲しい薬が現在対象になっているのかを随時チェックして、賢く医薬品を購入していきましょう。【参考リンク】・セルフメディケーション税制(医療費控除の特例)について | 厚生労働省()●ライター/齋藤惠(金融コンシェルジュ)

2017年01月30日

ニュースなどでご存知の方も多いと思いますが、2017年1月から改正育児介護休業法(育介法)が施行されることになります。育児休業・介護休業を取得できる従業員の範囲が拡大したことも大きいですが、特にインパクトが強いのは介護休業の取得方法でしょう。改正前と改正後では介護休業の取得方法はどのように変わったのでしょうか?Q.法改正によって何が変わった?*画像はイメージです:介護休暇を「3回」に分けて取得できるようになりました。改正前の育介法では介護休業は1回きり(最大93日間)しか取得することしかできませんでした。ただ、介護を行うにあたっては急な対応を要するもの(直接的な介護だけでなく介護施設の申し込み手続きなど)が複数回発生するため、1回きりしか取得できない介護休業は使い勝手の悪い制度でした。しかし、改正後は取得日数の上限こそ最大93日間と変わらないものの、1回きりではなく通算して93日間を3回に分けて取得できるようになりました。分散して介護休業を取得できるようになったことにより、93日という限られた日数をより効果的に活用してもらうことが期待されています。とはいえ、仕事と介護を両立するためには取得日数が分散できるようになっただけではまだまだ不十分であると言えるでしょう。介護離職を減らすためにも今後の更なる制度改革に期待したいところです。 *取材・文:ライター松永大輝(個人事務所Ad Libitum代表。早稲田大学教育学部卒。在学中に社労士試験に合格し、大手社労士法人に新卒入社。上場企業からベンチャー企業まで約10社ほどの顧問先を担当。その後、IT系のベンチャー企業にて、採用・労務など人事業務全般を担当。並行して、大手通信教育学校の社労士講座講師として講義サポートやテキスト執筆・校正などにも従事。現在は保有資格(社会保険労務士、AFP、産業カウンセラー)を活かしフリーランスの人事として複数の企業様のサポートをする傍ら、講師、Webライターなど幅広く活動中。【画像】イメージです*EKAKI / PIXTA(ピクスタ)

2017年01月07日

2016年12月6日の衆議院本会議において「ストーカー行為等の規制等に関する法律」の一部を改正する法案が全会一致で可決され成立しました。今回、同法案が改正される契機となったのは2016年5月に発生した小金井市女子大生ストーカー刺傷事件です。この事件では、犯人がTwitterなどのSNS上で、被害者の女性に繰り返しメッセージを送り、その後犯行に及んだことがセンセーショナルに報道されたので、記憶に新しい方も多いと思います。生命の危険を感じた被害女性は、事件が起こる前に武蔵野警察署に相談していましたが、十分な対応が得られていなかったという警察の不手際も問題視されています。今回の法改正により、どのような規制が加わったのか、法律の専門家に以下のような質問で尋ねてみました。 Q)ストーカー規制法の改正により、SNS上の連続書き込みが規制対象になると、ネットの書き込みだけで逮捕されることもあるのでしょうか?*画像はイメージです:)YES相当に悪質な場合には逮捕もあり得ます。ストーカー規制法の規制対象となる行為は、「つきまとい等」と「ストーカー行為」に区別されます。恋愛感情やそれが受け入れられなかったことの怨みから、相手が拒否しているのに電話、 FAX、電子メールなどを利用して、執拗にメッセージを送り続けるとストーカー規制法上の「つきまとい等」に当たります。今回のストーカー規制法の改正により、電子メールだけでなく、SNSメッセージや相手のブログへの書き込みも対象となりました。ただし、相手に伝達されない掲示板への書き込みなど、ネット上の書き込みがすべてストーカー規制法の対象になるわけではありません(名誉棄損など、別の犯罪にはなり得ます)。「つきまとい等」となる電子メールやSNSメッセージの送信が、相手の「身体の安全、住居等の平穏若しくは名誉が害され、又は行動の自由が著しく害される不安を覚えさせるような方法」で繰り返されますと、「ストーカー行為」になります。ストーカー規制法上は、「ストーカー行為」と、「つきまとい等」の禁止命令違反は犯罪となりますから、逮捕もあり得ます。改正前の現行ストーカー規制法でも、大量の電子メール送信による「ストーカー行為」の逮捕事例があります。ストーカー行為がエスカレートした痛ましい事件が起きてしまっていますが、警察も取り組みを強化しています。ストーカー被害にあったときは警察に支援を求めましょう。 *取材協力弁護士: 渡邊寛 (和田金法律事務所代表。2004年弁護士登録。東京築地を拠点に、M&A等の企業法務のほか、個人一般民事事件、刑事事件も扱う。)*取材・文:塚本建未(トレーニング・フットネス関連の専門誌や、様々なジャンルのWebメディアを中心に活動するフリーランスライター。編集やイラストも手がける。塚本建未Website 「Jocks and Nerds」)【画像】イメージです*naka / PIXTA(ピクスタ)

2016年12月28日

こんにちは。メンタルケア関係を中心に執筆しているメンタルケア心理士の桜井涼です。2000年に成立したストーカー規制法の改正案が、2016年12月6日に衆院本会議で可決され、成立しました。このことを受けまして、 ネットストーカーとはどのようなものか、どのような行動をしたら処罰の対象になるようになったのかを知っておいた方がいいと思い、書かせていただきました。ネットストーカーに遭ってしまったときに、どのように対処したらいいかということなどは、自分の身を守るためには必要な知識だからです。●ネットストーカーとはネットストーカーは、サイバーストーカーとも呼ばれています。FacebookやLINEなどのSNSやメールを使って、特定の相手に行き過ぎた行動を取ってしまう人を言います。例を挙げますと、好意を示してしつこくしたり、恨みつらみを持って嫌がらせを繰り返す行為などを行ったりすることがそれにあたります。これは、ネット上と現実世界の区別が薄れていき、SNSで少しやり取りをしただけ(あいさつ・「いいね」を何度か押す・コメントを残すなど)で、交際をしているなどといった思い違いをしてしまう ところから始まることが多いようです。好みの相手のことを少しでも知りたいと、相手に関する情報を探し回り、画像などありとあらゆる相手の情報を得ようとします。いわゆるつきまといのような行動です。行為が突っぱねられると、「かわいさ余って憎さ百倍」という気持ちになり、好意が悪意に変わることもあります。そうなれば、誹謗中傷や大量のスパムメールなどを送りつける、画像や個人情報を流出させるなどの行動に出ることもあります。しかし、ひとつ問題があります。ネットストーカーをしている本人は、ストーカー行為をしている自覚がないことが多い のです。そのため、殺傷事件といった危険なことが起こっています。対象が子どもにも及んできている事例もありますから、見逃すことのできない状態です。●認定行動ネットストーカーは、以前までほとんど罰則に値しませんでした。しかし、ネットの大幅な普及や昨今起こった事件が引き金となってストーカー規制法が改正となりました。ストーカー規制法では、次のことが禁止されています。・つきまといや待ち伏せ、押しかけること・被害者の行動を監視していることを告げること・被害者へ面会や交際を要求すること・プレゼントを受け取るよう要求すること・乱暴な言動(脅しなど)・無言電話やしつこい電話、FAX送信、メール送信・汚物などを送付すること・誹謗中傷をすること・性的な羞恥心を害することなどです。改正されることになったのは、会員制交流サイト(SNS)によるつきまといも規制対象とすることや、罰則を強化するというところです。電子メール送信だけでなく、Twitter・LINE・FacebookなどのSNSが追加される ということです。現段階で、次のような行動をする場合は、ネットストーカーとみなせるのではないかと思います。・SNSで執拗にコメントや「いいね」を求める・被害者の情報を得ようと、ネット検索して情報を集める・公開されている情報を元に住所を探しあてる、もしくは訪ねる・誹謗中傷(性的なものを含め)をする・過剰なメッセージを出す(何日も何時間も)・公的に知った電話番号を元にSNSの友達申請をするなどです。見極めるポイントは、“過剰になっていないか”という点です。ネットストーカーは、執拗に被害者のことを知りたがり、近づこうとします。過剰さを感じたら、対策を取るようにしましょう。●対策被害者にならないためには、プロフィールなどは必要最低限にすることが大切です。自宅地域を特定されないために画像にGPSが付いていないものを使用することもそうですし、情報となりそうなものが入り込んでいないかをチェックしてから載せることも大切です。被害に遭っていると感じたら、まずは証拠集めです。スマホなどでスクリーンショットすれば証拠になります。パソコンの場合もメールなどは削除せずに全て印刷しておきましょう。それ以外のものでも写真を撮っておくことが大切 です。次に、警察に相談に行きましょう。実害(ケガなど目に見える被害)に遭っていないと、事件性が薄いと思われることもあるかもしれませんが、今は法律自体が整ってきています。これで動きやすくなるでしょう。証拠を持って堂々と相談に行きましょう。むしろ、行っておいた方がいいです。さらに、弁護士にも相談に行っておくといいと思います。インターネットトラブルやストーカーに強い弁護士さんならいいですね。料金が高いと思って尻込みをしてしまいがちですが、各市区町村で無料の法律相談を行っています。また、現在は“かかりつけ弁護士”を掲げているところもありますので、料金も割安で相談できるところもあります(ひまわりお悩み110番:0570-783-110など)。●おわりにネットストーカーに1人で悩んだり、立ち向かったりはしないでください。1人で解決できる問題ではありません。その方面の専門家たちの協力が必要です。そうでなければ、被害は拡大し余計に心が傷ついてしまいます。PTSD(心的外傷後ストレス障害)になるようなことは避けてほしいと心から願っています。【参考リンク】・ストーカー行為等の規制等に関する法律の一部を改正する法律案 | 衆議院()●ライター/桜井涼(メンタルケア心理士)●モデル/REIKO(SORAくん、UTAくん)

2016年12月28日

来年度の税制改正向け、自民党税制調査会は11月21日に総会を開き、「配偶者控除」制度を含めて本格的な議論をスタートさせました。これまでの経緯としては、「配偶者控除」制度が撤廃されるかどうかに注目が集まっていましたが、結果として撤廃されることはなく、配偶者控除の対象となる年収の上限が引き上げられるに留まる結果となりそうです。具体的には、現在、配偶者の給与収入が年間で103万円以下の場合に所得税が軽減されるルールとなっていますが、この上限額が103万円から130万円、もしくは150万円へと引き上げられることになりそうです。もし150万円に引き上げられた場合、実はこの改正で損をしてしまう人がいるというのはご存知でしょうか?Q.「配偶者控除の上限が150万円」に変わったら誰が困る?*画像はイメージです:.「夫の年収が1,120万円以上」の場合、税金の負担額が増えます。今回の改正では配偶者控除の上限額ばかりが注目されがちですが、実はその一方で夫の所得(年収から経費を差し引いた額)が「900万円」(年収1,120万円)を超える場合、その世帯は配偶者控除の対象から除外される方向で議論が進められているのです。所得900万円というのはかなりの富裕層ではありますが、彼らにとっては今回の税制改正で実質増税になってしまう可能性が非常に高いといえます。これまでパートなどで扶養の範囲内ギリギリで働いていた主婦の方々にとっては、わずかばかりの恩恵を受ける改正となりそうですが、一方で所得900万円以上の富裕層にとっては配偶者控除から除外され、支払う税金が多くなってしまう結果となりそうですね。 *取材・文:ライター松永大輝(個人事務所Ad Libitum代表。早稲田大学教育学部卒。在学中に社労士試験に合格し、大手社労士法人に新卒入社。上場企業からベンチャー企業まで約10社ほどの顧問先を担当。その後、IT系のベンチャー企業にて、採用・労務など人事業務全般を担当。並行して、大手通信教育学校の社労士講座講師として講義サポートやテキスト執筆・校正などにも従事。現在は保有資格(社会保険労務士、AFP、産業カウンセラー)を活かしフリーランスの人事として複数の企業様のサポートをする傍ら、講師、Webライターなど幅広く活動中。【画像】イメージです*mits / PIXTA(ピクスタ)

2016年11月23日

こんにちは、ライターの佐原チハルです。2016年9月上旬、“36協定”改正についてのニュースが流れました。残業代、過労死、ブラック企業などの“労働問題”に深く関わっていて、私たちの働き方、または家族の働き方にも大きな影響のあるニュースだそうです。でも、労働法のことや現状の36協定のことを知らないと、ちょっとわかりにくいですよね。そこで今回は、「36協定って何?」「改正されるとどうなるの?」というポイントについてまとめてみました。目次“36協定”を理解するためのポイント何が問題で、どんなところが改正されるの?改良に思えるけど、実はこんな懸念点も●“36協定”を理解するためのポイント36協定とは、労働基準法の“36条”で定められている協定についての呼び名です。労働基準法では、まず32条で“仕事をしていいのは、最大で1日8時間、1週間では40時間まで”、次に35条で“週に1日は休日にすること”と決められています。その上で、36条で“協定をし、届け出もした場合”に限定して、“労働時間を長く(残業)したり、休日に仕事をさせたりしてもいい” としているのです。つまり36条=“36協定”は、残業や休日出勤が法律違反にならないための根拠になっているのですね。●何が問題で、どんなところが改正されるの?36協定では、現在でも残業させていい時間の上限が決められています。けれど、強制力がありません 。そのため、「協定さえ結んでしまえば際限なく残業させたり休日出勤させたりしても大丈夫」というような状態になってしまっているのです。“過労死ライン”と呼ばれる以上の時間、残業させているような会社も少なくありません。ブラック企業がブラック企業でい続けるためにも有利な状況です。今回の改正ではそうした状況にメスを入れ、“過労死や残業させすぎてしまっている状態を改善”し、“仕事と家庭の両立がしやすくなるようにする”狙いがあると言われています。●改良に思えるけど、実はこんな懸念点もニュースを見る限りでは「いいことじゃないか!」と、思われることと思います。けれど、このニュースを不安視する声 もあります。「どうせこれまで残業代の出ていた仕事が、サービス残業にされるだけでしょ」「持ち帰り仕事が増えるだけだろうな」などです。また、「たしかに残業の量は膨大だけど、その分の残業代が出ていたから生活できている。あまり残業しちゃいけないってことになって、残業代が削られたら生きていけなくなる」という声もあるそうです。そのため、「残業の禁止ではなく、残業代アップを決めるべきでは」「副業を禁止しちゃいけないってことにしてくれないと困る」とも言われています。36協定がどのように改正されるのかはまだわかりません。けれどどのような改正であっても、私たちの生活には大きく影響が出てくるはずです。今後どのような話になっていくのか、ニュースにはしっかりと注意をしておきたいですね。【参考リンク】・労働時間・休日 | 厚生労働省()●ライター/佐原チハル(フリーライター)●モデル/福永桃子

2016年10月01日

こんにちは、金融コンシャルジュの齋藤惠です。平成28年8月に発表された『平成29年度 内閣府税制改正要望』で、少子化問題の解決策として遠距離恋愛のカップルを税金面でサポートする という政策が発表されました。斬新な政策ではありますが、そもそも遠距離恋愛中のカップルは普段のデートなどにどれくらいお金がかかっているのでしょうか?リアルな本音を聞いてみました!●遠距離恋愛カップルの金銭事情●質問1:恋愛中にどれくらいお金がかかりましたか?『車でお互いの住む町まで通っていました。お金は主に高速代、ガソリン代、後はホテルなどで毎回2~3万円 ほどかかりました』(20代男性/遠距離歴2年)『新幹線で2時間ほどの遠距離でした。交通費だけで5万円、ほかに映画などを見たりして平均7~8万 は使っていたと思います。とにかく「会いたい」気持ちが一番だったので、節約とか考えていなかったです……』(30代女性/遠距離歴2年)『現在、海外に住んでいる彼と遠距離しています。飛行機代が安くても6万 。高いと8万もかかってしまいます』(20代女性/恋距離歴1年)●質問2:遠距離デートの金銭面で工夫したことは?『食事に贅沢できなくて、デートなのにいつも自炊 をしていました。当時は質素だったけど、今では良い思い出です』(20代女性/遠距離歴2年)『デート後は彼の家に泊まって、宿泊費はかけません』(20代女性/遠距離歴3年)『彼は寮生活、私は実家暮らしをして生活費を浮かせていたので、貯金以外はデート代に回すことができました』(20代女性/遠距離歴5年)『正社員で働いて、加えてバイト も入れてデート代を稼いでいました。毎週カツカツでした……』(30代男性/遠距離歴3年)●工夫したデートで、お互いの気持ちを確かめ合えるメリットもやはり遠距離恋愛はとてもお金がかかるものなんですね。交通費だけで最高8万円もかかってしまうと、年間のデート代は一体いくらになるのか……。しかし、インタビューした皆さんに聞いてみると、金銭的にきびしい中でも、それぞれに工夫して会える時間を楽しんでいました。また、お互いに協力して節約し合うことで、絆や愛情を深めることができた人もいるようです。遠距離恋愛は大変なことばかりじゃないようですね。今後は政府によって、遠方に住むカップルが結婚をするための転居費などがサポートされることが検討されているようです。ぜひ、有効な政策を打ち出していただき、遠距離恋愛中のカップルの結婚を後押ししてほしいものですね。【参考リンク】・平成29年度内閣府税制改正要望(PDF) | 内閣府()●ライター/齋藤惠(金融コンシェルジュ)●モデル/藤沢リキヤ、福永桃子

2016年09月26日

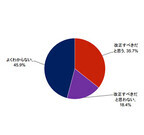

2017年度の税制改正で、配偶者控除の見直しを行うことが検討されています。この見直しは女性の就労を後押しすると言われていますが、専業主婦世帯や単身世帯の負担が増加する可能性があり、 これまで夫の扶養の範囲内で働いていた主婦にとっては働き方の見直しを迫られる大きな変更と言えるでしょう。自分たちの生活はどう変わるのか、そして増えた税収は誰の元へ行くのかなど、疑問はつきません。そこで、パピマミ読者のみなさまに「配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?」 というアンケートを実施しましたので、その結果を見てみたいと思います!●配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?・1位:専業主婦家庭を救済する何らかの措置がなければ見直すべきではない……40%(205人)・2位:共働き世帯からすれば不公平な制度だったので、ぜひ見直してほしい……26%(134人)・3位:見直しは女性を無理に働かせる原因になると思う……19%(95人)・4位:既婚女性が働きやすい世の中になるから賛成……9%(48人)・5位:どちらでもいい……3%(14人)・6位:経済の発展のためにはやむを得ないと思う……3%(13人)※有効回答者数:509人/集計期間:2016年8月31日〜2016年9月1日(パピマミ調べ)●控除の代わりとなる救済措置が必要という回答が最多『控除がなくなったら、単純に世帯収入が減るってことよね?いきなりそんなこと言われても困るし、代わりものがなければ受け入れられないわ』(40代女性/専業主婦)『代わりに単身世帯の負担が大きくなるなんてことになったら最悪。専業主婦だけでなく貧困世帯すべてに救済措置がほしい』(20代男性/派遣社員)現在、配偶者控除の代わりになる制度として有力と考えられているのは、“夫婦控除”という制度。これは、配偶者の収入に関係なく控除されるというもので、働き方に関わらず結果が同じになる ため中立的な制度と言われています。これまで行われていた専業主婦やパート主婦に対する優遇がなくなるため、そこへのフォローとして何らかの救済策がなければならないと考える人は多い様子。しかし、これまでの制度で無理に収入制限をしていた人が気にすることなく働けるようになることは、必ずしもデメリットとは言えないのではないでしょうか。●現行制度を不公平と感じ見直しを望む人も多い『まるで「働かない方が得ですよ」とでも言うかのような制度で、これまで苦々しく思っていました。ぜひ見直しをしてほしいですね』(30代女性/編集者)『年末に仕事の調整をしているパートさんとかを見て、本当にムダだと思ってました。金額のわけ方も細かすぎて分かりにくいし、控除を続けるとしても、もっと分かりやすいものにしてほしいと思います』(40代女性/アパレル)確かに、共働きしている世帯からすると、優遇されすぎていると感じられる制度で、不公平感を生んでいたのは間違いありません。企業が定める家族手当などを考慮すると、“妻の収入が多い方が世帯全体の収入が減る” という状況が生まれることもあり、“収入を抑える工夫をする”などは明らかなムダ。税制度を設ける際に必要になるのは透明性と公平感で、これらが満たされなければ制度の改革を行っても納得はしてもらえないでしょう。●女性の就労を強制するのではという声も『仕事をセーブしてもしなくても一緒なら、手取りを増やすためにたくさん働こうとしますよね。「もっと働け」って言われてるみたい』(20代女性/大学生)『今は控除のことを考えて妻には103万円以内で働いてもらっていますが、なくなれば当然もっと働いてほしいと言いたくなる。自分の稼ぎだけで贅沢な暮らしができれば一番なんですけどね』(30代男性/不動産)これまでの制度に不公平感があったとはいえ、共働き世帯が優遇される仕組みとなれば、これまで主婦やパートとして働いていた女性もフルタイムでの勤務を希望するようになる かもしれません。また、女性の就労を後押しすることで、晩婚化や未婚化に拍車がかかる という見方もあり、それが結果として少子化などに悪影響を及ぼすようなことになれば、社会としては損失と言えます。制度の改革には、全体を見渡し総合的な判断が求められるでしょう。----------いかがでしたか?早ければ2017年1月からと言われているものの、具体的な制度内容はまだ分かっていません。配偶者控除の廃止で負担が増したとしても、その分、別の形でメリットが生まれるのであれば反発は小さいでしょう。しかし、政治に対する不信感の大きいなか、政治家の私腹を肥やすための制度 と勘ぐる人も多い様子。万人が等しくメリットを受けられる制度が困難だとしても、多くの人から納得の得られる運用をしてほしいものです。【参考リンク】・【アンケート結果(1位〜6位)】配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?()●文/パピマミ編集部

2016年09月02日

意外と知らない社会的なテーマについて、ジャーナリストの堀潤さんが解説する、雑誌『anan』で連載中の「堀潤の社会のじかん」。今回のテーマは「憲法改正」についてです。***5月3日は憲法記念日。今、戦後70年続いた日本国憲法が変わるかもしれない、大きな転機が訪れています。自民党は結成当初から、「自分たちの手で憲法を作る」というのを理念に掲げてきました。憲法改正は安倍総理のおじいさん、故・岸信介元総理の悲願でもありました。安倍さんがことさら積極的になっているのも、今がチャンスという部分もあるんです。まず、株価を上げたり、失業率を低下させたりと、安倍政権は、一定の成果を上げてきたと自負しています。来年には消費税増税という問題が控えていますし、’18年には安倍さんの自民党総裁任期が切れます。また、夏の参議院選挙に向けて野党4党が協力し合って与党と闘おうとしていますが、実は改憲問題については4党の意見が一致していません。憲法改正を争点に掲げることで野党間がバラバラになる可能性もあるんです。改憲といっても、誰がどのように変えるかが問題ですよね。自民党のHPには、改憲草案がアップされていますから、ぜひチェックしてみてください。安倍総理が強く必要性を主張しているのが、緊急事態の条項を加えること。災害やテロに対処するため、非常時に議会を延長したり凍結させる権限を総理大臣が持つというものです。これは、総理に大きな権限を集中させることになりますから、使い方を間違えると大変なことになりかねませんね。また、改憲には衆・参両院それぞれ3分の2の賛成と国民投票による承認が必要ですが、これを3分の2から過半数に引き下げる改憲案を打ち出しています。与党の議員数が多ければ、過半数はすぐに集まります。単なる手続きの変更と簡単に考えてはいけません。国民投票では、ポスターやCM制作に制限がありません。ですから、お金を多く費やす人の意見が強く打ち出される可能性があります。そんな中で私たちは冷静に判断できるのか?改憲問題は有権者の肩に大きくかかっています。現憲法に問題があるのかどうか。自民党の改憲草案をどう思うか。一人一人が考えて選挙で示すことです。憲法は国家を縛る大切なもの。「こんなはずじゃなかった!」と後悔しないためにも、考えることが重要ですね。◇ほり・じゅんジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2016年5月4日-11日合併号より。写真・中島慶子文・黒瀬朋子

2016年05月09日

国土交通省は10月27日、9月11日に公布されたドローンやラジコン等を含む無人航空機に関して航空法の一部を改正する法律(平成27年法律第67号)について、12月10日より施行することを発表した。今回の法改正により対象となる無人航空機は、「飛行機、回転翼航空機、滑空機、飛行船であって構造上人が乗ることができないもののうち、遠隔操作または自動操縦により飛行させることができるもの」であり、具体的な重量については今後、国土交通省令で定めることになるが、超軽量の機体については対象外となる。今回の法律改正では、無人航空機の飛行の禁止空域、飛行の方法、救助等のための特例を定めた。ルールに違反した場合には、50万円以下の罰金が科せられる。無人航空機の飛行により航空機の航行の安全に影響を及ぼすおそれがあるものとして国土交通省令で定める空域においては、国土交通大臣の許可を受けた場合を除き飛行を禁止する、また、上記の空域以外でも、国土交通省令で定める人または家屋の密集している地域上空での飛行を禁止する。国土交通大臣の承認を受けた場合を除き、日中に飛行させること、目視範囲内で無人航空機とその周囲を常時監視して飛行させること、人・建物・自動車などの物件との間に距離を保って飛行させること、祭礼・縁日など多数の人が集まる催しの上空で飛行させないこと、爆発物など危険物を輸送しないこと、無人航空機から物を投下しないこととしている。なお、救助等のための特例として、都道府県警察その他の国土交通省令で定める者が航空機の事故その他の事故に際し捜索、救助その他の緊急性があるものとして国土交通省令で定める目的のために行う無人航空機の飛行については、適用しないとしている。具体的な空域については今後、国土交通省令で定めることとなるが、空港周辺の空域、一定高度以上の空域、人または家屋の密集している地域の上空を許可が必要な空域として定める見通しとなっている。なお、人または家屋の密集している地域としては、国勢調査の結果を元に設定されている人口集中地区(DID)を基本とする方向で検討されている。

2015年10月28日

リコーは、10月16日に文書管理システム「Ridoc Smart Navigator V2」を電子帳簿保存法の改正に対応し、新たにタイムスタンプ付与機能、一括検証ツールなどを搭載することを発表した。今回の機能強化により、国税関係書類を一定の要件下でスキャナを用いて電子データ化する「スキャナ保存」に対応し、法定保存文書の管理業務を効率化するとしている。国税関係帳簿書類の全部または一部について電子データによる保存を認める電子帳簿保存法は、2015年3月に、契約書や領収書の金銭基準(3万円)が廃止されたほか、電子保存の要件に関してはスキャナ読み取りの際の電子署名の付与が不要になり、タイムスタンプ付与のみになるなど、一層の規制緩和が行われた。スキャナ保存の適用を受けるためには、所轄の税務署長に申請する必要があり、2015年9月30日以降に申請したものから適用が開始されるという。今回機能強化したタイムスタンプ機能では、電子帳簿保存法において、電子化された国税関係書類の真実性を確保するために義務付けられている、タイムスタンプ付与による保存運用に対応している。タイムスタンプ機能とは、電子文書をはじめとする電子データに対して、第三者機関の認証局であるタイムスタンプ局が、その書類が作成された日時を記録し、その後当該文書が改ざんされていないという信憑性を証明するものとなる。一括検証ツールは、税務調査や社内監査時に、スキャナ保存されたデータに訂正や削除の事実がなかったかを円滑に確認するための機能。任意の期間や種類を指定して対象となる国税関係書類を抽出し、対象データに付与されたタイムスタンプを検証して、スキャナ保存以降に改ざんされていないか、タイムスタンプの有効期限が切れていないかなどを一括で検証することが可能となるという。そのほか、一般ユーザーは文書管理システムのゴミ箱データをクリアできないよう設定を追加。これにより、一定期間保存する必要のある国税関係書類が一般ユーザーによって削除されることを防ぐ。また、国税関係書類を付帯情報とともに、ハードディスクやDVDなど外部の記録媒体へ年度フォルダ単位で保存(アーカイブ)できる機能も用意されている。

2015年10月14日

PFUは7月8日、来年1月から施行されるe-文書法(電子帳簿保存法)の改正に対応した、領収書等の国税関係書類を電子化して保管・管理する「PFU e-文書ソリューション」を8月から提供すると発表した。今回のe-文書法改正では、これまで3万円以下であった領収書等の電子化の金額制限が撤廃されだ。これまでは、電子化を行っても、3万円以下とそれより大きな金額で処理方法を変えなければならないため、導入を躊躇するケースが多かったが、今回の改正で、金額の制約が撤廃されるため、より導入がしやすくなった。企業の経理部門では、電子化ソリューションの導入より、領収書等の書類の保管・管理の負担やコストが軽減される。PFUが提供するe-文書ソリューションは、支払業務支援パッケージ、旅費精算業務支援パッケージ、営業業務支援パッケージの3つ。支払業務支援パッケージでは経費精算で発生する領収書や請求書を、旅費精算業務支援パッケージでは、出張旅費精算で発生する領収書を、e-文書法に対応して管理する。画面だけで旅費精算ワークフローの承認を行うこともできる。そして、営業業務支援パッケージでは、営業業務で発生する契約書、注文書、検収書などを、e-文書法に対応して管理する。e-文書ソリューションには、スキャナからのイメージ取得(キャプチャ)、タイムスタンプの付与・検証、ファイリングソフトウェア、初年度の保守料金が含まれ、価格は350万円~。スキャナおよび保存用のストレージは別途必要だ。基本的に、PFUのスキャナを利用することを前提としている。また、同社はe-文書法対応システムを導入される場合不安を解消するため、「業務支援パッケージ」のオプションとして「e-文書導入サポート」を提供する。提供するサポートは、書類整理や業務の分析、国税関係書類の識別、運用に必要な規程書作成、所轄税務署への申請代行となっている。価格は個別見積もり。

2015年07月08日

マネーフォワードは7月7日に、クラウド型給与計算ソフト「MFクラウド給与」正式版の提供を開始した。同ソフトはこれまでβ版として提供されてきたが、今後は従業員数に応じた料金プランで提供されることになる。同ソフトは、2015年3月30日のβ版提供開始以来、機能拡充や改善を重ねてきた。例えば、従来のパッケージソフトやエクセルでは、毎年各種料率改正のタイミングで手動による料率変更を行う必要があったが、同ソフトには料率を自動アップデートする機能が搭載されている。また、スマートフォンやPCなどから確認できる「Web給与明細」機能も搭載。給与明細を紙で保管する必要がなく、過去の給与を振り返ることができる。さらに同社では、同社のクラウド型会計ソフト「MFクラウド会計・確定申告」とクラウド型請求書一括管理ソフト「MFクラウド請求書」のユーザー218名を対象に、給与計算に関するアンケートを実施し、その結果を発表した。調査期間は2015年6月25日~29日。調査方法はインターネットを利用したアンケート調査となっている。同アンケートによると、85%の企業が自社内で給与計算を行い、専門家へのアウトソースは9%にとどまる結果となった。また、給与計算の方法は半数以上が給与計算ソフトを利用しているが、手計算が16%、エクセル計算が21%と、まだまだアナログな方法で計算している企業が多いこともわかった。「これまで給与や賞与の支給額に誤りがあったことはありますか?」という質問に対しては、45%が「はい」と回答。間違いの理由としては、1位が「勤怠データが間違っていた」、2位が「社会保険料率の改正を、アップデートしていなかった」、3位が「給与計算のやり方をよく理解していなかった」となっている。同社によると、中小企業など経理担当がいないような環境では、給与計算の方法をよく理解せずに業務を行っているケースが少なくないという。また、給与計算にまつわる失敗談では、さまざまなケースが挙げられている。振込に関しては、振込日・金額の間違いや、入金先の間違い、賞与の振り込み忘れという回答が上がった。計算に関しては、通勤交通費の一括支給月を忘れてしまったり、住民税の金額間違い、社会保険料の計算ミスなどが挙げられている。同社は、今年中に「MFクラウド給与」の各種機能を追加する予定としている。夏には、「MFクラウド会計・確定申告」との連携、ファームバンキングデータの登録機能が、秋には転居届や扶養の異動届などのオンライン申請機能、マイナンバー対応が、秋から冬にかけては年末調整機能が、リリース予定となっている。同ソフトの料金は、1名のみの利用の場合は無料、2~100名の場合は1確定処理ごとに2,500円~(6名以降は、50名まで一人あたりプラス300円、51名~100名の場合は一人あたりプラス250円)、101名以上の場合は要相談となっている(金額はすべて税抜き価格)。100名までは初期費用は無料。

2015年07月07日

伊予銀行はこのたび、結婚・子育て資金一括贈与預金「いよのめぐみ」の取扱いを開始した。2015年度税制改正により「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が創設されており、一定の条件のもと子どもや孫などの結婚・子育て資金を一括で贈与する場合には、受贈者一人につき1,000万円を限度(結婚資金は上限300万円)として非課税となる。このたび取扱いを開始する「いよのめぐみ」は、同非課税措置に対応した専用の普通預金で、結婚・子育て資金が必要となった際にスムーズに引き出し可能で相続税対策としても活用できる商品だという。 なお、学費や習い事など教育資金の贈与については、2013年6月から取扱いを開始した教育資金一括贈与預金「いよのかけ橋」が利用できるとしている。

2015年06月30日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

2012年度税制改正での給与所得控除の上限額の設定、2013年度税制改正での所得税最高税率アップに続き、2014年度にはさらに高所得者層にとって厳しい改正が決定しました。それが、2016年1月にスタートする「給与所得控除の上限額の引き下げ」です。高所得者層にとってどのような影響がある改正なのでしょうか。給与所得控除とは、会社員にとっての経費のことそもそも「給与所得控除」とは一体何でしょうか。所得税は、原則、収入から、収入を得るためにかかった経費を差し引いた金額に対してかかります。実際には、さらにその金額からさまざまな控除が行われて最終的な税額が決まります(所得の種類によって税金のかかり方は異なります)。会社員が受け取る給与所得については、税額計算の簡略化のために、その経費部分を各自の収入に応じて決まった計算式で算出することになっています。給与所得控除とは、会社員の給与所得から差し引くことのできる控除のことで、その金額をこの計算式で算出します。2012年まではどんなに給与が多くても、給与収入の一定割合まで控除が認められていましたが、2013年からは、年収が1,500万円を超えると頭打ちになるように、控除の上限額が設定されました(表1参照)。表1 現行の給与所得控除※給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。資料:国税庁ホームページをもとに執筆者作成例えば、年収700万円の場合の給与所得控除は、「収入金額700万円×10%+120万円」となるので、190万円となります。しかし、年収1,500万円を超える場合は、どんなに収入が増えても一律「245万円」しか控除することができません。給与収入が増えても差し引くことができる経費部分は変わらないので、給与収入が増えた金額分がダイレクトに給与所得として増えることになります。つまり、所得税、住民税が上がることになり、該当者にとっては負担増となるのです。年収が1,000万円を超えると給与所得控除が頭打ちになる2014年度税制改正で決まったのは、頭打ちとなる給与水準をそれまでの1,500万円超から、2016年より段階的に1,000万円超まで引き下げる、ということです。2012年分までの制度、現行制度、今回の税制改正の内容をまとめると、表2のようになります。表2 所得税の給与所得控除の改正資料:財務省ホームページ「平成24年度税制改正」「平成26年度税制改正」をもとに執筆者作成表2に示すように、2016年分では、年収1,200万円を超える人の給与所得控除が引き下げられます。また、2017年分以後では、年収1,000万円を超える人も引き下げられます。該当する場合は、家計に大きな影響がおよぶことが考えられます。なお、給与所得控除はあくまで一人一人の所得税を計算する上で適用される控除なので、共働きの場合は、ご夫婦の年収が合算されて制度が適用されることはありません。年収1,000万円を超える家計に与える影響は今回の税制改正が、年収1,000万円を超える家計に与える影響はどれくらいあるのでしょうか。年収1,200万円・年収1,500万円の給与所得者を例に、税金の負担増加分を試算したデータを紹介します(表3参照)。表3 給与所得控除の上限の引き下げによる税負担の増加額(注)配偶者控除を適用し、子どもはいないか全て16歳未満(扶養控除の適用がないもの)として試算した。表示単位未満四捨五入。資料:大和総研レポート「年収1,000万円前後の層に負担増が集中する」(2014年1月)をもとに執筆者作成このデータによると、年収1,200万円の給与所得者の場合、2017年には所得税および復興特別所得税を合わせて年額2.35万円増え、住民税は前年所得に基づいて年度(6月~翌年5月)に課税されるため、2018年6月には住民税も増えるので合わせて年額2.93万円、そして2019年には年額3.35万円、今と比べて税負担が増加します。年収1,500万円の給与所得者の場合は、2016年には所得税および復興特別所得税を合わせて年額5.05万円増え、2017年からは所得税および復興特別所得税がさらに増加するとともに、6月からは住民税も増えるため、合わせて年額9.30万円、2018年には年額10.50万円、2019年には年額10.92万円、今と比べて税負担が増加します。年収1,500万円の方にとっては、1年間で約11万円もの増税となる改正です。税負担が増える可能性がある方は、意識して給与明細をチェックしていきましょう。他に使える控除を活用する(特定支出控除・医療費控除・寄附金控除)それでは、年収1,000万円を超える家計に与える影響を、少しでも和らげることはできないものでしょうか。ここでは、納める所得税額を減らし、手取りを増やす方法として、さまざまな税制上の控除を紹介します。・特定支出控除会社員が経費として控除できるのは、給与所得控除だけではありません。通勤にかかるお金や転勤に伴う引越費用、仕事に必要な資格を取得するスクール代、また、仕事で使うスーツ代など、一定範囲で経費として会社が認めたものに関しては、「特定支出控除」として、収入から給与所得控除を差し引いた上でさらに差し引くことができ、課税所得額を抑えることができます。ただし、その人の給与所得控除額の2分の1を超えた分を控除する仕組みですので、年収1,000万円の人は110万円を超える支出があった場合となり、さらに申請には勤務先の会社の証明書が必要です。・医療費控除医療費がたくさんかかった年の税金を安くするシステムが、「医療費控除」です。家族全員の医療費の合計が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えると、超えた分を収入から差し引くことができ、課税所得金額を抑えられます。・寄附金控除「寄附金控除」とは、個人が年間2,000円以上の一定の寄附をした場合に、2,000円を超えた分について、その年の総所得金額の40%を上限として、収入から差し引くことができる制度です(住民税も一定金額を税額控除できます)。日本全国の自治体に納める最近話題の「ふるさと納税」は、この寄附金控除の対象となります。寄附をするとその地域の特産品をもらうことができ、かつ税金も減らすことができるのが、人気の理由なのです。給与所得控除の上限額の引き下げは、2017年4月に消費税が10%になることも予定されている時期でもあり、高所得者層にとっては手痛い改正です。使えるお金を少しでも減らさないように、ムダな出費を見直すとともに、前述のような控除制度も上手に活用して、家計を守っていきたいものですね。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月03日

悪質な自転車の運転者に対し、安全講習の受講を義務づけた改正道路交通法の施行令が1月20日、閣議決定された。改正道路交通法では酒酔い運転や信号無視など計14項目の違反を「危険行為」と定め、3年以内に2回以上摘発された違反者へ講習を義務化し、受講をしなかった場合には5万円以下の罰金を科す見通しだ。警察庁によると、2008年から2013年までの都内・全国における自転車事故は徐々に減ってはいるものの、2013年における自転車事故数(死傷者数)は都内で1万4,049件、全国で11万9,929件など依然として多い。今回定められた14項目の悪質運転危険行為は以下の通り。信号無視通行禁止違反歩行者専用道での徐行違反など通行区分違反路側帯の歩行者妨害遮断機が下りた踏切への立ち入り交差点での優先道路通行車の妨害など交差点での右折車優先妨害など環状交差点での安全進行義務違反など一時停止違反歩道での歩行者妨害ブレーキのない自転車運転酒酔い運転携帯電話を使用しながら運転し事故を起こしたケースなどの安全運転義務違反

2015年01月20日

日本自動車連盟(以下、JAF)は6日、2015年度税制改正大綱について、声明を発表した。JAFは、2015年度税制改正に向け、アンケート調査などにより自動車ユーザーの声を取りまとめ、国会議員や地方自治体、各政党、各省庁等に対して自動車税制の見直しを求める要望活動を行ってきた。しかし、2015年度税制改正大綱では、結果的にJAFが要望していた自動車ユーザーの負担軽減につながる制度の見直しは図られておらず、「遺憾である」と述べている。また、消費税率10%の先送りに伴い、自動車取得税が残されたことは「残念である」とし、自動車ユーザーにとって大きな負担となっているガソリン税等の「当分の間税率」(旧暫定税率)の廃止や、ガソリン税に消費税がかかっている「タックス・オン・タックス」の解消、経年車への一律的な重課措置の廃止についても、「依然として議論の進展が見られない」と不満を表明している。さらに、消費税率10%時点での自動車税への環境性能割の導入については、「廃止される税の付け替えとしての新たな課税となりかねず、税の簡素化やユーザーの負担軽減に逆行するもの」であるとし、再考を要望。今後は引き続き、自動車ユーザーが納得できる「公平・公正・簡素」な税制の実現を強く求めていくとしている。

2015年01月07日

「相続税がかかるのはお金持ちだけで、ウチには関係ない!」なんて思っていませんか?ところが、2015年の相続税法の改正で、そうとも言っていられなくなりそうです。今回は、相続税法の改正で、何がどのように変わるのかをお知らせします。2015年相続税法改正は4つのポイントに注目消費税増税のニュースの影に隠れるように、いつの間にか実施が秒読みとなっている、2015年の相続税法の改正。この改正により、今まで日本全体で4%程度といわれていた相続税の課税対象者が、6%前後に増えると予想されています。特に、土地の値段の高い首都圏では、それ以上に課税対象者が増えるかも知れないとの予測までされています。あと1カ月ほどで変わる、この改正の内容を確認しておきましょう。今回の改正は、大きく次の4つの項目が見直されました。基礎控除額の引き下げ相続税率の見直し未成年者控除額および障害者控除額の引き上げ小規模宅地等の特例の範囲拡大ここでは、最も大きな改正となる「基礎控除額の引き下げ」を中心に解説します。2015年から控除額が4割削減!?基礎控除額が現行の6割に相続税を納めることになるかどうかを大きく左右するのが「基礎控除額」です。それは、相続財産(課税価格の合計額)が基礎控除額を上回った場合に相続税が発生するからです。図表1 相続税のしくみ(法定相続人が妻、子2人の場合)資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成これまで(2014年末まで)の基礎控除額は「5,000万円+1,000万円×法定相続人数」でした。例えば、夫婦2人と子ども2人のご家庭でお父さんに万一のことがあった場合、お母さんと子ども2人が法定相続人になります。この家族の相続税の基礎控除額は、5,000万円+1,000万円×3人=8,000万円となり、8,000万円までの遺産相続に対しては相続税がかかりませんでした。これが2015年の相続から「3,000万円+600万円×法定相続人数」に変わります。先ほどの家族に当てはめると、3,000万円+600万円×3人=4,800万円 と、8,000万円から4,800万円に、実に4割も控除できる金額が少なくなってしまうのです。この家族の例で、年内に相続が発生した場合、遺産にかかる基礎控除額は8,000万円ですが、平成27年1月1日以後になると、4,800万円に縮小されてしまうことになります。冒頭にお話しした相続税の課税対象者が4%から6%前後に増えるとみられているのはこのためです。法定相続人が配偶者の場合は、相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い方)が使えるので、相続税がかかる人はそれほど多くないと思われますが、法定相続人が子ども1人という場合は、早めに対策されることをおすすめします。実家が持ち家の場合、事前に対策をしておかないと、最悪の場合、相続税を納めるために実家を手放さざるを得ないこともあるので注意してください。相続税の最高税率が50%→55%になります(各法定相続人の取得金額6億円超の場合)改正点の2つめは「相続税率の見直し」です。各法定相続人の取得金額が次の場合に影響を受けます。<各法定相続人の取得金額>2億円超~3億円以下…現行:40% 改正後:45%6億円超~…現行:50% 改正後:55%(3億円超~6億円以下は現行の50%のまま)先に紹介した図表1の通り、ここでの税は法定相続分で按分した後の資産に対してかけられます。最高税率の引き上げは、かなりの富裕層でないと影響を受けないところといえそうです。図表2 相続税の税率構造資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成未成年者控除・障害者控除の控除額が拡大されます3つめは、「未成年者控除と障害者控除の控除額の拡大」です。基礎控除とは反対に、控除額が上乗せされる改正となります。未成年者控除額… 現行:20歳までの1年につき6万円→改正後:10万円障害者控除額… 現行:85歳までの1年につき6万円(特別障害者12万円)改正後:10万円(特別障害者20万円)例えば、相続人が5歳の場合、20歳になるまで15年(=20歳-5歳)あります。2014年内に、親に万一のことがあったときの未成年者控除額は90万円(=6万円×15年)ですが、2015年1月1日以後に相続が発生した場合は150万円(=10万円×15年)となり、算出された相続税額から直接差し引ける税額控除となります。小規模宅地等の特例の対象不動産の範囲が広がります4つめは、「小規模宅地等の特例の適用範囲拡大」です。相続に関わったことのない人には聞きなれないフレーズばかりですね。これは一定の条件を満たした被相続人(亡くなった方)の自宅土地または事業用地に関して、相続税の計算上、一定の割合を減額(80%または50%)するものです。2014年に大幅な改正(有料老人ホーム等に入居した場合でも一定の要件を満たし、かつ、いつでも自宅に戻れる状態であれば適用を受けられるようになるなど)がありましたが、2015年からは対象となる土地の限度面積が拡大されます。居住用の宅地等(特定居住用宅地等)の場合…現行:240㎡ →改正後:330㎡居住用と事業用の宅地等を選択する場合… 現行:(特定居住用宅地等240㎡、特定事業用等宅地等400㎡)合計400㎡まで適用可能 →改正後:(特定居住用宅地等330㎡、特定事業用等宅地等400㎡)合計730㎡まで適用可能小規模宅地等の特例は、要件が複雑なのでここでの説明は割愛しますが、マイホームを持っている人、事業用の土地・建物を所有している人、アパートやマンションを経営している大家さん、本人、あるいは家族が介護施設への入所を検討している場合等には、相続に詳しい専門家にこの特例を使うことができるのか確認をとっておくのが賢明といえそうです。2015年の改正で、相続税は富裕層だけの問題とはいえなくなりそうです。そのため、事前準備を始めておくことをおすすめします。対策しておけば、無用な争いを避け、大きな相続税納税に苦労することなく、みんなが円満な相続を迎えることができますね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年11月20日

しゅふJOB総研は、働く意欲のある主婦層を中心に「派遣法改正」についてアンケート調査を実施した。調査は、11月4日~11日にかけて実施し、613名から有効回答を得た。○労働者派遣法「改正すべき」は35.7%同調査は、臨時国会で審議されている「労働者派遣法の改正」について、既婚女性505名、未婚女性41名、既婚経験あり独身女性58名、男性9名を対象に実施した。まず、今の派遣法を改正すべきだと思うか尋ねたところ、「わからない」(45.9%)が約半数を占めた。「改正すべき」は35.7%。「非正規雇用をもっと保護してほしい」「派遣労働者にも保障があるといいと思うので」といった派遣労働者の保護を期待するものや、「派遣=使えない人材というイメージを払拭した方がいい」「働く人が働き方を選択できる制度にも変えてほしい」など"派遣"という働き方に対して改善を求める声が寄せられた。「改正すべきでない」は18.4%。「働く環境が整ってないのに、法制だけ改正されても意味がない」「前回の改正で3年縛を理由に契約が切られた人が報われない」と改正自体に疑問を持つ声や、「今まで以上に使い捨てになる」と今後の雇用に対する不安のほか、「雇用される側にとって、有益になるように改正すべき」といった要望のコメントも見られた。約半数を占めた「よくわからない」については、「仕組みが変わりすぎてついていけない」「改正内容がわからない」「改正のメリットが明確ではない」などのコメントが寄せられた。労働者派遣法は、働く側の今後を左右する法律であるが、わかりづらい法律であることがうかがえる。

2014年11月18日

JAFはこのたび、総務省において開催された「自動車関係税制のあり方に関する検討会」第13回会合に出席し、自動車ユーザーの声を届けるべく意見を表明した。この検討会では、(1)環境性能課税の制度設計、(2)自動車税のグリーン化特例の制度設計、(3)軽自動車税の軽課の検討に関し、関係者の意見聴取が行われた。先日、実施した自動車税制に関するアンケート結果等を踏まえ、自家用自動車ユーザーの代表としてJAFが申し入れた主なポイントは下記のとおり。○JAFが申し入れた主なポイント環境性能課税(自動車税の環境性能割)は自動車取得税の付け替えであり、断固反対である(自動車ユーザーの負担軽減がなされない)自動車税及び自動車重量税において、一定期間経過した車に一律に課される重課措置は合理性に乏しく公平性に欠けるものであり、廃止すべきグリーン税制の趣旨には賛成。 環境負荷の少ない安全安心な交通社会の実現に向け、先進環境対応車や先進安全自動車の普及促進を図るため、合理的な税制をベースにして、軽課によりインセンティブを与えるべき軽自動車税の軽課については、そもそも、その前提となる軽自動車税の引き上げが問題。特に地方の軽自動車ユーザーの負担が過度なものとなる自動車税への環境性能課税の導入や軽自動車税の軽課措置の検討は、そもそも過重で不合理な自動車税制を改善することなく、矛盾に満ちた制度の上に新たな制度を設けようとするもので、このような税制改正の進め方は到底受け入れ難い。特に日常生活において自動車に頼らざるを得ない地方の人たちにとって、過重な自動車関係諸税は大きな経済的負担を強いており、地方格差の助長や弱い者いじめであるとともに、地方創生政策に逆行しているJAFでは、2015度税制改正において自動車ユーザーの声が反映されるよう、今後も積極的な要望活動を行っていくとしている。

2014年10月15日

新京成電鉄は11月8日、平日を対象としたダイヤ改正を行う。土休日ダイヤについては変更しないとのこと。今回のダイヤ改正は、平日朝ラッシュ時間帯の混雑緩和を目的に、新津田沼~京成津田沼間を1往復増やす内容に。新津田沼駅で乗換えとなるJR総武線、京成津田沼駅で乗換えとなる京成線利用者の利便性向上を図る。ダイヤ改正後の各駅の時刻は、準備が整い次第、新京成電鉄ウェブサイトに掲載される。

2014年10月08日