大学入学まで毎月の貯金額は「7500円」で大丈夫のワケ【手取り20万円 教育費どうやって貯める? Vol.2】

イラスト:なーみん

前回「子どもに手がかかる乳幼児期と、出費が増える大学在学中以外は、お金を貯めるのに最適な時期です」と教えてくださったのは、家計再生コンサルタントで、ファイナンシャルプランナーの横山光昭さん。

今回は、実際にどのように貯めていけば良いのか? という具体的なノウハウに迫ります。

【手取り20万円 教育費どうやって貯める?】

Vol.1 わが家は、子どもを大学に通わせることができる?

Vol.1 わが家は、子どもを大学に通わせることができる?

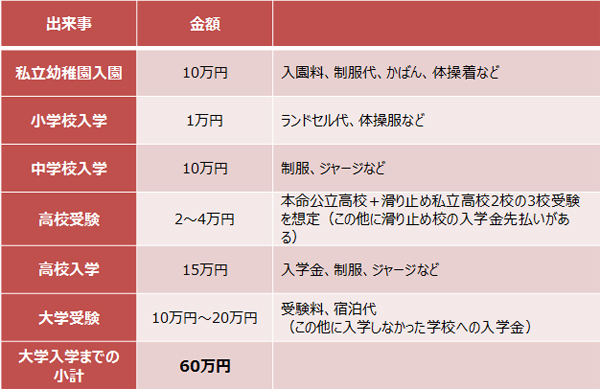

■大学入学までにかかる初期費用は?

© Andrey Popov - stock.adobe.com

前回、「幼稚園と大学が私立で、あとは公立に通う」という一般的なコースのイニシャルコスト(入学などにかかる初期費用)を計算したところ、130万円でした。そして、ランニングコスト(毎月必要な費用)を表にしてみると、教育費の最大の山場は大学の学費ということがわかりました。

ゆえに、今回は「大学入学」という節目で区切って考えてみます。

▼イニシャルコスト

<「幼稚園と大学が私立で、小・中・高は公立に通う」コース>

出典:『手取り20万円 子育て家族の貯金の教科書』(横山光昭・朝倉真弓/きこ書房)

■毎月7,500円貯めれば、大学入学はOK!?

© yamasan - stock.adobe.com

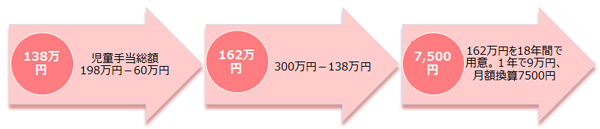

横山さんは、「大学入学までに用意しておきたいお金は300万円」と言います。

ちなみにゼロ歳から、18歳までの児童手当をすべて貯金しておくと約198万円。ここから、大学入学までのイニシャルコストを引いた金額は、138万円。

つまり、大学入学時までに用意しておきたい300万円のうち、138万円は児童手当をコツコツ貯めれば用意できます。

そうなると、残りの162万円(※)を大学入学までに自分たちで用意すればいいという計算になります。ゼロ歳からスタートすれば、子どもが大学に入学するまでの時間は18年間。

年間換算してみると、9万円、それをさらに月額割で計算をしてみると1ヶ月におよそ7,500円ずつ貯めていけばいい計算に! こんなふうに細分化して考えていくと、すごく気が楽になります。

▼大学入学までの18年間に「毎月7,500円」貯めるとは…

(ウーマンエキサイト編集部作成)

※<大学入学までに貯める金額の計算方法>

130万円(大学までのイニシャルコスト)− 70万円(私立文系の大学入学費用)=60万円

198万円(0歳からの児童手当総額)−60万円=138万円

300万円(大学入学までに必要な金額)−138万円=162万円

162万円÷18年間(大学入学する年)÷12ヶ月=7,500円

※大学までのイニシャルコスト:私立幼稚園、公立小中学校、高校受験、公立高校、大学受験、私立文系大学入学のコースの場合

130万円(大学までのイニシャルコスト)− 70万円(私立文系の大学入学費用)=60万円

198万円(0歳からの児童手当総額)−60万円=138万円

300万円(大学入学までに必要な金額)−138万円=162万円

162万円÷18年間(大学入学する年)÷12ヶ月=7,500円

※大学までのイニシャルコスト:私立幼稚園、公立小中学校、高校受験、公立高校、大学受験、私立文系大学入学のコースの場合

関連リンク

-

new

【あすから】ペク・ジニ&アン・ジェヒョン、互いの事情から“偽装結婚”を選択 韓国ドラマ『本物(チンチャ)が現れた!~まさか結婚するなんて~』放送スタート<キャスト・あらすじ>

-

new

2人の仮面ライダー俳優、専門ショップに行っても「誰からも気づかれない」今井竜太郎&秋谷郁甫、“小言”を漏らす

-

堂本剛、仲がいい芸人にスタジオ驚き「なんで!?」 2人でカラオケも…エピソード披露

-

new

【あすから】“指名手配” ソン・スンホン、異国の地で危険なミッションに挑む 韓国ドラマ『プレーヤー2~彼らの戦争~』放送スタート<キャスト・あらすじ>

-

【8/11(火)】あなたの運勢は?今日の星座ランキング1~6位!