2020年2月29日 20:00

住宅ローンの連帯債務とは?仕組み&メリット・デメリットをFPが解説

支払いはそれぞれがバラバラに支払う形になる為、引落日などの管理は少し大変になります。また結婚している夫婦だからこそ組みやすい点はあるでしょう。

お互いに連帯保証する事になりますので、どちらかが支払い不能になってしまった際にはどちらかに不能分の支払いの義務が発生する事になりますので注意が必要です。

単独でローンを組む

これは借主が「一人で一つのローンを組む」方法で一番メジャーな方法ですね。一人だけの資力で組む事が出来る為、上記3つのローンの様に、配偶者や他の誰かに借入を依頼したり、連帯保証人になってもらう必要はありません。

金利タイプの縛りなども無い為、比較的様々なローンを選びやすい点はメリットになるでしょう。

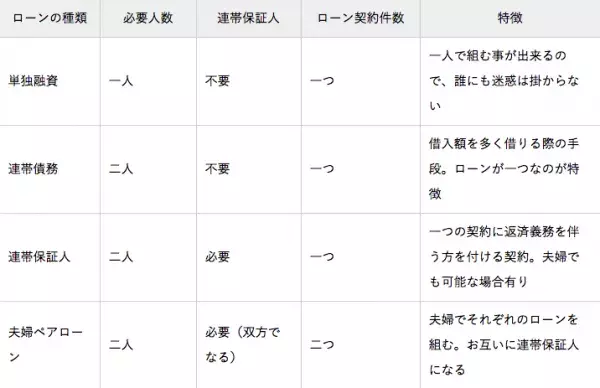

ローンプランのまとめ

ここまでに四つの組み方について解説してきました。いずれも特徴があり、一人で借りるのか二人で借りるのかと分かれます。

一旦まとめておきますので下図を参考に比較にご利用下さい。

連帯債務で契約できる条件は?

ではここから連帯債務で契約できる条件について解説していきます。また契約条件や他のローンプランとの比較も行っていきますので、参考にして下さいね。