教育資金づくりの定番は、学資保険だけじゃない!家計に合った保険商品の選び方

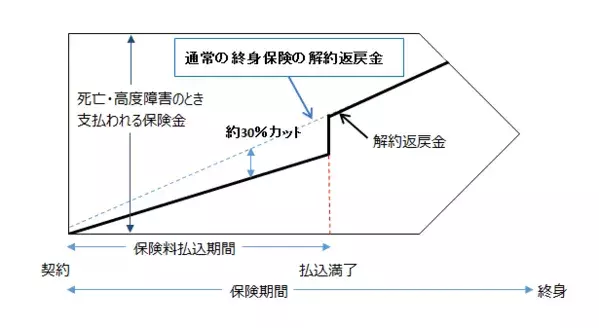

なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。

図1 低解約返戻金型終身保険のしくみ

資料:執筆者作成

保険料の払込期間と解約返戻金をチェックする

低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。

お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。

なんとかなりそうな積立計画といえるのではないでしょうか。

保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。

一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。

もちろん、解約返戻率は保険会社によって設定が異なります。

複数の保険会社に見積りをとり、比較検討するとよいでしょう。

上へ戻る

上へ戻る