ラブレス(LOVELESS)と、ヨウヘイ オオノ(YOHEI OHNO)が初コラボレーション。コレクション「ラブレス×ヨウヘイ オオノ(LOVELESS×YOHEI OHNO)」が、3月7日に発売される。三陽商会が展開するセレクトショップ、ラブレスは15周年を迎えた2019年にコンセプトをリブランディング。11月には旗艦店「LOVELESS青山」も移設リニューアルした。今回は、そのリスタートをきっかけにラブレスに新たな女性像を吹き込むべく、ヨウヘイ オオノとのコラボレーションに取り組んだ。自立した大人の女性像を持ち、挑戦する事を惜しまない自由な独自の解釈でクリエーションを行うヨウヘイ オオノが提案するコレクションは全8型のアイテムで構成。アート・建築・工業デザインなどから着想を得た構築的なシルエットや、アーティスティックでユーモアあふれるディテールを、カジュアルなデイリーアイテムに落とし込んだコートやドレス、シャツなどを展開する。コラボコレクション限定のボーダーカットソーも登場。価格帯はコート(5万6,000円)、ドレス(3万6,000円)、シャツ(2万3,000円)、パンツ(2万6,000円)、スカート(2万6,000円)、ポンチョ(2万6,000円)、カットソー(1万4,000~1万8,000円)。――YOHEI OHNOデザイナー大野陽平「YOHEI OHNO」の中で培ってきたフォルムアプローチを、いかにカジュアルでデイリーなアイテムの中に落とし込めるかに挑戦しました。デザイナーズブランドの服を気負って着るような感じではなく、いい意味で気負わず着られる“なんてことのない”デザインを心がけました。ただ、私にとっての“なんてことのない”はクセがなかったりシンプルという意味では決してないので、女性の日常に新たな気づきや一定の心地よさを与えられるような、新鮮でモダンなデザインであることにこだわりました。単品でも存在感のあるアイテムに仕上げているので、普段のワードローブのアクセントとして取り入れてみてほしいです。取り扱いは全国のラブレス、ラブレス サニーサイドフロアとオフィシャルオンラインストア()にて。

2020年02月28日

わが家は、第一子妊娠をきっかけにセックスレスになり、その後3年ほどその状態が続きました。2人目が欲しいけれど、したくない。私は夫のことを嫌いになってしまったのだろうか。どうしたらセックスレス生活から抜け出せるのかと、長い間悩みました。そんな私の体験談をご紹介します。 第一子妊娠をきっかけに、セックスレスに私は夫とのスキンシップが大好きでした。第一子を妊娠するまでは、多いと週数回、少なくとも週1回はセックスをしていました。 ところが第一子の妊娠がわかってからは、セックスに対して、赤ちゃんへの後ろめたさを感じるように。私が夫の誘いを何度かはぐらかすうちに、夫も私の気持ちに気づいたのか、誘ってこなくなりました。 2人目が欲しいけれど、したくない第一子妊娠中は、赤ちゃんに後ろめたい気持ちからセックスを避けていましたが、産後は「夫のセックス相手の対象とされるのが気持ち悪い」と感じるようになり、夫自身に嫌悪感まで覚えるようになりました。 産後1年ほど経ち、第二子を考えるようになってからも気持ちは変わりません。子どもは欲しいけれど、セックスはしたくない。夫は産後2カ月くらいから再び誘ってくれるようになったのですが、そんな夫にも申し訳ない。どうしたら良いか、とても悩みました。 解消したきっかけは、生理再開私は産後2年以上、生理が再開しませんでした。セックスレス解消に向けて積極的になれなかった理由に、「今、セックスをしても子どもは授かれない」という想いもありました。 出産から2年後に生理が再開したときは、「どうしよう、生理が再開してしまった。セックスもしないといけないのかな……」と憂うつな気分になりましたが、その後、気持ちに変化が。後日、夫からの誘いがあったときにまったく嫌な気持ちにならなかったのです。第一子妊娠から産後2年、合計3年にもおよぶセックスレスがあっさり解消してしまいました! 3年にもおよぶセックスレス生活は、生理再開のタイミングで突然解消されました。それまでの嫌悪感や憂うつな気持ちは、ホルモンバランスのせいだったのかなと思っています。夫のことをまた大好きになることができて、ほっとした出来事でした。 ※本記事の内容は、必ずしもすべての状況にあてはまるとは限りません。必要に応じて医師や専門家に相談するなど、ご自身の責任と判断によって適切なご対応をお願いいたします。 監修/助産師REIKO著者:仲本まゆこ子育て中のママ。自身の体験をもとに、妊娠・出産・子育てに関する体験談を中心に執筆している。

2019年12月24日

キャッシュレス化がどんどん進み、ママたちの荷物もよりコンパクトに進化中! 子どもと手をつなぐことが多いからこそ、小さいうえに両手もあく「マイクロショルダーバッグ」は見逃せないトレンドアイテム。そこで、街で見つけたお手本コーデママ4名をピックアップしました。長方形の形に、ボルドーカラーがモードな印象。シンプルなデザインだけれど、結び目でデザインされたストラップがさりげない存在感を発揮。大西明音さん&蓮くんブラウンの色味でリンクしつつ、程よくエッジの効いたアイテムでワンランク上のおしゃれ親子に。ミニバッグはボリュームアウターの中に入れるのが正解。mama)バッグ/ジルサンダー、アウター/ロク、パンツ/クラネ、シューズ/マルタンマルジェラkids)アウター/パタゴニア、パンツ/ミンゴ、ハット/ジアニマルオブザーバトリー、スニーカー/ナイキ華奢なチェーンのストラップとキルティングが、上品さを演出するレディなバッグ。あえてカジュアルコーデのポイントに入れればこなれ感抜群。梨乃さん&リサちゃん・4歳オフホワイト&ベージュのやさしいカラーリングがママ娘コーデにぴったり。ママのバッグとさりげなく合わせたキッズのキルティングアウターが絶妙。mama)バッグ/ローリーズファーム、アウター、パンツ/ともにユニクロ、シューズ/ザラkids)アウター/アーヴェヴェ、トップス/西松屋、サロペット、ブーツ/ともにギャップ、レギンス/ユニクロ超ミニサイズでも、メタリックの煌めきと鮮やかなサックスブルーがアクセントに大活躍。反対に、控えめなチェーンストラップがどんな服にも合わせやすい。正田 唯さん&めいちゃん・6歳、てるくん・1歳3人でベージュをキーカラーにした統一感ある親子リンク。ママはスカートを重ねたようなレイヤードパンツやミニショルダーで変化をつけて、同系色コーデにメリハリをオン。mama)ポーチ/ヴュレ、アウター/フリークスストア、トップス/フィーニー、パンツ/トゥデイフル、バレエシューズ/ドゥドゥkids)姉:アウター/バースデイ、ワンピース/ローリーズファーム、スニーカー/コンバース弟:アウター/バースデイ、オーバーオール/モンミミ、トップス(韓国子ども服)、、スニーカー/コンバースもっと詳しいコーデ:深みのある赤レザーがサイズ以上の存在感。細部まで、通常サイズと変わらないラグジュアリーなデザインがコーディネートを格上げ。五十嵐ゆきさん&たおくん・3歳メンズライクなアイテムの組み合わせに、ミニバッグやブーツなど小物でレディな要素をプラス。キッズもポイントとなる色を靴にだけ挿して、プレイフルなコーデにまとめ。mama)バッグ/プラダ、コート/アクネストゥディオス、ニット/ユニクロ、パンツ/(古着)、パイロットキャップ/ジーナシス、ピアス/ジーヴィージーヴィー、バングル/サマキ、ブーツ/トップショップkids)コート/GU、トップス/モンミミ、ボトムス/ポップアップショップ、パイロットキャップ/ブリーズ、スニーカー/リーボックもっと詳しいコーデ:随時更新中! おしゃれな親子のコーデSNAP

2019年12月16日

こんにちわ、エェコです。増税してしばらく経ちますが…。みなさんどうですか?私は増税して人生初のほぼキャッシュレス生活をはじめました。今回はその感想をお話したいと思います。■ドケチ主婦の私は現金主義現金命!ドケチ主婦の私は目に見えないお金は信用してなかったのですが(極端すぎる)、ニュースなどの情報で「増税後はキャッシュレスのほうがお得だな」と感じたので、思い切ってキャッシュレスアプリを入れてみました。某キャッシュレスアプリですが、選んだ理由は私が使ってる携帯会社と連携してるからです。(ポイントがとてもたまりやすい)キャッシュレスに手を出さなかった理由は「情報ろうえい」。ニュースでみるたび震え上がります。登録したクレカや銀行口座からチャージされても私の頭ポンコツなので「あれ~? 使ったっけな? でも引き落とされてるんだから使ったんだろうな~」と受け入れてしまいそうで怖かったです。でも別に、クレカや銀行口座を登録しなくても使えると知って安心しました。チャージする金額も少量にしています。大金をチャージすると気が大きくなって使ってしまいそうで…(自制は強くない)これなら何かあっても大丈夫だし、コンビニは近くにあるので手軽にチャージできます。■おトクだし荷物も減るし、手放せない!今は還元がついてるのでより安く感じてるんだと思いますが、それでもキャッシュレスアプリ使った方がポイントがたまりやすいのはステキ!しかも、貯まったポイントはそのお店じゃなくてもネット通販などに利用できるし…お得すぎる!さらにお店によっては自店のポイントカードも併せて加算してくれる! すご!!ビックリしたのは近所の古くからある文房具店までキャッシュレス対応をはじめたところ! 学校指定の体操着や名札もキャッシュレスで買えちゃう! すごすぎ!女子だけど、肩こりなどを考えてなるべく荷物は持ち歩きたくない私。近所のスーパーならスマホと家の鍵だけを持って行けるのがうれしすぎます!(それまで分厚いばかりで中身がすっからかんの財布と、それを入れるトートを持って行ってた)食わず嫌い的な感じで避けていたキャッシュレスですが、自分にあった使い方をするとすっごい便利ですね!還元が終わっても手放せないと思います。あと、ここから妄想なのですが…■未来のお財布はVR?こういうのどうですか? もうあるのかな?現地のコインは両替できないし、もったいないなと思ってたんですが…これならいくらかマシになるのでは? お土産的な感じで持って帰るのもいいですが、あったら便利だな~と思いました。VR財布。いいと思いません?某アニメみたいに指を空中にスワイプするとステータス画面が出てくる…みたいなやつ! 私が死ぬまでには実現してほしいな~と思ってます。

2019年12月08日

消費税増税に伴い、キャッシュレス決済でもポイント還元が行われています。これがテレビなどでも取り上げられ、今、「ポイント」に注目が集まっている。ポイントは現金に換えたり、ポイントのまま投資商品を購入することもできるという。経済ジャーナリストの荻原博子さんが解説してくれたーー。■せっかく貯まったポイントを投資で有効利用してみては?’18年度に発行されたポイントは1兆8,930億円。’19年度は2兆円に迫る勢いで、拡大しています(’19年7月・矢野経済研究所)。また、20〜69歳へのアンケートによると、ポイントを「よく利用する」方は54.7%。「ときどき利用する」も加えると、95%の方が利用していて、広く浸透したサービスだといえます(’18年9月NIRA総合研究開発機構)。ただ問題は、せっかくのポイントを失効させてしまう方が多いことです。毎年、約3〜5割のポイントが失効しているとされ、キャッシュレス決済でのポイント還元政策でも、政府は4割の失効率を見込んでいます。そんななか、ポイントの使い方の1つとして、「ポイント投資」が増えてきました。ポイント投資とは、ポイントで投資商品を購入、運用すること。セゾンの永久不滅ポイントや楽天スーパーポイントなどから始まり、今では、TポイントやPontaポイントなどの共通ポイントにもどんどん広がっています。こうしたポイント投資は、2種類に分けられます。1つ目は、ポイントを現金に換えて、投資信託や株などを購入し運営するものです。たとえば、楽天スーパーポイントやTポイントなどですが、ポイントを現金化した後は、通常の投資と同じ。実際の投資商品を購入するため、証券会社の口座を開設。投資商品によっては手数料もかかりますが、売却後は現金が手元に残ります。2つ目は、ポイントのまま運用するものです。たとえばdポイントやPontaポイントなどで、実際の投資商品を選び、その値動きに合わせてポイントが増減。投資を終了すると、ポイントが戻ります。現金が絡まない、投資の疑似体験ですから、証券口座の開設は不要で、手数料もかかりません。これらの元手はポイント、買い物などで得た“オマケ”ですから、心置きなく投資の練習ができるといわれます。確かに、運用に失敗しても失うのはポイント。ふところが痛むわけではないので、将来、本格的な投資を目指す若い方には、よい練習台になると思います。ただ、投資に不慣れな年配の方などは、投資先選びなど大変なことが多いのでは。手続きが苦になる方は、無理に投資などしなくてもいいと思います。ポイントの有効な使い方は、ほかにもあります。たとえば、TポイントやPontaポイントなどの共通ポイントに交換して、日々の買い物に使う方法です。1つの共通ポイントに集約すると効率よく貯められますし、共通ポイントなら実店舗での買い物に使いやすいでしょう。まずは、クレジットカードなどのポイント数と、執行間近なポイントがないか、ご確認ください。たかがポイントと侮らず、有効活用の方法を探してみましょう。

2019年12月06日

「ポイント還元を導入する店舗が複数あるため、キャッシュレス決済で得られるポイントの還元率が2%、5%などお店によって異なるので、どこで買い物をしたらいいのかわからない、という声をよく聞きます。5%還元のドラッグストアで、洗顔料、シャンプー、ボディソープなど日用品のまとめ買いをした後に、別のお店の前を通ったら、そもそもの値段がそれぞれ100円近く安かったということも。還元率の高いお店で買うよりも、ポイント還元を実施していないお店のほうが安売りしているというケースもあるので、過度に還元率に振り回されないように気をつけたいところです」そう話すのは、ファイナンシャルプランナーで、2人の子の子育て中の主婦でもある小沢美奈子さん。今年10月から、消費税10%への引き上げと同時に政府の「キャッシュレスのポイント還元制度」がスタート。現金払いよりもキャッシュレス決済のほうがメリットが大きいとされるものだが、「おトクだと思っていたら、なんだか出費が増えて気づけば家計がピンチ!」と、主婦たちから悲鳴の声も上がっている。一見便利で、メリットも多いとされるキャッシュレス決済だが、散財のきっかけとなりうる“落とし穴”が存在すると小沢さんは指摘する。「ポイントもたまるからとまとめ買いをした結果、不要なものまで購入して結局損をする恐れがあります。ティッシュペーパー、歯みがき粉などは、ストックがあるとついつい使用量がかさんでしまうもの。基本的には必要なものはそのつど買うように心がけましょう」店頭で紛らわしいのが、お店で実施する「ポイント倍増デー」。100円で1ポイント、1ポイントが1円に還元されるなどの仕組みがあるが、特定の曜日に買い物をすると、それが5倍、10倍とたくさんもらえる。「また、『2,000円買ったらポイント8倍』などと、購入額に応じた特典もよくあります。その額まであと少しというときに、レジ前の小さなお菓子など、余計なもののついで買いをしてしまいがちです」ネット通販の「○月×日△時までに購入で30%OFF!」などのキャンペーンも金銭感覚をマヒさせがち。そのときは満足感を覚える一方で、不要な出費がかさんでいることも少なくないのだ。また、ファストフード店やカフェなどが独自に発行するプリペイドカードにも落とし穴が。「3,000円チャージするとプラス100ポイント、ポイントがつく日にチャージするともっとおトク、といったサービスがありますが、2〜3年以内に使わないと残高が失効してしまうなど、有効期限を設けている場合があります。プリペイドカードを利用するときは、本当に使う頻度が高い店舗なのか、また有効期限についてもきちんとチェックしておきましょう」クレジットカードの決済では支払い方法に注意。「一括払い」を選択した後、カード会社から、「今なら分割払いへの変更が間に合う」というメールが来ることがある。「翌月の支払いが苦しいからといって、分割払いに変更してしまう人が意外と多いのです。クレジットカードで支払うときは、手数料がかからない一括払いが基本です。手数料がかかる分割払いやリボ払いなどは選択しないこと。ポイント還元どころか、将来の財布をどんどん圧迫させてしまいます」キャッシュレス決済でトクしているという自信のある人も、無意識のムダ遣いに陥っていないか、一度支払い履歴と購入したものを振り返ってみよう。

2019年12月05日

今年10月から、消費税10%への引き上げと同時に政府の「キャッシュレスのポイント還元制度」がスタートした。現金払いよりもキャッシュレス決済のほうがメリットが大きいとされるものだが、「おトクだと思っていたら、なんだか出費が増えて気づけば家計がピンチ!」と、主婦たちから悲鳴の声も上がっている。「対象店舗でスマホ決済やクレジットカード、電子マネーなどキャッシュレスで買い物をすると2〜5%が還元されるので、実質的には負担増ではなく、むしろ増税前より割安ということになります。ところが、キャッシュレス化の波に乗り遅れてはならないと、さまざまな決済方法に手を出してしまい、増税前より浪費が加速してしまった、という話をよく聞きます。現金を財布から出し入れするという過程が省略されたぶん、お金の管理が得意でない人にとっては散財してしまう機会が増えているという側面もあるのです」そう話すのは、ファイナンシャルプランナーで、2人の子の子育て中の主婦でもある小沢美奈子さん。銀行口座やクレジットカードとひも付けして、キャッシュレスの残高が一定額を下回ると自動的にチャージされる「オートチャージ機能」には特に注意が必要だという。「ふだん買い物をするお店はだいたい決まっているので、財布に入れておくクレジットカードは1〜2枚程度、スマホ決済も1つにするなど、利用するキャッシュレス決済の種類は絞るようにしましょう。また、オートチャージ機能は極力使わず、そのつど、現金でチャージを。そのひと手間で、お金の流れが把握しやすくなります。家計がうまくやりくりできている人にお金の管理のコツを聞くと、詳細な家計簿はつけていなくても、給料日に一定額を現金で電子マネーにチャージして、それを大体1カ月で使い切る、というやり方でした」一見便利で、メリットも多いとされるキャッシュレス決済だが、このほかにも散財のきっかけとなりうる“落とし穴”が存在すると小沢さんは指摘する。「ポイント還元を導入する店舗が複数あるため、キャッシュレス決済で得られるポイントの還元率が2%、5%などお店によって異なるので、どこで買い物をしたらいいのかわからない、という声をよく聞きます。5%還元のドラッグストアで、洗顔料、シャンプー、ボディソープなど日用品のまとめ買いをした後に、別のお店の前を通ったら、そもそもの値段がそれぞれ100円近く安かったということも。還元率の高いお店で買うよりも、ポイント還元を実施していないお店のほうが安売りしているというケースもあるので、過度に還元率に振り回されないように気をつけたいところです」

2019年12月05日

政府が推奨するキャッシュレス決済。キャッシュレス・消費者還元事業によるポイント還元が始まったことにより、これまでキャッシュレス決済に馴染みがなかった人の中にも興味を持った人がいるのではないでしょうか。キャッシュレス決済の中でも、最近では〇〇Pay(ペイ)と呼ばれるスマホ決済サービスが注目されています。そこで今回は、楽天サービスが展開する「楽天ペイ」についてご紹介します。この記事を読むことで、楽天ペイのメリット・デメリットなどの知識が深まるでしょう。楽天ペイとは?楽天ペイは、楽天グループが展開しているスマホ決済サービスです。楽天ペイではスマホアプリのQRコードをお店に見せたり、お店側のQRコードを読み取ったりすることにより決済することができます。スマートフォン1台があれば支払いができますので、現金やカード類が必要ありません。また、楽天ペイには「セルフ払い」という独自の機能があり、セルフ対応のお店であればレジに行かなくても決済することが可能です。ここでは、楽天ペイの支払い方法や利用可能なお店について解説します。支払い方法楽天ペイの支払い方法としては、チャージした楽天キャッシュ・保有している楽天スーパーポイントから支払う方法と、楽天ペイに紐付けたクレジットカード・デビットカードから支払う方法があります。保有している楽天スーパーポイントは、期間限定ポイントであっても使用することが可能です。なお、楽天ペイに紐付けできるカードは以下の通りです。楽天カードVisaMastercardしたがって、JCB・American Expressなどの国際ブランドは楽天カードであれば登録できますが、その他のカードは登録できません。また、本人認証サービスに対応していないカードなど、上記を満たしていても登録できないカードがありますので注意しましょう。楽天ペイが利用できるお店楽天ペイが利用できるお店には、セブンイレブンなどのコンビニエンスストア、ドラッグストア、居酒屋、家電量販店など多岐に渡ります。楽天ペイが利用できるお店は公式サイトで確認できる他、楽天ペイアプリからも確認することが可能です。アプリでは、利用できるお店を地図から検索したり、現在地から近い順に一覧で表示できたりするので大変便利。なお、楽天ペイにチャージした楽天キャッシュは、楽天スーパーポイントと同様に楽天市場などの楽天サービスで利用することができます。支払い上限・チャージ上限楽天ペイでは、支払い方法により支払いの上限が定められています。楽天ペイに紐付けたカードの場合…利用1回あたり最大50万円楽天スーパーポイント・楽天キャッシュの場合…利用1回あたり最大3万ポイントただし、楽天IDの会員ランクや利用状況・利用店舗等により上限金額が異なることがあります。また、クレジットカードごとに定められた利用可能額がありますので注意しましょう。楽天ペイにチャージする方法は「クレジットカード」「楽天銀行」「ラクマの売上金」の3通り。チャージされた金額は電子マネーである「楽天キャッシュ」として反映されます。楽天キャッシュの上限は楽天ペイでの利用とは別に以下のように定められています。楽天キャッシュの詳細については、公式サイトにルールとしてまとめられています。気になる方は、公式サイトをご覧ください。ポイント還元率楽天ペイでは、利用金額に応じてポイントが還元されます。楽天ペイのポイント還元率はキャンペーン内容によって異なるため、時期によって確認が必要です。例えば、2019年10月1日(火)0:00~2019年12月2日(月)9:59の期間に行われる「【第1弾】楽天ペイアプリのお支払いで最大5%還元」というキャンペーンであれば、条件を満たすと最大5%の楽天スーパーポイントが還元されます。その他にも随時キャンペーンが行われていますので、公式サイトや楽天ペイアプリを確認しておくと良いでしょう。楽天ペイの口コミ・評価インターネット上にある口コミサイトやSNSでの楽天ペイの口コミ・評価を見ると、「使える店が多いので利用しやすい」「他の楽天サービスで獲得したポイントを利用できるのが嬉しい」という高評価がある一方で、「楽天ペイに紐付けたクレジットカードで支払える上限がお店で決済するまでわからないので不安」という声を見かけました。上記で解説したように、楽天ペイに紐付けたカードの場合は利用1回あたり最大50万円と公式サイトに記載があるものの、楽天IDの会員ランクや利用状況・利用店舗等により上限金額が異なることがあるのです。楽天ペイのメリット・デメリットここでは楽天ペイのメリット・デメリットについてご紹介します。メリット・デメリットをそれぞれ把握して、楽天ペイを賢く使いこなしましょう。[adsense_middle]メリットここでは、以下のメリットをご紹介します。スマートフォン1台があれば支払い可能楽天スーパーポイントが利用できるセルフ支払いでレジへ行かなくても決済できる個人間送金が可能スマートフォン1台があれば支払い可能楽天ペイはスマホ決済サービスの一種。アプリを利用して支払いをしますので、スマートフォン1台があれば支払いが可能です。財布やカードを持たなくても良いので、外出時の荷物を減らすことができます。楽天スーパーポイントが利用できる楽天ペイでは、楽天スーパーポイントから支払うことが可能です。普段の買い物や光熱費・通信費などの支払いで楽天サービスを利用している人であれば、獲得した楽天スーパーポイントの使い道が増えることになります。また、楽天カードを紐付けていれば、楽天カード支払い分のポイントが還元されます。楽天ペイは、楽天経済圏を活用して暮らしている人には特におすすめしたいスマホ決済サービスと言えるでしょう。セルフ支払いでレジへ行かなくても決済できる楽天ペイには「セルフ支払い」という機能があります。セルフ支払いは、レジに行かなくてもアプリ上の操作だけでお店への支払いができるという機能です。楽天ペイアプリのメニューにある「セルフでお支払い」の項目を押すと、現在地から近い順にセルフ支払い対応のお店が表示されます。セルフ支払い対応のお店でないと利用できませんので、お店が対応可能かどうか事前にアプリから確認しておくと良いでしょう。個人間送金が可能楽天ペイでは楽天キャッシュを利用した個人間送金が可能です。楽天キャッシュを相手に送るときは、連絡先から選択するかリンクを作成することにより相手に渡すことができます。受け取り側は、アプリ上または楽天会員サイトより受け取り手続きをします。アプリ上で簡単にお金のやり取りができますので便利ですね。デメリット楽天ペイのデメリットとして、以下の内容を解説します。スマートフォンが使えないと支払いなどができない登録できるクレジットカードが限られている(クレジットカード支払いの場合)支払い上限がわからないスマートフォンが使えないと支払いなどができないスマートフォン1台があれば支払いができるというメリットの裏返しとなりますが、スマートフォンが使用できない状況では楽天ペイは使えません。電波が入らない環境の場合も同様です。そのため、電波が入りにくい環境や通信制限などにより通信速度が遅い場合は決済に時間がかかったり、うまく読み取れず決済ができない可能性があります。登録できるクレジットカードが限られている上記で解説した通り、楽天ペイに登録できるクレジットカードは「楽天カード」「Visa」「Mastercard」です。したがって、楽天カード以外のJCB等は登録できません。また、楽天カード・Visa・Mastercardであっても、本人認証サービスに対応していないカードの場合も登録できません。登録できるクレジットカードが限られていることは、デメリットの1つと言えるでしょう。(クレジットカードの場合)支払い上限がわからない上記で解説した通り、公式サイト上では「楽天ペイに紐付けたカードの場合、利用1回あたり最大50万円」という内容が記載されていますが、同時に「楽天IDの会員ランクや利用状況・利用店舗等により上限金額が異なる」とも記載されています。数万円、人によっては数千円の買い物でも上限に達していることがあるようです。支払い上限がわからないということはデメリットであると言えるでしょう。楽天ペイの安全性・セキュリティ対策他のスマホ決済サービスでは不正利用などが問題になったため、安全性やセキュリティ対策が気になるという人がいるでしょう。ここでは、楽天ペイの安全性・セキュリティ対策について解説します。[adsense_middle]スマートフォンなどの端末が盗難・紛失した場合楽天ペイアプリを利用しているスマートフォンなどの端末が盗難にあったり、紛失してしまったりした場合は、楽天ペイの公式サイトより利用停止申請を行うことができます。万が一、端末をなくしてしまった場合は、不正利用などの被害を防ぐためにも「楽天ペイアプリご利用停止申請フォーム」より利用停止申請をしておきましょう。なお、クレジットカードの紛失の場合はカード会社への連絡が必要です。SMS認証による二段階認証が求められる場合がある楽天ペイでは、安全性を考慮してログイン時にSMS認証による二段階認証が求められる場合があります。SMSによる認証番号の入力が確認できない場合は、自動音声での認証番号通知も行っています。電話番号や認証番号の入力を複数回誤ると、一時的に認証が停止されます。端末認証が設定できる楽天ペイでは、支払い時に端末認証を行う設定ができます。端末認証の方法としては、FaceID(顔認証等)・指紋認証(TouchID等)・パスコードが挙げられます。セキュリティ性が気になる人は、楽天ペイアプリより設定すると良いでしょう。その他、楽天ペイでは安心して利用できるように、支払い後すぐに確認メールを送るなどの取り組みを行っています。楽天ペイのお得な使い方キャッシュレス決済で気になるのは「お得な使い方」ではないでしょうか。ここでは、楽天ペイのお得な使い方についてご紹介します。楽天ペイに登録するクレジットカードは楽天カードがおすすめ楽天ペイでは利用金額に応じて楽天スーパーポイントが付与されますが、楽天カードを紐付けて決済すると、楽天カード利用分の楽天スーパーポイントも獲得できます。楽天カードでは利用金額100円につき1ポイントの楽天スーパーポイントが貯まり、獲得したポイントは楽天グループだけでなく街の加盟店でも使用できます。楽天スーパーポイントは貯めやすく、使いやすいポイントであると言えるでしょう。楽天カードと楽天ペイを組み合わせて使用することにより、さらに多くのポイントを獲得することができるでしょう。キャンペーンを活用する楽天ペイでは、時期によって様々なキャンペーンを行っています。上記で紹介した「【第1弾】楽天ペイアプリのお支払いで最大5%還元」という高い還元率のキャンペーンや、友達紹介によるポイント特典、楽天カード会員限定キャンペーンなども行われています。キャンペーンは楽天ペイの公式サイトやアプリで確認することができますので、こまめにチェックしておくと良いでしょう。ただし、キャンペーンの多くはエントリーが必須となっています。条件を満たしていてもエントリーをしていなければ特典を受けられませんので注意しましょう。楽天ペイのメリット・デメリット、評判を理解して賢くお得に利用しよう!楽天ペイにはスマートフォン1台で決済できる利便性があることや、楽天スーパーポイントを獲得しやすいというメリットがある一方で、スマートフォンなど端末が利用できないとアプリが使用できないなどのデメリットがあります。メリット・デメリット両方を理解した上で、賢くお得に利用することが大切です。利用するキャッシュレス決済の種類に悩んでいる人がいましたら、ぜひこの記事を参考に楽天ペイを検討してみてください。

2019年11月23日

年をとるごとにつのる老後への不安。どうにかしたいという一心で、投資や財テクに手を出そうと検討している人も多いだろう。でも、あなたが選ぼうとしているのは老後破綻の入口かもーー。「老後2,000万円不足問題や、年金受給開始年齢の引き上げ論などがメディアで話題となり、リタイアが見えてきた50代の人たちの多くは“時間がないから、何か手を打たなくては”と焦っていることでしょう。しかし、そんな老後不安を抱える人たちの資産が狙われているんです」こう警鐘を鳴らすのは、「やってはいけない!老後の資産運用」(ビジネス社)の著書もある、ファイナンシャルプランナー(FP)の岩城みずほさんだ。「老後のため、よかれと思ってやったことが大失敗ーー。そんなことにならないよう、陥りやすい落とし穴を押さえておきましょう」岩城さんが、老後不安につけ込まれて、ついやってしまう「お金のタブー」を解説してくれた。【タブー1】不動産投資に手を出す「女性専用のシェアハウス運用の投資を募った『かぼちゃの馬車』事件の被害者も、年金に不安を持つサラリーマンが多かったんです」“毎月家賃収入が入ってくるし、いざというときは物件を売ればいい”。そんな安易な考えで、不動産投資に手を出すと、大やけどすることに……。「空室が出ることもあるし、物件は古くなっていく。立地条件、ランニングコストなど、綿密な戦略を練らなければ、大きな失敗につながってしまいます」“不労”で稼げる仕事はないのだ。【タブー2】知識なしでキャッシュレスデビュー!指定店舗で現金を使わないキャッシュレス決済をすれば、2%か5%のポイントが還元されるキャッシュレス・ポイント還元。これを機に、年会費無料のクレジットカードを作った人も多いはず。「しかし、普通にクレジットカードを作ったと思っていたのに、支払い方法の初期設定がリボ払いにされているカードだったり、知らずにリボ払い専用カードを申し込んだりしている場合があります。利用額に関係なく、月々の支払額が一定額以下に抑えられるリボ払いですが、そのぶん、金利が15~18%と非常に高いのが特徴です」2%、5%のポイント還元を得るために、高金利のリボ払いをするのは本末転倒。「必ず明細などで、リボ払いの設定の有無をチェックしましょう」よかれと思ってやったのに、大きく損をしてしまった……。そんなことがないように、「お金のタブー」を頭にたたき込もう!

2019年11月10日

キャッシュレスの波がきていますが、皆さんはどうしてますか?私は現金派だったのですが、重い腰を上げてチャージタイプのカードを使うことにしました(やっと!)やっぱり楽~。チャージも簡単だし、セルフレジで精算する前にチャージできるタイプもあるし、小銭がたまらないのでお財布も軽くなる!しかし問題が…学校関係の集金や、お姉ちゃんのお昼代(いつもはお弁当作ってるけどサボりたいときもある!)なにかと必要な小銭…なのに…ないんですよ~~!千円単位でチャージするし、カードで払うから小銭が発生しない!!!あわてて小銭作りのために買い物にいくと…現金で払うべきなのに忘れるって言うね…。便利になったはずなのに、別の面倒臭いが発生してる!!!これは別に小銭を用意しておくべきなのかな~?

2019年10月19日

年10月1日より、消費税が10%となりました。政府主導のキャッシュレス・ポイント還元事業が開始され、キャッシュレス決済に対する世間の関心が高まっているのではないでしょうか。キャッシュレス決済には様々なものがありますが、今回はスマホ決済の代表格である「PayPay」について解説します。この記事を読むことによってPayPayの使い方や還元率・チャージ上限などの特徴についての理解が深まるでしょう。PayPayの利用方法とは?テレビCMやインターネット広告などで度々目にする「PayPay」。名前は聞いたことがあっても、利用方法をよく知らないという方がいるのではないでしょうか。ここでは、PayPayの利用方法についてご紹介します。アプリをダウンロードPayPayはスマホ決済のできるアプリです。ですから、まずはお手持ちのスマートフォンにアプリをダウンロードしましょう。AppStoreもしくはGooglePlayからダウンロードできますので、検索してみてください。わからない方は、公式サイトのリンクからダウンロードしましょう。店舗で支払いするときの流れPayPayを利用して店舗で支払いを行う場合、「店舗側に自分のバーコードもしくはQRコードを読み取ってもらう」、「店舗にあるQRコードを自分が読み取って支払いを行う」という2種類の方法があります。前者の場合はお店が読み取りますので、そのまま支払いが完了します。後者の場合は、店舗のQRコードを読み取った後に支払い金額を手入力する必要があります。支払い方法の種類PayPayで支払う場合は、PayPay残高とクレジットカードの2種類から選ぶことができます。以前はYahoo!マネーからの支払いが選べたのですが、2019年9月30日にYahoo!マネー・預金払いのサービスをPayPayに事業承継したことから、Yahoo!マネー残高はPayPay残高に統合されることになりました。PayPay残高にチャージする方法PayPay残高にチャージする主な方法として次のようなものが挙げられます。ヤフーカード銀行口座セブン銀行ATMヤフオク!売上金ソフトバンク・ワイモバイルまとめて支払い以前はPayPay残高にチャージする方法が上記2つのみと限定的でしたが、現在では複数種類から選べるようになりました。特に、セブン銀行ATMを利用して現金でのチャージができるようになったことで、さらに便利になりました。PayPay残高の種類PayPay残高には上記の4種類が存在し、チャージ方法などによって種類が分けられています。なお、「PayPayボーナスライト」のみ有効期限が設定されていますので期限を確認して利用すると良いでしょう。また、PayPay残高で支払う場合、支払いに利用される優先順位が決められています。PayPayボーナスライトPayPayボーナスPayPayマネーライトPayPayマネー有効期限が設定されていたり、出金ができなかったりするものから優先的に消費されるようになっていますので安心ですね。PayPay残高へのチャージ方法それでは、実際にPayPay残高へチャージする方法についてご紹介します。[adsense_middle]アプリ画面から解説チャージを選択PayPayアプリを起動したら、「チャージ」を選択しましょう。チャージ方法を選択あらかじめ登録しているチャージ方法から選択する場合は「チャージ方法」から選択し、その他のチャージ方法から選択したい場合は「その他のチャージ方法」から選択してチャージを行います。金額を入力して「チャージする」チャージ方法を選択したら、金額を入力して「チャージする」を押しましょう。これで、PayPay残高へのチャージ完了です。クレジットカードからのチャージ上限には制限があるPayPay残高にチャージできるクレジットカードは「ヤフーカード」のみ。さらに、本人認証の有無によって制限があります。PayPayのポイント還元率キャッシュレス決済で気になるのは、ポイント還元率ではないでしょうか。ポイント還元率から利用するキャッシュレス決済の種類を決める人もいるでしょう。ここでは、PayPayのポイント還元率についてご紹介します。支払い方法によるポイント還元率の違い2019年10月1日より、通常時のPayPayポイント還元率が変更されることになりました。下記の表をご覧ください。PayPayに紐付けたクレジットカードから支払うことが可能ですが、ヤフーカード以外のクレジットカードの場合はポイント付与の対象外となってしまいました。そのため、PayPayにクレジットカードを紐付ける場合はヤフーカードをおすすめします。キャンペーンを利用してお得にポイントを貯める通常時でも1.5%と高い還元率を誇るPayPayですが、キャンペーンを利用することでさらにポイント還元率を高めることが可能です。ここでは、実際に開催されているキャンペーンについて解説します。まちかどペイペイ第1弾(2019年10月1日~11月30日)キャッシュレス・消費者還元事業対象の事業者のうち還元率5%となるPayPay加盟店で、「PayPay残高」もしくは「ヤフーカード」でのPayPay決済を行った人に対して、5%相当のPayPayボーナスが付与されます。したがって、消費者還元事業で付与される5%に加えてPayPayボーナスが5%付与されますので、最大で10%相当のPayPayボーナスを獲得できるというキャンペーンです。お得ですね。PayPayミッション(2019年10月1日~10月31日)このキャンペーンでは、4つのミッションをクリアすることで500円相当のPayPayボーナスが付与されます。条件となる4つのミッション内容は以下の通りです。PayPay加盟店(実店舗)でPayPay決済を行うYahoo!ショッピング・ヤフオク!・LOHACOなどでPayPay決済を行うPayPay残高に5万円以上チャージする3人以上にPayPay残高を送る(わりかんでもOK)なお、1と2を合わせて5万円以上の決済がないと条件を満たしません。普段の生活での支払いをPayPay決済にしていれば達成できそうなミッションですね。PayPayでヒートテック1枚を買うともう1枚無料(2019年10月4日~10月22日)キャンペーンの名称通り、ユニクロでヒートテック1枚をPayPay決済で買うともう1枚無料でもらえるというキャンペーンです。このキャンペーンに参加するにはPayPayアプリの他にユニクロアプリが必須です。また、お一人様一回限りと明記されていますので注意しましょう。ユニクロだけでなく他の企業・店舗とのキャンペーンも随時開催されています。PayPayをお得に使うためにも、キャンペーンはできるだけチェックしておくと良いでしょう。スマホ決済初心者にPayPayをおすすめしたい理由スマホ決済には様々な種類のサービスがありますが、その中でも初心者の方に特におすすめしたいスマホ決済サービスがPayPayです。ここでは、スマホ決済初心者にPayPayをおすすめしたい理由についてご紹介します。支払いが簡単加盟店150万か所突破中・小規模の加盟店も多い通常時のポイント還元率が高い個人間送金やわりかん機能がある[adsense_middle]支払いが簡単PayPayは上記でも解説したようにQRコードやバーコードを利用したスマホ決済ですので、PayPayアプリの画面を見せたり、読み取ったりするだけですので、誰でも簡単にお金のやり取りができます。加盟店150万か所突破PayPayは2019年10月1日、加盟店が150万か所を突破したことを発表しました。PayPayを利用できるお店が日に日に増えていくことで、さらに便利になります。PayPayで支払いのできるお店が多いということもおすすめしたい理由の1つです。中・小規模の加盟店も多いPayPayは全国チェーンの加盟店ももちろん多くありますが、中・小規模の加盟店も多くあります。街中にある個人経営の喫茶店などの中には、他のキャッシュレス決済には対応していないけれどPayPayだけは加盟しているといった店舗も存在します。中・小規模の加盟店も多いという点はPayPayならではのおすすめポイントでしょう。通常時のポイント還元率が高い他のスマホ決済サービスでは通常時のポイント還元率が0.5%というところが多いのですが、PayPayでは1.5%となっています(PayPay残高・ヤフーカードの場合)。キャンペーン関係なく通常時のポイント還元率が高いこともPayPayのメリットです。個人間送金やわりかん機能があるPayPayではQRコード読み取りなどの方法で使用できる個人間送金やわりかん機能があります。ちょっとしたお金のやり取りや、飲み会などで幹事が参加者からお金を集めるときなどに活躍する機能です。PayPayアプリ上でお金のやり取りが完結しますので、細かい小銭を用意する必要がありません。PayPayを利用する際の注意点PayPayをお得に賢く利用するために注意した方が良いポイントがあります。ここでは、PayPayを利用する際の注意点について解説します。クレジットカード支払い時の上限が低め上記で解説した通り、PayPayでは紐付けたクレジットカードから支払うことが可能です。しかし、クレジットカードで支払う場合には上限が設けられています。本人認証設定の有無などの条件によって、クレジットカード支払い時の上限が変わります。本人認証を設定しても過去30日間の上限が5万円と低めです。なお、青いバッジが表示される条件について、セキュリティの関係上PayPayは公開していません。セキュリティ性を上げたい人は端末認証をONにしようスマホ決済の利用を検討している人の中には、セキュリティ性を気にしている方がいるのではないでしょうか。PayPayでは端末認証の設定ができますので、セキュリティ性を上げたい人はONにすると良いでしょう。また、PayPayのアプリだけでなく、スマートフォン自体にもセキュリティの設定をすることをおすすめします。「PayPayボーナス」と「PayPayボーナスライト」の違いに注意キャンペーンの特典などで付与される「PayPayボーナス」と「PayPayボーナスライト」。両者の違いは、有効期限の有無にあります。PayPayボーナスには有効期限が設定されていませんが、PayPayボーナスライトの場合は60日の有効期限が設定されています。有効期限を過ぎると消失してしまいますので注意して利用しましょう。キャンペーンで特典を得るための条件を確認するPayPayではお得なキャンペーンが随時開催されていますが、それぞれのキャンペーンに条件が記されています。条件を達成しないと特典がもらえませんので、キャンペーンを利用する前に必ず条件を確認しておきましょう。PayPayの使い方や還元率・チャージ上限に関するまとめPayPayは誰でも簡単に利用できるスマホ決済サービスです。キャッシュレス・消費者還元事業が始まりましたので、この機会にキャッシュレス決済を検討してみてはいかがでしょうか。キャッシュレス決済の種類が多すぎて選びにくいという方は、この記事を参考に、ぜひPayPayを検討してみてください。

2019年10月09日

私の友人の旦那さんは、私の夫と同じ職場で働いています。給料は決して高くありません。しかし、友人が最近新車をキャッシュで買ったというからびっくり。どうやってお金のやりくりをしているのか聞いてみました。 同じ環境のはずの友人の生活わが家はギリギリ低所得層に入らないくらいで、決して裕福な家庭ではありません。ところが、同じ環境のはずの友人の生活はなんだかぜいたくに見えました。なんと年収を超える新車をキャッシュで買ったというから驚きです。わが家では考えられないことでした。 私は友人に何度も「宝くじが当たったの?」と質問攻めを繰り返してしまいましたが、実際は特別なことはなく、ただ「やりくりじょうず」なご夫婦だった……これが理由でした。そう実感できたのは、友人の家にお邪魔したときでした。 家の中が驚くほどきれい整理整頓されていた!初めて友人の家に足を踏み入れたときのこと。友人には0歳と2歳の子どもがいるのですが、子持ちとは思えないほど、室内が整理整頓されていました。おもちゃも「これだけ?」と思うほど少ない!! 話を聞いてみると、友人は必要と思う物しか家に置きたくない性格なのだそうです。おもちゃが必要なら、児童館へ行くと言っていました。リビングにはおしゃれな収納箱が置かれていて、種類別に物が置かれています。ため息が出るほどのきれいさに感心しっぱなしでした。 必要なものしか買わない、先を見通したお金の管理整理整頓された室内を目の当たりして思ったことが、物をじょうずに管理できる人はきっとお金の管理もじょうずだということです。 もちろん整理整頓が苦手な方でお金のやりくりがじょうずな方もいるとは思いますが、私の友人の場合、特に無駄づかいが少ないことが節約につながっていると感じました。わが家は収納箱に収まりきらないくらい物が溢れています。お金の使い方って本当に大切だと感じました。 新車購入資金は数年前から積み立てをしていたようです。さすがとしか言いようがありませんでした。先を見通したお金の管理も大切ですね。わが家もまずは無駄な出費を減らすため、整理整頓から始めてみようと思います。著者:田中由惟一男一女の母。二人目の出産を機に食品会社を退職。現在は子育てのかたわら、記事執筆をおこなう。趣味はスポーツとピアノ、美味しいものを食べること。

2019年10月07日

「10%への消費税増税に合わせて『キャッシュレス・ポイント還元事業』が始まりました。最大5%が還元されますから、うまく使えば、増税分を取り戻すことができます」こう話すのは、税制に詳しい経済評論家の加谷珪一さんだ。2020年6月30日までの9カ月の間、対象となる店舗で現金を使わないキャッシュレスで支払った場合、対象商品の購入額の2%か5%のポイントが還元される。「1ポイントは1円の価値です。クレジットカードなら翌月の決済時にポイント相当額を値引き、電子マネーだったら現金と同様に使えるポイントをチャージなど、どのように還元されるかは、決算の手段により異なります」この事業に参加している中小・小規模事業者の店舗は、現時点で全国で約50万店ある。「たとえば、地域の雑貨店や文具店などで購入時にキャッシュレス決済すると、基本的に『5%』還元。大手コンビニチェーンなどは還元率『2%』。大手コンビニの場合、2%が決済時に引かれるので、基本的には2%の値引きと同じです。しかし、大手百貨店や大型スーパーなどは還元の対象外になっています」ただし、大手コンビニチェーンでも、各鉄道駅の構内にある店舗は、還元の対象外のものもあるため、確認が必要だ。「対象店かどうかは、店頭に貼られているポスターやステッカーの有無で判断できる。また経産省が作っているホームページやアプリで、対象店舗を地図上で探すこともできます」ポイント還元の対象となるのは、消費税がかかるものに限られる。「よって、消費税がかからない医療費、学費、家賃は対象外。消費税がかかるものでも、住宅や自動車、株や金券類などの購入費も対象外です」(加谷さん)どれくらいのポイントが還元されるのか。総務省の家計調査による、50代家庭の月の平均食費額は約6万円。5%が還元されると、月3,000円が戻ってくることに。ほかにも、同調査によると、消耗品や洋服、化粧品など、少なくとも2万円ほどは還元の対象になる商品を購入しているので、食費とあわせると、月に4,000円分ものポイント還元を受けられる。制度が終了するまでの9カ月で、計3万6,000円も得するという計算になる。

2019年10月03日

消費税10%に嘆いているばかりでいいの?増税とともに始まったキャッシュレス・ポイント還元。「自分には無理」と、諦めていては損!簡単で得する始め方を教えます!「10%への消費税増税に合わせて『キャッシュレス・ポイント還元事業』が始まりました。最大5%が還元されますから、うまく使えば、増税分を取り戻すことができます」こう話すのは、税制に詳しい経済評論家の加谷珪一さんだ。2020年6月30日までの9カ月の間、対象となる店舗で現金を使わないキャッシュレスで支払った場合、対象商品の購入額の2%か5%のポイントが還元される。「1ポイントは1円の価値です。クレジットカードなら翌月の決済時にポイント相当額を値引き、電子マネーだったら現金と同様に使えるポイントをチャージなど、どのように還元されるかは、決算の手段により異なります」この事業に参加している中小・小規模事業者の店舗は、現時点で全国で約50万店ある。「たとえば、地域の雑貨店や文具店などで購入時にキャッシュレス決済すると、基本的に『5%』還元。大手コンビニチェーンなどは還元率『2%』。大手コンビニの場合、2%が決済時に引かれるので、基本的には2%の値引きと同じです。しかし、大手百貨店や大型スーパーなどは還元の対象外になっています」ただし、大手コンビニチェーンでも、各鉄道駅の構内にある店舗は、還元の対象外のものもあるため、確認が必要だ。「対象店かどうかは、店頭に貼られているポスターやステッカーの有無で判断できる。また経産省が作っているホームページやアプリで、対象店舗を地図上で探すこともできます」しかし、“キャッシュレスのやり方なんてわからない”という人も多いのではないか。「(1)クレジットカードやデビットカード、(2)Suicaやnanacoなどの電子マネー、(3)PayPayなど、スマホなどの端末に購入金額を入力して即時決済するQRコード決済。大別すると、決済の種類は3つに分類できますが、いずれかには触れたことがある人は多いはずです」加谷さんに、簡単にできるキャッシュレスの始め方を聞いた。「新しいことを始めるのがめんどうくさいという人は、せめて自分が持っているクレジットカードがキャッシュレス決済の対象かどうか、どのようにポイント還元されるか、調べてみましょう」さらに、次の2つの方法がオススメだという。「SuicaやICOCA、SUGOCAなどJR各社が発行している電子マネーは利用している人は多いはず。Web上などから、ポイントサービスを申し込むと、還元を受けることができます。特にJR東日本のSuicaは来年6月末までのポイント還元の期間中、エキナカの対象店に限り最大2%のポイントを上乗せ。キャッシュレス決済とあわせ、7%のポイント還元がウケられます。さらに、10月1日から電車運賃もポイントの対象となりました」もうひとつのオススメが、ソフトバンクグループが行っているQRコード決済のPayPayだ。「普及のために、赤字覚悟でつぎつぎと還元策を行っている。たとえば、11月末まで、最大5%のポイントの上乗せを行っていて、キャッシュレス還元とあわせれば、最大10%のポイントになります」ポイント還元のキャッシュレス決済。ぜひチャレンジを!

2019年10月03日

2019年10月から消費税が原則10%になるのに合わせて、“キャッシュレス・ポイント還元事業”が始まります。現金以外の支払い方法でポイントが受けられる制度です。キャッシュレスでポイントがもらえることはなんとなくわかると思いますが、対象となる支払い方法や店舗の種類、期間など、この制度の内容についてお伝えします。 キャッシュレス・ポイント還元事業の基本的事項この制度は対象店舗で電子マネー・クレジットカード等のキャッシュレス決済手段で支払いを行うと最高5%のポイント還元が受けられる制度です。以下がこの制度の概要です。【1】対象期間2019年(令和元年)10月1日から2020年(令和2年)6月30日まで 【2】対象店舗加盟店登録した店舗等(9月5日時点で約57万店舗、今後も増えていく予定)【3】対象となるキャッシュレス決済手段①電子マネー、②クレジットカード、③デビットカード、④スマートフォン(QRコードやバーコード等のペイアプリなど)【4】ポイント還元率中小・小規模事業者…5%フランチャイズチェーン傘下の中小・小規模店…2% ポイントの還元方法経済産業省の資料によると4つの方法が予定されています。以下、4つのポイント還元方法です。【1】ポイント付与…決済額に応じたポイントまたはチャージ額を利用者に付与する方法【2】即時充当…購買時に、即時購買金額にポイント相当額を充当する方法【3】引落相殺…利用金額に応じた金額を口座から引き落とす際に、ポイント相当額を引き落とし金額と相殺する方法【4】口座充当…少なくとも一月以内の期間毎に口座にポイント相当額を付与し、その後の決済に充当する方法 還元方法は各決済手段のホームページ等を確認してください。 ポイント還元方法は、決済手段によって変わります。例えば、同じお店でキャッシュ決済を利用しても、クレジットカードと電子マネーでは還元方法が異なる場合がありますので、気になる方はあらかじめ確認をしておきましょう。 キャッシュレス決済の注意点【1】今までキャッシュレス決済を使っていた方新たな還元制度ができたと言っても、今まで電子マネーやクレジットカード、QRコード決済を利用していた方は今までの決済手段が使えるため、新たにキャッシュレス決済手段を増やす必要性はあまりありません。今まで現金で支払っていたお店でもキャッシュ手段が使えるようになって利用額が増えることはあるかもしれませんが、使い過ぎには注意しましょう。 【2】これからキャッシュレス決済を始めようとしている方キャッシュレス決済は現金と異なり、買物等の際にお金を渡さずに支払いができてしまうため、「お金の管理が分かりにくくなる」「使いすぎてしまう可能性がある」等の心配もあると思います。そう思う方は、チャージして使うタイプの電子マネーや口座にある金額を即時引き落としされるデビットカードの利用から考えてみましょう。まずは少額からでも慣れることから始めてみるとお良い思います。それでも慣れない場合や使いすぎてしまった場合には、現金決済に戻すことも頭に入れておきましょう。 キャッシュレス・ポイント還元事業は、増税に伴う負担をキャッシュレス決済によって期間限定で軽減できる制度です。場合によっては増税前よりお得にお買い物ができる反面、現金より使いすぎてしまう可能性もあることも意識しておきましょう。増税後の家計にプラスになるようにこの制度を上手に利用しましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年09月27日

10月の消費税増税に伴って、料金の改定が相次いでいる。そんななか、ヤマト運輸は4日、キャッシュレス決済と現金決済という払い方の違いで、料金を分けると発表した。宅配便にも押しよせるキャッシュレス化の波。経済ジャーナリストの荻原博子さんが解説してくれた——。■現金決済だと割高に!スマホで送ると200円引き!10月以降は基本運賃×消費税10%になりますが、ヤマト運輸は宅急便を送る際にキャッシュレス決済なら1円単位とし、現金決済は端数を切り上げて10円単位にします。例えば、消費税8%で907円(税込み・以下同)の配達は、消費税が10%になると、キャッシュレス決済では924円となり、現金決済だと930円。多くの場合、キャッシュレス決済が現金決済より安くなります。また、ヤマト運輸は新しい割引サービス「宅急便はスマホで送れる。」を始めています。スマホで、専用サイトから宛名等を入力すると、2次元コードが生成されます。荷物を直営店に持ち込み、2次元コードを読み取らせると、発送作業は完了。キャッシュレス決済で、最大200円引きになるというものです。宅配料金を払うとき、特にドライバーは現金の取り扱いが煩わしく、配達後の清算に時間がかかることは、容易に想像がつきます。いっぽうキャッシュレス決済なら「ピッ」で完了。そのため、企業としてキャッシュレス決済を広めたい。だから、現金決済より割安にするのは一理あると思います。ただ問題は、キャッシュレス決済の選択肢が少ないことです。ドライバー集荷のときに使えるのは、おもに「クロネコメンバー割」というヤマト運輸独自の電子マネーです。これを利用するためには「クロネコメンバーズ」という会員にならなくてはいけません。また、「宅急便はスマホで送れる。」で割引になるのは、クロネコメンバーズ限定ですし、使えるキャッシュレス決済は「Apple Pay」とヤマト運輸独自の「クロネコペイ」、「ドコモ払い」や「auかんたん決済/auWALLET」に限られます。せめてクレジットカードが使えるなどの選択肢が増えないと、現状のままでは使いづらいと言わざるをえません。消費税増税に関して、ほかの宅配業者の対応はそれぞれです。佐川急便は1円単位で、日本郵便は端数を四捨五入して10円単位で反映します。現金とキャッシュレスで料金を分けるのは、今のところヤマト運輸だけです。しかし、キャッシュレス決済への流れは、もはや止まりません。今後は宅配業界に限らず、「現金決済よりキャッシュレス決済のほうが安い」料金設定が増えるかもしれません。また、10月から政府の補助金を使った「キャッシュレス決済のポイント還元」も始まります。読者の皆さんには、「キャッシュレス決済は怖い、よくわからない」と思う方もいるでしょう。ですが、実際に使ってみると、「小銭をチマチマ取り出すより、簡単で便利」という声も聞かれます。面倒な初期設定を慣れた家族などにやってもらえば、利用するのは簡単です。この機会に、キャッシュレス決済にトライしてみては。

2019年09月20日

消費税増税後のキャッシュレス決済におけるポイント還元などの取り組みから、キャッシュレス決済に関心を持っている人がいるのではないでしょうか。キャッシュレス決済の中でも、最近はスマホ決済が何かと話題です。スマホ決済はスマートフォン1台あれば決済できるという便利な特徴がある一方で、不正利用などネガティブな面もニュースなどで取り上げられています。そこで今回は、スマホ決済のメリット・デメリットや危険性などをわかりやすく解説していきます。スマホ決済の仕組みスマホ決済とは、簡単に言えばスマートフォンを利用した決済のこと。スマホ決済には大きく分けて3種類あります。スマートフォンに表示されたQRコードをお店側に読み取ってもらう「QRコード決済」、クレジットカードなどを登録したスマートフォンをお店の専用端末にかざして決済を行う「非接触IC」、携帯キャリアのID・パスワードを入力してキャリア利用料金と一緒に決済する「キャリア決済」の3種類です。決済代行業者のような役割スマホ決済では、あらかじめ利用者がお金をチャージしたり、クレジットカードと紐づけたりすることによって決済ができるようになります。クレジットカード会社とお店側の間に立つ存在となるので、クレジットカードの決済代行業者のような役割を果たしているとも言えるでしょう。電子マネーとスマホ決済電子マネーとは、あらかじめクレジットカードや現金からチャージされたお金のことをいいます。SuicaやPASUMO、楽天Edyなどが代表的です。電子マネーは専用のカードをお店の専用端末にかざすことで決済ができますので、ApplePayやおサイフケータイなどが代表的なスマホ決済の「非接触IC」と似ています。両者の関係性としては、スマートフォンを利用した電子マネー決済が「スマホ決済(非接触IC)」ということになります。スマホ決済のメリットここではスマホ決済のメリットについて以下3点ご紹介します。スマートフォンさえあれば決済ができるクレジットカードよりも多くのポイント還元を受けることが可能お金の流れがわかりやすい1. スマートフォンさえあれば決済ができるスマホ決済における最大のメリットは、スマートフォンが1台あれば決済ができるという点でしょう。現金をATMから下ろして買い物へ行くという手間と時間を省くことができます。スマホ決済であれば、クレジットカードも持ち歩く必要がありません。2. クレジットカードよりも多くのポイント還元を受けることが可能スマホ決済とクレジットカードを紐づけると、スマホ決済独自のポイント+クレジットカードのポイントを貯めることができます。また、「楽天ペイ+楽天カード」「PayPay+Yahoo!カード」など、スマホ決済サービスとクレジットカードの組み合わせによってはさらに多くのポイント還元を受けることが可能です。スマホ決済サービス独自のキャンペーンを各社行っていますので、キャンペーンと併用することで効率よくポイントを貯めることができるでしょう。3. お金の流れがわかりやすいスマホ決済を利用すると、スマートフォンのアプリなどから利用明細を確認することができます。利用した日付や店舗名、利用金額が自動で記録されますので、後で振り返ることができます。スマホ決済を利用することで、お金の流れがわかりやすくなるというメリットがあるのです。スマホ決済のデメリットスマホ決済には上記のようなメリットがある一方で、デメリットも存在します。ここでは、スマホ決済のデメリットについて5点ご紹介します。スマホ決済の種類が多すぎるすべてのお店で利用できるわけではないスマートフォンの電源が入らないと使用できない災害時に利用できない可能性がある不正利用などの問題点が話題に[adsense_middle]1. スマホ決済の種類が多すぎるスマホ決済の種類が多すぎて、どれを利用したら良いのかわからないという人がいるのではないでしょうか。各社キャンペーンの宣伝を行っていて、結局どの種類がお得なのかわかりにくいですよね。スマホ決済サービスを複数使い分けるのも手間だと感じる人がいるかもしれません。スマホ決済の種類が多すぎることは、デメリットであると言えるでしょう。2. すべてのお店で利用できるわけではない使用しているスマホ決済サービスをお店側が導入していなければ、利用することはできません。この場合は、クレジットカードや現金など他の方法で決済することになります。すべてのお店で利用できるわけではないことは、スマホ決済におけるデメリットの1つでしょう。3. スマートフォンの電源が入らないと使用できないスマートフォンのバッテリー切れや故障など、電源が入らない状況ではスマホ決済サービスを利用することができません。スマホ決済を利用するためにはスマートフォンが必要不可欠ですから、モバイルバッテリーを準備しておくなど対策が必要でしょう。4. 災害時に利用できない可能性がある災害によってお店の専用端末が使用できなくなったり、スマートフォンの電源が入らなくなったりすると、スマホ決済を利用できなくなってしまいます。また、スマートフォンの電源が入っても基地局と繋がらなければ、スマホ決済アプリを利用することができません。スマホ決済では、災害時に利用できない可能性があるというデメリットがあります。5. 不正利用などの問題点が話題に中国ではスマホ決済が普及していますが、お店のレジにあるQRコードを貼り換えて自分の口座にお金が入るようにする詐欺が横行しているようです。日本においても、2019年7月にサービス開始した「7Pay」がセキュリティの穴を突いて不正利用されてしまった件はみなさんもご存知ではないでしょうか。スマホ決済には詐欺や不正利用などの危険性があり、各社で様々な安全対策を行っています。スマホ決済は危険?安全性への取り組みとは先ほど記載したように、スマホ決済には詐欺や不正利用などの危険性があるため、スマホ決済サービスを提供している各社それぞれが安全対策を行っています。そこで、以前当サイトでおすすめしたスマホ決済(〇〇Pay)の総合ランキング1~3位のサービスを例としてご紹介します。LINE PayLINE Payでは各種の安全対策を行っています。代表的な取り組みをご紹介しましょう。本人確認制度LINE Pay専用パスワードクレジットカード登録には本人認証サービスが必須24時間365日のモニタリング体制不正利用による補償ありなど不正利用による補償を受けるには条件がありますので、詳細は「LINE Pay」、安全の仕組みをご参照ください。楽天ペイ楽天ペイでは以下のような安全対策への取り組みがされています。SMS認証によるログイン本人認証パスワードの入力が必要になることがある不正利用があった場合、補償を含め個別対応などPayPayスマホ決済の先駆け的な存在であるPayPay。2018年12月にはクレジットカード情報が不正に利用される被害が相次ぎ、話題になりました。不正利用の事件から、PayPayでは各種のセキュリティ対策を講じています。本人認証の有無によりクレジットカード決済時の利用上限が変動端末の認証設定が可能不正利用された場合の補償ありなどこのように、スマホ決済サービスを提供している各社で様々な安全性への取り組みがなされています。セキュリティ対策は海外のサービスでも行われているデンマークで普及している「モバイルペイ」と呼ばれる決済サービスがあります。モバイルペイではセキュリティ対策のため、登録にあたって社会保障番号が紐付けされている銀行口座情報や電話番号を必須としています。さらに、利用する場合には4桁の暗証番号が必須となっています。このように、海外でもスマホ決済におけるセキュリティ対策が行われています。スマホ決済のデメリットも理解して賢く利用しようスマホ決済にはスマートフォン1台で決済ができるという便利な一面がある一方で、スマホ決済サービスの種類が多すぎたり、災害時に利用できなくなる可能性があったりするなどのデメリットがあります。また、不正利用への対策は、スマホ決済サービスを提供する会社それぞれが行っています。スマホ決済のデメリットもきちんと理解して、賢く利用しましょう。

2019年09月19日

子どもと一緒に買い物する時は、荷物も多いしなにかと手こずる…。特にお財布は子どもの荷物にまぎれて、かばんの奥底に沈んでしまったり。普段仕事をしていても、コンビニのレジ前で、いつも、「ないない」と書類の間をガサゴソという場面、よくありますよね。もっとスマートに買い物したいし、余計なガサゴソ時間を減らしたい…でも、どうすればこのわずらわしさから逃れられるのでしょうか?キャッシュレス決済…、よくテレビで見かけるし、便利そうだな~と思いつつ、なんだかよくわらない。そんな悩みをさっそく解決しちゃいましょう。キャッシュレス決済ってなに? どんなイメージ?キャッシュレス決済とは、現金を使わない決済方法ですが、いまはスマホでお店の端末にタッチするだけで簡単に支払いができちゃうものが主流。今回ご紹介する「Apple Pay」は、大手コンビニチェーンはもちろんテーマパークやスーパーや百貨店などいろんな場所で使えちゃうのです。とっても便利なApple Pay。実は、設定の方法もとても簡単なんです。すぐに設定できて、支払いも簡単だと、セキュリティー面で不安に感じてしまうことも・・・携帯を落としたり、置き忘れたりした場合、セキュリティー面に不安を感じますよね。実はApple Payには安全・安心な理由があるのです!さあ、不安が解消されたところで、Apple Payをはじめてみよう不安もなくなったことだし、早速Apple Payを設定してみよう!簡単3ステップ!※対応しているカードは QUICPayサイト をご覧ください。Apple Payは QUICPay(クイックペイ)TMマークがあるお店 で使えます。お店でクイックペイで支払いますと伝えてね。驚くほど簡単に設定でき、使い方もばっちり!いつものお店で買い物してみよ~!Apple Payで快適なキャッシュレス生活を設定も簡単で、子連れの買い物もとってもスマートに終わるなんて! 使える店舗もスーパー、ドラッグストア、レストラン等いつも利用しているお店ばかりで毎日の買い物がぐっとラクに。これからはキャッシュレス生活で、子連れでのお出かけも快適に過ごせそうです!【QUICPay】iPhoneならQUICPayがもっと簡単に。いつものカードを設定するだけですぐ使えます。 Apple Pay(QUICPay)について詳しくはこちらから ※ Apple Payを利用するにはiOS 10.1以降が必要です。Apple Payに対応しているデバイスについては、をご覧ください。※Apple Pay、Face ID、iPhone、Touch IDは、米国および他の国々で登録されたApple Inc.の商標です。※ iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。 アンケートはこちらから PR:QUICPay

2019年09月18日

いよいよ2019年10月からの消費税増税が目前となりました。キャッシュレス化を推進している政府は、消費税増税後に期間限定でキャッシュレス決済利用者を対象としたポイント還元制度を打ち出しています。みなさんの中にはキャッシュレス決済でお得になることがわかっても、種類が多すぎてどれが良いかわからないという人がいるのではないでしょうか。そこで今回はスマホ決済(〇〇Pay)に的を絞り、FP目線で比較しておすすめをご紹介します。この記事を読むことによって、スマホ決済の選び方に関する知識が深まるでしょう。政府により推進されるキャッシュレス決済冒頭で記載した「キャッシュレス決済利用者を対象としたポイント還元制度」など、政府はキャッシュレス決済を推進する様々な取り組みを行っています。ここでは、その背景について解説します。諸外国と比較するとキャッシュレス比率の低い日本経済産業省が公開している「キャッシュレス・ビジョン」の中で、世界各国のキャッシュレス率の状況が示されています。2015年のデータでは、日本におけるキャッシュレス比率は18.4%。他の国を見てみると、韓国では89.1%、中国は60.0%、アメリカでは45.0%となっており、日本におけるキャッシュレス比率の低さが際立っています。2025年までに日本のキャッシュレス比率を40%に日本では人口減と少子高齢化の問題から、現金の取り扱いにかかるコストが今後大きな負担となることが予測されます。また、2020年に東京オリンピック、2025年に大阪・関西万博など大きな国際イベントを控えている状況です。このような課題・状況を踏まえ、政府は2025年までに日本のキャッシュレス比率を40%まで引き上げようという目標を掲げました。そのため、キャッシュレス化を推進する取り組みがなされているのです。キャッシュレス決済の中でも注目される「スマホ決済」キャッシュレス決済の種類には、以下のようなものがあります。クレジットカードデビットカードプリペイドカード電子マネースマホ決済以前からクレジットカードや電子マネーなどのキャッシュレス決済サービスはありましたが、事業者側に導入費用・手数料の負担があることや日本における現金の信頼が大きいことなどから、日本ではキャッシュレス決済の利用があまり進んでいませんでした。仕組みが簡単な「スマホ決済」上記のような背景から、キャッシュレス決済の中でもスマホ決済が注目を集めています。スマホ決済の特徴として、スマートフォンに表示されたQRコードやバーコードをお店側が読み取ることで支払いができるという仕組みが簡単である点が挙げられます。この「仕組みが簡単」である点は、消費者・事業者どちらにもメリットとなります。次の項目をご覧ください。スマホ決済のメリットとは消費者側の視点から見れば、スマートフォン1台があれば決済できるという手軽さがメリットとなるでしょう。事業者の視点から見れば、仕組みが簡単なスマホ決済は、クレジットカードや電子マネーの導入費用よりも安く抑えられるというメリットがあります。キャッシュレス決済の中でも注目される「スマホ決済」事業者側が導入しやすく、スマートフォン1台があれば利用できる手軽さがあるスマホ決済。スマホ決済サービスの中には、期間限定で事業者側の決済手数料を無料としたり、利用者へポイント還元を行うキャンペーンを行ったりしているところがあります。最近では、こうしたキャンペーンを各社が大々的に宣伝していることもあり、「スマホ決済」が注目を集めています。スマホ決済の種類スマホ決済の種類には大きく分けて3種類あります。ここでは、3種類それぞれについて解説しましょう。QRコード決済スマートフォンに表示されるQRコードをお店側が読み取ることで決済できます。もしくは、お店に掲示されているQRコードをスマートフォンで読み込むことによって決済できます。あらかじめお金をチャージしたり、クレジットカードを紐づけたりすることで支払いができるという仕組みです。最近話題になっているスマホ決済はほとんどQRコード決済に分類されます。代表的なQRコード決済PayPayLinePay楽天ペイなど非接触IC決済FelicaやBluetoothなどのスマートフォンに搭載される無線通信機能を使って決済されます。その際、スマートフォンに事前に登録されたクレジットカードや電子マネーから支払われるという仕組みです。代表的な非接触IC決済GooglePayApplePayなどキャリア決済キャリア決済では、携帯キャリア回線の通信料金と一緒に決済されます。店頭やネットショッピングでキャリア決済を選択すると、携帯キャリアのIDやパスワードの入力が求められます。これによりキャリア側が利用者と購入金額を把握し、後日通信料金と一緒に決済されるという仕組みです。代表的なキャリア決済docomoauSoftbank【2019年】スマホ決済(〇〇Pay)を項目別に比較それでは、スマホ決済(〇〇Pay)を項目ごとに比較してご紹介します。[adsense_middle]使用できる店舗数・加盟店数各社発表時点や店舗数の数え方が異なるので参考程度となりますが、主なスマホ決済(〇〇Pay)サービスの使用できる店舗数・加盟店数を表にまとめました。店舗数を数字で表すと上記のようになりますが、スマホ決済サービスによって加盟している店舗に特徴があります。例えば、PayPayは大手チェーン店だけでなく、街の小規模なお店の加盟店が多くなっています。また、2019年3月にはメルペイとLINE Payが業務提携を行い、さらに6月にはd払いも業務提携に加わり、3社で加盟店の相互開放が行われることになりました。いずれのスマホ決済サービスでも、店舗シェア率は今後さらに拡大されていくでしょう。サービス利用時のポイント還元率上記表のポイント還元率は、スマホ決済(〇〇Pay)単体での還元率を表しています。上記のスマホ決済サービスの中には、特定のクレジットカードなどと組み合わせるともっと高いポイント還元を受けることができます。例えば、「楽天ペイ+楽天カード」「d払い+dカード」など。また、各社期間限定のキャンペーンを行っていることがあります。スマホ決済サービスを利用するときには、そのサービスの恩恵を最大限活かす利用の仕方が大切だと言えるでしょう。セキュリティ・不正利用対策2019年7月にサービス開始した「7pay」が、セキュリティの穴を突いた相次ぐ不正利用によってわずか2ヶ月でサービス終了となったことは記憶に新しいでしょう。上記の表では、スマホ決済(〇〇Pay)サービス各社の主なセキュリティ・不正利用対策まとめています。不正利用による補償の有無などは各社によって対応が様々。セキュリティ・不正利用対策という観点から、スマホ決済サービスを選ぶのも良いでしょう。スマホ決済アプリで個人間送金ができるスマホ決済(〇〇Pay)サービスの中には、他のキャッシュレス決済にはない特徴があります。その1つが「個人間送金」。個人間送金とは、文字通り個人同士でお金を送ることをいいます。代表的な個人間送金として銀行振込が挙げられますが、スマホ決済サービスの中にはアプリで個人間送金を行えるものがあります。アプリからメールやLINEを送るような感覚でお金を送ることができるという手軽さが魅力です。個人間送金のできるスマホ決済アプリ2019年9月現在、個人間送金のできるスマホ決済アプリには次のようなものがあります。LINE Pay楽天ペイPayPayKyashなどスマホ決済アプリによる個人間送金の仕組みお金を扱うサービスですから、個人間送金を行う業者はサービスに応じた法律をクリアしなければなりません。スマホ決済アプリにおける個人間送金の仕組みは、大きく分けて3種類あります。3種類それぞれについて解説しましょう。資金移動業者(資金決済法)資金移動業者とは、簡単に言えば「銀行などの金融機関以外で業として為替取引を行う業者」のこと。内閣総理大臣の登録が必要で、資金決済法で規制されている業者です。代表的なスマホ決済アプリはLINE Pay。LINE Payでは、あらかじめチャージしたお金をLINEの「友だち」に送金することができます。資金移動業者は利用者の本人確認が義務付けられています。前払式支払手段発行業者(資金決済法)前払式支払手段発行業者は、名称の通りあらかじめ前払い(チャージ)式の支払い手段を発行している業者です。代表的なスマホ決済アプリとしてPayPay、楽天ペイ、Kyashが挙げられます。資金移動業者と違い本人確認は不要ですが、受け取ったポイントを出金することができないという特徴があります。電子決済等代行業者(銀行法)上記2つは資金決済法が適用されるのに対して、電子決済等代行業は銀行法が適用されています。電子決済等代行業者は銀行と利用者の間に入って手続きを行うという特徴があるからです。住信SBIネット銀行・スルガ銀行に対応しているMoneyTapや、一部のメガバンクと地方銀行に対応しているJ-CoinPayが代表的なスマホ決済サービスです。【2019年】スマホ決済(〇〇Pay)おすすめ総合ランキングそれでは、以上を総合してスマホ決済(〇〇Pay)の中でもおすすめしたいサービスをご紹介します。[adsense_middle]第3位LINE Pay第3位はLINE Pay!連絡手段として既にLINEアプリを利用している人は多いのではないでしょうか。独自のポイント還元制度を設けていて、月々の決済金額に応じてポイント還元率が異なります。キャンペーンを併用することで、さらにポイント還元率を上げることも可能。また、セキュリティ・不正利用対策にも力を入れていますので、安全面を気にする方にもおすすめです。第2位楽天ペイ第2位は楽天ペイ!楽天IDとパスワードだけで簡単に決済できるという手軽さ、楽天カードを紐付けすればポイント還元率を高めることができますので、特に楽天ユーザーにおすすめしたいスマホ決済サービスです。無印良品やTOHOシネマズなど、5,000以上のWebサイトでも利用することができるのも特徴です。イベントを利用することでさらにポイント還元率を高めることが可能です。第1位PayPayスマホ決済(〇〇Pay)でおすすめの第1位はPayPay!PayPayの魅力の1つは、他のスマホ決済サービスと比較しても、通常時での還元率が高いことでしょう。クレジットカードを紐付けることにより、クレジットカードのポイントとPayPayポイントの二重取りが実現できます。2019年10月以降、ヤフーカード以外はPayPayポイントが還元されなくなりますので、クレジットカードを利用するのであればヤフーカードをおすすめします。スマホ決済(〇〇Pay)おすすめ比較ランキングまとめスマホ決済(〇〇Pay)のおすすめ比較ランキング、総合1位はPayPayとしました。チャージ式・後払い式どちらにも対応していて、通常でも高いポイント還元率を持つPayPay。随時キャンペーンを行っていますので、併用すればさらに多くのポイントを還元することも可能です。スマホ決済サービスにはそれぞれの特徴がありますので、ぜひこの記事を参考に、自分に合ったスマホ決済サービスを利用しましょう。

2019年09月16日

ラブレス(LOVELESS)と人気コミック『進撃の巨人』のコラボレーションによるウェアやキャップが、2019年9月21日(金)より、全国のラブレス、ギルドプライム(GUILD PRIME)などで販売される。諫山創(いさやま はじめ)原作の『進撃の巨人』は、『別冊少年マガジン』で連載中の人気漫画だ。コミック累計発行部数は8000万部を超え、全世界18言語・180ヵ国以上で出版されるなど世界中のファンを魅了。また、2019年は東京・大阪で、5年ぶりの“最後にして最大”の原画展「進撃の巨人展 FINAL」も開催されるなど、より一層注目を集めている。ラブレスと『進撃の巨人』のタッグは、ラブレスが15周年をきっかけに、2019年春夏シーズンより立ち上げたコラボレーションライン「プラスラブレス(+LOVELESS)」の一環として実現した。展開されるアイテムはTシャツ、パーカ、キャップの全3型。それぞれのアイテムに、『進撃の巨人』の主要キャラクターであるエレン・イェーガー、ミカサ・アッカーマン、リヴァイ、アルミン・アルレルト、エルヴィン・スミス、ハンジ・ゾエの6人のイラストを取り入れている。Tシャツとパーカはバックスタイルにキャラクターイラストを採用。フロントには、ラブレスと『進撃の巨人』ロゴを左胸にデザインしている。キャップはフロントにイラストを、後ろにラブレスのロゴを配した。カラーバリエーションは、いずれのアイテムもホワイトとブラックの2色展開。モノトーンをベースに臨場感溢れるイラストが映えるデザインに仕上げている。【詳細】「ラブレス」×「進撃の巨人」発売日:2019年9月21日(金)※9月13日(金)~9月20日(金)の期間、オンラインストア「ラブレス公式サイト」「サンヨー・アイストア」にて先行予約受付。「ZOZOTOWN」「MAGASEEK」においても順次先行予約を実施。取扱店舗:・ラブレス(青山、代官山、ギンザ・タイムレス・エイト、名古屋、心斎橋、京都、天神)・ラブレス サニーサイドフロア(新宿フラッグス、グランフロント大阪)・ギルドプライム(仙台、船橋)・ラブレス公式サイト・サンヨー・アイストア・ZOZOTOWN、MAGASEEK・「進撃の巨人展FINAL inひらかたパーク」(大阪)ひらかたパーク イベントホールI・進撃の巨人展FINAL inひらかたパーク 公式サイト・本原画展公式グッズショップサイト「リーブス商会」※掲出開始は9/13からアイテム価格:Tシャツ 9,000円+税、パーカ 18,000円+税、キャップ 5,000円+税【問い合わせ先】株式会社三陽商会 カスタマーサポートTEL:0120-340-460 受付時間10:00~17:30(平日のみ)

2019年09月14日

皆さんの中には、街中やネットなどで様々なキャッシュレス決済による還元キャンペーンを見かけたことがあるのではないでしょうか。「2027年までにキャッシュレス決済比率40%を目指そう」と政府がキャッシュレス化を推進していますので、その流れでしょう。そこで今回は、キャッシュレス化のメリット・デメリットなどについて解説しています。この記事を読むことで、消費者が知っておくべきキャッシュレスの知識が深まるでしょう。キャッシュレスとはみずほフィナンシャルグループ「キャッシュレス社会の実現に向けた取り組み」(2018年6月)みずほフィナンシャルグループによって作成された「キャッシュレス社会の実現に向けた取り組み」(2018年6月)の中では、現金の取り扱いにかかるコストは約8兆円とされています。キャッシュレス化の進んでいる諸外国と比較すると、現金の取り扱いにかかる日本国内の社会的コストは高いと言えるでしょう。消費者側から考えるキャッシュレス化のメリット・デメリット日本銀行決済機構局「キャッシュレスの現状」(2018年9月)日本銀行が2018年3月に調査した「生活意識に関するアンケート調査」において、日常生活の支払いに現金を使う理由の1位は「その場で支払いが完了する」でした。クレジットカードで後払いとなったり、電子マネーにあらかじめチャージしたりすることを億劫に感じる方が多いのかもしれません。2位の「多くの場所で利用できる」という理由がある背景には、日本国内で利用されているキャッシュレスの種類が多すぎるという問題が挙げられるでしょう。【社会情勢】キャッシュレスが普及しにくい背景(1) 盗難の少なさや、現金を落としても返ってくると言われる「治安の良さ」(2) きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」(3) 店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取扱いの煩雑さが少ない(4) ATM の利便性が高く「現金の入手が容易」引用:経済産業省「キャッシュレス・ビジョン」(2018年4月)経済産業省では、日本においてキャッシュレスが普及しにくい背景として上記の4点を挙げています。日本では偽札が流通しているわけでなく治安がいいという面から、日本社会において現金への信頼が高いと感じている人は多いのではないでしょうか。日本では現金を持って街を歩いていても安全です。また、街の至る所にATMがありますので現金を自由に引き出すことができます。こうした理由から、現金のままで良いと考えている人が多いと考えられるでしょう。事業者側の負担が大きいキャッシュレスを導入するための初期費用や決済手数料がかかることは前述の通りです。クレジットカード会社の決済手数料は3~7%と言われています。例えばクレジットカードの決済手数料を3%と仮定すると、1,000万円の売上全額でカード決済が行われていれば、30万円は決済手数料となってしまうということになります。キャッシュレスでの決済が増えればその分手数料が増えますので、事業者にとっては売上減収に繋がる恐れがあるのです。キャッシュレスの選択肢が多すぎるクレジットカード1枚を選ぶにしても、国際ブランド、カード会社など選択肢がたくさんあるのでどれを選べば良いのかわからないという人がいるのではないでしょうか。最近ではQRコード決済のサービスを始める会社が増えています。お店によって対応している決済サービスが異なるので、自分の利用しているキャッシュレスサービスがなければ必然的に現金払いとなってしまうのです。キャッシュレス化とプライバシー2018年末からQRコード決済のサービスを始める会社が増え、その中で不正利用の被害があったというニュースがあったことは記憶に新しいのではないでしょうか。また、キャッシュレス決済サービスを利用することで支払いに関する情報が記録されます。ここでは、キャッシュレス化の安全性やプライバシー保護という点について解説しましょう。キャッシュレスのリスクネットショッピングではクレジットカードが多く利用されていますが、カード情報の流出から不正に利用されてしまうケースがあります。電子マネーの場合も、カードの紛失や盗難によって不正に利用されるリスクはあるのです。キャッシュレスの補償クレジットカードには多くの場合盗難保険がありますので、紛失や盗難による不正利用が保険会社に認められれば補償されます。一方、電子マネーは記名式のものであれば盗難補償があるものの、所有者情報が登録されていない無記名のカードは補償されません。また、スマホ決済は不正利用の場合の補償をするものもありますが少数。大半は補償がありません。キャッシュレスの安全性情報漏洩によるリスクはキャッシュレスの種類に問わずあります。その中でも、スマホアプリによる決済は安全性が高いと言われています。スマートフォン自体に指紋認証などによるセキュリティロックをかけることができるからです。万が一の場合の補償は、キャッシュレスの種類や運営会社によって様々ですから、安全性という観点から利用するキャッシュレスの種類を選ぶのも良いでしょう。キャッシュレス化とプライバシーキャッシュレスという決済サービスを利用すると、利用日や店舗、決済金額などが記録されていきます。家計管理に役立つというメリットがある一方で、企業に購買データを管理されることを不快に思う方がいるかもしれません。所有者情報の登録がない無記名式電子マネーであっても、匿名ではありますが購買データが蓄積されていきます。現金払いと同様のプライバシー保護はないと理解しておきましょう。キャッシュレス化のメリット・デメリットに関するまとめ少子高齢化が進む日本において、キャッシュレス化の流れは避けられないでしょう。キャッシュレスによる決済においてポイント還元や現金が必要ないというメリットがある一方で、使いすぎてしまう危険性や災害時に利用できない可能性があるなどのデメリットがあります。消費者と事業者、それぞれの立場から見たメリットやデメリットを理解して、キャッシュレス化と上手に向き合うことが大切です。

2019年09月04日

「家計のやりくりに困って相談にくる方には、共通の行動パターンがあります。ついやりすぎてしまう、周りの情報に振り回されやすい、結果を急ぎがち、この3つに心当たりのある人は要注意です」そう話すのは、家計再生コンサルタントの横山光昭さん。これまで1万5,000人以上の家計を見てきた中で、お金が貯まる人、貯まらない人の習慣に一定の傾向があることに気づいたという。「お金が貯まらない人は、やる、やらないの差が極端でバランス感覚がない場合が多いんです。不要な保険を見直すとなったら全部解約してしまったり、知識のないままいきなり新しいものに飛びついたり。仮想通貨はそのいい例で、すぐに儲かりそうだからと、よくわからないままリスクの高い投資に手を出し、結果、損をしてしまいがち」(横山さん・以下同)いっぽう、お金が貯まる人は長期的な目で自分に合う節約、貯蓄法を見極め、臨機応変にお金の使い方を決める。自分の中にブレない軸があるので、周りの情報に惑わされることもない。「自分は違うと思っている人ほど、意外とNGな行動パターンを繰り返しているものです」そこで、あなたも“ざんねん”な習慣にハマっていないかチェック!毎日の生活習慣が大きな差になる“ざんねん”な『ちりつも』は、どっち!?■お金の使い方<日々の買い物は現金。固定費だけクレジットカード払い> or <キャッシュレス決算でポイントをゲットしまくる>“ざんねん”なのは<キャッシュレス決算でポイントをゲットしまくる>。スマホアプリによるキャッシュレス決済は、決済ごとに数%のポイント還元を受けられるが、キャンペーン等で還元率が高くなると還元自体が目的になりがち。「ポイント欲しさに、『必要なもの』と『単に欲しいもの』の区別がつかなくなり浪費に陥る人が増えています。クレジットカードのポイントも同様。キャッシュレスの管理に自信がない人は、一度現金払いに戻しましょう」■毎日の買い物<多少安売りしていても不要なものは買わない> or <特売日に日用品をできるだけまとめ買いする>“ざんねん”なのは<特売日に日用品をできるだけまとめ買いする>。「『安いから』というもっともらしい理由で日用品を大量に買う行為は、じつは浪費になる可能性が。家にストックがあふれていると、かえって『たくさんあるから、どんどん使わなきゃ……』という強迫観念におそわれ、無駄遣いにつながることも。長期的な目で見れば、値段に惑わされず、必要なものを必要なだけ買うほうが節約になります」目の前の得だけを考える買い物の仕方は改善しよう。

2019年07月12日

アイドルグループ・嵐の二宮和也が出演する、JCBカードの新TV CM「相棒のように〜ハワイでキャッシュレス〜」編が6日から全国でOAされる。CMでは相棒のJCBカードと共にハワイへ出かけた二宮が、キャッシュレスで身軽な旅を楽しむ姿を描く。ショッピングや食事、トロリーバスなどの支払いがキャッシュレスで感動した二宮は、夕日の沈む波打ち際でゆっくりと息を吐くように「最高」とつぶやく。存在感満点サブキャスト・伊藤修子も、前作、前々作に続いて登場する。白いTシャツとグレーのチノパンでスタジオ入りした二宮。JCBのCM出演10周年を迎え安定感抜群の演技を見せる。またウクレレ店の店主役の男性が「実はウクレレ弾くの、今日が初めてなんです。ついさっき先生に教わりました」と明かすと、二宮は驚いた表情を見せながらも、無事に撮影を終了。現場にいた音楽好きなスタッフは「二宮さんはギターが弾けるから、ウクレレも上手ですね。上手な人が初心者っぽく弾いているのがわかる」と、撮影を見守っていた。「ハワイで現金を使うこと? ないですね〜!」とキャッシュレス生活を送っている二宮だが、ハワイでやってみたいことを聞かれると「嵐の5人でトロリーバス(ワイキキ・トロリー)に乗ってみたいな。目立つけど、そういう時じゃないとできないし。5人そろってハワイに行くなら『ザ・〇〇』なことがやりたいです」と思いを馳せる。10年近くキャッシュレス生活をしているという二宮は、「後輩と食事へ行くときもお財布のやりとりが一切ないので楽ですよ。(後輩が)ちょっと払います……と言う頃には(ボクが)払い終わってるし。現金だと『いえいえ自分が……』ってなっちゃうけど、JCBなら『もう払いました』で終わっちゃう。楽ですよ!」とおすすめする。また同CM出演10周年に「本当にありがたいですね。ボクはずっと使い続けているし、長くやらせていただいているから、小さい子が二宮和也を見た時、『JCBの人だ』って言ってもらえるようになりたい」と感謝。「令和になって二宮も『レス』されるんじゃないかってドキドキしてましたけど、よくここまで来たと(自分を)褒めてあげたい。『二宮ノーレス』でした(笑)」と喜んでいた。

2019年07月02日

昨今目覚ましいキャッシュレス化への動き、このまま進むと世の中はどうなるの?いまひとつピンとこない読者世代のために、一足先に「財布を持たない暮らし」を実践している人の生活をのぞき見。あなたはこんなミニマル・ライフをどう思いますか?「2年前、夫の海外研修に同行して、半年間、米国ワシントンD.C.で生活しました。当時から米国はキャッシュレス社会で、現金をほとんど使いませんでした。日々の買い物はクレジットカード払い。チップの支払いや割り勘もクレカで可能。そして日本でいうLINE Payなどのスマホのコード決済も普及していて、スマホとクレカがあれば現金を持ち歩かなくても困らなかったんです」こう話すのは、ミニマリストの飯島彩香さん。こうした米国での生活をもとに、帰国後、自ら始めた最小限のモノで暮らす快適さをつづった『スマホひとつで暮らしたい』(KADOKAWA)がいま話題だ。そのなかで、本誌が注目したのが、日本でも、すでにスマホとクレカだけで、現金を使わずに暮らすことが実際に可能になっているということ。まずは、次の“ある日の飯島さんの1日”を見てほしい。【7:00】「スマホのアラーム」で起床【8:30】「Spotify」で音楽を聴きながら朝食【9:00】「radiko」でラジオを聴きながら掃除・洗濯【10:00】犬の散歩。「歩数計アプリ」で歩数をチャック【11:00】「ネットスーパー」で、夕食の食材を注文【12:00】「食べログアプリ」で事前予約しておいたカフェでランチ【14:00】かかりつけの病院へ。保険証と「診察券アプリ」を見せて受付けを済ます【14:15】待ち時間に「楽天」のネット宅配クリーニングを注文【14:30】「楽天24」で1カ月分の日用品をまとめ買い【15:00】「お薬手帳アプリ」を見せて、前日病院で処方してもらった薬を調剤【15:30】「Netflix」で映画を鑑賞【17:00】「家計簿アプリ」で今月の出費、銀行口座の残高、クレカの引き落とし額などを確認【18:00】ネットスーパーから届いた食材で「料理アプリ」を見ながら、夕食をつくる【21:30】「YouTube」のヨガ動画を見ながら0円ヨガレッスン【24:00】「カレンダーアプリ」で明日の予定を確認してから就寝スマホにダウンロードしたさまざまなアプリやネットを活用することで、家事や余暇はこんなに充実。しかも現金をまったく使っていない。スマホの扱いに不慣れな人にとっては信じがたいが、社会はすでにそこまでIT化が進んでいるのだ。「わが家ではクリーニングも楽天市場の詰め放題パックを使っています。家に届いた段ボールに目いっぱい詰めて工場に送るだけ。重いものを店頭に持って行く手間と時間が省けて、しかも安い。何度か使いましたが、いまのところトラブルは起きていません」(飯島さん・以下同)まやYouTube動画もいまやヨガや英会話のレッスンから、投資アドバイスまで、探せばなんでも閲覧可能なのだとか。「教室に通わなくても、スマホ1台あれば自宅が教室になる。ほんとうに便利です」日用品の買い物から、日々の食料品の宅配まで、これもスマホで完結。東京などの一部エリアでは、食料品を午前中に注文すれば夕方には届くネットスーパーの宅配も充実している。もう毎日、財布を持ってスーパーに行く必要はなくなっているのだ。

2019年06月22日

お金の記事はやっぱり本誌でも読者の注目度が高いですが、記事でアドバイスをしてくれる「お金のプロ」のお財布、のぞいてみたいと思いませんか?見せてくれたお財布には、さすがのテクニックが満載です!スマホと比べても大きさは半分以下の手のひらサイズの財布。名刺入れと間違ってしまいそうな財布を使っているのは、ファイナンシャルプランナーの山口京子さん。ピンクゴールドの3つ折り財布は、6~7年使っているという。「それまではブランド物の長財布を使っていましたが2~3年ですれてきて、中身もカードや小銭で重かったので、荷物を軽くしようと見つけたのがこのお財布です。このお財布に入る範囲のカードと現金しか持ち歩かない。お金を使う頻度が少なくなり、無駄遣いが減ったのか、お金が貯まってきました」(山口さん・以下同)長財布から3つ折り財布に切り替えるとき、使わないポイントカードを思い切って整理し、取引のない銀行口座を解約してキャッシュカードも最小限に。さらに、持ち歩くカードを“集約”した。「メインバンクのキャッシュカードと、クレジットカードを持ち歩くと最低でも“2枚”お財布の中に入ることになりますが、銀行のキャッシュカードとデビットカードが一体になっているカードなら“1枚”で済みます。カードを集約していくと枚数を減らすことができますよ」山口さんが家計管理に愛用しているカードは、メガバンクとネットバンクのデビットカード2枚。ネットバンクはキャッシュカードと一体型なので、国内ATMで現金の出し入れはもちろん、VISAの加盟店での買い物もこれ1枚でOK。「デビットカードは、カードで買い物した瞬間、銀行口座から代金が引き落とされて、預金通帳に履歴が残ります。家計簿をつけるのが面倒だと思う人は、通帳が家計簿代わりになるのでとても便利」毎日スーパーやドラッグストア、コンビニなど、カードが使えるお店では少額でもデビットカードを使っているという。また、現金は持たない主義。隙間スペースに最小限の小銭を入れ、現在持ち歩いている金額は約3,700円!「買い物はほとんどデビットカードかスマホ決済。QRコードが表示されたスマホをレジで見せるだけ。スマホのメールに履歴が届くので、現金を出し入れする手間が省けるだけでなく、使いすぎもストップできて一石二鳥です」ATMから下ろすお金は1度に1万円までと決めて、家計簿を細かくつける手間を省く。管理を簡単にするためにもミニ財布にしてキャッシュレス化の流れに乗ろう。

2019年06月05日

あらゆる世代で進むキャシュレス化エプソン販売株式会社(以下エプソン)は、すでにキャッシュレス決済を利用している20~50代の男女500名を対象に、キャッシュレス決済の利用実態に関する意識・実態調査を行った。20~50代の男女5,255名に対し、キャッシュレス決済を利用したいか聞くと、「キャッシュレス決済化」の希望は79%だった。さらに、「すでに利用している」という経験者は67%となり、世代を問わずキャッシュレス決済化への意向が高いことが分かった。飲食店でのキャッシュレス決済を希望する声が多数さらに、キャッシュレス決済を利用している人500人を対象に、特にキャッシュレス決済をしたいものについて聞いてみると、1位が「外食費(ランチ代・飲み代など)」 (73%)となった。飲食店でのキャッシュレス決済は、手持ちの現金を気にせず、素早く会計できることが魅力だという声も上がっている。実際に外食の際、「手持ちの現金が少なく、食べたいものや飲みたいものが注文できなかった」「割り勘をするときに他の人に建て替えてもらった」という経験をした人が4割近くいた。特に20代で「現金がなくて困った」経験をしている人が多いことも明らかになった。そこで、外食費をキャッシュレス決済化することで手持ちの現金を気にせず飲食ができると思うか聞いたところ、8割が「そう思う」(44%)「どちらかといえば そう思う」(35%)と回答。さらに、外食費をキャッ シュレス決済化することは9割が「オススメできる」 と回答している。キャッシュレス対応の店では、消費者の財布のひもが緩むIT導入・活用支援コンサルタントの水谷哲也氏に消費者意識の変化、そして飲食店舗側がキャッシュレス決済を取り入れるメリットについて話を聞いた。外食費をキャッシュレスにするとこにより、消費者はカードで支払いを行うためポイントが貯まる。カードによっては一定値を越えないとポイントが付かないため、「一定値を越えるために、もう1品追加しよう」というインセンティブが働くという。また、電子マネーで支払う場合、持ち合わせを気にしなくて良いので後輩の分も気軽にごちそうする傾向にある。さらにキャッシュレス決済を導入することは、店舗側にもメリットがある。レジ締めの時間短縮やおつりの用意削減、レジでミスをするリスクが減るなど、管理コストが軽減できる。タブレットPOSに適したレシートプリンター「TM-m30」キャッシュレス化が進むと、店舗内のIT化も必要だ。そんな中、導入コストが安価で慣れない人でも簡単に操作できるタブレットPOSが注目されているが、タブレットPOS導入には周辺機器も必要となる。「TM-m30」は、限られたスペースでの設置や、店舗の 雰囲気と調和するコンパクトでスタイリッシュなデザインのレシートプリンターだ。有線タイプのハンディースキャナーをUSBで接続でき、キャッシュレス決済に用いられるバーコードの読み取りに対応。そのほか、エプソンでは業務スタイルに合わせたレシートプリンターを多数取り揃えている。「あの店では簡単に会計ができる」と、サービス面から顧客に選んでもらえる店になるよう、会計システムを見直してみてはいかがだろうか。【参考】※TM-m30商品ページ※レシートプリンター一覧※エプソン飲食業向けサイト

2019年04月18日

最近ものすごい勢いで、お金に関する変化の波が、じわじわと私たちの元へ押し寄せてきています。それが「キャッシュレス決済」です。これにはポイントがたまる、お財布がスッキリするなどキャッシュレスのメリットはいくつかありますが、主婦は何が一番おトクだと感じているのでしょうか?今回は主婦が感じるメリットをまとめてご紹介します。■ 移行途中ではあるものの、利便性は高い!今回主婦たちの意見をリサーチしてみたところ、筆者のまわりではまだキャッシュレス決済を完全に取り入れている人は比較的少ないような印象を受けました。EKAKI / PIXTA(ピクスタ)「家計用の財布と自分のお小遣い用の財布を分けて2個持ちしなくて済むようになったのがメリットです」(32歳/パート)「小さな子どもの手を引きながら小銭を使うことが結構、億劫でした。タッチやカード決済でその煩わしさから解放されたのは嬉しい」(31歳/専業主婦)「カード会社が明細をつけてくれるので、忙しい中暇を見つけてわざわざ家計簿をつける手間が省けます。さらに、家計簿のノートを買うお金が浮いたのも地味に嬉しいですね」(40歳/パート)「家計簿をつけていても、どうしても出てきてしまうのが使途不明金。それがなくなるので気持ちのモヤモヤも減り、お金の使い方が把握できるようになったのが私にとってのメリットです」(38歳/フルタイム)日本では、まだまだ現金至上主義という考え方が定着しているようですが、時と場合によっては、現金払いよりもキャッシュレス決済のほうが便利だと感じることもあるようです。sasaki106 / PIXTA(ピクスタ)■ 主婦に人気のあるカードは?筆者のまわりにおいて圧倒的に使用頻度が高かったチャージ式のカードは、「Suica」「nanacoカード」でした。海外サイトでよく買い物をする人からは「Vプリカ」が重宝するという意見もありました。また還元ポイントが高く、おトク感を得たいという人は「LINE Peyカード」を好んで使用しているようでした。ちなみにクレジットカードでは「楽天カード」、次いで「エポスカード」という結果になりました。freeangle / PIXTA(ピクスタ)クレジットカードにおいては、やはり使いやすさとポイント還元率の良さが重視されているようです。流行りのキャッシュレス決済、主婦にとってはメリットこそあれ、そこまで大きなデメリットはみられないように思いました。

2019年03月17日

3月12日は「財布の日」。「312(さいふ)」の語呂合わせから制定された記念日です。財布ってその人の経済感覚の表れとも言えるアイテム。気になる男性の財布事情は、どうしても気になっちゃいますよね。今回は男性の財布について女性たちにリサーチ。愛用している財布別に男性のタイプを考察していこうと思います。■急増中!キャッシュレス男子の実態2020年の東京オリンピックに向け、外国人観光客対策としてキャッシュレスが推奨されていますね。いち早くキャッシュレスを取り入れている男子ってどんなタイプ?「同期の男子の財布の中身はいつも1000円札1枚のみ。支払いは全て審査が厳しい某社のクレジットカードで済ませています。コンビニでの買い物にもクレカを使用して、ポイントを貯めてるみたい。カードNGのお店には基本行かないけど、たまに行くと、同行者に立て替えてと言うので評判は微妙。大人なんだから財布に1万円くらいは入れておいたほうがいい気がします」(25歳・美幸さん)「知り合いの稼ぎのいい男性は、現金を持ち歩かずクレカのみ。先日、マネークリップで留めた現金を持ってたので珍しいと思ったら、海外出張帰りでチップ用と言っていました。住む世界が違いすぎ…」(26歳・真央さん)キャッシュレスって今っぽくてかっこいい気もするけど、現金を一切持っていない人は、周りに迷惑をかけることもあるんですね。あまりにも徹底していると、融通が利かないとか意識高い系と言われそうな印象も。■カード、レシートで財布がパンパンポイントカードが多すぎて、財布がパンパンという女性は多いもの。男性にもそういう人は意外といるようです。「彼氏がポイント優先で店選びをする人で、行くのはポイントカードを持ってる店かクーポンを使える店ばかり。店員さんに顔を覚えられて恥ずかしいです」(33歳・珠江さん)「財布がパンパンの男は出世しないと思います。同期の出世頭の男子は毎日財布からレシートを出し、お札は金額ごとに分けて揃え、小銭は自宅の貯金箱に入れるそうです。だからいつも財布はコンパクト。ただ、人の財布にも厳しくて…。私の財布を見て“ポイントカード捨てれば?”と言ってきました」(28歳・千秋さん)金銭感覚がしっかりしているのは魅力的ですが、特別な日の食事ですらポイントカードやクーポンを意識する彼氏だと、なんかセコい?と思ってしまうかも。そして、いくら出世頭でも人の持ち物にまで口を出す男性は面倒ですね。■ミニ財布&小銭入れ愛用の男性女性が使っていそうなイメージのミニ財布や小銭入れ。使っている男性はどのようなタイプなのでしょう。「職場の先輩は小銭入れと長財布のダブル使い。長財布の中はいつもキレイだし、小銭入れもスーツのポケットからサッと出してスマートです。大人の男って感じ」(24歳・里佳子さん)「最近、彼氏がミニ財布を使っています。無駄なポイントカードやクレカを整理するなど財布の中身を断捨離したみたい。軽そうだし小さめの財布ってかっこいいかも。私も真似しようかと思っています」(30歳・美和子さん)男性は長財布派が多いのかと思っていましたが、ミニ財布や小銭入れを愛用する人もいるんですね。財布の中身を断捨離できるのはいいかも。こういう人は自分の支出をしっかり把握しているだろうし、普段から何事もちゃんとしていそう。■財布を持たない男たまに見かける、財布を持たない男性の実態は?「(CAさんの意見)ファーストクラスのお客さまは財布を持っていない方も多いようです。クレカを1枚持つか、現金をマネークリップで留めている方をよく見ますね。先日は分厚い茶封筒から現金を出していた方も…」(30歳・加奈さん)「男友達は財布を持たず、パンツのポケットに直接お金を入れててよく落とします。手ぶらなのはうらやましいけど、ああいう人と付き合ったら大変そう」(22歳・美佳さん)お金があってもなくても、財布を持たない男性はちょっと変わり者なのかもしれません。■気になる彼の財布は?意中の彼はどんな財布を使っていますか?どの財布を持つ男性のタイプも一長一短という感じがしますね。もちろん財布だけで彼の人柄が全てわかるわけではないけれど、相手の性質を見極めるうえでの参考にはなるかも。よかったら、お付き合いする前に観察してみてくださいね。

2019年03月12日

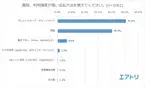

カフェやお店でカードやスマホを使って支払いするなど、近年、支払いのキャッシュレス化が急速に進んでいます。国内では現金で支払う人も海外ではカードでという人もいるのでは?でも、海外旅行では意外と現金が必要なケースがあるんですよ。その理由を2つご紹介します。■ クレジットカードの利用頻度が多い人が5割総合旅行プラットフォーム「エアトリ」を運営するエアトリが、20代~70代の男女1,061名を対象に実施した「キャッシュレス」に関する調査を実施しました。まずは「普段、利用頻度が高い支払い方法を教えてください」という質問の結果をご紹介しましょう。最多は驚くことに「クレジットカード・デビットカード」でなんと過半数の50.8%という結果となりました。2位は「現金」(40.5%)、3位は「電子マネー」(6.8%)という順番でした。Mills / PIXTA(ピクスタ)今は現金を利用している人でも、今後はキャッシュレスに移行したいという人も多いようです。普段の支払い方法が現金という人に「今後、キャッシュレス決済をメインにする予定はあるか」と尋ねると、25.1%と4分の1以上が「はい」と回答。sasaki106 / PIXTA(ピクスタ)キャッシュレスに移行したいという人は、その理由について、主に以下のように話しています。「小銭のやり取りが面倒くさいから」(50代男性)「ネットショッピングも増えているので、ポイントも貯まってお財布がスマートになるのであればそれはそれでありだと思ったので」(30代女性)「金融機関に行く時間がないため」(50代女性)一方、キャッシュレスに移行する予定がない人は、主に以下のような理由を挙げています。「個人情報の漏洩防止のため」(50代男性)「現金払いの店が多いし、割り勘には現金が便利」(50代男性)「忘れた頃に後から請求がくるのが怖いので、海外や高額な買い物、ネットショッピング以外は現金にしている」(40代女性)「キャッシュレスに対しての信頼度がまだ低いから」(50代女性)Fine Graphics / PIXTA(ピクスタ)■ 海外旅行中は「カード使いメイン」という人が6割以上も!では、海外旅行中はどうでしょうか?「海外旅行中に利用頻度が高い支払い方法を教えてください」と尋ねると、「クレジットカード・デビットカード」が63.1%と断トツで1位に!現金は35.2%と少数派でした。マハロ / PIXTA(ピクスタ)海外旅行中はクレジットカードとデビットカードを使うという人は、プラナ / PIXTA(ピクスタ)「日本では現金だけど、海外では現地通貨を使い切ったり、必要な両替をするのが面倒くさいので、クレジットカード・デビットカードを使うようにしている」(50代男性)「現金を持ち歩くリスク、換金の手間を省くため。日本はで現金、海外ではクレジットカード・デビットカードと使い分けています」(30代女性)freeangle / PIXTA(ピクスタ)確かに、海外旅行中に多額の現金を持ち歩くのは危険。また、大金を現地通貨に換金したのに結局使わなかった……という場合、帰国後また日本円に換金しなおすことで手数料を取られてしまい、結局無駄にお金を払ってしまうことになりします。逆に、海外では現金を使う人は、「日本ではクレジットカードやデビットカードがメインだけど、海外でクレジットカードを使用するのは不安がある。空港免税店でクレジットカードを使用することはあるが、現地の現金を残さないために」(60代男性)と話しています。Happiness* / PIXTA(ピクスタ)■ 海外で現金が必要な理由2つ上記の調査では、「海外旅行中はなるべく現金を使わない」という人が多いことが分かりました。しかし、海外でも、特に筆者の住むアメリカ・ハワイ州では、クレジットカードやデビットカードだけではなく、多少の現金は必須です。まちゃー / PIXTA(ピクスタ)1つめの理由としては小さいレストランやお店などで、手数料がかかるためクレジットカードやデビットカードを受け付けず、「CASH ONLY(現金のみ)」というポリシーのところが意外にも多いことが挙げられます。Syda Productions / PIXTA(ピクスタ)大きな店やレストランでは日本円を受け付ける場合もありますが、個人の店ではそういうこともほぼありません。2つめの理由は、行く先々で「チップ」が必要になるためです。Graphs / PIXTA(ピクスタ)レストランではクレジットカードでそのままチップも加算できますが、ホテルで荷物を運ぶ人、駐車場に車を入れてくれる人、部屋を清掃する人、タクシーの運転手……など多くの場所で1ドル札が必要となります。こういう状況で現金がないと、「しまった!」ということになりがちです。必要最低限の現金を現地通貨で用意し、チップの分はあらかじめ1ドル札に崩してお財布に入れておくとスマートな支払いができますよ。KittisakJirasittichai / PIXTA(ピクスタ)以上、キャッシュレスについての調査結果と、海外、特にアメリカでは現金が必要な理由をお伝えしました。キャッシュレスが進んでいると思われる海外でも、いざ着いてみると「現金が必要だった!」という場面は意外に多いもの。チップやレジの仕組みや制度を含む、現地の「お金の事情」をあらかじめリサーチしておくと、着いた後で悩まずに行動できますよ!【参考】※すでに過半数が普段からキャッシュレス決済を選択! 海外旅行中は6割以上がキャッシュレス決済を利用していることが判明 ー エアトリ

2019年03月04日

政府が今年の消費税増税にともない積極的に対策を打っている、キャッシュレス化。クレジットカードなど、支払いをキャッシュレスにすることでポイントが2~5%還元されるという政策も進んでいるようですが、国民である私たちの実感としては、どうでしょうか。私自身は、まだまだ現金志向なのですが友人たちはキャッシュレス化に割と意欲的で最近その動向が気になるもの……。そこで今回は、キャッシュレス化をいち早く取り入れた友人・知人のリアルな本音をご紹介します。イラスト・角侑子Apple Payは便利だけど…...「会社の同僚がApple Payにしてから『交通機関でいちいち現金をチャージする必要がなくなって快適だ!』と、感動しながらすすめてきたので私も切り替えました。これは本当に便利! 改札でチャージがなくて後に人がつっかえるという迷惑もないし、電車の乗り遅れもなくなりました。ですが、ちょうどこの間、焦る出来事があって……。帰宅中に携帯の充電が切れちゃったんですよね。つい電池残量が心もとない状態で家を出てしまって。携帯が完全に電源オフになると、当然ですが改札は通れません。しかも今回を機に財布の中身もほとんどキャッシュレス化させたので、その日も現金は一切持っていませんでした。あいにく駅にATMもない。恥ずかしながら駅員さんに事態を報告して、後日精算にしてもらいました。Apple Payに切り替えるなら、モバイルチャージャーや予備の現金だけでも所持しておくと良いですよ」(28歳・広告代理店勤務 )カードを持ちすぎて、いくら使ったかわからない「流行りに乗った感覚でキャッシュレス化を始めてみました。最初は手もとに現金がないことが不安だったのですが、カード一枚でレジの会計がかなりスムーズになるので、慣れると本当に便利ですね。しかもカードによって特典やポイントの還元に違いがあるので、よく利用するお店に合わせてカードを作っています。銀行のクレジットカードに、イオンやセブン系列のカードにdカード。結果的に現金で払うよりもお得に買い物ができているはずなのですが、困ったことにどのカードでいくら使ったかを把握できなくなってしまいました。明細を確認して残高が想像以上に減っていたことに愕然としたこともあり、カードを利用するにあたって計画的に収入と支出のバランスをチェックする必要があると実感した次第です。今は、家計簿アプリを利用して使いすぎていないかをチェックしていますが、そうした細かい作業が苦手な方は現金のほうが性に合っているかもしれませんね」(32歳・医療事務)旅行や地方出張で、いざという時に困った!「日本の政策そのものがキャッシュレス化を進めているのもあって、キャッシュレス化はなんとなく当たり前なんだという認識がありました。でも、当然っちゃ当然ですが、お店側がキャッシュレスに対応していないと意味がないんですよね。普段は都内で生活しているのでカード払いや電子マネーが使えない事態はそこまでないのですが、小さな個人経営の店に行ったり、出張で地方に行った際に交通機関で使えなかったりすることもあります。都内であってもキャッシュレス対応を導入したばかりのお店だと、店員さんがやり方に戸惑って逆に現金払いより時間がかかってしまうことも……。スムーズなレジ会計に魅力を感じたのに逆に時間がかかってさらにストレスが増すという残念なシチュエーションも少なくありません」(34歳・営業)自分に合った使いわけが必要!キャッシュレス化が進んでいるとはいえ完全に現金を使わない生活というのは、現段階では生活しづらい一面もやっぱりある模様。確かに地震などの災害に遭った場合、いざという時の現金は手もとにおいておきたいものだし、友人との食事で割り勘する時は、後日支払うよりその場で現金による明朗会計のほうが何となくスッキリします。今回の意見を受けて私個人としては、食材・日用品などの生活必需品はキャッシュレス化させておきつつ、交際費は面倒でもなるべく現金を使うようにするほうが私のライフスタイルに合っていそうだと実感しました。人によってお金の使い方もまた個人差があると思うので、ぜひみなさんもキャッシュレス化を視野に入れつつお金の付き合い方について見直してみてはいかがでしょうか?

2019年02月16日