楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。夫婦のどちらか一方が単独でローンを組んでいる場合夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。図1 収入保障保険の仕組み例図はイメージで、実際の商品とは異なります資料:執筆者作成収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合資料:執筆者作成夫婦で連帯してローンを組んでいる場合夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。夫婦で別々にローンを組んでいる場合夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。他に考えるべき保険の見直しどのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円?8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円?1万円程度の入院保障を付けていると、ひとまず安心です。ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月16日

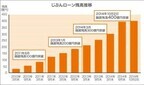

SBIモーゲージはこのたび、2014年11月に住宅ローン残高が2兆円を突破したと発表した。同社は、2001年5月に日本初というモーゲージバンク(証券化を資金調達手段とした住宅ローン貸出専門の金融機関)として、インターネットチャネルを活用した全期間固定金利の住宅ローンの販売を開始した。2007年2月には対面での相談を希望する顧客のニーズに応えるべく、対面型店舗の展開を開始し、今現在全国175店舗(2014年3月31日現在)を展開しているという。また、2012年10月には借り換えによるメリット金額を提示する「借り換えメリット査定サービス」や、2013年8月には住宅ローンの借り換えチャンスをメールで自動通知する「レートウォッチャーサービス」を開始するなど、店舗とインターネットを活用し、顧客の利便性を高めるべく、新サービスの開発にも注力しているという。その結果、住宅金融支援機構提携の【フラット35】融資実行件数において、全330金融機関中4年連続No.1(2010年度~2013年度における【フラット35】融資実行件数。【フラット35(保証型)】を含む。SBIモーゲージ調べ)のシェアを獲得、そして2014年11月に住宅ローン残高2兆円突破を達成した。SBIモーゲージは、今後も住宅ローン専門の金融機関として信頼と安心を提供し、全国の店舗網拡大と金融商品・サービスの拡充により、顧客一人一人に対して最適な金融商品を提供できる、「真のワンストップサービスの実現」を目指していくとしている。

2014年12月10日

三菱自動車は4日、軽自動車「eKワゴン」「eKカスタム」「eKスペース」に、低車速域衝突被害軽減ブレーキシステム「FCM-City」および「誤発進抑制機能」と「アクティブスタビリティコントロール(ASC)」という2つの先進予防安全技術を採用した「e-Assist」搭載車を全グレードを設定して発売した。低車速域衝突被害軽減ブレーキシステム「FCM-City」は、約5km/h~約30km/hの低速走行時にレーザーレーダーが前方車両を検知し、衝突の危険があるときはブザー音とメーター内の警告灯で注意喚起するとともに、自動ブレーキで衝突の回避または衝突被害の軽減を図るシステム。誤発進抑制機能は、停車時~約10㎞/h以下の走行時にレーザーレーダーが約4m以内の前方に車両や障害物を検知している状態で、アクセルペダルを素早く、強く踏み込んだ場合に、ブザー音とメーター内の警告灯で注意喚起するとともに、エンジン出力を抑制して発進をゆるやかにし、衝突被害の軽減を図る。アクティブスタビリティコントロール(ASC)は、滑りやすい路面での走行や急なハンドル操作などにより、車両の不安定な動きや車輪のスリップを感知すると、車輪にブレーキをかけるとともにエンジン出力を自動的にコントロールすることで、安定した走行をサポートする。「e-Assist」搭載車の価格は、eKワゴンが112万1,040円~141万4,800円、eKカスタムが134万6,760円~163万1,880円、eKスペースが130万320円~185万6,520円(いずれも税込)。

2014年12月04日

STMicroelectronicsは、自動車規格に準拠したSiCダイオードを発表した。同製品は、限られたスペースで高い電力変換能力が要求されるプラグインハイブリッド(PHEV)車などに装備されている先進的な搭載型充電器(OBC)に最適なのに加え、GoogleならびにIEEEが主導するLittle Box Challengeコンテストへ取り組む上で重要な選択肢にもなる。具体的には、大きなスパイク電流によるデバイスの破損を防ぐことができる。従来、安全性確保のために実際の使用条件よりも高い仕様のダイオードを選択することが一般的だった。これに対し、同製品は小型かつ経済的で電流の小さいダイオードだが、定格電流の2.5倍の過電流能力を提供しつつ、信頼性の低下や効率の悪化を招くことがない。そして、自動車規格に準拠するとともに、逆耐電圧を650Vまで増やしており、OBCに使用される半導体全体によって通常時と短時間のピーク電圧の間に十分な安全余裕度を確保できるため、設計者や自動車メーカーが求める電圧ディレーティング係数を満たすことが可能である。さらに、従来のシリコン製品と比べ、より製品寸法と連動したスイッチング損失低減と定格電圧の増加を実現するワイドバンドギャップ(WBG)技術として認知されているSiCの電力効率の優位性を利用しているという。なお、パッケージは、650V耐圧10Aの「STPSC10H065DY」と、同12Aの「STPSC12H065DY」がTO-220A、「STPSC20H065CTY」がTO-220AB、「STPSC20H065CWY」がTO-247。また、「STPSC20H065CTY/CWY」は省スペースを実現し、OBCの軽量化に貢献する2素子入りダイオード(2x10A)となっている。価格は「STPSC10H065DY」が、100個購入時で約4.15ドル。すでに量産中で直近の出荷にも対応できるとしている。

2014年11月28日

三菱自動車は26日、電気自動車「i-MiEV(アイ・ミーブ)」の「MYアイ・ミーブ デザインラッピング」に、29日から新デザインを追加すると発表した。新しいデザインは新車購入時に選択できるほか、すでに購入済みのユーザーや中古車購入時にも利用することができる。「MYアイ・ミーブ デザインラッピング」は、スタイリッシュなi-MiEVをより個性的にするための「スペシャルデザイン・ラッピング」。今回は、レーシングカーをイメージした新作デザイン「スポーティー」を追加したほか、一番人気の「チェッカー」に赤色を加え、全11種類の車体ラッピングデザインとした。なお、同社の「MYアイ・ミーブ デザインラッピング」Webサイト上で、ボディカラーとラッピングデザインの組み合わせをシミュレーションが可能となっており、新作デザインのカラーバリエーションも確認することができる。ラッピング価格は各販売会社にて設定。

2014年11月26日

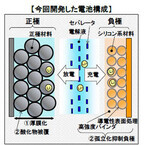

日立製作所は11月14日、電気自動車の走行可能距離を従来の2倍にする電池技術を開発したと発表した。電気自動車はCO2を排出しない環境対応自動車として期待される一方、走行距離の伸長が求められている。その実現のためには燃料となるリチウムイオン電池の高エネルギー密度化と高出力化、および長寿命化の両立が課題となっていた。同社は、これらの課題を解決し、電気自動車に実際に使われる電池容量である30Ah級セルで、エネルギー密度335Wh/kg(従来比で約2.6倍)、出力密度1600W/kgの初期性能を達成し、電気自動車の走行可能距離を約2倍にする技術を開発に成功したという。具体的には、電極の厚さを従来の2倍にし、充放電できるリチウムイオン量を増加させることでエネルギーを高密度化するとともに、新たに開発した3次元電極構造可視化の技術を用いて、リチウムイオンの移動の特性を明らかにし、リチウムイオンの移動を促進する電極内の活物質の分布を最適化することで高出力化した。また、負極材として従来より用いられている炭素系材料に比べ、リチウムイオンを多く充放電できるものの、短寿命が課題だったシリコン系材料を強固に電極に密着させ、剥離を抑制することで、炭素系材料と同等の寿命を実現。さらに、正極材料においては、従来は高電圧を加えると電解液が分解し、寿命が低下していたが、酸化物を正極表面に被覆することで、長寿命化を達成したという。日立は「今後、開発した要素技術を用いたリチウムイオン電池を2020年頃に実用化することをめざし、研究開発に取り組んでいく」とコメントしている。

2014年11月17日

いまや世界一の自動車メーカーとなったトヨタ自動車。そんな同社を牽引するのがエンジンとモータを組み合わせたハイブリッド車(HV)だ。自動車の開発は大きく分けて「車両開発」「車両評価」「車両生産」「販売/サービス」に分けられる。中でも車両開発・評価はいわゆる「Vプロセス」と呼ばれる設計と試作・検証の組み合わせで成り立っており、近年では仮想環境による開発/評価、すなわちモデルベース開発(MBD)が用いられるようになってきた。その一方で、自動車に多くのECU(Electronic Control Unit)やセンサなどが搭載される、いわゆるエレクトロニクス化が進んできており、そうしたさまざまな機能の性能評価や検証をスムーズに行っていくことが求められるようになってきた。そんな多様なニーズに応えることを目指した様々なソリューションを提供するのが「トヨタテクニカルディベロップメント株式会社(TTDC)」だ。○モータ用HILSのFPGA実装にHDL Coder(Simulink)を適用自動車業界では、かなり以前からMATLAB/Simulinkを用いて開発を行ってきた。それは同社も例外ではなく、ECUの評価/検証を行うために用いられるシミュレータ(HILS:Hardware In the Loop Simulation)での応用を皮切りに、近年ではSILS(Software In the Loop Simulation)としてECUへの実装前に検証を行ったり、仕様検討時の車両性能予測、ECU実装前の検証、システムの性能評価などにも用いるようになってきたという。そんな同社が2014年春に提供を開始した最新のモータ用HILSが「次世代MotorBox」だ。いわゆるHVのモータの代わりに仕事をするHILSで、FPGAへHVモータのモデルを実装することにより、ECUのさまざまなテストが実モータを使用することなく実現できるシステムとなっている。ちなみに、MotorBoxシリーズとして第3世代品という位置づけになる。さまざまなモータ用HILSが存在するが、同製品の最大の特徴は高速化を実現するために用いられるFPGAへ実装するモデル開発環境にある。第2世代品までは、FPGAへ実装するモデル開発環境にFPGAベンダが提供する専用ツールボックス(ブロックライブラリ)を用いていたが、次世代MotorBoxではMATLAB/Simulink/StateflowよりダイレクトにFPGA向けHDLコードを生成することが可能な「HDL Coder」を用いることで、モデル開発が容易となり開発期間の短縮を実現したという。同社 第1計測制御開発部 シミュレーション要素開発室グループリーダーの鈴木紀康氏は、HDL Coderの採用について、「車両開発におけるMBDにおいて、次世代MotorBoxが主に担当するECUの『単体検証』という工程までの、『企画/仕様』、『設計/製作』、『実装』という一連の工程では一貫してSimulinkモデルが主流として用いられている。しかし、第2世代品まではSimulinkをベースにしていたとはいえ、FPGA専用ツールボックスでモデルを作り直す必要があり、開発工程を流れるSimulinkモデルをそのままでは活用しきれていなかった。当社は車両開発とそのプロセスを支える開発環境をパッケージ化して提供することを目的としているが、従来のままでは『検証』を行うために手作業によるモデルの変更作業が必要で、一貫したツールフローを実現することが難しかった」とし、Simulinkで作られたモデルという資産の流用度を引き上げること、ならびに前工程に次世代MotorBoxで得られたシミュレーション結果をフィードバックし、なおかつその結果が正しいものであることを担保することを目指して開発を行ったとする。○動作クロック10nsの実現で、次世代モータ制御の評価/検証が可能にカーエレクトロニクス分野の性能向上が著しいことから、将来のニーズに対応するべく、この次世代MotorBoxでは、FPGAの動作クロックも従来の100ns(10MHz)から10ns(100MHz)に引き上げることにも成功しており、モータ制御の高速化/精密化といった近年のトレンドにも対応できるようになっている。また、モータモデルは連続系の物理モデルになるので、HDL Coderとしては苦手な部類のモデルにあたる。HDL Coderの性能や使い勝手に関する課題は、マスワークスと連携しながら解決することで、10nsという超高速に動作する次世代MotorBoxでも適用できたという。「チャレンジした甲斐はあった。次世代MotorBoxの製品化で、FPGAを用いたシミュレータベンダのトップであるという自負と、今後もそうありたいという想いが強くなった」(鈴木氏)とのこと。今後もMBDのツール開発として、世の中にないものを生み出すための取り組みをマスワークスと連携して強化していきたいとするほか、さらなるシミュレータとMATLAB/Simulinkの組み合わせとして、FPGAでできる部分、汎用PCでできる部分の連携強化を図ることで、開発効率の向上を図れればとしている。マスワークスとしても、HDL CoderやEmbedded Coderなどを組み合わせることで、そうしたニーズへの対応を図って行きたいとしているほか、顧客の要求に真摯に応えていくことで、変化を続け、より良い開発環境の実現に協力できればとしている。既報のとおり、トヨタ自動車の自動車開発はSiCパワー半導体といった次世代の半導体デバイスの採用や、自動運転技術の実用化といった最先端の技術をカバーしていく必要があり、そうした先端技術を誰よりも先んじて実用化していくところに世界一たる所以があるのだろう。トヨタ自動車が世界一の自動車メーカーであり、そのHVも世界一であり続けるために、TTDCは世界一のシミュレータをMATLAB/Simulinkを活用することで今後も実現していくことだろう。

2014年11月11日

山陽トランスポートは17日、自動車のハンドルや座席に取り付けて利用できる車載テーブル「EEX-SD1502」の販売を開始した。同社直販サイト「イーサプライ」での価格は1,980円。自動車のハンドルやヘッドレスト部分を利用して設置できる、折りたたみ式の車載用簡易テーブル。W355mm×D235mmのスペースを確保し、13型までのノートPCに対応する。テーブルの高さや角度は調節可能で、ノートPCの操作をはじめ、書類整理などに利用できる。また、350ml缶に対応したカップホルダーを備え、食事用のテーブルとしても使うことができる。本体サイズはW355×D235×H290mm、重量は約605g。テーブルの耐荷重は10kg。

2014年10月17日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

常磐自動車道開通記念サイクリング実行委員会は11月30日、常磐自動車道開通記念サイクリングを開催する。○90kmと30kmの2つのコース常磐自動車道は、起点を東京都、終点を宮城県仙台市とする高速道路(高規格幹線道路)。同イベントは、未開通区間だった浪江IC~山元ICが12月6日に開通することを記念して実施し、開通に先駆けてできたばかりの高速道路を自転車で走行する。ゲストとして、ブリヂストンANCHORの椿大志選手、寺崎武郎選手を迎える。ロングコースは新地ICをスタート後、パレード走行。山元町山寺を折り返し、~新地IC~相馬IC~南相馬ICを通り、押釜地域を折り返して新地ICに戻る約90kmのコース。ショートコースは約30kmで、新地ICをスタートし、山元町山寺を折り返して再び新地ICに戻る。参加費は、ロングコース5,000円、ショートコースは1,500円。申し込みは10月19日から、スポーツエントリーで受け付ける。イベント詳細は、常磐自動車道開通記念サイクリング公式サイトで案内している。

2014年10月16日

JAFはこのたび、総務省において開催された「自動車関係税制のあり方に関する検討会」第13回会合に出席し、自動車ユーザーの声を届けるべく意見を表明した。この検討会では、(1)環境性能課税の制度設計、(2)自動車税のグリーン化特例の制度設計、(3)軽自動車税の軽課の検討に関し、関係者の意見聴取が行われた。先日、実施した自動車税制に関するアンケート結果等を踏まえ、自家用自動車ユーザーの代表としてJAFが申し入れた主なポイントは下記のとおり。○JAFが申し入れた主なポイント環境性能課税(自動車税の環境性能割)は自動車取得税の付け替えであり、断固反対である(自動車ユーザーの負担軽減がなされない)自動車税及び自動車重量税において、一定期間経過した車に一律に課される重課措置は合理性に乏しく公平性に欠けるものであり、廃止すべきグリーン税制の趣旨には賛成。 環境負荷の少ない安全安心な交通社会の実現に向け、先進環境対応車や先進安全自動車の普及促進を図るため、合理的な税制をベースにして、軽課によりインセンティブを与えるべき軽自動車税の軽課については、そもそも、その前提となる軽自動車税の引き上げが問題。特に地方の軽自動車ユーザーの負担が過度なものとなる自動車税への環境性能課税の導入や軽自動車税の軽課措置の検討は、そもそも過重で不合理な自動車税制を改善することなく、矛盾に満ちた制度の上に新たな制度を設けようとするもので、このような税制改正の進め方は到底受け入れ難い。特に日常生活において自動車に頼らざるを得ない地方の人たちにとって、過重な自動車関係諸税は大きな経済的負担を強いており、地方格差の助長や弱い者いじめであるとともに、地方創生政策に逆行しているJAFでは、2015度税制改正において自動車ユーザーの声が反映されるよう、今後も積極的な要望活動を行っていくとしている。

2014年10月15日

三菱自動車は9日、電気自動車「MiEV(ミーブ)」シリーズの「i-MiEV(アイ・ミーブ)」「MINICAB-MiEV VAN(ミニキャブ・ミーブ バン)」「MINICAB-MiEV TRUCK(ミニキャブ・ミーブ トラック)」の3車種に、安全機能を装備するなどの一部改良を実施して発売した。今回の一部改良では、MiEVシリーズ3車種に、アクセルオフによる回生ブレーキで強い減速度を検知すると、ブレーキペダルを踏まなくてもストップランプが自動で点灯して後続車に注意を促す機能を標準装備。また、傾斜のある駐車場などで充電中にパーキング以外にシフトチェンジすると、車両の動き出しを防止するためにブザーを鳴らしてドライバーに警告する機能も標準装備されている。電気自動車の普及促進のために車両本体価格の引き下げも実施され、i-MiEVで最大約26万円、MINICAB-MiEV VANで最大約27万円、MINICAB-MiEV TRUCKで約25万円の値下げを実施している。新たな価格は、i-MiEVが226万1,520円~283万8,240円、MINICAB-MiEV VANが198万6,120円~239万6,520円、MINICAB-MiEV TRUCKが165万5,640円(いずれも税込)。

2014年10月09日

じぶん銀行はこのたび、カードローン(じぶんローン)のローン融資残高が2日に400億円を突破したと発表した。じぶんローンは、2008年12月に商品のサービスを開始し、昨年1月に融資残高200億円、その1年2か月後の今年3月に融資残高300億円を突破した。それからわずか7か月後での融資残高400億円突破となった。多くの顧客から支持を得たことで、残高増加のペースは年々上がっているという。これからも、顧客のニーズに応えるべく商品性や利便性、サービスの向上に取り組んでいくとしている。○じぶんローン5つの特長1.最大500万円までおまとめ・借り換えが可能。毎回の返済額が軽減されるチャンス2.最短でその日のうちに顧客の口座へ振込む最短即日融資3.限度額300万円までなら収入証明書原則不要4.ATM手数料は完全無料で、全国のコンビニなどで365日利用OK5.じぶんローンの金利は3.9%~17.5%(年率)。auユーザー限定で最大年0.5%の金利優遇

2014年10月08日

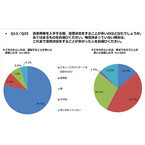

ジャストシステムは3日、自家用車保有者を対象に実施した「自動車に関するアンケート」の結果を発表した。それによると、自動車購入時、14%の人が"普段運転しない"にもかかわらず決定権を持つことがわかった。同調査は、セルフ型アンケートサービス「Fastask(ファストアスク)」を利用したもの。調査日は2014年9月22日、有効回答は20~60代の個人586人。自家用車を普段運転することが多い人に、自家用車購入時の決定者を聞くと、「本人」が78.5%で圧倒的に多く、以下、「配偶者」が9.2%、「親」が7.2%と続いた。また、普段乗せてもらうことが多い人に同じ質問をしたところ、「配偶者」が43.7%、「親」が28.3%となった一方、「本人」も14.0%に上った。自家用車を普段運転することが多い人で「次はハイブリッド車(以下、HV)か電気自動車(以下、EV)に買い換えたい」と思う人は24.2%。反対に乗せてもらうことが多い人でHVやEVへの買い換え意向を持つ人は7.7%にとどまり、約3倍の開きがあった。自家用車を普段運転することが多い人が、購入時に最も重視する項目は「購入価格」が34.8%で最多、次は「燃費」で11.0%。一方、普段乗せてもらうことが多い人が最も重視する項目は「購入価格」の48.5%で、「燃費」は6.8%にとどまった。自動車の新技術に対する期待については、運転する人・乗せてもらう人ともに「衝突回避を支援する機能」が1位(運転する人:47.8%、乗せてもらう人:43.7%)だった。

2014年10月03日

前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日

JAFはこのほど、現状の自動車税制に対するユーザーの意識を把握するため、「自動車税制に関するアンケート調査」を実施した。回答者の98%が自動車にかかる税金を負担と感じているなど、自動車関連の税制に対する不満が大きいことがわかった。このアンケート調査は7月7日から8月31日にかけて、全国の18歳以上の自家用乗用車保有者を対象に実施された。前年の2万4,729名を大きく上回る3万598名から回答が寄せられた。おもな調査結果として、ガソリン税や自動車取得税などに本来の税率を上回る税率が「当分の間」として維持されていることには、9割以上が「反対」と回答している。また、自動車重量税は9割以上が廃止すべき、ガソリン税の「Tax on Tax」も9割以上の回答者が是正すべきとしている。自動車関連の税金では、自動車取得税が廃止予定だが、これに合わせて自動車税に環境性能課税が上乗せされることが決定している。これについて8割以上が、「自動車取得税を廃止した意味がなくなるので反対」と回答している。さらに、地方ほど大きな負担を強いる現行の自動車税制を、国や地方の財政状況が厳しいという理由で維持することについて、回答者の85%は「自動車関係諸税を軽減し、必要な財源はその趣旨に応じて別途検討すべき」と考えている。また、13年経過車に対する自動車重量税および自動車税の重課が強化されたことについても、8割以上が反対している。このような回答を総合すると、回答者の98%が自動車にかかる税金を負担と感じている。この比率はこのアンケート調査で3年連続で変わっていない。JAFでは、このような自動車ユーザーの声を来年度の税制改正に反映させるべく、自動車関係諸税の簡素化・負担軽減と公平、公正な税制の実現に向けて、さまざまな要望活動を展開するとしている。※写真は本文とは関係ありません。

2014年09月30日

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

住宅ローンの借り換えは「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」の条件を満たしたときに効果があるといわれていました。しかし、ローン諸費用の低廉化等により、3つすべてを満たさなくても借り換え効果があるものが増えています。あなたの住宅ローンはメンテナンスが必要か、効果的な借り換えをするために押さえておきたいポイントを3つ紹介します。借り換え諸費用から逆算して、効果を測定する借り換えをするのにお金が必要であることをご存知ですか?古いローンを払いきるときに「全額繰上返済手数料」と「抵当権抹消登記手数料」が、新たにローンを組むときに「保証料」「事務手数料」「抵当権設定登記手数料」「契約書貼付印紙税」「司法書士に支払う報酬」がかかります。これらの費用を払っても、借り換えをする価値があるかどうかがポイントになります。いったいいくら位かかるのでしょうか。表1:借り換え諸費用※1抵当権抹消登記※2消費貸借にかかる借用書抵当権抹消登記手数料と抵当権設定登記手数料、契約書貼付印紙税は、どの金融機関を利用しても同じ額です。借入額1,000万円であれば、3つ合わせて5万2,000円(=抵当権抹消登記手数料(土地+建物2,000円)+抵当権設定登記手数料4万円+契約書貼付印紙税1万円)となります。司法書士手数料は誰に頼むかによって金額は異なりますが、一般的には5万円(+税)程度です。保証料と事務手数料を除いても、10万4,500円の費用が発生することになります(消費税5%で計算)。一般的に、保証料は借入額の2%(+税)、事務手数料は3万円(+税)です。借入額が1,000万円であれば、24万1,500円もかかることになります(消費税5%で計算)。抵当権設定登記手数料等と合算すると、34万6,000円の出費です。「金利1%、返済期間10年、借入額1,000万円」にかかる利息は51万2,494円ですから、「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」を借り換えの目安とすれば、借り換え先選びに時間を割かなくても、メリットを享受することができます。しかし、保証料と事務手数料、全額繰上返済手数料は金融機関によって格差があります(保証料と事務手数料は表2参照)。保険と同様に、住宅ローンも「調べて選ぶ」ことで無駄な支出を軽減させることができるのです。金利差が1%未満でも、返済期間が10年未満でも、ローン残高が1,000万円未満であっても、借り換えを検討する価値があるのはこのためです。表2:保証料と事務手数料比較 借入額1,000万円、返済期間10年の場合※筆者作成(2014年2月20日現在)※1:付帯サービスにより金額が異なる保証料、事務手数料、金利の3点に注目する借り換え先を選ぶ際には、保証料、事務手数料、金利の3点に注目しましょう。手持ち資金が心許ない場合には、保証料無料のローンからチェックします。保証料ありの住宅ローンの中にも「借入時の支払いがなく、金利が0.2%上乗せになる仕組み(保証料内枠方式)」のものもあるので、選択肢に入れておきましょう。一方、保証料無料の中には、事務手数料が「借入金額×2%(+税)」となっているものもあります。この場合、借入額1,000万円なら20万円(+税)、2,000万円なら40万円(+税)かかります。借入額によっては保証料以上に負担が重くなることもあるので、気をつけてください。手持ち資金に不安のない場合は、返済期間に応じて「保証料+事務手数料」を重視するか、「金利」を重視するかを決めます。返済期間が10年以上残っている場合は、金利差の影響を受けやすいので「金利」から、10年未満の場合は「保証料+事務手数料」からチェックしていくのがスマートです。固定金利から変動金利に借り換えする場合の注意点変動金利の適用金利が1%未満(2014年2月現在)である今、固定金利(全期間固定、固定金利選択型)から変動金利への借り換えを検討している人は少なくありません。この場合、気をつけてほしいのは「金利上昇リスク」です。現在は低金利が続いていますが、未来永劫この金利水準が約束されているわけではありません。変動金利は、半年ごとに金利が見直されます。金利が上がると毎回返済額に占める利息の割合が大きくなり、元金の減りが緩やかになります。返済期間内に元金を払い終えられない場合は、満了日に一括で支払うか、返済期間が延長されることになるのです。変動金利に借り換える場合は、短期間で返しきることが大事です。毎回の返済額はできるかぎり変えず、返済期間を短く設定するようにしましょう。借り換えせずに、金利を下げる方法もあります昔は「一度組んだ住宅ローンは、よほどのことがない限り条件変更できない」のが常識でしたが、最近では、条件変更の交渉に応じる銀行が増えています。借り換えを実行する前に、今借り入れをしている銀行に「住宅ローンの借り換えを検討している」と相談すると、「借り換え後と同程度まで金利を下げるので続けてください」という提案を受けた、という話を聞く頻度が上がっているのです。このように、諸費用をかけずに金利を下げる機会もあります。借り換えを実行する前に、トライしてみることをオススメします。<住宅ローン借り換えの3つのポイント>保証料、事務手数料、金利の3点に注目する変動金利に借り換える場合は、毎回返済額を変えずに返済期間を短縮する借り換え手続きをする前に、現在の借入先と金利引き下げ交渉をするコラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月13日

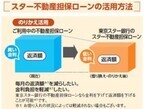

東京スター銀行は10日、幅広い資金ニーズに対応可能な個人向け「スター不動産担保ローン」の取り扱いを開始した。「スター不動産担保ローン」は、申し込み時の年齢が満20歳以上69歳以下の人で、完済時の年齢が84歳以下の人であれば利用できる、使いみち自由のローン(事業性資金を除く)。自宅のリフォームや家族の教育資金、結婚資金などへの利用はもちろん、現在利用中の不動産担保ローンからの借り換えや、現在借り入れ中の複数の消費者ローンをまとめて1本化することも可能。金利は4種類(変動・固定3種)から選択可能で、金利帯もそれぞれ3%台からと、現在他のローンを利用中の人にとっては、同商品に借り換えることで毎月の返済負担を軽減できる商品になっているという。同行はこれまでも、おまとめローンやのりかえローン、リバースモーゲージなど、顧客本位の発想で数々のユニークな商品を開発してきたという。今後も企業理念である「ファイナンシャル・フリーダム~お客さまをお金の心配から解放する~」に基づき、付加価値の高い商品・サービスの提供を目指していくとしている。

2014年03月11日

J.D.パワー アジア・パシフィックは4日、「2014年日本住宅ローン顧客満足度調査(契約編)」の結果を発表した。同調査では、直近1年以内に住宅ローンの新規借入、借換えを行った人を対象に、金融機関での審査や契約時の経験に対する満足度を測定した。調査期間は2013年12月、調査方法はインターネット、有効回答は20歳以上の男女4,489人。住宅ローン契約時の満足度を部門別に見ると、特にコミュニティバンク(労働金庫、信用金庫、信用組合、JAバンク)や新形態銀行(ネット銀行やその他新形態の銀行)の満足度が高い傾向にあることが判明。総合満足度スコア(1,000ポイント満点)の平均は、コミュニティバンクが645ポイントで最も高く、以下、新形態銀行が642ポイント、信託銀行が621ポイントと続いた。労働金庫は「各種手数料」、信用金庫・信用組合は「担当者」「契約後のフォロー・アドバイス」、JAバンクは「店舗施設」、新形態銀行は「金利」「各種手数料」「付帯サービス」への評価が特に高く、業種により強みが異なっていることがうかがえる。このほか、住宅ローン新規借入れの16%が女性で2006年頃から増加基調にあるものの、借入先に対する満足度は低いことが判明。また、借換えの中心は男性40~50代だが、借換え先の選定は受動的であることもわかった。

2014年03月05日

「新型 日産デイズ」プレゼントキャンペーンこの度、日産自動車と、美と健康を提供する企業と専門家によるコラボレーションサイトのBeauty & Co. がコラボして、日産自動車の新型軽自動車「新型 日産デイズ」が当たるスペシャルコラボキャンペーンがスタートした。このキャンペーンは、2013年8月9日(金)~9月30日(月)まで実施され、「新型 日産デイズ」をはじめとする豪華賞品が用意されている。豪華賞品プレゼントのWチャンス!「新型 日産デイズ」が1名に当たるほか、外れた人のなかから、美容乳液「資生堂 エリクシール ホワイト デーケアレボリューション(医薬部外品)」が抽選で100名にプレゼントされる。A賞に外れても、B賞に当選する可能性大で、うれしいWチャンスとなっているようだ。「新型 日産デイズ」プレゼントキャンペーン◆応募期間2013年8月9日(金)~9月30日(月)◆商品内容A賞:新型 日産デイズ(グレード:デイズX(2WD))(1名)B賞:資生堂エリクシール ホワイト デーケアレボリューション(A賞に外れた人のなかから抽選で100名)◆応募方法キャンペーンサイト内にて応募。※応募には、Beauty & Co. 会員登録と日産メルマガ会員登録が必要です。⇒日産自動車×Beauty & Co. プレゼントキャンペーンサイト(プレスリリースより)日産自動車とBeauty & Co. の「毎日を、美しく、快適に。」このキャンペーンは、「毎日を、美しく、快適に。」をコンセプトに実施されている。「新型 日産デイズ」は、快適なドライブとお財布に優しい低燃費を実現した軽自動車で、日産の人気商品となっている。そして、美容乳液「資生堂 エリクシール ホワイト デーケアレボリューション(医薬部外品)」は、資生堂が運営するBeauty & Co. で取り扱われている商品で、どこに出かけても1日中続くうるおいと透明感を提供している。両社の人気商品をプレゼントするこのキャンペーンにより、さらなる顧客との関係の深化が進むことが期待されているようだ。【参考】▼日産自動車×Beauty & Co. プレゼントキャンペーン▼新型 日産デイズ元の記事を読む

2013年08月13日

ジョニー・デップが『パイレーツ・オブ・カリビアン』の製作者&監督と再タッグを組んだ新作映画『ローン・レンジャー』のキャラクターポスターが公開された。これまで大海賊や不思議な帽子屋など個性的な役を演じてきたデップが“悪霊ハンター”に扮した画像も登場している。その他の写真本作は、復讐に燃える悪霊ハンターのトント(デップ)が、聖なる力によって瀕死の男ジョン(アーミー・ハマー)を救うところから始まる。復讐のためには手段を選ばないトントと、法を遵守しようとするジョンは対立するが、ある事件を機にジョンはマスクをつけ“ローン・レンジャー”として活動することを決意。正反対の性格のトントを相棒に巨悪に立ち向かう。このほど公開されたポスターは全4種類。ローン・レンジャーとトント、脚に武器を仕込んだ謎の女レッド(ヘレナ・ボナム=カーター)、そしてトム・ウィルキンソン演じる鉄道王レイサム・コールが大きくデザインされている。本作の製作を手がけたジェリー・ブラッカイマーは本作について「これはジョン・リードがどうやってローン・レンジャーになったかを見せるストーリーです。ただし、それを“法に基づく正義を求める”ローン・レンジャーと“復讐のために手段を選ばない”トント、という2人のまったく異なるバックグラウンドを持つキャラクターで描き、ストーリーの出だしで反目し合っていた2人の関係性が、徐々に少々変わった絆のようなものへと発展してゆく様子を見せています」とコメントしている。対立している2人が次第に協力し、相手に“自分に持っていないもの”を見出していく物語は、冒険映画、バディ映画の王道で、本作ではここにゴア・ヴァービンスキー監督が描く手に汗握るアクションが加わる。すでに公開されている予告編でもジョン&トントのコンビは時に対立し、時に連携プレイを見せながら脱線する汽車の上を爆走し、目もくらむような崖からジャンプする大活躍を見せており、この夏、“観客を熱狂させた名コンビ”のリストにローン・レンジャーとトントの名が刻まれることになりそうだ。『ローン・レンジャー』8月2日(金)公開(c)Disney Enterprises, Inc. and Jerry Bruckheimer Inc. All Rights Reserved.

2013年05月22日

三井住友銀行は、新規住宅ローン顧客向けの新商品『ライフイベント応援パック(カードローン付住宅ローン)』を、2013年2月から取り扱っている。同商品は、住宅ローン取組時に、専用カードローンを提供することで、出産・教育・リフォームといった、住宅取得後に発生する急な借入れニーズに備えることを目的としている。『専用カードローン』の商品性は以下の通り。適用金利は、年3.0%~年8.0%(店頭比:△1.0%~△6.5%)契約時の極度額は一律100万円。最大800万円まで増額可能ローン専用カードは不要(住宅ローンの返済用口座キャッシュカードと兼用)新規住宅ローン契約と同時に申し込み。申し込み後は、来店不要三井住友銀行では、同商品のリリースに合わせて、カードローンのテレビCMを東京、大阪、名古屋の各エリアで放映。同CMは、家族をテーマとした構成となっており、住宅ローンや生命保険なども対象とした三井住友銀行の新メッセージ『大切にしたい人がいる。その想いを応援します。』が展開されるとともに、CMングには、スティービーワンダーの1980年代のヒットソング「I just called to say I Love You(心の愛)」がオリジナルアレンジで採用されている。そのため、30~40歳代のファミリー層にとっては、印象的なCM内容となっている。スティービーワンダーのオリジナルアレンジ曲が聴けるSMBC CM動画(TV未放送 ロングバージョン)はこちらから。また、三井住友銀行では、先着10万人で、新商品『新社会人応援プラン(無料保険付普通預金)』についても、2013年2月から取り扱っている。同商品は、就職により扶養家族から外れるタイミングに、新社会人に自分の保障などについて検討する機会を提供することを目的としており、三井住友銀行の普通預金口座に、交通事故傷害保険(保険料三井住友銀行負担、保険期間1年、入院日額5,000円)を付保するサービスとなっている。また、三井住友銀行では、来店が困難な顧客に対し、コールセンターから、医療保障など、その他保障に関する情報をタイムリーに提供する体制を整備している。『新社会人応援プラン』の申込先に対しても、保険専門オペレーターが、電話相談受付や、郵送にて申込が可能なリモート専用保険商品の案内などサポートを行う。新社会人応援プランはこちらから。【拡大画像を含む完全版はこちら】

2013年04月01日

自動車事業、フォークリフト事業、マリーン事業を展開する日産自動車は、同社の電気自動車「リーフ」の最大30日間長期モニターキャンペーンを実施している。同キャンペーンでは、電気自動車に興味のある方に製品の良さを体感してもらうため、最大30日間の利用を可能にしたという。「リーフ」は、1回の充電で228km走行可能な電気自動車。自宅で充電できるため、ガソリンスタンドに行く必要が無く、電気代は1回満充電で300円ほど。なお、同キャンペーンでは、燃料代(電気代)は利用者が負担。モニター車の貸出期間、台数、充電設備の利用など、販売会社や店舗により異なる。また、キャンペーンへの申し込み状況により、対象者を抽選で決定する場合がある。詳細は日産自動車キャンペーンページを参照のこと。【拡大画像を含む完全版はこちら】

2012年12月07日

軽自動車をおしゃれでスタイリッシュに乗りこなしそうな女性有名人、みなさんは誰をイメージするだろうか?マイナビニュース会員の男女500名に聞いてみた。※敬称略Q.軽自動車が似合いそうな女性有名人は?1位 宮崎あおい 3.6%2位 ベッキー 3.2%3位 矢口真里 3.0%4位 上戸彩 2.6%5位 山田花子 2.2%■宮崎あおい・「小柄なので、軽自動車が似合いそう」(28歳男性/情報・IT/技術職)・「アイ・ミーブのCMが印象的だったから」(27歳男性/自動車関連/営業職)・「小さくてかわいらしいので、ライフに乗ってほしい」(37歳女性/自動車関連/技術職)■ベッキー・「小柄でおしゃれだから」(25歳男性/金属・鉄鋼・化学/技術職)・「かわいらしく運転しそうで、スイフトに乗ってほしい」(26歳男性/不動産/その他)・「元気いっぱいに軽自動車でお出掛けする姿が似合いそう」(31歳男性/機械・精密機器/技術職)■矢口真里・「小さくてかわいいので」(45歳女性/その他/クリエーティブ職)・「小さいのでマーチが似合いそう」(28歳男性/機械・精密機器/技術職)・「軽自動車のフロントにぬいぐるみなどを並べていそう。そしてそれが似合いそう」(28歳女性/マスコミ・広告/クリエーティブ職)■上戸彩・「スリムでかわいい」(49歳男性/機械・精密機器/技術職)・「庶民的なイメージがあるから」(24歳女性/生保・損保/営業職)・「小柄だし、そんなかな。スズキMR-ワゴンでも」(50歳以上男性/情報・IT/経営・コンサルタント系)■山田花子・「体が小さいので」(26歳女性/小売店/事務系専門職)・「しっかり者で、燃費のいい軽自動車に乗ってそう」(39歳女性/小売店/販売職・サービス系)・「なんでだろう、でも合ってる気がする。イメージはマツダキャロル」(40歳男性/食品・飲料/クリエーティブ職)■番外編:6位~8位も僅差!・「新垣結衣:モコとかかわいい車が似合いそうだから」(28歳女性/印刷・紙パルプ/秘書・アシスタント職)・「多部未華子:雰囲気がゆったりしていて、ラパンが似合いそう」(29歳男性/電機/技術職)・「綾瀬はるか:でもドジそうだから、運転しないでほしい気もする……」(27歳女性/建設・土木/事務系専門職)■総評1位は「宮崎あおい」で、小柄でかわいらしいという声が多く寄せられた。実際の身長を考えると小柄ではないが、イメージが先行しているようだ。また、軽自動車のCMにも出演しており、その印象が強いという意見もあった。続いて2位は「ベッキー」で、「おしゃれ」、「小柄でかわいい」、「カラフルだから」というような意見が多かった。3位の「矢口真里」と4位の「上戸彩」もともに、「小柄で軽自動車が似合いそう」という意見が大半を占めた。「上戸彩」に関しては、実際の身長を考えると、小柄よりも華奢の方がイメージに合いそうだ。また、「意外と庶民的で、軽自動車を乗りこなしてそう」という声もあった。5位は「山田花子」。同じく小柄な点が選ばれた理由だが、その他に「しっかり者で燃費にこだわってそう」というような意見も見受けられた。軽自動車に似合う女性有名人のイメージは、車種同様に小柄でかわいくてアクティブという結果となった。その小柄という認識は、実際の身長ではなくイメージにあるように思われる。また、新婚で幸せいっぱいそうな女性有名人を推す声も多く、若いカップルやファミリーで乗りたいと考える人が多いのかもしれない。調査時期: 2012年10月22日~2012年10月24日調査対象: マイナビニュース会員調査数: 男性279名 女性221名合計500名調査方法: インターネットログイン式アンケート【拡大画像を含む完全版はこちら】

2012年12月06日

ベビー用品・乳幼児おもちゃなどの開発・製造を行うコンビは、イタリアの自動車ブランド「Alfa Romeo(アルファロメオ)」デザインのベビーカーを12月下旬より販売する。同商品には、実車のシートをイメージしたクッションが使用されており、細部にエンブレムがちりばめられている。価格は73,500円。ベースとなるベビーカーは、10月に発売した、ハイシートベビーカー「ディアクラッセ オート4キャス エッグショック」を採用。ハンドル位置の切り替えで、キャスターが自動的に対面・背面に切り替わり、進行方向に対して前方の車輪がフリーになるため、赤ちゃんの顔を見ながら押す「対面」状態でも、後ろから押す「背面」状態でも小回りがきき押しやすいという。また、シートの高さは55センチあり、赤ちゃんとの距離が近く、乗りおろしがしやすい仕様となっている。さらに、ベビーカー走行時の振動による赤ちゃんのストレスを低減する「振動レス システム」を搭載するほか、背中側の通気を調整する「エアスールーバー」など、デザインと使い勝手にこだわっているとのこと。対象月齢は生後1カ月から36カ月頃まで(体重15kg以下)。カラーはレッドとグレーの2色が用意されている。【拡大画像を含む完全版はこちら】

2012年12月03日

NEXCO中日本のグループ会社である中日本エクシスは、中央自動車道 全線開通30周年を記念して、中央自動車道と長野自動車道の各サービスエリア(SA)、パーキングエリア(PA)にて、ウィンターフェスタ「ふる里のなつかしい味大集合」を開催する。開催期間は11月26日から2013年2月28日。各エリアでは、「ラーメン」、「うどん・そば・ほうとう」、「カレーライス」など、全国の”ご当地の味”を取りそろえている。開催エリアは、下記の通り。・中央自動車道・石川PA(上下線)・談合坂SA(上り線)・EXPASA談合坂(下り線)・谷村PA(上下線)・初狩PA(上下線)・釈迦堂(しゃかどう)PA(上下線)・境川PA(上下線)・双葉SA(上下線)・八ヶ岳PA(上下線)・中央道原PA(上下線)・諏訪湖SA(上下線)・辰野PA(下り線)・長野自動車道梓川SA(上下線)・みどり湖PA(上下線)【拡大画像を含む完全版はこちら】

2012年11月30日

住宅ローンは人生で一番大きな借金ではないでしょうか。それだけにリスクも大きく、尻ごみする人が多いでしょう。しかし買うことを決めているのであれば、速く組んだ方がいいのも住宅ローンです。住宅ローンに関するもろもろなお話です。■住宅ローンは夫婦で組めますよ住宅ローンは夫が担当するものと思っている人が多くないでしょうか。夫婦共働きであれば、2人とも住宅ローンを組むことができます。この場合には以下の3つのケースに分けられます。1.夫婦で連帯債務者2.夫婦それぞれが別で借り入れ3.奥さんは収入合算者になって連帯保証このような3つの場合がありますが、金融機関によっては3しかないこともあります。夫婦で住宅ローンを組む場合には借り入れ条件を吟味しましょう。また登記がそれぞれ異なるので、ここにも注意しましょう。1の場合は夫婦一緒に抵当権は1本。2の場合は抵当権はそれぞれ2本、3の場合は主たる借入人(つまり夫)1本の抵当権になります。2人で支払うのであれば金額もそれぞれ抑えられますし、まさに「1人は食えなくても2人は食える」というところでしょう。ただし、夫婦で2人とも住宅ローン控除を受けたい場合には注意が必要です。2人で住宅ローン控除を受けるには、基本的に1、2の場合でなければなりません。実際に借り入れをする際には控除も考えて決めましょう。■住宅ローンが支払えなくなったら……家のローンが支払えなくなったらどうするか。頭の痛い話ですが、まずは「万歳」する前に銀行と相談するのが最善の方法です。●リスケを依頼する!まず銀行と相談して「リスケ」の可能性について話し合いましょう。「リスケ」、すなわち「リスケジュール」です。ローンの返済計画を見直してもらうわけです。例えば「○月~半年の間は利子だけ返済にして、それ以降は元本+利子で○万円で」という風に、現実に即した返済計画にしてもらうのです。現在、住宅ローンのリスケを依頼する人は非常に多いようです。筆者が税理士事務所の人から聞いた話によると、銀行の営業マンはリスケの依頼、相談でかなり忙殺されているとのこと。ですからリスケを依頼するのは決して恥ずかしいことではありません。なんとか返済したいという意思があるわけですから。なので「もうどうしようもない!」といった場面に直面する前に、支払いが危なくなることがわかっているのであればその時点で相談した方がいいでしょう。もちろん考えている通りの条件にリスケしてもらえるとは限りませんが、それでもよりベター条件になるよう努力すべきです。●サブリースを考えてみようせっかく購入した物件を手放すのがイヤであればサブリースを考えてみるのも一つの方法です。サブリースというのは、自分が持っている物件を会社に借り上げてもらって、それを賃貸物件として貸し出してもらうのです。例えば、月々の住宅ローンよりも賃貸収入の方が多ければ、取り合えず住宅ローン分はリクープ(回収)でき、せっかく購入した物件が競売になったりなどといった事態を避けることができますね。デベロッパー系の不動産屋さんであればサブリース部門を持っていることが多いです。借り上げる際の条件は各不動産屋さんによって違うので、サブリースを考える際には、複数の不動産屋さんから見積もりを取ることをお薦めします。各条件というのは、例えば家賃収入に関しての取り決めです。賃貸物件としての月額家賃の内何%が大家としてのあなたに入ってくるのか、これが不動産屋さんによって異なります。筆者は5社より見積もりを取ったことがありますが、以下のようでした。A社:80%B社:85%C社:85%D社:90%E社:85%底は80%、高くて90%。大体85%が相場という感じです。例えば家賃を15万円に設定するのであれば、85%で127,500円が入ってきます。この金額が住宅ローンの金額をリクープできるのであればサブリースは十分に考える価値のある選択肢です。■住宅ローンには年齢制限がある住宅ローンには年齢制限があります。下限年齢、上限年齢、完済時の年齢といったハードルが設けられています。例えば、利用する人の多い『フラット35』では、申込時の年齢が満70歳未満、完済時の年齢が80歳までとなっています。また金融機関によっては、申込時の年齢65歳未満、完済時の年齢が75歳以下だったりします。(親子リレーローンを別にすれば)35年ローンというのが最も長い返済期間でしょう。年齢によっては35年ローンを組めなくなったりするので、もし住宅を購入したい思っているのであれば早めに決断した方がいいでしょう。(谷門太@dcp)

2012年11月23日