お子さんの将来の学費に備える学資保険。保護者などの契約者に万が一の場合には、その後の保険料の納入が免除になる生命保険の一面があります。生命保険は掛け金の一部に対して、所得控除を受けることができます。「生命保険料控除」という制度で、その年に払った掛け金の一部が戻ってくるのです。いくらくらい戻ってくるのか、誰がもらえるのか、どうやってもらうのか、そんな疑問にお答えしましょう。他の貯蓄商品にない学資保険のメリットの一つ、「生命保険料控除」ってなに?お子さんの学資を貯めよう!という際は、学資保険の他に、さまざまな貯蓄方法がありました。銀行預金や投資信託、ジュニアNISA、変わったところで「教育資金の一括贈与(祖父母、父母などからの学資贈与)」など、元本保証も保障なしもあり、それぞれ一長一短です。学資を貯める商品の中で、学資保険は唯一生命保険の仕組みを利用している商品です。というわけで、学資保険だけが「生命保険料控除」を利用できることになります。「生命保険料控除」とは何か、次項で詳しく見て見ましょう。どうして生命保険料を払っていると、所得控除してもらえるの?「生命保険料控除」は、14種類ある所得控除の1つです。適用できると、その分税金の計算の元になる「所得(給与所得控除などを差し引いた金額)」から生命保険料控除分を減らすことができるので、所得税や住民税が安くなるのです。さらに、会社員の方は年末調整で、自営業の方は確定申告で申請すれば、多く払っている税金があれば返還してもらえます。ここで、「どうして生命保険料を払っていると、所得控除してもらえるの?」という疑問が湧きますね。所得控除してもらえる制度ができたのは、国が「国民の皆さん、世帯主などの主に家計を支える人の万が一の場合に備えてくれるのは、すごく良いと思う」と生命保険に入ることを応援しているからです。同じ理由で、医療保険や介護保険の掛け金にも所得控除があります。学資保険の「生命保険料控除」は、だれが受けられるの?学資保険は、生命保険の一種なので、契約した人=「生命保険料控除」の対象になります。学資保険を契約したら、ほぼ全員が「生命保険料控除」が使える!ということですね。ただし、保険期間が5年未満の契約のものは例外になり、対象から外れます。「生命保険料控除って、年末調整で証明書を出すやつですね!」という経験者の方もいらっしゃるかもしれません。会社員や公務員の方は、勤務先でまとめて「年末調整」をやってもらえるので、お馴染みの制度ですね。では、個人事業主など、「年末調整」に縁のない場合はどうなるのでしょうか。お勤めの場合と、個人事業主の場合に分けて確認してみましょう。学資保険の「生命保険料控除」~会社員や公務員の方の場合~会社員や公務員の方は、先ほどもお伝えしましたとおり、勤務先で「年末調整」をお願いします。具体的には、平成30年以降は「平成00年分給与所得の保険料控除等申告書」で申告します。必要な添付書類は、契約している保険会社から10月~12月くらいに送られてくる「生命保険料控除証明書」です。学資保険の「生命保険料控除」~自営業の方の場合~自営業の方は、確定申告の際に「生命保険料控除」の項目に記入し申告します。必要な添付書類は、会社員の方と同じ契約している保険会社から10月~12月くらいに送られてくる「生命保険料控除証明書」です。学資保険の「生命保険料控除」は、いくらくらい控除してくれるの?会社員でも自営業でも等しく受けられる「生命保険料控除」ですが、具体的な控除額が知りたくなってきますね。この項では、具体的な学資保険の年間掛け金からいくら控除してもらえるのか、計算してみましょう。その前提となるのが、学資保険の契約時期がいつかということです。保険契約を結んだ日が平成24年1月1日以降と、それ以前(平成23年12月31日以前)で生命保険料控除の取り扱いが少し違います。平成24年1月1日以降を新契約、それ以前を旧契約と呼んで区別しています。学資保険の契約日が、平成24年1月1日以降の「新契約」の場合の控除額年間の支払保険料から、控除額を計算する表を国税庁のデータから見てみましょう。学資保険の契約日が、平成23年12月31日以前の「旧契約」の場合の控除額「旧契約」も、同じく年間の支払保険料から、控除額を計算する表を国税庁のデータから見てみましょう。※医療保険や介護保険の保険料は、旧契約です。※支払保険料とは、その年に支払った保険料―余剰金―割戻金を言います。他の生命保険にも加入している場合は?学資保険以外の生命保険や医療保険などに加入していることもあるかもしれません。保険契約1件について全て同じ控除額が適用されると良いのですが、何件も加入する人と少ない加入の人の不公平感をなくすため、控除の上限が決められています。新契約のみ、旧契約のみの場合はそれぞれの当てはまる計算式を使い、新旧両方の契約がある際は、最高40,000円までの合計額が控除されます。また、学資保険や生命保険、個人年金保険、医療保険や介護保険の生命保険料控除額の上限は、合計で120,000円です。学資保険の「生命保険料控除額」を具体的に計算してみた!控除額の計算式が分かったところで、一度年間の支払い保険料から、「生命保険料控除額」を計算してみましょう。平成25年4月に学資保険を契約した田中さんの場合。毎月12,000円積み立てている田中さんの年間保険料は12,000円x12=144,000円です。平成25年4月の契約は「新契約」です。80,000円超は一律40,000円の控除のため、田中さんが受けられる控除は40,000円になります。こんな時はどうなるの?具体的かつありそうな国税庁の保険料控除の例「生命保険料控除額」の計算例はいかがでしたか?我が家の支払額から控除額を計算されましたでしょうか。次に、国税庁のホームページに紹介されている、ありそうで判断に困る例を見てみましょう。妻が契約者で、夫が学資保険料を払っている場合は、夫の生命保険料控除の対象となる?生命保険料控除の対象となる「生命保険契約等」とは、契約者が誰かという要件がありません。「保険金等の受取人の全てをその保険料の払込をする者(この場合、夫)またはその配偶者(この場合、妻)その他の親族とする者をいい・・・」と、規定されています。妻が契約者でも、保険料を払った夫の生命保険料控除の対象となります。離婚後の生命保険金の受取人を元の妻にしている場合の生命保険料控除は?離婚してしまうと、学資保険の受取人である元妻が「その保険の受取人の全てが、自己または自己の配偶者その他の親族である」という要件を満たさなくなってしまいます。保険料を支払った際の現況で生命保険料控除の対象となるかどうか判定されますので、離婚された際は、迅速に受取人を親族に変更すれば、生命保険料控除を受けられます。まとめ学資保険は生命保険の一種のため、「生命保険料控除」を受けられることが分かりました。また、保険料控除の具体的な金額は、平成24年1月1日以降を新契約、以前を旧契約と分けて計算する計算式を紹介しました。最後に、学資保険の受取人が親族でなくなった際は、急ぎ受取人の変更をするべきという情報を紹介させていただきました。学資を貯める際の学資保険の大きなメリットである「生命保険料控除」をしっかり活用しましょう。

2018年12月19日

無菌人工給餌周年養蚕「みどり繭」使用の商品を販売着物のアフターケアやメンテナンス事業を手がける株式会社きものブレインは、シルクに特化したライフスタイルブランド『絹生活研究所』が、クラウドファンディングサイトの『Makuake(マクアケ)』において、「みどり繭」を使用した基礎化粧品・手づくり石鹸・今治タオルの先行販売を開始したことを発表した。同社は、東京農業大学と連携して「無菌人工給餌周年養蚕システム」による繭の量産化の研究・開発を行い、事業化に成功した。肌にやさしい石鹸やタオルも開発シルクは、人の皮膚に近い繊維といわれており、タンパク質のフィブロインとセリシンで構成されている「みどり繭」は、一般的な白繭と比較して、保湿・抗酸化・紫外線防御などの効果が期待できるセリシンを多く含み、優れた健康成分を備えている。今回、セリシンを配合した基礎化粧品として、化粧水・UVミルクローション・美容液・美容クリームを販売する。シルクには優れた保湿力があり、肌を健やかな状態に保つ効果がある。手づくり石鹸は、セリシン・オリーブ油・パーム油・ココナッツ油が基本成分であり、「プレーン」と「バラとはちみつ」の2タイプがある。そして、みどり繭・エリ蚕を使用した今治タオルは、ハンドタオル・フェイスタオル・バスタオルの3タイプを用意した。肌触りがよく、赤ちゃん・肌の弱い人・肌トラブルのある人も安心して使用することができる。プロジェクトの詳細、各コース、販売価格などは「Makuake」サイトで確認を。(画像はプレスリリースより)【参考】※シルクの里発!無菌養蚕「みどり繭」の力が詰まった、人にやさしい化粧品。クラウドファンディング Makuake※プレスリリース株式会社きものブレイン

2018年05月28日

丘みどり、純烈…演歌界の期待の星が多数出演するライヴイベント『ENKA LIVE vol.1』が5月21日(月)に東京・チームスマイル・豊洲PIT(ピット)で行われる。このイベント、普通の演歌のコンサートとはひと味違う。ライヴハウスというスペシャルなシチュエーションももちろんだが、出演者の丘みどりと純烈によるコントも行われるのだ。【チケット情報はこちら】普段やっているコンサートとは少し趣向の異なるこのイベントだが、だからこそ、丘は開催前から意気込んでいるようだ。「普段やっている演歌のコンサートやイベントでは見られないような私たちの一面だったりを観ていただきたいと。沢山新しい発見をしていただけるようなライヴにしたいと思っております」普段から、歌謡コーラスグループ・純烈と共演することも多いという丘。純烈からは、彼らも目標としている紅白歌合戦に先に出ているという理由で冗談めかしてライバル視されているが、丘も負けてはいない。「純烈さんとはこの2~3年ぐらいで、沢山お仕事をさせていただいたんですけども、みなさん仲が良くて面白い。お笑いもできる方達なんだなぁというイメージがあるので、私も皆さんに負けないように笑いを取りにいきたいと思っています!」丘の2018年の目標は実は「コント」だったという。志村けんらとTV番組で共演するなど着実にその目標を達成してきた彼女。今回は「ライヴ」ということで余計に気合が入っているそう。「2018年に入って私がまず初めに強く思ったのが、もちろん歌は頑張りつつ、今年はコントがしたい、ということだったので。そのときには、まさかライヴでできるとは思ってなかったんです。だから、また、夢がひとつ叶うな……と、私自身とてもワクワクしておりますので、最高の笑いがお届けできるように頑張りたいと思います!」丘の新たな試みが見られるこのイベント。きっと普段は観ることのできない、演歌の新たな魅力が見つかるはずだ。「今までに観たことのないような演歌ライヴができるんではないかと思っています。笑いあり、涙あり、本格的な歌があり、と盛りだくさんでお届けしたいなと思っております!」文:小田部 仁■「ENKA LIVE vol.1」日時:5月21日【1】開場12:00/開演12:30【2】開場15:30/開演16:00会場:チームスマイル・豊洲PIT(ピット)(東京都)料金:5,800円(税込)全席指定出演:丘みどり / 純烈 / 川上大輔 / 朝倉さや / 三丘翔太 / 鶴丸和大 / 加納吾郎 / ブルークラウド(演奏) / おはら祭り(踊り)

2018年05月11日

東京・中目黒のみどり荘ギャラリーにて、北海道上川郡東川町に在住している木彫り作家、西山忠男のおそらく人生最後となる個展「OWL」が、12月16日から24日まで開催される。兵庫生まれの西山忠男は現在、満80歳。青年期は東京の浅草でアクセサリーのデザイナーとしてサラリーマン生活を送っていたが、とあることから逃げるようにして北海道の阿寒に移住し、木彫り作家としての活動をスタートさせる。以後30年もの間その土地に住まいを持ち、根を張っていたアイヌ民族との交流を深め、彼らにあらゆることを伝授してきた。阿寒を離れた後は札幌や富良野を転々とし、ギャラリーやレストラン、ホテル経営など様々なビジネスに着手し、成功を収める。現在の住まいがある東川町の北海道道1160号沿いに居を構えてからは「ふくろうの店」という、ふくろうを象った木彫り作品などを展開するお店を開き、生活を営んでいる。今回の展示はフリーランスの写真家、安永ケンタウロスが家族と共に東川町に移住したことに端を発する。ある時「誰にも見せていないんだが、感想を聞かせて欲しい」と西山忠男が彼に見せたのが、今回の個展で最もフィーチャーするゴミと化した古い鍬の鉄部分を燭台に仕立てたもの。その佇まいに安永が感銘を受け「もっと多くの方に見てもらいたい、触れてもらいたい」という想いが生まれ、今回の展示が実現した。展示されるのは、その燭台の実物数点とそれを写した安永ケンタウロスの写真50点、並びに西山忠男が木を彫り、つくり続けているふくろうたち。燭台に表れている西山忠男のラディカルな姿勢は、北海道の牧歌的な穏やかさとは真逆をいく、現代の日本の消費主義に反発しているように思える。貴重なこの機会に是非、彼の作品に触れてみては。【イベント情報】OWL Exhibition会期:12月16日~12月24日会場:みどり荘 中目黒ギャラリー住所:東京都目黒区中目黒1-4-4 1F時間:11:00〜20:00

2017年12月17日

ファッション、写真集等のアートブックを販売するオンラインショップ 「フロットサムブックス(flotsam books)」が、今年最後の単独イベントとなるポップアップショップを、みどり荘にて開催する。今回のポップアップショップでは、One Man BOOK FAIR “You Win! ”と題し、「興味はあったけれど値段が高くて買えなかった」という人や、「沢山欲しかったけど我慢してた」「ちょっと部屋に飾れるようなカッコイイ本が欲しかった」人など、マニアでもそうじゃなくても気軽に訪れ、購入出来るよう、フロットサムブックスでは初となる大セール(30%から70%オフ予定)を開催。みどり荘という若いクリエイターが多数集まる場所で、若者向けで手に取りやすい値段の写真集やアートブック、ZINEなどを販売する。【イベント情報】flotsam books One Man BOOK FAIR “You Win!” at MIDORI. so.会期: 12月8日~12月12日会場:みどり荘住所:東京都目黒区青葉台3丁目3−11−3F Gallery Space時間:13:00〜21:00入場無料

2017年11月22日

夜、眠る前にすることは、翌朝のきれいにつながること。明日からのきれいを作ること。美しく生きる人に、「きれいのために夜していること」を聞きました。■石けんでやさしくメイクを落とす朝の洗顔はシンプルですが、夜はきちんとメイクを落とします。使うのはクレンジング剤ではなく、ココナッツオイルでできた石けん。肌にやさしいのはもちろん、肌に必要な成分を落としすぎないので、安心なんです。小鼻周りなど、角栓のざらつきが気になるような箇所は、石けんを泡立ててていねいにマッサージ。肌がなめらかになるような気がします。リップやしっかりアイメイクしたときの粘膜部分などのメイク落としには、ココナッツオイルが活躍します。とくにデリケートな部分なので、安心安全なものを使いたいなと思うんです。■湯船にココナッツオイルをひとさじ入れるバスルームにはココナッツオイルの瓶をひとつ置いています。ココナッツオイルは美容に幅広く使えるので、バスルームに常備しておくのがおすすめです。一番簡単な使い方は、湯船にココナッツオイルをひとさじ入れること。加えた瞬間、お湯の表面にオイルの膜が浮かぶのがわかるはずです。湯船から出たときに、全身がココナッツオイルを薄くまとった状態になり、その時点で肌がしっとり、もちもちします。バスタオルで水気を軽くとるだけでOK。お風呂上がりにボディクリームやオイルなどを塗って保湿する手間もかかりません。究極の時短美容かなあと思います(笑)。■白湯(水)を飲む眠っている間は水分が不足した状態になるので、眠る前に常温の水をグラス1杯飲むことにしています。秋冬など寒い季節は水ではなく、ココナッツオイルをひとさじ入れた白湯を飲んで、体を温めます。■寝具やナイトウェアは心地よいものを選ぶ寝具にはこだわっていて、上質な寝具を取り扱うECショップ「ホテルライクインテリア」で、良いものを少しずつ買い足しています。頻繁に買い換えるものではないので、多少値段がはっても、良い眠りにつながるものを使いたいなと思うんです。たとえば、ベッドや布団のシーツは、糸の密度を示す数値・スレッドカウントが高いものを選びます。一般的にスレッドカウントの数値が高いほど、生地表面がなめらかになり、生地と直接接する肌も心地よく感じられるようです。同様にナイトウェアの質感も大切にしていて、素材はシルクやオーガニックコットンのもの、と決めています。キャミソールタイプやオフショルダーなど、女性性を意識できるデザインで、かつ着ていて心地よく、気持ちが満たされるものを選びます。会食がある日やとくに忙しい日はそうはいきませんが、基本的には娘と一緒に22時くらいには寝て、7時に起きる、というように、睡眠時間はしっかり確保していますね。■眠る前にストレッチ+αのリラックスタイムを設ける朝にする腸(おなか)をひねる運動と同じように、夜は娘と一緒にストレッチをしています。開脚して体を前にぺたっとつけるなど、本当にごく簡単なものです。無理をしないからこそ、続けられているのかなあと思います。最近、娘のリクエストもあり、ストレッチと「瞑想」がセットになりました(笑)。それに加え、この半年ほど、キャンドルをつけた状態で、娘と1日の振り返りをするようになりました。その日1日を無事に過ごせたことや、ヒト・モノ・コト……さまざまなつながりに感謝することを教える目的です。眠る前に心身を落ち着かせる、大事なひとときになっています。荻野みどりさんプロフィール株式会社ブラウンシュガーファースト代表取締役。「わが子に食べさせたいかどうか?」を基準に食材を厳選する手作りの菓子店として2011年に創業。「有機エキストラバージンココナッツオイル」を筆頭に、「有機ココナッツシュガー」「有機アップルソース」など、支持される食品を提供し続けている。/池田園子

2017年07月23日

朝、起きてすることは、その日のきれいにつながること。今日からのきれいを作ること。美しく生きる人に、「きれいのために朝していること」を聞きました。■腸(おなか)をひねる運動をする起床後は娘と一緒に、「出す習慣」として、脚をクロスするようにして、おなかをひねって、腸に刺激を与えるポーズをとっています。腸が活性化されて、お通じが良くなるような気がします。■洗顔はぬるま湯で朝の洗顔は30〜35度くらいのぬるま湯だけ、と決めています。石けんを使わなくなって5〜6年経ちます。前の晩にきちんと落として、清潔な肌で眠るため、朝は落としすぎないようにしています。洗顔後のケアもシンプルです。ココナッツオイルを少量塗った後、「ネロリラ ボタニカ」のミストをシュシュッとしておしまい。冬場にかさつくときなどは、「CERAPLE(セラプル)」の美容液を塗ることも。昔は「冬だけ乾燥肌」体質で、冬には顔の一部が粉を吹いたり、腕や脚がかさついたりしていましたが、今はまったくなくなりました。体の外側と内側両方からココナッツオイルを摂取しているおかげだと思います。■オリジナルドリンクを作るアンチエイジングなどの健康効果が注目される、有機アップルサイダービネガーのほか、有機レモン・有機生姜や有機ココナッツネクターを配合した、当社の商品「有機スウィッチェルコーディアル」をベースにしたドリンクを作って飲んでいます。有機スウィッチェルをミネラルウォーターで希釈し、その中にレモンやシナモン、カルダモン、クローブなど、その日に摂りたいフルーツやスパイスを好みで放り込むだけ(笑)。なかでもシナモンは普段から積極的に摂っています。カルダモンは気温が高い時期に、体を冷ましてくれたり、クローブは胃腸を整えてくれたりする効果が期待できるスパイス。茶こし付きのストローをさして飲み、午後には半分以上なくなります。量が減ってきたら水を足して、1日飲んでいますね(笑)。味がおいしいのはもちろん、生姜のおかげで体が芯から温まり、アップルサイダービネガーのおかげで空腹感を抑えられる、いろいろな点で嬉しいドリンクです。■朝食はゆる糖質制限2カ月くらい前から糖質制限を始めました。理由は、そろそろ娘とプールに行く季節になり、ビキニを着たいなあと思ったから(笑)。会社にも糖質制限中のメンバーが多く、皆で励まし合いながら続けています。社員からは「顔がシャープになった」と言われました!朝食として摂っているのは、野菜と厚揚げ、鶏肉、豚バラ肉などのたんぱく質を炒めたもの。娘にはごはんと味噌汁を用意して、炒め物をシェアしています。■ココナッツオイルを飲む朝早い時間にココナッツオイルをスプーンひとさじでも飲むと、頭がシャキッとして、脳が活発に動き出す感覚があります。朝はコーヒーに入れることが多いですね。1日に大さじ3は摂取しているでしょうか。■有機アップルソースを食べるこちらも自社商品ですが、「有機アップルソース」(りんごのペースト)を食べています。そのままいただくのも美味しいですが、ヨーグルトに加えたり、フリーカパフと混ぜて食べたりすることもあります。ひと瓶で6個分のりんごを使い、カリウムをたっぷり含んでいるのが特徴。体の中で滞っているものを、水分として排泄する効果が期待できます。■プロテインを飲むお昼ごはんまでの間に空腹を感じるときは、ホエイプロテイン(*)を飲んでいます。プロテイン=たんぱく質。体を作るもとになるみんなに必要な栄養素なので、子どもたちにも安心して飲ませることができて、かつ美味しいプロテインを開発中です。それもあって、今サンプルがたくさん手元にあるので、機会を見つけては試飲中(笑)。プロテインにはホエイ以外にも、植物性のものなど、さまざまな種類がありますが、いろいろと飲み比べた結果、一番美味しいと感じたホエイプロテインを作ることにしました。基本的に、「空腹を感じたときは、これを食べる!」というものを、明確に決めておくのがおすすめです。つい、近くにあるものを食べてしまいがちですが、それでは太ってしまう可能性も。私の場合はプロテインか、当社の「ココナッツオイルサプリメント Fujicoco(フジココ)」を食べるように決めています。*ホエイ牛乳(乳)から乳脂肪分やカゼインなどを除いた水溶液のこと(「きれいのために夜していること」につづく)荻野みどりさんプロフィール株式会社ブラウンシュガーファースト代表取締役。「わが子に食べさせたいかどうか?」を基準に食材を厳選する手作りの菓子店として2011年に創業。「有機エキストラバージンココナッツオイル」を筆頭に、「有機ココナッツシュガー」「有機アップルソース」など、支持される食品を提供し続けている。/池田園子

2017年07月21日

住宅ローンの借入を検討している人であれば、「団信」あるいは「団体信用生命保険」という言葉を耳にしたことがあるかと思います。団信とはどのような生命保険なのでしょうか。またどのようなことに注意すればいいのでしょうか。今回は住宅ローンと深いかかわりのある団信について解説します。■団体信用生命保険とは?団体信用生命保険、通称「団信」は、住宅ローンの返済中に、ローンの契約者が死亡したり高度障害になったりした場合に、生命保険会社が住宅ローン残高に相当する保険金を支払う制度です。民間金融機関の多くは、団信の加入を住宅ローン借入の条件としています。団信の加入が住宅ローン借入の条件である場合は、保険料は金利に含まれることが一般的です。保険料として、0.3%程度金利が上乗せされます。掛け金が安く、また年齢によって保険料が変わらない点が特徴です。ただし、別途保険料を支払う必要のある金融機関もあるため、よく確認しましょう。たとえばフラット35の場合は、住宅ローンの返済額とは別に保険料を年に一度支払います。保険料はローン残高によって決まり、10,000,000円あたり年間36,000円の割合で計算される仕組みです。したがって、繰り上げ返済をして元金が減れば、団信の保険料も下がります。さらに早期にローンを完済した場合には、支払い済み保険料のうちで未経過の保障月数があれば、払い戻しがある点も特徴です。なお団信の保険料は保険金の受取人が金融機関であるため、生命保険料控除の対象にはなりません。年末調整や確定申告の際には申告できませんので注意しましょう。【団信に加入できる条件】団信に加入できるための条件には、「満15歳以上満70歳未満であること」および「生命保険会社の加入承諾があること」が挙げられます。「生命保険会社の加入承諾」は、契約者の健康状態が良好であるかによって可否が決まります。病気をしていて通院、投薬をしている場合は団信に加入できないことがあります。たとえば高血圧症やがん、糖尿病といった生活習慣病にかかっていると団信に加入できない可能性が濃厚です。またうつ病といった精神疾患についても、通院中・投薬中の場合は団信加入の支障になります。【ワイド団信】もし健康上の理由から通常の団信に加入できない場合には、引受基準が緩和された「ワイド団信」に申し込んでみるのも手です。金利が0.2~0.3%程度高くなりますが、加入できる場合があります。ワイド団信の告知項目は通常の団信とほぼ同じです。「3か月以内に医師の診察を受けていないか」、「3年以内に2週間以上の治療をしていないか」、「障害はないか」といったことを問われます。「一般の団信に比べてこの程度入りやすい」というはっきりとした基準はありませんが、引受範囲が広いため通りやすいという認識を持っていてよいでしょう。ワイド団信は、年齢制限が50歳までと狭まっている点が特徴です。条件が合えば活用してみるとよいでしょう。【団信と連帯債務者の関係】夫婦共働き世帯や親子で住宅ローンを借りる際は、ローン契約の仕方と団信の入り方に注意が必要です。夫と妻、または親と子がそれぞれ住宅ローンを借り、それぞれが団信に加入した場合は、たとえば夫に万が一のことがあった場合、夫の分のローンは団信で完済されますが、妻の分のローンは残ってしまいます。親子の場合も同様です。夫または妻がローンを借り、もう片方が連帯債務者となって、主債務者のみ団信に加入している場合は、主債務者に万が一のことがあった場合は、住宅ローンは団信で完済されますが、連帯債務者に万が一のことがあっても住宅ローンはそのまま残ります。親子の場合も同様のことがいえます。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。夫婦共働き世帯でローンを組み、団信に加入する場合のリスクについては、フラット35を借入れ、機構団信の「デュエット(夫婦連生団信)」に加入することで対処可能です。この場合だと、主債務者・連帯債務者のいずれかに万が一のことがあった際には、不動産の持分や返済額にかかわらず、住宅ローンがすべて相殺されます。ただし、保険料は単独加入の約1.56倍になる点は留意しておきましょう。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。【他の生命保険との兼ね合い】すでに他の生命保険に加入している場合は、そのなかに住宅資金の保障額が含まれているかどうかをチェックしましょう。もし含まれている場合は保障が重複していることになります。住宅ローンの借入を機に、生命保険の見直しも行っておいてください。■就業不能状態になった場合はどうする?団信で気をつけるポイント冒頭で述べたとおり、住宅ローンの契約者が死亡したり高度障害状態になったりした場合は、団信が支払われてローンは完済になります。ただしその他の理由で長期間働けない状態になった場合には、団信は支払われません。就業不能状態にあっても住宅ローンを返済し続けなければならない点に注意が必要です。以下で、就業不能状態になった場合の住宅ローン対策についてご紹介しましょう。【疾病特約付きの団信】最近では、通常の団信の保障に加え、特定の疾病に対する特約付きの団信も多く出ています。たとえば、三大疾病保障は「がん」「脳卒中」「急性心筋梗塞」になった場合、住宅ローンの残高を団信が支払ってくれるものです。ほかにも七大疾病特約や11大疾病特約といったものがあります。保険金の支払いについてはいくつかのパターンがあります。ひとつは、指定の病気になったらすぐに保険金が支払われ、住宅ローンが完済されるものです。一方、一定期間は毎月のローン返済額分だけ保険金が支払われ、その状態が続いたらローン残高が清算されるものもあります。なお一般の生命保険とは違い、あくまでローン残高を支払ってもらえる制度ですから、入院や手術の際に保険金は出ません。一般の生命保険・医療保険における補償内容との違いをはっきりさせておきましょう。【傷病手当金】協会けんぽや共済組合の加入者であれば、病気やケガで仕事を4日以上休んでいる場合に、傷病手当金を受け取れます。生活費を工面しつつローンを返済するのに役立つでしょう。傷病手当金の受取額は、以下のように計算します。1日当たりの金額=(支給開始日の以前12か月間の各標準報酬月額を平均した額)÷30日×3分の2なおひとつの病気やケガについての傷病手当金支給期間は、支給を開始した日から最長1年6か月間です。やや期間が短い点には注意しておくべきでしょう。【債務返済支援保険】債務返済支援保険とは、病気やケガのため長期間就業不能状態になった場合、住宅ローンの契約者を被保険者として、一定期間、契約で定められた金額を補償する制度です。保険契約者は銀行などの金融機関、被保険者は住宅ローンの契約者であり、団体契約であることから、保険料が割安になっています。なお、「就業不能状態」とは入院の場合だけでなく、医師の指示による自宅療養の場合も指します。債務返済支援保険は、一般的に保険の対象外となる免責期間が30日程度設定されています。したがって保険金が支払われるのは、就業不能状態になってから30日を過ぎたあとです。支払われる保険金の額は、契約時に被保険者が設定し、それによって月々の保険料も変わってきます。なお団信の疾病特約とは違い、保険金はローンの返済以外の生活費などにあてても問題ありません。債務返済支援保険は住宅ローン加入時だけでなく、返済の途中でも加入が可能です。健康であることが必須ですが、家計が落ち着いてから加入を検討してもよいでしょう。【就業不能保険】一般の保険会社が展開している就業不能保険も、傷病による就業困難状態に備える対策として有効です。就業不能保険における就業不能状態については、入院または自宅療養している期間の指定などが保険会社によって異なります。よくチェックしてから加入するようにしましょう。就業不能保険の特徴は、最長支払期間が65歳までとなっていることが一般的です。最長支払期間が2年程度の所得補償保険よりも支払期間が大幅に長い点がポイントだといえるでしょう。就業不能保険では、60日程度の支払対象外期間ののち、保険金の支払いが開始されます。保険金の額は契約時に設定しましょう。返済額が増えた場合にも備えて保険金を設定しておくのがおすすめです。■住宅ローンを団信なしで借りる方法はある?健康状態などが理由で、団信に加入できないこともあるかと思います。その場合にも住宅ローンは借りられるのでしょうか。以下で、団信なしで住宅ローンを借りる方法とその注意点をご紹介します。【フラット35など】一部の民間金融機関とフラット35では、団信への加入が任意となっています。つまり加入が必須条件ではないということです。フラット35には、団信加入が不要であるほかにも、借入者の勤続年数などが問われなかったり、年収が低めでも借りやすかったりするという特徴があります。また借入に際して保証人および保証料は必要ありません。ただし、一般的な住宅ローンよりも担保評価が厳しくなっています。建物の土台・基礎の安全性や住宅の耐久性といった、住宅金融支援機構の技術基準をクリアしなければなりません。フラット35を借入れることを検討する場合は、購入を予定している物件が技術基準を満たすかどうか、不動産業者や施工業者に確認しておきましょう。なおフラット35の技術基準に加え、耐震性や省エネルギー性などにすぐれた住宅を購入する場合には、「フラット35S」が利用できます。一定期間フラット35の金利を引き下げられるため、基準をクリアできそうな場合は活用してみるとよいでしょう。【団信に加入しない場合の注意点】団信に加入しない場合は、万が一のことがあっても、住宅ローンは相殺されない点には注意しておきましょう。ローン契約者が死亡または高度障害になった場合にも、住宅ローン遺族が返済し続けなければなりません。団信に加入しない場合に、万が一に備えるための対策としては、まず加入済みの生命保険が十分あるかを確認することが必要です。万が一のことがあった場合も、生命保険の保険金で住宅ローンを返済できるでしょう。団信なしで住宅ローンを借りる場合は、どれだけの保険があるかを確認してから申し込むようにしてください。また返済にあてられる貯蓄をしておく必要もあるでしょう。さらに世帯で収入を増やせるよう考えておくことも必要です。このような対策に加え、誰が責任を持って返済の継続を行うのかといったこともはっきりさせておくべきでしょう。■まとめ今回は、住宅ローンを借入する際に加入が条件となっていることの多い団体信用生命保険(団信)について解説しました。いかがでしたか。団信は加入できないこともありますし、また加入してもすべてをカバーしてくれるわけではありません。今回ご紹介した内容を参考に、団信にきちんと入れるかどうか、団信がカバーしてくれない部分にどう備えるか、また団信には入れなかった場合はどうするかといったことを考えて、住宅ローンの借入に臨んでください。

2017年03月16日

ココナッツオイルを始め、おいしくて身体にも環境にもいい、オーガニックの食品を紹介する、「ブラウンシュガーファースト」の荻野みどりさん。<後編>では引き続き、子どものために選んだこだわりのアイテムを紹介します。荻野みどりさん娘さん(5歳)2011年、娘さんの出産を機に、食の大切さに目覚める。「わが子に食べさせたいかどうか?」を基準に、食材を厳選した菓子店としてスタート。オーガニックの食品やプロダクトを製造、販売する「BROWN SUGAR 1ST.(ブラウンシュガーファースト)」を創業する。著書に『ココナッツオイル生活をはじめよう』(講談社)、『今すぐ使いたい! ココナッツオイル』(小学館)、『子どもから大人まで ココナッツオイルのヘルシーおやつ』(講談社)。HP: ■肌触りと素材感、香りにこだわったもの選び荻野さんは、毎日6時に起床。ご主人と娘さんが、朝から公園へ行っている間に家事を済ませます。そして9時から、お子さんを保育園に預けて、会社で仕事。夕方6時30分に迎えに行ってからは仕事をせず、ごはんを食べたり、絵本を読んだりして、夜9時30分には娘さんと一緒に朝まで寝るのだそう。「起きている間ずっと頭が動いているから、たっぷり睡眠をとることでバランスを取っているんです。睡眠は疲れをとってリセットする意味でも、とても大切。だからこそ仕事も頑張れる。もちろん毎日ではなく、仕事で夜遅くなることもありますが、寝具はいいものにこだわったり、寝室にできる限りものを置かず、すっきりさせて気持ちよい環境にするよう心がけています」ベッドリネンやタオルの肌触りや素材感には、特にこだわっているという荻野さん。娘さんが使うものも、上質なアイテムを選んでいます。▼「TAMAMONO」のおくるみ「『TAMAMONO』のおくるみは、シルク100%で肌触りがいいから、娘もお気に入り。ブランケットとして使っています。シルクですが洗濯機で洗えるほど丈夫なので、気軽に使えるのも気に入っています」▼「salon de nanadecor」のオーガニックコットンのタオル「肌触りの良さでオーガニックコットンを選びたいですが、オーガニックコットンでかわいいものが少ないんですよね。でも『nanadecor』のタオルはさりげなくリボンが付いていて、娘のテンションが上がります。少しずつ買い足していきたい、娘も私もお気に入りの一品です」▼「バイバイバクテリア」香りにもこだわる荻野さんは、「バイバイバクテリア」を家中に置いて、愛用しているのだとか。「100%お水でできているのに、除菌と消臭をしてくれる優れもの。寝具はもちろん、雨が続いたりして少し臭いがこもっているときにシュシュっとして、ルームミストで香りを足すと気持ちがいいです。せっかくいい洗剤を使っても、おねしょされるとなかなか臭いが消えないですが、酸性水なので、アルカリ性のおしっこにかけると中性になり、使うとちゃんと臭いが消えるんです。水なので、子どもにも安心して使えます」 ■好きな香りにできる、無香料の「ヤシノミ洗濯洗剤」そんな香りにこだわる荻野さんは、「ヤシノミ洗濯洗剤」と「ヤシノミ柔軟剤」を使って、無香料という点が特に気に入ったのだそう。「香りがないということは、好きな香りにできるということ。さらに、きちんと汚れが落ちるところがいいですよね。特に柔軟剤は香りで選ぶのが当たり前だったから、無香料というのが新鮮でした」「これまで柔軟剤以外のものは、精油の香りにこだわっているのに、柔軟剤だけケミカルな香りになっていたのが、居心地が良くなかったんです。洗濯物はふんわりさせたいけれど、香りがたくさん付くのが嫌なのであまり使いたくないと、ほんの少しの分量しか使っていなかったから、肌触りに影響していました。でもこれならふわふわの洗い上がりにしつつ、香りが好きにつけられるのがすごくいいですね」■子どもが自分の行動すべての原動力今の仕事をするきっかけとなった娘さんの存在は、今でも仕事の原動力になっていると話す荻野さん。「だから子どもとの時間が大切だし、家族で心地よいものを使うということを大切にしたい。都会に住んでいるからこそ、五感をできるだけ使うようにしたいですね。我が家の食の基本は娘なので、娘の豊かな心と体を育むこと、楽しく食べて健康であることが一番大事です。そして食品メーカーをしている母として、子どもが大人になって母となったときに、今のような豊かな恵みのものを楽しく食べられるという食環境を残していきたい。今の仕事は、そういう選択肢をちゃんと伝えて、残していくことだと思っています。そう思えるのも、すべて娘のおかげ。保育園に預けたり、家族総動員で子育てしていますが、人の力を借りて甘えるところはしっかり甘えながら、子どもと一緒にいるときは、ちゃんと向き合ってたくさん話をして、最善を尽くすようにしていたいですね」取材/文:赤木真弓 撮影:根田拓也[PR]サラヤ株式会社

2016年10月25日

「やさしいママのひみつ」第3回目は、ココナッツオイルを世に広めた、「ブラウンシュガーファースト」の代表取締役であり、5歳の女の子のママである、荻野みどりさん。荻野みどりさん娘さん(5歳)2011年娘さんの出産を機に、食の大切さに目覚める。「わが子に食べさせたいかどうか?」を基準に、食材を厳選した菓子店としてスタート。オーガニックの食品やプロダクトを製造、販売する「BROWN SUGAR 1ST.(ブラウンシュガーファースト)」を創業する。著書に『ココナッツオイル生活をはじめよう』(講談社)、『今すぐ使いたい! ココナッツオイル』(小学館)、『子どもから大人まで ココナッツオイルのヘルシーおやつ』(講談社)。HP: 忙しい荻野さんが子育てで大切にしていること、子どものために愛をこめて選んだアイテムとは? <前編>では、「やさしいママでいるための秘訣」を教えていただきます。■ママ目線で選んだ、おいしくて安心なおやつココナッツオイルブームの火付け役となり、今年には東京・神宮前に初の路面店「BROWN SUGAR 1ST.」もオープンするなど、忙しく過ごす荻野さん。「ブラウンシュガーファーストを起業したのは、娘が4ヶ月のとき。母乳で育てていたのですが、ある日娘が湿疹や便秘となり、食べるものに気をつけなければいけないと実感しました。同時に、震災直後だったので、東京でどういうものを食べさせて育てていこうかと考えるきっかけとなったんです。そこで私が企画して、お菓子教室をしている母にレシピを考えてもらい、地元福岡のママのチームにお菓子を作ってもらって、青山のマーケットで販売をしたのがスタートでした」バターに代わる代用品として提案する、ココナッツオイルを始め、ママの目線で厳選した、子どもに食べさせたい素材からお菓子まで幅広いアイテムを製造、販売しています。その中で、朝食やおやつにぴったりと荻野さんが選んだのが、「有機アップルソース」。「子どもたちを取り巻くおやつ環境ってすごくジャンクで、私も絶対食べさせないわけではありませんが、すべてがそれではよくないなと思うんです。本当は手作りできるといいけれど、忙しいなかで手作りするのは難しい。そこで、子どものためにと開発したのがこれです。原材料はりんごだけ。手軽にたっぷりフルーツが取れるし、りんごは食物繊維やカリウムが豊富だから、朝食に食べると出す(排泄する)力にもなるんです」食べることを何よりも大切にしている荻野さん。使う食器にもこだわりがあるのだと言います。「スパイス教室をやっている叔母が好きだった影響で、実家でも使っていたスペインの『タラベラ』の食器を愛用しています。食は楽しいが一番。手描きの絵付けで、元気な色が使われているから、楽しい気持ちになります。忙しく、手の込んだものを彩り豊かに作るのは難しいので、お皿で楽しく! ただサラダやパスタを盛るだけでもおいしそうに見えるし、絵柄が料理の邪魔をしないんです」 ■野菜も洗える、安心安全の「ヤシノミ洗剤」そんな荻野さんが、家族代々使っている器を洗うのは、昔から「ヤシノミ洗剤」だったそう。「小さい頃から実家で使っていましたが、以前よりも洗浄力がアップした気がします。ポンプ式が使いやすく、置いていてかわいいデザインなのもいいですね。ナチュラルにこだわると海外のものが多くなりますが、高いので継続が難しい。毎日使うものだから、お手頃な価格なところも嬉しいポイントです。そして何より嬉しいのが、野菜を洗えること。100%有機の野菜だけ買えるわけではないので、野菜洗いはしたいですが、『ヤシノミ洗剤』なら安心して使えますね」■子どもと一緒に過ごす時間を、目一杯楽しみたいとても仲が良く、笑顔が絶えない荻野さんと娘さん。荻野さんの子育てのモットーは「完璧にしすぎないこと」。それがやさしいママでいる秘訣だといいます。「ちょっと散らかっていてもいいし、食べるものもすべてゼロから作らなくてもいい。うまく手抜きをして、できた時間を子どもと過ごすのが私の子育てです。手抜きできるところはする、でもその手抜きのためのアイテムにはこだわりたいです。テレビがないのもひとつ。ただでさえ一緒にいる時間が短いのに、テレビをつけたら会話がなくなってしまうので、あえて置いていないんです。ずっと一緒にいられない分、一緒にいる間にたくさんいちゃいちゃして、話をするように心がけています」「思い通りにいかないときも、子どもをコントロールしようとしたらダメだと思います。子どもって注意力は散漫だけど、それはいろいろなものに興味があるということ。言ったことができないのは“まだその時期じゃない”と思うようにしています。まだ今はイライラしてこちらの都合を押し付けたり、“あなたはできない”と教えこむのではなく、待って、きちんと見る。一緒にいられる時間が少ないから、怒りたくないんですよね。仕事をしている時間に十分に好きなことをしているので、自分の時間を取れない不満はないです。ただ娘と一緒にいられる時間が楽しくて、大切にしたいと思っています」 <後編>では、荻野さんが子どものために選んだ “こだわりのアイテム” をさらにご紹介します。 取材/文:赤木真弓 撮影:根田拓也[PR]サラヤ株式会社

2016年10月24日

明治安田生命保険相互会社は、2016年9月1日から「明治安田生命 2016 マイハピネス フォトコンテスト」の作品募集を開始。「あなたがいる しあわせ。」をテーマに、家族や友人、恋人など身近にある“しあわせな瞬間(とき)”を写し出した作品を募集している。10代が被写体の青春を感じられる作品に贈られる「ベストティーン賞」を新設今回の応募から、「ベストティーン賞」を新設。10代の男女を被写体とした、青春を感じられる作品を対象に、賞が贈られる。あなたの写真が企業イメージCMに応募作品の一部は、2017年5月ごろ放映予定の、小田和正さんの楽曲をBGMにしたイメージCMで使用。2014年5月から放映しているCMでは、小田和正さんが10年ぶりにこのCMのために書き下ろしたオリジナル楽曲『愛になる』を使用しており、CM映像の魅力をいっそう引き出している。数々の豪華賞品を用意グランプリは旅行券50万円分など、賞品は非常に豪華なラインナップだ。コンテストの概要は、以下の通り。1.コンテスト名 「明治安田生命 2016 マイハピネス フォトコンテスト」2.テーマ 「あなたがいる しあわせ。」家族のふれあい、夫婦やカップルの愛情、成人・結婚といった人生の節目のよろこび、仲間や友人と頑張った感動・思い出など、“しあわせな瞬間(とき)”を撮った写真がテーマ。家族、恋人、友人などと2人以上、もしくは動物と一緒に撮影した写真が対象となっている。3.応募期間2016年9月1日(木)〜2017年1月31日(火)郵送による応募は当日消印有効。インターネットによる応募は締切日の24時まで有効。4.応募方法(1)プリントした写真を応募する場合明治安田生命 マイハピネス フォトコンテスト事務局へ郵送※応募作品裏面に、必要事項を明記した応募票を貼付(2)デジタルデータの写真を応募する場合パソコンおよびスマートフォンから「マイハピネス フォトコンテスト」公式ホームページにアクセス5.表彰グランプリ(1名):旅行券50万円分金賞(3名):旅行券10万円分銀賞(10名):旅行券5万円分銅賞(15名):旅行券3万円分ベストティーン賞※1(5名):旅行券2万円分ベストパートナー賞※2(5名):旅行券2万円分ベストフレンド賞※3(5名):旅行券2万円分スマートフォン特別賞※4(3名):旅行券2万円分佳作(1,000名):『愛になる』(作曲:小田和正)メロディー付きフォトカード※1:10代の方を被写体とし、青春を感じられる作品※2:長年寄り添った人生の「パートナー」等との作品※3:仲間や友人との“しあわせな瞬間(とき)”を写した作品※4:スマートフォンから作品をご応募いただいた方限定明治安田生命 マイハピネス フォトコンテスト事務局〒276-0047千葉県八千代市吉橋1095-1 GLP八千代明治安田生命 マイハピネス フォトコンテスト事務局TEL 03-5679-6475受付時間:月〜金 10:00〜17:00 ※祝日・年末年始(12月29日〜1月3日)を除く【参考】※「明治安田生命 2016 マイハピネス フォトコンテスト」公式ホームページ

2016年09月06日

ANGIE読者の皆様、生命保険には加入されていますか?加入していない、またはとりあえず入ったけど、保障内容などについて詳しく把握していないという方が多いのではないでしょうか。そこで今回は「生命保険の情報が多すぎてよく分からない」という方に向けて、ライフプランナーの方からアドバイスを頂いてきました!30代・40代の女性が一番不安に思っていることは?30代・40代女性から一番よく耳にする不安は、女性特有の病気(乳がんや子宮がんなど)にかかったときのリスクのようです。「がん情報サービス~がんに罹患する確率~累積罹患リスク(2011年データに基づく)~」によると、生涯で女性が乳がんにかかる確率は12人に1人とのこと。また40代女性は、乳がん、子宮がん、卵巣がんにかかる確率が高いそう。どんな保険があるの?医療保険と生命保険の違いってご存知ですか?簡単に言うと、生命保険の中に医療保険というジャンルがあるそうです。保障内容は大きく分けて3種類1.死亡2.病気、三大疾病(がん・急性心筋梗塞・脳卒中)、介護3.年金(保険会社によっては怪我の保障があるケースも)女性特約付きって?女性特有の病気にかかったとき、通常の金額にいくらかプラスして保険金が下りる仕組み。月々支払う保険料に数千円を足すだけで付けられる会社が多いよう。一括 or 分割?選べる保険金の受け取り方一括受け取りのメリット・デメリット月々の保険料が分割受け取りに比べると高い。ただ、がんと診断されれば一括で保険金が下りるため、治療費が安く済むこともあり、得することも。乳がんの場合、胸の再生手術代にも当てられるのでANGIE世代にはおすすめとのこと。分割受け取りのメリット・デメリット月々の保険料が安いのがメリット。がん保険の場合は入院日数×日額(加入時に設定)が下りる仕組みだけど、医療の進歩により入院日数が減っているため、あまり給付出来ないケースが多いよう。掛け捨て or 貯蓄タイプ?掛け捨てのメリット・デメリット何事も起きなければ支払ったお金は戻ってこないけど、病気になった場合や亡くなった場合に保障される金額が高い。貯蓄タイプのメリット・デメリットいざとなったときに下りる保険金は掛け捨てに比べると安いけど、何事も起きなかった場合でもお金を受け取ることができる。支払った分の元を取れる貯蓄タイプは人気ですが、純粋に保険の機能のみを考えるなら掛け捨てがおすすめのようです。「お金を貯蓄したい、増やしたいなら銀行や証券会社でも叶えられるから」とのこと。日本の保険会社と外資系保険会社の違い日本の保険会社の場合、いくつかの保険がはじめからセットになっているケースが多いよう。外資系の場合は、一つ一つの保険を自分で組み合わせるのが特徴。30代・40代の独身女性は、どんな保険に加入しているの?30代・40代の独身女性が、実際にどんな保険に加入しているのかを聞いてみました。※具体的な金額は会社や設定によって異なります。30代:都内で働くキャリアウーマンAさんの場合1.障害者3級以上の障害を持ったら、65歳まで毎月10万円保障される保険。月々の保険料:5,500円/支払いは65歳まで。2.一生涯がん保障。月々の保険料:13,000円/支払いは65歳まで。3.ドル建て終身保険(保険で資産運用してお金を増やしたい人向けの商品)。死亡時に5万ドル保障される。月々の保険料:158ドル/支払いは10年間。支払い開始から15年後が損益分岐点。生きている間に解約して現金を受け取ることも、死亡保障として残しておくことも可能。月々の保険料合計:約34,300円40代:結婚しない主義ソロライフを楽しむBさんの場合1.一生涯がん保障。半年毎に8万円弱の支払い/支払いは10年間(払いきりタイプ)。2.ドル建て終身保険。月々の保険料:158ドル/支払いは10年間。3.年金。60歳から下りる(契約時に設定)。月々の保険料:25,000円/支払いは60歳まで。月々の保険料合計:約40,800円半年毎に支払う保険料:約80,000円※夫婦なら2人分の年金を合わせられるけど、独身であれば年金は1人分。ソロライフを楽しむ女性は保険会社の年金にも加入される方が多いよう。ライフプランナーからのアドバイスどんな保険に加入するか迷ったら、まず3つのことを自分に問いかけてみてください。1.何が心配?(例:病気、老後、介護など)2.自分に万が一のことがあった場合、お金を残さなければいけない相手はいる?それはいくらくらい?(例:親に1,000万円など)3.どれくらいの期間保障が必要?(例:病気で働けなくなってから生涯を終えるまでなど)不安材料を明確にし、それを具体的にプランナーに伝え、相談して決めるのが一番とのこと。気になった方は、一度プロの方にお話を聞いてみるといいかもしれません。参考:がん情報サービス

2016年07月30日

浅利慶太プロデュース公演『この生命(いのち)誰のもの』が、6月4日(土)より東京・自由劇場にて上演される。【チケット情報はこちら】イギリス人作家ブライアン・クラークによって書かれた本作は、テレビドラマとして放映後、1978年にロンドンで初演し、ローレンス・オリビエ賞(作品賞)を受賞した。1979年に日本で初演された後、浅利が8年の歳月をかけて原作者と話し合い、舞台を日本に置き換えた改訂版で1987年から上演を重ねている。不慮の事故で身体の自由を失った若き彫刻家・早田健が選択した“治療の中止”と、病院側の“医の倫理”を巡る裁判を描く。1994年、2004年の公演で主人公・早田の担当医・北原を演じ、今回は朝田婦長を演じる坂本里咲に話を聞いた。稽古もほぼ大詰めという時期。「演出家(浅利)が毎日みっちり稽古をつけてくださってます。これまでこの作品は迫力や力で見せていた部分があるのですが、今回は役者ひとりひとりがリアリティを持って、自然にやれと言われています。これまでとはまた違った印象になると思います」。浅利が目指しているのは「本そのものの感動を、役者が透明な媒体になって客席に届ける」というものだという。「俳優は書かれているものを自分の体を通して言葉で伝えていくしかない。だから、言葉には厳密。一音でも落ちたら、お客様は『え?』ってなりますよね。そうなったときにはもう物語の世界からはずれて、役者の言葉を聞き取る方に意識が向いちゃう」と坂本は、浅利が独自に作り上げた発声法で、一音も落とさないよう、今でも訓練は欠かさないという。1994年から3度目の出演となる坂本は、演じる中で自身の変化も感じるという。「歳を重ねることで主人公の想いがわかるようになりました。以前、演じたときは、早田は特別な存在だと感じてたんです。特殊な考え方をする人だと。それが今はすごく共感できる。若いときはとにかく好きなことを一生懸命やっていればよかったのですが、役者をやめようかと悩んだ時期があり、それ以降、役者としてどう生きたいか、自分らしく生きるとは、と考えるようになり、作品が近くなりましたね」。主人公・早田はこれまで日下武史や石丸幹二とベテランが演じてきたが、今回は若手の近藤真行が演じる。「演出家には『役者として本に向かうだけじゃなく生きることを実感しろ』と言われながら、彼は今すごく一生懸命やっています。これまでとは全く違う雰囲気ですよ」。「“生命の尊厳”というと重いですけれども、生きることは素晴らしいと思っていただける舞台です。テーマを問うというものではなくて、温かい人間ドラマですので、気軽に来ていただければ」。『この生命誰のもの』は、6月4日(土)から6月11日(土)まで、東京・自由劇場にて上演。取材・文:中川實穗

2016年05月31日

親指の下の膨らみを取り囲むように、弧を描いて流れる“生命線”。生命線にはあなたの体質が表れ、右手は主に現在の健康状態、左手は生まれ持った体質を教えてくれるそう。手相観・日笠雅水さんが解説します。まずは線の長短に注目してみましょう。■手首の近くまで届く【右手】健康上の大きな心配事がなく、気持ちも前向き。未来を肯定的にとらえて積極的に行動できている状態。健康管理も上手なタイプ。【左手】生まれながらの健康体質。過去に大きな病気になったことがあっても、それを乗り越えた現在は、精神的にも迷いがなくすっきり。■手首まで届かない【右手】いい加減な生き方ができないタイプゆえ、仕事や勉強に打ち込みすぎて、途中で息切れを起こすことが心配。体調への目配りを怠らずに。【左手】フットワークが軽く、一か所にとどまることが苦手な短期決戦型の人。健康増進のためには、緩やかに体力をつける水泳がおすすめ。■親指の付け根を囲む長さ【右手】粘り強くじっくり物事に取り組む、安定感のある人で、体調の崩れに早く気付くことができる。大きなトラブルの心配もない状態。【左手】いわゆる、ご長寿の相。そもそもの健康体質により、安定した人生を送れるタイプ。家庭環境にも恵まれ、健康な状態を維持できる。続いて、線の状態をチェック!■くっきりとなめらかな流れ【右手】カラダからエネルギーが溢れるような、元気ではつらつとした印象を周囲に与える。積極性もあり、楽しみながら生活できている状態。【左手】子供の頃から明るく健康的なオーラを放っていたはず。カラダの不調を起こさないよう先回りして対策を講じ、健康を改善・維持できる。■線が2本に見える【右手】スポーツ選手やダンサーなど、身体能力の高さを活かした職業に多く見られる相。カラダが整った状態の今は、無理をしてもすぐに復活。【左手】運動神経、反射神経、音感、リズム感など、生まれながらの身体能力に恵まれている。自然治癒力も高く、健康上の問題は少ないほう。■切れ切れだったりチェーン状である【右手】休養を取りましょうというカラダからのサイン。今は心身のメンテナンス期。静かで落ち着ける環境に身をおき、たっぷりの睡眠を。【左手】体力勝負の世界には不向き。ただ自分の体力的な弱さを知っている分、常に用心深く体調をチェック。そのため大きな問題は起きにくい。生命線が教えてくれる、カラダの声を聞いてみて!※『anan』2016年5月18日号より。イラスト・上田三根子文・千石よう子

2016年05月11日

かんぽ生命保険と第一生命保険は3月29日、業務提携を行うことを基本合意した。○業務提携の理由は?両社は業務提携の理由について、「これまでに培った両社の強みを相互補完・融合することで事業基盤を強化し、持続的な企業価値の向上を実現するとともに、商品・サービスの品質向上等により、我が国における地域社会の発展に貢献し、また、諸外国における生命保険の普及・浸透を通じ、各国の社会・経済の発展に貢献することを目的としております」とコメントしている。○業務提携の内容は?業務提携する事業は、海外生命保険事業、資産運用事業、国内生命保険事業に関する共同研究の3つ。海外生命保険事業では、第一生命の子会社Dai-ichi Life Insurance Company of Vietnam,Limited(第一生命ベトナム)が、ベトナムの国営郵便会社Vietnam Postの販売委託先として行う保険販売に対しては、各種支援を検討・実施する。さらに、ベトナムにおける協力関係を強化するため、かんぽ生命保険から第一生命ベトナムに、出資を検討している。資産運用事業では、第一生命の関連会社である資産運用会社DIAMアセットマネジメント及びJanus Capital Group Inc. の共同利用やプロジェクトファイナンス等の成長分野への共同投資を検討・実施すると発表している。第一生命の関連会社であり、かんぽ生命が資産管理業務を委託している資産管理サービス信託銀行株式の一部を、第一生命保険からかんぽ生命保険に譲渡するための協議を行う。そのほか国内生命保険事業に関する共同研究として、両社の国内生命保険市場でのさらなる成長や商品・サービスの品質向上、コスト削減等を目的に、新商品の開発やIT技術の利活用等に関する共同研究の実施を検討している。これらの業務提携に向けて、両社は業務提携の実現に向けて積極的な人材交流や両社の持続的な企業価値向上につながる協力関係構築について、継続的に検討していく見通しという。

2016年03月30日

俳優・中村雅俊の娘でモデル・タレントとして活動する中村里砂が主演を務める、世界的カルト漫画の実写映画化『少女椿』。このほど、中村さん演じるヒロインのみどりをはじめ、カナブンや紅悦など、原作の世界観を表現する強烈なキャラクター写真の数々が解禁となった。ある時代の東京。14歳のみどり(中村里砂)は、病気の母親を置いて家を出て行った父親の代わりに家計を助けるため、花売りをしていたが、ある日、家に帰ると母親(鳥居みゆき)は病死していた。一人ぼっちになったみどりは、赤猫サーカス団の団長である嵐鯉治郎(中谷彰宏)に拾われる。地方巡業に回るサーカス団には、怪力自慢の赤座(深水元基)、美少年のカナブン(武瑠)、蛇使いの紅悦(森野美咲)、足芸の鞭棄(佐伯大地)ら、個性的で怪しげな連中が顔を揃えていた。その中で下働きするみどりは、いじめにあいながらも健気に毎日を送り、走る列車を見ながら東京の我が家のことを思うのだった。そんなある日、サーカス団にワンダー正光(風間俊介)という超能力を持った男が加入する。いじめにあうみどりを見たワンダー正光は、彼女のことを気にかけ、彼自身が持つ超能力で不思議な光景を見せる。彼の優しさにみどりは次第に心を寄せていく。ワンダー正光の評判は瞬く間に広まり、サーカス団は連日大入りとなった。だが、団員たちは彼の人気に嫉妬し、さらにみどりをいじめる。それを見たワンダー正光は怒り、超能力で団員たちを従わせる。彼はみどりのことを愛していたのだった。それに嫉妬した鞭棄も、みどりを力づくで振り向かせようとするが、それを見たワンダー正光は激怒、超能力で鞭棄を殺害してしまう――。1984年の発刊以来、アニメ化や舞台化がされてきた、丸尾末広によるカルト漫画を原作とする本作。これまで実写映画化は何度も試みられながら、その世界観を描くことが難しく、幾度も企画が立ち消えになってきたが、このほど短編映画『ミガカガミ』でモントリオール国際映画祭ほか、国内外の映画祭で数々の賞を受賞した監督TORICOによってついに実現。本作の公開決定がニュースとして流れるや、Twitter上などSNSでは大きな盛り上がりを見せ、翌日のTwitterでは話題度1位となったほど。先に発表となった、主人公でヒロインのみどりを演じる中村さんのほか、ワンダー正光には『猫なんかよんでもこない』の風間俊介、カナブンにはビジュアル系ロッカーの武瑠(SuG)、紅悦にはグラビアでも話題となった女優『花鳥籠』の森野美咲、鞭棄には若手俳優の注目株『アキラNo.2』の佐伯大地、赤座には『新宿スワン』の個性派俳優・深水元基、そしてサーカス団団長の嵐鯉治郎には作家としても活躍する中谷彰宏といった、超個性的な面々が登場。見事なまでに、美しくも奇妙でエログロな世界観を再現した本作を、これらの写真から覗いてみて。『少女椿』はシネマート新宿ほか5月21日(土)より全国にて順次公開。(text:cinemacafe.net)

2016年03月05日

はじめにライフスタイルの変化や家計の見直しなどにより、加入していた生命保険を解約するケースがあります。解約は、「全部解約」「部分解約(一部解約)」の2つの方法があります。また、生命保険の種類によって解約時に受け取れる解約返戻金の金額も異なります。以下、解約の方法と解約返戻金についてみていきます。解約の方法「全部解約」は、解約しようと思っている生命保険を全てやめてしまう解約方法になり、解約された時点で契約は消滅し、以降の保障はなくなります。「部分解約(一部解約)」とは、保険契約自体を解約するのではなく、生命保険の一部分を解約することで、主契約や特約の保障額を減額する方法や、主契約はそのままで不要になった特約部分を解約する方法があります。ただし、特約の種類によっては、その特約を解約すると、別の特約も併せて解約になるものもありますので、注意が必要です。また、主契約部分の予定利率が高い商品は、全部解約をせず、主契約部分を部分解約(一部解約)するのも一案です。生命保険商品による解約返戻金の違い1.解約返戻金がない、またはあっても少額定期保険や医療保険等が該当します。「無解約返戻金」と記載のある商品は解約返戻金がありません。逆に健康祝い金や満期金が出る保険では、解約返戻金がある可能性があります。2.解約返戻金が払込保険料程度学資保険や個人年金保険等が該当します。解約した場合には、払込保険料程度の解約返戻金が支払われます。ただし、加入後短期間で解約した場合は、解約返戻金がまったくないか、少額になります。3.解約返戻金が払込保険料を上回る 終身保険等が該当します。契約から一定の期間を過ぎますと、解約返戻金が払込保険料を上回ります。貯蓄機能を重視して終身保険に加入された場合は、1年に1回保険会社から送られてくる加入中保険内容の案内等で、解約返戻金の金額を確認するようにしましょう。また、終身保険のなかには、保険料払込満了までの解約返戻金の水準を従来型より低く抑えた「低解約返戻金型終身保険」というタイプがあります。このタイプは、一般の終身保険に比べ保険料がお手頃になっています。貯蓄のために加入する場合は、保険料払込満了するまで元本割れの状態が続きますので、契約時に加入年齢や払込終了時期、解約時期が自分の目的に合っているか、確認が必要です。解約返戻金に掛かる税金解約返戻金は、一時所得として所得税の課税対象になります。課税の対象となる金額の計算式は、(解約返戻金-払込保険料合計額-50万円)×1/2 = 一時所得の課税対象金額になり、他の所得と合算されて税額が決まってきます。解約返戻金が「払込保険料+50万円」を下回る場合、税金はかかりません。なお、契約者と保険料の負担者が異なる場合は、贈与税の対象になりますので注意が必要です。まとめ主契約を全部解約すると、その時点で契約は消滅します。解約された契約は元に戻すことができません。後で、同程度の保障を付けたい場合、加入する時の年齢で保険料が計算されますので、一般的に保険料は解約前の契約より高くなります。また、その時の健康状態によっては、新たな生命保険への加入が難しくなる場合もあります。解約に関しては、今後のライフプラン、家族の状況等を考え、慎重に判断をしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月17日

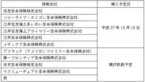

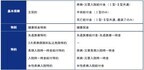

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険は「助け合い」「相互扶助」の仕組みを商品化したものといえます。助け合いの制度を維持する上で重要なことは、加入者がリスク(年齢や健康状態等)に応じた保険料を支払う公平性の確保と、契約した生命保険の保障を長期にわたって維持していくことです。以下、生命保険の仕組みを理解する上で必要となる3つの予定率、「予定死亡率」「予定利率」「予定事業費率」についてみていきます。予定死亡率とは過去の統計に基づき、性別や年齢別の死亡者数(生存者数)を予測して、将来の保険金支払にあてるための必要額を算出する際に用いられるのが予定死亡率です。予定死亡率は、大数の法則に基づいて計算されます。予定死亡率は、男女別では男性が高く、年齢別では年齢が高いほど高くなります。同額の保障で比較した場合、保険料は、死亡保険では同じ年齢ですと男性が女性に比べ高くなります。逆に個人年金保険では、女性の方が男性に比べて長生きし、多くの年金を受け取る可能性が高いので、保険料は女性の方が高く設定されます。予定利率とは保険会社は、加入者から集めた保険料を将来の保険金支払に備えて運用する時に、保険会社が得られる収益をあらかじめ見込んだ上、その分を保険料から割り引いています。その割引率を予定利率といいます。同額の保障(保険金や給付金)で比較した場合、予定利率が高い保険の方が予定利率の低い保険に比べて保険料を低くすることができます。予定利率は、保険会社が加入者から受け取った保険料を、主に国債等の債券を中心に運用するため、世の中の金利の動向に左右されます。運用が予定利率を上回るほど保険会社の利益は増えます。逆に運用が予定利率を下回ると保険会社の負担になります。学資保険や養老保険、個人年金保険等、満期金や給付金のある保険や、解約返戻金のある終身保険等は、予定利率の高低が保険料の設定に大きく影響する生命保険です。また、利差配当付の生命保険では、運用が予定利率を上回ると、加入者に配当金が支払われます。予定事業費率とは生命保険会社では、契約の締結、保険料の収納、契約の維持管理や社員の給料等、事業運営に必要な諸経費をあらかじめ保険料に組み込んでおり、その割合を予定事業費率といいます。予定事業費率は、定期保険や終身保険等といった保険の種類の違いより、保険会社の販売体制(店舗中心、通販、ネット専業等)が大きく影響します。一般的に、従来の保険会社の予定事業費率は高く、ネット専業は低く設定されます。以上、生命保険の仕組みについて、3つの予定率の内容と、生命保険の種類と予定率の関係についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険を広く考えると、死亡、医療、個人年金、介護などの種類があり、それぞれ備える目的が異なります。以下、(公財)生命保険文化センター「平成25年度生活保障に関する調査」を参考に生命保険の加入の目的についてみていきます。保障範囲の確認この調査では、いま最も力を入れたい保障準備項目を「死亡保障」「医療保障」「老後保障」「介護保障」の4項目から選択してもらい、それを集計しています。各保障に該当する主な保険商品は、以下のようになります。■死亡保障定期保険、終身保険、収入保障保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額年金保険等■介護保障介護保険等重視する保障性別による違いまず、男女別に集計したグラフから、性別による保障準備項目の違いをみていきます。男性の場合、29.6%の方が「死亡保障」を最も力をいれたい保障として選択し、以下、「医療保障」が24.1%、「老後保障」が19.8%、「介護保障」が7.0%の順になります。女性の場合は、30.9%の方が「医療保障」を最も力を入れたいとして選択し、以下、「老後保障」が24.2%、「介護保障」が13.2%、「死亡保障」が12.5%の順になります。また、「特にない・分からない」という回答が男性は19.4%、女性は19.2%と2割弱あります。性別でみた場合、男性は家族への保障を重視し、女性は生きるための保障(医療費や老後資金)を重視していることがわかります。図1最も力を入れたい保障準備(性別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成重視する保障性別・年齢により違い次に性別・年齢別の傾向をみていきます。子育て世代にあたる男性の30歳代の41.2%と、40歳代の41.4%の方が突出して「死亡保障」を重視しています。一家の大黒柱として家族への保障を一番に考えていることがわかります。逆に「医療保障」は、30歳代が27.2%、40歳代が21.2%と20歳代の32.5%に比べ関心度は急落しています。女性は男性に比べると万一の保障よりも、年齢とともに、医療の関心度は下がるものの医療や老後、介護といった「生きるための保障」を重視して生命保険を考えていることがわかります。特に「介護保障」に関しては、30歳代以降について性別で比べてみますと、20歳代(男性4.7%:女性1.6%)、30歳代(男性3.0%:女性7.6%)、40歳代(男性4.2%:女性9.8%)、50歳代(男性9.1%:女性17.3%)、60歳代(男性10.3%:女性20.5%)と20歳代以外では、女性が男性を大きく上回り、女性の方が年齢とともに「長生きリスク」を重視する傾向が強まっていることわかります。図2最も力を入れたい保障準備(性・年齢別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成まとめ以上みてきましたように、生命保険への加入目的として、性別や年代によって「重視する保障」が変化することがわかります。その点から、生命保険は加入者ご自身の状況を考えて、「重視する保障」に関して定期的な見直しが必要になるでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

NTTドコモは21日、2016年度第2四半期より、乗合の生命保険募集代理業務を開始し、ドコモショップで生命保険を取り扱うと発表した。商品の取り扱いにあたり、日本生命と事業提携し、スタッフの育成などを行っていく。取り扱い開始時点では、数十店舗のドコモショップ店頭で販売する。販売方法について同社広報に問い合わせると「専任のスタッフを専用カウンターに配置する予定。そのため、携帯電話やスマートフォンの販売や顧客対応をしているスタッフが保険を売るということはない」と回答した。また、複数の保険会社の商品を検討しており、「販売開始時点では、東京海上日動など、5から6社の商品を提供する予定」(同広報)だという。日本生命は、事業提携により、今回の保険募集代理業務の事業立ち上げのほか、販売スタッフの育成、安定的な運営体制の整備などをサポートする。将来的には、ドコモがこれまで提供してきたヘルスケア関連の商品やサービスなどと連携した、新しい保険商品、保険サービスを検討していくとしている。

2015年10月21日

三井住友銀行はこのたび、10月19日に、三井住友海上あいおい生命保険(以下、三井住友海上あいおい生命)および住友生命保険(以下、住友生命)との共同開発により、三井住友銀行が設置している一つの電子端末から三井住友銀行が代理店として募集している複数の生命保険会社が扱っている保険商品の申込みが直接完結する電子申込システムを導入すると発表した。○生命保険(医療・がん・終身など)、一時払い終身保険、個人年金保険が対象電子申込システムは、三井住友海上あいおい生命が開発したペーパーレスシステムをベースに、従来、生命保険会社ごとに異なっていた申込手続を三井住友海上あいおい生命・住友生命の開発協力によって標準化したもので、各保険会社の生命保険の申込手続を行うための画面遷移やボタン操作などの仕様が統一されているという。また、各保険会社が取り扱う生命保険(医療・がん・終身など)、一時払い終身保険、個人年金保険が電子申込システムの対象となっており、顧客が画面上で簡単な操作をすることで、短時間で生命保険の申込手続を行うことを可能としているという。三井住友銀行は、10月19日より三井住友海上あいおい生命および住友生命を含む保険会社6社の商品を対象として電子申込システムによる申込みの受付を開始する。また、今後も順次対象となる生命保険会社を拡大していくとしている。○電子申込システムで対応予定の保険会社三井住友銀行、三井住友海上あいおい生命、住友生命の3社は、引き続き最先端のIT技術を活用しながら、利便性が高く、迅速な商品販売手続を可能とするよう取り組んでいくという。また、三井住友銀行ではIT技術を活用する取組みにより、今後も顧客の多様化するニーズに幅広く応えることができるよう、より一層の商品・サービスの拡充を、業界に先駆けて取り組んでいくとしている。

2015年09月29日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

太陽系惑星の中で生物が存在しているのは、地球だけだと考えられています。ではなぜ、地球だけなのでしょうか?それはまずハビタブル・ゾーン(生命居住可能領域)と呼ばれる気温が安定している場所に位置しているためです。では、他の太陽系の惑星はどうなのでしょう?地球のように生物が存在できる環境って、本当にないのでしょうか?惑星の温度に焦点を絞って、考えてみましょう。■地球は時間や季節で気温が変わる地球の表面温度は、気温を測定する時間や、季節、そして場所によっても変わってきます。地球は約24時間に1回自転しますが、地球の片側には光が当たらない時間ができるため、昼には気温が上がり、夜には下がります。また、地球の傾斜軸は、太陽の黄道に対して約23度傾斜しています。そのため北半球と南半球は夏と冬の間、片方が太陽に近づきもう片方は離れるため、季節が真逆になります。季節の変化がない地域もあり、赤道上では平均気温が他よりも高く、雨季になると気温も少し変化しますが、寒暖の変化がほとんどありません。これは、赤道に到達する日光の量があまり変化しないからです。■最高気温と最低気温は163.9度差!地球表面の平均気温はおおよそ14度ですが、地域によってかなり差があります。記録的な最高気温は、イランのルート砂漠で観測された70.7度です。一方、記録的最低気温は1983年7月21日に、旧ソ連の南極観測基地であるボストーク基地で観測された-89.2度です。2010年8月10日には、人工衛星により、再び南極で-93.2度が計測されましたが、地表で計測されたものかわからないので、ボストーク基地での記録がいまだに歴史的最低気温になっています。それでは他の惑星はどうなのでしょう。■他の惑星はもっと極端な気温差が地球の気温は、1日の時間、季節、場所によって変動しますが、太陽系の他の惑星に比べるとかなり安定しています。水星の気温は、極端な暑さから極限の寒さまで幅広く変化します。これは太陽に近く、空気が無く、自転の速度が遅いせいです。気温は、太陽光のあたる側では465度まで上がり、あたらない側では-184℃まで下がります。金星は、二酸化炭素と二酸化硫黄を含む大気のおかげで、温室効果が生じるため、太陽系の中でもっとも熱い惑星です。気温が一番高い時で460度まで上がります。火星の表面の平均温度は-57度ですが、赤道では日中に20度まで上がり、両極では-153度まで下がります。気温差はあまりなく、ハビタブル・ゾーン(生命居住可能領域)のぎりぎりの外縁部に位置していますが、地球よりずっと寒く大気も薄いので、生物が熱を保つのには不十分です。木星は巨大ガス惑星で、地面が固体でなく、地表の温度を正確に測ることはできませんが、雲の上から測定すると、気温は推定-145℃です。土星は、平均気温-178℃の冷たい巨大ガス惑星ですが、傾斜しているので、南半球と北半球が別々に温められて、季節ごとに気温が変化します。天王星は、太陽系で最も冷たい惑星で、記録にある最低気温は-224度です。一方、海王星の上層大気の温度は、-218度まで下がります。このように、太陽系惑星の気温差には幅があります。その中で、地球だけが気温が安定していて、生命を維持できる環境を作り出しているのです。■地球ほど安定した気候の惑星ない地球は3.75億年前の太陽系の初期、太陽光は現在の25%ほど弱く、地球の大気はまだ形成過程でしたが、メタンガスと二酸化炭素の濃度によって、地球の原子大気は地表の温度を氷点以上に保持できていたようです。地球ではまた、2.4億年前に5度の氷河期を含む断続的な気候変動がありました。氷期と氷期の間には、間氷期があり、この時期に地球の気温は上がり、雪解けが起きました。二酸化炭素と温室効果ガスの濃度が上がったおかげで、20世紀半ば以降、地表の平均気温は安定して上がっていきました。しかしどれだけ長い氷河期を迎えても、他の惑星と比較すれば安定した気候と言えるのです。太陽系惑星の温度は、それぞれにかなり違います。しかしほとんどが極端に熱かったり、冷たかったりして、安定した気候を作っている惑星は地球以外には無いようです。やはり、今のところは地球だけが寒暖差が少なく安定した状態を維持できているので、生物が存在するのです。私たちが将来、生命体を発見できるとしたら、太陽系から遥かかなたにある惑星なのかもしれません。(文/スケルトンワークス)【参考】※What is Earth’s Average Temperature?-io9.com

2015年09月12日

大同生命保険(以下大同生命)はこのたび、10月1日より、経営者・個人事業主の人などが要介護状態になった場合の収入の減少にそなえる個人向け新商品「収入リリーフ[無配当介護収入保障保険(無解約払戻金型)]」、介護施設への入居などによる介護費用の負担にそなえる「介護リリーフ[無配当終身介護保障保険]」を発売すると発表した。あわせて、新商品の付帯サービスとして、介護全般についての相談受付や介護施設の紹介など、介護を総合的にサポートする新サービス「介護コンシェル」の提供を開始するとしている。○介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するこの「介護保障商品」と「介護サービス」を一体的に届けることにより、介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するためのトータルサポートを提供する。大同生命はこれまで、企業市場に特化し、「企業保障」の提供に注力してきたという。このたびの新商品発売を契機に、「企業保障」の提供を通じて接点を有する経営者自身への「個人保障の提供」を新たなコアビジネスとして本格展開し、経営者個人が抱えるリスクも含めてさまざまなリスクから「企業・事業をお守りする」という理念のもと、「法人・個人のトータル保障のお届け」に一層力を入れて取組んでいくとしている。また、「介護コンシェル」を委託するインターネットインフィニティーとの包括的な業務提携および同社への出資を行い、経営者などが抱えるさまざまな介護の負担解決に向けて、更なる協働を検討していくとしている。高齢化などに伴い、公的介護保険制度の要介護認定者数は増加傾向にある。(2013年度末時点で約422万人)。また、生命保険文化センターの調査によれば、将来への不安として「介護への不安」を挙げる人も多くいるという。そこで、介護による「経済的な負担」への不安を解決するために、介護保障商品を開発したとしている。○収入リリーフ(商品名:無配当介護収入保障保険(無解約払戻金型))の商品概要主な特長被保険者が死亡・高度障がい状態または要介護状態となった場合に必要となる、以後の本人・家族の生活資金を合理的に保障する支払事由はわかりやすい「公的連動」(公的介護保険制度の要介護認定に連動した保障)と所定の「当社基準」のいずれかに該当した場合保険期間満了まで各年金の支払事由に該当しなかった場合、健康祝金を支払う

2015年09月09日

アクサダイレクト生命保険は8月3日、アクサダイレクト生命のホームページで予約した時間帯にカスタマーサービスセンターのスタッフから顧客へ電話するサービス、「電話がほしい時間帯をwebで予約する」サービスを新たに開始した。○多様化する顧客のニーズにきめ細かく対応し利便性の高いサービスを追求昨今、ホームページからの問合せに留まらず電話での相談も年々増加しており、アクサダイレクト生命の保険商品を多くの顧客に検討されているが、多様化する顧客のニーズにきめ細かく対応し利便性の高いサービスを追求するため、このたび新サービスを導入したという。顧客が家族と一緒に検討する時間帯に予約する場合や、その場で電話できず備忘として予約する場合など、顧客の利用シーンに応じた活用が見込まれるという。これからもアクサダイレクト生命は、webを中心としたサービスの進展に努め、顧客が納得・安心しながら保険商品に加入できる環境を提供し続けていくとしている。

2015年08月05日

損保ジャパン日本興亜ひまわり生命保険(以下損保ジャパン日本興亜ひまわり生命)は29日より、パソコン(スマートフォン、タブレットでは申込みできない)で生命保険に申込みできるインターネット申込みを開始した。○医療保険「新・健康のお守り」と女性のための医療保険「フェミニーヌ」が対象このたびのサービスで、2014年5月2日の発売開始から38万件以上の申込みがある医療保険(2014)のうち、シンプルな保障でわかりやすい医療保険「新・健康のお守り」と、損保ジャパン日本興亜ひまわり生命の通信販売で人気が高いという女性のための医療保険「フェミニーヌ」の2種類について、顧客が自宅などで簡単に申込みすることが可能となったという。また、インターネットで申込みを検討する際には、通販コールセンターで質問や相談などもできるので、安心して手続きできるという。通販コールセンターの受付時間は、平日9:00~21:00、土曜日は9:00~19:00(日曜、祝日、12/31~1/3は除く)。損保ジャパン日本興亜ひまわり生命は、今後も顧客の利便性向上に取り組み、顧客から最も高く評価される生命保険会社を目指していくとしている。○インターネット申込みの特徴画面に従って入力するだけの簡単手続き24時間365日申込み可能(一部システムメンテナンス時間を除く)保障内容を見ながら保険料のシミュレーションが可能

2015年07月30日

日本生命保険(以下日本生命)は27日、ニトリホールディングス(以下ニトリ社)と、店舗型乗合代理店の共同運営について合意したと発表した。日本生命傘下のライフサロンと、ニトリ社傘下のニトリファシリティが、ニトリ店内に店舗型乗合代理店「ニトリのほけん+ライフサロン」をオープンする。第1号店は10月30日に、ニトリ南砂店へ出店するとしている。○「ニトリのほけん+ライフサロン」による保険相談サービスの案内などを行うニトリ社は、家具・インテリア業界のリーディングカンパニーとして、全国47都道府県と海外に計392店舗を展開(7月27日時点)し、約2,500万名のニトリメンバーズ会員を有しているという。また、「住まいの豊かさを世界の人々に提供する」という経営理念のもと、品質の高い製品・サービスを提供しており、「真に最大・最優、信頼度抜群の生命保険会社」を目指す日本生命と、顧客サービスに対する考え方を共有できる企業と考えているという。ニトリ社と日本生命は、お互いが持つノウハウなどを活用した顧客サービスの提供について、これまで意見交換などを行ってきた。このたびの共同運営では、ニトリファシリティ社は、ニトリに来店する顧客に対し、「ニトリのほけん+ライフサロン」による保険相談サービスの案内などを行うという。ライフサロン社は、質の高いコンサルティングサービスを通じ、顧客に満足してもらえる保険を提案するとしている。ニトリに来店する顧客は、結婚・出産・就学などのライフイベントを迎える顧客が多く、住まいのトータル・コーディネートに加えて、ライフステージの変化を捉えた保険も提案することで、顧客の豊かで安心できる暮らしを提供していくという。また、「ニトリのほけん+ライフサロン」で契約した顧客へのアフターサービスについても、両社で検討するとしている。今後は、「ニトリのほけん+ライフサロン」南砂店での実績を踏まえ、ニトリの店舗網を活かして、「ニトリのほけん+ライフサロン」の出店を拡大していくとしている。また、店舗型乗合代理店の共同運営にとどまらず、他の顧客サービスについても検討を進めていくとしている。○「ニトリのほけん+ライフサロン」南砂店の店舗概要所在地:東京都江東区南砂3丁目3番6号ニトリ南砂店店内開店日:10月30日(金)営業時間:午前10時~午後7時運営会社:ニトリファシリティ、ライフサロン

2015年07月29日

明治安田生命保険はこのたび、米国の上場生命保険グループである「StanCorpFinancialGroup,Inc」(以下スタンコープ社)を買収する手続きを開始することについて、24日(米国時間7月23日)、スタンコープ社と合意したと発表した。今後、スタンコープ社株主総会での承認や日米関係当局による認可などを条件に、スタンコープ社は明治安田生命保険の完全子会社となる予定だという。このたびの買収は、友好的なものであり、スタンコープ社の取締役会は全会一致で賛同しているという。○海外保険事業の規模・収益の飛躍的拡大を図る明治安田生命保険は、2014年3月に公表した「明治安田NEXTチャレンジプログラム(2014~2016年度中期経営計画)」において、将来にわたり顧客に確かな安心と豊かさを届けるため、国内生命保険事業における商品・サービスの拡充を図るとともに、海外保険事業の積極展開を通じてグループ全体での成長軌道の確保をめざしているという。そのため、明治安田生命保険の海外保険事業においては、既存投資先5ヵ国6社の収益拡大に向け、商品・販売チャネル、IT・事務サービス、リスク管理等を中心に、同社知見の活用を通じた投資先の企業価値向上に資する取組みを推進している。また、さらなるグローバルな成長機会の追求に向け、各国の生命保険市場の発展段階や地域分散等もふまえ、新興国・先進国双方における新規投資先の開拓を推進してきたとしている。米国生命保険市場に関しては、明治安田生命保険は1976年に日本の生命保険会社として初めて進出して以来、40年近い経験を有しているという。同市場は収入保険料ベースで約66兆円の規模を擁する世界最大の市場だが、同社としては、人口増加と堅調な経済成長を背景に中長期にわたり安定成長が期待できると考えているとしている。なかでも中間所得層市場は保障ギャップ(保障ニーズと加入実態の乖離)が大きく、高い潜在成長が見込まれており、この層への保障提供手段としては、団体生命保険が個人生命保険を上回る世帯加入率を有し中核的地位にあることから、同社はこの分野にも着目してきたとしている。スタンコープ社は、創業100年以上の歴史を持ち、団体保険分野で全米トップクラスの生命保険会社だという。米国全土で事業展開しており、団体保険分野での強固な事業基盤を背景として安定的な成長性・収益性と高い健全性を有しているとしている。また、明治安田生命保険と同様に顧客志向を経営理念として掲げるなど、生命保険事業経営について明治安田生命保険と共通の考え方をもつ会社だとしている。明治安田生命保険は、このたびの買収により、海外保険事業の規模・収益の飛躍的拡大を図り、グループ全体での収益拡大と事業ポートフォリオの多様化(事業リスクの分散)を通じて、契約者利益のさらなる向上をめざしていくとしている。

2015年07月27日