ダイエットのために食生活に気をつけている人でも、調味料についてはあまり意識していない場合があります。しかし、実際には、毎日の料理に使用する調味料を工夫することは、痩せやすい体づくりにも重要なことなのです。そこで、今回は管理栄養士の筆者が、ダイエットに役立つ手作り調味料と活用レシピをご紹介します。栄養満点の「野菜たっぷりドレッシング」まずは、野菜をたくさん摂れる手作りドレッシングからご紹介します。野菜に含まれている食物繊維には便秘予防や血糖値・コレステロールを下げてくれる効果が期待されています(※1)。また、ドレッシングを手作りすると塩分や糖分がコントロールしやすいので、ダイエット中にはぴったりですよ。【材料(作りやすい分量)】・きゅうり:1本・パプリカ(赤):1/4個・パプリカ(黄):1/4個(A)・酢:大さじ3・オリゴ糖(砂糖でも可):大さじ1・オリーブオイル:大さじ2・塩:ひとつまみ・レモン汁:小さじ1/2・こしょう:少々【作り方】1.きゅうりは粗めのみじん切りにする。2.パプリカをきゅうりと同じくらいの大きさに切る。3.ボウルにきゅうりとパプリカ、(A)の調味料を入れて混ぜ合わせる。【ポイント】ドレッシングは保存容器に入れて冷蔵庫で保存しましょう。保存期間の目安は1週間くらいです。サラダに合わせてもいいですし、肉や魚、パンなどにつけてもおいしく食べられます。野菜ドレッシングを使った「サーモンのカルパッチョ」【材料(1人分)】・サーモン(刺身用):100g・野菜ドレッシング:大さじ2・ブロッコリースプラウト:適量【作り方】1.サーモンは薄切りにして皿に盛りつける。2.野菜ドレッシングをかけ、ブロッコリースプラウトを真ん中にのせる。混ぜて加熱するだけの万能タレ! 「生姜味噌」次は、生姜と味噌を使ったタレをご紹介します。生姜は体を温めて代謝アップが期待できるでしょう。また、味噌に含まれる乳酸菌は腸内環境を整えてくれるため、ダイエット中は積極的に摂るのがおすすめです(※2)。【材料(作りやすい分量)】・味噌:大さじ4・酒:大さじ1・みりん:大さじ1・生姜:ひとかけ【作り方】1.生姜は1/2かけを粗めのみじん切りにし、残りはすりおろす。2.小さめの鍋に味噌・酒・みりん・生姜を入れて軽く混ぜ合わせる。3.弱火で水気を飛ばし、ドロっとするまで煮詰める。【ポイント】作ったタレは保存容器に入れて冷蔵庫で保存しましょう。肉や魚、野菜や豆腐にかけたり、味噌田楽にしたりとあらゆるメニューに使えます。保存期間の目安は1週間くらいです。生姜味噌を使った「豚肉の生姜味噌焼き」【材料(2人分)】・豚肉(生姜焼き用):200g・サラダ油:大さじ1・生姜味噌:大さじ1【作り方】1.豚肉は食べやすい大きさにカットする。2.フライパンを中火で熱し、サラダ油を入れて豚肉を炒める。3.豚肉の両面に火が通ったら生姜味噌を加えて炒め合わせる。調味料を工夫して痩せやすい体づくりを料理に欠かせない調味料ですが、糖分や塩分・脂質などは摂りすぎるとダイエットの妨げになる場合もあります。今回ご紹介したドレッシングとタレは痩せやすい体づくりにも役立つため、ぜひ日々の食事に取り入れてみてください。【参考】※1 厚生労働省.e-ヘルスネット食物繊維の必要性と健康※2 厚生労働省.e-ヘルスネット腸内細菌と健康寺内麻美管理栄養士を取得後、病院での給食や栄養管理、クリニックで生活習慣病予防のための食事指導に携わる。現在はダイエットサポートやレシピ制作、根拠のあるデータをもとに食や健康コラムの執筆などを行なっている。文/管理栄養士・寺内麻美

2023年03月07日

金融庁は’23年春から、少額短期保険の監督を強化する方針です。少額短期保険とは、受け取れる保険金が病気死亡なら300万円、損害保険は1000万円までなどと一般の保険に比べ「少額」で、保険期間が1~2年と「短期」な保険。「ミニ保険」とも呼ばれ、ペットの医療費や自転車事故、スマホの故障、急な旅行のキャンセルなど、一般の保険ではカバーできないニッチなリスクに備えるものです。ミニ保険の誕生は’05年成立の改正保険業法にさかのぼります。それまでは一般の生命保険や損害保険、JA共済など監督官庁が認可した認可共済と、根拠となる法律のない無認可共済が混在していました。なかでも無認可共済は掛金が安く人気があったものの、共済金が適切に支払われないケースが問題になっていたのです。そこで保険業法を改正し、無認可共済は二者択一を迫られます。1つは、金融庁の審査を経て免許を受ける一般の保険会社になるか、もう1つは財務局に届けを出して少額短期保険会社になるかです。ただ一般の保険会社になるには大きな資金が必要。ペット保険を扱うアニコム損害保険は保険会社になる道を選びましたが、無認可共済のほとんどは少額短期保険会社になりました。現在、少額短期保険会社は115社。保険料の安さ、スマホで加入できる手軽さなどが評判で、’21年度の契約件数は1千54万件、保険料収入は1千277億円。’09年度と比べると、契約件数は2.7倍、保険料収入は3.1倍と右肩上がりです(’22年、少額短期保険協会)。■保険金が下りる条件を細かく確認しようしかし、最近は保険金の支払いが滞るなどのトラブルが増加。たとえばジャストインケースの「コロナ助け合い保険」は感染者の急増で’22年3月に新規販売を停止、保険金も大幅減額したことなどで業務改善命令を受けました。また、ペット保険を扱うペッツベスト少額短期保険は収支が悪化し保険金の支払いが遅れ、’22年6月に業務停止命令を受けました。そもそもミニ保険は、一般の生命保険や損害保険よりも、保険契約者を守る仕組みが脆弱です。一般の保険は長期、高額な保障が必要なので責任準備金も大きく、収支が悪化しても保険金が出ない事態に陥ることのない仕組みになっています。たとえ保険会社が破綻しても、保険金は「保険契約者保護機構」によって保護されます。少額短期保険は保険契約者保護機構の対象外。そういう意味ではバックアップが脆弱なところもなかにはあると理解しておきましょう。そのうえで、加入の際には保険金が下りる条件などをきちんと把握すること。たとえばペット保険では補償対象となる病気が細かく決まっているので、よく確認を。ユニークなミニ保険のよさを残しつつ、金融庁がトラブルを起こす会社をどう取り締まるのか、注目したいと思います。

2023年03月03日

昨年10月に一定以上の所得がある後期高齢者の医療費窓口負担が1割から2割に引き上げられたばかりだが、今度は年収が153万円を超える後期高齢者の医療保険料が上がることになる。2月10日に閣議決定された健康保険法などの改正案によると、今年4月から50万円に引き上げられる「出産育児一時金」の財源を、現役世代だけでなく、75歳以上の人が加入する後期高齢者医療制度からも捻出するという。「医療費の負担をめぐり、現役世代に負担が偏っている点が問題視されてきました。今回の改正を政府は『全世代型社会保障法案』と呼んでいます。後期高齢者にも保険料を負担してもらいますよ、という意味ですが、高齢者の年金収入が減ることにつながるので問題です」そう警鐘を鳴らすのは、淑徳大学の結城康博教授(社会福祉学)。新制度に移行後は、最終的に後期高齢者の約4割(700万人)が対象になる。厚生労働省の資料によると、出産一時金を47万円(5万円引き上げ)と仮定して試算すると、一時金全体の7%を後期高齢者が支援する仕組みになる。具体的に収める保険料の上限は、年収200万円の人は3千900円増の年9万700円、年収400万円は1万4千200円増の年23万1千500円となる(令和6年度)。「食料品や物の値段だけでなく、光熱費も上がり続けるなか、年金収入が減ることは後期高齢者の子どもの世代にあたる40、50代が負担を強いられることにつながります」(結城教授・以下同)年金収入だけでは生活が成り立たないという高齢者は多い。生活が苦しく、病気にかかったときの医療費や介護の費用を子どもが負担せざるをえない状況になると、子ども世代の貯蓄が減って、生活がひっ迫しかねない。このほかにも、国民年金の保険料を支払う期間を40年から45年に延長、介護保険料の自己負担2割の対象を拡大するといった社会保険の負担増が検討されている。「高齢者の『収入』をターゲットに保険料負担や自己負担の割合を引き上げても、財源への効果は限定的です。むしろ、子ども世代にしわ寄せがいくだけなのでマイナスです」人生100年時代、老後が延びたことで生活費が足りなくなる“長生きリスク”の人が続出することにもなりかねない。またしても国民に十分な説明がないまま、生活に関わる大事な法案が強行突破されようとしている。

2023年03月01日

「空前の物価高で、肝心の収入は上がらないいま、生活防衛に節約は欠かせません。そのなかでも保険の見直しは必須です。とはいえ、いくら保険料が安くても保障が貧弱であれば、節約がかえってあだになる場合もあります。安くて、しかも、もしものときにはきちんと役に立つ最強のコスパ保険ベスト5を厳選しました」こう話すのは最新著『NEWよい保険・悪い保険2023年版』(共著)などで“保険のプロ”としておなじみのファイナンシャルプランナー・長尾義弘さん。それが左ページの「超コスパ保険」一覧だ。■ゼロ円で入れる「わりかん がん保険」(justInCase)「この保険はいままでの保険にはなかった仕組みの商品。商品名のとおり、加入者のなかのひとりががんと診断されたときだけ、その保険金(一律80万円)を加入者全員で割り勘で支払おうというもので、具体的には加入者を年齢別に20~39歳、40~54歳、55~74歳の3つのグループに分け(年齢によってがんの罹患率が異なるので、区分しないと不公平になるため)、加入者みんなが元気なときは保険料は0円。罹患した人が出ると保険料が発生します」(以下、コメントはすべて長尾さん)ちなみに’22年8月の保険料を例にとると、20~39歳は453円、40~54歳は0円、55~74歳は0円だった。そして’22年9月は20~39歳、40~54歳、55~74歳のすべてが0円というデータが示されている。「このように、保険料は毎月変動しますが、最高で月額500円(20~39歳の場合)と決められていて、それ以上高くはなりません。これでがんと診断されたときは一律80万円が受け取れますので、非常にコスパはよいと考えます」■月額約166円の個人賠償責任保険「まるごとマモル」(あいおいニッセイ同和損保)「これは他人のものを壊したり、他人を死傷させたときなどに負担する損害賠償のお金を保障する個人賠償責任保険。通常、自動車保険や火災保険の特約としてこうした保険に加入しているケースが多いのですが、この商品は単独で加入できるのが特徴。自転車保険の代わりにもなり、補償対象範囲は家族全員です。また別居の両親も補償の対象となるため、遠くに住む両親が認知症などで、トラブルに遭ったときでも補償してくれ、保険料は年額1千990円。月額にすると約166円です」■月額ワンコインで入れる「先進医療保険リンククロス コインズ」(SOMPOひまわり生命)「これは公的健康保険の対象にならない先進医療の治療に対応した保険です。こうした保障が欲しいと思ったら、一般的には医療保険やがん保険に加入すると思います。ところがその先進医療の保障がたった月額ワンコインで得られるのが、この保険です。被保険者が病気またはケガの治療を目的として先進医療による療養を受けた場合が対象で、2千万円までの先進医療給付金が支払われ、さらに先進医療一時金として5万円が支払われる内容で、保険料は月額500円なのが魅力です」■月額1千274円で認知症に備える「人生100年時代の認知症保険」(朝日生命)「’25年には高齢者の約5人に1人がなると予測される認知症に備える保険。認知症の診断と要介護1以上で一時金が支払われるもので、一時金の金額を100万円に設定した場合、60歳女性が加入した場合で保険料はわずか月額1千274円と、ほかの認知症保険に比べ、保険料がかなり低く設定されています。さらに加入時の告知の内容がシンプルで加入しやすく、子供が父母を対象に申し込むことができるなど、使い勝手もよいのが特徴です」■月額2千円の総合保険「都道府県民共済」(各都道府県民共済)総合保険のなかでは、この保険のコスパが最高だ。「都道府県民共済は『総合保障型』と『入院保障型』の2種類があり、ともに18歳から60歳までなら年齢や性別にかかわらず月額2千円です。『入院保障型』はこの金額で入院給付金が1日あたり1万円。124日までの大型保障です。また『総合保障型』は、入院と死亡の両方を保障し、病気入院は1日4千500円、病気死亡400万円、災害死亡800万円が支払われます。そのうえで、共済には割戻金というのがあり、都民共済を例にすると毎年30%を超える金額が戻ってきますので、1カ月の掛金は実質1千400円程度の負担で済みますから、まさに超コスパ保険といえます」この冬の物価上昇に勝つための“激安超コスパ保険”。一度検討してみてはいかがだろうか。

2023年01月30日

物価の上昇に歯止めがかからないなか、今年は介護保険の負担割合増、後期高齢者の医療保険料の上限額引き上げ、さらには社会保険料のアップなど、家計にダメージをおよぼす制度変更が相次ぐ。「昨年から食料品の値段が急激に上がり、『家計のやりくりが大変』という人たちからの相談が急増しています。節約を心がけても、お給料が上がらないので、どの項目をカットしたらいいかわからない、という声をよく聞きます。今のうちに赤字体質を改善しておかないと、老後の生活に支障をきたすことになりかねません」そう警鐘を鳴らすのは、ファイナンシャルプランナーの黒田尚子さん。政府は物価上昇率を上回る賃上げを企業に要求するものの、収入が上がる家庭は一握りにすぎない。それどころか、50代後半から60代にかけては、収入が“崖”のように段階的に激減する事態が待ち受けている。「最初の“崖”は、55歳ごろ。『部長』『課長』といった役職から外れて、ヒラ社員になる『役職定年』を迎えるときです。役職定年にあたってどのくらい収入が下がるのかは会社によって異なるとはいえ、約2割は下がるといわれています」(黒田さん・以下同)国税庁「令和3年分民間給与実態統計調査」によると、55〜59歳男性の平均給与は687万円。2割減となると549万6千円まで下がる。仮に月収44万円、ボーナス2回で合計180万円もらっていたとすると、役職定年後は月収が36万円、ボーナスは120万円となり、年収は138万円も下がる計算に。いまは生活が苦しいほどではない、という家計でも、この収入ダウンを考慮しておかないと大惨事になりかねないのだ。そして2つ目の“崖”は60歳の「定年退職」のとき。高齢者雇用安定法が施行されたことで、希望者に対しては65歳まで社員を雇用することが企業側に義務づけられているが、多くの企業は60歳定年制を維持したままで、希望する社員に対して再雇用を行っている。現在、60歳の定年時に約75%の人が再雇用を選択しているが、ここでも大幅な年収ダウンは避けられない。労働政策研究・研修機構の調査によると、継続雇用を選択した場合、約4割の人が、定年前と比べ賃金が60%以下になるという。退職前の年収を549万6千円として、そこから40%ダウンすると、220万円ダウンの329万7千円となる。「定年後、再雇用で働くといっても、ボーナスが出ないケースがほとんどです。そのため、毎月の赤字をボーナスで補塡したり、ぜいたくのためにパァッと使うなどしていると、いつまでたってもお金が貯まりません」3つ目の“崖”は65歳。仕事を完全にリタイアし、公的年金が生活費の柱になると、年収はさらに減る。「専業主婦の妻の年金を合わせた世帯での年金収入は、約276万円。50代後半から65歳まで10年足らずの間で、年収は半分以下になってしまうのです。それでおしまいではなく、夫婦どちらかの死別後には年金額がさらに下がります」要注意なのが夫に先立たれた妻のケース。夫の厚生年金の4分の3にあたる額を「遺族厚生年金」として受け取れるが、老齢基礎年金と合わせても月額14万円、年間でも168万円だ。収入ダウンの崖の前にいる人、そして崖の途中にいる人も、今すぐやるべきことは「支出の見直し」だと黒田さんは話す。「年収が減った影響や物価上昇のダメージを埋めるには、毎月の固定費を抑えると効果があります。たとえばスマホ料金。年間で数万円単位のコストカットを達成できるため多くの雑誌で『格安スマホへの乗り換え特集』が掲載されますが、実践する人はほとんどいません。なるべく早く行動に移すことがとても大切です。さらに着手したいのが、いまボーナスで支払っている『特別支出』の見直しです。家電の買い換え費用や家族旅行、自動車税や固定資産税など、夏と冬のボーナスを充てていた項目を書き出し、取捨選択します。必要な分は12等分して、1カ月の予算に振り分けて、毎月の収入内でやりくりできるようにすると、慢性的な赤字体質から抜け出せるようになります」住宅ローンや教育費がまだ残っている人は、退職金で一括返済してしまうと貯蓄が増やせなくなる。自分たちの老後資金のためにもなるべくとっておき、ローンを返済し終えるまでは、夫はフルタイムで、妻もパートで働き続け、できるだけ世帯収入を増やしたい。家計への負担増の波が収まることは期待できそうもないなか、少しでも早く手を打っておこう。

2023年01月20日

国保の保険料を産前産後4ヶ月免除へ2022年11月17日(木)、厚生労働省に設置された「第158回社会保障審議会医療保険部会」において、医療保険制度改革についての検討が行われました。そのなかで示されたのが、国民健康保険制度に関する方向性です。国民健康保険の加入者が出産する際の保険料負担を軽くするために、産前・産後期間に相当する4ヶ月間の保険料を免除する方針が提示されています。対象者は?今回の保険料免除の対象は、国民健康保険に加入している自営業やフリーランスなどのママが想定されています。いつから始まる?国民健康保険料の免除は、2024年(令和6年)1月の開始を目指し調整が行われています。なぜ免除されるの?保険料の免除は少子化対策の一環として打ち出されたもので、子育て世帯の経済的負担を軽くすることが狙いです。働き方が多様化し、自営業やフリーランスという働き方を選択する人が増えていることも背景にあります。勤務先の健康保険に加入している人は、産前産後や育児休業中の保険料が免除され、出産手当金が支給されるなど、支援策が充実しています。2019年4月からは自営業者などが加入する国民年金保険で、産前産後期間の保険料が免除となる制度が始まっています。しかし国民健康保険では、保険料が免除となる措置は講じられていません。現行の制度では自営業者やフリーランスの負担が大きいため、保険料の免除が求められていました。今回の措置は、こうした声に応える制度として歓迎されています。保険料免除は最新情報をチェックしよう国民健康保険に加入している世帯に対しては、2022年(令和4年)4月から未就学児の保険料を5割に軽減する制度がすでに導入されています。また、出産育児一時金が増額されるなど、子育て世帯に対する経済的支援の充実が急ピッチで進められている状況です。しかし、これらの制度を運用するためには財源の確保に課題があり、制度の開始時期や対象などが変わる可能性があります。新制度の内容については、厚生労働省の発表などで最新情報を確認するようにしましょう。※この記事は2023年1月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2023年01月18日

劇団☆新感線の高田聖子が手がけるユニット「月影番外地」の第7弾。今回も演出に木野花、さらに脚本に7年ぶり、4度目となる福原充則を迎え、新作『暮らしなずむばかりで』を上演する。そこで稽古開始から1週間ほどが経過した現場で、木野と福原の初となる対談が実現。月影での創作について、福原戯曲の魅力について、パワフルな木野演出について、ふたりにたっぷり語り合ってもらった。木野のこだわりは福原の台詞をバシッと観客に刺すこと――月影番外地と福原さんのタッグは、今回でもう4度目になります。木野最初の『くじけまみれ』が2012年、当時福原さんはまだ37歳。私的には結構若い人と芝居をする感覚があったので、「果たしてついていけるかな?」という心配はありました。でも幸いなことに福原さんが唐(十郎)さんやアングラの影響を受けていて、私はもろそういう世代。だからそこを足掛かりに出来たのは良かったですね。ただ話の展開の速さや笑いのセンスに関しては、いつも必死に食らいついている、挑戦している感じはあります。福原脚本だけ担当の場合、一生懸命書くっていう点ではどのカンパニーも同じなんですけど、たまに本気度が嚙み合わないなと感じる時もあるんですよね。「完成度は高いけど少し物足りない……」と思うこともあって。でも本気度みたいなもので作品を計るとしたら、木野さんの場合、「参りました」みたいな気分になるというか……(笑)。木野なにそれ?(笑)福原いやつまり、台本に書いてある熱量よりも、芝居の方が熱を帯びている。作家としてそれはやっぱり楽しいというか、ワクワクしますよね。“五十路の逆噴火物語”と題された本作は、同じアパートに住む能見(高田聖子)と庄司(松村武)、アパートの大家・逆巻(宍戸美和公)という50代の3人と、森戸宏明、田村健太郎、信川清順演じる周辺の人々との物語。――演出家としては、福原戯曲を立ち上げる難しさをどんなところに感じていますか?木野笑いですね。福原さんのホンって面白いから、ついそっちに引っ張られちゃうことも多いと思うんです。コント仕立てでやろうと思えばやれちゃうし、そういうのが得意な役者さんがいたらなおさら。でも逆に言えば、掘ろうと思えば掘り起こせる台詞もたくさんあって、私はそれを素通りすることが出来ない。とことん深堀して、観客にバシッと刺したい、届けたいっていうのが私のこだわりかな。で、なおかつ笑いもちゃんと拾って、取りこぼさないように欲張っていきたい。そこは役者さんに助けてもらっている部分が大きいですね。70過ぎても気力衰えず、来た仕事はどんどん背負い投げ――今回の新作では、知り合って間もない50代の男女の、不器用で少し変わった友情が描かれていきます。こういった題材を選ばれた理由は?福原なんでだったかな……。ひとつ覚えているのは、つげ義春と大島弓子を同時にやろうっていう(笑)。木野私の大好きな漫画家ね。福原そうそう、そんなところからスタートして……。ただ僕はいつも今自分が切実に思っていることを書く作家なので、月影の場合、それをその都度、(高田)聖子さんに置き換えて書いているってことだと思うんですよね。あと今回で言えば、コロナのことがひとつ大きかったかもしれないです。今、ひとりぼっちの人はどう思っているのかなとか、劇場に来られなくなっちゃった人は今なにやっているのかなとか。そんなことを取っかかりに、寂しい人たちが出会うって話になっていったんだと思います。木野台本を読んだ時、私もコロナのことは考えました。コロナによっていとも簡単に生活が破綻してしまう。そういった状況を身近に感じた時、この際仕切り直しするのもありなのかもしれないなと。50代という人生の後半に差しかかった時期に、ゼロ出発する。私なんかはね、わりと「すれば?」って思っちゃうタイプなんですよ。というのも私、70過ぎても全然気力が衰えなくて。年相応なんて言っていられないほど仕事もいただきますし、それこそ来た仕事はどんどん背負い投げする感じでむかってますけど。福原ハハハ!木野さん、年々パワフルになっていますもんね。木野なんでしょうね。70にもなったら相応の落ち着きが出るのかと思っていたら、逆流している感じ。もちろん体は相当老いていますけど、気持ちは落ちない。特に芝居はね。だったらもう気持ちのままにやっていこうって、居直っている感じです(笑)。芝居終わった後の疲労度は年々増してますけどね。福原木野さんのいいところは、ちゃんと自分の泉からそのパワーを出しているところですよね。なんかパワーがあっても周りに迷惑をかけている、単に周りから吸い取っているだけの人もいますけど。その点木野さんは、勝手に自家発電して爆発している、未来のエネルギーみたいな(笑)。木野いや、でも私ひとりじゃ無理なのよ。福原さんがいたり、聖子がいたり、いろんな人たちと一緒に作っていく。だから自家発電というより、みんなと回す発電所みたいなものがもう出来上がっているんだと思います。わからないことがあれば、私からもどんどん聞きますし。で、みんなからアイデアをもらって、「だったらこれもあるんじゃない?」みたいな感じで相乗効果が生まれていく。特に月影は、もうずっと同じ人たちと一緒にやってきていますからね。みんなものすごく頼もしいですよ。『暮らしなずむばかりで』稽古風景『暮らしなずむばかりで』稽古風景――さらに今回で言えば、松村武さんなど新しい顔ぶれが加わるのも月影らしさのひとつですね。木野そうです、そうです。もちろん新しい人ともやりたいですから。今回の庄司(高田聖子演じる主人公・能見の隣室に住むサラリーマン風の男)という役は、松村さんがやるっていうのがミソで、あんまり役作りがいらないというか、いるだけで庄司の匂いが漂う感じがいいんですよね。福原ほかのキャストもまた、ひとりとして個性が被っていないですよね。木野うん、面白いと思いますよ。まだ稽古は始まったばかりで手探り状態ですけど、イケると確信しています。福原僕からすると、恐ろしいほどのスピードで(稽古が)進んでいると思いますけどね(笑)。木野「稽古初日からラストスパート!」っていうのが合言葉なんです。このホンが持っている可能性を、余すところなくお客さんに見せたい。そんな欲が年々深くなっていて。そうするともう、のんきなことなんて言っていられないのよ!福原ハハハ!取材・文=野上瑠美子<公演情報>月影番外地 第7弾『暮らしなずむばかりで』2023年1月18日(水)〜29日(日) 下北沢ザ・スズナリ作:福原充則演出:木野花出演:高田聖子 / 宍戸美和公 / 森戸宏明 / 信川清順 / 田村健太郎 / 松村武■チケット料金全席指定:6,000円(前売り / 当日共)チケットはこちら:問合せ:サンライズプロモーション東京0570-00-3337(全日12:00〜15:00)

2023年01月10日

「以前から日本の大手保険会社の生命保険に加入している場合には、保険料をグッと下げられる可能性があります」こう話すのは「NEWよい保険・悪い保険2023年版」の共同監修などでおなじみ“保険のプロ”ファイナンシャルプランナーの長尾義弘さんだ。「とくにその対象となるのは、20年以上前に契約した主契約が終身保険で、そこに定期保険や入院保障などいろいろな特約がついているもの。当時はこれが主流でした」(以下、コメントはすべて長尾さん)こうした保険の特徴は、主契約である終身保険の保険料よりも、特約の保険料のほうが高いことがよくあるという。図表をみてほしい。「図表の保険は、主契約の終身保険の保険料が9000円であるのに対して、特約部分は1万1000円の保険のケース。特約を解約して主契約だけにすれば、保険料は約半分に下げられます」大手保険会社の特約には「入院特約」「災害割増特約」「介護特約」「傷害特約」「通院医療特約」など、さまざまな種類があり保障も幅広く用意されていて、契約内容によって、ムダな特約が付加されていることも多いという。「図表にあげた特約は、一例ですが、保険料が高い特約や優先度として低い保障のものなど。思い切って不要な特約と割り切り、解約することで、大きな節約になります」また特約の場合は、多くは定期型で掛け捨てになっているので、いつ解約しても損をすることがないという。主契約の保障をそのままにして、特約の中から、不必要な部分を解除するコスパ保険術。まずは自分がどんな生命保険に加入しているかを確認することからはじめてみよう。

2022年12月27日

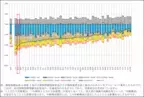

「今回の大きな特徴はこの物価高を見据えた最強のコスパ保険を紹介していることです」と話すのは、“保険のプロ”として活躍するファイナンシャルプランナーの長尾義弘さん。毎年、出版され、その内容に定評のある「NEWよい保険・悪い保険2023年版」(横川由理・長尾義弘監修)が発売になった。ここで長尾さんが薦める「コスパ最強保険術」の1つが、最近、多くの保険会社で発売されている「リスク細分型」と呼ばれる定期保険だ。「人が死亡する確率はその人の健康状態によって異なります。そこで健康状態など、一定の基準や条件を満たした場合に、保険料が割安になるのがリスク細分型の保険です」(以下、コメントはすべて長尾さん)図表を見てほしい。まず喫煙の有無(契約時から1年間、保険会社によっては2年間喫煙していない場合に「非喫煙者」と認定される)。ならびに身長と体重の割合から算出されるBMIや血圧の数値が基準以内であるかで、保険料が割り引かれる商品だ(保険会社によって項目は異なる)。「図表は、40歳女性が死亡保険金1000万円(10年更新)の定期保険に加入する場合の保険料ですが、喫煙者でBMIと血圧がいずれも基準値をオーバーしている『喫煙標準体』の場合は月額2,310円ですが、非喫煙者でBMIと血圧とも基準値内の『非喫煙優良体』なら月額1,360円に。なんと約41%の割安になります。非喫煙優良体に属する人は『リスク細分型』の定期保険への見直しを検討すべきです」なお「リスク細分型」保険は、年齢、性別によって割引率が異なり、図表の保険でも40歳男性の場合には喫煙標準体の人が月額3,090円、それが非喫煙優良体だと月額1,610円と約48%も安くなると、さらにお得になるので、要チェックだ。

2022年12月26日

「保険のコスパをよくするためには支払い方法の見直しも大切だということをご存知でしょうか」こう話すのは“保険のプロ”としておなじみファイナンシャルプランナーの長尾義弘さん。最新著の「NEWよい保険・悪い保険2023年版」(共同監修)が好評の長尾さんに「保険料が二重に安くなる契約の仕方」について教わった。「生命保険に関しては、保険代理店、保険の営業員、インターネットなど、どこで契約しても同一の商品で同じ内容ならば保険料は同じです。特別の割引をすることは法律で禁じられているからです」しかし、その生命保険の保険料を契約の仕方を工夫することで安くする方法があるという。「図表を見てください。じつは毎月保険料を支払うのではなく、1年間まとめて支払うと、割引率は保険会社によって異なりますが、保険料が割引になるんです」図表の商品の場合は、月払いと比べ、1年間まとめて支払うと3961円も安くなる。20年間では7万9220円もお得になるのだ。「さらに保険料をクレジットカード払いにすると、カードのポイントがついてきます。現在、ポイントの還元率がよいクレカの場合、還元率は1%程度ですから、図表の保険料(年間20万4023円)をこのカードで支払えば、2040ポイントが貯まりますので、実質2040円の割引になるんです」この支払い方法で契約をすると、20年間で約12万円も得するというから驚きだ。「ひとつ注意することは、月払いに比べて、年払いはいっぺんに支払う金額が大きくなることです。たとえば保険料の引き落としを冬のボーナスが入る時期になるようにするなど、無理なく支払えるような契約日に設定することをお勧めします」年払いとポイント還元率のよいクレジットカードで、とことん生命保険を安く契約しよう。

2022年12月26日

「昨年6月に太陽生命が発売した『がん・重大疾病予防保険』は、がんと診断確定された場合、最高2千万円の一時金が受け取れる保険。その金額の大きさには、正直私も驚きました」と話すのは、『NEWよい保険・悪い保険2022年版実名ランキング』の共同監修などでおなじみの“保険のプロ”長尾義弘さん。それまで、がん保険の一時金でもっとも高額だったのは、同年4月発売のオリックス生命「がん保険Wish(ウィッシュ)」の最高600万円。ほかのがん保険の一時金は100万円程度が一般的だった。「今年11月には、一時金最高800万円の三井住友海上あいおい生命『&LIFEガン保険S(スマート)セレクト』も登場。高額一時金をメインとした新たながん保険が増えている大きな要因は、がん治療の進歩です」長尾さんが厳選した、がん保険「診断一時金」高額ランキング上位3つの商品の特徴を解説してもらった。【1】太陽生命「がん・重大疾病予防保険」(スマ保険)「がんと診断確定されたら、最高2千万円を受け取れます。そのほかにも急性心筋梗塞・脳卒中で手術を受けたときや、糖尿病・高血圧性疾患などで所定の状態に該当した場合にも、同額の一時金を受け取れます。予防保険なので、一時金を受け取った時点で保障は終了」【2】三井住友海上あいおい生命「&LIFEガン保険S(スマート)セレクト」「今年11月2日発売予定の新商品。主契約を『診断給付型』に設定した場合、診断給付金は最高800万円。それ以降も1年に1回を限度に再発・転移などでの治療時も回数無制限で受け取ることができます。2回目以降の給付条件は、がんの治療のために入院していることになります」【3】オリックス生命「がん保険Wish(ウィッシュ)」「がん一時金は100万円ですが、最初にがんと診断されたときだけでなく、再発・転移した場合も、1年に1回を限度に回数無制限で受給可能。加えて悪性新生物初回診断一時金を1回のみ最高500万円受け取れます」ひとつ注意してほしいのは、診断一時金が高額になるほど、月々の保険料負担も増加することだ。「太陽生命の『がん・重大疾病予防保険』は、女性が50歳で加入した場合、一時金1千万円を受け取るには月々1万2696円、2千万円の場合は月々2万4346円の保険料支払いが必要。現在の自分の生活設計に合った一時金を設定することが大切です」自分の将来を見据えて、検討してみてはいかがだろうか。

2022年11月02日

10月13日、河野太郎デジタル大臣は、24年秋に現在の健康保険証を廃止し、マイナ保険証に一本化すると表明しました。マイナ保険証とはマイナンバーカードに保険証の機能を追加して、病院などで保険証として使うもの。受付けがスムーズになる、特定健診などのデータが閲覧しやすいといったメリットがあるといいます。ですが、マイナ保険証を使うには専用の読取り機が必要です。日本には約23万の医療機関がありますが、10月16日時点で読取り機が設置済みなのは約7万3千カ所。約3割にとどまります。読取り機の購入には補助金が出ますが、システム導入などの手間は医療機関にかかっています。コロナ禍で疲弊する病院が多いなか、あと1年で大小さまざまなすべての医療機関に設置できるのでしょうか。また医療費にも問題があります。マイナ保険証が使える病院は、使えない病院より医療費が高くつきます。3割負担の方が初診の場合、マイナ保険証の方は6円、従来の保険証だと12円上乗せされます。マイナ保険証の使えない病院ではこうした上乗せはありません。一方、マイナンバーカード自体の交付率は22年10月18日時点で50.1%。22年末までにマイナンバーカードの新規取得等、マイナ保険証の利用申込み、公金受取口座の登録を行うと2万円相当のマイナポイントがもらえる“アメ”があって、やっと半数です。デジタル庁の調査によると、取得しない理由の第1位は「情報流出が怖いから」。取得率を上げるには、デジタル行政への信頼を回復するしかないでしょう。しかし国は、信頼回復への努力ではなく、アメ作戦をやめ、マイナ保険証に一本化し、現在の保険証を廃止するという“ムチ”作戦に打って出るようです。ムチの一端は、自治体の交付金にも表れています。23年度に国が配る「デジタル化交付金」は、マイナンバーカードの交付率が全国平均以上の自治体しか申請できません。交付金が欲しいならカードの交付率を上げろと言わんばかり。そもそも現在の保険証を廃止できるのかも疑わしいと思います。認知症や障害のある方など自分でマイナンバーカードの申請手続きができない方はどうすればいいのか、国は全く検討していないでしょう。ムチをちらつかせれば、アメのある今年中に手続きする方が増えるだろうという、行き当たりばったりな施策としか思えません。マイナンバーカード関連に国は約3兆円、国民1人当たり約2万円の予算を使っています。コロナ禍で大変だったとき、物価高で苦しい今、1人2万円あれば助かるのに……と思いませんか。国はマイナンバーカードを22年度中にほぼすべての国民に普及させたい考えです。そのため現在の保険証を廃止するとしたら……。こんな国民の生活を無視した政策に、私は断固反対します。

2022年10月28日

安田章大の主演舞台「閃光ばなし」が10/8(土)池袋・東京建物 Brillia HALLにて開幕した。劇作家・演出家の福原充則と安田がタッグを組み、1作目「俺節」(2017年)、2作目「忘れてもらえないの歌」(2019年)では、昭和の市井の人々がたくましく生きる姿をあぶり出してきた。「閃光ばなし」はその3作目となる。開幕に先駆けて行われた囲み取材には、安田章大、黒木華、片桐仁、佐藤B作が登場。9/26(月)〜の京都公演を終えての東京公演開幕に、安田章大は「京都を無事に終えられたことが奇跡だね、ってみんなで話していました。このご時世、日本ではまだまだエンターテインメントが『第一』とは言えない環境下にある。『日本のエンターテインメント大事だよね』と言われるように、想いを込めて今回ステージに立っています」と答えた。今回、福原組初参加となる黒木華も「演出の福原さんも『観に来てくださる方に力を与えられるような舞台にしたい』とおっしゃっていて、東京公演でも皆さんの力になれるように駆け抜けていきたいと思っています」とコメント。今回、黒木と夫婦役を演じる片桐仁は「京都公演を観ていただいた方たちの評判がすごく良いんですよ!初めて舞台を観に来た人でも楽しんでいただける舞台。生の良さを知ってもらいたいです」と話し、佐藤B作は「昭和を題材にしたアツい舞台。若い役者に気持ちだけでも負けないように取り組みたいと思ってます」と意気込みを語った。終戦から18年を迎えた高度成長期の昭和を舞台に、自転車屋を営む佐竹是政(安田)と、妹の政子(黒木)が、エンジンをつけた改造自転車でバイクタクシー会社を起こし、無鉄砲ながらも街の権力者に立ち向かう姿を描く。冒頭からラストまで、昭和を閃光のように駆け抜けるキャストのエネルギーと時代のパワーに巻き込まれていく物語。東京公演は10/30(日)まで開催。舞台『閃光ばなし』<脚本・演出>福原充則<出演>安田章大/黒木 華/片桐 仁 桑原裕子安藤 聖小林けんいちみのすけ/佐藤B作稲葉俊一今國雅彦加瀬澤拓未久保貫太郎熊野晋也後東ようこ高山のえみ竹口龍茶畑中 実葉丸あすか石崎竜史菊池夏野田原靖子永滝元太郎長谷川仁愛福山健介古木将也松永健資松本一歩優妃東京公演:10/8(土)~30(日)東京建物Brillia HALL

2022年10月13日

■前回のあらすじ不倫相手の夫は妻の不倫を知り、「離婚」を宣言します。そして美月の元夫にも、慰謝料請求を突きつけるのでした。■慰謝料300万円を請求された元夫は…■とにかくクビは免れたい…!不倫相手の夫にまさかの救世主、登場。果たしてどのように不倫した元夫を追い込むのでしょうか?次回に続く「ヤバすぎる義父と絶縁した話」(全47話)は21時更新!

2022年10月07日

10月から雇用保険の個人保険料が値上がりします。雇用保険はおもに、失業時に「失業手当」を給付する保険です。そんな雇用保険について、経済ジャーナリストの荻原博子さんが解説してくれましたーー。■スキルアップにも活用できる雇用保険雇用保険はパートなど正社員でなくても、1週間の労働時間が20時間以上で、31日以上雇用の見込みがある方は、加入しなくてはならない公的な保険です。保険料は会社と働く人の両方で負担します。働く人の負担は、今年10月に0.3%から0.5%に引き上げられます。一般的なケースで月給が15万円の人は、保険料が月450円から月750円に、月給30万円だと月900円から月1500円に上がります。雇用保険料はボーナスにもかかるので、人によっては年間1万円近く負担増になることも。保険料の引き上げは、コロナ禍で雇用を守るために支給された「雇用調整助成金」などの支出が増えたためです。これで助かった企業も多いのですが、一方で不正受給も多く、1社で4億円近い返還命令を受けた企業もあります。不正のツケを私たち加入者が返すと思うとやるせないですね。 ただ、雇用保険は失業手当以外にも役割があり、在職時にも使える保険です。また先述のとおり、パートでも加入者が多いのですが、意外と「知らない」方もいます。給与明細などでご確認を。加入して保険料を払っているなら、しっかり活用しましょう。まずは、育児や介護で休業した際の「育児休業給付金」や「介護休業給付金」です。特に読者世代は、2週間以上介護が必要な家族を持つ方もいるでしょう。そんな方は最大93日間の介護休業が取得できます。3回まで分割でき、介護休業給付金として給料の67%が支給されます。介護休業は以前からパートなども取得できましたが、4月から「入社1年以上」という条件がなくなり、使える人が増えました。介護離職せず働き続けるために、大いに活用してほしいと思います。次は「教育訓練給付制度」です。これは雇用保険に1年以上加入する人がスキルアップや資格取得を目指して教育講座などを受講すると、費用の20~70%が支給されるものです。たとえば簿記やTOEICなど「一般教育訓練」はかかった費用の20%、年間10万円までが支給されます。介護職員初任者研修や行政書士など「特定一般教育訓練」は費用の40%、年間20万円まで、看護師や保育士など「専門実践教育訓練」は費用の最大70%、最大224万円が支給されます。資格を取得すれば、時給アップや転職がしやすいなどメリットが大きいでしょう。今の仕事に生かせる講座なら、働きながらでも続けやすいのではないでしょうか。給料は上がらないのに社会保険料は増え続け、実際に使える可処分所得は減るばかりです。こんなときは自己防衛に徹して、使える制度は使い倒していきましょう。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年09月30日

安田章大が主演を務める舞台『閃光ばなし』より、演出・脚本の福原充則のインタビューと佐藤B作のコメントが公式サイトで公開された。『閃光ばなし』は、2017年『俺節』、2019年『忘れてもらえないの歌』で昭和の時代を生き抜く人々の姿を描いてきた福原充則と安田章大のタッグによる3作目。本作で挑むのは昭和を生きる兄妹を襲う様々な〝分断〟と〝バイク〟の物語。昭和を舞台に人間の欲望が良いようにも悪いようにも蔓延る時代を、エンターテインメントとして表現する。「人間の生命力の大きさを描きたい」という福原充則は、共に作品を作り続けていく中で感じている役者・安田章大について、そして本作が福原組初参加となり、安田章大演じる佐竹是政の妹役、佐竹政子を演じる黒木華に対しての想いも明かしている。また福原充則とは長い付き合いで、本作で佐竹兄妹と対立するバス会社の会長・野田中報労を演じる佐藤B作は、福原作品について「並の大変さではないんですよ・・・」と言いながらも「福原さんに言われれば火の中、水の中、飛び込んでいきます!」と意気込みを語っている。舞台『閃光ばなし』は、9月26日から10月2日にロームシアター京都メインホール、10月8日から30日に東京建物Brillia HALLで上演される。■公式HP:<公演情報>舞台『閃光ばなし』9月26日(月) 〜10月2日(日) ロームシアター京都10月8日(土) 〜10月30日(日) 東京建物Brillia HALL【出演】安田章大 / 黒木華片桐仁 桑原裕子 安藤聖 小林けんいち みのすけ佐藤B作稲葉俊一 / 今國雅彦 / 加瀬澤拓未 / 久保貫太郎 / 熊野晋也 / 後東ようこ / 高山のえみ / 竹口龍茶 / 畑中 実 / 葉丸あすか / 石崎竜史 / 菊池夏野 / 田原靖子 / 永滝元太郎 / 長谷川仁愛 / 福山健介 / 古木将也 / 松永健資 / 松本一歩 / 優妃【チケット料金】S席12,000円 / A席9,800円※全席指定・税込チケット購入リンク:【お問い合わせ】京都公演:キョードーインフォメーションTEL:0570-200-888(11:00~16:00 / 日祝休業)東京公演:キョードー東京TEL:0570-550-799(平日11:00~18:00 土日祝10:00〜18:00)公式Twitter:

2022年09月22日

転入学生対象入学金50,000円免除キャンペーン実施広域通信制「ID学園高等学校」は、生徒数増加に伴い、7月開校の池袋キャンパスに続いて10月に大宮キャンパスを開設致します。大宮キャンパスについて(2022年10月開校予定)住所:〒330-0854埼玉県さいたま市大宮区桜木町2-155大宮西口ビル1・2Fアクセス:「大宮駅」西口より徒歩3分転入学生対象入学金5万円免除キャンペーン実施!新しく大宮キャンパスを開校することを記念し、大宮キャンパスへ転入学する生徒の入学金5万円を全額免除するキャンペーンを実施します。■対象:大宮キャンパスに入学する転入学生(全コース)■期間:2022年10月1日~2023年1月1日付け入学生■内容:入学金50,000円免除ID学園高等学校について郁文館中学校・郁文館高等学校を運営する学校法人郁文館夢学園では、2020年4月より全日制、定時制、通信制に続く「第4の学校教育」として、ID学園高等学校を開校し、新たな日本の高校教育の実現に挑戦しております。郁文館夢学園は「子どもたちの幸せのためだけに学校はある」という教育理念のもと、「子どもたちに夢を持たせ夢を追わせ夢を叶えさせる」ことを教育目的に掲げ、独自の教育プログラムである『夢教育』を実践し、実績をあげてまいりました。そんな郁文館夢学園だからこそ、全日制のカリキュラムで培った夢教育の成果を、ID学園で全面的に展開することができます。<ID学園の名前に込められた思い>:IDentity×Ikubunkan Dream・IDentity…私たちは、すべての生徒の「個」を大切にし、それが大きく花開くまで伴走します。・Ikubunkan Dream…全ての生徒が夢を持ち、夢を実現するために。ID学園は全日制の郁文館高等学校、郁文館グローバル高等学校の夢教育における実績を踏まえ、生徒の“多様な夢”の実現に全力を尽くします。ID学園は、これからの社会を生きるみなさんに新しい学びを提供します。法人概要法人名:学校法人郁文館夢学園代表者:理事長渡邉美樹所在地:〒113-0023 東京都文京区向丘2-19-1URL : 学校概要学校名 :学校法人郁文館夢学園ID学園高等学校東京本部代表者 :校長 古澤勝志所在地 :〒101-0061 東京都千代田区神田三崎町2-18-9 3FURL : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年09月07日

弁護士に無料で電話相談が可能な弁護士直通ダイヤルも34,000件を突破日本初の弁護士保険ミカタを開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之以下:当社)は、保険金支払い実績が10,000件を突破したことをお知らせします。また、無料で弁護士に直接、電話で初期相談※2をすることができる付帯サービスの弁護士直通ダイヤルも34,000件を突破しました。支払い件数10,000件突破 コロナ禍におけるオンライン化が進み、弁護士保険に対する問い合わせ手段も多様化新型コロナウイルスの影響で外出自粛となり、在宅勤務やリモートワークなどにおいてデジタル化が急速に進みました。当社への弁護士保険についての問い合わせも電話や保険代理店の他に、時間、場所を問わずいつでも適切な情報収集ができるメールやチャット(Web、LINE)、ホームページからの問い合わせフォームなど、問い合わせ手段の多様化が進んでいます。当社は、日常生活における様々な法的トラブルを対応する弁護士保険をお客様に提供し、トラブルを一日でも早く解決し普通の暮らしを送れるよう柔軟かつ迅速にサポートします。弁護士保険のリーディングカンパニーとして、常に時代に応じたサービスの向上や業務改善を図る当社は、「誰もが平等公平に司法サービスなどの法的支援を受けられる社会の実現に寄与する」ことを、弁護士保険を通じて果たしてきました。弁護士保険のリーディングカンパニーとして、お客さまの声を真摯に受け止め、時代に応じたサービスや業務改善に努め、弁護士保険ミカタのサービス向上と普及に努めています。2021年4月1日から2022年3月31日までの1年間の弁護士保険ミカタの資料請求件数は15,000件を突破※3し、徐々に弁護士保険が周知されてきております。2022年の単年度の支払い件数は予測値としてグラフに表記※1 2013年から2018年までの支払件数(累積)4035件※2 一般的な法制度上の助言や事案が法律問題にあたるか否かの判断など※3 2022年4月1日当社発表プレスリリース保険金支払い例⑴【相続のトラブル】先日夫が亡くなり、相続手続をすることになりましたが、法定相続人は妻の私と、成人している息子1人になります。夫は息子に全て相続させる内容の遺言を残しており納得がいきません。私には全く遺産は入らないのでしょうか。なお、遺産は現金で約2,000万円あります。ミカタに加入していた場合の保険金支払額正当な相続を求めるため、弁護士に相談したところ、法定相続分の半分500万円が遺留分として認められると言われました。弁護士の協力のもと遺産分割調停を行い、遺留分の500万円を請求した結果、500万円を支払ってもらうことができました。得られた経済的利益:5,000,000円保険金支払い例⑵【養育費のトラブル】小学校3年生になる子どもがいます。3年程前に夫と離婚し、毎月4万円の養育費を支払ってもらうことで合意しました。しかし、半年前から養育費が振込まれなくなり、元夫に電話をしても毎回留守番電話になってしまいます。これから先、子どもにもお金がかかってくる年齢のため、振り込まれなかった半年分の養育費の請求と、今後も養育費を支払ってもらうようにすることはできますか?ミカタに加入していた場合の保険金支払額元夫に対して、未払いの養育費の請求と今後の養育費支払いを約束してもらうため、弁護士に相談しました。弁護士に元夫と交渉していただいた結果、未払い分の養育費24万円を支払ってもらうことができ、今後の支払いに関しても書面で約束することができました。得られた経済的利益:240,000円 + 今後の支払いを約束<保険金支払額に関する注意点>※保険金支払額は、99プランの補償内容で算出しております。なお、各金額や各費用項目は、弁護士事務所によって異なりますので、ご依頼する弁護士に確認して下さい。※保険金の支払額については個々の事例により異なり、必ずしも上記支払額を補償するものではありません。※上記の金額は、税込みの金額です。なお、消費税は支払例掲載時の税率で計算しています。※ご依頼されたトラブルが解決した場合、上記金額以外に報酬金等をご依頼者さまに負担していただく場合がございます。詳しくは、ご依頼された弁護士に確認して下さい。弁護士直通ダイヤル受電件数が累積で34,000件を突破当社の付帯サービスである弁護士直通ダイヤルも受電件数が34,000件を突破しました。2022年の単年度の受電件数は予測値としてグラフに表記弁護士保険ミカタとは弁護士保険ミカタは、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社のウェブサイトでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。■実施概要調査方法:インターネット調査調査対象:1,200人(全国の成人男女)調査概要:2021年7月_サイトのイメージ調査調査提供:日本トレンドリサーチ【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービスご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。リーガルカード弁護士保険ステッカー(自動車用)弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 人形町フォレストビル6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:21億8,516万円(資本準備金5億5,758万円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細: 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年08月15日

新型コロナの余波が続くなか、家計がピンチになる家庭が急増している。「新型コロナの影響が想定外に長引いたので、さまざまな業種が影響を受けています。毎月の家賃や光熱費の支払いに追われて、思わず消費者金融やクレジットカードのキャッシングに頼る人もいるようですが、返済の利息が高くつきますので絶対にNGです。リストラや収入減のピンチに陥った際の給付金や支援金のほかにも、公共料金の支払いが免除される制度などを知っておくと、いざというときに役立ちますよ」そうアドバイスするのは、社会保険労務士でファイナンシャル・プランナーの井戸美枝さん。給付金や、支払ったお金の一部が戻ってくる還付金、または支払いそのものが免除される特例など。こうした制度は、言い方を変えれば、“申請すればもらえるお金”といえるだろう。知っておきたいのは、コロナ関連の給付金や減免措置だけでなく、病気や失業したときに受け取れるお金もあるということ。「正社員だけしかもらえない」と思い込んでいる人も多いが、実はパート・アルバイトも受け取れる対象になっているケースが多いので、しっかり押さえておきたい。■確実にお金を「もらう」ために確認しておきたい3つのポイントコロナ関連の給付金以外にも、払いすぎた医療費が戻ってくる「高額療養費制度」など、さまざまな場面で「もらえるお金」。だが、それらは基本的に自分で申請しなければもらえないシステムになっているなど、漏れなく給付を受けるためには注意すべき点も多い。通知が来るのを待っていてそのまま忘れてしまったり、申請しようと思ったら、期限が過ぎてしまっていたりすることもあるので気をつけよう。「コロナ関連の給付金は、申請期限を延長しているケースがありますので、役所のホームページで最新情報をチェックしましょう。また、収入減で生活が苦しいときに行政が無利子で貸してくれる『緊急小口資金』や『総合支援資金』は、すでに借りている分についても返済期間が延長されています。返済困難な場合も含め、窓口で困っていることを相談してみましょう」(井戸さん・以下同)そして、パート・アルバイトが、こうした「もらえるお金」の対象になるかどうかは、健康保険や厚生年金保険といった、いわゆる「社会保険」への加入がカギとなる。たとえば、健康保険に加入していれば、病気やケガで仕事を休んだときに「傷病手当金」がもらえるし、厚生年金保険に入っていれば、障害認定を受けるともらえる「障害年金」の受給額が多くなる。今年10月以降、これら健康保険と厚生年金保険の加入のハードルが下がるので、もう一度確認しておこう。〈1〉1週間の所定労働時間が20時間以上ある。〈2〉雇用期間が2カ月を超えて見込まれる。〈3〉月額賃金が8.8万円(年収106万円)以上ある。〈4〉学生ではない。この4つを満たすと、社会保険に加入できる。たとえば、1日4時間、週5日スーパーでレジ打ちのアルバイトをしていたら、働く時間は週20時間を超えるので、加入の対象になる。ただし、勤務先が「被保険者の総数が常時100人を超える事業所」でない場合は対象外になるので注意が必要。この要件は、’24年10月には「常時50人」になるが、個人経営のスーパーや飲食店で働いても社会保険には加入できないことがあるので覚えておきたい。社会保険への加入によるメリットはほかにもある。「社会保険というと健康保険と厚生年金保険だけが対象だと思う人も多いのですが、雇用保険、労災保険もあります。この2つの保険は勤務先の業種や規模を問わず、週の労働時間が20時間以上、かつ31日以上引き続き雇用が見込まれ、さらに学生ではないことが加入の条件。雇用保険に加入していると、失業時に基本手当(失業給付)がもらえるほか、再就職に向けた職業訓練も無料で受けられます。また、労災保険には、仕事中にケガをしたり病気になったりしたときに治療費が無料になるといった、たくさんの『もらえるお金』があります」パートの求人欄に、「社会保険完備」と書かれているのをよく目にするが、雇用保険や労災保険も含まれているか要チェックだ。それでは次は具体的な「もらえるお金」を教えてもらおう!■コロナ禍で“傷んだ生活”には緊急支援対策で対応しよう長引くコロナの影響で、収入減やリストラに遭ったとき、市区町村の社会福祉協議会が無利子でお金を貸してくれる制度が「総合支援資金」と「緊急小口資金」。「総合支援資金」は、コロナ禍で仕事を失ったり、仕事が減った人が生活を立て直すまでの一定期間(原則3カ月以内)、生活費として月20万円以内(2人以上世帯の場合)を借りられるもので、休業したり、仕事が減った人向けの「緊急小口資金」でも20万円以内を(1回のみ)借りることができる。「これらの貸し付けは通常、高齢者や住民税非課税世帯などの低所得者が対象となっていますが、コロナで収入が減ったり失業したりしたときは、収入の要件はなく無条件で借りられます。『緊急小口資金』も新型コロナの影響で減収した場合は、休業していなくても借りられるようになっています」コロナによる収入減で家賃の支払いが厳しくなったら、家賃相当額が3カ月給付される「住居確保給付金」を申請しよう。「賃貸住宅に住んでいる人が対象で、持ち家でローンを支払っている人は対象外です。コロナで生活がピンチになったら、市区町村にある社会福祉協議会、役所の福祉課にもらえる対象かどうかを含めて遠慮なく相談してみましょう」新型コロナの影響で要件が緩和されているが、これらの申請期限は今のところ8月31日となっている。期限を過ぎると借りられなくなるので、役所のホームページで最新情報を確認しよう。■納付の免除・猶予も「もらえるお金」の一部また、コロナ禍で失業してしまった場合には、国民年金保険料の免除・納付猶予制度もある。失業すると、勤務先で加入していた厚生年金保険から国民年金保険に切り替わるが、月1万6590円(’22年度)もする保険料を失業中に支払うのは大変。そんなときにこの制度を利用すると、保険料を支払わなくても年金の受給資格期間に反映されるのだ。「コロナの影響で収入減になったときは、特例措置として簡易な手続きで利用できるようになっていますが、年金額の計算上は、免除期間の納付保険料は本来納める額の2分の1とみなされます。また、納付猶予になった期間については、将来受け取る年金額には反映されず、満額支給にはなりませんので覚えておきましょう」収入が少ないときは公共料金の支払いも苦しいもの。電気やガス、水道など、公共料金の支払いが滞ると供給停止となってしまう恐れがあるが、これも事前に申請しておくことで支払いを猶予してもらえる可能性がある。ちなみに、東京都では水道料金は最長1年間、電気・ガス料金は1カ月先延ばしできる特例がある。■生活全般にかかわる「もらえるお金」一覧【総合支援資金】問合わせ先:市区町村の社会福祉協議会収入減で生活が苦しいとき、無利子で貸付が受けられる。2人以上世帯で月20万円以内を原則3カ月以内。申請期限2022年8月31日まで。【緊急小口資金】問合わせ先:市区町村の社会福祉協議会収入減で生活が苦しいとき、無利子で貸付が受けられる。貸付額は20万円以内。申請期限2022年8月31日まで。【生活困窮者自立支援金】問合わせ先:市区町村緊急小口資金等の特例貸付を終了した世帯、利用できない世帯が利用できる。2人世帯8万円、単身世帯6万円、3人以上世帯10万円を3カ月支給。申請期限2022年8月31日まで。【住居確保給付金】問合わせ先:市区町村収入減で住居を失う恐れがあるとき、市区町村が定める金額を上限に、原則3カ月(延長は2回まで最大9カ月)支給される。給付終了後、再度新型コロナの影響で収入源の場合、さらに3カ月再支給が可能。申請期限は2022年8月31日まで。【国民年金保険料の免除・納付猶予】問合わせ先:市区町村の国民年金課国民年金保険料の納付が困難なときは免除の申請をすることで、加入していたとみなされる。ただし、満額支給にはならない。追納は可。【公共料金の支払い猶予等】問合わせ先:各契約事業者新型コロナの影響で支払いが困難なとき、電気・ガス・水道料金の支払い期限の猶予が受けられる。措置を講じている事業者については地域ごとに要確認。収入減の急場をしのぐには、契約している会社や自治体にどんな「特例」があるのか確認しよう!【PROFILE】井戸美枝社会保険労務士、ファイナンシャル・プランナー。最新刊の『「届け出」だけでもらえるお金・戻ってくるお金』(宝島社)をはじめ、監修、著書多数

2022年07月13日

誰でも簡単で使いやすいホームページに!全ての人に手厚く弁護士保険の情報をお届け日本初の弁護士保険である「弁護士保険ミカタ」を開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之以下:当社)は、2022年7月4日に弁護士保険ミカタの公式ホームページをフルリニューアルします。ホームページのフルリニューアルに至った背景2013年より弁護士保険の販売を開始してから9年目を迎えることができました。当社は、“誰もが平等公平に司法サービスなどの法的支援が受けられる社会の実現“を目指しています。今後も多くの皆様に弁護士保険ミカタの情報を適確にお届けていくためには、視覚的にわかりやすく、かつ、より詳しくお伝えできるデザインに変更することが必要と考え、今回、公式ホームページのフルリニューアルすることといたしました。インターネットが年々普及し、WEBデザインのトレンドも変わりスマートフォンの利用も急速な広がりをみせました。当社の公式ホームページ閲覧者の皆さまの情報収集方法もパソコンやスマートフォンなど多岐にわたるようになり、またご契約者からの弁護士保険に関する様々なご希望やご意見を踏まえ、トップページには必要な情報を網羅し、今の時代に適したデザインへ刷新することにいたしました。リニューアルした公式HP公式ホームページのフルリニューアルのポイント スマートフォンを利用したサイト閲覧数増加にともない、読みやすさを意識したデザインに当社は、街で見かけるスロープや点字ブロックだけではなく、バリアフリーやユニバーサルデザインがWEBサイト上でもできないかと考え、アイディアを積み重ねてまいりました。これまでの、アクセスデータを解析したところ、公式ホームページも年々スマートフォンでの利用閲覧が増加しており、様々なデバイスから公式ホームページにアクセスした時に、知りたい情報が簡単かつ直感的にわかるように文字の大きさ・ページの配置バランスなどを配慮しました。弁護士保険のサービス内容が分かりやすくまとめ、閲覧者のニーズに沿ったコンテンツを用意人々のニーズやライフスタイルが多様化にともない、当社の弁護士保険も変化を遂げ、2019年発売の【家族のミカタ】、2020年発売の【事業者のミカタ】、2021年12月には【弁護士保険ミカタ】のグレードアップリニューアルなど、ご契約者に寄り添ったサービスプランを提供してまいりました。公式ホームページにご来訪いただきました閲覧者のニーズを的確に把握し、弁護士保険を簡単にご理解いただくために、当社の公式ホームページでは、サービスごとにコンテンツを用意し導線も分かりやすいように工夫しました。「個人向けトップページ」「事業向けトップページ」当社メディア【ミスター弁護士保険】を公式ホームページに内製化様々な法的トラブルについて、弁護士が分かりやすく課題解決方法を説明する当社メディア【ミスター弁護士保険】を公式ホームページに内製化しました。【ミスター弁護士保険】は、日々閲覧者数が増加しており、人気のメディアに成長してきています。特に、法的トラブルでお悩みの方にとっての参考となり、誰でも簡単にトラブルの予防や解決方法を知っていただくことで、弁護士保険や弁護士に対する敷居の高いイメージを取り払うことも目的としています。【弁護士保険ミカタとは】弁護士保険ミカタは、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社の公式ホームページでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービスご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。左:リーガルカード中:弁護士保険ステッカー(自動車用)右:弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 人形町フォレストビル6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:21億8,516万円(資本準備金5億5,758万円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細:【個人版】 【事業版】 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 参考:弁護士保険ミカタのサービスの歴史 詳細はこちら プレスリリース提供元:NEWSCAST

2022年07月04日

保険とは、万が一に備えて入るものだが、「入り損」という結果になることが多いのも事実。そこで、「保険は損するもの」という視点で考えた、保険のプロの“結論”を伝授。保険は「入り方」がすべてです――!保険金を受け取るということは何らかの不幸やトラブルが起きたということです。どんなに高額な保険金を受け取っても、それに見合うものではありません。いちばんいいのは、何も起きないこと。この場合、支払った保険料は掛け捨てになることもあります。つまり、得する保険というのはもともとないのです」こう話すのは、長年ムック『よい保険・悪い保険シリーズ』の監修者を務め、“保険のプロ”として知られる長尾義弘さん。「ただ、ここだけの話ですが、お得に保険に加入する方法というのはあるんです」そんな“保険のプロ”だけが知っている得する入り方を、長尾さんに伝授してもらおう。【入り方・1】保険料は年払いにする「保険料には通常、月払い、半年払い、年払いの3通りがあります。年払いにして、いっぺんに1年分をまとめて払うと、3~5%保険料が割安に。一度に支払う金額が高額になるので厳しい家庭も多いでしょうが、可能なら年払いがおすすめです」(長尾さん・以下同)【入り方・2】保険料はクレジットカード払いにする「さらに保険料を銀行の口座引き落としではなくクレジットカード払いにすれば、カードのポイントがつきます。還元率のよいカードで年払いにするのがもっともお得な支払い方でしょう」【入り方・3】生命保険・地震保険の税金控除を忘れない税金の申告をする際に、生命保険と地震保険に加入していれば、年間に支払った保険料に応じた額の所得控除が受けられる。「会社員・公務員の人は、勤務先から年末調整の書類を渡されるので、これに記入して提出すればOKです。自営業の人などは毎年、確定申告をしないといけません。ちなみに’12年1月以降に契約した生命保険では、年間8万円を超えて支払うと、4万円の所得控除が受けられます」地震保険の場合は、保険料が5万円以下の場合は全額、5万円を超える場合は5万円が控除される。「どちらも申告しないと損になりますので、年末調整時や確定申告時に忘れないように注意してください」【入り方・4】無料の付帯サービスをフル活用せよ「保険会社ではいざというときの保険金だけでなく、じつはさまざまな無料サービスを提供しています。サービス名や内容は保険会社によって異なりますが、多くの保険会社が実施しているサービスが次のようなものです。とくに『24時間電話健康相談サービス』は深夜に急に子どもや高齢者の具合が悪くなったときなどに対処法を教えてくれたり、誤飲したときの対処法なども電話で相談できるのでたいへん便利。ほかにも『介護相談』や『人間ドック』の割引に加えて、スポーツクラブやレジャー施設の割引などの優待サービスを行っている保険会社もあります。自分の契約している保険の付帯サービスを確認して、積極的に活用しないと損ですよ」■保険に加入すると受けられる「無料サービス」一覧〈多くの保険会社が付帯〉24時間電話健康相談サービス:深夜や土日でも相談ができるので利用価値が高い。セカンドオピニオンサービス:がんだけでなく、ほかの病気でも受けることが可能。〈保険会社により付帯しているサービス〉ドクターオブドクターズネットワーク:日本全国の名医を紹介してくれるサービス。なかなか受診できない名医を紹介してくれる場合もある。メンタルヘルスサービス:心理カウンセラーが電話や面談で、精神的な悩み、心の問題について、相談に応じてくれる。介護相談:介護の悩みを電話や面談で相談できる。人間ドック:人間ドックを利用するときに割引が受けられる。スポーツクラブ・レジャー施設の優待サービス:各施設を利用するときに優待割引が受けられる。【入り方・5】持病がないうちに加入する「持病とひと口に言っても、心臓病から高血圧や糖尿病、高コレステロールで薬を処方してもらっているといったものまでさまざま。がんなどの病気は予期できませんが、40代で体重が増加しているなど、高血圧や糖尿病の予備群という自覚があったら、診断される前に保険に加入することで、保険料を安くすることができます」もしこうした生活習慣病と診断されると、一般的な生命保険や医療保険に加入しにくくなり、「持病があっても入れます」とうたっている引受基準緩和型保険に加入しなければならなくなる。「最近は引受基準緩和型保険で保険料が比較的安いものも出ていますが、それでも通常の医療保険などと比べて1.5倍ほど割高。健康なうちに加入するほうがいかに得かわかると思います」【入り方・6】出産を希望している人は妊娠前に加入する「最近は“妊婦さんでも入れる”保険というのが発売されていますが、出産時のリスクをふまえて、通常の医療保険は妊娠がわかると加入することが難しくなります。これから出産を計画している女性は、実際に妊娠がわかる前に医療保険に加入しておくことで、出産前後の思わぬ医療費の出費に備えることができます。そしてもう出産は考えないという時期に解約してはいかがでしょうか」【入り方・7】禁煙を2年間してから加入する「近年、死亡保険や医療保険には『リスク細分型保険』といって、健康であれば、保険料が割引になるサービスがあります。『健康』の条件は保険会社で異なりますが、代表的なものを見ると、非喫煙で血圧、BMIが基準内であれば、保険料が半額になる商品も。非喫煙の条件は通常、禁煙期間は2年間(1年間という保険もある)。がんばって禁煙を2年間できれば、契約内容は同じで安い保険料で加入することができ、お得です」こんなにあった得する保険の入り方。ぜひ保険の新規加入や見直しの際に活用してみよう。【PROFILE】長尾義弘ファイナンシャル・プランナー。「お金」をテーマに幅広く執筆し、『NEWよい保険・悪い保険2022年版』(徳間書店)の監修などで活躍

2022年06月02日

今回はモナ・リザの戯言さんの投稿をご紹介! 「私の保険金を狙ってくるママ友たち」第11話です。車の保険を無駄だからと勝手に解約していたママ友。保険会社に無理難題な電話をしましたが…!解約した保険会社に保険金をもらおうと電話をしましたが…出典:lamireかぎつけた他のママ友たちに…出典:lamire高級カフェに誘われ…出典:lamire園長に助けを求めますが…出典:lamireようやく…!出典:lamire1か月後出典:lamireママ友夫に叱られ…出典:lamire園に平和が訪れました!出典:lamire結局、医療費は自腹で払うことになったママ友。他のママ友に自分がしたときと同じように保険金をたかられました!次回の配信もお楽しみに!(lamile編集部)(イラスト/モナ・リザの戯言)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月22日

今回はモナ・リザの戯言さんの投稿をご紹介! 「私の保険金を狙ってくるママ友たち」第10話です。ソラさんを車で追いかけているときに信号無視をし、事故に遭い大怪我をしてしまったママ友。自業自得だが…?全治2か月の怪我をしたママ友出典:lamire保険を解約していた…!!出典:lamireママ友夫は旦那はブチギレ出典:lamire保険会社に電話し…出典:lamire無理難題を言いまくり…出典:lamireママ友夫は恥をかいた出典:lamire車の保険を勝手に解約していたママ友。そして保険会社に無理難題を押し付けました。次回の配信もお楽しみに!(lamile編集部)(イラスト/モナ・リザの戯言)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月21日

2022年4月1日より、不妊治療への保険適用が始まりました。妊活専門フリーマガジン「Jineko」を発行する株式会社ジネコ(本社:東京都港区)は、不妊治療の保険適用にあたり、患者さんに分かりやすく理解してもらうため、保険適用の解説動画をアップいたしました。ジネコでは、公開した動画コンテンツを、一般の方へはPDF、医療従事者の方へは動画にて無料配布しております。ご希望の方は、下記よりお申し込みください。尚、医療従事者の方は患者様へのサービスとして無料でご利用いただくことも可能です。▼ご希望の方はこちらから動画で解説!不妊治療の保険適用 : ジネコのサービス▶Q&Aサービス婦人科、生殖医療、産科それぞれの専門医に個別で無料相談できます。生理の悩み、妊活、不妊治療、妊娠・出産、子育て、更年期障害、女性の健康の悩みを解決します。▶無料オンライン質問会皆さんの妊活・不妊治療におけるお悩みや疑問などを専門医がオンラインでお応えします。▶お願い!ジネコ毎月15日に皆さんの願いが叶うように、ジネコスタッフが全国の神社仏閣にお参りに行っています。皆さんの願い事をお寄せください。▶ドクター厳選健康商品販売300人以上の婦人科専門ドクターと考え、開発した健康で楽しい生活を送るための商品販売。不妊治療サプリを始めとして、ドクターと共同開発や企画したサプリ、製品を販売しています。公式サイト情報Corporate : Web :無料ではじめる妊活生活 あなたに、正しい不妊治療情報を 動画で学ぶ不妊治療 Instagram : Twitter : Facebook : 【会社概要】会社名 :株式会社ジネコ代表 :代表取締役 杉山隆太本社 :107-0052 東京都港区赤坂6-6-17 PARK HABIO赤坂氷川町702資本金:10,000,000円事業内容:ポータルサイト企画・運営、関連広告サービス、マーケティング・リサーチ、セミナー企画・運営■プレスリリースに関するお問合せ:長友/芦田 happyjineko@jineko.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年04月07日

令和4年度の全国健康保険協会京都支部の健康保険料率が決定しました。令和4年3月分(4月納付分)から9.95%と、令和3年度に比べ0.11%引き下げになります。引き下げ幅は全国で4番目に大きく、5年ぶりに全国平均保険料率10%を下回る水準となります。また、健康保険料とあわせて納付いただく介護保険料の料率も、令和4年3月分(4月納付分)から1.64%に変更され、令和3年度に比べ0.16%引き下げになります。介護保険料は、40 歳から64 歳までの方(介護保険第2号被保険者)に健康保険料に加えて全国一律の料率で負担していただいています。介護保険料率も加えた令和4年度の保険料率は11.59%(令和3年度比0.27%引き下げ)になります。<参考> 給与(標準報酬月額)が30万円の場合の負担額の比較(労使折半前)健康保険料(~R4.3納付分)30,180円/月 →(R4.4納付分~)29,850円/月(▲330円/月)介護保険料(~R4.3納付分)5,400円/月 →(R4.4納付分~)4,920円/月(▲480円/月)■医療費の減少が京都支部健康保険料率引き下げに寄与健康保険料率は、都道府県ごとの医療費水準等に基づいて算出します。令和4年度保険料率は、全国平均の保険料率を10%と設定し、主に令和4年度に見込まれる医療費の額に年齢調整等を行うことによって算出します。令和4年度見込み値の算出には令和2年度実績値を用いています。令和2年度は全国的に医療費の減少が見られ、新型コロナウイルス感染拡大の影響による受診動向の変化や感染症対策等が影響したと考えられています。京都支部の令和2年度医療費は、全国と比べて前年度からの下げ幅が非常に大きくなっています。(図1)さらに、2年前に令和2年度保険料率を決定する際に見込んだ医療費と、実際に要した医療費に乖離があった場合には、令和4年度保険料率で精算※することとされているため、令和2年度の医療費(当初見込みを下回った医療費分)が令和4年度保険料率に大きく影響しています。※京都支部の令和4年度保険料率算定では、精算により0.04%分の引き下げ( 図1 )■加入者ひとりひとりの努力で医療費は節約できるこれまで1人あたりの医療費は、高齢化や医療の高度化等により年々増加する傾向にありましたが、令和2年度はコロナ禍で医療費が減少する特異な年となりました。しかし、令和3年度はすでにコロナ禍前の水準を超える医療費水準に戻っており、これまでの医療費動向を踏まえると、将来的には保険料率の上昇が危惧されます。保険料率の上昇を抑えるためには、加入者の方の行動や努力による医療費の節約が必要不可欠です。例えば、生活習慣改善等の健康づくりによる疾病予防や、健診受診による疾病の早期発見・早期治療(重症化予防)、緊急性の低い症状での医療機関の時間外受診・休日受診を控えることなどが挙げられます。これらの取組の第一歩として、ご自身やご家族の健康状態の『現在値(いま) 』を知り、健康第一の生活習慣を定着させることが重要と考え、京都支部では皆さまの健康づくりサポートを、より分かりやすく身近に感じていただくための特設サイトを開設していますので、ぜひ一度ご覧ください。協会けんぽ京都支部広報プロジェクト 「現在値(いま)が見える場所」特設サイトはこちら また、医療費の節約に繋がるのは、日々の健康づくりによる予防や早期の医療機関受診だけではありません。薬局等で受け取るお薬にジェネリック医薬品を選択することによっても節約することが可能です。協会けんぽ加入の皆さまが全てジェネリック医薬品に切り替える(使用割合が100%となる)ことで、合計約4,300億円の医療費の軽減が見込めます。そうした中で、京都支部は全国的にみても特にジェネリック医薬品使用割合が低くなっています。(図2)協会けんぽでは、医薬品の安全性確保に関する取組や安定供給の状況を踏まえた上で、加入者・薬局・医療機関等へのジェネリック医薬品使用に関する啓発・協力依頼などの取組を実施しています。( 図2 )協会けんぽの取組(一例)1.ジェネリック医薬品軽減額通知・いまお使いの医薬品をジェネリックへ切り替えた場合に、具体的にどれくらい金額が安くなるかを個別に通知しています。2.ジェネリック医薬品希望シール・医師や薬剤師には直接ジェネリックへの切り替えを伝えづらいという方もいるかもしれません。そんな方のために保険証やお薬手帳に貼って意思を伝えることができるシールをご用意しています。★ジェネリック医薬品の供給について現在一部のジェネリック医薬品で供給不足や欠品が生じており、切り替えを希望されても難しい場合があります。切り替えを希望の方は、医療機関や薬局とよくご相談ください。■「 医療保険の『 現在値(いま) 』をみる 」ということ協会けんぽ京都支部では、次世代に向けて国民皆保険制度を引き継いでいくため、医療保険財政やそれに影響する健康保険料率の現状を、保有するデータを活用して加入者の皆さまに提供し、「 医療保険の『 現在値(いま) 』」をみていただくための広報活動を行っております。皆さまが「 医療保険の『 現在値(いま) 』 」をより良くすることは、未来の子どもたちが安心して医療を受けることのできる未来をつくるために大切なことです。皆さまの何より大切な健康のため、未来の子どもたちに国民皆保険制度を引き継いでいくためにも、健診受診やジェネリック医薬品選択へのご協力をお願いいたします。■全国健康保険協会(協会けんぽ)概要健康保険法に基づいて設立され、約240万の事業所と約4,000万人の加入者からなる日本最大の医療保険者であり、主に中小企業で働く方とそのご家族が加入しています。47都道府県支部で構成され、その中で京都支部では約5万4,000事業所・約89万人の方が加入しています。 詳細はこちら プレスリリース提供元:@Press

2022年03月29日

新建新聞社/リスク対策.comは2022年4月5日(火)15時から、サイバー保険に関するセミナーを開催します。今回はサイバー保険の変遷とサイバー保険市場のトレンドを通じ、国内外企業の動向や新たな試みなどを解説します。リモートワークの普及や地政学的なリスクの増大など、サイバーリスクが大きく変化しています。サイバー保険では損害率の悪化やリスクの上昇などから、保険会社の補償限度額の縮小や高リスク種目からの撤退、保険料率の上昇など従来のリスク転嫁手法が取りにくい環境が始まっています。講師は国内外のサイバー保険の動向に詳しい、ウイリス ジャパン サービス株式会社、ジャパン ビジネス ディビジョン本部長の関根伸一郎氏です。「Zoom」を使って行います。お使いのネットワークで接続できるかご確認の上、お申し込みください。サイバー保険の変遷と現状1997年に米国のAIG社がY2K問題をきっかけに、世界で最初のサイバー保険の引受を開始しました。その後、サイバーリスクの変化と共に、米国を中心に補償内容もリスクに合わせて広範囲に補償できる商品が次々に販売されるようになりました。現在、全世界で100社以上の保険会社が引受を行っておりサイバー保険の市場規模は拡大しております。日本では、日本の損害保険会社各社が、2015年から引受を開始し、今日に至っています。当初日本国内のマーケットは、外資系損害保険会社が引受を牽引していましたが、世界的なサイバー被害の拡大と損害率の悪化により、2021年以降から急速に外資系損害保険会社の引受姿勢が厳しくなっています。開催概要◆日時:2022年4月5日(火)15:00~16:15(事前映像の配信開始14:45~)◆方式:Zoomウェビナーを使ったライブ配信◆主催:リスク対策.com(株式会社新建新聞社)◆定員:100人※参加費無料要リスク対策.com会員登録(無料)詳細・お申し込み : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年03月09日

新型コロナのオミクロン株の感染が急拡大するなか、「コロナ保険」が人気を集めている。そんな、コロナ保険について経済ジャーナリストの荻原博子さんが解説してくれたーー。■感染拡大受け、保険にも変化が代表的なものは、スマホ決済のPayPayアプリ内で買えるPayPayほけん「コロナお見舞い金」です。基本プランは保険期間3カ月分の保険料が1,500円。医師に新型コロナと診断されたら、保険金5万円が支給されます。この保険は’21年12月に保険料500円で販売を開始。販売から1カ月半で加入件数が20万件を突破しました。2月10日から保険料が上がりましたが、申し込みが簡単で当初はワンコインの手軽さもあり、加入者が増えたのでしょう。ただ注意したいのは、契約から14日間は補償の対象外の「免責期間」であること。発症後の加入を防ぐためによくある条件ですが、免責期間に感染、発症しても保険金はおりません。保険期間は3カ月というものの、免責期間を除くと実質2カ月半です。2つ目は、大樹生命の「おまもリーフ」です。基本プランの保険料は女性が毎月340円で、保険期間は5年。けがや新型コロナなどの感染症で入院したら、保険金10万円が受け取れます。加入者は約5万7,000人と人気商品でしたが、2月4日に突然、販売が停止されました。新型コロナにかかる方が増えて、保険会社が支払う保険金額が、想定を上回る見込みになったからです。というのも、保険会社は損になる商品は販売しません。たとえばPayPayほけんの場合、2月9日までの保険料500円で20万人が加入したので、保険会社には1億円の保険料が集まりました。この1億円はコロナにかかったときにもらえる保険金5万円の2,000人分です。つまり、加入者20万人中感染者が2,000人以内なら保険会社は損をしない計算でしたが、予想以上に感染者が多く、保険料引き上げに。大樹生命も損失が出そうだと判断したのでしょう。3つ目は、第一スマートほけんの「コロナminiサポほけん」。保険期間は3カ月で、保険料は新型コロナの感染状況で変わります。たとえば今年1月に新規契約した方の保険料は890円でしたが、2月だと3,840円。感染が拡大したため、保険料が上がったのです。保険は、不運な状況になったらお金がもらえる“不幸くじ”。だとすると、当たりやすいくじは掛金が高いのも納得できます。要は、確率とお金の問題なのです。そう理解したうえでコロナ保険には2つの注意点があります。1点は保険金の受け取り方法です。最近増えている「みなし陽性」などの場合、どんな手続きが必要か、保険金が出るのか、ご確認を。2点目は加入中の医療保険でカバーできないか。多くの生命保険や医療保険が、新型コロナの自宅療養でも保険金を支給します。加入中の保険会社にお問い合わせを。この機会に、自分の保険を見直してみてはいかがでしょう。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年02月25日

調味料からもインナーケアを!調味料は、料理する際に必ずといっていいほど使うものですよね。そのため、日常的に使う調味料を、美容に良い影響をもたらすものにすることがおすすめ。美容のために意識して取り入れたい調味料を5つ、ご紹介しています。体の内側から美しくなるために、ぜひ参考にしてくださいね。美容におすすめの調味料5選黒酢出典:byBirth黒酢には、アミノ酸が豊富に含まれています。普通の酢に比べて、アミノ酸は約4倍ほど多く含まれているのだそう。アスパラギン・アスパラギン酸は、エネルギー生産を促し、ターンオーバーを活発にする働きがあります。システインは、メラニン色素の沈着を防止する働きがあるのだそう。また、黒酢に含まれるD-アミノ酸は、コラーゲンの生成を促して老化を抑える働きがあり、毎日摂取することで肌の角層という部分まで届くといわれています。黒酢には、美肌づくりに役立つアミノ酸が豊富に含まれているのですね。また、毎日大さじ1杯の酢を摂取すると、内臓脂肪が減ることが報告されています。酢酸が体内で代謝されるときにできる酵素が、脂質の燃焼を促すのだそう。また、酢には食後の血糖値上昇を緩やかにする働きもあるため、インスリン分泌を抑制してダイエットにも役立ちます。酢豚など料理に使うのも良いですし、牛乳で割ったり、アップルサイダーなど炭酸で割って飲んでも美味しくいただけますよ。甘酒出典:byBirth甘酒は「飲む点滴」と呼ばれるほど、栄養満点です。ビタミンB群が豊富に含まれているため、代謝をサポートして健康的な肌づくり・ダイエットに役立ちます。麹から生成される「コウジ酸」には、メラニンの生成を抑える働きがあり、抗酸化作用もあるため、肌トラブルの予防に効果的です。さらに、食物繊維やオリゴ糖も含まれていることから、腸内環境を整える働きもあります。甘酒は、そのまま飲むのももちろん良いですが、ブドウ糖が含まれていて甘みがあることから、砂糖の代用として料理に使うことができます。「肉じゃが」「ぶりの照り焼き」「豚の生姜焼き」などのメジャーなメニューにも使いやすいですよ。また、味噌汁に加えると、ほのかに甘みが感じられる、コクがある一品になるのでおすすめです。味噌出典:byBirth味噌の褐色の色である「メラノイジン」には、抗酸化作用があります。活性酸素が、細胞のDNAを壊すのを防ぐため、細胞を若々しく保つ効果が期待できます。また、食後の血糖値上昇を抑える働きもあるため、糖尿病など病気の予防に役立ち、ダイエットにも効果的です。赤味噌はメラノイジンが豊富ですし、白味噌には「腸活」に役立つ乳酸菌や、リラックス効果がある「GABA」が含まれています。特に栄養価が高いのは赤味噌だといわれていますが、料理に合わせて使い分けてみてください。女性に嬉しい「イソフラボン」も摂取できるので、特に30代以降は意識して使うと良い調味料といえます。はちみつ出典:byBirthはちみつにはビタミンB群や、鉄や亜鉛などのミネラル類、アミノ酸、オリゴ糖、グルコン酸などが豊富に含まれています。オリゴ糖は、腸内で善玉菌のエサとなって善玉菌を増やすことで、腸内環境を整える働きがあります。また、グルコン酸も、腸内環境を整える働きをもちます。腸内環境を整えて便通を良くすることで、体内の老廃物が体外に出されるため、肌荒れを防いで健やかな肌づくりに役立ちます。さらに、亜鉛は細胞の新陳代謝を活発にするため、肌のターンオーバーを促すことからも、はちみつは美肌効果が高い調味料だといえます。筑前煮や鶏肉や豚肉のソテーに使ったり、お酢と組み合わせてマリネにしたり、幅広い料理に使うことができますよ。カレー粉出典:byBirthカレー粉には、ターメリックや唐辛子など、複数のスパイスが含まれています。ターメリックは抗酸化作用をもち、血流を良くする働きがあるため、美肌づくりやアンチエイジング、冷え予防に効果的です。また、食物繊維も含まれるため、腸内環境改善も期待できますよ。唐辛子には、辛味成分であるカプサイシンが含まれており、脂肪の燃焼を促したり、血行を良くする働きがあり、代謝アップやダイエットにも効果が期待できます。野菜炒めや味噌汁、豚汁などにカレー粉をかけても良いですし、魚のムニエルや豚肉ソテーにカレー粉を使っても、ひと味違った美味しさになりますよ。パスタや焼きそばなどの麺類にも合うので、試してみてくださいね。いかがでしたでしょうか?料理に使う調味料を意識することで、美肌づくりや代謝アップなど美容や健康に良い影響をもたらすことができます。ぜひ、毎日の料理に、ご紹介した調味料を取り入れてみてくださいね。

2022年02月20日

昨日、保険適用に関するニュースがリリースされました。まずは、この保険適用はこれからお子さんを望まれる方にとって、金銭的な負担を軽減する制度になるのではないかと、我々も非常に嬉しく思っております。今後、不妊治療をお考えの多くの方に希望をもたらしたのではないでしょうか。3つの懸念点しかし、今回のニュースをみて、これまで不妊治療の現場を取材してきたジネコとして、下記の通り懸念点を挙げます。①年齢にあわせた回数制限について②保険適用になる治療の範囲について③移行期間について生殖医療ガイドライン①年齢にあわせた回数制限についてまず驚いたのが回数制限について、≪40歳未満で6回まで、43歳未満で3回まで≫。確かに保険適用にする上で、無制限にすることは不可能と思いますが、現在一番不妊治療に苦労されているであろう40歳前後の患者さんにとって充分な回数と言えるでしょうか?②保険適用になる治療の範囲について医学的な見解は専門の医師のみなさんにお任せしますが、これまでジネコが取材をしてきた範囲内で考えますと、非常に妊娠しにくい事例に対する専門的な治療が外されているように感じます。上記2点から考えられるのは、現在治療に苦労されているであろう患者さん方にとっては、回数を制限された上に、個別のケースで必要とされる専門的な治療が受けにくい状態になっているという点です。さらに日本では混合診療が認められていないので、専門的な治療を必要とする際には保険は適用されず、助成金も受給できない状態になってしまいます。ここまででわかるのは、現状40歳前後で妊活・不妊治療を頑張っている方々にとって、非常に不利な制度になる可能性も否定できないということです。③移行期間についてもちろん保険適用になる治療の範囲内で、妊娠が可能な患者さんにとっては喜ばれる制度だと認識しています。が、現在一番困っている方にとって不利になりそうな制度をこの短期間で実施することに疑問を感じています。これまでの数多くのユーザーさんを取材してきた中で、日本の性教育の遅れを耳にしてきました。具体的には、「教育として避妊方法は学習するが、妊娠と不妊に関する正しい知識は学習していない」と。このまま来春より制度をスタートするとなると、世代間で不平等が発生するのではないでしょうか?保険適用を実施し金銭的負担の軽減を図るのであれば、世代間不平等が発しないように助走期間を設けて、性教育の充実化と並行して移行していくべきだと思います。そして、その間、専門的な治療を必要とする方に限り、助成金の存続なども検討いただきたいと考えます。世代間の平等という側面において、今回の保険適用は現行の助成金制度より難しい点が出てくるのではないかと思います。また、他の医療分野と比べて歴史の浅い生殖医療は、まだまだ発展途上の部分が多く、海外からの最新の臨床事例を今後も国内で検証していく段階にあると考えています。ですので、保険適用内の一定のプロトコルの治療しか認められないとするなら、最新の治療が受けにくくなる、または、この分野の研究が海外と比べ進みにくくなる懸念があります。これは、これから先の世代への不平等を生む可能性も秘めていると感じています。そこで、日本の生殖医療の進歩・発展が滞らないような制度設計を望みます。今後について不妊治療の保険適用に関して世代間のギャップが生まれることなく、今後、我が国日本で不妊に悩むカップルが一組でも減るように、また悩んだ時も金銭面での苦労がないような制度設計を強く望みます。ジネコでは現行の案に対する専門の医師のみなさん、および患者のみなさんの声を踏まえた上で、発信し続けていく所存です。公式サイト情報Corporate : Web :無料ではじめる妊活生活 あなたに、正しい不妊治療情報を 動画で学ぶ不妊治療 Instagram : Twitter : Facebook : 【会社概要】会社名:株式会社ジネコ代表:代表取締役杉山隆太本社:107-0052 東京都港区赤坂6-6-17 PARK HABIO赤坂氷川町702設立:2007年3月6日資本金:10,000,000円事業内容:ポータルサイト企画・運営、関連広告サービス、マーケティング・リサーチ、セミナー企画・運営■プレスリリースに関するお問合せ:長友/芦田 happyjineko@jineko.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2021年12月16日

一般社団法人 日本損害保険協会(会長:舩曵 真一郎)は、全国約5,000校の高等学校の公民科・家庭科教員を対象に、「生活におけるリスク」および損害保険の教育に関する調査を実施しました。2018年(平成30年)に告示された高等学校学習指導要領解説では、生活上のリスクに対する備えや自助などの観点から、「公共」や「家庭」の授業で「民間保険」について触れることが示されました。また、2022年4月から、成年年齢が18歳に引き下げられ、高校在学中であっても親権者の同意を得ずに契約することが可能となります。これらを受けて、「生活におけるリスク」や損害保険に関する高等学校での教育の実態や教員の意見を把握するため本調査を実施しました。調査結果の主なポイントは次のとおりです。・「生活におけるリスク」に関する教育が「必要」または「ある程度必要」と回答した教員は9割、損害保険に関する教育が「必要」または「ある程度必要」と回答した教員は8割を超えている。一方で、「生活におけるリスク」に関する教育の実施状況は約5割、また、損害保険に関する教育の実施状況は約2割に留まっている。・今後の損害保険に関する教育の浸透に向けて重要と考えられる取り組みとして割合の高かったものは、「副教材・ツールの充実」(57.2%)、「授業時間の確保」(49.6%)、「教科書の記載内容の充実」(46.2%)であった。高校生のうちに、身の回りのリスクや保険の仕組み・必要性を理解し、18歳を迎えて契約の当事者になったときに自ら保険商品を選択できるような損害保険リテラシーを修得することは消費者教育の観点からも重要です。当協会は、本調査結果をもとに、教員に対してより役立つ情報や教育ツールを提供してまいります。 詳細はこちら プレスリリース提供元:@Press

2021年12月15日