最近、よく耳にするタワーマンション(以下、タワマン)税についてご存知でしょうか?タワマンでは、上層階ほど価格が高くなるのが一般的です。しかし、今まで固定資産税や相続税は、上下階による違いがないためタワマンの高層階が税金面で優遇されていました。ところが、平成29年度税制改正により固定資産税にメスが入れられることになったのです。そもそも不動産購入は税金面でお得まず、現金を不動産に換えるだけでも節税効果があります。なぜなら、不動産の評価方法は、固定資産税評価額や路線価を使用するからです。固定資産税評価額は、目安として実勢価格の6~7割であり、路線価は7~8割と現金よりも割安になります。一般的に、固定資産税の場合は土地も建物も固定資産税評価額がそのまま使われるのですが、相続税の場合は土地について路線価が使われます。固定資産税相続税土地の評価額固定資産税評価額路線価建物の評価額固定資産税評価額固定資産税評価額たとえば、相続の場合など、現金を相続するよりも不動産を相続するほうが税額は下がります。不動産の場合、特例が適用されると支払う税額が更に下がるので、節税のために不動産を購入するケースが少なくありません。タワマン購入は税金面で更にお得タワマンの場合、土地の評価額が更に下がります。評価額の計算方法は、敷地全体の評価額に各戸の床面積の持分を乗じて計算します。つまり、タワマンのように戸数が多いと各戸の持分が少なくなるため戸別の土地の評価額は下がるのです。建物については、高層階ほどお得といえます。タワマンの場合、高層階は価格が高くなるのはご存知でしょう。しかし、評価額としては、上下階に差がないのです。つまり、高層階の場合、購入価格が高いにもかかわらず税金の評価額は低層階と変わりません。固定資産税も相続税も評価額に一定の税率を乗じて計算するため、タワマンの高層階の住民は税金面でかなり優遇されることになります。タワマンの高層階が手に入るのは、富裕層と言えるため、「金持ち優遇制度」と苦情があがることもありました。今回の税制改正は、金持ち優遇制度の解決策のひとつになると期待されています。タワマン税の仕組みとは?平成29年度税制改正により変更されたタワマン税が、平成30年度から新たに課税されることとなるタワーマンションに適用される予定です。今まで富裕層のみが受けてきた節税効果が薄れることになるのです。具体的には、目安として高さ60m(20階程度)以上のマンションであれば、高層階の固定資産税と相続税が引き上げられることになります。そして、低層階は引き下げられることになるのです。計算方法は中層階の評価額を基準にします。簡単に説明しますと、中層階から1階上るごとに約0.25%評価額が高くなり、1階下がるごとに約0.25%低くなるという仕組みです。そこで、おおよその計算をしてみましょう。なお、相続税については、今のところ固定資産税のような見直しがされていないため影響を受けることはありません。しかし、今後の動向には注意が必要でしょう。たとえば、30階建てのマンションであれば、中層階が15階程度になるので、目安として最上階で3.75%の値上がりになり、1階で3.75%の値下がりになります。この率が固定資産税や相続税に反映するのです。30階建ての場合の計算階数計算式最上階0.25%×15階=3.75% Up1階0.25%×15階=3.75% Down税制改正後のタワマンは?今までのような節税対策としての効果は見込めなくなります。節税の効果が弱まると言うことは、実益的な判断をするしかありません。つまり、高層階と低層階とで、どちらが住みやすいかということになるでしょう。たとえば、防災面から見ると火災が起こった場合、エレベーターが止まったとすると高層階からの脱出は、なかなか手間がかかりそうです。消防のはしご車がとどく高さも10階程度。昨今の防災意識の向上を考えると10階までの低層階が無難なところでしょう。災害大国と言われる日本では、防災意識の高い人が増えてきています。安全面を考慮すると、タワマンの人気は、だんだんと低層階へ流れていくのかもしれません。しかし、相変わらずタワマンのステータスを求める人も少なくないはずです。高層階から見下ろす夜景に自らの成功を実感するのでしょう。今後、タワマンの高層階は税金なんて気にしない本当の富裕層のニーズに支えられるのではないでしょうか?

2018年02月03日

いきなりですが、フランスって消費税が20%なんですよ。慣れましたけど、最初は買い物するたびに、なんじゃ〜こりゃ、となっておりました。でも、消費税が高いのには理由があるんです。欧州はどの国もだいたい20%前後。その代わり、たとえばですけど、がんになったら国が負担してくれます。病院への往復タクシー代も請求すれば出してくれます。フランスでは、子供の学費は幼稚園から大学卒業まで無料です。日本は進む少子化のせいもあり年金の将来が危ぶまれて久しいですが、フランスはいまのところ大丈夫。消費税が高くても、将来の不安を先払いしていると考えるならばどうでしょう?逆に日本の場合、欧州に比べ、消費税が驚くほど安いですけど、その分、老後、貯金や保険に頼らないといけないかもしれません。 さらに心配なことに、日本は莫大な国の借金がありますよね?ご存知ですか?IMFの各国総債務残高ランキング、私は先進国借金ランキングと呼んでいますが、なんと日本は世界一。2位のギリシャをぐんと抜いてのダントツ1位!国内総生産の2.37倍の債務があります。数字にすると、1千231兆5千億円というのだから、眩暈がします。とはいっても日本には他国に貸し付けた金があるじゃないか、と言いたい気持ちはわかりますが、それを計算し差し引いても、ギリシャに辛うじて勝って2位なんです。不安要因ばかりは言えませんが、異常事態であることに変わりはないんですよね(日本の債務は国内からの借金がほとんどですけど……)。じゃあ、そのような債務がある日本の未来をどうするか。政治に関心がなくても必ず未来はやってきますものね。 私のように海外で暮らして高い消費税を払っている者からすると、日本がうらやましい一方で、教育や医療や年金という将来の難問に対して備えは大丈夫か、と心配になります。消費税20%はいま、ヨーロッパの常識です。ゆりかごから墓場までを謳う社会福祉国、スウェーデンやノルウェーなどももちろん高いです。消費税に反対をする政党の皆さんは、選挙の時は声を揃えて消費税反対と言いますが、じゃあ、どうやって国民の未来を守ってくださるのでしょう?国民の老後はどうなるんでしょうか?子供たちの未来はどうなるのか、私たちはよく議論し理解しないとならないところにいると思います。 さて、消費税とはぜんぜん関係ない料理をご紹介します。実は毎週、2回、近所に市場が立ちます。パリは鮮魚店が少ないので新鮮な魚は市場(マルシェ)で買います。行きつけの鮮魚店で天然のスズキを見つけました。スズキの刺身を今日は昆布締めにしまして、それを使ったパスタ料理をご紹介しましょう。題して、スズキの昆布締めカッペリーニ。スズキはちょっと高いので、消費税の話のあとだけに、スズキにこだわらなくて大丈夫です。新鮮な白身魚であればなんでもオッケー! 材料2人前:刺身用のスズキ(ほかの白身魚でも可)200g、昆布2枚、カッペリーニ160g、バター15g、生クリーム大さじ2、すりごま20g、昆布茶小さじ2〜3、オリーブオイル大さじ2、ごま油少々、塩・こしょう少々。 まず、前の晩にスズキの両面に昆布を張り付け、ラップをして冷蔵庫で保管しておきます。一晩寝かせるとぷりぷりになります。ボウルにバター、生クリーム、すりごま、昆布茶、オリーブオイル、ごま油、塩・こしょうを入れ、カッペリーニが茹で上がったら混ぜ合わせます。それを皿に盛りつけ、周囲に薄切りにしたスズキを張り付け、全体にオリーブオイルを振りかけたら完成。 お好みで、のりの千切り、大葉の千切り(分量外)などを振りかけて、召し上がれ。白ワインとの相性抜群ですぞ。 ボナペティ! 本誌連載の料理をえりすぐったレシピ本『パリのムスコめし世界一小さな家族のための』も絶賛発売中です!

2018年01月30日

消費税とは、消費者が物を買うときに徴収される税金のことで、法人が物を売る際に徴収し、まとめて納税をします。では、マンションを売却するときにも消費税はかかるのでしょうか。物を購入するときに徴収される消費税は、「マンションを売却するときも同じように徴収し、消費者に代わって納税する必要があるではないか?」と疑問を抱いておられる方もいらっしゃるのではないでしょうか。そこで今回は、マンションの売却時における消費税の仕組みについて解説します。居住用マンションなら消費税はかからないマンションを売却するとき、消費税がかかる場合とそうでない場合があります。どういう仕組みなのか、順を追って説明していきます。【消費税とは】まず、消費税とは以下のように定義されます。「物の販売やサービスの提供などの取引に対して課される国税・地方税のことである」上記の「取引」とはいわゆる「消費」のことであり、消費する税金だから「消費税」というわけですね。もう少し詳しい定義は下記の通りとされています。「国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する」(※引用消費税法4条(課税の対象))「事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供を言う」(※引用消費税法2条8項(資産の譲渡等の定義))つまり、「資産の譲渡」が行われるものは、消費税が課される取引となります。では、具体的はどのような取引を指すのでしょうか。【消費税が課される取引】・国内における取引である・事業として事業者が行う取引である・対価を得て行われる・資産の譲渡、貸付及びサービスの提供であるこれを不動産に当てはめると、下記の取引が消費税の対象になります。・建物の売買代金・建物の建築工事やリフォーム時の建築請負代金・仲介手数料・住宅ローン事務手数料・司法書士への報酬料・事務所・店舗などの家賃非課税になるのは下記の通りです。・土地の売買代金・住宅ローンの返済利息・保証料・火災保険料・地代・家賃(居住用)・保証金・敷金消費税の場合、「課税の対象として馴染みが薄いもの」「社会政策的配慮によるもの」などの理由で、課税の必要がないと判断された非課税の取引もあります。不動産で言うと上記の取引が該当します。つまり、上記の理由から建物に関する代金は消費税の対象になり、土地代は異なるということになります。ただし例外があって、マンションを売却する人が個人の場合は、建物も非課税となります。消費税が課される取引として「事業として事業者が行うものである」という項目があり、「事業」は不特定多数の人に商売をすることなので、個人が居住用のマンションを売却するのは商売には当たりません。そのため、消費税の対象にはならないのです。マンションの価格を無料査定してみる不動産売却にかかる仲介手数料の相場とは仲介手数料とは、自分の代わりにマンションの買い手を見つけてくれた不動産会社に支払う代金のことです。先にも述べた通り、マンション売却の際、不動産会社への仲介手数料には消費税が発生します。仲介手数料はマンションを売却するときの費用の中でも金額が大きく、売り手の利益にも影響を与えます。一般的には「マンションの売却価格の3%+6万円」程度を支払います。しかし、必要以上に仲介手数料を請求してくる悪徳業者もいるので、注意が必要です。原則、消費者が不必要に仲介手数料を払わなくて済むように、法律で上限が決められています。主な目安は下記の通りです。・売買価格が200万円まで……売却価格の5%+消費税・売買価格が200万円以上400万円まで……売却価格の4%+消費税・売買価格が400万円以上……売却価格の3%+消費税基本的に、不動産会社は上記で挙げた上限額ぎりぎりの仲介手数料を請求してきます。値引き交渉ができるケースもありますが、仲介手数料は不動産会社の収入源です。なかなか難しい面もあるかもしれません。ただし、上限額以上の金額で請求された場合は不当である可能性があるので、注意しましょう。仲介手数料は購入希望者と売買契約が成立したタイミングで全額請求が可能となります。ただし、一括よりも分割で支払うパターンが多いようです。支払い方法や支払い時期については、不動産会社としっかり確認しておきましょう。マンション売却時の消費税における注意点ここまで、マンション売却時における消費税について説明してきましたが、ほかにも注意点が2つあります。【一括繰り上げ返済手数料】マンション購入時に金融機関からお金を借り、返済期間が残っているタイミングで売却した場合、売却代金によって残金を返します。その際、「一括繰り上げ返済手数料」という手数料が発生し、消費税の課税対象にもなります。【司法書士の報酬】住宅ローンを契約するには、不動産を担保にすることで抵当権を得ています。抵当権は、マンションを売却するときに買い手に権利をスムーズに移せるよう、ローン完済のタイミングで「抵当権抹消登記」をしなくてはなりません。この処理を司法書士に依頼すると、報酬を支払わなくてはなりません。報酬金額には消費税がかかります。まとめマンションの売却にも消費税がかかる取引とかからない取引があります。やはり、お金のことは詳しく知っておいた方が、安心ですよね。特に仲介手数料については、少しでも知識を身に付けておくと、後で悲しい思いをせずに済みます。疑問点などは不動産会社や税理士など専門の人に確認しながら、上手にマンションの売却を進めましょう。まずはマンションの価格を無料査定してみる

2017年11月14日

「政府は、『出国税』という新しい税金の導入を検討中です。出国税とは、日本を出て海外に行く際にかかる税金。日本を訪れた外国人や、日本人の海外旅行者なども含めた出国者全員から、1,000円ずつ徴収する案が有力です」 こう語るのは、経済ジャーナリストの荻原博子さん。昨年1年間の訪日外国人は約2,404万人(日本政府観光局調べ)。日本人の出国数、約1,712万人(法務省調べ)と合わせて、4,000万人以上の人から1,000円ずつ徴収すると、400億円を超える新たな税収が生まれる。 「今後、訪日客が増えれば、さらに大きな税収減になると期待する声があります。いっぽうで観光客誘致に水を差すとの反対意見もありますが、政府は来年度の税制改正大綱に盛り込み、’19年度からの実施を目指しています」(荻原さん・以下同) また、先の衆議院議員選挙では、希望の党が大企業の「内部留保に課税」する政策を掲げ、物議を醸した。 「内部留保とは、企業が得た利益のうち、企業外へ分配せずに企業内に留保した分です。政策自体には批判も多く、希望の党も惨敗したので、実現の見込みはほぼないでしょう。しかし、国としての借金が1,000兆円を超え(’17年6月末・財務省)、財政難が叫ばれるなかで、税金を新設するのは、『取りやすいところから取ろう』というもくろみが透けて見えるように思います」 ほかにも、政府は“取りやすいところ”の代表ともいえる「たばこ税」の引き上げを検討している。 「特に、最近人気が高まっている『加熱式たばこ』は、通常の『紙巻きたばこ』より税率が低いため、増税の標的になっています。これも来年度の税制改正大綱に盛り込み、早期に実施したい模様です」 さらに、’20年以降の導入を目指す「森林環境税」の新設も議論されている。 「目的は、地球温暖化対策として森林整備の財源にすることで、年間数百円を住民税に上乗せして徴収するといいます。しかし、すでに自治体独自の税金として、高知県など37府県と横浜市には、同様の税金が導入されています。このままでは二重課税になる恐れがあります。なにより、たとえ少額でも、国民が新税をきちんと理解しないまま、『いつの間にか、よくわからない税金が徴収されている』事態は避けねばなりません。活発な議論を重ね、国民にわかりやすく説明してほしいと思います」 これから年末にかけて、税制改正議論が始まる。 「私たちは、きびしい目で見守り、無茶な増税や突然の新税には、『断固、反対!』の声を上げたいものです」

2017年11月10日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ の続きです。税金の制度が、すごい勢いで変化している中、いちばん大きな変化が起こっているのは、「贈与税」だという。このいちばんホットな「税金のおトク」分野である贈与税について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。親が元気な30代にとって、贈与税はじつはもっとも活用できる税金といえるかもしれない。■贈与税がかからない「仕組み」が増えている「最近は、『教育』『住宅取得』など、はっきりとした目的のある場合は、贈与税をかけない仕組みが増えています」(湊さん)贈与税を緩和することで、世の中に流れていくお金を増やし、社会全体のお金の流れを良くしようというのが狙いだという。今回の取材で、私が「一番面白い!」と感じたのは、この「贈与税が緩和された意図」だ。少しマニアックな話になるかもしれないが、「税金を身近に感じるキッカケになるのではないか?」と思ので、贈与税が緩和された「裏事情」をお話しておこう。■平均寿命が延びたことが、贈与税緩和につながるいままで「贈与税」は、「相続税」に比べると割高な税金だった。なぜなら、国はお金の世代間の移動に課せる税金は、「相続税」で行おうとしていたからだ。簡単に言えば、親が亡くなり相続が起きるときには税金は優遇するが、親が生きているときにお金が世代をまたぐことは(贈与すること)は、あまり良しとしていなかった。けれども平均寿命が延びた昨今。パパママ世代がもっとも大金を必要とする時期(「住宅の頭金準備」や「教育費のピーク」)に、おおかたの親は元気で、相続が起こらない。そうすると、どうなるか? 本来、社会に流れるはずのお金が、高齢者の元に留まってしまうのだ。このあたりのお金の流れをスムーズにするために、贈与税の仕組みが緩和の方向へと向かっているそうだ。それでは贈与税が、どれくらい家計を元気にするのか? 「住宅購入資金の特例」を例にとり、具体的な数字を出して紹介しよう。■住宅購入資金で、親もパパママも税金対策できる父母、祖父母など直系尊属の人が、子どもや孫に住宅取得のための資金として贈与した場合には、購入する住宅の種類や購入契約時期に応じて、最高で3,000万円(消費税が10%に引き上げられるまでは最高1,200万円)までの贈与が非課税となる。Q. 「住宅購入資金の特例」は、どれくらい家計を元気にしますか?A. たとえば1,000万円を住宅資金として贈与された場合、177万円です。「住宅購入資金の特例を使わない場合」と「住宅購入資金の特例を使った場合」を比較してみよう。■特例を使わない場合→住宅資金贈与で「贈与税」がかかってしまう父が息子(パパ)に1000万円の住宅取得資金を贈与した場合、次の計算式により、通常の贈与税が計算される。(1,000万円 − 110万円(基礎控除額)) × 30%(通常税率)− 90万円(直系卑属への贈与に関する速算表計算した数字)=177万円(贈与税)税金で差し引かれてしまう金額は、案外大きいことがおわかりいただけただろうか。せっかく父が1,000万円を息子にあげようとしても、177万円もの税金を支払う必要が出てしまうのだ。結果、息子が実際に手にするお金は823万円になってしまう。父の側からみると、財産が1,000万円減少するので、少なくとも相続税対策にはなっている。だから、贈与をすること自体は、「支払う税金を少なくする」という意味では、悪いことではない。しかし父が贈与してから万が一3年以内に亡くなってしまうと、その贈与がなかったことになってしまうというデメリットがあるので注意が必要だ(※1)。※1 これを「3年以内贈与規制」という。参考サイト:国税庁「 No.4161 贈与財産の加算と税額控除(暦年課税) 」■特例を使った場合→住宅資金贈与で、親もパパママも税金対策できる「住宅取得資金の贈与の特例」(※2)を使うと、1,000万円全額が非課税となるので、贈与税を支払う必要がない。つまり、その分の金額177万円で家計が元気になる。もちろんこの場合も、父の財産は1,000万円減少するので、相続税対策になる。さらに、住宅購入資金の特例を使った場合は「3年以内贈与規制」にも引っかからない。つまり、「パパママ側」「親側」両方で、いつでも税金対策を行える心強い仕組みなのだ。※2 正式名称「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」参考サイト:国税庁「 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 」次回は、「住宅ローン控除を利用できる人、利用できない人」です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月11日

障害がある人の税控除とは?出典 : 障害がある人にはさまざまな税金の優遇措置がとられています。その目的として、国民一人ひとりの税負担をできるだけ平等にしていくことが挙げられます。納税者の年齢や収入、家族構成などによって負担する税金の金額は異なりますが、日本では国民一人ひとりが税金を支払うことを義務づけられています。しかし納税者の置かれている状況によりそれぞれ税負担の感じ方は異なります。そこで税金を負担できる能力の差をふまえた上で、税負担が平等になるように様々な制度が作られているのです。障害がある人の税の優遇措置として代表的な例は障害者控除です。障害者控除とは納税者本人とその家族のうち誰かに障害がある場合、税控除を受けることができる制度です。障害とは身体障害、知的障害、精神障害などすべての障害を対象としており、障害にあたるかどうかの基準は法律によって定められています。障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の重さや家庭環境の状況によって変わります。また障害がある人に対する税の優遇は障害者控除だけではなく、贈与税の優遇など様々な特例が定められています。所得税・住民税の障害者控除出典 : 所得税・住民税における障害者控除は、所得のうち課税対象となる額を一定額差し引くものです。そのため納税者本人やその家族が障害者である場合、障害者控除を受けることで住民税や所得税の負担金額が少なくなります。障害者控除は所得税法上で定められている障害認定の基準を満たしている必要があります。その一例として以下のものが挙げられます。・精神保健福祉センターなどの公的機関から知的障害があると判断された人・精神障害者保健福祉手帳や身体障害者保健福祉手帳の交付を受けている人・障害者控除対象者認定書が発行されている人障害があると認定された人の中でも、1、2級の精神障害者福祉保健手帳を持っているなど、特に重度の障害があると判断された場合は、特別障害者とみなされて控除される金額ががさらに多くなり、税負担が軽くなります。 障害者控除l 国税庁障害者控除は納税者、控除対象配偶者、もしくは扶養親族が障害がある場合に適応されると国税庁によって定められています。では控除対象配偶者、そして扶養親族とはどのような人のことを指しているのでしょうか。まず、控除対象配偶者とは税を納めている人と、民法上の規定によって婚姻関係にある人をさします。次に扶養親族は、納税者に対して6親等内の血族、3親等内の配偶者側の親族、または里子や市町村長から生活の面倒をまかされた高齢者が対象となります。納税者に対して1親等とは、父母もしくは自身の子どもがあてはまり、2親等は兄弟、おじいちゃんおばあちゃん、孫があてはまります。控除対象配偶者と扶養親族の共通する条件としては、・納税者と生計を一にしていること・1年間の合計所得金額が38万円以下であること・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でないこと以上の3点です。詳しい条件などは国税庁のホームページをご覧ください。 配偶者控除l 国税庁障害者控除とは?16歳未満の扶養親族も対象ですl 税理士法人のインテグリティ障害者控除において控除される金額は障害の程度によって異なり、障害者と特別障害者の2パターンに分けられます。控除される金額は障害者一人につき所得税27万円、住民税26万円であり、特別障害者として申請する場合は所得税40万円、住民税30万円です。また控除対象配偶者、もしくは扶養親族が特別障害者である上に、その人が納税者、納税者の配偶者、もしくは納税者と生計を一にしているその他の親族のいずれかと一緒に住んでいる場合は所得税75万円、住民税53万円の控除があります。Upload By 発達障害のキホン所得税や住民税の障害者控除についてl 福島の進路相続税の障害者控除出典 : 障害者控除には相続税が控除される制度もあります。それは相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引くというものです。相続税には主に相続や遺贈が関わってきます。法定相続人と呼ばれる法律上で決められた相続人に遺産が引き継がれることを相続と言います。一方、遺贈とは遺言により遺産が引き継がれることを言います。平成28年現在、相続税における障害者控除の額は次のようになっています。まず、相続人となる障害者が自身の年齢を85歳から引き、その年数1年につき10万円を足していきます。最終的にでた金額を障害者控除額として、相続税額から差し引きます。相続人が特別障害者のときは10万円ではなく20万円として計算します。■一般障害者....控除額=10万円×(85歳-相続した時の年齢)■特別障害者....控除額=20万円×(85歳-控除した時の年齢)しかし相続した時の年齢が、35歳5ヶ月のように端数が出てしまう場合は5ヶ月などの端数を切り捨てて計算します。障害者控除が受けられるのは以下の3つの条件全てに当てはまる人です。1. 相続や遺贈で財産を取得した時に日本国内に住所がある人2. 相続や遺贈で財産を取得した時に障害者である人3 .相続や遺贈で財産を取得した人が法定相続人であること 障害者の税額控除l 国税庁障害認定基準出典 : 障害者控除の対象となるのは、次の8つの条件のいずれかに当てはまる人です。1. 精神上の障害により、事理を弁識する能力を常に欠く状態にある人2.知的障害:児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人。このうち重度の知的障害者と判定された人は、特別障害者になります。3.精神障害:精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳(2級、3級)の交付を受けている人。このうち障害等級が1級と記載されている人は、特別障害者になります。4.身体障害:身体障害者福祉法の規定により交付を受けた身体障害者手帳(3級~6級)に、身体上の障害がある人として記載されている人。このうち障害等級が1級または2級と記載されている人は、特別障害者になります。5.満65歳以上の人:精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が1、2又は4に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人。このうち特別障害者に準ずるものとして市町村長等や福祉事務所長の認定を受けている人は特別障害者になります。6.戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人。このうち障害の程度が恩給法に定める特別項症から第3項症までの人は特別障害者となります。7.原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人8.この年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする人 障害者控除l 国税庁障害者控除を申請するうえでの注意点出典 : 障害者手帳の交付を受けている本人が何かしらで収入を得ている場合、通常は確定申告をする必要があります。しかし前年度の所得の総額が125万円までであれば課税対象とはならないので確定申告の必要はありません。もし不安であれば最寄の市町村役場や税務署に問い合わせてみましょう。障害者の非課税についてl東京都新宿区身体障害者手帳の交付を受けていない場合は、身体障害者福祉法上の障害があっても障害者控除を受けることができません。しかし身体障害者手帳の交付を申請中である場合でも、障害者控除を受けることができます。そのときに必要となるものが、身体障害者手帳を交付されるための医師の診断書です。また精神障害者保健福祉手帳は申請中であっても障害者控除を受けることができないため、交付されてから申請する必要があります。周囲の協力がなければ日々の生活を送ることができない「要介護認定」を受けていても障害があるとは判断されないということに注意が必要です。なぜなら要介護認定の基準は介護保険法の規定であり、障害者控除には適応されないからです。しかし、こういったケースにおいても障害者として認定を受けることができる場合があります。それは、年齢が満65歳以上の人で、障害の程度が障害者に準ずるものとして市町村長等や福祉事務所長から認められたときです。障害があると認められた時に発行される書類は「障害者控除対象者認定書」と呼ばれます。認定書の発行申請には、たとえば東京都八王子市の場合であれば、•申請書•対象者本人の介護保険被保険者証•医師の意見書•対象者本人の印鑑といったものが必要です。自治体によって必要なものが異なる場合があるので、市役所にお問い合わせすることをおすすめします。要介護等認定高齢者の方に対する税法上の障害者控除についてl 東京都八王子市税についての相談窓口l 国税庁申込方法出典 : 障害者控除を受けるためには会社員であれば会社で行われる年末調整の際に、そして自営業者であれば確定申告で可能となります。年末調整では会社の指示に従い提出書類に必要事項を記入し提出手続きをします。自営業者である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い、そこで控除を申請することも可能です。申し込みの際に必要書類とされるものはありません。しかし会社によりコピーの添付を求められることもあるため、障害者手帳、障害者控除認定書などの障害控除を受ける権利があることを証明できるものを、いつでも提示できるよう必ず準備しておきましょう。確定申告手続き方法l 国税庁相続税においての障害者控除では相続の開始があったことを知った翌日から10ヶ月以内に、相続税の申告書を税務署に提出し、書類を提出した日と同じ日に相続税を納める必要があります。 相続税の障害者控除l 国税庁その他の障害者本人が受けられる税制上の特例出典 : 障害がある人への税負担の配慮は所得税や住民税、障害者控除だけではありません。他にも障害がある人本人が受けることができる特別な制度が存在します。身体障害、戦傷病、精神障害、そして知的障害がある人のなかで一定の条件を満たしている場合、申請により自動車税・自動車取得税の減免を受けることができます。自動車税・自動車取得税の減免制度l 東京都主税局障害がある人が生活をしていくために財産権の移動があったときは、特別障害者の方については6,000万円まで、障害者の方については3,000万円まで贈与税がかかりません。この非課税の適用を受けるためには、財産権を移転する際に障害者非課税信託申告書を、信託会社を通じて最寄りの税務署に提出しなければなりません。心身障害者扶養共済制度に基づいて支給される給付金については、所得税はかかりません。心身障害者扶養共済制度とは障害がある人の生活の面倒をみている人が、任意で加入する制度です。これは毎月一定額を扶養している人が支払うことにより、万が一のことがあったときに障害がある人に一定の給付金をおくることができる制度です。しかし、制度の利用をやめたときに支払われる脱退一時金には所得税が発生します。身体障害者手帳などの療育手帳の交付を受けている人が銀行などの350万円までの預貯金、貸付信託、公社債、公社債投資信託などで受け取る利子などについては、一定の手続を要件に非課税の適用を受けることができます。これをマル優、特別マル優と呼び、この制度を利用したい場合は、預け入れ等の際に金融機関の窓口などに確認書類として手帳を提示して確認を受ける必要があります。障害者と税l 国税庁障害者に関する税制上の特別措置一覧 平成17年度版l障害者白書まとめ出典 : 所得控除の一つである障害者控除は、様々な人を対象としているため申請条件・方法が複雑に見えてしまうことがあります。また障害と一概に言っても、目に見える障害ではない場合があったり、お金の問題ということもあったり、周囲にはなかなか相談できず障害者控除に対してさまざまな不安を抱えている人も多いです。しかし障害があることを証明するものを既に取得している場合は、申請は年末調整か確定申告の提出書類に必要事項を記入するだけの、比較的かんたんな手続きで控除が受けられます。そのため少しでも気になることがあるときは、国税庁や市区町村の相談窓口に相談することをおすすめします。

2016年09月27日

子育てや教育には何かとお金がかかるもの。祖父母から孫へ「援助したい」といってもらえたら、とてもありがたいですよね。でも、このとき気をつけなければいけないのが贈与税です。贈与税がかかる金額や条件など、制度のことを前もってきちんと知っておきましょう。■祖父母からの援助でも贈与税は発生する!?贈与税というのは、個人から財産をもらったときに発生する税金です。ただし、祖父母や親から、生活費や教育費などを必要なときにその都度渡す場合は、贈与税はかかりません。また、それ以外に使うお金であっても、年間で110万円以下であれば、贈与税は発生しません。ただ、ここで気をつけたいのが、「必要なときにその都度」なら非課税、ということ。たとえば「孫の将来の大学入学費用に」「教育費を数年分まとめて」などの理由で、祖父母からまとまった額の援助を受けてしまうと、それは贈与税の対象になってしまいます。 ■1,500万円まで一括贈与が非課税になる「教育資金一括贈与制度」とは実はこのような教育資金の一括贈与について、もらう側1人につき1,500万円までが非課税になる「教育資金一括贈与制度」という制度があります。通常の贈与の場合、非課税になるのは年に110万円までですが、この制度を活用すれば、祖父母が「孫のためにまとまった援助を」と言ってくれても税金がかからずに済みます。ただし、この制度を利用するには、いくつかの条件があります。1つ目は、贈与を受けたお金の使い道は教育資金に限られる、ということ。たとえ子どものためであっても、洋服代やおもちゃ代などには使用できません。対象となるのは入学金や授業料などのほか、通学定期代や給食費なども。塾や習い事の費用は500万円までなら対象になります。2つ目は、制度を利用するためには金融機関に専用口座を開設し、きちんと申請を行わなければいけない、ということ。お金を引き出す場合には、領収書などの提出も必要になります。申請方法はそれぞれの金融機関によって異なるので、一括贈与を考える場合は事前に銀行などで相談するとよいでしょう。■意外なデメリットも!? 「教育資金一括贈与制度」の注意点祖父母が「元気なうちに孫にまとまった援助をしたい」「援助の対象を教育資金に限定したい」などと考える場合はメリットになる、この「教育資金一括贈与制度」。でも、思わぬ落とし穴もあるので注意が必要です。贈与を受けてから「こんなはずじゃなかった」ということにならないよう、デメリットもしっかり知っておきましょう。まず、一括贈与されたお金は、贈与を受けた本人が30歳になるまでに使わなければ非課税の対象になりません。教育資金として使いきれなかった分は贈与税の対象になるため、たとえ範囲内であってももらいすぎには注意しなければいけません。また、たとえ祖父母が援助を申し出てくれたとしても、祖父母自身の老後資金が足りなくなっては本末転倒です。一括贈与をしたあとで「やっぱり返して」というわけにはいかないため、将来を計画的に考えることが必要です。「教育資金一括贈与制度」は、一見すると非課税の範囲が大きくお得なようですが、人によっては毎年110万円までの贈与の方がメリットが大きいこともあります。祖父母が「孫に援助したい」と言ってくれたときには、よく話し合って、子どもにとって有益な方法を選びたいですね。

2016年09月17日

2015年から相続税が増税されました。基礎控除額の切り下げにより、相続税を納めなくてはならない人が増え、最高税率が50%から55%に引き上げられたのです。土地や建物などの資産を保有する富裕層はもとより、これまで「相続税なんて他人事」ですませていた一般市民も、今後は税金対策で頭を悩ませることになります。■相続税の可能性は誰にでもありうること相続税は2014年までは「5,000万円+1,000万円×相続人の数」を下回っていれば、相続税はかからないようになっていました。たとえば、相続人が被相続人(亡くなった人)の奥さんと子ども一人だけなら、「5,000万円+1,000万円×2人=7,000万円」以下なら相続税はかからなかったわけです。7,000万円というと、あとちょっとで「億万長者」のラインを超えるので、かなりの資産額になります。つまり、これまでは対象者が少なかったのです。しかし、2015年からこれが一転し、「3,000万円+600万円×相続人の数」を下回っていないと相続税は納めなればならないことになったのです。先ほどの例で考えてみると、「3,000万円+600万円×2人=4,200万円」。土地と住宅で合わせて3,000万円、そして投資信託や株、預貯金で1,200万円を故人が持っているケースは、団塊世代が相続の対象となる今後は少なくないでしょう。相続税をとられすぎないようにするには、なるべく相続する財産のトータルの金額が「3,000万円+600万円×相続人」となるようにしておくことがポイント。そのためには贈与税の制度を利用し、税金がかからないようにして生前に贈与をしておくべきでしょう。おもな手法は次のとおり。■相続税をとられすぎないようにする方法(1)毎年110万円以内の贈与を子や孫にしておく~暦年贈与課税制度の活用暦年贈与課税制度では、1年間あたりの贈与の金額が110万円以内なら税金がかからないことになっています。そのため、預貯金や有価証券、宝石類などについては、この枠内で毎年少しずつ贈与をしていくとよいでしょう。ただし、注意点が2つあります。一つ目は、きちんと毎年「贈与契約書」を作成し、贈与の事実をきちんとつくっておくこと。贈与は基本的に、贈与する側とされる側の両方が「あげます」「もらいます」とお互いに確認し合っていることが条件となります。そして日本では口約束はほとんど認められず、文書の証拠が圧倒的に効果的。そのため、お金や贈与財産そのものも、子や孫に渡すだけでなく、毎年きちんと正式な贈与契約書を作成しておくことが必要になるのです。なお、「贈与の申告書は契約書の代わりになる」という風説を耳にすることがありますが、あくまでも申告書は税務上のものでしかなく、民法上の契約書の代わりにはならないので注意しましょう。また、「名義預金はバレない」という都市伝説を聞くこともありますが、これはウソ。相続時、不自然なお金の流れがあればすぐに目をつけられます。さらに、2018年からはじまるマイナンバーと銀行口座等の紐づけが本格化すれば、名義預金は一網打尽。バレた場合には、贈与税だけでなく、さらに無申告加算税など重いペナルティが課されることになります。生前贈与の効果を法的に発するためにも、形式的にも実質的にも、きちんと贈与の証拠を残しておきましょう。二つ目は、相続開始時、つまり、贈与者が死亡した場合には、そのときからさかのぼって3年以内に贈与された財産は、税務上、相続財産としてカウントされるということ。民法上は贈与であっても、相続税の計算上の対象となってしまうということです。そのため、贈与は親世代が高齢になってからではなく、なるべく若いうちにはじめておくことが賢明です。(2)トータル2,500万円までは贈与税ゼロ!~相続時精算課税制度の活用相続時精算課税制度は、親や祖父母がその子や孫に対し、生前中に贈与しても総額2,500万円までは非課税となる生前贈与の制度。2,500万円という金額は、暦年贈与課税制度を20回繰り返してもまだ余るくらい大きな額。土地や建物などについては、この制度を利用して贈与するのも対策のひとつとなります。ただし、この制度の活用にも注意点があります。ひとつは、いったんこの制度を選択したら、同じ贈与者・受贈者の間ではもう暦年課税制度は使えなくなってしまうこと。もうひとつは、贈与額が2,500万円を超えたら、一律20%の税率がかかってしまうことです。この二つの制度を上手に活用して、相続税がかからないようにしてみましょう。(3)教育資金や結婚・子育て資金の信託贈与をしておこう~贈与信託の活用相続対策として注目したいのは、教育資金や結婚・子育て資金の非課税贈与制度の利用です。「祖父母や両親から子や孫へ贈与する」という点では通常の贈与と同じなのですが、この制度については直接相手に贈与するのではなく、信託銀行などの金融機関の口座を通すのが特徴。具体的には次のようになっています。<教育資金の一括贈与制度(非課税)>・1,500万円まで非課税で贈与することが可能・1,500万円のうち、500万円までの枠については、学校以外の塾やおけいこごと、資格受験のための通学費用などでも利用可能・受贈者が30歳未満であることが条件<結婚・子育て資金の一括贈与制度(非課税)>・1,000万円までは非課税で贈与することが可能・1,000万円のうち、300万円が結婚資金として利用可能な上限額・受贈者側が20歳以上50歳未満であることが条件現役世代で一番お金がかかり、かつ収入のない時期に親や祖父母から贈与を受けられれば、相続税の節約だけでなく、よい形で子どもの自立や将来を応援することになります。これはぜひとも活用すべき。ただし、いくつか注意点もあります。・受贈者側が条件となる年齢の上限に達してしまった場合や、死亡した場合に口座に未利用の残高があったときは、その残高については通常の贈与税の対象となること・贈与者が死亡した場合に、その時点で口座残高があるときは、その残高は相続税の対象となること・この制度の期限は現時点で平成31年3月31日までとなっていることそのため、それぞれの家庭の事情を鑑みて、ムダなく利用できるかどうかをあわせて考えてながら計画をたてるとよいでしょう。*相続は、財産額が少なければ少ないほど争いになりやすいもの。財産が少ないがゆえに「ウチは関係ない」と思いこんでいるため、生前に対策を立てていないからです。同時に、「相続=死について語るなんて不謹慎」という体裁のブロックが強いため、いい出したくても家族の空気を乱したくなくていい出せないという事情もあります。一方、財産のある富裕層は、相続争いの可能性を理解しているため、あえて空気を乱すリスクを冒してでも、きちんと家族内で話合い、こういった制度を上手に活用しながら生前に対策をたてているのです。残された家族が末永く協力し合い、かつ、しこりを残さないためには、あえて「人間はいずれ必ず死ぬ」という事実と向き合い、冷静にきちんと話し合い、生前に対策をたてておいたほうがよいでしょう。(文/税理士・鈴木まゆ子)

2016年05月31日

フルスピードは3月1日、1都3県(東京、神奈川、千葉、埼玉)の社長を対象に実施した「消費税10%増税時の駆け込み需要に関する意識調査」の結果を発表した。○前回増税時の駆け込み需要、7割「恩恵全くなかった」2014年4月の消費税増税の際、個人や家庭で増税を見越して買ったものを尋ねると、「特になかった」が52.2%で最も多く、次いで「大型家電(冷蔵庫、エアコン、洗濯機など)」22.1%、「し好品(お酒、たばこなど)」15.9%となった。また、不動産や自動車などの大きな買い物より、日常的に使用する消耗品や食品・飲料の方が高い割合となった。2017年4月に予定されている消費税10%増税時に、個人や家庭で増税を見越して買う予定のものを聞くと、こちらも「特に考えていない」が54.0%で最多。以下、「自動車・バイク」20.4%、「大型家電(冷蔵庫、エアコン、洗濯機など)」15.9%、「し好品(お酒、たばこなど)」13.3%と続いた。2014年4月の増税時、実際に駆け込み需要があったかどうか問うと、69.0%が「全くなかった」と回答。他方、「想定以上にあった」は4.4%、「想定内」と「想定以下」は計24.8%で、駆け込み需要の恩恵があった割合は合わせて29.2%にとどまった。調査日は2016年2月5日、有効回答は113人。

2016年03月03日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

年末調整の書類提出は、すでに終わっていることでしょう。多くの会社員は、年末調整によって所得税の過不足が調整されるので、確定申告の必要はありません。しかし年末ぎりぎりまでが本来の対象期間。会社への書類提出後に該当する項目が発生した場合は、自分で確定申告しましょう。○年末調整の対象となるもの、ならないもの1年間に源泉徴収した所得税の合計額と、実際の年収から算出する本来の所得税との差を調整するのが、年末調整。会社員であれば、すべての人が年末調整の対象となります。このときに、会社が把握できないものに関しては、書類を提出することで、会社がまとめて所得税の再計算をしてくれるのです。会社が把握できないものには、◎生命保険料控除◎地震保険料控除◎2回目以降の住宅ローン控除が代表的なものです。これらは、必要書類を提出することで、年末調整が受けられます。しかし、書類提出後に、新たに生命保険に加入した、地震保険に加入した、となると会社の年末調整では対応できません。こうした場合は、自身で確定申告をする必要があります。これに加えて、扶養控除の対象となる(専業主婦など)家族が増えた場合も、確定申告をすれば、所得控除が追加され、税の還付が受けられます。もともと年末調整の対象とならないものには、初回の住宅ローン控除、医療費控除、寄付金控除、雑損控除などがあります。最近注目が集まっているふるさと納税も寄付金控除の対象ですが、制度改正によって、年末調整をしている会社員の場合、一定の条件をクリアすれば確定申告は不要になりました。まずは、年末調整で対象となるもの、ならないもの、追加で確定申告しなくてはならないものを、きちんと理解しておくことが重要です。○退職して年末調整を受けられなかった場合も確定申告を年の途中で退職し、再就職した場合は、再就職先の企業で、まとめて年末調整が受けられます。その際、前の勤務先からもらった「源泉徴収票」が必要になりますので、大切に保管しておきましょう。求職中の場合は、年末調整を受けられないので、やはり自分で確定申告をすることになります。源泉徴収票のほか、退職後に納めた国民年金、国民健康保険などの社会保険料も控除の対象となります。これまで会社に提出すればよかった生命保険料控除や住宅ローン控除など、所得控除になるものも、すべて自身で行う必要がありますので、注意してください。○追加で確定申告する場合はどうしたらいい?サラリーマンの確定申告は、非常に簡単なので不安に思うことはありません。基本的には、「申告書A」のみを使用。年末調整を受けている人は、会社からもらった源泉徴収票をもとに、必要箇所にそのまま数字を転記し、漏れや追加があった控除の欄に追加記入。順番に計算して、正しい所得税を算出すればOKです。すでに納めてある源泉徴収税額との差額が、指定の銀行口座に振り込まれます。このほかに、医療費控除や住宅ローン控除などがある場合は、専用の明細書がありますので、税務署の窓口などで控除の内容を伝えれば、必要な書類をもらえます。また、株や投資信託、FXなど投資に関する申告がある場合は、分離課税用の申告書が必要になります。確定申告は所得税だけではなく、翌年の住民税額にも影響しますので、もれなくきちんと申告することが重要です。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年12月02日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

意外と知らない社会的なテーマについて、ジャーナリストの堀潤さんが解説する連載「堀潤の社会のじかん」。今回のテーマは、「消費税」です。***安倍内閣は、消費税10%の増税案を延期していましたが、景気がどんな状況にあろうと、2017年4月には引き上げることが、いまのところ確定しています。消費税の議論が始まったのは、実は1970年代。女性の社会進出、核家族が増えることで、子供の出生率が下がり、人口がやがて減少するだろうと予想されていました。すると、国の財源を確保するために対策を練らないといけない。そこで、「一般間接税」として、消費者から小売店がいったん税金分をもらい、小売店が国に収めるという、消費税の元の形が考えられたんです。ただ、「消費税が始まると物が売れなくなる」と、小売店業界から強い反発があり、なかなか実現しなかったんですね。当時の大蔵省は最初5%にしたかったんですが、「できても1%」と粘った小売店業界の代表者の意見を受け、間をとって3%に。1989年、竹下内閣のときにスタートしました。日本の人口はこの先も減り続けますし、高齢化社会で医療費も1兆円規模で膨らんでいっています。このぶんでいくと、25%まで引き上げないと財源が確保できないと財務省は公言しています。そこまで上がると、ますます物が買えなくなりますよね。ただでさえ、デフレが続いて、賃金が上がらない、物が買えない、物が売れないから賃金がまた下がるという悪循環になっています。ただ、専門家は、「税金を上げた直後は消費が冷え込んでも、数年たてばまた消費されるようになる」と予測しています。消費税増税が嫌ならば、別のどこからお金を捻出したらいいのかを考えなければなりません。◇ほり・じゅんジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2015年10月28日号より。写真・中島慶子文・黒瀬朋子

2015年10月27日

国税庁はこのほど、2014年分の個人の確定申告状況を発表した。それによると、贈与税の申告納税額は前年比63.1%(1,084億円)増の2,803億円となり、現行の基礎控除額となった2001年以降で最高額を更新した。2015年1月の相続税改正前に駆け込みで贈与する人が増えたためとみられる。贈与税の申告書を提出した人は同5.6%(2万8,000人)増の51万9,000人。このうち、納税額がある人は同11.1%(3万7,000人)増の36万6,000人だった。所得税および復興特別所得税の確定申告書を提出した人は同0.2%(4万3,000人)減の2,139万1,000人とほぼ横ばい。このうち、申告納税額のある人(納税人員)は同1.6%(9万8,000人)減の612万人だった。納税人員の申告状況について2013年分と比較すると、所得金額は同3.6%(1兆3,784億円)減の37兆1,054億円、申告納税額は同0.0%(6億円)減の2兆7,087億円となった。株式等の譲渡所得を申告した人は同14.7%(16万1,000人)減の93万7,000人。このうち、所得金額のある人は同30.3%(20万人)減の46万1,000人、所得金額は同55.0%(2兆6,598億円)減の2兆1,759億円となった。

2015年06月01日

大垣共立銀行はこのたび、OKB大垣共立銀行のホームページから岐阜県自動車税をクレジットカードなどにより納付できるサービスを開始した。同サービスは自動車税の期限内納付率の向上を目的とする行政支援の一環として2013年から毎年実施しているという。ヤフー運営の「Yahoo!公金支払い」を利用したサービスで、OKB大垣共立銀行と取引のない人でも自宅で24時間いつでも岐阜県自動車税を納付できるという。また、共立カードおよびOKBデビット(JCB)で納付した人の中から抽選で100名にギフトカードをプレゼントする「岐阜県自動車税インターネット納付キャンペーン」も併せて開始した。OKB大垣共立銀行はこれからも、顧客の目線に合わせた利便性の高い商品・サービスを届けていくとしている。

2015年05月13日

大阪府および府内27市町は12日、「大阪府域地方税徴収機構」において、地方税の滞納者を対象に府と市町の職員による共同徴収を開始すると発表した。大阪府および大阪市・堺市の政令市を含む27市町は2015年4月、個人住民税をはじめとした地方税の収入未済額の縮減を図るため、大阪府域地方税徴収機構を開設。今回、同機構へ徴収を引き継ぐ旨を記載した「徴収引継予告書」約5,000件(滞納額37億円)を発送し、完納に至らなかった滞納者を対象に府と市町の職員による共同徴収を開始することとなった。同機構では、納税に応じない滞納者に対して徹底した財産調査を行い、財産の差し押さえを実施するなど厳正な滞納整理を行っていくとしている。

2015年05月13日

2015年10月には10%になるはずだった消費税改正案が先延ばしになり、住宅購入の計画を見直している方もいるのではないでしょうか。消費税アップが先延ばしになったとはいえ、将来的に増税が見込まれることには変わりありません。いつかはマイホームを買いたい、とお考えの方は、このタイミングに住宅購入のポイントをおさらいした上で、消費税増税への心構えをしておきましょう。■消費税が上がると、マイホーム購入の負担はどれくらい増える?消費税を恐れるあまり、住宅を買い急ぐのは得策ではありません。まずは、消費税が増税するとどれくらいの影響があるのかを知っておきましょう。住宅は大きい買い物なので消費税の影響が大きい、というイメージがありますが、実は物件価格に丸ごと消費税がかかるわけでありません。土地は消費税の課税対象外のため、消費税の影響があるのは、建物のみ。したがって、マンションでも戸建てでも、物件全体の購入額が5,000万円、うち建物分の価格が2,000万円であれば、8%から10%に上がる際の消費税による負担増は、2,000万円×アップした分の2%=40万円ということになります。ちなみに、中古住宅の売主が個人である場合(不動産業者などが直接保有する物件でない場合)は、消費税の課税対象にはなりませんが、仲介手数料など諸費用部分には消費税がかかります。■消費税8%のうちに購入するには、いつまでに契約すべきか現時点では、消費税は2017年4月に10%に引き上げられる予定です。つまり、住宅の引き渡しが2017年3月31日までに完了すれば、消費税は8%、2017年4月1日以降の場合は消費税が10%となります。ただし、注文住宅や新築マンションなど、完成までに一定期間がかかるものに関しては、請負契約(※)が2016年9月30日までに完了していれば、引き渡し時期に関わらず消費税は8%となります。いずれも、期限間近の駆け込み時期には、契約を急ぐあまり、見積もりをきちんとチェックしないことや、需要が立て込むことで工期が遅れる、といった事態が起こりがちです。そうならないよう注意するとともに、できるだけ余裕を持って契約しましょう。※請負契約:工事請負契約。建築工事の完成とその報酬の支払いに関し、建築主と工事請負業者との間で取り交わされる契約のこと。■慌てないほうがいい!? 増税で控除額もアップ消費税が5%から8%に上がるとき、負担増による買い控えで景気が鈍らないように、との配慮から、政府は各種控除を拡大しました。8%→10%にアップする時にも、こうした控除枠の拡大が予定されています。慌てて購入すべきか、それとも控除枠が拡大されてからのほうがいいのか、この点をぜひ抑えて、じっくり検討しましょう。(1)年収によってメリットあり=すまい給付金「すまい給付金」は、2014年4月より始まった制度です。消費税率が8%時は、給付額が最大30万円で、目安としては収入が510万円以下の方が対象となります。消費税率が10%に引上げられる際には、給付額が最大50万円、対象者も収入が775万円以下まで拡大される予定となっています。(2)親からの住宅購入援助を受ける場合にメリットあり=贈与税の特例親御さんから、マイホーム購入の援助を見込んでいる方にとって忘れてはならないのが、住宅取得のための資金の贈与の一定額が非課税となる制度です。通常、人から贈与を受けた場合は、その額に応じて贈与税がかかります。それが住宅取得の際の一定要件を満たした場合には非課税となる特例があるのです。この特例の額が、上がったり下がったりするので、注意が必要です。1.まず、2015年1月から12月末までは、贈与税特例の限度額が、今までの1,000万円から1,500万円に引き上げられます。 ↓2.翌年2016年の1月から9月は、消費税増税前の駆け込み需要が見込まれるため、1,500万円からいったん引き下げられて、1,000万円から1,200万円程度を計画しています。 ↓3.同じく2016年10月から翌2017年9月末までは、増税の反動減対策として過去最大規模の3,000万円に引き上げられます。(※2015年3月25日時点の情報)そのほか、住宅ローン減税も引き続き(2017年12月31日まで)適用されます。住宅ローン減税は、年末の住宅ローン残高の1%を所得税、住民税から差し引く制度です。それまで残債の上限は2,000万円でしたが、2014年4月以降、8%の課税対象となった住宅に関しては、対象となる年末の住宅ローン残高の上限が4,000万円まで引き上げられました。これにより、年間最大40万円、10年間で最大400万円の減税となりました(長期優良住宅の場合は、さらに控除枠が大きく年間最大50万円、10年間で500万円まで控除)。住宅ローンの金額が大きい方にとっては、かなりのインパクトがあるでしょう。まずは、消費税増税で増えるマイホームの購入負担額と、増税の一方で控除や給付される金額があることについて触れました。次回、「その2」では、不動産購入のタイミングを考えるための、税制以外の要素についても考えてみましょう。

2015年04月24日

「実は、本当は相続税がかかるのに、まだ、気がついていない人が多いのです」というさくら事務所の不動産コンサルタント田中 歩さんの言葉で幕を開けた本特集もいよいよ最終回。特集を通じて伝えたかったことをまとめてみた。■かつて相続税を払っていたのは100人に4~5人相続税の制度が変わったらしい。その情報を知っていても、自分とどう関連づけて考えればいいのかがわからない人も多いだろう。そんな時は人数で考えてみるとわかりやすい。 かつて(相続税の改正前)は、相続税を支払っていたのは、100人に4~5人だった。この人達は、本物の富裕層。おそらく「相続に対しての心構え」も普通の人たちと違っていて、財産を守るために、「対策を立てなければ」くらいの考えは普通に持っているだろう。事業を通じて知り合った税理士や、親の代からお世話になっている税理士などの付き合いもあって、対策をたてる手段も思いつく層なのだと思う。■都内に住む4人に1人が相続税を払うことに問題は、そうではない層だ。制度がかわって、都内に住む4人に1人が税金を支払うことになると言われている。これを100人で換算すると、その4分の1だから、25人。このうち、相続に対しての心構えがあるのは、先ほど言ったような、相続税の改正前から相続税を支払う対象だったであろう5人ほどで、残りの20人は、「知らないうちに相続税を払うことになっていた」という感じなのではないだろうか? ■とりわけ都内一軒家が危ない「知らないうちに相続税を払うことになっていた」層の筆頭が、都内に実家がある人たち。お金を持っているのなら、まだ「お金持ち」の自覚はあるかもしれない。けれども、生まれ育った実家は、ある意味、空気のような存在。そこが相続税を計算する時に、想定外の高評価をされることなど、思いつきもしないだろう。■普通に流れている情報だけを頼りにしない常日頃、ライターという、情報を発信する側の仕事をしていると、よく思う。世の中に普通に流れている情報だけでは、自分にとって本当に必要な情報をキャッチできない可能性もある、と。本特集が、今回の税改正によって、「本当は相続税がかかるのに、まだ気がついていない人」が、相続税についての心構えを見直すきっかけになると嬉しい。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 ・ 第5回 小規模宅地の特例を受けるための要件2つ

2015年04月17日

「すぐわかる! 相続税対策の4ステップ」 では、相続対策の流れを整理した。今回は資産の中で大きな割合を占めることが多い、家(実家)の相続対策に的を絞って引き続き、さくら事務所の不動産コンサルタント田中 歩さんに内容を伺った。■相続税対策の基本をおさらい前回も説明したが、相続税(納税額)は、以下の算式で計算する。相続税の納税額 = (相続財産 - 基礎控除額) × 税率相続対策というのは、上記の計算式で言うところの「相続財産」をいかに少なくするか? ということに尽きる。少なくする方法は、大きく分けて2つある相続税対策(1)減らす → 贈与で相続財産を減らす相続税対策(2)評価を落とす → 評価額を小さくする制度を活用する■相続税の対策法を知っているだけでトクをする! 上記のうち、不動産に関わるのは、主に(2)の話。つまり、不動産の評価額をいかに小さくするか、という話だ。「不動産の評価!? うわっ、面倒くさそう」と、思う人もいるだろう。何を隠そう、私も最初はそう思った。けれども、ここは踏ん張り時。不動産の評価を小さくする制度の存在を知っていることは、日常的なお金テク、たとえば「ポイントを貯める」とか、「節約をする」という類のものとは桁違いの大きな効果(節税効果)が期待できるからだ。「そんな話があるのね」と、名前だけを知っておくだけでも損はない。 ■財産の評価額を小さくするテク=小規模宅地の特例そんな制度の筆頭が、小規模宅地の特例だ。「相続税の計算をする時に、小規模宅地の特例という制度がある」ということが頭の片隅に入れば、本特集の大きな目的のひとつは果たせたとも言える。もっとも、小規模宅地の特例を使うためには一定の要件があり、相続が起きた時に慌てないように、あらかじめ、その要件を確認しておくに越したことはない。小規模宅地の特例について、詳しくは次回「早わかり!『小規模宅地の特例』の概要」で説明しよう。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月10日

「相続税、大丈夫? 本当は相続税がかかるのに、それを知らない人たち」 では、実は相続税がかかるのに、相続税対策を何もしてない人が、ごく普通にいることを知った。では、今からできる相続税対策には、どんなことがあるのだろうか? ■相続税対策は、ステップを踏むことが大切相続税対策というと、多くの人が「生前贈与が」とか「遺言書が」と、気になることから始めようとする。でも相続税対策に何が必要なのかを知るためのはじめの1歩とは、しっかりと手順を確認することなのだ。そのためにも、まずは流れを整理してみよう。<相続税対策のステップ1> 財産リストを作成する相続対策のステップは、財産リストの作成から。でも、親にいきなり「財産について教えて欲しい」と切り出すのは厳しい。市販されているエンディングノートなどを使って、親に財産項目をピックアップしてもらうだけでも整理の方向性は見えてくる。この時、娘世代がやるべきポイントとしては、実家がある土地の評価額を調べること。通常は資産の中で、土地の占める割合が大きいので、揉め事の要因になりやすいからだ。一軒家の土地の評価額を調べる方法は、 国税庁のWebサイト に説明がある。「土地評価額」といった言葉を聞くと、難解なイメージがあるかもしれないが、実家の敷地面積さえわかれば、5分程度でできる簡単な計算だ。マンションの場合は、土地全体の評価額のうち、登記簿謄本で確認できる持分相当が評価額となる。<相続税対策のステップ2> 財産の分け方を考える財産の把握ができたら、どう引き継いでいくかを家族で話し合う。そのために知っておきたい基礎的なルールは2つある。1つ目は、誰が相続人になれるのか? 民法で定められている相続人は、配偶者と血族関係者(子、父母、兄弟姉妹の順番)だ。2つ目は、遺産に対する相続人の権利の割合である「法定相続分」を知っておくこと。そうはいっても、法定相続分より優先されるのが、遺言書であることは知っておきたい。つまり、財産の分け方を考えるということは、家族全員が納得できる遺言書を作ることが最終目標なのだ。そのために、家族で法律の基礎的なルールを理解した上で、話し合いを持つことが、もっとも重要だ。<相続税対策のステップ3> 相続税を確認する財産の分け方を考えたら、次に確認しておきたいのが、「相続税がかかるかどうか?」だ。相続税は、課税ライン(相続税の基礎控除額)を超える財産を持っている場合にかかる。その時に注意が必要なのは、基礎控除額の計算。今回の税法改正が実質的な「増税」だと言われているのは、基礎控除(相続財産から引き算できる額)がこれまでの4割減になっている点にある。相続税を計算する基本的な数式は、ザックリいうと下記の通り相続税の納税額 = (相続財産 - 基礎控除額)× 税率この基礎控除額が、平成26年12月31日までは基礎控除 = 5,000万円 + 1,0000万円 ×相続人の数だったのが、平成27年1月1日からは基礎控除 = 3,000万円 + 600万円 × 相続人の数と変更になった。ここは大きなポイントなので、ぜひとも頭に入れておきたい。<相続税対策のステップ4> 相続税対策を考える相続税がかかりそうだな、と思ったら、対策を考えておいたほうがよい。なぜなら、知っているだけでトクをする節税対策というものもあるからだ。次回からは、資産の中で占める割合が大きい不動産についての節税対策に的を絞って、レクチャーしていこう。「不動産についての節税対策を知りたい」と思った人は、次回「知っている人だけトクをする、相続税節税の基本」へ【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月08日

相続税法が改正されたことは何となく知っていても、自分とは無関係だと思っていませんか? 「実は、本当は相続税がかかるのに、まだ気がついていない人が多いのです」と教えてくれたのは、さくら事務所の不動産コンサルタントの田中 歩さん。詳しく内容を伺った。■23区内に一定の敷地のある人は相続税がかかるとりわけ東京23区内に、戸建ての実家がある人は要注意だ。都内でなくても、神奈川や地方の大都市エリアも、注意しておくにこしたことはない。 何が危険なのかというと、実家の価値が思っている以上に高いこと。普通の家庭の場合、資産の中で大きな割合を占める自宅(実家)の価値を知っておくことは、相続税を考える際に、とても大切だ。ちなみに相続税を計算する時は、土地の価値は時価(実際に売買される金額)とは別の「相続税評価額」という数字を使う。■東京23区の相続税、増税危険エリア・ランキングたとえば、いわゆる下町といわれる台東区エリアでも、敷地が150平方mあれば土地評価額は、およそ8,300万円。杉並区でも、5,200万円。これに対して、基礎控除額を差し引いた課税遺産(税金がかかる遺産)の表を作成してもらった。多くの場合、資産は不動産だけではなく、貯金、株や保険といった金融資産もあるだろうから、実際の課税遺産はもっと多くなる。また、今回は、相続人が3人(配偶者、子2人)で試算しているが、これより相続人が少ない時も課税遺産は多くなる。もうお判りだろう。相続税評価額 > 基礎控除後の課税遺産となっているので、上記の表にある土地はすべて、相続税の課税対象となるのだ。「23区内に一定の敷地がある人は、ほとんど『相続税がかかる』と考えないわけにはいかないのです」と、田中さん。ちなみにマンションの場合は、土地全体の相続税評価額のうち、登記簿謄本や登記識別で確認できる持分相当が評価額となる。■相続税は「たぶん大丈夫!」が一番危ないそうは言っても、「うちはたぶん、相続税の課税対象外だから大丈夫」と思いたくなるのが人情。でも、相続税は思った以上に怖い税金だ。なぜなら、法律で「相続税は相続開始から10ケ月以内に現金で一括納付」ということが決められているから。支払えない場合は、利息のような高い延滞税がかかる。税務署から「相続についてのお尋ね(相続税がかかりそうだと思われる人に税務署が送る書類)」が届いて、初めて自分が税金を支払わなければならないことを知る人もいるらしい。「えっ!? うち、大丈夫!?」と思った人は、次回「相続税対策の4ステップ」で、正しい対策法を学ぼう。【連載:ママが知りたい実家の相続税 特集】・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 第5回 小規模宅地の特例を受けるための要件2つ ・ 第6回 都内に住む4人にひとりが相続税を払う時代 -->

2015年04月06日

今8%の消費税が、2017年10月には10%に上がることが決まっていますよね。でも、世界的に見ると、日本は消費税が非常に少ない国だってご存知でしたか?実は10%以上も消費税を納めている国は、148ヶ国中139ヶ国なのです!それでは、高い国はどこなのでしょうか?また、その消費税がどのように使われているのでしょうか?日本よりも消費税が高い国の事情を知ると、10%が「高い」なんて言えなくなります。そこで今回は、全国間税会総連合会が発表している、世界の消費税税率トップ10(平成26年4月版)をご紹介します。■10位(同率):アイルランド・・・23%アイルランドは、日本の約3倍の消費税。しかし先進国の大半では、食料品などの生活必需品とそうでない商品は税率が異なり、アイルランドも食料品に関しては0%の税率なのです。また、子どもの衣糧品や書籍も0%。パッと見の消費税は高いですが、お金に余裕がない人には負担が少ないので、日本のように不満の声が上がることがありません。■10位(同率):ギリシャ・・・23%税率が高く、国民からの不満も声も多く、経済も破綻していると言われているギリシャ。その使われ方とは、とにかく国家公務員が多いということ。つまり国民の税金で生活している人が多い。それに加え、税金を正しく支払わない人が多いのです。そのため、消費税が引き上げられても、国民に還元されるわけではないので、払いたくない人が続出しています。ちなみに、ポーランドとポルトガルの消費税も23%でしたが、GDPがギリシャより低いので割愛しました。■8位(同率):フィンランド・・・24%高い税率の北欧の中で、1%だけ低いフィンランド。ムーミンの作家の出身国ということもあり、優しいイメージの国ですが、税金は高い!しかし、軽減税率があるので一律24%ではありません。当然ですが、医療費、学費は無料。本、薬などは10%で、食料品は14%。アルコールは29.9%で、タバコに至っては81.3%。学力世界一を誇るフィンランドは、少人数制のクラスでしかも受験戦争も学校間格差もない手厚い教育を受けられます。ここにも消費税の高さが隠されているようです。■8位(同率):ルーマニア・・・24%財税事情が厳しいルーマニア。2011年に消費税が19%から24%に一気に引き上げられました。国民のデモもあり、国民からの不満は爆発状態。物価も上昇しています。消費税がどう使われているのか、国民も不明では困りますよね。■6位(同率):クロアチア・・・25%様々な国の支配下であったクロアチアは、近年EUに参加し、色々な文化が混在している国です。諸費税は25%と高めですが、軽減税率もあり、0、10、25%の3段階。食品や薬品は0%。医療費や高校までの学校は無料となっています。ちなみに所得税に関しては、最高税率40%もあるとか……。結構、財政難の国です。■6位(同率):スウェーデン・・・25%オーロラの美しい国スウェーデン。高福祉国家と言われるほど、手厚い待遇です。18歳までは医療費が無料で、教育費は大学院まで無料です。消費税25%と一見高いのですが、食品に関しては12%と少し低めの設定。消費税以外の税金も高いそうですが、福祉が充実しているため、国民からの不安はほとんどないそうです。■6位(同率):デンマーク・・・25%消費税が25%でも、国民の満足度はトップクラスのデンマーク。医療費、教育費は無料。風邪をひいても、手術しても、出産しても無料。働くママにも優しいので、育児制度も充実。国民が政治に対しての関心が高く、税金の使い道も厳しくチェックしている感じです。失業手当制度の充実など、とにかく“世界一幸せな国”と言われるゆえんがここにありました。■6位(同率):ノルウェー・・・25%物価が高い北欧の中でも、特にノルウェーは高いと言われています。そして実はノルウェーは、世界一旅行者のお財布に厳しい都市に首都オスロが選ばれたことがある国です。しかし、国民に対しては優しくて、出産費用、大学までの学費はほぼ無料です。失業保険や年金なども充実しており、また、世界初の男性に対する育休を認めるなど、福祉が充実。物価が高くても、多大なるメリットがあります。見習うべきところは本当に多そうです。■2位:アイスランド・・・25.5%日本と同じく火山国。電力は地熱でまかなわれているのは有名な話です。アイスランドでは大学までの学費が無料です。また、シングルマザー、障害者、高齢者に対しては手厚い補助があります。犯罪が少ない国としても有名で、家の鍵を開けっ放し安全。一人でも安心して暮らせる国です。■1位:ハンガリー・・・27%ダントツ1位のハンガリーはさぞかし福祉国家なのかと思いきや、その逆をいくほどで近年では、「生活満足度ランキングOECD加盟国」の中でも最下位。政治の不安定さや、公務員が多いなどがあり、財政難は必死の状況。どうやら行政の体制が悪く、あらゆる面で増税され、塩分やカロリーの高い食品に課せられるポテチ税や、犬を飼った人が納める犬税、ありとあらゆるものに税が課せられ、「一体、消費税は何に使っているの?」と国民の不満も限界のようです。消費税が高いからと言って国民に還元されるわけではなく、国によっては財政難により、それを国民が負担する形になっていることもあります。高い税金を支払うのだから、満足できる生活保障は受けたいですよね。ちなみに、日本の生活満足度は36ヶ国中21位(2012年)と非常に低いです。ただ、こうやって他の国の事情を見ていくと、「消費税が高くなっても、福祉が充実していて、老後の心配や失業の心配がなければいい」と思ってしまいませんか?(文/Jeana)【参考】※世界の消費税(付加価値税)の税率……平成26年4月版-全国間税会総連合会

2015年04月02日

写真提供:マレーシア政府観光局2015年4月1日よりマレーシアで消費税(Goods and Service Tax)が導入されることが決定した。消費税(税率6%)はマレーシアを観光やビジネス目的で訪れる外国人にも適用される。ただし、外国人旅行者は、マレーシア滞在時に購入した物品に対し、条件を満たした場合は観光客免税システムを利用し消費税の払い戻し手続きが可能!特に大きな買い物をした場合は、払い戻し金額も大きくなるため、出発前にチェックしておこう!1. マレーシア8つの国際空港で払い戻し請求が可能観光客は、マレーシア国内にある8つの国際空港※のいずれかの空港から出発する際、観光客免税システムの登録販売店で購入した対象商品に対して、消費税の払い戻しを請求することができる。利用対象となるのは、有効なパスポートを持った、消費税の払い戻しの権利がある外国人観光者に限られる。登録販売店で買い物をした際は、Tax Invoiceまたは領収書原本を貰い、観光客免税システムの払い戻し申請用紙を作成してもらうことを忘れずに。※クアラルンプール国際空港(KLIA)、ペナン国際空港、ランカウイ国際空港、コタキナバル国際空港、クチン国際空港、セナイ国際空港(ジョホールバル)、スバン国際空港(クアラルンプール)、マラッカ国際空港2. 観光客免税システムの条件をチェック!観光客免税システムには細かい条件があるが、特に注意したい項目は下記の通り。・同じ登録販売店で消費税を含め最低300リンギット(約9,800円)以上購入している。(※同一販売店での合計が消費税を含め300リンギットを超える場合は合算でも可能)・マレーシア国籍&永住権を持っていない、有効な国際パスポートを持っている。・マレーシア国内にある8つの国際空港から空路にて出発する。・申請はマレーシア出発日から3ヶ月以内に行うこと。・対象商品は機内持ち込み荷物またはチェックイン預け手荷物として、マレーシア国外へ持ち出すこと。※その他の条件についてはこちら3. 免税システム対象外の製品以下は対象外となるので注意しよう。・ワイン、スピリッツ、ビール、麦芽酒・タバコとタバコ製品・貴金属や宝石・マレーシア国内で開封や消費された物品(※衣類で、税付請求書が付いている場合はOK)・法律上、輸出が禁止されている製品・機内持ち込み荷物またはチェックイン預け手荷物として、対象商品をマレーシア国外へ持ち出せないもの。※その他の詳細についてはこちらマレーシア政府観光局「消費税(GST)の導入のお知らせ」

2015年03月06日

前回 に続き、よくある節税対策例についてご紹介していきます。今回は、不動産を利用した節税方法です。相続税増税を前に、ハウスメーカーや一括借り上げサービス業者の営業が加熱気味ですが、不動産投資による相続税対策は、方法を誤ってしまうと借金ばかりが残ってしまう悲惨な結末になりかねません。不動産による相続税対策例とその注意点について、お話していきましょう。■高層マンション購入による節税高齢になると、階段の昇り降りやちょっとした段差がつらくなってきます。そこで、戸建て住宅をリフォームするのではなく、駅近で利便性の高いタワーマンションをあらたに購入して、セカンドライフの住処とするシニアも増えています。マンションの相続税評価額は、土地の敷地持分と建物持分のそれぞれを評価していく仕組みです。タワーマンションは立体空間を活かした建築物なので、相続税評価額のうち、土地代の割合が少なくて済みます。さらに、建物の固定資産評価額は、面積のみを基準に計算されるので、1階でも最上階でも同じ評価額となるのです。美しい夜景や見晴らしの良い眺望は、評価額には一切考慮されません。そこで、人気のある地域のタワーマンションの高層階の部屋を購入しておくと、マンション自体の資産価値は下がりにくいので、売却価格と相続財産評価額に大きな差が生まれ、相続税対策になります。マンション特有の相続財産評価方法を活用した節税対策方法です。■不動産経営による節税アパートやマンションなど賃貸経営による節税対策は、相続財産額の大きな富裕層向けの対策といえるでしょう。賃貸物件にすることで、借地権や借家権が発生し、所有者が自由に土地と建物を処分しにくくなる分、相続税評価額が下がることを利用した節税方法です。相続税増税を前に、あちこちで似たようなマンションが増えていくのを目にしますが、営業マンの話を鵜呑みにして安易に手を出すと、節税額以上の財産を失うことになってしまうかもしれません。同じようなアパートを近くに建てられてしまうと、どうしても新築や駅近物件が有利になってしまい空室リスクが上がってしまいますし、現在のような低金利がずっと続く保証などないからです。営業マンが最初に見せる資料は、あくまでも現在の金利や空室率を条件にした見通しにすぎません。30年一括借り上げサービス(サブリース)についても、30年間の家賃を保証してもらえるサービスではありません。30年間借りてもらえるだけの契約です。家賃保証はされません。アパート経営による相続税対策は、親子で新規事業を立ち上げるという意識と覚悟が必要になります。分厚い契約書にもすべて目を通し、20年先までの長期的なプランを立ててみましょう。家賃収入・空室率・金利・リフォーム費用の楽観的な数値から悲観的数値まで、いくつものパターンのキャッシュフロー表を作成し、納得のいく結果にならないのであれば、ほかの節税対策を検討すべきです。不動産による節税対策は、空室リスク、金利変動リスク、入居者トラブルリスク、法的リスク、流動性リスクなど、数々のリスクをうまくコントロールできれば、相続税だけでなく所得税など税金の優遇制度も多く、収益まで手に入れることのできる、ほどほどのリスクとリターンのある投資方法ともいえます。リスクを下げる最良の方法は、人任せにせず、自分でしっかり考えることです。相続税に強い税理士やファイナンシャルプランナーなど、第三者の専門家に相談しながら、綿密な相続税対策プランを練りましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1

2015年01月28日

2015年1月の相続から相続税法の改正が施行され、これまでより相続税の課税対象になる人が増えると見込まれています。この機会に相続税対策として、子どもや孫に生前贈与をして、相続税の課税対象財産を減らしておこうと考える方もいらっしゃるのではないでしょうか?今回は、生前贈与をするにあたってのよくある勘違いや、気をつけたい事例などをみて、効果的な生前贈与の方法を学んでいきましょう。そもそも、贈与とは?贈与とは、どのようなことを指すのか確認しておきましょう。まず、贈与者(財産をあげる人)が「あげます」と意思表示し、受贈者(財産をもらう人)が「もらいます」とそれを受ける。そして、贈与契約を取り交わし、贈与者が受贈者に財産を渡すことによって贈与が成立します。契約といっても、必ずしも契約書を交わす必要はありません。口頭でも贈与は可能です。ただ、契約書がないと、贈与者が亡くなって相続が発生したときに、税務署から贈与ではなく相続財産とみなされるケースもあるので、税務調査などを考慮するのであれば、贈与契約書を作成しておくべきでしょう。名義預金にならないように贈与するその年の1月1日から12月31日までの1年間(暦年)にもらったお金は、110万円までは贈与税がかからないことをご存じですか?これを、「暦年贈与」といいます。贈与をすることで相続財産を少なくすることができ、相続税対策になります(ただし、被相続人から法定相続人への生前贈与に関しては、相続発生前3年以内に受けていた贈与が、相続財産として相続税の対象になります)。この制度を利用して、長期にわたって親や祖父母の口座から子どもや孫の口座に毎年110万円を移動して、相続税対策をしている方もいらっしゃるのではないかと思います。しかし、これを暦年贈与として認めてもらうには、基本的には受贈者が自由にこのお金を使えることが必須です。なぜなら、「銀行の窓口に行くのも、通帳や印鑑を持っているのも贈与者」という場合は贈与ではなく、贈与者の「名義預金」(受贈者の名前を借りているだけの預金)とみなされてしまうからです。未成年者の通帳を、親が管理している場合の注意点名義預金とみなされた場合、その通帳に入っているお金は、相続財産として相続税の課税対象となります。きちんと贈与財産と認められるように、受贈者である子どもや孫が自分で窓口へ行き入金した上、通帳と印鑑を管理し、いつでも引き出せるようにしておきましょう。子どもが未成年の場合は、保護者である親などが通帳や印鑑を管理していれば問題ありません。しかし、親が管理している間に、親が子ども名義の口座から「生活費に一時借りる」など、一度でも出金してしまうと、その後元通りに戻しても名義預金とみなされ、贈与財産と認められなくなる場合があるので気をつけてください。子どもや孫が未成年の時から贈与を受けている場合、20歳になったら忘れずに通帳と印鑑を渡して、以後の贈与金は受贈者である子どもや孫が自分で入金するようにしましょう。面倒だからなどと子どもが銀行へ行かず、そのまま親が管理している場合には名義預金とみなされます。過去からの分を含めて贈与と認められないことがあるので、気をつけたいところです。あわせて、婚姻等で子どもの名前が変わったら、すぐに名義変更しておくことも重要です。旧姓のまま置いていると、「実際に使用していないのでは?」と考えられて、名義預金とみなされる可能性があるからです。生命保険料を贈与する場合の注意点「契約者=子、被保険者=親、保険金受取人=子」の生命保険に加入して、子どもに保険料を贈与するのも生前贈与対策の一つです。「若いうちから子どもに大金を持たせるのは、子どもに良い影響を与えないかも」などと考えて、実際にまとまったお金(保険金)を手にするのは親の相続時(亡くなったとき)となる、この方法を採用している人は少なくありません。親が子に保険料を贈与する場合、子が保険料を支払っている形にする必要があります。例えば、保険契約上は「契約者=子、被保険者=親、受取人=子」でも、親の預金口座から保険料を支払っていると、親が実質の契約者(保険料の負担者)とみなされてしまいます。親の口座から子の口座に保険料相当額を振り込むなど、贈与の証拠が残る形にして、子ども名義の口座から子ども自身が保険料を支払う形をとっておきましょう。保険契約者を親から子に変更する場合の注意点保険料を生前贈与するために、すでに契約している生命保険の契約者を子に変更することがあります。このとき、「保険契約を子にプレゼントする形になるので、贈与税の対象になるのでしょうか?」という質問をされる方がいらっしゃいますが、契約者の変更では贈与税が課税されることはありません。親に万一のことがあって、子どもに死亡保険金が支払われたときに、親が保険料を負担していた分に相当する保険金は相続税の対象に、子どもが保険料を支払っていた期間分は一時所得として、分けて計算されます。このように、保険の契約者を変えた場合は、贈与税の課税対象となるわけではないことを覚えておきましょう。贈与を考える際に必ず実行しておきたいことこれまでみてきたとおり、相続税対策として生前贈与を活用する方法はいろいろありますが、総合的にみて、必ずやっておきたいことがあります。それは、贈与があったことを裏付ける証拠を残しておくことです。贈与の際、渡す側と受け取る側の双方にその意思があったという贈与の事実を証明するために、贈与のたびに贈与契約書を作成しておきましょう。また、「連年贈与」にならないよう注意する必要もあります。例えば、毎年100万円を10年間贈与したとします。1年間の贈与は基礎控除である110万円の範囲内ですので、贈与税の対象になりません。ただ、「もともと毎年100万円を10年間贈与するという契約だった」とみなされると、1,000万円を贈与したものとして贈与税が課税されてしまいます。これが連年贈与です。そうならないように、毎年、贈与の都度取り決めをして、贈与契約書を作成することが重要になります。さらに、毎年同じ日に同じ金額で贈与するのは極力避けましょう。税務署から連年贈与とみなされるおそれがあります。贈与のタイミングや金額は、毎年変えておくのが理想的です。長い年月をかけて、相続税対策としての生前贈与をしてきたのに、実際の相続時に税務署に認めてもらえなかったということが無いよう、しっかりとした知識を持って進めていきたいですね。不安な方は、贈与の事実を税務署にきちんと説明できるように、専門家と相談しながら準備を進めるといいかもしれません。2014年12月、自民党税制調査会は来年度の税制改正で、親や祖父母が子や孫に将来の結婚や出産、育児関連の資金を贈る場合に贈与税がかからなくなる制度を、4年間の時限措置として新設を目指す方針を打ち出しました。この制度は、親や祖父母が金融機関に作った専用口座にお金を入れておけば、子や孫一人につき一定額(上限1,000万円を予定)まで贈与税がかからなくなるというものです。高齢者から若い人へ、資産が動くことが期待できるこの税制改正。今後の行方に注目していきたいですね!コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年01月27日

2015年1月1日の相続税増税前に押さえておきたい相続税の基本シリーズ4回目は、よくある節税対策例についてご紹介します。© NOBU - Fotolia.com相続税への節税対策は数多くありますが、対策によって向いている人といない人がいます。保有資産の額や種類、割合によって、最適な相続税対策の方法が異なるからです。たとえば、相続財産に占める割合のうち、現金の多い方と不動産の多い方とでは、取るべき相続対策が違ってきます。各家庭に合った相続税対策を検討できるよう、参考になりそうな例を挙げてみました。■暦年贈与を利用した節税暦年贈与とは、「贈与税の暦年課税制度の贈与」のことで、1月1日から12月31日までの間(暦年)に贈与を受けた金額が110万円以下の場合、贈与税の申告が不要な制度です。もっとも簡単でリスクも低い節税方法ですが、節税にはある程度の年数が必要です。ただし、相続時から3年前までの贈与分は、みなし相続財産として相続税の計算に入れられてしまうので、要注意です。もう1つ注意すべきは、渡す側と受け取る側の両方が、「贈与である」という認識を持っている必要があるという点です。良かれと思って勝手に受け取り先名義の口座を作り、受け取る側に知らせずにその口座へ振込を続けたとしても「名義貸し」とされてしまい、贈与とは認められません。銀行口座の管理は、贈与される側がしっかり行うようにしましょう。ちなみに、毎年111万円の贈与をし、あえて贈与税を支払って贈与の証拠を残していくのも多くの方が取られる方法の1つです。暦年贈与を利用した節税対策は、双方が元気なうちに始めておきましょう。■贈与税の特例を利用した節税マイホームの購入やリフォームを検討中なら、「住宅取得等資金の贈与税の非課税枠」を利用する方法もあります。平成26(2014)年12月末までは、一般住宅500万円、省エネ・耐震住宅1,000万円までが非課税になります。この方法を利用するには、受贈者と建物、それぞれに条件があり、どちらも満たす必要があります。<非課税の特例の対象となる受贈者の要件>1.直系尊属からの贈与であること2.贈与を受けた年の1月1日において20歳以上であること3.贈与を受けた年の合計所得金額が2,000万円以下であること4.贈与する側とされる側のどちらかが日本国内に住所を持っていること続いて、対象となる建物の条件です。<購入の場合>1.住宅の登記簿上の床面積50平方m以上240平方m以下、かつ床面積の2分の1以上が居住の為に利用されること2.贈与の翌年3月15日までに増改築を完了し、少なくとも年末までに居住すること3.購入する家屋が中古の場合は、耐震基準に適合することが証明されること<増改築の場合>1.住宅の登記簿上の床面積50平方m以上240平方m以下、かつ床面積の2分の1以上が居住の為に利用されること2.増改築の工事に要した費用の額が100万円以上であること3.贈与の翌年3月15日までに増改築を完了し、少なくとも年末までに居住すること4.確認済証、検査済証、増改築等工事証明書により証明されたていること平成27年度税制改正にて、この非課税枠を3,000万円までに大幅拡大する要望が出されています。3,000万円まで非課税になれば、消費税が10%になる前の住宅の駆け込み需要の起爆剤にもなるかもしれません。 相続税の基本(3) でご紹介した「教育資金等一括贈与の非課税制度」を利用する方法もあります。まとめて大きな額を贈与できるチャンスになりますので、親に甘えられる時に甘えておくことが、結果として相続税対策に繋がることもあるでしょう。そのほか、結婚式費用を親に負担してもらうことや、結婚や出産などのご祝儀には、社会通念上、妥当とされる範囲であれば、贈与税はかかりません。実は、お祝いごとも相続税節税のチャンスだと覚えておきましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (5)節税対策の注意点・その2

2015年01月21日

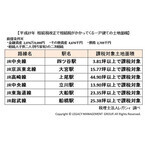

税理士法人レガシィは7日、2015年の相続税改正で、相続税が初めて課せられる首都圏の一戸建てについて土地面積を算出し、その結果を発表した。同データでは、首都圏に一戸建てを所有している場合で今回初めて相続税がかかってくる土地の面積について、主要路線の駅ごとに分析・算出。レガシィが所有する累計相続実績件数(2014年12月末現在5,000件超)のデータベースのうち、過去6年間での東京都、神奈川県、埼玉県、千葉県のデータベースを基にしている。前提条件は、金融資産が2,076万9,000円、その他資産が467万6,000円、債務が270万5,000円、相続人子供2人(持ち家有)の2次相続。初めて課税対象となる一例を見ると、JR中央線四ツ谷駅では3.81坪以上、JR京浜東北線大宮駅では15.77坪以上、JR高崎線上尾駅では44.90坪以上、JR中央線立川駅では13.90坪以上、JR東海道線大船駅では23.35坪以上、JR総武線船橋駅では25.38坪以上などとなっている。

2015年01月08日

○相続税に縁のなかった人も、これからは税金を払わないといけなくなるかも?2015年1月からの相続税増税の最大のポイントは、基礎控除額(非課税枠)が6割に縮小されることです。このため、これまで相続税を払わなくてよかった人も2015年以降は納税の必要が出てくるかもしれません。相続税は、亡くなった人(被相続人)の財産を相続した人にかかる税金ですが、亡くなった方が保有していたすべての財産に対してかかるわけではありません。図1の通り、被相続人のすべての財産から、生命保険金の一部などの非課税財産を差し引き、借金などの債務を差し引き、さらに基礎控除額(非課税枠)を差し引いた残りがプラスになった場合、これを「課税遺産総額」といい、相続税はこれにかかります。このように相続税は一定以上の財産に対してかかるため、税金を払う人はそう多くありません。財務省が公表している相続税の課税割合(年間課税件数÷年間死亡者数)をみても、2011年で4.1%。つまり1年間に亡くなる人100人に対して、4人の財産が課税対象になる程度にとどまっています。相続税の納税額を少なくする節税対策は、被相続人が生前に、図1の課税遺産総額をできるだけ少なくすることです。少なくするには大きく2つの方法があり、ひとつは生前贈与などによって財産の絶対額を少なくすること、そしてもうひとつは、現金を不動産に換えるなどして財産の評価額を低くすることです。対策を講じた結果、課税遺産総額が0円になれば、遺族は相続税を払う必要がなくなります。被相続人の遺産の総額から差し引くことができるもののなかでも大きなウェイトを占めている基礎控除額が、2015年1月から4割削減され6割になります。たとえば、亡くなった人に、配偶者と2人の子供がいる場合、つまり法定相続人が3人のケースでは、2014年までの基礎控除額は5,000万円+3人×1,000万円=8,000万円ですが、2015年からは3,000万円+3人×600万円=4,800万円と、大きく減額されます。この大幅な減額のために、これまで相続税の節税対策をちゃんと行ってきた方は、再度プランの練り直しが必要になりそうです。また、これまでは「うちは、(あるいは、うちの親は)相続税を払わなければならないほど財産を持っていない」と思っていた人も、これからは相続税がかかるようになるかもしれません。特に影響が大きいのが、地価の高い都会のマイホームに住む人たちです。自宅の土地の評価額に預貯金を加えた額が、基礎控除額を超える方が、2015年以降は大幅に増えるのではないでしょうか。だからといって、大急ぎで相続税の節税対策をする必要はありません。2015年1月からの相続税増税は、2015年1月以降に亡くなる方の財産が対象です。いま50代、60代の方は、ふつう亡くなるまでの時間はたっぷりあるはずなので、じっくりと対策を検討すればよいでしょう。ただ、70代、80代の方の場合は、そろそろ対策を考え実行したほうがいいかもしれません。また、「配偶者の税額軽減」があるので、1次相続ではあまり心配しなくてもよさそうです。さらに、「小規模宅地等の評価減の特例」という相続税を軽減する仕組みも2015年から拡充されます。○配偶者の税額軽減によって、配偶者の相続税は大幅に軽減される!一般的な夫婦は、夫が先に亡くなり、その後に妻が亡くなることが多いようです。このとき夫が亡くなることを「1次相続」、そのあとに妻が亡くなることを「2次相続」といいます。1次相続の場合、配偶者の相続税には大きな軽減措置が設けられています。その背景には、財産の名義はどちらか一方のものであっても夫婦の財産はお互いが助け合って築いてきたものだと考えられること、また、配偶者には老後の生活保障が必要であること、さらに、夫婦は基本的に同世代なので、いずれ近いうちに残った方も亡くなり短期間のうちに同じ財産に2度相続税がかかることになることなどがあります。税額軽減の内容は、「配偶者が取得した財産が法定相続分、または、1億6千万円までのいずれか多い方までなら、配偶者には相続税がかからない」というものです。配偶者の法定相続分は、子供がいる場合、2分の1です。たとえば、亡くなった夫の財産が1億6千万円以内の場合、妻がすべて相続すると相続税はかかりません。また、夫の財産が5億円の場合、妻が法定相続分の2億5千万円までを相続しても妻には相続税がかかりません。このように、1次相続では大きな軽減措置があるものの、子供だけが相続する2次相続には軽減措置はありません。したがって、場合によっては、1次相続の税額と2次相続の税額をあらかじめシミュレーションし、トータルで税額が少なくなる相続のやり方を、1次相続のときから検討したほうがいいかもしれません。○自宅の土地の相続税評価が80%減額される「小規模宅地等の評価減の特例」もある!「小規模宅地等の評価減の特例」は、相続等によって取得した居住用や事業用の宅地の一定の面積までの評価額が大幅に減額される仕組みです。この制度の背景には、被相続人の財産が不動産に偏っているような場合に、相続税を払うために自宅や店舗などを売却して換金しなければならない事態を防ぐ意図があります。相続のために自宅や店舗など生活の基盤を失うことのないように配慮された仕組みです。減額割合(2015年1月以降)この仕組みが適用されると、相続した土地の評価額が大幅に減額でき、その結果、課税遺産総額が少なくなれば、相続税の額を減らすことができます。特に地価の高い都会に住む人や事業をしている人にとってはありがたい制度です。この制度では、自宅などの居住用の宅地の場合、330平方メートルまでの相続税評価額を▲80%も減額することができます。たとえば、自宅が建っている相続税評価額が5,000万円の土地を、1,000万円の評価額とみなすことができるのです。店舗などの事業用は400平方メートルまでの相続税評価額を▲80%減額することができます。賃貸アパートなどの貸付用は200平方メートルまでを▲50%減額することができます。なお、この特例の適用を受けるには、相続税の申告期限まで居住や事業を継続することが条件になります。また、マイホームに住んでいる子供が相続する場合などは、「居住用」の仕組みの適用を受けることができません。2015年1月からの相続税の増税と併せて、この「小規模宅地等の評価減の特例」も拡充されることになっています。そのうちのひとつが居住用宅地の上限面積の拡大です。2014年までは240平方メートルですが、2015年以降は330平方メートルになります。また、居住用と事業用との完全併用が可能(貸付事業用は除く)になります。2014年までは居住用と事業用を併用する場合の上限面積は合計400平方メートルですが、2015年以降は、それぞれの上限の合計730平方メートルに拡大されます。2015年から増税される相続税ですが、相続税の節税対策は、被相続人が生きているうちに実行できればいいものです。自分の年齢や健康状態などを考え、税理士などとも相談して効果的な対策を講じたいものです。また、活用できそうな優遇策はできるだけうまく活用する方向で考えたいものです。そして、財産は少なくても必ず必要なのが「争族対策」です。遺産の分割を巡って、遺族同士が争うことのないように、あらかじめ遺言などを準備しておいたほうがよいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2014年12月17日

「相続税がかかるのはお金持ちだけで、ウチには関係ない!」なんて思っていませんか?ところが、2015年の相続税法の改正で、そうとも言っていられなくなりそうです。今回は、相続税法の改正で、何がどのように変わるのかをお知らせします。2015年相続税法改正は4つのポイントに注目消費税増税のニュースの影に隠れるように、いつの間にか実施が秒読みとなっている、2015年の相続税法の改正。この改正により、今まで日本全体で4%程度といわれていた相続税の課税対象者が、6%前後に増えると予想されています。特に、土地の値段の高い首都圏では、それ以上に課税対象者が増えるかも知れないとの予測までされています。あと1カ月ほどで変わる、この改正の内容を確認しておきましょう。今回の改正は、大きく次の4つの項目が見直されました。基礎控除額の引き下げ相続税率の見直し未成年者控除額および障害者控除額の引き上げ小規模宅地等の特例の範囲拡大ここでは、最も大きな改正となる「基礎控除額の引き下げ」を中心に解説します。2015年から控除額が4割削減!?基礎控除額が現行の6割に相続税を納めることになるかどうかを大きく左右するのが「基礎控除額」です。それは、相続財産(課税価格の合計額)が基礎控除額を上回った場合に相続税が発生するからです。図表1 相続税のしくみ(法定相続人が妻、子2人の場合)資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成これまで(2014年末まで)の基礎控除額は「5,000万円+1,000万円×法定相続人数」でした。例えば、夫婦2人と子ども2人のご家庭でお父さんに万一のことがあった場合、お母さんと子ども2人が法定相続人になります。この家族の相続税の基礎控除額は、5,000万円+1,000万円×3人=8,000万円となり、8,000万円までの遺産相続に対しては相続税がかかりませんでした。これが2015年の相続から「3,000万円+600万円×法定相続人数」に変わります。先ほどの家族に当てはめると、3,000万円+600万円×3人=4,800万円 と、8,000万円から4,800万円に、実に4割も控除できる金額が少なくなってしまうのです。この家族の例で、年内に相続が発生した場合、遺産にかかる基礎控除額は8,000万円ですが、平成27年1月1日以後になると、4,800万円に縮小されてしまうことになります。冒頭にお話しした相続税の課税対象者が4%から6%前後に増えるとみられているのはこのためです。法定相続人が配偶者の場合は、相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い方)が使えるので、相続税がかかる人はそれほど多くないと思われますが、法定相続人が子ども1人という場合は、早めに対策されることをおすすめします。実家が持ち家の場合、事前に対策をしておかないと、最悪の場合、相続税を納めるために実家を手放さざるを得ないこともあるので注意してください。相続税の最高税率が50%→55%になります(各法定相続人の取得金額6億円超の場合)改正点の2つめは「相続税率の見直し」です。各法定相続人の取得金額が次の場合に影響を受けます。<各法定相続人の取得金額>2億円超~3億円以下…現行:40% 改正後:45%6億円超~…現行:50% 改正後:55%(3億円超~6億円以下は現行の50%のまま)先に紹介した図表1の通り、ここでの税は法定相続分で按分した後の資産に対してかけられます。最高税率の引き上げは、かなりの富裕層でないと影響を受けないところといえそうです。図表2 相続税の税率構造資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成未成年者控除・障害者控除の控除額が拡大されます3つめは、「未成年者控除と障害者控除の控除額の拡大」です。基礎控除とは反対に、控除額が上乗せされる改正となります。未成年者控除額… 現行:20歳までの1年につき6万円→改正後:10万円障害者控除額… 現行:85歳までの1年につき6万円(特別障害者12万円)改正後:10万円(特別障害者20万円)例えば、相続人が5歳の場合、20歳になるまで15年(=20歳-5歳)あります。2014年内に、親に万一のことがあったときの未成年者控除額は90万円(=6万円×15年)ですが、2015年1月1日以後に相続が発生した場合は150万円(=10万円×15年)となり、算出された相続税額から直接差し引ける税額控除となります。小規模宅地等の特例の対象不動産の範囲が広がります4つめは、「小規模宅地等の特例の適用範囲拡大」です。相続に関わったことのない人には聞きなれないフレーズばかりですね。これは一定の条件を満たした被相続人(亡くなった方)の自宅土地または事業用地に関して、相続税の計算上、一定の割合を減額(80%または50%)するものです。2014年に大幅な改正(有料老人ホーム等に入居した場合でも一定の要件を満たし、かつ、いつでも自宅に戻れる状態であれば適用を受けられるようになるなど)がありましたが、2015年からは対象となる土地の限度面積が拡大されます。居住用の宅地等(特定居住用宅地等)の場合…現行:240㎡ →改正後:330㎡居住用と事業用の宅地等を選択する場合… 現行:(特定居住用宅地等240㎡、特定事業用等宅地等400㎡)合計400㎡まで適用可能 →改正後:(特定居住用宅地等330㎡、特定事業用等宅地等400㎡)合計730㎡まで適用可能小規模宅地等の特例は、要件が複雑なのでここでの説明は割愛しますが、マイホームを持っている人、事業用の土地・建物を所有している人、アパートやマンションを経営している大家さん、本人、あるいは家族が介護施設への入所を検討している場合等には、相続に詳しい専門家にこの特例を使うことができるのか確認をとっておくのが賢明といえそうです。2015年の改正で、相続税は富裕層だけの問題とはいえなくなりそうです。そのため、事前準備を始めておくことをおすすめします。対策しておけば、無用な争いを避け、大きな相続税納税に苦労することなく、みんなが円満な相続を迎えることができますね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年11月20日

相続税対策として人気のある「教育資金等一括贈与の非課税制度」を知っていますか。おじいちゃん、おばあちゃん(直系尊属)から30歳未満の孫などへ教育目的の資金をまとめて贈与する場合、孫など1人につき1,500万円までは、贈与税が非課税になる制度です。一般社団法人信託協会によると、2014年6月末時点での上記制度の契約数は76,851件、信託財産合計額は5,193億円となっており、多くの方が利用している状況です。この制度が相続税対策としてなぜ人気なのか、解説していきましょう。■教育資金一括贈与の対象者非課税(税金がかからないこと)の対象となるのは、直系尊属(祖父母、曾祖父母など縦の流れの関係)からの贈与です。孫へ贈与するケースが目立ちますが、ひ孫や玄孫、親から子への贈与も対象となります。親子間の贈与より、孫などに贈与したほうが税金対策としての効果が高まります。相続の世代を飛ばせるからです。たとえば、孫が4人いるとしたら、1,500万円×4人=6,000万円の財産を、贈与税も相続税も掛からずに孫へ贈ることができます。両家の祖父母から孫へ贈与したい場合、孫1人当り1,500万円が限度額なので、話し合いで贈与額を調整する必要があります。また、後々の相続時に揉める原因とならないよう、すべての孫へ同額ずつ行うことが望ましいでしょう。30歳以下の若いママなら、この制度を自ら利用するという手もあります。育児休暇中や育児に専念している期間に、この制度を利用して資格取得のための学費を出してもらい、キャリアアップへ繋げることもできるのです。30歳までに使い切れなかった分については贈与税が掛かりますので、必要な額だけ贈与してもらうといいですね。■教育資金一括贈与の対象となるもの対象となるものは以下の通りです。1.学校等に対して直接支払われるもの入学金、授業料、入園料、保育料、施設設備費、入学検定料のほか、給食費、修学旅行費、学用品購入費など、学校等の教育にともなって必要な費用。2.塾や習い事に掛かる費用など、学校等以外に対して直接支払われるもの学校以外の費用である塾や習い事にかかる費用の贈与については、500万円までが認められています。なお、「学校等」とは、学校教育法に定められた幼稚園、小中学校、高等学校、大学、大学院、専修学校、各種学校、一定の外国の教育施設、認定こども園または保育所などを指します。■教育資金の一括贈与方法制度を利用するためには、銀行などの金融機関で「教育資金贈与非課税口座」を開く必要があります。口座の開設や維持に手数料はかかりません。また、支払った学費等は、年内に払い出しを受ける必要があります。払い出しには領収書が必要です。金融機関によっては、教育機関等へ直接、振込払いを行ってくれるところもあります。■利用上の注意点おもな注意点は以下の5つです。1.受贈者1人あたり1つの金融機関でしか口座を持てない2.期限を経過した領収書は対象外3.領収書には、日付、金額、支払内容、支払者の氏名および住所の記載が必要4.契約の終了事由に該当しない場合は解約できない(30歳の誕生日の前日または死亡時)5.キャッシュカードは発行されない教育資金一括贈与は費用や時間がほとんどかからないので、アパート経営などに比べ、お手軽でリスクの低い相続税対策といえるでしょう。1,500万円が限度額ですが、贈与平均額は650万円程度との調査結果も出ています。2015年12月31日までの期間限定の制度ですが、延長される見込みも高く、焦る必要はないでしょう。一度、ご家族でじっくり相談してみる価値は十分にありますよ。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月29日