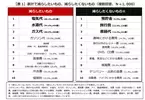

一般的に高いという印象のある消費者金融の金利。この記事では消費者金融の金利の仕組みや他のローンとの金利相場の違いについて解説します。なぜ消費者金融の金利が高いのか、その理由を明らかにします。消費者金融の金利の仕組み日本貸金業協会年20%を超える金利は刑事罰の対象上限金利を定めた法律には利息制限法のほか「出資法」があり、借入金額に関わらず年20%を超える金利で貸付けを行った業者は刑事罰の対象となります。出資法による上限金利は2010年6月までは年29.2%でしたが、法改正により現在の年20%へ引き下げられています。これにより、一定の条件のもとで許容されていた出資法上限金利と利息制限法上限金利との間の金利帯、いわゆる「グレーゾーン金利」は撤廃されました。日本貸金業協会上限金利は実際の借入額ではなく借入限度額で決まるカードローンの上限金利は、実際の借入額ではなく借入限度額を基準に決まります。たとえば借入限度額が100万円の人は借入額が30万円でも上限金利は年15%です。主な消費者金融の金利相場消費者金融の借入金利には通常3.0%〜18.0%のように幅がありますが、この例の3.0%はあくまで下限金利。下限金利は返済能力が高く借入限度額が大きいなどの条件を満たすごく一部の人にしか適用されません。基本的には上限の18%(借入限度額100万円以上であれば15%)が適用されると考えておきましょう。主な消費者金融の借入金利は以下のようになっています。※2019年6月30日時点[adsense_middle]他のローンの金利相場消費者金融の以外の金融機関における借入金利の相場は以下のようになっています。主な銀行カードローンの金利相場銀行が取り扱う銀行カードローンの金利相場は消費者金融に比べ低く、上限金利は年15%を下回るものが多くなっています。※2019年6月30日時点信販系カードローンの金利相場信販会社(クレジットカード会社)が取り扱うカードローンの金利相場は、概ね消費者金融並みの高い水準となっています。クレジットカードのキャッシング枠で適用される金利相場も年15%〜18%と、こちらも高い水準です。※2019年6月30日時点参考:目的別ローンの金利相場住宅ローンやマイカーローン、教育ローンなどの目的別ローンの金利相場は消費者金融よりもかなり低いことがわかります。もちろん限度額の範囲内で自由に借り入れできるカードローンとは仕組みが違うため単純には比較できませんが、カードローンは金利面で不利な商品だという認識を持って利用すべきと言えます。複数のカードローンの借り換えに利用できる返済専用の「おまとめローン」は目的別ローンの一種であり、金利負担軽減に有効な商品と言えます。目的別ローンの金利(三菱UFJ銀行)※2019年6月30日時点[adsense_middle]消費者金融の金利はなぜ高いのか消費者金融の金利はなぜ高いのでしょうか。その理由を見ていきましょう。【消費者金融の金利が高い理由①】保証人や担保がないカードローンは基本的に保証人不要、無担保で借り入れできるのが特徴です。借り手にとってはメリットですが、貸し手にとっては貸したお金を回収できないリスクが高まります。貸し手はこの貸し倒れリスクを金利を高めに設定することでカバーしているのです。それに対し住宅ローンやマイカーローンでは、通常土地や建物、車を担保とします。もし借り手が返済できなくなっても担保を売却して貸付金を回収できるため、貸し倒れのリスクは小さく、金利を低く設定できます。【消費者金融の金利が高い理由②】資金調達コスト保証人や担保がないのは銀行カードローンでも同じです。しかし消費者金融の金利は銀行カードローンの金利よりも通常高く設定されています。これは貸付資金の調達コストの違いが関係しています。銀行であれば預金によってほとんどゼロに近い金利で資金を集められますが、消費者金融は自己資金のほか銀行などへ金利を支払って融資資金を調達しなければなりません。この調達コストが消費者金融の金利に上乗せされているのです。【消費者金融の金利が高い理由③】情報の非対称性返済能力が低く貸し倒れリスクが高い人の金利は高く、返済能力が高く確実な返済が見込める人の金利は低く設定するというのが通常の考え方です。しかし、貸し手に借り手の返済能力に関する情報がない(少ない)と、貸し倒れのリスクをカバーするために金利を少し高めに設定せざるを得ません。一方借り手は金利を比較した上で自分に有利な貸し手を選べます。これが「情報の非対称性」がある状態です。この状態では返済能力が相対的に高く、より低い金利で借り入れできる人は金利の高い貸し手からお金を借りなくなります。その結果、金利を高く設定した貸し手からお金を借りようとするのは相対的に返済能力の低い人だけなり、貸し倒れのリスクが高まります。こうなると貸し手はさらに金利を引き上げないと割に合わなくなり、金利が上げれば残った人の中でも相対的に返済能力の高い人がまた借りなくなる。これを繰り返すことで金利はどんどん上がっていき、最終的に金利は上限に達して高止まりの状態となるのです。もし上限がなければ金利はさらに上がり続けることでしょう。情報の非対称性ある財やサービスの供給側と需要側(お金の貸借では貸し手と借り手)で、その財やサービスについて持つ情報量に差があること。情報の非対称性が解消され金利が下がるには審査の強化が必要情報の非対称性を解消するには、貸し手が審査を厳しくして借り手の返済能力を正確に見極める必要があります。情報の非対称性が解消されれば、借り手の返済能力に応じて適正な水準まで金利が下がると期待できます。とはいえ消費者金融はすぐにお金を借りたい人や相対的に返済能力が低い人の受け皿ともなっており、他社との競争の中で審査を強化するのもなかなか難しいのが現状と言えます。消費者金融の金利が高い理由まとめ保証人や担保がない資金調達コスト情報の非対称性消費者金融の金利の仕組みに関するまとめ法改正によってグレーゾーン金利が撤廃され、以前に比べれば消費者金融の金利は下がったと言えます。とはいえ消費者金融の金利が高いことには変わりありません。より金利の低い銀行カードローンや他のローンが利用できないかを検討した上で、うまく利用することが大切です。

2019年07月15日

「家計のやりくりに困って相談にくる方には、共通の行動パターンがあります。ついやりすぎてしまう、周りの情報に振り回されやすい、結果を急ぎがち、この3つに心当たりのある人は要注意です」そう話すのは、家計再生コンサルタントの横山光昭さん。これまで1万5,000人以上の家計を見てきた中で、お金が貯まる人、貯まらない人の習慣に一定の傾向があることに気づいたという。「お金が貯まらない人は、やる、やらないの差が極端でバランス感覚がない場合が多いんです。不要な保険を見直すとなったら全部解約してしまったり、知識のないままいきなり新しいものに飛びついたり。仮想通貨はそのいい例で、すぐに儲かりそうだからと、よくわからないままリスクの高い投資に手を出し、結果、損をしてしまいがち」(横山さん・以下同)いっぽう、お金が貯まる人は長期的な目で自分に合う節約、貯蓄法を見極め、臨機応変にお金の使い方を決める。自分の中にブレない軸があるので、周りの情報に惑わされることもない。「自分は違うと思っている人ほど、意外とNGな行動パターンを繰り返しているものです」そこで、あなたも“ざんねん”な習慣にハマっていないかチェック!“ざんねん”な生活設計は、どっち!?■自動車ローン<身の丈に合った車を通常ローンで購入> or <残価設定ローンを使って頻繁に車を乗り換える>“ざんねん”なのは<残価設定ローンを使って頻繁に車を乗り換える>。残価設定ローンとは、契約時に新車の3~5年後の予想下取り価格を「残価」として設定し、それを除いた金額を分割で支払うもの。「通常の分割払いより月々の支払いも抑えられ、金利が低いことも多いので、グレードの高い車を選ぶことができますが、下取り時に当初の予想価格に届かず、差額の支払いが生じることがあります」目先の支出の少なさで安易に飛びつくと後悔することに。■住宅ローン<月々の返済額を計算して無理のない頭金を捻出した> or <控除の金額を大きくすべく頭金をゼロにした>“ざんねん”なのは<控除の金額を大きくすべく頭金をゼロにした>。頭金を1円も払わず全額ローン払いにして住宅ローン控除を活用すると、所得税の控除額が増えるのでお得に家を購入できる、とはよく聞く話。「しかしその結果、月々の返済額が増えて家計が圧迫され、せっかく支払わずに済んだ頭金に手をつけてしまうケースがあります。さらに最悪なのは、頭金を投資に回して失敗し、貯金が激減するパターン。メリットの裏にあるリスクをよく考えましょう」

2019年07月13日

「家計のやりくりに困って相談にくる方には、共通の行動パターンがあります。ついやりすぎてしまう、周りの情報に振り回されやすい、結果を急ぎがち、この3つに心当たりのある人は要注意です」そう話すのは、家計再生コンサルタントの横山光昭さん。これまで1万5,000人以上の家計を見てきた中で、お金が貯まる人、貯まらない人の習慣に一定の傾向があることに気づいたという。「お金が貯まらない人は、やる、やらないの差が極端でバランス感覚がない場合が多いんです。不要な保険を見直すとなったら全部解約してしまったり、知識のないままいきなり新しいものに飛びついたり。仮想通貨はそのいい例で、すぐに儲かりそうだからと、よくわからないままリスクの高い投資に手を出し、結果、損をしてしまいがち」(横山さん・以下同)いっぽう、お金が貯まる人は長期的な目で自分に合う節約、貯蓄法を見極め、臨機応変にお金の使い方を決める。自分の中にブレない軸があるので、周りの情報に惑わされることもない。「自分は違うと思っている人ほど、意外とNGな行動パターンを繰り返しているものです」そこで、あなたも“ざんねん”な習慣にハマっていないかチェック!毎日の生活習慣が大きな差になる“ざんねん”な『ちりつも』は、どっち!?■スマホの選び方<あまり通話しないので格安スマホに乗り換えた> or <あくまで大手キャリアのスマホにこだわる>“ざんねん”なのは<あくまで大手キャリアのスマホにこだわる>。固定費として家計に大きくのしかかる携帯電話の通信費は、格安スマホの上手な利用で軽減できる。「ところが、『大手キャリアから乗り換えるとケチだと思われそう』と見えを張って渋る人がいます。夫がどうしても乗り換えを受け入れない場合は、自分だけでも乗り換え、実感したメリットを話して説得してみて。わが家は家族7人全員が格安スマホで、携帯代を計1万円以内に収めています」■家計の管理方法<夫婦の収入を共通の財布で管理している> or <共働きなので夫と財布を別々にしている>“ざんねん”なのは<共働きなので夫と財布を別々にしている>。共働きの場合、生活費の半分をそれぞれ出し合い、自分の収入は自己管理する“夫婦別財布”スタイルの家庭も珍しくないが……。「互いのお金の使い方に無関心になる傾向があり、その結果支出が膨らみ貯金もはかどりません。家の購入費、親の介護費など大きな支出に対応しにくいデメリットも。“自分のお金”にこだわりすぎない“共通財布”のほうが、結果的には無駄が出にくいと言えます」

2019年07月13日

家計簿をつけることを苦手としている人もいると思いますが、それでも何とかお金を貯めたいのではないでしょうか。本来であれば、家計簿をつけたうえで収入と支出を把握することが必要ですが、家計簿をつけなくても家計をある程度は把握でき、お金の使い方についての考え方を改めるだけで少しは家計を改善できる可能性もあります。 今回は、家計簿をつけることを苦手なパパ・ママに向けて、家計簿をつけずに家計を改善する考え方をお伝えします。 1.用途別にお金を分けて使い、大まかな支出を把握以前から家計管理で使われている方法ですが、支出の用途ごとに月1回封筒に決まった金額を入れ、用途別に分けた封筒からお金を使っていきます。余裕のある人は最初から貯金する金額も仕分けるといいでしょう。 たとえば、食費・被服費・生活雑貨費・交際費・交通費等に予算を決め封筒を用意し、お給料日に封筒ごとにお金を入れ、お金を使うときには用途にあった封筒から使っていく方法です。次回のお給料日に改めて封筒にお金を入れていきます。 そのときになるべく別の用途に使わないようにすると、何にどのくらい使ったかが把握できます。冠婚葬祭や旅行、レジャー、帰省などの一時的・臨時的支出は予算化しにくいので、1年ごとに予算化するか、毎月別枠で積み立てをするかの工夫をするとよりいいです。 用途別がわかりにくい場合は、よく使うお店ごと(例:スーパー、ドラッグストア、コンビニエンスストア等)の予算を入れる封筒の区分でもいいでしょう。 予算(用途別)の項目については、「貯金ができない人必見『家計簿をつけない家計管理法』をFPが伝授します」を参考にしてください。2.クレジットカード・分割払いの利用は計画的に目的がはっきりして支払いの計画ができている場合は、クレジットカードや分割払いでの支払いは問題ないのですが、予定にない高額な買い物をクレジットカードや分割払いで買うことは、その後の支払いが厳しくなるので、自制するようにしましょう。 「持たないほうがいいの?! クレジットカードとのじょうずな付き合い方」でもお伝えしましたが、支出の管理ができない人で一時的にお金を集中して貯めたい場合にはクレジットカードを固定費以外に使わないか、クレジットカードを全部解約してしまうほうがお金は貯まりやすい状況になります。 3.セールやキャンペーンでのお買い物は有効かつほどほどに家計の相談を受ける際に、ポイントアップやセール・キャンペーン等にお金を使いすぎる人に出会うことがあります。最近ではショッピングモールやデパート等の商業施設だけでなく、インターネットショッピングでもキャンペーンやセールが多く実施されています。 いずれも普段よりお得にお買い物ができる機会ではありますが、お店側はたくさん買い物をするような仕かけをつくっています。 そのため、普段の食品や生活雑貨の購入やこの時期と決めて衣服を購入することはお得になりますが、ポイントアップやキャンペーンのために浪費しては本末転倒です。 また、ポイントは有効期限があり、預貯金と異なり倒産時の保障もないことも多いので、使える機会があれば早めに使ってしまうことをおすすめします。また、ポイントを使った金額相当分を貯金しておくと、さらに貯金はしやくすなります。 家計簿をつける目的は、収入と支出を管理して使い過ぎを防ぎ、貯蓄できる金額を把握することです。家計簿をつけるのが苦手な人は上記の1~3を実践することで、ある程度は支出の把握と使い過ぎを防げます。今まで家計簿をつけていないパパ・ママも、固定費の見直しとともに家計の改善を図る考え方として、できることから始めてみましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年07月10日

10月の消費増税前、最後の国政選挙が行われようとしている。自民党の公約に、消費税10%への増税が明記されたなか、自民党内から増税の凍結を求める声を上げ続ける議員がいる――。「いまの景気状態で、消費税の増税が強行されれば、家計への影響は計り知れません。日本経済も間違いなく悪くなってしまいます」こう警鐘を鳴らすのは、政権与党の自由民主党内で、「消費増税の凍結」を一貫して主張してきた西田昌司参議院議員(60)だ。10月に予定されている消費税の10%への増税。7月21日に投開票が行われる参議院選挙では、「老後2,000万円不足」問題と同様に大きな争点になることは間違いない。そんななか、今回の参院選で3期目を目指す西田議員が、6月25日に本誌の取材を受け、消費増税反対の声を上げた。税理士を経て、京都府議を5期務めた後、’07年から参議院議員に。国会で「政治とカネ」の問題を鋭く追求する姿勢などから、“国会の爆弾男”の異名がある西田議員は、消費増税が日本経済をどん底に突き落とすと考えている。「アベノミクスで、景気はよくなっています。ただ、いちばんの問題は賃金が上がっていないこと。雇用が増えて、ようやく賃金も上がろうとしている局面で、消費税を10%にすれば、個人が消費に使えるお金が減ってしまいます」軽減税率の対象となるのは、持ち帰りの食料品など、一部の品目だけ。購入する店舗の規模によって、還元率が2%か5%かで変わる、ポイント還元も’20年6月末までの期間限定だ。「多くの人が外食や家族旅行などの消費を控えるようになるでしょう。これまで1カ月に1度だった外食が、2カ月に1度になれば、当然景気は悪くなりますよね。外食産業もお客さんが来なくなれば、そこで働く従業員にお金を払えなくなる。つまり、雇用が減り、給与も減る。すると、さらに個人消費が減ってしまう。こうした、負のスパイラルが日本中に拡大してしまうんです」だが、財務省が“国の借金”と表現する国債などは、現在1,000兆円ほどある。消費税の増税を行わなければ、将来世代にツケを回してしまうのではないか。「そもそも、国は中央銀行(日本銀行)を通して、通貨を発行することができます。いくら国債を発行しても、財政破綻することはありません」国債の信用度は金利の低さに現れる。現在の日本国債の金利は、0.1%という超低金利だ。「デフレ下のいまこそ、どんどん国債を発行すべきだと考えています。すると、通貨の量が増えるわけですから、物価が上昇するインフレになります。まずはデフレ脱却が最優先です。そして、目標とするインフレ率が達成されてから、消費税の増税を行えばいいのです」デフレ脱却のためには、個人の所得が上がる必要がある。「企業の業績がよくて、株価がそこそこ高くなっても、従業員に給料として還元されないから、個人消費が増えない。さらに、働き方改革で残業代が減って、家庭に入る給料総額も少なくなっています。これでは、デフレから脱却できるはずはありません」なぜ、給与が上がらないのか。「企業が稼ぎを人件費に回す割合を示す『労働分配率』は下がり続けています。一方、企業が蓄えている内部留保は増え続け、いま440兆円以上にもなりました。問題なのは、それで自社株買いを進め、株価を上げていることです。株価が上がったり、配当が増えると、“ご褒美”として、経営者の報酬が上がる仕組みになっています。つまり、株主と一部の経営者だけに利益が分配されて、一般の従業員にいきわたらない」だから、「企業が得ている利益を国民に分配することがデフレ脱却のために重要」だと西田議員は強く主張する。「私は内部留保に税金をかけろとずっと言っているんです。あるいは法人税率をもっと上げるべき。その増税分を社会保障費や子育て支援などの予算に回していけばいい。そうなれば個人所得も増えて消費も増えます」こうした富の再分配は、政治の本来の役割だという。だが、日本を含め、多くの国がこの役割を放棄してきたというのだ。「ここ20~30年、世の中を席巻してきた新自由主義、市場原理主義のままでは、もうダメなんです。市場に任せればうまくいくという考えは、人を幸せにしないどころか、一部の金持ちと多くの貧困層をつくり出し、東京のような大都市の繁栄と、地方の疲弊をもたらしてきただけでした。それを変えるためには政府が介入して、長期的な計画を見据えた予算を組む。企業の論理ではなく、税を企業側から取って、国民に分配する。そのために、消費増税は凍結し、国債を発行してデフレ脱却を図るべきなのです」こうした考えは、すでに安倍首相にも直談判しているというから、西田議員の本気度がわかる。「私の意見はおおむね理解してくれています。ただ問題なのは、財務省に洗脳されている人たちが圧倒的に多いから、安倍首相も舵を切りにくいのだと思います」じつは、自民党内にも、消費税の増税に反対している議員は多いという。「ホンネでは私と同じ意見の議員は多数いる。ただ、『いまさら言えない』『決めたことを変えるのはいかがなものか』という理由で、声を上げにくいのでしょう」西田議員は、行政の暴走を止めるのが、政治家の大切な役割だと考えている。「だから私は党内から、消費税の増税は凍結、延期すべきだと声を上げ続けます。まだまだ諦めずに戦いますよ」

2019年07月04日

「いまの景気状態で、消費税の増税が強行されれば、家計への影響は計り知れません。日本経済も間違いなく悪くなってしまいます」こう警鐘を鳴らすのは、政権与党の自由民主党内で、「消費増税の凍結」を一貫して主張してきた西田昌司参議院議員(60)だ。10月に予定されている消費税の10%への増税。7月21日に投開票が行われる参議院選挙では、「老後2,000万円不足」問題と同様に大きな争点になることは間違いない。そんななか、今回の参院選で3期目を目指す西田議員が、6月25日に本誌の取材を受け、消費増税反対の声を上げた。税理士を経て、京都府議を5期務めた後、’07年から参議院議員に。国会で「政治とカネ」の問題を鋭く追求する姿勢などから、“国会の爆弾男”の異名がある西田議員は、消費増税が日本経済をどん底に突き落とすと考えている。「アベノミクスで、景気はよくなっています。ただ、いちばんの問題は賃金が上がっていないこと。雇用が増えて、ようやく賃金も上がろうとしている局面で、消費税を10%にすれば、個人が消費に使えるお金が減ってしまいます」軽減税率の対象となるのは、持ち帰りの食料品など、一部の品目だけ。購入する店舗の規模によって、還元率が2%か5%かで変わる、ポイント還元も’20年6月末までの期間限定だ。「多くの人が外食や家族旅行などの消費を控えるようになるでしょう。これまで1カ月に1度だった外食が、2カ月に1度になれば、当然景気は悪くなりますよね。外食産業もお客さんが来なくなれば、そこで働く従業員にお金を払えなくなる。つまり、雇用が減り、給与も減る。すると、さらに個人消費が減ってしまう。こうした、負のスパイラルが日本中に拡大してしまうんです」だが、財務省が“国の借金”と表現する国債などは、現在1,000兆円ほどある。消費税の増税を行わなければ、将来世代にツケを回してしまうのではないか。「そもそも、国は中央銀行(日本銀行)を通して、通貨を発行することができます。いくら国債を発行しても、財政破綻することはありません」国債の信用度は金利の低さに現れる。現在の日本国債の金利は、0.1%という超低金利だ。「デフレ下のいまこそ、どんどん国債を発行すべきだと考えています。すると、通貨の量が増えるわけですから、物価が上昇するインフレになります。まずはデフレ脱却が最優先です。そして、目標とするインフレ率が達成されてから、消費税の増税を行えばいいのです」自国通貨を発行できる政府は、ハイパーインフレにならない限り、財政赤字を心配する必要はないという考えは、MMT(現代貨幣理論)として、世界中で注目されている。「日本は900兆円もの国債を発行していながら、破綻しないどころか金利が下がってきた。これを財務省はどう説明するのでしょうか?財務省は現実を見てほしい」デフレ脱却のためには、個人の所得が上がる必要がある。「企業の業績がよくて、株価がそこそこ高くなっても、従業員に給料として還元されないから、個人消費が増えない。さらに、働き方改革で残業代が減って、家庭に入る給料総額も少なくなっています。これでは、デフレから脱却できるはずはありません」財務省は、“すでに軽減税率などの準備を進めているので、いまさら消費増税を延期したら、大混乱になってしまう”として、反対意見を封じ込めようとしている。「先の大戦では、米国と戦うのは危ないとわかっていながら、日本は戦争に突き進んでいきました。“決まったから、やめられない”では大日本帝国陸軍と同じ。もちろん、凍結による混乱はあるかもしれないが、実際に経済が悪くなることを考えれば、どちらの混乱のほうがいいでしょうか」

2019年07月04日

今まで1000人以上の方の家計をリサーチしてきたマネーライターでファイナンシャルプランナーの大上ミカさんは、貯まる人たちの家計には多くの共通点があることに着目。貯まる人が共通して実践している“家計管理のコツ”を書籍 『収入が増えなくても貯蓄が2倍になる方法』 にまとめています。そこでこの書籍から、ウーマンエキサイト編集部が「今すぐできる貯まる家計のコツ」を7つ厳選! 1回目は、「お金が貯まるマインドと予算の立て方」に関する4つのコツをご紹介します。大上さんは、「最初は赤字だった人が、家計の管理をきちんと行うことで、貯蓄を2倍どころか3倍にも4倍にもしていくのを、何度も見ました。ムリな節約や、危険な投資に走らなくても、ラクに大きく貯まる家計は作れます!」といいます。大上ミカ(おおうえ みか)さんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。■お金が貯まるコツ1:削り方ではなく、使い方を考えるお金を貯めようと思うと、「とにかく節約!」と考えてしまいがちです。ところが、これではストレスがたまってやりくりが長続きせず、むしろ貯まらない人になってしまいやすいそう。大上さんは、お金が貯まる人が意識しているのは、出費の削り方ではなく「使い方を考えていること」だと言います。<お金が貯まらない人>▼削ることばかり考えて、節約がストレスになっている▼行き当たりばったりに買い物している▼貯蓄の目標がない<貯蓄を2倍にするコツ>●「欲しいものリスト」を作ってみる●「なぜそれが欲しいのか」の理由を書いてみるここで大切なことは、本当に心から欲しいものを書くこと。「何が譲れて、何が譲れないのか。どうしてそれが欲しいのか。真剣に考えることで、わが家の“家計の軸”が見えてきます。すると、お金を使う優先順位もハッキリするのです」(大上さん)。優先順位がはっきりすれば、手放していい出費も明確に。ガマンして買わないのではなく、必要ないから買わないのであれば、ストレスはありません。結果、やりくりも長続きし、無理なく貯蓄を増やすこともできるのです。■お金が貯まるコツ2:家計のグレーゾーンをなくす「毎月、お金が足りない~!」と思って節約しようにも、そもそも何を削ればいいのかわからないという方、いらっしゃいませんか? 大上さんは、「1000万円貯めた人に『1ヶ月の食費がいくらかわからない』という人は1人もいません」と言います。そこで生活費、貯蓄など、スラスラ答えられるかチェックしてみましょう。<家計のグレーゾーン度チェック>□1ヶ月の生活費がいくらかわからない□給与明細は見ていない□総貯蓄額がいくらか言えない□急な出費に対応できず、貯蓄を下すことがよくある□気がついたら財布のお金がなくなっている□使っていない口座がいくつもあるもし1つでも当てはまったら、まずは自分の収入や支出をきちんと把握することが大切。レシートを集めて出費を記録したり、貯蓄額を調べてみるなど、自分のお金のグレーゾーンをなくしていきましょう!■お金が貯まるコツ3:年間でかかる出費に注意する貯まる人には、「予算の立て方」に大きな共通点があります。それは“年間でかかる出費の予算を取っていること”。年間でかかる自動車税、車検代、帰省代などを「特別出費」と言い、貯まる人はこの特別出費の予算をしっかり取っているのです。「毎月どんなに貯蓄をがんばっても、特別出費の見通しが甘いと、貯蓄を崩してしまいます。最終的には赤字では意味がなく、やる気もダウン。だから、貯まる人はここをとても注意しているのです」(大上さん)。<お金が貯まらない人>▼年間でかかる特別出費にいくらかかっているかわからない▼「1ヶ月の食費はいくら」「毎月いくら貯蓄する」など毎月の変動しか見ていない<貯蓄を2倍にするコツ>●年間の特別出費の一覧表を作る●年間でいくらぐらい特別出費がかかるか確認する●特別出費に必要な予算を、ボーナスから取り分ける、もしくは毎月積み立てる●特別出費の予算は、貯蓄とは別の口座で管理する特別出費は、高額なものも多いので用意していないと焦ることに。逆にいえば、ここをしっかり管理できると貯蓄は安泰というわけです。■お金が貯まるコツ4:小遣いを高めに設定する例えば、ママ友とのランチやカフェ。この出費は、食費から出しますか? それとも外食費から出しますか?「貯まる人は小遣いを高めに設定し、家計としっかり区別。個人の出費は家計に混ぜず、小遣いから出します」。個人の出費を家計から出すのが当たり前になると、ムダづかいしても「必要だから仕方ない」と勘違いしやすく、結果的に出費がかさむそう。<お金が貯まらない人>▼貯蓄を増やすために小遣いを削っている▼個人の出費(ママ友とのランチ会など)を家計から出している▼専業主婦だから「小遣いはなし」としている<貯蓄を2倍にするコツ>●個人の出費は家計から出さずに小遣いから●夫婦ともに小遣いは高め設定にする欲しいものを我慢してストレスをためたり、小遣いが足りなくなって後から家計を崩したりするのは避けたいもの。自由に使えるお金があれば、気持ちにゆとりができてストレスで衝動買いに走るのも避けられます。さらに、貯まる人は夫の小遣いが高いのも特徴とのこと。小遣いを高めにすると家計への関心も増し、協力度がアップ。夫婦仲の良さにもつながってくるという、なんともハッピーなコツです!いかがでしたか? 今回は、貯まる人が実践する、家計のマインド、そして予算の組み立て方に関するコツを4つご紹介しました。つらい節約をせず、危険な投資もせずに貯蓄を増やす。そんな、貯まる人たち共通のシンプルでわかりやすい管理方法は、貯蓄が苦手な人にもチャレンジしやすいのではないでしょうか。次回は、 「お金が貯まるストレスなしの節約術」 をご紹介します。 ■参考図書 『収入が増えなくても貯蓄が2倍になる方法』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者が、“めちゃ貯まる”人たち共通の「家計管理のコツ」や「生活習慣」を紹介。誰でもマネができて、効果が高い共通点だけをセレクトしているので、初心者でもすぐ実践できるマネー本

2019年06月29日

今年10月に予定される消費税の増税まで、いよいよ残り数ヶ月に。増税と聞いて、家計の負担が増えることに頭を悩ませている方も多いのではないでしょうか。でも、支払い方法を変えるだけで、出費を抑えられることもあるのです。今回は、資産運用・トレーディングのプロである山田良政さんに「増税後にクレジットカードを使うメリット」についてご紹介いただきます。文・山田良政「キャッシュレス」が増税対策に!?いよいよ、消費税10%への増税が迫ってきました。現在の8%から2%増えるわけですが、これが毎回の買い物で積み重なると、予想以上の家計の負担となります。例えば、年間で200万円使っている家庭では、消費税分だけで4万円も負担が増える計算です。しかし、その影響で皆がお金を使わないと経済が冷え込んで、逆に国の税収が減ってしまう可能性もあるのです。そこで政府は、増税による家計や経済への負担を減らすために、クレジットカードやQRコードでのキャッシュレス決済に限り、原則2%分をポイントで還元する軽減税率を施行する予定です。つまり、現金しか使わない人は、増税後は10%の消費税を支払うことになりますが、キャッシュレス決済をすれば、増税後でも2%分のポイントが還元されるので、実質に支払う消費税は8%に近い感覚になります。支払いは現金派というあなたも、この機会にクレジットカードに乗り換えてみてはいかがでしょうか。中小の小売店での商品購入時には5%還元される!また、さらに嬉しいことに、キャッシュレス決済で商品を購入する際、店によっては5%分のポイントが還元されるケースもあるのです!ただし、対象は「中小の小売店」での商品購入時のみ。全ての買い物で5%還元されるわけではないということを覚えておきましょう。ちなみに、5%還元の対象になっている「中小の小売店」とは、中小規模の飲食店、宿泊施設、サービス業などのことを指しています。大手スーパーや、百貨店などで購入した商品に関しては、そもそもポイント還元の対象外になっています。ただし、コンビニの場合はオーナーが中小規模でも、大手の傘下なので2%還元となります。なお、換金性の高い商品券やプリペイドカード、減税対策済みの住宅、自動車などはポイント還元の対象外となっているので注意しましょう。還元率の高いクレジットカードを早めに選ぼうここでひとつ、軽減税率を受ける上で重要なことをお伝えします。それは、この軽減税率が期間限定の政策だということです。政府は、増税前の駆け込み需要と、増税後の経済の冷え込みを抑えるため、増税後9ヶ月間は最大5%ポイント還元を行うと発表しました。つまり、現段階では2020年6月には軽減税率が終了する予定なのです。また、消費税増税の前後にクレジットカードを作ろうとしても、同様の申し込みがカード会社に殺到し、手元にカードが届くまでいつも以上に時間がかかってしまう可能性があります。さらに、ひと言で「クレジットカード」と言っても、年会費があったり、軽減税率分以外のポイントが貯まりにくかったり、貯まったポイントの使い道が限られていたりすると、むしろ損してしまう可能性も……。カード会社に申し込みが殺到する前に、還元率が高く、使い勝手の良いカードを選びましょう。5月現在、ポイント還元の対象となる、キャッシュレス決済業者の登録は完了しており、業者の一覧が公開されています(詳しくは、経済産業省の「キャッシュレス・消費者還元事業」というページを確認してみましょう)。増税後からカードを使い始めたいと考えている方は、申し込みが殺到する前に、早めに申し込んでおいた方が良いかもしれませんね。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム © Kite_rin /shutterstock© Ollyy /shutterstock© Dean Drobot /shutterstock

2019年06月01日

家計に関するお悩みに、ファイナンシャルプランナーの丸山晴美さんが答えてくれました!Q. なんとなく将来が不安で仕方ないんです…(泣)。A. 何に、いくらかかるか把握しておけば対策が立てられます!何かと不透明な今の時代、将来への不安は誰しも感じているはず。「そのひとつとして、お金の先行きに対する心配も大きいのでは。今後、どれくらいお金が必要かという目安がわかれば、来る日のために前もって貯蓄をしておくこともできるので、そんな不安もきっと和らぐでしょう」(丸山さん)なかでも押さえておきたいのが、“ライフイベント”、つまり人生の区切りの出来事にかかる費用。「若いうちは月々の給料を使い果たす生活でもさほど困らないかもしれませんが、20代後半からは大きな額が必要となるイベントが目白押し。何歳までにマイホームが欲しいのか、などと思い描くと、いつまでにどのくらい貯めるべきかが明らかに。こうしてきちんと貯蓄をしていけば、ライフイベントも安心して迎えられますよ」ライフイベントには出費がつきもの!結婚&新生活準備…約430万円、マイカー購入…約300万円、出産…約50万円、マイホーム購入…約4,000万円、子育て…約2,500万円/人、病気で入院…約50万円、老後の費用…約3,000万円、葬式…約200万円結婚は、挙式や披露宴が70人ほどの規模で約280万円、新生活準備は新居契約費や家電代などで約150万円として、計430万円。子育ては、子ども1人が大学を卒業するまでに約2500万円かかると考えて。老後の費用ってどのくらい?総務省の調査では、高齢夫婦無職世帯の月の平均支出額は約27万円。一方が厚生年金、もう一方が国民年金を受給する場合、夫婦で定年後25年間生きたとして、年金に加えて約2700万円が必要になる。さらに自宅の修繕費や医療費などプラス300万円は確保したい。Q. そもそも今、貯蓄にお金を回す余裕がないんですが…。A. ざっくりでも家計の収支表を作ると、お金のムダが見えてきます!とくに20代なんて給料が高くはない時期。生活するだけで精一杯、という人も多いのでは?「ところがそうとは限らないかも。自分では気づいていないところで、ムダ遣いをしている可能性があるからです。『貯蓄できない』という人は、まずは大まかな項目と数字でいいので、収支表を作ってお金の流れを見える化しましょう」下は都内の会社に正社員で勤める28歳、社会人歴6年目となるアン子のある1か月の収支。丸山さんに見てもらうと、いきなり住居費にムダありとの診断が!「家計を回して、さらに貯蓄もするためには、住居費は手取り月収の3割以内と考えるのが基本です。アン子さんは手取り20万円なので、6万円までに抑えたいところ。また、携帯代はネット代と合わせて1万3000円を超えたら高いと判断。ほかにも保険料、食費、洋服代など全般的にムダあり。足りない分の4000円をボーナスで補填している点もNGです」住居費管理費込みで月収の30%以内が目安。更新料も住居費に基づくので、できるだけ予算内に収めたい。携帯代、ネット代携帯代とネット代を合わせて1万3000円を超えたら見直しを。プランやキャリアの変更を検討して。保険料保険料は独身アラサー女性なら5000円くらいが目安なので高いかも。そもそも加入を再検討しても。食費目安は月収の11%なので、2万2000円程度が理想的。外食や飲み物、お菓子の購入が多い人は注意。洋服代洋服代は美容費も込みで11%に。ただし、ここは譲れないなど価値観によって、ほかを削って調整を。収支/月貯蓄もしていないのに、赤字に!ムダをなくせば、月の支出は手取り内に収まるし、貯蓄もできる。丸山晴美さんファイナンシャルプランナー。節約アドバイザー、消費生活アドバイザーとしても活躍。年収300万円弱だった20代の頃、4年で600万円の預金に成功。著書は『「貯まる女」になれる本』(宝島社)など多数。※『anan』2019年5月29日号より。イラスト・菜々子取材、文・保手濱奈美(by anan編集部)

2019年05月22日

消費税増税によってマンションを購入する際の負担はどう変化するのか。消費税増税に伴う住宅ローン控除拡充の内容や控除額の変化などを踏まえながら、マンションを購入するタイミングについて考えていきます。消費税増税によるマンション購入への影響2019年10月に迫った消費税の10%への引き上げは、予定通り実施されればマンションの購入にも影響します。マンション購入価格の上昇消費税増税はマンション購入価格の上昇に直結します。ただし、消費税がかかるのは「建物」部分のみ。「土地」(マンション敷地)や個人が売主となる「中古マンション」にはもともと消費税がかからないため、増税による影響はありません(中古マンションであっても、不動産業者(課税事業者)が売主となるケースでは建物部分に消費税がかかります)。消費税増税により「建物」部分の購入価格が上昇する4,000万円(建物2,000万円・土地2,000万円)の新築マンション購入する場合では、消費税の負担は40万円(=建物価格2,000万円×増税分2%)増えます(税率8%適用時:160万円→税率10%適用時:200万円)。仲介手数料の増加中古マンションは一般的に不動産業者を介して売買され、不動産業者に支払う手数料(仲介手数料)が発生します。この仲介手数料は消費税の課税対象であり、消費税増税による影響を受けます。消費税増税により仲介手数料が増える不動産業者へ支払う仲介手数料は宅地建物取引業法で上限(*1)が定められており、売買価格が400万円を超える場合の上限額は「(売買価格×3%+6万円)+消費税」で計算されます。(*1)仲介手数料上限額たとえば売買価格3000万円の中古マンションを購入する場合の仲介手数料上限額は、以下のように変化します。上記の金額は仲介手数料の上限額であり、物件や不動産業者によっても違います。特に不動産業者が売主・買主双方から手数料を受け取れるような場合、交渉によって仲介手数料を下げられる可能性があります。買い手側から交渉しなければそのままということも多く、まずは交渉してみましょう。下がらなかったとしても損はしません。消費税10%が適用されるタイミング消費税は原則として引渡時点の税率が適用されます。今回の増税では2019年9月30日までに引渡しが済めば8%、引渡しが2019年10月1日(増税日)以降となれば10%の税率が適用されます。引渡日2019年9月30日以前:消費税率8%引渡日2019年10月1日以降:消費税率10%消費税増税に伴う住宅ローン控除の拡充2019年の税制改正大綱において住宅ローン控除を拡充する特例が設けられました。この特例は消費税増税に伴う負担の増加と住宅需要減少への対策を目的としたもので、個人が消費税率10%で住宅を購入した場合に適用されます。現行の住宅ローン控除制度の概要住宅ローン控除制度(住宅借入金等特別控除制度)は、住宅ローンを利用して住宅を取得する人の金利負担軽減を図る制度。その内容は、年末時点の住宅ローン残高または住宅の取得対価のいずれか少ないほうの金額の1%を、最長10年間に渡り所得税から控除するというものです(所得税から控除しきれない場合には、翌年度の住民税の一部からも控除できる)。住宅ローン控除の(年間)最大控除額=年末時点住宅ローン残高等×1%住宅ローン控除限度額(2014年4月〜2021年12月居住開始)(*2)売主が個人で消費税が非課税となる場合(*3)前年度所得税課税所得金額の7%まで(上限13.65万円)(*4)前年度所得税課税所得金額の5%まで(上限9.75万円)住宅ローン控除拡充の概要2019年の税制改正では特例によって、消費税率10%が適用される住宅を取得し、2019年10月1日から2020年12月31日までに入居した場合に限り、控除期間が3年間延長されることになりました。消費税率10%が適用される住宅を取得・2019年10月1日から2020年12月31日までに入居→控除期間が3年間延長控除額は1年目〜10年目については現行どおり、11年目〜13年目については以下のいずれか少ないほうの金額となります。【11年目〜13年目の住宅ローン控除(年間)最大控除額】(1)または(2)のいずれか少ないほうの金額(1)年末時点の住宅ローン残高等(*5)×1%(2)住宅の取得価格から含まれる消費税相当額を差し引いた金額(*5)×2%÷3(*5)一般住宅:上限4,000万円/長期優良住宅等:上限5,000万円住宅ローン控除拡充による控除額への影響住宅ローン控除拡充によって控除額はどう変わるのか。以下のような条件でシミュレーションしてみます。シミュレーション条件家族構成:夫(会社員)・妻(専業主婦)・子(8歳・12歳)収入:夫の給与所得600万円(課税所得265万円)*シュミレーション期間中一定で推移すると仮定所得税額(復興特別所得税含む):17.1万円住宅価格:4,000万円(建物2,000万円・土地2,000万円)+消費税200万円(諸経費含まず)住宅ローン:借入金額3,200万円/元利金等返済/返済期間30年・ボーナス返済なし/全期間固定金利1.5%住宅ローン残高推移(万円)住宅ローン控除は、(A)所得税と控除対象となる住民税から、(B)40万円(=4,000万円×1%・一般住宅の場合)を上限として、(C)住宅ローンの年末残高×1%と(D)住宅取得価格×2%÷3(11年目〜13年目)のいずれか少ないほうの金額が控除する仕組み。つまり、以下の表の(A)〜(D)のうち最も小さい金額(赤字で示したもの)がその年の実際の控除額となります。実際の控除額(万円)このケースでは10年間の控除額の合計は約271万円、13年間の控除額の合計は約333万円となり、控除の拡充によって控除額は約62万円増えます。すまい給付金の拡充住宅ローン控除は所得税・住民税から控除する仕組みのため、収入が低い(課税額の少ない)人は控除される税金が少なくなり、負担軽減効果が薄いという欠点があります。これを補完する仕組みとして設けられたのが「すまい給付金」制度であり、今回の増税に伴ってすまい給付金の拡充も行われます。すまい給付金は売主が不動産業者等で消費税が課税される場合のみが対象で、個人が売主となる中古マンションの購入では給付を受けられません。(*6)夫婦(妻は収入なし)および中学生以下の子どもが2人のモデル世帯において、住宅取得する場合の夫の収入額の目安。実際には都道府県民税の所得割額(市町村発行の個人住民税課税証明書で確認できる)に基づいて決定されます。消費税増税により実質的な負担が減るケースも上記のシミュレーションの条件で4,000万円(消費税込4,200万円・諸経費含まず)の新築マンションを購入する場合、増税による消費税負担の増加分は40万円。一方で住宅ローン控除の拡充によって控除額が約62万円増え、新たに対象となるすまい給付金が30万円とあわせ、控除額は92万円増加します。消費税負担の増加分40万円を控除額の増加分92万円が上回り、このケースでは税率10%で購入することで実質的な負担が52万円減少します。マンション価格の動向人手不足や建築需要の増加によって建築費、人件費は高止まりしており、マンション価格は上昇が続いています。マンション価格の動向は、マンション購入のタイミングを判断する材料となります。マンション価格の推移不動産経済研究所による調査によると、2018年の新築マンションの全国平均価格は4,759万円(㎡単価71.3万円)となっており、1973年の調査開始以来の最高値を更新しました。特に価格上昇の大きい東京23区内では新築マンションの平均価格が7,142万円(2018年)と、平均的なサラリーマンではなかなか購入が難しい水準にあります。マンション価格は今後どうなるのかすでにマンション価格はピークにマンション価格は今後もしばらくは高止まりが続くと見込まれているものの、オリンピックが開催される2020年が近づき、すでにマンション価格はピークにあるとの見方もあります。マンションの売却が増えることも想定マンションの売却益は保有期間が5年を超えると長期譲渡所得(所得税+住民税/税率20%)に該当し、短期譲渡所得(同/税率39%)よりも有利な条件で売却できます。オリンピック開催が決定した2013年からすでに5年が経過し、値上がりを見込んで当時購入したマンションの売却が増えることも想定されます。家余りは長期的なマンション価格の下落要因また税制改正によってタワーマンションを利用した相続税の節税対策ができなくなったことで、投資・節税目的の需要減少によるマンション価格の下落につながる可能性もあります。さらに人口減少に伴って空き家は急増しており、家余りは長期的なマンション価格の下落要因となります。好立地の新築マンションについては今後も価格の高止まりが続くと予想一方で建築費や人件費の高騰でマンションの利益率は低下しており、ディベロッパーは新築マンションの供給数を減らし、利益率の高い好立地の高価格帯マンションの比率を高めています。そのため好立地の新築マンションについては今後も価格の高止まりが続くのではないかと予想されます。結論資産性の高い好立地のマンションであれば、待っていてもあまり値下がりは期待できず、その間の家賃負担などを考えると、早めに購入したほうがいいかもしれません。一方で郊外型のマンションなどは今後値下がりも予想され、不動産価格が落ち着くまで様子を見るのもひとつの選択肢といえます。どのタイミングでマンションを購入すればいいのか新築マンションを購入する場合、住宅ローン控除特例によって消費税10%が適用されるほうが有利となるケースもあります。入居時期を調整できる場合には、税率8%と10%のどちらで購入すれば実質的な負担が減るか、借入金額や収入などをもとに試算して、有利なタイミングを選びたいところ。ただし焦って購入するのは禁物です。マイホームを持つことはリスクも伴い、無計画な住宅購入によってせっかくのマイホームが人生の重荷になってしまうこともあります。ライフプランや返済計画をしっかりと立て、迷いのなくなったタイミングで購入すべきでしょう。

2019年05月09日

今年10月には消費税が10%に上がるとされており、すでに生活に身近な食品などの値上げが相次ぎ、家計を直撃している。2月からはレギュラーガソリンの全国平均価格が9週連続で上昇し続け、3月からはアイスクリームやサバ缶などの缶詰類、家庭用すり身製品、牛乳などの乳製品の値段が上がった。5月以降は大手メーカーの値上げラッシュが本格化する。値段や消費税が上がる前に買うべきものを買っておかないと損してしまう!と駆け込み消費を考える人も少なくない。「あまり慌てずに、いったん冷静になって家計のことを考えてみましょう」そうアドバイスするのは、1万5,000人以上の家計を再生させてきた家計再生コンサルタントの横山光昭さんだ。今から増税前までに準備しておきたいのは、改元を機に家計の“お金の流れ”をきちんと見直して、みるみる貯まる“貯め体質”になること。「一度、支出のすべてを書き出してみましょう。支出は家賃や光熱費、通信費、保険料などの『固定費』と、食費や日用品費、衣服費や娯楽費などの『変動費』に分けられ、支出を書き出すことでふだんの買い物の浪費グセが見つかります。“ムダ支出”を見直すだけでも増税分はカバーでき、さらに貯蓄の分も捻出することもけっして無理ではありません。把握しているつもりの支出も改めて書き出してみると、“なんとなく”“ついつい”使っている支出に気づくもの。元号が変わるタイミングは、そうした“家計の常識”をガラッと見直すのにもよいチャンスです。家計のルールを改めて、貯め体質になりましょう」お金を貯めるには、支出を抑えてどれだけ貯蓄に回せるのかがカギ。だたし、やりすぎるとストレスが溜まり、反動で衝動買いに走ってしまう。横山さんによれば、無理なく支出をカットするには、チマチマ節約するよりも、固定費を思い切って見直したほうが効果的だという。「子どもが独立して部屋が余っている状態の賃貸マンション、ほぼ週末しか乗らないマイカー、ほかにも、ほとんど通話をしない携帯電話代、テレビの有料放送などを見直すだけでも、まとまった金額の削減が可能です」そこで項目ごとに「コストカットのコツ」を、横山さんが教えてくれた。【車の維持費】通勤は電車やバスを使い、車に乗るのは週末だけ、という人はこの際、車を手放すのも手だ。「週末にショッピングセンターや近場の行楽地にドライブに行く程度で車を所有するのは維持費がもったいないケースも。カーシェアやレンタカーで使いたいときに使うほうが安く済みます」(横山さん・以下同)マイカーの維持費は意外と高い。ガソリン代、点検費用のほかにも駐車場代などがかかる。消耗品などを含めると、コンパクトカーで3万~4万円かかるといわれている。これに毎年自動車税を支払い、2年に1度の車検代なども考慮すると月あたり6万円超も。「最近話題のカーシェアは月額基本料金を支払い、利用時間や距離に応じて利用料を支払う仕組み。週末に買い物に利用して、月1回は遠出する人なら1万5,000円程度で済むようです。地方在住で車がないと生活が成り立たないという人でも、燃費のいい軽自動車へ乗り換えるなど検討してみましょう」【変動費】固定費でしっかり見直しをすれば「変動費は過度に厳しくしなくてもいい」と、横山さんはいう。しかし、ムダ遣い体質を改めるにはやはり変動費の浪費グセも克服することが大切。もう一度レシートをチェックしてみよう。「たとえば洋服は生活に必要なもので“消費”にあてはまりますが、必要な範囲を超えて衝動的に買ってしまったものは“浪費”かも。食費も基本は“消費”ですが、冷蔵庫の中で腐らせてしまったものは“浪費”になります。ゼロにしなくとも、“浪費”を減らすだけでもかなり支出が減らせますよ」自分へのごほうびが頻繁にありすぎると、これも“浪費”になるが、家族そろって誕生日に外食するなど、楽しく過ごす“投資”も必要。メリハリの利いたお金の使い方をすると、節約ストレスからの爆買いの予防にもなるという。

2019年05月06日

今年10月には消費税が10%に上がるとされており、すでに生活に身近な食品などの値上げが相次ぎ、家計を直撃している。2月からはレギュラーガソリンの全国平均価格が9週連続で上昇し続け、3月からはアイスクリームやサバ缶などの缶詰類、家庭用すり身製品、牛乳などの乳製品の値段が上がった。5月以降は大手メーカーの値上げラッシュが本格化する。値段や消費税が上がる前に買うべきものを買っておかないと損してしまう!と駆け込み消費を考える人も少なくない。「あまり慌てずに、いったん冷静になって家計のことを考えてみましょう」そうアドバイスするのは、1万5,000人以上の家計を再生させてきた家計再生コンサルタントの横山光昭さんだ。今から増税前までに準備しておきたいのは、改元を機に家計の“お金の流れ”をきちんと見直して、みるみる貯まる“貯め体質”になること。「一度、支出のすべてを書き出してみましょう。支出は家賃や光熱費、通信費、保険料などの『固定費』と、食費や日用品費、衣服費や娯楽費などの『変動費』に分けられ、支出を書き出すことでふだんの買い物の浪費グセが見つかります。“ムダ支出”を見直すだけでも増税分はカバーでき、さらに貯蓄の分も捻出することもけっして無理ではありません。把握しているつもりの支出も改めて書き出してみると、“なんとなく”“ついつい”使っている支出に気づくもの。元号が変わるタイミングは、そうした“家計の常識”をガラッと見直すのにもよいチャンスです。家計のルールを改めて、貯め体質になりましょう」お金を貯めるには、支出を抑えてどれだけ貯蓄に回せるのかがカギ。だたし、やりすぎるとストレスが溜まり、反動で衝動買いに走ってしまう。横山さんによれば、無理なく支出をカットするには、チマチマ節約するよりも、固定費を思い切って見直したほうが効果的だという。「子どもが独立して部屋が余っている状態の賃貸マンション、ほぼ週末しか乗らないマイカー、ほかにも、ほとんど通話をしない携帯電話代、テレビの有料放送などを見直すだけでも、まとまった金額の削減が可能です」そこで項目ごとに「コストカットのコツ」を、横山さんが教えてくれた。【住居費】固定費のなかで大きなウエートを占めるのは「住居費」。家賃や住宅ローンなど、住居に関する支払いは手取り月収の多くても30%以内に抑えたい。「手取り30万円なら9万円以内、できれば7万5,000円程度が理想です。これより多く支払っているのであれば見直したほうがいいでしょう。賃貸派は子どもの進学時に合わせて郊外に引っ越す。引越し費用が住むであろう期間の家賃の差額で相殺できるのであればメリットは大いにあります。持ち家派は住宅ローンの借り換えを検討しましょう」(横山さん・以下同)借り換えでトクをするのは、「1,000万円以上の残債があり、残りの返済期間が10年以上、金利差0.5%以上」と3つの条件がそろっていること。今、金利の低い住宅ローンを探すのならネット銀行の「変動金利」がお勧め。たとえば、固定金利2%で返済中の住宅ローンを、残債1,279万円のときに変動金利0.457%のローンに借り換えたとすると、毎月の返済額は8,600円も負担が減ることに。【通信費】今や1人1台スマホを持つのが当たり前。4人家族だと一家で5万円以上の通信費がかかっているケースも。しかし、横山さん宅では7人家族で、通信費はなんと1万円!「大手キャリアから格安SIMに変えるだけで、料金は4分の1程度に減らすこともできます。わが家でも月1,000円の格安スマホに乗り換えて、あとは固定電話代のみ。ふだんはLINEの無料通話などを使えば電話代はかかりません。メールやSNSをやる程度であればこれで十分です」ほとんど使うことのない固定電話は、解約を検討してもいい。たとえば4人家族で月5万円かかっていた通信費を、格安スマホへの乗り換え。固定電話の解約で月1万円程度に抑えられる。乗り換えるのが面倒という人も、大手キャリアでも負担額が減らせるプランがあるかどうか窓口で聞いてみよう。契約当初のプランそのままという人は一考の価値アリ。

2019年05月06日

今年10月には消費税が10%に上がるとされており、すでに生活に身近な食品などの値上げが相次ぎ、家計を直撃している。2月からはレギュラーガソリンの全国平均価格が9週連続で上昇し続け、3月からはアイスクリームやサバ缶などの缶詰類、家庭用すり身製品、牛乳などの乳製品の値段が上がった。5月以降は大手メーカーの値上げラッシュが本格化する。値段や消費税が上がる前に買うべきものを買っておかないと損してしまう!と駆け込み消費を考える人も少なくない。「あまり慌てずに、いったん冷静になって家計のことを考えてみましょう」そうアドバイスするのは、1万5,000人以上の家計を再生させてきた家計再生コンサルタントの横山光昭さんだ。「消費税が上がっても、家賃や健康保険適応の医療費、保険料などには消費税はかかりません。消費税がかかる支出は光熱費や食費、日用品費など月の生活費の3分の2程度。たとえば、生活費が毎月30万円かかる家計であれば、約20万円分の支出に消費税がかかることになります。現在の8%で計算しますと、消費税は1万6,000円。10%になりますと2万円で差額は4,000円。負担増は4,000円と思えば、それほど苦しいと感じることはないと思います。焦ってストック買いするほうが家計のムダにつながります」(横山さん・以下同)むしろ今から増税前までに準備しておきたいのは、改元を機に家計の“お金の流れ”をきちんと見直して、みるみる貯まる“貯め体質”になること。「一度、支出のすべてを書き出してみましょう。支出は家賃や光熱費、通信費、保険料などの『固定費』と、食費や日用品費、衣服費や娯楽費などの『変動費』に分けられ、支出を書き出すことでふだんの買い物の浪費グセが見つかります。“ムダ支出”を見直すだけでも増税分はカバーでき、さらに貯蓄の分も捻出することもけっして無理ではありません。把握しているつもりの支出も改めて書き出してみると、“なんとなく”“ついつい”使っている支出に気づくもの。元号が変わるタイミングは、そうした“家計の常識”をガラッと見直すのにもよいチャンスです。家計のルールを改めて、貯め体質になりましょう」お金を貯めるには、支出を抑えてどれだけ貯蓄に回せるのかがカギ。だたし、やりすぎるとストレスが溜まり、反動で衝動買いに走ってしまう。横山さんによれば、無理なく支出をカットするには、チマチマ節約するよりも、固定費を思い切って見直したほうが効果的だという。「子どもが独立して部屋が余っている状態の賃貸マンション、ほぼ週末しか乗らないマイカー、ほかにも、ほとんど通話をしない携帯電話代、テレビの有料放送などを見直すだけでも、まとまった金額の削減が可能です」今加入している医療保険や生命保険も、「保険の代わりに使える公的制度」はどんな種類があり、もしものときにはどれだけ役に立つのかを確認し、見直しを検討するのも一つの手。光熱費やスマホなどの通信費は、明細書を見ながら安いプランと比較してみよう。「相談にみえる人によく見かけるのは、『たまに』のごほうびが多すぎる人や、自分では『ちょっと買い』のつもりのコーヒーやお菓子が月で合算すると見逃せない額になっている人。そうした浪費グセを改めるのも、“ポイント貯め”に躍起になるよりも効果が見えやすいです」

2019年05月06日

今年10月には消費税が10%に上がるとされており、すでに生活に身近な食品などの値上げが相次ぎ、家計を直撃している。2月からはレギュラーガソリンの全国平均価格が9週連続で上昇し続け、3月からはアイスクリームやサバ缶などの缶詰類、家庭用すり身製品、牛乳などの乳製品の値段が上がった。5月以降は大手メーカーの値上げラッシュが本格化する。■家計にかかわる主な価格・制度の変更【5月】<サントリー>1日出荷分から1.2リットル以上のペットボトル飲料が一律20円値上げ。<アマゾン>17日からアマゾンプライム年会費が3,900円から4,900円に値上げ。<カルビー>21日納品分からポテトチップスなどスナック菓子を順次値上げ。【6月】<TOHOシネマズ>一般の映画鑑賞料金を1,800円から1,900円に値上げ。<東洋水産>1日出荷分から「赤いきつね」など即席めん約200品目を13~30円値上げ。【7月】<カゴメ>1日出荷分からトマトジュース、野菜ジュースなどが5~10%値上げ。【10月】消費税が10%にアップ(見込み/軽減税率制度により、外食・酒類などを除く飲食料品は8%に据え置き)。中小の小売店でのキャッシュレス決済で最大5%ポイント還元。値段や消費税が上がる前に買うべきものを買っておかないと損してしまう!と駆け込み消費を考える人も少なくない。「あまり慌てずに、いったん冷静になって家計のことを考えてみましょう」そうアドバイスするのは、1万5,000人以上の家計を再生させてきた家計再生コンサルタントの横山光昭さんだ。「消費税が上がっても、家賃や健康保険適応の医療費、保険料などには消費税はかかりません。消費税がかかる支出は光熱費や食費、日用品費など月の生活費の3分の2程度。たとえば、生活費が毎月30万円かかる家計であれば、約20万円分の支出に消費税がかかることになります。現在の8%で計算しますと、消費税は1万6,000円。10%になりますと2万円で差額は4,000円。負担増は4,000円と思えば、それほど苦しいと感じることはないと思います。焦ってストック買いするほうが家計のムダにつながります」(横山さん・以下同)むしろ今から増税前までに準備しておきたいのは、改元を機に家計の“お金の流れ”をきちんと見直して、みるみる貯まる“貯め体質”になること。「一度、支出のすべてを書き出してみましょう。支出は家賃や光熱費、通信費、保険料などの『固定費』と、食費や日用品費、衣服費や娯楽費などの『変動費』に分けられ、支出を書き出すことでふだんの買い物の浪費グセが見つかります。“ムダ支出”を見直すだけでも増税分はカバーでき、さらに貯蓄の分も捻出することもけっして無理ではありません。把握しているつもりの支出も改めて書き出してみると、“なんとなく”“ついつい”使っている支出に気づくもの。元号が変わるタイミングは、そうした“家計の常識”をガラッと見直すのにもよいチャンスです。家計のルールを改めて、貯め体質になりましょう」

2019年05月05日

世論調査によると「消費税増税に伴う家計支出の見直し」を考えている人の節約項目で、最も多かったのは「食費」だった。だが“お金のプロ”は、「もっと削るべきところがある」と――。時事通信が実施した「生活のゆとりに関する調査」が3月に発表された。注目すべきは、家計を管理することが多い女性の65.5%が、消費税増税によって支出を見直す必要を感じていること。「家計を見直す場合、どのような支出に影響があるのか、幅広い層に調査(複数回答)しました。59.4%ともっとも多くの人が節約対象としたのは食費で、外食、旅行などの娯楽費(39.5%)、水道光熱費(37.6%)と続きました」(時事通信世論調査担当者)そして、生活に直結する「日用雑貨の購入費」「衣料品や宝飾品の購入費」などを対象にしている人も多かったことがわかった。「日々の家系相談を受ける中で感じるのは、せっかくガス、電気が自由化されたのに、多くの人が各社の料金プランやセット割を、比較検討していないことです」そう話すのは、「家計の見直し相談センター」相談員で、ファイナンシャルプランナーの藤川太さん(50)。「まずは過去1カ月、1年分の電気料金とガス料金をチェックしましょう。次に『エネチェンジ』や『価格.com』などの比較サイトを利用して他社の料金を確認。電気代が月1万円以上の家庭なら、他社に乗り換えることで15%程度は安くなるでしょう。私の場合、電気代が月3万円かかっていましたが、電力会社を変えたことで年間7万円近くも安くなりました。変更手続きもネットで簡単にできます」冒頭の世論調査では、31%が衣料品や宝飾品の支出を見直すと回答していたが、それも“購入先”を変えれば問題ない。「服でもバッグでも、今後は『メルカリ』などのフリマアプリを利用した“個人間売買”がトレンドになるでしょう。何より消費税がかからない!」生活必需品を返礼品にしている「ふるさと納税」も1つの選択肢となる。「1万円でお米15キロが届いたり、1万1,000円でティッシュ60箱が届いたりする自治体があります。返礼品が寄付額の3割以内となりましたが、まだまだ助かります」また、同じ格安スマホでも、藤川さんによれば、さらに“お得な選び方”があるという。「量販店で契約するといろいろオプション料金が気になることも……。私はネットでドコモからBIGLOBEに契約を変更、本体を替えずに格安SIMだけ入れ替えたのですが、通信料が1カ月8,000円から2,000円台になりました」これは消費税増税分2%以上の節約が期待できるかも。

2019年04月14日

世論調査によると「消費税増税に伴う家計支出の見直し」を考えている人の節約項目で、最も多かったのは「食費」だった。だが“お金のプロ”は、「もっと削るべきところがある」と――。時事通信が実施した「生活のゆとりに関する調査」が3月に発表された。注目すべきは、家計を管理することが多い女性の65.5%が、消費税増税によって支出を見直す必要を感じていること。「家計を見直す場合、どのような支出に影響があるのか、幅広い層に調査(複数回答)しました。59.4%ともっとも多くの人が節約対象としたのは食費で、外食、旅行などの娯楽費(39.5%)、水道光熱費(37.6%)と続きました」(時事通信世論調査担当者)そして、生活に直結する「日用雑貨の購入費」「衣料品や宝飾品の購入費」などを対象にしている人も多かったことがわかった。「日銀が目標とする『物価上昇率2%』を達成しないうちに消費税増税すると、景気の後退を招くため、増税はすべきではありません」この前提で節約術を解説するのは、経済評論家の山崎元さん(60)。「毎月30万円の家計支出がある家庭では、2%の消費税増税によって、月に6,000円の節約をする必要が生じます」節約で大切なのは「(1)確実である、(2)ストレスが小さい、(3)悪影響が出ない――」こと。この3条件を満たすのが生命保険の見直しだという。まずは年間の保険料を割り出すことから。「40代、50代の夫婦は、とにかく保険に“入りすぎ”。公的な健康保険に加入していれば、医療費の出費も3割負担、1割負担などになります。仮に入院・手術があっても、高額療養費制度で一定額以上の医療費の支払いは必要ありません。つまり、がん保険、医療保険は不要だと私は考えます」月の掛け金が高い、年金型保険に苦しむ人も多いはずだ。「低金利時代のため、年金型はリターンが少ない。人気の『外貨建て保険』なども含め、解約して別の貯め方をおすすめします。たとえば10年満期の変動金利型の個人国債です。これなら元本割れの心配がありません」保険は、最小限の範囲・最短期間・最安値に収めるのが鉄則だ。「生命保険なら、特約はつけず、働き手の死亡保障のみで、子どもが成人するまでの期間、掛け金の安いネット生保や共済に」保険を解約することに抵抗があるなら“払い済み”も検討を。「新たな保険料の支払いをストップする代わりに、すでに支払った保険料で保障内容を縮小するという方法があります。これも保険の整理になるでしょう」解約や契約内容を変更する際は、自分で判断し、決断すること。「保険会社の外交員などに相談してはいけません。彼らの収入に直結するため「もっと安くなるプランがある」と、新たな費用がかかる保険の転換など、言葉巧みに引き留められることがあるからです」保険の整理さえできれば、家族の“楽しい思い出”となるはずの旅行も我慢しなくてよい。「ただし、これをいい機会だと思って、将来の“わが家の暮らし”をきちんと数字で考える癖をつけましょう。厚生年金加入のサラリーマン家庭なら、手取り収入の2割を貯蓄する生活設計ができれば、老後の準備はOKと言えます」

2019年04月13日

世論調査によると「消費税増税に伴う家計支出の見直し」を考えている人の節約項目で、最も多かったのは「食費」だった。だが“お金のプロ”は、「もっと削るべきところがある」と――。時事通信が実施した「生活のゆとりに関する調査」が3月に発表された。注目すべきは、家計を管理することが多い女性の65.5%が、消費税増税によって支出を見直す必要を感じていること。「家計を見直す場合、どのような支出に影響があるのか、幅広い層に調査(複数回答)しました。59.4%ともっとも多くの人が節約対象としたのは食費で、外食、旅行などの娯楽費(39.5%)、水道光熱費(37.6%)と続きました」(時事通信世論調査担当者)そして、生活に直結する「日用雑貨の購入費」「衣料品や宝飾品の購入費」などを対象にしている人も多かったことがわかった。だが、経済アナリストの森永卓郎さん(61)は「食費カット」に反対する。日々の食費を削ると精神的なストレスも大きい。積もり積もったその抑圧は、いつしか限界を超えて“衝動買い”に走る可能性も……。「まず固定費の削減が王道。通信費も、大手通信会社から格安スマホに切り替えるだけで3分の1の出費に抑えられます。ボク自身、格安スマホに替えて月の利用が1,250円に。しかも、通信状況など不便に感じることはありません」さらに森永さんが提唱するのは、都心から20~30キロ離れた、都会と田舎の中間地点“トカイナカ”への転居だ。「都心と同じ間取りでも、家賃が半額など、劇的に安くなります。さらに、食材も、3分の1くらいで買えるものも多いので、無理して食費を落とす必要もないのです。引越し作業は一度で済むのですから、検討すべきだと思います」また、10月増税前にと、慌てて大きな買い物をする必要もないという。「いま3カ月連続で景気動向指数が悪化しています。現段階で消費税増税の確率は30%ほど。6月には発表されると思いますので、準備をしておいて、7月から行動を起こすのがよいでしょう。ただ『令和』の幕開けとともに訪れるGW10連休の気の緩みにはご注意を。派手に使いすぎないようにしてください」森永さんのアドバイスを参考に、あなたがストレスをためないような節約方法を探してみよう。

2019年04月13日

今年10月1日から消費税が増税されますが、それに伴い「消費税の経過措置」が設けられていることをご存知ですか?今回は、知っているとちょっとトクする「消費税の経過措置」についてお話しします。■ 経過措置ってなに?そもそも消費税とは、商品を購入したり、料金を支払ってサービスを受けるなどの場合にかかるものです。普段の生活で常にかかってくる身近な税金なので、昨日まで8%だった消費税が今日から10%に変更されると、取引が混乱する可能性があります。Graphs / PIXTA(ピクスタ)商品を購入する場合やサービスを受ける場合、その商品やサービスを「実際に受ける時期」と「お金を払う時期」がズレる場合があり、このズレが、消費税率が変わったときに税処理上の不都合を招く恐れがあるのです。2019年の10月1日以降に商品を受け取ったりサービスを受けたりする場合の消費税は10%ですが、その代金・料金の支払いや契約を、一定の期日までに行っていた場合に税率が「8%のまま」でいいとする法的措置、これが「消費税の経過措置」です。■ 暮らしに大きく関係する経過措置3つ今回、設けられる経過措置は10種類以上ありますが、ここでは私たちの生活に深く関係する3種類の経過措置とその内容について見てみましょう。1.旅客運賃等今年の10月1日以後に行う旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、2014年4月1日から今年9月30日までの間に領収しているものに経過措置が適用されます。例えば、電車などの乗車券・回数券・定期券や、映画や演劇などのチケット・入場券、航空券・乗船券などは、もし10月1日以降に利用が決まっている場合、早めに購入しその代金を支払っておくとちょっとだけお得になります。ふじよ / PIXTA(ピクスタ)ただし、一見経過措置が適用されるように思えても、適用されないものがありますのでご注意ください。例えば、「ディナーショー」には経過措置が適用されますが、クルーザーで遊覧航行しながら飲食を提供する「ディナークルーズ」の料金には経過措置が適用されません。これは、ディナーショーは「ショー」がメインであると捉え、ディナークルーズは「食事」がメインであると捉えられているためです。2.請負工事等経過措置の対象となる請負契約については、2013年10月1日から今年3月31日までの間に契約を締結すると、建築や工事・製品などの引渡しが10月1日を越えても旧税率が適用されます。この請負契約で代表的なものが「建築請負工事」です。例えば、請負金額が2,500万円であれば、新旧税率による差額は50万円にも上りますので、この経過措置によるおトク感は大きいといえるでしょう。ただし、建築工事代金などについては同じ経過措置でも「旅客運賃等」とは違い、とても高額となりますので、あせらず自分に合ったタイミングで契約に臨みましょう。makaron* / PIXTA(ピクスタ)ちなみに、不動産売買にかかる仲介手数料に経過措置は適用されますが、「不動産の売買」には経過措置が適用されませんのでご注意ください。3.資産の貸付私たちの生活に大きく関係する「資産の貸付」とは、「事業用建物の賃料、月極駐車場料金、自営の場合に借りている店舗・事務所などの賃料」等です。「住居」の家賃にはそもそも消費税が課税されませんので、住まいの家賃は消費税率が増減しても影響がありません。ただし、事業用の建物や月極駐車場等には消費税が課税されます。freeangle / PIXTA(ピクスタ)その場合、一定の要件に該当すれば経過措置の適用があるのですが、そのハードルはちょっと高めです。まずは、この経過措置が適用になる要件を見てみましょう。2013年10月1日から2019年4月1日の前日までの間に契約を締結し、2019年10月1日以降も引き続き貸し付けを行うこと。貸付期間及びその期間中の対価(賃料)の額が定められていること。当該対価(賃料)の額の変更を求めることができる旨の定めがないこと。このなかでハードルが高い要件は「当該対価(賃料)の額の変更を求めることができる旨の定めがないこと」の部分です。なぜなら、ほとんどの賃貸借契約書には「土地若しくは建物の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍同種の建物の借賃に比較して不相当となったとき、当事者は契約期間中であっても賃料の増減額請求をすることができる」という旨の条項が盛り込まれているためです。この条項が盛り込まれる理由は「借地借家法32条」によって、「建物賃料の増減額請求権」が定められているからです。現在、事業用建物や駐車場を借りていて、その賃料に消費税が課税されている人は、賃貸契約書に上記の条項が盛り込まれているかチェックしてみてください。Graphs / PIXTA(ピクスタ)今回ご紹介した以外にも様々な経過措置があります。いろいろな経過措置を知って、ちょっとだけおトクに「節税」してみてはいかがでしょうか?【参考】※国税庁「消費税率等に関する経過措置」

2019年04月03日

「この家計簿も3日しか使わなかったな……」。毎年、そんなことを繰り返している人も多いのでは?そんな人におすすめしたい“お金持ち手帳”とは――。「お金が貯まらない人は“今”を優先するタイプ。そういう人は家計簿ではなく、手持ちの手帳に家計の支出を書いてみてください」そう語るのは、生活経済ジャーナリストの和泉昭子さん。手帳で家計管理をするメリットをこう解説してくれた。「手帳は外出先にも持ち歩くので、すきま時間で記録できます。さらに、週単位や月単位で、何にいくらお金を使ったのか、すぐに振り返ることができるんです。だから“ずぼらさん”にこそ、手帳を家計簿代わりに使うことをおすすめしています」特別な手帳を購入する必要はない。今、あなたが使っている手帳でも、いくつかのルールを守れば、“お金持ち手帳”に早変わりする。「まずは、年間カレンダーに、わかる範囲で予定を書き出してみましょう。毎年時期が決まっている帰省や旅行、家族の誕生日などのイベントを書く。そこに、予想される支出も書いてください。さらに、家賃の更新や税金の支払いなど、すでに予定されている出費やボーナスなども書いておくと、見通しが立てやすくなります」こうして1年間を俯瞰してみると、お金の流れを調整しやすい。「“月末は家族で帰省するから、今月は外食を控えよう”など、先を見越した行動をとることができます。また、目標などを書いておくと、忘れずにそれを実行することもできます」お金を貯めるには、あらかじめ決めた金額を貯蓄に回して、残りの金額で予算を組むというのが、“和泉流”だ。「まず、収入から、貯蓄に回す目標額を引きましょう。さらに、毎月必ずかかるお金も引きます。たとえば、家賃や光熱費、子どもの学費などです。以上を引いた残りのお金が“変動費”。その月の“予算”です」この予算の範囲内で生活をすることができれば、目標の金額を貯蓄することができる。

2019年03月27日

「お金が貯まらない人は“今”を優先するタイプ。そういう人は家計簿ではなく、手持ちの手帳に家計の支出を書いてみてください」そう語るのは、生活経済ジャーナリストの和泉昭子さん。手帳で家計管理をするメリットをこう解説してくれた。「手帳は外出先にも持ち歩くので、すきま時間で記録できます。さらに、週単位や月単位で、何にいくらお金を使ったのか、すぐに振り返ることができるんです。だから“ずぼらさん”にこそ、手帳を家計簿代わりに使うことをおすすめしています」特別な手帳を購入する必要はない。今、あなたが使っている手帳でも、いくつかのルールを守れば、“お金持ち手帳”に早変わりする。「まずは、年間カレンダーに、わかる範囲で予定を書き出してみましょう。毎年時期が決まっている帰省や旅行、家族の誕生日などのイベントを書く。そこに、予想される支出も書いてください。さらに、家賃の更新や税金の支払いなど、すでに予定されている出費やボーナスなども書いておくと、見通しが立てやすくなります」こうして1年間を俯瞰してみると、お金の流れを調整しやすい。お金を貯めるには、あらかじめ決めた金額を貯蓄に回して、残りの金額で予算を組むというのが、“和泉流”だ。「まず、収入から、貯蓄に回す目標額を引きましょう。さらに、毎月必ずかかるお金も引きます。たとえば、家賃や光熱費、子どもの学費などです。以上を引いた残りのお金が“変動費”。その月の“予算”です」この予算の範囲内で生活をすることができれば、目標の金額を貯蓄することができる。今回、“ずぼらな人”用と“もっとずぼらな人”用に、2タイプの“お金持ち手帳”の使い方を教えてもらった。まずは、週ごとのスケジュール表を使った“ずぼらな人”用の手帳から。月の予算を週で分割すると、週の予算を導き出すことができる。それを毎週のスケジュールの空欄に書いておく。さらに、習慣にするといいことが……。「よく行くスーパーのポイント倍増デーや、冷凍食品が安い日、セール日も、知った瞬間に手帳にすかさずメモしてみてください。行こうと思っていたのに、気がついたら終わっていたという経験がある方は多いと思います。でも、この習慣を身に付けておけば、逃すことはなくなります」支出額を書くのは、1日が終わった後にまとめてでも、お金を払った直後でも構わない。「ランチ代○○円、スーパー△△円のように書いていきます。その際、商品名やそれぞれの金額など、支出の内訳を細かく書かなくてもいい。また、端数まで書く必要もありません。暗算できる程度のざっくりとした金額でOKです。1日が終わったら、その日の支出の合計金額をわかりやすい場所に書いてください。また、無駄遣いや衝動買いをした日、イタい出費だったと感じた日には×を付ける。余裕があれば、余白に感想も書きましょう」金額を書くだけなので、1日30秒ほどしかかからない。そして、週1度だけでいいので、お金の使い方を振り返る時間を作り、週の支出が、予算内に収まっているかを計算しよう。これを1カ月を目標に続けてみてほしい。後になって見直せば、×が付く日の共通点がわかるはず。「同じドラッグストアに通っていたり、子どもの送り迎えの後に必ずコンビニに寄っていたなど出費のクセが見えてきます。これを改めるだけで、無駄な出費を減らすことができます」×が減っていけば、改善しているサイン。予算額を支出額が下回る黒字の週が増えているはずだ。そうなれば、月の貯蓄に回す金額を増やすことができる。収入にもよるが、“お金持ち手帳”によって行動を改善することができれば、月2万円の節約も夢ではない。和泉さんが使っている手帳は、1日の予定や行動を時間ごとに書き込めるタイプ。「支出の記録を時間軸にメモすれば、“お金を使いがちな時間帯”まで細かく把握できます。私の場合、仕事柄出張が多いのですが、飛行機や新幹線のちょっとした待ち時間に、とくに必要のない買い物をしていたことに気づき、改善することができました」金額を書くことすら面倒くさい“もっとずぼらな人”は、もはや◯と×だけでもいいという。そういう人は月ごとのスケジュールを活用するのがおすすめだ。「いい買い物ができたとか、節約できたと思う日には、◯を付けます。逆に無駄遣いをした日には×を付けるだけ。続けていけば、“生理の前後に×が多いな”とか“給料日の後に×が増えるな”とか、無駄遣いの傾向が見えてくるはずです。金額を書かなくても、×の原因を探ることで、行動を改善することができるんです」また、×が多い週は翌週◯が増えるように努力するなどして、月の支出を調整することもできる。家計簿をつけ始めるたびに、“三日坊主”となっているそこのあなた。“お金持ち手帳”で家計を改善しましょう!

2019年03月27日

ダイエットの基本は、摂取カロリーよりも消費カロリーを多くすること。食事だけで減量するよりも、運動を取り入れて筋肉を増やすことで消費カロリーを増やしたいという方も多いのでは。今回は、定番エクササイズの消費エネルギーと継続するコツについてご紹介します。運動による消費カロリーの目標を決めよう運動をしよう!と思った時に、どんなエクササイズにとりかかりますか?エクササイズをどのくらいしたらよいのかを知っておくと、目標が立てやすくなります。それにはまず1日あたりで運動による消費カロリーがどのくらい必要なのかを把握しましょう。1ヶ月に2kg痩せるとした場合、1kgの脂肪=約7000kcalとすると、約14000kcalを消費する必要があります。これを1日あたりで何カロリー消費しなくてはならないかというと、14000kcal÷30日=約467kcal/日となります。これをすべて運動で消費しようとするのではなく、食事と運動の両方で、「摂取カロリーを抑える」「運動で消費カロリーを増やす」と考えていくのが継続するコツです。たとえば「食事と運動をバランスよく」するのであれば、食事:運動=7:3とし、●食事の摂取カロリー ・・・約327kcal減らす●運動での消費カロリー・・・約140kcal増やす合計 約467kcalということになります。では次に、1日あたり140kcalを運動で消費するにはどんなエクササイズを何分すればよいのかを見てみましょう。定番エクササイズの消費エネルギー※メッツ:運動強度の単位で、安静時を1とした時と比較して何倍のエネルギーを消費するかで活動の強度を示したもの※エネルギー消費量(kcal) ≒ 1.05 × エクササイズ(メッツ・時)× 体重(kg)【エクササイズの例】(体重60kgの場合)エアロバイク 5.5メッツ 30分=約173kcalジョギング 7.0メッツ 15分=約110kcalウォーキング(通勤・通学) 4.0メッツ 30分=約126kcalスクワット 5.0メッツ 10分=約 54kcal腹筋(程良い労力) 3.8メッツ 10分=約 38kcalステアートレッドミル 9.0メッツ 10分=約 95kcalパワーヨガ 4.0メッツ 30分=約126kcalプランク 8.0メッツ 10分=約 73kcalストレッチ 2.3メッツ 10分=約 24kcalこの方の場合、たとえば、往復の通勤・通学に60分かかるとした場合、それに腹筋を10分足せば、一日分の運動での消費カロリーの目標を達成できることになります(体重60kgの場合)。効率よく痩せるには効率よく痩せるには、脂肪燃焼率の高い運動を継続して行うことがポイントです。きつい高強度の運動だけではなく、無理なく続けられる運動をほどほどの時間行うことを目指しましょう。脂肪を燃焼させる有酸素運動と、筋肉を刺激し増やす無酸素運動を組み合わせ継続することが大切です。それぞれの運動の継続のコツとは■バスタイムストレッチお風呂でゆっくりお湯につかることでカラダが温まり、筋も伸ばしやすくなっているので、ストレッチの効果もアップします。さらに血行が促進され、運動の効果が出やすいので一石二鳥。湯船の中で上半身をひねる運動や、足首を回したり、お風呂上がりに座って前屈や開脚、股関節のストレッチなど全身を伸ばしてみましょう。■筋トレ腹筋やスクワットはご自宅でも簡単にできる運動です。はじめは短い時間から始め、徐々に長くしていくと無理なく続けやすいですよ。■階段の上り下り3.5メッツの強度がある活動です。ゆっくりでも良いですので、ご自宅の階段などでチャレンジしてみましょう。■その場で足踏みテレビを観るときなど、その場で足踏みをするだけでカロリーを消費できます。じっと座っているより効率的ですよ。この他、家事をキビキビと行うことも、消費カロリーを増やすコツです。外出できない時は、運動もかねて掃除や片付けをして、お家の中をキレイにしてしまうのもいいですね。 実際にご自分の日常生活を振り返ってみて、1日の中でカラダを動かしている時間を計算すると、意外と運動のチャンスがあることがわかります。より健康的なカラダに近づけるため、食事の摂取カロリーだけでなく、運動をして消費カロリーを増やすことも意識し、実践してみてはいかがでしょうか。 【参考・参照】厚生労働省e-ヘルスネット身体活動・運動〈〉 (最終閲覧日:2018/4/1)国立健康・栄養研究所「改訂版身体活動のメッツ(METs)表」〈〉(最終閲覧日:2018/4/1) 【執筆者】多田綾子/栄養士化粧品ブランドに14年間勤務後、からだの内側からも美容や健康をサポートしたいという思いから栄養士の資格を取得。現在はあすけん栄養士としてコラム執筆やオンライン栄養カウンセリングを担当。

2019年03月03日

「若い頃からお金に関心を持つ人が増えている一方で、『がんばって家計簿をつけているのに、お金がちっとも貯まらない』というご家庭も多いんです」と言うのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが貯金簿です」といいます。「お金を貯めるのに、本当に、家計簿をつけなくて大丈夫なの?」 畠中さんにお話しを伺いながら、そんな疑問を検証していきます。【ラクに楽しくお金が貯まる「貯金簿」】 第1話 「節約」「家計簿」が大の苦手なFPがお金を貯められたワケ ■「家計簿」と「貯金簿」の違いとはところで、「家計簿」と「貯金簿」の一番大きな違いは、何でしょうか? 畠中さんは、こんなふうに教えてくれました。「『家計簿』と、『貯金簿』の一番大きな違いは、貯金簿は、家計を俯瞰的(ふかんてき)に見ることができるツールという点です」なるほど! と、筆者は思いました。家計簿は「今だけ」にフォーカスをしているという意味で「平面」な感じがします。一方、貯金簿は、「流れ」を見ることができるので、本棚に本が並んでいるようなイメージで、「立体的」な感じがします。貯金簿で見えるものは、家計簿だと把握が難しい「貯金の立体感」なんですね。「貯金が適正に増えていれば、いまの家計管理の方法で大丈夫です。もし、年収に対し、貯金の割合が少ない、貯金が減ってしまっている、というのなら、家計簿と、特別支出一覧表(※)などを利用して、無駄を洗い出し、節約する必要がありそうです」(畠中さん)※特別支出一覧表とは、毎月かかるわけではないものの、ほぼ毎年、あるいは一定期間ごとにかかる費用のこと。■「家計簿をつければお金が貯まる」はウソ!?貯金がきちんと増えていれば、家計管理の方法はいまのままで大丈夫! このシンプルな事実を導き出すのに、家計簿は不要というのは、目から鱗の発想でした。でも、言われてみれば、たしかにそうだと思います。実際のところ畠中さんはファイナンシャルプランナーとして家計診断を始めて27年になりますが、「家計簿をつけている人が、必ずしも貯金できているとは限らない」と、実感しているそうです。その原因は、「家計簿の生活費といった『支出』ばかりに気をとられ、『貯金の増減』は、あまり気にしていないからなんです」(畠中さん)「目標貯金額が達成できていれば、家計簿は不要です。反対にいえば、家計簿を挫折するのは、『なぜ、家計簿をつけているのか?』という目的があいまいだから。その点、貯金簿は、『貯金』に焦点を定めたツールなので効果が出やすいんです」(畠中さん)■「家計簿」の賢い利用方法とはでは、「家計簿をつける必要性が起こるとき」は、どんなときのでしょうか?「貯金額が達成できていない場合は、その理由を洗い出すために家計簿が必要なこともあります」(畠中さん)。たとえば、貯金がなかなかできない理由が、「夫婦ともに、何となく趣味にお金をかけすぎているから」と、感じている場合。「お小遣いは夫婦で手取り月収の10%程度が適正だと私は考えているので、それ以上に自由に使っているお金があれば、見直しが必要かもしれません」(畠中さん)同じように、食費の目安は、手取りの13%~16%程度。これを大きく超えているようであれば、外食やお総菜購入が多くないかチェックをしてみます。このように、家計簿は、家計の中で「ちょっと使い過ぎているかも…?」と感じている費目の割合が実際にどうなっているのか? また、「どんなふうに使い過ぎているのか?」という具体的な内容を確認するために使うのが、賢い利用方法のようです▼家計の適正割合の目安<夫婦+乳幼児2名の場合>■家計簿アプリのメリットとデメリット最近、よく見かける家計簿アプリは、どうなんでしょうか?「家計簿のアプリはさまざまなものがあり、自動計算機能が便利ですよね。でも、やりくりに自信がない方には、『家計簿は手書き』をおすすめしています」と、畠中さん。家計簿アプリは、現段階では「収入」と「すべての支出」の入力が必要なものがほとんどで、両者が合致しないと、その差額は何に使ったのかわからない「使途不明金」として表示されてしまうものも少なくないそう。その結果、「頑張ってつけていたとしても、結局、『お金を何に使っているのか?』が、よくわからない場合も多いんです」(畠中さん)なるほど! そう考えると、まずは、「貯金簿」で自分の「貯金の状況」を把握する。もし、貯金の目標額が達成できていないようなら、手書き家計簿を使って、その原因を洗い出す。こんな流れが、効果的な家計管理方法だと言えそうです。【ラクにお金が貯められるポイント】1)貯金簿は、家計を「俯瞰的」に見ることができるツール2)貯金が適正に増えていれば、いまの家計管理の方法で大丈夫3)「貯金簿で自分の『立ち位置』を確かめ、ピンポイントで家計簿を使う■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある。

2019年02月19日

「お金が貯まらない!」と嘆くと、よく言われる「家計簿をつけてみましょう」という言葉。しかし、「家計簿をつける」行為自体に苦手意識が強く、結果として「お金が貯められない」という悪循環に陥っているように思っている人も多いのではないでしょうか。ファイナンシャルプランナーの畠中雅子(はたなか まさこ)さんは、30年以上にわたり数えきれないほどの家庭のお金の問題を見てきました。そんな畠中さんですが、じつは「家計簿が苦手」「お金を使うのが大好き」「節約が苦手」と、お金に対しての三重苦を抱えていたそうです。そんな畠中さんがたどり着いたお金の貯め方が「貯金簿」です。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある■「節約」「家計簿」が大の苦手のFPが取った手段とは!?節約が苦手なファイナンシャルプランナーの畠中さん。そのことを反省する機会は多々あるものの、「これが、自分の性格だから」と、あきらめてもいるそうです。あきらめる一方で、自分に合った貯め方や管理方法はないかと、常に模索をしてきました。「結果として、自分に合った方法で、教育資金や住宅資金、老後資金を準備できています」(畠中さん)畠中さんの例でもわかるとおり、お金の不安を減らすためには、やみくもに情報を取り入れるのではなく、「自分の性格に合ったお金との付き合い方」を見つけることが重要です。「家計簿が苦手」と公言される畠中さんに、筆者は、幾度となく取材をしています。折々で、「家計簿はつけられないけれど、貯金簿で管理しているから何とかなっているの」と、おっしゃっているのを耳にしてきました。そして、とうとう!! 畠中さんの秘密兵器!?「貯金簿」の本が出たというので、勇んでお話しを聞きに行ってきました!■「貯金簿」って、何ですか?貯金簿とは、「資産」と「負債」の残高を書き留めたものです。「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが、貯金簿なんです」(畠中さん)貯金簿を、3ヶ月~半年ごとにつけることで、家計の中での貯金ペースを把握することができます。通帳などの資料さえあれば、まとまった期間の貯金の推移を、1日で把握することもできるのが魅力です。「家計簿のように毎日つける必要はないものの、家計の全体像がわかるので、『これから貯金を増やしたい』と考えている人におすすめです」(畠中さん)。■誰でもカンタンにできる貯金簿の書き方早速、貯金簿の書き方を簡単に説明します。次の例を見ながら、実際に作ってみましょう。▼貯金簿の例【ステップ1】罫線が引いてあるノートを1冊とペン、電卓を用意する【ステップ2】各行に利用している銀行の口座、貯金性の保険(掛け捨てのものは対象外)などを記入する。それらの下に小計欄を作る。さらにその下に住宅ローン残高と増減、その他のローン残高と増減を書く【ステップ3】各口座の残高や貯金型保険の支払い額(解約返戻金でもOK)を調べ、先ほど記入した列の隣に記入していく■確実にお金を貯めるためにすることとは貯金簿をチェックする頻度は、会社員のご家庭は半年に1回程度、自営業者など各月の収入にバラツキのあるご家庭は、3ヶ月くらいを目指したいもの。大切なことは、「1年間で、どれくらいのペースで貯金が増えているか?」を、確認すること。「目安としては、1年間の貯金が、年収に対して会社員の場合で10~15%、自営業または共働きの場合は15~20%増えていれば十分です」(畠中さん)。「『貯金額は、●歳までに、●百万円!』といった指標がありますが、貯金の目標は、その人の『貯金力』に見合った設計をすることが大切です」(畠中さん)。筆者も、この意見に、深く同感です。「身の丈」という言葉、いまはあまり流行らないかもしれませんが、生活スタイル(子どもがいる、いないなど)や年収によって、「貯めることができる金額」には、ある程度の限界があります。無理なダイエットをすると必ずリバウンドがあるように、無理な貯金にも、リバウンドがあるんです。「自分の貯金力」を冷静に判断すること。それが、確実に貯金をすることの早道なのではないでしょうか?【ラクにお金が貯められるポイント】1)貯金を増やしたいのなら、貯金簿は効果的なツール2)目指すは、1年で10%~20%の貯金増3)「自分の貯金力」を知ることが、貯金の早道■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。

2019年02月18日

貯蓄をふやすには、収入を増やすか、節約して支出を減らすか、あるいはその両方の対策が必要となります。このうち優先したいのは、家計の見直しによる節約・支出の削減です。収入には税金がかかるため、増えた分がそのまま手元に残るわけではありません。一方税金が差し引かれた残り(手取り収入)から出ていく支出は、減らせた分だけそのまま手元に残ります。つまり、同じ金額であれば、収入を増やすよりも、支出を減らしたほうが、効率よくお金を貯金に回せるようになるのです。ただし、無理な節約では日々の生活がつらくなり、長続きしないため、好ましくありません。この記事では、無理のない効率的な家計の見直し方、長続きする節約のコツをご紹介します。家計の見直しはどこから始めればよい?無理なく効率的に家計の見直しを行うにあたっては、日々の生活への影響が少なく、節約効果の大きな支出項目から始めるのがポイントです。支出には変動費と固定費がある家計の支出項目は大きく「変動費」と「固定費」に分けられます。変動費は、食費や日用品、被服費、娯楽費など毎月支出額が変動する費用。固定費は、住居費(家賃・ローン)や水道光熱費、通信費、保険料など毎月必ず支払いが必要な費用です。そのほかには、冠婚葬祭費や家具・家電購入費など、不定期に発生する一時的な支出項目があります。変動費:食費・日用品費・被服費・美容費・娯楽費・交通費・医療費・交際費・こづかい固定費:住居費・水道光熱費・保険料・通信費・教育費・自動車関連費・(税金)固定費の見直しは節約効果が大きい節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりと、変動費を減らすイメージを持たれている方が多いのではないでしょうか。変動費の節約は、我慢すればある程度の効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じ長続きしにくい傾向があります。それに対して固定費は、自動引き落としなどで無意識のうちに支払っていることも多く、手付かずになりがちです。確かに固定費の見直しは、変動費の見直しに比べ手間はかかります。しかし一度の見直してしまえばその後も節約効果が持続し、生活をあまり変えず大きな節約効果が期待できます。まずは固定費の見直しで毎月出ていく支出を減らし、その後に無理のない範囲で変動費を減らしていく。これが長続きする効果的な家計の見直しのポイントです。支出項目別 家計の見直しポイントここでは節約効果の大きい固定費の見直しポイントについて項目別に解説します。住居費(家賃・住宅ローン)住居費(家賃、住宅ローン)は通常、固定費の中で最も大きなウエイトを占める支出項目です。【持ち家】住宅ローンの借り換え住宅ローンを返済中で次のような条件をすべて満たしている場合、ローンの借り換えによって返済負担が軽減される可能性があります。【住宅ローン借り換えの目安】返済期間10年以上ローン残高1000万円以上借り換えにより1%以上借入金利が下がる借り換えを検討する際には、固定金利と変動金利の違いや、借入にかかるコストなどを考慮し、事前にシミュレーションを行った上で判断することが大切です。【賃貸住宅】引っ越し・家賃交渉賃貸住宅にお住まいの方であれば、家賃の安い物件に引っ越すという方法があります。また、周辺の同じような間取り・築年数の物件の家賃相場に比べ今の家賃が高ければ、家賃交渉により家賃を下げられる可能性もあります。必ず下がるというものではありませんが、交渉してみる価値はあります。保険料保険は家の次に高い買い物ともいわれ、見直しによる効果が期待できる支出項目です。生命保険料(生命保険・医療保険など)生命保険や医療保険については、遺族年金や障害年金、健康保険などの公的保障と保有している資産、家計の状況などを考慮した上で、保障が過大になっていないかを確認し、適切な保障額となるよう見直しを行います。終身保険や養老保険など貯蓄性の高い保険は、保障額に対して保険料が割高となるため、それが家計を圧迫する原因である場合には、貯蓄性保険の割合を減らしたり、掛け捨て型保険へ切り替えることで、保険料負担を軽減できます。また同じ保障内容であっても、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。損害保険料(火災保険・自動車保険など)火災保険や自動車保険などの損害保険についても、まずは適切な補償内容・契約条件となっているかを見直しましょう。マンションの上層階の水災補償(火災保険)や、古くてほとんど価値のない車の車両保険(自動車保険)など、必要のない補償を外すことで保険料を節約できます。また補償の重複がないかを確認し、重複があれば解消しましょう。【重複しやすい補償】生命保険同様、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。通信費大手キャリア(docomo・au・SoftBank)でスマートフォンを契約している場合、格安スマホ(MVNO)への乗り換えによって、毎月のスマホ料金を1/2〜1/4程度まで節約できる可能性があります。光熱費(電気・ガス)電気料金2016年4月からは電力自由化によって契約する電力会社を選べるようになり、電力会社の切り替えによって電気料金を節約できる可能性があります。また電力会社を変えない場合でも、契約プランや契約アンペア数の見直しによって基本料金を下げる方法もあります。ガス料金家庭用のガスには都市ガスとプロパンガス(LPガス)があります。このうちプロパンガスの料金は、もともと割高であるうえ、業者が自由に決定できるため、1つの業者が独占状態にある地域などでは、相場に比べガス料金が高く設定されている傾向があります。場合によっては、同じような使用条件で都市ガスの2倍近い料金であることも少なくありません。プロパンガスを使っている方は、まずはお住まいの地域の相場を確認してみましょう。もし相場よりも高い場合には、相場を根拠に交渉することで料金を下げてもらえる可能性があります。2017年4月からはガス自由化によって、都市ガスを利用できる地域ではガス会社を選べるようになっており、ガス会社の切り替えによってもガス料金を下げられる可能性があります。自動車関連費(ローン・維持費)車を保有するには、維持費としてガソリン代や駐車場代、自動車保険料、税金など、またローンで購入した場合にはその返済費用が固定費としてかかります。そのほか車検費用やメンテナンス費用などもかかり、見直しができれば大きな節約効果が期待できる支出項目です。まずは車を保有する必要性があるのか、2台以上車がある場合には台数を減らせないか、レンタカーやカーシェアリング、タクシー、公共交通機関などで代用できないかを考えてみましょう。使うたびに料金がかかるレンタカーやタクシーなどは一見高く感じるかもしれませんが、ほとんど使わない車を保有し続けるほうが、トータルでは高くつくケースが多いといえます。住んでいる地域や何らかの事情で車がなければ生活できないような場合を除けば、車を持つことにこだわる必要はないといえます。先取り貯金で確実に貯金する確実に貯金にお金を回す方法としては「先取り貯金」が有効です。先取り貯金とは、毎月の手取り収入からその月の固定費と貯金分を先に差し引き、残ったお金で変動費(生活費)をやりくりする方法。貯金分に差し引いたお金は、貯蓄専用口座に移すなど生活費とは分けて管理します。これにより、お金を使いすぎて貯金に回すお金が残らないということがなくなります。また、差し引いて残ったお金はすべて生活費として使えるため、貯金に回すお金を残さなければならないというストレスがなくなり、生活費として残ったお金のやりくりだけに専念できます。結果としてお金が余れば、少し贅沢したりする余裕も生まれます。簡単に家計の把握・管理ができる家計簿アプリを活用する家計の見直しには、家計の状態を把握することが必要です。今はスマホで利用できる家計簿アプリがあり、家計の状態を把握するために必要な家計簿を簡単につけられるようになりました。機能性や使いやすさから私がおすすめするのは「マネーフォーワードME」「Zaim」の2つです。いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。入力した情報は項目ごとに自動的に集計、グラフ化されるため、視覚的にわかりやすく家計の状況を把握できます。また予算機能によって、各支出項目ごとに今月あとどのくらいお金を使えるのか、リアルタイムで確認しながらやりくりしていくことができます。家計の見直し実行例ここでは貯蓄ができない家計から貯蓄のできる家計への見直し実行例をご紹介します。ご自身の家計と比べながら、見直しのイメージを掴んでいただければ幸いです。月収世帯手取り月収:450,000円(給与収入(夫)350,000円・パート収入(妻)80,000円・児童手当20,000円)家族構成見直し前後比較表このケースでは、保険の見直し、格安スマホへの変更、あまり使用していない妻の車を手放すなど、固定費の見直しを中心に行った結果、貯金額を54,000円増やすことに成功しました。今回は変動費(生活費・こづかい)にはあまり手をつけておらず、見直し後も生活水準はほとんど変わっていません。そのため、今後変動費をうまくやりくりできるようになれば、さらに貯金額を増やすことも可能といえます。家計の見直しによる節約まとめ貯金のできる家計となるためのポイントは、固定費の見直しにあります。固定費の見直しには手間もかかりますが、一度見直しを実行すれば節約効果が持続し、効率よく家計を改善できます。まずは家計簿をつけ、家計の状況を把握することから見直しを始めましょう。

2019年02月10日

「“いざなぎ超え”の好景気といわれていますが、生活に還元されているとはいえません。’19年からは、4月の社会保障制度改革と10月の消費税増税により、国民はより負担を強いられます。さらに、4月から施行される『働き方改革関連法』により、大企業に勤める会社員は、軒並み残業代がカット。年収は確実に減少するため、5月以降“生活が苦しい”と感じる世帯は増えるでしょう」そう解説するのは、経済評論家の加谷珪一さん。’19年は、多くの法改正により、家計への負担が大きく変わってくる。「さまざまな負担から家計を守るためには、法改正ごとに、その制度が自分の家族にとって負担を増やすものなのか、それとも賢く利用することで負担を減らすことができるのか、つねに意識することが重要です」さっそく、加谷さん、弁護士の松下真由美さん(レイ法律事務所)とともに、’19年下半期の“お金にまつわる法改正”を見ていこう。【7月】■相続法(民法)改正「長年の見直しの末、’18年7月に相続法(民法)が40年ぶりに改正され、’19年7月(一部は’20年7月)から施行されます。被相続人の妻や相続人の妻に“お得”なケースも増えているので、把握しておきましょう」そう話す松下さんが、改正相続法の重要項目を解説してくれた。《預貯金の仮払い》「夫が急に亡くなり、葬儀費用や当座の生活費が足りないときでも、現状では相続人全員の同意がなければ、夫の預金を引き出せませんでした。しかし今回の改正法では、夫の預金の3分の1の額から、妻の法定相続分の2分の1まで(1金融機関150万円が上限)を妻が単独で引き出せるように改正されました」《相続人でない親族の特別寄与》「同居の義理の父をどれだけ長年にわたって介護してきても、現行法では法定相続人ではないため、相続人の妻は遺産を1円ももらえませんでした。この問題を解消するため、改正法では『義父の財産の維持などに特別な貢献をした』という意味で、相続人以外の親族にも『特別寄与』として請求できる権利が与えられることになります。各相続人に対して、特別寄与の支払いを請求し、協議によって決めるか、家族で決めてもらうというのがおもな請求方法です」【10月】■住宅ローン減税の延長・自動車税減税の見直し住宅ローンの控除期間が、現行の10年間から、13年間に。入居1年目から10年間は、これまでと同様に年50万円を上限にローン残高の1%を控除。さらにローンが残る場合は11年目以降の3年通算で建物購入価格の2%の範囲で減税する方針だ。自動車税減税については、最大で年間4,500円を恒久的に減税するという。「しかし、これらは’19年10月~’20年末の間に新たに契約し引き渡された住宅やマンション、同年10月以降に新車新規登録を受けた自家用乗用車に適用されるもの。すでに住宅ローン減税を受けていたり、自家用車を保有している人にとっては“現状維持”となりそうです」(加谷さん)■消費税増税下半期で家計を直撃するのは、なんといっても8%から10%に引き上げられる今回の消費税増税。小売業に与える影響を加谷さんが解説する。「家電は前回の増税時、駆け込み需要による“バカ売れ”が目立ちました。今回もそれを狙って、8~9月あたりから家電量販店は価格を上げる可能性がありますから、安易な“駆け込み買い”は控えたいところです」さらにこの消費税増税には、もうひとつ“政府の狙い”があるという。「それは決済の“キャッシュレス化”です。銀行ATMは維持費がかかりすぎるため、政府は店舗数を減らしたいのです。今後のために、クレジット決済を中心としたキャッシュレス生活に切り替えることは重要だと思います。政府は消費税増税後、クレジットカードなどのキャッシュレス決済を使った消費者に対し、購入額の5%分をポイントで還元する施策まで検討しています。還元目的に、むやみに買い物をしては本末転倒ですが……」(加谷さん)「超高齢社会のいま、’20年以降も、現役世代に負担を強いる政策は増える」と加谷さんは語る。自分の消費を見直しつつ、法改正を理解して、賢く’19年を乗り切ろう。

2019年01月07日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「社会のじかん」。今回はイラストレーターの五月女ケイ子さんと共に、消費税について考えます!消費税が10%になる。→堀さんの分析:高い税金、高いキャッシュバックの制度作りに向けた議論が始まりそうです。堀:30年前にスタートした消費税。2019年10月には、8%から10%になります。五月女:最初は3%でしたよね?当時、中学生だったので、すごく痛かったです。堀:少子高齢化の進む日本では稼ぎ手が減るので、税収も減って、将来、国の財源が足りなくなる。そこで始まったのが消費税です。国は将来的には20~30%くらいまで上げたいと思っているんです。五月女:そんなに上がるんですか!?堀:段階的に上げてきましたが、税率が上がるたびに消費が落ち込んで景気が悪くなってしまう。そこで国は、いくつかの増税対策を検討中で、そのうちの一つが、「軽減税率」です。五月女さんは普段、どんなものを買いますか?五月女:なんだろう?食料品とか服とかでしょうか。堀:あまり買わないものは?五月女:宝石とか家とか車とか…飛行機?(笑)堀:軽減税率とは、米やパンなど日常的に必要な食料品は8%の据え置きにして、酒や煙草などの嗜好品や、経済的に余裕のある人しか買わない高価なものは、税率を10%にするという仕組みなんです。正確には据え置きなので、「軽減」ではないのですが。五月女:本当だ!名前がずるい!堀:ものによっては複雑になります。たとえば、スーパーのお惣菜は買って帰れば8%ですが、イートインコーナーで食べると「外食」扱いになり10%になるんです。五月女:えー!それは混乱しそう。堀:増税対策はほかに、一定期間、中小小売店でのキャッシュレスでの支払いにはポイントを還元するとか、低所得者と0~2歳児のいる子育て世帯には、購入額以上の買い物ができる「プレミアム付き商品券」を発行するなど、全部で9項目が予定されてます。五月女:お店のポイントとかも、私は活用するのが苦手で、本当に得になっているのかな?と思ったりします。堀:僕もポイントはあまり活用できていません(笑)。ただ、日本の社会保障をこれからも支えていくには、消費税は上げていかないともたないんですよね。北欧やヨーロッパの一部の国では、消費税が30%台と高い代わりに、学校や病院を無償にしています。五月女:日本はそういうふうにはできないんですか?堀:日本は長らく、政治家たちが人気取りのために選挙のたび「減税」を謳う時期が続いて、消費税の制度設計がうまくいっていませんでした。五月女:何のために増税が必要なのか、わかるように説明してくれれば私たちも納得できるんですけど。堀:高い税を支払う代わりに、子どもの教育費、奨学金、介護や医療費などで高いキャッシュバックが得られる制度作りに向けた義論が、2019年は本格化すると思います。生活の向上につながる還元策になっているか、私たちは見守ることが大事になりますね。堀 潤さん(写真左)ジャーナリスト。「8bitNews」代表。「GARDEN Journalism」主宰。『モーニングCROSS』(TOKYO MX)ほか、レギュラー多数。五月女ケイ子さん(写真右)イラストレーター。ツイッターは@keikosootome。楽しいグッズ満載のオンラインストア「五月女百貨店」は@sootomehyakka。※『anan』2019年1月2・9日号より。写真・小笠原真紀イラスト・五月女ケイ子取材、文・黒瀬朋子(by anan編集部)

2019年01月03日

生きるのにどうしても必要なお金。人それぞれ状況は違うし、家計のこととなると気軽に聞きづらいテーマです。書籍『わたしの「お金ルール』(インプレス)では、節約上手な人気ブロガーさんや、インフルエンサーさんが実際に行なっている「お金のルール」がわかりやすく掲載されています。ここでは、「家計」に関するアイデアを少しだけご紹介します!※以下の内容は、書籍『わたしの「お金」ルール』(インプレス)の文章を抜粋、編集したものです。みんながお金をかけているのはどこ?気になるモノ選びのコツを大公開!人気インスタグラマーmikikoさんの家計管理術とは?ここでご紹介するのは、フルタイムで働く2児の母、mikikoさん。背伸びしない「暮らし」の考え方についての投稿が人気のインスタグラマーさんです。mikikoさんの家計管理術は、まず何にいくら支出があるのかを知り、毎月の予算たてるところから。あやふやな家計管理にならないよう、必ず目標を掲げることが大切なんだそう。お金や電卓、家計簿などの家計管理セットは1つにまとめて管理しているそう。スッキリしてますね!1.仕事が休みの日(週2日)しかお金は使わない2.袋分けはしない3.我が家に必要な項目だけ手書き家計簿4.家計簿に細かく記載しない5.給料日に左右されないように曜日で区切って管理(4週と5週管理)6.クレジットカード払いはなるべくしない7.特別費と目的別貯金の予算を設ける8.住宅ローンより教育費を優先して貯蓄やること、やらないことを決めておくと家計の管理もグッと楽になりそうですね。この他に、具体的にしていることを見ていきましょう!毎月の集計がグッと楽になる家計ノートの工夫年間支出表と毎月の支出表が見開きで見られるように作成。記入頻度が高い食費と日用品は、購入店舗や商品名は記入しません。集計と項目別計が出るようなフォーマットにすることで、毎月の集計がぐっと楽になりました。なお、毎月のあまりは毎月の収入額が変動しないよう繰り越さず純貯金へ。(mikikoさん)クレカ払いをしても、基本は現金管理!クレジットカード払いをした時は手元の予算から口座引き落とし用袋にお金を入れておき、引き落とし日までに銀行に入金します。レシートは家計簿のバインダーに挟んでおいて、引き落としが確認できたら破棄。基本は現金管理です。本来のお金を当てにせず、ポイントなどに揺さぶられず、手元にお金でやりくりしていきたいと思います。(mikikoさん)【小ワザ】小さなストレスがなくなる家計管理の仕方両替が自宅でできると家計管理がスムーズに行えます。例えば、引き落とし用袋に入れるお金を準備する時「1円足りないけど、まっいいか」なんて事になりません。私はお楽しみ代をコインケースにためているので、そのコインケース内のお金を両替できるお金として小銭を多めに確保しています。(mikikoさん)まだまだ参考にしたい、お金に関するアイデアがいっぱい!暮らしていくのに欠かせない大切なお金。悩むより、楽しんで使いたいですよね。この書籍では、人気ブロガーさんやインスタグラマーさん10人の暮らしの知恵が詰まっています。お金の哲学や、節約方法、さらには失敗談までも掲載されているので、身近に感じる内容がとっても参考になりますよ。イラストや写真も多くて読みやすいので、ぜひ一度手に取ってみてくださいね。●登場する人mikiko:フルタイムで働く2児の母。背伸びしない「暮らし」の考え方や回し方について配信中。Instagram(@kurashigoto_)ごえもんママ:2009年に結婚、2010縁4月に第一子出産。私(37)と夫(38)、長男(7)次男(2)の4人家族。フルタイムの共働き。「家族が楽しく幸せなのが一番」をモットーに自分らしいやりくりを模索してきました。趣味は映画鑑賞、懸賞、株主優待、ブログ、海外旅行。お得なことが大好きです。Blog()Instagram(@fm.march)hana:hana(ブロガー)と夫・子ども3人の5人家族。夫の収入面で親に結婚を反対されてからお金について真剣に向き合うように。著書「ずぼら主婦でもお金が貯まる!hana式袋分けファイル家計簿」(カンゼン)。Blog()hana.ienote:住まいも家計もシオンプルにスッキリ心地よくをテーマに日々の「暮らしやすさ」を模索しています。夫、子ども2人の4人暮らし。Instagram(@hanaienote)LIMIAインフルエンサー()akiko:ブログ「ワーキングマザー的整理収納&北欧インテリア」主催。パパが単身赴任の中、男児2人の育児と家事、仕事の両立に奮闘中。Blog()Instagram(@lifewithboys_ig)ie___yさん:eri(33)と兄弟(4)(2)の4人家族。あえて24坪の小さな平屋を建てました。片付けも掃除も苦手でしたが、長男を出産ごに断捨離をはじめて、持たない暮らしを意識するように。Instagram(@ie___y)ピノ子:夫と子ども(0歳)の3人家族。1LDKの小さな家を自宅兼仕事場にして暮らしています。ブログ「くらしにのらり」を運営。Blig()マキ:シンプルライフ研究家。広告代理店でテレワークをするワーキングマザー。不要なものは持たない、不要な家事はしない。シンプルな暮らしぶりを綴ったブログ「エコナセイカツ」が人気を博す。著書多数。全国での公園やアパレルブランドとのコラボ商品の開発など、幅広く活躍中。blog()Rin:2LDKマンションで夫と2人暮らし。マンション4LDKを2LDKにリフォームし、断捨離やDIYを進行中。ミニマリストではないけれど、シンプルですっきり暮らすために日々工夫を重ねる。整理収納アドバイザー1級。ライブドア公式ブロガーとして「Rinのシンプルライフ」を運営。著書「心地よく暮らす大人のラク家事」(KADOKAWA)。Blog()中山あいこ:岐阜県出身、東京都在住、ライブドアブログ公式ブロガー。ライフオーガナイザー®︎。"ずっと心地の良い暮らし"をテーマに活動。家事も子育ても仕事も楽しむことがモットー。家族は息子(12歳)娘(2歳)。Blog()

2018年12月10日

2019年10月から10%に引き上げられる消費税。2%の増税ですが、家計が圧迫されることが心配ですよね。消費税増税に伴い、家計の見直しやより一層の節約を考えている人も多いでしょう。株式会社オールアバウト(以下「オールアバウト」)と大阪ガス株式会社(以下「大阪ガス」)は、消費税増税決定直後の10月19日に、関西エリア(2府4県)と関東エリア(1都6県)に住む20~60代の男女1000名を対象に、家計と暮らし調査を実施。減らしたい支出、また増やしたい支出などから、生活者の消費行動やリアルなライフスタイルが見えてきました。■ 家計で減らしたい項目の1位は電気代!まずは家計で減らしたいもの、減らしたくないものを聞いてみた結果は以下の通り。全体のランキングを見ると、固定費が多くランクイン。そして1位から3位までを占めたのが電気代、水道代、ガス代でした!今年の夏は特に猛暑だったため、水道光熱費が例年より高くなり、このような結果になったのかもしれません。次に、家計で減らしたいものを年代別で見てみましょう。全世代で電気代、水道代、ガス代が上位を占める中、注目したいのは「通信費」。20代で30%、30代で32.5%、40代で40%と、働きざかり世代においては年代が上がるごとにパーセンテージが上昇。20代にとっての通信費は食費や外食費よりも削れない必要経費であるのに対し、40代にとっての通信費は、光熱費と同じように、節約できるものと捉えられているのでしょう。■ 減らしたくなしもの1位は預貯金!そして、減らしたくないものの1位は預貯金。これは全世代で1位でした。当然といえば当然ですね。年代別に見ても、旅行費や書籍代、趣味にかける費用、旅行以外のレジャー費などは10位以内にランクインするものの、やはり娯楽に使うお金があったら蓄えに回したい人が多いという結果に。こうした結果は、昨今の不景気を象徴していますよね。■ 収入が増えたら増やしたいものは?それでは、家計の中で収入が増えたら増やしたいものは何でしょうか。60代以外の全世代で1位になったのは預貯金。60代以下の世代は、まだまだ経済面で将来への不安があるようです。また、30、40代の子育て世代は教育費も上位にランクイン。収入が増えたら、子どもにもっとお金をかけたいと考えている人は多いことがわかります。そして全体では、旅行費、旅行費以外のレジャー費がそれぞれ2位と3位に。全世代で貯金はしつつも、余暇を楽しみたい気持ちが強いことがわかります。さらに若い世代を中心に上位だったのがネットショッピング費。家を出ずに商品の購入や受け取りができるネットショッピングが、今では生活に欠かせない買い物スタイルになっていることがうかがえます。■ 生活者は外出よりもインドアを好む傾向に次に、家での過ごし方についても興味深いデータが浮かび上がってきました。まずは、10年前と比較して家で過ごす時間が増えたかという問いには、増えた(「増えたと思う」と「まあ増えたと思う」の合算)という人が60.8%となり、家で過ごす傾向が高まっていることがわかりました。また、今年の冬に家で過ごす時間が増えると思っている人も、53.7%(「増えたと思う」と「まあ増えたと思う」の合算)となり、外出よりもインドアな余暇を楽しむ傾向が強まっているようです。家にいる時間が増えると思っている人は、家でどのような時間を過ごすのでしょうか。調査結果を見ると、テレビやインターネット、動画・映画鑑賞、スマホなど、デジタル機器を使った娯楽が目立ちました。今ではすっかりおなじみになった定額制配信サービスは、家にいながら映画や動画、音楽、雑誌などあらゆるメディアを楽しむことができ、家でゆっくり過ごすためには欠かせないものですよね。興味や関心事を聞いてみても、若い世代を中心に定額制配信サービスは多くの生活者にとって関心を集めていることがわかります。また、家事の時短になる調理家電や生活を便利にしてくれる生活家電などもランクイン。いずれも、家での生活をより豊かにしてくれるモノでした。■ 家で過ごす時間が増える冬こそインフラの見直しを!多くの生活者にとって、家での過ごし方がとても大事になってきていることがうかがえた今回の調査結果。気温がどんどん低くなるこれからの季節は、より家で過ごす時間は増えていくでしょう。家の中にいる時間が長くなるだけでなく、温かいお風呂に入ったり料理に長い時間火を使ったりして、冬はなにかと電気代やガス代が高くなりがち。自分の家庭やライフスタイルに合ったインフラの見直しをすることで、大きな節約につながることもあります。消費税増税が始まる前に、本格的なインフラの見直しをしてみてはいかがですか?

2018年12月05日

来年10月に予定されている、消費税の10%への引き上げ。日銀は、増税された場合、2020年度の家計負担が、増税前より計2兆2,000億円増えるとの試算をまとめている。年収によって差はあるが、年間で3万~4万円支出が増える世帯がほとんどだ。ますます家計に対して“厳しい目”を持たなければならない主婦にとって、支出を抑える助けになるのが、スマホの家計簿アプリだ。「家計簿アプリは、レシート入力や支出の分析などを自動でやってくれるのが大きなメリット。最近では、家計を“見える化”するために、機能や分析方法がどんどん進化してきているんです」そう話すのは、ITライターの津田マリリンさん。おすすめのアプリに、日本最多のダウンロード数を誇る「Zaim」をあげる。「ネットショッピングなどで、現金での清算をしなくなると、無駄遣いが増えると懸念される方もいらっしゃるかもしれません。『Zaim』は、クレジットカードや電子マネーの使用履歴が一目でわかるので、使いすぎを防ぐことができます」ホームページには、Zaimによって家計を見直すことで、固定費を月3,000円節約できた利用者の声が載せられている。使いこなせば、年間約4万円の支出を減らすことができるのだ!現金での決済が多い人には、「シンプルな機能がそろう『レシーピ!』がよい」と話すのはITジャーナリストの鈴木朋子さん。「初心者でも続けられる簡単なアプリ。レシート撮影で自動入力される手軽さが受け、累計330万ダウンロードされています。やや低かったレシートの読み取り精度も、ここ最近でぐんと上がりました」対象商品を購入したレシートの情報を送ると、「楽天ポイント」や「dポイント」などがたまるサービスもある。スマホ家計簿アプリで気になるのは、セキュリティの問題。一家の家計状況を、1つのスマホで管理しているので、他人に残高状況などが漏れるリスクを心配する人もいるはず。「クレジットカードや銀行口座の情報をひもづけるなら、ダウンロード数の多い、大手の信頼できるサービスを利用しましょう。パスワードでのロック機能や、指紋認証を備えているとより安心です」(鈴木さん)登録、入力から分析まで、ラクにできてしまうスマホ家計簿。2%ぶんの増税によって、家計を管理する能力がさらに求められるようになる’19年。面倒な手書き家計簿とはオサラバしよう!

2018年11月21日

皆さんが生活をする上で、何かと出費がかさむのが消費税ですよね。現在は8%の税率がかかってきますが、来年10月にはいよいよ10%になります。そんな増税のタイミングに備えて、私たちは今からどのようなことをしておけばいいのでしょうか。そこで今回は、資産運用・トレーディングのプロである山田良政さんに「消費税が上がる前にしておきたいこと」についてご紹介いただきます。文・山田良政■毎月1万円の貯蓄を意識して消費税が10%に増税されると、22~34歳の単身世帯の場合、毎月9290円、毎年11万1488円の負担増となります(第一生命経済研究所調べ)。消費する金額が少ない場合は負担額も減ってくるので、その分差し引いて考えても良いのですが、見落としがちなのがスマホの通話料。これには消費税がかかっています。増税後、突然負担が増えて支払えない…… なんてことにならないように注意しましょう。これまでよりも月に1万円多く貯蓄するように心がけておけば安心です。■食品・日用品は品薄になる前に確保増税直前には多くの人が買いだめに走り、品薄になることも少なくありません。保存できる食品、日用品などは増税数カ月前から計画的に購入することをお勧めします。ただし、賞味期限などがあり、買い過ぎてムダになるようなものはNG。お酒などの嗜好品は、増税後需要が減っても価格が下がりにくいので、増税前に購入するのがいいかもしれません。注意したいのは土地。土地それ自体は消費税の対象外なんです。たとえば、総額3000万円の物件でも、建物部分の価格が1000万円であれば、課税対象はこの建物部分のみ。消費税が10%でも負担額は100万円なので、8%の現在よりも増えるのは20万円程度しかありません。焦って購入して後悔しないように気を付けましょう。■衣料品はセールを利用して。ブランド品は買い!衣料品のセールでは20%OFFや半額になるのが当たり前ですよね。増税後もセールは変わらず続くと見込んで良いでしょう。半額セールともなれば、増税分の負担はそこまで気にならないはず。ただし、大幅な値引き販売をしない機能性衣料やブランド衣料は価格が一定で、増税後、需要が減ったとしても値引き販売されることはほとんどありません。増税前に購入しておくことをお勧めします。ちなみに、現在の円高の傾向を考えると、ブランド品は海外で購入したほうがお買い得になることも。最新の為替レートを調べても良いかもしれません。■結婚式は増税前に挙げようもし彼との結婚が決まっているなら、増税前に式を挙げても良いのかもしれません。結婚式の会場費は値下げをすることがないので、増税分は負担になってしまうからです。ただし、式場の需要が高まる6月には会場費が高くなるなど、季節によって価格が決まる側面も強いので、増税だけを意識しないようにしましょう。また、新婚旅行の際の航空券やパッケージツアーの価格は、時期によって左右されるので、増税をあまり意識する必要はありません。式は増税前に、旅行は後からでも良いかもしれません。消費税10%は、予定通り平成31年10月に実行されることが正式に発表されました。増税の波は刻一刻と私たちの生活に忍び寄りつつあります。お金を使えば使うほど、消費税はお財布に影響を与えます。税率が上がる前に、なるべく大きな買い物を済ませておいた方がいいかもしれません。(C) Nattakorn_Maneerat / shutterstock(C) Stokkete / shutterstock(C) g-stockstudio / shutterstock(C) Shunevych Serhii / shutterstock

2018年11月17日