貯蓄をふやすには、収入を増やすか、節約して支出を減らすか、あるいはその両方の対策が必要となります。このうち優先したいのは、家計の見直しによる節約・支出の削減です。収入には税金がかかるため、増えた分がそのまま手元に残るわけではありません。一方税金が差し引かれた残り(手取り収入)から出ていく支出は、減らせた分だけそのまま手元に残ります。つまり、同じ金額であれば、収入を増やすよりも、支出を減らしたほうが、効率よくお金を貯金に回せるようになるのです。ただし、無理な節約では日々の生活がつらくなり、長続きしないため、好ましくありません。この記事では、無理のない効率的な家計の見直し方、長続きする節約のコツをご紹介します。家計の見直しはどこから始めればよい?無理なく効率的に家計の見直しを行うにあたっては、日々の生活への影響が少なく、節約効果の大きな支出項目から始めるのがポイントです。支出には変動費と固定費がある家計の支出項目は大きく「変動費」と「固定費」に分けられます。変動費は、食費や日用品、被服費、娯楽費など毎月支出額が変動する費用。固定費は、住居費(家賃・ローン)や水道光熱費、通信費、保険料など毎月必ず支払いが必要な費用です。そのほかには、冠婚葬祭費や家具・家電購入費など、不定期に発生する一時的な支出項目があります。変動費:食費・日用品費・被服費・美容費・娯楽費・交通費・医療費・交際費・こづかい固定費:住居費・水道光熱費・保険料・通信費・教育費・自動車関連費・(税金)固定費の見直しは節約効果が大きい節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりと、変動費を減らすイメージを持たれている方が多いのではないでしょうか。変動費の節約は、我慢すればある程度の効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じ長続きしにくい傾向があります。それに対して固定費は、自動引き落としなどで無意識のうちに支払っていることも多く、手付かずになりがちです。確かに固定費の見直しは、変動費の見直しに比べ手間はかかります。しかし一度の見直してしまえばその後も節約効果が持続し、生活をあまり変えず大きな節約効果が期待できます。まずは固定費の見直しで毎月出ていく支出を減らし、その後に無理のない範囲で変動費を減らしていく。これが長続きする効果的な家計の見直しのポイントです。支出項目別 家計の見直しポイントここでは節約効果の大きい固定費の見直しポイントについて項目別に解説します。住居費(家賃・住宅ローン)住居費(家賃、住宅ローン)は通常、固定費の中で最も大きなウエイトを占める支出項目です。【持ち家】住宅ローンの借り換え住宅ローンを返済中で次のような条件をすべて満たしている場合、ローンの借り換えによって返済負担が軽減される可能性があります。【住宅ローン借り換えの目安】返済期間10年以上ローン残高1000万円以上借り換えにより1%以上借入金利が下がる借り換えを検討する際には、固定金利と変動金利の違いや、借入にかかるコストなどを考慮し、事前にシミュレーションを行った上で判断することが大切です。【賃貸住宅】引っ越し・家賃交渉賃貸住宅にお住まいの方であれば、家賃の安い物件に引っ越すという方法があります。また、周辺の同じような間取り・築年数の物件の家賃相場に比べ今の家賃が高ければ、家賃交渉により家賃を下げられる可能性もあります。必ず下がるというものではありませんが、交渉してみる価値はあります。保険料保険は家の次に高い買い物ともいわれ、見直しによる効果が期待できる支出項目です。生命保険料(生命保険・医療保険など)生命保険や医療保険については、遺族年金や障害年金、健康保険などの公的保障と保有している資産、家計の状況などを考慮した上で、保障が過大になっていないかを確認し、適切な保障額となるよう見直しを行います。終身保険や養老保険など貯蓄性の高い保険は、保障額に対して保険料が割高となるため、それが家計を圧迫する原因である場合には、貯蓄性保険の割合を減らしたり、掛け捨て型保険へ切り替えることで、保険料負担を軽減できます。また同じ保障内容であっても、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。損害保険料(火災保険・自動車保険など)火災保険や自動車保険などの損害保険についても、まずは適切な補償内容・契約条件となっているかを見直しましょう。マンションの上層階の水災補償(火災保険)や、古くてほとんど価値のない車の車両保険(自動車保険)など、必要のない補償を外すことで保険料を節約できます。また補償の重複がないかを確認し、重複があれば解消しましょう。【重複しやすい補償】生命保険同様、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。通信費大手キャリア(docomo・au・SoftBank)でスマートフォンを契約している場合、格安スマホ(MVNO)への乗り換えによって、毎月のスマホ料金を1/2〜1/4程度まで節約できる可能性があります。光熱費(電気・ガス)電気料金2016年4月からは電力自由化によって契約する電力会社を選べるようになり、電力会社の切り替えによって電気料金を節約できる可能性があります。また電力会社を変えない場合でも、契約プランや契約アンペア数の見直しによって基本料金を下げる方法もあります。ガス料金家庭用のガスには都市ガスとプロパンガス(LPガス)があります。このうちプロパンガスの料金は、もともと割高であるうえ、業者が自由に決定できるため、1つの業者が独占状態にある地域などでは、相場に比べガス料金が高く設定されている傾向があります。場合によっては、同じような使用条件で都市ガスの2倍近い料金であることも少なくありません。プロパンガスを使っている方は、まずはお住まいの地域の相場を確認してみましょう。もし相場よりも高い場合には、相場を根拠に交渉することで料金を下げてもらえる可能性があります。2017年4月からはガス自由化によって、都市ガスを利用できる地域ではガス会社を選べるようになっており、ガス会社の切り替えによってもガス料金を下げられる可能性があります。自動車関連費(ローン・維持費)車を保有するには、維持費としてガソリン代や駐車場代、自動車保険料、税金など、またローンで購入した場合にはその返済費用が固定費としてかかります。そのほか車検費用やメンテナンス費用などもかかり、見直しができれば大きな節約効果が期待できる支出項目です。まずは車を保有する必要性があるのか、2台以上車がある場合には台数を減らせないか、レンタカーやカーシェアリング、タクシー、公共交通機関などで代用できないかを考えてみましょう。使うたびに料金がかかるレンタカーやタクシーなどは一見高く感じるかもしれませんが、ほとんど使わない車を保有し続けるほうが、トータルでは高くつくケースが多いといえます。住んでいる地域や何らかの事情で車がなければ生活できないような場合を除けば、車を持つことにこだわる必要はないといえます。先取り貯金で確実に貯金する確実に貯金にお金を回す方法としては「先取り貯金」が有効です。先取り貯金とは、毎月の手取り収入からその月の固定費と貯金分を先に差し引き、残ったお金で変動費(生活費)をやりくりする方法。貯金分に差し引いたお金は、貯蓄専用口座に移すなど生活費とは分けて管理します。これにより、お金を使いすぎて貯金に回すお金が残らないということがなくなります。また、差し引いて残ったお金はすべて生活費として使えるため、貯金に回すお金を残さなければならないというストレスがなくなり、生活費として残ったお金のやりくりだけに専念できます。結果としてお金が余れば、少し贅沢したりする余裕も生まれます。簡単に家計の把握・管理ができる家計簿アプリを活用する家計の見直しには、家計の状態を把握することが必要です。今はスマホで利用できる家計簿アプリがあり、家計の状態を把握するために必要な家計簿を簡単につけられるようになりました。機能性や使いやすさから私がおすすめするのは「マネーフォーワードME」「Zaim」の2つです。いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。入力した情報は項目ごとに自動的に集計、グラフ化されるため、視覚的にわかりやすく家計の状況を把握できます。また予算機能によって、各支出項目ごとに今月あとどのくらいお金を使えるのか、リアルタイムで確認しながらやりくりしていくことができます。家計の見直し実行例ここでは貯蓄ができない家計から貯蓄のできる家計への見直し実行例をご紹介します。ご自身の家計と比べながら、見直しのイメージを掴んでいただければ幸いです。月収世帯手取り月収:450,000円(給与収入(夫)350,000円・パート収入(妻)80,000円・児童手当20,000円)家族構成見直し前後比較表このケースでは、保険の見直し、格安スマホへの変更、あまり使用していない妻の車を手放すなど、固定費の見直しを中心に行った結果、貯金額を54,000円増やすことに成功しました。今回は変動費(生活費・こづかい)にはあまり手をつけておらず、見直し後も生活水準はほとんど変わっていません。そのため、今後変動費をうまくやりくりできるようになれば、さらに貯金額を増やすことも可能といえます。家計の見直しによる節約まとめ貯金のできる家計となるためのポイントは、固定費の見直しにあります。固定費の見直しには手間もかかりますが、一度見直しを実行すれば節約効果が持続し、効率よく家計を改善できます。まずは家計簿をつけ、家計の状況を把握することから見直しを始めましょう。

2019年02月10日

「“いざなぎ超え”の好景気といわれていますが、生活に還元されているとはいえません。’19年からは、4月の社会保障制度改革と10月の消費税増税により、国民はより負担を強いられます。さらに、4月から施行される『働き方改革関連法』により、大企業に勤める会社員は、軒並み残業代がカット。年収は確実に減少するため、5月以降“生活が苦しい”と感じる世帯は増えるでしょう」そう解説するのは、経済評論家の加谷珪一さん。’19年は、多くの法改正により、家計への負担が大きく変わってくる。「さまざまな負担から家計を守るためには、法改正ごとに、その制度が自分の家族にとって負担を増やすものなのか、それとも賢く利用することで負担を減らすことができるのか、つねに意識することが重要です」さっそく、加谷さん、弁護士の松下真由美さん(レイ法律事務所)とともに、’19年下半期の“お金にまつわる法改正”を見ていこう。【7月】■相続法(民法)改正「長年の見直しの末、’18年7月に相続法(民法)が40年ぶりに改正され、’19年7月(一部は’20年7月)から施行されます。被相続人の妻や相続人の妻に“お得”なケースも増えているので、把握しておきましょう」そう話す松下さんが、改正相続法の重要項目を解説してくれた。《預貯金の仮払い》「夫が急に亡くなり、葬儀費用や当座の生活費が足りないときでも、現状では相続人全員の同意がなければ、夫の預金を引き出せませんでした。しかし今回の改正法では、夫の預金の3分の1の額から、妻の法定相続分の2分の1まで(1金融機関150万円が上限)を妻が単独で引き出せるように改正されました」《相続人でない親族の特別寄与》「同居の義理の父をどれだけ長年にわたって介護してきても、現行法では法定相続人ではないため、相続人の妻は遺産を1円ももらえませんでした。この問題を解消するため、改正法では『義父の財産の維持などに特別な貢献をした』という意味で、相続人以外の親族にも『特別寄与』として請求できる権利が与えられることになります。各相続人に対して、特別寄与の支払いを請求し、協議によって決めるか、家族で決めてもらうというのがおもな請求方法です」【10月】■住宅ローン減税の延長・自動車税減税の見直し住宅ローンの控除期間が、現行の10年間から、13年間に。入居1年目から10年間は、これまでと同様に年50万円を上限にローン残高の1%を控除。さらにローンが残る場合は11年目以降の3年通算で建物購入価格の2%の範囲で減税する方針だ。自動車税減税については、最大で年間4,500円を恒久的に減税するという。「しかし、これらは’19年10月~’20年末の間に新たに契約し引き渡された住宅やマンション、同年10月以降に新車新規登録を受けた自家用乗用車に適用されるもの。すでに住宅ローン減税を受けていたり、自家用車を保有している人にとっては“現状維持”となりそうです」(加谷さん)■消費税増税下半期で家計を直撃するのは、なんといっても8%から10%に引き上げられる今回の消費税増税。小売業に与える影響を加谷さんが解説する。「家電は前回の増税時、駆け込み需要による“バカ売れ”が目立ちました。今回もそれを狙って、8~9月あたりから家電量販店は価格を上げる可能性がありますから、安易な“駆け込み買い”は控えたいところです」さらにこの消費税増税には、もうひとつ“政府の狙い”があるという。「それは決済の“キャッシュレス化”です。銀行ATMは維持費がかかりすぎるため、政府は店舗数を減らしたいのです。今後のために、クレジット決済を中心としたキャッシュレス生活に切り替えることは重要だと思います。政府は消費税増税後、クレジットカードなどのキャッシュレス決済を使った消費者に対し、購入額の5%分をポイントで還元する施策まで検討しています。還元目的に、むやみに買い物をしては本末転倒ですが……」(加谷さん)「超高齢社会のいま、’20年以降も、現役世代に負担を強いる政策は増える」と加谷さんは語る。自分の消費を見直しつつ、法改正を理解して、賢く’19年を乗り切ろう。

2019年01月07日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「社会のじかん」。今回はイラストレーターの五月女ケイ子さんと共に、消費税について考えます!消費税が10%になる。→堀さんの分析:高い税金、高いキャッシュバックの制度作りに向けた議論が始まりそうです。堀:30年前にスタートした消費税。2019年10月には、8%から10%になります。五月女:最初は3%でしたよね?当時、中学生だったので、すごく痛かったです。堀:少子高齢化の進む日本では稼ぎ手が減るので、税収も減って、将来、国の財源が足りなくなる。そこで始まったのが消費税です。国は将来的には20~30%くらいまで上げたいと思っているんです。五月女:そんなに上がるんですか!?堀:段階的に上げてきましたが、税率が上がるたびに消費が落ち込んで景気が悪くなってしまう。そこで国は、いくつかの増税対策を検討中で、そのうちの一つが、「軽減税率」です。五月女さんは普段、どんなものを買いますか?五月女:なんだろう?食料品とか服とかでしょうか。堀:あまり買わないものは?五月女:宝石とか家とか車とか…飛行機?(笑)堀:軽減税率とは、米やパンなど日常的に必要な食料品は8%の据え置きにして、酒や煙草などの嗜好品や、経済的に余裕のある人しか買わない高価なものは、税率を10%にするという仕組みなんです。正確には据え置きなので、「軽減」ではないのですが。五月女:本当だ!名前がずるい!堀:ものによっては複雑になります。たとえば、スーパーのお惣菜は買って帰れば8%ですが、イートインコーナーで食べると「外食」扱いになり10%になるんです。五月女:えー!それは混乱しそう。堀:増税対策はほかに、一定期間、中小小売店でのキャッシュレスでの支払いにはポイントを還元するとか、低所得者と0~2歳児のいる子育て世帯には、購入額以上の買い物ができる「プレミアム付き商品券」を発行するなど、全部で9項目が予定されてます。五月女:お店のポイントとかも、私は活用するのが苦手で、本当に得になっているのかな?と思ったりします。堀:僕もポイントはあまり活用できていません(笑)。ただ、日本の社会保障をこれからも支えていくには、消費税は上げていかないともたないんですよね。北欧やヨーロッパの一部の国では、消費税が30%台と高い代わりに、学校や病院を無償にしています。五月女:日本はそういうふうにはできないんですか?堀:日本は長らく、政治家たちが人気取りのために選挙のたび「減税」を謳う時期が続いて、消費税の制度設計がうまくいっていませんでした。五月女:何のために増税が必要なのか、わかるように説明してくれれば私たちも納得できるんですけど。堀:高い税を支払う代わりに、子どもの教育費、奨学金、介護や医療費などで高いキャッシュバックが得られる制度作りに向けた義論が、2019年は本格化すると思います。生活の向上につながる還元策になっているか、私たちは見守ることが大事になりますね。堀 潤さん(写真左)ジャーナリスト。「8bitNews」代表。「GARDEN Journalism」主宰。『モーニングCROSS』(TOKYO MX)ほか、レギュラー多数。五月女ケイ子さん(写真右)イラストレーター。ツイッターは@keikosootome。楽しいグッズ満載のオンラインストア「五月女百貨店」は@sootomehyakka。※『anan』2019年1月2・9日号より。写真・小笠原真紀イラスト・五月女ケイ子取材、文・黒瀬朋子(by anan編集部)

2019年01月03日

生きるのにどうしても必要なお金。人それぞれ状況は違うし、家計のこととなると気軽に聞きづらいテーマです。書籍『わたしの「お金ルール』(インプレス)では、節約上手な人気ブロガーさんや、インフルエンサーさんが実際に行なっている「お金のルール」がわかりやすく掲載されています。ここでは、「家計」に関するアイデアを少しだけご紹介します!※以下の内容は、書籍『わたしの「お金」ルール』(インプレス)の文章を抜粋、編集したものです。みんながお金をかけているのはどこ?気になるモノ選びのコツを大公開!人気インスタグラマーmikikoさんの家計管理術とは?ここでご紹介するのは、フルタイムで働く2児の母、mikikoさん。背伸びしない「暮らし」の考え方についての投稿が人気のインスタグラマーさんです。mikikoさんの家計管理術は、まず何にいくら支出があるのかを知り、毎月の予算たてるところから。あやふやな家計管理にならないよう、必ず目標を掲げることが大切なんだそう。お金や電卓、家計簿などの家計管理セットは1つにまとめて管理しているそう。スッキリしてますね!1.仕事が休みの日(週2日)しかお金は使わない2.袋分けはしない3.我が家に必要な項目だけ手書き家計簿4.家計簿に細かく記載しない5.給料日に左右されないように曜日で区切って管理(4週と5週管理)6.クレジットカード払いはなるべくしない7.特別費と目的別貯金の予算を設ける8.住宅ローンより教育費を優先して貯蓄やること、やらないことを決めておくと家計の管理もグッと楽になりそうですね。この他に、具体的にしていることを見ていきましょう!毎月の集計がグッと楽になる家計ノートの工夫年間支出表と毎月の支出表が見開きで見られるように作成。記入頻度が高い食費と日用品は、購入店舗や商品名は記入しません。集計と項目別計が出るようなフォーマットにすることで、毎月の集計がぐっと楽になりました。なお、毎月のあまりは毎月の収入額が変動しないよう繰り越さず純貯金へ。(mikikoさん)クレカ払いをしても、基本は現金管理!クレジットカード払いをした時は手元の予算から口座引き落とし用袋にお金を入れておき、引き落とし日までに銀行に入金します。レシートは家計簿のバインダーに挟んでおいて、引き落としが確認できたら破棄。基本は現金管理です。本来のお金を当てにせず、ポイントなどに揺さぶられず、手元にお金でやりくりしていきたいと思います。(mikikoさん)【小ワザ】小さなストレスがなくなる家計管理の仕方両替が自宅でできると家計管理がスムーズに行えます。例えば、引き落とし用袋に入れるお金を準備する時「1円足りないけど、まっいいか」なんて事になりません。私はお楽しみ代をコインケースにためているので、そのコインケース内のお金を両替できるお金として小銭を多めに確保しています。(mikikoさん)まだまだ参考にしたい、お金に関するアイデアがいっぱい!暮らしていくのに欠かせない大切なお金。悩むより、楽しんで使いたいですよね。この書籍では、人気ブロガーさんやインスタグラマーさん10人の暮らしの知恵が詰まっています。お金の哲学や、節約方法、さらには失敗談までも掲載されているので、身近に感じる内容がとっても参考になりますよ。イラストや写真も多くて読みやすいので、ぜひ一度手に取ってみてくださいね。●登場する人mikiko:フルタイムで働く2児の母。背伸びしない「暮らし」の考え方や回し方について配信中。Instagram(@kurashigoto_)ごえもんママ:2009年に結婚、2010縁4月に第一子出産。私(37)と夫(38)、長男(7)次男(2)の4人家族。フルタイムの共働き。「家族が楽しく幸せなのが一番」をモットーに自分らしいやりくりを模索してきました。趣味は映画鑑賞、懸賞、株主優待、ブログ、海外旅行。お得なことが大好きです。Blog()Instagram(@fm.march)hana:hana(ブロガー)と夫・子ども3人の5人家族。夫の収入面で親に結婚を反対されてからお金について真剣に向き合うように。著書「ずぼら主婦でもお金が貯まる!hana式袋分けファイル家計簿」(カンゼン)。Blog()hana.ienote:住まいも家計もシオンプルにスッキリ心地よくをテーマに日々の「暮らしやすさ」を模索しています。夫、子ども2人の4人暮らし。Instagram(@hanaienote)LIMIAインフルエンサー()akiko:ブログ「ワーキングマザー的整理収納&北欧インテリア」主催。パパが単身赴任の中、男児2人の育児と家事、仕事の両立に奮闘中。Blog()Instagram(@lifewithboys_ig)ie___yさん:eri(33)と兄弟(4)(2)の4人家族。あえて24坪の小さな平屋を建てました。片付けも掃除も苦手でしたが、長男を出産ごに断捨離をはじめて、持たない暮らしを意識するように。Instagram(@ie___y)ピノ子:夫と子ども(0歳)の3人家族。1LDKの小さな家を自宅兼仕事場にして暮らしています。ブログ「くらしにのらり」を運営。Blig()マキ:シンプルライフ研究家。広告代理店でテレワークをするワーキングマザー。不要なものは持たない、不要な家事はしない。シンプルな暮らしぶりを綴ったブログ「エコナセイカツ」が人気を博す。著書多数。全国での公園やアパレルブランドとのコラボ商品の開発など、幅広く活躍中。blog()Rin:2LDKマンションで夫と2人暮らし。マンション4LDKを2LDKにリフォームし、断捨離やDIYを進行中。ミニマリストではないけれど、シンプルですっきり暮らすために日々工夫を重ねる。整理収納アドバイザー1級。ライブドア公式ブロガーとして「Rinのシンプルライフ」を運営。著書「心地よく暮らす大人のラク家事」(KADOKAWA)。Blog()中山あいこ:岐阜県出身、東京都在住、ライブドアブログ公式ブロガー。ライフオーガナイザー®︎。"ずっと心地の良い暮らし"をテーマに活動。家事も子育ても仕事も楽しむことがモットー。家族は息子(12歳)娘(2歳)。Blog()

2018年12月10日

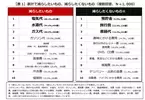

2019年10月から10%に引き上げられる消費税。2%の増税ですが、家計が圧迫されることが心配ですよね。消費税増税に伴い、家計の見直しやより一層の節約を考えている人も多いでしょう。株式会社オールアバウト(以下「オールアバウト」)と大阪ガス株式会社(以下「大阪ガス」)は、消費税増税決定直後の10月19日に、関西エリア(2府4県)と関東エリア(1都6県)に住む20~60代の男女1000名を対象に、家計と暮らし調査を実施。減らしたい支出、また増やしたい支出などから、生活者の消費行動やリアルなライフスタイルが見えてきました。■ 家計で減らしたい項目の1位は電気代!まずは家計で減らしたいもの、減らしたくないものを聞いてみた結果は以下の通り。全体のランキングを見ると、固定費が多くランクイン。そして1位から3位までを占めたのが電気代、水道代、ガス代でした!今年の夏は特に猛暑だったため、水道光熱費が例年より高くなり、このような結果になったのかもしれません。次に、家計で減らしたいものを年代別で見てみましょう。全世代で電気代、水道代、ガス代が上位を占める中、注目したいのは「通信費」。20代で30%、30代で32.5%、40代で40%と、働きざかり世代においては年代が上がるごとにパーセンテージが上昇。20代にとっての通信費は食費や外食費よりも削れない必要経費であるのに対し、40代にとっての通信費は、光熱費と同じように、節約できるものと捉えられているのでしょう。■ 減らしたくなしもの1位は預貯金!そして、減らしたくないものの1位は預貯金。これは全世代で1位でした。当然といえば当然ですね。年代別に見ても、旅行費や書籍代、趣味にかける費用、旅行以外のレジャー費などは10位以内にランクインするものの、やはり娯楽に使うお金があったら蓄えに回したい人が多いという結果に。こうした結果は、昨今の不景気を象徴していますよね。■ 収入が増えたら増やしたいものは?それでは、家計の中で収入が増えたら増やしたいものは何でしょうか。60代以外の全世代で1位になったのは預貯金。60代以下の世代は、まだまだ経済面で将来への不安があるようです。また、30、40代の子育て世代は教育費も上位にランクイン。収入が増えたら、子どもにもっとお金をかけたいと考えている人は多いことがわかります。そして全体では、旅行費、旅行費以外のレジャー費がそれぞれ2位と3位に。全世代で貯金はしつつも、余暇を楽しみたい気持ちが強いことがわかります。さらに若い世代を中心に上位だったのがネットショッピング費。家を出ずに商品の購入や受け取りができるネットショッピングが、今では生活に欠かせない買い物スタイルになっていることがうかがえます。■ 生活者は外出よりもインドアを好む傾向に次に、家での過ごし方についても興味深いデータが浮かび上がってきました。まずは、10年前と比較して家で過ごす時間が増えたかという問いには、増えた(「増えたと思う」と「まあ増えたと思う」の合算)という人が60.8%となり、家で過ごす傾向が高まっていることがわかりました。また、今年の冬に家で過ごす時間が増えると思っている人も、53.7%(「増えたと思う」と「まあ増えたと思う」の合算)となり、外出よりもインドアな余暇を楽しむ傾向が強まっているようです。家にいる時間が増えると思っている人は、家でどのような時間を過ごすのでしょうか。調査結果を見ると、テレビやインターネット、動画・映画鑑賞、スマホなど、デジタル機器を使った娯楽が目立ちました。今ではすっかりおなじみになった定額制配信サービスは、家にいながら映画や動画、音楽、雑誌などあらゆるメディアを楽しむことができ、家でゆっくり過ごすためには欠かせないものですよね。興味や関心事を聞いてみても、若い世代を中心に定額制配信サービスは多くの生活者にとって関心を集めていることがわかります。また、家事の時短になる調理家電や生活を便利にしてくれる生活家電などもランクイン。いずれも、家での生活をより豊かにしてくれるモノでした。■ 家で過ごす時間が増える冬こそインフラの見直しを!多くの生活者にとって、家での過ごし方がとても大事になってきていることがうかがえた今回の調査結果。気温がどんどん低くなるこれからの季節は、より家で過ごす時間は増えていくでしょう。家の中にいる時間が長くなるだけでなく、温かいお風呂に入ったり料理に長い時間火を使ったりして、冬はなにかと電気代やガス代が高くなりがち。自分の家庭やライフスタイルに合ったインフラの見直しをすることで、大きな節約につながることもあります。消費税増税が始まる前に、本格的なインフラの見直しをしてみてはいかがですか?

2018年12月05日

来年10月に予定されている、消費税の10%への引き上げ。日銀は、増税された場合、2020年度の家計負担が、増税前より計2兆2,000億円増えるとの試算をまとめている。年収によって差はあるが、年間で3万~4万円支出が増える世帯がほとんどだ。ますます家計に対して“厳しい目”を持たなければならない主婦にとって、支出を抑える助けになるのが、スマホの家計簿アプリだ。「家計簿アプリは、レシート入力や支出の分析などを自動でやってくれるのが大きなメリット。最近では、家計を“見える化”するために、機能や分析方法がどんどん進化してきているんです」そう話すのは、ITライターの津田マリリンさん。おすすめのアプリに、日本最多のダウンロード数を誇る「Zaim」をあげる。「ネットショッピングなどで、現金での清算をしなくなると、無駄遣いが増えると懸念される方もいらっしゃるかもしれません。『Zaim』は、クレジットカードや電子マネーの使用履歴が一目でわかるので、使いすぎを防ぐことができます」ホームページには、Zaimによって家計を見直すことで、固定費を月3,000円節約できた利用者の声が載せられている。使いこなせば、年間約4万円の支出を減らすことができるのだ!現金での決済が多い人には、「シンプルな機能がそろう『レシーピ!』がよい」と話すのはITジャーナリストの鈴木朋子さん。「初心者でも続けられる簡単なアプリ。レシート撮影で自動入力される手軽さが受け、累計330万ダウンロードされています。やや低かったレシートの読み取り精度も、ここ最近でぐんと上がりました」対象商品を購入したレシートの情報を送ると、「楽天ポイント」や「dポイント」などがたまるサービスもある。スマホ家計簿アプリで気になるのは、セキュリティの問題。一家の家計状況を、1つのスマホで管理しているので、他人に残高状況などが漏れるリスクを心配する人もいるはず。「クレジットカードや銀行口座の情報をひもづけるなら、ダウンロード数の多い、大手の信頼できるサービスを利用しましょう。パスワードでのロック機能や、指紋認証を備えているとより安心です」(鈴木さん)登録、入力から分析まで、ラクにできてしまうスマホ家計簿。2%ぶんの増税によって、家計を管理する能力がさらに求められるようになる’19年。面倒な手書き家計簿とはオサラバしよう!

2018年11月21日

皆さんが生活をする上で、何かと出費がかさむのが消費税ですよね。現在は8%の税率がかかってきますが、来年10月にはいよいよ10%になります。そんな増税のタイミングに備えて、私たちは今からどのようなことをしておけばいいのでしょうか。そこで今回は、資産運用・トレーディングのプロである山田良政さんに「消費税が上がる前にしておきたいこと」についてご紹介いただきます。文・山田良政■毎月1万円の貯蓄を意識して消費税が10%に増税されると、22~34歳の単身世帯の場合、毎月9290円、毎年11万1488円の負担増となります(第一生命経済研究所調べ)。消費する金額が少ない場合は負担額も減ってくるので、その分差し引いて考えても良いのですが、見落としがちなのがスマホの通話料。これには消費税がかかっています。増税後、突然負担が増えて支払えない…… なんてことにならないように注意しましょう。これまでよりも月に1万円多く貯蓄するように心がけておけば安心です。■食品・日用品は品薄になる前に確保増税直前には多くの人が買いだめに走り、品薄になることも少なくありません。保存できる食品、日用品などは増税数カ月前から計画的に購入することをお勧めします。ただし、賞味期限などがあり、買い過ぎてムダになるようなものはNG。お酒などの嗜好品は、増税後需要が減っても価格が下がりにくいので、増税前に購入するのがいいかもしれません。注意したいのは土地。土地それ自体は消費税の対象外なんです。たとえば、総額3000万円の物件でも、建物部分の価格が1000万円であれば、課税対象はこの建物部分のみ。消費税が10%でも負担額は100万円なので、8%の現在よりも増えるのは20万円程度しかありません。焦って購入して後悔しないように気を付けましょう。■衣料品はセールを利用して。ブランド品は買い!衣料品のセールでは20%OFFや半額になるのが当たり前ですよね。増税後もセールは変わらず続くと見込んで良いでしょう。半額セールともなれば、増税分の負担はそこまで気にならないはず。ただし、大幅な値引き販売をしない機能性衣料やブランド衣料は価格が一定で、増税後、需要が減ったとしても値引き販売されることはほとんどありません。増税前に購入しておくことをお勧めします。ちなみに、現在の円高の傾向を考えると、ブランド品は海外で購入したほうがお買い得になることも。最新の為替レートを調べても良いかもしれません。■結婚式は増税前に挙げようもし彼との結婚が決まっているなら、増税前に式を挙げても良いのかもしれません。結婚式の会場費は値下げをすることがないので、増税分は負担になってしまうからです。ただし、式場の需要が高まる6月には会場費が高くなるなど、季節によって価格が決まる側面も強いので、増税だけを意識しないようにしましょう。また、新婚旅行の際の航空券やパッケージツアーの価格は、時期によって左右されるので、増税をあまり意識する必要はありません。式は増税前に、旅行は後からでも良いかもしれません。消費税10%は、予定通り平成31年10月に実行されることが正式に発表されました。増税の波は刻一刻と私たちの生活に忍び寄りつつあります。お金を使えば使うほど、消費税はお財布に影響を与えます。税率が上がる前に、なるべく大きな買い物を済ませておいた方がいいかもしれません。(C) Nattakorn_Maneerat / shutterstock(C) Stokkete / shutterstock(C) g-stockstudio / shutterstock(C) Shunevych Serhii / shutterstock

2018年11月17日

消費税の税率が来年10月より10%に引き上げられることが先日正式に表明されました。5%から8%に引き上げられたのは2014年4月1日のこと。当時筆者はマンション管理会社でフロント業務に従事していましたが、税率の引き上げが管理組合の一般会計を直撃し、予算を作成するのに大いに苦労したという記憶があります。そこで今回は「マンション管理組合の予算」について書いてみます。■ 管理組合の予算はすごく重要shimanto / PIXTA(ピクスタ)マンションの管理組合は、組合員が納めた管理費や修繕積立金の範囲内でマンションの維持管理や管理組合の運営を実施しますが、限られた範囲の中でやりくりするためにはお金の使い方の管理が大変重要になります。そこで必要となってくるのが予算で、1年間の事業計画を作成して必要となる支出を計算し、収入と突き合わせて予算を作成することにより初めて管理組合を正常に運営することが出来ます。■ 収入はほぼ事前に計算できるtopic-asd / PIXTA(ピクスタ)予算を作成する際はまず収入を計算するところから始まります。管理費収入に加えて駐車場・自転車置き場・ルーフバルコニー・専用庭といった各種の使用料がその柱となりますが、これらはほぼ事前に計算することが可能です。管理費の滞納があればその分だけ収入は減少するはずですが、管理組合会計は「現金主義」と「発生主義」に基づくとされており、滞納の有無にかかわらず所定の額が全額入金されることを前提に計算します。「おかしいのではないか?」という異論が出された場合の話法はひと通りマスターしていましたが、筆者自身も納得していたわけではありません。駐車場の空き区画が増加すればその分だけ収入が減少して一般会計をひっ迫させることになりますが、それに対する対策はまた別の機会に書きたいと思います。■ 「特に変わったこと」がなければ前年並みが基本jyapa / PIXTA(ピクスタ)収入が判明したら次は支出を計算しなければなりません。管理委託費や設備管理業務費は契約に基づくものなので端数に至るまで金額を確定できますが、水道光熱費や諸経費、修繕費(一般会計)に関しては概算で算出するしかありません。大きな工事を実施する場合や何か新しい活動を行う場合はそれに要する費用を予測して予算計上しますが、それ以外で「特に変わったこと」なければ前年並みの金額を記載すれば基本的に問題はありません。■ 組合会計を直撃した消費税引き上げと電気料金の高騰YNS / PIXTA(ピクスタ)「特に変わったこと」として筆者が特に印象深いのが消費税の引き上げと東日本大震災以降に発生した電気料金の高騰です。消費税が引き上げられればその分だけ管理委託費や設備管理業務費が上がります。通常は「毎月の単価×12か月」で計算しますが、消費税が引き上げられればそれ以降の単価が変わるため、引き上げが組合の会計年度の途中になる場合は「旧単価×▲か月+新単価×◆か月」というような計算が必要になります。東日本大震災で発生した原発事故は電気料金の大幅な高騰をもたらしましたが、共用部の電気料金としては年間で数十万円という規模で増加しました。当然ながらこういった事態はマンションの一般会計を直撃します。スイマー / PIXTA(ピクスタ)担当物件が十数棟あれば毎月のように予算の作成業務が発生しますが、筆者の場合は一般会計がひっ迫していた上に繰越金が少なかった組合が多かったため、新たな予算を作成するたびに脂汗を流すことになりました。即効性のある収支改善策を採らなければ理事会に出せるような予算にならないため、自分の方から設備管理業務費の減額提案をせざるを得ず、「俺は一体何をしているのだろう」という気分になったことを記憶しています。消費税の税率引き上げはもともと2015年10月に予定されていたものが度々延期されてきたもので、筆者はその度ごとに大いに安堵したものです。どうやら今回の引き上げは予定通り実施されそうで、これでフロントの頭痛の種がまた一つ増えることになりそうです。

2018年11月03日

子どもの教育費や老後のために、日ごろから家計管理をして、貯金をしているママは多いはず。しかし、家計管理が上手にできなくて困るケースもありますよね。最近、SNSを中心にあるアイテムが家計管理にピッタリだと話題になっていることをご存知?ポケットが多いパスポートケース家計管理にピッタリのアイテムとは、無印良品が販売している「ポリエステルパスポートケース・クリアポケット付」(税込1990円)のこと。サイズは約23.5×13×2.5cmで、パスポートケースを開いた左側には、パスポートやエアチケットをしまえるポケットが3つ、右側にはカードポケットが5つと大きめのポケットが2つ(ひとつはチャック付き)。そして中央のリングにはクリアポケットが3枚付けられるようになっています。本来の使い方は商品名の通り、海外旅行先でパスポートや通貨、エアチケット、メモなどを分けて収納するためのものですが、現在SNS上では家計管理で使えると話題になっているのです。無印パスポートケースは袋分け家計管理に最適Instagram上では「#無印パスポートケース」というハッシュタグで2500件以上(2018年10月18日現在)も投稿されており、その多くは家計管理として使う方法。通帳やキャッシュカードなどを左右のポケットに収納し、中央のクリアポケットは、「食費」「日用品」「公共料金」などに分け、それぞれに1カ月分のお金を入れます。あとは、それで1カ月をやりくりするという「袋分け家計管理」に適しているんです。ちなみに、クリアポケットは別売りの「EVAリフィールクリアポケット・パスポートケース用」(税込450円)を購入することで増やすことも可能。家計管理のほかには、絆創膏などを入れているという声もあります。たしかに、絆創膏やコットン、綿棒、頭痛薬、風邪薬などをひとつにまとめて、救急セットを作ることもできますよね。アイデア次第でいろんな使い方ができる無印良品のパスポートケース。みなさんなら、何を入れますか?(文・奈古善晴/考務店)

2018年10月29日

毎年、必ず年明けに新しい家計簿を買い、数か月で挫折を繰り返してきた私…。先月からスマホアプリの家計簿をつけ始め、意識が変わりつつあります!私の家計簿記録、迷走の歴史14年前の結婚当初、パソコンの家計簿ソフトからわが家の家計簿生活が始まりました。しかしあるときパソコンがダウン!あろうことかハードディスクまでダメになり、夫が過去につけていたデータもすべてなくしてしまったのです…。「デジタルはもう信じない!」(バックアップを取っていなかった私が悪いのですが)と、書き込むタイプのアナログ式へ移行。そこから私の家計簿迷走の歴史が始まります。秋口から、書店に新しい年のスケジュール帳と共に並ぶ家計簿。厚くて食材や夕食などを日記のように書き込むタイプのもの、月の集計が主な薄いもの、雑誌の付録家計簿も試してみました。「目指せ、100万円貯金!」などというキャッチーなタイトルのものに、ついつい手が伸びたことも。「今年こそ!」という意気込みで買うのですが、結局、私が1年間つけ続けられたものはゼロ!(あぁ恥ずかしい)これなら潔く家計簿をつけることをやめればよかったのに…。しかし記録しなければしないで、“罪悪感”がわいてくる小心者なのです(笑)。私がどうして家計簿を継続できなかったのか、改めて理由を考えてみました。家計簿をつけられない理由3つすると、以下の3つが判明!1.書き込むのが面倒2.集計が面倒3.レシートがたまると面倒「おいおい、そんなことで!?」と、自分で自分にツッコミを入れたくなるくらい単純なもの(笑)。しかし、これらの“いつでもできる単純作業”を放置しておくと、とても厄介なのです。家計簿は書き込んだあとに各週、各月の集計をして、実際にいくら使っているのかを知らなければ、何も意味がありません。書き込むのが面倒くさい時点で、集計にたどり着く道のりは遠く、また財布を膨らませるレシートに気が遠くなり、どんどん手が遠のいていきました。結局「ムダ遣いしてないからいいか~」と、翌月に反映されない最悪のパターン。パソコンを使った入力も、私の中では同じ。パソコンを立ち上げて、財布からレシートを取り出さねばなりません。「明日、一緒に入力しよう」と、どんどん先に延びてしまうのです。面倒くさい気持ちにならず、あとまわしにしないですむ方法はないものか…。そこで最近使い始めたのがスマホの家計簿アプリ。スマホさえ持っていれば買い物した後、外出先でもすぐに入力ができます。これでたまったレシートを再度見るという、煩わしさが減りました。家計簿アプリZaimその家計簿アプリが、“Zaim”。このアプリはかなり人気があるようで、検索でも上位にランクインしています。実は私、Zaimの前に別の家計簿アプリをインストールしていたのです。しかし、最初のとっかかりが少し分かりにくく、もたもた。もっとラクに始められるものはないかな?と探していたところ、夫が単身赴任中の家計管理に使っているZaimにたどり着きました。Zaimはインストール後すぐにスタートできたところが、私にとっては◎。何事もスタートが肝心。次によいと思えたのが、月ごとの“分析ページ”。入力されたデータはもちろん自動集計。食費、光熱費、日用雑貨費など、項目別に使った金額が分かり、グラフでも一目瞭然。画面の切り替えにより、日別、週別、月別の集計画面が見られ、入力する度に“集計”と“数字”が見えることで、気持ちが引き締まります。特に月末は家にあるもので済ませようと、食品の買い物を控えるようになりました。このソフトには、スマホカメラでの“レシート読み取り機能”も付いています。ただ時々読み取りミスがあるので、入力時には必ずチェックが必要です。読みとりがうまくいっていない場合は、手入力で修正しています。無料アプリなので読み取りの精度と、画面の下に現れる広告は仕方ないかな…。私は買い物をした商品の名称はあまり気にしていないので、分類項目さえ間違えていなければそれでよし。今のところ、このアプリの無料サービスで十分です。その他、銀行口座の管理や、ログインIDを共有すると家族で家計簿の共有もできるのだとか。私はすべての銀行の口座の残高をオンライン上にアップするのには少し抵抗があるので、この機能は使っていません。夫との家計簿シェアも、別の場所の家計を一緒にするのはややこしく、また夫婦げんかの元になりそうなので(笑)、これも今のところ使っていません。家計簿アプリ+アルファでわが家流わが家はこれまで通り、月に使う生活費は現金をおろして、光熱費、教育費、食費と日常雑貨費、その他の5種に袋わけ。ひと月に使う予算をZaim内に「収入」として入力し、使った額=「支出」を随時Zaimに入力して月の支出を管理しています。カードを使う場合は、現金と同じように即Zaimに入力。財産や銀行口座の残高などはこれまでと変わらず、パソコンのエクセルで別途記録しています(もしかすると今後、全管理をアプリにお任せすることになるかもしれませんが…)。スマホのアプリ家計簿を使って一番うれしいのは、レシートがすぐに捨てられてお財布がスッキリしたこと。それと、常に使用金額を把握しているので、節約意識が高まったことです。「今週はあと少しだし予算内で終わらせたいから、外食しないでおこう」、などと子どもたちとも状況を共有し、子どもたちの節約意識も高めています。筧のやりくりは“使うべきときは使う!”というメリハリが大切。家族で遊びにいく予算を貯めるためにも、しっかり、楽しく家計簿を継続していきたいです。<文・写真:フリーランス記者林未香>

2018年10月15日

「政府も含めて、さまざまな業界が新たな取り組みをはじめることによって、消費者も懐ろ事情に影響を受けます。いまの景気状況を踏まえて、『いかに賢く消費できるか』が、あなたの家計を決めるといっても過言ではありません」こう語るのは経済評論家の加谷珪一さん。加谷さんは、来たる’19年に向けて各業界で起こる「5大ニュース」があると話す。その「5大ニュース」を加谷さんが解説してくれた。【1】安倍政権の経済政策により、金利がUPの可能性も住宅ローンを「変動金利」で返済している人は、返済にさらなる負担が!「安倍首相がいまの量的緩和政策を打ち切れば、金利の上昇によって住宅ローン返済額が上がります」(加谷さん・以下同)【2】近所のATM、銀行支店がどんどんなくなる!?ATM、銀行支店は5年かけて2割減。「キャッシュレス化」が進む。「各銀行がATMや店舗数を大幅に削減すれば、手軽には現金が引き出せなくなります」【3】「携帯料金4割減」施策が本格化か今年8月の菅官房長官の発言によるもの。格安SIMへの啓発がはじまる。「菅官房長官が携帯電話の通信費を『4割程度下げる余地がある』と言ったように、大手キャリアで端末と通信回線をセットで購入することが割高であることが指摘されています。『通信費4割減』を達成するため、政府は格安SIMへの変更をあおるようになるでしょう」【4】コンビニ“新型レイアウト”に続々リニューアル民間企業の動きでは、コンビニの進化が見逃せない、と加谷さん。「セブン―イレブンは共働きの主婦層を狙って、入店したらすぐに冷凍食、チルド食品が目に入るように店舗リニューアルを進めています。ホットスナックや総菜なども、おいしく安く手に入るようになったため、いままで以上に活用しやすくなりました」【5】気をつけておきたい「自然災害」今年猛威を振るった自然災害――。巨大地震によって、電気などのインフラが止まる確率は「ゼロ」ではない。「日常生活ができなくなるほどの大豪雨や地震への恐怖は、来年以降もずっと続きます。災害時、電気などのインフラが止まっても生活できるように、住宅環境を見直すことで、得をするケースが増えると思います」

2018年10月08日

子育ては、経済的負担が大きな問題になります。家計のやりくりに頭を悩ませていませんか?お金の不安は、早めに解決してしまいましょう。これからパピマミ編集部が、ムリなく日常的に使える節約術を紹介していきます。ウエスでおしり拭きの消費を減らそう!小さな子どものいる家庭では、おしり拭きは必要不可欠な消耗品です。おむつ替えのときはもちろん、顔の汚れを拭いたり、食後の歯磨きに使ったり、用途はさまざまでしょう。おしり拭きはたしかに便利なのですが、便利さに比例して消耗も激しい ですよね。子どもの成長すれば、1日のおむつ替え回数は減っていきます。しかし新生児であれば、1日に10~20回の替えが必要です。現在進行形でお使いであれば、おしり拭きの消耗するスピードに驚いているでしょう。「でも仕方がないよね…」と湯水の如く使っていては、何度もなんども買い足さなければいけません 。そこでオススメなのが、「ウエス 」を使う節約方法です。やり方は簡単。使わなくなったタオルやガーゼを適当なサイズにカット して、トイレやリビングに置いておきます。軽く濡らして使えば、お尻拭きや顔の汚れ取りに早変わり。使い終わったら、ナイロン袋に入れてごみ箱に捨てるだけです。どの家庭にも、捨てようか迷ってるタオルはありますよね。「でも捨てるのはもったいない…」そんなときにオススメな節約方法です。注意点としては、デリケートな部分をなんどもこすると、赤ちゃんの柔らかい肌をいためてしまうこと 。おしり拭きとして使うときは、柔らかいウエスを使ったり、力の加減に気をつけましょう。レトルトは買わない!ご飯は手作りしよう!離乳食が始まると、子どもに合った食事を作らなければいけません。今まで作っていなかった分、食費が増えますし、食事の手間も増えて大変な時期。「手作りで作ってあげたいけど…」家事や育児をこなしていると、どうしてもレトルトの離乳食で済ませたくなりますよね。しかしレトルトで簡易に食事を済ませた分、手作りよりも費用が加算されます。たまにレトルトの生活であれば問題ありませんが、毎日がレトルトになると大きな出費 になってしまいます。出費を減らして節約するためにも、手作りな離乳食を用意しましょう。時間の余裕があるときに多めに作り、冷凍しておく だけでも、解凍させるだけで食べさせたいときに食事を行えます。食材の品質は下がるかもしれませんが、育児の手間も省けて、仕事や育児に忙しいママにも助かるのではないでしょうか。ミルク代なんていらない!完母を目指そう!子どもが離乳食のみで栄養を補完できるのは、離乳食を3回食に定着した頃 から。つまり、初期や中期のように「ミルクや母乳以外にも食べられるものがある」という段階では、子どもの体は満足に栄養を吸収できていません。もしその期間もミルクを用意するなら、ミルク代や哺乳瓶を綺麗にするための消毒液も必要です。しかしそのミルクを母乳で置き換えられると、ミルク代も消毒液代も一切いらなくなります 。節約をメインで考えるのであれば、完母で育てたほうが経済的なのです。・母乳が出づらい・母乳の量が少ないと言ったお悩みを抱えているのであれば、日ごろから母乳が出やすいようにマッサージを行い、乳腺がつまらないように食生活に気を配るようにしましょう。ママがおいしい母乳を出せるように努力をすること、これが節約につながります。赤ちゃんにおもちゃは必要ない!子どもが、おもちゃで遊んでいる姿は愛らしいですよね。いつまででも見てられます。しかし実は、赤ちゃんにおもちゃは必要ないんです。なぜなら、赤ちゃんには身近なモノがおもちゃになり得るから です。例えば、洗濯ばさみやティッシュケースなど、日常的に使っているモノは、なんでも赤ちゃんのおもちゃになります 。もちろん、誤飲させない工夫は必要ですが、専用のおもちゃを買わなくても、赤ちゃんは日常から楽しみを見出せます。ざっくり言ってしまえば、何千円もするおもちゃも、家の中にあるものも、赤ちゃんにとっては同じモノ。たくさんおもちゃを買ってあげたい気持ちをグッと抑えて、そのお金を節約してみましょう。子どもが自分の意思で「これが欲しい 」と言うようになったら、値段相応のおもちゃを買ってあげる。それまでは、自宅にあるもので自由に遊ばせてあげましょう。まとめ子育て費用を節約する方法は、星の数ほどあります。その中でも消耗品は、「いかに消費を減らすか」に着目していけば節約がしやすいです。育児の負担を減らすためにも、レトルト食品やミルクに頼るのも大切。しかし節約するためには、上手に出費をおさえなければいけません。上手に、節約していきましょう。●文/パピマミ編集部

2018年10月04日

家計簿をつけようと考えても、面倒になったり、金額が合わなかったり…と挫折してしまうことも珍しくありません。そこで今回は、使ったお金と入ってくるお金を計算するのではなく、シンプルに出ていくお金の整理をすることで節約する方法を紹介します。毎月決まって出ていくお金を調べよう!出ていくお金の管理は、ちょっとしたメモ帳でも簡単に出来ます。家計簿を購入する必要もありません。まずは毎月決まって出ていくお金をチェックしましょう。家賃もしくは住宅ローンのお金は決まっているのでわかりますね。水道電気ガスといった金額は、季節によって変動すると思うので、支払った領収書や料金が引き落とされている通帳などを確認しましょう。通信費は携帯電話とネット代をまとめ、食費は外食費も含めての設定とすることで細分化し過ぎず面倒な整理を避けることが可能です。消耗品費、交通費、小遣いや学費を確認したら、結構な額を書き出したことになるでしょう。いかに出ていくお金が多いか“見える化”できていると思います。費用を細かくし過ぎると、整理するのも面倒になってしまうので、大枠を掴むことが大事です。どの程度使っているのかがわかるだけで「ここをもう少し減らせないかな…」という気持ちになります。この気持ちの芽生えこそ、最大の節約につながるのです。臨時出費としてわかっている金額を計算しよう住宅の修繕費用や自家用車の車検時期、住宅の契約更新や各種保険料の支払いのように決まっている出費についても、金額を書き出していきましょう。すると、年単位でわかる出費も見えてきますね。頭では理解しているつもりでも、いざ数字にして書き出すと実感がより増すものです。年間でこれだけのお金が出ていくのだと自覚することこそ、節約への第一歩。ここから、どうやって支出を減らすかに焦点を絞っていきましょう!年払いにするなど、支出を少しでも減らす方法を探そう自動車保険などの保険料は、年払いにするだけでかなりお得になる商品が多く存在します。まずは自分の加入している保険について、支払い方法を見直しましょう。子どもの学習教材についても年払いだとかなり得になったり、車検費用も数社相見積もりをとったりすることによって最小限の出費で抑えることができます。月々の出費で一番削りやすいのが通信費。ネット回線やプロバイダの料金は他社に乗り換えるだけで乗り換え費用も補填されたうえで月々安くなるものが多いので、一度見直すのがオススメです。水道代については節水シャワーヘッドや節水蛇口にシフトし、光熱費は照明をLEDに替えることで、購入費用こそかかりますがこの先数年単位で考えるとかなりお得になります。節約というとどうしても、食費や消耗品費といった生活に直結する部分で削らなければ…という意識になってしまいがち。でも、年単位で考えて大きな出費を少し減らすだけで、日々の買い物を我慢するストレスを感じずに節約をすることが可能です。PHOTO/Fotolia

2018年10月01日

シンプルだから使いやすい株式会社KADOKAWAは、シンプルですぐに始められる「SNOOPYかんたん家計簿2019」の販売を、2018年9月14日(金)より開始しました。スヌーピーと一緒にとにかくシンプルなのが、この家計簿最大の特徴。なぜなら、「食べる」「暮らす」「その他」の3項目だけで構成されているからです。様々な数字を管理しようとする際、その項目の多さや複雑さにより、つい敬遠しがちですが、この家計簿ならあなたの生活にすぐに溶け込みます。また、集計単位は週なので、余裕を持って取り組むことができます。しばらく続けた後、公共料金などの推移をグラフで確認して、日々の暮らしを振り返ってみましょう。付録も満載その他、月間スケジュールやメモ欄も有効に活用してください。スヌーピーのキャラクターが描かれた目的別シールや袋分け封筒など、有意義な付録も満載です。(画像はプレスリリースより)【参考】※KADOKAWA公式 商品ページ※Amazon 商品ページ※プレスリリース

2018年09月21日

無印良品のパスポートケースが家計管理に便利だと話題になっているのをご存知ですか? 収納力抜群でお金の振り分けや管理がしやすいとSNSで人気に火が付き、実際に手にした人の満足度も高いのだとか。そんなわけで我が家もこのパスポートケースを取り入れてみました。使ってみてわかった、人気の秘密を詳しく紹介します。痒いところに手が届くたっぷり収納なんといっても1番の魅力は収納力。開けてみるとこんな感じ。左側の3つのポケットは通帳入れにぴったり。数冊入れても余裕のある作りで、左端にはペンホルダーもあります。真ん中はバインダーになっていて、クリアポケットが3枚ついています。反対側には5つのカードポケット。クレジットカードやキャッシュカードを複数枚収納することができます。カードポケットの裏はファスナー収納になっており、そのさらに裏はファスナーなしの収納ポケットに!お札がすっぽり収まるサイズのポケットクリアポケットはお札を入れるのに丁度良いサイズ。ファスナーでお札を噛んでしまうこともないので、ストレスなく出し入れすることができます。透明で中身が見えるのも◎。さらに[EVAリフィールクリアポケット・パスポートケース用 3枚入]を購入すれば、好きな数だけ足すことも可能です。このように食費・日用品・ガソリン代など、ひと月の必要経費を振り分け、項目ごとに簡単に管理することができます。自分のやりくりスタイルに応じて好きなようにカスタムできるのが最も嬉しい点。1ヶ月分の食費を1週間ごとに区切って袋分け管理をしている人にもぴったりですよ。アイデア次第で使い道はさまざま!もちろん本来の使い方通りパスポートケースとして使用するのはもちろんのこと、母子手帳ケースや、家族の診察券・お薬手帳をまとめて入れておくケースとしてなど、活躍の場は無限大。カラーがブラック・グレー・ネイビーと3色あるので、色違いで購入して別の使い方をしてもいいですね。一時はパスポートケース・リフィールクリアポケット共に入荷待ち状態が続いていたものの、今ではそれも解消され比較的手に入れやすい状況のよう。便利なパスポートケースで、あなたも家計管理を見直してみませんか?

2018年09月14日

家計簿管理は、3日坊主で挫折してしまう人も多いのでは?家計簿をつけ続けるコツは、根気よりも「いかに要領良く楽にこなしていけるか」にあるのかもしれません。楽しんで家計簿をつけたら、お金が貯まった!など嬉しいことも。ズボラでも3日坊主にならない「シンプル家計簿術」の方法を、4本まとめてご紹介します。簡単にチャレンジできる方法ばかりですので、自分に合いそうな家計簿管理術を見つけてぜひ試してみてくださいね!■ レシートを集めるだけの簡単家計管理こちらの記事は、レシートを使った家計簿管理。レシートをクシャッと丸めて捨ててしまわずに、お釣りを受け取る手でそのままレシートを財布にしまいましょう。家に帰ったら、レシートを集めて保管するだけ。たったこれだけで、お金の流れが簡単につかめます。あとは、1週間ごとに家計簿に書き込めばOK!「クレジット決済は?」「レシートがもらえなかった場合は?」などの場合の対処法にも触れています。苦労なくできる家計簿管理は、試してみる価値ありです!毎日1分、レシートを集めて保管楽らく家計簿管理術■ 家計簿管理の責任感が生まれる「ライフイベント表」明確な目標や目的があると、物事って続けやすいもの。「なぜ」「何のために」「何を目指して」家計簿をつけるのかを考えてみると、がぜんやる気が出てきます。こちらの記事では、家計簿をつける目的を明確にし、かつワクワクや楽しみを感じられるように、「ライフイベント表」を作ることをオススメしています。ポイントは、子どもの入学や家のローン、老後の資金など、今後どのタイミングでお金が必要になるのか俯瞰して見られること。家計簿をつけるための間接的アプローチですが、効果は絶大!家族みんなでわいわい言いながら、ライフイベント表を作ってみてはいかがでしょう。「ライフイベント表」が肝、目的があればできる家計簿管理■ 年20万円以上!家計簿をつけながらへそくりが貯まった!Graphs / PIXTA(ピクスタ)家計簿をきちんとつけてお金をやりくりすれば、貯金を増やすことができます。さらにもう一つ、家計簿をきちんと管理すれば「へそくり」を作ることだってできるんです。へそくりと聞くと、思わずにんまりしてしまいませんか?それこそ家計簿を続けるために大切なモチベーションです。こちらの記事では、へそくり作りを楽しみながら家計簿をつける方法をたったの3ステップで紹介。ステップ1:引き落とし専用の通帳を用意するステップ2:毎月1回、同じ額を引き落とし専用の通帳に入金するステップ3:そのまま1、2年放置するうまくいけば年に20万円以上も夢じゃないかも?!1年半で24万円!楽して貯める究極の「自己流ズボラ貯金」■ 超簡単!月1家計簿と500円玉貯金で楽して嬉しい家計簿管理術家計簿を書くのは月に一度だけ。しかも500円玉が貯まる。そんな「楽&お得」な方法がありました!用意するのはノートとペン、それから引き落とし口座の通帳です。月に1度決まった日に、今月の支出をまとめるだけ。一か月何にいくらかかっているのかが一目瞭然です。先月と見比べたり、反省点や引き締めるべきところを見つけやすいのも良いところ。ついでにに500円玉貯金ができる、お金管理も必見!なんとこの方法で約6万円が貯まったそうですよ!500円玉貯金もできる!月1回のお楽しみがある家計簿管理

2018年08月26日

梅雨から夏にかけては食中毒が増える季節。食中毒というと飲食店などでニュースになる集団食中毒のイメージが強いですが、家庭でも食中毒は起きる可能性のあるもの。消費者庁なども食中毒に関する注意喚起を行っているので、家庭の食中毒に対する危険や、その対策についてまとめます。カレーや煮物はウエルシュ菌に注意!カレーや煮物は一度しっかり加熱してあるから安心と思ってしまいがちですが、じつはかなり食中毒の危険が高いので注意が必要です。問題となりやすいのがウエルシュ菌という微生物。この菌は100度で加熱しても死滅しないというのが特徴です。ウエルシュ菌は酸素のないところで繁殖するという特性があるため、大量に作ったカレーや煮物をそのままにしておくと鍋底周辺などで繁殖し、食中毒になると1〜2日間下痢や腹痛に苦しめられることに…。予防するためには、カレーや煮物は食べきれる量を作り、調理後なるべく早く食べること。保存するときは小分けにして冷蔵庫などで急速冷却し、再加熱は全体を充分に加熱することで防ぐことができるそうです。普段から心がけたい食中毒対策消費者庁の公式ウェブサイトでは、ウエルシュ菌以外にも、家庭で起こる食中毒の対策が紹介されています。まずは、買い物時には消費期限を確認し、生鮮食品や冷凍食品はレジを通す直前にかごに入れるようにする。他にも、肉や魚の汁が野菜などに付かないよう、ビニール袋に入れ、持ち帰ったらすぐ冷蔵庫に入れるよう案内されています。調理をする際は、事前に丁寧に手を洗い、生魚、魚、卵を触ったら都度手を洗うこと。包丁やまな板は生肉、魚を切ったら熱湯をかけて殺菌するか、専用にして使い分けること。解凍は自然解凍よりもレンジでの急速解凍をしたほうがいいそうです。肉や魚は中心部が75度以上の状態で1分以上加熱することなどが推奨されています。調理が終わっても油断は禁物。食器も清潔なものを使用して、長時間室温で放置しないようにしましょう。また、温め直す際は加熱調理したものでも、再び充分に加熱するようにし、再冷凍や再々加熱などは避け、時間が経過したものは思い切って捨てるのも重要だそうです。なま物や揚げ物などは家庭でも食中毒に気をつけている人も多いと思いますが、カレーや煮物など、しっかり加熱調理したものにも食中毒の危険は存在しています。特にこれから食中毒が多くなるので、しっかり予防と対策を行い、元気に夏を過ごせるようにしたいですね。(文・姉崎マリオ)

2018年06月21日

ファイナンシャルプランナー資格を持つちながら、何度も何度も、家計簿をつけ続けることに失敗してきた筆者。けれどもここ10年は家計簿が続いています。家計簿が続かなかった理由。それは、「きちんと」家計簿をつけることにこだわっていたから。前回の記事では、無理なく「家計簿」をつけるための手抜きワザを2つご紹介しました。今回は、さらに私が実践している「家計簿が続くヒミツ」を大公開します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 Vol.5 家計簿に書くのはたったこれだけ。挫折しない「手抜き」家計簿 ■家計簿は1週間単位でつける家計簿は1週間単位でつけるのがおすすめです。なぜなら、ペース配分がしやすいから。いきなりマラソンで42キロを走りきるのは難しいように、家計の配分も1ヶ月単位より、1週間単位から始める方がわかりやすいのです。また、予算がオーバーしてしまったときも、1週間という単位であれば、リカバーできる可能性は大! 最初から、1ヶ月を目指さず、最初の1歩(1週間)を着実に踏み出すことが大切です。また、1ヶ月を5週間と考えておくのもミソ。使えるお金を5等分してスタートすると、最終週は、2日か3日しかありませんからつじつまを合わせるのが楽です。●おすすめは、高橋書店の「プチ家計簿」高橋書店の「プチ家計簿」は、見開き1ぺージで、1週間分の家計簿が書けるようになっています。896円(税込)というランチ1回分ほどの価格も、「とりあえずトライしてみようか」という気分になるらしく、この話をすると「家計簿が続かない」と嘆いていた友だちも、こぞってトライアルしていましたし、私も8年ほど愛用していました。ちなみに、近年はマネーワークショップを開催していることもあり、次のようなエクセルで作った自作の家計簿を使っています。■「状差し」でムダ遣いを「ひとごと」にする家計簿をつける前に「日付ごとにレシートを並べる」という「ひと手間」、おっくうじゃないですか? 私は、お財布から出したレシートを差す「状差し」を使っています。「プシュッ」、「プッシュ」とレシートを状差に刺していく行為が、日常の中の、ちょっとした息抜きになります。いわゆる「プチプチ」と呼ばれるクッション材をつぶしていくのと、どこか似ていて生理的に心地が良いんです。意外な効用としては、「お財布からレシートを出す」と「家計簿を記帳する」のタイムラグがあること。状差しを使うとレシートがカオス化しないので、2~3週間、家計簿つけを放置できます。これくらいタイムラグがあると、記帳が「ひとごと」になります。「ああ、こんなお金の使い方をしちゃって!」などと思わないので、家計簿をつける気になるんです。反対に言えば、家計簿つけを阻む壁は、「ムダ遣いをした自分を省みるのがイヤ」という気分も大きな要因だと気がつきました。この発見、とても大きかったです(笑)。■家計簿つけの最初のゴールは、「3ヶ月」私のワークショップでは、「家計簿を3ヶ月つけてみること」が最初のゴールです。なぜなら、3ヶ月間、家計簿をつけてみると、「家計費(コスト)」(※1)が出せるからです。「コスト」と「クッション口座」(※2)をわけて集計してみることは、すごく大切です。なぜなら家計の変動は「クッション口座」のお金の上下であって、「コスト」は、そう大きくは変わらないからです。しかしながら、「コスト」という基準(ものさし)が手に入ると、家計についての視界が、グンとクリアになります。※1 コスト:生活費からクッション口座の金額を除いた金額を集計して、その月の日数で割った数字。たとえば1月であれば÷31日。それの3ヶ月の平均値を出すと、生活に必要な最低限の家計費が見えてくる。※2 クッション口座:簡単に言えば、「普段の家計費」と、「貯金」の間のクッションのような役割の口座のこと。どこかの銀行にある、特定の口座ではなく、筆者が名づけたもの。■「マクロな視点」「ミクロな視点」この連載を通じて、「お金のことを考えてみる道筋」をお伝えしましたので、最後にザッとまとめとして整理をしておきますね。「お金のことを考える道筋」で最初にやるべきは、①私(わが家)の未来をデザインしてみること。「未来のわが家の年表」は、マクロな視点で、私(わが家)のお金のことを考えてみる作業です。そして、②デザインした未来を実現するために、お金の流れを整理し、③クッション口座を上手に使いながら、④家計簿でわが家の歩幅を把握します。これは、ミクロな視点でお金のことを考える作業です。私が主婦として20年、家庭運営をしてみて感じること。それは、家庭運営には、「マクロな視点」と「ミクロな視点」が、車の両輪のように必要だということです。■貯金は、自分らしい人生を送るための「手段のひとつ」主婦が「きちんとお金のことを考える」となると、とかく「節約」と「貯金」に気持ちがいきがちです。でも、それでは、永遠に「視界30センチ」から抜け出せません。「節約」や「貯金」は、自分らしい人生を送るための「手段のひとつ」であって、「目的」ではないからです。自分らしい人生を送るためには、「お金のこと」は不可欠です。この連載が、みなさんが、自分らしい人生を送るためのお金のことを考え始めるキッカケになればうれしいです。<楢戸ひかるの「お困り家計」の見直し術>1、 私(わが家)の未来をデザインしてみる 2、 「未来のわが家の年表」を作成し、私(わが家)のお金のことを考えてみる 3、 お金の流れを整理する 4、 クッション口座を上手に使う 5、 家計簿でわが家の歩幅を把握する 6、貯金は、自分らしい人生を送るための「手段のひとつ」と捉えるべし■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月26日

ファイナンシャルプランナー資格を持つ筆者ですが、じつは、長らく(10年間)家計簿がつけられませんでした。何度も何度も、家計簿をつけ続けることに失敗した私がたどりついた結論とは…。私自身の体験談とともに、がんばらなくても続けられる家計簿の手抜きワザを2つご紹介します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”とは Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 ■ダメだった最初の10年間の話私は結婚してから最初の10年間、家計簿をつけられませんでした。毎年、年の始め(というか前年度末)に、「来年こそ、きちんと家計簿をつけよう!」と新しい家計簿を買っていましたし、大枚をはたいて家計簿ソフトを買ったことも何度かあります。ありとあらゆることを試したものの、ことごとく玉砕して、何度、レシートの山を捨てたことか! いまでも、大量のレシートを捨てたときの、敗北感に似たドヨーンとした気分を思い出すことができます。■家計簿が続くようになった分岐点は?いま、結婚20年目ですが、前半10年は家計簿がつけられず、後半10年は家計簿が続いています。分岐点は、何だったのか? それを考えてみると、理由は、ひとつ。それは、「家計簿を『きちんと』つけるのを諦めた」ことなんです。ファッション誌に出てくるような美男美女が現実にはそういないのと同じで、メディアで紹介されるような「きちんと」した家計簿をつけられる人なんて、そういない。「私自身は、家計簿を『きちんと』つけられないのだから仕方ない」。そう割り切れたことが、ものすごく大きな進歩でした。では、私が「手を抜くと決めたこと」とは、何だったのかご紹介しましょう。■手抜き技その1:家計簿には全部書かない家計簿をつけるとなると、とかく「家計に関する、全部のお金を記載しなければ!」と思いがち。ですが、実際は、お金の流れのうち、家計簿で管理すべきは、次の図の赤い囲みの部分だけです。言い変えれば、「家計費」と「クッション口座」の2点だけ家計簿で管理すれば良いのです。住居費、保険料は、多くの家庭の場合、毎月決まった金額でしょう。水光熱費や通信費、教育費(学費、塾代、習い事代)なども含め、私は赤い囲みの部分以外は、半年に一度、エクセルで数字を一覧にする程度です。「家計簿で管理すべきは、赤い囲みの部分だけ」と思えば、「何もかも『きちんと』つけなければ!」という焦りにも似た気持ちが、少し和らぐのではないでしょうか? ■手抜き技その2:費目はシンプルに家計簿をつけ続けるためには、費目をシンプルにすることも大切です。たとえば、「家計簿の費目は、2科目だけ(「食費」「その他」)」という方がいらっしゃいました。「そんなのでいいの?」と思われる方もいらっしゃるでしょうが、正解です!家計簿をつける目的は、お金の流れを把握すること。多くは望まず、できる範囲で続けることが大切です。私は、現在、下記のような費目で家計簿をつけています。ご参考までに公開しておきますね!●楢戸ひかる自作の家計簿次回は、「節約、貯金から抜け出したい! ママが楽チンになる「お金」の管理術」です。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月25日

夫と妻両方に収入がある共働き夫婦。ただ、専業主婦(専業主夫)のいる世帯よりも自由時間がとりにくいため、家計簿の管理がなかなかできないかたも多いのではないでしょうか。今回はそんな共働き夫婦の家計管理術についてご紹介します。 1. 共働き夫婦の家計簿ってどうしてる?共働き夫婦は、家計簿についてどうしているのでしょうか。貯金のできない共働き夫婦夫と妻、2つの収入があるにも関わらず、貯金額は専業主婦のいる世帯より少なかった……。と言う話をよく聞きます。それはもしかしたら「収支管理」などの家計簿付けができていないからではないでしょうか。それではなぜ家計簿をつけないのか。忙しいから、やりかたがわからないなど様々な理由はあるかもしれませんが、「危機感がないから」というのが1番かも。お互いに安定した収入があり、どちらかが貯金してくれているだろうという気持ちでいると、家計管理に対して気が緩んでしまいますよね。貯金ができる共働き夫婦それでは貯金ができている共働き夫婦は、どうやっているのでしょうか。やはり「お金を貯める目標」というものを夫婦で共有し、家計簿をつけて収支管理をしっかりと行っているのだと考えられます。各生活費はどのくらいが妥当?家計簿をいざ付けてみても、「これって赤字?」「この月収で費用は多い?少ない?」「貯金額はいくらが妥当?」など、疑問が浮かびがち。共働き夫婦の手取り金額に対する生活費の理想の割合は以下のとおりです。食費:15%住居費:25%水道光熱費:5%通信費:5%保険料:7%お小遣い:10%日用雑費:2%交通費:2%趣味・娯楽費:2%被服費:2%交際費:2%貯蓄:20%その他:3%なお、保険料(生命保険・自動車保険など)やその他(教育費や駐車場代など)の支出や貯金額については、ローンや子どもの有無によっても変わることをご了承ください。 2. どうやって貯金する?今の生活レベルを落とさずに貯金する方法は、収入を増やすのが最も手っ取り早いのですが、現実的ではありません。やはり貯金をするという意識を持ち、実際に行動することが大切です。そのためにできることは何があるのでしょうか。家計簿をつける何よりも必要なことは、家計簿を付けて収支を知ること。時間がないかたは、数円単位の端数は気にしないで、ざっくり記入していくと良いでしょう。とりあえず大まかでも良いので、何にどのくらいの金額がかかっているかを数字で知ることが重要。収支を見直す家計簿を付けることで、何が家計を圧迫しているかが一目でわかります。食費や水道光熱費など生きるために必要な生活費を削るのは難しいかもしれませんが、保険や携帯料金のプランなどを見直すことは簡単にできるでしょう。よくわからない場合は、ファイナンシャルプランナーに相談してみるのもおすすめ。口座を分ける夫婦の口座はどのように管理していますか?おすすめなのが、「口座を分ける」ということ。まず必ず用意したいのが「貯蓄用口座」。夫と妻それぞれの名義で持っていると安心です。給料日に決められた額を振り込んでおくことで確実に貯金ができます。あとは夫婦どちらかの名義で「生活費用」と「養育費用」等の口座を作り、こちらも給料日に決められた額を振り込んでおきます。あると便利なのが「予備費口座」。黒字で余った分のお金を入れておくと、支払いで足りない分や冠婚葬祭や医療費などで、急にお金が必要になったときに引き出すことが可能。貯蓄用口座からは引き出さないようにしましょう。貯金額の目標を決める目的がないと貯蓄も頑張れません。マイホームの頭金として「1000万貯める」とか、自動車の購入のために「500万」、子どものために「500万」など、夫婦で話し合って目標を決めておきましょう。ブログで家計簿を公開してみる同じくらいの世帯年収で、家計簿や節約術を公開しているブログなどを参考にしてみると良いかもしれません。逆にご自分で家計簿を公開してみると、コメントでいろいろなかたからアドバイスがもらえたり、情報交換ができるかも。家計簿アプリで簡単家計管理時間がないかたにおすすめなのが、スマホの家計簿アプリで家計管理をするということ。2つの家計簿人気アプリをご紹介します。Zaim(ザイム)> App Store> Google Play700万人が利用している人気の家計簿アプリ。紙のレシートをスマホのカメラで撮影すると、品目や金額を自動で読み取ってくれます。他にも、約1,500の金融機関の公式サイトに接続することで、支出や収入の明細を自動で取得。分析グラフにより、家計簿の見直しもラクラクできます。アカウントが共有できるので、夫と妻両方の管理が可能に。マネーフォワード> App Store> Google Playレシート読み取りやグラフ化など基本的なことはZaim(ザイム)と同じ。ただこちらは、国内の全銀行を含む2,600以上の銀行・クレジットカード・証券・FX・電子マネー・ポイント等、幅広く連携できるのが特徴です。携帯の料金プランや通話料なども取得してくれるので、プランの見直しまでできちゃいます。Excelで家計簿を管理アプリが合わないかたは、Excelもおすすめ。Excelのほうが自由度が高いので、家計簿を自分好みにカスタマイズできます。シンプルにつけたいかたは「収入」と「支出」と「収支」の項目を作り、カテゴリごとに金額を入力し、関数で合計を出すだけでOK。やりかたがよくわからないかたや、いちから作成するのが面倒なかたは、「家計簿のテンプレート」をダウンロードするのがおすすめですよ。無料で質の良いものがたくさん出回っています。 共働き夫婦に必要なのは「貯金する意識」です。なんのために貯金するのか目標を決めて、家計簿を付けてみましょう。毎月の収支を知り、切り詰められるところや節約できるところを見直してくださいね。全体の金額が分かれば、貯蓄用口座・生活費用口座・養育費用口座・予備口座などを作り、給料日にそれぞれ振り込みましょう。悩んだときは、ファイナンシャルプランナーに相談したり、ブログ等で他人の収支を知るなど、積極的に動いてみてください。 参考:あなたの家計簿見せて!

2018年04月22日

月々の電気代は目に見えるけれども、家電それぞれの電気代は目に見えないため、聞きかじった情報で消費電力の多い・少ないをイメージしてしまう家電。でもここ数年で省エネ技術が進み、意外と消費電力が減っているものもあるようです。現在の一般的な消費電力から、節約のために利用を見直すべき家電を調べました。●冷蔵庫は劇的に省エネへ10年程度前であれば、600〜700kWhの消費電力で、年間1万5000円から2万円の電気代がかかっていた冷蔵庫は、家電の電気代のトップをずっと占めていました。でも現在の冷蔵庫の主流は200kWhを切っていて、電気代も年間1万円かからない計算になっています。それでも、24時間つけっぱなしの必要があるので、家電の中では相変わらず消費電力はトップ5に入る状況。冷蔵室は詰め込みすぎず、冷凍庫はなるべくものを一杯入れ、開閉時間をなるべく短くするような工夫は継続した方が良さそうです。●エアコンは部屋が広ければ工夫を現在もっとも電気代がかかる家電は部屋の広さにもよりますが、エアコンである可能性が高いです。一般的な6〜8畳用のエアコンでも1万5000円以上、10畳を超えると2万円を超えるケースがあるようです。もっとも、エアコンは冷蔵庫と違い、24時間つけておく必要はないので、外出時に忘れずに止めるようにしたり、広い部屋の場合はサーキュレーターを併用することで、電気代の節約はしやすいので、利用の見直しもしやすそう。●縦型の乾燥は要注意!これまでは家電の消費電力で気にされることが少なかった洗濯機も、乾燥機能付きが一般的になったことで、消費電力もかなり大きくなっています。特に縦型の洗濯機で乾燥まで行った場合、1回につき63円程度の電気代がかかり、洗濯だけの電気代1.6円の約40倍に!毎日1回洗うと、年間で2万円を超える電気代がかかることに…。一方ドラム式の場合は、洗濯・乾燥1回につき約26円と縦型の4割程度、年間でも1万円を切る計算になるので、毎日乾燥まで行う家庭は、ドラム式への買い換えを検討した方が良いかもしれません。このほか、照明はLEDになっても1世帯当たりの設置数が多いため電力消費は大きく、こまめに消す習慣は必要そうです。そして最近上位に入ってきているのが食洗機。こちらも毎日2回使うと年1万5000円程度の電気代がかかるため、まとめ洗いや深夜に洗うようにするなどの工夫が必要そうです。改めて年間の金額にすると意外とかかっている家電の電気料金。簡単にできそうなところから利用方法を見直して、電気代を節約しましょう!(文・姉崎マリオ)

2018年03月29日

化粧品にも消費期限はあります。多くの場合明確には書かれていませんが、「開封後はお早めに使い切りください」と書かれているものはあるでしょう。実際、化粧品だって劣化しますので、使い始めてから一年以上経てば、多くの場合は成分が変質して、肌に悪影響が出る可能性すらあります。なんとなく、食べ物ではないので長持ちする。使い切らずちょびっと残ったものを数年後に使っても問題ない。そんな風に思っていると、思わぬ肌トラブルに見舞われることもあるのです。化粧品の消費期限は目安であっても把握しておき、どれであっても開封したらなるべく早く使い切るようにしましょう。化粧品にも“消費期限”がある化粧品にも消費期限があります。食べ物同様、時間が経てば劣化しますし、アイテムによっては冷蔵庫保管に指定されているものもあるでしょう。最近の化粧品はナチュラルな素材を使い、防腐剤なども入っていないものが増えているため、以前よりも傷みやすいものも増えています。きちんと消費期限を意識して、開封後はとにかく早く使い切るようにしましょう。そして、数年前の使い残しの化粧品を見つけたときは、勿体無いなどとは思わずに、潔く捨てるようにしましょう。食べ物であれば、無理して食べてお腹を壊す危険は冒さないはず。化粧品でも同様と心得ておきましょうね。スキンケア商品はとくに早く使い切ろう化粧品の中でも、肌に直接つけて、長時間肌にのせておくスキンケアアイテムは、消費期限が短いです。また、劣化したものを使用した時のダメージも大きいので、早めに使い切るようにするとよいでしょう。スキンケアアイテムの目的は、そもそも肌をきれいにすること。悪くなったものを無理して使っては逆効果です。そうならないために、意識して早く使い切るようにしましょう。ひとつのアイテムを使用中に次のアイテムに切り替えるときは、先に使用していたアイテムは思い切って捨てるか、体に使う、入浴剤代わりにするなどして、素早く使い切るようにしましょう。取っておいて後で使うのは、とても危険!手で直接とるクリーム系は、1カ月以内に使い切ってスキンケアの中でも、直接手に取って使うクリーム系は、早めに使い切る必要があります。できれば開封後は1カ月以内に使い切りましょう。手で直接触れることで、手の雑菌が移りやすくなり、より劣化が早くなっています。これを避けるためには、専用のスプーンやスパチュラを用意する方法もありますが、いずれにせよ、早めに使い切ることをおすすめします。ファンデーションやアイシャドウも劣化する一見長持ちしそうに見えますが、ファンデーションやアイシャドウも劣化します。どちらも肌につけるものですので、劣化には慎重になりましょう。肌荒れの原因が古いファンデーションであることは、実はよくあることです。なるべく1年以内には使い切るようにし、数年前のものはもう使わないようにした方がよいです。アイシャドウは目の周りにつけることから、悪いものを使った際は目が腫れてしまうなど、ダメージも大きいです。こればかりは諦めも肝心。無理して古いものを使用するのは避けた方がよいのです。直接口につける口紅は劣化が早いメイクアップアイテムの中でも、直接唇に触れる口紅は劣化が早い傾向にあります。さらに、口紅は油分を多く含んでいることから、油分と色素が分離するなどの変質も起こりやすいです。購入したらなるべく早く使い切るようにし、時々古くなっていないか確認しながら使いましょう。使用しているときに違和感を感じたら、すぐにふき取るなど素早い対応が重要です。ネイルも固まってきたら諦めて捨てるネイルアイテムも、なかなか使い切れずに残ってしまいがちですが、少しでも劣化してきて固まってきたなどと感じたら、諦めて捨てるようにしましょう。古いネイルは爪にダメージを与え、カビなどが生える原因にもなりえます。勿体無いとは思いますが、我慢して捨てましょう。古いものは肌や体にダメージを与える、諦めて捨てようスキンケアもメイクアップアイテムも、全般的に古くなったものは肌にダメージを与えてしまい、本来の力を発揮できません。勿体無いと思わずに捨ててしまうことが大切です。夏に使い切れなかった日焼け止めは、次の夏まで取っておかずに、そのまま使い切ってしまいましょう。1年経って劣化したものをつけても肌に悪影響です。他にもシーズン物のアイテムは、惜しく感じてもワンシーズンが消費期限と割り切るようにしましょう。綺麗になるための化粧品、古いものを使っては逆効果!化粧品を使用する目的は綺麗になるため。こう考えると古いものを使っては逆効果です。そうならないためにも、時には諦めも肝心と、覚えておきましょうね。

2018年03月24日

消費者契約法って?消費者契約法とは、事業者と消費者(個人)との間で締結される全ての契約に適用され、消費者の保護を図ることを目的とした法律です(2001(平成13)年3月施行)。事業者から不適切な勧誘を受けた場合は、その取引を取消すことができます。不動産取引における具体的な例として、以下のようなケースが考えられます。重要事項説明について事実と異なることを告げられた重要事項について不利益となる事実が告げられなかった将来の変動が不確実な事項について断定的判断が提供された勧誘の場所から事業者が退去しないまたは自らの退去を妨げられたまたこれに留まらず、契約条項のうち消費者にとって不当(不利)なものは、その契約条項自体が無効となります。例えば以下のようなケースです。消費者の利益を一方的に害する条項事業者の損害賠償の責任を免除する一定の条項消費者が支払う損害賠償の額を予定する一定の条項しかし不動産取引において適用される「宅地建物取引業法(以下、宅建業法)」が適用される契約を締結する場合、消費者契約法とは異なる規定が条項(例、瑕疵担保責任や損害賠償額の予定など)に組み込まれる場合があります。消費者契約法は個別法といい、宅建業法は特別法といいます。この場合、特別法である宅建業法を優先するので(特別法優先主義)、場合によってはその契約自体が無効とならないことがあるので、注意が必要です。消費者契約法が適用される不動産取引とは?場合によっては宅建業法が消費者契約法に優先することもありますが、消費者(個人)が不利益を得た場合に消費者契約法が適用される不動産取引とはどんなものでしょうか。以下のようなものがそれにあたります。宅建業(売買契約、賃貸借契約、媒介契約、代理契約)その他(建築請負契約、設計契約、管理委託契約などすべての契約)当然ながら、事業者同士の契約や、個人間同士の契約は該当しません。そのため、売主が個人で買主が宅建業者であったとしても、消費者契約法は適用されます。消費者契約法が宅建業法と異なる点は?まずは宅建業法からみてみましょう。宅建業法宅建業者が不当な行為をしないよう、監督処分や罰則など法律で監視しています。宅建業者の不正のせいで取引が中断するのは、消費者にとって不利益です。そのため事業者(宅建業者)が宅建業法に違反したとしても、取引そのもの自体が無くなることはありません。消費者契約法一方で消費者契約法は、取引そのものが無くなります。まとめ不動産取引を契約する場合にも、消費者契約法は適用されます。しかし場合によっては宅建業法が優先することもあるので、契約の際にはしっかりと条項を確認するようにしましょう。

2018年03月17日

消費税率は2019年10月に8%から10%に引き上げられる予定になっています。住宅購入者にとって、2%の差はかなり大きなものになりますね。そのため、消費税率の引き上げによって住宅取得者が被る負担を緩和するための「すまい給付金」という制度があり、税率8%でも対象になっていますが、10%に引き上ると対象となる年収の上限が775万円まで引き上るなど条件が変わります。詳しくみていきましょう。すまい給付金の概要すまい給付金とは、消費税が引き上げされることで住宅取得者の負担が出てくるため、その負担をかなりの程度緩和するという目的のためにつくられた制度です。住宅を取得すると、多くの人は住宅ローン減税の制度によって所得税などから一定の金額が控除されることになりますが、収入が低い場合に、その所得税控除の金額は少なくなります。このように住宅ローン減税の効果があまり期待できない収入層に対して、消費税率の引き上げによって増えた負担を住まい給付金で緩和するという仕組みになっています。給付額は8%では最大30万円、10%では最大50万円とかなり高額な給付金です。期間は2021年12月まで実施されることになっており、住宅ローン減税と併用して受けることができる制度のため、要件に該当する場合は必ず申請しておきたいですね。すまい給付金の要件とはすまい給付金を受けるためには、次のようないくつかの要件があります。詳しくみていきましょう。●すまい給付金の主な要件・住宅の所有者(不動産登記上の持分保有者)・住宅の居住者(住民票登録)・収入が一定以下(消費税8%時は上限510万円、10%時は上限775万円)・住宅ローンを利用しない場合のみ年齢50歳以上(上記は夫婦と中学生以下の子供2人のモデル世帯を想定した目安)・引き上げ後の消費税率が適用されている・床面積が50平米以上である・第三者機関の検査を受けた住宅である(住宅瑕疵担保保険、フラット35Sなど)一般的な住宅を取得する場合なら、要件に該当する場合は多いのではないでしょうか。また、年齢制限はありますが、現金購入の場合でも対象とされることもポイントです。給付額と収入の目安はすまい給付金が対象となる要件はそれほどハードルの高いものではありませんが、収入によって給付基礎額が決まります。●給付額と収入の目安【消費税率8%の場合】・収入額の目安:425万円以下……30万円・収入額の目安:425万円超475万円以下……20万円・収入額の目安:475万円超510万円以下……10万円【消費税10%の場合】・収入額の目安:450万円以下・・・50万円・収入額の目安:450万円超525万円以下……40万円・収入額の目安:525万円超600万円以下……30万円・収入額の目安:600万円超675万円以下……20万円・収入額の目安:675万円超775万円以下……10万円(上記の収入目安は扶養者が1人の場合をモデルにしています。)消費税率が10%になると、収入額の上限が775万円まで引き上げられるため、かなり対象者が増えるのではないでしょうか。また、給付額も増額されています。収入の確認方法としては、市町村が発行する課税証明書に記載される都道府県民税の所得割額で確認することとされていますので、収入と都道府県民税も関係してきます。都道府県民税は扶養者の人数や年齢などでも変わってきますのでしっかりと書面で確認しましょう。給付額の計算方法は、次のようになっています。給付額=給付基礎額×持分割合持分割合は不動産の登記上のものが適用されることになります。例えば、住宅を持分1/2で共有されている場合には、給付基礎額×1/2ということになります。すまい給付金の申請後は書類の審査や不備の修正などで、給付金の振込まで約1.5~2ケ月程度の期間が必要になります。住宅ローンとも併用でき、また、対象の要件はそれほど難しいものではありませんので、是非利用しておきたい制度ですね。

2018年02月09日

チラシをチェックしてなるべく安いお店で買い物をするなど、節約をするママは多いもの。限られたお金だけでやりくりしなければいけないから、家計の管理は難しいですよね。「今年は景気がいい」なんて言われることもあるけれど、いまいち実感できていないなんてことも。では、2018年の家計についてどう感じているのでしょうか?2018年は「苦しい」が優勢…?しゅふJOB総研が1月19日、「家計と稼ぎ方」に関する調査(N=745名)の結果を発表しました。これによると、2018年は家計に余裕がない人が多いようです。Q.あなたのご家庭について、2018年の家計はどうなりそうですか。感覚に近いものを教えてください(単一回答)1位:家計が苦しくなりそう…48.9%2位:変化はなさそう…39.2%3位:家計にゆとりができそう…11.9%もっとも多かったのは、「家計が苦しくなりそう」で、約50%。例年と比べて、「変化はなさそう」と回答した人も約40%と、今年もお財布事情は少々厳しい予感。一方、「家計にゆとりができそう」と回答したのは、わずか11%ほど。どうしてゆとりができそうなのかまではわかりませんが、「子育てがひと段落する」「育休が終わって復職する」など、「出費が減る」もしくは「収入が増える」ようなことが待っているのかもしれませんね。家計を増やすための手段1位は「副業」家計が苦しくなりそうとの見方が優勢のようですが、もしも家計を増やす必要が出てきたら、あなたはどうしますか?これについても調査結果が出ているので、TOP5までを紹介します。Q.もしあなたが本業以外で家計を増やすとしたら、どんな方法を選択しますか。(複数回答)1位:副業(雇用契約)…39.2%2位:副業(業務委託契約)…34.1%3位:ポイントを貯める(Tポイントなど)…31.8%4位:中古品など所有物を売る(メルカリ・ブックオフなど)…29.5%5位:金融商品の売買(株、投資信託、通貨など)…23.0%1位、2位はいずれも「副業」の項目。以前は、情報が漏洩することなどが懸念され、副業を禁止する企業がほとんどでしたが、最近では副業を推進する企業も増えていて、ある意味イマドキな回答なのかも。3位には、「ポイントを貯める」が続きました。地道な努力ではありますが、“塵も積もれば”。いつも同じお店で買っているというママには、ピッタリの方法ともいえそうです。お金がすべてではないと言いつつも、お金がないと生活はできません。今は「苦しくなりそう」という人が多いですが、いつか「ゆとりができそう」が100%になればいいですね。(文・三軒茶屋すみ子/考務店)

2018年02月05日

いきなりですが、フランスって消費税が20%なんですよ。慣れましたけど、最初は買い物するたびに、なんじゃ〜こりゃ、となっておりました。でも、消費税が高いのには理由があるんです。欧州はどの国もだいたい20%前後。その代わり、たとえばですけど、がんになったら国が負担してくれます。病院への往復タクシー代も請求すれば出してくれます。フランスでは、子供の学費は幼稚園から大学卒業まで無料です。日本は進む少子化のせいもあり年金の将来が危ぶまれて久しいですが、フランスはいまのところ大丈夫。消費税が高くても、将来の不安を先払いしていると考えるならばどうでしょう?逆に日本の場合、欧州に比べ、消費税が驚くほど安いですけど、その分、老後、貯金や保険に頼らないといけないかもしれません。 さらに心配なことに、日本は莫大な国の借金がありますよね?ご存知ですか?IMFの各国総債務残高ランキング、私は先進国借金ランキングと呼んでいますが、なんと日本は世界一。2位のギリシャをぐんと抜いてのダントツ1位!国内総生産の2.37倍の債務があります。数字にすると、1千231兆5千億円というのだから、眩暈がします。とはいっても日本には他国に貸し付けた金があるじゃないか、と言いたい気持ちはわかりますが、それを計算し差し引いても、ギリシャに辛うじて勝って2位なんです。不安要因ばかりは言えませんが、異常事態であることに変わりはないんですよね(日本の債務は国内からの借金がほとんどですけど……)。じゃあ、そのような債務がある日本の未来をどうするか。政治に関心がなくても必ず未来はやってきますものね。 私のように海外で暮らして高い消費税を払っている者からすると、日本がうらやましい一方で、教育や医療や年金という将来の難問に対して備えは大丈夫か、と心配になります。消費税20%はいま、ヨーロッパの常識です。ゆりかごから墓場までを謳う社会福祉国、スウェーデンやノルウェーなどももちろん高いです。消費税に反対をする政党の皆さんは、選挙の時は声を揃えて消費税反対と言いますが、じゃあ、どうやって国民の未来を守ってくださるのでしょう?国民の老後はどうなるんでしょうか?子供たちの未来はどうなるのか、私たちはよく議論し理解しないとならないところにいると思います。 さて、消費税とはぜんぜん関係ない料理をご紹介します。実は毎週、2回、近所に市場が立ちます。パリは鮮魚店が少ないので新鮮な魚は市場(マルシェ)で買います。行きつけの鮮魚店で天然のスズキを見つけました。スズキの刺身を今日は昆布締めにしまして、それを使ったパスタ料理をご紹介しましょう。題して、スズキの昆布締めカッペリーニ。スズキはちょっと高いので、消費税の話のあとだけに、スズキにこだわらなくて大丈夫です。新鮮な白身魚であればなんでもオッケー! 材料2人前:刺身用のスズキ(ほかの白身魚でも可)200g、昆布2枚、カッペリーニ160g、バター15g、生クリーム大さじ2、すりごま20g、昆布茶小さじ2〜3、オリーブオイル大さじ2、ごま油少々、塩・こしょう少々。 まず、前の晩にスズキの両面に昆布を張り付け、ラップをして冷蔵庫で保管しておきます。一晩寝かせるとぷりぷりになります。ボウルにバター、生クリーム、すりごま、昆布茶、オリーブオイル、ごま油、塩・こしょうを入れ、カッペリーニが茹で上がったら混ぜ合わせます。それを皿に盛りつけ、周囲に薄切りにしたスズキを張り付け、全体にオリーブオイルを振りかけたら完成。 お好みで、のりの千切り、大葉の千切り(分量外)などを振りかけて、召し上がれ。白ワインとの相性抜群ですぞ。 ボナペティ! 本誌連載の料理をえりすぐったレシピ本『パリのムスコめし世界一小さな家族のための』も絶賛発売中です!

2018年01月30日

こんにちは、家計管理プランナーのあきです。『子どもが産まれたので、学資保険に入ろうと思います』そのような相談は比較的多く寄せられます。子どもが小さいうちに加入するほど、1年の負担額が小さいこともあって、子どもが産まれたと同時に学資保険に加入するというケースも多くみられます。子どもが小さいうちからお金を準備しなくては…と焦ってしまうようです。私は、「つけるだけで貯まる家計簿の書き方」の書籍を出版し、全国から家計やお金に関する相談メールをたくさんいただいたり、それに答えたりしています。また、現在3人の子どもを育てている主婦でもあります。家計管理の視点から、学資保険について一緒に考えてみましょう。家計管理における学資保険学資保険に加入すると、子どもが成長し、学費が気になる頃にまとまったお金を受け取ることができます。お金を貯めることが苦手な方は、学資保険で強制的にお金を貯めておくことで、将来「子どもの進学のためにかけられるお金がない!」という事態を防ごうと考えがちです。しかし、この学資保険が、家計管理においてはやっかいなものになる可能性があります。失敗しがちな学資保険学資保険は、最後までキチンと支払いを続けられれば、将来の家計の大きな助けになる可能性があります。しかし、一部の家計の中には、学資保険の支払いによって家計が圧迫されてしまい、途中解約をしなくてはいけない状況に追い込まれることがあります。加入を決めた時は、子どもは生まれたばかり。習い事の費用も、学費もかからないので、家計における子どもの教育費の負担額はそれほど大きくありません。食費を圧迫するほどの食事量も必要ありません。自分の部屋もないことが多いので、光熱費にも影響はほとんどありません。したがって、学資保険の支払いが増えてもさほど苦労せずに払い続けられます。しかし、子どもが徐々に大きくなってくると状況が変わってきます。習い事を始めたり、学費もかかるようになります。食事量も大人並みになります。自分の部屋を持つほどの年齢になれば、スマホが欲しい、エアコンやテレビが欲しいと言い出すこともあります。子どもにかかる費用は赤ちゃんの頃と比べると、増加する一方です。それなのに、給料は赤ちゃんの頃とそれほど変わっていない-…。このような時に、とたんに学資保険の支払いが家計を苦しめる存在に変わってしまいます。子どもの成長とともに、収入も上がっていれば問題ないのですが、増える費用に比べて収入の上昇が追いつかないと、結局途中解約をせざるを得なくなり、それなら初めから自分で貯めていた方が得だった…というような事態にもなりかねないのです。学資保険で成功するには学資保険の加入を成功させるためには、子どもが小さいうちの家計状況ではなく、子どもが大きくなった時の家計状況をある程度予測する必要があります。・子どもが大きくなり、習い事始めたら家計はどうなるか?・学費がかかるようになったら家計はどうなるのか?・光熱費や通信費が上がったら家計はどうなるのか?・収入が上がる見込みはあるのか?そのようなことを総合的に見ながら、加入しても支払い続けられるかを検討しましょう。まとめ家計管理の観点から考えると、子どもが産まれたからといって、学資保険への加入は必須ではありません。今現在の家計状況ではなく、将来的な家計状況を見据えた上で加入を検討することが、一番重要です。途中解約してしまっては意味がなくなってしまいます。自力でお金を貯められる自信がない人ほど、つい強制的な貯蓄にひかれてしまうもの。赤ちゃんの時にはラクラク支払えた学資保険が、数年後には学資保険の支払いがあるために、日々の食事さえもままならない…という家計にならないように、慎重な判断が求められます。*本文は、学資保険を否定するものではありません。あき家計管理プランナー。「あきのズボラ家計簿(KKベストセラーズ)」の著者。子育て世帯の実践的な家計管理に詳しい。2年で350万円貯めた!ズボラ主婦の節約家計簿管理ブログ1日1行! 2年で350万貯めた あきのズボラ家計簿

2018年01月15日

新年がスタートして新しい目標をかかげた人も多いのではないでしょうか。パパママ世代なら最も気になるのがお金。教育費は子どもの年齢とともに増加傾向にあるため、毎年家計については頭を悩ませていると思います。そこで、家計簿についての調査をしてみました。Q.家計簿、つけている? どうつける?1.手書きでつける 24.0%2.エクセルなどの表計算ソフト 3.3%3.パソコンの家計簿ソフト 1.9%4.Webサービス 0.2%5.スマートフォンアプリ 7.9%6.その他 2.0%7.つけていない 60.6%もっとも多いのは、家計簿をつけていないという人で60.6%という結果になりました。家計簿をつけている人の中では、手書きが24.0%で一番多いという結果に。みなさん家計簿どころではないようです。■忙しくて家計簿なんてつける暇がなーい!家事に育児にと忙しいママたちは、家計簿をつけないのは暇がないからというのが理由。なかには悲しくなるからつけないという人もいました。でも、忙しくても悲しくても現実を知るためには、家計簿をつけないとあなたの家計の穴は発見できませんよ。「つける暇があるなら別のことをしたい。家事をしたい。休みたい。…あ、だからお金貯まらないのかな」(静岡県 40代女性)「つけていません。物欲よりも必要な出費ばかりなので、通帳の記載が家計簿代わりな感じです。子どもたちが受験生になると、毎月何十万と引かれていくので、光熱費や保険料引き落としの後の余ったお金が生活費…」(神奈川県 40代女性)「つける暇がない! 暇を作るのなら、家事や育児に専念したい! 自分の自由な時間もお金もないのに、家計簿なんて考えられない! 毎月いっぱいいっぱいの我が家です」(神奈川県 40代女性)「無駄遣いする余裕がないし、毎月ギリギリで生きているので、家計簿をつけると悲しくなるからつけない。買い物中もお財布の中身をどうやりくりするか悩んでいるから、家計簿でまた数字と戦うのは精神的にも脳みそ的にも無理」(三重県 40代女性)■家計簿はつけるだけではなくあとで見返すのが正解家計簿をつけている人の中には、つけっぱなしで終わってしまうケースも。家計簿は振り返ってこそ意味があるのです! 保険料や車検など、一定期間に出費がある大きなお金は初めから分かっているのなら毎月積み立てておけば安心。直前になってヤバイという経験をしたことのある人は要注意です。「現金はざっくり袋分けで、カードで払った分はだいたいメモしておいて、なんとかやれています。保険料とか学校関係の支払いは、年間分を12ヶ月で割って毎月積み立ててたら無くならないようには気をつけています」(千葉県 40代女性)「ずっとつけています。日記代わりかな。家族が増えて光熱費が上がったけど、新しい家電に変えたらまた下がったなぁとか、意外に面白い」(神奈川県 50代女性)「生活費の中でオーバーしないようにしています。月に何の出費が多かったのか反省するための記録はやってます」(茨城県 40代女性)■節約意識の目覚めは家計簿がいちばん浪費グセのある夫や妻がいる人にはおすすめしたいのが、お金の見える化。グラフなどで収入と支出がわかれば、どれだけ使ってしまったかも一目瞭然。まずは自分がお金を結構使っているという事実を知ることが、節約への第一歩です。「うちも以前はつけていなかったのですが、どうしてもどんぶり勘定になってしまい、生活がギリギリで赤字の月もたまにあったことから一念発起。エクセルで家計簿を作り、ここ数年は真面目につけています! 不思議なもので、出費を細かく入力できるようにして、毎月の費目ごとの合計や水道光熱費の前年との比較が一目でわかるようになると、自然と節約意識が働くようで、来月どうしよう…と途方にくれることはなくなりました」(宮崎県 40代男性)Q.家計簿、つけている?どうつける?アンケート回答数:6149件 ウーマンエキサイト×まちcomi調べ

2018年01月10日

消費税とは、消費者が物を買うときに徴収される税金のことで、法人が物を売る際に徴収し、まとめて納税をします。では、マンションを売却するときにも消費税はかかるのでしょうか。物を購入するときに徴収される消費税は、「マンションを売却するときも同じように徴収し、消費者に代わって納税する必要があるではないか?」と疑問を抱いておられる方もいらっしゃるのではないでしょうか。そこで今回は、マンションの売却時における消費税の仕組みについて解説します。居住用マンションなら消費税はかからないマンションを売却するとき、消費税がかかる場合とそうでない場合があります。どういう仕組みなのか、順を追って説明していきます。【消費税とは】まず、消費税とは以下のように定義されます。「物の販売やサービスの提供などの取引に対して課される国税・地方税のことである」上記の「取引」とはいわゆる「消費」のことであり、消費する税金だから「消費税」というわけですね。もう少し詳しい定義は下記の通りとされています。「国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する」(※引用消費税法4条(課税の対象))「事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供を言う」(※引用消費税法2条8項(資産の譲渡等の定義))つまり、「資産の譲渡」が行われるものは、消費税が課される取引となります。では、具体的はどのような取引を指すのでしょうか。【消費税が課される取引】・国内における取引である・事業として事業者が行う取引である・対価を得て行われる・資産の譲渡、貸付及びサービスの提供であるこれを不動産に当てはめると、下記の取引が消費税の対象になります。・建物の売買代金・建物の建築工事やリフォーム時の建築請負代金・仲介手数料・住宅ローン事務手数料・司法書士への報酬料・事務所・店舗などの家賃非課税になるのは下記の通りです。・土地の売買代金・住宅ローンの返済利息・保証料・火災保険料・地代・家賃(居住用)・保証金・敷金消費税の場合、「課税の対象として馴染みが薄いもの」「社会政策的配慮によるもの」などの理由で、課税の必要がないと判断された非課税の取引もあります。不動産で言うと上記の取引が該当します。つまり、上記の理由から建物に関する代金は消費税の対象になり、土地代は異なるということになります。ただし例外があって、マンションを売却する人が個人の場合は、建物も非課税となります。消費税が課される取引として「事業として事業者が行うものである」という項目があり、「事業」は不特定多数の人に商売をすることなので、個人が居住用のマンションを売却するのは商売には当たりません。そのため、消費税の対象にはならないのです。マンションの価格を無料査定してみる不動産売却にかかる仲介手数料の相場とは仲介手数料とは、自分の代わりにマンションの買い手を見つけてくれた不動産会社に支払う代金のことです。先にも述べた通り、マンション売却の際、不動産会社への仲介手数料には消費税が発生します。仲介手数料はマンションを売却するときの費用の中でも金額が大きく、売り手の利益にも影響を与えます。一般的には「マンションの売却価格の3%+6万円」程度を支払います。しかし、必要以上に仲介手数料を請求してくる悪徳業者もいるので、注意が必要です。原則、消費者が不必要に仲介手数料を払わなくて済むように、法律で上限が決められています。主な目安は下記の通りです。・売買価格が200万円まで……売却価格の5%+消費税・売買価格が200万円以上400万円まで……売却価格の4%+消費税・売買価格が400万円以上……売却価格の3%+消費税基本的に、不動産会社は上記で挙げた上限額ぎりぎりの仲介手数料を請求してきます。値引き交渉ができるケースもありますが、仲介手数料は不動産会社の収入源です。なかなか難しい面もあるかもしれません。ただし、上限額以上の金額で請求された場合は不当である可能性があるので、注意しましょう。仲介手数料は購入希望者と売買契約が成立したタイミングで全額請求が可能となります。ただし、一括よりも分割で支払うパターンが多いようです。支払い方法や支払い時期については、不動産会社としっかり確認しておきましょう。マンション売却時の消費税における注意点ここまで、マンション売却時における消費税について説明してきましたが、ほかにも注意点が2つあります。【一括繰り上げ返済手数料】マンション購入時に金融機関からお金を借り、返済期間が残っているタイミングで売却した場合、売却代金によって残金を返します。その際、「一括繰り上げ返済手数料」という手数料が発生し、消費税の課税対象にもなります。【司法書士の報酬】住宅ローンを契約するには、不動産を担保にすることで抵当権を得ています。抵当権は、マンションを売却するときに買い手に権利をスムーズに移せるよう、ローン完済のタイミングで「抵当権抹消登記」をしなくてはなりません。この処理を司法書士に依頼すると、報酬を支払わなくてはなりません。報酬金額には消費税がかかります。まとめマンションの売却にも消費税がかかる取引とかからない取引があります。やはり、お金のことは詳しく知っておいた方が、安心ですよね。特に仲介手数料については、少しでも知識を身に付けておくと、後で悲しい思いをせずに済みます。疑問点などは不動産会社や税理士など専門の人に確認しながら、上手にマンションの売却を進めましょう。まずはマンションの価格を無料査定してみる

2017年11月14日

ダイエットしたい、だけど運動は嫌い。食事制限も嫌!そして、カラオケが好き。そんな人にお勧めできるのがカラオケダイエットです。カラオケは意外と消費カロリーが高く、ダイエット効果が期待できるのです。消費カロリーが高い曲を歌いまくって、カラオケダイエット、しちゃいましょう。「カラオケ」でダイエット!ダイエットの基本は摂取カロリーを減らすことと、消費カロリーを増やすことです。摂取カロリーを減らすには食事制限が有効ですが、これが苦手な方は結構多いですよね。食べるの大好きな方ほど、我慢できずについつい食べてしまうでしょう。次に、消費カロリーを増やすことですが、基本的には運動することが有効です。有酸素運動であるジョギングや、代謝を増やす筋肉をつけるための筋トレ、どちらもダイエットには非常に効果的です。ですが、運動が苦手な人にはこれはひどく苦痛になることでしょう。無理してストレスをためてしまうこともあるのでは?ストレスはダイエットにも美容にも良くありません。ところで、カラオケはどうでしょうか?カラオケはお好きですか?もし、カラオケ好きなら、または嫌いでないのなら、カラオケで歌うことで、カロリーを消費しましょう!!1曲のカロリー所費はどのくらい?カラオケ1曲の消費カロリーは、平均10キロカロリー前後。これは大体5分くらいの曲で消費できるカロリーですので、1時間歌うと、120キロカロリー前後消費できることになります。カロリー大量消費とまではいきませんが、それなりの消費カロリーになると思います。なにより、歌っている間は、食べられないので、無意識につまみ食いして太ってしまう人にはむいているのではないでしょうか。それに、カラオケには消費カロリーが高い曲もあり、1曲で20キロカロリー以上消費することも可能です。さらに、踊ったり、腹式呼吸で歌ったりすることで、さらにダイエット効果を上げることができるようになります。いろいろ工夫して、カラオケダイエットを成功に導きましょう。一人じゃ寂しい!みんなで歌おう!カラオケは一人で行ってもよいですが、一人だとちょっと寂しい・・・。そんな時は、ダイエット仲間を募りましょう!!みんなで歌えば、楽しさが増して、テンポのいい曲もガンガン入れられます。さらに、ダンス曲をみんなで踊れれば、さらにカロリー消費が大幅にUP!!一人じゃ恥ずかしいだんすも、みんなとだったら楽しく踊れそう!?ぜひ、みんなで踊れる流行りの曲をたくさん仕込んで、カラオケダイエットに挑みましょう。おすすめな音楽はバラードとダンス曲!!カラオケダイエットでおすすめなのは、バラード曲とダンス曲です。バラード曲は、ゆっくりと発声することで、腹式呼吸がしやすくなるため、腹筋が使いやすくなります。また、ゆっくりとためて歌うことで消費カロリーも高くなる傾向があるため、おすすめです。お腹を意識しながら歌いましょう!ダンス曲は踊りながら歌うことによって、消費カロリーの大幅アップが狙えます。流行りの曲で、踊りやすいものや、みんなで楽しくダンスできるものを選んで、一気にカロリーを消費しましょう。絶対ダメ!!つまみ食いと甘い飲み物とにかく絶対にやめてほしいのが、カラオケしながらのつまみ食いです。最悪なのが、カラオケ店で揚げ物やスナック菓子を頼んでしまうこと。油で揚げたものは言うまでもなく高カロリーです。カラオケで消費したカロリーなんて軽く超えてしまうくらいのカロリー摂取です。何のためにカラオケに来たのか、よく考えて、高カロリーな注文は絶対にやめるようにしてください。もちろん帰り道での買い食いも控えるようにしてください。そして、カラオケを長く歌うためには、ドリンクが必須ですよね。このドリンクも絶対に高カロリーなものは選ばないようにしてください。コーラやオレンジジュースのような甘くてカロリーの高いものを頼んでしまうと、せっかくの消費カロリーが摂取カロリーで相殺されてしまいます。ノンシュガーのお茶か水を頼むようにしてください。ベストなのが、温かいお茶です。冷たい飲み物は体を冷やし、代謝を下げてしまいます。代謝が下がると、消費カロリーが下がってしまいますので、これを避けるためには、温かい飲み物をとるようにするとよいでしょう。ハーブティーや豆茶があると非常に良いです。温かい飲み物でも、コーヒーは体を冷やす作用があるため、避けるようにしましょう。カラオケで”ストレスなく”痩せよう!カラオケダイエットの良いところは、ストレスがたまらないどころか、ストレス発散になるところです。ストレスはダイエットと美容の大敵!ですので、ストレスなくダイエットできるのはうれしいですね。カラオケ好きな人にとっては苦にならないダイエット法ですので、ぜひ、挑戦してみてください。

2017年08月16日