-

「大丈夫か?」「当たり前」と賛否真っ二つ…高市首相 『報ステ』党首討論で語った台湾有事めぐる“特定のケースへの見解”が波紋

-

「持たざる者はこれまで以上に虐げられる」と識者警鐘…高市自民が総選挙圧勝で待ち受ける“恐怖のシナリオ”

-

「シルバー人材センター」潜入ルポ “実際収入はどのくらい?”“やりがいは?”リアルな声

-

“デジタル終活”せずに3千万の借金を背負った人も…税理士に聞いた悲劇のエピソード3つ

-

高市政権で2026年の家計は“食品が史上最高騰”!? 家計を守る「暮らしのコツ」5選

-

“遺族年金は夫の4分の3”は間違い!社会保険労務士が解説する「ケース別正しい年金試算」

-

企業型DCだけで安心している人は要チェック。企業型確定拠出年金のメリット/デメリット

-

松嶋菜々子主演『おコメの女』今夜初回放送 最初の敵に“アンミカ”登場【あらすじあり】

-

岡田将生さんと赤ちゃんのキュートなやり取りに注目! ゆうちょ銀行のCM第2弾が放送へ

-

《親の介護で借金地獄へ》50代を待ち受ける“悲惨リアル実例”4つ…プロの対処法は

-

一人暮らし、病気で退職。今後に備えてやるべきことリスト

-

「ええ!離婚協議中!?」義両親の危機に…夫婦で驚愕。後日再会すると【まるで別人】になっていた義父に、夫「と…父さん…?」

-

愛知、岐阜、三重の弁護士によるアスベスト110番を名古屋市で2025年12月6日開催

-

冬のお悩み『窓の結露』を防止するフィルムが今だけ無料でお試し 2025年12月30日までの期間限定 ※ひと世帯1枚 1回限り

-

就労継続支援A型で働く自閉症娘。借金完済で芽生えた自信と「自分らしい生き方」への望みを知って

-

思春期の娘に対して…まさかの言葉! 親の”ノンデリ”な昭和的価値観エビソード

-

PGF生命調べ 親から受けた支援額 平均は「不動産購入時の頭金」563万円、「子どもの教育資金」180万円、「生活費(社会人以降)」139万円、「結婚費用」137万円、「自動車購入時の頭金」133万円

-

忙しい時期だからこそ、余裕をもって確認! 年末調整前の事前準備リスト

-

年金暮らし母から”生活費を奪う”元夫の連れ子。だが後日「360万円の請求します」母からの〈報復〉に青ざめて…

-

パート勤務週20時間未満に起こりうる「時給が上がったのに手取りが減る」働き方とは

-

【親なきあと準備ガイド】障害のある子どもの将来設計。進路・就労・お金…専門家と考える、自立への道すじ

-

【4人に1人が借金あり】3位にランクインした借金の使いみちが悲しすぎる…借入額は100万円以上が最多

-

国民年金・厚生年金“じゃない”年金は要注意…申請しないと「もらえなくなる年金」11選

-

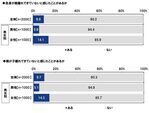

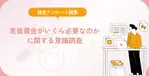

「老後資金、2000万円じゃ全然足りない」5000万円以上必要との声も……安心して老後を迎えるために本当に必要な額は?

-

義母にもとばっちり! 元夫と義妹がまとめて破滅した顛末【義妹と妊活する夫の末路 Vol.58】

-

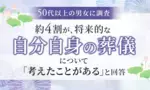

【死んだら関係ない?】自分の葬儀について約6割が「考えたことがない」。その理由がリアル

-

50代既婚女性は要注意…「ねんきん定期便」チェックしたら年金額が月9万円増えた話

-

「イムジン河」「帰って来たヨッパライ」から 60 年︕ ⻘春の歌︕時代の歌︕私たちの⼈⽣がここにある 「あの素晴しい歌をもう⼀度コンサート2026⼤阪」開催︕︕

-

BUCK∞TICK、映像作品より「TIKI TIKI BOOM」と「paradeno mori」のライブMVを公開

-

BUCK∞TICK、ニュー・シングル「渋谷ハリアッパ!」 今井寿のイメージを元にデザインされたジャケット写真公開

愛あるセレクトをしたいママのみかた