学資保険は、お子さまの教育費に備えるのに有効な貯蓄性の高い保険です。なかには、お子さまの医療保障を重視したタイプの学資保険もありますが、ここでは教育資金を備える目的の学資保険に絞ってお話をしたいと思います。さて、学資保険に加入するにはいつがいいのでしょうか?それは、お子さまが生まれたら早いほどよい、というのが一つの答えです。現在販売されている学資保険には、お母さまが妊娠中に入れるものも珍しくありません(出産予定日の140日前から加入できる場合が多いです)。親の年齢による保険料の差はあまりない一般的に保険は、契約者の年齢が上がるほど保険料も上がっていきます。それは学資保険も同じです。けれども、学資保険の場合、例えば契約者(親)が25歳と30歳、30歳と35歳の場合で比べると、その差はたいしたことはありません。満期保険金の額にもよりますが、満期金額が200万円から300万円ぐらいの一般的な学資保険ですと、その差は数十円からせいぜい100円程度です。これが終身払いの生命保険や医療保険ですと、とてもそんな金額差では収まりません。学資保険では、契約者の年齢による保険料の差がとても緩やかなのです。契約者の年齢が上がっても保険料はあまり上がらないのに、なぜ加入は早いほどよいのでしょうか?それは学資保険では、被保険者であるお子さまの年齢が上がるほど、保険料は上がり、返戻率は下がるからです。学資保険は、生命保険や医療保険と違って、必要になる時期がはっきりしています。すなわち、お子さまが高校、大学等に進学するときです。つまり、ゴールが決まっていて、それまでに一定のお金を積み立てることになります。そのため、遅くはじめるとその分、毎月払い込む保険料が増え、また、保険会社が保険料を運用する期間も短くなりますので返戻率も下がるのです。返戻率が下がるということは、同じ満期金を受け取るために必要な保険料総額が上がるということです。具体的には、300万円の満期保険金を受け取るのに、お子さまが0歳のときに加入した場合285万円かかり、5歳のときに加入した場合293万円かかるというイメージです。これでは、5歳や6歳になってから学資保険に入るのは無駄なような気がしてきます。確かに、300万円受け取るのに、293万円かけるより、285万円で済ませたいものです。これが冒頭で、学資保険の加入は早ければ早いほどよい、と述べた理由です。とはいえ、学資保険には、契約者(親)に万一のことがあった場合、その後の保険料の払い込みが免除される特約があるのが一般的です。この特約により、学資保険に加入後は、親に万一のことがあれば、保険料の払い込みはなくなり、満期金額の教育資金は確保されます。これは保険ならではの特長で、貯蓄などにはない魅力ではないでしょうか。そのため、お子さまが5歳、6歳になってからでも、学資保険に加入する価値は十分にあると思われます。学資保険が選ばれる隠れた理由とは時々、学資保険に入らなくても、教育資金の準備をするなら、ほかにいくらでも資産を運用する方法はあるという意見が聞かれます。しかし本当にそうでしょうか?先ほども述べたように、教育資金は必要な時期が決まっています。運用している資産がその時期にプラスの運用になっていれば問題はないですが、もしマイナスになっていたとしても、プラスに回復するまで学費の支払いを先送りすることはできません。また、資産を運用しようと思えば、それなりに時間や手間をかける必要があります。資産の値動きを絶えず見張っていなければなりません。ずっとプラスの運用が続けばそれも楽しいことと思えるかもしれませんが、値動きのあるものは下がることもあります。お子さまが小さく、子育てに一日の大半の時間が費やされるような状況で、投資した資産がマイナスになっていることに気づいて落胆したり、損を取り戻すために別の投資先を考えたりすることは、非常に負担のかかることではないでしょうか?そのような時間や手間をかけるよりも、将来の教育資金をおおむね確定させ、子育てに全力で取り組みたい、というご両親の気持ちが、教育資金準備のために学資保険が選ばれる隠れた理由の一つなのでは、と思われます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年07月24日

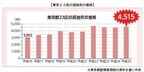

保険見直し本舗は14日、「保険加入に関する意識調査」を発表した。それによると、保険の加入経路について、全体の16.8%の人が保険会社で働いている友人や親経由で保険に加入したと回答しており、親族や友人などから"頼まれて"加入する、いわゆる「義理保険」として保険に加入している人が全体の約6人に1人いることがわかった。○「義理保険」の半数以上が、複数の保険を比較せずに加入保険に加入する際に複数の同条件の保険と比較したかという質問に対しては、「義理保険」で保険を選んだ人の59.4%の人が、保険に加入した際に他の保険と比較せずに、親や友人に勧められた保険にそのまま加入していることがわかった。「義理保険」で保険に加入した人の22.8%が自分の保険に関して「あまり把握していない」、7.9%が「把握していない」と回答し、あわせると「義理保険」で保険に加入した人は、全体の約3割も自分の保険に対して把握していないという結果になった。また「義理保険」加入者の48.5%の人が今現在保険を見直したい、11.9%の人がすでに保険を見直したという結果がでた。調査期間は2015年6月1~2日、調査方法はインターネット、有効回答は20~39歳の600人。

2015年07月15日

一般的に美容系施術は「保険適用外」と考えている人もいるかもしれませんが、実は保険が適用されるケースは意外と多いのです。今まで「保険が適用にならない……」と治療を断念していた人、あきらめないでください。一定の条件を満たせば、健康保険が適用されるかもしれませんよ。今回は健康保険が適用になる美容系施術と、どのような条件なら健康保険が適用になるのかをご紹介します。○夏本番前に気になるワキガを治したい夏になると、特に気になるのがワキの臭い。「自分は臭っていないかしら……」と気になっている人も少なくないのではないでしょうか。あまりにもワキの臭いがきつい場合は「腋臭(えきしゅう)症」、いわゆるワキガの可能性があると思います。このワキガを治療するにはさまざまな方法がありますが、「剪除(せんじょ)法」による治療はワキガ治療の中では唯一、健康保険の適用が認められています。剪除法とは、医師が目で直接確認しながらワキガの臭いの原因となるアポクリン汗腺を丁寧に取り除く方法のこと。治療方法としてはかなりの効果が見込め、他の方法よりも改善率は高いようです。治療は2時間程度で済み、半永続的に効果があります。保険が適用されると、片側のワキにつき2万円程度で治療することができます。○症状によってはほくろ除去も対象にほくろも女性の悩みのひとつですね。「顔にあるほくろ、なんとかならないかなぁ」と悩んでいる人も少なくないのではないでしょうか。ほくろを除去するというと、自費で高額なお金がかかるというイメージがありますが、保険が適用になるケースもあります。ほくろの治療には大きく分けて「切除手術」と「レーザー治療」があり、切除手術の場合は保険適用になることが多いようです。レーザーによる治療も少数ではありますが、保険適用で治療を受けられる病院もあります。ただ、一口にほくろと言っても、良性と悪性のものがあります。「悪性や悪性の疑いがある」「痛みがある」「大きい」など、治療を目的とする場合のみ保険の対象となるのでご注意を。健康保険が適用されると、切除手術の場合で1万円程度になります。○働く女子に多い巻き爪の治療も!働く女子に多い「巻き爪」。巻き爪とは、爪の角が食い込んで痛みを伴う状態のことをいいます。ハイヒールなどの窮屈な靴や先のとがった靴を履き、足の指が圧迫されることで生じます。手術による治療を行った場合には、巻き爪も保険が適用になります。手術では足の指に局所麻酔の注射を打ち、食い込んでいる爪の部分を切り取り、再び爪が生えてこないようにします。手術時間は30分程度です。健康保険が適用されると、5,000円~8,000円程度で治療を受けることができます。○まずは保険診療可能クリニックかどうか確認今回は健康保険が適用になる美容系施術の例をご紹介しましたが、そもそもの前提条件として、病院やクリニックが保険診療可能であることが必要です。美容クリニックの中には保険診療を一切行っていないところもあるので、事前に調べるようにしましょう。また、保険適用になる症状かどうかは医師の判断によるところも大きいようです。今回紹介した事例の他にも、逆さまつ毛やあざ、眼瞼(がんけん)下垂なども一定の条件を満たせば健康保険が適用になるケースがあります。美の追求は女性の永遠のテーマ。費用が心配でなかなか治療に踏み切れなかったという人も、あきらめずに情報を収集してみましょう!写真と本文は関係ありません筆者プロフィール: 武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2015年07月10日

ソフトバンク・ペイメント・サービス(以下SBPS)とアメリカンホーム医療・損害保険は、7月1日からソフトバンクカード会員向けの交通事故傷害保険「フリーサポートプラン」の提供を開始した。なお、保険料は保険契約者であるSBPSが全額負担する。○「フリーサポートプラン」は死亡保険金額30万円の交通事故傷害保険「フリーサポートプラン」は30万円の交通事故などでの死亡補償で、保険期間は1年間。対象はソフトバンクカード会員本人(満20歳から70歳までの人)で、希望の会員の人はソフトバンクカードのウェブサイトから申込みできる。○「フリーサポートプラン」について正式名称:交通事故傷害保険死亡保険金額:30万円保険期間:1年間保険契約者:ソフトバンク・ペイメント・サービス補償対象者:ソフトバンクカード会員本人(満20歳から70歳まで)保険取扱代理店:ソフトバンク・ペイメント・サービス引受保険会社:アメリカンホーム医療・損害保険○「ソフトバンクカード」はVisa加盟店で利用できるプリペイドカード「ソフトバンクカード」は、「バリュー」をチャージして繰り返し利用できる入会費・年会費無料のプリペイドカードで、百貨店、コンビニエンスストア、ドラッグストア、飲食店、衣料店、ネットショッピングなど国内・海外あわせて3,800万店のVisa加盟店での支払いに利用できる(一部利できな店舗・サービスがある)。また、Visa加盟店での支払い額200円(税込)ごとにTポイントが1ポイント貯まり、貯めたTポイントは、Tポイント提携先で1ポイント→1円で使えるほか、「ソフトバンクカード」にチャージして「バリュー」にすることでVisa加盟店でも使うことができる(「ソフトバンクカード」で貯めたTポイント100ポイントを85円相当の「バリュー」としてチャージでき、Visa加盟店での支払いに利用できる)。

2015年07月07日

日新火災海上保険(以下日新火災)はこのたび、7月(保険期間の開始日は2015年10月1日以降)よりマンション管理組合向けの火災保険「マンションドクター火災保険」の販売を開始すると発表した。○良質な「管理」に対して「割安」な保険料を実現新商品「マンションドクター火災保険」はマンション共用部分を取り巻くリスクを総合的に補償する、管理組合向けの火災保険。同商品の最大の特長は、同社が業務提携する一般社団法人日本マンション管理士会連合会(以下日管連)が実施する「マンション管理適正化診断サービス」(※1)の診断結果に応じて保険料が決まる仕組みを導入した点にあるという。日管連に所属するマンション管理士が同サービスによる診断を行い、その診断結果が良好な場合は、同商品に割安な保険料で加入できるという。同商品は、マンション管理の専門家と連携し、"管理の質"に応じた保険料を実現した業界初という保険だとしている。(※1)「マンション管理適正化診断サービス」とは、日管連がマンション管理の質を高めることを目的として無料で実施する管理状況の診断サービス。同サービスでは実際の管理状況を診断するだけでなく、今後の"管理の質"の向上に向けた改善点などを記載した「共用部分診断レポート」を管理組合に提供する。マンション管理組合向けの火災保険では、マンションの高経年化が進むことで、水濡れ事故などが増加しているという。こうした状況を受け、損害保険会社各社では、高経年物件を中心とした保険料の値上げや、保険引受自体の制限などの対策を講じるケースが増えつつあるとしている。このような状況の中、日新火災では、高経年であっても適切な管理が行われているマンションにはより割安な保険料で商品を提供したいと考え、建築年だけでなく管理状況に応じて保険料が決定する仕組みを導入することにしたという。同商品では、建築年ごとの保険料をベースとしているが、「マンション管理適正化診断サービス」の診断結果に応じて、保険料の割引率を決定。管理組合による積極的な組合運営活動のもと、適切なメンテナンスを実施しているなど、管理状況が良好な場合、20%~30%程度(同社および日管連にて行ったマンション管理状況のサンプリング調査に基づく試算。実際には、個々の管理組合の管理状況によって割引率は異る)の割引率を適用する。日新火災では、「マンションドクター火災保険」の販売を通じて、マンションの住環境の維持・向上に貢献していくという。

2015年07月02日

チューリッヒ保険(以下チューリッヒ)は6月30日、顧客サービスのさらなる向上のため、保険始期が2015年10月1日以降の「スーパー自動車保険」について、サービスおよび商品を一部改定したと発表した。○インターネットによる保険料の見積り範囲を拡大インターネットによる保険料の見積りでは、他社から同社に保険契約を切り替える場合には、他社の保険期間が1年契約の場合のみを対象としていたが、これを2年、3年契約といった複数年の契約の場合でも見積りができるよう対象を拡大したという。これにより、数年間、自動車保険の見直しをしていなかった人も、インターネットで見積りのうえ、保険料を確認できるという。保険始期が2015年10月1日以降の契約の見積りより対象となる。なお、現在の契約のノンフリート等級も引継は可能だという。○弁護士費用補償特約の改定(1)弁護士だけでなく司法書士や行政書士への報酬などに係る費用を補償の範囲に含めた。(2)法律相談に係る費用について補償の範囲に含めた。(3) (1)、(2)いずれについても判決・示談などが確定する前での支払いを可能とした。○他車運転補償に関する「車両特則」の新設他人の車を臨時に借りて運転中の事故の際に、借りた車を契約車両とみなし、契約車両の契約内容に応じて、対人賠償・対物賠償について保険金を支払っている。契約者の契約について車両保険の付帯があるときにかぎり、対人賠償・対物賠償に加えて、借用自動車の車両損害についても契約車両の契約内容に応じて、保険金を支払う。例えば、同社契約者が友人の車を一時的に借りて運転していて、何らかの事故でその車両の修理が必要になった場合、友人の保険ではなく同社の保険での補償が可能となる。チューリッヒでは今後も引き続き「ケア」と「イノベーション」の精神に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年07月01日

学資保険の返戻率は次の式で表されます。返戻率=学資金総額(満期金・祝い金・学資年金など)÷払込保険料総額×100%つまり返戻率とは、支払った保険料の総額に対して、契約者がいくら受け取れるかを率で表した数字となります。例えば、毎月1万円×12カ月×18年=216万円(総額)の保険料を支払い、総額230万円の学資金を受け取った場合の返戻率は、230万円÷216万円×100%=106.5%……Aとなり、返戻率は100%を超えているので、元本を上回っている状態となります。逆に、上のケースで総額200万円の学資金を受け取った場合の返戻率は、200万円÷216万円×100%=92.6%……Bとなり、返戻率は100%を下回るので、元本割れをしている状態となります。このように、返戻率が100%を超えると、払込保険料よりも受け取れる学資金が多いということになり、100%を下回ると元本割れということになります。学資保険を選ぶポイントとして返戻率を挙げる方が多く、学資保険を選ぶ際には返戻率の高さが重視される傾向があります。しかし、学資保険の本来の機能は保障であり、ご契約者さまに万一のことがあった場合でも、保険料払込を免除される特則を付加できるため、それまでと同様の環境で安心してお子さまを通学させられることや、将来お子さまの希望に沿った進路が選べるような学資金を確実に準備できることも学資保険を選ぶ際には重要なポイントです。保障部分を重視すると返戻率は下がりますが、ご契約者さまの死亡保障やお子さまの死亡・ケガの保障をつけるかで、返戻率に差が出ます。ただし、返戻率が比較的に高い貯蓄を重視する商品でも、学資保険特有のご契約者さま死亡の場合の保険料払込免除は保障されます(保険商品によっては特約で付加されます)。学資保険を選ぶ際は、重視するポイントの優先順位や、学資保険以外に加入している保険の保障とのバランスを意識して選択することが大切です。学資保険の返戻率を上げる方法学資保険を選ぶ際に重要視される返戻率ですが、もちろん少しでも返戻率が高い商品を選びたいと考えている方が多いと思います。しかし、現在の日本の金利情勢では、なかなか商品の返戻率に違いを出すのが難しいというのが現状です。そこで今回は、保険商品の標準的なプランを変更することで、返戻率を上げる効果がある方法をいくつか紹介します。1.保険料の支払いを年払にするこの方法は、雑誌の年間購読やレジャー施設の年間パスポートなどと同様の考え方かもしれませんが、保険料の支払いを年払にした場合は一定の割引があるので、月払で支払う場合より、総額の払込保険料が少なくなります。つまり、返戻率を上昇させる効果があります。2.保険料を支払う期間を短くするこの方法は、住宅ローンの支払いと考え方が似ているかもしれません。35年ローンで支払う金額と25年ローンで支払う金額では、25年ローンの方が支払総額が少なくなる可能性が高くなります。学資保険も同様で、18年で保険料を支払う場合より、10年で保険料を支払った場合の方が支払総額が少なくなり、結果的に返戻率を上昇させる効果があります。3.保険料を一括で支払うこの方法は、通信販売などで一括払いを利用するケースと考え方が似ているかもしれません。通信販売などでは、分割で支払う場合よりも一括で支払う場合の方が、支払総額が少ないケースが多くあると思います。学資保険も同様に、まとまった資金がある方においては、一括で保険料を支払うことで総額の払込保険料を抑え、結果的に返戻率を上げる効果があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

学資保険は必要?「学資保険はやはり必要だと思います。」高校生と小学生の二人の子どもを持つ真由美さん(仮名)は話す。「第1子が生まれたとき、『誕生の記念に』と、あまり深く考えずに入りましたが、今となっては大学進学のための資金として欠かせないものになっています。」という。「私が契約した当時(約17年前)も、保険料として払い込んだ金額と、満期になって受け取れる金額を比べると、びっくりするほど“お得”にはならないとわかっていました。」真由美さんは続ける。「でも、だからといって定期預金の利率も魅力がなかったし、預金には夫が万一のときの保障もない。子どもの将来に備える方法をほかに思いつかなかったので、消去法的に学資保険を選んだ面もあるのですが、大学進学が現実のものになってきた今、学資保険に入っていて本当によかったと思っています。」しかし、真由美さんは第2子の分の学資保険には入っていない。「二人分の保険料は払えないから。」だという。※1「でも、うちは子どもの年齢が離れているから、第2子の分はこれから備えられると思っています。」確かに、できるところから順番に備えていくのは賢明なやり方だ。無理に二人分入って、途中で保険料を払えなくなり、中途解約することになっては元も子もない。ただし、これは真由美さんのご家庭のように、子どもの年齢が比較的離れているケースに限られるかもしれない。教育資金の備え方はそれぞれの家庭ごとに違うということだ。「学資保険は生命保険料控除が適用されて税金面で優遇されますし、預金のように利息に20%の源泉分離課税※2がかかることもありません。あまり深く考えずに入りましたが、あとから考えるとそういう面からもよかったと思いました。」第1子の教育資金のめどが立った真由美さんは、ほっとした表情だ。ちなみに、一般的に学資保険は小学校入学の頃までに加入が必要なため、真由美さんは第2子の教育資金準備には「低解約返戻金型(ていかいやくへんれいきんがた)終身保険」の活用を考えている。教育資金、みんなはどのぐらい備えているの?それではここで、子どもを持つ親が教育資金として一年間にどのぐらい備えているのか、データでみてみよう。内閣府の「インターネットによる子育て費用に関する調査(平成21年度)」によると、第1子一人当たりの年間の「子どものための預貯金・保険」の金額は、1歳児で22万3,007円。内訳は、預貯金が16万1,334円、保険が6万1,674円となっている。これは、食費15万5,376円、生活用品(おむつなどの消耗品)15万9,364円など、ほかのすべての支出を抑え、1位だった。また、0歳~6歳児の平均は19万1,649円で、内訳は、預貯金が12万6,251円、保険が6万5,398円となっている。※3不景気といわれているこの頃だが、子どものためにはしっかり備えている家庭の様子がうかがえる結果だ。※1 保険会社によっては「兄弟割引」がある学資保険もあります。また、学資保険は小学校入学の頃までの契約が必要なものが多いので注意が必要です。※2 平成25年1月1日からは、復興特別所得税がかかり、20.315%になります。※3 内閣府による「インターネットによる子育て費用に関する調査(平成21年度)」から引用しています。この調査は、第1子として0歳~中学3年生までの子どもを持つ親を調査対象としています。端数処理のため、合計金額に差異がある場合があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

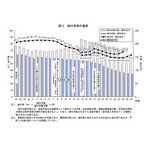

子どもを持つ親が、教育資金として月にどのぐらい備えているのか、もう少しデータをみてみよう。中学3年まで毎月約1万5,000円が「預貯金・保険」に充てられている「子どものための預貯金・保険」の金額は0歳~6歳児の平均で、年19万1,649円であることは前編で述べたとおりだ。では、小学生、中学生を持つ親はどのぐらい備えているのだろうか。同じ調査によると、小学生の平均は年16万3,172円、中学生の平均は年18万238円になっている(詳しい金額は下図参照)。ひと月あたりにすると、小学生では約1万3,600円、中学生では約1万5,000円だ。第1子一人当たりの年間「子どものための預貯金・保険」の内訳金額(対象者全体平均)※「預貯金」「各種保険」は「子どものための預貯金・保険」の小分類費目※上記は対象者全体による平均値※グラフ右の()内は第1子にかかった年間「子どものための預貯金・保険」の年額出典:内閣府「インターネットによる子育て費用に関する調査(平成21年度)」そして、このデータの0歳児から中学3年生までの預貯金・保険金額を単純に合計してみると、286万1,290円になる。子どもを持つ親は、預貯金・保険などで、高校入学までに286万円ほど準備していることがうかがえる。みなさんはこの金額を、ご自分の家庭と比べて高いと感じられるだろうか、それとも低いと感じられるだろうか。高校授業料無償化の恩恵ところで、2010年からはじまった、いわゆる高校授業料無償化制度によって、子どもを高校に通わせる親の負担は以前と比べて実は軽くなっている。公立高校の3年間より公立中学校の3年間の方が教育費がかかるというデータが出ているほどだ(公立高校が約116万円、公立中学校が約135万円。文部科学省「平成24年度子供の学習費調査」より)。私立高校の場合は3年間で約289万円かかるが、公立高校ならなんとか月々の家計から捻出することが可能なご家庭が多いのではないだろうか。いったいいくら用意すれば足りるのか?問題は大学だ。国立大学に自宅から通う場合でも4年間で約472万円、私立文系では自宅通学で約630万円、下宿の場合で約886万円かかる。私立医歯系となると、自宅通学生で約2,922万円、下宿生では約3,305万円だ(詳しい金額は下図参照)。大学生の教育費総額(平成24・25年度)資料:(独)日本学生支援機構「平成24年度学生生活調査」から大学昼間部のデータ、文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果」・「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」から執筆者作成こうみてくると、中学3年までで備えた286万円と、同じペース(18万円/年)で備えると仮定した、高校3年間分の54万円の合計340万円では、国立大学に自宅から通う場合でも、やや心許ない。私立文系で自宅通学の場合の約630万円を、0歳から高校卒業までに備えるには、年に約35万円、月々約3万円が必要だ。児童手当と学資保険の2本立てでそんなの無理!と思った方もいらっしゃるかもしれない。しかし、ここで「児童手当」のことを思い出してほしい。現行制度では、児童手当は0歳から中学卒業まで給付される。この手当を0歳からそのまま積み立てしていけば、それだけで約200万円になる。これに別途、月1万5,000円を0歳から高校卒業まで積み立てていけば、342万円、合わせて542万円となる。先ほどの「大学生の教育費総額」には、通学のための交通費や生活費も含まれている。全額を入学時に用意しなければならないわけではない。子ども自身が入学後、学費の足しにアルバイトなどをしたり、奨学金を利用したりすれば、何とか実現可能な資金計画といえるのではないか。この資金計画を実行する際、積み立てには学資保険を利用したい。確実にお金を貯めていくには、簡単に引き出すことができない保険の活用が適している。低金利が続く現在、定期預金よりは利回りがよいし、契約者(保護者)に万一のことがあった場合、以後の保険料の支払いは免除され、満期保険金は当初の契約通り支払われる※1。また、生命保険料控除が適用され、税金面でも優遇されている。この場合に選ぶべきは、貯蓄重視型の学資保険だ。教育資金に備える目的なので、子どもの医療保障重視のものより、満期返戻金が保険料払込総額を上回る貯蓄重視のものを選ぼう。具体的には返戻率が100%以上となっている商品だ。満期金を一括で受け取るか、分割で受け取るかなどによって返戻率は変わってくるが、一例として、保険料払込総額約285万円に対して、満期返戻金総額が300万円ほどになる商品(返戻率約105%)などがある。286万円という金額最後に、冒頭部分で紹介した、子どもを持つ親が教育資金として高校入学までに約286万円を準備しているデータだが、実はこの金額は結構いいところを突いている。というのは、国立大学に進学した場合、4年間で納める学費(入学金、授業料等)は約242万5,000円、私立文系の場合で約385万6,700円、私立理系で約518万7,200円となっているからだ(文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」および「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より)。純粋に大学に納める授業料、入学金等のみを考えるとかなり現実味のある金額なのだ。子どもを持つ親の直感なのか、教育資金についてすでに調べは行き届いている、ということなのか。現実にはこの金額に、通学のための交通費や、課外活動費、生活費等が加わり、「教育費総額」となる。こちらの金額を目安に資金計画を立てた方が安心だ。学資保険は、少しでも多くの教育資金を確実に準備できる有効な手段なので、うまく活用していきたい。子どもの将来の夢をお金のために断念させることになっては、あまりにも残念だ。※1 保険料支払免除を特約としている学資保険や、保険料支払免除が付加されていない学資保険もあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

厚生労働省はこのほど、2014年度の国民年金の加入・保険料納付状況を発表した。それによると、自営業者などが加入する国民年金保険料の納付率は2014年度に前年度比2.17ポイント上昇の63.05%となり、3年連続で上昇した。年代別の納付率を見ると、55~59歳の74.62%が最も高く、次いで50~54歳が67.37%、40~44歳が62.17%と続いた。また、若い世代の20~24歳は同2.95ポイント上昇の59.27%、25~29歳は同3.1ポイント上昇の52.98%と、納付率は低かったものの伸びが大きくなっていた。都道府県別の納付率を見た場合、最も高かったのは島根県で76.71%、以下、新潟県の75.27%、富山県の74.38%と続いた。反対に最も低かったのは沖縄県の45.17%、次いで大阪府の53.98%、東京都の58.77%となった。納付率を市区町村の規模別に見ると、町村が66.56%で最も高かった一方、政令指定都市は57.49%、東京23区は56.14%と、低い傾向にあることが判明。また前年度比については、政令指定都市で2.44ポイント上昇、東京23区で1.46ポイント上昇、その他の市で2.22ポイント上昇、町村で2.22ポイント上昇し、前年度に続いて全ての規模で上昇した。

2015年06月29日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険は24日、損害保険業界で初めてという、少子高齢化に対応した火災保険を共同開発し、10月1日以降保険始期契約から販売を開始すると発表した。昨今の少子高齢化の進展に伴い、賃貸住宅内での高齢者の孤独死や、高齢者の日常生活におけるサポートサービスのニーズが年々増加しているという。これらの環境変化へ対応すべく、火災保険の新たな特約・付帯サービスを開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○新特約・付帯サービスの概要(1)家主費用特約-新設加入対象者:賃貸住宅のオーナー(家主)特長:賃貸住宅内での死亡事故(孤独死・自殺・犯罪死)によりオーナー(家主)が被る家賃収入の損失や、清掃・改装・遺品整理などにかかる費用を補償する。死亡事故の発生戸室のほか、上下左右の隣接戸室も補償の対象となる新設の背景:不幸にして死亡事故が発生してしまった賃貸住宅では、その後の空室・家賃値引きなどによる家賃収入の損失や各種費用の負担が重く、オーナーにとっては賃貸経営上の大きなリスクとなっていた。賃貸住宅を対象とする火災保険に特約として補償を追加することで、これらのリスクを回避できるようになる。オーナーにとっては「安心して部屋を貸すことができる」、単身高齢者にとっては「より部屋を借りやすくなる」というメリットがある(2)受託物賠償特約-拡充他人から借りた物に損害を与えた場合の賠償責任を補償する「受託物賠償特約」に、限度額100万円のパターンを新設。これにより、従来から火災保険とその特約で補償していた「自宅内での事故」による家財の損害、「自宅外での事故」による携行中の家財などの損害に加えて、介護機器や備付家具等の高額なレンタル品に関する損害も補償できるようになった(3)家具移動・電球交換サービス-新設上記(2)の特約にセットで加入した顧客向けに、新たに「家具移動・電球交換サービス」を提供し、高齢者の日常生活をサポートする65歳以上の高齢者人口が総人口に占める割合は過去最高を更新し、2035年には33.4%と見込まれているという。少子高齢化のさらなる進展を踏まえつつ、今後も「過ごしやすい高齢化社会の構築」に寄与する商品・サービスの開発を積極的に進めていくとしている。

2015年06月26日

結婚は人生の大きなイベント。新しい家庭を築くにあたって保険を考え直すという人も多いでしょう。これから新たな家族を守るための保険は万全に備えたいもの。その意気込みは大いに結構ですが、最初から欲張って完璧を目指さなくても大丈夫。これからたくさんのライフイベントを迎えていく中で、保障の内容も変化していくので、その都度見直せばOK。ただし、スタート地点ではしっかりとベースを作っておくことが大事です。○新婚時にまず必要なのは今後のライフプラン保険というのは予測ができない事態が起こったときのためにかけておくものなので、普段は忘れていても安心してすごせるように、しっかり考えて加入しておきたいもの。とくに死亡保障は家族構成や職業などが変わったときに保障内容が変わるケースが多いので、大きな変化があったときには保険を見直すと思っているといいでしょう。結婚は新たな家族ができるという人生の中での大きな変化ですので、当然保険もしっかりと見直す必要があります。ただし、新婚時代は夫婦ともに仕事を持っているケースも多く、子どもがすぐに生まれるということでもない限り、お互い大きな保障は必要ありません。先を見越して万全の保障を得るというよりも、これから二人で築く将来プランをきちんと立てた上で、そのベースとなる保障をしっかり確保しておくと考えるといいでしょう。新婚の時期に保障ベースをきちん確保しておけば、たとえば子どもが生まれたときに足りない保障をプラス、マイホームを購入しローンを組んだときにはその分の保障をけずるといった調整を加えることで、今後の保障の見直しが簡単にできます。○公的な保障でどれだけカバーできるのか考えよう万が一のときに、その後の家族を守るための費用をすべて保険で備えなければならないというわけではありません。公的な保障制度である程度カバーしてくれるので、保障額を考えるときにはその分も含めてプランを立てます。公的保障では夫に万一のことが起こったときには、残された家族に遺族年金が支払われることになっています。加入している公的年金制度と子どもの有無により受け取れる遺族年金の種類が違いますが、会社員で夫婦だけのケースでは、夫が亡くなったときには妻に遺族厚生年金が支給されますが、自営業など国民年金加入者である夫が亡くなった場合には、遺族が妻だけのケースでは基本的に遺族年金はありません。18歳未満の子どもがいるケースでは、会社員の夫が亡くなった場合には遺族厚生年金と遺族基礎年金、夫が自営業などのケースでは、遺族基礎年金が支給されることになっています。つまり、子どもがいる家庭では、夫に万一のことがあった場合には多少の遺族保障は確保されると考えてよいと思います。○公的保障で不足する額を保険で準備しよう夫婦2人だけの若い時期には万一のときにもお互い何とかなりますが、子どもが生まれたり年齢を重ねていくにつれ、公的保障だけで保障は十分とは到底いえなくなります。その不安部分を保険で補っていくと考えるといいでしょう。つまり遺族の生活を守るために年金やそのほかの収入だけで足りない分を保険で準備するということです。一生保険で生活するというのも現実的ではないですし、そもそも万一のために必要以上の保障を得るのはお金の無駄です。共働きの会社員夫婦なら1000万円~2000万円ぐらいの保障をベースの保険として準備しておくといいでしょう。なるべく早く子どもがほしいなど希望があるなら、子どもが生まれたあとの妻の働き方も考慮した上で、ベースの保障を少し多めに考えておくとより安心です。子どもが生まれたら妻の仕事をフルタイムからパートに変えるというのであれば、夫の死亡保障は妻子の生活費を確保できる額がベースとなります。フルタイムで働き続ける予定なら、万一のときにも収入がまったくなくなる心配はないわけですから、妻の収入もある程度考慮して保障額を考えるといいでしょう。ひとつ注意したいのは、妻が亡くなった場合の公的保障。妻の遺族年金はたとえ子どもがいてももらえないケースがほとんどです。ですから家計に占める妻の収入の割合が大きい家庭では、子どもが生まれたときには妻の死亡保障もしっかり見直すことを忘れないようにしましょう。(※写真画像は本文とは関係ありません)<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年06月22日

フィット総合保険はこのほど、太陽光発電システムの保険の専門サイト「太陽光の売電収入保険」を開設した。同サイトでは、太陽光発電システムが自然災害などで損害を被り、売電が停止した場合の売電収入補償保険の重要さを説明。また、システム本体の保険についても、盗難や獣害による被害が対象外であることや、「電気的機械的事故」が対象外であることなど、太陽光保険の専門家として様々な注意点を紹介している。同社によると、システム本体の保険について「とりあえず薦められるままに加入する」というオーナーが多く、事故が発生した場合に十分な補償を受けられないケースもあるという。このような事態を受け、オーナーが安心して事業に専念できるように、サイトを通じて必要な情報と安心を手にしてもらいたいという想いから、専門サイトを開設したとしている。売電収入補償保険は、太陽光発電システムが火災や自然災害などにより損害を被り、売電収入が減少した場合に補償するもの。安価で加入できるといい、法人・個人ともに対応可能となっている。

2015年06月22日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ ・ 年金の中で一番わかりにくい、企業年金を理解するためのポイント3つ ・ 事実上の退職金、企業型確定拠出年金のポイント3つ の続きです。確定拠出年金は、老後の資産形成の柱のひとつ。今回は、個人型の確定拠出年金について、ポイントを、年金のプロ、大江英樹さんに伺った。■個人型確定拠出年金は、現在、誰が加入できるのか? 現在、個人型確定拠出年金に加入できるのは、下記の図の通り「自営業・無職」の人か、「企業年金のないサラリーマン」だけ。大江さんいわく、「個人型の確定拠出年金は、とても良い制度なのに、入れるのに入っていない人のほうが多く、利用しているのは入れる人の10分の1未満。もっと、広報されていくべき制度だと思います」。■個人型確定拠出年金は、今後制度の拡大が決定2015年4月、個人型確定拠出年金に加入できる人が拡大する法案が国会に提出されている。ただ、この法案が通ってもこれから制度の細かい制定やシステム構築に取りかかるので、2017年頃を目途に制度がスタートするのでは? というのが専門家の意見。制度がスタートすれば、下記の図の通り、ほとんどの人が個人型の確定拠出年金に入ることができるようになる。■個人型確定拠出年金は、自分で年金をつくる最高の方法大江さんは言う。「実は個人型確定拠出年金こそ、自分で年金をつくる最高の方法なんです」。確定拠出年金。その名前を聞いただけで、現段階では難しそうな感じがすると思うが、今から2年後の2017年を目途に、認知度はグンと上がり、もっとポピュラーなものとなっているはず。その時になって慌てないためにも、「確定拠出年金」という言葉だけでも、頭の片隅にインプットして欲しい。今回は、Woman.exciteママで初めて年金の特集をしたので、年金の全体像をザッと眺める特集となったが、今後折をみて、確定拠出年金の運用方法の特集も考えている。確定拠出年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月21日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ ・ 年金の中で一番わかりにくい、企業年金を理解するためのポイント3つ の続きです。近年、確定「拠出」型の企業年金の制度を導入する会社は増えている。それに伴い、世の中に「確定拠出年金」という言葉は広まりつつあるが、多くの人が「会社で確定拠出年金が導入されたけれど、よくわからない」というのが現状だ。そこで、企業型確定拠出年金を理解するためのポイントを、年金のプロ、大江英樹さんに伺った。■会社が潰れても大丈夫、企業型確定拠出年金のポイント3つ<ポイント1>節税になる「自分の分として会社から割り振られたということは、企業型確定拠出年金は収入!?」と思う人がいるかもしれない。たしかに、会社からもらえるお金という意味では収入だが、税金の計算をする時は収入から差し引いて計算される。その結果、税金を抑えることになる(これは確定給付年金の場合も同じ)。また、運用で得た利益や、運用したお金を年金や退職金として受け取る時にも、企業型確定拠出年金には、税制上の優遇がある。<ポイント2>会社が潰れても大丈夫確定「給付」型の年金の場合、勤めていた会社が潰れた時には、本来もらえるはずのお金が守られる保証はない。けれども、確定「拠出」型の場合は、すでに自分の口座に割り振られているので、それまでの分には何の影響もない。<ポイント3>60歳までは絶対に引き出せない確定拠出年金は、60歳までは絶対に引き出せない。これは一見デメリットのようだが、確実に老後資金を貯めるという視点で考えてみると、メリットであるともいえる。こうしてポイントを整理してみると、確定拠出年金は、とても良い制度。使わない手はないのでは? という気になる。「あまりPRがされていないので、世の中には知られていませんが、確定拠出年金は、老後試算形成の柱のひとつなのです」と、大江さん。でも、「うちの夫の会社には、企業型確定拠出年金がないかも!?」という人もいるだろう。そこで次回は、「個人型確定拠出年金のポイント3つ」と題し、個人型の確定拠出年金のポイントを整理する。確定拠出年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月19日

ゆうちょ銀行はこのたび、8月3日からゆうちょ銀行で公的年金の自動受取りを利用している顧客に、1年定期の金利を優遇する「年金 金利優遇キャンペーン」を実施すると発表した。○年金 金利優遇キャンペーン概要受付期間:8月3日(月)~8月31日(月)内容:キャンペーン期間中、ゆうちょ銀行で公的年金(国民年金・厚生年金・共済年金・恩給など)の自動受取りを利用している顧客に、1年定期(自動継続扱い)の金利を優遇する利用までの流れ:(1) キャンペーン期間中に総合口座通帳を提示し、ゆうちょ銀行で公的年金の自動受取りを利用していることを確認する。(2)1年定期(自動継続扱い)の店頭表示金利+0.1%(税引後0.079685%)の金利優遇が受けられるキャンペーン期間中、一人一回に限り100万円まで利用できる。ゆうちょなら日本全国に店舗・ATMがあるので、旅行中や引越し先でも便利に利用できるとしている。

2015年06月15日

先日、日本年金機構に不正アクセスが発覚し、約125万件の個人情報が流出したと発表された。その原因は、近年、官公庁や企業を狙って急増している"標的型メール攻撃"。クオリティソフト株式会社は、6月18日(木)、今回の事件の手口や防御方法、今企業に必要なセキュリティ対策について解説するセミナー「~125万件の年金情報が流出~公認情報システム監査人が解説する、個人情報流出事件の手口と対策」を東京にて開催する。○公認情報システム監査人や日本マイクロソフトのセキュリティアドバイザーが登壇今回のセミナーは、3部構成。第一部ではシスコシステムズ合同会社のセキュリティビジネス事業推進担当部長で、"公認情報システム監査人"の資格を持つ楢原盛史氏が、「年金情報流出事件の概要とその手口」について解説を行う。第二部は「標的型攻撃の脅威と企業に必要な情報セキュリティ対策」について、クオリティソフト株式会社の山﨑誠司氏が語る。また第三部には、日本マイクロソフト株式会社チーフセキュリティアドバイザーである高橋正和氏が登壇。攻撃の傾向から見る今後のセキュリティ対策について解説する予定だ。年金情報流出事件のような標的型攻撃は、その手口がますます巧妙化。もはや従来のウイルス対策ソフトだけでは、防御が不十分とされている。情報漏えいなど取り返しのつかない被害を受けてからでは手遅れ。この機会に、本セミナーで最新のセキュリティ対策について知見を得てはいかがだろうか。セミナーへの申し込み、詳細は以下のサイトを確認してほしい。なお、受付は先着順で、定員になりしだい締め切られる。○セミナーの詳細は以下の通り開催日時: 2015年6月18日(木) 15:00~17:00参加費: 無料(事前予約制)開催会場: AP東京八重洲通り 7階 Pルーム(東京都中央区京橋1丁目10番7号)定員: 140名詳しくはこちら

2015年06月15日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ の続きです。私たちが、年金で知りたいことは、「自分は、どこから、いくらもらえるの?」ということ。だったら年金制度を、もらえる先ごとに「公的年金」「企業年金」「個人年金」にわけて考えてみると、全体像が把握しやすい。今回は、企業年金で知っておくべきポイント3つについて、年金のプロ、大江英樹さんにお話を伺った。■年金制度のわかりにくさの元凶? 企業年金を理解するためのポイント3つ<ポイント1>企業年金とは、給与の後払いのことである「企業年金という言葉自体が、実は年金制度の理解を難しくしているんです」と、大江さん。では、どう考えればいいのだろう?「『企業年金とは、給与の後払い』であると理解したほうが、ずっとスッキリします。アメリカでは公的年金をSocial Security、企業年金のことをBenefitと呼びますが、こちらのほうが実態を上手に表現した言葉かもしれません」。<ポイント2>企業年金は、分けて受け取る退職金会社を定年退職した後にもらえるお金としては、退職金と企業年金がある。この2つの違いについてもどう違うのか迷ってしまう。「名前と受け取り方が違うだけで、実態は同じものです」。こちらも図にして、視覚的にイメージしてみよう。 <ポイント3>企業年金には、2つのタイプがある企業年金のうち、分けて受け取る年金型には、下記の図のように2つのタイプがある。・退職後に貰う金額が確定しており、会社が一括してそのお金を管理・運用する=確定「給付」型・お金を出すのは会社だが個人が自分の分を管理・運用し、その成果次第で退職後に貰える金額が異なる=確定「拠出」型確定拠出年金は、従業員ひとりひとりに口座が割り当てられ、会社が出した掛け金が従業員の口座に割り振られる。確定拠出年金の場合は、従業員は、割り振られた自分の分のお金を自分で運用することになる。近年、確定「拠出」型の企業年金の制度を導入する会社は増えている。それに伴い、世の中に確定拠出年金という言葉は広まりつつあるが、多くの人が「会社で確定拠出年金は導入されたけれど、よくわからない」というのが現状だ。今後、世の中に広まっていくことが必須の確定拠出年金。次回は、「企業型確定拠出年金のポイント3つ」を取り上げ、企業型の確定拠出年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月15日

ラックは6月9日、6月1日に日本年金機構が発表した、基礎年金番号を含む個人情報が漏えいした事件に関して、背景や想定される原因を同社が知り得た範囲で整理し、対処方針などを提言する「日本年金機構の情報漏えい事件から得られる教訓」を公開した。このなかで、事件の原因を、公共団体は、国民の多くの個人情報を持っていることから、攻撃者に多くの動機をもたらしているが、公共団体のセキュリティ担当にとっては至極当たり前であると考えられているこの危機意識が、組織全員にまでは浸透せず、理解が進んでいなかったためだと推測。この事件から我々が取るべき行動として、事件・事故前提の組織体制構築社員や職員の意識改革と教育事故対応チームの組織化セキュリティ監視と不正通信の洗い出し事件発生を見越した演習を挙げた。

2015年06月11日

ペンタセキュリティシステムズ(ペンタセキュリティ)は6月8日、「韓国から見た日本年金機構の個人情報漏えい事件を語る」と題するコラムを掲載。先日の日本年金機構の情報漏えい問題をセキュリティ企業の観点から解説した。この問題では、日本年金機構の年金情報の管理システムがハッキングを受け、125万人の個人情報が漏えいしており、日本の公共機関としては最大規模の流出となった。コラムでは、今回の事件を語る上で欠かせない「アンチウイルスソフト」「ネットワークセキュリティ」「データベースの暗号化」について以下のように解説している。○アンチウイルスソフトは対策にならない問題の発端となったウイルスが見つかった際、日本年金機構は外部の管理会社から「情報を漏えいできるようなウイルスではない」と報告を受けたため、ウイルス対策の更新以外に特別な対策をしなったという。その結果125万人に個人情報が流出する事態となった。今回の事件では、アンチウイルスソフトが役に立たなかったのが実情だ。アンチウイルスソフトに欠陥があったわけではなく、防ぐことができない攻撃手法であった。アンチウイルスソフトは、実行したプログラムを既存のウイルスの情報リストとマッチングさせ、リストに載っていればブロッグする。逆に考えれば、リストに載っていないプログラムは原則、ブロッグできない。コラムでもアンチウイルスソフトは「新米のハッカーによる攻撃に対する対策としては、十分有効だろう」と裏を返せば、高度な攻撃には即座に対応できないことを指摘している。○ネットワークのセキュリティ対策で済む問題ではない最初にウイルス感染した福岡支部のパソコンは、ネットワークから完全隔離したにも関わらず、まもなく東京本部でも感染が確認された。このことから攻撃手法は「ネットワークセキュリティにおける階層の脆弱性を利用した」と解説している。Web経由での代表的な攻撃は、1次攻撃と2次攻撃に分かれる。1次攻撃は、標的の内部ネットワークへの潜入を試み、一方の2次攻撃はネットワークおよびシステムの支配を試みる。1次と2次の攻撃が成功することで攻撃者が狙うデータを取得できる。今回の事件でいうなら攻撃者の目的は個人情報の取得である。今回の事件は1次攻撃の手段はEメールを利用し、添付ファイルを開封したときに感染したとされている。ネットワーク用のセキュリティ製品の多くは、Webを介して転送されるEメールやWebコンテンツを監視対象にすることができない。コラムでは、「コンテンツはネットワークのL7(OSI 7レイヤによる分類)にてその『正体』が分かるが、主にL4を管理するネットワークセキュリティ製品は当該コンテンツの悪意を判断できない」と指摘している。L7を監視するには「WAF(Web Application Firewall、Webアプリケーションファイアウォール)」の必要性があると訴えている。○単なるデータ暗号化では、十分ではないコラムでは、日本年金機構はなぜデータを暗号化していなかったのか疑問視している。「国民の個人情報を扱っている機関として恥を知るべく」と指摘しているように、国家機関の対応として簡単に許されることではない。個人情報におけるセキュリティ対策として暗号化に関するコンプライアンスを定め、社会インフラを整備し、具体的な方法論を官公署のみならず民間にも浸透させていくなどの特段の措置を取る必要があるという。今後、これと類似した事件がどれだけ発生するかによっては、既存の個人識別番号を別な番号に「変換」することも考えられる。番号を扱うシステム自体が「番号」の形式や属性に依存しているのであれば、「FPE (Format Preserving Encryption, 形態維持暗号化)」といった、より高度な暗号化技術が求められる場合が出てくる。まず、なりすまし防止への対応と、多様な環境への対応にも備えるべきだ。セキュリティを強調すると、その使用環境は狭まる傾向がある。しかし、セキュリティのためだといって、今更ながら特定の指定されたパソコンのみ使うことを強要することはできない。モバイル環境にも、個人情報が流れているPOS(Point Of Sale, 販売時点情報管理)システムなどにも、対応しなければならないのだ。システムを安全に守るためには、「データ暗号化プラットフォーム」が重要であると述べている。暗号化技術は、個別のシステムだけでなく、ICTシステム全体に適用する必要があるためだ。プラットフォームの導入は、暗号化のコア技術を保有する専門会社に相談することを推奨している。

2015年06月09日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? の続きです。私たちが、年金で知りたいことは、「自分は、どこから、いくらもらえるの?」ということ。だったら老後のための資金を、もらえる先ごとに「公的年金」「企業年金」「個人の蓄え」に分けて考えてみると、全体像が把握しやすい。今回は、もっとも多くの人に関係がある、公的年金で知っておくべきポイント4つについて、年金のプロ、大江英樹さんにお話を伺った。■サラリーマン家庭が特に覚えておきたい、公的年金のポイント4つ「サラリーマン家庭の方は、公的年金について以下のポイントだけはしっかり覚えておいて下さい」と、大江さん。<ポイント1>公的年金は終身給付国から支給される「基礎年金」と「厚生年金」は、一生涯受給できる終身年金だ。基礎年金は、平成26年4月時点では年額で77万2,800円(保険料を満額払い込んだ場合)。基礎年金は物価の変動によって受け取れる金額が変動するので、経済の変化に強い年金ともいえる。厚生年金は、支払った保険料によってもらえる金額が違ってくる。<ポイント2>サラリーマンなら保険料未納はまずない「うちは国民年金の保険料なんて支払っていないけど大丈夫?」と心配する家庭もあるかもしれない。けれども、それも大丈夫。厚生年金保険料という名目で給与天引きされている中に、国民年金(基礎年金)の保険料も含まれているからだ。転職したり自営業だったりしたことがある人以外は、サラリーマンなら年金保険料が未納になっているケースは、まずない。<ポイント3>破綻はまずない「国の年金制度が破綻するという話はよく出ていますが、本来、年金制度は非常に長い時間をかけて制度を変えていくもの。すぐにもらえなくなるといった心配をするのはナンセンスです」と大江さん。将来、公的年金の受け取り開始年齢が上がることはあるが(現在65歳 → 将来的には68歳~70歳)すぐに破綻したり、もらえなくなったりする心配はない。<ポイント4>ねんきん定期便の見方のコツ自分が将来もらえる公的年金額を知るには、年に1回、お誕生日月に送られてくる「ねんきん定期便」を見ればよい。ただし、50歳未満の人については、これまでに払い続けてきた保険料の金額のみで計算された年金の額が計算されている。年金自体は今後も払い続けるため、将来もらえるであろう金額とは異なるため、実際目にすると戸惑ってしまうかもしれない。そんな場合は、 ねんきんネット がおすすめだ。これは、将来の受取り見込額のシミュレーションを試算できるサービス。しかも、「ねんきん定期便」であれば、自分の最新の年金額が1年に1度しか送られてこないが、「ねんきんネット」であれば、いつでも最新の情報をチェックすることができる。公的年金のポイントはこれで整理できた。次回は、「企業年金のポイント3つ」で、もらえる年金の2つ目、企業年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月09日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? の続きです。「老後が不安」と思っているのに、何の手だても打てないのは、年金制度がわかりづらいから。そこで、年金制度を理解する秘訣を、年金のプロ、大江英樹さんに伺った。■自分は、どこから、いくらもらえるのか? 「社労士(社会保険労務士)さんならともかく、普通の人が知りたいのは、『自分は、どこから、いくらもらえるのか?』ですよね? だったら、それを具体的に考えてみましょう」と、大江さん。実際に「どこから」「いくら」年金をもらえるか、年金の仕組みはこうなっている。 ■もらえる年金(1)国からもらえる「公的年金」まず、上記の図の左側、国からもらえるのが、公的年金だ。何をもらえるかというと、サラリーマンなら、「厚生年金」(基礎年金も含む)。自営業の人なら、「国民年金」だ。「具体的にいくらもらえるのか?」は、毎年、誕生日月に送られてくる「 ねんきん定期便 」を参照しよう。この「ねんきん定期便」を見たことがある読者は、金額の少なさにビックリしたのでは? でも、ご安心あれ。実際にもらえるのは、記載されている金額ではない。実は、「ねんきん定期便」の見方にもコツがあるので、それは次回に詳しく説明しよう。■もらえる年金(2)会社からもらえるのは、「企業年金」次にさきほどの図の真ん中、会社に定年(あるいは一定の年齢)まで勤めた場合にもらえるのが、企業年金だ。このお金は、一度に受け取れば「退職金」、分けて受け取れば「企業年金」と呼ばれる。もらえる金額は、会社の人事部に問い合わせをすれば教えてもらえるそう。「ちょっと前までは、会社の人事部にそんな問い合わせをすると、『会社を辞めるんじゃないか?』なんて勘ぐられたり、そもそも教えてもらえなかったりしましたが、今は多くの会社で、簡単に教えてもらえる時代になりました」と、大江さん。■もらえる年金(3)自分で準備するのが、「個人年金」最後が図の右側、自分で準備する、個人年金だ。年金という名前はついているが、実際には貯蓄や投資信託、株といった、自分の蓄えのことで、自己管理となる。これで年金制度の骨格は整理できただろう。次回は、「公的年金で知っておくべきポイント4つ」として、基本的に誰もがもらえる公的年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月08日

チューリッヒ生命はこのたび、2013年6月に発売以来、好評を得ているという「終身医療保険プレミアム」にさらに改良を加えたリニューアル商品「終身医療保険プレミアム DX(ディーエックス)」を7月1日より発売すると発表した。また、女性専用の商品「終身医療保険プレミアム DX Lady(ディーエックス・レディ)」も同日より発売する。「終身医療保険プレミアム DX」は、病気やケガをしたときの医療保障だけでなく、精神疾患を含むストレス性疾病や所定の病気、ケガにより働けなくなったときの生活保障として、最長10年間年金を支払うことを可能とした新発想の終身医療保険だという。医療保険といえば、病気やケガによる入院や手術などの医療費について保障するものが一般的だが、現実には、ガンや脳卒中などの重篤な病気、身体に障害が残るようなケガのため、今までのように就労できなくなることで収入が減るといったケースにより生活が困窮することも少なくないとう。そこで同社では、傷病時の経済的損失を明確化することで、重篤な病気やケガの際に必要な保障を包括的に提供できる新しい終身医療保険を開発したとしている。このたびの保険は、2013年に発売した「終身医療保険プレミアム」から設計を大きく変更し、シンプルな基本保障と選べる豊富なオプション(特約)により、顧客一人ひとりのニーズにフレキシブルに対応することが可能となったという。基本保障は入院、手術、放射線治療保障とし、オプション(特約)は5種類の医療保障と2種類の生活保障から選択できるとしている。

2015年06月06日

アトム法律事務所(以下、アトム)は4日、日本年金機構の年金情報125万件流出問題をLINEで弁護士に無料相談できる特別窓口を開設したことを発表した。○年金流出問題もLINEで24時間365日相談できるアトムは4月に、LINEで弁護士に無料相談できるサービスの提供を開始した。同サービスは、開始からわずか1カ月半で友だち登録数が9,000人以上に上り、反響を呼んだ。そこでこの度は日本年金機構の年金情報125万件流出問題を受け、特別窓口を開設した。登録方法は、LINEの「友だち追加」で「@atombengo」と検索、またはQRコードを読み込むことで可能。利用方法としては、アトムにLINEでメッセージを送信するだけの簡単な操作だ。また、秘密厳守も徹底しており、1対1のトークで、登録自体も相談内容もアトムの所員以外は誰も見られない設定となっている。なお、年金情報流出問題の件を相談した後でも、引き続き無料で利用でき、法律問題・トラブルのほか、人生や恋愛まで、あらゆる悩みを相談することができる。

2015年06月05日

カスペルスキーは6月4日、年金情報流出で大きな騒ぎとなっている日本年金機構の情報流出の原因と見られる、日本を標的としたAPT攻撃「BlueTermite(ブルー・ターマイト)」に関する緊急会見を行った。会見の冒頭、カスペルスキーの代表取締役社長 川合 林太郎氏は、「今回の会見は特定の団体をやり玉に挙げ、大きな騒ぎになっている事件に火に油を注ぐことが目的ではない」と説明。「今回、ニュースになっているもの以外にも、日本を標的としたAPT攻撃、BlueTermiteが起こっていることが明らかになったことから、これに関して説明を行うとともに、どんなことが起こっているのか、どう対策をとるべきかをお話したいと考えた」と続けた。同社では2013年から日本を標的とした攻撃が行われていること、日本人にとってAPT攻撃が他人事ではないことをアピールしてきたが、「BlueTermiteは100%日本が攻撃対象となっている。三度目の正直で、標的型攻撃は他人事ではなく、日本の企業、団体全てが対策を取るべき事案」(川合社長)と訴えた。BlueTermiteは2014年9月に指令サーバーへの通信を行っていることが確認されている。それ以降、10月~12月にかけては、日によっては百件を超す通信数となっていたが、その後は通信数が減っていた。しかし「今年4月以降、活動が活発化していることが明らかになっている」(カスペルスキー 情報セキュリティラボ セキュリティリサーチャー 石丸 傑氏)としており、再び攻撃者が目的をもって動き出した様子が伺える。マルウェアとしての特徴は、送られている添付ファイル付きメールの文面、添付ファイルのタイトルにはさまざまな種類があり、健康保険を装ったものや、季節の挨拶が書かれたものなどがある。添付されているファイルは自己解凍実行型の.exeファイルが添付されているので、そこに気がつけばファイルを開かずに削除する人が多いと思われるが、「添付ファイルの拡張子を表示しない設定になっている人が多いので、ファイル拡張子を意識することなく、ファイルを開く人が多いのではない」(石丸氏)という。開いた添付ファイルに書かれているテキストは通常のものだが、そのバックエンドで攻撃者のサーバーと通信が行われる。その結果、外部通信用バイパスツールが設置され、マルウェアへの感染、内部ネットワーク管理者権限の取得、他の端末への感染拡大などが行われる。指令サーバー、感染後の挙動、マルウェアという一連の攻撃が行われ、指令サーバーの機能、ファイル名、構成などが同種であるものが多数発見されている。日本年金機構への攻撃についても、この特徴が合致することから、BlueTermiteによる攻撃と推定された。「我々のような対策者側には指令サーバーへの通信を見せない仕組みとなっているため、すぐには気がつきにくい」(石丸氏)標的型攻撃であることから、攻撃対象を確認し、その組織が持っている重要な情報を取得している。2015年5月時点で国内数千ドメインが攻撃者の手中にある模様で、報道機関の例を取ると、メールアドレスやパスワード、IDが、エネルギー関連企業の場合には、保有する施設情報、製造業の場合にはIT資産リストなど、取得している情報に違いがある。「最も被害が大きいと見られる情報通信業では、WindowsSystemファイルへのアクセスが確認された。クラウドサーバー本体へのアクセスがあった模様で、管理者権限まで乗っ取られていた場合には、他社への攻撃、情報収集などが行われている可能性がある」(石丸氏)こうした事態に対し川合社長は、「テクノロジー、教育、環境、情報の取り扱いという4つの柱に則って対策を作るべき」とアドバイスする。「うちは小さい会社だから、狙われている業界ではないといった、根拠のない『うちは大丈夫』という過信を止める。誰もが標的となる可能性があり、送られてくるメールの内容も巧妙化している。被害に遭うことは決して恥ではない。万が一、攻撃にあった場合には警察に連絡し、他の企業が攻撃にあうことがないよう、重要な情報として共有していくべき」(川合社長)セキュリティ製品を提供する企業としてテクノロジーの観点から、エンドポイント対策の見直し、脆弱性対策の導入、.exeはデフォルトで削除ないし、隔離するといったメール設定の見直し、セキュリティコンサルティングの実施により現状の確認と評価を行うことを提言する。また、BlueTermiteへの感染の有無を確認するため、タスクリスト、スタートアップに登録されているかを確認すべきMalware、Toolsのプロセス名を紹介。確認の必要性をアピールした。

2015年06月04日

チューリッヒ保険(以下チューリッヒ)は6月1日、ヤフーと提携し「Yahoo!ウォレット限定フリーケア・プログラム」を開始した。このたびの新たな提携により、Yahoo!ウォレット登録者に対して、Eメールで交通事故傷害保険を案内するという。対象のYahoo!ウォレット登録者はEメールに記載されたURLから申込み専用ページに入り、Yahoo!JAPANIDを入力し、必要事項を登録するだけで、入院保険金(一時金)5万円補償の交通事故傷害保険に、2年間無料(ヤフーが保険料を負担)で加入できるという。申込み手続きは、PCやスマートフォンを通じて、時間や場所を選ぶことなく簡単に完了できる。また、マイページ機能により、契約内容をウェブサイト上で確認することができるとしている。Yahoo!ウォレットとは、インターネットで支払い手続きや報酬の受け取りができるサービス。3,000万人が登録しており、有料サービス、有料コンテンツ、買い物の支払いや報酬の受け取りを便利に、簡単に行えるとしている。他にも、希望の顧客には月額500円からと少額の保険料でさらに補償を充実させ、万一の事故に備えるプランも用意しているという。保険料の支払いはYahoo!ウォレットを利用することで簡単に済ませることができるとしている。チューリッヒは、銀行、クレジットカード会社、メーカーなど多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開している。これまでに提携した企業は50社以上にのぼるという。このたびの提携により、今までダイレクトメールで培ったノウハウを活用し、インターネットを通してより多くの顧客へのアプローチが可能となるという。一方、ヤフーはYahoo!ウォレット登録者へ新たなサービスを提供することが可能となり、顧客の利便性とロイヤリティの向上が図られるとしている。チューリッヒは、このたび新たに提携が実現したヤフーをはじめとして、今後も提携企業とのダイレクトメールによる傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年06月03日

日本郵便は5月29日、現在一部の郵便局で取り扱っているアフラック(アメリカンファミリー生命保険)のがん保険について、7月1日から新たに10,064局で取り扱いを開始すると発表した。このたびの取扱開始により、全国2万局でがん保険を取り扱うこととなるとしている。○取扱開始時期及び取扱局数取扱開始時期:7月1日(水)取扱局数:20,076局(保険窓口の取り扱いがない郵便局及び簡易郵便局を除く全郵便局)。新たに10,064局で取り扱い今後も身近な郵便局を通じて、より多くの顧客のニーズに一層応えていくとしている。

2015年06月03日

日本年金機構は1日、職員の端末に外部からのウイルスメールによる不正アクセスを受け、年金加入者の氏名など約125万件の個人情報が外部に流出したことが5月28日に判明したと発表した。電子メールのウイルスが入った添付ファイルを職員が開封したことで不正アクセスが行われ、情報が流出。流出した情報は、「基礎年金番号、氏名の2項目」が約3万1,000件、「基礎年金番号、氏名、生年月日の3項目」が約116万7,000件、「基礎年金番号、氏名、生年月日、住所の4項目」が約5万2,000件となっている。同機構は、不正アクセスが発見された時点で直ちにウイルスが感染したパソコンを隔離し、ウイルス対策ソフト会社に解析を依頼するとともに、検知したウイルスの除去を進めている。また、警察にも通報して捜査を依頼しているほか、外部への情報流出を防ぐため、全拠点でインターネットへの接続を遮断している。なお、 現在のところ、 基幹システム(社会保険オンラインシステム)への不正アクセスは確認されていないが、さらに精査を行っているという。情報が流出した人については、基礎年金番号を変更し、年金の手続きがあった際には本人確認をした上で手続きを行う。併せて、専用電話窓口を設置して問い合わせなどに対応する。今後は、再発防止のための委員会を設置し、情報セキュリティ対策の強化に取り組むとしている。

2015年06月02日

日本年金機構は6月1日、不正アクセスによって約125万件の個人情報が流出したと発表した。なお、年金加入者情報が主に保管されている基幹システム(社会保険オンラインシステム)については不正アクセスが確認されていないものの「精査中」(リリースより)としている。機構によると、流出した情報は主に3つのくくりに分けられる。最も流出件数が多かったグループは「基礎年金番号」と「氏名」「生年月日」の3情報がセットで流出したもので、約116万7000件が流出している。リリースによると、同機構が流出を把握したのは5月28日で、ウイルスが添付されたメールを職員が開いたことによる不正アクセスが原因。職員のPCにデータが保存されており、これが流出したとしている。一部報道では、5月8日にウイルスの感染を確認しており、18日まで不正な通信が行われていたことも確認している。機構は現在、ウイルスに感染したPCをネットワークから切断した上で、契約しているウイルス対策ソフト提供ベンダーに解析を依頼。検知したウイルスは除去しているという。また、外部への情報流出防止の観点から、全拠点でネットへの接続を遮断しているとしている。今回、情報が流出した年金加入者については、システムから確認できる体制を構築し、なんらかの手続きが行われた場合には、本人であることを確認した上で手続きを進めるとしている。また、個別に連絡を行い、基礎年金番号についても変更する。今後は、再発防止策として、情報セキュリティ対策の強化と、外部有識者も含めた原因調査と再発防止のための委員会を設置するとしている。特定の企業、組織を狙った標的型攻撃については、情報処理推進機構(IPA)が5月28日に注意喚起を行ったばかり。2014年度は標的型攻撃と思われる詐欺メールの送信元が日本となるケースが最多になるなど、「日本企業・組織を狙った攻撃インフラが着々と築かれつつある」(IPA)としていた。

2015年06月02日

チューリッヒ保険(以下チューリッヒ)はこのたび、十八銀行と提携し26日より、同行の預金口座を持っている顧客に対し、ダイレクトメールによる傷害保険の案内を開始すると発表した。チューリッヒは、銀行やクレジットカード会社など多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開しているという。現在、提携している企業は50社以上にのぼるが、近年は静岡銀行、福岡銀行、広島銀行、武蔵野銀行など地方銀行との提携が進んでいるとしている。このたびの十八銀行との提携では、同行に預金口座を持っている顧客に対し、順次ダイレクトメールにて傷害保険を案内する。対象の顧客は、申込書を返送するだけで、交通事故による死亡補償または入院一時金補償を一定期間無料(十八銀行が保険料を負担)で受けることができる。また、希望の顧客は、月々少額な保険料の負担で死亡・後遺障害、入院・手術などを手厚く補償する追加補償プランにも併せて加入できるとしている。これにより、十八銀行は窓口におけるコンサルティングに加え、来店の機会が少ない顧客へも保険商品を案内することが可能となり、顧客の利便性とロイヤリティの向上が図られるとともに、より多面的、多角的な金融商品の展開を推進することができるとしている。チューリッヒは、今後も提携企業との通信販売の手法による傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年05月25日