■高額療養費とは?高額療養費とは、1ヶ月の医療費が「自己負担限度額」という一定の金額を超えた場合、その超えた分を加入している健康保険が負担してくれる制度。以前は、いったん病院の窓口で医療費の自己負担分(2割や3割など)を支払い、申請したのちに払い戻す制度になっていたが、現在では「健康保険限度額適用認定証」を提示することで、最終的な自己負担額だけを支払う方法が基本になっている。つまり以前のように、立て替える必要はなくなっているわけだ。■医療費の自己負担額はいくら?「医療費総額」 − 「健康保険制度が負担してくれる金額」=「自己負担限度額」自己負担限度額は、標準報酬月額によって違ってくるので、ザックリとした目安を一覧表にした。●自己負担限度額一覧表(エキサイト編集部で作成)■もらえる人は、どんな人?1ヶ月の医療費が、自己負担限度額を超えそうなときに、事前に「健康保険限度額適用認定証」を取得した人。あるいは、高額療養費分を立て替えたのち、加入先の健康保険に支給を申請した人。なお、「1ヶ月」とは1日~月末までのことをいい、月をまたいでかかった場合は「2ヶ月に分けて」計算する。■手続きの概要「事前」と「事後」、2種類の申請方法がある。「事後」だと差額が戻ってくるまでに1~3ヶ月かかるため、一時的に高額な医療費を支払う必要がある。予定帝王切開の場合など、事前に医療費が高くなる場合は「限度額適用認定証」を交付してもらうのがおすすめ。●事前の場合:限度額適用認定証を交付してもらう加入先の健康保険に「健康保険限度額適用認定証」を交付してもらい、医療機関の窓口に限度額適用認定証を提示すると、自己負担額をのみを病院の窓口で精算すればOK。●事後の場合:高額療養費の申請をする医療費の2割か3割を支払った後、高額療養費の支給を申請する。約1~3カ月後に、支払った金額から自己負担限度額を差し引いた分が還付される。■高額療養費 DATA※この記事は2016年11月末現在の法令・情報に基づいて書いています。(監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2017年01月10日

■未熟児養育医療制度とは?生まれてきた赤ちゃんが「未熟児」や「低出生体重児」だった場合など、医師が入院療養が必要だと認めた赤ちゃんが、全国の「指定養育医療機関」で治療を受けた場合、その医療費を助成する制度。■未熟児養育医療制度でもらえる金額は、いくら?費用の全部、または一部(地域によっては保護者の所得に応じて一部自己負担金がかかる場合もある)を負担してもらえる。■未熟児養育医療制度でもらえる人は、どんな人?この制度が適用される赤ちゃんは、「出生時の体重が2000g以下の場合」または、または下記のような場合などだ。●未熟児養育医療制度で助成の対象となる乳児 (例)1) 運動不安・けいれんがあるものなど2) 体温が34度以下3) 呼吸器・循環器系(強度のチアノーゼがあるなど)4) 黄疸(おうだん)(生後数時間以内に現れるか、異常に強い黄疸のあるもの) など■未熟児養育医療制度の手続きの概要医師に養育医療意見書をもらい、書類審査を受ける出生届を出した後、医師に養育医療意見書をもらうケースによっては、出生届を出す前に、手続きが開始することもある。未熟児養育医療給付申請書、世帯調査書は自分で書き、自治体によっては扶養者の所得を証明する書類(源泉徴収票のコピーや確定申告書)と一緒に未熟児養育医療の申請をし、書類審査に通ると利用できる。■コラム:未熟児養育医療制度を利用した私の実感「生まれた子が、未熟児だった」というのは、ママにとっては結構ショックな出来事。じつは、私にも経験がある。次男・三男が双子なため、二人とも早産で極小未熟児だったのだ。「ちゃんと産んであげられなくてごめん!」と、出産直後は相当自分を責め、大きな挫折感だった。 退院は一緒にできず、双子が入院している病院に搾乳を届ける日々。未熟児は文字通り「未成熟な状態で生まれた児」なので、当初はトラブルも多かった(生後半年で入院6回)。「障害が残る可能性は通常の10倍」と言われ、生後1年半、生まれた病院で生育の経過をチェックしてもらう「経過観察」にも通った。…と、いろいろあったが、あれから12年。極小未熟児で生まれた双子は、何の遜色もない普通の小学校6年生となった(現在、やや肥満気味ですらある)。「出産当初はショックだったけれど、過ぎてみればそれも懐かしい思い出」という現在の私の実感を伝えておきたい。■未熟児養育医療制度 DATA※この記事は2016年11月末現在の法令・情報に基づいて書いています。(監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2017年01月10日

海外が好きな方や興味がある方の中には、いつかは海外で仕事をしてみたいと考えている方も多いのではないでしょうか。海外で働くとなると、日本とは勝手の違う就職活動や語学力のブラッシュアップ、複雑な手続きなどややることがたくさんありそうな気がしてなかなか踏み出せないでいるという方もいるのでは? そんなときまずは情報収集から始めてみるのがおすすめ。海外就職の情報が得られるサイトをご紹介します。まず試してみたいなら、インターンシップの情報収集実際に海外就職をした人達はどんなルートで就職をしているのでしょうか?私の周りで海外で働いている人はインターンシップを利用している人が多いです。大学卒業後にアメリカの大学に留学した友人は、大学のインターンシップ紹介窓口で相談したところ興味のある音楽業界のインターンシップを幾つか紹介されたそうです。そして彼女は1年間アメリカの音楽レーベルでインターンシップを経験し帰国しました。現在は英語力や海外経験を活かして外資系の広告制作会社で働いています。日本にいても海外のインターンシップに応募することはできるので、興味のある方はサイトをチェックしてみてください。 海外7か国のインターンシップ情報が見られる、海外インターンシップ。アメリカ、カナダ、オーストラリアなどの無料・有料インターンシップ情報が集まっていて、メールや電話、スカイプなどで無料相談も受け付けていますよ。目的が定まっている人におすすめなのが、女性向けの海外留学やインターンシップ情報が見れるCTS Tokyoです。ホテルでのインターンシップや貿易実務の資格取得コースなど目的別にいろんなコースが用意されています。キャリアを活かしたいなら、海外転職サービスの情報収集これまでの経験を活かしてバリバリと海外の企業で仕事をしてみたいという方は、海外転職を扱うエージェントを利用しましょう。語学力は経験などが必要な案件が多いですが、エージェントを利用すれば非公開求人なども紹介してもらえます。外資や海外の転職に強いのが、JACリクルートメント。国内企業や外資企業、海外の案件など幅広く取り扱っている転職エージェント。イギリスやタイ、シンガポールなど海外拠点も多数あり現地でのサポート体制も整っています。海外就職で収入もアップさせたいという方におすすめなのが、キャリアカーバー。ハイクラスの求人に特化しているエージェントで、管理職や専門職の案件が多いのが特長です。匿名で経歴を登録するとヘッドハンターからスカウトが来るという仕組みになっています。どんな仕事があるか知りたいなら、求人情報サイトで情報収集お金も貯めないといけないし、今すぐにはいけないなという人もネットで情報収集を始めましょう。外国人を積極的に採用している業界や職種を調べたり、実際に海外で働いている人のブログを見たりといった情報集めならいますぐに始められます。海外の求人情報といえばこのサイトというくらい有名なのが、ワールド・ポスト。ガイドやエンジニア、日本語講師、飲食店などかなり幅広い海外の求人情報が集まっています。どんな国でどんな求人があるのかなど見ておくのもいいと思います。アジア専門の転職情報サイトなら、BRIDGE。タイやベトナム、上海、シンガポールなどアジアの転職についての総合サイトです。求人情報だけでなく、国別に知っておきたい情報なども見ることができます。アジアでの就職を考えている方はチェックしてみてください。立ち止まっていては何も始まりません。どんな小さなことでもいいので、今すぐできることから始めてみましょう。

2016年12月28日

特別支援教育就学奨励費とは?出典 : 特別支援教育就学奨励費とは、お子さんが特別支援学校や特別支援学級などに通っている場合に、学校で使う勉強道具から通学費、給食費などに必要な費用の一部を、国や地方自治体が補ってくれるというサービスです。文部科学省ではこの制度を以下のように定義しています。障害のある幼児児童生徒が特別支援学校や小学校・中学校の特別支援学級などで学ぶ際に、保護者が負担する教育関係経費について、家庭の経済状況などに応じ、国及び地方公共団体が補助する仕組みです。なお、平成25年度より、通常の学級で学ぶ児童生徒(学校教育法施行令第22条の3に定める障害の程度に該当)についても補助対象に拡充しています。つまり義務教育において、障害のあるお子さんを持つ保護者の方の負担が軽くなるよう、国や地方公共団体が経済的な補助をしていこうと考えられたのがこの制度なのです。特別支援学校や特別支援学級に在籍しているお子さんだけでなく、普通の学級で学んでいるお子さんでも障害の程度によっては支援が受けられるということですが、具体的にはどのような子ども、家庭が対象となっているのでしょうか?特別支援教育就学奨励費の支援対象となる人出典 : 上記の文部科学省の規定によると、この事業の対象となるのは以下の2つのどちらかに当てはまる子どもとなっています。なお通っている学校が私立でも公立でも、この制度を利用することが可能です。1.特別支援学校、特別支援学級に通っている2.サービスを提供する市町村にある小学校または中学校に在学しており、学校教育法施行令第22条の3に定める障害の程度に当てはまる障害がある学校教育法施行令が定める障害の程度については、以下のページから見ることが可能です。磐田市「特別支援教育就学奨励費について」ただし上の条件に当てはまっていても、生活保護や要保護児童生徒援助費補助金などを受けている場合は対象外となります。なお自治体によっては、通常学級に通われるお子さんへの支援を認めるために事前に教育相談をする必要がある場合もあります。参考:学校教育法施行令参考:練馬区「就学奨励費」参考:札幌市「特別支援教育就学奨励費」特別支援教育就学奨励費ではどんな支援が受けられるの?出典 : では、この制度では何に対しての費用が補助対象となるのでしょうか?文部科学省の取り決めによると、下のようなものが対象として挙げられています。対象とする経費は、通学費、給食費、教科書費、学用品費、修学旅行費、寄宿舎日用品費、寝具費、寄宿舎からの帰省費などがあります。この中には入学時に必要なランドセルや制服なども含まれています。実際に支給を受けられるのは小・中学在学中ですが、入学前に購入したものも含まれるので、申請する場合を考えてレシートや領収書を取っておくと良いでしょう。特別支援教育就学奨励費の支給額ってどのくらい?出典 : 実際の支給額は、保護者の経済的な負担の重さによって異なります。負担が大きいほどより多くの補助を受けられるシステムになっているのです。今回は東京都の場合を例にとってご説明します。東京都では保護者の収入額に応じて支弁区分というものが定められています。支弁とは支給されるものが金銭であるときに使われる言葉であり、支弁区分とは、支給の程度を定めるために振り分けられる段階のようなものです。支弁区分は子どもが施設等に入所している場合を除いて3つに分けられ、それぞれに応じて補助の割合が決まっています。支弁区分に応じた補助の割合は、下のようになっています。第1段階(収入額が生活保護基準の1.5倍未満)→全額補助第2段階(収入額が生活保護基準の1.5倍から2.5倍)→半額補助第3段階(収入額が生活保護基準の2.5倍以上)→補助なし自治体によっては3段階でも半額になるものがあるなど、補助の程度はさまざまです。ではこの1~3段階の収入額は、具体的にはどのように定められているのでしょうか。東京都では、下のような額を目安として世帯の状況が判断されています。Upload By 発達障害のキホン※ここでの「収入」とは、前年1年間(平成27年1月1日から同年12月31日まで)の世帯全員の総所得金額(給与所得のみの場合は給与所得控除後の額)を合計した額のことを差します。出典:東京都教育委員会「就学奨励事業のお知らせ」特別支援教育就学奨励費の申請方法出典 : 毎年春頃になると、学校からこの奨励費に関する案内がきます。受け取った案内に従い、必要な書類を学校指定の期限までにご提出ください。東京都では、必要な書類が以下の4つとなっています。ただし段階の程度や受給の有無によっても、必要な書類が変わってきます。購入した際のレシートや領収書がある場合は添付します。1.就学奨励費受給調書 - 就学奨励費の受給申請に必要な書類です。2.交通調書 - 交通費又は帰省費の受給申請に必要な書類です。3.支払金口座振替依頼書(新規・変更用) - 就学奨励費の振込支給に必要な書類です。4.住民税関係書類 - 「課税(非課税)証明書」特別支援教育就学奨励費の支給方法出典 : 東京都では、奨励費を支給する際に「金銭支給」と「現物支給」の2つの方法を取っています。「金銭支給」とは、実際に必要となる費用を口座振り込みや現金によって支給してもらうというものです。一方で「現物支給」とは、直接必要な額を受け取るのではなく、本当であればかかる費用を、代わりに負担してもらうというものです。たとえば、給食費を学校から納付してもらったり、修学旅行にかかる費用を学校から業者に支払ってもらったりするというのがこの現物支給です。参考:東京都教育委員会まとめ出典 : 今回は基本的に東京都の例を挙げながらご説明しましたが、この制度の詳細は地方自治体によって大きく異なります。ご利用を考えている際は、ぜひお住まいの地方自治体や、在学している、またはする予定の学校にお問い合わせください。障害があると、通院や薬だけでなく療育などいろいろな場面でお金がかかりますよね。また発達障害のあるお子さんをお持ちの方には、お子さんがすぐに物をなくしたり壊したりしてしまうということから、経済的な負担を感じている方もいるかもしれません。この特別教育就業支援奨励費は、そんな経済的な負担を少しでも軽くするために支援してくれるサービスです。今お子さんが学校に通っているという方も、来年度から学校に通い始めるという方も、ぜひチェックしてみてはいかがでしょうか。

2016年12月21日

こんにちは、金融コンシェルジュの齋藤惠です。子育て世帯の皆さんは、教育費をどのように貯めているのでしょうか?児童手当があるものの、今や「教育費は子ども一人1,000万円かかる」とも言われており、この先少子化が進めばますます教育費が増加する懸念もあります。今回はそんな不安を保険でカバーしてみませんか?というご提案です!●義務教育以降が高い!? 早めの備えが肝心!進路の違いによる変動はあれど、一般的に教育費用が増大するのは高校に入ってからと言われています。それまでは義務教育のためそれほどお金がかからなかったものが、高校入学を機に、入学金や授業料まですべて一気に加算されます。『生命保険文化センター』によると、高校の教育費は公立で年間約41万円、私立は約100万円。大学の教育費なら一番負担の軽い国立の自宅通学でも約539万円にも及ぶそうです。そこで賢い教育費用の貯め方をしたいのなら、子どもが生まれてから中学卒業まで がチャンス!児童手当にプラスして、各家庭で工夫しながら毎月コツコツ貯めていけば無理な節約生活をしなくても教育費用を貯めることができます。その際、預貯金で積み立てていく方法も良いのですが、以下の特徴とメリットを考慮して『学資保険』という選択をすることも非常におすすめですよ!●学資保険の特徴は?保険会社によって商品の内容は少しずつ異なりますが、おおかたの概要として、学資保険とは一定の期間保険料を払い込めば、その後の教育過程でまとまったお金が必要になる時期にお祝い金・満期金 として給付金が受け取れるというものです。また、保険料の払い込み途中で親に万が一のことがあったときには保険料が免除されます。子どもの教育期間は長期に渡りますから、大学卒業まで親が毎月欠かさず預貯金によって教育費用を貯めることができるとは限りません。そんないつ降りかかるかわからない、先々の不安を解消してくれるのが学資保険の強みなのです。●学資保険のメリットは?保険料の免除以外にも、まだまだ学資保険にはメリットが存在します。・毎月保険料を払うから、強制的に貯まる!・預金よりも利率が高い!・所得税が優遇される!・保険料が控除される!補足すると、学資保険で受け取れる満期金は一時所得の特別控除額50万円を超えなければ税金がかかりません。また、年末の税額控除の対象にもなるので、学資保険の活用は税金面でお得 と言えます!----------いかがでしたか?ゼロ金利時代には非常に魅力的なのではないでしょうか?ただし、学資保険にはメリットだけではなく、・払い込み期間中に現金化できない(中途解約は元本割れリスクが高い)・あらかじめ利率が固定されている(インフレに対応できない)などの注意点もあります。それらも考えた上で、子どものために、家族全体のライフプランのために、学資保険の利用を検討してみてくださいね!【参考リンク】・高校生にかかる教育費はどれくらい? | 公益財団法人 生命保険文化センター()・大学生にかかる教育費はどれくらい? | 公益財団法人 生命保険文化センター()●ライター/齋藤惠(金融コンシェルジュ)●モデル/KUMI(陸人くん、花音ちゃん)

2016年11月21日

もしもご自身や家族が突然の大病や大ケガに見舞われても焦らないために、ビジネスパーソンなら最低限知っておきたい制度についてご紹介します。昨日、国の来年度の予算編成について、医療保険では「高額療養費制度」について、70歳以上の人の優遇措置を見直す方針だと発表されましたが、そもそもこの「高額療養費制度」という言葉はご存じでしょうか。病気になり医療を受ける時、健康保険を使います。健康保険を使えば、医療費の7割は保険でまかなわれ、患者の自己負担は3割です。日常の医療であれば、それで終わりですが、大けがやあるいは大病を患い長期入院するような場合、多額の医療費を負担することになりかねません。仮に医療費の月額が100万円だとすれば、70万円は保険でまかなわれますが、自己負担は30万円にもなります。負担額が高額になると、それを支払うことが困難なケースも出てきます。そのような場合に、この「高額療養費制度」が役に立つのです。この制度について、自己負担額の還付方法から、事前申請方法、適用範囲という3点について解説したいと思います。*画像はイメージです:■自己負担した医療費を還付してもらう方法この制度を利用すると、30万円支払った医療費の内、年収に応じて差額が戻ります。例えば、年収500万円の人が月額30万円の医療費を支払った場合、21万円以上が戻ります。年収が少ない人はもっと戻ります。医療費を戻してもらう際には、領収証が必要ですから、必ずとっておいて下さい。そして、保険証に書かれている保険者に請求することになります。国保であれば市町村ですし、会社員であれば、会社が所属している保険組合です。この制度は年収に応じて戻る額が区分されています。その計算式は難しいのでここでは説明を省きます。詳細は、自分が加入している保険組合や市町村に聞いて下さい。申請期間は2年ですから、今から2年前の分も請求できます。領収証がなければ、医療機関に相談して領収証を再発行してもらえば良いです。以上は、一旦自己負担した医療費を戻す方法です。 ■高額医療費の事前申請方法「高額療養費制度」は事前に申請することもできます。事前に申請しておけば、年収500万円の人は、医療機関の窓口で9万円以上支払う必要がなくなります。「限度額適用認定証」という書類を自分が加入している保険組合や市町村からあらかじめもらっておけば、それを医療機関に示すだけで自己負担限度額以上の医療費を支払う必要はありません。「限度額適用認定証」の申請はいつでもできます。怪我をしたり大病を患う前でもできますので、それをもらっておけば、何かあった場合に慌てずにすみます。 ■「月額」の医療費に適用されることへの注意点この制度は、「月額」の医療費に適用されるものであることに注意が必要です。例えば、9月25日から10月5日まで入院して100万円かかったとしても、その100万円全てが適用されるものではありません。9月分の50万円と10月分の50万円と別々に適用されます。その結果、払戻額が減ったりする可能性もあります。もしかすると、9月分が80万円で10月分が20万円だと、20万円についてこの制度が適用されない場合もあります。入院日をあらかじめ決められるような場合は、なるべく月の初めに入院する方がお得です。 ■家族の医療費も合算して適用が可能また、この制度は家族で合算できます。例えば、父親が50万円、子供が50万円の場合は、合計100万円と合算して計算され、払い戻しを受けられます。この制度は、あくまでも健康保険が適用になる医療費に限られます。従って、差額ベット代、先進医療、入院中の生活費などには適用されません。そのような心配がある方は、民間の医療保険に入ることを検討したら良いです。 *著者:弁護士 星正秀(星法律事務所。離婚、相続などの家事事件や不動産、貸金などの一般的な民事事件を中心に、刑事事件や会社の顧問などもこなす。)【画像】イメージです*tomwang / PIXTA(ピクスタ)

2016年11月16日

「海外の男性と付き合ってみたい…!」と、海外ドラマや映画を見ていると、そんな風に憧れる気持ちを抱いたりしますよね。実は、日本人女性にしかない特徴が、海外の男性に好印象でモテることをご存知ですか?今回は、日本人の女性が海外男性にモテる理由をご紹介していきます。モテる理由①気配り上手だから出典:weheartitより日本人女性が、海外男性にモテる1つ目の理由は「気配り上手」だからです。日本人女性は相手の行動を読み取って「こうした方がいいのかな?」と考えて行動することが上手な女性が多いのだとか。一方で、海外では自分のやりたいことや、今どういうことを考えているのかを表現したいという方がとても多いのです。この考え方もとてもいいことなのですが、たまには相手のことを考えて物事を発言するとき、しないときを使い分けるのが大事です。日本人女性の相手のことを考えて行動ができる“気配り上手”を好きな人も多いので、この魅力を活かしたいですね。モテる理由②真面目だから出典:weheartitより日本人女性が、海外男性にモテる2つ目の理由は「真面目」だからです。自分がどういうことを考えているのかという、「意志」はしっかりと持ってはいるものの、それを口に出すときと出さないときなど、ときと場合によって賢く行動することができます。こういうところも、海外男性からするとポイントが高いのです。モテる理由③黒髪が似合う出典:weheartitより日本人女性が、海外男性にモテる3つ目の理由は「黒髪が似合う」こと。中には「服装に似合うのは茶髪だ!」と思っている女性が多いと思いますが、やはり日本人の女性といえば“黒髪”。海外の男性からも日本人の黒髪はポイントが高いのです!これにさらに、サラサラで潤った黒髪だと、さらにモテること間違いないでしょう。モテる理由④性格が穏やか出典:weheartitより日本人女性が、海外男性にモテる4つ目の理由は、「性格が穏やか」だから。海外の映画やドラマを見て分かるという方も多いと思いますが、海外女性は“強気な女性”が多いです。海外男性からすると、日本女性の男性よりも一歩下がって行動している姿に思わず「いいな」と思ってしまうのです。いかがでしたか?日本人女性にしかない、いいところがいっぱいあります。「海外男性と付き合ってみたい」と思っている方は、日本人女性らしくいいところを活かしていきましょう。

2016年11月14日

女優で歌手のりりィさんが、11日早朝に亡くなったことがわかった。64歳だった。肺がんを患い、療養中だったという。所属事務所は、オフィシャルサイトを通じて、「弊社所属女優・歌手りりィが、かねてより肺癌により病気療養中のところ、11月11日早朝、享年64歳にて永眠いたしました」と報告。「ここに生前のご厚誼を深謝し、謹んでご報告申し上げます。葬儀に関しましては、故人の遺志により近親者のみの密葬とさせていただきます」としている。りりィさんは、72年にアルバム『たまねぎ』で歌手デビュー。74年にはシングル「私は泣いています」が100万枚を売り上げた。また、ドラマや映画など女優としても活躍。2017年2月25日に公開される生田斗真主演の映画『彼らが本気で編むときは、』にも出演している。長男は、DREAMS COME TRUE・吉田美和の夫でロックバンド・FUZZY CONTROLのJUON。

2016年11月11日

俳優の梅宮辰夫が、2017年の年明けにAbemaTVでスタート予定の連続ドラマ『特命係長 只野仁 AbemaTVオリジナル』で、がんの療養から復帰することが8日、明らかになった。同作は、2003年からテレビ朝日系で放送されてきた、高橋克典主演の人気シリーズ。今回の最新作は、インターネットテレビ局・AbemaTV初のオリジナル制作ドラマとなる。昼間は大手広告代理店・電王堂のうだつの上がらないサラリーマン・只野仁(高橋)が、夜になると会長直属の"特命係長"となり、社内外のトラブルを解決するスーパーサラリーマンとして大活躍する姿を描くストーリーで、梅宮が演じるのは、同作に欠かせない電王堂会長の黒川重蔵だ。梅宮は「5年ぶりの新作ということですが、正直に言うと前作が終わってから一度もカメラの前に立っておらず、撮影から遠ざかっていたので、多少不安は残りましたが、自分に慣れ親しんだ役を他の人にやらせるのは寂しいなと思い、今回意を決して再挑戦します」と意気込みを表明している。また、今年7月に十二指腸乳頭部がんの手術を受け、退院してから3カ月が経過しているが、現在の体調については「そろそろパーフェクトに近づいています」と報告。「AbemaTVは今回初めて見るので、新しい魅力があるかもしれません。黒川節にご期待ください」と新たなステージに燃えているようだ。ほかにも、黒川の秘書役の櫻井淳子、只野の正体を知るジャパンテレビアナウンサー役の三浦理恵子、電王のメールボーイ役の永井大、只野の上司役の田山涼成、さらには、近江谷太朗、斉藤優(パラシュート部隊)と、おなじみのキャストが勢ぞろい。そして新レギュラーとして、若手女性社員役で坂田梨香子、次期営業部長ともささやかれる出世頭役で渋江譲二、ジャパンテレビの後輩アナウンサー役でほのか、後輩秘書役で小槙まこらの出演も決まっている。(C)AbemaTV (C)柳沢きみお/日刊ゲンダイ・テレビ朝日・MMJ

2016年11月08日

海外旅行は、珍しい食事や習慣の違いなど、異文化コミュニケーションが楽しみのひとつですね。でも文化の違いゆえに悩ましいのが、トイレ問題です。何といっても、日本は世界に誇るクリーントイレ大国。駅でもコンビニでも居酒屋でも、センサーでふたが開き、洗浄機の水量を調節できるのは当たり前。そんな環境にいる日本人にとって、海外のトイレはミラクルゾーンです。とくに困るのは、幼いわが子をともなう時。そこで、海外でも失敗なく過ごすためのポイントと、持ち込み必須アイテムをご紹介します。■出先でも、すぐにつくれる子ども用トイレまず海外では、空港や高級ホテル以外、日本のようなトイレは期待できないと考えておきましょう。フランスやスペインなどヨーロッパには街なかに公衆トイレがありますが、有料な上に汚れていたり壊れていたりがザラです。こんな場合は、美術館や図書館のトイレを利用するという手があります。学生が勉強のために一日過ごせる場所として開放されているため、長居が前提なのか、数も多めで比較的キレイです。ただし子ども用はありませんから、小さな折り畳み式便座を持って行くと役立ちます。ホテルでも使えて便利なプラスチック製の4つ折りタイプが、通販なら1000円くらいで手に入ります。■除菌クリーナーやウエットティッシュはマストアイテムイタリアは、おしゃれなカフェでもトイレに便座がなかったり、あっても靴跡が付いて汚れていたりが常です。家では座って用を足すイタリア人も、外では靴のまま片足を便座に上げて済ませると聞きます。また中国の公衆トイレは、もともと仕切りがないスタイルが主流で、今でも「周りから丸見え」は珍しくありません。こういう時は、デパートが安心です。日本のように各階にはありませんが、壊れていない水洗トイレに巡り合える確率が高いです。でも個室は狭いので、便座除菌クリーナーやウエットティッシュで、触れるところをサッとひと拭きすると気持ちよく使えますね。■ポケットティッシュより、芯なしロールが安心注意が必要なのは、水洗トイレが比較的普及している韓国です。トイレで使用した紙は、流さずゴミ箱へ捨てるという習慣があります。最近は変わってきているものの、水圧の関係から流すと詰まりやすいのが理由だそうです。トイレットペーパーが切れたままのところも多いので、旅行時はポケットティッシュだけでなく、トイレ用に芯なしロールをひとつ持って行くと子ども用にもたくさん使えて安心です。そのままでは使いにくいので、中央にひもを通しておきましょう。■サンダル履きで行くと、思わぬ「水害」に遭うことも同じ国でも場所により、トイレ事情は変わってきたりします。それでも子ども用便座、ウエットティッシュ、芯なしロールの3種の神器で、海外のトイレストレスからはかなり解放されることでしょう。また、トイレの床は、なぜか水(?)浸しの国が多いので、サンダル履きだと足を濡らしてしまうことがあります。靴底の高さが多少あって、足全体を覆うタウンシューズやスニーカーを選ぶのも、トイレ対策ポイントの一つになりそうです。

2016年09月23日

先日短期留学に行っていたカナダから帰国しました☆現地のコスメショップを見て、海外でコスメを買うならコレ!というアイテムを探してきました。ぜひ海外旅行の際は参考にしてみてくださいね♪1.上品可愛いtoo facedのコスメはマスト♪出典:instagramよりInstagramで話題になったハート形のチークはtoo facedのもの。そのほかにもチョコレートのようなパレットに、ハート形のアイシャドーがはいっているアイテムもあって買わずにはいられません!可愛すぎず上品なパッケージとアイテムの種類の豊富さで迷ってしまいますよ♪パール感のあるハート形のチークや種類の豊富なアイパレットもおすすめですが、美容液成分の入ったマスカラと落ちにくいリップmeltedもおすすめです♪2.ポップなデザインなbenefit cosmetics出典:instagramよりポップなパッケージが目を引くbenefit cosmeticsは、パケ買い間違いなし!アイテムがとても豊富で眉メイクのアイテムで4種類、カラーは6種類もありました。自分の肌の色が見つかるので豊富な種類から選べるファンデーションもおすすめです。先程紹介したtoo facedと同様、日本未進出♪3.やっぱり外せない!victoria`s secretやっぱりビクトリアズシークレットは、外せませんよね。ビクシーには、香水やボディークリーだけでなくリップも売っています。Buy2get2freeをやっているときは1つ500円ほどで購入出来ちゃいます。なのでお土産にもおすすめ♪さまざまなカラーがあるのはもちろんラメ入りのものや、唇をぷっくりさせるリップもありますよ☆日本から撤退したコスメもチェック♪出典:InstagramよりStila(スティラ)、Origins(オリジンズ)など日本から残念ながら撤退してしまったコスメブランドがありますよね。海外にはそのコスメがあるのでそれをチェックしてみてはいかがでしょうか?

2016年09月02日

アンバー・ハードが、破局した夫ジョニー・デップへの一時的な扶養費を求める申し出を取り下げることにしたようだ。ジョニー側がこの申し出を利用していると感じたアンバーは離婚調停の期間、ジョニーに扶養費を求めていた申し出を取り消すことを決めたのだという。TMZが入手したアンバーが裁判所に提出した書類には、一時的な扶養費の要求という項目が「本当の離婚の論点である家庭内暴力から焦点をずらすこと」に利用されていると記されている。アンバーはジョニーが昨年3,000万ドル(約31億7,500万円)稼いだことを指摘し、アンバー自身にも毎月の生活費として100万ドル(約1億円)を受け取る権利があるとしており、17日に行われるジョニーに対しての一時的な接近禁止命令の審問の際にこの扶養費についても話し合いが行われる予定であった。アンバーの弁護士は離婚調停中に扶養費を求めることは標準作業手順であると感じたため、短期間のみの支払いを求めただけだと主張している。アンバーはとりあえずの間扶養費の要求を取り下げることにはしたものの、接近禁止命令の件が処理された際には、離婚調停の中でまた扶養費を求める権利を持ち合わせていると申請書類で主張しているようだ。先月アンバーは、ジョニーとの15カ月間の結婚生活中に肉体的、言語的な暴力を受けていたと申し出、ジョニーがアンバーに100ヤード(約91メートル)以内に近づかないよう一時的な接近禁止命令を獲得している。今週行われる審問で裁判官からアンバーの獲得しているジョニーに対する接近禁止命令を延長するかの決断が下される中、離婚におけるさらなる詳細についても話し合いが進んでいくものとみられる。そんな中13日、ジョニーとアンバーが一緒に暮らしていたロサンゼルスの家にジョニーの関係者らがジョニーの私物を取りにやってきたことからアンバーが警察に通報するという事態が起きていた。ジョニー自身はその場にはいなかったものの、アンバーの代理人はジョニーの関係者らの行動は接近禁止命令における違反行為である可能性があると判断したため警察に通報するに至ったようだ。昨年ジョニーと結婚したアンバーは4週間前に和解できない相違を理由に離婚申請を行った。2人は婚前契約書を交わしていなかったと見られている。(C)BANG Media International

2016年06月15日

オシャレな海外セレブの着こなしはとっても参考になります。中でもセレブカップルのデートコーデは私たちが男性と一緒にデートするときにも参考にしたいポイントが沢山!ステキな海外セレブカップルの着こなしをチェックしてみましょう♪オリヴィア・パレルモ♡ヨハネス・ヒューブルPhoto:jp.pinterest.com2人でのコーデがいつも注目されているカップル。おしゃれすぎて真似したくなるポイントが沢山!流行のサロペットは透けシャツと合わせてレディに着こなす♡可愛さの中にセクシーさもプラスする着こなしがステキ!カラーをさりげなく合わせてお揃い感も◎ジジ・ハディッド♡ゼイン・マリクPhoto:jp.pinterest.com元ワンダイレクションのゼイン・マリクと、大人気モデルのジジ・ハゼット。話題の二人はブラックコーデでステキに決めて。ペアルックではなく、似たよなカラーやアイテムで合わせるリンクコーデは日本でも流行中。トレンドのクラッシュジーンズもブラックでまとめてロックテイストに。イベントなどがあるときは、こんなコーデで合わせても楽しいかも♪デヴィット&ヴィクトリア・ベッカム夫妻Photo:jp.pinterest.com大人な雰囲気がステキなベッカム夫妻。ホワイトのスーツがオシャレでスタイリッシュなヴィクトリア!デヴィットはスーツにトレンチを合わせて紳士な着こなしに。ディナーデートなどにオススメのコーデです♪アン・ハサウェイ♡アダム・シュルマンPhoto:jinclude.comネイビーのコートでさりげにお揃いコーデ。アダムはグレーの小物でまとめて、アンは華やかなカラーのマフラーで差し色を入れたオシャレコーデに。オトナのデートコーデとして参考になりますね♪他にも色々な海外セレブカップルが居ますが、今回ご紹介したカップルたちは特にオシャレ!と人気です。他にも色々な写真がパパラッチされているのでチェックしてみては??

2016年05月30日

タレントのテリー伊藤(66)が10日、TBS系情報番組『白熱ライブ ビビット』(毎週月~金8:00~9:54)に生出演。高額海外出張費や公用車での別荘通いについて釈明した舛添要一都知事について「貧乏くさい」とコメントした。番組では、9日に放送された同局系『NEWS23』での舛添都知事の釈明を紹介。海外出張でスイートルームに宿泊したことについて、「先方からこういったホテルに泊まってほしいと事務方に申し出がある」と説明していた。テリーは「一流ホテルに泊まるのはいいけど、高い部屋と安い部屋がある。彼は20万、30万の部屋に泊まっていて、それを事務方のせいにしている」と指摘。「全部が全部事務方がお膳立てして、その通り乗りましたなんて、舛添さんらしくないですよ」と言い、「貧乏くさい。逆に貧乏くさい」と斬り捨てた。国分太一も「すべて言い訳に聞こえる」と感想を述べた。また、テリーは「都庁にいるとどんどん彼自身が裸の王様になっていく。それに自分で気づいていない」と発言。「理論武装しているけど言ってることは全部滑稽。『ごめんなさい』って言えばいいものをなんだかんだ理屈を言っていることが貧乏くさい」と批判した。

2016年05月10日

質問:医療費が高額となる病気はどのようなものですか?また、国の高額療養費制度を利用したとして、入院給付金が日額どれくらいの医療保険に入れば安心ですか?健康保険適用外の治療リスクがある「がん」、入院の長期化やリハビリなどの治療期間の長期化が心配される「脳血管疾患」が要注意です。厚生労働省の「医療給付実態調査(平成25年度)」によると、年齢階級別の疾病別で、入院+食事・生活療養の1人当たりの医療費が一番かかる病気は「新生物」で、次に「循環器系の疾患」となっています。その中でも「がん」と「脳卒中」は、高額になる可能性があります。がんの治療費自己負担額「50万円程度」が37.5%、「100万~200万円程度」が47.5%アフラックの2010年「がんに関する意識調査」によると、実際にがんの治療を受けた方の自己負担額は、「50万円程度」が37.5%、「100万円程度」が31.5%、「200万円程度」が16.0%という割合でした。さらに、アフラックの2010年「がん保険受給者調査」によると、治療費以外の「ケア費用」(かつらや専用下着、弾性ストッキングなど)の購入費に10万円以上の費用をかけた方の割合が40%ほどになることからも、初期の入院、手術費用以外にも大きな自己負担がかかることが伺われます。また、がんに関しては、発症直後の入院・手術の医療費だけでなく、再発防止のための抗がん剤や放射線治療の費用が通院治療を中心にしながら発生します。治療効果の確認や治療終了後に再発していないか確認するための定期的な検査の費用もかかります。例えば、血液検査や細胞診、CTやエコーなどによる検査があり、これらの検査は定期的に数年にわたり継続することが一般的です。自己負担が高額になりやすい脳血管疾患、術後のリハビリ費用等が高額になることも厚生労働省の「平成26年(2014)患者調査」によると、脳卒中をはじめとした脳血管疾患の平均入院日数は、他の疾病より長く89.5日となっています。さらに特徴的なのが、術後のリハビリ期間が長期化することです。厚生労働省の資料によると、骨折などの患者のリハビリ入院期間が90日程度なのに対し、脳血管疾患の場合は、対象疾患や程度によって150日や180日程度となる場合があります。これに伴い、医療費負担も高額になります。年齢と所得にもよりますが、リハビリ入院が長引けば医療費も高額となる可能性があるため、高額療養費適用後の医療費と食事代だけで、健康保険の自己負担3割の一般的な所得の方で月約11万円、1割負担者でも月約7万円程度は必要になる可能性もあります。他にも、個室を選択したり、ねまきやタオルをレンタルしたり、オムツが必要だったりすると、その分費用もかかります。退院後も、介護ベッドや車いすなどのレンタル費用や、住宅のリフォーム費用などが発生する可能性もあります。介護ベッドや車いすのレンタルは公的介護保険が適用されれば1割負担にて利用できますが、適用されない場合、機能によっても金額はさまざまですが、ベッドの場合だと月5,000円~13,000円程度が費用としてかかってきます。また、住宅をバリアフリーにリフォームしようとすると、玄関、階段、トイレなどに手すり設置と拡幅工事などの費用がかかってきます。これらのリフォーム費用は、要介護状態区分(要介護度)にかかわらず、介護保険の給付対象ですが、その支給限度基準額は20万円となります。実際の支給額は住宅改修に要した費用の9割のため、リフォームに20万円かかった場合、18万円が介護保険から支給されます。しかし、リフォームが20万円以内で済むとは限らないでしょう。医療保険の入院給付金の理想は1日1万円、がんや脳血管疾患発症時の一時金も検討をこうした事例を踏まえると、入院給付金の日額は、1日1万円の設定が理想的となります。ただし、1日1万円のプランでも1回の入院期間が1カ月程度の場合、受け取れる給付金は30万円程度になりますので、退院後に発生する費用を考えると、入院給付金以外に一時金タイプの給付金を受け取れる特約を付加することも検討しておいたほうがよいでしょう。もちろん、すべての費用を医療保険だけで賄うわけではありません。アフラックの「がんに関する意識調査」でがんの治療費を何で賄ったかを調べたところ、「貯蓄」は43.9%で「保険」の48.6%と同じレベルとなっています。保険の検討だけではなく、家族構成やライフステージを踏まえ、トータル的な保障の組み立てを検討してください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。医療保険・入院保険のよくあるご質問

2016年04月27日

●高額な医療費を補填するための「治療・救援費用」海外旅行には少なからずハプニングがつきものですが、意外に多いのがお金がからむトラブルです。そんなときに役に立つのが海外旅行保険。今ではインターネットや空港でも手軽に加入できるので、旅行の必須アイテムとして出発前に手続きしておきましょう。しかし保障内容を考えずに加入するのでは、せっかく払った保険料がムダになるかもしれません。数ある海外旅行保険の中から、選び方の基準を説明します。○保険会社との提携病院が現地にあると心強い海外旅行保険といっても、保険選びの基本は同じ。自分の目的に合っていることがポイントです。海外に数日~数カ月間いるうちに、起こりえそうなトラブルやさまざまなリスクを保障してくれる保険に加入することが大切です。まず注目したいのが「治療・救援費用」。海外で病気やケガをして医療費を払っても、後日に日本の健康保険で海外療養費や高額療養費の請求が可能です。しかし国や地域によっては医療費が法外に高く、アメリカ・ニューヨークでは貧血で2日間入院しただけで、日本円にして200万円以上を請求されるというケースもあるようです。そのような場合は、健保から払い戻しがあっても大赤字です。でも、その赤字部分を穴埋めしてくれるだけの保障があれば安心ですね。渡航先の医療事情や衛生事情などを確認し、万が一のトラブル時に大きな医療費が必要そうなら、保険金も高めに設定しておくのが賢明です。保険金が出るとはいっても、高額な医療費を自分で立て替えるとなれば大変です。クレジットカード数枚分の限度額を一気に使ってしまい、その後の買い物や食事などができなくなるかもしれません。保険会社が提携している病院に直接保険金を支払う「キャッシュレスサービス」があると、立て替えの必要がなくて助かります。自分の渡航先に保険会社との提携病院があるかどうかも、保険選びの際に確認したい項目です。●スマホが盗まれた! そんなときに役立つのは?○「携行品損害補償」は保険金額を要チェック!海外で日本との違いを感じるのが盗難被害の多さです。ショッピング帰りで手がふさがった観光客を狙ったスリや窃盗団がいるのは有名な話ですが、最近ではスマートフォンを盗まれる事件が多発しています。カメラにもナビにもなるスマートフォンは、すぐに取り出せるよう、服のポケットに入れている人が多いため、スリにとっては格好の窃盗アイテムです。スマートフォンで撮った写真を見ながら歩いている際、すれ違いざまにパッと手からとられることも珍しくありません。こんなときは「携行品損害補償」で対応できますが、保険選びの際には保険金を確認しておきましょう。一般的には「持ち物1つあたり10万円限度、保険期間(旅行期間)を通じて30万円が限度」とされている保険が多いです。ただ、中には保険期間を通じて10万~20万円と低めのものも。盗まれたり、壊れて困ったりする物がなければ、高い保険をかける必要はありません。それでも、自分の携行品と行き先の治安情勢によってはしっかり備えておきたいですね。ただし、「携行品損害補償を充実させよう」と、2つの保険に加入しても保険金は重複して払われないことには注意してください。さらに、「いつ」「どこで」テロなどの不測の事態に遭うか分からないリスクが増えている昨今。直接の被害はなくても、空港閉鎖や飛行機のキャンセルなどで、余儀なく帰国が遅延する可能性もあります。渡航先によっては、「テロ等対応費用補償特約」の有無も保険選びの基準になり得るでしょう。これは帰国遅延に伴う交通費や宿泊費、国際電話料などが保険金額の範囲内で保障されるというもの。外務省の海外安全情報などを見ながら検討してください。※写真と本文は関係ありません筆者プロフィール: 武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2016年03月14日

●全額負担後、日本の健康保険から払い戻しを受けられる出張や旅行などで海外に行くという機会も珍しくなくなってきた昨今。いつもとは違う空間の中でのハプニングで一番困るのは、突然のけがや病気などの類い。日本の保険制度とは異なり、自己負担額が高くなりやすい海外。有事に備え、外国の医療費について知っておきましょう。○海外では100万円単位の治療費がかかる場合も十分に注意を払っているつもりでも、旅行中にケガや病気といったハプニングは起きるものです。海外の医療機関にかかってしまうと、日本の健康保険証は使えず全額自己負担になってしまいます。おまけに国によっては1日の入院で100万円以上という、尋常ではない医療費を請求されることもあるのです。法外なお金を払わなければならなくなると、せっかくの楽しい旅行も台無しになりますね。旅行中に病気やケガがないよう注意するに越したことはないですが、万が一のための"救済策"を紹介します。○海外療養費制度とは先述のように、日本の健康保険証は外国の医療機関では使えませんが、日本の健康保険は有効です。正確には、いったん全額自己負担をしなければいけませんが、必要な手続きを取れば、後で日本の健康保険から払い戻しを受けられる制度があるのです。これを「海外療養費制度」といいます。海外で受けた医療行為でも、それが日本国内で保険診療として認められているものであれば、海外療養費の支給対象になるという仕組みです。逆に、日本で保険診療と認められていない薬を使用した場合や、美容整形などは対象になりません。また、治療目的であえて海外に行った場合なども対象になりません。●心強い「海外療養費制度」の手続き方法○海外療養費制度の仕組みと申請方法還付される金額は、日本国内の医療機関などで同じ傷病を治療した場合にかかる治療費を基準に計算した額(実際に海外で支払った額の方が低いときはその額)から、自己負担相当額を差し引いた額です。外貨で支払った場合は、支給決定日の外国為替換算率(売レート)によって円に換算された金額になります。例えば、「アキレスけん断裂」で現地の病院で入院、手術を受けたとしましょう。重いスーツケースを持って歩いたり走ったり、階段を上がったり……なんてことの多い海外旅行では、案外よくある症例です。日本の医療機関で治療したと仮定すると、アキレスけん断裂にかかる医療費は約42万円(健康保険組合連合会 大阪中央病院のホームページ参照。差額ベッド代などを考慮せずに計算)。この7割の29万4,000円が海外療養費として還付されるという訳です。手続きには海外の医療機関の「診療内容明細書」と「領収明細書」が必要になりますので、忘れずにもらうようにしてください。帰国後、これらの書類の日本語訳および「療養費支給申請書」を添えて、健康保険組合や市区町村(国保の場合)などの自分が加入している保険者へ提出します。○海外旅行保険への加入も視野に30万円近いお金が戻ってくるのは、とてもありがたい話です。ですが、もしも治療したのがニューヨークの病院だったら、約230万円~約360万円の医療費を請求されてしまうため、最低でも約200万円の赤字です(東京海上日動「世界の医療事情」参照)。そうなってしまっては、わざわざ"借金"をつくりに海外に行ったようなもの。万が一に備え、海外旅行保険に加入しておくことも賢明な選択でしょう。※写真と本文は関係ありません筆者プロフィール: 武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2016年02月05日

●海外旅行時はちょっとした疾病が大損害につながる可能性日本と異なり、基本的に全額自己負担で医療費を払っている海外諸国。日本では、大半の人は3割負担で病気に伴った治療を受けることができますが、諸外国の治療費の実際の金額はどのくらいなのでしょうか。○ニューヨークでは、初診料だけで約6万円も!?海外旅行の途中、急に気分が悪くなって嘔吐(おうと)・下痢症状が出たと思ったら、急性肝炎になっていたということは実際にある話です。普段常用している胃薬などを旅行に持っていく人は多いですが、それでも症状が治まらなかったら現地の医師の診察を要するかもしれません。多くの国では日本のように公的医療制度がありますが、外国人である私たち日本人旅行者には適用されません。当然ながら、日本の健康保険証も外国の医療機関では使えません。つまり医療費全額が自己負担。大きな出費が必要になってしまいます。加えて、日本では考えられないような高額な医療費を請求される国もあるのです。アメリカの医療費が非常に高いのは有名ですが、外務省の「世界の医療事情」によると、中でもニューヨークのマンハッタン区の医療費は同区外の2~3倍とされています。一般の初診料は約1万7,700円~3万5,400円(1ドル=118円として計算)。専門医なら初診料だけで5万9,000円になることも。入院した場合は室料だけで1日数千ドルの請求を受けるようで、例えば貧血で2日間入院(保存療法施行)しただけで、236万円の請求が実際にされているとのこと。●日本人に人気の香港でも高額な医療費が……○1日の入院で150万円発生するケースもある香港このように医療費が高額なのはニューヨークだけではありません。日本人が旅行に行きやすい香港でも、香港の身分証明書がないと受診に約1万5,000円(1香港ドル=15円として計算)。日本語対応の私立病院は医療費も高く、1日の入院で45万円~150万円程度見積もっておかなければなりません。医療技術も高く、医療費が比較的安めなのがフランス。医師の社会保障協定有無などによって診察料が異なりますが、パリ市内の私立病院でも診察だけなら高くて1万2,800円(1ユーロ=128円として計算)程度です。しかし医療システムはかなり複雑で、日本の病院のように「初診」「血液検査」「レントゲン」「エコー」などを病院内で一貫して行うことはできず、それぞれ異なる機関で検査を受けなければなりません。仕組みも言葉も分からない旅行者には、診察を受けるのも至難の業と言えるでしょう。○医療事情の予備知識を持ってから海外へ高額な医療費のみならず、言葉や医療システムの違いを考えても、旅行中に医療機関のお世話にならないよう十分に気をつけましょう。衛生状態に不安がある国では、飲み水だけでなく歯磨きのうがいもミネラルウオーターでするなど、自己防衛を徹底してください。また、フライト中の機内環境が健康に影響することも確認されています。乾燥を避けるためにマスクをしたり、ストールを首に巻いておいたりするのもちょっとしたコツです。そして何より、せっかくの旅行を楽しむために、海外の医療事情について予備知識を持って出掛けるようにしてください。※写真と本文は関係ありません筆者プロフィール: 武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2016年02月04日

アスタミューゼは2月3日、ロケット・宇宙航行システムにおける研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。同社が今回発表したロケット・宇宙航行システム市場における研究テーマ別の科研費獲得ランキングの結果は下記のとおり。1位は名古屋大学の「Fly By Light Power:低パワーによる飛躍的な高速空力性能の向上」で2億2373万円。研究代表者は同大学大学院 工学研究科 佐宗章弘 教授。超音速旅客機の陸地上空での商用飛行を実現するため、新しい流体力学的機能を創成し、その原理実証を行ない、飛躍的な空力性能の向上を実現、応用への展望を開くことを目的としている。2位は宇宙航空研究開発機構(JAXA)の「ペタフロップス級計算機に向けた次世代CFDの研究開発」で2億1424万円。3位は東京農工大学の「ヘリコン源を用いた先進的無電極プラズマロケットエンジンの研究開発」で2億891万円となっている。

2016年02月04日

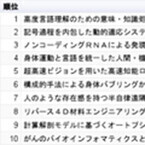

アスタミューゼは1月26日、人工知能市場における研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。平成28年度助成額は前年度より25億円増の2343億円になる見通しとなっている。同社は今回、有望成長市場のうちのひとつであり、2006年以降で総額約120億円の科研費が交付されている「人工知能(知的エージェント・知能システム)」市場における研究テーマ別の科研費獲得ランキングを発表した。結果は下記のとおり。第1位は、4億9933万円を獲得した東京大学の「高度言語理解のための意味・知識処理の基盤技術に関する研究」。巨大な文書集合を使った機械学習技術と記号処理アルゴリズムとを融合する手法を、意味・文脈・知識処理に適用することで、言語処理技術にブレークスルーをもたらすことを目指している。2位は京都大学の「記号過程を内包した動的適応システムの設計論」で2億7703万円。3位は名古屋大学の「ノンコーディングRNAによる発現統御ネットワークの解明に基づくがんの個性の描出」で2億3725万円となっている。

2016年01月26日

病気やけがで医療機関にかかるときに必要不可欠な健康保険。保険証があれば医療費は3割負担で済むのは誰でも知っていることですが、その負担も医療費自体が高額になれば3割でもキビシイとなんとなく不安を感じている人もいるのでは? その不安を解消するために医療保険が必要と思っているなら、その前に確認を。高額の医療費がかかったときや病気で会社を休んでお給料がもらえなくなったには、健康保険の特別な制度を利用できるケースもあります。制度の内容をしっかり理解して、その上で不足分を医療保険で準備する方法を考えてみましょう。○健康保険の高額療養費制度ってどんな内容なの?健康保険制度では、医療費が一定以上の高額になったときには、その負担を補助してくれる高額療養費制度があるので、青天井に医療費がかかることはありません。高額療養費制度とは、1カ月の医療費が一定額を超えた場合に、その超えた金額を健康保険制度が負担してくれるという制度。毎月1日から月末までの間の1カ月間の医療費の合計額で計算します。対象となる医療費は、健康保険を使って医療機関や薬局窓口にはらった自己負担分。2つ以上の医療機関にかかった場合でも合算でき、また同じ世帯の人の分も合算して申請できます。ただし、70歳未満の世帯では1人あたり月2万1000円以上かかった場合のみ合算の対象となります。自己負担の上限金額は年齢とその人の所得によって異なります。70歳未満の場合、所得額により5つの区分に分かれています。一般的な所得区分である報酬月額が26万円~50万円の人(所得区分ウ)の場合、自己負担限度額は8万100円+(払った医療費の合計額-26万7000円)×1%となり、仮に医療費が月に100万円ほどになったとしても、この制度のおかげで実際の負担は月10万円程度で済むことになります。報酬月額が26万円以下の人(所得区分エ)の場合は、自己負担限度額は5万7600円とさらに低くなります。高額な医療費はかからないとは言っても、10万円近くの予定外の出費が数カ月以上にもわたるとなれば家計への負担も大きくなります。その点も考慮され、直近1年間の間に3カ月以上高額療養費の対象となる出費があった場合には、4カ月目からは上限額が引き下げられ、4万4000円以上かかった分が戻ってきます。このように高額療養費制度はかなり充実していて、保険の利かない特別な治療が必要でない限り、医療費に関してはそれほど心配は要らないということがわかります。○病気で自宅療養しても傷病手当金がもらえるの?また、それ以外にも、病気などの療養で長期間仕事を休まなければならないことによる収入減のリスクをカバーする公的な保障制度として傷病手当金制度があります。これは病気などで会社を4日以上休んだときにお給料が払われない期間の保障が受けられる制度です。もらえる手当金は1日当たりお給料の日額(標準報酬日額)の3分の2。最長で1年6カ月にわたって受け取ることができます。傷病手当金は会社などの健康保険に加入している人が対象なので、国民健康保険に加入している人はありません。つまり、自営業者などは病気で休んだときの収入の保障を自分自身で考えておく必要があります。○医療保険でカバーしなければならない本当のリスクとは?このように、日本の公的健康保険制度はかなり充実していて、病気などでの経済的リスクはかなりの部分がカバーできるようになっています。ただ、入院が必要なケースでは、この制度の適用外のさまざまな支出がかさむことがあるので注意が必要です。そのひとつが食事代。入院時の1食あたりの自己負担は260円。1日3食で780円となっています。この入院時の食事代負担は、今後2018年までの段階的な引き上げが決まっていて、来年度は360円、最終的に2018年までに460円に引き上げられることになっています。数日の入院ではそれほど負担にはならないかもしれませんが、長期入院では費用がかさんでいくので、無視できない費用です。また、それ以上に負担が大きいのが差額ベッド代。4床以下の病室に入院する場合に必要になります。治療上必要なケースなどは個室を利用しても差額ベッド代はかかりませんが、それ以外では大部屋に入りたくても入れないという場合も多く、差額ベッド代は必要なものと思って備えていたほうが安心です。平均的な1日の費用は5000円以上。個室でなければ1日あたり2000~3000円台が多いようです。そのほかに消耗品などの雑費もあるので、入院したときには治療費以外に1日あたり大体5000円ぐらいはかかると考えておいたほうがいいでしょう。病気治療などとは直接関係ないですが、見舞いのための家族の交通費や家事・育児をほかの人へ依頼するための費用など状況によっては治療費以外のさまざまな費用がかかるケースもあります。直接な医療費は健康保険でカバーできるのでそれほど負担にはならないという家庭でも、治療以外の入院時の費用を準備できるかどうか考えておくことも必要でしょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年10月14日

妊娠・出産は病気ではありませんので、健康保険が適用になりません。しかし、お母さんの身体に合併症が発生するなどの問題が起こり、検査や治療・投薬が行われたような時には健康保険が適用されます。そしてその場合、医療費が高額になってしまった場合には高額療養費の制度を利用できます。そのあたりを少し詳しく見ていきましょう。そもそも高額療養費って何?高額療養費制度とは、月初めから月末までの医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻してもらえるものです。健康保険法等に基づく制度で、医療機関に支払う医療費を一定額以下にとどめてくれるものとなっています。ある人が同じ月に2つ以上の病院にかかった場合や、同じ病院で外来診療と入院治療を行ったような場合、条件さえクリアすればそれを合計して計算することができるようになっています。どれぐらい戻ってくるの?ある月に支払った医療費のうち、自己負担限度額(その人の所得に応じて決まります)を超えた分が後で払い戻されます。70歳未満の人の場合、医療費が高額になることが事前にわかっている場合には事前に申請を行い、「限度額適用認定証」をもらっておくというやり方もあります。そうすれば、医療機関で支払いをする際に、かかった療養費の総額が自己負担限度額を超えていても自己負担限度額までの支払いをするだけで済むようになります。平均的な所得がある70歳未満の人の場合を例に取ると、高額療養費の自己負担限度額は、80,100円+(その月の医療費の総額-267,000円)×1%という形で計算で求めることができます。例えば、ある月の医療費が総額で600,000円となったケースでは、自己負担限度額は『80,100円+(600,000円-267,000円)×1%=83,430円』となります。健康保険の適用による自己負担額は『600,000円の3割=180,000円』となるため、従って、高額療養費として戻してもらえる額は、『180,000円-83,430円=96,570円』となります。前述の通り、70歳未満の人の自己負担限度額は所得に応じて決まっており、詳細は以下の通りです。・住民税非課税の人:35,400円・年収約370万未満の人:57,600円・年収約370万円~約770万円の人:80,100円+(その月の医療費の総額-267,000円)×1%・年収約770万円~約1160万円の人:167,400円+(その月の医療費の総額-558,000円)×1%・年収約1160以上の人:252,600円+(その月の医療費の総額-842,000円)×1%事前の申請をしなかった場合、普通の時と同じように医療機関で医療費の総額の3割を支払い、その後で高額療養費を申請します。申請が受理されると、およそ2ヶ月から3ヶ月後に支払金額と自己負担限度額との差額にあたる金額が戻ってくることになります。どうやって申請するの?高額療養費の申請手続きは、診察日を含む月の翌月1日から行うことができます。ただし、申請は2年以内に行わねばなりません。必要な書類は、高額療養費支給申請書、健康保険証、医療機関で発行してもらった領収書などとなります。これらの書類を揃えた上で、職場の健康保険に加入している場合には健康保険組合ないし全国健康保険協会に、国民健康保険の加入者は自治体の窓口に直接または郵送で提出することになります。職場の健康保険に加入している人の場合、どこに提出すればいいのかについては職場の担当に相談するとよいでしょう。■メモ高額療養費の制度の話からは少々ずれてしまいますが、医療特約のついている生命保険や医療保険を個人で契約されているということはないでしょうか。そうした契約の保険があれば、入院したことによって給付金が出たり、手術に関する補償や通院時の補償などがついている場合があります。高額な医療費が発生しそうになったときには、念のためしっかり契約内容を見直し、申請し忘れたというようなことのないようにしましょう。

2015年10月05日

日本では国民全員がなんらかの公的医療保険に加入していますので、入院や手術をした場合でも、実際の治療費の負担はかかった医療費の3割(小学校入学以後70歳未満の場合)になります。しかし、3割負担といっても重い病気にかかったり、長期入院したりして、まとまった治療費が必要になると、家計の負担はどうしても重くなります。そのようなとき、非常に頼りになる制度が「高額療養費制度」です。高額療養費制度とは、医療機関や薬局で支払う1カ月の医療費が一定額を超えた場合、その超えた分が還付される制度です。ただし、食事代や、自分から希望して個室に入院したときの差額ベッド代、先進医療等健康保険適用外の治療費は対象外になります。高額療養費制度具体例高額療養費制度の計算式は、所得によって5段階に分かれています。例えば、70歳未満で年収500万円の方が、医療費総額100万円の支払いが必要になった場合、下表の計算式にあてはめると「80,100円+(1,000,000円-267,000円)×1%=87,430円」となり、実際の自己負担額は87,430円です。このように、健康保険適用内での治療であれば多額の医療費の支払いが必要になることはありません。また、高額療養費制度には、さらに負担が軽減される仕組みが2つ設けられています。1つ目は、直近1年間に高額療養費の支給を受けている月が3回以上あると、4回目以降は別扱いになり、負担の上限額がさらに引き下げられる「多数回該当」という仕組みです。2つ目は、1人では一定額を超えない場合でも、同じ世帯の方と合算して一定額を超える場合には、「世帯合算」として計算し、その合算額が一定額を超えた場合、超えた分が高額療養費として還付される仕組みです。申請手続き高額療養費制度は基本的に申請しないと適用されませんので、手続きの仕方をみてみましょう。まず、医療機関の窓口で3割負担の治療費を支払い、負担額が一定額を超える場合は、健康保険組合や共済組合および市町村等、自分が加入している公的医療保険に支給申請書を提出し還付を受けます。公的医療保険によっては自動的に振り込まれるところもあります。また、支給申請をしても還付されるまで数カ月程度かかることもあり、3割負担の治療費を支払うのが難しいケースがあります。そのようなとき、70歳未満の方が、「限度額適用認定証」を事前に申請し受け取って、医療機関の窓口で「限度額適用認定証」を保険証と併せて提示しておくと、支払いが自己負担限度額までで済みます。今後の医療保険制度日本は少子高齢化が進んでおり、現在の医療保険制度を維持できるかどうか不安があります。現に、医療費の自己負担は以前、2割や1割だった頃もありましたが、現在は3割負担に引き上げられましたし、高額療養費制度も少しずつ負担が増える方向で改正されています。このような現状を踏まえると、将来を見据えた自助努力が必要と考えられますので、医療保険への加入を検討されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

カレーなどの煮込み料理を作る時、コトコトと長い時間煮込んでいると光熱費もどんどん上がってしまいます。そこで光熱費を節約しつつ、ちゃんと煮込める裏ワザを紹介します。○カレーをバスタオルで余熱調理してみた今回は余熱調理でカレー (4人前) を作ってみます。準備するのはバスタオルだけ。なるべくサイズが大きく、毛足が長いフカフカなものを用意してください。カレーの材料たまねぎ 大1個、にんじん 中1本、じゃがいも 中2個、ズッキーニ 1本、薄切り豚肉 150g、カレールー 1パック、水 500ml、油、調味料具材などを入れ、沸騰したら火を消しましょう。フタをして鍋を下ろし、バスタオルで包みます。鍋の底も熱くなるので、鍋敷きの上に置きましょう。火傷には十分注意してください。普通に煮込んで作ると50分くらい火にかけますが、この裏ワザを使うと火にかける時間は10分程度。約40分の間に必要となる光熱費の節約になります。ちなみに、鍋を火から下ろしてから30分後の温度を測ったら、バスタオルに包んだ場合が約84℃、包まない場合が約67℃でした。執筆:みーたん小学生の息子2人を持つ主婦。関心テーマは、男児の育児と時短家事。飲食店でのアルバイト勤務もこなし、毎日多忙ぎみ。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月24日

サラリーマンやビジネスウーマンの皆さんは、公的医療保険である健康保険に加入しています。健康保険に加入していると、けがを治療する際やけがによって会社を休んだ際に、一定の金額が給付されるということをご存じの方も多いでしょう。ただ、実は意外と知られていない制度も多いように思えます。健康保険は、皆さんが思っている以上に制度が充実しているのです。今回は、手術や入院で医療費がかさんでしまった際に利用すると便利な「高額療養費制度」と「限度額適用認定証」をご紹介しましょう。高額療養費とは、医療費の自己負担額を抑えるための公的扶助で、医療費が一定限度額を超えないようにするものです。この制度は、自費で支払った後に自己負担限度を超えた分が戻ってくるものですが、一時的な自費での支払いが難しければ、限度額適用認定証の利用が可能です。それぞれの制度について、確認しておきましょう。○世帯での合算でも使える高額療養費制度高額療養費制度とは、病気やケガで手術や入院をしてその費用が高額になった場合、患者の医療費負担が増えすぎないようにする公的医療保険の制度です。通常医療費は3割が自己負担分ですが、医療費が数百万円や数千万円になるケースもあり、そうなれば家計は破たんしてしまいます。そこで、所得により区分を設け、1カ月の医療費負担に上限を設定することで、過剰な医療費が家計の負担にならないよう配慮されています。上限となる自己負担額は、世帯で合算できるため、同時期に家族が病気やケガなどにかかり、治療費が高額になったという場合でも申請することができます。○2015年から高所得者は負担増へ2015年に制度が改正され、年収210万円~370万円の層では自己負担限度額が約2万円減り、5万7,600円となりました。年収370万円~770万円の層は、8万100円の据え置きに。年収770万円~1,160万円では約2万円アップの16万7,400円に、1,160万円以上だと約10万円増の25万2,600円になり、高収入世帯では大幅な負担増となっています。これにより、一般的な収入の家庭では、従来通り月の医療費は最大でも8万円程度に抑えることができます。とてもありがたい制度ですが、デメリットもあります。この制度を利用するには、一度医療費を自己負担で全額病院へ支払う必要があります。申請すれば後で戻ってくるとはいえ、貯蓄がなければ、大金を自己負担で支払うことができない場合もあります。そのことを知らないと、突然の出費に右往左往することになってしまいます。○高額医療費が予想されるときは限度額適用認定証をそんなデメリットをカバーするための制度が、限度額適用認定証です。一時的にでも3割負担分の支払いが難しいとき、加入している健康保険組合へ事前に連絡し、申請書を提出し限度額適用認定証の発行をしてもらいます。この認定証と健康保険の被保険者証を医療機関の窓口に提出すると、3割分を負担することなく、最初から限度額までの支払いで済ませることができます。入院が長引いたり、治療費が高くなったりしそうなときは、治療費の総額が分からなくても事前に限度額適用認定証の申請をしておきましょう。○負担金を増やさぬよう、事前の手配が肝心高額療養費制度も限度額適用認定証も、この制度を理解したうえで、自ら申請する必要があります。病院などでも説明を受けられると思いますが、知らずに負担金が増えてしまうという事態にならぬよう事前の手配を心掛けてください。限度額適用認定書の期限は、数カ月から1年です。治療が長引く場合、有効期限切れになることがあるので、期限が切れる前に新しい認定証を発行するようにしましょう。写真と本文は関係ありません筆者プロフィール: 武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2015年06月10日

「海外に暮らしてみたい……」旅の回数を重ねるごとに、海外で自分らしく暮らしている人を見かける度に、募る想い。海外旅行好きならば、その大小はあれど、心に持ち続けている人が多かったりする。そこで、今回は現在海外で暮らしている2人の移住ストーリーをご紹介。 (さらに…)

2015年05月01日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

海外渡航自由化から約50年。1964年に観光目的の人にもパスポートが発行されるようになって以来、日本人海外旅行者は、2013年には1,700万人を超えています。ジェイアイ傷害火災保険が自社の海外旅行保険の加入者に対して行った2013年度の調査では、海外旅行中に何らかのトラブルに遭遇する人は、26人に1人とのこと。なかでも、病気やケガで現地の医療機関にかかるトラブルが多くなっています。海外で医療機関にかかったときの費用は、日本での医療費とは比べものにならないほど高額になります。そのような高額の医療費に対して、旅行者にはどのような備えが必要なのでしょうか。海外の医療事情って、どうなの?日本では国民皆保険ということで、全国民が何らかの公的医療保険制度に加入しており、小学生から70歳未満の人については、実際にかかった医療費の3割負担で済んでいます。しかし、海外では、もともとの医療費が高額な上、全額自己負担になることも少なくありません。それでは、日本人が訪れることが多い国の医療事情をみてみましょう。世界の医療事情資料:「世界の医療事情」(外務省ホームページ)をもとに執筆者作成入院や検査には事前に保証金の支払いが必要であったり、設備の整った病院や日本への移送費が1,000万円以上におよぶことがあったりなど、海外の医療事情は日本とは大きく異なります。海外での治療にも、日本の健康保険が使えることがある!日本の健康保険には、海外での病気やケガにより、やむを得ず現地の医療機関を受診した際の医療費の一部を、申請によって払い戻しが受けられる、「海外療養費」制度があります。ただし、日本で保険適用が認められている医療行為に限られますし、はじめから治療目的で海外に行き治療を受けた場合も、海外療養費の給付対象とはなりません。また、日本で同様の治療を受けた場合の金額に換算した上で、自己負担分(原則3割)を差し引いての支給となるため、実際に支払った金額と支給される金額とが大きく異なる場合があります。なお、この制度を利用する際は、「診療内容明細書」や「領収明細書」などを翻訳(邦訳)して申請書に添付することになっていますが、その翻訳の費用は申請者の自己負担となります。海外旅行保険を上手に契約するためのキーワードここまで、海外の医療事情や、日本の海外療養費制度での給付についてみてきましたが、海外での病気やケガには、各自で備えることが大切だと思われた方も多いことでしょう。そこで、海外旅行保険を上手に契約するためのキーワードを、3つお伝えいたします。キーワード1.「無制限」渡航先にもよりますが、治療費や移送費が数百万円~1千万円になることがあると考えると、ケガや病気に備える「傷害・疾病治療費用」や、海外旅行先で入院し家族が駆けつけるための費用、および旅行者本人を移送するための「救援(者)費用」の補償は、無制限にすることをおすすめします。キーワード2.「付帯サービス」病気やケガでつらいなか、慣れない旅先で、また、現地の言葉で病院や医師の手配をするのは大変です。そんなとき、医師や病院の紹介や予約をしてくれたり、通訳をしてくれたりする「医療アシスタンスサービス」や「電話通訳サービス」があると便利です。また、医療費が高額なため、治療費が保険会社から病院等に直接支払われる「キャッシュレスサービス」があると、高額な立て替え払いをしなくて済みます。海外旅行保険に入るときは、保険に付帯されているサービスについても目を向けたいものです。キーワード3.「クレジットカード」クレジットカードによっては、海外旅行保険が付帯されていることがあります。しかし、無条件に保険が有効になるものと、旅行代金をカードで支払ったときのみ保険が有効になるものとがありますので、よく確認しましょう。また、保険金額や補償内容が十分でないことがあるので、不足と思われる部分を一般の海外旅行保険で追加契約することも考えてみましょう。外務省や旅行会社、海外旅行保険会社のウェブサイトには、各国の医療事情や、渡航時の注意点などが細かく記載されていますので、渡航前に、ぜひ読んでおくことをおすすめします。必要十分な準備をした上で、海外での日々をお楽しみくださいね。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年02月10日