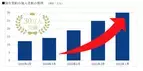

2022年2⽉21⽇SBI⽣命保険株式会社SBI生命保険株式会社(本社:東京都港区、代表取締役社長:小野 尚、以下「SBI生命」)は、2022年1月に保有契約の加入者数(※1)が30万人を突破したことをお知らせいたします。SBI生命は2015年2月からインターネット金融のパイオニアであるSBIグループの一員となり、2016年2月から新商品の取扱いを開始いたしました。さらに2017年6月からは住信SBIネット銀行株式会社の住宅ローン等を対象とした「団体信用生命保険」(以下「団信」)(※2)の販売を開始し、現在では、SBIグループ全体で推進する地方創生の一環として、地域金融機関や一般社団法人全国団信推進協会(※3)に対する団信の提供にも精力的に取り組み、地方活性化への貢献に努めております。今後も生命保険のイノベーターとして、充実した保障内容やリーズナブルな保険料、インターネットの利便性を通じてお客さまの「チャレンジできる人生」を支援し、豊かで快適な生活と経済の発展に寄与できるよう、邁進してまいります。※1個人保険の保有契約件数と団体信用生命保険の被保険者数を合算した数値です。※2団体信用生命保険とは、金融機関等を保険契約者とし、金融機関等から住宅ローンや事業者向けローン等個人向けローンをお借入れになるお客さまを被保険者とする団体保険です。※3⼀般社団法⼈全国団信推進協会は、地域⾦融機関等の次世代⾦融サービス並びに共同化団信制度等の普及推進を⾏うことを⽬的として、2020年10⽉に島根銀⾏及びSBI⽣命が設⽴時社員となって共同で設⽴された事業者団体です。銀⾏、信⽤⾦庫、信⽤組合等の地域⾦融機関等が各々の業態・地域の垣根を越えて加盟できる点を特⻑としています。保有契約の加入者数の推移プレス&ニュースリリース|SBI生命について|SBI生命保険 : <本件に関する報道関係者のお問い合わせ先>SBI⽣命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年02月21日

調味料からもインナーケアを!調味料は、料理する際に必ずといっていいほど使うものですよね。そのため、日常的に使う調味料を、美容に良い影響をもたらすものにすることがおすすめ。美容のために意識して取り入れたい調味料を5つ、ご紹介しています。体の内側から美しくなるために、ぜひ参考にしてくださいね。美容におすすめの調味料5選黒酢出典:byBirth黒酢には、アミノ酸が豊富に含まれています。普通の酢に比べて、アミノ酸は約4倍ほど多く含まれているのだそう。アスパラギン・アスパラギン酸は、エネルギー生産を促し、ターンオーバーを活発にする働きがあります。システインは、メラニン色素の沈着を防止する働きがあるのだそう。また、黒酢に含まれるD-アミノ酸は、コラーゲンの生成を促して老化を抑える働きがあり、毎日摂取することで肌の角層という部分まで届くといわれています。黒酢には、美肌づくりに役立つアミノ酸が豊富に含まれているのですね。また、毎日大さじ1杯の酢を摂取すると、内臓脂肪が減ることが報告されています。酢酸が体内で代謝されるときにできる酵素が、脂質の燃焼を促すのだそう。また、酢には食後の血糖値上昇を緩やかにする働きもあるため、インスリン分泌を抑制してダイエットにも役立ちます。酢豚など料理に使うのも良いですし、牛乳で割ったり、アップルサイダーなど炭酸で割って飲んでも美味しくいただけますよ。甘酒出典:byBirth甘酒は「飲む点滴」と呼ばれるほど、栄養満点です。ビタミンB群が豊富に含まれているため、代謝をサポートして健康的な肌づくり・ダイエットに役立ちます。麹から生成される「コウジ酸」には、メラニンの生成を抑える働きがあり、抗酸化作用もあるため、肌トラブルの予防に効果的です。さらに、食物繊維やオリゴ糖も含まれていることから、腸内環境を整える働きもあります。甘酒は、そのまま飲むのももちろん良いですが、ブドウ糖が含まれていて甘みがあることから、砂糖の代用として料理に使うことができます。「肉じゃが」「ぶりの照り焼き」「豚の生姜焼き」などのメジャーなメニューにも使いやすいですよ。また、味噌汁に加えると、ほのかに甘みが感じられる、コクがある一品になるのでおすすめです。味噌出典:byBirth味噌の褐色の色である「メラノイジン」には、抗酸化作用があります。活性酸素が、細胞のDNAを壊すのを防ぐため、細胞を若々しく保つ効果が期待できます。また、食後の血糖値上昇を抑える働きもあるため、糖尿病など病気の予防に役立ち、ダイエットにも効果的です。赤味噌はメラノイジンが豊富ですし、白味噌には「腸活」に役立つ乳酸菌や、リラックス効果がある「GABA」が含まれています。特に栄養価が高いのは赤味噌だといわれていますが、料理に合わせて使い分けてみてください。女性に嬉しい「イソフラボン」も摂取できるので、特に30代以降は意識して使うと良い調味料といえます。はちみつ出典:byBirthはちみつにはビタミンB群や、鉄や亜鉛などのミネラル類、アミノ酸、オリゴ糖、グルコン酸などが豊富に含まれています。オリゴ糖は、腸内で善玉菌のエサとなって善玉菌を増やすことで、腸内環境を整える働きがあります。また、グルコン酸も、腸内環境を整える働きをもちます。腸内環境を整えて便通を良くすることで、体内の老廃物が体外に出されるため、肌荒れを防いで健やかな肌づくりに役立ちます。さらに、亜鉛は細胞の新陳代謝を活発にするため、肌のターンオーバーを促すことからも、はちみつは美肌効果が高い調味料だといえます。筑前煮や鶏肉や豚肉のソテーに使ったり、お酢と組み合わせてマリネにしたり、幅広い料理に使うことができますよ。カレー粉出典:byBirthカレー粉には、ターメリックや唐辛子など、複数のスパイスが含まれています。ターメリックは抗酸化作用をもち、血流を良くする働きがあるため、美肌づくりやアンチエイジング、冷え予防に効果的です。また、食物繊維も含まれるため、腸内環境改善も期待できますよ。唐辛子には、辛味成分であるカプサイシンが含まれており、脂肪の燃焼を促したり、血行を良くする働きがあり、代謝アップやダイエットにも効果が期待できます。野菜炒めや味噌汁、豚汁などにカレー粉をかけても良いですし、魚のムニエルや豚肉ソテーにカレー粉を使っても、ひと味違った美味しさになりますよ。パスタや焼きそばなどの麺類にも合うので、試してみてくださいね。いかがでしたでしょうか?料理に使う調味料を意識することで、美肌づくりや代謝アップなど美容や健康に良い影響をもたらすことができます。ぜひ、毎日の料理に、ご紹介した調味料を取り入れてみてくださいね。

2022年02月20日

こんにちは、宝あり子です。長女を出産のため、産休育休を取得していました。そんな育休中のある日、主人からこう言われました。■夫の扶養に入れないと思い込んでいた私仕事を辞めたわけではありません。そして産休中は出産手当金、育休中は育児休業給付金が支給されるため、私は扶養に入れないと思いこんでいました。そう!思い込んでいたのです!!産休・育休中の主人の年末調整で、配偶者控除や配偶者特別控除を受けられる場合があるんです。(配偶者の所得によっては配偶者控除を受けることができないためご注意ください)国税庁のホームページには【控除対象配偶者となる人の範囲】として、対象になる所得金額が載っています。しかし、出産手当金と育児休業給付金は、所得金額に含まれないんです。なぜなら、出産手当金は健康保険、育児休業給付金は雇用保険から支給されるからなんです。私が産休育休中に配偶者控除が使えることを知ったのは、次女の育休が明けて復職したあとでした。長女のときも次女のときも、このことを知らずに過ごしてしまいました…。 ■年末調整で間に合わなくても確定申告で対応できるしかし、年末調整で間に合わなかった場合は確定申告で対応ができます!ちなみに還付申告は、通常の確定申告の提出期限内に提出しなくても大丈夫。還付申告をする年分の翌年1月1日から5年間以内なら、通常の確定申告の期日に関係なく確定申告書を提出できるそうです。私がこのことを知ったときは、まだ長女の産休から5年たっていなかったときでした。こうして長女の時と次女のときの産休育休中の配偶者控除申請を行いました。まとめて一気に確定申告をしたので、大変でした。もし産休育休中に配偶者控除や配偶者特別控除をされていなかった方は、ご自身が配偶者控除の対象になるかぜひ確認してみてください。もし対象となるようでしたら、5年以内でしたら間に合います!

2022年01月28日

コロナ禍でひっ迫した家計に、なんとか無理なく余裕を持ちたい!王道なのはやはり、「固定費の見直し」だ。「保険はライフステージによって、必要な保障額が変わります。特に、子どもの独立後は、余計な保障をカットするチャンスです」そう話すのはファイナンシャル・プランナーの西山美紀さん。どれほどの保障が必要か、A子さん(50)の夫(55)が亡くなった場合の家計を試算した。夫は会社員で年収約500万円。A子さんは扶養の範囲内でパート勤めをし、子どもは独立している。「夫の死後、住宅ローンは、団体信用生命保険で完済されます」(西山さん・以下同)A子さんは住居費も、教育費の心配もない。あとは生活費だけだ。「夫が会社員なら、遺族厚生年金が出ます。勤続年数や年収によりますが、このケースでは概算で年約60万円が一生涯もらえます」加えて65歳までは「中高年寡婦加算」として年約58万円が支給され、遺族年金と合わせると年約118万円になる。また、65歳以降は自分の老齢基礎年金が年約78万円出るので遺族年金を合わせると年約138万円になる。「死亡退職金も出るでしょうし、A子さんの生活費は、遺族年金などをベースに少し働くことで、大きく困ることはないでしょう。この世代の方は、保険に頼らなくても暮らせる方は多いと思います」生命保険は、保障を減らす代わりに保険料の支払いをストップする「払い済み」という方法や、すべて解約するのも手だという。「払っていた保険料分を毎月、老後資金貯蓄に回しましょう」25年以上前の貯蓄型保険には、予定利率の高い「お宝保険」もあるので保険会社に問い合わせを。いっぽう医療については、高齢になるほど不安感が強くなる。「医療費は『高額療養費制度』で自己負担額が抑えられます。この制度は、収入が少ない方や70歳以上の方のほうが、自己負担額はより少なく設定されています」では、医療保険は不要?「まったく不要とはいえませんが、特約の多い複雑な医療保険から、入院日額と手術給付金といったシンプルな保険に乗り換えるのも一案です。次の試算では年約6万4,000円も節約できます。■医療保険をシンプルな保障の保険に乗り換え【BEFORE】毎月の保険料8,000円入院日額5,000円のほか、長期入院保障特約、通院保障特約、健康祝金特約など、複数の特約が付いている。【AFTER】毎月の保険料2,697円入院日額5,000円、手術給付金(入院中10万円/外来2.5万円)などシンプルな保障。例:オリックス生命の医療保険・新キュア(50歳女性の場合)。【年間の差額】(8,000円−2,697円)×12カ月=約6.4万円貯まる。「保険につけた特約を全部覚えている方は少ないと思います。保険は自分で請求しないと、保険金がおりません。覚えていないため請求できない特約に、保険料を払うのはもったいないですよ」

2022年01月26日

JNSホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役社長:池田 昌史、以下 ネオス)はこの度、第一生命グループのネオファースト生命保険株式会社(本社:東京都品川区、代表取締役社長:徳岡 裕士 以下 ネオファースト生命)が提供するWebサービス「オーラルケアサポートサービス」の開発に対応いたしました。ネオファースト生命では、「歯の健康度」と認知症リスクの関係がさまざまな研究で明らかにされていることに注目し、2021年12月1日発売の認知症保障保険「認知症保険toスマイル」(正式名称:無解約返戻金型認知症保障保険)に、業界初となる「歯の健康度」による保険料割引の仕組みを導入しました。これに合わせ、全身のさまざまな疾患と相関関係があり、健康寿命の延伸につながる歯の健康の維持・改善をサポートする「オーラルケアサポートサービス」の提供を開始し、ネオスにおいては本サービスにかかる開発に対応いたしました。「オーラルケアサポートサービス」は、スマートフォンからご利用いただくWebサービスで、歯に関する基礎知識はもちろん、正しいセルフケア方法を動画やクイズでわかりやすく紹介するなど、歯の健康の維持・改善に役立つさまざまなコンテンツを提供しています。また、健康な歯を守るために推奨される“3分間の歯みがき”を実現するための「歯みがきサポート」機能では、退屈になりがちな歯みがきの時間を楽しくするさまざまな「3分コンテンツ」を収録しています。「3分コンテンツ」は朗読・読み物・BGMのジャンルに分かれており、子どもから大人まで楽しめる名作小説や気分に合わせた音楽を楽しみながら3分間の歯みがきを習慣づけることで、一人ひとりの適切なオーラルケアと歯の健康をサポートします。「オーラルケアサポートサービス」はこちらから ※スマートフォンからアクセスいただきますようお願いいたします。今後もネオスはテクノロジーとコンテンツの融合により新たな価値を創出し、より便利で豊かな社会の実現に向けたサービスを提供してまいります。<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発<JNSホールディングスについて>【商 号】JNSホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 市場第一部 (証券コード:3627)【設 立】2004年4月【代表者】池田 昌史【U R L】 【グループ事業内容】◆DXソリューション事業ハード・ソフト・コンテンツによるトータルソリューションで社会におけるあらゆるDX化を支援◆X-Techサービス事業教育・健康・金融・コミュニケーションなどデジタル技術による新たなICTサービスを提供※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2022年01月12日

ジブラルタ生命保険株式会社(本社:東京都千代田区、代表取締役社長 兼 CEO:添田 毅司)は、20歳~69歳の既婚(事実婚含む)男女2,000名(男性1,000名 女性1,000名)を対象に、「家族愛に関する調査2021」をインターネットリサーチで実施し、集計結果を公開しました。(調査協力会社:ネットエイジア株式会社)[調査結果]◆自分にとっての家族とは?・家族とはどのような存在? 1位「心の支えになる存在」2位「安心できる存在」3位「助け合える存在」男性では52%が「守りたいと思う存在」、女性では60%が「助け合える存在」と回答全国の20歳~69歳の既婚(事実婚含む)男女2,000名(全回答者)に対し、家族について質問しました。まず、全回答者(2,000名)に、自分にとって“家族”とはどのような存在か聞いたところ、「心の支えになる存在」(57.4%)が最も高くなり、「安心できる存在」(55.3%)、「助け合える存在」(53.0%)、「一緒にいて落ち着く存在」(49.9%)、「守りたいと思う存在」(49.1%)が続きました。家族との絆の深さが伝わる回答が上位に挙がりました。男女別にみると、男性では「守りたいと思う存在」が51.6%と、女性(46.5%)と比べて5ポイント以上高くなりました。他方、女性では「安心できる存在」が61.1%、「助け合える存在」が59.7%と、男性(順に49.5%、46.3%)と比べて10ポイント以上高くなりました。・“家族がいてよかった”と感じたとき1位「家族で団らんしているとき」2位「一緒に食事をしているとき」3位「自分が体調を崩したとき」男性では42%が「『おかえりなさい』と言われたとき」、女性では42%が「悩みや愚痴を聞いてもらったとき」と回答次に、これまでに“家族がいてよかった”と感じたのはどのようなときか聞いたところ、「家族で団らんしているとき」(63.2%)が最も高くなりました。家族みんなで集まって近況を話したり、談笑したりするなど、一緒にいる時間を楽しく過ごしているときに、家族がいることのありがたみを感じる人が多いようです。次いで高くなったのは、「一緒に食事をしているとき」(56.6%)、「自分が体調を崩したとき」(53.0%)、「レジャー・旅行に行ったとき」(49.7%)、「『おかえりなさい』と言われたとき」(37.0%)が続きました。男女別にみると、男性では「『おかえりなさい』と言われたとき」が41.9%と、女性(32.1%)と比べて約10ポイント高くなりました。他方、女性では「悩みや愚痴を聞いてもらったとき」が42.4%、「自分の味方をしてもらったとき」が42.9%と、男性(順に26.5%、25.6%)と比べて15ポイント以上高くなりました。◆家族関係について・「家族旅行・レジャーに積極的なのは“夫・男性パートナー”より“妻・女性パートナー”」51%、東北では56%・「近所付き合いに積極的なのは“夫・男性パートナー”より“妻・女性パートナー”」65%、近畿では70%全回答者(2,000名)に、夫婦の関係やパートナーとの関係を表すいくつかの行動や姿勢を挙げ、それぞれの内容に関して、自分と相手(配偶者・パートナー)のどちらのほうがあてはまるか聞き、「夫・男性パートナーのほう」と「妻・女性パートナーのほう」のどちらのほうがあてはまるかを集計しました。≪家族旅行・レジャーに積極的≫では、「夫・男性パートナーのほう」が18.7%、「どちらかといえば夫・男性パートナーのほう」が30.0%で、合計した『夫・男性パートナーのほう(計)』は48.7%、「妻・女性パートナーのほう」が19.5%、「どちらかといえば妻・女性パートナーのほう」が31.9%で、合計した『妻・女性パートナーのほう(計)』は51.4%となりました。地域別にみると、『夫・男性パートナーのほう(計)』が高くなったのは近畿(50.5%)と九州・沖縄(52.2%)、『妻・女性パートナーのほう(計)』が高くなったのは北海道(52.0%)と東北(56.1%)、関東(52.8%)、東海(50.2%)、中国・四国(51.9%)でした。≪近所付き合いに積極的≫では、『夫・男性パートナーのほう(計)』は35.5%、『妻・女性パートナーのほう(計)』は64.5%となりました。地域別にみると、『夫・男性パートナーのほう(計)』が最も高くなったのは北陸・甲信越(46.0%)、『妻・女性パートナーのほう(計)』が最も高くなったのは近畿(69.9%)でした。・「子どもと仲がいいのは“父親”より“母親”」75%、北陸・甲信越では80%・「子どもをよく叱るのは“父親”より“母親”」69%、北陸・甲信越では74%子どもがいる方(1,515名)に、子どもとの関係や子どもへの接し方を挙げ、それぞれの内容に関して、自分と相手(配偶者・パートナー)のどちらのほうがあてはまるか聞き、「夫・男性パートナーのほう」と「妻・女性パートナーのほう」のどちらのほうがあてはまるかを集計しました。≪子どもと仲がいい≫では、『夫・男性パートナーのほう(計)』は25.2%、『妻・女性パートナーのほう(計)』は74.8%となりました。地域別にみると、『夫・男性パートナーのほう(計)』が最も高くなったのは東海(28.3%)、『妻・女性パートナーのほう(計)』が最も高くなったのは北陸・甲信越(80.1%)でした。≪子どもをよく叱る≫では、『夫・男性パートナーのほう(計)』は31.5%、『妻・女性パートナーのほう(計)』は68.5%となりました。地域別にみると、『夫・男性パートナーのほう(計)』が最も高くなったのは東北(38.3%)、『妻・女性パートナーのほう(計)』が最も高くなったのは北陸・甲信越(73.7%)でした。・コロナ禍における家族関係の変化 「コロナ禍で家族の距離が縮まった」36%、20代では49%・「コロナ禍で家族を守りたい気持ちが強まった」48%、20代では63%全回答者(2,000名)に、コロナ禍における家族関係や家族に対する気持ちの変化について質問しました。家族の距離は「縮まった」「拡がった」のどちらにあてはまるか聞いたところ、「非常に縮まった」は14.2%、「やや縮まった」は21.4%で、合計した『縮まった(計)』は35.6%、「非常に拡がった」は1.8%、「やや拡がった」は3.2%で、合計した『拡がった(計)』は5.0%となりました。コロナ禍で家族との会話が増え、家族に対する理解が深まったと実感する人が多いのではないでしょうか。年代別にみると、『縮まった(計)』と回答した人の割合は、20代(49.3%)と30代(45.3%)で突出して高くなりました。家族を守りたい気持ちは「強まった」「弱まった」のどちらにあてはまるか聞いたところ、『強まった(計)』は48.1%、『弱まった(計)』は2.6%となりました。年代別にみると、『強まった(計)』と回答した人の割合は、20代(62.5%)と30代(60.0%)で突出して高くなりました。・「コロナ禍で配偶者・パートナーに対する評価が上がった」30%、20代男性では46%、20代女性では42%また、配偶者・パートナーに対する評価は「上がった」「下がった」のどちらにあてはまるか聞いたところ、『上がった(計)』は30.1%、『下がった(計)』は7.5%となりました。性年代別にみると、『上がった(計)』と回答した人の割合は、男女とも20代(男性45.5%、女性42.0%)で最も高くなりました。・コロナ禍における子どもとの関係の変化 「コロナ禍で子どもと会話する機会が増えた」34%、30代の親では46%・「コロナ禍で子どもに対する理解度が上昇した」34%、20代の親では50%子どもがいる方(1,515名)に、コロナ禍における子どもとの関係の変化について質問しました。子どもと会話する機会は「増えた」「減った」のどちらにあてはまるか聞いたところ、『増えた(計)』は34.0%、『減った(計)』は8.3%となりました。コロナ禍での在宅時間増加により、子どもと接する時間や子どもとのコミュニケーションの機会が増えたと感じている人が少なくないようです。年代別にみると、『増えた(計)』と回答した人の割合は、20代(45.2%)と30代(45.5%)で突出して高くなりました。子どもに対する理解度は「上昇した」「下降した」のどちらにあてはまるか聞いたところ、『上昇した(計)』は34.3%、『下降した(計)』は3.8%となりました。年代別にみると、『上昇した(計)』と回答した人の割合は、20代(50.2%)で最も高くなり、半数を超えました。◆家族愛について・家族愛を100点満点で自己評価 全体平均は80.2点、男性平均は79.1点、女性平均は81.3点自己評価が高い地域 男性では1位「北陸・甲信越」2位「九州・沖縄」、女性では1位「北海道」2位「九州・沖縄」全回答者(2,000名)に、自身の家族愛の点数を100点満点(0点:最低~100点:最高)で評価すると何点か聞いたところ、「100点」(29.9%)に最も多くの回答が集まり、「80点台」(22.1%)や「90点台」(18.4%)にも多くの回答があり、平均は80.2点でした。家族に対し、十分な愛情を注げていると自己評価している人が多いのではないでしょうか。男女別にみると、平均は女性では81.3点と、男性(79.1点)と比べて2.2点高くなりました。男女・地域別にみると、男性では北陸・甲信越(83.9点)が最も高くなり、九州・沖縄(81.9点)、近畿(80.6点)が続き、女性では北海道(86.6点)が最も高くなり、九州・沖縄(83.5点)、東北(83.2点)が続きました。・配偶者・パートナーに伝えたいけれど、なかなか言えないセリフ 1位「愛してる」2位「ありがとう」3位「好きだよ」・子どもに伝えたいけれど、なかなか言えないセリフ 1位「いつでも味方だよ」2位「愛してる」3位「好きだよ」全回答者(2,000名)に、配偶者・パートナーに伝えたいけれど、なかなか言えないセリフを聞いたところ、「愛してる」(29.7%)が最も高くなり、「ありがとう」(27.3%)、「好きだよ」(22.8%)、「お疲れさま」(15.9%)、「いつでも味方だよ」(15.8%)が続きました。男女別にみると、男性では「ありがとう」が33.3%、「好きだよ」が28.1%と、女性(21.3%、17.4%)と比べて10ポイント以上高くなりました。子どもがいる方(1,515名)に、子どもに伝えたいけれど、なかなか言えないセリフを聞いたところ、「いつでも味方だよ」(25.9%)が最も高くなり、「愛してる」(20.5%)、「好きだよ」(17.0%)、「よくやったね」(15.1%)、「ありがとう」(14.5%)が続きました。男女別にみると、男性では「よくやったね」が18.1%と、女性(12.1%)と比べて5ポイント以上高くなりました。◆家族との喧嘩について・今年起きた夫婦喧嘩の回数は平均13.4回、夫婦喧嘩が多い地域1位「東北」・夫婦喧嘩の原因 1位「家事」2位「家計」3位「生活時間」4位「子どもの教育・勉強」5位「嘘・隠し事」・「喧嘩をしたときに先に謝るのは“妻・女性パートナー”より“夫・男性パートナー”」61%、中国・四国では68%全回答者(2,000名)に、今年、夫婦喧嘩・パートナーとの喧嘩を何回くらいしたか聞いたところ、「0回」(25.1%)に最も多くの回答が集まり、「1回」(14.4%)や「2回」(10.8%)、「10~19回」(13.7%)にも多くの回答があり、平均は13.4回でした。地域別にみると、夫婦喧嘩・パートナーとの喧嘩の回数の平均は、東北(16.2回)が最も多く、僅差で北海道(16.1回)や関東(15.4回)が続きました。また、夫婦喧嘩・パートナーとの喧嘩の原因を聞いたところ、「家事」(22.7%)が最も高くなりました。次いで高くなったのは、「家計」(17.8%)、「生活時間(夜更かし・帰宅時間など)」(15.0%)、「子どもの教育・勉強」(13.7%)、「嘘・隠し事」(11.0%)でした。夫婦の関係やパートナーとの関係に関して、≪夫婦喧嘩・パートナーとの喧嘩をしたときに先に謝る≫では自分と相手(配偶者・パートナー)のどちらのほうがあてはまるか聞き、「夫・男性パートナーのほう」と「妻・女性パートナーのほう」のどちらのほうがあてはまるかを集計したところ、『夫・男性パートナーのほう(計)』は61.3%、『妻・女性パートナーのほう(計)』は38.8%となりました。地域別にみると、『夫・男性パートナーのほう(計)』が最も高くなったのは中国・四国(67.7%)、『妻・女性パートナーのほう(計)』が最も高くなったのは近畿(44.0%)でした。・今年起きた親子喧嘩の回数は平均7.8回、親子喧嘩が多い地域1位「中国・四国」・親子喧嘩の原因 1位「教育・勉強」2位「生活時間」3位「ゲーム」4位「将来」5位「スマホ」続いて、子どもがいる方(1,515名)に、今年、親子喧嘩を何回くらいしたか聞いたところ、「0回」(55.1%)に最も多くの回答が集まりました。他方、「1回」(11.8%)や「2回」(6.9%)、「5回」(7.3%)、「10~19回」(5.8%)などにも回答が集まり、平均は7.8回でした。地域別にみると、親子喧嘩の回数の平均は、中国・四国(10.0回)が最も多く、関東(9.4回)、東北と東海(いずれも7.0回)が続きました。親子喧嘩の原因を聞いたところ、「教育・勉強」(13.0%)が最も高くなり、「生活時間(夜更かし・帰宅時間など)」(12.3%)、「ゲーム」(9.4%)、「将来(進学・就職・結婚など)」(8.6%)、「スマホ」(8.5%)が続きました。◆親孝行について・自分が親にした親孝行 TOP3は「プレゼントをする」「話し相手になる」「一緒に外食する」・これから親にしたい親孝行 1位「話し相手になる」、20代・30代では「孫の顔を見せる」が1位全回答者(2,000名)に、これまでにした親孝行を聞いたところ、「プレゼントをする」(50.9%)が最も高くなりました。次いで高くなったのは、「話し相手になる」(47.4%)、「一緒に外食する」(46.9%)、「孫の顔を見せる」(45.1%)、「記念日を祝う(誕生日・長寿祝いなど)」(43.2%)でした。男女別にみると、女性では「話し相手になる」が58.7%、「家事を手伝う」が41.3%と、男性(順に36.2%、20.4%)と比べて20ポイント以上高くなりました。これから親にしたいと思う親孝行を聞いたところ、「話し相手になる」(37.2%)が最も高くなり、「記念日を祝う(誕生日・長寿祝いなど)」「孫の顔を見せる」(いずれも33.5%)、「自分の元気な姿を見せる」(32.9%)、「一緒に外食する」(32.8%)が続きました。年代別にみると、40代・50代・60代では「話し相手になる」(順に41.3%、42.0%、25.5%)が最も高くなったのに対し、20代・30代では「孫の顔を見せる」(順に49.8%、49.0%)が最も高くなりました。また、30代では「一緒に外食する」(43.8%)や「一緒に旅行をする」(46.0%)などが他の年代と比べて高くなりました。・子どもにしてほしい親孝行 TOP3は「元気な姿を見せてくれる」「一緒に外食してくれる」「一緒に旅行をしてくれる」子どもがいる方(1,515名)に、子どもにしてほしいと思う親孝行を聞いたところ、「元気な姿を見せてくれる」(36.1%)が最も高くなりました。愛する我が子が元気でいてくれることだけでうれしいという人が多いようです。次いで高くなったのは、「一緒に外食してくれる」(33.3%)、「一緒に旅行をしてくれる」(32.8%)、「話し相手になってくれる」(31.0%)、「孫の顔を見せてくれる」(26.6%)でした。◆“家族愛が強い”というイメージに合うと思う人物・アニメキャラ・動物・家族愛が強いと思う芸能人 男性芸能人1位「ヒロミさん」、女性芸能人1位「辻希美さん」・家族愛が強いと思うスポーツ選手 男性選手1位「長友佑都さん」、女性選手1位「浅田真央さん」・家族愛が強いと思うアニメキャラ 男性キャラ1位「竈門炭治郎」、女性キャラ1位「フグ田サザエ」最後に、全回答者(2,000名)に、“家族愛が強い”というイメージに合うと思う人物やアニメキャラ、動物について質問しました。“家族愛が強い”というイメージに合う【芸能人】についてみると、男性芸能人では、「ヒロミさん」(287名)がダントツとなり、2位「杉浦太陽さん」(109名)、3位「木村拓哉さん」(87名)が続きました。他方、女性芸能人では、「辻希美さん」(231名)がダントツとなり、2位「北斗晶さん」(100名)、3位「松本伊代さん」(58名)が続きました。男女で合わせてみると、ヒロミ・松本伊代夫妻、杉浦太陽・辻希美夫妻がTOP3に挙がりました。“家族愛が強い”というイメージに合う【スポーツ選手】についてみると、男性選手では1位「長友佑都さん」(145名)、2位「田中将大さん」(84名)、3位「大谷翔平さん」(44名)、女性選手では1位「浅田真央さん」(30名)、2位「大坂なおみさん」(24名)、3位「阿部詩さん」(18名)となりました。“家族愛が強い”というイメージに合う【アニメキャラ】についてみると、男性アニメキャラでは1位「竈門炭治郎(鬼滅の刃)」(215名)、2位「野原ひろし(クレヨンしんちゃん)」(135名)、3位「フグ田マスオ(サザエさん)」(130名)、女性アニメキャラでは「フグ田サザエ(サザエさん)」(320名)がダントツとなり、2位「野原みさえ(クレヨンしんちゃん)」(123名)、3位「竈門禰豆子(鬼滅の刃)」(110名)となりました。・家族愛が強いと思う動物 「イヌ」がダントツ、2位「ライオン」3位「ゾウ」4位「サル」5位「ネコ」全回答者(2,000名)に、“家族愛が強い”というイメージに合う【動物】を聞いたところ、「イヌ」(600名)がダントツとなりました。次いで高くなったのは、2位「ライオン」(140名)、3位「ゾウ」(121名)、4位「サル」(98名)、5位「ネコ」(93名)でした。男女別にみると、男女とも「イヌ」(男性278名、女性322名)が1位となり、男性では2位「ライオン」(78名)、3位「ゾウ」(53名)、4位「サル」(49名)、5位「カンガルー」「ネコ」(いずれも33名)、女性では2位「ゾウ」(68名)、3位「ライオン」(62名)、4位「ネコ」(60名)、5位「サル」(49名)となりました。※調査結果全文は添付のPDFファイルよりご覧いただけます。 詳細はこちら プレスリリース提供元:@Press

2021年12月22日

昨日、保険適用に関するニュースがリリースされました。まずは、この保険適用はこれからお子さんを望まれる方にとって、金銭的な負担を軽減する制度になるのではないかと、我々も非常に嬉しく思っております。今後、不妊治療をお考えの多くの方に希望をもたらしたのではないでしょうか。3つの懸念点しかし、今回のニュースをみて、これまで不妊治療の現場を取材してきたジネコとして、下記の通り懸念点を挙げます。①年齢にあわせた回数制限について②保険適用になる治療の範囲について③移行期間について生殖医療ガイドライン①年齢にあわせた回数制限についてまず驚いたのが回数制限について、≪40歳未満で6回まで、43歳未満で3回まで≫。確かに保険適用にする上で、無制限にすることは不可能と思いますが、現在一番不妊治療に苦労されているであろう40歳前後の患者さんにとって充分な回数と言えるでしょうか?②保険適用になる治療の範囲について医学的な見解は専門の医師のみなさんにお任せしますが、これまでジネコが取材をしてきた範囲内で考えますと、非常に妊娠しにくい事例に対する専門的な治療が外されているように感じます。上記2点から考えられるのは、現在治療に苦労されているであろう患者さん方にとっては、回数を制限された上に、個別のケースで必要とされる専門的な治療が受けにくい状態になっているという点です。さらに日本では混合診療が認められていないので、専門的な治療を必要とする際には保険は適用されず、助成金も受給できない状態になってしまいます。ここまででわかるのは、現状40歳前後で妊活・不妊治療を頑張っている方々にとって、非常に不利な制度になる可能性も否定できないということです。③移行期間についてもちろん保険適用になる治療の範囲内で、妊娠が可能な患者さんにとっては喜ばれる制度だと認識しています。が、現在一番困っている方にとって不利になりそうな制度をこの短期間で実施することに疑問を感じています。これまでの数多くのユーザーさんを取材してきた中で、日本の性教育の遅れを耳にしてきました。具体的には、「教育として避妊方法は学習するが、妊娠と不妊に関する正しい知識は学習していない」と。このまま来春より制度をスタートするとなると、世代間で不平等が発生するのではないでしょうか?保険適用を実施し金銭的負担の軽減を図るのであれば、世代間不平等が発しないように助走期間を設けて、性教育の充実化と並行して移行していくべきだと思います。そして、その間、専門的な治療を必要とする方に限り、助成金の存続なども検討いただきたいと考えます。世代間の平等という側面において、今回の保険適用は現行の助成金制度より難しい点が出てくるのではないかと思います。また、他の医療分野と比べて歴史の浅い生殖医療は、まだまだ発展途上の部分が多く、海外からの最新の臨床事例を今後も国内で検証していく段階にあると考えています。ですので、保険適用内の一定のプロトコルの治療しか認められないとするなら、最新の治療が受けにくくなる、または、この分野の研究が海外と比べ進みにくくなる懸念があります。これは、これから先の世代への不平等を生む可能性も秘めていると感じています。そこで、日本の生殖医療の進歩・発展が滞らないような制度設計を望みます。今後について不妊治療の保険適用に関して世代間のギャップが生まれることなく、今後、我が国日本で不妊に悩むカップルが一組でも減るように、また悩んだ時も金銭面での苦労がないような制度設計を強く望みます。ジネコでは現行の案に対する専門の医師のみなさん、および患者のみなさんの声を踏まえた上で、発信し続けていく所存です。公式サイト情報Corporate : Web :無料ではじめる妊活生活 あなたに、正しい不妊治療情報を 動画で学ぶ不妊治療 Instagram : Twitter : Facebook : 【会社概要】会社名:株式会社ジネコ代表:代表取締役杉山隆太本社:107-0052 東京都港区赤坂6-6-17 PARK HABIO赤坂氷川町702設立:2007年3月6日資本金:10,000,000円事業内容:ポータルサイト企画・運営、関連広告サービス、マーケティング・リサーチ、セミナー企画・運営■プレスリリースに関するお問合せ:長友/芦田 happyjineko@jineko.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2021年12月16日

一般社団法人 日本損害保険協会(会長:舩曵 真一郎)は、全国約5,000校の高等学校の公民科・家庭科教員を対象に、「生活におけるリスク」および損害保険の教育に関する調査を実施しました。2018年(平成30年)に告示された高等学校学習指導要領解説では、生活上のリスクに対する備えや自助などの観点から、「公共」や「家庭」の授業で「民間保険」について触れることが示されました。また、2022年4月から、成年年齢が18歳に引き下げられ、高校在学中であっても親権者の同意を得ずに契約することが可能となります。これらを受けて、「生活におけるリスク」や損害保険に関する高等学校での教育の実態や教員の意見を把握するため本調査を実施しました。調査結果の主なポイントは次のとおりです。・「生活におけるリスク」に関する教育が「必要」または「ある程度必要」と回答した教員は9割、損害保険に関する教育が「必要」または「ある程度必要」と回答した教員は8割を超えている。一方で、「生活におけるリスク」に関する教育の実施状況は約5割、また、損害保険に関する教育の実施状況は約2割に留まっている。・今後の損害保険に関する教育の浸透に向けて重要と考えられる取り組みとして割合の高かったものは、「副教材・ツールの充実」(57.2%)、「授業時間の確保」(49.6%)、「教科書の記載内容の充実」(46.2%)であった。高校生のうちに、身の回りのリスクや保険の仕組み・必要性を理解し、18歳を迎えて契約の当事者になったときに自ら保険商品を選択できるような損害保険リテラシーを修得することは消費者教育の観点からも重要です。当協会は、本調査結果をもとに、教員に対してより役立つ情報や教育ツールを提供してまいります。 詳細はこちら プレスリリース提供元:@Press

2021年12月15日

SBI損害保険株式会社(本社:東京都港区、代表取締役社長:五十嵐正明、以下「SBI損保」)は、ブランドキャラクター小島瑠璃子さんが出演する自動車保険とがん保険の新TVCMを、2021年12月4日(土)から全国で放映します。小島瑠璃子さんの演技を通じ、コーポレートスローガンである「プライスリーダーからゲームチェンジャーへ」の実現に向け、全力でまい進するSBI損保のイメージをお伝えしていきます。自動車保険の新TVCMがん保険の新TVCM●「SBI損保の自動車保険」(※1)新TVCM-“「やすさ」満足度、いちばんへ。”篇小島瑠璃子さんが大きなフラッグを力強く掲げ、SBI損保の自動車保険の「保険料のやすさ」「補償の選びやすさ」などの“「やすさ」満足度”を伝えます。「SBI損保の自動車保険」は、「価格.com 自動車保険満足度ランキング2021」の保険料満足度において12年連続第1位を獲得(※2)しています。また2021年9月に大幅リニューアルしたAI-OCR搭載「カシャッとスピード見積り(通称:カシャッピ®)」やWebサイトの継続的な改善により、「見積りの取りやすさ」「Webサイトの見やすさ」などさまざまな「やすさ」を追求しています。●「SBI損保のがん保険」(※3)」新TVCM - SBI損保「あなたの追い風になる」篇がんのリスクという向かい風に吹かれる小島瑠璃子さんが、SBI損保のがん保険を追い風とすることで、安心感から表情も柔らかくなっていく演技を披露しています。「SBI損保のがん保険」は、公的保険診療の対象となるがん治療費の自己負担分に加えて、先進医療および自由診療の対象となるがん治療費も実額補償するがん保険です。保険商品で唯一の「AskDoctors医師の確認済み商品」(※4)であり、100名中93%の医師が「他の人に勧めたい」、85%の医師が「自身で利用したい」と回答した商品です。※1正式名称「個人総合自動車保険」※22020年5月から同年10月に価格.comを利用した方のなかで、調査時点において自動車保険(任意保険)に加入している、もしくは事故時等に保険会社に連絡をしたことのある、男女4,114人から得た回答に基づきランキングを発表(株式会社カカクコム調べ)。SBI損保の自動車保険は、「 価格.com 自動車保険満足度ランキング2021 」の保険料満足度において、12年連続(2010年版から2021年版)で 第1位を受賞。※3正式名称「がん治療費用総合保険」※4『AskDoctors 医師の確認済み商品』マークとは 、約30万人以上の医師会員を有する日本最大級の医療従事者向けポータルサイト「m3.com」を運営するエムスリー株式会社が、医師による商品やサービスの評価を行い、一定基準を満たした場合にのみ付与されるマークです。□SBI損保公式Youtubeチャンネル □メイキング映像およびインタビュー・SBI損保の自動車保険 新CMSBI損保“「やすさ」満足度、いちばんへ。”篇メイキング映像 ・SBI損保のがん保険 新CMSBI損保「あなたの追い風になる」篇メイキング映像 ・インタビュー動画 □小島瑠璃子さんのプロフィール【小島瑠璃子(こじま るりこ)】生年月日:1993年12月23日出身地:千葉県<テレビレギュラー番組>フジテレビ「プレミアの巣窟」毎週月曜日25:50~26:15MBS「サタデープラス」毎週土曜7:30~9:25NHKEテレ「サイエンスZERO」毎週日曜日23:30~24:00ニッポン放送「さまぁ~ず三村マサカズと小島瑠璃子のみむこじラジオ!」毎週土曜日17:00~17:30スカパー!/Pigoo「大堀商事小島事業部新人バイト遊歩」TOKYO FM「いいこと、聴いた」◆SBI損保についてSBI損保は総合的な保険事業を展開するSBIインシュアランスグループの一員で、「新しい時代に、新しい保険を」という企業理念のもと、最先端の保険商品と最高水準のお客さまサービスを提供してまいります。テクノロジーの力で新たな価値を創造し、SBIグループ各社のシナジーで更なる飛躍に向けチャレンジし続けます。【会社概要】商号:SBI損害保険株式会社所在地:東京都港区六本木1-6-1設立:2006年6月1日資本金:409億円(資本準備金含む)事業内容:損害保険業URL: ◆SBIインシュアランスグループについてSBIインシュアランスグループは、日本のインターネット金融のパイオニアであるSBIグループの保険事業を担う企業グループです。保険持株会社であるSBIインシュアランスグループ株式会社のもと、SBI損保を含む事業会社7社が一体となって総合的な保険事業を展開しています。「顧客中心主義」の徹底という基本方針のもと、保険分野におけるさまざまな付加価値を創造し、さらなる顧客基盤の拡大を続けることで企業価値の向上に努めます。 詳細はこちら プレスリリース提供元:NEWSCAST

2021年12月03日

PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社、代表取締役社長 兼 CEO阪本 浩明)は、2021年10月26日(火)~10月28日(木)の3日間、20~79歳の男女を対象に「くらしの総決算2021」をインターネットリサーチで実施し、2,000名の有効サンプルの集計結果を公開しました。本調査は、2015年から昨年まで6年間実施してきた「人生の満足度に関する調査」(最新版「人生の満足度に関する調査2020」 ) からいくつかの質問は継続しつつ、調査内容を進化させたものです。今年の皆さんの生活全般を振り返り、そして来年に向けてより良い生活を送るためのヒントになれば幸いです。(調査協力会社:ネットエイジア株式会社)[アンケート調査結果]第1章:2021年のくらしを振り返り■2021年の総決算 今年1年の評価は100点満点中、何点?80点以上の高得点層が最も多かったのは60代・70代女性、最も少なかったのは40代男性高得点を付けた理由は「不自由なくらしの中でも、日々笑顔で過ごせた」「配偶者とともに無事に過ごすことができた」「仕事が順調で充実した日々を送ることができた」「何事にもくじけることなく前向きに過ごせた」「健康意識が高まり生活リズムを改善できた」など20~79歳の男女2,000名(全回答者)に、今年(2021年)のくらしについて質問しました。全回答者(2,000名)に、今年1年を100点満点で評価するとしたら何点か聞いたところ、「50点台」(23.0%)に最も多くの回答が集まったほか、「60点台」(13.2%)や「70点台」(15.0%)、「80点台」(14.5%)も全体の1割を超え、平均は56.4点でした。『80点以上』と高得点を付けた割合は23.8%となりました。『80点以上』と回答した人の割合をみると、男性と比べて女性のほうが軒並み高くなりました。最も高くなったのは60代・70代女性(31.5%)、最も低くなったのは40代男性(17.5%)でした。『80点以上』と回答した理由をみると、60代・70代女性では「不自由なくらしの中でも、日々笑顔で過ごせた」(80点)や「配偶者とともに無事に過ごすことができた」(90点)、「仕事が順調で充実した日々を送ることができた」(95点)、「弱気になったことはあったが、何事にもくじけることなく、前向きに過ごせた」(98点)といった回答があり、40代男性では「コロナ対策をしながらしっかりと生活できたが、趣味を満喫できずストレス発散に苦労した」(80点)や「コロナに感染せず無事に過ごすことができ、仕事も順調だった」(85点)、「健康意識が高まり生活リズムを改善できた」(90点)、「コロナ禍で不便なことはあったが、なんとかやりくりできた」(95点)といった回答がありました。高得点と評価した人の中には、コロナ禍で自粛を余儀なくされたり、行動制限が課せられたりしている中でも、気持ちの持ち方や暮らし方・楽しみ方を工夫したり、健康意識を高めたりすることで、高い生活満足度を得られた人が多いのではないでしょうか。■今年1年、仕事で起こった変化 1位「給料が減った」正社員として働く人の7人に1人が「ボーナスが減った」と回答■コロナ禍のテレワーク普及によって副業の機会や選択肢が増加?30代男性(有職者)の9人に1人が「本業以外(副業)の収入が増えた」と回答仕事ではどのような変化を実感した人が多いのでしょうか。就業者(1,340名)に、今年1年、仕事ではどのような変化があったか聞いたところ、「給料が減った」(16.4%)が最も高くなり、「給料が増えた」(12.6%)、「残業が減った」(10.1%)、「スキルがアップした」(9.8%)、「ボーナスが減った」(8.9%)が続きました。性年代別にみると、30代男性では「本業以外(副業)の収入が増えた」(10.7%)が他の層と比べて高くなりました。コロナ禍で普及したテレワークが、副業の機会や選択肢を増加させたり、副業への意欲を高めたのではないでしょうか。また、20代男性・30代男性では「給料が増えた」(順に24.2%、19.1%)が他の層と比べて高くなりました。職業別にみると、会社員(正社員)では「ボーナスが減った」(14.2%)が他の層と比べて高くなりました。勤め先の業績の落ち込みなどにより、例年と比べてボーナスの金額が下がったという人は少なくないようです。■コロナ禍でも○○のおかげで楽しい毎日に!今年の生活満足度を上げてくれたもの1位「動画配信サービス」2位「テレビ番組」3位「SNS」20代男性では3人に1人が「ゲーム」、20代女性では3人に1人が「ネットショッピング」「音楽」全回答者(2,000名)に、今年、生活の満足度を上げてくれたものを聞いたところ、「動画配信サービス(Netflix、YouTube、TVerなど)」(33.1%)が最も高くなりました。動画配信サービスを活用することで、増加した在宅時間を充実させた人が多いのではないでしょうか。次いで高くなったのは、「テレビ番組」(27.5%)、「SNS」(21.0%)、「読書」(18.4%)、「ネットショッピング」(17.8%)でした。性年代別にみると、20代男性では「ゲーム」(34.0%)、20代女性では「ネットショッピング」(30.0%)や「音楽(ライブ・フェス除く)」(31.5%)が全体と比べて高くなり、自宅でゲームや音楽、ネットショッピングを楽しむことで、コロナ禍が続く中でも生活満足度の向上を図った人が多いことがわかりました。■コロナ禍で活用が進んだ話題の「サブスク」!全体では44%の人が利用し、20代では68%もTOP3は「映画・ドラマ・アニメ」「音楽」「雑誌・マンガ・小説」、20代男性の3人に1人が利用したものとは!?続いて、サブスクリプションサービスについて質問しました。全回答者(2,000名)に、今年1年のサブスクリプションサービス(サブスク)の活用状況を聞いたところ、「活用した」は43.7%、「活用しなかった」は56.3%となりました。年代別にみると、サブスクを活用した人の割合は、若年層ほど高くなり、20代では68.2%でした。今年1年、サブスクを活用した人(874名)に、どのような種類のサービスを活用したか聞いたところ、「映画・ドラマ・アニメ」(74.6%)が突出して高くなりました。次いで高くなったのは、「音楽」(42.3%)、「雑誌・マンガ・小説」(15.9%)、「ゲーム」(15.0%)、「食事・お酒」(5.9%)でした。性年代別にみると、20代男性・30代男性では「ゲーム」(順に29.1%、29.9%)が特に高くなりました。■この人のおかげで毎日が明るくなった!今年のくらしを明るくしてくれた有名人1位は「明石家 さんまさん」、2位・3位は結婚のニュースで明るい気持ちにさせてくれたあの人!二刀流の活躍に元気をもらった!スポーツ選手では「大谷 翔平さん」が1位全回答者(2,000名)に、今年のくらしを明るくしてくれた有名人について質問しました。【芸能人】では1位「明石家 さんまさん」、2位「有吉 弘行さん」、3位「新垣 結衣さん」、4位「フワちゃん」、5位「千鳥」となりました。挙げた理由をみると、1位の明石家 さんまさんについては「いつも明るく元気づけてくれた」(40代男性)や「いつも笑わせてくれた」(60代女性)など、コロナ禍で暗くなりがちな日常を明るくしてくれたという実感が多く挙げられました。2位の有吉 弘行さんについては「結婚というおめでたいことで気持ちを明るくしてくれた」(50代男性)や「夏目 三久さんとの結婚報告に驚かされると同時にうれしい気持ちになった」(30代女性)、3位の新垣 結衣さんについては「結婚のニュースを聞いて幸せな気持ちになった」(20代女性)や「ドラマが現実になったような明るい話題(結婚報道)をくれた」(40代女性)など、おめでたい結婚の報道に接して明るい気持ちなったという回答が多数ありました。男女別にみると、男性回答では「明石家 さんまさん」、女性回答では「BTS」が1位でした。【スポーツ選手】では「大谷 翔平さん」がダントツとなり、2位「池江 璃花子さん」、3位「水谷 隼さん」、4位「松山 英樹さん」、5位「伊藤 美誠さん」となりました。挙げた理由をみると、1位の大谷 翔平さんについては「メジャーリーグで二刀流選手として様々な記録を打ち立てた」(50代女性)や「二刀流での大活躍に感動した」(70代男性)、「メジャーリーグでの活躍のニュースを聞くたびに勇気をもらった」(40代男性)など、メジャーリーグという大舞台で活躍する姿を称賛する回答が多数みられました。球史に残る活躍に元気をもらった人は多いのではないでしょうか。2位の池江 璃花子さんについては「どんなときも諦めず目標に向かうことの素晴らしさを見せてもらった」(40代女性)や「病気を克服してオリンピックに出た姿を見て勇気をもらった」(60代女性)など、病気を克服した姿への感動を表す回答があり、3位の水谷 隼さんについては「東京オリンピックで金メダルをとった」(40代男性)や「東京オリンピックでの活躍を見て元気をもらった」(50代女性)などオリンピックでの偉業達成を称える回答がありました。第2章:2021年のお財布事情を振り返り■キャッシュレスが加速した2021年 皆さんのお財布には普段いくら入っていますか?最も高いのは60代・70代男性で平均19,933円、全体の平均は?今年1年のお財布事情について質問しました。全回答者(2,000名)に、普段、お財布にいくらくらい入れているか聞いたところ、「10,000円~15,000円未満」(25.7%)に最も多くの回答が集まり、平均は14,250円でした。性年代別にみると、普段お財布に入れている金額の平均は、60代・70代男性(19,933円)が最も高くなり、50代男性(19,816円)、50代女性(14,611円)が続きました。■お財布に入っているクレジットカードの枚数 20代の4人に1人が「0枚」、「3枚以上」は60代・70代では2人に1人■お財布に入っているポイントカードの枚数「0枚」は20代では4人に1人、60代・70代では「3枚以上」が半数以上クレジットカードやポイントカードをどのくらいお財布に入れている人が多いのでしょうか。全回答者(2,000名)に、お財布にクレジットカードを何枚入れているか聞いたところ、「1枚」(27.9%)や「2枚」(26.0%)に多くの回答が集まり、『3枚以上』は29.6%となりました。また、「0枚」は16.5%でした。年代別にみると、「0枚」と回答した人の割合は若年層ほど高くなり、最も高い20代では25.0%でした。他方、『3枚以上』は60代・70代では44.6%となったのに対し、20代では15.9%にとどまり、世代間で大きな差がみられました。お財布にポイントカードを何枚入れているか聞いたところ、「2枚」(17.5%)や「3枚」(17.1%)、「5枚」(16.4%)などに回答が分かれた一方、「0枚」は14.2%でした。年代別にみると、「0枚」と回答した人の割合は若年層ほど高くなり、最も高い20代では24.5%となったのに対し、60代・70代では7.8%にとどまりました。他方、60代・70代では『3枚以上』は59.7%でした。最近は、スマートフォンのアプリでポイントカードを管理できるようになってきたこともあり、若年層には、ポイントカードを持たずに生活を送っている人が少なくないようです。■今年1年、普段の買い物で最もよく利用した支払方法「カード」は60代・70代の56%、シニアほどカード払いを利用している結果にキャッシュレス派が多いのは? 男女とも60代・70代が最多全回答者(2,000名)に、今年1年、普段の買い物で最もよく利用した支払方法を聞いたところ、「現金で支払い」は36.8%となりました。「カードで支払い」は43.5%、「スマホで支払い」は19.7%となり、『キャッシュレス』(「現金で支払い」以外を回答した人の割合)は63.2%と、キャッシュレス利用の拡大がうかがえる結果となりました。年代別にみると、「カードで支払い」と回答した人の割合は上の年代ほど高くなり、最も高くなった60代・70代では55.8%、最も低くなった20代では35.8%と、20.0ポイントの差が開きました。性年代別にみると、『キャッシュレス』の割合は、男性では60代・70代(68.0%)、女性でも60代・70代(69.5%)が最も高くなりました。■今年、たくさんお金を使ったことTOP3 「食事」「健康・医療」「ファッション・アクセサリー」20代男性の3人に1人が「ゲーム」、20代女性の3人に1人が「美容」と回答続いて、今年1年の消費・支出状況について質問しました。全回答者(2,000名)に、今年、何にたくさんお金を使ったか聞いたところ、「食事」(48.4%)がダントツでした。フードデリバリーやテイクアウト、お取り寄せグルメの利用などにお金を使った人が多いのではないでしょうか。次いで高くなったのは、「健康・医療」(19.1%)、「ファッション・アクセサリー」(17.4%)、「旅行・レジャー」(14.9%)、「書籍・マンガ」(14.1%)でした。性年代別にみると、20代男性では「ゲーム」(30.5%)が多かったのに対して、20代女性では「ファッション・アクセサリー」(36.0%)や「美容」(31.0%)が多くなっており、コロナ禍での楽しみ方に男女で違いがみられました。また、40代女性では「子どもの教育」(25.0%)、60代・70代男性と60代・70代女性では「健康・医療」(順に33.5%、33.0%)が全体と比べて高くなりました。第3章:来年の予想と目標■来年、実現したい目標 「旅行」がダントツ男性2位「就職・転職」3位「収入アップ」、女性2位「ダイエット」3位「貯蓄」■コロナ禍収束後のリベンジ消費に意欲 来年、お金をかけたいと思うもの1位「娯楽費」2位「食費」3位「交際費」4位「美容費」5位「被服費」60代・70代の3人に1人が「娯楽費」と回答来年の目標や予想について質問しました。全回答者(2,000名)に、来年、実現したい目標を聞いたところ、「旅行」がダントツでした。来年は、コロナ禍で溜まったストレスの発散や、家族や友人との思い出づくりなどのために旅行をしたいと考えている人が多いのではないでしょうか。次いで、2位「就職・転職」、3位「ダイエット」、4位「貯蓄」、5位「健康維持・健康づくり」となりました。男女別にみると、男女とも「旅行」が1位となり、男性では2位「就職・転職」、3位「収入アップ」、女性では2位「ダイエット」、3位「貯蓄」となりました。また、来年、お金をかけたいと思うものを聞いたところ、「娯楽費」(22.4%)が最も高くなりました。コロナ禍で趣味やレジャーを十分に楽しむことができず我慢をしてきた反動から、“リベンジ消費”として来年は娯楽にお金をかけたいという人が多いのではないでしょうか。次いで高くなったのは、「食費(外食費、酒代含む)」(12.4%)、「交際費」(12.0%)、「美容費」(7.1%)、「被服費(アクセサリー含む)」(5.6%)でした。年代別にみると、60代・70代では「娯楽費」(30.8%)が全体と比べて高くなりました。■来年は、今年より良くなると思う?「生活」は35%、「健康状態」は24%、「マネー事情」は26%が良くなると予想全回答者(2,000名)に、自身の生活や健康状態、マネー事情について、来年は、今年よりどのくらい良くなると思うか聞いたところ、【生活】では「非常に良くなると思う」が5.1%、「やや良くなると思う」が30.2%で、合計した『良くなると思う』は35.3%、「全く良くなると思わない」が5.7%、「あまり良くなると思わない」が15.2%で、合計した『良くなると思わない』は20.8%となりました。また、【健康状態】では『良くなると思う』は24.2%、『良くなると思わない』は16.0%、【マネー事情(お金の使い方・貯め方など)】では『良くなると思う』は26.4%、『良くなると思わない』は29.0%となりました。【生活】と【健康状態】では良くなることを予想している人のほうが多くなったのに対し、【マネー事情】では良くならないと予想している人のほうが多い結果となりました。■「来年、今年より“仕事の状況”は良くなると思う」有職者の30%、20代男性では48%■「来年、今年より“パートナーとの関係”は良くなると思う」パートナーがいる人の38%、20代男性では65%仕事やパートナーとの関係についても来年の予想を聞きました。就業者(1,340名)に、自身の仕事について、来年は、今年よりどのくらい良くなると思うか聞いたところ、『良くなると思う』が30.2%と、『良くなると思わない』の23.8%を上回る結果となりました。性年代別にみると、『良くなると思う』と回答した人の割合は、20代男性(47.7%)が最も高く、50代男性(19.2%)が最も低くなりました。また、パートナー(配偶者・恋人)がいる人(1,241名)に、パートナーとの関係について、来年は、今年よりどのくらい良くなると思うか聞いたところ、『良くなると思う』が38.4%と、『良くなると思わない』の9.2%を大きく上回りました。性年代別にみると、『良くなると思う』と回答した人の割合は、こちらも20代男性(65.4%)が最も高く、50代男性(19.5%)が最も低くなりました。 詳細はこちら プレスリリース提供元:@Press

2021年12月01日

2021年11⽉2⽇SBI⽣命保険株式会社SBI⽣命保険株式会社(本社:東京都港区、代表取締役社⻑:⼩野尚、以下「当社」)は、2021年度上半期に「ご提案募集コーナー(以下「当コーナー」)」へお寄せいただきましたご提案について厳正な審査を⾏い、この度、受賞者を決定いたしましたので、お知らせいたします。当コーナーの受賞者選定は、今半期で5回⽬となりました。今回は、出産・⼦育てに対する経済的不安への保障についてのアイデアや、いじめ・ハラスメントに関するアイデアについて、数多くご提案が寄せられました。また、SBI グループ各社の商品・サービスを活かしたご提案もお送りいただいております。多岐にわたるユニークなアイデアをお寄せいただいたことに厚く御礼申し上げます。当社は、経営⽅針として掲げる「顧客中⼼主義」のさらなる徹底を図るとともに、イノベーティブを⼀層志向していくべく、引き続き当コーナーを通じてお客さまのニーズの把握に努め、新たな商品やサービスの開発や改善を図ってまいります。■受賞結果◇SBI⽣命⼤賞(ギフト券30,000円+アラプロモ商品10,000円相当)SBI⽣命の理念にマッチしており、SBI⽣命の商品・サービスとして取り扱うことに適している優れたアイデア神奈川県senri49様:認知症診断の促進と診断後のケアに関するサービス◇あったらいいな賞(ギフト券10,000円+アラプロモ商品5,000円相当)業界の常識を超える着眼点の優れたアイデア東京都 Shige 様:住居売却と保険⾦⽀払いを組み合わせた保険⼭⼝県くるくるるーく様:⼦どもの不登校に備える保険◇スビィ賞(ギフト券5,000円)優良またはユニークなアイデア栃⽊県 グデーリアン様:結婚や出産等で保険料を割り引くアイデア神奈川県家政婦のクマさん様:特殊詐欺への補償・防⽌サービスが付いた保険、及び結婚の継続や離婚に対して保険⾦を⽀払う保険埼⽟県⿊猫姫様:多胎児家庭の経済的不安を和らげるアイデア東京都⽮野様:新型コロナウイルスのワクチン接種リスクに備える保険◇SBI⽣命つば九郎賞(つば九郎サイングッズ)地⽅創⽣や社会貢献、SDGs活動に資するアイデア福岡県 鉄⼈47号様:保険料の⼀部をSDGs への取組みに寄付するアイデア※審査結果に関するお問い合わせについては、回答いたしかねますので、ご了承ください。■ご提案募集コーナーとは?ご提案募集コーナーは、お客さまの⽣の声に⽿を傾けることで顕在化していないニーズを捉え、商品化・サービス化につなげていくことを⽬的に、2019年に開設したコーナーです。詳しくは当コーナー公式ページ( )をご参照ください。ご提案募集コーナー|SBI生命について|SBI生命保険 : <本件に関する報道関係者のお問い合わせ先>SBI⽣命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2021年11月02日

SBI 生命保険株式会社(本社:東京都港区、代表取締役社長:小野 尚、以下「SBI 生命」)は、住信 SBI ネット銀行株式会社(本社:東京都港区、代表取締役社長:円山 法昭、以下「住信 SBIネット銀行」)向けの団体信用生命保険を改定し、この度、同行で新プラン「スゴ団信」として取扱いが開始されることとなりましたので、お知らせいたします(2021 年 10 月 1 日以降に事前審査をお申込みいただいたお客さまが対象となります)。住宅ローンお借入時のご年齢が 40 歳未満のお客さまに、通常の団体信用生命保険に加え、ガン診断時給付を含む 3 大疾病保障(50%)および全疾病保障を基本付帯するのはネット銀行初となります※1。【保障プラン概要】従来の団体信用生命保険、全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む 3 大疾病保障特約(50%)を基本付帯します。≪お借入時のご年齢が 40 歳未満のかた≫≪お借入時のご年齢が 40 歳以上のかた≫詳細は、以下住信 SBI ネット銀行のホームページをご確認ください。 団体信用生命保険(スゴ団信) | 住宅ローン | NEOBANK 住信SBIネット銀行 : ≪スゴ団信対象商品≫NEOBANK住宅ローン・住宅ローン(住信 SBI ネット銀行を所属銀行とする銀行代理業者において取扱いするもの及び提携不動産会社経由でお申込みいただくもの)・NEOBANK 住宅ローン(住宅ローンを取扱う提携 NEOBANK 支店※7よりオンラインでお申込みいただくもの)≪ご注意事項≫・保険の加入にあたっては保険会社所定の審査がありますので、健康状態によってはご加入いただけない場合があります。・すでに住信 SBI ネット銀行の住宅ローンをお借入れされているお客さまに付帯される保障内容に変更はありません。※1 「ネット銀行」とは、ソニー銀行、au じぶん銀行、PayPay 銀行、大和ネクスト銀行、楽天銀行、GMO あおぞらネット銀行、みんなの銀行のことをいいます。2021 年 9 月 21 日時点の各行 HP 情報より。※2 「ワイド団信」は、健康上の理由で通常の団信にご加入いただけない場合、保険会社よりご加入のご案内をさせていただく商品です。※3 「ワイド団信」加入の場合、先進医療特約、3 大疾病保障特約、全疾病保障は付帯されません。※4 「所定の状態」とは、「労働の制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動で制限を必要とする状態)が 60 日以上継続した場合もしくは所定の手術を受けた場合(急性心筋梗塞)」、または「言語障害、運動失調、麻痺等他覚的な神経学的後遺症が 60 日以上継続した場合もしくは所定の手術を受けた場合(脳卒中)」をいいます。※5 3 大疾病 100 プランでは、重度ガン保険金前払特約は付帯されませんが、3 大疾病保障特約により住宅ローン残高が保障されます。※6 ネット専用住宅ローン(住信 SBI ネット銀行が三井住友信託銀行の銀行代理業者として契約の代理を行っている商品)、フラット 35(買取型)、フラット 35(保証型)、ミスターパッケージローンは対象外です。※7 JAL NEOBANK、ヤマダ NEOBANK、おうちバンク(2021 年 10 月 1 日時点)SBI 生命は今後ともお客さまにさらなるサービスの改善、拡充に努めてまいります。以上<本件に関する報道関係者のお問い合わせ先>SBI 生命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp SBI生命保険 | インターネットで加入できる死亡保険・医療保険 : Twitter投稿 : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月31日

10月20日から、マイナンバーカードを健康保険証として利用する「マイナ保険証」の本格運用が始まった。そんな、マイナ保険証について経済ジャーナリストの荻原博子さんが解説してくれたーー。■国のデータ管理に不安が残るが……マイナ保険証の本格運用は当初3月末の予定でしたが、患者情報が読み取れないなどのトラブルがあったため、先送りされていました。ただ、実際に読取り装置などの準備が整ったのは、全国の医療機関・薬局など約23万施設のうち、8%足らずの約1万8,000施設です。半導体不足で読取り装置の生産が遅れたこと、新型コロナ対応で余裕のない医療機関が多かったことなどが原因のようです(’21年10月10日・厚生労働省)。マイナ保険証を利用するには、マイナンバーカードを取得したうえで、保険証利用を申し込みます。申し込みはスマホやパソコン、セブン-イレブンのマルチコピー機から行えますが、マイナンバーカードの暗証番号が必要です。ご注意を。マイナ保険証は「マイナ受付」のポスターやシールのある医療機関で使えます。受付けは読取り装置に自分でセットし、顔認証などで本人確認をします。大きな病院などでは受付けが早く済み、待ち時間の短縮につながるでしょう。そのほかのメリットは、転職などで健康保険証が変わっても、マイナ保険証はそのまま使え、処方薬の情報や特定健診の結果がネット上で確認できます。そして11月からは医療費の詳細も閲覧でき、’21年分からの確定申告で医療費控除に利用できるようになります。とはいえ、使える医療機関が1割未満では便利とはいえません。自分が通う医療機関の1つでも使えないところがあると、従来の健康保険証を手放せないからです。そもそもマイナンバーカードは、パスポートと同様、大事に保管して持ち歩きたくない人もいるでしょう。さらに、消えた年金問題や、先日は97万件に及ぶ年金振込通知書のミスがあったばかり。国のデータ管理に信頼をおけない人もいて、マイナンバーカードの普及率は38.1%と伸び悩んでいます(’21年10月1日・総務省)。驚いたのは公明党の選挙公約です。マイナンバーカードと連携しキャッシュレス決済を行った人に、新たに3万円分のマイナポイントを付与することを掲げました。’20年9月から買い物額に応じた最大5,000ポイントの還元キャンペーンがありましたが、その際もらった人はまたもらえるのか?ポイントの付与には買い物をしなければならず、生活が苦しい人に届きづらいのでは?疑問が残ります。マイナ保険証は大病院から広がっています。いっぽうで国はかかりつけ医を推奨しています。マイナ保険証は大病院から導入され、私たちには「大病院には行かず近所の病院に行け」という、どうしてもちぐはぐ感がぬぐえません。国には、1兆円超の血税を無駄にした「住基ネット」の二の舞にならないよう、また、新型コロナ対策に支障をきたさないように、慎重に進めてほしいと思います。

2021年10月29日

一時金や保険料を自分で組めることが魅力の民間の介護保険だが種類がたくさんあり選びづらい!できるだけ手厚く、損しないためにはどうすれば?そんな悩みに、専門家が解説しますーー。「最近、物忘れが激しくて」「老後、寝たきりになったらどうなる?」若いころは健康自慢だったのに、アラフィフから急速に衰えを感じて「将来が不安」という人は多い。要介護認定を受ける人は近年、じわじわ増え続け、いまや650万人を超えている。「要介護状態になったら介護度に応じて、かかった費用がカバーされる公的介護保険を使えます。自己負担はかかった費用の1割負担ですみます。ただし老後の身体状態によって在宅なのか、施設に入居するかで費用は雲泥の差があります。健康に不安があるなら、蓄えがないとかなり苦しくなることを想定しておかないとなりません」こう話すのは『商品名がズバリわかる!保険 こう選ぶのが正解!』(実務教育出版)の著者であるファイナンシャルプランナーの横川由理さん。生命保険文化センターの調べでは、要介護状態になったときかかる介護費用月平均は7.8万円。ただし在宅の場合で施設に入ると最低平均13万円必要という試算もある。「特別養護老人ホームに入居できればこの金額でカバーできますが、待機待ちは当たり前です。有料の老人ホームだとこの倍は必要でしょう」(横川さん・以下同)■一時金をもらえる保険がおすすめ!そこで検討したいのは民間の介護保険だが……。「老後資金は預貯金で蓄えたり、投資信託で運用して準備できるならいいでしょう。しかし私の相談者の中には、どうにも預貯金や運用がうまくいかない人もいます」そこでセレクトするのが「要介護」と診断されたら一時金で受け取れるタイプの介護保険。「一時金の使い道は自由です。要介護になっても、旅行へ行くなど生きがいにつながる使い方も可能。一度は行ってみたかった国を訪れるのもよし。世界一周クルーズをして『元気になっちゃいました』となれるならいいですね」さっそくセレクトしてくれたのが次のベスト5だ。「それぞれ個性があります。一時金のみを一度だけ受け取るシンプル設計の商品や、特約で一時金を付帯するものまで。注意すべきは若いころの月額保険料は安くとも年齢に応じて上昇するタイプのもの。85歳、90歳まで(一度も介護認定を受けず)元気で払い続けたら支払総額がいくらになるか試算することは鉄則です」これを踏まえ、おすすめの保険を横川さんとともに見ていこう!(※月額保険料は女性で試算)■人によって選択肢は多様!懐ろ事情と相談を【1】朝日生命「あんしん介護」〈保険料〉40歳加入:1,698円/50歳加入:2,580円〈一時金がもらえる介護度〉要介護3以上〈試算要件〉介護一時金のみ200万円〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉60歳以下:5,000万円以下/61歳以上:3,000万円以下〈概要〉要介護1以上になると保険料払込み免除となる。要介護3以上になると一時金が受け取れる。そのほかに、要支援2以上の認定で保険金を一時金で受け取れる「あんしん介護要支援保険」もある。※いずれも加入にあたっては所定の要件があります。「一時金のみで加入できるシンプルな設計となっているため、月額保険料が安く、ずっと保険料が変わらないのが特徴です。要介護1以上になると保険料が払込み免除になるのも“あんしん”ですね」いまは元気だが、蓄えがないので少し心配という人はこのくらいなら負担にならないかも。【2】SOMPOひまわり生命「健康のお守り」〈保険料〉40歳加入:2,846円/50歳加入:4,124円〈一時金がもらえる介護度〉要介護1以上〈試算要件〉介護一時金200万円、入院日額3,000円(限度額60日)、手術・先進医療あり〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉500万円〈概要〉医療保険を主契約として介護一時金を特約で付帯することができる商品。加入可能年齢は15歳から80歳。要介護度別認定者数で最大の割合を占めている、要介護1以上と認定された場合、最大500万円の一時金が受け取れる。保険金額の設定は最低10万円より可能。一定の条件のもと、一時金を年金で受け取ることも可能。「医療保険を主契約として、特約で介護一時金を付帯する商品です。公的介護保険の要介護1以上でもらえるのが最大の特徴です。入院給付金を3,000円に設定すると月額保険料を抑えることができます」一時金を年金で受け取ることも可能なので使い勝手もよさそうだ。【3】東京海上日動あんしん生命「あんしんねんきん介護R」〈保険料〉40歳加入:1万270円/50歳加入:1万2,590円〈一時金がもらえる介護度〉要介護2以上等〈試算要件〉介護年金(主契約)30万円(10年有期年金)介護一時金特約100万円、認知症一時金特約100万円〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉200万円〈概要〉契約時に定めた年齢までに要介護2以上等に認定されなければ、支払った保険料のうち主契約部分が還付される。主契約は年金であるため初期費用に備える「介護一時金特約」や、認知症や軽度認知障害(MCI)と診断された場合に備える「認知症一時金特約」が付帯可能。なお、特約保険料は健康還付給付金の対象にならない。「介護保険は、生涯介護認定を受けることがなければ月額保険料は掛け捨てになります。ですが、この商品は契約時に定めた年齢までに要介護2以上と認定されなければ主契約のみの払った保険料が戻ってくるというのが最大の特徴です。還付を受けたあと、保険を継続するにはこれまでと同じ保険料を支払うことになります」掛け捨てに抵抗があるという人は検討の余地ありだ。【4】アスモ少額短期保険「介護その時に」〈保険料〉65歳加入:770円/75歳加入:3,077円〈一時金がもらえる介護度〉要介護2または3(※1)、要介護4または5(※2)〈試算要件〉重度介護保険金200万円、軽度介護保険金30万円、加入可能年齢65〜84歳〈払込み期間〉100歳まで自動更新〈診断一時金上限(最高いくらまで入れるか?)〉300万円〈概要〉充実・お手頃・ちょこっとプランから選べる。上記は「お手頃プラン」で試算した保険料。(※1)要介護2または3と診断されたら一時金が30万円、その後さらに(※2)要介護4または5と診断されたら一時金200万円が受け取れる。70歳以降は1年ごとに保険料が上がる。「こちらはいまはやりの少額短期保険で65歳から加入できる商品です。重度介護保険金と軽度介護保険金の段階があり、要介護2または3と診断されると一時金がもらえ、その後要介護度が4以上になると再度受け取れるというもの。加入を検討するなら、細かい試算にはなりますが90歳まで元気でいた場合の総支払額も押さえておきましょう」【5】コープの介護保険〈保険料〉40歳加入:80円/50歳加入:210円〈一時金がもらえる介護度〉要介護2以上〈試算要件〉介護一時金200万円、傷害死亡保険金100万円、コープ組合員であること。5年ごとに保険料が上がる〈払込み期間〉月払い(保険期間1年・更新型)〈診断一時金上限(最高いくらまで入れるか?)〉700万円※満80歳以上は300万円コース以下で継続となる〈概要〉5年ごとに保険料は上がる。参考として80〜84歳になると月額保険料は1万510円となる。90歳以降の補償はない。「40代で加入すると80円ととても保険料が安い。これは5年ごとに保険料が上がりますから、こちらも介護認定を受けず元気で払い続けた場合に、総額いくらになるか試算しておくことは鉄則です」結局、介護保険とは、70代くらいの若いうちに介護認定を受けるとお得なのだ。90歳、100歳までピンピンおばあちゃんになれるのか?自分の健康状態はどうなのか見極めることが大事だ。

2021年10月20日

SBI⽣命保険株式会社(本社:東京都港区 代表取締役社⻑:⼩野尚、以下「SBI⽣命」)は、2021年10⽉1⽇(⾦)より「クリック定期!Neo プラスワンキャンペーン」を実施いたします。キャンペーン期間中、インターネットで、資料請求のお申込み、お⾒積り後の基本情報登録、ご契約のお申込みのいずれかを実施いただいた⽅の中から抽選で9名様に、PlayStation®5 [CFI1100A01]やALA GOURMET(ア・ラ・グルメ) グルメカタログギフト ラ ヴィ アン ローズなど「おうちで贅沢気分を味わえる⼈気グッズ」をプレゼントいたします。本キャンペーンでは、申込商品数に応じて応募⼝数が変動し、2商品をお申込みの場合は応募⼝数が⾃動的に2倍、3商品をお申込みの場合は応募⼝数が⾃動的に3倍になりますさらにインターネットで、新規にお申込みいただきご契約が成⽴された⽅には、もれなく、ローソンで交換する「【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券」を、ご成約1商品につき1つプレゼントいたします。本キャンペーンでは2商品以上をお申込みいただきご契約が成⽴された⽅に、通常ご成約1商品につき1つプレゼントとなるところ、ご契約商品数にもう1つ上乗せしてプレゼントいたします。さらに既にご契約いただいているお客さまには⽇頃のご愛顧に感謝を込めて、追加お申込みいただきご契約が成⽴すると、1商品のみ申込みの場合でも、もう1つ上乗せしてプレゼントいたします。SBI⽣命のインターネット申込みでは、4.88⼈に1⼈の⽅が2商品以上をお申込みされています。同時に複数商品をお申込みいただくことで全ての商品のお申込み⼿続きが⼀度に済み、より簡単&スピーディーに保険にご加⼊いただけます。このようなインターネット申込みならではの利便性をお客さまにご体感いただきたく、本キャンペーンを実施いたします。キャンペーン対象商品は「クリック定期!Neo」を含む下記3商品です。ぜひ、このお得なキャンペーン期間に⽣命保険のご加⼊をご検討ください。■インターネット申込専⽤定期保険「クリック定期!Neo」 死亡保険「クリック定期!Neo」ネットで申込める死亡保険|SBI生命保険 : 保険料が業界最安⽔準(※1)な点、最短5分で簡単&スピーディーにお申込み可能な点、保険⾦額が300万円〜1億円までお客さまのニーズに合わせて選べる点を特⻑とし、多くのお客さまにご好評いただいております。⽇本最⼤級の保険選びサイト「保険市場」の「2021年版 昨年最も選ばれた保険ランキング」の死亡保険部⾨、定期保険部⾨では第1位をいただいております。保険⾦額・保険期間を幅広くお選びいただけますので、現在ご加⼊の保険に、必要な分だけ上乗せすることも可能です。■就業不能保険「働く⼈のたより」 就業不能保険「働く人のたより」特長|SBI生命保険 : 業界最安⽔準(※2)の保険料で、業界で初めて(※3)保障するリスクを全疾病型(精神疾患も保障)・3疾病型・がん保障型の3つのタイプから選択可能にしました。給付⾦の受取り⽅はハーフタイプ・満額タイプの2種類から選択することができます。2021年 オリコン顧客満⾜度(R)ランキング「就業不能・所得補償型保険商品」では総合1位を獲得しております(※4)。「クリック定期!Neo」と合わせて加⼊することで、万が⼀に備えるだけでなく、⽣きている間のリスクにも備えることができて安⼼です■終⾝医療保険「も。」 終身医療保険「も。」|SBI生命保険 : ⼊院・⼿術・通院・先進医療から在宅医療まで幅広く保障するので、退院した後も安⼼です。インターネット申込なら、⼊院給付⾦⽇額と特約を⾃由にお選びいただけます。「働く⼈のたより」と組み合わせることで、短期・⻑期のケガや病気に備えることが可能です。■キャンペーン概要<実施期間>2021年10月1日(金)~ 2022年1月10日(月・祝)<キャンペーン対象商品>・インターネット申込専用定期保険「クリック定期!Neo」・就業不能保険「働く人のたより」・終身医療保険「も。」⑴「クリック定期!Neoプラスワンキャンペーン」【抽選で9名様】<プレゼント商品>・ PlayStation®5 [CFI-1100A01](1名様)・ ALA GOURMET(ア・ラ・グルメ)グルメカタログギフト ラ ヴィ アン ローズ(1名様)※カタログの表紙・内容につきまして、予告なく変わる場合がございます。あらかじめご了承ください。・ ドクターエア3Dマッサージロール(1名様)・ Echo Dot (エコードット)第4世代 - スマートスピーカーwith Alexa(5名様)・ アラプラス ゴールドEX(60粒)(1名様)<応募方法>キャンペーン期間中に、インターネットで、キャンペーン対象商品の資料請求のお申込み、お見積り後の基本情報登録、ご契約のお申込みのいずれかを実施いただくと応募完了。※ご契約のお申込みをいただくと、2商品をお申込みの場合は応募口数が自動的に2倍、3商品をお申込みの場合は応募口数が自動的に3倍になります。<商品の発送>2022年2月下旬以降、当選者の方に順次発送いたします。(2)「新規ご契約キャンペーン」【対象のお客さま全員】<プレゼント商品>・ローソンで交換する【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券【引き換え商品】ミニカップ バニラ/ミニカップ ストロベリー/ミニカップ グリーンティー/ミニカップ マカデミアナッツ/ミニカップ クリスプチップチョコ/ミニカップ クッキー&クリーム/クリスピー ザ・キャラメル いずれか1つ<応募方法>キャンペーン期間中に、インターネットで、キャンペーン対象商品を新規にお申込みいただき、ご契約が成立されると応募完了。※複数商品をお申込みいただきご契約が成立された方には、ご契約商品数に1つ上乗せしてプレゼントいたします(2商品同時申込・成立で3つ、3商品同時申込・成立で4つプレゼント)。※既にご契約いただいているお客さまで追加お申し込みいただきご契約が成立された方には、ご契約商品数に1つ上乗せしてプレゼントいたします(1商品申込・成立で2つ、2商品同時申込・成立で3つ、3商品同時申込・成立で4つプレゼント)。<商品の発送>ご契約が成立された月の翌々月末までに、キャンペーン条件が適用となるお客さまの携帯電話番号を宛先として、SMS(ショートメッセージサービス)でギフト券をお送りいたします。※不正な⾏為でお⼿続きをされた場合などは、本キャンペーンの対象外とさせていただきます。 豪華賞品プレゼント! また新規ご契約の方にもれなく【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ無料引換券をおひとつプレゼントいたします! : ※プレゼント賞品の種類や⾊・サイズは選べませんのでご了承ください。※本キャンペーンは予告なく変更・中⽌する場合がございます。※プレゼント賞品の発送は⽇本国内に限らせていただきます。※プレゼント賞品が宛先不明等の事由で発送元に戻ってきた場合、ご契約者さまとの連絡が取れない場合等、再度賞品を発送する⽬処が⽴たない場合は、保管より1カ⽉を経た時点をもって無効とさせていただきます。(※1)SBI⽣命を含むネット申込が可能な⽣保6社の定期死亡保険を以下の条件で⽐較した結果、最安の保険料との差が10%未満であったため業界最安⽔準という表記を使⽤。(2021年4⽉20⽇時点)【⽐較条件】20歳、30歳、40歳、50歳、60歳の各男⼥、リスク細分型の商品を除いた定期死亡保険死亡保険⾦額500万円、1,000万円、1,500万円、2,000万円、保険期間10年、20年、60歳満了、65歳満了、80歳満了、⽉払。災害割増等各種特約の有無は考慮せず。(※2)SBI⽣命を含むネット申込が可能な⽣保3社の就業不能保険を以下の条件で⽐較した結果、最安の保険料との差が10%未満であったため業界最安⽔準という表記を使⽤。(2021年6⽉1⽇時点)【⽐較条件】30・40・50歳、男・⼥、就業不能給付⾦⽉額10・15・20万円、保険期間60・65・70歳満了、⽉払、特約なし(※3)SBI⽣命調べ(2019年11⽉20⽇時点)(※4)調査商品数:9商品 調査期間:2020/08/31〜2020/09/16 調査対象者:ファイナンシャルプランナー30⼈※保障内容の詳細、保険⾦・給付⾦のお⽀払事由については、「契約概要および重要事項のお知らせ(注意喚起情報)」・「ご契約のしおり・約款」にてご確認ください。<本件に関するお問い合わせ先>SBI⽣命保険株式会社 マーケティング部TEL:03-6229-0917SBI生命保険 | インターネットで加入できる死亡保険・医療保険 : Twitter投稿 : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月01日

介護保険料がじりじりと上がっている。介護保険の見直しは3年に1度で、今年が見直しの年だった。すでに多くの人が4月の給料から新しい保険料を納めているが、健康保険料と合算で支払うため、介護保険料自体を確認することは少ないかもしれない。そんな介護保険料について、経済ジャーナリストの荻原博子さんが解説してくれたーー。■使える制度は使って健康第一に過ごそう介護保険料の指標となるのは65歳以上が払う保険料で、’21年度は全国平均で月6,014円と初めて6,000円を超えました。介護保険が始まった’00年は月2,911円でしたから、約20年で倍増したことになります(’21年5月・厚生労働省)。介護保険は全国1,571の自治体などがそれぞれ見直します。今回は全体の48.6%が引き上げ、36.2%が据え置き、15.2%が引き下げました。保険料月額が高いのは東京都青ヶ島村の9,800円、秋田県五城目町の8,300円など。反対に安いのは北海道音威子府村と群馬県草津町の3,300円、東京都小笠原村の3,374円など。高い地域と安い地域の差は最大で月6,500円、年間7万8,000円にのぼります。こうした保険料格差は、介護サービスの利用者や、支え手である現役世代の数などが関係します。また、自治体が介護サービスをどれだけ提供するかにもよるため、一概に保険料が高い=悪いとはいえませんが、お住まいの自治体の状況を知っておくとよいでしょう。介護サービスの充実は、介護保険制度以前の自宅介護が大半だったころを思うと、とてもありがたいものです。とはいえ、保険料が上がり続けるのは、家計にとって大きな痛手。しかも、社会保険料は節約のしようがありません。とすると、使える制度は存分に使い倒すのがよいと思います。家族で抱え込まず、地域包括支援センターにご相談を。「1人で大丈夫」な高齢者も、元気なうちからつながっておくとよいでしょう。それでも「他人の世話を受けたくない」高齢者もいるでしょう。そんな家族介護をする方に「家族介護慰労金」を支給する自治体がたくさんあります。家族介護慰労金は自治体によりさまざまですが、多くは要介護4か5、介護保険サービスの利用が年10日以下、入院期間が3カ月以下などの状態で介護する方に、年10万円が支給される制度です。自宅で介護している方は自治体にお問い合わせを。現在、総人口の28.7%が高齢者(’20年9月・総務省)。’40年ごろまで高齢者は増加し、逆に現役世代は減少して、介護保険料は高騰が続くでしょう。厚生労働省は’25年度の介護保険料の全国平均額を6,856円と試算しています。社会保険料の引き上げは苦しいですが、私たちは財布のひもを引き締めながら、介護いらずの健康老人を目指しましょう。そして、国が利権まみれのムダ遣い体質を改め、血税を社会保障制度の充実のために使うよう、目を光らせていたいものです。

2021年06月25日

保険の見直しはハードルが高いものだが、一度見直せば、その後はほったらかしで節約効果が長く続く。コロナ禍で家計がきびしい今こそ、挑戦したい。そんななか、火災保険の保険料が、また大幅に上がるようだ。経済ジャーナリストの荻原博子さんが解説してくれたーー。■契約最長期間も短くなるかも。注意を!そもそも火災保険は、損害保険料率算出機構が提示する「参考純率」をもとに、保険会社がそれぞれ保険料を決めています。参考純率は金融庁の審査を経て改定されますが、5月28日に新たな引き上げの届け出がありました。金融庁で審査中ですが、おそらく届け出どおりに決定されるでしょう。というのも近年、自然災害が増加、激化して、火災保険の保険金支払額が膨らんでいます。そのため、参考純率を見直し保険料徴収を増やして、保険会社の収支バランス改善を目指しているのです。前回の改定は’19年10月。’18年9月に関西空港が浸水した台風21号など’18年度までの災害を反映しました。’19年以降も、千葉が大停電に陥った台風15号や’20年7月の熊本豪雨などがあり、今回の改定はこれらを反映します。引き上げはやむをえないでしょう。とはいえ、今回改定すれば’18年5月、’19年10月に続いて4年間で3度目。実際の保険料は’19年改定をもとに今年値上げされたばかりですが、’22年ごろにまた上がることになるでしょう。さらに、参考純率が平均約11%の引き上げと報じられていて、過去最大になるもようです。なかには引き下げの地域もありますが、多くの地域で保険料の大幅値上げを覚悟したほうがいいと思います。ただ、火災保険は長期契約が多く、契約を更新するまで保険料は変わりません。「更新までまだ○年あるから」と、自分ごとと思えない方もいるかもしれません。ですが、火災保険は契約の最長期間を10年から5年に短縮することも検討しています。そうなると、保険料が上がるタイミングが頻繁になり、長期契約の割引も減ってしまう。保険料の負担が重くなる方が増えるでしょう。そこで、早いうちに、火災保険の見直しをおすすめします。まず、火災保険の契約更新はいつか、確認してください。更新が近づいている方は、保険料値上げの前に、新しい保険に加入し直したほうが安く済むケースもあります。地域により値上げ、値下げなどさまざまですから、保険会社に問い合わせてみるとよいでしょう。次に、10年契約を考えている方も早めに動きましょう。10年契約で一括払いの割引率は、18%前後が一般的です。年払い保険料が3万円だと10年間で30万円必要ですが、一括割引18%が適用されると24万6,000円で済みます。大金を用意するのはたいへんですが、初回だけ全額貯蓄から捻出し、それ以降は月払い保険料を毎月納めるものとして貯金していけばOK。まとめ払いは、銀行に預けるよりかなりお得です。

2021年06月18日

「受け取る年金額は減っているのに、天引きされる介護保険料だけは上がっていくばかり。生活が厳しくなるから、介護サービスの利用も少し控えようかと……」都内在住の81歳の女性はこう語ると深いため息を吐いた。3年に1度、見直される65歳以上の人が払う介護保険料。4月からはじまった’21〜’23年度(第8期)から新しい基準額に基づいた金額になっている。本誌は47都道府県の県庁所在地と政令指定都市の介護保険料の基準額を調査。その結果、52都市の平均基準額は6,327円と、過去最高を記録したことがわかった。介護保険がスタートした’00年の全国平均は2,911円。見直しのたびに上昇し、ついに2倍以上にまで引き上げられたのだ。介護問題に詳しい淑徳大学総合福祉学部の結城康博教授が語る。「介護サービス費用は、利用者が1割を払い、残りの9割の半分が税金、もう半分が介護保険料で賄われます。さらに、介護保険料は65歳以上の人が払う第1号保険料と、40〜64歳の人が払う第2号保険料に分かれています。高齢者が増え、介護保険サービスを多く利用しているため、介護保険料が上昇し続けているのです」第1号保険料の基準額は自治体ごとに決められ、そこから所得に応じて段階的に保険料が設定される。払う保険料は基準額の半分〜2倍になるのだ。注目は、もっとも高い大阪市と最安値の山口市では基準額に月3,044円の差が開いていること。年3万6,528円もの違いだ。「介護保険料の基準額は、高齢者が多く、かつ介護保険サービスを利用している人がたくさんいる自治体が高くなります。大阪市は、横浜市についで、日本で2番目に高齢者人口が多い市。そのうえ、サービス付き高齢者向け住宅の利用が多いのが特徴です。これは在宅介護と有料老人ホームの中間的存在で、施設費用以外にもヘルパーの付帯サービス費用がかかる。結果、大阪市は高齢者1人当たりにかかっている月の給付費が、2万9,960円と高くなっているのです。それが介護保険料に反映されています。ちなみに大阪市の高所得者は月額1万8,000円になることも」ならば、最も安い山口市には、どのような特徴が?「介護保険サービスの施設整備が遅れていることが要因のひとつと言われています。その結果、介護サービス料が低く抑えられる在宅介護が多く、高齢者1人当たりの給付費が伸びずに、基準額が抑えられているのです。在宅介護が多いことで知られる長野県も基準額は抑えられています」介護保険料の高い安いだけでは、介護サービスが充実しているかどうかはわかりにくい。「大都市では施設介護が好まれ、地方では家族や住民などが支える在宅介護があるなど、地域ごとに特性があります。お住まいの自治体の介護の実力を知るには、介護予防政策に力を入れているかどうか、特別養護老人ホーム(特養)の定員数や待機者数にも注目する必要があります」「女性自身」2021年5月11日・18日合併号 掲載

2021年05月12日

子どもの将来のために保険は必要?赤ちゃんのうちから医療保険も検討する子どもが生まれたらさまざまな保険の加入を検討する方も多いでしょう。現在では自治体の子どもの医療費助成が充実しているため、ちょっとした病気やケガなどは医療費助成でまかなえることがほとんどです。しかし、いざ入院をすると医療費助成だけでは支払いが難しくなるケースも少なくありません。日々の食事代や親が付き添う場合のレンタルベッド代、交通費などがかかり、医療費助成だけではまかなえない部分も多く出てきます。そのため、赤ちゃんのうちから医療保険に加入している方もいます。子どもが小さいうちに加入することで、月々の保険料が安く抑えられるというメリットがあるといえるでしょう。子どもの将来の学費を考えてみる子どもの教育にかかる費用は、幼稚園から大学まで公立の場合で約784万円、幼稚園が私立、小・中学校が公立、高校・大学が私立の場合は約1,175万円、幼稚園から大学まで私立となると約2,217万円ものお金が必要になります(※1)。さらに、病院での治療が必要なケガや病気など思わぬ出費が生じることを考えると、将来のために備えておくことが大切です。子ども向けの学資保険や医療保険なら、お金が必要になるタイミングにあわせて計画的に積み立てられます。自転車事故や賠償責任保険などの特約がついていたり、将来的な年金として活用できたりと種類も豊富です。ネット保険は自分の納得がいくまで比較できるので、保険の検討に役立ちますよ。子育て中の家族におすすめ保険代理店5選!子育て中の家族におすすめ保険代理店4選!ほけんのぜんぶほけんのぜんぶ「ほけんのぜんぶ」は、保険を含めたお金のことを「ぜんぶ」まとめて相談に乗ってくれる総合保険代理店です。お金のスペシャリストであるファイナンシャルプランナー(FP)が将来的に必要なお金を洗い出し、保険選びからライフプランニングまでをサポートしてくれますよ。FPによる無料の出張相談があるので、忙しくて時間が取れない方や外出するのが難しい方におすすめです。WEBや電話での無料相談にも24時間365日対応しています。※アクセスいただく時期によりお申込できないケースがございます。誠に申し訳ございませんが、日を改めお申込みいただきますようご了承ください。おすすめポイント・30社以上におよぶ保険会社の豊富な商品の中からぴったりの保険選びをサポート。・FPによる訪問面談、WEB面談も対応可能。・24時間365日気軽に電話&WEBで無料相談を受付。「ほけんのぜんぶ」は保険を含めたお金のことを「ぜんぶ」まとめて相談に乗ってくれる総合保険代理店です。お金のスペシャリストであるファイナンシャルプランナー(FP)が、将来的に必要なお金を洗い出し、保険選びからライフプランニングまでをサポートしてくれますよ。FPによる無料の出張相談に応じてくれるので、忙しくて時間が取れない人や外出するのが難しい人におすすめです。WEBや電話での無料相談にも24時間365日対応しています。おすすめポイント・32社におよぶ保険会社の豊富な商品の中からぴったりの保険選びをサポート。・FPによる訪問面談、WEB面談も対応可能。・24時間365日気軽に電話&WEBで無料相談を受付。保険見直し本舗保険見直し本舗保険見直し本舗は、サービスの質が高いと評判の大手保険代理店です。豊富な保険商品の中から自分にぴったりのものを選んでもらうことができるでしょう。サービスはすべて無料で受けることができます。コンサルティング料や事務手数料がかからない点も、保険相談するメリットといえるでしょう。今なら「ままのて限定」でSKIP HOPのストローボトルが相談者全員にもらえます。ぜひこの機会に、アフターフォローも充実した保険見直し本舗の無料相談を受けてみませんか。【保険見直し本舗のおすすめポイント】・キッズスペース付きの店舗あり(一部)・取り扱っている保険会社の数は40社以上・全国300店舗以上展開。お近くの店舗で相談可能・提案から契約後まで手厚いサポート・学資保険以外の保険選びや見直しができる・今ならSKIP HOPのストローボトルがもらえる【保険見直し本舗に関する口コミ】契約している保険の内容をきちんとわかっていないような状態だったので、しっかりと窓口で説明していただいて見直しができた点は本当に良かったです。気になった点は特になくこちらの意見を尊重してくれていて、どんな保険が良いか自分が伝えたことをもとに探してくれました。提案されたものでこちらが違うと思ったときは、すぐに伝えるとまた違うものを探してくれてとても良かったです。※ プレゼント対象者は初めて当社で保険の相談をされた方に限ります。弊社でご相談歴があるお客様はキャンペーンの対象とはなりませんのでご注意ください。※こちらのフォームからお申込みいただくか、お電話でご予約時に「kp443」とお伝えいただき、対面にて保険の無料相談をされた方がプレゼントの対象となります。※プレゼントは対面相談後、約1ヶ月前後でお届けいたします。ご相談時にコンサルティングアドバイザーからお渡しいたしませんのでご了承ください。※ご相談の際は生命保険証券をお持ちください。(任意)※ご相談は現在加入している保険の診断や、新規契約のご相談のみでも対象となります。保険の契約を強制するものではありません。※1世帯につき1つのプレゼントとなります。他キャンペーンの併用は不可となります。※商品は予告なく変更となる場合があります。あらかじめご了承ください。保険見直しラボ保険見直しラボ保険見直しラボは、結婚・出産などのタイミングで保険を見直したいときにおすすめの保険代理店です。30社以上の保険会社の中から最適な保険を組み合わせて、オーダーメイドの保険を提案してくれますよ。自宅や勤務先近くまで保険のプロが出張したり何度でも相談に乗ってくれたりするので、自分が納得する保険が選べます。保険見直しラボは無料で相談することができ、無理な勧誘はありません。口コミも参考にしてみてくださいね。今、保険見直しラボで保険の無料相談をすると、牛タンやマカロンなどの特選グルメギフトが選べます。特選グルメギフトをもらうには、以下のページから相談予約をしましょう。保険相談後のアンケートに答えると特選グルメギフトをもらえますよ。・平均業界歴12.1年のベテランが対応してくれるから安心。・複数の保険を比較し最適な組み合わせでオーダーメイド。・保険を賢くカスタマイズして保険料が安くなる。【保険見直しラボに関する口コミ】子どもがぐずっても「大丈夫ですよ」などと笑顔を向けてくれました。保険の加入についても押し売りなどなく、「じっくり考えてください。プランは提案しますが絶対入らないといけないわけではないですよ」と言われ口コミ通りだと安心しました。保険見直しラボは、結婚・出産などのタイミングで保険を見直したいときにおすすめの保険代理店です。30社以上の保険会社の中から、最適な保険を組み合わせてオーダーメイドの保険を提案してくれますよ。自宅や勤務先近くまで保険のプロが出張し、何度でも相談に乗ってくれるので、自分が納得する保険が選べます。おすすめポイント・平均業界歴12.1年のベテランが対応してくれるから安心。・複数の保険を比較し最適な組み合わせでオーダーメイド。・保険を賢くカスタマイズして保険料が安くなる。保険マンモス保険マンモス保険マンモスは、顧客満足度95%の信頼のおける保険の相談窓口です。保険相談に関する調査では、「自分に合った保険が見つかる」「優秀なFPに相談できる」「知人に紹介したい」と三冠を達成。安心して保険相談したい方におすすめです。訪問メインのサービスで、FPが自分に合わない場合は他のFPを紹介してもらうこともできます。保険マンモスでは徹底した研修や教育が行われているため、知識面だけでなくマナー面においても信頼できるFPがそろっていますよ。訪問メインのサービスで、FPが合わない場合は変更してもらうこともできます。今、保険マンモスで保険相談をすると、厳選A5クラスの黒毛和牛をもらうことができます。Yahoo!ショッピングで1位にもなった、高級和牛専門店による国産牛の切り落としです。300gもの和牛をもらうことができるのはうれしいですね。・顧客満足度95%。信頼できる保険窓口。・優秀なファイナンシャルプランナーが多数在籍・子どもにかかるお金について、ファイナンシャルプランナーに相談可能。ほけんの窓口インズウェブインズウェブは保険の比較・一括資料請求ができる情報サイトです。学資保険をはじめ生命保険、自転車保険、積立保険などの商品名や特徴が一覧でまとまっているため、広く情報を集めたいときに頼りになります。専門家に相談してから決めたいという人向けに、保険のプロが対応するオンライン保険相談サービスも提供していますよ。また、保険の窓口インズウェブで資料を一括請求すると、さまざまな学資保険を比較してもっともお金が増える保険を選べるというメリットがあります。2014年のキャンペーン開始以来、40,000名以上のママ・パパが学資保険の資料請求をした実績を持つ信頼のおけるサイトといえるでしょう。資料請求はたったの1分程で簡単に申し込むだけです。・最短1分で一括資料請求でき、比較・検討が手軽にできる。・保険のプロが無料オンライン相談に対応。・お金に関するコラムやシミュレーションが充実。インズウエブは保険の比較・一括資料請求ができる情報サイトです。学資保険をはじめ、生命保険、自転車保険、積立保険などの商品名や特徴が一覧でまとまっているため、広く情報を集めたいときに頼りになります。専門家に相談してから決めたいという人向けに、保険のプロが対応するオンライン保険相談サービスも提供しています。おすすめポイント・最短1分で一括資料請求でき、比較・検討が手軽にできる。・保険のプロが無料オンライン相談に対応。・お金に関するコラムやシミュレーションが充実。ネット保険のメリット・デメリットは?ネット保険のメリットネット保険は、対面販売の保険と比べて保険料が安くなるというメリットがあります。自分に合った保険がみつかるまで、時間をかけてじっくり選べることもポイントです。ネットという特性をいかし、24時間いつでも申し込みや資料請求できるのも利点のひとつといえるでしょう。最近ではファイナンシャルプランナーによる出張面談を行う代理店もあり、気軽に相談しやすい体制が整っています。ネット保険のデメリットネット保険ではどういった保険があるのか、どのような保険が適しているのか比較・検討するための知識がある程度必要になります。比較や申し込みはもちろん、ライフステージにあわせた見直しも自分でするので手間がかかります。また、以前はネット保険の商品はパッケージ化されているものが多く、カスタマイズしづらいというイメージがつきものでした。しかし、最近はオーダーメイドできたりファイナンシャルプランナーによるオンライン相談が受けられたりと、店舗とそん色ないサービスが受けられる保険も増えてきています。学資保険はネット保険で気軽に相談しよう将来的にかかるお金はなかなか見えづらいものですよね。子どもが大きくなってから困らないように、ネット保険の代理店が提供している無料相談やネット上のシミュレーションを利用して、夢の実現のために必要な資金を見える化していきましょう。学資保険や医療保険で備えておくと、子どもの将来の選択肢が広がるかもしれませんよ。※この記事は2021年5月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2021年05月11日

自転車保険の義務化は、2015年10月に兵庫県によって条例で定められて以来、多くの自治体で実施されています。新たに2021年から義務化された自治体もあります。自転車を利用している人向けに、今回は自転車保険についてお伝えします。 自転車保険の加入を義務化する自治体が増えている2021年4月から以下の5自治体で自転車保険の加入が義務化されました。 宮城県、群馬県、宮崎県、千葉市、岡山市 また、2021年3月以前から自転車保険を義務化している自治体も少なくありません。2021年3月以前から自転車保険の加入義務化となっている主な自治体は以下のとおりです。 山形県、埼玉県、東京都、神奈川県、山梨県、長野県、静岡県、滋賀県、京都府、奈良県、大阪府、兵庫県、愛媛県、福岡県、鹿児島県、名古屋市、金沢市その他にも、自転車保険の加入を努力義務としている自治体や今後義務化を予定している自治体(愛知県・熊本県・大分県など)もあります。自転車を使う方は、「都道府県+自転車保険」「市区町村+自転車保険」で確認することをおすすめします。また、義務となっていない自治体でも自転車を使うことが多い場合には、自転車保険の加入を検討されるといいでしょう。 自転車保険とはどのような保険?自転車保険は、「加害者としての事故の賠償」と「自転車事故でケガをしたときの補償」を対象にした保険です。自転車保険の加入を義務付けている条例は、「加害者としての事故の賠償」を対象とした保険です。義務化の理由は、自転車事故で多額の賠償金を命じる裁判例が増えているためです。 2008年に兵庫県で発生した、小学生が60代女性を意識不明の重体にしてしまった自転車事故では、9500万円の賠償金を母親に課す判決が出されました。この判決をきっかけに、兵庫県は自転車保険の加入義務を定めた条例を全国で初めて施行しました。 自転車保険が必要な人とは自転車事故の「加害者としての事故の賠償」は自転車保険以外にも対象となる保険や保険の特約があります。自動車保険や火災保険、傷害保険に加入している人は、「日常賠償責任特約」「個人賠償責任特約」(以下、賠償責任特約)などの名称の特約(オプション)に加入しているかどうか確認してから自転車保険に加入するようにしましょう。 これらの賠償責任特約は、自動車の事故や火災、ケガの補償とは直接関係がなく、自転車の運転を含めた日常生活で賠償責任を負った際に保険金が支払われ、賠償金を補うことができます。賠償責任特約の保険料は、補償額や保険会社によって異なりますが、月額200円前後であることが多いです。なお、賠償責任特約と自転車保険と重複して加入した場合でも、賠償事故を起こした際に支払われる金額が重複して支払われることはできません。重複の加入をして保険料がムダにならないようにしましょう。 また、自転車保険だけでなく、公益財団法人日本交通管理技術協会が登録している自転車安全整備士が点検・整備した自転車に「TSマーク」を貼ってもらうと、点検日から1年間の保険が付いています。賠償額が上限1億円の赤色TSマークと上限1000万円の青色TSマークの2種類があります。 赤色TSマークは賠償額が上限1億円のため、自転車保険の追加加入の必要性は低いのですが、青色TSマークは自転車保険の加入義務は果たされていますが、賠償責任補償額が上限1000万円と大きな事故の場合の賠償額としては不足する可能性が高いので、補償額の上限を考えると追加の自転車保険等が必要と思われます。 お住まいの地域で自転車保険の加入が義務化されているか確認することは必要ですが、自転車の利用頻度が多い人や、交通量の多い道路や人込みで自転車を使う人は条例に関わらず、自転車保険または賠償責任保険等で自転車の加害事故に備えることを検討されるといいでしょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2021年04月24日

シトラナ(sitrana)初の洗顔料がデビュー。泡洗顔料「シトラナ シカリペア フォーム」が、2021年4月22日(木)より発売される。シトラナ初の洗顔料は“濃密”泡洗顔シトラナは、植物・ツボクサから抽出されるシカ成分にフォーカスした、2020年デビューの日本のコスメブランド。マダガスカルの力強い大地に育まれたシカ成分をふんだんに使用したフェイスパック、フェイス クリームなどのスキンケア製品や、化粧下地などをこれまで展開してきた。そんなシトラナから、ブランド初の洗顔料が誕生。 オーガニックソープナッツ配合のアミノ酸系洗顔料でありながら、ポンプを押すだけで濃密な泡を実現。クリーミーで弾力のある泡で、肌を優しく包み込み、過剰皮脂をやさしくオフしてくれる。ラベンダーを中心に精油をブレンドした心地のよいハーバルブリーズの香りもポイントだ。【詳細】シトラナ シカリペア フォーム 150ml 2,860円(税込)発売日:2021年4月22日(木)【問い合わせ先】プレミアアンチエイジング株式会社TEL:0120-557-020

2021年04月24日

“安心を”買うための保険。でも、その保険料で困窮してしまったら意味がない。正しい保険の入り方を専門家に聞いたーー。「子どもが生まれたとき、万一に備えて保険金額2,000万円の『定期保険(死亡保険)』に加入しましたが、つい最近、子どもが独立し、学費の心配もなくなったので解約しました。保険はライフイベントごとに見直すべきものなのです」こう話すのは、1児の母で、保険に詳しいファイナンシャルプランナーの横川由理さん(59)。長生きリスクや収入減、がんや認知症になったら……あらゆる不安に備えようとして、保険に入りすぎている人が多いという。「保険には『入るべきタイミング』があり、家族構成やライフイベントで必要な保障は変化していく。適切なタイミングで保険に入り、時期がきたら保障内容を減額して保険料を下げたり、解約していく必要があります」保険を減らせば、保険料を貯蓄にまわすこともできる。そこで、横川さんに「入るべき保険と見直しタイミング」を教えてもらった。「本来、保険は貯蓄では対応できないリスクに備えるもの。その一つが、残される家族の生活費や教育費に備える『死亡保険』です。子どもが生まれたタイミングで、死亡時などに高額な一時金が出る『定期保険』と、給与のように毎月保険金が支払われる『収入保障保険』を組み合わせて加入するのがおすすめです」大学費用などの子どもの教育費には定期保険で備える。保険金は子ども1人だと2,000万円、2人目からは、プラス1,000万円が目安だ。収入保障保険の保険金は1カ月にかかる生活費と同じくらいが目安。専業主婦やパート勤務などの人で、夫の収入が家計のメインなら、夫の保険を手厚くしておきたい。気になるのが「医療保険」だが、「一定額以上の医療費が還付される高額療養費制度があるため、収入の3カ月程度の貯蓄があれば必ずしも入る必要はありません」と横川さん。それでも不安な人は「全国共済の入院保障型」がいいと話す。「月2,000円の掛け金で入院した場合は1日1万円の保障が受けられます(ケガは184日まで、病気は124日まで)。約3割の割戻金もあるので実際の保険料はもっと安い。65歳まで手厚い保障を得られます」会社員や公務員が病気やケガで働けなくなった場合、「傷病手当金」がもらえるが、フリーランスの人にはこのような制度はない。「そこで考えてほしいのが『就業不能保険』です。入院時だけではなく、がん治療による倦怠感で入院していないけど働けない場合などにも、医師の証明書があれば、保険金を受け取れる仕組み。私も加入しています」「女性自身」2021年4月20日号 掲載

2021年04月14日

「子どもが生まれたとき、万一に備えて保険金額2,000万円の『定期保険(死亡保険)』に加入しましたが、つい最近、子どもが独立し、学費の心配もなくなったので解約しました。保険はライフイベントごとに見直すべきものなのです」こう話すのは、1児の母で、保険に詳しいファイナンシャルプランナーの横川由理さん(59)。長生きリスクや収入減、がんや認知症になったら……あらゆる不安に備えようとして、保険に入りすぎている人が多いという。「保険には『入るべきタイミング』があり、家族構成やライフイベントで必要な保障は変化していく。適切なタイミングで保険に入り、時期がきたら保障内容を減額して保険料を下げたり、解約していく必要があります」保険を減らせば、保険料を貯蓄にまわすこともできる。そこで、横川さんに「入るべき保険と見直しタイミング」を教えてもらった。【〜60歳】現役世代の保険見直し住宅を購入したタイミングで見直したいのが、定期保険だ。「ローンを組むと団体信用生命保険に加入しますので、保障内容を見直して保険料を減らせます」(横川さん・以下同)年齢を重ねるにつれて増してくるがんのリスクについても考えたい。横川さんは50代前半で「がん保険」に加入した。「健康保険の対象外で、全額自己負担となってしまう自由診療の費用も補償する保険がおすすめ。私自身もお金で治療を諦めるということがないように加入しました」老後の生活資金の備えも気になるが、金利の低い時代は「個人年金保険」や「終身保険(死亡保険)」など、貯蓄型の商品で資金を増やすのは難しい。「それより確定拠出年金(iDeCo)を活用すれば、所得控除があり節税効果も期待できます」子どもが独立したときも、保険の見直しのチャンス。「子どもの学費のリスクがなくなるので、収入保障保険を残し、定期保険は減額するか解約してもOKです。このタイミングで保険も子どもへの保障から自分たちの長生きリスクに備えましょう」【60歳〜】老後の保険プラン年金生活のスタートも保険の見直しのタイミングとなる。「収入保障保険は60歳で満了を迎えることが多いです。専業主婦の方の場合、夫がサラリーマンなどで厚生年金の受給対象者なのか、自営業者などで国民年金だけなのかで、夫の死亡時のリスクが変わってきます」また、70歳になれば医療費の自己負担率が下がるので医療保険の必要性も大きく減りそうだ。個人の考え方にもよるが、がん保険は継続してもいい。最後に横川さんは、こうアドバイスをくれた。「『保険に入っていないと不安』という方もいますが、年をとってくると、保険で備えないといけない事柄は少なくなっていきます。それに、保険に入りすぎて家計が苦しくなったら意味がありません。入る保険、入る時期を見極めて、豊かな生活を目指してください」万が一にムダなく備えよう。「女性自身」2021年4月20日号 掲載

2021年04月14日

子どもの教育資金を準備するための手段である学資保険。ひと昔前は「子どもが生まれたら学資保険に加入するのが当たり前」といわれていましたが、昨今の低金利の時代では、学資保険の貯蓄性には期待が持てないという声も増えています。この記事では、学資保険の特徴やメリットを把握した上で、学資保険以外で教育資金を準備するための方法を解説します。それぞれの仕組みを正しく理解して、計画的な準備を進めましょう。学資保険の必要性とは?他の貯蓄方法との違い子どもの教育資金準備の代名詞ともいえる学資保険。その加入率は減少傾向にあるものの、いまだに多くの子育て世代から支持を得ています。ソニー生命が発表した、高校生までの親748名を対象とした調査によると、2019年の学資保険加入率は50.8%という結果でした。教育資金の準備に学資保険が選ばれる理由は、他の貯蓄方法にはない学資保険だけの特徴にあります。ここでは学資保険の特徴とメリットについて解説します。学資保険の特徴は、教育資金を貯めながら保障も備えられること学資保険とは、子どもの教育資金の準備を目的とした貯蓄型の生命保険の一種です。契約時に定めた保険料を一定期間払い込むことで、将来「祝い金」や「満期学資金」という形でまとまった返戻金を受け取ることができます。自分の子どもには、将来は子どもが希望する進路に進ませてあげたいと望むのが親の思いです。そのために教育資金を準備しておくのは、親の責任であり愛情であるともいえます。しかし、そんな親としての責任や愛情を果たす前に、親に万が一の事態が発生した場合、子どもに辛く悲しい思いとともに経済的なダメージを与えてしまうことになります。学資保険は教育資金を貯蓄するという目的以外に、以下のような機能を備えています。契約者(親)に万が一の事態が発生したとき、子どもが保障を受けられる契約者(親)に万が一の事態が発生したとき、その後の支払いが免除される被保険者(子ども)がケガや病気をしたとき、保障を受けられる加入後の万が一の事態に備えて、教育資金を貯めながら保障も備えることができる点が、学資保険の最大の特徴です。子どもの教育資金準備の必要性学資保険に加入するにしても、他の金融商品を選択するにしても、そもそも「子どもの教育資金はどの程度準備が必要なのか?」を知っておかなければ、目標を定めて貯蓄を進めていくことはできません。子どもの教育資金準備の目安、開始時期や予算の考え方について解説します。子ども1人あたりの教育費用は1,000万円以上文部科学省による「子どもの学習費調査(平成30年)」によると、小学校から高校までの12年間で必要な学習費の総額は以下の通りです。これらの費用を支払いながら、高校卒業後の進学に備えて貯蓄しておく必要があります。高校卒業後、大学や短大への進学に必要な費用は以下の通りです。小学校から高校・大学まで全て国公立であった場合でも、合計992.6万円の計算になります。その他諸費用を加味すれば、教育資金は最低でも1,000万円以上準備する必要があるといえます。スタートはできる限り早めに学資保険やその他の金融資金で準備する必要があるのは、特にまとまった支出が必要となる大学進学時期です。現時点で必要な教育費を支払いながら、同時に将来に向けて資金準備を行わなければいけません。よって教育資金の貯蓄は、他の負担が大きくなる前に、可能な限り早めに開始するのがおすすめです。子どもが生まれると、0歳から15歳までは自治体から児童手当が支給されるため、できる限り貯蓄に充てるようにしましょう。事情により教育資金の貯蓄開始が遅れ、短期間で準備しなければいけないという場合は、リスクと向き合いながら、より高い貯蓄性のある手段を選択する必要があります。支払いは早めに終えて、余力があればまとめて支払う子どもが大きくなればなるほど、進路の選択肢が広くなります。子ども自身の意思や受験の事情などにより、公立から私立へ進学するケースも考えられます。つまり、子どもが成長すればするほど予期せぬ支出増が発生する可能性があります。よって、教育資金の貯蓄は可能な限り早めに終わらせておくことが得策です。早めに支払いを終わらせることで、必要になる時期まで据え置いた資金は運用を継続し、元本をより多く増やすことができます。同様に、余力があればまとめて支払っておくことで、より長期間で運用の恩恵を受けることができます。子供の教育資金準備におすすめの3つの方法子どもの教育資金準備を目的とした貯蓄方法として、学資保険以外におすすめする3つの方法や、学資保険との違いについて解説します。将来に向けた積立は大事ですが、それが今の生活を圧迫してしまい、大きな負担となって継続ができなくなってしまえば意味がありません。それぞれの家庭のライフプランやリスク許容度に応じた貯蓄方法を選択しましょう。[adsense_middle]教育資金準備におすすめの貯蓄方法①預貯金お金を貯める上で、最も安全で定番なのは預貯金です。預け入れたお金は目に見える形で確実に積み立てられるので、将来の教育資金をコツコツと貯めていくことができます。子どものために堅実にお金を残してあげたいと考える人には、預貯金をおすすめします。預貯金のメリットは流動性があること預け入れたお金はいつでも自由に引き出すことができ、急な出費にも対応できます。学資保険の場合だと、急な出費でお金が必要になったとき、対応するためには契約自体を解約する以外に方法はありません。途中で契約を解約してしまうと、これまで支払ってきた元本を大きく下回ることになってしまいます。預貯金のデメリットは貯蓄性が低いこと昨今の低金利下において、銀行の預金金利は極めて低いため、預け入れたお金はほとんど増えることはありません。確実に元本を守ることはできても、増やすことには期待が持てないのが預貯金です。また、親に万が一の事態が発生しても支払った元本が戻るだけで、死亡保障が担保されないのも預貯金のデメリットといえます。預貯金が向いているのは貯蓄が得意な人預貯金が向いているのは、毎月の家計管理ができていて、自らの意思で決まった金額を確実に積立できる人です。毎月積み立てなくてもペナルティはないため、計画的に続けられない人では教育資金準備という目的を達成することができません。また自由に引き出せる分、万が一の出費が発生したときの余剰資金が不安な人は、預貯金で貯蓄した方が得策といえます。教育資金におすすめの方法②貯蓄型保険学資保険以外にも、貯蓄型保険を活用して貯蓄する方法があります。万が一の保障を確保しながら、将来の教育資金を準備することが可能です。自分にもしものことがあっても、子どもに不自由な思いをさせたくないと考える人は、貯蓄型の保険の活用がおすすめです。学資保険との違いは自由度の高い死亡保障学資保険と貯蓄型保険は、どちらも貯蓄と保障を両立できる点がメリットですが、その違いは保障の目的にあります。学資保険の目的が子どもの教育資金であるのに対し、それ以外の貯蓄型保険は遺族の生活保障がメインです。契約者(親)に万が一の事態が発生したとき、学資保険では教育資金は確保できますが、遺族のその後の生活保障は不十分です。一方、貯蓄型保険で死亡保障として受け取ったお金は、教育資金や生活保障など遺族が自由に使うことができます。貯蓄型保険が向いているのは強制的に貯蓄したい人貯蓄型保険が向いている人は、毎月決まった金額を貯蓄するのが苦手な人です。学資保険を含めた貯蓄型保険は、積み立てているお金を自由に使うことはできず、途中で解約すると元本割れが生じます。それが解約への抑止効果となり、途中でやめたらもったいないという心理によって強制的に貯蓄を継続することができます。終身保険外貨建て終身保険変額保険養老保険個人年金保険貯蓄型保険その1:終身保険加入している限り一生涯死亡保障が続く生命保険です。払い込んだ一部が積み立てに回り、保険会社による運用によって返戻金が貯まっていきます。一定期間を超えると返戻金が払い込んだ金額を上回り、解約することでその時点での返戻金を受け取ることができます。貯蓄型保険その2:外貨建て終身保険日本円よりも利率の高い外貨建てで運用する終身保険です。高い運用利率が期待でき、同じ保険料でも高い保障を確保することができます。ただし為替相場の影響を受けるため、払い込む際や解約する際には注意が必要です。貯蓄型保険その3:変額保険預かった保険料を株式や債券で運用する保険です。経済状況の影響を受けるため、高い運用効果が期待できる反面、損失が生じる可能性もあります。一生涯保障が続く終身型と、一定期間の保障を確保する有期型があります。貯蓄型保険その4:養老保険死亡保険金と満期保険金を同額に設定する保険です。一定期間の保障を確保し、その期間に死亡すれば死亡保険金が、死亡せず満期を迎えれば満期保険金が受け取れます。貯蓄型保険その5:個人年金保険払い込んだ保険料をもとに積立を行い、将来年金形式で受け取れる保険です。本来は老後資金の確保を目的として利用しますが、払込期間を短くすれば教育資金としても利用できます。教育資金におすすめの方法③投資国債や株式、投資信託など、保険以外の金融商品を購入してお金を貯める方法が投資です。国や企業の経済成長による恩恵を受けることができ、高い貯蓄効果が期待できる反面、景気次第では損失を生じる可能性もあります。多少のリスクがあっても、とにかく積極的に増やしたいと考える人には投資がおすすめです。投資のメリットは貯蓄性の高さ経済成長の恩恵が受けられる投資は、その資産運用次第では預貯金や貯蓄型保険と比較しても大きな増加が見込めます。また、運用次第では短期間での効果も見込めるため、教育資金準備に時間がない人でも準備を進めることが可能です。現在はiDeCoやNISAなど、政府でも国民に対して積極的な資産運用を促しており、節税の観点でも投資にはメリットがあります。投資が向いている人はリスク許容度が高い人高い貯蓄効果が見込まれる反面、運用次第では資産がマイナスになる可能性もあります。自己資産の運用責任は自身にあるため、多少のリスクは許容できる、リスクを負ってでも増やしたいという人には向いていますが、絶対に減らしたくないという人には不向きです。教育資金は子どもの進学時に確実に必要となる資金のため、その貯蓄方法には慎重になる必要があります。学資保険の代わりとなる教育資金準備方法のまとめ学資保険以外にも、将来の教育資金を準備するための方法はあります。それぞれの特徴を十分に理解し、「自分にはどんな方法が向いているのか?」を考え、自身のライフプランや必要額・準備期間に応じた手段を選択することが大事です。子どもの進路をも左右する大切な教育資金は、メリットだけに着目することなく、総合的に判断して計画的な準備を進めましょう。

2021年03月04日

本記事は、医療費控除を活用して税金の負担を軽くしたいと思っている方向けの記事です。制度の仕組みや計算方法、申請方法について分かりやすく説明します。保険金の支給があっても、条件を満たせば医療費控除を受けることができます。制度についてしっかり把握することでより多くの税金還付を受けられる可能性がありますので、ぜひ最後までお読みください。医療費控除とは国税庁HP節税額のシミュレーション例えば、課税所得400万円・所得税率20%の人が20万円分の医療費控除を受けたとします。その場合、「20万円×20%=4万円分」の税負担が軽くなります。課税所得が10%の人と比べると節税額は2倍です。そのため、同一生計の家族の分もまとめて控除を受ける場合は、もっとも課税所得の高い人が確定申告するようにしましょう。年収ではなく課税所得を用いる点に注意節税額の計算に用いるのは、年収ではなく課税所得である点に注意が必要です。課税所得は、年収から給与所得控除、扶養控除などの各種控除を差し引いて税額計算の基準にするものです。扶養家族に複数名入れている場合、年収が高くても控除が大きいために課税所得が低くなっていることがあります。そのため、夫婦で同じくらいの年収があり、どちらか一方で医療費控除を申請する場合は課税所得を確認するようにしましょう。医療費控除の計算方法①健康保険の保険者が発行する医療費通知がある場合1の(1)〜(3)に医療費の額などを転記します。②上記の①以外の医療費がある場合2の(1)〜(5)を記入します。③共通事項と2で記入した医療費の金額の合計をAに、補填された金額の合計をBの欄に記入します。最後に3の控除額の計算の欄を埋めると完成です。計算式が書いてありますので、そのまま指示に従うと埋まるようになっています。医療費控除を受けるときの3つのポイントポイント①医療費控除の対象は『治療』のための費用であること医療費控除の対象は『治療』のための医療費であることが基準となります。ただし、保険外診療(保険適用外)のものでも医療費控除の対象になることがあります。例えばインプラントやレーシック手術は保険適用外で治療費が高額になりやすいですが、医療費控除を活用できます。対象になっていることを知っておくと税制面で大きなメリットが得られます。歯科矯正など美容目的と治療目的の線引きが難しい部分に関しては、治療を受ける前に控除の対象になるのか確認することをおすすめします。医療費控除の対象になるもの一般的な治療治療のための医療費妊娠妊婦検診の自己負担分普通分娩帝王切開の手術歯科、眼科虫歯の治療※インプラントも対象治療目的の歯科矯正レーシック薬市販の医薬品(胃薬、頭痛薬、目薬、絆創膏など)処方された薬交通費通院のための交通費※電車、バス、タクシー(電車、バスが使えない場合)医療費控除の対象にならないもの手術美容目的の手術検査人間ドッグ費用※病気等が見つかり、治療につながった場合は控除対象予防接種費用歯科美容のための治療(ホワイトニングなど)薬ビタミン剤、栄養ドリンク漢方薬サプリメント交通費自家用車による通院ポイント②明細書は5年間保管する必要がある確定申告期限等から5年を経過する日までの間、医療費の領収書といった証明書を保管しておく必要があります。提示を求められたら対応しなければなりません。ただし、医療費通知を添付したものは除きます。ポイント③医療費控除は過去5年分までは後から申請できる医療費控除は1月1日〜12月31日までの1年分ずつで計算しますが、過ぎた年度の分の医療費控除は後からでも申請できます。申請可能な期間は医療費を支払った翌年の1月1日から5年間です。また、年度をまたいで入院をして支払いが次年度になった場合は、実際に支払いをした年の年度で医療費控除を受けることになります。保険金を受け取ったときの医療費控除に関するまとめ医療費の自己負担が10万円を超える場合、保険金や給付金を受け取っていても医療費控除を受けられる可能性が十分にあります。制度の内容を正しく理解して、控除の対象になる領収書を1年間分集めておきましょう。市販の薬や交通費なども世帯で集めると大きな金額になる場合があるので、漏れなく申告に活用してみてください。

2021年02月22日

ハウス食品は、ペースト調味料「魅惑のハリッサ」を、2月8日からスーパーなどで発売します。ハリッサは、地中海沿岸の国々で広く使われる万能調味料。唐辛子を中心にクミン・コリアンダーなどのスパイスを独自技術で焙煎した本製品は、適度な辛味とスパイスの複雑な香りが食欲をそそります。内容量95g、オープン価格(税別参考小売価格358円)。魅惑のハリッサ■特徴(1)唐辛子をベースに、クミン・コリアンダー・オニオン・ガーリック等のスパイスを組み合わせた、辛味や香りを楽しめるペーストタイプの万能調味料が誕生!(2)スパイスを油の中で焙煎する独自技術『濃厚旨辛製法』で、スパイスの複雑な香りに加え、“濃厚な旨みと辛み”をギュッと製品に閉じ込めました!②【ターゲット】食やファッション等のトレンドにアンテナが高く、食にこだわりのある方たちに向けて開発しました。いつものメニューを新感覚の調味料でひと味変えたり、バーベキューなどでも食材と合わせ気軽に楽しんでいただきたいです。③【苦労した点】“やみつき”になる風味をとことん追求しました。二種の唐辛子とスパイスの組み合わせを吟味し、さらに加熱温度や時間等の条件をかけ合わせることで、トリコになってしまう魅惑のやみつき感にたどり着きました。④【一押しポイント】テレビやSNSで話題のハリッサが、ボトル入りのペーストタイプとなり、一段と使いやすくなりました。唐辛子が主役の目新しい調味料でありながら、食卓に映えるポップなデザインを採用しました。■ブランドの取り組み・展望ハリッサは、地中海沿岸生まれのまだまだ馴染みのない唐辛子ペーストですが、餃子やチキンソテーなど日本の食卓におなじみのメニューで使用シーンを提案する事で、市場での定着を図ります。ハリッサに関心を持っていただけそうな、新しいものへの感度が高い層に向けたコミュニケーション施策を実施予定です。■製品概要●製品名:魅惑のハリッサ●内容量:95g●価格:オープン価格(税別参考小売価格358円)●発売日:2021年2月8日●発売地区:全国禁断の黒コショウ「禁断の黒コショウ」のパッケージがリニューアル!「禁断の黒コショウ」は、黒胡椒とガーリックオイル・オニオンパウダーがあわさった『黒胡椒ペースト調味料』です。コクのある”やみつき”な旨さと辛さが楽しめます食卓になじむシンプルさがありつつ、スパイスのイラストを特徴的にあしらったデザインを採用し、新たに登場します。●製品名:禁断の黒コショウ●内容量:95g●価格:オープン価格(税別参考小売価格358円)●発売日:2021年2月8日より順次切り替え●発売地区:全国◆「魅惑のハリッサ」、「禁断の黒コショウ」ブランドサイト(2月8日更新予定)ブランドサイトはこちら企業プレスリリース詳細へ TIMESトップへ

2021年01月29日

家計の見直しに固定費の削減は欠かせませんが、生命保険の保険料も固定費の一つです。2016年(平成28年)の生命保険文化センターが実施した「生命保険に関する全国実態調査」によると2人以上の世帯あたりの年間払込保険料は平均38.2万円とのことでした。この金額は、家計に対して6~9%程度になると考えられます。生命保険そのものは必要ですが、内容は見直すことによって保険料を削減できる可能性もありますので、今回は保険料を下げるためのポイントをお伝えできればと思います。 保険の内容を絞りこみましょう生命保険は対象者が亡くなった際に保険金が支払われる死亡保険以外に、医療保険、がん保険、学資保険、個人年金、三大疾病保険、介護保険など多くの種類があります。 加入時には説明を聞き、比較検討している方も少なくないと思いますが、時間が経つと、内容や必要性を忘れてしまうことも少なくありません。いくつか分類の方法がありますが、まずは、①お子さんの進学資金やご自身や配偶者の老後資金などを目的に貯蓄性の高いものと、②主に掛け捨てで、死亡や病気などの発生時に保険料が支払われるものを分けましょう。 貯蓄性の高い生命保険貯蓄性の高いものは、保険というより貯金の側面が高く、また中途解約は元本割れするケースも多いため、継続に無理がないようでしたら継続をすることを前提としましょう。なお、収入が減少したり、借入が増えたりした場合で保険料の支払いが難しい場合はその限りではありません。 保障目的の掛け捨ての保険保障目的の掛け捨ての保険は、優先順位をつけましょう。基準は、発生した場合に経済的負担が大きくなるものが高い優先順位となります。 子育て世帯を中心に考えると、死亡保険 > 就業不能保険・所得補償保険(三大疾病・介護含む)> がん保険 > 医療保険の順が一般的な優先順位と思われます。 また、死亡保険の保険料を抑えるには、貯蓄性の高い終身保険や養老保険等より掛け捨ての定期保険や収入保障保険を中心に考えると良いでしょう。医療保険が不要というわけではありませんが、勤務先で加入している健康保険が充実している場合や預貯金で治療費を払っても家計への影響が薄い場合は、医療保険の必要性は他の保険より低いと考えられます。 保険会社の見直しを検討する生命保険は一度加入すると、満期や払込期限までに本人が解約しないと継続しますので、ご自身で見直しを検討しないと変更できません。これは、光熱費や通信費、住宅ローン等その他の固定費にも当てはまることです。そのためにも、ライフプランに変化がなくても、3〜5年に1度程度は保険の内容を確認することをおすすめします。例えば、名称や内容が同じ保険でも、全国に支社・営業所を網羅している保険会社とインターネットや保険ショップ・保険代理店を中心としている保険会社では、保険料が1~3割程度異なるケースもあります。 スマートフォンが店舗・窓口を中心とした大手通信会社とインターネットのみの手続き完了できる格安スマホ会社の関係に似ています。保険料の安さを優先するか、担当者や営業所との近さを優先するか、ご自身にあった保険と保険会社を選ぶと良いでしょう。 その他の見直しのポイントは上記以外にも見直しのポイントはいくつかありますが、主なものを3点挙げます。 【1】2018年3月以前に定期保険・収入保障保険に加入した方は、同じ内容の保険に改めて加入しても割安になることがあります。これは保険料を計算する前提となる標準死亡率が下がったためです。年齢や加入時期、健康状態等によっては加入できない場合や割安にならない場合もありますが、健康状態が良く2016年~2018年3月までに定期保険・収入保障保険に加入した方は見直しを検討してみましょう。 【2】煙草を吸わない場合や健康状態が良い(5年以内の入院・通院等が無い、健康診断結果も再検査や治療の指示がない等の保険会社ことの基準を満たしている)場合に割引となる保険があります。また、保険会社によっては、現在の健康状態より今後の健康状態が良くなった場合に割引が受けられる保険もあります。ご自身の健康状態に応じて保険を選んでみましょう。【3】貯金ができない人こそ、最低限の保険には加入をしましょう。保険の目的は、大きな経済的損失時にお金が支払われることです。その最たる例が、一家の大黒柱が死亡や病気・事故で収入が得られなくなった時です。お金に余裕がないので、保険の加入を見送るケースも見受けられますが、年齢や保険の内容によっては月2000円程度でも掛け捨ての死亡保険に加入できることがあります。そのため、手元に貯金がない人こそ、最低限の保険に加入することをおすすめします。勤務先でのグループ保険や県民共済(39都道府県で実施)も含めて検討してみましょう。 固定費の削減の中でも、光熱費や通信費より検討の難しい生命保険ですが、こちらも適切な内容・保険料になれば、長期で節約が可能です。このコラムが保険の見直しをするきっかけになればと思います。なお、保険会社の外交員・セールスマンや保険ショップでの相談は、担当者にもよりますが、今の保険を解約して新しい保険に加入する傾向が強い説明であることが多いので、その点は割り引いてお話を聞くことをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2021年01月20日

今すぐ弁護士保険を比較したい方はコチラへ▼弁護士保険とは、何らかのトラブルに巻き込まれて弁護士に相談や依頼をした際に、かかる費用(相談料・着手金・報酬金)を一部または全額補償してくれる保険のことです。「弁護士への相談や依頼には、費用がものすごくかかる」というイメージがあり、ためらってしまう方も中にはいるかもしれませんが、弁護士保険の誕生により、これまでと比べて格段に相談や依頼がしやすくなりました。例えば、身近な問題で近隣の騒音トラブルに遭い、不眠やストレスによる健康被害が出てしまった場合、弁護士に交渉や慰謝料請求訴訟を依頼すると、弁護士費用は最低でも10~50万円ほどはかかります。相談はしてみたけど、かかる費用を聞いてやっぱり我慢するか引っ越しを考えてしまう人もいるでしょう。もし訴訟を起こして慰謝料の支払いが認められた場合でも弁護士費用のほうが高くなってしまったり、負けてしまった場合はそれこそ全てが無駄になってしまいます。そんな時に弁護士保険に加入していれば、月1,000~5,000円ほどで弁護士に相談・依頼することができます。2013年に日本で初めて誕生した弁護士保険は、年々加入者数が増えてきており、現段階で少なくとも約20,000人となっています。この記事では、人気の弁護士保険会社の比較結果をまとめた上で、弁護士保険のメリットや選び方についてもわかりやすく解説しています。参考にご覧いただくことで、きっとあなたに適した弁護士保険が見つかるはずです。弁護士保険の必要性について日常生活を送る中で、トラブルや事件に巻き込まれてしまうことは誰にでも起こりえます。近所との騒音トラブル職場でのパワハラ、セクハラや突然のリストラSNSや掲示板での誹謗中傷自動車(自転車)との交通事故離婚の親権争い、不倫の慰謝料問題子供のイジメ問題etc.2013年から2018年までの刑法犯罪件数、交通事故発生件数、消費者被害センターの相談件数、総合労働相談件数、離婚件数、いじめ件数の推移は下のグラフのようになっております。参照元:厚生労働省、文部科学省、消費者庁、警察庁刑事事件と交通事故、離婚の件数は右肩下がりですが、労働問題、消費者被害、いじめ問題は増加傾向にあり、2018年の合計件数は413万件超となりました。しかし、そんなトラブルに巻き込まれたときに、弁護士費用が高いからとトラブル相手と直接交渉を行おうとすると、トラブルが余計に大きくなってしまったり、被害者なのにいつの間にか不利な条件を飲まされてしまう可能性があります。一方で、弁護士が代わりに交渉をしてくれた場合は、自分が有利な立場で条件を提示できたり、面倒な法的手続きからも解放されたりします。一つのプランで多くの法律トラブルがカバーできますし、相談料無料の弁護士を紹介してくれる保険会社もあります。お金に対しての不安がなくなるので、弁護士に気軽に相談ができ、いざというときの強力なお守りになるのが弁護士保険です。弁護士保険の3社を徹底比較現在、弁護士保険の少額短期保険(※)を取り扱っている会社は日本に4社ありますが、そのうち3社で比較をしたいと思います。(※)保険業のうち一定事業規模の範囲内で保険金額が少額かつ保険期間が1年(第二分野:損害保険については2年)以内の保険のみを引受ける事業者のこと。商品名ベンナビ弁護士保険弁護士費用保険Mikata弁護士保険コモン+(レギュラー)販売会社名カイラス少額短期保険プリベント少額短期保険エール少額短期保険保険料2,950円2,980円2,480円補償限度額 一般事件(1事案)110万円100万円100万円補償限度額 偶発事故(1事案)330万円300万円100万円通算限度額1,000万円1,000万円1,200万円不担保期間一般事件:3か月離婚:1年相続:1年労働:1年親族:1年賃貸借:1年一般事件:3ヶ月離婚:1年相続:1年親族:1年リスク取引:1年一般事件:3ヶ月離婚:3年相続:2 年親族:1年無料サービス・初回60分相談料無料の弁護士紹介・1人の加入で家族も補償対象・弁護士直通ダイヤル(1回15分)・弁護士紹介サービス・リーガルカード・ステッカー配布・弁護士直通ダイヤル(1事案20分まで)・弁護士検索サービス・法律文書チェックサービス(1事案30分まで)公式サイトベンナビ公式HPはこちらMikata公式HPはこちらコモン+公式HPはこちらベンナビ弁護士保険の特徴ベンナビ弁護士保険は、2020年4月より営業を開始した株式会社カイラス少額短期保険が販売している弁護士保険です。弁護士保険商品としては比較的最近出たものではあるものの、追加保険料0円で条件を満たす契約者の家族も補償対象となることが評価されているようです。保険料の安さに比べて1事案についての保険金支払限度額が一番高いことや、不担保期間の短さ、相談料無料の提携弁護士を紹介してくれることも選ばれる理由となっているようです。また、月額プラス450円で痴漢冤罪特約を付けることができ、痴漢冤罪トラブルに巻き込まれたときにトラブル後48時間以内の弁護士費用が補償されます。※保険期間中1回、事件発生48時間以内の電話相談料・接見費用・弁護士の交通費を支払限度額内で実費を給付ベンナビ弁護士保険がオススメの人ご両親とお住まいの18歳以上の方、配偶者やお子様がいる方なるべく低額で多くの補償を受けたい方全国どこでも相談内容に注力する弁護士を紹介してほしい方毎日満員電車に乗っていて痴漢冤罪が怖い方※当サイトを運営する株式会社アシロは、カイラス少額短期保険会社に出資しており、また、保険業務の委託を受けた代理店です。弁護士費用保険Mikataの特徴プリベント少額短期保険株式会社は、日本で初めて弁護士保険の販売を始めた会社です。参議院議員の丸山和也弁護士をCMに起用したことで、弁護士保険という商品が多くの人に認知されました。日本弁護士連合会と連携した弁護士直通ダイヤルサービスがあることも好評となり、弁護士保険の販売数が伸びています。(2020年9月時点で保有件数17,000件)また、加入者にはリーガルカード・リーガルステッカーを無料配布しており、ステッカーを車などに貼ることで、未然にトラブルを防ぐことにも役立ちます。弁護士費用保険Mikataがオススメの人弁護士直通ダイヤルを使いたい方リーガルカードなどを利用してトラブルを未然に防ぎたい方弁護士保険コモン+(プラス)の特徴エール少額短期保険株式会社は、2018年1月より「弁護士保険コモン」の販売を開始しており、2020年9月には補償内容をパワーアップさせた「弁護士保険コモン+」を販売開始しました。弁護士保険コモン+は「ライト、レギュラー、ステイタス」の3つのプランがあり、プランによって1事案ごとの基本てん補割合、補償限度額、通算補償限度額が変わってきます。補償対象のトラブルに変わりはありませんので、トラブルに巻き込まれたときにどれだけ補償してもらいたいかによって、選ぶことができます。プラン名ライトレギュラーステイタス保険料1,080円2,480円4,980円補償限度額(1事案)30万円100万円300万円基本てん補割合着手金:100%報酬金:0%着手金:100%報酬金:50%着手金:100%報酬金:100%法律相談料の補償限度額(1事案)11,000円22,000円55,000円通算限度額360万円1,200万円3,600万円弁護士保険コモン+がオススメの人色んなプランから自分に合ったものを選びたい方一番安いプランで試してみたい方弁護士直通ダイヤルを使いたい方契約書などに不安を感じている方弁護士保険に加入する5つのメリット弁護士保険には加入者にとって多くのメリットがあります。トラブルに巻き込まれてから「あの時加入しておけば…」と後悔しないためにも、弁護士保険のメリットについておさらいしておきましょう。弁護士への相談料が無料弁護士への相談のハードルの1つとして、相談料の高さが挙げられます。相談内容によっては元々相談料が無料の弁護士事務所もありますが、一般的に弁護士相談料の相場としては1時間1万円程度です。1時間では解決しない場合も考えると、相談するだけでもそれなりのお金がかかります。弁護士保険に加入すれば相談料が補償対象になったり、相談料無料の提携弁護士を紹介してくれたりすることもあるので、費用を気にせずに弁護士に相談できます。弁護士交渉で損害賠償額の増額が可能当事者同士の話し合いだと慰謝料や示談金の額で揉めてしまったり、相手のいいように言いくるめられて安くされてしまったりする可能性があります。交通事故の場合ですと、慰謝料金額の算出基準は「自賠責基準・任意保険基準・弁護士基準」から決められ、弁護士が交渉した場合に使用される弁護士基準が一番高い慰謝料金額となっています。しかし、弁護士が介入しないと保険会社が決める「任意保険基準」が適用されてしまい、自分が望んだ慰謝料がもらえない可能性もあります。一つの保険で様々な法律トラブルに対応保険というと様々なプランがあって、そのプラン内容にあったケースじゃないと保険が適用されないというイメージがあります。しかし弁護士保険は、個人向けと法人向けでプランが分かれている場合があるものの、基本的に一つのプランで多くの法律トラブルに適用されます。ただし、痴漢冤罪などは別プランになることもありますので、事前に確認が必要です。加害者にも適用が可能弁護士保険は被害者のみではなく、加害者であっても適用されます。しかし、故意に起こした事件や重過失のトラブル(暴力事件、窃盗、詐欺など)、または紛争相手がいない場合(自己破産、薬物逮捕など)の弁護費用は保険適用外になることが多いです。弁護士費用と比べて圧倒的に良いコストパフォーマンス弁護士保険の料金相場は、保険会社のサービス内容や保険金の上限金額によって異なりますが、月額500円~3,000円ぐらいですので、年間で考えても6,000円~36,000円程度になります。それと比べて弁護士に依頼した際の費用相場は、内容によって大きく変わりますが、1事件あたり数十万円かかることも少なくありません。数年で1回利用すると考えてもかなりコストパフォーマンスは良いと言えます。相談料1時間:1万円程度着手金20万円〜50万円成功報酬金経済的利益の10%〜15%※仮に慰謝料請求をして200万円を獲得した場合、成功報酬金は20~30万円となる。補償対象のトラブルと弁護士費用相場弁護士保険の補償対象は大きく分けて「一般事件」と「特定偶発事故」の2種類に分けられます。多くの弁護士保険がどちらにも対応していますので、以下に記載されているものは補償対象と考えてよいでしょう。【一般事件】【特定偶発事故】離婚トラブル労働トラブル遺産相続トラブル隣人トラブル男女トラブル消費者被害詐欺被害インターネット被害ストーカー被害いじめ問題欠陥住宅トラブル医療過誤etc.交通事故(被害者・加害者)突発的な事故(人身・物損)火災・爆発事故接触事故(スポーツ事故)上階からの水漏れ被害etc.もちろん、ここに記載されているトラブルのみではありませんし、リスク取引(金銭消費貸借、投機取引、連鎖販売取引など)のトラブルは、対象外としている保険もありますので、まずは各社の資料請求をしてみると良いでしょう。弁護士費用は依頼内容によって大きく異なるため、トラブル事例を元に弁護士費用と内訳を見ていきましょう。自分が巻き込まれる可能性が高いトラブルでどれだけ弁護士費用がかかるのか、参考にしてみてください。男女トラブルの事例<トラブル内容>普段から夫の行動が怪しかったため、問い詰めると不倫をしていることが発覚。子供もいるため離婚は考えていないが、不倫相手に慰謝料請求を考えている。<弁護士費用と内訳>着手金:100,000円報酬金:140,000円合計:240,000円パワハラの事例<トラブル内容>「目標を達成してない」と社長から毎日生きてる価値がないかのような発言をされ、精神的に病んでしまい、心療内科からうつ病と診断された。その後退職を余儀なくされたが、社長の発言が許せないのでパワハラで訴えたい。<弁護士費用と内訳>着手金:374,000円報酬金:418,000円合計:792,000円交通事故の事例<トラブル内容>信号を横断中に信号無視で突っ込んできた車にはねられ、足を骨折してしまった。加害者がこちらにも非があるかのような主張をしてきたため、話し合いは平行線に。相手が弁護士に依頼したため、こちらも弁護士に依頼したい。<弁護士費用と内訳>着手金:212,600円報酬金:366,600円合計:579,200円いじめ問題<トラブル内容>中学生の息子が、同級生から日常的な暴力を振るわれており、学校に通うこともできなくなってしまった。学校にいじめ問題の改善を再三求めたが全く改善が見られなかったため、加害者の保護者と学校に対して損害賠償請求訴訟を起こしたい。<弁護士費用と内訳>着手金:264,000円報酬金:176,000円合計:440,000円弁護士保険を比較する際の3つのポイント弁護士保険がコストパフォーマンスに優れていて、いざというときに役立つサービスだということは分かっても、「結局どこの保険会社にしたらいいのか」と悩んでしまいますよね。ここでは弁護士保険を比較するポイントについてご説明します。保険料と補償額・相談料の補償保険を選ぶ際に一番気になるのは、毎月支払う保険料と補償額ではないでしょうか。保険料でみると、弁護士保険コモン+が3つ(ライト、レギュラー、ステイタス)のプランから選べますので、まずは安く始めたいという人にはライトプランがおすすめです。しかし、ライトプランは報酬金のてん補割合(保険金として支払われる金額の割合)が0%となっており、補償がされないプランとなるので、後々レギュラープランにしておけばよかったということのないように、加入前によく考えましょう。通常プランの保険料で比較をすると、ベンナビとコモン+がほぼ同額となっており、Mikataが若干高めの料金設定となっていますが、補償限度額で比較するとベンナビが一般事件、偶発事故ともに一番高い金額となっています。またコモン+の場合は、レギュラープランでも着手金のてん補割合は100%ですが、報酬金のてん補割合が50%になりますので、例えば着手金が20万円で報酬金が20万円だった場合の補償額は30万円となり、着手金と報酬金が合わせて事案限度額の100万円以下でも、満額の補償を受けられない可能性があります。相談料については、Mikataとコモン+には弁護士直通ダイヤルサービスがありますが、これは補償とは別の付帯サービスになります。ちゃんとした弁護士相談を受けた場合の相談料の補償については、Mikataとコモン+が1事案22,000円の補償上限となり、ベンナビは保険金の支払対象外の案件であっても初回60分は無料相談できる弁護士を紹介するサービスとなっています。不担保期間不担保期間とは、加入後に補償対象とならない期間のことで、弁護士保険以外の保険でも保険事故が起こることを知りながら保険契約をするアフターロスを防ぐためにこのような期間が設けられています。せっかく弁護士保険に加入しても、不担保期間中にトラブルに巻き込まれてしまったら補償を受けることができないため、不担保期間は短かければ短いほど補償を受けられる可能性が高くなります。一般事件でみると、どの保険も3ヶ月や特定の事件は最大1年となっていますが、コモン+は離婚トラブルは3年、相続トラブルは2年の不担保期間となっており、他の保険より少し長くなっています。付帯サービス(無料)付帯サービスとは保険サービスに付随して提供されるサービスのことで、どんな無料の付帯サービスがあるかというのも選ぶポイントとなります。まず、ベンナビの付帯サービスは、先ほども紹介しましたが初回60分無料で相談できる弁護士を紹介してくれます。他の保険は、補償対象に相談料が含まれていたりしますが、金額に上限があるので、それを超えてしまった場合は自己負担となります。また、付帯サービスではありませんが、自分1人の加入で家族(①配偶者、②契約者の65歳以上の親、③30歳未満の未婚の実子)も補償対象となるサービス内容となっていますので、自分の両親と奥さんと子供1人の家族構成でしたら5人家族が補償対象となるのもお得な保険だと言えます。Mikataの付帯サービスは、弁護士直通ダイヤルサービスがあるので、トラブルに直面したときに保険会社を通さず、弁護士に直接電話して法的観点からのアドバイスを得ることができます。しかし、弁護士直通ダイヤルは初期相談ということと1回15分と決められていますので、簡易的なアドバイスか弁護士に依頼するべき問題か否かの判断をもらう程度になるでしょう。その他にリーガルカードとステッカーを無料配布しており、車や玄関に貼っておくことで、悪質な交通トラブルや押し売り訪問販売などを未然に防ぐ役割がありそうです。参照元:プリベント少額短期保険株式会社最後にコモン+の付帯サービスは、Mikataと同様に弁護士直通ダイヤルがあり、コモン+の場合は1回20分となります。また、法律文書チェックサービスもありますので、契約書の契約内容や内容証明郵便を出すときに、電話かメール、面談でも相談が可能です。最後にここまで3社の弁護士保険の比較と、メリットや選び方についてご紹介してきましたが、弁護士保険の良さが伝わりましたでしょうか。【弁護士保険のメリット】【弁護士保険を選ぶポイント】・弁護士への初回相談が無料(時間制限あり)・慰謝料の増額も可能・様々な法律トラブルに対応・保険料が安くコストパフォーマンスが良い・保険料と補償額・不担保期間・付帯サービス(無料)【弁護士保険3社のおすすめの人】ベンナビ弁護士保険弁護士費用保険Mikata弁護士保険コモン+・ご両親とお住まいの18歳以上の方、配偶者やお子様がいる方・なるべく低額で多くの補償を受けたい方・全国どこでも相談内容に注力する弁護士を紹介してほしい方・毎日満員電車に乗っていて痴漢冤罪が怖い方・弁護士直通ダイヤルを使いたい方・リーガルカードなどを利用してトラブルを未然に防ぎたい方・色んなプランから自分に合ったものを選びたい方・一番安いプランで試してみたい方・弁護士直通ダイヤルを使いたい方・契約書などに不安を感じている方ベンナビ公式HPはこちらMikata公式HPはこちらコモン+公式HPはこちら誰でもトラブルに巻き込まれる可能性はありますので、いざ困ったときに専門知識を持った相談できる相手がいるのといないのとでは全く違います。また、自分だけではなく家族も補償対象の保険もありますので、家族を守るという意味でも加入を検討してみてはいかがでしょうか。table tr th,table tr td{border: 1px solid #ccc;vertical-align: middle;}人気の弁護士保険3社を徹底比較!弁護士保険に加入する5つのメリットと選び方はシェアしたくなる法律相談所で公開された投稿です。人気の弁護士保険3社を徹底比較!弁護士保険に加入する5つのメリットと選び方はシェアしたくなる法律相談所で公開された投稿です。

2020年12月28日

「80代になると、認知症の罹患率は2割を超えるというデータが出ています。いざ、そのときに備えるのが、認知症保険です」こう話すのは、今月発売の『NEWよい保険・悪い保険』(徳間書店)共同監修などで知られる保険のプロ、長尾義弘さん(ファイナンシャルプランナー)。年齢階級別の認知症有病率(厚生労働省/認知症対策総合研究事業)によると、なんと女性は80代後半で43.9%が認知症を患うとされている。「正確に言うと、認知症は病名ではなく、記憶力や判断能力など、日常生活に支障をきたし、以前の能力レベルと比較して、明らかな低下が見られる状態のことを指します」(長尾さん・以下同)いま注目の認知症保険とは、介護保険の補償範囲を狭め、より安価にした商品。認知症と診断されたときに一時金が支払われるのが、基本タイプだ。’16年の太陽生命「ひまわり認知症治療保険」が累計販売38万件という大ヒット。これをきっかけに、大手を含め、多くの保険会社が同様の保険を発売した。各社が競い合っているため、この4年で、内容が進化。各社それぞれに保障内容に違いが出始めている。そこで今回、長尾さんが各社の商品を徹底比較。いま入るべき認知症保険ベスト3をランキングしてもらった。【第1位】太陽生命「ひまわり認知症予防保険(スマ保険)」「2年前に、太陽生命が商品をリニューアル。この保険の最大の特徴は、生存給付金特約を付加した場合、2年ごとに予防給付金を受け取れること。これを重視して第1位としました。この保険には、対面とネットの2種類があり、条件、保険料がかなり違います。今回はネット(スマ保険)が対象です」長尾さんの試算では、女性が40歳で加入した場合、月額保険料は2,739円。これで2年ごとに予防給付金1万円が受け取れ、もし認知症と診断されたときは一時金100万円が支払われる。「認知症というのは、本人も周囲もなかなか気が付かずに進行するもの。正常な状態と認知症の中間にMCI(軽度認知障害)と呼ばれる状態が存在し、この時期に治療を開始すれば、16〜41%の人が回復されます。60歳を過ぎたら、2年に1回の予防給付金をこのMCIを早期発見するスクリーニング検査のために使えば、この保険の価値が非常に高くなると思います」【第2位】SOMPOひまわり生命「笑顔をまもる認知症保険」「まずこの保険は、引受基準緩和型のため、60歳を過ぎて持病のある人でも簡単な告知で加入できるのがおすすめのポイントです。基本プランで、軽度認知障害と認知症、骨折治療や災害死亡を保障しています。認知症予備群であるMCIに対しても基準一時金の5%が受け取れることも評価できます」肝心なポイントだが、認知症保険で保険金が下りる時点で、本人はすでに認知症なので、そのお金を有効に使うことはできないかもしれない。つまり介護する人にお金を残すことが目的となる。ただ軽度認知障害のときなら、まだ本人の意思でそのお金の活用が可能。そこがこの保険のポイントだという。「その後、認知症と診断されたら、残りの金額を受け取れます。一時金のみの保険ですが、介護一時金や介護年金特約を組み合わせることも可能です」【第3位】朝日生命「あんしん介護認知症保険」「この保険の特徴は、要介護1で保険料免除になり、所定の状態になれば、介護一時金が支払われること。要介護になってからの保険料の免除は大きな安心につながります。じつは、ほとんどの認知症保険は女性のほうが保険料が高く設定されています。これは女性のほうが長生きで、しかも認知症になるリスクが高いことからです。その保険料が要介護1になると、免除になるというのは、女性にとってやさしい保険なのでおすすめです」他社と比べて、一時金補償額が大きいことも評価できる。ここまで紹介した保険は生命保険会社が発売しているもの。一方で、損害保険で、認知症の人の事故などに備える方法もある。「’07年、愛知県のJR線で91歳の認知症の男性が線路に侵入し、電車にはねられる悲しい事故がありました。このとき、JR東海は高齢の妻と別居の長男に高額な損害賠償訴訟を起こしたことを覚えている人も多いでしょう」離れて暮らす両親が起こした事故の補償にも備えられるのが、個人賠償責任保険型のあいおいニッセイ同和損保「まるごとマモル」だ。「基本的に普通の個人賠償責任保険は同居の家族しか補償されませんが、この保険は別居の家族も補償の対象になります」厚労省の推計では、’25年には、認知症患者数は700万人を超えるとされる。転ばぬ先のつえ、認知症保険で備えてみよう!「女性自身」2020年12月29日号 掲載

2020年12月18日

簡単に調理できて役立つ場面の多い調味料は、コストコにも実はたくさんあるんです。調味料はたくさんストックしておいても損はありませんし、優秀と話題になっているものがあれば知っておきたいですよね。今回はそんなコストコの、すごすぎる調味料の魅力を見ていきます♡(1)タスカンリゾットミックスこの投稿をInstagramで見るコストコ&業務スーパー&料理(@tastytime2019)がシェアした投稿こちらはとにかく簡単にリゾットが作れておいしいのが魅力的な、タスカンリゾットミックス。リゾットミックスの素で、具材がたっぷり入っているので豪華さもたっぷり感じられます。うまくアレンジすればお好みで味を変化させられるのも嬉しいところです。作ったリゾットの味は意外とさっぱりとした風味なので、食べやすいのも魅力的。もう少しガツンとした味がいい……と思ったら、コンソメやチーズを入れてアレンジするのがポイントです。(2)ヨシダソース グルメのたれこの投稿をInstagramで見るコストコ&業務スーパー&料理(@tastytime2019)がシェアした投稿コストコでは人気商品としてよく話題になる、ヨシダソース。今回ご紹介するのはヨシダソースのグルメのたれで、甘口な風味が特徴となっています。万能調味料として使えるので、基本的にはどんなレシピにも活かせるのが嬉しいところ。ただ、そこそこ甘みの主張は強めなので、もう少し塩気が欲しいとなったら醤油などとあわせて使うのがよさそうですね。(3)バルサミコビネガーこの投稿をInstagramで見るコストコ&業務スーパー&料理(@tastytime2019)がシェアした投稿イタリア産のバルサミコビネガーは、しっかり熟成された本格的な逸品。爽やかな酸味とほどよい甘みが特徴的なバルサミコ酢なので、使いやすく味に癖もないのが嬉しいところです。1Lも入っている大容量バルサミコ酢なので、調味料として使いやすいのは魅力的ですね。意外とさまざまな料理に活かせるので、使い始めれば積極的にリピしたくなることも。コストコで買える調味料は人気のものが多く、万能的に使えるものもたくさんあるんです。キッチンに積極的にそろえておきたいアイテムといえば、調味料はやはり外せないもの。この味最高……!と夢中になる人も多いはずなので、ぜひチェックしてみてくださいね!(恋愛jp編集部)本文中の画像は投稿主様より掲載許諾をいただいています。在庫切れの場合がありますので、店舗をご確認ください。2020年12月8日現在

2020年12月18日