我が家は大阪府の北部に位置しています。6月18日の地震では、大変な揺れに見舞われました。しかし、食器類が割れたり破損することは全くありませんでした!どうして?なぜ?それはリノベーションの際、食器収納を「棚」にしない、という選択をしたからです。以前住んでいたマンションの食器棚は吊り下げ式で、手が届く一番下の段しか使えませんでした。しかも扉がなかったので、生活感のある食器が丸見え。ホコリもたまるし、とっても不便に感じていました。ということで、新居の食器収納はその逆にしようと決めたのです。■ 引き出しに全部入れちゃえ!食器棚、というくらいだから棚であるべきだと思い込んでいた私ですが、それをいい意味で覆してくれたのが、ある有名スタイリストさんの自宅の写真でした。センスの良い食器類を大量に所持していた彼女は、棚と並列して引き出しを食器収納に使っていたんです。「目から鱗」。服とか文房具とかタオルみたいに食器も引き出しに収納すれば、見た目もスッキリなるやん!このアイデアをさっそくいただくことにしました。■ 高さは抑えて、腰から上には収納を作らない我が家の食器収納のポイントは大きく2つあります。1つは圧迫感をなくすことです。市販の食器棚って、結構高さがあるから圧迫感がもありますよね。キッチンといえどもリビングやダイニングの一部として機能して欲しかったので、収納はスッキリ整えたかったということもあり、腰よりも上に設置するのをやめました。2つめは食器を見えないようにする、です。食器棚って、ガラス扉がついているデザインもありますよね。私はセンスのかけらもない人間なんで、生活感がどんどん放たれる日常使いの食器を人目にさらす勇気はございません。このふたつの条件をクリアできたのが、引き出し収納でした。■ 地震の時も食器は無事だった!地震が起こったのは、ちょうど子どもが幼稚園に出かける頃です。私も水筒の用意などでキッチンに立っている時間でした。地震の直後は気が動転して気がつかなかったのですが、落ち着いて家財道具を点検してみると、なんと食器類は割れることなく、全て無事でした!引き出しは少し開いていたものの、食器が飛び出すことはありませんでした。もし腰から上の食器棚にしていたら……、その棚の扉がガラスだったら……、私や子どもの頭や顔、目などにガラスや陶磁器の破片が直撃していたかもしれません。割れたガラスや陶器類は、地震の二次災害を生み出しやすくします。防災の面から見ても、引き出しは食器収納の優等生だと今回の地震で実感しました。ちなみに引き出し上のガラス窓は、全ての窓に飛散防止のフィルムを貼って防災対策をしています。■ 高さのバリエーションがあれば、もっと良かったかも…食器棚にはほぼほぼ満足しているのですが、残念だった点もあります。食器は全て収納できたのですが、中にはもったいない引き出しもあります。よく使う食器はなるべくその上に他の食器を重ねたりしたくないのですが、そうなると高さが余って余って。空間の無駄使いです。反対に、プレート皿をスッキリと立てて収納しようと思ったら高さが足りなかったりして。事前に細かく、どういう皿をどこにどうやって収納するのか?ということまで考えて作っていたらなーと思います。予算も限られていたので、それぞれの引き出しを違うサイズにするのは難しかったのかもしれませんが、もう少し使いやすい深さを考えられたら良かったです。もうひとつ残念だったのは、奥行きを32センチ以上にできたらなーということです。32センチというのはファイルボックスのサイズなんですよ。収納上手さんが多用しているファイルボックス。お皿の収納にも使っている方が多いですよね。私も真似しようと思って試してみると、なんと我が家の引き出しはギリギリ31センチでアウト!世の中で流通している便利な収納グッズのサイズも参考に作ったほうがいいですね。いかがでしたか?食器は収納してみると、見た目以上にかさばります。ですのでまずは家じゅうの食器をテーブルや床に全て出してみて、断捨離することもお勧めします。食器収納は使い勝手を重要視しながらも、インテリアの邪魔をしないものを選びたいですね。

2018年06月26日

細かいパーツまで自分たちで決めていかなければならないのが大変でもあり、楽しくもあるリノベーション。その中でも楽しみにしていたのが、ドアです。ドアは部屋のアクセントにもなるし、インテリアにもなるし、選び甲斐がありますよね。とくに我が家はシンプルな間取なので、床や壁、照明、建具などでインテリア性を高めたいと目論んでいました。中でもドアというのはかなりインテリアとしてのウエイトが大きいのではないかと思います。デザインや素材によってバリエーションも無限大ですからね。※【自営業の妻、3年かかって家を買う】今までのシリーズを見てみる■ 玄関ドアは大きく!家の雰囲気は第一印象で決まるはじめは、レトロなドアを取り付けたくてアンティークショップや古道具屋さんにお宝探しに行ってみましたが、途中で夫からストップがかかりました。部屋のど真ん中に設置するドアはふたつとも大きな梁の下にあるので、高さ制限があるというのです。海外のカッコいいアンティークドアは、縦に長すぎて取り付けられないことがわかりました。落ち込む私に夫がまたひとこと。「好きなやつを作ればいい(低予算のやつやけど)」とのこと。あ、作れるの?ドアってバラ売りされているものを買うんじゃないんだ。だったら!ということで作っちゃいました。玄関は、そして玄関ドアは家の第一印象を決めちゃうものですからちょっと面白いものを作りたいと思っていました。譲れなかったのは、大きさ。ちょっと大きめのドアを取り付けて、ゆとりを演出したかったのです(本当はジタバタ生きているんですが)。で、出来上がったのがこのドア。実はこのドアを見たのは、引越してきたその日です。あまりのデカさにびっくり。大きいのをとは言ったけど、天井まで届くドアにするなんて……。でもだんだんこの家のお父さんみたいな存在に見えてきて、とても気に入ってます。ドアノブもどっしりして見えるのに軽くて、手をかけやすいものを選びました。確か、雑誌に掲載されていたオシャレなリノベーション物件で見つけて、ネットで必死に探した覚えがあります。■ ガラスをはめこんで、部屋の向こうの気配を感じられるドアにLDKから寝室へ、また洗面所へつながるふたつのドア。これが梁の真下にあるドアです。私は照明に合わせて真っ黒のドアにしたいと希望していたのですが、夫が大反対。ということで、木目が残る程度に塗装したドアに仕上がりました。どちらのドアにも大きさは違いますが、私の強い希望でガラスを入れました。寝室は将来子ども部屋も兼ねることになるので、向こうにいる子どもの様子が少しでも感じられるドアにしたかったのです。同じく洗面所へ通じるドアにも縦長のガラスを入れました。洗面所はお風呂の脱衣所も兼ねているので、人がいる気配を感じられれば誰かがとっさに入ってきて慌てる、なんてことも起こらないはずです。■ 制限のある中でも、我が家らしいドアを作れるphoto ayako mizutani希望していた海外のアンティークドアを取り付けることはできませんでしたが、我が家にぴったりのドアを設置することはできたと満足しています。あふれるほどの資金がある場合は別として、家を作るときには必ず何かしらの制限があるものです。限られた中でアイデアを絞る作業も家づくりの醍醐味だと気がつくと、前向きになれます。我が家はシンプルなドアにしましたが、上部をアーチ型にしたり、色をビビッドなものにして部屋の差し色に使うなど、様々な選択肢がありますので、じっくり検討してみてくださいね。※【自営業の妻、3年かかって家を買う】今までのシリーズを見てみる

2018年06月05日

インテリアのセンスというものがない私ですが、新居は“なんちゃって~”でもいいから「かっこいい部屋」にしたいなと思っていました。おしゃれな人の部屋というのは、だいたい照明がかっこいいんですよ(強引)。ということは、照明さえかっこいいものを手に入れたら、かっこいい部屋になるんじゃないか!という安易な考えを自ら実行したわけです。すると……、思っていた以上のおしゃれ部屋ができました!照明を買うって、一生に何回あるでしょう?冷蔵庫や洗濯機などの家電よりも、きっと買う機会が少ないですよね。一度買ったら、ずーっとそれを使い続けることが多いです。だからこそ、ちょっと頑張って選びました!そこで、皆さんにもオススメしたい照明を4つご紹介いたします。※【自営業の妻、3年かかって家を買う】今までのシリーズを見てみる■ 1.男前な照明をチョイスして、LDKが一気にオシャレに!我が家のLDKは30畳もありますので、家族の生活スタイルの変化に合わせて模様替えを繰り返すことを前提としています。照明の設置場所があらかじめ限られていると、その下にしかテーブルを置けなかったりします。模様替えをして、いざ夕食を食べよう!という時にテーブルの上に照明がなくて真っ暗、なんてことでは困ります。そこで、なるべく広範囲に自由に明かりがつけられるようにダクトレールを2本取り付けることにしました。リビング部分にぶら下がっているのはflameさんの「凸LAMP glass(クリア)」ちょっとした気泡がガラスに入ってしまったから40%オフ!だったんです。運命を感じて3つも買っちゃった。シンプルなのに、個性的。形も可愛いし、ガラスを通った光の優しさがいいです。ペンダントライトって、下にばっかり光が集中することが多いのですが、これは天井まで明るくしてくれるから、部屋全体がほんわかした光に包まれるのです。その影は水面のようで芸術的。リビング、キッチン、仕事部屋で稼働中です。■ 2.LDKには存在感がある助っ人アイテムも投入最初に申し上げた通り、LDKにはもうひとつ、インテリア性を高めるための助っ人アイテムを用意しました。30畳の広さにも負けないくらいの存在感を持ち、この家の顔にもなってくれるライトを結構な時間をかけて探しました。いろいろ悩んだ末に選んだのは「FLOS265」のブラックです。アームの長さは2メートル以上あり、上下に角度を変えながらダイナミックに動きます。三角枠のブラケットも左右に動くので変幻自在、男前でありながら妖艶な雰囲気さえ漂っています。どの角度の姿も飽きません。ちよっぴり残念なのは、我が家の天井は一般的なマンションの天井高しかないので、この照明の可動域を活かせていないところですかね。でもかっこいいから、結果オーライ!■ 3.寝室&クローゼットには無印良品のスポットライトクローゼット前の壁にもダクトレールをつけました。そこへ、以前から夫の事務所で使っていた無印良品のスポットライトを取り付けています。このスポットライトは、もちろんLDKのダクトレールでも使えます。■ 4.無印良品「手元をてらすリビングライト」は読み聞かせに大活躍前にも記事にしましたが、我が家のクローゼットと寝室を仕切る壁の上部は30センチくらいの隙間があります。ですので、寝室はクローゼット照明から漏れる光で十分なのですが、子どもを寝かしつけるための絵本を読む時はさすがに暗いので、無印良品の「手元をてらすリビングライト」を追加購入しました。コードレスでハンドルも付いているので、災害非常時もそのまま持ち出せて便利です。■ 目立たせる照明、同化させる照明照明選びのポイントは、インテリアとして目立たせるのか?それとも部屋と一体化させて同化させるのか?を考えることではないかと思います。我が家の場合、LDKは完全にインテリア性を重視し、逆にクローゼット&寝室や水回りの照明は目立たずシンプルなものを採用することで、部屋の印象をすっきりとまとめました。もし私がLDKにシンプルさを求めていたなら、きっとシーリングライトや天井埋め込み型を選んでいたと思います。それも素敵ですよね。照明は明るくする、照らすという機能が一番ですが、インテリアとしてもとっても重要な要素で、その部屋に住む人のセンスを色濃く反映させるアイテムだと思います。慎重に、楽しみながら選ぶことをオススメします。※【自営業の妻、3年かかって家を買う】今までのシリーズを見てみる

2018年05月14日

中古マンションを購入してリノベーションするまで3年かかりました。やっとその家での生活にも慣れてきた今日この頃。今のような衣替えのシーズンに思うのが、クローゼットをオープンにしてよかった!ということです。以前住んでいた家では、北側の6畳洋間ひと部屋を丸々クローゼット兼ロードバイク置き場として使っていました。今考えると、子どももいなかったし贅沢な使い方をしていたもんです。さて、新しい家はそういうわけにはいきません。どこに衣類を収納しようか……。もちろんウォークインクローゼットを作ろう!と思ってはいましたが。※【自営業の妻、3年かかって家を買う】今までのシリーズを見てみる■ 廊下も兼ねることで、部屋の広さを有効利用できる私がクローゼットに求めることは「人目につかない」「風通しが良い」「お風呂に近い」「お金をかけない」でした。お風呂の隣に位置する寝室にクローゼットを設置するというところまでは考えたのですが、それからがなかなか進まず……。というのも、私は勝手にクローズされたクローゼットしか考えていなかったのです。でも、衣類収納のためだけに箱(部屋)を作ることに抵抗を感じるようにもなってきました。そんな時に夫が提案してくれたのが、なかなか良い案でした。LDKから寝室に繋がるドアを開けたところです。進むと右手がクローゼット部分です。夫が提案してくれたのは、ウォークインではなくウォークスルークローゼットだったんです。向こう側に通り抜けできるんですよね。収納場所としてはもちろん廊下としての機能も兼ね備えているし、なんと言っても風通しが抜群なのです。子どもの服以外は衣替えというものをしなくなった私たちにとって、風通しの良さはクローゼットには必須でした。季節によっては、ここで着物の虫干しもしています。■ 既存のクローゼットを使って、予算削減に成功!以前の住まいで使っていたハンガーラックが気に入っていたし、大きくて処分するのが面倒だったし、もう予算がパンパンだったので、そのままリユースすることにしました。写真のように、奥半分がそのハンガーラックです。ウォークスルーなので、扉は必要ありませんからその分の費用はかかりません。それだけで何万円もの節約になりました。しかしLDKからの扉を開けると、どうしても雑多なクローゼットが見えてしまいます。その目隠しのために、ラックに付属していたカーテンの半分をここにかけることにしました。こちらは中からの様子です。後ろの通り口にもカーテンをかけると、簡易的な個室になります。カーテン2枚だけでウォークスルーからウォークインクローゼットに早変わりです。朝の着替えもここで済ませます。夫の衣類収納に選んだのは、キッチンのパントリーにも採用したイケアの収納システム「ALGOTアルゴート」。シンプルで臨機応変に高さ調整もできるし、お値段も全部で15,000円くらいで済みました。安い!必要最低限のパーツだけをとりあえず揃えましたが、今でもそれで間に合っています。■ 将来の子ども部屋のためにも、ウォークスルーがベストな選択布団が敷いてある畳部分とクローゼットを仕切っているのが、この白い壁です。上は天井との間にすき間を空けて光と風をクローゼットに通しています。壁の左右からも出入りができて、ぐるりと部屋を回遊できるように作っています。壁の左右から出入りできるようにしたのには、もうひとつ理由がありました。今のところ我が家には子ども部屋がありません。でも将来は必要となるかもしれない。そうなったら寝室の半分を子ども部屋に当てるつもりです。真ん中に壁を立てるとして、左右にふたつの出入り口が必要になってきますよね。それにも対応できます!衣類を収納するだけじゃなく、将来も見越したフレキシブルに機能するクローゼット。それが我が家のウォークスルークローゼットなのです。参考にしていただけたら嬉しいです。※【自営業の妻、3年かかって家を買う】今までのシリーズを見てみる

2018年04月23日

婚活をしていた頃、最も年収を聞いてビックリしたのが医者と自営業の方でした。しかし、医者に関しては婚活で出会ったというよりも知人の飲み会などで少し出くわす程度。婚活には色々と顔を出しましたが、一度も婚活で出会った事はありません。 自営業の方とは比較的出会う事も多く、サービス精神も旺盛でトークも面白い方が多くて仲良くなる事も多かったです。仕事の愚痴も少なく、仕事に対して夢を語っている人や実際にお金を稼いでいる人も多かったです。しかし、婚活には安定志向の強い女性が多かったので、自営業の男性が必ずしもモテるかというとそうでもなかったです。ただ、何店舗もの店を経営していたり、ある程度大きな事業に店を展開している事がわかるような人になってくると、凄く綺麗な女性と結婚していたりするのですが、そういった方も婚活で出会うというよりも同級生など他の形で知り合う事が多かったです。では、婚活で実際に私が遭遇した自営業の男性はいったいどのような男性だったのでしょうか?今回は、婚活で遭遇した自営業のリアルをご紹介します。①「これから起業したいんだ」でも、一体何になるの?と聞くと曖昧だった正直、私の周囲には起業をして成功している男性も数人います。しかし、どの方も若いうちから起業を検討して「何がやりたいのか」を明確にして行動している人が多かったです。また、結婚をする時も会社が軌道に乗って「もっと頑張るためには、彼女が傍にいてほしいと思った」と語っている人が多かったものです。しかし、婚活で遭遇した自営業の方は「これから起業したい」というのです。結婚なんて、仕事が安定して自信がついてからじゃないと出来ないのではないでしょうか? 実際、そういった男性に「半年以内に結婚を前提にしてもらえないと、交際は困る」と言うと、「まだ仕事が軌道に乗っていないから、もっと自信をつけてからね」と言われました。じゃあ、なんで婚活イベントに来たのでしょうか?(私は、この時既に36歳でした。)②プロフィールに記載されている年収が高すぎるけど、本当・・・?婚活イベントで人気があるのは、年収500~800万当たりの大手企業勤務か公務員男性が多いです。年収で1000万越えなどを書く人は、大抵自営業系の方が多かったです。しかし、女性は年収を見て「えっ、本当なの?」と疑いの目で見てしまうのです。 何故かと言うと、そういう男性は何故かゴツメのパワーストーンブレスをつけていたり、金ネックレスや高額な時計等を身に着けていたりして、全体的に見た目が胡散臭かったりするんです。 多分、趣味で着ているだけなんだと思うのですが、婚活に来る女性の多くは平和と安定を求めている事が多く(だから結婚したいと思う人が多い)、不安さを感じる人には近寄らない事が多いですね。③素敵な自営業の男性を選ぶコツは?勿論、自営業でも素晴らしい男性は沢山います。素敵な自営業男性の見抜き方として、自分の意志をしっかりもっているかどうかは大切です。婚活で出会った男性で、「親の仕事を引き継いでいる」といった方が多かったのですが、この場合も「前の仕事が嫌で辞めて、親の仕事を引き継いだ」ではなく、「親の仕事を産まれた時から尊敬していた」で引き継いだのでは、全然意味合いが違ってくると思います。 また、彼が彼の両親と一緒に仕事をする事になるかどうかもチェックが必要です。もしかすると、自分自身も手伝いに行かされる可能性があります。 自分で仕事を運営している男性の場合、経理をしてくれる女性を求めている事もあるので、彼がちゃんと経理担当の人を雇っていたり税理士にお願いしているかどうかも確認しておくと良いでしょう。下手したら、自分に経理の仕事が結婚後に回って来るかもしれません。自営業でも、自立している男性を選ぶように注意しましょう!Written by みくまゆたん

2018年02月06日

メディアで話題の心理カウンセラー、心屋仁之助さんとその一門があなたの相談に答える「凍えたココロが ほっこり温まる、心屋仁之助 塾」。今回は、「結婚にネガティブなイメージがあり、結婚できない」という、シャルドネさん(40歳・自営業)に、心屋塾認定講師の紀凛さんからアドバイスをいただきました。■シャルドネさんのお悩みこんにちは。私の悩みを聞いてください。 私が結婚ができないのは、父親との関係に問題があると思っています。私の母親は約20年前に、事業がうまくいかず、失意の内に自死を選んで他界しました。当時は「うつ病」の対処法もよく分からなかったので、看病中に私が目を離して死なせてしまったのです。 それ以来、父親から「お前が殺した。」と言われ続けています。初めは自分の人生の目標を諦めて、家族に尽くしました。しかし父親に矛盾を感じ、何度も話し合い、言いたい事は言いました。が、前言撤回はありませんでした。結局いまは自立し、家族とも離れ、父親の事は信用しなくなりました。 私も人並みに家庭を持ちたいのですが、母親のような人生はダメだと強く自戒しています。男から理解も協力も得られず、死に追いやられるような結婚は回避したいのです。そのためでしょうか。そもそも恋愛が、自分の目標に向かって生きる私の「足をひっぱり、無駄な時間を浪費させ、我慢ならないもの」になってしまったのです。いつもニコニコしているので、相手は沢山できましたが、相手の優しさが理解できず、我慢もできません。どうしたらいいのでしょうか。※一部、質問内容を編集しています。■心屋塾認定講師の紀凛さんよりシャルドネさん はじめまして。心屋塾認定講師 紀凛(のりりん)です。ご相談ありがとうございます。お母さまが亡くなられた悲しみだけではなく、お父さまにも責められ、二重の深い苦しみを抱え、20年という長い年月を、過ごしてこられたのですね。自分を責め続けて、苦しかったですよね? お父さまにわかってもらえなくて、辛かったですよね?まずは、「苦しかった」「辛かった」「悲しかった」と叫んでみてください。ホッとするまで何度も。もちろん、涙が出てもかまいません。大きな声が出せない場合は、枕で顔を押さえて叫んでみてはいかがでしょう。気持ちが落ち着いたら、自分をぎゅっと抱きしめながら、次にこう自分に言ってあげてください。何度も何度も安心するまで。「辛かったよね。ごめんね」「責め続けちゃってごめんね」「今までほんとにごめんね。大好きだよ」この2つを実践するだけで、結婚に近づいていけます。少し想像してみてください。お母さまは、今どんな気持ちでシャルドネさんを、見ているでしょう?「自分を責めないでもう許してあげて。あなたの笑顔が見たい。」私は、そんな風に思ってらっしゃるような気がします。そろそろシャルドネさんご自身も、自分のことを許してあげませんか?言いたかった言葉を言い、抱きしめることで、少しずつ自分を許せるようになります。自分を許せたら、お父さまから責められることは、なくなっていくでしょう。それは、心の中で自分を責めている言葉を、お父さまが代弁してくれていたからです。自分を責めなくなったら、代弁する必要もなくなるのです。そしてもうひとつ。自分を許せたら、お父さまのことも、自然に許せるようになると思います。そこから、お父さまをもう一度信用してみようかなという気持ちになり、お父さまを象徴していた周りの男性も、信用できるようになるのです。恋愛は、男性に尽くすほど我慢が増えるので、自分の足をひっぱり、無駄な時間を浪費させ、我慢ならないものとなります。逆に、男性に尽くさないほど、甘えて頼るほど我慢が減るので、恋愛は、とても楽しいものとなります。シャルドネさんが自分を許せる日が、心からの笑顔を取り戻せる日が、訪れますように。応援しています。 ・このカウンセラーのブログを見る

2017年09月21日

メディアで話題の心理カウンセラー、心屋仁之助さんとその一門があなたの相談に答える「凍えたココロが ほっこり温まる、心屋仁之助 塾」。今回は、「彼と別れてから無気力になっている」という、ちよさん(31歳・自営業)に、心屋塾上級認定講師のひらいなずさんからアドバイスをいただきました。■ちよさんのお悩み1年半同棲していた彼と別れてから、自分が何をしたいの分からず無気力になっています。彼が仕事で独立する際、私は「一緒に頑張りたい」と言ったのですが、彼からは「ひとりの方が頑張れる、結婚はできない、仕事のことでいっぱいで、好きなのかも分からなくなった」と言われ、別れに至りました。「結婚したいし、子どもも欲しい」という話もしていたので、とてもつらかったのですが、お互いのためだと思って別れました。でも日が経つにつれ、彼の存在が大きく感じられ、つらいです。引越も考えてますが、今自分が何をしたいのかわからないでいます。※一部、質問内容を編集しています。■心屋塾上級認定講師のひらいなずさんよりちよさん、初めまして。ひらいなずです。結婚まで考えていた彼との別れ、つらかったと思います。同棲を解消してからどのくらい時間が経っているか投稿からはわかりませんが、今のちよさんの頭のなかをいっぱいにしているのは「なぜ?」「どうして?」「何がいけなかったの?」ではないかと思うのです。しかし残念ながら、その「正解探し」はちよさんを消耗させるだけです。「日に日に大きくなる彼の存在」の本当の意味を知ることで、今のつらさの原因が見えてくるのではないかと思います。なぜなら、そこにちよさんの心の影が現れているからです。ちよさんにとって、結婚とはどのような意味があるのでしょう? 結婚して子どもを産むのが当たり前で、それが幸せというもの?結婚まで考えていた彼とうまくいかなかった自分、31歳独身で子どものいない自分を「女として価値のない自分」「惨めな自分」などと思ってはいませんか?「結婚できなかった自分」「パートナーシップの構築に失敗した自分」「彼に去られてしまった自分」。今のちよさんは、そんな自分を責め続けているように思えるのです。「彼の存在」とは、実は彼そのもののではなく、自分を無価値な存在として責める気持ちのこと。日々それが大きくなるのですから、毎日がつらくて当たり前です。私はよく「人生おままごと」というのですが、人生に起きるすべてのことは、自分の幸せに気がつくために起きていると思っています。ちよさんもまさに、彼とのことを通じて、人生の「おままごと」を体験している最中なのではないでしょうか。「自分は価値がない。このままでは愛されない」という”勘違い”から目覚めるために――。自分に価値がない、愛されないという勘違いは、お母さんとの関係のなかで生まれたものではと推測します。小さい頃、お母さんに「ちゃんとしなさい」と言われることが多くはありませんでしたか? 「お母さんの役に立ちたかったのに、立てなかった」ということもあったかもしれません。「お母さん、助けて」「お母さん、できないよ」「お母さん、褒めて」「お母さん、一番好きって言って」「お母さん、こっちみて」「お母さん、一緒にいて」そんな言葉を言ってみて、どう感じますか? 言いにくい言葉、涙が出る言葉があったら何度もつぶやいてみてくださいね。もし、具体的に「あのとき、お母さんにこうしてもらえなくて、寂しかったな、つらかったな、悲しかったな」と感じるエピソードを思い出したら、そう思っていたことを実際にお母さんに伝えてみるのもいいと思います。そしてもうひとつ。1年半の同棲期間(その前の恋愛期間も含めて)、彼のことを精一杯愛した自分に「頑張ったね」と声をかけてあげてください。「もっとこうすれば、もっとああすれば」という思いはあるかもしれませんが、そのときの自分は精一杯だった。彼を想い、彼を一生懸命愛したし、彼からも愛された。つらいと感じている自分に「よくやったよ。そんなあなたを誇りに思うよ」と声をかけてほしいのです。「自分には価値がない。このままでは愛されない」そんな心の勘違いを解きながら、ゆっくりと心を癒して休んでください。無気力はいけないことと感じているようですが、それは「休め」の合図です。恋愛を通して、自分の価値を見出そうと頑張ってきた自分のその頑張りを”棚おろし”してみてください。恋愛だけでなく、仕事やお金のこと、人間関係など、あらゆるところで頑張りすぎていた自分に気がつくかもしれません。そうしているうちに、自然と元気が出てくると思います。「好きなカフェでお茶をしたいな」「映画を観に行きたいな」、そんな気持ちになってきたら、どんどん自分にそうさせてあげてください。彼がいてもいなくても、結婚してもしていなくても「自分の価値」には関係ないし、自分の人生を作っていくのは、パートナーでもなく子どもでもなく、自分自身であることを忘れないでくださいね。ちよさんが「彼とのことはあれでよかったんだ」と笑って思える日が来ることを信じています。 ・このカウンセラーのブログを読む

2017年07月25日

「自営業には退職金がない」と嘆く人もいるが、諦めてはいけない。実はあまり知られていない「小規模企業共済」で、自営業者でも退職金は作れるという。そのメリットを経済ジャーナリストの荻原博子さんが解説してくれた。 【1】目的 「確定拠出年金(以下・確定拠出)と国民年金基金(以下・基金)は『年金づくり』が目的ですが、小規模企業共済(以下・共済)は『退職金代わり』が目的です」 【2】所得控除 「3つとも、掛け金全額が所得控除の対象ですが、控除の上限が決まっています。確定拠出と基金は同じ年金目的なので、合わせて月6万8,000円まで。共済は単独で月7万円まで控除されます」 【3】節税効果 「節税効果はどれも同じで、税率と掛け金で決まります。たとえば所得税率10%の方の掛け金が月5万円の場合、所得税、住民税合わせて年約12万円の節税になります」 【4】受け取る時期 「“体が資本”といわれる自営業は、いつまで働けるのか、不安な方も多いでしょう。確定拠出は原則60歳から、基金は65歳からの受け取りですが、共済は年齢と関係ありません。廃業や、事業を引き継いだときに、何歳からでも受け取ることができます」 【5】掛け金の払い込み 「逆に、自営業の強みは“生涯現役”でいられることです。掛け金は、確定拠出は60歳まで、基金は最長で65歳までと制限がありますが、共済は働いている間、何歳まででも掛け続けられます。また、定年退職後にシニア起業した方も、共済は利用できます」 【6】利回り 「確定拠出は、自分で選んだ運用の成績で利回りが決まり、ハイリターンも望めますが、元本割れの危険性もあります。基金の予定利率は1.5%ですが、死ぬまで受け取る終身年金は、何歳まで生きるかによって受取り総額が変わります。長生きするほどお得ですが、早く亡くなると元が取れない可能性もあります。共済は、掛け金の払い込みを終了した時点で、受取り総額が確定します。予定利率は1%で、途中解約しない限り、払い込んだ総額を下回ることはありません」 【7】契約者が亡くなった場合 「確定拠出と共済は、遺族が残金を受け取れます。特に共済では、終身働いて掛け金を払い続け、遺産として残すことを希望する方もいます。基金は、保証期間内に契約者が死亡した場合、遺族に一時金が支払われます。しかし、保証期間のないタイプでは、遺族一時金は1万円のみです」 【8】事業資金に困ったら 「共済は貸付制度があり、また途中解約して事業資金に回すことができます。しかし、確定拠出と基金は、契約者死亡など以外の理由で受給年齢前の払い出しはできません」 比較してみると、年齢に関係なく早く受け取ることも、死ぬまで掛け続けることも可能な共済が、自営業には使い勝手がよさそう。備えを万全に、元気に働いて、楽しい老後を迎えたい。

2017年03月10日

付き合いが長くなってくれば、恋人に嫌気がさしてしまうようなこともあるでしょう。その回数が増えすぎてしまうと、「もう一緒にいるのは無理だ」という気持ちだって芽生えてしまいかねません。そこで今回は、男が彼女に対して「限界を感じてしまう」瞬間を紹介します。■1.なかなか「怒り」が冷めないとき「一度怒ると手がつけられなくなる女性には、さすがにうんざりしちゃいますね」(27歳/男性/自営業)「怒った後に、いつまでもずっとムッとした顔をされると、それだけでこっちも疲れ果てちゃいます」(26歳/男性/出版)いつもなにかに怒ってばかり。そういった女性とは、一緒にいるだけで男性は疲れてしまいますし、げんなりもしてしまうでしょう。いつまでもムスッとしていたら、「もうこの子はいいや」なんて気持ちにだってなってしまうかもしれませんよ。■2.「ため息」ばかりついているとき「一緒にいるときに、ため息ばっかりつかれると、ものすごく気分が悪くなりますね」(31歳/男性/販売)「ふたりでいるときにつまらなそうな顔をされると、もう終わりかもと感じますね」(28歳/男性/イベント制作)「ため息」は、一気に周りの空気も暗くさせてしまいます。一緒にいるときに彼女がため息ばかりをついていたら、「俺といるのが嫌なのかな?」と、彼氏も思わずにはいられないでしょう。ふたりの時間を楽しく過ごせなくなったら、誰だって「別れ」を考え始めるもの。ため息はまさにそんな気持ちにさせてしまうものですよ。■3.「自由」が全くないと感じたとき「常に一緒にいなければいけないような関係性は、僕には絶対に無理ですね」(30歳/男性/WEBディレクター)「お互いに自由な時間を持てないような恋愛は、長続きすることはないでしょうね」(28歳/男性/メーカー)好きな人とは常に一緒にいたいという気持ちはわかります。でも、本当にいつも一緒にいようとなどしたら、彼氏は息苦しさを感じてしまうだけでしょう。適度に「自由な時間」もないと、逃げ出してしまう可能性もあります。束縛感の強い彼女には、男性はすぐに「限界」を感じ始めるものですよ。■4.「信頼関係」が崩れたとき「ウソをつかれているのがわかったときは、別れが頭をよぎってしまいますね」(29歳/男性/公務員)「疑われてばかりいると、信頼されていないことがわかるので、こっちも一緒にいたくなくなります」(30歳/男性/自営業)「信頼関係」が築けない恋愛は、絶対に長続きはしません。彼女にウソをつかれることが何度もあったりしたら、何も信用などできなくなるでしょう。また、悪いことは何もしていないのに疑われたら、男性も気分が悪くなってしまうだけ。心配なのはわかりますが、浮気を疑ってばかりいたら、「もうやっていけないな」なんて気持ちにもなってしまいますよ。■おわりに恋人に「限界」を感じてしまったら、あとはそのまま破局へと向かっていってしまうだけでしょう。そうなってしまう前に、ふだんの行動を改めることは、恋を長続きさせるためにもかなり重要ですよ。(山田周平/ライター)(ハウコレ編集部)

2016年11月07日

【ご相談】自営業夫婦です。貯蓄がまったくできずに悩んでいます。夫と私は別々の個人事業を営んでいます。もうすぐ3人目の子どもが生まれますが、貯蓄がまったくできていません。最低でも毎月5万円貯蓄するには、どうしたらいいでしょう。神奈川県在住 高野 真美さん (仮名)【回答】毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。(ファイナンシャルプランナー 中垣 香代子からのアドバイス)一生懸命子育てと仕事を両立させているのに、思い描くような豊かな暮らしにならないのですね。借入金やローンの返済がある間は、貯蓄よりも、少し暮らしのサイズダウンをして、今以上に借入金を増やさないよう借入金やローンの返済も含めて、収入の範囲内で生活することを目指しましょう。それができれば、借入金やローン返済後は、返済にあてていた金額を将来のための貯蓄にまわすことができるようになります。現在の家計状況を拝見すると、毎月の収入475,000円に対し、毎月の支出が561,000円と、86,000円の赤字になっています。まずはこの状況を脱しましょう。家計の見直しをする際、最初にメスを入れるのは、一度の見直しで効果の大きい「固定費」です。固定費で節約できる費目を一つずつ見ていきましょう。○水道光熱費1カ月の水道光熱費が30,000円。これは筆者宅のピーク時とほぼ同じ金額です。電気代は電力自由化により、電気事業者を選べるようになりました。比較サイトなどもありますので、価格が下がる事業者がないか調べてみてください。また、事業者を変えなくても、契約プランを生活に合ったものに変えることで節約できる場合もあります。筆者宅は日中はあまり電気を使わないため夜間の料金が安いプランに変え、洗濯機、食洗機、炊飯器などはタイマーを利用して安い時間帯に動かすようにしました。また、お風呂も家族が続けて入るようにし追い焚きを減らしたところ、水道光熱費が2割ほど減りました。ぜひお試しください。○保険料万一に備えることは、とても大切ですが、現在の生活を立て直すことを第一に見直しをしてみました。ご年齢が不明でしたので、ご夫妻ともに38歳として試算いたしました。まず、現在加入されている生命保険は、払い済みにして今後の保険料の支払いをなくした上で、今まで支払った保険料に見合う保障を生涯にわたり確保します。万一のときに、お給料のように毎月保険金が給付される収入保障保険を、遺族基礎年金の金額を考慮し、月額給付金額をご主人さま15万円、奥さま20万円にして加入すると、保険料は2人で約8,000円。次に医療保険は、入院給付日額5,000円にがん診断一時金75万円、先進医療特約を付加したプランの場合、4人で月額保険料が約9,000円になります。また、自営業は働けない期間は収入が途絶えてしまいます。そこを補うため、所得補償保険を月額給付金額15万円で加入すると、保険料は2人で約4,000円。保険料の合計は約21,000円になり、約24,000円の節約が可能になります。○保育料教育費の85,000円はおそらく保育料だと推測されますが、認可保育所の場合、保育料は市民税の所得割額で決まります。保育料は市町村によって異なりますが、ここでは横浜市を例として試算しますと、高野さまの現在の住民税は1カ月3万円ですから年間では36万円ですね。この金額から算出した利用料算定の基になる市民税額は約20万円になります。横浜市の「平成28年度保育料表」によると、満3歳以上のお子さまお二人の保育料は39,900円になります。市民税額による保育料の切り替えは9月から(お子さまが2歳から3歳になることによる保育料の見直しは4月から)ですので、今後は45,100円程度下がることが見込めそうです。保育料や認可保育所の状況については自治体によって異なりますので、一度お住まいの自治体に問い合わせしてみてはいかがでしょうか。次に「やりくり費」の代表、食費を見直しましょう。○食費男子中高校生が2人(うち1人は運動部)いた頃の筆者宅の食費より多くかかっています。筆者宅の食費削減策を紹介させていただきます。(1)献立を1週間分考える(昼食やお弁当も含めて)(2)(1)の献立に基づき、1週間分まとめ買いをする(3)買ってきた食材の下ごしらえをしておく食事作りがあまり得意ではない筆者ですが、(1)~(3)のことをすることにより、毎日の献立を考える時間が節約できたことにより仕事の時間が増やせた。献立を考えた上での買い物なので、「安いから買っておこう」「とりあえず買っておこう」がなくなり、本当に必要な物だけ買うようになったため食費が節約できた。下ごしらえをまとめてしているので、毎日の食事の準備に費やす時間と光熱費が節約できた。献立を1週間分考えておくことにより、お弁当を欠かさず作るようになったため、昼食代が激減した。ほんの少しやり方を変えただけで、食費を3割削減することができました。光熱費に続き、ぜひ試していただきたい方法です。以上の見直しをすることで、家計の状況はどのように変わるでしょう。収入の範囲で生活できるようになりますね。さらに、借入金やローンの返済が終了したら、返済にあてていた金額がまるまる残ります。まずは将来のために先取り貯蓄しましょう。今の苦しい時期を乗り越えた後には、毎月5万円以上貯蓄できる日々が待っていますよ。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年08月09日

会社員にくらべて、仕事のペースや幅に自由度のある自営業。「思い切って独立したい!」「脱サラしてカフェをはじめたい!」というような働き方にあこがれる人が多い一方、「厚生年金にくらべて年金が少ないし、退職金もないし……」と二の足を踏んでいる方も少なくないはず。でも、本当にそうでしょうか?じつは自営業者をはじめとした「国民年金の第1号被保険者」こそ、工夫しだいで年金を増やすことが可能なのです!節約アドバイザーのヨースケ城山さんに、自営業者の老後資金づくりについて伺いました。■1:攻めの「個人型確定拠出年金」で年金を増やす確定拠出年金は、自分で増やして公的年金に上乗せできる制度です。特徴は、自らの責任のなかで金融商品を選び運用する点。運用次第で受け取れる年金額が決まる「資産形成」と、掛け金が控除対象になる「公的制度」の側面を併せ持っています。最大のメリットはやはり、毎月の掛け金(保険料)全額が所得控除の対象になる点。保険料として支払っている金額×税率分が戻ってくることになります。自営業者など「国民年金第1号被保険者」の場合、掛け金は月5,000円~68,000円の間で自由に決めることができます。最大で年81万6,000円までが所得控除の対象になるのです。なお、受給は原則60歳から。つまり60歳までは引き出せないのですが、60歳時点で通算加入期間が10年に満たない場合は支給開始年齢がさらに繰り上がります。60歳から受け取りたい場合は50歳までの加入が必須です。■2:「国民年金基金」で守りを固めるもうひとつ、自営業者など第1号被保険者の老後の所得保障のためにつくられた公的年金制度が「国民年金基金」です。これにより、自営業者も「国民年金(老齢基礎年金)」と「国民年金基金」の2階建てにすることができます。掛金の上限は月額6万8,000円(個人型確定拠出年金の掛金との合計)。加入は口数制で、何口、何型を選ぶかによって、将来受け取る年金が決まります。終身年金のA型・B型、「15年間」「10年間」など支給期間に年限のあるⅠ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の7種類の組み合わせで、年金額や年金支給期間、開始年齢などが幅広く選べるようになっています。こちらも掛金の全額が所得控除の対象。一般の個人年金が最大で年額4万円(平成24年1月以降に契約した個人年金の場合)までしか所得控除されないのにくらべ、断然お得です。しかし、若いときから加入しているほど掛け金は安く、50代になってから加入すると高くなるということは覚えておいた方がいいでしょう。■3:「付加年金」でコツコツと年金を増やす付加年金は、国民年金の第1号被保険者だけが掛けられる年金です。ただし国民年金基金に加入されている方は対象外。国民年金基金には加入する余裕がない、という方におすすめできる制度です。付加年金の魅力は、気軽に始められる金額設定。保険料(掛け金)は1か月400円です。そして、65歳からは『付加年金を納めた月数×200円』が年金でもらえます。仮に1年間(12ヶ月)だけ付加保険料を払った場合、12ヶ月×400円=4,800円となり、65歳から、毎年12ヶ月×200円=2,400円が年金に上乗せされます。つまり、わずか2年で元が取れる計算です。40年付加年金に入っていれば、65歳から毎年(40年×12か月×200円で)96,000円が受け取れます。■4:未払いでも間に合う「年金」に加入する(1)70歳まで任意で加入できる「特例」も国民年金(老齢基礎年金)は40年間、所定の保険料をすべて支払った場合に満額が支給されます。つまり、そうでない人は満額を受け取れないということ。「それでは困る」という人のためにあるのが、「任意加入」の特例。昭和40年4月1日以前生まれの人に限り、年金の受給が始まる65歳まで加入期間40年をめざして加入を続けることができます。また、60歳を過ぎて加入期間が25年に満たない場合は、最大70歳まで加入期間を延ばすことができます(受給資格を満たすまでは年金は支給されません)。(2)公的年金の受給資格が10年に短縮年金を受け取るために必要な「公的年金の受給資格期間」は25年でした。しかし、今後これが半分以下の10年に短縮されます。いまのところ、平成29年4月から実施予定です。これまでは、加入期間が25年に満たず「もう無理だ」とあきらめて年金を未納にしていたケースも少なくなかったそう。10年に短縮されることで、加入のチャンスが格段に広がります。「年金がまったくもらえないのと、少額でも年金が受け取れるのでは、老後の生活は大きく変わります。これまで未納だった場合でも、まだ遅くはありません」と城山さん。将来のため、少しでも年金を受け取れる準備をしたいものです。*「自営業=年金は期待できない」とあきらめていてはもったいない!一度きりの人生、工夫次第で大きく広がる国民年金制度を賢く利用して「やりたいこと」を追求してみませんか?(文/よりみちこ) 【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。 【参考】※国民年金連合会

2016年04月12日

月と太陽が重なる新月は、新しい流れを生み出す強いパワーが得られる時。毎月の新月それぞれの特長をとらえて「スタート」を意味する4月牡羊座の新月と5月牡牛座の新月から、素敵なギフトを手に入れましょう!占星術師で実業家のKeikoさんが、新月の日の過ごし方、与えられるパワーなどについて教えてくれました。■4月7日20時24分~牡羊座@新月「戦うスポーツ選手のような決断力と行動力を引き寄せる」牡羊座の新月パワーは人間にたとえると、生まれたての「赤ちゃん」。エネルギーと可能性の塊で、生命力にあふれているイメージ。守護星が火星=戦士なので、この時期には、「戦うこと」「肉体」を得意分野にしている人と接して、そのパワーを分けてもらおう。自らの決断力で勝負している「自営業」の人もラッキーパーソン。プロのスポーツ選手なら理想的。他にもバイタリティあふれる人との会話を心がけて。出かけるなら、スポーツ観戦で戦う男の熱気を感じてみたい。スタートを意味する星座なので、ジムに通うなど、体を動かす習慣もこの時期に始めるといい。わくわくする気持ちで新たに行動することが、運を引き寄せるカギとなる。・牡羊座の引力が必要な人行動力がない、チャレンジする勇気がない、決断するのが苦手、直観が働かない、考えるだけで実行に移せない、スタートに時間がかかる、集中力がない、モチベーションが上がらない。・与えられるパワー自分でイニシアティブをとる力。独立や起業するための決断力と行動力。直感も冴え、すぐに決断し、行動する力が手に入る。■5月7日4時30分~牡牛座@新月「天才肌のアーティストのような豊かな感性や才能が我がものに」牡牛座は人間にたとえると「3歳児」。自我が芽生え、五感の発達も目覚ましい。人としての土台を固める時期なので、安定感と上質感を求めるイメージ。この新月の時期、ラッキーパーソンはお金に関わる人全般。金融関係者に連絡を取るか、銀行の窓口に行ってみて。守護星が金星=美なので、芸術関係の人にもぜひ会いたい。難しいようなら、一芸に秀でた職人気質の人の話を聞いてみたり、センスの良いギャラリーやレストランでゆっくり過ごしたい。洋服はもちろん、タオル、リネン類など肌に触れる身の回りのものは、できれば上質なものに変えてみたい。本物の良さを自分で体感することが、牡牛座の引力を手に入れるレッスンになる。・牡牛座の引力が必要な人なかなか恋人ができない、パートナーに恵まれない、いつも片想いで終わってしまう、収入が低くて悩んでいる、人生はつらく厳しいものと感じている、ルックスにコンプレックスがある。・与えられるパワー生活の基盤が安定する。金銭的にも恵まれ、生活上の不安を感じなくなる。美的センスも磨かれる。◇けいこ占星術師、実業家。月5回発行のメルマガは5万人近くが購読。最新刊は『Keiko的Lunalogy 自分の「引き寄せ力」を知りたいあなたへ』(弊社刊)。※『anan』2016年4月6日号より。文・岡崎弥生(C) Hydromet

2016年04月02日

いまの時期、自営業やフリーランスのかたは、やっと確定申告が終わってホッとしているのではないでしょうか。領収書を保管するなどの地道な苦労があるので、2~3月はなにかとバタバタしがちですよね。一方、会社勤めのかたはどうでしょう?交通費や出張費、仕事に使う備品などは、会社に経費申請することができます。しかし、仕事のための出費でも、経費申請経費に認められないものは意外とたくさんありませんか?そんなサラリーマンの隠れた経費について明らかにした調査が、このほどイギリスで行われました。なんと、仕事に関連する出費が年収の6分の1にあたるというのです。グローバル化の進むいま、会社員のお財布事情は日本も大きくは変わりません。イギリスの事例を参考に、家計を直撃する会社員の仕事関連支出について考えてみましょう。■イギリスでは交通費と保育費が悩みの種!調査は、ヨーロッパ最大級の金融機関・サンタンデール銀行がイギリス国内で行ったもの。企業や組織に勤める人々は、年収の16%にあたる平均3405£(約55万4千円)を通勤費や同僚との食事、通勤服などにあてているのです。おもな項目を、金額の大きい順にご紹介します。いずれも2015年1年間にかかった金額の平均値です。(1)交通費もっとも多かったのは通勤交通費。平均1,087£(約17万7千円)。イギリスでは通勤手当が支給されないケースが多く、家計を直撃しています。ちなみに独立行政法人 労働政策研究・研修機構の調査によると、日本の正社員の通勤手当の平均は月に1万2,447円。単純に12倍すると14万9,364円となり、イギリスよりも若干少なめ。ただし、日本の場合は民間企業の約9割が通勤手当を支給しています。(2)子どもの保育関連費用平均960£(約15万6千円)。しかも、全体の4人に1人はこの4倍、4,000£(約45万5千円)以上を支払っているといいます。イギリスには公的保育サービスがなく、保育費が高額になりがちだという事情もありますが、日本でもいま、都市部で子どもを預けて働くために多くの夫婦が苦労していることが、国会で論争を巻き起こしています。■飲食費や電話料金も意外とバカにできないさて、ここまではイギリス特有ともいえるものですが、注目したいのはこのあと。プライベートな支出に埋もれて見えにくい出費についてです。(3)飲食費見えにくい仕事関連費のうち最大だったのは意外にも飲食費で、年間553£(約9万円)。外回り中のコーヒー休憩、デスクワークの際の飲み物などは1回ごとの金額は少なくてもちりも積もれば山となるもの。経費として会社に申請するのは難しいものの、かかってしまう出費でもあります。(4)電話料金平均240£(約4万円)。会社から携帯電話を支給されていない場合、経費として請求するのは面倒で、つい自腹にしてしまっている人も多いのでは?業務での携帯電話使用が多い場合など、きっちり申請できれば認められる可能性の高い経費です。(5)身だしなみにまつわる支出女性にとって無視できない化粧品などの支出。それも仕事に使う目的のものに限っての金額で、年間平均228£(3万7千円)。調査は男女合わせて行われているので、女性だけに限れば金額はもっと跳ね上がると想像できます。(6)同僚や取引先にかかわる出費140£(約2万3千円)。同僚とのランチ会議や、部下を連れての飲みニケ-ションなどが考えられます。日本の場合はこれにつきあいのご祝儀や送別会費などが加わることもしばしばで、金額はさらに大きくなりそうです。(7)通勤服スーツなどの通勤服は104£(約1万7千円)と、意外に低め。スーツ着用を求められる職場がある一方で、制服があったり普段着で出勤できたりするなど、職場によって条件が違うため、平均値が低めに出たようです。通勤服関連で女性にとって無視できないのがストッキング代。早ければ1~2回の使用でストッキングがほころぶ伝線が起こり、使えなくなる場合も。*こうしてみると、会社員でも働くなかで少なからず負担を負っていることがわかります。「ムダ遣いをしているつもりはないのに、お金がどうしても貯められない」という人は、こうした仕事関連支出を見直してみるといいかもしれません。場合によっては、経費と認められるものが紛れていることも。お金のわだかまりはできるだけなくし、職場では気持ちよく働きたいものです。(文/よりみちこ) 【参考】※British employees ‘spend 16pc of salary on work’―The Telegragh※企業の諸手当等の人事処遇制度に関する調査―独立行政法人労働政策研究・研修機構

2016年03月16日

【ご相談】あと10年で教育資金と老後資金を準備したい。貯蓄目標額はどう考えたらよい?41歳男性です。妻は39歳で自営業です。現在は、妻の収入が多く、私の収入からすればぜいたくな生活をしていると自覚しています。ただ、この状態が長く続く保証もないため、今後10年間で教育資金、老後資金を蓄えたいと考えています。10年後、妻の収入が月10万円程度に減少するとした場合、貯蓄目標額についてアドバイスいただきたいです。また、保険についても過剰に契約しすぎていないか、住宅ローンを全額繰り上げ返済した方がよいかについてもアドバイスをお願いいたします。福岡県在住 橋本忠寛さん (仮名)【回答】お子さまの進学プランにあわせて、まずは教育資金を確保。老後資金の準備と合わせて、家計の変化に対応できる予備資金も準備しておきましょう。(ファイナンシャルプランナー 小林 美智子からのアドバイス)自営業の奥さまの収入が家計の大きな支えとなっているだけに、将来が不安でもありますよね。家計の状況をしっかり把握されており、現状に安心することなく今の段階から将来に備えようとする姿勢は素晴らしいです。それでは、貯蓄目標額の決め方と、10年後に奥さまの収入が減少しても、蓄えた老後資金を取り崩さないための対策を考えてみましょう。■教育資金は進路によって大きく変わりますまずはじめに、お子さまの教育資金についてです。必要な教育費はどのような進学プランを選ぶかによって大きく変わります。表1によると、小学校から高校まですべて公立を選択した場合、かかる費用の目安は約461万円です。単純に12年間で割ると、年間約38万円、月当たり約3万2千円です。お住まいの地域や習い事などにかかる費用によっても変わってきますが、基本的には日々の家計費のなかで賄うようにしましょう。一方、大学進学のための費用は、入学手続き時や進級時にまとまった額の支払いが必要になります。これらの学納金については、家計費の中から捻出するのではなく、「大学進学資金」として別に確保しておきましょう。仮に、私立理系を選択したとすると、かかる費用は4年間で約522万円です。現在の貯蓄額1,000万円から、大学進学資金として約500万円をあらかじめ確保しておけば、教育資金の準備については、ひとまず安心といえるでしょう。学資保険代わりに加入されているという低解約返戻金型終身保険は、解約せずに据え置くことで、年々返戻率を上げられるというメリットがあります。払い込みが完了するのはお子さまが中学生になる頃。中学、高校から私立へ進学したり、大学で下宿生活になったりすると費用はふくらみます。費用が増えた場合に備えて解約せず、継続しておくとよいですね。■老後資金を具体的にイメージしてみましょう次に、老後資金の準備です。一般的に、老後の生活費を公的年金のみで賄うことは難しく、不足する金額は現役をリタイアするまでに準備しておく必要があります。ただ、老後資金は教育資金と違って必要な額がイメージしにくいもの。順序立てて考えるために次のような計算式で導いてみましょう。橋本さまの場合、繰り上げ受給をされなければ、老齢年金が支給されるのは65歳からです。60歳以降、再雇用制度などを利用して得られる収入がどのくらいになるか調べておきましょう。老齢年金については、「ねんきん定期便」でご自身の加入状況を確認しておきましょう。50歳以降はねんきん定期便で老齢年金の見込み額を知ることができます。老後は生活費のほかにも、海外旅行、子どもの結婚費用の援助、住宅のリフォームや住み替え、介護費用などもかかります。想定されるものは予算に組み込んでおきましょう。今回、ひとつの目安として、統計データを使って試算してみました。総務省「家計調査報告(家計収支編)平成26年(2014年)平均速報結果の概況」によれば、「世帯主60歳以上無職2人以上世帯」の実支出は277,860円、実収入は206,992円です。橋本さまの場合、老齢年金の支給は65歳からですが、簡易的に60~64歳までも上記と同じ収入が得られるものとして試算してみました。表3の試算では、必要な老後資金は約3,500万円となりました。退職金を1,500万円とし、これに準備済みの500万円(現在の貯蓄1,000万円-大学進学資金500万円)を加算すると、不足額は約1,500万円となります。これを今後10年間で準備すると考えると、必要な年間貯蓄額は約150万円です。橋本さまの家計は毎月約18万円の黒字、ここにご主人さまのボーナスを加えた年間の貯蓄可能額は約257万円ですから、10年間では約2,570万円になり、今回の試算では、老後資金の準備も万端のようです。10年間で貯められる約2,500万円のうち、老後資金の不足額約1,500万円を確保したあとの残りの約1,000万円は、10年後の家計の変化に対応するための予備資金です。10年後に奥さまの収入が月10万円にダウンし、支出が現在のままだと、毎年約84万円の貯蓄を取り崩すことになります(低解約返戻金型終身保険の払込期間が終了すること、児童手当の支給がなくなることを見込んだ試算)。予備資金として1,000万円を別にしておき、それを取り崩すことで、老後資金に手を付けずに定年を迎えられます。今回の試算はひとつの目安です。老後に必要なお金は、橋本さまご自身の老後の収入や支出がより具体的になったら、ぜひ試算をし直してみてください。それにより、老後資金として確保すべき貯蓄と予備資金として確保できる貯蓄の色分けができるでしょう。■保険の見直しと住宅ローンについて次に保険の見直しについてですが、ご主人さまの万一の保障については、遺族厚生年金の額にもよりますが、下げられる可能性がありそうです。「ねんきん定期便」などでこれまでの年金の加入記録や加入実績に応じた老齢厚生年金の額を確認することで、遺族厚生年金の額を計算することができます。必要なデータを用意し、ファイナンシャルプランナーなどに相談して、適正な必要保障額を計算してもらうとよいでしょう。また、住宅ローンについては、仮に完済まで金利が変わらなかったとすると、今後支払う利息は約20万円です。急激に金利が上昇しない限り、急いで繰り上げ返済する必要はないでしょう。■自営業のメリットを生かした老後資金作りも自営業などの国民年金第1号被保険者には、厚生年金などのいわゆる「2階建て部分」がないかわりに、付加年金、国民年金基金、小規模企業共済や個人型確定拠出年金など、税制上メリットのある老後資金の作り方があります。拠出した保険料や掛け金は全額所得から控除されるため、奥さま自身の所得税や住民税を減らす効果があります。老後に備えながら節税もできる、魅力的な資産運用です。資金の払出方法や時期、制度の組み合わせ方などの注意点もありますので、ご利用の際は、税理士やファイナンシャルプランナーなどの専門家に相談してみてくださいね。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年02月16日

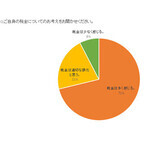

CCPRの年金運用調査委員会は25日、「税金に関する意識調査」の結果を発表した。調査期間は1月5日~6日、対象は企業年金に加入していない会社員と自営業500名。○7割が「税金が高い」と回答「自身の税金についての考え」を聞いた所、71%が「税金を多く感じる」と回答した。「税金は妥当な額だと思う」という人は21%、「税金を少なく感じる」は8%だった。税金を多く感じると回答した人に「節税に興味があるか」を尋ねたところ、89%が「興味がある」と回答。「興味が無い」は11%だった。「節税を行っているか」という質問には、72%が「行っていない」と回答。「行っている」は28%だった。節税している人に具体的な内容を聞いたところ、「積立型生命保険」が9%、「ふるさと納税」が7%、「住宅ローン減税」が6%、「NISA 投資減税」が5%、「個人型DC(確定拠出年金)」が1%だった。「個人型DCを始めるにあたって相談したい窓口」は「銀行」が46%、「ファイナンシャルプランナー」が24%、「個人型DC専用の相談窓口」が19%、「証券会社」が11%だった。

2016年01月27日

メディアで話題の心理カウンセラー、心屋仁之助さんとその一門が相談に答える「凍えたココロが ほっこり温まる、心屋仁之助 塾」。今回は、「結婚できない劣等感とずっと一緒に生きていかないといけないでしょうか」というMiさん(31歳・自営業)に心屋塾上級認定講師のいかり屋圭子さんからアドバイスをいただきました。■Miさんのお悩み今年32歳になります。大人になってから、真剣で長い恋愛を2回しましたが結婚までいたりませんでした。今も彼氏はいますが、また結婚できないんだろうなと思ってしまいます。家族・友人との関係も円満ですし、仕事も順調、精神的にも物質的にも満たされて生活できています。しかし、私は結婚していませんし、子供もいません。女性として選ばれなかった、生物として淘汰されたんだなと思って、ふとした瞬間に生きていることが虚しくなります。毎日毎日楽しんでいればいつかは諦めて虚しさを感じることがなくなりますか。あるいは、心の持ちようをすっかり変えることができるようになりますか。■心屋塾上級認定講師・いかり屋圭子さんよりMiさん、こんにちは、いかり屋圭子です。「結婚できない」と思っていらしてその劣等感に苦しんでいらっしゃるのですね。この質問だけではわからないのですが「女性として選ばれない私」という自分に対するイメージは、もしかしたら、もう昔からお持ちなのではないでしょうか。何か思い当たることはありますか。私が不思議に思ったのは、今、彼がいるのに「また結婚できないんだろうな」とMiさんが思っていることです。まさにこの思いが、結婚を遠ざけていると思うのですが、どうしてそう思いますか? 2度あることは3度あるからでしょうか。いえいえ、Miさんが真剣で長い恋愛をしたけれど結婚に至らなかったのは「たまたま」ですよ。 そして、「もう32歳だから」でしょうか。もしそう思っていらっしゃるとしたら、笑い飛ばしましょう。「もう32歳」ではなくて「まだ32歳」です。まだまだスタートラインに立ったばかりです。辛くて悲しくて落ち込んでいる時は視野が狭くなりますが、客観的な立場から申しますとそうなのです。Miさんはまだまだ結婚できる可能性に満ち溢れているし、遅くないのです。むしろ、結婚に近づいていると申し上げたいくらいです。結婚は、たぶん「結婚したい」と思っている人がしますよね。Miさんは結婚したい、けれど「できなかった」と思いこんでおられます。「できなかった」と決めてしまうには早すぎるのです。若すぎるのです。なので「できなかった」と言う過去形の言葉で決めつけてしまうのはやめましょう。自分のことを「結婚できない人」という前提で扱ってしまっていますよ。「結婚できない人」と決定事項にしてしまうなら、それは暗い気持ちになるでしょうし、結婚できなかった自分はどうするのか、どんな気持ちになるのかということを考えてしまいますよね。けれど、「私は結婚する人なのだ」と前提を変えてしまったらどうでしょう。もしかしたら、今お付き合いしてる方と順調にするかもしれないし、その後に知り合う方とするかもしれません。誰とするのかはわかりませんが、可能性はいつでも「ある」のです。「可能性がない」と「今」決めてしまっているのは、実はMiさんご自身です。「結婚できなかった」と過去形で言い切ってしまえば、自ら未来の可能性を0パーセントにしているのと同じです。結婚できなかった自分が、女性として選ばれず、生物として淘汰されるのだというネガティブなイメージをし続けるのではなく、「結婚した自分ならどうしてるだろう」と「ワクワクすること」をイメージして考えてみてください。そして、不思議なことに「逆」なのですが、「ワクワクすること」をしていると、結婚が近づく気がします。「毎日毎日楽しんでいればいつかは諦めて虚しさを感じることがなくなりますか」と書いていらっしゃいますが、逆ですよ。毎日毎日楽しんでいれば、結婚を諦めるどころか結婚が近づいてくると思います。そんなにしたい結婚を、簡単に諦めるのではなくて「結婚したいのだ」という自分の気持ちに正直になってください。2回真剣に付き合ったけれども結婚に至らなかった、悲しくて惨めな気持ち。そこで「結婚できるはずがない」と自分を卑下したり拗ねるのではなく「やっぱり私は結婚したいのだ」ともう一度素直に前を向いて欲しいのです。「結婚したい」と思う気持ちはとても素敵です。 「心の持ちようをすっかり変えることができるようになりますか」については、答えはイエスです。「結婚なんて簡単」と思っていてください。今のMiさんの頭の中には「結婚は難しい」「私は結婚できなかった人」「私は選ばれなかった女性」という言葉が呪いのように占めているのではないかと思いますが、この言葉を「結婚なんて簡単さ♪」「どうせ私は結婚する人だし♪」「どうせ私は選ばれる女性だし♪」という言葉に変えてくださいね。最後に音符マークをつけるくらい明るく、そして笑い飛ばすような気持ちで顎をあげて呟いてください。もし私がMiさんにお会いしたら「絶対に結婚できます」と笑いとばしてあげたいくらいです。それほど「言葉の力」というのは強いのです。自分が自分にかける言葉の力は一番強いのです。どうぞ、自分で自分の未来をネガティブに決めてしまわないでください。Miさんは自分が望めば結婚できるし、選ばれます。それは自分で「先に決めること」です。すぐには信じられなくても勇気を出してまず決めてくださいね。「結婚する私」「選ばれる私」は「諦め方」を考えることはありません。「結婚する私」はきっと自分が楽しくて、笑えて、好きなことをするのではないかしら。そして、結婚してもしなくても人生は素晴らしいです。独身でも既婚でも人の価値に変わりはありません。Miさんも私の年齢になればきっとわかります。結婚しようね。かげながら応援しています。【特集】 凍えたココロがほっこり温まる、心屋仁之助 塾 【質問募集】 心屋仁之助 塾 一門にお悩みを相談したい方はこちら

2015年10月13日

話題の心理カウンセラー、心屋仁之助さんとその一門があなたの相談に答える「凍えたココロが ほっこり温まる、心屋仁之助 塾」。今回は、「年上の既婚男性とばかり関係を持ってしまう」というあっちさん(35歳・自営業)のお悩みに、心屋塾上級認定講師の小林威之さんからアドバイスをいただきました。■あっちさんのお悩み私は若い頃から、お付き合いする男性が一人では満足できず複数人との関係をもってしまいます。 しかも15歳以上年上の既婚者の方ばかりなのです。恋愛をしてもセックスをしても、満足できないのです。将来結婚などを意識し始め、何かおかしいのではないかと思い始めました。 アドバイスお願いします。■心屋塾上級認定講師の小林威之さんよりあっちさん、こんにちは。心屋流カウンセラーの小林威之です。あっちさんは、お付き合いされる男性が複数いらっしゃったり、あっちさんの年齢よりひとまわり以上歳上の方とお付き合いされるのは「いけないこと」「ダメなこと」と考えていますか? あっちさんが今、問題を抱えていらっしゃるなら、「~してはいけない」「~するべき」「~はダメだ」など禁止や否定している考え方が、問題を引き起こしていたりします。問題は他人や周りの環境が作るのではなく、あっちさん自身の内側にあります。あっちさんが複数人の異性や既婚者とお付き合いするのを周りの人が咎める場合がありますが、あっちさん自身が周りの人の意見に同調して「いけないこと」「だめなこと」と自分を否定し始めるとどんどん問題が大きくなっていきます。 ですので、まずは自分自身を否定している部分がありましたら、それを許してみてください。「そんな自分もいてもいいよ」って自分に語りかけるのが自分を許すコツです。「複数人の異性と付き合ってもいいよ」「既婚者を好きになってもいいよ」「ひとまわり以上歳上の人を魅力的と感じてもいいよ」とこんな感じであっちさんの心が緩む言葉を探してみてください。人が悩んだりストレスを感じたりするときのポイントとして、自分の意見より周りの人の意見を優先したときに感じやすくなります。周りの人に責められても、世間の常識と違うと感じてもまずは自分の価値観や感じたこと、考え方を優先してみてください。そこから解決の糸口が見つかります。またあっちさんが今の現状に満足できないというのは、「満たされない感情」が心の中に眠っているのかもしれません。その感情は誰かからの愛情であったり、ましてやお金やブランド物などでは満たされません。あっちさん自身で満たしていく必要があります。女性が恋愛において悩む原因の一つに自分のお父さんとの関係があります。お父さんは今現在のお父さんではなく、自分が幼い頃のお父さんとの関係がポイントになります。あっちさんが幼い頃、お父さんとの距離感が近ければ、男性との距離感も近く恋愛も楽しめる確率も高くなります。逆にお父さんとの距離感が遠ければ、男性との距離感も遠くなり、接するのがなんとなく怖く感じたりして恋愛が楽しめなかったりします。そして本当はお父さんから欲しかった愛情を他の男性に求めている場合があります。これは、あっちさんに限らず多かれ少なかれ女性なら誰しも持っていたりします。あっちさんの場合は、歳上の男性からその愛情をもらえるような感じを受けるのかもしれませんがそれは悪いことではありません。あっちさんが本当は欲しかったお父さんからの愛情や言葉、例えば「えらかったね」「よくがんばったね」「かわいいね」「いてくれてありがとう」など、あっちさん自身の本音に気づいて、その言葉をお父さんからもらっているイメージをしていると、あっちさんの心が満たされて、よりあっちさんの望む恋愛に近づいていきます。【特集】 凍えたココロがほっこり温まる、心屋仁之助 塾 【質問募集】 心屋仁之助 塾 一門にお悩みを相談したい方はこちら

2015年08月04日

世界の国際結婚カップルさんを取材する本企画。今回は結婚21年のベテランカップルが登場。鈴木さん(日本人、自営業、49歳)とライリさん(マレーシア人、ITコンサルタント、47歳)は日本の大学で知り合い、結婚。現在は、ライリさんの故郷マレーシアで、3人の息子さんとにぎやかな結婚生活を送っています。■ふたりのなれそめと、結婚して何年目なのか教えてください。結婚して21年になります。妻のライリとは山梨大学で会いました。彼女はマレーシア政府のルックイースト政策で日本に留学。当時は、同じ学部でお互い面識はありましたが、話したことはありませんでした。卒業最後の学園祭で話をしたのがキッカケで友達になりました。それから自然の流れでお互いの理解が深まり、交際に発展しました。友人関係からの発展だったため、宗教観などの違いは、特別に意識はしていませんでした。■プロポーズの言葉は?2人の秘密。2006年に大学で、と言うところまで明かします(笑)。ふふふ。■日本の結婚と比べ、特別で驚くようなことや、独特な風習はありますか?驚いたのは、マレーシアの結婚式がオープンスタイルで行われたこと。とくにライリの田舎は、パハン州のテメルローというところで、近所の人が大勢来ました。こちらの結婚式は、基本的に誰でもウエルカムで、何時に来ても、何時に帰っても自由なんですよ。マレーシアでは日本の両親を招いてマレー式の結婚式、日本では親戚へのお披露目会をしました。■世帯年収や夫婦の内訳など教えてください。どれくらいでしょう??(笑) ははは。■家計はどちらが管理していますか?あまり細かく考えていませんが、ライリが管理していることが多いです。■どんな家に住んでいますか?リンクハウスに住んでいます。リンクハウスとは、敷地内に複数の家が隣り合わせに建っている住居。マレーシアでは一般的なスタイルです。間取りは5ベッドルーム。購入した家をリフォームして住んでいます。周辺の治安が良く、住環境も良いので気に入っています。■家事はどのように分担していますか?細かい家事は住みこみのお手伝いさんにお願いしています。妻がときどき夕食を作ったり、お菓子を作ったりします。■ちなみに、昨日の晩ご飯は?昨日の夜はちょうど主人の誕生日だったので、イタリアンレストランでお祝いをしました。お祝いの時は、必ず家族で外食をします。また、普段の晩ご飯のときは、妻の手作りのスイーツを食べることが多いですね。得意料理はパウンドケーキです。■お互いの好きなところは?妻: そうですね。好き嫌いがなく何でも食べてくれるところ。私の好きなことを尊重してくれているところ。あと、やっぱり見た目がタイプですね(笑)夫: 何でも一生懸命に打ち込む姿が好きですね。それからあまり年を取らないところかな(笑)■逆に嫌いなところは?妻: 若いころは怒りん坊でしたけど……。今はだいぶ年をとって丸くなりました(笑)夫: 特にないですね。嫌いなところを考えてもしょうがないですから(笑)■結婚生活が長続きする三カ条を教えてください。細かい事を気にしないこと一緒に子供との時間を楽しむことお互いを尊敬し、話し合って理解し合うこと、これが一番大切かもしれませんね■将来の家族の夢は夫: 3人の子供たちが、自分の好きなステージで、雑草のようにたくましく、競争をしていってほしいです。妻: 家族が自分の好きなことをしながら、それぞれ楽しく過ごしていきたいです。

2014年10月11日

連載コラム『あなたの家計簿見せて! ”給料減少時代”の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】長男が再来年小学校に入学します。中学受験が大変だという話を聞き、小学受験をさせて、小学校から私立に行かせたいと考えていますが、小学校から私立に行く場合と、中学校から私立に行く場合とお金的にはどちらが親の負担が少ないのか教えてもらいたいです。【プロからの回答です】お子様の進学に関しては、親であればどなたも悩むことかと思います。なるべく苦労をかけずに大学まで行かせたいのが親心でしょう。しかし、エスカレーター式ですべて私立の学校に行けばお金がかかります。反対にすべて公立の学校であればお金はかかりませんが受験という苦労が待ち構えています。教育に関して、早くから考えることは非常に大切なことですので、詳しくみていきましょう。(※詳細は以下をご覧ください)幼稚園から高等学校までにかかる教育費(出展:文科省「子どもの学習費調査平成22年度」)大学入学から卒業までにかかる費用の目安(出展:朝日新聞デジタル版)教育費総額の公立と私立の差については、最も差が大きいのが小学校で私立が公立の4.8倍、次いで中学校の2.8倍となっています。幼稚園3歳から高等学校3年生までの15年間においてすべて公立に通った場合では、約504万円、すべて私立に通った場合では、1,702万円となり、約3.4倍の差があります。もし、お子様が2人とも高校まですべて私立の学校を選択すると、3,404万円もかかります。さらに私立大学(お子様が男子なので理系と仮定)の費用も加算すると、なんと4,386万円にもなります。首都圏のマイホーム1軒分と同じですね。特に村田様の場合考えて欲しいのは、ご主人の病気や事業がうまくいかなくなった時に収入がすぐに途絶えてしまうことです。そうなると、せっかく私立に入ったのに途中で公立に変わらなければいけなくなり、お子様に心の負担をかけることになるかもしれません。あらかじめ4,000万円くらい貯金をしてそれを取り崩していくのであれば問題ありませんが、そんな貯金は若い時にはあるはずもありません。また、お子様の教育費でお金を使ってしまい、老後の資金がないということもよく聞く話です。初めにも書きましたが、私立と公立の費用の差が一番大きいのが小学校です。私立小学校では、月々約10万円の費用がかかります。これが2人ですと月々20万円。果たしてこの費用を賄うことが可能でしょうか? 今の家計から考えるとお子様が2人とも私立の小学校に通った場合、報酬の半分が消えてしまいます。これでは、本来重要な生活費が不安です。どこにも行けず、おしゃれもできず、家でじっとしている生活が浮かんできます。そこで、お子様を私立の学校へと考えるのであれば、中学校からがベストかと思います。奥様もフルタイムで働けますので、家計への負担が少ないのです。確かに小学校受験と中学校受験を比較した場合、中学校の方が難しいのは事実です。しかし、勉強をするのはお子様です。お子様が、○○中学へ入学する強い意志を持っていれば合格するでしょうし、公立でもいいと考えていれば無理かもしれません。中学校受験であれば勉強をする本人の意思を尊重すべきでしょう。自営業の場合サラリーマンと異なり、毎月決まった給与がなく、いつ収入がダウンするかわかりません。また、個人の自営業であれば厚生年金もなく老後が不安ということも考えられます。自営には自営のメリットがありますが、重要なことは何が起きてもいいようにある程度貯金をすること。その意味では毎月7万円を貯金していることはいいことですのでこれを今後も続けて下さい。また、お子様の教育費として一人毎月1万円ずつ貯金をしているとのことですが、1万円×12ヶ月×18年=216万円(低金利なので、利息分は考えていません)。この金額では、大学入学時の2年分にしかなりません。できればお子様が中学生になるまでは、もう少しこの金額を増やしてみてはいかがでしょうか。奥様がパートで働けば十分可能かと思います。学校に関しては、大きな負担となる小学校ではなく、中学校から私立の学校がいいかと思います。無理をして小学校から私立に入学させれば、収入が安定していない自営業であれば今後お金のやりくりで大変なことが増えていくかと思われます。それよりも近くの公立の小学校で近所の友達と遊ばせ、その間に貯金に励み、中学校から本人に意志を確認して私立に通わせてはいかがでしょうか。案外、しっかりしたお子様に育ち、ずっと公立に行きたいとなるかもしれません。そうなれば、老後は悠々自適でのんびり過ごせことになるでしょう。【拡大画像を含む完全版はこちら】

2013年08月29日

生命保険は病気やケガ、死亡など、自分の力や心がけだけではどうすることもできないアクシデントに備えて契約するものです。しかし、自営業の方や一人親方の方など自分が働かなければ即収入ダウンにつながりやすい人と、入院の有無にかかわらず決まった年金額が受け取れるシニア層では、家計に与えるダメージは大きく異なります。つまり、最小限の保険料でリスクに備えるにはこの「自分の立ち位置」を把握することが重要なのです。【1】病気・ケガに対する耐久度をチェックするこれから5つの質問をします。「YES」、「NO」でお答えください。定期的な収入(給与、年金など)はありますか? YES・NOそれはあなたが働かなくても得られるもの(年金、家賃収入等)ですか? YES・NO会社員、もしくは公務員ですか? YES・NO病気やケガをしたとき、あなたをサポートしてくれる人はいますか? YES・NO使う予定のない預貯金が300万円以上ありますか? YES・NO1~3は収入に関する質問です。4は周囲から支えが得られるかどうかを、5は病気やケガによる出費や収入減に対応できる経済余力があるかを確認する内容になっています。医療への備えがもっとも必要なのは、すべての質問に「NO」と答えた人です。病気やケガで働けなくなることで定期的な収入がなくなり、医療費などの支出が増えるにもかかわらず、周囲からの支えもなく預貯金が少ないという現状ですから、短期間の入院でも生計が成り立たなくなる恐れがあります。このような環境に置かれている人は、自分が生きていくために必要な保障を重視すべきです。具体的には、「医療保険(病気やケガで入院・手術をしたときなどを保障)」または、「就業不能保険か所得補償保険(病気やケガで一定期間以上働けなくなったときに毎月給付が受けられる保険)」でしっかり備えておきましょう。老後の年金額に不安を感じる場合は、老後も保障を続けられる終身医療保険を選択するのもひとつの方法です。反対に、医療保障の必要性が極めて低いのは1、2、4、5の質問にすべて「YES」と答えた人です。死亡保障などの他のリスクに備えることを優先し、余力があれば医療保障を備えるというスタンスでもいいかもしれません。言い換えれば、家賃収入などの不労所得を得るしくみや余裕資金を早い段階でつくっておけば、医療保険に依存する必要性は少なくなるかもしれませんね。【2】死亡リスクにどう備えるか死亡保障に関しては、現在の資産状況と残された家族の希望などによって必要度合いが大きく変わります。次に挙げる5つの質問に「YES」、「NO」でお答えください。扶養している家族はいますか? YES・NOパートナーに定期的な収入はありますか? YES・NO持ち家ですか? YES・NO自分に万一のことがあったとき、家族に残る借金はありますか? YES・NO相続対策として保険を活用する必要があると思われますか? YES・NO扶養している家族がいない人(1で「NO」と答えた人)は、死亡保障の必要性が低くなります。「葬式などの死後の整理のために確実にお金を残しておきたい」「相続の心配がある」「結婚するときのために若いうちから備えておきたい」…というのであれば「終身保険」に入っておくことをオススメしますが、そうでなければ無理に入る必要はありません。一方、扶養している家族のいる男性で、幼い子どもがいて妻が働いておらず、賃貸住宅で暮らしていて、マイカーローンなどの借金がある…などという場合は、死亡保障をしっかり備えておく必要があります。医療保障よりも死亡保障の優先順位を上げる必要があるかもしれません。死亡保険の保険料を低く抑えるには、掛け捨ての死亡保険を選ぶこと。たとえば、子どもを扶養する期間が20年未満の場合は「10年更新型の定期保険(一定期間に死亡した場合を保障する)」を、末子が独り立ちするまでに20年以上かかる場合は「収入保障保険(死亡後、所定の期間にわたって年金を受け取れる)」「逓減定期保険(毎年一定割合ずつ死亡保障が減っていく)」のいずれかを検討してみましょう。最近では、夫よりも妻の収入が高く、夫が家庭を支えているケースも多くなりました。この場合は妻に万一のことがあったときのことを考え、妻の死亡保障を最優先に考える必要があります。なぜなら、遺族年金の支給に男女格差があるからです。現行制度では、遺族基礎年金の支給対象者は「子のある妻または子」となっていて、父子家庭には支給されていません。「社会保障と税の一体改()により、2014年4月1日から父子家庭への遺族基礎年金の支給される予定ですが、遺族厚生年金に関しては男女格差が残ったままです。男性が家庭を守る専業主夫の形態をとっている場合は、特に妻の死亡保障を手厚くしておきましょう。保険の選び方は先に紹介した男性のケースと同様に考えてください。【3】死亡保障はパートナーのキャリアとビジョンによって増減する死亡保障は、万一のときに残された家族が経済的に困窮しないために入るものです。何があっても現在の生活水準を維持したいという想いが強ければ、それに見合うだけの保険に加入することになります。しかし、「子どもの学費が用意できれば、遺族年金もあるし、足りない分は自分が働いて何とかする」…などの覚悟が残されたパートナーにあれば、死亡保障の備えをその分を抑えて保険料の負担を減らすことができるかもしれません。今現在、専業主婦であったり働いていない人にとっては、「自分が働いて稼ぐ」ことは非常に難しく思えるかもしれませんが、その分、保障を見直して保険料を節約できる可能性もあります。例えば就職に有利な資格を取得したり、パートタイムで少しずつ働き始めてみるのもいいかもしれません。そしてパートナーが専業主婦(主夫)という方は、家事や育児を分担してパートナーの就労を応援してあげてください。大黒柱一人きりに収入を頼る暮らし方をちょっと変えることで、暮らしがラクになるだけでなく、もしものときの備えを兼ねることにもなり、結果として保険の見直しにもつながるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月10日