セブン銀行は25日、徳島銀行、香川銀行の2行と10月1日よりATM利用提携を開始すると発表した。これにより、徳島銀行と香川銀行のキャッシュカードを持っている顧客は、「引出し」、「預入れ」、「残高照会」のサービスをセブン-イレブン、イトーヨーカドーなどに設置してある全国のセブン銀行ATMで利用できるようになる。セブン銀行ATMは、2013年8月末現在47都道府県に1万7268台設置されている。徳島銀行のサービス開始時期は10月1日午前8時00分から、香川銀行のサービス開始時期は10月1日午前7時00分からとなっている。なお、徳島銀行や香川銀行のATMでは、セブン銀行のキャッシュカードを利用することはできない。【拡大画像を含む完全版はこちら】

2012年09月27日

じぶん銀行は26日、AndroidスマートフォンおよびiPhone向けのアプリをバージョンアップし、「じぶん銀行スマートフォンアプリV4.0」の提供を開始したと発表した。21日に発売されたiPhone 5にも対応している。同アプリでは、これまでauケータイのみ電子マネーサービス「Edyチャージ」に対応していたが、今回のバージョンアップにより、auだけでなく、NTTドコモおよびソフトバンクモバイルの「おサイフケータイ」機能を搭載したAndroidスマートフォンに対応。これにより、アプリから簡単に「Edyチャージ」を完了できるようになった。なお、スマートフォンアプリによる銀行口座からの「Edyチャージ」は、今回が初のサービスとなるという(2012年9月26日時点、同行調べ)。従来は数値によるテキスト表示となっていた為替情報について、グラフィカルなチャート表示を導入。時間足、日足、週足、月足がより見やすくなったとともに、為替の値動きもわかりやすくなった。また、これまではパソコンバンキングへのログイン後に、取引メニューから口座番号による振込み、ケータイ番号振込、円定期預金の作成、外貨預金取引を行うようになっていたが、今回のバージョンアップにより、スマートフォンアプリのメインメニューから直接アクセスすることが可能となっている。メンバーサイトへのログインに必要な情報をあらかじめ登録することで、ID・パスワードを入力することなく、簡単にログインすることができる機能も追加。「auじぶんcard」の利用額に応じて貯まる「じぶんポイント」の残高を確認し、利用することも可能だ。さらに、10月2日からはスマートフォンでのケータイ番号振込の受取人を、アドレス帳より選択できるサービスを開始。従来は振込先の電話番号と名前を手入力する必要があったが、新サービスではアドレス帳で受取人を選択すると電話番号が自動的に入力され、後は名前を手入力するだけで振込が可能となる。au Market、dメニュー、Google Playよりダウンロードし、バージョンアップすることができる。料金は無料だが、ダウンロードにかかる通信料は利用者負担となる。【拡大画像を含む完全版はこちら】

2012年09月27日

住信SBIネット銀行は24日、「SBIハイブリッド預金」の取引システムに関して特許を取得したと発表した。住信SBIネット銀行は、銀行取引に関するさまざまなシステムを開発しているが、このたび、SBIハイブリッド預金の特徴である、銀行口座における預金残高を証券取引などの資金に活用できる機能に関する特許を取得した。この発明は株式だけではなく、各種金融商品について取引を行う場合において、銀行と証券会社などの間におけるスムーズな資金決済処理の実現が目的。今回の特許登録により、住信SBIネット銀行の技術力の先進性を示すことができるとともに、SBIハイブリッド預金に関する独占的な権利を取得することができたとしている。登録番号特許第5080173号発明の名称資金前受制取引専用預金口座運用システム発明の要約顧客の預金口座の残高を資金前受制取引の商品買付余力に反映させる資金前受制取引専用預金口座運用システムSBIハイブリッド預金は、SBI証券における株式等の現物取引の買付代金や、信用取引における必要保証金・現引可能額に充当できる銀行預金(円普通預金)。この預金残高がSBI 証券の買付余力や、信用取引における信用建余力に反映されるので、SBI証券に入金する手間を省くことができる。なお、この預金残高は、SBI証券のWEBサイトでも確認できる。利用は顧客とSB 証券ならびに同社の3者による契約となる。また、通常の普通預金よりも好金利なだけでなく、特許に裏付けされる独自性の高い技術によって、証券・銀行間の振替の手間を省いた自動スィープ機能を実現し、より便利な資産運用ツールとしてすでに多くの顧客が活用している。資金の流動性を確保しながら堅実な運用を考えている人に向いているという。住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。【拡大画像を含む完全版はこちら】

2012年09月26日

山口フィナンシャルグループ傘下の山口銀行、もみじ銀行、北九州銀行は18日、「宝くじ付定期預金」を期間限定で発売すると発表した。取扱期間は、山口銀行と北九州銀行は9月20日から10月31日、もみじ銀行は11月1日から12月28日となっている。対象者個人に限定預入期間1年(自動継続式)預入金額100万円以上預金の種類スーパー定期またはスーパー定期300景品の進呈について山口銀行・北九州銀行は年末ジャンボ宝くじ、もみじ銀行はサマージャンボ宝くじ(預入金額に応じて毎年1回、最長3年間進呈。預入金額100万円ごとに5枚進呈、進呈する宝くじは保護預り方式とし、当せん金は顧客の預金口座に振込まれる)預扱店全店山口銀行ともみじ銀行が過去に販売した「宝くじ付定期預金」に預け入れた顧客の中から、これまでに合計20本の高額当せんが出ている。高額当せんの内訳は、1等前後賞(3億円)4人、2等(1億円)8人。【拡大画像を含む完全版はこちら】

2012年09月25日

郵政民営化で誕生した「ゆうちょ銀行」ですが、もともと郵便貯金ってどういうものだったのでしょうか。「前島密(まえじま ひそか)」という名前、聞いたころがありますよね。明治のはじめ、英国の近代的な郵便制度にならって日本で郵便事業をおこした人です。郵便貯金も彼が作りました。当時の日本の人々には「貯蓄」という考え方はなく、前島密はそれが貧困の原因になっていると考えました。英国で郵便局が貯金も扱っているのを見て、日本でもそれを取り入れて、人々の生活の安定と福祉の向上を図ろうとしたのです。1875(明治8)年、東京と横浜の郵便局で貯金の取扱いが始まり、だんだんに全国の郵便局に広がっていきました。このように、郵便貯金は最初から「貯金」のためのものだったわけです。一方、銀行は、個人や企業が預けた「預金」で企業に貸出しを行い、その利ざやを収入源としています。貯金と預金を合わせたものが「預貯金」です。では、なぜ民営化されたのでしょうか。郵便貯金は全国津々浦々にある郵便局が扱っていることから、身近な金融機関として根強い人気がありました。国が元本保証していることや銀行預金に比べて利率や手数料が有利だったことなどもあって多くの貯金を集め、その資金量は膨大になっていました。郵政民営化を提唱していた小泉純一郎氏の政権が誕生したのが2001年。このとき郵便貯金が保有する資金量は約260兆円にも達していました。当時、世界最大規模の銀行だったみずほフィナンシャルグループが163兆円でしたから、郵便貯金は「肥大化している」「民間の事業を圧迫している」と批判されたのです。郵便貯金が集めた資金は旧・大蔵省を通して道路公団などの特殊法人へ貸し出されましたが、採算管理が甘くて多額の焦げ付きを出したり、特殊法人が官僚の天下り先になっていたりするなど、経営が非効率的で不透明だったことも問題視されました。こうしたことから民営化を求める声が高まり、まず2003年に公社化されました。日本郵政公社が郵政三事業(郵便、郵便貯金、簡易保険)を行うことになったのです。そして2007年10月、日本郵政株式会社が発足して民営化され、そのグループ会社として「株式会社ゆうちょ銀行」が誕生しました。ということで現在、ゆうちょ銀行は民間の銀行です。民営化前に預け入れられた定額郵便貯金などには政府による保証がありますが、それ以後のものは、一般の銀行預金と同じように預金保険の対象となります。一方、それまでの商品の中には民営化後に一部廃止されたものがあるものの、通常貯金、定期貯金、定額貯金などメインの商品には変わりはありません。1人当たり1000万円の預入限度額も残っています。ゆうちょ銀行も、他の銀行と同じように投資信託や変額年金保険を扱っています。今、それに加えて新規事業として住宅ローンと中小企業向け融資を始めようとしていますが、これには、民間の金融機関が強く反対しています。ゆうちょ銀行の株式は日本郵政株式会社を通して政府が保有しているため、”暗黙の政府保証”があって優位性が高く、民間金融機関の業務が圧迫されるから、というのがその理由です。ゆうちょ銀行は”民間の銀行”になりましたが、まだ、”普通の銀行”ではありません。普通の銀行になるのは、ゆうちょ銀行が上場して株が政府の手から離れるときです。【拡大画像を含む完全版はこちら】

2012年09月24日

東京商工リサーチは20日、銀行・信用金庫などの2012年3月期「高額報酬」調査結果を発表した。それによると、高額報酬を開示した銀行と証券では従業員の平均報酬額が役員の約2倍に上るほか、証券では従業員の平均報酬額が1億円を超えるなど、金融機関の規模と業態で大きな差があることが明らかになった。今年3月、銀行法施行規則等の一部を改正する内閣府令が改正され、金融機関は2012年3月期より、役員および高額報酬を得た従業員の人数や報酬総額の開示を義務付けられることとなった。今回初めて開示された高額報酬者の総数は、役員4,339人、従業員659人。役員4,339人の報酬総額は842億2,700万円、従業員659人の報酬総額は575億6,000万円だった。2012年3月期の高額報酬者を開示した銀行は133行。なお、多くの銀行は高額報酬額の基準額を「対象役員の平均報酬額」以上と設定しており、三菱東京UFJ銀行では5,000万円、三井住友銀行は6,000万円、みずほ銀行・みずほコーポレート銀行は4,500万円、新生銀行は4,000万円と、ばらつきがある。銀行の高額報酬者の内訳は、役員1,633人(構成比90.6%)に対し、従業員170人(同9.4%)。報酬総額は、役員が398億5,400万円(同79.8%)、従業員が101億1,400万円(同20.2%)、平均報酬額は、役員が2,400万円、従業員が5,900万円となり、従業員平均が役員の2.4倍に上ることが分かった。個別平均報酬額をみると、役員は三菱東京UFJ銀行が7,500万円でトップ。次いで、三井住友銀行が6,500万円、シティバンクが6,000万円となった。一方、従業員は三井住友銀行が9,200万円で最高額となり、役員最高額を上回った。以下、シティバンクが7,250万円、みずほコーポレート銀行が7,203万円、三菱東京UFJ銀行が6,300万円、新生銀行が6,200万円と続いた。信用金庫の報酬総額開示は、努力義務のため一部信用金庫が開示を見送り、今回は271信用金庫のうち、266信用金庫が情報を開示。内訳は、役員2,618人(理事2,200人、監事418人)、職員21人。報酬総額は、役員395億4,200万円、職員9,200万円だった。証券会社は、野村ホールディングス、大和証券グループ本社、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループの5グループが集計対象。内訳(銀行と一部重複あり)は、役員88人、従業員468人。報酬総額は、役員48億3,100万円、従業員473億5,400万円だった。銀行系を除いた2社の報酬総額の平均は、野村HDが役員5,200万円、従業員1億2,800万円、大和証券グループ本社が役員5,400万円、従業員1億2,800万円で、従業員の平均報酬がいずれも役員の2倍以上に上った。【拡大画像を含む完全版はこちら】

2012年09月21日

セブン銀行は18日、東京メトロ線の6路線9駅に16日よりセブン銀行ATMを順次設置していると発表した。セブン銀行ATMの東京メトロ線への設置は、副都心線6駅への設置に続き2回目となる。同行はこれからも顧客のニーズに合った場所にATMを設置し、より多くの顧客が便利にATMを利用できるように努めていくとしている。サービス時間5時から24時。ただし、各駅の営業時間外は利用不可(取扱い金融機関によって利用できるサービス内容、ATM利用時間・手数料が異なる)利用可能カード銀行、信用金庫、信用組合、労働金庫、JAバンク、JFマリンバンク、商工組合中央金庫、証券会社、生命保険会社、クレジットカード会社、信販会社、消費者金融会社、事業者金融会社など580社以上のカード海外で発行されたVISA(PLUSを含む)、MasterCard(MaestroとCirrusを含む)、American Express、Diners Club、JCB、中国銀聯、Discoverのカード【拡大画像を含む完全版はこちら】

2012年09月19日

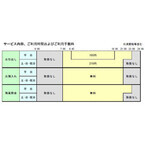

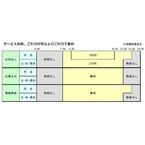

三井住友銀行(以下SMBC)とSMBC日興証券は18日、SMBCの預金口座とSMBC日興証券の証券総合口座を連携するインターネット専用サービス、『バンク&トレード』の提供を10月15日(予定)から開始すると発表した。SMBCとSMBC日興証券は、それぞれのオンラインサービスのサービス強化を通じ、インターネットでのサービス向上に取り組んできた。このたび、両社オンラインサービスを連携する『バンク&トレード』を提供することにより、両社口座を保有している個人の顧客が、インターネットでの資産管理をより簡単・便利に行うことができるようになるほか、より幅広い資産運用が可能になるという。資金振替・残高照会が簡単SMBC日興証券のオンライントレード「日興イージートレード」で銀行口座と証券総合口座間の資金振替が簡単にできる。資金振替は即座に行われるので、投資機会をとらえた機動的な資産運用を行うことができる。また、SMBCとSMBC日興証券の口座残高をリアルタイムに一つの画面で照会でき、顧客の資産状況や資産配分をよりわかりやすく見ることができるストレスフリーなネット内移動SMBCのインターネットバンキング「SMBCダイレクト」と日興イージートレードのどちらか一方にログインすれば、パスワードを入力することなくもう一方へログインすることができるので、ストレスフリーな操作環境の中で同サービスを利用できる豊富な商品で資産運用SMBCダイレクトの充実したサービスに加え、日興イージートレードでは債券、投資信託、株式等の充実した商品ラインアップを提供しており、多様な金融商品の中から顧客のニーズにあわせて検討できるSMBC日興証券の取引手数料を割引SMBC日興証券のダイレクトコース(SMBC日興証券の取引コースのうち、オンライントレード中心に取り引きする顧客のための取引)では、毎月10万円以下の積み立ての「投信つみたてプラン」での購入手数料が無料。また、総合コース(SMBC日興証券の支店担当者からのアドバイスや投資情報の提供を受けながら取り引きできる取引コース。オンライントレードや日興コンタクトセンターなど、全ての取引窓口を利用できる)でも、信用取引手数料を割引するSMBCとSMBC日興証券は、顧客の多様なニーズに応えるために、今後も共同して顧客に付加価値の高い商品・サービスを提供していくとしている。【拡大画像を含む完全版はこちら】

2012年09月19日

大垣共立銀行は11日、“手のひら”だけで取引可能な「生体認証ATM」の取り扱いを9月26日から開始すると発表した。大垣共立銀行の「生体認証ATM」は、通帳・キャッシュカードを紛失したり、持ち合わせていない場合でも、本人の“手のひら”だけで取り引きすることが可能となる。“通帳・カードレス取引を可能としたATM”の取扱開始は、同行によると世界で2例目、全国で初めてという。この「生体認証ATM」の取扱開始にあたり、9月26日に羽島支店にて「生体認証ATM取扱開始記念セレモニー」を開催する。また、9月27日から翌年3月31日まで、「生体認証ATM」で使用する生体情報(手のひら静脈)を登録した人を対象に、「生体認証ATM」登録キャンペーンを実施する。同行は今後も、顧客の更なる利便性向上に努めていくとしている。9月26日(取扱開始記念セレモニー後)移動店舗ATM(レスキュー号、スーパーひだ1号)ドライブスルーATM(羽島支店駐車場)店舗内ATM1ヵ所(羽島支店)9月27日店舗内ATM17ヵ所店舗外ATM1ヵ所(JRセントラルタワーズ出張所)2013年9月までに、全店に原則1台およびショッピングモールなどの一部店外ATMに導入予定。【拡大画像を含む完全版はこちら】

2012年09月18日

フィッシング対策協議会は12日、緊急情報「みずほ銀行をかたるフィッシング(2012/09/12)」を公開した。同協議会によると、みずほ銀行をかたるフィッシングメールが出回っている。12日14:00現在、フィッシングサイトは稼働中といい、JPCERT/CCにサイト閉鎖のための調査を依頼中。なお、同協議会では、類似のフィッシングサイトが公開される可能性があるとして、引き続き注意を呼びかけている。また、このようなフィッシングサイトに、ログインに必要な情報 (お客さま番号、第1暗証番号、第2暗証番号、ログインパスワード、合言葉)などを入力しないよう呼びかけている。【拡大画像を含む完全版はこちら】

2012年09月12日

都市銀行(都銀)と地方銀行(地銀)は事業を行うエリアが異なり、地銀と第二地銀はその成り立ちが異なりますが、いずれも「銀行」という点に変わりはありません。預金を集めて貸付を行ったり、為替取引を行ったりするのが銀行で、銀行業務を行う企業は名前に「銀行」をつけなくてはならず、逆に、銀行業務を行わない企業が「○○銀行」と名乗ることはできません。地方銀行(地銀)はその名の通り、各都道府県に本拠を置き、地元の人から預金を集めたり、地元の企業に融資をしたりするのをメインの業務としている地域密着型の銀行です。現在、約60行あります。これに対して都市銀行(都銀)は、全国ネットの銀行といえます。日本全国に支店を持ち、おもに大企業に融資を行うとともに、海外にも進出してグローバルに事業を行っている銀行です。といっても、若い人は「都銀」という言葉になじみがないかもしれませんね。かつては都銀はたくさんありました。1995年で見てみると、さくら、三和、富士、第一勧銀、三菱、住友、あさひ、東海、大和、北海道拓殖、東京と11行あったのですが、この20年あまりのあいだに統合が進み、現在は三菱UFJ、三井住友、みずほの3つ大きなグループに集約されました。これらは今「メガバンク」と呼ばれていて、「都銀」といういい方はあまり聞かれなくなっています。第二地方銀行(第二地銀)は、以前は「相互銀行」だったものが1989年以降に普通銀行に転換したものです。相互銀行のさらにその前身は、地域密着型の助け合いの仕組みを発展させた無尽会社という金融機関です。「無尽会社」→「相互銀行」→「第二地銀」、というわけです。相互銀行から普通銀行に転換したあと、こちらも合併や吸収があったり破たんしたりして、現在は約40行になっています。転換したときや合併したときに名前が変わったところも多く、現在も、みなと銀行、トマト銀行、もみじ銀行などユニークな名前の銀行があります。これ以外に、いわゆるネット銀行があるほか、最近はATMの手数料を収益源にしているセブン銀行なども登場しています。セブン銀行は、全国にATMを持っていることから、都銀と位置づけられる場合もあるようです。【拡大画像を含む完全版はこちら】

2012年09月10日

イオン銀行は9月1日から10月31日までの期間中に、イオン銀行ダイレクトに初回ログイン登録した顧客にもれなく200WAONポイントをプレゼントする「イオン銀行ダイレクト登録キャンペーン」を実施している。イオン銀行ダイレクトは、パソコンや携帯から、イオン銀行ダイレクトにアクセスすれば、いつでも顧客の都合に合わせて、残高や入出金明細の照会・振込・投資信託取引・各種変更などのサービスがインターネットで利用できる。また、ATMでの振込(イオンバンクカード/イオンカードセレクト利用時)と同様の手数料で利用可能。手数料は振込の時間にかかわらず一律で、イオン銀行あて0円、他行宛210円(税込)。9月1日から9月30日の期間中に初回ログイン登録すると、10月17日以降にWAONポイントを受けとることができる。10月1日から10月31日の期間中に初回ログイン登録すると、11月17日以降にWAONポイントを受けとることができる。【拡大画像を含む完全版はこちら】

2012年09月06日

イオン銀行は27日、イオン銀行ダイレクトでスマートフォン専用画面によるサービスを一部開始した。残高照会入出金明細照会振込カードローン(申込、借入、返済)ログインパスワード変更上記以外のサービスについては、パソコンサイトに遷移しサービスが利用できる。スマートフォンは、docomo、au、SoftBankより発売されている端末が対象。【拡大画像を含む完全版はこちら】

2012年08月31日

楽天銀行は24日、楽天銀行キャッシュカードの初回発行手数料を9月24日より無料にすると発表した。同行のキャッシュカードの初回発行手数料は9月23日以前は1件につき1050円だが、9月24日以降は無料にする。なお、9月24日~2013年2月28日の期間中は、再発行手数料も無料となるキャンペーンを実施する。今回の手数料改定は、顧客の声を同行のサービスの改善に繋げる取り組みの一環。顧客により満足してもらうサービスを提供するため、寄せられた声は、経営陣はじめ役職員が日々共有し、いち早く顧客の要望や期待に添えるよう、同行のサービスの改善に取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年08月29日

三井住友海上プライマリー生命は20日、愛媛銀行と東日本銀行において、円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月22日

セブン銀行は20日、池田泉州銀行とATMの利用提携を開始した。このたびの提携により、池田泉州銀行のキャッシュカードを保有する顧客は、「引出し」、「預入れ」、「残高照会」のサービスを、セブン-イレブン、イトーヨーカドーなどに設置してある全国のセブン銀行ATMで利用できるようになった。セブン銀行ATMは47都道府県に設置されており、8月5日に設置台数が1万7000台を突破している。【拡大画像を含む完全版はこちら】

2012年08月21日

セブン銀行は20日、池田泉州銀行とATMの利用提携を開始した。このたびの提携により、池田泉州銀行のキャッシュカードを保有する顧客は、「引出し」、「預入れ」、「残高照会」のサービスを、セブン-イレブン、イトーヨーカドーなどに設置してある全国のセブン銀行ATMで利用できるようになった。セブン銀行ATMは47都道府県に設置されており、8月5日に設置台数が1万7000台を突破している。【拡大画像を含む完全版はこちら】

2012年08月21日

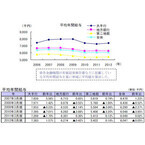

東京商工リサーチは7日、2012年3月期の国内107銀行を対象とした「国内銀行の平均年間給与」調査の結果を発表した。同調査は、国内銀行のうち2006年3月期~2012年3月期の有価証券報告書などで、従業員数、平均年間給与、平均年齢が判明した107行を対象にまとめたもの。平均年間給与は、基本給与+賞与・基準外賃金となる。それによると、2012年3月期の国内銀行107行の平均年間給与は604万7,000円で、前年の604万9,000円から2,000円減少。ピークの2007年3月期と比べると42万3,000円減となった。前年を上回ったのは、大手行が8行中6行、地方銀行が60行中25行、第二地銀が39行中14行の計45行(構成比42.0%)で、前年の52行から7行減少している。業態別では、大手行が738万3,000円で、前年同期比1万4,000円の増加(構成比1.5%増)。地方銀行は627万4,000円で、同2万7,000円減(同0.4%減)、第二地銀は542万2,000円で、同9,000円増(同0.1%増)となった。大手行は4年ぶり、第二地銀は2年連続で増加。ただし、大手行との平均年間給与差は、地方銀行とは110万9,000円(前年格差96万8,000円)、第二地銀とは196万1,000円(同185万6,000円)と、100万円~200万円近い開きがあり、格差は拡大している。銀行別平均年間給与を調べたところ、「みずほコーポレート銀行」が833万4,000円で、前年に引き続きトップを獲得。以下、2位は「三菱東京UFJ銀行」(前年2位)で808万3,000円、3位は「三井住友銀行」(同8位)で792万7,000円、4位は「静岡銀行」(同3位)で775万2,000円、5位は「新生銀行」(同4位)で768万8,000円との順となった。平均年間給与の上位30行を業態別に見た場合、大手行6行、地方銀行22行、第二地銀2行となった。各年代別の平均年間給与を見てみると、40歳以上では768万8,000円の「新生銀行」、39歳以上40歳未満では775万2,000円の「静岡銀行」、38歳以上39歳未満では833万4,000円の「みずほコーポレート銀行」、38歳未満では792万7,000円の「三井住友銀行」が、それぞれ1位を獲得。増額上位5行は、トップが「福邦銀行」で前年比84万5,000円増加。2位は「池田泉州銀行」で81万2,000円増、3位は「三井住友銀行」で44万円増、4位は「東京スター銀行」で35万2,000円増、5位は「東日本銀行」で34万6,000円増となり、第二地銀が多くなっている。一方、最も大きくダウンしたのは「南都銀行」で前年より60万5,000円減少。次いで、「阿波銀行」が51万2,000円減、「愛媛銀行」が35万6,000円減、「大東銀行」が27万6,000円減、「仙台銀行」が25万5,000円減と、ここでも第二地銀が目立つ結果となった。【拡大画像を含む完全版はこちら】

2012年08月08日

セブン銀行は3日、富山銀行と2013年1月頃にATMの利用提携を開始することになったと発表した。今回の提携により、富山銀行のキャッシュカードを保有する顧客は、セブン-イレブンやイトーヨーカドーなどに設置してある全国のセブン銀行のATMで入出金などのサービスが利用できるようになる。富山銀行との提携に関する具体的なサービス内容、手数料などについては、詳細が決まり次第あらためて公表される。【拡大画像を含む完全版はこちら】

2012年08月07日

中国銀行は2月から3月にかけてインターネット支店名の公募を実施していたが、このたび利用者から「選ばれ」「信頼される」銀行を目指し、親近感を持ってもらう支店にしたいという考えのもと、厳正なる審査をおこない支店名を決定したと発表した。インターネット支店名の公募に寄せられた応募総数7253通の中から、最優秀作品として支店名に決定したのが『晴れの国支店』。明るく親しみやすい爽やかなイメージで、覚えやすくシンプルな点から命名したとしている。「晴れ」という言葉は、前向きで良いイメージを連想させ、全国に向けて岡山から明るい未来を切り開き、全国を「晴れ晴れ」とした気持ちにしたいとの思いを込めて決定。『晴れの国支店』に応募した人のうち、総合的な審査の結果、1人に賞金10万円を贈呈するという。【拡大画像を含む完全版はこちら】

2012年08月02日

ネット銀行の最大の特徴はネットで残高照会や振り込みなどができる点ですが、それは、一般の銀行のネットバンキングでもできますよね。ネット銀行独自の特徴としては、支店がない(あってもごく少ない)通帳がない自前のATMがないということが挙げられます。銀行の支店はたいてい人通りの多い場所に建っているので、店舗の賃貸料などがかかるうえ、窓口や営業職員などの人件費も必要です。また、通帳は預金者は無料で作ってもらえますが、その費用は銀行が負担しています。通帳は預金者数と同じかそれ以上の数あるわけですから、やはりかなりのコスト。ATMも、第9回「銀行やコンビニのATM、『時間外手数料』がかかるのはなぜ?」に書いたとおり、機械やメンテナンスなどにお金が必要です。ネット銀行は、こうしたさまざまなコストがかからない分、振り込み手数料などを安くしたり、預金の金利を高くしたりできるわけです。「手数料が安くて金利が高いのには、何かウラがあるんじゃないの?」と怪しむ人を時々見かけますが、理由はこうしたコストにあるのです。ネット銀行など新しい形の銀行は、収益源も一般の銀行と違っています。銀行は基本的に、預金者から集めたお金を企業に貸し出すのが仕事。そして、貸出金利と預金金利の差額が、銀行の利益となります。今は企業の資金ニーズは減り、金利も大きく下がって、銀行は昔のように貸出では利益を上げられなくなりました。そこで、第8回「一般窓口以外の銀行の『相談コーナー』、何を”相談”しているの?」にも書いたとおり、最近は金融商品を販売することで得られる手数料も収入源になってきています。一方、ネット銀行をはじめとする新しい銀行は、企業への貸出は行っていないところがほとんど。住宅ローン、カードローンなど個人向けの貸出や、金融商品の販売のほか、集めた預金を銀行自身が運用するなどして利益を得ています。また、セブン銀行のように、他の銀行から得られるATMの利用料を収益の柱にするという、新しいビジネスモデルの銀行も登場しています。このようにネット銀行は、預金者から見えている部分だけでなく、見えていない部分でもこれまでの銀行とは違っているといえます。なお、ネット銀行もすべて預金保険制度に加入しているので、万一破たんしても、預金者1人あたり1000万円とその利子までは払い戻されます。安全性という点では一般の銀行とまったく同じです。ネット銀行のデメリットとしては、銀行によっては、公共料金やクレジットカードの引き落としができなかったりする場合がある点です。こうしたことを踏まえて、ネット銀行と一般の銀行と上手に使い分けていくとよいでしょう。【拡大画像を含む完全版はこちら】

2012年07月30日

ジャパンネット銀行は25日より、ジャパンネット銀行口座の利用に応じてYahoo!ポイントをプレゼントするキャンペーンを実施している。期間は2013年3月31日まで。同キャンペーンは、期間中にYahoo!ウォレットへジャパンネット銀行口座を新規で登録(口座自動振替契約)し、Yahoo!ウォレットから346円(Yahoo!プレミアム会員費相当)以上の引き落としがあると、引き落としがあった月にもれなくYahoo!ポイントを10ポイントプレゼントするというもの。さらに、Yahoo!ウォレットへ登録したジャパンネット銀行の口座に、他の金融機関からの振り込みや給与振込の受け取りがあると、取引内容に応じて10から1000ポイントがプレゼントされる(一部抽選)。また、キャンペーン期間中にジャパンネット銀行の口座を新規開設し、Yahoo!ウォレットから346円(Yahoo!プレミアムの会員費相当)以上の引き落としがあった人には、ウェルカムポイントとして300ポイントがプレゼントされる。【拡大画像を含む完全版はこちら】

2012年07月27日

セブン銀行は、17日より、ブラジル銀行在日支店(以下ブラジル銀行)が日本における支店に設置しているATMをセブン銀行ATMに順次置換え、セブン銀行がATM業務の運営・管理を行っていくことになったと発表した。ブラジル銀行はATM業務をセブン銀行に委託することで、海外で発行されたカードが利用可能になり、顧客の利便性をより一層向上させることができる。一方、セブン銀行にとってもATMの設置場所を拡大することで、より多くの顧客がセブン銀行ATMサービスを利用することが可能となる。なお、ブラジル銀行とセブン銀行は2007年4月28日より、ATM利用提携を実施しており、ブラジル銀行のキャッシュカードを保有している顧客は、セブン-イレブン、イトーヨーカドーなどに設置してある全国のセブン銀行ATMで、入出金のサービスを利用できる。セブン銀行とブラジル銀行は、「今後も顧客へのサービス・利便性向上に努めていく」としている。【拡大画像を含む完全版はこちら】

2012年07月19日

ニュースによく出てくる「外国為替」。その取引ってどんなふうに行われているのでしょうか。また、特別なイメージがある銀行の「為替ディーラー」ってどんな仕事をしているのでしょうか。ニュースではよく「東京外国為替市場」という言葉が使われますが、外国為替市場という場所や建物はありません。外国為替の取引はコンピューター回線を使って行なわれていて、この取引ネットワークが外国為替市場ということになります。外国為替を取引しているのは銀行などの金融機関なので、外国為替市場はインターバンク市場(銀行間取引市場)でもあります。外国為替というと、丸いテーブルを囲んで電話しながら何かやりとりしている人たちの映像がよく流れますが、あれは銀行ではなく、銀行の為替取引を仲介しているブローカーと呼ばれる会社とその社員です。現在、外国為替の取引のほとんどは、コンピュータによる電子ブローキングシステム(EBS)で行われるため、ブローカーを経由した取引もブローカーそのものも以前より大きく減っています。銀行で外国為替の取引をしているのが、為替ディーラーです。ディーラーは3つに分けられます。カスタマーディーラー:顧客から為替の取引注文を受けるインターバンクディーラー(ボードディーラーともいう):顧客の注文をインターバンク市場でさばくプロップディーラー(ポジションテイカーともいう):銀行自身が利益を得る目的で外貨取引を行う(インターバンクディーラーとプロップディーラーははっきり分かれていないことも多いようです)例えば、ある日本企業が製品を米国に輸出し、代金として受け取った米ドルを売って日本円に換えたいとします。企業の担当者は「米ドル売り・円買い」の注文を銀行のカスタマーディーラーに出します。カスタマーディーラーはその注文をインターバンクディーラーに伝え、インターバンクディーラーはEBSに表示されるドルの売り値・買い値を見ながらいちばんいいレートで米ドルを買ってくれる相手を探し「米ドル売り・円買い」の取引を成立させる、といった流れになります。為替ディーラーというイメージに最も近いのが「プロップディーラー」でしょう。いくつものコンピューターディスプレイで刻々と変わる為替の状況を見ながら、自分自身の判断で外貨の売り買いを繰り返して利益を上げていきます。そのためには、世界中の為替市場の動向や経済指標などを絶えずチェックし、海外のディーラーとも情報交換します。外国為替取引は英語で行われるので、英語力は必須。為替相場の先を読みながら瞬時に判断を下すための勘や、過去の相場の状況を覚えていて、似たような状況になったとき為替がどう動くか判断する能力も必要です。銀行間での外貨取引の単位は100万通貨。1米ドルが80円とすると8,000万円です。これを1日に何度も売買するのですから、精神的なプレッシャーも相当大きいもの。それに負けない精神力や、相場が荒れたときでも適切な判断が下せる冷静さなども求められます。プロップディーラーは大きな銀行でも数人程度。本当の専門職といえます。現在、世界中で1日に取引される外国為替取引額は4兆ドル(約320兆円)にものぼります。その最前線で毎日戦っているのが、為替ディーラーなのです。【拡大画像を含む完全版はこちら】

2012年07月17日

ジャパンネット銀行は1日、「口座開設キャンペーン」を実施すると発表した。期間は9月30日まで。同キャンペーンは、期間中にジャパンネット銀行の普通預金口座(個人用)を開設した顧客の中から抽選で1,000名に同行オリジナルQUOカード500円分をプレゼントするというもの。期間中に申込みをし、10月15日までに口座の開設を完了された顧客が対象となる。詳細は同行Webサイトまで。【拡大画像を含む完全版はこちら】

2012年07月04日

じぶん銀行は27日より、AndroidスマートフォンおよびiPhone向けのアプリをバージョンアップし、「じぶん銀行スマートフォンアプリV3.0」の提供を開始したと発表した。主なバージョンアップ内容は、機能追加に対応したデザインの大規模リニューアル、メニューの表示・非表示設定、定期預金金利表示、「auじぶんcard」ウェブサイトとの連携機能など。au Market、Google Play、App Storeよりダウンロードし、バージョンアップが可能。同行では、既に「じぶん銀行スマートフォンアプリ」を利用中の顧客に、バージョンアップするよう呼びかけている。【拡大画像を含む完全版はこちら】

2012年06月29日

じぶん銀行は20日、ザ・ホンコン・アンド・シャンハイ・バンキング・コーポレイション・リミテッド(以下「香港上海銀行」)と銀行代理業に関する委託契約を締結したと発表した。これにより、香港上海銀行は、じぶん銀行を所属銀行とする銀行代理業者として、円預金および外貨預金の受入れを内容とする契約締結の媒介を20日より開始する。香港上海銀行は、じぶん銀行の中国元・米ドル・ユーロ・豪ドル・円普通預金および定期預金、各種取引に当たっての手続き方法を顧客に案内する。【拡大画像を含む完全版はこちら】

2012年06月22日

ジェーシービーの海外業務を行う子会社、ジェーシービー・インターナショナルは、ケニアの大手商業銀行であるエクイティ銀行と、東アフリカの5カ国(ケニア共和国、ウガンダ共和国、南スーダン共和国、ルワンダ共和国、タンザニア連合共和国)における加盟店・ATMでのJCBカードの取り扱い業務に関するライセンス契約を締結した。エクイティ銀行は12月をめどに、まずはケニアでJCBカードの加盟店業務を開始し、その後4カ国にて順次業務を開始する。ケニアは、東アフリカ地域で最大級の経済規模と成長率を誇り、広大な国立公園や貴重な文化遺産などの観光資源に恵まれている。近年、日本をはじめ世界からケニアを訪れる渡航者数は増加傾向にあり、ケニア政府観光局によれば、2011年の日本人渡航者数は前年約16%増の1万2645人、全世界からの渡航者数は前年約15%増の126万5136人と大きな伸びを記録しており、それに伴い観光地を中心に国際クレジットカードの利用ニーズが高まっている。現在、ケニアにおけるJCB加盟店網は一部の観光地に限られているが、このたびのエクイティ銀行との提携により、合計5000店でJCBカードが使えるようになる。このほか、エクイティ銀行は周辺の4カ国でも、順次、JCBの加盟店業務を開始する予定で、東アフリカ地域でJCBカードの利便性が向上する。今回の提携は、今後の成長・拡大が見込まれるケニアのクレジットカード市場にてJCBカードの利便性を高めて会員のニーズに応えたいJCBおよびJCBIと、国際ブランドJCBの取り扱い開始によって加盟店サービスの拡充を図りたいエクイティ銀行の意向が合致し、実現する運びとなった。【拡大画像を含む完全版はこちら】

2012年06月21日

みずほコーポレート銀行は20日、ドイツの銀行ウェストエルビー・アーゲー(WestLB AG)との間で、関係当局の認可を前提に、同社が保有する在ブラジル銀行子会社ウェストエルビー・ブラジル(Banco WestLB do Brasil S.A.)の発行済株式の100%を取得することについて、2012年6月19日に合意したと発表した。ブラジルは、豊富な資源に支えられた各種産業や堅調な国内消費などを背景に、世界有数の経済大国へと成長を遂げてきている。また、日本とブラジルは歴史的に深い関係を有しており、経済面でも、直接投資、技術協力、合同ナショナルプロジェクトなどを通じて永年に亘る緊密な関係を構築してきた。今後も、インフラ整備関連の大型投資等に伴う市場の拡大、及びそれらをベースとした持続的な経済成長が見込まれており、近年、日系企業のみならずアジア系企業の進出スピードも加速するなど、豊富なビジネスチャンスが期待されている。ウェストエルビー・ブラジル(所在地:サンパウロ)は、1911年に設立された総資産約15億ドル(2011年12月30日現在)、従業員数66名のホールセールバンキングを中心に業務を展開するブラジルの中堅銀行。みずほコーポレート銀行は、サンパウロ出張所を通じてブラジルにおける顧客のニーズに応えてきたが、今回のウェストエルビー・ブラジルの買収を契機に、「日系・非日系企業の顧客のブラジルへの新規進出・事業拡大を現地でサポートする体制を一層強化し、さらなるサービス向上を目指していく」としている。また、ブラジルにおける現地企業向けファイナンス供与や各種プロジェクト案件への参画などを通じて、「ブラジル経済のさらなる発展に貢献していく」としている。【拡大画像を含む完全版はこちら】

2012年06月20日

今、預金の預入や引き出し、振り込みなどはATMが使えるし、通帳の繰越や両替も機械でできるので、銀行の窓口へ行くことはあまりないかもしれません。それでも、窓口のカウンターは、なじみがありますよね。気になるのは、その向こうにある低いカウンターや、ついたてなどで仕切られたスペースなど。職員も顧客も座ってなにやら話し込んでいたりしますが、いったい何が行われているのでしょうか。一般窓口以外のところで行っているものの一つは融資です。銀行は、企業に事業資金を貸したり、個人に住宅ローンを貸したりして、その利息を収入源にしています。融資に関する相談や手続きには時間がかかり、書類のやりとりなどもあるので、ゆっくり座って行います。融資は、預金や資金決済(振り込みなど)と同じように、従来からある銀行の基本的な業務です。それに対して、ここ最近、銀行が力を入れているのは、預金以外の金融商品の販売です。これがもう一つの、一般窓口ではなく低いカウンターや仕切られたスペースで行われている業務です。金融の自由化によって、銀行で扱える金融商品はだんだん増えてきました。外貨預金をはじめとして、以前は証券会社でしか扱っていなかった投資信託や、保険会社でしか扱っていなかった保険商品も、今は銀行で販売できるようになっています(銀行や支店によっては扱っていないこともありますが)。銀行は、こうした金融商品を販売することで手数料を稼いでいます。外貨預金の場合は、預け入れと解約のとき、適用する為替レートに為替手数料を上乗せしています。投資信託を販売するときは、投資信託の購入代金に加えて、販売手数料を顧客から受け取ります。保険商品の場合は、それを販売することで保険会社から銀行に手数料が支払われます。現在、こうした手数料が収益の大きな柱となっているため、銀行は熱心に投資信託や保険商品を売っているというわけなのです。ただ、投資信託や投資型年金保険(変額個人年金保険)などは、預金に比べると仕組みが複雑です。そのため販売にあたっては、商品の仕組みやリスクを顧客に十分に説明することが義務づけられています。そうなるとカウンターで立ち話というわけにはいかず、低いカウンターや専用のスペースでいすに座って、説明や販売する必要があるのです。銀行は「お金を預けるところ」というのは昔の話で、今は”金融商品ショップ”になっています。投資信託や投資型保険だけでなく、預金商品の中にも仕組みの複雑なものやリスクの高いものがあるので、「銀行だから安全」と思い込むのは危険です。【拡大画像を含む完全版はこちら】

2012年06月18日