103万円以上に働きたくても、子どもや介護の依頼先がないなどの事情で働けない妻がまだたくさんいるからです。

「130万円の壁」の影響はさらに大きい

さて、現在議論されている「配偶者控除の見直し」以上に、家計への影響が大きく、多くの妻が働くことを制限せざるを得ない壁があります。それが「130万円の壁」です。

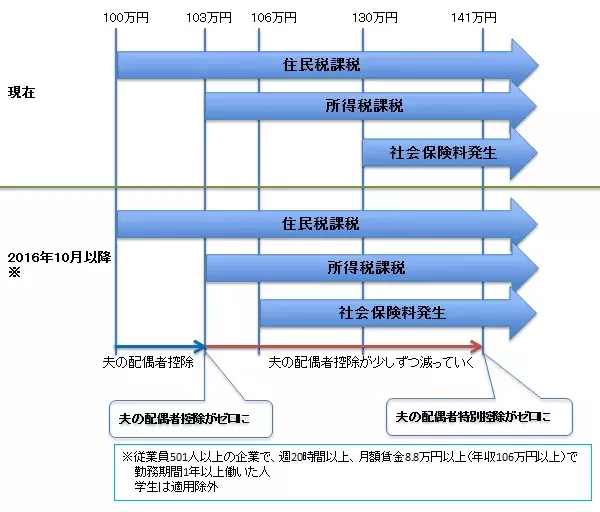

働く妻の年収が130万円を超えると、妻自身の社会保険(年金・健康保険)の保険料納付義務が生じ、家計に大きな影響を与えます(年間約25万円の負担増)。しかも、2016年10月からは短時間労働者に対する厚生年金・健康保険適用の基準が拡大される見込みで、一定の条件に当てはまる場合、年収106万円(※週20時間以上で月額賃金8.8万円以上、勤務期間1年以上、学生は除く)を超えると社会保険料負担が生じます。当初は従業員501人以上の企業での実施になりますが、「103万円の壁」どころか、さらに影響が大きい「106万円の壁」がもうすぐ出現するのですね。

以下、まとめてみましょう。

図表3:働く妻の年収と税金・社会保険料・夫の配偶者控除等の関係

資料:執筆者作成

もし廃止されたらどうしたら良い?

現在、年収を103万円以下に抑えている方にとって、配偶者控除が廃止・縮小された場合以降の働き方は悩むところかと思います。次の2つのポイントについて考えてみましょう。

<1> 103万円以上働くことによる家計への影響は?

上記図表2で触れたように、103万円以上働いた場合、妻自身が所得税を支払うことになり、さらには夫の会社から支給されていた配偶者手当がもらえなくなる場合があります。手当が大きい場合は、少し年収が増えても、手当がもらえなくなる損失分の方が上回る場合もあるので注意が必要です。

<2>自分自身の今後の働き方について

今は子どもに手がかかるので、短時間でしか働けないが、手がかからなくなったらフルタイムで働きたい、将来に向けてキャリアを積み重ねたいなど、働く妻自身が、今後どのように働いていきたいか、長期的な視点で考えることが大切です。

「配偶者控除の見直し」について、現在国は検討をしている段階ですので、ニュースなどをチェックして、今後の動向に注目しましょう。

上へ戻る

上へ戻る