くらし情報『【知って得する!保険の基本】やっぱり必要?学資保険(後編)』

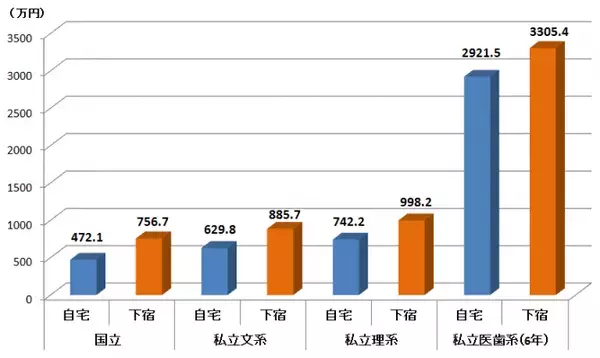

資料:(独)日本学生支援機構「平成24年度学生生活調査」から大学昼間部のデータ、文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果」・「平成25年私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果」から執筆者作成

上へ戻る

上へ戻る