地球温暖化を緩和させるためにさまざまなエコ活動が見られますが、その活動を住宅に応用したものが「省エネ住宅」です。しかし「実際に住人にはどのようなメリットがあるのかいまいちよくわからない」という方もいるのではないでしょうか。そこで今回は省エネ住宅について詳しくご紹介します。■省エネ住宅って?そもそも省エネ住宅とはどのような住宅なのでしょうか。簡単に言うと、消費エネルギーを極力抑えた家のこと。家庭では冷暖房や給湯器などさまざまなものにエネルギーを使っていて、日本で1年に発生する二酸化炭素は12億トンにものぼると言われています。そして、そのうちの1割が住宅から出ていると言われているのです。こうした点から、消費エネルギーの削減とともに二酸化炭素の排出量を減らすことが省エネ住宅の目的となっています。また、単純にエネルギー消費を抑えれば良いのではなく、省エネでありながら快適であるという点が省エネ住宅におけるポイントとなります。「快適な住宅」とは、真冬や真夏でも過ごしやすい家のこと。中でも、部屋の暖かさを逃さない「断熱」、外からの熱気を入れない「日射遮蔽」が快適さを決めるカギとなります。断熱と日射遮蔽の機能が高い家であれば、冷暖房に頼る必要がなくなり、自然と消費エネルギーの削減にもつながるためです。家の中ではさまざまなことにエネルギーを消費しますが、全体の30%を冷暖房が占めていると言われています。そのためこの部分を改善することで大幅な省エネも見込めるのです。■省エネ住宅で利用される自然エネルギー省エネ住宅において欠かせないのが「自然エネルギー」というもの。あまり聞きなれない言葉ですが、太陽光や風、水の力を活用したエネルギーのこと。これらを二酸化炭素の原因となる電気やガス、石油などのエネルギーの代わりに使うことで省エネにつながります。自然エネルギーは、主に「太陽熱」「風」「地熱」の3つが重宝されています。以下でそれぞれのエネルギーの活用法を見てみましょう。【太陽エネルギーの活用】太陽エネルギーは主に太陽光発電に活用されていて、屋根や庭に太陽光パネルを設置して電気に変換するという方法が採用されています。実際につくられた電気は家庭で使うことができるほか、余ったら電力会社に買い取ってもらうこともできます。また、太陽光とオール電化を併用すれば、節約にもつながるでしょう。つくられた太陽光熱は、冬と夏で異なる活用法が考えられます。例えば冬は、外気を専用のダクトで取り込んで屋根に設置したガラスで暖め、それを床下に送って放出することで家を暖めることができます。夜は外気の取り込みを中止して、床下に貯めた暖かい空気を放出すれば家中が暖かいまま夜を過ごすこともできるでしょう。一方、夏には暑い空気が家に溜まらないように屋外に熱気を放出することもできます。さらに、放出した空気や太陽熱を活用してお湯を沸かす仕組みにしておけば、お風呂や給湯などに活用することもできます。【地熱エネルギーの活用】地熱エネルギーとは、日本の豊かな地熱資源を活用したもの。地下5メートルの地中は一年中安定した温度を保っているため、太陽光発電や風力発電のように天気に左右されることがないという強みを持ったエネルギーです。地中熱の活用法にはいくつかありますが、ひとつめは「空気循環」、ふたつめは「熱伝導」です。空気循環には「クールチューブ方式」と「ヒートポンプ方式」があります。クールチューブ方式は建物の外から地中にかけて管を埋め、地中から建物内にもその管を通すというもの。夏に30度の外気を管に通すと、15度ほどの地中で冷やされます。そしてそれを屋内に持ち込んで室内を冷やすという仕組みです。しかしこの方法にはデメリットもあります。高温多湿な地中で冷やすため結露が生じカビが生えてしまうのです。そこで採用されるのが「ヒートポンプ方式」。管の中には外気ではなく気体の冷媒を通して熱を取り除くことで結露を防ぐことができるのです。また、熱伝導に利用する場合は「伝導型地中熱利用方法」というものが採用されています。床下システムというものを設置しておき、春から夏にかけて暖められた地中熱を冬まで持ち越します。そして冬になると床下に暖気を送り込み家を暖めるという仕組みです。そのほかにも、風車の回転を利用した風力エネルギーや、水の力を利用した水力エネルギーなどが挙げられます。■省エネ住宅の設計ポイント実際に省エネ住宅の建設を考える際に、どんなところに気をつけたら良いのでしょうか。住宅が省エネ住宅に該当するかどうかを判断するには「住宅の省エネルギー基準」というものが基準とされていて、一般的にはこれを満たすと省エネ住宅とみなされています。これは1980年に制定されて以来、法律の改正に合わせて強化されていて、2013年の改正時からは外皮性能と住宅全体で使用するエネルギー量の二面から住宅の省エネルギー性能が評価されるようになりました。また、この基準は日本全国を8地域に分け、エリアごとに基準値を定めています。さらに、省エネ基準を上回る基準として「住宅事業建築主の判断の基準」、「低炭素建築物の認定基準」というものもあります。これらの基準を満たすためには高度な設計が求められますが、以下のような点に気をつけておくと良いでしょう。【断熱】まず大切なのが断熱を意識することです。床、外壁、天井、屋根など外気に接している部分を断熱材で隙間なく包みましょう。室内から熱を逃さず温度を下げないことが大切です。もし断熱材に隙間があると熱が室外へと逃げてしまうだけでなく、逆に外から熱が侵入しやすくなってしまいます。すると室内の温度を一定に保つことが難しくなり、結果的に結露ができやすくなってしまうのです。特に大切なのが、窓など開口部の断熱。冬の暖房時に室外へ出てしまう熱の5割が開口部から、夏の冷房時に外から侵入する熱の7割が開口部からと言われていることからも、断熱のキーポイントであることが窺えます。二重窓にしたり複層ガラスの窓にしたりすることも効果的です。【遮熱】次に大切なのが遮熱です。断熱が進むと今度は熱を外に出すことが難しくなってしまうため、直射日光による熱が入り込むのを避ける必要があるのです。遮熱をすると冷暖房の効きが良くなるというメリットがあります。遮熱の具体的な方法には、窓の内外にブラインドや遮熱ガラス、ひさしなどを設置して太陽熱を遮断する方法が考えられます。ブラインドなどは、窓の内側より外側につける方が効果がぐんと上がります。【換気】そして換気も非常に重要です。絶えず空気が流れる環境をつくっておくことで部屋間の温度を一定に保つことができるようになり、快適性が向上するだけでなく結露予防にもなります。■省エネ住宅のメリット省エネ住宅にすると快適な住まいが手に入ることがわかりましたが、実際にはどのようなメリットがあるのでしょうか。以下で見てみましょう。【コストが削減できる】まずは省エネが実現することによってコスト削減につながるという点がもっとも大きなメリットだと言えるでしょう。住宅の環境が整うことによって冷暖房に使う費用を削減することができます。さらに太陽光発電などでつくった電気を売ればお金をつくることも可能です。【家の中の寒暖差が少ない】前述の通り、省エネ住宅には断熱材が使われていて、家の中の温度差を少なくするように努めています。機密性にも優れているため、外の寒さや気温の変化に影響を受けることが少なくなります。家の中の部屋間の温度差も少なくなるので、高齢者やペット、赤ちゃんにとっても住みやすい住宅が実現します。【空気がきれい】省エネ住宅は気密性にも優れていますが、一方で空気が外へ出て行きにくくなり淀んでしまうというデメリットも考えられます。そこで現在の省エネ住宅では、室内の空気を効率よく換気するシステムを採用。計画的に空気を循環し、いつでも家の中の空気をきれいに保つことができるようになりました。【遮音性、耐久性が高い】気密性の高さゆえに、外からの騒音をシャットアウトするとともに、家の中で発生した音も外に漏れにくいつくりにもなっています。結果、遮音性の高さも兼ね備えた住宅になります。また、断熱性が高く結露を防いでくれるのも省エネ住宅のポイントのひとつ。そのため構造部に腐食が出ることもなく家自体の耐久性も向上します。【環境にやさしい】そして忘れてはならないのが、本来の目的である地球にやさしい家であるという点。自然エネルギーを駆使しているので、問題となっている二酸化炭素や有害物質の排出量を抑えることに成功し、人間だけでなく、環境にもやさしい住宅が実現します。■省エネ住宅のデメリット良いところだらけのように思える省エネ住宅ですが、デメリットもあるのでしょうか。実は使うエネルギーやつくりが通常とは異なっているために初期費用が高くなってしまうのです。例えばオール電化にする場合、自然エネルギーを使った設計にすることからも、一般的にガスの設備に比べると費用は高く設定されています。新築で省エネ住宅にする際はもちろん、リフォームで省エネ住宅を実現する場合でもコストは高くついてしまうでしょう。そのため、窓などの開口部だけに絞ってリフォームをするなど部分的なリフォームからはじめるという方も多く見られます。しかし、初期費用が高いからと言って省エネ住宅を諦める必要はありません。日本では省エネ住宅の普及に力を入れていることからも省エネ住宅に対する補助を拡大しています。実際に以下のような補助があるので、一度検討してみると良いでしょう。【エコキュート補助金】給湯に使用するエネルギーは、家庭で消費するエネルギー量の3分の1を占めていると言われています。そのためエコキュートは省エネ効果の高い給湯器として国から認定され、補助金の交付対象になっています。しかし、国の補助はすでに終了していて、全国一律の補助は存在していません。現在は自治体ごとに補助を行なっていて、補助金額も自治体によって異なります。また、自治体によっては補助を終了しているところもあるので注意が必要です。補助を希望する場合は、まず自治体が補助を行なっているかどうか確認しましょう。さらに補助は先着順となっているため、見つけたら早めに申し込んでおくと良いでしょう。【省エネリフォーム減税】また、省エネ機能が向上するリフォームを行う場合は税の控除が受けられます。例えばすべての窓に二重サッシやペアガラスを取り付けるなどの断熱リフォームと、天井裏に断熱材を設置するなどのリフォームを行った場合などが対象となります。減税には主に、「ローン型減税」、「投資型減税」、「固定資産税の減税」の3つがあり、状況に応じて併用することも可能です。ローン型減税の場合は5年以上の住宅ローンを借りて一定の省エネリフォームをした場合に利用することができ、一方の投資型減税の場合は住宅ローンの借り入れがなくても利用することができるもの。太陽光発電も設置する場合は控除額が増額されます。また、リフォーム完了の翌年にかかる固定資産税を3分の1減額することも可能となります。もし省エネリフォームを検討している場合は、これらを上手に使って賢く省エネ住宅をつくりましょう。■まとめいかがでしたか?省エネ住宅は環境にやさしいだけでなく人間にとっても快適で住みやすい家を実現してくれるものであることがわかりました。初期費用が高いというネックは補助金を活用しながら解決すれば、通常のリフォームと大差ない費用で行うことも可能です。家での時間をより心地よいものにするためにも一度検討してみるのも良いでしょう。

2017年03月01日

新築住宅や中古住宅の購入、リフォームの際には、国の補助金を申請できます。申請者の収入や申請住宅の設備などについて要件があるため、細かくチェックしましょう。補助金額は30万円ほどのものから200万円を超えるものまで幅広くあります。なかでも近年は三世代同居に対応した住宅(二世帯住宅)への補助が厚くなっている傾向にあります。■新築住宅購入で利用できる補助金一覧新築住宅を購入する際に利用できる補助金には以下のものがあります。【すまい給付金】消費税率引き上げの負担を軽減するため、引き上げ後の税率が適用される住宅を購入する人を対象に現金を給付する制度です。平成26年4月から平成33年12月まで実施されます。不動産登記上の持分があれば配偶者でも給付金を受け取れる点、住宅ローン減税と併用可能な点がポイントです。住宅所有者が直接申請し、給付を受けます。一般的な要件のほかに、以下の独自の要件があります。1.収入が一定以下であること。・8%時:収入額の目安が510万円以下・10%時:収入額の目安が775万円以下2.住宅ローンを利用しない場合は、年齢が50才以上であること。さらに10%時には、収入額の目安が650万円以下であること。3.引き上げ後の消費税率が適用される住宅であること。4.床面積が50平方メートル以上の住宅であること。5.住宅ローンの利用がない場合は、フラット35Sの基準を満たす住宅であること。フラット35Sの基準は以下のいずれかに該当することです。1.耐震性に優れた住宅(耐震等級2以上の住宅または免震建築物)2.省エネルギー性に優れた住宅(一次エネルギー消費量等級4以上または断熱等性能等級4または省エネルギー対策等級4)3.バリアフリー性に優れた住宅(等級3)4.耐久性・可変性に優れた住宅(劣化対策等級3、維持管理対策等級2等)給付額は、住宅取得者の収入によって決まる給付基礎額と、不動産登記上の持分割合で、以下の計算式により決定します。給付額=給付基礎額×持分割合補助金額上限は、消費税率8%の場合最大30万円、10%の場合最大50万円です。手続き時期は入居後随時(入居後1年3カ月以内)です。【住宅ストック循環支援事業】エコ住宅への建て替えに対して補助金を申請できる事業です。建設業者や宅建業者が補助金を申請し、給付を受けます。業者が受け取った補助金は、住宅所有者に還元されます。要件は一般的な要件のほかに、以下のような独自の要件があります。1.耐震性のない住宅を除却すること。2.エコ住宅に建て替えること。補助金額は30万円~50万円です。手続き時期は補正予算成立後(10月頃)~同年度3月末日までです。【地域型住宅グリーン化事業】地域における木造住宅の生産体制を強化する目的で実施されている補助金事業です。三世代住宅(二世帯住宅)への対応に対して補助金が加算される点がポイントです。施行事業者などからなるグループが補助金を申請し、給付を受けます。補助金は住宅所有者に還元されます。以下のいずれかの要件を満たす必要があります。なお、いずれも木造建築が条件です。1.長寿命型(長期優良住宅の認定を受けたもの)2.高度省エネ型(認定低炭素住宅の認定を受けたもの)3.高度省エネ型(性能向上計画認定住宅の認定を受けたもの)4.高度省エネ型(ゼロ・エネルギー住宅の認定を受けたもの)補助金額は以下のとおりです。1.長寿命型:100万円2.高度省エネ型(認定低炭素住宅):100万円3.高度省エネ型(性能向上計画認定住宅):100万円4.高度省エネ型(ゼロ・エネルギー住宅):165万円さらに地域材を利用した場合は20万円を上限に補助金額が加算、三世代同居に対応した場合は30万円を上限に加算されます。手続き時期は4月~6月頃です。【ネット・ゼロ・エネルギー・ハウス支援事業】住宅における年間の一次エネルギー消費量が正味ゼロとなる住宅(ZEH)に対して出される補助金です。住宅所有者が直接申請し、給付を受けます。一般的な要件のほかに、以下のような独自の要件があります。1.ZEHロードマップにおける「ZEHの定義」を満たしていること。《ZEHの定義》(1)住宅の外皮性能が地域区分ごとに定められた強化外皮基準以上であること。(2)設計一次エネルギー消費量が再生可能エネルギーを除き、基準一次エネルギー消費量から20%以上削減されていること。(3)太陽光発電システムなどの再生可能エネルギーシステムを導入すること。(4)設計一次エネルギー消費量が、再生可能エネルギーを加えて、基準一次エネルギー消費量から100%以上削減されていること。2.申請する住宅はSII(一般社団法人環境共創イニシアチブ)に登録されたZEHビルダーが設計、建築または販売を行う住宅であること。3.導入する設備は本事業の要件を満たすものであること。4.要件を満たすエネルギー計測装置を導入すること。補助金額は以下のとおりです。1.交付要件を満たす住宅:125万円2.交付要件を満たし、寒冷地特別外皮強化仕様である住宅:150万円3.設計一次エネルギー消費量が、再生可能エネルギーを加えて、基準一次エネルギー消費量から75%以上削減されている住宅:125万円さらに蓄電システムを導入する場合には、補助金額が以下のとおり加算されます。1.蓄電システムの補助金額:蓄電容量1kWh当たり5万円2.蓄電システムの補助金額上限:補助対象経費の3分1のまたは50万円のいずれか低い金額手続きは年度内に随時行えます。【民生用燃料電池導入支援事業】家庭用燃料電池システム「エネファーム」を住宅に導入する場合、その購入費用の一部を支援してもらえる補助金制度です。一般的な要件のほかに、以下のような独自の要件があります。1.申請者は燃料電池システムを購入し、実際に使用する人であること。2.設置予定の燃料電池システムが、「FCA(燃料電池普及促進協会)が指定した燃料電池システム(補助対象システム)」であること。3.「補助対象システム」を6年間以上継続して使用できること。4.他の国庫補助金と重複して補助を受けない(受けていない)こと。5.補助対象システムの設置などに関するFCAへの情報提供に同意できること。6.個人(個人事業主を除く)が申請する場合、排出削減事業への参加を表明できること。住宅所有者が直接申請し、給付を受けるタイプの補助金です。補助金額は、補助の対象となるエネファームの機器価格と工事費の合計価格(補助対象経費)の大きさによって以下のとおり変わります。1.合計価格が基準価格以下の場合固体高分子形(PEFC):15万円固体酸化物形(SOFC):19万円2.合計価格が基準価格を上回り、裾切価格以下の場合固体高分子形(PEFC):7万円固体酸化物形(SOFC):9万円さらに設置対象の燃料種別がLPガスの場合や、補助対象システムが寒冷地仕様の場合は、3万円ずつ補助金額が追加されます。基準価格は、固体高分子形(PEFC)は127万円、固体酸化物形(SOFC)は157万円です。また裾切価格は、固体高分子形(PEFC)は142万円、固体酸化物形(SOFC)は169万円と定められています。なお基準価格や裾切価格は、使用や燃料種別によって変動するため、詳細については個別に確認が必要です。手続きは年度内に随時行えます。【地方公共団体の補助金事業】国だけでなく、都道府県や市町村でも、さまざまな補助金事業が実施されています。お住まいの地域で受けられる補助金がないかチェックしてみましょう。■中古住宅購入で利用できる補助金一覧中古住宅を購入する際に利用できる補助金には以下のものがあります。【すまい給付金】すまい給付金は中古住宅の購入も対象になります。ただし給付の対象となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)だけである点に注意が必要です。これは売主が個人の場合には、同給付金の根拠となる消費税が課税されないためです。おもな要件は新築住宅購入の場合と同様です。【住宅ストック循環支援事業】良質な既存住宅の流通を促進する目的から、中古住宅の購入の際にも同事業の補助金を申請できます。新築住宅を購入する場合とは要件が異なるため気をつけましょう。宅建業者やインスペクション事業者が補助金を申請し、給付を受けます。業者が受け取った補助金は、住宅所有者に還元されます。要件は以下のとおりです。1.若者(40歳未満)が既存住宅を購入すること。2.売買に際して、インスペクションを実施し、既存住宅売買瑕疵保険に加入すること。インスペクションとは、専門家が第三者的な立場から、住宅の劣化状況や欠陥の有無などをチェックすることを指します。補助金額は以下のとおりです。1.インスペクション5万円2.リフォーム工事内容に応じて定める額(定額)上限はインスペクションとエコリフォームの合計で50万円(耐震改修を行う場合は65万円)です。手続き時期は補正予算成立後(10月頃)~同年度3月末日までです。【地方公共団体の補助金事業】中古住宅を購入する場合も、都道府県や市町村の補助金が利用できることがあります。積極的に問い合わせてみましょう。■住宅リフォームで利用できる補助金一覧住宅リフォームで利用できる補助金には以下のものがあります。【住宅ストック循環支援事業】エコリフォームを行う場合は、同事業の申請が可能です。リフォーム会社が補助金を申請し、給付を受けます。リフォーム会社が受け取った補助金は、住宅所有者に還元されます。要件は以下のとおりです。1.エコリフォームを実施すること2.リフォーム後に耐震性が確保されること補助金額は、リフォーム工事内容に応じて定める額(定額)が支給されます。上限は30万円(耐震改修を行う場合は45万円)です。手続き時期は補正予算成立後(10月頃)~同年度3月末日までです。【地域型住宅グリーン化事業】新築住宅の購入だけでなく、リフォームを行う場合も要件を満たせば同事業の補助金を申請できます。補助金の受け取り方法や補助金額などは新築住宅購入の項目における「4.高度省エネ型(ゼロ・エネルギー住宅)」と同様です。要件はゼロ・エネルギー住宅に認定された木造の住宅であることです。【ネット・ゼロ・エネルギー・ハウス支援事業】新築住宅の購入だけでなく、リフォームの場合も同事業を利用できます。なお補助金額など要件以外の内容は新築住宅購入の場合と同様です。一般的な要件以外に、以下の独自の要件が定められています。1.既築住宅は住宅全体の断熱改修を含み、導入する設備は原則としてすべて新たに導入すること。【民生用燃料電池導入支援事業】リフォームでも同事業を利用できます。詳細は新築住宅購入の場合と同様です。住宅所有者が直接申請し、給付を受けます。【住宅省エネリノベーション促進事業】住宅の省エネ化を促進するための補助金事業です。一般的な要件のほかに、補助対象となる製品について以下のとおり独自の要件があります。1.住宅の省エネルギー改修(省エネリノベーション)に有効な高性能建材・設備としてSIIの定める要件を満たした製品であること。2.未使用品であること。補助金額は以下のとおりです。1.高性能建材(ガラス・窓・断熱材):補助対象費用の3分の1以内、上限150万円2.蓄電システム:5万円/kWh、上限額は補助対象費用3分の1または50万円のいずれか低い金額3.高効率給湯機:補助対象費用の3分の1以内、上限15万円手続きは年度内に随時行えます。【長期優良住宅化リフォーム推進事業】既存住宅の長寿命化を目的とした補助金事業です。三世代同居のためのリフォームは補助金がアップします。住宅所有者が直接申請し、給付を受けます。あるいはリフォーム会社が補助金を申請して給付を受け、その補助金を住宅所有者に還元することも可能です。要件は以下のとおりです。1.リフォーム工事前にインスペクションを行うとともに、工事後に維持保全計画を作成すること。2.下記性能項目のいずれかの性能向上に資するリフォーム工事または三世代同居改修工事を行うこと。劣化対策、耐震性、省エネルギー対策、維持管理・更新の容易性、高齢者等対策(共同住宅のみ)、可変性(共同住宅のみ)、三世代同居改修工事3.リフォーム工事後に少なくとも劣化対策と耐震性の基準を満たすこと。補助金額は、リフォーム工事に必要な費用の合計額の3分の1以内、上限は100万円が基本です。ただし三世代同居改修工事を実施する場合は150万円が上限となります。なお認定長期優良住宅とする場合はプラス100万円が上限になります。手続きは年度内に随時行えます。【市町村の補助金事業】住宅リフォームについても、都道府県や市町村の補助金を受けられる場合があります。ぜひ調べてみてください。■まとめいかがでしたか?補助金にはそれぞれに要件や特徴があることがわかったかと思います。住宅の購入やリフォームにはお金がかかりますが、補助金事業を賢く利用して、費用を抑えたいところですよね。住宅の購入やリフォームを検討する場合には、利用できる補助金がないかどうか、ぜひチェックしてみてください。

2017年02月24日

こんにちは、FPライターのyossyです。家を購入する際、多くの人は住宅ローンを利用するかと思います。でも、住宅ローンの種類について理解している人は、意外と少ないものです。『フラット35』って何?銀行のローンと何が違うの?といった疑問を抱えている人も多いでしょう。ここでは、住宅ローンの種類について解説します。●(1)銀行ローン最もメジャーなのが銀行で借りる住宅ローンでしょう。各銀行がそれぞれの特色をもって商品を展開しているので、金利や諸費用、繰り上げ返済のしやすさなど、条件にバリエーションがあります 。物件を購入する不動産会社と提携しているローンがあることも。手続きがスムーズになったり、金利がお得になったりするケースもあるため、まずは提携ローンについて確認しておくといいですね。金利のタイプは、主に次の3種類があります。・変動金利型(半年ごとに適用金利が見直され、5年ごとに返済額が見直される)・固定期間選択型(一定期間金利が固定され、その後は原則変動金利に)・全期間固定型(完済するまで金利が一定に保たれる)なお、『団体信用生命保険』(返済途中で死亡、もしくは高度障害になった場合、残高を保険会社に支払ってもらえる)への加入は必須となっています。自分にとってベストな選択肢を選びたいと思う人は、バリエーションの多い銀行ローンの情報を集めて検討してみるといいでしょう。●(2)フラット35住宅金融支援機構と民間金融機関とが連携して融資を行うのが、『フラット35』です。基本的に商品は全国共通ですが、金利や手数料、手続き等の条件は、取り扱う金融機関によって変わります。・金利は全期間固定型のみ・保証料・保証人が不要・繰り上げ返済手数料無料・団体信用生命保険は任意加入といった特徴があります。団体信用生命保険への加入が必須だと、場合によっては病気等の理由で加入ができないこともあるでしょう。フラット35は団体信用生命保険への加入が任意なので、銀行ローンよりもより幅広い人に向けて門戸が開かれている といえるでしょう。●(3)財形住宅融資財形貯蓄制度を1年以上利用しており、残高が50万円以上ある人は、財形住宅融資を利用できる場合もあります。たとえば、・満70歳未満である・勤務先から住宅に関する援助を受けられるなどの条件を満たす必要があるため、検討している人はよくご確認を。返済しているあいだ、5年ごとに適用金利が見直されます(5年固定金利制)。一定の条件を満たした場合、子どもがいる世帯は当初5年の金利が年0.2%引き下げられる優遇制度 があります(平成30年3月の申し込みまで)。他の住宅ローンと併用できる、といったメリットも。----------住宅ローンの仕組みは何かと複雑ですが、大きな額を借り入れるケースが多いからこそ、ベストな選択をしたいですね。ぜひ参考にしてみてください。【参考リンク】・住宅・マイホーム購入におけるローンの種類 | SUUMO ()・いまさら聞けない住宅ローンの種類 | ミサワ分譲ナビ()・【フラット35】とは | 長期固定金利住宅ローン【フラット35】()・財形住宅融資 | 住宅金融支援機構(旧住宅金融公庫)()●ライター/yossy(フリーライター)●モデル/KUMI(陸人くん、花音ちゃん)

2017年02月08日

DIY住宅を扱うUR都市機構とLIMIAのコラボレーション企画として、2017年3月よりDIYリノベーション連載企画をスタートします!有名DIYクリエイターも参加してマンションの1室をDIYでフルリノベするという、前代未聞の注目連載。お楽しみに!!そしてその物件の入居者も同時募集中ということで、気になる方は是非問い合わせてください!築31年のマンションの1室をフルDIYリノベーション!!東京都江東区木場にある築31年の大型マンションの1室をLIMIA編集部、人気のDIYクリエイター、UR-DIY部の方々で協力してフルDIYリノベーションを予定!各種DIYアイテムやプロ用資材を使用し、お部屋丸ごとリノベーションを行い、その様子を連載企画としてLIMIAでご紹介します。施工内容(予定)・壁の撤去・壁の塗装・木目調フロアカーペット張り・カーペット貼り・壁紙貼り・モールディング(天井)・バスルーム床加工・カウンター造作・タイル張り・棚造作・電気工事(スイッチ移設・追加等※DIYでは行いません。)など※あくまで現段階での予定です。このプロジェクトに参加予定の人気DIYクリエイターこのプロジェクトに参加してくれるのは、今雑誌やテレビでも話題のDIYクリエイター、SWAROさんとRuntenさん。もちろん我がLIMIAでも定期的に注目のDIYアイデアを紹介してくれている人気のお二人なのだ!SWAROさんのページさんのページ生活イメージと間取りはこんな感じです。夫婦2人で過ごしても良し、お子さんがいらっしゃる家族の空間としても十分なスペース。当プロジェクトの詳細や入居希望者用の内覧等に関するお問合せ専用窓口は後日開設いたしますので、興味がある方はこのページをチェックしてくださいね。DIY住宅の魅力はこちらの記事をチェック!壁、壊してもいいの!? "原状回復義務不要"のDIY賃貸で自分暮らしを思いっきりカスタム!ー UR DIY住宅 ー

2017年01月18日

●連載の目次は こちら から●住宅ローンのマッピングが頭に入って、金利の大枠についても把握した。そうなると、残すは「住宅ローンの返済期間を、どう決めるか?」という問題だ。引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、お話を伺った。■住宅ローンは60歳~65歳で完済が理想多くの住宅ローンの最長返済期間は35年で設定されている。しかし、仮に40歳で住宅を購入し35年返済を選ぶと、完済は75歳。ローンの残りを一括返済するために退職金を使ってしまうと、最悪の場合、その後は年金だけで生活することにもなりかねない「住宅ローンの返済は、定年を迎える60歳~65歳くらいまでに終わらせる計画を立てるのが理想です」(浅井さん)■返済期間の設定で違ってくる返済総額返済期間を長くすれば月々の返済額が減るので、さしあたっての生活は楽。けれども、返済期間を短くできれば、下記のごとく返済総額は少なくなる。 ■金利上昇リスク軽減の効果もまた、下図の「変動金利型」や「固定金利選択型」のローンの場合は、返済期間が短いほど、将来的な金利上昇リスクを抑えることができる。■「とりあえず35年で」はNG!「今の生活を大切にしたいから、長期間で返済にする」「リスクを軽減したいから、ちょっと返済は頑張ってみる」など、人によって選択は違ってくるだろう。「35年借りられるなら、とりあえずそれで」というのではなく、返済期間は自分のライフサイクルや価値観を反映しながら、選びたいものだ。次回は、「フラット35」の賢い利用方法について、住宅ローンのプロに聞いてみよう。

2016年08月16日

●連載の目次は こちら から●本特集のタイトルは、「住宅ローンの基礎知識特集」。出だし3本はトピック的な話を扱ったが、「そもそも、わが家の場合、住宅ローンはどこで借りられるの?」というベーシックな話も知りたいところだ。今回はそうした話題について、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。■住宅ローンを扱っている金融機関の特徴を知ろう住宅ローンを扱っている金融機関は数あれど、そもそも審査に通らなければ住宅ローンは借りることができない。まずは予備知識として、金融機関の大まかな特徴を知っておこう。つまり、大別すると、住宅ローンは「民間の住宅ローン」と「フラット35」(住宅金融支援機構と民間金融機関とのコラボレーション・タイプのローン)とに分けられる。 ■民間住宅ローンを借りられる人は、どんな人?民間住宅ローンの主な貸し出し口は、銀行。ひとくちに「銀行」といっても、その性質には違いがある。細かい違いをチェックしてみよう。■「フラット35」「フラット50」を借りられる人は、どんな人?「フラット35」の主軸である住宅金融支援機構は、資本金は全額政府が出資している国の機関だ。「日本のインフラとして、住宅を整える」という使命を持つ「フラット35」は、民間の住宅ローンよりも、住宅そのもの、つまり「物件」に対しての要件が厳しい。ちなみに私は、中古の一軒家を購入した際、物件要件がクリアできずに「フラット35」を借りることができなかった。ただし、その分、「人」に対して基準は緩やかという特徴がある。住宅ローンを貸し出してくれる金融機関のマッピングは、これで大まかにわかっただろう。次回は、住宅ローンの難所、「金利」についてです。

2016年08月14日

●連載の目次は こちら から●2016年の夏は、住宅ローンを組むのならチャンス! でも、家を買うなら、最初に必ず把握しておいてほしいことがある。それは、「自分は、いくらの住宅ローンだったら、払い続けられるのか?」ということ。「住宅購入で失敗しないための最大の秘訣は、借入金額の設定です」と言うのは、ファイナンシャルプランナーの浅井秀一さん。詳しく話を伺おう。■払える金額以上の金額を、借りられてしまう現実今回、最も伝えたいことは、「借りられる金額」と、「払い続けられる金額」は違うということだ。この部分は、本当に声を大にして言いたい。通常、住宅ローンを借りる際は「年収の○%」という感じで、年収に対して借りることができる限度額が決まる。たとえば、理想の物件に出会ったとする。「ちょっと頑張れば、ローンは何とか払えそう」と思った。そんなときこそ、「本当に大丈夫? 35年間、『ちょっと頑張る』を続けられるの?」と、自問自答してみてほしいのだ。最近では、住居費(住宅ローン+維持コスト)が年収の半分を占めてしまう借入ケースもあると言われている。たとえば、手取りが30万円なら、住居費が15万円を占めるというわけだ。残り15万円ですべての生活を賄っていけるだろうか? こんなふうに、具体的な金額に落とし込んで考えてみてほしい。そうしないと、「返済し続けられないローン」を組んでしまうということが起こり得る。 ■「現在の家計」をもとに「借りられる額」を算出そこで、現在の家計から、年間で無理なく支払っていける額を算出してみよう。まずはそれを算出するために、ザックリとしたイメージとして、この公式を頭に入れよう。■(1)まずは、「購入後の住居費の上限」を把握するでは、無理なく払える住宅ローン金額は、どうやったら割り出せるのだろう? 最初のステップとして、「購入後の住居費の上限」を確認することが必要だ。ここでは、「家賃9万円で、年間の貯蓄から30万円を減らせる場合」で計算してみる。まず、毎月の家賃を12倍して、年間の家賃総額を出す。これに、「やりくり可能な金額」をプラス。やりくり可能な金額とは、いわゆる「ちょっと頑張る、でも無理はしない」額のこと。目安としては、年収の5%以内が無難だ。最後に、住宅ローンを組むことで税金が毎年戻ってくる「住宅ローン控除額」も足す。住宅ローン控除は最大で「借入金額×1%」(ただし、支払っている年間の所得税+住民税の一部が上限だ)。■(2)「住宅維持コスト」を差し引く上記の例では、年間170万円が購入後の住居費の上限だ。しかし、これがすべて住宅ローンの返済額に充当できるわけではない。マイホームの取得後は、固定資産税などの税金もかかるし、マンションなら管理費や修繕積立金の負担も重い。「フラット35」という住宅ローンを借りる場合は、団体信用生命保険の特約料も毎年かかってくる。下の表は、「フラット35」を借りて新築マンションを購入する場合の一例だが、合計すると年間のコストは40万円にも上ることがわかるだろう。 ■(3)無理なく支払える住宅ローンの金額は、上記の「(1)−(2)」最後に、(1)で計算した「購入後の住居費の上限」から、(2)の「住宅維持コスト」を差し引けば、「無理なく支払える住宅ローンの金額」が把握できる。この例では年間130万円(170万円−40万円)だ。返済期間によっても変わってくるが、返済額がこの程度に収まる範囲で、借入金額を設定することが大切だ。■「ローン借入額」は、本気を出して考えるべきこと!家を買うには物件価格のほかに、登録免許税など「取得するための諸費用」もかかる。また、引越しをするのだから、エアコンや家具、カーテンといった「家具・家電・新調インテリア」類の出費も0円という訳にはいかないだろう。だからといって、ローンの借入額限界まで借りてしまうと、それこそ「住宅ローン返済に追われる人生」になりかねない。 どうか、覚えておいて欲しい。「住宅ローン借入額の設定は、本気を出す価値がある、大切な問題だ」ということを。ここが、読者の皆さんに伝わったのなら、本特集の意義はあったと思えるほどだ。そのためには、本を読んでみたり(今回取材した浅井さんの著書『図解わかる 住宅ローン』」(新星出版社)は本当におすすめだ)、信頼のおけるファイナンシャルプランナーに試算してもらったりしてもよいだろう。ところで、住宅ローンの負担感は、夫婦でローンを組むことで軽減できる。次回は、最近増えている「共働き夫婦」の住宅ローンについて考えてみよう。

2016年08月12日

「住宅ローンの取材なら、いい時期に来ましたね」と話すのは、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さん。2016年の夏は、住宅ローンを借りるのであればチャンスだと言う。初めてマイホームを買う人はもちろん、借り換えをする人も、この機会にぜひ住宅ローンについて考えてみては?■35年の固定金利が1%で借りられる時代に浅井さんの著者『図解わかる住宅ローン』(新星出版社)は、普通の人でも手にとりやすい内容ながら、クオリティの高さから「(お金のプロである)ファイナンシャルプランナーが資料として使っている」と言われるほど。そんな「プロが頼る、住宅ローンのプロ」である浅井さんはこう言う。「住宅ローンは『最後の借り換えブーム』と言われて久しいですが、日銀のマイナス金利で、2016年8月に再度、下がりました。今なら全期間、固定金利1%でも借りられますよ」全期間1%!? それはスゴイ!!■1%の金利なら、利息はかなり少なくて済むしかし、なかにはピンと来ない人もいるだろう。「そもそも、全期間1%で借りられることが、そんなにすごいことなの?」と疑問に思う人がいるかもしれない。住宅ローンに初めて接する人ならば、なおさらだ。そこで、少し私の体験をお話ししよう。「家は、生涯でいちばん大きな買い物」とよく言われている(ちなみに2番目に大きな買い物は、生命保険)。ひと昔前なら、「3,500万円の物件を買ったのであれば、総支払額は倍(7,000万円)くらい」と言われていた。その原因となるのが、「金利」だ。私が家を買った10年前(2006年頃)の住宅ローンの金利はおよそ3%。たとえば35年返済で3,000万円を借りた場合、下記の通り、11.5万円の返済額のうち、当初は3分の2近く(約7万5,000円)の利息を支払っていたのだ(涙)。もし、金利が1%なら、同じ金額を借りたとしても、利息は2万5,000円。返済額も少なくなる一方で、元本部分への充当額は増えてくれる。 ■10年固定金利で借りるなら、どこの銀行がおすすめ?では、どこの金融機関で住宅ローンを借りるのがよいのだろうか?「三菱東京UFJ銀行が、勝負をかけてきましたね。10年固定で金利0.5%です。11年目以降も、そのときの基準金利から1.6%引いてもらえます」(浅井さん)■長期間の固定金利なら…「長期間の固定金利が希望ならば、ソニー銀行に注目です。20年超の返済期間はすべて0.954%。ソニー銀行は手数料が安く、保証料も不要ですので、0.954%は実質金利です。この夏、最も魅力的な住宅ローンと言えるでしょう」(浅井さん)ただし、ソニー銀行は、自己資金が10%未満の場合や、借り換えで利用する場合は、金利が若干高くなる(+0.05%)。また、ローン実行までに通常は1ヶ月半ほど時間がかかるため、新規で物件を取得する場合は、そこがネックとなるだろう。けれども、借り換えであれば時間的な問題はない。「昨年、一昨年借りた人でも、これだけ金利が下がっているのですから、固定金利型を中心に、借り換え効果がある人は、たくさんいると思います」(浅井さん)■金利が0.3%~0.5%下がるなら、借り換え効果が出る可能性も!一般的には、現在と借り換え後のローンの金利差が1%以上あれば借り換え効果が期待できると言われている。しかし、ローンがまだたくさん残っていて、残りの返済期間も長い場合は「0.3%~0.5%」の金利差でも十分なメリットが期待できるだろう。●「0.3%~0.5%」の金利差でも借り換え効果が出る住宅ローンの目安1.ローンの残高が2,000万円程度以上ある2.残りの返済期間が20年以上あるこれよりもローン残高が少なく、返済期間が短い場合は、もう少し金利差がほしいが、それでも借り換え効果が出る人は多いだろう。この記事を読んで「これだけ金利が低いなら、マイホームの購入を検当してみようかな?」と、少しでも思った人は次回の記事もぜひ読んでほしい。次回は、「住宅購入で失敗しないための最大の秘訣」です。

2016年08月11日

日本最大級の中古書店を核とした複合施設「TSUTAYA BOOK GARAGE 福岡志免」(福岡県糟屋郡志免町田富1-1-1)が、7月22日にグランドオープンした。売場面積約3,000平方メートルの同施設のデザインは、外装・内装を含めアメリカ西海岸のガレージをイメージ。店内の本は日本最大級の品揃えを誇る中古本約43万冊と、新刊本約12万冊を合わせた約55万冊で構成される他、従来のDVD・CDのレンタル、販売、リサイクルから、文具雑貨、TSUTAYAオリジナルスマホのTONE、飲食店まで豊富なサービスを提供していく。今回オープンする3店の飲食店のうち「食パンラボ」は、東区松崎に本店を構える明太フランスでおなじみの福岡の人気パン屋・full fullが新コンセプトでオープン。明太フランスはもちろん、各種食パンや、その場で作って提供されるサンドイッチなど、充実したラインアップで展開される。その他、福岡のハニー珈琲とTSUTAYAとのコラボレーションカフェ「HONEY COFFEE」、本格石窯で焼く1枚350円のマルゲリータをはじめとするピザを提供する「ナポリス(Napoli's)」を合わせた3店となっている。

2016年07月29日

建物を居住用のみに使用している場合、住宅物件となります。戸建てやマンション、共同住宅の場合でも、居住用のみであれば、住宅物件となります。また、一つの建物内に、店舗や事務所などがある場合は、店舗併用住宅となり、一般物件となります。住宅物件と一般物件とでは、保険料は異なります。よって、火災保険の契約期間中に事業を始められたり、事業をやめられた場合には、火災保険の変更が必要になります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月25日

はじめに住宅金融支援機構(以下、「機構」といいます)の「フラット35」や、各金融機関などの住宅ローンを利用する場合、火災保険への加入を促されます。フラット35の場合、火災保険への加入は必須です。また、金融機関も火災保険への加入を必要とするのが一般的です。以下、住宅ローンと火災保険についてみていきます。なぜ、火災保険への加入が必要か住宅ローンを組んで家を購入した場合、金融機関や機構は、ローン完済までの担保として、建物や土地に抵当権を設定します。もし、火災で建物が焼失した場合、建物の価値はゼロになってしまいます。そのため、金融機関は、債権の保全を図るために、住宅ローン申込者に対して火災保険の契約を求めます。一方、住宅ローン申込者にとっても、火災で建物が焼失しても住宅ローンの債務は残るため、そのリスクに備えられる火災保険への加入は必要といえます。住宅ローン向け火災保険フラット35など機構の住宅ローンを利用する場合は、火災保険(任意の火災保険または法律の規定による火災共済)に加入しなければなりません。以前は、機構の融資を利用する方のみが加入できる「特約火災保険」がありましたが、2016年3月31日をもって新規受付を終了しています。フラット35を申し込むにあたって必要とされる火災保険の補償対象は「建物」のみですが、建物に火災保険を掛けただけでは「家財」の損害は補償されませんので、家財の補償を得るためには、別途家財を補償対象とする火災保険にも加入しておく必要があります。金融機関の場合は、個々の金融機関で住宅ローン利用者専用の火災保険を用意しています。住宅ローン利用者専用の火災保険では、多くの場合、「家財」についてもセットで補償を付けることができます。保険料については、団体割引が適用されるため、一般の火災保険に比べてお手頃に設定されています。また、住宅ローンを利用するからといって、必ずしもその金融機関が用意した火災保険に加入しなければならないということはなく、一般の火災保険への加入も選択できます。火災保険の加入期間は火災保険への加入が必須の住宅ローンの場合、住宅ローン返済中に火災保険が満期になったときは、継続の手続きをするか、新しい火災保険に加入する必要があります。以前は、35年ローンを組んだ場合でも、1回の保険加入でローン完済までの期間をカバーすることも可能でしたが、2015年10月以降、長期契約の見直しが行われ、火災保険の契約期間(保険期間)が最長10年までになりました。そのため、住宅ローン完済までに火災保険が満期になったときには、継続の手続きをするか、新しい火災保険に加入する必要があります。機構のフラット35を利用した場合は、住宅ローン完済まで火災保険の契約を継続しないと、金銭消費貸借契約に違反することとなり、ローン残高(融資金残高)を一括して支払わなければならなくなりますので、注意が必要です。他の金融機関の住宅ローンを利用する場合も、上記のような契約条項がないか確認しておきましょう。なお、住宅ローン完済後も、火災などのリスクに備えるために火災保険への加入は必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

はじめに火災保険は、建物の用途により火災の危険度が異なることから、建物を「住宅のみ」に使用している(住宅物件)と、「住居と店舗を併用している住宅」(併用物件)や、「事務所」「病院」「旅館」などに使用している建物(一般物件)に分け、それぞれに対応する保険商品が用意されています。以下、住宅物件を対象とした火災保険についてみていきます。住宅火災保険住宅物件対象の火災保険は、保険の対象を「建物のみ」、「家財のみ」、「建物と家財」の3つのパターンから選択して契約することができます。ただし、「建物のみ」の契約ですと、家電製品や家具の損害は補償されません。持ち家の場合は「建物と家財」、賃貸住宅の場合は「家財のみ」を選択するのが一般的です。また、住宅物件対象の火災保険は、住宅に関するさまざまなリスクに幅広く備える「住宅総合保険」と、基本的な補償にしぼった「住宅火災保険」に大別されますが、現在は各損害保険会社からさまざまなタイプの火災保険が販売されていますので、加入の際は商品名だけで判断せず、補償の内容をよく確認するようにしましょう。住宅総合保険の補償内容住宅総合保険の主な補償内容は、以下の7つになります。住宅火災保険の多くは、このうち1と2を補償する保険になりますので、その分保険料を抑えることができます。火災、落雷、ガス爆発などの破裂・爆発風災・雹(ひょう)災・雪災漏水などによる水濡れ盗難台風や集中豪雨などによる水災建物外部からの物体(自動車など)の飛来・落下・衝突騒じょうなどによる暴行・破壊また、保険会社のプランによっては、1のみを基本補償として、2以降の補償を選択できるようにしているものもあります。戸建やマンションなど建物の構造や、建物の所在地(高台や低地、川の近くにあるなど)の違いなどによって備えるべきリスクが異なります。必要に応じて2以降の補償の選択を検討してみましょう。「家財のみ」の場合の補償内容「家財のみ」を対象とした火災保険の場合も、上記と同様の補償内容になります。基本補償にしぼるか、3以降の補償も必要なのかを検討して加入するプランを決めましょう。また、賃貸住宅に住んでいる方向けに「賃貸住居者専用の火災保険」を用意している保険会社もあります。この商品の特徴は、家財の損害に対する補償にプラスして、「借家人賠償責任補償保険(補償特約)」がセットされている点です。一般的に賃貸物件の場合、建物を対象とした保険は家主が加入していますが、借家人が失火などにより建物に損害を与えた場合、家主に対する法律上の損害賠償責任が発生します。それに備える補償が借家人賠償責任補償保険(補償特約)です。まとめ以上、住宅物件を対象とした火災保険についてみてきました。近年は台風以外の風災・雹(ひょう)災・雪災による支払保険金の増加などの理由により、火災保険の保険料は上昇傾向にあります。前述のように、建物の所在地や、建物の構造などを考慮して、必要な補償を選択することで保険料の節約を考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

●キッチンを家の中心にリノベーションという言葉を聞く機会が多くなった。既存の建物に大規模な工事を行うことで新築時以上の性能や価値を生み出すリノベーションは、新築より住まいのコストを抑えられる魅力的な選択肢だ。しかし、実際にリノベーションに踏み切るにはいくつものハードルを越えなければならない。漠然とした憧れを抱いてはいても、なかなか一歩を踏み出せないという人は少なくないのではないだろうか。今回は、東京・表参道で行われたHouzz JAPANによるトークショー「iPhone、iPadでつながる、幸せな家づくり」から、リノベーションで理想の家を作るために必要なことを紹介する。○温泉街の「検番」を住まいに決めたトークショーに登壇したのは、デザイン会社PUDDLE代表の建築家・デザイナーである加藤匡毅(かとうまさき)氏と、城崎国際アートセンター館長兼広報・マーケティングディレクターの田口幹也(たぐちみきや)氏。加藤氏は、2015年11月~2016年1月末にかけて住宅デザインプラットフォーム「Houzz」にて行われた「LIXIL×Houzz "キッチンで暮らす"施工事例コンテスト」で金賞を受賞。田口氏は、受賞作品のオーナーとなる。田口氏が加藤氏にリノベーションを依頼した物件は、兵庫県・城崎(きのさき)温泉にある「検番(けんばん)」だ。検番とは、花街において芸者の営業を仲介していた連絡事務所で、芸者の待機場所や伎芸の稽古場も兼ねていた場所である。まずは、施工後の姿を紹介しよう。今回受賞を果たした空間は、仕切りがなく開放的なワンルームで、3階に位置する。中央にはグレーを基調としたアイランドキッチンがあり、高い天井には存在感のある梁が渡されている。キッチンには食器が整然とディスプレイされ、炊事場というよりは1つの家具のようだ。この空間が完成するまでにどのような経緯があったのだろうか。田口氏は2011年、東京から出身地である兵庫県豊岡市に移り住んだ。「地方で地に足着けることへの抵抗」から別荘地である神鍋高原に居を構えていたが、縁あって2015年に城崎温泉に移住を決定。その住まいとして見出したのが、既に役割を終えた「検番」だったという。「城崎という街は、街自体が1つの温泉旅館として見立てられています。各旅館を居室、道路を廊下とし、街を浴衣で歩きながら温泉をめぐる"外湯めぐり"が名物です。今はいないのですが、昭和40年代までは芸者さんがいました。その芸者さんが帰る場所を検番といいます。どこから声がかかってもすぐに行けるよう、街の中心地に位置しています。川のそばに建っているのですが、川沿いの家には一家にひとつの橋が渡されており、非常に風情のある光景です」と、田口氏は検番の周辺環境を語った。観光客が絶えず訪れる、変化の多い土地柄に惹かれたという。○3階を"皆が気持ちよく過ごせる場所"に田口氏が見つけた検番は、往時そのままの姿で残されていた。3階にロフトのような空間が付いた「3.5階建て」の構造で、玄関の前には川が流れ、建物の裏側には竹林が広がり、山がそびえる。「ちょうど建物の裏側に竹林と山があるのですが、そちらが南なので、光があまり入らない立地なのです。なので、まず最上部のロフトを取っ払ってしまおうと考えました。それから階段の位置も変えて、家の真ん中に光が通るような吹き抜けも作ろうと、その程度のイメージはありました。まずそれを加藤さんに伝えましたね」と田口氏。要望を聞いた加藤氏は、田口氏の友人でもある。「とりあえず見に行こう」と城崎の検番を訪れ、イメージを膨らませた。検番の3階は40畳ほどの大広間となっており、南側の奥には伎芸の稽古が行われたであろう、低い舞台が備えられていた。「日本海側の城崎は、冬は寒いですし、南側には竹林と山があります。必然的に、長く家族がいる場所は日が当たりやすい3階になるので、3階をメインに家全体の設計を考えました。窓がある3階の北側に立つと、川の向こうに城崎の景色を一望できます。ここを皆が気持ちよく過ごせる場所、そして奥さんの仕事場として設定しました」と加藤氏。ちなみに田口氏の妻は漫画家で、仕事は基本的に在宅で行うという。そして、加藤氏の中で大まかな構想が固まった。「田口さんも料理を作りますし、皆が過ごす場所から一番近い所にキッチンを置くことにしました。外の景色を望む仕事場と、そのすぐ横に寄り添うように位置する、部屋全体を見られるようなアイランドキッチン、というのが最初に思い浮かんだ構想です」。こうして、キッチンを中心とした空間づくりが行われることとなった。次のページでは、検番を生まれ変わらせた数々の工夫を紹介する。→次ページ: 検番を解体して出てきた"宝物"とは?●キレイにしすぎると空間が死ぬ○解体して出てきた"宝物"このリノベーションを語る上で欠かせないエピソードがある。「ロフトを取っ払ってしまおう」という田口氏の方針のもと、3階の天井を解体すると大きな梁が姿を現した。無視できない存在感を放つ梁だったが、加藤氏と田口氏はその存在を「宝物が出てきたね」と喜んだという。「梁はそのままにしてほしい」と提案したのは田口氏だ。同氏は、「この空間が検番だったということを残しておきたいと考えました。作業をしてくれる方に特に指示をしないと、昔の建材は削られたり、クロスをかぶせられたりして、キレイに化粧されてしまうことがあります。しかし僕は『この梁をキレイにすると空間が死んでしまう』と思ったのです。梁以外にも、南側の奥にあった舞台もそのまま使っています」と語った。伎芸の稽古が行われていた奥の舞台は、リノベーション後には子どもが遊べる小上がりとして活用されている。○土地の空気に適応させる城崎の気候に加え、竹林と山を背にし、正面には川を臨む特殊な立地もあって、この家では空調にも数々の工夫が凝らされている。まず、天井が非常に高いため、冬場の暖房はエアコンでは間に合わない。外気は氷点下にもなるが、木造住宅が立ち並ぶ城崎では、暖炉などの火を使った暖房には危険が伴う。そこで導入したのが、室内に設置したパイプに温水を巡らせることで、放射熱によりフロア全体を自然に暖める「放射暖房システム」だ。外気が氷点下2度の日も室内は18度と、「はだしでいられる暖かさ」だったという。川と山に挟まれた立地から、湿気対策も大きな課題となった。湿気がこもりやすい2階の内壁には、調湿機能を持つ珪藻土を使用。竹林と山に接している3階の南側にも窓を設けることで、建物の東西南北に気の流れを作った。こうして、見た目や雰囲気を磨いただけではなく、その土地の空気や周辺環境にも適応した住まいが仕上がった。○リノベーションを成功させるためには温泉街の検番という、独特の風情と歴史を持った建物。その持ち味を殺さず、快適で洗練された空間を生み出した今回のリノベーションは、特別で例外的な事例なのだろうか。成功の秘密を探ってみよう。建築家・デザイナーとして、古い建物のリノベーションで大切にしていることを加藤氏に聞くと、こう答えてくれた。「現場に足を運ぶことですね。集中して物件の周囲の景色を見て、実際に歩き、時間の経過とともにそこから失われたものを感じることが大切です。また、ある程度の解体を行い、いらないものを剥がしていく作業も必要だと思っています。建物の状況を一度リセットすることで、空間そのものとの対話ができるようになるからです。今回の件で言えば、解体した天井から梁が現れたのがそれですね」。また、依頼主である田口氏にも、リノベーションを進めていく上で心掛けたことを聞いてみた。「温泉ならではの雰囲気を生かし、建物が持つ歴史は変えないように心掛けました。今回は梁に手を加えないようにお願いしましたが、何でも残せばいいというものでもなく、そのジャッジはプロに任せるのもいいと思います」とのことだ。既にある建物を生まれ変わらせるリノベーション。その成功のためには、自分たちの生活と同時に、建物が持つ歴史やストーリーにも意識を向けることが大切なのかもしれない。

2016年04月05日

ガリバーインターナショナルは3月7日、ソフトバンクと提携し、同社サイトに開設した「ソフトバンク中古車情報」において中古車の購入・買取の相談などができるサービスを提供開始した。新サービスの開始にあたり、深夜も受付可能な24時間コールセンターによって、いつでも相談できる仕組みを用意したという。なお、同サービスの開始を記念して、3月7日から4月7日まで、同サービスを通じて自動車の購入・買取に関する問い合わせや成約したソフトバンクのユーザーを対象に、最大9,000円相当の特典を漏れなく進呈する「オープン記念キャンペーン」を、ソフトバンクと共同で開催するとのことだ。

2016年03月08日

ソフトバンクは7日、ガリバーインターナショナルと提携し、Webサイト「ソフトバンク中古車情報」をオープンした。同サイトでは、ガリバーの各種サービスが利用可能。最新の中古車情報を閲覧できるほか、24時間問い合わせ可能なコールセンターにより、中古車の購入・買取の相談などができる。ソフトバンクではサイトのオープンを記念して、「すかいらーくご優待券1,000円分」と「選べるギフト券8,000円分」がもれなくもらえるキャンペーンを4月7日まで実施する。同キャンペーンの対象者は、ソフトバンク携帯電話を契約中のユーザー。「ソフトバンク中古車情報」を通じてガリバー対象店舗に来店し、車の査定や購入見積もり、購入・買取を行うと適用される。

2016年03月07日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

ユニットコムは1日、Windows 10 MAR搭載の再生中古PCを販売開始した。「Windows 10 MAR」とは、マイクロソフトが認定する再生PC事業者向けプログラム「Microsoft Authorized Refurbisher」(MARプログラム)を採用した、Windows 10 OS。MARプログラムでは、一定条件を満たした再生PC事業者が出荷する中古PCに対し、正規のWindowsライセンスが提供される。同社は、Windows 10 MARを載せた再生中古PCの販売を国内初とうたう。1日時点の取り扱いは、ユニットコムグループの中古品通販ショップ「SELLMORE(セルモア)」と「デジタルドラゴン」、中古品も販売するPCショップ「Goodwill 大阪日本橋店」の3ショップ。同グループでは、順次全国店舗での取り扱いを進める予定。

2016年02月01日

ライトノベルレーベルGA文庫の人気タイトル『中古でも恋がしたい!』(著:田尾典丈/イラスト:ReDrop)からドラマCD第2弾の発売が決定した。発売は2016年4月13日(水)の予定で、価格は2,500円(税別)。ドラマCD第2弾は、綾女古都子役の内山夕実と初芝優佳役の西明日香が出演した『ドラマCD「中古でも恋がしたい! ~ぜってーお前の理想になってやる!~」発売記念トークショー&プレゼントお渡し会 in メロンブックス!』にて発表。脚本ならびにCDジャケットは前作に引き続き、原作者・田尾典丈氏による書き下ろし脚本と原作イラスト・ReDrop氏による描き下ろしジャケットとなる。なお、新キャラのキャストとして、諏訪間天女(イブ)役に大坪由佳、才谷龍馬役に本渡楓がそれぞれ起用される。すでにシーサイドSHOPにて予約受付がスタート。全国のアニメショップや通販サイトでも順次取り扱い開始となる。(C)田尾典丈/SBクリエイティブイラスト:ReDrop

2016年01月17日

自分のライフスタイルに合わせて思い通りの住まいを作れるリノベーションは、都心を中心に年々人気が高まっている。新築よりもむしろリノベーション物件を狙っているという人もいる。雑誌やWebでも施工事例など、さまざまな情報が得られるリノベーションだが、「実際のところ、住み心地ってどうなの?」、「興味はあるけれど相談できる相手が見つからない」と思っている人も多いはず。そこで今回紹介したいのが、マンションリノベーションのパイオニアである「インテリックス」が、一軒の住まいを想定してリノベーションし、ショールームとして公開している「青山リノベーションスタジオ」だ。昨年オープンした「青山リノベーションスタジオ」は、フルリノベーションした1軒の住まいを再現したフロアや、リノベーションのセミナーや個別相談会が開かれるフロア、各メーカーの設備や建具、床材などが集まっていて比較してみることができるフロアの3つのコンテンツを用意。各フロアをまわりながら、導線を考えた空間の作り方や、照明の使い方、限られた空間を広く見せるリノベーションの工夫、こだわりのアイテムなど、流行りのリノベーション手法やアイデアを知ることができる。フルリノベーションされているフロアは、そのビフォーアフターぶりに、エレベーターが開いた瞬間から、リノベーションの効果が感じられる。別のフロアと比べながら、リノベーションでどこまで空間が変わるのかを実感できるような作りになっている。ショールーム内には、カフェ風のインテリアで揃えた休憩スペースもあって、ここには古材×鉄脚のテーブルやチェア、足場板を貼った床など、ユーズド感のあるレトロな雰囲気のインテリアが並んでいて、お洒落な住まいづくりの参考にもなりそう。より詳しくリノベーションについて相談したいと思えば、随時個別相談会が開かれているほか、実際のリノベーション施工現場で、施工前から完成まで見学しながらリノベーションを体感・学べる見学会なども行われている。もちろん、まったく具体的なプランがなくて、ただリノベーションに興味があるだけという人も気軽に訪れることができる。リノベ―ションのイロハからトレンドまで丸わかりになる新スポットとして、今年、引っ越しを考えている人などは、一度チェックしてみてはいかが?(text:Miwa Ogata)

2016年01月13日

中古マンション仲介サービス等を運営するハウスマートは12日、月額1万円で仲介手数料が無料にて中古マンションを購入することのできる月額制中古マンション売買サービス「カウル」を2016年1月14日から開始すると発表した。「カウル」では、マンション購入額に加えて一般的に数百万円近く支払う必要のあった仲介手数料が無料となるという。月額1万円を支払うことで、サイトでの物件探し及び、カウルが物件探しのサポートを行う。物件探しや内見の予約・購入申し込みなどもすべてオンライン上で行うことができ、さらに成功報酬型でないため、「自分のペースで納得できる新居探しをすることが可能となる」(ハウスマート)。また、売却については手数料および月会費がすべて無料で利用することができるという。全国展開を視野に、まずは東京(23区)・神奈川(横浜市・川崎市)などの関東圏からサービスの提供を開始する。また、サービス開始に伴い、BEENEXT PTE.LTD(Founder & Managing Partner:佐藤輝英氏)より2015年8月19日に三者割当増資による資金調達を実施した。今回の資金調達により更なるサービスの開発、人材の採用、マーケティングの強化等を図って行く予定としている。

2016年01月12日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

今週末の12月11日(金)に発売されるドラマCD『中古でも恋がしたい! ~ぜってーお前の理想になってやる!~』(原作:GA文庫刊「中古でも恋がしたい!」著:田尾典丈/イラスト:ReDrop)の発売を記念したイベントの開催が緊急決定した。『ドラマCD「中古でも恋がしたい! ~ぜってーお前の理想になってやる! ~発売記念トークショー&プレゼントお渡し会』と題した発売記念イベントの開催は、2016年1月17日(日)。イベントには、綾女古都子役の内山夕実と初芝優佳役の西明日香の2人が出演する。開催場所は「メロンブックス秋葉原1号店」と「AKIHABARAゲーマーズ本店」の2カ所。整理券配布開始は12月10日(木)の午前10時より対象法人の一部店舗にて順次開始となる。詳しい配布条件などは対象法人の公式サイトなどを確認してほしい。■ドラマCD『中古でも恋がしたい! ~ぜってーお前の理想になってやる!~』発売記念トークショー&プレゼントお渡し会 - 開催概要【開催日時・場所】2016年1月17日(日)・メロンブックス秋葉原1号店 イベントスペース…… 開場15時30分 / 開演16時00分・AKIHABARAゲーマーズ本店 イベントスペース …… 開場18時00分 / 開演18時30分【イベント内容】トークショー&プレゼントお渡し会【整理券配布店舗】◎メロンブックス・メロンブックス秋葉原1号店◎ゲーマーズ・AKIHABARAゲーマーズ本店・ゲーマーズ池袋店・ゲーマーズ新宿店・ゲーマーズ津田沼店・ゲーマーズ横浜店【配布要項】対象法人の一部店舗にてドラマCD『中古でも恋がしたい! ~ぜってーお前の理想になってやる!~』を予約・購入でイベント参加整理券を先着順にて配布【配布開始日】12月10日(木) 午前10時より順次開始(C)田尾典丈/SBクリエイティブイラスト:ReDrop

2015年12月09日

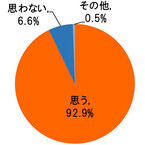

住宅不動産資産価値保全保証協会とハイアス・アンド・カンパニー環境事業グループはこのほど、20歳以上の男女1,059名を対象に実施した「住宅地盤に関する意識調査」の結果を発表した。まず、マイホーム建築前の人を対象に、「マイホーム検討の際、事前に建築予定地の地盤の強さを知りたいと思うか」と質問。その結果、92.9%が「思う」と回答し、地盤に関する関心の強さを示す消費者の心境が浮き彫りとなった。マイホームを建築済・建築中の人に対して、マイホーム検討時に住宅会社から「地盤調査・調査結果」「地盤改良工事」「地盤改良工法による施工不良のリスク」に関する説明があったのかを質問。地盤調査・調査結果について詳細な説明が「なかった」人は半数以上の55.8%、地盤改良工事に関する説明が「なかった」人は6割を超える61.3%、地盤改良工法による施工不良のリスクについて説明が「なかった」人が8割近い76.5%という結果となった。「地盤調査・調査結果」と「地盤改良工法による施工不良のリスク」に関しては、「なかった」「その他」と回答した人を対象に、住宅会社からどのような対応をしてほしかったのかを聞いた。「地盤調査・調査結果」では、「自身の土地の地盤調査結果についてはしっかり説明してほしい」(39.1%)と「できれば説明はしてほしい」(33.3%)を合わせた7割以上が説明を希望。また、「地盤改良工法による施工不良のリスク」でも、「しっかり説明してほしい」(36.8%)と「できれば説明はしてほしい」(37.8%)を合わせた7割以上が希望している。最後に、マイホームを建てる際に地盤改良が必要な場合に優先したい項目について質問。その結果、「品質」が他を大きく引き離して62.8%となり、重視されていることが分かった。同調査は、10月24日~11月4日の期間に同社が運営するWebサイトにて、選択式アンケートによって回答を得たもの。調査対象は、20歳以上のマイホーム建築前後、および建築中のインターネットユーザーで、有効回答数は1,059名(男性 712名、女性 347名)。内訳は、20代が121名、30代が197名、40代が245名、50代が247名、60代以上が249名、「建築済もしくは建築中である」が695名、「建築前である」が364名となっている。

2015年12月07日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

ガリバーインターナショナルは11月9日、カタログ販売を行う日本郵便の子会社である郵便局物販サービスと、中古車売買において業務提携すると発表した。郵便局物販サービスは、全国の特産品をはじめとした商品を、全国約24,000の郵便局を通じカタログ販売により提供しているが、ガリバーインターナショナルと一体となって、郵便局の顧客に中古車を販売する。2016年2月上旬頃から販売・買取サービスを一部地域にて開始する予定だという。今後両社は、日本最大のカーサービスネットワークを構築していくことを目指していくという。

2015年11月09日

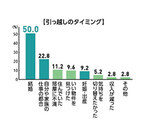

大東建託はこのほど、賃貸住宅ユーザーを対象に、賃貸住宅に関する意識調査の結果を発表した。賃貸住宅に住む25~39歳のカップル(夫婦)や家族を対象にインターネット調査を行った。まず、「現在の住居に引っ越したタイミング」について尋ねたところ、最も多いのは「結婚」(50.0%)で、2位は「自分や家族の仕事の都合」(22.8%)、3位は「住んでいた部屋に不満」(11.2%)となった。5位には「妊娠・出産」(9.2%)が入っており、仕事・妊娠・出産など人生の転機やライフステージに合わせて転居をする人が多いことがわかった。続いて、賃貸住宅の不満点について尋ねたところ、最も多い回答は「棚や家具などを自由に設置できない」(28.0%)だった。次いで「今の家にずっと住み続けられるか不安」(19.2%)、「次の住み替えの際に、希望の物件が見つかるか不安」(18.0%)となっている。また、日本賃貸住宅管理協会のアンケートについても紹介している。同協会が賃貸住宅に住む家族の動向を調べたところ、4年以上同じ部屋を借りている家族の割合は、2009年は60.4%だったのに対し、2013年には76.0%となっているという。同社のヒアリング調査でも、「人との縁もできあがっているので、転勤でもない限り移動することは考えられない」「子どもにも仲良しの友達がいるので引っ越しなどでお別れさせたくない」などのコメントが寄せられている。住み慣れた場所や地縁を大切にしたいといった思いがあり、できるだけ同じ部屋に長く住みたいと考えている方も多いようだ。

2015年10月22日

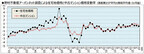

野村不動産アーバンネットはこのほど、首都圏における2015年10月1日時点の「住宅地価格動向」と「中古マンション価格動向」の調査を実施し、その調査結果を発表した。それによると、四半期ベースのエリア平均の変動率は、連続してプラスを維持している。7~9月期の「住宅地価格」は、首都圏エリア平均で0.3%(前回0.5%)の変動率となった。四半期比較で「値上がり」を示した地点が15.9%(前回27.8%)、「横ばい」が81.5%(前回69.5%)、「値下がり」が2.6%(前回2.6%)となり、値上がり地点が減少して横ばい地点が増加している。エリア別の平均変動率では、3四半期連続で全エリアがプラスとなっている。7~9月期の「中古マンション価格」は、首都圏エリア平均で0.6%(前回0.8%)の変動率となった。四半期比較で「値上がり」を示した地点が26.1%(前回31.7%)、「横ばい」が70.0%(前回63.0%)、「値下がり」が3.9%(前回5.2%)となり、横ばい地点が増加し、値上がり地点と値下がり地点が減少している。エリア別の平均変動率では、4四半期連続で全エリアがプラスとなった。2014年10月~2015年9月の年間ベースで比較すると、「住宅地価格」で「値上がり」を示した地点が58.3%(前回59.6%)、「横ばい」が34.4%(前回32.5%)、「値下がり」が7.3%(前回7.9%)となり、値上がり地点と値下がり地点が減少し、横ばい地点が増加。エリア別の平均変動率では、2011年4月調査以来の全エリアプラスとなった。同時期の年間ベースで比較した「中古マンション価格」は、「値上がり」を示した地点が59.1%(前回57.4%)、「横ばい」が30.0%(前回29.6%)、「値下がり」が10.9%(前回13.0%)となり、値上がり地点と横ばい地点が増加し、値下がり地点が減少。エリア別の平均変動率では、前回調査に引き続き全エリアがプラスとなっている。同調査は、「野村の仲介+(PLUS)」各店舗の営業エリアにおいて、調査地点・対象マンションを選択し、通常取引を想定して実勢価格を査定したもの。3カ月毎(1月、4月、7月、10月)に実施。調査結果は不動産情報サイト「ノムコム」上で公表している。

2015年10月15日

GA文庫からシリーズ刊行中の話題作『中古でも恋がしたい!』(著:田尾典丈 / イラスト:ReDrop)のドラマCD『中古でも恋がしたい! ~ぜってーお前の理想になってやる!~』の発売日が2015年12月11日(金)に正式決定した。そして、先日公開されたCDジャケットイラストも完成。原作イラストを担当するReDrop氏による描き下ろしイラストで、緊張からか頬を赤らめる古都子の姿だけでなく、ブースの外の清一たちの姿も注目のイラストとなっている。発売日決定にあわせて、シーサイドSHOPでの予約も受付をスタート。各アニメ専門店や通販サイトでの予約も順次開始となる。ドラマCD『中古でも恋がしたい! ~ぜってーお前の理想になってやる!~』は、2015年12月11日(金)の発売予定で、価格は2,500円(税別)。(C)田尾典丈/SBクリエイティブ イラスト:ReDrop

2015年10月10日

「ホームステージング」という言葉をご存知だろうか。2015年7月にはホームステージングを行う「ホームステージャー」の認定資格もスタートし、大手不動産仲介会社が取り入れる動きも出ている。ではどんなサービスなのか、解説していこう。○欧米で普及。不動産売買を助けるサービスそもそも「ホームステージング」とは、中古住宅を魅力的に演出するためのサービスのこと。片付けや掃除を行って、家具や家電を配置しなおす。住宅を1円でも高く売るための工夫、お手伝いといっていいだろう。中古住宅の取引が盛んなアメリカやヨーロッパではメジャーなサービスだという。一般的に住宅を購入するとき、買い主は物件見学を行うが、新築マンションや一戸建てのモデルハウスでは、プロのインテリアコーディネーターが家を少しでも広く、美しく見せるための演出を行っている。ただ、中古住宅の場合、個人が売り主のことも多く、「売り主が生活している空間」を見学することになる。そのため、買う側からすると「なんか室内が雑然としてイヤ」「売り主さんの生活感があり過ぎて、いいイメージが湧かない」となり、売り主が想定していた価格で売却できないことも多いのだ。さらに、近年、住まいの売り主が高齢化しているため、「家を売りたくても、片付けが体力的にできない」「長年暮らしているので、汚部屋(おべや)になってしまった」といった深刻な「片付け問題」が背景にあり、今、急速に注目を集めているのだ。○空き家問題を解決する糸口になる?ホームステージングを行うことで、売り主には、「売却価格が高くなる」「売却期間を短くできる」といったメリットがあり、実際に、18カ月間売れなかった空き家が5日で売れたという例があるという。一方で、買い主側から見ると、「気づかなかった中古住宅の良さ」を発見できるようになるといえそうだ。一戸建てでもマンションでも、長年生活していた住まいのハウスクリーニングや室内の補修修繕などは、気力や出費を伴う。家具家電の配置変更となれば、体力も必要だ。素人が自分ですべてをやるのは難しいが、こうしたホームステージングでプロに依頼できるのであれば、「今の住まいを売って、住み替えたい」と考える人も増えるかもしれない。また、前述のように、高齢化や核家族化が進んだことで、親が生活していた家の片付けや遺品整理が物理的にできないという人も増えていくことだろう。現在、全国に800万戸超の空き家があるといわれているが、そのなかには片付けができないため、売るに売れないという家もあるという。このホームステージングの普及が、空き家問題解決の糸口になるかもしれない。なお、「ホームステージング」の費用だが、片付けや掃除、家具のレンタルなど、建物の種別や広さによって価格は異なってくるという。気になる人はまず、日本ホームステージング協会に問い合わせてみてはどうだろうか。株式会社回遊舎"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。近著に「貯められない人のための手取り『10分の1』貯金術」「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。

2015年10月01日